3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi, se boks 3.1. Statens netto kontantstrøm fra petroleumsvirksomheten settes i sin helhet til side i Statens pensjonsfond utland sammen med avkastningen fra fondets eiendeler, mens det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Retningslinjene er fleksible. Over tid skal uttaket følge den forventede realavkastningen av fondet, mens bruken av fondsinntekter det enkelte år skal tilpasses konjunktursituasjonen i økonomien.

Siden handlingsregelen ble innført har det vært lagt til grunn en forventet realavkastning på 4 pst. i Statens pensjonsfond utland. Vurderinger av forventet realavkastning fra både Thøgersen-utvalget, Mork-utvalget og Norges Bank tilsier at vi fremover må belage oss på lavere avkastning. I Perspektivmeldingen 2017 varslet regjeringen at anslaget for forventet realavkastning heretter settes til 3 pst.

Boks 3.1 Det finanspolitiske rammeverket

Statens pensjonsfond utland og handlingsregelen har siden 2001 gitt en plan for gradvis økt bruk av olje- og fondsinntekter i norsk økonomi. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet skal tilføres Statens pensjonsfond utland og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av fondsinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 varslet regjeringen at det fra nå av legges til grunn en forventet realavkastning på 3 pst. i Statens pensjonsfond utland, mot tidligere 4 pst.

Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene, og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle, oljekorrigerte underskuddet fra ett år til det neste, skal endringen i bruken av oljeinntekter fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av fondet noen år frem i tid.

Da Stortinget sluttet seg til retningslinjene i 2001, ble det understreket at økningen i bruken av petroleumsinntekter bør rettes inn mot tiltak som kan øke produktiviteten, og dermed vekstevnen, i resten av økonomien. En enstemmig finanskomité pekte på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi. Komitéen understreket også viktigheten av effektiv ressursbruk både i privat og offentlig sektor.

Det finanspolitiske rammeverket er tilpasset de særlige utfordringene Norge står overfor i håndteringen av en stor petroleumsformue. Handlingsregelen har likevel klare paralleller til finanspolitiske regler i andre europeiske land. Handlingsregelen stiller krav til utviklingen i det oljekorrigerte underskuddet på statsbudsjettet, og er slik sett en balanseregel: Utgiftene på statsbudsjettet skal over tid følge summen av statens inntekter fra fastlandsøkonomien og den forventede realavkastningen av fondet. Flere land, herunder alle landene i EU, har regler som setter krav til utviklingen i budsjettbalansen.

I møte med det kraftige fallet i oljeprisen fra sommeren 2014 har regjeringen brukt finanspolitikken aktivt for å støtte opp under aktivitet, sysselsetting og omstilling. Det er i slike utfordrende tider at styrken i vårt finanspolitiske rammeverk fullt ut kommer til syne. Mens de aller fleste andre oljeeksporterende land har måttet stramme inn i offentlige budsjetter etter fallet i oljeprisen, har vi kunnet bruke finanspolitikken aktivt for å motvirke arbeidsledighet. Sammen med lave renter og en svakere kronekurs har den ekspansive finanspolitikken bidratt til at veksten i norsk økonomi nå ser ut til å være på vei opp igjen.

Den økonomiske veksten ventes i år å ta seg opp som lagt til grunn i Nasjonalbudsjettet 2017, og arbeidsledigheten er litt lavere. Ny budsjettinformasjon innebærer at bruken av fondsinntekter er justert ned både for 2016 og 2017, men mest for 2016. Budsjettet for 2017 fremstår dermed som noe mer ekspansivt enn tidligere, men samlet for årene 2016 og 2017 er den finanspolitiske impulsen redusert.

Mindre drahjelp fra oljevirksomheten er en varig, strukturell endring i norsk fastlandsøkonomi. Utfordringene kan ikke møtes med kortsiktige tiltak alene, eller med en storstilt utbygging av offentlig sektor. Fremover kan for høy bruk av penger over statsbudsjettet sette bedringen i konkurranseevnen på spill og undergrave den positive utviklingen vi nå ser i økonomien. Bedret konkuranseevne gir det viktigste bidraget til omstilling ved å øke lønnsomheten og gjøre det mer attraktivt å investere i bedrifter som møter internasjonal konkurranse.

I årene fremover vil norsk næringsliv trenge flere ben å stå på. Regjeringen ønsker å prioritere bruken av fondsinntekter til investeringer i kunnskap og infrastruktur, samt skattelettelser. Disse formålene må stå sentralt om norsk økonomi skal komme styrket ut av de krevende omstillingene vi nå står i.

Vi må få mer ut av pengene som brukes i offentlig sektor. Offentlig virksomhet må bli mer effektiv, med større oppmerksomhet om resultater og hva vi får igjen for pengene. Produktivitetsvekst i offentlig sektor betyr at tjenestetilbudet kan forbedres uten utgiftsøkninger, noe som også fremmer konkurransekraft og legger til rette for ny virksomhet i privat sektor.

De siste årene har oljepengebruken ligget under 3 pst. av fondskapitalen, klart lavere enn gjeldende rettesnor frem til nå. Det må ses i sammenheng med at fondskapitalen har økt kraftig målt i norske kroner. De finanspolitiske retningslinjene understreker at ved store endringer i verdien av fondet, skal konsekvensene for finanspolitikken jevnes ut over flere år.

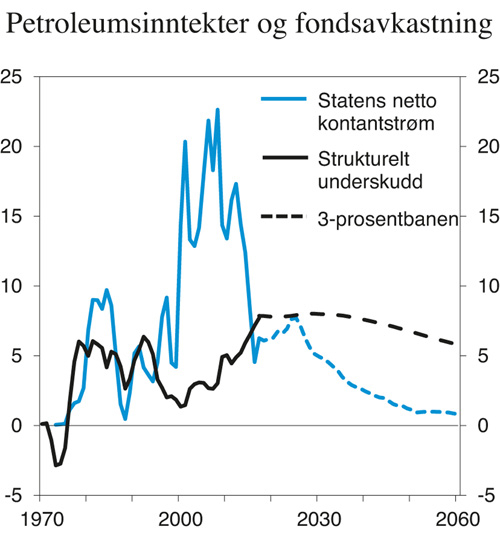

Svingningene i fondets verdi blir mer krevende å håndtere når veksten i Statens pensjonsfond utland avtar, se figur 3.1. Vi må også regne med at svingningene vil øke noe som følge av høyere aksjeandel i fondet, slik regjeringen har anbefalt basert på råd fra Norges Bank og Mork-utvalget, se Meld. St. 26 (2016–2017) Forvaltningen av Statens pensjonsfond i 2016. Fremover må det derfor i større grad enn tidligere legges vekt på å skjerme finanspolitikken og norsk økonomi fra svingninger i fondet. Retningslinjene er fleksible nettopp for at finanspolitikken skal kunne støtte opp under en balansert utvikling i norsk økonomi. Med store svingninger i fondet kan avviket mellom bruken av fondsinntekter og rettesnoren på 3 pst. fondsuttak i perioder bli betydelig og langvarig.

Figur 3.1 Statens netto kontantstrøm fra petroleumsvirksomheten, strukturelt, oljekorrigert underskudd på statsbudsjettet og forventet realavkastning av fondet. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

3.1.2 Gjennomføringen av budsjettpolitikken i fjor

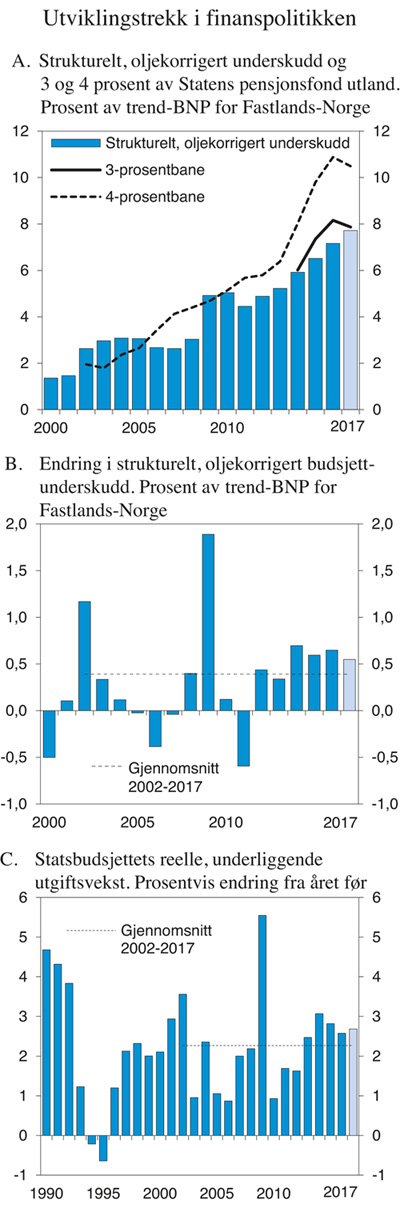

Det strukturelle, oljekorrigerte budsjettunderskuddet i 2016 anslås nå til 196,6 mrd. kroner, se tabell 3.1. Det er 3,3 mrd. kroner lavere enn i nysaldert budsjett og 9,1 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2017. Endringen fra nasjonalbudsjettet skyldes først og fremst lavere utgifter, herunder til innvandrings- og integreringsformål, folketrygden, øremerkede kommuneoverføringer (blant annet ressurskrevende tjenester) og flere investeringsprosjekter.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2016 gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | RNB16 | NB17 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 204,7 | 117,2 | 108,4 | 109,3 | 113,0 |

Oljekorrigert underskudd | 209,0 | 215,9 | 220,2 | 212,5 | 208,4 |

Strukturelt, oljekorrigert underskudd | 195,2 | 205,6 | 205,6 | 199,8 | 196,6 |

Prosent av trend-BNP Fastlands-Norge | 7,1 | 7,5 | 7,5 | 7,3 | 7,2 |

Prosent av fondskapitalen | 2,8 | 2,8 | 2,8 | 2,7 | 2,6 |

Memo: | |||||

Budsjettimpuls (prosentpoeng)2 | 0,7 | 1,1 | 1,0 | 0,8 | 0,6 |

Reell, underliggende utgiftsvekst (prosent) | 3,2 | 3,5 | 3,3 | 3,0 | 2,6 |

1 Saldert 2016 (saldert), Revidert nasjonalbudsjett 2016 (RNB16), Nasjonalbudsjettet 2017 (NB17), Stortingets vedtak om ny saldering av statsbudsjettet 2016 (nysaldert) og Statsrekneskapen 2016 (regnskap).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Målt som andel av fondskapitalen utgjorde det strukturelle, oljekorrigerte underskuddet 2,6 pst. i 2016. Budsjettimpulsen, dvs. endringen i det strukturelle, oljekorrigerte underskuddet målt som andel av trend-BNP for Fastlands-Norge, anslås til 0,6 prosentenheter, ned fra 1,0 prosentenhet i Nasjonalbudsjettet 2017.

Tabell 3.2 Nøkkeltall for budsjettets stilling. Anslag for 2017 gitt på ulike tidspunkt.1 Mrd. kroner

NB17 | Endring | Saldert | Endring | RNB17 | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 86,3 | 0,0 | 86,3 | 46,2 | 132,4 |

Oljekorrigert underskudd | 259,5 | 0,0 | 259,5 | -8,9 | 250,6 |

Strukturelt, oljekorrigert underskudd | 225,6 | 0,0 | 225,6 | -4,7 | 220,9 |

Prosent av trend-BNP Fastlands-Norge | 7,9 | 0,0 | 7,9 | -0,2 | 7,7 |

Prosent av fondskapitalen | 3,0 | 0,0 | 3,0 | -0,1 | 2,9 |

Memo (prosentenheter): | |||||

Budsjettimpuls2 | 0,4 | 0,0 | 0,4 | 0,1 | 0,5 |

Reell, underliggende utgiftsvekst | 1,7 | 0,1 | 1,8 | 0,9 | 2,7 |

1 Nasjonalbudsjettet 2017 (NB17), Saldert budsjett for 2017 vedtatt av Stortinget høsten 2016 (saldert) og Revidert nasjonalbudsjett 2017 (RNB17).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Den reelle, underliggende veksten i statsbudsjettets utgifter i 2016 anslås til 2,6 pst., mot 3,3 pst. i Nasjonalbudsjettet 2017.

Markedsverdien av Statens pensjonsfond utland var 7 510 mrd. kroner ved utgangen av 2016. Det er 90 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2017. Gjennom året økte markedsverdien av fondet med i underkant av 50 mrd. kroner, etter å ha økt med over 1 000 mrd. kroner hvert år de tre foregående årene. Denne utviklingen må ses i sammenheng med at kronen styrket seg noe gjennom 2016, etter en kraftig svekkelse i årene før.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2017

Det strukturelle, oljekorrigerte underskuddet i 2017 ventes å bli 4,7 mrd. kroner lavere enn anslått i det budsjettet for 2017 som Stortinget vedtok i desember (saldert budsjett). Nivået anslås nå til 220,9 mrd. kroner i år.

Anslaget for strukturelle skatter og avgiftsinntekter er satt ned med 2,1 mrd. kroner siden i fjor høst. En stor del av nedjusteringen skyldes lavere anslått lønnsvekst i 2017, som også gir lavere utgifter på statsbudsjettet. Samlet er statsbudsjettets utgifter satt ned med 3,4 mrd. kroner. Samtidig er statens inntekter utenom skatter satt opp med 3,4 mrd. kroner, særlig som følge av økte utbytteinntekter fra selskaper hvor staten har en eierandel.

Det oljekorrigerte underskuddet anslås til 250,6 mrd. kroner i 2017. Underskuddet er drevet opp blant annet av konjunkturelle forhold som kommer til uttrykk i antatt midlertidige utslag i skatter, avgifter og ledighetstrygd. Korrigert for slike forhold er det strukturelle, oljekorrigerte underskuddet vesentlig mindre.

Boks 3.2 Virkninger av finanspolitikken på økonomien

Finanspolitikken påvirker økonomien gjennom ulike kanaler:

Etterspørselen og dermed den økonomiske aktiviteten på kort sikt. Endringer i finanspolitikken vil normalt påvirke aktivitetsnivået i økonomien ved å endre samlet etterspørsel etter varer og tjenester. Utslaget avhenger av hvilke offentlige inntekts- og utgiftsposter som endres, omfanget av ledige ressurser i økonomien og om pengepolitikken endres. Beregninger for Norge indikerer at en finanspolitisk stimulans tilsvarende 1 pst. av Fastlands-BNP på kort sikt kan øke fastlandsøkonomien med mellom ½ pst. og 1¼ pst. Beregninger for EU og USA gir om lag samme utslag.1 I beregningene forutsettes det at den finanspolitiske stimulansen ikke dekkes inn, at det er ledige ressurser i økonomien og at pengepolitikken ikke endres. Beregningene illustrerer at finanspolitikken kan gi et kraftfullt bidrag til å støtte opp under aktivitet og sysselsetting ved økonomiske tilbakeslag. Utslaget vil være vesentlig mindre dersom det er lite ledige ressurser i økonomien, dersom pengepolitikken strammes til eller hvis kronen styrker seg.

Økonomiens vekstevne. Finanspolitikken kan endre insentivene til å arbeide, spare og investere og dermed påvirke vekstevnen i økonomien. OECD finner at de langsiktige positive effektene på BNP av samfunnsøkonomisk lønnsomme offentlige investeringer kan være opptil flere ganger større enn de kortsiktige virkningene i en situasjon med ledige ressurser i økonomien, der pengepolitikken ikke strammes inn.2 Finanspolitikk kan også ha varige positive virkninger på økonomien ved at arbeidsledigheten ikke får feste seg på et høyt nivå, dvs. at man unngår såkalte hysterese-effekter. I motsetning til hva som forutsettes i OECDs beregninger, vil det i praksis ofte gjennomføres tiltak som ikke er så samfunnsøkonomisk lønnsomme. Det reduserer veksteffekten av finanspolitikken, i verste fall så mye at man ikke får noen effekt ut over den kortsiktige etterspørselseffekten. En for ekspansiv finanspolitikk vil også kunne svekke konkurranseevnen og dermed gjøre det vanskeligere å gjennomføre nødvendige omstillinger i økonomien.

Bærekraften i offentlige finanser på lang sikt. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og kan således svekke den langsiktige bærekraften i offentlige finanser. Over tid vil utslaget i offentlige finanser kunne dempes dersom tiltakene stimulerer til økt yrkesdeltakelse og verdiskaping, slik som pensjonsreformen.

Innretningen av finanspolitikken må svare på de utfordringene en står overfor i den økonomiske politikken både på kort, mellomlang og lang sikt. Da handlingsregelen ble lagt frem i 2001, ble det understreket at finanspolitikken skulle bidra til en stabil utvikling i norsk økonomi. Samtidig ble det lagt vekt på at den økte bruken av oljeinntekter i norsk økonomi skulle anvendes på en slik måte at en stimulerte vekstevnen i norsk økonomi. Det ble understreket at finanspolitikken må være bærekraftig på lang sikt, og at oljeinntektene ikke må bli en unnskyldning for å la være å gjennomføre nødvendige reformer som sikrer bærekraftige velferdsordninger. Gjennomføringen av finanspolitikken i denne stortingsperioden er godt i tråd med disse prinsippene.

1 Coenen, Günter, C. Erceg, C. Freedman, D. Furceri, M. Kumhof, R. Lalonde, D. Laxton, J. Lindé, A. Mourougane, D. Muir, S. Mursula, C. de Resende, J. Roberts, W. Roeger, S. Snudden, M. Trabandt og J. in’t Veld (2012): Effects of fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics 2012, 4(1) ss. 22 – 68.

2 OECD (2016): OECD Economic Outlook, Volume 2016, Issue 2.

Reelt anslås bruken av fondsinntekter å øke med drøyt 20 mrd. 2017-kroner fra 2016. Budsjettimpulsen, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge, anslås til 0,5 pst., opp fra 0,4 pst. i saldert budsjett. Endringen skyldes at anslaget på det strukturelle, oljekorrigerte underskuddet er satt mer ned for 2016 enn for 2017.

Det strukturelle, oljekorrigerte underskuddet i 2017 anslås nå til 7,7 pst. av trend-BNP for Fastlands-Norge, og 2,9 pst. av Statens pensjonsfond utland. Uttaket fra fondet anslås dermed å ligge i underkant av den nye rettesnoren på 3 pst., i en situasjon hvor norsk økonomi er i en lavkonjunktur.

Figur 3.2 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Statsbudsjettets reelle, underliggende utgiftsvekst anslås til 2,7 pst. i år, opp fra 1,8 pst. i saldert budsjett. Den betydelige oppjusteringen må ses i sammenheng med lavere utgifter i 2016. Samtidig er anslaget for statsbudsjettets utgiftsdeflator for 2017 satt ned med 0,4 prosent-enheter, blant annet som følge av lavere anslått lønnsvekst. Prisveksten beregnes fra kostnadssiden med lønnsvekst som viktigste enkeltkomponent og tar ikke hensyn til vekst i produktiviteten i offentlig tjenesteproduksjon. Den nominelle utgiftsveksten anslås til 4,7 pst.

Olje- og gassinntektene ligger an til å bli høyere enn anslått i fjor høst. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er satt opp fra 138,3 mrd. kroner i saldert budsjett til 179,2 mrd. kroner nå. Med et anslått oljekorrigert underskudd på 250,6 mrd. kroner gir det en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på 71,5 mrd. kroner i 2017, se tabell 3.3. En slik netto overføring er i tråd med rammeverket for finanspolitikken. Så lenge det strukturelle oljekorrigerte underskuddet over tid ikke overstiger realavkastningen av fondet vil vi ikke tære på fondskapitalen. Fremdeles er summen av oljeinntekter og inntekter fra finansformuen større enn det oljekorrigerte underskuddet. Det innebærer at det fortsatt avsettes betydelige netto inntekter i fondet.

Tabell 3.3 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||

|---|---|---|---|

2015 | 2016 | 2017 | |

Totale inntekter | 1 227,4 | 1 162,5 | 1 223,5 |

1 Inntekter fra petroleumsvirksomhet | 247,2 | 152,6 | 206,2 |

1.1 Skatter og avgifter | 110,2 | 47,6 | 85,6 |

1.2 Andre petroleumsinntekter | 137,1 | 105,0 | 120,6 |

2 Inntekter utenom petroleumsinntekter | 980,2 | 1 009,9 | 1 017,3 |

2.1 Skatter og avgifter fra Fastlands-Norge | 892,6 | 916,8 | 931,8 |

2.2 Andre inntekter | 87,6 | 93,1 | 85,5 |

Totale utgifter | 1 194,5 | 1 246,1 | 1 295,0 |

1 Utgifter til petroleumsvirksomhet | 29,0 | 27,8 | 27,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 165,5 | 1 218,3 | 1 268,0 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 32,9 | -83,6 | -71,5 |

- Netto kontantstrøm fra petroleumsvirksomheten | 218,3 | 124,8 | 179,2 |

= Oljekorrigert overskudd | -185,3 | -208,4 | -250,6 |

+ Overført fra Statens pensjonsfond utland | 186,1 | 212,5 | 250,6 |

= Overskudd på statsbudsjettet | 0,8 | 4,1 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 32,2 | -87,7 | -71,5 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 192,0 | 196,6 | 203,9 |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond1 | 225,0 | 113,0 | 132,4 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 7 461 | 7 510 | 7 820 |

Markedsverdien av Statens pensjonsfond2 | 7 659 | 7 722 | 8 045 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 7 700 | 7 979 | 8 243 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved utgangen av året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Basert på kapitalen i Statens pensjonsfond utland ved inngangen til året, 3 pst. realavkastning og anslått netto overføring fra fondet til statsbudsjettet, kan fondsverdien ved utgangen av 2017 anslås til 7 820 mrd. kroner. Fondsverdien svinger en del og har den siste tiden ligget høyere enn dette. Vi må regne med betydelige bevegelser i fondets verdi som følge av svingninger i både internasjonale finansmarkeder og kronekursen.

Tabell 3.4 Den strukturelle, oljekorrigerte budsjettbalansen.1 Mill.kroner

2015 | 2016 | 2017 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 185 312 | 208 388 | 250 629 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 1 284 | 16 823 | 10 536 |

+ Særskilte regnskapsforhold | -1 214 | -609 | -5 355 |

+ Skatter og ledighetstrygd. Avvik fra trend | -14 269 | -28 048 | -34 893 |

= Strukturelt, oljekorrigert budsjettunderskudd | 171 112 | 196 553 | 220 918 |

Målt i prosent av trend-BNP for Fastlands-Norge | 6,5 | 7,2 | 7,7 |

Endring fra året før i prosentenheter (budsjettimpuls)2 | 0,6 | 0,6 | 0,5 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond.3 Anslått trend | 174 793 | 186 668 | 197 349 |

Strukturelt underskudd medregnet formuesinntekter | -3 680 | 9 885 | 23 569 |

Målt i prosent av trend-BNP for Fastlands-Norge | -0,1 | 0,4 | 0,8 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2017 for en nærmere beskrivelse av hvordan det strukturelle underskuddet beregnes.

2 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

3 Inneholder ikke kursgevinster eller –tap.

Kilde: Finansdepartementet.

3.1.4 Budsjettpolitikken på mellomlang og lang sikt

Handlingsrommet i budsjettpolitikken følger over tid i hovedsak tre forhold: Skatte- og avgiftsinntektene fra fastlandsøkonomien, bindinger i budsjettet fra tidligere vedtak og den forventede realavkastningen av kapitalen i Statens pensjonsfond utland.

Den underliggende årlige realveksten i skatte- og avgiftsinntektene fra fastlandsøkonomien anslås til 16 mrd. 2017-kroner, som er noe lavere enn tidligere anslått. Det skyldes at trendveksten i norsk økonomi er nedjustert. Vi kan ikke fremover vente at petroleumsvirksomheten vil gi samme sterke vekstbidrag til norsk økonomi som i de siste tiårene.

Det er flere bindinger i budsjettet fra tidligere vedtak som vil påvirke handlingsrommet. Utgiftene i folketrygden anslås å stige med 10 mrd. 2017-kroner i gjennomsnitt per år de nærmeste årene med uendret regelverk, og det er særlig utgiftene til alderspensjon som øker. Verdien av statens forpliktelser knyttet til alderspensjoner i folketrygden kan anslås med utgangspunkt i utbetalingene fremover. Disse anslagene er følsomme for forutsetningene om forskjellen mellom fremtidig lønnsvekst og rentenivå, den såkalte nettorenten. Dersom en legger til grunn en nettorente på 1 pst., slik det gjøres i kommunesektoren, kan verdien av allerede opparbeidede rettigheter til alderspensjoner fra folketrygden ved utgangen av 2017 anslås til 8 243 mrd. kroner. I tillegg har staten forpliktelser til uføre- og etterlattepensjoner i folketrygden og til opptjente rettigheter i Statens pensjonskasse. Ved utgangen av 2016 utgjorde forpliktelsene i Statens pensjonskasse 819 mrd. kroner.

Det er positivt at flere blir eldre og holder seg friske lenger, slik at de kan ha en aktiv alderdom. Flere eldre bidrar likevel til at utgiftene i kommunene og helseforetakene øker med anslagsvis om lag 4 mrd. kroner årlig. Beregningen bygger på dagens standard og dekningsgrader og tar ikke hensyn til at produksjonen kan bli mer effektiv eller at befolkningens helse kan forbedres.

Lavere selskapsskatt i tråd med skatteforliket i Stortinget er viktig for Norges konkurranseevne. Gjennomføringen av skattereformen i tråd med skatteforliket i Stortinget vil samtidig innebære lettelser som reduserer handlingsrommet de nærmeste årene.

Det er stor usikkerhet om hvilke bindinger som vil gjøre seg gjeldende på budsjettets utgifts- og inntektsposter i årene fremover. Den uventede og kraftige økningen i tilstrømmingen av asylsøkere gjennom høsten 2015 er en god illustrasjon. Antallet asylsøkere har siden falt kraftig, og utgiftene til innvandrings- og integreringsformål er så langt blitt vesentlig lavere enn forventet den gang.

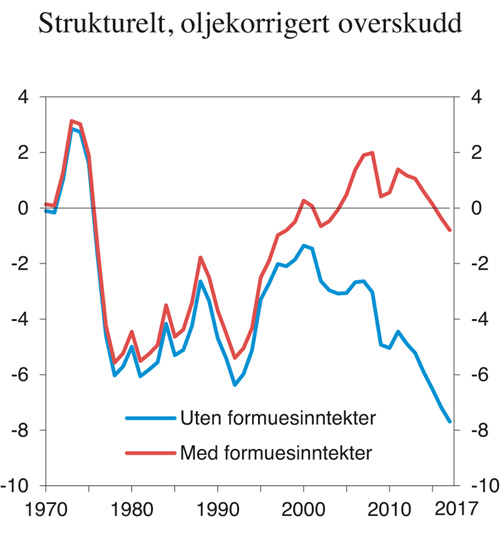

Bruken av fondsinntekter har økt markert siden 2001 og blitt en stadig viktigere finansieringskilde i de årlige statsbudsjettene. Om lag hver syvende krone som brukes over offentlige budsjetter i 2017 vil hentes fra Statens pensjonsfond utland. Uttaket tilsvarer 42 000 kroner per innbygger. Det strukturelle, oljekorrigerte underskuddet er nå høyere enn på slutten av 1970-tallet og på 1980-tallet, se blå linje i figur 3.3. Det er likevel en viktig forskjell, at vi den gang ikke hadde noe fond, og dermed heller ikke noen fondsavkastning som kunne bidra til å finansiere underskuddet på statsbudsjettet. Medregnet rente- og utbytteinntektene i fondet (men ikke kursgevinster) er det strukturelle underskuddet nå betydelig lavere enn på 1980- og 1990-tallet (rød linje). Det illustrerer nettopp hvordan det norske rammeverket med fondet og handlingsregelen har bidratt til en forsvarlig formuesforvaltning over tid.

Figur 3.3 Strukturelt, oljekorrigert overskudd med1 og uten formuesinntekter i Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

1 Inkluderer bokførte rente- og utbytteinttekter i fondet, men ikke kursgevinster eller –tap.

Kilde: Finansdepartementet.

Regjeringen redegjorde i Perspektivmeldingen 2017 for at anslaget for forventet realavkastning av fondet er redusert fra 4 pst. til 3 pst. De nærmeste årene ventes en 3-prosentbane å gi rom for en gjennomsnittlig vekst i bruken av fondsinntekter på 3–4 mrd. 2017-kroner i året, se tabell 3.5. Utsiktene er således annerledes enn de siste 15 årene, der oljepengebruken i gjennomsnitt har økt med om lag 12 mrd. 2017-kroner per år. Målt som andel av verdiskapingen i fastlandsøkonomien anslås 3-prosentbanen å være om lag uendret de nærmeste 10–15 årene, og deretter falle, se figur 3.1. Rundt en slik bane skal det i fastsettelsen av de årlige budsjettene også tas hensyn til konjunktursituasjonen i norsk økonomi.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2017-priser | Strukturelt underskudd | |||||||

|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,5 | - | 30,4 | 1,5 | - | ||

2002 | 619,3 | - | 33,4 | - | 55,7 | 2,6 | 5,4 | ||

2003 | 604,6 | - | 40,0 | - | 64,1 | 3,0 | 6,6 | ||

2004 | 847,1 | - | 44,3 | - | 68,8 | 3,1 | 5,2 | ||

2005 | 1 011,5 | - | 46,7 | - | 70,5 | 3,1 | 4,6 | ||

2006 | 1 390,1 | - | 43,5 | - | 63,3 | 2,7 | 3,1 | ||

2007 | 1 782,8 | - | 45,6 | - | 63,3 | 2,6 | 2,6 | ||

2008 | 2 018,5 | - | 55,8 | - | 73,0 | 3,0 | 2,8 | ||

2009 | 2 279,6 | - | 95,9 | - | 121,0 | 4,9 | 4,2 | ||

2010 | 2 642,0 | - | 103,9 | - | 126,4 | 5,0 | 3,9 | ||

2011 | 3 080,9 | - | 96,6 | - | 113,5 | 4,5 | 3,1 | ||

2012 | 3 307,9 | - | 111,6 | - | 127,0 | 4,9 | 3,4 | ||

2013 | 3 824,5 | - | 125,2 | - | 137,9 | 5,2 | 3,3 | ||

2014 | 5 032,4 | - | 148,7 | - | 158,9 | 5,9 | 3,0 | ||

2015 | 6 430,6 | - | 171,1 | - | 178,8 | 6,5 | 2,7 | ||

2016 | 7 460,8 | - | 196,6 | - | 200,4 | 7,2 | 2,6 | ||

2017 | 7 509,9 | 225,3 | 220,9 | 225,3 | 220,9 | 7,7 | 2,9 | ||

2018 | 7 819,9 | 234,6 | - | 228,8 | - | - | - | ||

2019 | 8 131,1 | 243,9 | - | 231,8 | - | - | - | ||

2020 | 8 465,0 | 254,0 | - | 233,6 | - | - | - | ||

2021 | 8 822,2 | 264,7 | - | 235,6 | - | - | - | ||

2022 | 9 217,3 | 276,5 | - | 238,3 | - | - | - | ||

2023 | 9 630,9 | 288,9 | - | 240,9 | - | - | - | ||

2024 | 10 084,3 | 302,5 | - | 244,1 | - | - | - | ||

2025 | 10 584,9 | 317,5 | - | 248,0 | - | - | - | ||

1 I fremskrivingen av fondet er det fra og med 2018 beregningsteknisk forutsatt et årlig uttak tilsvarende 3 pst. av Statens pensjonsfond utland.

Kilde: Finansdepartementet.

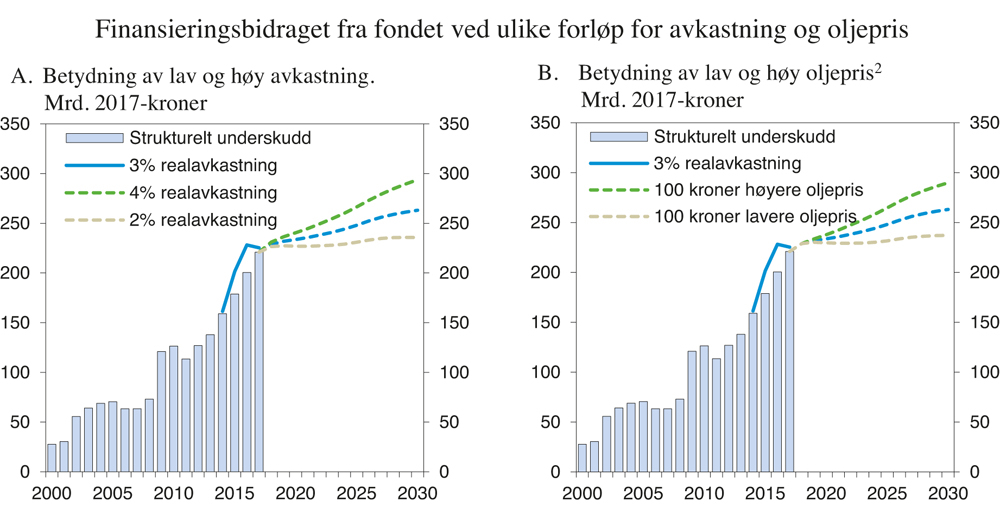

I treårsperioden 2014–2017 økte verdien av Statens pensjonsfond utland med om lag 50 pst., eller 2 500 mrd. kroner. Den videre utviklingen i fondets verdi bestemmes av tilførselen til fondet, avkastningen på investeringene i fondet og uttaket fra fondet. Størrelsene er usikre og vanskelig å anslå. Verdien av fondet, og dermed grunnlaget for bruken av olje- og fondsinntekter, kan både bli langt høyere og langt lavere enn lagt til grunn, se avsnitt 3.1.5.

Figur 3.4 viser betydningen av ulike forløp for avkastning og oljepris. I basisforløpet er det lagt til grunn en realavkastning i fondet på 3 pst. og en oljepris som gradvis stiger fra om lag 480 kroner per fat i 2017 til 510 2017-kroner per fat fra og med 2025. Den langsiktige prisen tilsvarer rundt 60 dollar per fat med dollarkursen ved inngangen til 2017.

Figur 3.4 Finansieringsbidraget fra statens pensjonsfond utland ved ulike forløp for avkastning og oljepris1

1 I fremskrivingene av fondet er det fra og med 2018 lagt til grunn et årlig uttak tilsvarende 3 pst. av fondskapitalen i alle beregningsalternativene.

2 I alternativene i figur B er gassprisen endret tilsvarende endringen i oljeprisen.

Kilde: Finansdepartementet.

Hvis i stedet gjennomsnittlig årlig realavkastning blir 4 pst., vil bruken av olje- og fondsinntekter kunne øke med vel 5 mrd. 2017-kroner per år frem til 2030, som er 2 mrd. kroner mer enn i basisforløpet. Tilsvarende vil en oljepris som er 100 kroner høyere enn i basisforløpet, også gi rom for en årlig økning i bruken av olje- og fondsinntekter på om lag 5 mrd. kroner. Hvis avkastningen blir 2 pst. eller oljeprisen blir 100 kroner lavere enn i basisforløpet, vil rommet for innfasing være tilsvarende mindre.

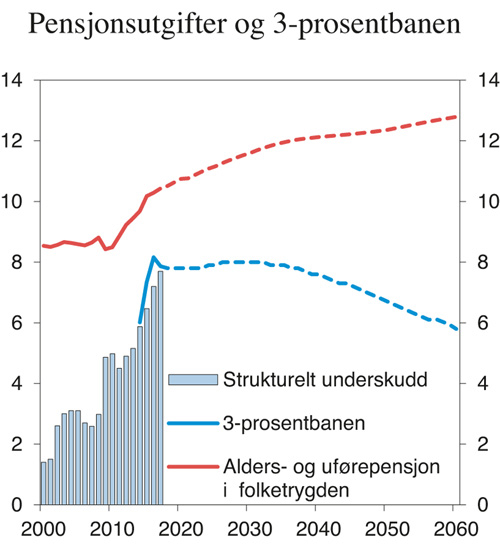

På lengre sikt står vi overfor betydelige utfordringer i budsjettpolitikken. En eldre befolkning vil gi økte utgifter til pensjoner selv med den gjennomførte pensjonsreformen, se figur 3.5. Levealdersjustering av alderspensjon og nye reguleringsprinsipper fra 2011 bidrar til at disse utgiftene øker mindre enn de ellers ville ha gjort. Likevel gir økende levealder og de store årskullene fra etterkrigstiden en kraftig økning i antall pensjonister, og dermed også en økning i pensjonsutgifter som andel av verdiskapingen. Figuren viser samtidig det avtakende finansieringsbidraget fra Statens pensjonsfond utland fremover. Disse to utviklingstrekkene vil legge et økende press på offentlige finanser. I tillegg vil en eldre befolkning gi betydelig økte utgifter til helse og omsorg.

Figur 3.5 Strukturelt, oljekorrigert underskudd, 3-prosentbanen og alders- og uførepensjoner i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem og sysselsettingsutviklingen i basisalternativet i Perspektivmeldingen 2017.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Da Stortinget sluttet seg til handlingsregelen i 2001, var det ikke forventet at overføringene fra fondet ville være tilstrekkelig til å dekke inn de økte aldersrelaterte utgiftene på lengre sikt. Det vil heller ikke være hensiktsmessig, og knapt nok mulig, å dekke opp de økte utgiftene som følger med aldring av befolkningen, ved økt sparing i dag. Aldringen må først og fremst møtes med reformer som gjør offentlige velferdsordninger mer robuste overfor økt levealder. Perspektivmeldingen 2017 diskuterer forskjellige strategier for å sikre bærekraftige offentlige finanser, der tiltak som øker arbeidstilbudet og fremmer økt produktivitet i offentlig sektor er sentrale.

3.1.5 Håndtering av usikkerhet i finanspolitikken

Ved utformingen av budsjettpolitikken er det flere typer usikkerhet. Det kan i noen grad håndteres ved å sette av reserver i budsjettet.

En rekke budsjettstørrelser er anslag og derfor i seg selv usikre, slik som utgifter til sykepenger og trygdeordningene i folketrygden, utgifter til mottak av asylsøkere og utbytter fra selskaper hvor staten har en eierandel. Overraskelser kan komme både i positiv og negativ retning.

I tillegg til usikkerhet knyttet til enkeltposter i budsjettet, må budsjettpolitikken baseres på andre sentrale forutsetninger og antakelser som også er usikre.

For det første er det usikkerhet om hvordan den økonomiske utviklingen faktisk blir i budsjettåret og hva slags finanspolitikk som da er nødvendig og riktig. Denne typen usikkerhet vies stor oppmerksomhet i omtalen av den økonomiske utviklingen. Dersom det økonomiske bildet skulle bli vesentlig annerledes enn ventet, kan finanspolitikken justeres i løpet av året. I tillegg vil skatter og avgifter som svinger med aktiviteten i økonomien og inntektssikringsordninger for personer som mister jobben øke underskuddet på budsjettet i en nedgangskonjunktur og redusere det i en oppgangskonjunktur.

For det andre er det usikkerhet om størrelsen på det strukturelle, oljekorrigerte underskuddet i statsbudsjettet. Det strukturelle underskuddet er en nøkkelstørrelse for å vurdere om finanspolitikken er opprettholdbar over tid. Det korrigeres da for effekten av konjunkturene og andre midlertidige forhold som bør holdes utenfor i vurderinger av bærekraften i statsfinansene. Det er dette underskuddsbegrepet som inngår i handlingsregelen for bruk av oljeinntekter. Det strukturelle underskuddet er ikke direkte observerbart, men må anslås med utgangspunkt i trender for sysselsetting og andre skattegrunnlag. Disse trendene må beregnes, og det er en særlig utfordring at slike beregninger kan endres i flere år etter at budsjettåret er ferdig.

For det tredje er det usikkerhet om utviklingen i Statens pensjonsfond utland og dermed også finansieringsbidraget fra fondet i årene fremover. Med et stort fond i forhold til størrelsen på fastlandsøkonomien kan denne usikkerheten være betydelig, selv om retningslinjene sier at vi bare skal bruke forventet realavkastning av fondet, tallfestet til 3 pst.

Disse tre formene for usikkerhet er det tatt hensyn til i retningslinjene for finanspolitikken. Bruken av oljeinntekter skal på kort sikt kunne avvike fra forventet realavkastning av fondet, dersom det er nødvendig for å bidra til en mer stabil økonomisk utvikling. Ved store endringer i anslaget på det strukturelle, oljekorrigerte budsjettunderskuddet eller i fondskapitalen skal konsekvensene av dette for finanspolitikken fordeles ut over flere år.

Usikkerheten i henholdsvis anslagene for strukturelt, oljekorrigert underskudd og utviklingen i Statens pensjonsfond utland er omtalt nærmere nedenfor. Usikkerheten om den økonomiske utviklingen er omtalt i kapittel 2.

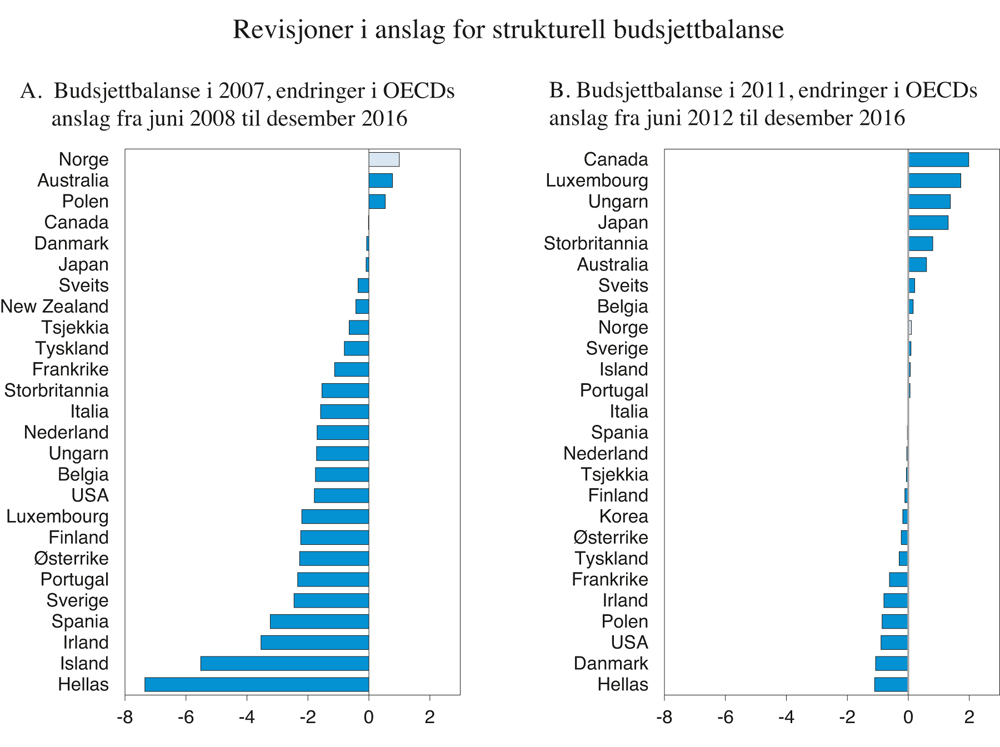

Usikkerhet i anslagene for strukturelt, oljekorrigert underskudd

Den strukturelle budsjettbalansen er et viktig styringsverktøy i finanspolitikken både i Norge og andre land. En felles erfaring er at anslag på denne størrelsen ofte kan bli betydelig endret, selv lenge etter årets utløp. Årsaken er at man må skille trend fra konjunkturer når man skal lage anslag for strukturelle budsjettbalanser, og dette skillet kan bli justert selv lenge etter at budsjettåret er avsluttet. Flere land har opplevd at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter viste seg å være midlertidige, og derfor ble revidert ned da konjunkturene snudde.

Figur 3.6A viser endringer i anslag for året 2007 for OECD-landene laget før konkursen i Lehman Brothers (anslag fra juni 2008) og frem til de sist publiserte anslagene fra desember 2016. I de fleste landene vurderes den strukturelle budsjettbalansen for 2007 nå å være vesentlig svakere enn anslått i 2008. Revisjonene er størst i de landene som ble hardest rammet av finanskrisen, men revisjoner på mellom 1 og 2 pst. av BNP er slett ikke uvanlig. Figur 3.6B viser endringene i anslag for året 2011 siden sommeren 2012. Også anslagene for 2011 har blitt revidert, men revisjonene er gjennomgående noe mindre og er noe jevnere fordelt på opp- og nedjusteringer. Norge er blant de landene der anslaget på den strukturelle balansen er endret forholdsvis lite. Men også vi må ta høyde for at disse anslagene kan bli betydelig revidert.

Figur 3.6 Revisjoner av OECDs anslag for strukturell budsjettbalanse i offentlig forvaltning i 2007 og 2011. Prosent av trend-BNP1

1 For Norge viser figurene endring i Finansdepartementets anslag for strukturelt, oljekorrigert budsjettunderskudd i prosent av trend-BNP for Fastlands-Norge.

Kilde: OECD og Finansdepartementet.

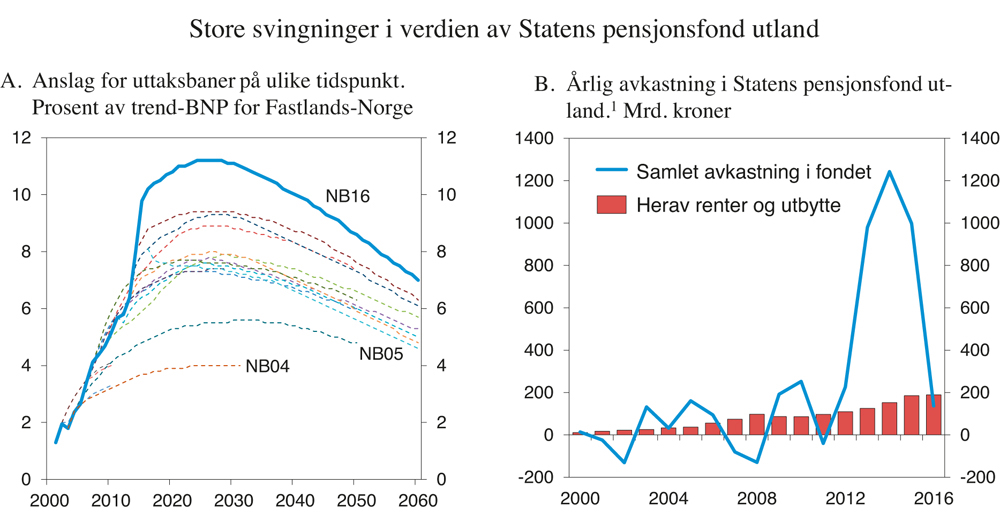

Store svingninger i Statens pensjonsfond utland

Erfaringene viser at det også er vanskelig å gi presise anslag for fondskapitalen og det forventede finansieringsbidraget fra fondet. Denne usikkerheten kan illustreres ved å sammenligne anslag for forventet fondsavkastning gitt på ulike tidspunkt, se figur 3.7A. De store endringene må blant annet ses på bakgrunn av at fremskrivinger av fondets størrelse tar utgangspunkt i fondets observerte verdi. Endringer i markedsverdien slår dermed direkte ut i den fremskrevne banen for alle år fremover, og dermed for vurderingene av det langsiktige handlingsrommet i finanspolitikken. Tilsvarende vil endringer i statens oljeinntekter og produktivitetsveksten i privat sektor påvirke banen som trekkes opp for finanspolitikken i årene fremover.

Figur 3.7 Anslag for finansieringsbidraget fra Statens pensjonsfond utland (uttaksbaner) på ulike tidspunkt og årlig avkastning i fondet

1 Inkluderer gevinster/tap som følge av valutakursendringer. Utviklingen i fondets verdi avhenger i tillegg av netto avsetning fra statsbudsjettet.

Kilde: Finansdepartementet.

Avkastningen i fondet består dels av de løpende inntektene fra fondets investeringer, den såkalte kontantavkastningen, dvs. renter på obligasjonslån, utbytte fra aksjeselskaper og leieinntekter fra eiendomsinvesteringene. I tillegg består avkastningen av gevinster eller tap på investeringene, såkalte omvurderinger. Figur 3.7B viser at kontantavkastningen har steget forholdsvis jevnt i takt med fondets økende verdi. Svingningene i den samlede avkastningen skyldes derfor i første rekke omvurderinger, dels som følge av endrede kurser på aksjer og obligasjoner og dels som følge av endret kronekurs. En svakere krone stod for om lag halvparten av oppgangen i markedsverdien av fondet i årene 2013–2015, en periode der fondet nær ble doblet i verdi. I andre perioder, som i 2008, 2009 og 2016, har endringer i kronekursen dempet utslaget i fondets verdi.

Når fondet nå utgjør over 2½ års verdiskaping i fastlandsøkonomien, vil selv mindre prosentvise variasjoner i avkastningen gi store utslag målt i kroner. Rettesnoren for det strukturelle budsjettunderskuddet kan derfor flytte seg betydelig over kort tid. Samtidig vil det i årene fremover kunne bli mer krevende å håndtere slike svingninger, siden veksten i fondet ventes å flate ut. Mens et fall i avkastningen tidligere ble motvirket av en stor strøm av oljeinntekter inn i fondet, vil et slikt fall fremover isolert sett kunne gjøre det nødvendig å redusere bruken av olje- og fondsinntekter.

Dagens nivå på forventet fondsavkastning svarer til i underkant av 8 pst. av verdiskapingen i fastlandsøkonomien. En varig nedgang i fondet på for eksempel 25 pst., som er meget kraftig ut fra historiske erfaringer, vil redusere rommet for bruk av fondsinntekter med rundt 2 pst. av fastlands-BNP. Det er et betydelig fall, men ikke større enn den usikkerheten vi står overfor i anslagene på det strukturelle underskuddet. Her må vi være forberedt på mulige revisjoner i samme størrelsesorden.

Utslag som følge av svingninger i fondskapitalen vil dempes dersom en kraftig endring i fondet skulle bli helt eller delvis reversert i de påfølgende årene. Dette har ofte skjedd, men det kan være risikabelt å basere den økonomiske politikken på at vi også fremover vil få en slik tilbakevending ved et fall i fondet.

Det er viktig at svingninger i verdien av fondet ikke blir en kilde til unødig ustabilitet i finanspolitikken, slik også Mork-utvalget pekte på. Så lenge handlingsregelen knytter bruken av oljepenger til størrelsen på fondet – og det er det gode grunner til – kommer vi ikke utenom at denne utfordringen må håndteres i praktiseringen av finanspolitikken. En fleksibel praktisering av handlingsregelen er også i tråd med de finanspolitiske retningslinjene, som understreker at konsekvensene for finanspolitikken av store endringer i verdien av fondet skal jevnes ut over flere år. Dette gjelder både ved uventede økninger og reduksjoner i fondets verdi.

I den perioden vi har styrt etter en rettesnor på 4 pst. har uttaket fra fondet svingt mellom 2,6 og 6,6 pst. av fondets verdi, se tabell 3.5. Også med en rettesnor på 3 pst., slik det nå legges til grunn, må vi være forberedt på at avvikene kan bli betydelige og langvarige. Det tilsier at en i perioder med kraftig vekst i fondets verdi, enten som følge av kursgevinster eller svekkelse av kronen, må være forsiktig med raskt å øke uttaket fra fondet. Retningslinjene er fleksible nettopp for at finanspolitikken skal kunne støtte opp under en balansert økonomisk utvikling, samtidig som de skal sikre bærekraftige statsfinanser.

Med gode statsfinanser og en solid økonomi har vi et godt utgangspunkt for å håndtere svingninger i fondet. Usikkerheten om budsjettets stilling og det fremtidige finansieringsbidraget fra fondet tilsier likevel forsiktighet i finanspolitikken, slik at en begrenser risikoen for å måtte gjennomføre store innstramminger senere. Så langt har uttaket fra fondet vært litt i underkant av den faktiske realavkastningen i fondet, se boks 3.3.

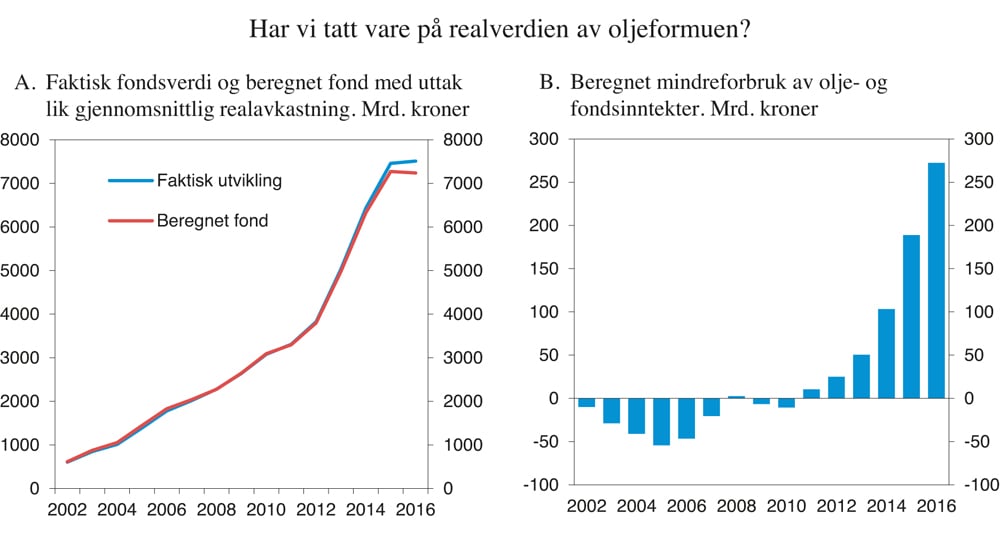

Boks 3.3 Har vi tatt vare på realverdien av oljeformuen?

Et viktig siktemål med handlingsregelen er å ta vare på realverdien av oljeformuen, slik at den også kommer fremtidige generasjoner til gode. Et sentralt spørsmål er dermed om den samlede bruken av olje- og fondsinntekter har vært i tråd med realavkastningen i fondet i den perioden handlingsregelen har ligget til grunn for finanspolitikken.

Spørsmålet kan belyses ved å sammenligne det faktiske fondet med et beregnet fond, der den eneste forskjellen er at uttaket det enkelte år i perioden 2002–2016 forutsettes å være lik den gjennomsnittlige realiserte realavkastningen i fondet i samme periode på 3,8 pst. Med en slik forutsetning ville fondet vært i underkant av 7 240 mrd. kroner ved utgangen av 2016, mens den faktiske markedsverdien av fondet var 7 510 mrd. kroner, se figur 3.8A.

Som det fremgår av figur 3.8B, var uttaket fra fondet de første årene noe høyere enn den gjennomsnittlige realavkastningen. Det må ses i sammenheng med at norsk økonomi var i en lavkonjunktur etter den såkalte «dotcom-krisen», og at finanspolitikken ble brukt aktivt for å dempe tilbakeslaget i norsk økonomi. Også under finanskrisen i 2009 og 2010 var fondsuttaket noe høyere enn den gjennomsnittlige realavkastningen. De siste årene har uttaket vært under 3 pst. av fondets verdi, noe som har bragt det samlede uttaket godt under den faktiske realavkastningen i perioden. Utviklingen de siste årene må også ses i sammenheng med at fondets verdi i norske kroner er blitt løftet som følge av en svakere kronekurs.

For perioden sett under ett fremstår utviklingen i fondskapitalen som godt i tråd med intensjonen i det finanspolitiske rammeverket. Siden handlingsregelen ble etablert i 2001 har vi brukt noe mindre enn den samlede realavkastningen i fondet.

Figur 3.8 Faktisk fondsverdi og beregnet fond med uttak lik gjennomsnittlig historisk realavkastning, samt beregnet akkumulert mindreforbruk av olje- og fondsinntekter sammenlignet med historisk realavkastning.1 Mrd. kroner

1 Ifølge handlingsregelen skal uttaket fra fondet over tid følge den forventede realavkastningen av fondet. Med realavkastning menes den nominelle avkastningen fratrukket inflasjon.

Kilde: Finansdepartementet.

Departementet vil i budsjettdokumentene fremover sikte mot å videreutvikle analysene av usikkerhet i sentrale budsjettstørrelser og hvordan denne usikkerheten bør håndteres i den løpende utformingen av finanspolitikken.

3.1.6 Utviklingen i offentlige finanser de siste årene

I nasjonalregnskapet måles overskuddet i offentlig forvaltning ved nettofinansinvesteringene. Dette overskuddsmålet gir et grunnlag for å se etter likheter i utviklingen i offentlige finanser mellom land. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – altså for stats- og kommuneforvaltningen sett under ett inkludert Statens pensjonsfond – til drøyt 153 mrd. kroner i 2017 eller 4,7 pst. av BNP, se tabell 3.6.

Tabell 3.6 Nettofinansinvesteringer i offentlige finanser. Mill. kroner

2015 | 2016 | 2017 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 201 945 | 111 531 | 161 658 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 224 953 | 113 020 | 133 442 |

Oljekorrigert overskudd på statsbudsjettet | -185 312 | -208 388 | -250 629 |

Netto kontantstrøm fra petroleumsvirksomheten | 218 256 | 124 779 | 179 171 |

Rente- og utbytteinntekter i Statens pensjonsfond | 192 008 | 196 629 | 203 900 |

Overskudd i andre stats- og trygderegnskap | 959 | -3 935 | - 1 032 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -23 967 | 2 447 | 30 249 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -11 906 | -12 353 | -8 180 |

Kommuneforvaltningens overskudd, bokført verdi | -17 248 | -8 756 | -10 344 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 190 039 | 99 178 | 153 478 |

Målt som andel av BNP | 6,1 | 3,2 | 4,7 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, blant annet knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes blant annet høye bruttorealinvesteringer.

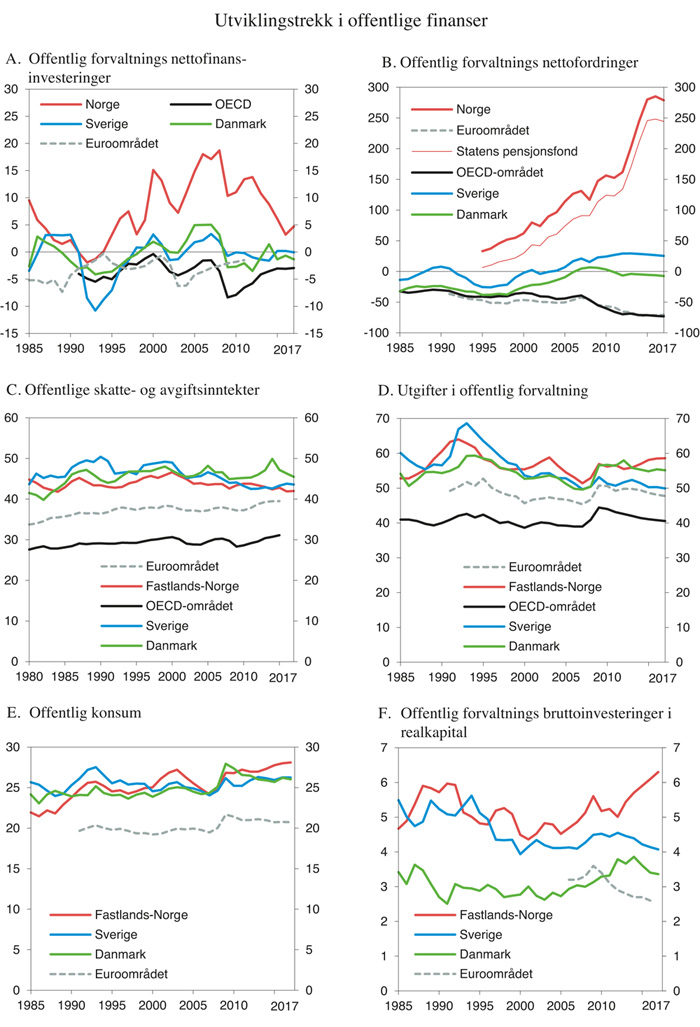

Nettofinansinvesteringene i offentlig forvaltning har avtatt de siste årene som følge av en nedgang i oljeinntektene, men er fortsatt langt høyere enn i andre land som stort sett har underskudd, se figur 3.9A. OECD anslår at medlemslandene vil ha underskudd i offentlig forvaltning tilsvarende 3 pst. av BNP i 2017, det samme som de siste årene, men vesentlig mindre enn på toppen i 2009.

Nettofinansinvesteringene summerer opp bidraget til endringer i nettofordringer fra økonomiske transaksjoner, men forklarer ikke fullt ut utviklingen i offentlig sektors nettofordringer. Fordringsutviklingen avhenger også av endringer i markedsverdien på fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til knapt 9 200 mrd. kroner ved utgangen av 2017 eller 279 pst. av BNP, se figur 3.9B. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende vel 73 pst. av BNP. Ved siden av Norge er det kun fem OECD-land der offentlig forvaltning har positive nettofordringer, blant dem Sverige og Finland.

Figur 3.9 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Skatte- og avgiftsnivået i fastlandsøkonomien har avtatt noe de siste 15 årene, og er noe lavere enn i Sverige og Danmark, se figur 3.9C. De samlede offentlige utgiftene i Norge anslås å tilsvare 58,6 pst. av BNP for Fastlands-Norge i 2017. Det er noe høyere enn i Sverige og Danmark, se figur 3.7D. Ved sammenstilling av skatte- og utgiftsnivå i Norge og andre land må det tas hensyn til at Norge har betydelige formuesinntekter i Statens pensjonsfond.

Offentlige utgifter består i hovedsak av konsum, overføringer og realinvesteringer. Figur 3.9E viser at offentlig konsum som andel av verdiskapingen har økt de siste tiårene, noe som først og fremst skyldes utvidelser av tjenestetilbudet. I euroområdet, Sverige og Danmark har nivået på offentlig konsum ligget forholdsvis stabilt.

Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har også økt. Det er i tråd med Regjeringens ønske om å vri den økte bruken av olje- og fondsinntekter i retning av blant annet infrastruktur. Andelen er nå godt over gjennomsnittet for de siste 25 årene. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland, se figur 3.9F. Forskjellen har økt etter 2009, siden flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

3.2 Kommuneforvaltningens økonomi

3.2.1 Sentrale utviklingstrekk

Kommunesektoren har ansvaret for viktige velferdstjenester som barnehager, grunnskole, videregående skole og helse- og omsorgtjenester. Sektoren står for om lag halvparten av den offentlige tjenesteproduksjonen. Regjeringen har nylig lagt frem forslag til en kommunereform som vil styrke kommunene og bidra til bedre tjenestetilbud til innbyggerne, se boks 3.4. En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver.

Boks 3.4 Kommune- og regionreform

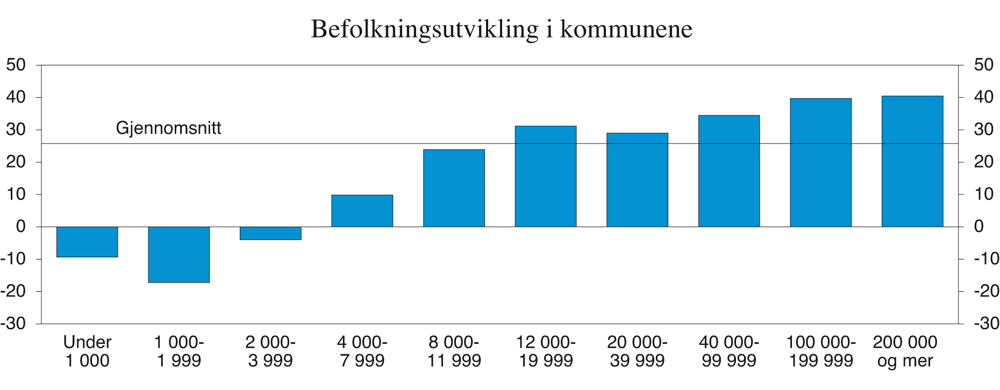

Kommune- og fylkesstrukturen i Norge har stort sett vært uendret de siste femti årene. Samtidig har det skjedd omfattende endringer i det norske samfunnet. Befolkningsmønsteret er endret, med et økt folketall i de store kommunene og nedgang i de små, se figur 3.10. Næringsmønsteret er endret, og det har vært en omfattende utbygging av transportinfrastruktur over hele landet. Nye IKT-løsninger har gitt nye muligheter for arbeid og kommunikasjon, også mellom innbyggerne og det offentlige. Kommunene har fått flere oppgaver og mer ansvar, samtidig som forventningene til tjenestene har økt. Disse utviklingstrekkene stiller kommunene og fylkeskommunene overfor nye utfordringer.

Kommunal- og moderniseringsdepartementet la 5. april frem forslag til endringer i kommunestruktur og forslag til ny fylkesstruktur. I tillegg ble det fremmet forslag om sammenslåing av Troms og Finnmark fylkeskommuner i Kommuneproposisjonen for 2018. Forslagene innebærer vedtak om at 118 kommuner slås sammen til 46 nye kommuner. Fra 1. januar 2020 vil det gi 356 kommuner i Norge, ned fra 428 kommuner i 2013. Dette er det laveste antallet kommuner siden innføring av formannskapslovene i 1837, da det var 392 kommuner i Norge.

Kommunereformen vil gi sterkere kommuner med et bedre grunnlag for å gi innbyggerne gode tjenester, skape en god utvikling i kommunen, og legge til rette for et styrket lokaldemokrati. Samtidig vil det også etter reformen være mange små og sårbare kommuner, og mange kommuner vil fortsatt ha uhensiktsmessige grenser. I kommuneproposisjonen for 2019 vil regjeringen komme tilbake med forslag til hvordan arbeidet med ytterligere sammenslåinger kan organiseres.

På samme måte som for kommunegrensene, går dagens fylkesgrenser delvis på tvers av reisemønstre, bolig- og arbeidsmarkedsregioner og næringsstrukturer. Regjeringens forslag til ny fylkesstruktur innebærer at dagens 19 fylker reduseres til 11. Endringer i både kommune- og fylkesstrukturen er foreslått å tre i kraft senest fra 1. januar 2020.

Regjeringen vil overføre flere oppgaver til kommunene og fylkeskommunene. Flere oppgaver kan gi kommunene mulighet til å utvikle et mer helhetlig tjenestetilbud. Kommunal- og moderniseringsdepartementet la 5. april frem en lovproposisjon om nye oppgaver til kommunene. Blant annet foreslår regjeringen at ansvaret for vigselsmyndigheten som i dag ligger hos domstolene og enkelte tilskudd til boligformål overføres til kommunene. Ansvaret for kollektivtransport foreslås overført til store kommuner etter søknad og på bestemte vilkår. Regjeringen vil også gi kommunene økt oppgave- og finansieringsansvar i barnevernet og ansvaret for tannhelsetjenesten. Regjeringen har også foreslått å overføre nye oppgaver til fylkeskommunene, og har varslet at det skal settes ned et ekspertutvalg som skal vurdere overføring av ytterligere oppgaver.

1 Prop. 96 S (2016–2017) Endringer i kommunestrukturen og Prop. 84 S (2016–2017) Ny inndeling av regionalt folkevalgt nivå.

2 Prop. 91 L (2016–2017) Endringer i ekteskapsloven og bustøttelova m.m. (oppgaveoverføring til kommunene) og lov om overføring av ansvar for kollektivtransport.

Figur 3.10 Befolkningsutviklingen i kommunene etter befolkningsstørrelsen. Prosentvis endring fra 1985 til 2016

1 Kommuner som har blitt sammenslått etter 1985 er her regnet som om sammenslåingen hadde skjedd før 1985.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

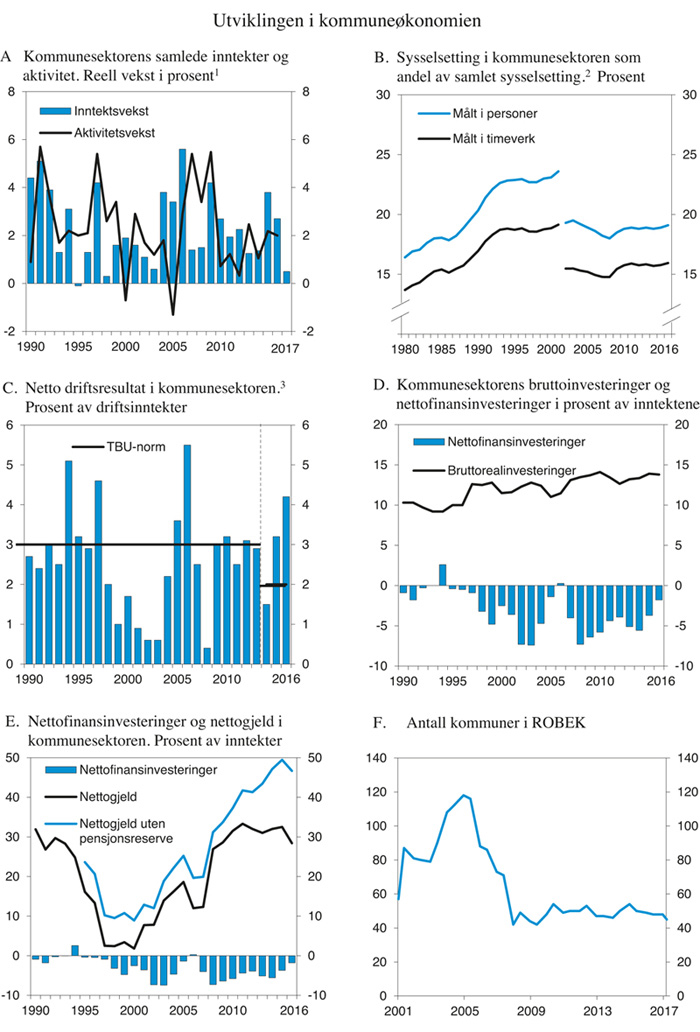

Realveksten i kommunesektorens inntekter har vært god de siste årene. I fjor ble inntektsveksten klart høyere enn ventet. Foreløpige regnskapstall for 2016 viser at inntektene fra skatt på alminnelig inntekt og formue ble 1,5 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2017. Skatteanslaget ble også oppjustert i Nasjonalbudsjettet 2017. Den økte skatteinngangen må ses i sammenheng med tilpasninger til skattereformen blant private skattytere og da særlig økt skatt på utbytteinntekter. Videre ble inntektene fra eiendomsskatt og gebyrer om lag 1,2 mrd. kroner høyere enn lagt til grunn, hvorav knapt 1 mrd. kroner fra eiendomsskatt. De øremerkede overføringene ble derimot rundt 2,6 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2017, blant annet som følge av lavere utgifter til ressurskrevende tjenester og lavere investeringstilskudd til omsorgsboliger.

De samlede inntektene i sektoren anslås å ha økt med hele 12,1 mrd. kroner i fjor, hvorav 9,5 mrd. kroner i frie inntekter. Veksten i frie inntekter er 2,3 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2017 og 4,8 mrd. kroner høyere enn det Stortinget la opp til høsten 2015. Også i 2015 ble inntektsveksten sterkere enn opprinnelig lagt til grunn.

Samlet sett økte aktiviteten i sektoren med 2,0 pst. fra 2015 til 2016, som er noe lavere enn året før, se figur 3.11A. Aktivitetsveksten i 2016 var klart lavere enn veksten i inntektene, noe som gjenspeiles i et bedret netto driftsresultat i sektoren.

Kommunal sysselsetting økte med 1,3 pst. fra 2015 til 2016, målt ved antall sysselsatte. Det er noe mer enn i 2014 og 2015. Veksten i antall årsverk var i samme størrelsesorden. Arbeidsinnsatsen i kommunesektoren utgjorde i fjor i underkant av 16 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere på grunn av høy andel deltidsstillinger. Som andel av samlet sysselsetting har sysselsettingen i kommuneforvaltningen økt noe siden 2008, se figur 3.11B.

De kommunale realinvesteringene økte med 4,3 pst. fra 2015 til 2016. Investeringsaktiviteten tok seg opp gjennom 2015 og har sesongjustert ligget stabilt gjennom 2016. Realinvesteringene i kommunesektoren ligger på et høyt nivå som andel av inntektene, se figur 3.11D.

Foreløpige tall fra KOSTRA viser et netto driftsresultat for sektoren samlet sett på 4,2 pst. av inntektene i 2016, se figur 3.11C. Det er 1 prosentenhet høyere enn i 2015. For kommunene utenom Oslo anslås driftsresultatet til 4,1 pst., mens det anslås til 5,0 pst. for fylkeskommunene. Bedringen i 2016 skyldes høyere brutto driftsresultat, og ikke endringer i kommunesektorens netto finansutgifter. Dersom en korrigerer for endringer i regnskapsføringen av momskompensasjon på investeringer i 2015, er netto driftsresultatet i 2016 det høyeste på 10 år. Nettodriftsresultatet er også høyere enn det nivået som TBU anbefaler som en norm over tid på 2 pst. for at sektoren samlet sett skal ha tilstrekkelige midler til avsetninger og investeringer. For kommunene (inklusive Oslo) anbefaler utvalget at netto driftsresultatet bør utgjøre 1¾ pst. av inntektene, mens det for fylkeskommunene bør utgjøre 4 pst. av inntektene.

Figur 3.11 Utviklingstrekk i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Reduksjonen i kommunal sysselsetting fra 2001 til 2002 skyldes overføring av spesialisthelsetjenesten til staten.

3 Fra 2014 føres inntekter fra momskompensasjon på investeringer i investeringsregnskapet mot tidligere driftsregnskapet. Det reduserer netto driftsresultatet. Fra 2014 er tallene for kommunekonsern.

Kilde: Kommunal- og moderniseringsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

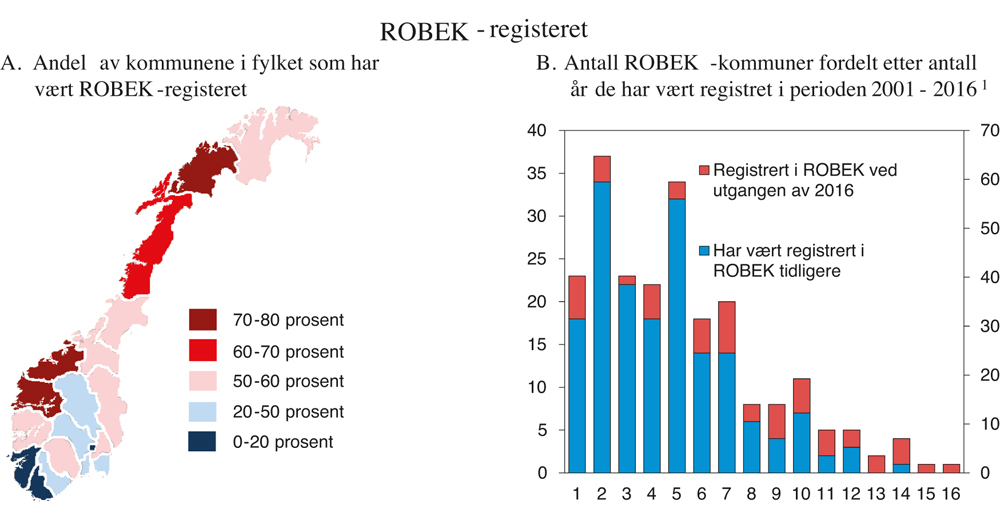

Boks 3.5 Kommuner i ROBEK-registeret

Formålet med Register om betinget godkjenning og kontroll (ROBEK) og det øvrige rammeverket for kommuneøkonomien er å unngå at kommuner havner i alvorlig økonomisk uføre. Kommuner i ROBEK må ha godkjenning fra Kommunal- og moderniseringsdepartementet for å kunne foreta gyldige vedtak om låneopptak eller langsiktige leieavtaler. I tillegg skal lovligheten av budsjett-vedtakene kontrolleres. De vanligste årsakene til at kommuner blir registrert i ROBEK er regnskapsmessig merforbruk eller manglende oppfølging av vedtatt inndekkingsplan.

ROBEK-registret ble opprettet i 2001, og siden da har i alt 222 – eller vel halvparten – av landets kommuner vært i registeret. Av disse er det 90 kommuner som har vært inne i registeret minst to ganger, mens 19 har vært i registeret tre ganger. At mange kommuner har vært inne i registeret i flere omganger viser at de ikke har klart å bygge opp tilstrekkelige buffere etter at de har gjenopprettet den økonomiske balansen.

En gjennomgang av registreringene i ROBEK de siste 15 årene viser klare geografiske forskjeller. Mens over 70 pst. av kommunene i fylkene Troms, Sogn og Fjordane og Møre og Romsdal har vært registrert i ROBEK minst én gang, er andelen under 20 pst. i Rogaland og Vest-Agder, se figur 3.12A. Tidligere analyser har ikke klart å finne noe klart mønster som kjennetegner ROBEK-kommunene, annet enn at det er en viss klyngeeffekt.1 Det kan tyde på at det er en smitteeffekt mellom kommuner i samme geografiske område og at kultur spiller en rolle.

Når en kommune først blir meldt inn i ROBEK, tar det i snitt rundt 3½ år før den blir meldt ut. De fleste kommunene gjennomfører raskt nødvendige tiltak og blir ikke værende lenge i registeret, se figur 3.12B. Av kommunene som var i ROBEK ved utgangen av 2016 er det både kommuner som har vært registrert i kort tid og noen som har vært der lenge. Én kommune har vært registrert i ROBEK helt siden registeret ble opprettet. Denne kommunen inngår i en kommunesammenslåing i regjeringens forslag til kommunereform. Av de 28 kommunene som har vært sammenhengende i ROBEK siden 2014 er det 13 kommuner som inngår i kommunereformen.

Flere av kommunene i ROBEK-registeret fikk dekket inn tidligere merforbruk i løpet av 2016. Disse kommunene vil bli meldt ut av ROBEK så snart kommunestyret har vedtatt årsregnskapet. Antall kommuner i ROBEK ventes på bakgrunn av dette å reduseres fra 45 til om lag 30 frem mot sommeren. Det vil i tilfelle være det laveste nivået siden registeret ble opprettet i 2001.

1 Se rapport fra Teknisk beregningsutvalg for kommunal- og fylkeskommunal økonomi, november 2016.

Figur 3.12 Kommuner i ROBEK-registeret

1 222 kommuner har vært registrert i ROBEK siden 2001. Av disse har 23 vært registrert i inntil ett år, se første søyle i figur B.

Kilde: Finansdepartementet og Kommunal- og moderniseringsdepartementet.

Ved beregning av netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De betalte pensjonspremiene har over flere år vært høyere enn de regnskapsførte pensjonskostnadene. Det har gitt et økende akkumulert premieavvik i sektorens balanse. Premieavvik skal bygges ned over maksimalt 7 år (15 år for avvik som oppsto før 2011 og 10 år for avvik som oppsto i perioden 2011 til 2014) og kostnadsføres i regnskapene med samme nominelle beløp hvert år. Pensjonspremiene var høyere enn pensjonskostnadene også i 2016. Det akkumulerte premieavviket avtok likevel fordi kostnadsføringen av tidligere års premieavvik var høyere enn premieavviket i 2016. Ved utgangen av 2016 var det akkumulerte premieavviket vel 29 mrd. kroner.

Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Et høyt investeringsnivå har de siste årene bidratt til betydelige negative netto finansinvesteringer. Moderat investeringsvekst og høy inntektsvekst bidro til at underskuddet før lånetransaksjoner i fjor ble det laveste siden 2006, se figur 3.11E. Nettofinansinvesteringene i kommunesektoren anslås til -8,8 mrd. kroner i 2016, tilsvarende -1,8 pst. av inntektene. I 2015 tilsvarte netto finansinvesteringene -3,7 pst. av inntektene.

Den samlede nettogjelden i kommunesektoren har avtatt noe siden 2010. Ved utgangen av 2016 utgjorde nettogjelden anslagsvis 28,4 pst. av inntektene i sektoren. Dersom en korrigerer for økte reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser, økte nettogjelden betydelig frem til 2015, men avtok så til 46,7 pst. av inntektene i 2016. Gjeldsgraden er økt med 5 prosentenheter siden 2011 og er femdoblet siden årtusenskiftet.

En annen måte å vurdere utviklingen i sektorens gjeld er å se på hvor stor del av gjelden som vil være eksponert ved renteendringer. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Samtidig er enkelte av sektorens fordringer ikke rentebærende. Den delen av kommunesektorens nettogjeld som antas å være eksponert ved renteendring, anslås til om lag 34 pst. av inntektene ved utgangen av 2016. Det er en økning på om lag 30 prosentenheter siden 2003, hvorav 5 prosentenheter de siste 5 årene. Gjeldsgraden varierer betydelig fra kommune til kommune. Basert på rapporterte tall for 2016 har 12 kommuner en netto renteeksponert gjeld som var høyere enn 100 pst. av driftsinntektene, mens 137 kommuner har en gjeldsgrad over 50 pst. av inntektene.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) har ligget på rundt 50 kommuner siden slutten av 2007, etter å ha falt fra i underkant av 120 registrerte kommuner i andre halvår 2004. Ved utgangen av mars i år var det 45 kommuner og ingen fylkeskommuner i registeret, se figur 3.11F. Som følge av høye netto driftsresultat de siste to årene ligger det an til at antall kommuner i registeret vil avta fremover.

3.2.2 Kommuneforvaltningens inntekter i 2017

I Nasjonalbudsjettet 2017 ble det lagt opp til en realvekst i kommunesektorens samlede inntekter på 3,4 mrd. kroner i 2017. Realveksten i de frie inntektene ble anslått til 4,1 mrd. kroner. Veksten i inntektene ble i tråd med vanlig praksis målt fra anslått nivå på sektorens inntekter i 2016 etter Stortingets behandling av Revidert nasjonalbudsjett 2016. Siden skatteanslaget for 2016 ble oppjustert i Nasjonalbudsjettet 2017, ble inntektsveksten lavere målt mot oppdatert anslag for sektorens inntekter i 2016, se tabell 3.7. I forbindelse med budsjettavtalen på Stortinget ble kommunesektorens samlede inntekter i 2017 økt med 1,3 mrd. kroner fra regjeringens forslag i Nasjonalbudsjettet 2017.

Tabell 3.7 Realvekst i kommunesektorens inntekter. Faste priser og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2016 i Revidert nasjonalbudsjett 2016 | |||||

Signalisert i Kommuneproposisjonen 2017 | 3¼-4 | - | 3½-4 | - | |

Nasjonalbudsjettet 2017 | 3,4 | 0,7 | 4,1 | 1,2 | |

Saldert budsjett 2017 | 4,8 | 1,0 | 3,8 | 1,1 | |

Målt ift. oppdaterte anslag for 2016 | |||||

Nasjonalbudsjettet 2017 | -0,5 | -0,1 | 0,2 | 0,1 | |

Saldert budsjett 2017 | 0,9 | 0,2 | -0,1 | 0,0 | |

Revidert nasjonalbudsjett 2017 | 2,3 | 0,5 | -1,5 | -0,4 | |

Memo: Inntektsvekst i 2016 | |||||

Nasjonalbudsjettet 2017 | - | 2,7 | - | 2,1 | |

Revidert nasjonalbudsjett 2017 | - | 2,7 | - | 2,8 | |

Kilde: Finansdepartementet.

Ny informasjon om kommuneøkonomien i 2016 påvirker anslagene for sektorens inntekter i 2017. Kommunesektorens inntekter fra eiendomsskatt og gebyrer ble i fjor høyere enn anslått, og de høyere nivåene er videreført i anslagene for 2017. De økte inntektene fra skatt på inntekt og formue antas derimot å være av engangskarakter.

Anslaget for lønnsveksten i 2017 er nedjustert fra 2,7 pst. til 2,4 pst. Den kommunale kostnadsdeflatoren er dermed nedjustert med 0,2 prosentenheter, til 2,3 pst. Av samme grunn er anslaget for kommunale skatteinntekter i 2017 nedjustert med 0,7 mrd. kroner fra Nasjonalbudsjettet i fjor høst. Anslaget for skatteinntektene er i tillegg nedjustert med knappe 0,2 mrd. kroner som følge av endringer i skatteopplegget i Revidert budsjett. Denne nedjusteringen blir motsvart av økt rammetilskudd til kommunesektoren. Anslaget for øremerkede tilskudd er nedjustert med knapt 0,1 mrd. kroner.

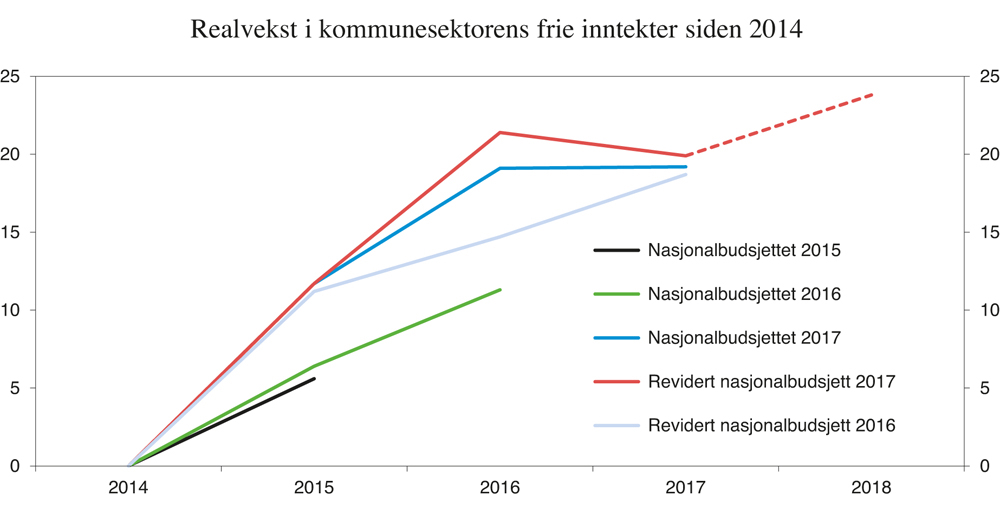

Samlet sett anslås nivået på både samlede og frie inntekter i 2017 høyere enn lagt til grunn i fjor høst, se figur 3.13. Som følge av at nivået på de frie inntektene er justert mer opp for 2016 enn for 2017, anslås likevel realveksten i frie inntekter lavere enn i saldert budsjett. På grunn av ekstraordinært høye skatteinntekter i 2016, anslås det at kommunesektorens frie inntekter i 2017 vil avta reelt med 1,5 mrd. kroner. For kommunesektorens samlede inntekter er derimot realveksten justert opp med 1,4 mrd. kroner fra saldert budsjett, og anslås nå til 2,3 mrd. kroner.

Figur 3.13 Vekst i kommunesektorens frie inntekter.1 Mrd. 2017-kroner

1 For 2018 er det i figuren lagt til grunn en vekst lik midtpunktet i det signaliserte intervallet i Kommuneproposisjonen 2018.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I Kommuneproposisjonen 2018 varsler regjeringen en realvekst i kommunesektorens samlede inntekter i 2018 på mellom 4,3 og 5,3 mrd. kroner. Det legges opp til at de frie inntektene øker med mellom 3,8 og 4,3 mrd. kroner. Innenfor veksten i de frie inntektene er 0,3 mrd. kroner begrunnet med satsing på rusfeltet, 0,2 mrd. kroner til tidlig innsats i barnehage og skole, 0,2 mrd. kroner til tiltak for barn, unge og familier og 0,1 mrd. kroner til særskilt fordeling til ferjefylker.

Regjeringen har klare forventninger til at det også i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., tilsvarer det 1,2 mrd. kroner i 2018 som kan brukes til styrking av tjenestene i tillegg til det som følger av inntektsveksten. Beregningsgrunnlaget er da den delen av de frie inntektene utenom eiendomsskatt som går til å dekke driftsutgiftene, anslått til om lag 70 pst. av samlede utgifter. Gitt en effektivisering i sektoren i denne størrelsesorden vil en vekst i frie inntekter på 3,8–4,3 mrd. kroner øke kommunesektorens handlingsrom med 1¾-2¼ mrd. kroner utover merkostnader til demografi og pensjon, samt særlige satsinger innenfor de frie inntektene.

3.3 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Inflasjonsstyringen er fremoverskuende. I pengepolitikken skal også hensynet til stabilitet i produksjon og sysselsetting tillegges vekt. Pengepolitikken er førstelinjeforsvaret i konjunkturstyringen. Renten kan endres raskt ved endringer i de økonomiske utsiktene. For å bidra til en mer stabil økonomisk utvikling over tid, søker Norges Bank i gjennomføringen av pengepolitikken også å dempe faren for at finansielle ubalanser bygger seg opp.

I sine kvartalsvise pengepolitiske rapporter redegjør Norges Bank for gjennomføringen av pengepolitikken. Banken skriver blant annet: «Norges Bank setter renten med sikte på å stabilisere inflasjonen på målet på mellomlang sikt. Den aktuelle horisonten vil avhenge av forstyrrelsene økonomien er utsatt for og hvordan de vil virke inn på forløpet for inflasjon og realøkonomi fremover.»

I Pengepolitisk rapport 1/2017 skriver banken at det er utsikter til at inflasjonen vil bli lavere enn tidligere ventet. På den annen side peker banken på at oppgangen i realøkonomien ser ut til å ha fått feste, at inflasjonsforventningene synes godt forankret og at en styringsrente nær dagens nivå gir utsikter til at inflasjonen etter hvert vil ta seg opp igjen. Banken anslår konsumprisveksten til 1,2 pst. i 2019 og 1,4 pst. i 2020. Banken viser til at faren for en videre oppbygging av finansielle ubalanser og usikkerheten om virkningene av en lavere styringsrente taler mot å redusere renten nå.

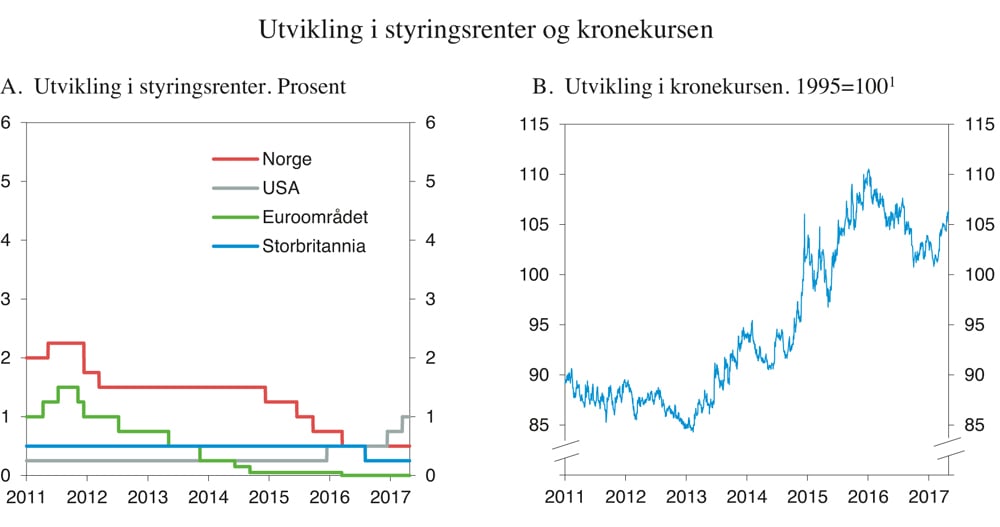

Styringsrenten er 0,5 pst. Renten har vært uendret siden mars i fjor, da renten ble satt ned med 0,25 prosentenheter, se figur 3.14A. Styringsrenten i Norge har aldri tidligere vært så lav som den er nå. Ifølge Norges Banks rentebane vil styringsrenten holde seg nær ½ pst. de nærmeste årene før den gradvis øker fra 2019. Utlånsrentene til husholdninger og foretak i Norge er blitt satt gradvis ned de siste årene.

Figur 3.14 Utvikling i styringsrenter og kronekurs

1 Importveid kursindeks (I-44). Fallende kurve angir sterkere kronekurs.

Kilde: Macrobond.

Kronen har svingt en del det siste året, men er fremdeles markert svakere enn før oljeprisfallet, se figur 3.14B. Svekkelsen av kronen har bidratt til høyere vekst i konsumprisene og bedret lønnsomhet for de konkurranseutsatte delene av norsk næringsliv.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kommer til uttrykk i terminrentene. Det innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 1,0 pst. i 2017 og 1,1 pst. i 2018. Det er videre lagt til grunn at kronen vil styrke seg med 2 pst. i år, målt ved endringen i den importveide kursindeksen.

Renten på norske statsobligasjoner med ti års løpetid var i begynnelsen av mai på 1,7 pst. Det er litt høyere enn årsgjennomsnittet for 2015 og 2016, på hhv. 1,6 og 1,3 pst., men fremdeles svært lavt i et historisk perspektiv. Den lave renten må ses i sammenheng med lave lange renter ute og at norske statsobligasjoner anses å være en investering med lav risiko.

I april 2014 ble det nedsatt et utvalg som skal vurdere sentralbankloven og styringen i Norges Bank. Utvalget skal avgi sin rapport i juni i år. Parallelt med utvalgets arbeid vurderer departementet behovet for en modernisering av forskriften for pengepoltikken.

3.4 Tiltak for å redusere risiko i husholdningssektoren

Boligprisveksten har vært svært høy det siste året, og spesielt høy i Oslo, se omtale i kapittel 2.1. De siste månedene har veksttakten i boligprisene avtatt. Husholdningenes gjeld fortsetter å stige mer enn inntektene. Høy boligprisvekst og vedvarende oppgang i husholdningens gjeldsbelastning tyder på at finansielle ubalanser har bygget seg opp.

Regjeringen har de siste årene satt inn en rekke tiltak for å bidra til en mer bærekraftig utvikling i boligmarkedet, dempe sårbarheten i husholdningene og gjøre finanssystemet robust overfor et fall i boligprisene.

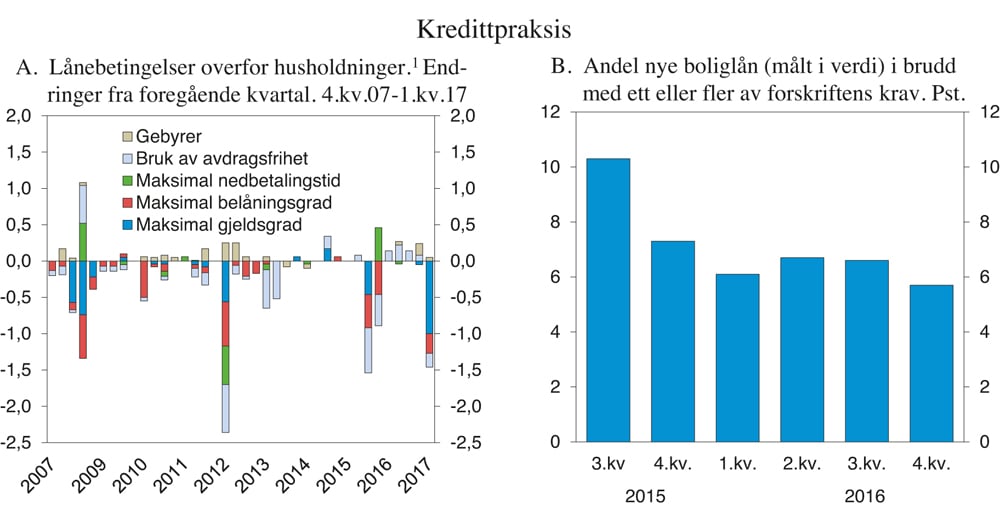

Figur 3.15 Kredittpraksis

1 Bankene svarer på flere spørsmål innenfor en skala på +/- 2. Svarene er summert. Negative tall betyr strammere betingelser.

Kilde: Finanstilsynet og Norges Bank.

Regjeringen har lagt til rette for raskere og enklere bygge- og planprosesser, se regjeringens Strategi for boligmarkedet som ble lagt frem sommeren 2015. Økt boligbygging bidrar til en bedre balanse i boligmarkedet. Samtidig er det gjennomført tiltak på skattesiden. Blant annet er verdsettelsesrabatten redusert for sekundærboliger, med sikte på skattemessig likestilling mellom investeringer i sekundærboliger og aksjer og driftsmidler. En ny midlertidig forskrift for utlån med pant i bolig trådte i kraft 1. januar 2017 og skal gjelde frem til 30. juni 2018. Den nye forskriften er en videreføring og innstramming av tidligere forskrift. Formålet er å bidra til en mer bærekraftig utvikling i boliglånsmarkedet.

I tillegg besluttet Finansdepartementet i desember i fjor, etter råd fra Norges Bank, at nivået på det motsykliske kapitalbufferkravet skal øke fra dagens nivå på 1,5 pst. til 2 pst. fra utgangen av 2017. Formålet med den motsykliske kapitalbufferen er å gjøre bankene mer solide og robuste overfor utlånstap og bedre i stand til å opprettholde kredittgivningen i en fremtidig nedgangskonjunktur.

Avdempingen av boligprisveksten i det siste har trolig sammenheng med at boligprisene er kommet opp på et høyt nivå og at boligbyggingen har økt. Skjerpet formuesbeskatning av sekundærboliger kan også ha bidratt. Kravene til utlånspraksis kan dempe boligprisveksten og bremse gjeldsopptaket i husholdningene, se boks 3.6.

Boks 3.6 Hvordan virker boliglånsforskriften?

Boliglånsforskriften begrenser bankenes mulighet til å tilby lån med særlig høy gjeldsgrad og belåningsgrad, avdragsfrie lån og lån til sekundærbolig i Oslo.

Boliglånsforskriften ble videreført og strammet noe inn i desember 2016. Nedbetalingslån med pant i bolig skal ikke overstige 85 pst. av boligens verdi. Maksimal belåningsgrad for avdragsfrie lån og rammekreditter ble redusert fra 70 til 60 pst. Låntakere skal tåle en renteøkning på fem prosentenheter. Det ble i tillegg stilt et nytt krav om at samlet gjeld ikke skal overstige fem ganger brutto årsinntekt (gjeldsgrad). Maksimal belåningsgrad for lån til sekundærboliger i Oslo er satt til 60 pst.

Regjeringen la vekt på at bankene skal ha fleksibilitet til å kunne fravike kravene i forskriften. Inntil 10 pst. av verdien av lånene som innvilges hvert kvartal, kan være lån som ikke oppfyller ett eller flere av forskriftens krav. I Oslo er fleksibilitetskvoten begrenset til 8 pst. Kravene i gjeldende boliglånsforskrift, samt i tidligere forskrift og retningslinjer, er nærmere beskrevet i boks 2.10 i Finansmarkedsmeldingen 2016–2017.

Siden desember har veksten i boligprisene avtatt litt, mens den samlede gjeldsveksten i husholdningene har tiltatt. Det er for tidlig å si om gjeldsveksten ville vært høyere uten forskriften og om den har bidratt til avdempingen i boligprisene. Det er likevel tegn til at forskriften har hatt en virkning på bankenes utlånspraksis. Analytikere og meglere peker på den nye forskriften som en mulig forklaring på at presset i boligmarkedet i Oslo ser ut til å avta noe.

Bankene i Norges Banks utlånsundersøkelse for 1. kvartal 2017 meldte at den nye boliglånsforskriften bidro til innstramminger i kredittpraksisen overfor husholdninger. Bankene i undersøkelsen meldte at de særlig strammet inn på kravet til maksimal gjeldsgrad, se figur 3.15A. Også analyser basert på historiske tall tyder på at kravet til gjeldsgrad i forskriften vil kunne påvirke gjeldsopptaket. Analyser gjort av Norges Bank basert på ligningstall for 2014 viser at en vesentlig del av gjeldsopptaket i 2014 ville vært i brudd med et slikt krav, dersom det da hadde vært gjeldende. Tallene tyder på at husholdninger som eier flere boliger påvirkes særlig av et krav om gjeldsgrad. Finanstilsynets boliglånsundersøkelse for 2016 viser at om lag 10 pst. av nye nedbetalingslån hadde en gjeldsgrad på fem eller mer.

Selv om bankene har fleksibilitet innenfor boliglånsforskriften til å innvilge lån som har en gjeldsgrad høyere enn fem, er det flere krav og begrensninger i forskriften. Ifølge Finanstilsynet var andelen lån som var i brudd med ett eller flere av forskriftens krav mellom 5½ og 7 pst. gjennom 2016, som var før kravet om gjeldsgrad ble innført, se figur 3.15B. Det kan være noe overlapp mellom kravet til gjeldsgrad og de øvrige kravene. Det er likevel sannsynlig at bankene samlet sett må redusere antall lån som gis med høy gjeldsgrad for å unngå å komme i brudd med fleksibilitetskvoten. Foreløpig informasjon fra Finanstilsynet tyder på at fleksibiliteten i første kvartal i år særlig ble benyttet til å yte lån som oversteg kravet om gjeldsgrad, og særlig til lån med pant i bolig i Oslo.

Samlet sett tyder opplysningene på at forskriften demper gjeldsopptaket i enkelte husholdninger, og særlig i husholdninger som ellers ville tilpasset seg med høy gjeld i forhold til inntekt eller boligens verdi.

En nærmere omtale av finansiell stabilitet og utviklingen i norske finansinstitusjoner og finansmarkedene ble gitt i Finansmarkedsmeldingen 2016–2017.

3.5 Sysselsettings- og inntektspolitikken

3.5.1 Sysselsettingspolitikken

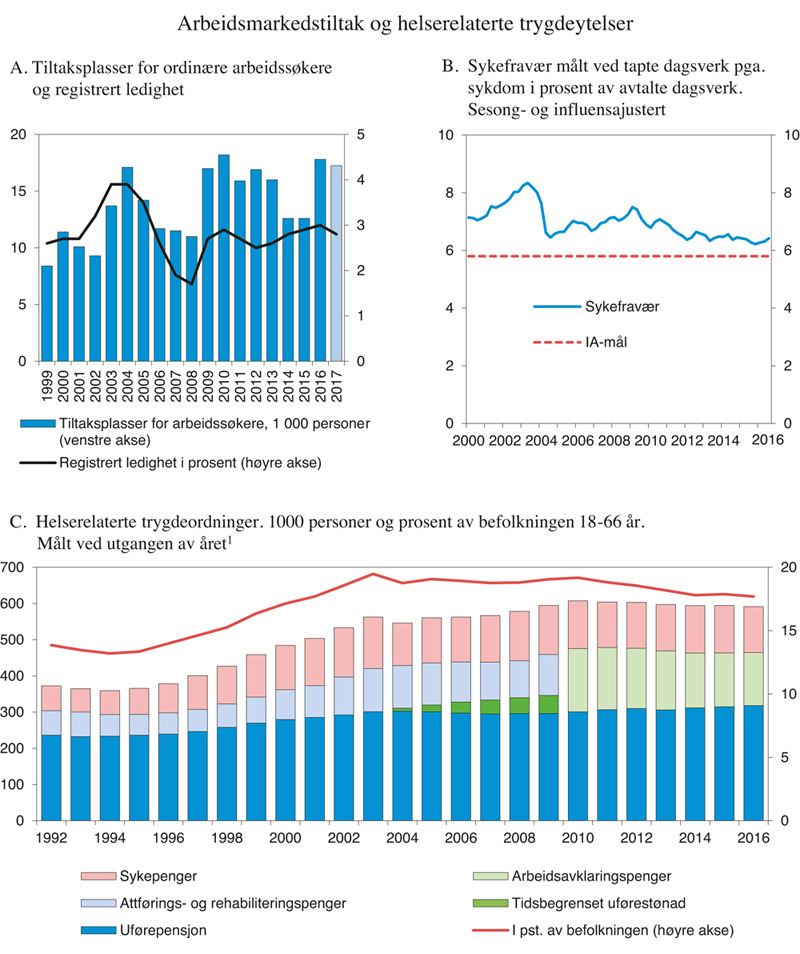

Regjeringen fører en økonomisk politikk for høy sysselsetting og lav arbeidsledighet. Et fleksibelt arbeidsmarked med god mobilitet og som raskt tilpasser seg endringer i etterspørselen etter arbeidskraft, er særlig viktig når deler av norsk økonomi er i en omstilling. Gode arbeidsinsentiver er avgjørende for å nå målet om høy sysselsetting. Skattesystemet og trygdeordningene må være utformet slik at det lønner seg å jobbe. Arbeidsmarkedstiltak brukes for å styrke den enkeltes muligheter i arbeidsmarkedet og bidra til aktivitet og motvirke at arbeidsledighet får feste. I 2016 var det i gjennomsnitt 65 300 tiltaksplasser, fordelt på 17 750 ordinære arbeidssøkere og 47 550 plasser for personer med nedsatt arbeidsevne. I lys av den økte arbeidsledigheten har regjeringen trappet opp tiltaksnivået for ordinære ledige betydelig, se figur 3.16.A, samtidig som det er satt i gang spesifikke tiltak. Blant annet har mulighetene til å kombinere utdanning med dagpenger blitt utvidet. I saldert budsjett for 2017 ble det lagt opp til henholdsvis 17 000 og 48 500 plasser for arbeidssøkere og personer med nedsatt arbeidsevne.

Figur 3.16 Arbeidsmarkedstiltak og helserelaterte ytelser

Kilde: Statistisk sentralbyrå og Nav.