Del 6

Kjernekraft i det norske energisystemet

20 Hva trenger vi mer kraft til?

For å vurdere om kjernekraft er en god idé for Norge, må vi forstå hva vi skal bruke strømmen fra eventuell kjernekraft til: Hvilket problem er det kjernekraft i Norge skal bidra til å løse? Og dersom vi trenger energien, for eksempel for å kutte utslippene av klimagasser eller for å dekke grunnleggende behov i husholdningene eller i næringslivet, må vi også vurdere om kjernekraft er den beste løsningen eller en del av den beste løsningen.

I dette kapittelet forklarer vi hvordan vi forstår de energi- og klimapolitiske utfordringene kjernekraft kan bidra til å løse, dvs. hva vi oppfatter som begrunnelsen for at vi diskuterer å introdusere kjernekraft i Norge nå. Boks 20.1 forklarer nærmere noen sentrale begreper som brukes i Del VI.

Det er bred politisk enighet om at Norge trenger mer kraft. Den forventede veksten i kraftforbruket er delvis knyttet til politiske mål og delvis knyttet til utviklingen i økonomien. Det er bred politisk enighet om at vi skal redusere utslippene av klimagasser og legge til rette for ny industri og verdiskaping som er tilpasset en framtid med lave utslipp både i Norge og globalt. Begge deler betyr at vi kommer til å trenge mer elektrisk kraft enn vi produserer i dag. Likevel vet vi ikke akkurat hvor mye kraft industri, næringsliv og husholdninger trenger i framtiden.

Boks 20.1 Kraft, strøm, elektrifisering og energi

Energi omfatter alle energikilder og energibærere. Energikilder er innsatsfaktorene som brukes til å produsere energi, som blant annet kull, gass, vind, sol og uran, mens energibærere er formene energien fra energikildene omformes til, som f.eks. elektrisitet, hydrogen eller varmt vann.

Energisystemet beskriver alle måtene vi produserer, transporterer og bruker energi på, enten det er drivstoff, varme, gass eller elektrisitet. Kraftsystemet er en del av energisystemet, og handler om hvordan strøm blir produsert, transportert gjennom nettet og brukt hos forbrukerne.

Tilsvarende skiller vi mellom energimiks og kraftmiks, hvor energimiks viser hvilke energikilder et land samlet bruker, mens kraftmiks beskriver hvilke kilder som brukes til kraftproduksjon. Når vi snakker om elektrifisering, dreier det seg om å bytte ut bruken av andre energikilder eller -bærere med strøm.

I NOU-en brukes begrepet kraftproduksjon og strømproduksjon om hverandre, det samme gjelder kraftforbruk og strømforbruk. Kraft og strøm betyr det samme og beskriver elektrisk kraft.

Forbruk og etterspørsel henger sammen, men er ikke det samme. Forbruket er det vi faktisk bruker, mens etterspørselen beskriver hvor mye vi ønsker å bruke avhengig av prisene.

Elektrifisering er nødvendig for å kutte utslipp. I Norge bruker vi mer kraft per innbygger enn de fleste andre land i Europa. Kraftproduksjonen i Norge er nesten helt basert på fornybare energikilder. Men vi bruker om lag like mye fossil energi, i form av olje, diesel og gass, til transport, i olje- og gassproduksjon og i industrien. Bruken av fossile energikilder til kraftproduksjon, frigir CO2 og andre klimagasser som bidrar til skadelige klimaendringer når den slippes ut i atmosfæren. Slike utslipp kan reduseres ved å erstatte bruken av fossil energi med kraft produsert fra utslippsfrie energikilder. Det er det vi mener når vi snakker om elektrifisering som et klimapolitisk tiltak. Boks 20.2 beskriver Norges klimapolitikk og forpliktelser.

Nye næringer etterspør mer kraft. Industri og næringsliv er dynamisk og endres hele tiden. For tiden er det f.eks. sterk vekst i strømforbruket til datasentre og utsikter til vekst i forsvarsindustrien. Omstillingen drives dels av klimapolitikken og dels av helt andre krefter. Teknologisk innovasjon har gjort skybaserte datatjenester og kunstig intelligens til en betydelig vekstnæring verden over. Endrede vaner og preferanser hos forbrukerne får stadig flere virksomheter til å etterspørre utslippsfrie energiløsninger, enten det er til nettopp datatjenester eller komponenter som benyttes i bilindustrien. Samtidig kommer aktiviteten i olje- og gassektoren til å avta framover (Meld. St. 31 (2023–2024)), noe som vil påvirke både norsk økonomi og kraftetterspørselen.

Boks 20.2 Norske klimapolitiske mål og forpliktelser

Norge har flere klimamål. Norges klimamål for 2030 og 2035, samt målet om å bli et lavutslippssamfunn innen 2050, er lovfestet i klimaloven. Klimamålene for 2030 og 2035 er også meldt inn som Norges nasjonalt fastsatte bidrag under Parisavtalen.

Norges klimamål for 2030 er å redusere utslippene av klimagasser med minst 55 prosent sammenlignet med hva de norske utslippene var i 1990. Regjeringen ønsker å fortsette klimasamarbeidet med EU og arbeider ut fra at Norges klimamål for 2030 skal bli oppfylt i samarbeid med EU. Dette betyr at når Norges oppnåelse av målet for 2030 under Parisavtalen skal vurderes, vil klimaeffekten av norsk deltakelse i EUs klimaregelverk regnes inn. EUs klimaregelverk består av tre hoveddeler: Klimakvotesystemet, innsatsfordelingsforordningen og skog- og arealbruksregelverket. Norge deltar i klimakvotesystemet gjennom EØS-avtalen. I 2019 inngikk Norge og Island en avtale om klimasamarbeid med EU, som gjør at vi også deltar i innsatsfordelingsforordningen og skog- og arealbruksregelverket i perioden 2021–2030. Dersom det er behov for det, vil Norge også kunne kjøpe utslippsreduksjoner fra land utenfor EØS-området gjennom Parisavtalens artikkel 6 for å oppfylle 2030-målet. Parisavtalen åpner for at land frivillig kan samarbeide om utslippsreduksjoner for å nå sine klimamål. Utslippsreduksjonene blir overført fra vertsland, hvor utslippsreduksjonene skjer, til kjøperland. Ved overføring justeres bokføringen av utslipp, slik at utslippsreduksjonene kun telles et sted, og dobbelttelling unngås.

Norges klimamål for 2035 ble vedtatt av Stortinget i juni 2025. Målet er at Norge skal redusere klimagassutslippene med minst 70–75 prosent i 2035 sammenlignet med utslippsnivået i 1990. Regjeringen vil komme tilbake til Stortinget i løpet av 2026 med forslag til hvordan det kan planlegges for å sikre at klimamålet for 2035 skal nås med utslippskutt i Norge og i samarbeid med EU.

I tillegg har Norge et lovfestet mål om å bli et lavutslippssamfunn i 2050, hvor målet skal være at utslippene reduseres i størrelsesorden 90 til 95 prosent sammenlignet med utslippsnivået i 1990. Ved vurdering av om klimamålet for 2050 er nådd, skal det tas hensyn til effekten av norsk deltakelse i EUs klimakvotesystem.

Kilder: Meldt. St. 25 (2024-2025), Klimaloven (2017) og Klima- og miljødepartementet (2025).

Energipolitikken skal legge til rette for effektiv, klimavennlig og sikker energiforsyning (Energifakta Norge, 2024):

-

Effektiv betyr at vi produserer energi til lavest mulige samfunnsøkonomiske kostnader, inkludert negative konsekvenser for natur og miljø. Effektiv energibruk betyr også at vi bruker energien til de formålene der den gir størst verdi for samfunnet, og at vi ikke bruker energi når kostnadene ved å produsere energien er høyere enn verdien av den.

-

Klimavennlig betyr at vi tar særlig hensyn til at energisystemet skal utvikles slik at klimakonsekvensene av energiproduksjon og -forbruk blir så lavt som mulig, for eksempel ved å erstatte oljeprodukter med elektrisitet til transport.

-

Sikker betyr at vi har nok energi der vi trenger energi og når vi trenger energi. Sikker energiforsyning er en forutsetning for liv og helse, næringsvirksomhet og innbyggernes velferd. Energisystemet er en del av den kritiske infrastrukturen i et moderne samfunn. Samfunnet stiller høye krav til forsyningssikkerheten i energisystemet.

Energipolitikken formes gjennom balansering av til dels motstridende hensyn. Balansering av de tre hovedmålene i energipolitikken – effektiv, klimavennlig og sikker – omtales ofte som energitrilemmaet1. En langsiktig bærekraftig energiforsyning er et sentralt mål. Alle typer kraftproduksjon, selv de som er basert på fornybare energikilder som vann, vind og sol, medfører naturinngrep.2 Derfor vil vi unngå å bygge ut for mye. Men bygger vi ut for lite, risikerer vi knapphet og svekket forsyningssikkerhet. Forsyningssikkerheten henger også sammen med selvforsyningsgraden og kan påvirkes av endringer i geopolitiske forhold, som f.eks. EUs holdning til import av russisk gass etter Russlands invasjon av Ukraina. Samtidig vil vi bruke ressursene effektivt slik at kostnadene for samfunnet og forbrukerne ikke blir unødvendig høye. Hensynet til økonomi framstilles på ulike måter – noen legger vekt på at prisene ikke må være så høye at de skaper stor ulikhet mellom folk, andre ganger legges det vekt på at prisene ikke skal undergrave konkurranseevnen til eksisterende og ny industri. Samtidig er kraftproduksjon i seg selv verdiskaping, og det er viktig at det blir lønnsomt for produsentene å produsere og bygge ut ny kraftproduksjon når samfunnsøkonomisk nytte overstiger kostnadene. Det betyr at rammebetingelsene må utformes slik at private incentiver speiler de samfunnsøkonomiske nytte- og kostnadselementene.

Når vi skal endre energisystemet, må vi tenke langsiktig. Kraftverk som bygges nå, kommer til å produsere i minst 20 år framover, vannkraft og kjernekraft vesentlig lenger enn det. Byggetiden er som oftest mange år, der en betydelig del av de samlede kostnadene påløper før anleggene settes i drift. Investerings- og driftskostnadene skal dekkes av inntekter gjennom en lang periode i framtiden, der det er vanskelig å vite sikkert nå hva verdien av produksjonen vil bli og hvordan teknologikostnadene vil utvikle seg.

Skal Norge nå klimamålene, må bruken av knappe ressurser prioriteres mer målrettet. Klimautvalget 2050 peker på at utslippsfri kraftproduksjon er en knapp ressurs og at vi må bygge ut større kapasitet i strømnettet enn vi har i dag (NOU 2023: 25), se også Statnetts systemutviklingsplan 2025 (Statnett, 2025a). En knapp ressurs er en ressurs vi ikke har nok av til å imøtekomme alle ønskelige formål, og derfor må vi som samfunn prioritere hva vi vil bruke de knappe ressursene til. Klimautvalget viser også til at det kan bli knapphet på andre ressurser som biomasse, areal, kompetanse, mineraler og metaller. De foreslår derfor tydeligere rammer for arealbruk på regionalt og kommunalt nivå, med nasjonale rammer som «legger til grunn at nedbyggingen av naturarealer skal begrenses vesentlig».

Beslutninger må tas nå, selv om det er usikkert hva vi kommer til å trenge i framtiden. Både utbyggerne og myndighetene har grundige prosesser for å vurdere lønnsomhet og andre konsekvenser av en utbygging, og selve byggeperioden kan være lang. På beslutningstidspunktet vil det alltid være usikkert hva behovet blir og hvor mye annen produksjon som bygges ut, både for utbyggerne som vurderer investering, og for myndighetene som vurderer å gi konsesjon3. Hvis vi bestemmer oss for å bygge, risikerer vi at vi bygger for mye, og hvis vi bestemmer oss for ikke å bygge, eller vente og se, risikerer vi energiknapphet. Disse to risikoene må veies opp mot hverandre, både av myndighetene og av investorer.

Når usikkerheten er stor, kan det være hensiktsmessig å vente med utbygging til man får bedre informasjon. Tidlige investeringer kan binde valg av teknologi i lang tid. Når teknologier er under utvikling, kan det derfor ha en verdi å vente fordi senere investeringer kan ta i bruk mer modne, kostnadseffektive og mindre risikofylte løsninger. En slik opsjonsverdi ved å utsette investeringer med lang levetid, må veies opp mot kostnaden ved å vente, i form av utsatt produksjon og måloppnåelse, eller utbygging av andre alternativer.

Vi må tenke helhetlig og langsiktig om energi- og klimapolitikken og planlegge for å komme dit vi vil. Både Energikommisjonen (NOU 2023: 3) og Klimautvalget 2050 (NOU 2023: 25) understreker nødvendigheten av å se klima- og energipolitikken i sammenheng. Energikommisjonen sitt oppdrag var å kartlegge energibehovene og foreslå hvordan energiproduksjonen kunne økes for å opprettholde et fortsatt kraftoverskudd i Norge. Klimautvalget 2050 utredet hvilke veivalg Norge står overfor for å nå målet om å bli et lavutslippssamfunn innen 2050. I 2024 konkluderte også Riksrevisjonen med at det trengs sterkere reell samordning for at Norge skal nå de vedtatte klimamålene (Riksrevisjonen, 2024). Videre har Stortinget i forbindelse med behandling av Klimamelding 2035 (Meldt. St. 25 (2024–2025)) fattet følgende vedtak: «Stortinget ber regjeringen komme tilbake til Stortinget i løpet av neste stortingsperiode med en felles klima- og energimelding. Stortingsmeldingen skal legges frem i første halvdel av fireårsperioden, redegjøre for statusen på Norges klimamål og fremheve nødvendige prioriteringer i klima- og energipolitikken» (Innst. 520 S (2024-2025)).

Vi vet ikke akkurat hvor mye kraft energiomstillingen kommer til å kreve. Selv om det er ganske sikkert at vi også i Norge trenger mer elektrisk kraft som ikke slipper ut CO2 og andre klimagasser, er det usikkert hvor mye vi kommer til å trenge og hvor raskt vi kommer til å trenge mer. «Behovet» er dessuten noe politikken påvirker ved å legge rammer for hvordan vi bruker energi og hva vi bruker energien til gjennom blant annet klimapolitikken og næringspolitikken. Samtidig kan knapphet på andre ressurser som areal, arbeidskraft, m.m., begrense hvor mye kraft vi kan bygge ut eller importere. Se også punkt 21.3 for perspektiver på utviklingen i kraftforbruk og kraftproduksjon.

En beslutning om å satse på kjernekraft i Norge, må vurderes i sammenheng med klimapolitikken og usikkerheten knyttet til den. Klimarisiko består ikke bare av fysisk klimarisiko knyttet til endringer i klima og vær. Det er også risiko knyttet til selve klimapolitikken. Denne usikkerheten kaller Klimautvalget for overgangsrisiko (NOU 2023: 25). Overgangsrisikoen henger sammen med at energiomstillingen innebærer at vi vedtar og gjennomfører politikk som har store konsekvenser for norsk økonomi. Siden klimapolitikken er i stadig utvikling, representerer den en usikkerhet for aktører som skal ta beslutninger og gjøre investeringer for framtiden (se punkt 21.3).

21 Hva har vi, og hva er alternativene framover?

For å vurdere hvordan kjernekraft kan passe inn i det norske kraftsystemet, må vi også forstå hvordan det norske kraftsystemet er i dag og hvordan det kan komme til å utvikle seg framover uten kjernekraft. Spørsmålet er om utbygging av kjernekraft kan gi oss et mer kostnadseffektivt, klimavennlig og sikkert energisystem enn om vi i stedet bygger ut andre energikilder.

I dette kapittelet beskriver vi det norske energisystemet som kjernekraft eventuelt skal passe inn i: dagens situasjon og ulike scenarioer for utviklingen framover. Framtidsscenarioene viser også hva som er alternativene til kjernekraft og kaster lys over usikkerheten om utviklingen framover. Vi konsentrerer oss om kraftsystemet fordi kjernekraft først og fremst er aktuell som kilde til kraftproduksjon, og eventuelt også for varmeproduksjon, ofte i samspill med kraftnettet. Beskrivelsen danner utgangspunktet for analysene av hvordan kjernekraft påvirker kraftmarkedet (kapittel 24) og kraftsystemet (kapittel 25). Kjernekraft kan også være interessant som energikilde i sjøtransport og for ulike frittstående formål som ikke er knyttet til det integrerte energisystemet i Norge, men en utredning av dette ligger utenfor utvalgets mandat.

21.1 Energibruk og -produksjon

Dagens energisystem er utgangspunktet for framtidens energisystem, der kraftsystemet inngår som en sentral del. Energisystemet beskriver hvordan energi produseres, omformes, transporteres og brukes i samfunnet. I Norge får vi energien fra energikilder som olje, gass, vann, vind og sol. Disse energikildene kan enten brukes direkte eller omdannes til energibærere som elektrisitet, varme eller diesel. Kraftsystemet er en sentral del av energisystemet og omfatter produksjon, overføring, distribusjon og bruk av elektrisk energi (se også boks 20.1). Vi starter med å beskrive det energisystemet vi har i dag.

21.1.1 Hvor mye energi bruker vi, og hva bruker vi den til?

Beskrivelsen av den samlede energibruken i Norge bygger på tall fra NVE. Tallene fra Norges vassdrags- og energidirektorat (NVE) bygger på energibruksstatistikken fra Statistisk sentralbyrå (SSB). NVE definerer samlet energibruk som all energi som brukes i Norge, både på fastlandet, på sokkelen og overføringstap i kraft- og fjernvarmenettet. Videre defineres netto innenlands energibruk som energibruken i Fastlands-Norge eksklusiv overføringstap (NVE, 2025a).

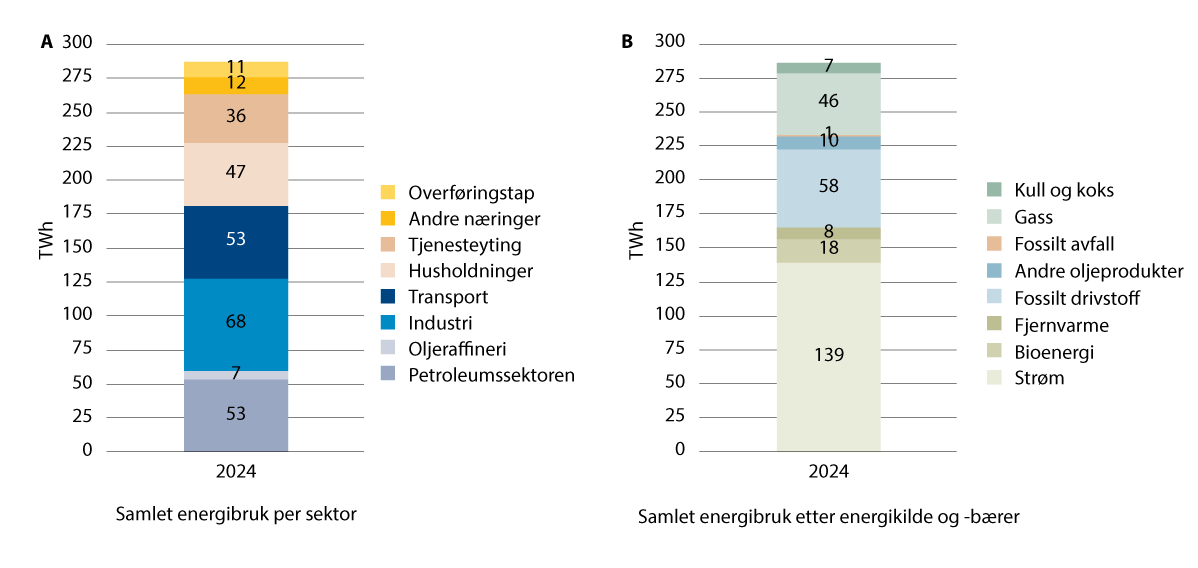

Norges samlede energibruk består av sluttforbruk på land og et betydelig forbruk knyttet til petroleumsvirksomheten på sokkelen. I 2024 var samlet energibruk i Norge på 287 TWh, en nedgang på 6 TWh fra 2023. Nedgangen skyldes i stor grad elektrifisering innen transport og petroleumssektoren. Når vi ser bort fra overføringstap og energibruken på sokkelen, var netto innenlands energibruk på om lag 215 TWh i 2024, se figur 21.1 (NVE, 2025a).

Strøm er den mest brukte energikilden etterfulgt av fossilt drivstoff og gass. Siden 2015 har samlet årlig kraftforbruk variert mellom 130 til 140 TWh (NVE, 2025a). Mesteparten av strømmen brukes i bygninger og i industrien. Forbruket i bygg går for det meste til oppvarming av vann og arealer, og varierer først og fremst med utetemperaturen. Andelen oljeprodukter og gass har gått ned de siste årene, men utgjør fortsatt en høy andel av samlet energibruk i industri-, transport- og petroleumsektoren. Fossilt drivstoff utgjorde i 2024 58 TWh og gass 46 TWh, en nedgang på hhv. 10 og 5 TWh siden 2015 (NVE, 2025a).

Figur 21.1 Samlet energibruk i Norge i 2024. A) energibruk etter sektor. B) energibruk etter energikilde og -bærer.

Kilde: NVE (2025a).

Petroleumssektoren står for i underkant av en sjettedel av den samlede energibruken i Norge. Energibruken i petroleumssektoren var på 53 TWh i 2024, noe som tilsvarer det totale energibruket i transportsektoren innenlands. I petroleumssektoren benyttes det i hovedsak naturgass (38 TWh), etterfulgt av strøm (11,5 TWh). Elektrifisering av sokkelen har tiltatt de siste årene, og fra 2015 til 2024 økte strømforbruket i petroleumssektoren fra om lag 7 TWh til i overkant av 11 TWh (NVE, 2025b).

Industrisektoren bruker mest energi i fastlands-Norge og står for en tredjedel av netto innlands energibruk. Energibruken i industrien, utenom olje- og gassektoren, var på 68 TWh i 2024. Strøm utgjør hoveddelen av energibruken, etterfulgt av gass, olje og kull. Strømforbruket har siden 2010 variert mellom 43 og 45 TWh, og var på om lag 44 TWh i 2024 (NVE, 2025c). Den høye strømandelen i industrien skyldes at Norge har en høy andel kraftintensiv industri. Aluminiums- og ferrolegering står for hoveddelen av strømforbruket i norsk industri. Kjemisk industri, som blant annet mineralgjødselproduksjon, bruker naturgass som energikilde. For sementindustrien er den dominerende energibruken forbrenning av fossile og biologiske råvarer. Samlet sett benyttes fossilt brensel i stor grad i produksjon av metaller, kjemiske råvarer og sement, selv om strøm er en viktig energikilde i industrien. Fjernvarme benyttes også i industrien. Flere industribedrifter har også energigjenvinning med kraftproduksjon fra avgasser.

Transportsektoren står for en fjerdedel av innlands energibruk. Energibruken i transportsektoren var på om lag 53 TWh i 2024. Fossile brensler utgjør hoveddelen av energibruken, men det er en økende bruk av strøm som følge av elektrifisering av transportsektoren. I 2024 var strømforbruket på 3,8 TWh (i overkant av 7 prosent av total energibruk). Til sammenligning var strømforbruket på 1,7 TWh i 2020 (NVE, 2025d). Selv om bruk av strøm øker, forventes ikke den totale energibruken i transportsektoren å øke, ettersom elektriske motorer utnytter energien nesten tre ganger mer effektivt enn forbrenningsmotorer.

Boliger, kontorbygg og yrkesbygg står for en betydelig andel av netto innlands energibruk, og for om lag halvparten av strømforbruket. Energibruk i husholdninger var på 47 TWh i 2024, og energibruken i privat og offentlig tjenesteyting, inkl. forsvar var på 36 TWh. Strøm er den mest brukte energikilden i norske husholdninger, men det benyttes også ved og fjernvarme. Husholdningene bruker mest energi til oppvarming. Forbruket er derfor typisk høyest om vinteren. Ifølge NVE går om lag 67 prosent av husholdningsforbruket til oppvarming av rom, 15 prosent går til elektriske apparater, 12 prosent til varmtvann og 5 prosent går til lys. Strømforbruket i husholdningene har de siste 10 årene variert mellom 38,6 og 40 TWh, og var på 39 TWh i 2024. Strømforbruket i privat og offentlig tjenesteyting, inkl. forsvaret har i samme periode variert mellom 23,8 og 27 TWh, og var på 23,8 TWh i 2024 (NVE, 2024a).

21.1.2 Kraftproduksjon og -tilgang: Hvor får vi det fra?

Norsk kraftforsyning domineres av vannkraft. Vannkraften utgjør om lag 88 prosent av kraftproduksjonen i et normalår, etterfulgt av vindkraft som utgjør om lag 11 prosent, og en liten andel produksjon fra nettilknyttet solkraftanlegg og bioenergi (Energifakta Norge, 2025a).4 Andelen årlig fornybar kraftproduksjon varierer med nedbør og vindforhold og med kraftprisene, men er normalt rundt 98 prosent (se tabell 21.1). Svært få land har en høyere andel fornybar energi i kraftproduksjonen. Resten av kraftforsyningen kommer fra naturgass, hvor det største anlegget er Melkøya med ca. 1,5 prosent.

Norge har nær 2000 vann- og vindkraftverk. De til sammen 1818 vannkraftverkene produserer 138,1 TWh kraft i et normalt værår. Vindkraft gir det nest største bidraget, med en normalårsproduksjon på 15,9 TWh fordelt på 64 kraftverk. Norge har også 30 termiske5 kraftverk med en samlet normalårsproduksjon på 2,3 TWh, og i overkant av 34 000 solkraftanlegg tilknyttet nettet med en samlet normalårsproduksjon på 0,7 TWh.

Siden starten av 2000-tallet har myndighetene stimulert utbygging av vindkraft og andre fornybare energikilder. Økningen i fornybar kraftproduksjon de siste 15 årene skyldes både subsidiering av fornybar energi gjennom elsertifikatordningen6 og at produksjonskostnadene for vindkraft falt i takt med teknologiforbedringer. Siden 2018 har normalårsproduksjonen fra vindkraft økt fra rundt 4 TWh til rundt 16 TWh i 2024 (NVE, 2026b). 2020 var et toppår for utbygging av vindkraft på land da 15 nye vindkraftverk ble satt i drift (NVE, 2020). Utbyggingen av vindkraft har møtt motstand, og utbyggingen har stagnert de siste tre årene som følge av at konsesjonsbehandlingen av vindkraft på land ble stanset i 2019. Regjeringen gjenåpnet behandlingen av søknader i 2022, og nye meldinger i 2023. I 2023 ble det også gjennomført endringer i plan- og bygningsloven og energiloven, som i praksis innebærer kommunal vetorett. Interessen for småkraft7 økte også som følge av elsertifikatordningen, og i løpet av 2021 ble 53 småkraftverk satt i drift (NVE, 2021). Solkraft utgjør fortsatt en liten andel av den totale kraftproduksjonen i Norge, men den installerte effekten har siden 2020 økt fra rundt 100 MW til 876 MW i 2025 (NVE, u.å.-a). Per i dag er de aller fleste solkraftanleggene bygget på hustak, og det er få større, bakkemonterte solkraftanlegg i Norge.

Vannkraftproduksjonen begrenses av nedbør, tilsig og magasinkapasitet. Tilsiget av vann til vannkraftanleggenes magasiner varierer gjennom året, mellom år og mellom ulike deler av landet. Fyllingssesongen starter om våren og sommeren når snøen smelter. Når snøsmeltingen avtar og tilsiget reduseres utover sommeren, faller forbruket i takt med høyere temperaturer. Nedbør om høsten gir typisk økte tilsig og økt magasinering. Etter hvert som temperaturen synker og nedbøren kommer som snø, faller tilsiget og forbruket øker, og tappesesongen starter. I tørrår, med lav snøsmelting og lite nedbør, er tilsiget til vannmagasinene lavere enn normalt. Motsatt er det høy snøsmelting og mye nedbør i våtår. Tilsiget kan variere med over 80 TWh mellom år (NVE, 2024b).8 Norge har en magasinkapasitet på 87,4 TWh, som er nesten halvparten av kapasiteten i Europa (NVE, 2025e; Energifakta Norge, 2025a). Sverige og Finland har en magasinkapasitet på hhv. 33,7 TWh og 5,5 TWh (Energiföretagen Sverige, 2026; Environment.fi, 2026). Vannmagasinene gir mulighet til å lagre vann fra våte år til bruk i tørre år, men i svært tørre år er Norge avhengig av import for å dekke forbruket.

En vannkraftprodusent må til enhver tid vurdere om de skal produsere nå eller lagre vannet for senere produksjon. Vannkraftprodusenter med magasin kan planlegge produksjonen slik at de får høyest mulig verdi av vannet, til forskjell fra produsenter av vind og solkraft som må produsere i takt med været. Gjennom året er det usikkert hvordan været og tilsiget av vann blir framover. Om sommeren gjelder det å ta høyde for at det skal være plass i magasinene til vannet som kommer med høstregnet, og om høsten gjelder det å ha magasinert vann til produksjon gjennom vinteren når tilsiget er lavt. Samtidig må de ta hensyn til at det er usikkert f.eks. hvor lang vinteren blir eller hvor vått det blir om høsten. I et markedssystem beregner produsentene en vannverdi for å ta stilling til hvordan vannet i magasinet skal disponeres (se kapittel 22). Vannverdien representerer verdien av å spare vannet og er basert på aktørenes forventninger til framtidige priser, tilsig og etterspørsel, og hvor stor magasinkapasitet de har.

Tabell 21.1 Oversikt over antall kraftverk, installert effekt1 og normalårsproduksjon per kilde 31.12.2025.

|

Produksjonsteknologi |

Antall kraftverk/anlegg |

Installert effekt i MW |

Normalårs- produksjon i TWh |

|---|---|---|---|

|

Vannkraft |

1 818 |

34 082 |

138,1 |

|

Vindkraft |

64 |

5 082 |

15,9 |

|

Termisk kraft |

30 |

538 |

2,3 |

|

Solkraft – nettilknyttede anlegg |

34 732 |

876 |

0,7 |

|

Totalt |

40 578 |

157,0 |

Kilde: Innhentet fra NVE (epost datert 13. februar 2026).

Vi må også ha nok effektkapasitet til å dekke høyt forbruk på de kaldeste vinterdagene. Siden produksjon og forbruk må balansere hele tiden (se punkt 21.2), er det ikke nok å ha tilstrekkelig magasinert vann til å dekke strømforbruket om vinteren. Kraftverkene må også ha nok effekt til å dekke forbruket i timene med høyest forbruk på de aller kaldeste vinterdagene (se boks 21.1). Tabell 21.1 viser tall for både energiproduksjon og installert effekt i ulike typer kraftverk. Effektbalansen beregnes ved å modellere forbruk og produksjon i de mest krevende timene i året, dvs. når forbruket er høyt og tilgjengelig kapasitet begrenset (oftest kalde vinterdager med lite vind). En positiv effektbalanse betyr at vi ikke er avhengig av import i disse timene. I NVEs rapporten «Norsk og nordisk effektbalanse mot 2035» ble det beregnet at Norge hadde et effektoverskudd på 1,5 GW i 2022 (NVE, 2024c).9

Boks 21.1 Effekt og energi

For å forstå kraftsystemet er det viktig å kjenne til forskjellen på effekt og energi. For å koke opp vann må det tilføres energi. Energimengden som trengs, avhenger av hvor mye vann en vil koke opp og hvilken starttemperatur vannet har. Dersom vannet skal kokes opp hurtigere, kreves det mer effekt, som betyr energi per tidsenhet, men den totale energimengden endres ikke. Effekt er energi per tidsenhet og måles i Watt (med symbol W). Energi kan dermed uttrykkes som effekt over tid og måles derfor i watt-timer (med symbol Wh).

Tilsvarende bygges kraftverk for å produsere opptil en viss effekt (makseffekt). Makseffekten angir en komponents eller et anleggs maksimale kontinuerlige belastnings- eller produksjonsevne. Når vi snakker om kapasitet, er det gjerne makseffekten vi refererer til.

I husholdninger snakker vi gjerne om kraftforbruket som et visst antall kilowatt-timer (kWh – kilo betyr 1000). En panelovn med maksimal effekt på 1000 W bruker 1 kWh dersom den står på fullt i en time. For kraftverk er det vanlig å omtale kapasiteten som et visst antall megawatt (MW – mega betyr million) og energiproduksjonen som et antall gigawattimer (GWh). Det nasjonale kraftforbruket beskrives i form av årets maksimale effektuttak (MW) og det årlige energibruket terrawattimer (TWh).

En kWh er 1000 watt-timer, en MWh er 1000 kWh, en GWh er 1000 MWh og en TWh er 1000 GWh.

Ulike typer kraftproduksjon har ulik mulighet til å tilpasse seg variasjoner i forbruket. Hvor mye elektrisk energi kraftverket kan produsere i løpet av en periode (kvarter, time, døgn eller år), avhenger både av kapasiteten og av tilgangen på energikilden. Vannkraftverk med magasiner kan lagre vann og tilpasse sin produksjon innenfor begrensninger som er gitt av kapasitet, magasinstørrelse, konsesjonsvilkår og forholdene i vassdraget. Vind- og solkraft har ikke tilsvarende reguleringsevne, fordi det bare kan produseres når solen skinner eller vinden blåser. Vannkraftverk uten magasin produserer også bare når vannet kommer. Kjernekraftverk og kraftverk basert på kull og gass, kjøper sitt brensel i markedet og kan kontrollere hvor mye brensel som forbrukes i kraftverket. Deres produksjon begrenses av kapasiteten, vedlikeholdsperioder og tilgang på f.eks. kjølevann. I overkant av 75 prosent av den norske produksjonskapasiteten er regulerbar vannkraft (Energifakta Norge, 2025). Det gir Norge tilgang på stor fleksibilitet i kraftsystemet til en relativ lav kostnad sammenliknet med de fleste andre land i Europa.

Energilager i form av pumpekraftverk og batterier kan lagre og tilbakeføre energi til kraftsystemet. Norge har ni pumpekraftverk, med kapasitet på 1 344 MW (NVE, 2026d). Pumpekraftverk kan bruke kraft når prisen er lav til å pumpe vann opp i magasiner slik at vannet kan brukes til produksjon når prisene er høyere. Det er flere nye vannkraftprosjekter under planlegging som inkluderer pumping. Pumpekraftverk kan ha effekt på hundrevis av MW, men bruker energien til pumping og øker ikke samlet magasinkapasitet eller kraftproduksjon. De siste årene har det vert vekst i storskala batterianlegg koblet til høyspentnettet for å håndtere ulike problemer som flaskehalser i overføringen, reserve for produksjon eller ledninger, utjevning av effekttopper, levering av systemtjenester, eller som supplement til vind- eller solkraftanlegg (IEA, 2026). Slike batterier kan ha en lagringskapasitet på alt fra noen kWh til flere MWh. I Europa bygges det nå batterianlegg med effekter på flere hundre MW og lagringskapasiteter i størrelsesorden 400–800 MWh (Maish, 2025).

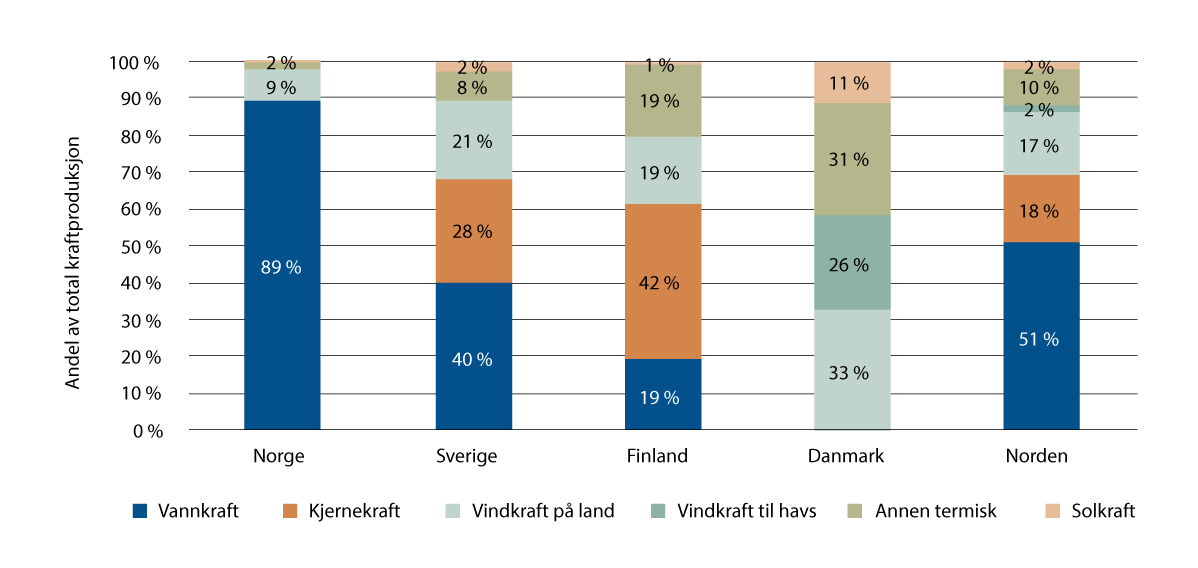

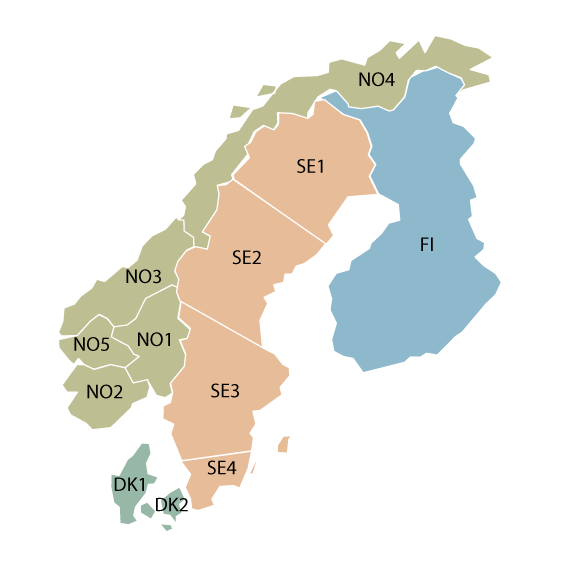

I Norden er kraftproduksjonen basert på vindkraft, solkraft, vannkraft, kjernekraft, gass og kull. Både Sverige og Finland har kjernekraft, vannkraft og vindkraft som en stor del av kraftmiksen, se figur 21.2 (NVE, 2025f). Danmark har bygd ut mye vindkraft de siste 20 årene, og i dag kommer halvparten av kraftproduksjon fra vindkraft på land og til havs. I Tyskland kommer mer enn halvparten av kraftproduksjonen fra fornybare energikilder, men det er fortsatt et stort innslag av fossile energikilder som gass og kull (IEA, 2026a). En stor andel av Storbritannias kraftproduksjon kommer fra gasskraft, kjernekraft og vindkraft (IEA, 2026b). I Nederland kommer en stor andel av kraftproduksjonen fra gasskraftverk, etterfulgt av vind- og solkraft (IEA, 2026c).

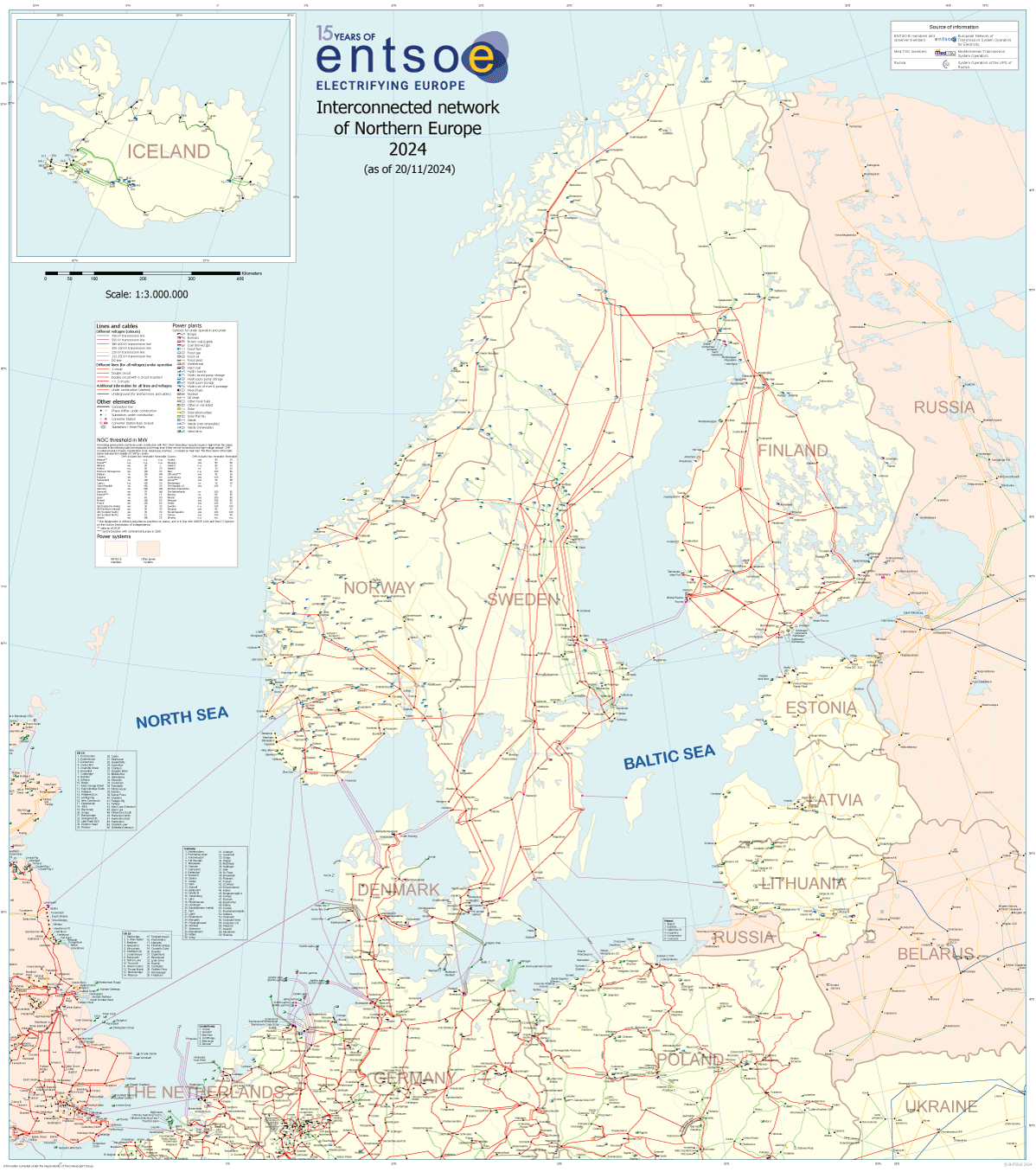

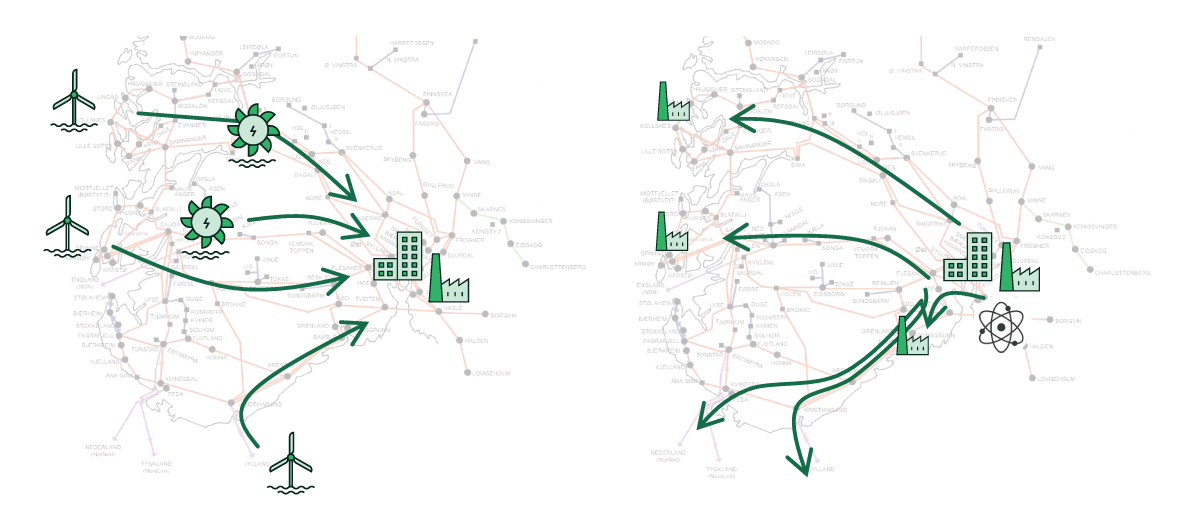

Norge utveksler kraft med nabolandene gjennom en rekke mellomlandsforbindelser. Norge er tett integrert i det nordiske og europeiske kraftmarkedet gjennom et omfattende nett av overføringsforbindelser til nabolandene, se figur 21.5. Den første mellomlandsforbindelsen ble etablert mot Sverige i 1960 med formål om å importere kraft i tørre år og eksportere overskuddsproduksjon i våte år. Siden den gang har Norge etablert forbindelser til Danmark, Finland, Russland, Nederland, Tyskland og Storbritannia. Siden innføringen av markedsbasert kraftutveksling, baseres investeringer i mellomlandsforbindelser på prisforskjeller. Men formålet med forbindelsene er det samme: bedre utnyttelse av energiressurser på tvers av landegrensene, redusert utbyggingsbehov og bedre forsyningssikkerhet.

Kraftutvekslingen gjør det mulig å dra gjensidig nytte av forskjeller i naturressurser, produksjonssystemer og forbruksmønstre. Sverige har i likhet med Norge et større kraftoverskudd i nord og mer forbruk enn produksjon i sør. I Danmark er vindkraftproduksjonen enkelte dager større enn kraftforbruket. For Norge gir kraftutvekslingen og deltakelsen i det felles europeiske markedet mulighet til å eksportere overskuddskraft i våtår/våte perioder og til å importere kraft i tørrår/perioder med lite nedbør. Samtidig bidrar norsk vannkraft til å balansere varierende sol- og vindkraftproduksjon, i prinsippet i hele det integrerte europeiske systemet. Det blir stadig viktigere ettersom kraftsystemene i både Norge og Europa får en større andel vind og sol.

Figur 21.2 Kraftmiks i de nordiske landene, 2023.

Kilde: NVE (2025f).

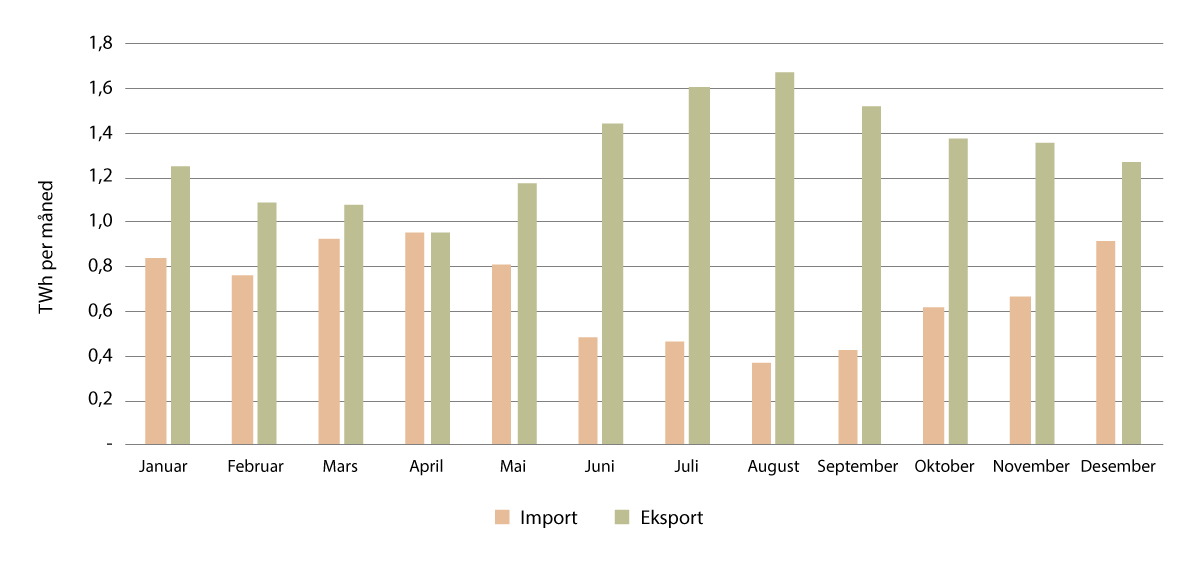

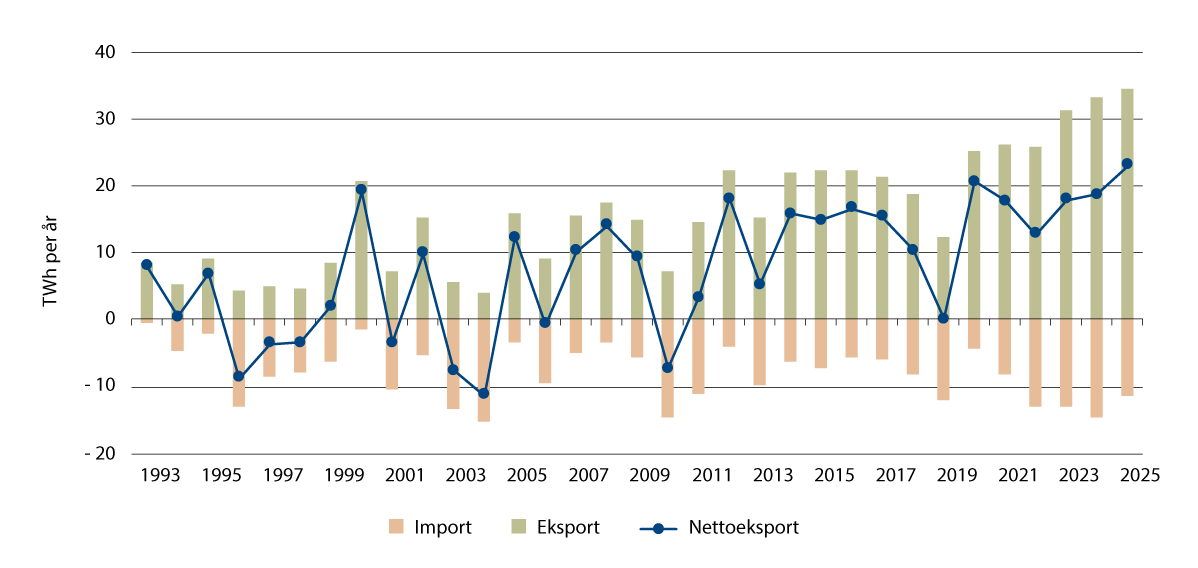

De siste 25 årene har Norge hatt nettoeksport i 19 år og nettoimport i 5 år. Etter markedsreformen10 i 1991 er det prisene som «bestemmer» kraftutvekslingen time for time (se kapittel 22), men det er kraftbalansen og variasjoner i nedbør og forbruk som avgjør nettoutvekslingen. Figur 21.3 viser total eksport og import, samt nettoeksport, for årene fra 1993 til 2025. Høy nettoeksport forklares først og fremst med perioder der Norge har kraftoverskudd, mens år med nettoimport er perioder med mindre produksjon enn normalt, for eksempel tørrår. I denne perioden har Norge stort sett hatt kraftoverskudd og lavere priser enn landene rundt oss. Også i årene framover vil graden av eksport og import bestemmes av utviklingen i den norske kraftbalansen.

Også gjennom året varierer kraftutvekslingen med tilgangen på vann og vind, og med variasjoner i forbruket. Figur 21.4 viser gjennomsnittstall for eksport og import måned for måned i perioden 1993–2025. Gjennom året er den norske krafteksporten vanligvis høyest i sommerhalvåret når tilsiget er høyt og det norske forbruket er lavt. Importen er som regel størst om vinteren når tilsiget er lavt og forbruket høyt. I alle månedene har vi eksport i noen tidsavsnitt (kvarter) og import i noen. Når samlet eksport i løpet av måned er høyere enn samlet import, har vi nettoeksport.

21.2 Kraftsystemet: Hvordan henger det sammen?

Figur 21.3 Årlig eksport, import og nettoutveksling av strøm for Norge (TWh per år), 1993–2025.

Kilde: SSB (2026a), tabell 14091.

Figur 21.4 Gjennomsnittlig import og eksport av strøm for Norge (TWh per måned), 1993–2025.

Kilde: SSB (2026a), tabell 14091.

Strømnettet må ha tilstrekkelig kapasitet til å transportere strømmen fra produsentene til forbrukerne. Kraft- og effektforsyning har også en geografisk dimensjon. Systemet må ikke bare kunne produsere nok effekt og energi til å dekke forbruket, vi må også ha et nett som kan frakte kraft og effekt fra produksjonsanleggene til forbrukerne. Hvor nettet bygges ut, og i hvilken takt, henger sammen med ressursforhold, bosetting og næringsstruktur.

For at kraftsystemet skal fungere, må produksjon og forbruk balanseres kontinuerlig. Denne fysiske balanseringen, som er en del av systemansvaret og driften av nettet, er det Statnett som har ansvaret for i Norge. Hvordan strømnettet er bygget, hvor i landet strømmen produseres og brukes, og hva slags kraftkilder vi har, påvirker hvordan balansen opprettholdes. Når vi får mer strøm fra for eksempel sol og vindkraftverk, som varierer med været, blir det viktig å ha andre kilder som kan balansere systemet. I det norske kraftsystemet har vi store vannkraftressurser og også andre ressurser som brukes til balansering, slik som forbruk som kan nedreguleres. I kapittel 25 beskriver vi hvordan kjernekraft i Norge kan påvirke nettplanlegging og systemdrift.

Figur 21.5 Det sammenkoblede kraftnettet i Nord-Europa.

I Norge går flere av de store overføringsforbindelsene retning vest-øst, mens de i Sverige går nord-sør. Overføringsforbindelsene knytter sammen produksjon og forbruk mellom ulike landsdeler.

Kilde: ENTSO-E (2024).

21.2.1 Utbygging og drift av nettet

Det norske strømnettet preges av at Norge er et langstrakt land med mye væravhengig kraftproduksjon og spredt befolkning. Energikilden til vannkraften – vann i magasiner og vassdrag – avhenger av hvor mye nedbør vi får, og hvor den kommer. Når det er våte perioder i nord og tørt i sør, eller omvendt, er verdien av å utveksle strøm mellom nord og sør betydelig. Videre ligger en stor del av vannkraftproduksjonen på Vestlandet, mens en stor del av befolkningen – med tilhørende næringsliv – finnes på Østlandet. Også her vil det derfor ha stor verdi med utveksling av strøm mellom landsdelene.

Nettet gjør det mulig å lokalisere forbruket uavhengig av hvor produksjonen legges. Vannkraftanleggene må bygges der det er god tilgang til vannfall, vindkraftanleggene der vindforholdene er gunstige og solkraftanleggene der det er mest sol å hente (og uansett må det tas hensyn til andre interesser knyttet til det samme arealet). Det er ikke alltid i umiddelbar nærhet av forbrukerne. Brenselet til kullkraft, gasskraft og kjernekraft kan derimot transporteres fra kilden til kraftverket, og dermed kan anleggene plasseres nærmere steder med stort forbruk eller i områder hvor det er god kapasitet i nettet. Men det er også andre faktorer som har betydning for plasseringen, som for eksempel tilgang til kjølevann eller annen infrastruktur. Kraftintensiv industri, som har et stort kraftforbruk, lokaliseres ofte i områder med god krafttilgang. For industrien er krafttilgang bare en av flere faktorer som påvirker lokaliseringen (Oslo Economics, 2022).

Nettselskapene har ansvar for utbygging og driftssikkerhet i kraftnettet. I Norge skiller vi mellom tre nettnivåer: transmisjonsnett, regionalnett og distribusjonsnett (se tabell 21.2). Transmisjonsnettet, tidligere kalt sentralnettet, er hovedveiene i kraftsystemet og inkluderer mellomlandsforbindelsene. Regionalnettene kan sammenlignes med fylkesveier og binder sammen transmisjons- og distribusjonsnettene. Distribusjonsnettene frakter strømmen fra regionalnettet fram til de enkelte sluttbrukere (eller nettkunde). De aller fleste kraftverkene er tilknyttet regional- eller distribusjonsnett. Samtidig knyttes det stadig mer kraftproduksjon til distribusjonsnettet, ettersom det bygges flere små vannkraftverk og solkraftanlegg.

Tabell 21.2 Nærmere om de ulike nettnivåene

|

Vanlig spenningsnivå, kV |

Lengde, km |

Antall kunder |

Kundetyper |

|

|---|---|---|---|---|

|

Transmisjonsnett |

300–420 |

12 000 |

Under 50 |

Større produksjonsanlegg, kraftintensiv industri |

|

Regionalnett |

33–132 |

19 000 |

ca. 100 000 |

Større produksjonsanlegg, kraftintensiv industri |

|

Distribusjonsnett |

0,23–22 |

101 000 |

3,3 millioner |

Mindre produksjonsanlegg og alminnelig forbruk |

Kilde: Energifakta Norge (2025b) og egne anslag basert på elhub.no.

Planlegging og utbygging av nettkapasiteten

Nettselskapene må bygge ut tilstrekkelig nettkapasitet til å håndtere variasjonene i produksjon og forbruk. Kapasiteten i nettet bygges ut med sikte på å dekke forbruket på de kaldeste vinterdagene i tørre år, håndtere utfall av store enheter og for å kunne transportere strøm mellom ulike deler av landet under vekslende tilsigsforhold og varierende kraftutveksling med utlandet. Nettutbyggingen påvirkes derfor både av hvor kraftverkene plasseres og hvilket produksjonsmønster de har, i tillegg til hvordan forbruket er fordelt og utvikler seg.

På grunn av sannsynligheten for forstyrrelser og utfall, dimensjoneres nettet med en sikkerhetsmargin. Det såkalte N-1-kriteriet er et enkelt og robust deterministisk11 dimensjoneringskriterium for planlegging og drift av kraftsystemet. Kriteriet er ikke nedfelt i lov, men brukes i ulik utstrekning av de aller fleste nettselskap og systemansvarlige i verden. N-1 innebærer at nettet planlegges og bygges slik at det tåler feil i hvilken som helst produksjonsenhet eller nettkomponent i systemet. En komponent kan eksempelvis være en ledning, en transformator eller et produksjonsanlegg. Ved feil på en komponent må det være tilstrekkelige reserver i nettet eller produksjon, til å unngå at en annen komponent blir overbelastet, samtidig som spenning og frekvens holder seg innenfor grenseverdiene og ingen kunder må kobles ut uplanlagt. Boks 21.2 gir en kortfattet oversikt over noen sentrale begreper knyttet til balansering og stabilitet.12

Boks 21.2 Begreper knyttet til balanse og stabilitet i kraftsystemet

Spenning: Spenning er en fysisk størrelse som angir differansen for potensiell energi mellom to punkter i et elektrisk felt per ladningsenhet. Spenning er nødvendig for at strøm drives fram i en krets. Høyere spenning reduserer tapene i nettet. Fremme ved forbrukerne må spenningen reduseres til passende nivå.

Frekvens: Frekvensen er antall perioder per sekund i den aktuelle vekselspenningen eller vekselstrømmen. Når frekvensen er 50 Hz har synkrongeneratorene en omdreining som gir en sinusformet vekselspenning med 50 perioder per sekund. Antall mekaniske omdreininger avhenger av antallet poler i maskinen.

Rotasjonsenergi: Rotasjonsenergien i et synkront kraftsystem måles i GW-sekunder (GWs) og omfatter som regel summen av lagret rotasjonsenergi i synkront roterende enheter. Samlet rotasjonsenergi angir systemets motstandskraft mot raske frekvensforandringer i forbindelse med ubalanser som rokker ved den aktive effektbalansen, iblant referert til som systemets inertia eller treghet.

Synkrongenerator: Synkronmaskin for kraftproduksjon som roterer synkront med det tilkoblede nettets frekvens, dvs. med en rotoromdreining som er proporsjonal med nettfrekvensen og uavhengig av produksjonsnivået.

Omformer: Komponent for omforming av likespenning/likestrøm til vekselspenning/vekselstrøm (eller vice versa) som består av kraftelektronikk, som transistorer eller tyristorer.

Aktiv effekt: Den delen av kraftoverføringen som kan omformes til nyttig arbeid i form av lys, kraft, varme, elektrolyse eller andre prosesser.

Reaktiv effekt: Den reaktive effekten medfører spenningsvariasjoner og tar plass fra den nyttige effektoverføringen. Den reaktive effektflyten må derfor balanseres til lave nivåer. I motsetning til den aktive effektbalanseringen må den reaktive effektbalansen opprettholdes lokalt. Spenningsregulering og reaktiv effektbalansering henger tett sammen. Reaktiv effekt finnes bare i vekselstrømsystemer og er en energi som pendler fram og tilbake mellom systemets komponenter. Noen komponenter og laster forbruker reaktiv effekt og andre genererer reaktiv effekt. Synkrongeneratorer og kraftelektroniske omformere kan både generere og forbruke reaktiv effekt.

Feilstrøm: Ved feil, dvs. kortslutninger eller jordfeil i et kraftsystem, oppstår det en feilstrøm på stedet der feilen skjedde. Feilstrøm er generelt den delen av den totale feilstrømmen som passerer gjennom et bestemt overføringselement på veien fra en strømkilde til feilen. Man snakker også om ulike feilstrømsbidrag til den totale feilstrømmen.

Balansering og drift av kraftsystemet

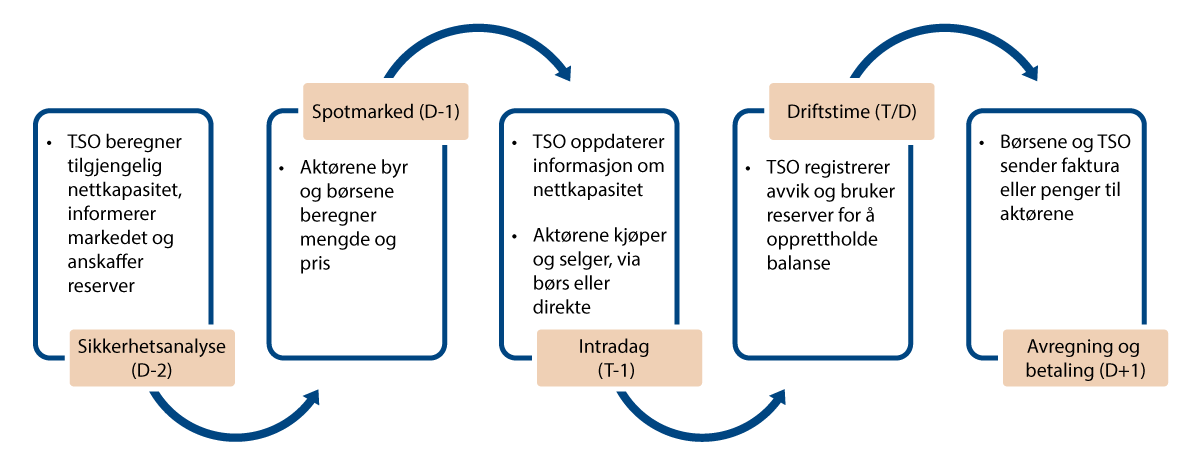

Som systemansvarlig selskap, har Statnett ansvar for den kontinuerlige effektbalanseringen og for at nettet ikke overbelastes. Kraftmarkedet sørger for å finne balanse mellom forbruk og produksjon for hvert tidsavsnitt13 neste døgn med så små prognoseavvik som mulig (se kapittel 22). Men både strømforbruk og -produksjon varierer kontinuerlig, og elektrisitet har fysiske egenskaper som gjør at det må være balanse mellom produksjon og forbruk til enhver tid. Systemansvaret innebærer at Statnett har ansvar for balanseringen innenfor hvert tidsavsnitt. I tillegg innebærer systemansvaret å passe på at markedsløsningen ikke innebærer at kapasiteten i nettkomponentene enkeltvis eller samlet overbelastes, dette kalles flaskehalshåndtering. Flaskehalser som ikke håndteres i markedet, håndteres gjennom såkalt motkjøp. Motkjøp innebærer at Statnett betaler frivillige aktører for å øke produksjonen eller redusere forbruket i underskuddsområdet, og for å redusere produksjonen eller øke forbruket i overskuddsområdet, for å sikre at flyten gjennom flaskehalsen er innenfor forsvarlige grenser.

Kraftsystemet driftes slik at det tåler verste tenkelige enkeltfeil. Dimensjonerende feil er den feilen som medfører utfall av en hovedkomponent (produksjon, ledning, transformator, samleskinne, forbruk, etc.) og som har størst konsekvens på kraftsystemet av alle feilhendelser som har blitt tatt hensyn til. Den største produksjonsenheten i det nordiske systemet har lenge vært Oskarshamn 3, med en kapasitet på 1 450 MW. Denne størrelsen har dermed definert verste tenkelige enkeltfeil. Den nyeste finske reaktoren, Olkiluoto 3, har en kapasitet på 1 600 MW. For å gi tilknytningsavtale til transmisjonsnettet krevde den finske systemoperatøren, Fingrid, at operatøren av Olkiluoto 3 selv må organisere og bekoste en løsning som automatisk kobler bort kraftforbruk, dersom Olkiluoto 3 plutselig skulle frakobles nettet ved et høyt produksjonsnivå. I Norge har mellomlandsforbindelsene North Sea Link (NSL) og NordLink kapasitet til 1 400 MW eksport eller import, og feil på en av dem representerer den største enkeltfeilen. I den nordiske systemdriftsavtalen stilles det krav om at alle de nordiske systemoperatørene skal sikre reserver for å dekke sin dimensjonerende feil.

Statnett samarbeider med de andre nordiske systemansvarlige om balanseringen av systemet. Det norske systemet er en del av det nordiske synkrone elsystemet (se figur 21.5), der anlegg tilkoblet via synkrongeneratorer «svinger sammen» med samme frekvens, og både påvirker og påvirkes av systemfrekvensen.14 Derfor må det finnes systemer og mekanismer som holder synkronsystemet nær systemfrekvensen på 50 Hz hele tiden. Ansvaret for den felles balanseringen av synkronområdet ligger hos systemoperatørene i Norden. Det er vanlig at systemoperatørene setter mål for driftssikkerheten. Ofte gjelder målene frekvens- og spenningskvalitet, samt systemets evne til å motstå og håndtere driftsforstyrrelser og unormale driftssituasjoner.

Boks 21.3 Ulike systemtjenester

FCR-N (Frequency Containment Reserve – Normal): Normaldriftsreserven skal håndtere prognosefeil og begrense frekvensavvik ved strukturelle ubalanser mellom produksjon og forbruk innen oppgjørsperioden. Normaldriftsreserven er en primærreserve som har som formål å stoppe frekvensendringer, slik at frekvensen blir stabilisert på et nytt nivå. FCR-N virker i frekvensintervallet 49,9–50,1 Hz.

FCR-D (Frequency Containment Reserve – Disturbance): Driftsforstyrrelsesreserven skal håndtere plutselige oppståtte større ubalanser, for eksempel bortfall av større produksjonsenheter eller forbruk. FCR-D finnes i to varianter; en for oppregulering og en for nedregulering. Driftsforstyrrelsesreserven er en primærreserve som har som formål å stoppe frekvensendringer, slik at frekvensen blir stabilisert på et nytt nivå. FCR-D virker i frekvensintervallene 49,9–49,5 og 50,1–50,5 Hz.

FFR (Fast Frequency Reserve): Den raske frekvensreserven skal aktiveres innen ca. 1 sekund når systemfrekvensen synker under et bestemt nivå, og ha en varighet på enten 5 sekunder (short duration) eller 30 sekunder (long duration). Formålet med FFR er å bremse hastigheten på frekvensendringen for å sikre at systemet, når rotasjonsenergien er lav og frekvensen endrer seg raskt ved store ubalanser, får nok tid til at FCR-D kan reagere og gjenopprette frekvensen.

aFRR (automatic Frequency Restoration Reserve): Den automatiske frekvensgjennopprettingsreserven er en sekundærreserve som skal gjenopprette frekvensen til 50 Hz og frigjøre de aktiverte delene av FCR-N og FCR-D, slik at de er tilgjengelige til å håndtere nye ubalanser.

mFRR (manuell Frequency Restoration Reserve): Den manuelle frekvensgjenopprettingsreserven er en tertiærreserve som skal gjenopprette frekvensen til 50 Hz, og frigjøre de aktiverte delene av aFRR, slik at de er tilgjengelige til å håndtere nye ubalanser.

Kilde: ENTSO-E (2023), ENTSO-E (2021a), Statnett (2025d) og Statnett (2025e).

Tabell 21.3 Prekvalifiserte volum (MW) fra ulike kilder i reservemarkedene i Sverige per 1. januar 2026 (avrundet til nærmeste 10).

|

FFR |

FCR-N |

FCR-D opp |

FCR-D ned |

aFRR opp |

aFRR ned |

mFRR opp |

mFRR ned |

|

|---|---|---|---|---|---|---|---|---|

|

Energilager |

830 |

460 |

1 250 |

1 180 |

10 |

1 190 |

1 190 |

1 130 |

|

Fleksibelt forbruk |

30 |

<10 |

410 |

90 |

0 |

820 |

820 |

460 |

|

Kombinasjon vannkraft + batteri |

20 |

50 |

60 |

60 |

0 |

0 |

0 |

0 |

|

Kombinasjon vindkraft + batteri |

30 |

20 |

40 |

50 |

40 |

80 |

80 |

90 |

|

Kjernekraft |

0 |

0 |

0 |

0 |

0 |

100 |

100 |

140 |

|

Solkraft |

0 |

0 |

<10 |

30 |

0 |

0 |

0 |

90 |

|

Vindkraft |

0 |

0 |

0 |

610 |

150 |

1 100 |

1 100 |

1 580 |

|

Vannkraft |

0 |

1 770 |

2 700 |

1 690 |

2 380 |

13 240 |

13 240 |

13 260 |

|

Varmekraft |

0 |

50 |

50 |

50 |

50 |

480 |

480 |

Kilde: Svenska kraftnät (2026).

Sikker drift krever at systemet balanseres i mange dimensjoner og at stabiliteten opprettholdes både i synkronområdet som helhet og lokalt. Blant annet må et fungerende kraftsystem både ha aktiv og reaktiv effektbalanse (se boks 21.2). Den aktive effektbalansen og frekvensstabiliteten omfatter hele kraftsystemet, dvs. at balanseringstiltak i prinsippet kan gjennomføres hvor som helst i systemet, så lenge overføringsbegrensninger ikke overskrides. Den reaktive effektbalansen påvirker spenningen og må opprettholdes lokalt.

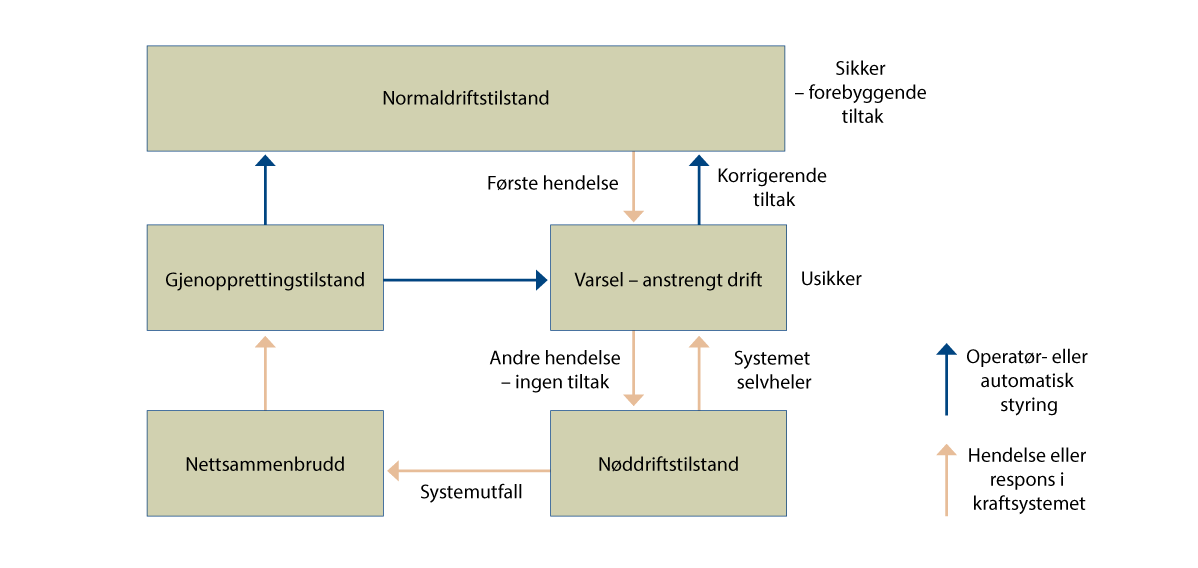

Et balansert og stabilt kraftsystem krever kontinuerlig overvåking og regulering, og systemdriften må håndtere ulike driftssituasjoner løpende. Driftssituasjonen i kraftsystemet kan illustreres og beskrives på mange måter, se figur 21.6 som viser ulike driftssituasjoner og hvordan systemoperatørene jobber for å holde systemet innenfor normal-området. I normalsituasjon holdes systemet innenfor grenseverdiene med gode marginer. Om en uplanlagt hendelse inntreffer, settes systemet i varsel - anstrengt drift, og operatøren eller de automatiske systemene skal uten unødig opphold gjenopprette normalsituasjonen. Om det da kommer ytterligere forstyrrelser eller oppstår en uforutsett alvorlig hendelse, havner systemet i nøddriftstilstand. I denne tilstanden kreves det mer omfattende tiltak som ofte innebærer utkobling av nettkunder. I verste fall får vi nettsammenbrudd, der hele eller deler av systemet blir spenningsløst. Derfra må man komme tilbake til normaldrift, via en gjenopprettelse.

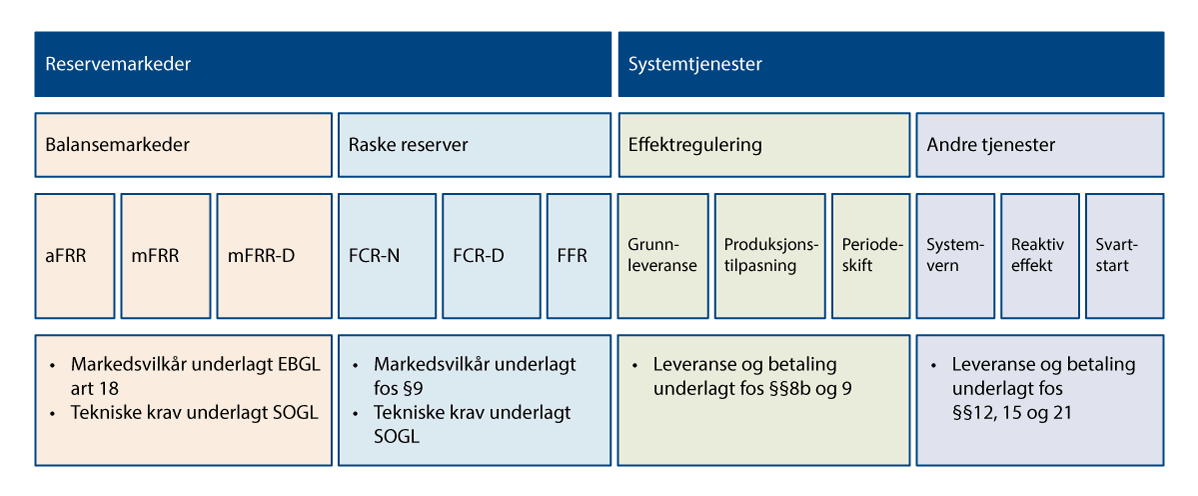

Sikker drift krever verktøy for balansering både på systemnivå og lokalt. For å opprettholde balanse og stabilitet i kraftsystemet kan systemoperatøren benytte en rekke systemtjenester og avhjelpende tiltak. Systemtjenester er tjenester som leveres av andre aktører, fra installasjoner som er tilsluttet nettet, mens avhjelpende tiltak hentes fra ressurser som Statnett har selv (systemtjenester i figur 2.7). Noen av systemtjenestene kjøpes inn gjennom ulike markedsløsninger, mens andre sikres gjennom beordring eller tekniske krav til alle anlegg som er knyttet til strømnettet. Boks 21.3 gir en oversikt over systemtjenester og figur 21.7 hvordan de skaffes til veie.

Systemtjenester leveres gjennom markedsløsninger, krav i regulering eller egne ressurser i nettselskapene. Den aktive effektbalansen opprettholdes gjennom markedsløsninger, frekvensregulering og aktive effektreserver. Markedsbaserte løsninger finnes i dag bare for frekvensrelaterte systemtjenester. Systemtjenester for spenningsregulering, reaktiv effektbalanse og feilstrøminnmating skaffes til veie på andre måter. Mens Statnett har ansvaret for den aktive effektbalansen og frekvensreguleringen i hele systemet, har regionale og lokale nettselskap ansvar for spenningsreguleringen og den reaktive effektbalansen i sine nett. Dette kan blant annet gjøres ved bruk av trinnkoblere på transformatorer og andre virkemidler for reaktiv effektkompensering. EUs forordning om drift av kraftsystemet definerer hvilke verktøy systemoperatørene kan bruke for å håndtere de ulike driftssituasjonene (SOGL).15

Figur 21.6 Ulike systemdriftstilstander og -responser.

Kilde: SOGL, forordning (EU) 2017/1485.

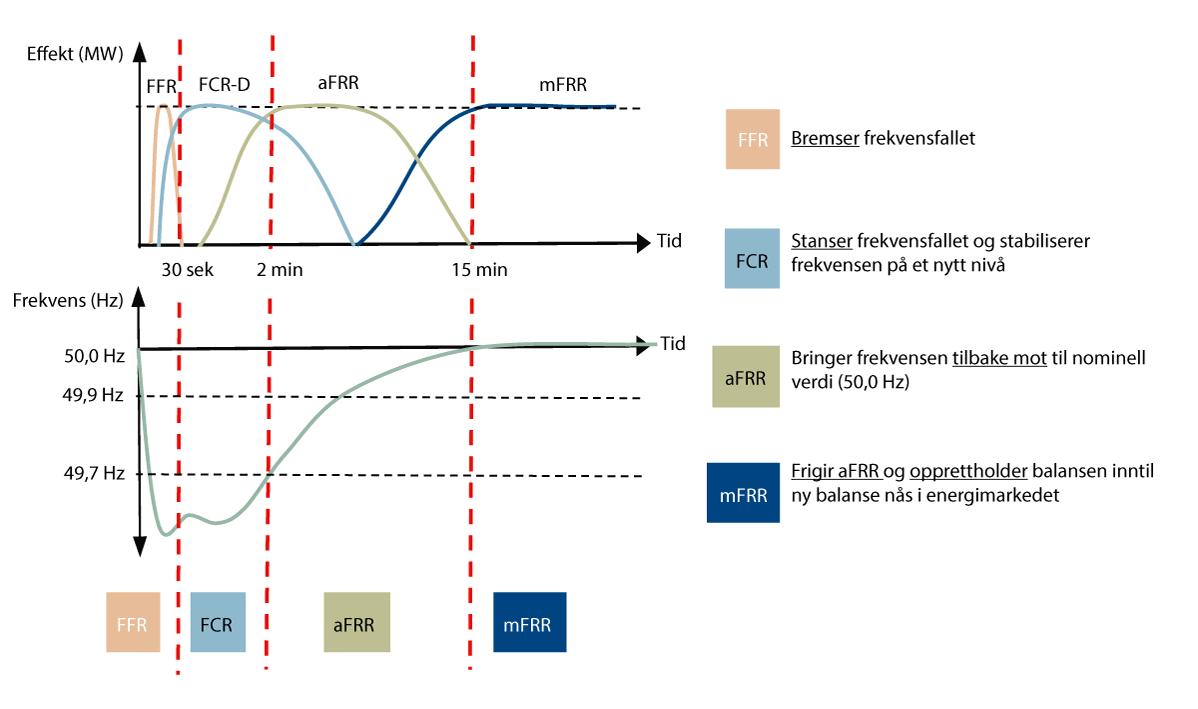

For å håndtere ubalanser og feil kjøper Statnett inn reserver i reservemarkedet som kan aktiveres for å korrigere ubalansene. Reservene som Statnett kjøper har ulik responstid og varighet, og aktiveres i en bestemt rekkefølge for å oppnå en jevn balansering (se figur 21.8). Ved store og plutselig oppståtte ubalanser aktiveres raske frekvensreserver. Hvis rotasjonsenergien i systemet er liten, aktiveres først FFR for å bremse frekvensendringer som ubalansen skaper (se boks 21.3). Etter at frekvensendringen er bremset gjennom FFR aktiveres primærreserver (FCR-D) for å stoppe endringen og stabilisere frekvensen på et nytt nivå. Etter at frekvensen er stabilisert aktiveres sekundærreserver (aFRR) for å bringe frekvensen tilbake til nivået på 50 Hz. Når frekvensen er tilbake til 50 Hz aktiveres tertiærreserver (mFRR) for å opprettholde balansen til en ny likevekt mellom produksjon og forbruk er oppnådd i markedet. FFR omfatter forbrukere og energilagring, FCR og aFRR omfatter kraftprodusentene og mFRR omfatter både produsenter og forbrukere. Produsentene og forbrukerne som deltar i reservemarkedet får betalt for å justere sin produksjon eller forbruk etter behovet. For mer informasjon om de ulike systemtjenestene, se figur 21.7 og boks 21.3.

Figur 21.7 Oversikt over reservemarkeder og systemtjenester med tilhørende reguleringer.

EBGL (Forordning om balansering av kraftsystemet) og SOGL (Forordning om retningslinje for systemdrift) er EU-forordninger som også gjelder for Norge , fos er forskrift for systemansvaret i kraftsystemet.

Kilde: Innhentet fra Statnett (epost datert 3. februar 2026).

Systemtjenester leveres fra mange ulike aktører. Tradisjonelt har vannkraften stått for all frekvensregulering i det nordiske kraftsystemet, i starten uten noen økonomisk kompensasjon. Etter hvert som behovet for markeder for systemtjenester og behov for nye produkter har utviklet seg, har nye aktører dukket opp i balansemarkedene. Batterier har for eksempel kommet inn de seneste årene. For å få lov til å selge systemtjenester må anleggene prekvalifiseres for å sikre at de kan levere fullverdige tjenester når behovet oppstår. Prekvalifiserte volumer i det svenske markedet vises i tabell 21.3. Det offentliggjøres ikke tilsvarende tabeller for Norge. Kostnadene for de ulike frekvensrelaterte systemtjenestene i Sverige vises i tabell 21.4.

Utover de markedsbaserte reservene finnes det tekniske tiltak som automatisk bidrar til å stabilisere systemet ved større avvik i frekvensen. Likestrømsforbindelsene mellom det nordiske kraftsystemet og andre synkronområder er ofte utrustet med frekvensstyrte funksjoner som kan endre effektflyten for å bidra til stabilisering av det nordiske systemet. Denne såkalte EPC-funksjonen (Emergency Power Control) aktiveres ofte i frekvensintervallet 49,5–49,0. Et annet virkemiddel er automatisk forbruksutkobling (AFK), der deler av forbruket kobles ut ved store produksjonsunderskudd. AFK aktiveres trinnvis i frekvensområdet 48,8–48,0 Hz og bidrar til å hindre ytterligere fall i frekvensen. Alle frekvensrelaterte systemtjenester har som formål å opprettholde nettilkoblingen og strømforsyningen for en størst mulig andel av sluttbrukerne ved driftsforstyrrelser og ubalanser. Systemtjenestene er hierarkisk bygget opp slik at de mest kostnadseffektive og finjusterte kontrollmekanismene aktiveres nær 50 Hz, mens kraftigere og mer inngripende tiltak tas i bruk ved større frekvensavvik. Dersom frekvensen faller til 47,5 Hz kobles alle store dampturbiner i kjernekraftverkene ut, av mekaniske sikkerhetsårsaker, noe som med stor sannsynlighet vil medføre alvorlige forstyrrelser i det nordiske kraftsystemet. Systemoperatørene iverksetter derfor alle rimelige tiltak for å unngå at kjernekraftverkene må kobles ut.

Figur 21.8 Illustrasjon fra Statnett som viser frekvensregulerende tiltak i forbindelse med produksjonsbortfall og lav rotasjonsenergi i systemet.

Kilde: Statnett (2025b).

21.2.2 Ulike kraftverk har ulike reguleringsegenskaper

Systemets robusthet avhenger av egenskapene til alle elementene som er tilknyttet systemet. Balanseringen av det nordiske synkronområdet avhenger av egenskaper ved produksjon og forbruk i hele synkronområdet. Kraftproduksjonen i Norden består hovedsakelig av vannkraft og kjernekraft, mens andelen kraftproduksjon basert på vind og solkraft har vært økende. Både teknisk og økonomisk har kraftverkene ulike muligheter til å regulere produksjonen etter variasjoner i forbruk og annen produksjon, og til å bidra med systemtjenester. De ulike kraftverkene har ulike muligheter til å lagre primærenergi og ulike start-/stoppegenskaper og effektreguleringsegenskaper. Videre har det betydning om kraftverkene er tilknyttet nettet via synkrongeneratorer eller omformere.

Effektreguleringsegenskaper

Vannkraften har generelt gode effektreguleringsegenskaper, men energitilgangen kan være begrenset. Vannkraften er fleksibel – den kan drives på dellast og klarer hyppige start- og stoppsekvenser. Fleksibiliteten kan være begrenset av magasinstørrelse og minstevannstand, minstevannføring, og er ulik mellom magasin- og elvekraftverk. Ligger kraftverkene etter hverandre i et vassdrag med begrensede magasinmuligheter langs elven, blir produksjonen i de ulike kraftverkene gjensidig avhengige.

Kjernekraften i Norden har gode energiegenskaper, men generelt sett mindre gode effektreguleringsegenskaper. Kjernekraftprodusentene foretrekker kontinuerlig drift på maksimal effekt og går ugjerne med redusert effekt. Det kommer av at marginalkostnaden for produksjonen er lav og at effektregulering påvirker kjernen i reaktoren. Kjernekraftverkene har oppstartstid på flere døgn etter nedstengning. Høsten 2024 gikk Forsmark 2 ned til kald avslått tilstand på grunn av markedsforholdene, men det var en svært uvanlig beslutning (Ny Teknik, 2024). Kjernekraften har gode energiegenskaper og begrenses av installert effekt. Kjernekraftverkene har relativt lange (noen uker) planlagte, årlige utkoblinger for brenselsbytte, vedlikehold og endringsarbeid.

Vind- og solkraft har ingen «naturlige» effektreguleringsegenskaper, men kan lett regulere produksjonen ned. Siden vind- og solkraftproduksjonen er væravhengig og ikke kan lagre primærenergien, har den ved maksimal produksjon ingen muligheter for å regulere produksjonen opp. Nedregulering innebærer at vind- og solenergi går til spille. Oppregulering er mulig dersom man først har nedregulert. Kraftproduksjonen er helt avhengig av den momentane vinden/solen og kan ikke planlegges på lang sikt. Korttidsprognosene er like treffsikre som værmeldingene. Anleggene kan få kompletterende lagringsmuligheter ved å kombineres med batterier eller pumpekraftverk.

Tabell 21.4 Kostnader for frekvensrelaterte systemtjenester i Sverige.

|

Total kostnad 2024 [MSEK] |

||||

|---|---|---|---|---|

|

FFR |

mFRR |

aFRR |

FCR |

Sum |

|

10 |

2 160 |

351 |

2 860 |

5 397 |

Kilde: Tabellen bygger på markedsdata fra ENTSO-E, Esett, Nord Pool og Mimer, som er sammenstilt av Profu.

Systemegenskaper

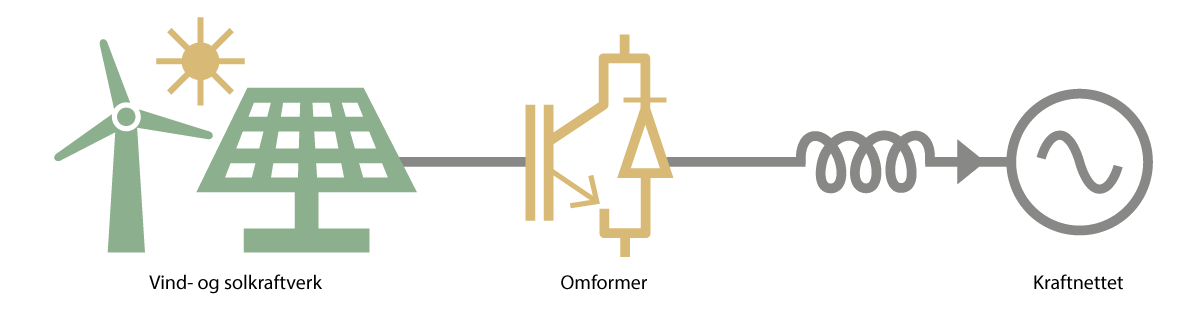

Systemegenskapene henger også sammen med hvordan kraftverkene er tilkoblet kraftnettet. En viktig forskjell mellom ulike kraftverk er at vannkraft, kjernekraft og andre damp- og gassturbiner er koblet til kraftsystemet via synkrongeneratorer, mens vindkraft og solkraft tilkobles via kraftelektroniske omformere. Det betyr at vind- og solkraftverk er koblet til systemfrekvensen på en annen måte enn synkronmaskinene (se boks 21.4).

Omformere kan tilpasses og driftes slik at de sørger for reaktiv effekt, det er et spørsmål om dimensjonering. Omformere kan lett dimensjoneres for å bidra med spenningsregulering og reaktiv effekt, men mangler synkronmaskinens treghet og dens naturlige feilstrømsegenskaper. Tilsvarende kan rotasjonsenergien hos systemets synkrongeneratorer i stor grad erstattes med omformertilkoblede batterier med passende reguleringsutstyr. Dette gjøres allerede med systemtjenesten FFR (se boks 21.3). En utfordring er at synkrongeneratorer automatisk leverer høy feilstrøm ved feil i nettet. Denne feilstrømmen bidrar til å holde spenningen oppe i de delene av nettet som ikke er rammet av feilen, og har derfor en positiv effekt på spenningskvaliteten under feil. Omformere har ikke samme evne til å levere feilstrøm. Samtidig har høy feilstrøm også ulemper – den kan gi store termiske og mekaniske belastninger på utstyr. Høy feilstrøm er heller ikke en forutsetning for at vernene skal fungere og koble ut feilen.

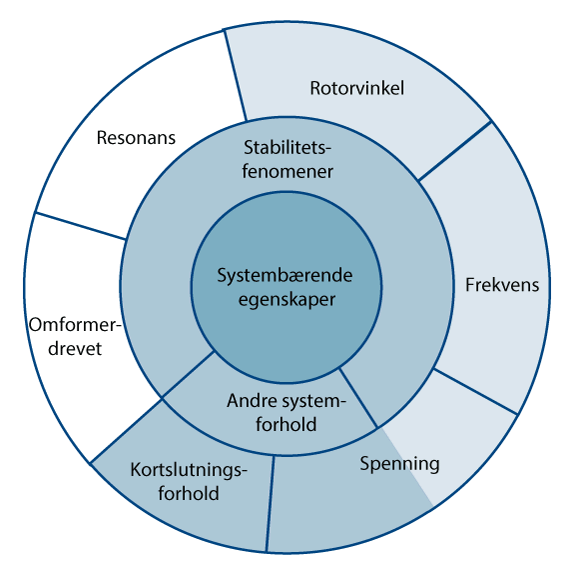

Systemstabilitet

Tradisjonelt har man målt systemets stabilitet i form av frekvens-, spennings- og rotorvinkelstabilitet. Frekvensstabilitet omfatter systemets evne til å opprettholde stabil frekvens under normale forhold og ved forstyrrelser; spenningsstabilitet omfatter evnen til å ha akseptabel spenning på alle punkter i systemet under normale forhold og ved forstyrrelser, mens rotorvinkelstabilitet omfatter en generators evne til å forbli synkronisert ved normale forhold og etter en forstyrrelse (Kundur m.fl., 2004).

Figur 21.9 Sentrale systembærende egenskaper i kraftsystemet

Kilde: Statnett (2025b).

Med innføring av større mengder omformertilknyttet produksjon, har det oppstått et behov for to nye stabilitetsklasser, resonans- og omformerstabilitet. Resonansstabilitet omfatter svingninger i kraftsystemet i frekvensområdet 5–45 Hz, mens omformerstabilitet beskriver uønsket interaksjon knyttet til den raske dynamikken i kontrollfunksjonene til omformere (Hatziargyriou m.fl., 2021). Alle typene stabilitet sikres av de systembærende egenskapene, som må være på plass for at systemet skal være stabilt (se figur 21.9). De systembærende egenskapene henger sammen og kan ikke ses på isolert. Den europeiske samarbeidsorganisasjonen ENTSO-E definerer de systembærende egenskapene, såkalte Grid Forming Capabilities, noe annerledes (ENTSO-E, 2021b).

Boks 21.4 Tilkobling via synkrongenerator eller omformer

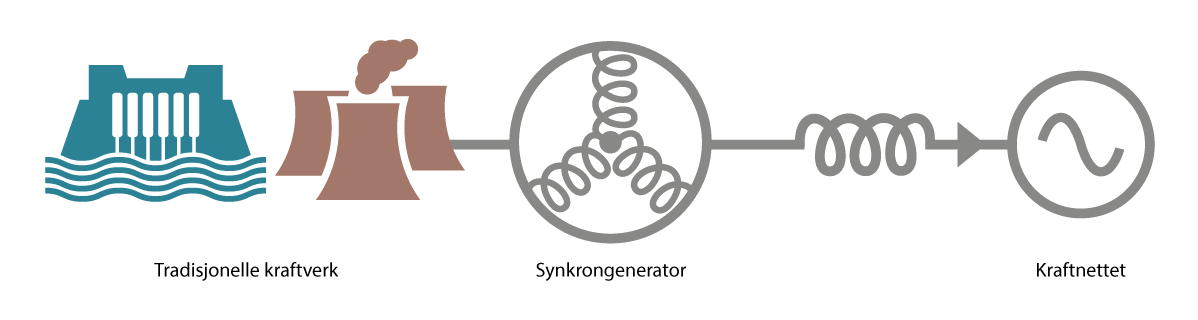

Tradisjonelle kraftverk, som vannkraft, kjernekraft og andre termiske kraftverk, er tilkoblet nettet via synkrongeneratorer. Dette er produksjonsenheter som drives av roterende turbiner der generatoren er direkte koblet turbinen. Siden dette har vært den dominerende tilknytningsmetoden, er kraftsystemet tilpasset synkronmaskinens egenskaper. Synkronmaskinen har derfor mange såkalte systembærende egenskaper.

Synkronmaskiner dimensjoneres slik at de bidrar med reaktiv effekt og feilstrøminnmating. Gjennom sin roterende rotor har de en opplagret rotasjonsenergi som motvirker plutselige frekvensendringer, og bidrar til å gi frekvensregulerende enheter tid til å endre sin effektutmating.

Figur 21.10 Tilkobling via synkrongenerator

Kilde: Statnett (2025b)

Sol- og vindkraftverk kobles til nettet via kraftelektroniske omformere og må vekselsrettes for tilknytning til nettets frekvens. Solceller må tilsluttes via en omformer fordi den mangler roterende deler og gir ut likespenning som må vekselrettes. Vindkraftverk får bedre virkningsgrad hvis de kan drives med variabel omdreining (som avhenger av vinden). Det betyr at frekvensen varierer med omdreiningen på vindturbinen. De tilknyttes derfor først gjennom en likeretter og et likestrømsmellomledd, og deretter via en vekselretter.

Figur 21.11 Tilkobling via omformer

Kilde: Statnett (2025b)

Kraftsystemet skal fungere uavhengig av hvor kraften kommer fra (Statnett, 2023b). For at kraftsystemet skal virke sikkert og stabilt, er det helt avhengig av tekniske egenskaper som vann- og/eller kjernekraftverkene med synkrongeneratorer har. Disse egenskapene bidrar blant annet til å stabilisere frekvensen og holde spenningen innenfor fastsatte grenser. Omformerbasert kraftproduksjon har til dels andre tekniske egenskaper enn de tradisjonelle kraftverkene. Når vind- og solkraft erstatter produksjon fra vann- og kjernekraft, endrer det de tekniske egenskapene til kraftsystemet. Statnett må sørge for at kraftsystemet fungerer teknisk, uavhengig av hvilke kraftverk som produserer.

21.3 Utsikter for utviklingen av kraftsystemet

Utbygging av både produksjons- og nettkapasitet henger sammen med den framtidige utviklingen i kraftetterspørselen. For flere av vurderingene utvalget er bedt om å gjøre, har den framtidige utviklingen i kraftsektoren stor betydning. Samtidig som vi vet mye om hva som påvirker utviklingen, som teknologi, brenselspriser og forbruk, er det usikkert hvordan disse faktorene utvikler seg.

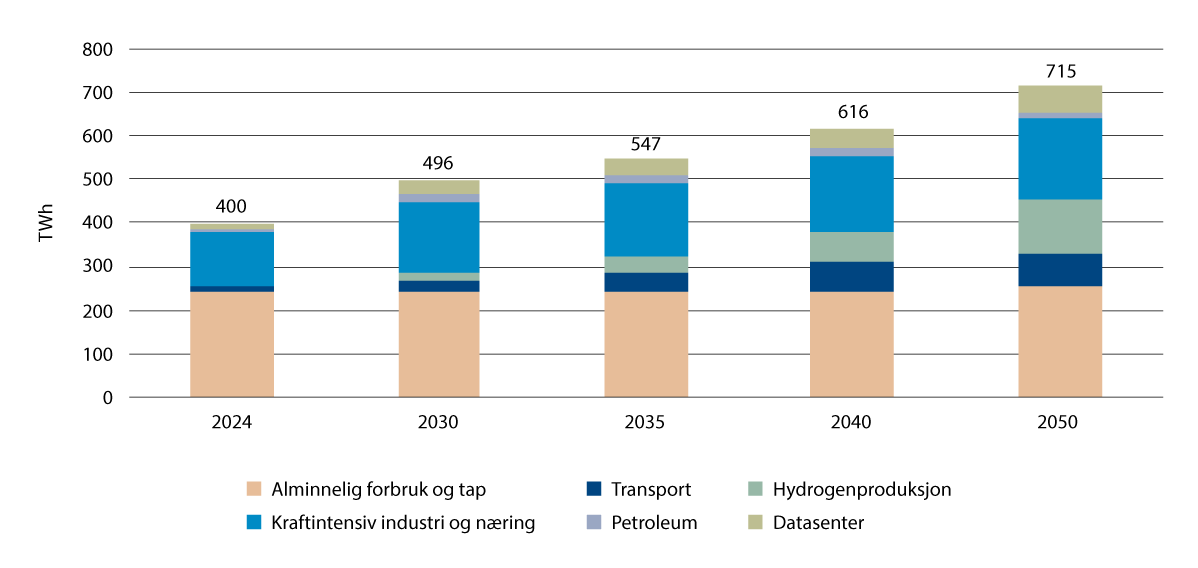

Vi vet at vi trenger mer kraft for å gjennomføre nødvendige klimatiltak. Klimakur 2030, som analyserte hvordan Norge kan kutte utslippene i ikke-kvotepliktige16 sektorer med 50 prosent til 2030, beregnet at utslippskuttene ville øke det årlige kraftforbruket med 6 TWh (Miljødirektoratet m.fl., 2020). Miljødirektoratet har beregnet at tiltak i landbasert industri, energiforsyning og petroleumssektoren, som omfattes av kvotesystemet, kan kutte utslippene med to tredjedeler til 2030 ved å bruke 24 TWh mer kraft enn i 2021 (Miljødirektoratet, 2022). Gjennom Paris-avtalen har vi forpliktet oss til å redusere utslippene av klimagasser til 2035. Dersom alle tiltakene som er nødvendige, gjennomføres nasjonalt, forventer Miljødirektoratet at kraftetterspørselen i 2035 kommer til å være 32 TWh høyere enn dagens forbruk (Miljødirektoratet, 2026). Skal vi kutte utslippene fullstendig til 2050, trenger vi enda mer kraft etter 2035. Hvor mye kraft vi trenger for å kutte utslippene kommer an på flere faktorer, blant annet på om og hvordan sokkelen elektrifiseres, om vi klarer å effektivisere energibruken og på industriutviklingen i Norge, i tillegg til om utslippskuttene skjer nasjonalt.

Det er usikkert hvor mye vi kan bygge, og hvor raskt vi kan bygge ny produksjon. Energikommisjonen konkluderte med at selv om vi bruker energien mye mer effektivt framover, må vi også bygge ny kraftproduksjon basert på vann, vind og sol raskere. Energikommisjonen valgte å konsentrere seg om de energikildene som kan bygges ut på relativt kort sikt, og kjernekraft ble derfor ikke vurdert spesielt. Men kommisjonen pekte også på at naturhensyn, lokal motstand og høye utbyggingskostnader kan gjøre det vanskelig å effektivisere og bygge ut nok til å opprettholde et kraftoverskudd framover (NOU 2023: 3).

Utgangspunktet for analysene vi presenterer i dette kapittelet er det kraftsystemet vi har i dag og de utfordringene vi står overfor knyttet til klimapolitikken og økt kraftetterspørsel. I det følgende redegjør vi nærmere for hva utvalget har merket seg angående utviklingen framover. Vi har valgt å ta utgangspunkt i de siste scenarioene som Statnett og NVE har utviklet for å illustrere hvordan ulike faktorer kan påvirke utviklingen og kraftbehovet framover. Verken Statnetts eller NVEs scenarioer for utviklingen i kraftmarkedet har så langt lagt til grunn at det blir bygd ut kjernekraft i Norge. Scenarioene illustrerer derfor hvilke andre typer produksjon vi kan bygge ut for å dekke økt kraftetterspørsel.

Scenarioanalyser er nyttige når det er stor usikkerhet om hvordan viktige faktorer som påvirker kraftsystemet og markedet kommer til å utvikle seg. Scenarioer er en systematisk måte å analysere hvordan utviklingen kan bli på grunnlag av ulike forutsetninger. Scenarioene gir grunnlag for å beregne, ved hjelp av matematiske modeller, påvirkningen av og samspillet mellom forskjellige faktorer som påvirker kraftsystemet. Scenariometodikk og modellering beskrives nærmere i kapittel 24, hvor vi presenterer modellberegninger av hvordan kjernekraft vil påvirke det norske kraftsystemet.

21.3.1 Strømforbruk i Norge

Både Statnett og NVE mener vi må forvente en betydelig økning i kraftforbruket mot 2050. Den forventede forbruksøkningen er drevet av elektrifisering for å kutte klimagassutslipp og etablering av datasentre og ny industri, inkludert produksjon av grønt hydrogen. Forbruket i husholdninger og næringsvirksomhet (også kalt alminnelig forbruk) endres lite fordi energibruken blir mer effektiv selv om antallet husholdninger øker. I Statnett sitt mediumscenario og i NVE sitt basisscenario reduseres forbruket i husholdninger og næringsvirksomhet (alminnelig forbruk) med 5–7 TWh per år mot 2050 (NVE, 2025f; Statnett, 2025c).

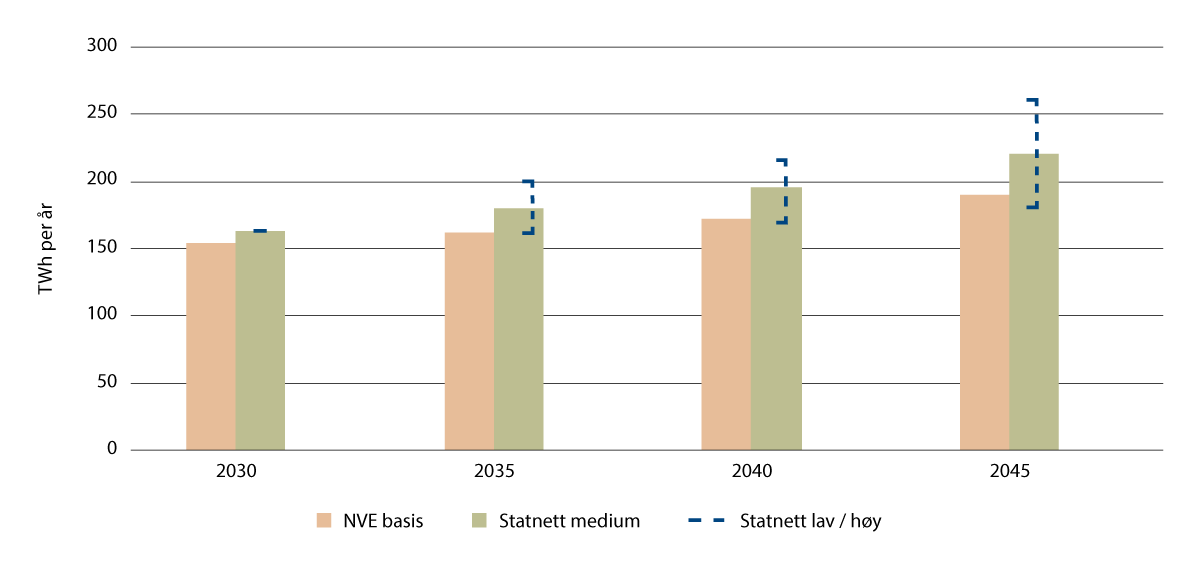

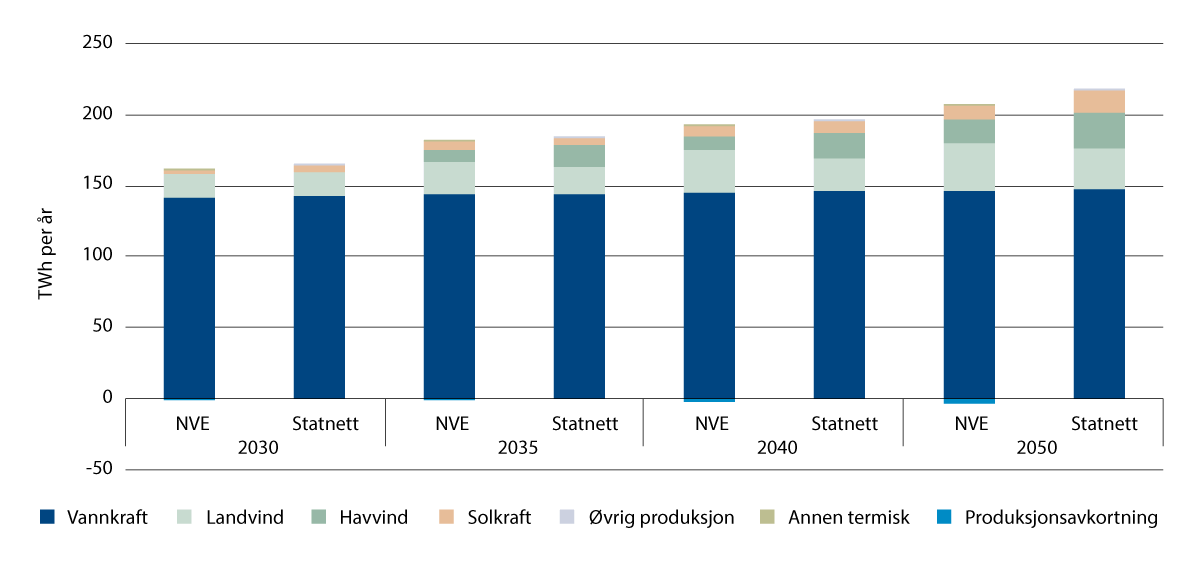

Strømforbruket i Norge kan øke med mellom 40 og 120 TWh til 2050. Det er stor usikkerhet om framtidig kraftetterspørsel og industrietablering. Vi ser f.eks. at etablering av batterifabrikker og hydrogenproduksjon ser ut til å få mindre omfang enn man antok for bare få år siden. På bakgrunn av dette har både NVE og andre analysemiljøer justert ned sine forventinger om framtidig kraftforbruk i det siste. Usikkerheten gjør at det er stor forskjell på forbruksutviklingen i ulike scenarioer (se figur 21.12). I 2024 ble det brukt om lag 140 TWh strøm (Elhub, u.å.). I Statnett sine tre scenarioer øker strømforbruket i 2050 til henholdsvis 220 TWh i medium-, 180 TWh i lav- og 260 TWh i høyscenarioet (Statnett, 2025c). NVE antar på sin side at forbruket øker til 190 TWh i 2050 (NVE, 2025f). Se boks 21.5 for mer informasjon om NVE og Statnetts analyser av utviklingen i kraftforbruket.

Figur 21.12 Forventet forbruksutvikling i Norge mot 2050.

Kilde: NVE (2025f) og Statnett (2025c).

Politikk-, teknologi- og markedsutvikling påvirker forbruksutviklingen. De fleste analysemiljøer understreker at usikkerhet om energiomstillingen, teknologiutviklingen, næringspolitikken, miljø- og arealkonflikter, fordelingsvirkninger og samfunnsaksept påvirker hvordan kraftforbruket utvikler seg.

-

Energiomstillingen omfatter de store endringene vi må gjennomføre både i måten vi produserer, og måten vi bruker energi på. Vi vet hvor vi skal, men det er mange måter å komme dit på, og vi vet ikke hvor raskt det går.

-

Teknologiutvikling, både utvikling av ny teknologi, bruken av teknologi og kostnadene for ulike teknologier er usikker og påvirker energibruken.

-

Næringspolitikken rettet mot industri som bruker mye kraft har stor betydning for kraftetterspørselen framover.

-

Miljø- og arealkonflikter, fordelingsvirkninger og samfunnsaksept påvirker energibruken direkte, men også indirekte fordi hvor mye og hva vi bygger ut, påvirker kraftprisene.

Forbruksutviklingen påvirkes også av hvor konkurransedyktige norske kraftpriser er. Selv om en del av forbruksutviklingen henger sammen med politikken, og kan forventes å komme «uansett», har forventninger og usikkerhet om hvor konkurransedyktige prisene blir også stor betydning. Internasjonalt konkurranseutsatte og kraftintensive virksomheter etablerer aktivitet fortrinnsvis der det er utsikter til konkurransedyktige kraftpriser. Hvis det er stor markedsusikkerhet for deres industri, vil de også være avventende med å ta endelig beslutning om etablering av kraftintensiv virksomhet i Norge.

Nettkapasiteten kan begrense forbruksutviklingen. Det er for tiden kø for å knytte nytt forbruk til nettet. Statnett har per februar 2026 reservert 8 000 MW kapasitet til nytt forbruk, som har søkt om tilkobling (Statnett, u.å.). Det tilsvarer om lag 50 TWh. Samtidig står virksomheter med samlede forespurte volumer på over 12 000 MW i kø i påvente av at det skal bli plass i nettet. Hvor mye av dette forbruket som faktisk blir realisert, både det som har fått reservert kapasitet og det som står i kø, henger bl.a. sammen med hvordan kraftprisene utvikler seg og markedsutsiktene for virksomhetene som har bedt om nettilknytning.

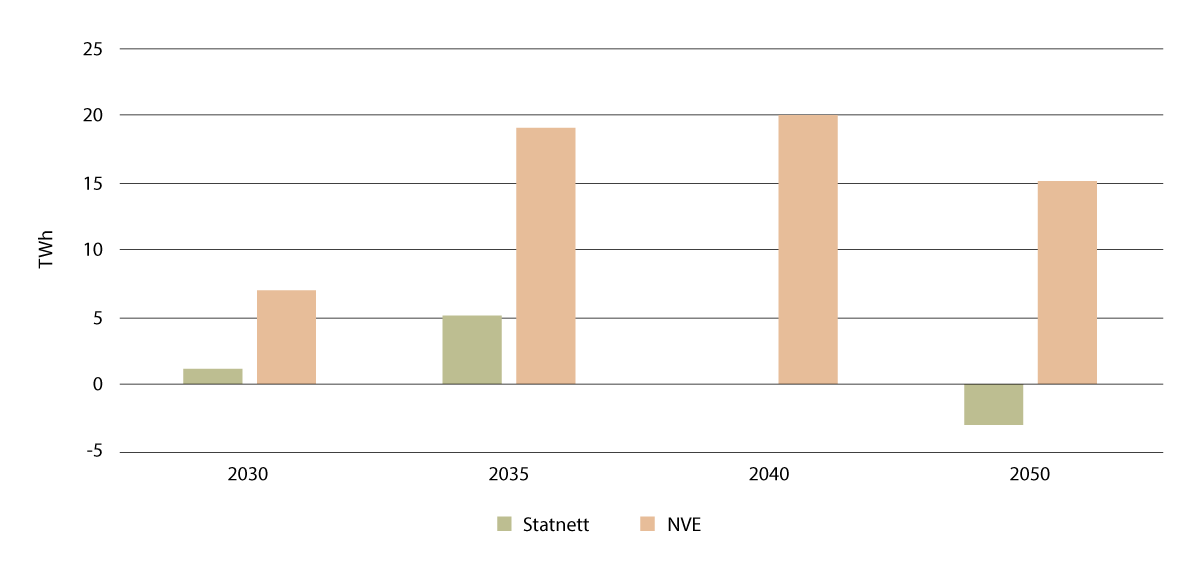

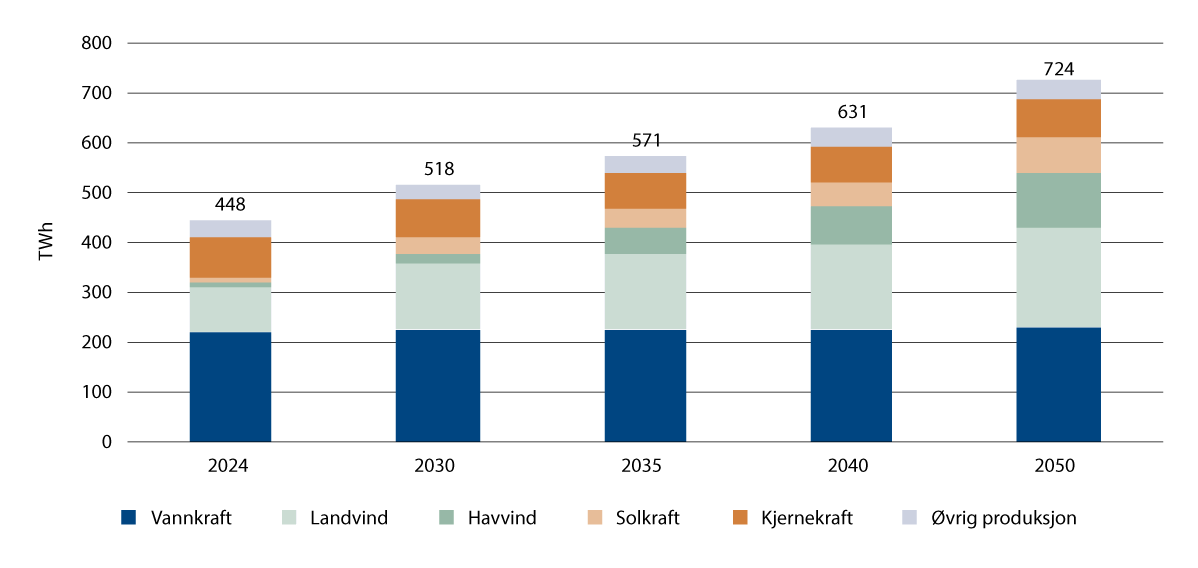

21.3.2 Kraftproduksjon i Norge

Det bygges ut lite kraftproduksjonen i Norge før 2030, men fram til 2050 er det utsikter til økt produksjon. NVE anslår at kraftproduksjonen i Norge øker med nesten 50 TWh fram mot 2050 (NVE, 2025f). Statnett anslår på sin side en produksjonsøkning på 60 TWh til 2050 i sitt mediumscenario, se figur 21.13 (Statnett, 2025c). I Statnett sin analyse er det en sterkere sammenheng mellom produksjonen og forbruksveksten enn i NVE sin analyse. Politiske valg om støtte til utbygging av produksjon spiller også en rolle – direkte ved at subsidier øker lønnsomheten og indirekte gjennom tilrettelegging for og støtte til industrietablering, krav om elektrifisering av sokkelen og tiltak for energieffektivisering.

Boks 21.5 Nærmere om analyser av utviklingen i kraftforbruket

NVE baserer sine forbruksprognoser på omfattende modellanalyser, historiske data og ulike kilder. NVE baserer sine framskrivninger på vedtatt politikk og virkemidler. Forutsetninger om forbruksutviklingen i husholdninger og næringsvirksomhet er basert på modeller og trender. Forutsetninger om utviklingen i nytt stort forbruk, som kraftintensiv industri og datasentre, er basert på hvordan prosjektene har utviklet seg siden sist NVE så på dette, hvilke investeringsbeslutninger aktørene har tatt, om prosjektene har fått tildelt nettkapasitet og om de er lønnsomme til de kraftprisene som forventes framover. I NVE sitt basisscenario fra LA25 er det elektrifisering av transport, datasentre, og grønn hydrogenproduksjon som i hovedsak forklarer veksten.

Statnett knytter forbruksutviklingen til kostnadene for flytende havvind, energieffektiviseringstakten og etterspørsel fra ny grønn industri. Størstedelen av veksten er knyttet til gjennomføring av klimapolitikken og kommer fra elektrifisering i petroleumssektoren og transportsektoren, utvidelser og klimatiltak i kraftintensiv industri, og utbygging av ny (grønn) industri som hydrogen, batterifabrikker og datasentre. I høyscenarioet antas det at flytende havvind blir billigere med ditto større vekst i industrietterspørselen. I lavscenarioet er tilgangen til ny fornybar produksjon begrenset, industriveksten lavere og energieffektiviseringen sterkere.

Kilde: NVE (2025f) og Statnett (2025c).

Vindkraft til havs kan bli en stor ny kraftkilde for Norge, men er på et tidlig stadium, og utbyggingen er foreløpig avhengig av subsidier. I 2025 gjennomførte NVE en strategisk konsekvensutredning av 20 identifiserte områder for havvind. Utredningen ble sendt på offentlig høring og hadde høringsfrist i oktober 2025. Regjeringen skal legge fram en plan for videre arbeid med havvind i 2026.

Regjeringen har en ambisjon om å tildele prosjektområder for 30 GW havvind innen 2040, men det er usikkert hvor mye som blir realisert. I 2024 auksjonerte staten ut det første prosjektområdet til havvind i Norge på Sørlige Nordsjø II (SN II). Dette er et 1 500 MW bunnfast havvindprosjekt som vil ha en årlig produksjon på rundt 7 TWh. I mai 2025 lyste Energidepartementet ut en konkurranse om å bygge ut flytende havvind på Utsira Nord (UN). Det kom da inn to søknader og Energidepartementet har tildelt to prosjektområder. Se boks 21.6 for mer informasjon om regjeringens satsing på havvind.

Boks 21.6 Nærmere om regjeringens satsing på havvind

Norges tilgang på havområder kombinert med gode vindforhold danner et godt utgangspunkt for å produsere kraft fra havvind. Samtidig er store deler av norske havområder dype og flere områder som er identifisert som potensielle havvindområder ligger langt fra land og nærmeste tilknytningspunkt. Dette er forhold som øker kostnaden ved å bygge ut havvind i Norge.

Bunnfast havvind innebærer turbiner som er festet direkte til havbunnen, og egner seg for områder med havdybde opptil om lag 60–70 meter. Bunnfast havvind er en moden og kommersielt utbredt teknologi. Flytende havvind benytter turbiner montert på flytende plattformer som er forankret til havbunnen med anker. Flytende havvind er fremdeles en umoden teknologi, og det er behov for teknologiutvikling, innovasjon og skalering for å redusere kostnader og bygge kompetanse i leverandørkjedene.

Hywind Tampen er verdens største flytende havvindanlegg og ble satt i drift i 2023. Havvindanlegget har en installert kapasitet på 88 MW fordelt på elleve vindturbiner, tilsvarende en årsproduksjon på 390 GWh, og forsyner de fem plattformene på Snorre- og Gullfaksfeltene i Nordsjøen med elektrisk kraft. Prosjektet mottok i overkant av 2,3 milliarder kroner i støtte fra Enova.

I 2020 ble de første områdene på norsk sokkel åpnet for fornybar energiproduksjon til havs – Sørlige Nordsjø II (SN II), for bunnfast havvind, og Utsira Nord (UN), for flytende havvind. Den første auksjonen for et prosjektområde for havvind (1 500 MW) på norsk kontinentalsokkel (SN II) ble holdt i 2024. Vinneren ble Ventyr SN II AS (eid av JeraNex Bp og Ingka-gruppen) med en budpris på 115 øre/kWh. Ventyr har inngått en tosidig differansekontrakt med staten, fått tildelt prosjektområde og fått en tidsavgrenset enerett til å gjennomføre en prosjektspesifikk konsekvensutredning, samt søke om konsesjon etter havenergilova. En tosidig differansekontrakt er en støtteordning der staten og utbyggeren deler risikoen for framtidige kraftpriser. Hvis markedsprisen er lavere enn kontraktsprisen på 115 øre/kWh betaler staten det mellomliggende, mens hvis markedsprisen er høyere enn kontraktsprisen betaler utbyggeren differansen tilbake til staten. Under differansekontrakten er staten forpliktet til å støtte kraftproduksjonen, men slik at de samlede statlige forpliktelsene ikke overstiger kostnadsrammen på 23 mrd. kroner (2023-kroner).

I 2025 lyste regjeringen ut konkurranse om tre prosjektområder av 500 MW i Utsira Nord, med en total kapasitet på 1 500 MW. Det kom inn to søknader, fra Utsira Nord Havvind DA og Harald Hårfagre AS, som har fått tildelt hvert sitt prosjektområde. Tildeling gir aktørene rett til å sende inn forslag til prosjektspesifikt konsekvensutredningsprogram, gjennomføre konsekvensutredning og sende inn søknad om konsesjon. Aktørene som sender inn søknad om konsesjon, vil også få rett til å delta i konkurranse om statsstøtte. Søknad om konsesjon må være sendt innen to år etter at program for konsekvensutredning er fastsatt. Konkurranse om statsstøtte vil gjennomføres dersom begge selskap sender inn konsesjonssøknad. Ett selskap vil få statsstøtte, og vinneren er den som trenger minst støtte for å bygge ut sitt prosjekt. Maksimalt støtte er 35 milliarder (2025-kroner). Støtten til Utsira Nord gis som en investeringsstøtte, hvor 10 prosent av investeringsbeløpet kan utbetales etter investeringsbeslutning og resterende utbetales etter ferdigstillelse.