2 De økonomiske utsiktene

2.1 Den økonomiske situasjonen i Norge og internasjonalt

Norsk og internasjonal økonomi er rammet av det alvorligste tilbakeslaget siden andre verdenskrig. Virusutbruddet har tvunget myndigheter verden over til å stenge ned deler av aktiviteten i sine land for å redde liv. Fordi mange er blitt permitterte, har Norge nå den høyeste registrerte arbeidsledigheten på 75 år. Den økonomiske aktiviteten faller nå klart mer enn vi så under den globale finanskrisen, både her hjemme og ute.

Selv om situasjonen fortsatt er svært alvorlig, ser vi nå at epidemien avtar og mange land er i gang med eller planlegger en gradvis avvikling av en del av de strengeste smitteverntiltakene. Det kan tale for at aktiviteten kan begynne å ta seg opp igjen.

Norges Bank reduserte 7. mai styringsrenten til 0 pst. Styringsrenten har aldri tidligere vært så lav. Reduksjonen kom etter to kutt i mars, og samlet er styringsrenten redusert med 1½ prosentenhet. Virusutbruddet førte til kraftig uro i finansmarkedene. Siden har uroen gått ned, og indikatorer som måler volatilitet i markedene er nå betydelig lavere enn i mars. Også påslagene i pengemarkedene har kommet klart ned, etter betydelig tilførsel av likviditet fra sentralbankene. Norske pengemarkedsrenter er nå de laveste noensinne.

I tråd med handlingsregelen er det også satt i verk omfattende finanspolitiske tiltak for å dempe de økonomiske utslagene av virusutbruddet. Sammen med de automatiske stabilisatorene innebærer de finanspolitiske tiltakene en budsjettsvekkelse som mangler historisk sidestykke. Tiltakene er midlertidige og skal fases ut etter hvert som den økonomiske situasjonen og smittesituasjonen tilsier det.

Den økonomiske aktiviteten hos flere av våre handelspartnere falt dramatisk i mars og april, da epidemien spredde seg og strenge smitteverntiltak ble satt inn. I euroområdet og i Storbritannia falt aktivitetsindikatorene (PMI) markert i mars og gikk ytterligere ned i april. Fallet var spesielt stort for tjenestesektoren. I USA steg arbeidsledighetsraten brått til rekordhøye nivåer i april. De siste tallene fra Kina tyder på at aktiviteten har begynt å ta seg forsiktig opp igjen, etter at sykdomsutbruddet avtok i mars og smitteverntiltak er blitt lettet på. Det er tegn til at epidemien kan være på vei til å avta i Europa, hvor flere land har begynt å gradvis avvikle deler av smitteverntiltakene. I euroområdet og Storbritannia viser foreløpige tall for mai at et flertall av bedriftenes innkjøpssjefer fortsatt melder om fallende aktivitet (PMI), men andelen som melder om lavere aktivitet er mindre enn måneden før. I Danmark og Sverige har det vært en oppadgående tendens i omfanget av samlede korttransaksjoner siden slutten av april, som kan indikere en viss bedring i den økonomiske aktiviteten.

Våre handelspartnere er i ulike faser av epidemien og deres valg av smittevernstrategi kan gi ulike forløp ut av krisen. Finansdepartementet la i Revidert nasjonalbudsjett 2020 (RNB20) til grunn at aktiviteten i de fleste land vil ta seg opp i andre halvår. Det er i tråd med forløpet IMF la frem i april, som gir en nedgang i globalt BNP på 3 pst. Den økonomiske aktiviteten er ventet å falle hos nesten alle våre handelspartnere, med en skarp nedgang i 2. kvartal. BNP for Norges handelspartnere ble i RNB20 anslått å falle med 6 pst. i år. Det er fortsatt en risiko for nye runder med virusutbrudd, som vil kunne påvirke det økonomiske forløpet hos våre handelspartnere.

Usikkerheten om det videre økonomiske forløpet er stor, særlig for inneværende i år og neste år. Det er satt inn omfattende økonomiske støttetiltak for å unngå at bedrifter i stort omfang går konkurs og at personer skal miste sitt inntektsgrunnlag. Budsjettunderskudd og statsgjeld vil øke kraftig. Sentralbankene i mange land har satt inn omfattende tiltak for å sikre tilstrekkelig likviditet til at lånerentene holdes nede. I praksis er det nå sentralbankene som finansierer mye av den økte offentlige pengebruken, ved at de kjøper statsobligasjoner i stort omfang.

Lavere aktivitet ute har trukket ned etterspørselen etter olje og gitt et kraftig fall i oljeprisen. Også uenighet mellom OPEC og Russland om produksjonsbegrensninger har påvirket oljeprisen negativt. OPEC, Russland og 10 andre produsentland (OPEC+) ble 12. april enige om et produksjonskutt. Norge annonserte 29. april kutt i produksjonen på norsk sokkel. Samtidig fremhever IEA at den globale etterspørselen likevel vil falle mer enn tilbudet den nærmeste tiden.

Oljeprisen falt frem mot slutten av april, men iverksettelse av kutt i oljeproduksjonen og lempelse av smitteverntiltak i flere land har bidratt til at oljeprisen den siste tiden har tatt seg noe opp igjen. Prisen på nordsjøolje ligger nå på rundt 35 dollar per fat.

Fremover, når virussituasjonen er mer under kontroll, ventes balansen i oljemarkedet igjen å bli bedre. Prisene i terminmarkedet tilsier at oljeprisen vil ta seg opp igjen til et nivå nær 50 dollar per fat i 2025, men usikkerheten er stor, særlig om prisutviklingen de nærmeste par årene. Også gassmarkedet påvirkes av koronaviruset, men utslagene har ikke vært like store som i oljemarkedet. Lavere vekst i etterspørselen i Asia og et stort tilbudsoverskudd av flytende naturgass (LNG) i verdensmarkedet, har trukket gassprisene ned til svært lave nivåer.

Lave olje- og gasspriser og driftsutfordringer som følge av virusutbruddet gjør at oljeselskaper skyver på investeringer, herunder leting, og ikke-kritisk vedlikehold. Smitterisiko er blitt møtt med redusert bemanning på sokkelen.

I RNB20 anslo Finansdepartementet at petroleumsinvesteringene vil falle med om lag 9 pst. i år og neste år. Det er da lagt til grunn at regjeringens forslag om midlertidige skatteendringer gir petroleumsselskapene økte muligheter til å gjennomføre investeringer som de hadde planlagt før virusutbruddet. Usikkerheten er stor, og nedgangen i investeringene kan bli større enn dette. Deler av leverandørvirksomheten var allerede før koronapandemien i en krevende situasjon, med svak lønnsomhet. De har fått ekstra kostnader knyttet til smitteverntiltak, og venter nå betydelig redusert etterspørsel, både fra norsk og internasjonal petroleumsvirksomhet.

Norske eksportbedrifter rammes direkte av lavere etterspørsel ute. Industrien og andre deler av norsk næringsliv er tett sammenvevd i internasjonale verdikjeder ved at de bruker importert produktinnsats eller eksporterer produkter som inngår i produksjon i utlandet. Utslag av koronapandemien og smitteverntiltak i andre land reduserer på den måten verdiskapingen her hjemme.

Store deler av norsk økonomi er rammet av koronapandemien og de strenge smitteverntiltakene som er innført både her hjemme og i resten av verden. Nasjonalregnskapstall viser en nedgang på 6,9 pst. i fastlands-BNP fra februar til mars, sesongjustert. Særlig stor var nedgangen i næringer som har vært direkte rammet av smitteverntiltak her hjemme. Stengte barnehager og restriksjoner på tilbud av helsetjenester bidro til nedgang også i helse- og omsorgsektoren, som var den enkeltnæringen som bidro mest til nedgangen i mars. Utviklingen i ulike næringer er nærmere omtalt i avsnitt 2.2.

De direkte effektene av smitteverntiltakene på den økonomiske aktiviteten blir mindre når tiltakene gradvis trappes ned, men indirekte effekter i form av stor usikkerhet, lav oljepris og svak utvikling ute vil fortsatt bidra til lav aktivitet. Det vil derfor kunne ta lang tid før aktiviteten er tilbake på et normalt nivå, og for noen næringer kan utslagene bli varige.

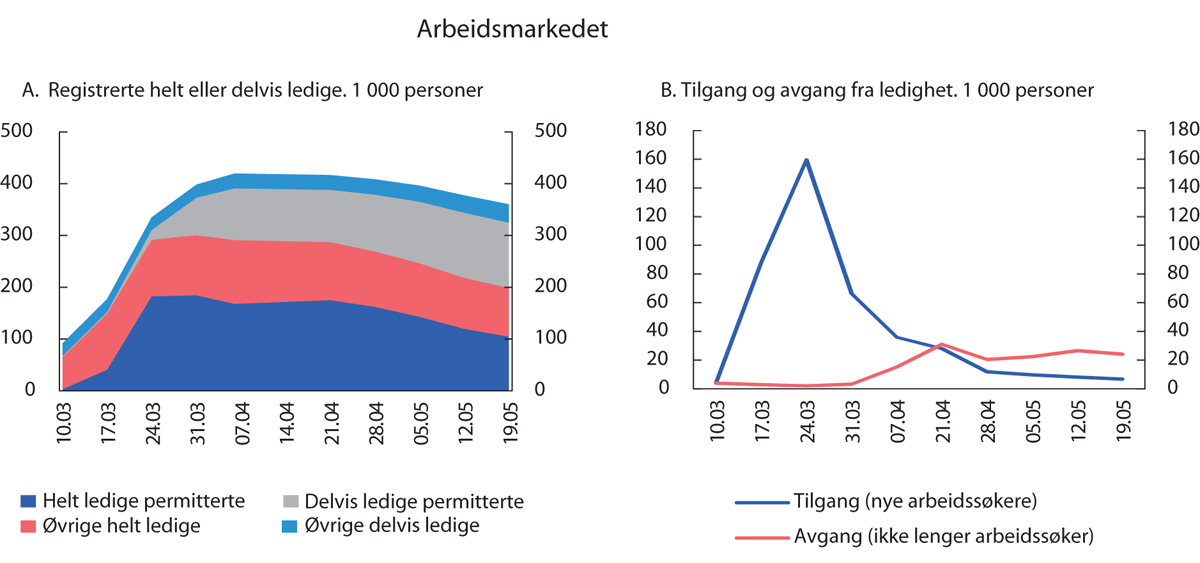

I deler av norsk økonomi har aktiviteten allerede tatt seg opp. Lavere tilstrømming av nye ledige og høyere avgang fra ledighet gjør at antallet registrerte ledige har blitt redusert, se figur 2.1A. Antall registrerte helt ledige har avtatt med vel 90 000 personer i perioden fra 7. april til 19. mai, til i underkant av 200 000 personer. Om lag 70 pst. av nedgangen kan relateres til færre helt permitterte. Samtidig har flere helt permitterte gått delvis tilbake i jobb, og antallet delvis permitterte har økt med om lag 26 000 personer i samme periode. Inkludert deltakere på arbeidsmarkedstiltak var det til sammen registrert 372 500 arbeidssøkere 19. mai, som tilsvarer 13,3 pst. av arbeidsstyrken. Samtidig som den registrerte ledigheten har gått ned, viser tall fra Arbeidskraftundersøkelsen (AKU) og registerbasert statistikk at det var en betydelig nedgang i sysselsettingen i april. Det er usikkerhet knyttet til disse tallene. Den registrerte ledigheten har kommet raskere ned enn det som ble lagt til grunn i Revidert nasjonalbudsjett 2020. Antallet registrerte helt ledige tilsvarer så langt i år vel 6 pst. av arbeidsstyrken, målt som gjennomsnitt per måned. I Revidert nasjonalbudsjett 2020 ble det anslått en gjennomsnittlig registrert ledighet på 5,9 pst. i inneværende år. Boks 2.1 beskriver arbeidsledighetsmålene i Norge og Danmark.

Figur 2.1 Arbeidsmarkedet

Kilde: NAV.

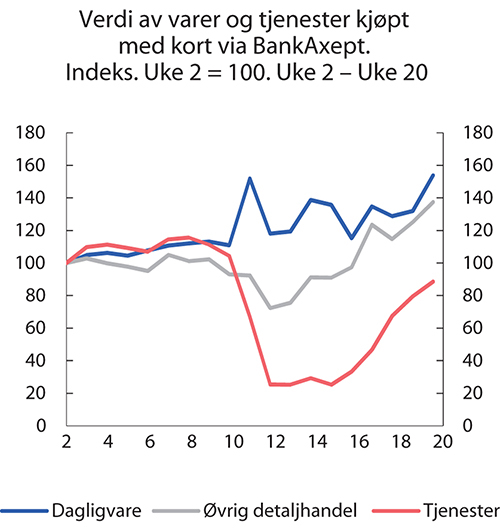

Forbruket har økt den siste tiden. Detaljhandelen steg med nesten 5 pst. i april, etter en nedgang på om lag 1 pst. i mars, ifølge SSB. Korttransaksjoner tyder på at forbruket har tatt seg videre opp i mai. Bruken av bankkort via BankAxept viser at det brukes mer penger på kjøp av både varer og tjenester, se figur 2.2.

Figur 2.2 Kjøp av varer og tjenester med BankAxept

Kilde: Vipps AS og BankAxept.

Finansdepartementet anslo i Revidert nasjonalbudsjett 2020 (RNB20) at fastlands-BNP vil falle med om lag 4 pst. i 2020. Anslaget er basert på en antakelse om at den mest akutte fasen i Norge varer i tre måneder, og at aktiviteten fra midten av juni vil ta seg forholdsvis raskt opp igjen. Det ble i RNB20 også presentert mulige scenarioer for utviklingen i fastlands-BNP som kan tilsi et fall på mellom -4 og -8 pst. i år, dersom tilbakeslaget blir større og gjeninnhentingen tar lenger tid enn lagt til grunn. Intervallet er i tråd med anslag fra flere andre institusjoner, se tabell 1.5 i vedlegg 1 i RNB20. Den registrerte ledigheten ble anslått å gå ned fremover, og det ble omtalt som sannsynlig at den ville komme ned i under 4 pst. av arbeidsstyrken i løpet av et halvt til ett år. En slik utvikling er i tråd med en nedgang i fastlands-BNP på mellom 4 og 6 pst. i 2020.

Neste år er aktiviteten anslått å øke med mellom 4 og 7 pst., avhengig av hvor stort tilbakeslaget blir i år. Til sammenligning har SSB anslått en vekst i BNP Fastlands-Norge på -5,5 pst i år og 4,7 pst. neste år, mens Norges Bank har anslått en vekst på henholdsvis -5,2 og 3,0 pst. i år og neste år.

Det er usedvanlig stor usikkerhet knyttet til anslagene for den økonomiske utviklingen, både i Norge og internasjonalt. Det har ikke vært gjennomført tilsvarende smitteverntiltak før, og tidligere erfaringer gir bare en begrenset pekepinn på effektene. Varigheten og omfanget av smitteverntiltak vil påvirke det økonomiske forløpet mye, men behovet for tiltak avhenger av forløpet til epidemien. Nye runder med virusutbrudd, både i Norge og andre land, vil kunne stoppe og forsinke den økonomiske oppgangen. I tillegg vil økonomisk usikkerhet og bekymring for sykdom påvirke de økonomiske valgene som bedrifter og husholdninger tar.

Boks 2.1 Nærmere om arbeidsledighet i Norge og Danmark

I Norge er det to mål på arbeidsledighet. NAV publiserer tall for antall arbeidsledige registrert ved NAV-kontorene. Det andre målet fremkommer av Statistisk sentralbyrås arbeidskraftundersøkelse (AKU).

Permitterte arbeidstakere inngår i statistikken over registrerte arbeidsledige. Helt permitterte inngår som en del av helt arbeidsledige og delvis permitterte inngår som en del av delvis ledige.

Den kraftige økningen i antall permitterte etter 12. mars bidro til en raskt stigende registrert arbeidsledighet i mars. I løpet av april og mai har ledigheten gått en del ned. Det er per 19. mai registrert 199 000 helt ledige, tilsvarende 7,1 pst. av arbeidsstyrken. Av disse var om lag 104 000 helt permitterte (3,7 pst. av arbeidsstyrken).

Det var registrert 94 000 helt ledige som ikke er permittert, per 19. mai. Det tilsvarer om lag 3,3 pst. av arbeidsstyrken. Denne gruppen har økt med 1 prosentenhet i forhold til situasjonen før virusutbruddet.

AKU-ledigheten brukes ofte i internasjonale sammenlikninger fordi denne statistikken baserer seg på felles metoder. Personer som har vært permittert i under 3 måneder, blir ikke regnet som ledige i Arbeidskraftundersøkelsen. AKU-ledigheten er dermed foreløpig i liten grad påvirket av virusbruddet. AKU-ledigheten for 1. kvartal 2020 utgjorde 3,5 pst. av arbeidsstyrken, justert for normale sesongvariasjoner.

Danmark har ikke en permitteringsordning som Norge. I Danmark har myndighetene og partene i arbeidslivet inngått en avtale om lønnskompensasjon for å hindre oppsigelser. Lønnskompensasjonen utgjør 75 pst. eller 90 pst. (avhengig av type arbeidsforhold) av arbeidstakerens gjeldende lønn opp til et nærmere fastsatt tak. Arbeidstakere som er omfattet av ordningen skal ta ut fem ferie- og/eller avspaseringsdager i kompensasjonsperioden. Avtalen gjelder for lønnsmottakere i private virksomheter som står overfor oppsigelser av minst 30 pst. av de ansatte eller mer enn 50 ansatte. Arbeidstakerne har ikke arbeidsplikt og sendes hjem i kompensasjonsperioden. De har rett til å vende tilbake til jobben etter kompensasjonsperioden. Ved utgangen av april var det registrert 177 000 personer som mottok lønnskompensasjon i Danmark. Det tilsvarer om lag 6 pst. av arbeidsstyrken.

Denne ordningen fungerer i praksis på samme måte som permitteringsordningen i Norge, men arbeidstakere som er omfattet av ordningen i Danmark blir ikke regnet som registrerte arbeidsledige, slik permitterte gjør i Norge. Det er derfor vanskelig å sammenligne den registrerte ledigheten i Norge med Danmark, når antall permitterte har økt kraftig i Norge.

I Danmark økte antall registrerte ledige med ½ prosentenhet fra februar 2020 til mars 2020, og tilsvarte da 3,6 pst. av arbeidsstyrken. Den registrerte ledigheten i Danmark kan til en viss grad sammenliknes med antallet helt ledige i Norge som ikke er permittert. Ser vi bort fra antall permitterte er derfor ledighetsnivået i Norge mer på linje med den registrerte ledigheten i Danmark.

2.2 Nærmere om utviklingen i ulike næringer

Virusutbruddet og tiltakene for å begrense smitte rammer store deler av norsk næringsliv. Mens mange bedrifter har måttet stanse eller legge om driften som følge av smitteverntiltakene, har andre opplevd lavere etterspørsel eller begrensninger på produksjonssiden som følge av mangel på arbeidskraft eller forsinkede leveranser. Deler av næringslivet rammes også av den markerte svekkelsen av kronen, som gjør importerte innsats- og ferdigvarer dyrere. Etter hvert som etterspørselen tar seg opp, vil den svakere kronen være et konkurransefortrinn for norsk næringsliv.

For å unngå unødige oppsigelser og konkurser i levedyktige selskap, har regjeringen lagt vekt på å gi rask «nødhjelp» til virksomheter som ble rammet av en akutt svikt i inntektene. Fremover vil regjeringen legge vekt på tiltak som kan bidra til at bedrifter kommer ut av krisen. Tiltak rettet mot spesielt hardt rammede næringer er nærmere omtalt i avsnitt 5.4.

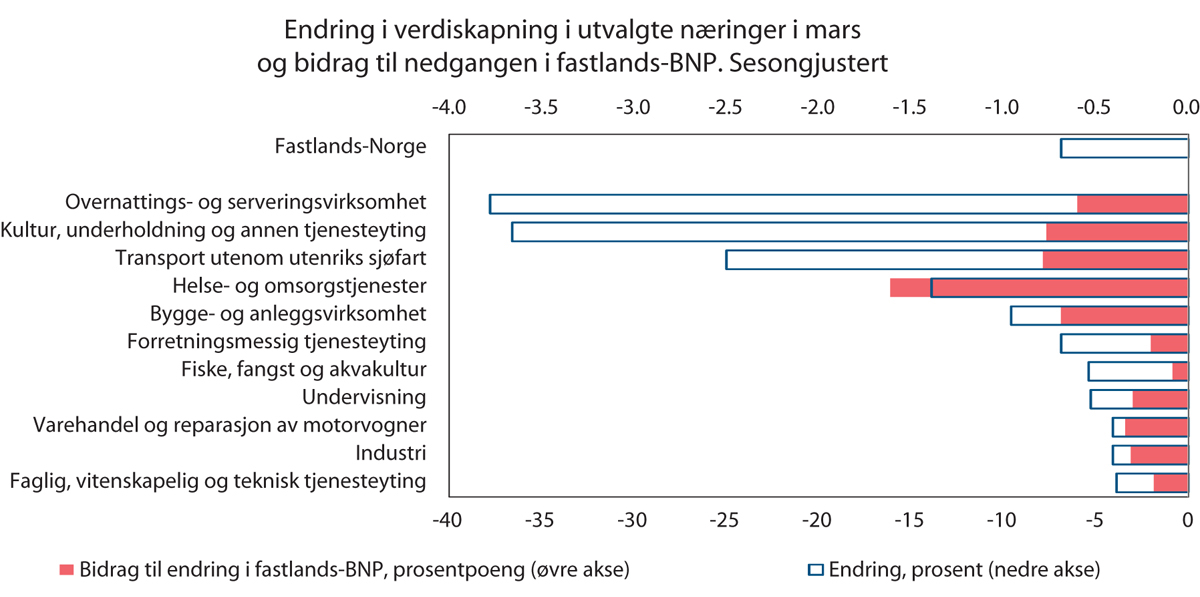

Reiselivsnæringen er en av næringene som har opplevd størst omsetningsfall. Aktiviteten i overnattings- og serveringsvirksomhet gikk ned med nesten 40 pst. fra februar til mars og trakk fastlands-BNP ned med om lag ½ prosentenhet, se figur 2.3. NHOs medlemsundersøkelse fra 29. april viser at 3 av 4 reiselivsbedrifter meldte om omsetningsfall på mer enn 75 pst. de siste fire ukene sammenlignet med samme periode i fjor. Det er stor usikkerhet om utviklingen i reiselivsnæringen fremover. Restriksjoner på reiser gjør trolig at etterspørselen fra utenlandske turister i all hovedsak uteblir denne sommeren. Samtidig ventes etterspørselen fra norske turister å øke. Disse to effektene vil slå forskjellig ut for ulike bransjer, reisemål og landsdeler. Norske kunder stod for om lag to tredeler av det samlede turistkonsumet i Norge i 2018. I fjor sommer brukte nordmenn mer penger i utlandet enn utlendinger brukte i Norge. Dersom deler av dette i år brukes innenlands, kan det kompensere for deler av bortfallet av inntekter fra utenlandske tilreisende og bidra til at fallet i aktiviteten i reiselivet i Norge kan begrenses noe. Samtidig er bl.a. mange hoteller avhengig av å kombinere reiseliv i perioder og f.eks. konferanser i andre, og atferd og bruksmønster blant norske turister i Norge kan være nokså forskjellig fra hvordan utenlandske turister bruker Norge som ferieland. Kombinert med smittevernregler og begrensninger på antall personer som kan samles på samme sted bidrar dette til stor usikkerhet for mange. Ifølge en spørreundersøkelse gjennomført av Oslo Economics i april/mai i år, venter to av tre reiselivsbedrifter at etterspørselen vil være normalisert i løpet av ett år. Menon Economics anslår at omsetningen i næringen vil nå 2019-nivå senest sommeren 2021. Det er betydelig usikkerhet knyttet til utviklingen for 2020 og videre, og regjeringen vil oppdatere undersøkelser og faktagrunnlag, og følge nøye med på utviklingen fremover.

Figur 2.3 Endring i verdiskaping i utvalgte næringer og bidrag til nedgangen i fastlands-BNP i mars

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Aktiviteten har falt i industrien, og flere stemningsindikatorer for næringen har ikke vært lavere siden finanskrisen. Blant industribedriftene meldte 2 av 3 bedrifter om redusert omsetning, ifølge NHOs medlemsundersøkelse fra 29. april. Det er samtidig forskjeller mellom ulike deler av industrien. Aktiviteten har økt i den delen av industrien som produserer varer som etterspørres av husholdninger, særlig i næringsmiddelindustrien. Det må ses i sammenheng med at husholdninger har byttet ut blant annet restaurantbesøk, kantinebesøk og handel i Sverige med kjøp i matvarebutikker her hjemme. I tradisjonell eksportindustri var det oppgang i aktiviteten i mars, men ukentlige tall for eksporten av varer viser at eksportverdien den siste tiden har ligget lavere enn på samme tid i fjor, og det er grunn til å tro at etterspørselen i eksportmarkedene vil være svak en god stund fremover. Samtidig er det krevende tider i leverandørindustrien som følge av lavere etterspørsel fra norsk og internasjonal petroleumsnæring, og aktiviteten i leverandørindustrien falt betydelig i mars.

Mens dagligvarehandelen har møtt nokså høy etterspørsel, har det vært en svært krevende tid for andre deler av handels- og tjenestenæringen. Den siste tiden har oppmykningen av smitteverntiltakene bidratt til at aktiviteten har økt også i andre deler av detaljhandelen. Ifølge SSB økte omsetningsvolumet i detaljhandelen med 4,8 pst. fra mars til april, etter en nedgang på 0,9 pst. i februar til mars. Veksten var særlig sterk for butikker med salg av byggevarer og sport- og fritidsutstyr, men omsetningen økte også for butikker med salg av blomster, klær og møbler. Oppgangen i detaljomsetningsindeksen er uvanlig stor og kan tyde på at flere husholdninger har skiftet forbruket fra tjenestekonsum til varekonsum.

Oppmykingen av smitteverntiltak har bedret situasjonen i flere næringer. Regjeringens beslutning om å åpne opp for virksomhet der det er en-til-en kontakt mellom tjenesteyter og kunde fra slutten av april, gjør at det igjen er aktivitet i disse næringene. Samtidig lettet gjenåpningen av barnehager og barneskoler situasjonen for arbeidstakere på tvers av bransjer. Fra 7. mai ble det tillatt med arrangementer på offentlig sted for inntil 50 personer, og smittevernrådene ble endret fra å holde en avstand på to meter til å holde avstand på minst én meter. Fra 1. juni kan serveringssteder som ikke selger mat åpne, så lenge de kan overholde avstandsregelen på én meter og krav om sitteplasser og bordservering. Dette ventes å lette situasjonen for aktører innen overnatting og servering. For de kommersielle aktørene i kultur og idrett er det grunn til å vente krevende tider en stund fremover som følge av smitteverntiltakene.

En kartlegging av hvordan virusutbruddet påvirker markedene for bygge- og anleggsbransjen, gjennomført av Oslo Economics og Atkins Norge, viser at smitteverntiltakene som ble innført i mars medførte et fall i aktiviteten i pågående byggeprosjekter. Aktørene i markedet melder at mange nå har funnet løsninger som ivaretar smittevernreglene, samtidig som de klarer å opprettholde produksjon og fremdrift i prosjektene på et tilnærmet normalt nivå. I anleggssektoren, som blant annet er avhengig av statlige investeringer i infrastruktur, venter aktørene at etterspørselen vil være nokså upåvirket av koronasituasjonen, og det forventes full kapasitetsutnyttelse de kommende 18 månedene. Innenfor byggesektoren er det større usikkerhet, og aktørene forventer et betydelig fall i etterspørselen. Prognosesenteret anslår at boligbyggingen vil falle med 17 pst. i 2020 og 8 pst. i 2021. Ifølge Boligprodusentene var salget av nye boliger 45 pst. lavere i april i år enn april i fjor. Så langt i år er det solgt 29 pst. færre boliger enn i samme periode i fjor. Den videre utviklingen i byggeaktiviteten vil avhenge av den generelle økonomiske utviklingen, ettersom byggingen av både bolig- og næringsbygg er svært konjunkturfølsom.

2.3 Økonomiske tiltak i andre land

Koronapandemien har hatt store økonomiske konsekvenser over hele verden. I et forsøk på å begrense konsekvensene for hardt rammede husholdninger og bedrifter, har mange land innført omfattende økonomiske støtteordninger. Det offentlige har tatt et stort ansvar for å dempe inntektstapet for husholdningene og sikre at ellers levedyktige bedrifter kommer seg igjennom krisen. IMF har beregnet diskresjonær, finanspolitisk støtte på verdensbasis per 13. mai til om lag 9 000 mrd. amerikanske dollar når man slår sammen direkte budsjettiltak og andre tiltak som lån og garantier.1 Det er en økning på 1 000 mrd. dollar fra tilsvarende beregning per 8. april, som i stor grad skyldes at konsekvensene av pandemien har vist seg å være mer alvorlige og langvarige enn først antatt. IMF anslo i Fiscal Monitor publisert i april at avanserte økonomier i gjennomsnitt kan få et budsjettunderskudd i år på 11 pst. av BNP, hvis det ikke blir flere nedstengninger det neste halvåret. Rike lands gjeld kan i år komme til å øke fra 105 til 122 pst. av BNP, ifølge IMF.

Det er store likheter mellom hvilke typer finanspolitiske tiltak som er innført hos våre viktigste handelspartnere. Bedrifter har fått likviditetsstøtte, som lånegarantier og utsatt innbetaling av skatter og avgifter, og i noen tilfeller direkte støtte, som kompensasjon for stort omsetningstap og subsidierte lån. Husholdninger har fått støtte gjennom ulike former for inntektssikring, som permitteringsordninger hvor det offentlige har overtatt mye av lønnsansvaret for å hindre oppsigelser, samt økt omfang av og nivå på arbeidsledighetstrygd og sykepenger. Hvordan de ulike typene tiltak er innrettet, varierer fra land til land. Hensynet til å raskt innføre tiltak har bidratt til at mange land på lik linje med Norge har bygget på eksisterende, eller tidligere benyttede, ordninger. Eksempelvis har Tyskland utvidet sin eksisterende ordning for delvis permittering (korttidsarbeid) til å kunne benyttes under virusutbruddet.

Omfanget av diskresjonære, finanspolitiske tiltak varierer også, og vil blant annet avhenge av landenes finanspolitiske rammeverk og handlingsrom. I tråd med intensjonen i handlingsregelen er det i Norge vedtatt omfattende tiltak over statsbudsjettet. Omfanget av diskresjonære finansielle tiltak vil også avhenge av eksisterende rettighetsbaserte ordninger og skattemekanismer, de såkalte automatiske stabilisatorene, som varierer mye mellom land. Norge, sammen med resten av Norden, er blant landene med størst innslag av automatiske stabilisatorer. Det gjenspeiler at våre velferdsordninger er vesentlig bedre utbygd enn f.eks. i USA, som har hatt mer omfattende diskresjonære finanspolitiske tiltak under virusutbruddet enn nordiske land, sammenliknet med størrelsen på økonomien.

I starten av virusutbruddet og innføringen av smitteverntiltak var det et viktig hensyn raskt å innføre målrettede ordninger med midlertidig varighet. Tiltakene har i første omgang hatt som formål å opprette et midlertidig økonomisk sikkerhetsnett i den mest akutte fasen av virusutbruddet. Svært mange ulike finanspolitiske tiltak ble annonsert i mars og begynnelsen av april. De siste ukene har flere land gjort tilpasninger i og utvidelser av ordninger som tidligere har blitt annonsert eller innført, mens færre nye støtteordninger er annonsert. Blant annet annonserte Sverige og Danmark utvidelser og forlengelser i flere av sine midlertidige ordninger i midten av april. Sverige har senere også annonsert at de vil innføre en såkalt omstillingsstøtte, som likner den norske og den danske kompensasjonsordningen for omsetningsfall.

Flere land har begynt å lette på de strengeste smitteverntiltakene. Samtidig har diskusjonen om hvordan man skal avvikle de midlertidige økonomiske tiltakene og eventuelt stimulere økonomien i en gjeninnhentingsfase, startet. I Norge har ekspertgruppen ledet av Steinar Holden vurdert økonomiske tiltak, se avsnitt 4.1 for oppsummering av gruppens råd og vurderinger. I Danmark har en ekspertgruppe vurdert at avviklingen av hjelpepakker bør avstemmes med gjenåpningen av økonomien, for å understøtte at bedriftene hurtigst mulig igjen kan stå på egne bein.2 Gruppen vurderer at midlertidige hjelpepakker best utfases ved en dreining fra direkte støtte over mot likviditets-, låne- og garantiordninger. I Finland la en utredningsgruppe frem en rapport i begynnelsen av mai om de økonomiske konsekvensene av koronakrisen.3 Gruppen vektlegger at usikkerheten knyttet til pandemien og dens virkning på økonomien ikke vil forsvinne med det første, og at økonomiske tiltak, uansett omfang, ikke vil være i stand til å fullstendig demme opp for sjokket. Gruppen påpeker at et eventuelt behov for etterspørselstiltak bør være i form av satsninger som på sikt øker økonomiens produksjonskapasitet. Når økonomien er kommet på fote igjen, må statsfinansene konsolideres.

Pandemien har forårsaket et uvanlig og omfattende økonomisk sjokk, med strenge smitteverntiltak som sterkt har begrenset den økonomiske aktiviteten. Det er innført omfattende økonomiske støtteordninger som skal forsøke å dempe den økonomiske kostnaden for private aktører i akuttfasen. De ekstraordinære forholdene, kombinert med stor usikkerhet om smitteutviklingen fremover, bidrar til stor usikkerhet om den økonomiske utviklingen de nærmeste par årene. Det er også usikkert hvilke konsekvenser pandemien vil kunne ha for økonomien på sikt. Dette gjør det svært utfordrende å vurdere hvordan økonomien vil fungere når de ekstraordinære smitteverntiltakene lettes på, og dermed hvordan man skal innrette den økonomiske politikken både på kort og lengre sikt. Dette er en felles utfordring for alle land.