7 Andre saker

7.1 Retningslinjer for avsetning og disponering av Norges Banks overskudd

13. desember 2019 ble nye retningslinjer for avsetning og disponering av Norges Banks overskudd fastsatt av Kongen i statsråd, med hjemmel i ny sentralbanklov § 3-11 annet ledd. De nye retningslinjene er i all hovedsak en videreføring av de tidligere retningslinjene, men med enkelte redaksjonelle oppdateringer slik at de er i tråd med dagens navnebruk og praksis. Retningslinjene ble sendt til Norges Bank for uttalelse før de ble fastsatt. Etter sentralbankloven § 3-11 skal retningslinjene meddeles Stortinget.

Retningslinjer for avsetning og disponering av Norges Banks overskudd

Hjemmel: Fastsatt ved kgl. res. 13. desember 2019 med hjemmel i lov 21. juni 2019 om Norges Bank og pengevesener (sentralbankloven) § 3-11 annet ledd. Fremmet av Finansdepartementet.

1. Av Norges Banks overskudd avsettes til kursreguleringsfondet inntil dette har nådd 5 % av bankens fordringer i norske verdipapirer og 40 % av bankens netto valutareserver unntatt de midler som forvaltes for Statens pensjonsfond utland, andre fordringer på/forpliktelser overfor utlandet og eventuelt andre engasjementer som av hovedstyret vurderes å ha ikke ubetydelig kursrisiko.

Dersom kursreguleringsfondet er større enn det som følger av forholdstallene nevnt under pkt. 1, første avsnitt, skal det overskytende tilbakeføres til resultatregnskapet.

2. Dersom kursreguleringsfondet faller under 25 % av bankens netto valutareserver unntatt de midler som forvaltes for Statens pensjonsfond utland, og andre fordringer på/forpliktelser overfor utlandet ved utgangen av året, skal det tilbakeføres tilgjengelige midler fra overføringsfondet til Norges Banks regnskap inntil kursreguleringsfondet når full størrelse i henhold til punkt 1.

3. Eventuelt overskudd etter avsetning til, eller tilførsel fra kursreguleringsfondet, avsettes til overføringsfondet.

4. Eventuelle underskudd i Norges Banks regnskap etter disposisjoner nevnt under punkt 2 dekkes ved overføringer fra kursreguleringsfondet.

5. Fra overføringsfondet overføres ved hvert årsoppgjør til statskassen et beløp svarende til en tredjedel av innestående midler i overføringsfondet.

6. Retningslinjene trer i kraft med virkning fra og med regnskapsåret 2020.

7.2 Garantiordningen for banklån til bedrifter

7.2.1 Innledning

Bankene er den viktigste kilden til lånefinansiering for de aller fleste bedrifter i Norge. Mange bedrifter har fått likviditetsmangel og andre økonomiske vanskeligheter som følge av virusutbruddet og tiltakene mot smittespredning. Garantiordningen for banklån til bedrifter ble derfor etablert som ett av de første krisetiltakene, for å styrke bedriftenes tilgang til lån. Siden ordningen gjør det mindre risikabelt for bankene å gi lån til bedrifter, bidrar den til at levedyktige bedrifter kan komme seg gjennom krisen. Ordningen ble åpnet for lån til små og mellomstore bedrifter 27. mars, og for lån til større bedrifter 2. april. Ordningen innebærer at staten garanterer for 90 pst. av beløpet i nye banklån til bedrifter som står overfor en akutt likviditetsmangel som følge av utbruddet av koronaviruset. En samlet garantiramme på 50 mrd. kroner er fordelt på de enkelte bankene, som vurderer om lånesøkerne oppfyller vilkårene, og avgjør om det skal innvilges lån under ordningen.

Ordningen innebærer statsstøtte, og er godkjent av EFTAs overvåkningsorgan (ESA) i henhold til EU-kommisjonens midlertidige rammeverk for statsstøttetiltak for å støtte økonomien under utbruddet av koronaviruset. Regelverket for ordningen er følgelig utformet i samsvar med kravene i disse statsstøttereglene. Bruk av ordningen i tråd med kravene er avgjørende for at ordningen utgjør lovlig statsstøtte til bedriftene som får innvilget lån. Hvis bedrifter mottar ulovlig statsstøtte, er det bedriftene som etter lov om offentlig støtte § 5 vil måtte betale tilbake støttebeløpet.

Garantiordningen er etablert i lov om statlig garantiordning for lån til små og mellomstore bedrifter, som Stortinget vedtok 24. mars på grunnlag av Innst. 201 L (2019–2020) og Prop. 58 LS (2019–2020). Loven gir vid adgang for Finansdepartementet til å fastsette nærmere regler i forskrift. Bakgrunnen for dette var bl.a. at det midlertidige rammeverket for statsstøtte som ordningen er godkjent etter, først ble vedtatt av EU-kommisjonen kvelden før proposisjonen ble lagt frem. Departementet viste i proposisjonen også til at det ville være nødvendig å tilpasse regelverket i samsvar med lovens formål om å styrke bedriftenes tilgang til likviditet. Finanskomiteen viste i innstillingen til at en vid forskriftshjemmel forutsetter at «regjeringen informerer Stortinget på egnet måte om utviklingen i garantiordningen og tilhørende regelverk».

På grunnlag av en senere innstilling (Innst. 216 S (2019–2020)) har Stortinget truffet følgende anmodningsvedtak nr. 480 (2019–2020) av 31. mars 2020:

«Stortinget ber regjeringen komme tilbake med en bredere vurdering av innretningen av lånegarantiordningen.»

Vedtaket følges opp i avsnittene nedenfor.

Det vises videre til anmodningsvedtak nr. 479 (2019–2020) av 31. mars 2020:

«Stortinget ber regjeringen legge til rette for at det i særlige tilfeller under lånegarantiordningen bør gis lån som overstiger 50 mill. kroner.»

Vedtaket er fulgt opp ved forskriftsendring 2. april som åpnet for lån opptil 150 mill. kroner for større bedrifter, se omtale i avsnitt 7.2.2 under.

7.2.2 Regelverk og vilkår

Finansdepartementet fastsatte 27. mars en forskrift til loven om garantiordningen. Forskriften gir nærmere regler om bl.a. fordeling av garantirammen, vilkår for bedrifter som kan få lån, krav til lånene som gis, vederlag til staten og administrasjon, rapportering, oppfølging og utbetaling. Etter forskriftsendringer 2. april ble ordningen utvidet til også å gjelde større bedrifter. Forskriftsendringer 22. april og 12. mai gjaldt fordelingen av garantirammen, mens ordningens varighet ble forlenget ved en endring 26. mai, se avsnitt 7.2.5.

Garantiordningen gjelder etter loven lån til bedrifter med virksomhet i Norge som på grunn av virusutbruddet står overfor en akutt likviditetsmangel, men som forventes å være lønnsomme under normale markedsforhold. Departementet har fastsatt i forskriften at vilkåret om akutt likviditetsmangel er oppfylt når banken gir lån og har vurdert det som sannsynlig at bedriften ellers ikke hadde hatt tilgang til banklån til dekning av utgifter og investeringer som er nødvendige for å sikre videre drift i lånets løpetid, og at hovedårsaken til likviditetsmangelen er direkte eller indirekte virkninger av virusutbruddet. Vilkåret om at bedriften forventes å være lønnsom under normale markedsforhold, er etter forskriften per definisjon oppfylt når en bank innvilger lån til en bedrift under ordningen. Utformingen av disse vilkårene gjenspeiler at ordningen bare kan fungere etter hensikten og reelt sett gi risikoavlastning for bankene når det ikke er tvil om at statsgarantien gjelder. Siden bankene selv må dekke 10 pst. av alle tap fra første krone, og dermed fortsatt har insentiver til å gjøre gode kredittvurderinger, har det vært hensiktsmessig å overlate vurderingen av lønnsomhetsvilkåret til bankene på denne måten, se også avsnitt 4.3.1 i proposisjonen.

Bankene kan ikke gi lån under ordningen til bedrifter som var i økonomiske vanskeligheter per 31. desember 2019. Dette følger eksplisitt av statsstøttereglene, som også gir en nærmere definisjon av hva som menes med økonomiske vanskeligheter. For aksjeselskaper er hovedregelen at bedriften skal anses for å være i økonomiske vanskeligheter når mer enn halve aksjekapitalen eller tilsvarende per 31. desember 2019 var tapt på grunn av akkumulerte tap. For enkeltpersonforetak mv. er det en lignende regel. Det er visse unntak for små og mellomstore bedrifter som har eksistert i mindre enn tre år, mens det for større bedrifter er flere situasjoner som gir grunnlag for å anse at bedriften er i økonomiske vanskeligheter. I tillegg er det angitt at bedrifter som er konkurs (eller oppfyller vilkårene for å bli begjært konkurs) eller har mottatt krise- eller omstruktureringsstøtte, uansett skal anses for å være i økonomiske vanskeligheter. Statsstøttereglenes definisjon av økonomiske vanskeligheter er gjennomført i forskriften.

Lån under ordningen kan etter loven ikke utgjøre mer enn to ganger bedriftens lønnskostnader i 2019 eller 25 pst. av bedriftens omsetning i 2019, med mindre bedriften har utarbeidet en plan som viser at bedriften har behov for å låne mer for å dekke likviditetsbehovet de neste 18 månedene (for små og mellomstore bedrifter) eller 12 månedene (for større bedrifter). Dette følger av statsstøttereglene. I tillegg er det en absolutt grense på 50 mill. kroner for lån til små og mellomstore bedrifter, som departementet i proposisjonen viste til at bidrar «til å redusere risikoen i ordningen, særlig i lys av at SMB-definisjonen omfatter relativt store bedrifter i norsk målestokk, og til at flere bedrifter kan nyte godt av ordningen». Da ordningen etter forskriftsendringene 2. april ble utvidet til også å omfatte større bedrifter, fastsatte departementet en tilsvarende grense på 150 mill. kroner for dem. Utvidelsen svarte også på Stortingets anmodningsvedtak nr. 479 (2019–2020) av 31. mars 2020, jf. innledningen ovenfor. Per 20. mai var gjennomsnittlig lån under ordningen 2,3 mill. kroner for små og mellomstore bedrifter og 24 mill. kroner for større bedrifter.

Etter statsstøttereglene er det ikke alle typer offentlig støtte som kan kombineres med hverandre (såkalt kumulering). Enkelte typer støtte kan ikke kombineres overhodet, mens andre typer støtte kan kombineres fritt eller opp til et visst beløp. For eksempel kan lån under garantiordningen fullt ut kombineres med eventuelle tilskuddsbeløp som bedrifter mottar etter den statlige kompensasjonsordningen. Departementet har inntatt regler i forskriften om ordningen for å sikre at bankene ved vurderingen av lånesøknader skal ta hensyn til om bedriften har fått andre typer statsstøtte som kan påvirke muligheten for å få lån under ordningen.

Den maksimale løpetiden for garanterte lån under ordningen er tre år, inkludert eventuelle forlengelser. Departementet har hjemmel i loven til å øke dette ved behov, og etter statsstøttereglene kan garantiene ha maksimalt seks års varighet. Departementet arbeider løpende med ulike justeringer og tilpasninger av ordningen, og vil herunder vurdere behovet for å åpne for lengre løpetider og andre tiltak som kan bidra til en hensiktsmessig utfasing av garanterte lån. Ekspertgruppen ledet av professor Steinar Holden peker for øvrig på at det kan være «mye å hente på å finne gode løsninger for fleksibel håndtering av mislighold, betalingsutsettelser osv., slik at bankene både kan delta i restruktureringer og generelt motiveres til å bidra konstruktivt fremfor å slå bedriften konkurs for å få utbetalt garantien».

Departementet har fastsatt i forskriften at lån under ordningen kan være sikret eller usikret, nedbetalingslån eller kassakreditt, og at nedbetalingslån kan gis med avdragsfrihet i opptil 12 måneder. Det er også fastsatt i forskriften at formålet med lån under ordningen kan være dekning av driftsutgifter eller finansiering av investeringer. Driftsutgifter kan omfatte alle løpende utgifter, herunder utgifter til betjening av eksisterende gjeld. Dersom formålet med lånet er finansiering av investeringer, skal banken etter forskriften innhente og vurdere informasjon fra lånesøker som dokumenterer at investeringene er nødvendige for å sikre videre drift i lånets løpetid. Siden garantiordningen skal bidra til å styrke bedriftenes tilgang til likviditet, har departementet dessuten forskriftsfastsatt et forbud mot bruk av lån under ordningen til førtidig innfrielse av eksisterende gjeld, som varslet i proposisjonen.

Statsstøttereglene krever at bedriftene som får garanterte lån, skal betale en årlig garantiprovisjon til staten. Departementet har i samsvar med minimumssatsene i statsstøttereglene fastsatt i forskriften at små og mellomstore bedrifter skal betale en årlig garantiprovisjon på henholdsvis 0,25 og 0,5 pst. av den garanterte delen av lån på inntil og over ett års løpetid. Større bedrifter skal betale det dobbelte av dette. Siden bankene får betydelige indirekte fordeler av garantiordningen, har departementet i tillegg fastsatt at bankene skal betale en årlig garantiavgift på 0,1 pst. av den garanterte delen av lånene. Av hensyn til at det skal være attraktivt for bankene å benytte seg av ordningen, er avgiften lav.

Etter loven skal lån under ordningen så langt som mulig ha samme betingelser som et tilsvarende lån til en tilsvarende låntaker ville hatt i en normal markedssituasjon. Banken skal i samsvar med dette dokumentere at den økonomiske fordelen av garantien i størst mulig grad er overført til låntakeren, f.eks. i form av redusert lånerente, eller alternativt også i form av redusert garantivederlag, økt låneramme eller lignende. Etter de nærmere reglene som departementet har fastsatt om dette i forskriften, skal bankene beregne verdien av garantien både for banken og låntakeren. Dersom beregningene viser at den økonomiske fordelen ikke i tilstrekkelig grad er overført til låntakeren, skal banken kompensere låntakeren økonomisk ved å overføre en andel av en særskilt økt garantiavgift.

7.2.3 Administrasjon, rapportering, oppfølging og utbetaling

Garantiordningen er basert på at bankene forestår det meste av administrasjonen på vegne av staten. Finansdepartementet har nedfelt dette i forskriften, og presisert at det er bankenes oppgave å kontrollere at vilkårene i loven og forskriften er oppfylt før det innvilges garanterte lån. Departementet har gitt GIEK ansvaret for å motta bankenes innrapporteringer, foreta garantiutbetalinger og utføre enkelte andre forvaltningsoppgaver. Dette er gitt som et særskilt oppdrag til GIEK, på siden av dets ordinære virksomhet. Stortinget har bevilget 10 mill. kroner til GIEK for forvaltning av garantiordningen, jf. Innst. 216 S (2019–2020) og Prop. 67 S (2019–2020).

Bankene skal etter forskriften sende melding til GIEK hver uke med oversikt over bruken av ordningen, og GIEK har fastsatt nærmere krav til hvordan dette skal gjøres. GIEK sammenstiller og utarbeider ukentlige rapporter om bankenes samlede bruk av ordningen. GIEK har for øvrig også utarbeidet en veileder for hvordan bankene kan etterleve forskriftens dokumentasjonskrav.

Statsstøttereglene innebærer at en rekke opplysninger om hvert enkelt lån som innvilges under ordningen, skal registreres i et offentlig tilgjengelig register. Departementet har derfor fastsatt i forskriften at bankene skal sørge for at alle innvilgede lån under ordningen blir registrert i Registeret for offentlig støtte, som er et nasjonalt register hos Brønnøysundregistrene for større tildelinger av offentlig støtte som faller inn under EØS-avtalen artikkel 61. Etter lov om offentlig støtte og den tilhørende forskriften om registrering av offentlig støtte skal følgende opplysninger registreres:

a) støttegivers navn og organisasjonsnummer

b) støttemottagers navn og organisasjonsnummer

c) om støttemottaker er en liten, mellomstor eller stor bedrift

d) tildelingsdatoen

e) støttebeløpet i norske kroner eller i intervaller i euro dersom støttetildelingen gis i form av en skatte- eller avgiftsfordel

f) hvilken støtteordning tildelingen hører inn under, alternativt om tildelingen er ad hoc-støtte, og ID-nummeret for støtteordningen eller ad hoc-støtten hos EFTAs overvåkningsorgan

g) det EØS-rettslige grunnlaget for å gi støtten

h) typen støtteinstrument, som tilskudd, garanti, lån, skatteordninger og andre typer støtte

i) region

j) næringssektor.

Departementet har i et brev 12. mai bedt GIEK om å etablere en løsning for løpende offentliggjøring av slike opplysninger om enkeltlån, i tillegg til den offentliggjøringen som etter hvert vil skje i Registeret for offentlig støtte. Departementet viser i brevet bl.a. til at garantiordningen innebærer betydelig statsstøtte og bruk av offentlige midler, og at åpenhet vil bidra til etterprøvbarhet og legitimitet, og redusere faren for feilbruk.

Den statlige garantien dekker etter loven 90 pst. av bankens tap forholdsmessig fra første krone (pro rata). Departementet har presisert i forskriften at dekningen gjelder tap av hovedstol og renter og tap knyttet til omkostninger. GIEK skal forestå utbetalingen av garantibeløpet etter anmodning fra banken. Banken må da legge frem dokumentasjon på at lånet er misligholdt i henhold til reglene om dette i kapitalkravsregelverket i CRR/CRD IV-forskriften. GIEK skal før garantibeløpet utbetales kontrollere at vilkårene i loven og forskriften er oppfylt. Banken skal etter forskriften deretter inndrive lånet inntil alle sikkerheter er realisert, og det er konstatert et eventuelt endelig tap. Alle innbetalinger eller oppgjør fra sikkerheter, etter fradrag av bankens eksterne inndrivelseskostnader, skal fordeles forholdsmessig mellom banken og staten.

Finanstilsynet fører på vanlig måte tilsyn med at bankene har tilfredsstillende styring og kontroll med etterlevelsen av kravene i loven og forskriften om ordningen. Dersom det avdekkes at en banks kredittpraksis ikke har vært i samsvar med ordningens formål, kan departementet etter forskriften inndra bankens mulighet til å gi nye lån under ordningen.

7.2.4 Fordeling av garantirammen og bankenes bruk av ordningen

Finansdepartementet viste i lovproposisjonen til at den samlede garantirammen på 50 mrd. kroner burde fordeles mellom bankene i samsvar med deres evne til å yte kreditt til målgruppen, og pekte på at utgangspunktet burde være den enkelte banks markedsandel i markedet for lån til små og mellomstore bedrifter, men der utlån til bedrifter innen næringseiendom ble holdt utenfor.1 Da ordningen ble åpnet 27. mars, la departementet også vekt på bankenes markedsandeler i hele det norske bedriftsmarkedet, inkludert lån til større bedrifter og lån til næringseiendomsbedrifter, med sikte på den kommende utvidelsen til større bedrifter som ble gjennomført 2. april.2

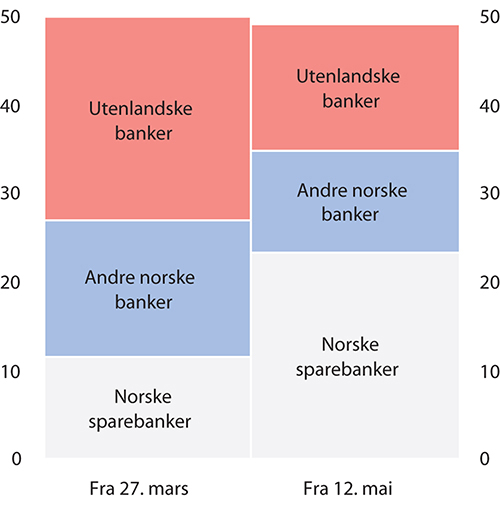

I lovproposisjonen viste departementet videre til at fordelingen ville bli vurdert på nytt når omtrent halvparten av rammen var disponert, slik at ikke deler av den skulle bli liggende ubrukt. I forskriften om ordningen ble dette gjennomført ved at det skulle skje en omfordeling av rammen basert på hvor mye hver bank hadde disponert av sin andel frem til og med 22. april. Siden innrapporteringene til GIEK midten av april viste at bankene bare hadde brukt 1,3 mrd. kroner av garantirammen, og det hadde tatt tid å avklare flere viktige forhold ved bruken av ordningen, besluttet departementet å utsette omfordelingen med to uker, slik at den skulle baseres på bruken frem til og med 6. mai. Departementet fastsatte på denne bakgrunn den nye fordelingen 12. mai, etter at bankene hadde brukt til sammen 6,8 mrd. kroner av garantirammen.

Omfordelingen medførte at norske sparebanker samlet fikk betydelig mer av garantirammen, mens de fleste utenlandske bankene fikk mindre, se figur 7.1. Endringene gjenspeiler at sparebankene hadde vært de mest aktive i bruken av ordningen, og fikk samlet mer enn doblet sin andel til over 23 mrd. kroner, som utgjør nesten halvparten av garantirammen. De utenlandske bankenes relativt beskjedne bruk av ordningen medførte at deres samlede andel ble redusert med 9 mrd. til 14 mrd. kroner, det vil si til 28 pst. av rammen. Andre norske banker fikk redusert sin andel med 4 mrd. kroner til 11,5 mrd. kroner, som svarer til 23 pst. av rammen.

Figur 7.1 Fordeling av garantirammen før og etter omfordelingen basert på faktisk bruk til og med 6. mai (omfordeling fastsatt 12. mai). Banker omfatter også kreditt- og finansieringsforetak. Mrd. kroner

Kilde: GIEK og Finansdepartementet

Etter omfordelingen holdt departementet av 1 mrd. kroner av garantirammen for å kunne møte eventuelle behov for økt ramme hos enkeltbanker, og herunder et mulig behov for å tildele andeler til utenlandske banker uten filial i Norge. Ordningen er i dag bare åpen for utenlandske banker som har norsk filial, men departementet vurderer forskriftsendringer i samsvar med EØS-rettslige forpliktelser om lik tilgang for alle banker i EØS til å drive utlånsvirksomhet i Norge. Etter forskriften om ordningen kan departementet ved behov treffe vedtak også om mindre omfordelinger av garantirammen, f.eks. hvis departementet blir kjent med at banker ikke har ønske om å benytte sin andel, eller hvis noen banker har særlig behov for eller evne til å benytte en større andel av garantirammen.

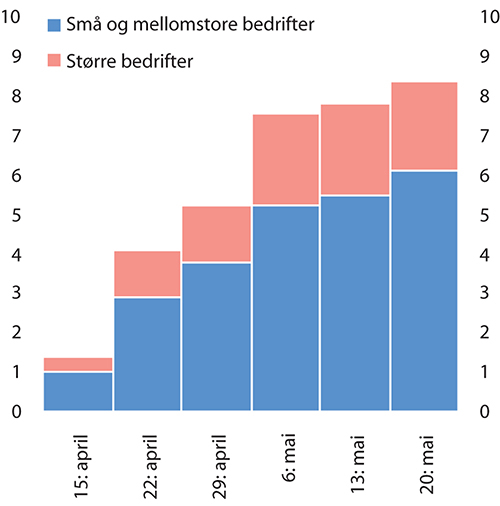

Bankene hadde per 20. mai brukt 7,5 mrd. kroner (15 pst.) av garantirammen på 50 mrd. kroner. Siden garantien dekker 90 pst. av lånene, vil det si at bankene hadde lånt ut til sammen 8,3 mrd. kroner under ordningen, se figur 7.2. Om lag 73 pst. av utlånsvolumet var tildelt små og mellomstore bedrifter fordelt på 2 600 lån. Til større bedrifter var det gitt 93 lån, som altså summerte seg til ca. 27 pst. av utlånsvolumet.

Figur 7.2 Utlån under ordningen til små og mellomstore bedrifter og større bedrifter. Mrd. kroner

Kilde: GIEK og Finansdepartementet

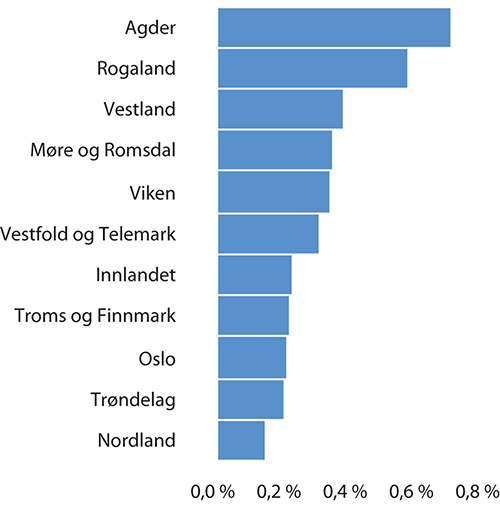

Noe under halvparten (42 pst.) av utlånsvolumet under ordningen har til nå blitt gitt til bedrifter på Sør- og Vestlandet. De tre fylkene i denne delen av landet har også mottatt relativt mye lån sammenlignet med verdiskapingen, målt ved fylkenes andeler av BNP i 2018, se figur 7.3. Siden oljeprisfallet sammenfalt i tid med utbruddet av koronaviruset, kan likviditetsbehovet hos bedrifter på Sør- og Vestlandet ha oppstått raskere enn hos bedrifter ellers i landet.

Figur 7.3 Utlån under ordningen per 20. mai fordelt på fylker. Prosent av fylkets andel av BNP i 2018

Kilde: GIEK, Finansdepartementet og SSB

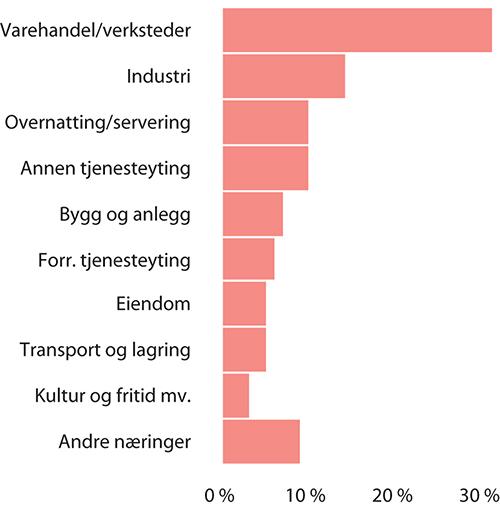

Om lag 30 pst. av utlånsvolumet har blitt gitt til bedrifter innen varehandel og bilverksteder, se figur 7.4. Industrivirksomheter har mottatt 14 pst., mens overnattings- og serveringsvirksomheter har fått 10 pst. GIEK offentliggjør hver uke oversikter over bruken av ordningen på sine nettsider.

Figur 7.4 Utlån under ordningen per 20. mai fordelt på næringsgrupper. Prosent av samlede utlån under ordningen

Kilde: GIEK og Finansdepartementet

7.2.5 Vurdering

Garantiordningen ble etablert i en situasjon med svært stor usikkerhet om den økonomiske utviklingen. Når risikoen er vanskelig å tallfeste, kan bankene bli tilbakeholdne med å gi nye lån, også til eksisterende kunder som bankene kjenner godt. Det kan forverre likviditetssituasjonen i bedrifter som fra før opplever et antatt midlertidig inntektsbortfall, og bidra til et dypere økonomisk tilbakeslag. Den norske garantiordningen ble skåret over samme lest som tilsvarende ordninger i en rekke andre land, der formålet var å opprettholde bankenes utlånsvirksomhet overfor næringslivet og trekke på bankenes kredittvurderingsekspertise, se eksempler i tabell 7.1. Selv om ordninger i ulike land ligner på hverandre og har grunnlag i samme statsstøtteregelverk, er det imidlertid store forskjeller som ikke nødvendigvis fremkommer ved en sammenligning av enkelte hovedtrekk ved ordningene.3

Tabell 7.1 Egenskaper ved lånegarantiordninger i noen land

EØS-land | Bedrifter | Garanti | Maks. lånebeløp1 | Maks. løpetid |

|---|---|---|---|---|

Belgia | Alle | 0–80 %2 | EUR 50 mill. | 1 år |

Danmark | SMB3 | 80 % | Etter TF4 | 6 år |

Estland | Alle | 100 % | EUR 0,8 mill. | 6 år |

Finland | Alle | 90 % | Etter TF | 6 år |

Frankrike | Alle | 70–90 % | Etter TF | 5 år |

Italia | Alle | 70–90 % | Etter TF | 6 år |

Italia | SMB5 | 80–100 % | EUR 0,8–1,5 mill. | - |

Nederland | Alle | 80–90 % | EUR 150 mill. | 6 år |

Norge | Alle | 90 % | NOK 50–150 mill. | 3 år |

Spania | Alle | 60–80 % | Etter TF | 5 år |

Storbritannia | Alle | 90 % | Etter TF | 6 år |

Sverige | Alle | 70 % | SEK 75 mill. | 3 år |

Tyskland | SMB | 100 % | EUR 0,5–0,8 mill. | - |

Tyskland | Alle | 80–90 % | EUR 1 mrd. | 5 år |

Andre land | Bedrifter | Garanti | Maks. lånebeløp | Maks. løpetid |

Australia | SMB | 50 % | AUD 0,25 mill. | 3 år |

Canada | Alle | 80 % | CAD 6,25 mill. | 1 år |

Canada | SMB | 100 % | CAD 0,04 mill. | 5 år |

Hong Kong | SMB | 100 % | HKD 4 mill. | 3 år |

Sveits | Alle6 | 85–100 % | CHF 20 mill. | 5 år |

USA | SMB | 100 % | USD 10 mill. | 2 år |

1 For alle EØS-land gjelder uansett lånegrensene i statsstøttereglene (EU-kommisjonens «Temporary Framework», TF), som sier at lånebeløpet ikke utgjøre mer enn to ganger bedriftens lønnskostnader i 2019 eller 25 pst. av bedriftens omsetning i 2019, med mindre bedriften har utarbeidet en plan som viser at den har et høyere likviditetsbehov, jf. beskrivelsen i avsnitt 7.2.2 ovenfor.

2 Ingen dekning for tap opptil 3 pst. av lånebeløpet, deretter 50 pst. dekning av tap opptil 5 pst., og 80 pst. dekning av øvrige tap.

3 Eksport må stå for minst 10 pst. av inntektene.

4 Begrenset også av et beregnet inntektstap.

5 Alle bedrifter med færre enn 500 ansatte. Etter EUs definisjon har SMB-er færre enn 250 ansatte.

6 Maksimal omsetning CHF 500 mill. (ca. NOK 5 mrd.).

Kilde: EU-kommisjonen og Baudino, Patrizia (2020), «Public guarantees for bank lending in response to the Covid-19 pandemic», FSI Briefs No 5 April 2020 (BIS)

Bankenes bruk av ordningen har til nå bidratt til at nesten 2 700 bedrifter over hele landet har fått tilgang til nødvendig likviditet. Det kan ha reddet mange arbeidsplasser og forhindret tap av levedyktige bedrifter. Blir ordningen brukt riktig, kan derfor de statsfinansielle kostnadene mer enn oppveies av de samfunnsøkonomiske gevinstene. Ekspertgruppen ledet av professor Steinar Holden viser bl.a. til at siden bankene tar deler av risikoen i ordningen, «har de insentiver til å bare innvilge lån til bedrifter som ventes å være lønnsomme også fremover». Ordningen kan ifølge gruppen også «bidra til å understøtte nødvendig omstilling i næringslivet, siden ordningen skal være forbeholdt lønnsomme bedrifter og kapitalen kanaliseres gjennom banker med velprøvde kredittvurderingsmetoder og inngående kunnskap om norsk økonomi».

De norske sparebankene har vært særlig aktive i bruken av ordningen, og har derfor fått muligheten til å låne ut enda mer under ordningen fremover. Sparebankenes aktivitetsnivå kan gjenspeile at lokalt næringsliv og lokale banker både i noen grad er avhengige av hverandre, og har langvarige kundeforhold basert på tillit og kunnskapsutveksling.

Garantirammen på 50 mrd. kroner innebærer fortsatt et stort handlingsrom for bankene til å yte garanterte lån til nye og eksisterende kunder. Siden ordningen retter seg generelt mot næringslivet, kan den bidra til å dekke likviditetsbehov også i andre næringer enn dem som har hatt det største behovet til nå. Dersom det skulle bli behov for det, kan Finansdepartementet omfordele rammen mellom bankene på nytt, slik at deler av den ikke blir liggende ubrukt hos mindre aktive banker. Som varslet i lovproposisjonen, vil departementet om nødvendig også vurdere garantirammen som sådan.

Når usikkerheten om den økonomiske utviklingen avtar, blir behovet for garantiordningen mindre. Garantiordningen gjaldt i utgangspunktet nye lån som er innvilget fra 27. mars og frem til 1. juni, men departementet har hjemmel for å utvide perioden. Etter forskriftsendring 26. mai er ordningen inntil videre forlenget ut året. Forlengelsen ble dagen før godkjent av ESA i henhold til statsstøttereglene. Etter det midlertidige statsstøtteregelverket for covid-19-tiltak kan slike ordninger maksimalt vare ut året, men det er ikke gitt at garantiordningen vil bli holdt åpen så lenge, selv om departementet nå har innhentet godkjenning for det. Bruken av ordningen har hittil vært forholdvis moderat, men det kan ikke utelukkes at den kan bli aktuell for flere fremover, i takt med at flere bedrifter kan bruke opp sine likviditetsreserver. Dersom usikkerheten om de økonomiske utsiktene samtidig reduseres, vil imidlertid bankene i større grad være i stand til å ivareta levedyktige bedrifters likviditetsbehov uten statlig hjelp. Departementet uttalte 26. mai at en vil fortsette å vurdere behovet for ordningen fremover i lys av utviklingen i norsk økonomi og erfaringene med bruken av ordningen.

Fotnoter

Se avsnitt 4.3.3 i Prop. 58 LS (2019–2020).

Den enkelte banks andel av garantirammen ble satt lik gjennomsnittet av bankens markedsandel i hele det norske bedriftsmarkedet og markedsandelen i markedet for lån til små og mellomstore bedrifter (fratrukket utlån til bedrifter innen næringseiendom) ved utgangen av 2019.

En ytterligere kompliserende faktor er senere revideringer av EUs midlertidige rammeverk for statsstøtte, som bl.a. innebærer at garantier kan ytes etter flere ulike deler av rammeverket under ulike forutsetninger og vilkår.