14 Økonomiske og administrative konsekvenser

Ny AFP var inkludert i anslaget på økonomiske konsekvenser som ble presentert i Prop. 87 L (2018–2019) om ny offentlig tjenestepensjon. I proposisjonen viste departementet til at det er krevende å vurdere de økonomiske konsekvensene knyttet til omleggingen av pensjonsordningene i offentlig sektor, siden deler av pensjonsreformen – levealdersjustering og nye regler for regulering av pensjon under utbetaling – allerede var innført. De økonomiske konsekvensene ble beregnet ved hjelp av Statistisk sentralbyrås mikrosimuleringsmodell MOSART. Modellen inneholder det detaljerte regelverket for pensjonssystemet, historiske og framskrevne inntektshistorier for hvert individ, samt informasjon om hvordan den yrkesaktive karrieren er fordelt mellom privat og offentlig sektor.

De økonomiske konsekvensene ble i Prop. 87 L (2018–2019) belyst med å sammenligne utgiftene med to alternativer: (1) sammenlignet med en videreføring av regelverket for offentlig tjenestepensjon slik det var i 2018, og (2) sammenlignet med en kontrafaktisk bane som viste utviklingen dersom pensjonsreformen i 2011 ikke hadde funnet sted. Beregningene omfattet alle ytelser som utbetales som følge av medlemskap i en offentlig tjenestepensjonsordning: bruttopensjon, dagens og ny AFP, påslagspensjon, betinget tjenestepensjon, individuell garanti, 2011-tillegg og overgangstillegg.

I beregningene som ble vist fram i proposisjonen, var alle ytelsene slått sammen. Poenget med å slå sammen alle ytelsene er at omleggingen forskyver mange av utbetalingene mellom ordningene, men at alle i siste instans er ytelser til personer som har arbeidet i offentlig sektor og som har gått ut av arbeidslivet på grunn av alder.

Beregningene viste at utgiftene til offentlig tjenestepensjon isolert sett faller på kort sikt, som følge av omleggingen til ny offentlig tjenestepensjon. De første årene etter omleggingen påvirkes utgiftene i stor grad av omleggingen av AFP-ordningen fra en tidligpensjon til et livsvarig påslag, som skyver utgiftene til offentlig tjenestepensjon ut i tid. Tilsvarende vil utgiftene i folketrygden framskyndes siden mange av dem som tar ut ny offentlig AFP, også vil ta ut alderspensjon fra folketrygden før 67 år. Beregningene viser at fra år 2040 vil ny offentlig tjenestepensjon gi høyere utgifter sammenlignet med en videreføring av reglene som gjaldt i 2018. Sammenlignet med regelverket slik det var før 2011, vil imidlertid ny offentlig tjenestepensjon begrense utgiftsveksten betydelig, jf. figur 16.1 og tilhørende omtale i Prop. 87 L (2018–2019).

Opptjeningsreglene og opptjeningssatsene i ny offentlig tjenestepensjon, inkludert satsen for betinget tjenestepensjon, er fastsatt i lov, jf. lov om Statens pensjonskasse kapittel 5 a. Opptjeningssatsen for ny offentlig AFP følger av pensjonsavtalen av 3. mars 2018. Dimensjoneringen av de ulike elementene i offentlig tjenestepensjon henger sammen, og satsene ble satt i forbindelse med fastsettelsen av pensjonsavtalen. Ny offentlig AFP vil være under innfasing i 30–40 år. Dette medfører at omleggingen isolert sett gir mindreutgifter fram til rundt år 2040–2045, selv om omleggingen gir merutgifter på lengre sikt, sammenlignet med en videreføring av gjeldende AFP-ordning i offentlig sektor. Ny ordning vil samtidig framskynde utgiftene til alderspensjon fra folketrygden, siden ny offentlig AFP kan tas ut samtidig med folketrygden, i motsetning til gjeldende ordning.

Det er etter departementets syn ikke formålstjenlig å anslå de økonomiske konsekvensene av omleggingen av AFP-ordningen isolert sett – både fordi det er vanskelig å se for seg en omlegging av AFP-ordningen, samtidig med en videreføring av den gamle bruttoordningen, og fordi opptjeningssatsene i de ulike elementene av offentlig tjenestepensjon henger sammen og er fastsatt simultant. Departementet viser derfor til Prop. 87 L (2018–2019) om ny offentlig tjenestepensjon for en samlet vurdering av de økonomiske konsekvensene av omleggingen av offentlig tjenestepensjon.

Pensjonsavtalen legger til grunn medregning av ansiennitet mellom privat og offentlig sektor. Statistisk sentralbyrå (SSB) har gjennomført beregninger som illustrerer de økonomiske konsekvensene av medregning av ansiennitet fra privat sektor til offentlig sektor. I beregningene er det lagt til grunn at offentlig ansatte har rett til offentlig AFP dersom de har arbeidet de 7 av siste 9 år (3 av 5 for 1963-kullet, 4 av 6 for 1964-kullet osv.) før fylte 62 år i offentlig sektor og/eller private AFP-virksomheter.

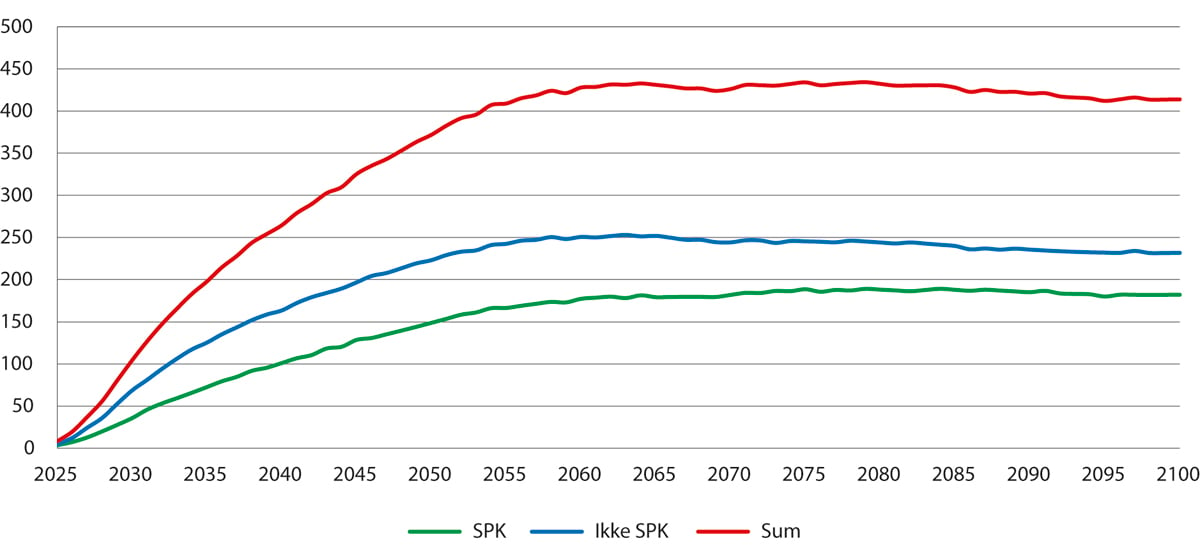

Figur 14.1 viser merutgifter til ny AFP i offentlig sektor som følge av medregning av ansiennitet fra privat sektor.

Figur 14.1 Merutgifter til ny offentlig tjenestepensjon som følge av medregning av ansiennitet fra virksomheter i privat sektor med AFP-avtale. 2025–2100. Millioner kroner.

Kilde: Statistisk sentralbyrå

Grønn linje viser merutgiftene knyttet til medregning for medlemmer i Statens pensjonskasse, mens blå linje viser merutgiftene knyttet til medlemmer i øvrige offentlige pensjonsordninger. Rød linje viser summen av disse, altså samlede merutgifter i offentlig sektor som følger av medregning. Det framgår av figuren at merutgiftene for offentlig tjenestepensjon knyttet til medregning av tid i private AFP-virksomheter er anslått til 116 mill. kroner i 2030, 265 mill. kroner i 2040, og 372 mill. kroner i 2050. De årlige merutgiftene når ordningen er fullt innfaset, rundt 2060, er anslått til om lag 415–430 mill. kroner. Dette utgjør om lag 2–3 prosent av de anslåtte utgiftene til ny offentlig AFP. Beregningene tar ikke hensyn til at ensidig medregning kan påvirke overgangsratene fra privat til offentlig sektor, og kostnadene kan øke dersom overgangsratene øker som følge av regelendringene.

Selv om AFP-utgiftene kun øker med 2–3 prosent som følge av medregning, vil en større andel enn 2–3 prosent av de offentlig ansatte få innvilget AFP som følge av medregning av ansiennitet fra privat sektor. Offentlig ansatte som ikke har rett til AFP, vil få betinget tjenestepensjon. Dette demper konsekvensene for den enkelte av å falle ut av AFP-ordningen, og vil samtidig medføre at de merutgiftene til ny offentlig AFP som følger av medregning, motsvares av mindreutgifter til betinget tjenestepensjon. Dette er hensyntatt i figur 14.1.

På lengre sikt, når ordinære ansiennitetsvilkår er fullt innfaset, vil medregning av tid fra privat sektor øke AFP-utgiftene (ekskl. betinget tjenestepensjon) i offentlig sektor med 4–5 prosent. Dette indikerer at om lag 5 prosent av offentlige ansatte vil ha behov for medregning av ansiennitet fra privat sektor for å få rett til AFP i offentlig sektor.

De årlige merutgiftene knyttet til den midlertidige ordningen for gjensidig medregning for årskullene 1963–1965 er anslått til 20 mill. kroner i 2025, 47 mill. kroner i 2026, og 73 mill. kroner i 2027. De årlige merutgiftene kan forventes å flate ut på om lag 85 mill. kroner i 2028, og vil etter hvert reduseres gradvis mot null fram til omtrent 2060.

Merutgiftene knyttet til at kravet om 10 års tjenestetid gjøres reparerbart vil være lave, og kun knyttet til årskullene 1963–1966 som er omfattet av særskilte kvalifikasjonskrav.

Departementet vil bemerke at framskrivinger av pensjonsutgiftene mange tiår fram i tid er usikre. Selv om MOSART er den mest velegnede simuleringsmodellen for å anslå økonomiske konsekvenser av endringer i pensjonsregelverket, vil usikkerheten være stor; spesielt i en kvalifiseringsordning som AFP hvor det er en rekke kvalifiseringsvilkår som det ikke er mulig å hensynta i modellen. Særaldersgrensene bidrar også til økt usikkerhet, da SSB ikke har informasjon om hvem som har særaldersgrenser. Utgiftsanslagene tar derfor ikke hensyn til at deler av offentlig sektor har stillinger med særaldersgrense. Pensjonsutgiftene til dem som har særaldersgrenser simuleres og beregnes i MOSART som om de har samme regler, aldersgrense og uttaksmønster som andre offentlige ansatte.

I Prop. 87 L (2018–2019) om ny offentlig tjenestepensjon ble også de økonomiske effektene for den enkelte grundig belyst ved ulike innfallsvinkler. Konsekvensene av dagens ordning og forslaget til ny ordning ble belyst for utvalgte årskull ved typeeksempler der pensjonsnivåene beregnes med utgangspunkt i stiliserte forutsetninger om blant annet inntektsutvikling, lengden på yrkeskarrieren og stillingsprosent. Typeeksempler er godt egnet til å vise hvordan en grunnleggende omlegging av pensjonsordningen påvirker pensjonsnivåene for ulike grupper av offentlig ansatte. Formålet med typeeksemplene var å sammenligne pensjonsnivåene som følger av pensjonsavtalen inngått 3. mars 2018 med hva pensjonsnivåene ville vært dersom pensjonsordningen ikke legges om. Videre ble egenskapene med gamle og nye regler illustrert med beregninger basert på faktisk opptjening for et utvalg medlemmer av Statens pensjonskasse, og det ble vist eksempler på hvordan pensjonen skal beregnes.

Forslaget til ny offentlig AFP er kjønnsnøytralt, i den forstand at pensjonen beregnes på samme måte uavhengig av kjønn. Kjønnsnøytrale opptjeningssatser og delingstall sikrer at kvinner og menn med samme opptjeningshistorikk får samme årlige pensjon. Gjennomsnittlig utbetalt pensjon fra de offentlige tjenestepensjonsordningene er likevel høyere for menn enn for kvinner. Dette skyldes primært faktorer utenfor pensjonssystemet, slik som forskjeller i lønnsnivå, forskjeller i tjenestetid, forskjeller i stillingsprosent og forskjeller i avgangsalder. Kjønnsnøytrale delingstall medfører på den andre siden at kvinner – som har høyere forventet levealder enn menn – får høyere samlet pensjon enn det de ville fått dersom delingstallene skulle reflektert den forventede gjenstående levealderen for hvert kjønn for seg.

Det er flere kvinner enn menn i offentlig sektor, og kvinner benytter seg i større grad av gjeldende AFP-ordning. Gjeldende AFP-ordning gir en økonomisk verdi kun for dem som slutter helt eller delvis i arbeid før 67 år, mens ny offentlig AFP vil gis uavhengig av ev. samtidig arbeidsinntekt. Tatt ut fra 62 år vil ny offentlig AFP for flertallet gi noe lavere utbetaling sammenlignet med AFP-ordningen slik den er utformet for årskullene til og med 1962. En omlegging til ny AFP kan i så måte sies å være en ulempe for dem som uansett ville sluttet i arbeid ved 62 år. Med utgangspunkt i dagens avgangsmønster vil det være en høyere andel kvinner som slutter i arbeid ved 62 år og som dermed taper på omleggingen. Samtidig må ny offentlig AFP ses som et delelement i en helhetlig pensjonsløsning for offentlig ansatte, og det er ikke åpenbart om og ev. hvordan en kan vurdere de likestillingsmessige konsekvensene av ny offentlig AFP isolert fra de øvrige regelendringene som allerede er vedtatt.

I Prop. 87 L (2018–2019) om ny tjenestepensjon for ansatte i offentlig sektor ble det redegjort for hvordan de nye ordningene vil slå ut for den enkelte i kapittel 14. Utslagene påvirkes av hvor lang tjenestetid offentlig ansatte har, hvilket lønnsnivå de har, hvilken stillingsprosent de har jobbet i, hvor lenge de jobber og forholdet mellom sluttlønn og gjennomsnittslønn. Den samlede effekten for kvinner sammenlignet med menn er usikker da de ulike effektene trekker i ulik retning. Den gradvise utfasingen av gammelt regelverk innebærer videre at den gamle bruttoordningen fortsatt vil påvirke pensjonen til den enkelte i lang tid framover.

SSB anslår utgiftene til gjeldende AFP-ordning til om lag 12 mrd. kroner i 2022. Til tross for at kvinner i gjennomsnitt har lavere opptjening enn menn, utgjør kvinners andel om lag 70 prosent av AFP-utgiftene i offentlig sektor. Dette har sammenheng med at kvinner utgjør en større andel av de ansatte i offentlig sektor, og at kvinner i større grad benytter seg av gjeldende AFP-ordning. Når AFP-ordningen i offentlig sektor gjøres om til en supplerende ordning som ikke er betinget av at en slutter helt eller delvis i arbeid, er det forventet at kvinners andel av AFP-utgiftene vil reduseres noe. Beregninger fra SSB anslår at de årlige utgiftene til ny AFP og betinget tjenestepensjon vil utgjøre om lag 20 mrd. 2022-kroner mot slutten av århundret, når betinget tjenestepensjon er fullt innfaset. De årlige utgiftene for kvinner vil utgjøre om lag 65 prosent, mot 35 prosent for menn. Kjønnsubalansen i årlige utgifter skyldes i stor grad at framskrivingene legger til grunn at det også i framtiden vil være en høyere andel kvinner som jobber i offentlig sektor.

En høyere andel kvinner i offentlig sektor motsvares av en høyere andel menn i privat sektor. Kjønnsforskjellene mellom sektorene vil også påvirke i hvilken grad hhv. kvinner og menn drar nytte av medregning av tid mellom offentlig og privat sektor. Fordi det er en lav andel kvinner som jobber i private virksomheter med AFP-avtale, vil medregning av tjenestetid fra privat sektor inn i ny offentlig AFP bety mindre for kvinner. Motsatt vil en høy andel menn i private AFP-virksomheter tilsi at menn som gruppe i større grad drar nytte av medregning av tid fra privat sektor. Beregninger fra SSB viser at merutgiftene som følger av medregning av ansiennitet fra private AFP-virksomheter, vil være høyere for menn enn for kvinner, både i absolutte og relative tall. Når de ordinære ansiennitetsvilkårene er fullt innfaset, vil medregning øke de årlige utgiftene til offentlig AFP, inkl. betinget tjenestepensjon, med om lag 4 prosent for menn, mot i underkant av 2 prosent for kvinner.

Ny AFP vil ha administrative konsekvenser for tjenestepensjonsleverandørene, Arbeids- og velferdsetaten og Fellesordningen for AFP i privat sektor. Det er for tidlig å gi et kvalifisert anslag på kostnadene knyttet til utvikling og drift av nødvendige tjenester for ny AFP. Kostnadene vil også avhenge av det endelige regelverket, samt organiseringen av ordningen.

Iverksettelse og forvaltning av reformen vil medføre administrative konsekvenser for Arbeids- og velferdsetaten med blant annet utviklingskostnader og drifts- og forvaltningskostnader. Systemer for saksbehandling av alderspensjon og utbetaling vil måtte tilpasses, og det må utvikles tjenester for utlevering av opplysninger til tjenestepensjonsleverandørene.

Tjenestepensjonsleverandørene må, enten hver for seg eller sammen, utvikle og drifte nødvendige tjenester for ny AFP, deriblant integrasjon med nødvendige tjenester fra Arbeids- og velferdsetaten og Fellesordningen for AFP i privat sektor. Kostnadene knyttet til dette vil kunne avhenge av hvordan tjenestepensjonsleverandørene ser det formålstjenlig å organisere deres del av ansvaret for ny AFP.

Medregning av ansiennitet fra privat sektor med AFP til offentlig AFP vil innebære nye systemer og oppgaver for Fellesordningen for AFP i privat sektor. Det vil utløse ressursbruk til utvikling, oppsett og test av løsning for utveksling av data.