2 Utvalgets situasjonsforståelse

Regjeringens forslag til statsbudsjett for 2026 gir en økning i bevilgningen til spesialisthelsetjenesten som dekker anslåtte merkostnader knyttet til demografiske endringer. Ut over dette gir ikke forslaget grunnlag for realvekst fra bevilgningsnivået i 2025. Utvalget anslår realveksten, før det tas hensyn til vekst i demografidrevet behov, til 2,7 mrd. kroner. Bevilgningsnivået for 2026 er, når det tas hensyn til anslåtte merkostnader knyttet til demografi samt nye oppgaver i perioden 2016 til 2026, om lag på samme nivå som i 2016.

Som følge av demografiske endringer i 2026 anslo utvalget i sitt juni 2025-notat at merkostnadene vil være på 2,6 mrd. kroner, tilsvarende en samlet aktivitetsvekst på 1,38 prosent. Den demografidrevne aktivitetsveksten antas å bli noe lavere i årene etter 2026. For 2027 anslår utvalget foreløpig en vekst på 1,14 prosent eller om lag 2,2 mrd. 2026-kroner. Det er betydelig usikkerhet knyttet til dette anslaget, blant annet knyttet til innvandring i 2025 og 2026 som følge av krigen i Ukraina. Den årlige demografidrevne aktivitetsveksten har den siste ti-års perioden vært betydelig sterkere for somatiske tjenester enn for psykisk helsevern og tverrfaglig spesialisert rusbehandling (TSB). Dette vil også være situasjonen fram mot 2030.

For somatiske tjenester anslås en aktivitetsvekst fra 2015 til 2024 på rundt 16 prosent, som er i tråd med anslått demografidrevet behov. Etter en periode med svak vekst falt produktiviteten kraftig det første pandemiåret 2020. Produktiviteten har siden tatt seg noe opp, men produktivitetsnivået ligger i 2024 fortsatt under nivået fra før pandemien. For psykisk helsevern og TSB er det utfordrende å beskrive samlet aktivitetsvekst, og dermed også utviklingen i produktivitet. Den anslåtte demografidrevne behovsveksten innen psykisk helsevern og TSB er godt under tilsvarende vekst i somatikken. Produktivitetsnivået for psykisk helsevern og TSB vurderes å være stabilt i perioden 2019 til 2024. Måten utvalget måler utvikling i produktivitet på, fanger i liten grad opp økt effekt av behandling (kvalitetsforbedring) og tilhørende helsegevinster i befolkningen. Utvalget vil særlig følge opp arbeidet med analyser av produktivitet i spesialisthelsetjenesten i kommende rapporter.

Det framgår av boks 2.1 at lønn og annen personalkostnad utgjør den klart største kostnaden i spesialisthelsetjenesten. Bemanningsveksten har i siste 10 års periode vært på om lag 15 prosent, for spesialisthelsetjenesten samlet. Det er imidlertid regionale variasjoner. Bemanningsveksten har vært noe høyere enn anslaget på samlet demografidrevet behov i samme periode. Sterkere vekst i bemanning enn i anslått demografidrevet behov knyttes til psykisk helsevern og TSB. Det er forskjeller mellom yrkesgrupper. Veksten for leger og psykologer har vært betydelig sterkere enn for andre yrkesgrupper, henholdsvis 27 og 32 prosent for perioden 2015 til 2024. Etter en periode med nedgang har også antallet helsefagarbeidere og annet pleiepersonell økt de senere årene. Andelen av årsverk som utgjøres av ansatte i lederstillinger ligger i perioden stabilt rundt 5 prosent. Sykepleiere utgjør den klart største yrkesgruppen og har hatt noe lavere vekst enn samlet bemanningsvekst i perioden.

Bruken av overtid øker gjennom siste 10 års periode. Kostnadene til innleie faller noe de siste årene og utgjør en liten del av de samlede kostnadene i spesialisthelsetjenesten. Utviklingen i sykefravær avviker ikke fra den generelle utviklingen i samfunnet. Nivået ligger over landet som helhet og det er stabile regionale variasjoner. Sykefraværet i spesialisthelsetjeneste ligger godt under nivået i de kommunale helse- og sosialtjenestene.

Investeringsnivået i sektoren har økt kraftig de senere år. Dette begrunnes både i demografiske endringer og behovet for fornying av eldre deler av bygnings- og utstyrsmasse. De regionale helseforetakene har ansvaret for, og gis bevilgninger til investeringer. Det økte investeringsnivået er planlagt og vedtatt med bakgrunn i sektorens økonomiske rammebetingelser. Investeringer i bygninger, teknologi og utstyr utgjorde til sammen om lag 23 mrd. kroner i 2024. Dette var om lag 5 mrd. kroner mindre sammenlignet med 2023, men om lag 15 mrd. kroner høyere sammenlignet med 2016 i løpende priser. Andelen kapitalkostnader (summen av avskrivninger og renter) av totale driftskostnader lå i 2016 på 5 prosent, men falt fram til 2023 til 4 prosent. Som følge av økt investeringstakt og ferdigstillelse av mange store prosjekter samtidig, vil andelen øke, og anslås i 2025 å være på samme nivå som i 2016. Blant annet som følge av at nye sykehusbygg i Vestre Viken HF, Helse Stavanger HF og Helse Møre og Romsdal HF nå er tatt i bruk, anslår helseforetakene selv at samlede kapitalkostnader vil øke fra vel 8,5 mrd. kroner i 2024 til nær 14 mrd. kroner i 2028, målt i 2025-kroner.

Et høyere nivå på kapitalkostnadene krever at helseforetakene evner å omstille seg i tråd med de forutsetningene som lå til grunn da utbyggingsprosjektene ble vurdert og senere vedtatt. Med dagens bevilgningsnivå vil en årlig produktivitetsvekst på 0,5 prosent frigjøre ressurser tilsvarende rundt én milliard kroner. De siste års utvikling i driftsresultater, bemanningsvekst og fallende produktivitet kan allikevel, etter utvalgets vurdering, gjøre arbeidet med å realisere forventede gevinster fra nye investeringer i henhold til plan krevende.

Regionale variasjoner

Det er på flere områder til dels betydelige variasjoner mellom de fire regionale helseforetakene. Helse Midt-Norge har hatt en svakere produktivitetsutvikling enn de tre andre regionene. Denne regionen har også i de siste tre årene hatt en klar svekkelse av driftsresultatet. Helse Nord har en klart høyere vekst i bemanning enn de tre andre regionene når det korrigeres for demografidrevet behov. Denne regionen har også betydelig høyere sykefravær, høyere kostnader knyttet til overtid og høyere kostnader knyttet til innleie enn de tre andre regionene. Helse Nord vil de neste årene ha en forventet demografidrevet aktivitetsvekst godt under de tre andre regionene. Helse Sør-Øst har en lavere bemanningsvekst enn de øvrige regionene, og har også de siste årene hatt de høyeste driftsmarginene. Dette kan sees i lys av at denne regionen skal gjennomføre flere store sykehusutbygginger framover. Helse Vest har på tross av økte avskrivninger og vekst i bemanningen i de senere årene, klart å opprettholde en driftsmargin på om lag samme nivå som før pandemien.

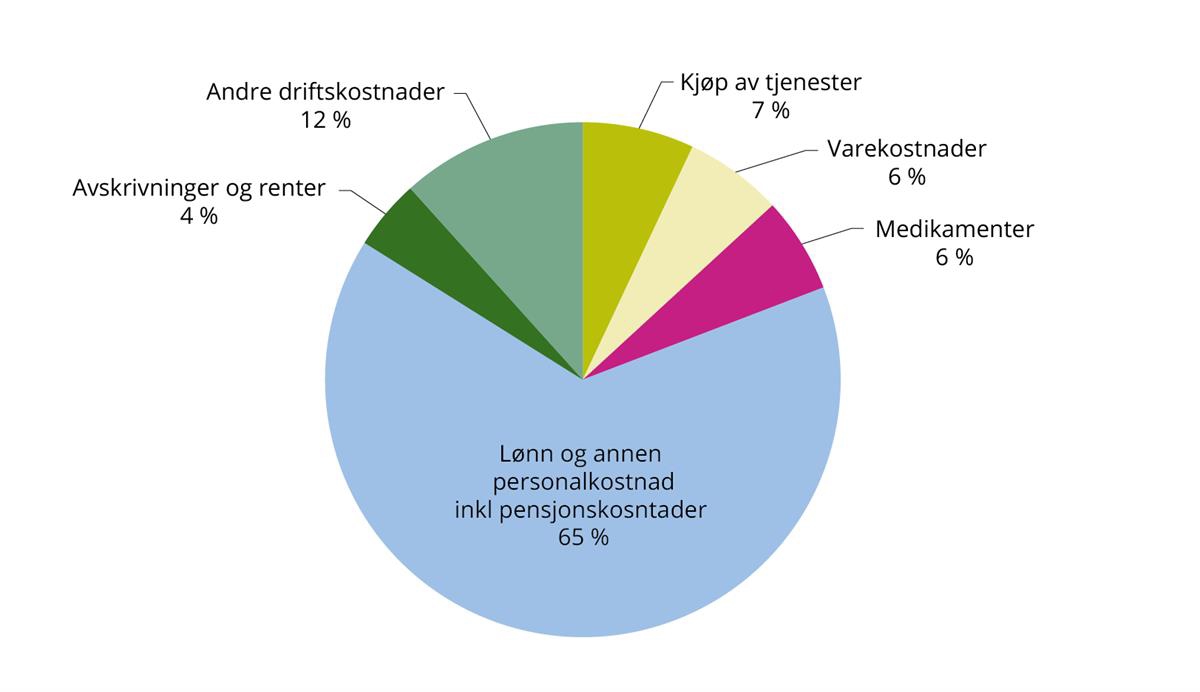

Boks 2.1 Hva går kostnadene i spesialisthelsetjenesten til?

Kilde: De fire regionale helseforetakene sine årsregnskap for 2024, Helsedirektoratet, Statistisk sentralbyrå og Teknisk beregningsutvalg for spesialisthelsetjenesten.

Fordelingen i kakediagrammet har tatt utgangspunkt i årsregnskapene for de regionale helseforetakene. Tallene er videre korrigert slik at kostnadene i de private ideelle institusjonene med langvarige kjøpsavtaler med Helse Sør-Øst RHF og Helse Vest RHF fremkommer som lønn, medikamenter mv. og ikke kun som kjøp av tjenester.1 Kjøp fra de felleseide helseforetakene2 er plassert i kategorien kjøp av tjenester.

Figuren viser at det er lønn og annen personalkostnad inkl. pensjonskostnader som utgjør den største andelen på 65 prosent. Kjøp av tjenester utgjorde 7 prosent. Her inngår blant annet innleie av helsepersonell fra vikarbyrå, kjøp av helsetjenester fra private, kjøp fra de felleseide helseforetakene og kjøp fra avtalespesialister. Kjøp av varekostnader utgjorde 6 prosent. Her inngår blant annet medisinske forbruksvarer og andre varekostnader både til eget bruk og videresalg. Legemidler utgjorde 6 prosent. Andre driftskostnader utgjorde 12 prosent. Her inngår blant annet kontor- og kommunikasjonskostnader, pasientskadeerstatning, programvarelisenser, konsulenttjenester og energi og brensel. Avskrivninger og renter utgjorde 4 prosent av de totale kostnadene i 2024, hvor avskrivninger utgjør den klart største delen.

1 Som følge av denne korrigeringen, og at pensjonskostnadene er inkludert i kakediagrammet, vil andelene i figuren ikke samsvare med senere figurer og tabeller i rapporten.

2 Sykehusinnkjøp HF, Luftambulansen HF, Pasientreiser HF, Helsetjenestens driftsorganisasjon for nødnett HF og Sykehusbygg HF.