3 Utvikling i bevilgninger og realvekst i spesialisthelsetjenesten

3.1 Utvikling i driftsbevilgningene

De regionale helseforetakene får i all hovedsak sine inntekter som bevilgninger på statsbudsjettet.1 I dette kapittelet brukes utvikling i bevilgninger på statsbudsjettet til å beskrive inntektsutviklingen. Bevilgningene på statsbudsjettet over kap. 732 Regionale helseforetak kan grovt deles i to: driftsbevilgninger og lånebevilgninger. I forslag til statsbudsjett 2026, jf. Prop. 1 S (2025–2026), utgjør driftsbevilgningene til de regionale helseforetakene 227 mrd. kroner. Bevilgninger til investeringslån og driftskreditter for å håndtere premieavvik kommer i tillegg og utgjør 9 mrd. kroner. Til sammen utgjør bevilgningene 236 mrd. kroner. Tabell 3.1 viser utviklingen i driftsbevilgningene, herunder pensjonskostnader, bevilgninger til investeringslån og byggelånsrenter, tilskudd til investeringer i protonsentre samt driftskreditter2 fra 2016 til 2026 i løpende priser.

Tabell 3.1 Bevilgninger på kap. 732 Regionale helseforetak. 2016 til 2026. Mill. kroner i løpende priser.

|

Driftsbevilgninger |

herunder pensjonskostnader |

Bevilgninger til investeringslån |

Byggelånsrenter* |

Tilskudd til protonsentre |

Driftskreditter |

|

|---|---|---|---|---|---|---|

|

2016 |

134 366 |

14 100 |

1 230 |

23 |

||

|

2017 |

138 646 |

13 200 |

1 637 |

28 |

||

|

2018 |

143 455 |

11 800 |

2 768 |

39 |

96 |

1 107 |

|

2019 |

151 832 |

13 700 |

5 335 |

92 |

97 |

959 |

|

2020 |

163 709 |

9 900 |

5 783 |

120 |

26 |

2 518 |

|

2021 |

172 718 |

14 200 |

7 859 |

111 |

176 |

6 018 |

|

2022 |

177 974 |

14 900 |

7 260 |

263 |

181 |

3 377 |

|

2023 |

188 275 |

14 800 |

11 314 |

1 055 |

230 |

9 425 |

|

2024 |

203 739 |

16 400 |

9 711 |

1 774 |

213 |

1 813 |

|

2025** |

214 715 |

18 050 |

6 420 |

1 874 |

78 |

|

|

2026*** |

227 141 |

22 000 |

6 993 |

651 |

2 318 |

* I perioden fram til ferdigstillelse av prosjektene vil renter på investeringslån påløpe og belastes, men ikke betales av helseforetakene. Dette innebærer at rentene blir tillagt låneporteføljene til de regionale helseforetakene. Tilsvarende inntekter budsjetteres på Finansdepartements budsjett (kap. 5605, post 84).

** Tallene for 2025 er etter Stortingets behandling av forslag til revidert nasjonalbudsjett 2025, jf. Prop. 146 S (2024–2025) og Innst. 540 S (2024–2025).

*** Tallene for 2026 er forslag til statsbudsjett 2026, jf. Prop. 1 S (2025–2026), som ble lagt fram 15. oktober 2025.

Kilde: Statsregnskap 2016 til 2024.

Driftsbevilgningene til de regionale helseforetakene føres på kap. 732 Regionale helseforetak, postene 70 til 80, i statsbudsjettet. Budsjettpostene er basisbevilgninger, og øremerkede tilskudd til blant annet forskning og aktivitetsbaserte tilskudd (innsatsstyrt finansiering, laboratorie- og radiologiske refusjoner og kompensasjon for merverdiavgift). De regionale helseforetakene har ansvar for drift og investeringer innenfor samlet bevilgning på kap. 732. Midler til å dekke kapitalkostnader og kostnader til vedlikehold inngår som en del av de samlede bevilgningene og er ikke øremerket.

Utvalget har lagt til grunn et inntektsbegrep som avgrenses til driftsbevilgningene over kap. 732, postene 70 til 80. Inntektsbegrepet inkluderer ikke lånebevilgninger. Lånebevilgningene vil over tid motsvares av tilsvarende tilbakebetalinger med rente, og representerer dermed ingen netto inntektsøkning for de regionale helseforetakene over tid.

I tillegg til ordinære lån til investeringer får helseforetakene bevilget driftskreditt for å håndtere svingninger i forholdet mellom pensjonskostnader og -premier (premieavvik). Pensjonskostnaden dekkes av basisbevilgningene, og er vist som en egen kolonne i tabell 3.1. Se også omtale i kapittel 7 om den økonomiske situasjonen.

Størrelsen på bevilgningene fastsettes av Stortinget. Endringene i driftsbevilgningene mellom år skyldes flere forhold. Bevilgningene justeres for pris- og lønnsvekst. Videre vil merkostnader som følge av demografiske endringer, høyere aktivitetsnivå, nye oppgaver som tilføres helseforetakene og engangsbevilgninger, påvirke bevilgningsnivået. Eksempel på nye oppgaver kan være overføring av finansieringsansvar for legemidler fra folketrygden. Endringer i pensjonskostnader påvirker også bevilgningsnivået.

Boks 3.1 Beregning av realveksten i driftsbevilgningene

Utviklingen i driftsbevilgningene til de regionale helseforetakene, vist i tabell 3.1, korrigeres for flere forhold for å få fram den reelle endringen i det økonomiske handlingsrommet for sammenlignbare ansvarsforhold mellom år, heretter omtalt som realveksten. I beskrivelsen av realveksten i tiårsperioden korrigeres følgende:

- Pris- og lønnsvekst (deflator).

- Pensjonskostnader. Endringer i pensjonskostnader håndteres særskilt og påvirker ikke handlingsrommet samlet sett.

- Oppgaveendringer og andre endringer som ikke gir økt handlingsrom til de regionale helseforetakene. Økte bevilgninger som følge av nye oppgaver til de regionale helseforetakene gir ikke økt handlingsrom. Det gjelder for eksempel overføring av finansieringsansvar for legemidler fra folketrygden. Det er også andre endringer i de årlige bevilgningene som ikke påvirker handlingsrommet, eksempelvis endringer i anslag på kompensasjon for økt merverdiavgift og økte egenandeler for pasienter.

- Engangsbevilgninger. Engangsbevilgninger er midlertidige, gitt til spesielle forbigående forhold, og vil kun påvirke inntektsnivået i det enkelte år.

Det vises til beskrivelse av beregning av realvekst i vedlegg 3 i utvalgets desember 2024-rapport.

Realveksten i driftsbevilgningene er illustrert og omtalt i kapittel 3.3.

3.2 Deflator

I beregningen av realvekst korrigeres det for pris- og lønnsvekst (deflator). Finansdepartementet lager anslag og beregninger på en rekke deflatorer blant annet for å vurdere realvekst i bevilgningene. Beregningene av deflatoren er basert på publiserte regnskapstall og prisindekser fra SSB. Deflatoren er en integrert del av tallgrunnlaget til de årlige nasjonalbudsjettene og statsbudsjettene. Utvalget legger til grunn Finansdepartementets beregninger og anslag på deflatoren i beskrivelsen av realvekst. Utvalget viser til omtale og sine vurderinger i vedleggene 1, 2 og 5 i utvalgets juni 2025-notat.

Finansdepartementet har oppdatert deflatoranslaget for 2025 til 3,7 prosent i forbindelse med framleggelsen av statsbudsjettet 2026. Anslaget for 2025 i Prop. 1 S (2024–2025) var 4,1 prosent og ved framleggelsen av revidert nasjonalbudsjett 2025 var anslaget 3,6 prosent. At deflatoren er lavere sammenlignet med Prop. 1 S (2024–2025) kan i hovedsak forklares med at det nye anslaget for lønnsvekst er nedjustert med effekten av avviklingen av den ekstra arbeidsgiveravgiften og at lønnskostnader nå vektes lavere i deflatoren.

Finansdepartementet har ved framleggelsen av statsbudsjettet for 2026 anslått deflatoren for 2026 til 3,2 prosent. Dette er lagt til grunn i Prop. 1 S (2025–2026). Det er anslått en lønnsvekst på 4,0 prosent med lønnsandel på 56,5 prosent og en prisvekst på 2,2 prosent med en andel for varer, tjenester inkl. bruttoinvesteringer på 43,5 prosent. Se vedlegg 1 for utviklingen i deflatoren over tid.

3.3 Realveksten i driftsbevilgningene

Utvalget har oppdatert anslagene for realveksten i driftsbevilgningene for 2016 til 2026. Anslaget for 2026 baserer seg på regjeringens forslag i Prop. 1 S (2025–2026). Utvalgets beskrivelse av realvekst baserer seg på Finansdepartementets metode for faktisk deflator for spesialisthelsetjenesten for 2016 til 2024 og anslag for 2025 og 2026.

Utvalget beskriver realveksten i driftsbevilgningene ved endringer i nivå, jf. boks 3.1 over. Realveksten i driftsbevilgningene er illustrert i figur 3.1 (blå heltrukken linje). Årlige realvekstanslag fremgår av tabell 3.2. Realveksten slik den beskrives her, er et uttrykk for endring i det økonomiske handlingsrommet for sammenlignbare ansvarsforhold mellom år, korrigert for pensjonskostnader samlet,3 oppgaveendringer med videre og engangsbevilgninger. Realveksten skal blant annet dekke økt ressursbehov knyttet til endring i størrelsen på og sammensetningen av befolkningen, heretter omtalt som merkostnader av demografiske endringer.

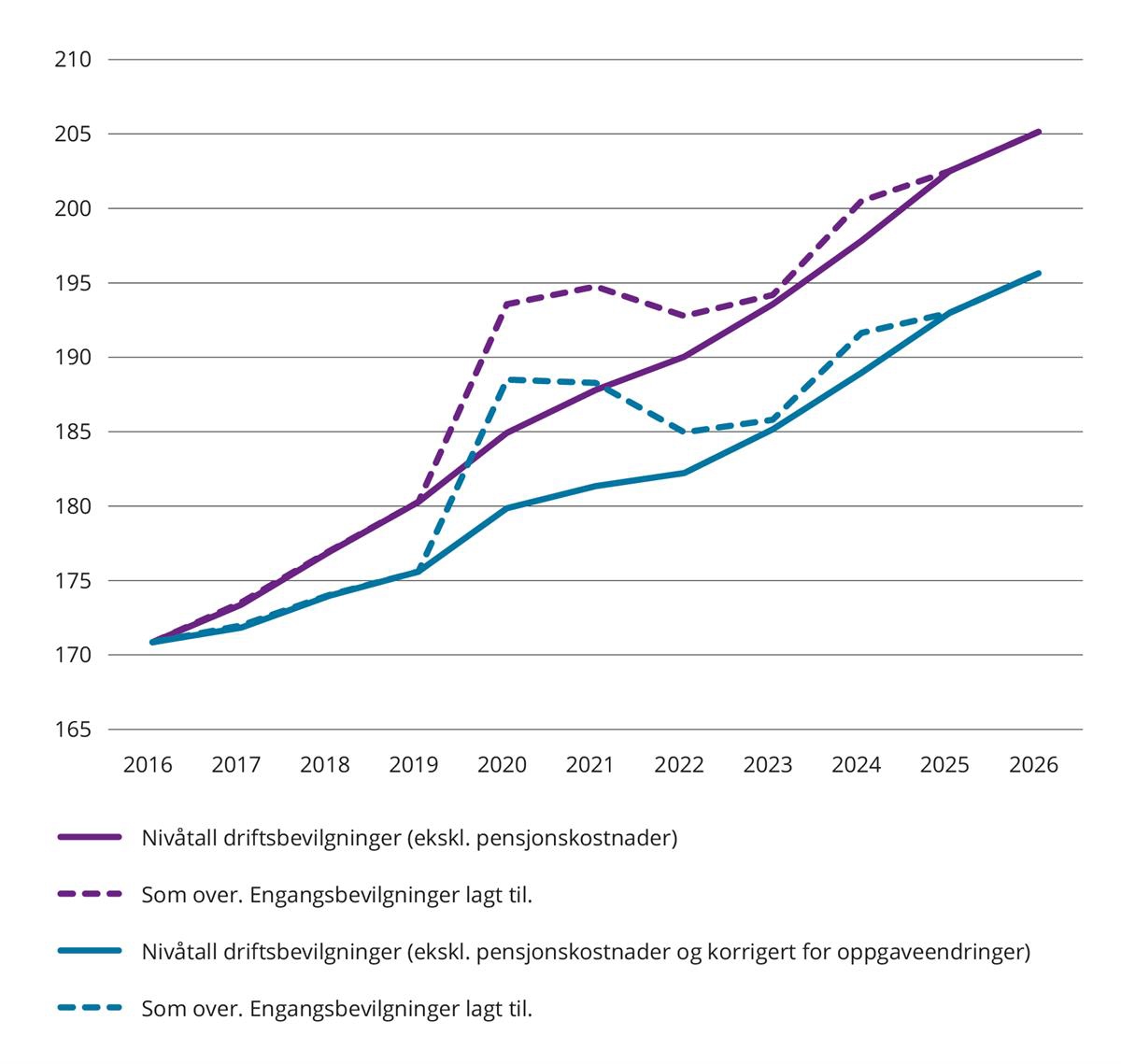

Figur 3.1 viser også nivåtallene for driftsbevilgningene eksklusiv pensjonskostnader og uten korreksjon for oppgaveendringer med videre (lilla heltrukken linje). Dette tilsvarer driftsbevilgningene fratrukket pensjonskostnader i tabell 3.1, men i faste 2026-kroner. Forskjellen mellom den blå og den lilla heltrukne linje er oppgaveendringer med videre.

Engangsbevilgninger er nærmere omtalt i kapittel 3.4.

Figur 3.1 viser at driftsbevilgningene (eksklusiv pensjonskostnader og korrigert for oppgaveendringer med videre) i faste 2026-priser har økt hvert år i perioden. Veksten i bevilgningene varierer mellom år. Tallgrunnlaget for figuren er vist i tabell 3.2 og vedlegg 2.

Figur 3.1 Driftsbevilgninger eksklusiv pensjonskostnader. Med og uten korreksjon for oppgaveendringer. Engangsbevilgninger lagt til. Mrd. 2026-kroner. 2016 til forslag i statsbudsjettet for 2026.*

* For året 2026 er det lagt til grunn forslag til statsbudsjett 2026, jf. Prop. 1 S (2025–2026), lagt fram 15. oktober 2025. Forslaget kan bli endret ved Stortingets behandling av statsbudsjettet for 2026 i løpet av høstsesjonen 2025.

Kilde: Helse- og omsorgsdepartementet og Teknisk beregningsutvalg for spesialisthelsetjenesten.

Tabell 3.2 Nivåtall og årlig realvekst i driftsbevilgningene. Mrd. 2026-kroner. 2016 til forslag i statsbudsjettet for 2026.*

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Nivåtall (blå heltrukken linje) |

170,9 |

171,8 |

174,0 |

175,6 |

179,9 |

181,3 |

182,2 |

185,2 |

189,0 |

193,0 |

195,6 |

|

Årlig vekst i mrd. kroner |

1,0 |

2,2 |

1,6 |

4,3 |

1,5 |

0,9 |

2,9 |

3,8 |

4,0 |

2,7 |

* For året 2026 er det lagt til grunn forslag til statsbudsjett 2026, jf. Prop. 1 S (2025–2026), lagt fram 15. oktober 2025. Forslaget kan bli endret ved Stortingets behandling av statsbudsjettet for 2026 i løpet av høstsesjonen 2025.

Kilde: Helse- og omsorgsdepartementet og Teknisk beregningsutvalg for spesialisthelsetjenesten.

Helse- og omsorgsdepartementet anslo i Prop. 1 S (2024–2025) realveksten i driftsbevilgningene for 2025 til om lag 3,4 mrd. 2025-kroner sammenlignet med anslag på regnskap 2024. I tabell 3.3 er endringen i dette anslaget vist for ulike tidspunkt. Utvalgets anslag per juni 2025, etter regjeringens forslag til revidert nasjonalbudsjett 2025, var 4,5 mrd. 2025-kroner (korrigert4). Økningen skyldtes lavere anslag for deflator og økte refusjoner innen laboratorie- og radiologiske undersøkelser sammenlignet med det som ble lagt til grunn i saldert budsjett 2025.5 Utvalget anslår nå en realvekst på 3,9 mrd. 2025-kroner sammenlignet med 2024. At anslaget er lavere enn utvalget anslo i juni 2025 skyldes økt anslag på deflator for 2025 fra 3,6 til 3,7 prosent og noe lavere vekst i refusjoner innen laboratorie- og radiologiske undersøkelser enn lagt til grunn i forbindelse med revidert nasjonalbudsjett 2025.

Tabell 3.3 Realvekst i driftsbevilgningene for 2025. Anslag på ulike tidspunkt. Mrd. 2025-kroner.

|

Anslag i Prop. 1 S (2024–2025) |

Utvalgets anslag per juni 20256 |

Utvalgets anslag per desember 2025 |

|

|---|---|---|---|

|

Realvekst for 2025 sammenlignet med 2024 (mrd. 2025-kroner) |

3,4 |

4,5 |

3,9 |

|

Sammenligningsgrunnlag |

Anslått regnskap 2024 |

Statsregnskap 2024 |

Statsregnskap 2024 |

Kilde: Helse- og omsorgsdepartementet og Teknisk beregningsutvalg for spesialisthelsetjenesten.

I Helse- og omsorgsdepartementets Prop. 1 S (2025–2026) er det foreslått å styrke de regionale helseforetakene med om lag 3,1 mrd. kroner for 2026 sammenlignet med saldert budsjett 2025. Beløpet hensyntar pålegg om effektiviseringstiltak i størrelsesorden om lag 0,3 mrd. kroner.7 Helse- og omsorgsdepartementet har ikke publisert anslag på realvekst for 2026 i Prop. 1 S (2025–2026). Utvalget anslår realveksten for 2026 ved å sammenlikne bevilgningsforslaget i Prop. 1 S (2025–2026) med anslag på regnskap for 2025. Utvalget anslår en realvekst på om lag 2,7 mrd. kroner for 2026 sammenlignet med anslag på regnskap for 2025, jf. tabell 3.2. Hovedforklaringen på forskjellen mellom 3,1 mrd. kroner og 2,7 mrd. kroner er økningen i samlede refusjonsutbetalinger innen laboratorie- og radiologiske undersøkelser i 2025, og som er videreført i 2026.

3.4 Engangsbevilgninger

I figur 3.1 vises også utviklingen i driftsbevilgningene inkludert engangsbevilgninger i de årene disse er bevilget. Engangsbevilgningene var særlig store under pandemien i årene 2020 til 2022. Utvalget inkluderer ikke budsjettfullmakten til Helsedirektoratet på 4,95 mrd. kroner og som ble bevilget på kap. 732 for ekstraordinære kostnader under pandemien i 2020. Det er ikke gitt engangsbevilgninger i 2025. Se boks 3.2 for oversikt over engangsbevilgninger.

Boks 3.2 Engangsbevilgninger

I beregningen av realvekst skiller utvalget mellom de ordinære driftsbevilgningene til de regionale helseforetakene og engangsbevilgninger. Engangsbevilgninger er midlertidige, gitt til spesielle forbigående forhold, og vil kun påvirke inntektsnivået i det enkelte år. Det er Stortinget som årlig bevilger midler til de regionale helseforetakene, både de ordinære driftsbevilgningene og engangsbevilgningene.

Dette kommer fram i figur 3.1. Engangsbevilgninger kan ha ulik karakter og bli gitt på ulike tidspunkt i løpet av budsjettåret. De kan være knyttet til konkrete kostnader eller gis som generelle tilleggsbevilgninger for å styrke helseforetakenes økonomi.

I pandemiårene 2020–2022 ble det gitt store tilleggsbevilgninger til de regionale helseforetakene. De største engangsbevilgningene, målt som over 100 mill. kroner, er omtalt i tabellen.

|

År |

Engangsbevilgninger totalt. Mill. kroner i løpende priser. |

Tiltak |

|---|---|---|

|

2016 |

330 |

Midler til vedlikehold i forbindelse med en tiltakspakke for økt sysselsetting og langsiktig omstilling. |

|

2017 |

105 |

Om lag 100 mill. kroner av dette til vedlikehold i forbindelse med en tiltakspakke for økt sysselsetting og langsiktig omstilling. |

|

2018 |

30 |

Ikke større engangsbevilgninger i 2018. |

|

2019 |

0 |

Ikke større engangsbevilgninger i 2019. |

|

2020 |

6 723 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. I tillegg fikk Helsedirektoratet en budsjettfullmakt på 4 950 mill. kroner til blant annet innkjøp av smittevernutstyr og legemidler for kommunehelsetjenesten og spesialisthelsetjenesten. Fullmakten ble gitt på kap. 732 Regionale helseforetak, post 70. |

|

2021 |

5 583 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. 1 400 mill. kroner av dette var midler til innkjøp av smittevernutstyr i spesialisthelsetjenesten. |

|

2022 |

2 304 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. |

|

2023 |

571 |

344 mill. kroner til landingsplasser for redningshelikoptre og 200 mill. kroner til vedlikehold i Helse Nord. |

|

2024 |

2 500 |

I revidert nasjonalbudsjett 2024 ble det bevilget 400 mill. kroner som et engangstiltak for å redusere ventetider. Øvrig tilleggsbevilgning på 1 700 mill. kroner er videreført i statsbudsjett 2025. I nysalderingen 2024 ble det bevilget 1 600 mill. kroner for å styrke økonomien begrunnet i høyere kostnadsvekst og for å kunne sette helseforetakene i stand til blant annet å videreføre nødvendige investeringsplaner. Videre ble det bevilget 200 mill. kroner til økt brukervennlighet i Helseplattformen i Helse Midt-Norge, 200 mill. kroner til økt kapasitet innen sikkerhetspsykiatri i Helse Nord og 100 mill. kroner i rekrutteringstilskudd til Helse Nord. |

|

2025 |

Ikke større engangsbevilgninger i 2025. |

3.5 Realveksten i driftsbevilgningene utover merkostnader som følge av demografiske endringer

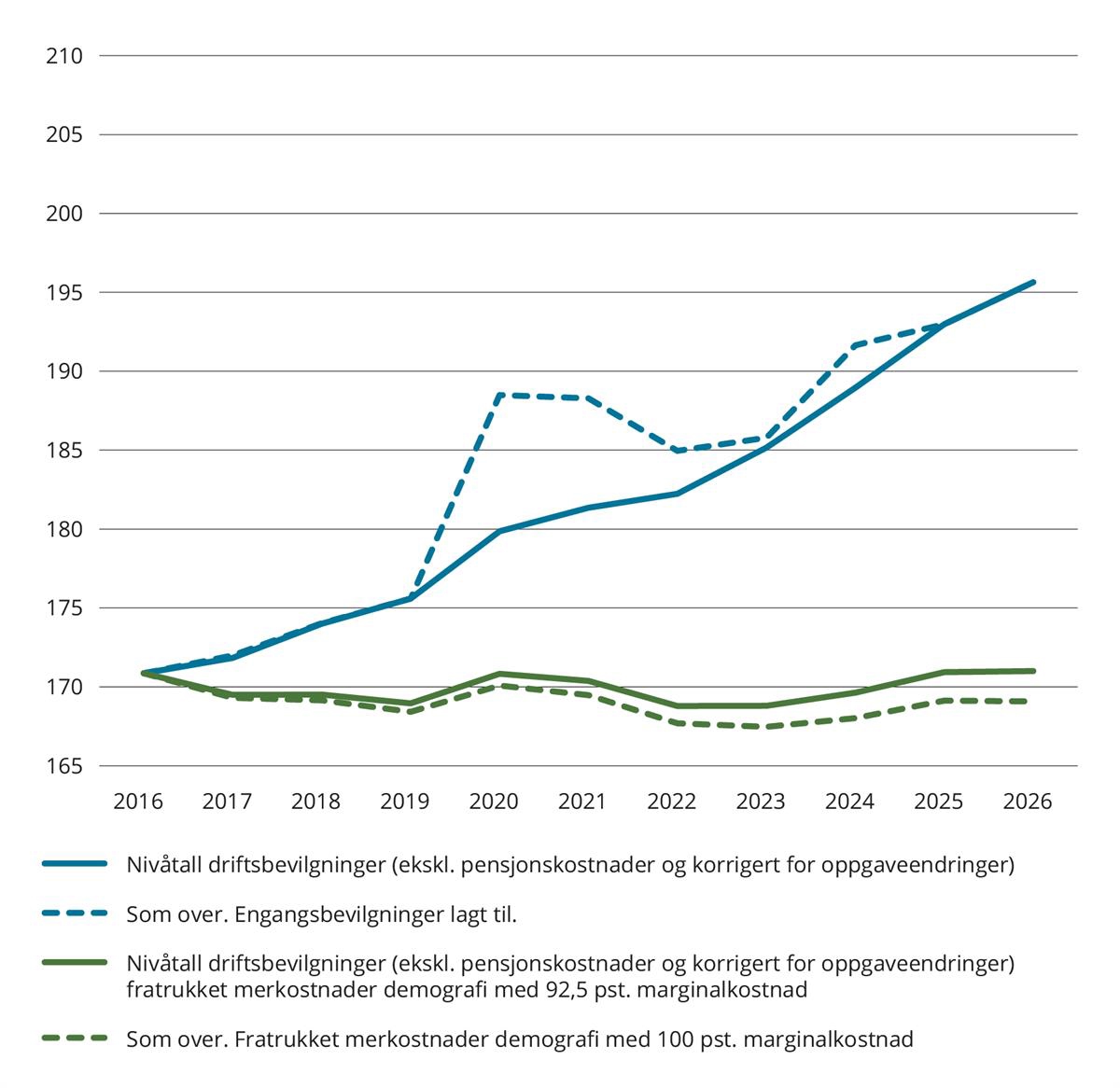

I figur 3.1 er det ikke tatt hensyn til økende og aldrende befolkning, det vil si merkostnader som følge av demografiske endringer.

Utvalget har bedt Helsedirektoratet etterberegne den årlige faktiske demografidrevne aktivitetsendringen. Helsedirektoratets anslag fra statsbudsjettene over behov for tjenester som følge av demografiske endringer er erstattet med oppdaterte forbruksrater og befolkningsutvikling, for årene 2016 til 2025. For 2026 er det brukt anslag fra statsbudsjettet 2026, jf. Prop. 1 S (2025–2026), og som baserer seg på Helsedirektoratets og utvalgets anslag på 1,38 prosent i juni 2025-notatet. Dette er omtalt i kapittel 4, og utvalget bruker disse til å beskrive merkostnadene korrigert for demografiske endringer i figur 3.2.

Figur 3.2 viser realveksten i driftsbevilgningene (eksklusiv pensjonskostnader) og korrigert for oppgaveendringer med videre for perioden 2016 til 2026 dersom en hensyntar merkostnadene av demografiske endringer. De to blå linjene er de samme som i figur 3.1, og tilsvarer realvekst i driftsbevilgningene uten å ta hensyn til merkostnader som følge av demografiske endringer. De to grønne linjene i figur 3.2 viser utviklingen i driftsbevilgningene fratrukket merkostnader som følge av demografiske endringer på henholdsvis 92,5 og 100 prosent. Utvalget benytter et anslag på marginalkostnad på 92,5 prosent av gjennomsnittskostnaden for aktivitetsvekst som følge av demografiske endringer, jf. kapittel 6 i utvalgets juni 2025-notat.

Marginalkostnaden uttrykker merkostnader for spesialisthelsetjenesten samlet ved en liten aktivitetsendring. Den vil variere mellom helseforetak, og avhenge av funksjonsfordeling og struktur. Optimal struktur og driftsøkonomi tilsier at marginalkostnaden er lik gjennomsnittskostnaden, altså 100 prosent. Dette er illustrert i figur 3.2. Utvalget har merket seg at det i statsbudsjettene for henholdsvis 2025 og 2026 er lagt til grunn en marginalkostnad på 100 prosent.

Utvalget har valgt å presentere utviklingen ti år tilbake i tid. Med forutsetningen om en marginalkostnad på 92,5 prosent er nivået på driftsbevilgningene i 2026 om lag på samme nivå som i 2016. Forslag til statsbudsjett for 2026 ligger om lag på samme nivå som i 2025.

Tabell 3.4 viser den årlige realveksten i driftsbevilgningene etter at årlige merkostnader til demografisk behov på 92,5 prosent er trukket fra. Tallgrunnlaget for figur 3.2 er vist i vedlegg 2.

En økning i realveksten i driftsbevilgningene utover merkostnader som følge av demografiske endringer (grønn linje) i figur 3.2 kan gi rom for standardheving, økt aktivitet og\eller økte investeringer. Økt handlingsrom kan også oppnås gjennom bedre produktivitet, se kapittel 5.

Figur 3.2 Driftsbevilgninger eksklusiv pensjonskostnader og korrigert for oppgaveendringer, og fratrukket merkostnader av demografiske endringer med forutsetning om hhv. 92,5 og 100 prosent marginalkostnad. Engangsbevilgninger lagt til. Mrd. 2026-kroner. 2016 til forslag i statsbudsjettet for 2026.*

* For året 2026 er det lagt til grunn forslag til statsbudsjett 2026, jf. Prop. 1 S (2025–2026), lagt fram 15. oktober 2025. Forslaget kan bli endret ved Stortingets behandling av statsbudsjettet for 2026 i løpet av høstsesjonen 2025.

Kilde: Helse- og omsorgsdepartementet og Teknisk beregningsutvalg for spesialisthelsetjenesten.

Tabell 3.4 Nivåtall og årlig realvekst i driftsbevilgningene fratrukket demografisk behov på 92,5 prosent. Mrd. 2026-kroner. 2016 til forslag i statsbudsjettet for 2026.*

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Nivåtall (grønn heltrukken linje) |

170,9 |

169,4 |

169,4 |

168,8 |

170,7 |

170,3 |

168,8 |

168,9 |

169,7 |

171,0 |

171,1 |

|

Årlig vekst i mrd. kroner |

-1,5 |

0 |

-0,6 |

1,9 |

-0,4 |

-1,5 |

0,1 |

0,8 |

1,3 |

0,1 |

* For året 2026 er det lagt til grunn forslag til statsbudsjett 2026, jf. Prop.1 S (2025–2026), lagt fram 15. oktober 2025. Forslaget kan bli endret ved Stortingets behandling av statsbudsjettet for 2026 i løpet av høstsesjonen 2025.

Kilde: Helse- og omsorgsdepartementet og Teknisk beregningsutvalg for spesialisthelsetjenesten.