6 Boliger, tjenester og det gode liv

I de nye målene for distrikts- og regionalpolitikken har regjeringen løftet fram tilgang på boliger og tjenester og at folk skal kunne leve et godt liv i hele landet. Dette er samfunnsforhold som vi i liten grad har dekket i tidligere utgaver av Regionale utviklingstrekk. I dette kapittelet utforsker vi derfor statistikk og indikatorer knyttet til boliger, tjenester og det gode liv.

- I mange byer og sentrale strøk er boligmarkedene preget av mange tilbydere og etterspørrere, høy omsetningstakt og høy prisvekst. Mange norske distriktskommuner har derimot ofte et «tynt» boligmarked, kjennetegnet av svak prisutvikling, liten omsetningsaktivitet, lite boligbygging og ensidig (ene)boligtilbud.

- Det bygges mest boliger i sentrale strøk både relativt til innbyggertall og i absolutt tall, og en økende andel er leiligheter. På sentralitet 5 og 6 består majoriteten av boligmassen av eneboliger i samtlige kommuner, men det bygges mer leiligheter og småhus enn tidligere.

- Det er tett sammenheng mellom boligpriser og sentralitet. Alle kommuner med liten omsetning i boligmarkedet er distriktskommuner, men mange distriktskommuner har også like stor omsetningstakt som sentrale kommuner.

- Områder med liten befolkning og store avstander har større utfordringer med tjenesteforsyningen enn byområder. Med få folk i et område vil det som regel ikke være grunnlag for så mange tilbud, spesielt ikke slike som forutsetter et befolkningsunderlag av en viss størrelse.

- Avstanden til enkelte tjenester har økt i mindre sentrale kommuner, for eksempel kjøreavstanden fra elevenes bosted til nærmeste skole.

- Bredbåndsdekningen er best i tettbygde strøk, men dekningen i spredtbygde strøk bedrer seg.

- Svar fra innbyggerundersøkelsen indikerer at innbyggerne i Norge i hovedsak er tilfredse med tilværelsen, og det er relativt små regionale forskjeller.

- Andelen av befolkningen med vedvarende lavinntekt har gått noe ned i de aller mest sentrale og de aller minst sentrale kommunene, men økt for landet som helhet.

- Inntektsforskjellene har økt, og aller mest i Oslo og nære omlandskommuner.

- Boutgifter tynger i sentrale strøk, men det er likevel få som rapporterer problemer med å betale boutgiftene.

6.1 Tilgang til boliger

Tilgang til bolig er viktig for å dekke innbyggernes behov i ulike livsfaser, for mobilitet i arbeidsmarkedene (rekruttering) og for å ivareta demografiske endringer som følger av eksempelvis urbanisering, aldring og flyktningkriser. Det er det stor variasjon i boligenes standard, størrelse og utforming, der boligene er bygd over mange tiår, mens de skal dekke skiftende lokale boligbehov. Det er store regionale forskjeller i boligmarkedene.

I mange byer og sentrale strøk er boligmarkedene preget av mange tilbydere og etterspørrere, høy omsetningstakt og høy prisvekst. Sistnevnte gir både en høyere økonomisk terskel for å skaffe seg en bolig, og har gitt større muligheter til avkastning på boliginvesteringen. Mange distriktskommuner har derimot et «tynt» boligmarked, kjennetegnet av svak prisutvikling, liten omsetningsaktivitet, lite boligbygging og ensidig (ene)boligtilbud (Nygaard med flere, 2010; Johannessen, Astrup & Medby, 2013; Nordvik, 2016; Sørvoll med flere, 2017; Bloch, 2018). Vi vil her se nærmere på statistikk om sammensetning av boligmassen etter bygningstype, alder og nybygging, på boligpriser og boligprisendringer og på omsetningsaktiviteten de siste år.

I distriktene dominerer eneboligene

Tilgang til varierte boliger i et fungerende boligmarked gjør at man kan velge bolig etter livssituasjon og livsfase. Tilgang til større bolig er for eksempel en viktig grunn til å flytte for barnefamilier, mens det for eldre er viktig å ha en bolig som gjør det mulig å kunne bo trygt hjemme.

Det er nesten 2,7 millioner boliger i Norge. En bolig er i statistikken definert som en boenhet som består av ett eller flere rom, er bygd eller ombygd som helårs privatbolig for en eller flere personer, og har egen atkomst uten at man må gå gjennom en annen bolig. Det finnes ingen fullstendig oversikt i hvilken grad boligene er bebodde, men avviket mellom SSBs boligstatistikk (2,69 mill. boliger) og statistikk for antall husholdninger (2,52 mill. husholdninger) antyder at mellom 100 000 og 200 000 boliger er ubebodde.

På landsbasis er nesten halvparten (49,5 prosent) av alle boliger eneboliger. Dersom man tar hensyn til at det bor flere i eneboliger enn i andre bygningstyper, så bor majoriteten (om lag 55 prosent20) av Norges befolkning i en enebolig. Figur 6.1 viser at eneboliger er særlig dominerende i distriktene, mens leiligheter21 er mer utpreget i storbyene og er dominerende i Osloområdet (sentralitet 1). På sentralitet 6 er andelen eneboliger over 80 prosent, med Åseral på topp med hele 96,4 prosent. På sentralitet 1 er kun 16 prosent eneboliger, der Oslo har den laveste andelen med 8,1 prosent.

I sentralitet 4–6 er det flere småhus22 enn leiligheter. Den siste kategorien, bofellesskap, domineres av boliger i bo- og servicesentre og studenthjem. Denne kategorien utgjør kun 2,7 prosent totalt, men utgjør en stor andel av boligmassen i enkeltkommuner som Åmot (27 prosent) og Ås (20 prosent).

Boligens egenskaper har betydning for om man kan bo hjemme dersom man får helseutfordringer eller nedsatt funksjonsevne. Rundt 21 prosent av landets boligmasse kan defineres som egnet eller tilgjengelig for personer med nedsatt funksjonsevne (NOU 2020: 15).Dette omfatter klart flere boliger i leilighetsbygg (36 prosent) enn eneboliger (16 prosent), rekkehus (15 prosent) og flermannsboliger (19 prosent). Selv om andelen eneboliger er langt høyere i distriktene er det likevel små forskjeller mellom sentralitetsnivåene på andelen tilgjengelige boliger (mellom 20 og 22 prosent) (Bø med flere, 2019). Dette innebærer antakelig at flere av eneboligene og småhusene regnes som tilgjengelige i distriktskommuner enn i mer sentrale strøk.23 I enkelte kommuner er det innført bestemmelser om at småhus skal ha hovedfunksjonene på inngangsplanet (Sørvoll med flere, 2018).

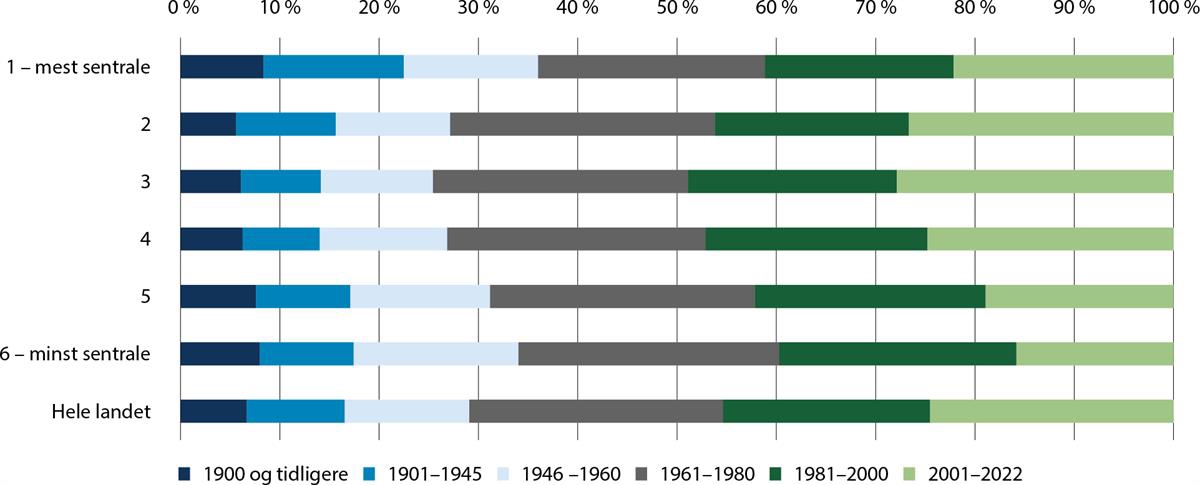

Figur 6.1 Sammensetning av boligmasse, etter bygningstype og sentralitet 2023. Prosent.

Kilde: SSB (tabell 06266). Beregninger: KDD.

Gamle boliger i Oslo og byer i Sør-Norge

Eldre hus har ofte dårligere standard enn nye hus. I tillegg har endringer i livsstil, økonomi og behov ført til at mange eldre hus ikke har planløsninger som passer til moderne hjem eller er tilrettelagt for eldre. Det er samtidig store forskjeller på standarden på eldre hus, ut fra hvordan de opprinnelig ble bygd og i hvilken grad de har vært rehabilitert eller bygd om.

70 prosent av boligene i Norge er bygget etter 1960. Den største andelen eldre boliger (før 1960) finner vi i de mest og de minst sentrale kommunene. Oslo er fylket med høyest andel boliger bygd 1900 og tidligere, blant annet som følge den store byggeboomen i Kristiania på 1890-tallet. Oslo er også fylket med høyest andel boliger bygd i perioden 1901–1945. Den høye andelen med boliger bygd før 2. verdenskrig i Oslo sørger også for at andelen eldre boliger (bygd før 1960) er høyest på sentralitet 1. Som følge av nedbrenning og tvangsevakueringen under 2. verdenskrig, er andelen førkrigshus spesielt lav i Finnmark. Hammerfest har aller lavest andel førkrigsboliger (0,17 prosent), etterfulgt av 10 andre kommuner i Finnmark og Kvænangen i Nord-Troms. Til gjengjeld er andelen boliger bygd etter krigen spesielt høy i Nord-Norge. Blant 45 kommuner som hadde over halvparten av boligene bygd i perioden 1946–1980, ligger 35 i Nord-Norge.

Om lag en fjerdedel av boligene er bygd i perioden 1961–1980. Dette er en periode både preget av urbanisering, men også suburbanisering. Bilens fremvekst fra 1960-tallet og fremover førte til økt mobilitet og fremveksten av boligområder utenfor byene der beboerne i stor grad jobber i byen. Det medførte blant annet at det ble bygd mye eneboliger i kommunene rundt Oslo, spesielt i kommunene på sentralitet 1.

Med unntak av Trøndelag, er andelen boliger som er bygget i perioden 1981–2000 i kystfylkene fra Rogaland og nordover over 20 prosent. Blant østlandsfylkene skiller Akershus seg ut som eneste fylke med over 20 prosent. Akershus og Rogaland skiller seg også ut som fylkene med høyest andel boliger fra 2000-tallet, etterfulgt av Vestland, Vestfold og Trøndelag. Det er nærliggende å tro at gode vilkår for basisnæringene (se kap. 4.2), og spesielt utvikling av leverandørindustrien til olje og gass, også ga økt etterspørsel etter nye boliger i kystfylkene.

Det er kommuner i Rogaland og Akershus som dominerer lista over kommuner med høyest andel boliger bygd etter 2000. 3 av de 4 øverste kommuner befinner seg rundt Oslo Lufthavn Gardermoen. På listen over kommuner med lav andel boliger bygd på 2000-tallet finner vi mange kommuner fra Finnmark og ellers i distriktskommuner spredt i hele landet. I Finnmarkskommunene Vardø, Gamvik og Loppa er andelen svært lav – under 2 prosent.

Figur 6.2 Sammensetning av boliger, etter byggeår og sentralitet 2023. Prosent.

Kilde: SSB (tabell 06266). Beregninger: KDD.

Boligbygging svinger med konjunkturene, men mindre i distriktene

Befolkningsvekst gir behov for flere boliger. Men nye boliger erstatter også boliger som går ut av boligmassen, som endrer bruk, eksempelvis til fritidsbolig, og endringer i det lokale boligbehovet, blant annet som følge av aldring og flytting. Dette forklarer hvorfor det også er behov for nybygging i kommuner med befolkningsnedgang. Bygging av nye boliger avhenger til enhver tid av en rekke forhold, som tilgang på regulerte og attraktive tomter, byggekostnader, investeringsvilje og -evne og muligheter for avkastning.

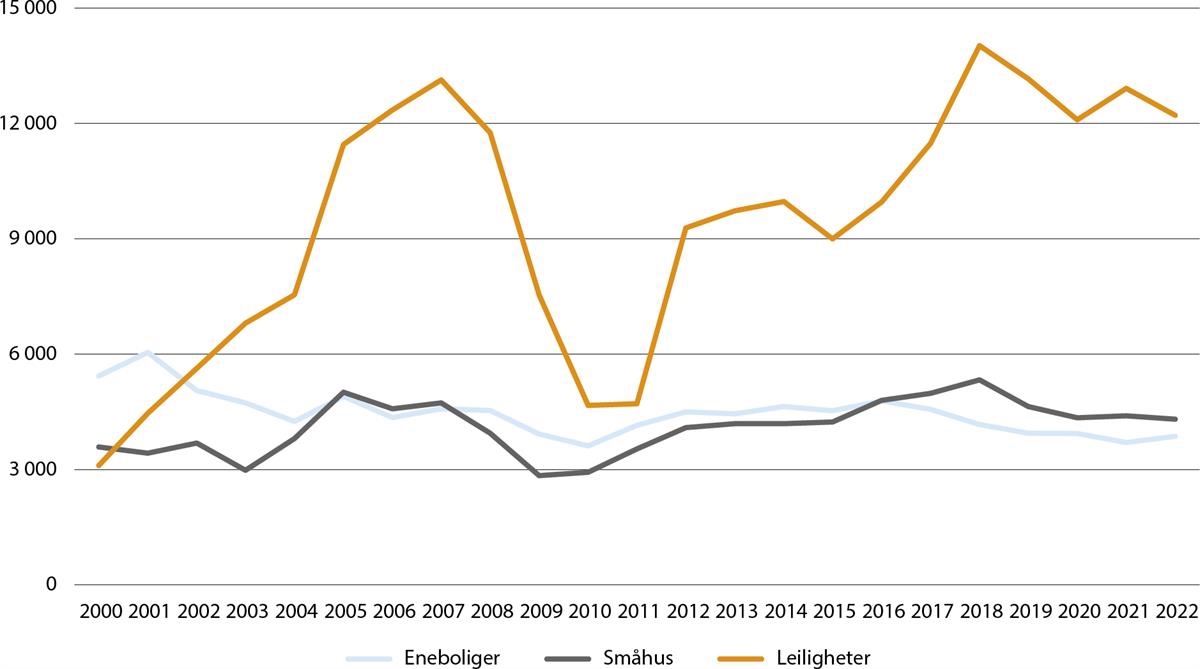

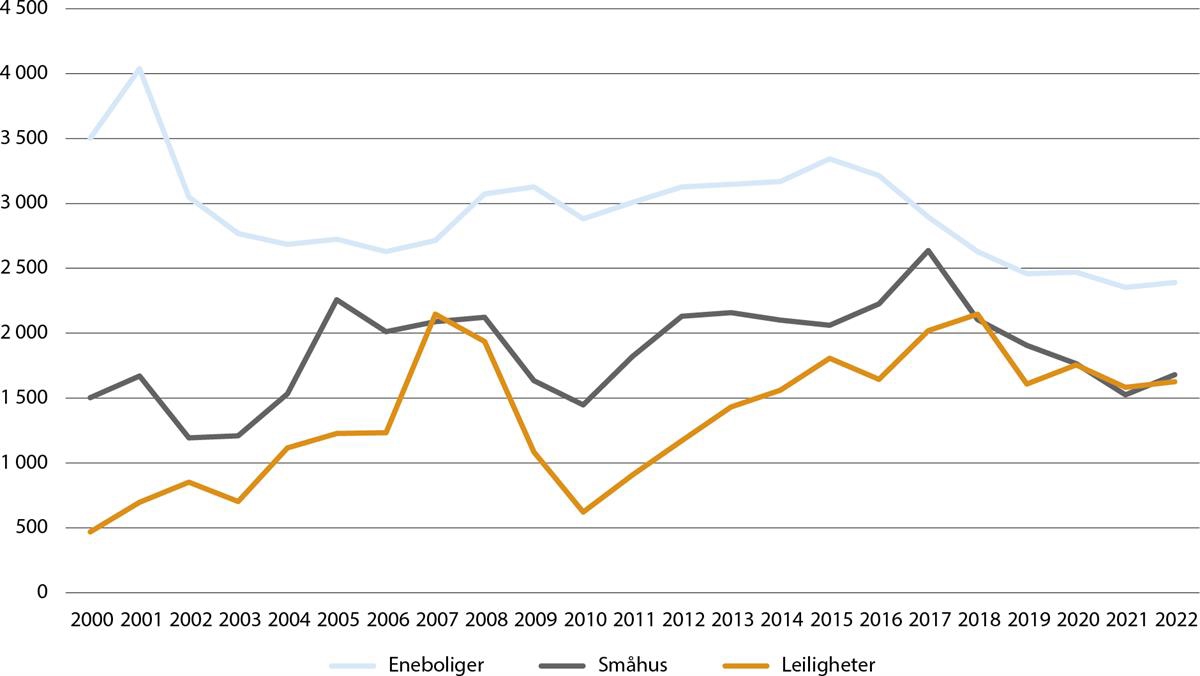

Boligbygging har historisk hatt relativt store og raske svingninger og samvariert med konjunkturene. Gjennom 1980-årene var boligbyggingen fallende i Norge, men økte svakt igjen etter at bunnivået ble nådd etter bankkrisen i 1988–92. Figur 6.3 og figur 6.4 viser antall nye boliger etter boligtype for hhv. sentralitet 1–3 og sentralitet 4–6. I de mest sentrale kommunene bygges det mest leiligheter, og det er byggingen av leiligheter som endrer seg mest med konjunkturene. Mange leilighetsprosjekter blir utsatt til bedre tider om de ikke klarer å forhåndsselge en stor andel av boligene. Vi ser det samme mønsteret med bygging av leiligheter i distriktene, men en større andel med eneboliger og småhus sørger for mer stabilitet i antall boliger som bygges.

Figur 6.3 Nye fullførte boliger, etter byggeår og bygningstype i sentralitet 1–3, 2000–2022. Antall.

Kilde: SSB (tabell 05940). Beregninger: KDD.

Figur 6.4 Nye fullførte boliger, etter byggeår og bygningstype i sentralitet 4–6, 2000–2022. Antall.

Kilde: SSB (tabell 05940). Beregninger: KDD.

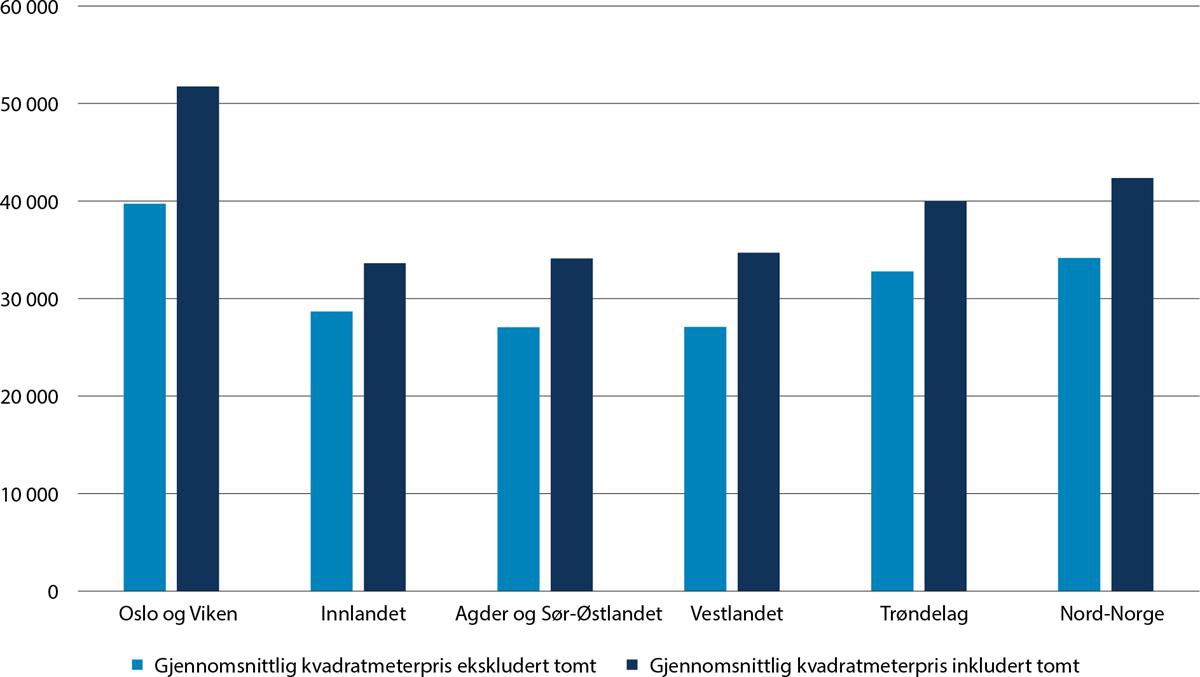

Figur 6.5 Gjennomsnittlig kvadratmeterpris for nye eneboliger etter region 2022. Pris i kroner.

Kilde: SSB (tabell 13500).

Flertallet av nye boliger er leiligheter, men det bygges fremdeles flest eneboliger i distriktene. Nesten halvparten av boliger i Norge er eneboliger, men spesielt figur 6.3 viser at vi kan forvente en endring i dette. For landet som helhet bygges det nå flere blokkleiligheter enn eneboliger, og denne endringen har kommet i løpet av 2000-tallet. Denne økningen i leiligheter har spesielt kommet i kommunene i sentralitet 1 og 2. Også i sentralitet 3 bygges det snart like mange blokkleiligheter som eneboliger.

I distriktskommuner på sentralitet 4, 5 og 6 bygges det fortsatt flere eneboliger enn leiligheter, men andelen nye leiligheter øker på bekostning av nye eneboliger. I de minst sentrale kommunene har det også vært en liten vekst i byggingen av småhus, som i denne statistikken omfatter ulike varianter av tomannsboliger, rekkehus og kjedede boliger.

Dyrest å kjøpe nytt i Oslo og Viken, men også i Nord-Norge

Det finnes for tiden ikke statistikk på kommunenivå for byggekostnader, men SSB har publisert tall som viser at det er forskjeller i kvadratmeterprisen på nybygde eneboliger. Forskjellene kan ha mange forklaringer. Blant annet vil etterspørselsforhold og kvalitetsforskjeller påvirke prisene. På tilbudssiden vil både tilgang på regulerte tomter, byggekostnader og konkurranse påvirke prisene.

Som vist i figur 6.5, er kvadratmeterprisen for nye eneboliger høyest i Oslo og Viken, etterfulgt av Nord-Norge og Trøndelag. Det skal sies at kvadratmeterprisen i de fire største byene24 er høyere enn gjennomsnittet for landsdelene. Benedictow med flere (2022) har vist at høye boligpriser slår ut i høye tomtepriser, og at økningen i byggekostnadene gjennom 2021 kan slå ut i lavere tomtepriser.

I distriktene kan byggekostnadene gjerne være høyere enn boligverdien. Det bidrar til at folk ikke ønsker å ta opp lån, eller ikke får lån til boliginvesteringer (NOU 2020: 15). Det må derfor være en større vilje og evne til å investere i ny bolig og til å ta tap i distriktene, mens man i større grad kan investere i byene med forventning om avkastning i form av leieinntekter og prisstigning. Samtidig kreves det generelt høyere inntekt og mer egenkapital for å kjøpe bolig i sentrale kommuner.

I 2015 ble Boligutlånsforskriften innført for å redusere gjeldsveksten i husholdningene. Den stilte krav til egenkapital, gjeldsbelastning og betjeningsevne, men ga også bankene en fleksibilitetskvote, der de kunne dispensere fra en av kravene. Boliglånsundersøkelsen for 2022 fra Finanstilsynet viser at gjeldsgrad (gjeld i forhold til inntekt) er kravet som det dispenseres i størst grad fra, og det er den største utfordringen for boligkjøpere i byene. Krav til egenkapital (markedsverdi fratrukket gjeld), som er oppgitt til å være det nest vanligste årsak til bruk av fleksibilitetskvoten, er det største hinderet i distriktene fordi lavere markedsverdi enn byggekostnadene på nye boliger krever ekstra egenkapital av boligkjøperen.

Høy omsetningstakt der boligmassen er ung, men ikke i Finnmark

I en analyse av små, usikre eller stagnerende boligmarkeder var lav omsetningstakt et viktig kjennetegn på denne type boligmarkeder (Nygaard med flere, 2010). De fant at mindre enn 1,5 prosent av boligmassen ble omsatt årlig i 61 kommuner. I årene 2020–22 har antall kommuner med like lav omsetningstakt blitt redusert til 50. Figur 6.5 viser at det særlig er mange av kommunene i Finnmark (14 av 19 kommuner) som har lav omstillingstakt av boliger. Tre kommuner har så vidt omsetning over dette nivået og kun Alta kan sies å ha god omsetningstakt. Også Finnmarkskommuner med relativt ung boligmasse, som Hammerfest, Tana og Sør-Varanger, har hatt lav omsetningstakt de siste tre årene. På landsbasis er det generelt en høy korrelasjon (0,79) mellom andel ung boligmasse (bygd etter 2000) og omsetningstakt. Aller høyest omsetningstakt er det i de tre kommunene ved hovedflyplassen på Østlandet som også dominerer kommunelista med mest boligbygging.

Som det går frem av tabell 6.1 er det også andre kommuner med lav omsetningstakt. De ligger alle på sentralitet 4–6, men det betyr ikke at alle distriktskommuner har lav omsetningstakt.

Tabell 6.1 Antall kommuner etter omsetningstakt målt som gjennomsnittlig årlig andel av boligene omsatt etter sentralitet. (2020–2022).

Lav omsetningstakt (under 1,5 prosent årlig) | 1,5–2,9 prosent årlig omsetning | 3–4,5 prosent årlig omsetning | Høy omsetningstakt (over 4,5 prosent årlig) | |

|---|---|---|---|---|

1 – mest sentrale kommuner | 2 | 4 | ||

2 | 1 | 11 | 7 | |

3 | 8 | 29 | 14 | |

4 | 1 | 31 | 36 | 3 |

5 | 10 | 62 | 24 | |

6 – minst sentrale kommuner | 39 | 68 | 6 | |

Hele landet | 50 | 170 | 108 | 28 |

Kilde: SSB (tabell 06726). Beregninger: KDD.

Figur 6.6 Omsetningstakt, målt som gjennomsnittlig årlig andel av boligene omsatt (2020–2022), etter fylker.

Kilde: SSB (tabell 13500). Beregninger: KDD.

Boligprisene påvirker bostedsvalg

Macic (2023) har i en analyse av forholdet mellom kjøpskapasitet og boligpriser funnet ut at medianhusholdningen i de minst sentrale kommunene (sentralitet 5 og 6) bare vil kunne kjøpe 40 prosent av boligene i de mest sentrale kommunene (sentralitet 1 og 2). Videre skriver hun at medianhusholdningen i kommuner med sentralitet 1 og 2 kan kjøpe nesten alle boliger på sentralitet 3, 4, 5 og 6. På bakgrunn av disse funnene trekker hun den konklusjon at høye boligpriser i sentrale områder bidrar til å forhindre ytterligere sentralisering, fordi høye boligpriser fungerer som barriere mot flytting. Empiriske analyser fra Nederland tyder på det samme. Bernstein og Struyven (2022) peker på at negativ verdi på huset (det vil si når huslånet er større enn verdien på huset) reduserer mobiliteten.

Samtidig har Juvkam og Sørlie (2014) påpekt at mange utsetter utflytting fra sentrale områder fordi de ønsker å få med seg prisoppgang før de flytter. Et annet poeng her er at dersom du flytter ut av de sentrale områdene, vil prisveksten i disse områdene gjøre det vanskelig å flytte tilbake.

Bjøru med flere (2022) finner at det er en lavere oppbygging av egenkapital i distriktene som følge av lavere historisk prisvekst på bolig. I tillegg peker de på at spareevnen er lavere i distriktene som følge av lavere inntektsnivå og at unge fra byene i lettere grad kan kjøpe bolig med hjelp fra boligformuende foreldre.

Boliger er høyest verdsatt i sentrale kommuner

Det finnes ulike typer statistikk over boligpris. SSB publiserer blant annet salgspriser over brukte selveierleiligheter. Fordi mange kommuner har svært lav omsetning av boliger, blir det ikke publisert tall for disse. I analysene under tar vi derfor utgangspunkt i Skatteetatens beregninger av markedsverdi for bolig. Her blir det tatt hensyn til boligens beliggenhet, areal, byggeår og type bolig. Skatteverdien er 25 prosent av markedsverdien av boligen når den brukes som primærbolig.25 Det er en tydelig sammenheng mellom skatteverdien på bolig og sentralitet. En slik sammenheng finner vi også om vi ser på SSBs salgspriser over brukte boliger.

Skatteetatens beregning viser at kun Bærum har høyere boligpriser enn Oslo, selv om kvadratmeterprisene er høyere i Oslo. Dette skyldes at boligene er større i Bærum. Deretter følger 9 kommuner i Akershus, før Tromsø dukker opp på 12. plass. I bunnen finner vi 5 Finnmarkskommuner (Berlevåg, Måsøy, Lebesby, Gamvik og Loppa), etterfulgt av tre kommuner i Innlandet (Engerdal, Folldal og Rendalen). I figur 6.7 ser vi at det er stor spredning av boligverdiene innad i fylkene, spesielt på Østlandet og i Nord-Norge. Forskjellene er mindre i Vestfold, Telemark og Agder og delvis også på Vestlandet.

Boligverdiene sier ikke nødvendigvis noe om kvaliteten på selve boligen. Men i en del sammenhenger kan man forvente lavere kvalitet på boliger når bruktboligprisene er lave. Dette fordi man ikke kan forvente å få tilbake det som blir lagt ned av investeringer i like stor grad som der boligprisene er høye (jf. NOU 2020: 15).

Skatteverdien av egen bolig har økt mest i Oslo og i noen nord-norske kommuner

Boligverdiene har steget i nesten alle kommuner siden Skatteetaten startet å beregne formuesverdien av bolig i 2010. Modellen bygger på boligomsetninger de siste ti årene og beregner gjennomsnittlige kvadratmeterpriser for boliger, avhengig av størrelse, alder og geografisk plassering. Kun i Kautokeino har skatteverdien falt, og kun Os og Lom har ellers hatt en verdivekst på under 10 prosent. Men siden beregningen er gjennomført på grunnlag av omsetning av bolig, så kan det være noe større usikkerhet rundt prisutviklingen i små kommuner med liten boligomsetning. SSBs egen sammenligning viser at omtrent 75 prosent av de estimerte markedsverdiene ligger mellom +/- 20 prosent av de observerte prisene hvis man ser på alle boligtypene og for hele landet samlet (Medby og Takle, 2023). Trenden er at boligprisveksten har vært noe større i sentrale kommuner enn i distriktskommuner.

Figur 6.8 viser at det har vært større forskjeller i prisveksten blant fylkene. Boligverdiene synes å øke mest i fylkene rundt Oslofjorden, Trøndelag, Nordland og Troms. I den andre enden synes Agder og Vestlandsfylkene å ha hatt en lavere vekst i boligverdiene siden 2010 enn resten av landet. Finnmark og Innlandet ligger i midten, men med store variasjoner innad i fylkene.

Figur 6.7 Median skatteverdi av primærbolig etter fylke 2021.

Kilde: SSB (tabell 09839). Beregninger: KDD.

Figur 6.8 Økning i median skatteverdi av primærbolig i kommunene, etter fylke (2010–2021). Prosent.

Kilde: SSB (tabell 09839). Beregninger: KDD.

Trangt i byene – god plass på bygda

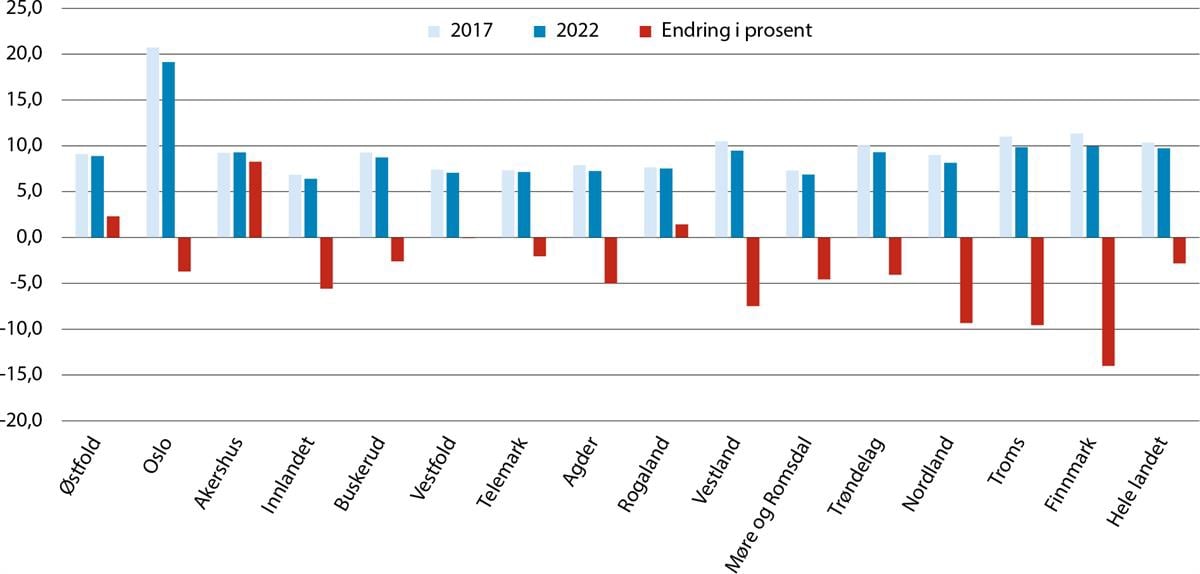

Trangboddhet er et byfenomen. Figur 6.9 viser at andelen som bor trangbodd øker desto mer sentral kommunen er. Ifølge NOU 2020: 16 Levekår i byer bidrar inntekt, boligstørrelse og størrelsen på husstanden inn på trangboddhet. Høye boligpriser i kombinasjon med lav inntekt bidrar til at mange bor trangt. Forekomsten av trangboddhet er derfor høy der boligprisene er høye, som gjennomgående betyr de større byene. Trangboddhet26 er absolutt mest utbredt i Oslo og Oslonære kommuner. Likevel er det omlandet til Oslo som har størst økning i forekomsten av trangboddhet, mens Oslo har en nedgang på om lag 5 000 personer som bor trangt. Det er en tilsvarende økning i Akershus i antall personer som bor trangt. Bare i Ullensaker, Lillestrøm, Lørenskog og Ås var det alene en økning i antall trangbodde på nesten 4 000 personer.

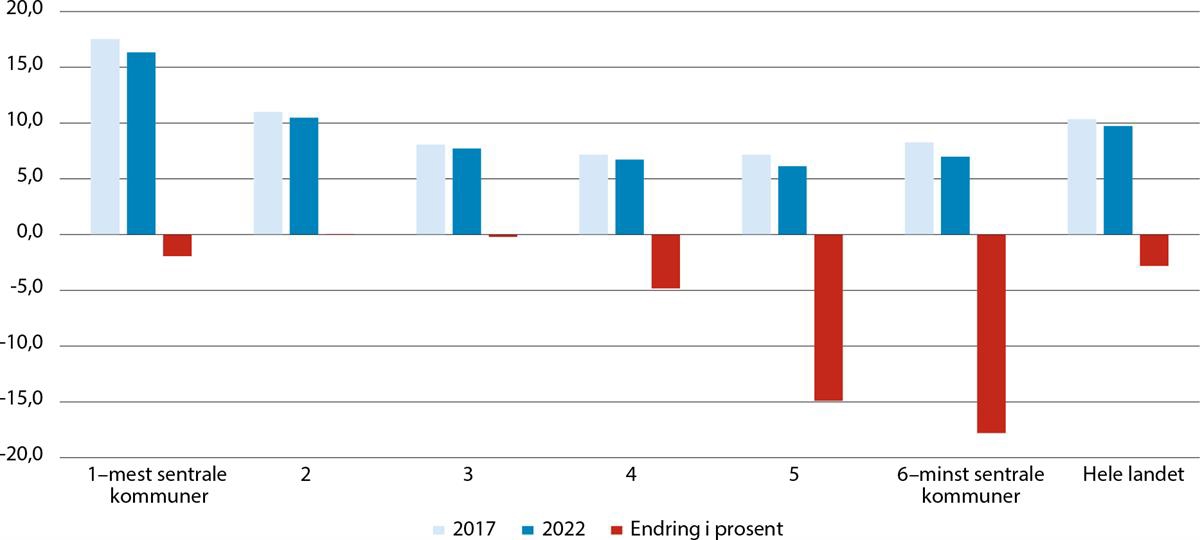

Figur 6.9 Andel personer som bor trangbodd etter sentralitet. 2017 og 2022. Prosentvis vekst i antall personer som bor trangbodd. (2017–2022).

Kilde: SSB (tabell 11046). Beregninger: KDD.

Figur 6.10 Andel personer som bor trangbodd etter sentralitet. 2017 og 2022. Prosentvis vekst i antall personer som bor trangbodd (2017–2022).

Kilde: SSB (tabell 11046). Beregninger: KDD.

Samtidig som det er en nedgang i trangboddhet på nasjonal basis, er det store forskjeller innenfor områder hvor det er forekomster av trangboddhet.

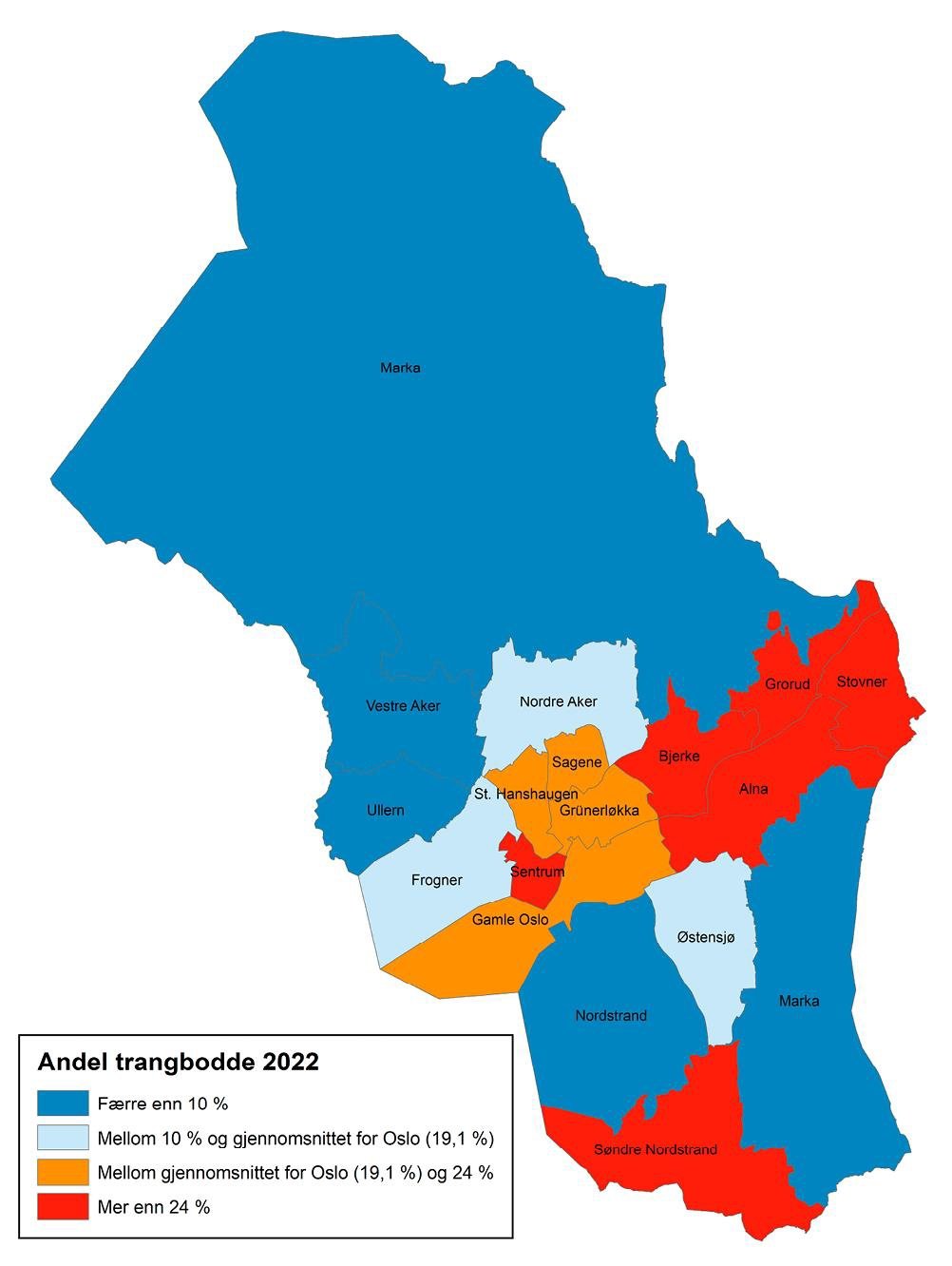

Figur 6.11 viser store forskjeller i forekomsten av trangboddhet innad i Oslo. Det er særlig i Groruddalen og sentrumsnære bydeler i tillegg til Søndre Nordstrand at vi observerer høye konsentrasjoner av trangboddhet. Samtidig er det i disse områdene vi nå observerer nedgang i antallet trangbodde.

Figur 6.11 Andel personer som bor trangbodd etter bydel i Oslo. 2022. Endring i antall personer som bor trangbodd (2017–2022).

Kilde: SSB (tabell 11046). Beregninger: KDD.

6.2 Tilgang til tjenester

Tilgang på ulike typer tjenester er viktig for den enkelte innbyggers trygghet og livskvalitet, samtidig er tilgangen med på å forme steders attraktivitet som bosted og leveområde. Områder med liten befolkning og store avstander har større utfordringer med tjenesteforsyningen enn byområder. Med få folk i et område vil det som regel ikke være grunnlag for så mange tilbud, spesielt ikke slike som forutsetter et befolkningsunderlag av en viss størrelse (NOU 2020: 15). Særlig spesialiserte tjenester eller større utvalg av private varer og tjenester lokaliseres ofte i større byer. Samtidig har utviklingen med digitalisering og nettbaserte løsninger gitt muligheten for å tilby tjenester uavhengig av sted. Tilgang til bredbånd eller mobilnett av høy hastighet er et premiss for digitaliseringen.

Vi vil her se nærmere på statistikk om tilgjengelige tjenester for innbyggerne i ulike deler av landet. Det er ikke mulig å dekke alle typer tjenester i detalj. Vi har valgt å se spesielt på noen utvalgte tjenestefunksjoner der geografisk nærhet er viktig, det vil si tjenestefunksjoner som i liten grad kan digitaliseres og som krever kontakt ansikt til ansikt. Grunnskole er et eksempel på en besøksbasert hverdagstjeneste, det vil si tilbud som mange trenger ofte og der fysisk møte mellom tjenesteyter og bruker er nødvendig. Vi har også sett nærmere på tidskritiske tjenestefunksjoner som har med grunnleggende trygghet og nødssituasjoner å gjøre som politi-, brann- og helsetjenester. Dette er eksempler på tjenester der tilgangen påvirkes av geografisk avstand. Vi ser også på utviklingen i tilgang på bredbånd i ulike deler av landet.

Innbyggere i sentrale kommuner har flere tjenester tilgjengelig nært der de bor

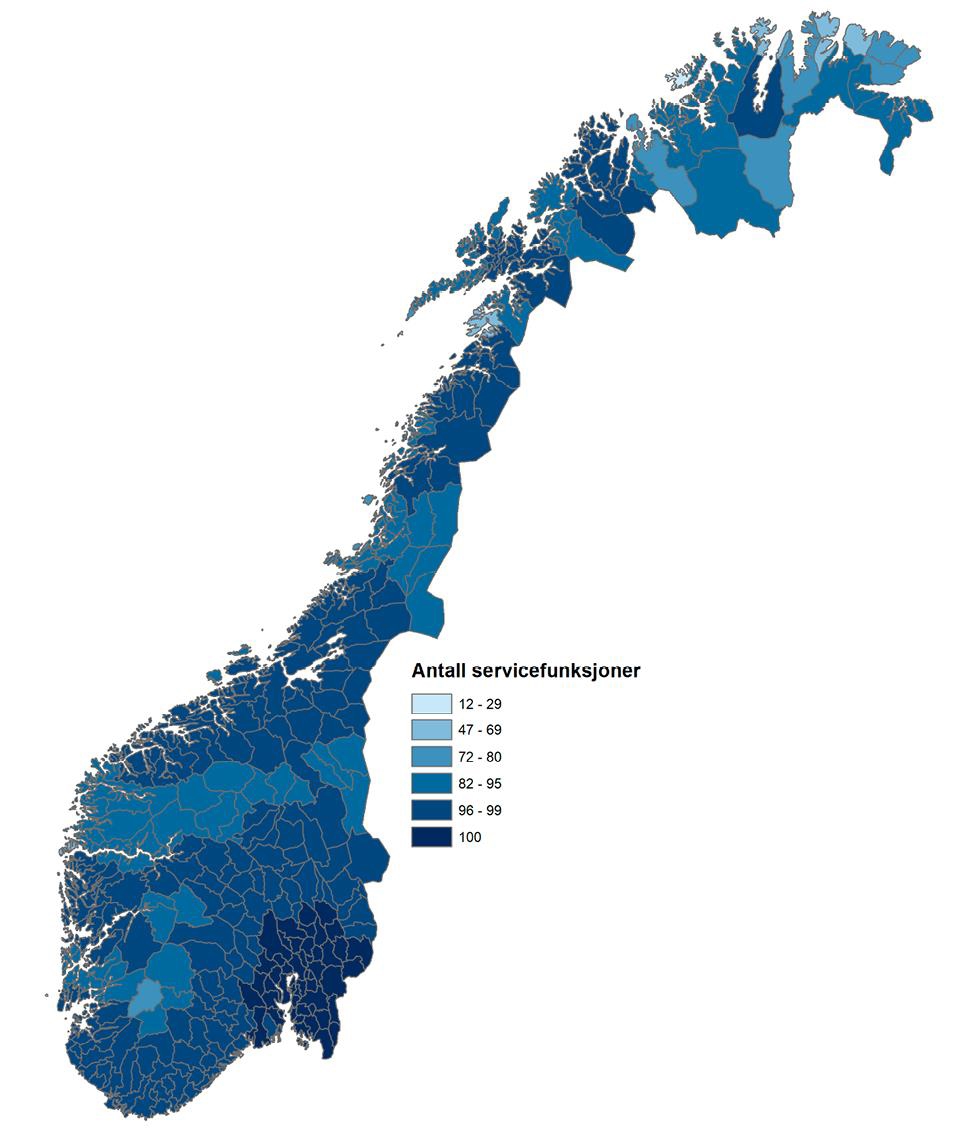

SSB beregner som en del av sentralitetsindeksen (se kapittel 2.2) tilgangen til servicefunksjoner for hver kommune (Høydahl, 2020). Noen tjenester finnes nært bostedet for innbyggere i de fleste kommuner, mens andre finnes kun nært tilgjengelig i noen få. SSB har gruppert servicefunksjonene i 100 ulike tjenester. SSB bruker samme inndeling som Juvkam med flere (2013). Tjenestene som inkluderes, er ulike typer detaljhandel, tjenester knyttet til kjøretøy, restauranter, reiseliv og transport, tjenester knyttet til finans og eiendom, tjenester knyttet til forretningsdrift, undervisningstjenester, helsetjenester, sosialtjenester, idrett, treningstilbud og opplevelser, kulturtilbud, utleie og reparasjon av utstyr, personlig tjenesteyting og spesialiserte offentlige tjenester. Tjenester det er lovpålagt at skal finnes i alle kommuner, er ikke tatt med.27 En tjeneste regnes som tilgjengelig for kommunenes innbyggere hvis det finnes en virksomhet som tilbyr tjenesten innenfor en 90 minutters kjøreavstand (med bil). Tilgjengeligheten beregnes for hver grunnkrets. Det differensieres ikke på antall virksomheter eller sysselsatte innen tjenesten i hver grunnkrets.

Figur 6.12 Antall tjenester som innbyggerne i hver kommune kan nå med bil innen 90 minutters kjøreavstand fra bostedet.

Kilde: SSB sentralitetsindeks 2020.

Kartet i figur 6.12 viser antall servicefunksjoner som finnes tilgjengelig for innbyggerne i hver kommune innenfor 90 minutters reiseavstand med bil. Vi ser at innbyggerne i de aller fleste kommuner har et stort antall tjenester tilgjengelige innenfor denne kjøreavstanden. Innbyggerne i Oslo og kommunene rundt Oslo har tilgang til alle 100 tjenester, og innbyggerne i et stort antall kommuner har tilgang til mellom 96 og 99 tjenester. I Sør-Norge er det kun et fåtall kommuner der innbyggerne har tilgang til 80 eller færre tjenester innenfor 90 minutters kjøretid (Bykle, Solund, Leka og Utsira). I Nord-Norge finner vi imidlertid flere slike kommuner og flere er øykommuner eller kommuner som har bosetning på øyer uten fastlandsforbindelse (Rødøy, Træna, Lurøy, Karlsøy).

Det har blitt færre barn og færre grunnskoler i distriktene

Kommunene står for en stor del av den offentlige tjenesteproduksjonen. Vi vil her se nærmere på tilgang til grunnskole, som er en av de største tjenestene i de fleste kommuner og en hverdagstjeneste som i utgangspunktet forutsetter fysisk oppmøte.

I figur 6.13A ser vi at antallet barn i grunnskolealder på landsbasis har økt svakt i perioden 2010–2023, men at det er store geografiske forskjeller. Distriktskommuner på sentralitet 4, 5 og 6 har hatt nedgang i antall barn, og nedgangen har vært størst i de minst sentrale kommunene. Mer sentrale områder har hatt økning, og i de mest sentrale kommunene har antall barn økt med over 20 prosent.

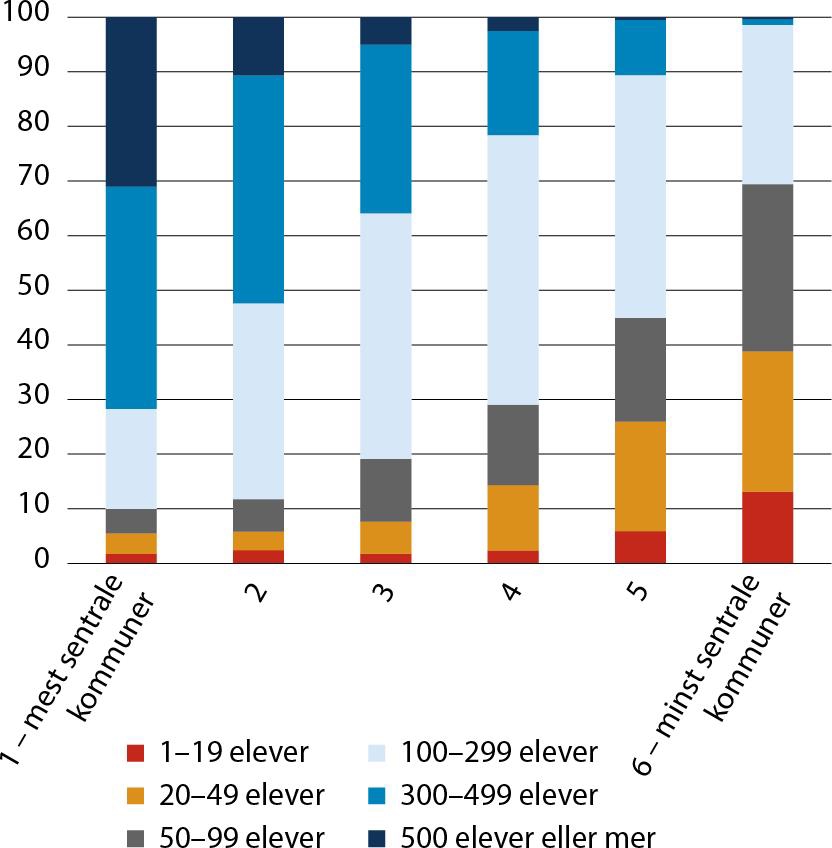

Samtidig som antall barn i grunnskolealder har økt noe på nasjonalt nivå, har antall grunnskoler gått ned med 9 prosent i perioden 2010–2022, jf. figur 6.13B. Størst er nedgangen i de minst sentrale kommunene, der det har blitt 25 prosent færre grunnskoler. Det er bare i de mest sentrale kommunene at antall skoler har økt, men den prosentvise økningen er mindre enn økningen i antall barn. Antallet grunnskoler i de nest mest sentrale kommunene har vært relativt stabilt, mens det er blitt færre grunnskoler på de øvrige sentralitetsnivåene. Ifølge Utdanningsdirektoratet blir skolene stadig større, og det er særlig skoler med mindre enn 100 elever som legges ned (Utdanningsdirektoratet, 2023).

Det er store forskjeller i skolestørrelse mellom sentrale og mindre sentrale kommuner, der sentrale kommuner har store skoler, mens en stor andel av skolene i mindre sentrale kommuner er små, jf. figur 6.13C. De fleste grunnskolene i de minst sentrale kommunene har færre enn 100 elever, mens dette gjelder en liten andel i de mest og nest mest sentrale kommunene. På landsbasis har de fleste skolene mellom 100 og 299 elever, men i de mest sentrale kommunene har de fleste skolene mer enn 300 elever.

A. Endring i antall barn i grunnskolealder (6–15 år). 2010–2023. Prosent.

| B. Endring i antall grunnskoler. 2010–2022. Prosent.

|

| C. Skolestørrelse grunnskoler. Prosent.

| D. Gjennomsnittlig kjøreavstand til skole (km) for elever i 5. klasse.

|

E. Gjennomsnittlig kjøreavstand til skole (km) for elever i 10. klasse.

| F. Gjennomsnittlig skolebidrag på barnetrinnet. 2021 og 2022.

|

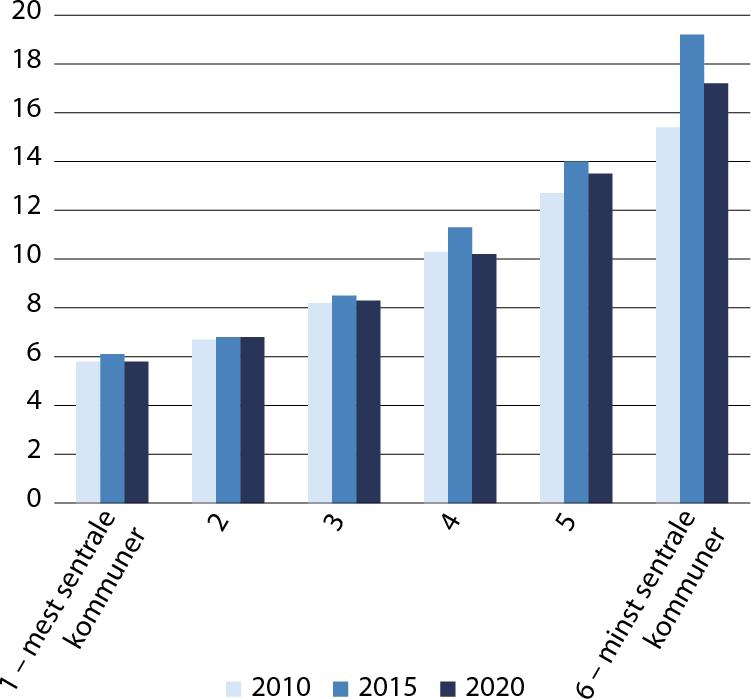

Figur 6.13 Utvalgt statistikk om grunnskole, etter sentralitet.

F: Indikatorene på barnetrinnet for 2021–2022 er beregnet på bakgrunn av resultatene på nasjonale prøver skoleårene 2021–2022 og 2022–2023. I gjennomsnittlig skolebidrag etter sentralitet er det kun offentlige skoler som inngår i beregningen. Gjennomsnittet er vektet etter antall elever. For noen små kommuner finnes det ikke publiserte tall i Utdanningsdirektoratets statistikkbank, og disse er derfor utelatt fra analysen.

Kilder: A–E: SSB (A: tabell 07459, B og C: tabell 09546, D og E: SSB 2023h), F: Utdanningsdirektoratet statistikkbank. Beregninger: KDD.

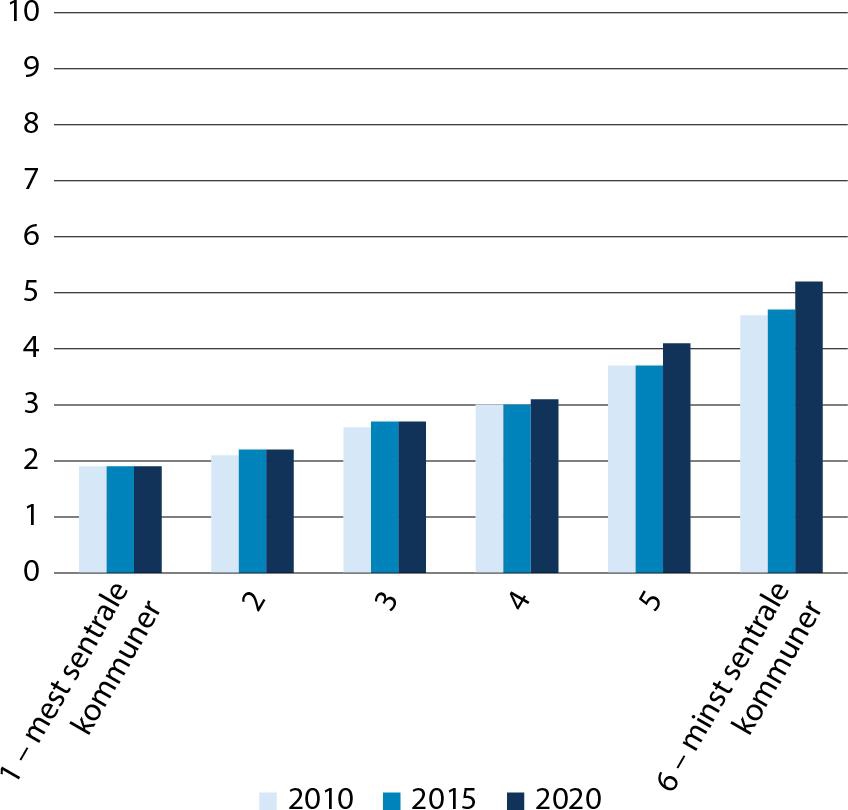

Samtidig med at antallet skoler er redusert, har kjøreavstanden fra elevenes bosted til skolen de går på, økt i mindre sentrale kommuner, jf. figur 6.13D og E. Siden 2010 har avstanden særlig økt for elever på 5. trinn i kommunene på sentralitet 5 og 6. For elever på 10. trinn i mindre sentrale kommuner økte avstanden fra 2010 til 2015, men har siden blitt redusert. Kjøreavstanden er generelt lenger jo mindre sentral kommunen er, og avstanden er lenger for elever på 10. trinn enn for elever på 5. trinn. For elever på 5. trinn i de minst sentrale kommunene ligger kjøreavstanden i snitt på 5,2 kilometer, mens elevene på 10. trinn reiser i snitt 17,2 kilometer. Tilsvarende tall for elever i de mest sentrale kommunene er 1,9 kilometer for 5. trinn og 5,8 kilometer på 10. trinn.

Tilgang på gode tjenester handler om mer enn geografisk tilgjengelighet, det handler også om kvaliteten på tjenesten. Vi har her valgt å illustrere den kvalitative siden av grunnskoletilbudet gjennom indikatoren skolebidrag. Skolebidrag er en indikator som beregner hva skolens innsats betyr for elevenes læringsresultater, uavhengig av elevens familiebakgrunn og tidligere resultater, se boks 6.1. Forskjellene mellom skolenes bidrag til elevenes resultater er betydelig mindre enn de faktiske resultatene på nasjonale prøver viser. Det er generelt små forskjeller i skolebidragene mellom kommuner på ulike sentralitetsnivå, og maksimalt avvik er rundt ett skalapoeng fra landsgjennomsnittet på 1.–4. trinn, mens på 5.–7. trinn er forskjellen enda mindre, jf. figur 6.13F. På 1.–4. trinn har særlig de mest sentrale kommunene et bidrag over landsgjennomsnittet, mens distriktskommuner på sentralitet 4, 5 og 6 ligger under landsgjennomsnittet. På 5.–7. trinn er det de mest og minst sentrale kommunene som ligger over landsgjennomsnittet.

Boks 6.1 Hva er skolebidrag?

En lang rekke studier fra ulike land og tidsperioder har vist at elevers familiebakgrunn, for eksempel foreldrenes utdanning, har betydning for hvor godt elevene gjør det på skolen. Det er forskjeller i elevgrunnlaget mellom skoler i Norge. Noen skoler har for eksempel mange elever med høyt utdannede foreldre, mens andre skoler har mange elever med lavt utdannede foreldre eller mange elever med innvandrerbakgrunn. Dette har betydning for skolenes resultater. Skoler med høy andel elever med høyt utdannede foreldre har i gjennomsnitt bedre resultater enn skoler med lav andel elever med høyt utdannede foreldre.

Skolene velger ikke hvilke elever de har. En sammenligning av skolenes resultater på nasjonale prøver eller eksamen gir informasjon om elevenes kompetanse på de områdene som prøvene måler, men gir ikke informasjon om hvor mye den enkelte skolen har bidratt til resultatene. Selv om en skole har svake resultater, trenger ikke det bety at skolen har bidratt lite til elevenes læring (Arnesen, Ekren & Perlic, 2022).

SSB har beregnet skolebidragsindikatorer for alle grunnskolene i landet. Skolebidragsindikatorene forsøker å vise hva skolens innsats betyr for elevenes læringsresultater og korrigerer for at elevgrunnlaget er ulikt på skolene. Skolebidraget kontrolleres for tidligere elevprestasjoner og for familiebakgrunn (foreldrenes utdanningsnivå, husholdningsinntekt og elevenes innvandringsbakgrunn). For indikatoren for 1.–4. trinn kontrolleres det kun for familiebakgrunn, fordi det ikke finnes tidligere resultater enn nasjonale prøver på 5. trinn. Indikatoren for 1.–4. trinn gir derfor ikke et så presist estimat på skolens bidrag sammenlignet med de andre trinnene.

Dersom skolens bidrag er likt med landsgjennomsnittet, har skolebidragsindikatoren verdien null. En positiv verdi indikerer at skolen bidrar mer enn landssnittet. En negativ verdi indikerer at skolen bidrar mindre enn landssnittet.

Kilde: (udir.no).

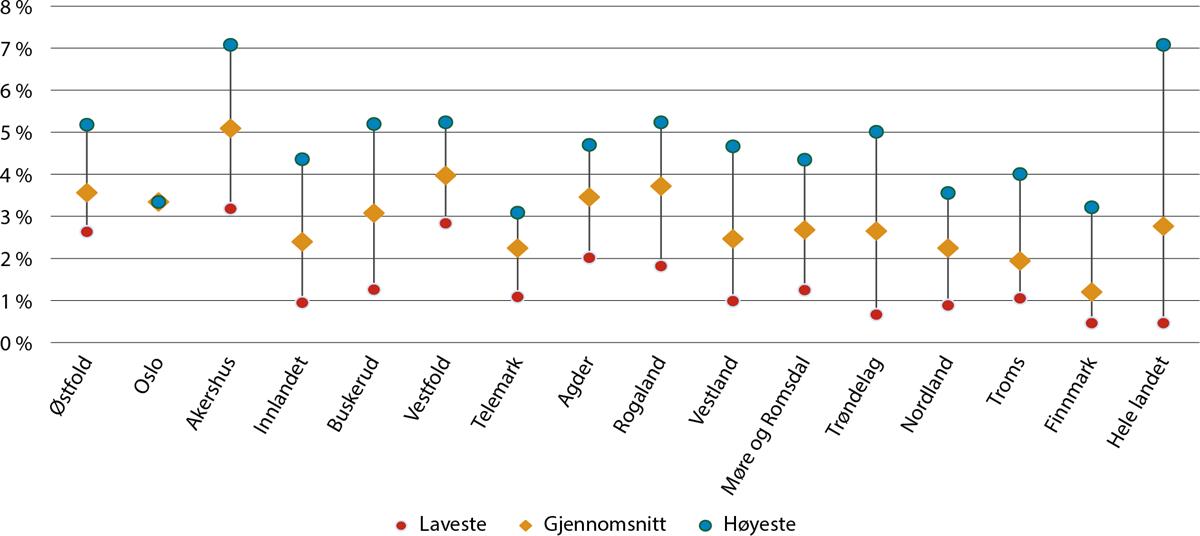

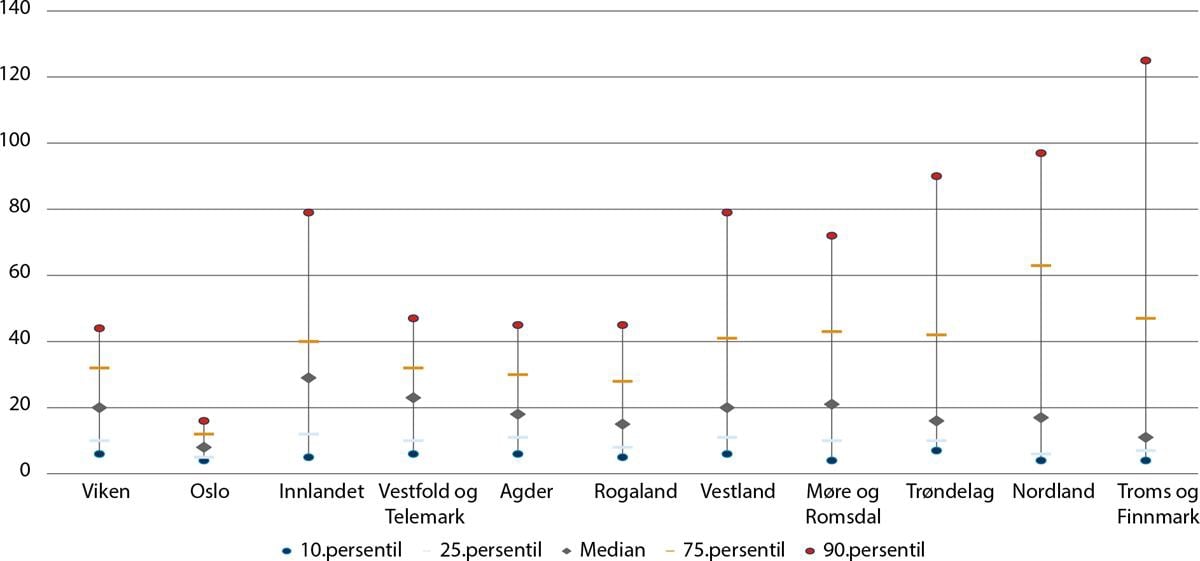

Figur 6.14 Kjøretid til nærmeste fødested, etter fylke. 2022. Minutter.

Kilde: SSB (tabell 13772).

Kortere reise- og responstider i helsetjenesten i sentrale deler av landet

Kommunene har ansvar for å sørge for gode og forsvarlige helse- og sosialtjenester til alle som trenger det, uavhengig av alder eller diagnose. Spesialisthelsetjeneste er en samlebetegnelse på den typen helsetjenester som ikke er lagt til den kommunale helse- og omsorgstjenesten. Spesialisthelsetjenesten skal diagnostisere, behandle og følge opp pasienter med akutte, alvorlige og kroniske sykdommer og helseplager. Vi har her valgt å vise tilgang på helsetilbud der geografisk avstand er en indikator på tilgjengelighet, både fordi fysisk møte mellom tilbyder og bruker er nødvendig, og fordi den er tidskritisk.

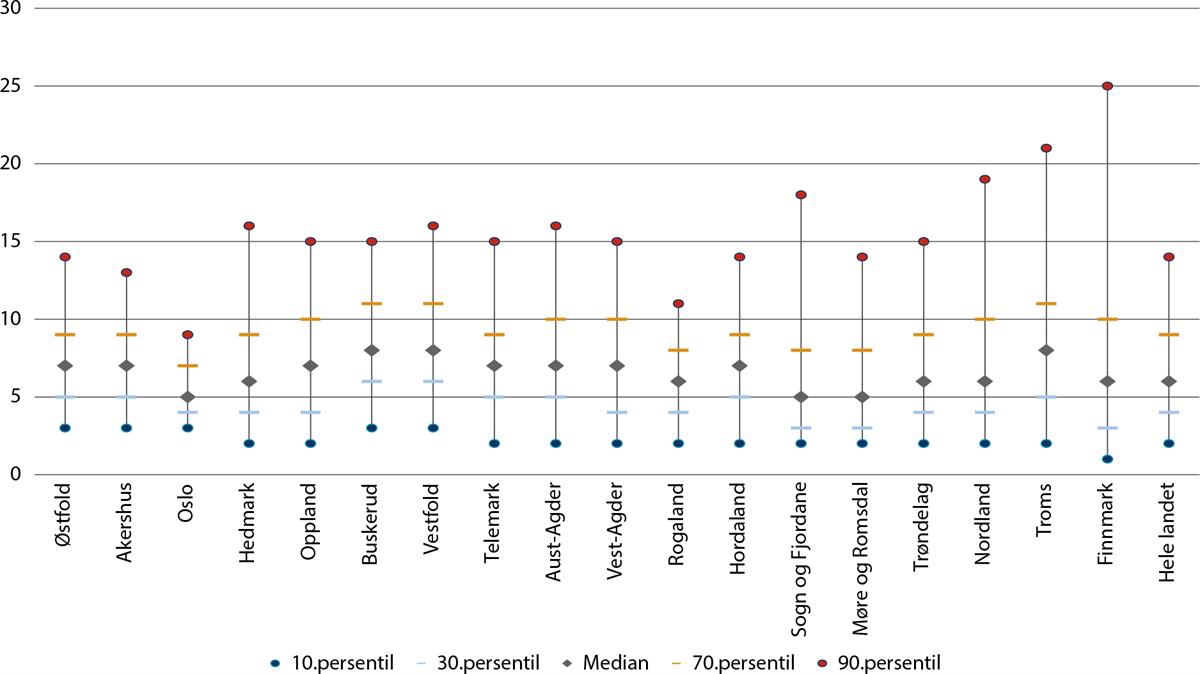

Det er i utgangspunktet fritt sykehusvalg i Norge når det gjelder fødsler, i tillegg til bosted vil den medisinske vurderingen av om det forventes en normal eller risikofødsel påvirke valg av fødeplass. SSB har beregnet kjøretid til nærmeste fødested basert på den fødendes bostedsadresse. Nærmeste fødested inkluderer her både fødeavdelinger (herunder også kvinneklinikker) og fødestuer.28

Figur 6.14 viser kjøretiden i medianer og persentiler for hvert fylke, og vi ser at kjøretiden varierer avhengig av hvor i landet man bor. I Oslo er kjøretiden kortest, og medianverdien er på 8 minutter. Dette betyr at halvparten av kvinnene i fertil alder vil bruke 8 minutter eller mindre fra sitt hjemsted til nærmeste fødested. I Oslo er det liten variasjon i kjøretid, og de aller fleste har kort kjøretid til sitt nærmeste fødested. 9 av 10 (90. persentil) har en kjøretid på 16 minutter eller mindre. I andre fylker, og spesielt i Nord-Norge, varierer kjøretiden mye mer til tross for at median kjøretid ikke nødvendigvis er så høy. I Troms og Finnmark er median kjøretid bare et par minutter høyere enn i Oslo (11 minutter). Dette har sammenheng med at en stor del av befolkningen i Finnmark er bosatt i tettsteder, jf. kapittel 2.2. I Troms og Finnmark er det imidlertid også en del kvinner som bor langt unna nærmeste fødested. For å inkludere 90 prosent av kvinnene i Troms og Finnmark (90. persentil) øker kjøretiden til over 2 timer (125 minutter). Innlandet har høyest median kjøretid, her vil halvparten av kvinnene i fertil alder bruke opp til 29 minutter til nærmeste fødested.

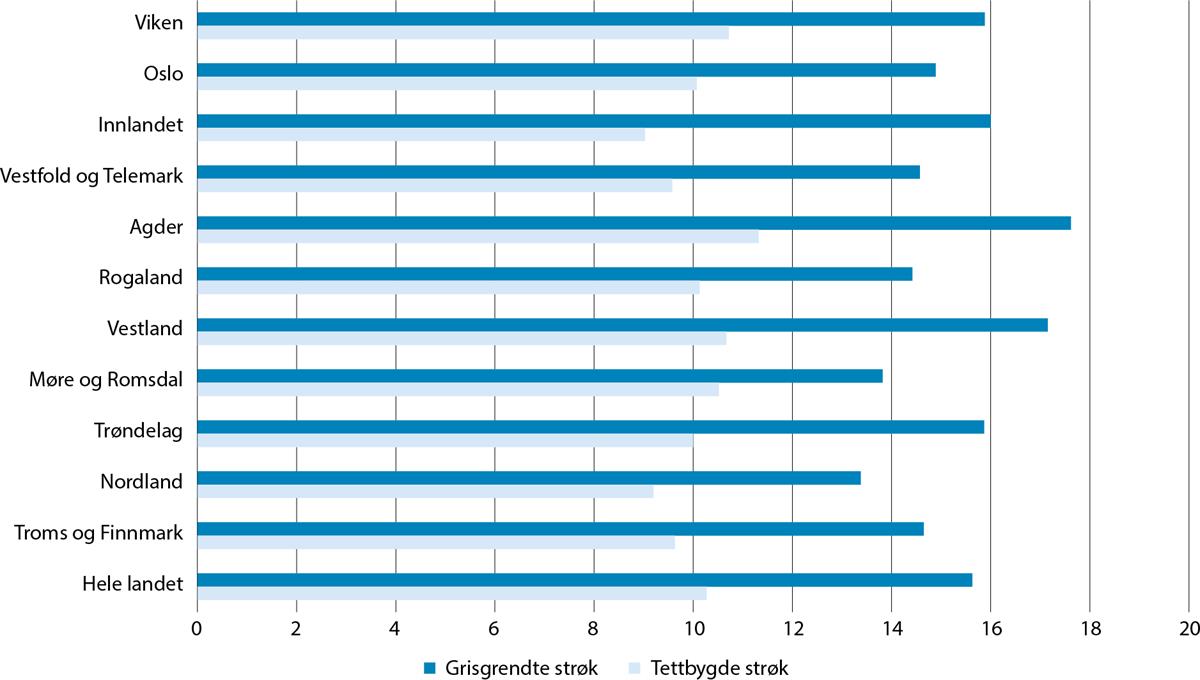

Figur 6.15 Responstid ambulanse (median), etter fylke og grisgrendte/tettbygde strøk*, 2022. Minutter.

* Definisjon av tettbygde og grisgrendte strøk: Tettbygde områder er her definert som områder med minst 10 000 innbyggere i kommunen. Grisgrendte strøk er definert som områder med mindre enn 10 000 innbyggere i kommunen. I tillegg er definisjonen av tettsted som brukes av Statistisk sentralbyrå tatt inn. Den er som følger: «En hussamling skal registreres som et tettsted dersom det bor minst 200 personer der, og avstanden mellom husene skal normalt ikke overstige 50 meter. Det er tillatt med et skjønnsmessig avvik utover 50 meter mellom husene i områder som ikke skal eller kan bebygges.» (Helsedirektoratet.no/statistikk).

Kilde: Helsedirektoratet.no/statistikk.

Rask tilgang på god helsehjelp ved akutt sykdom og skade er viktig for folks trygghet, og kan redusere omfang av skade eller utvikling av alvorlig sykdom. Stortinget har vedtatt å forskriftsfeste responstid for ambulansetjenesten, men ikke hvordan forskriftsfesting av responstid skal utformes og innføres. I Norge beregnes ambulansers responstid som hvor mange minutter det skal ta fra en alarmsentral varsles om en akutt hendelse hvor pasienten liv er i fare, til ambulanse ankommer hendelsessted. Det er en målsetting at ambulansebil skal være framme på hendelsesstedet innen 12 minutter i 90 prosent av akutte hendelser i tettbygde strøk og innen 25 minutter i grisgrendte strøk.

Resultatene for 2022 viser at mediantiden i tettbygde strøk var 10,3 minutter på landsbasis. I 2021 var den på 9,9 minutter. I 2022 hadde Innlandet fylke den laveste mediantiden med 9,0 minutter og Agder fylke den høyeste med 11,3 minutter.

Mediantiden i grisgrendte strøk var på landsbasis på 15,6 minutter i 2022. I 2021 var den på 15,4 minutter. Nordland fylke hadde den laveste mediantiden med 13,4 minutter og Agder fylke hadde den høyeste med 17,6 minutter i 2022.

Figur 6.16 Antall anmeldte lovbrudd per 1000 innbyggere, etter sentralitet. (2021–2022 toårig gjennomsnitt).

Kilde: SSB (tabell 08487). Beregninger: KDD.

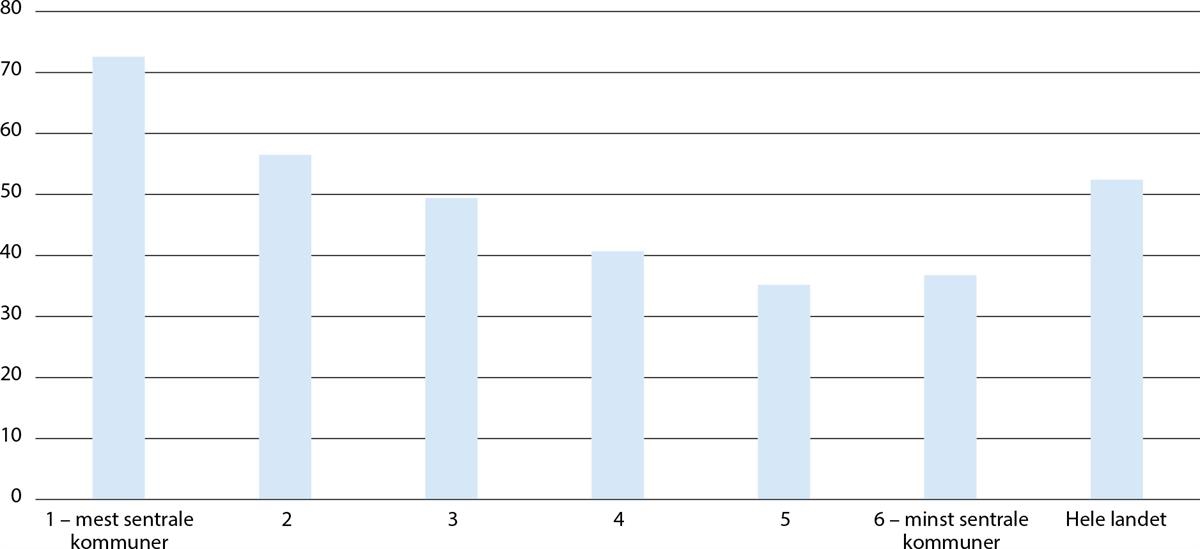

Det er færre anmeldte lovbrudd og lengre responstid fra politiet i distriktene enn i sentrale strøk

I Norge er det i gjennomsnitt 52 politianmeldte saker per 1000 innbyggere per år, men mindre sentrale kommuner har generelt færre saker enn sentrale kommuner. I de minst sentrale kommunene ligger snittet for årene 2021–2022 på 37 saker per 1000 innbyggere, mens det i de mest sentrale kommunene er 73 anmeldte saker, jf. figur 6.16.29

Det er særlig når det gjelder eiendomstyverier at de mest sentrale kommunene dominerer statistikken, men mer sentrale kommuner har generelt flere anmeldte saker for alle typer lovbrudd, med unntak av trafikkovertredelser. Antall trafikkovertredelser per 1000 innbyggere er størst i de minst sentrale kommunene. Merk at statistikken viser hvor den anmeldte trafikkovertredelsen har funnet sted, men ikke bosted for gjerningspersonen.

På fylkesnivå er det klart flest anmeldte lovbrudd per 1000 innbyggere i Oslo (86 saker), etterfulgt av Østfold (59 saker). Møre og Romsdal har færrest saker sett i forhold til innbyggertallet (34 saker), og Nordland har nest færrest (40 saker).

Figur 6.17 Responstid for hasteoppdrag til politiet (80 persentil*), etter politidistrikt** og tettstedsstørrelse. 2022. Antall minutter.

* Det er stilt krav til 80 persentil per tettstedskategori. Det vil si at kravet som er satt til responstid sier hvilken responstid politiet skal holde seg under i 80 prosent av hasteoppdragene.

** Øst politidistrikt dekker de tidligere fylkene Akershus (unntatt Asker og Bærum) og Østfold. Sør-Øst politidistrikt omfatter Buskerud, Vestfold og Telemark. Sør-Vest politidistrikt dekker alle kommuner i Rogaland, fem kommuner i Vestland og en i Agder fylke. Vest politidistrikt dekker 38 kommuner i Vestland fylke.

Kilde: politiet.no. Beregninger: KDD.

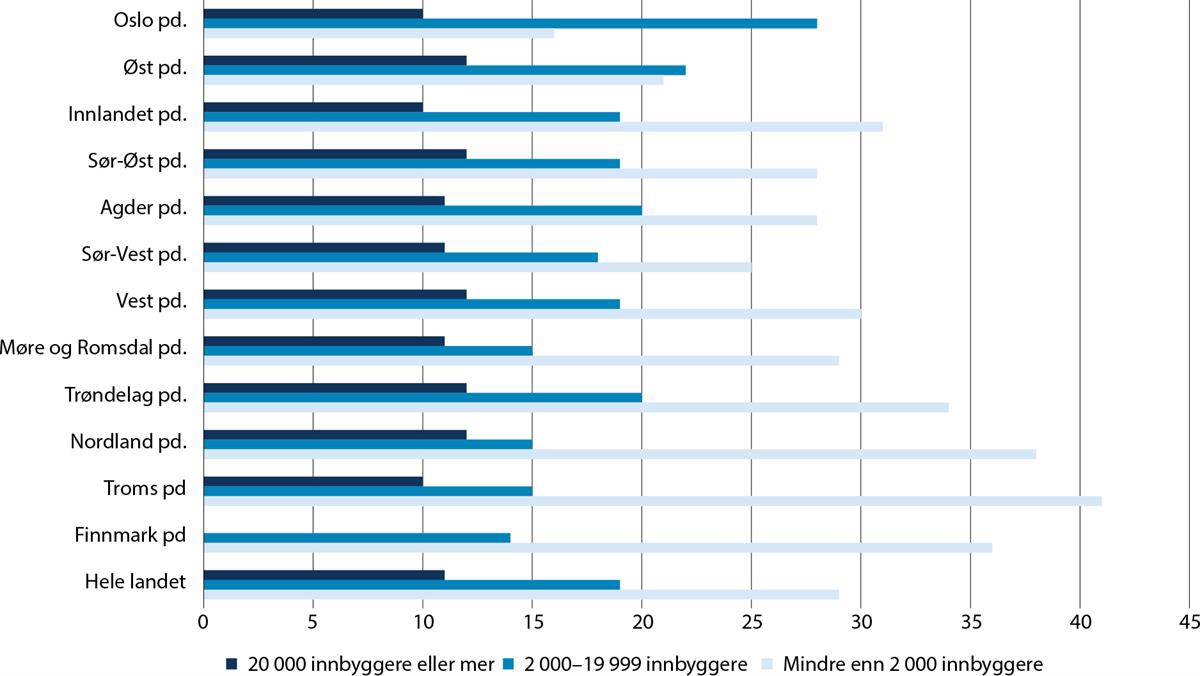

Det er ikke nødvendigvis slik at alle lovbrudd krever rask responstid fra politiet, men det er innført krav om responstid for politiet for hasteoppdrag, det vil si ekstraordinære hendelser, hendelser der liv er direkte truet og/eller der det er umiddelbart behov for innsats fra politiet. På nasjonalt nivå har politiet som krav at 80 prosent av hasteoppdragene skal ha en responstid på 11 minutter eller kortere i tettsteder med mer enn 20 000 innbyggere, mens kravet er 19 minutter eller kortere i tettsteder med mellom 2 000 og 19 999 innbyggere, og 30 minutter eller kortere i øvrige områder med under 2 000 innbyggere. Det er imidlertid egne lokale krav til responstid for de enkelte politidistriktene med bakgrunn i ulikheter i demografi og geografi. For eksempel er kravene i områder med under 2 000 innbyggere i Nord-Norge på 42–43 minutter. Responstiden er tiden det tar fra politiet mottar melding om en hendelse til første politienhet er på stedet.30

Figur 6.17 viser responstider fra politiet for 80 prosent av hasteoppdragene for de ulike politidistriktene og tettstedskategoriene i 2022. Her ser vi at responstiden i tettsteder med mer enn 20 000 innbyggere varierer lite mellom de ulike politidistriktene. Kortest responstid har Oslo, Innlandet og Troms politidistrikt med 10 minutter, mens den høyeste responstiden i denne tettstedskategorien er 12 minutter (Øst, Sør-Øst, Vest, Trøndelag og Nordland politidistrikt). Responstiden er lenger og varierer mer mellom politidistriktene i områder med færre innbyggere, og spesielt i områdene med mindre enn 2 000 innbyggere. I disse områdene er responstiden vesentlig lenger i mange politidistrikt, og aller lengst i de tre nordligste fylkene. Her ligger responstiden på mer enn 35 minutter, men alle politidistriktene i nord ligger under kravet på 42–43 minutter.

Figur 6.18 Kjøretid til nærmeste brannstasjon, etter fylke. 2019. Minutter.

Kilde: SSB (tabell 12767).

Det er stort sett kort kjøretid fra nærmeste brannstasjon til der folk bor

SSB har beregnet kjøretid31 fra nærmeste brannstasjon til bosatte adresser i hele landet. Figur 6.18 viser kjøretiden i medianer og persentiler for hvert fylke (slik fylkene var inndelt i 2019). Resultatene viser at det stort sett er relativt kort kjøretid fra brannstasjonene til bostedsadressene. Medianverdien for beregnet kjøretid fra nærmeste brannstasjon er på 8 minutter eller mindre i alle fylker, noe som innebærer at halvparten av bostedsadressene i fylkene kan nås fra nærmeste brannstasjon innen 8 minutter. For 70 prosent av bostedsadressene er kjøretiden i de fleste fylker på 10 minutter eller mindre. Størst variasjon i kjøretider finner vi i de tre nordligste fylkene, og aller størst er variasjonene i Finnmark. Her ser vi at medianen ikke er spesielt høy, den er lik landsgjennomsnittet (6 minutter), og bare ett minutt høyere enn i Oslo. Dette skyldes at en stor del av befolkningen i Finnmark er bosatt i tettsteder, jf. kapittel 2.2. I Finnmark er det imidlertid stor forskjell på medianen og 90. persentil, det vil si at selv om det bare er 6 minutter eller kortere kjøretid til halvparten av bostedene, så øker kjøretiden til 25 minutter for å nå 90 prosent av bostedsadressene (90. persentil). I Oslo er det liten variasjon i kjøretid og ni av ti bostedsadresser (90. persentil) kan nås fra nærmeste brannstasjon innen 9 minutter.

Nærmeste brannstasjon inkluderer i denne statistikken alle typer brannstasjoner, det vil si både døgnkasernerte, dagkasernerte og ikke-kasernerte stasjoner.32 SSBs tall fra 2019 viser at de fleste brannstasjonene i Norge er ikke-kasernerte stasjoner (82 prosent), mens 14 prosent er døgnkasernerte og 4 prosent er dagkasernerte (SSB 2019a). Dersom man ser på kjøretiden til døgnkasernerte stasjoner, er det vesentlig større variasjoner i kjøretid mellom fylkene. For eksempel er median kjøretid fra en døgnbemannet brannstasjon på nesten tre timer i det tidligere fylket Sogn og Fjordane, mens medianen er 5 minutter i Oslo. SSB understreker at variasjonen etter kaserneringsgrad ikke nødvendigvis er avgjørende for beredskapen i de ulike områdene og at grunnen til variasjonen har å gjøre med måten brannvesenet er dimensjonert og organisert, noe som blant annet baserer seg på befolkningsstørrelsen i tettstedene (ibid).

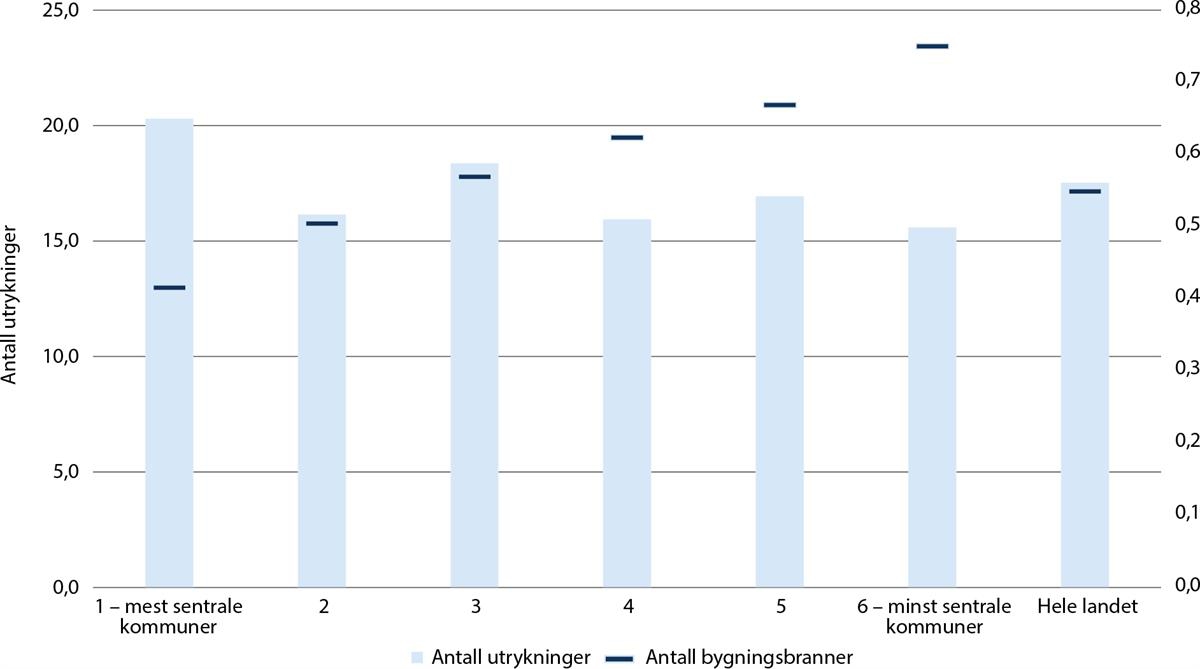

I 2022 var det registrert 2 978 bygningsbranner. Over halvparten av disse, 1 799, var boligbranner. Viken var det fylket med flest bygningsbranner, med 649 i 2022, og Møre og Romsdal hadde færrest med 103. Dersom vi ser antall branner i forhold til befolkningen, var det 0,5 bygningsbranner per 1000 innbyggere i hele landet i 2022, noe som er en liten nedgang siden 2021 (0,6 per 1000 innbyggere). Innlandet har flest bygningsbranner per 1000 innbyggere (0,8), etterfulgt av Troms og Finnmark og Vestfold og Telemark (begge med 0,7). Færrest bygningsbranner sett i forhold til innbyggertall er det i Oslo og i Møre og Romsdal (begge med 0,4). Figur 6.19 viser antall bygningsbranner sett i forhold til innbyggertall i de ulike sentralitetsnivåene. Vi ser at, i forhold til folketallet, er det noe flere bygningsbranner i mindre sentrale kommuner enn i sentrale med 0,4 bygningsbranner per 1000 innbyggere i de mest sentrale kommunene, mot 0,7 bygningsbranner per 1000 innbyggere i de minst sentrale kommunene.

Brannvesenet har likevel flest antall utrykninger til branner og andre utrykninger per 1000 innbyggere i sentrale kommuner. I de mest sentrale kommunene registrerte brannvesenet 20,3 utrykninger per 1000 innbyggere, og tilsvarende tall i de minst sentrale var 15,6.

Figur 6.19 Antall utrykninger til branner og andre utrykninger, og antall bygningsbranner, etter sentralitet. 2022. Antall per 1000 innbyggere.

Kilde. SSB (tabell 12058 og tabell 07459). Beregninger: KDD.

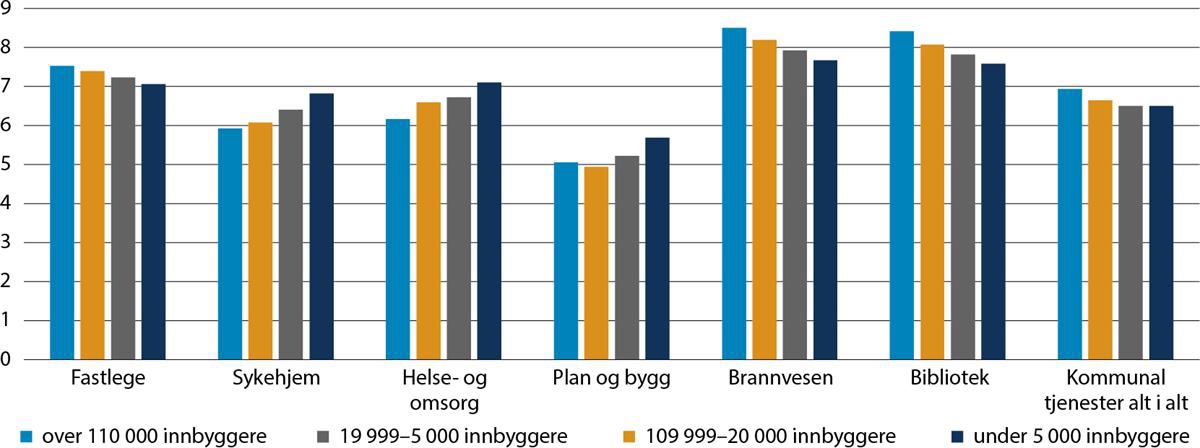

Boks 6.2 Tilfredshet med statlige og kommunale tjenester fra innbyggerundersøkelsen

Direktoratet for forvaltning og økonomistyring (DFØ) har ansvaret for gjennomføring av den store norske innbyggerundersøkelsen. Undersøkelsen inneholder innbyggernes vurderinger av blant annet en rekke offentlige tjenester både på kommunalt og nasjonalt nivå.

DFØ har på oppdrag fra Kommunal- og distriktsdepartementet levert en temarapport som oppsummerer utvalgte resultater om tilfredshet med statlige og kommunale tjenester fra innbyggerundersøkelsen. DFØ skriver i Temarapport: Sammenhengen mellom kommunestørrelse og tilfredshet med offentlige tjenester at:

«Mønsteret vi oftest ser i de deskriptive dataene er at vi ikke kan si med sikkerhet at det er en reell forskjell i tilfredshet mellom innbyggerne i de ulike kommunestørrelsene i 2021. Når det er sagt, ser vi at der det er forskjeller er det i hovedsak at innbyggerne i de største og mest sentrale kommunene er mer tilfredse med statlige og kommunale tjenester enn innbyggerne i de minste og minst sentrale kommunene. Sykehjem og helse- og omsorgstjenester i hjemmet utgjør to unntak, hvor innbyggerne i de minste og minst sentrale kommunene er mest tilfredse. Trenden er tydeligst når vi ser på spørsmålene om statlige og kommunale tjenester alt i alt, men også ofte når vi ser på enkelttjenester.»

Figur 6.20 Resultater i 2021-undersøkelsen for spørsmål om tilfredshet med kommunale tjenester alt i alt og noen utvalgte kommunale enkelttjenester, etter kommunestørrelse.

Kilde: Innbyggerundersøkelsen 2021.

DFØ har også sett på resultatene i innbyggerundersøkelsen over tid. For store og viktige kommunale tjenester som sykehjem, helse- og omsorgstjenester i hjemmet og plan- og bygningskontoret er innbyggerne mer tilfredse i de mindre og minst sentrale kommunene, og tilfredsheten faller med økt kommunestørrelse. Fastlege, brannvesen og bibliotek er de kommunale tjenestene som innbyggerne i de største kommunene er mest fornøyde med, og hvor tilfredsheten faller med synkende kommunestørrelse.

DFØ har også gjennomført regresjonsmodeller for å undersøke om kommunestørrelse henger sammen med innbyggernes tilfredshet også når man kontrollerer for andre faktorer. DFØ skriver i sin temarapport at

«ved å kjøre regresjoner der vi kun inkluderer bosted som uavhengig variabel, finner vi at bosted alene forklarer svært lite av variansen i tilfredshet. Det er altså tydelig at andre forklaringsforhold, som for eksempel brukererfaring og tilfredshet med tilværelsen, forklarer langt mer.»

Kilde: Prop. 112 S (2022–2023) Kommuneproposisjonen 2024.

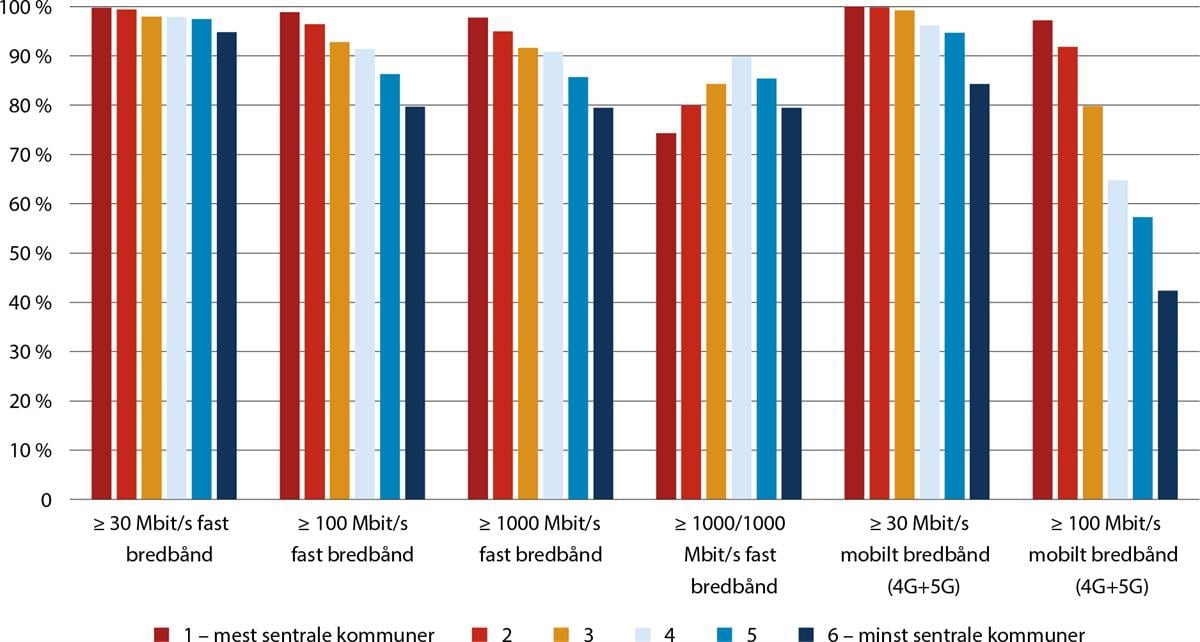

Figur 6.21 Tilgang til fast og mobilt bredbånd etter sentralitet og kapasitet 2022. Prosent.

Kilde: Nasjonal kommunikasjonsmyndighet (Nkom). Beregninger: KDD.

Bredbåndsnettet som snart samler Norge til ett digitalt rike

Godt utbygd digital infrastruktur helt avgjørende for at innbyggerne skal kunne bruke digitale tjenester. Med robusthet og høy kapasitet i infrastrukturen kan mer avanserte digitale verktøy tas i bruk (NOU 2020: 15). De digitale tjenestene har over lengre tid blitt mer og mer kapasitetskrevende. Samtidig har det vært en rivende utvikling i kapasitetene som bredbåndsaktørene tilbyr husholdningene. Det har også vært en rask utvikling i hvor og hvordan vi bruker bredbånd. Mens bredbånd tidligere var knyttet opp mot husholdningenes bosted («fast bredbånd»), er stadig mer av bredbåndstjenestene levert som mobile bredbåndstjenester med utbyggingen av 4- og 5-generasjons mobilnett (4G og 5G). Når stadig mer tjenester leveres digitalt, blir også leveringssikkerhet viktigere. Det innebærer at man ikke alene kan se på dekning av en bestemt teknologi alene for å vurdere om den digitale infrastrukturen er god, men også vurdere robustheten og alternative løsninger ved utfall i nettet.

Det er bygget mye fiberbredbånd de siste årene, og det har gitt betydelig bedre dekning av fast bredbånd. Nasjonal kommunikasjonsmyndighets bredbåndsundersøkelse viser at 82 prosent av husstandene hadde tilgang til fiber ved utgangen av første halvår 2022. Ett år tidligere var den samme dekningen på 76 prosent. I tettbygde områder var denne andelen 84 prosent, mens den i spredtbygde områder var 70 prosent.

Det er fire fylker som har en fiberdekning på 90 prosent eller mer ved utgangen av første halvår 2022. Møre og Romsdal ligger høyest med en dekning på 92 prosent, mens Agder har 91 prosent og Rogaland og Troms og Finnmark begge har om lag 90 prosent. På den annen side har Oslo, Viken og Innlandet en fiberdekning som er betydelig lavere enn de øvrige fylkene. I Oslo og Viken er det imidlertid en stor andel kabel-TV-nett, som også kan levere høyhastighetsbredbånd.

Det er liten forskjell i dekningen for minst 100 Mbit/s og minst 1000 Mbit/s. Det skyldes at nesten all bredbåndsdekning i disse kategoriene er basert på fiber. Utbygging av 5G-nettet startet i 2020, først og fremst i byområder. Basisdekningen er beregnet til nærmere 82 prosent ved utgangen av første halvår 2022, mens basisdekningen ble beregnet til om lag 23 prosent ett år tidligere. Oslo, Viken og Innlandet hadde en relativt høy basisdekning på mer enn 90 prosent. Nordland og Troms og Finnmark hadde en lav dekning. I Nordland var basisdekningen mindre enn 30 prosent ved utgangen av første halvår 2022. Spredtbygde områder hadde en basisdekning på om lag 60 prosent.

Figur 6.22 Tilgang på fast bredbånd med 100 Mbit/s nedlastingshastighet i husholdningene etter fylker i og utenfor tettsteder 2022. Prosent.

Kilde: Nkom

Figur 6.23 Tilgang på mobilt bredbånd med 100 Mbits nedlastingshastighet i husholdningene etter fylker og etter spredtboddhet 2022. Prosent.

6.3 Gode liv

Det er mange ulike faktorer som vil være viktige for å skape grunnlag for gode liv i hele landet. I dette avsnittet viser vi statistikk på noen utvalgte områder som kan regnes som forutsetninger for gode liv. Vi bruker forventet levealder som et mål på helsetilstanden i befolkningen, og vi benytter flere indikatorer for å belyse inntektsulikheter. Vi ser også på hvordan innbyggerne selv vurderer sin tilfredshet med tilværelsen.

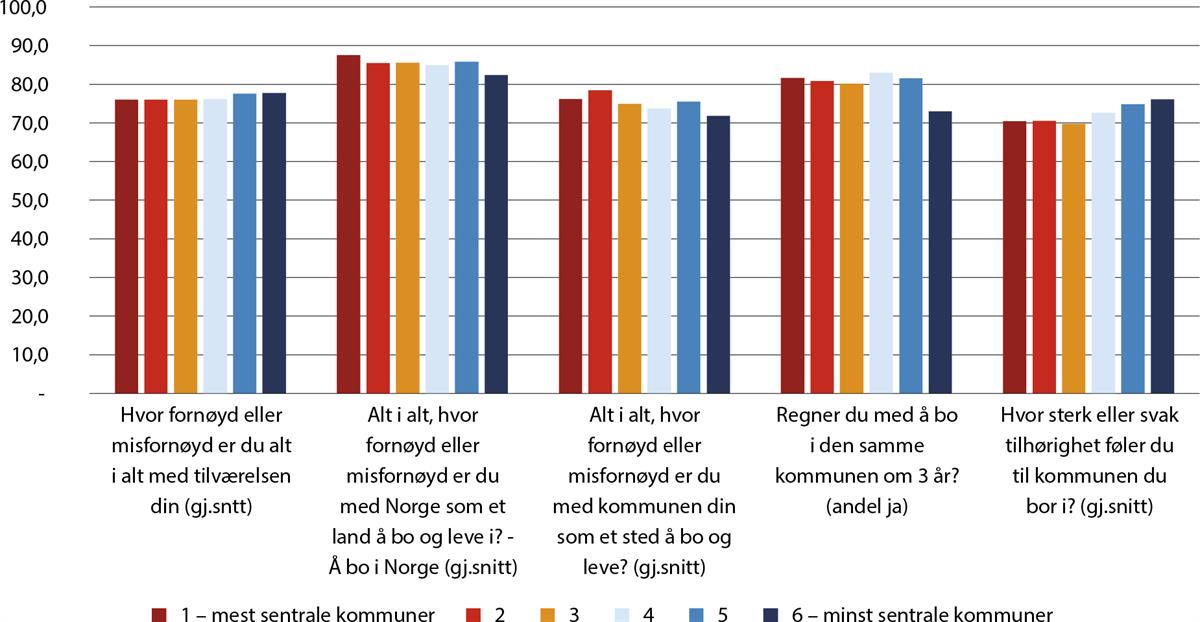

Innbyggerne i hele Norge er i hovedsak tilfredse med tilværelsen

Innbyggerundersøkelsen er en måling av hvordan innbyggerne i Norge vurderer offentlige tjenester, tillit til politikere, samt vurdering og tillit til forvaltningen og myndighetene som helhet, se også boks 6.2. Denne undersøkelsen gjennomføres av Direktoratet for forvaltning og økonomistyring (DFØ) annethvert år, og ble for første gang gjennomført i 2010. I 2021 har den blitt gjennomført for sjette gang. I dette avsnittet bruker vi innbyggerundersøkelsens spørsmål om hvor tilfredse innbyggerne er med sin tilværelse, og hvordan de opplever at det er å bo i Norge og i kommunen sin.

Svar fra innbyggerundersøkelsen indikerer at innbyggerne i Norge i hovedsak er tilfredse med tilværelsen. Spørsmålet om hvor fornøyde folk er med tilværelsen alt i alt, gir 76 i skår på en skala fra 0–100. På tross av at innbyggerne i hovedsak er tilfredse, er det en nedgang på fire poeng siden 2019. I årene før holdt skåren seg stabilt rundt det samme nivået som i 2019.

Innbyggerne svarer også at de er svært fornøyde med Norge som land å bo og leve i. Med en skår på 86 er den uendret siden 2019. Skåren var på samme nivå i 2010, men oppnådde 90 i 2015 som er den høyeste skåren som er målt (DFØ 2022).

Det er relativt små regionale forskjeller i tilfredsheten med tilværelsen og fornøydheten med å bo i Norge, jf. figur 6.24. Tilfredsheten er jevnt høy i alle deler av landet. Det samme gjelder hvor fornøyd innbyggerne er med kommunen som et sted å bo og leve og hvor mange som regner med å bo i den samme kommunen om tre år. Men innbyggere i kommuner på sentralitet 6, gir noe lavere skår på spørsmålene om Norge og kommunen som et sted å bo og leve og det er også færre her som regner med å bo i den samme kommunen om tre år.

Figur 6.24 Svar på utvalgte spørsmål i innbyggerundersøkelsen 2021 knyttet til fornøydhet med tilværelsen og tilhørighet etter sentralitet. Gjennomsnittlig skår på en skala 0–100.

På fylkesnivå er det også relativt små forskjeller. Innbyggere i Troms og Finnmark gir noe lavere skår på spørsmålene om fornøydhet med kommunen som sted å bo og leve, om man regner med å bo i kommunen om 3 år og dessuten tilhørighet til kommunen man bor i (ikke vist).

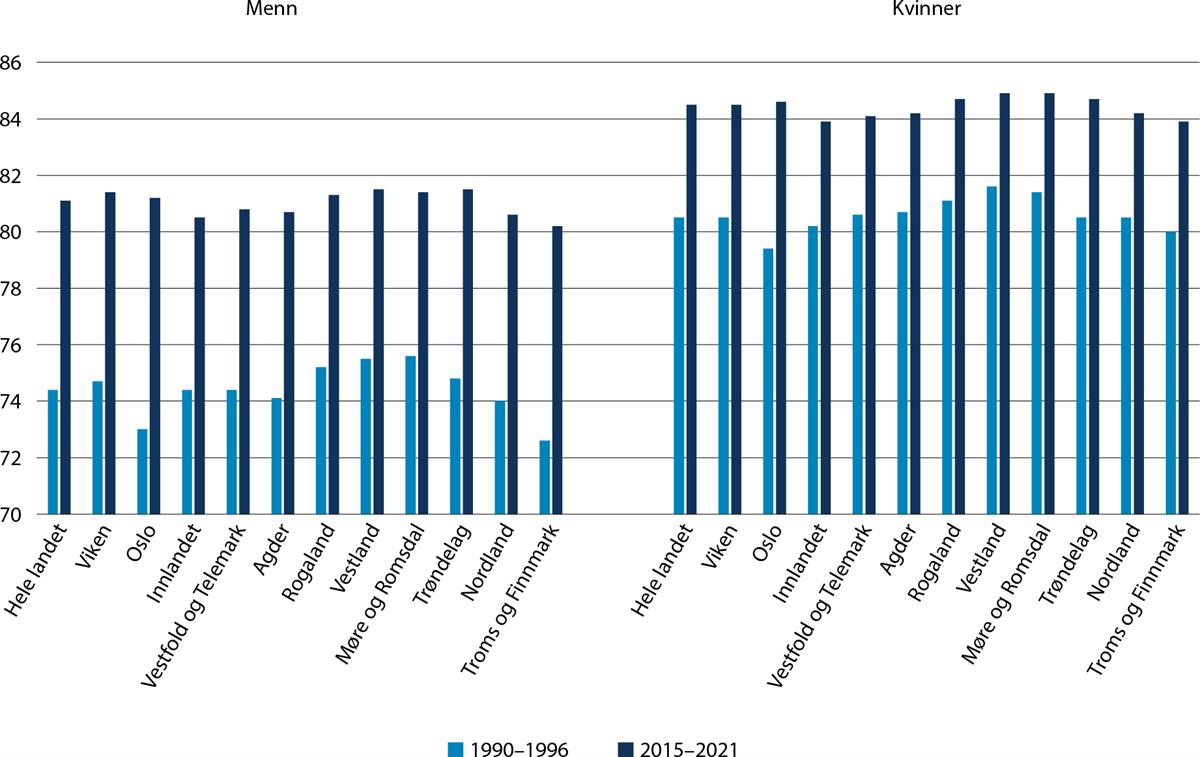

Figur 6.25 Forventet levealder for menn og kvinner, etter fylke (1990–1996 og 2015–2021). Tall i antall forventede leveår ved fødselen.

Kilde: Folkehelseinstituttet (Norgeshelsa – statistikkbank).

Den forventede levealderen falt i 2022

Forventet levealder er en mye brukt indikator på befolkningens helsetilstand. Indikatoren er et mål på dødeligheten i den perioden den omhandler, og er kontrollert for forskjeller i alderssammensetning. Indikatoren kan tolkes som et samlet mål på leveforhold og livsstilsvaner. Regioner med lavere forventet levealder har trolig en bred sammensetning av utfordringer som ligger til grunn for dette.

Økt dødelighet i forbindelse med koronapandemien førte til at levealderen i Norge falt i 2022 til 84,4 år for kvinner og 80,9 år for menn. Reduksjonen var størst for menn, som fikk en nedgang i levealderen på 0,7 år sammenlignet med 2021, noe som er den største nedgangen fra ett år til det neste etter andre verdenskrig. De fleste land fikk økt dødelighet i forbindelse med koronapandemien, men det har vært forskjeller i når og hvor mye dødeligheten ble påvirket (SSB, 2023i).

Sosiale forskjeller gir seg utslag i helseforskjeller. Budskapet i «Folkehelsemeldingen – Nasjonal strategi for utjamning av sosiale helseforskjellar» (2023) er at folkehelsen i Norge generelt er god og levealderen høy, men at det fremdeles er store sosiale helseforskjeller. De med lang utdanning og god økonomi lever lenger og har mindre helseproblemer enn grupper med kortere utdanning og dårligere økonomi. Meldingen legger også vekt på at geografiske forskjeller i helse i stor grad kan skyldes sosioøkonomiske forskjeller, for eksempel utdanningsnivå, inntekt og yrkesstatus.

Minkende forskjeller i forventet levealder mellom fylker

For fylker bruker Folkehelseinstituttet en periode på syv år for å beregne forventet levealder, og siste tilgjengelige periode er for årene 2015–2021. Perioden inkluderer dermed ikke nedgangen i forventet levealder i 2022, men Folkehelseinstituttet finner at de fleste fylkene hadde en økning i dødeligheten i 2022, sammenlignet med årene før pandemien (Folkehelseinstituttet, 2022). Justert for alderssammensetningen i fylkene hadde Trøndelag, Viken og Vestland størst økning i dødelighet i 2022, mens Agder og Oslo hadde minst endring (ibid.).

Det er regionale forskjeller i levealder, og forventet levealder varierer med 1–1,3 år mellom fylkene. Levealderen for menn er høyest i Trøndelag og Vestland (81,5 år) og lavest i Troms og Finnmark (80,2 år). For kvinner er den høyest i Møre og Romsdal og Vestland (84,9 år) og lavest i Troms og Finnmark og Innlandet (83,9 år).

For begge kjønn har forskjellene i levealder mellom fylkene blitt gradvis mindre siden 1990-tallet, men særlig gjelder dette for menn. Tidlig på 1990-tallet kunne menn i Møre og Romsdal forvente å leve 3 år lenger enn menn i Troms og Finnmark, nå er forskjellen redusert til 1,3 år. Oslo og Troms og Finnmark har hatt den sterkeste veksten i forventet levealder for menn (hhv. 8,2 og 7,6 år), mens Møre og Romsdal (5,8 år) og Vestland (6 år) har hatt den svakeste veksten. For kvinner har forventet levealder økt mest i Oslo (5,2 år) og i Trøndelag (4,2 år), og minst i Vestland (3,3 år). Generelt har menns levealder økt mer enn kvinners, slik at forskjellen i forventet levealder også har blitt mindre mellom kjønnene.

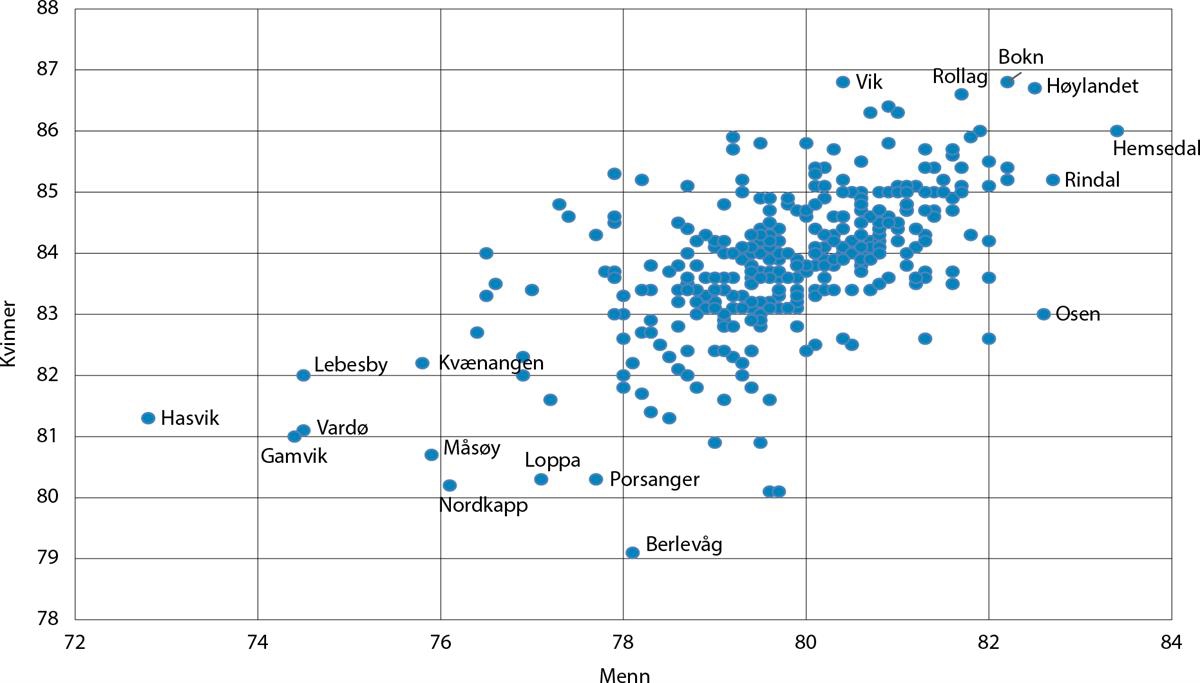

Store forskjeller i levealder mellom kommunene

På kommunenivå angis forventet levealder i en femtenårsperiode. For landet som helhet har forskjellene mellom kommunene blitt mindre over tid, både for menn og kvinner.

Den siste perioden det er tall for er 2007–2021. I denne perioden varierer forventet levetid for menn fra 72,8 til 83,4 år mellom kommunene, det vil si en forskjell på 10,6 år. For kvinner er tilsvarende variasjon på 7,7 år. Internt i Oslo er det rundt 7 års forskjell i levealder for menn i ulike bydeler, mens forskjellen er på rundt 5 år for kvinner (Meld. St. 15 (2022–2023) Folkehelsemeldinga). SSB forventer at forskjellene mellom kommunene i forventet levealder vil minke i tiden framover (Leknes og Løkken, 2022).

For kvinner hadde Bokn kommune i Rogaland og Vik kommune i Vestland den høyeste levealderen med 86,7 år, mens Berlevåg i Troms og Finnmark hadde lavest levealder med 79,1.

For menn hadde Hemsedal høyest levealder med 83,4 år, mens den var lavest i Hasvik (Troms og Finnmark) med 72,8 år.

Blant kommunene med lavest forventet levealder finner vi flere i Nord-Norge. 15 av de 20 kommunene med lavest levealder for menn er i Nord-Norge, og tilsvarende for kvinner er 10 av 20 kommuner i Nord-Norge.

Figur 6.26 Forventet levealder for menn og kvinner, etter kommune (2007–2021). Tall i antall forventede leveår ved fødselen.

Kilde: Folkehelseinstituttet (Norgeshelsa – statistikkbank).

Tidligere undersøkelser viser at de geografiske forskjellene i dødelighet i liten grad kan forklares ved egenskaper ved selve stedet. Hele 80 prosent av de geografiske forskjellene i dødelighet mellom norske menn kan forklares av ulike sosioøkonomiske faktorer (utdanning, inntekt, sivilstatus [skilt eller ugift] mv), og tilsvarende andel blant kvinner var 73 prosent (Kravdal med flere, 2015).

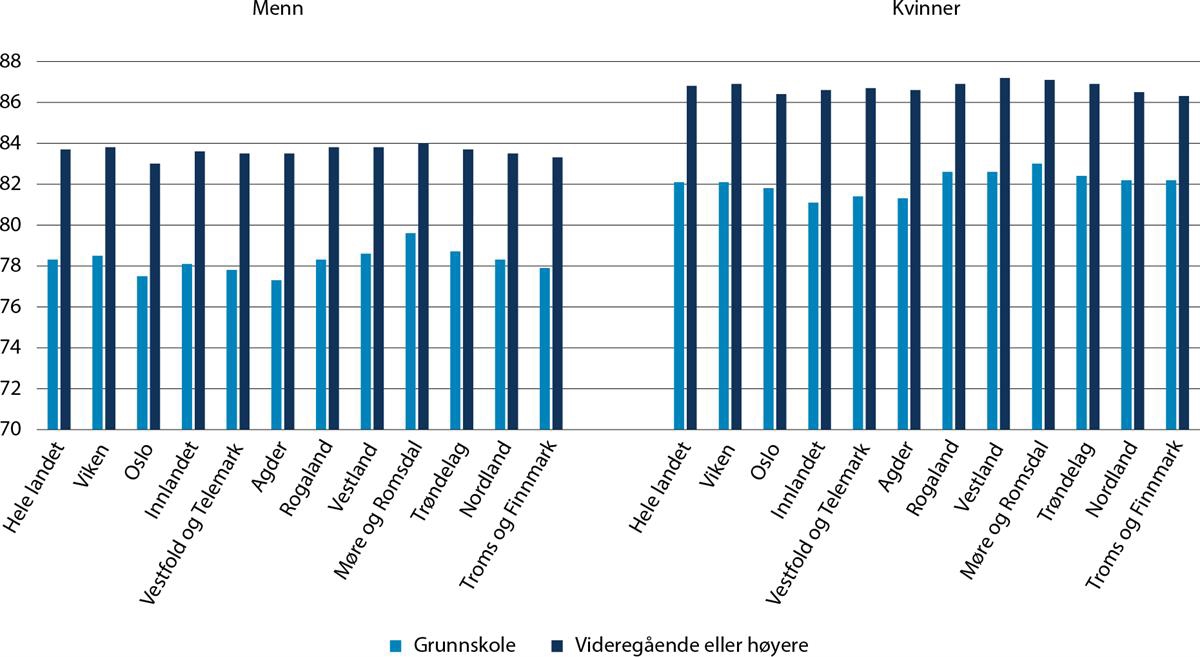

Utdanning påvirker levealder, men likevel regionale forskjeller

For landet som helhet har forskjellene i forventet levealder etter utdanningsnivå vært gradvis økende siden starten av 1990-årene. Forskjellen er økende for kvinner i hele perioden, mens for menn har forskjellen vært relativt stabil siden starten av 2000-tallet. Forskjellene mellom de med bare grunnskole som høyeste fullførte utdanning og de med videregående eller høyere utdanning, ligger på nesten 5 år, og utdanning påvirker forventet levealder mer for menn enn for kvinner.

Den forventede levealderen har økt for alle utdanningsnivåer siden 1990-årene, men mest for de med lengre utdanning. De med grunnskole som høyeste fullførte utdanning har 3,9 år lengre forventet levealder nå enn i 1990. For de med videregående eller høyere utdanning har den forventede levealderen økt med 5,1 år i den samme tidsperioden.

Når vi tar høyde for utdanningsnivå, ser vi at det likevel er forskjeller i forventet levealder mellom fylkene. Særlig gjelder dette for de med bare grunnskole, hvor forventet levealder varierer mellom fylkene med 2,3 år for menn og 1,7 år for kvinner. For menn med bare grunnskole er det lavest forventet levealder i Agder og i Oslo (hhv. 77,3 og 77,5 år), og høyest i Møre og Romsdal (79,6 år). Møre og Romsdal har også den høyeste forventede levealderen for kvinner med bare grunnskole (83 år), mens den er lavest i Innlandet (81,1 år).

For de med videregående eller høyere utdanning er det også høyest levealder i Møre og Romsdal for menn (84 år), og i Vestland og Møre og Romsdal for kvinner (hhv. 87,2 og 87,1 år). Lavest levealder for de med videregående eller høyere utdanning finner vi i Oslo for menn (83 år) og i Troms og Finnmark og Oslo for kvinner (hhv. 86,3 og 86,4 år).

Figur 6.27 Forventet levealder etter utdanningsnivå for menn og kvinner, etter fylke (2015–2021). Tall i antall forventede leveår ved fødselen.

Kilde: Folkehelseinstituttet (Norgeshelsa – statistikkbank).

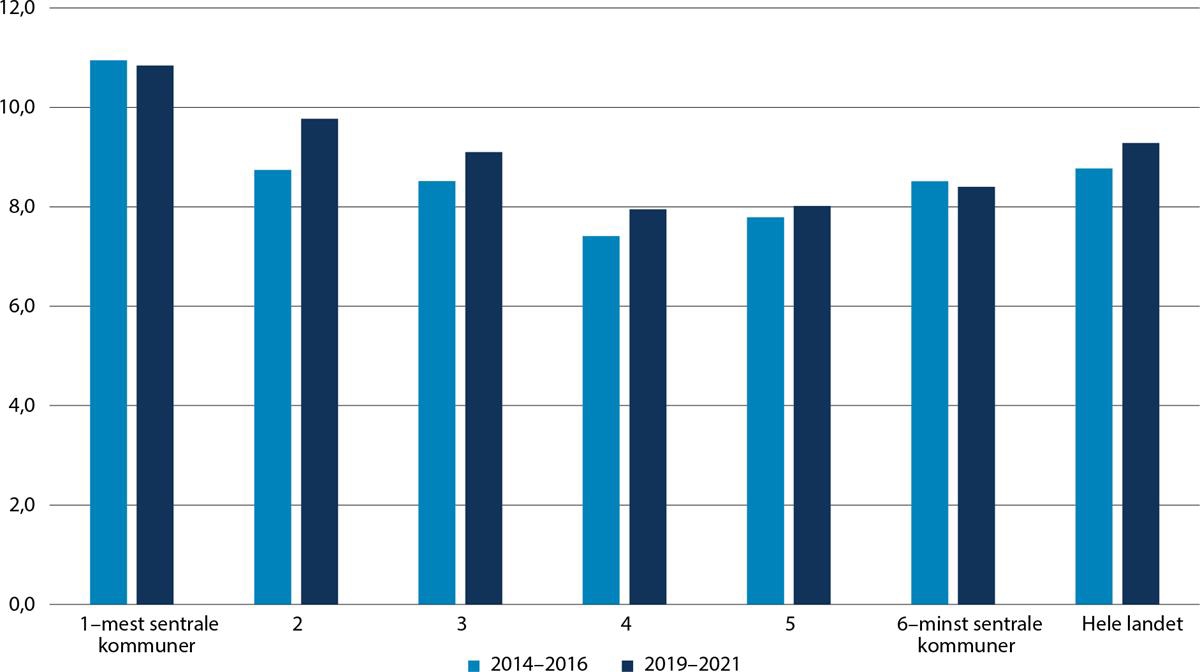

Figur 6.28 Andel personer med vedvarende lavinntekt etter sentralitet (2014–2016 og 2019–2021). Tall per 100 middelfolkemengde.

Kilde: SSB (tabell 12944 og 07459). Beregninger: KDD.

Økende andel med vedvarende lavinntekt

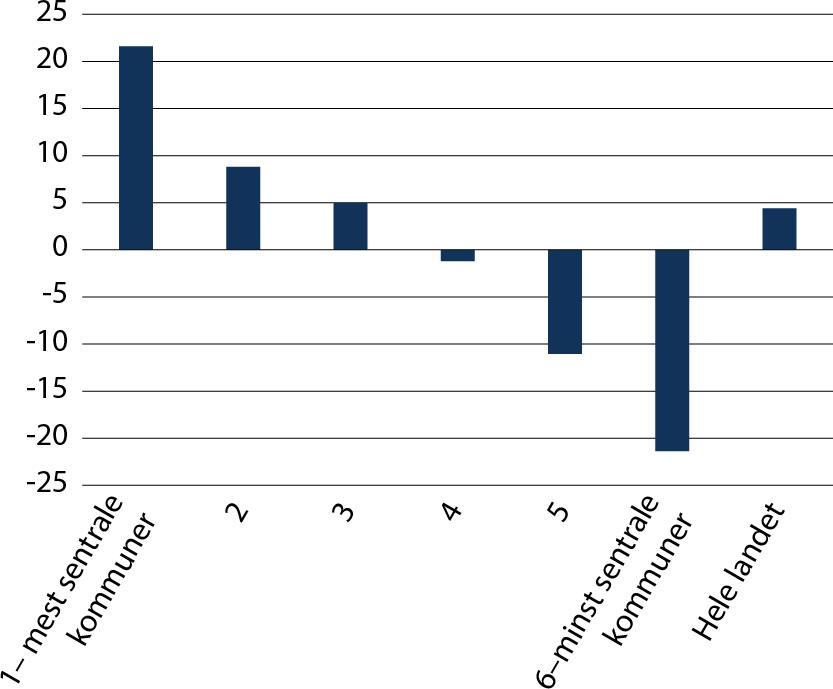

Andelen av befolkningen med vedvarende lavinntekt33 steg fra perioden 2014–2016 til perioden 2019–2021 med et halvt prosentpoeng. Dette utgjør en prosentvis økning i andelen med vedvarende lavinntekt på 5,9 og det absolutte antallet personer med vedvarende lavinntekt økte samtidig med 9,8 prosent. Andelen med vedvarende lavinntekt er høyest i de mest sentrale kommunene. Figur 6.28 viser at andelen med vedvarende lavinntekt er lavest i kommuner på sentralitet 4 og 5).

Andelen med vedvarende lavinntekt har økt de siste fem årene i alle sentralitetsnivåer med unntak av i de mest og minst sentrale kommunene. Nedgangen i vedvarende lavinntekt i Oslo motsvares av en tilsvarende økning i Akershus.

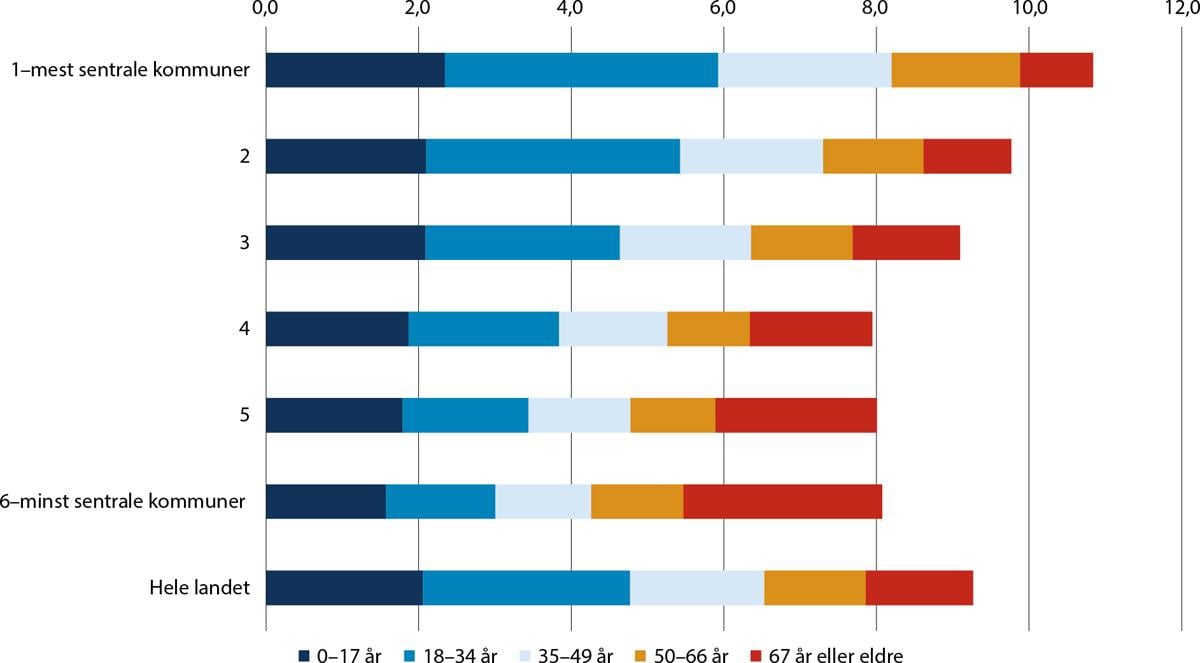

Alderssammensetningen for personer med lavinntekt varierer med sentralitet. Figur 6.29 viser at i sentrale kommuner er det særlig mange i aldersgruppen 18–34 år og dels aldersgruppen 35–49 år med vedvarende lavinntekt. Dette har ikke sammenheng med at det i sentrale områder også er mange studenter, fordi disse er utelatt fra statistikken. By- og levekårsutvalget (NOU 2020: 16 Levekår i byer) peker på at barn med innvandrerbakgrunn er kraftig overrepresentert i lavinntektsfamilier. Innvandring kan derfor være en viktig forklaringsfaktor. Innvandrere har en høyere andel med vedvarende lavinntekt enn den øvrige befolkningen, og innvandrerbefolkningen er ung. I tillegg er innvandrerbefolkningen suverent størst i de mest sentrale kommunene.

I de mindre sentrale kommunene finner vi en høy andel med vedvarende lavinntekt i aldersgruppen 67 år og eldre.

Figur 6.29 Vedvarende lavinntekt fordelt etter alder og sentralitet (2019–2021). Tall per 100 middelfolkemengde.

Kilde: SSB (tabell 12944 og 07459). Beregninger: KDD.

… og forskjellene i inntekt har økt

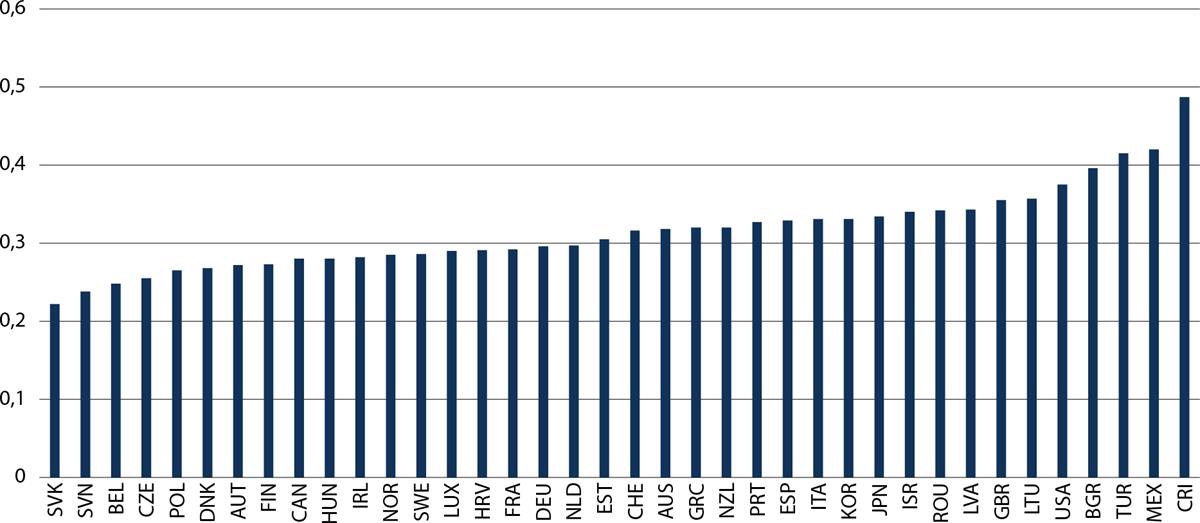

Gode levekår og livskvalitet forutsetter inntekt og tilgang til andre økonomiske ressurser. I Norge er inntektene nokså jevnt fordelt når vi ser på dette i en internasjonal sammenheng. Omfanget av absolutt fattigdom er begrenset i Norge. Likevel lever mange i en form for relativ fattigdom som kan være begrensende for den enkeltes levestandard og livskvalitet. I OECDs undersøkelse av ulikhet i 2017, kom Norge på 6. plass i OECD-området med lavest inntektsulikhet (SSB, 2019b). Figur 6.30 viser at Norge har falt til 12. plass ifølge OECDs tall for 2021. Dette gjenspeiles godt også i tall for lavere geografiske nivåer innenfor rikets grenser.

Figur 6.30 Gini-koeffisienten etter land i OECD-området. 2020.34

Kilde: OECD (2023), Income inequality (indicator). Doi: 10.1787/459aa7f1-en

Boks 6.3 Ulike måter å måle ulikhet

SSB bruker hovedsakelig tre forskjellige mål på inntektsulikhet: Gini-koeffisienten, P90/P10 og S80/S20. Målene sier noe om hvor stor avstand det er mellom «fattig» og «rik», og hvordan inntektene er fordelt i befolkningen.

Gini-koeffisienten

Gini-koeffisienten måler inntektsulikhet innenfor et land eller en befolkning. Utregningen er komplisert, men kort forklart ser man på hvor mye inntekt og formue det totalt sett finnes i landet, og deretter på hvordan dette er fordelt i befolkningen. Resultatet er et tall som vil ligge et sted mellom 0 og 1.

Dersom et land har Gini-koeffisient på 0, betyr det at alle i landet har akkurat like mye inntekt og formue – såkalt perfekt likhet. En Gini-koeffisient på 1 betyr at én enkelt person har all inntekt og formue i landet, som også kalles perfekt ulikhet.

P90/P10

Et annet mål som ofte brukes til å se på ulikhet innenfor et land er P90/P10. Her sorterer man befolkningen etter størrelse på inntekt etter skatt, for deretter å dele befolkningen opp i ti like store grupper (kalt desiler) etter hvor mye inntekt de har.

P90/P10 er forholdstallet mellom inntekten til personen som har litt høyere inntekt enn 90 prosent av befolkningen, og personen som har litt lavere inntekt enn 90 prosent av befolkningen. Det vil si personen som befinner seg mellom desil 9 og 10 (P90), og personen som befinner seg mellom desil 1 og 2 (P10) på inntektsfordelingen.

Dersom forholdstallet P90/P10 måles til 2,5, betyr det at personen med høyere inntekt enn 90 prosent av befolkningen har 2,5 ganger så høy inntekt som personen med lavere inntekt enn 90 prosent av befolkningen.

S80/S20

I tillegg til P90/P10, bruker SSB også ofte et mål som kalles S80/S20. Dette målet viser forholdstallet mellom gjennomsnittsinntekten til de 20 prosent av befolkningen som har høyest inntekt, og gjennomsnittsinntekten til de 20 prosent som har lavest inntekt.

Forskjellen fra P90/P10 er at denne metoden ikke utelater verdiene i ytterkantene av fordelingen, altså de veldig rike eller veldig fattige. I stedet brukes gjennomsnittet av inntekt og formue til alle som havner innenfor disse 20 prosentene. De veldig rike vil dermed trekke gjennomsnittet til gruppen med høyest inntekt opp, mens de fattigste vil trekke gjennomsnittet til gruppen med lavest inntekt ned.

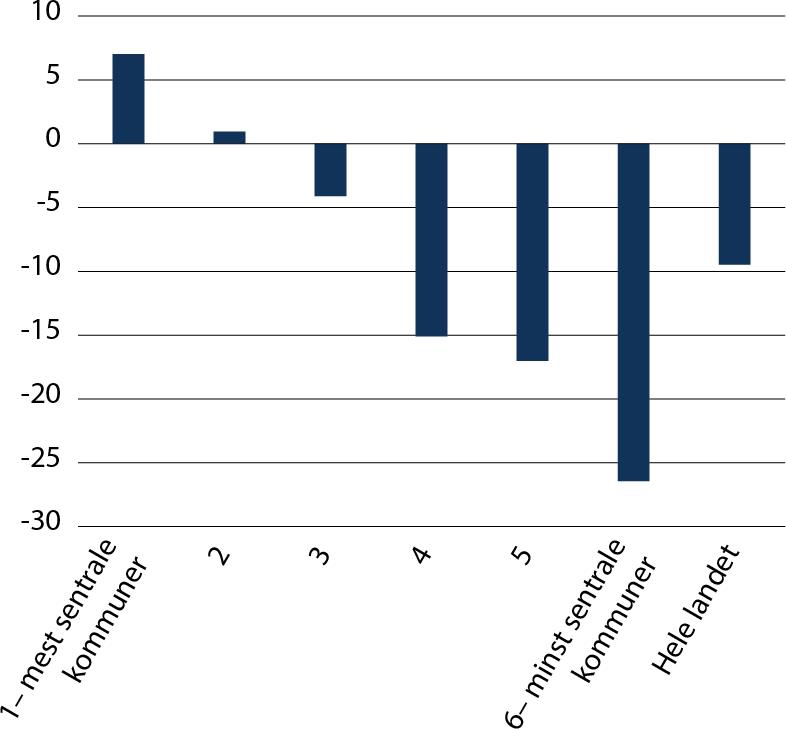

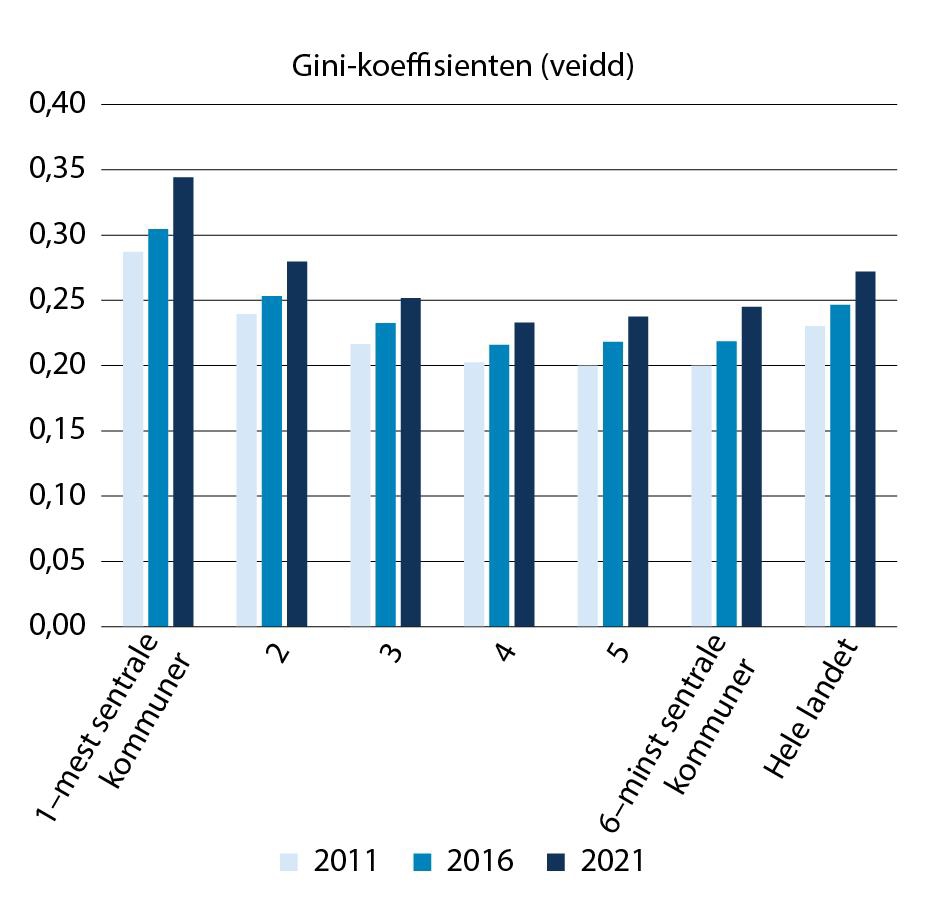

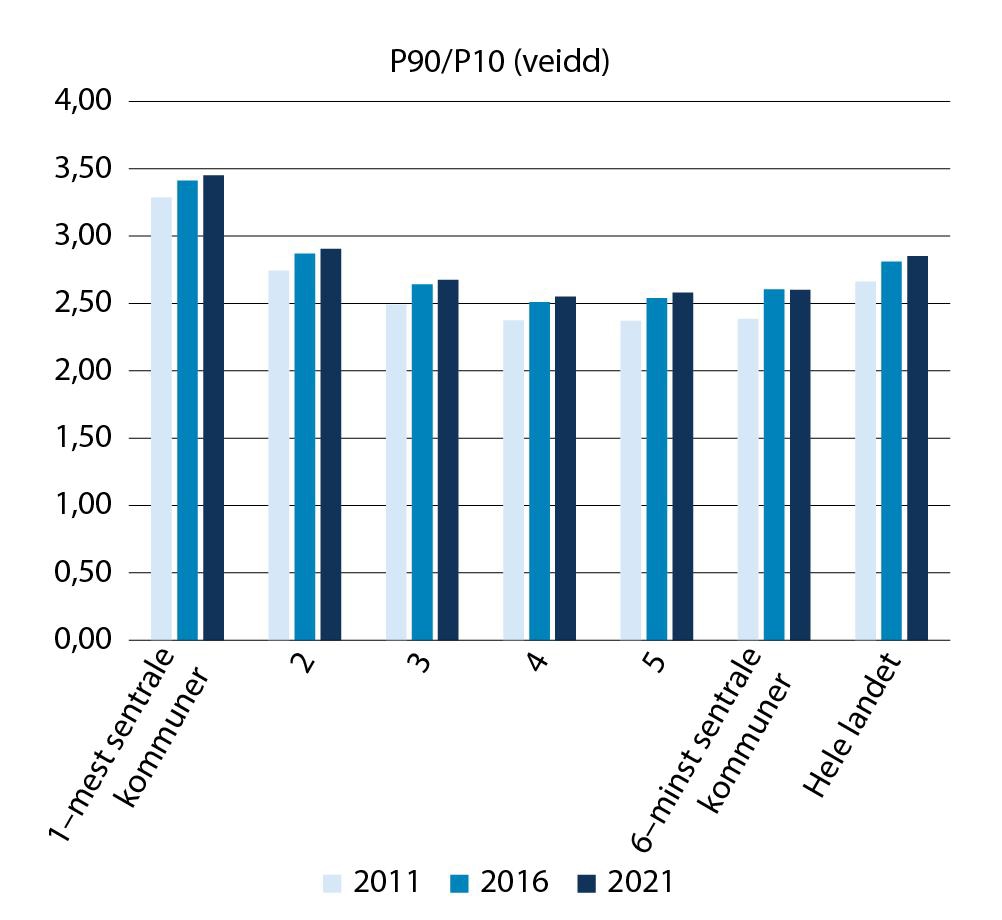

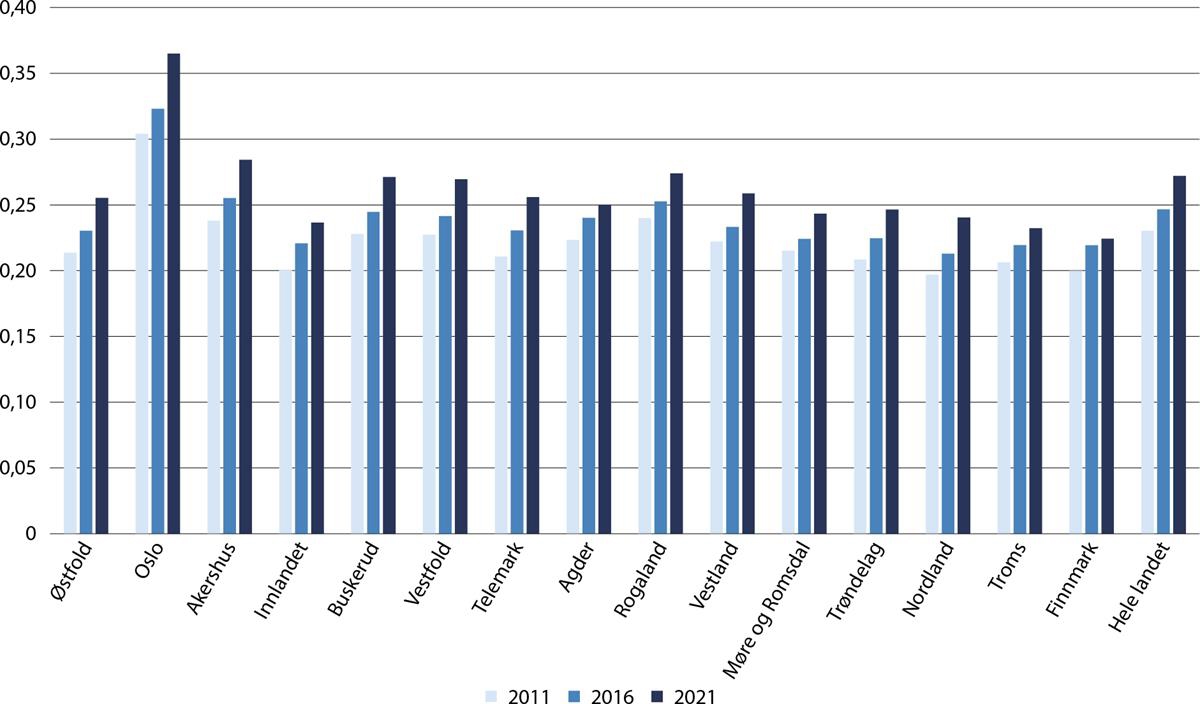

Figur 6.31 viser at ulikhetene målt både ved Gini-koeffisienten og P90/P10 har økt i den siste tiårsperioden. Ulikhet er først og fremst et byfenomen. Det er spesielt Oslo og nære omlandskommuner som har stor inntektsulikhet. Gini-koeffisienten har økt aller mest i Oslo og nære omlandskommuner, men den har økt på alle sentralitetsnivåer. Indikatoren P90/P10 har økt aller mest i de minst sentrale kommunene. P90/P10 tar likevel ikke hensyn til ekstreme høye eller ekstreme lave inntekter. Bildet hadde muligens sett annerledes ut med P80/P20. SSB skriver at i 2017 hadde de 20 prosent rikeste i gjennomsnitt har 3,6 ganger høyere inntekt enn de 20 prosent fattigste (SSB, 2019b).

Figur 6.31 Gini-koeffisienten og P90/P10 etter sentralitet. Veidd etter befolkningsstørrelse. 2011, 2016 og 2021.

Kilde: SSB (tabell 09114 og 07459).

Når vi ser på variasjonen mellom fylkene, viser figur 6.32 at inntektsfordelingen er nokså jevn mellom dem når vi ser bort fra Oslo. Av figuren ser vi også at høyinntektsfylker som Akershus og Rogaland har relativt høy ulikhet målt ved Gini-koeffisienten. Indikatoren P90/P10 viser det samme. Høy inntekt er assosiert med høy ulikhet innenfor samme område.

Figur 6.32 Gini-koeffisienten etter fylke. Veidd etter befolkningsstørrelse. 2011, 2016 og 2021.

Kilde: SSB (tabell 09114 og 07459).

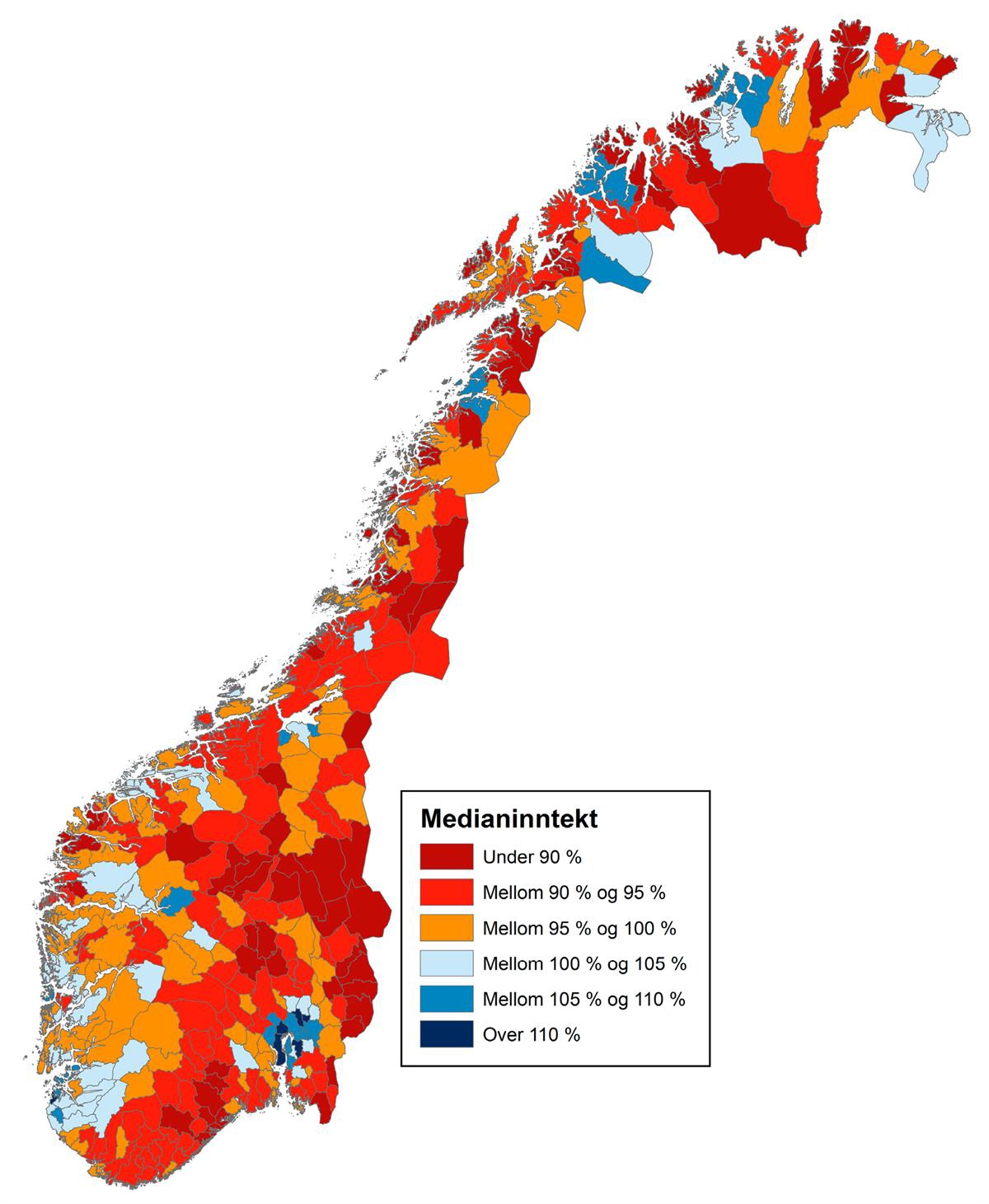

Figur 6.33 Brutto medianinntekt som avvik fra nasjonal medianinntekt etter kommune 2021. Prosent.

Kilde: SSB (tabell 05671). Kart: KDD.

Lavinntekt går hånd i hånd med høy inntekt

OECD (2022) skriver at inntektsforskjeller er blant de høyeste i hovedstadsregioner og de aller minst sentrale regionene. I slike områder er den disponible inntekten for de 20 prosent rikeste sju ganger høyere enn de 20 prosent fattigste. Dette viser seg også i Norge ved at inntektene er større i Oslo og nære omlandskommuner samtidig som vi observerer at Gini-koeffisienten (altså ulikheten) er høyest her. I 291 kommuner er medianinntekten lavere enn medianinntekten for hele landet. I 310 kommuner er gjennomsnittsinntekten lavere enn gjennomsnittlig inntekt for hele landet.

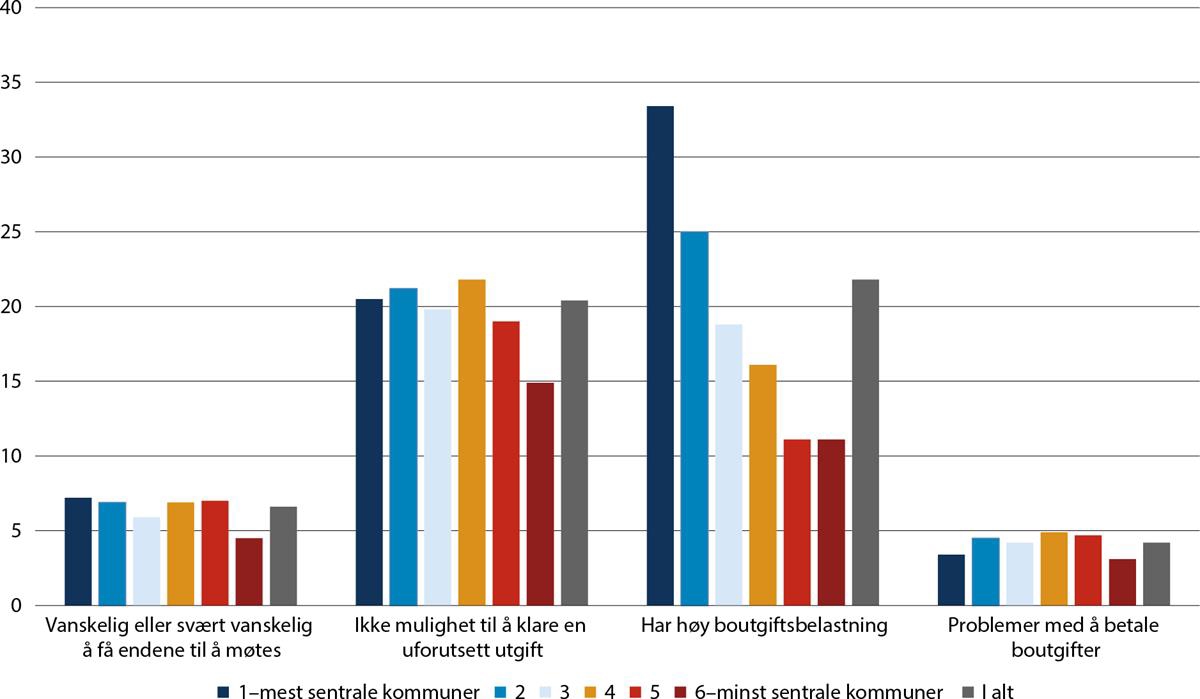

Figur 6.34 Andel personer over 16 år som oppgir at det er vanskelig eller svært vanskelig å få endene til å møtes, at de ikke har mulighet til å klare en uforutsett utgift, at de har høy boutgiftsbelastning eller har problemer med å betale boutgifter etter sentralitet. 2022. Prosent.

Kilde: SSB (tabell 13643).

Figur 6.33 viser hvordan medianinntektene varierer over landet. 250 av de 291 kommunene med en medianinntekt under medianinntekten for hele landet er distriktskommuner, det vil si kommuner på sentralitetsnivå 4, 5 og 6. Det er særlig Oslos nærmeste omlandskommuner som har høye medianinntekter.

Boutgifter tynger i sentrale strøk, men det er likevel få som har problemer med å betale boutgiftene

Problemer knyttet til personlig økonomi synes ikke å ha en klar sammenheng med sentralitet. Tall fra levekårsundersøkelsen for 2022 viser at personer som svarer at det er vanskelig eller svært vanskelig å få endene til å møtes, er nokså jevnt fordelt. De er høyest i de mest sentrale kommunene med 7,2 prosent og minst i de minst sentrale kommunene med 4,5 prosent. Forskjellene er imidlertid ikke signifikante35.

En av fem personer over 16 år svarer at de ikke har mulighet til å klare en uforutsett utgift. Heller ikke her ser vi klare forskjeller mellom sentrale kommuner og mindre sentrale kommuner. Derimot ser vi, i tråd med funnene vi gjorde over, at utgifter til bolig er høyere desto mer sentralt personen bor. Disse resultatene er signifikante. Samtidig ser vi at andelen som oppgir problemer med å betale boutgiftene er svært lav. Høy boutgiftsbelastning er altså ikke ensbetydende med problemer med å betale boutgifter. Problemene med å betale boutgifter er særlig knyttet til mottakere av sosialhjelp, lavinntekt, barnefamilier og innvandrerbakgrunn fra Asia, Afrika, Latin-Amerika, Oseania unntatt Australia og New Zealand og Europa utenom EU28/EØS/Sveits.