7 Areal, klima og energi

En rask befolknings- og forbruksvekst gir utfordringer for miljøet. De største utfordringene globalt og i Norge er klimaendringer, tap av naturmangfold og spredning av miljøgifter. Fysiske inngrep og endret arealbruk utgjør den viktigste negative påvirkningen på naturmangfoldet. Det grønne skiftet krever overgang fra fossil til grønn energi. I dette kapitlet går vi igjennom indikatorer som beskriver bruk av areal, utslipp av klimagasser og produksjon og bruk av elektrisitet regionalt.

- Om lag 1,8 prosent av Norges areal er bebygd, men med store geografiske orskjeller.

- Andelen bebygd areal er størst i de mest sentrale kommunene. Av bebygd areal er det vei som tar mest areal, og andelen er høyest i de minst sentrale kommunene.

- I de mest sentrale kommunene bidrar boliger til en høy andel bebygd areal. I de minst sentrale kommunene bruker boliger bare så vidt større areal enn fritidsboliger.

- Norge har lav andel jordbruksareal, men med store utmarksressurser.

- Jordbruksarealet øker samlet sett og i de minst sentrale kommunene. I sentrale kommuner er det større nedbygging av jord enn det er nydyrking.

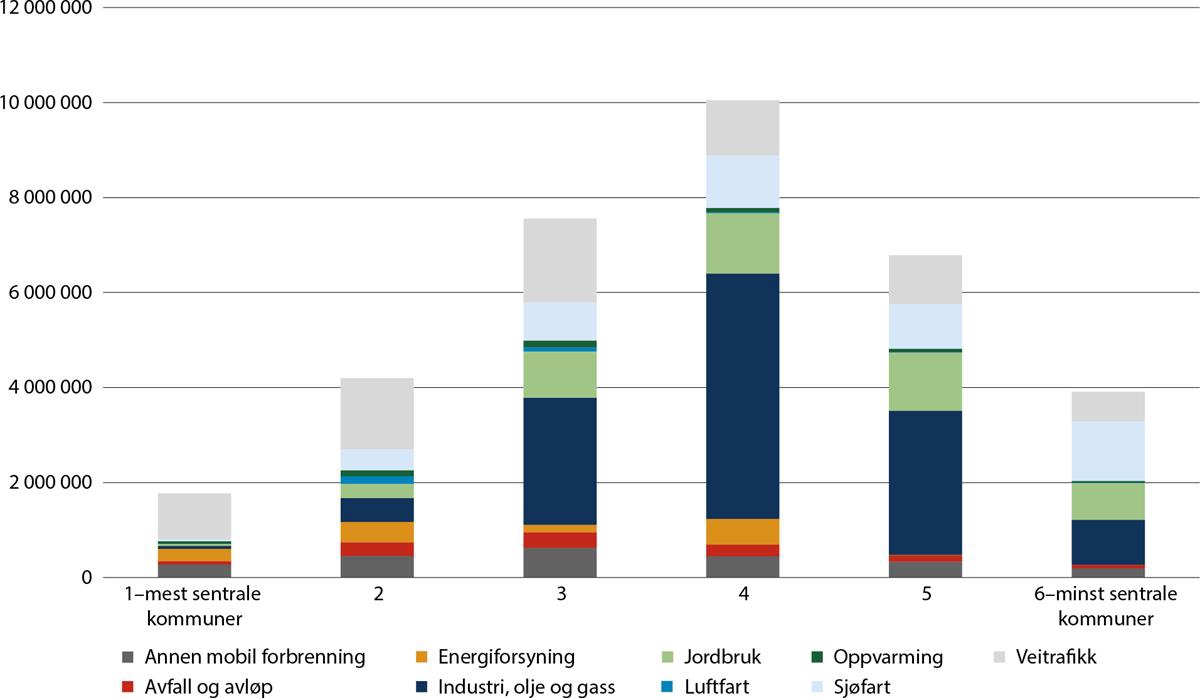

- Over 70 prosent av de kommunefordelte klimagassutslippene skjer i kommuner på sentralitet 3, 4 og 5. En viktig grunn til dette er lokalisering av utslippsintensive næringer, særlig olje- og gassutvinning og industri, men også jordbruk.

- Veitrafikken er den største enkeltkilden til utslipp på sentralitet 1 og 2. Utslippsreduksjoner innenfor veitrafikk skjer særlig i sentrale områder. Dette har nær ammenheng med elektrifiseringen av bilparken, som skjer aller raskest i Oslo og nære omlandskommuner.

- Elektrisitetsproduksjonen i Norge domineres av vannkraft. I 2022 ble 24 prosent av landets elektrisitet produsert i Vestland.

- På landsbasis utgjør kraftforbruket til næringsgruppen bergverk og industri 45 rosent av elektrisitetsforbruket i landet. Denne kraftintensive industrien ligger i stor grad lokalisert der kraften produseres.

7.1 Areal

Mye av det bebygde arealet brukes til vei og boliger

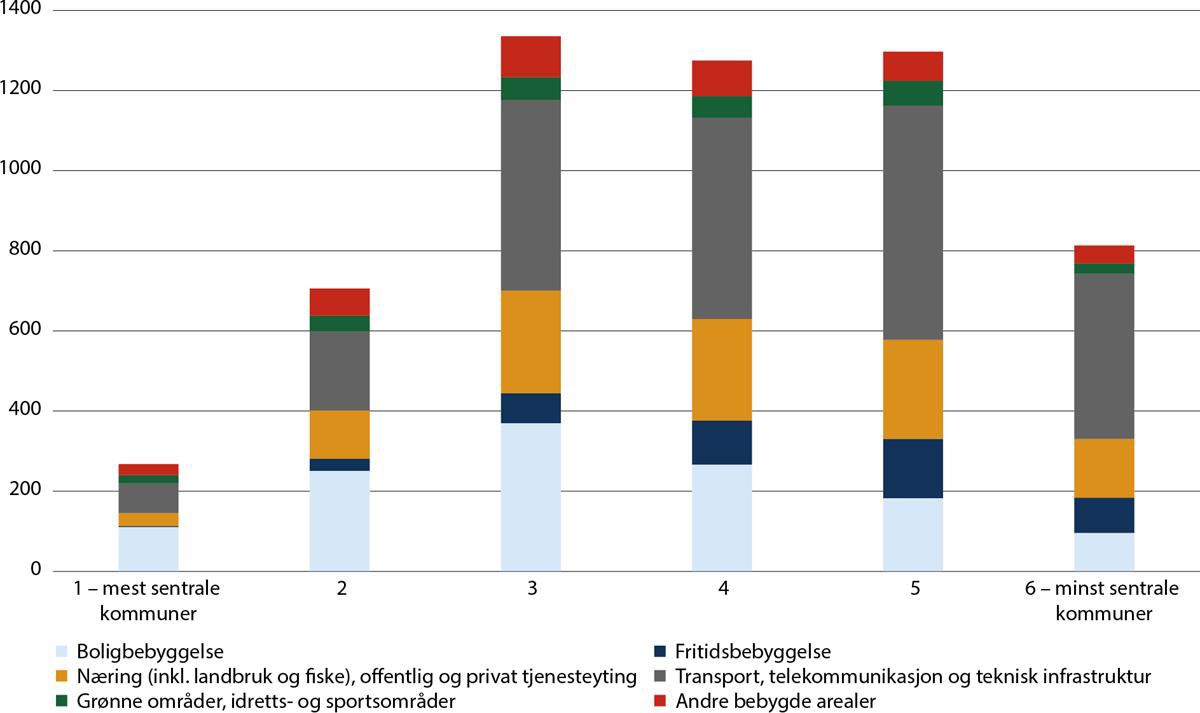

Om lag 1,8 prosent av Norges areal er bebygd, men med store geografiske forskjeller. I sentralitet 1 er 18,5 prosent bebygd, mens tilsvarende andel blant de minst sentrale kommunene på sentralitet 6 er 0,6 prosent. Figur 7.1 viser at det er mest bebygd areal blant kommunene på sentralitet 3, tett etterfulgt av kommunene på sentralitet 5 og 4. Av det bebygde arealet utgjør vei og teknisk infrastruktur 39 prosent, etterfulgt av areal til boligbygging (22 prosent) og næring (18 prosent), som også inkluderer arealer til landbruk og fiskeri. På sentralitet 3–6 er både andelen og antall dekar brukt på vei høy. Andelen boligbebyggelse er ikke overraskende høyest i de mest sentrale kommunene, mens antall dekar til boligbygging er høyest i sentralitet 3 der det også bor flest folk samlet sett. Andelen fritidsboliger av bebygd areal er 11 prosent i både sentralitet 5 og 6. Det er nesten like høy andel som til bolig (henholdsvis 14 og 12 prosent).

Figur 7.1 Bebygd areal etter sentralitet 2023. Antall kvadratkilometer (km2).

Kilde: SSB (tabell 09594).

Jordbruksarealet øker i distriktene, men både nydyrking og nedbygging av jord går ned

Norge har lite jordressurser sammenlignet med mange andre land. Kun tre prosent av landarealet er dyrka jord, og bare 1/3 av dette arealet egner seg for å dyrke matkorn. Det er spesielt mye kornproduksjon knyttet til sentrale kommuner på Østlandet, Rogaland og Trøndelag. Samlet sett produseres 70 prosent av landets kornproduksjon på sentralitet 1–3. Det oppstår derfor ofte arealkonflikter i randsonene rundt byene mellom utbyggingsønsker og vern av dyrket og dyrkbar mark. I de mindre sentrale kommunene er andelen åpen fastmark høy, som blant annet har gitt grunnlag for mye utmarksbeite. Det bidrar til at 84 prosent av alle sauer over ett år hører hjemme i sentralitet 4–6 og at 83 prosent av alle geiter hører hjemme i sentralitet 5 og 6. Selv om andelen jordbruk og skog er lavere i mindre sentrale kommuner, så er arealene mye større. Blant annet hører 60 prosent av alle melkekyr hjemme på sentralitet 4 og 5 og 89 prosent av potetproduksjonen hjemme i sentralitet 3–536.

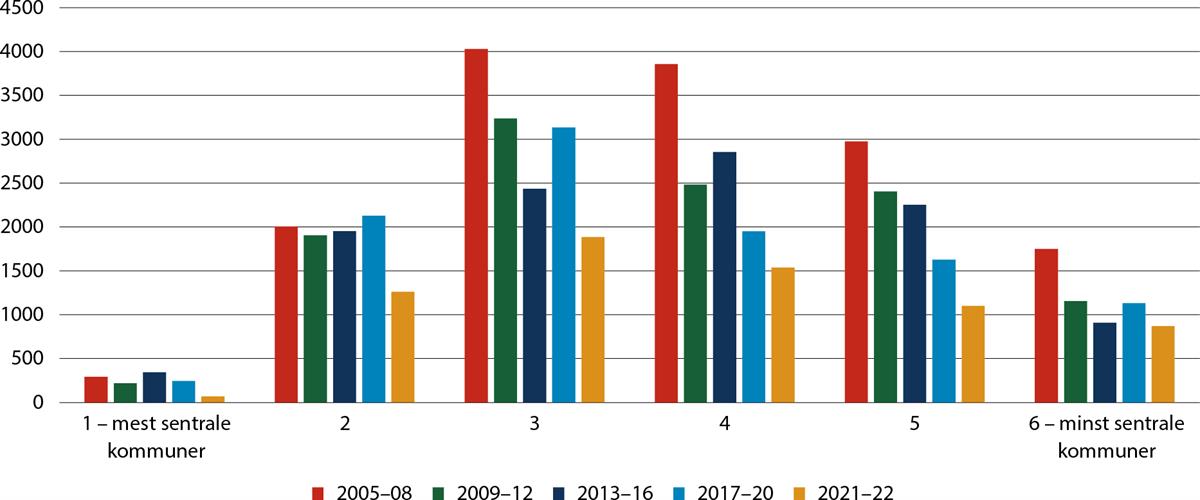

Figur 7.2 Omdisponering av dyrket og dyrkbart areal 2005–2022 til andre formål enn landbruk etter sentralitet. Antall dekar i gjennomsnitt per år.

Kilde: SSB (tabell 07903). Beregninger: KDD.

Siden andre verdenskrig er det i Norge omdisponert cirka 1,2 millioner dekar dyrka og dyrkbar jord. En stor andel av denne jorda har vært egnet til matjord. Stortinget vedtok i juni 2021 et nytt nasjonalt jordvernmål, som sier at den årlige omdisponeringen av dyrka jord ikke skal overstige 3 000 dekar, og at målet skal være nådd innen 2025.

Figur 7.2 viser at det har blitt mindre omdisponering av dyrket og dyrkbart areal. Spesielt i sentralitet 3, 4 og 5 har nedgangen vært markant. Omdisponeringen er høyest i Innlandet, Akershus og Trøndelag.

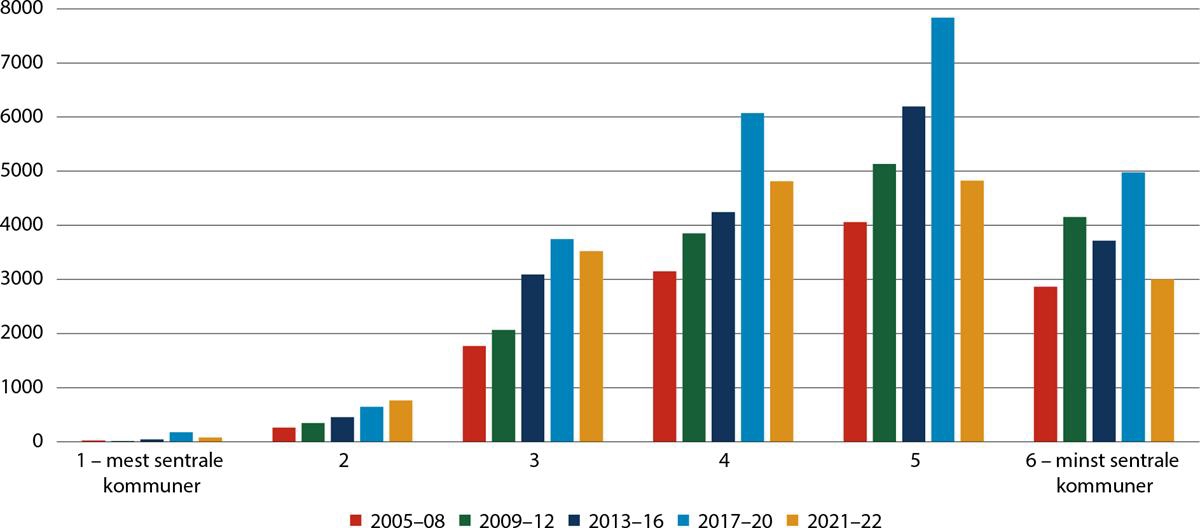

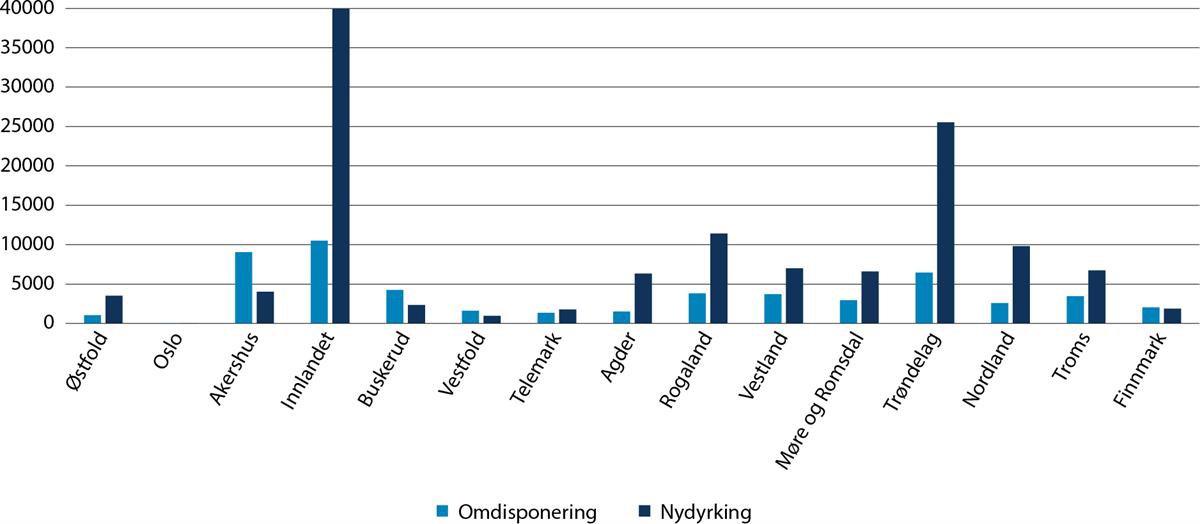

Fra 2009 var det større nydyrking enn omdisponering av dyrket og dyrkbart areal, og nydyrkingen var aller størst i 2019. Økningen i landbruksareal var også størst i 2019. Det er imidlertid tydelige geografiske forskjeller mellom hvor jordbruksareal blir bygget ned og hvor nytt jordbruksareal kommer til. Omdisponeringen til andre formål enn landbruk skjer på alle sentraliteter, mens nydyrking i større grad skjer i mindre sentrale kommuner. Det betyr at landbruksarealet totalt sett krymper på sentralitet 1 og 2, mens det har vokst på sentralitet 5 og 6 i hele perioden. På sentralitet 3 og 4 har kombinasjonen mindre omdisponering og økt nydyrking ført til at de har gått fra krymping av jordbruksarealet før 2010 til økning i de senere år. Innlandet og Trøndelag skiller seg ut med mye nydyrking blant fylkene, og dette er også fylker med mye omdisponering av dyrket og dyrkbar jord. Det er imidlertid ikke de samme kommunene som har mye nydyrking og nedbygging av jordbruksarealer innad i fylkene. Figur 7.4 viser at Akershus, Buskerud og Vestfold er fylker med større nedbygging enn nydyrking. Dette er fylker med stor andel sentrale kommuner med utbyggingspress og lite dyrkbart areal som kan dyrkes opp.

Figur 7.3 Nydyrking etter sentralitet 2005–2022. Antall dekar i gjennomsnitt per år.

Kilde: SSB (tabell 08123). Beregninger: KDD.

Figur 7.4 Omdisponering av dyrket og dyrkbar mark og godkjent nydyrket areal etter fylker (2017–2022). Antall dekar.

Kilde: SSB (tabell 07903 og 08123). Beregninger: KDD.

7.2 Utslipp av klimagasser

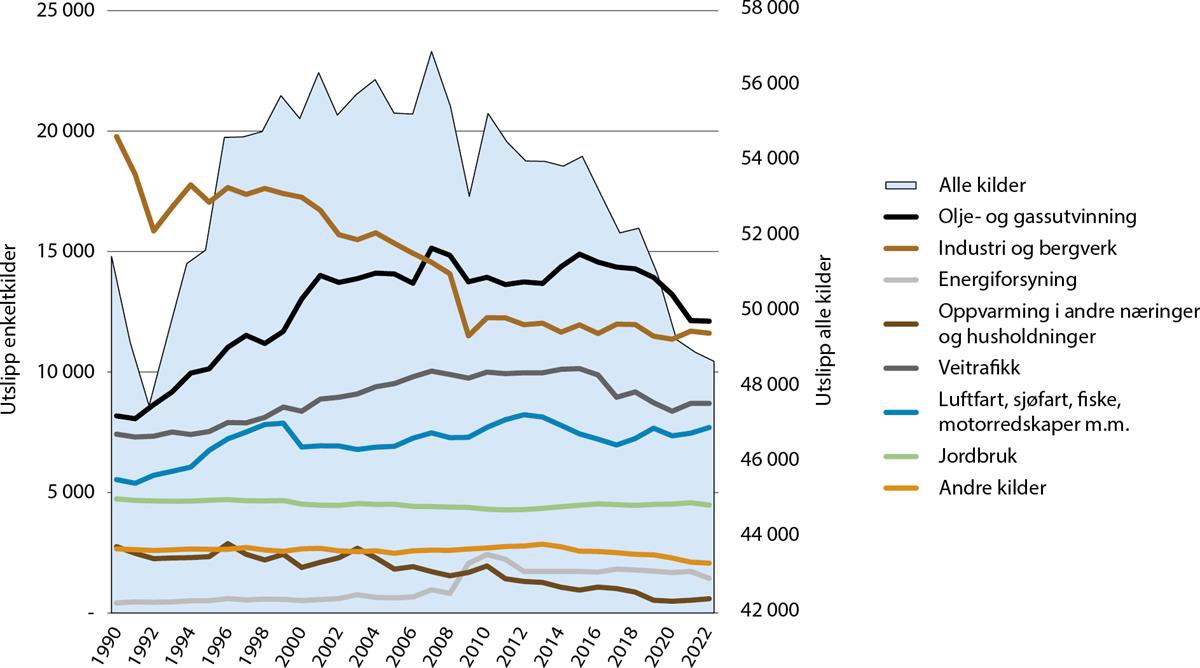

Figur 7.5 Innenlandske utslipp av klimagasser, etter kilde. 1990–2022. Millioner tonn CO2-ekvivalenter.

Kilde: SSB (tabell 08940). Beregninger: KDD.

Det grønne skiftet er på vei, selv etter koronaens tid

Koronaen medførte et fall i økonomien med 2,8 prosent for fastlands-Norge. Det nokså store fallet i utslipp på 3,4 prosent har antakeligvis sammenheng med fallet i økonomien. Til tross for økonomisk vekst i 2021 og 2022, fortsatte utslippene å falle, om enn i en lavere takt enn i 2020.

Det innenlandske utslippet av klimagasser utgjør i gjennomsnitt 9 tonn CO2 per innbygger per år, eller til sammen 49 millioner tonn CO2-ekvivalenter.37 Dette innebærer en nedgang på 8 millioner tonn fra toppåret 2007. Tradisjonelt har utslipp fra industri og bergverk vært størst. Figur 7.5 viser at det har vært en betydelig nedgang i utslippene fra industri og bergverk fra 1990 og fram til i dag. Siden 2007 har imidlertid utslippene fra olje- og gassutvinning vært den største utslippskilden Disse to sektorene alene slipper ut nesten halvparten av alle klimagasser i Norge. Etter at utslippene fra olje- og gassutvinning nådde toppen i 2007, har det vært en relativt betydelig nedgang i utslippene mot 2022.

Dernest kommer utslipp fra veitrafikk (18 prosent) og utslipp fra luftfart, sjøfart, fiske, bruk av motorredskaper mv. (16 prosent). Utslippene fra jordbruk er også betydelige (9 prosent). Det har vært en nedgang i utslippene til oppvarming. Ellers har utslippene mer eller mindre vært uendret og sågar økt innenfor enkelte kilder.

Nedenfor skal vi synliggjøre utviklingen de siste fem år etter sentralitet og fylker innenfor de ulike utslippskildene.

Lokalisering av utslippsintensive næringer gir høyest utslipp i kommuner på sentralitet 3, 4 og 5

Figur 7.6 viser utslipp av klimagasser som er mulig å fordele geografisk etter sentralitet. Over 70 prosent av de kommunefordelte utslippene skjer i kommuner på sentralitet 3, 4 og 5. En viktig grunn til dette er lokalisering av utslippsintensive næringer, særlig olje- og gassutvinning og industri, men også jordbruk.

Figur 7.6 Klimagassutslipp etter sentralitet og utslippskilde (aktivitet) 2021. Tonn CO2-ekvivalenter.

Kilde: Miljødirektoratet: Klimaregnskap for kommuner og fylker. Beregninger: KDD.

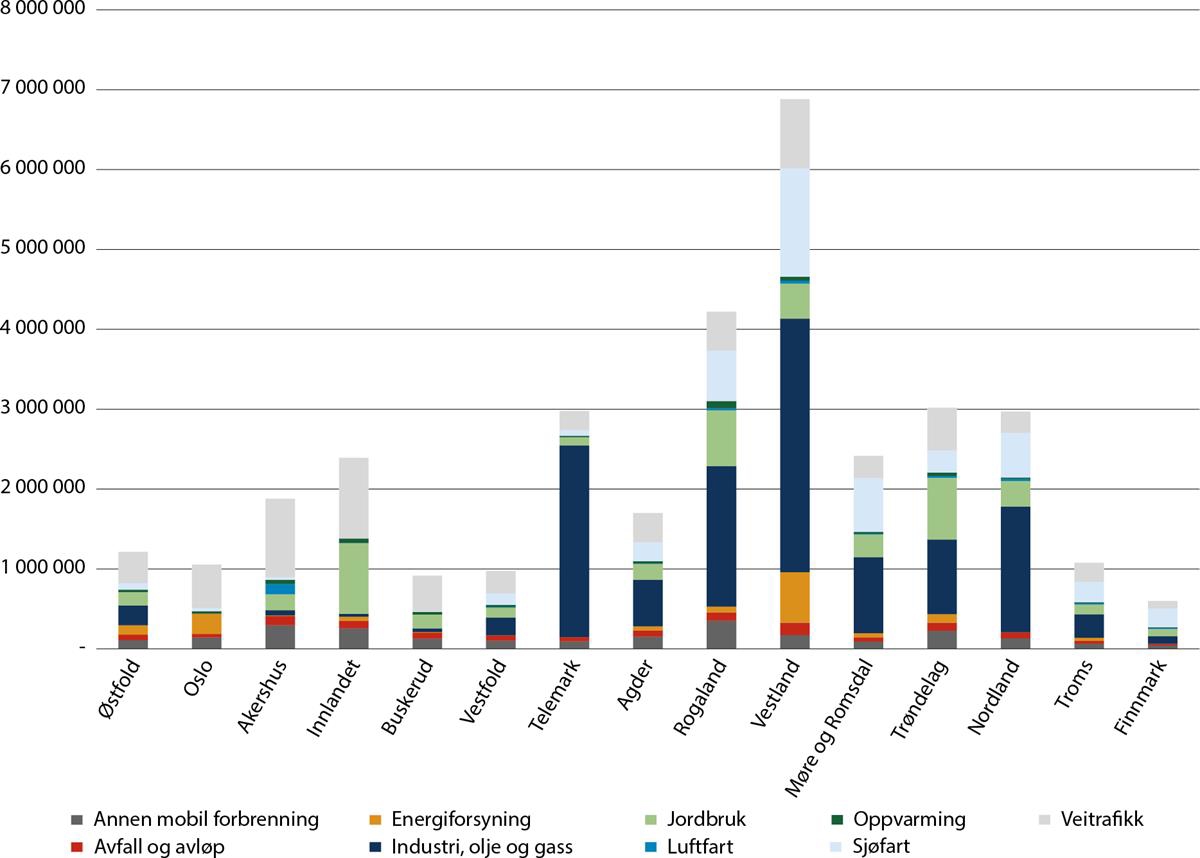

Figur 7.7 Klimagassutslipp etter fylke og utslippskilde (aktivitet) 2021. Tonn CO2-ekvivalenter.

Kilde: Miljødirektoratet: Klimaregnskap for kommuner og fylker. Beregninger: KDD.

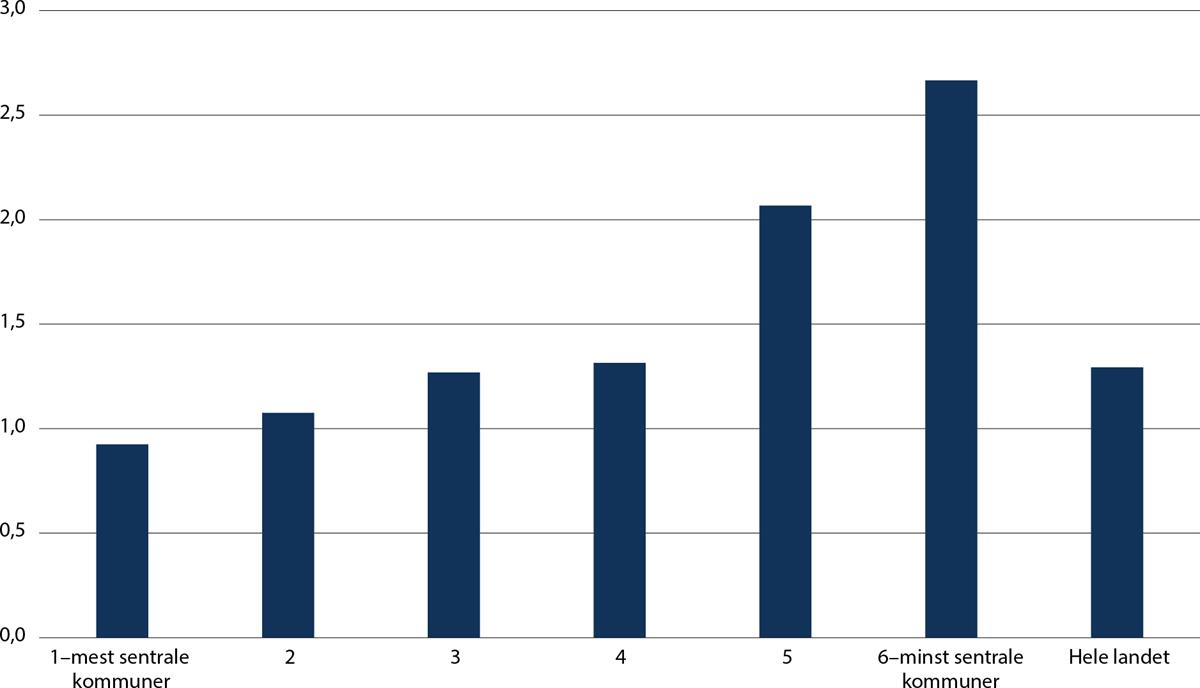

Figur 7.8 Klimagassutslipp fra veitrafikk per innbygger etter sentralitet. 2021. Tonn CO2-ekvivalenter.

Kilde: Miljødirektoratet: Klimaregnskap for kommuner og fylker. Beregninger: KDD.

En annen viktig utslippskilde er veitrafikken, som er den største enkeltkilden til utslipp på sentralitet 1 og 2. Figur 7.8 viser utslipp fra veitrafikk per innbygger. Figuren viser at utslippene per innbygger er nesten tre ganger høyere i de minst sentrale kommunene sammenliknet med de mest sentrale kommunene. Utslippene er også nokså høye i sentralitet 5. Forklaringen på disse forskjellen ligger blant annet i de store avstandene som innbyggerne i de mindre sentrale kommunene har for å nå ulike tjenestetilbud. Disse har heller ikke tilgang på kollektivtransport i samme omfang som de mest sentrale områdene kan tilby. I kapitlet om tilgang til tjenester så vi at elever på både barne- og ungdomstrinnet i de minst sentrale kommunene har vesentlig lengre vei til nærmeste skole enn elever i sentrale strøk. Reiseavstanden øker desto mindre sentral kommunen er. Det ligger derfor sterke strukturelle årsaker bak forskjellene i utslipp per innbygger.

Utslippsreduksjonen innenfor luftfart er bare en kortvarig nedgang og utslippene til oppvarming økte som følge av høye strømpriser

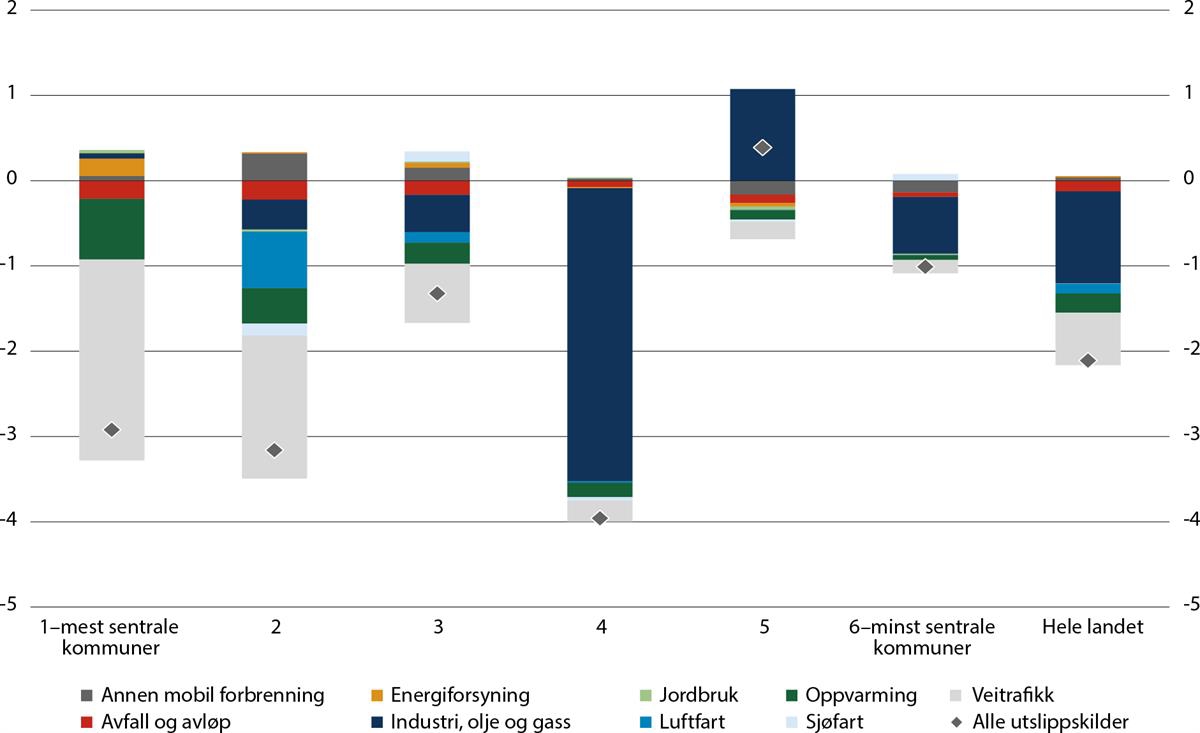

Figur 7.9 viser hvilke kilder som har bidratt til endringer i utslippene. Det er særlig innenfor industri, olje- og gassutvinning og veitrafikk at reduksjonen i klimagasser har bidratt til den nasjonale nedgangen når vi måler i antall tonn CO2-ekvivalenter. Den største prosentvise nedgangen finner vi likevel innenfor luftfart og oppvarming.

Nedgangen i utslipp er derimot nokså ujevnt fordelt mellom sentralitetsnivåene.

En stor del av reduksjonen innen industri, olje- og gassutvinning på sentralitet 4 er knyttet til Melkøya i Hammerfest. Brannen på Melkøya førte til en midlertidig stans i produksjonen. Utslippene derfra tar seg nå opp igjen med oppstart. Blant kommuner på sentralitet 5 har industri, olje- og gassutvinning bidratt til økte utslipp i femårsperioden. Dette er det eneste sentralitetsnivået hvor utslippene samlet sett har økt.

Figur 7.9 Kildenes bidrag til endring i utslipp etter sentralitet (2016–2021). Tall som gjennomsnittlig årlig endring i prosent.

Kilde: Miljødirektoratet: Klimaregnskap for kommuner og fylker. Beregninger: KDD.

Siden 1990 har utslipp til oppvarming gått gradvis nedover, og nedgangen har fortsatt også i perioden 2016-2021. Det er derimot usikkert om nedgangen vil fortsette. De høye strømprisene i 2022 kan ha bidratt til at det ble brukt både mer propan og ved til oppvarming og mindre elektrisitet og naturgass. SSB peker på at økt bruk av ved også fører til at flere gamle ovner ble tatt i bruk, noe som i tur bidrar til større klimagassutslipp (Storbråten, 2023).

Den største fylkesvise, prosentvise reduksjonen i klimagassutslipp i perioden 2016–2021 skjer i Østfold innenfor innenriks luftfart, hvor nedgangen er 100 prosent. Dette skyldes avviklingen av sivil luftfart ved Moss lufthavn Rygge fra og med november 201638. Den isolerte effekten av denne avviklingen medfører et fall i klimagassutslipp på 9 200 tonn CO2. Dette er likevel en dråpe i havet sammenliknet med utslippsfallet innenfor innenriks luftfart i Ullensaker (Oslo lufthavn).

Fallet i utslipp fra innenriks luftfart på Oslo lufthavn alene var på 124 000 tonn CO2. Dette utgjør 3,2 prosent av fallet i hele Norges innenriksutslipp av klimagasser i perioden 2016–2021. Denne reduksjonen er entydig knyttet til koronapandemien. Miljødirektoratet (2023) skriver at flytrafikken nå nærmer seg nivået før koronapandemien.

Bilparken blir grønnere

Utslippsreduksjoner innenfor veitrafikk er særlig knyttet til sentrale områder. Dette har nær sammenheng med elektrifiseringen av bilparken, Oslo og nære omlandskommuner står i en særstilling når det gjelder omveltningen av bilparken og reisevaner.

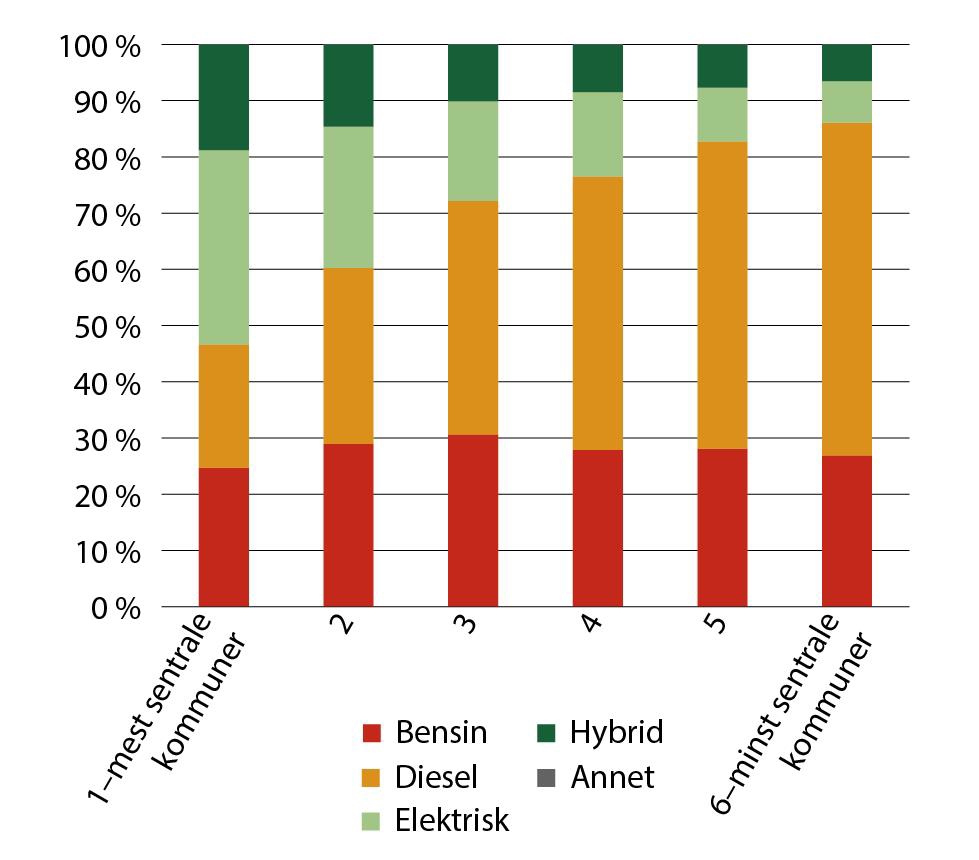

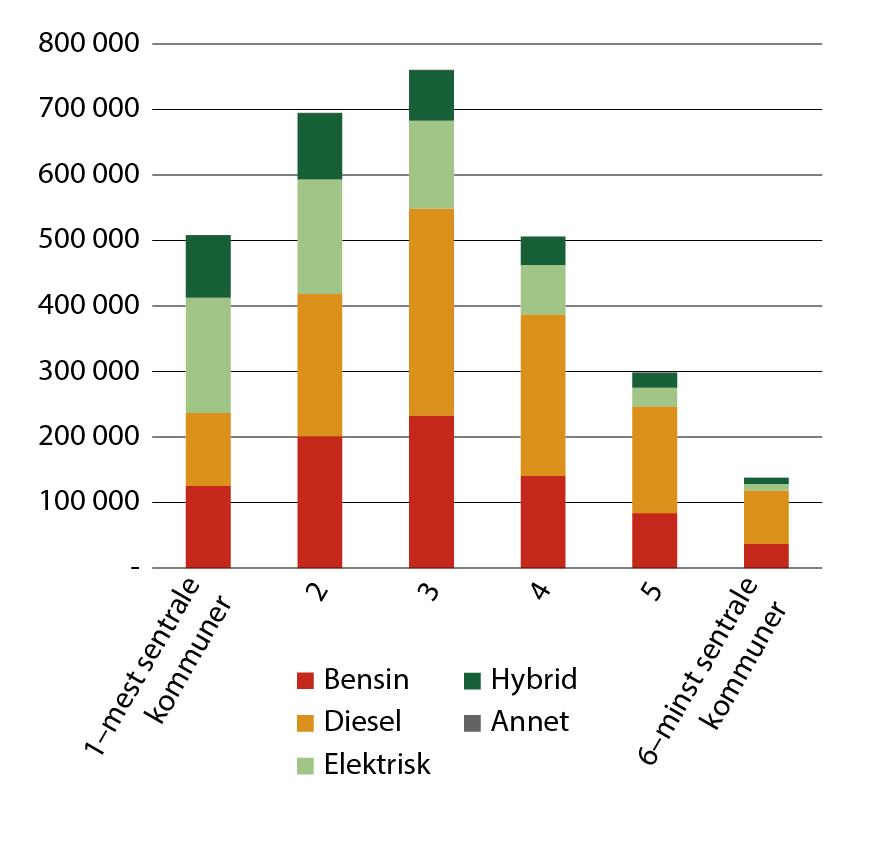

Figur 7.10 Andel og antall personbiler etter drivstofftype og sentralitet. 2022.

Kilde: SSB (tabell 11823). Beregninger: KDD.

Fossile drivstoffer er fortsatt den langt største energikilden for personbiler. 68 prosent av bilparken kjører med enten ren bensin eller ren diesel som drivstoff. Mens bensin er nokså jevnt fordelt som drivstoffkilde når vi ser på andeler av bilparken, har dieseldrevne biler en klar overvekt i mindre sentrale kommuner. Vi ser akkurat det motsatte når det gjelder elektrisk drevne biler.

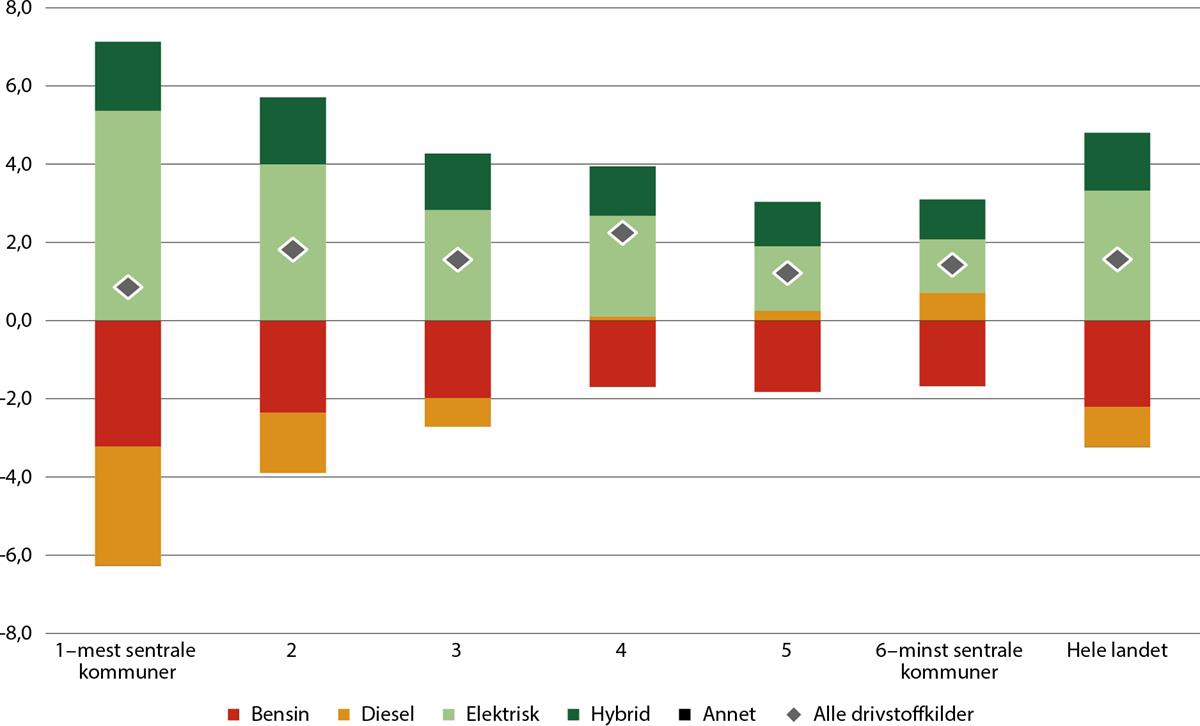

Veksten i antall biler er lavest i Oslo og nære omlandskommuner, men det er også her elektrifiseringen av bilparken går raskest.

Figur 7.11 Vekstbidrag i bilparken fordelt etter drivstoffkilde (2017–2022). Tall som gjennomsnittlig årlig endring i prosent.

Kilde: SSB (tabell 11823). Beregninger: KDD.

Det er i byene innbyggerne har det beste kollektivtransporttilbudet. Samtidig har andelen som reiser kollektivt holdt seg ganske stabilt over tid. Reisevaneundersøkelsen for 2022 tyder på at det har blitt en viss reduksjon i bruk av bil som bilfører i retning av økt reising til fots, sykkel, kollektiv og i bil som passasjer (Opinion, 2023). En annen mulig forklaring kan være framveksten av bildeling. I en undersøkelse fra Bergen peker Nenseth og Ellis (2022) på at bildelere sykler og går og bruker mindre bil enn andre, samtidig som det kan erstatte behovet for å ha egen bil. Den siste effekten kan være nokså begrenset, viser en undersøkelse av Wangsness med flere (2023). Dette skyldes at med bildelingsløsninger, vil flere få tilgang til bil som tidligere ikke hadde det. Dette samsvarer godt med annen forskning, for eksempel fra Nederland, der studier fra Amsterdam viser at blant individer som tidligere ikke hadde tilgang på bil, øker bilbruken, mens individer som tidligere hadde egen bil, reduserer bruken (Arbeláez Vélez og Plepys, 2021). De peker på at bildelingsløsninger kan være et godt alternativ dersom man bruker biler med ikke-fossilt drivstoff.

7.3 Produksjon og forbruk av elektrisitet

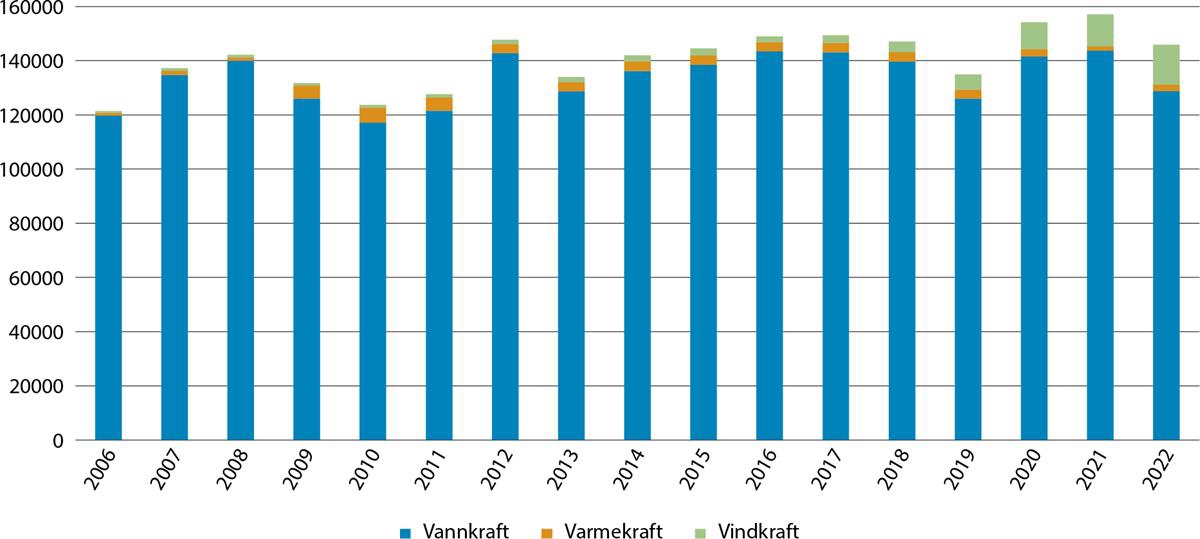

Figur 7.12 Produksjon av elektrisk kraft etter type kraft 2006–2022. Antall gigawattimer (GWh).

Kilde: SSB (tabell 08308).

Elektrisitetsproduksjonen domineres av vannkraft

Figur 7.12 viser at elektrisitetsproduksjonen i landet svinger fra år til år og at vannkraft dominerer kraftproduksjonen. Dominansen av vannkraft gjør at man er avhengig av nedbør og annet vanntilsig til vassdragene der kraftproduksjonen foregår. Et særtrekk ved den norske vannkraften er muligheten til å lagre energi. Norge har halvparten av Europas magasinkapasitet, og over 75 prosent av den norske produksjonskapasiteten er regulerbar39.

I 2022 utgjorde vannkraft 89,4 prosent av norsk elektrisitetsproduksjon, mens tilsvarende andel var 91,5 prosent i 2021. Det skyldtes at vannkraftproduksjonen, spesielt i Agder, var lavere i 2022 enn i tidligere år, mens vindkraftproduksjonen økte.

I 2022 satte vindkraft ny produksjonsrekord med 14 810 GWh og utgjorde med det 9,1 prosent av all elektrisitetsproduksjon i Norge. Vindkraft passerte så sent som i 2011 1000 GWh i årsproduksjon. Trøndelag er det desidert største vindkraftfylke med 36 prosent av all vindkraftproduksjonen i Norge. Trøndelag er også fylket der vindkraft har størst andel av elektrisitetsproduksjonen med 33 prosent i 2022. Vindkraft kan ikke lagres i magasiner slik som en del av vannkraften, og på vindfulle dager kan høy produksjon i vindparkene føre til kraftoverskudd og lave priser.

De siste 1,5 prosent av elektrisitetsproduksjonen kommer fra varmekraft. Varmekraftverkene er ofte lokalisert til større industribedrifter som selv har behov for elektrisiteten som produseres. Til kraftproduksjonen benyttes blant annet kommunalt avfall, industriavfall, spillvarme, olje, naturgass og kull. De to største varmekraftverkene i Norge, Melkøya og Mongstad, bruker naturgass, og kapasiteten utgjør nesten 60 prosent av produksjonskapasiteten på varmekraft i Norge.

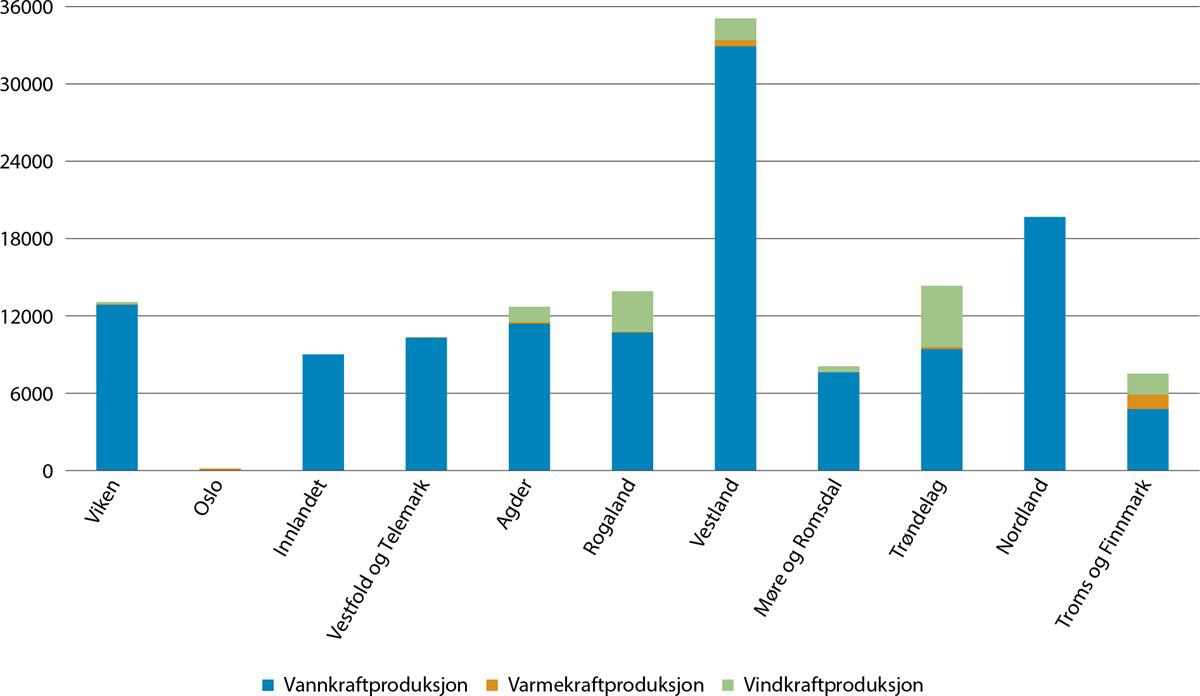

Figur 7.13 viser at Vestland produserer mest elektrisk kraft. I 2022 utgjorde produksjonen i Vestland 24 prosent av landets elektrisitetsproduksjon. Bak Vestland avhenger rangeringen mellom fylkene av årsvariasjoner i vannkraftproduksjonen. I 2022 hadde Nordland nest høyest energiproduksjon av fylkene, etterfulgt av Trøndelag og Rogaland. I 2021 var det Agder som hadde nest høyest kraftproduksjon av fylkene.

Figur 7.13 Produksjon av elektrisk kraft etter type og fylke 2022. Antall gigawattimer (GWh).

Kilde: SSB (tabell 08308).

Kraftintensiv industri ligger fremdeles i fylker med høy produksjon av elektrisitet

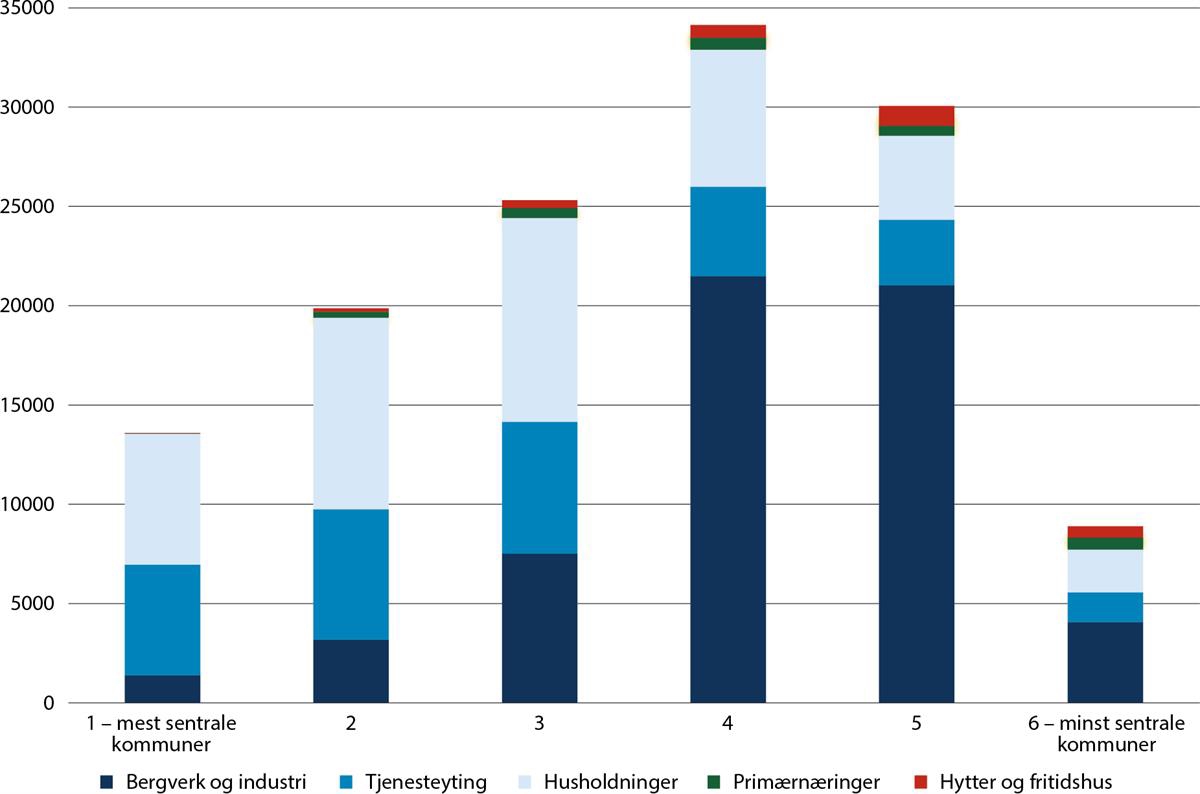

På landsbasis utgjør kraftforbruket til bergverk og industri 45 prosent av elektrisitetsforbruket i landet. Det er imidlertid store geografiske forskjeller. Mye av den kraftintensive industrien ligger i distriktskommuner på Vestlandet, samt i Nordland, Trøndelag, Agder, Telemark og Østfold. Den er altså i stor grad lokalisert der kraften produseres. På figur 7.14, ser vi at elektrisitetsforbruket til bergverk og industri er størst på sentralitet 4 og 5. Suverent høyest er forbruket i Sunndal med over 6 000 GWh i 2021. Det tilsvarer om lag 4,6 prosent av landets totale elektrisitetsforbruk. Karmøy, Øygarden, Årdal og Vefsn er andre kommuner der forbruket til bergverk og industri var høyt i 2021 (over 3 000 GWh).

En stor del av husholdningenes energiforbruk kommer fra elektrisitet. I 2021 utgjorde strøm hele 84 prosent av den totale energibruken i norske husholdninger, mens biobrensel og fjernvarme stod for henholdsvis 13 og 3 prosent (Bøeng 2022). På landsbasis forbruker husholdningene 30 prosent av elektrisiteten. Blant husholdningene er nettoforbruket av elektrisk kraft større per innbygger i Nord-Norge enn den er i Sør-Norge. I 2021 var forbruket høyest i Finnmark med 11 080 kW per innbygger i gjennomsnitt, mens Oslo hadde det laveste forbruket med 5 950 kW.

21 prosent av elektrisitetsforbruket går til tjenesteyting. Andelen er høyest i de mest sentrale kommunene. Andelen er høyest i Oslo med 44 prosent av energiforbruket.

Energiforbruket til hytter og fritidshus utgjør 2 prosent av det totale forbruket. Andelen er høyest i Innlandet og Buskerud med 8 prosent.

Figur 7.14 Nettoforbruk av elektrisk kraft etter forbruksgruppe og sentralitet 2021. Antall gigawattimer (GWh).

Kilde: SSB (tabell 10314). Beregninger: KDD.

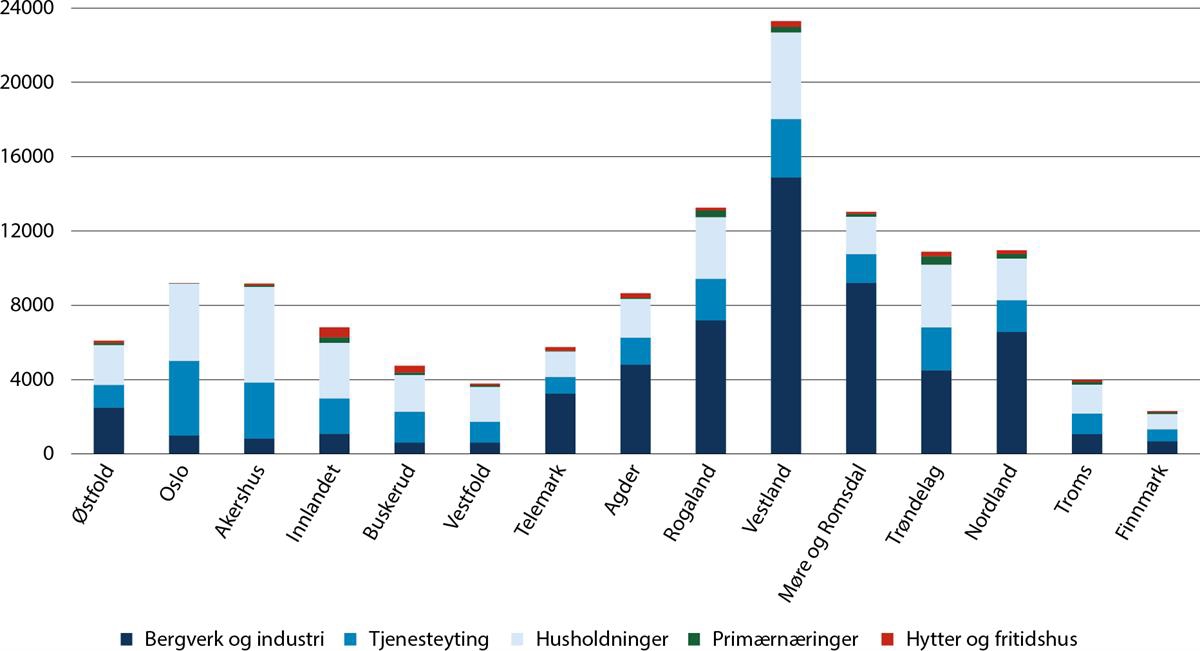

Figur 7.15 Nettoforbruk av elektrisk kraft etter forbruksgruppe og fylker 2021. Antall gigawattimer (GWh).

Kilde: SSB (tabell 10314). Beregninger: KDD.

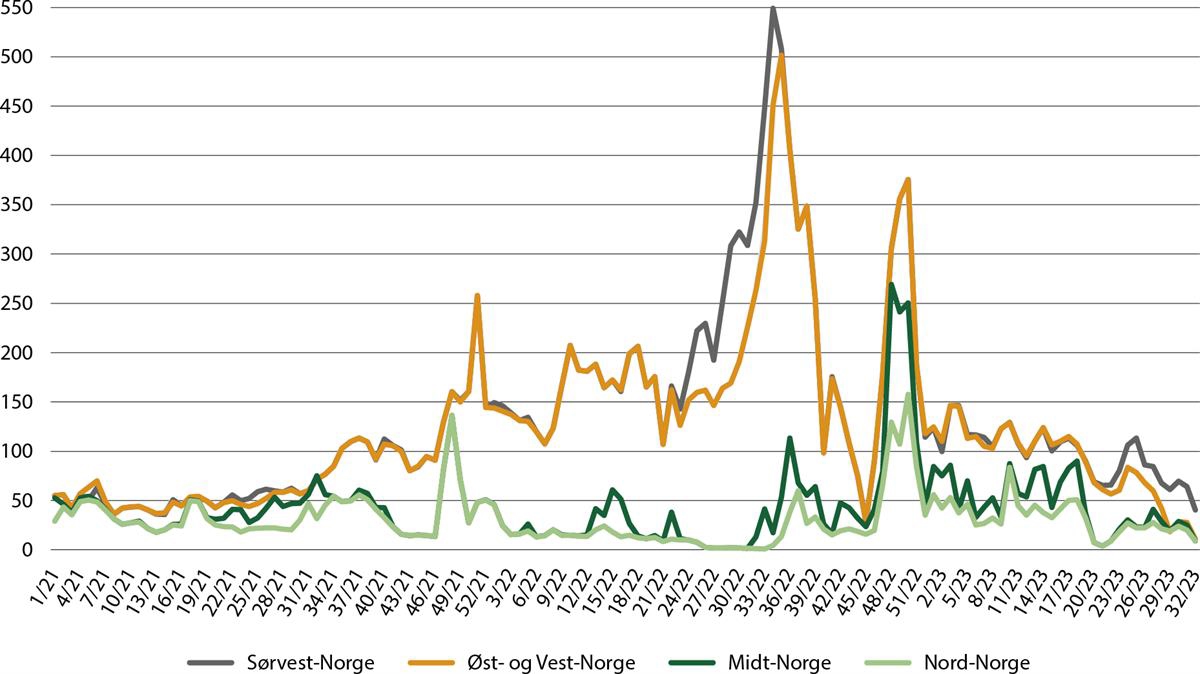

Figur 7.16 Spotpriser på strøm etter ulike prissoner fra uke 1 2021 til uke 32 2023. Antall øre.

Kilde: Nord Pools nettsider

Kraftmarkedet i Norge ble deregulert i 1991. Få land hadde på det tidspunktet et markedsbasert kraftsystem. Markedet er i dag en grunnleggende del av den norske kraftforsyningen. Kraftprisene gir signaler om behovet for nye investeringer, samtidig som markedet bidrar til å balansere produksjon, forbruk og overføring av strøm på kort sikt40. Kraftprisen har historisk sett i Norge ligget mellom 20 og 50 øre/kWt i årsgjennomsnitt, men gjorde et stort byks på slutten av 2021 og inn i 2022. I 2022 var årsgjennomsnittet 149,6 øre. I 1. halvår 2023 har prisene falt noe tilbake igjen.

Figur 7.16 viser at det var store regionale forskjeller i strømprisene i 2. halvår 2021 og hele 2022. Norge er delt opp i 5 regioner: Sørvest-Norge, Øst-Norge, Vest-Norge, Midt-Norge og Nord-Norge. Sørvest-Norge skilte seg ut med de høyeste prisene, der ukeprisen var helt oppe i 549 øre/kWt august 2022 (før strømstøtte). Øst- og Vest-Norge har stort sett hatt identiske kraftpriser i hele perioden, og har enten ligget likt eller litt under prisene i Sørvest-Norge. Kraftprisene i Midt-Norge og Nord-Norge har imidlertid i liten grad vært påvirket av de høye kraftprisene i sør.