Del 3: Utviklingen i industrivirksomheten på norsk sokkel

6 Utvikling i industrivirksomheten på sokkelen

Siden forrige stortingsmelding er det flere drivere og betingelser som setter nye rammer for petroleumsnæringen og annen industriell virksomhet til havs. Under pandemien, som medførte svak etterspørsel og et sterkt fall i oljeprisen, vedtok Stortinget midlertidige skatteendringer som bidro til å opprettholde eller øke investeringsnivået i norsk petroleumsvirksomhet.59 Produksjonsprognosene framover viser imidlertid en forventet nedgang.

I nasjonale strategier og politikk inngår også virkemidler og tiltak for å bidra til vekst i fornybare næringer samt elektrifisering og dekarbonisering i petroleumssektoren. Både på innretninger til havs og på landanleggene er det en stor portefølje av prosjekter og aktiviteter for å bidra til dette og til å realisere klimamål. Det første CO2-lagringsanlegget på norsk sokkel, med verdens første fullskala verdikjede for karbonfangst og -lagring, startet kommersiell drift i 2025. I 2023 ble det første prosjektområdet for havvind i Sørlige Nordsjø II utlyst, og tildelt i 2024. I 2025 ble det gjennomført konkurranse for prosjektområder i Utsira Nord. Det er videre høy etterspørsel etter kritiske mineraler for blant annet å sikre grønn omstilling. Både Klimameldingen (Meld. St. 25 (2024–2025)) og Industrimeldingen (Meld. St. 16 (2024–2025)) understreker viktigheten av å gjøre helhetlige vurderinger. Det pekes også på at industripolitikk i økende grad påvirkes av både sikkerhetspolitikk og klimaomstilling.

6.1 Utviklingen i petroleumsvirksomheten

Petroleumsressursene på norsk sokkel forvaltes i et langsiktig perspektiv, hvor myndighetene og næringen legger vekt på verdiskaping for samfunnet og virksomhetene. Forvaltningen skal skje innen rammene av en forsvarlig og sikker utvikling. Sokkeldirektoratets Ressursrapport 2024 viser at anslagsvis 45 % av de totale ressursene på norsk sokkel enda ikke er produsert.60 Av de anslåtte gjenværende ressursene er 16 % reserver, 7 % er betingede ressurser i felt og funn, 13 % er uoppdagede ressurser og 9 % er knyttet til uåpnede områder. Ifølge Sokkeldirektoratets prognoser ligger nesten to tredeler av de uoppdagede ressursene i Barentshavet.

Nesten all olje og gass som produseres i Norge eksporteres. Norge dekker om lag 2 % av verdens oljeetterspørsel og 3 % av verdens gassproduksjon. Gasseksporten fra Norge i 2024 utgjorde mer enn 30 % av EU og Storbritannias samlede gassforbruk. Norske gassleveranser bidrar med dette til at Europa har en stabil og pålitelig gassforsyning. Oljeproduksjonen på norsk sokkel i 2025 var den høyeste siden 2009. Produserte volumer for NGL/kondensat, gass og olje har vært på et stabilt høyt nivå de siste årene.

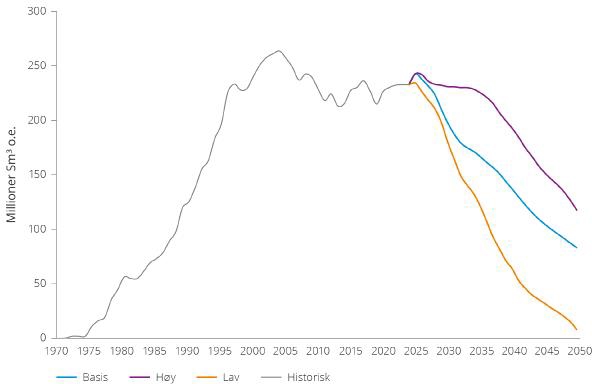

Usikkerheter om ressursgrunnlaget, nivået for kommende leteaktivitet og teknologiutvikling, gjør det vanskelig å gi presise prognoser for framtidig produksjon av olje og gass. Sokkeldirektoratet har utviklet tre mulighetsbilder (Lav, Basis, Høy) for total petroleumsproduksjon på norsk sokkel fram mot 2050. Alle tre viser nedgang i produksjonen, men med ulik takt.

Figur 6.1 Tre mulighetsbilder for petroleumsproduksjon på norsk sokkel fram mot 2050.

Kilde: Ressursrapport 2024, Sokkeldirektoratet.

Norsk politikk legger til rette for at fallet skal kunne bremses, blant annet gjennom tildelinger ved nye utlysningsrunder. Andre forutsetninger for å bremse fallet er at det letes nær infrastruktur og i mindre kjente områder, samt at det investeres mer i felt, funn og infrastruktur. Kontinuerlig teknologiutvikling og kostnadskontroll er videre nødvendig for å lykkes.

Aktivitets- og aktørbildet på norsk sokkel er endret over tid, fra den første konsesjonsrunden ble utlyst 13. april 196561, til en moden sokkel med 99 felt i produksjon i dag. Utviklingen de senere årene har gått i retning av økt utnyttelse av marginale funn knyttet til eksisterende felt, med økt bruk av havbunnsinnretninger som tilknyttes eksisterende infrastruktur. Næringen viser til omstillingsbehov dersom man skal lykkes med å opprettholde produksjonen framover, og for at morgendagens utbygginger skal være lønnsomme forventes det at dette vil kreve raskere beslutningsprosesser, økt bruk av standardiserte løsninger og utstyr, økt innovasjon knyttet til ny teknologi, nye fellessatsinger og samarbeidsløsninger samt endringer knyttet til arbeidsformer og metoder. Det er en forutsetning at endringer skal skje innen rammene av forsvarlig og sikker drift.

Petroleumsvirksomhet foregår fra både faste og flyttbare innretninger.62 Fra 2019 har det vært anledning til å bruke fartøy med gangbro, bygget og drevet etter maritimt regelverk, for innkvartering av personell for drift og vedlikehold av enklere innretninger, det vil si innretninger uten eget boligkvarter eller med fast broforbindelse til annen innretning med boligkvarter. Med økt vekt på utbyggingsløsninger i form av enklere innretninger og subsea-løsninger, har det over tid oppstått et behov for økt bruk av alternative løsninger for transport og innkvartering av personell (for eksempel ved bruk av SOV (Service Operation Vessels)) også for innretninger som normalt er bemannet. Offshore Norge har i de siste årene arbeidet for at slike fartøy, også omtalt som innkvarteringsfartøy, skal kunne brukes til innkvartering for alle petroleumsinnretninger på norsk sokkel, og har foreslått regelverksendringer knyttet til dette. HMS-konsekvensene av regelverksforslaget er vurdert av Havindustritilsynet, med involvering av partene gjennom Regelverksforum. Det er også foretatt en juridisk analyse av muligheter og begrensninger for mulig utvidet bruk av slike fartøy på norsk sokkel. Havindustritilsynet har våren 2026 gitt en vurdering av HMS-konsekvenser og forslag til videre prosess til Energidepartementet, som nå har saken til vurdering.

Samtidig som flere selskap søker om, eller har fått, samtykke til forlenget levetid, vil det i årene som kommer være flere felt/innretninger som skal stenges ned og disponeres på en forsvarlig måte. De største kostnadselementene i disponeringsprosjekter er knyttet til permanent plugging av brønner og fjerning av innretninger til havs. Fram mot 2032 anslår Offshore Norge at det vil kunne plugges nærmere 300 utvinningsbrønner, og antallet brønner som anslås plugget og forlatt permanent vil deretter kunne øke betydelig per år fram mot 2050–2070.

Petroleumsvirksomheten kjennetegnes ellers av integrerte operasjoner på landanlegg og offshore. Ved forlenget levetid som inkluderer eldre operasjonell teknologi (OT) og OT-systemer vil relevante sårbarheter i tilstrekkelig grad måtte ivaretas. Digitale løsninger, inkludert kunstig intelligens (KI), blir i økende grad tatt i bruk og integrert i eksisterende systemer, der IT- og OT-systemer overvåkes og styres både fra havet og fra land. Digitalisering og bruk av KI kan både gi støtte i beslutningsprosesser, bidra til effektivisering og redusert risiko, men kan også medføre sårbarheter som må følges opp.

6.1.1 Felt, landanlegg og infrastruktur

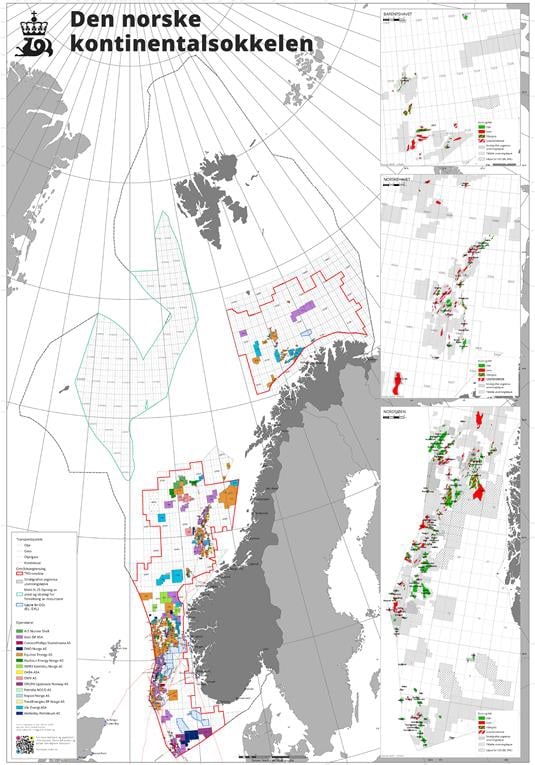

Ved starten av 2026 var det 97 felt i produksjon på norsk kontinentalsokkel, inkludert tre nye63 felt satt i produksjon i 2025: 69 felt i Nordsjøen, 25 i Norskehavet og tre i Barentshavet. Det er videre syv landanlegg og tilknyttede rørledninger. Figurene nedenfor viser kart over felt, landanlegg og olje- og gassrørlednings infrastruktur.

Figur 6.2 Olje- og gassfelt på den norske kontinentalsokkelen. Sokkelkart 2025.

Kilde: Sokkeldirektoratet.64

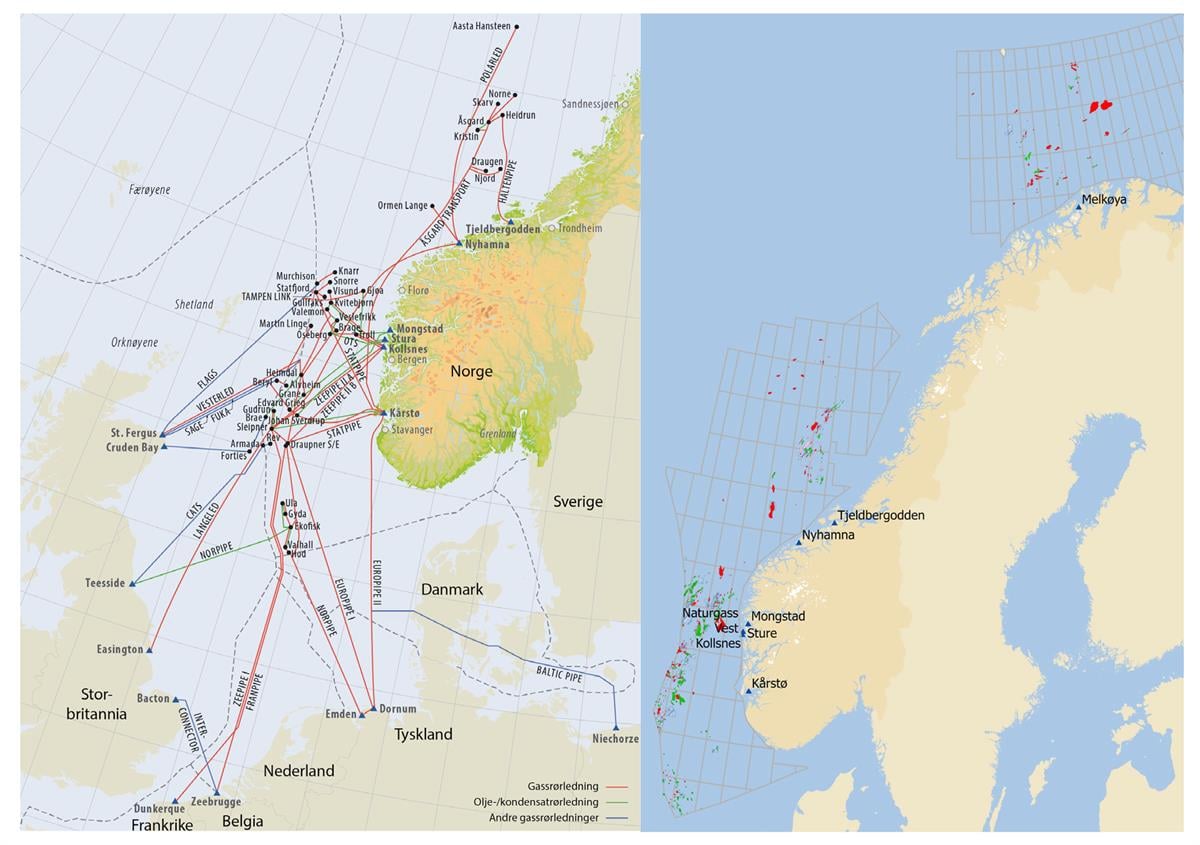

Figur 6.3 Oversikt over landanlegg og rørledninger.

Kilde: Norskpetroleum.no.65

Landanleggene dekker aktuelle behov for transport, lagring og behandling av olje og gass fra tilknyttede felt. Deler av rørledningssystemet går mellom innretninger på norsk sokkel og fra innretninger på sokkelen til landanlegg i Norge. Eksportrørledningene går til mottaksanlegg i Tyskland, Belgia, Frankrike og Storbritannia. Gassco er operatør for nærmere 9000 km rørledninger for transport av gass, og har ansvaret for sikker drift av det norske gasstransportsystemet. I tillegg til de store gasstransportsystemene, er det et omfattende nettverk av rørledninger for transport av olje og kondensat til landanlegg i Norge og Storbritannia. Videre utgjør rørledninger mellom ulike olje- og gassfelt og rørledninger innenfor hvert enkelt felt en betydelig portefølje. Til sammen utgjør nettverket med rørledninger for gass, olje og kondensat nærmere 18 000 km.

De 7 landanleggene har ulike aktivitetsområder. Enkelte anlegg omdanner råolje til blant annet gass, bensin, diesel og fyringsoljer, mens andre omdanner gass til propan, butan, etan, nafta og stabilisert kondensat eller til metanol. Anlegget på Mongstad er Norges eneste raffineri og produserer drivstoff til både det norske og europeiske markedet, samt til verdensmarkedet. Landanleggene opprettet i 2006 et felles bransjeforum (L8) hvor operatørselskapene, Offshore Norge og Norsk Industri deltar.66

6.1.2 Aktørbildet

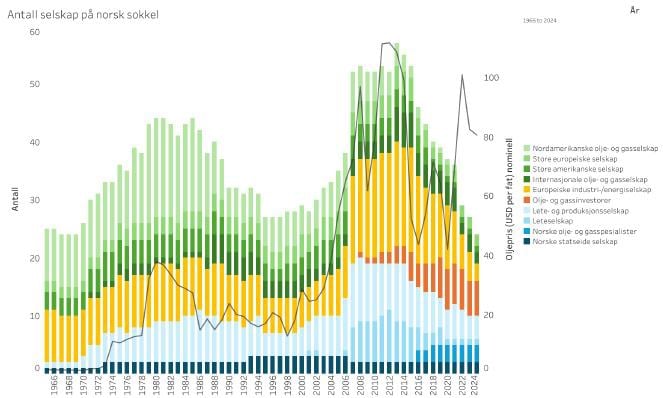

I henhold til en studie gjennomført av Sokkeldirektoratet er antall selskap på norsk sokkel det laveste siden olje- og gassvirksomheten startet – med 24 selskap i 2024, hvorav 14 operatørselskap.67 Flere store internasjonale selskap har solgt seg ut, og det har vært en rekke konsolideringer av selskap. Dette har bidratt til at flere selskap har styrket sin posisjon. Det samlede aktørbildet preges dermed av færre selskap totalt og med en betydelig andel av norske aktører. Equinor er fremdeles det klart største selskapet, og står for om lag 70 % av olje- og gassproduksjonen på norsk sokkel.68 Equinor, Aker BP og Vår Energi er de tre største rettighetshaverne og operatørene.69 Figuren nedenfor viser utviklingen i antall og typer aktører i norsk petroleumsvirksomhet.

Figur 6.4 Aktørbildet i petroleumsvirksomheten på norsk kontinentalsokkel.

Kilde: Et aktørbilde i endring. Sokkeldirektoratet, 2025.70

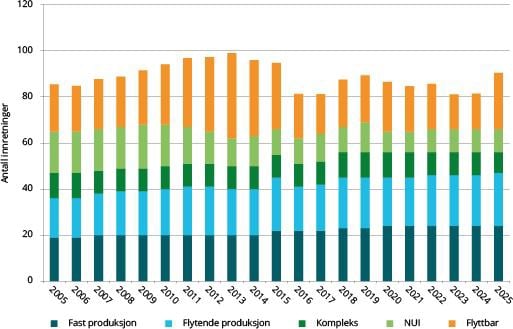

6.1.3 Typer innretninger på norsk sokkel

Aktiviteten i dagens petroleumsvirksomhet er fordelt på 62 faste innretninger, 43 flyttbare innretninger og 401 havbunnsinnretninger. Utviklingen de senere årene har gått i retning av økt utnyttelse av marginale funn knyttet til eksisterende felt, med økt bruk av havbunnsinnretninger som tilknyttes eksisterende infrastruktur.

Innretninger kan kategoriseres i fem hovedkategorier som blant annet benyttes i Risikonivå i norsk petroleumsvirksomhet (RNNP):

- Faste produksjonsinnretninger: Bunnfaste produksjonsinnretninger.

- Flytende produksjonsinnretninger: Halvt nedsenkbar innretning, FPSO, FSO, FSU og TLP.71

- Kompleks: Produksjonskomplekser med to eller flere innretninger med broforbindelse. Et kompleks regnes da som en innretning.

- Normalt ubemannede innretninger (NUI): Brønnhodeinnretninger.

- Flyttbare innretninger: Halvt nedsenkbare innretninger, oppjekkbare innretninger, boreskip og floteller (for bore- og boligformål).

Figuren under gir en oversikt over utvikling i antall innretninger per år per hovedkategori.

Figur 6.5 Utvikling i antall innretninger på norsk sokkel 2005–2025.

Kilde: RNNP 2025.

Antall innretninger totalt viser en svak stigning fra 2017–2019. Fra 2019 har det vært en svak nedadgående trend, med foreløpig bunnpunkt i 2023. 2025 har hatt en økning i antall innretninger som i hovedsak skyldes en økning i flyttbare innretninger.

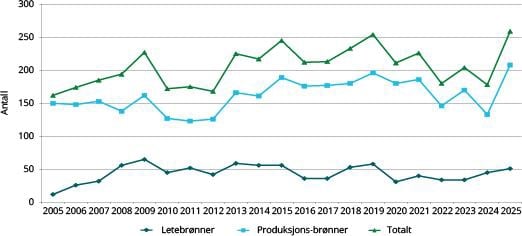

Antall lete- og produksjonsbrønner

Figuren nedenfor viser utviklingen i antall brønner boret per år fordelt etter lete- og produksjonsbrønner i perioden 2005–2025. Tallene er hentet fra RNNP 2025 som baserer seg på Sokkeldirektoratets databaser.

Figur 6.6 Utvikling i antall brønner boret per år, lete- og produksjonsbrønner (2005–2025).

Kilde: RNNP 2025.

Figuren viser at det i perioden 2005–2025 har vært en del variasjon i antall borede brønner. Det siste året har det vært en økning både i antall letebrønner og produksjonsbrønner sammenlignet med året før.

6.1.4 Avslutning, plugging og forlating

Nøyaktig når produserende felt stenges ned er vanskelig å anslå. Som oftest står innretninger på feltene lenger enn det som var planlagt ved utbygging. På mange felt har nye tilknytninger (satellittfelt) og tiltak for økt utvinning ført til forlenget levetid utover det som ble lagt til grunn ved plan for utbygging og drift (PUD). Levetiden til innretninger på felt som ikke lenger produserer fra egne forekomster kan forlenges dersom de kan fungere som vertsinnretning for andre felt i området. Levetidsforlengelse betinger godkjennelse fra myndighetene.

Avslutning av petroleumsvirksomheten og disponering av innretninger reguleres av petroleumsloven og petroleumsforskriften. Norge forholder seg også til internasjonalt regelverk og avtaler, som blant annet Oslo-Pariskonvensjonen (OSPAR), som fastslår at petroleumsinnretninger bare i svært begrenset grad kan etterlates etter endt bruk. Det følger av petroleumsloven § 5-3 at Energidepartementet fatter vedtak om disponering.

Innretninger som ikke skal gjenbrukes eller etterlates på feltet, skal fraktes til land og håndteres ved et godkjent anlegg for opphogging og gjenvinning eller deponering. For arbeid på land knyttet til opphogging, gjenvinning, deponering mv. har Arbeidstilsynet tilsynsansvar for HMS, mens Direktoratet for samfunnssikkerhet og beredskap og Miljødirektoratet har ansvar knyttet til henholdsvis farlige stoffer og miljømessige forhold.

Kostnadsomfanget knyttet til disponering er usikkert, og det varierer fra felt til felt. De største kostnadselementene i disponeringsprosjekter er knyttet til permanent plugging av brønner og fjerning av innretningene til havs. Offshore Norges prognoser fram mot 2032 viser at det skal plugges nærmere 300 utvinningsbrønner, og at antallet brønner som skal plugges og forlates permanent vil øke per år fram mot 2050–2070. Kostnader til plugging varierer mye avhengig av kompleksitet, alder, reservoar og type teknologi som anvendes. Fram til nå har kostnadene variert fra om lag 50 millioner kroner for de enkleste pluggeoperasjonene, mens de mer komplekse har kostet over 1 milliard kroner.72

Brønner som ikke er forsvarlig plugget kan utgjøre risiko for personell, innretninger og miljø. Lekkasjer fra slike brønner kan medføre utblåsning, eksplosjon, brann og forurensing. Det er derfor viktig at brønner plugges og forlates på en slik måte at det ikke oppstår lekkasjer i framtiden. For å redusere risiko, er myndighetene opptatt av at midlertidig forlatte brønner ikke skal forlates lengre enn regelverkskravet tilsier.73

Havindustritilsynet overvåker status for brønnintegriteten til midlertidig pluggede og forlatte brønner på norsk sokkel. Dette arbeidet har ført til bedre oversikt og prioritering av næringens oppfølging av brønner med svekkelser i barrierer eller barrierebrudd. Per 31. desember 2025 var 569 brønner ansett som midlertidig forlatte (RNNP 2025). Dette inkluderer inaktive utvinningsbrønner, og utgjorde 26 % av det totale antallet brønner på norsk sokkel.74

Det er per i dag ikke krav til overvåking av brønner etter at de er permanent plugget og forlatt. Dersom en lekkasje skulle oppstå, må det bores en avlastningsbrønn for å re-etablere barrierer som har feilet. Dette er en risikofylt, tidkrevende og kostbar operasjon.

Det finnes i dag ikke én enkelt metode eller ett enkelt verktøy som kan benyttes til å oppfylle alle krav i regelverket til permanent plugging av brønner. Det å finne trygge, effektive og rimelige måter å plugge og etterlate brønner på har hatt høy oppmerksomhet i næringen lenge, men utviklingen går sakte. Permanent avstengning av brønner utgjør også et prioritert tema-område for FoU og innovasjon under porteføljeplanen for Petroleum i Norges forskningsråd.

Brønnintegritet og sikkerhet er selskapenes ansvar. Havindustritilsynet følger opp at selskapene etterlever regelverket og at planene følges opp. Næringen har også et ansvar for å etterlate havbunnen slik den var i forkant av petroleumsproduksjon, og OSPAR75 stiller krav til fjerning av resterende konstruksjoner, rør og forurensede sedimenter på havbunnen.

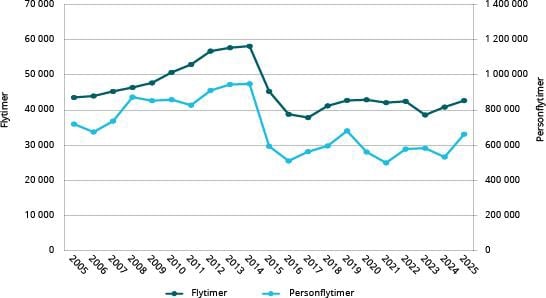

6.1.5 Helikoptertransport

Figuren nedenfor viser totalt antall flytimer (flytid) og personflytimer (antall passasjerer i helikopter) på norsk kontinentalsokkel i perioden 2005–2025. Helikopteraktiviteter knyttet til SAR regnes ikke med, da disse aktivitetene har en annen funksjon enn transport til og fra arbeidssted. Trening og flygninger for å flytte et helikopter fra en base til en annen er heller ikke inkludert.

Figur 6.7 Helikoptertransport: Flytimer og personflytimer per år (2005–2025).

Kilde: RNNP 2025.

Utviklingen over tid i personflytimer viser en forholdsvis jevn oppgang fram mot 2014. I 2015–2016 er det en nedgang for deretter å ta seg opp i perioden 2017–2019. Under pandemien i 2020–2021 er det også færre personflytimer. Både flytimer og personflytimer viser en oppgang fra 2024 til 2025.

6.1.6 Arbeidstimer offshore og på landanlegg

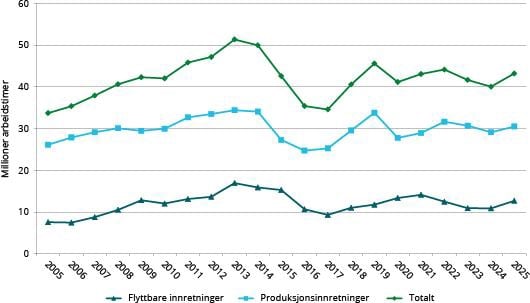

Arbeidstimer offshore

Selskapene rapporterer arbeidstimer til Havindustritilsynet fordelt på funksjonene administrasjon/produksjon, boring og brønnaktiviteter, forpleining, konstruksjon og drift/vedlikehold. I figur 6.8 vises totalverdiene i utvikling av arbeidstimer per år for perioden 2005 til 2025, fordelt på produksjons- og flyttbare innretninger.

Utviklingen i totalt antall arbeidstimer produsert viser en synkende tendens i perioden 2013–2017. I den etterfølgende perioden tar aktiviteten seg noe opp, med enkelte årlige variasjoner. Fra 2024 til 2025 har totalt antall arbeidstimer økt med rundt 8 %. Antall arbeidstimer for flyttbare innretninger steg med rundt 17 % og antall arbeidstimer for produksjonsinnretninger steg med rundt 5 %.

Figur 6.8 Utvikling i arbeidstimer per år for produksjons- og flyttbare innretninger 2005–2025.

Kilde: RNNP 2025.

Arbeidstimer landanlegg

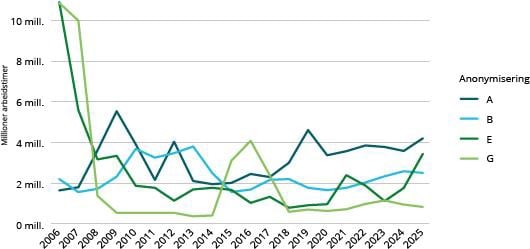

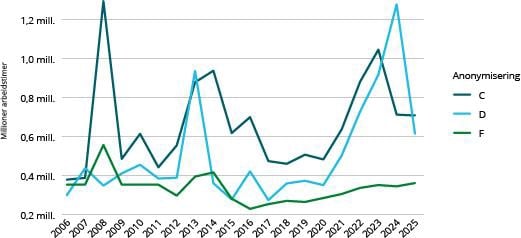

For alle anlegg viser aktivitetsnivået totalt ca. 12,5 millioner arbeidstimer i 2025. Av totalt antall arbeidstimer står operatør/TSP-ansatte for ca. 4,7 millioner arbeidstimer (ca. 38 %), mens entreprenøransatte står for ca. 7,8 millioner arbeidstimer (ca. 62 %). Sammenlignet med 2024 har det vært en økning på ca. 1,5 millioner arbeidstimer. De to figurene nedenfor viser utvikling i antall arbeidstimer for alle anleggene i perioden 2006–2025. Fire anlegg har historisk sett betydelig flere arbeidstimer enn de andre anleggene, og det er derfor valgt å presentere disse separat. Av første figur ser man tydelig at to av anleggene var i anleggsfase i hele 2006 og deler av 2007 og dermed hadde et høyt antall arbeidstimer. Merk at skalaene for de to figurene er ulike.

Figur 6.9 Historisk utvikling i antall arbeidstimer per år, 2006–2025 – landanlegg A, B, E og G.

Kilde: RNNP 2025.

Figur 6.10 Historisk utvikling i antall arbeidstimer per år, 2006–2025 – landanlegg C, D, F.

Kilde: RNNP 2025.

6.1.7 Dykketimer

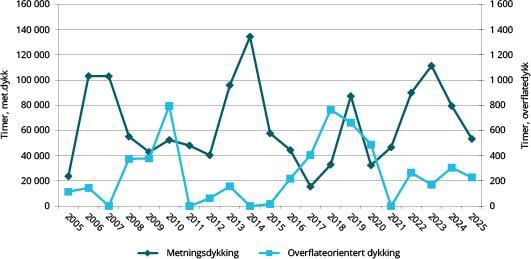

Data om dykkeaktivitet er kategorisert i metningsdykking og overflateorientert dykking, se figur nedenfor for utvikling offshore.

Aktivitetsnivået for overflateorientert dykking offshore har vært stabilt lavt siden 1995 med et oppsving i perioden fra 2015 til 2020. I 2025 ble det gjennomført 228 timer overflateorientert dykking på norsk sokkel fordelt på 40 fartøysdager. Etter en økning fra 2015 til 2018 har trenden vært nedadgående fram til 2021, men med et svakt høyere nivå i perioden 2022–2025.

Figur 6.11 Utvikling i dykketimer per år 2005–2025. Metningsdykking og overflateorientert dykking.

Kilde: RNNP 2025.

I 2025 ble det innrapportert 53 396 arbeidstimer i forbindelse med metningsdykking fordelt på 134 fartøysdager på norsk sokkel. Antall timer med metningsdykk varierer fra år til år. Fra 2024 til 2025 er det en nedgang på rundt 25 %.

Tilsvarende ble det gjennomført 481 arbeidstimer i vann fordelt på 165 fartøysdager på landanleggene i 2025.

6.1.8 Antall sysselsatte

Ifølge rapporten Sysselsettings-, verdiskapings- og skatteeffekter av petroleumsvirksomheten i norsk økonomi fra Menon Economics (2025) var det i 2023 om lag 210 000 personer sysselsatt direkte eller indirekte i petroleumsnæringen, tilsvarende over 10 % av privat sysselsetting i Norge.76 Dette er en økning fra 204 000 i 2021, og skyldes blant annet vekst i eksport, drift og investeringer. De indirekte sysselsatte finnes blant annet innen varehandel, IKT, utleie, hotell- og restauranttjenester samt juridiske og regnskapsmessige tjenester. Rapporten inkluderer også sysselsetting knyttet til aktivitet direkte på sokkelen og eksport fra offshore leverandørindustrien. Sysselsettingen fordeler seg med omtrent 26 000 ansatte hos operatørselskapene, 95 000 i offshore leverandørnæringen og over 90 000 i øvrige deler av verdikjeden.

6.2 Utviklingen i ny havindustrivirksomhet

6.2.1 CO2-transport og lagring på sokkelen

Klimaendringer utgjør et sentralt bakteppe for industriutviklingen knyttet til karbonfangst og -lagring, som ifølge FNs klimapanel (IPCC) vilvære en avgjørende del av løsningen for å nå målet om netto null utslipp innen 2050.77 CO2-fjerning anses som et særlig godt tiltak for å kompensere for de utslippene som det er teknologisk og praktisk vanskelig å eliminere, slik som utslipp fra luftfart, skipsfart, jordbruk og ulike industrielle prosesser.

Transport og lagring av CO2 inngår i en større prosess for fangst, transport og lagring av CO2, CarbonCapture and Storage (CCS).78CCS er basert på at en fjerner CO2 i en forbrenningsprosess der en karbonbasert energibærer benyttes, eller en prosess der en innsatsfaktor omdannes til en prosess som frigir CO2.

Ulike regjeringer har støttet opp under teknologiutvikling, test- og pilotprosjekter og identifisert CO2-fangst og -lagring som et viktig virkemiddel for å nå internasjonale klimamål og å sikre konkurransekraft i sektorer som landbasert industri og avfallsforbrenning.79 Karbonfangst og -lagring gir også nye muligheter for olje- og gasselskap og leverandørindustrien, som kan bruke sin eksisterende kompetanse i omstillingen. Samtidig er det fortsatt usikkerhet i markedet og det vil fortsatt ta tid før det er utviklet en skalert industri og marked i Europa og Norge.

Norge har lang erfaring med lagring av CO2 i undergrunnen og gode forutsetninger for håndtering av karbonfangst og -lagring. Siden 1996 har eksempelvis Equinor lagret CO2 i undergrunnen på Sleipner-feltet, og senere fra Snøhvit prosjektet. Den største norske satsningen på CO2-håndtering er det statlige prosjektet Langskip, som inkluderer både fangst og lagring av CO2.

Status for virksomheten i Norge

Innenfor Havindustritilsynets ansvarsområde er det i dag i drift to større anlegg, i tillegg til Northern Lights, for fjerning av CO2: fjerning av CO2 fra naturgass på Sleipnerfeltet (1996) og fjerning av CO2 fra naturgass på Snøhvitfeltet på Melkøya (2007). For Langskip inngår fjerning av CO2 fra sementproduksjon ved Heidelberg Materials sitt anlegg ved Brevik, hvor CO2 transporteres med skip fra Brevik til Northern Lights sitt injeksjonsanlegg i Øygarden. Der blir CO2 losset til tanker for så å bli injisert og lagret permanent i et vannholdig reservoar (aquifier) under havbunnen, ikke langt fra Trollfeltet. CO2 fra Sleipner og Snøhvit/Melkøya injiseres også i vannholdige reservoarer. Lagringen driftes av Northern Lights – et samarbeidsprosjekt mellom Equinor, Shell og Total Energies.

Northern Lights er verdens første fullskala verdikjede for karbonfangst og -lagring og startet kommersiell drift i 2025.80 Prosjektet har inngått avtaler med industrielle aktører i flere europeiske land. Fase 1 har en lagringskapasitet på 1,5 millioner tonn CO2 per år, og fase 2, som nå er godkjent, vil øke kapasiteten til over 5 millioner tonn. Dette legger til rette for betydelig utslippsreduksjon både nasjonalt og internasjonalt, og styrker Norges posisjon som en ledende aktør innen karbonhåndtering.81

For omtale av risikobildet knyttet til virksomheten for CO2-transport og lagring, se kapittel 8.1.

6.2.2 Fornybar energiproduksjon til havs

Fornybar energiproduksjon til havs domineres nesten utelukkende av havvind i Norge. Det har vært, og gjennomføres, utviklingsprosjekter der andre energikilder utprøves og kombineres, så som bølgekraft og solenergi, men her er utviklingen enda ikke kommet langt.82 Omtalen i denne rapporten når det gjelder fornybar energiproduksjon til havs fokuserer derfor på utviklingen innen havvind.

Norges tilgang på havområder kombinert med gode vindforhold langs norskekysten danner et godt utgangspunkt for å produsere kraft fra havvind. I tillegg har Norge en leverandørindustri med relevante erfaringer og referanser fra petroleumsnæringen, som er direkte anvendbare mot havvindmarkedet. Samtidig er store deler av norske havområder dype. Flere områder som er identifisert som potensielle havvindområder ligger også langt fra land og nærmeste tilknytningspunkt. Dette er forhold som vil påvirke valg av driftsløsninger og påvirke kostnaden ved å bygge ut havvind i Norge. Og valg av driftsløsning vil igjen ha betydning for sikkerhet og arbeidsmiljø i virksomheten. Se kapittel 8.2 om risikobildet.

Bunnfast og flytende havvind

Bunnfast havvind innebærer turbiner som er festet direkte til havbunnen, og egner seg for områder med havdybde opptil om lag 60–70 meter. Bunnfast havvind er en moden og kommersielt utbredt teknologi, som er tatt i bruk i flere land. Flytende havvind benytter turbiner montert på flytende plattformer som er forankret til havbunnen med anker. Markedet for flytende havvind er fremdeles umodent, og det er behov for teknologiutvikling, innovasjon og skalering for å kunne redusere kostnader og bygge kompetanse i leverandørkjedene.

Status for havvindprosjekter i Norge

Hywind Tampen er verdens største flytende havvindanlegg og ble satt i drift i 2023. Havvindanlegget har en installert kapasitet på 94,6 MW fordelt på elleve vindturbiner, og forsyner de fem plattformene på Snorre- og Gullfaksfeltene i Nordsjøen med elektrisk kraft. Prosjektet mottok over 2,3 milliarder kroner i støtte fra Enova. NOx-fondet til næringslivet har også støttet prosjektet med 566 millioner kroner.

I 2020 ble de første områdene på norsk sokkel åpnet for fornybar energiproduksjon til havs – Sørlige Nordsjø II (SNII), egnet for bunnfast havvind og Utsira Nord (UN), egnet for flytende havvind. Den første auksjonen for et prosjektområde (SNII) for havvind på norsk kontinentalsokkel ble holdt i 2024. Vinneren ble Ventyr SN II AS (eid av JERA NEX BP og Ingka-gruppen) med en budpris på 115 øre/kWh. Ventyr har inngått en tosidig differansekontrakt med staten, fått tildelt prosjektområde og fått en tidsavgrenset enerett til å gjennomføre en prosjektspesifikk konsekvensutredning, samt søke om konsesjon etter havenergilova. Under differansekontrakten er staten forpliktet til å støtte kraftproduksjonen, men slik at de samlede statlige forpliktelsene ikke overstiger kostnadsrammen på 23 milliarder kroner (2023-kroner). Ventyr gjennomfører nå sin prosjektspesifikke konsekvensutredning.

I 2025 lyste regjeringen ut konkurranse om prosjektområder i Utsira Nord, med en total kapasitet på 1500 MW. Energidepartementet mottok to søknader, og tildelte 13. februar 2026 to prosjektområder til henholdsvis Utsira Nord Havvind DA og Harald Hårfagre AS. Aktørene som er tildelt prosjektområder skal gjennomføre prosjektspesifikk konsekvensutredning før konsesjonssøknad sendes inn. Aktørene som sender inn søknad om konsesjon, vil også få rett til å delta i konkurranse om statsstøtte. Søknad om konsesjon må være sendt inn innen to år etter fastsettelse av program for konsekvensutredning. Konkurranse om statsstøtte vil gjennomføres dersom begge grupperinger sender inn konsesjonssøknad. Én av grupperingene vil få statsstøtte og vinneren er den som trenger minst støtte for å bygge ut sitt prosjekt. Maksimal støtte er 35 milliarder 2025-kroner.

I 2025 gjennomførte Norges vassdrags- og energidirektorat (NVE) en strategisk konsekvensutredning av 20 identifiserte områder for havvind. Utredningen ble sendt på offentlig høring og hadde høringsfrist i oktober 2025. Regjeringen vil, blant annet basert på den strategiske konsekvensutredningen, utarbeide en plan for videre arbeid med havvind. Planen vil legges fram i løpet av 2026.

Observasjoner om driftsmodeller for havvind

Det vil være ulike modeller for organisering av drift og vedlikehold av havvindanlegg. Valg av modell vil avhenge av faktorer som blant annet avstand fra land, antall turbiner og installert effekt per turbin. Beskrivelsen av driftsmodeller for havvind i det følgende bygger blant annet på kunnskap fra havvindprosjekter i Nordsjøen.

En havvindpark vil være ubemannet i drift, mens produksjon og tilstandskontroll vil utøves fra et kontrollsenter på land. Det vil normalt være etablert en drifts- og vedlikeholdsbase på land hvor reservedeler og utstyr lagres.

Leverandør av turbinene vil normalt gi en garantiperiode i den første driftsperioden. I denne perioden vil leverandøren selv stå for vedlikeholdet. Etter utløpt garantiperiode observeres det per i dag fire hovedstrategier for drift og vedlikehold:

- Forlengelse av vedlikeholdsavtalen med leverandør.

- Etablering av en vedlikeholdsavtale med en uavhengig serviceleverandør.

- Konsesjonær overtar vedlikeholdet med eget personell. En slik strategi velges som oftest av større aktører med et tilstrekkelig vedlikeholdsvolum.

- Hybrid modell. I en slik modell vil enklere vedlikehold utføres av eget personell, mens tyngre vedlikehold kan gjøres av leverandør.

Moderne havvindparker har gjerne en kampanjebasert vedlikeholdsfilosofi, med gjennomføring av forebyggende vedlikehold én gang per år. Korrektivt vedlikehold utføres etter behov. En havvindpark består vanligvis av et større antall turbiner, og stans av én turbin på grunn av feil, vil derfor ha begrenset betydning for den samlede produksjonen fra vindparken. En har derfor sett at det aksepteres at enkeltturbiner kan bli tatt ut av produksjon over tid slik at vedlikeholdet kan optimaliseres. Utvikling i retning av større turbiner, i dag i størrelsesorden rundt 20 MW, innebærer at bortfall av én turbin over tid vil kunne ha en merkbar effekt på produksjonen, avhengig av hvor stor vindparken er. Reparasjon av feil kan derfor få høyere prioritet.

Størrelsen på vedlikeholdslaget vil variere, avhengig av om det er vedlikehold på turbin eller transformator, størrelse på turbin samt vedlikeholdets natur. Dagens erfaring tilsier at antall personer i et lag vil kunne være på mellom tre og seks personer.

Transport av personell til turbinene skjer i dag hovedsakelig ved hjelp av fartøy, enten ved bruk av Service Operation Vessel (SOV) eller Crew Transfer Vessel (CTV). CTV er utviklet for havvindparker i nærheten av land, hvor det utelukkende benyttes dagsbesøk. SOV benyttes for havvindanlegg som ligger i lengre avstand fra land, og hvor transporttid og -volum gjør at det ikke blir formålstjenlig å benytte CTV fra land. I motsetning til CTV har SOV overnattingsfasiliteter. På grunn av høye kostnader knyttet til helikoptertransport, benyttes helikopter i mindre omfang.

For omtale av risikobildet knyttet til havvind, se kapittel 8.2.

6.2.3 Havbunnsmineralvirksomhet

Etterspørselen etter mineraler og metaller forventes å øke betydelig som følge av den globale overgangen til lavutslippssamfunnet. IEA anslår at mineraletterspørselen vil måtte øke med fire-gangen mot 2040 for å nå klimamålene i Paris-avtalen. Utvinning av havbunnsmineraler kan på lengre sikt bidra til å diversifisere framtidig forsyning av slike mineraler og metaller dersom de kan utvinnes bærekraftig og forsvarlig. Ressurskartlegging fra Sokkeldirektoratet viser at det finnes forekomster av mineraler i form av flermetalliske manganskorper og sulfider på norsk kontinentalsokkel, og at forventede tilstedeværende ressurser er betydelige og av høy kvalitet.

Havbunnsmineralaktivitet har potensial til å bli en ny havnæring i Norge som kan bidra til verdiskaping og sysselsetting og samtidig være med på å sikre forsyningen av viktige metaller i framtiden. Kommersiell utvinning av mineralforekomster i dyphavet er ennå ikke startet opp noe sted i verden. Teknologien er under utvikling og kunnskapsinnhenting pågår. Forskning og kartlegging bidrar med stadig ny kunnskap om temaet. Norge har lang erfaring med næringsvirksomhet og har sterke forsknings- og teknologimiljøer knyttet til olje- og gassvirksomheten, havet og ressursene i havet. Dette er et godt utgangspunkt for å kunne utvikle lønnsom mineralvirksomhet på havbunnen. Videre utvikling vil avhenge av politiske prosesser. Dagens regjering legger vekt på at ved en videre utvikling må denne bygge på en fakta- og kunnskapsbasert forvaltning av havbunnsmineralressursene som er helhetlig, bærekraftig og forsvarlig. For en nærmere omtale av noen aktuelle risikoforhold knyttet til sikkerhet og arbeidsmiljø i mulig framtidig havbunnsmineralvirksomhet, se kapittel 8.3.