Omfang og hovedtall

Foto: Ole Jørgen Bratland (Equinor)

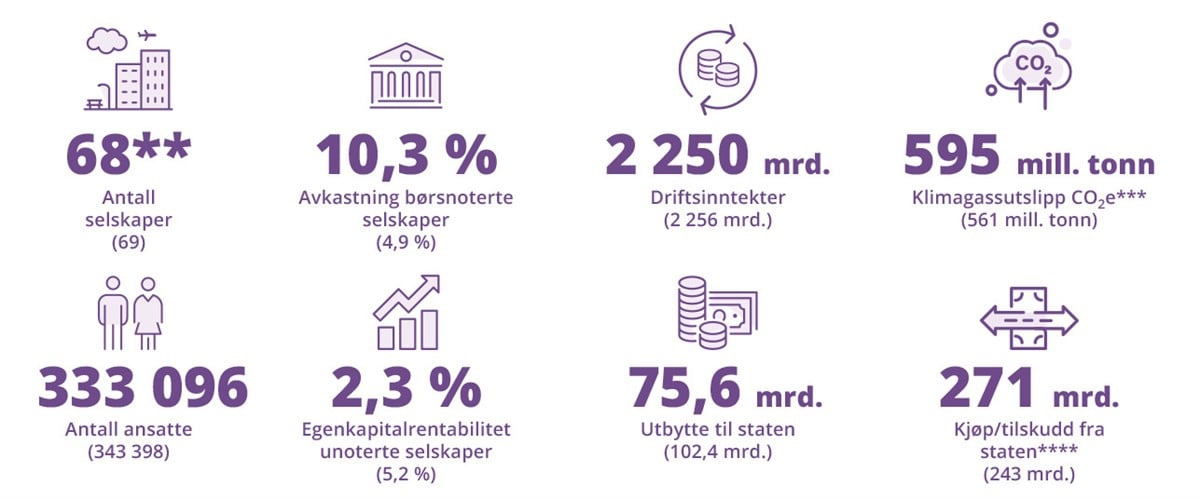

Staten har direkte eierandeler i 68 selskaper pr. 31. mars 2026. I denne delen av rapporten gis det en oversikt over selskapene og hovedtall for 2025.

Selskapene er gruppert i to kategorier basert på statens mål som eier. Kategori 1 består av selskapene der statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. For selskapene i kategori 2, de sektorpolitiske selskapene som primært ikke opererer i konkurranse med andre, er statens mål som eier bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål.

Utvikling i 2025

Statens direkte eierskap

Statens direkte eierskap omfattet ved årets slutt 68 selskaper som forvaltes av 13 departementer. For selskapene som primært opererer i konkurranse med andre har staten som eier mål om høyest mulig avkastning over tid innenfor bærekraftige rammer (kategori 1). Disse selskapene driver virksomhet innenfor flere ulike sektorer som energi, transport, telekom, finans, teknologi, industri og eiendom. Eierskapet i disse selskapene forvaltes i hovedsak av Nærings- og fiskeridepartementet ved Eierskapsavdelingen. Et flertall av selskapene i statens portefølje er såkalte sektorpolitiske selskaper, som primært ikke opererer i konkurranse med andre. For disse selskapene har staten som eier mål om bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål (kategori 2). Disse selskapene driver virksomhet innenfor blant annet helse, scenekunst, infrastruktur mv. og det sektorpolitiske målet varierer mellom selskapene. Statens eierskap i disse selskapene forvaltes i hovedsak av relevant sektordepartement.

Det er foretatt enkelte endringer i statens direkte eierskap etter statens forrige eierrapport. Staten solgte i januar 2025 hele sin aksjebeholdning i Aker Solutions ASA, og i juni 2025 alle statens aksjer i Eksportfinans ASA. Videre solgte Argentum Fondsinvesteringer AS i desember 2025 selskapets forvaltningsvirksomhet til EGD Holding AS. Salget innebærer ikke at staten har solgt Argentum Fondsinvesteringer AS, men at forvaltningsvirksomheten er solgt til ny eier. Forvaltningsvirksomheten skal fortsatt forvalte statens investeringsportefølje i en avtalt periode. Staten solgte i 2025 også deler av sitt hybridlån i Norwegian Air Shuttle ASA tilbake til selskapet, samt konverterte den resterende delen til aksjer som deretter ble solgt. Etter årsslutt stemte staten i januar 2026 for Kongsberg Gruppens fisjonsplan, og den maritime virksomheten ble i april 2026 skilt ut som eget selskap, Kongsberg Maritime ASA. Det nye selskapet vil bli rapportert separat fra og med 2026-utgaven av Statens eierrapport.

Markedsutvikling i 2025

Den globale markedsutviklingen i 2025 var preget av fallende inflasjon, selv om inflasjonen fortsatt lå over flere sentralbankers mål, gradvise rentekutt og relativt sterk utvikling i aksjemarkedene. IMF anslår at global vekst holdt seg stabil på om lag 3,4 pst. fra 2024 til 2025. Samtidig pekte IMF på at inflasjonen var på vei ned fra høye nivåer, men at utviklingen varierte betydelig mellom land. Dette bidro til at flere sentralbanker kunne redusere styringsrentene gjennom året, selv om inflasjonen fortsatt lå over målene i flere økonomier 1 . Den europeiske sentralbanken satte i løpet av 2025 ned styringsrenten med til sammen ett prosentpoeng 2 , mens den amerikanske sentralbanken reduserte renten med 0,75 prosentpoeng 3 . Selv om flere sentralbanker reduserte styringsrentene, falt ikke de lengre, markedsstyrte rentene like bredt. I USA falt renten på tiårige statsobligasjoner til om lag 4,2 pst. ved utgangen av 2025 4 , mens eksempelvis tyske og japanske tiårsrenter steg noe 5 .

Aksjemarkedene utviklet seg sterkt i 2025, og oppgangen var bred på tvers av regioner, men fortsatt særlig sterk i teknologitunge amerikanske indekser. Kunstig intelligens fortsatte å være en sentral markedsdriver. Målt i lokal valuta steg teknologiindeksen Nasdaq Composite om lag 20 pst., mens den bredere amerikanske S&P 500-indeksen steg om lag 16 pst. Verdensindeksen MSCI AC World steg om lag 17 pst., Europa-indeksen STOXX Europe 600 steg om lag 16 pst., og Oslo Børs ved OSEBX-indeksen steg om lag 18 pst.

Målt i amerikanske dollar var bildet annerledes, med en oppgang i OSEBX på om lag 34 pst. og STOXX Europe 600 med om lag 31 pst. Dette skyldes at både den norske kronen og euroen styrket seg betydelig mot dollar gjennom året. Valutakursutviklingen bidro dermed til at norske og europeiske aksjer fremsto sterkere for en dollarbasert investor enn utviklingen i de lokale markedene isolert sett skulle tilsi.

For selskapene i statens portefølje slo dollarutviklingen ulikt ut. En svakere dollar mot kroner reduserte isolert sett kroneverdien av dollarbaserte kontantstrømmer og balanseverdier. Effekten varierer likevel mellom selskapene. For Equinor, som rapporterer i dollar og har store deler av både inntekter og finansiering knyttet til dollar, er effekten særlig relevant for statens kronebaserte utbytter og selskapsverdier. For Norsk Hydro er dollarkursen mer en direkte resultatdriver ettersom store deler av salgsprisene for aluminium og alumina er dollarbaserte, mens en betydelig del av kostnadene påløper i andre valutaer. For Yara er eksponeringen mer sammensatt da både produktpriser og sentrale innsatsfaktorer i stor grad er dollarbaserte eller -relaterte.

Statens netto kontantstrøm fra petroleumsvirksomheten overføres til Statens pensjonsfond utland og består blant annet av utbytte fra Equinor ASA og netto kontantstrøm fra Statens direkte økonomiske engasjement (SDØE), forvaltet av Petoro AS. I 2025 utgjorde utbyttet fra Equinor om lag 34,7 mrd. kroner, mens netto kontantstrøm fra SDØE var om lag 243 mrd. kroner.

Norsk økonomi gikk i 2025 fra svak vekst til om lag normal vekst. Ifølge SSB økte BNP for Fastlands-Norge med 1,8 pst., etter svakere utvikling i 2023 og 2024 6 . Veksten var sterkest i første halvår og mer dempet mot slutten av året. Prisveksten holdt seg over Norges Banks inflasjonsmål, med en årsvekst i konsumprisindeksen på 3,1 pst., som i 2024 7 . Norges Bank reduserte styringsrenten fra 4,5 til 4,0 pst. gjennom året, mens de lange markedsrentene ikke falt tilsvarende 8 . Renten på norske tiårige statsobligasjoner lå rundt 4,2 pst. ved årsskiftet, noe høyere enn ved inngangen til året.

Kredittmarkedene viste samtidig at finansieringsvilkårene fortsatt var følsomme for internasjonal uro. Etter USAs varslede tolløkninger i april økte risikopremiene i globale og norske kredittmarkeder markert. Norges Bank peker på at norske risikopremier steg brått for de fleste risikoklasser, særlig for lavere vurderte ikke-finansielle foretak. Også i det nordiske obligasjonsmarkedet økte kredittpåslagene i begynnelsen av april, før markedet roet seg og påslagene falt tilbake gjennom andre kvartal. For året sett under ett ble finansieringsvilkårene mindre stramme, og Norges Bank viste mot slutten av året til at kredittpåslagene for bank- og obligasjonsfinansiering hadde falt videre 9 .

Oppgangen på Oslo Børs var bredt basert, men med store sektorforskjeller. Finanssektoren utviklet seg sterkest, drevet av banker og forsikringsselskaper. Også materialer og shipping hadde sterk utvikling, mens sjømat og industri steg mer moderat. Sjømatnæringen hadde rekordhøy eksportverdi, støttet av økt laksevolum og høyere priser på villfanget fisk. Energisektoren utviklet seg svakere enn flere andre sektorer, til tross for høyt aktivitetsnivå på norsk sokkel. Sokkeldirektoratet rapporterte blant annet den høyeste oljeproduksjonen siden 2009 og fortsatt høyt gassalg 10 , men på den annen side falt Brent-prisen fra om lag 80 til 69 dollar per fat 11 .

Utvikling i statens portefølje – verdi og avkastning

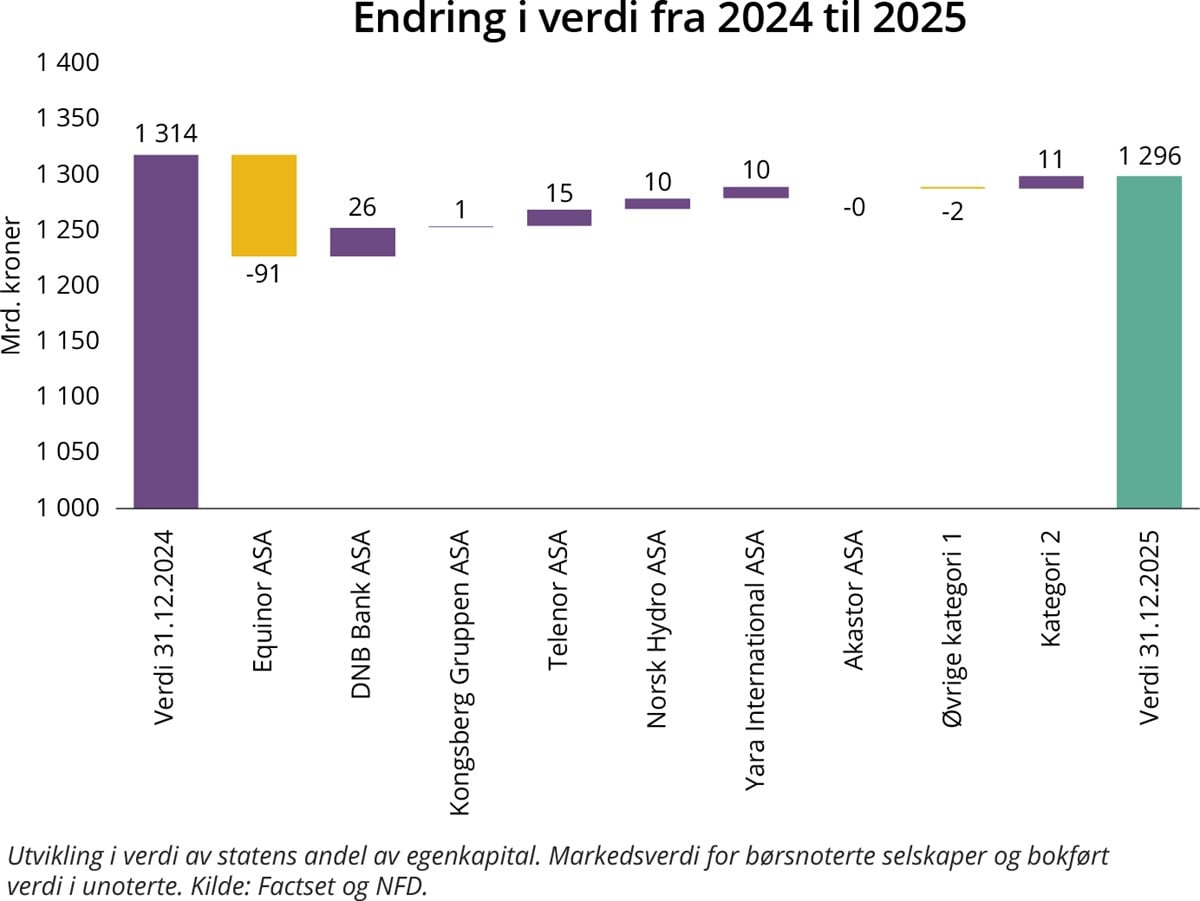

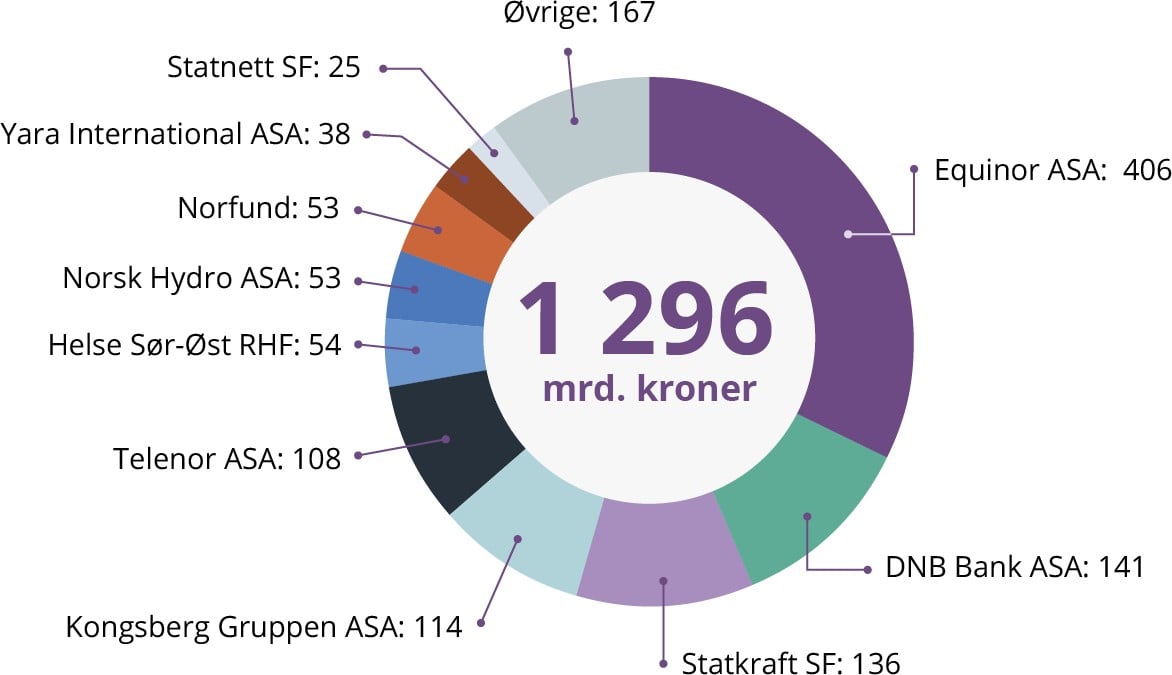

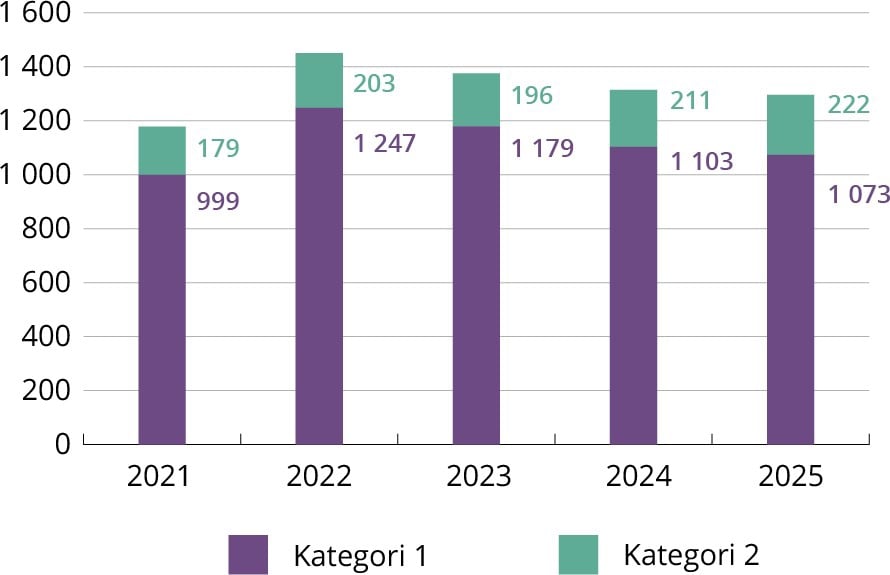

For statens portefølje bidro sterke aksjemarkeder positivt til verdiutviklingen i 2025. Dette gjenspeiles særlig i økt markedsverdi for DNB Bank, i tråd med den sterke utviklingen i bank- og finanssektoren. Også Telenor, Norsk Hydro og Yara International bidro positivt. Dette ble likevel mer enn oppveid av lavere markedsverdi i Equinor, som blant annet må ses i sammenheng med lavere oljepris. Samlet verdi av statens selskapsportefølje var 1 296 mrd. kroner ved utgangen av 2025, sammenlignet med 1 314 mrd. kroner året før. Nedgangen på om lag 18 mrd. kroner, tilsvarende om lag 1,4 pst., reflekterer kursutviklingen i de børsnoterte selskapene, endringer i bokført egenkapital i de unoterte selskapene og portefølje endringer.

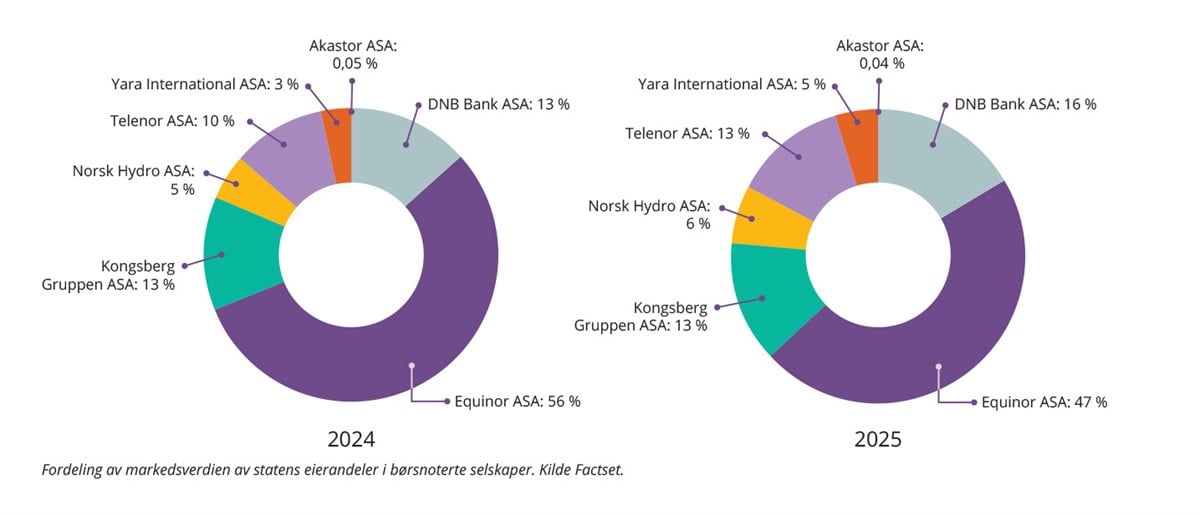

Aksjekursutviklingen i 2025 bidro til at den børsnoterte delen av statens portefølje ble mindre konsentrert rundt Equinor og noe jevnere fordelt mellom flere selskaper. Equinor var fortsatt klart største eierpost, men andelen av markedsverdien falt fra 56 pst. ved utgangen av 2024 til 47 pst. ved utgangen av 2025. Kongsberg Gruppen utgjorde fortsatt 13 pst. av porteføljen etter den sterke verdiøkningen i 2023 og 2024, mens særlig DNB Bank og Telenor økte sine relative andeler gjennom 2025.

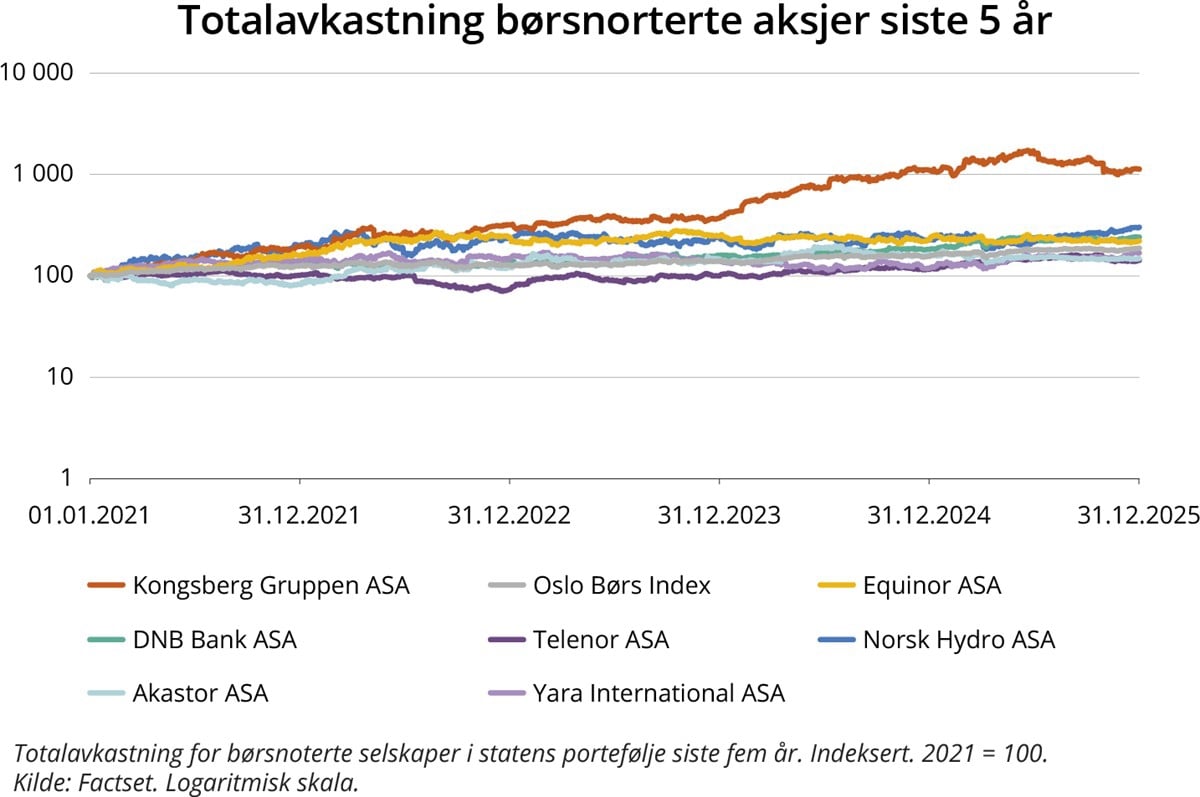

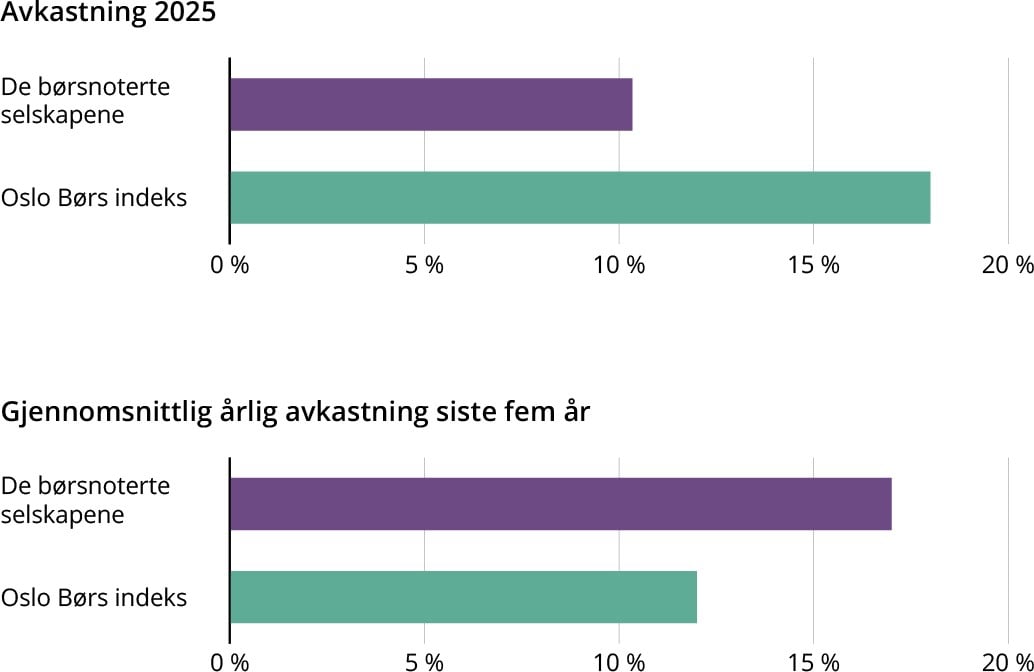

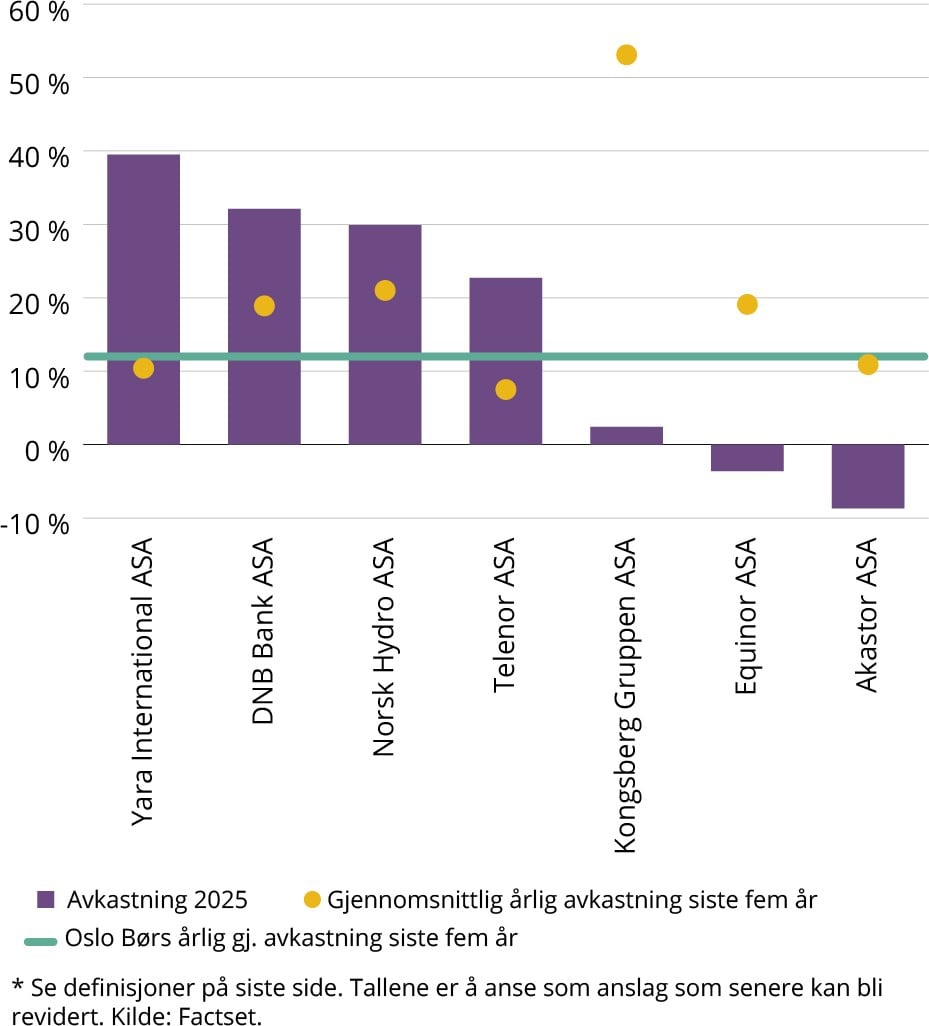

Totalavkastningen i de børsnoterte selskapene i statens portefølje har vært positiv for de fleste selskapene de siste fem årene, men med store forskjeller. Kongsberg Gruppen skiller seg klart ut med den sterkeste utviklingen i perioden. Avkastningen må ses i sammenheng med betydelig vekst i inntekter og ordreinngang, særlig innenfor forsvar, sikkerhet og maritim teknologi, og økte multipler for forsvarsindustrien. Selskapet hadde en særlig sterk utvikling i 2024, mens totalavkastningen i 2025 var mer moderat.

Også Norsk Hydro, DNB Bank og Equinor har hatt positiv totalavkastning over femårsperioden. Norsk Hydros utvikling har særlig vært påvirket av aluminiumpriser, mens DNB Banks utvikling i stor grad reflekterer god inntjening, høy kapitaldekning og betydelige utbetalinger til aksjonærene. Equinor har gitt relativt høy samlet avkastning over perioden, blant annet gjennom utbytter samt tilbakekjøp, men hadde svakere utvikling i 2025 som følge av lavere olje- og gasspriser. Yara International hadde sterk totalavkastning i 2025, støttet av høyere marginer, økte volumer og reduserte faste kostnader, men utviklingen over femårsperioden har vært mer moderat. Telenor og Akastor har også hatt positiv, men klart lavere, samlet avkastning enn de øvrige selskapene i porteføljen.

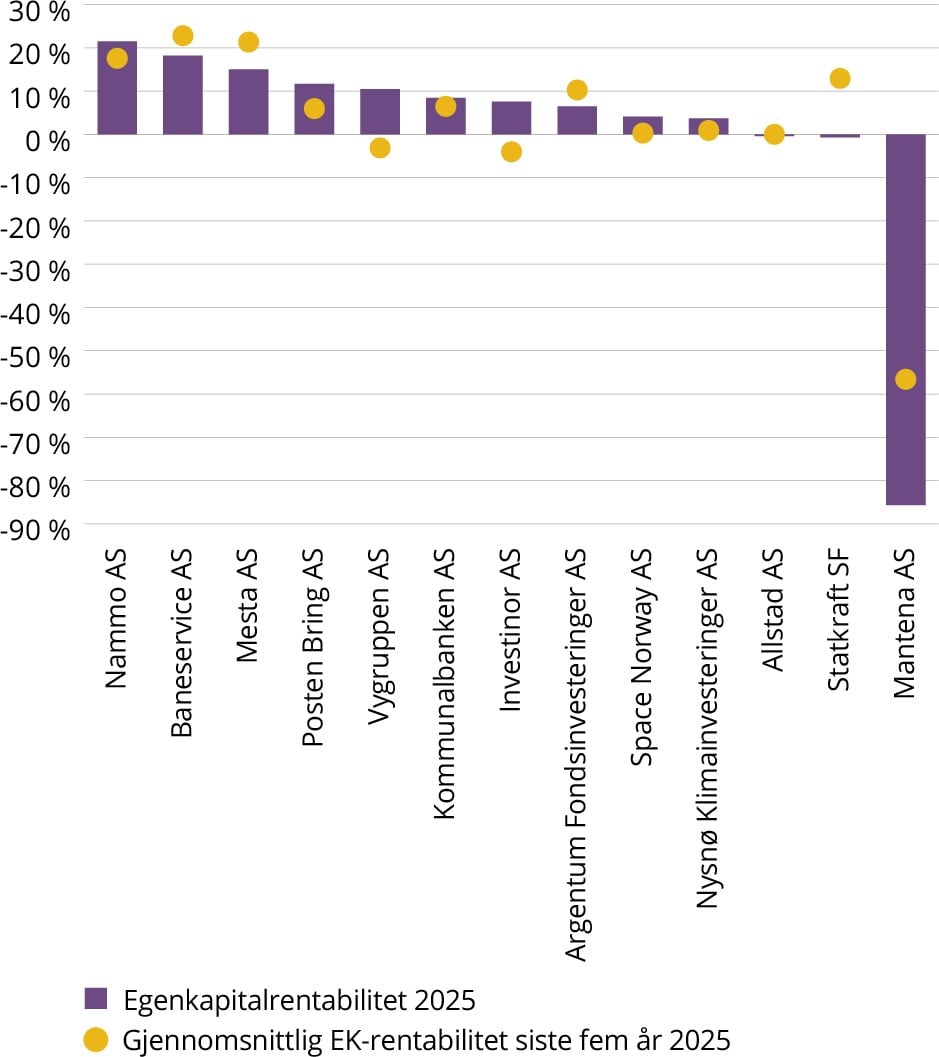

For de unoterte kategori 1-selskapene måles resultatene gjennom bokført egenkapital og avkastning på egenkapitalen. For de unoterte kategori 1-selskapene falt egenkapitalrentabiliteten fra 5,2 pst. i 2024 til 2,3 pst. i 2025. Nedgangen må i stor grad ses i sammenheng med svakere resultat i Statkraft, som utgjør en vesentlig del av denne porteføljen målt etter bokført egenkapital. Statkraft, som i 2022 og 2023 hadde ekstraordinær høy inntjening drevet av høye kraftpriser, hadde i 2025 en egenkapitalrentabilitet på -0,7 pst., ned fra 4,8 pst. året før. Den negative egenkapitalrentabiliteten må ses i sammenheng med lavere kraftpriser, svakere resultat fra markedsvirksomheten og nedskrivninger. Utviklingen i de øvrige unoterte forretningsselskapene var mer sammensatt. Flere selskaper, blant annet Posten Bring, Vygruppen, Nysnø Klimainvesteringer og Investinor, bedret egenkapitalrentabiliteten fra 2024 til 2025, mens Nammo, Baneservice og Mesta fortsatt hadde høy lønnsomhet. Mantena hadde fortsatt negativ egenkapitalrentabilitet. Det understrekes at beregningene er basert på bokførte verdier og virkelig verdi kan være en annen.

Selskapene der staten har sektorpolitiske mål (kategori 2) sysselsatte om lag 186 000 personer i 2025, og selskapene mottok til sammen over 271 mrd. kroner i kjøp av tjenester og tilskudd fra staten i løpet av året. Selskapene i kategori 2 leverte en rekke tjenester til samfunnet i løpet av året inkludert helsetjenester, teater og infrastruktur. Dette er omtalt på selskapssidene i denne eierrapporten.

Kapitaldistribusjon til staten

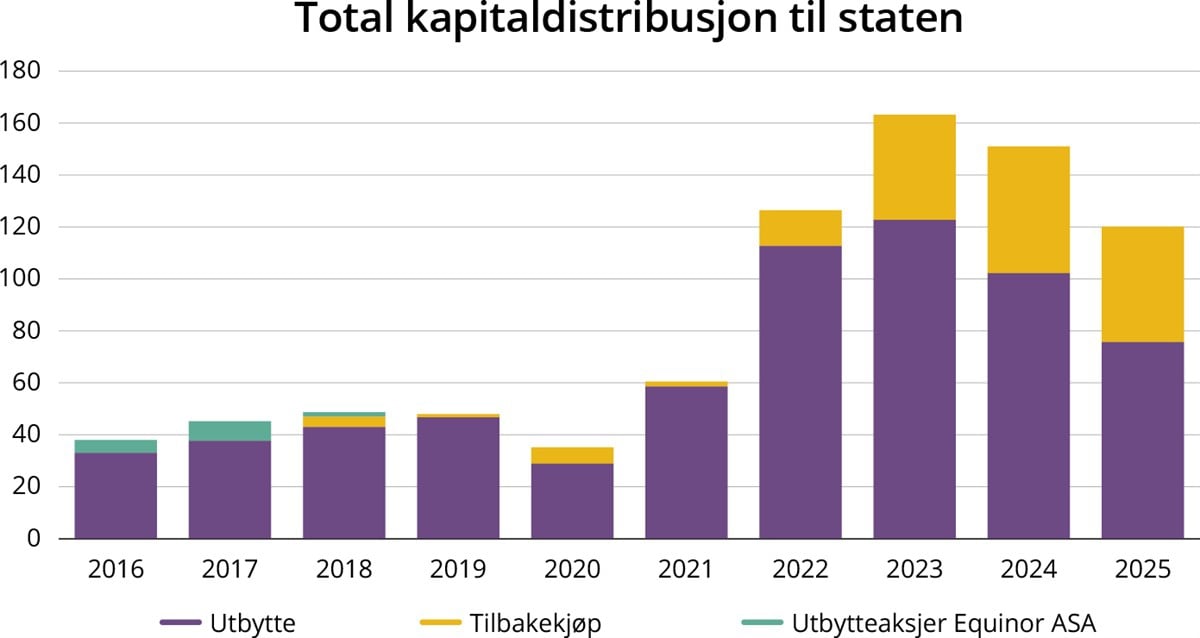

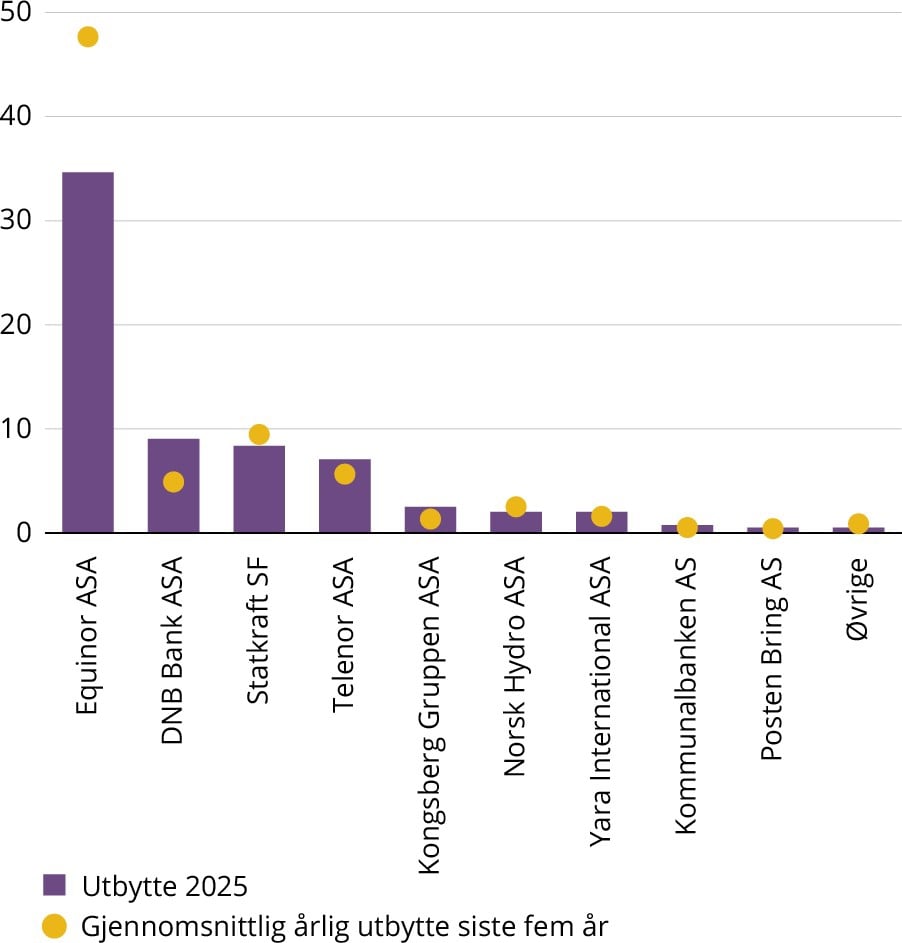

For regnskapsåret 2025 mottok staten totalt 75,6 mrd. kroner i utbytte, en reduksjon på om lag 26 pst. fra 102,4 mrd. kroner året før. Reduksjonen skyldes i hovedsak lavere kontantutbytte fra Equinor, som ble redusert fra 62,6 mrd. kroner i 2024 til 34,7 mrd. kroner i 2025. Statkraft var fortsatt en betydelig bidragsyter med et utbytte til staten på 8,4 mrd. kroner, noe lavere enn 8,8 mrd. kroner året før. Flere andre større selskaper trakk i motsatt retning. DNB Bank økte utbyttet til staten fra 8,5 til 9,0 mrd. kroner, Norsk Hydro fra 1,7 til 2,0 mrd. kroner, Kongsberg Gruppen fra 1,9 til 2,5 mrd. kroner og Yara International fra 0,5 til 2,0 mrd. kroner. Telenors utbytte var om lag uendret på 7,1 mrd. kroner.

Staten deltar i tilbakekjøpsprogrammer ved å innløse et antall aksjer for å opprettholde sin eierandel i hvert enkelt selskap. Staten mottok til sammen om lag 44,5 mrd. kroner i forbindelse med tilbakekjøpsprogrammer i 2025. Av dette utgjorde om lag 42,7 mrd. kroner innløsing av aksjer i Equinor. I tillegg løste DNB Bank og Norsk Hydro inn aksjer for henholdsvis om lag 1,1 mrd. kroner og 0,7 mrd. kroner. Samlet kapitaldistribusjon til staten gjennom utbytter og tilbakekjøp utgjorde for 2025 om lag 120,1 mrd. kroner, sammenlignet med om lag 151 mrd. kroner for 2024. Figuren viser utviklingen i selskapenes utbetalinger til staten fordelt på ordinære utbytter, tilbakekjøp av aksjer og utbytteaksjer.

Bærekraftig verdiskaping

EUs bærekraftsdirektiv (CSRD) ble innlemmet i norsk regnskapslov i 2024 og har bidratt til økt kvalitet og sammenlignbarhet i rapportering fra selskapene som er omfattet av regelverket. En rekke selskaper forberedte seg på å rapportere etter direktivet, men ble likevel ikke omfattet av regelverket etter forenklingen (Omnibus). Også flere av disse selskapene har styrket rapporteringen, selv om de ikke rapporterer på alle datapunkter.

Dobbelt vesentlighetsanalyse av sentrale bærekraftsforhold står sentralt i CSRD, og er også noe staten som eier er opptatt av. De fleste selskapene i kategori 1 har, eller holder på å gjøre, en slik analyse. Også flere kategori 2 selskaper har gjort tilsvarende analyser. I Statens eierrapport 2025 presenterer vi for første gang en oversikt over vesentlighet og modenhet for kategori 1 selskapenes arbeid med klima, natur og menneskerettigheter. Oversiktene er basert på selskapenes egenvurdering.

Klima og natur

Kvaliteten på selskapenes klimarapportering fortsatte å øke fra 2024 til 2025. Flere selskaper rapporterer nå utslipp for alle vesentlige kategorier i scope 3. Selv om det fortsatt er utfordringer knyttet til endringer over tid i rapporteringspraksis hos enkeltselskaper, kan man fra 2022 gjøre meningsfulle sammenligninger av utviklingen i klimagassutslipp på porteføljenivå. Utfordringer knyttet til overlappende rapportering fra olje- og gasselskapene i porteføljen har også blitt klargjort og redusert.

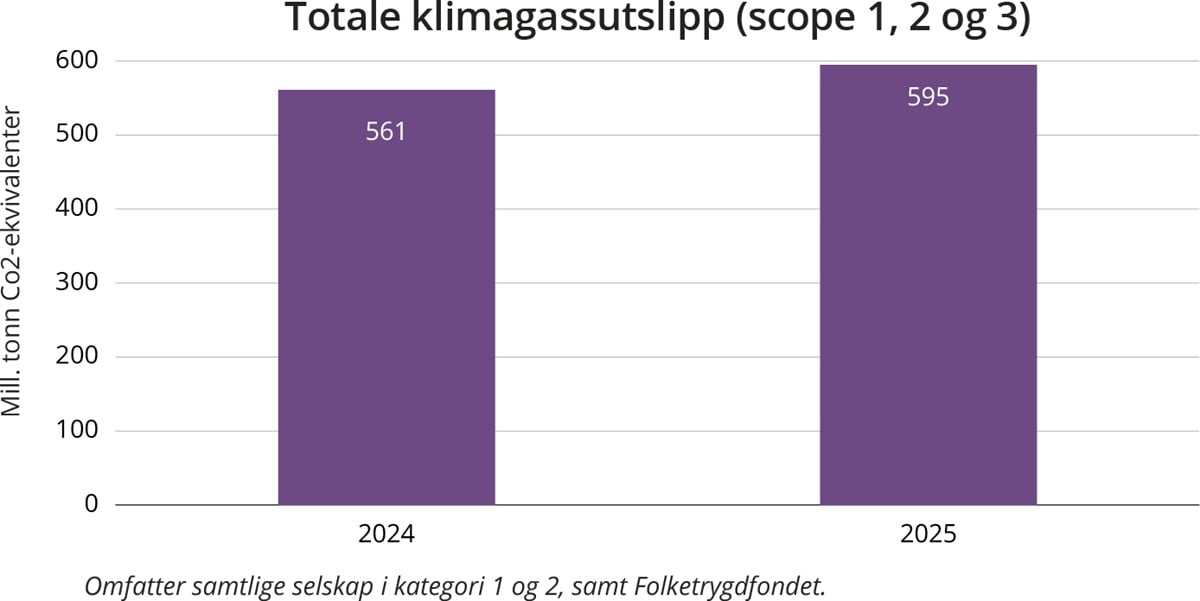

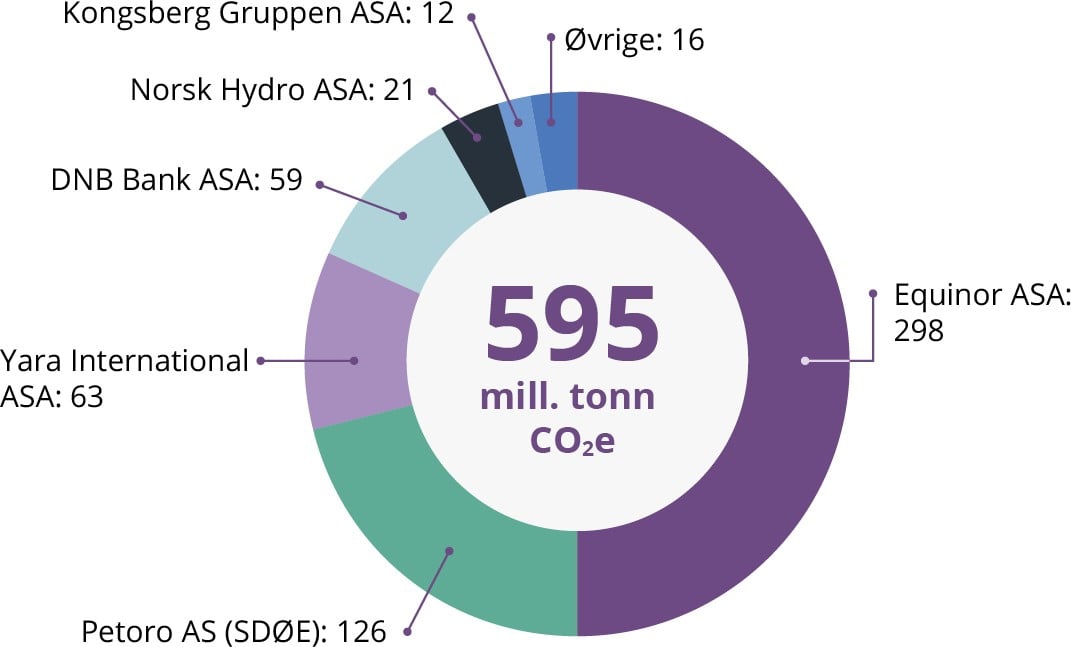

Som figuren nedenfor viser, øker de rapporterte klimagassutslippene fra statens portefølje fra 561 mill. tonn CO 2 e i 2024 til 595 mill. tonn i 2025. En stor del av denne økningen skyldes forbedret rapportering av utslipp fra verdikjeden (scope 3).

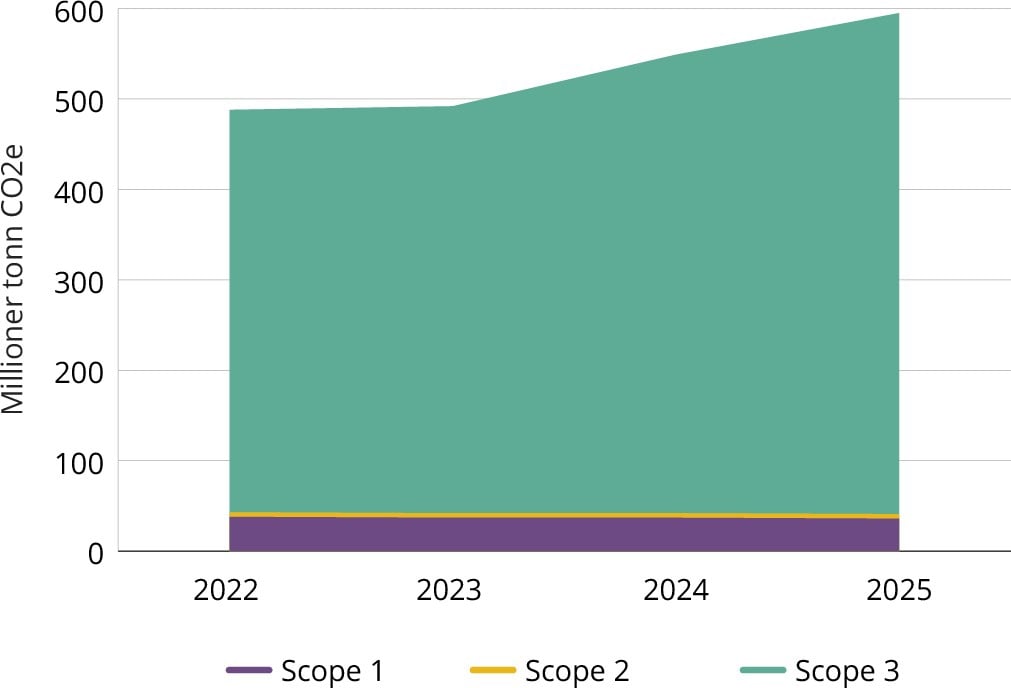

Hvis man utelukkende ser på selskapenes direkte utslipp (scope 1), gikk utslippene ned med ca. 0,9 mill. tonn CO 2 e fra 2024 til 2025.

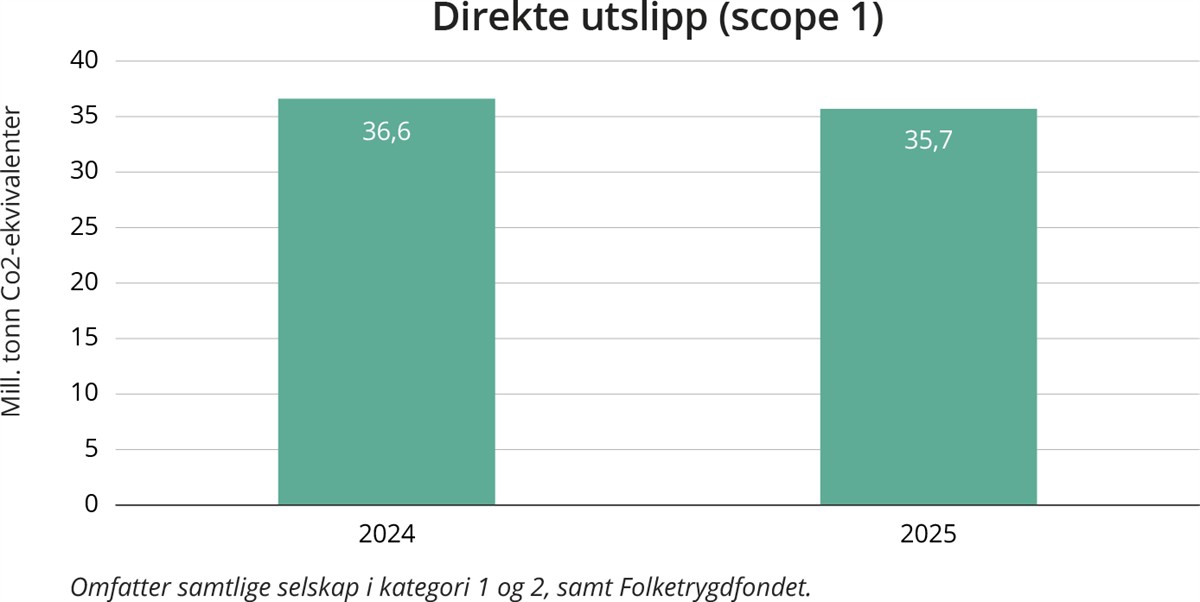

Utviklingen i klimagassutslipp over tid viser et tilsvarende bilde, se s. 17. Det har vært en gradvis nedgang i selskapenes direkte klimagassutslipp (scope 1) fra 37,5 mill. tonn CO 2 e i 2022 til 35,7 mill. tonn i 2025. Utslippene fra innkjøp av energi (scope 2) har ligget stabilt på ca. 5 mill. tonn CO 2 e i samme periode. De indirekte utslippene fra verdikjeden (scope 3) øker imidlertid med over 100 millioner tonn CO 2 e fra 2022 til 2025, delvis drevet av mer komplett rapportering fra selskapene. Særlig olje- og gassvirksomheten i statens eierportefølje har store indirekte utslipp fra bruk av produkter. Samlet utgjør selskapenes scope 3-utslipp ca. 551 mill. tonn CO 2 e i 2025 eller drøyt 93 pst. av de rapporterte utslippene. Se tabeller på s. 23 (kategori 1) og s. 26–27 (kategori 2) for en komplett oversikt over selskapenes klimagassutslipp i 2025.

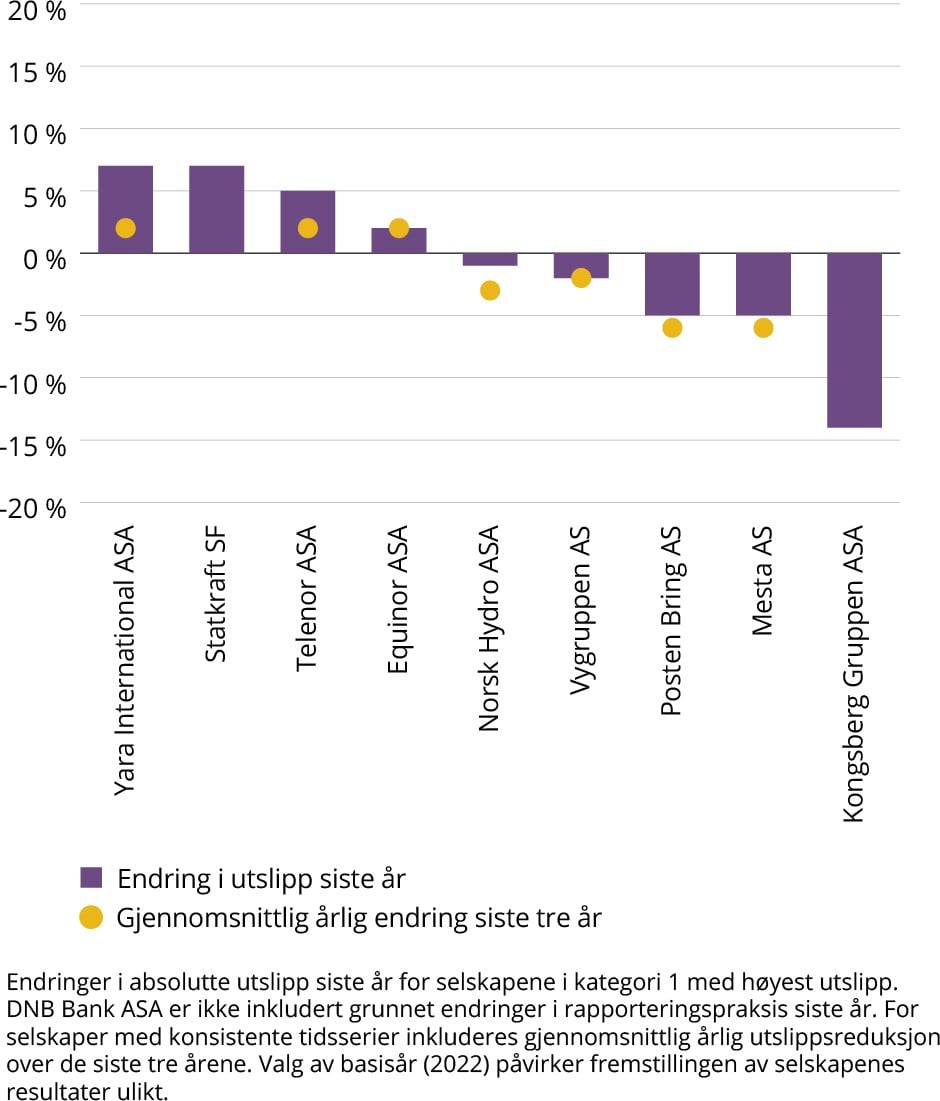

På s. 21 presenteres endring i utslipp fra 2024 til 2025 hos selskapene med størst utslipp i kategori 1. For selskaper med konsistente utslippsdata tilbake til 2022 presenteres også gjennomsnittlig, årlig reduksjon i absolutte utslipp de siste 3 årene. Her ser vi en moderat økning i utslipp hos 3 av selskapene, mens 4 selskaper har en svak eller moderat nedgang i utslippene i den samme tidsperioden. Valg av basisår (2022) kan påvirke fremstillingen av selskapenes resultater ulikt.

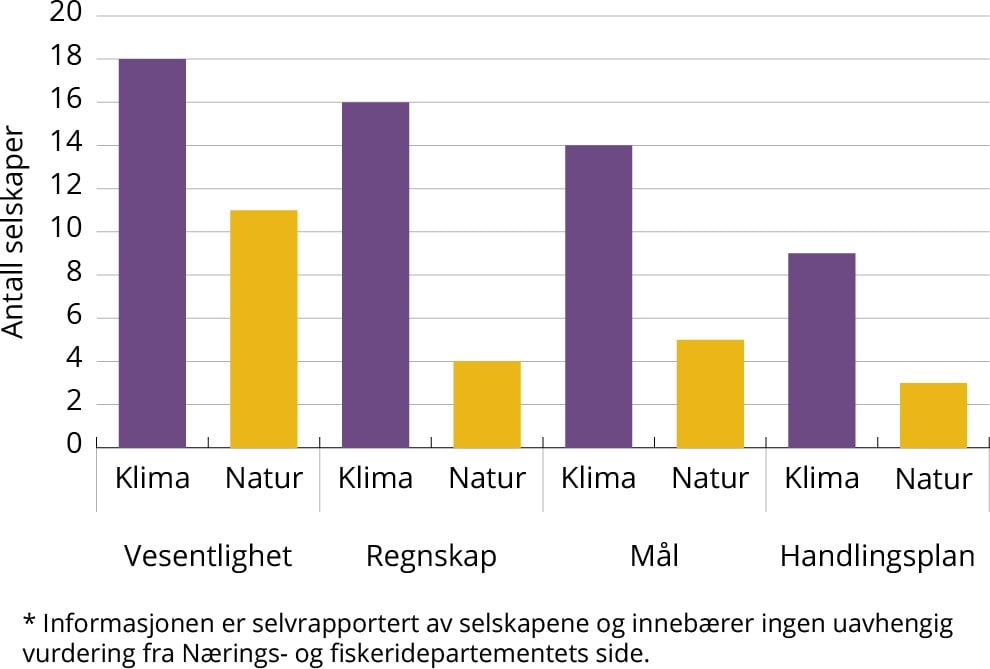

Når det gjelder selskapenes vurdering av vesentlighet og modenhet i klimaarbeidet, viser grafen på s. 21 at klima er vesentlig for 18 av de 20 selskapene i kategori 1. De fleste av disse selskapene rapporterer alle vesentlige direkte og indirekte utslipp, og har satt konkrete og tidfestede mål for klimaarbeidet. Selv om det er et stykke å gå når det gjelder omstillingsplaner, viser dette at det jobbes systematisk og langsiktig med å redusere klimagassutslipp i kategori 1 selskapene.

På naturfeltet har selskapene kommet vesentlig kortere i arbeidet med statens forventninger. Mens flere selskaper har kartlagt naturrisiko, har kun et fåtall selskaper satt i gang arbeidet med å utarbeide naturregnskap og etterfølgende naturmål og omstillingsplaner. For bedre å forstå naturrisiko i selskapsporteføljen er derfor Nærings- og fiskeridepartementet med hjelp av eksterne rådgivere i gang med å gjennomføre en overordnet kartlegging av avhengigheter, påvirkning, risiko og muligheter knyttet til natur hos 17 kategori 1 selskaper. Resultatene av kartleggingen vil offentliggjøres høsten 2026.

Sosiale forhold

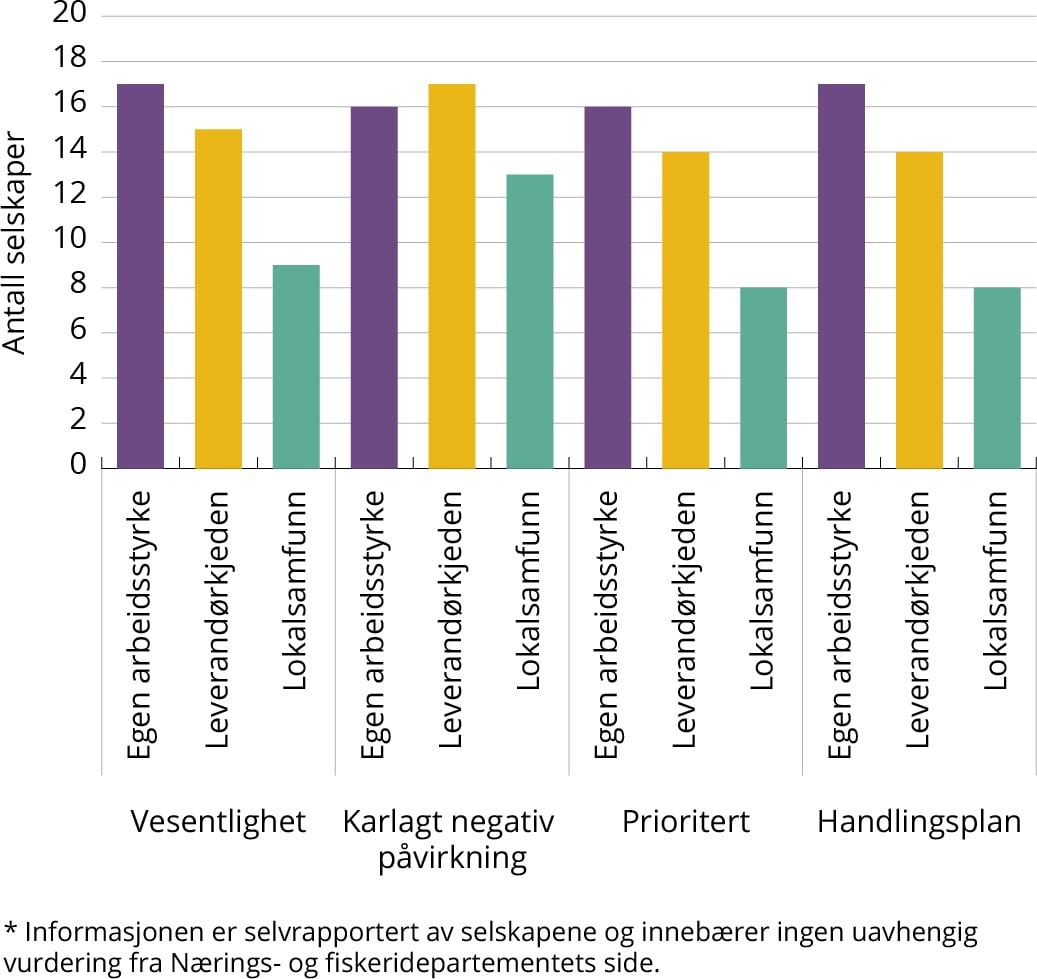

Når det gjelder kategori 1 selskapenes vurdering av vesentlighet og hvor langt de har kommet i arbeidet med menneske- og arbeidstakerrettigheter, peker egen arbeidsstyrke seg naturlig nok ut som et vesentlig område. 16 av de 20 selskapene oppgir å ha kartlagt negativ påvirkning på egen arbeidsstyrke, prioritert det for oppfølging og satt i verk tiltak eller handlingsplaner. Også negativ påvirkning på arbeidstakere i leverandørkjeden er vesentlig for det store flertallet av selskapene, med tilhørende kartlegging og handlingsplaner for forbedring, mens langt færre har kartlagt eller prioritert negative påvirkning på lokalsamfunn.

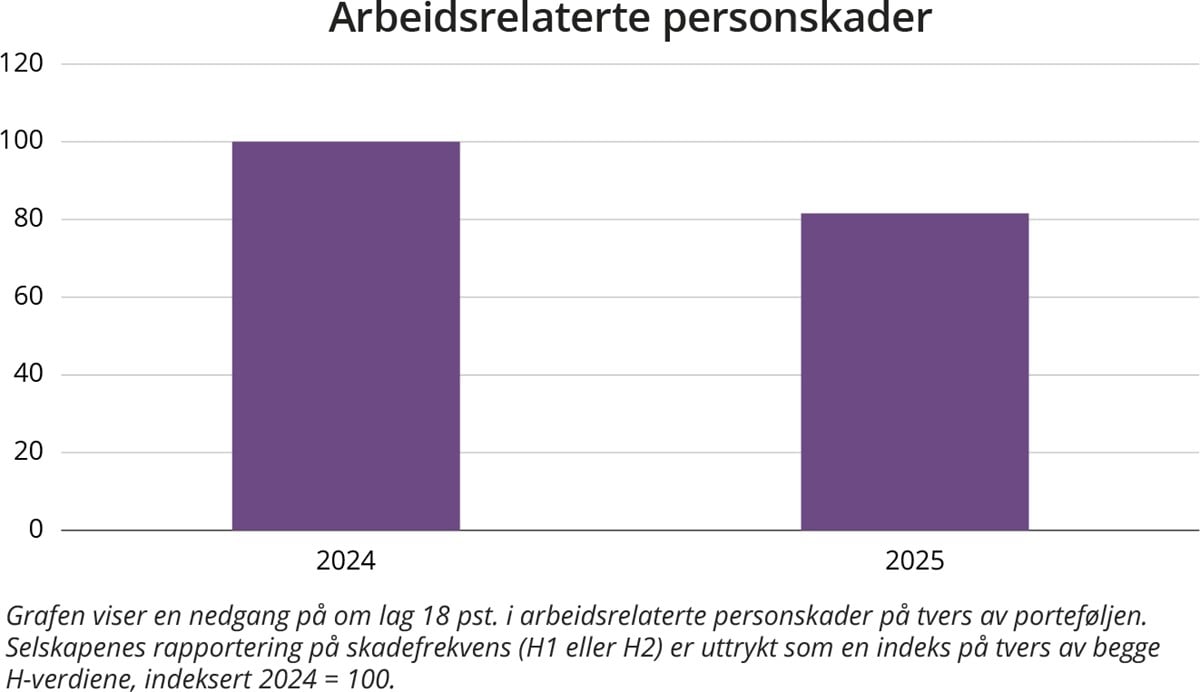

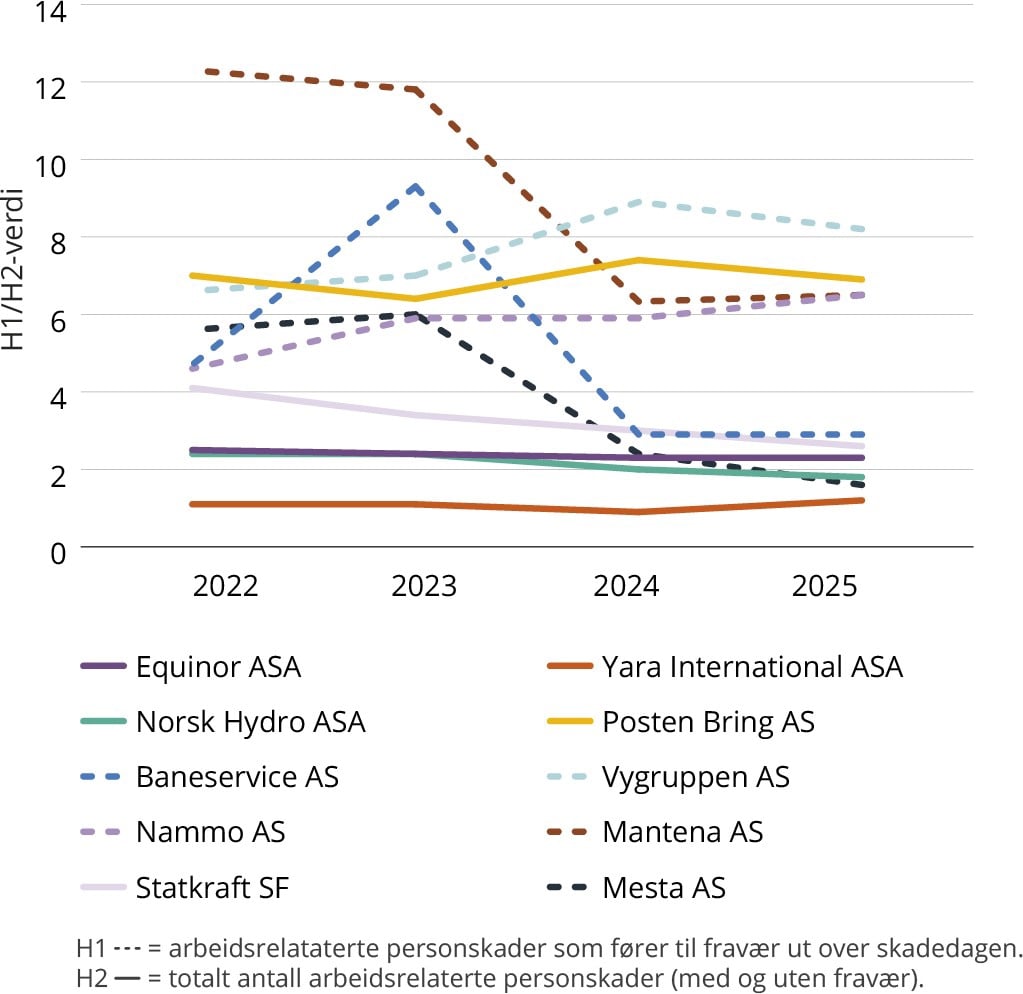

Som eier har staten forventninger til at selskapene er ledende i arbeidet med anstendige arbeidsforhold, herunder at de arbeider systematisk med HMS. Skadefravær er en viktig indikator på hvor effektivt dette arbeidet er. Figuren nedenfor viser utviklingen i skadefrekvens i porteføljen, uttrykt gjennom en skade- frekvensindeks. Arbeidsrelaterte personskader i porteføljen er om lag 18 pst. lavere i 2025 enn i 2024.

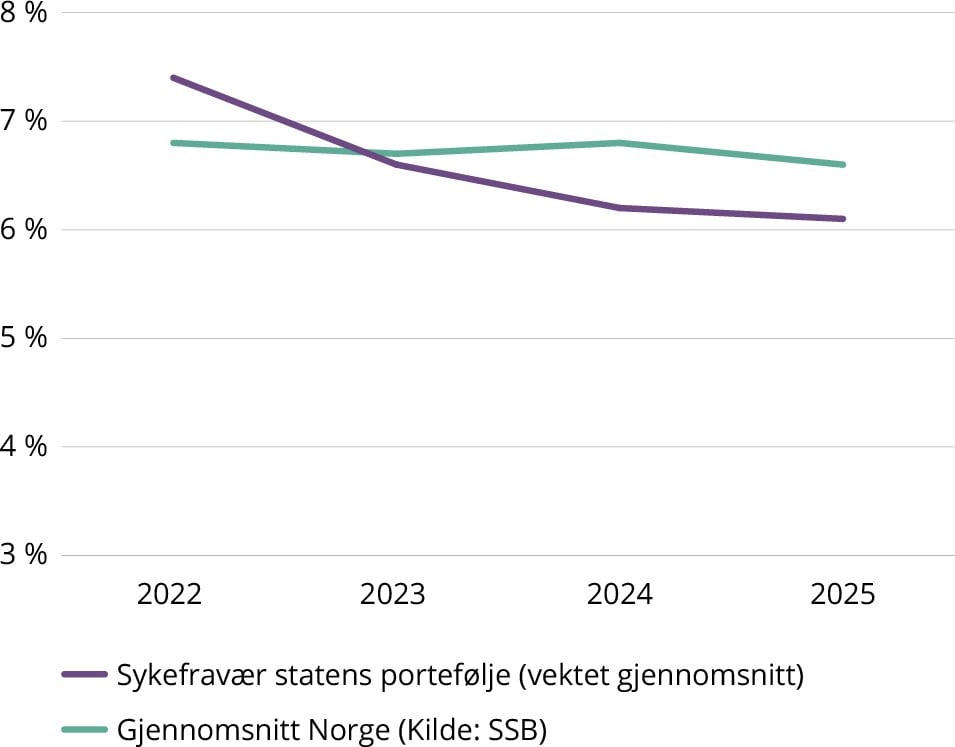

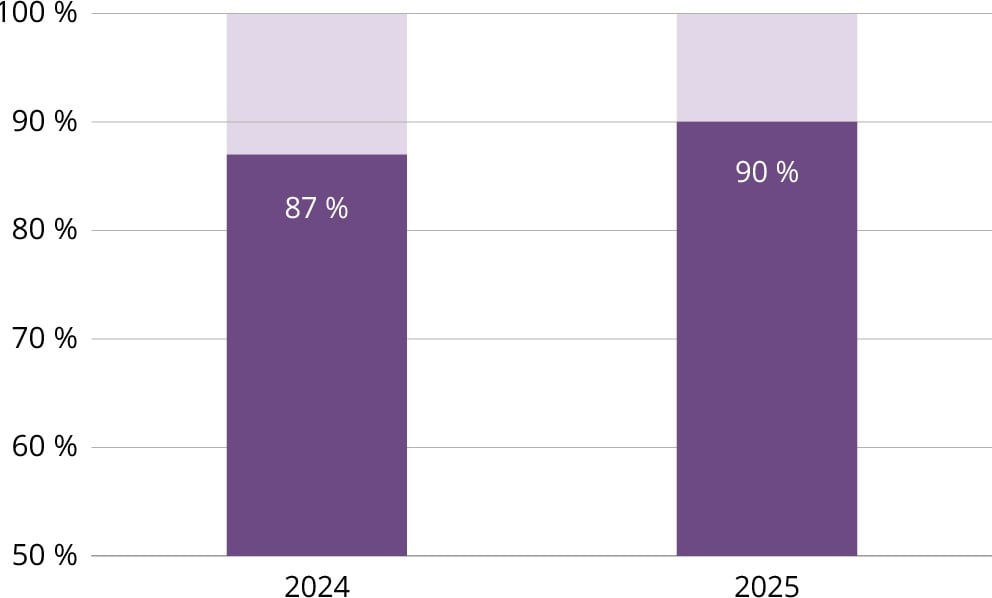

På s. 21 presenteres utviklingen i skadefravær hos selskapene i kategori 1 med høyest H1/H2 verdi, typisk selskaper innen industri, bygg- og anlegg, samt logistikk- og transportindustrien. Videre presenterer rapporten sykefravær i porteføljen, som etter å ha vært høyere enn landsgjennomsnittet i 2022 nå ligger noe under gjennomsnittet i Norge. Vi presenterer også utviklingen i kvinners lønn som andel av menns, hvor det har vært en positiv utvikling siden i fjor, fra 87 pst. til 90 pst.

På selskapssidene presenteres tall for skadefravær for det enkelte selskap som rapporterer på dette, samt indikatorer for sykefravær, likelønn, medarbeiderengasjement og gjennomtrekk av ansatte.

Oversikt over statens direkte eierskap

Hovedtall 2025*

Verdien av statens eierandeler i selskaper

mrd. Kroner

Verdien av statens eierandeler er beregnet basert på hhv. markedsverdi av egenkapitalen for de børsnoterte selskapene, og på bokførtverdi av egenkapitalen for de unoterte selskapene.

Verdiutvikling porteføljen

siste fem år

mrd. Kroner

Grafen viser utviklingen i verdien av statens eierandeler fordelt på selskaper der statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer (kategori 1) og selskaper der statens mål som eier er bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål (kategori 2).

* Se definisjoner på siste side. Tallene er å anse som anslag som senere kan bli revidert.

** Antallet selskaper oppgitt er pr. 31. mars 2026. For mer informasjon se sentrale saker for staten som eier s. 30.

*** For oversikt over selskapenes utslipp se s. 23 og s. 26-27.

**** Gjelder kategori 2 selskaper.

() Tall i parentes viser 2024-tall. Det har vært endringer i porteføljen siden 2024, se sentrale saker for staten som eier s. 30.

Totale klimagassutslipp 2025

mill. tonn CO 2 e

Totale klimagassutslipp i statens portefølje, fordelt på selskap. Dette inkluderer direkte utslipp fra egen virksomhet (scope 1), indirekte utslipp fra energiforbruk (scope 2) og indirekte utslipp fra kjøp og salg av varer og tjenester (scope 3).

Omfatter samtlige selskap i kategori 1 og 2, samt Folketrygdfondet.

Klimagassutslipp siste fire år

mill. tonn CO 2 e

Totale klimagassutslipp i statens portefølje siste fire år. Det har skjedd en utvikling mot mer komplett scope 3-rapportering fra 2022 til 2025, noe som delvis forklarer økningen i utslippene.

Omfatter samtlige selskap i kategori 1 og 2, samt Folketrygdfondet.

Sykefravær siste fire år

Kvinners lønn som andel av menns

Målt i total godtgjørelse for alle ansatte (vektet gjennomsnitt). Omfatter selskaper i statens portefølje med mer enn 50 ansatte og som har rapportert måltall i total godtgjørelse.

Oversikt over statens direkte eierskap fordelt etter departement pr. 31. mars 2026

|

Eierdepartement og selskap |

Eierandel |

Kat. |

Begrunnelse** |

|---|---|---|---|

|

Digitaliserings- og forvaltningsdepartementet |

|||

|

Norid AS |

100 % |

2 |

B og E |

|

Energidepartementet |

|||

|

Gassco AS |

100 % |

2 |

E |

|

Gassnova SF |

100 % |

2 |

D |

|

Statnett SF |

100 % |

2 |

E |

|

Finansdepartementet |

|||

|

Folketrygdfondet (særlovselskap) |

100 % |

* |

*** |

|

Forsvarsdepartementet |

|||

|

Rygge 1 AS |

100 % |

* |

- |

|

Helse- og omsorgsdepartementet |

|||

|

Helse Midt-Norge RHF (særlovselskap) |

100 % |

2 |

F |

|

Helse Nord RHF (særlovselskap) |

100 % |

2 |

F |

|

Helse Sør-Øst RHF (særlovselskap) |

100 % |

2 |

F |

|

Helse Vest RHF (særlovselskap) |

100 % |

2 |

F |

|

Nordisk Institutt for Odontologiske Materialer AS |

49 % |

2 |

F |

|

Norsk helsenett SF |

100 % |

2 |

E |

|

AS Vinmonopolet (særlovselskap) |

100 % |

2 |

E |

|

Klima- og miljødepartementet |

|||

|

Bjørnøen AS |

100 % |

2 |

E |

|

Enova SF |

100 % |

2 |

D |

|

Kings Bay AS |

100 % |

2 |

E |

|

Kommunal- og distriktsdepartementet |

|||

|

Electronic Chart Centre AS |

100 % |

2 |

E |

|

Kommunalbanken AS |

100 % |

1 |

D |

|

Kultur- og likestillingsdepartementet |

|||

|

Carte Blanche AS |

70 % |

2 |

F |

|

AS Den Nationale Scene |

66,67 % |

2 |

F |

|

Den Norske Opera & Ballett AS |

100 % |

2 |

F |

|

Filmparken AS |

77,6 % |

2 |

F |

|

Nationaltheatret AS |

100 % |

2 |

F |

|

Norsk rikskringkasting AS |

100 % |

2 |

F |

|

Norsk Tipping AS (særlovselskap) |

100 % |

2 |

E |

|

Rogaland Teater AS |

66,67 % |

2 |

F |

|

Rosenkrantzgate 10 AS |

3,07 % |

* |

**** |

|

Talent Norge AS |

33,33 % |

2 |

F |

|

Trøndelag Teater AS |

66,67 % |

2 |

F |

|

Kunnskapsdepartementet |

|||

|

EISCAT AB |

33 % |

* |

- |

|

Simula Research Laboratory AS |

100 % |

2 |

F |

|

Universitetssenteret på Svalbard AS |

100 % |

2 |

F |

|

Landbruks- og matdepartementet |

|||

|

Graminor AS |

28,2 % |

2 |

B |

|

Kimen Såvarelaboratoriet AS |

51 % |

2 |

B |

|

Statskog SF |

100 % |

2 |

C og F |

|

Nærings- og fiskeridepartementet |

|||

|

Akastor ASA |

12,08 % |

1 |

**** |

|

Allstad AS |

100 % |

1 |

**** |

|

Andøya Space AS |

90 % |

2 |

B |

|

Argentum Fondsinvesteringer AS |

100 % |

1 |

A |

|

Baneservice AS |

100 % |

1 |

E |

|

DNB Bank ASA |

34 % |

1 |

A |

|

Equinor ASA |

67 % |

1 |

A |

|

Fiskeri- og havbruksnæringens forskningsfinansiering AS |

100 % |

2 |

F |

|

Innovasjon Norge (særlovselskap) |

51 % |

2 |

D |

|

Investinor AS |

100 % |

1 |

D |

|

Kongsberg Gruppen ASA |

50,004 % |

1 |

A og B |

|

Mantena AS |

100 % |

1 |

E |

|

Mesta AS |

100 % |

1 |

E |

|

Nammo AS |

50 % |

1 |

A og B |

|

Nofima AS |

56,8 % |

2 |

E og F |

|

Norges sjømatråd AS |

100 % |

2 |

F |

|

Norsk Hydro ASA |

34,26 % |

1 |

A |

|

Nysnø Klimainvesteringer AS |

100 % |

1 |

D |

|

Petoro AS |

100 % |

2 |

C |

|

Posten Bring AS |

100 % |

1 |

E |

|

Siva – Selskapet for industrivekst SF |

100 % |

2 |

D |

|

Space Norway AS |

100 % |

1 |

B |

|

Statkraft SF |

100 % |

1 |

A og C |

|

Store Norske Spitsbergen Kulkompani AS |

100 % |

2 |

B |

|

Telenor ASA |

53,97 % |

1 |

A og B |

|

Yara International ASA |

36,21 % |

1 |

A |

|

Samferdselsdepartementet |

|||

|

Avinor AS |

100 % |

2 |

B og E |

|

Bane NOR SF |

100 % |

2 |

B og E |

|

Entur AS |

100 % |

2 |

E |

|

Norske tog AS |

100 % |

2 |

E |

|

Nye Veier AS |

100 % |

2 |

E |

|

Vygruppen AS |

100 % |

1 |

E |

|

Utenriksdepartementet |

|||

|

Norfund (særlovselskap) |

100 % |

2 |

F |

* Ikke kategorisert.

** Begrunnelser for statlig eierskap:

A: Hovedkontorfunksjoner i Norge.

B: Samfunnssikkerhet og beredskap.

C: Energi- og naturressurser.

D: Tilrettelegging for bærekraftig omstilling og økt verdiskaping.

E: Infrastruktur, monopoler og tildelte rettigheter.

F: Fellesgoder og/eller sosial og geografisk fordeling.

*** Omtales i egen melding til Stortinget.

**** Staten har ikke en særskilt begrunnelse for å være eier.

Foto: Eivind Lea

Selskapene i kategori 1

For selskapene i kategori 1 er statens mål som eier høyest mulig avkastning over tid innenfor bærekraftige rammer. Dette er selskaper som primært opererer i konkurranse med andre. Totalt var det 20 selskaper i kategori 1 pr. 31. mars 2026.

Totalavkastning 2025 og siste fem år*

Totalavkastning børsnoterte aksjer*

Utbytte til staten

mrd. kroner

Egenkapitalrentabilitet unoterte selskaper

Selskapenes arbeid med menneske- og arbeidstakerrettigheter*

Utvikling skadefrekvens

(Selskaper i kategori 1 med høyest skadefrekvens)

Endring i klimagassutslipp

(Selskaper i kategori 1 med høyest klimagassutslipp)

Selskapenes arbeid med klima og natur*

Nøkkeltall konsern 2025*

mill. kroner

|

Børsnoterte

|

Statens eierandel |

Verdi av statens eierandel* |

Avkastning |

Driftsinntekter |

Resultat etter skatt |

Utbytte til staten |

Tilbakekjøp av aksjer** |

Antall ansatte |

|---|---|---|---|---|---|---|---|---|

|

Equinor ASA |

67 % |

405 995 |

-3,6 % |

1 106 268 |

52 559 |

34 656 |

42 726 |

24 140 |

|

DNB Bank ASA |

34 % |

141 422 |

32,1 % |

90 649 |

41 944 |

9 043 |

1 071 |

11 203 |

|

Kongsberg Gruppen ASA |

50,004 % |

113 743 |

2,4 % |

58 599 |

7 953 |

2 507 |

0 |

15 865 |

|

Telenor ASA |

53,97 % |

108 338 |

22,7 % |

76 548 |

7 034 |

7 089 |

0 |

10 133 |

|

Norsk Hydro ASA |

34,26 % |

53 008 |

29,9 % |

207 971 |

6 717 |

2 034 |

686 |

31 618 |

|

Yara International ASA |

36,21 % |

38 186 |

39,5 % |

162 022 |

14 187 |

2 029 |

0 |

15 700 |

|

Akastor ASA |

12,08 % |

368 |

-8,7 % |

390 |

-148 |

25 |

0 |

9 |

|

Sum børsnoterte selskaper |

861 060 |

10,3 % |

1 702 447 |

130 246 |

57 383 |

44 483 |

108 668 |

|

|

Unoterte selskaper |

Statens

|

Bokført verdi av statens eierandel*** |

Egen-

|

Driftsinntekter |

Resultat etter skatt |

Utbytte til staten |

Antall ansatte |

|---|---|---|---|---|---|---|---|

|

Statkraft SF |

100 % |

135 728 |

-0,7 % |

47 230 |

-985 |

8 368 |

6 513 |

|

Kommunalbanken AS |

100 % |

22 954 |

8,4 % |

25 737 |

1 894 |

760 |

96 |

|

Argentum

|

100 % |

16 459 |

6,5 % |

1 192 |

1 039 |

400 |

28 |

|

Posten Bring AS |

100 % |

6 807 |

11,7 % |

25 289 |

753 |

525 |

12 014 |

|

Nysnø Klimainvesteringer AS |

100 % |

5 441 |

3,7 % |

155 |

196 |

0 |

20 |

|

Investinor AS |

100 % |

5 379 |

7,6 % |

398 |

392 |

0 |

34 |

|

Allstad AS |

100 % |

5 177 |

-0,4 % |

449 |

-22 |

24 |

95 |

|

Space Norway AS |

100 % |

4 899 |

4,1 % |

1 357 |

195 |

0 |

188 |

|

Vygruppen AS |

100 % |

4 642 |

10,4 % |

20 827 |

429 |

0 |

12 428 |

|

Nammo AS |

50 % |

3 247 |

21,5 % |

14 408 |

1 213 |

0 |

4 200 |

|

Mesta AS |

100 % |

998 |

15,0 % |

6 252 |

144 |

72 |

1 604 |

|

Baneservice AS |

100 % |

507 |

18,2 % |

2 422 |

88 |

0 |

790 |

|

Mantena AS |

100 % |

120 |

-85,7 % |

1 787 |

-140 |

0 |

667 |

|

Sum unoterte selskaper |

212 357 |

2,3 % |

147 503 |

5 197 |

10 149 |

38 677 |

|

|

Sum alle selskaper i kategori 1 |

1 073 417 |

1 849 770 |

135 442 |

67 532 |

147 345 |

||

|

*Markedsverdi pr. 31.12.2025. **Utdeling til staten i forbindelse med innløsing og sletting av aksjer. ***Statens andel av bokført verdi fratrukket minoritetsinteresser pr. 31.12.2025. |

|||||||

* Se definisjoner på siste side. Tallene er å anse som anslag som senere kan bli revidert.

() Tall i parentes viser 2024-tall. Det har vært endringer i porteføljen siden 2024.

Selskapenes klimagassutslipp

Staten forventer at selskapene arbeider for å redusere sitt klimaavtrykk. Tabellen viser klimagassutslipp pr. selskap målt i tonn CO 2 -ekvivalenter for scope 1, 2 og 3*. Utslippstallene er rapportert fra selskapene og er basert på deres utregninger.

Scope 1

Direkte utslipp fra egen

virksomhet

Scope 2

Indirekte utslipp fra energiforbruk

Scope 3

Indirekte utslipp fra kjøp og salg av varer og tjenester

Scope 3 består av 15 kategorier. For scope 3 er det oppgitt hvilke kategorier som er omfattet av selskapets rapportering. Indirekte utslipp forekommer oppstrøms og nedstrøms i selskapets verdikjede.

Oppstrømsaktivitet: Kat. 1: Innkjøpte varer og tjenester, Kat. 2: Anleggsmidler/kapitalvarer, Kat. 3: Drivstoff og energirelaterte aktiviteter, Kat. 4: Transport og distribusjon, Kat. 5: Avfall fra egen drift, Kat. 6: Tjenestereiser, Kat. 7: Ansattes pendling, Kat. 8: Leasede driftsmidler.

Nedstrømsaktivitet: Kat. 9: Transport og distribusjon, Kat. 10: Foredling av solgte produkter, Kat 11: Bruk av solgte produkter, Kat. 12: Resirkulering og avhending av solgte produkter, Kat 13: Leasede driftsmidler, Kat. 14: Franchiser, Kat. 15: Investeringer.

*Utslippstall er avrundet til nærmeste hele tonn.

|

Totale klimagassutslipp 2025 |

Totale klimagassutslipp 2024 |

Endring* |

Scope 1 2025 |

Scope 2 2025** |

Scope 3 2025 |

Kategori scope 3

|

|

|---|---|---|---|---|---|---|---|

|

Kategori 1 |

|||||||

|

Akastor ASA |

67 920 |

57 687 |

17,7 % |

29 813 |

1 |

38 106 |

5, 6, 15 |

|

Allstad AS |

146 203 |

128 101 |

14,1 % |

58 757 |

30 |

87 416 |

1, 2, 3, 4, 5, 6, 7, 8, 10, 13, 15 |

|

Argentum Fondsinvesteringer AS |

50 |

46 |

8,7 % |

8 |

6 |

36 |

5, 6 |

|

Baneservice AS |

34 297 |

36 356 |

-5,7 % |

6 086 |

31 |

28 180 |

1, 3, 4, 5, 6, 8, 15 |

|

DNB Bank ASA |

58 536 355 |

35 631 534 |

64,3 % |

58 |

1 216 |

58 535 081 |

15 |

|

Equinor ASA*** |

297 650 000 |

289 910 000 |

2,7 % |

10 000 000 |

50 000 |

287 600 000 |

1, 2, 4, 10, 11, 12, 15 |

|

Investinor AS |

377 |

425 |

-11,3 % |

0 |

13 |

364 |

1, 2, 5, 6 |

|

Kommunalbanken AS |

56 |

83 |

-32,5 % |

0 |

1 |

55 |

5, 6 |

|

Kongsberg Gruppen ASA |

11 629 926 |

13 571 031 |

-14,3 % |

1 417 |

6 779 |

11 621 730 |

1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 13, 15 |

|

Mantena AS |

21 263 |

19 220 |

10,6 % |

179 |

224 |

20 860 |

1, 2, 3, 4, 5, 6 |

|

Mesta AS |

140 524 |

148 148 |

-5,1 % |

18 016 |

150 |

122 358 |

1, 2, 3, 4, 5, 6, 7, 8, 11, 12, 15 |

|

Nammo AS |

46 783 |

46 821 |

-0,1 % |

10 812 |

18 704 |

17 267 |

3, 5, 6, 7 |

|

Norsk Hydro ASA |

21 490 000 |

21 770 000 |

-1,3 % |

5 440 000 |

3 310 000 |

12 740 000 |

1, 3, 4, 9, 10 |

|

Nysnø Klimainvesteringer AS |

20 372 |

14 208 |

43,4 % |

0 |

1 |

20 371 |

1, 3, 5, 6, 7, 8, 15 |

|

Posten Bring AS |

362 947 |

382 477 |

-5,1 % |

37 296 |

1 418 |

324 233 |

1, 2, 3, 4, 5, 6, 7, 15 |

|

Space Norway AS |

19 789 |

14 605 |

35,5 % |

103 |

120 |

19 566 |

1, 2, 6 |

|

Statkraft SF |

6 160 742 |

5 746 891 |

7,2 % |

1 179 300 |

142 879 |

4 838 563 |

1, 2, 3, 11, 12, 15 |

|

Telenor ASA |

1 666 219 |

1 584 826 |

5,1 % |

102 974 |

465 672 |

1 097 573 |

1, 2, 3, 4, 6, 7, 8, 11, 12, 15 |

|

Vygruppen AS |

239 219 |

244 910 |

-2,3 % |

115 996 |

13 833 |

109 389 |

1, 2, 3, 4, 5, 6, 7, 8, 15 |

|

Yara International ASA |

62 900 000 |

58 800 000 |

7,0 % |

14 800 000 |

900 000 |

47 100 000 |

1, 3, 4, 9, 11 |

|

Sum kategori 1 |

461 133 042 |

428 107 369 |

7,7 % |

31 800 815 |

4 911 078 |

424 321 148 |

*Det er store endringer i utslipp fra 2024 til 2025 hos enkelte selskaper. Det er ulike forklaringer til dette. Enkelte selskaper har andre tall i år sammenlignet med fjorårets rapport som følge av nye rapporteringsmåter etc. Der det er betydelige endringer, forklares dette nærmere på selskapssiden.

**Lokasjonsbasert metode er som hovedregel oppgitt. Der markedsbasert metode er benyttet står det M.

***Petoro (SDØE) rapporterer ca. 1,9 mill. tonn CO 2 e av disse utslippene under sine scope 1-utslipp. For mer detaljer se selskapssidene.

Selskapene i kategori 2

Selskaper i kategori 2 opererer primært ikke i konkurranse med andre. For disse selskapene er statens mål som eier bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål. Statens sektorpolitiske mål varierer mellom selskapene og fremgår av selskapsidene. På selskapssidene fremgår også måloppnåelsen for 2025. Det er totalt 44 selskaper i kategori 2.

Antall ansatte i selskaper i kategori 2

Antall ansatte øvrige selskaper

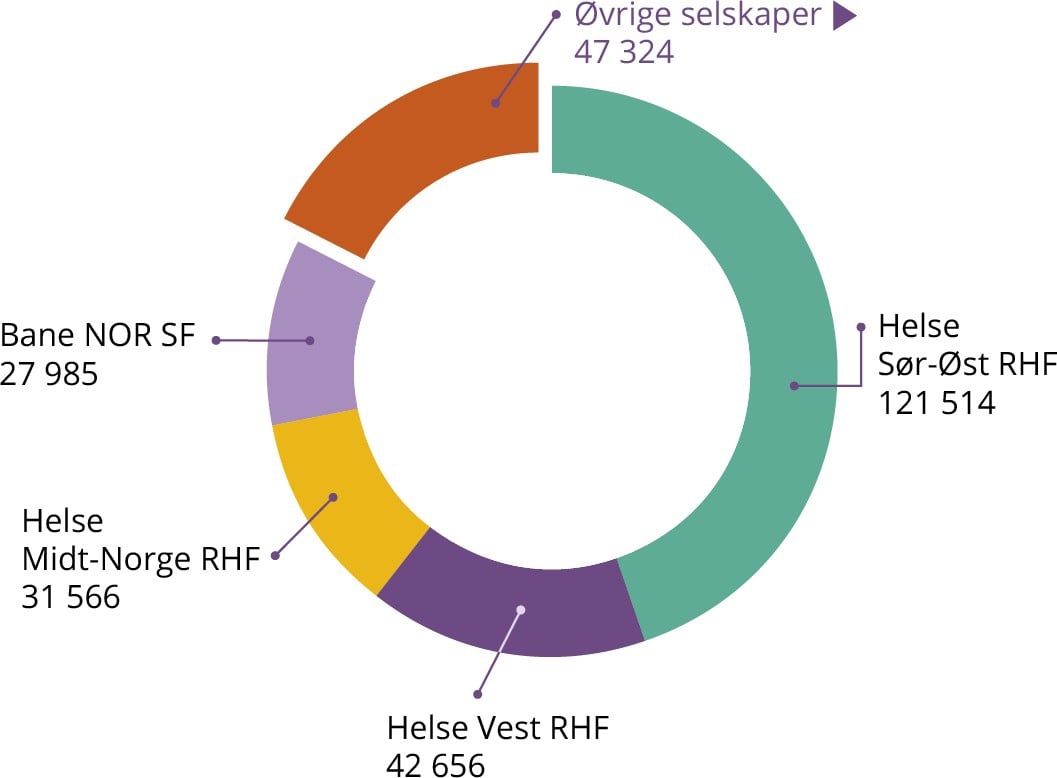

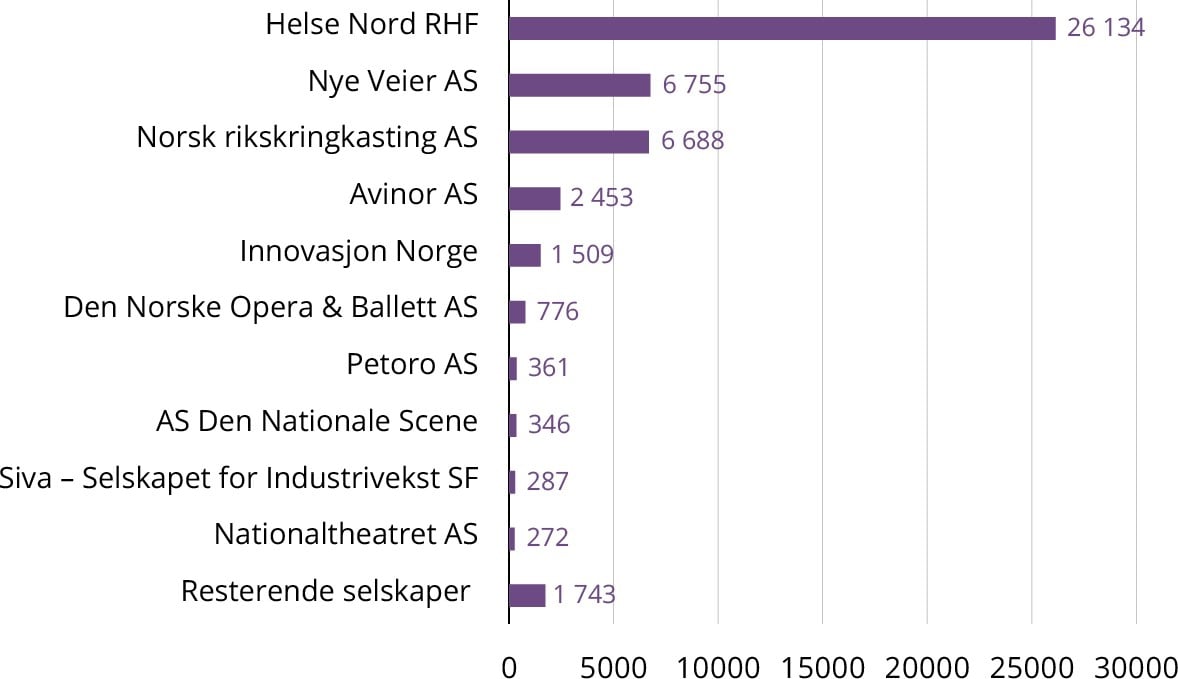

Statens samlede kjøp/tilskudd fra/til selskaper i kategori 2

mill. kroner

Kjøp/tilskudd fra/til øvrige selskaper

Nøkkeltall 2025*

mill. kroner

|

Sektorpolitiske selskaper |

Statens eierandel |

Driftsinntekter |

Kjøp/

|

Resultat etter skatt og

|

Utbytte til staten |

Bokført verdi av statens eierandel** |

Antall ansatte |

|---|---|---|---|---|---|---|---|

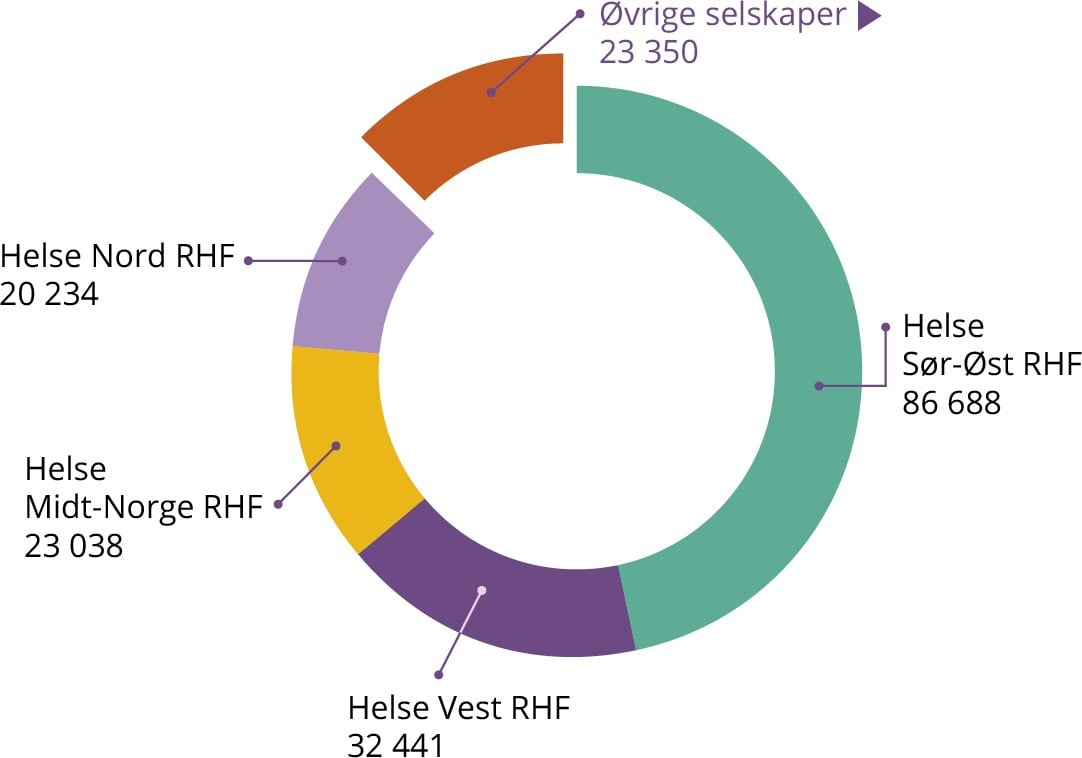

|

Helse Sør-Øst RHF |

100 % |

129 435 |

121 514 |

3 144 |

0 |

53 890 |

86 688 |

|

Norsk Tipping AS |

100 % |

57 571 |

0 |

7 693 |

7 823 |

355 |

416 |

|

Helse Vest RHF |

100 % |

45 506 |

42 656 |

487 |

0 |

20 978 |

32 441 |

|

Helse Midt-Norge RHF |

100 % |

33 807 |

31 566 |

-7 |

0 |

12 879 |

23 038 |

|

Helse Nord RHF |

100 % |

27 442 |

26 134 |

2 |

0 |

11 648 |

20 234 |

|

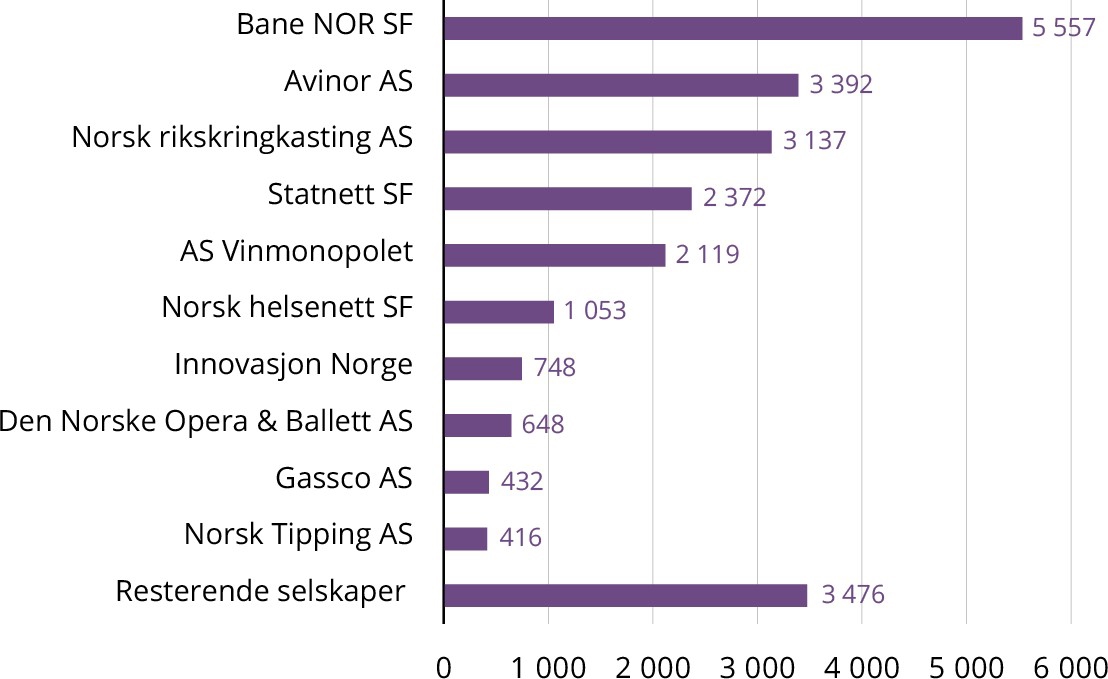

Bane NOR SF |

100 % |

20 691 |

27 985 |

190 |

0 |

8 893 |

5 557 |

|

Statnett SF |

100 % |

20 205 |

0 |

792 |

0 |

25 542 |

2 372 |

|

AS Vinmonopolet |

100 % |

18 707 |

0 |

-192 |

0 |

862 |

2 119 |

|

Avinor AS |

100 % |

13 912 |

2 453 |

1 627 |

0 |

16 648 |

3 392 |

|

Nye Veier AS |

100 % |

8 961 |

6 755 |

-312 |

0 |

1 525 |

185 |

|

Norsk rikskringkasting AS |

100 % |

6 867 |

6 688 |

-173 |

0 |

1 168 |

3 137 |

|

Norfund |

100 % |

2 253 |

12 |

-1 233 |

0 |

52 526 |

177 |

|

Norsk helsenett SF |

100 % |

2 196 |

189 |

115 |

0 |

792 |

1 053 |

|

Innovasjon Norge*** |

51 % |

1 735 |

1 509 |

162 |

183 |

800 |

748 |

|

Norske tog AS |

100 % |

1 707 |

0 |

234 |

0 |

4 245 |

87 |

|

Den Norske Opera & Ballett AS |

100 % |

977 |

776 |

3 |

0 |

-118 |

648 |

|

Entur AS |

100 % |

840 |

211 |

28 |

0 |

304 |

408 |

|

Norges sjømatråd AS |

100 % |

686 |

6 |

63 |

0 |

381 |

85 |

|

Statskog SF |

100 % |

618 |

16 |

131 |

98 |

4 402 |

129 |

|

Siva – Selskapet for Industrivekst SF |

100 % |

561 |

287 |

108 |

0 |

2 870 |

52 |

|

Fiskeri- og havbruksnæringens forskningsfinansiering AS |

100 % |

545 |

0 |

76 |

0 |

158 |

24 |

|

Nofima AS |

56,8 % |

710 |

204 |

-37 |

0 |

89 |

375 |

|

Andøya Space AS |

90 % |

412 |

16 |

60 |

0 |

370 |

205 |

|

Nationaltheatret AS |

100 % |

396 |

272 |

21 |

0 |

50 |

374 |

|

AS Den Nationale Scene |

66,67 % |

384 |

346 |

13 |

0 |

67 |

155 |

|

Petoro AS |

100 % |

359 |

361 |

12 |

0 |

56 |

79 |

|

Store Norske Spitsbergen Kulkompani AS |

100 % |

322 |

13 |

15 |

1 |

331 |

123 |

|

Simula Research Laboratory AS |

100 % |

300 |

138 |

17 |

0 |

138 |

180 |

|

Enova SF |

100 % |

244 |

241 |

9 |

0 |

65 |

117 |

|

Universitetssenteret på Svalbard AS |

100 % |

223 |

185 |

5 |

0 |

63 |

124 |

|

Trøndelag Teater AS |

66,67 % |

157 |

94 |

5 |

0 |

28 |

200 |

|

Kings Bay AS |

100 % |

146 |

82 |

17 |

0 |

34 |

27 |

|

Rogaland Teater AS |

66,67 % |

142 |

76 |

5 |

0 |

51 |

148 |

|

Talent Norge AS |

33,33 % |

132 |

60 |

0 |

0 |

3 |

12 |

|

Graminor AS |

28,2 % |

103 |

36 |

6 |

0 |

24 |

36 |

|

Gassnova SF |

100 % |

76 |

90 |

3 |

0 |

104 |

29 |

|

Norid AS |

100 % |

57 |

0 |

1 |

0 |

94 |

23 |

|

Carte Blanche AS |

70 % |

54 |

34 |

0 |

0 |

7 |

33 |

|

Nordisk Institutt for Odontologiske Materialer AS |

49 % |

54 |

36 |

0 |

0 |

9 |

33 |

|

Electronic Chart Centre AS |

100 % |

54 |

0 |

9 |

8 |

16 |

26 |

|

Kimen Såvarelaboratoriet AS |

51 % |

17 |

4 |

0 |

0 |

5 |

22 |

|

Filmparken AS |

77,6 % |

17 |

0 |

-6 |

0 |

15 |

8 |

|

Bjørnøen AS |

100 % |

0 |

0 |

0 |

0 |

4 |

0 |

|

Gassco AS |

100 % |

0 |

0 |

0 |

0 |

15 |

432 |

|

Sum selskaper i kategori 2 |

399 581 |

271 045 |

13 091 |

8 113 |

222 236 |

185 751 |

|

|

*Se definisjoner på siste side i rapporten. Tallene er å anse som anslag som senere kan bli revidert. **Statens andel av bokført verdi av egenkapitalen fratrukket eventuelle minoritetsinteresser pr. 31.12.2025. ***De samlede regnskapsførte verdiene av egenkapitalen i Innovasjon Norge er oppført, herunder også verdier knyttet til statlige ordninger i selskapet. En mindre del av de regnskapsførte verdiene i selskapet ville normalt blitt tilskrevet fylkeskommunene og trukket fra i beregningen. |

|||||||

Selskapenes klimagassutslipp

Staten forventer at selskapene arbeider for å redusere sitt klimaavtrykk. Tabellen viser klimagassutslipp pr. selskap målt i tonn CO 2 -ekvivalenter for scope 1, 2 og 3*. Utslippstallene er rapportert fra selskapene og er basert på deres utregninger.

Scope 1

Direkte utslipp fra egen

virksomhet

Scope 2

Indirekte utslipp fra energiforbruk

Scope 3

Indirekte utslipp fra kjøp og salg av varer og tjenester

Scope 3 består av 15 kategorier. For scope 3 er det oppgitt hvilke kategorier som er omfattet av selskapets rapportering. Indirekte utslipp forekommer oppstrøms og nedstrøms i selskapets verdikjede.

Oppstrømsaktivitet: Kat. 1: Innkjøpte varer og tjenester, Kat. 2: Anleggsmidler/kapitalvarer, Kat. 3: Drivstoff og energirelaterte aktiviteter, Kat. 4: Transport og distribusjon, Kat. 5: Avfall fra egen drift, Kat. 6: Tjenestereiser, Kat. 7: Ansattes pendling, Kat. 8: Leasede driftsmidler.

Nedstrømsaktivitet: Kat. 9: Transport og distribusjon, Kat. 10: Foredling av solgte produkter, Kat 11: Bruk av solgte produkter, Kat. 12: Resirkulering og avhending av solgte produkter, Kat 13: Leasede driftsmidler, Kat. 14: Franchiser, Kat. 15: Investeringer.

*Utslippstall er avrundet til nærmeste hele tonn.

|

Totale klimagassutslipp 2025 |

Totale klimagassutslipp 2024 |

Endring* |

Scope 1 2025 |

Scope 2 2025** |

Scope 3 2025 |

Kategori scope 3

|

|

|---|---|---|---|---|---|---|---|

|

Kategori 2 |

|||||||

|

Andøya Space AS |

3 958 |

2 859 |

38,4 % |

132 |

32 |

3795 |

1, 2, 3, 5, 6, 7, 8, 15 |

|

Avinor AS |

520 277 |

559 576 |

-7,0 % |

12 284 |

4 390 |

503 603 |

1, 2, 3, 4, 5, 6, 7, 11, 13 |

|

Bane NOR SF |

789 740 |

1 043 400 |

-24,3 % |

9 400 |

2 000 |

778 300 |

1, 2, 3, 4, 6, 8 |

|

Bjørnøen AS |

- |

- |

- |

- |

- |

- |

- |

|

Carte Blanche AS |

164 |

124 |

32,3 % |

2 |

0 |

163 |

1, 3, 4, 5, 6 |

|

AS Den Nationale Scene |

100 |

142 |

-29,6 % |

0 |

30 |

70 |

4, 5, 6 |

|

Den Norske Opera & Ballett AS |

6 300 |

5 939 |

6,1 % |

7 |

367 |

5 926 |

1, 2, 3, 4, 5, 6,7, 8, 9, 10, 11, 12,13, 14, 15 |

|

Electronic Chart Centre AS |

24 |

28 |

-14,3 % |

0 |

3 |

22 |

5, 6 |

|

Enova SF |

1 488 |

1 474 |

0,9 % |

0 |

0 |

1 488 |

1, 2, 6, 15 |

|

Entur AS |

294 |

346 |

-15,0 % |

10 |

36 |

283 |

1, 5, 6, 7 |

|

Filmparken AS |

30 |

30 |

0 % |

1 |

14 |

15 |

6, 7 |

|

Fiskeri- og havbruksnæringens forskningsfinansiering AS |

79 |

101 |

-21,8 % |

- |

1 |

78 |

1, 6, 7 |

|

Gassco AS**** |

1 000 590 |

976 821 |

2,4 % |

946 659 |

53 931 |

- |

- |

|

Gassnova SF |

11 |

22 |

-50,0 % |

- |

11 |

- |

- |

|

Graminor AS |

- |

- |

- |

- |

- |

- |

- |

|

Helse Midt-Norge RHF |

266 114 |

234 047 |

13,7 % |

4 897 |

6 859 |

254 358 |

1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

Helse Nord RHF |

206 923 |

204 684 |

1,1 % |

6 629 |

5 841 |

194 453 |

1,2, 3 ,4, 5, 6, 7, 8, 9 |

|

Helse Sør-Øst RHF |

801 809 |

806 673 |

-0,6 % |

17 770 |

23 596 |

760 443 |

1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

Helse Vest RHF |

287 405 |

285 728 |

0,6 % |

9 742 |

8 091 |

269 572 |

1, 2, 3, 4, 5, 6, 7, 8 , 9 |

|

Innovasjon Norge |

3 673 |

3 814 |

-3,7 % |

3 |

224 |

3 446 |

1, 3, 5, 6, 7 |

|

Kimen Såvarelaboratoriet AS |

2 |

2 |

0 % |

0 |

2 |

- |

- |

|

Kings Bay AS |

5 870 |

6 220 |

-5,6 % |

3 950 |

0 |

1 920 |

1, 4, 5, 6, 8, 15 |

|

Nationaltheatret AS |

281 |

161 |

74,5 % |

0 |

21 |

260 |

1, 3, 4, 5, 6, 12 |

|

Nofima AS |

- |

- |

- |

- |

- |

- |

- |

|

Nordisk Institutt for Odontologiske Materialer AS |

207 |

217 |

-4,6 % |

- |

183 |

24 |

6 |

|

Norfund |

331 240 |

959 |

- |

0 |

14 |

331 226 |

6, 15 |

|

Norges sjømatråd AS |

362 |

401 |

-9,7 % |

0 |

2 |

360 |

6, 7 |

|

Norid AS |

40 |

55 |

-27,3 % |

0 |

3 |

37 |

1, 3, 5, 6, 8 |

|

Norsk Helsenett SF |

6 452 |

5 646 |

14,3 % |

0 |

94 |

6 358 |

1, 2, 3, 4, 5, 6, 7, 8 |

|

Norsk rikskringkasting AS |

10 501 |

8 395 |

25,1 % |

391 |

2 223 |

7 887 |

1, 2, 3, 5, 6, 8 |

|

Norsk Tipping AS |

15 654 |

18 011 |

-13,1 % |

79 |

175 |

15 400 |

1, 2, 3, 4, 5, 6, 7, 11, 12 |

|

Norske tog AS |

64 448 |

36 080 |

78,6 % |

0 |

12 |

64 436 |

1, 2, 3, 4, 5, 6, 7, 12, 13 |

|

Nye Veier AS |

209 625 |

206 081 |

1,7 % |

34 |

21 |

209 570 |

1, 3, 4, 5, 6 |

|

Petoro AS*** |

125 950 000 |

126 620 000 |

-0,5 % |

2 880 000 |

70 000 |

123 000 000 |

11 |

|

Rogaland Teater AS |

69 |

81 |

-14,8 % |

2 |

14 |

53 |

4, 5, 6, 7, 12 |

|

Simula Research Laboratory AS |

286 |

315 |

-9,2 % |

0 |

57 |

229 |

1, 6, 7 |

|

Siva – Selskapet for Industrivekst SF |

8 481 |

9 261 |

-8,4 % |

10 |

138M |

8 333 |

1, 2, 3, 4, 5, 6, 8, 9, 13, 15 |

|

Statnett SF |

159 311 |

130 960 |

21,6 % |

12 295 |

33 685 |

113 331 |

1, 2, 3, 4, 5, 6, 7, 13, 15 |

|

Statskog SF |

4 569 |

4 998 |

-8,6 % |

147 |

19 |

4 404 |

1, 6, 9 |

|

Store Norske Spitsbergen Kulkompani AS |

72 948 |

151 227 |

-51,8 % |

6 640 |

1 545 |

64 763 |

7, 11, 13 |

|

Talent Norge AS |

2 260 |

1 130 |

100 % |

0 |

0 |

2 259 |

1, 3, 5, 6, 7, 15 |

|

Trøndelag Teater AS |

221 |

216 |

2,3 % |

0 |

190 |

31 |

1, 4, 5, 6, 12, 15 |

|

Universitetssenteret på Svalbard AS |

2 354 |

1 878 |

25,3 % |

153 |

1 383 |

818 |

1, 6 |

|

AS Vinmonopolet |

247 474 |

255 614 |

-3,2 % |

12 |

177 |

247 284 |

1, 2, 4, 5, 6, 8, 9 |

|

Sum kategori 2 |

130 981 633 |

131 583 716 |

-0,7 % |

3 911 249 |

215 246 |

126 854 998 |

*Det er store endringer i utslipp fra 2024 til 2025 hos enkelte selskaper. Det er ulike forklaringer til dette. Enkelte selskaper har andre tall i år sammenlignet med fjorårets rapport som følge av nye rapporteringsmåter etc. Der det er betydelige endringer, forklares dette nærmere på selskapssiden.

**Lokasjonsbasert metode er som hovedregel oppgitt. Der markedsbasert metode er benyttet står det M.

***Equinor rapporterer ca. 1.9 mill. tonn CO 2 e og Gassco ca. 0,9 mill tonn CO 2 e av disse utslippene under sine respektive scope 1-utslipp. For mer detaljer se selskapssidene.

****Petoro (SDØE) rapporterer ca. 0,9 mill. tonn CO 2 e av disse utslippene under sine scope 1-utslipp.

Foto: Venke Ivarrud

Finansiering og statens øvrige roller

For selskaper i kategori 2

Statsbudsjett

Finansiering over statsbudsjettet som ikke er gjenstand for konkurranse eller er tjenester levert i et marked. Dette inkluderer finansiering via tredjepart hvor det er spesifisert at midlene skal tildeles selskapet.

Avgift/gebyr

Finansiering gjennom avgift, gebyr eller lignende vedtatt av Stortinget eller etter fullmakt fra Stortinget.

Bruker-/ markedsinntekter

Inntekter fra brukere, kunder eller investeringer. Brukerinntekter er normalt basert på kostnadsdekning eller egenandel, mens markedsinntekter normalt inkluderer et påslag.

Langsiktig gjeld

Inkluderer kun langsiktig rentebærende gjeld fra det offentlige eller private.

Garantist

Staten garanterer for selskapets forpliktelser eller gjeld.

Særlovgivning

Særlovselskaper og andre selskaper hvor virksomheten er særskilt regulert i lov og/eller forskrift.

Avtalepart/oppdragsgiver

Avtale inngått mellom selskapet og staten og/eller selskapet mottar oppdragsbrev fra staten, normalt med finansiering fra staten. Omfatter ikke avtaler inngått etter konkurranse eller i et marked.

Tilskuddsforvalter

Selskapet mottar tilskudd direkte fra staten med tilhørende tilskuddsbrev.

Långiver

Staten er långiver til selskapet.

|

Finansiering |

Statens roller (i tillegg til eier) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

Selskap |

Statsbudsjett |

Avgift/gebyr |

Bruker-/ markeds- inntekter |

Langsiktig gjeld |

Garantist |

Særlovgivning |

Avtalepart/oppdragsgiver |

Tilskuddsforvalter |

Långiver |

|

Andøya Space AS |

x |

x |

x |

x |

|||||

|

AS Den Nationale Scene |

x |

x |

x |

||||||

|

AS Vinmonopolet |

x |

x |

|||||||

|

Avinor AS |

x |

x |

x |

x |

x |

||||

|

Bane NOR SF |

x |

x |

x |

x |

x |

x |

|||

|

Bjørnøen AS |

x |

x |

x |

||||||

|

Carte Blanche AS |

x |

x |

x |

||||||

|

Den Norske Opera & Ballett AS |

x |

x |

x |

x |

|||||

|

Electronic Chart Centre AS |

x |

x |

|||||||

|

Enova SF |

x |

x |

x |

||||||

|

Entur AS |

x |

x |

x |

x |

x |

||||

|

Filmparken AS |

x |

x |

|||||||

|

Fiskeri- og havbruksnæringens forskningsfinansiering AS |

x |

x |

|||||||

|

Gassco AS |

x |

x |

x |

||||||

|

Gassnova SF |

x |

x |

|||||||

|

Graminor AS |

x |

x |

x |

x |

|||||

|

Helse Midt-Norge RHF |

x |

x |

x |

x |

x |

x |

x |

||

|

Helse Nord RHF |

x |

x |

x |

x |

x |

x |

x |

||

|

Helse Sør-Øst RHF |

x |

x |

x |

x |

x |

x |

x |

||

|

Helse Vest RHF |

x |

x |

x |

x |

x |

x |

x |

||

|

Innovasjon Norge |

x |

x |

x |

x |

x |

x |

|||

|

Kimen Såvarelaboratoriet AS |

x |

x |

|||||||

|

Kings Bay AS |

x |

x |

x |

||||||

|

Nationaltheatret AS |

x |

x |

x |

||||||

|

Nofima AS |

x |

x |

x |

||||||

|

Nordisk Institutt for Odontologiske Materialer AS |

x |

x |

x |

||||||

|

Norfund |

x |

x |

x |

x |

|||||

|

Norges sjømatråd AS |

x |

x |

x |

||||||

|

Norid AS |

x |

x |

|||||||

|

Norsk helsenett SF |

x |

x |

x |

||||||

|

Norsk rikskringkasting AS |

x |

x |

x |

x |

|||||

|

Norsk Tipping AS |

x |

x |

|||||||

|

Norske tog AS |

x |

x |

x |

x* |

x |

||||

|

Nye Veier AS |

x |

x |

x |

||||||

|

Petoro AS |

x |

x |

x** |

x |

x |

||||

|

Rogaland Teater AS |

x |

x |

x |

x |

|||||

|

Simula Research Laboratory AS |

x |

x |

x |

||||||

|

Siva – Selskapet for industrivekst SF |

x |

x |

x |

x |

x |

||||

|

Statnett SF |

x |

x |

x |

x |

|||||

|

Statskog SF |

x |

x |

x |

x |

x |

x |

x |

||

|

Store Norske Spitsbergen Kulkompani AS |

x |

x |

x |

x |

x |

||||

|

Talent Norge AS |

x |

x |

x |

||||||

|

Trøndelag Teater AS |

x |

x |

x |

||||||

|

Universitetssenteret på Svalbard AS |

x |

x |

x |

||||||

*Gjennom restverdisikring knyttet til private lån garanterer staten for 75 pst. av bokført verdi av selskapets eksisterende rullende materiell. Restverdisikring gjelder ikke for nye, fremtidige togmateriellanskaffelser etter overgangen til lån fra staten.

**Staten er direkte ansvarlig for de forpliktelser selskapet pådrar seg, jf. petroleumsloven § 11-3 første ledd.