12 Etablering av felles lederlønnsprinsipper for «staten i stort»

Statens lederlønnssystem omfatter virksomheter innenfor det statlige tariffområdet. Det ligger utenfor utvalgets mandat å utrede hvordan statens lederlønnspolitikk utenfor det statlige tariffområdet bør reguleres. Utvalget ser likevel behov for at statens lederlønnspolitikk «i stort» bør vurderes nærmere. Hvorfor, og hvordan dette kan gjøres, er tema for dette kapittelet.

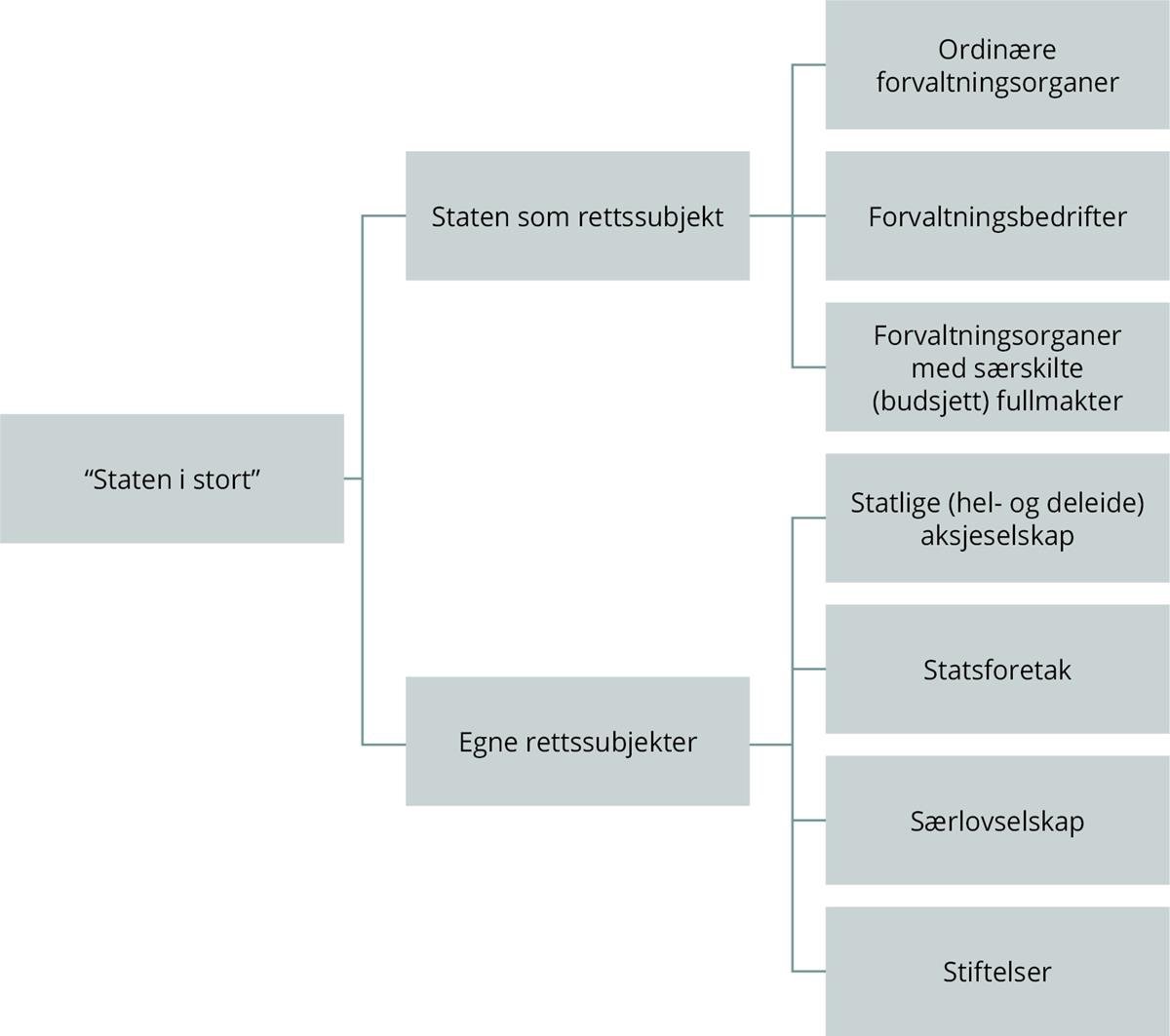

Først beskrives hva som menes med begrepet «staten i stort». Deretter gis det en beskrivelse av statens retningslinjer for lederlønn i selskaper med statlig eierandel, og det gjøres en sammenligning mellom disse retningslinjene og statens lederlønnssystem. Til slutt i kapittelet anbefaler utvalget at det bør etableres felles lederlønnsprinsipper for «staten i stort».

12.1 «Staten i stort»

De virksomhetene som er en del av staten som rettssubjekt, blir ofte inndelt i ordinære forvaltningsorganer (departementer, direktorater og statsetater), forvaltningsbedrifter (for eksempel Statsbygg og Statens Pensjonskasse) og forvaltningsorganer med særskilte budsjettfullmakter (som omfatter høyskoler, universiteter og forskningsinstitusjoner).

De statlig eide selskapene og foretakene, herunder helseforetakene, er egne rettssubjekter. Staten har likevel en betydelig rolle i selskapene og foretakene den eier, og staten kan utøve styring av disse virksomhetene gjennom blant annet eierrollen.99 Vi kan dermed si at de statlig eide foretakene og selskapene er en del av «staten i stort».

Figur 12.1 Illustrasjon av «staten i stort»

Noen av ulikhetene mellom virksomhetene i det statlige tariffområdet og øvrige virksomheter i «staten i stort» kan oppsummeres slik:100

«STATEN I STORT» | ||

|---|---|---|

Innenfor det statlige tariffområdet | Utenfor det statlige tariffområdet (særlovselskap, statsforetak og statsaksjeselskap) | |

Juridisk status | Del av staten | Eget rettssubjekt |

Øverste styringsorgan | Kongen/departement | Generalforsamling/foretaksmøte |

Styringsprinsipp | Instruksjon | Eierstyring |

Budsjettilknytning | Statsbudsjettet (brutto- eller nettobudsjetterte) | Utenfor statsbudsjettet |

Ansattes rettigheter | Statsansatteloven, tjenestetvistloven | Arbeidsmiljøloven, arbeidstvistloven |

Figur 12.2 Oppsummering av forskjeller «staten i stort»

Kilde: Oversiktsskjema over tilknytningsformer, hentet fra dfo.no

Statlig eide selskaper utenfor det statlige tariffområdet følges opp av det aktuelle eierdepartementet. Statens forventninger til disse selskapene kommuniseres i eierdialogen, hvor også lederlønn kan være et aktuelt tema. Nærings- og fiskeridepartementet har utarbeidet egne retningslinjer for lederlønn i selskaper med statlig eierandel, som det vil redegjøres for under.

12.2 Statens retningslinjer for lederlønn i selskaper med statlig eierandel

Statens forventninger til lederlønn i selskaper med statlig eierandel går frem av retningslinjer utarbeidet av Nærings- og fiskeridepartementet.101 Retningslinjene utdyper statens forventninger til lederlønn, slik de er formulert i eierskapsmeldingen.102

Retningslinjene omtaler statens generelle forventninger til godtgjørelse til ledende personer, samt spesifikke forventninger til godtgjørelseselementer som bonus, aksjeprogrammer, pensjoner og sluttvederlag. Retningslinjene retter seg i hovedsak mot daglig leder og øvrig ledergruppe i selskapet.103

Retningslinjene ble sist endret 30. april 2021.104 Endringene skulle bidra til mer åpenhet om og reell innflytelse over lederlønn i selskapene staten eier.

Retningslinjene innebærer blant annet at styrene i selskaper hvor staten har eierandeler, skal utarbeide retningslinjer for godtgjørelse til ledende personer (styrets retningslinjer), samt en lønnsrapport om godtgjørelse til ledende personer som skal behandles på generalforsamlingen.105

Styrets retningslinjer for lederlønn er som helhet gjenstand for bindende avstemming på generalforsamlingen og setter dermed rammene for selskapets lederlønnspolitikk. Det skal holdes rådgivende avstemming på generalforsamlingen over lønnsrapporten, og aksjeeiernes innflytelse ivaretas ved at det stilles krav om at det i neste års lønnsrapport skal redegjøres for hvordan aksjeeiernes innspill er ivaretatt.

Statens retningslinjer for lederlønn viser hvilke forhold staten legger vekt på i vurderingen av styrets retningslinjer og lønnsrapport. Eierdepartementene vurderer årlig selskapenes lederlønnsordninger i forbindelse med generalforsamlingene og om styrets retningslinjer for lederlønn og lønnsrapporter overholder lovkrav og er i overenstemmelse med statens forventinger. På generalforsamlingen vil staten i utgangspunktet stemme mot ordninger som er i strid med statens retningslinjer. Staten kan også bruke protokolltilførsel på generalforsamlingen for å tydeliggjøre sin holdning.

Eventuelle avvik fra statens retningslinjer må begrunnes av styrene, og staten vil da vurdere hvorvidt avviket kan aksepteres. Dersom statens stemmer utgjør mer enn halvparten av stemmene på generalforsamlingen, vil styrets retningslinjer ikke kunne gjennomføres hvis staten stemmer imot. I et slikt tilfelle må selskapet i den neste lønnsrapporten redegjøre for hvordan eierens synspunkter er ivaretatt.

12.2.1 Statens generelle forventninger

Ifølge retningslinjene er statens generelle forventninger til lederlønn at:

- godtgjørelsen skal fremme oppnåelse av selskapets mål og bærekraftig verdiskaping for eierne, herunder at godtgjørelsen skal bidra til selskapets strategi, langsiktige interesser og økonomiske bæreevne.

- godtgjørelsen er konkurransedyktig, men skal ikke være lønnsledende og hensynet til moderasjon skal ivaretas.

- hovedelementet i en godtgjørelsesordning skal være fastlønnen.

- godtgjørelsesordningene ikke er urimelige, gir uheldige virkninger for selskapet eller svekker dets omdømme.

- selskapet skal være åpen om utforming av, nivå på og utvikling i godtgjørelsen til ledende ansatte, herunder at godtgjørelsesordningene er klart forståelige for eiere, ledende ansatte og andre interessenter.

- styret redegjør for hvordan det følger opp statens retningslinjer i datterselskaper.

- styret tar eierskap til, og arbeider aktivt med, styrets retningslinjer om godtgjørelse til ledende ansatte, lønnsrapporten samt daglig leders godtgjørelse.

Til punktet om at godtgjørelsen skal være konkurransedyktig, men ikke lønnsledende, er det presisert at godtgjørelsen ikke bør være høyere enn nødvendig for å tiltrekke og beholde ønsket kompetanse. Retningslinjene presiserer også at godtgjørelsen gjerne skal oppfylle to formål. Det ene er at godtgjørelsen er høy nok til at personen man ønsker aksepterer stillingen, det andre at godtgjørelsen er innrettet slik at den motiverer til å maksimere måloppnåelse for eierne.

12.2.2 Statens spesifikke forventninger

Retningslinjene angir i tillegg en rekke spesifikke forventninger til enkelte godtgjørelseselementer som kan inngå i en lederlønnsordning. De spesifikke forventningene er knyttet til bonus, aksjeprogram, opsjoner, pensjon og sluttvederlag.

Retningslinjene oppstiller eksempelvis forventninger om maksimal størrelse på resultatavhengig lønn. Staten forventer at eventuell resultatavhengig lønn skal være basert på «relevante, transparente og målbare kriterier». Staten forventer blant annet at maksimal oppnåelig bonus ikke overstiger 50 prosent av fastlønnen. Summen av oppnåelig bonus og aksjeprogrammer i noterte selskaper skal ikke overstige 80 prosent av fastlønnen.

12.3 Sammenligning med statens lederlønnssystem

Nærings- og fiskeridepartementets retningslinjer inneholder ikke krav om at styret skal vurdere lønnsvekst for ledere sammenlignet med den alminnelige lønnsveksten i samfunnet eller frontfagsrammen. Innenfor statens lederlønnssystem er det de siste årene gitt pålegg til alle departementsområdene om at lønnsutviklingen for ledere på statens lederlønnssystem ikke skal øke mer enn frontfagsrammen det enkelte år. Det betyr at departementene må påse at den årlige økningen i gjennomsnittlig lønn innenfor statens lederlønnssystem, ikke i noen av sektorene, overstiger den rammen som avtales i frontfaget samme år. Nærings- og fiskeridepartementets retningslinjer understreker moderasjon, men dette moderasjonskravet er ikke presisert innenfor tilsvarende rammer.

Innenfor begge typene av retningslinjer er det samtidig noen likhetstrekk, slik som hensynet til å rekruttere og beholde gode ledere, og at lønnen ikke skal være lønnsledende, men like fullt konkurransedyktig. I tillegg er tillit et viktig hensyn som er fremhevet innenfor begge typene av retningslinjer.

I Nærings- og fiskeridepartementets retningslinjer er det pekt på at kriteriene for resultatbasert godtgjørelse bør knyttes til målbare forhold som den enkelte kan påvirke ved egen innsats. Det er uttalt at det kan være krevende å utforme resultatavhengig godtgjørelse på en god måte, i selskaper hvor statens mål med eierskapet er mest mulig effektiv oppnåelse av sektorpolitiske mål (selskaper i kategori 3).106 Disse selskapene har ikke en hovedmålsetning om høyest mulig avkastning over tid. Bonusordninger for ledere i disse selskapene kan være vanskelig å utforme fordi det er utfordrende å finne kriterier som gjenspeiler selskapets mål. Nærings- og fiskeridepartementets retningslinjer legger derfor opp til at bonusordninger bare unntaksvis vil være hensiktsmessig for ledere i kategori 3-selskapene.

Utfordringene med å formulere gode mål som grunnlag for å koble lønn og resultater i statens lederlønnssystem er et sentralt funn i utvalgets arbeid. Lederne på statens lederlønnssystem leder ikke-kommersielle virksomheter som skal nå politiske målsetninger i ulike sektorer. På samme måte som for kategori 3-selskapene kan det være utfordrende å knytte resultatkriterier for lønn til målbare forhold for ledere i statlige virksomheter. Noe av forklaringen på den manglende koblingen mellom lønn og resultater i statens lederlønnssystem kan være et utslag av dette. Funnene på dette området er nærmere beskrevet i kapittel 8, punkt 8.3.

Oppsummert er det klart at Nærings- og fiskeridepartementets retningslinjer for lederlønn i selskaper med statlig eierandel og Kommunal- og distriktsdepartementets føringer på statens lederlønnssystem hviler på prinsipielt ulike utgangspunkter. Det vises til kapittel 3 hvor ulikhetene mellom statens roller i virksomhetene er beskrevet nærmere. Den pågående offentlige debatten om lederlønninger i staten – og i selskaper tilknyttet staten – har samtidig vist at det er et behov for en mer samkjørt lederlønnspolitikk i «staten i stort». Utvalget knytter noen kommentarer til dette nedenfor.

12.4 Utvalgets vurderinger

Utvalget mener en opplyst offentlig debatt bør synliggjøre hvordan staten er ulikt organisert, og hvordan dette påvirker styringsmulighetene – også når det gjelder lederlønn. Som vist i kapittel 3 er det en utfordring at den offentlige debatten omtaler «statlige lederlønninger» på tvers av tariffområder, og som noe ensartet. I kapittel 11 har utvalget pekt på at det ikke er grunnlag for å hevde at det har vært en «lønnsgalopp» blant ledere i det statlige tariffområdet de siste årene.

Utvalget mener at de lederlønnsutfordringene som blir påpekt i den offentlige debatten, i liten grad dreier seg om lederlønningene innenfor det statlige tariffområdet. Utvalget mener derfor at eventuelle tiltak for å bremse lønnsutviklingen blant ledere i hovedsak må finnes utenfor det statlige tariffområdet, se nærmere omtale av dette i kapittel 11.

Utvalget mener det bør etableres felles lederlønnsprinsipper for «staten i stort». En mer samkjørt lederlønnspolitikk for «staten i stort» vil kunne bidra til større tillit til at fellesskapets midler forvaltes på riktig måte. Utvalget mener også at et sett med felles lederlønnsprinsipper vil bidra til at lederlønnspolitikken i «staten i stort» blir mer konsekvent og forståelig for folk flest. Dette vil styrke systemets legitimitet og befolkningens tillit til statens lederlønnspolitikk.

Utvalget mener det er særlig grunn til å utarbeide felles prinsipper for lederlønninger innenfor det statlige tariffområdet og i statlige heleide selskaper hvor statens mål med eierskapet er mest mulig effektiv oppnåelse av sektorpolitiske mål.107 Disse selskapene er nært tilknyttet staten, mange driver med offentlig myndighetsutøvelse, og de opererer primært ikke i konkurranse med andre. De har derfor flere likhetstrekk med de tradisjonelle forvaltningsorganene innenfor det statlige tariffområdet.

Utvalget vil samtidig peke på at lønns- og forhandlingssystemet i staten er begrenset til det statlige tariffområdet. Etablering av felles lederlønnsprinsipper for «staten i stort» kan ikke rokke ved det forhandlingsregimet som lønnsdannelsen i det statlige tariffområdet bygger på. Utvalget mener det bør utredes nærmere hvordan et sett med felles lederlønnsprinsipper på tvers av tariffområder kan innrettes og praktiseres på en hensiktsmessig måte, herunder hvordan de prinsipielle forskjellene mellom statens arbeidsgiverrolle og statens eierrolle kan ivaretas i dette.

Utvalget mener generelt at staten bør kunne stille mer konkrete krav til moderasjon for lederlønnsutvikling i selskaper med statlig eierandel. Det ligger likevel utenfor utvalgets mandat å utrede dette mulighetsrommet nærmere.

Utvalget mener en mer samkjørt lederlønnspolitikk for «staten i stort» bør tilstrebes, uavhengig av hvordan et lederlønnssystem utformes innenfor det statlige tariffområdet.

Utvalget anbefaler:

- Det bør vurderes hvordan lederlønnspolitikken for «staten i stort» kan reguleres på en mer helhetlig og tillitsskapende måte.

- Det bør etableres felles prinsipper for fastsettelse av lederlønninger innenfor det statlige tariffområdet og i statlige heleide selskaper hvor statens mål med eierskapet er mest mulig effektiv oppnåelse av sektorpolitiske mål.

- Det bør vurderes om lederlønnsutviklingen i heleide selskaper hvor statens mål med eierskapet er mest mulig effektiv oppnåelse av sektorpolitiske mål bør ha som premiss at frontfaget skal følges over tid.

En mer samkjørt lederlønnspolitikk for «staten i stort» bør tilstrebes, uavhengig av hvordan et lederlønnssystem utformes innenfor det statlige tariffområdet.