6 Lønnsutvikling og lønnsnivå

Utvalget er i mandatet bedt om å vurdere lønnsnivå og -utvikling de siste 5–10 årene for ledere på henholdsvis statens lederlønnssystem og hovedtariffavtalene i staten, sett i forhold til sammenlignbare grupper i privat og offentlig sektor. Dette er videre utdypet med at det vil være særlig relevant å sammenligne med andre statlige virksomheter som er organisert som foretak eller selskaper.

Kapittelet gir først en oversikt over lønnsutviklingen for ledere i det statlige tariffområdet. Denne sammenlignes så med lønnsutviklingen til kommunedirektørene, lederne av helseforetakene og administrerende direktører i selskaper med statlig eierandel. Videre gis det en oversikt over lønnsnivået for de ulike gruppene. Forskjellene er helt klart størst når man sammenligner lønnsnivåer på tvers av gruppene.

6.1 Lønnsutvikling for ledere på statens lederlønnssystem

Tabell 6.1 viser lønnsutviklingen for ledere på statens lederlønnssystem de siste 10 årene.55 Ser man hele perioden under ett, har ledere på statens lederlønnssystem hatt en lønnsvekst på 3,1 prosent i gjennomsnitt. Dette er på linje med gjennomsnittlig lønnsvekst for hele økonomien. Lønnsveksten har i perioden variert mellom 1,6 og 4,8 prosent.

SLS | SLS, justert for politi–reformen | SLS, identiske personer | HTA-ledere | Statlige tariff-området | Frontfaget | Hele økonomien | |

|---|---|---|---|---|---|---|---|

2012 | 3,6 | 3,6 | 4,1 | 4,2 | 4,0 | ||

2013 | 3,3 | 3,3 | 3,5 | 3,9 | 3,9 | ||

2014 | 3,3 | 3,3 | 3,4 | 3,3 | 3,1 | ||

2015 | 2,9 | 2,9 | 2,8 | 2,5 | 2,8 | ||

2016 | 4,8 | 2,8 | 3,6 | 2,3 | 2,4 | 1,9 | 1,7 |

2017 | 2,5 | 2,5 | 2,8 | 4,4 | 2,3 | 2,4 | 2,3 |

2018 | 2,8 | 2,8 | 2,9 | 2,1 | 2,7 | 2,6 | 2,8 |

2019 | 3,6 | 3,6 | 3,5 | 4,4 | 3,8 | 3,1 | 3,5 |

2020 | 1,6 | 1,6 | 1,8 | 2,3 | 1,8 | 2,2 | 3,1 |

2021 | 2,9 | 2,9 | 2,8 | 1,8 | 2,8 | 3,1 | 3,5 |

Samlet 2011-21 | 36,1 | 33,5 | 33,8 | 33,3 | 35,3 | ||

Gj.snitt per år56 | 3,1 | 2,9 | 3,0 | 2,9 | 3,1 | ||

Samlet 2016-21 | 14,1 | 14,1 | 14,6 | 15,9 | 14,1 | 14,1 | 16,1 |

Gj.snitt per år56 | 2,7 | 2,7 | 2,8 | 3,0 | 2,7 | 2,7 | 3,0 |

Tabell 6.1 Lønnsvekst i prosent for utvalgte grupper. SLS-ledere er ledere ansatt på statens lederlønnssystem. HTA-ledere er virksomhetsledere som lønnes etter hovedtariffavtalene i staten. Kilde: Kommunal- og distriktsdepartementet, TBU, SSB.

2020 var året med lavest lønnsvekst. Dette har sammenheng med den lave rammen i lønnsoppgjøret i frontfaget på 1,7 prosent. Lederne på statens lederlønnssystem hadde likevel enda lavere lønnsvekst. Dette kan ha bakgrunn i en endring i ordlyden i de årlige retningslinjene fra Kommunal- og distriktsdepartementet. I årene før 2020 hadde Kommunal- og distriktsdepartementet oppfordret til å vise moderasjon. Videre anga retningslinjene at ledere på statens lederlønnssystem ikke kunne ha høyere lønnsvekst enn frontfaget over tid. I 2020 og 2021 ble imidlertid hvert departement pålagt å vise moderasjon ved at gjennomsnittslønnen innenfor hver sektor (departement med underliggende virksomheter) ikke måtte overstige frontfagsrammen. Sagt med andre ord sto man friere til å gi lønnstillegg før 2020, så fremt gruppen som helhet fulgte den faktiske lønnsutviklingen i frontfaget over tid. Fra og med 2020 strammet Kommunal- og distriktsdepartementet inn på dette ved å pålegge hvert departement å ikke overgå rammen i lønnsoppgjøret i frontfaget det aktuelle året. Tabell 6.1 viser den faktiske lønnsutviklingen i frontfaget. I 2020 var denne på 2,2 prosent, det vil si 0,5 prosentpoeng over frontfagsrammen. Det vil si at frontfaget overgikk sin egen rammen. Disse har imidlertid fulgt hverandre svært tett over tid.

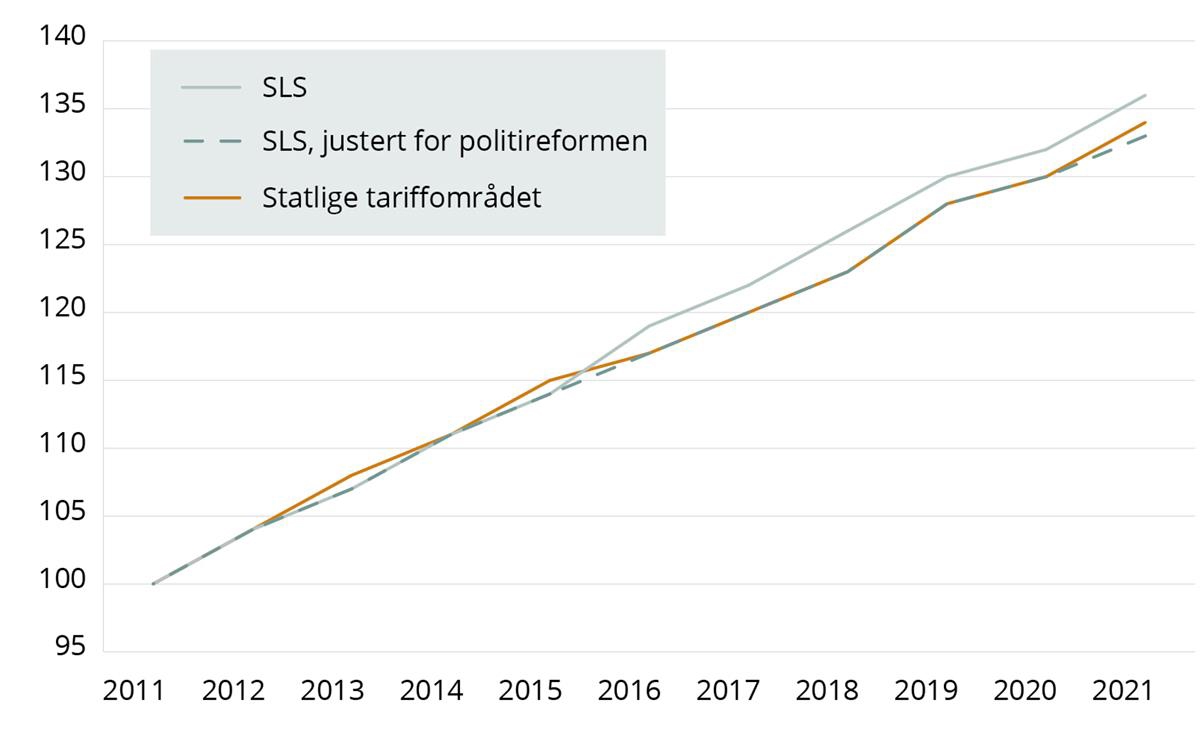

Året med høyest lønnsvekst, 2016, var også året for politireformen. Da gikk man fra 27 til 12 politidistrikt, og tilsvarende mange politimestre gikk ut av statens lederlønnssystem. Politimesterne som sluttet, hadde mindre distrikt og lavere lønn enn de som fortsatte. Ser man vekk fra lønnstilleggene som ble gitt til de gjenværende politimesterne, økte gjennomsnittslønnen til politimesterne som gruppe med 4,6 prosent. I tillegg fikk flere av de gjenværende politimesterne høyere lønn, antagelig som følge av større politidistrikt og mer ansvar. Ser man vekk fra politimesterne i 2015 og -16, var lønnsveksten for de andre lederne på statens lederlønnssystem 2,8 prosent. Legger man denne lønnsveksten til grunn, ville samlet lønnsvekst for hele tiårsperioden vært på linje med alle ansatte i det statlige tariffområdet. Dette er vist både i tabell og figur 6.1.

Figur 6.1 Lønnsutvikling for ledere på statens lederlønnssystem og alle ansatte i det statlige tariffområdet. 2011 = 100.

Strukturelle endringer (som politireformen nevnt ovenfor), nyrekrutteringer eller avganger kan ha stor innvirkning på gjennomsnittslønnen fra et år til et annet, særlig for mindre grupper. Når det kommer til lønnsvekst, kalles dette gjerne sammensetningseffekter, fordi det er lønnsvekst som skyldes endringer i sammensetningen av den aktuelle gruppen, ikke at de ansatte blir gitt lønnstillegg. For å se på omfanget av dette kan det være interessant å se på lønnsveksten til personer som har vært ansatt over flere perioder. I lønnsstatistikk omtaler man gjerne dette som lønnsutvikling for identiske personer. Da kan man se om de personene som har vært ansatt over tid, har hatt noen lønnsvekst, eller om lønnsveksten for eksempel skyldes at de lavest lønte har sluttet eller at det har blitt rekruttert inn ansatte med høyere lønn.

Tabell 6.1 viser at lønnsveksten for identiske personer på statens lederlønnssystem i 2021 var 2,8 prosent, noe som er 0,1 prosentpoeng under lønnsveksten for statens lederlønnssystem samlet.57 Ser man de siste fem årene under ett, har identiske personer på statens lederlønnssystem hatt noenlunde samme eller noe høyere lønnsutvikling enn alle på statens lederlønnssystem samlet. Det vil si at de ansatte over tid har tatt del i lønnsutviklingen, og at den ikke har vært drevet av at departementene og de statlige virksomhetene har rekruttert inn ledere med høy lønn.

Det er uttalt i retningslinjene for statens lederlønnssystem at lønnsutviklingen skal holdes innenfor forsvarlige rammer, herunder normen som settes av frontfaget. I tabell 6.1 går det frem at lønnsveksten for ledere på statens lederlønnssystem har vært på linje med frontfaget. Ser man de siste fem årene under ett, har ledere på statens lederlønnssystem hatt samme lønnsutvikling som frontfaget. Videre står det i retningslinjene at lønnsdannelsen også må vurderes opp mot den generelle lønnsutviklingen i samfunnet for øvrig. I tabell 6.1 vises årslønnsveksten for alle lønnstakere i Norge («Hele økonomien»), som et uttrykk for den generelle lønnsutviklingen i samfunnet.58 Lønnsutviklingen for alle lønnstakere sett under ett, har vært noe sterkere enn for de ansatte på statens lederlønnssystem; dette gjelder særlig de siste fem årene. Til tross for at det står i retningslinjene at man skal se hen til den generelle lønnsutviklingen i samfunnet, har det som nevnt vært en sterkere kobling mot frontfagsrammen de siste årene.

Lønnsutviklingen innenfor statens lederlønnssystem kan også brytes ned på hvert departementsområde (departement med underliggende virksomheter). Tabell 6.2 viser lønnsutviklingen per departementsområde de siste tre årene. Her går det frem at det er stor variasjon i faktisk lønnsvekst mellom de ulike departementene fra år til år. I 2020, da man samlet sett hadde en lønnsvekst under frontfagsrammen, hadde likevel 7 av 16 departementsområder høyere lønnsvekst enn frontfagsrammen for ledere på statens lederlønnssystem. Dette til tross for at hvert departement ble bedt om ikke å overgå frontfagsrammen dette året.

Departementsområde | 2019 | 2020 | 2021 | Gj.snitt. |

|---|---|---|---|---|

Utenriksdepartementet | *5,2 | *2,8 | *4,7 | *4,2 |

Statsministerens kontor | *3,4 | *4,7 | 2,5 | *3,5 |

Nærings- og fiskeridepartementet | 2,8 | *1,9 | *4,9 | *3,2 |

Kommunal- og distriktsdepartementet | *4,6 | 1,5 | *3,1 | *3,1 |

Klima- og miljødepartementet | *3,5 | *3,2 | 2,7 | *3,1 |

Landbruks- og matdepartementet | *4,1 | *2,4 | 2,7 | *3,1 |

Barne- og familiedepartementet | *4,4 | 1,7 | 2,6 | *2,9 |

Helse- og omsorgsdepartementet | *3,6 | -0,1 | *5,1 | *2,8 |

Kulturdepartementet | 2,7 | 1,5 | *4,4 | *2,8 |

Finansdepartementet | *3,3 | 1,6 | *2,9 | *2,6 |

Justisdepartementet | *3,8 | 1,6 | 2,5 | *2,6 |

Kunnskapsdepartementet | 1,7 | *1,8 | *4,0 | 2,5 |

Olje- og energidepartementet | *3,9 | 1,0 | 2,7 | 2,5 |

Samferdselsdepartementet | *3,8 | 1,4 | 1,7 | 2,3 |

Arbeids- og inkluderingsdepartementet | 3,2 | 0,9 | 1,9 | 2,0 |

Forsvarsdepartementet | 3,1 | *2,2 | -0,1 | 1,7 |

Totalt | 3,6 | 1,6 | 2,9 | 2,7 |

Frontfagsrammen | 3,2 | 1,7 | 2,7 | 2,5 |

Frontfaget | 3,1 | 2,2 | 3,1 | 2,8 |

Tabell 6.2 Lønnsutvikling for ledere på statens lederlønnssystem fordelt på departementsområder (departement og underliggende etater). Markerte ruter indikerer at lønnsveksten overgikk frontfagsrammen.

Som nevnt i kapittel 5 punkt 5.2.3 er det i overkant av 190 virksomheter i det statlige tariffområdet. Om lag 90 virksomheter har virksomhetslederen sin på hovedtariffavtalene i staten.59 Tabell 6.1 viser at virksomhetsledere som er på hovedtariffavtalene («HTA-ledere») har hatt en noe høyere lønnsvekst enn statsansatte og frontfaget de siste fem årene. Lønnsutviklingen deres er imidlertid på linje med den generelle lønnsutviklingen i samfunnet for øvrig, representert ved årslønnsveksten for alle lønnstakere i Norge.

Det er knyttet noe større usikkerhet til tallene for lederne på hovedtariffavtalene enn for de andre gruppene. Dette har å gjøre med at beregningene baserer seg på tall for utbetalt lønn i én måned. Personer kan for eksempel få etterbetalt eller justert lønn i den aktuelle måneden, slik at lønnen denne måneden ikke er representativ for deres lønnsnivå. Dette er også tilfellet i tallene for de statsansatte, men slike enkelttilfeller har mindre å si for en gruppe på 160 000 ansatte sammenlignet med gruppen på 90 ledere.

For å oppsummere har lederlønningene i det statlige tariffområdet ikke stukket fra verken frontfaget eller ansatte i staten for øvrig. De siste fem årene har lønnsutviklingen innenfor statens lederlønnssystem vært helt på linje med lønnsutviklingen i frontfaget. Virksomhetsledere ansatt på hovedtariffavtalene i staten har hatt noe høyere lønnsvekst i denne perioden, men her er også usikkerheten noe større.

6.2 Lønnsutvikling for ledere i sammenlignbare grupper

Utvalget er i mandatet bedt om å vurdere lønnsutvikling for ledere i det statlige tariffområdet opp mot sammenlignbare grupper i privat og offentlig sektor. I den offentlige debatten har lønningene til ledere i kommunene, helseforetakene og statlig eide selskaper blitt trukket frem. Utvalget mener dette er relevante grupper å sammenligne med. Ledere i kommunal sektor har flere likhetstrekk med ledere i det statlige tariffområdet, blant annet fordi de skal utføre og ivareta forvaltningsmessige oppgaver for samfunnets beste. Som nevnt i kapittel 3.2 er ikke helseforetakene lenger en del av statsforvaltningen, men egne rettssubjekter i form av særlovselskaper. De har likevel tydelige sektorpolitiske mål, og har dermed flere likhetstrekk med virksomheter i det statlige tariffområdet. Blant de statseide foretakene og selskapene er det større variasjon i statens mål og begrunnelser for eierskapet. For enkelte selskaper ønsker staten høyest mulig avkastning fra eierskapet, mens for andre selskaper har staten målsetninger om effektiv oppnåelse av sektorpolitiske mål. Mange av de sistnevnte har flere likhetstrekk med virksomheter i det statlige tariffområdet, og det vil derfor være særlig interessant å sammenligne lønnsnivå og -utvikling med disse.

Tabell 6.3 viser at kommunedirektørene har hatt en markant lønnsvekst de siste 10 årene. Fra 2011 til og med 2021 har lønnsveksten hvert år vært høyere enn i frontfaget. Dette er imidlertid en gruppe som har opplevd flere strukturelle endringer de siste ti årene, slik som kommunereformen i årene 2013–2021. I denne perioden ble 119 kommuner slått sammen til 47 nye kommuner, noe som har gitt en tilsvarende nedgang i antallet kommunedirektører. Videre var lønnsnivået for denne gruppen på et relativt lavt nivå for ti år siden. I 2010 var gjennomsnittslønnen blant kommunedirektørene 746 000 kroner.

Blant de administrerende direktørene i helseforetakene er det noen enkeltår som skiller seg ut med tydelig høy lønnsvekst. Lønnsveksten var høy relativt til frontfaget frem til 2015. I 2012 og 2015 var lønnsveksten henholdsvis 1,9 og 3,9 prosentpoeng over lønnsveksten for frontfaget. Siden 2015 har veksten vært lavere. Ser man 2016 til 2021 under ett, har lederne i helseforetakene hatt 10,4 prosent lønnsvekst mot 14,1 prosent i frontfaget.

I tabell 6.3 er det også en kolonne som viser utviklingen i gjennomsnittslønn for alle heltidsansatte administrerende direktører i privat sektor. I 2021 var dette om lag 32 000 personer. I femårsperioden 2016 til 2021 har disse lederne hatt en samlet lønnsvekst på 17,6 prosent, mens ledere på statens lederlønnssystem har hatt en lønnsvekst på 14,1 prosent i samme periode.

SLS | SLS, justert for politireformen | HTA-ledere | Kommunedirektører | Helseforetak | Adm.dir privat sektor | Frontfaget | |

|---|---|---|---|---|---|---|---|

2012 | 3,6 | 3,6 | 5,3 | 6,1 | 4,2 | ||

2013 | 3,3 | 3,3 | 4,9 | 1,0 | 3,9 | ||

2014 | 3,3 | 3,3 | 4,7 | 2,6 | 3,3 | ||

2015 | 2,9 | 2,9 | 4,4 | 6,4 | 2,5 | ||

2016 | 4,8 | 2,8 | 2,3 | 4,4 | 2,4 | 2,0 | 1,9 |

2017 | 2,5 | 2,5 | 4,4 | 3,7 | 0,5 | 2,4 | 2,4 |

2018 | 2,8 | 2,8 | 2,1 | 4,2 | 1,5 | 3,2 | 2,6 |

2019 | 3,6 | 3,6 | 4,4 | 4,4 | 2,6 | 3,1 | 3,1 |

2020 | 1,6 | 1,6 | 1,7 | 2,5 | -0,1 | 2,9 | 2,2 |

2021 | 2,9 | 2,9 | 2,7 | 3,6 | 5,6 | 4,9 | 3,1 |

Samlet 2011–21 | 36,1 | 33,5 | 51,0 | 32,3 | 33,3 | ||

Gj.snitt per år60 | 3,1 | 2,9 | 4,2 | 2,8 | 2,9 | ||

Samlet 2016-21 | 14,1 | 14,1 | 16,2 | 19,8 | 10,4 | 17,6 | 14,1 |

Gj.snitt per år59 | 2,7 | 2,7 | 3,1 | 3,7 | 2,0 | 3,3 | 2,7 |

Tabell 6.3 Lønnsvekst for sammenlignbare grupper av ledere.

Kilde: Kommunal- og distriktsdepartementet, TBU.

Når det kommer til privat sektor står det i utvalgets mandat at det er særlig relevant å se mot statlige virksomheter som er organisert som foretak eller selskaper. Dette tolker utvalget som selskaper med statlige eierandel. Tabell 6.4 viser utviklingen i samlet godtgjørelser for administrerende direktører i selskaper med statlig eierandel. Samlet godtgjørelse inkluderer fastlønn, eventuell opptjent bonus og langtidsinsentivordninger (aksjespareprogram), pensjon og annen godtgjørelse.61 Ifølge statens eierrapport for 2020 (tidligere statens eierberetning) hadde staten direkte eierskap i 74 selskaper. I tabell 6.4 er det imidlertid kun inkludert tall for de 42 selskapene som har vært eid og rapportert for, fra 2010 til og med 2020, og som fortsatt var eid ved utgangen av 2021. Utviklingen i samlet godtgjørelse for de administrerende direktørene har de siste ti årene vært svært varierende, som blant annet skyldes stor variasjon i opptjent bonus og godtgjørelser til aksjespareprogram fra år til år. Ser man tiårsperioden 2010–2020 under ett, ligger utviklingen i samlet godtgjørelse et stykke under lønnsutviklingen for ledere på statens lederlønnssystem. Godtgjørelsen blant disse lederne var imidlertid på et meget høyt nivå allerede i 2010.

SLS | SLS, justert for politireformen | Selskaper m/ statlig eierandel | Selskaper m/ statlig eierandel kat. 3 | |

|---|---|---|---|---|

2011 | 4,1 | 4,1 | 9,7 | 5,6 |

2012 | 3,6 | 3,6 | 4,7 | 1,4 |

2013 | 3,3 | 3,3 | 3,9 | 5,7 |

2014 | 3,3 | 3,3 | 0,5 | 2,8 |

2015 | 2,9 | 2,9 | -1,5 | -0,8 |

2016 | 4,8 | 2,8 | -9,9 | -5,0 |

2017 | 2,5 | 2,5 | 9,1 | 1,6 |

2018 | 2,8 | 2,8 | 5,5 | 1,0 |

2019 | 3,6 | 3,6 | -8,8 | -0,8 |

2020 | 1,6 | 1,6 | 9,0 | 4,7 |

Samlet 2010-20 | 37,6 | 35,0 | 21,8 | 16,9 |

Gj.snitt per år62 | 3,2 | 3,0 | 2,0 | 1,6 |

Samlet 2015-20 | 16,2 | 14,0 | 3,1 | 1,3 |

Gj.snitt per år62 | 3,1 | 2,7 | 0,6 | 0,2 |

Tabell 6.4 Vekst i samlet godtgjørelse for administrerende direktører i selskaper med statlig eierandel.

Kilde: Kommunal- og distriktsdepartementet, statens eierberetninger/eierrapporter.

I statens eierrapport deler man selskapene med statlig eierandel inn i tre forskjellige kategorier:

- Mål om høyest mulig avkastning over tid, og hvor staten ikke lenger har begrunnelse for eierskapet.

- Mål om høyest mulig avkastning over tid, og hvor staten har særskilte begrunnelser for eierskapet.

- Mål om mest mulig effektiv oppnåelse av sektorpolitiske mål.

I kategori 1 og 2 er det primært selskaper hvor staten kun eier deler av aksjene, som for eksempel Yara og Norsk Hydro. Disse minner mindre om statlige virksomheter og er derfor mindre relevante å sammenligne med. Kategori 3 omfatter nesten utelukkende selskaper som er heleid av staten, hvor staten søker effektiv oppnåelse av sektorpolitiske mål. Her finner man selskaper som NRK, Innovasjon Norge, Statnett og de regionale helseforetakene. Disse har klare forvaltningsoppdrag på linje med flere av virksomhetene i det statlige tariffområdet, og er derfor særlig relevante å sammenligne med. Tabell 6.4 viser at utviklingen i godtgjørelser til administrerende direktører i kategori 3-selskapene også har variert mye. Samlet sett har lønnsutviklingen vært lav sammenlignet med ledere på statens lederlønnssystem. Innenfor kategori 3 er det ingen selskaper som har aksjespareprogram for sine ledere, men enkelte har bonusordninger som kan begrunne noe av variasjonen. Her har man også sett på de samme selskapene over hele perioden, men flere har byttet leder i løpet av perioden, noe som igjen vil påvirke tallene.

6.3 Lønnsnivå

Når det gjelder lønnsnivå, er forskjellene blant disse gruppene vesentlig større. Tabell 6.5 viser gjennomsnittlig samlet lønn/godtgjørelse for de forskjellige gruppene av ledere. Gjennomsnittlig lønnsnivå for ledere i det statlige tariffområdet ligger under lønnsnivået både i helseforetakene og blant selskapene med statlig eierandel. Flere av kommunedirektørene har også høyere lønn enn gjennomsnittet i staten. Den høyest lønte kommunedirektøren hadde i 2020 en årslønn på 1,6 millioner kroner, men gjennomsnittet ligger likevel godt under gjennomsnittet i staten.

Blant de administrerende direktørene i helseforetakene var gjennomsnittslønnen 1 851 000 kroner i 2021. Dette er kun tall for de øverste lederne i helseforetakene, om lag 30 personer. Enkelte av helseforetakene er imidlertid store, komplekse foretak med flere underliggende enheter. Vestre Viken HF består for eksempel av flere staber og klinikker, der fire av klinikkene er sykehus (Kongsberg, Ringerike, Drammen og Bærum sykehus). Tar man med alle de 16 direktørene som utgjør de ledende ansatte i Vestre Viken HF i 2020, hadde de en gjennomsnittlig samlet godtgjørelse på 1 751 000 kroner. Dette antyder at lønnsnivået blant ledelsen i helseforetakene, og ikke bare hos de administrerende direktørene, er på et høyere nivå enn hva det er blant virksomhetsledere i staten.

Grupper av ledere | Gjennomsnittslønn 2021 | |

|---|---|---|

Virksomhetsledere på Hovedtariffavtalen i staten (HTA) | 1 292 000 | |

Ledere på Statens lederlønnssystem (SLS) | 1 484 000 | |

Kommunedirektører | 1 188 000 | |

Adm.dir. i helseforetakene | 1 851 000 | |

Adm.dir. i kategori 3-selskaper hvor staten er majoritetseier | 2 481 000 | (2020-tall) |

Adm.dir. i selskaper med staten som majoritetseier | 3 413 000 | (2020-tall) |

Tabell 6.5 Gjennomsnittlig samlet lønn/godtgjørelse i 2021 for forskjellige grupper av ledere.

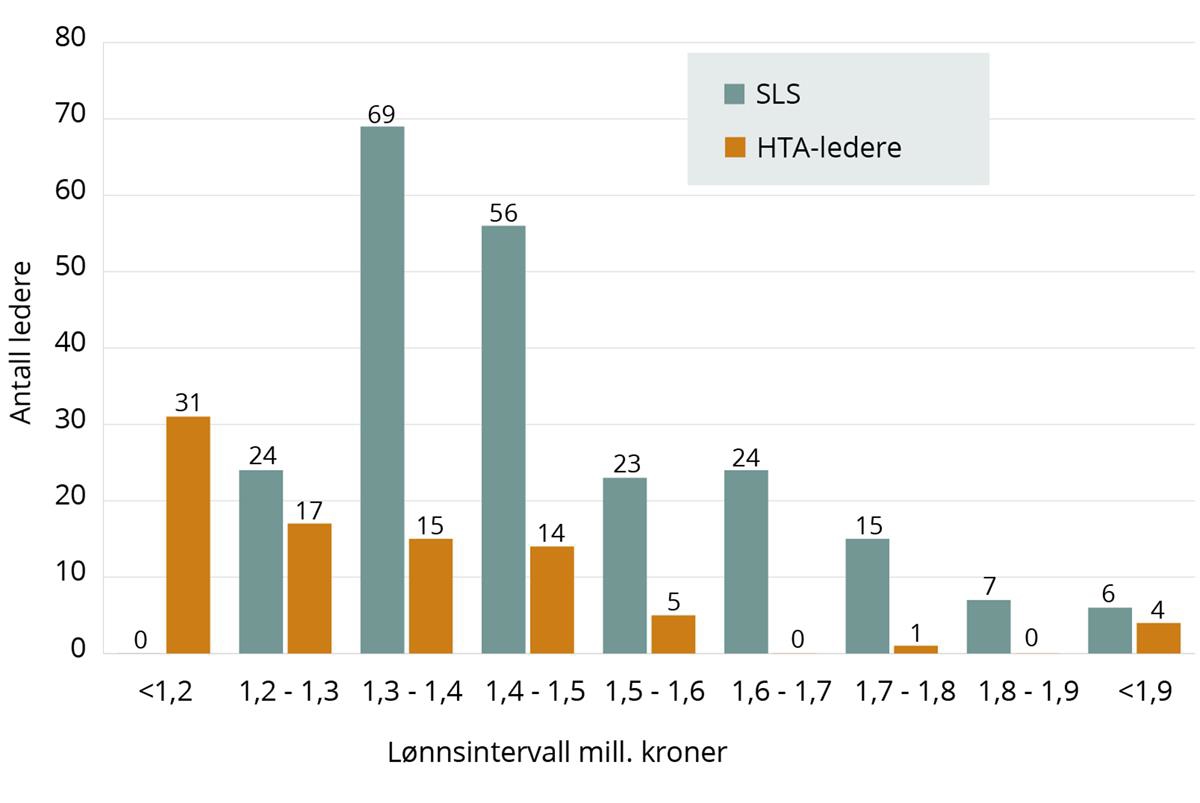

Figur 6.2 nedenfor viser lønnsnivå for ledere i det statlige tariffområdet i 2021 fordelt etter lønnsintervall. Flesteparten av lederne på statens lederlønnssystem hadde en årslønn mellom 1,3 og 1,5 millioner kroner. Lederne på hovedtariffavtalene fordeler seg på de lavere intervallene, noe som ikke er så overraskende da dette primært er små virksomheter.

Den laveste årslønnen på statens lederlønnssystem var i 2021 på 1 230 000 kroner. Som nevnt har dette systemet et lønnstak på 2,0 millioner kroner. Det har imidlertid blitt gitt ett unntak fra dette, da det i 2021 ble ansatt en leder med en lønn på 2,5 millioner kroner. Den lavest lønte lederen på hovedtariffavtalene tjente 726 000 kroner, mens den høyest lønte hadde en lønn på 1 984 000 kroner.63

Figur 6.2 Lønnsnivå for ledere i det statlige tariffområdet fordelt etter lønnsintervall. Tall for 2021.

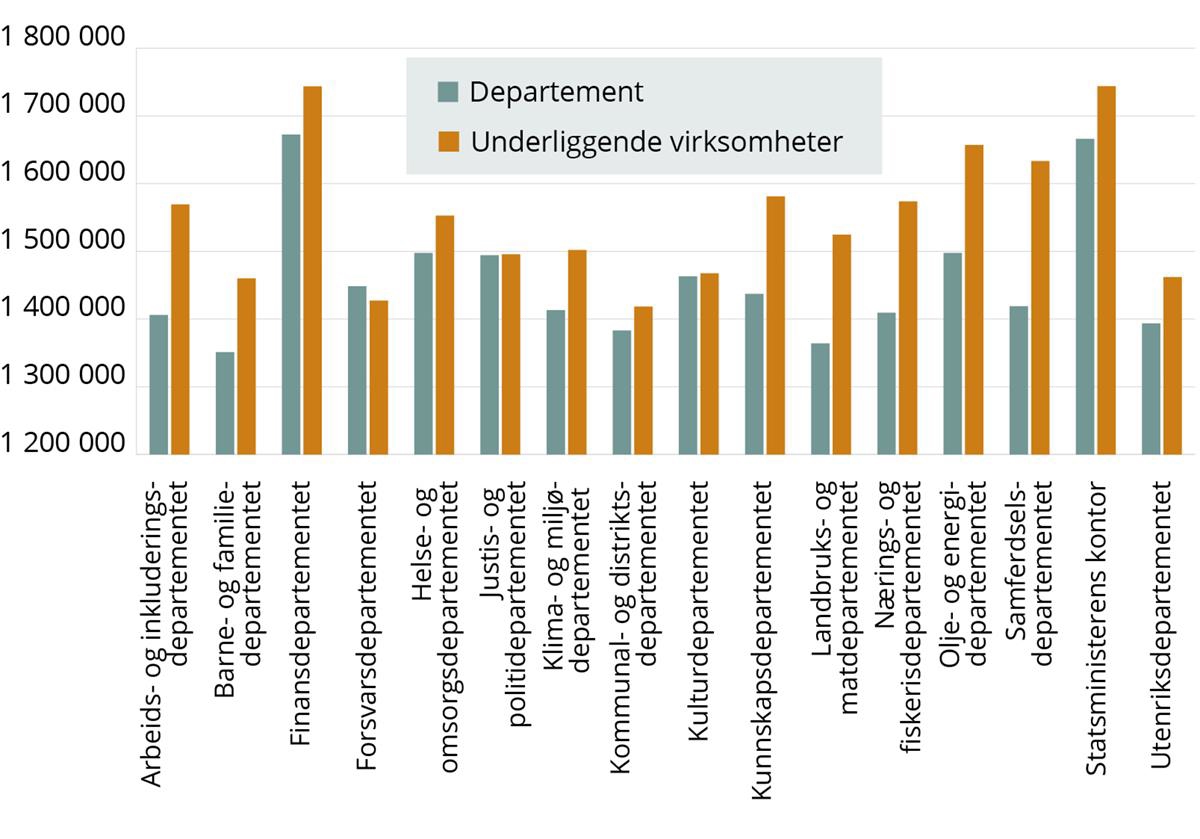

Statens lederlønnssystem omfatter ledere som er ansatt i departementene, men også virksomhetsledere og andre ledende ansatte i de underliggende virksomhetene. Figur 6.3 viser gjennomsnittlig lønnsnivå for ledere ansatt i departementene og i de underliggende virksomhetene. Lønnsnivået er høyere i de underliggende virksomhetene for alle departementsområdene unntatt Forsvarsdepartementet. Dette er ikke så overraskende, da det primært er virksomhetslederne som er på statens lederlønnssystem i de underliggende virksomhetene, mens for Forsvarsdepartementets del, er flere nivå 2-ledere i Forsvaret på systemet, blant annet lederne av de ulike forsvarsgrenene.

Figur 6.3 Gjennomsnittlig lønnsnivå for ledere på statens lederlønnssystem i 2021, fordelt etter departement og underliggende virksomheter tilhørende departementet.

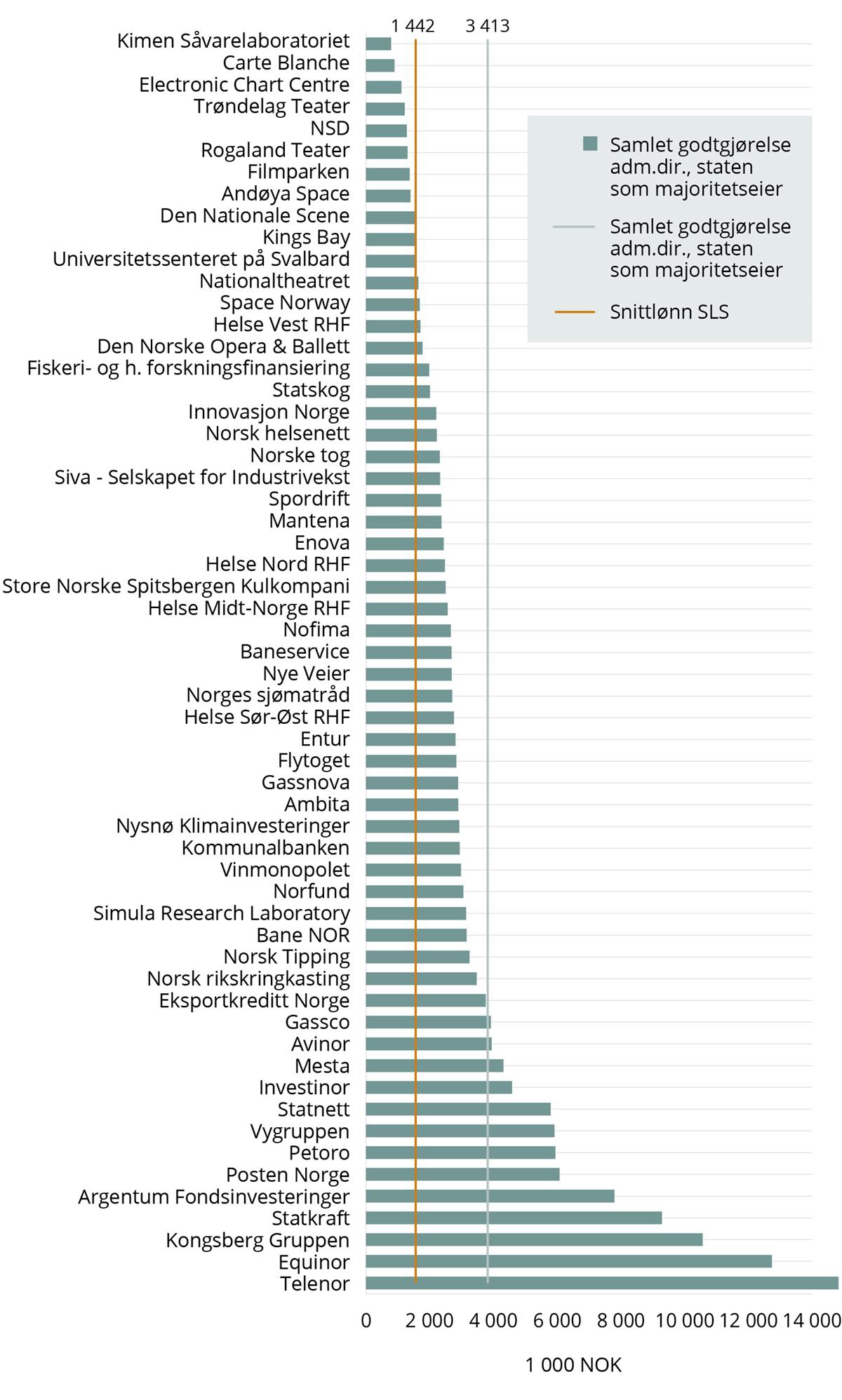

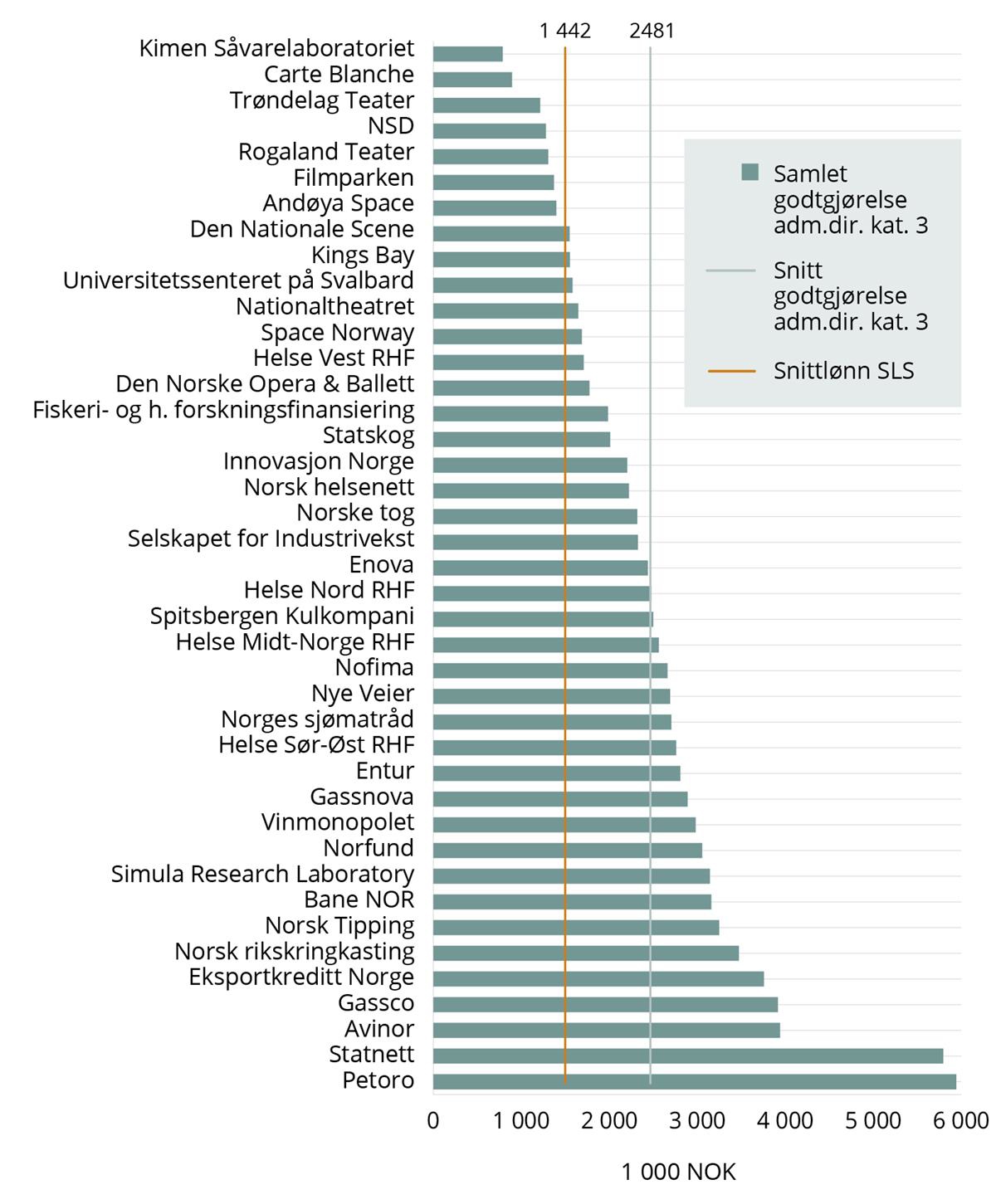

Sammenligner man lønnsnivået for lederne i det statlige tariffområdet med lønnsnivået i selskaper med statlig eierandel er det som nevnt betydelige forskjeller. Figur 6.4 og 6.5 bakerst i kapittelet viser samlet godtgjørelse for administrerende direktører i selskaper med statlig eierandel der staten eier majoriteten av aksjene. Blant selskapene i kategori 3, der staten har tydelige sektorpolitiske mål, spenner samlet godtgjørelse fra om lag 0,8 til 5,9 millioner kroner. 34 av 41 administrerende direktører har høyere godtgjørelsene enn gjennomsnittslønnen i statens lederlønnssystem. 26 av disse har høyere godtgjørelse enn lønnstaket på 2,0 millioner kroner. Som det går frem av figur 6.4 er det administrerende direktør i Statnett og Petoro som skiller seg fra de andre. Det er primært pensjonskostnadene relatert til deres arbeidsforhold som gjør at de skiller seg ut.

Blant alle selskaper med statlig eierandel der staten eier majoriteten av aksjene, er forskjellen mellom lavest og høyest lønte administrerende direktør betydelig større. Høyest lønte mottok i 2020 hele 14,8 millioner kroner i samlet godtgjørelse. Også blant disse lederne er det enkelte som skiller seg ut med klart høyere godtgjørelse. Her er det særlig høye godtgjørelser i form av opptjent bonus og aksjespareprogram som forklarer forskjellene.

6.4 Oppsummering

Ledere på statens lederlønnssystem har hatt en lønnsutvikling på linje med frontfaget og ansatte i det statlige tariffområdet de siste ti årene. Virksomhetsledere ansatt på hovedtariffavtalene i staten har hatt noe sterkere lønnsutvikling enn ledere på statens lederlønnssystem når man ser de siste fem årene under ett. Utviklingen er imidlertid ikke dramatisk, og den er lavere enn den generelle lønnsveksten i økonomien for øvrig. Ser man mot lønnsutviklingen i sammenlignbare grupper, er det kommunedirektørene som skiller seg ut med høy lønnsvekst. Lønnsutviklingen for administrerende direktører i helseforetakene og blant selskapene med statlig eierandel er lav sammenlignet med ledere i det statlige tariffområdet når man ser de siste ti årene under ett.

Når det gjelder lønnsnivå, ligger ledere i det statlige tariffområdet godt under gjennomsnittet blant administrerende direktører i helseforetakene og i selskaper med statlig eierandel. Flertallet av de statlige topplederne har lønn mellom 1,2 og 1,5 millioner kroner, mens gjennomsnittet blant de administrerende direktørene i helseforetakene er godt over 1,8 millioner kroner. Blant selskapene med statlig eierandel der staten har mål om effektiv oppnåelse av sektorpolitiske mål, har 34 av 41 administrerende direktører høyere godtgjørelse enn gjennomsnittslønnen innenfor statens lederlønnssystem.

Figur 6.4 Samlet godtgjørelse til adm.dir. i selskaper med statlig eierandel i kategori 3, der staten er majoritetseier. Kilde: Statens eierrapport 2020.