14 Proveny- og fordelingsvirkninger

14.1 Innledning

Regjeringens forslag til skattereform vil gi betydelige systemforbedringer og netto skattelettelser. Dette er nødvendig for å sikre skattesystemets bidrag til økt verdiskaping, samtidig som hensynet til omfordeling og rettferdig fordeling ivaretas. Regjeringen legger vekt på at forslagene, når de ses som en helhet, skal gi skattelettelser til brede grupper.

Regjeringen tar sikte på lettelser i tråd med Sem-erklæringen på om lag 12 mrd. kroner innenfor inntekts- og formuesbeskatningen som følge av reformen. Skattelettelser utover Sem-erklæringens forpliktelser vil blant annet være avhengig av utviklingen i skattegrunnlagene, herunder virkningene av skattereformen på verdiskapingen, utviklingen i petroleumsfondet, og eventuelle skatte- og avgiftsskifter. Kravet til ansvarlighet i budsjettpolitikken gjør at en reform som er balansert og skal komme brede grupper til gode, må innføres over noe tid.

Meldingen omhandler en rekke endringer i skattereglene. Det understrekes at det ikke er tatt standpunkt til konkrete skattesatser og fradragsordninger. Dette vil blant annet måtte tilpasses budsjettsituasjonen i det enkelte år. Regjeringen vil komme tilbake med forslag og omtale av virkninger i det enkelte budsjett. Det er derfor for tidlig å presentere detaljerte beregninger av fordelingsvirkningene. Basert bl.a. på Skaugeutvalgets forslag til satser og innslagspunkt samt andre tekniske forutsetninger er det likevel mulig å gi et grovt bilde av hvordan gjennomsnittsskatten for ulike inntektsgrupper påvirkes. Nedenfor vurderes enkelte forslag i en fordelingspolitisk sammenheng.

Regjeringens reformskisse følger opp Skaugeutvalgets forslag på en rekke områder, bl.a. ved å redusere marginalskattene på arbeid, innføre skatt på høy aksjeavkastning og trappe ned formuesskatten. Utvalget mener at det er nødvendig å redusere forskjellene i beskatning av arbeid og kapital vesentlig, og viser til at dette ikke er mulig med mindre en er villig til å akseptere fordelingskonsekvensene på kort sikt. Samtidig mener utvalget en bør legge større vekt på bunnfradrag som et fordelingspolitisk virkemiddel, og på å hindre at reell arbeidsavkastning blir skattlagt som kapitalinntekt. Som utvalget peker på, vil et redusert omfang av skattemotiverte tilpasninger og styrkede motiver til arbeid ha gode fordelingsvirkninger.

Regjeringen vil understreke at det er viktig å se reformen som en helhet. Blant annet vil opprydding og forenkling i særordninger kunne innebære skatteskjerpelser for en del skattytere, samtidig som de får betydelige lettelser i bl.a. lønnsbeskatningen og formuesskatten. Grove beregninger viser at alle inntektsgrupper fra 1. til 10. desil vil få skattelettelser.

Avsnitt 14.2 gir en oversikt over provenyvirkninger av hovedelementene i reformen. Avsnitt 14.3 drøfter utfordringer knyttet til fordelingsanalyser og oppsummerer hovedtrekk i fordelingsvirkningene av reformen. Avsnitt 14.4 redegjør nærmere for inntektsforhold i befolkningen. I avsnitt 14.5 drøftes administrative konsekvenser for skattyterne og ligningsmyndighetene.

14.2 Proveny og innfasing

Regjeringens forslag omfatter følgende:

Reduserte marginalskattesatser på personinntekt.

Delingsmodellen avvikles. Det innføres en skatt på høye eierinntekter (aksjonærmodellen). Næringsdrivende skattlegges ved opptjening (skjermingsmodellen).

Det innføres skattefritak for aksjeinntekter mellom selskaper.

Formuesskatten halveres i løpet av 2006 og 2007, og trappes deretter ned med sikte på avvikling.

Fordelsbeskatningen av egen bolig avvikles.

Skattesystemet forenkles, dels ved å avvikle eller stramme inn fradrag og særregler i skattesystemet, dels ved å flytte ordninger som fortsatt skal prioriteres, over på budsjettets utgiftsside.

Tabell 14.1 viser provenyvirkningene av hovedelementene i reformen. Beregningsteknisk er Skaugeutvalgets forslag til satser og innslagspunkt m.m. lagt til grunn, men med visse endringer, jf. boks 14.1 i avsnitt 14.3.3. Provenyanslagene er svært usikre. Det skyldes at det generelt er vanskelig å anslå tilpasninger til regelendringer. Det gjelder spesielt der det foreslås omfattende endringer, som aksjonærmodellen, skjermingsmodellen og skattefritak for aksjeinntekter mellom selskaper.

Endringer som bedrer ressursbruken, vil over tid gi økt vekst og derved økte skatteinntekter. Det er ikke tatt hensyn til slike effekter i provenyanslagene, blant annet fordi det er usikkert både hvor raskt effektivitetsgevinstene slår ut i økte skatteinntekter og hvor store virkningene vil være. Det må likevel legges vekt på gevinstene i form av økt avkastning på de samlede ressursene når omfanget og innretningen på en reform vurderes.

Tabell 14.1 Skisse til skattereform 2005–2007. Provenyanslag regnet i forhold til gjeldende regler for 2004. Mrd. kroner

| Endringer i arbeidsbeskatningen | –15 – 16 |

| Beskatningen av kapital- og næringsinntekter | 3,5 |

| Lettelser i formuesskatten | –4 |

| Avvikling av fordelsskatten på egen bolig | –1,8 |

| Andre endringer | 5,3 – 6,3 |

| Samlet provenyvirkning | –12 |

Kilde: Finansdepartementet.

Det legges opp til å redusere toppskatten både gjennom lavere satser og økt innslagspunkt i trinn 1. En reduksjon i toppskatten i samsvar med Skaugeutvalgets forslag vil gi en skattelettelse på om lag 8,5 mrd. kroner. Videre bør den ekstra arbeidsgiveravgiften på 12,5 pst. på arbeidsinntekter over 16 G avvikles. Dette provenytapet anslås til om lag 900 mill. kroner.

Skaugeutvalget skisserer skattelettelser på vel 6 mrd. kroner knyttet til bunnfradragene. Minstefradraget for pensjonister foreslås videreført. Forslaget om å øke minstefradraget i lønnsinntekt vil dermed bidra til en tilnærming av pensjonsbeskatningen til lønnsbeskatningen. Endringene i toppskatt, minstefradrag og arbeidsgiveravgift anslås til 15–16 mrd. kroner.

Provenyet av aksjonærmodellen i det enkelte år vil være usikkert som følge av store årlige svingninger i aksjeinntektene. Det er også usikkert hvordan aksjonæren vil tilpasse seg aksjonærmodellen i valget mellom om å ta ut lønn eller utbytte. Provenyet fra utbytteskatten anslås på svært usikkert grunnlag til om lag 3 mrd. kroner. Det foreslås videre skattefritak for utbytter og gevinster mellom selskaper (fritaksmodellen), som på svært usikkert grunnlag anslås å gi et provenytap på i størrelsesorden 500 mill. kroner.

For personlig næringsdrivende foreslås det at inntekt utover et skjermingsbeløp skattlegges som personinntekt ved opptjening (skjermingsmodellen). Skjermingen skjer etter samme prinsipper som i aksjonærmodellen. Sammenlignet med delingsmodellen vil skjermingsmodellen innebære at dagens takregler oppheves og inntektsgrunnlaget utvides. Videre oppheves skillet mellom liberale og ikke-liberale yrker. Provenyøkningen av disse endringene anslås på usikkert grunnlag til om lag 800 mill. kroner. Det legges også opp til å avvikle taket for høy trygdeavgiftssats for næringsinntekter på 12 G, slik at trygdeavgiften som hovedregel blir 10,7 pst. på næringsinntekt. Det vil øke provenyet med om lag 200 mill. kroner. Disse endringene må blant annet ses i sammenheng med lettelsene i toppskatten og formuesskatten.

Den samlede provenyøkningen av de foreslåtte endringene i beskatningen av kapital- og næringsinntekter anslås til i størrelsesorden 3,5 mrd. kroner. Endringene må blant annet ses i sammenheng med forslaget om å halvere formuesskatten i 2006 og 2007, som gir en skattelettelse på 4 mrd. kroner. I forslaget til halvering av formuesskatten er det rent beregningsmessig lagt til grunn at den samlede maksimalsatsen reduseres til 0,9 pst. av nettoformue over vel 560 000 kroner, jf. boks 14.1. Videre er reduksjonsfaktoren ved verdsettelse av alle aksjer satt til 40 pst.

Regjeringen vil, i tråd med Sem-erklæringen, avvikle fordelsbeskatningen av egen bolig . Det gir isolert sett en skattelettelse på om lag 1,8 mrd. kroner.

I tabell 14.1 er det anslått et omfang på inndekking fra andre endringer på i størrelsesorden 5,3–6,3 mrd. kroner. Det dekker blant annet forslag om å rydde opp i og forenkle skattesystemet. Innstramminger i fradrag og særregler må ses i sammenheng med økte bunnbeløp og reduserte skattesatser mv. Regjeringen har foreløpig ikke tatt stilling til hvilke innstramminger som skal foreslås. Dette må blant annet ses i sammenheng med innfasingen av reformen i det enkelte år.

Regjeringen legger opp til å fase inn reformen over budsjettårene 2005, 2006 og 2007. Kravet til ansvarlighet i budsjettpolitikken gjør at en reform som er balansert, og skal komme brede grupper til gode, må innføres over noe tid.

Det vil også være behov for noe tid før enkelte av endringene rent teknisk kan innføres. Blant annet tilsier administrative hensyn, herunder å tilpasse det nye aksjonærregisteret til utbytteskatten, at aksjonærmodellen innføres først fra 2006, jf. avsnitt 8.5.7. For å begrense uønskede tilpasninger må skattefritaket for utbytte mellom selskaper gis virkning fra og med inntektsåret 2004, mens fritaket for skatt på aksjegevinster og aksjetap mellom selskaper vil bli foreslått innført med virkning fra fremleggelsen av denne meldingen.

I tillegg må det tas hensyn til at flere av endringene henger sammen. En betydelig reduksjon av marginalskatten på de høyeste lønnsinntektene er en forutsetning for å kunne fjerne delingsmodellen ved innføring av aksjonærmodellen. Regjeringen tar derfor sikte på å redusere marginalskatten på de høyeste inntektene i løpet av 2005 og 2006, slik at det legges til rette for å avvikle delingsmodellen i 2006. Samtidig legges det opp til å redusere skatten på arbeid på lavere inntektsnivåer for å stimulere til økt arbeidstilbud og sikre at også personer med lavere og midlere inntekter får del i skattelettelsene. Nedtrappingen av formuesskatten må ses i sammenheng med økt skatt på utbytter. Det er derfor hensiktsmessig å starte denne nedtrappingen i 2006 når aksjonærmodellen iverksettes.

14.3 Fordelingsvirkninger av skattereformen

14.3.1 Fordelingspolitikk – perspektiver og sammenhenger

En persons forbruksmuligheter avhenger bl.a. av fordelingen av inntekter før skatt, omfordeling gjennom skattesystemet, offentlige overføringer samt gaver og arv. Selv om omfordeling gjennom skattesystemet er et viktig bidrag til utjevning, kan ikke skattesystemets fordelingspolitiske rolle vurderes isolert. Offentlige tjenester og overføringsordninger, utdanningssystemet og arbeidsmarkedspolitikken m.m. vil i mange tilfeller være viktigere. Det er den samlede fordelingseffekten av helheten i politikken som er det sentrale. En bør derfor unngå å fokusere ensidig på statiske beregninger av hvordan skatteendringer slår ut for grupper i befolkningen. Da er det lett å overse økonomiske sammenhenger og tilpasningsmuligheter som er vesentlige for fordelingen, og som fører til at enkeltindivider forskjellsbehandles.

Det er en viktig oppgave for skattesystemet å bidra til omfordeling av inntekt. Videreføring av et progressivt system for beskatning av lønnsinntekt sikrer omfordeling mellom lave og høye inntekter (vertikal fordeling). Horisontal likhet innebærer at økonomisk sett like individer skattlegges likt. Det oppnås ved at alle inntekter kommer til beskatning, og ved at like inntekter beskattes likt. Utvalget mener en i fordelingspolitikken bør legge mer vekt på å behandle like inntekter skattemessig likt:

«Etter utvalgets syn er det grunn til å dempe ambisjonene om utjevning mellom personer med høye og lave (person-)inntekter, og legge mer vekt på hensynet til en horisontalt rettferdig fordeling (dvs. at personer med samme reelle inntekt skattlegges mer likt) og effektiv ressursbruk. Den høye skattleggingen av arbeidsinntekter i forhold til kapitalinntekter har gitt sterke motiver til omgåelser, som isolert sett svekker fordelingsvirkningene av skattesystemet og bidrar til å svekke skattesystemets legitimitet. I tillegg vil høye skatter på høye lønnsinntekter ofte slå ut i økte lønninger før skatt, slik at en svært progressiv satsstruktur ikke nødvendigvis har den tilsiktede virkningen på den faktiske inntektsfordelingen etter skatt. Utvalget legger vekt på at en omfordelende beskatning skal være mer enn symbolpolitikk.»

Utvalget viser til at skattesystemet kan ha indirekte eller langsiktige virkninger gjennom å påvirke skattyternes tilpasninger når det gjelder arbeid, forbruk og sparing. Dette kan føre til endringer i fordelingen av inntekten før skatt, bl.a. gjennom at arbeidsdeltakelsen i enkelte grupper kan påvirkes. Redusert marginalskatt på arbeidsinntekter vil stimulere til økt arbeidstilbud.

Ordninger i eller utenfor skattesystemet som svekker incentivene til å arbeide, bør unngås. Arbeidstilbudet vil påvirkes av skattesystemet, men også av for eksempel nivået på trygder og overføringer og hvordan disse avkortes mot lønnsinntekter. Helt eller delvis sambeskatning av ektepar kan ofte føre til at gifte kvinner står overfor høyere marginalskatter enn ugifte med tilsvarende inntekter. Undersøkelser indikerer at spesielt arbeidstilbudet blant gifte kvinner og lavinntektsgrupper er følsomt overfor skatt på arbeid (både marginal- og gjennomsnittsskatt). En høy marginalskatt på lave arbeidsinntekter kan føre til at personer med utsikt til lave arbeidsinntekter i større grad velger ikke å ta arbeid. En slik tilpasning kan over tid føre til tap av kompetanse og redusert inntektsmulighet. Et system som lager slike «fattigdomsfeller», er svært uheldig i fordelingspolitikken.

Lavere toppskatt har antagelig mer å si for yngre personer som er i ferd med å finne sin plass i arbeidsmarkedet, gjennom blant annet valg av utdanning og yrke. Videre vil lavere toppskatt kunne ha betydning for valget mellom å arbeide i Norge eller i utlandet. Skaugeutvalget viser til at mobiliteten over landegrensene for høyt utdannede er økende. Disse faktorene betyr at det vil ta noe tid før særlig redusert toppskatt vil føre til økt arbeidstilbud.

Skaugeutvalget peker på at skattesystemets fordelingsvirkninger også må ses i et livsløpsperspektiv. Muligheten til å flytte forbruk mellom livsfaser innebærer at fordelingsanalyser basert på inntektsdata for et enkelt år gir et skjevt bilde av den reelle fordelingen av velferd på ulike tidspunkt. Fordelingen av livsinntekt er vesentlig jevnere enn fordelingen av årsinntekt. Dette skyldes blant annet at individene får igjen deler av skatten i andre faser av livet gjennom overføringssystemet. Skaugeutvalget peker på at en person over livsløpet i gjennomsnitt mottar kontante overføringer tilsvarende 70 pst. av det han har betalt i skatt.

14.3.2 En reform for økt likebehandling og sterkere motiver til å arbeide

Et hovedmål med reformen er at like inntekter skal skattlegges mer likt. I et system der den skattepliktige inntekten i større grad tilsvarer den faktiske inntekten, vil de progressive skattesatsene bidra mer effektivt til den tilsiktede omfordelingen. Det er av flere årsaker bedre med bredere skattegrunnlag kombinert med lavere satser enn et system preget av høye formelle satser og mange unntak:

Økt likebehandling av skattytere med lik inntekt.

Lavere effektivitetstap ved beskatningen.

Enklere regler.

Vanskeligere å unngå skatt.

Mer lønnsomt å arbeide fremfor å motta trygd.

I reformen er det lagt stor vekt på økt likebehandling og reduserte satser. Skatt på høy aksjeinntekt vil bidra til at høye arbeidsinntekter som i dag beskattes som kapitalinntekt med 28 pst., blir beskattet på linje med andre lønnsinntekter. Dermed unngås en urimelig forskjellsbehandling av personer med like inntekter. For at det samtidig skal være mulig å fjerne delingsmodellen, må de høyeste marginalskattesatsene på lønn reduseres. Dette vil komme dem som i dag betaler mye toppskatt til gode, og er en helt nødvendig omlegging for å sikre en mer lik beskatning av like inntekter.

Det legges vekt på at reformen skal ha en balansert fordelingsprofil, og at lønnstakergrupper på ulike inntektsnivåer skal ta del i skattelettelsene. Regjeringen tar sikte på lettelser både i form av økte bunnfradrag, reduserte toppskattesatser og økt innslagspunkt for toppskatt. Toppskatten bør ikke slå inn allerede for en gjennomsnittlig helårslønn, slik den gjør i dag. Med Skaugeutvalgets forslag til reduksjoner i toppskatten (justert til 2004-nivå) vil anslagsvis 110 000 færre skattytere betale toppskatt.

Marginalskatten på lavere lønnsnivåer foreslås redusert gjennom å legge om minstefradraget m.m. for lønnsinntekter. For dem med lave arbeidsinntekter vil det dermed bli mer lønnsomt å arbeide fremfor å motta trygd. Svak tilknytning til arbeidsmarkedet er et av de viktigste kjennetegnene ved dem som har vedvarende lav inntekt, og lavere skatt for disse gruppene kan stimulere til økt arbeidsdeltakelse. Over tid vil dette bedre inntektsutviklingen for disse gruppene, og dermed bedre inntektsfordelingen i samfunnet.

Den formelle progressiviteten i beskatningen av arbeidsinntekter vil fremdeles sikre en omfordeling mellom lave og høye inntekter (vertikal fordeling). I tillegg vil innføringen av utbytteskatt, avvikling av delingsmodellen og reduksjonen i de høyeste marginalskattesatsene sikre en mer lik beskatning av like inntekter opptjent på ulik måte (horisontal fordeling). Innstramminger i fradrag og særordninger som særlig benyttes av høyinntektsgrupper, vil også styrke skattesystemets bidrag til omfordeling.

Nedtrappingen av formuesskatten vil innebære skattelettelser til dem som i dag har skattepliktig formue. På grunn av store forskjeller i verdsettelsen av formuesobjekter mv., er det imidlertid ikke noen entydig sammenheng mellom størrelsen på betalt formuesskatt og faktisk formue. Det svekker formuesskattens fordelingsegenskaper. Grupper som av ulike årsaker i mindre grad kan, eller ønsker å, spare i objekter som verdsettes lavt skattemessig, må betale relativt mer formuesskatt sett i forhold til den reelle formuen. Eksempelvis har personer over 67 år en relativt stor andel av sin bruttoformue i bankinnskudd (50 pst.) i forhold til yngre grupper (26 pst.). Dette medvirker til at nesten 40 pst. av formuesskatten betales av pensjonister.

En nedtrapping av formuesskatten må også ses i sammenheng med innføringen av en utbytteskatt. De med høy avkastning på aksjeplasseringer, som i første rekke tilhører høyinntektsgrupper, vil isolert sett bli stilt overfor skjerpet beskatning som følge av utbytteskatten. Etter Regjeringens syn er det bedre både nærings- og fordelingspolitisk å skattlegge kapitalen når den tas ut av eierne.

14.3.3 Enkelte statiske fordelingsvirkninger

Regjeringen har ikke tatt standpunkt til alle satser, beløpsgrenser og fradragsordninger. Dette vil det arbeides videre med fram mot det enkelte budsjett. Det er derfor ikke grunnlag for å lage detaljerte fremstillinger av fordelingsvirkningene av reformen.

For å gi en indikasjon på hvordan reformen kan slå ut, presiseres i dette avsnittet noen eksempler, der det beregningsteknisk er lagt til grunn Skaugeutvalgets forslag der ikke annet er nevnt.

Det er krevende å beregne de samlede fordelingsvirkningene av skattereformer. Enkle statiske beregninger som isolerer enkeltvirkninger, kan lett bli mer villedende enn opplysende. Departementet har likevel gjennomført en grov beregning av hvordan reformen kan slå ut dersom endringene hadde vært gjort for inneværende år. Beregningene er som nevnt basert på en skisse der Skaugeutvalgets forslag til satser og innslagspunkt m.m. i hovedsak er lagt til grunn, jf. boks 14.1. Beregningene illustrerer kun den direkte virkningen på skatten, og tar ikke hensyn til skattyternes tilpasninger til reformen, herunder tilpasning i arbeidsmarkedet på kort og lang sikt. En skatteendring med den størrelse og innretning som er skissert i denne meldingen, vil trolig føre til en del slike tilpasninger. Beregningsresultatene må derfor tolkes med forsiktighet.

Beregningene er i hovedsak utført ved bruk av Statistisk sentralbyrås skattemodell LOTTE som er basert på et utvalg skattytere. Utvalget er basert på Inntekts- og formuesundersøkelsen for 2001 (IF-2001). Datagrunnlaget er fremskrevet til 2004. Beregningene er basert på et utvalg, og de kan blant annet derfor være usikre.

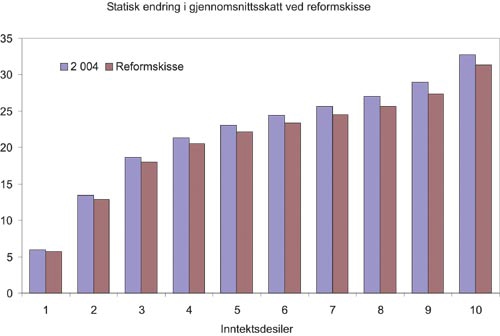

Figur 14.1 illustrerer de statiske virkningene av skissen til reform for ulike inntektsgrupper. Analyseenhet i denne figuren er personer. Det er imidlertid tatt hensyn til den samlede husholdningsinntekten og størrelsen på husholdningen personen tilhører. I fordelingsanalyser av denne typen legges det gjerne til grunn at det er visse stordriftsfordeler forbundet med å bo i en flerpersonshusholdning. En person som er medlem av en større husholdning, har reelt sett en større disponibel inntekt enn en liten husholdning. Det skyldes at det normalt vil være en del fellesutgifter og en viss grad av fellesforbruk. I disse beregningene er en såkalt kvadratrotskala lagt til grunn. Denne blir mye brukt i fordelingsanalyser i Norge, blant annet i en rekke offentlige utredninger og stortingsmeldinger. For en nærmere redegjørelse for metoden som er benyttet i denne meldingen, vises det til kapittel 5 i St.prp. nr. 1 (2001–2002) Skatte-, avgifts- og tollvedtak.

I figuren er personene rangert i ti like store grupper (desiler) etter størrelsen på bruttoinntekten. Bruttoinntekten inkluderer lønns-, pensjons- og kapitalinntekter i tillegg til skattefrie ytelser, herunder barnetrygd og kontantstøtte. Desil 1 er de 10 pst. av befolkningen med lavest bruttoinntekt, mens desil 10 er de 10 pst. med høyest bruttoinntekt.

Figur 14.1 Samlet skatt som andel av samlet inntekt1 i ulike inntektsgrupper. Skisse til reform sammenlignet med gjeldende regler. Prosent

1 Brutto inntekt (fra arbeid, næring, pensjon, kapital mv.) pluss skattefrie ytelser inkl. barnetrygd og kontantstøtte i 2004-regler.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Beregningene omfatter de fleste elementene i reformen som påvirker personbeskatningen. Regelendringene som ligger til grunn for beregningen, er gjengitt i boks 14.1.

Enkelte av elementene som inngår i reformen, er imidlertid ikke inkludert i denne beregningen. Dette gjelder blant annet endringer som i første omgang påvirker selskaper, som f.eks. fritak for utbytte- og gevinstbeskatning i selskapssektoren og oppheving av den ekstra arbeidsgiveravgiften for lønn over 16 G. Videre er en inndekking på om lag 6 mrd. kroner rent skjønnsmessig inkludert ved å fordele denne prosentvis likt i forhold til bruttoinntekten for alle inntektsgrupper. Den faktiske fordelingsvirkningen vil avhenge av hvilke innstramminger som gjennomføres. Ettersom mange av de aktuelle innstrammingene i særskilte skatteordninger og fradrag spesielt vil ha effekt for skattyterne i de øvre desilene, kan den faktiske fordelingen bli mer fordelaktig for lavinntektsgrupper enn det som fremgår her. Det understrekes at beregningene er usikre. Samlet sett er endringer på om lag 11 mrd. kroner i netto lettelser innarbeidet i figur 14.1.

Figuren illustrerer at reformen medfører skattelette i alle desiler. Samlet reduseres gjennomsnittsskatten på kort sikt med anslagsvis 1,1 prosentpoeng. Reduksjonen er høyest for desil 8 og 9. I all hovedsak skyldes dette at endringene i toppskatten og formuesskatten kommer de øvre desilene til gode. Men det har også sammenheng med at de laveste desilene etter gjeldende regler allerede betaler relativt lite skatt. Dette gjelder spesielt desil 1 hvor gjennomsnittsskatten er 5,9 pst. med 2004-regler. Figuren viser at progresjonen i skattesystemet fortsatt vil være sterk etter innføringen av en reform med disse hovedtrekkene.

Eksemplet i tabell 14.2 viser endringen i skatt med forslaget til satser og innslagspunkt i reformskissen (jf. boks 14.1), for en gitt arbeidsinnsats som avlønnes med 600 000 kroner. Der er det som nevnt foreløpig lagt til grunn Skaugeutvalgets forslag til satser og innslagspunkt mv. der ikke annet er nevnt. Regjeringen vil komme tilbake med forslag til satser mv. i det enkelte budsjett.

I eksemplet kan arbeidsinnsatsen enten ytes av en lønnstaker, eller av en ikke-delingspliktig aksjonær som gjør skatten lavest mulig ved å kombinere uttak av lønn og utbytte. En vanlig måte å tilpasse seg ut av dagens delingsmodell på er å ta inn en passiv eier som eier minst én tredel av selskapet. En slik tilpasning vil kunne endre noe på tallene i eksemplet, men vil ikke endre hovedbildet om en kraftig tilnærming i beskatningen av arbeidsinnsats for eiere og lønnstakere. Lønnsuttak blir ilagt arbeidsgiveravgift, og det gis minstefradrag i alminnelig inntekt. Det er kun avkastningen av arbeidsinnsatsen, og ikke ev. kapitalinnsats, som vurderes. Det er videre sett bort fra eventuelle andre fradrag og formue mv.

En lønnsinntekt på 600 000 kroner blir i dag beskattet med 310 057 kroner inkl. arbeidsgiveravgift. Med reformskissen blir skatten 288 788 kroner inkl. arbeidsgiveravgift.

I praksis er det eieren av et AS som bærer arbeidsgiveravgiften ved lønnsuttak. Med 2004-regler vil eieren velge å ta ut 64 700 kroner som lønn og 535 300 kroner som utbytte av 600 000 kroner som skyldes arbeidsavkastning. Dette gir en skatt på til sammen 164 053 kroner. Med 48,16 pst. marginalskattesats på utbytter og endret satsstruktur på lønn vil avveiningen mellom å ta ut lønn og utbytte endre seg. Det vil nå lønne seg å ta ut 235 000 kroner i lønn og 365 000 kroner i utbytte. Den samlede skatten blir 267 037 kroner.

Tabell 14.2 Sammenligning av skatt på arbeidsavkastning for lønnstaker og aksjonær. Dagens regler og reformskisse. Kroner

| Lønnstaker (lønn inkl. arb.giveravg.) | Aksjonær (lønn/utbytte) | Differanse | |

|---|---|---|---|

| 2004 | 310 057 | 164 053 | 146 004 |

| Skisse | 288 788 | 267 037 | 21 751 |

| Forskjell skisse/2004 | -21 269 | 102 984 | -124 253 |

Kilde: Finansdepartementet.

Eksemplet viser at en lønnsinntekt på 600 000 kroner i dag blir beskattet nesten dobbelt så hardt som en tilsvarende arbeidsavkastning fra en aksjonær som har tilpasset seg ut av delingsmodellen. Den betydelige skattebesparelsen for aksjonæren skyldes at det i dag er lønnsomt å ta mesteparten av arbeidsavkastningen ut som utbytte som samlet sett beskattes med 28 pst. Når delingsmodellen erstattes med aksjonærmodellen, vil aksjonærens skatt i dette eksemplet øke med vel 100 000 kroner, gitt Skaugeutvalgets forslag til satsstruktur mv. Eksemplet illustrerer at samlet skatt på arbeidsavkastningen vil bli mer lik med reformskissen, uavhengig av om den tas ut som lønn eller ubytte.

Boks 14.7 Skisse til regelverk som ligger til grunn for proveny- og fordelingsberegningene

Tabellen nedenfor viser de skattereglene som rent teknisk er lagt til grunn for beregningsopplegget i dette avsnittet. For fradrag og satser mv. som ikke er oppgitt i tabellen, gjelder 2004-regler. Utgangspunktet for skissen til satser og innslagspunkt er i hovedsak Skaugeutvalgets forslag, men det er gjort enkelte justeringer bl.a. for å tilpasse regelverket til 2004. Utvalget tok utgangspunkt i 2003-regler. Det presiseres at satsene og fradragene som oppgis i tabellen, ikke er forslag til regelendringer, men en foreløpig skisse.

| Gjeldende regler | Foreløpig skisse | |

|---|---|---|

| 1. Toppskatten | Trinn 1: Sats 13,5 pst. Grense 354 300 kr (kl. 1) 378 600 kr (kl. 2) Trinn 2: Sats 19,5 pst. Grense 906 900 kr | Trinn 1: Sats 7 pst. Grense 380 000 kr (kl. 1 og 2) Trinn 2: Sats 12 pst. Grense 747 000 kr |

| 2. Trygdeavgiften for pers. næringsdrivende | 10,7 pst. (< 12G)7,8 pst. (> 12G) | 10,7 pst. (< 12G)10,7 pst. (> 12G) |

| 3. Minstefradrag | Nedre grenseLønn: 31 800 kr(Lønnsfradrag)Pensjon: 4000 krØvre grense: 47 500 krSats: 24 pst. | Lønn: Nedre grense: 4000 krØvre grense: 60 000 krSats, trinn 1: 40 pst. (< 26 000)Sats, trinn 2: 20 pst. (> 26 000) Pensjon: Nedre grense: 4000 krØvre grense: 47 500 krSats: 24 pst. |

| 4. Formuesskatt | Kommune: 0,7 pst.Grense: 120 000 kr Stat, klasse 1: 0–120 000 0,0 pst.120 000–540 000 0,2 pst.540 000 og over 0,4 pst. Stat, klasse 2: 0–150 000 0,0 pst.150 000–580 000 0,2 pst.580 000 og over 0,4 pst. | Kommune: 0,7 pst.Grense: 564 000 kr Stat, klasse 1: 0–564’ 0,0 pst.564’- 0,2 pst. Stat, klasse 2: 0–594’ 0,0 pst.594’- 0,2 pst.40 pst. rabatt på alle aksjer |

| 5. Fordelskatten på bolig | Trinn 1: 2,5 pst.Grense 90 000 kr Trinn 2: 5,0 pst.Grense 451 000 kr | Oppheves |

| 6. Utbytte- og gevinst-beskatning, integrasjon person/selskap | GodtgjørelseRISKDelingsmodell | Aksjonærmodell (48,16 pst. marg.skatt på aksjeinntekter)Oppheve RISKSkjermingsmod. pers. næringsdriv. (Oppheve lønnsfradraget mv.) |

| 7. Uspesifisert inndekking | 6 mrd. kroner i inndekking tilsvarende 0,6 pst. av bruttoinntekten i alle desiler. |

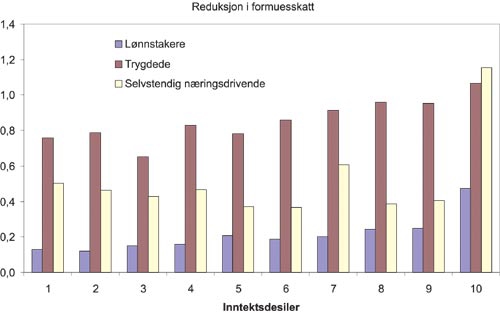

Figur 14.2 illustrerer den isolerte formuesskattereduksjonen fordelt etter sosioøkonomisk status og desiler. Halvering av formuesskatten er gjennomført som angitt i boks 14.1. Figuren viser at reduksjonen i formuesskatten, målt som andel av bruttoinntekten, er spesielt fordelaktig for trygdede sammenlignet med selvstendig næringsdrivende og særlig lønnstakere. Formuesskattereduksjonen er også relativt stor for selvstendig næringsdrivende, særlig blant de 10 pst. med høyest bruttoinntekt. Lønnstakere får gjennomgående en lavere skattereduksjon enn de andre gruppene. Samlet får trygdede redusert formuesskatten med gjennomsnittlig 1 300 kroner (en reduksjon på 0,9 prosentpoeng målt ift. bruttoinntekten). Til sammenligning blir formuesskattereduksjonen i gjennomsnitt om lag 2 100 kroner for næringsdrivende (0,6 prosentpoeng) og 600 kroner pr. lønnstaker (0,2 prosentpoeng).

Figur 14.2 Reduksjon i formuesskatt som andel av bruttoinntekt ift. gjeldende regler for 2004 ved halvering av formuesskatten som i skissen til reform. Fordelt etter sosioøkonomisk status. Prosentpoeng

Kilde: Statistisk sentralbyrå og Finansdepartementet.

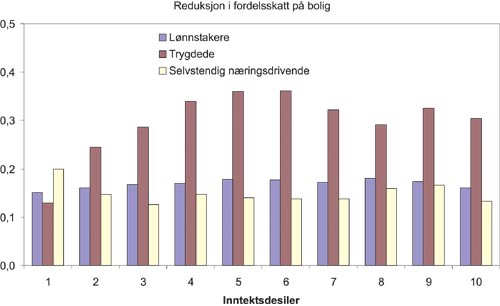

Figur 14.3 viser den isolerte skattereduksjonen av å avvikle fordelsbeskatningen på bolig fordelt etter sosioøkonomisk status og desiler. Også her er reduksjonen målt i forhold til størrelsen på bruttoinntekten. Figuren viser at avviklingen av fordelsbeskatningen av egen bolig er spesielt fordelaktig for trygdede, unntatt i desil 1. Det skyldes at mange trygdede i den laveste inntektsgruppen ikke betaler skatt. Skattelettelsen for trygdede er om lag 400 kroner i gjennomsnitt (om lag 0,3 prosentpoeng i forhold til bruttoinntekten). Til sammenligning er skattelettelsen om lag 400 kroner i gjennomsnitt for lønnstakere (0,2 prosentpoeng) og 500 kroner for næringsdrivende (0,2 prosentpoeng).

Figur 14.3 Reduksjon i inntektsskatt som andel av bruttoinntekt ift. gjeldende regler for 2004 ved avvikling av fordelsskatten på egen bolig. Fordelt etter sosioøkonomisk status. Prosentpoeng

Kilde: Statistisk sentralbyrå og Finansdepartementet.

14.4 Inntektsforhold i befolkningen

Tabell 14.3 gjengir hovedposter fra selvangivelsesregnskapet for 2002 for personer 17 år og over. Tabellen viser sammensetningen av inntekter, fradrag og utlignet skatt for alle personer og fordelt etter samlet bruttoinntekt. Tallene er hentet fra Statistisk sentralbyrås selvangivelsesregister, som er en totaltelling basert på leverte selvangivelser. Inntekt i denne statistikken er følgelig basert på innrapporterte skattemessige størrelser. I den grad faktiske inntekter avviker fra de skattemessige størrelsene, vil dette ikke fanges opp i denne statistikken.

Gjennomsnittlig bruttoinntekt i 2002 var 262 800 kroner. Hoveddelen av denne bruttoinntekten kommer fra lønnsinntekter, som i gjennomsnitt utgjorde 68 pst. Lønnsinntekter utgjør størstedelen av bruttoinntekten for alle inntektsgrupper, unntatt for dem med over 1 mill. kroner i bruttoinntekt. For disse utgjør kapitalinntekter i gjennomsnitt den største andelen med 51 pst. Det er særlig inntekter fra aksjer som er stor for denne gruppen.

For lavere inntektsgrupper utgjør trygdeytelser og pensjoner en viktig del. For personer med en bruttoinntekt mellom 100 000 og 200 000 kroner, utgjorde ytelser fra folketrygden og pensjoner i gjennomsnitt 49 pst.

Innslag av fradrag varierer også i de ulike inntektsgruppene. I gjennomsnitt er minstefradraget det største fradraget for dem med en bruttoinntekt under 400 000 kroner, mens gjeldsrenter utgjør det største fradraget for dem med høyere bruttoinntekt. Sett i forhold til bruttoinntekten faller fradragene med inntekten. For personer med en bruttoinntekt under 100 000 kroner utgjør samlede fradrag i gjennomsnitt 48 pst. av bruttoinntekten. For dem med bruttoinntekt over 1 mill. kroner utgjør samlede fradrag 17 pst. av bruttoinntekten.

Tabell 14.4 Selvangivelsesregnskap for bosatte personer 17 år og eldre for 2002, etter bruttoinntektens størrelse. Gjennomsnitt i prosent av bruttoinntekt

| Bruttoinntekt (kroner) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Alle personer | –99 999 | 100 000 – 199 999 | 200 000 – 299 999 | 300 000 – 399 999 | 400 000 – 499 999 | 500 000 – 749 999 | 750 000 – 999 999 | 1 mill. kroner og over | |

| Bruttoinntekt (kroner) | 262 800 | 49 200 | 149 000 | 250 300 | 343 000 | 442 300 | 593 400 | 851 700 | 2 291 600 |

| 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

| Lønn | 67,7 | 48,8 | 42,5 | 73,8 | 84,2 | 82,4 | 77,8 | 69,2 | 29,0 |

| Pensjonsinntekter | 15,9 | 43,7 | 49,3 | 18,6 | 6,9 | 4,8 | 3,6 | 2,7 | 1,6 |

| Næringsinntekter | 6,3 | 2,6 | 3,2 | 3,7 | 4,9 | 7,6 | 10,3 | 13,4 | 13,6 |

| Kapitalinntekter | 9,2 | 4,9 | 4,8 | 3,6 | 3,6 | 4,6 | 7,0 | 12,3 | 51,4 |

| Andre inntekter | 0,9 | 0,2 | 0,2 | 0,3 | 0,3 | 0,7 | 1,2 | 2,4 | 4,4 |

| Fradrag | 26,4 | 47,8 | 29,7 | 28,6 | 27,0 | 25,0 | 22,1 | 19,5 | 16,5 |

| Minstefradrag | 13,3 | 38,2 | 21,7 | 16,7 | 12,2 | 9,2 | 6,7 | 4,6 | 1,6 |

| Reiseutgifter | 0,6 | 0,2 | 0,3 | 0,7 | 1,0 | 0,9 | 0,7 | 0,4 | 0,1 |

| Pensjonspremie, privat og offentlig | 0,4 | 0,0 | 0,2 | 0,6 | 0,7 | 0,5 | 0,3 | 0,2 | 0,1 |

| Foreldrefradrag | 0,5 | 0,4 | 0,5 | 0,6 | 0,6 | 0,6 | 0,6 | 0,5 | 0,2 |

| Underskudd i næring, inkl. tidli- gere års under- skudd | 0,9 | 1,8 | 0,5 | 0,4 | 0,5 | 0,6 | 0,9 | 1,2 | 3,5 |

| Underholdsbidrag, kårytelser o.l | 0,5 | 0,2 | 0,3 | 0,4 | 0,6 | 0,6 | 0,6 | 0,5 | 0,2 |

| Innbet. til indivi- duell pensjons- avtale | 0,1 | 0,0 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 | 0,1 |

| Renter av gjeld | 7,6 | 4,7 | 4,4 | 7,4 | 9,4 | 9,7 | 9,3 | 8,4 | 5,3 |

| Andelseiers andel av fradragsberetti- gede utgifter i boligselskapet | 0,3 | 0,4 | 0,5 | 0,4 | 0,3 | 0,2 | 0,2 | 0,1 | 0,0 |

| Andre fradrag | 2,1 | 1,6 | 1,0 | 1,2 | 1,6 | 2,3 | 2,7 | 3,4 | 5,5 |

| Alminnelig inntekt | 73,6 | 52,4 | 70,3 | 71,4 | 73,0 | 75,0 | 77,9 | 80,5 | 83,5 |

| –Særfradrag | 1,6 | 6,9 | 6,0 | 1,5 | 0,5 | 0,3 | 0,2 | 0,1 | 0,1 |

| Grunnlag for beregning av kommune- og fellesskatt | 71,9 | 45,3 | 64,2 | 70,0 | 72,5 | 74,7 | 77,7 | 80,3 | 83,4 |

| Sum bruttoskatt | 26,1 | 10,8 | 18,2 | 23,3 | 26,2 | 29,8 | 33,3 | 36,1 | 34,4 |

| –Sum fradrag i skatt | 1,8 | 2,4 | 1,9 | 0,3 | 0,2 | 0,4 | 0,8 | 1,9 | 11,3 |

| Nettoskatt1 | 24,4 | 8,3 | 16,2 | 23,0 | 25,9 | 29,4 | 32,5 | 34,2 | 23,1 |

| Antall bosatte 17 år og eldre | 3 528 680 | 636 555 | 907 194 | 896 775 | 599 728 | 233 257 | 173 146 | 43 873 | 38 152 |

1 Utlignet inntekts- og formuesskatt.

Kilde: Statistisk sentralbyrå.

Tabell 14.4 gir en oversikt over selvangivelsestall for 2002 for personer 17 år og eldre fordelt på de sosioøkonomiske gruppene lønnstakere, selvstendig næringsdrivende og trygdede. Tabellen viser at selvstendig næringsdrivende i gjennomsnitt har høyest bruttoinntekt, med om lag 467 000 kroner. Om lag 78 pst. av bruttoinntekten deres kommer fra næringsinntekt. Trygdede har den laveste bruttoinntekten med et gjennomsnitt på om lag 177 000 kroner. I gjennomsnitt utgjør ytelser fra folketrygden og tjenestepensjonsordninger mv. 83 pst. av inntekten for trygdede. I gjennomsnitt kommer hele 90 pst. av bruttoinntekten til lønnstakere fra lønnsinntekt.

Målt som andel av bruttoinntekten, har alle tre gruppene om lag like store fradrag. Fradragene for selvstendige næringsdrivende og trygdede utgjør i gjennomsnitt om lag 24 pst., mens de utgjør om lag 26 pst. for lønnstakere. Fradragene er likevel noe ulikt sammensatt. Minstefradraget utgjør hoveddelen av fradragene for lønnstakere og trygdede. For lønnstakere er også fradrag for renter av gjeld relativt viktig og utgjør om lag 8 pst. av bruttoinntekten. For selvstendig næringsdrivende er det særlig fradrag for renter av gjeld som er viktig. I gjennomsnitt utgjør denne 11 pst. av bruttoinntekten.

Tabell 14.5 Selvangivelsesregnskap for bosatte personer 17 år og eldre for 2002, etter sosioøkonomisk status. Gjennomsnitt i kroner og prosent av bruttoinntekten

| Lønnstakere | Trygdede | Selvstendig næringsdrivende | ||||

|---|---|---|---|---|---|---|

| Kroner | Prosent | Kroner | Prosent | Kroner | Prosent | |

| Bruttoinntekt | 338 200 | 100,0 | 176 700 | 100,0 | 467 000 | 100,0 |

| Lønn | 302 600 | 89,5 | 7 000 | 4,0 | 30 800 | 6,6 |

| Pensjonsinntekter | 5 400 | 1,6 | 146 900 | 83,1 | 7 100 | 1,5 |

| Næringsinntekter | 2 600 | 0,8 | 1 200 | 0,7 | 365 300 | 78,2 |

| Kapitalinntekter | 25 800 | 7,6 | 20 200 | 11,4 | 52 700 | 11,3 |

| Andre inntekter | 1 800 | 0,5 | 1 400 | 0,8 | 11 100 | 2,4 |

| Fradrag | 88 700 | 26,2 | 42 800 | 24,2 | 113 700 | 24,3 |

| Minstefradrag | 42 000 | 12,4 | 31 900 | 18,1 | 11 900 | 2,5 |

| Reiseutgifter | 2 900 | 0,9 | 0 | 0,0 | 500 | 0,1 |

| Pensjonspremie, privat og offentlig | 2 000 | 0,6 | 0 | 0,0 | 400 | 0,1 |

| Foreldrefradrag | 2 200 | 0,7 | 100 | 0,1 | 1 600 | 0,3 |

| Underskudd i næring, inkl. tidligere års underskudd | 1 900 | 0,6 | 1 300 | 0,7 | 15 000 | 3,2 |

| Underholdsbidrag, kårytelser o.l. | 1 800 | 0,5 | 300 | 0,2 | 2 100 | 0,4 |

| Innbet. til individuell pensjonsavtale | 400 | 0,1 | 100 | 0,1 | 1 400 | 0,3 |

| Renter av gjeld | 28 300 | 8,4 | 5 300 | 3,0 | 53 200 | 11,4 |

| Andelseiers andel av fradragsberetti- gede utgifter i boligselskapet | 800 | 0,2 | 1 100 | 0,6 | 400 | 0,1 |

| Andre fradrag | 5 900 | 1,7 | 2 500 | 1,4 | 26 900 | 5,8 |

| Alminnelig inntekt | 249 500 | 73,8 | 133 900 | 75,8 | 353 300 | 75,7 |

| –Særfradrag | 700 | 0,2 | 15 100 | 8,5 | 800 | 0,2 |

| Grunnlag for beregning av kommune- og fellesskatt | 248 800 | 73,6 | 118 800 | 67,2 | 352 500 | 75,5 |

| Sum bruttoskatt | 93 900 | 27,8 | 33 400 | 18,9 | 144 900 | 31,0 |

| –Sum fradrag i skatt | 4 800 | 1,4 | 4 500 | 2,5 | 7 900 | 1,7 |

| Nettoskatt1 | 89 100 | 26,3 | 28 900 | 16,4 | 137 000 | 29,3 |

| Antall bosatte 17 år og eldre | 1 989 545 | 917 268 | 141 403 | |||

1 Utlignet inntekts- og formuesskatt.

Kilde: Statistisk sentralbyrå.

14.5 Administrative konsekvenser for skattyterne og ligningsmyndighetene

Departementet har i arbeidet med skattereformen lagt vekt på forenklingshensyn for å begrense næringslivets rapporteringsplikter og kostnadene knyttet til å administrere skattesystemet. Det foreslås flere store endringer med administrative konsekvenser for både skattyterne og ligningsmyndighetene. De viktigste endringene i dette perspektivet er innføringen av aksjonærmodellen for personlige aksjonærer, skjermingsmodellen for enkeltpersonsforetak og deltakerlignede selskaper, og fritaksmodellen for aksjegevinster og -utbytte innen selskapssektoren.

Aksjonærmodellen vil isolert sett stille relativt store krav til innrapportering av opplysninger fra de utdelende selskaper og deres aksjonærer. Det er nødvendig for å sikre riktig skjerming av aksjeutbytte og korrekt skattemessig behandling av aksjegevinster og -tap. På den andre siden gjør aksjonærmodellen det mulig å avvikle gjeldende delingsmodell for aktive aksjonærer. Godtgjørelsessystemet for aksjeutbytte og RISK-systemet for beregning av aksjegevinster og -tap vil også kunne avskaffes.

Gjeldende RISK-regler (RISK=Regulering av Inngangsverdi med Skattlagt Kapital) skal hindre økonomisk dobbeltbeskatning av tilbakeholdt overskudd ved å oppregulere skattemessig inngangsverdi med tilbakeholdt skattlagt overskudd ved beregning av aksjegevinster og -tap. Reglene er svært kompliserte, og medfører omfattende rapporteringsplikter både for selskapene og aksjonærene. Samlet sett legger departementet til grunn at innføringen av aksjonærmodellen til erstatning for delingsmodellen, godtgjørelsessystemet og RISK-systemet ikke vil medføre økt administrativ belastning verken for selskapene eller aksjonærene.

For ligningsmyndighetene stiller aksjonærmodellen store krav til informasjonsbehandling og kontroll, jf. avsnitt 8.5.7. Departementet viser imidlertid til at det fra og med inntektsåret 2004 ble opprettet et sentralt aksjonærregister som omfatter aksjer i norske aksjeselskap. Dette registeret kan etter departementets syn tilpasses slik at den nødvendige informasjon kan lagres, og de nødvendige beregninger kan foretas maskinelt. På usikkert grunnlag anslår departementet at kostnadene for ligningsmyndighetene til nødvendige tilpasninger av aksjonærregisteret, opplæring m.m. vil isolert sett beløpe seg til om lag 28 mill. kroner. Et velfungerende aksjonærregister som tilpasses aksjonærmodellens behov vil avhjelpe kompleksiteten i systemet, både for ligningsmyndighetene og skattyterne. Avviklingen av delingsmodellen og avskaffelse av godtgjørelses- og RISK-systemet medfører i tillegg betydelige forenklinger for ligningsmyndighetene.

For deltakerlignede selskaper og enkeltpersonsforetak foreslår departementet en skatt ved opptjening med skjerming (skjermingsmodellen) etter lignende prinsipper som i aksjonærmodellen. Den uskjermede delen av inntekten beskattes som personinntekt, jf. kapittel 9. Denne modellen vil erstatte gjeldende delingsmodell for disse foretaksformene. Fordi det ikke stilles krav til at eierne er aktive, vil modellen omfatte noen flere skattytere enn gjeldende delingsmodell. På den annen side vil dette redusere kontrollproblemene betydelig sammenlignet med dagens delingsmodell. Skjermingsmodellen innebærer videre at det ikke lenger vil være behov for å skille mellom såkalte liberale og ikke-liberale yrker. De foreslåtte reglene for beregning av skjermingen vil etter departementets syn også være enklere å praktisere både for skattyterne og ligningsmyndighetene sammenlignet med dagens delingsregler.

Regjeringen foreslår at det innføres skattefritak for utbytte og aksjegevinster (aksjeinntekter) som opptjenes av aksjeselskaper, samtidig som fradragsretten for selskapenes aksjetap bortfaller. Fritaksmodellen er nærmere omtalt i kapittel 10. Fritaksmodellen vil være en klar forenkling for selskapene. Den vil medføre at RISK-reglene, med svært kompliserte beregningsregler og omfattende rapporteringsrutiner, kan avvikles også innen selskapssektoren, og dermed kan oppheves i sin helhet. Videre medfører fritaksmetoden at hovedregelen blir skattefrihet for utbytte mottatt fra utenlandske aksjeselskaper. Dette vil også medføre en betydelig forenkling, sammenlignet med å anvende dagens regler for skattefradrag (kredit) for utenlandsk kildeskatt og skatt betalt av utenlandsk datterselskap. Kreditreglene er svært kompliserte og stiller betydelige krav til dokumentasjon. I tillegg vil fritaksmodellen i en del tilfeller kunne forenkle omorganisering av selskapsstrukturer betydelig, med reduserte transaksjonskostnader for næringslivet som resultat.

Også for ligningsmyndighetene vil fritaksmodellen medføre en betydelig forenkling, både mht. fastsetting av skattepliktig inntekt og kontroll. Departementet vil vurdere visse begrensinger i skattefritaket med sikte på å redusere incentivene til uønskede tilpasninger. Dette kan isolert sett gi en viss økning i de administrative kostnadene. Samlet sett vil likevel fritaksmodellen forenkle regelverket betydelig og gi store administrative besparelser.

I tillegg til systemendringene nevnt ovenfor omtaler departementet i kapittel 6 en rekke mulige endringer i fastsetting av skattegrunnlaget i personbeskatningen. På dette området er det et betydelig potensial for forenkling av skattereglene med muligheter for administrative besparelser. Departementet vil vurdere de ulike ordningene i forbindelse med gjennomføringen av skattereformen i de enkelte budsjettene.

Samlet sett legger departementet til grunn at forslaget til skattereform vil gi et godt grunnlag for forenklinger og mer oversiktlige skatteregler. Oppfølgingen av skattereformen og den konkrete utformingen av skattereglene vil få stor betydning for næringslivet. Departementet vil i det oppfølgende arbeidet legge vekt på å ivareta forenklingshensyn og begrense skjemabyrdene for næringslivet, og på at konsekvensene av de reglene som fremmes, blir godt utredet. I den forbindelse vil Finansdepartementet samarbeide med Nærings- og handelsdepartementet, som også administrerer Regjeringens kompetansesenter for konsekvensutredninger (ORAKEL).