7 Satsstruktur for personlige skattytere

7.1 Innledning

I dette kapitlet skisseres endringer i personbeskatningen som Regjeringen mener er nødvendige i en reform av skattesystemet. Hensynet til en forsvarlig økonomisk politikk tilsier at reformen må fases inn over noen år, jf. kapittel 4. Regjeringen vil derfor komme nærmere tilbake med konkrete forslag til endringer i tråd med denne skissen i de årlige budsjettene.

Ved skattereformen i 1992 ble det innført to grunnlag i inntektsbeskatningen:

Alminnelig inntekt er et felles nettoskattegrunnlag for personer og selskaper, med en flat skattesats på 28 pst. Dette grunnlaget inneholder alle typer inntekter fra arbeid og kapital, og korresponderende fradrag for utgifter til inntektens erverv, herunder minstefradrag og fradrag for gjeldsrenter mv.

Personinntekt er et brutto skattegrunnlag som kun beregnes for personlige skattytere. Personinntektsgrunnlaget omfatter inntekt av arbeid og pensjon uten fradrag av noen art, samt beregnet personinntekt fra delingspliktige næringsdrivende og aktive eiere i aksjeselskap. Personinntekten er grunnlaget for trygdeavgift og toppskatt.

For å skille mellom arbeids- og kapitalinntekt for personlige næringsdrivende og aktive eiere, ble delingsmodellen innført i 1992. Siden da har den høyeste effektive marginalskattesatsen inklusive arbeidsgiveravgift økt fra 56,1 pst. til 64,7 pst. Kombinert med lempninger i delingsmodellen, har det blitt både enklere og mer lønnsomt å tilpasse seg slik at reelle arbeidsinntekter blir beskattet som kapitalinntekter, hovedsakelig som utbytte via aksjeselskapsformen.

I likhet med Skaugeutvalget ønsker Regjeringen å fastholde satsen på 28 pst. på alminnelig inntekt. Redusert selskaps- og kapitalbeskatning i andre land tilsier at en økning i denne satsen kan øke faren for utflytting av nasjonale skattegrunnlag. Videre vil økt sats kunne øke presset på lettelser i grunnlagsfastsettelsen som økte avskrivningssatser, skattefrie avsetningsmuligheter, særordninger mv. En vil i så fall fjerne seg fra prinsippet om at skattegrunnlagene i størst mulig grad skal gjenspeile de underliggende økonomiske realitetene, og at ulike næringer og investeringer skal likebehandles. Regjeringen legger også vekt på at skattesatsen på alminnelig inntekt har vært et stabilt element siden skattereformen. Dette kan ha sammenheng med at alminnelig inntekt er et skattegrunnlag som berører alle skattytere, både selskaper og personlige skattytere. Alle høringsinstanser som uttaler seg om temaet, er enig i at skattesatsen på alminnelig inntekt bør holdes på 28 pst.

Regjeringen anser det som nødvendig å redusere marginalskattesatsene på lønn betydelig. Det er først og fremst to årsaker til dette:

Marginalskatten på middels og høye arbeidsinntekter må reduseres for å løse problemet med at reelle arbeidsinntekter tas ut som utbytte og beskattes som kapitalinntekt. Innføring av aksjonærmodellen og fjerning av delingsmodellen for aktive eiere, innebærer at det ikke lenger er skattemessige hindre for å ta ut arbeidsavkastning som utbytte. Dette krever en tilnærming av skattesatsene på arbeids- og kapitalinntekter på marginen.

Arbeidskraft er den desidert viktigste ressursen i Norge. De økonomiske utfordringer vi står overfor, krever at vi sysselsetter så stor del av arbeidsstyrken som mulig. Redusert marginalskatt vil stimulere til økt arbeidstilbud, særlig for lavinntektsgrupper. Men også lavere toppskatt vil virke positivt på arbeidstilbudet over tid.

Regjeringen legger derfor opp til å redusere toppskatten både gjennom lavere satser og økt innslagspunkt. Videre bør den ekstra arbeidsgiveravgiften på 12,5 pst. på arbeidsinntekter over 16 G avvikles. Regjeringen legger også vekt på at de fleste høringsinstansene mener at en slik reduksjon i satsene i personskatten er nødvendig for å løse inntektsskiftingsproblemet.

Regjeringen mener også at skattelettelser for lave lønnsinntekter er en nødvendig del av reformen. Skaugeutvalget skisserer skattelettelser på vel 6 mrd. kroner knyttet til fradragsstrukturen for lønnsinntekter mv. Også etter Regjeringens syn bør det gis lettelser i denne størrelsesorden, både for å stimulere til økt arbeid og for å gi skattereformen en god fordelingsprofil. I tillegg bør fradragsstrukturen forenkles.

Skattereglene for pensjonsinntekter i Norge gir incentiver til å gå fra arbeid til pensjon, ved at pensjonsinntekten skattlegges til dels vesentlig lavere enn lønnsinntekter. Dette bidrar blant annet til å senke den reelle pensjonsalderen. Etter Regjeringens syn bør en ta sikte på økt skattemessig likebehandling av høye inntekter enten de består av lønn, næringsinntekter eller pensjon.

7.2 Skatt på personinntekt

Etter gjeldende regler for 2004 beregnes det toppskatt på personinntekt over 354 300 kroner for skattytere i klasse 1 og over 378 600 kroner for skattytere i klasse 2. Toppskatten har to trinn. Satsen i trinn 1 er 13,5 pst., mens satsen i trinn 2 er 19,5 pst. Trinn 2 i toppskatten gjelder for personinntekt over 906 900 kroner. For skattytere i Finnmark og Nord-Troms er satsen 9,5 pst. i trinn 1.

Sammen med skatt på alminnelig inntekt (28 pst.) og trygdeavgiften (7,8 pst.), fører toppskatten til at den maksimale marginalskatten på lønnsinntekter er 55,3 pst. I tillegg beregnes ordinær arbeidsgiveravgift med en maksimal sats på 14,1 pst. Det er også en ekstra arbeidsgiveravgift på 12,5 pst. for lønnsinntekter over 16 G (anslagsvis 934 000 kroner i 2004). Dette gir en maksimal marginalskatt på 64,7 pst. inklusive arbeidsgiveravgift på samlede lønnskostnader (brutto lønn pluss arbeidsgiveravgift).

I 1992 var maksimal marginalskatt på arbeidsinntekter 56,1 pst. inkludert arbeidsgiveravgift. Økningen i maksimal marginalskatt skyldes innføringen av den ekstra arbeidsgiveravgiften for høye lønnsinntekter i 1993 og det nye trinn 2 i toppskatten i 2000.

7.2.1 Skaugeutvalgets forslag

Skaugeutvalget mener at fordelingshensyn tilsier en fortsatt progressiv satsstruktur i personbeskatningen. Utvalget stiller imidlertid spørsmål om en svært progressiv beskatning av arbeidsinntekter, kombinert med en lav, flat skatt på kapitalinntekter gir de tilsiktede fordelingsvirkningene. Det gjelder særlig i hvilken grad trinn 2 i toppskatten og den ekstra arbeidsgiveravgiften på lønnsinntekter utover 16 G faktisk påvirker den reelle inntektsfordelingen etter skatt. Ifølge utvalget er det grunn til å tro at den økte skatten gjennom disse ordningene delvis kompenseres gjennom økte lønninger før skatt. Dette innebærer at disse skatteordningene i hovedsak øker forskjellene før skatt, mens forskjellene etter skatt ikke blir vesentlig endret. Det store omfanget av skattemessige tilpasninger som særlig skyldes den store forskjellen i skatt på arbeid og kapital, bidrar også til å svekke den reelle inntektsfordelingen.

Skaugeutvalget foreslår at satsen i trinn 1 i toppskatten reduseres fra 13,5 pst. til 7 pst. og at satsen i trinn 2 i toppskatten reduseres fra 19,5 pst. til 12 pst. Dette innebærer at maksimal marginalskatt reduseres til 47,8 pst. uten arbeidsgiveravgift og 54,3 pst. med ordinær arbeidsgiveravgift. Utvalget foreslår at innslagspunktene i toppskatten skal være 360 000 kroner i trinn 1 og 720 000 kroner i trinn 2.

Utvalgets forslag til redusert toppskatt anslås å gi et provenytap på 8,5 mrd. kroner regnet i forhold til 2004-reglene.

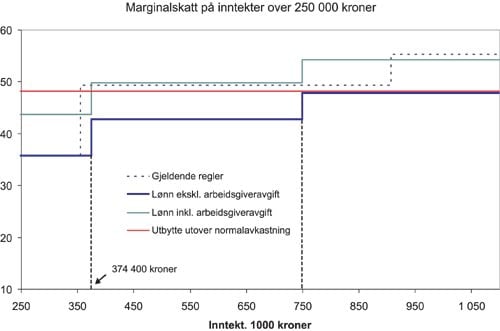

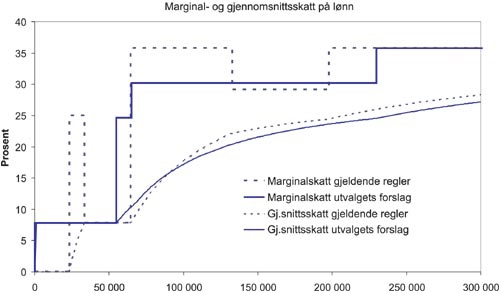

Figur 7.1 illustrerer marginalskatten på lønnsinntekter inkl. og ekskl. arbeidsgiveravgift med gjeldende regler (2004) og utvalgets forslag for en enslig lønnstaker med kun lønnsinntekt og standardfradrag. For sammenligningens skyld er også marginalskatten på utbytte utover normalavkastningen med utvalgets forslag illustrert.

Figur 7.1 Marginalskattesatser med på inntekter over 250 000 kroner. Gjeldende regler (2004) og utvalgets forslag1 . Prosent

1 Utvalgets forslag til innslagspunkt mv. er oppjustert fra 2003 til 2004-nivå med anslått lønnsvekst på 4 pst.

Kilde: Finansdepartementet.

7.2.2 Høringsuttalelser

Høringsinstansene er, med enkelte unntak, positive til utvalgets forslag om å redusere satsene i personbeskatningen. De fleste innser, i tråd med utvalgets utredning, at satsforskjellen på arbeids- og kapitalinntekter må reduseres for å løse delingsproblemet, og at dette vanskelig lar seg gjøre ved kun å øke kapitalbeskatningen. Enkelte instanser mener likevel at en slik reduksjon i skattesatsen på de høyeste arbeidsinntektene i for stor grad svekker inntektsutjevningen via skattesystemet, og/eller vil prioritere å bruke dette provenyet for å gi skattelettelser på andre områder.

Av de som i særlig grad uttrykker seg positivt om utvalgets forslag er Oljeindustriens Landsforening (OLF), Norges Autoriserte Regnskapsføreres Forening (NARF), Sparebankforeningen, Den norske Revisorforening (DNR), Utdanningsgruppenes Hovedorganisasjon (UHO), Skattebetalerforeningen, Norsk Øko-forum, Finansnæringens Hovedorganisasjon (FNH), Næringslivets Hovedorganisasjon (NHO), Norske Sivilingeniørers Forening, Huseiernes Landsforbund, Abelia og Norges Ingeniørorganisasjon (NITO).

Handels- og Servicenæringens Hovedorganisasjon (HSH),Akademikerne , Bedriftsforbundet og IKT-Norge mener utvalget burde gått lenger i å foreslå en flatere satsstruktur med til dels langt lavere skattesatser på arbeidsinntekter. Dine Penger AS vil fjerne toppskatten helt. Storbedriftenes skatteforum og Rederiforbundet støtter utvalgets forslag om å redusere progressiviteten i arbeidsbeskatningen og mener i tillegg at det bør innføres konkurransedyktige skatteregler for høyt kompetent arbeidskraft fra utlandet.

Landsforeningen for hjerte- og lungesyke (LHL) mener inntektsutjevning er viktig for folks helse og at reduserte skattesatser på de høyeste arbeidsinntektene ikke er rettferdig. Norges Handikapforbund mener fordelingshensynet bør være overordnet i skattesystemet og er derfor uenig i utvalgets forslag. Norges Fiskarlag ønsker å prioritere skattelette til bedrifter, særlig i distriktene, fremfor redusert skatt på arbeidsinntekter. Yrkesorganisasjonenes Sentralforbund (YS) mener utvalgets forslag har en uakseptabel fordelingsprofil og foreslår en høyeste marginalskatt på lønn på 45 pst. ekskl. arbeidsgiveravgift i kombinasjon med betydelig økte bunnfradrag og en generell utbytteskatt på 11 pst.

Alle høringsinstanser som uttaler seg om skattesatsen på alminnelig inntekt, er enig i utvalgets forslag om å videreføre satsen på 28 pst., med unntak av YS og IKT-Norge som ønsker å øke satsen fra 28 pst. til 30 pst. IKT-Norge peker på at skattereduksjonene på arbeidsinntekter etter hvert vil overveltes i bedriftenes lønnskostnader. Dette, i kombinasjon med at den effektive kapitalbeskatningen i Norge er forholdsvis lav, mener de gir rom for økt kapitalbeskatning.

7.2.3 Departementets vurdering

Departementet er enig i utvalgets vurdering om at skattesatsene på høye personinntekter må reduseres. Dette er helt nødvendig dersom man skal oppheve delingsmodellen for aktive aksjonærer. Med forslaget til aksjonærmodell blir samlet marginalskatt på overskudd som tas ut som utbytte eller gevinst, 48,6 pst. Innen aksjonærmodellen kan innføres i 2006, må derfor marginalskatten på arbeidsinntekt være redusert ned til om lag dette nivået, jf. kapittel 8.

Departementet vil derfor redusere toppskatten. Dessuten bør den ekstra arbeidsgiveravgiften over 16 G avvikles, i tråd med Skaugeutvalgets tilrådning. Departementet tar sikte på å komme tilbake med konkrete forslag til endringer i de enkelte budsjettene.

Reduserte skattesatser for høye personinntekter vil innebære en skattelettelse for lønnstakere og andre med høye personinntekter. Etter departementets syn har et skattesystem som svekker motivene til å arbeide, og som gjør det lønnsomt og mulig å omklassifisere arbeidsinntekt til utbytte, alvorlige fordelingspolitiske svakheter. Departementet mener derfor at lavere skattesatser, kombinert med bredere skattegrunnlag, vil gi en mer effektiv omfordeling, spesielt ved at like inntekter i større grad behandles likt i skattesystemet. Imidlertid deler departementet utvalgets syn om at det er tvilsomt om en svært progressiv beskatning av arbeidsinntekter i realiteten gir den tilsiktede omfordeling av inntekt etter skatt. Som utvalget påpeker, har trolig trinn 2 i toppskatten delvis blitt kompensert gjennom økte lønninger før skatt, og dermed ikke påvirket inntektsfordelingen etter skatt, noe som var hensikten med trinn 2. Etter departementets syn er dagens marginalskatt på opptil 64,7 pst. inkl. arbeidsgiveravgift klart for høy.

I tillegg innebærer de omfattende tilpasningsmulighetene i skattesystemet at den reelle omfordelingsvirkningen blir svekket i praksis, fordi enkeltindivider med samme inntekt forskjellsbehandles. Etter departementets syn er det også viktig at progresjonen i skattesystemet ikke svekker mulighetene til å beholde og tiltrekke høyt kvalifisert arbeidskraft. Høye skattesatser kan gi press for å innføre særregler i personbeskatningen for disse. Selv om slike forslag isolert sett kan ha en god begrunnelse, vil det bidra til forskjellsbehandling og spenninger i skattesystemet og dermed føre til ny ustabilitet og svekket legitimitet.

7.3 Standardfradrag i personbeskatningen

Utover personfradraget, som er et generelt bunnfradrag i alminnelig inntekt, gis det et minstefradrag i lønns- og pensjonsinntekt. I 2004 utgjør minstefradraget 24 pst. av brutto lønns- og pensjonsinntekt med en nedre grense på 4 000 kroner og en øvre grense på 47 500 kroner. I praksis innebærer satsen i minstefradraget at marginalskatten på lønn blir redusert fra (28 + 7,8 =) 35,8 pst. til (28*(1–0,24) + 7,8 =) 29,1 pst. på lønnsnivåer hvor minstefradraget blir fastsatt etter sats. En høy fradragssats som andel av inntekt, bidrar følgelig til redusert marginalskatt for lønnsnivåer mellom øvre og nedre grense.

Fra 2000 gis det imidlertid et særskilt fradrag i lønnsinntekt (lønnsfradraget) som erstatter minstefradraget dersom det er større enn minstefradraget. Etter gjeldende regler er lønnsfradraget på 31 800 kroner. I praksis innebærer lønnsfradraget at nedre grense i minstefradraget for lønnsinntekter er 31 800 kroner. Bruk av lønnsfradraget gir normalt lavere skatt enn minstefradraget for lønnsinntekter inntil 132 500 kroner. Mellom 132 500 kroner og om lag 198 000 kroner er det mest gunstig med minstefradrag beregnet etter sats, mens for lønnsinntekter over dette settes minstefradraget til øvre grense.

Personfradraget og lønnsfradraget innebærer at det etter gjeldende regler ikke betales skatt på alminnelig inntekt når lønnsinntekten er under 64 700 kroner (for en enslig lønnstaker med kun lønnsinntekt og standardfradrag). Det betales likevel trygdeavgift på lønnsinntekter under dette. Nedre grense for å betale trygdeavgift er etter gjeldende regler 23 000 kroner. Sammen med at utlignet skatt under 100 kroner ikke kreves inn, medfører dette at det ikke blir krevd inn skatt på lønnsinntekter under 23 400 kroner. Dette beløpet går ofte under navnet «frikortgrensen». For lønnsinntekter utover nedre grense i trygdeavgiften betales det en trygdeavgift på 25 pst. inntil ordinære regler for trygdeavgift er mer gunstig, dvs. 7,8 pst. på hele lønnsinntekten. Ordinære regler for trygdeavgift inntrer for lønnsinntekter over 33 430 kroner.

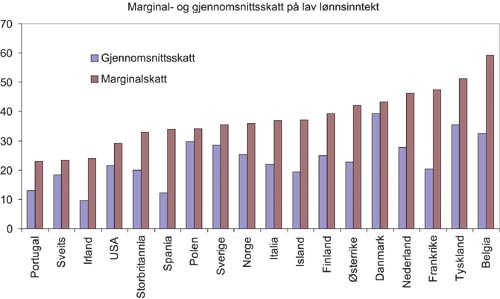

Figur 7.2 illustrerer marginal- og gjennomsnittsskatt (ekskl. arbeidsgiveravgift) etter 2003-regler for en enslig lønnstaker som tjener 67 pst. av en gjennomsnittlig industriarbeiderlønn i et utvalg OECD-land. Gjennomsnittlig industriarbeiderlønn kan variere betydelig fra land til land. I OECD-statistikken som ligger til grunn for figuren, er gjennomsnittlig industriarbeiderlønn i Norge om lag 307 000 kroner, og 67 pst. av dette utgjør om lag 206 000 kroner. Figuren viser i hovedsak at marginal- og gjennomsnittsskatten for lønnstakere av denne typen varierer en del mellom land, men at Norge ikke skiller seg spesielt ut. Mens marginalskatten i Norge er lavere enn i Finland, Danmark og Tyskland, er den høyere enn i land som Storbritannia, USA og Sverige. Figuren viser også at gjennomsnittsskatten er lavere enn i Sverige og Danmark, mens den er høyere enn i for eksempel Frankrike og Storbritannia.

Figur 7.2 Gjennomsnitts- og marginalskatt (ekskl. arbeidsgiveravgift) for ulike land for en lønnstaker som tjener 67 pst. av en gjennomsnittlig industriarbeiderlønn1 2003. Prosent

1 Gjennomsnittlig industriarbeiderlønn vil kunne variere betydelig fra land til land. For Norge utgjør 67 pst. av en gjennomsnittlig industriarbeiderlønn i 2003 anslagsvis 206 000 kroner (inkl. overtid).

Kilde: OECD Taxing Wages 2003.

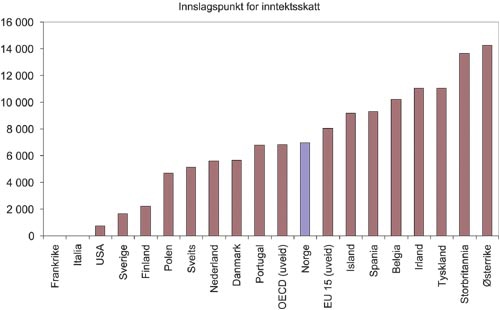

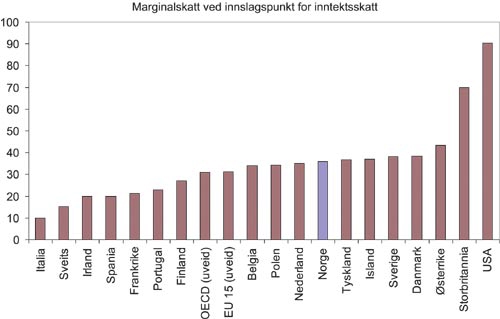

Figur 7.3 illustrerer på hvilket inntektsnivå en enslig lønnstaker begynner å betale ordinær inntektsskatt (dvs. ekskl. trygde- og arbeidsgiveravgifter) i ulike land, mens figur 7.4 viser marginalskatt på lønnsinntekter ved dette inntektsnivået. Inntektsnivået er beregnet i USD korrigert for kjøpekraftsparitet, dvs. at det er korrigert for prisforskjeller mellom land. Også her ligger Norge midt på treet, både når det gjelder nivå for inntektsskatt og marginalskatten på dette nivået.

Figur 7.3 Innslagspunkt for inntektsskatt (ekskl. trygde- og arbeidsgiveravgifter). Enslig lønnstaker. 2003. Målt i USD korrigert for kjøpekraftsparitet1

1 Kjøpekraftsparitet er den valutakursen som fjerner forskjeller i prisnivåer mellom ulike land. Innslagspunktene er derfor sammenlignbare i forhold til kjøpekraften beløpene tilsvarer i de ulike landene. Mens det er rimelig samsvar mellom faktiske valutakurser og valutakurser korrigert for kjøpekraftsparitet på lengre sikt, vil det normalt være avvik på kort sikt.

Kilde: OECD Taxing Wages 2003.

Figur 7.4 Marginalskatt ved innslagspunktet for å betale inntektsskatt i ulike land (ekskl. trygde- og arbeidsgiveravgifter). Enslig lønnstaker. 2003. Prosent

Kilde: OECD Taxing Wages 2003.

7.3.1 Skaugeutvalgets forslag

Skaugeutvalget foreslår en rekke endringer i fradragsstrukturen på lønns- og pensjonsinntekter. Utvalget mener at gjeldende fradragsstruktur fører til at marginalskatten for lønnsinntekter er uoversiktlig, og at det derfor er behov for endringer som kan forenkle fradragsstrukturen. Utvalget har videre lagt vekt på å redusere både gjennomsnitts- og marginalskatt slik at det blir mer lønnsomt å arbeide fremfor å motta trygd. Skaugeutvalget foreslår følgende endringer i fradragene på lønns- og pensjonsinntekter:

Lønnsfradraget oppheves.

Nedre grense i minstefradraget økes til 20 000 kroner, mens øvre grense økes til 57 200 kroner. Mellom nedre og øvre grense settes minstefradraget til 40 pst. av brutto lønns- og pensjonsinntekter inntil fradraget utgjør 26 000 kroner. For inntekter utover dette minstefradraget (dvs. over 26 000/0,4 = 65 000 kroner) settes minstefradraget til 20 pst. av bruttoinntekten inntil øvre grense i minstefradraget nås (dvs. over 57 200/0,2 – 65 000 = 221 000 kroner).

Nedre grense i trygdeavgiften oppheves for alle over 17 år. Det vil si at «frikortgrensen» oppheves.

Skaugeutvalget påpeker at gjeldende fradragsstruktur på lønnsinntekter først og fremst kompliseres ved at man har minstefradrag med en særskilt nedre grense, dvs. lønnsfradraget. Dette illustreres i figur 7.5.

Ettersom lønnsfradraget kommer istedenfor ordinært minstefradrag, bidrar det til å øke marginalskatten for dem som benytter fradraget. Som utvalget påpeker, kan denne kombinasjonen av lavere gjennomsnittsskatt og høyere marginalskatt bidra til å svekke motivene til å arbeide mer. Dette skyldes at høyere marginalskatt isolert sett reduserer incentiver til økt arbeidsinnsats ved at man får mindre igjen etter skatt for å arbeide mer (substitusjonsvirkningen). Samtidig bidrar lavere gjennomsnittsskatt til at inntekten etter skatt øker (for en gitt inntekt). Noe av denne inntektsøkningen kan bli brukt på mer fritid (inntektsvirkningen). Utvalget viser til at empiriske undersøkelser tyder på at arbeidstilbudet påvirkes av økt marginalskatt på lave og middels inntektsnivåer, og kanskje særlig blant dem som jobber deltid.

Statistikk viser dessuten at foruten selvstendig næringsdrivende med noe lønnsinntekt er det i hovedsak studenter og skoleelever som har nytte av lønnsfradraget. Dette skyldes at lønnsfradraget kun kommer til anvendelse på lønnsinntekter under 132 500 kroner. De fleste lønnstakere i heltidsstillinger har imidlertid en betydelig høyere inntekt enn dette.

Til erstatning for lønnsfradraget foreslår Skaugeutvalget en to-trinnsstruktur i minstefradraget . Dette innebærer at marginalskatten øker trinnvis for dem med lave lønnsinntekter, jf. figur 7.5. Utvalgets forslag reduserer marginalskatten både for de som benytter lønnsfradraget i dag og dem som tjener mellom om lag 197 900 kroner og 221 000 kroner.

Skaugeutvalget foreslår også å oppheve nedre grense i trygdeavgiften, som utvalget mener er et kompliserende element i fradragsstrukturen.

Figur 7.5 Marginal- og gjennomsnittsskatt for en enslig lønnstaker med kun lønnsinntekt og standardfradrag. Gjeldende regler (2004) og utvalgets forslag.1 Prosent

1 Utvalgets forslag til innslagspunkt mv. er oppjustert fra 2003 til 2004-nivå med anslått lønnsvekst på 4 pst.

Kilde: Finansdepartementet.

7.3.2 Departementets vurdering

Departementet er i prinsippet enig med Skaugeutvalget i at gjeldende fradragsstruktur for lønnsinntekter er komplisert og har en del uheldige virkninger på incentivene til å arbeide. Det er særlig det særskilte lønnsfradraget som er problematisk. Selv om fradraget isolert sett gjør det mer lønnsomt å jobbe for dem som står helt utenfor arbeidsmarkedet, deler departementet utvalgets syn på at det er tvilsomt om lønnsfradraget har hatt vesentlig betydning for arbeidstilbudet for denne gruppen.

Tabell 7.1 viser at lønnsfradraget i gjennomsnitt har størst verdi for selvstendig næringsdrivende. Mens verdien av fradraget i gjennomsnitt kun er hhv. om lag 100 kroner og 50 kroner for lønnstakere og trygdede, er den om lag 1 100 kroner og 300 kroner for hhv. næringsdrivende og gruppen «andre». Tabellen viser at om lag 7,5 pst. av alle personer benytter lønnsfradradraget. Av disse er andelen størst blant selvstendig næringsdrivende og gruppen «andre», med hhv. 29,4 pst. og 12,3 pst., mens relativt få lønnstakere benytter fradraget. Dette er ikke så overraskende ettersom de fleste lønnstakere har en lønnsinntekt over 132 500 kroner, som er grensen for når lønnsfradraget er lønnsomt. Ifølge Teknisk beregningsutvalg for inntektsoppgjørene, utgjorde samlet lønnsinntekt (ekskl. overtid) for de 10 pst. av heltidsansatte som hadde lavest lønnsinntekt, om lag 198 500 kroner i 2002.

Tabellen viser også at de som benytter lønnsfradraget er relativt unge. Samlet sett er 56 pst. av disse under 30 år. Til sammenligning er 39 pst. under 30 år når man ser alle personer under ett. Andelen unge er størst blant lønnstakere og gruppen «andre», hvor andelen under 30 år er hhv. 50 pst. og 73 pst. Dette er ikke overraskende ettersom gruppen «andre» består av en betydelig andel skoleelever og studenter. Blant lønnstakere som benytter lønnsfradraget, er det trolig en del deltidsarbeidende skoleungdom. Som utvalget påpeker, tyder empiriske studier på at marginalskatten har større betydning på lave og middels inntektsnivåer, og kanskje særlig blant dem som jobber deltid.

Tabell 7.1 Gjennomsnittsverdi av lønnsfradraget samlet og fordelt på sosioøkonomiske grupper. 2004-regler. Kroner

| Verdi. Kroner | Andel av alle i gruppen. Prosent | Andel med lønnsfradrag som er under 30 år. Prosent | |

|---|---|---|---|

| Lønnstakere | 100 | 5,1 | 49,8 |

| Trygdede | 50 | 2,0 | 23,4 |

| Selvstendig næringsdrivende | 1 100 | 29,4 | 12,1 |

| Andre1 | 300 | 12,3 | 73,1 |

| Samlet | 200 | 7,5 | 55,9 |

1 Den sosioøkonomiske gruppen «andre» er definert som personer som ikke mottar pensjon, samtidig som samlet lønns- og næringsinntekt er mindre enn minsteytelsen i folketrygden. I praksis er dette i hovedsak skoleelever og studenter med sommerjobber og lignende.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Som redegjort for i Regjeringens tiltaksplan mot fattigdom, jf. St.meld. nr. 6 (2002–2003), er det relativt mange av dem som har vedvarende lav inntekt i Norge, som har manglende tilknytning til arbeidsmarkedet. Tiltak som stimulerer til økt arbeidsdeltakelse vil derfor også være et viktig tiltak for å forebygge fattigdom i Norge. Lønnsfradraget vil i liten grad kunne bidra til dette, og kan til en viss grad ha motsatt virkning.

Departementet mener derfor at lønnsfradraget bør oppheves. Skaugeutvalget foreslår å erstatte dette fradraget med en tosatsstruktur i minstefradraget. Etter departementets syn kan en ulempe med dette forslaget være at minstefradraget blir mer komplisert, samt at de som i dag får fastsatt minstefradraget etter sats, får økt marginalskatt. Alternativt kan man videreføre dagens regler for minstefradraget, dvs. med én sats, men hvor øvre grense og/eller satsen økes. Dette vil være en enklere løsning enn utvalgets forslag, men kan innebære en høyere gjennomsnittsskatt for enkelte som i dag benytter lønnsfradraget. Departementet tar sikte på å vurdere den konkrete utformingen av minstefradraget nærmere i forbindelse med innfasingen av skattereformen.

Departementet tar i den sammenheng sikte på at en økning i minstefradraget kun skal gjelde for lønnsinntekter. For det første er skattereglene for pensjonsinntekter allerede gunstige i forhold til tilsvarende lønnsinntekter. For det andre er minstefradraget delvis begrunnet ut fra å dekke utgifter til inntektens erverv, noe som er et argument for at man bør skille mellom lønns- og pensjonsinntekter, siden det er grunn til å anta at slike utgifter generelt sett er større for lønnstakere enn for pensjonister.

Det legges derfor opp til å opprettholde det nåværende minstefradraget for pensjonsinntekter, mens det innføres et nytt (og større) minstefradrag som kun beregnes av lønnsinntekter. Det vil da bli behov for samordning av fradragene for de som mottar både pensjons- og lønnsinntekter. Samlet fradrag for lønns- og pensjonsinntekter bør i så fall ikke kunne overstige øvre grense i minstefradraget for lønnsinntekter. Minstefradraget for lønnsinntekter bør også omfatte trygdeinntekter som kan knyttes til tiltak for å komme i arbeid. Dette gjelder for eksempel attførings- og rehabiliteringspenger, tidsbegrenset uførestønad, arbeidsledighetstrygd mv. Dette må også ses i sammenheng med at disse inntektsartene gir rett til lønnsfradrag etter gjeldende regler og i hovedsak skattlegges som lønnsinntekt. En likebehandling av disse ytelsene i forhold til lønnsinntekt, vil gjøre overgangen til arbeidsmarkedet lettere.

7.4 Nærmere om de særskilte skattereglene for pensjons- og trygdeinntekter

I utgangspunktet behandles trygde- og pensjonsinntekter skattemessig på samme måte som lønnsinntekter. Det vil si at disse inntektene beskattes med 28 pst. på alminnelig inntekt og progressivt gjennom skatt på personinntekt (toppskatt). Særskilte skatteregler for pensjons- og trygdeinntekter sikrer likevel at pensjonister betaler betydelig lavere skatt enn lønnstakere med tilsvarende inntekt. Dette skyldes i hovedsak den såkalte skattebegrensningsregelen for pensjonister mv., særfradraget for alder og uførhet samt en særskilt lav trygdeavgift for pensjons- og trygdeinntekter.

Skattebegrensningsregelen sikrer at pensjonister med kun minstepensjon ikke betaler skatt. De fleste alders- og uførepensjonister, samt enslige forsørgere med overgangsstønad har krav på skattebegrensning. Skatt innenfor skattebegrensningsregelen beregnes på nettoinntekten, dvs. brutto inntekt med fradrag for minstefradrag mv. Det gis ikke personfradrag og særfradrag for alder og uførhet i beregningen av nettoinntekten. Skattebegrensningen avtrappes også mot formue ved at det gis et tillegg i nettoinntekten tilsvarende 2 pst. av nettoformue utover 200 000 kroner. I 2004 er den skattefrie nettoinntektsgrensen 88 600 kroner for enslige og 143 800 kroner for ektepar. I praksis innebærer dette at pensjonister med kun pensjonsinntekt og standardfradrag ikke betaler skatt før pensjonsinntekten overstiger om lag 116 600 kroner for enslige og om lag 189 200 kroner for ektepar.

For å gi en overgang mellom de som har så lave pensjonsinntekter at de ikke betaler skatt og dem med høyere inntekter, blir inntekter utover nettoinntektsgrensen skattlagt med 55 pst. inntil man betaler skatt etter ordinære regler. Etter gjeldende regler vil dette skje for pensjonsinntekter over om lag 196 200 kroner for enslige og om lag 316 900 kroner for ektepar. 1 Dette gjelder når pensjonister ikke har fradrag utover standardfradrag og/eller annen inntekt enn pensjon. Samlet sett er det anslagsvis 460 000 personer som omfattes av skattebegrensningsregelen i 2004. Dette utgjør om lag halvparten av alle pensjonister og trygdede. Av disse er det om lag 81 000 personer som ikke betaler inntektsskatt.

For pensjonister som skattlegges etter de ordinære skattereglene for pensjonister, sikrer særfradraget for alder og uførhet og en særskilt lav trygdeavgift at beskatningen er gunstig i forhold til tilsvarende lønnsinntekter. Etter gjeldende regler er særfradraget for alder og uførhet 18 360 kroner, mens trygdeavgiften for pensjonsinntekter mv. er 3 pst. mot 7,8 pst. for lønnsinntekter. For pensjonister over 70 år er trygdeavgiften på ev. lønnsinntekt også 3 pst.

Samlet sett innebærer særskilte skatteregler for pensjonister en fordel på om lag 15 mrd. kroner i 2004 regnet i forhold til ordinære skatteregler. Tabell 7.2 illustrerer skattefordelen for ulike pensjonsinntekter i forhold til tilsvarende lønn. Tabellen viser også tilsvarende forhold i Danmark og Sverige.

En pensjonist i Norge med en pensjonsinntekt på 100 000 kroner (om lag tilsvarende minstepensjon) har etter gjeldende regler en skattefordel på 17 684 kroner ift. en lønnstaker med tilsvarende inntekt (og betaler dermed ikke skatt). Tilsvarende forskjell i Danmark og Sverige er hhv. 4 677 kroner og 1 225 kroner. For en pensjonist med 300 000 kroner i pensjonsinntekt er skatten 19 541 kroner lavere enn for en lønnstaker med tilsvarende inntekt. Tilsvarende forskjell i Danmark og Sverige er hhv. 12 620 kroner og 2 556 kroner. Tabellen illustrerer at Sverige og Danmark i liten grad har spesielt gunstige pensjonistskatteregler. At skatten er noe lavere enn for lønnsinntekt skyldes i hovedsak at det ikke betales trygdepremier på pensjonsinntekter i disse landene.

Tabell 7.2 Gjennomsnittsskatt på lønns- og pensjonsinntekter for en enslig lønnstaker/pensjonist uten barn i Norge, Sverige og Danmark. 2004-regler. NOK

| Norge | Sverige | Danmark | ||||

|---|---|---|---|---|---|---|

| Inntekt | Lønn | Pensjon ift. lønn1 | Lønn | Pensjon ift. lønn1 | Lønn | Pensjon ift. lønn1 |

| 100 000 | 17 684 | -17 684 | 25 012 | -1 225 | 26 936 | -4 677 |

| 150 000 | 34 408 | -20 438 | 42 558 | -1 805 | 48 807 | -7 029 |

| 200 000 | 49 088 | -14 741 | 60 643 | -2 450 | 70 566 | -9 363 |

| 250 000 | 66 988 | -17 141 | 78 634 | -3 031 | 92 359 | -11 706 |

| 300 000 | 84 888 | -19 541 | 97 201 | -2 556 | 115 634 | -12 620 |

| 350 000 | 102 788 | -21 941 | 123 083 | -2 739 | 140 580 | -15 100 |

| 400 000 | 126 858 | -24 341 | 149 119 | -2 738 | 167 292 | -12 215 |

| Memo: | ||||||

| Laveste pensjonsutbetaling for en enslig i Norge, Sverige og Danmark | ||||||

| Norge | Sverige | Danmark | ||||

| Pensjon | 104 6882 | 80 2753 | 100 704 | |||

| Skatt | 0 | 18 745 | 22 561 | |||

1 Differanse i forhold til beskatning av lønn. Negativt tall innebærer at pensjonsinntekt skattlegges mer gunstig enn lønn.

2 Anslag for 2004.

3 I tillegg kommer et bostadstillegg som er skattefritt.

Kilde: Finansdepartementet i Sverige, Skatteministeriet i Danmark og Finansdepartementet i Norge.

7.4.1 Skaugeutvalgets forslag

Skaugeutvalget foreslår enkelte endringer i beskatningen av pensjonsinntekter. Formålet med forslagene er i hovedsak å forenkle satsstrukturen for pensjonsinntekter, samt å gjøre det mer lønnsomt å arbeide framfor å motta trygd. Skaugeutvalget foreslår at:

Skattefri nettoinntekt for pensjonister mv. reduseres til 76 400 kroner for enslige, og 124 700 kroner for ektepar.

Formuestillegget i skattebegrensningsregelen oppheves.

Avtrappingssatsen i skattebegrensningsregelen reduseres fra 55 pst. til 50 pst.

Særfradraget for alder og uførhet oppheves.

Reduksjonen i de skattefrie nettoinntektene i skattebegrensningsregelen må ses i sammenheng med at utvalget foreslår å øke minstefradraget også for pensjonsinntekter. Reduksjonen sikrer at skattefritak gjennom skattebegrensningsregelen fremdeles i hovedsak er knyttet til minstepensjon.

Skaugeutvalgets forslag om å avvikle formuestillegget begrunnes i hovedsak med at tillegget er et kompliserende element i skattesystemet, og at det kan gi en del uheldige utslag i beskatningen av kapitalinntekter, bl.a. ved at ligningsverdien varierer betydelig mellom ulike formuesobjekter. Forslaget om å fjerne særfradraget for alder og uførhet begrunnes med at fradraget reduserer lønnsomheten av å arbeide fremfor å motta trygd.

7.4.2 Høringsuttalelser

Yrkesorganisasjonenes Sentralforbunds Pensjonistforum (YSP) viser til beregninger utført av Norsk Pensjonistforbund som viser at lav trygdeavgift på pensjoner mv. burde være 1,8 pst. i stedet for 3 pst. som i dag, dersom lav trygdeavgift kun er ment å dekke den (tidligere) såkalte «helsedelen» av trygdepremien.

Norsk Pensjonistforbund og YSP er negative til Skaugeutvalgets forslag om å oppheve særfradraget for alder og uførhet. YSP viser til at særfradraget skal være en kompensasjon for merutgifter pga. alder, som f.eks. helsetjenester, medisiner og hjelp til praktiske gjøremål i hjemmet. Videre viser YSP til at særfradraget skal dempe nedgangen i disponibel inntekt ved overgang fra lønn til pensjon.

Yrkesorganisasjonenes Sentralforbund (YS) mener at det er en uheldig side ved særfradraget for alder og uførhet at det slår ulikt ut for skattytere med samme skattegrunnlag. YS foreslår at virkningene av den gjeldende særfradragsordningen gjennomgås grundig med sikte på eventuelle endringer i ordningen. YS forutsetter imidlertid at grupper som i dag reelt sett har fordel av fradraget kompenseres dersom det oppheves.

Funksjonshemmedes Fellesorganisasjon og Landsforeningen for hjerte- og lungesyke mener at det utvikles en strategi for inntekts- og skattemessig likebehandling av yrkesaktive og pensjonister. Inntil en slik omlegging er gjennomført, mener organisasjonene at særfradraget for alder og uførhet opprettholdes.

7.4.3 Departementets vurdering

Dagens forskjellsbehandling av lønn og pensjon kan bidra til å redusere den reelle pensjonsalderen. Spørsmålet om reell pensjonsalder står sentralt i Pensjonskommisjonens rapport (NOU 2004: 1). Ifølge Pensjonskommisjonen er en av hovedutfordringene for å få et bærekraftig pensjonssystem at arbeidstakere stimuleres og motiveres til å stå lengre i arbeid enn før, jf. NOU 2004: 1 s. 87:

«På bakgrunn av den demografiske utviklingen som vil finne sted de nærmeste tiårene, er det viktig at eldre stimuleres og motiveres til å stå lengre i arbeid. Etter Pensjonskommisjonens oppfatning bør dette hensynet ha avgjørende vekt ved utformingen av et fleksibelt alderspensjonssystem for alle. Samtidig er det viktig at pensjon ved tidliguttak blir stor nok til å kunne leve av.»

Beskatningen av pensjonsinntekter vil bli én av de faktorene som må vurderes i forhold til dette. Den faktiske beskatningen av pensjonister vil imidlertid også påvirkes av endringer i andre skatteregler. Det gjelder spesielt avviklingen av fordelsbeskatningen av egen bolig og formuesskatten. Også endringer i fradragsstrukturen kan påvirke en del pensjonister. Samtidig bør skatte- og trygdesystemet trekke i samme retning slik at forholdene legges til rette for en høy yrkesdeltakelse. Etter departementets syn bør en derfor sikte mot økt skattemessig likebehandling av høye inntekter, enten de består av lønn, næringsinntekter eller pensjon. Konkrete endringer i pensjonsbeskatningen må vurderes nærmere dels i sammenheng med oppfølging av Pensjonskommisjonen, og dels i sammenheng med innføringen av skattereformen. Det vises for øvrig til at departementet tar sikte på å vurdere et skille i minstefradraget slik at det gis ett større fradrag for lønnsinntekter enn for pensjonsinntekter, jf. avsnitt 7.3.2. En slik endring vil innebære en tilnærming mellom beskatningen av lønn og pensjon ved at skatten på lønnsinntekter blir redusert.

7.5 Nærmere om trygdeavgiften for næringsinntekt

For personlige næringsdrivende blir en andel av næringsinntekten gjennom delingsmodellen regnet som arbeidsinntekt. Denne inngår i personinntekten og skal i utgangspunktet derfor skattlegges på samme måte som lønn. Imidlertid betaler personlig næringsdrivende en høyere trygdeavgift på 10,7 pst. på næringsinntekter under 12 G (om lag 700 500 kroner i 2004). Dette har sammenheng med at det ikke betales arbeidsgiveravgift på næringsinntekter, i motsetning til på lønn, og at inntekter over 12 G ikke gir pensjonspoeng. For næringsinntekter utover 12 G er trygdeavgiften 7,8 pst. For næringsinntekt fra jordbruk, skogbruk og fiske er satsen i dag 7,8 pst. uansett nivå på inntekten. Dette har sammenheng med særskilte budsjett- og reguleringstiltak i disse næringene.

Skaugeutvalget foreslår en provenynøytral omlegging av trygdeavgiften på næringsinntekt, ved å oppheve taket for høy sats på 12 G, samt å redusere satsen fra 10,7 pst. til 10,4 pst. Begrunnelsen for å oppheve taket på 12 G er delvis at det ikke finnes en tilsvarende avkortning av trygde- og arbeidsgiveravgifter for lønn, og delvis at det ikke er noen direkte sammenheng mellom innbetalt trygdeavgift og utbetalt pensjon. Det er i dag derfor mest rimelig å anse trygdeavgiften som en skatt. Utvalget mener at det er uheldig med en ulik behandling av nærings- og lønnsinntekter.

Departementet er i utgangspunktet enig i utvalgets vurderinger, og vil særlig peke på at en forskjellsbehandling av lønns- og næringsinntekter også er fordelingsmessig uheldig. Departementet vil vurdere å avvikle taket for høy trygdeavgift i forbindelse med innfasingen av reformen i de årlige budsjettene. Dette må ses i sammenheng med reduksjonen i toppskattesatsen.

Det vises for øvrig til kapittel 9 om beregningsgrunnlaget for personinntekt i næring.

Fotnoter

Med ett særfradrag for alder og uførhet.