12 Beskatning av formue, bolig, annen fast eiendom og arv

12.1 Innledning

Regjeringen legger vekt på å utforme skattesystemet slik at det kan bidra til gode rammebetingelser for privat eierskap og stimulere til nyskaping og investeringer i Norge. Formuesskatten har flere alvorlige svakheter. Den svekker incentivene til å spare. Den skjeve og til dels vilkårlige verdsettingen av ulike formueskomponenter bidrar til å vri investeringene bort fra næringsvirksomhet. Dermed reduseres den samlede avkastningen av sparingen. Formuesskatten gjør det også vanskeligere å beholde virksomhet under norsk eierskap fordi den bare rammer norske eiere. Den kan i tillegg forårsake skattemotivert flytting fra Norge. Det gjelder særlig eiere av bedrifter som børsnoteres og verdsettes høyt på grunn av forventet høye inntekter i fremtiden, men som har svak inntjening i en oppbyggingsperiode. Regjeringen går derfor inn for at formuesskatten halveres i løpet av 2006 og 2007, og at den deretter trappes videre ned med sikte på avvikling.

Nedtrappingen av formuesskatten må ses i sammenheng med Regjeringens forslag om en skatt på høy eieravkastning, jf. kapittel 8. Etter Regjeringens syn vil aksjonærmodellen balansere effektivitets- og fordelingshensyn på en bedre måte, ved at kapitalen først skattlegges når den tas ut av selskapet. Et skifte i vektleggingen av kapitalbeskatningen fra formue til inntekt vil bringe Norge nærmere beskatningspraksis i andre land. Formueskatten er blitt en mindre viktig provenykilde for mange land de siste tiårene, og flere land har avviklet formuesskatten, jf. kapittel 3.

Regjeringen mener beregnet inntekt av egen bolig er et lite egnet skattegrunnlag. Fordelsskatten oppfattes som vilkårlig og er til dels uforståelig for mange. Regjeringen har derfor forpliktet seg til å avvikle fordelsbeskatningen. Regjeringen vil ikke følge opp utvalgets forslag om å erstatte fordelsbeskatningen med en obligatorisk eiendomsskatt. Eiendomsskatten bør fortsatt være frivillig og lokal.

Regjeringen vil vurdere Skaugeutvalgets forslag om å fjerne gjeldende avgrensning av eiendomsskatten til bymessige strøk og til verk og bruk. Avgrensningen av eiendomsskatten bør i utgangspunktet ikke basere seg på et skjønnsmessig beliggenhetskriterium slik gjeldende regler delvis legger opp til. Dagens skjønnsmessige avgrensning gjør det vanskelig for mange kommuner å praktisere regelverket for eiendomsskatt. Det vises også til at en rekke saker er ført inn for domstolene. I den sammenheng vil departementet også vurdere å endre bestemmelsen i eiendomsskatteloven om at kommunene maksimalt kan oppjustere eiendomsskattesatsene med 2 promillepoeng hvert år. I tillegg vil Regjeringen vurdere endringer i eiendomsskatten som kan gi kommunene økt valgfrihet, herunder om kommunene bør gis anledning til å skille mellom hhv. bolig og fritidseiendom, kraftanlegg og annen næringsvirksomhet.

Skaugeutvalget mener at arveavgiften bør reformeres ved bl.a. å gjøre skattegrunnlaget bredere, og viser til Arveavgiftsutvalgets forslag. Departementet legger ikke opp til omfattende endringer i arveavgiften. Det tas imidlertid sikte på å legge fram forslag om lempninger i arveavgiften ved generasjonsskifte i familiebedrifter, slik at den avgiftspliktige på visse vilkår skal kunne betale avgiften i avdrag med rentefri kreditt. Departementet vil herunder vurdere arveavgiftsutvalgets forslag om å innføre rentefri kreditt over syv år for små foretak slik disse er definert i regnskapsloven.

Som omtalt i avsnitt 8.5.5, vil en effekt av aksjonærmodellen være at den skattemessige behandlingen av generasjonsskifte vil få betydning for skjermingsfradraget, ved at arvingen og mottakeren får sin kostpris fastsatt ut fra omsetningsverdien begrenset oppad til arveavgiftsverdien. Dette kan tilsi at det bør vurderes om kontinuitetsprinsippet bør innføres der aksjer overføres ved arv og gave, dvs. at arvingen eller mottakeren overtar arvelater eller givers inngangsverdi på aksjene. Departementet vil vurdere dette nærmere.

I avsnitt 12.2 gjøres det rede for utvalgets syn på og Regjeringens vurdering av formuesskatten. I avsnitt 12.3 drøftes fordelsbeskatningen av egen bolig og konsekvensene av å avvikle denne. Avgrensning og nivå på eiendomsskatten drøftes i avsnitt 12.4, og i avsnitt 12.5 vurderes kort dokumentavgiften. Avslutningsvis vurderes avgiften på arv og gaver i avsnitt 12.6.

12.2 Formuesskatt

12.2.1 Gjeldende regler

Formuesskattegrunnlaget omfatter alle skattepliktige formuesposter med fradrag for gjeld. Provenyet fra formuesskatten anslås til vel 8 mrd. kroner for 2004. Formuesskatten er kjennetegnet ved at objektene verdsettes ulikt, med forholdsvis høye formelle skattesatser og lavt innslagspunkt.

Formuesskatt betales både til stat og kommune, jf. tabell 12.1. Ektepar skattlegges alltid sammen i klasse 2 for eventuell nettoformue. Enslige pensjonister og enslige forsørgere skattlegges også i klasse 2 for formue.

Tabell 12.1 Satser og bunnfradrag i formuesskatten. 2004-regler

| Grenser (kroner) | Satser (pst.) | ||

|---|---|---|---|

| Kommune | Skatteklasse 1 og 2 | 0 – 120 000 | 0,0 |

| 120 000 – | 0,7 | ||

| Stat | Skatteklasse 1 | 0 – 120 000 | 0,0 |

| 120 000 – 540 000 | 0,2 | ||

| 540 000 – | 0,4 | ||

| Skatteklasse 2 | 0 – 150 000 | 0,0 | |

| 150 000 – 580 000 | 0,2 | ||

| 580 000 – | 0,4 |

Kilde: Finansdepartementet

Den enkelte kommune kan velge formuesskattesats i intervallet 0,4 – 0,7 pst. for nettoformue over 120 000 kroner. I praksis benyttes den høyeste skattesatsen. Etter gjeldende regler er maksimal samlet formuesskattesats 1,1 pst. på nettoformue over 540 000 kroner for skattytere i klasse 1 og over 580 000 kroner for skattytere i klasse 2.

Formuesobjekter skal i prinsippet verdsettes til markedsverdi, men det er gjort omfattende unntak fra dette prinsippet:

Børsnoterte aksjer og bankinnskudd verdsettes til 100 pst. av markedsverdien.

Boliger og fritidseiendommer verdsettes til ligningsverdi. I dag skal boligeiers klage på ligningsverdi tas til følge dersom fastsatt ligningsverdi overstiger 30 pst. av husets tekniske verdi eller 30 pst. av markedspris, jf. Stortingets vedtak i forbindelse med behandlingen av Revidert nasjonalbudsjett 2000.

Aksjer notert på Oslo Børs’ liste over små og mellomstore bedrifter (SMB-listen) og grunnfondsbevis verdsettes til 65 pst. av markedsverdi.

Ikke-børsnoterte aksjer verdsettes til 65 pst. av aksjenes forholdsmessige andel av selskapets skattemessige formuesverdier.

Motorkjøretøy, fritidsbåter og campingvogner verdsettes gjennomgående lavere enn markedsverdi. Privat innbo og løsøre for øvrig ilegges formuesskatt bare for den andel som overstiger 100 000 kroner, og verdsettingen baseres på en andel av forsikringsverdien.

Dersom formuesskatt og skatt på alminnelig inntekt overstiger 80 pst. av skattyterens alminnelige inntekt før særfradrag for alder m.m., skal formuesskatten nedsettes til dette nivået (80-prosent-regelen). For å hindre at skattytere med store formuer helt unngår formuesskatt, kan likevel ikke skatt av nettoformue settes ned til under 0,6 pst. av nettoformue utover 1 mill. kroner.

12.2.2 Skaugeutvalgets vurdering

Skaugeutvalget peker på at den ulike verdsettingen av formuesobjekter bidrar til at det investeres for mye i objekter som omfattes av verdsettingsrabatter. Dette gir et tap for samfunnet fordi ressursene ikke brukes der de kaster mest av seg. Utvalget mener derfor at formuesskatten bør avvikles.

Utvalget legger også vekt på den internasjonale utviklingen, hvor nasjonene i økende grad konkurrerer om å tiltrekke seg næringsaktivitet, sparekapital og kompetent arbeidskraft. Utvalget mener derfor at man bør legge mindre vekt på beskatning av mobil kapital som finansformue. Utvalget viser også til at utviklingen i flere OECD-land går i retning av å avvikle formuesskatten.

På denne bakgrunn mener utvalget at en bør kombinere redusert skatt på finanskapital med økt beskatning av bolig og annen fast eiendom. Utvalget mener at formuesskatten bør trappes ned samtidig med at skatt på fast eiendom og arv økes.

På kort sikt foreslår utvalget vel en halvering av formuesskatten gjennom bl.a. en mer ensartet beskatning av ulike formuesobjekter. Utvalget foreslår i hovedsak følgende endringer:

Det innføres en verdsettingsrabatt på 70 pst. for formueskomponenter som etter gjeldende regler verdsettes til markedsverdi, og for aksjer på Oslo Børs’ liste over små og mellomstore bedrifter (SMB-liste), unoterte aksjer og grunnfondsbevis. Gjeld avkortes tilsvarende.

Ligningsverdiene for bolig økes. Utvalget vil åpne for at ligningsverdien økes for de boligene som i dag verdsettes lavere enn maksimalsatsen på 30 pst. av markedsverdi. Etter utvalgets forslag vil derfor boligformue i større grad verdsettes likt med andre formuesobjekter. Utvalget mener dette vil bidra til å redusere overinvestering i bolig, og derfor gi en bedre ressursbruk.

Bunnfradragene i formuesskatten økes til 150 000 kroner.

Skatteklasse 2 i formuesskatten oppheves. Det innebærer bl.a. at ektefeller vil få hvert sitt bunnfradrag i stedet for ett felles, noe som isolert sett vil redusere formuesskatten for ektepar.

Lettelsen vil være størst for personer med lite gjeld og høy formue plassert i bank og i børsnoterte aksjer. Enkelte skattytere med for eksempel høy gjeld og bolig samt ikke-børsnoterte aksjer, ville med utvalgets forslag få økt formuesskatt.

12.2.3 Høringsinstansenes syn

Følgende høringsinstanser støtter en avvikling av formuesskatten:

Næringslivets Hovedorgansiasjon (NHO), Handels- og Servicenæringens Hovedorganisasjon (HSH), Rederiforbundet, Sparebankforeningen og Finansnæringens Hovedorganisasjon (FNH) , Fiskebåtredernes Forbund,Norges Fiskarlag , Næringsforeningen i Trondheim,Norske Siviløkonomers Forening , Norges Autoriserte Regnskapsføreres Forening,Akademikerne, Norske Sivilingeniørers forening, Storbedriftenes skatteforum,Abelia, Huseiernes Landsforbund, Den norske Revisorforening, Skattebetalerforeningen, Norsk Venture Kapitalforening, Bedriftsforbundet, Norges Ingeniørorganisason (NITO), Skattedirektoratet , NORSKOG og Norges Rederiforbund.

Flere instanser påpeker at utvalgets forslag om å redusere verdsettingen av eiendeler og gjeld til 30 pst. av markedsverdi, kan medføre økt formuesskatt for enkelte skattytere. NHO viser til at måten utvalget foreslår å halvere formueskatten på, vil gi økt skatt for mange bedriftseiere. Storbedriftenes skatteforum mener en gradvis reduksjon bør skje gjennom reduserte satser. Skattebetalerforeningen mener at reduserte satser og høye bunnfradrag bør prioriteres ved en reduksjon i formuesskatten.

NORSKOG fremhever at utvalgets forslag til halvering av formuesskatten vil medføre skatteskjerpelser for skogeiere.

Bedriftsforbundet advarer mot en gradvis reduksjon fordi avviklingen vil kunne bli en salderingspost i fremtidige budsjetter.

Sparebankforeningen mener forslaget om 70 pst. rabatt på visse formuesgoder, som ledd i en foreløpig halvering av formuesskatten, er «overraskende og konstruktivt ».

Enkelte høringsinstanser foreslår at formuesskatten reduseres ved at kun forbrukskapital beskattes, dvs. at næringskapital eller såkalt «arbeidende kapital» fritas for formuesskatt. NHO mener at en formuesskatt på brutto forbrukskapital kan være et alternativ.

Norsk Pensjonistforbund mener det er bra med redusert formuesskatt, men at dette ikke vil kompensere for utvalgets forslag om økt eiendomsskatt.

Norsk Bonde- og Småbrukarlag mener formuesskatten på næringskapital må fjernes, men at formuesskatten ellers kan videreføres som i dag. Utdanningsgruppenes Hovedorganisasjon går i mot reduksjon i formuesskatten ut fra skatteevnesynspunkter. IKT-Norge støtter en mer objektnøytral formuesskatt, men går i mot redusert formuesskatt og vil prioritere redusert skatt på inntekt. Landsorganisasjonen i Norge (LO) og Yrkesorganisasjonenes Sentralforbund(YS) er kritiske til fordelingsprofilen i forslaget og mener en ikke behøver å gjennomføre så drastiske endringer.

12.2.4 Departementets vurderinger og forslag

12.2.4.1 Nedtrapping av formuesskatten

Departementet legger opp til at formuesskatten halveres i løpet av 2006 og 2007, og at den deretter trappes videre ned med sikte på avvikling. Nedtrappingen av formuesskatten må ses i sammenheng med innføringen av aksjonærmodellen, jf. kapittel 8. Disse endringene vil bidra til at beskatningen av kapital i større grad vris fra skatt på beholdning til skatt på overskudd. Departementet mener det er bedre, både nærings- og fordelingspolitisk, å skattlegge kapitalen når den tas ut på personlig hånd.

Dagens formuesskatt fungerer ikke godt. Den kjennetegnes ved at objektene verdsettes ulikt, med forholdsvis høye formelle skattesatser og lave innslagspunkt. De viktigste grunnene for å trappe ned formuesskatten kan oppsummeres i følgende punkter:

Incentiver til å spare. Ved sparing og investeringer legges grunnlaget for fremtidig verdiskaping og velferd. Dagens formuesskatt bidrar til at gevinsten ved å spare reduseres for den enkelte. Spesielt i en situasjon med lav realrente/avkastning, bidrar formuesskatten til at den effektive skatten på avkastningen av bankinnskudd og aksjer kan bli over 100 pst.

Vridninger i sparing. Som utvalget peker på, påvirker den ulike verdsettingen av formuesobjekter sammensetningen av sparingen. Samfunnet vil være tjent med en fordeling av investeringene som gir høyest mulig avkastning før skatt, mens husholdninger og bedrifter vil investere med sikte på høyest mulig avkastning etter skatt. I praksis er det neppe mulig å utforme ensartede verdsettingsregler for alle formuesobjekter. Dagens verdsettingsregler vrir bl.a. sparingen mot eiendom og bort fra nærings- og finanskapital. Nedtrapping av formuesskatten vil gi økt skattemessig likebehandling av formuesobjektene.

Hensynet til norsk eierskap . Formuesskatten inngår i den samlede beskatningen av kapital. Fjerning av formuesskatten vil bidra til å gjøre det lettere å beholde virksomhet under norsk eierskap. For de fleste OECD-land har formuesskatten blitt en mindre viktig provenykilde, og flere land har avviklet formuesskatten de senere årene, jf. kapittel 3. Formuesskatten i mange av OECD-landene kjennetegnes ved høye bunnfradrag og omfattende unntak. Formuesskatten i Norge utgjorde om lag 1,4 pst. av de totale skatte- og avgiftsinntektene fra Fastlands-Norge i 2001 1 . Samlet for OECD-landene utgjorde formuesskatten i gjennomsnitt kun om lag 0,6 pst. av de totale skatte- og avgiftsinntektene i 2001 2 .

Skattemotivert utflytting fra Norge. Formuesskatten kan skape problemer særlig for eiere av nystartede virksomheter, dersom disse får verdsatt sine bedrifter høyt og har liten eller ingen inntjening å betale formuesskatten med. Formuesskatten vil kunne øke vesentlig ved børsnotering av selskap siden aksjene da vil inngå i formuesskattegrunnlaget med full markedsverdi. Det kan føre til at suksessrike gründere velger å flytte ut av landet med sine ideer og tiltakskraft, og at Norge blir ansett som et lite gunstig lokaliseringsland for ny gründervirksomhet.

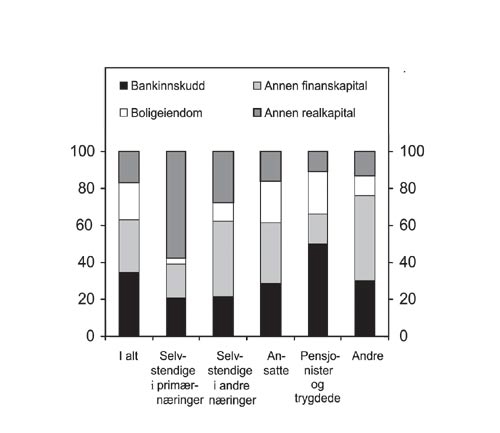

Formuesskatten rammer enkelte grupper hardt. Den ulike verdsettingen av formueselementer bidrar til å svekke formuesskattens fordelingsegenskaper og kan gi urimelige utslag. Grupper som av ulike årsaker i mindre grad kan, eller ønsker å, rette sin sparing mot objekter med verdsettingsrabatter, må betale relativt mer formuesskatt sett i forhold til den reelle formuen. Pensjonister har typisk en større del av sin formue i bankinnskudd enn andre grupper, jf. figur 12.1, og vil dermed skattlegges relativt hardt for denne delen av formuen. Hele 40 pst. av formuesskatten betales av pensjonister.

Figur 12.1 Fordeling av bruttoformue på ulike formuesposter for personer med positiv nettoformue. Prosent. 2001

Kilde: Finansdepartementet.

Det legges opp til å starte nedtrappingen av formuesskatten i 2006, samtidig med at aksjonærmodellen innføres.

Departementet foreslår å gjennomføre lettelsen i formuesskatten hovedsakelig ved å kombinere reduserte satser og økte innslagspunkt. Det kan også bli aktuelt med en felles reduksjonsfaktor for alle aksjer ved verdsetting. En generell verdsettingsregel for aksjer vil sikre at norske og utenlandske aksjer likebehandles i tråd med prinsippet om fri bevegelighet av kapital m.m. over landegrensene.

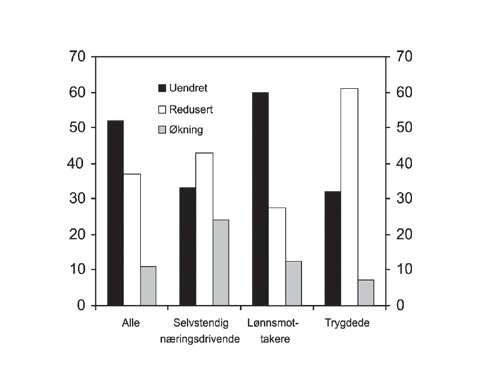

Departementet vil ikke følge opp utvalgets forslag om å innføre en regel om verdsetting til 30 pst. av markedsverdien for alle formuesobjekter, inkludert gjeld. Redusert verdsetting av gjeld ville innebære økt formuesskatt for mange, noe som etter departementets syn ville være urimelig i en nedtrappingsperiode. Beregninger fra Statistisk sentralbyrå (SSB) viser at 11 pst. av husholdningene ville fått økt formuesskatt med utvalgets forslag, jf. figur 12.2. Selvstendig næringsdrivende er overrepresentert som gruppe blant de som ville fått økt skatt.

I kapittel 14 er det gjort nærmere rede for enkelte fordelingsvirkninger av å halvere formuesskatten.

Figur 12.2 Endring i formuesskatt etter sosioøkonomisk status med Skaugeutvalgets forslag. Prosent av husholdningene i de respektive grupper

Kilde: Finansdepartementet og Statistisk sentralbyrå.

12.2.4.2 Fritak for arbeidende kapital

Fritak fra formuesskatt for såkalt «arbeidende kapital» er flere ganger blitt foreslått som et tiltak for å bedre rammebetingelsene for næringsvirksomhet. Skaugeutvalget frarår en løsning hvor «arbeidende kapital» fritas for formuesskatt i nedtrappingsperioden. Departementet slutter seg til utvalgets vurderinger. Fritak for næringsformue er blitt vurdert og avvist en rekke ganger tidligere, jf. for eksempel Ot.prp. nr. 1 (2000–2001). Departementet mener det er lite hensiktsmessig å innføre et så administrativt krevende skille i en nedtrappingsperiode. Forslaget til nedtrapping av formuesskatten vil dessuten bedre de skattemessige rammebetingelsene for næringsvirksomhet betydelig.

Sentrale administrative innvendinger mot et slikt fritak er:

Et fritak fører til en rekke vanskelige avgrensningsspørsmål for ligningsmyndighetene, bl.a. som følge av at det vil være svært vanskelig å skille mellom bedriftenes næringsformue og eiernes privatkapital.

I praksis vil slike regler trolig måtte utformes ved bruk av sjablonregler. Det kan derfor bli skattemessig forskjellsbehandling avhengig av om næringskapitalen er organisert i et selskap eller som personlig eid næringsvirksomhet, om selskapet er børsnotert eller ikke-børsnotert mv. Slike forskjeller vil gi motiver til tilpasning med sikte på å spare skatt.

Et system hvor en andel av formuen som kan sies å være næringsformue, fritas for formuesskatt, forutsetter at en også fordeler gjelden mellom skattepliktig og ikke-skattepliktig formue. For å finne fram til denne fordelingsnøkkelen må en verdsette så vel næringsformue som de andre eiendelene i virksomheten.

Et fritak for «arbeidende kapital» vil videre svekke fordelingsvirkningene av formuesskatten, fordi det er personene med de største inntektene og formuene som vil få mest av lettelsen. Formuesskatten vil få karakter av en særskatt på bolig og bankinnskudd. En relativt større del av formuesskatten vil dermed belastes pensjonister.

12.3 Fordelsskatt på bolig og fritidseiendom

12.3.1 Gjeldende regler

Boliger og fritidshus som benyttes av eier, inntektsbeskattes ved at det sjablonmessig fastsettes en nettoinntekt basert på boligens ligningsverdi (prosentligning). I 2001 ble det innført en øvre grense for ligningsverdi på 30 pst. av markedsverdien.

Fordelen av egen bolig (beregnet nettoinntekt) beregnes i intervaller med to ulike satser. I 2004 er satsen 2,5 pst. for ligningsverdier mellom 90 000 kroner og 451 000 kroner og 5 pst. for ligningsverdier over 451 000 kroner. Beregnet inntekt fra fritidseiendommer skattlegges tilsvarende, men det gis ikke fradrag på 90 000 kroner i ligningsverdien. Den beregnede nettoinntekten inngår i alminnelig inntekt.

Ved delvis utleie av boligen gjennomføres prosentligning når eieren bruker minst halvparten som egen bolig. Tomannsbolig prosentlignes også når den ene leiligheten leies ut og eieren benytter minst halvparten av den andre leiligheten til egen bruk. For tomannsbolig er det ikke stilt noe krav til størrelses- eller verdiforholdet mellom leilighetene.

Ved utleie av hele eller en større del av eiendommen mindre enn halve året, foretas det prosentligning. Bolig som benyttes i eierens egen ervervsvirksomhet prosentlignes når utleieverdien av ervervsdelen ikke er høyere enn utleieverdien av den delen som brukes som egen bolig. Det gis fradrag for ervervsbruken etter nærmere regler. Netto leieinntekt for prosentlignede fritidseiendommer beregnes til 85 pst. av brutto utleieinntekt utover 10 000 kroner. Dersom vilkårene for prosentligning ikke er oppfylt, skal eiendommen beskattes etter ordinære regler basert på faktiske inntekter og kostnader (regnskapsligning).

I utgangspunktet anses kostnader knyttet til prosentlignet bolig for å inngå i den sjablonberegnede nettoinntekten. På prosentlignet bolig- eller fritidseiendom gis det imidlertid et særskilt fradrag i alminnelig inntekt for kostnader som skyldes ekstraordinær skade, herunder soppskade og storm- eller vannskade. I praksis gis fradraget også ved konstruksjonsfeil. Begrunnelsen for fradraget er at det kun er ordinære kostnader som anses å være dekket av den sjablonberegnede nettoinntekten. Det er grunn til å tro at fradraget først og fremst gis i forbindelse med lekkasjeskader på bad, lekkasjer i takkonstruksjoner og lignende. Fradrag gis bare for den delen av kostnaden som overstiger 10 000 kroner. Et eventuelt erstatningsbeløp fra forsikringsselskap kommer til fratrekk i kostnaden som fradragsføres.

12.3.2 Skaugeutvalgets vurdering

Skaugeutvalget fremhever at det er sterke grunner for å legge økt vekt på beskatning av fast eiendom:

Hensynet til en effektiv fordeling av investeringene innenlands tilsier at boliginvesteringer likebehandles skattemessig med andre investeringer.

Fast eiendom er forholdsvis immobile skatteobjekter og bør spille en relativt viktigere rolle i skattesystemet når mange andre skattegrunnlag er blitt mer mobile internasjonalt.

Utvalget mener at beskatning av kapital, herunder fast eiendom, prinsipielt bør skje ved å beskatte avkastningen. Fordelsbeskatningen er nettopp utformet for dette formålet. Primært mener derfor utvalget at økt beskatning av fast eiendom bør skje ved å videreføre og styrke fordelsbeskatningen.

Utvalget foreslår å innføre en felles sats på 5 pst. for beregning av nettoinntekten og å øke ligningsverdiene for boliger som i dag verdsettes lavere enn 30 pst. av markedsverdien. Utvalget foreslår imidlertid å øke bunnfradraget for å styrke omfordelingsegenskapene til fordelsbeskatningen.

Skaugeutvalget peker på de politiske signalene som er gitt om å trappe ned fordelsbeskatningen. Utvalget understreker at det viktigste er å sikre at bolig og eiendom fortsatt, og helst i større grad, utnyttes som skattegrunnlag, og at det er mindre viktig om dette skjer gjennom fordelsbeskatningen eller for eksempel gjennom økt eiendomsskatt. Utvalget foreslår å øke beskatningen av bolig og annen fast eiendom med om lag 2 mrd. kroner. Utvalget mener at beskatningen av bolig og eiendom bør trappes videre opp over tid, samtidig med at formuesskatten trappes ned.

Utvalget viser til at det bør være samsvar mellom beskatningen av inntekten (avkastningen av egen bolig) og retten til fradrag for den tilhørende utgiften (boliglånsrenter), i tråd med prinsippet om symmetri i beskatningen. Ved en eventuell ytterligere svekkelse av fordelsbeskatningen som ikke kompenseres ved økt eiendomsskatt, mener utvalget at det kan reises spørsmål ved om en bør opprettholde dagens ordning med fullt fradrag for gjeldsrenter. Utvalget peker imidlertid på at en begrensning av rentefradraget vil være vanskelig å praktisere og medføre uheldige tilpasninger. En begrensning av rentefradraget vil også gi en skatteskjerpelse som først og fremst rammer yngre husholdninger.

12.3.3 Høringsinstansenes syn

Skattedirektoratet mener fordelsbeskatningen av bolig bør videreføres og styrkes, men vil frarå at grunnlaget skal verdsettes til markedsverdi.

FNH og Sparebankforeningen mener økt eiendomsskatt er å foretrekke framfor høyere skatt på fordelen av å bo i egen bolig.

Følgende instanser går mot økt fordelsbeskatning:

Landslaget for offentlige pensjonister , Eldrerådet i Rogaland Fylkeskommune , YS Pensjonistforum , Norges Eiendomsmeglerforbund, Huseiernes Landsforbund, Skattebetalerforeningen og YS.

12.3.4 Departementets vurderinger og forslag

12.3.4.1 Avvikling av fordelsbeskatningen

Skattefaglige prinsipper kan tilsi at bolig og fritidseiendom skattlegges mer likt andre kapitalinvesteringer. Departementet viser til at en avvikling av formuesskatten vil bidra til dette.

Mange har vanskelig for å akseptere at man skal beskattes for en beregnet inntekt ved å bo i egen bolig. Dagens fordelsbeskatning slår dessuten svært vilkårlig ut, først og fremst som følge av ulik verdsetting av boliger. I 2001 ble det innført en øvre grense for verdsetting av boliger til 30 pst. av markedsverdien. Det er likevel store forskjeller i takstene, noe som først og fremst skyldes at eldre boliger i mange år har hatt nominelt uendrede takster i perioder med relativt høy prisstigning. Selv ved ny taksering med utgangspunkt i markedsverdier, vil ulik utvikling i verdier og dagens regelverk for justering av ligningsverdiene, over tid gi ligningsverdier som varierer sterkt i forhold til markedsverdi. Det er også svært vanskelig å utforme et takstsystem som er administrativt håndterbart og som ikke gir urimelige utslag.

Etter Regjeringens syn er derfor beregnet inntekt av egen bolig lite egnet som skattegrunnlag. Regjeringen har nedfelt i sitt politiske grunnlag for stortingsperioden 2001 til 2005, Sem-erklæringen, at den vil fjerne fordelsbeskatningen av egen bolig. Regjeringen har fulgt opp erklæringen med lettelser i skatt på bolig hvert budsjettår med til sammen om lag 650 mill. kroner. I 2002 ble inntektsbeskatningen av bolig redusert ved å øke bunnfradraget fra 51 250 kroner til 80 000 kroner. I 2003 ble ligningsverdiene på bolig og fritidseiendom redusert med 5 prosent, og i 2004 ble bunnfradraget i ligningsverdien for egen bolig økt videre til 90 000 kroner.

Regjeringen mener at fordelsskatten bør avvikles i forbindelse med skattereformen.

12.3.4.2 Beskatning av utleie av egen bolig og fritidseiendom

Inntekter fra utleie er, i likhet med fordelen (avkastningen) ved bruk av egen bolig, avkastning på investert kapital og skal derfor i prinsippet beskattes som kapitalavkastning. For prosentlignede boliger inngår leieinntekten i prosentinntekten, uten direkte beskatning, jf. avsnitt 12.3.1. Ved bortfall av fordelsbeskatningen oppstår spørsmålet om hvordan leieinntekter fra boliger som har vært prosentlignet, skal behandles.

Husholdningene har i stor grad tilpasset seg gjeldende regler, og mange finansierer boligen delvis gjennom utleie. En direkte beskatning av disse utleieinntektene ville medføre en betydelig innstramming for enkelte og ville dermed kunne påvirke deres boligsituasjon. Departementet ser det derfor ikke som hensiktsmessig å gå over til direkte beskatning for all utleie. Departementet viser også til at et regnskapsprinsipp for beskatningen av utleieinntekter fra en begrenset andel av boligen, ville gitt en rekke avgrensnings- og kontrollproblemer, bl.a. knyttet til å henføre oppussingskostnader til hhv. utleiedelen og eierens egen del.

På denne bakgrunn bør leieinntekter som i dag inngår i prosentligningen, være skattefrie ved en avvikling av fordelsbeskatningen. Leieinntekter som etter dagens regler beskattes direkte, bør fortsatt beskattes på samme måte. Ved en avvikling av fordelsskatten vil denne distinksjonen i beskatningen av utleie kreve lovendringer. Departementet vil komme nærmere tilbake til dette.

12.3.4.3 Fradrag for kostnad ved ekstraordinær skade

Bakgrunnen for fradraget for kostnad ved ekstraordinær skade er at prosentligningen er en sjablonbeskatning som skal dekke normale inntekter og kostnader i tilknytning til egen bolig. Når de faktiske kostnadene blir ekstraordinært store pga. spesielle omstendigheter, vil fradraget som ligger i sjablonberegningen være utilstrekkelig.

Ved en avvikling av fordelsbeskatningen, vil ekstraordinære kostnader forbundet med boligen være uten sammenheng med skattepliktig inntekt. Ved direkteligning av boligen vil kostnader til utbedring av ekstraordinær skade inngå med faktisk beløp ved beregningen av skattepliktig resultat.

Departementet vil derfor vurdere om fradraget for kostnad ved ekstraordinær skade bør avvikles i sammenheng med at fordelsbeskatningen avvikles. Det bør vurderes om det er behov for særskilte regler for fradrag for ekstraordinære kostnader ved delvis utleie av egen bolig.

12.4 Kommunal eiendomsskatt

12.4.1 Gjeldende regler

Eiendomsskatt er en frivillig, kommunal objektskatt. Med objektskatt menes at skatten er knyttet til eiendommen og ikke til eier, slik inntekts- og formuesskatten er. Kommunene kan skrive ut eiendomsskatt i klart avgrensede områder som helt eller delvis er utbygd på byvis eller der slik utbygging er i gang. Utenfor områder som oppfyller dette kravet, kan det kun skrives ut eiendomsskatt på verk og bruk. Kommunene kan velge å bare skrive ut skatt på verk og bruk, eller bare på område som helt eller delvis er utbygd på byvis. Høyeste tillatte skattesats er 7 promille av eiendomsskattetakst, men ved innføring av eiendomsskatt i kommunene kan skatten maksimalt settes til 2 promille første året og deretter høyst økes med 2 promillepoeng i året.

I «lov om eigedomsskatt» heter det at eiendomsskatten skal beregnes på grunnlag av verdien eiendommen var oppført med ved ligningen i året før skatteåret. Regelen har imidlertid kun trådt i kraft for verdsetting av kraftanlegg. Eiendomsskatten baserer seg derfor i praksis på et eget takstgrunnlag som fastsettes av hver enkelt kommune. Eiendomsskattetakstene kan avvike fra ligningstakstene og varierer fra lave takster til markedsverdier eller byggekostnader. Kommunene kan også fastsette bunnfradrag i eiendomsskattetakstene for boliger.

I 2001 skrev 230 av i alt 434 kommuner ut eiendomsskatt. Om lag 111 av disse kommunene hadde eiendomsskatt på boliger. Om lag 50 pst. av befolkningen bor i kommuner med eiendomsskatt. Det er likevel mindre enn 50 pst. av boligmassen som har eiendomsskatt, ettersom det innenfor de enkelte kommunene er en rekke boliger som ikke omfattes av eiendomsskatt. Tilsvarende er fritidseiendommer i liten grad omfattet av eiendomsskatt fordi de normalt ligger utenfor områder som er utbygd på byvis.

Samlet eiendomsskatt på verk og bruk og på eiendommer i bynære strøk utgjorde 2,75 mrd. kroner i 2001. Anslag for 2003 er 3 mrd. kroner.

Tilgjengelig statistikk gir ikke grunnlag for å skille ut hvor mye av provenyet som kommer fra ulike typer eiendom. Det er derfor svært vanskelig å fastslå omfanget av eiendomsskatt som skrives ut på boliger og fritidseiendom. På svært usikkert grunnlag anslås provenyet fra eiendomsskatt på boliger og fritidseiendom til knapt 1,3 mrd. kroner i 2004. Inntekter fra eiendomsskatt på kraft anslås til om lag 1 mrd. kroner, mens resterende inntekter fra eiendomsskatt hovedsakelig vil være fra annen næringseiendom.

12.4.2 Skaugeutvalgets vurdering

Som alternativ til hovedforslaget om å styrke fordelsbeskatningen av bolig, drøfter utvalget en utvidelse av eiendomsskatten. For å oppnå en bedre ressursutnyttelse, legger utvalget særlig vekt på å beskatte ulike typer eiendom og andre kapitalplasseringer mest mulig likt. Utvalget foreslår derfor at en eventuell beskatning av eiendom gjøres obligatorisk opp til en gitt sats, og at kommunene deretter kan bestemme satsen opp til en maksimumssats. Utvalget vurderer imidlertid ikke hvorvidt en obligatorisk eiendomsskatt bør være kommunal eller statlig.

Utvalget mener videre at grunnlaget for beregning av en eventuell obligatorisk eiendomsskatt i utgangspunktet bør være eiendommens markedsverdi. Utvalget tar imidlertid ikke stilling til hvordan takseringen skal gjennomføres eller hvem som skal ha ansvaret for denne dersom deler av beskatningen er kommunal.

Utvalget mener at Eiendomsskatteutvalgets forslag i NOU 1996: 20 om å utvide området for utskriving av eiendomsskatt bør følges opp, uavhengig av om en skal gjennomføre andre endringer i eiendomsskatten eller ikke. Det innebærer at hvis en kommune velger å skrive ut eiendomsskatt, må dette gjelde alle eiendommene i kommunen. Utvalget begrunner dette med at en generell eiendomsskatt vil fjerne de betydelige avgrensningsproblemene ved dagens beskatningsregler, og at dette vil bidra til en skattemessig likebehandling av ulike typer eiendom innenfor samme kommune.

12.4.3 Høringsinstansenes syn

Finansnæringenes Hovedorganisasjon mener under forutsetning om provenynøytralitet at opphevelse av formuesskatten bør dekkes inn og kan begrunnes med økt skatt på fast eiendom. Økt skatt på eiendom bør gjennomføres ved en obligatorisk eiendomsskatt i stedet for en politisk omstridt fordelsbeskatning. Sparebankforeningen mener høyere eiendomsskatt bør prioriteres fremfor høyere skatt på fordel av å bo i egen bolig. Landssammenslutninga av Vasskraftkommunar (LVK) støtter forslaget om at eiendomsskatten skal gjelde alle typer eiendommer og at en bør bygge på omsetningsverdier, men går mot en obligatorisk eiendomsskatt. De foreslår videre at det kommunale skattøret forhøyes . Yrkesorganisasjonenes Sentralforbund (YS) går inn for en statlig eiendomskatt med romslige bunnfradrag og at fritidseiendom skattlegges hardere enn bolig. Økt eiendomsskatt kan være et alternativ til fordelsbeskatning av bolig. Fiskebåtredernes Forbund støtter en økt eiendomsskatt hvis provenyet brukes til å redusere formuesskatten. Kommunenes Sentralforbund (KS) mener eiendomsskatten er en uhensiktsmessig skatteform, men at en eventuell eiendomsskatt bør være frivillig og kommunal. Hvis den blir obligatorisk bør den være kommunal og med et frivillig toppnivå i satsene. LO mener forslaget om eiendomsskatt burde vært grundigere utredet. I boligbeskatningen er det uansett viktig at boliger av «normal» standard skjermes.

Følgende instanser går mot forslaget om økt eiendomsskatt:

Norges Handikapforbund , Norsk Pensjonistforbund, Storbedriftenes skatteforum , Norges Eiendomsmeglerforbund, Oljeindustriens Landsforening, Huseiernes Landsforbund, Norges Skogeierforbund og NORSKOG.

12.4.4 Departementets vurderinger og forslag

Regjeringen er opptatt av at den enkelte kommune skal ha handlefrihet. Departementet mener derfor at eiendomsskatten bør videreføres som en frivillig inntektskilde for kommunene. Departementet støtter ikke Skaugeutvalgets forslag om å erstatte fordelsbeskatningen med en obligatorisk eiendomsskatt. Skattleggingen av fast eiendom bør fortsatt være frivillig for kommunene som i dag, slik at kommunene kan tilpasse finansiering og tjenestetilbud til lokale preferanser.

Både Eiendomsskatteutvalget og senere Inntektssystemutvalget (NOU 1997: 8) fremhevet at en kommunal og frivillig eiendomsskatt kan gjøre det mulig for kommunene å tilpasse finansiering og tjenestetilbud til lokale preferanser. Samtidig kan ansvar for egne inntekter i seg selv gi et incitament til en aktiv lokal velferds- og næringsutvikling. Tradisjonelt har eiendomsskatten også vært sett på som en form for brukerbetaling for kommunale tjenestetilbud. Dette argumentet er imidlertid noe svekket ved at kommunene i dag kan finansiere enkelte utgifter til vei, vann og kloakk mv. gjennom avgifter.

Departementet er enig med Eiendomsskatteutvalget og Skaugeutvalget i at eiendomsskattelovens avgrensning er svakt begrunnet. Avgrensningen av eiendomsskatten bør i utgangspunktet ikke skje etter et skjønnsmessig beliggenhetskriterium, slik dagens regelverk delvis legger opp til. Verdi knyttet til beliggenhet reflekteres normalt i verdien til eiendommen og vil kunne avspeiles i nivået på eiendomsskattetaksten. Den skjønnsmessige avgrensningen av eiendommer som ligger innenfor et «klårt avgrensa område som heilt eller delvis er utbygde på byvis» og eiendommer definert som «verk og bruk» gjør det vanskelig for mange kommuner å praktisere regelverket for eiendomsskatt. Det vises også til at en rekke saker er ført inn for domstolene. Departementet ser derfor at det kan være behov for å vurdere endringer av eiendomsskattelovens virkeområde med sikte på klare og forutsigelige vilkår for utskriving av eiendomsskatt. I den sammenheng vil departementet også vurdere å endre bestemmelsen i eiendomsskatteloven om at kommunene maksimalt kan oppjustere eiendomsskattesatsene med 2 promillepoeng hvert år.

Departementet vil i tillegg vurdere å øke kommunenes valgfrihet med hensyn til hvilke typer eiendom det skal skrives ut eiendomsskatt på. Departementet vil vurdere en ordning der kommunene i større grad gis mulighet til å behandle ulike eiendomstyper forskjellig. Det kan for eksempel opprettes et skille mellom hhv. bolig og fritidseiendom, kraftanlegg og annen næringseiendom. Dette ville gi kommunene økt valgfrihet, men det kan på den annen side være problemer knyttet til å avgrense eiendomskategoriene m.m. Departementet vil vurdere dette nærmere.

Provenyøkningen av en eventuell utvidelse av virkeområdet og økt valgfrihet for kommunene er svært usikker. Potensialet for økt eiendomsskatt er usikkert, og det er vanskelig å vite hvordan kommunene ville tilpasse seg. Dersom en skjønnsmessig legger til grunn at de kommuner som i dag skriver ut eiendomsskatt på boliger viderefører gjeldende satser og takster, men utvider grunnlaget til å gjelde alle boliger og fritidseiendommer, vil inntektene fra eiendomsskatten kunne øke med i størrelsesorden 200–300 mill. kroner. Det er da rent beregningsmessig lagt til grunn at takstene utgjør om lag 34 pst. av markedsverdien.

Eiendomsskatt på kraftanlegg mv. står i dag i en særstilling. For det første legges ligningsverdier til grunn ved verdsetting av kraftanlegg for eiendomskatteformål. Videre er det utformet særlige regler om kommunefordeling av grunnlaget for eiendomsskatt på slike anlegg. Etter departementets syn bør de særlige reglene om eiendomsskatt på kraftanlegg derfor videreføres.

12.5 Dokumentavgift ved omsetting av borettslagsboliger

Det betales dokumentavgift til staten ved tinglysing av dokument som overfører hjemmel av fast eiendom, herunder bygning på fremmed grunn med 2,5 prosent av salgsverdien. Det er en del unntak fra avgiftsplikten, bl.a. ved omsetning mellom ektefeller og ved overtakelse av fast eiendom på skifte mv. Ved overdragelse av boretter i borettslag mv. er det ingen avgift.

Skaugeutvalget kan vanskelig se begrunnelsen for forskjellsbehandlingen av selveierboliger m.m. og borettslagsboliger mht. dokumentavgiften, og mener at en bør vurdere å oppheve unntaket for borettslagsboliger.

Departementet mener i utgangspunktet at alle boliger bør behandles likt med hensyn til dokumentavgiften. Likebehandling kan tilsi at overføring av boretter i prinsippet bør behandles avgiftsmessig på tilsvarende måte som overdragelse av selveide boliger og annen fast eiendom. Departementet vil derfor se nærmere på en utvidelse av dokumentavgiften til også å inkludere borettslags- og aksjeleiligheter. Det er vedtatt å overføre avgiftsmyndigheten til Statens Kartverk. Denne omleggingen skal skje over en treårsperiode, og vil påføre kartverket en betydelig merbelastning. Som følge av dette er det ikke aktuelt å utvide grunnlaget for dokumentavgiften allerede i 2005.

12.6 Arveavgift

12.6.1 Kort om gjeldende rett

Hovedregelen er at det skal svares arveavgift av all arv. Det gjelder unntak for enkelte mottakere og ytelser. For gaver har loven en positiv oppregning av hvilke gavemottakere som er avgiftspliktige. Blant annet er gave til givers arvinger og deres barn og barnebarn samt disses ektefeller og samboere avgiftspliktig.

Avgiftsgrunnlaget er den samlede verdi av avgiftspliktige midler som en avgiftspliktig mottar fra én giver eller arvelater.

Hovedregelen er at midlene skal verdsettes til den antatte salgsverdien. Verdien av ikke-børsnoterte aksjer og andeler i ansvarlige selskaper og kommandittselskaper kan settes til 30 pst. av aksjenes og andelenes forholdsmessige andel av de skattemessige formuesverdier i selskapet.

Ved avgiftsberegningen legges den aktuelle gaven eller arven sammen med eventuelle tidligere mottatte gaver fra samme giver eller arvelater. Den aktuelle arven eller gaven anses å utgjøre øverste del av avgiftsgrunnlaget når avgiften for denne skal beregnes. Arveavgiftssatsene for 2004 er som følger:

Av arv og gave til arvelaters eller givers barn, fosterbarn, herunder stebarn som har vært oppfostret hos arvelateren eller giveren, og foreldre, beregnes avgiften slik:

intet av de første 250 000 kroner

8 pst. av de neste 300 000 kroner

20 pst. av det overskytende beløp

For andre mottakere beregnes avgiften slik:

intet av de første 250 000 kroner

10 pst. av de neste 300 000 kroner

30 pst. av det overskytende beløp

Arveavgiften gav i 2002 et proveny på 1,24 mrd. kroner.

12.6.2 Skaugeutvalgets vurdering

Skaugeutvalget mener at arveavgiften bør videreføres og styrkes. Både skatteevnehensyn, fordelingshensyn og hensynet til effektiv ressursbruk taler for å styrke arveavgiftens plass i skatte- og avgiftssystemet.

Skaugeutvalget har ikke vurdert alle sider av Arveavgiftsutvalgets forslag i NOU 2000: 8, men mener at utredningen er et godt utgangspunkt for en nødvendig reform og styrking av arveavgiften som skattart. Arveavgiftsutvalget foreslår bl.a. å videreføre og utvide dagens hovedregel om at avgiftspliktige midler skal verdsettes til omsetningsverdi, slik at eventuelle avvik fra denne regelen krever en særskilt begrunnelse. Eventuelle uheldige konsekvenser for generasjonsskifte i små foretak foreslås kompensert ved at den avgiftspliktige på visse vilkår skal kunne betale avgiften i avdrag med like beløp over syv år med rentefri kreditt.

Skaugeutvalget foreslår at arveavgiften strammes inn med i størrelsesorden 1 mrd. kroner. Dette må ses i sammenheng med utvalgets forslag om å avvikle formuesskatten på sikt. Dersom formuesskatten avvikles, styrkes de fordelingsmessige argumentene for at formuen i det minste skattlegges ved arveoppgjøret. Utvalget fremhever at arveavgiften ut fra hensynet til effektiv ressursbruk er å foretrekke fremfor formuesskatten.

Skaugeutvalget foreslår følgende:

«Arveavgiften reformeres i tråd med arveavgiftsutvalgets forslag, herunder forslagene om å benytte markedsverdier mer konsekvent i verdsettingen av avgiftsgrunnlagene og å innføre bredere grunnlag og eventuelt lavere satser og høyere bunnfradrag. (…) Provenyet fra arveavgiften økes over tid som et ledd i finansieringen av en full avvikling av formuesskatten.»

12.6.3 Høringsinstansenes syn

Næringslivets Hovedorganisasjon (NHO) understreker at arveavgiften er en del av den generelle bedriftsbeskatningen og at den ikke bør skjerpes. Forslaget i NOU 2000: 8 innebærer en skjerpelse av generasjonsskiftebeskatningen.

Fiskebåtredernes Forbund går i mot skjerping av arveavgiften, særlig langs de linjer forslaget i NOU 2000: 8 trekker opp. En må se kravene til eierskap i deltakerloven opp mot arveavgiftslovgivningen. Forslaget i NOU 2000: 8 vil bety en tidobling av avgiften for rederne.

Norges Fiskarlag går også i mot skjerping av arveavgiften ut fra de samme argumentene.

Finansnæringens Hovedorganisasjon støtter Skaugeutvalgets forslag om arveavgift som et ledd i avviklingen av formuesskatten.

Norske Siviløkonomers Forening støtter i hovedsak forslaget til ny arveavgiftslov i NOU 2000: 8, men går mot at ikke-børsnoterte aksjer skal verdsettes til omsetningsverdi.

Norges Autoriserte Regnskapsføreres Forening går mot en skjerping av arveavgiften ved generasjonsskifte. Arveavgiftsloven § 11A bør beholdes. Skatten bør tas inn ved at arvingene da får lav kostpris og lavt skjermingsgrunnlag.

Akademikerne mener arveavgiften gir så lite proveny at den bør avvikles.

Huseiernes Landsforbund fremhever at boligen er beskattet en rekke ganger før, noe som taler mot arveavgift. Fribeløpet bør økes, og det bør ikke betales arveavgift når barndomshjemmet arves.

Norsk Bonde- og Småbrukarlag går i mot økning av arveavgiften.

Yrkesorganisasjonenes Sentralforbund (YS) støtter tanken om bredere grunnlag og lavere satser. Arveavgiften må ses i sammenheng med avviklingen av formuesskatten.

Bedriftsforbundet mener provenyet fra arveavgiften ikke står i forhold til ulempene ved avgiften, og går inn for at den avskaffes straks. Dette vil bidra til privat kapitaloppbygging.

NORSKOG går mot skjerping av arveavgiften.

Norges Rederiforbund går inn for at arveavgiften oppheves og viser særlig til dens uheldige virkning på generasjonsskifter i bedrifter.

Norges Bondelag går mot innføring av kontinuitet i beskatningen slik som foreslått i NOU 2000: 8.

De øvrige høringsinstanser hadde ikke kommentarer til Skaugeutvalgets forslag til endringer av arveavgiften.

12.6.4 Departementets vurderinger og forslag

Departementet legger ikke opp til omfattende endringer i arveavgiften. Det tas imidlertid sikte på å legge fram forslag om lempninger i arveavgiften ved generasjonsskifte i familiebedrifter, slik at den avgiftspliktige på visse vilkår skal kunne betale avgiften i avdrag med rentefri kreditt. Departementet vil herunder vurdere Arveavgiftsutvalgets forslag om å innføre rentefri kreditt over syv år for små foretak slik disse er definert i regnskapsloven.

Som omtalt i avsnitt 8.5.5, vil en effekt av aksjonærmodellen være at den skattemessige behandlingen av generasjonsskifte vil få betydning for skjermingsfradraget, ved at arvingen og mottakeren får sin kostpris fastsatt ut fra omsetningsverdien begrenset oppad til arveavgiftsverdien. Dette kan tilsi at det bør vurderes om kontinuitetsprinsippet bør innføres der aksjer overføres ved arv og gave, dvs. at arvingen eller mottakeren overtar arvelater eller givers inngangsverdi på aksjene. Departementet vil vurdere dette nærmere.