3 Internasjonale rammebetingelser og utviklingstrekk

3.1 Innledning

Kapital, arbeidskraft og varer kan i økende grad bevege seg fritt mellom land. Den pågående internasjonaliseringen er særlig viktig for Norge og andre små land med en åpen økonomi. Kostnadene ved å flytte varer og tjenester mellom land reduseres, tilgangen på ny teknologi og kunnskap øker, og ressursene brukes mer effektivt gjennom økt konkurranse. Over tid vil dette gi et høyere inntektsnivå og dermed et godt grunnlag for å videreutvikle det norske velferdssamfunnet.

Den økte mobiliteten av varer og produksjonsressurser innebærer samtidig at forskjeller mellom land i beskatning kan få økt betydning. Dette gjelder både lokalisering av næringsaktivitet og muligheten for å hente proveny fra de mest mobile skattegrunnlagene. Skattesystemene i andre land utgjør dermed en viktig rammebetingelse for norsk skattepolitikk. Ved siden av skatteregler vil nærhet til markeder, infrastruktur, tilgang på naturressurser og kvalifisert arbeidskraft, relative lønnskostnader, forutsigbarhet m.m. ha stor betydning for lokalisering av virksomheter.

Landene konkurrerer om å tiltrekke seg næringsaktivitet. De som lykkes i dette, kan få høyere skatteinntekter, høyere lønninger og positive ringvirkninger for andre virksomheter, for eksempel gjennom tilgang på ny kunnskap og teknologi og økt konkurranse. Det er en betydelig utfordring å møte den internasjonale konkurransen ved å sikre gode vilkår for næringsvirksomhet i Norge.

Skaugeutvalget peker på at Norge gjennomgående kommer godt ut av internasjonale sammenligninger av skattenivå og skattesatser:

Bedriftsbeskatningen er forholdsvis moderat i Norge, både målt ved bedriftenes gjennomsnittlige effektive skattesatser og effektive marginalskattesatser.

Norge kommer også spesielt godt ut når bedrift og eier ses under ett, fordi Norge i motsetning til de fleste andre OECD-land ikke beskatter utbytte og tilbakeholdt overskudd utover den ordinære selskapsskatten på 28 pst. På den andre siden har Norge, i motsetning til de fleste andre land, en formuesskatt som bidrar til å øke den samlede beskatningen av kapital.

Fast eiendom beskattes gjennomgående høyere i andre land enn i Norge.

Direkte skatter på arbeidskraft er ikke spesielt høye i Norge, med unntak for inntektsgruppene som må betale trinn 2 i toppskatten og for den arbeidskraften det skal betales høy arbeidsgiveravgift for. Utvalget peker likevel på at det er nødvendig å redusere forskjellene i skattesatser mellom arbeids- og kapitalinntekter for å forhindre at en del arbeidsavkastning skattlegges som kapitalinntekt, jf. utvalgets forslag om å erstatte delingsmodellen med aksjonærmodellen samtidig som marginalskattesatsen på høye arbeidsinntekter reduseres.

Norge kommer dårligere ut i internasjonale sammenligninger når beskatning av arbeidskraft og forbruksavgiftene vurderes samlet. Det skyldes at avgiftsnivået er høyere i Norge enn i de fleste andre OECD-land.

Skatt og avgift er ikke direkte omfattet av EØS-avtalen, men EØS-landenes skattelovgivning må ikke komme i konflikt med avtalens bestemmelser om ikke-diskriminering, statsstøtte og de fire grunnleggende frihetene.

Utviklingen i EU går i retning av at det legges økt vekt på å tilpasse skattereglene til EF-retten og forutsetningene for det indre markedet. Rettspraksis innenfor EU utvikler seg raskt på dette området. Dette kan ha betydning for hvilke saker som kommer opp for EFTA-domstolen og for utviklingen av rettspraksis innenfor EØS. Det er blant annet en økende usikkerhet knyttet til om de norske reglene for beskatning av utbytte og gevinster kan bli ansett å være i strid med EØS-avtalen. Det skyldes at innenlandske utbytter og aksjegevinster beskattes lempeligere enn aksjeinntekter over landegrensene.

For å sikre vekstevnen i norsk økonomi og grunnlaget for velferdsordningene er det avgjørende å opprettholde en stor arbeidsstyrke og øke arbeidstilbudet, samt å sikre gode rammevilkår for norsk næringsliv. Reformen av skattesystemet og pensjonsregler må trekke i samme retning og stimulere til økt og lengre yrkesdeltaking innenfor rammen av et fleksibelt arbeidsliv. Det krever at marginalskattesatser på arbeidsinntekt reduseres.

Regjeringen legger vekt på å utforme det norske skattesystemet slik at det skal være attraktivt å investere og arbeide i Norge. Den samlede kapitalbeskatningen inklusive formuesskatten må ikke være for høy sammenlignet med andre land. Det legges til grunn at selskapsskattesatsen på 28 pst. videreføres. Formuesskatten foreslås halvert i løpet av 2006 og 2007, og trappes deretter videre ned med sikte på avvikling. Skattereglene må sikre størst mulig samsvar mellom det som er lønnsomt for samfunnet og det som er lønnsomt for den enkelte virksomhet. Tilstrekkelig lave generelle skattesatser bør bidra til at Norge er et attraktivt land både å investere i og som utgangspunkt for investeringer i andre land. Uthuling av skattegrunnlag og særregler for de mest mobile skattegrunnlagene bør unngås. Et enkelt, forutsigbart og godt skattesystem, som er forenlig med våre forpliktelser i henhold til EØS-avtalen, vil kunne bidra til å styrke investeringene og sysselsettingen.

Avsnitt 3.2 gjør rede for utfordringer knyttet til økt mobilitet i skattegrunnlagene og internasjonal skattekonkurranse. I avsnitt 3.3 sammenlignes skattenivå i Norge med andre land, herunder skattesatser på arbeid og kapital. I avsnitt 3.4 redegjøres for internasjonale utviklingstrekk i skattleggingen som kan ha betydning ved utformingen av det norske skattesystemet. Blant annet drøftes internasjonale trender i beskatning av selskap og aksjonær, samt den internasjonale utviklingen i formuesbeskatningen. Det redegjøres også for den europeiske integrasjonens tiltakende betydning for skattesystemene til de berørte landene, med særlig vekt på hvilke krav EØS-avtalen setter til det norske skattesystemet.

3.2 Internasjonalisering og skatt

Skaugeutvalget viser til at økt mobilitet i skattegrunnlagene i første rekke kan være en utfordring for skattleggingen av kapital, høyt utdannet arbeidskraft og varer som er særlig gjenstand for grensehandel. Finanskapitalen synes å være svært mobil, og realkapitalen nokså mobil. Utvalget peker på at det har vært en tendens til at mobiliteten for høyt utdannet arbeidskraft har økt over tid, og at denne utviklingen kan komme til å fortsette. Det skyldes blant annet den økte aktiviteten til multinasjonale selskaper og at stadig flere studenter tar utdanning i utlandet og dermed senker terskelen for å søke arbeid i utlandet. Den kommende utvidelsen av EU og EØS østover i Europa vil også kunne medføre økt flytting både blant lavt- og høytlønnete.

Den økte mobiliteten i skattegrunnlag innebærer at konsekvensene av skattekonkurranse mellom land øker. Utvalget peker på at skattekonkurranse mellom land kan være skadelig, men at det til en viss grad kan være sunt. Sunn skattekonkurranse kjennetegnes ved økt fokus på nødvendigheten av å begrense de offentlige utgiftene og drive offentlig sektor mest mulig effektivt.

Skadelig skattekonkurranse innebærer mindre effektiv bruk av de samlede produksjonsressursene. Blant annet kan forskjeller i beskatning mellom land (herunder formelle skattesatser og regler for fradrag i inntektsgrunnlaget) medføre at den høyeste avkastningen etter skatt på en investering oppnås i et annet land enn det landet som gir den høyeste avkastningen på investeringen før skatt. En slik vridning i investeringene medfører en uheldig omfordeling av skatteinntekt landene imellom og et tap for landene under ett.

Skadelig skattekonkurranse med press på de samlede skatteinntektene kan også føre til uønskede fordelingsvirkninger. For hard skattekonkurranse kan føre til at omfanget av offentlige tjenester blir mindre enn ønskelig. Det er særlig de med lav inntekt og andre svake grupper i samfunnet som vil rammes av en sterk tilbakegang i offentlig ressursbruk.

Skaugeutvalget presenterer hovedresultater fra en rekke empiriske studier av utviklingen i skattekonkurranse mellom land. Utvalget peker på at det er knyttet usikkerhet til disse resultatene, men konkluderer med at de gir sterke indikasjoner på at økt internasjonal mobilitet har ført til skattekonkurranse mellom landene. Det gjelder særlig konkurransen om å tiltrekke seg utenlandske investeringer som følges opp av et aktivt eierskap, og multinasjonale selskaper.

Økt skattekonkurranse er en betydelig utfordring både for nasjonale myndigheter og for det internasjonale samarbeidet på skatteområdet. En vesentlig høyere beskatning av mobil kapital og høyt utdannet arbeidskraft i Norge enn i andre land øker risikoen for at deler av disse skattegrunnlagene flytter til andre land. Det vil i så fall gi tapt verdiskaping, redusert tilgang på personer med høy kompetanse og lavere skatteinntekter.

Skaugeutvalget peker også på at multinasjonale selskaper har visse muligheter til å la inntekter bli beskattet i land med relativt lav formell skatt på næringsinntekter og til å la utgifter komme til fradrag i land med høyere skattesatser. Det kan for eksempel skje ved at selskapene tilpasser prisene på interne tjenester og varer som handles mellom selskapets enheter. Store forskjeller i beskatningen av selskaper mellom land kan på denne måten føre til at skatteinntektene blir redusert i land med relativt høyt skattenivå. Slik skattetilpasset flytting av overskudd påvirker ikke lokalisering av investeringer og produksjon.

Både OECD og EU arbeider for å motvirke skadelig skattekonkurranse, og har de siste 10–15 årene presentert forslag til tiltak blant annet innenfor bedriftsbeskatningen, jf. for eksempel OECDs retningslinjer for å motvirke skadelig skattekonkurranse fra 1998.

I tillegg inngås det skatteavtaler mellom land, blant annet for å begrense dobbeltbeskatning som følge av at samme inntekt beskattes i flere land. Norge har inngått over 80 slike skatteavtaler.

3.3 Sammenligning av skattenivå i Norge og andre land

Skattereglene er ett av flere viktige forhold som har betydning for hvor effektivt ressursene brukes, og hvor attraktivt det er for norske eiere å investere i Norge og i utlandet. Skattens betydning for lokaliserings-, investerings- og sparebeslutninger øker trolig med forskjellene i den effektive beskatningen i ulike land. Både formelle skattesatser og bredden i grunnlaget som skal beskattes, er dermed nyttige indikatorer for å sammenligne skattleggingen i ulike land. Indikatorer som fanger opp dette, kan gi en god beskrivelse av nasjonale forskjeller i beskatning, men må tolkes med forsiktighet. Indikatorene bør suppleres med relevant bakgrunnsinformasjon og analyser.

OECDs studier av sentrale utviklingstrekk og reformer på skatteområdet viser at beskatningen internasjonalt har vært kjennetegnet ved at

det offentliges skatteinntekter som andel av BNP har økt markert. Denne utviklingen har pågått i de fleste OECD-landene de siste 30 årene. Skatt som andel av BNP utgjør i gjennomsnitt vel 40 pst. for EU-landene. Nye, foreløpige data tyder imidlertid på at økningen i skatt som andel av BNP kan være i ferd med å stoppe opp.

hoveddelen av skatteinntektene i OECD-området (over 90 pst.) stammer fra inntektsskatter, avgifter på varer og tjenester og trygde- og arbeidsgiveravgifter. Med unntak for USA legges det gjennomgående økende vekt på generelle forbruksavgifter (merverdiavgift, salgsskatt m.m.), mens særavgifter får mindre betydning. Det er også vekst i trygdeavgiftenes andel av de samlede skatteinntektene.

den maksimale marginalskatten (skatten på den sist opptjente kronen) inklusive trygdeavgift på lønnsinntekter i gjennomsnitt er redusert både for EU-landene og OECD-landene samlet fra 2000 til 2003. Innenfor EU har også marginalskatten for enslige uten barn med middels inntekter blitt redusert, mens den har vært om lag konstant på lave inntektsnivåer. For OECD-landene samlet er marginalskatten redusert svakt for middels inntekter og har vært om lag konstant for lave. Gjennomsnittlige skattesatser på arbeidsinntekt har også gjennomgående blitt redusert. Reduksjonen har vært noe større for EU-landene enn for OECD-landene samlet.

skattesatsen på overskudd i selskaper reduseres. Den formelle selskapsskattesatsen er redusert med om lag 3 prosentpoeng fra 2000 til 2003 i OECD og med 3,4 prosentpoeng i EU.

den effektive marginalskatten på utbytte på aksjonærens hånd i gjennomsnitt for OECD-landene og for EU-landene er redusert med henholdsvis 3,7 og 4,7 prosentpoeng fra 2000 til 2003. Det skyldes blant annet reduserte marginalskatter på lønn i land som beskatter både lønnsinntekt og kapitalinntekt progressivt.

skattekilen for arbeid, dvs. forskjellen mellom det arbeidsgiver betaler for arbeidskraften (inklusive arbeidsgiveravgift) og det lønnstaker mottar etter skatt, er i ferd med å bli redusert for noen av landene med de høyeste og moderate skattekilene. Det vil bidra til at arbeidskraften utnyttes mer effektivt.

mange OECD-land har gjennomført grønne skattereformer de senere årene. Inntektene fra miljørelaterte avgifter ble imidlertid svakt redusert fra 1998 til 2001. Dette skyldes i hovedsak redusert etterspørsel etter bensin fra 1999 til 2000 som følge av sterk vekst i prisen på bensin.

3.3.1 Effektive skattesatser på investeringer

En virksomhet som vurderer om den skal eksportere fra hjemlandet eller starte produksjon i et annet land, vil legge vekt på den effektive gjennomsnittlige skattesatsen på virksomhetens overskudd. I tillegg står skatteavtalene sentralt når det gjelder skattlegging av grensekryssende investeringer.

Skaugeutvalget presenterer resultater fra en studie utført av EU-kommisjonen (Mannheimstudien), som viser beregnede effektive skattesatser i EU-land og sammenligner med tilsvarende skattesatser i Norge, jf. boks 3.1. Resultatene må tolkes med forsiktighet, og det kan ikke på grunnlag av studien trekkes generelle og presise konklusjoner om hvordan investeringsbeslutningene i praksis påvirkes av beskatningen.

Boks 3.1 Mannheimstudien

Mannheimstudien illustrerer sentrale forskjeller i effektive skattesatser mellom land. Beregningene viser effektiv gjennomsnittlig skattesats og effektiv marginalskattesats for en sammensatt investering når det kun tas hensyn til beskatningen av bedriften, og effektiv marginalskattesats når en i tillegg tar hensyn til skattleggingen på investors hånd. Beregningene bygger på en rekke forutsetninger, blant annet om måten investeringen er finansiert, avkastning, inflasjonsutviklingen m.m., som Skaugeutvalget gjør rede for.

Mannheimstudien illustrerer blant annet at

forskjellene i de formelle skattesatsene betyr langt mer for rangeringen av landene enn forskjeller i skattegrunnlagene. Betydningen av å ha lave skattesatser sammenlignet med å ha gunstige avskrivningssatser m.m. er større jo mer lønnsom en investering er.

rangeringen av hvilke land som har lav effektiv bedriftsbeskatning (for eksempel Irland og Sverige) og hvilke land som har høy effektiv bedriftsbeskatning (for eksempel Frankrike) endres forholdsvis lite ved endrede forutsetninger om finansieringsstruktur, inflasjon m.m. Rangeringen endres imidlertid vesentlig når beskatningen på eiers hånd inkluderes.

det er betydelige skattemessige forskjeller mellom EU-landene. EU-kommisjonen mener at dette kan innebære lavere økonomisk vekst og et mindre dynamisk indre marked, og at det derfor kan være mulig å oppnå økt velferd ved å redusere forskjellene i skattlegging mellom landene.

Norge kommer godt ut ved sammenligning av effektive gjennomsnittlige bedriftsskattesatser, men havner om lag i midtsjiktet når det gjelder effektive marginalskattesatser for bedriftene. Den relativt høye marginalskattesatsen skyldes i hovedsak at avskrivningssatsene i Norge, særlig for maskininvesteringer 1 , er forholdsvis lave i internasjonal sammenheng. For investeringer med relativt høy lønnsomhet betyr avskrivningssatsene mindre for den effektive skattesatsen, mens den formelle bedriftsskattesatsen, som er relativt lav i Norge, er viktigere.

Når skattleggingen av bedrift og eier ses under ett, kommer Norge relativt godt ut også i beregningen av effektive marginalskattesatser. Det skyldes at Norge ikke beskatter aksjeutbytte utover skatten på selskapsoverskudd (28 pst.), og at RISK-reglene forhindrer at det betales skatt på aksjegevinster som skyldes tilbakeholdt overskudd.

Det er en svakhet ved Mannheimstudien at det ikke er tatt hensyn til formuesskatt. Det er dermed vanskelig å sammenligne Norge, som beskatter en del typer formue relativt høyt, med andre land. Videre er opplysningene 3–5 år gamle, og flere EU-land har gjort endringer i ettertid.

3.3.2 Formelle skattesatser på kapital og arbeid

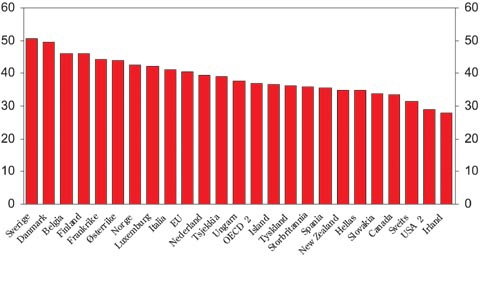

Tabell 3.1 viser formelle skattesatser på selskapsoverskudd i 2002, på selskapets og eierens hånd. Norge har etter skattereformen i 1992 hatt en formell skattesats på selskapsoverskudd på 28 pst., som fortsatt er relativt lavt i internasjonal sammenheng.

Tabell 3.1 Formelle satser for skatt på selskapsoverskudd. 2002

| Land | På selskapets hånd | På eiers hånd | I alt |

|---|---|---|---|

| Irland | 16,0 | 42,0 | 51,3 |

| Norge | 28,0 | 0 | 28,0 |

| Sverige | 28,0 | 30,0 | 49,6 |

| Finland1 | 29,0 | 0,0 | 29,0 |

| Storbritannia | 30,0 | 25,0 | 47,5 |

| Sveits | 25,0 | 42,4 | 56,8 |

| Tsjekkia | 31,0 | 15,0 | 41,4 |

| Danmark | 30,0 | 43,0 | 60,1 |

| New Zealand | 33,0 | 9,0 | 39,0 |

| Østerrike | 34,0 | 25,0 | 50,5 |

| Nederland | 34,5 | 30,0 | 54,2 |

| Portugal | 33,0 | 20,0 | 46,4 |

| Spania | 35,0 | 27,2 | 52,7 |

| Australia | 30,0 | 26,4 | 48,5 |

| Italia2 | 37,0 | 12,5 | 44,9 |

| USA | 45,2 | 45,5 | 70,1 |

| Belgia | 40,2 | 15,0 | 49,1 |

| Japan | 40,9 | 50,0 | 70,4 |

| Frankrike2, 3 | 41,7 | 41,8 | 66,1 |

| Tyskland4 | 26,4 | 25,6 | 45,2 |

| Canada | 38,6 | 31,3 | 57,9 |

1 I den finske regjeringens forslag til skattereform er det lagt opp til å redusere selskapsskattesatsen fra 29 pst. til 26 pst., mens det foreslås å redusere skattesatsen for kapitalinntekt fra 29 pst. til 28 pst.

2 Tall for 2000.

3 Frankrike har vedtatt endringer i beskatningen av utbytte som vil tre i kraft dels i 2004 og dels i 2005, og som blant annet innebærer at halvparten av utbytteinntektene til personlige aksjonærer medregnes i alminnelig inntekt, mens den andre halvparten fritas for skatt, jf. vedlegg 1.

4 Tyskland er i ferd med å gjennomføre en tre-trinns skattereform som ble vedtatt i 2000. Reformen innebærer blant annet at halvparten av mottatt utbytte fra tysk eller utenlandsk selskap beskattes på aksjonærens hånd, dvs. at utbytte delvis dobbeltbeskattes.

Kilde: OECD

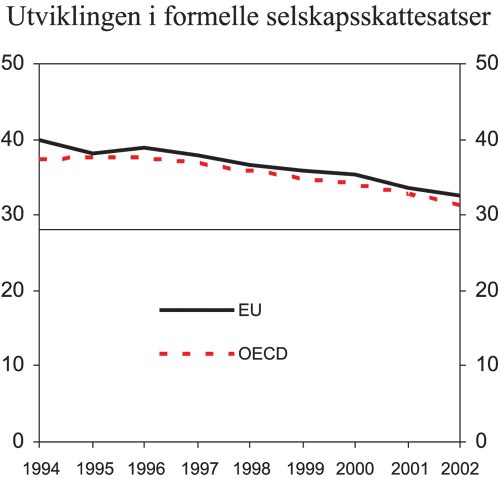

Forskjellen mellom Norge og andre land har imidlertid gjennomgående blitt redusert betydelig, jf. figur 3.1. Det skyldes at også andre land har gjennomført reformer i bedriftsbeskatningen med vekt på å utvide skattegrunnlagene, samtidig med at de formelle skattesatsene er redusert. I enkelte land vurderes det å redusere selskapsskatten ytterligere. Den finske regjeringen foreslo høsten 2003 å redusere skatten på selskapsoverskudd fra 29 til 26 pst. Sveriges skattekommisjon, som la fram sin innstilling i 2002 (SOU 2002: 47 Våra skatter), argumenterer for at Sverige bør ha en beredskap på å redusere selskapsskatten ned mot 25 pst. dersom viktige land innenfor EU reduserer sine selskapsskattesatser.

Figur 3.1 Gjennomsnittlig selskapsskattesats i OECD og EU. Prosent

Kilde: KPMG consulting

Beskatningen av arbeidsinntekt kan for mange ha stor betydning for hvor mye de velger å arbeide. Både norske og utenlandske studier indikerer at særlig lavinntektsgruppers arbeidstilbud kan være følsomt for endring i lønn etter skatt. Skaugeutvalget peker samtidig på at mobiliteten for høyt utdannet arbeidskraft har vært noe høyere enn for dem med lav utdanning. Det indikerer at risikoen for skattemotivert utflytting av arbeidskraft er størst for høyt utdannet arbeidskraft. Beskatningen av høye inntekter kan også påvirke incentivene til å ta høyere utdanning.

Høyeste marginalskatt på lønnsinntekter i Norge er 55,3 pst. eksklusive arbeidsgiveravgift, jf. tabell 3.2. Det er noe høyere enn for gjennomsnittet for OECD-landene og for EU-landene. Tabell 3.2 viser videre at den høyeste marginale skattesatsen starter på 280 pst. av gjennomsnittlig industriarbeiderlønn. Det er om lag på samme nivå som gjennomsnittet for EU-landene, men vesentlig lavere enn gjennomsnittet for OECD-landene.

Tabell 3.2 Høyeste direkte marginalskatt på ulike lønnsnivå for en enslig lønnstaker uten barn i Norge og utvalgte OECD-land. Prosent. 2002

| Marginalskatt medregnet inntektsskatt og trygdeavgift | Marginalskatt medregnet inntektsskatt, trygdeavgift og arbeidsgiveravgift1 | |||||

|---|---|---|---|---|---|---|

| Lønnsinntekt i pst. av gj.sn. lønnsinntekt2 | 67 pst. | 100 pst. | 167 pst. | 67 pst. | 100 pst. | 167 pst. |

| Storbritannia | 32,0 | 32,0 | 22,0 | 39,2 | 39,2 | 30,2 |

| USA | 29,3 | 29,3 | 41,3 | 34,3 | 34,3 | 45,4 |

| Spania | 33,0 | 29,0 | 34,0 | 48,9 | 45,8 | 49,6 |

| Tyskland | 50,6 | 57,0 | 49,3 | 59,0 | 64,4 | 49,3 |

| Irland | 24,0 | 26,0 | 44,6 | 30,0 | 33,2 | 49,9 |

| Nederland | 45,0 | 44,9 | 52,0 | 53,6 | 50,9 | 52,0 |

| Frankrike | 48,4 | 33,2 | 36,5 | 74,5 | 52,7 | 54,3 |

| Norge | 35,8 | 35,8 | 49,3 | 43,1 | 43,1 | 55,1 |

| Italia | 31,8 | 39,1 | 45,4 | 48,8 | 54,2 | 59,0 |

| Finland | 40,0 | 45,7 | 51,4 | 52,0 | 56,6 | 61,1 |

| Sverige | 34,8 | 31,7 | 50,5 | 50,9 | 48,6 | 62,7 |

| Danmark | 43,3 | 48,8 | 62,4 | 43,3 | 48,8 | 62,4 |

| Belgia | 55,6 | 54,8 | 59,7 | 67,0 | 66,4 | 70,1 |

| OECD | 31,3 | 33,8 | 41,4 | 42,1 | 44,1 | 49,7 |

| EU (15) | 36,0 | 38,4 | 45,4 | 48,3 | 49,6 | 54,5 |

1 Marginalskatt er regnet i forhold til samlede lønnsutgifter definert som summen av utbetalt lønn og arbeidsgiveravgift.

2 Gjennomsnittlig lønnsinntekt tilsvarer gjennomsnittslønnen for en industriarbeider.

Kilde: OECD

Tabell 3.3 og 3.4 viser henholdsvis marginalskatten og gjennomsnittsskatten for en enslig lønnstaker uten barn og med en lønnsinntekt på henholdsvis 67 pst., 100 pst. og 167 pst. av lønnsinntekten til en gjennomsnittlig industriarbeider. Det understrekes at høyeste trinn i toppskatten ikke slår inn på de valgte lønnsnivåene i tabellen. Det fremgår at de fleste landene beskatter lønnsinntekter progressivt, og at marginalskatten blir en god del høyere når det tas hensyn til arbeidsgiveravgift. Tabell 3.3 indikerer at marginalskatten for Norge er forholdsvis nær gjennomsnittet for OECD-landene og noe lavere enn EU-gjennomsnittet ved lave og gjennomsnittlige inntektsnivåer, mens den er noe høyere både enn gjennomsnittet for EU-landene og gjennomsnittet for OECD-landene ved høye inntektsnivåer. Tabell 3.4 viser at gjennomsnittsskatten (medregnet inntektsskatt og trygdeavgift) i Norge er høyere enn både gjennomsnittet for OECD-landene og gjennomsnittet for EU-landene for alle tre inntektsnivåer. Dersom arbeidsgiveravgiften inkluderes, faller den norske gjennomsnittsskatten noe under gjennomsnittet for EU-landene.

Tabell 3.3 Høyeste direkte marginalskatt på ulike lønnsnivå for en enslig lønnstaker uten barn i Norge og utvalgte OECD-land. Prosent. 2002

| Marginalskatt medregnet inntektsskatt og trygdeavgift | Marginalskatt medregnet inntektsskatt, trygdeavgift og arbeidsgiveravgift1 | |||||

|---|---|---|---|---|---|---|

| Lønnsinntekt i pst. av gj.sn. lønnsinntekt2 | 67 pst. | 100 pst. | 167 pst. | 67 pst. | 100 pst. | 167 pst. |

| Storbritannia | 32,0 | 32,0 | 22,0 | 39,2 | 39,2 | 30,2 |

| USA | 29,3 | 29,3 | 41,3 | 34,3 | 34,3 | 45,4 |

| Spania | 33,0 | 29,0 | 34,0 | 48,9 | 45,8 | 49,6 |

| Tyskland | 50,6 | 57,0 | 49,3 | 59,0 | 64,4 | 49,3 |

| Irland | 24,0 | 26,0 | 44,6 | 30,0 | 33,2 | 49,9 |

| Nederland | 45,0 | 44,9 | 52,0 | 53,6 | 50,9 | 52,0 |

| Frankrike | 48,4 | 33,2 | 36,5 | 74,5 | 52,7 | 54,3 |

| Norge | 35,8 | 35,8 | 49,3 | 43,1 | 43,1 | 55,1 |

| Italia | 31,8 | 39,1 | 45,4 | 48,8 | 54,2 | 59,0 |

| Finland | 40,0 | 45,7 | 51,4 | 52,0 | 56,6 | 61,1 |

| Sverige | 34,8 | 31,7 | 50,5 | 50,9 | 48,6 | 62,7 |

| Danmark | 43,3 | 48,8 | 62,4 | 43,3 | 48,8 | 62,4 |

| Belgia | 55,6 | 54,8 | 59,7 | 67,0 | 66,4 | 70,1 |

| OECD | 31,3 | 33,8 | 41,4 | 42,1 | 44,1 | 49,7 |

| EU (15) | 36,0 | 38,4 | 45,4 | 48,3 | 49,6 | 54,5 |

1 Marginalskatt er regnet i forhold til samlede lønnsutgifter definert som summen av utbetalt lønn og arbeidsgiveravgift.

2 Gjennomsnittlig lønnsinntekt tilsvarer gjennomsnittslønnen for en industriarbeider.

Kilde: OECD

Tabell 3.4 Gjennomsnittsskatt på ulike lønnsnivå for en enslig lønnstaker uten barn i Norge og utvalgte OECD-land. Prosent. 2002

| Gj.sn.skatt medregnet inntektsskatt og trygdeavgift | Gj.sn.skatt medregnet inntektsskatt, trygdeavgift og arbeidsgiveravgift1 | |||||

|---|---|---|---|---|---|---|

| Lønnsinntekt i pst. av gj.sn. lønnsinntekt2 | 67 pst. | 100 pst. | 167 pst. | 67 pst. | 100 pst. | 167 pst. |

| Storbritannia | 18,8 | 23,2 | 26,1 | 24,5 | 29,5 | 32,9 |

| Irland | 9,6 | 16,4 | 27,4 | 16,7 | 24,5 | 34,5 |

| USA | 21,8 | 24,3 | 30,3 | 27,3 | 29,7 | 35,3 |

| Nederland | 26,8 | 33,1 | 34,9 | 37,0 | 42,5 | 40,3 |

| Spania | 13,8 | 19,3 | 24,2 | 34,0 | 38,2 | 42,0 |

| Norge | 25,3 | 28,8 | 36,2 | 33,8 | 36,9 | 43,5 |

| Italia | 23,7 | 28,1 | 33,3 | 42,6 | 46,0 | 49,9 |

| Frankrike | 20,0 | 26,8 | 30,8 | 37,6 | 48,2 | 50,8 |

| Danmark | 39,3 | 42,3 | 50,1 | 39,9 | 42,7 | 50,3 |

| Finland | 25,2 | 31,5 | 38,8 | 40,2 | 45,2 | 51,1 |

| Sverige | 28,0 | 30,4 | 36,0 | 45,8 | 47,6 | 51,8 |

| Tyskland | 34,6 | 41,0 | 47,8 | 45,8 | 51,1 | 55,9 |

| Belgia | 33,6 | 41,2 | 48,2 | 48,5 | 55,1 | 60,9 |

| OECD | 20,9 | 24,9 | 31,0 | 33,1 | 56,7 | 41,6 |

| EU (15) | 22,8 | 27,8 | 34,1 | 36,2 | 40,9 | 45,8 |

1 Gjennomsnittsskatten er summen av inntektsskatt, trygdeavgift og arbeidsgiveravgift (minus ev. kontantstønader) i pst. av samlede lønnskostnader (summen av lønn og arbeidsgiveravgift).

2 Gjennomsnittlig lønnsinntekt tilsvarer gjennomsnittslønnen for en industriarbeider.

Kilde: OECD

Gjennomgangen viser at de fleste OECD-landene har lavere formelle skattesatser på kapital- og næringsinntekter enn på arbeidsinntekter. Norge kommer relativt godt ut ved sammenligning av skatt på bedrifter og eiere når det ses bort fra formuesskatten. Norge ligger om lag i midtsjiktet av OECD-landene når det gjelder beskatning av arbeidsinntekt utenom forbruksskatter. Når forbruksavgifter inkluderes, fremstår den effektive skattleggingen av arbeid i Norge som forholdsvis høy sammenlignet med andre OECD-land. Dette illustrerer at forbruksavgifter utgjør en større andel av BNP enn i de fleste andre OECD-land.

3.3.3 Skatt som andel av BNP

Samlede skatter og avgifter som andel av BNP viser hvor stor del av verdiskapingen i et land som kanaliseres via det offentlige. Skatt som andel av BNP sier ikke noe om de samfunnsøkonomiske kostnadene ved å kreve inn skatter. Indikatoren kan også være misvisende som grunnlag for sammenlikninger av skattenivået mellom land. Det skyldes blant annet at

land i ulik grad velger å gi støtte gjennom skattesystemet (skatteutgifter) fremfor direkte overføringer

skattenivået som andel av BNP vil påvirkes av i hvilken grad ulike trygdeytelser og andre overføringer er skattepliktige, og om landene har offentlige eller private pensjonssystemer

konjunktursituasjonen i det enkelte land vil påvirke skattenivået som andel av BNP, fordi veksten i skatteinntekter på grunn av endret økonomisk aktivitet kan avvike fra veksten i BNP

enkelte land, blant andre Norge, har næringer med ekstraordinær avkastning (grunnrente) som beskattes særlig høyt, og som utgjør en vesentlig del av økonomien. Det kan tilsi at beregningene for Norge bør korrigeres for petroleumssektorens store betydning for verdiskapingen og skatteinntektene, jf. nærmere drøfting i Nasjonalbudsjettet 2002.

Skattenivået i Norge målt som andel av BNP var 42,5 pst. i 2002 når en korrigerer for meravkastningen i petroleumssektoren, jf. figur 3.2. Dette er noe høyere enn gjennomsnittet for EU (40,5 pst.), men lavere enn både Sverige (50,6 pst.), Danmark (49,4 pst.) og Finland (46,3 pst.).

Figur 3.2 Skatt som andel av BNP. Prosent 20021

1 Foreløpige tall. Tall for Norge er korrigert for meravkastningen i petroleumsvirksomheten. Samlet skatt utenom petroleumsskatter utgjorde i 2002 47,2 pst. av BNP for Fastlands-Norge.

2 Tall for året 2001.

Kilde: OECD

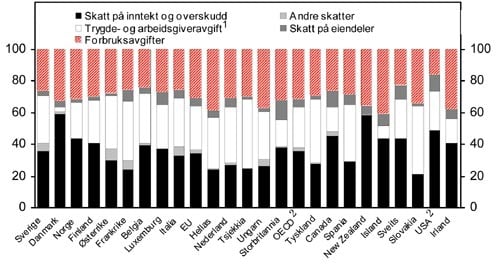

Figur 3.3 viser sammensetningen av skatte- og avgiftsinntektene for Norge og en rekke OECD-land i 2002. I OECD-landene er skatt på inntekt og overskudd jevnt over den viktigste kilden til skatteinntekter. Sammensetningen av skatte- og avgiftsinntektene for Norge skiller seg ikke vesentlig fra gjennomsnittet for OECD-landene og gjennomsnittet for EU-landene. I Norge utgjør imidlertid skatt på inntekt og overskudd en noe høyere andel, mens andelene for skatt på eiendeler og trygde- og arbeidsgiveravgift er lavere. Om lag 44 pst. av inntektene i 2002 var skatt på inntekt og overskudd, mens innbetalinger til folketrygden utgjorde en andel på om lag 22,6 pst. Avgifter på varer og tjenester utgjorde om lag 31 pst. av skatteinntektene i 2002.

Figur 3.3 Sammensetningen av skatter og avgifter. 2002. Prosent

1 Internasjonalt er det mer dekkende å beskrive dette som innbetalinger til dekning av sosiale forsikringer. I Norge er dette innbetalinger til folketrygden.

2 Tall for året 2001.

Kilde: OECD og Finansdepartementet

3.4 Internasjonale utviklingstrekk i skattleggingen

3.4.1 Beskatningen av selskap og aksjonær

3.4.1.1 Avvikling av systemer med godtgjørelse

Tidligere var det vanlig at reglene for beskatning av utbytte ble utformet ut fra hensynet til å bevare nasjonale skattegrunnlag og å unngå økonomisk dobbeltbeskatning der selskap og aksjonær er hjemmehørende i samme stat. Disse hensynene har ofte blitt ivaretatt ved en godtgjørelsesmetode for utbytte mellom innenlandske selskaper og aksjonærer, mens grenseoverskridende utbytte har blitt beskattet uten rett til godtgjørelsesfradrag. Da Norge innførte godtgjørelsesmetoden ved skattereformen i 1992, var dette således i samsvar med den internasjonale trenden.

De siste årene har det vært et markant skifte i utformingen av systemer for beskatning av utbytte i EØS-landene. Mange stater har avviklet eller iverksatt prosesser med sikte på å avvikle godtgjørelsessystemene. Dette gjelder blant annet Tyskland, Irland, Frankrike, Italia og Finland. Det synes å være et gjennomgående trekk at godtgjørelsessystemene erstattes med skattesystemer som i større grad likebehandler nasjonale og grenseoverskridende investeringer. I vedlegg 1 redegjøres det for beskatningen av selskap og aksjonær i noen utvalgte europeiske land.

3.4.1.2 Aksjeinntekter som tilfaller personlige aksjonærer

Innenfor personsektoren erstattes godtgjørelsessystemene vanligvis med regelverk som medfører at utbytte fra både innenlandske og utenlandske selskaper beskattes på personlig aksjonærs hånd. Ved beskatningen av personlige aksjonærer har de fleste land innført metoder for å unngå full dobbeltbeskatning, for eksempel ved at

det gis et særskilt bunnfradrag ved utbyttebeskatningen.

bare deler av utbyttet beskattes hos personlig aksjonær. Dette gjelder eksempelvis Tyskland, som etter en nylig skattereform bare medregner halvparten av utbytteinntektene i skattepliktig inntekt, mens den resterende halvparten fritas fra beskatning (halv inntekt-metode). Andre inntekter, inkludert kapitalinntekter, trekkes som hovedregel inn i skattegrunnlaget med hele beløpet. I den finske regjeringens forslag til skattereform foreslås det å avvikle godtgjørelsesmetoden og innføre et system der en begrenset del av utbyttet tas til beskatning.

utbytte skilles ut i et eget grunnlag som blir beskattet med redusert skattesats. Sverige og Nederland har valgt denne løsningen.

Å erstatte et godtgjørelsessystem med en begrenset økonomisk dobbeltbeskatning vil ikke nødvendigvis medføre skjerpet beskatning av utbytte fra innenlandske selskaper. Dette vil typisk gjelde i land der personlige skattytere i hovedregelen betaler inntektsskatt av bare ett grunnlag som omfatter både kapital- og personinntekter (ensats-modell). Dette er relativt vanlig i Europa utenfor Norden. I disse landene har godtgjørelsesmetoden vanligvis bare redusert, men ikke fjernet, den effektive utbyttebeskatningen på personlig aksjonærs hånd. Det skyldes at selskapene inntektsbeskattes med en flat sats som er lavere enn marginalskattesatsen for personlige skattytere. Dermed har godtgjørelsesfradraget gjerne vært lavere enn skatten som utlignes på utbyttet. Norge og noen andre land skattlegger derimot kapitalinntekter med en flat sats tilsvarende selskapsskattesatsen, mens personinntekter underlegges progressiv beskatning (tosats-modell). I slike skattesystemer medfører godtgjørelsesmetoden at utbyttet ikke blir gjenstand for økonomisk dobbeltbeskatning.

Dersom den samlede skattebelastningen av utbytte er lavere enn for lønn, vil skattesystemet gi incentiver til å søke å få arbeidsavkastning klassifisert som utbytte. Det er generelt blitt lagt vekt på å unngå slike tilpasningsmuligheter ved utformingen av regelverket for beskatning av utbytte. Et eksempel er det finske reformforslaget, der deler av utbytte fra ikke-børsnoterte selskaper som overstiger et visst nivå, skal skattlegges som personinntekt. Det britiske systemet bygger på ensats-modellen. Likevel skilles utbytteinntekter ut i et eget grunnlag som beskattes lempeligere på aksjonærens hånd enn andre inntekter. Skattesatsen for utbytte bestemmes på bakgrunn av aksjonærens totalinntekt. Systemet er basert på et prinsipp om at det skal være samsvar mellom den samlede skattebelastningen av utbytte og den marginale skattebelastningen av aksjonærens øvrige inntekter, herunder lønn, likevel med den modifikasjon at det bare er to alternative utbytteskattesatser.

Det har ikke vært vanlig internasjonalt å fastsette reglene for aksje gevinst beskatning ut fra hensynet til å etablere integrert beskatning av selskap og aksjonær, og å oppnå harmoni med beskatningen av utbytte. Aksjegevinstbeskatningen har vanligvis blitt tilpasset reglene for den øvrige gevinstbeskatningen. Det har også vært praktisk vanskelig å utforme regler for beskatning av aksjegevinster som harmonerer fullt ut med godtgjørelsessystemer for utbyttebeskatning. Det norske RISK-systemet har således vært et unntak.

Utviklingen internasjonalt tyder imidlertid på at det legges økt vekt på å harmonisere beskatningen av utbytte og aksjegevinster, særlig innenfor selskapssektoren, jf. avsnitt 3.4.1.3.

3.4.1.3 Aksjeinntekter som tilfaller selskapsaksjonærer

Ved avviklingen av godtgjørelsesmetoden har de fleste land valgt å innføre nye metoder for å unngå kjedebeskatning i selskapssektoren. Det mest vanlige er å innrømme direkte skattefritak for utbytte som oppebæres av selskaper. I mange tilfeller gjelder skattefritaket tilsvarende for aksjegevinster.

Som regel gjelder fritaket også for inntekt på aksjer i utenlandske selskaper. Dermed behandles aksjeinntekter over landegrensene og innenlandske aksjeinntekter likt. For EU-stater må dette ses i sammenheng med at skattefritak for utbytte mellom mor- og datterselskap i ulike land vil oppfylle kravene i EUs mor-datterselskapsdirektiv (90/435/EEC), jf. avsnitt 3.4.3.1.

Tyskland har gått langt i å innføre en slik fritaksmodell. Tyske selskaper er nå som hovedregel fritatt fra skatt på gevinst og utbytte på aksjer i både tyske og utenlandske selskaper.

I de fleste stater med skattefritak for selskapers aksjeinntekter er imidlertid fritaket gjort betinget. Det er vanlig å kreve at aksjonærselskapet har en viss eierinteresse i selskapet som deler ut utbyttet, og/eller at de aktuelle aksjene har en form for næringstilknytning. Hensynet til å unngå kjedebeskatning har derfor ikke hatt samme gjennomslagskraft for porteføljeinvesteringer, dvs. der investor ikke har til hensikt å utøve aktivt eierskap. For eksempel er Sveriges skattefritak for utbytte og gevinst på aksjer betinget av at aksjene har næringstilknytning, hvilket alltid anses å være tilfelle dersom eierinteressen er minst 10 pst. Danmarks skattefritak for utbytte forutsetter at eierinteressen er minst 20 pst. Storbritannias skattefritak for aksjegevinst er betinget av at eierinteressen er minst 10 pst., og Nederlands skattefritak for utbytte og aksjegevinst forutsetter vanligvis at eierinteressen er minst 5 pst. eller at aksjene er eid i næring. Det finske reformforslaget legger også opp til å avgrense skattefritaket mot porteføljeinvesteringer. EUs mor-datterselskapsdirektiv gjelder i utgangspunktet bare dersom morselskapet har en eierandel på minst 25 pst. av aksjekapitalen i datterselskapet.

Som en motsats til at selskaper er fritatt for utbyttebeskatning, kan det gjelde regler som avskjærer fradragsrett for motsvarende kostnader. Noen land innrømmer derimot fradragsrett for kostnader som relaterer seg til skattefritt utbytte, men har samtidig regler om inntektsføring av en andel av utbyttet. Inntektsføringen skal da fungere som en sjablonmessig kompensasjon for de fradragsberettigede kostnadene.

3.4.2 Skattlegging av formue m.m.

Av dagens EØS-land har Sverige, Finland, Island, Frankrike, Spania og Luxemburg, i tillegg til Norge, formuesskatt. Flere land har avviklet formuesskatten i løpet av de siste ti årene. Dette gjelder Østerrike (1994), Danmark (1997), Tyskland (1997) og Nederland (2001).

Mange av EØS-landene som har beholdt formuesbeskatningen har fritak, bunnfradrag, verdsettelsesregler og skattebegrensningsregler som medfører at den effektive skatten på formue ofte er langt lavere enn de nominelle satsene skulle tilsi.

Nedbygging av formuesbeskatning internasjonalt kan ha sammenheng med skattekonkurransen mellom landene. Personer kan spare formuesskatt ved å emigrere til et land som ikke har formuesskatt eller som har gunstigere formuesskatteregler, eller ved å plassere formuen i fast eiendom i utland der skatteavtale verner mot beskatning i hjemstaten. Bortfall av formuesskatt kan også redusere kapitalkostnadene for virksomheter som har mangelfull tilgang på lån og utenlandsk kapital. I tillegg unngås belastningen av formueskatten som særlig eiere av enkelte nystartede virksomheter med stram likviditet kan oppleve.

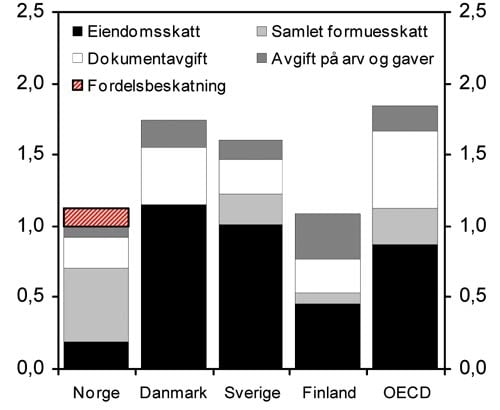

Skatter på fast eiendom har ikke vært redusert tilsvarende som den generelle formuesbeskatningen. Det kan skyldes at fast eiendom er mindre mobil og dermed utgjør et mer stabilt skattegrunnlag enn for eksempel finanskapital. Mange land, også de nordiske, beskatter fast eiendom til dels betydelig høyere enn Norge, jf. figur 3.4. Den samlede skatten på formue, eiendom og arv er lav i Norge sammenlignet med gjennomsnittet for OECD-landene.

Figur 3.4 Samlet formuesskatt, eiendomsskatt, dokumentavgift og arveavgift som andel av BNP.1 Prosent. 2002

1 Tall for Norge inkluderer fordelsbeskatning av bolig.

Kilde: OECD og Finansdepartementet

3.4.3 Europeisk integrasjon – EØS-avtalen som rammebetingelse for norsk skattelovgivning

Økt økonomisk integrasjon og konkurranse som følge av fremveksten av det indre marked medfører at EØS-landene får mindre spillerom når det gjelder å utforme egne skatteregler. I det følgende fokuseres ikke nærmere på hvilke økonomiske innvirkninger den europeiske integrasjonen kan ha på skatterettens område, men hvilke juridiske bindinger som gjelder for medlemsstatenes beskatningsrett.

3.4.3.1 EF-rettens betydning for medlemsstatenes skatteregler

EU har lovgivning på skatte- og avgiftsområdet som tar sikte på å harmonisere avgrensede deler av medlemsstatenes regelverk. På området for inntektsbeskatning er lovgivningen begrenset. Mor-datterselskapsdirektivet og fusjonsdirektivet (90/434/EEC) fra 1990 er viktigst. Direktivene stiller krav til medlemslandene om å samordne inntektsskattereglene for visse grenseoverskridende transaksjoner. Målet er å bygge ned skattemessige hindringer for etableringsfrihet og fri flyt av kapital mellom EU-landene.

Mor-datterselskapsdirektivet regulerer beskatning av utbytte mellom selskap som er hjemmehørende i forskjellige EU-land. Direktivet gjelder i utgangspunktet når morselskapet har en eierandel på minst 25 pst. av aksjekapitalen i datterselskapet. Det forbyr medlemsstatene å kildebeskatte utbytte som deles ut fra et innenlandsk datterselskap, til et morselskap i en annen medlemsstat. Videre skal morselskapet ikke ilegges skatt på slikt utbytte i sin hjemstat. Alternativt skal det, dersom utbytte beskattes, gis kredit for selskapsskatt som datterselskapet har betalt av overskuddet som ligger til grunn for utbytteutbetalingen. Ved direktiv av 22. desember 2003 ble det gjort endringer i mor-datterselskapsdirektivet. Blant annet skal eierkravet reduseres til 10 pst. fram til 2009.

Fusjonsdirektivet skal fjerne skattemessige hindringer for omorganisering som involverer to eller flere selskap som er hjemmehørende i forskjellige EU-land. Direktivet gjelder ved grenseoverskridende omorganisering i form av fusjon, fisjon, overføring av eiendeler og ombytting av aksjer. Direktivet forutsetter at omorganiseringene ikke medfører at landene må oppgi skattefundamenter, men i prinsippet bare utsette beskatningen. Ved fusjon, fisjon og overføring av eiendeler ivaretas dette ved at det overførte må bli tilknyttet filial (fast driftssted) av overtakende selskap i hjemlandet til overdragende selskap.

EF-retten på områder som faller utenfor den direkte skattelovgivningen, kan også være av betydning for medlemsstatenes skatteregler. Det har i den senere tid vært et tiltakende fokus på forholdet mellom bestemmelser i EF-traktaten og EU-statenes skattesystemer. Utviklingen går i retning av at det stilles stadig strengere krav om at medlemsstatene må tilpasse skattereglene til EF-retten og forutsetningene for det indre marked. EF-domstolen har ledet an i denne utviklingen. Domstolen behandler en økende mengde saker vedrørende nasjonale skatteregler som regulerer forhold med tilknytning til flere land. Avgjørelsene gjelder enkeltsaker, enten i traktatbruddssøksmål anlagt av Kommisjonen eller i foreleggelsessaker fra de nasjonale domstolene. De gir dermed i begrenset grad et systematisk og helhetlig bilde av hvilke krav EF-retten stiller til medlemsstatenes skattesystemer. Tendensen er imidlertid klar; hensynet til integrasjon og et fungerende indre marked tillegges økt vekt på bekostning av medlemsstatenes suverenitet ved fastsettelsen av nasjonale skatteregler.

Kommisjonen har varslet en mer aktiv oppfølging på dette området, og den har allerede flere ganger uttalt seg om fellesskapsrettens betydning for medlemsstatenes skatteregler. Kommisjonens generelle uttalelser er imidlertid ikke i seg selv rettslig forpliktende for medlemsstatene.

I en meddelelse (COM(2003) 810 final) uttaler Kommisjonen seg om hvilke krav EF-retten etter Kommisjonens vurdering stiller til EU-statenes regler for beskatning av utbytte på porteføljeinvesteringer til fysiske personer. Kommisjonen legger til grunn at EF-traktatens bestemmelser om fri flyt av kapital må forstås slik at de er til hinder for at en medlemsstat kan ha et system der innenlandsk utbytte underlegges en lempeligere effektiv beskatning enn grenseoverskridende utbytte. Kommisjonen mener at et godtgjørelsessystem innebærer en ulovlig restriksjon på den frie kapitalflyt dersom det bare gjelder for innenlandsk utbytte, med den følge at utbytte fra et annet medlemsland blir gjenstand for en høyere effektiv beskatning. Tilsvarende antar Kommisjonen at en medlemsstat ikke kan kildebeskatte utgående utbytte dersom den samtidig fritar innenlandsk utbytte fra beskatning. Kommisjonen anmoder de berørte medlemsstatene om å revurdere sine utbytteskattesystemer i lys av dette. I motsatt fall vil Kommisjonen ta skritt for å bringe spørsmålene inn for EF-domstolen.

3.4.3.2 EØS-avtalens betydning for de norske reglene om RISK og godtgjørelse

EØS-avtalen regulerer ikke direkte skatte- og avgiftssystemene i landene som omfattes av samarbeidet. Dette medfører at inntektsskattedirektivene som det er redegjort for i forrige avsnitt, ikke omfattes av EØS-avtalen. Avtalen får likevel betydning ved at medlemsstatenes nasjonale skattelovgivning ikke kan ha slike virkninger at det oppstår konflikt med bestemmelsene om ikke-diskriminering, statsstøtte og de fire friheter. Dette ble lagt til grunn av EFTA-domstolen i avgjørelse om regional differensiering av den norske arbeidsgiveravgiften. Det er imidlertid ikke klart hvor EØS-avtalen setter grensene i så måte.

Det er et spørsmål hvordan EFTA-landenes beskatningsmyndighet vil påvirkes av EF-domstolens praksis i saker som vedrører forholdet mellom EF-traktaten og EU-statenes skattelovgivning. Hensynet til å oppnå homogen utvikling av EF-retten og EØS-retten tillegges vekt av EFTA-domstolen. EF-domstolens praksis etter undertegning av EØS-avtalen 2. mai 1992 er imidlertid ikke direkte bindende for EFTA-landene, jf. EØS-avtalen artikkel 6. I prinsippet kan således EFTA-domstolen komme til en annen løsning enn EF-domstolen i en identisk sak. EØS-avtalen har ikke et slikt formål om integrasjon som EF-traktaten. Det kan begrunne ulik tolkning av tilsvarende regler i EF-traktaten og EØS-avtalen. Dette kan ha en viss betydning på skatterettens område fordi beskatningsmyndighet utgjør en del av kjernekompetansen til en stat.

Det norske godtgjørelsessystemet gjelder bare for utbytte fra selskap som er skattepliktig til Norge for hele sitt overskudd, til skattyter som har alminnelig skatteplikt til Norge for mottatt utbytte. Utbytte fra utenlandsk selskap til norske aksjonærer (inngående utbytte) blir derfor inntektsbeskattet med 28 pst. uten godtgjørelsesfradrag, men med rett til kreditfradrag for eventuell kildeskatt. Norske selskapsaksjonærer med eierinteresse på minst 10 pst. i det utenlandske selskapet, kan på nærmere vilkår kreve kredit for utenlandsk skatt som er betalt av inntekten som ligger til grunn for utbyttet. Videre blir utbytte fra norsk selskap til utenlandsk aksjonær (utgående utbytte) normalt kildebeskattet. Kildeskatten er 25 pst., men Norge har i en rekke skatteavtaler fraskrevet seg retten til å anvende denne satsen fullt ut, jf. tabell 3.5. Det kan reises spørsmål om begrensningen av godtgjørelsesmetodens anvendelsesområde medfører en forskjellsbehandling mellom norske og utenlandske aksjonærer/selskaper som kan bli ansett å bryte med EØS-avtalens bestemmelser om etableringsfrihet og fri flyt av kapital.

Tabell 3.5 En del skatteavtalers maksimumssatser for kildebeskatning av utbytte ut fra Norge

| Land | Vanlig sats | Mor/datter | Vilkår for redusert sats i mor/datter forhold |

|---|---|---|---|

| Canada | 15 | 5 | 10 pst. av stemmetall |

| Frankrike | 15 | 0 | 25 pst. kapitalandel |

| 5 | >10 pst.,<25 pst. kapitalandel | ||

| Irland | 15 | 5 | 10 pst. kapitalandel |

| Italia | 15 | 15 | |

| Japan | 15 | 5 | 25 pst. av stemmetall |

| Kina1) | 15 | 15 | |

| Nederland | 15 | 0 | 25 pst. kapitalandel |

| Nordiske land | 15 | 0 | 10 pst. kapitalandel |

| Spania | 15 | 10 | 25 pst. kapitalandel |

| Storbritannia | 15 | 5 | 10 pst. av stemmetall |

| Sveits | 15 | 5 | 25 pst. kapitalandel |

| Tyskland | 15 | 0 | 25 pst. kapitalandel |

| USA | 15 | 15 | |

| Østerrike | 15 | 5 | 25 pst. kapitalandel |

1 Skatteavtalen med Kina gjelder ikke for Hong Kong.

Kilde: Finansdepartementet

Flere andre land innenfor EØS-området har – eller har hatt – ulike former for godtgjørelsessystem med tilsvarende begrensninger i anvendelsesområdet som det norske, jf. avsnitt 3.4.1.1. Lovligheten av disse reglene har ikke vært prøvet for verken EF-domstolen eller EFTA-domstolen, men EF-domstolen har til behandling en sak om de finske godtgjørelsesreglene (sak C-319/02 Manninen). Generaladvokaten har i sin innstilling i denne saken konkludert med at EF-traktatens regler om fri flyt av kapital er til hinder for nasjonale regler om beskatning av utbytte til allment skattepliktig fysisk person som innrømmer godtgjørelsesfradrag for skatt betalt av selskap hjemmehørende i samme stat som utbyttemottakeren, mens tilsvarende godtgjørelse er utelukket for utbytte fra selskap hjemmehørende i utlandet. Usikkerheten knyttet til om den finske godtgjørelsesmetoden er i samsvar med EF-retten fremstår som en av årsakene til at den finske regjeringen har foreslått å avskaffe dette systemet, jf. avsnitt 3.5 i vedlegg 1. Forholdet mellom de norske reglene for beskatning av utbytte og forpliktelsene etter EØS-avtalen er brakt inn for norske domstoler. Det pågår prosesser der kildebeskatning av utbytte fra norsk selskap til aksjonær i en annen EØS-stat er tema. I én sak er det besluttet at spørsmålet skal forelegges EFTA-domstolen. Videre har det versert saker for domstolene som gjelder utbytte fra selskap i EØS-land til norsk morselskap. ESA har mottatt klage på de norske reglene på dette området.

Etter departementets vurdering medfører utviklingen innen EF-retten en tiltakende usikkerhet knyttet til om det gjeldende norske systemet for utbyttebeskatning kan bli ansett å være i uoverensstemmelse med EØS-avtalen.

Departementet vil videre peke på at RISK-systemet er begrenset til å gjelde for aksjer i selskaper som er hjemmehørende i Norge, mens det ikke foretas RISK-regulering av aksjer som norske aksjonærer eier i utenlandske selskaper. RISK-systemet er med andre ord avgrenset mot utenlandske aksjer på tilsvarende måte som godtgjørelsesmetoden. Departementet antar derfor at usikkerheten rundt utbyttebeskatningens forhold til EØS-avtalen tilsvarende gjelder for dagens system for aksjegevinstbeskatning.

Departementet antar at dersom en skal gjennomføre omfattende systemendringer i det gjeldende regelverket for beskatning av aksjeinntekter, bør det søkes å finne løsninger som ikke har en usikker side til EØS-reglene.

Fotnoter

De er imidlertid høyere enn anslått økonomisk verdifall på maskiner, som i EU-studien er satt til 17,5 pst.