9 Rekneskapsrevisjon og kontroll med økonomiforvaltninga

Revisjon av årsrekneskapen og årsmeldinga er ein sentral del av eigenkontrollen i kommunen. Revisor skal gje tryggleik for at ein kan stole på informasjonen kommunen gjev om økonomien og bruken av midlar. Dette er ei viktig oppgåve. Revisor er ein uavhengig og objektiv tredjeperson som gjennom sine kontrollar kan avdekkje og førebyggje feil og manglar i den økonomiske rapporteringa. Revisor vil i tillegg rettleie kommunen for å førebyggje og avdekkje feil og mislege handlingar.

Revisor skal gje tryggleik for at ein kan stole på informasjonen kommunen gjev om økonomien sin.

Ei anna viktig oppgåve for rekneskapsrevisor er å undersøkje om kommunen følgjer lover, forskrifter og kommunen sine eigne reglement og vedtak for økonomiforvaltninga. Revisor skal gjennom enkle kontrollhandlingar førebyggje veikskapar, medverke til etterleving av reglane og skape tillit til økonomiforvaltninga. Dette er kontroll av forhold som ikkje blir omfatta av rekneskapsrevisjonen, og som kan gje grunnlag for kontrollutvalet til å vurdere ytterlegare kontroll på økonomiområdet, til dømes forvaltningsrevisjon.

Kontrollutvalet skal sjå til at kommunen blir revidert på ein forsvarleg måte. Utvalet er difor avhengig av at revisor i tilstrekkeleg grad rapporterer om revisjonsarbeidet. At kontrollutvalet og revisor har ein god dialog og god forståing av sine oppgåver, er viktige føresetnader for å skape tryggleik for at revisjonsarbeidet blir forsvarleg utført.

Rekneskapsrevisjon – rolla og oppgåvene til revisor

Revisjon av årsrekneskapen og årsmeldinga

Revisor har eit sjølvstendig fagleg ansvar for å revidere årsrekneskapen og årsmeldinga til kommunen i samsvar med lover, føresegner og god kommunal revisjonsskikk.

Rekneskapsrevisjon omfattar kommunen sine årsrekneskap, også den konsoliderte årsrekneskapen, og dessutan årsrekneskapen til eventuelle kommunale føretak og lånefond. Årsrekneskapane skal reviderast før dei blir lagde fram for handsaming i kommunestyret. I tillegg til revisjon av årsrekneskapen til kommunen vil også oppgåvene til revisor omfatte ei rekkje attestasjonar, til dømes meirverdiavgiftskompensasjonsoppgåvene til kommunen.

Rekneskapsrevisjonen skal gje revisor grunnlag for å stadfeste at årsrekneskapen er avlagd i samsvar med lover, forskrifter og god kommunal rekneskapsskikk. Standarder for god kommunal rekneskapsskikk blir utarbeidde og gjevne ut av Foreningen for god kommunal regnskapsskikk (GKRS). Dette inneber at revisor skal gå gjennom årsrekneskapen og grunnlaget for rekneskapstala og undersøkje om ein kan stole på informasjonen i årsrekneskapen og årsmeldinga.

Revisor går ikkje gjennom alle tala i årsrekneskapen, men kontrollerer delar av han etter ei vurdering av risiko for vesentlege feil i rekneskapen. Kva kontrollar som skal gjennomførast, vil gå fram av revisjonsplanen. Som eit grunnlag for dette skal revisor sjå etter om den økonomiske internkontrollen er ordna på ein forsvarleg måte. Revisor skal også vurdere om kommunen registrerer og dokumenterer rekneskapsopplysningar i samsvar med krava i bokføringslova og tilhøyrande forskrift.

Rekneskapsrevisor skal dessutan vurdere om årsmeldinga inneheld dei opplysningane som lover og forskrifter krev, og om rekneskapstala i årsmeldinga stemmer med årsrekneskapen. Vidare skal revisor sjå etter om årsmeldinga gjev dekkjande opplysningar om vesentlege beløpsmessige avvik frå årsbudsjettet, og om det er vesentlege avvik frå premissane kommunestyret eller fylkestinget har sett for bruken av løyvingane.

Rekneskapsrevisor skal gjennom revisjonen bidra til å førebyggje og avdekkje mislege handlingar (tilsikta feil, ureieleg rekneskapsførsel, underslag og andre former for økonomisk kriminalitet) og feil (utilsikta feil). Denne oppgåva skal revisor ta hand om innanfor rammene av rekneskapsrevisjonen. Det er ikkje krav om at rekneskapsrevisor skal innrette rekneskapsrevisjonen med sikte på å kunne avdekkje alle mislege handlingar eller feil.

God kommunal revisjonsskikk

God kommunal revisjonsskikk er ein «rettsleg standard». Det vil seie at innhaldet i kravet til revisjonen blir kontinuerleg utvikla i samsvar med det som til kvar tid blir sett på som fagleg god yrkesutøving. I tillegg til lov- og forskriftskrav om revisjon, vil også nasjonale og internasjonale revisjonsstandardar definere kva som til kvar tid er god kommunal revisjonsskikk.

Løyvingskontroll

Dersom årsrekneskapen viser at det i rekneskapen er vesentlege avvik frå taldelen i årsbudsjettet, skal årsmeldinga ha med ei utgreiing om årsakene til dette. I årsmeldinga skal det også gjerast greie for eventuelle vesentlege brot med premissane for kva løyvingane kan brukast til.

Rekneskapsrevisor har ei viktig rolle i løyvingskontrollen. Som ein del av rekneskapsrevisjonen skal revisor undersøkje om årsmeldinga gjev dekkjande opplysningar om at rekneskapen eventuelt inneheld avvik frå taldelen i budsjettet og/eller avvik frå budsjettpremissane.

Nummererte brev

Revisor skal melde frå skriftleg (i nummererte brev) til kontrollutvalet om følgjande forhold, dersom forholda blir vurderte som vesentlege:

- feil som kan føre til feilinformasjon i årsrekneskapen

- manglar ved registrering og dokumentasjon av rekneskapsopplysningar

- manglar ved den økonomiske internkontrollen

- manglande eller mangelfull forklaring på vesentlege avvik mellom rekneskap og budsjett

Revisor skal i nummererte brev alltid melde frå om følgjande forhold:

- kvar mislege handling (uavhengig av kor vesentleg ho er)

- grunngjevinga for manglande underskrift på oppgåver som kommunen skal sende til offentlege myndigheiter, og som revisor etter lover eller forskrifter skal stadfeste

- grunngjevinga for å seie frå seg revisjonsoppdraget

Utover desse punkta står revisor fritt til å melde frå om andre vesentlege forhold i nummererte brev.

Revisor skal sende nummererte brev i kopi til kommunedirektøren. Normalt vil det vere kommunedirektøren som har ansvaret for å rette opp eller følgje opp dei feil og manglar mv. som revisor har teke opp. Kven som har ansvaret vil normalt følgje av revisor si melding.

Revisor vil følgje opp , det vil si sjå etter og kontrollere, om den som har ansvaret for feil og manglar mv. retter eller følgjer opp forholda. Revisor innhentar informasjon frå den ansvarlege om, og korleis, forholda er retta eller følgde opp, både for komande revisjon og for rapportering til kontrollutvalet om forhold som ikkje blir retta eller følgde opp. Revisor vil også gjere nye kontroller om det er naudsynt.

Revisor skal årleg gje ei skriftleg oppsummering til kontrollutvalet om forhold som er tekne opp i nummererte brev, men som ikkje er retta opp, eller som ikkje er tilstrekkeleg følgde opp.

Revisjonsmelding

Etter gjennomført revisjon gjev revisor ei revisjonsmelding til kommunestyret. Revisor må stadfeste i meldinga at revisjonen er gjord i samsvar med lover, forskrifter og god kommunal revisjonsskikk. Meldinga skal innehalde ein konklusjon på dei tilhøva som revisor har vurdert i løpet av revisjonen:

- om årsrekneskapen er avlagd i samsvar med lover og forskrifter

- om registreringa og dokumentasjonen av rekneskapsopplysningar er i samsvar med lover og forskrifter

- om årsmeldinga inneheld dei opplysningane som lover og forskrifter krev

- om opplysningane om økonomi i årsmeldinga stemmer med årsrekneskapen

- om det er avdekt forhold som gjev grunn til å tru at årsmeldinga ikkje gjev dekkjande opplysningar om vesentlege budsjettavvik.

Revisor gjev sine konklusjonar om årsrekneskapen og årsmeldinga med tryggjande sikkerheit. Det vil seie med tryggjande sikkerheit om at det ikkje ligg føre vesentleg feilinformasjon som gjer at årsrekneskapen ikkje er avlagd i samsvar med lover og forskrifter. Tryggjande sikkerheit er ein høg grad av tryggleik, men gjev ingen garanti for at revisjonen alltid vil avdekkje vesentleg feilinformasjon. Tryggjande sikkerheit kjem til uttrykk ved at revisor konkluderer med ei klår meining mellom anna om årsrekneskapen er avlagd i samsvar med lover og forskrifter. Konklusjonen frå revisor om årsmeldinga gjev dekkjande opplysningar om vesentlege budsjettavvik, er derimot basert på avgrensa kontrollhandlinga. Dette gjev berre grunnlag for revisor til å uttale seg med moderat sikkerheit. Dette kjem til uttrykk ved at revisor konkluderer med om det er avdekt forhold som gjev grunn til å tru at årsmeldinga ikkje gjev dekkjande opplysningar.

Dersom revisor ikkje har merknader eller kommentarar til årsrekneskapen og årsmeldinga, gjev revisor ei «normalmelding». Dersom revisor har merknader eller kommentarar, vil dette gå fram som avvik frå normalmeldinga. Avvik frå normalmeldinga blir tekne opp i nummererte brev.

Revisjonsmeldinga skal også omfatte andre forhold som revisor meiner det er naudsynt å opplyse om.

Fristen for å avleggje rekneskapen er 22. februar året etter rekneskapsåret. Frist for årsmeldinga er 31. mars, og revisjonsmeldinga skal avleggjast seinast 15. april. Fristen for handsaming av årsrekneskapen og årsmeldinga i kommunestyre og fylkesting er 30. juni.

Sentrale omgrep

- Årsrekneskap: Oversikt over inntekter og utgifter, bruk av og avsetjingar til fond mv. og resultatet av den økonomiske verksemda i rekneskapsåret, og den økonomiske stillinga (balansen) ved utgangen av rekneskapsåret. Består av driftsrekneskap, investeringsrekneskap, balanserekneskap og noteopplysningar.

- Årsmelding: Årsmeldinga gjer greie for verksemda og økonomien til kommunen for året som har gått, utarbeidd av kommunedirektøren. Meldinga skal mellom anna også gjere greie for måloppnåinga til verksemda og andre ikkje-økonomiske forhold som er vesentlege for kommunen eller innbyggjarane.

- Budsjett: Ei samla oppstilling av forventa inntekter og utgifter, bruk av og avsetjingar til fond og løyvingane til dei ulike budsjettområda.

- Internkontroll: System og rutinar som sikrar at kommunen blir driven i samsvar med lover, forskrifter og overordna instruksar.

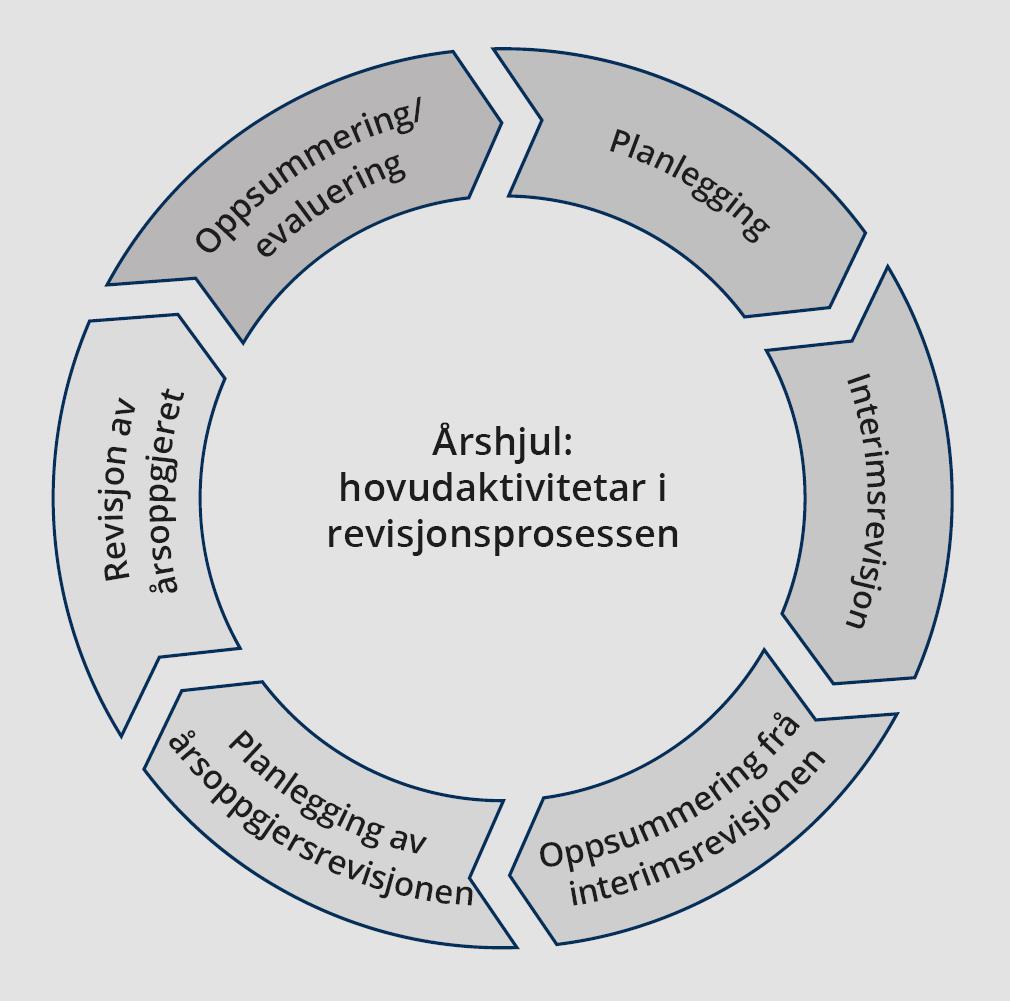

- Interimsrevisjon: Interimsrevisjon er den revisjonen som blir gjennomført i løpet av året for å kontrollere at dei interne kontrollane fungerer som føresett gjennom året. I interimsrevisjonen går revisor gjennom og testar rutinar, transaksjonar og rapportering innanfor utvalde område.

- Årsoppgjersrevisjon: Revisjonshandlingar som blir gjennomførte for å kontrollere at den avlagde årsrekneskapen ikkje inneheld vesentlege feil eller manglar.

Revisjonsmeldingar

- normalmelding: Revisor har ikkje merknader eller kommentarar til den avlagde årsrekneskapen eller årsmeldinga

- meldingar med modifisert konklusjon om rekneskapen

- atterhald til rekneskapen pga. vesentlege feil

- atterhald til rekneskapen pga. manglande revisjonsbevis

- negativ konklusjon til rekneskapen pga. vesentlege og gjennomgripande feil

- konklusjon om at revisor ikkje kan uttale seg pga. manglande revisjonsbevis

- meldingar med presiseringar og avsnitt om «andre forhold»

- presiseringar til rekneskapen

- «andre forhold»

- meldingar med atterhald eller negativ konklusjon om registrering og dokumentasjon (bokføringa)

- meldingar med modifisert konklusjon om årsmeldinga

Kontrollutvalet sitt ansvar for forsvarleg rekneskapsrevisjon

Forsvarleg rekneskapsrevisjon

Kontrollutvalet har ansvar for å sjå til at rekneskapane blir reviderte på ein forsvarleg måte. Kontrollutvalet skal halde seg løpande orientert om revisjonsarbeidet gjennom regnskapsåret og sjå til

- at revisjonen skjer i samsvar med lover og forskrifter, under dette god kommunal revisjonsskikk

- at revisor er uavhengig og oppfyller kvalifikasjonskrav og andre krav i lover og forskrifter som revisor må rette seg etter

- at revisjonen følgjer eventuelle instruksar frå kontrollutvalet og avtalar som revisor og kontrollutvalet har inngått

Kontrollutvalet sitt ansvar omfattar ikkje ei fagleg vurdering av korleis revisjonen blir utført, då revisor har eit sjølvstendig fagleg ansvar for dette. Kontrollutvalet kan ikkje instruere revisor i det revisjonsfaglege arbeidet, men kan be om tilleggsoppgåver som har samband med rekneskapsrevisjonen.

Kontrollutvalet fyller sitt ansvar for å sjå til at revisjonen blir utført på ein forsvarleg måte ved å gjennomføre aktivitetar knytte til oppfølging av revisjonen og revisjonsarbeidet. Dette kan omfatte:

- revisor si uavhengigerklæring

- kvalitetskontrollar hjå revisor

- avtalar mellom kontrollutval og revisor

- engasjementsbrev for revisjonsoppdraget

- strategi og plan for revisjonen, og risikovurderingar

- revisjonsrapportar

- nummererte brev

- meldingar (i nummererte brev) om eventuelle mislege handlingar

- revisjonsmeldinga, under dette resultatet av kontrollen med budsjettavvik

- resultatet av den forenkla etterlevingskontrollen med økonomiforvaltninga

Kontrollutvalet har ikkje noko ansvar for å følgje opp revisjonen av rekneskap for interkommunale selskap (IKS) eller andre verksemder (som til dømes kyrkjelege fellesråd), då desse ikkje er ein del av kommunen.

Revisor – kvalitetssystem mv.

Kontrollutvalet bør få stadfesta at revisor har eit tilfredsstillande og dokumentert system for kvalitetssikring og internkontroll, og eventuelt be revisor dokumentere dette.

NKRF utfører kvalitetskontroll overfor eigne medlemmer. Den norske Revisorforening gjer det same overfor eigne medlemmer som utfører kommunal revisjon. Dersom revisor har fått varsel om planlagd ekstern kvalitetskontroll, bør revisor informere kontrollutvalet om dette. Endeleg rapport/konklusjon frå kvalitetskontrollen bør revisor sende over til kontrollutvalet. I tillegg skal kontrollutvalet handsame den årlege uavhengigerklæringa frå revisor.

Avtale, instruks og engasjementsbrev

Kontrollutvalet må vere informert om kva revisjonsarbeidet omfattar, og om eventuelle tilleggsoppdrag som inngår i revisjonen. Det er ein føremon å fastsetje dette skriftleg gjennom avtalar, instruksar og/eller engasjementsbrev.

Dersom kommunen har revisor frå eit privat selskap, vil det vere inngått ein avtale som regulerer viktige område. Også der kommunen har eigen revisor eller har inngått samarbeid om revisjonsordning med andre kommunar, vil det som regel vere inngått avtalar eller instruksar om revisjonen. Avtalen kan til dømes innehalde forventningar til samarbeid, rapporteringstidspunkt og rapporteringsinnhald, og dessutan ei nærare spesifikasjon av kva for tilleggstenester som inngår i revisjonsoppdraget.

Innhaldet i revisjonsoppdraget kan også beskrivast i eit engasjementsbrev. I engasjementsbrevet vil det mellom anna gå fram kva som er revisor sine oppgåver og plikter, og kva revisor forventar at administrasjonen gjer i samband med avlegging av rekneskapen. Det er revisor som utarbeider engasjementsbrevet, og som sender dette til kommunen.

Innhaldet i avtalar, instruksar og engasjementsbrev vil variere etter kva revisjonsordning kommunen har og av omfanget på revisjonsoppdraget (til dømes om revisjonen omfattar både rekneskaps- og forvaltningsrevisjon eller berre rekneskapsrevisjon). Det er viktig å presisere at avtalar, instruksar og engasjementsbrev ikkje kan avgrense pliktene revisor har ifølgje lover og forskrifter, men har som føremål å klårgjere ansvar og omfanget av revisjonen på område som ikkje er dekte av regelverket. Avtalar går føre engasjementsbrev.

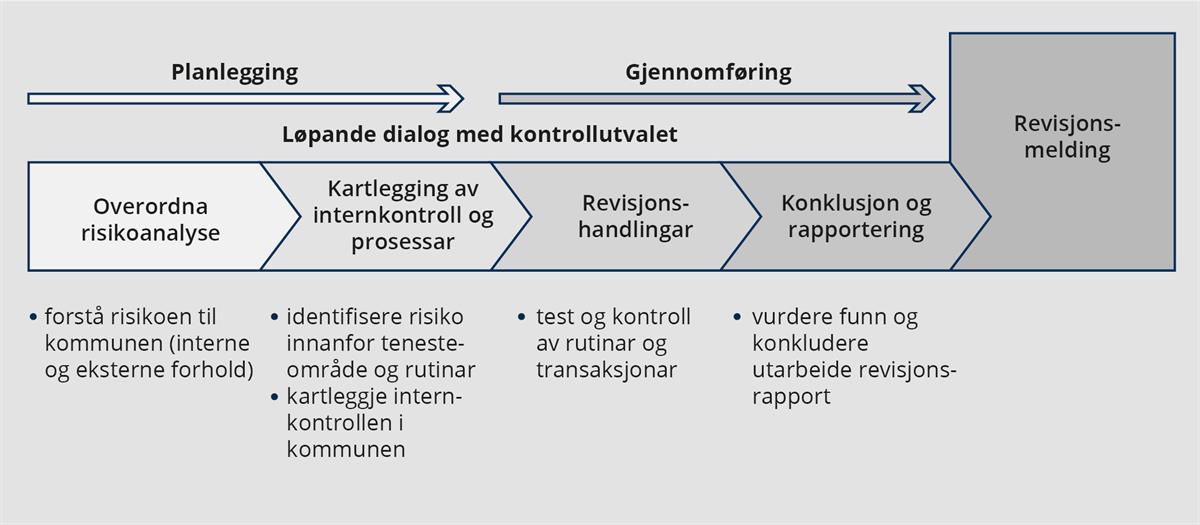

Revisjonsplanen

Revisor skal utarbeide ein plan for korleis revisjonen skal gjennomførast. Revisjonsplanen byggjer på ein overordna revisjonsstrategi som beskriv føremål og omfang på revisjonen, når revisjonen skal utførast, og kva angrepsvinkel denne skal ha. Revisjonsplanen og -strategien skal byggje på ei risiko- og vesentlegvurdering. Det er mange forhold som inngår i denne vurderinga, mellom anna endringar i oppgåver, tenester og organisering i kommunen, og om eit område har blitt revidert tidlegare år.

Planen vil mellom anna omfatte dei rekneskapsområda og rekneskapspostane som vil inngå i den årlege revisjonen. Einskilde område vil som regel inngå i revisjonsplanen kvart år. Dette gjeld til dømes store inntekts- og utgiftspostar som skattar, rammetilskot, løn og innkjøp. Vidare beskriv revisjonsplanen kva revisjonshandlingar revisor skal utføre innanfor dei einskilde områda, og tidspunkt for gjennomføring.

Revisjonshandlingar

Revisjonshandlingar er dei handlingane revisor gjer for å få tryggleik for sine uttalar. Til dømes:

- kontroll av rekneskapsdokumentasjon

- kontroll av IT-system

- test av internkontrollen

- kontroll av avstemmingar

- kontroll av estimat

Kontrollutvalet kan (bør) i framkant av revisjonen be om at revisor gjev ei orientering om revisjonsstrategien og revisjonsplanen for det aktuelle rekneskapsåret, samt dei risikovurderingane planen byggjer på. Revisjonsplanen vil vere grunnlag for kontrollutvalet si oppfølging i løpet av rekneskapsåret.

Kontrollutvalet bør vere kjent med dei ulike aktivitetane som revisor gjennomfører i samband med rekneskapsrevisjonen. Dei ulike aktivitetane er illustrerte i årshjulet under.

Løpande orienteringar frå revisor

Kontrollutvalet skal halde seg løpande orientert om revisjonsarbeidet gjennom rekneskapsåret. For å gjere dette må kontrollutvalet fastsetje krav til innhald i rapporteringa og tidspunkt for rapportering frå revisor.

Revisor har eit særleg ansvar for å formidle informasjon om arbeidet som blir utført. Som eit minimum bør revisor rapportere:

- når det skjer endringar i risikovurderingar som gjev grunnlag for endringar i revisjonsplanen

- når det skjer vesentlege endringar i tidspunkt for gjennomføringa av revisjonen

«Revisor blir kanskje for lite utfordret på kontrollaktiviteter som er utført, og hvordan resultatet av gjennomført revisjon rapporteres.» (Revisor)

Revisor må rapportere til kontrollutvalet i samband med at kontrollutvalet skal handsame årsrekneskapen, og revisor bør også rapportere etter gjennomført interimsrevisjon på hausten. Målet med rapporteringa bør vere å gje kontrollutvalet tryggleik for at revisjonen går etter planen, og sikre at kontrollutvalet blir informert om viktige forhold som blir avdekte gjennom revisjonen. Dialogen mellom kontrollutvalet og revisjonen blir styrkt ved at revisor deltek på møta i kontrollutvalet.

Kontrollutvalet si oppfølging av rapportering frå rekneskapsrevisor

Nummererte brev

Revisor har ei plikt til å ta opp vesentlege forhold i «nummererte brev». Slike brev inneheld informasjon som revisor meiner det er naudsynt å informere kontrollutvalet om.

Breva blir nummererte fortløpande og sende til kontrollutvalet med kopi til kommunedirektøren. Kontrollutvalet handsamar brevet som eige sak.

Normalt vil det vere kommunedirektøren som har ansvaret for å rette opp eller følgje opp dei feil og manglar mv. som revisor har teke opp. Kven som har ansvaret vil normalt følgje av revisor si melding.

Revisor vil sjå etter og kontrollere om den som har ansvaret for feil og manglar mv. retter eller følgjer opp forholda. Revisor hentar inn informasjon frå den ansvarlege om, og korleis, forholda er retta eller følgde opp.

Kontrollutvalet skal sjå til at dei forholda revisor har teke opp i nummererte brev, blir retta eller følgde opp. Kontrollutvalet sitt grunnlag for dette er normalt dei undersøkingane som revisor har gjort om forholda blir retta eller følgde opp av kommunedirektøren. Kontrollutvalet bør ta forholda i nummererte brev opp og med revisor for å finne ut korleis breva blir følgde opp. Kontrollutvalget kan også be kommunedirektøren om opplysningar.

Kontrollutvalet bør gjere ei grundig handsaming av dei forholda som blir omtala i nummererte brev. Når kontrollutvalet har fått svar frå revisor og kommunedirektøren bør kontrollutvalet igjen vurdere om eitt nummerert brev skal bli handsama som ei eiga sak. Kontrollutvalet kan be kommunedirektøren og revisor gjere greie for saka i møte. Det er opp til kontrollutvalet å avgjere om saka i så fall også skal sendast vidare til kommunestyret.

Revisor skal årleg gje ei skriftleg oppsummering til kontrollutvalet om forhold som er tekne opp i nummererte brev, men som ikkje er retta opp eller som ikkje er tilstrekkeleg følgde opp. Denne oppsummeringa gjer kontrollutvalet eit grunnlag for å ivareta sitt ansvar for å sjå til at dei forholda revisor har teke opp i nummererte brev, blir retta eller følgde opp. Revisor si oppsummering må setjast opp som sak i kontrollutvalet. Kontrollutvalet bør be revisor og kommunedirektøren gjere greie for dei forholda som ikke er retta eller tilstrekkeleg følgde opp, i møte. Forhold som ikkje har blitt retta eller følgde opp, skal kontrollutvalet rapportere til kommunestyret.

Ansvaret kontrollutvalet har i samband med mislege handlingar

Rekneskapsrevisor skal gjennom rekneskapsrevisjonen medverke til å førebyggje og avdekkje mislege handlingar (tilsikta feil, ureieleg rekneskapsførsel, underslag og andre former for økonomisk kriminalitet) og feil (utilsikta feil). Denne oppgåva skal revisor ta hand om innanfor rammene av rekneskapsrevisjonen. Det er ikkje krav om at rekneskapsrevisor skal innrette rekneskapsrevisjonen med sikte på å kunne avdekkje alle mislege handlingar eller feil.

Revisor skal, vurdere risikoen for mislege handlingar som kan føre til vesentlege feil i årsrekneskapen. Revisor skal gjere seg kjend med kva kontrolltiltak kommunen har sett i verk for å hindre og avdekkje slike mislege handlingar. Som ein del av oppfølginga av revisjonen bør kontrollutvalet sjå til at revisor har vurdert risikoen for slike mislege handlingar.

Dersom revisor får mistanke om at det har skjedd mislege handlingar, bør dette rapporterast munnleg. Revisor må først gjere visse undersøkingar og ikkje melde om mistanke på eit usikkert grunnlag. Revisor skal straks gje (førebels) skriftleg melding (nummerert brev) til kontrollutvalet dersom revisor har avdekt mislege handlingar eller blitt kjend med mislege handlingar på annan måte. Etter at revisor har gjort nærare undersøkingar for å klårleggje saka, skal revisor sende eit nytt brev til kontrollutvalet der saksforholdet er nærare greidd ut. Dette gjeld også for mislege handlingar som ikkje kan føre til vesentlege feil i rekneskapen.

Kommunedirektøren eller kommunerådet skal ha kopi av både førebels melding og den endelege meldinga.

For å følgje opp arbeid som revisor gjer knytt til mislege handlingar, kan kontrollutvalet be om å bli orientert om risikovurderingane og vurderingane av internkontrollen i kommunen som revisor har gjort. Dersom revisor har konstatert mislege handlingar, bør kontrollutvalet sørgje for å få klårlagt forholda så godt som mogleg og følgje opp administrasjonen si handtering av dei innrapporterte mislege handlingane.

Uttale til årsrekneskapen

Kontrollutvalet skal få revisjonsmeldingane frå revisor og gje uttale om kommunen sine årsrekneskap og årsmeldingar. Dette gjeld alle årsrekneskapane og årsmeldingane til kommunen, deriblant til kommunale føretak. Uttalane skal gjevast før formannskapet innstiller til vedtak. Kontrollutvalet må også få årsrekneskapane og årsmeldingane før uttalen. Kontrollutvalet tek sjølv stilling til kva forhold som skal omtalast i uttalen. Det vil vere naturleg å ta med spesielle forhold som blir omtala i revisjonsmeldinga, og eventuelle revisjonsrapportar og nummererte brev.

Uttalen skal vere grunnlag for vedtaka kommunestyret gjer om årsrekneskapen og årsmeldinga. Uttalen frå kontrollutvalet må sjåast i lys av dette, og uttalen skal såleis knytte seg til forhold ved årsrekneskapen eller årsmeldinga. Det primære for uttalen til kontrollutvalet vil dermed vere dei feila og manglane eller andre forholda som rekneskapsrevisor har teke opp i tilknyting til rekneskapsrevisjonen.

Plikta kontrollutvalet har til å uttale seg om årsrekneskapane og årsmeldingane, inneber ikkje eit krav om at kontrollutvalet i dette høvet skal uttale seg om økonomiforvaltninga til kommunen generelt, utover det som gjeld forhold ved årsrekneskapen eller årsmeldinga.

Kontrollutvalet skal gje uttalen i rimeleg tid før formannskapet eller kommunerådet skal gje si innstilling, slik at dei kan ta omsyn til uttalen.

Uttalen skal sendast til kommunestyret, med kopi til formannskapet eller kommunerådet.

Oppdragsansvarleg revisor, eller ein som stiller i revisor sin stad, har møteplikt i kommunestyret når saker som gjeld revisor sitt oppdrag, skal handsamast.

Kontroll med økonomiforvaltninga

Kontrollutvalet sitt ansvar for kontroll med økonomiforvaltninga

Kontrollutvalet har ansvar for at det blir ført kontroll med økonomiforvaltninga, det vil seie kontroll med at forvaltninga er i samsvar med lover og forskrifter og kommunen sine eigne reglement og vedtak. Ansvaret gjeld økonomiforvaltninga generelt og er eit særskilt ansvar ved sida av ansvaret kontrollutvalet har for rekneskapsrevisjon, forvaltningsrevisjon og eigarskapskontroll.

Ansvaret går utover kontrollen med sjølve årsrekneskapane og årsmeldingane som rekneskapsrevisor gjer. Ansvaret går også utover den forenkla etterlevingskontrollen med økonomiforvaltninga som rekneskapsrevisor også gjer. Kontroll med økonomiforvaltninga utover rekneskapsrevisjonen og den forenkla etterlevingskontrollen kan eventuelt bestillast av kontrollutvalet, anten som ei tilleggsoppgåve til rekneskapsrevisjonen eller den forenkla etterlevingskontrollen, eller som forvaltningsrevisjon. Bestillingane bør byggje på ei vurdering av risiko og kva som er vesentleg.

Rapporteringa frå rekneskapsrevisor, i samband med rekneskapsrevisjonen eller den forenkla etterlevingskontrollen, medverkar til å gje kontrollutvalet eit grunnlag for å ta hand om ansvaret for kontroll med økonomiforvaltninga. Rapporteringa gjev til dømes eit breiare grunnlag for å planleggje forvaltningsrevisjonar.

Forenkla etterlevingskontroll med økonomiforvaltninga – rekneskapsrevisor sitt ansvar

Rekneskapsrevisoren til kommunen skal årleg, i tillegg til rekneskapsrevisjonen, utføre forenkla etterlevingskontroll med økonomiforvaltninga.

Kontrollen revisor gjer, er etter lova ein forenkla kontroll med enkle kontrollhandlingar. Revisor gjev difor uttalen sin med moderat sikkerheit. Dette kjem til uttrykk ved at revisor konkluderer med om det er avdekt forhold som gjev grunn til å tru at kommunen ikkje (i alt vesentleg) har etterlevd dei føresegnene som revisor har undersøkt etterlevinga av. Kontrollutvalet kan, utover den forenkla kontrollen etter lova, bestille etterlevingskontroll der revisor gjev konklusjon med høg eller tryggjande sikkerheit.

Revisor blir samd med kontrollutvalet om vilkåra for oppdraget i eit engasjementsbrev eller anna eigna form for skriftleg avtale. I eit engasjementsbrev vil det mellom anna gå fram kva som er revisor sine oppgåver og plikter, og kva revisor forventar av administrasjonen for å kunne utføre kontrollen. Det er revisor som utarbeider eit engasjementsbrev, og som sender dette til kommunen. Avtalar, instruksar og engasjementsbrev kan ikkje avgrense pliktene revisor har ifølgje lover og forskrifter, men har som føremål å klårgjere ansvar og omfanget av revisjonen. Avtalar går foran engasjementsbrev. Vilkåra for forenkla etterlevingskontroll kan avtalast samtidig med vilkåra for det ordinære revisjonsoppdraget og vere omfatta av engasjementsbrevet for rekneskapsrevisjonen.

Kontrollen medverkar til å førebyggje veikskapar og til at kommunen følgjer sentrale føresegner og vedtak på økonomiområdet. Kontrollen kjem i forlenginga av det ansvaret rekneskapsrevisor har for å medverke til å førebyggje og avdekkje mislege handlingar og feil gjennom rekneskapsrevisjon. Kontrollen erstattar ikkje ein breiare eller djupare kontroll med økonomiforvaltninga, men er eit bidrag til grunnlaget kontrollutvalet har for å ta hand om ansvaret for kontrollen med økonomiforvaltninga.

Den forenkla etterlevingskontrollen inneber at revisor skal sjå etter om økonomiforvaltninga i hovudsak skjer i samsvar med lover og forskrifter og kommunen sine eigne reglement og vedtak. Revisor gjennomfører enkle kontrollhandlingar som gjev moglegheit til å avdekkje vesentlege veikskapar i sentrale delar av økonomiforvaltninga. Kontrollen rettar seg mot grunnleggjande og overordna krav i regelverket. Kontrollen er ikkje meint å gå i detalj på alle sidene ved ei sak, men blir retta meir mot om kommunen har eit system som er eigna til å sikre etterleving av krava i lover og forskrifter og kommunen sine eigne reglement og vedtak. Kontrollen skal byggje på objektive revisjonskriterium og ikkje rettast mot etterleving av uskrivne normer og standardar for kommunal økonomiforvaltning, då slik kontroll i større grad vil kunne krevje subjektive vurderingar.

Revisor vel sjølv ut område for kontroll etter ei risiko- og vesentlegvurdering og utarbeider ein revisjonsplan. Revisor identifiserer område i økonomiforvaltninga der det er størst behov for at føresegner og vedtak blir følgde, avhengig av kva konsekvensar manglande etterleving kan få. Dette kan vere område der brot i særleg grad vil ha økonomiske konsekvensar eller svekkje tilliten til økonomiforvaltninga.

Revisor skal leggje fram risiko- og vesentlegvurderinga si for kontrollutvalet til orientering. Dette gjev eit grunnlag for dialog mellom revisor og kontrollutvalet om kva revisor vil og bør følgje opp. Kontrollutvalet kan gje innspel til vurderinga. Kontrollutvalet og revisor avtaler tidspunktet for rapporteringa av risiko- og vesentleganalysen, og kor ofte revisor skal rapportere dette til kontrollutvalet.

Revisor kan endre eller justere revisjonsplanen utan at dette er lagt fram for kontrollutvalet i framkant. Dette kan bli aktuelt viss risikobiletet endrar seg.

Revisor vel sjølv kva kontrollhandlingar som skal gjerast på dei utvalde områda. Dette kan mellom anna vere førespurnader, inspeksjon av dokument og analytiske handlingar eller andre handlingar som kvar for seg eller i kombinasjon gjev revisor eit grunnlag for å uttale seg.

Revisor skal rapportere skriftleg om resultatet av kontrollen til kontrollutvalet, seinast innan 30. juni. Kommunedirektøren skal ha kopi av uttalen. Før revisor gjev uttalen sin til kontrollutvalet, må kommunedirektøren få moglegheita til å uttale seg til revisor. Uttalen frå revisor skal vere ein eigen uttale og ikkje inngå i revisjonsmeldinga i samband med rekneskapsrevisjonen. Revisor kommuniserer til kommunedirektøren veikskapar og feil av betydning som er avdekte i arbeidet, men som ikkje kjem til uttrykk i uttalen.

Revisor må i samsvar med god kommunal revisjonsskikk vurdere ytterlegare rapporteringar i tillegg til den årlege skriftlege uttalen. Kontrollutvalet må vurdere korleis resultatet av kontrollen skal følgjes opp.

Om revisor si rolle, sjå også revisjonsstandarden RSK 301 Forenklet etterlevelseskontroll med økonomiforvaltningen.

Forenkla etterlevingskontroll med økonomiforvaltning – kontrollutvalet sitt ansvar

Revisor uttaler seg skriftleg til kontrollutvalet om resultatet av den forenkla etterlevingskontrollen med økonomiforvaltninga.

Uttalen er revisor sitt arbeid. Kontrollutvalet har ikkje høve til å endre sjølve uttalen.

Sekretariatet førebur saka og legg fram rapporten for handsaming i kontrollutvalet. Sekretariatet må gjere seg opp ei formeining om uttalen frå revisor. I saksframstillinga kjem sekretariatet med vurderingar og eit eventuelt framlegg til vedtak. Forma på saksframstillinga bør utviklast i samarbeid mellom utval og sekretariat.

I tillegg til å levere ein skriftleg uttale kan revisor inviterast til å presentere uttalen når utvalet handsamar denne. Revisor bør også stille seg tilgjengeleg for spørsmål om innhaldet i rapporten.

Den forenkla kontrollen og uttalen frå revisor om denne blir utarbeidd for å gje kontrollutvalet eit betre grunnlag for å ta hand om ansvaret sitt for å sjå til økonomiforvaltninga. Kontrollutvalet vurderer korleis uttalen bør følgjast opp, eventuelt om det er behov for å utføre meir kontroll eller revisjon.

Samspelet mellom kontrollutval, rekneskapsrevisor og administrasjon

Godt samspel mellom revisor, kontrollutval og administrasjon er sentralt for å leggje til rette for ein effektiv og tillitvekkjande revisjon. Det må vere ein løpande dialog mellom revisjonen og kontrollutvalet. I tillegg må både kontrollutvalet og revisjonen ha ein løpande dialog med administrasjonen.

Administrasjonen må sørgje for å halde fristar knytte til framlegging av rekneskap og årsmelding, og dessutan sørgje for ein forsvarleg internkontroll knytt til den økonomiske rapporteringa, og internkontroll knytt til etterleving av bestemmelser og vedtak i økonomiforvaltninga. I tillegg må administrasjonen sikre at revisor får tilgang til å hente ut informasjon og kontakte tilsette for å gjennomføre og dokumentere revisjonen. Dersom revisjonen påpeikar feil eller manglar ved den økonomiske rapporteringa, etterleving av føresegner og vedtak i økonomiforvaltninga eller internkontrollen i kommunen, bør administrasjonen straks setje i verk tiltak for å utbetre manglane.

Oversikt over korleis revisjonen kan planleggjast, gjennomførast og følgjast opp i møte mellom kontrollutval, administrasjon og revisor. | ||

|---|---|---|

Aktivitet | Tidspunkt | Målsetjing |

Møte med kommuneleiinga | Aug./sep. | Gå gjennom utkast til revisjonsplan. Identifisere forventningar og innspel. |

Møte med kontrollutvalet | Aug./sep. | Gå gjennom utkast til revisjonsplan. Identifisere forventningar og innspel. |

Møte med kontrollutvalet | Aug./sep. | Oppsummering av forenkla kontroll med økonomiforvaltning. Gjennomgang av rapporten. |

Utarbeide endeleg revisjonsplan | Aug./sep. | Sikre at revisjonsplanen er tilpassa risiko, vesentlege forhold og behova til kommunen. |

Gjennomføre interimsrevisjon | Sep./des. | Gjennomføre revisjonshandlingar i samsvar med revisjonsplanen. Gjennomgå og teste interne kontrollar og transaksjonar. |

Møte med kontrollutvalet | Des./Jan. | Gå gjennom risikovurderinga for forenkla kontroll med økonomiforvaltninga. |

Summere opp interimsrevisjon for kommuneleiinga | Des./jan. | Presentere oppsummering av interimsrevisjonen for kommuneleiinga. Tilbakemelding om kontrolltilstanden og innspel til forbetringsområde. Løyse eventuelle problemstillingar før årsoppgjeret. Sikre god planlegging og effektiv revisjon. |

Summere opp interimsrevisjon med kontrollutvalet | Des./jan. | Presentere oppsummering av interimsrevisjonen for kontrollutvalet. Gå gjennom eventuelle endringar for planen av årsrekneskapen. |

Møte med økonomileiinga og eventuelt andre einingsleiarar | Mars/april | Oppsummering av årsoppgjersrevisjonen. Gjennomgang av utkast til rapportar. |

Møte med kontrollutvalet | Mars/april | Oppsummering av rekneskapsrevisjonen. Gjennomgang av revisjonsmeldinga. |

Informasjon om mislege handlingar eller andre vesentlege forhold | Ad hoc | Skjøtte forskriftsmessige krav. |

Moglege habilitetsforhold for revisor | Ad hoc | Skjøtte forskriftsmessige krav. |

Til stades i kommunestyret | Når saker skal handsamast | Svare på eventuelle spørsmål. |

Oppsummering

- Kontrollutvalet bør be revisor orientere om revisjonsplanen ved byrjinga av revisjonsåret, og bør vidare nytte revisjonsplanen som eit grunnlag for si løpande oppfølging av revisor.

- Kontrollutvalet bør be revisor orientere spesielt om sine metodar for kartlegging av risiko og dei risikovurderingane som rekneskapsrevisjonen er basert på.

- Kontrollutvalet bør særleg følgje med på funna og merknadene revisjonen presenterer knytt til internkontrollen i kommunen, feil i rekneskapen og moglege mislege handlingar.

- Kontrollutvalet bør be om å bli orientert om rådgjevingstenester og andre oppgåver som revisor har utført for kommunen utover den lovfesta/avtala rekneskapsrevisjonen.

- Kontrollutvalet bør leggje vekt på å ha ein god dialog med administrasjonen.