3 Kontrollutvalet, sekretariatet og revisjonen

Kontrollutvalet er eit lovpålagt utval, og har ei sentral rolle i eigenkontrollen i kommunen. For å fylle denne rolla har utvalet omfattande oppgåver og vid innsynsrett i kommunale forhold. Kontrollutvalet kan gjere dei undersøkingar som utvalet finn naudsynt for å utføre si kontrolloppgåve på vegner av kommunestyret.

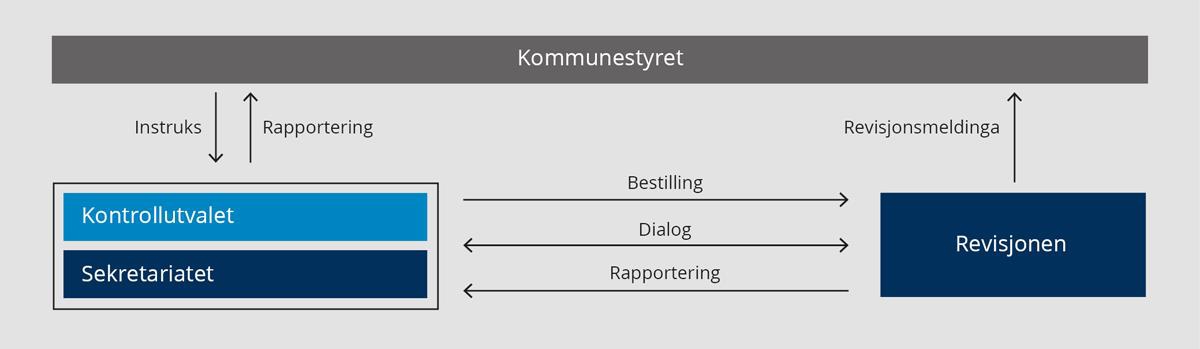

For at kontrollutvalet skal vere i stand til å fylle funksjonen sin, er det avhengig av støtte og tenester frå sekretariat og revisor. Desse tenestene kan organiserast på ulike måtar. Uansett kva ordningar ein vel, er det viktig å leggje til rette for god dialog, gjensidig forståing og klår ansvars- og oppgåvefordeling mellom kontrollutvalet, sekretariatet og revisjonen.

Det er viktig å leggje til rette for god dialog, gjensidig forståing og klår ansvars- og oppgåvefordeling mellom kontrollutvalet, sekretariatet og revisjonen.

Kontrollutvalet sine oppgåver og mynde

Mandatet til kontrollutvalet er å føre kontroll med forvaltninga. Som ein del av dette generelle kontrollansvaret har utvalet fått ansvar for enkelte konkrete oppgåver. Kontrollutvalet skal

- gje uttale om årsrekneskapen og årsmeldinga frå kommunen

- utarbeide planar for forvaltningsrevisjon og eigarskapskontroll

- rapportere til kommunestyret om gjennomførte forvaltningsrevisjonar og eigarskapskontrollar

I tillegg skal kontrollutvalet sjå til

- at kommunen har ei forsvarleg revisjonsordning, både når det gjeld rekneskaps- og forvaltningsrevisjon og eigarskapskontroll

- at revisjonsmerknader blir følgde opp

- at det blir ført kontroll med at økonomiforvaltninga skjer i samsvar med gjeldande føresegner og vedtak

- at det blir gjennomført forvaltningsrevisjon og eigarskapskontroll

- at kommunestyret sitt vedtak om forvaltningsrevisjonar, rekneskapsrevisjon og eigarskapskontrollar blir følgt opp

Kontrollutvalet skal rapportere resultata av sitt arbeid til kommunestyret.

Myndet til kontrollutvalet er knytt til gjennomføringa av kontrolloppgåvene til utvalet. Dette inneber å setje i verk forvaltningsrevisjon, eigarskapskontroll og andre undersøkingar i kommunen og dessutan å sjå til at årsrekneskapen blir forsvarleg revidert.

Kontrollutvalet har ikkje noko mynde til å fatte vedtak som bind forvaltninga, og utvalet kan heller ikkje overprøve politiske prioriteringar som er gjort av folkevalde organ. Kontrollutvalet skal ikkje vurdere om politiske vedtak er føremålstenlege. Utvalet skal ikkje nyttast som arena for «omkamp» om politiske saker der fleirtalet i kommunestyret eller politiske utval har fatta eit vedtak. Kontrollutvalet kan likevel uttale seg dersom kommunestyret til dømes har treft, eller er i ferd med å treffe, eit vedtak som vil vere ulovleg.

Innsynsretten til kontrollutvalet

Kontrollutvalet har ein generell innsyns- og undersøkingsrett i kommunen, jf. kommunelova § 23-2 tredje ledd. Denne retten er ikkje avgrensa av at opplysningar er omfatta av teieplikt, og han gjeld opplysningar, utgreiingar eller dokument som er naudsynte for at kontrollutvalet skal kunne gjennomføre sine oppgåver.

Innsynsretten omfattar også informasjon i selskap organiserte som interkommunale selskap (IKS), interkommunale politiske råd, kommunale oppgåvefellesskap, aksjeselskap som er heileigde av kommunen (sjølv eller saman med andre kommunar) og heileigde dotterselskap av IKS eller heileigde aksjeselskap, jf. kommunelova § 23-6.

Det er kontrollutvalet som avgjer kva opplysningar og kva materiale utvalet treng å få tilgang til. Kontrollutvalet har ein sjølvstendig innsynsrett som gjeld alle forhold utvalet finn naudsynt å undersøkje. Innsynsretten til kontrollutvalet er uavhengig av innsynsretten til revisor. Innsynsretten gjeld kontrollutvalet som organ, men kontrollutvalet kan til dømes overlate til leiar eller sekretariat å nytte innsynsretten på vegner av utvalet.

Kommunelova § 23-6 femte ledd utvidar innsyns- og undersøkingsretten til også å gjelde private verksemder som utfører oppgåver på vegner av kommunen. Føresegna gjeld altså i tilfelle der det ligg føre ein avtale eller kontrakt mellom kommunen og verksemda. Innsyns- og undersøkingsretten er avgrensa til å gjelde det som er naudsynt for å undersøkje om kontrakten blir oppfylt.

Tilgang til og innsyn i dokumenta til forvaltninga er ein føresetnad for kontrollarbeidet. Heile korrespondansen til kommunen skal bli journalført og arkivert i samsvar med arkivregelverket. I utgangspunktet bør difor informasjon som er naudsynt for kontrollen, vere tilgjengeleg i arkiv og journalar, og dokumenta bør primært søkjast der. Det er viktig at kontrollutvalet nyttar innsynsretten med aktsemd. Dette inneber at kontrollutvalet må vurdere kva for opplysningar det er naudsynt å få innsyn i for å utøve kontrollfunksjonen sin.

Det er også viktig at utvalet tek omsyn til personvernet og respekterer behovet for å skjerme sensitive opplysningar. Forskrift om arbeidsgjevars innsyn i e-postkasse og anna elektronisk lagra materiale regulerer korleis arbeidsgjevar skal gå fram når det blir gjennomført rettkome innsyn i e-posten til tilsette. Reglane er gjevne av omsyn til interessene til arbeidstakaren. Gode grunnar kan tale for at desse reglane også bør gjelde når kontrollutvalet vil ha innsyn i e-post, og innsynet er rettkomen. Arbeidstakaren har same interesse i vern av den private kommunikasjonen sin uansett om det er arbeidsgjevar eller kontrollutvalet som får innsyn. Dette inneber mellom anna at arbeidstakaren så langt som mogleg skal varslast før innsynet, og så langt som mogleg skal få høve til å vere til stades.

Kontrollutvalet har i tillegg innsynsrett i dokumentasjon hjå revisor, dersom revisor er tilsett i kommunen. Innsynsretten omfattar alt skriftleg materiale, utan omsyn til om informasjonen er underlagd teieplikt. Dersom revisor er eit sjølvstendig rettssubjekt, organisert som IKS, interkommunalt samarbeid eller privat firma, må eventuell innsynsrett sikrast gjennom særskilt avtale mellom kommunen og revisor.

Teieplikta til kontrollutvalet

For kontrollutvalet og sekretariatet gjeld dei alminnelege reglane om teieplikt i forvaltningslova. Dette inneber at kontrollutvalet har teieplikt om opplysningar knytte til personlege forhold og næringsopplysningar. Personlege forhold omfattar ikkje «fødested, fødselsdato og personnummer, statsborgerforhold, sivilstand, yrke, bopel og arbeidssted, med mindre slike opplysninger røper et klientforhold eller andre forhold som må anses som personlige», sjå forvaltningslova § 13.

Ved vurdering av opplysningar om personlege forhold skal ein mellom anna leggje vekt på om opplysningane kan skade eller utlevere ein person, og om opplysningane er gjevne i fortrulegheit. Dette kan til dømes vere opplysningar om familieforhold, helse, seksuell legning eller personleg karakter. Avgrensinga av kva næringsopplysningar som er omfatta av teieplikt, er knytt til i kva grad det kan føre til økonomisk tap eller redusert gevinst for verksemda om opplysningane blir gjort kjende. Dette vil vere aktuelt til dømes når kontrollutvalet handsamar saker i samband med vurdering av tilbod på revisjonstenester eller i samband med eigarskapskontrollar. Det er skrive mykje om desse spørsmåla i rettleiarar og juridiske fagbøker.

Teieplikta til kontrollutvalet er ikkje til hinder for at innkallinga og saksdokumenta til møta i kontrollutvalet blir sende til ordførar og revisor.

Det er mogleg å gje innsyn i opplysningar som er omfatta av teieplikt dersom:

- det blir gjeve samtykke frå vedkomande som har krav på hemmeleghald

- opplysningane blir gjevne i statistisk form eller blir anonymiserte

- opplysningane er alminneleg kjende eller tilgjengelege andre stader

Når nokon ber om innsyn i dokument som inneheld teiepliktige opplysningar, skal berre dei teiepliktige opplysningane skjermast.

Handsaming av opplysningar underlagde teieplikt

- Det er forbode å nytte opplysningar underlagde teieplikt som ein har fått i kontrollutvalet, i andre samanhengar enn opplysningane er hente inn for (til dømes i privat næringsverksemd).

- Teieplikt etter forvaltningslova gjeld berre opplysningar ein blir kjend med i samband med tenesta eller arbeidet.

- Teieplikta gjeld også etter at medlemmene har gått ut av kontrollutvalet.

Habilitet

Ein person er ugild (inhabil) ved handsaming og avgjersle av ei sak dersom det ligg føre omstende som er eigna til å svekkje tilliten til at han er upartisk, sjå forvaltningslova § 6. Det gjeld same habilitetsreglane for kontrollutvalsmedlemmer som for andre folkevalde. Folkevalde har plikt til å delta i møta i dei folkevalde organa der dei er valde inn, og habilitetsreglane må ikkje nyttast på ein slik måte at ein hòlar ut møteplikta og plikta til å delta når avgjersler blir trefte. At det blir reist spørsmål om habiliteten til ein kontrollutvalsmedlem, er ikkje nok til at medlemmen bør eller kan fråtre. På grunn av rolla til kontrollutvalet som ansvarleg kontrollorgan er det likevel viktig at kontrollutvalsmedlemmer tek spesielt omsyn til habilitetsspørsmål. For at kontrollutvalet skal gjennomføre sine oppgåver på ein effektiv og tillitvekkjande måte, er det viktig at det ikkje er tvil om at utvalet er nøytralt, objektivt og uavhengig.

Ein tilsett eller folkevald er ugild i handsaminga eller avgjersla av ei sak dersom:

- ein sjølv er part i saka

- nokre i den næraste familien er part i saka

- ein er verje eller fullmektig for parten

- ei verksemd der ein er styremedlem eller har ei leiande stilling, er part i saka

Vedkomande er også ugild dersom det ligg føre «særegne forhold» som er eigna til å svekkje tilliten til at han er upartisk, og dermed til kontrollutvalet si handsaming av saka. Kva som utgjer særeigne forhold, må ein vurdere konkret frå sak til sak. Dette kan mellom anna vere at kontrollutvalsmedlemmen sjølv, eller nokon med «nær, personlig tilknytning» til vedkomande, vil kunne få særleg føremon, tap eller ulempe av vedtaket. Dette vil normalt føre til inhabilitet. Personar med nær, personleg tilknyting omfattar nær familie, sambuarar og andre som vedkomande har nær personleg kontakt med.

Vennskap eller motsetningsforhold til ein som vil kunne oppnå føremon, tap eller ulempe som følgje av avgjerda til kontrollutvalet, kan medføre inhabilitet. Det må i så fall dreie seg om verkeleg nært vennskap eller klårt uvennskap. «At en kjenner hverandre, eller er arbeidskamerater eller kolleger, er ikke tilstrekkelig til å begrunne inhabilitet. Det samme gjelder uenighet, f.eks. om faglige eller politiske spørsmål. Ellers ville forvaltningsapparatet lett bli satt ut av funksjon.», sjå Eckhoff og Smith (2014) s. 211.

Det er svekkinga av tilliten til at vedkomande er upartisk, som er avgjerande. Dersom kontrollutvalet manglar tillit til at vedkomande er upartisk, er det grunnlag for inhabilitet. Det kan også vere grunn til å erklære vedkomande inhabil viss ein må rekne med at publikum ikkje har tillit til at kontrollutvalet er upartisk, sjølv om kontrollutvalet stolar fullt og heilt på at medlemmen vil opptre upartisk. Habilitetsreglane har ikkje berre som føremål å sikre upartiske avgjersler, men også å medverke til å halde ved lag den allmenne tilliten til forvaltninga.

Mogleg inhabilitet bør meldast til sekretariatet så tidleg som mogleg, slik at ein kan førebu saka for kontrollutvalet. Det er kontrollutvalet som kollegium som avgjer om ein medlem er ugild eller ikkje. Den som blir hevda å vere ugild, har ikkje høve til å ta del i debatten eller røystinga i inhabilitetsspørsmålet. Når avgjersla er fatta, skal ho førast i møteboka, der også lovheimelen for avgjersla skal gå fram.

Dersom det er gjort feil i ei habilitetsavgjersle, er dette ein sakshandsamingsfeil. Dette kan skje gjennom at ein som er inhabil, har fått delta, eller at ein som er habil, ikkje har fått delta, i handsaminga eller avgjersla av ei sak. Ein slik feil kan føre til at avgjersla er ugyldig.

Inhabilitet knytt til politiske saker

Nokre gonger oppstår det usikkerheit knytt til habilitet i tilfelle der kontrollutvalsmedlemmer, som politikarar i det offentlege ordskiftet, har signalisert synspunkt i det som seinare blir ei sak for kontrollutvalet. Dette medfører likevel ikkje automatisk inhabilitet ved handsaming av saka i kontrollutvalet. Habilitetsspørsmålet lyt vurderast frå sak til sak.

I ein kommune blei ein kommunestyrerepresentant kontakta av ein part i ei sak som var avgjord av ordførar på sommarfullmakt. I ein e-post gav kommunestyrerepresentanten uttrykk for synspunkt på saka. Vedkomande blei på eit seinare tidspunkt vald inn som leiar i kontrollutvalet. I samband med at kontrollutvalet blei bede om å handsame den nemnde saka, vende kontrollutvalsleiaren seg til kommuneadvokaten. Kommuneadvokaten blei beden om å vurdere om det at kontrollutvalsrepresentanten tidlegare hadde hatt med saka å gjere, førte til at han blei ugild. Kommuneadvokaten kunne ikkje sjå at det var noko grunnlag for at representanten var ugild etter reglane i forvaltningslova.

Kontrollutvalssekretariatet

Sekretariatet er kontrollutvalet sin viktigaste hjelpar og støttespelar. Eit velfungerande sekretariat er ein føresetnad for at kontrollutvalet skal kunne utføre kontrollfunksjonen sin på ein god måte.

Kommunestyret har plikt til å sørgje for sekretariatsbistand til kontrollutvalet. Det er eit krav at sekretariatet skal vere uavhengig i høve til både administrasjonen og revisjonen. Dette inneber at sekretæren ikkje kan vere tilsett i administrasjonen eller utføre revisjonsoppgåver for kommunen. Sekretariatet er underlagt habilitetskrava i forvaltningslova. Den som utfører sekretariatsfunksjonen, må sjølv vurdere habiliteten sin ved utføringa av oppgåvene.

Sekretariatsfunksjonen kan organiserast på ulike måtar, gjennom:

- interkommunalt selskap, samvirkeforetak eller aksjeselskap eigd av fleire kommunar

- kommunalt oppgåvefellesskap etter kommunelova kapittel 19

- vertskommunemodell etter kommunelova kapittel 20

- tilsett sekretær direkte underlagd kontrollutvalet

- kjøp av tenester frå private selskap (til dømes eit advokatkontor eller eit revisjonsselskap som ikkje utfører revisjonstenester for kommunen)

Sekretariatet er direkte underordna utvalet og skal følgje dei retningslinjer og pålegg som utvalet gjev. Det er opp til det enkelte kontrollutval å avgjere nærare kva oppgåver sekretariatet skal ha. Kommunedirektøren har ikkje instruksjons- eller avgjerdsmynde overfor sekretariatet innanfor myndeområdet til kontrollutvalet.

Kommunelova og kontrollutvals- og revisjonsforskrifta opnar for ulike løysingar når det gjeld organiseringa av sekretariatet til kontrollutvalet, men sekretariatsfunksjonen kan ikkje leggjast til administrasjonen eller revisjonen. Grunngjevinga for dette er at kontrollutvalet skal føre kontroll med administrasjonen og med revisjonen. Kontrollansvaret etter lova og forskrifta vil omfatte ordføraren og leiaren av bystyresekretariatet. Det vil difor også vere i strid med regelverket dersom sekretariatsfunksjonen blir lagd til personar som er underlagde desse.

Sekretariatet skal sjå til at dei sakene som kontrollutvalet handsamar, er forsvarleg utgreidde og førebudde. Det er difor viktig at sekretariatet har kompetanse om mellom anna rekneskap, revisjon og offentleg forvaltning. Sekretariatet vil vere ein viktig fagleg ressurs og ein nyttig diskusjonspartnar for kontrollutvalet, og bør difor halde seg oppdatert om saker som er relevante for kontrollutvalet. Dette kan til dømes gjelde endringar i regelverk og forskrifter, faglege kurs og konferansar eller rapportar frå statlege tilsyn med kommunen.

Sekretariatet må også ha tilstrekkeleg kapasitet til saksførebuing, utgreiing og oppfølging av sakene. Sekretariatet må vere fleksibelt når det gjeld tidspunkt for møte i utvalet, og bør vere tilgjengeleg for utvalsleiaren for å drøfte saker mellom møta.

I tillegg til å sjå til at sakene til kontrollutvalet er forsvarleg utgreidde og førebudde, vil sekretariatet kunne ta hand om oppgåver som å:

- ha dialog med utvalsleiaren om saksliste

- lage og sende ut møteinnkalling

- sjå til at saker frå kontrollutvalet kjem til kommunestyret for handsaming

- sørgje for praktisk tilrettelegging av møte

- skrive protokoll frå møta og sende ut utskrifter/ informere om vedtaka

- sjå til at saker frå kontrollutvalet kjem til kommunestyret for handsaming

- følgje opp vedtaka i kontrollutvalet

Oppgåvene til sekretariatet omfattar også arkivering og journalføring av sakene i kontrollutvalet, møteprotokollar og korrespondanse. Sekretariatet skal opprette eit eige arkiv eller ein eigen arkivdel for kontrollutvalet som tilfredsstiller krava i arkivlova med forskrifter. Ansvaret for arkivet kan ikkje bli lagt til kommunedirektøren fordi sekretariatsfunksjonen ikkje ligg under kommunedirektøren sitt myndeområde.

Sekretariatet kan også utarbeide risiko- og vesentlegvurderingar og planar for forvaltningsrevisjon og eigarskapskontroll.

Revisjonen sine oppgåver

Revisor skal utføre rekneskapsrevisjon, forvaltningsrevisjon, eigarskapskontroll og annan kontroll som er bestemt i lov eller forskrift. Til dømes skal rekneskapsrevisor også gjennomføre forenkla etterlevingskontroll med økonomiforvaltninga, og revisor skal kontrollere og attestere grunnlaget for kommunen sitt krav om momskompensasjon. Revisor gjev og ei rekke attestasjonar og fråsegn til mellom anna ulike statlege styresmakter.

I tillegg kan revisor gjennomføre andre oppdrag etter avtale, slik som risiko- og vesentlegvurderingar i samband med utarbeiding av planar og ulike former for undersøkingar.

Val av revisjonsordning og revisor

Kommunane kan velje anten å ha revisjon i eigenregi (eigen revisor eller revisjon i samarbeid med andre kommunar) eller å kjøpe revisjonstenester frå eit privat selskap. Det er kommunestyret som avgjer kva revisjonsordning kommunen skal ha, sjå kommunelova § 24-1. Kommunestyret kan ikkje delegere dette ansvaret. Kontrollutvalet innstiller til kommunestyret om val av revisjonsordning og revisor. Kommunestyret kan ikkje ta innstillingsretten frå utvalet, og kan heller ikkje leggje denne retten til andre organ. Kontrollutvalet skal sørgje for at kommunestyret sine vedtak om revisjonsordning blir gjennomførte.

Kommunestyret eller fylkestinget vel sjølv revisor. Vedtaket blir gjort på grunnlag av innstilling frå kontrollutvalet. For dei tilfella der revisor er tilsett, gjev kontrollutvalet innstilling til kommunestyret om saker om tilsetjing, suspensjon, oppseiing og avskil av leiaren av revisjonen. Dette heng saman med at det er kommunestyret som tilset revisor.

Kommunestyret kan velje å tildele all revisjon til éin revisor eller dele revisjonsoppdraget mellom fleire. Til dømes kan ein revisor bli vald til å revidere kommunen sin årsrekneskap, medan ein annan revisor får ansvar for forvaltningsrevisjon og/eller revisjonen av eit kommunalt føretak. Det er likevel ikkje mogleg å dele revisjonsansvaret for éin rekneskap på fleire revisorar, og det skal vere éin person som står som oppdragsansvarleg revisor for kvart revisjonsoppdrag. Dersom det er eit selskap eller ei eining som er revisor for kommunen, skal selskapet eller eininga peike ut ein oppdragsansvarleg revisor.

Dersom kommunen skal konkurranseutsetje revisjonen, er det naudsynt å handsame saka i to omgangar: først ta ei prinsippavgjerd om konkurranseutsetjing og deretter velje revisor. I begge omgangane er det kontrollutvalet som innstiller til kommunestyret. Når det er teke ei prinsippavgjerd om konkurranseutsetjing av revisjonen, vil det vere kontrollutvalet som set revisjonen ut på anbod. Kontrollutvalet skal vurdere anboda og leggje fram innstilling for kommunestyret. Kontrollutvalet treng ikkje gjere utgreiingsarbeidet sjølv, men kan la til dømes sekretariatet greie ut spørsmålet og leggje til rette grunnlaget for innstillinga frå kontrollutvalet. Utvalet har ansvaret for innhaldet i innstillinga.

Uavhengig av kva revisjonsordning kommunen vel, er det naudsynt at kontrollutvalet ser til at revisor har kompetanse til å gjennomføre revisjonsoppgåvene i samsvar med faglege standardar, og at revisor oppfyller dei formelle krava i regelverket til kompetanse og sjølvstende. Revisor må også ha kapasitet til å gjennomføre oppdraga kontrollutvalet ber om. Dette kan vere eigne ressursar i revisjonseininga eller ein kombinasjon av eigne ressursar og ressursar skaffa eksternt.

Kompetansen til revisor

God kompetanse i revisjonen er ein sentral føresetnad for god eigenkontroll. Det er viktig at dei tilsette i revisjonseininga har ein fagleg bakgrunn og erfaring som gjer dei i stand til å ta hand om oppgåvene sine. Dette gjeld både for rekneskapsrevisjon, forvaltningsrevisjon, eigarskapskontroll og andre oppgåver revisjonen utfører for kontrollutvalet. Kompetansekrava knyter seg både til at oppdragsansvarleg revisor må oppfylle formelle kompetanse- og praksiskrav, og at revisjonen som heilskap har tilstrekkeleg kompetanse. Dette kan vere kompetanse innanfor rekneskap, økonomi, samfunnsvitskap, juss og liknande, avhengig av kva oppgåver revisjonen skal utføre. Revisjonsoppgåvene krev kunnskap på mange ulike felt. Oppdragsansvarleg revisor har eit ansvar for å sikre at revisjonen har eller skaffar seg tilstrekkeleg fagleg kompetanse til å gjennomføre oppdraga dei tek på seg.

Storleiken på revisjonseininga kan også verke inn på kor godt eininga handterer revisjonsoppgåvene. Ei revisjonseining må vere i stand til å handtere det løpande planlagde revisjonsarbeidet og samtidig ta unna «toppar» av uventa og uplanlagde oppgåver.

Kontrollutvalet må sjå til at revisjonen er i stand til å utføre sine oppgåver på ein tilfredsstillande måte. Ein måte å gjere dette på er å be revisjonen gjere greie for kompetansen og kapasiteten i eininga. Dersom revisjonseininga manglar kompetanse eller ikkje har tilstrekkeleg kapasitet, bør kontrollutvalet vurdere naudsynte tiltak.

Krav til revisor sine kvalifikasjonar

Oppdragsansvarleg for revisjon av årsrekneskapen skal ha greidd eksamen til bachelor- eller mastergrad i rekneskap og revisjon i samsvar med Finanstilsynets krav og i tillegg ha tre års praksis frå rekneskapsrevisjon. Det er ikkje eit krav at revisor skal vere statsautorisert revisor.

Krav til revisor sitt sjølvstende

Oppdragsansvarleg revisor og revisor sine medarbeidarar på oppdraget skal vere uavhengige. Dei kan ikkje ha ei tilknyting til kommunen som går ut over ei uavhengig eller objektiv gjennomføring av revisjonen. Dette inneber mellom anna at dei ikkje kan:

- ha andre stillingar, eller vere medlem av styrande organ, hjå kommunen eller verksemd som kommunen har økonomisk interesse i

- «delta i eller ha funksjoner i» anna verksemd dersom dette er i konflikt med rolla som revisor for kommunen

I vurderinga av om revisor er uavhengig, er det også relevant om revisor sine nærståande eller revisor sine medarbeidarar har tilknyting til kommunen. Nærståande er a) revisoren sin ektefelle eller sambuar og syskena deira, b) slektningar i rett oppstigande eller nedstigande linje og deira ektefellar/ sambuarar, og c) revisoren sine sysken og deira ektefellar eller sambuarar, d) slektningar til ektefelle/sambuar i rett oppstigande eller nedstigande linje.

Det er vidare avgrensa kva andre tenester revisor kan levere til kommunen. Dette gjeld:

- rådgjevingstenester, dersom desse er eigna til å reise tvil om revisor er uavhengig

- tenester som har med leiing og kontroll i kommunen å gjere

- å opptre som fullmektig for kommunen

Dei som utfører revisjon eller annan kontroll for kommunen, skal sjølve vurdere fortløpande om dei er uavhengige. Oppdragsansvarleg revisor skal årleg, og elles ved behov, levere ei skriftleg eigenvurdering av sitt sjølvstende (uavhengigvurdering) til kontrollutvalet.

Oppdragsansvarleg revisor kan vurdere å endre fordelinga av oppgåvene til dei enkelte medarbeidarane over tid, slik at ein enkelt revisor ikkje blir sitjande med dei same oppgåvene over ein for lang periode.

Revisjon i eigenregi

Revisjon i eigenregi inneber at kommunen tilset eigen revisor eller inngår eit interkommunalt revisjonssamarbeid (organisert som interkommunalt selskap eller anna form for interkommunalt samarbeid). For at ein avtale mellom kommunen og ei interkommunal revisjonseining skal oppfylle krava til eigenregi, må kommunen utøve ein reell kontroll over revisjonseininga (kontrollkriteriet). Revisjonseininga må også i all hovudsak drive sin aktivitet knytt til sine eigarkommunar (aktivitetskriteriet). Det er viktig å vere medviten desse føresetnadene når kommunen vel å gå inn i eit samarbeid om revisjonstenester. Dersom kontroll- og aktivitetskriteria ikkje er oppfylte, vil det vere eit brot på lov om offentlege anskaffingar å tildele revisjonsoppdrag til ei revisjonseining utan konkurranse.

Det er viktig med ei tydeleg rolle- og ansvarsdeling mellom kontrollutvalet, som oppdragsgjevar på vegner av kommunestyret, og revisjonen som oppdragstakar. Kontrollutvalet skal sjå til at alle bestillingar og pålagde oppgåver blir gjennomførte, og følgje opp korleis ressursane blir nytta. For å følgje opp korleis ressursane blir nytta, kan kontrollutvalet til dømes be om ei oversikt som viser korleis det er planlagt å fordele dei totale timane som er til disposisjon, på dei ulike revisjonsoppgåvene (rekneskapsrevisjon, forvaltningsrevisjon, eigarskapskontroll med meir). Dette vil gje kontrollutvalet eit godt grunnlag for å følgje opp revisjonen sin faktiske ressursbruk knytt til oppgåvene som blir løyste.

Ved samarbeid om revisjon mellom fleire kommunar er det viktig at kontrollutvalet følgjer opp at det er samsvar mellom avtalen om revisjon av kommunen og revisjonskostnadane kommunen blir belasta. Enkelte interkommunale revisjonseiningar fakturerer sine eigarkommunar etter medgått tid. Dette vil gjere det mogleg for kontrollutvalet å følgje med på ressursbruken frå prosjekt til prosjekt.

I kommunar med eigen tilsett revisor har kontrollutvalet i tillegg oppgåver knytte til å tilsetje, suspendere, seie opp og setje av leiaren av revisjonen. I saker som gjeld tilsetjingsforholdet til leiaren av revisjonen, innstiller kontrollutvalet til kommunestyret. Representantane for dei tilsette i revisjonen har møte- og talerett når kontrollutvalet handsamar saker som gjeld arbeidsgjevarforholdet overfor revisjonen.

Kjøp av revisjonstenester

Dersom kommunestyret vel å konkurranseutsetje heile eller delar av revisjonen, skal kontrollutvalet gje innstilling om val av revisor til kommunestyret. Administrasjonen har ikkje høve til å innstille verken til val av revisjonsordning eller til val av revisor.

Lov og forskrift om offentlege anskaffingar gjeld for kjøp av revisjonstenester, dvs. når revisjonen ikkje blir gjord i eigenregi. Dette regelverket stiller grunnleggjande krav til mellom anna konkurranseeksponering, likebehandling av leverandørar, god forretningsskikk, etterprøvingstilgang og dokumentasjon av anskaffingsprosessen. Det finst ulike prosedyrar for å gjennomføre konkurransar om tenestekjøp, avhengig av den estimerte verdien på kontrakten. Ein må difor gjere ei konkret vurdering av verdien på kontrakten på førehand. Denne vurderinga skal vere basert på den totale kontraktsverdien for heile perioden avtalen gjeld for.

For å sikre at prosessen er i tråd med regelverket, kan kontrollutvalet og sekretariatet oppsøkje innkjøpsfagleg hjelp. Det er likevel viktig at kontrollutvalet er involvert i arbeidet med å utforme tildelingskriterium og konkurransegrunnlag.

Det er viktig å utforme eit godt og fullstendig konkurransegrunnlag i samband med anskaffing av revisjonstenester. Det er konkurransegrunnlaget som legg grunnlaget både for kva tenester revisor skal levere, og for korleis tenestene skal følgjast opp.

Forhold som er relevante for tildeling av kontrakten, skal gå fram av konkurransegrunnlaget. Konkurransegrunnlaget og tilbodet som blir levert inn, vil vere utgangspunktet for avtalen mellom kommunen og revisjonen, og vil vere styrande for kva tenester revisor utfører for kommunen. Konkurransegrunnlaget bør difor vere spesifikt og tydeleg i sine krav. Det er viktig å utforme gode tildelingskriterium i utarbeidinga av konkurransegrunnlaget. Det er på bakgrunn av tildelingskriteria (som til dømes kvalitet, kompetanse, kapasitet og pris) ein skal velje den beste leverandøren. Utforming av presise tildelingskriterium vil leggje til rette for ei revisjonsløysing som er best mogleg tilpassa kommunen sine eigne behov. Dette gjeld uavhengig av om kontrakten som blir konkurranseutsett, gjeld heile eller delar av revisjonsoppdraget.

Når revisor er vald, er det viktig at kontrollutvalet følgjer opp at tenestene blir leverte som føresett i kontrakten. Dette vil vere ein del av kontrollutvalet sitt ansvar for å sjå til gjennomføringa av revisjonen. Oppfølginga omfattar vanlegvis at kontrollutvalet forvissar seg om at kriteria og krava i konkurransegrunnlaget blir etterlevde, og at revisjonen leverer tenester i tråd med sitt tilbod. Kontrollutvalet følgjer også opp revisjonen gjennom utforming og oppfølging av konkrete bestillingar. På same måte som ved revisjon i eigenregi, skal kontrollutvalet sjå til at alle bestillingar og pålagde oppgåver blir gjennomførte, og følgje opp korleis ressursane blir nytta.

Dersom til dømes forvaltningsrevisjon blir konkurranseutsett, kan oppdraga anten bli lyste ut kvar for seg eller samla for ein avgrensa periode. Dersom éin leverandør blir vald for ein avgrensa periode, vel kommunestyret denne revisoren og kan overlate til kontrollutvalet å gjennomføre dei enkelte konkurransane i tråd med planen for forvaltningsrevisjon. Dersom oppdraga blir lyste ut kvar for seg, må kommunestyret blir involvert kvar gong.

Ansvarsdeling og dialog mellom kontrollutval, sekretariat og revisjon

Det er viktig med god samhandling og kommunikasjon mellom kontrollutval, sekretariat og revisjon. I kontrollutvalsmøta informerer revisor kontrollutvalet om planar, endra risikovurderingar, framdrift og resultat av revisjonsarbeidet. Kontrollutvalet gjev revisor innspel om risikoforhold, prioriteringar og aktuelle problemstillingar i prosjekt som kontrollutvalet ynskjer å bestille.

«Åpen dialog, tillit og at man utfordrer hverandre, er viktige forutsetninger for et godt samarbeid mellom kontrollutvalget og revisjonen.» (Kontrollutvalsleiar)

Sekretariatet har ei sentral rolle som eit bindeledd mellom kontrollutvalet og revisor. Det er sekretariatet som formidlar kontrollutvalet sine vedtak til revisjonen, gjennom til dømes utskrifter frå protokollen, og det er sekretariatet som tek imot saker frå revisjonen som skal handsamast i kontrollutvalsmøta. Det er difor vanleg at sekretariatet har ein dialog med både kontrollutvalsleiar og revisor mellom møta i kontrollutvalet. Det er særleg viktig med god dialog dersom det oppstår behov for å gjere endringar i revisjonsprosjekt, eller dersom revisor avdekkjer forhold som kontrollutvalet raskt bør bli informert om. Revisor kan også halde sekretariatet orientert om problemstillingar som dukkar opp i rekneskaps- og forvaltningsrevisjonar mv., og som kan ha innverknad på saksførebuinga til sekretariatet og handsaminga av saka i kontrollutvalet. Sekretariatet kan likevel ikkje overprøve revisjonsmeldingar og rapportar som blir gjevne på revisor sitt sjølvstendige faglege ansvar.

I dialogen mellom kontrollutval og revisor er det viktig at revisor legg fram arbeidet sitt på ein pedagogisk måte. Dette gjeld særleg når revisor skal presentere revisjonsfaglege tema som kan vere vanskeleg tilgjengelege. Dette kan hjelpe kontrollutvalet til å få betre innsikt i og forståing for arbeidet til revisjonen.

Dialogen mellom revisor og kontrollutval er sentral i planlegginga av forvaltningsrevisjonar og eigarskapskontrollar. Kontrollutvalet må ha fokus på korleis dei formulerer bestillingar, og korleis dei spissar problemstillingane dei ynskjer at revisor skal svare på. Samtidig er det viktig at revisjonen set av tid til å diskutere problemstillingar og vinklingar på prosjekta med kontrollutvalet, slik at kontrollutvalet får naudsynt informasjon og kunnskap til å gjere gode bestillingar. Berre gjennom eit godt samarbeid vil ein sikre at dei riktige prosjekta blir prioriterte, gjennomførte og presenterte på ein måte som aukar nytteverdien av kontrollarbeidet.

God samhandling mellom kontrollutval, sekretær og revisor

I samband med utarbeidinga av rettleiaren kom revisorar og kontrollutvalssekretærar med innspel om at kontrollutvalet kan medverke til å skape god samhandling gjennom mellom anna å

- skape god kommunikasjon og klåre styringssignal

- gje innspel til arbeidet og planane til revisor

- gjere gode bestillingar av forvaltningsrevisjonar og eigarskapskontrollar

- gje innspel om risiko for feil eller mislege handlingar innanfor rekneskapsrevisjon

- gje innspel om risiko innanfor økonomiforvaltninga

- hjelpe til med lokalkunnskap – halde seg orientert om kva som skjer i kommunen

- tore å setje saker på dagsordenen

- ha engasjement for vervet

- møte budd, lese sakspapir og setje seg inn i aktuelle problemstillingar

- leggje faste planar for møteaktivitet og saker som skal handsamast

- stille spørsmål dersom noko er uklårt

Oppsummering

- Kontrollutvalet har ein sjølvstendig innsynsrett som gjeld alle tilhøve utvalet finn det naudsynt å undersøkje.

- Kontrollutvalet kan ikkje overprøve politiske prioriteringar.

- Dei alminnelege reglane om teieplikt gjeld for kontrollutvalet.

- Kontrollutvalsmedlemmene bør vere ekstra aktsame i vurderinga av habiliteten sin.

- Sekretariatet er den viktigaste hjelparen og støttespelaren til kontrollutvalet.

- Det er opp til kommunestyret å avgjere kva sekretariats- og revisjonsordningar kommunen ynskjer (eigenregi eller kjøp av tenester).

- Kontrollutvalet må utforme gode bestillingar med konkrete problemstillingar til revisjonen.

- Kontrollutvalet bør forsikre seg om at revisjonen har tilstrekkeleg kapasitet og kompetanse.

- God dialog mellom kontrollutval, sekretariat og revisor medverkar til å gjere kontrollarbeidet betre og meir effektivt.