4 Arbeidet i kontrollutvalet

Arbeidet i kontrollutvalet er variert og krevjande. I tillegg til å gjennomføre lov- og forskriftsbestemte oppgåver, kan kontrollutvalet i stor grad ta initiativ til saker dei vil handsame. Det er opp til kontrollutvalet sjølv å skape engasjerande og spanande møte med interessante saker. Det er viktig at kontrollutvalet nyttar høvet til å ta opp eit breitt spekter av saker, og at utvalet er klår over at kontrolloppgåvene omfattar meir enn berre revisjon. Dette er avgjerande for at kontrollutvalet skal opplevast som nyttig, både for kommunestyret som oppdragsgjevar og forvaltninga som blir kontrollert. Kontrollutvalet skal medverke til å realisere dei overordna måla i kommunen. Dette bør prege både arbeidsforma og sakene.

Det er viktig at kontrollutvalet nyttar høvet til å ta opp eit breitt spekter av saker, og at utvalet er klår over at kontrolloppgåver omfattar meir enn berre revisjon.

Rolla som kontrollutvalsmedlem

For at kontrollutvalet skal fungere som eit aktivt kollegium, er det viktig at alle medlemmene deltek og engasjerer seg i arbeidet til utvalet. Rolla som kontrollutvalsmedlem skil seg frå andre utval ved at medlemmene skal leggje til grunn eit overordna kontrollperspektiv, og ikkje ei partipolitisk tilnærming.

«Utvalget må fremstå som et kollegium hvor ‘partipolitiske føringer’ er lagt til side.» (Kontrollutvalsleiar)

Dette har også samanheng med den uavhengige statusen til utvalet. Praksis viser at kontrollutvala normalt forsøkjer å bli samde om avgjerdene dei tek. Kontrollutvalsleiar har eit særskilt ansvar for å sikre at kontrollutvalet opptrer uavhengig, og sørgje for at utvalet fokuserer på kontrollperspektivet.

«Det er viktig med respekt for de øvrige medlemmenes synspunkter. I vårt utvalg har alle vedtak vært enstemmige. Dette skyldes dels gode saksforberedelser, dels evnen til å snakke seg frem til enighet.» (Kontrollutvalsleiar)

Kontrollutvalsmedlemmer som også sit i kommunestyret, kan i nokre tilfelle oppleve rollekonflikt i saker der kontrollutvalet legg fram ei innstilling som medlemmene har blitt samde om, men som partigruppa vil røyste imot. I slike tilfelle er det viktig å skilje mellom rolla kontrollutvalet har når det legg fram ei sak for kommunestyret på ein nøytral og objektiv måte, og rolla kommunestyremedlemmer har når dei skal vurdere dei politiske konsekvensane av arbeidet til kontrollutvalet. Det er viktig at også kommunestyret og partigruppene er merksame på dette skiljet, og ikkje ventar at «deira» representantar kan bringe partipolitiske omsyn inn i kontrollutvalet. Kontrollutvalsmedlemmer er på ingen måte utan rett til eit partipolitisk engasjement, men det er viktig at det er kontrollperspektivet som er styrande i kontrollutvalet. Kontrollutvalsmedlemmene må reflektere over korleis ein på best mogleg måte kan kombinere rollene som partipolitikar og kontrollutvalsmedlem for å sikre at kontrollutvalet er nøytralt, uavhengig og objektivt.

Planlegging av arbeidet til kontrollutvalet

Verksemdsplan

For å målrette arbeidet til kontrollutvalet bør utvalet utarbeide ein verksemdsplan eller årsplan. Planen kan fastsetje hovudmål for arbeidet i kontrollutvalet, og innehalde ein strategi for korleis utvalet ynskjer å ta hand om oppgåvene sine. Den kan også innehalde ei oversikt over dei områda som er prioriterte, og kva kontrolloppgåver som skal stå i fokus.

Måla må vere konkrete, slik at planen kan gje meirverdi i arbeidet til kontrollutvalet. Dette vil også gje eit betre utgangspunkt for utarbeiding av årsmelding og evaluering av verksemda til utvalet.

Innhald i ein verksemdsplan

- om kontrollutvalet

- strategi

- målsetjing

- oppgåver og viktige aktivitetar i

- perioden

- arbeidsform

- arbeidsdeling mellom sekretariat,

- revisjon og kontrollutval

- budsjett

- møtekalender

- reglement

Verksemdsplanen for kontrollutvalet vil saman med reglement, møtekalender og budsjett utgjere viktige styringsdokument for utvalet.

Planlegging og gjennomføring av møte

I byrjinga av kvar valperiode er det ein føremon om kontrollutvalet set av tid til å diskutere korleis kontrollutvalsmedlemmene ynskjer å gjennomføre møta, og bli samde om felles spelereglar. God møteplanlegging er viktig for at møta skal bli effektive og engasjerande. Planlegginga kan involvere både kontrollutval, sekretariat og revisor. Kontrollutvalsleiaren og sekretariatet vil ha eit særskilt ansvar for møteplanlegginga. Kontrollutvalet bør jamleg evaluere om dei følgjer spelereglane, og definere forbetringsområde.

Det er viktig å sørgje for at kontrollutvalet har tilstrekkeleg med møte, slik at utvalet kan utføre og følgje opp dei oppgåver som er naudsynte for å sikre forsvarleg kontroll. Ein bør unngå at det går så lang tid frå eit møte til det neste at sakene som kjem opp, mistar sin aktualitet. Sjølv om mindre kommunar handsamar færre saker enn større kommunar, er det likevel faste oppgåver gjennom året og valperioden som gjer det naturleg at kontrollutvalet har eit minimum av møte. Dette gjeld mellom anna oppgåver som:

- handsaming av budsjettet til kontrollutvalet

- handsaming av revisjonsrapportar

- handsaming av årsrekneskapen og årsmeldinga

- utarbeiding av planar for forvaltningsrevisjon og eigarskapskontroll

- bestilling av forvaltningsrevisjon og eigarskapskontroll

- handsaming av rapportar frå forvaltningsrevisjon og eigarskapskontroll

- handsaming av uttale frå revisor om forenkla etterlevingskontroll med økonomiforvaltninga

- handsaming av uavhengigerklæring frå revisor

«Som kontrollutvalgsleder har jeg faste møter med sekretariatet. Her bestemmer vi hvilke saker som skal opp på neste møte, tid for utsending av sakskart, samt informasjon om viktige ting.» (Kontrollutvalsleiar)

For å planleggje aktivitetane til kontrollutvalet kan utvalet utarbeide ein årleg møtekalender med møtetidspunkt og viktige aktivitetar. I arbeidet med møtekalenderen er det viktig å tenkje på mellom anna:

- samordning av kontrollutvalsmøta med kommunestyremøte og andre utvalsmøte

- tidspunkt for rapportering frå rekneskapsrevisjon

- tidspunkt for rapportering frå forvaltningsrevisjons- og eigarskapskontrollprosjekt

- godkjenning av årsmelding

- fristar for handsaming av budsjett

Eksempel på årsplan for Kontrollutvalg | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Aktiviteter/saker | Møter | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

Protokoll | x | x | x | x | x | x | x | x | x | x |

Referatsaker | x | x | x | x | x | x | x | x | x | x |

Rapportar frå forvaltningsrevisjon | x | x | ||||||||

Rapportar frå eigarskapskontroll | x | x | ||||||||

Rapportar frå rekneskapsrevisjon | x | x | ||||||||

Orientering frå sekretariatet | x | x | x | x | x | x | x | x | x | x |

Orientering frå revisor | x | x | x | x | x | x | x | x | x | x |

Budsjett for kontrollutvalet | x | |||||||||

Statlege tilsynsrapportar | x | x | ||||||||

Gjennomgang av tertialrapportar | x | x | ||||||||

Etatsbesøk | x | |||||||||

Besøk i kommunal verksemd | x | |||||||||

Eigenevaluering | x | |||||||||

Seminar/opplæring i utvalet | x | |||||||||

Kontrollutvalet sin årsrapport | x | |||||||||

Kommunen si årsmelding | x | |||||||||

Årsrekneskap og revisjonsmelding | x | |||||||||

Forenkla etterlevingskontroll med økonomiforvaltninga | x | x | ||||||||

Prosjektrekneskapar | x | x | x | |||||||

Rutinar for innkjøp og kontraktsoppfølging | x | |||||||||

Kvalitetssystem i kommunen | x | |||||||||

Orientering om internkontrollen i kommunen | x | |||||||||

Kommunen sine system for registrering og oppfølging av klager og varslingsrutinar | x | |||||||||

Finansforvaltningsreglement og rutinar for oppfølging | x | x | ||||||||

Kommunen sine rutinar for handsaming av eksterne tilsynsrapportar | x | |||||||||

Klårgjere deltaking på eigarmøte | x | |||||||||

Sakspapir til kontrollutvalsmøta bør sendast ut i god tid, slik at medlemmene har tid til å førebu seg. Det er viktig at alle medlemmene møter, og at dei som eventuelt må melde forfall, gjer dette i god tid.

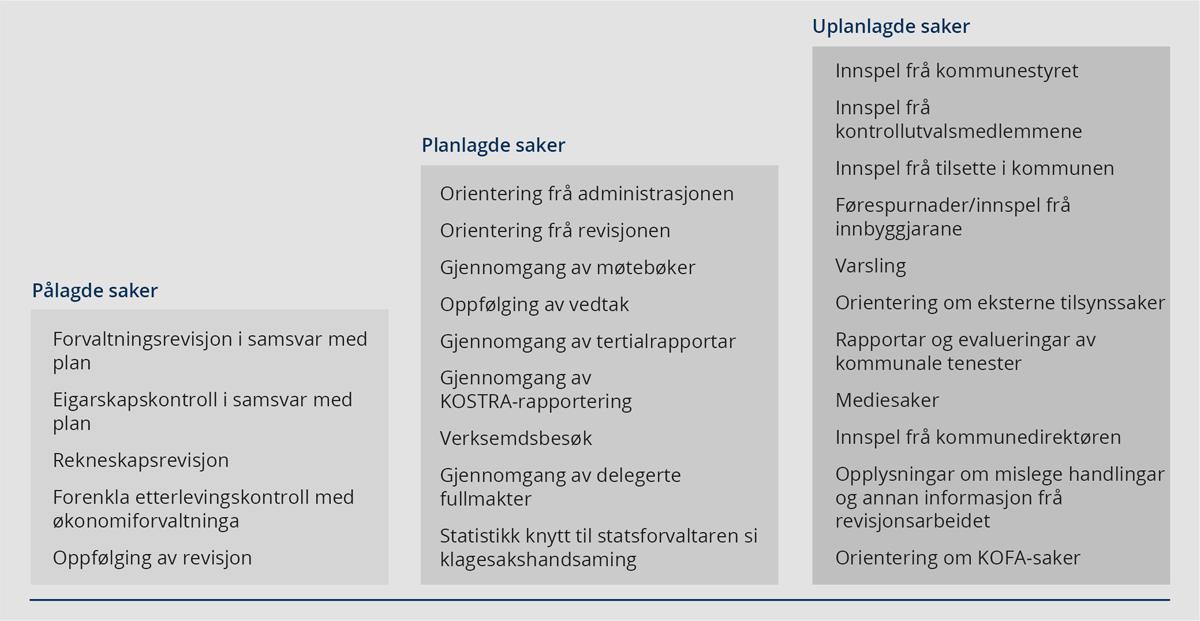

Kontrollsaker

Kontrollutvalet skal handsame saker knytte til revisjon og eigarskapskontroll, men dette er ikkje tilstrekkeleg for å ta hand om det løpande kontrollansvaret. Kontrollutvalet er difor avhengig av å ta opp saker på eige initiativ og få innspel til saker frå andre.

Det er berre kommunestyret som kan påleggje kontrollutvalet oppgåver. Når det gjeld førespurnader frå andre partar, må kontrollutvalet sjølv vurdere om utvalet vil handsame førespurnaden eller ikkje. Det kan vere føremålstenleg å skilje mellom pålagde, planlagde og uplanlagde saker.

Forhold som kan tale for at ein bør vente med undersøkingar

- Saka er til handsaming hjå politiet eller i domstolane.

- Saka er under politisk handsaming.

- Saka er oversend statsforvaltaren.

- Statsforvaltaren er i gang med tilsyn på same området.

Om kontrollutvalet skal handsame ei sak, vil vere avhengig av om saka ligg innanfor mandatet til kontrollutvalet. I tillegg bør kontrollutvalet vurdere om saka representerer ein høg nok risiko for manglande måloppnåing, regeletterleving eller vedtaksoppfølging.

For å fange opp aktuelle kontrolltema og skape interessante og engasjerande kontrollutvalsmøte kan det vere nyttig å oppmode medlemmene i kontrollutvalet og andre til å spele inn relevante saker til utvalet.

Kommunestyret kan kome med innspel til saker som dei ynskjer at kontrollutvalet skal handsame. Det er viktig at kommunestyret er klår over at dei kan fremje saker for kontrollutvalet, og at dei nyttar utvalet når dei har relevante saker som kontrollutvalet har kompetanse til å handsame.

Kontrollutvalsmedlemmer må sjølve ta initiativ til å bringe saker som dei meiner er viktige, inn for utvalet. Ein vanleg praksis i fleire kontrollutval er at det blir fordelt ansvar for ulike tema og oppgåver mellom kontrollutvalsmedlemmene. Til dømes kan kontrollutvalsmedlemmene få ansvar for å følgje med på møtebøkene frå andre utval i kommunen for å fange opp saker som er relevante for utvalet. Kontrollutvalet bør også halde seg orientert om sentrale føringar, tema og debattar som kjem frå til dømes departement og bransjeorganisasjonar. Desse kan gje nyttig informasjon om område som kontrollutvalet bør rette spesielt fokus mot. Dette kan vere til dømes etikk, offentlege anskaffingar, internkontroll og liknande. Ei anna kjelde til informasjon om relevante saker kan vere oppslag i media knytte til offentleg forvaltning. Kontrollutvalet bør også halde seg orientert om planlagde og gjennomførte tilsynsrapportar frå statsforvaltaren og andre tilsynsmynde. Andre område som kontrollutvalet kan halde seg orientert om, er mellom anna klagesaker til KOFA og statsforvaltaren og gjennomførte lovlegkontrollar.

Kontrollutvalet kan også handsame førespurnader frå innbyggjarar eller andre aktørar som meiner dei har ei sak for kontrollutvalet. For kvar førespurnad må ein vurdere om han høyrer inn under oppgåvene til kontrollutvalet. Dersom saka ikkje høyrer inn under kontrollutvalet, må utvalet så langt som mogleg rettleie innbyggjaren til rett instans. Det er viktig å hugse på at kontrollutvalet ikkje er eit klageorgan, og at det difor ikkje handsamar klager på enkeltvedtak som har vore til administrativ handsaming. Krav om å få omgjort eit vedtak må handsamast i klageinstansen internt i kommunen i tråd med forvaltningslova. For klager på enkeltvedtak er det klagenemnder, kommunestyret, formannskapet/fylkesutvalet eller statsforvaltaren som er klageinstans, og klaga skal setjast fram for det organet som fatta vedtaket. Eventuelt kan saker handsamast av Sivilombodet. Det kontrollutvalet kan gjere, er å undersøkje førespurnader som kan tyde på svikt i den kommunale sakshandsaminga eller at kommunen ikkje følgjer lovene og retningslinjene han er underlagd. Fokuset bør vere på systemkontroll.

Kommunedirektøren sin internkontroll

Hovudprinsippa i internkontrollen

Internkontrollansvaret til kommunedirektøren er regulert i kommunelova § 25-1. Internkontrollføresegna er ny og slår fast at kommunedirektøren i kommunen er ansvarleg for å ha ein internkontroll med verksemda til administrasjonen for å sikre at lover og forskrifter blir følgde. Denne nye internkontrollføresegna er bygd ut samanlikna med internkontrollføresegna i kommunelova av 1992, som påla kommunane å ha ein «betryggende kontroll». Internkontrollføresegna i kommunelova § 251 lovfestar dei mest sentrale krava for internkontroll, som tidlegare stod i fleire sektorlover, og utgjer minstekrav til kommunane sin internkontroll.

Kommunelova § 25-1 består av tre ledd, som må sjåast i samanheng.

Første ledd slår fast at det er kommunedirektøren som har ansvaret for kommunens internkontroll, at verkeområdet for internkontrollplikten er verksemda til administrasjonen, og at føremålet med internkontrollen etter kommunelova er å sikre etterleving av lover og forskrifter. Andre ledd seier at internkontrollen skal vere systematisk og tilpassa verksemdas storleik, eigenart, aktivitetar og risikoforhold . Andre ledd i føresegna stiller altså krav til kva omfang internkontrollen skal ha og korleis internkontrollen i kommunen skal bli innretta. Tredje ledd i føresegna inneheld også ein oppramsing av meir konkrete krav til internkontrollen. Desse krava handlar om konkrete internkontrolloppgåver som utarbeiding av beskriving av verksemdas oppgåver, mål og organisering, nødvendige rutinar og prosedyrar, handtering av avvik osv.

Tredje ledd må sjåast i samanheng med dei meir generelle føresegnene i § 25-1 første og andre ledd. Det inneber mellom anna at krava om systematikk og tilpassing etter andre ledd må inngå som ein del av forståinga av korleis dei meir konkrete krava til internkontroll i tredje ledd skal bli forstått. Kravet i første ledd om at internkontrollen skal sikre regeletterleving, er overordna krava som framgår av tredje ledd. Dette kravet betyr mellom anna at internkontrollens innretning og omfang samt alle tiltak som er satt i verk etter tredje ledd i føresegna, må vere eigna til å sikre etterleving av lover og forskrifter. En slik samanheng mellom dei ulike ledda følgjer av ein tolking av ordlyden i loven, og er omtala i førarbeida.

Føremålet med eit nytt og samla internkontrollregelverk i kommunelova for kommuneplikter er å gje ei betre, meir heilskapleg og samla regulering av internkontroll med kommuneplikter for kommunane. Med lik regulering for ulike sektorar er målet at det skal bli lettare for kommunedirektøren å ta eit meir heilskapleg grep om internkontrollen i kommunen. Internkontrollen kan styrkjast gjennom eit meir målretta internkontrollarbeid. Internkontrollarbeidet er ein del av den samla styringa og leiinga i kommunen, og målet med internkontrollen er å bidra til å levere gode tenester som er innanfor krav fastsette i lover og forskrifter.

Kommunal- og distriktsdepartementet har laga ein rettleiar om forståinga av lovkrava i kommunelova § 25-1. Rettleiaren er tilgjengeleg digitalt på departementets heimesider.

Rapportering til kommunestyret om internkontroll og statleg tilsyn

Kommunedirektøren skal etter kommunelova § 25-2 rapportere om internkontroll og om resultat frå statleg tilsyn til kommunestyret. Det skal rapporterast minst ein gong i året. Kommunestyret kan bestemme at det skal rapporterast meir hyppig enten generelt eller for spesielle sektorar. Viss kommunestyret ber om slik tilleggsrapportering på spesielle sektorar, kan det også bestemme at den skal gis til eit anna organ enn kommunestyret sjølv.

Føremålet med rapporteringa er at kommunestyret skal få viktig informasjon om administrasjonens arbeid og kommunens verksemd som heilskap, slik at det enklare kan følgje opp sitt overordna ansvar for verksemda til kommunen.

Kommunestyret kan bestemme kva måte og kor omfattande slik rapportering skal vere. Dette kan vere eigne særskilte rapporter eller det kan vere ein del av årsberetninga. Føremålet med føresegna om rapporteringskrav er å sikre informasjon til og involvering frå kommunestyret.

I kravet om rapportering om internkontrollen ligg det at det båe skal rapporterast om system, rutinar og løpande internkontrollarbeid, og det skal rapporterast om konkrete kontroller som er gjennomførde. Det er opp til kommunestyret å bestemme kor mye det skal seiast om dette og det generelle omfanget av og graden av detaljering på ein slik rapportering. Viss kommunestyret ikkje har bestemt noko, vil kommunedirektøren ha fridom til å tilpasse rapporteringa.

Kravet om å rapportere om resultata frå statleg tilsyn gjeld alt statleg tilsyn, både tilsyn med internkontrollen og tilsyn med kommunens lovpålagde plikter. Det vil også her vere opp til kommunestyret, eventuelt kommunedirektøren, å bestemme omfanget av rapporteringa. Rapporteringskravet inkluderer båe tilsyn som er varsla eller er i gong på rapporteringstidspunktet, og tilsyn som er avslutta sidan førre rapportering. Med resultat fra statleg tilsyn meinast konklusjonane som tilsynsmyndigheita kjem fram til, inkludert om det er konstatert avvik/lovbrot. Kravet til å rapportere om internkontroll inkluderer å seie noko om korleis kommunen arbeider med å følgje opp eventuelle avvik/lovbrot.

Kontrollutvalet sine undersøkingar av internkontrollen

Det er viktig at kontrollutvalet undersøkjer om kommunen har etablert ein tillitvekkjande og føremålstenleg internkontroll. Dette kan kontrollutvalet gjere til dømes gjennom forvaltningsrevisjon, eigarskapskontroll og rekneskapsrevisjon og forenkla etterlevingskontroll med økonomiforvaltninga. I ein eventuell forvaltningsrevisjon av internkontrollsystemet i kommunen vil det vere aktuelt å undersøkje i kva grad elementa nemnde over er etablerte.

Moglege problemstillingar i ein forvaltningsrevisjon om internkontrollen i kommunen

- Gjennomfører kommunen risikovurderingar?

- Korleis er kontrollaktivitetar organiserte?

- Får medarbeidarar på alle nivå tilstrekkeleg informasjon og opplæring til å utføre sine arbeidsoppgåver?

- I kva grad har barneverntenesta eit internkontrollsystem som er i samsvar med regelverket?

- Korleis sikrar kommunen at dei interne kontrollsystema blir vurderte og evaluerte?

Ein forvaltningsrevisjon kan ha den overgripande internkontrollen som tema, med fokus på kva system kommunedirektøren har etablert for å sikre korrekt og tilstrekkeleg rapportering, etterleving av lover, reglar og vedtak, og at kommunen når dei måla som er sette. Ved forvaltningsrevisjon av ulike tenesteområde kan det også vere naturleg å vurdere etterleving av lovbestemte internkontrollkrav innanfor det området som blir revidert.

Også i ein eigarskapskontroll kan internkontroll vere eit tema. Ein kan undersøkje kva system og rutinar kommunen har etablert for å gjennomføre risikovurderingar, korleis kommunen sørgjer for tilstrekkeleg styring og oppfølging av selskapa og liknande. Dersom ein skal utføre ein forvaltningsrevisjon i eit selskap, kan ein undersøkje internkontrollsystemet i det enkelte selskapet, dersom det blir vurdert som aktuelt.

Internkontroll er eit viktig fokusområde også i rekneskapsrevisjonen, ettersom revisor er pliktig til mellom anna å vurdere internkontrollen knytt til den finansielle rapporteringa.

Samspel og dialog mellom kontrollutvalet og kommunedirektøren

Administrasjonen og kontrollutvalet har eit felles ansvar for å leggje til rette for ein god dialog og eit godt samspel. Både administrasjonen og kontrollutvalet har som mål å sikre god kvalitet i tenesteproduksjonen og medverke til læring og forbetring i kommunen. Begge partar har difor interesse av at samarbeidet er godt. Ein god dialog mellom kontrollutvalet og kommunedirektøren kan sikre betre prioritering og planlegging av undersøkingane kontrollutvalet gjennomfører.

«En forutsetning for god samhandling mellom administrasjonen, kommunerevisjonen og kontrollkomiteen er gjensidig respekt for hverandres roller. At man har en felles forståelse for at målet er en positiv utvikling for kommunen. Administrasjonen er synlig til stede på Kontrollkomiteens møter for å svare på spørsmål.» (Kontrollutvalsleiar)

Kommunedirektøren er den viktigaste kjelda til informasjon om internkontrollen i kommunen. Kontrollutvalet bør difor invitere administrasjonen til å orientere utvalet om aktuelle problemstillingar knytte til internkontrollen. Ein bør også sende kommunedirektøren kontrollutvalet si møteinnkalling til orientering.

Døme på spørsmål kontrollutvalet kan stille til kommunedirektøren om internkontroll i kommunen

- Har kommunen etablert eit dokumentert internkontrollsystem?

- Er internkontrollen tilpassa risiko og vesentlege forhold?

- Har kommunen tilstrekkeleg kompetanse om internkontroll?

- Er det etablert føremålstenlege rutinar og prosedyrar som skal sikre

- måloppnåing, regeletterleving og riktig rapportering?

- Har kommunen etablert ein fullmaktsstruktur med tydeleg ansvars- og

- rolledeling?

- Er det etablert eit godt kontrollmiljø i kommunen?

- Blir det arbeidd med organisasjonskulturen i kommunen?

- Korleis arbeider kommunen med etikk?

- Har kommunen etablert varslingsrutinar, og korleis fungerer desse?

- Er det fastsett mål på sentrale område i kommunen?

- Er det definert tydelege mål på alle tenesteområda?

- Blir det rapportert på måloppnåing og eventuelle avvik frå mål?

- Kva system har kommunen for vedtaksoppfølging?

- Kva rutinar har kommunen for å følgje opp rapportar frå statlege tilsyn?

- Er det gjennomført ei strukturert risikokartlegging og vurdering av alle områda i kommunen?

- Korleis blir risikokartlegginga og vurderinga gjennomført?

- Blir det sett i verk tiltak for å redusere identifisert risiko?

- Er det etablert føremålstenlege informasjons- og rapporteringsrutinar?

- Har kommunen rutinar som sikrar at alle vesentlege forhold blir rapporterte til leiinga og kommunestyret?

- Rapporterer administrasjonen til kommunestyret om internkontrollen i kommunen?

- Er det fastsett rutinar for oppfølging av at internkontrollsystemet fungerer som føresett?

- Er det gjennomført evalueringar av internkontrollen, anten for kommunen som heilskap eller innanfor enkelte område?

Kommunedirektøren kan også orientere kontrollutvalet om risikovurderingane administrasjonen gjer når det gjeld internkontroll i kommunen.

Kommunedirektøren vil ha nytte av arbeidet til kontrollutvalet. Gjennom forvaltningsrevisjonar, eigarskapskontrollar, rekneskapsrevisjon, den forenkla etterlevingskontrollen med økonomiforvaltninga og andre undersøkingar identifiserer kontrollutvalet forbetringsområde og relevante tiltak som administrasjonen kan nytte i sitt arbeid for å auke tenestekvalitet og effektivitet.

«En viktig forutsetning for god samhandling mellom administrasjonen og kontrollutvalget er gjensidig respekt og tillit, gjensidig forståelse for hverandres ståsted og oppgave, fokus på faglighet og felles målsetting (bedre tjenester for innbyggerne) i fremføringen av saker og i dialogen.» (Kommunedirektør)

Også risiko- og vesentleganalysane som kontrollutvalet utarbeider, vil gje administrasjonen god oversikt over risikoområda i kommunen. Dette kan kommunedirektøren nytte som innspel til arbeidet sitt med internkontrollen.

Korleis kan kontrollutvalet føre kontroll?

Kontrollutvalet kan gå fram på ulike måtar for å føre kontroll. Forvaltningsrevisjon, eigarskapskontroll og rekneskapsrevisjon og den forenkla etterlevingskontrollen med økonomiforvaltninga er dei mest vanlege framgangsmåtane som kontrollutvalet nyttar. Ulike saker krev likevel ulik framgangsmåte. Det er difor viktig at utvalet vel metodar som er effektive for å få tilgang til den informasjonen som er naudsynt for å belyse sakene. Den minst ressurskrevjande tilnærminga er å be administrasjonen om ei orientering. Kontrollutvalet kan også gjennomføre verksemdsbesøk for å bli betre kjent med forvaltninga.

Orientering frå administrasjonen

Kontrollutvalet kan be kommunedirektøren om å orientere om saker og aktuelle tema i kontrollutvalet. Dette kan gje kontrollutvalet eit grunnlag for å vurdere om eit saksfelt er tilstrekkeleg belyst, eller om det er behov for ytterlegare oppfølging og undersøking. I nokre tilfelle har administrasjonen, berre gjennom å bli innkalla for å orientere om ei sak, starta eit forbetringsarbeid før dei møter i kontrollutvalet. Slik kan kontrollutvalet sin kontroll medverke til å få sett viktige saker på dagsordenen i administrasjonen.

Vere til stades i møte

Alle kan vere til stades på opne møte i ein kommune, også kontrollutvalet. Kontrollutvalet har også rett til å vere til stades i lukka møte i folkevalde organ, jf. kommunelova § 23-2 fjerde ledd. Eit unntak frå dette er at kommunestyret kan fastsetje at kontrollutvalet ikkje har rett til å vere til stades i lukka møte i kommunestyret og kommunerådet. Kontrollutvalet utøver retten til å vere til stades i lukka møte som organ. Sjølv om ein ikkje kan krevje at det i framkant blir vedteke å utøve denne retten, må ein føresetje at spørsmålet har vore drøfta i utvalet. Enkeltmedlemmer i kontrollutvalet kan dermed ikkje på eige initiativ krevje å vere til stades i lukka møte i folkevalde organ. Varamedlemmer kan vere til stades i lukka møte dersom dei faste medlemmene er forhindra. Retten til å vere til stades i lukka møte gjeld også revisor, jf. kommunelova § 24-2 fjerde ledd. Kontrollutvalssekretæren er underlagd kontrollutvalet og har rett til å vere til stades i lukka møte i same omfang som utvalet sjølv. Det vil seie at kontrollutvalet kan overlate til sekretæren å utøve utvalet sin rett til å vere til stades i eit lukka møte.

Verksemdsbesøk

For å bli kjent med den kommunale forvaltninga og for at tilsette i kommunen skal bli kjende med kontrollutvalet, kan utvalet vitje ulike kommunale verksemder. Dette kan også omfatte kommunale føretak og selskap. Fleire kontrollutval har etablert ein slik praksis. Kontrollutvalet initierer og gjennomfører vitjingane i samarbeid med sekretariatet. Kor mykje arbeid som blir lagt ned i samband med desse vitjingane, kan tilpassast kva informasjon kontrollutvalet har bruk for, og korleis ressurssituasjonen deira er. Føremålet med verksemdsbesøk er mellom anna å

- bli kjent med verksemda og å gjere kontrollutvalsarbeidet kjent i kommunen

- undersøkje generelt om krav til internkontroll er kjende i verksemda, og om sentrale føringar knytte til til dømes etikk er kommuniserte

- sjekke utvalde område som til dømes HMT, offentlege anskaffingar og liknande ved å få orientering om og innsyn i system og rutinar

- få innspel til risikoanalysane og planarbeidet til kontrollutvalet

Kontrollutval som ynskjer å etablere ein fast praksis med verksemdsbesøk, kan utarbeide ein prosedyre for slike besøk. Planlagde besøk kan også inngå i ein eventuell årsplan for kontrollutvalet.

Lese årsmeldingane til kommunen, selskap og regionråd

Årsmeldingane inneheld mykje interessant informasjon. Årsmeldinga frå kommunen skal gjere greie for verksemda og økonomien til kommunen for året som har gått. Vidare skal ho mellom anna gjere greie for måloppnåinga til verksemda og andre ikkje-økonomiske forhold som har vesentleg betydning for kommunen eller innbyggjarane. Kommunen skal også gjere greie for «tiltak som er iverksatt og tiltak som planlegges iverksatt for å sikre en høy etisk standard». Årsmeldinga til kommune gjev dimed informasjon om arbeidet med etikk, og dette er det interessant for kontrollutvalet å kjenne til.

Verksemdsbesøk

Eit kontrollutvalet kan til dømes gjennomføre ein eller fleire verksemdsbesøk i året. Før besøket kan dei sende ut ei liste til etaten med dokumentasjon som dei ynskjer å få tilsendt før møtet. Dette kan vere oversikt over organisasjonen og arbeidsdeling, internkontrollsystem, organisering av HMT med meir. Informasjonen dannar grunnlag for å bli kjent med verksemda og for å vurdere om internkontrollen fungerer som føresett. Etter møtet blir det skrive eit referat der kontrollutvalet summerer opp sitt inntrykk av dei områda som har vore tema for besøket.

Oppsummeringa kan deretter bli teken inn i årsrapporten til kontrollutvalet, dersom det ikkje er forhold i referatet som tilseier at det bør sendast til kommunestyret. Referatet blir også sendt kommunedirektøren til orientering.

Høyring

Høyringar blir nytta i enkelte tilfelle for å få belyst komplekse saker. Ei høyring er eit møte i kontrollutvalet der utvalet får munnlege forklaringar frå personar som er bedne om å kome, eller som sjølv ynskjer å få leggje fram opplysningar for kontrollutvalet.

Det er ikkje utarbeidd spesifikke retningslinjer for høyringar i kommunar. Kontrollutvalet kan gjennomføre høyringar som eit ledd i kontrollarbeidet sitt, og som ein reiskap for å gjere sjølvstendige undersøkingar. Kontrollutvala kan utan hinder av teieplikt krevje alle opplysningar, utgreiingar eller dokument og gjere dei undersøkingar som det finn naudsynt for å gjennomføre sine oppgåver. Kontrollutvalet avgjer med vanleg fleirtal om ei høyring skal haldast, og kven som skal møte til høyring. Både sekretariatet og revisjonen kan hjelpe kontrollutvalet med å planleggje og gjennomføre slike høyringar. Gjennomføring av ei høyring må førebuast godt. Det må lagast ein god plan for gjennomføring både med omsyn til kven som bør kallast inn, og kva spørsmål kontrollutvalet ynskjer å stille.

Kontrollutvalet må vurdere om høyringa skal skje for opne eller lukka dører. Dersom det er aktuelt å få lagt fram opplysningar underlagde teieplikt, må dette skje for lukka dører. Viss utvalet vel open høyring, kan ikkje medlemmene i kontrollutvalet leggje fram eller vise til opplysningar underlagde lov- eller instruksfesta teieplikt. Ved val av open eller lukka høyring er det viktig å skape gode rammevilkår som medverkar til å få fram tilstrekkeleg med informasjon. Dersom ei open høyring gjer det vanskelegare å utveksle informasjon, kan det tale for å halde ei lukka høyring. Kontrollutvalet bør likevel sørgje for å offentleggjere resultatet av høyringa i form av eit referat eller ein rapport, der eventuell informasjon underlagd teieplikt er utelaten.

Det er viktig å sikre at høyringa blir gjennomført på ein forsvarleg måte, der ein tek omsyn til mellom anna personvern, teieplikt og omsynet til ein føreseieleg prosess. Kontrollutvalet kan avgjere om det skal takast referat frå høyringa, og om det skal utarbeidast ein rapport som kan danne grunnlag for vurderingane til utvalet.

Kontrollutvalet fastset sjølv prosedyrane som skal gjelde under høyringa, under dette fordeling av taletid, møteleiing, rekkjefølgje og talet på spørsmål. Det er ikkje klårt kven som har plikt til å møte i ei høyring. Kommunedirektøren vil vere pålagd å møte. Når det gjeld andre personar som kontrollutvalet ynskjer skal delta i høyringa, kan ein ta utgangspunkt i at desse ikkje har plikt til å møte.

Forum for Kontroll og Tilsyn utarbeidde i april 2014 ein rettleiar om høyringar: «Høring i kontrollutvalget? Veileder for høringer».

Samarbeid mellom kontrollutval

Det kan vere nyttig for kontrollutval å samarbeide med andre kontrollutval. Slikt samarbeid kan til dømes vere uformelle samlingar for erfaringsutveksling, og samarbeid om kontroll av verksemder med fleire kommunale eigarar.

Samarbeidsforum

Fleire kontrollutval har etablert forum for dialog og utveksling av erfaringar. Nokre kontrollutval brukar også slikt samarbeid til å fordele ansvar for å møte opp i generalforsamling og andre eigarforum i selskap som er eigde av fleire av kommunane.

Dialog og erfaringsutveksling

Fleire kontrollutval gjennomfører felles faglege samlingar og møte for dialog og erfaringsutveksling. Dette gjeld ofte kontrollutval som har same sekretariat, men felles samlingar kan vere vel så nyttige for kontrollutval som ikkje har felles sekretariatsteneste. Slike forum er nyttige både for å diskutere problemstillingar knytte til kontrollutvalsarbeid og for å utvikle og dele gode praksisar. Det varierer i kor stor grad slike samlingar blir arrangerte, og samlingane må vere tilpassa kva dei enkelte kontrollutvala treng.

Gjennomføring av felles prosjekt

Dei fleste kommunar samarbeider om kommunale tenester, i form av anten interkommunale samarbeid eller vertskommunesamarbeid. Kvar enkelt kommune som inngår samarbeid, er ansvarleg for at innbyggjarane får dei tenestene dei har krav på, og det er kommunestyret som har ansvar for å sørgje for kontroll.

Vertskommunesamarbeid inneber at det blir delegert vedtaksmynde til ein annan kommune (vertskommune). I utgangspunktet er det kontrollutvalet i vertskommunen som skal gjennomføre kontroll med korleis vertskommunen utfører oppgåvene kommunen er tillagd frå andre kommunar. Kontrollutvala i samarbeidskommunane har likevel rett til å få informasjon om avgjerder og verksemd i vertskommunen som vedkjem samarbeidet. På grunnlag av denne informasjonen kan kvart enkelt kontrollutval vurdere om vertskommunesamarbeidet skjer innanfor ramma av det som er avtala, og om samarbeidet medverkar til å realisere kommunestyret sine målsetjingar.

Forvaltningsrevisjon av eit vertskommunesamarbeid

Stord, Bømlo og Fitjar kommune samarbeider om felles barneverntenester som eit vertskommunesamarbeid. Kontrollutvala i Stord og Bømlo (dei to største kommunane) valde difor å gå saman om ein forvaltningsrevisjon av barneverntenesta.

For å følgje opp forvaltningsrevisjonen og vedtaka frå kommunestyra valde kontrollutvala å halde eit felles oppfølgingsmøte der dei bad rådmennene frå dei tre samarbeidskommunane, styret for vertskommunesamarbeidet og tilsette i barneverntenesta om å kome og svare på spørsmål frå kontrollutvala. Også kontrollutvalet i Fitjar kommune deltok i oppfølginga. Det å samarbeide om eit forvaltningsrevisjonsprosjekt blei opplevd som svært positivt av kontrollutvala. Ved å gjennomføre eit felles oppfølgingsmøte fekk ein i stand ein grundig og samordna gjennomgang med brei involvering og forankring hjå alle partar.

Lovverket som regulerer vertskommunesamarbeid, inneheld ikkje spesielle reglar om revisjon. Når det gjeld forvaltningsrevisjon, kan det vere ein føremon om deltakarkommunane etablerer kontakt for eventuelt samarbeid om forvaltningsrevisjon av vertskommunesamarbeidet.

Samarbeid mellom kontrollutvala i deltakarkommunane kan effektivisere kontrollarbeidet og minske belastninga på tilsette som har ansvar for tenesta, i motsetning til om kvart enkelt utval skulle gjort eigne kontrollar.

Det som er viktig å tenkje på i felles prosjekt, er:

- Korleis skal kostnadene fordelast?

- Korleis skal forvaltningsrevisjonen eller eigarskapskontrollen handsamast?

- Kva revisor skal nyttast dersom kontrollutvala ikkje nyttar same revisjonsselskap?

- Korleis skal vedtak følgjast opp?

Opplæring

Det er ikkje fastsett krav i lov eller forskrift til kva kompetanse eller erfaringsbakgrunn kontrollutvalsmedlemmene skal ha. Behovet for opplæring vil vere individuelt og knytt til politisk erfaring og fagleg bakgrunn. For å systematisere arbeidet med kompetanseheving i kontrollutvalet kan det difor vere ein føremon å setje av tid til å kartleggje opplæringsbehovet og utarbeide ein plan for opplæring. Dette kan vere til hjelp i prioriteringa av opplærings- og kurstiltak.

Det vil vere ein føremon at alle medlemmene og varamedlemmene i kontrollutvalet får høve til å delta på folkevaldopplæring som normalt blir gjennomført i etterkant av kvart kommuneval. Ein føresetnad for å gjere eit godt arbeid i kontrollutvalet er at ein kjenner til styringssystemet i kommunen, budsjettarbeid og sentrale reglement og føresegner.

I tillegg til den opplæringa og kompetansebygginga som skjer i regi av kontrollutvalet eller kommunen, kan det vere nyttig å delta på eksterne kurs og konferansar arrangerte av til dømes relevante foreiningar og bransjeorganisasjonar. Det kan også vere aktuelt å undersøkje om sekretariatet, revisor eller andre kan gjennomføre kurs, seminar eller opplæring som er relevant for kontrollutvalsmedlemmene.

Relevante opplæringstema

- kommunal verksemd

- rekneskap og revisjon

- offentleglova

- offentlege anskaffingar

- etikk

- verksemdsstyring

- internkontroll

Oppsummering

- Ein viktig ressurs er at alle kontrollutvalsmedlemmene medverkar og engasjerer seg i arbeidet til kontrollutvalet.

- Det er viktig å planleggje møta godt. Dette er med på å gjere møta både effektive og engasjerande.

- Rolla som kontrollutvalsmedlem skil seg frå andre utval ved at medlemmene skal leggje til grunn eit overordna kontrollperspektiv og ikkje ei partipolitisk tilnærming.

- Kontrollutvalet bør fokusere på internkontrollen til administrasjonen og etablere god dialog og samhandling med kommunedirektøren.

- Kontrollutvalssaker er meir enn revisjonssaker. Kontrollutvalet må ta opp saker på eige initiativ og aktivt søkje innspel til saker som utvalet bør handsame.

- Ulike saker krev ulik tilnærming, og det er viktig at kontrollutvalet vurderer kva metodar som er mest føremålstenlege for den saka utvalet vurderer.

- Kontrollutval kan samarbeide med kvarandre der det er føremålstenleg. Dette gjeld spesielt når dei skal undersøkje verksemder som fleire kommunar eig saman.

- Kontrollutvalet bør sørgje for at medlemmene (både faste og vara) får tilstrekkeleg opplæring.