2 Tendensar i mediemarknaden

2.1 Innleiing

Dette kapittelet beskriv den norske mediemarknaden og korleis marknaden vil kunne utvikle seg, og omtalar tendensar i mediemarknaden med vekt på bruken av og tilgangen til dei norske media.

Kapittelet gir vidare ei oversikt over aktørane i marknaden og beskriv den økonomiske situasjonen for avisene, marknaden for brukarbetaling, kostnadsutviklinga, utviklinga i talet på journalistar og kva trykkje- og distribusjonskostnadene har å seie for vidare drift av papiravisene.

2.2 Mediebruk og tilgang

På nokre få år har den norske mediemarknaden endra seg mykje. Noreg har gått frå å ha nokre få TV- og radiokanalar og papiraviser til dagens situasjon med eit utal TV- og radiokanalar, straumetenester, nettaviser og sosiale medium, i tillegg til papiravisene.

2.2.1 Den viktigaste nyheitskjelda

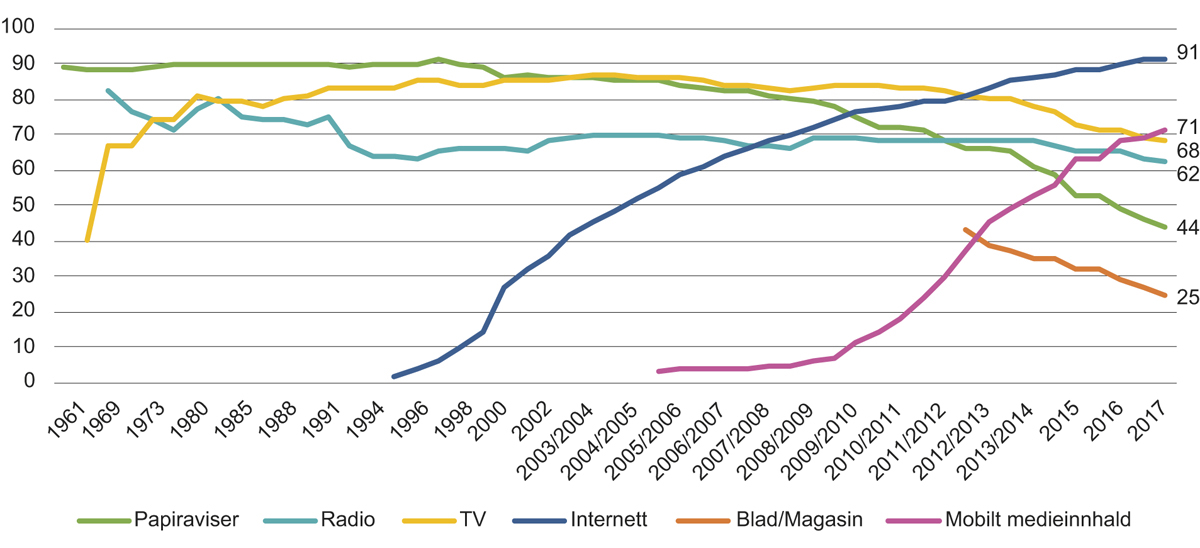

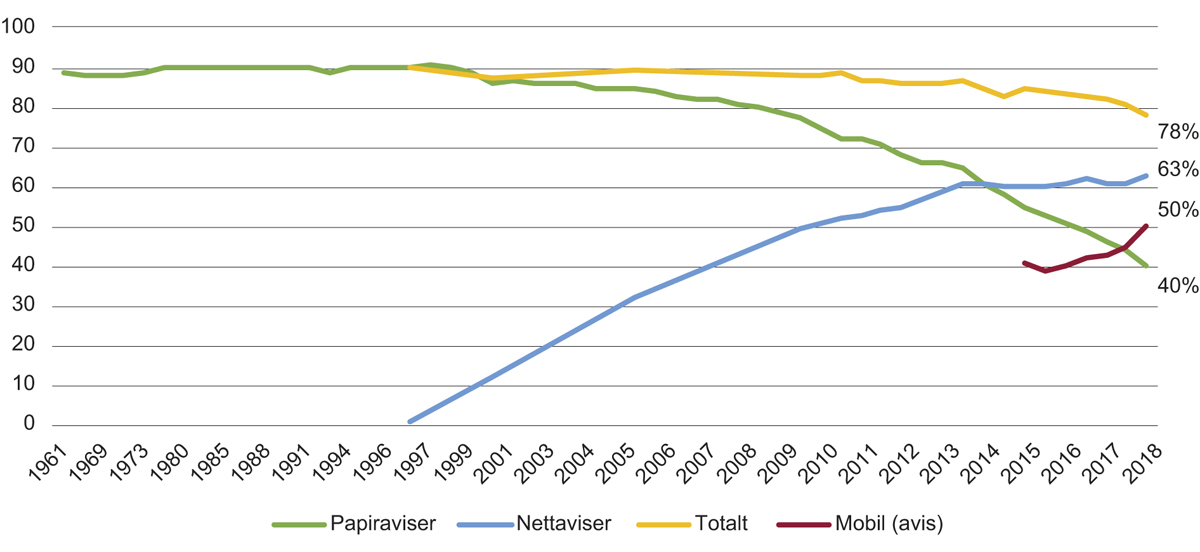

Den teknologiske utviklinga har vore den viktigaste drivaren for dei nye brukarvanane. På relativt kort tid – frå den spede byrjinga i 1995 og fram til i dag – er internett blitt allemannseige, og i dag bruker 91 prosent av befolkninga over 15 år internett. Smarttelefonen blei lansert på slutten av 90-talet, men først då Apple lanserte iPhone i 2007, tok salet verkeleg av. Ti år seinare eig 91 prosent av befolkninga i Noreg ein smarttelefon. Figur 2.1 viser den daglege oppslutninga om ulike media frå 1960 til 2017.

Figur 2.1 Dagleg oppslutning om ulike medium (i prosent)

Kjelde: Kantar Media. «Internett» betyr all bruk av internett.

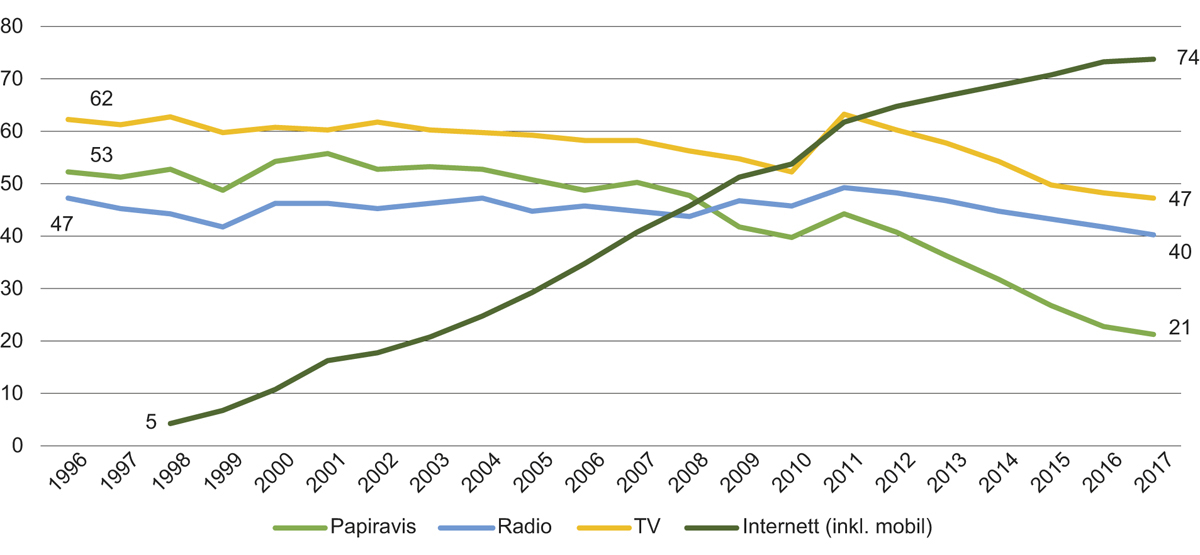

Internett er den klart viktigaste nyheitskjelda for nordmenn over 18 år, viser tal frå Forbruker & Media/Kantar Media (figur 2.2). TV, som i mange år var den viktigaste nyheitskjelda til befolkninga, kjem på andre plass, mens radio og papiravisene følgjer på deretter. Internett som nyheitskjelde kan, i tillegg til nettaviser, til dømes inkludere nyheiter på sosiale medium, bloggar og online video.

Figur 2.2 Viktigaste nyheitskjelde

Kjelde: Kantar Media

2.2.2 Endringar i brukarvanar

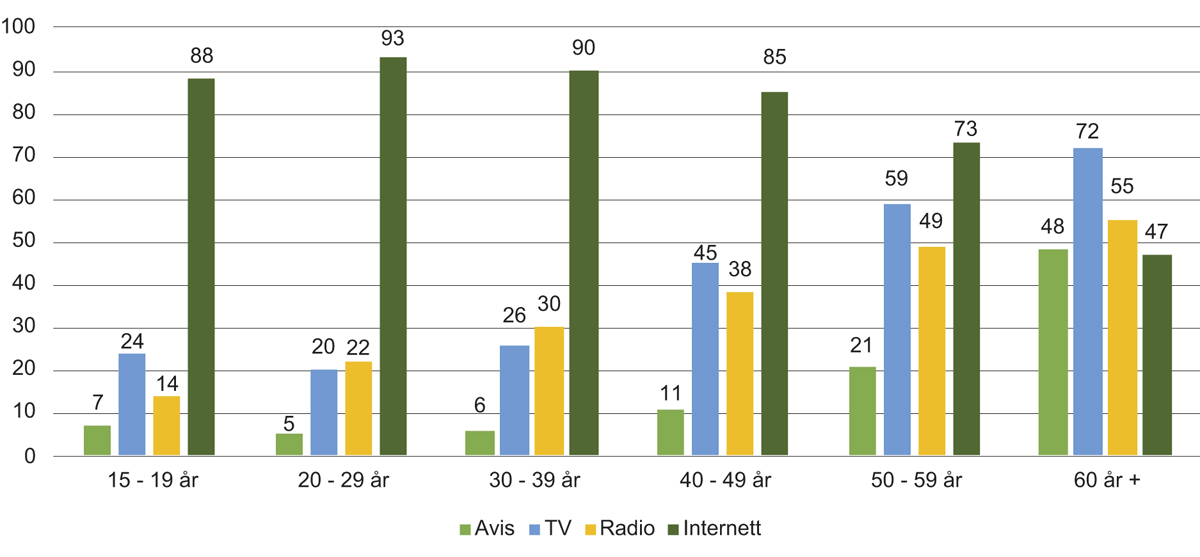

Som ein følgje av digitalisering, mobile einingar og ein kraftig auke i informasjonsmengda har måten nyheiter blir konsumert på gått gjennom store endringar dei siste åra. Blant dei under førti år er det knapt nokon som reknar papiravisa som den viktigaste nyheitskjelda, og lineær TV-sjåing er i nedgang, spesielt for denne aldersgruppa. Dei eldre generasjonane konsumerer i størst grad nyheiter og aktualitetar på tradisjonelle plattformer, men også dei eldre konsumerer stadig meir nyheiter på digitale plattformer. Figur 2.3 viser den viktigaste nyheitskjelda fordelt på aldersgrupper.

Figur 2.3 Den viktigaste nyheitskjelda fordelt på alder (2017) – respondentar som har svart «heilt einig» og «litt einig»

Kjelde: Kantar TNS Forbruker&Media/medienorge

Ifølgje mediebarometeret til SSB har 94 prosent av befolkninga TV-apparat heime. Tal frå stiftinga Elektronikkbransjen viser at talet på selde TV-apparat var 373 000 i 2018. I tillegg har bruken av mobile einingar for å konsumere medieinnhald vakse kraftig. Salet av nettbrett var 523 000 einingar i 2018. Salet av smarttelefonar har lege på eit stabilt høgt nivå, men fall til 1 750 000 selde smarttelefonar i 2018 frå 1 800 000 i 2017.

Ifølgje Kantar Media har 9 av 10 nordmenn smarttelefon. 7 av 10 eig mediebrett, 7 av 10 har TV kobla til internett og 43 prosent har smart-TV.

Ein rapport innhenta av Mediemangfaldsutvalet frå Trøndelag Forsking og Utvikling1 peiker på at ein liten, men aukande prosentdel av befolkninga sjeldan eller aldri oppsøkjer nyheiter. Unge menneske, særleg unge kvinner, og personar med låg utdanning og personar som er lite interesserte i politikk, er overrepresenterte i denne gruppa. Lesarar som ikkje er villige til å betale, må klare seg med det gratis nyheitstilbodet.

Sjølv om det finst gratis nyheitsmedium, er det knytte utgifter til tilgang til nyheitene. Brukaren må skaffe seg ein skjerm å sjå nyheitene på, og det er nødvendig med breibandsoppkopling eller ei anna tilkopling for å få tilgang til internett. Kantar Media sine undersøkingar av mediebudsjettet til hushalda2 viser at størstedelen av medieutgiftene er knytte til kjøp av utstyr og annan infrastruktur. Undersøkinga viser at gjennomsnittshusstanden hadde 36 381 kroner i medierelaterte utgifter i 2018. Ein tredel av utgiftene, 12 024 kroner, blei brukt til direkte kjøp av redaksjonelt innhald (abonnement på publikasjonar og strømmetenester, aviser og magasin i laussal, kringkastingsavgift, bøker, musikk og kinobillettar).

2.2.3 Sosiale medium

I den digitaliserte medieverda er ikkje mediebrukarane lenger berre konsumentar, dei kan òg vere produsentar. Det kjem særleg til uttrykk gjennom sosiale medium. Mediemangfaldsutvalet peiker mellom anna på at tilbydere av sosiale medium og søkjemotorar i liten grad tek ansvar for kvaliteten i innhaldet dei formidlar og at bruken av algoritmestyrt utveljing frå sosiale medium aukar risikoen for at brukarane blir eksponerte for ein smalare og meir fragmentert mediediett, og at upålitelege kjelder får stort gjennomslag. Også dei norske mediehusa nyttar i aukande grad algoritmestyring som verktøy for å velje kva slags saker den enkelte lesaren skal bli eksponert for. Ei slik personalisering av innhaldet kan tilpassast den enkelte brukarens interesser og dermed auke mediebruken og føre til at brukaren konsumerer meir nyheiter i djupna, men og fragmentere grunnlaget for ein felles offentleg samtale.

Nettet har utan tvil hatt mykje å seie for ytringsfridom og demokratisk deltaking. Samstundes er eit ope og demokratisk internett òg sårbart for misbruk. Deling av hatytringar, desinformasjon osv. på sosiale medium og andre plattformer har blitt eit større problem. I november 2016 lanserte regjeringa ein strategi mot hatefulle ytringar3, der mediesektoren er eitt av dei særskilt prioriterte områda. Utgangspunktet er at alle som har komme med eller publisert ei ytring som bryt ein strafferegel, kan haldast ansvarleg for innhaldet. Dette gjeld òg ytringar som er publisert i sosiale medium. Dei særskilde lovreglane om «redaktøransvar», dvs. det skjerpa rettslege ansvaret som redaktøren har for publisert innhald, gjeld i dag berre for trykt skrift og kringkastingssendingar. I framlegget til ny medieansvarslov, som departementet sende på høyring i mai 2018, er reglane samla, oppdaterte og utvida til å omfatte redaktørstyrte, journalistiske medium uavhengig av plattform. Sjølv om lova ikkje vil gjelde sosiale medium direkte, har departementet foreslått ei regulering av «sosiale element» i redaktørstyrte medium, typisk debattfora og kommentarfelt. Forslaget inneber ein generell plikt til aktsemd, men vil samstundes klargjere at redaktøren og andre redaksjonelle medarbeidarar er fri for ansvar dersom det blir reagert raskt ved å fjerne ulovleg innhald.

EU-kommisjonen har laga en plan med ei rekkje verkemiddel for handtering av desinformasjon på nett.4 Vidare har fleire sentrale aktørar som Facebook, Google og Twitter frivillig forplikta seg til å følgje retningsliner5 fastsatt av EU-kommisjonen og skal rapportere om arbeidet mot desinformasjon. Desse retningslinene skal mellom anna bidra til å stoppe reklameinntektene for kontoar og nettsider som forvrengjer informasjon, stengje falske kontoar, merkje politisk reklame og gi informasjon og verktøy som identifiserer truverdige kjelder. I Noreg har haldninga så langt vore at det beste vernet mot desinformasjon er ei mangfaldig, uavhengig, kritisk og sjølvkritisk presse av god kvalitet som befolkninga har tillit til. Dette blir fremja gjennom både økonomiske verkemiddel (til dømes meirverdiavgiftsfritak, direkte mediestøtte og finansieringa av NRK) og gjennom rettslege rammevilkår (til dømes lovregler om redaksjonell fridom, redaktøransvar og kjeldevern). I tillegg arbeider Medietilsynet for auka kritisk medieforståing og kunnskap om kjeldekritikk i befolkninga, til dømes gjennom informasjonstiltak, undervisningsopplegg og samarbeid med relevante organisasjonar og aktørar.

2.2.4 Distribusjon av internett og TV

Ved utgangen av første halvår 2018 var det registrert over 2,2 millionar abonnement for TV-overføring, ifølgje Nkom6. Talet på TV-abonnement har lenge vært aukande, men den årlege auken har blitt stadig mindre, og frå utgangen av første halvår 2017 til utgangen av første halvår 2018 var det ein nedgang på nærmare 5 800 abonnementar. Utviklinga har imidlertid vore relativt stabil dei siste fem åra, frå totalt 2,19 millionar TV-abonnement i 2013 til 2,22 millionar i 2018. Samtidig har det dei siste åra vore ei kraftig auke i bruk av strøymetenester, og sal av innhald gjennom strøymetenester blir ein stadig viktigare del av økonomien til kringkastarane.

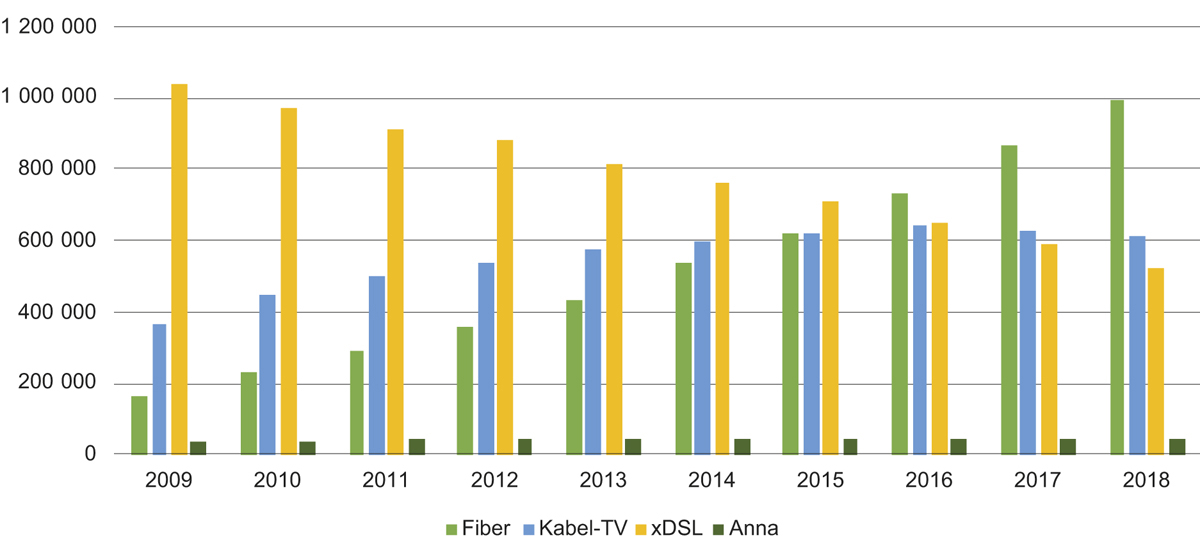

Eit godt utbygd breibandsnett er ein føresetnad for digital verdiskaping og deltaking i det norske samfunnet. Til saman var det meir enn 2,18 millionar abonnement for fast breiband ved utgangen av første halvår av 2018. Det er nesten 45 000 fleire abonnement enn på same tidspunkt i 2017. Det betyr at ein stor del av befolkninga no har breiband. Det er mest vanleg med fiber, kabel-TV og xDSL (samlenemning for mange teknologiar breiband knytte til telefonkablane), sjå figur 2.4. Breibandsabonnement over fiber aukar klart mest, og tal frå Nkom viser at ved utgangen av første halvår av 2018 utgjorde breiband over fiber 46 prosent av alle norske breibandsabonnement. Det svarer til 991 000 abonnement, ein auke på nesten 128 000 abonnement frå same tidspunkt i 2017. I følgje Nkom har det vore ein kraftig auke i dataoverføring via mobiltelefonabonnement dei siste åra. I første halvår 2018 ble det overført over 97 millionar GB. Det er ei auke på nesten 27 millionar GB samanlikna med første halvår 2017.

Figur 2.4 Breibandsabonnement

Kjelde: Ekomstatistikken – Nkom

2.2.5 Lineær kringkasting og strøyming

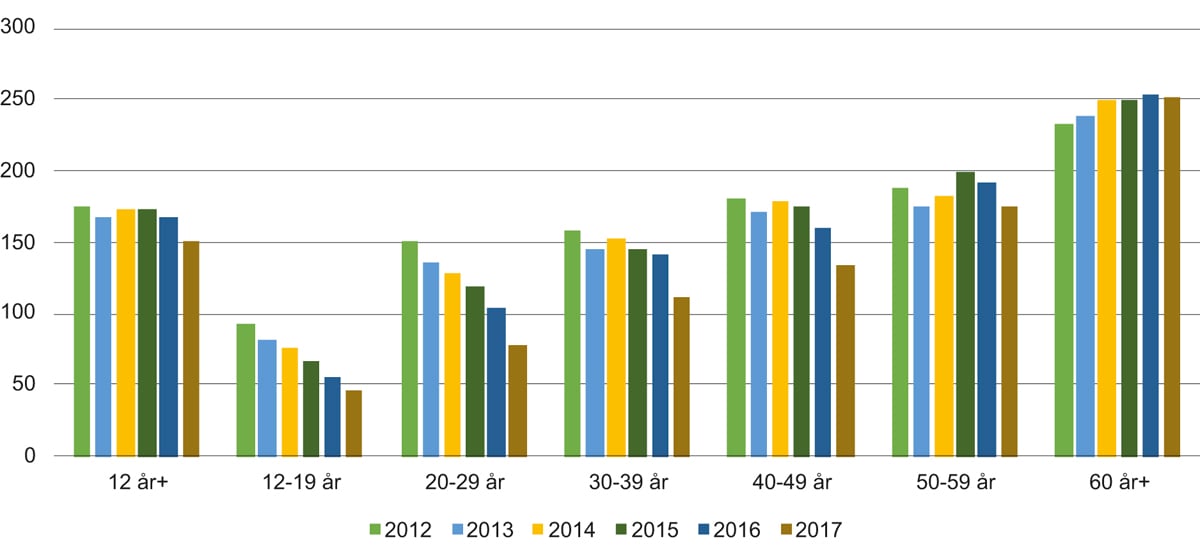

Lineært fjernsyn står framleis sterkt, trass i at tal frå Kantar Media viser ein tilbakegang på nær 10 prosent for lineær TV-sjåing frå 2016 til 2017 for alle aldersgrupper. Ifølgje Kantar Media er det ein sterk tilbakegang samanlikna med åra før. Det er TV-sjåinga blant dei yngre som går mest ned. Figur 2.5 viser dagleg sjåartid på TV fordelt på aldersgrupper frå 2012 til 2017.7 Figur 2.5 Dagleg sjåartid, minutt Kjelde: Kantar Media

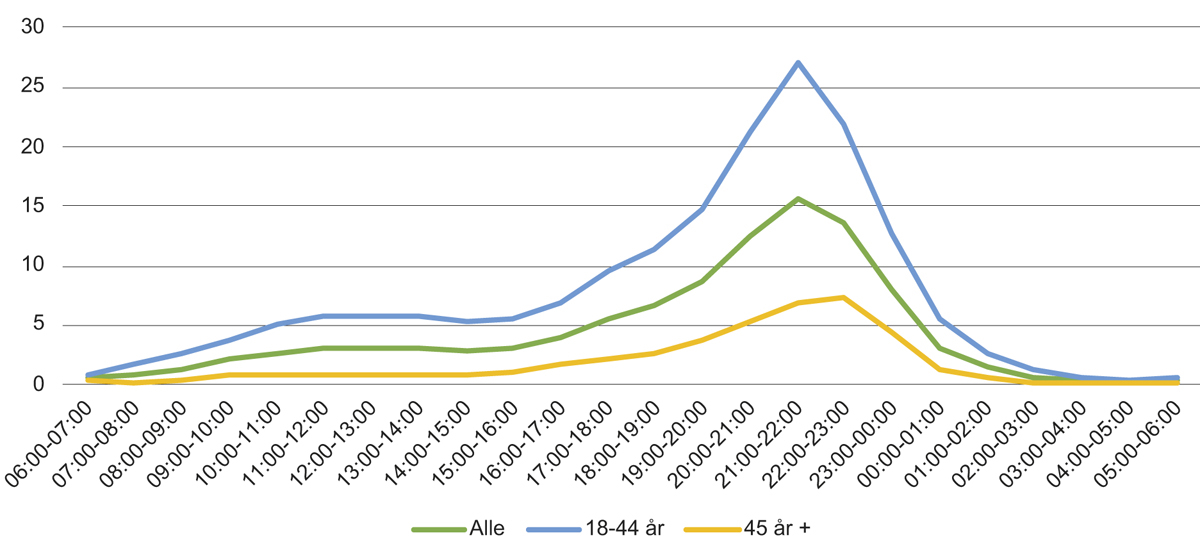

Nordmenn bruker samtidig stadig meir tid på strøymetenester enn tidlegare. Tal frå Kantar Media viser at den norske befolkninga frå 2014 til 2017 har dobla tida dei bruker på strøymetenester, frå 25 til 50 minutt per døgn. Figur 2.6 viser minutta fordelte gjennom heile døgnet. Prosentdelen av befolkninga som har nytta tilboda frå dei internasjonale strøymetenestene, er òg om lag dobla frå 2014 til 2017. 55 prosent av hushalda oppgir å ha Netflix-abonnement i 2018, 24 prosent abonnerer på HBO Nordic og for Viaplay og TV 2 Sumo er prosentdelen 17 prosent for kvar av tjenestene, ifølgje Elektronikkbransjens forbrukerundersøking for 2019.

Figur 2.6 Strøymetenester gjennom døgnet

Kjelde: Kantar Media

2.2.6 Frå FM til DAB

I 2017 blei nasjonale sendingar og sendingar i dei store byane i FM-nettet avvikla, med unntak for nisjeradioar. All rikssend radio i Noreg blei med det heildigital. Lyttarane kan høyre digitalradio på internett, via digital-TV og på DAB-mottakarar. Fleire radiokanalar tilbyr appar for smarttelefonar og nettbrett. Mange lokalradioar utanfor dei største byane sender framleis på FM.

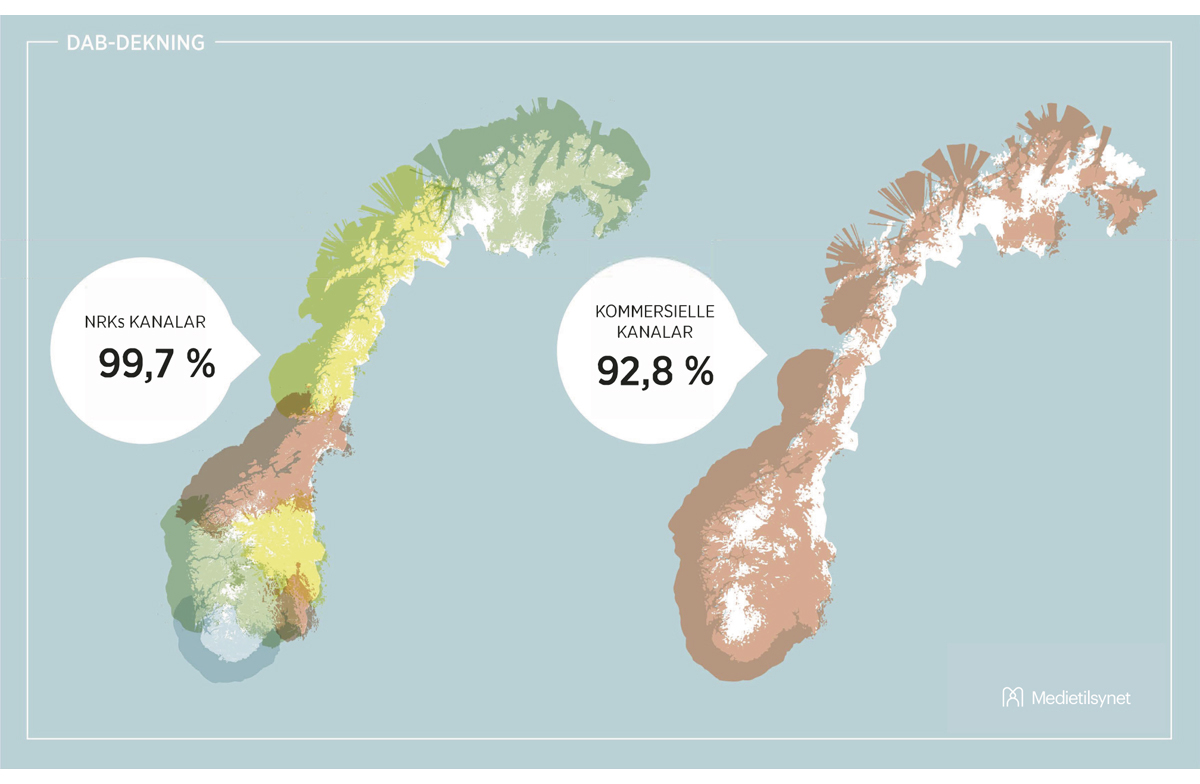

Det finst i dag to riksdekkjande DAB-nett. NRK eig det eine, som skal ha ein dekningsgrad på 99,5 prosent. Det andre nettet er finansiert av kommersielle kanalar og har eit krav om dekningsgrad på 90 prosent. Dekningsberekningar frå Nasjonal kommunikasjonsmyndigheit viser at NRK-nettet har ei befolkningsdekning på 99,7 prosent, mens dei kommersielle kanalane har ei befolkningsdekning på 92,8 prosent. Eit tredje DAB-nett for lokalradio er under utbygging. Eit fjerde DAB-nett, Riksblokk II, er òg tilgjengeleg, men det er foreløpig ikkje bestemt korleis kapasiteten skal nyttast.

Figur 2.7 DAB-dekning

Kjelde: Medietilsynet

Med digitaliseringen av riksdekkjande radio har det blitt fleire kanalar for lyttarane. Frå å ha fem riksdekkjande kanalar på FM har vi no 30 kanalar på DAB.

Lyttartal viser at den totale radiolyttinga har gått noke ned etter omlegginga til digital radio i 2017. Ei sannsynleg årsak til nedgangen er at mange enno ikkje har erstatta gamle FM-radioar. Det vil derfor ta noko tid før vi ser den reelle effekten av det digitale radioskiftet.

2.2.6.1 Lokalkringkastarane

I ein marknad med berre to riksdekkjande kommersielle aktørar, er lokalradioane viktige røyster. Med bakgrunn i at all riksdekkjande radio blei heildigitalisert i 2017, blei 2017 òg det første året med meir liberale rammevilkår for lokalradio på FM. Mellom anna blei innhaldskrava og dei økonomiske avgrensingane som gjaldt for nisjeradioar oppheva, med unntak for nisjeradioane i dei konsesjonsområda der heller ikkje lokalradio kan sende på FM.

Det blei tildelt fleire nye konsesjonar på FM-nettet i løpet av 2018, og det ser dermed ut til at det framleis er interesse for å drive lokalradio på FM. Ved inngangen til 2019 var det til saman 195 lokalradiostasjonar med innhaldskonsesjon i drift på FM-nettet. Av desse var det 18 radioar med 24/7-konsesjon, 77 radioar med allmennradiokonsesjon og 100 radioar med nisjeradiokonsesjon.8

1. januar 2017 begynte den første konsesjonsperioden for Lokalradioblokka på DAB. Til saman er det tildelt 35 DAB-anleggskonsesjonar, 147 DAB-innhaldskonsesjonar i Lokalradioblokka og 13 DAB-innhaldskonsesjonar i Riksblokk II (Rogaland og Sunnhordland) for lokalradiodrift. Berre tre regionar stod utan ein anleggskonsesjonær med utbyggingsplanar i mars 2019. Ein anleggskonsesjonær disponerer kapasiteten i ei frekvensblokk og tilbyr plass til radiokanalar som ønskjer å sende i blokka. Det kan vere ei økonomisk utfordring for lokalradioar å komme i gang med digitale sendingar, særleg i område der det er få kanalar som kan dele på rekninga.

2.3 Mediemarknaden og økonomi

Alle nasjonale kringkastarar, og rundt 125 av 223 norske aviser, er eigde av eit mediekonsern. I tillegg til aviser, nettpublikasjonar, radiostasjonar og TV-kanalar eig konserna mellom anna trykkjeri, distribusjonsselskap, forlag, vekeblad, magasin, produksjonsselskap for TV-program og film, eventselskap, nettstader for digitale annonsar, reklamebyrå og eigedommar.

Tabell 2.1 viser ei oversikt over dei største konserna med majoritetseigarskap i norsk dagspresse og kringkasting.

Tabell 2.1 Mediekonsern

Mediekonsern | Eigar | Omsetning 2017 |

|---|---|---|

Schibsted | 12 norske aviser, mellom anna VG, Aftenposten, Bergens Tidende, Stavanger Aftenblad og Fædrelandsvennen | Noreg: 7065 millionar kroner Totalt: 16 943 millionar kroner |

NRK | 5921 millionar kroner | |

Amedia | 71 lokalaviser pluss Nettavisen | 3533 millionar kroner |

NENT Group (tidlegare MTG Nordic) | TV3, P4, P5, Viasat og Viaplay | Noreg: 2904 millionar kroner Totalt: 16 980 millionar kroner |

Polaris Media | 27 aviser, mellom anna ei rekkje regional- og lokalaviser, til dømes Adresseavisen og iTromsø | 1518 millionar kroner |

Aller | Dagbladet og ei rekkje blad, magasin og nettstader, mellom anna Allers og Se og Hør | Noreg: 1885 millionar kroner Totalt: 5722 millionar kroner |

Egmont | TV 2, mange magasin og teikneseriar, Klikk.no, Nordisk Film og kinodrift | TV 2: 4253 millionar kroner Noreg (2016): 7070 millionar kroner Totalt: 14 131 millionar kroner |

NHST Media Group | Dagens Næringsliv, Morgenbladet, Fiskeribladet og ulike digitale nisjepublikasjonar og nyheitsleverandørar | 1315 millionar kroner |

Discovery | TVNorge, Dplay, Fem, Max, Vox og Eurosport | Noreg: 2127 millionar kroner Totalt: 56 792 millionar kroner |

Bauer Media | Radio Norge og Radio 1 pluss fleire nisjestasjonar som Radio Rock og Radio Topp 40 | 176 millionar kroner |

Mentor Medium | Dagsavisen, Vårt Land og Rogalands Avis | 478 millionar kroner |

Kjelde: Årsrapportane til selskapa og medienorge. Tala er avrunda, og omsetning i utanlandsk valuta er rekna om til NOK ved å bruke gjennomsnittskursen for 2017.

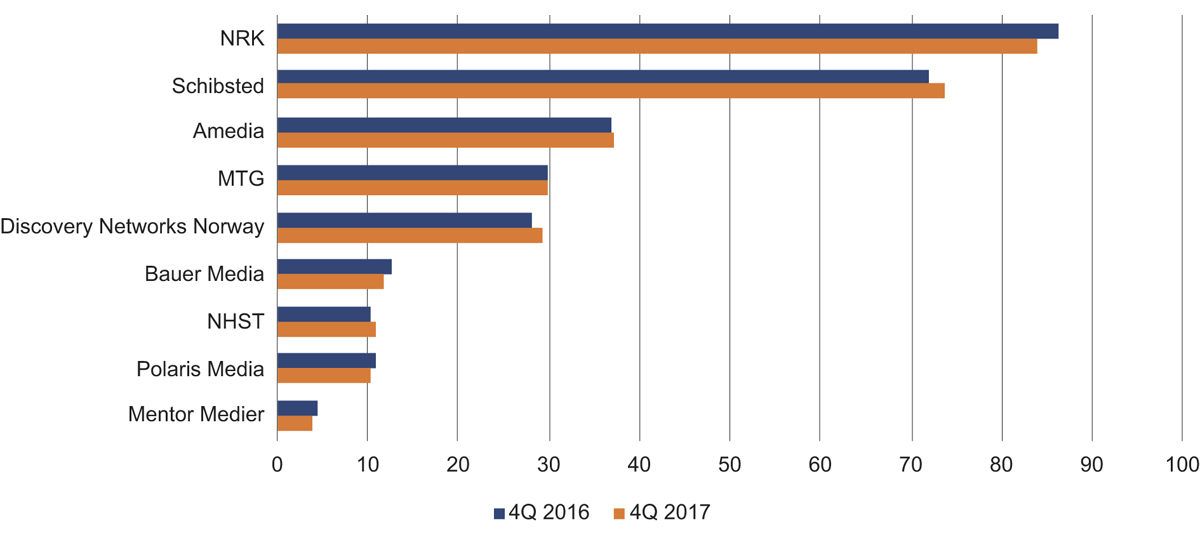

Figur 2.8 Dagleg dekning i prosent av befolkninga for mediekonserna

Kjelde: Kantar Media

Tal frå Medietilsynet viser at dei nasjonale kringkastarane står for over 50 prosent av den samla omsetninga til medieverksemdene, ein prosentdel som stadig aukar. I 2010 hadde NRK og dei kommersielle kringkastarane om lag like stor omsetning, men dei siste åra har omsetninga til dei kommersielle kringkastarane auka vesentleg meir enn inntektene til NRK. I 2017 hadde dei kommersielle kringkastarane driftsinntekter på vel 2,3 milliardar kroner meir enn NRK. Det er fleire årsaker til at den kommersielle kringkastinga har vakse kraftig dei siste åra. For det første har utbreiinga av breiband og digitaliseringa av TV-distribusjonen opna for at fleire kommersielle TV-kanalar når ut til større delar av befolkninga. For det andre blir TV-sjåinga spreidd på fleire kanalar.

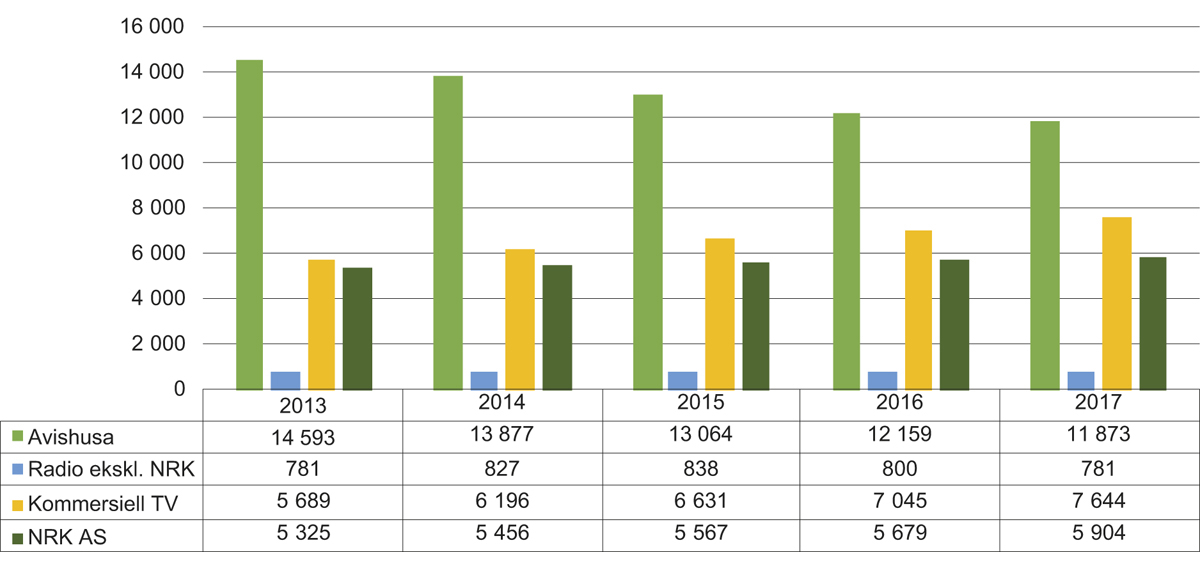

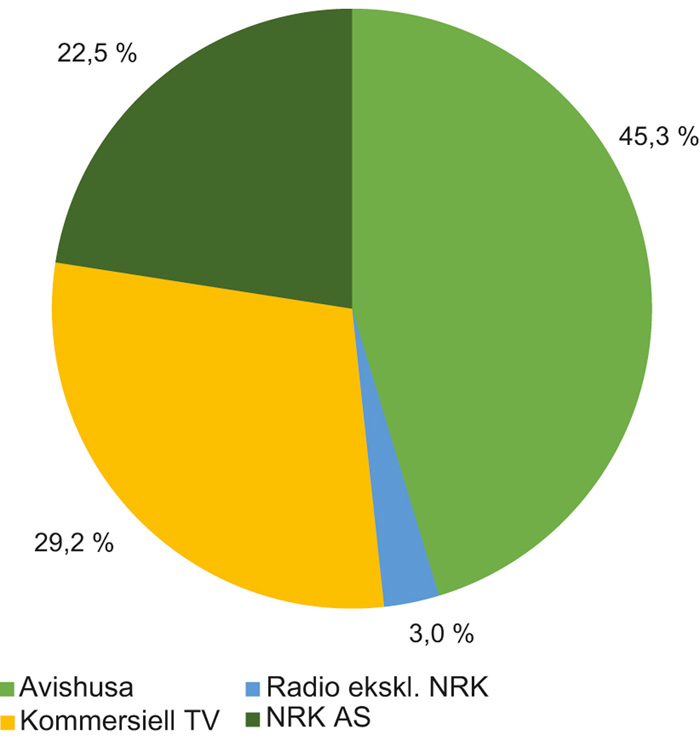

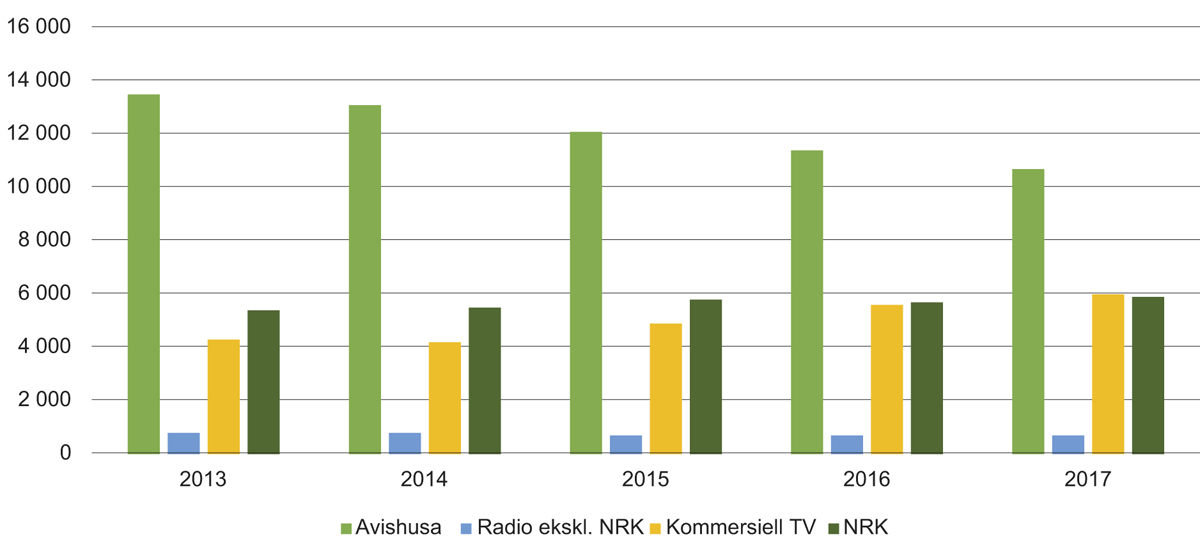

Ifølgje den årlege økonomirapporten frå Medietilsynet som blei publisert i 2018, omsette avisene og kringkastarane for 26,2 milliardar kroner i 2017. Omsetninga i bransjen fall med 0,7 prosent frå 2013 til 2017. Figur 2.9 viser utviklinga i driftsinntektene til dei ulike medieverksemdene frå 2013 til 2017. Figur 2.9 Utviklinga i driftsinntektene til dei ulike medieverksemdene frå 2013 til 2017 Kjelde: Medietilsynet

Figur 2.10 viser korleis inntektene fordelte seg mellom avishus og kringkastarar i 2017. Tala er henta frå Medietilsynet sin økonomirapport frå 2018.

Figur 2.10 Driftsinntektene til mediebedriftene (2017)

Kjelde: Medietilsynet

2.3.1 Utviklinga til avisene

Talet på norske aviser held seg på eit stabilt nivå. I statusrapporten «Fortsatt mangfold. Avisstatus ved utgangen av 2017» skriv Sigurd Høst at det var 223 aviser i Noreg i 2017, fem færre enn i 2016. Av desse fem var det berre éi avis som blei lagd ned, dei fire andre blei fusjonerte. Ingen aviser blei nedlagd eller starta i 2018, ifølgje Høsts «Papiraviser og betalte nettaviser 2018». Talet på aviser har halde seg stabilt sidan 2008, men det har vore ein nedgang i talet på papiraviser som kom ut sju, seks eller fem gonger i veka i perioden frå 2014 til 2018. Til gjengjeld er det blitt fleire aviser som kjem ut fire gonger i veka. Stadig fleire aviser kuttar med andre ord i talet på papirutgåver, og i dei aller fleste tilfella er det kombinert med større satsing på nettnyheiter.9

Eit supplement i den lokale avisfloraen er dei gratis papiravisene. Desse avisene er under press, og talet på gratis papiraviser som kjem ut kvar veke, har gått ned frå 34 i 2012 til 13 ved utgangen av 2018.10 Vidare finst det fleire gratis nettstader som publiserer lokale nyheiter.

Avishusa sin innsats dei siste åra med å konvertere og rekruttere betalande lesarar digitalt har gitt resultat. 182 av 223 aviser auka det reine digitale opplaget sitt i 2017, og for dei fleste meir enn kompenserer den digitale veksten for fallet i papiropplaget. Mens dei konserneigde avisene hadde gitt nær sagt alle abonnentar tilgang til digitale utgåver i 2017, var 43 prosent av abonnentane i avisene utan konserntilknyting reine papirabonnement. Vel 40 små, frittståande lokalaviser gir ikkje papiravisabonnentane samtidig tilgang til digitale utgåver av avisa (såkalla komplettabonnement). Halvparten av avisene har likevel ein digital relasjon til enkelte av lesarane sine ved at dei sel digitale utgåver av avisa, til dømes som PDF-utgåver.

I 2017 var det samla opplaget til avisene på 2 078 136. 104 aviser auka det totale opplaget frå 2016 til 2017. Tabell 2.2 viser dei største aviseigarane sin prosentdel av opplaget i 2017. Frå februar 2018 til januar 2019 auka opplaget med 2,2 prosent for avisene som er tilslutta MBL & LLA. Det reine digital opplaget auka med 14 prosent i perioden, mens det reine papiropplaget fall med 6 prosent.

Tabell 2.2 Aviseigaranes del av avisopplaget

Schibsted | 31,1 % |

Amedia | 25,3 % |

Polaris | 9,8 % |

Andre eigarar | 33,8 % |

Kjelde: Norsk Opplagskontroll og Medietilsynet

Figur 2.11 viser at den totale oppslutninga om nyheitstilbodet til avisene er relativt stabil. Samtidig viser han tydeleg at stadig fleire ønskjer å lese aviser digitalt, mens oppslutninga om papiraviser går ned. I 2017 blei mobilen for første gong brukt meir enn papiraviser til dagleg nyheitslesing.

Figur 2.11 Dagleg dekning for papir- og nettaviser

Kjelde: Kantar Media / MBL

2.3.1.1 Nye forretningsmodellar

Kjernen i den tradisjonelle forretningsmodellen til media er å generere inntekter ved å selje redaksjonelt innhald til mediebrukarane, for så å selje merksemda til mediebrukarane til annonsørane.

For få år sidan utgjorde annonseinntektene over 60 prosent av dei totale driftsinntektene til avishusa. Tal frå Medietilsynet viser at heile 167 av 220 aviser fekk annonseinntektene sine redusert i 2017. Frå 2013 til 2017 fall annonseinntektene til avisene med vel 2,8 milliardar kroner. Sjølv om lesartala for nettutgåvene er høgare enn lesartala for papiravisene, utgjer sal av annonseplass i nettavisene ein mindre andel av dei totale annonseinntektene til avishusa. No er dei totale annonseinntektene lågare enn inntektene frå sal av aviser i abonnement og laussal.

Verdien av å ha brei avisdekning ved å nå mange hushald er blitt vesentleg lågare sidan Facebook og Google fekk fotfeste i den norske annonsemarknaden. Det har vore ein viktig grunn til at annonseinntektene til avisene har blitt kraftig redusert. Sjølv om dei fleste aviser når mange personar i marknadene sine, har dei hatt avgrensa databasert kunnskap om den enkelte lesaren. Dei globale plattformselskapa kan gjennom databaserte verktøy tilby annonsørane å rette bodskapen mot heilt spesifikke målgrupper nasjonalt og lokalt. Selskapa har samla inn store mengder data om mediebrukarane, og mellom anna Amedia, TV 2 og Aller har valt å bruke Googles annonseløysing. Schibsted har imidlertid investert i eigenutvikla, digitale annonseprodukt.

Avishusa har ved hjelp av kostnadskutt klart å halde på ei relativt god lønnsemd trass i det store inntektsfallet. Samla sett hadde avisene eit driftsresultat eksklusiv ulike former for statleg tilskot på 897 millionar kroner i 2017, ein oppgang på 412 millionar frå 2016.

2.3.1.2 Utviklinga i annonsemarknaden

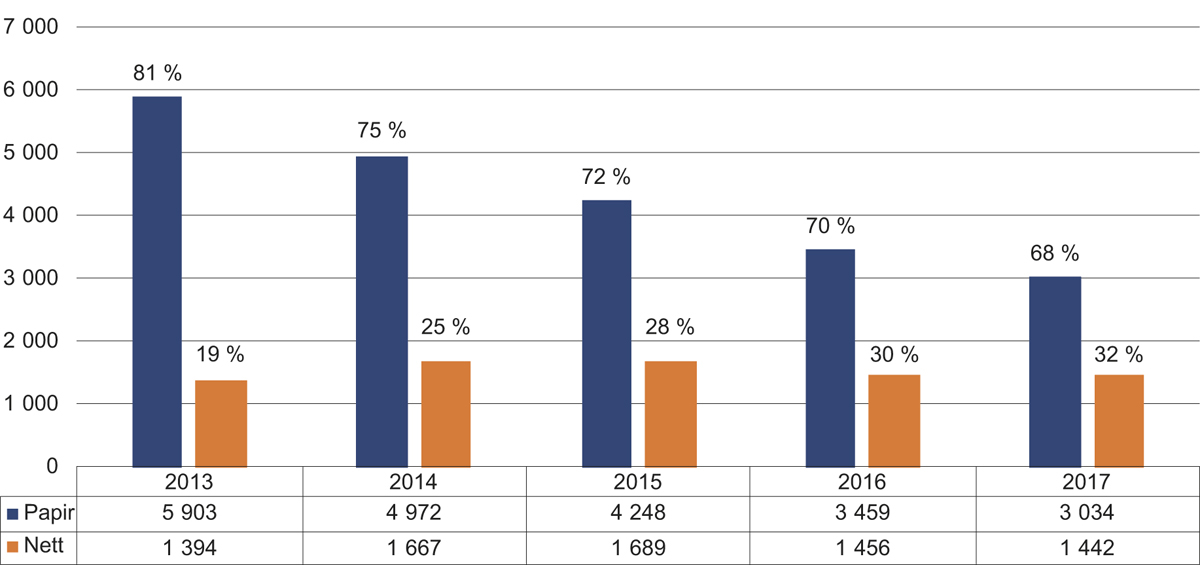

Dei samla reklameinvesteringane i den norske marknaden har dei seinaste åra lege på rundt 20 milliardar kroner, ifølgje Institutt for reklame- og mediestatistikk (IRM). Dei samla annonseinntektene til nyheits- og aktualitetsmedia var på 11,8 milliardar kroner i 2013, mens dei var på 9,2 milliardar i 2017. Figur 2.12 viser utviklinga i annonseinntektene til avisene, fordelt på papiraviser og nettutgåver, i millionar kroner.

Figur 2.12 Utviklinga i annonseinntektene til avisene, fordelt på papiraviser og nettutgåver i millionar kroner.

Kjelde: Medietilsynet

Tal frå IRM viser at dei totale reklameinvesteringane i den norske marknaden i 2018 var på 20,36 milliardar kroner. Det svarer til ein auke på 2,7 prosent frå 2017. Annonseinntektene for TV falt med 4,3 prosent i 2018, mens annonseinntektene for radio hadde ein tilbakegang på 8,7 prosent. Dei samla annonseinntektene til papiravisene blei reduserte frå 2,79 milliardar i 2017 til 2,54 milliardar i 2018. Annonseinvesteringane på internett auka derimot med 14,3 prosent i 2018 til 10,47 milliardar kroner, ifølgje IRM.

IRM gir òg prognosar for den framtidige utviklinga i annonsemarknaden. Samla sett for 2019 reknar IRM med at reklamemarknaden vil omsetje for 2,8 prosent meir enn i 2018.

Det er vanskeleg å vite heilt sikkert kor mykje av veksten i annonseinntektene på internett som vil falle på norske medieverksemder, men konkurransen frå aktørar som Facebook og Google kjem truleg til å vere skarp. Ifølgje Mediebedriftenes Landsforening (MBL) hadde avisene litt over 17 prosent av dei digitale annonseinntektene i 2017. Det vil seie at av ei samla omsetning på over 9 milliardar digitale annonsekroner gjekk i underkant av 1,6 milliardar til avisene.

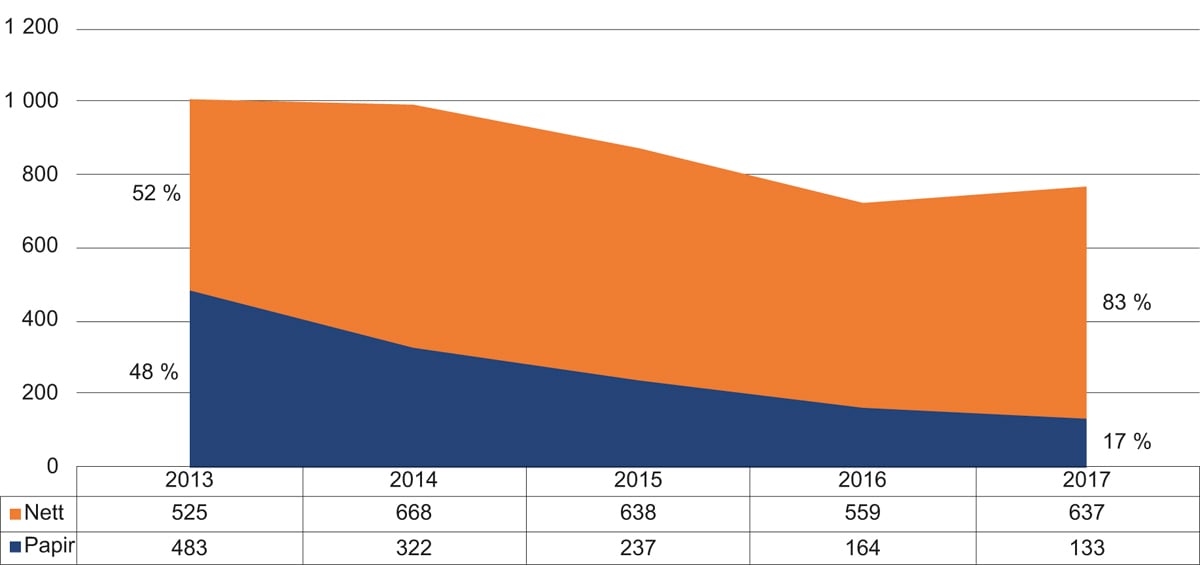

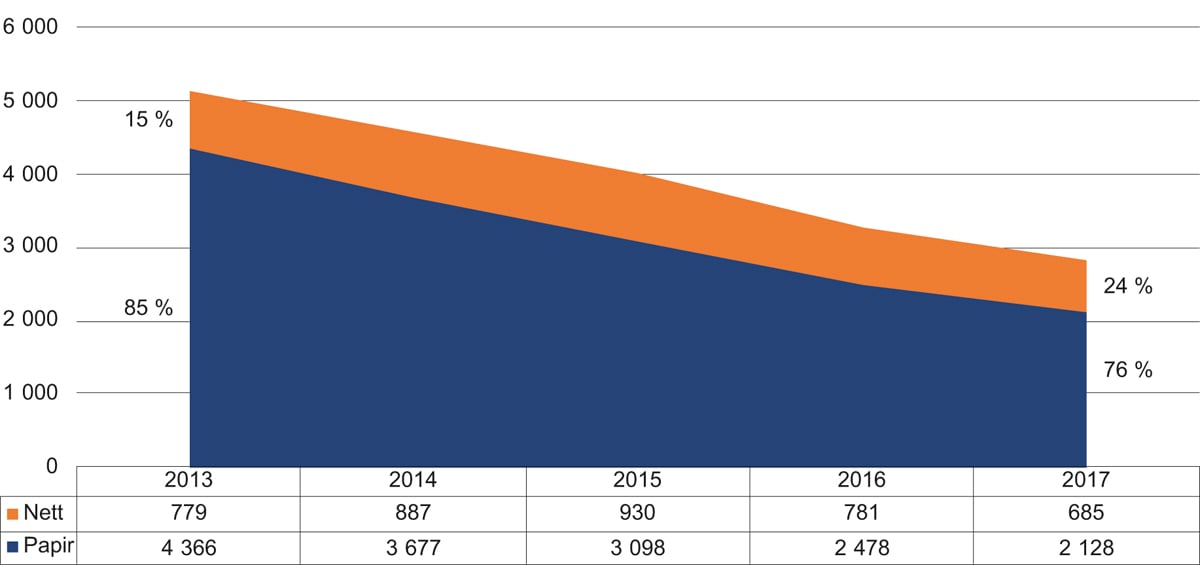

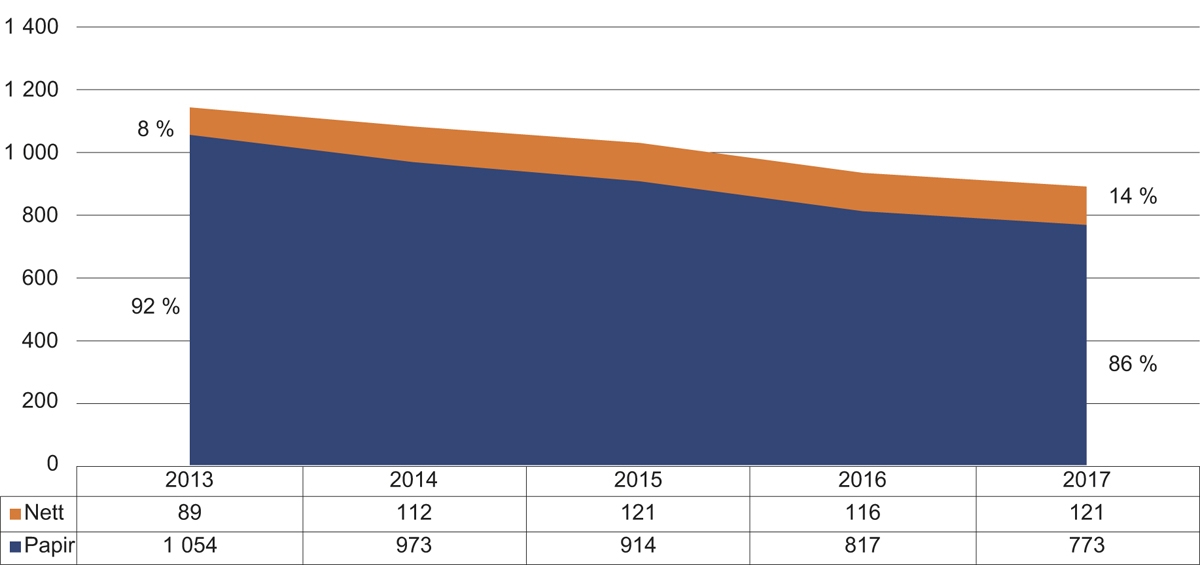

Inntekter frå sal av annonse- og reklameplass har tradisjonelt vore den viktigaste inntektskjelda til nyheits- og aktualitetsmedia. Figurane 2.13 til 2.15 viser utviklinga i annonseinntekter for laussalsavisene, dei leiande dagsavisene (abonnementsaviser som kjem ut fire til sju gonger i veka) og dei andre avisene (fådagarsaviser og riksdekkjande nummer 2-medium) fordelt på inntekter frå papirutgåvene og dei digitale utgåvene.

Figur 2.13 Annonseinntekter for laussalsaviser i millionar kroner

Kjelde: Medietilsynet

Figur 2.14 Annonseinntekter leiande dagsaviser i millionar kroner

Kjelde: Medietilsynet

Figur 2.15 Annonseinntekter andre aviser i millionar kroner

Kjelde: Medietilsynet

Ingen avistypar er skjerma frå nedgangen i annonseinntekter, men nedgangen har vore størst både i kroner og prosent blant dei leiande dagsavisene. Desse avisene mista 2,3 milliardar kroner, eller 45 prosent, av annonseinntektene frå 2013 til 2017. Mens små og store abonnementsaviser framleis fekk den største delen av annonseinntektene frå papirutgåvene i 2017, kom annonseinntektene til laussalsavisene i all hovudsak frå nettutgåvene. Avisene som får produksjonstilskot mista 13,3 prosent av dei totale annonseinntektene frå 2013 til 2017. Det svarer til 95 millionar kroner. I femårsperioden auka annonseinntektene frå nettutgåvene til desse avisene med 41 millionar til 106 millionar kroner, mens inntektene frå papirutgåvene gjekk ned med 155 millionar.

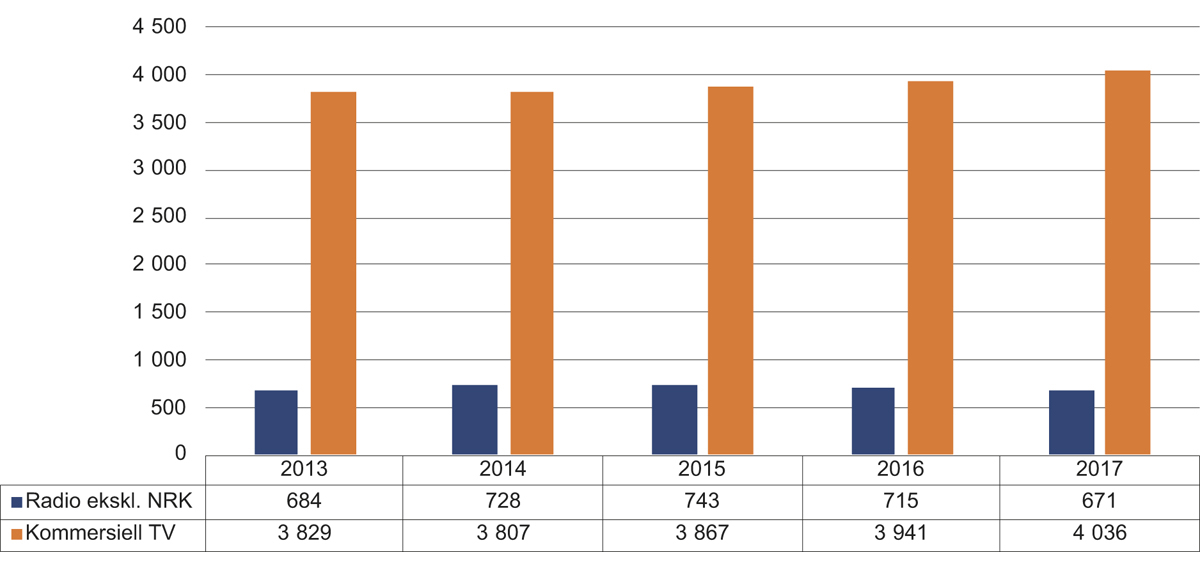

Dei strukturelle endringane i mediemarknaden har så langt først og fremst ramma avisene, men sidan stadig fleire TV-sjåarar vel å strøyme levande bilete framfor å sjå på TV på den tradisjonelle, lineære måten, kan kringkastarane òg bli utsette for dei same kreftene. Blant kringkastarane er reklameinntekter framleis den største inntektskjelda, og inntektene har auka noko dei siste åra. Brukarinntekter utgjer likevel ein stadig større del av inntektene til TV-verksemdene. Figur 2.16 viser reklameinntektene til dei kommersielle kringkastarane frå 2013 til 2017 i millionar kroner.

Figur 2.16 Reklameinntektene til dei kommersielle kringkastarane frå 2013 til 2017 i millionar kroner

Kjelde: Medietilsynet

Gjennomslaget til dei digitale media har ført til lågare annonseinntekter for norske medieverksemder. Prisnivået for annonsering i digitale medium er vesentleg lågare enn i tradisjonelle medium, og annonsørane er ikkje lenger villige til å betale like mykje for brei dekning i ein marknad. Mens annonsørane tidlegare kjøpte annonseplass på grunnlag av dokumentert dekning i form av oppslutnaden til det enkelte mediet i marknaden, vil annonsørane no at annonsen skal bli retta mot avgrensa og spesifikke målgrupper. Annonsørane ønskjer òg at effekten av annonseinvesteringane blir dokumentert med kunnskap om kor mange som faktisk har sett annonsane.

Ein mykje debattert del av utviklinga i annonsemarknaden har vore såkalla innhaldsmarknadsføring. Medietilsynet reknar med at media sine inntekter frå sal av innhaldsmarknadsføring utgjorde meir enn 200 millionar kroner i 2017. Innhaldsmarknadsføring er bruk av journalistiske verkemiddel i kommersielt innhald. Mediemangfaldsutvalet peikte på at ein slik kombinasjon av redaksjonelt innhald og marknadsføring inneber presseetiske utfordringar, mellom anna med tilvising til sentrale punkt i Ver Varsam-plakaten og Tekstreklameplakaten. Pressens Faglige Utvalg (PFU) har dei seinare åra behandla relativt mange saker om brot på § 2-6 i Ver Varsam-plakaten om skiljet mellom reklame og redaksjonelt innhald. Fleire medium er blitt felt for å ikkje markere kommersielt innhald godt nok. Innhaldsmarknadsføring skjer i format som skil seg frå tradisjonell reklame og legg seg tett opp til journalistisk innhald. Det kan derfor vere vanskeleg for mediebrukarane å vite om det dei les, er reklame eller redaksjonelt innhald. Ver Varsam-plakaten seier at skiljet mellom journalistikk og reklame skal vere tydeleg, og at det skal vere openbert for publikum kva som er kommersielt innhald.

2.3.1.3 Programmatisk annonsesal

Dei siste åra har såkalla programmatisk sal av annonseplass auka kraftig. Programmatisk annonsesal er automatisert kjøp og sal av digital annonseplass ved hjelp av børsar som bestemmer kva for nokre annonsar som skal plasserast i kva slags medium til kva for ein pris. Slikt sal kan, men må ikkje, skje i sanntid. Prosessane rundt programmatisk annonsesal er komplekse og involverer mange aktørar, og det har vore debattar om effektar på personvern og transparens med omsyn til mellom anna prising og annonsesvindel. Prosentdelen programmatisk annonsesal har auka dei siste åra.

2.3.1.4 Alternative inntektskjelder for avisbransjen

Dei økonomiske utfordringene for mediebransjen har gjort det nødvendig for aktørene å utvikle nye inntektskjelder. Nedanfor gir vi ei oversikt over nokre alternative inntektskjelder som er prøvd ut.

2.3.1.4.1 Heimleveringstenester

I Noreg blir mange av avisene selde i abonnement, og norske mediebedrifter har dermed høve til bruke bodnettverket sitt til å distribuere andre varer enn aviser og dermed skaffe seg nye inntekter.

I 2014 starta Schibsted og Amedia brød- og frukostleveringsselskapet Morgenlevering som eit prosjekt for å utnytte dei eksisterande avisdistribusjonskanalane til å skape nye inntektskjelder. Kundane kan velje mellom ei rekkje frukostprodukt, blomstrar og aviser/magasin som blir leverte på døra om morgonen.

Schibsted og Amedia eig òg logistikkselskapet Helthjem, som distribuerer aviser, magasin, bøker og småpakkar over heile landet. Selskapet består av eit nettverk av distributørar som leverer produkt seks dagar i veka tidleg om morgonen – i enkelte område i sentrale strøk også på søndagar. Schibsted og Polaris Media eig selskapet Helthjem Netthandel, som sel og utviklar løysingar for distribusjon av varer handla på nett.

2.3.1.4.2 Audiovisuelt innhald

Audiovisuelt innhald er for mange aviser allereie ein integrert del av verksemda, men blir òg rekna som eit eige verksemdsområde med stort inntektspotensial. Mange avishus har eksperimentert med audiovisuelt innhald dei siste åra. Erfaringar viser at slike satsingar kan vere ressurskrevjande. VGTV blei starta opp av VG i 2014 og tapte nesten 200 millionar kroner dei tre første åra. På grunn av vekst i videoannonsering på nett tapte ikkje VGTV like mykje pengar i 2017.

Amedia satsar òg tungt på direktesendt audiovisuelt innhald, og konsernet sine lokale mediehus sender stadig meir nyheiter, debattar, kulturinnslag og sport direkte. Målet er å få fleire lesarar til å kjøpe abonnement og dermed auke inntektene. Lokalavisene vil satse på direktesending av fotballkampar og andre sportsarrangement frå nærmiljøet.

2.3.1.4.3 Arrangement

Arrangement kan ofte vere ei naturleg vidareføring av merkevara til ei mediebedrift, noko fleire aviser har gjort i mange år allereie. Inntektene kjem frå billettsal til publikum, sponsorpengar og i visse tilfelle frå andre utstillarar/bidragsytarar. Ofte er det å byggje lojalitet til lesaren viktigare enn inntektspotensialet.

Aftenposten har to–tre større og mange små arrangement i året. Mediehusa Aller og Egmont har òg arrangement, og Aller arrangerer til dømes løpet KK-mila kvart år. Dagens Næringsliv arrangerer konferansar for næringslivet, mellom anna Gaselle-konferansane.

2.3.1.4.4 Komplett digitalt mediebyrå

I dag kan annonsemarknaden verke uoversiktleg og vanskeleg å manøvrere i for mange annonsørar. Avishusa kan dra nytte av det eksisterande kundenettverket sitt for å selje digitale marknadstenester som hjelper desse annonsørane å nå målgruppene sine. Eit komplett digitalt mediebyrå kan tilby ei rekkje tenester som programmatisk annonsesal (til dømes Google AdWords), innhaldsmarknadsføring, nettside- og mobilappdesign, videofilmar, søkjeoptimalisering og profesjonell handtering av sosiale medium. Gudbrandsdølen Dagningen er eit døme på ei avis som har etablert eit slikt byrå. I 2017 etablerte avisa mediebyrået tur.digital, som tilbyr digitale marknadstenester til bedrifter i Innlandet.

2.3.1.4.5 E-handel

Fleire av Schibsteds aviser har lansert eller skal lansere eigne nettbutikkar, mellom anna A-kortet (Aftenpostens fordelsprogram for abonnentar) og VG. Potensialet med å etablere e-handelsverksemd er stort. Men e-handel inneber òg mykje konkurranse, risiko for å setje tillitsforholdet til lesaren i fare ved å blande det redaksjonelle med kommersielt stoff, og behov for eit omfattande varelager og distribusjonsnettverk.

2.3.2 Marknaden for brukarbetaling

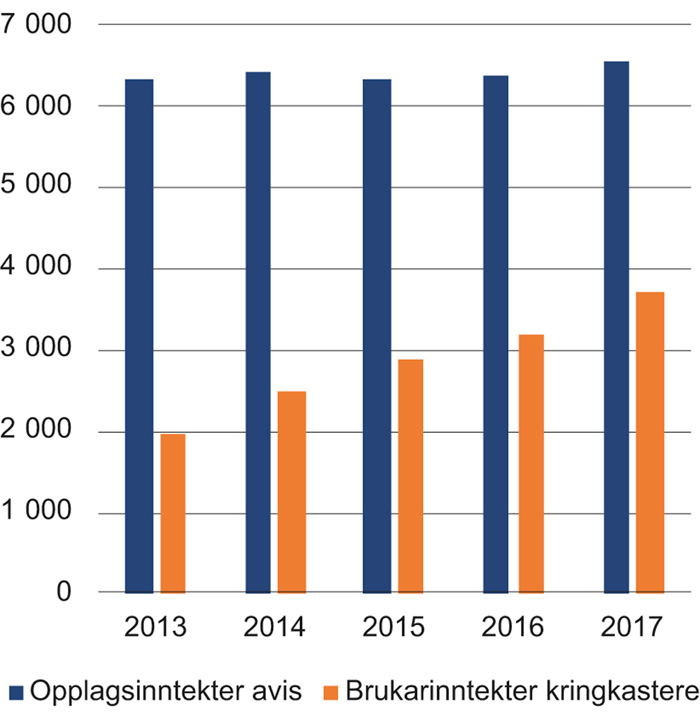

Brukarinntektene har dei siste åra blitt stadig viktigare for både aviser og kringkastere. Brukarinntekter har sidan 2015 vore avisenes viktigaste inntektskilde, mens reklameinntektene framleis er kringkastarane sin viktigaste inntektskilde. Brukarinntekter er avishusa sine inntekter frå abonnementssal og laussal, kringkastarane sine inntekter frå sal av kanalpakkar med premiuminnhald, sal av abonnement på strøymetenester og distribusjonsinntekter frå kabel- og satellittselskap. Brukarinntektene til medieverksemdene auka med knapt 1,8 milliardar kroner frå 2013 til 2017 og utgjorde 10,1 milliardar kroner i 2017. Figur 2.17 viser utviklinga av brukarinntekter for avisene og dei kommersielle kringkastarane frå 2013 til 2017. Avishusa sender kvart år inn opplysningar om brukarinntektene til Medietilsynet, mens opplysningane om kringkastarane sine brukarinntekter kjem frå årsrekneskapane til verksemdene.

Figur 2.17 Brukarinntektene til aviser og kringkasting i millionar kroner

Kjelde: Medietilsynet

Mens avisene mista ein tredjedel av kvardagsopplaget og to tredjedelar av søndagsopplaget frå 2003 til 2016, har dei samla brukarinntektene til avishusa framleis auka noko desse åra. Avishusa har kompensert for opplagsnedgangen ved å auke prisane lesarane betaler for å få tilgang til innhaldet, og i 2017 auka opplaget, og dermed talet på betalande lesarar, for første gong på 20 år. Korrigert for konsumprisindeksen er dei samla brukarinntektene til avishusa likevel om lag 20 prosent lågare i 2017 enn dei var i 2003.

Det er stor forskjell i utviklinga i opplag og brukarinntekter mellom forskjellige avistypar. Hovudtrekket er at abonnementsmodellen har stått seg betre enn laussalsmodellen. Undersøkingane til Medietilsynet viser at aviser som sel heile eller store delar av opplaget i laussal, har mista store delar av opplaget og hatt ein nedgang i brukarinntektene. Aviser som sel mesteparten av opplaget sitt i abonnement, har hatt ein meir beskjeden nedgang i opplaget, og dei minste avisene har hatt eit stabilt opplag og ein reell auke i brukarinntektene. Avisene som fekk produksjonstilskot hadde opplagstoppen sin i 2007. Sidan den gongen har dei mista ein del av opplaget.

Fram til 2016 måtte mediehusa berekne meirverdiavgift med ein sats på 25 prosent ved omsetning av nettaviser, i motsetning til omsetning av papiraviser, som var fritatt for meirverdiavgift (nullsats). Denne forskjellsbehandlinga gav avisene insentiv til ikkje å ta betalt for nettutgåvene. Frå 2016 blei elektroniske nyheits- og aktualitetsmedium også fritatt for meirverdiavgift, dvs. at det ikkje lenger skal bereknast meirverdiavgift av denne omsetninga. Brukarbetaling for nyheiter publiserte på nett blei dermed likebehandla med brukarbetaling for nyheiter på papir. Mange aviser var på det tidspunktet i gang med å etablere abonnementsløysingar for nettutgåvene sine, og veksten i digitale abonnement skaut fart. Ved utgangen av 2018 hadde 189 av 221 aviser abonnementsordningar der nettavisa alltid er inkludert i abonnementet11. Dei to mest utbreidde løysingane er at abonnenten får tilgang til nettavis/e-avis og papiravisa i postkassen, eller at kunden teiknar eit reint digitalt abonnement.

Berre 32 aviser selde tradisjonelle papiravisabonnement ved utgangen av 2018. 25 av dei selde òg digitale utgåver i ulike former. Blant desse avisene finst det enkelte riksspreidde nummer 2-aviser, men dei fleste er små lokalaviser som ikkje har tilknyting til noko konsern.

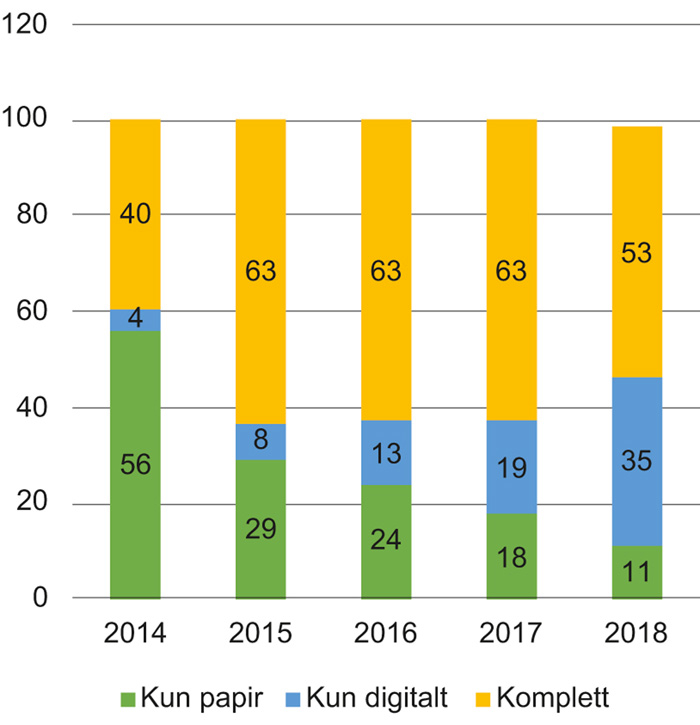

Figur 2.18 viser opplag fordelt på ulike abonnementstypar blant medlemsavisene til MBL. «Komplett» viser til abonnement som gir kunden tilgang til nettutgåve/e-avis og papirutgåva i postkassen. Figur 2.18 Opplag fordelt på ulike abonnementstypar (medlemsavisene til MBL) i prosent Kjelde: MBL

Ein stor del av komplettabonnentane er tidlegare papiravisabonnentar som har fått konvertert abonnementet sitt. Sju av ti komplettabonnentar bruker papiravisa meir eller minst like mykje som nettutgåva for å halde seg oppdatert på nyheiter. 83 prosent av dei som i dag abonnerer på ei avis, gir i ei undersøking som MBL har gjennomført, uttrykk for at dei vil ha minst like mange avisabonnement om eitt år som dei har i dag.12 Avishusa har fått eit digitalt kundeforhold til store delar av abonnementsmassen, og samtidig er tilgangen til gratis innhald i nettavisene sterkt avgrensa. For å få tilgang til mange nyheitssaker må ein no kjøpe eit abonnement.

Avisene rapporterer om at dei i større grad enn tidlegare er opptekne av å byggje relasjonar og lojalitet hos digitale brukarar heller enn å jakte på «tilfeldige klikk». Dette mellom anna med bakgrunn i at hyppig digital bruk gjer det meir sannsynleg at brukarane teiknar abonnement, og reduserer faren for at dei seier opp når abonnementet først er teikna. No som mykje av innhaldet berre er tilgjengeleg mot betaling, er avisene opptekne av å eksponere lesarane for saker dei er villige til å betale for, og på å bruke tid på journalistikken. Digitaliseringa gjer at redaksjonane får meir kunnskap om kva slags innhald som blir lese, og dermed kan innhalds- og produktutviklinga drivast på ein meir innsiktsbasert måte enn tidlegare. Rapportar frå avisene tyder på at det er dei gode, seriøse nyheitssakene som i størst grad får lesarane til å teikne abonnement, og opplagstala for 2017 viser at eit fleirtal av avisene har fått mange nye digitale abonnentar det siste året. Fredriksstad Blad har til dømes hatt ein nettovekst på 4 666 reine digitale abonnentar dei to siste åra, og hadde 10 427 reine digitale abonnentar ved inngangen til 2019.

Mange avishus kombinerer satsinga på betalte nettutgåver med færre papirutgivingar. Fra 2012 til 2018 har 52 aviser redusert antall ukentlige papirutgaver. Det er rimeleg å forvente at det vil bli stadig færre papirutgåver i tida som kjem. Etter kvart som inntektene frå papiravisene går ned, vil det vere økonomisk rasjonelt å redusere talet på papirutgåver.

Dei kommersielle TV-verksemdene hentar ein stor del av brukarinntektene sine frå TV-distributørar som tilbyr pakkar som gir tilgang lineære TV-kanalar og strøymetenester. Brukarinntektene frå sportssendingane er avhengige av at kringkastarane kjøper rettar. Konkurransen om slike rettar er stor, og prisnivået har auka kraftig dei siste åra. TV-verksemdene som rettar innhaldet sitt mot den norske marknaden møter sterk konkurranse frå globale strøymetenester som Netflix og HBO.

Kommersiell radio er i all hovudsak finansiert av reklameinntekter. I lokalradiobransjen er i tillegg bingo ei viktig inntektskjelde. I 2017 hadde 46 lokalradioar bingoinntekter som viktigaste inntektskjelde, og dei samla inntektene frå bingo dette året var på vel 46 millioner kroner. Enkelte lokalradioar har òg inntekter frå gåver og frivillig lisens (enkeltgåver eller faste månadlege beløp frå lyttarar). Til saman utgjorde slike inntekter om lag 12 millionar kroner i 2017.

2.3.3 Kostnadsutviklinga i mediebransjen

Mediebransjen har dei seinaste åra vore prega av innsparingar og oppseiingar. Reduksjon i driftskostnadene har vore ein nødvendig konsekvens av fallande inntekter. Avishusa har hatt det største inntektsfallet og dermed gjennomført dei største innsparingstiltaka. Figur 2.19 viser utviklinga i driftskostnadene for avishusa og kringkastarane. (TV-kanalane til NENT er ikkje inkluderte fordi NENT ikkje publiserer eigne rekneskapstal for TV-verksemda som er retta mot den norske marknaden.)

Figur 2.19 Driftskostnader etter type verksemd

Kjelde: Medietilsynet

Frå 2013 til 2017 reduserte avisene driftskostnadene sine med 2,8 milliardar kroner. Det var først i 2016 at kringkastarane sette i verk innsparingstiltak av noko omfang. Driftskostnadene til dei kommersielle kringkastarane auka frå 5 milliardar kroner i 2013 til 6,6 milliardar i 2017. Driftskostnadene til NRK auka i same periode med 567 millionar kroner til 5,9 milliardar kroner.

Avishusa har redusert driftskostnadene sine med 21,1 prosent frå 2013 til 2017. Dei leiande dagsavisene, laussalsavisene og dei lokale nummer 2-dagsavisene har redusert driftskostnadene mest. Dei leiande dagsavisene har hatt ein større prosentvis reduksjon i lønnskostnadene enn andre aviser. Dei minste lokalavisene (vekeaviser og fådagarsaviser) og enkelte av dei riksspreidde nummer 2-avisene har ikkje hatt det same behovet for innsparingar, for dei har hittil i stor grad behalde inntektene frå papirutgåvene. Avisene som fekk produksjonstilskot, auka driftskostnadene sine med 7 prosent frå 2013 til 2017.

Inntektstapet til avisene har ført til ei kraftig effektivisering og omstilling av drifta i dei aller fleste store og i mange små aviser. Ein viktig del av omstillinga handlar om å gjere avisene i stand til å handtere ei digital framtid. Dei teknologiske verktøya og organiseringa av administrative støttefunksjonar har gått igjennom store endringar. Dei konserneigde avishusa er på god veg mot å endre forretningsmodellane sine frå å vere baserte på annonseinntekter til at brukarinntekter er den viktigaste inntektskjelda. Utfordringa for dei aller fleste avishusa som er i gang med denne transformasjonen, er at størstedelen av inntektene framleis kjem frå papiravisene.

Mange små lokalaviser utan konserntilknyting, og enkelte nasjonale nisjemedium, har berre delvis eller ikkje i det heile teke starta den digitale transformasjonen. Desse avisene har ofte ikkje tilgang til dei ressursane som er nødvendige for å gjennomføre ein slik transformasjon.

2.3.4 Trykkje- og distribusjonskostnader

Trykkje- og distribusjonskostnader utgjer ifølgje bransjeorganisasjonane om lag 25 prosent av dei samla kostnadene ved å gi ut papiravis. Jo høgare opplag og jo fleire gonger i veka papiravisa blir utgitt, desto større del av dei samla driftskostnadene er knytte til trykk og distribusjon. Distribusjonskostnadene viser at avishus som gir ut papiravis mange gonger i veka, har større potensial for kostnadsinnsparingar ved å gi ut avisa berre digitalt enn aviser som kjem ut få gonger i veka.

Så langt har berre eitt avishus lagt ned papiravisa og vidareført drifta som rein nettavis, sjølv om stadig fleire aviser kjem ut færre gonger i veka. Utviklinga i opplaga og annonseinntektene til papiravisene tilseier at posisjonen til papiravisa kjem til å bli meir og meir utfordra framover. På eit tidspunkt vil truleg inntektene frå papiravisene ikkje lenger dekkje kostnadene ved å produsere og distribuere dei. Eit anna forhold er at trykkinga og distribusjonen av papiraviser er eit eige økonomisk økosystem, der handlingane til éi avis får konsekvensar for kostnadene og distribusjonsmoglegheitene til andre aviser. Dersom eit avishus sluttar å gi ut papirutgåva, vil dei andre papiravisene få større utgifter fordi dei må ta ein større del av dei faste kostnadene til trykkjeria og distribusjonsselskapa. Den økonomiske berekrafta til papiravisene som er igjen, vil bli svekt, og utviklinga kan bli sjølvforsterkande slik at mange papiraviser på kort tid kan gå frå å gi eit positivt bidrag til å bli tapsbringande for utgivarselskapet.

Færre papiraviser i færre utgåver kan òg føre til endringar i trykkjeri- og distribusjonsstrukturen. Det kan medføre både høgare fraktkostnader og redusert distribusjon.

2.3.5 Journalistar og redaktørar

Nyheits- og aktualitetsmedium er kunnskapsbedrifter, og produksjon av journalistikk er arbeidsintensiv verksemd. Det er derfor viktig å sjå på utviklinga i talet på redaksjonelt tilsette i nyheits- og aktualitetsmedia og korleis rammevilkåra har endra seg.

Norsk Journalistlag (NJ) hadde til saman 7 974 medlemmer ved utgangen av 2018. Det er ein nedgang på over 18 prosent frå toppåret 2008, då dei hadde 9 736 medlemmer. I dag er medlemstalet på nivå med medlemstalet for 2000. I 2018 mista NJ 74 medlemmer på vanleg kontingent. Medlemstalet har falle den siste toårsperioden, men nedgangen i 2018 var betydeleg mindre enn dei to føregåande åra.

Nedgangen i tidlegare år har komme mellom anna av nedbemanningar i redaksjonane, og ifølgje NJ var det ved årsskiftet 2017/2018 106 færre NJ-medlemmer i dei ti største redaksjonane (bortsett frå NRK) enn eitt år tidlegare.

Norsk redaktørforening (NR) hadde per januar 2019 742 medlemmer, ein nedgang frå 763 medlemmer i 2014. NR omfattar i dag redaksjonelle leiarar på ulike nivå i alle typer nyheits- og aktualitetsmedium.

Mediebedriftene sin lønnsstatistikk for årsverk som er direkte tilknytte avishusredaksjonane, viser at talet på redaksjonelle årsverk er redusert frå vel 2 850 i 2013 til knapt 2 350 i 2017. Det svarer til nesten 18 prosent færre redaksjonelle årsverk i til saman 140 avishus som er tilknytte MBL. Basert på dei opplysningane MBL har mottatt i 2019 har MBL laga eit førebels anslag på utviklinga i redaksjonelle årsverk. Anslaget syner ein nedgang på mellom 0,5 og 1 prosent frå 2017 til 201813.

Det finst ingen tilgjengeleg statistikk for dei andre om lag 80 norske avishusa, men det er rimeleg å tru at utviklinga i talet på redaksjonelle årsverk er på linje med avishusa i lønnsstatistikken til MBL.

Det er store variasjonar i utviklinga av redaksjonelle årsverk frå avishus til avishus. Enkelte avishus har meir enn halvert talet på redaksjonelle årsverk dei siste åra, mens nokre få har fått fleire i perioden. Utviklinga i talet på årsverk har nær samanheng med inntektsutviklinga i det enkelte avishuset. Avisene som har mista mest annonseinntekter dei siste åra, har i det store og heile òg mista flest årsverk. Avisene som fekk produksjonstilskot, og som er tilknytte MBL, har samla sett mista 69 av 603 redaksjonelle årsverk frå 2013 til 2017. Tabell 2.3 viser utviklinga i talet på årsverk som er direkte tilknytte avishusredaksjonane, fordelt på ulike avistypar, frå 2013 til 2017.

Tabell 2.3 Utviklinga i talet på årsverk som er direkte tilknytte avishusredaksjonane, fordelt på ulike avistypar, frå 2013 til 2017

2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

Laussalsaviser | 361 | 347 | 331 | 301 | 315 |

Lokale og regionale dagsaviser | 1 856 | 1 774 | 1 636 | 1 564 | 1 476 |

Lokale fådagarsaviser/vekeaviser | 349 | 355 | 332 | 323 | 319 |

Nummer 2-dagsaviser | 126 | 109 | 104 | 94 | 87 |

Riksspreidde nummer 2-aviser | 143 | 149 | 156 | 157 | 145 |

Kjelde: MBL

Kringkastarane har òg gjennomført nedbemanning i redaksjonane, men i mindre omfang enn i avishusa.

Samtidig som avisene har måtta effektivisere drifta, har digitaliseringa gitt dei verktøy til å gjennomføre den redaksjonelle produksjonen på ein enklare og betre måte enn tidlegare. Det er vanskelig å kvantifisere den økonomiske effekten av slike tiltak. Medieverksemdene seier sjølve at dei har effektivisert mest i administrasjonen og i støttefunksjonar, og at dei har prøvd å skjerme journalistikken mest mogleg frå nedskjeringar.

Mediemangfaldsutvalet kan ikkje påvise nokon klar samanheng mellom nedskjeringane i redaksjonane og media sitt bidrag til innhaldsmangfaldet. Utvalet peiker på at enkelte viktige tema i liten grad er dekte av media, og at kjeldebruken i media er skeiv, men dette kan ikkje forklarast berre med trongare økonomiske rammer. Utvalet meiner det ein viss risiko for at den økonomiske utviklinga i avishusa vil kunne føre til at innhaldet blir dårlegare, både med tanke på breidda, djupna og kvaliteten. Utvalet er særleg bekymra for at den maktkritiske og samfunnsviktige journalistikken vil komme under press. På den andre sida tyder erfaringar frå avishusa på at maktkritisk og samfunnsviktig journalistikk bidreg til å rekruttere nye, betalande abonnentar.

Det er òg omfattande bruk av mellombelse tilsetjingar i delar av mediebransjen. Ei arbeidsmiljøundersøking som Arbeidsforskingsinstituttet gjorde i 2012 synte at 21 prosent av medlemmane som var 35 år eller yngre ikkje var fast tilsett. I 2017 synte ei undersøking gjort av Norsk Journalistlag at 26,5 prosent av journalistene i den same aldersgruppa var i mellombelse tilsetjingar.

2.3.5.1 Mangfald i redaksjonane

Media utøver ein kanalvaktarfunksjon ved at dei påverkar kva for saker og informasjon som skal få plass i det offentlege rommet. I tillegg til å påverke det utsnittet vi får sjå av verda, påverkar media òg korleis vi oppfattar det vi får sjå. Journalistisk vinkling, val av kjelder og presentasjonsformer er med på å avgjere korleis informasjonen blir tolka og forstått. Utval og vinkling vil til dels vere basert på etablerte journalistiske nyheitskriterium som vil vere meir eller mindre felles for dei fleste journalistar. Men det kan òg bli påverka av rolla og profilen til det konkrete mediet, i tillegg til bakgrunnen, interessene og den politiske overtydinga til den enkelte journalisten og redaktøren.

Av dei 742 medlemmene i Norsk Redaktørforening per januar 2019, var 240 – eller ca. 32 prosent – kvinner. Blant dei som faktisk hadde sitt virke som ansvarleg redaktør, var 85 kvinner og 210 menn. Til samanlikning hadde NR berre fire kvinnelege medlemmar i 1985. Mediemangfaldsutvalet peika derfor på at det har vore ei positiv utvikling, sjølv om talet på kvinner framleis er lågt.

Blant medlemmane i NJ var 43 prosent kvinner i 2018, mot 13 prosent i 1960, 20,2 prosent i 1981, 31,4 prosent i 1991 og 39,1 prosent i 2001.

I 2018 ble 86 kvinner og 34 menn tilbode plass ved journalistikkutdanninga ved OsloMet. Også ved dei andre høgskulane og universiteta som tilbyd journalistikkutdanning i Noreg var det i hovudsak ei overvekt av kvinner som både søkte og fekk tilbod om plass. Det er derfor grunn til å tru at prosentdelen kvinnelege journalistar og redaktørar vil kunne auke ytterlegare.

Når det gjeld etnisk bakgrunn, kjenner ikkje departementet til konkret statistikk. Mediemangfaldsutvalet antyder at delen journalistar med minoritetsbakgrunn ligg rundt to prosent, mens delen innvandrarar og norskfødde med innvandrarforeldre i landet generelt ligg på 16,3 prosent. Dei seinare åra er det sett i gang tiltak for å auke rekrutteringa til journaliststudiet i denne gruppa. Både NRK og TV 2 har styrkt rekrutteringa av journalistar med fleirkulturell bakgrunn dei seinare åra gjennom opplæring og praksis. NRK vedtok hausten 2015 ein femårsplan som skal sikre større mangfald blant dei tilsette, mellom anna gjennom eit mål om at ein av tre nyrekrutterte medarbeidarar på alle organisasjonsnivå skal ha fleirkulturell kompetanse innan 2021.

Det finst heller ikkje presise tal på journalistar med funksjonsnedsetjingar, men ein rapport om medierepresentasjonar av menneske med nedsett funksjonsevne, skriven på oppdrag frå Barne-, ungdoms- og familiedirektoratet, tyder på at talet er lågt, både blant tilsette og i utdanninga. Utvalet meiner at funna tyder på «en skjevhet i rekrutteringen og sammensetningen av arbeidsstokken også for denne gruppen».

I samband med Nordiske Mediedager er det kvart år sidan 2005 blitt gjennomført ei undersøking av journalistar og redaktørar sin politiske tilhøyrsel. Undersøkingane viser at både journalistar og redaktørar i større grad enn folket elles svarar at dei ville stemme på raud-grøne parti framfor parti på høgresida.

Fotnotar

Trøndelag Forsking og Utvikling (2016). «Bruksmangfold – En analyse av nordmenns nyhetskonsum».

Kantar Media (2018). «Husholdningenes medieutgifter 2018.»

Barne- og likestillingsdepartementet (2016). «Regjeringens strategi mot hatefulle ytringer 2016-2020».

COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS Tackling online disinformation: a European Approach (COM/2018/236 final).

EU Code of Practice on Disinformation.

Nasjonal kommunikasjonsmyndighet (2018). «Ekommarkedet 1. halvår 2018».

Figuren kan ikkje gjenskapes for 2018, fordi Kantars TV-undersøking har gjennomgått eit stort metodeskift.

24 prosent av avisene som blei gitt ut både i 2012 og i 2018 har dei siste åra redusert talet på papiraviser i veka.

Sigurd Høst (2018) «Papiraviser og betalte nettaviser 2018. Statistikk og kommentarer», Rapport nr. 90, Høgskulen i Volda.

Sigurd Høst (2018) «Papiraviser og betalte nettaviser 2018. Statistikk og kommentarer». Rapport nr. 90, Høgskulen i Volda.

Mediebedriftenes landsforening (2018) «Undersøkelse om betaling for nyheter».

Endelege tal på utviklinga i redaksjonelle årsverk vil bli presentert i MBL sin lønnsstatistikk.