9 Styringssignal for mediestøtta

9.1 Innleiing

Omsynet til den uavhengige stillinga til media tilseier at mediepolitiske verkemiddel bør vurderast i samanheng og i eit meir langsiktig perspektiv enn i dag. Politiske avgjerder om mediestøtta bør vere baserte på ei samla og overordna vurdering som ligg fast over fleire år. Eit sterkare heilskapsperspektiv vil kunne fremje balansen mellom nasjonale og lokale medium, mellom kommersielle og offentleg finansierte medium og mellom etablerte og nye medium. Derfor vil regjeringa føreslå at Stortinget fastset fireårige styringssignal for dei økonomiske rammene til hovudformåla for mediestøtte, det vil seie både til NRK og til direkte mediestøtte.

Den økonomiske ramma til NRK for åra 2020 til 2022 blir i kapittel 8 foreslege justert kvart år i takt med pris- og lønnsveksten, minus 0,5 prosent.

Dette kapittelet handsamar kva styringssignalet for den direkte mediestøtta for same periode bør vere. Den direkte mediestøtta omfattar produksjonstilskotet, tilskotet til samiske aviser, distribusjonstilskot til aviser i Finnmark, tilskot til innovasjon og utvikling og tilskot til lokale lyd- og biletmedium. Som det går fram av kapittel 5 vil Mediestøtterådet på sikt avgjere fordelinga av midlar mellom tilskotsordningane i tråd med mål og føringar, fastsatt av Stortinget og regjeringa.

9.2 Bakgrunn

9.2.1 Mediemangfaldsutvalet sitt forslag

Mediemangfaldsutvalet foreslår at regjeringa kvart fjerde år legg fram ei stortingsmelding som vurderer mediepolitiske mål og verkemiddel i lys av medieutviklinga. Utvalet meiner at innretninga av dagens verkemiddel ikkje er særleg føreseieleg for mottakarane, og at ein meir føreseieleg stønad vil bidra til at tilskotsmottakarane kan leggje meir langsiktige planar. For å gjere dei økonomiske verkemidla på medieområdet meir føreseieleg foreslår utvalet eit styringssignal «for de overordnede økonomiske rammene», tilsvarande styringssignalet for dei økonomiske rammene til NRK (jf. kapittel 8).

Dersom produksjonstilskotet skal bli meir føreseieleg for mottakarane, meiner utvalet at ordninga bør følgje pris- og lønnsveksten. I tillegg foreslår utvalet å auke mediestøtta i ein overgangsfase. Utvalet viser til utviklingstendensane i mediebransjen og behovet for å verne om mediemangfaldet: «Utvalget mener det er en risiko for at dagens forretningsmodeller ikke kan bære ressurskrevende redaksjonelt innhold og medier som representerer felles arenaer og at mediemangfoldet står i fare for å svekkes. […] Dersom infrastrukturkravet i Grunnloven § 100 sjette ledd skal oppfylles, tilsier utviklingstendensene at staten i en overgangsperiode øker innsatsen på medieområdet.»

9.2.2 Medietilsynet

På oppdrag frå Kulturdepartementet har Medietilsynet vurdert kva for ein effekt NRK har på den kommersielle mediemarknaden og det totale mediemangfaldet. Rapporten, NRKs bidrag til mediemangfoldet, har vore ledd i vurderinga av eit styringssignal for NRK (jf. kapittel 8), men inneheld òg skildringar av den økonomiske situasjonen til dei kommersielle media og ei tilråding med tiltak retta mot den kommersielle bransjen. Sjølv om rapporten primært omhandlar NRK, framhevar tilsynet at den kommersielle mediebransjen «står i en svært krevende situasjon. Annonseinntektene er de siste årene betydelig redusert, papiropplagene faller – og de digitale brukerinntektene kompenserer ikke for de tapte inntektene». Ifølgje tilsynet kan konkurransen frå internasjonale nettselskap som Google og Facebook i stor grad forklare utviklinga. Samtidig påpeikar dei at annonseinntektene til norske medieverksemder truleg vil halde fram med å falle.

Medietilsynet skriv i rapporten at dei deler bekymringa til Mediemangfaldsutvalet over at finansieringa av den samfunnsviktige journalistikken og dei redaksjonelle media er under press, og at dei meiner det er «avgjørende at det snarest mulig utformes og iverksettes mediepolitiske tiltak som kan bidra til at avisene kommer seg gjennom den utfordrende transformasjonsfasen de befinner seg i, og kan sikre fremtidig lønnsomhet og eksistens». Tilsynet fremjar ikkje eigne forslag utover det å peike på at det er behov for å utforme og setje i verk tiltak retta mot den kommersielle bransjen, men viser til tiltaka som Mediemangfaldsutvalet har foreslått.

9.3 Økonomisk utvikling og framskrivingar

9.3.1 Den samla økonomiske utviklinga til avisene

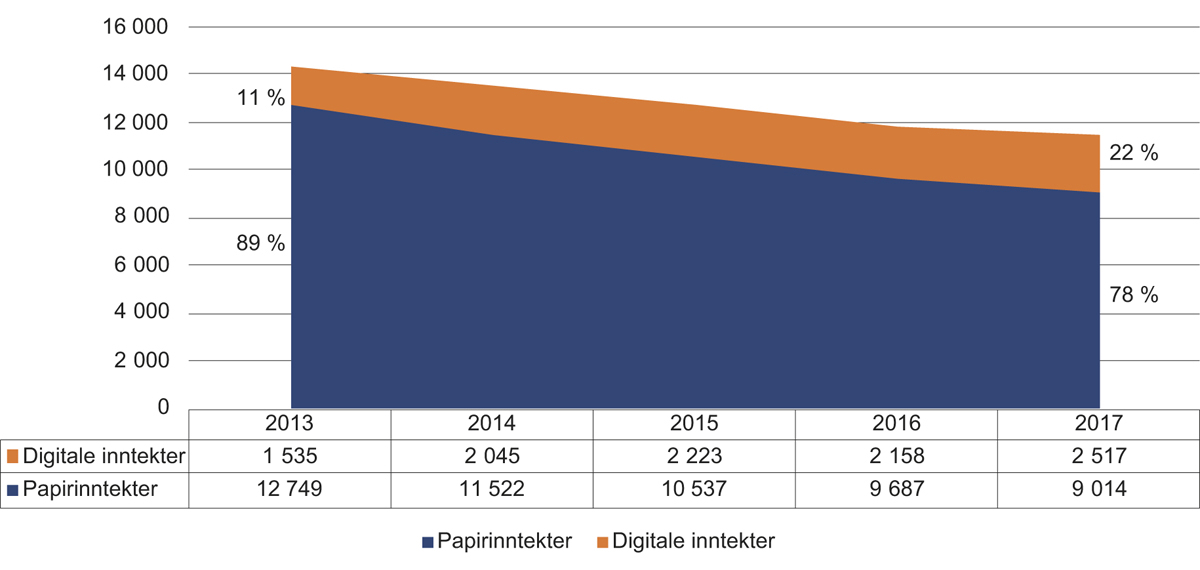

Dei samla driftsinntektene (før produksjonstilskot) var på 11,5 milliardar kroner i 2017, ein nedgang på 314 millionar kroner (2,7 prosent) frå 2016. Dei siste fem åra har avishusa mista 2,75 milliardar kroner i driftsinntekter, ein nedgang på om lag 19 prosent.

Figur 9.1 viser inntektsutviklinga i avisene frå 2013 til 2017. Figuren skil mellom reine digitale inntektskjelder, som annonsesal i nettaviser og abonnement på nettaviser, og inntekter frå papirrelaterte produkt (papiraviser og kombinasjonar av papiraviser og digitale produkt).

Figur 9.1 Avisene sine driftsinntekter frå 2013 til 2017 fordelte på inntektskjelder (tal i millionar kroner)

Kjelde: Medietilsynet

I 2017 kompenserte veksten i dei digitale inntektene til avisene for halvparten av fallet i dei papirrelaterte inntektene. Dei siste fem åra har dei digitale inntektene auka med nær 1 milliard kroner, mens inntektene frå dei papirrelaterte produkta har gått ned med nær 3,7 milliardar kroner. Inntektene frå papirrelaterte produkt er venta å falle vidare dei neste fem åra, mens dei digitale inntektene er venta å ha ei stabil utvikling.

For dei små lokalavisene og dei nasjonale nummer 2-avisene er det inntekter frå papiravisene som i all hovudsak finansierer drifta. Sjølv om dei digitale inntektene er blitt viktigare for økonomien til alle typar aviser frå 2013 til 2017, er inntekter frå papirutgåvene framleis klart størst.

9.3.1.1 Utviklinga i annonseinntekter

Den norske annonsemarknaden har vore på rundt 20 milliardar kroner dei siste fem åra. På desse åra er 15 prosent av annonseinvesteringane flytta frå tradisjonelle annonseringskanalar som papiraviser til internett. Mens globale aktørar, med Facebook og Google i spissen, har meir enn tredobla inntektene sine frå den norske annonsemarknaden, har den totale marknadsdelen til avisene gått kraftig ned dei siste fem åra.

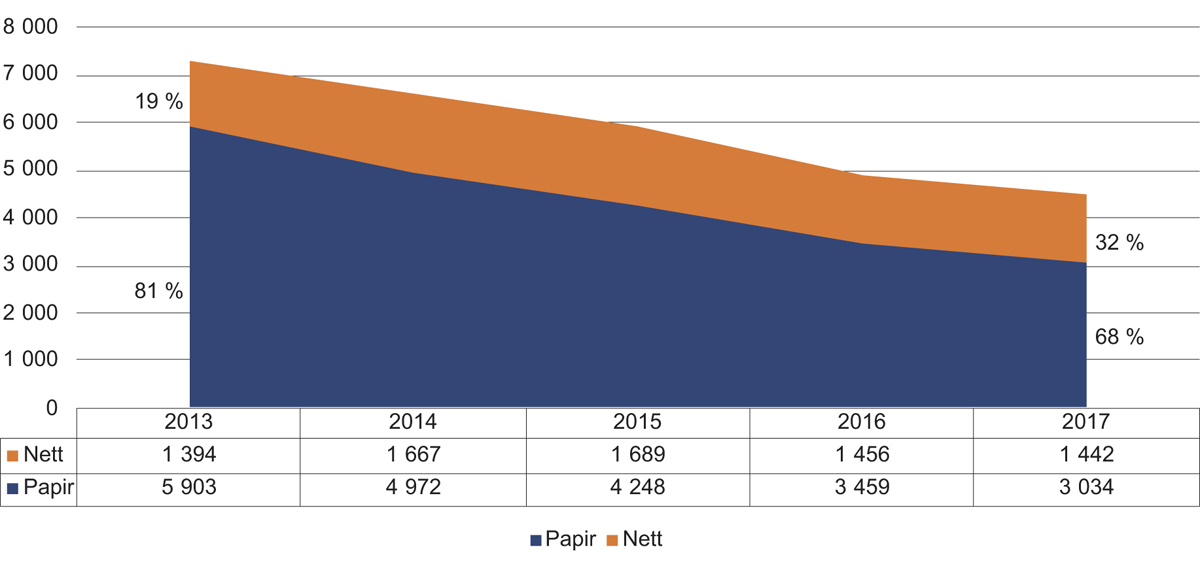

Annonseinntektene til avisene blei reduserte med 438 millionar kroner frå 2016 til 2017. Årsaka til nedgangen på 8,9 prosent er i hovudsak reduserte inntekter frå sal av annonseplass i papirutgåvene, mens annonseinntektene frå dei digitale utgåvene var på om lag same nivå i 2016 som 2017.

Figur 9.2 viser utviklinga i annonseinntektene til avisene dei siste fem åra, fordelt på papir- og nettutgåver. Som det går fram av figuren, er fallet i annonseinntekter frå papiravisene mindre i 2017 enn åra før. Medietilsynet meiner det likevel er lite sannsynleg at annonseinntektene frå papiravisene er i ferd med å stabilisere seg (sjå prognosar i kapittel 9.3.4).

Figur 9.2 Annonseinntektene til avisene på papir og nett (tal i millionar kroner)

Kjelde: Medietilsynet

167 av dei 216 avisene som leverte opplysningar om økonomien sin til Medietilsynet både i 2016 og 2017, opplevde fall i annonseinntektene i 2017. Til saman mista desse avisene 497 millionar kroner i annonseinntekter i 2017. Nedgangen rammar nær sagt alle aviser. 49 aviser auka annonseinntektene i 2017 med til saman 67 millionar kroner. Det var flest små lokale aviser som hadde auke.

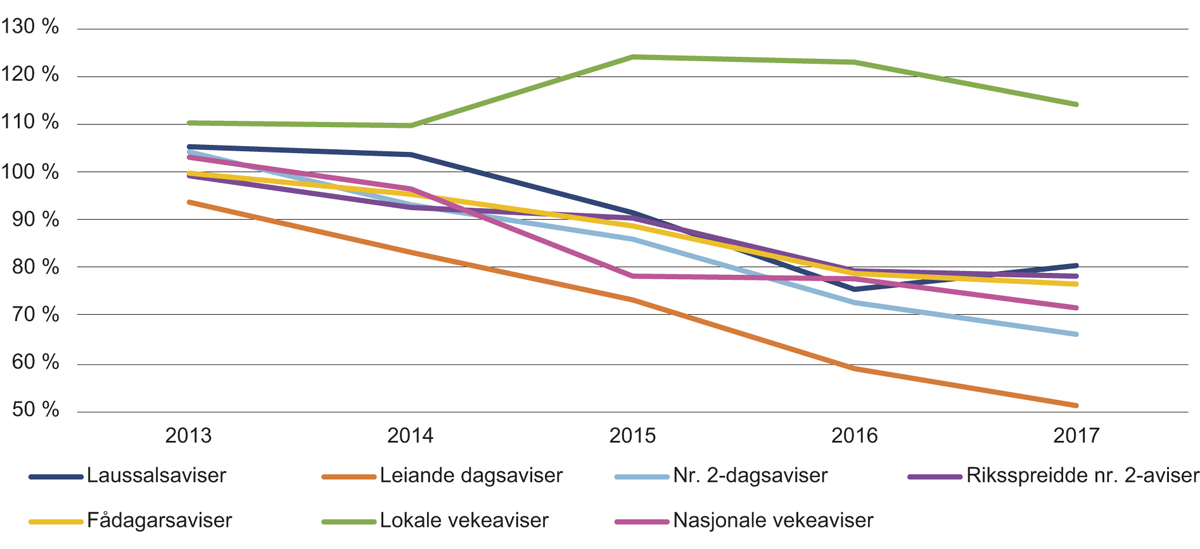

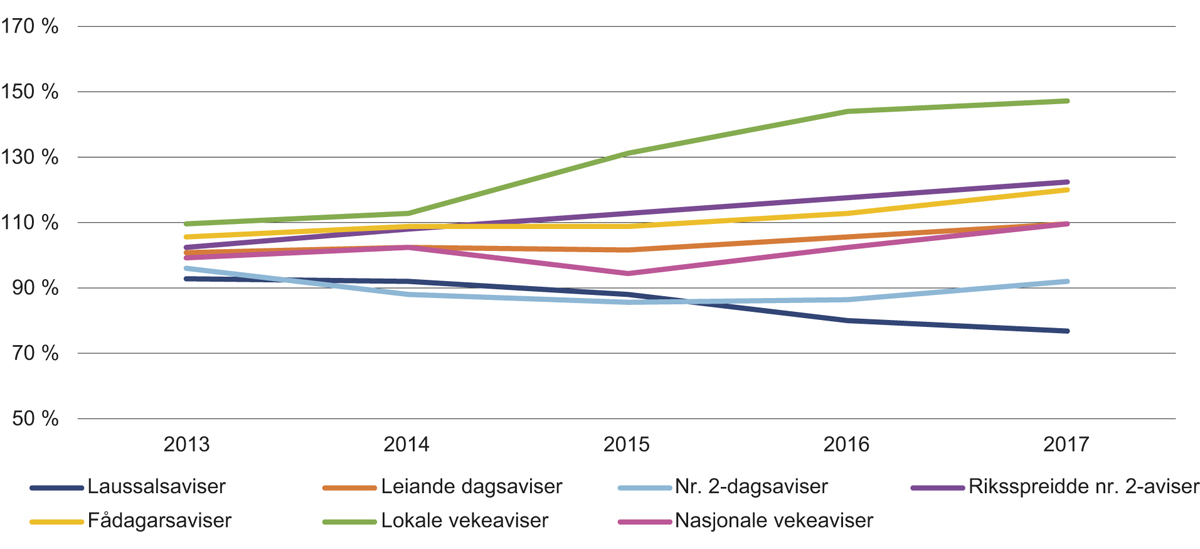

Figur 9.3 Utviklinga i annonseinntekter etter avistype frå 2013 til 2017

Kjelde: Medietilsynet

Annonseinntektene utgjer ein stadig mindre del av driftsøkonomien, men er framleis viktige for avisene. Berre dei lokale vekeavisene hadde ein auke i annonseinntektene frå 2013 til 2017 (på 14 prosent), men også for desse avisene fall inntektene i 2017. Dei leiande dagsavisene1 har mista nær halvparten av annonseinntektene dei siste fem åra. I 2017 var det nedgang i annonseinntektene for alle typar aviser bortsett frå laussalsavisene.

9.3.1.2 Utviklinga i brukarinntekter

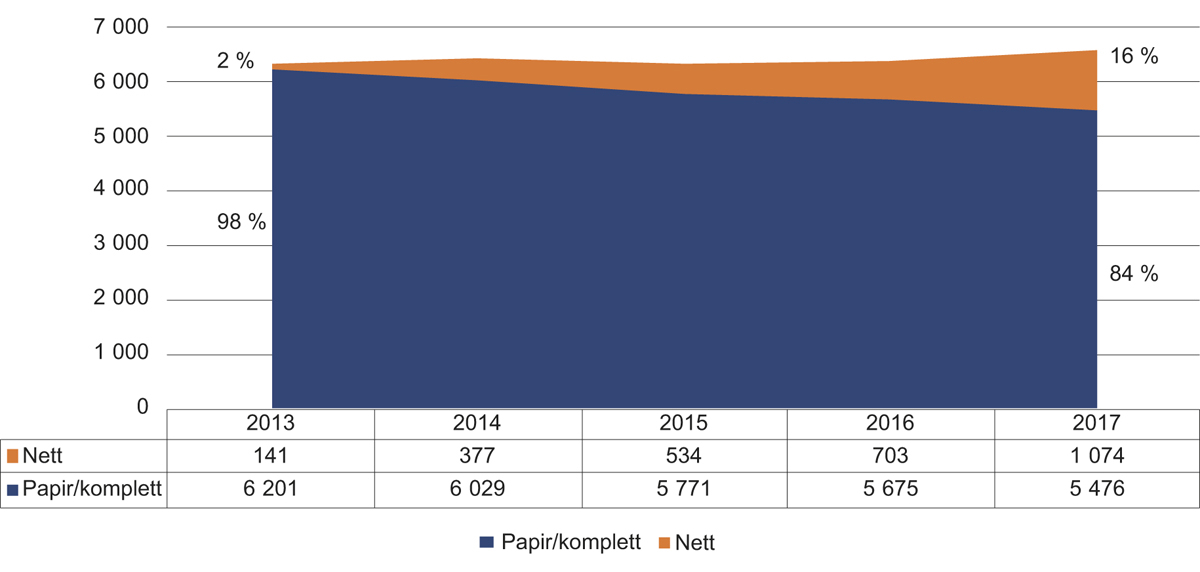

Dei fleste avishusa har endra den digitale strategien sin frå i hovudsak å hente inntekter frå sal av annonseplass på nett til òg å ta betalt for digitalt redaksjonelt innhald. Dei totale brukarinntektene til avisene auka med 2,7 prosent til vel 6,5 milliardar kroner i 2017. Det utgjorde 56,8 prosent av dei totale driftsinntektene. Mens dei digitale brukarinntektene berre utgjorde 2 prosent av dei totale brukarinntektene i 2013, var dei auka til 16 prosent i 2017.

I 2013 hadde 27 aviser fått på plass betalingsløysingar for å ta betalt for digitale nyheiter. I 2018 var talet auka til 184 aviser.2 Innføringa av digital brukarbetaling har ført til at avishusa har redusert tilgangen til gratis nyheiter kraftig. Då fritaket for meirverdiavgift for digitale nyheiter kom på plass i 2016, blei brukarinntektene frå papir- og nettavisene likebehandla. Endringa i avisene sin strategi og fritaket for meirverdiavgift har resultert i ein kraftig auke i brukarinntektene frå digitale nyheiter. Frå 2016 til 2017 auka brukarinntektene frå sal av digitale utgåver med om lag 53 prosent, mens inntektene frå andre abonnementstypar gjekk noko ned.

Figur 9.4 Brukarinntekter fordelte på papir/komplett og nett frå 2013 til 2017 (tal i millionar)

Kjelde: Medietilsynet

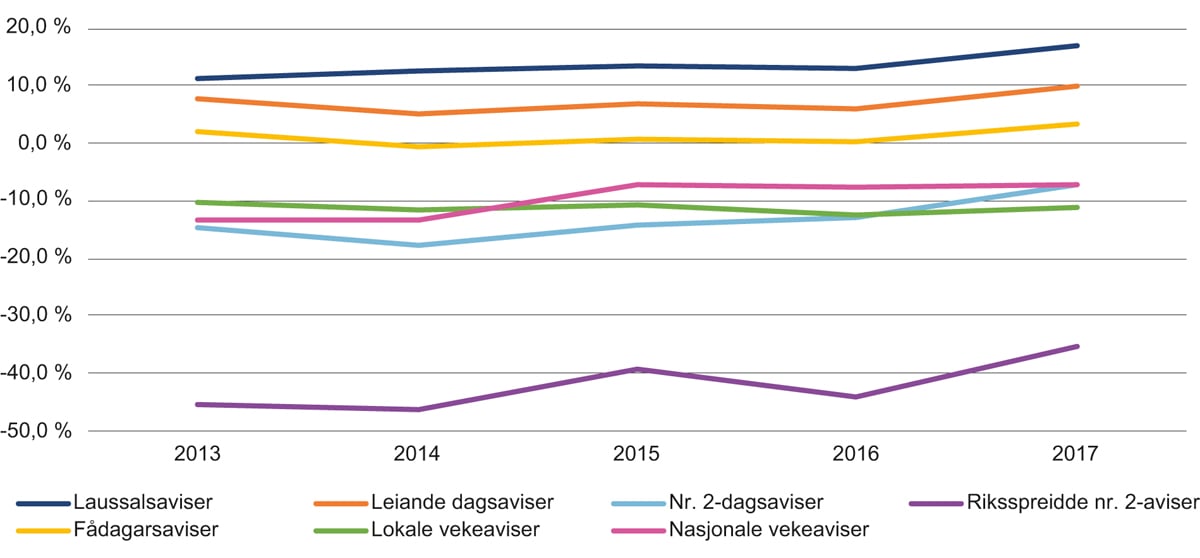

Med unntak for laussalsavisene auka brukarinntektene for alle typar aviser frå 2016 til 2017. Auken var på 223 millionar kroner eller 4,4 prosent. Hovudårsakene er gode betalingsløysingar for nettutgåvene og fritak for meirverdiavgift for digitale nyheiter. Figur 9.5 viser utviklinga i dei gjennomsnittlege brukarinntektene for dei ulike avistypane dei siste fem åra, med unntak av dei nasjonale vekemedia. Dei lokale vekeavisene har hatt den største auken i brukarinntektene dei siste åra. Årsaka er at avisene har auka abonnementsprisane samtidig som opplaget er stabilt. Brukarinntektene frå desse lokalavisene auka med 47 prosent frå 2013 til 2017.

Figur 9.5 Brukarinntekter etter avistyper frå 2013 til 2017

Kjelde: Medietilsynet

9.3.1.3 Lønnsemda i ulike media

Driftsresultatet til avisene som inngår i økonomirapporten til Medietilsynet, var totalt på 897 millionar kroner før tilskot i 2017 – det beste resultatet sidan 2011. Årsaka til den styrkte lønnsemda er at driftskostnadene blei reduserte med meir enn 700 millionar kroner. Driftsinntektene til avisene gjekk noko ned frå 2016 til 2017, men langt mindre enn reduksjonen i driftskostnader.

I toppåret 2007 gjekk 181 av 212 aviser med overskot. Etter ein nedgang dei siste åra auka talet på aviser som gjekk med overskot før skatt kraftig i 2017. Likevel gjer fallet i annonseinntektene at lønnsemda til avishusa er under press.

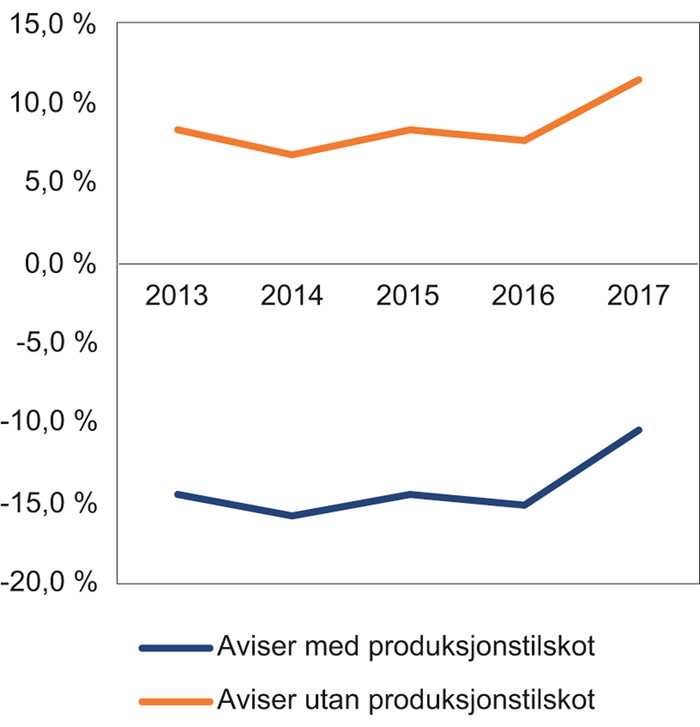

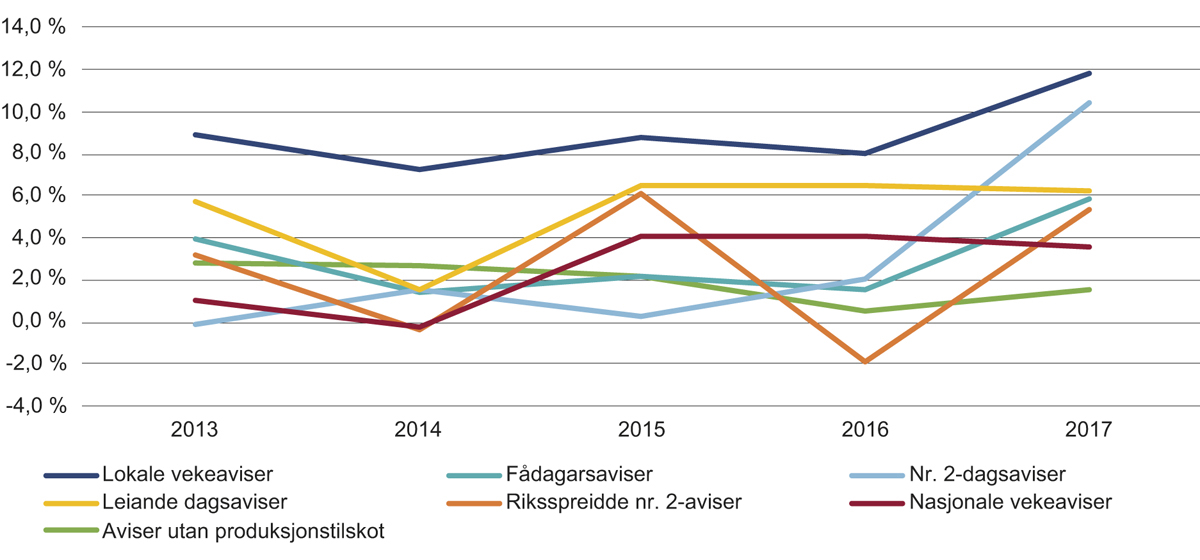

Alle avistypar betra driftsmarginen og lønnsemda i 2017. Figur 9.6 viser driftsmarginen for ulike aviskategoriar dei siste fem åra. For aviser som får produksjonstilskot, blir driftsmarginen vist utan tilskot. Betringa i lønnsemda kjem i hovudsak som følgje av reduksjon i driftskostnadene. Nummer 2-dagsavisene3 og dei riksspreidde nummer 2-avisene har den største auken i driftsmargin.

Figur 9.6 Driftsmargin etter avistype frå 2013 til 2017 før produksjonstilskot

Kjelde: Medietilsynet

Dei leiande dagsavisene står for mesteparten av driftsinntektene til avisbransjen, men når det gjeld dei totale driftsinntektene, har prosentdelen deira falle kraftig frå 2013 til 2017. Mens driftsinntektene til dei leiande dagsavisene i 2017 utgjorde 77 prosent av driftsinntektene i 2013, har dei lokale vekeavisene auka driftsinntektene med 16 prosent frå 2013 til 2017.

Dei største avisene har mista nær ein fjerdedel av inntektsgrunnlaget sitt dei siste åra. Årsaka til nedgangen i driftsinntektene er reduserte annonseinntekter. Inntektssvikten har gjort kostnadskutt nødvendig, men har òg vore ein spore til å drive meir effektivt. Dei minste lokalavisene og dei riksspreidde nummer 2-avisene har hatt ei vesentleg betre inntektsutvikling frå 2013 til 2017 enn dei andre aviskategoriane. For dei riksspreidde nummer 2-avisene handlar det om at éi avis, Klassekampen, nesten har dobla driftsinntektene sine dei siste fem åra. Driftsinntektene til dei andre riksspreidde nummer 2-avisene blei reduserte med 6 prosentpoeng frå 2013 til 2017. Heile reduksjonen kom i 2017.

9.3.2 Aviser som får produksjonstilskot

Av dei avisene som får produksjonstilskot, er dei fleste i ein utfordrande økonomisk situasjon. Avisene betener små lokale marknader, er lite attraktive for annonsørane eller har lite konkurransekraft i møte med større aviser. Figur 9.7 viser utviklinga i driftsmarginar før tilskot dei siste åra for aviser som får produksjonstilskot og for aviser som ikkje får stønad.

Figur 9.7 Driftsmarginar i aviser med og utan produksjonstilskot

Kjelde: Medietilsynet

Dei samla annonseinntektene til tilskotsmottakarane utgjorde 740 millionar kroner i 2017.4 Det er ein nedgang på 113,7 millionar kroner sidan 2013. Samtidig har brukarinntektene auka med 301,9 millionar kroner, frå 819,5 millionar kroner i 2013 til 1 121,4 millionar kroner i 2017. Når det gjeld dei digitale inntektene, har det vore ein auke både i annonseinntekter og brukarinntekter. Frå 2013 til 2017 har dei digitale annonseinntektene auka med 41,2 millionar kroner til 106 millionar kroner i 2017, mens dei digitale brukarinntektene har auka frå 10,1 millionar kroner til 114,6 milionar kroner i 2017. Dei digitale brukarinntektene er dermed større enn dei digitale annonseinntektene. Samla utgjorde dei digitale inntektene 11,4 prosent av dei totale driftsinntektene i 2017, mot 4,3 prosent i 2013. Samtidig var det 32 mediehus som ikkje hadde inntekter frå digital verksemd i 2017. Dette er selskap som i hovudsak gir ut små lokale vekeaviser.

Til saman hadde avisene som får produksjonstilskot, eit driftsunderskot før stønad på 202 millionar kroner. Det er ei betring i resultatet på nær 83 millionar kroner frå 2016. Etter tilskot hadde avisene eit overskot (før skatt) på 118 millionar kroner i 2017, 78 millionar kroner meir enn året før. Av dei 147 avisene som har sendt inn tal til Medietilsynet, gjekk 109 aviser med overskot etter tilskot i 2017. Samla hadde avisene ein eigenkapitaldel på 65 prosent i 2017 mot 60 prosent i 2016. Av dei avisene som får tilskot, har ingen av dei betre lønnsemd etter produksjonstilskot enn lønnsemda til aviser som ikkje får tilskot.5

Tabell 9.1 Nøkkeltal for den økonomiske utviklinga for avisene som fekk produksjonstilskot frå 2013 til 2017 (tal i millionar kroner)

2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

Annonseinntekter | 853,7 | 860,4 | 776,8 | 759,2 | 740,0 |

Brukarinntekter | 819,5 | 876,3 | 863,0 | 1 034,6 | 1 121,4 |

Driftsinntekter | 1 746,0 | 1 807,5 | 1 714,4 | 1 888,3 | 1 936,9 |

- av dette digitale inntekter | 74,9 | 106,9 | 133,6 | 163,8 | 220,6 |

Driftsresultat | -252,5 | -286,5 | -248,2 | -285,4 | -202,1 |

Tilskot | 308,7 | 308,8 | 303,7 | 314,7 | 307,1 |

Resultat etter tilskot | 81,8 | 35,7 | 78,0 | 39,6 | 117,8 |

Kjelde: Medietilsynet

Figur 9.8 Driftsmarginar i ulike typar aviser etter produksjonstilskot

Kjelde: Medietilsynet

9.3.2.1 Nummer 1- og åleineaviser med mellom 1 000 og 4 000 i opplag

89 aviser fekk tilskot i 2017 som nummer 1- eller åleineavis med mellom 1 000 og 4 000 i opplag. Desse avisene er i hovudsak vekeaviser. Avisene får om lag 16 prosent av det totale produksjonstilskotet, og tilskotet utgjer 8 prosent av driftsgrunnlaget til avisene.

I 2017 var dei samla annonseinntektene for desse avisene 275 millionar kroner. Det er ein nedgang på 60,4 millionar kroner sidan 2013, og ein nedgang på nesten 11 millionar kroner berre sidan 2016. Samtidig har brukarinntektene i perioden 2013–2017 auka med nesten 34 millionar kroner. Det er særleg dei digitale inntektene som har auka. Mens dei samla digitale inntektene utgjorde i underkant av 16 millionar kroner i 2013, var dei på nesten 41 millionar kroner i 2017 – nesten 25 millionar kroner meir.

Nummer 1- og åleineavisene med 1 000 til 4 000 i opplag har hatt store variasjonar i det samla driftsunderskotet. I 2017 var det samla driftsunderskotet før tilskot på i underkant av 30 millionar kroner, ei betring på 16 millionar kroner frå 2016. 63 av avisene gjekk med overskot etter tilskot i 2017, mens eigenkapitaldelen var på 64 prosent for 2017, mot 61 prosent i 2016.

9.3.2.2 Nummer 1- og åleineaviser med mellom 4 000 og 6 000 i opplag

I 2017 fekk 24 aviser tilskot som nummer 1- eller åleineavis med mellom 4 000 og 6 000 i opplag. Avisene får om lag 5 prosent av det totale produksjonstilskotet, og tilskotet utgjer 3 prosent av driftsgrunnlaget til avisene.

Dei samla annonseinntektene for desse lokalavisene var på 249 millionar kroner i 2017. Det er ein nedgang på litt meir enn 98 millionar kroner sidan 2013, og ein nedgang på i underkant av 20 millionar kroner sidan 2016. Mens brukarinntektene for desse avisene var relativt stabile i perioden 2013–2015, har det vore ein tydeleg auke i 2016 og 2017. Brukarinntektene utgjorde i underkant av 265 millionar kroner i 2017, ein auke på 18 millionar kroner sidan 2013. Det er særleg dei digitale inntektene som har auka. Dei digitale inntektene har gått frå nesten 24 millionar kroner i 2013 til over 62 millionar kroner i 2017 – ein auke på nesten 39 millionar kroner.

Det har vore store variasjonar i det samla driftsresultatet til avisene i perioden 2013–2017. Avisene hadde likevel eit driftsresultat før tilskot på litt over 21 millionar kroner i 2017, ein auke på nesten 14 millionar kroner frå 2016. Trass i store variasjonar i driftsresultatet er det berre i 2014 at avisene samla gjekk i underskot før tilskot. Av dei 24 avisene som fekk tilskot i 2017, gjekk 21 aviser med overskot etter tilskot. Eigenkapitaldelen var på 70 prosent i 2017, det same som i 2016.

9.3.2.3 Lokale nummer 2-aviser

21 aviser fekk tilskot i 2017 som lokal nummer 2-avis, mot 23 aviser i 2013. Avisene får om lag 25 prosent av det totale produksjonstilskotet, og tilskot utgjer ein femtedel av driftsgrunnlaget til avisene.

Dei samla annonseinntektene var på nesten 131 millionar kroner i 2017, om lag 63 millionar kroner mindre enn i 2013. Dei lokale nummer 2-avisene hadde i perioden 2013–2015 ein nedgang i brukarinntektene på omtrent 20 millionar kroner, men i 2016 og 2017 var det ein auke. I 2017 var brukarinntektene såleis på litt over 170 millionar kroner, mot 169 millionar kroner i 2013. Når det gjeld digitale inntekter, har avisene hatt ein auke. Digitale inntekter utgjorde nesten 62 millionar kroner i 2017, ein auke på 25 millionar kroner sidan 2013 og litt meir enn 10 millionar kroner sidan 2016.

I 2017 hadde avisene eit samla driftsunderskot på litt over 55 millionar kroner. Det er ei betring på nesten 27 millionar kroner sidan 2013 og på 10 millionar kroner sidan 2016. Det samla overskotet etter tilskot var i 2017 på nesten 20 millionar kroner før skatt, 10 millionar kroner meir enn i 2016. Av dei 21 avisene som fekk tilskot i 2017, gjekk 13 aviser med overskot etter tilskot. Eigenkapitaldelen var på 56 prosent i 2017 mot 52 prosent i 2016.

9.3.2.4 Riksspreidde nummer 2-dagsaviser

Fem aviser fekk tilskot som riksspreidd nummer 2-dagsavis i åra 2013 til 2017. Avisene får om lag halvparten av det totale produksjonstilskotet, og tilskot utgjer ein tredjedel av driftsgrunnlaget til avisene.

Dei samla annonseinntektene var på 60 millionar kroner i 2017. Det er omtrent det same som i 2016, men likevel 16 millionar kroner mindre enn i 2013. Sidan 2013 har det vore ein jamn auke i brukarinntektene, med ein auke på nesten 50 millionar kroner, og med brukarinntekter på 306 millionar kroner i 2017. Det har òg vore ein tydeleg auke i dei digitale inntektene. Digitale inntekter utgjorde 40 millionar kroner i 2017, ein auke på 33 millionar kroner sidan 2013 og 13 millionar kroner sidan 2016.

Mens alle dei fem avisene gjekk med overskot etter stønad i 2017, hadde dei eit samla driftsunderskot på om lag 133 millionar før tilskot – ei betring på 32 millionar frå 2016. Den samla eigenkapitaldelen var på 55 prosent i 2017 mot 53 prosent i 2016, mens den gjennomsnittlege eigenkapitalen har auka frå 28 millionar i 2013 til 37 millionar i 2017.

9.3.2.5 Nasjonale vekemedium

Fire aviser fekk tilskot som nasjonale vekemedium i 2017. Avisene får 4 prosent av det totale produksjonstilskotet, og tilskot utgjer om lag 11 prosent av driftsgrunnlaget til avisene.

Annonseinntektene har i åra 2013–2017 vore relativt stabile. Lågast var inntektene i 2013 (13,7 millionar kroner). I 2017 utgjorde annonseinntektene 14,1 millionar kroner. Mens annonseinntektene har vore stabile, har det vore ein auke i driftsinntekter. Desse inntektene var i 2017 på 113,8 millionar kroner mot 89,9 millionar kroner i 2013. Samtidig utgjer dei digitale inntektene ein mindre del av driftsinntektene enn hos andre medium. Før 2016 utgjorde dei digitale inntektene mindre enn 1 million kroner. I 2016 auka derimot dei digitale inntektene til 2 millionar kroner, og i 2017 utgjorde dei 2,8 millionar kroner.

Det samla driftsunderskotet har vore relativt stabilt i perioden 2013–2017. Det samla driftsunderskotet før tilskot var i 2017 på litt over 8 millionar kroner, ei betring på 3 millionar kroner sidan 2013. Tre av avisene gjekk med overskot etter tilskot i 2017. Den samla eigenkapitaldelen var på 46 prosent, mot 44 prosent i 2016, mens den gjennomsnittlege eigenkapitalen har auka frå om lag 3 millionar kroner i 2013 til 11 millionar kroner i 2017.

9.3.2.6 Samiske aviser

Fire aviser fekk tilskot til å gi ut samiske publikasjonar i 2017. Mesteparten av tilskotet går til dei samiske dagsavisene Ságat og Ávvír, mens to norske lokalaviser får tilskot til å produksere sider på lulesamisk og sørsamisk.

Avisene har stabile driftsinntekter, men nær alle inntektene kjem frå papirutgåvene. I 2016 og 2017 var dei digitale inntektene på om lag 1 million kroner, mot 300 000 kroner i 2013. Det samla driftsunderskotet har vore stabilt i perioden 2013–2017, men lønnsemda i avisene er svak. Driftsunderskotet var i 2017 på 28,8 millionar kroner mot eit underskot på 26,2 millionar kroner i 2013.

Det har vore ei svak endring i eigenkapitalen. Eigenkapitalen var lågast i 2015 (1,7 millionar kroner), og var i 2017 på 1,9 millionar kroner. Fådagarsavisene og dei leiande dagsavisene hadde òg ein svakare eigenkapital i 2015 enn i 2013. Desse to gruppene har likevel auka eigenkapitalen frå 2015 til 2017 med høvesvis 1,6 og 3 millionar kroner.

9.3.3 Distribusjon

Kor avhengige avisene er av inntekter frå papirutgåvene, seier noko om risikoen for å bli utsett for «driftsøkonomisk sjokk» dersom det til dømes skjer noko med trykkinga eller distribusjonen av papiravisene. Utgiving av papiraviser fordrar tilgang på økonomisk berekraftig trykkjeri- og distribusjonstenester. Dersom eitt eller fleire større avishus sluttar å gi ut papiraviser, kan det få store økonomiske konsekvensar for dei avishusa som framleis gir ut papiravis. Endringar i talet på postomberingsdagar kan òg få konsekvensar for aviser som ikkje har alternativ distribusjon for delar av opplaget sitt. Risikoen for at slike endringar får stor innverknad på driftsgrunnlaget til avisene er størst for dei små lokalavisene og dei nasjonale nummer 2-avisene. Desse avisene hentar den største delen av inntektene sine frå papirutgåvene.

9.3.4 Økonomiske prognosar

MBL har utarbeidd prognosar for annonse- og brukarinntekter i avisene frå 2017 til 2022 (jan. 2019). MBL forventar at inntektene til avisene blir reduserte frå 11 milliardar kroner i 2017 til 9,4 milliardar kroner i 2022 (–14 prosent). Samtidig forventar dei at kostnadene til avisene vil auke med 13 prosent i den same perioden. Det inneber at avisene må kutte kostnadene med nesten 3 milliardar kroner dei neste fire åra dersom dei skal få det same resultatet i 2022 som i 2017.

Tek ein utgangspunkt i resultata frå 20176, forventar MBL at annonseinntektene frå papirutgåvene vil falle med 1,45 milliardar kroner fram til 2022, mens annonseinntektene frå digitale utgåver vil auke med 180 millionar kroner. Når det gjeld brukarinntektene, forventar MBL at desse vil vere stabile (–4 prosent).

Tabell 9.2 Framskriving av annonse- og brukarinntektene til avisene frå 2017 til 2022

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Endring 17/22 | |

|---|---|---|---|---|---|---|---|

Annonseinntekter, papir (ekskl. rubrikk, inkl. innstikk) | 3034 | 2685 | 2354 | 1996 | 1764 | 1576 | –48 % |

Annonseinntekter, digitalt | 1442 | 1551 | 1602 | 1639 | 1635 | 1622 | 12 % |

Sum annonseinntekter | 4476 | 4236 | 3956 | 3635 | 3399 | 3198 | –29 % |

Brukarinntekter | 6551 | 6563 | 6506 | 6414 | 6349 | 6264 | –4 % |

Sum annonse- og brukarinntekter | 11027 | 10800 | 10462 | 10049 | 9747 | 9463 | –14 % |

Tal i millionar kroner.

Kjelde: MBL

Tabell 9.3 Framskriving av annonse- og brukarinntektene til avisene frå 2017 til 2022 i prosent

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

Annonseinntekter, papir (ekskl. rubrikk, inkl. innstikk) | 28 % | 25 % | 23 % | 20 % | 18 % | 17 % |

Annonseinntekter, digitalt | 13 % | 14 % | 15 % | 16 % | 17 % | 17 % |

Totale annonseinntekter | 41 % | 39 % | 38 % | 36 % | 35 % | 34 % |

Brukarinntekter | 59 % | 61 % | 62 % | 64 % | 65 % | 66 % |

Kjelde: MBL

Brukarinntektene blir bestemde av kor mange brukarar som kjøper avisa, og prisen dei betaler for produktet. I 2017 auka det totale opplaget med 0,7 prosent. Ein prognose som er utarbeidd for Medietilsynet7 legg til grunn at dreiinga frå abonnement med høgare pris (papir og komplett) til abonnement med lågare pris (digitale abonnement) vil halde fram. Prisen for eit reint digitalt abonnement var om lag 70 prosent av eit abonnement på papiravisa/komplettpakkar i 2017.8

I 2017 utgjorde dei digitale abonnementa 19 prosent av alle abonnement. Etter andre halvår i 2018 auka talet til 35 prosent. Samtidig er det store skilnader mellom ulike grupper aviser. I avisgruppa med 1–2 utgåver i veka utgjorde digitale abonnement 5 prosent i 2017, mens digitale abonnement i avisgruppa med 3–6 utgåver i veka (bortsett frå VG og Dagbladet) utgjorde 20 prosent i følgje MBL.

Tabell 9.4 Framskriving av digitale abonnement frå 2017 til 2022

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

1–2 utgåver i veka | 5 % | 10 % | 18 % | 26 % | 33 % | 40 % |

3–6 utgåver i veka | 20 % | 32 % | 40 % | 48 % | 54 % | 60 % |

Kjelde: MBL

I prognosen for brukarinntekter legg MBL til grunn ein årleg prisauke på 2,5 prosent. Samtidig kan fleire faktorar endre prognosen. Mellom anna vil ein opplagsauke gi høgare brukarinntekter. Ein opplagsauke på 1 prosent frå 2017 til 2022 vil gi 322 millionar kroner meir i brukarinntekter i 2022 enn i 2017, jamfør prognosen som er utarbeidd for Medietilsynet (mars 2018). Ein auke i reine digitale abonnement, utan ein opplagsauke elles, vil derimot redusere dei totale brukarinntektene. I tillegg vil endringar i prisforholdet mellom papir-/komplettabonnement og digitale abonnement påverke dei totale brukarinntektene. Til dømes vil 5 prosent høgare pris på digitale abonnement og uendra pris for papir-/komplettabonnement gi 100 millionar kroner meir i inntekter i 2022 enn i 2017.9

9.3.5 Betalingsvilje for digitale nyheiter

9.3.5.1 Reuters Institutes’ Digital News Report 2018

Ei undersøking som Universitetet i Bergen har gjort i samarbeid med Reuters Institute for the Study of Journalism,10 viser at 30 prosent betalte for digitale nyheiter i 2017, mot 26 prosent i 2016. 35 prosent svarer at dei har kjøpt ei papiravis den siste veka, mot 40 prosent i 2016.

Undersøkinga viser at betalingsviljen for nyheiter mellom anna heng saman med inntekt. Det gjeld både kjøp av papiraviser og kjøp av digitale nyheiter. Mens 27 prosent av dei med låg inntekt har kjøpt papiraviser, har 45 prosent av dei med høg inntekt kjøpt papiraviser. Tilsvarande har 24 prosent av dei med låg inntekt betalt for digitale nyheiter, mens 42 prosent av dei med høg inntekt har gjort det same. Betalingsvilje har òg samanheng med alder. Mens berre 22 prosent av dei under 35 år kjøpte papiraviser i 2017, har 41 prosent over 35 år gjort det same.11

Av dei som ikkje har betalt for nyheiter på nett, meiner 71 prosent at det er ganske eller svært usannsynleg at dei vil betale for digitale nyheiter i framtida. Det er ei lita betring frå 2016, då det tilsvarande talet var 76 prosent. Likevel er det framleis ei stor gruppe brukarar som kan vere vanskeleg å konvertere til betalande kundar. Av dei som betaler for digitale nyheiter, har 58 prosent eit digitalt abonnement, mens 36 prosent har eit såkalla komplett abonnement som gir tilgang til både papiravis og digitale utgåver.

Undersøkinga har sett på forståinga for finansieringskjeldene hos lesarane. 30 prosent har lasta ned programvare som blokkerer for annonsar, mens 24 prosent bruker slik programvare. Det har ikkje vore nokon auke i bruken av slik programvare dei siste åra. Blant dei som blokkerer for annonsar, bruker 88 prosent slik programvare på stasjonær- og berbar PC, mens 24 prosent blokkerer annonsar på smarttelefonen.

9.3.5.2 BI-rapporten «Digitalisering av lokal mediebruk«

Forskarar bak prosjektet Digitization and Diversity ved Handelshøyskolen BI har publisert ein rapport om bruk av lokale medium.12 Rapporten baserer seg på to undersøkingar, éi frå 2016 og éi frå 2017. Undersøkinga frå 2017 viser at 61 prosent har ei høg interesse for lokale nyheiter, noko lågare enn i 2016 (66 prosent).

BI-rapporten viser at 49 prosent har eit eige abonnement eller bur i eit hushald som abonnerer på ei lokalavis. Samtidig er det berre 20 prosent i aldersgruppa 30–39 år som abonnerer på ei lokalavis. Denne gruppa høyrer til alderssegmentet der mange tradisjonelt har starta eit lokalavisabonnement. I denne aldersgruppa er det mange som etablerer seg med familie og ein meir permanent bustad. Samanhengen mellom å etablere seg og starte eit abonnement verkar derfor å vere mindre enn før.

Rapporten presenterer ei rekkje haldningar til brukarbetaling for innhald i lokale nettaviser, og viser at 58 prosent «ergrer seg over å måtte betale for det som står i sin lokale nettavis». Dei flest av dei som hevdar dette, er under 40 år. Dei som alt har eit abonnement, er meir villige til betale for lokale nyheiter enn dei som ikkje abonnerer.

Om lag 30 prosent meiner det er rimeleg at lesarane betaler for lokale nyheiter på digitale plattformer, mens 58 prosent meiner lokale nyheiter på nett bør vere gratis. Fleire av dei som alt betaler for eit abonnement, meiner dermed at innhaldet burde vere fritt tilgjengeleg. I tillegg hevdar 57 prosent at dei les færre lokale nyheiter etter at lokalavisa innførte brukarbetaling på nettavisa. Det er særleg dei under 40 år (om lag 70 prosent) som seier at dei les færre lokale nyheiter etter at lokalavisa fekk betalingsmur.

9.3.5.3 MBL-undersøkinga om betaling for nyheiter 2018

Mediebedriftenes Landsforening har laga ein rapport om betalingsvilje for nyheiter i 2018.13 Rapporten viser at 58 prosent les ei lokalavis kvar dag, anten på papir eller digitalt, mens 78 prosent les ei lokalavis kvar veke. Stadig fleire meiner at lokalavisa er den viktigaste kjelda til nyheiter, frå 11 prosent i 2017 til 16 prosent i 2018. 79 prosent abonnerer på ei lokal- eller regionavis, mens 25 prosent les nasjonale nummer 2-aviser minst ein gong i veka.

Meir enn halvparten (53 prosent) svarer at hushaldet har eit digitalt abonnement. Slike abonnement er anten eit digitalt abonnement, eit komplettabonnement eller eit såkalla plussabonnement som gir tilgang til innhald bak betalingsmur i aviser som VG og Dagbladet. Samtidig er det berre 21 prosent som bur i eit hushald med eit papirabonnement, mot 26 prosent i 2017.

Halvparten av dei som ikkje har abonnement, svarer at tilgangen til gratis innhald er årsaka til at dei ikkje abonnerer på noka avis, mens om lag 30 prosent meiner at nyheiter frå TV og radio dekkjer behovet deira. 28 prosent meiner innhaldet i avisa ikkje svarer til verdien på abonnementet, mot 34 prosent i 2017. Samtidig meiner meir enn halvparten (58 prosent) at det kostar for mykje å abonnere på norske aviser/nettaviser.

Av dei som ikkje har noko abonnement i dag, meiner fleirtalet (88 prosent) at det er usannsynleg at dei vil abonnere på ei avis dei neste 12 månadene. Stadig fleire meiner at dette er heilt usannsynleg, frå 50 prosent i 2017 til 59 prosent i 2018.

9.3.6 Økonomien til lokalkringkastarane

Lokalradioane hadde eit samla driftsoverskot på 5 millionar kroner i 2017.14 Resultatet er noko høgare enn året før. Dei samla driftsinntektene var på 186 millionar kroner i 2017, mens dei samla driftskostnadene var på 181 millionar kroner. Sidan 2013 har lokalradioane mista 15,2 prosent av inntektene sine. Samtidig har lokalradioane redusert driftskostnadene med 18 prosent. Lokalradioane har dermed styrkt lønnsemda noko dei siste fem åra.

Inntekter frå radiobingo er viktig for mange radioar utanfor storbyområda. Samla sett hadde lokalradioane 52 millionar kroner i bingoinntekter i 2017, ein auke på 5 millionar kroner frå året før. Bingoinntektene utgjorde 29 prosent av dei samla driftsinntektene til lokalradioane i 2017. I 45 lokalradioar kom meir enn halvparten av driftsinntektene frå bingospel.

Dei samla reklameinntektene til lokalradioane15 auka frå 82 millionar kroner i 2016 til 85 millionar kroner i 2017 (5,8 prosent). Det inkluderer reklameinntekter frå allmennradioar i dei såkalla sløkkjeområda, område der det berre var lokalradioar med små kommersielle inntekter som fekk lov til å vidareføre sendingane i FM-nettet. Fleire lokalradioar i dei større byane utanfor sløkkjeområda hadde ein kraftig auke i reklameinntektene i 2017. Auken kan ha samanheng med at lyttarane i dei aktuelle områda valde å halde fram med å lytte til FM-sendingane til lokalradioane då dei nasjonale radiokanalane gjekk over til berre å sende på DAB. I andre større byar rapporterer derimot lokalradioane om nedgang i reklameinntektene.

Ved utgangen av 2013 hadde 18 selskap konsesjon for lokal-TV-sendingar. For 2017 blei det rapportert om økonomisk aktivitet frå ti lokal-TV-stasjonar. I 2017 var dei samla driftsinntektene til lokal-TV-stasjonane 23 millionar kroner, 8 millionar kroner mindre enn i 2016. Lokal-TV-bransjen har krympa kraftig dei siste ti åra. Driftsinntektene fall frå 174 millionar kroner i 2008 til 23 millionar kroner i 2017.

Mykje av lokal-TV-verksemda har etter kvart blitt flytta frå lineære TV-stasjonar inn i avishusa, og produksjon og distribusjon av levande bilete har i aukande grad blitt ein integrert del av driftsøkonomien til avishusa. Det har òg vore ein auke av levande bilete på lokale gratis nettaviser. Medietilsynet har ingen økonomisk statistikk over forretningsområdet levande bilete i verken gratis nettaviser eller betalte nettaviser.

9.4 Vurdering

Gjennomgangen av den økonomiske utviklinga til tilskotsmottakarane og lokalkringkastarane viser eit tvitydig bilete av den økonomiske situasjonen i mediemarknaden. På den eine sida har tilskotsmottakarane hatt ei positiv utvikling på fleire område dei siste åra. Til saman har brukarinntektene auka med nesten 302 millionar kroner frå 2013 til 2017, og alle grupper har hatt ein auke i digitale inntekter. I tillegg er det totale driftsunderskotet redusert med 83 millionar kroner frå 2016 til 2017, og alle mottaksgrupper med unntak av nummer 1- og åleineaviser med 4 000–6 000 i opplag har betra eigenkapitaldelen frå 2016 til 2017.

På den andre sida er det ikkje sikkert at utviklinga opp mot 2017 vil halde fram, og sjølv om dei samla tala viser ei positiv retning, er det store variasjonar frå gruppe til gruppe. I tillegg har det vore ein kraftig nedgang i annonseinntektene til fleire av mottakargruppene. For lokalavisene (nummer 1- og åleineaviser, lokale nummer 2-aviser) har nedgangen i annonseinntekter vore mykje større enn betringa i brukarinntektene. Betringa i dei digitale inntektene kompenserer heller ikkje for fallet i papirrelaterte inntekter, eit mønster som ifølgje MBL-prognosane truleg vil halde fram dei neste åra. Det er òg store variasjonar i driftsresultatet før tilskot i dei ulike gruppene, og sjølv om dei fleste tilskotsmottakarane går med overskot etter at dei har fått tilskotet, viser gjennomgangen at fleire aviser går med underskot også etter stønad. Særleg i gruppa med lokale nummer 2-aviser og nummer 1- og åleineaviser med under 4 000 i opplag er det fleire aviser som gjekk med underskot etter stønad i 2017. At dei same avisene i tillegg har mista annonseinntekter, tilseier at fleire av dei framleis vil ha behov for tilskot dei neste åra.

Sjølv om brukarbetaling har blitt viktigare dei siste åra, og er forventa å utgjere så mykje som 65 prosent av avisene sine inntekter i 2022, konstaterer departementet at det kan bli krevjande for bransjen å skape berekraftige digitale forretningsmodellar. Dersom brukarinntektene ikkje aukar, men held seg stabile, vil ikkje inntektene frå sal vege opp for fallet i annonseinntekter. Sjølv om det er fleire som betaler for digitale nyheiter, viser både Digital News Report og BI-rapporten om digitalisering av lokal mediebruk at det framleis er låg betalingsvilje for nyheitsinnhald på digitale plattformer, også for lokalaviser. Det at ein stor del av befolkninga er lite villig til å betale for digitale nyheiter, er ei sentral utfordring for dei redigerte media.

Det har vore ein stor grad av effektivisering og nedbemanning i mediebransjen dei siste åra, med kutt både i kostnader og i talet på journalistar. Samtidig er fleire lokalmedium avhengige av tilskot for å gjere nødvendige omstillingar. Denne utviklinga kan på sikt ramme delar av journalistikken. Mens journalistikk som medverkar til å differensiere media, og som stimulerer til auka betalingsvilje, truleg vil bli prioritert, kan dei mindre lønnsame stoffområda bli nedprioriterte. På lokalt nivå, der mange kommunar i hovudsak blir følgde av eitt nyheitsmedium, kan det i eit lengre perspektiv potensielt føre til tematiske kvite flekkar.

Mediestøtta er viktig for å bevare eit mangfald av medium og journalistisk produksjon over heile landet. Nyheitsmedia som mediestøtta er til for, har samfunnsverdi – for demokratisk meiningsdanning, for kontroll av maktutøving og for språk, kultur og identitet. Den direkte mediestøtta er i 2019 på 362 millionar kroner. Departementet meiner det er viktig å halde fram med å ha ei såpass vid ramme, og at ramma i perioden 2020–2022 bør justerast kvart år for å følgje pris- og lønnsveksten. Dei media som er omfatta av ordningane for mediestøtte, har dei siste åra gjennomført ein kraftig effektivisering av drifta, som følgje av endringar i marknaden. Det bør derfor ikkje stillast noko ytterlegare effektiviseringskrav for den direkte mediestøtta. Den direkte mediestøtta vil dermed få same styringssignal som NRK, men utan kravet til effektivisering.

Usikkerheten rundt medieøkonomien dei næraste åra og behovet for å endra innretninga av mediestøtta tilsier at den økonomiske ramma i ein periode bør aukast. I kapittel 4 konkluderer regjeringa med at kringkastingsavgifta skal avviklast, og at NRK frå og med 2020 skal finansierast gjennom løyvingar over statsbudsjettet. Det inneber mellom anna at verksemda ved lisensavdelinga i Mo i Rana blir lagd ned. Den samla kostnaden til NRK knytt til innkrevjingssystemet var 138 millionar kroner i 2018. Ved overgangen til ny finansieringsmodell vil dei økonomiske rammene til NRK bli reduserte tilsvarande kostnadsreduksjonen. Departementet legg opp til at delar av denne innsparinga i ein overgangsperiode blir tilført mediestøtta for å lette omstillingane i mediestøtteordningane. I tråd med måla for mediestøtta (jf. kapittel 6) vil auken i mediestøtta bli brukt til å gi meir av tilskotet til lokalavisene.

Departementet kjem tilbake til desse endringane i budsjettproposisjonen for 2020.

Boks 9.1 Styringssignal for mediestøtta

Regjeringa vil:

Justere den direkte mediestøtta for åra 2020 til 2022 årleg i takt med pris- og lønnsveksten.

Bruke delar av innsparinga ein oppnår ved den nye finansieringsordninga for NRK til å lette omstillingane i mediestøtteordningane i ein overgangsperiode.

Fotnotar

Lokal- og regionaviser som betener større stader og regionar

Sigurd Høst (2019) «Avisåret 2018». Rapport nr. 90, Høgskulen i Volda.

Bergensavisen, iTromsø, Porsgrunns Dagblad, Rogalands Avis, Telemarksavisa.

Av dei 157 avisene som fekk produksjonstilskot i 2017 sende 147 inn opplysningar om driftsøkonomien til Medietilsynet.

Medietilsynet (2018). «Økonomien i norske medieverksemder 2013–2017».

MBL har teke utgangspunkt i Medietilsynet sin økonomirapport for 2017.

Til Medietilsynets (2018) rapport «NRKs bidrag til Mediemangfoldet».

Moe, Hallvard og Sakariassen, Hilde (2018). «Bruksmønstre for digitale nyheter. Reuters Digital News Report, Norge 2018». Universitetet i Bergen.

Det same datamaterialet blei brukt i ein analyse til rapporten om NRK sitt bidrag til mediemangfaldet. Ifølgje denne analysen er gratis nyheiter ei viktig årsak til at mange ikkje betaler for digitale nyheiter. Samtidig har generelle nyheitsvanar og abonnement på lokal- og regionaviser samanheng med betalingsvilje for nyheiter på nett.

Olsen, Ragnhild m.fl. (2018). «Digitalisering av lokal mediebruk». Digitalization and Diversity – rapport nr. 1, BI Centre for Creative Industries.

https://www.mediebedriftene.no/siteassets/dokumenter/betalingsrapport/mbl_rapport_betalingfornyheter_2018.pdf

For å kunne gi ei meiningsfull skildring av den økonomiske utviklinga det siste året har vi berre teke med opplysningar frå radioar som har vidareført FM-sendingane i 2017 og nye FM-radioar i 2017. Medietilsynet har ikkje opplysningar om driftsøkonomien i lokale DAB-radioar.

Lokalradioar som har levert årsmelding til Medietilsynet i både 2016 og 2017.