2 Konsumprisutviklingen i Norge

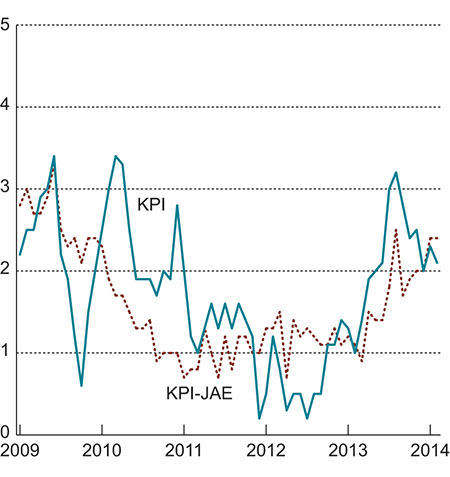

Beregningsutvalget anslår at konsumprisindeksen (KPI) som årsgjennomsnitt vil øke med om lag 2¼ prosent i 2014. Anslaget er ¼ prosentpoeng lavere enn det som ble gitt i den foreløpige rapporten som ble lagt fram i februar. Norske kroner har gjennomgående styrket seg den siste tiden og terminprisene i kraftmarkedet har falt. I 2013 var veksten i KPI 2,1 prosent.

De siste fem årene har KPI i gjennomsnitt økt med 1,7 prosent. Prisveksten var lavest i 2012 med 0,8 prosent, og høyest i 2010 med 2,5 prosent. Elektrisitetsprisene har vært den dominerende faktoren bak svingningene.

Utviklingen i KPI justert for avgiftsendringer og energivarer (KPI-JAE) har vært noe mer stabil. Dette målet på underliggende prisvekst var høyest i 2009 med 2,6 prosent, og lavest i 2011 med 0,9 prosent. Både den årlige veksten og tolvmånedersveksten har variert mindre enn veksten i KPI. I gjennomsnitt for de siste fem årene har KPI-JAE steget med 1,5 prosent.

KPI-JAE steg med 1,6 prosent i 2013. Prisøkningen på norskproduserte primærnæringsvarer var relativt beskjeden, mens andre norskproduserte varer og tjenester som er inkludert i KPI steg godt over gjennomsnittet. Tjenester med arbeidslønn som dominerende prisfaktor steg mest med 3,4 prosent i 2013.

Veksten i KPI-JAE målt fra samme måned året før varierte mye gjennom året og var lavest i mars med 0,9 prosent og høyest i august med 2,5 prosent. Tolvmånedersveksten stabiliserte seg rundt 2 prosent mot slutten av 2013, men økte igjen i begynnelsen av 2014 med en vekst på 2,4 prosent i både januar og februar.

2.1 Prisutviklingen i senere år

2.1.1 Hovedlinjer i prisutviklingen

Konsumprisindeksen (KPI) økte med 2,1 prosent fra 2012 til 2013, mot 0,8 prosent året før. Tolvmånedersveksten økte stort sett fram til august, fra 1,3 prosent i januar via 1,0 i februar til 3,2 prosent i august, jf. figur 2.1. Tolvmånedersveksten modererte seg deretter noe og falt ned til 2 prosent mot årsslutt. I januar tok veksten seg opp til 2,3 prosent, før den falt tilbake til 2,1 prosent i februar.

Oppsvinget i veksten i 2013 skyldes i stor grad utviklingen i elektrisitetsprisene som gjennom 2013 lå på et relativt stabilt nivå etter at prisene falt kraftig fram mot sommeren året før og deretter tok seg opp gjennom andre halvår.

I de siste fem årene har KPI i gjennomsnitt steget med 1,7 prosent årlig mot 1,8 prosent i den foregående femårsperioden. Den laveste veksten de siste fem årene var i 2012 med en vekst på 0,8 prosent og den høyeste var i 2010 med en vekst på 2,5 prosent.

Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE) brukes ofte som et mål på den underliggende prisveksten. Fra 2012 til 2013 steg KPI-JAE med 1,6 prosent, opp fra 1,2 prosent året før. Målt ved tolvmånedersveksten varierte KPI-JAE mye gjennom året, fra 0,9 prosent i mars til 2,5 prosent i august, før veksten stabiliserte seg rundt 2 prosent i 4. kvartal. KPI-JAE fikk imidlertid et nytt oppsving ved inngangen til 2014 med en vekst på 2,4 prosent både i januar og februar.

Både husleiene, prisene på importerte konsumvarer og på norskproduserte konsumvarer bidro til å forklare vekstoppgangen i 2013.

KPI-JAE har i gjennomsnitt steget med 1,5 prosent de siste fem årene. Dette er lavere enn den gjennomsnittlige veksten i KPI, noe som særlig skyldes at prisene på energivarer gjennomgående har steget mer enn prisene på andre varer i denne perioden. Reelle avgiftsendringer har imidlertid også trukket den samlede prisveksten litt opp, men disse bidro ikke til KPI-veksten i 2013 (målt som forskjellen mellom KPI og KPI-JA som angir konsumprisveksten justert for avgiftsendringer).

Figur 2.1 KPI og KPI-JAE. Prosentvis vekst fra samme måned året før.

Kilde: Statistisk sentralbyrå.

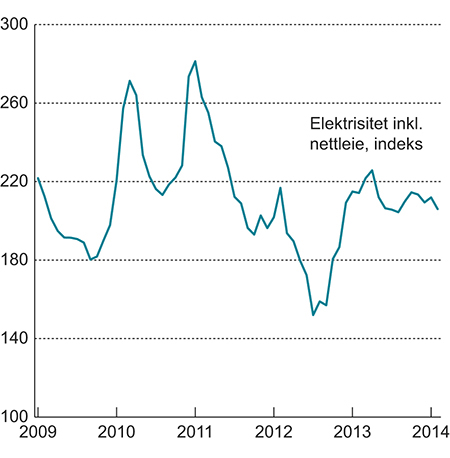

Figur 2.2 Elektrisitet inkludert nettleie. Indeks. 1998=100.

Kilde: Statistisk sentralbyrå.

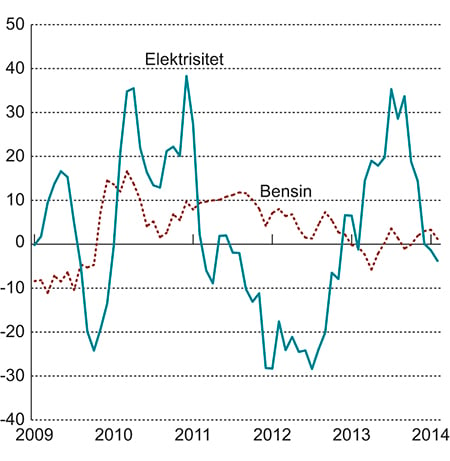

Figur 2.3 Energivarer i KPI. Prosentvis vekst fra samme måned året før.

Kilde: Statistisk sentralbyrå.

Prisindeksen på elektrisitet og nettleie holdt seg forholdsvis jevn i hele 2013, jf. figur 2.2. Målt som vekst fra samme måned året før domineres utviklingen av at prisene falt markert fram til juli 2012 og deretter tok seg klart opp igjen. Dette kommer fram i figur 2.3 som også viser tolvmånedersveksten for bensinprisene. Som årsgjennomsnitt gikk elektrisitetsprisene (inkl. nettleie) til husholdningene opp med 16,1 prosent i 2013 etter en nedgang på 19 prosent året før. Tolvmånedersveksten nådde sitt høyeste nivå i juli da prisene var 35,3 prosent høyere enn samme måned året før. Fra september avtok tolvmånedersveksten og var i desember nede i bare 0,1 prosent. I januar og februar i år falt veksten ytterligere og prisesne var hhv. 1,4 og 3,8 prosent lavere enn samme måneder året før.

Som årsgjennomsnitt var oljeprisen i 2013 bare marginalt lavere enn i 2012. Prisene på drivstoff og smøremidler falt med 0,2 prosent i 2013, ned fra en vekst på 4,7 prosent året før.

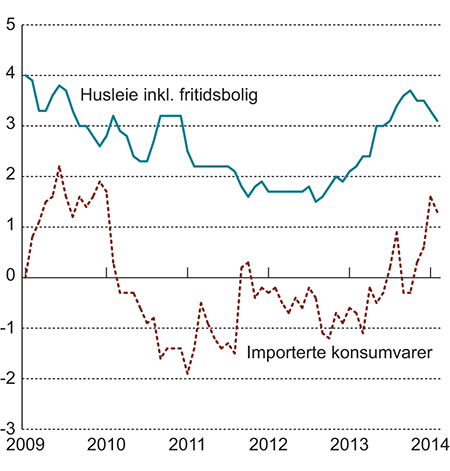

Figur 2.4 KPI-JAE etter leveringssektor: Importerte konsumvarer og husleie inkl. fritidsbolig. Prosentvis vekst fra samme måned året før.

Kilde: Statistisk sentralbyrå.

Tabell 2.1 viser utviklingen i veksten i konsumprisindeksen justert for avgiftsendringer og utenom energivarer etter leveringssektor. Moderat prisstigning internasjonalt og vridning i handelsmønsteret mot økt import fra lavkostland har i mange år bidratt til en svak prisutvikling og stort sett prisnedgang på importerte konsumvarer, jf. figur 2.4. Prisene på disse varene påvirkes også av kronekursen og avansen hos detaljister og grossister i Norge. I 2013 falt prisene på importerte konsumvarer med 0,2 prosent, etter en prisnedgang på 0,7 prosent året før. Tolvmånedersveksten har fluktuert betydelig gjennom året og var i juli og august positiv for første gang siden 2011. I november var prisstigningstakten igjen positiv og har holdt seg oppe fram til februar i år, da den var 1,3 prosent. Utviklingen må blant annet ses i sammenheng med forløpet for valutakursen gjennom 2012 og 2013, da endringer i kronekursen normalt slår ut i konsumprisene etter noe tid. Kronekursen, målt ved den importveide valutakursen, styrket seg gjennom siste halvdel av 2012 før den svekket seg betydelig etter januar 2013 og var i begynnelsen av februar 2014 på sitt svakeste nivå siden juli 2009. Som årsgjennomsnitt var den importveide verdien av kroner 2,2 prosent svakere i 2013 enn i 2012.

Husleieindeksen i KPI består av betalt husleie og beregnet husleie. Betalt husleie er husleie fra leietakere, mens beregnet husleie skal uttrykke verdien på tjenesten selveiere og andelseiere får av boligen sin. Verdien av denne tjenesten antas å følge utviklingen i leieprisen på tilsvarende boliger i leiemarkedet. Figur 2.4 viser utviklingen i husleiene inkludert fritidsbolig justert for avgiftsendringer. Fra 2012 til 2013 økte de med 3,0 prosent, opp fra 1,8 prosent året før. En omlegging av SSBs metode for datainnsamling og beregning kan ha trukket veksten i prisindeksen noe opp. Tolvmånedersveksten i husleiene økte fra 2,1 prosent i januar til 3,7 prosent i oktober. Deretter ble den liggende stabilt på 3,5 prosent. Veksten avtok noe i januar og februar i år, da husleiene var hhv. 3,3 og 3,1 prosent høyere enn samme måneder året før.

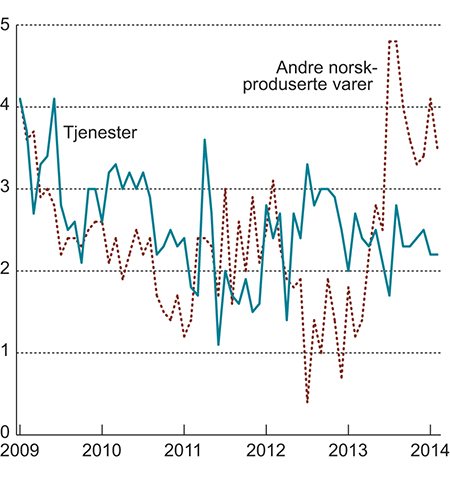

Figur 2.5 KPI-JAE etter leveringssektor: Tjenester og andre norskproduserte varer. Prosentvis vekst fra samme måned året før.

Kilde: Statistisk sentralbyrå.

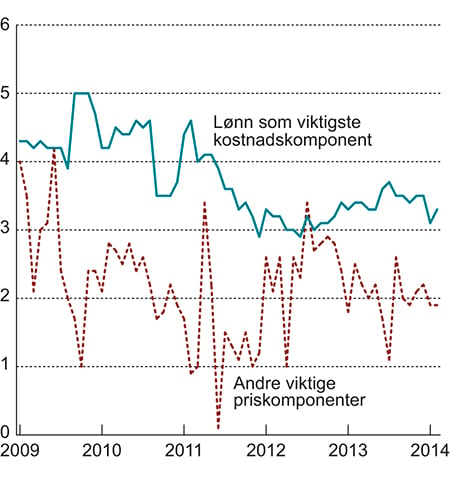

Figur 2.6 KPI-JAE etter leveringssektor: Tjenester. Prosentvis vekst fra samme måned året før.

Kilde: Statistisk sentralbyrå.

Figur 2.5 viser prisutviklingen eksklusive avgiftsendringer og utenom energivarer for to store leveringssektorer: Andre norskproduserte konsumvarer og Andre tjenester. Figuren viser at etter fire år med nedgang i prisstigningen på norskproduserte konsumvarer tok veksten seg opp i fjor. Som årsgjennomsnitt økte prisene på norskproduserte konsumvarer med 3,1 prosent i 2013, betydelig høyere enn veksten på 1,6 prosent året før. Tolvmånedersveksten for disse varene tok seg gradvis opp fra februar og holdt seg høy ut året. I juli var tolvmånedersveksten oppe på 4,8 prosent. Deretter sank veksten noe men var likevel så høy som 3,4 prosent i desember. Den høye veksten har fortsatt inn i 2014, med en prisstigningstakt i januar og februar på hhv. 4,1 og 3,5 pst. Prisene på andre tjenester økte med 2,3 prosent i fjor, ned fra en vekst på 2,7 prosent året før. Prisveksten på tjenester varierte stort sett mellom 2,0 og 2,5 prosent i 2013, og i samme område i årets første to måneder.

Statistisk sentralbyrå deler prisene fra tjenestesektoren (utenom bolig) i to kategorier: Tjenester med arbeidslønn som dominerende prisfaktor og tjenester også med andre viktige priskomponenter.

Prisene på tjenester med lønn som dominerende prisfaktor økte med 3,4 prosent i 2013, opp fra 3,1 prosent året før. Eksempler på slike tjenester er tjenester utført av håndverkere, tannleger og frisører. Tolvmånedersveksten for prisene på disse tjenestene holdt seg relativt stabil gjennom året og var 3,5 prosent i desember, jf. figur 2.6.

For tjenester som også har andre viktige priskomponenter enn lønn, økte prisene med 2 prosent i 2013, mot en vekst på 2,5 prosent året før. Denne typen tjenester omfatter blant annet barnehager, restaurantbesøk, flyreiser, finanstjenester og telefoni. Prisstigningen på tjenester som også har andre viktige priskomponenter varierte langt mer enn tjenester med lønn som dominerende prisfaktor. Tolvmånedersveksten var på det laveste i juli med 1,1 prosent og på det høyeste i august med 2,6 prosent. Variasjonen kan i stor grad føres tilbake til svingninger i priser på flyreiser.

Tabell 2.1 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), etter leveringssektor.

Endring i prosent fra året før | |||||||

|---|---|---|---|---|---|---|---|

Vekt¹ | 2009 | 2010 | 2011 | 2012 | 2013 | feb.14 | |

Totalt | 1000 | 2,6 | 1,4 | 0,9 | 1,2 | 1,6 | 2,4 |

Jordbruksvarer | 63,2 | 3,6 | -0,3 | -2,3 | 0,0 | 0,6 | 3,3 |

Fiskevarer | 12,8 | 3,9 | 0,0 | 3,7 | 0,9 | 0,5 | 7,3 |

Andre norskproduserte konsumvarer | 101,6 | 2,8 | 2,1 | 2,1 | 1,6 | 3,1 | 3,5 |

Importerte konsumvarer | 312,0 | 1,4 | -0,7 | -0,8 | -0,7 | -0,2 | 1,3 |

Husleie inkl. fritidsbolig | 194,3 | 3,4 | 2,8 | 2,1 | 1,8 | 3,0 | 3,1 |

Andre tjenester | 316,0 | 3,1 | 2,8 | 2,0 | 2,7 | 2,3 | 2,2 |

– med arbeidslønn som dominerende prisfaktor | 68,1 | 4,5 | 4,1 | 3,8 | 3,1 | 3,4 | 3,3 |

– også med andre viktige priskomponenter | 247,9 | 2,6 | 2,3 | 1,4 | 2,5 | 2,0 | 1,9 |

1 Vektene gjelder fra januar 2014 til desember 2014.

Kilde: Statistisk sentralbyrå.

2.1.2 Prisutviklingen for ulike konsumgrupper

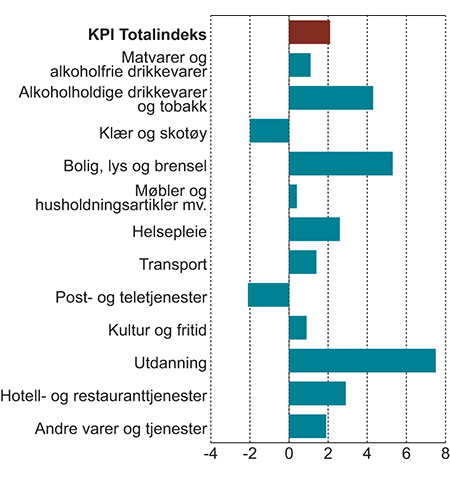

I tabell 2.2 og figur 2.7 er konsumprisindeksen inndelt etter konsumgrupper. Prisene på hovedgruppen klær og skotøy, som er typiske importvarer, falt i 2013 i likhet med de foregående 17 årene. På årsbasis var nedgangen 2,0 prosent. En liten oppgang i januar og februar i år skyldes trolig at januarsalgene var mindre omfattende i år. Også prisene på post- og teletjenester falt klart i 2013. Prisene på matvarer og alkoholfrie drikkevarer, møbler og husholdningsartikler, transport, kultur og fritid og andre varer og tjenester steg mindre enn gjennomsnittet, mens øvrige hovedgrupper økte mer enn gjennomsnittet.

Prisene på matvarer og alkoholfrie drikkevarer økte i fjor med 1,1 prosent etter en økning på 1,2 prosent året før. Prisoppgangen var om lag lik i undergruppene matvarer og alkoholfrie drikkevarer. Prisoppgangen var særlig høy i gruppene oljer og fett, frukt, grønnsaker og mineralvann, leskedrikker og juice. Prisene på kjøtt og på kaffe, te og kakao falt i fjor. I de siste tre årene har prisutviklingen på mat i KPI stått i klar kontrast til den internasjonale utviklingen i matvareprisene. I årets første måneder har veksttakten tatt seg opp.

Prisene på alkohol og tobakk var 4,3 prosent høyere i 2013 enn i 2012, mot en prisvekst på 3,2 prosent året før. Prisveksten for denne varegruppen var klart høyere enn veksten i totalindeksen og bidro dermed til å trekke opp den samlede prisveksten. Vekstoppgangen kan i noen grad forklares med svekkelsen av kronen.

I 2013 steg prisene for konsumgruppen bolig, lys og brensel med 5,3 prosent, mot et fall på 1,8 prosent året før. Prisveksten for denne konsumgruppen ble i fjor særlig trukket opp av økningen i elektrisitetsprisene. I januar og februar i år har elektrisitetsprisene vært lavere enn tilsvarende måneder året før. Beregnet husleie for selveiere økte også mer enn den gjennomsnittlige prisveksten i 2013 og bidro til å trekke opp den samlede veksten i KPI.

Prisene på møbler og husholdningsartikler økte med 0,4 prosent i 2013, mot 0,1 prosent året før. Vekst i prisene på møbler og innredning bidro til å trekke den samlede veksten opp, mens fall i prisene på hvitevarer trakk ned. Veksttakten har tatt seg opp ved inngangen til 2014, med en tolvmånedersvekst på hhv. 4,5 og 2,4 prosent i januar og februar.

Figur 2.7 Konsumprisindeksen. Årsvekst for ulike konsumgrupper fra 2012 til 2013. Prosent.

Kilde: Statistisk sentralbyrå.

For konsumgruppen transport økte prisene med 1,4 prosent i 2013 mot 2,5 prosent året før. Det var imidlertid stor variasjon i utviklingen for undergruppene. Prisene på drivstoff og smøremidler falt med 0,2 prosent i fjor, mot en økning på 4,7 prosent i 2012. Prisene på transporttjenester økte med 2,7 prosent i 2013, etter en oppgang på 5,3 prosent året før. Prisene på kjøp av egne transportmidler falt med 0,3 prosent i 2013 etter et fall på 0,4 prosent året før, og bidro med det til å trekke prisveksten for transportaggregatet ned.

Prisene på post og teletjenester falt med 2,1 prosent i fjor, etter et fall på 5,9 prosent året før. Med unntak av oppgang i 2002 og 2006 har prisene på denne gruppen falt siden 1990. Prisene på teletjenester, som utgjør klart størst andel av konsumgruppen, falt med 1,6 prosent i fjor men det var særlig fall i prisene på teleutstyr som bidro til å trekke prisveksten ned. Prisene på posttjenester falt med 0,3 prosent, mot en oppgang på 6 prosent året før.

Konsumgruppen kultur og fritid hadde en prisvekst på 0,9 prosent i 2013, mot 0,3 prosent året før. Tjenester innen kultur og fritid har i de senere år bidratt til å trekke prisveksten opp mens prisene på audiovisuelt utstyr har trukket i motsatt retning. Slik var det også i 2013 da prisene på førstnevnte gruppe økte med 2,8 prosent og prisene på sistnevnte falt med 1,0 prosent.

Tabell 2.2 Konsumprisindeksen – varer og tjenester etter konsumgruppe.

Vekt1 | Endring i prosent fra samme periode året før | ||||||

|---|---|---|---|---|---|---|---|

2009 | 2010 | 2011 | 2012 | 2013 | feb.14 | ||

Totalt | 1000 | 2,1 | 2,5 | 1,2 | 0,8 | 2,1 | 2,1 |

01 Matvarer og alkoholfrie drikkevarer | 132,5 | 4,2 | 0,2 | -0,1 | 1,2 | 1,1 | 3,7 |

02 Alkoholdrikker og tobakk | 40,5 | 5,0 | 3,5 | 6,4 | 3,2 | 4,3 | 3,6 |

03 Klær og skotøy | 53,2 | -3,4 | -4,0 | -3,0 | -1,3 | -2,0 | 0,4 |

04 Bolig, lys og brensel | 215,9 | 1,8 | 5,3 | 0,9 | -1,8 | 5,3 | 2,0 |

Herav: Betalt husleie | 35,1 | 3,5 | 2,8 | 2,3 | 1,9 | 3,1 | 2,7 |

Beregnet husleie | 130,2 | 3,3 | 2,8 | 2,0 | 1,7 | 2,9 | 3,2 |

Elektrisitet, fyringsoljer oa. brens. | 35,2 | -3,2 | 18,8 | -4,0 | -17,5 | 14,7 | -2,9 |

05 Møbler og husholdningsart. | 58,7 | 3,3 | -0,4 | -0,6 | 0,1 | 0,4 | 2,4 |

06 Helsepleie | 29,6 | 3,3 | 2,6 | 2,3 | 3,0 | 2,6 | 2,2 |

07 Transport | 149,5 | 1,5 | 2,1 | 2,4 | 2,5 | 1,4 | 1,4 |

Herav: Kjøp av egne transportmidler | 51,3 | 1,9 | 0,6 | 0,7 | -0,4 | -0,3 | 1,0 |

Drift og vedlikehold av tr.midler | 67,3 | 0,4 | 5,5 | 6,3 | 3,8 | 2,2 | 2,7 |

Transporttjenester | 30,8 | 2,4 | -0,9 | -0,8 | 5,3 | 2,7 | -0,7 |

08 Post- og teletjenester | 25,8 | -4,6 | -2,2 | -1,8 | -5,9 | -2,1 | -2,6 |

09 Kultur og fritid | 126,9 | 3,2 | 2,2 | -0,1 | 0,3 | 0,9 | 1,7 |

10 Utdanning | 3,8 | 4,2 | 2,9 | 2,9 | 5,4 | 7,5 | 4,1 |

11 Hotell- og restauranttjenester | 52,1 | 3,8 | 3,0 | 2,9 | 3,2 | 2,9 | 2,6 |

12 Andre varer og tjenester | 111,5 | 4,0 | 3,2 | 2,8 | 3,3 | 1,9 | 2,5 |

¹ Vektene gjelder fra januar 2014 til desember 2014.

Kilde: Statistisk sentralbyrå.

2.2 Anslag på konsumprisutviklingen i 2014

For å anslå prisutviklingen framover har utvalget som vanlig gjennomført beregninger med Statistisk sentralbyrås makroøkonomiske modell Kvarts. Beregningene vi presenterer her ble gjort i februar. Den senere tids endringer i valutakurs og utsiktene til elektrisitetspris peker imidlertid mot en noe lavere prisstigning. Utvalget benytter følsomhetsberegninger som grunnlag for å anslå hvor det nå ligger an til at konsumprisveksten på årsbasis vil komme til å ligge. Resultatene av beregningene inkludert følsomhetsberegningene er vist i tabell 2.4.

2.2.1 Forutsetninger for modellberegningene

De viktigste størrelsene som anslås utenfor modellen og som anslaget for KPI bygger på, er summert opp i tabell 2.3. Utviklingen i importprisene er viktig for prisutviklingen i Norge. Konsumprisindeksen definerer rundt 30 prosent av produktene som importerte konsumvarer. Prisene på disse varene inneholder imidlertid også betydelige hjemmekostnadselementer knyttet til distribusjon og avgifter. Samtidig er det direkte og indirekte import knyttet til produktinnsatsen i produksjonen av varer og tjenester som leveres fra norske næringer, slik at priser på importert produktinnsats også har betydning for norske konsumpriser.

Importprisforløpet påvirkes blant annet av utviklingen i kronekursen, verdensmarkedsprisene på råvarer, prisstigningen hos handelspartnere, vridninger i importen i retning lavkostland og trendmessig nedgang i prisene på enkelte varegrupper (audiovisuelt utstyr). Utviklingen i råvareprisene internasjonalt trekker i ulike retninger. Ifølge FNs matvareindeks (FAO) var matvareprisene i gjennomsnitt for januar og februar i år om lag på linje med nivået i desember i fjor. De anslår at kornprisene vil falle i år, mens prisene på kjøtt og meieriprodukter vil stige noe. For andre grupper er bildet noe mer blandet.

Svingninger i valutakursen den siste tiden understreker usikkerheten knyttet til kursutviklingen. Målt ved den importveide kursindeksen svekket kronen seg etter januar 2013 og inn i februar 2014. Deretter styrket krona seg gjennomgående fram til midten av mars, mens utviklingen etter det har vært noe mer volatil. Fra årsskiftet og fram til 28. mars har krona vært 4,7 prosent svakere enn gjennomsnittet for 2013, jf. vedlegg 3. Hvis kronekursen skulle holde seg uforandret fra slutten av mars, ville krona på årsbasis svekkes med om lag 3,6 prosent. I februarberegningene ble det lagt teknisk til grunn at kronen, målt ved den importveide kronekursen, på årsbasis ville svekke seg med om lag 5 prosent fra 2013 til 2014.

I modellberegningene er gjennomsnittlig oppgang i importprisene på konsumrelaterte varer (regnet i norske kroner) på 5,4 prosent fra 2013 til 2014. Dersom den importveide kronekursen blir 4 prosent sterkere eller svakere enn det som er lagt til grunn, vil det bidra til å endre samlet prisvekst med 0,7 prosentpoeng i 2014, jf. tabell 2.4. En endring på 2 prosent som skyldes endrete forutsetninger om nivået i 2.-4. kvartal, vil ha en virkning på årsbasis på litt under halvparten ettersom kronebevegelsen har fått kortere tid å virke på.

Spotprisen på råolje (Brent) var i gjennomsnitt 639 kroner eller 109 dollar per fat i 2013. Siden i fjor sommer har oljeprisen svingt i området 105–115 dollar per fat. Dette er høyt sett i et historisk perspektiv. Utviklingen i oljeprisen er i stor grad knyttet til den geopolitiske utviklingen i Midtøsten og Nord Afrika. De siste månedene har uro i land som Libya, Syria og Irak trolig bidratt til høyere oljepris, mens framgang i forhandlingene mellom Vesten og Iran sannsynligvis har trukket i motsatt retning. Markedet for fremtidspriser indikerer litt lavere oljepris framover. Utvalget har i modellberegningene lagt til grunn en gjennomsnittlig oljepris i 2014 på 625 kroner per fat, noe som innebærer et beskjedent fall på i overkant av 2 prosent fra 2013. Oljeprisforutsetningen er forenlig med en oljepris på 105 USD per fat og en dollarkurs på 6,0 kroner som gjennomsnitt for 2014. Endringer i oljeprisen slår ut i konsumprisene først og fremst gjennom bensinprisene, andre transportkostnader og prisene på fyringsolje. Reduserte bensinpriser reduserer også produksjonskostnadene i annen norsk vare- og tjenesteproduksjon, noe som bidrar til lavere priser generelt. Dersom oljeprisen per fat blir 100 kroner høyere eller lavere enn lagt til grunn anslås dette å endre den samlede prisstigningen med om lag 0,2 prosentpoeng, jf. tabell. 2.4.

Som årsgjennomsnitt steg elektrisitetsprisene med 16,1 prosent fra 2012 til 2013. Den daglige systemprisen på Nord Pool (spot) steg i 1. kvartal fra 23 øre per KWh ved inngangen til 2013 til 44 øre per KWh i begynnelsen av april. Deretter falt prisene ned mot 20 øre per KWh mot slutten av juni, for så å variere rundt et relativt stabilt nivå i området 25–35 øre per KWh gjennom andre halvår. Fra årsskiftet og fram til 28. mars har prisene gradvis beveget seg ned mot om lag 20 øre per KWh med unntak av noen topper opp mot 35 øre i januar. Systemprisene hittil i år sammen med terminprisene for elektrisitet i 2014 per 28. mars gir en gjennomsnittlig systempris på rundt 24,1 øre per KWh i år, mot en gjennomsnittlig systempris på rundt 29,7 øre per KWh i fjor. Gjennomsnittlig nettleie inkludert avgifter økte med 0,9 prosent ved inngangen av 2014 og endres normalt lite gjennom året. Dette sammen med prisutviklingen på elektrisitet i KPI peker i retning av et fall på om lag 10 prosent på årsbasis. I beregningene gjort i februar la utvalget til grunn at elektrisitetsprisene inkludert nettleie ville falle med 5 prosent fra 2013 til 2014. Usikkerheten knyttet til utviklingen framover er imidlertid fortsatt stor. I tabell 2.4 er det gjengitt modellberegninger som viser at 10 prosentpoeng høyere eller lavere vekst i elektrisitetsprisene vil endre prisveksten med 0,4 prosentpoeng i forhold til referansebanen.

Utviklingen i prisene på norskproduserte jordbruksvarer vil blant annet avhenge av den avtalte rammen i jordbruksoppgjøret og hvor mye av rammen som forutsettes tatt ut gjennom prisendringer. Det er også av betydning i hvilken grad markedssituasjonen gjør det mulig å realisere de avtalebestemte prisene. Matvareprisene på verdensmarkedet holdt seg forholdsvis jevne gjennom 2013. De falt noe gjennom sommerhalvåret og ble liggende på et lavere nivå enn ved inngangen til året, men holdt seg i gjennomsnitt godt oppe og var bare marginalt lavere enn året før. Importvernet for norske jordbruksprodukter bidrar imidlertid til at økte priser på verdensmarkedet slår mindre ut i matvareprisene i Norge enn i mange andre land. Dette viste seg for eksempel i 2011 hvor de internasjonale matvareprisene var vesentlig høyere enn året før, men som i liten grad lot seg gjenfinne som høy vekst i matvareprisene til norske forbrukere. Som en beregningsteknisk forutsetning er det lagt til grunn at produsentprisene på norskproduserte jordbruksvarer øker med 1 prosent fra 2013 til 2014.

Prisene på varer til konsum påvirkes av det avgiftsopplegget som Stortinget vedtar. Avgiftsopplegget for 2014 innebærer noen endringer i forhold til referansesystemet men endringene er relativt små og vil ventelig ikke påvirke prisveksten i 2014 i betydelig grad.

Tabell 2.3 Viktige forutsetninger for Kvarts-beregningen av konsumprisvekst fra 2013 til 2014. Prosentvis vekst fra året før.

2013 | 2014 | |

|---|---|---|

Importveid valutakurs1 | 2,2 | 5,0 |

Importpriser, tradisjonelle varer | 2,0 | 5,6 |

Konsumrelaterte varer2 | 3,2 | 5,4 |

Øvrige varer | -1,9 | 6,2 |

Råolje i NOK | -1,8 | -2,1 |

Priser på jordbruksvarer3 | 1,1 | 1,0 |

Elektrisitetspris4 | 16,1 | -5,0 |

1 Negativ endring betyr appresiering av norske kroner.

2 Foredlede jordbruks- og fiskeprodukter, drikkevarer og tobakk, tekstil- og bekledningsprodukter, diverse industriprodukter, verkstedprodukter, biler mv. og matvarer og råvarer.

3 Prisen på jordbruksprodukter til produsent eksklusive subsidier og avgifter.

4 Prisen på elektrisk kraft som husholdningene betaler ifølge KPI.

2.2.2 Modellresultater

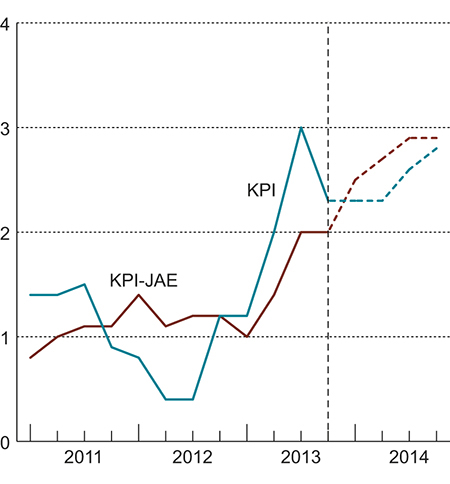

Beregningene som ble gjennomført med Kvarts i februar ga en økning i konsumprisindeksen (KPI) på 2,5 prosent fra 2013 til 2014. Utviklingen i underliggende prisvekst ble beregnet å øke enda litt mer; tolvmånedersveksten i KPI justert for avgiftsendringer og uten energivarer ble i modellberegningen 2,7 prosent, mot 1,6 prosent i fjor.

Målt som vekst over fire kvartaler viste modellberegningen en jevn stigning i KPI-JAE gjennom hele året, fra 2,5 prosent i 1. kvartal til 2,9 prosent i 4. kvartal. Prisveksten målt ved KPI holdt seg jevn i 1. halvår og tiltok i de to siste kvartalene.

Et anslag på KPI-veksten på 2,5 prosent er godt over Finansdepartementets anslag fra november i fjor på 1,9 prosent og både Norges Banks og Statistisk sentralbyrås anslag fra mars i år på hhv. 2 og 2,3 prosent, jf. tabell 4.6 i kapittel 4. Forskjellene kan i stor grad føres tilbake til forutsetningene om kronekursen.

Tabell 2.4 Modellresultater. Beregnet vekst i KPI og KPI-JAE i 2014 og virkninger av enkelte endringer i noen sentrale forutsetninger. Vekst i prosent fra samme periode året før og virkninger i prosent av prognosebanen.

1. kv | 2. kv | 3. kv | 4. kv | Året | |

|---|---|---|---|---|---|

KPI | 2,3 | 2,3 | 2,6 | 2,8 | 2,5 |

KPI-JAE | 2,5 | 2,7 | 2,9 | 2,9 | 2,7 |

Virkninger på KPI av: | |||||

10 prosentpoeng høyere/lavere elektrisitetsprisvekst | +/-0,4 | +/-0,4 | +/-0,4 | +/-0,5 | +/-0,4 |

4 prosent svakere/sterkere krone | +/-0,4 | +/-0,6 | +/-0,8 | +/-1,0 | +/-0,7 |

100 kroner høyere/lavere oljepris | +/-0,2 | +/-0,2 | +/-0,2 | +/-0,2 | +/-0,2 |

Figur 2.8 KPI og KPI-JAE. Prosentvis vekst fra samme kvartal året før1.

1 Den heltrukne linjen illustrerer faktisk utvikling, mens stiplet linje er prognose.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

2.2.3 Utvalgets anslag på konsumprisveksten i 2014

Basert på forutsetningene omtalt ovenfor, ga beregningen på Kvarts-modellen en vekst i KPI på 2,5 prosent fra 2013 til 2014. Slike modellbaserte beregninger vil alltid være beheftet med usikkerhet og kronekursen har i tiden som er gått styrket seg klart, mens spotprisene og framtidsprisene på elektrisk kraft har falt markert. Usikkerheten i prisvekstanslaget for 2014 synes fortsatt å knytte seg spesielt til den videre utviklingen i kronekursen. Det er som vanlig også stor usikkerhet knyttet til elektrisitetsprisene, samt utviklingen i oljeprisen. Tabell 2.4 gjengir modellberegninger som viser hvordan endrede forutsetninger for disse størrelsene påvirker den samlede prisveksten i forhold til referansebanen. Med bakgrunn i de beregningene som er foretatt og ovennevnte vurderinger, anslår Beregningsutvalget en gjennomsnittlig vekst i KPI fra 2013 til 2014 på om lag 2¼ prosent.