4 Makroøkonomisk utvikling

Internasjonal økonomi

Veksten i verdensøkonomien tok seg noe opp i siste halvdel av 2013. Veksten er imidlertid fremdeles lavere enn den var før den globale finanskrisen brøt ut for over fem år siden. For Norges handelspartnere samlet gikk veksten opp fra 1,0 prosent i 2012 til 1,3 prosent i fjor.

IMF anslår at veksten i verdensøkonomien vil ta seg videre opp i 2014, til 3¾ prosent, opp fra 3 prosent i 2013. Veksten i industrilandene ventes å ta seg mest opp, fra 1¼ til 2¼ prosent, mens framvoksende økonomier ventes å vokse med vel 5 prosent, litt høyere enn året før.

Arbeidsledigheten er fortsatt høy i mange OECD-land. Etter å ha steget i flere år flatet arbeidsledigheten i euroområdet ut på hele 12 prosent i 2013. Det kan trolig ta tid før veksten blir sterk nok til å redusere ledigheten i euroområdet vesentlig. Utviklingen har vært noe mer positiv i USA og Tyskland, der økt aktivitet bidro til at ledigheten falt i 2013. I USA har nedgangen i ledigheten også sammenheng med en svak utvikling i arbeidsstyrken.

Både i USA og Europa er gjeldsnedbyggingen i bedriftene kommet langt, og i USA har også husholdningene kommet langt i å konsolidere gjelden. Selv om offentlige budsjettunderskudd er redusert, er de fortsatt betydelige, og gjelden er høy. Dette bidrar til usikkerhet om utviklingen framover. I euroområdet kan en eventuell ny mistillit i finansmarkedene forstyrre utviklingen. Også i Japan og USA kan mistillit til offentlige finanser og uro i finansmarkedene bidra til lavere vekstutsikter framover.

Den siste tiden har det vært knyttet usikkerhet til utviklingen i framvoksende økonomier. Flere av disse landene har opplevd stor kapitalutgang og fallende valutakurser siden i fjor vår. Fallende valutakurser har slått ut i høyere importpriser og økt inflasjon. Sentralbankene i flere land har derfor økt styringsrenten. Siden nyttår har aksjemarkedet falt.

Norsk økonomi

Norsk økonomi påvirkes av utviklingen internasjonalt. Bl.a. har lav vekst hos viktige handelspartnere i kjølvannet av finanskrisen trukket ned eksporten. Litt høyere vekst vil stimulere norsk eksport, men det kan ta tid før drahjelpen fra handelspartnerne vil øke vesentlig.

Arbeidsledigheten i Norge økte mot slutten av 2012 og ledighetsraten (AKU) har gjennom 2013 svingt mellom 3,3 og 3,7 prosent. Gjennomsnittlig ledighet for året som helhet var 3,5 prosent. Den gjennomsnittlige ledigheten for perioden november til januar var 3,6 prosent. Det forventes at ledigheten øker litt i 2014.

Sysselsettingsveksten var i 2013 1,2 prosent. Bygg og anlegg trakk opp den årlige veksten i sysselsettingen, men sysselsettingsveksten gjennom året var likevel lav. Samlet bidro også industrisysselsettingsveksten til å trekke opp snittet for 2013.

Hovedvekten av anslagene for veksten i BNP Fastlands-Norge for 2014 tyder på at en vekst i norsk økonomi som er lavere enn trendvekst.

4.1 Internasjonal økonomi

Veksten i verdensøkonomien tok seg opp igjen gjennom 2013

Etter å ha bremset markert opp i 2012 tok veksten i verdensøkonomien seg igjen opp i løpet av 2013. Oppsving i industrilandene i andre halvdel av fjoråret bidro positivt, noe som i sin tur bidro til økt eksport og økt vekst i flere framvoksende økonomier. Forskjellene i veksten mellom regioner og land er imidlertid betydelige.

Flere forhold bidro til oppsvinget i industrilandene. Pengepolitikken har vært svært ekspansiv i lang tid. Styringsrentene er blitt holdt lave stort sett siden finanskrisen brøt ut høsten 2008. Samtidig har sentralbankene i de største landene gjennomført omfattende kvantitative lettelser med sikte på å tilføre tilstrekkelig likviditet og å holde rentene med lengre løpetider nede.

I USA ser oppsvinget ut til å være nokså robust, til tross for at finanspolitikken har vært både stram og uforutsigbar. Veksten understøttes av stabile finansmarkeder og lettere kredittpraksis i bankene samt fortsatt ekspansiv pengepolitikk. I euroområdet begynner arbeidet med å håndtere den europeiske statsgjeldskrisen å vise resultater. Tilliten i finansmarkedene etter at Den europeiske sentralbanken sommeren 2012 ga garantier om å kjøpe ubegrenset med kortsiktig statsgjeld utstedt av gjeldstyngede euroland har vedvart, og lettet tilgangen til kapital for europeiske banker og bedrifter. Risikopåslagene er redusert og fremtidstroen i bedrifter og husholdninger har styrket seg. Omslag i etterspørselen har styrket tiltroen ytterligere. Budsjettunderskuddene er redusert gjennom kutt i utgifter og økte inntekter, og mange land har gjennomført strukturelle reformer. Både i USA og Europa er gjeldsnedbyggingen i bedriftene kommet langt, noe som gjør at overskudd kan omsettes i investeringer fremfor ytterligere gjeldsnedbygging. I USA har også husholdningene kommet langt i å konsolidere gjelden, noe som gjør at behovet for å spare reduseres.

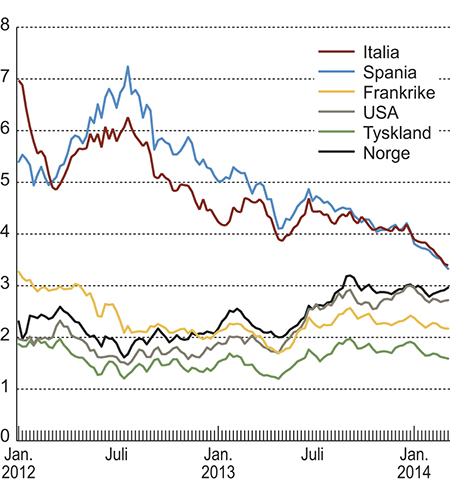

Figur 4.1 Renter på 10-års statsobligasjoner i utvalgte land.

Kilde: Macrobond.

Lav vekst og høy ledighet har videre holdt lønnsveksten nede og bedret konkurranseevnen i flere land, særlig i Europa. Dette har bidratt til økte markedsandeler og større bidrag fra nettoeksporten, selv om dette også delvis har sammenheng med at importen har gått ned. Statsfinansene i industrilandene er fortatt preget av budsjettunderskudd og høy gjeld. Det er derfor grunn til å tro at det vil bli ført en stram finanspolitikk ennå en god stund. Arbeidsledigheten er imidlertid fortsatt svært høy i eurosonen, på i overkant av 12 prosent. I USA har arbeidsledigheten og er nå om lag 6½ prosent.

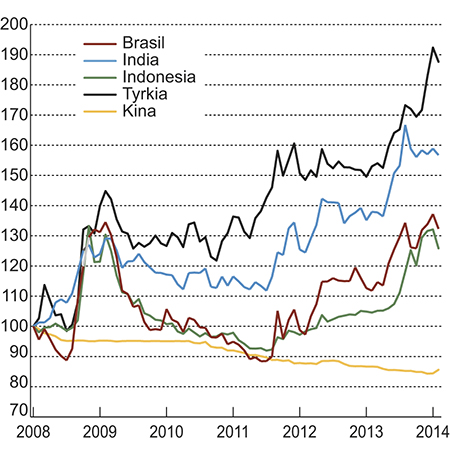

Figur 4.2 Nasjonal valuta mot USD i utvalgte framvoksende økonomier. Indeks, januar 2008 = 100. Stigende kurve betyr svekket valuta.

Kilde: Macrobond.

I flere framvoksende økonomier avtok veksttakten i 2013. Flere av disse landene opplevde kapitalutgang og fallene valutakurser gjennom året. Dette hadde bl.a. sammenheng med forventninger om mindre ekspansiv pengepolitikk i USA. I land som India og Brasil har investeringene falt markert, i Brasil også som følge av politisk usikkerhet. Kina er ikke omfattet av kapitalutgang i like stor grad som andre framvoksende økonomier, men opplever likevel en vekst i BNP som er lavere enn før finanskrisen. Den siste tiden har også den kinesiske valutaen svekket seg noe. I Kina er det fortsatt investeringer som er driveren for veksten, bl.a. godt hjulpet av myndighetenes jernbaneinvesteringer.

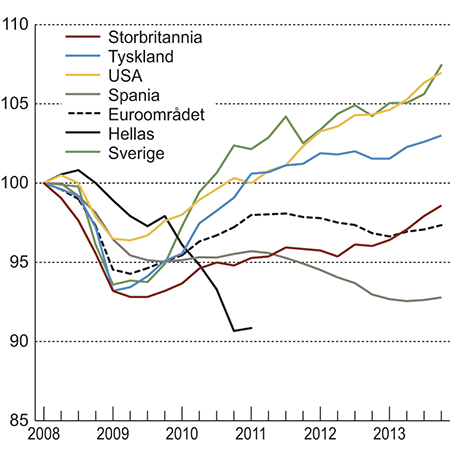

Samlet sett var veksten (kjøpekraftjustert) i BNP i verden 3 prosent i 2013, mot litt over 3 prosent i 2012. Det var store forskjeller mellom land og regioner. Aktivitetsnivået i flere europeiske land er fortsatt lavere enn det var før den internasjonale finanskrisen ble utløst. Høy befolkningsvekst i bl.a. Storbritannia i perioden gjør at veksten per capita har vært lavere enn veksten i BNP samlet. I Tyskland har befolkningen derimot falt de siste årene.

Figur 4.3 BNP, sesongjusterte volumindekser, 1. kvartal 2008 = 100.

Kilde: Macrobond.

Noe bedrede vekstutsikter framover

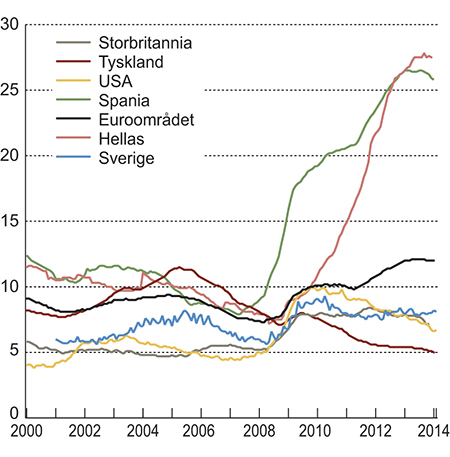

Figur 4.4 Arbeidsledighet i prosent av arbeidsstyrken.

Kilde: Macrobond.

IMF anslår i sin World Economic Outlook Update fra januar 2014 at veksten i verdensøkonomien vil ta seg opp til 3,7 prosent i 2014. Veksten anslås å øke til 2,2 prosent i industrilandene i 2014, og til 4,7 prosent i framvoksende økonomier. Økte investeringer anslås å bidra til veksten i en rekke land, understøttet av større risikovilje og bedret tilgang på kreditt. IMF understreker at myndighetene i industrilandene må være varsomme med å stramme til i pengepolitikken for tidlig før oppgangen har fått godt fotfeste. Det er fortsatt slakk i økonomiene, inflasjonen er lav og det vil fortsatt være behov for finanspolitisk konsolidering i de fleste av landene. Oppmerksomheten rundt strukturreformer må holdes oppe. I framvoksende markeder og utviklingsland må myndighetene håndtere kapitalutgangen man har sett den senere tiden. Landene bør ikke hindre justeringer i valutakursene som følge av disse bevegelsene. Kina må fortsette prosessen med å rebalansere innenlandsk etterspørsel fra investeringer til konsum for å unngå overinvesteringer og finansiell ustabilitet.

Figur 4.5 Anslag for vekst i BNP i 2013 og 2014 gitt på ulike tidspunkt.

Kilde: Consensus Forecasts.

Ifølge tall fra OECD var veksten i lønnskostnadene per ansatt i økonomien samlet i 2013 2,3 prosentenheter høyere i Norge enn i OECD-området samlet. Også sammenliknet med våre handelspartnere var lønnskostnadene per ansatt i 2013 2,3 prosentenheter høyere, jf. vedleggstabell 4.4. For 2014 og 2015 anslår OECD veksten i lønnskostnadene per ansatt i OECD-området til henholdsvis 2,1 og 2,6 prosent, og for handelspartnerne henholdsvis 2,1 og 2,4 prosent.

Lav kapasitetsutnyttelse og høy arbeidsledighet har holdt prisveksten i industrilandene lav de siste årene, og mot slutten av fjoråret gikk konsumprisveksten ytterligere ned. Prisene på energi økte kraftig i 2011 og holdt seg nokså stabile i 2012 og 2013. Også prisene på andre råvarer holdt seg nokså stabile i 2013 sett under ett. IMF anslår at energiprisene vil holde seg stabile også i 2014, mens prisene på andre råvarer vil falle noe i løpet av året. IMF anslår en vekst i konsumprisene i 2014 på 1,7 prosent i industrilandene, opp fra 1,4 prosent i 2013. I framvoksende økonomier anslås inflasjonen å bli 5,6 prosent i 2014, ned fra 6,1 prosent i 2013.

Oljeprisen har de tre siste årene ligget rundt 110 dollar per fat som årsgjennomsnitt. Målt i både nominelle og reelle termer har årsgjennomsnittet til oljeprisen aldri vært høyere enn dette. Siden i fjor sommer har oljeprisen gjennomgående holdt seg mellom 105 og 115 dollar per fat. Oljeprisen er i slutten av mars om lag 108 dollar per fat. Det knytter seg usikkerhet til utviklingen framover. Utsiktene for økonomisk vekst i Kina og andre framvoksende økonomier, samt den politiske situasjonen i Midtøsten er av stor betydning for oljeprisen. I terminmarkedet handles det nå olje med levering i desember 2014 for 102 dollar per fat og i desember 2015 for 98 dollar per fat. Det kan tyde på markedsaktørene forventer en viss nedgang i oljeprisen framover. Den spente situasjonen i Ukraina har ført til økt usikkerhet i markedet for europeisk gass.

Etter en moderat oppgang i begynnelsen av 2013, sank internasjonale priser på matvarer noe gjennom sommerhalvåret før de stabiliserte seg mot årsslutt. Prisene på kornprodukter falt mest gjennom året, men også sukker bidro til nedgangen. Rekordstore avlinger bidro til prisfall på hvete og mais, mens bedrede eksportmuligheter og gode avlinger forklarer prisfallet på sukker. I motsatt retning trakk prisene på meieriprodukter som oppnådde rekordpriser i 2013, mye på grunn av høy etterspørsel fra blant annet Kina. Prisene på matvarer var samlet sett ifølge FAOs prisindeks i gjennomsnitt 1½ prosent lavere i 2013 enn året før. Sett over flere år var prisene likevel relativt høye i 2013.

Fortsatt fare for svakere utvikling i verdensøkonomien

Situasjonen i euroområdet er fortsatt skjør, og det gjenstår en god del arbeid med å styrke banker og finanssektoren. I de mest utsatte landene kan det fortsatt ikke utelukkes at negative hendelser igjen kan gi opphav til mistillit og en selvforsterkende, negativ spiral mellom svake statsfinanser, vanskeligstilte banker og lav vekst.

I USA er mye gjort og offentlige finanser er i bedre balanse. Finanspolitikken ventes å bli litt mindre stram i år enn i fjor. Usikkerheten om finanspolitikken ble betydelig redusert da den sterkt splittede Kongressen vedtok å heve det føderale gjeldstaket i februar.

I Japan er gjelden til offentlig sektor rekordhøy og økende, og det mangler fremdeles konkrete planer for å få budsjettpolitikken inn på et bærekraftig spor.

Usikkerheten om utviklingen i framvoksende økonomier har økt det siste året. Flere land har opplevd kraftig kapitalutgang og betydelig svakere valutaer, da langsiktige renter i industrilandene økte. Det var særlig land med store underskudd på driftsbalansen som ble rammet, som India og Brasil. I Kina er kredittveksten urovekkende høy. Det kan ikke utelukkes at vekstevnen til flere av de framvoksende økonomiene er lavere enn lagt til grunn.

Den økonomiske utviklingen i noen land og regioner

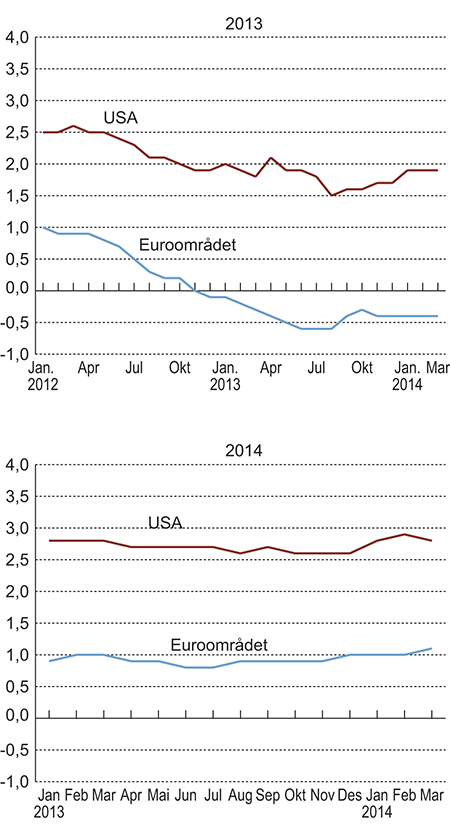

BNP økte med 1,9 prosent i USA i 2013, etter en vekst på 2,8 prosent året før. Nedgangen i veksten hadde bl.a. sammenheng med kraftige innstramminger i offentlige budsjetter. Det var særlig i første halvår at veksten var svak, mens aktiviteten tok seg betydelig opp i siste halvdel av året. Den økonomiske veksten ble understøttet av bedring i finansmarkedene og meget ekspansiv pengepolitikk. Stemningsindikatorer for både husholdninger og industrien har økt. Boligmarkedet er i bedring, og nominelt er boligprisene tilbake på nivå fra høsten 2008. Samtidig er husholdningenes gjeld målt som andel av inntekt betydelig redusert de siste årene. Bankene har lettet på sin kredittpraksis, og kredittveksten er på vei opp. Samlet sett peker dette i retning av videre oppgang i konsum og investeringer framover. Arbeidsledigheten har falt siden høsten 2009 og er nå 6½ prosent. Sysselsettingen er på vei opp. Den amerikanske sentralbanken Federal Reserve (Fed) har vist til bedringen i amerikansk økonomi da de strammet inn i pengepolitikken. I tillegg til å holde styringsrenten historisk lav (på mellom 0 og ¼ pst.), har Fed siden høsten 2012 kjøpt boliglånsobligasjoner og statsobligasjoner. Det er disse månedlige kjøpene som Fed nå trapper ned. Samtidig signaliserer Fed at den vil holde renten på dagens lave nivå, særlig hvis inflasjonen er lavere enn 2 prosent. IMF anslår en vekst i BNP i USA på 2,8 prosent i 2014.

Etter halvannet år med tilbakegang steg BNP i euroområdet i de tre siste kvartalene i fjor. Som gjennomsnitt for året under ett falt likevel BNP med 0,4 prosent, etter et fall på 0,6 prosent i 2012. Tillitsindikatorer peker i retning av videre oppgang framover, men veksten ventes fremdeles å holde seg lav. Bedringen i euroområdet støttes av en ekspansiv pengepolitikk. I de mest gjeldstyngede landene har den ekspansive pengepolitikken imidlertid blitt motvirket av høye påslag på bankers utlånsrenter og stram kredittpraksis. Stram finanspolitikk demper også veksten. Tilliten til statsfinansene er på vei tilbake, og rentene på statsgjeld i de utsatte landene har gått jevnt ned. Arbeidsledigheten har flatet ut, men på et meget høyt nivå. Sett under ett er arbeidsledigheten nå 12 prosent. IMF anslår en vekst i BNP på 1,0 prosent i 2014. Oppgangen i den økonomiske aktiviteten vil variere mellom landene, med en forholdsvis svak vekst i de kriserammede landene i sør. Høy offentlig og privat gjeld vil holde innenlands etterspørsel tilbake, mens eksporten ventes å trekke opp.

I Tyskland gikk veksten ned fra 0,9 prosent i 2012 til 0,6 prosent i 2013. Arbeidsledigheten falt likevel, til 5,3 prosent som gjennomsnitt for året. Den relativt lave arbeidsledigheten har bidratt til at tillitsindikatorer blant husholdningene har økt og at konsumet er på veg opp. Etter flere år med lav lønnsvekst er det ventet at bedringen i arbeidsmarkedet også vil bidra til at lønnsveksten vil ta seg opp, noe som også vil understøtte en økning i etterspørselen fra husholdningene framover. Eksporten har utviklet seg nokså svakt, både som følge av lavere etterspørsel fra framvoksende økonomier og fra andre euroland. En bedring i euroområdet vil bidra til å trekke eksporten opp. IMF anslår en vekst i Tyskland på 1,6 prosent i 2014.

Veksten i Storbritannia tok seg opp fra 0,3 prosent i 2012 til 1,9 prosent i 2013. Oppgangen kommer etter flere svake år, og BNP ligger fortsatt lavere enn før finanskrisen. Veksten i 2013 var nokså bredt basert. Tillitsindikatorer har vært positive og indikerer videre oppgang. En fortsatt stram finanspolitikk og en styrking av pundet vil trekke veksten ned. Arbeidsledigheten er fremdeles høy, men den har falt noen de siste månedene. IMF anslår at veksten i BNP vil ta seg videre opp, til 2,4 prosent i 2014.

Etter sterk gjenopphenting i de foregående årene har veksten i svensk økonomi vært svak i en lang periode. Lagernedbygging og nedgang i eksport og investeringer trakk ned. En svak utvikling hos viktige handelspartnere bidro til dette. I 4. kvartal i fjor økte den økonomiske veksten imidlertid overraskende mye. Sysselsettingen steg i 2013, mens arbeidsledigheten holdt seg stabil på 8 prosent. Det er grunn til å tro at oppgang ellers i Europa og i USA vil kunne bidra ytterligere til utviklingen i Sverige.

I Japan vokste BNP med 1,5 prosent i gjennomsnitt i fjor, mot 1,4 prosent året før. Den nye økonomiske politikken, «Abenomics», bidro trolig til å trekke veksten opp i 2013. Tiltakene består både av en ekspansiv finans- og pengepolitikk, kombinert med strukturreformer. Men med en pengetrykking som nå tilsvarer én prosent av BNP i måneden er Japans ekspansjon uten sidestykke blant de store landene. En oppgang på 57 prosent på Nikkei indeksen gjennom 2013, nær det dobbelte av oppgangen i USA, kan tyde på at politikken har påvirket forventningene i landet. Også tillitsindikatorer steg. Yen svekket seg med over 20 prosent i fjor, og har hjulpet eksportsektoren i landet. IMF anslår en vekst på 1,7 prosent i 2014.

I framvoksende økonomier anslår IMF en vekst på 5,1 prosent i 2014. Dette er noe høyere enn i 2013 da veksten var på 4,7 prosent. Mens det er framvoksende økonomier som har trukket med seg industrilandene siden finanskrisen ble utløst i 2008, kan et oppsving i industrilandene i tiden som kommer bidra positivt til veksten i framvoksende økonomier. Veksten i Asia vil fortsatt være høyest, i Kina anslås den til 7,5 prosent og i India til 4,4 prosent i år. I afrikanske land sør for Sahara anslås veksten å bli 6,1 prosent i 2014, og i Sør-Amerika 3 prosent.

Tabell 4.1 Internasjonale hovedtall. Prosentvis endring fra året før.

Bruttonasjonalprodukt | Konsumprisindeks | Arbeidsledighet (nivå) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2012 | 2013 | 2014 | 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | |||||||

OECD1 | IMF2 | CF3 | OECD1 | IMF2 | CF3 | OECD1 | IMF2 | CF3 | |||||||

Euroområdet | -0,6 | -0,4 | 1,0 | 1,0 | 1,1 | 2,5 | 1,4 | 1,2 | - | 0,9 | 11,3 | 12,1 | 12,3 | - | 12,0 |

Tyskland | 0,9 | 0,6 | 1,7 | 1,6 | 1,8 | 2,1 | 1,6 | 1,8 | - | 1,5 | 5,5 | 5,3 | 5,4 | - | - |

Frankrike | 0,1 | 0,3 | 1,0 | 0,9 | 0,8 | 2,2 | 1,0 | 1,2 | - | 1,1 | 9,8 | 10,8 | 10,8 | - | 10,3 |

Italia | -2,4 | -1,8 | 0,6 | 0,6 | 0,5 | 3,3 | 1,3 | 1,3 | - | 0,9 | 10,7 | 12,2 | 12,4 | - | - |

Spania | -1,7 | -1,2 | 0,5 | 0,6 | 0,9 | 2,4 | 1,5 | 0,5 | - | 0,5 | 25,0 | 26,6 | 26,3 | - | - |

Sverige | 1,3 | 1,5 | 2,3 | - | 2,7 | 1,0 | 0,9 | 1,0 | - | 0,5 | 8,0 | 8,0 | 7,8 | - | - |

UK | 0,3 | 1,9 | 2,4 | 2,4 | 2,7 | 2,8 | 2,6 | 2,4 | - | 2,0 | 7,9 | 7,6 | 7,5 | - | - |

USA | 2,8 | 1,9 | 2,9 | 2,8 | 2,8 | 2,1 | 1,5 | 1,8 | - | 1,7 | 8,1 | 7,4 | 6,9 | - | 6,4 |

Japan | 1,4 | 1,5 | 1,5 | 1,7 | 1,4 | 0,0 | 0,3 | 2,3 | - | 2,6 | 4,3 | 4,1 | 3,9 | - | 3,7 |

Kina | 7,7 | 7,7 | 8,2 | 7,5 | 7,4 | 2,6 | 2,6 | 2,4 | - | 2,9 | - | - | - | - | - |

India | 4,9 | 4,5 | 4,7 | 5,4 | 5,4 | 9,3 | 9,8 | 9,6 | - | 8,0 | - | - | - | - | - |

Norges handelspartnere | 1,0 | 1,3 | 2,2 | - | 2,3 | 2,4 | 1,9 | 1,9 | - | 1,8 | 7,7 | 7,7 | 7,8 | - | - |

1 OECD Economic Outlook 94, november 2013.

2 IMF World Economic Outlook Update, januar 2014.

3 Consensus Forecasts, mars 2014.

Kilde: IMF, OECD, Consensus Forecasts og Finansdepartementet.

4.2 Norsk økonomi

4.2.1 Konjunktursituasjonen

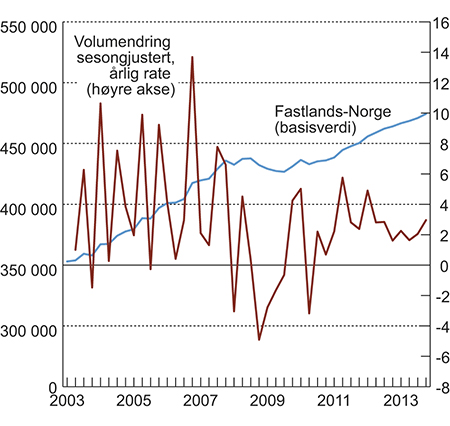

Nær to år med moderat konjunkturoppgang ble mot slutten av 2012 avløst av en periode med svak nedgang. Veksten i BNP Fastlands-Norge økte noe gjennom andre halvår i 2013 og kom i 4. kvartal opp like under trendveksten som er anslått til knapt 2,5 prosent i årlig rate. Dersom man justerer for et svært godt fiske, er veksten lavere. Den gjennomsnittlige veksten i BNP Fastlands-Norge gikk ned fra 3,4 prosent i 2012 til 2,0 prosent i 2013. Isolert sett har elektrisitetsproduksjonen bidratt negativt til veksten i BNP Fastlands-Norge med 0,2 prosentpoeng, slik at den underliggende veksten er høyere, men ikke langt fra trendveksten.

Som årsgjennomsnitt i 2013 var veksten i ulike hovednæringer i fastlandøkonomien relativt lik. Bruttoproduktet i industri og bergverk trakk veksten i Fastlands-Norge opp, mens annen vareproduksjon, offentlig forvaltning og andre tjenester alle økte litt mindre enn gjennomsnittet.

Innen industrien er det store næringsmessige variasjoner i bruttoproduktet, fra en reduksjon på 9,7 prosent i produksjon av papir- og papirvarer til 12,9 prosent vekst i verftsindustrien. Også produksjon av metallvarer og reparasjon og installasjon av maskiner og utstyr økte klart, mens aktiviteten i de andre industrinæringene var lavere i 2013 enn året før. Den svake utviklingen i de øvrige industrinæringene må ses i sammenheng med en svak utvikling i Europa ellers, samtidig som veksten i etterspørselen fra Fastlands-Norge var beskjeden.

Figur 4.6 BNP for Fastlands-Norge sesongjustert i basisverdi i millioner 2011-kroner og kvartalsvis vekst omregnet til årlige vekstrater i prosent1.

1 Tallene for 2012 og 2013 er foreløpige.

Kilde: Statistisk sentralbyrå.

I forskriften for pengepolitikken heter det at pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Samtidig skal pengepolitikken understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting. Det operative målet for Norges Banks rentesetting er en vekst i konsumprisene som over tid er nær 2,5 prosent. Norges Bank skal i sin rentesetting se bort fra de direkte effektene på konsumprisene som skyldes endringer i skatter, avgifter og særskilte midlertidige forstyrrelser.

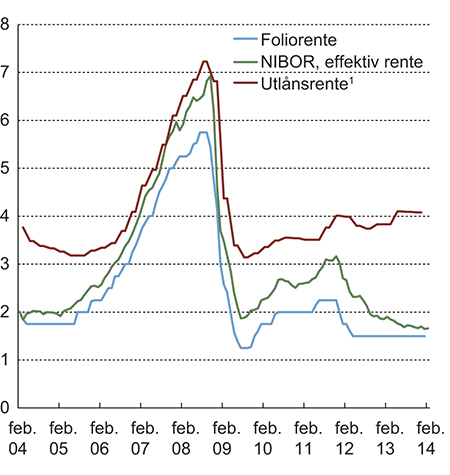

Under finanskrisen gav både rente- og valutakursutviklingen i hovedsak ekspansive impulser til utviklingen i norsk økonomi. Norges Bank satte renten ned raskt. Etter siste rentenedsettelse i mars 2012 har styringsrenten vært uendret på 1,5 prosent, noe som er det laveste nivået for styringsrenten for en så lang periode noensinne. De lave styringsrentene under finanskrisen hadde sitt motstykke i internasjonal finansuro og unormalt høye pengemarkedsrenter sett i forhold til styringsrentene, jf. figur 4.7. Etter finanskrisen falt risikopåslaget til om lag 0,8 prosentpoeng fram mot høsten 2012. Gjennom høsten 2012 og 2013 ble risikopåslaget redusert ytterligere og er nå knapt 0,2 prosentpoeng, noe som tilsvarer nivået før finanskrisen.

På den andre siden er utlånsrentene på rammelån med sikkerhet i bolig fortsatt høyere enn i de tre første årene i konjunkturoppgangen før finanskrisen og økte noe gjennom 2013. Ved utgangen av 3. og 4. kvartal 2013 var denne renten 4,1 prosent. Bankene forklarer dette med strengere krav til kjernekapital.

Figur 4.7 Renteutvikling.

1 Rammelånsrente fra og med andre halvår 2006, og gjennomsnittlig utlånsrente for banker før det. Gjennomsnittet av renten ved utgangen av inneværende og forrige kvartal.

Kilde: Norges Bank og Statistisk sentralbyrå.

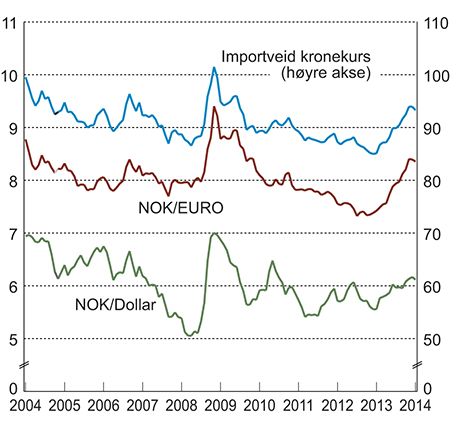

Figur 4.8 viser at kronekursen har variert mye de siste 10 årene med uro i de internasjonale finansmarkedene. Noe av disse svingningene kan trolig forklares av at kronemarkedet er relativt lite likvid sammenlignet med andre markeder.1 På den andre siden betraktes norske kroner som en sikker plassering, gitt den finansielt solide og stabile utviklingen av norsk økonomi. Pengemarkedsrentene i euroområdet begynte å nærme seg null gjennom 2012. Sammen med en høyere vekst i Norge enn i euroområdet bidro det til at kronekursen styrket seg mot euro. Ved inngangen av 2013 var kronekursen 7,30 mot euro. Gjennom høsten 2013 og inn i februar 2014 svekket kronen seg, trolig som følge av en svakere vekst og sterkere inflasjon, samt reduserte forventninger til økte renter framover. I tillegg kan en reduksjon i kvantitative lettelser i USA ha endret internasjonale kapitalbevegelser i retning av mindre etterspørsel etter norske kroner. Gjennom februar og mars 2014 har det vært en reversering i retning av sterkere krone. I vedlegg 3 er det redegjort nærmere for valutakursutviklingen.

Figur 4.8 Utviklingen i kronekursen.

Kilde: Norges Bank.

Disponibel realinntekt i husholdningene steg med 3,1 prosent i 2013, mot 4,0 prosent året før. Inntektsutviklingen i husholdningene er nærmere beskrevet i kapittel 5.

Årslønnsveksten var i 2013 3,9 prosent, om lag som i 2012. Årslønnsveksten er nærmere beskrevet i kapittel 1. Årslønnsveksten for Fastlands-Norge var 3,7 prosent i 2013.

Etter finanskrisen har konsumet utviklet seg relativt svakt og sparingen har økt markert. I 2012 økte konsumet med 3,0 prosent, mens veksten i 2013 bare var på 2,1 prosent. I begge årene er det særlig varekonsumet som trekker veksten ned, mens tjenestekonsumet trekker opp. En relativt beskjeden vekst i husholdningene inntekter og boligformue trakk konsumveksten ned i fjor, mens renteendringer har hatt mindre betydning. Basert på tidligere erfaringer tilsier imidlertid utviklingen i disse faktorene et klart høyere konsum etter finanskrisen enn man har observert. Noe kan trolig skyldes stor usikkerhet omkring internasjonal økonomi og en forsiktighetsmotivert sparing hos husholdningene også i 2013. I tillegg kan ulike sider ved endringer i pensjonssystemet og en kraftig demografisk endring, i retning av flere personer i aldergrupper som normalt sparer mye, trekke ned konsumveksten.

Gjennom 2010 stoppet fallet i boliginvesteringene og næringslivsinvesteringene etter finanskrisen. Deretter fulgte to år med relativt høy vekst og bruttoinvesteringene i Fastlands-Norge økte med henholdsvis 6,3 og 4,5 prosent. I disse årene var også veksten i investeringer i offentlig forvalting lavere enn den gjennomsnittlige veksten, slik at veksten i investeringer i Fastlands-Norge utenom offentlig forvalting var enda høyere. I 2013 har dette bildet snudd slik at veksten i Fastlands-Norge utenom offentlig forvaltning ble bortimot halvert fra 2012. Det er en nedgang i investeringer i tjenesteyting som trekker ned, mens annen vareproduksjon og boliger trekker investeringene opp. Investeringer i bergverk og industri er om lag på nivå med gjennomsnittet. Veksten i investeringer tilknyttet utvinning og rørtransport har vært meget høy de siste årene og var i 2013 om lag 18 prosent.

Den internasjonale konjunkturnedgangen, og svekket konkurranseevne har bidratt til at tradisjonell vareeksport har utviklet seg svakt de senere årene. I 2011 var tradisjonell vareeksport uendret fra året før, mens veksten i 2012 var 1,7 prosent og i 2013 0,8 prosent. Gjennom 2013 var veksten svak i de to første kvartalene og negativ i de to siste. Samlet eksport gikk ned med knapt 4 prosent i 2013. Redusert eksport av råolje og naturgass, skip, plattformer og fly, samt tjenester bidro til nedgangen. Importen økte med 2,5 prosent i 2013. Tjenesteimporten vokste noe mindre, mens import av skip, plattformer og skip, samt import av råolje og naturgass økte noe mer.

Høye oljepriser har bidratt til et stort overskudd på driftsbalansen overfor utlandet i flere år. Gjennomsnittsprisen på olje økte fra 388 kroner per fat i 2009 til 649 kroner per fat i 2012. I 2013 falt oljeprisen noe. Overskuddet på driftsbalansen har i de senere årene fram til 2012 økt i takt med oljeprisen. I 2013 falt overskuddet til 350 milliarder kroner fra om lag 420 milliarder kroner i 2012.

Fra og med statsbudsjettet for 2002 har finanspolitikken vært utformet med utgangspunkt i handlingsregelen for bruk av oljeinntekter. Finanspolitikken skal sikte mot en jevn og opprettholdbar innfasing av petroleumsinntektene, i tillegg til at den skal virke stabiliserende på økonomien. Regelen er konkretisert ved at det strukturelle, oljekorrigerte budsjettunderskuddet over tid skal tilsvare den forventede realavkastningen av Statens pensjonsfond utland ved inngangen til budsjettåret. Forventet realavkastning er anslått til 4 prosent.

I nysalderingen av statsbudsjettet for 2013 ble det strukturelle oljekorrigerte budsjettunderskuddet anslått til om lag 119 milliarder kroner i 2013, eller 3,1 prosent av fondskapitalen ved inngangen til 2013. Som andel av trenden til BNP Fastlands-Norge utgjorde budsjettunderskuddet 5,1 prosent, en økning med 0,4 prosentpoeng fra 2012.

4.2.2 Arbeidsmarkedet

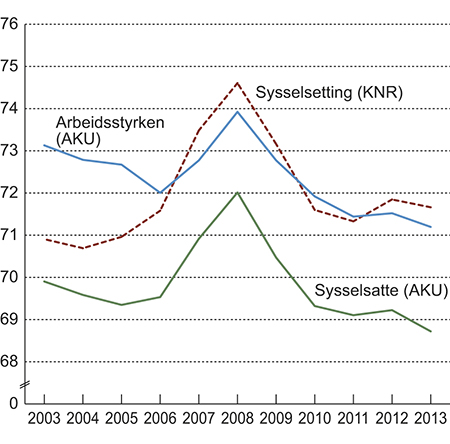

Sysselsettingsveksten gikk ned fra 2.2 prosent til 1,2 prosent i 2013 ifølge kvartalsvis nasjonalregnskap (KNR). Sysselsettingsveksten var gjennom året jevn, og om lag 0,3 prosent per kvartal. Arbeidskraftundersøkelsen (AKU) viser en klart sterkere vekst i 3. kvartal, men klart lavere vekst de andre kvartalene. KNR inkluderer, i motsetning til AKU, også korttidsinnvandrere og personer ikke bosatt i Norge. Befolkningen økte noe mer enn sysselsettingen slik at sysselsettingen som andel av befolkningen ifølge AKU gikk ned med 0,5 prosentpoeng fra 2012 til 2013, mens sysselsettingen ifølge KNR viser en nedgang på 0,2 prosentpoeng.

Gjennomsnittlig vekst i utførte timeverk i Fastlands-Norge i 2013 er på nivå med veksten i antall sysselsatte dersom man justerer veksten for at det er to færre arbeidsdager i 2013 enn i 2012. SSBs tall viser at sykefraværet er redusert siden 2009 og utviklingen fortsatte i 3. kvartal i år. En reduksjon i sykefraværet trekker isolert sett opp timeverkene per sysselsatt. Ifølge Arbeids- og velferdsdirektoratet (NAV) er det også en nedgang i permitteringer sammenliknet med samme periode i fjor, noe som også trekker opp utførte timeverk. Veksten i utførte timeverk svinger normalt med konjunkturene, og den svake veksten i utførte timeverk underbygger dermed inntrykket av en norsk lavkonjunktur.

I de siste årene har det vært betydelige forskjeller i sysselsettingsutviklingen mellom næringene. Bygg og anlegg, annen tjenesteyting, samt produksjon og tjenester tilknyttet utvinning har hatt sterk sysselsettingsvekst i 2012. Sysselsettingsveksten var ifølge KNR 1,2 prosent i 2013. Bygg og anlegg trakk opp veksten i sysselsettingen. Den høye veksten i 2013 må ses i sammenheng med at nivået i 4. kvartal i 2012 var høyt, noe som gav et stort overheng. Sett bort fra overhenget er sysselsettingsveksten i bygg og anlegg i 2013 på nivå med gjennomsnittlig sysselsettingsvekst. Sysselsettingen innen samferdsel var også relativt sterk gjennom året. Samlet bidro også industrisysselsettingen til veksten i 2013. Det er imidlertid også store forskjeller mellom industrinæringene. Verftsindustri og annen transportmiddelindustri, produksjon av metaller og metallvarer, samt næringsmidler hadde sysselsettingsvekst i 2013, mens produksjon av papir- og papirvarer og produksjon av møbler og annen industriproduksjon gikk ned. Utviklingen i sysselsettingsrater som andel av befolkningen er vist i figur 4.9.

Figur 4.9 Sysselsetting fra KNR og AKU som andel av antall personer i alderen 15 til 74 år. Tallene før 2006 er i AKU forlenget bakover med vekstrater i den gamle definisjonen av arbeidsstryken.

Kilde: Statistisk sentralbyrå.

Utvidelsen av EU med nye medlemsland fra Øst-Europa 1. mai 2004 har ført til økt arbeidsinnvandring til Norge. Deler av arbeidsinnsatsen blir imidlertid registrert som import av tjenester i Nasjonalregnskapet, jf. boks 4.1 for en oversikt over hvordan arbeidsinnvandringen fanges opp i ulike statistikker.

Statistisk sentralbyrås statistikk for innvandrerstrømmer med ikke-nordisk statsborgerskap etter innvandringsgrunn har økt fra et nivå på om lag 25 000 personer i 2005 til et rekordhøyt nivå på 56 600 personer i 2012. Nær halvparten av alle som innvandret i 2012 kom for å arbeide. To tredeler av arbeidsinnvandrerne i 2012 kom fra de nye EU-landene. Av disse igjen kom nesten halvparten fra Polen.

Tilgang på arbeidskraft fra utlandet omfatter også personer på kortvarig arbeidsopphold (disse fanges bare delvis opp av sysselsettingsstatistikken). Personer som ikke registreres som bosatte trenger ikke nødvendigvis å oppholde seg kort tid i landet. For eksempel kan pendlere fra Norden få unntak fra hovedregelen om bostedsregistrering til Folkeregistret. Ifølge SSBs registerstatistikk økte antall lønnsmottakere på korttidsopphold med 11 800 personer fra 4. kvartal 2011 til 4. kvartal 2012. Innvandrere fra EU-land i Øst-Europa økte mest med over 6 500 personer, men også andre land i Vest-Europa viste en klar økning på om lag 1 700 personer. I tillegg økte korttidsinnvandringen fra andre land i Norden med 4 200 personer, mens andre landgrupper hadde en stabil utvikling. Totalt var det nær 82 700 lønnstakere på kortidsopphold i Norge i 4. kvartal 2012, og disse utgjorde 3,2 prosent av de sysselsatte. Næringsdrivende og ansatte i utenlandske foretak kan også falle utenom sysselsettingsstatistikken.

Boks 4.1 Hvordan fanger statistikken opp arbeidsinnvandringen?

Sysselsettingsstatistikk fanger opp innvandringen på ulike måter:

Ordinær registerbasert befolkningsstatistikk: Dette registeret viser alle personer som er bosatt i Norge ifølge Det sentrale folkeregisteret. De bosatte er personer som forventes å oppholde seg mer enn seks måneder i Norge.

Arbeidskraftsundersøkelsen (AKU): Denne statistikken er basert på et utvalg av personer som er bosatt i Norge ifølge Det sentrale folkeregisteret.

Sysselsetting i nasjonalregnskapet: Nasjonalregnskapet viser sysselsettingen i norske bedrifter, uavhengig av om den sysselsatte er bosatt i Norge eller ikke. I nasjonalregnskapet regnes personer på korttidsopphold (ikke-bosatte) med dersom de tar arbeid i en innenlandsk bedrift, det vil si at bedriften forventes å drive produksjon i Norge i minst 12 måneder. Denne gruppen dekker personer bosatt i våre naboland og som pendler daglig eller ukentlig over grensen for å arbeide i Norge, utenlandske bosatte med arbeid på kontinentalsokkelen eller norske skip i utenriksfart og personer på asylmottak i Norge som ikke har fått oppholdstillatelse. Personer som er ansatt i en utenlandsk bedrift på oppdrag i Norge som varer under 12 måneder omtales som tjenesteytere, og inngår ikke i sysselsettingstallene i nasjonalregnskapet. Dette gjelder uavhengig av om personen regnes som bosatt eller ikke-bosatt. Produksjonen som disse bedriftene utfører i Norge regnes som import av tjenester.

Registerbasert sysselsettingsstatistikk for innvandrere: Statistikken gjelder kun dem som er registrert bosatt, det vil si at de ifølge folkeregisteret som hovedregel forventes å oppholde seg her i landet i minst seks måneder.

Annen registerbasert sysselsettingsstatistikk: SSB har laget en spesialstatistikk hvor man forsøker å fange opp alle sysselsatte på korttidsopphold (ikke-bosatte), også tjenesteytere som ikke omfattes av nasjonalregnskapet. Foreløpig omfatter ikke tallene selvstendig næringsdrivende eller sjøfolk fra land utenfor EØS-området.

Oppholdstillatelser/registreringer fra Utlendingsdirektoratet: Alle borgere fra land utenfor Norden og EØS/EFTA-området (heretter kalt EØS-borgere) som ønsker å ta arbeid i Norge, må søke om oppholdstillatelse. EØS-borgere har rett til opphold og arbeid i Norge i inntil tre måneder. EØS-borgere som oppholder seg i Norge i mer enn tre måneder skal registrere seg hos utlendingsmyndighetene. Generelt må alle som kommer hit for å jobbe være registrert hos norske skattemyndigheter. For arbeidstakere fra Bulgaria og Romania, som ble en del av EØS-samarbeidet 1. august 2007, var det egne overgangsordninger frem til 15. juni 2012. Personer med statsborgerskap utenfor EØS/EFTA-området som er familiemedlem til en EØS-borger, plikter å søke om oppholdskort. En EØS-borger og dennes familiemedlemmer som er arbeidssøkende og har egne midler til underhold, har rett til opphold i Norge i inntil seks måneder.

Ifølge Statistisk sentralbyrå rundet befolkningen 5 millioner personer i mars 2012. Den registrerte nettoinnvandringen var like stor i 2012 som i 2011, dvs. på om lag 47 000 personer. I 2013 var nettoinnvandringen 40 000 personer. Skattedirektoratet har påpekt at nettoutvandringen kan være underestimert, da det er få incentiver til å melde utflytting fra Norge slik dagens regelverk er utformet. I 2013 vokste folketallet med 57 800 personer. Nettoinnvandringen var ifølge statistikken noe lavere enn de to foregående årene, men også fødselsoverskuddet var lavere. Ledighetsstatistikken kan tyde på at situasjonen i arbeidsmarkedet gjør det litt vanskeligere for innvandrere å få jobb.

Tabell 4.2 Arbeidsmarkedet ifølge arbeidskraftsundersøkelsen (AKU), 1000 personer1,2.

Nivå | Endring fra året før2 | ||||||

|---|---|---|---|---|---|---|---|

2013 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Arbeidsstyrke (15–74 år)2 | 2704 | 84 | -1 | 12 | 27 | 48 | 27 |

Sysselsatte | 2610 | 81 | -16 | 0 | 35 | 48 | 19 |

15–24 år2 | 349 | 25 | -22 | 0 | 4 | 13 | 2 |

25–54 år | 1756 | 39 | -1 | -10 | 18 | 22 | 11 |

55–74 år | 504 | 16 | 7 | 10 | 13 | 13 | 5 |

Kvinner | 1231 | 38 | -1 | -4 | 17 | 20 | 7 |

Menn | 1378 | 43 | -15 | 4 | 18 | 28 | 11 |

Deltidssysselsatte | 685 | 21 | -1 | -6 | 4 | 13 | 1 |

Undersysselsatte3 | 66 | -7 | 1 | 7 | 3 | -3 | -1 |

Midlertidig ansatte | 201 | -4 | -24 | 6 | -5 | 15 | -1 |

Arbeidsledige | 95 | 4 | 15 | 12 | -8 | 0 | 9 |

Kvinner | 42 | 1 | 2 | 5 | 1 | -3 | 7 |

Menn | 53 | 4 | 11 | 8 | -9 | 3 | 2 |

1 Nordiske borgere trenger verken søke eller registrere seg for å kunne oppholde seg i Norge, og de er ikke med i denne statistikken.

2 Pga. feil i datafangsten er sysselsettingstallet blitt om lag 6 000 for høyt i 1. kvartal 2008 og 12 000 for høyt i 2. kvartal 2008. Dette slår ut i nivåtallene i tabellen for aldersgruppa 15–19 år og dermed også totalen 15–74 år.

3 Undersysselsatte er definert som deltidssysselsatte personer som har forsøkt å få lengre arbeidstid ved å kontakte NAV, annonsere selv, spørre nåværende arbeidsgiver e.l. De må kunne starte med økt arbeidstid innen en måned.

Kilde: Statistisk sentralbyrå.

Arbeidsstyrken defineres som summen av sysselsatte og arbeidsledige. Utviklingen i arbeidsstyrken påvirkes av utviklingen i demografiske forhold, som endringer i befolkningens størrelse og sammensetning (inkludert innvandring), men også av atferdsendringer. Ifølge Arbeidskraftsundersøkelsen (AKU), som ikke inkluderer korttidsinnvandring, økte arbeidsstyrken med henholdsvis 48 000 og 27 000 personer i 2012 og 2013, jf. tabell 4.2.

Yrkesdeltakelsen var 70,9 prosent i 4. kvartal i 2013. Det er en nedgang i yrkesdeltakelsen for menn i alle aldersgrupper, mens kvinners yrkesdeltagelse, med unntak av gruppen 65 til 74 år, har økt svakt eller vært uendret i 4. kvartal. På årsbasis falt yrkesdeltagelsen i perioden etter finanskrisen fra 73,9 prosent i 2008 til 71,2 prosent i 2013, se tabell 4.3. De yngre aldersgruppene hadde det største fallet i yrkesdeltakelsen i etterkant av finanskrisen. Flere studier viser imidlertid at flere unge velger utdanning når konjunkturene snur. Det har også vært en nedgang i yrkesdeltagelsen for både menn og kvinner i alderen 25 til 54 siden 2008. For noen aldersgrupper har yrkesdeltagelsen gått ned i samtlige år. På den andre siden har kvinners yrkesdeltagelse i gruppen 65 til 74 år økt siden 2007, men nivået er fortsatt bare 14 prosent i 2013. Det er også en underliggende trendmessig vekst i kvinners yrkesdeltakelse i gruppen 60 til 64 år og blant menn i samme aldersgruppe. Dette reflekterer trolig et økt udanningsnivå, virkninger av pensjonsreformen, generelt bedre helse blant eldre, samtidig som arbeidet for et inkluderende arbeidsliv kan ha hatt en betydning.

Utviklingen i sysselsettingsraten (sysselsatte som andel av antall personer mellom 15 og 74 år) er også en indikator for utviklingen i arbeidsmarkedet. Sysselsettingsraten målt ved AKU baserer seg på de som registreres som bosatte, mens sysselsatte på korttidsopphold i Norge og i uformelle arbeidsforhold ikke telles. Utviklingen i arbeidsstyrken og sysselsettingsratene er presentert i figur 4.9. AKU-tallene for sysselsettingsraten samsvarer i stor grad med utviklingen i yrkesdeltakelsen når arbeidsledigheten holder seg stabil. Sysselsettingsnivået ifølge AKU gikk ned med 0,5 prosentpoeng i 2013. Nivået er klart lavere enn før finanskrisen og om lag 69 prosent i 2013 mot 72 prosent i 2008. Dersom befolkningen er lavere enn først antatt, jf. diskusjon om utvandringsnivåer, er sysselsettingsratene høyere enn dette, men foreløpige bergninger tilsier at effektene vil være små. Med utgangspunkt i nasjonalregnskapets tall falt sysselsettingsraten med 0,2 prosentpoeng i 2013.

Figur 4.10 Antall arbeidsledige i 1000. Sesongjustert.

Kilde: SSB og Arbeids- og velferdsetaten.

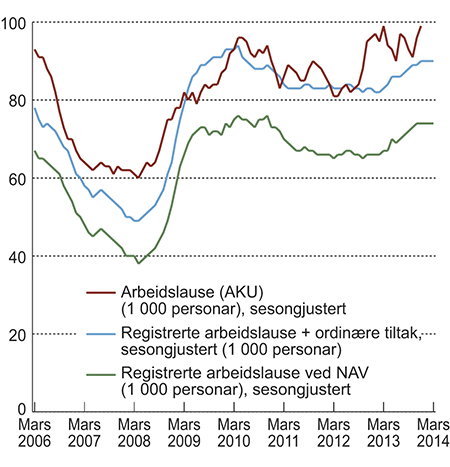

Arbeidsledighetsraten økte som følge av finanskrisen til 3,6 prosent i 4. kvartal 2010. Deretter falt ledigheten et stykke inn i 2012. Arbeidsledigheten økte så mot slutten av 2012 og ledighetsraten har gjennom 2013 svingt mellom 3,3 og 3,7 prosent. Gjennomsnittlig ledighet for 4. kvartal i 2013 og for året som helhet var 3,5 prosent. Den gjennomsnittlige ledigheten i perioden november til januar var lik 3,6 prosent.

Tabell 4.3 Arbeidsmarkedstall fra Arbeids- og velferdsetaten, gjennomsnittlige månedstall i 1000 personer.

Nivå, 1000 personer | Endring fra året før, i 1000 personer | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2013 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Mars. 20141 | ||

Registrert helt ledige | 69,7 | -3,5 | 26,8 | 5,4 | -7,0 | -3,7 | 4,0 | 0,1 | |

Helt permitterte | 2,1 | 0,4 | 6,3 | -1,0 | -33,8 | -1,7 | -0,7 | ||

Ordinære tiltaksdeltakere | 16,0 | 0,7 | 5,0 | 0,2 | -3,1 | 1,2 | -0,8 | ||

Delvis ledige | 26,0 | -5,0 | 9,0 | 1,3 | -6,9 | -2,6 | 0,4 | ||

Total tilgang ledige stillinger2 | 213,4 | -41,4 | -97,8 | -24,1 | 4,6 | -11,3 | -22,4 | ||

Beholdning ledige stillinger | 19,9 | 2,4 | -2,8 | 0,5 | 9,4 | -15,7 | 8,9 | ||

1 Sesongjusterte tall ved utgangen av mars 2014 i forhold til årsgjennomsnittet for 2013.

2 Total tilgang gjennom året, ikke gjennomsnitt per måned.

Kilde: Arbeids- og velferdsetaten.

Tabell 4.4 Sysselsatte ifølge nasjonalregnskapet1.

Nivå i 1000 personer | Endring fra året før i prosent | ||||||

|---|---|---|---|---|---|---|---|

2013* | 2008 | 2009 | 2010 | 2011 | 2012* | 2013* | |

I alt | 2721,7 | 3,3 | -0,4 | -0,5 | 1,3 | 2,4 | 1,2 |

Olje og utenriks sjøfart | 109 | 5,3 | 5,7 | 2,6 | 1,3 | 5,9 | 2,0 |

Tjenester tilknyttet utvinning av råolje og naturgass | 14,2 | 3,9 | 5,0 | 3,2 | 5,4 | 5,5 | 4,8 |

Fastlands-Norge | 2612,3 | 3,2 | -0,6 | -0,6 | 1,3 | 2,3 | 1,2 |

Industri og bergverksdrift | 256,4 | 1,7 | -4,4 | -4,2 | -0,2 | 0,8 | 1,4 |

Annen vareproduksjon | 288,6 | 1,8 | -4,1 | -1,4 | 1,6 | 3,8 | 1,8 |

Primærnæringer | 66,1 | -1,0 | -3,6 | -0,7 | -2,3 | -0,4 | -1,9 |

Elektrisitetsforsyning | 13,1 | 3,1 | -6,0 | -0,8 | 2,4 | 0,8 | 2,3 |

Bygge- og anleggsvirksomhet | 209,4 | 2,7 | -4,2 | -1,7 | 3,0 | 5,5 | 3,0 |

Tjenesteytende næringer ekskl. off. forvaltning | 1250,1 | 4,7 | -0,6 | -1,0 | 1,2 | 2,4 | 0,9 |

Varehandel | 368,3 | 3,8 | -1,8 | -1,8 | 0,7 | -0,3 | -0,5 |

Samferdsel | 113,2 | 2,1 | -0,8 | -0,5 | 1,6 | 1,5 | 1,4 |

Annen tjenesteyting | 768,6 | 5,6 | 0,0 | -0,7 | 1,4 | 4,0 | 1,4 |

Offentlig forvaltning | 817,2 | 2,0 | 2,0 | 1,5 | 1,9 | 2,1 | 1,4 |

Statsforvaltningen (inklusiv helseforetakene) | 292,5 | 0,9 | 1,5 | 0,9 | 0,8 | 2,5 | 1,3 |

Kommuneforvaltningen | 524,8 | 2,6 | 2,3 | 1,8 | 2,5 | 1,8 | 1,4 |

* Foreløpige tall.

1 Nasjonalregnskapstallene (NR) avviker noe fra AKU, bl.a. ved at NR inkluderer utenlandske sjøfolk på norske skip og arbeidsinnvandrere på korttidsopphold (ikke-bosatte).

Kilde: Statistisk sentralbyrå.

Totalt var det 68 000 undersysselsatte personer i 4. kvartal i fjor. Det er noe høyere enn årsgjennomsnittet for 2013. Summen av alle arbeidstimene arbeidsledige og de undersysselsatte ønsket å arbeide i 2013, svarer til 106 000 heltidsjobber. Dette er en økning på 8 000 heltidsjobber fra 2012.

NAVs statistikk for den registrerte ledigheten og summen av registrerte ledige og personer på tiltak viser en jevn økning gjennom 2013. Ved utgangen av mars 2014 er om lag 95 400 personer enten på tiltak eller registrerte ledige. Det er en oppgang i alle yrkesgrupper (med unntak av yrker innen jordbruk, skogbruk og fiske). Økningen var størst i antall innen yrker som butikk- og salgsarbeid og bygg- og anlegg, mens ingeniør og ikt-fag hadde den største prosentvise økningen. NAVs tall viste en nedgang i antall permitterte 2013. Noe av nedgangen kan ses i sammenheng med endret permitteringspraksis.

SSB har siden 2010 publisert tall for ledige stillinger.2 I 4. kvartal 2013 var nivået lavere enn noen gang, og utgjør nå bare 2 prosent av summen av alle arbeidstakerforhold og ledige stillinger. Årsgjennomsnittet fra 2012 til 2013 gikk ned fra 2,6 prosent i 2012 til 2,5 prosent i 2013. Det at antallet ledige stillinger faller samtidig som befolkningen øker tyder på at jobbutsiktene til de arbeidsledige har forverret seg det siste året. Den største prosentvise nedgangen i antall utlyste stillinger var innen foretningsmessig tjenesteyting. Antallet ledige stillinger i varehandel og industri gikk også ned, men prosentvis bare litt høyere enn gjennomsnittet. Ledige stillinger gikk også ned i utvinning av olje og gass. Antall ledige stillinger i offentlig og privat sektor annonsert i media, eller meldt til NAV, er også redusert så langt i år.

Arbeidsledige som ikke har vært i jobb eller på arbeidsmarkedstiltak med en varighet på 26 uker eller lengre regnes av NAV som langtidsledige. Denne definisjonen inkluderer ikke personer som i en periode har vært på arbeidsmarkedstiltak og som fortsatt er arbeidsledige etter arbeidsmarkedstiltaket er over. Det kan dermed være vanskeligere for ulike grupper arbeidstakere å finne seg arbeid enn det langtidsledigheten i henhold til NAV sin definisjon kan tyde på. Alle arbeidsledige over 26 uker inklusive personer som har deltatt på arbeidsmarkedstiltak, men som fortsatt er arbeidsledige, utgjorde om lag 45 prosent av de arbeidsledige i februar 2014. Det er høyere enn på samme tid i fjor.

Sammenlignet med samme periode i fjor har antallet helt ledige økt betydelig i Rogaland så langt i år (25 prosent i januar, 26 prosent i februar og 23 prosent i mars).

Tabell 4.5 Arbeidsstyrken i prosent av alle personer i hver aldersgruppe, ifølge arbeidskraftsundersøkelsen (AKU).

Nivå | Endring fra året før i prosentpoeng | |||||||

|---|---|---|---|---|---|---|---|---|

2013 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||

I alt | 71,2 | 1,1 | -1,1 | -0,9 | -0,5 | 0,1 | -0,3 | |

Kvinner, 15–24 | 58,5 | 2,2 | -3,3 | -2,1 | -0,2 | 1,2 | 0,4 | |

Menn, 15–24 | 56,9 | 4,3 | -4,9 | -0,4 | -2,0 | 1,5 | -0,2 | |

Kvinner, 25–54 | 84,0 | 1,6 | -0,4 | -0,8 | -0,1 | -0,3 | 0,0 | |

Menn, 25–54 | 89,1 | 0,5 | -0,5 | -0,7 | -0,5 | -0,1 | -0,5 | |

Kvinner, 55–59 | 76,3 | 1,0 | -0,3 | 0,6 | 1,3 | -0,8 | 0,0 | |

Menn, 55–59 | 82,8 | 0,5 | -1,1 | -0,1 | 0,0 | 0,9 | -1,0 | |

Kvinner, 60–64 | 59,0 | 0,0 | 0,9 | 0,5 | 1,0 | 1,8 | 1,0 | |

Menn, 60–64 | 68,5 | 0,8 | -1,1 | -0,6 | 0,6 | 2,9 | 1,0 | |

Kvinner, 65–74 | 14,0 | 1,1 | 0,4 | 0,1 | 0,7 | 0,2 | -0,6 | |

Menn, 65–74 | 23,0 | 1,0 | 1,6 | 1,7 | 0,0 | -0,1 | -0,1 | |

Kilde: Statistisk sentralbyrå.

4.2.3 Utsiktene for 2014

Norsk økonomi påvirkes av den svake utviklingen internasjonalt på flere måter. Volumet av norsk eksport dempes av beskjeden internasjonal etterspørsel og lønnsomheten svekkes av lave priser på en del eksportprodukter. Valutakursen bestemmer eksportprisene i norske kroner og påvirker også eksportvolumene og lønnsomheten i eksportsektoren. Selv om det var en relativt svak utvikling i det norske arbeidsmarkedet gjennom 2013, og trolig også framover, er situasjonen fortsatt klart bedre enn i andre europeiske land. Dette vil dermed fortsatt stimulere til høy arbeidsinnvandring av kortere og lengre varighet.

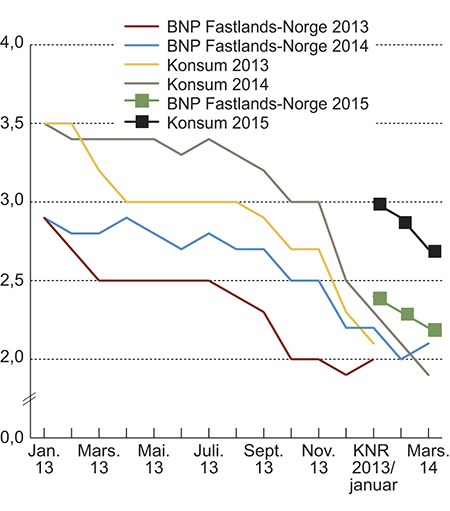

Nedenfor følger en kort gjennomgang av de siste publiserte prognosene for utviklingen i norsk økonomi fra Finansdepartementet (november 2013), Norges Bank (mars 2014), Statistisk sentralbyrå (SSB) (mars 2014), samt et gjennomsnitt av de siste prognosene fra DNB, Swedbank og Nordea. Den økonomiske utviklingen i Norge gjennom andre halvår 2013 har blitt svakere enn det de fleste institusjoner anslo i starten av året. Det er derfor trolig at jo tidligere prognosene ble utarbeidet, jo mer vil de ha en tendens til å overvurdere veksten i norsk økonomi, jf. figur 4.11, som viser anslag fra Consensus Forecasts for vekst i BNP Fastlands-Norge og husholdingenes konsum i 2013 gitt på ulike tidspunkt samme år.

Figur 4.11 Utvikling i anslag for BNP Fastlands-Norge og konsum til husholdningene for 2013, 2014 og 2015 gitt på ulike tidspunkt gjennom 2013 og 2014 i henhold til Consensus Forecasts.

Kilde: Consensus Forecasts.

Hovedvekten av anslagene for veksten i BNP Fastlands-Norge for 2014 viser en vekst i norsk økonomi fortsatt under trendvekst. Finansdepartementet, som har den eldste prognosen, anslo veksten til 2,5 prosent (om lag på trend), mens de andre ligger lavere i intervallet fra 1,5 til 2 prosent.

Prognosene er basert på en gjennomsnittlig pengemarkedsrente på rundt 1,7 prosent og de fleste legger til grunn en noe svakere kronekurs i 2014 enn i 2013. Dersom kronen skulle svekke seg mer enn lagt til grunn i prognosene, vil det isolert sett øke nettoeksport, produksjon og sysselsetting, men redusere husholdningenes forbruk og inntekt. Kapittel 2 viser at valutakursen betyr mye for inflasjonen. Finansdepartementet og Norges Bank anslår prisveksten til om lag 2 prosent, mens SSB ligger noe høyere med 2,3 prosent.

Relativt svak vekst i utlandet, i etterspørselen fra husholdningene og i mange andre innenlandske etterspørselskomponenter gir lav vekst i Fastlands-Norge. SSB og Finansdepartementet anslår at husholdningenes forbruk øker med mellom 2,1 og 2,4 prosent i 2014, mens Norges Bank og gjennomsnittet av anslagene til DNB og Nordea er noe under 2 prosent. Husholdningenes forbruk påvirkes blant annet av utviklingen i husholdningenes inntekter og boligformue. I 2014 anslår SSB en lavere vekst i disponibel inntekt og boligprisene ventes å gå ned fra året før. Fortsatt vekst i sysselsetting bidrar også til inntektsvekst i 2014, men noe mindre enn i 2013.

Endringer i bruttoinvesteringer er viktige for konjunkturutviklingen, men det er ofte knyttet spesielt stor usikkerhet til denne utviklingen. Alle de nevnte institusjonene forventer en nedgang i veksten i investeringene i 2014. Nedgangen i veksten er spesielt stor innen petroleumsinvesteringene, som innebærer at en svært viktig drivkraft bak veksten i 2013, blir betydelig redusert i år. Finansdepartementet anslår den høyeste veksten på 7,5 prosent, men også den er betydelig lavere enn veksten på 18 prosent i 2013. Norges Bank og SSB anslår veksten til henholdsvis 1,5 og 2,5 prosent. Investeringene for Fastlands-Norge er også anslått å vokse klart mindre, og SSBs prognose fra mars anslår veksten til knapt 1 prosent. Det er også anslått at boliginvesteringene vil gå ned i inneværende år.

Tabell 4.6 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der ikke annet fremgår. Regnskapstallene for 2012 og 2013 er foreløpige.

2012* | 2013* | 2014 | ||||

|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | Andre4 | |

Konsum i husholdninger og ideelle organisasjoner | 3,0 | 2,1 | 2,1 | 1¾ | 2,4 | 1,8 |

Konsum i offentlig forvaltning | 1,8 | 1,6 | 2,3 | 2 | 2,1 | .. |

Bruttoinvesteringer i fast kapital | 8,3 | 8,7 | 1,2 | .. | 4,8 | 0,9 |

– Fastlands-Norge | 4,5 | 4,7 | 0,9 | 1¼ | 3,7 | .. |

– Utvinning og rørtransport | 14,6 | 18,0 | 2,5 | 1½ | 7,5 | .. |

Eksport | 1,1 | -3,9 | 2,9 | .. | 3,3 | .. |

– Tradisjonelle varer | 1,7 | 0,8 | 1,3 | 1½5 | 2,5 | .. |

Import | 2,3 | 2,5 | 3,5 | 2 | 3,8 | .. |

– Tradisjonelle varer | 2,4 | 2,5 | 1,5 | .. | 2,9 | .. |

Bruttonasjonalprodukt | 2,9 | 0,6 | 2,1 | 1½ | 2,6 | .. |

– Fastlands-Norge | 3,4 | 2,0 | 1,9 | 1¾ | 2,5 | 1,8 |

Sysselsatte personer | 2,2 | 1,2 | 0,7 | 1 | 1,0 | .. |

Utførte timeverk, Fastlands-Norge | 1,9 | 0,6 | 0,9 | .. | 1,2 | .. |

Arbeidsledighetsrate -AKU (nivå) | 3,2 | 3,5 | 3,7 | 3¾ | 3,6 | .. |

Årslønn | 4,0 | 3,9 | 3,8 | 3½ | 3½ | 3,6 |

Konsumprisindeksen | 0,8 | 2,1 | 2,3 | 2 | 1,9 | 1,9 |

Driftsbalansen, mrd. kroner | 417,2 | 319,5 | 340,3 | .. | 327,3 | 378,8 |

Husholdningenes disponible realinntekt | 3,2 | 3,1 | 2,6 | .. | .. | .. |

MEMO: | ||||||

Pengemarkedsrente (nivå) | 2,3 | 1,8 | 1,7 | 1¾ | 1,8 | 1,79 |

Importveid kronekurs6 | -1,2 | 1,9 | 3,5 | 2½ | 3,6 | |

Utlånsrente, rammelån (nivå)7 | 3,9 | 4,0 | 4,1 | .. | .. | |

Råoljepris8 i kroner (nivå) | 621 | 639 | 633 | .. | 600 | |

* Foreløpige tall.

1 Anslag ifølge Statistisk sentralbyrå, Økonomiske analyser 1/2014, mars 2014.

2 Anslag ifølge Norges Bank. Pengepolitisk rapport 1/2014, mars 2014.

3 Anslag ifølge Finansdepartementet, Prop 1 S Tillegg 1 (2013–2014), november 2013.

4 Gjennomsnitt av anslag fra DNB, Swedbank og Nordea, henholdsvis januar og mars 2014.

5 Inkludert reisetrafikk og andre tjenester.

6 Positivt tall innebærer svekket krone.

7 Gjennomsnitt for året. Rammelån med pant i bolig.

8 Gjennomsnittlig spotpris Brent Blend.

9 Gjennomsnitt av renteprognoser for pengemarkedsrenten til mars 2014.

Til tross for at det kan ligge an til en bedring av den kostnadsmessige konkurranseevnen fra 2013 til 2014, ventes det ikke at tradisjonell norsk eksportvirksomhet kan vinne markedsandeler. Eksportutviklingen kan ta seg noe opp fra 2013 til 2014 som følge av noe sterkere vekst internasjonalt. Dermed kan produksjonen i konkurranseutsatte næringer komme til å øke mer enn i fastlandsøkonomien som helhet. SSB og Finansdepartementet anslår at oljeprisene vil fortsette å falle i 2014. Som årsgjennomsnitt ventes oljeprisen å bli på mellom 600 og 630 kroner per fat i 2014. Overskuddet på driftsbalansen vil øke noe fra 2013.

Sysselsettingen økte med 1,3 prosent i 2013. Prognosene peker mot en lavere vekst i 2014 på mellom 0,7 prosent til 1 prosent. SSB venter ikke at økt offentlig sysselsetting vil bidra til sysselsettingsveksten i noen særlig utstrekning, men derimot at kjøp av offentlige tjenester kan øke og bidra til økt sysselsettingsvekst i tjenestenæringene. Prognosene antyder at arbeidsledigheten vil holde seg på dagens nivå eller øke noe i 2014. Anslagene for lønnsveksten i disse prognosene i 2014 ligger på 3,6 prosent, mens SSB ligger litt høyere.

Fotnoter

Se en videre drøfting av kronekurs og likviditet i markedet for norske kroner i Aktuell kommentar 3/2011 på Norges Banks nettsider.

Statistikken baserer seg på en utvalgsundersøkelse som gjennomføres hvert kvartal. Statistikken viser nivået og utviklingen på etterspørselen etter arbeidskraft totalt og fordelt på næring. Statistikken er sammenlignbar med tilsvarende statistikk i europeiske land. Nivået fra SSBs statistikk for ledige stillinger er høyere sammenlignet med NAVs månedlige statistikk, da SSBs statistikk bl.a. også inneholder ledige stillinger som utelukkende er utlyst på bedrifters egne hjemmesider.