6 Den samlede inntektsutviklingen

Disponibel realinntekt for Norge falt med 1,4 prosent i 2013. Produksjonsvekst i Fastlands-Norge bidro positivt, men fall i petroleumsproduksjon, negativ prisutvikling på petroleumsprodukter og en forverret rente og stønadsbalanse førte til nedgang i realinntekten.

Lønnskostnadsandelen – lønnskostnader i prosent av faktorinntekt – var 83 prosent i industrien og 66 prosent for markedsrettet virksomhet i Fastlands-Norge i 2013. For industrien er dette om lag samme nivå som de siste fem årene i snitt, men 8 prosentpoeng høyere enn i femårsperioden fra 2004 til 2008. For markedsrettet virksomhet Fastlands-Norge har lønnskostnadsandelen vært relativt stabil i tiårsperioden fra 2004 til 2013.

6.1 Disponibel inntekt for Norge

Foreløpige nasjonalregnskapstall viser at disponibel inntekt for Norge steg med 1,9 prosent fra 2012 til 2013. Disponibel inntekt for Norge anslås til 2 584 milliarder kroner, som utgjør 509 000 kroner per innbygger.

Tabell 6.1 Inntektsutviklingen for Norge. Milliarder kroner (løpende priser).1

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012* | 2013* | |

|---|---|---|---|---|---|---|---|---|---|---|

Bruttonasjonalprodukt | 1752,8 | 1958,9 | 2180,8 | 2306,4 | 2559,9 | 2382,3 | 2544,3 | 2750,8 | 2908,9 | 3003,6 |

– Kapitalslit | 230,8 | 245,2 | 265,3 | 293,2 | 325,1 | 350,2 | 363,6 | 382,1 | 403,9 | 430,8 |

= Nettonasjonalprodukt | 1522,0 | 1713,7 | 1915,5 | 2013,2 | 2234,8 | 2032,2 | 2180,7 | 2368,7 | 2505,1 | 2572,8 |

+ Formuesinntekt mv., netto | 3,4 | 21,8 | 1,6 | -7,3 | -11,8 | 13,5 | 30 | 29,5 | 61,8 | 48,8 |

= Nasjonalinntekt | 1525,4 | 1735,5 | 1917,1 | 2005,9 | 2223 | 2045,6 | 2210,7 | 2398,2 | 2566,8 | 2621,6 |

+ Stønader mv., netto | -17,6 | -17,2 | -19,1 | -20,5 | -21,6 | -27,6 | -30,4 | -32,4 | -32,1 | -38,1 |

= Disponibel inntekt for Norge | 1507,8 | 1718,3 | 1898 | 1985,4 | 2201,4 | 2018 | 2180,2 | 2365,7 | 2534,7 | 2583,5 |

* Foreløpige tall.

1 Uoverensstemmelser i tabellen skyldes avrunding.

Kilde: Statistisk sentralbyrå.

Tabell 6.2 Vekst i disponibel realinntekt for Norge1. Prosent.

Gj.snitt 2004–2013 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012* | 2013* | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Disp realinntekt | 3,3 | 8,3 | 11,2 | 6,7 | 0,7 | 5,8 | -10,8 | 3,4 | 5,6 | 4,7 | -1,4 |

Vekstbidrag fra2: | |||||||||||

Petroleumsvekst i oljevirksomhet3 | -0,9 | 0,3 | -1,1 | -1,6 | -1,4 | -0,9 | -0,7 | -1,4 | -1,0 | 0,1 | -1,3 |

Produksjonsvekst ellers3 | 2,1 | 4,1 | 3,6 | 3,7 | 3,8 | 0,2 | -2,0 | 1,5 | 2,3 | 2,8 | 1,5 |

Endring i bytteforholdet | 1,9 | 4,1 | 7,4 | 5,9 | -1,2 | 6,7 | -9,1 | 2,6 | 4,4 | 0,4 | -0,9 |

Herav prisutv. petroleum | 1,8 | 3,7 | 6,4 | 4,7 | -1,3 | 6,0 | -8,1 | 2,0 | 4,9 | 1,0 | -0,8 |

Endring rente- og stønadsbalansen | 0,1 | -0,2 | 1,2 | -1,3 | -0,5 | -0,2 | 0,9 | 0,7 | -0,1 | 1,3 | -0,8 |

* Foreløpige tall.

1 Inntektstallene er deflatert med nasjonalregnskapets prisindeks for netto innenlandsk sluttanvendelse, dvs. innenlandske sluttleveringer inklusive lagerendring, men eksklusive kapitalslit.

2 Uoverensstemmelser i tabellen skyldes avrunding.

3 Produksjonsvekst målt ved nettoproduktet regnet i faste priser.

Kilde: Statistisk sentralbyrå.

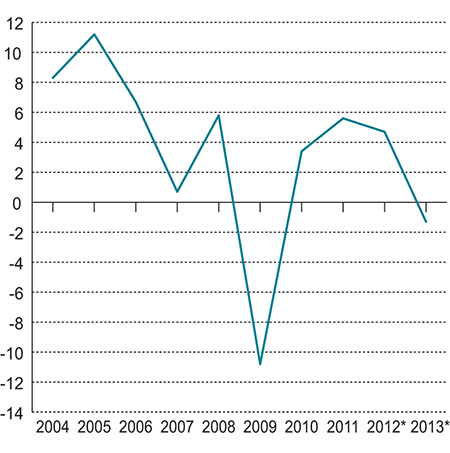

Disponibel realinntekt for Norge sank med 1,4 prosent i 2013, mot en vekst på 4,7 prosent året før. Vekst i produksjon utenom petroleumsvirksomheten bidro positivt, men det var fall i petroleumsproduksjon, negativ prisutvikling på petroleumsprodukter og forverret rente og stønadsbalanse jf. tabell 6.2. Produksjonvekst utenom petroleumsvirksomheten bidro med en vekst på 1,5 prosentpoeng, mens produksjonen i petroleumsvirksomheten trakk ned veksten med 1,3 prosentpoeng. Utviklingen bytteforholdet bidro negativt med 0,9 prosentpoeng. Det var i hovedsak prisutviklingen på olje og gass som førte til det forverrede bytteforholdet i 2013, etter at olje- og gassprisene bidro positivt de tre foregående årene. Endringen i rente- og stønadsbalansen trakk disponibel realinntekt ned med 0,8 prosentpoeng i 2013, mot et positivt bidrag på 1,3 prosentpoeng i 2012. Utviklingen i internasjonale finans- og valutamarkeder er viktig for de samlede formuesinntektene for Norge, blant annet gjennom plasseringen av midlene til Statens pensjonsfond utland.

Figur 6.1 Disponibel realinntekt for Norge. Prosentvis vekst fra året før.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Den gjennomsnittlige disponible realinntekstveksten har vært 3,3 prosent de siste ti årene. Det sterkeste bidraget har kommet fra produksjonsveksten i Fastlands-Norge, tett fulgt av bedring i bytteforholdet overfor utlandet. Bedringen i bytteforholdet skyldes nesten utelukkende prisutviklingen på råolje og naturgass i denne tiårsperioden. Produksjonsutviklingen i petroleumsvirksomheten har bidratt negativt fra 2005 til 2011 og igjen i 2013. I 10-årsperioden fra 2004 til 2013 økte disponibel realinntekt med til sammen 38 prosent.

6.2 Faktorinntekt og funksjonell inntektsfordeling

Faktorinntekten er den inntekten som tilfaller produksjonsfaktorene arbeidskraft og kapital. Faktorinntekten for økonomien som helhet økte med 2,3 prosent i 2013, mot en økning på 5,9 prosent året før, ifølge foreløpige nasjonalregnskapstall. De samlede lønnskostnadene i Norge økte med 6,5 prosent i 2012 og 5,6 prosent i 2013.

Tabell 6.3 Faktorinntektsutviklingen. Vekst fra året før i prosent.

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012* | 2013* | |

|---|---|---|---|---|---|---|---|---|---|---|

Nettonasjonalprodukt | 11,1 | 12,6 | 11,8 | 5,1 | 11,0 | -9,1 | 7,3 | 8,6 | 5,8 | 2,7 |

Faktorinntekt | 11,3 | 13,2 | 11,6 | 4,4 | 13,0 | -10,0 | 7,3 | 9,2 | 5,9 | 2,3 |

– Lønnskostnader | 4,9 | 6,2 | 9,2 | 11,0 | 10,0 | 2,9 | 2,8 | 6,8 | 6,5 | 5,6 |

= Driftsresultat | 21,3 | 22,6 | 14,3 | -2,9 | 16,7 | -25,4 | 14,7 | 12,8 | 5,1 | -2,4 |

– Driftsresultat i olje- og gassutvinning inkl. tjenester og rørtransport | 31,4 | 36,1 | 20,3 | -9,6 | 32,1 | -38,1 | 11,6 | 28,3 | 7,3 | -10,3 |

Driftsresultat i øvrige næringer | 13,5 | 10,5 | 7,8 | 5,2 | 0,4 | -7,9 | 17,5 | -0,9 | 2,6 | 7,0 |

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Driftsresultatet påvirkes av den generelle konjunktursituasjonen i norsk og internasjonal økonomi, og kan derfor vise betydelige svingninger fra år til år. Prisene på en del norske eksportprodukter er spesielt konjunkturfølsomme, noe som fører til store fluktuasjoner i driftsresultatet for enkelte næringsgrupper. Bevegelsene i olje- og gasspriser er av særlig betydning ettersom overskuddene i petroleumsvirksomheten utgjør en betydelig del av samlet driftsresultat i Norge.

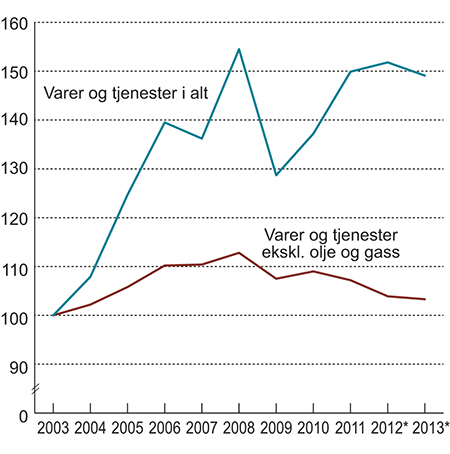

Figur 6.2 Bytteforholdet overfor utlandet.1 2003=100.

* Foreløpige tall.

1 Kurvene i figuren er beregnet ved å ta forholdet mellom eksport og import i løpende priser og 2003-priser.

Kilde: Statistisk sentralbyrå.

Tabell 6.4 Driftsresultat for noen hovedgrupper av næringer. Milliarder kroner.

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012* | 2013* | |

|---|---|---|---|---|---|---|---|---|---|---|

Alle næringer | 571,9 | 701,2 | 801,8 | 778,1 | 907,8 | 676,9 | 776,2 | 875,5 | 920,3 | 897,9 |

Offentlig forvaltning | 1,4 | 1,1 | 0,6 | 0,8 | 0,2 | 0,2 | -0,1 | -0,2 | -0,3 | -0,7 |

Ideelle organisasjoner, boligtjenester, eget bruk | 33,7 | 34,7 | 39,0 | 41,0 | 40,5 | 37,9 | 41,0 | 40,5 | 37,3 | 35,8 |

Markedsrettet virksomhet1 | 536,9 | 665,5 | 762,2 | 736,4 | 867,1 | 638,8 | 735,3 | 835,2 | 883,3 | 862,8 |

Olje- og gassutvinning inkl. tjenester og rørtransport | 270,2 | 367,6 | 442,3 | 400,0 | 528,1 | 327,2 | 365,2 | 468,4 | 502,4 | 450,6 |

Markedsrettet virksomhet Fastlands-Norge1 | 263,4 | 292,5 | 315,7 | 332,0 | 335,3 | 314,7 | 371,6 | 368,3 | 391,4 | 424,4 |

Industri | 32,4 | 35,3 | 43,0 | 42,3 | 39,4 | 19,8 | 30,8 | 27,1 | 28,7 | 28,9 |

Verksted- og skipsbyggingsindustri mv. | 8,1 | 9,5 | 12,8 | 13,6 | 15,5 | 15,2 | 16,4 | 16,3 | 20,7 | 26,1 |

Råvarebasert industri | 10,0 | 11,4 | 14,7 | 16,6 | 16,4 | 0,7 | 5,9 | 2,4 | 0,0 | -6,0 |

Øvrige industrinæringer | 14,4 | 14,4 | 15,5 | 12,1 | 7,4 | 3,9 | 8,6 | 8,4 | 8,1 | 8,9 |

* Foreløpige tall. Residuale størrelser som driftsresultatet kan bli gjenstand for større revisjoner når endelig årsregnskap foreligger.

1 Markedsrettet virksomhet omfatter produksjonsenheter som henter mer enn 50 prosent av sine inntekter fra salg i markedet.

Kilde: Statistisk sentralbyrå.

Driftsresultatet for økonomien som helhet sank med 2,4 prosent fra 2012 til 2013, mot en økning på 5,1 prosent fra 2011 til 2012. Forløpet i denne størrelsen er sterkt påvirket av utviklingen i petroleumsvirksomheten. Driftsresultatet i petroleumsutvinning og rørtransport sank med 10,3 prosent fra 2012 til 2013, sammenlignet med en vekst på i overkant av 7 prosent fra 2011 til 2012. Petroleumsvirksomhetens andel av det samlede driftsresultatet sank fra om lag 54 prosent i 2012 til om lag 50 prosent i 2013 i følge foreløpige tall. Driftsresultatet i de øvrige næringene økte med i overkant av 7 prosent fra 2012 til 2013. Fra 2011 til 2012 var veksten 2,6 prosent.

Driftsresultatet i markedsrettet virksomhet i Fastlands-Norge gikk ifølge de foreløpige tallene opp med nærmere 8,4 prosent fra 2012 til 2013, sammenlignet med en vekst på 6,3 prosent fra 2011 til 2012.

Industriens driftsresultat var i underkant av 29 milliarder kroner i 2012 og 2013. Industriens andel av det samlede driftsresultatet i markedsrettet virksomhet i Fastlands-Norge utgjorde om lag 6,8 prosent i 2013 og 7,3 prosent i 2012.

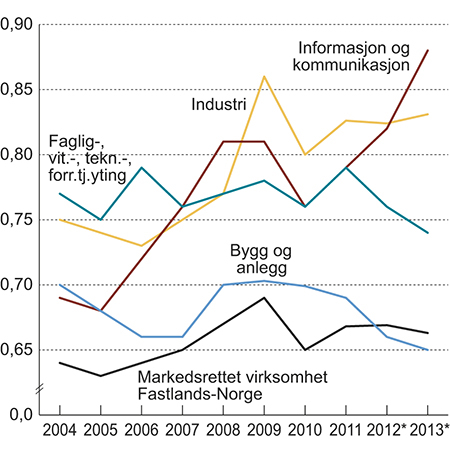

For å belyse hovedtrekk ved utviklingen i den funksjonelle inntektsfordelingen vises det til tall for driftsresultat i tabell 6.4, lønnskostnader i vedleggstabell 4.8 og til figur 6.3. Det understrekes at tallene for årene 2012 og 2013 er foreløpige.

Figur 6.3 Lønnskostnader i prosent av faktorinntek i noen hovedgrupper av næringer.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

De foreløpige tallene for 2013 viser at de samlede lønnskostnadene var på nærmere 1379 milliarder kroner, en økning på 5,6 prosent fra 2012. Markedsrettet virksomhet hadde en vekst i lønnskostnadsandel på 5,7 prosent fra 2012 til 2013, og lønnskostnadene var om lag 931 milliarder kroner i 2013. Forskjellen mellom totale lønnskostnader og lønnskostnader i markedsrettet virksomhet utgjøres av lønnskostnadene i offentlig forvaltning og ideelle organisasjoner som hadde en vekst på henholdsvis 5,3 og 4,8 prosent.

Figur 6.3 viser utviklingen i lønnskostnader som andel av faktorinntekten for noen næringsgrupper innenfor markedsrettet virksomhet. Tjenestenæringer som har et stort innslag av selvstendig næringsdrivende samt finansiell tjenesteyting er ikke inkludert som egne aggregater, men inngår i totalen for markedsrettet virksomhet Fastlands-Norge.

Lønnskostnadsandelen i industrien er foreløpig beregnet til 83 prosent i 2013, som er det samme som den gjennomsnittelige lønnskostnadsandelen for industrien de siste 5 årene. Gjennomsnittet fra 2004 til 2008 var til sammenligning 75 prosent. Bak utviklingen ligger en økning i lønnskostnadsandelen for råvarebasert industri fra 2009 til 2013, mens andelen for verksted- og skipsverftindustri har vært avtagende siden 2008 og bærer ikke preg av siste konjunkturnedgang. Øvrig industri har har hatt relativt stabil lønnskostnadsandel for perioden 2010 til 2013.

For næringer i faglig, vitenskapelig, teknisk og forretningsmessig tjenesteyting har lønnskostnadsandelen ligget på 77 prosent i gjennomsnitt de siste fem årene. Lønnskostnadsandelen varierte mellom 76 og 79 prosent i perioden 2004–2012 og i 2013 falt andelen til 74 prosent som er det laveste nivået lønnskostnadsandelen har vært på de siste ti årene. Lønnskostnadsandelen innenfor informasjon og kommunikasjon har vært på 81 prosent i gjennomsnitt de siste fem årene. Fra 2010 har lønnskostnadsandelen steget kraftig og i 2013 var andelen kommet opp i 88 prosent. Lønnskostnadsandelen i bygg og anlegg har i snitt ligget på 68 prosent de siste fem årene, og har vært jevnt fallende i perioden. I 2013 var lønnkostnadsandelen nede i 65 prosent.

Boks 6.1 Inntektsbegreper i nasjonalregnskapet

Bruttonasjonalproduktet gir uttrykk for den samlede verdiskapingen i landet, utført av innenlandske produsenter i markedsrettet og ikke-markedsrettet virksomhet. Etter fradrag for kapitalslit, som er den beregnede verdireduksjonen av produksjonskapitalen i landet som følge av slitasje og elde, framkommer nettonasjonalproduktet.

Uten økonomisk samkvem med andre land ville nettonasjonalprodukt også vært landets disponible inntekt. Som deltaker i det internasjonale økonomiske samkvem, vil imidlertid Norge ha finansinntekter av fordringer på utlandet og utlendinger ha tilsvarende inntekter på fordringer på oss, og vi kan motta og gi inntektsoverføringer. Nasjonalinntekten er den samlede inntekt som tilfaller nordmenn, og framkommer ved å legge netto renter, aksjeutbytte og andre inntekter fra utlandet til nettonasjonalproduktet. Ved i tillegg å legge netto stønader og andre løpende overføringer fra utlandet til nasjonalinntekten, får en fram disponibel inntekt for Norge. Ved å deflatere disponibel inntekt for Norge med nasjonalregnskapets prisindeks for netto innenlandsk sluttanvendelse, kommer en fram til begrepet disponibel realinntekt for Norge.

Bytteforholdet overfor utlandet er en betegnelse på forholdet mellom gjennomsnittlig eksportpris og gjennomsnittlig importpris. Hvis prisene på norsk eksport over en periode stiger mindre enn prisene på de produkter Norge importerer, betyr dette at landet kan importere mindre for hver enhet eksportvare enn tidligere. En slik forverring i bytteforholdet trekker isolert sett disponibel realinntekt ned.

Faktorinntekten gir uttrykk for den inntekt som tilfaller produksjonsfaktorene arbeidskraft og kapital. Faktorinntekt for Norge, eller for en enkelt næring, er således lik summen av lønnskostnader og driftsresultat. Faktorinntekt for Norge er videre lik nettonasjonalprodukt fratrukket netto produksjonsskatter. Lønnskostnadene omfatter kontant- og naturallønn utbetalt til arbeidstakerne og arbeidsgivers trygde- og pensjonspremier. Driftsresultatet utgjør det beregnede overskuddet og kan tolkes som godtgjøring til produksjonsfaktorene kapital og eiernes egen arbeidsinnsats. Som følge av at tall for driftsresultat beregnes som restposter, må en regne med til dels store feilmarginer i disse anslagene.