3 Olje- og gasspriser understøtter lønnsom aktivitet

Prisene på olje og gass er sentrale elementer for at målene i petroleumspolitikken skal nås. Salgsverdien på olje og gass danner grunnlaget for nivået på verdiskaping og statlige inntekter fra næringen. I dette kapitlet gjennomgås utsiktene for olje- og gassmarkedet.

Verden vil trenge mer energi i framtida. Økonomisk vekst og bedring i levestandard, befolkningsøkning, økt urbanisering samt energi- og miljøpolitikk vil drive utviklingen i energibruken. Veksten vil være særlig stor i de framvoksende økonomiene og i utviklingslandene hvor energibruken per innbygger er lav og energifattigdommen omfattende.

Verden trenger ikke bare mer energi, men også renere energi. Fossile energikilder utgjør i dag 80 pst. av den totale energitilgangen og vil dekke mesteparten av energibruken i tiår framover. Overgang fra karbonintensivt kull til renere gass i energiforsyningen kan i mange land gi store klimagassreduksjoner. For verden blir det en stor utfordring å skaffe både mer og renere energi. Utviklingen i energiforbruket vil blant annet påvirkes av hvilken klimapolitikk som føres globalt og regionalt.

I tillegg til renere og mer energi er også energisikkerhet et viktig mål i energipolitikken. Produsent- og forbrukslandene har en felles interesse i sikker energiforsyning. Effektive og velfungerende olje- og gassmarkeder og god energidialog mellom produsent- og konsumentland er viktig for å oppnå dette.

Sikker tilgang på energi er en nøkkelfaktor for utviklingen i verdensøkonomien og henger nært sammen med velstandsnivå og -utvikling. Tilgang på energi kan frigjøre arbeidskraft som i dag brukes i lavproduktivt manuelt arbeid. Resultatet blir økt produksjon, høyere lønninger og en mindre fysisk krevende arbeidssituasjon. Store deler av verdens befolkning bruker lite energi. 1,5 mrd. mennesker har ikke tilgang til elektrisitet. Bedre tilgang på moderne energiformer er nødvendig for at disse menneskene skal løftes ut av fattigdom. Den tid som i dag brukes på å skaffe brensel kan frigjøres. Tid, krefter og ressurser kan i stedet brukes på å produsere, skaffe og lage mat. Lys vil gjøre bedre skolegang mulig.

3.1 Oljemarkedet

3.1.1 Utviklingstrekk

Utviklingen i oljemarkedet påvirkes av en rekke ulike forhold: økonomisk vekst, energi- og miljøpolitikk, geopolitiske forhold og utviklingen i Midtøsten, teknologisk utvikling, endringer i konsumentadferd mv. Markedet er i kontinuerlig utvikling og faktorene som driver utviklingen vil kunne variere over tid. Ser en på oljemarkedet de siste fem årene kan noen utviklingstrekk framheves:

Høye, stigende og svingende oljepriser

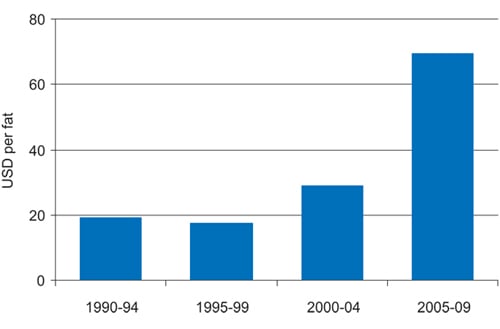

Gjennomsnittsprisen i siste femårsperiode er 70 USD per fat, mens prisen i 1990-årene var under 20 USD per fat, jf. figur 3.1. Samtidig med at prisene har ligget høyere, har det også vært unormalt store svingninger. Oljeprisen har variert mellom 30 og 140 USD per fat i perioden.

Figur 3.1 Oljepris, 5 års gjennomsnitt.

Kilde: PIRA.

OPEC har spilt en viktig rolle for prisutviklingen

Gjennom produksjonsreguleringer har OPEC helt siden grunnleggelsen for 50 år siden søkt å påvirke prisen på olje. Fra 2000 søkte OPEC å holde prisen innenfor et prisbånd på 22 – 28 USD per fat. Dette ble oppgitt i 2005. Etter den tid har OPEC ikke hatt et offisielt prismål, men har i praksis søkt å opprettholde en oljepris på 70 – 90 USD per fat.

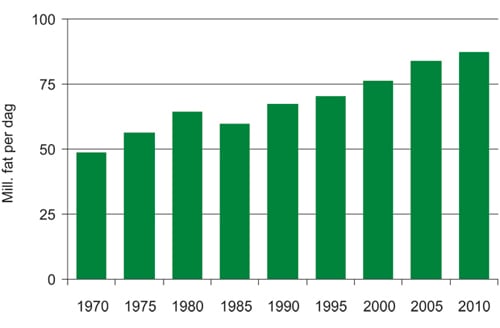

Figur 3.2 Historisk oljeforbruk.

Kilde: PIRA.

Finansmarkedets betydning

Finansmarkedene har fått større betydning for prisdannelsen. Handelen med terminkontrakter og andre finansielle instrumenter har økt betydelig de siste årene, både på de regulerte råvarebørsene og i OTC1-markedene. I økende grad plasseres kapital i olje ut fra finansielle investeringsformål. Denne utviklingen har påvirket prisdannelsen i markedet. Olje prises i amerikanske dollar i det internasjonale markedet. En ser at oljeprisen i større grad korrelerer med dollarkursen og aksjeindekser og at utviklingen i finansmarkedene har større betydning for den kortsiktige utviklingen i råoljeprisen enn tidligere.

Veksten skjer utenfor OECD

Veksten i oljeetterspørselen har i sin helhet skjedd i utviklingsland og framvoksende økonomier. Særlig har Kina vært viktig.

Økte utvinningskostnader

Kostnadene innen oljeutvinning har økt mye. Kostnadene er nesten blitt fordoblet de siste fem årene. Finanskrisen i 2008 bidro til et forbigående fall i kostnadene, men fra 2010 er det igjen en stigende tendens i kostnadsutviklingen. Kostnadsøkningen henger dels sammen med at gjenværende ressurser gradvis blir teknisk vanskeligere å utvinne. Men dels skyldes kostnadsøkningen at det har vært et høyt aktivitetsnivå i petroleumsnæringen internasjonalt og stigende priser på innsatsfaktorene i olje- og gassvirksomheten.

3.1.2 Etterspørselen

Olje har gjennom lang tid vært en av de viktigste råvarene i verdensøkonomien, og etterspørselen etter olje har økt jevnt og trutt de siste årtiene, drevet fram særlig av vekst i global produksjon, befolkningsøkning, økt transportvirksomhet og urbanisering.

Det har også vært perioder med fallende etterspørsel, som i første del av 1980-årene, da realprisene på råolje ble flerdoblet i løpet av kort tid. Finanskrisen i 2008 – 09 førte til et kraftig fall i oljeetterspørselen. I 2010 vokste etterspørselen igjen.

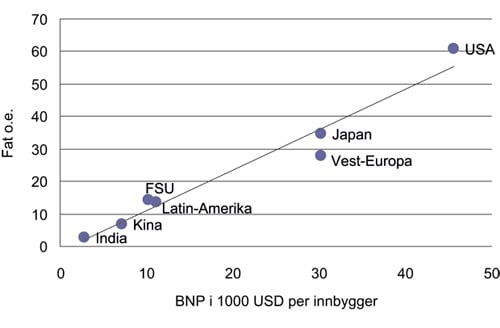

Det er sannsynlig at forbruket av olje vil fortsette å øke, både på kort og lengre sikt. Særlig vil oljeanvendelsen kunne øke i framvoksende økonomier og i transportsektoren. Det er et behov for olje i Kina, India og andre framvoksende økonomier. Der oljeforbruket per innbygger bare er en brøkdel av forbruket i OECD-landene, jf. figur 3.3. Både total verdiskaping og inntekt per innbygger vokser raskt i disse landene. Med høyere inntektsnivå ser man gjerne ikke bare økt energibruk, men også en overgang fra tradisjonelle energiformer som biomasse til «moderne» energiformer som elektrisitet og oljeprodukter.

Figur 3.3 Oljeforbruk og brutto nasjonalprodukt per innbygger.

Kilde: PIRA.

I det tradisjonelle OECD-området kan oljeforbruket ha passert toppen. Forbruket i dag er om lag ti pst. lavere enn for fem år siden. Dette skyldes delvis den økonomiske nedgangskonjunkturen i 2008 – 09. I årene som kommer vil oljeforbruket mest sannsynlig begrenses ytterligere som følge av tiltak som er iverksatt for å minske CO2-utslippene og fremme fornybare drivstoffer; dette gjelder for eksempel i USA og i EU-landene.

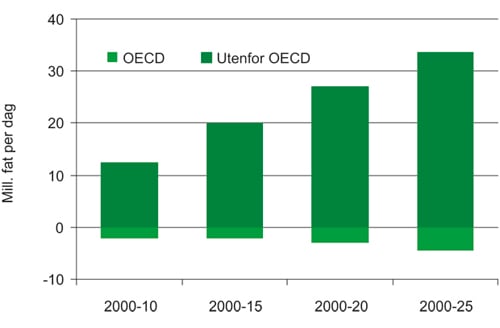

Analyser fra blant annet IEA og konsulentselskapet PIRA indikerer at all vekst i oljeetterspørselen de neste 10 – 20 årene vil komme i utviklingslandene og framvoksende økonomier, jf. figur 3.4.

Figur 3.4 Akkumulert vekst i oljeetterspørselen (basisår 2000).

Kilde: PIRA.

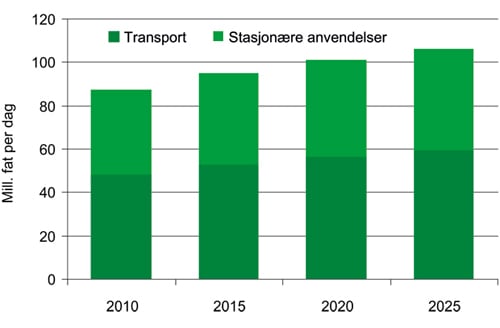

Forbruksveksten vil variere mye etter hvilken anvendelse det er tale om. For oljemarkedet er transportsektoren viktigst. Mer enn halvparten av oljeforbruket finner sted i sektoren og olje står for nesten all energibruken der. Det er grunn til å forvente at mesteparten av energibruken i transportsektoren i lang tid ennå vil være oljebaserte drivstoffer. Øvrig oljebruk omfatter stasjonære anvendelser slik som kraftproduksjon, petrokjemisk industri og olje til oppvarmingsformål jf. figur 3.5.

Figur 3.5 Etterspørselsutvikling fordelt på bruksområde.

Kilde: PIRA.

Samtidig kan andre energikilder som biodrivstoffer og elektrisitet få større innpass i transportsektoren, drevet fram av energisikkerhets-, klima- og miljøhensyn. Både EU og USA har mål om større anvendelse av biodrivstoffer, i første rekke i veitransport, som står for mesteparten av energibruken i transportsektoren. Det er også forventninger om økt bruk av elektrisitet i transportsektoren, gjennom utviklingen av mer effektive batterier i elektriske biler og plug-in hybrid biler. Det tar tid å skifte ut kjøretøyparken noe som påvirker når nye teknologier slår ut i redusert oljekonsum.

Etterspørselen etter olje kan komme til å øke med drøyt 1 mill. fat per dag i året og nå 100 mill. fat per dag i 2020, jf. figur 3.5. Store, nye oljeressurser må bygges ut, ikke bare for å møte en forventet vekst i etterspørselen, men også for å erstatte nedgangen i produksjonen fra felt som allerede er i drift. I følge anslag fra IEA vil produksjonen fra felt som i dag er i drift kunne falle med om lag 3/4 de neste 25 årene. Det tilsvarer et årlig produksjonstap på 2 mill fat per dag eller nesten hele Norges oljeproduksjon.

3.1.3 Tilbudet

Det har vært en tilbakevendende problemstilling hvorvidt verdens oljeressurser er tilstrekkelige for å møte økte behov for olje i framtida. Anslagene over verdens oljeressurser er usikre og det er ikke mulig nøyaktig si hvor store oljeressursene er og hvor mye av disse som er teknisk og økonomisk mulig å utvinne. Det vil også blant annet avhenge av oljeprisutviklingen, ettersom økonomisk tilgjengelige ressurser vil øke med høyere priser.

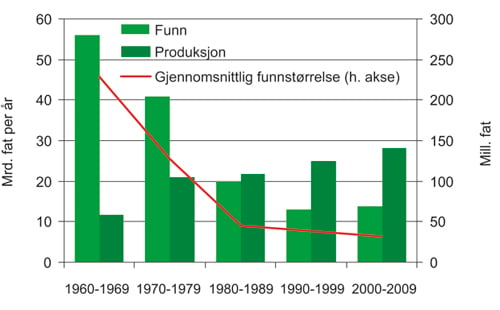

En pessimistisk ressursvurdering kan vise til at forbruket av olje i mer enn 30 år har vært større enn reservetilveksten gjennom leting, jf. figur 3.6. Men dette kan dels skyldes at letingen etter olje i deler av verden av ulike årsaker har vært lav. Det gjelder for eksempel i Midtøsten, til tross for at det eksisterer et betydelig potensial for nye funn i denne regionen.

Figur 3.6 Oljefunn og oljeproduksjon.

Kilde: IEA, WEO 2010.

Selv om forbruket av olje har vært større enn det man har kunnet påvise gjennom leting, har gjenværende reserver vært økende. Mer effektive utvinningsmetoder som gir høyere utvinningsgrad er en årsak til dette. Gjenværende, påviste reserver anslås til nesten 1500 mrd. fat. Dette er mer enn all olje som hittil er produsert og som med dagens uttak vil vare i over 40 år. Verdens totale utvinnbare oljemengder kan være over 6000 mrd. fat i henhold til anslag fra blant annet IEA.

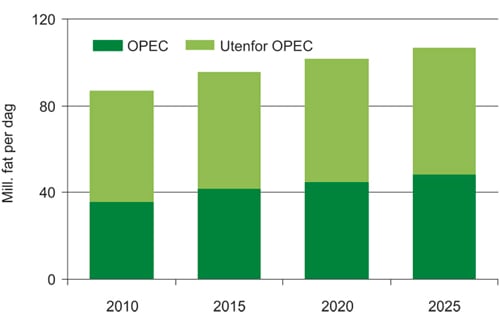

Et mer sentralt spørsmål enn hvor store verdens oljeressurser er, er om oljeprodusentene vil makte å øke produksjonen i takt med veksten i etterspørselen, og hvilket nivå på oljeprisene dette forutsetter. Mange av produsentene utenfor OPEC er i tilbakegang. Det gjelder for eksempel Norge, Mexico og Storbritannia. For de to største produsentene Russland og USA er produksjonen ventet å være stabil eller svakt økende framover. Betydelig produksjonsøkning kan finne sted i Brasil, der en rekke store oljefunn er gjort de siste årene. Også Canada kan øke produksjonen mye, dersom oljesandressursene bygges ut videre. Anslag tyder på at produksjonen utenfor OPEC vil kunne øke i årene som kommer, men ikke på langt nær så mye som forventet etterspørselsvekst.

OPEC-landene vil da måtte dekke mesteparten av etterspørselsveksten. 2/3 av verdens oljeressurser antas å befinne seg i land som er medlem i OPEC. Disse landene står i dag for om lag 40 pst. av oljeproduksjonen. Ressursbasen i landene gir grunnlag for en betydelig produksjonsøkning utover dagens nivå. Rikelig tilgang på ressurser er ingen garanti for stabil vekst i produksjonen. Flere av de store ressurslandene i OPEC har vært eller er politisk ustabile. Historisk har kriger og konflikter vært hyppige i Midtøsten og ført til periodevis ustabil og avtagende oljeproduksjon og påvirket landenes evne til å bygge opp ny produksjonskapasitet. Budsjettbegrensinger kan også påvirke landenes muligheter til å bygge ut ny kapasitet, ved at kapital til investeringer i oljeutvinning må konkurrere med andre behov i landene. De omfattende urolighetene i regionen i år har ført til stans i oljeeksporten fra Libya og kraftig oppgang i oljeprisene.

Figur 3.7 Påviste oljereserver globalt.

Kilde: BP.

Figur 3.8 Utviklingen i oljetilbudet framover.

Kilde: PIRA.

Irak er et eksempel på et OPEC-land som har store uutnyttede oljeressurser. Landet har nå inngått avtaler med den internasjonale oljeindustrien som kan resultere i raskt voksende produksjon de neste årene. Men politisk ustabilitet og mangelfull sikkerhet i landet kan tilsi at en slik utvikling ikke fullt ut blir realisert.

3.1.4 Oljeprisen

Prisen på olje er den enkeltfaktor som betyr mest for petroleumsvirksomheten i Norge. Historisk har oljeprisen variert mye fra år til år og det har vist seg vanskelig å gi treffsikre prognoser over prisutviklingen.

Spotprisen for olje lå i 2010 i intervallet 70 – 90 USD per fat (Brent Blend), som er et relativt høyt nivå historisk sett. Utover i 2011 har prisen steget til over 120 USD per fat på bakgrunn av uroligheter og minskede oljeleveranser fra Nord-Afrika og Midtøsten. Utviklingen i denne regionen utgjør nå et betydelig usikkerhetsmoment for oljemarkedet. En normalisering av situasjonen kan lede til et fall i oljeprisene. Men det er også en mulighet for at urolighetene for alvor sprer seg, noe som vil kunne gi enda høyere oljepriser.

Det er mange forhold i markedet som kan bidra til å opprettholde oljeprisen på et høyt nivå også i de kommende årene:

Økende etterspørsel fra Kina, India og andre framvoksende land

Svak vekst i oljeproduksjonen fra ikke-OPEC landene

Høyere markedsandel for OPEC-landene

OPEC sin markedsregulering

Geopolitiske forhold, risiko og ustabilitet i store ressursland

Høye utvinningskostnader i mange viktige produksjonsområder

Over tid vil en ikke forvente at oljeprisen vil ligge lavere enn kostnadene ved å bygge ut nye oljefelt eller øke uttaket fra eksisterende felt. Kostnadene har økt mye de siste 10 årene. Det er ikke rimelig å tro at kostnadene vil falle vesentlig på lengre sikt. Den marginale produksjonen av olje finner sted på stadig dypere vann og i større avstand fra markedene, hvilket bidrar til høyere kostnader. Det er heller ikke grunn til å tro at kostnadene for ukonvensjonell olje som oljesand, vil bli mye lavere enn i dag.

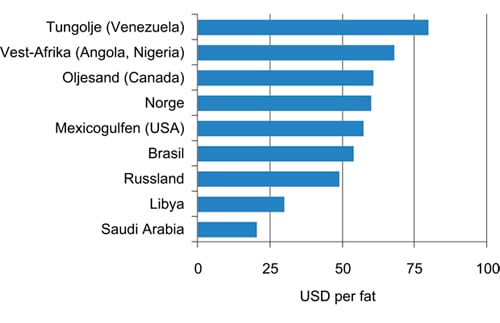

Kostnadsnivået – som illustrert i figur 3.9, tilsier at en oljepris på 60 – 80 USD per fat er nødvendig i mange områder for at det skal lønne seg å utnytte ressursbasen. Utvinningskostnadene i mange OPEC-land, som for eksempel Saudi Arabia, er mye lavere. Det er likevel ikke grunn til å tro at disse landene vil være interessert i eller i stand til å øke sin kapasitet så raskt at det ikke blir nødvendig å bygge ut nye ressurser i høykostnadsområder utenfor Midtøsten. OPEC-landene vil også ha en interesse i å motvirke at oljeprisen blir så høy at oljens langsiktige posisjon i energimarkedene undergraves. Ved å ha ubenyttet produksjonskapasitet i bakhånd, har OPEC et middel til å hindre at oljeprisen kommer for høyt.

Figur 3.9 Utvinningskostnader for olje.

Kilde: IHS CERA.

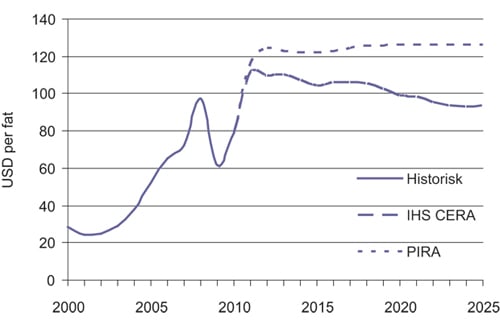

Det er noe forskjell i syn mellom ulike analysemiljøer når det gjelder oljeprisens utvikling framover, jf. figur 3.10. PIRA antar eksempelvis en gradvis stigende realpris på olje opp til om lag 125 USD per fat i 2025, tilsvarende en nominell markedspris på ca 175 USD per fat. IHS CERA antar på sin side en realpris på olje på mellom 100 og 110 USD per fat fram til 2020, med en avtagende tendens fra 2015.

Departementet mener at en oljeprisutvikling på nivå med disse anslagene er mulig de neste 10 – 20 årene. Oljepriser på disse nivåene kan gjøre det lønnsomt å utvinne store deler av de norske petroleumsressursene, forutsatt at man klarer å holde kostnadsutviklingen under kontroll. Høye olje- og energipriser er også viktig for å bygge ut fornybar energiproduksjon og for å fremme energieffektivisering.

Figur 3.10 Oljeprisens utvikling, historisk og framover (faste dollar).

Kilde: IHS CERA, PIRA.

3.2 Gassmarkedene

Den globale veksten i fornybar energiproduksjon fra kilder som vind, sol og biomasse er stor. De vokser imidlertid fra et lavt nivå, og de antas å fortsatt utgjøre kun en mindre andel av verdens energikilder i lang tid framover. Det er viktig at verdens bruk av fossile energibærere vris i retning av de mest klimavennlige. Kull er den mest karbonintensive energikilden. Mange land kan kutte sine CO2-utslipp betydelig ved å erstatte bruk av kull og olje med gass.

3.2.1 Utviklingen i gassmarkedet

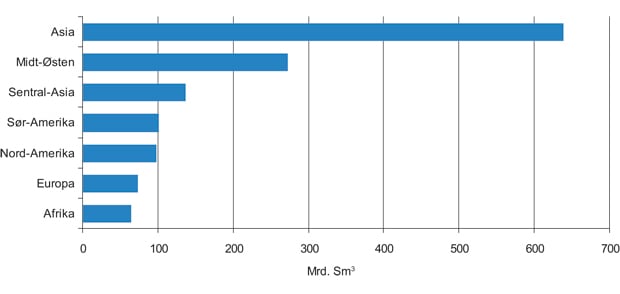

Naturgass er, sammen med kull og olje, de viktigste energikildene verden har. I 2008 utgjorde etterspørselen etter gass over 20 pst. av verdens totale energietterspørsel. De viktigste markedene for gass er Nord-Amerika, Europa, Sentral-Asia og Asia. Gassetterspørselen forventes å øke kraftig framover, jf. figur 3.11. I Asia ventes gassetterspørselen eksempelvis å vokse med 225 pst. fram til 2035. Økonomisk vekst og befolkningsøkning er de viktigste driverne bak denne utviklingen.

Figur 3.11 Forventet etterspørselsvekst 2008 – 2035 (mrd. Sm3).

Kilde: IEA.

I løpet av det siste tiåret er noen sentrale utviklingstrekk:

Globalisering

Et sentralt utviklingstrekk i det siste tiåret er globaliseringen av gassmarkedet gjennom økt tilgang på skipstransportert gass (LNG – Liquefied Natural Gas). Den økte fleksibiliteten innen gasstransport har gjort at gass har nådd nye markeder. Antallet land som importerer LNG har tredoblet seg det siste tiåret. Brorparten av økningen i produksjon av gass basert på skipstransport har kommet fra Qatar. Basert på markedsutsiktene ved århundreskiftet gjennomførte landet et omfattende investeringsprogram med tanke på å forsyne det amerikanske og europeiske markedet med gass.

Ukonvensjonell produksjon

Et annet forhold som preget gassmarkedet var veksten i produksjon av ukonvensjonell gass i USA. Denne produksjonen har vokst kraftig siden midten av 1990-tallet blant annet som følge av reduserte utvinningskostnader og tilstrekkelig høye gasspriser.

Nedgangskonjunktur

Mot slutten av forrige tiår medførte den internasjonale nedgangskonjunkturen redusert etterspørsel etter gass både som innsatsfaktor i industrien og som følge av lavere energibruk.

Redusert etterspørsel i kombinasjon med økt tilbud, både i USA og gass i form av LNG, førte til ubalanse i den globale gassforsyningen. Den økte fleksibiliteten i gasstransport gjør at forholdene i ett regionalt marked i sterkere grad enn tidligere påvirkes av hendelser i andre regionale markeder. Konsekvensene av disse forholdene ble at spotprisene på gass falt, også i Europa.

I 2010 var gassetterspørselen nesten tilbake på samme nivå som før det økonomiske tilbakeslaget i 2008. Etterspørselen var drevet av kaldt vær, men også sterk underliggende vekst i gassetterspørselen. Veksten er forventet å fortsette i 2011. Det er ventet meget sterk etterspørsel etter gass i Kina og India de neste årene, grunnet sterk økonomisk vekst og et stort behov for energi.

Mulighetene til å utvinne ukonvensjonell gass har økt verdens gassreserver betydelig, og veksten i tilbudet av LNG har gjort gass tilgjengelig for nye markeder. Til sammen har dette styrket gassens posisjon som en sikker energikilde.

3.2.2 Gassetterspørselen i Europa

EU-landene bruker omtrent 500 mrd. Sm3 gass i året, eller om lag fem ganger norsk produksjon. I perioden 2000 og 2008 var den gjennomsnittlige årlige etterspørselsveksten i EU-landene to pst. Den økonomiske tilbakegangen i 2008 og 2009 førte til at etterspørselen etter gass falt med omtrent seks pst. Det er ventet at gassetterspørselen kommer tilbake på 2008-nivå i løpet av de nærmeste årene.

Gass brukes både i husholdningene, i næringslivet, i offentlig tjenesteyting og i kraftsektoren. I husholdningssektoren brukes gass til oppvarming og matlaging. I kommersiell sektor brukes gass primært til oppvarming. I industrien brukes gass til oppvarming, i industrielle prosesser og som råstoff i petrokjemisk industri. Det er flere faktorer som påvirker gassetterspørselen. De viktigste enkeltfaktorene er økonomisk vekst, prisen på gass relativt til andre energikilder, teknologiutvikling og energipolitikk.

Over 95 pst. av norsk gass selges i det europeiske markedet. Utviklingen i det europeiske energiforbruket er derfor av stor betydning for Norge. EU sin energipolitikk balanserer i hovedsak tre hensyn; miljø, forsyningssikkerhet og konkurransedyktige energipriser. I 2008 vedtok EU overordnede mål for klimapolitikken, som omtales som EU 20 – 20 – 20. Disse innebærer at fram mot 2020 skal CO2-utslippene reduseres med 20 pst., andelen fornybar energi økes til 20 pst. og energieffektivisering skal bidra til en reduksjon i etterspørselen etter energi på 20 pst. I løpet av 2010 har de fleste land i EU lansert planer for hvordan målene skal oppnås. Gjennomføringen av disse planene har stor betydning for gassens framtidige rolle i det europeiske energibildet.

Energi fra fornybare kilder legger til rette for at EU-landene både kan redusere sine klimagassutslipp og sitt importbehov for energi. Innenfor fornybar energi regnes kraftproduksjon basert på vind og sol å være de to alternativene med størst vekstpotensial. På grunn av den forventede og naturlige variasjonen i vind og sol, og ettersom produsert kraft ikke kan lagres, må disse fornybare energikildene støttes av en betydelig kraftproduksjonskapasitet i reserve som kan erstatte kraftleveransene når det ikke blåser eller når solen ikke skinner. Reservekapasiteten forventes i hovedsak å komme fra gass eller kull på kort og mellomlang sikt.

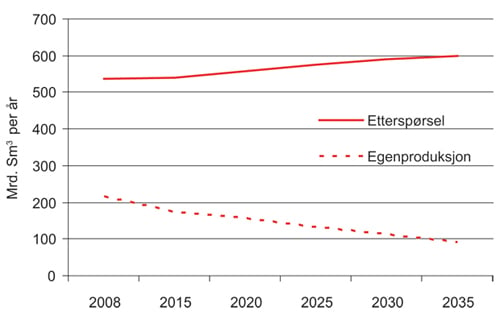

Gassetterspørselen i EU er forventet å øke, samtidig som landene sin egenproduksjon av gass faller, jf. figur 3.12. Det betyr at EU vil ha behov for å øke sin import av naturgass de neste tiårene.

Figur 3.12 EUs gassetterspørsel og egenproduksjon.

Kilde: IEA.

Hovedtyngden av veksten i gassetterspørselen forventes å komme i kraftsektoren. Dette skyldes kombinasjonen av økt etterspørsel etter elektrisitet, erstatning av gammel kraftproduksjonskapasitet som skal fases ut og behov for reservekapasitet til fornybar kraftproduksjon.

Gjennomsnittsalderen på europeiske kullkraftverk tilsier at en betydelig andel av disse må oppgraderes eller erstattes i de nærmeste år. Om en sammenligner kraftproduksjon basert på kull og på gass, har gass flere fordeler. Utslippene av CO2 er opp til 70 pst. lavere fra et gasskraftverk enn fra et like stort, eksisterende kullkraftverk. Dersom kull blir erstattet med gass i elektrisitetsproduksjonen i Europa, vil det tiltaket alene vært nok til å oppfylle Europas CO2-målsetninger for 2020. Investeringene ved å bygge et nytt gasskraftverk er lavere enn for et kullkraftverk. Det gir også mer fleksibel produksjon og tar kortere tid å bygge. Erstatning av gamle kullkraftverk med gasskraftverk, i tillegg til behov for reservekapasitet til fornybar kraftproduksjon, kan danne grunnlag for en betydelig vekst i gassetterspørselen i Europa de neste tiårene.

Energieffektivisering kan medføre lavere vekst i gassetterspørselen i husholdinger og næringslivet. I tillegg har den økonomiske tilbakegangen medført strukturelle endringer for deler av industrisektoren. En del av etterspørselen etter gass i Europa antas å være permanent borte som følge av industrinedleggelse.

3.2.3 Gasstilbudet i Europa

Gjenværende konvensjonelt utvinnbare gassreserver innenfor EU2 er estimert til å være 2 500 mrd. Sm3. EU-landenes egenproduksjon av gass dekker i dag omtrent 40 pst. av deres forbruk. Andelen er fallende da ressursbasen er moden.

De siste årene har produksjonen av ukonvensjonell gass i USA økt kraftig. Det finnes ukonvensjonelle gassressurser også i Europa, men størrelsen på disse er usikker. Det er også betydelige utfordringer knyttet til utvikling av disse gassressursene. Dette inkluderer høye kostnader relativt til konvensjonell gass, tilgang på areal, vilkår ved slik utvinning og aksept hos befolkning. I tillegg må det bygges et industrielt apparat for å gjøre utvinning mulig. De fleste markedsaktørene forventer ikke kommersiell utbygging av ukonvensjonell gass i Europa før 2020.

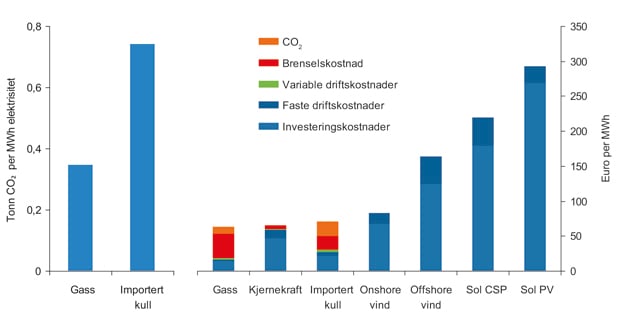

Figur 3.13 CO2-utslipp for gass- og kullbasert kraftgenerering(t.v.), langsiktig grensekostnad for kraftgenerering i Europa(t.h.)1.

1 Forutsetninger: Gasspris: 7,8$/mmbtu, Brent: 84$/fat, kull CIF ARA: 78$/tonn, kull/lignitt: 2€/GJ, CO2: 28€/tonn, USD/EUR=1,44.

Kilde: CERA.

60 pst. av det europeiske forbruket importeres fra ulike kilder. EU har historisk sett importert gass via rørledninger fra tre kilder; Russland, Algerie og Norge. Siden 2000 har det vært en sterk økning i import av LNG, og dette har ført til at nye leverandører av gass til det europeiske markedet har kommet til. I 2010 dekket LNG 30 pst. av den totale gassimporten til Europa. Det faktiske nivået på import av LNG framover vil avhenge av forsyningsbalansen i det asiatiske og det amerikanske gassmarkedet, samt nivået på gassprisene i disse markedene relativt til Europa. En sterk etterspørsel etter gass utenfor det europeiske markedet vil begrense tilbudet av gass i Europa.

Det er store gassreserver nær det europeiske markedet. Utbygging av nye gassfelt og tilhørende infrastruktur er kapitalkrevende. Beslutninger om nye gassutbyggingsprosjekter er avhengige av forventninger om en tilstrekkelig høy gasspris over tid.

Økt gassimport til Europa er mulig gjennom eksisterende rørledninger og mottaksterminaler for LNG. I tillegg kommer nye infrastrukturprosjekter. Gassrørledningen «Nord Stream» fra Russland til Tyskland er planlagt ferdigstilt i 2011 – 12. Den har en kapasitet på 55 mrd. Sm3 årlig. En ny rørledning fra Algerie til Spania («Medgas»), med årlig kapasitet på om lag 8 mrd. Sm3, ble ferdigstilt i 2010. Blant andre prosjekter som ulike aktører arbeider med, er en ny rørledning fra Algerie til Italia via Sardinia («Galsi»), en rørledning fra Russland til Europa gjennom Svartehavet, Bulgaria og Serbia («South Stream») og en rørledning fra Iran og Azerbaijan til Europa gjennom Tyrkia («Nabucco»).

De siste årene har mottakskapasiteten for LNG i Europa økt betydelig, spesielt i Storbritannia som har bygget opp sin kapasitet til om lag 45 mrd. Sm3. Det er flere pågående og planlagte prosjekter som vil øke kapasiteten ytterligere. Nye gasstransportrørledninger og mottaksterminaler for LNG øker Europas muligheter til å importere gass, og samtidig diversifisere gassforsyningen.

3.2.4 Gasspriser

I motsetning til oljemarkedet, der prisen på oljen bestemmes i et globalt marked, er det forskjeller i måten gass prises på i de ulike regionale gassmarkedene. Den amerikanske gassprisen bestemmes av tilbuds- og etterspørselsbalansen for gass i regionen. Den asiatiske gassprisen er i hovedsak fastsatt i kontrakter som knytter gassprisen mot andre energikilder, typisk mot olje.

Det europeiske gassmarkedet karakteriseres av to ulike prisingssystemer. I Storbritannia er det et spotmarked for gass hvor prisdannelsen er basert på tilbuds- og etterspørselsbalansen for gass. På kontinentet blir fortsatt majoriteten av gassen solgt på langsiktige, oljeproduktrelaterte kontrakter.

Som en følge av de siste årenes endringer i gassmarkedet, og den sterke utviklingen i oljeprisen, har spotprisene på gass tidvis divergert kraftig fra prisnivået i oljerelaterte kontrakter. På bakgrunn av at gassetterspørselen er i ferd med å hente seg inn igjen etter krisen, og en fortsatt vekst i den globale gassetterspørselen, er det forventet at spotprisene på gass vil stige de nærmeste årene.

Boks 3.1 Ukonvensjonell gass

Gassressurser som tradisjonelt har blitt antatt å være for komplekse eller for dyre å produsere kalles gjerne for ukonvensjonelle gassressurser. De tre mest vanlige typene er gass i tett sandstein (tight sands), gass i kull (coalbed methane/CBM) og skifergass. Hver av disse gassressurstypene er godt representert over hele verden, men produksjonen er hittil begrenset til noen få land. Nord-Amerika er i dag den ledende produsentregionen.

Teknologiutvikling har bidratt til å øke produksjonen av ukonvensjonell gass samtidig som kostnadene har blitt redusert. I USA utgjorde produksjonen av ukonvensjonell gass rundt 45 pst. av total gassproduksjon i 2009.

Det er knyttet usikkerhet til hvor store de ukonvensjonelle gassressursene er. IEA (WEO 2009) indikerer at de gjenværende, utvinnbare ressursene av ukonvensjonell gass er på nivå med de konvensjonelle. Med dagens nivå på gassetterspørselen tilsvarer dette en mulig fortsatt forsyning i 130 år for konvensjonell gass og om lag det samme for ukonvensjonell gass.

3.3 Oppsummering

Verden vil trenge mer energi i framtida. Økonomisk vekst og bedring i levestandard, befolkningsøkning, økt urbanisering samt energi- og miljøpolitikk vil drive utviklingen i energibruken. Veksten vil være særlig stor i de framvoksende økonomiene og i utviklingslandene hvor energibruken per innbygger er lav og energifattigdommen omfattende.

Verden trenger ikke bare mer energi, men også renere energi. Fossile energikilder utgjør i dag 80 pst. av den totale energitilgangen og vil dekke mesteparten av energibruken i tiår framover. Overgang fra karbonintensivt kull til renere gass i energiforsyningen kan i mange land gi store klimagassreduksjoner. For verden blir det en stor utfordring å skaffe både mer og renere energi. Utviklingen i energiforbruket vil blant annet påvirkes av hvilken klimapolitikk som føres globalt og regionalt.

I tillegg til renere og mer energi er også energisikkerhet et overordnet mål i energipolitikken. Produsent- og forbrukslandene har en felles interesse i sikker energiforsyning.

Økende behov for mer og renere energi, for olje og gass, og vektlegging av energisikkerhet, betyr at utsiktene for Norges olje- og gasseksport er gode. Norge har alltid vært og er en stabil og forutsigbar leverandør av olje og gass. Dette er et konkurransefortrinn for Norge som energileverandør.

Stigende etterspørsel, høyere kostnader innenfor oljeproduksjon og OPECs markedsregulering peker mot at oljeprisene vil kunne holde seg på historisk sett høye nivåer på lang sikt. De fleste prisprognoser peker mot at oljeprisen vil holde seg på nivåer som vil gjøre det lønnsomt å lete etter, bygge ut og produsere de gjenværende oljeressursene på norsk sokkel, hvis kostnadsutviklingen holdes under kontroll.

Gassmarkedet er i endring. Tilgangen på gass er rikelig og prisene har vært under press noen år, men etterspørselen forventes å øke og bidra til bedre balanse i gassmarkedet på noe sikt. Med tiltakende globalisering av gassmarkedene vil også gass etter hvert kunne nå nye land og nye markeder. Klimapolitikk vil kunne gi en ekstra stimulans til gassetterspørselen, ettersom gass til erstatning for kull er et effektivt tiltak for å redusere utslipp av CO2.

EU-landene sin egenproduksjon av gass faller. De vil derfor ha behov for å øke gassimporten de neste årene. Norsk gass vil være med å dekke den europeiske gassetterspørselen og vil være en attraktiv og verdsatt energikilde i mange tiår framover. Det gjør at det vil være grunnlag for lønnsom leting, utbygging og produksjon av gassressursene på norsk kontinentalsokkel.

Regjeringen vil:

Arbeide for effektive og velfungerende olje- og gassmarkeder.

Gjennom dialog med andre lands myndigheter og deltakelse i internasjonale fora, arbeide for at naturgassens fortrinn framfor bruk av kull tas i betraktning når rammene for Europas energistruktur legges.

Arbeide for å utdype energidialogen mellom produsenter og konsumenter, blant annet innenfor rammen av IEA og Det internasjonale energiforumet (IEF).