9 Inntekter til staten

Ressursene på norsk sokkel er fellesskapets eiendom og gir viktige bidrag til finansiering av velferdssamfunnet. Petroleumsvirksomheten gir en meravkastning ut over normalavkastning. Den høye meravkastningen er hovedårsak til at staten tar en betydelig andel av inntektene fra petroleumsvirksomheten på norsk sokkel gjennom skatter, avgifter og SDØE-ordningen

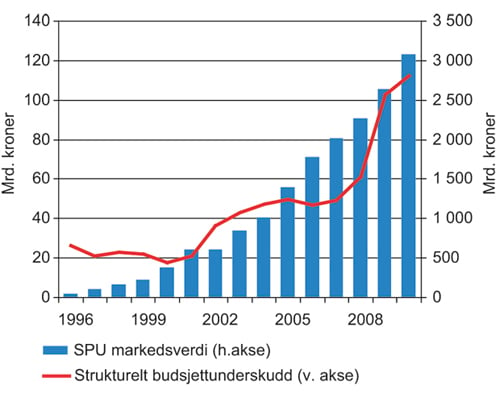

Statens inntekter fra petroleumssektoren utgjør om lag 25 pst. av statens totale inntekter. Kontantstrømmen fra petroleumsvirksomheten overføres i sin helhet til Statens pensjonsfond utland, tidligere Statens petroleumsfond. I henhold til handlingsregelen for finanspolitikken skal bruken av petroleumsinntektene over tid tilsvare forventet realavkastning av Statens pensjonsfond utland. Handlingsregelen innebærer således en gradvis økning i bruken av petroleumsinntektene opp til et nivå som kan opprettholdes på lang sikt, jf. figur 9.1. Statens pensjonsfond utland investeres i finansielle aktiva utenfor Norge. Handlingsregelen og forvaltningen av Statens pensjonsfond utland er nærmere redegjort for i de årlige nasjonalbudsjettene og i melding til Stortinget om Statens pensjonsfond.

Figur 9.1 Strukturelt, oljekorrigert budsjettunderskudd og markedsverdien av Statens pensjonsfond utland. Oljekorrigert budsjettunderskudd er et mål for bruken av petroleumsinntekter over statsbudsjettet.

Kilde: Finansdepartementet.

Inntektsgrunnlaget fra petroleumsproduksjonen er i sterk endring. Siden 2001 har oljeproduksjonen på norsk sokkel blitt gradvis redusert, mens gassproduksjonen har økt. For første gang ble det i 2010 solg mer gass enn olje, målt i oljeekvivalenter. Denne utviklingen antas å fortsette.

Oppnådde priser på olje har vært høyere enn på gass. Kontantstrømmen fra petroleumsaktiviteten blir påvirket av kombinasjonen av redusert oljeproduksjon og økt gassproduksjon og lavere salgsverdi på gass i forhold til olje. Inntektene fra sektoren vil derfor mest sannsynlig falle raskere enn totalproduksjonen isolert sett tilsier.

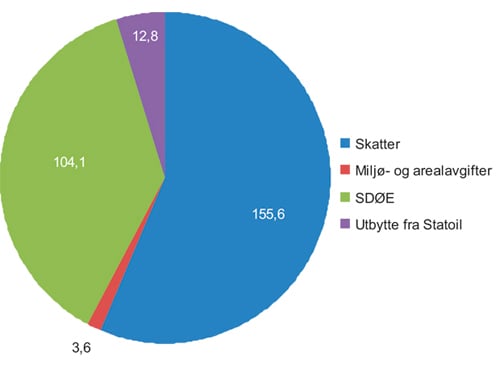

Figur 9.2 Netto kontantstrøm for staten fra petroleumsvirksomheten, 2010 (mrd. kroner).

Kilde: Finansdepartementet.

Petroleumsvirksomheten på norsk kontinentalsokkel beskattes gjennom ordinær overskuddsskatt, særskatt og ulike avgifter. Det er lagt stor vekt på at skattesystemet ikke skal påvirke drifts- og investeringsbeslutninger på norsk sokkel, dvs. at skattesystemet skal være mest mulig nøytralt. Det norske petroleumsskattesystemet består i dag derfor av overskuddsbaserte elementer utenom arealavgiften og miljøavgifter.

Netto kontantstrøm fra petroleumsvirksomheten var i 2010 på 276 mrd. kroner. Av dette utgjorde ordinær overskuddskatt og særskatt fra selskapene med virksomhet på norsk sokkel om lag 156 mrd. kroner. Ettersom skatteleggingen er overskuddsbasert er det nær sammenheng mellom olje- og gasspris og skatteproveny.

I tillegg til skatter betaler selskapene miljøavgifter og arealavgift. I 2010 utgjorde miljø- og arealavgifter om lag 3,6 mrd. kroner.

I tillegg til skatter og avgifter sikrer Statens direkte økonomiske engasjement (SDØE) staten en høy andel av verdiskapingen på norsk sokkel. Netto kontantstrøm fra SDØE for 2010 var 104,1 mrd. kroner.

9.1 EITI

Extractive Industry Transparency Initiative (EITI) er et internasjonalt initiativ for økt åpenhet omkring betalingsstrømmer innenfor petroleums- og gruveindustriene (extracting industries). Anslagsvis 3,5 mrd. mennesker lever i land rike på naturressurser som olje, gass og mineraler. Mange av disse landene er likevel fattige og ofte preget av krig og konflikter. Større åpenhet om betalingsstrømmene fra selskapene innenfor petroleums- og gruveindustrien til myndighetene kan bidra til et bedre styresett, mindre korrupsjon og danne grunnlag for økonomisk og sosial utvikling i disse landene. Dette er formålet med EITI.

Norge har gjennom flere år gitt politisk og økonomisk støtte til EITI-arbeidet. Blant annet ligger EITIs internasjonale sekretariat i Norge. I tillegg har Norge, som foreløpig eneste OECD-land, gjennomført de prosesser og tiltak som kreves for å bli godkjent som EITI-land. Gjennom å implementere EITI i Norge er målet å påvirke land hvor det er et stort behov for åpenhet og bedre styresett.

I henhold til EITI-kriteriene er selskaper og myndigheter pålagt å rapportere hhv. betalte og mottatte beløp til en uavhengig enhet som har i oppgave å sjekke om rapporterte innbetalinger og mottatte beløp stemmer overens. Tallene skal publiseres. I Norge har konsulentselskapet Deloitte vært ansvarlig for dette arbeidet. Resultatene er publisert i en egen rapport. Rapporten gir informasjon om hvert enkelt selskaps innbetalinger av skatt, CO2 avgift, NOx-avgift og arealavgift til staten. Tilsvarende viser rapporten netto innbetalinger fra SDØE.

Norge har så langt produsert EITI-rapporter for 2008 og 2009. Totalt har 23 land siden 2005 produsert tilsvarende rapporter. For innbyggerne i mange av disse landene er tilgang på informasjon om statens inntekter noe nytt og kan utgjøre en stor forskjell. Åpenhet og bedre styresett vil på sikt kunne bidra til økonomisk og sosial utvikling og en bedre levestandard. For Norge har rapporteringen og avstemmingen bekreftet tall som allerede publiseres i andre sammenhenger, blant annet i statsregnskapet. Arbeidet med EITI i Norge har også som målsetting å informere om og øke forståelsen for betydningen av petroleumssektoren i norsk økonomi.

9.2 Petroleumsskattesystemet

Petroleumsbeskatningen bygger på reglene for ordinær bedriftsbeskatning. På grunn av den ekstraordinære lønnsomheten ved utvinning av petroleumsressurser blir det i tillegg tillagt en særskatt. Den ordinære skattesatsen er som for andre selskaper, 28 pst., mens særskattesatsen er 50 pst.

Salgsinntekter for råolje beregnes på grunnlag av administrativt fastsatte priser (normpris). Normprisen skal svare til hva oljen kunne ha blitt omsatt for mellom uavhengige parter i et fritt marked. For tørr- og våtgass legges den faktiske salgsprisen til grunn, bortsett fra propan fra Kårstø hvor det fra 2. kvartal 2011 fastsettes normpris.

Investeringer i driftsmidler kan avskrives lineært over seks år regnet fra investeringsåret. Det gis fradrag for alle relevante kostnader, herunder kostnader knyttet til leting, forskning og utvikling, finansiering (gjeldsrenter), drift og fjerning. For å bidra til å sikre at normalavkastningen ikke ilegges særskatt gis det et ekstra fratrekk i beregningsgrunnlaget for særskatt, kalt friinntekt. Friinntekten er fastsatt til 7,5 pst. av driftsmiddelets kostpris. Fradraget gis i fire år fra og med året investeringen blir foretatt.

Selskaper som ikke er i skatteposisjon kan fremføre både underskudd og ubenyttet friinntekt med rente. I tillegg har selskaper utenfor skatteposisjon siden 2005 kunnet kreve tilbakebetalt skatteverdien av letekostnader ved ligningsoppgjøret for det året kostnadene pådras.

Petroleumsskattesystemet er selskapsbasert, i motsetning til feltvis beskatning. Dette innebærer at selskapene kan trekke fra utgifter fra ett felt mot inntekter fra et annet felt. Et selskap blir derfor ikke beskattet før det samlet har opparbeidet et overskudd.

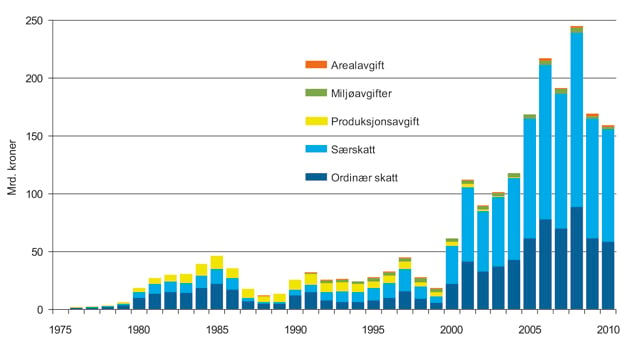

Skatteinngangen fra oljeselskapene har vært vesentlig høyere enn tidligere det siste tiåret, jf. figur 9.3. De historisk sett høye prisene på olje og gass, sammen med et høye produksjonsnivå er hovedårsakene til dette.

Figur 9.3 Innbetaling av skatter og avgifter i perioden 1976 – 2010.

Kilde: Finansdepartementet.

9.3 Avgifter

Arealavgift

Arealavgiften betales for å inneha en tillatelse til å drive leting etter og produksjon av petroleumsressurser på norsk kontinentalsokkel. Avgiften betales pr. km2 av tildelt areal. Det betales ikke arealavgift under tillatelsenes leteperiode. Fra utløpet av denne perioden trappes avgiften opp over 10 år. Arealavgiften er fradragsberettiget mot skattbar inntekt. Arealavgiften skal bidra til at tildelte områder blir utforsket på en effektiv måte.

CO2-avgift

CO2-avgiften ble innført i 1991 og er en miljøavgift somhar til hensikt å redusere utslipp av CO2 fra petroleumsvirksomheten. CO2-avgiften i petroleumsvirksomheten belastes per standardkubikkmeter gass som blir brent eller sluppet ut og per liter petroleum som blir brent. For 2011 er satsen satt til 48 øre per liter petroleum eller standardkubikkmeter gass. Fra 2008 er CO2-utslipp fra petroleumsvirksomheten også inkludert i kvotesystemet.

NOx-avgift

Med hjemmel i Gøteborgprotokollen av 1999 er Norge forpliktet til å redusere de årlige utslippene av nitrogenoksid (NOx). Fra 1. januar 2007 ble det derfor innført en NOx-avgift. For 2011 er satsen satt til 16,43 kroner per kilo NOx.

I 2007 ble det inngått en avtale mellom en rekke næringsorganisasjoner om midlertidig avgiftsfritak for NOx. Til gjengjeld skulle bedriftene som ble omfattet av avtalen tilføre midler til et fond til finansiering av utslippsreduserende tiltak for NOx. Avtalen om NOx er vedtatt videreført for 2011.

9.4 Utbytte fra Statoil ASA

Staten eier 67 pst. av aksjene i Statoil ASA. Statoil betaler hvert år et kontantutbytte til sine aksjeeiere. Statens utbytte inngår i inntektene fra petroleumsvirksomheten til Statens pensjonsfond utland.

Totalt med tilbakekjøp av aksjer har staten fått 111,18 mrd. kroner siden børsnoteringen i 2001. Dette inkluderer utbytte fra resultatårene 2001–2010, som utbetales og regnskapsføres i statsregnskapet påfølgende år.

I 2010 reviderte selskapet sin utbyttepolitikk. Den nye utbyttepolitikken er som følger:

«Det er Statoils ambisjon å øke årlig utbyttebetaling, målt i norske kroner per aksje, i takt med den langsiktige underliggende inntjeningen. Styret vil vurdere forhold som forventet kontantstrøm, investeringsplaner, finansieringsbehov og nødvendig finansiell fleksibilitet ved fastsettelse av årlig utbyttenivå. I tillegg til å betale kontantutbytte, vil Statoil også vurdere tilbakekjøp av aksjer som et middel for å øke aksjonærenes totalavkastning.»

For regnskapsåret 2010 vedtok Statoil ASAs generalforsamling 19. mai 2011 et utbytte på 6,25 kroner per aksje. Dette betyr at staten for 2010 mottok et utbytte på 13,4 mrd. kroner fra sin aksjepost i selskapet.

9.5 Statens direkte økonomiske engasjement

SDØE ble opprettet med virkning fra 19851. Ordningen innebærer at staten, på lik linje med øvrige aktører på norsk sokkel, betaler en andel av alle investeringer og kostnader i prosjekter tilsvarende den direkte økonomiske eierandelen. Staten får en tilsvarende andel av inntektene fra salget av produksjonen og andre inntekter. Stortinget vedtar hvert år budsjettrammene for SDØE. Netto inntekter overføres direkte til Statens pensjonsfond utland.

De første årene var preget av store investeringer og negativ netto kontantstrøm. Fra 1989 har netto kontantstrøm vært positiv. Til sammen har SDØE fram til utgangen av 2010 bidratt med 1 237 mrd. til statskassen.

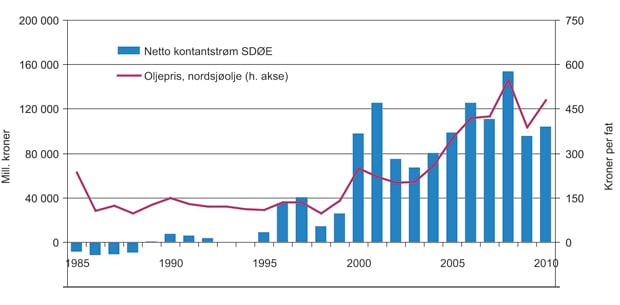

Nettoinntektene fra SDØE har økt over tid som følge av at stadig flere felt har kommet i produksjon, jf. figur 9.4. De årlige nettoinntektene påvirkes sterkt av produktprisene og investeringsaktiviteten.

Figur 9.4 Netto kontantstrøm fra SDØE og oljepris (løpende kroner).

Kilde: Finansdepartement, BP, Platts, Norges Bank.

En stor og sammensatt portefølje

Det overordnede langsiktige målet for forvaltningen av SDØE-porteføljen er å maksimere inntektene til staten fra det direkte eierskapet på norsk sokkel. Departementet legger vekt på at porteføljen ivaretas og videreutvikles på best mulig måte.

Porteføljen er sammensatt av utvinningstillatelser i letefase, felt under utbygging og felt i drift. Videre er staten en stor eier i rørledninger og landanlegg. Statens eierandel i Gassled er knapt 46 pst. Ved utgangen av 2010 ble porteføljens olje-, kondensat-, NGL- og gassreserver anslått til 6,5 mrd. fat oljeekvivalenter. Dette antas å utgjøre omtrent en tredjedel av de gjenværende petroleumsreservene på sokkelen.

Verdien av SDØE var ved inngangen til 2010 beregnet til 865 mrd. kroner2. Dette var en økning på om lag 150 mrd. kroner siden 2008. Økningen skyldes i hovedsak forutsetninger om høyere framtidige olje- og gasspriser.

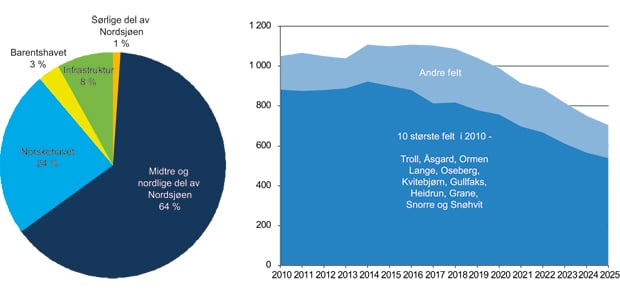

Staten hadde ved inngangen av året andeler i 146 utvinningstillatelser samt i 13 interessentskap for rørledninger og landanlegg. Porteføljen består av 38 produserende felt, flere felt under utbygging og en rekke utvinningstillatelser i letefasen. Porteføljens verdi er sentrert rundt Nordsjøen, men også i Norskehavet er det betydelige verdier, jf. figur 9.5.

Figur 9.5 Fordeling av de ulike geografiske områdenes bidrag til SDØE-porteføljens anslåtte verdi. Anslag for -SDØE-produksjonen fordelt på felt i tusen fat oljeekvivalenter per dag.

Kilde: Wood Mackenzie og Petoro AS.

I Nordsjøen er det SDØE-andeler i store felt som for eksempel Troll, Kvitebjørn, Visund, Ekofisk, Gjøa, Oseberg, Gullfaks, Snorre og Grane. I Norskehavet har staten andeler i de produserende feltene Åsgard, Ormen Lange, Heidrun, Draugen, Norne og Kristin. I Barentshavet har staten andeler i Snøhvit.

I 2010 var produksjonen fra porteføljen på 1,080 mill. fat o.e. per dag, eller om lag 27 pst. av samlet produksjon fra norsk sokkel. Væskeproduksjonen utgjorde 44 pst. av den totale SDØE-produksjonen.

Det er for tiden høy aktivitet på norsk sokkel og det forventes store investeringer de nærmeste årene. I 2011 forventes det om lag 25 mrd. kroner i SDØE-investeringer. De største investeringene vil være boring på Troll, Åsgard undervannskompresjon, videreutvikling av Ormen Lange samt boring og riggoppgradering på Oseberg og Gullfaks. I de neste to årene planlegges det videre at et 20-talls utbygginger med SDØE-andel vil bli besluttet utbygget. De nye mindre feltene er kompliserte utbyggingsmessig og ventes å være mindre lønnsomme enn tidligere store utbygginger.

Porteføljen framover

Norsk sokkel er i endring og dermed også SDØE-porteføljen. Framtida for SDØE-porteføljen er blant annet avhengig av utviklingen av de modne oljefeltene, gassavsetningen og nye funn. Fortsatt drift av de store feltene er viktig for lønnsom utvikling av mange nye små funn.

Staten har forbeholdt seg store andeler i det som i dag er lønnsomme felt med stor produksjon. Størsteparten, om lag 85 pst., av produksjonen kom i 2010 fra de ti feltene Troll, Åsgard, Ormen Lange, Oseberg, Kvitebjørn, Gullfaks, Heidrun, Grane, Snorre og Snøhvit. Disse feltene anslås også å stå for 75 pst. om 15 år, jf. figur 9.5.

Fordi porteføljen domineres av store andeler i de modne feltene, vil effekten av forventet produksjonsnedgang på norsk sokkel være større for SDØE-porteføljen enn for sokkelen generelt. Flere av feltene vil være i halefasen i 2025. Fallende produksjon på disse feltene vil ha stor effekt på totalproduksjonen.

I løpet av de siste 10 årene er oljeproduksjonen fra porteføljen halvert, og den vil fortsette å falle. Gassproduksjonen forventes imidlertid å øke slik at totalproduksjonen vil være på dagens nivå de neste ti årene. Gassproduksjonen i SDØE-porteføljen domineres av feltene Troll, Ormen Lange og Åsgard. Disse feltene utgjør i dag om lag 70 pst. av gassproduksjonen fra SDØE-porteføljen. På lengre sikt anslås det at også gassproduksjonen vil falle. Petoro forventer at samlet produksjon mot 2025 fra felt i drift i dag og felt som er under utbygging, vil falle med 22 pst. for gass og 87 pst. for olje i forhold til dagens produksjon.

På tross av fallende oljeproduksjon, vil SDØE-produksjonen fremdeles utgjøre en betydelig andel av samlet produksjon fra norsk sokkel framover. De store modne feltene er forventet å ha lang levetid, det planlegges bygget ut nye felt med direkte statlig eierskap og staten vil fortsette å forbeholde seg andeler ved tildeling av nye utvinningstillatelser. SDØE-produksjonen i 2025 forventes å være høy; om lag 0,8 mill. fat oljeekvivalenter per dag.

Petoro AS

Petoro AS har siden opprettelsen i 2001 vært ivaretaker av SDØE på vegne av staten. Petoro skal ivareta de forretningsmessige forhold knyttet til statens direkte økonomiske engasjement i petroleumsvirksomheten på norsk sokkel. Målsettingen er å sikre best mulig forvaltning av ressursene og høyest mulig verdiskaping. Petoro skiller seg fra andre selskaper i petroleumsindustrien. Selskapet er rettighetshaver, men ikke eier av andeler på norsk sokkel. Selskapet er heller ikke operatør.

På bakgrunn av rammer og føringer for Petoros virksomhet som følger av petroleumslovens kapittel 11, selskapets vedtekter og relevante stortingsdokumenter, har departementet definert følgende hovedoppgaver for selskapet:

Ivaretakelse av statens direkte deltakerandeler i de interessentskap der staten til enhver tid har slike.

Overvåkning av Statoils avsetning av den petroleum som produseres fra statens direkte deltakerandeler, i tråd med avsetningsinstruksen til Statoil.

Økonomistyring, herunder føring av regnskap, for statens direkte deltakerandeler.

Statoil ASA forestår, som en del av statens felles eierskapsstrategi, avsetningen av statens petroleum sammen med sin egen. Målsettingen for avsetningsordningen er størst mulig verdiskaping og rettmessig fordeling mellom Statoil og staten. Alle inntekter fra Statoils avsetning av volumer fra SDØE-porteføljen går direkte fra Statoil og til staten.

Antall utvinningstillatelser der staten har andeler har økt fra om lag 80 i 2001 til 146 ved utgangen av 2010. Petoro prioriterer fortløpende hvilke felt og utvinningstillatelser som skal ha særskilt tett oppfølging. Utfordrende problemstillinger, høyt aktivitetsnivå og viktige beslutninger gjør at Petoro i 2011 særlig vil følge opp feltene Heidrun, Åsgard, Ormen Lange, Troll, Gullfaks og Snorre samt interessentskapet Gassled. For andre felt og utvinningstillatelser vil Petoros innsats i 2011 være rettet mot utvalgte problemstillinger og beslutninger. Ved beslutning om hvilke felt og utvinningstillatelser som skal prioriteres, vektlegges verdipotensial for SDØE og der selskapet ser problemstillinger og verdiskapingsmuligheter som selskapet ikke synes adressert i tilstrekkelig grad av andre aktører og hvor selskapet kan ha stor påvirkningskraft.

Petoro har inngått forretningsføreravtaler med ulike rettighetshavere for 14 av feltene som er i drift og for 16 andre interessentskap. Hoveddelen av forretningsføreravtalene er inngått med Statoil. Forretningsfører har fullmakt til å opptre på Petoros vegne i disse utvinningstillatelsene. Selskapet må likevel engasjere seg når det kommer til viktige beslutninger i feltene og utvinningstillatelsene som er satt ut til oppfølging. Petoro benytter forretningsførere i økende grad, noe som må sees i sammenheng med at antall utvinningstillatelser i porteføljen har økt betraktelig siden 2001.

I 2010 ble selskapets strategi justert. Det ble besluttet å bruke større ressurser på videreutvikling av de modne feltene, leting og modning av funn samt videreutvikling av gassverdikjeden. Petoro har i 2011 tilpasset organisasjonen for å styrke gjennomføringen i henhold til dette.

Realisere potensialet i og nær store modne felt

Det er fortsatt store gjenværende reserver i de eksisterende feltene. Ettersom staten har betydelige eierandeler i modne felt er det viktig at Petoro arbeider aktivt for å iverksette tiltak som for det første kan sikre utvinning av reservene og i neste omgang øke utvinningsgraden, redusere kostnadene og forlenge levetiden på aldrende installasjoner. De store modne feltene står nå overfor en rekke viktige beslutninger, eksempelvis utvinningsstrategi, nye brønner, riggoppgraderinger og langsiktig infrastrukturutvikling, som har stor betydning for hvor mye som vil kunne produseres fra feltene. Økonomisk levetid utfordres av feltenes alder, lavere produksjon og økende kostnader. Videre er prosjekter tidskritiske dersom ledig kapasitet for prosessering og transport skal kunne utnyttes innenfor anleggets levetid.

Oljeproduksjonen i 2010 fra de seks største feltene i porteføljen (Troll, Åsgard, Heidrun, Oseberg, Gullfaks, og Snorre) utgjorde om lag 60 pst. av total oljeproduksjon fra SDØE-porteføljen. Det anslås at om lag 20 pst. av oljereservene i disse feltene ikke er produsert. For å realisere gjenværende reserver og tilleggsressurser kreves det betydelig innsats fra rettighetshaverne. Gjenværende reserver i feltene estimeres ved utløpet av 2010 til om lag 240 mill. Sm3 olje. Videre arbeides det i interessentskapene med å modne tilleggsressurser på til sammen 287 mill. Sm3 der om lag 155 mill. Sm3 anses som sannsynlige. Dersom alle tilleggsressursene modnes og realiseres, vil dette, i følge Petoro, øke utvinningsgraden for disse feltene fra om lag 46 pst. til om lag 54 pst. En økt utvinningsgrad vil føre til betydelig økte verdier for staten.

Petoros innsats for å realisere potensialet i og nær store felt er rettet mot å øke levetiden på prioriterte installasjoner gjennom teknologivalg, effektive dreneringsmetoder og økt boretakt for å ferdigstille flere brønner per år. Selskapet arbeider for helhetlige områdeløsninger gjennom å prioritere utvalgte installasjoner til feltsentre og tidsriktig innfasing av funn. Det vises for øvrig til kapittel 4 om økt utvinning.

Videreutvikling av gassverdikjeden

Gassens relative betydning for verdiskapingspotensialet i porteføljen er økende.

Forståelse av det globale markedet for naturgass, produksjons- og salgsstrategi, påvisning og innfasing av gassfunn samt økt produksjonsfleksibilitet på feltene tilpasset forretningsmulighetene i gassmarkedet vil ha stor betydning for mulighetene for å realisere verdipotensialet i SDØE-porteføljen. Statoils og statens gassportefølje er ulik og utvikler seg forskjellig. Det er derfor viktig at Petoro følger opp statens interesser. Videre har selskapet en viktig rolle innenfor infrastrukturutvikling som største deltaker i Gassled. Forventet produksjonsutvikling og anleggenes tekniske integritet innebærer vesentlige beslutninger knyttet til prosessanleggene i Gassled de neste årene. Omfang og kompleksitet i beslutningsprosessene vil kreve grundig faglig arbeid fra Petoros side.

Søke forretningsmuligheter i Vøring og Barentshavet Sør

Barentshavet Sør og Vøring fremstår som de viktigste umodne områdene i SDØE-porteføljen. For å sikre en optimal utvikling av disse områdene er det behov for parallell leting og modning av ressurser i et områdeperspektiv. Petoro vil arbeide for fortsatt høy leteaktivitet og modning av ressurser gjennom prioritering av leterigger.

9.5.1 SDØE-andeler i konsesjonsrundene

Utvinningstillatelsene på norsk sokkel blir vanligvis tildelt gjennom nummererte konsesjonsrunder eller gjennom tildeling i forhåndsdefinerte områder (TFO), jf. kapittel 5. På bakgrunn av søknadene som departementet mottar, tildeler departementet utvinningstillatelser til enkeltselskaper eller en gruppe selskaper. Det er vanlig at staten forbeholder seg andeler i enkelte utvinningstillatelser. I hovedsak vil staten forbeholde seg andeler i utvinningstillatelser som, basert på informasjon som foreligger på tildelingstidspunktet, har forventet høy lønnsomhet og i utvinningstillatelser med høy volummessig oppside. Staten vil også delta ved tilleggstildelinger til utvinningstillatelser hvor det allerede er SDØE-andeler. I de siste TFO-rundene har staten i tråd med kriteriene beholdt andeler i størrelsesorden 13 pst. – 26 pst. av utvinningstillatelsene. I 20. og 21. konsesjonsrunde ble resultatet SDØE-andel i henholdsvis 30 pst. og 29 pst. av tildelte tillatelser. I de siste konsesjonsrundene har staten forbeholdt seg færre andeler enn tidligere på grunn av færre utvinningstillatelser med stor forventet nåverdi og/eller volummessig oppside.

9.5.2 Departementets vurdering

Ivaretakelse av et økende antall utvinningstillatelser samt ivaretakelse og videreutvikling av flere felt i produksjon krever betydelig arbeid fra Petoros side. Siden etableringen av Petoro i 2001 har antall utvinningstillatelser i SDØE-porteføljen økt med 82 pst.; fra 80 til 146 utvinningstillatelser. Antall produserende felt har økt med 23 pst., fra 31 til 38.

Problemstillingenes omfang og kompleksitet, blant annet knyttet til økt utvinning fra de modne feltene, krever ressurser og kompetanse for at Petoro skal kunne bidra effektivt med konkrete innspill i interessentskapene. Petoros beregninger indikerer at en effektiv gjennomføring av tiltak på de modne feltene vil ha stor verdimessig betydning for staten. Oljedirektoratets vurderinger underbygger dette.

For å følge opp utfordringene, spesielt på de modne feltene, på en effektiv måte må selskapet ha tilstrekkelige ressurser til å kunne gjennomføre selvstendige analyser, etablere alternative forslag, kvalitetssikre operatørens arbeid og gjøre eget arbeid knyttet til utvalgte strategiske problemstillinger.

Departementet legger til grunn at Petoro fremdeles skal ha en effektiv organisasjon. Selskapets rolle og mandat ligger fast. Det skal fortsatt bidra til høyest mulig verdier av statens direkte eierandeler på norsk sokkel, gjennom aktiv deltakelse i interessentskapene. Innenfor denne rammen vil departementet vurdere ressursbruken for å sikre en mest mulig effektiv oppfølging av SDØE-porteføljen.

Regjeringen vil:

Sikre størst mulig verdiskaping gjennom effektiv ivaretakelse av SDØE-porteføljen.

Styrke Petoros kompetanse i oppfølgingen av modne felt.

Forbeholde seg andeler ved tildeling av nye utvinningstillatelser.