2 Norsk sokkel i endring

Petroleumsvirksomheten er Norges største næring, målt i verdiskaping, statlige inntekter og eksportverdi. Næringen bidrar i dag med om lag en femtedel av total verdiskaping og en fjerdedel av statens inntekter. Halvparten av Norges totale eksportverdi er olje og gass. Petroleumsnæringen sysselsetter i dag om lag 43 000 personer, men over 200 000 arbeidsplasser kan direkte eller indirekte knyttet til etterspørselen fra aktivitetene på sokkelen.

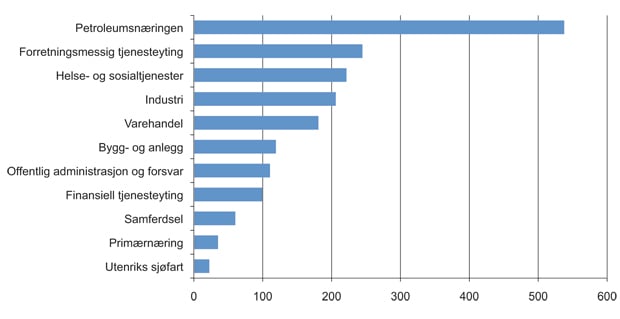

Olje- og gassindustrien har siden oppstarten for snart 50 år siden, skapt verdier, uttrykt i dagens pengeverdi, for rundt 9000 mrd. kroner. Ingen annen norsk industri eller næring kan måles med petroleumsvirksomheten når det gjelder verdiskaping, inntekter til staten eller eksportverdi. Verdiskapingen i olje- og gassindustrien er to og en halv ganger den i landbasert industri, og om lag 15 ganger samlet verdiskaping i primærnæringene, jf. figur 2.1. En stor del av verdiskapingen i petroleumsnæringen knyttes til grunnrenten fra petroleumsforekomstene.

Olje og gass er ikke-fornybare ressurser. Etter 40 år med produksjon er ressurspotensialet på norsk sokkel fortsatt stort. De gjenværende ressursene legger grunnlag for høy aktivitet på norsk sokkel i tiår framover.

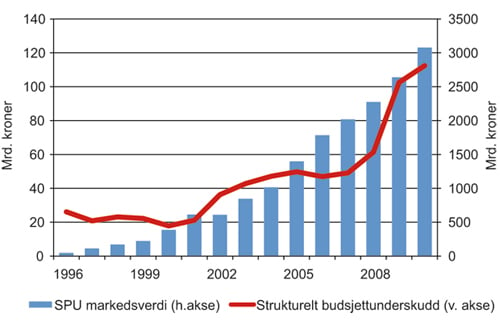

Petroleumsressursene eies av staten. Derfor skal en stor andel av inntektene fra virksomheten gå til fellesskapet. Statens netto kontantstrøm fra petroleumsvirksomheten overføres til Statens pensjonsfond utland. Markedsverdien av fondet var ved utgangen av 2010 om lag 3000 mrd. kroner.

Figur 2.1 Verdiskaping for utvalgte næringer i 2010, mrd. kroner. Det er meget stor verdiskapning i petroleumssektoren fordi ressursene som påvises og utvinnes har høy verdi, også kalt grunnrente.

Kilde: Nasjonalregnskapet, Statistisk sentralbyrå.

Noen prosjekter i olje- og gassindustrien er av formidabel størrelse, eksempler i nyere tid er Snøhvit, Ormen Lange og Langeled. Videreutviklingen av Ekofiskområdet, som ble godkjent av Stortinget våren 2011, har alene et planlagt investeringsomfang på 65 mrd. kroner. Denne typen prosjekter får mye oppmerksomhet og skygger delvis over de mange mindre prosjektene på norsk sokkel. Selv disse mindre og lite kjente utbyggingsprosjektene på sokkelen er meget store i norsk industrisammenheng. Svært få industriprosjekter på fastlandet kan måle seg med de mindre prosjektene til havs når det gjelder verdiskaping, inntekter til staten eller eksportverdi. Marulk og Gaupe er eksempler på slike mindre utbygginger.

Olje- og gassvirksomheten er i dag i en annen fase enn for ti år siden. I løpet av den siste tiårsperioden har leteaktiviteten økt, de åpnede områdene på sokkelen blitt mer modne og produserende felt har blitt eldre. Kostnadsnivå og oljepris har økt betydelig. Aktørbildet har blitt mye bredere.

Deler av sokkelen er veletablert som petroleumsprovins. Dette gjelder store deler av Nordsjøen, deler av Norskehavet samt området i nærheten av Snøhvit i Barentshavet. I Nordsjøen og i deler av Norskehavet er det flere felt som har produsert lenge, og hvor det fortsatt er store gjenværende ressurser. Det antas også at det er betydelige uoppdagede ressurser i nærområdene til disse feltene. God kontroll på kostnader samt større fokus på nye boremetoder, ny boreteknologi og nye produksjonsløsninger kan muliggjøre at en større del av ressursbasen hentes opp. I så tilfelle, vil fallet i de gamle feltenes oljeproduksjon begrenses og feltenes levetid forlenges.

Andre deler av sokkelen er, med tanke på petroleumsforekomster, ikke eller i liten grad undersøkt. De siste års utforskning i mindre modne områder har ikke svart til forventningene. Funnet på Skrugard i Barentshavet er et nylig unntak. For å bidra til å opprettholde produksjon og verdiskaping på norsk sokkel etter 2020 er det behov for nye leteområder. Departementet har igangsatt åpningsprosess for havområdene ved Jan Mayen, og vil igangsette en åpningsprosess for den sørlige delen av tidligere omstridt område som ligger vest for avgrensningslinjen i Barentshavet. Dette vil berede grunnen for tilgang til nye leteområder. I tillegg skal departementet gjennomføre en kunnskapsinnhenting i det nordøstlige Norskehavet.

Potensialet på norsk sokkel er fremdeles stort, særlig dersom en klarer å hente mer ut av de tilstedeværende ressursene ved å gjennomføre tiltak som kan gi økt utvinning fra eksisterende felt, bygge ut funn og påvise mer av uoppdagede ressurser.

2.1 Ressursbasen

Hvor mye olje og gass som kan bli produsert fra norsk kontinentalsokkel er ikke mulig å fastslå nøyaktig. Det er betydelig usikkerhet knyttet til blant annet geologi, reservoarforhold, teknologi- og kunnskapsutvikling, kostnader og råvarepriser.

Oljedirektoratets ressursregnskap gir en oversikt over de forventede totale utvinnbare petroleumsressursene, inkludert uoppdagede ressurser. Ressursregnskapet bygger på data som operatørene innrapporterer og direktoratets egne data.

Ressursregnskapet omfatter alle områder på norsk kontinentalsokkel, med unntak av områder hvor det ikke foreligger gode nok data. Dette gjelder den del av tidligere omstridt område som ligger vest for avgrensningslinjen med Russland og kontinentalsokkelen rundt Jan Mayen. Øvrige områder som i dag ikke er åpnet for petroleumsvirksomhet er inkludert i ressursregnskapet.

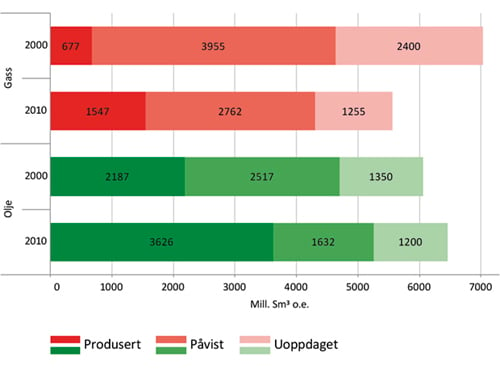

Ressursbasen og vurderinger av ressursbasen endres over tid. Ressurser modnes fram gjennom flere faser og blir til slutt produsert. Ny kunnskap om geologi og reservoarforhold endrer vurderinger av ressursbasen. Dagens bilde av ressursbasen er vesentlig forskjellig fra bildet fra ti år tilbake, jf. figur 2.2. Anslaget for uoppdagede ressurser, og da særlig gass, ble nedjustert i 2011.

Figur 2.2 Utviklingen av forventningsverdien for utvinnbare resurser, status per 31.12.2000 og 31.12.2010. Olje inkluderer ikke kondensat og NGL.

Kilde: Oljedirektoratet.

Ved utgangen av 2010 er de totale utvinnbare ressursene anslått til å være mellom 10 og 16 mrd. Sm3 oljeekvivalenter (o.e.)1, med 13 mrd. Sm3 o.e. som forventningsverdi. Det er produsert 5,5 mrd. Sm3 o.e. som betyr at omtrent 40 pst. av de forventede, utvinnbare ressursene er produsert fram til i dag.

Usikkerheten knyttet til estimatene er stor. Legges tallene i nedre eller øvre del av usikkerhetsspennet til grunn har vi til nå produsert henholdsvis om lag 50 pst. eller 30 pst. av de totale utvinnbare ressursene. Det er da ikke tatt høyde for ressurser i den del av tidligere omstridt område som ligger vest for avgrensningslinjen med Russland eller i havområdet rundt Jan Mayen.

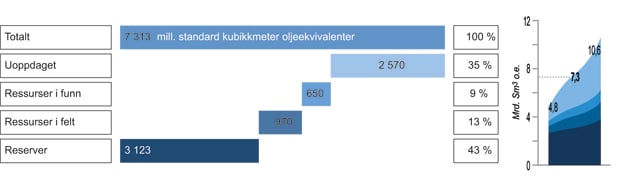

Figur 2.3 Totale gjenværende petroleumsressurser (væske og gass) fordelt på ressurskategorier (t.v.). Figuren til høyre viser usikkerheten knyttet til gjenværende volumer.

Kilde: Oljedirektoratet.

Grunnlaget for framtidig aktivitet ligger i felt, i funn og i uoppdagede ressurser. Oljedirektoratets anslag viser at det er nesten like store påviste ressurser som det hittil er produsert. Det aller meste av de påviste ressursene finnes i eksisterende felt, men en del er også knyttet til funn som ennå ikke er bygget ut.

Av forventede gjenværende utvinnbare ressurser, ligger om lag 55 pst. i eksisterende felt, 35 pst. gjenstår å påvise og 10 pst. i ikke utbygde funn, jf. figur 2.3.

Dagens vedtatte planer tilsier at mer enn halvparten av den opprinnelige oljen på norsk sokkel vil bli liggende igjen i bakken etter nedstengning. Potensialet i ytterligere utvinning fra dagens felt er således meget stort. Dette er knyttet både til å hente ut de ressurser man har planlagt gjennom eksisterende prosjekter (reserver) samt nye tiltak på feltene (ressurser i felt). Samtidig er det på flere felt krevende å nå de årlige produksjonsambisjonene. Hvordan potensialet i feltene kan bli realisert er et viktig tema i denne meldingen.

Ved begynnelsen av 2011 var 100 funn på norsk sokkel ikke bygget ut. Det er stor spredning i størrelsen, fra svært små funn, til større funn med opptil 40 mill. Sm3 o.e. Analyser viser at lønnsomme funn blir bygget ut, men at det kan ta tid. Viktige årsaker til dette er usikkerhet i lønnsomhet (særlig knyttet til ressursgrunnlag og kostnader), tekniske utfordringer og mangel på gassavsetning. Mer enn halvparten av ressursene i funnene er gass.

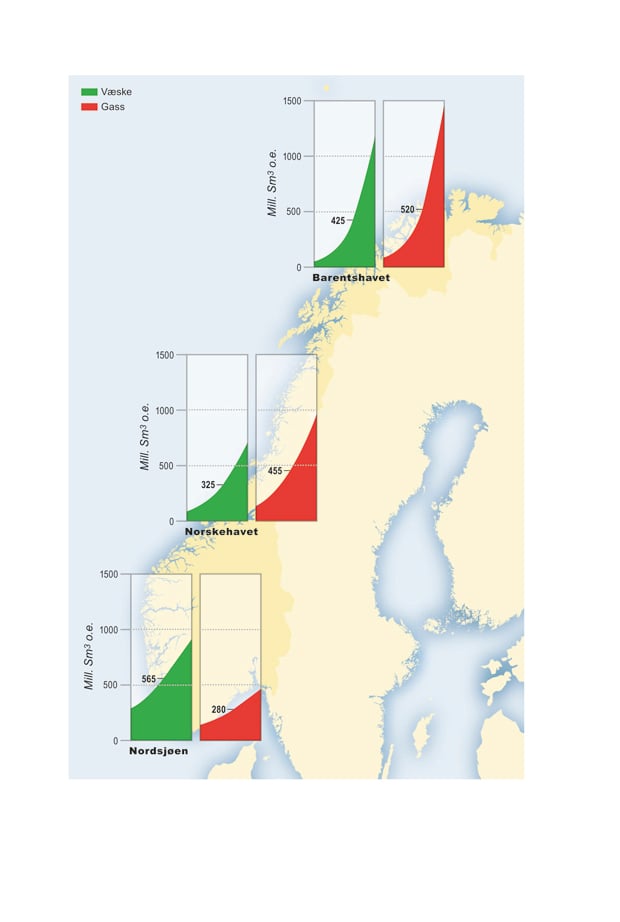

Om lag en tredel av forventede, gjenværende utvinnbare ressurser, er ennå ikke påvist. Anslagene for uoppdagede ressurser bygger på analyse av letemodeller. Disse modellene er definert ut fra geologisk kunnskap. Usikkerheten i anslagene er store, særlig i områder med begrenset kunnskap om undergrunnen. Leteboring er nødvendig for å avklare både potensialet for petroleumsforekomstene i et område og for å gjøre nye funn.

Figur 2.4 Uoppdagede ressurser fordelt på område. Tallet i hver søyle viser forventet utvinnbart volum, mens usikkerheten i estimatet er vist ved den skrå linjen.

Kilde: Oljedirektoratet

I Barentshavet er det store områder med lite data og ingen letebrønner. Dermed er usikkerheten ekstra stor. Basert på dagens kunnskap er det anslått at det med 90 pst. sannsynlighet finnes mellom 175 og 2460 mill. Sm3 uoppdagede utvinnbare oljeekvivalenter i Barentshavet.

I Norskehavet varierer kunnskapsgrunnlaget fra godt til begrenset. Ressursestimatene for Norskehavet tilsier at det med 90 pst. sannsynlighet finnes mellom 260 og 1580 mill. Sm3 uoppdagede utvinnbare oljeekvivalenter.

Kunnskapsgrunnlaget på norsk sokkel er best i Nordsjøen. Der er det boret mange brønner og geologien er godt kjent. Det er derfor knyttet mindre usikkerhet til estimatene for de uoppdagede ressursene i Nordsjøen. Selv om området er godt utforsket og det er gjort mange store funn så har Nordsjøen fortsatt et betydelig potensial. Ressursestimatene for Nordsjøen tilsier at det med 90 pst. sannsynlighet finnes mellom 470 og 1305 mill. Sm3 uoppdagede utvinnbare oljeekvivalenter.

Boks 2.1 Samråd

Regjeringen varslet i regjeringserklæringen at den vil gjennomgå petroleumspolitikken i en egen stortingsmelding. Daværende olje- og energiminister Terje Riis-Johansen markerte 30. november 2009 starten på arbeidet med stortingsmeldingen. Dette skjedde gjennom et samråd i Stavanger og et besøk på Bergen Group Rosenberg.

Samrådet i Stavanger var det første i rekken av tolv. Disse ble avholdt over hele landet; Stavanger, Kristiansund, Grenland, Arendal, Sandnessjøen, Harstad, Kongsberg, Sogn og Fjordane, Bergen, Hammerfest, Trondheim og Oslo. Formålet med samrådene har vært å få innspill til stortingsmeldingen. På arrangementene møtte statsråden, øvrig politisk ledelse og embedsverket representanter for leverandørindustri, oljeselskaper, ansatte i oljenæringen, lokale og regionale politikere og organisasjoner. Viktige tema som ble tatt opp på samrådene var blant annet framtidsutsikter for Barentshavet, behov for nye løsninger på norsk sokkel, økt utvinning, viktigheten av forskning og utvikling, ringvirkninger og utvikling av petroleumsklynger. Innspillene som kom på arrangementene er søkt dekket i meldingen.

Figur 2.5 Samråd.

Kilde: Olje- og energidepartementet.

2.2 Aktivitetsnivå

2.2.1 Produksjon

Siden oppstarten av petroleumsvirksomheten for snart 50 år siden har næringen opplevd økonomiske svingninger og skiftende oljepriser. Selv om det har vært konjunkturer har sektoren i det store og hele vært preget av vekst og økende produksjon.

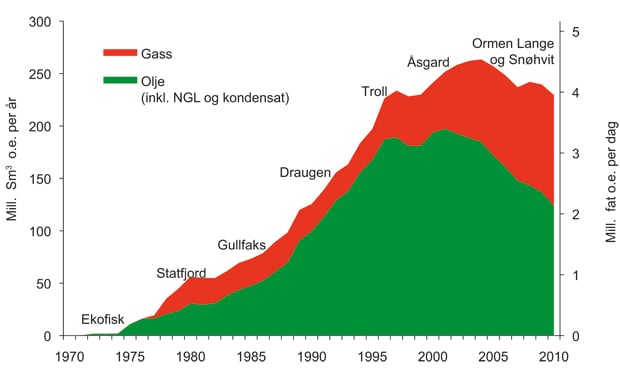

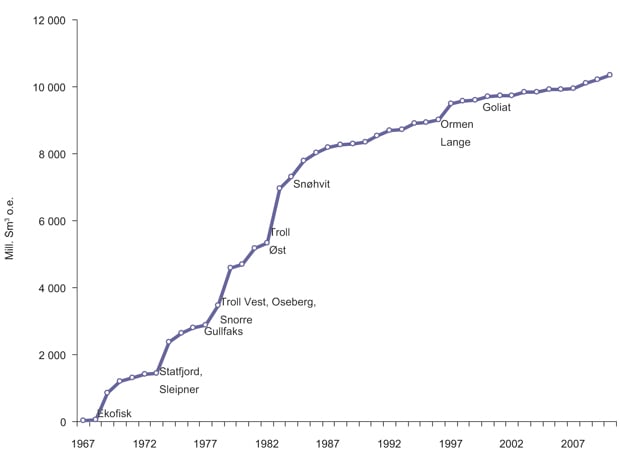

Den første innsamlingen av seismikk startet i 1962 og den første letebrønnen ble boret i 1966. Funnet av Ekofisk i 1969 viste at det fantes store oljeforekomster på norsk sokkel. Utover på 1970-tallet ble det gjort flere store drivverdige funn. Fundamentet for norsk petroleumsindustri ble etablert på 1970-tallet. På 1980-tallet ble det også gjort mange store funn, samtidig som flere funn gjort på 1970-tallet ble bygd ut. Produksjonen mer enn doblet seg i denne perioden. Siste del av 1990-tallet var preget av utflating i oljeproduksjon sammen med en kraftig vekst i gasseksporten. Oljeproduksjonen nådde sin topp i 2001 mens totalproduksjonen var på sitt høyeste i 2004, jf. figur 2.6.

Figur 2.6 Produksjonsutvikling for norsk sokkel.

Kilde: Oljedirektoratet.

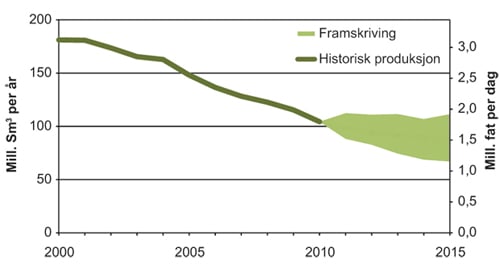

Siden 2001 har oljeproduksjonen avtatt og det gradvise fallet i oljeproduksjonen anslås å fortsette jf. figur 2.7. Gjennom styrket innsats for mer utvinning fra eksisterende felt og utbygging av eksisterende og nye funn, vil en kunne begrense fallet på kort og mellomlang sikt. På lang sikt er antallet og størrelsen på nye funn avgjørende for produksjonsnivået.

Figur 2.7 Oljeproduksjon fra norsk sokkel.

Kilde: Olje- og energidepartementet og Oljedirektoratet.

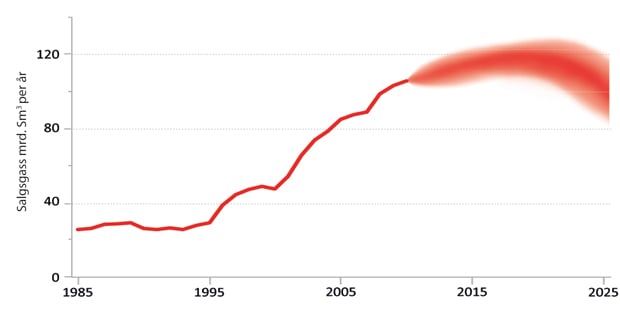

Gassproduksjonen anslås å nå sitt toppnivå rundt 2020, jf. figur 2.8. Den årlige gassproduksjonen anslås da å være mellom 105 og 130 mrd. Sm3. Produksjonsnivået etter 2020 vil i stor grad bestemmes av hvilke nye funn som gjøres i årene framover.

Figur 2.8 Gassproduksjon fra norsk sokkel.

Kilde: Olje- og energidepartementet og Oljedirektoratet.

2.2.2 Leteaktivitet

Fram til midten av 1980-tallet ble det gjort en rekke store funn på norsk sokkel. Ormen Lange – som ble funnet i 1997, er det siste store funnet som er gjort. Dette gjenspeiler seg i ressurstilveksten over tid, jf. figur 2.9. Siden det er vanlig å lete i de antatt mest prospektive områdene først, blir de største funnene vanligvis påvist tidlig etter at et område åpnes. En rask oppbygging etterfulgt av utflatning er en normal utvikling for ressurstilveksten i petroleumsprovinser.

Figur 2.9 Ressurstilvekst over tid.

Kilde: Oljedirektoratet.

De nummererte konsesjonsrundene er utformet med henblikk på områder der en har begrenset geologisk kunnskap og der det er hensiktsmessig med stegvis utforskning. Den første konsesjonsrunden ble gjennomført i 1965. Det er tildelt areal gjennom 21 nummererte konsesjonsrunder. Tildelinger i forbindelse med 21. konsesjonsrunde ble gjennomført våren 2011.

De siste års utforskning i mindre modne områder i Norskehavet har ikke svart til forventningene. Skrugardfunnet har imidlertid skapt ny optimisme i umodne områder i Barentshavet. Funnet åpner en ny oljeprovins som kan gi ytterligere ressurstilvekst. Oljedirektoratets analyser viser at det er gode muligheter for å gjøre funn i umodne områder både i Norskehavet og i Barentshavet. Interessen for disse områdene har vært stor i de siste konsesjonsrundene.

For modne områder, der kunnskapsnivået er større, er stegvis utforskning mindre viktig. For å legge til rette for økt leteaktivitet i modne områder ble det derfor fra tusenårsskiftet gjort endringer i letepolitikken. Endringene gikk langs tre hovedlinjer, å øke tilgangen til areal i modne områder, å legge opp til en mer effektiv utforskning av arealet blant annet gjennom strengere arbeidsforpliktelser, samt å få inn nye aktører.

Ordningen med tildelinger i forhåndsdefinerte områder (TFO) ble innført i 2003 og var et viktig tiltak. TFO-ordningen bygger på erfaringene fra de nummererte rundene. Hovedforskjellen er at det ble etablert faste, forhåndsdefinerte leteområder i modne deler av sokkelen. Disse områdene er gjenstand for en årlig konsesjonsrunde. Dette legger grunnlag for bedre forutsigbarhet og lønnsomhet i leteaktiviteten i modne områder. I 2005 ble det foretatt tilpasninger i skattesystemet som gjorde at selskaper i og utenfor skatteposisjon likebehandles skattemessig. Dette har bidratt til å lette finansieringen av leteaktivitet for nye aktører.

Tiltakene som ble iverksatt har gitt resultater. Interessen for modent areal har vært stor og det har vært en betydelig økning i antall tildelte utvinningstillatelser. Antall letebrønner har gått markant opp og det har blitt gjort svært mange funn. Aktiviteten har vært lønnsom og netto nåverdi av påviste funn i perioden 2000–2010 er beregnet til drøyt 700 mrd. kroner. Dette illustrerer at endringene i letepolitikken på 2000-tallet var vellykket selv om ressurstilveksten har vært relativ lav sett i et historisk perspektiv, jf. figur 2.9.

Det har ikke blitt åpnet nytt areal på norsk sokkel siden 1994. Det er behov for å åpne nye områder snart for å bidra til å opprettholde produksjonen på norsk sokkel etter 2020. Derfor har regjeringen besluttet å igangsette en åpningsprosess for havområdene rundt Jan Mayen og den del av tidligere omstridt område som ligger vest for avgrensningslinjen i Barentshavet sør.

2.2.3 Investeringer og sysselsetting

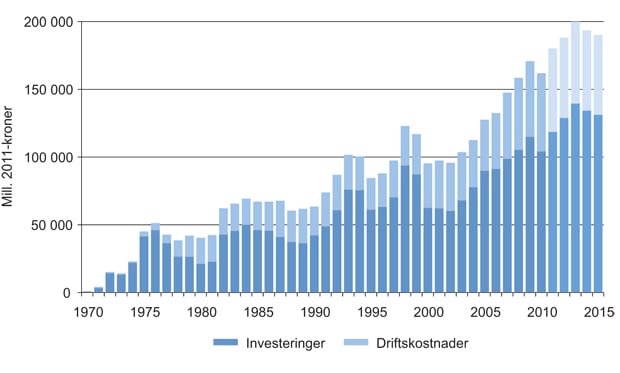

Investeringsnivået på norsk sokkel har økt kraftig de siste årene, jf. figur 2.10. Petroleumssektoren står for omtrent en fjerdedel av investeringene i Norge. Veksten i investeringene skyldes delvis et høyt aktivitetsnivå og delvis en kraftig kostnadsvekst. Investeringer knyttet til modifikasjoner og vedlikehold på felt i drift utgjør en stadig større andel av de samlede investeringene.

Kostnadsveksten bremset opp i 2009. Finanskrise, fallende råvarepriser og derigjennom utsettelse av prosjekter var viktige årsaker til dette. I dag er det igjen tegn til økning i kostnadsnivået. Dette er bekymringsfullt. Kostnadsvekst i petroleumsnæringen kan få konsekvenser for ressursutnyttelsen både fra dagens felt og funn og for påvisning av foreløpige uoppdagede ressurser.

Figur 2.10 Historiske investeringer og driftskostnader fra 1971 til 2010 og prognose til 2015.

Kilde: Olje- og energidepartementet og Oljedirektoratet.

Petroleumsvirksomheten skaper arbeidsplasser over hele landet gjennom oljeselskaper, leverandørindustri, forsknings- og utdanningsinstitusjoner og annen relatert virksomhet. Sysselsettingen i bedrifter som har hoveddelen av produksjonen rettet mot varer og tjenester i petroleumsnæringen er på om lag 43 0002. I følge en rapport fra Statistisk sentralbyrå3 kan rundt 8 pst. av norsk sysselsetting, tilsvarende over 200 000 arbeidsplasser, direkte eller indirekte knyttes til etterspørselen fra petroleumsnæringen.

Sysselsettingen i petroleumssektoren er i dag spredt over hele landet, men tyngden av aktiviteten har tilhørighet på sørvestlandet. Aktiviteten på land har i stor grad fulgt aktiviteten til havs. For å sikre sysselsetting i petroleumsnæringen framover er aktivitetsnivået på kontinentalsokkelen avgjørende. Ved en bred satsing for å utnytte hele ressursbasen, herunder tiltak som øker utvinningsgraden på felt, utbygging av funn og tilrettelegging for nye funn ved en effektiv lete- og konsesjonspolitikk, vil en kunne oppnå et høyt sysselsettingsnivå i tiår framover. Nye områder av landet, blant annet i Nord-Norge, kan få en ny vekstimpuls ved en slik bred satsing.

Mange ansatte i petroleumsvirksomheten arbeider i leverandørindustrien. Denne industrien vokste fram som følge av leveranser til aktiviteten på sokkelen. Den består i dag av en lang rekke spesialiserte bedrifter med stor variasjon når det gjelder geografisk plassering, bedriftsstørrelse og type leveranser. Olje- og gassektoren har alltid vært avhengig av en kompetent og innovativ leverandørindustri. Framtidas utbyggingsløsninger og teknologi vil være annerledes enn dagens. Et utviklingstrekk er at mange av de mindre funn som gjøres i dag krever mindre kostnadsintensive og mer standardiserte løsninger for å bli lønnsomme. Videre trengs det nye løsninger for å gjøre en større del av ressursene i eksisterende felt lønnsomme. Leverandørindustrien spiller en viktig rolle for å få til dette.

2.2.4 Inntekter til staten

Statens inntekter fra petroleumssektoren utgjør om lag en fjerdedel av statens totale inntekter. Kontantstrømmen fra petroleumsvirksomheten går i sin helhet inn på Statens pensjonsfond utland. I henhold til handlingsregelen for finanspolitikken skal bruken av oljeinntektene over tid tilsvare forventet realavkastning av Statens pensjonsfond utland. Handlingsregelen innebærer således en gradvis økning i bruken av oljeinntekter opp til et nivå som kan opprettholdes på lang sikt. Statens pensjonsfond utland plasseres i finansielle aktiva utenfor Norge. Handlingsregelen og forvaltningen av Statens pensjonsfond utland er nærmere redegjort for i de årlige nasjonalbudsjettene og i melding til Stortinget om Statens pensjonsfond. Figur 2.11 viser bruken av oljepenger og markedsverdien av Statens pensjonsfond utland.

Figur 2.11 Strukturelt, oljekorrigert budsjettunderskudd1 og markedsverdi for Statens pensjonsfond – utland over tid.

1 Strukturelt, oljekorrigert budsjettunderskudd er et mål for bruken av oljeinntekter over statsbudsjettet. Statens inntekter fordeler seg på skatt, særskatt, produksjons-, areal- og miljøavgifter, kontantstrøm fra statens direkte økonomiske engasjement og utbytte fra Statoil.

Kilde: Finansdepartementet.

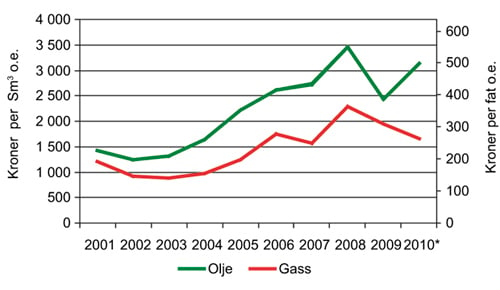

Inntektsgrunnlaget fra petroleumsproduksjonen er i sterk endring, fra salg av olje til gass. Siden 2001 har oljeproduksjonen på norsk sokkel blitt gradvis redusert, mens gassproduksjonen har økt. For første gang, ble det i 2010, solgt mer gass enn olje.

Oppnådde priser på olje har historisk vært høyere enn for gass jf. figur 2.12. Kombinasjonen av redusert oljeproduksjon, økt gassproduksjon og lavere relativ salgsverdi på gass, vil ha betydning for kontantstrømmen fra petroleumsaktiviteten. Inntektene fra sektoren vil falle sterkere enn totalproduksjonen isolert sett tilsier. Økt oljeutvinning vil dempe denne effekten på kort og mellomlang sikt mens leting og funn i nye områder på sokkelen vil kunne bidra til å opprettholde betydelige inntekter også på lang sikt.

Figur 2.12 Gjennomsnittlige salgspriser for olje og gass produsert på norsk sokkel. Løpende kroner.

Kilde: SSB.

2.3 Utslipp til sjø og luft

Norsk petroleumssektor er blant de fremste i verden når det gjelder miljøvennlig petroleumsproduksjon. Norges ledende posisjon skyldes blant annet en sterk regulering fra myndighetshold over mange år.

I forbindelse med petroleumsaktivitet genereres det avfallsprodukter som utboret steinmasse (borekaks) og formasjonsvann (produsert vann). Slike utslipp krever tillatelse fra myndighetene. I 19974 ble det etablert et nullutslippsmål for petroleumsvirksomheten. Hovedregelen er at det ikke skal slippes ut miljøfarlige stoffer, verken tilsatte kjemikalier eller kjemiske stoffer som finnes naturlig, som kan føre til miljøskade. I 2009 ble radioaktive stoffer også inkludert i nullutslippsmålet. Nullutslippsmålet anses for å være nådd for tilsatte miljøfarlige kjemikalier5.

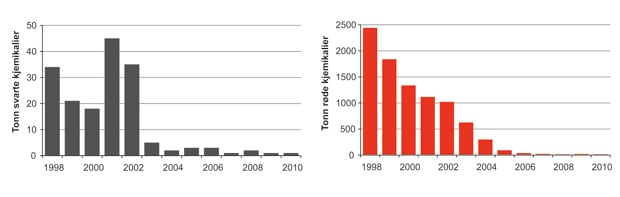

Figur 2.13 Utviklingen i utslipp av svarte og røde kjemikalier1.

1 Tilsatte produksjonskjemikalier er delt inn i klasser avhengig av potensiell miljøfarlighet, og det skilles mellom gule, grønne, røde og svarte kjemikalier. Kjemikalier i grønn kategori er naturlig forekommende stoffer og medfører ikke skade eller ulemper for det marine miljø, kjemikalier i gul kategori er vanligvis ikke definert som miljøfarlige, mens kjemikalier i rød og svart kategori kan ha alvorlige miljøeffekter.

Kilde: Oljedirektoratet.

Utvinning og transport av olje og gass er energikrevende aktiviteter. Naturgass dekker størstedelen av energibehovet i sektoren. I tillegg dekkes anslagsvis 5 TWh per år gjennom elektrisitet fra land til terminaler og felt. Utslipp til luft fra petroleumssektoren er stort sett avgasser fra forbrenning av gass i turbiner, brenning av gass over fakkel og dieselbruk.

Det kreves avsetningsløsning for assosiert gass på norsk sokkel. Fakling er kun tillatt av sikkerhetsmessige årsaker. Petroleumssektoren er underlagt strenge reguleringer av utslipp til luft. Sektoren ble tidlig stilt overfor CO2-regulering gjennom innføring av CO2-avgift i 1991. Siden 2008 har sektoren, i tillegg til å betale CO2-avgift, også vært en del av kvotesystemet for klimagasser. Strenge virkemidler har utløst både billige og relativt kostbare tiltak. De har bidratt til betydelige utslippsreduksjoner. Disse reguleringene er en av hovedårsakene til at norsk sokkel anses som en av verdens reneste petroleumsprovinser. Kostnadseffektive virkemidler er viktige for å balansere ressursutnyttelse, verdiskaping og miljøhensyn fornuftig.

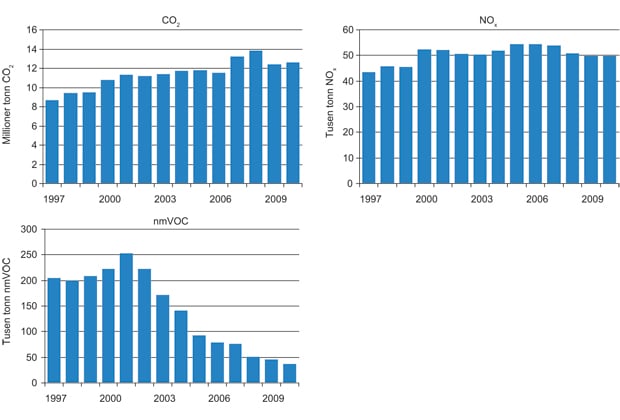

CO2-utslippene fra norsk sokkel har økt fra 10,8 til 12,6 mill tonn fra 2000 til 2010, jf. figur 2.14. Da samlet produksjon er lavere i 2010 enn i 2000 har CO2-utslipp per produsert enhet også økt. Dette skyldes flere forhold. For det første er petroleumsproduksjonen fallende på felt i senfase samtidig som energibehovet er nokså stabilt. For det andre har norsk petroleumsproduksjon blitt mer gassintensiv og gasstransport over lange avstander er energikrevende.

Utslippene av NOx er redusert fra 52 300 til 49 900 tonn fra 2000 til 2010. Dette er blant annet oppnådd ved å ta i bruk såkalte lav-NOx brennere på enkelte felt. Utslippene av nmVOC er redusert fra 222 000 til 37 000 tonn i samme periode. Dette har man oppnådd gjennom å utvikle og ta i bruk oppsamlingsteknologi i tilknytning til lasting og lagring av olje.

Figur 2.14 Utvikling i utslipp av CO2 og NOx og nmVOC.

Kilde: Oljedirektoratet.

2.4 Kostnadsnivå og lønnsomhet

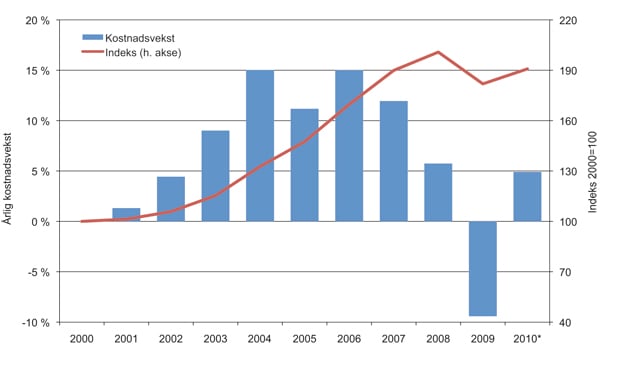

Petroleumsindustrien har det siste tiåret stått ovenfor en sterk kostnadsvekst. Veksten har vært enda større i Norge enn i sammenlignbare land. Høye oljepriser og dertil rekordhøye investeringer og kapasitetsutnyttelse i forsyningskjeden har vært sentrale drivere.

Det internasjonale energibyrået (IEA) viser til en dobling av det internasjonale kostnadsnivået i perioden 2000 – 2008, jf. figur 2.15. Særlig etter 2004 akselererte økningen, med årlig vekst på opp mot 15 pst. Også analyser fra konsulentbyrået IHS CERA viser til en dobling av utbyggingskostnadene i perioden 2004 – 2008. Prisen på innsatsfaktorer som rigg, stål, arbeidskraft og utstyr er viktige forklaringsvariabler. IHS CERA viser også til en markert økning i driftskostnader i perioden 2004 – 2008, som følge av økte priser på innsatsfaktorer som arbeidskraft, energi og ulike forbruksvarer.

Figur 2.15 Global utvikling i kapitalkostnader knyttet til leting og utbygging 2000 – 2010.

Kilde: IEA/WEO2010.

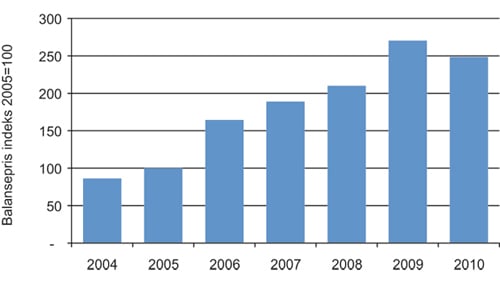

Kostnader er en viktig komponent når selskapene vurderer om nye prosjekter er lønnsomme og kan gjennomføres. Et mål for kostnadsutviklingen er derfor utviklingen over tid i den olje- og gasspris som er nødvendig for å gjøre nye utbygginger lønnsomme (balansepris). Balanseprisene i leverte planer for utbygging og drift viser en klar tendens til økte utbyggingskostnader på norsk sokkel siden 2005, jf. figur 2.16. Mens balansepriser for nye feltutbygginger i 2004 lå på om lag 100 kroner per fat o.e., lå tilsvarende pris i 2009 på over 300 kroner per fat o.e. Altså en tredobling over en femårsperiode. Det var en svak positiv utvikling i balanseprisen for leverte utbyggingsplaner fra 2009 til 2010.

Figur 2.16 Volumveide balansepriser for leverte planer for utbygging og drift i perioden 2004 – 2010.

Kilde: Olje- og energidepartementet / Oljedirektoratet.

Konsulentselskapet Econ Pöyry har etablert en indeks for kostnadsutviklingen i feltutviklingsprosjekter på norsk sokkel. Den viser det samme bildet. Anslag for perioden 2004 – 2008 viser en gjennomsnittlig økning på 15 pst. per år. Denne utviklingen fortsatte gjennom 2009, hvor kostnaden ved å ferdigstille et utvalg prosjekter ble 12,5 pst. høyere enn fjoråret. Econ Pöyry peker på pris ved leie av rigg som en viktig driver i kostnadsøkningen med nærmere en tredobling av riggratene i perioden 2004 – 20086. Det antas at denne utviklingen hovedsakelig skyldes forhold i riggmarkedet.

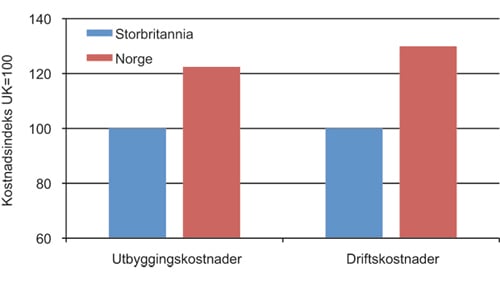

På oppdrag fra departementet har konsulentselskapet Wood Mackenzie sammenlignet kostnadene på norsk sokkel med andre relevante petroleumsprovinser. Dette er gjort for lete-, utbyggings- og driftsfasen. Studien bekrefter et høyere kostnadsnivå i Norge enn i sammenlignbare land. Ved å sammenlikne norsk og britisk sokkel finner Wood Mackenzie at utbyggingskostnadene og driftskostnadene ligger mer enn 20 pst. høyere i Norge enn i Storbritannia, jf. 2.17. Forskjellen skyldes delvis aktivitet knyttet til produksjonsboring, herunder kostnaden ved leie av rigg og boreutstyr. Høyere priser på undervannstjenester og prosessanlegg bidrar også til dyrere utbygginger på norsk sokkel. I tillegg bidrar avgifter (CO2 og NOx) til høyere driftskostnader. Kostnader knyttet til transport av olje og gass har ikke vært en del av studien.

Figur 2.17 Utbyggingskostnader og driftskostnader for faste plattformer og FPSOer i Norge og Storbritannia1. Gjelder prosjekter under utbygging eller felt satt i produksjon etter 2000.

1 To felt i utvalget er dessuten bygget ut med halvt nedsenkbare produksjonsinnretninger. FPSO (Floating, production, storage and offloading) er en flytende produksjons-, lagrings- og lastingsenhet.

Kilde: Wood Mackenzie.

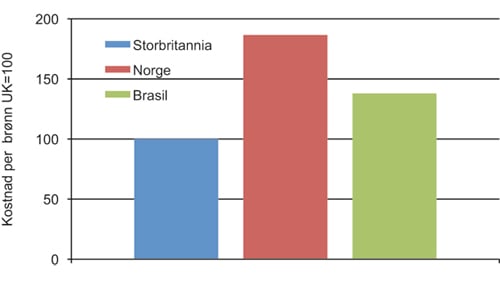

Også når det gjelder leteaktivitet framstår Norge som et høykostland, jf. figur 2.18. For boring av letebrønner på større havdyp enn 400 meter ligger kostnadene på norsk sokkel om lag 85 og 35 pst. høyere enn på henholdsvis britisk og brasiliansk sokkel. Leie av rigg og tilknyttet personell, feltevaluering og annen administrasjon er de viktigste forklaringene til kostnadsforskjellene.

Figur 2.18 Letekostnad per brønn på havdyp under 400 meter. 2000 – 2009.

Kilde: Wood Mackenzie.

Finanskrise og et kraftig oljeprisfall førte, ifølge IEA, til at de globale investeringene i petroleumsnæringen falt med 15 pst. i 2009. Oppstrømskostnadene falt med 9 pst. gjennom året. I første halvdel er 2011 er situasjonen en annen. Anslag fra både konsulentselskaper, oljeselskaper og myndigheter viser at næringen står foran en ny periode med rekordhøye investeringer og rekordhøyt aktivitetsnivå. Gitt dagens kostnadsnivå på norsk sokkel er det viktig at aktørene i næringen jobber sammen for å oppnå kostnadsbesparelser. Kostnadskontroll er avgjørende for å utnytte potensialet på norsk sokkel. Marginale prosjekter og prosjekter i felts senfase trues av høye kostnader. Det har blitt tatt mange gode initiativ i næringen for å holde kostnadsutviklingen under kontroll. Men enda større grep må tas for at vi skal kunne realisere det betydelige ressurspotensialet som fortsatt finnes på norsk sokkel. Smartere og mer effektiv organisering, innenfor dagens regelverk, kan gi betydelige kostnadsbesparelser innen alle typer petroleumsaktiviteter, og derigjennom skape store merverdier for både samfunnet og aktørene selv. Myndighetene skal også bidra med å holde kostnadene under kontroll. Regjeringen iverksetter flere tiltak. Disse gjennomgås i kapittel 4.

2.5 Et mangfold av aktører

Et overordnet mål for petroleumsvirksomheten er å legge til rette for lønnsom utnyttelse av olje- og gassressursene. Et mangfold av aktører og sunn konkurranse i alle ledd er viktige bidrag i dette. Regjeringen vil legge til rette for det.

Aktørbildet på norsk kontinentalsokkel var fram til år 2000 dominert av Statoil, Norsk Hydro og de store internasjonale oljeselskapene. Dette aktørbildet gjenspeilte de tekniske og finansielt krevende oppgavene næringen stod overfor i Norge i de første tiårene. Dette bildet har endret seg betydelig de siste 10 – 15 år. Mot slutten av 1990-tallet lå oljeprisen rundt ti dollar per fat og bransjen var preget av konsolidering. Internasjonalt fusjonerte selskaper som Conoco og Phillips; BP, Amoco og Arco; Total, Fina og ELF; Chevron og Texaco; Exxon og Mobil. I Norge fusjonerte blant annet Hydro og Saga. Shell tok over Enterprise.

Konsolideringen ga direkte effekter for aktørbildet på kontinentalsokkelen. De internasjonale selskapene ble færre og enda større. Dette skjedde samtidig som norsk sokkel, og da særlig Nordsjøen, hadde blitt en veletablert petroleumsprovins med andre muligheter og utfordringer enn tidligere. Dette var forretningsmuligheter som mange av de eksisterende aktørene på kontinentalsokkelen i begrenset grad ønsket å forfølge.

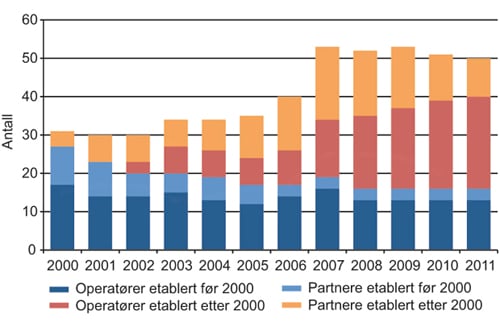

Norske myndigheter gjennomførte derfor flere tiltak for å øke verdiskapingen fra modne områder. Et sentralt tiltak var å åpne opp for at andre selskaper kunne bli rettighetshavere. Mindre og mellomstore olje- og gasselskaper og utenlandske nedstrømsselskaper etablerte seg på kontinentalsokkelen. Det samme gjorde flere nye norske selskaper, jf. figur 2.19.

Det er positivt at aktørbildet endrer seg med utviklingen på sokkelen. Departementet er opptatt av at aktørbildet gjenspeiler de utfordringene virksomheten på norsk sokkel står ovenfor både i modne og mindre modne områder.

Tilstedeværelse av alle de store internasjonale oljeselskapene er unikt for norsk sokkel. Disse selskapene har stor erfaring fra petroleumsvirksomhet og en unik kompetanse. De har forretninger over hele kloden og har gjerne hovedfokus på å lete etter og utvikle store prosjekter. Dette, i tillegg til å videreutvikle sine sentrale felt og funn. Tilgang til nye områder på norsk sokkel med muligheter for å gjøre store funn vil være viktig for at det fortsatt vil være attraktivt for disse selskapene å delta på norsk sokkel over tid.

Figur 2.19 Antall operatører og rettighetshavere fordelt på selskaper etablert før og etter år 2000.

Kilde: Oljedirektoratet.

Konkurranse og samarbeid mellom selskap med ulik kompetanse, ulike erfaringer og ulike vurderinger av leting, utbygging og drift er viktig for å få realisert størst mulige verdier fra olje- og gassressursene. Blant annet derfor er aktiviteten på sokkelen organisert i utvinningstillatelser der flere rettighetshavere arbeider sammen. De rettighetshavere som ikke er operatør har et lovpålagt ansvar om å påse at operatøren planlegger og driver virksomheten forsvarlig, og skal bidra til at de beste løsningene blir valgt i hele feltets levetid. De skal bidra til å gjøre operatøren god gjennom å utfordre på alle sentrale valg som gjøres i utvinningstillatelsen.

Det stilles strengere krav til en operatør enn til de øvrige rettighetshaverne. En operatør må kunne ivareta alle fasene av petroleumsvirksomheten. Det kan ta lengre tid å modne fram operatører enn andre rettighetshavere. Tilveksten av flere kompetente selskaper med operatørambisjoner er en ønsket utvikling.

Utviklingen i aktørmangfoldet på norsk sokkel varierer i de ulike faser av virksomheten. Rettighetshavere settes sammen ved tildeling av nye tillatelser. Dagens eierskap reflekterer den historiske tildelingen samt eventuelle transaksjoner av eierandeler som har skjedd i etterkant.

2.5.1 Letefasen

Det er spesielt viktig med mangfold i letefasen for å få et rikt tilfang av geologiske vurderinger. Det finnes flere eksempler på at selskaper har gjort funn i tilbakelevert areal. Dette viser at areal som et selskap ikke vurderer som interessant, kan vurderes som en god forretningsmulighet av andre selskaper. Et rikt tilfang av geologiske vurderinger er nødvendig for å påvise mest mulig av ressursene på sokkelen. Mangfold er ekstra viktig i modne områder hvor innfasing av tilleggsressurser og små funn kan være tidskritiske.

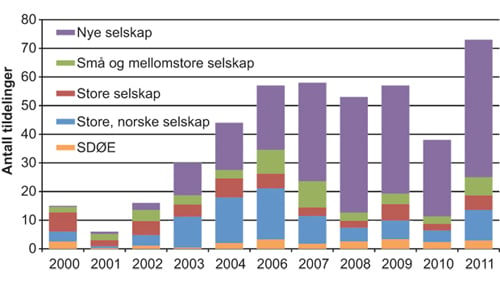

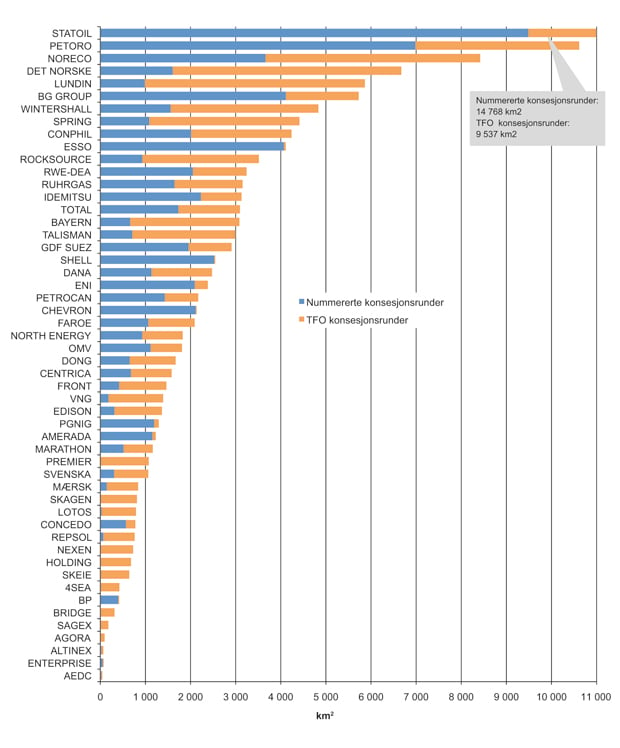

Siden årtusenskiftet har en rekke nye selskaper blitt tildelt utvinningstillatelser på norsk kontinentalsokkel. De nye selskapene har vært aktive søkere og har blitt tildelt mange tillatelser, jf. figur 2.20. Disse selskapene har vært særlig aktiv i tildelingene av de modne områdene av sokkelen. Gjennom konsesjonstildelinger og transaksjoner besitter de nye aktørene i dag over 55 pst. av tilgjengelig areal, jf. figur 2.21. Disse selskapene har fått tildelt mange tillatelser i de modne områdene av sokkelen.

Figur 2.20 Tildeling av andeler i utvinningstillatelser, antall fordelt på selskapstyper 2000 – 20111, 2.

1 Det var ingen tildeling i 2005.

2 Nye selskap siden 2000 (4Sea Energy, Aker Exploration, Bayerngas Norge, BG Norge, Bridge Energy, Centrica, Concedo, Dana, Det Norske, Discover, DONG, Edison, Endeavour, Faroe, GDF SUEZ, Genesis, Lotos, Lundin, Mærsk, Marathon, Nexen, Noreco, North Energy, PGNIG, Premier, Repsol, Rocksource, E.ON Ruhrgas, Sagex, Skagen 44, Skeie, Spring, Talisman, VNG, Wintershall, Agora Oil & Gas), Små- og mellomstore selskap (AEDC, Hess Norge, Idemitsu, OMV, Petro-Canada, RWE-DEA, Svenska Petroleum), Store utenlandske selskap (BP, Chevron, ConocoPhillips, Eni, ExxonMobil, Shell, Total), Store, norske selskap (Petoro, Statoil).

Kilde: Oljedirektoratet.

Figur 2.21 Konsesjonsbelagt areal per 01.05.2011 som er tildelt etter år 2000.

Kilde: Oljedirektoratet.

I de nummererte konsesjonsrundene spiller de store selskapene fortsatt en nøkkelrolle. De store etablerte selskapene er viktige når det gjelder å lete etter og utvikle nye funn i umodne områder og på dypt vann. Skal en beholde en aktiv tilstedeværelse fra disse kompetansetunge selskapene over tid, er det nødvendig med en aktiv letepolitikk i områder hvor det er potensial for å gjøre store funn. Åpning av nye leteområder er viktig i så måte.

Utviklingen i aktørbildet viser at ulike selskapstyper har ulike fokusområder og at selskapene utfyller hverandre på en god måte som gjør at vi får utforsket både areal i modne og i umodne områder.

2.5.2 Utbyggingsfasen

Det er lange ledetider i olje- og gassindustrien. For et selskap som satser på organisk vekst tar det år fra tildeling av areal, til drivverdige funn blir gjort og til produksjonstart. Dette er likt for både operatører og partnere. En alternativ strategi for selskaper som raskere ønsker å bygge en portefølje, inklusive eventuelle operatørskap, er å overta andeler på eksisterende funn eller felt. Det kreves større og andre ressurser for å utvikle funn til produserende felt enn det kreves for kun å være aktiv innen leting. For et nyetablert selskap kan det ta lang tid før det tar steget til produksjonsfasen. Mange av de nye selskapene har som strategi å selge sin andel i utvinningstillatelser når funn gjøres til selskap med bedre kompetanse på utbygging og drift og med større finansiell styrke. Dette er hovedårsakene til at det på norsk sokkel i dag er færre selskap i utbyggingsfasen enn i letefasen.

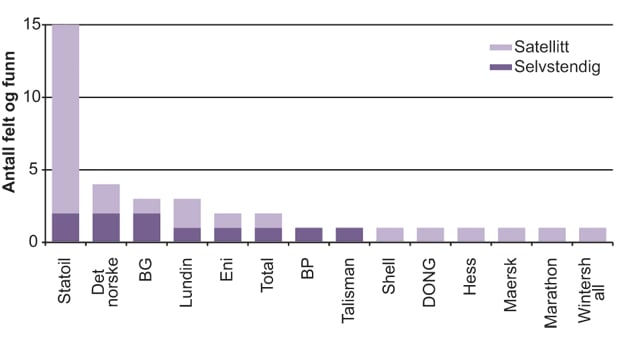

Trenden i utbyggingsfasen er flere selskaper og større mangfold. En ser nå resultater av omleggingen som ble gjennomført i letepolitikken ved tusenårsskiftet. Det er i dag et mangfold av selskap som har prosjekter under utbygging eller i sen planleggingsfase, jf. figur 2.22. Operatørskap av nye, selvstendige utbygginger er fordelt på åtte forskjellige operatører. Dette er gjerne de største utbyggingene som krever mest fra operatørens side. Statoil opererer flest satellittutbygginger. Det er et naturlig resultat av at Statoil er operatør av mange av de store feltene som er i drift. Det er også gevinster å hente i utbyggings- og driftsfasen ved operere både satellitt- og vertsfelt. Fem av operatørene av felt under utbygging eller som er i planleggingsfasen er nyetablerte siden 2000. Seks av de 14 selskapene som har prosjekter under utbygging eller i sen planleggingsfase, er operatører for felt i dag, åtte er således nye operatører på felt i Norge.

Figur 2.22 Operatørskap for funn under utbygging eller i sen planleggingsfase per 2010.

Kilde: Oljedirektoratet.

2.5.3 Driftsfasen

Operatøren har et særskilt ansvar for utviklingen av det enkelte felt. Samtidig har de øvrige rettighetshavere, blant annet gjennom den lovpålagte påseplikten, en særskilt plikt til å følge opp operatøren og bidra med sin kompetanse slik at feltene utvikles og produseres optimalt og at virksomheten foregår på en forsvarlig måte. At partnerne bidrar aktivt i rettighetshavergruppene er en viktig del av den kontrakten de har inngått gjennom utvinningstillatelsen.

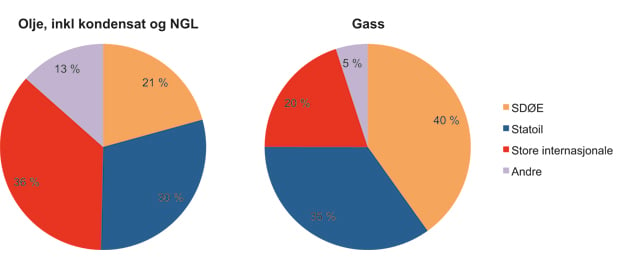

Eierskapet i reservene på sokkelen fordeler seg på et bredt spekter av selskaper, jf. figur 2.23. På oljesiden utgjør Statoil og SDØE om lag halvparten av eierskapet med henholdsvis 30 pst. og 21 pst. Deretter følger de store internasjonale oljeselskapene Total, ExxonMobil, ConocoPhillips, Eni og BP som hver eier mellom fire og ti pst. Samlet eier denne gruppen av selskaper mer enn en tredjedel av oljereservene. Den siste gruppen utgjør om lag 30 forskjellige selskaper som til sammen eier 13 pst. av oljereservene.

Eierskapet i gassreservene er noe mer konsentrert, men følger det samme mønster som eierskapet i oljeressursene. SDØE står for 40 pst. av eierskapet i gassreservene, mens Statoil eier 35 pst. En gruppe store internasjonale oljeselskap bestående av Shell, Total, ExxonMobil, ConocoPhillips, GDF Suez og Eni eier alle mer enn én pst. hver og eier samlet 20 pst. av gassreservene. De resterende gassreservene eies av en gruppe på over 20 selskaper som til sammen eier 5 pst.

Figur 2.23 Eierskap i petroleumsreservene fordelt på væske og gass per 31.12.2010.

Kilde: Oljedirektoratet.

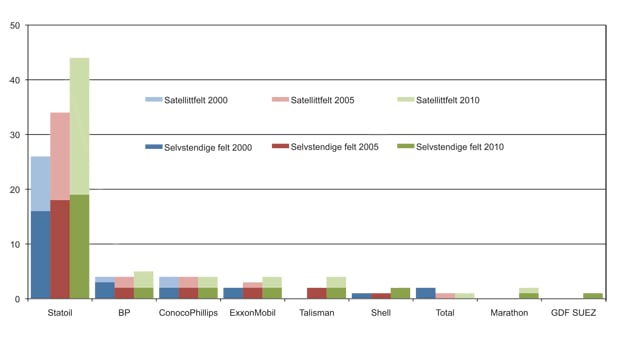

Statoil er i dag den største operatøren av felt i drift på norsk sokkel, jf. figur 2.24. Dette er en konsekvens av at mange operatørskap i virksomhetens begynnelse ble gitt til selskapet. Dette gjelder mange av de store feltene på sokkelen. Samtidig har Statoil vært aktiv i utforsking av sine nærområder og til å modne fram ressurser. Dette har bidratt til mange nye feltutbygginger, særlig satellittfelter, de siste årene.

Statoil er en sentral aktør i driftsfasen, men antall operatørskap alene gir ikke et fullstendig bilde. Det er stor forskjell på å operere en liten undervannstilknytning og for eksempel et stort felt med mange innretninger som Ekofisk. ConocoPhillips har relativt få operatørskap på felt, men er likevel ledende i utviklingen av den sørlige delen av Nordsjøen gjennom sin rolle i Ekofiskområdet. Ulike operatører har sentrale oppgaver på forskjellige områder på sokkelen. I sør er ConocoPhillips som nevnt ledende, men også BP og Talisman har operatørskap i området. I midtre del av Nordsjøen er Marathon, Statoil og ExxonMobil operatører for felt. I den nordlige delen av Nordsjøen har Statoil en dominerende rolle. I Norskehavet har Shell viktige operatørskap på Ormen Lange og Draugen. Statoil er operatør for mange felt i Norskehavet, men også Eni og BP opererer felt i området. I Barentshavet er Statoil operatør for Snøhvit mens Eni er operatør for Goliat.

Norsk sokkel er avhengig av at også store, kompetente selskaper finner attraktive forretningsmuligheter innen virksomheten. Dette er selskaper som har finansiell styrke til å lete i lite kjente områder, utvikle ny teknologi og igangsette og gjennomføre store og krevende utbygginger. Dette er nødvendig for å realisere potensialet på norsk sokkel.

Selskap med sterkt operatør- og eierskap i feltklynger har ansvar for og en egeninteresse i å utløse stordriftsfordeler. Kostnadseffektiv drift og utbygging er en forutsetning for å realisere potensialet på modne deler av norsk sokkel. De fleste prosjektene i modne områder er små og må knyttes opp mot eksisterende infrastruktur. Rask prosjektframdrift og standardiserte utbyggingsløsninger vil ofte være nødvendig for å få lønnsomhet i slike prosjekter.

Figur 2.24 Operatørskap på felt i drift per 1. januar 2000, 2005 og 2010. Det er tatt hensyn til sammenslåinger, for eksempel er feltene som Hydro opererte i 2000 og 2005 vist i figuren som Statoil.

Kilde: Oljedirektoratet.

En felles operatør for flere felt som står overfor de samme utfordringene, kan gjøre det enklere å få realisert prosjekter som krever samarbeid på tvers av flere utvinningstillatelser. En stor operatør forenkler også erfaringsoverføring mellom felt. En slik struktur legger godt til rette for at lærdommer fra et felt også kommer andre felt til gode.

En stor operatør har en sterk egeninteresse av å opprettholde konkurrerende miljøer på leverandørsiden. Dette bidrar til å sikre gode, rimelige og trygge leveranser over tid. Leverandørindustrien er også tjent med konkurranse. Norsk leverandørindustri er i dag i verdensklasse. Den har utviklet seg til å bli dette blant annet gjennom å vinne fram i hard konkurranse i Norge og internasjonalt.

Sammenslåingen av Statoil og Hydros petroleumsvirksomhet medførte at to sterke miljøer ble samlet i ett selskap. Departementet la i 2009, gjennom arbeidet med rapporten «Strukturendringer i petroleumsvirksomheten», et grunnlag for å følge hvilke konsekvenser sammenslåingen vil ha for strukturen i norsk petroleumsindustri, herunder hvordan den påvirker mangfoldet blant oljeselskaper, leverandører og forskningsmiljøer.

Det er metodisk krevende å foreta denne type analyser. Særlig krevende vil det være for en næring og en bransje som har vært gjennom store endringer som ikke er knyttet til den begivenheten en ønsker å måle effekten av. For å være relevant må en slik analyse makte å isolere effektene av forhold som finanskrisen, strukturendringene i bransjen og svingningene i olje- og gassprisene. Departementet vil vurdere om en ny gjennomgang av effekter av sammenslåingen er hensiktsmessig å gjennomføre.

Departementet har ikke grunnlag for å si at samlingen av operatørskap, som sammenslåingen mellom Statoil og Hydro, har bidratt til en svekket utførelse av operatørrollen på de berørte feltene. De to selskapene hadde imidlertid begge en unik bredde og en kompetanse om norsk sokkel. Denne ble aktivt brukt av de to selskapene til å utfordre hverandre. Nå er disse to miljøene samlet i ett selskap. Sammenslåingen har derfor, i enkelte partnerskap, skapt et tomrom som de øvrige gjenværende rettighetshavere må fylle. Mangfoldet av rettighetshavere på sokkelen er stort. At ulike selskaper gjør selvstendige vurderinger og utfordrer operatøren i de ulike utvinningstillatelsene er positivt for ressursutnyttelsen. Eierskap i felt reflekterer selskapers økonomiske eksponering og gjennom partnerskapet skal alle rettighetshavere bidra til god ressursforvaltning, herunder god feltdrift. Departementet har en klar forventning til rettighetshavere om å bidra aktivt der de er rettighetshavere og vil styrke sin oppfølging av at denne rollen blir fylt.

Dagens struktur for felt i drift, med en rekke rettighetshavere som skal bidra til å utfordre og drive operatøren framover, kombinert med områder med samme operatør for flere sentrale felt, har mange gode egenskaper. Dette gjelder både det å generere og iverksette gode ideer samt å ta ut samarbeidsgevinster og skalafordeler mellom ulike felt.

2.5.4 Leverandørindustrien

Fra den spede begynnelse for om lag 40 år siden har Norge lykkes med oppbyggingen av en konkurransedyktig petroleumsrettet leverandørindustri. I dag er dette en stor næring. Selskapene leverer avanserte teknologiske produkter og tjenester til nasjonale og internasjonale markeder. Næringen består av et stort antall store, mellomstore og små selskaper som er lokalisert i alle landets fylker. Det er stor dynamikk i leverandørindustrien. De enkelte bedrifter posisjonerer seg gjennom interne reorganiseringer, sammenslåinger og oppkjøp. Leverandørindustrien har alltid hatt et betydelig innslag av utenlandsk eierskap.

Verdikjeden i olje- og gassvirksomheten kan grovt deles inn i leting, utbygging, drift/modifikasjoner samt fjerning. Innenfor hver av disse finnes markedssegmenter der norsk leverandørindustri har gode posisjoner. Eksempelvis vil leting innbefatte seismiske undersøkelser og boring som er et stort marked for rederier og bedrifter som samler inn og tolker geologiske data. Utbygging/feltutvikling omfatter prosjektering, bygging av plattformer og innretninger samt installasjonsarbeider. Drift omfatter blant annet boring og brønnservice samt drifts- og vedlikeholdsoppgaver og av og til større modifikasjoner.

Innenfor utbygging/feltutvikling har det skjedd en konsolidering i leverandørindustrien. Flere konkurrerende miljøer i Norge er viktig for at bedrifter lokalisert i Norge skal nå opp i konkurransen om slike oppdrag. Med oppkjøpet av Kværner ble Aker Solutions (ASA) den største norske hovedkontraktør for totalentrepriser innenfor feltutvikling. Det er besluttet at store deler av Aker Solutions ASAs feltutviklingsvirksomhet skal skilles ut som et eget børsnotert selskap, Kværner ASA, fra sommeren 2011. Aibel kan også gjennomføre relativt store utbyggingsprosjekt og har en velutviklet leverandørkjede for å gjennomføre slike utbyggingsprosjekter. Det finnes også andre leverandører som har kapasitet til å være hovedkontraktør, men disse vil normalt gå for mellomstore og mindre prosjekter eller gjerne inngå i en allianse med andre. Eksempler på slike leverandører innenfor feltutbygging er Bergen Group, Grenland Group, Apply Group, Reinertsen, Fabricom og Nymo.

I produksjonsfasen er drifts- og vedlikeholdsmarkedet sentralt. Her har oljeselskapene behov for en stor bredde av leveranser. Også her er hovedkontraktørene viktige aktører. Med stadig flere felt i produksjon og mange felt i moden fase med fallende produksjon er dette markedet blitt stort. Gjennom mindre og mer spesialiserte rammeavtaler har flere leverandører fått et direkte kundeforhold til oljeselskapene. Drifts- og vedlikeholdssegmentet har flest leverandørbedrifter av alle og har hatt høyest tilvekst av nyetableringer.

Nivået under hovedkontraktør, kalles ofte systemleverandører. Disse leverer større komponenter som krever prosjektering og integrering av ulike komponenter. Eksempler på dette er FMC Technologies, Aker Subsea Production Systems og GE Oil&Gas som er verdensledende innenfor leveranser av undervanns produksjonssystemer. Kongsberg Maritime som leverer kontrollsystemer, Bjørge som leverer systemløsninger for ventiler og Dresser Rand som leverer generator- og kompressorpakker er andre systemleverandører. Disse bedriftene kjøper gjerne inn enkeltkomponenter fra underleverandører og setter de sammen til «produktpakker» eller systemer. Slike leveranser består ikke bare av et fysisk produkt, men kan også omfatte flere tjenestekomponenter, som for eksempel opplæring i bruk av utstyr, installasjon og testing.

De større leverandørene trekker også veksel på interne underleveranser, men benytter også skreddersydde leveranser fra eksterne underleverandører. I en forsyningskjede kan flere hundre bedrifter inngå. FMC Kongsberg og National Oil Well Varco har eksempelvis over 1000 underleverandører.

Et framtredende trekk ved leverandørindustrien er at forsyningskjedene er blitt mer internasjonale. For å utnytte enkeltbedrifters spisskompetanse, øke egen kapasitet og redusere kostnader utføres både fabrikasjon og engineering i mange tilfeller utenfor Norge. Dette stiller nye krav til prosjektledelse og håndtering av kommersiell risiko.

2.6 Muligheter i de ulike områdene på kontinentalsokkelen

Bildet av norsk sokkel er mer sammensatt enn noen gang. Muligheter og utfordringer varierer mellom områdene på kontinentalsokkelen. I dette avsnittet gis det en gjennomgang av noen utviklingstrekk, utfordringer og muligheter for ulike deler av norsk sokkel.

2.6.1 Den sørlige Nordsjøen

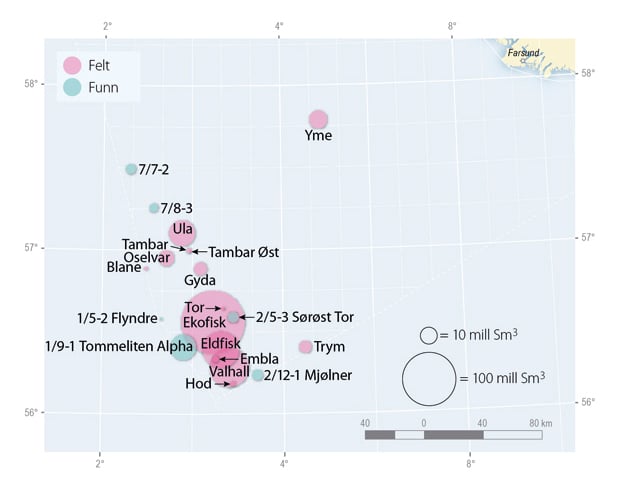

I sørlige del av Nordsjøen er produksjonen i dag, og de framtidige mulighetene, knyttet til krittreservoarene i området. Typisk for disse er at det tar lang tid å produsere oljen og gassen. Ekofisk kom i produksjon i 1971 som første felt på norsk kontinentalsokkel, og har fortsatt lang gjenværende levetid. Området er en moden petroleumsprovins med begrensede uoppdagede ressurser. Sannsynligheten for å gjøre større funn som kan utløse ny infrastruktur i området anses for å være liten.

Størstedelen av dagens produksjon kommer fra krittfeltene Ekofisk, Eldfisk, Tor, Valhall og Hod. Til sammen vil disse feltene inneholde svært store gjenværende oljevolumer etter at produksjonen er avsluttet, om dagens planer følges. Det er flere nedstengte krittfelt i området med lav utvinningsgrad. I tillegg er det funn som ikke er bygd ut. Dette innebærer at det er store gjenværende, påviste ressurser i området. Dette utgjør et potensial for videre produksjon og verdiskaping i tiår framover. Det investeres i nye innretninger både på Valhall og Ekofisk. Dette vil muliggjøre drift og produksjon fra området de neste 40 årene. Det er nylig godkjent planer om omfattende videreutbygging av Eldfisk og Ekofisk Sør. Dette medfører store investeringer i området i de nærmeste årene.

Det vil ta tid å få realisert alle mulighetene. Behandlingskapasiteten for gass kan være en begrensende faktor for utviklingen av området. For noen av prosjektene er det hensiktsmessig å avvente utbygging til det blir ledig kapasitet i eksisterende infrastruktur, framfor å investere i ny kapasitet. Ekofisk er et knutepunkt for petroleumsvirksomheten i området, og mange felt er knyttet til infrastrukturen på Ekofisk for videre transport i Norpipe-systemet.

Valhall forsynes med kraft fra land. Kabelen til feltet fra Lista har begrenset kapasitet utover behovet på Valhall og Hod. Videre elektrifisering av området har vært studert en rekke ganger, senest i Klimakur 2020 og i forbindelse med videreutviklingen av Ekofisk og Eldfisk.

De største krittfeltene produseres i dag ved bruk av vanninjeksjon. Dette gjøres for å holde trykket oppe og presse ut oljen. Det er en øvre grense for hvor mye av oljen en kan få ut ved denne metoden. Andre metoder blir derfor vurdert for implementering i en senere fase av feltenes levetid. Hvis denne type metoder blir brukt på ett eller flere av de store krittfeltene vil det kunne gi forlenget drift, videre verdiskaping og sysselsetting i området. En metode som kan være aktuell på lang sikt er CO2-injeksjon. Det er reservoarmessige, tekniske, regulatoriske og kostnadsmessige utfordringer knyttet til disse metodene. For CO2-injeksjon er det en tilleggsproblemstilling å skaffe nok slik gass ute på feltet.

På Ulafeltet har det vært sterk fokus på økt utvinning ved bruk av alternerende vann- og gassinjeksjon (VAG). Dette har vist seg vellykket. Flere satellittfelt er knyttet opp mot Ula og har tilført feltet gass til injeksjon. Feltet har behov for mer gass for å realisere potensialet for økt utvinning. På Gydafeltet vurderes også slik injeksjon. Feltet trenger da tilgang på mer gass enn det har i dag.

Samlet er potensialet for økt oljeutvinning i sørlige del av Nordsjøen betydelig. Selv om potensialet er størst i de store feltene er det interessante volumer også i mindre felt. Yme er et slikt eksempel. Feltet ble stengt ned etter seks års produksjon i 2001. Dette skyldtes lave oljepriser og produksjonsproblemer. Det var da utvinnbar olje igjen i feltet og nye eiere besluttet derfor i 2006 å bygge ut feltet på nytt. Yme vil være det første nedstengte feltet som blir gjenåpnet på norsk sokkel.

Figur 2.25 Felt og funn i sørlige del av Nordsjøen. Størrelsen av sirkelen angir totalt gjenværende ressursvolum.

Kilde: Oljedirektoratet.

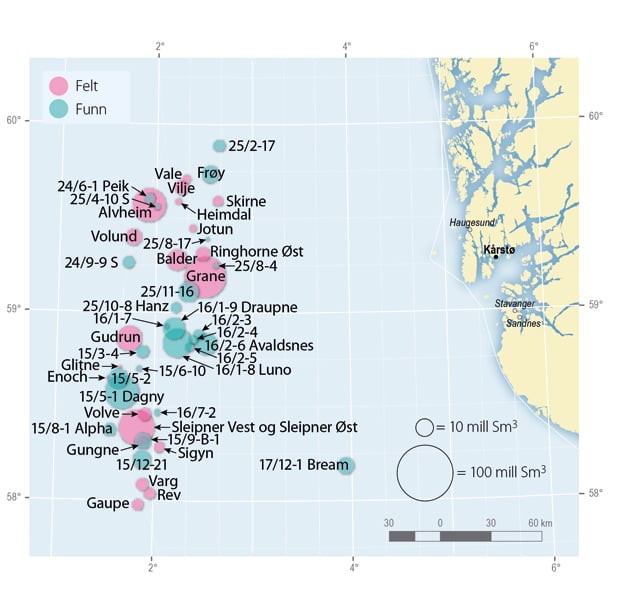

2.6.2 Den midtre del av Nordsjøen

Den midtre delen av Nordsjøen (mellom 58. og 60. breddegrad) har en lang petroleumshistorie. Balder som ble påvist i 1967, var det første oljefunnet på norsk kontinentalsokkel, selv om feltet ikke ble bygd ut før 30 år senere. Den første utbyggingen i området var gassfeltet Frigg som produserte i nær 30 år før det ble stengt ned i 2004.

Alvheim og Grane er blant de største oljeprodusentene på norsk sokkel. De ventes fortsatt å produsere i mange år. Produksjonen foregår fra Grane ved hjelp av gassinjeksjon med planlagt vanninjeksjon senere. Alvheim produseres ved hjelp av vanninjeksjon. Feltene er også aktuelle tilknytningspunkt for nye funn i området. Eksempel på dette er Vilje og Volund som produserer til Alvheim.

Sleipner kan, til tross for avtagende egenproduksjon, opprettholde god kapasitetsutnyttelse og få forlenget levetid som følge av at funn i området blir knyttet opp mot feltet. Dette bidrar også til bedre utnyttelse av Kårstøanleggene. Utbygging av felt og funn som Gudrun, Sigrun og Dagny er gode eksempler på dette. Sleipner er også et viktig knutepunkt for det norske gasstransportsystemet. En kan herfra nå både det britiske markedet og kontinentet. I tillegg har Sleipner et anlegg for å redusere CO2-innholdet i gassen. Den CO2 som hentes ut fra brønnstrømmen har i nærmere 15 år blitt lagret under havbunnen. Dette har gitt viktig erfaring og kunnskap om slik underjordisk lagring.

Det er gjort flere funn i Heimdalområdet. Funnene er for små til å forsvare selvstendige utbygginger. Gassen i funnene må enten kobles opp mot en oljeutbygging i området eller undervannsløsning til Heimdal eller til felt på britisk sokkel for videre prosessering. Kostnadene ved å opprettholde prosessvirksomheten på Heimdal er relativt høy. Gassco vurderer løsninger for anlegget som kan gi lavere driftskostnader.

Området har en variert geologi, med funn i mange forskjellige typer petroleumsreservoarer. Et annet interessant område i den midtre del av Nordsjøen er Utsirahøyden. I området finner man hovedsakelig olje. Det har pågått leteaktivitet siden 1967 og geologien er kjent. I likhet med den sørlige delen av Nordsjøen regnes sannsynligheten for å gjøre nye, veldig store funn som liten. Selv om sørlige Utsirahøyden regnes som et modent område, har en de siste fem år funnet nye typer reservoarer. Det er boret 32 lete- og avgrensingsbrønner i området og boreaktiviteten er fortsatt høy. Det er planer om å bore om lag 20 lete- og avgrensingsbrønner de neste fire årene. Det er gjort interessante funn som Luno, Draupne og Avaldsnes.

Figur 2.26 Felt og funn i midtre del av Nordsjøen. Størrelsen av sirkelen angir totalt gjenværende ressursvolum.

Kilde: Oljedirektoratet.

2.6.3 Den nordlige del av Nordsjøen

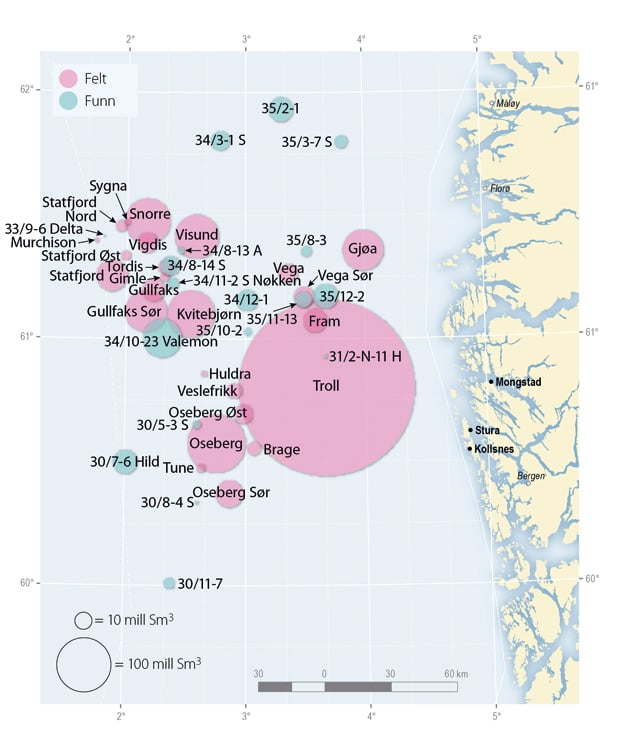

I den nordlige delen av Nordsjøen (mellom 60. og 62. breddegrad) er det produsert olje og gass siden slutten av 1970-tallet. Det er betydelige gjenværende reserver og ressurser, både i felt og funn i området. Mange felt i senfase, kombinert med aldrende infrastruktur, gjør det viktig å ta beslutninger for å hente ut det store ressurspotensialet i området tidlig nok. Samtidig er det viktig at forutsetningene om forsvarlig virksomhet og sikker levetidsforlengelse ligger til grunn for slik aktivitet.

Den nordlige Nordsjøen består av to hovedområder, Tampen og Oseberg/Troll. Olje og gass fra feltene i den nordlige delen av Nordsjøen blir transportet delvis med skip og delvis i rørledninger til landanlegg i Norge og Storbritannia. Statfjord er nå i senfase med produksjon av gjenværende gass som eksporteres til Storbritannia. Troll har en svært viktig funksjon for gassforsyningen fra norsk kontinentalsokkel, og vil være hovedkilden til norsk gasseksport også framover. I Osebergområdet faller oljeproduksjonen, men feltene her vil fortsatt produsere i mange år. Den siste utbyggingen, Gjøa med sine satellitter, bidrar til å holde produksjonen i området oppe.

Det er viktig med tilstrekkelig fleksibilitet for å kunne ivareta størst mulig verdiskaping i nye funn. Ved å se flere felt og områder under ett kan løsninger samordnes slik at kostnadene per produsert enhet blir lavest mulig. Samordning på tvers av felt og utvinningstillatelser kan gi betydelige gevinster. Det er behov for fornyelse og forenkling av den omfattende infrastrukturen for å legge til rette for ressursutnyttelse og verdiskaping i et langt tidsperspektiv. Arbeidet som gjøres i prosjektet «Snorre 2040» er viktig for den videre utvikling av Tampenområdet. Bruk av eksisterende/nye innretninger, framtidig oljeeksportløsning, fleksible løsninger for gasseksport/-import, effektive energiløsninger og sikker levetidsforlengelse er viktige tema i arbeidet.

En utfordring for flere av feltene i området er forholdet mellom gassuttak og oljeproduksjon. Dette er spesielt viktig i Troll-Osebergområdet hvor det er behov for flere brønner. For å oppnå dette må de generelle utfordringene i området relatert til trykkavlastning i reservoaret ivaretas på en god måte, og at det blir utviklet gode løsninger for å håndtere overtrykket i Shetlandformasjonen som vanskeliggjør ferdigstillelse av nye brønner på Gullfaksfeltet. Pågående og planlagte boreriggoppgraderingsprosjekter, blant annet på Snorre, Gullfaks og Oseberg er nødvendige tiltak. En annen problemstilling i området er injeksjon av gass for å utvinne mer olje. Dette benyttes allerede på flere felt og studier indikerer at gassinjeksjon kan være en god løsning for flere felt. Også for felt uten egen gass.

Figur 2.27 Felt og funn i nordlige del av Nordsjøen. Størrelsen av sirkelen angir totalt gjenværende ressursvolum.

Kilde: Oljedirektoratet.

2.6.4 Norskehavet

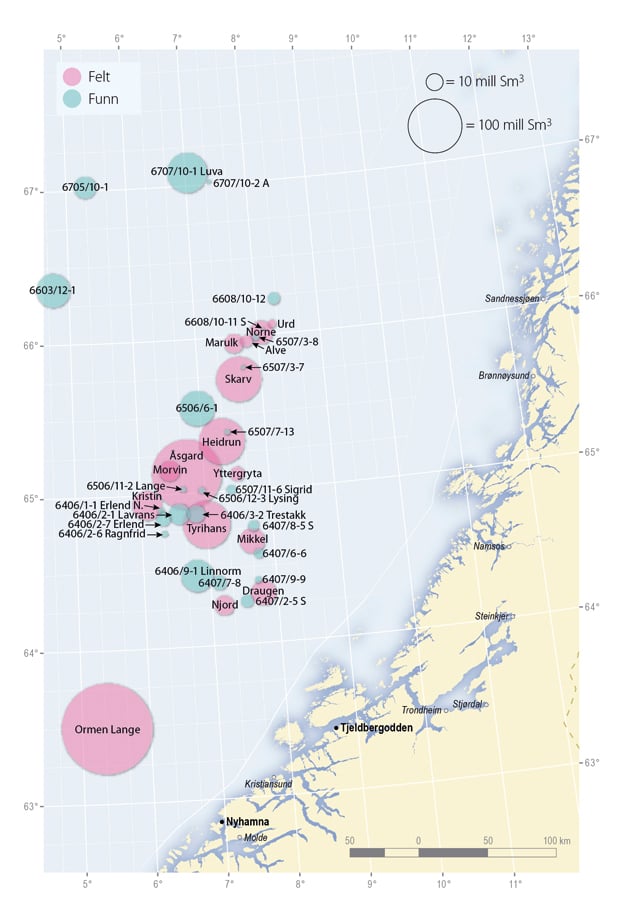

Norskehavet ble åpnet for leteaktivitet i 1980. Det første feltet som kom i produksjon i området var Draugen i 1993. Draugen er den eneste bunnfaste innretningen i området. Senere er det etablert flere flytende innretninger, deriblant Åsgard og Norne. Flere mindre felt rundt eksisterende infrastruktur er satt i produksjon i løpet av de siste årene.

Figur 2.28 Felt og funn i Norskehavet. Størrelsen av sirkelen angir totalt gjenværende ressursvolum.

Kilde: Oljedirektoratet.

Haltenbanken og Ormen Lange er i dag modne områder med stor olje- og gassproduksjon og velutviklet infrastruktur. Det er også områder i Norskehavet som ennå ikke er utbygd eller åpnet for leteaktivitet. Oljeproduksjonen fra de store feltene i området er fallende. Gasseksportkapasiteten fra Haltenbanken, gjennom Åsgard transportsystem (ÅTS), er fullt utnyttet for flere år framover. Dette vil kunne påvirke tidspunktet for innfasing av nye funn på Haltenbanken. Tidspunkt for produksjon av gass som til nå er brukt til trykkstøtte i oljeproduksjonen, vil påvirke hvor lenge dagens kapasitet er fullt utnyttet. For Åsgardfeltene har gassinjeksjon blitt benyttet, og vil fortsatt stå sentralt for å opprettholde trykket i reservoaret og oljeproduksjonen.

Norskehavet har vist seg å inneholde mye gass. Produsert gass fra feltene blir transportert i rørledningen ÅTS til Kårstø i Rogaland, og i Haltenpipe til Tjeldbergodden i Møre og Romsdal. Gassen fra Ormen Lange går i rørledning til Nyhamna og derfra til Storbritannia. For flere av de produserende feltene i området er CO2-innholdet i gassen relativt høyt. Dette er også tilfelle for flere funn i området. Gass fra feltene blandes derfor ut med annen gass med lavere CO2-innhold for å nå kravene til gasskvalitet. Utblandingen kan skje fra felt i Norskehavet eller fra felt lengre sør. Dette skaper avhengighet mellom feltene i Norskehavet og påvirker hvordan det enkelte felt blir produsert.

To felt er under utbygging, Marulk som skal knyttes til Norne og Skarv som bygges ut med eget prosessanlegg. Det arbeides med en videreutvikling av Ormen Lange. Vøringområdet er et område i Norskehavet hvor det i dag ikke finnes infrastruktur. Det er gjort flere gassfunn i området. Den planlagte utbyggingen av Luva vil kunne skape grunnlag for ytterligere leteaktivitet og nye utbygginger i området. Operatøren planlegger at gass fra funnene skal transporteres til Nyhamna hvor gassen fra Ormen Lange allerede prosesseres.

2.6.5 Barentshavet

Barentshavet er i dag den minst utforskede delen av norsk kontinentalsokkel. Sammen med områdene på dypt vann i Norskehavet, vurderes Barentshavet som det området der det er størst sannsynlighet for å gjøre nye, store funn. I 2011 er det planlagt 11 letebrønner i Barentshavet.

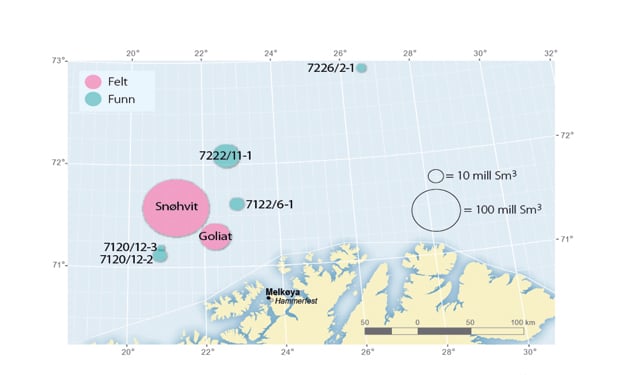

Den første letebrønnen i den norske delen av Barentshavet ble boret i 1980, og det første gassfunnet, Askeladd, ble gjort året etter. Snøhvit startet produksjonen i 2007 og produseres over LNG-anlegget på Melkøya. I utbyggingen inngår gassfunnene Snøhvit, Albatross og Askeladd.

Oljefeltet Goliat ble påvist i 2000 og fikk myndighetenes godkjennelse til utbygging og drift i 2009. Gass fra Goliat er planlagt reinjisert, men løsninger for gasseksport blir også studert. Med utgangspunkt i Goliats gassevakueringsbehov har Gassco igangsatt en områdestudie der målsettingen er å kartlegge framtidig behov og alternativer for gasstransport fra området. Studien vil omfatte både gasseksport med rør og skip, samt innenlands bruk av gass fra området.

Våren 2011 gjorde Statoil et betydelig oljefunn på Skrugard-prospektet i Barentshavet. Funnet er et gjennombrudd i dette uutforskede området og en viktig letehendelsene for norsk sokkel og Barentshavet. Funnet ligger om lag 100 kilometer nord for Snøhvitfeltet og ressursanslaget er så positivt at det vil kunne gi mulighet for en ny, selvstendig utbygging. Funnet åpner nye muligheter for videre aktivitet i Barentshavet.

Figur 2.29 Felt og funn i Barentshavet. Størrelsen av sirkelen angir totalt gjenværende ressursvolum.

Kilde: Oljedirektoratet.

Boks 2.2 Landanleggene

Kårstø – større gassvolumer er nødvendig innen 2020

Gassprosesseringsanlegget på Kårstø er et sentralt anlegg for prosessering av gassvolumer fra Nordsjøen og fra Norskehavet. Anslagene for gassprosesseringsanlegget på Kårstø viser en betydelig redusert fødetilgang fra 2020. Disse prognosene er basert på gassprodusentenes innmeldte kapasitetsbehov på anlegget.

Anlegget på Kårstø er tett integrert og har avhengigheter som gjør at ved nedbygging av kapasitet må de nyeste delene av anlegget stenges først. Dette medfører at vedlikehold og robustgjøring av de eldste delene av anlegget fremdeles vil være nødvendig når anleggets kapasitet nedjusteres. Da den petrokjemiske industrien i Grenlandsområdet benytter etan fra Kårstø som et av sine viktigste råstoff, vil framtiden til denne industrien henge sammen med den framtidige fødesituasjonen på Kårstø.

Kollsnes – vil opprettholde to tredjedels kapasitetsutnyttelse til 2030

Naturgass fra feltene Troll, Kvitebjørn, Visund og Fram leveres til gassbehandlingsanlegget på Kollsnes. Nær 40 pst. av all norsk gasseksport går over dette anlegget og total kapasitet er 143 mill. Sm³ tørrgass mot Europa per dag. Gass fra Kollsnes er i tillegg viktig blandegass på grunn av det lave CO2-innholdet. Mot 2020 vil fødetilgangen på Kollsnes bli redusert. Kapasitetsutnyttelse vil kunne opprettholdes på om lag to tredjedeler helt til 2030, selv om ikke nye funn knyttes opp mot gassprosesseringsanlegget.

Kollsnesanlegget er bygget med seks uavhengige gassprosesseringslinjer som muliggjør stegvis nedbygging når det blir nødvendig å redusere prosesseringskapasiteten på anlegget.

Nyhamna – trenger ny tilgang på naturgass fra Norskehavet

Ormen Lange feltet leverer naturgass til Nyhamna, og det prosesseres om lag 70 mill. Sm³ tørrgass per dag. Denne gassen transporteres i hovedsak til Storbritannia. Uten beslutning om utbygging av pågående feltmodninger i Norskehavet (som Luva og Linnorm) med oppknytting til Nyhamna, vil kapasitetsutnyttelsen falle betydelig rundt 2020. Gassprosesseringsanlegget er bygget for Ormen Lange feltet og vil stenge om ikke nye felt knyttes opp mot Nyhamna i løpet av feltets levetid.

Tjeldbergodden – Heidruns gassinjeksjonsbehov er viktig

Tjeldbergodden mottar gass fra Heidrunfeltet via Haltenpipe. Gassvolumer i Haltenpipe går ene og alene til industriell bruk på Tjeldbergodden. I dag utnytter Tjeldbergodden mindre enn en tredel av den tilgjengelige kapasiteten i Haltenpipe, men det er flere andre felt som potensielt kan levere gass via denne rørledningen dersom forholdene legges til rette for det. Heidrun kan levere gass til Tjeldbergodden i lang tid, men gassinjeksjonsbehovet på feltet vil kunne begrense gassuttaket og dermed mulig gasstransport til Tjeldbergodden.

Fotnoter

St.meld. nr. 58 (1996 – 1997), Miljøpolitikk for en bærekraftig utvikling.

St.meld. nr. 26 (2006 – 2007), Regjeringens miljøpolitikk og rikets miljøtilstand.