5 Finne mer i åpnede områder

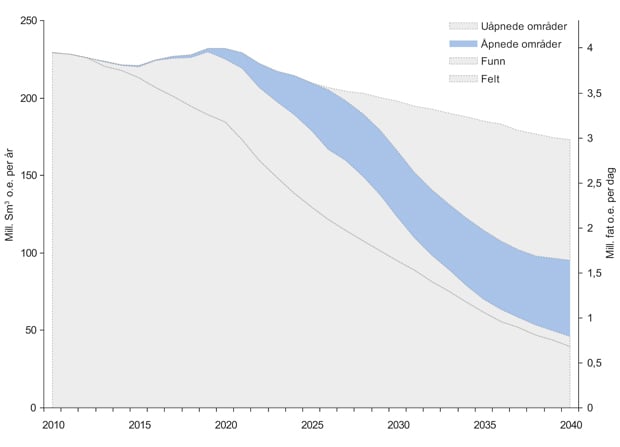

Figur 5.1 Mulig produksjonsforløp på norsk sokkel.

Kilde: Olje- og energidepartementet og Oljedirektoratet.

Målsettingen for letepolitikken er å gjøre nye funn som er nødvendig for å sikre et jevnt aktivitetsnivå, høyest mulig verdiskaping og statlige inntekter på mellomlang og lang sikt. Dette gjøres best gjennom en effektiv og tidsriktig utforskning av norsk sokkel.

Åpnede områder for petroleumsvirksomhet på norsk sokkel omfatter store deler av Nordsjøen, Norskehavet og sørlige del av Barentshavet. I de åpnede områdene forventes det fortsatt å være store uoppdagede ressurser som kan gi grunnlag for aktivitet i mange år framover. Det er ikke åpnet nytt areal for petroleumsvirksomheten etter 1994. De i utgangspunktet mest lovende delene av det åpnede arealet er nå kartlagt.

På store deler av norsk sokkel har aktivitet pågått i mange år. I disse områdene er det kjent geologi og godt utbygd infrastruktur og områdene omtales som modne. Andre deler av sokkelen kjennetegnes av mindre kunnskap om geologien, større grad av tekniske utfordringer og manglende infrastruktur. Slike områder omtales som umodne. For å få en hensiktsmessig utforskning av både modne og umodne områder er det etablert to likestilte konsesjonsrunder, tildeling i forhåndsdefinerte områder (TFO) for modne områder og nummererte runder for umodne områder.

Etter hvert som en petroleumsprovins modnes endres utfordringene og mulighetene. For å sikre effektiv utforskning og utbygging av eventuelle funn, ble det for ti år siden gjennomført endringer i petroleumspolitikken for å få inn aktører med et sterkt fokus på de mer modne delene av norsk sokkel. Dagens aktørbilde er godt balansert, og består av selskaper som fokuserer på nye, store og mer økonomisk risikofylte prosjekter og selskaper som har fokus på mindre prosjekter med lavere økonomisk risiko.

Regjeringen ønsker å opprettholde leteaktiviteten. Det viktigste virkemiddelet er tildeling av areal i konsesjonsrunder. Omfattende tildelinger både i modne og umodne områder er viktig for å opprettholde en høy leteaktivitet. Det er nødvendig å opprettholde leteaktiviteten for å begrense fallet i produksjonen av petroleum. Regjeringen vil derfor videreføre en forutsigbar tildelingspolitikk knyttet til nummererte runder og TFO-runder.

Regjeringen vil:

Tildele utvinningstillatelser i modne og umodne områder for å begrense fallet i petroleumsproduksjonen.

5.1 Uoppdagede ressurser i åpnet areal

Det ventes å være store mengder utvinnbare ressurser igjen på norsk sokkel. Oljedirektoratets anslag for de forventede uoppdagede utvinnbare ressursene er 2570 mill. Sm3 o.e. Usikkerhetsspennet i estimatet går fra 1020 Sm3 o.e. til 4800 Sm3 mill. o.e. De forventede uoppdagede ressursene fordeler seg på de tre havområdene Nordsjøen, Norskehavet og Barentshavet med henholdsvis 33, 30 og 37 pst.

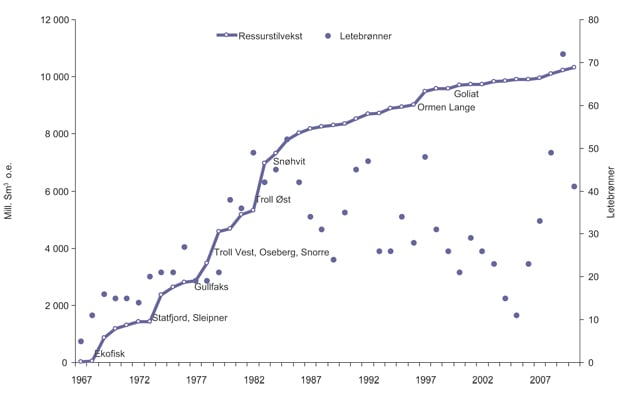

Den gjennomsnittlige funnstørrelsen avtar etter hvert som petroleumsprovinser modnes. Dette gjelder også for områdene på norsk kontinentalsokkel. De første 20 årene ble det gjort flere særdeles store funn på norsk sokkel, og flere av disse feltene produserer fortsatt store volumer. Fra midten av 1980-tallet har ikke reservetilveksten vært like stor. Med unntak av Ormen Lange, ble de største funnene påvist i tidsrommet fra 1969 til 1984. På 1990-tallet avtok størrelsen på funnene og antall letebrønner ble færre, jf. figur 5.2.

Figur 5.2 Akkumulert ressurstilvekst over tid samt antall letebrønner boret per år.

Kilde: Oljedirektoratet.

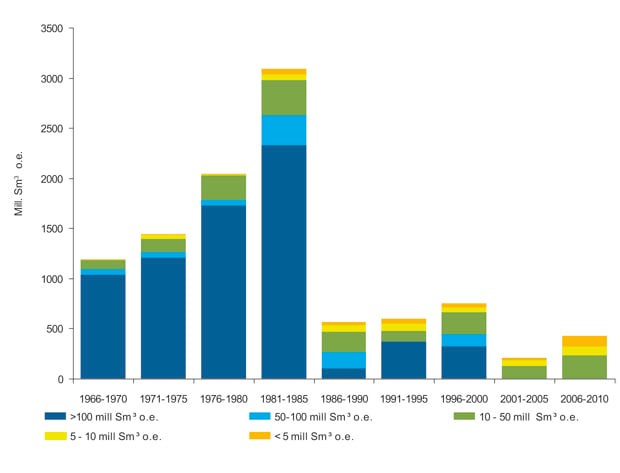

På 2000-tallet og utover har størrelsen på funnene vært vesentlig mindre enn de største funnene som ble gjort frem til midten av 1980-tallet, jf. figur 5.2 og 5.3. Dette reflekterer at de åpnede områdene har blitt mer modne. Samtidig har funnraten økt i perioden, og noen av funnene er fortsatt av betydelig størrelse. De gir gode inntekter for staten og for selskapene. Videre er mange funn infrastrukturnære, noe som gjør de mindre kostnadskrevende og raskere å bygge ut.

Figur 5.3 Ressurstilvekst og funnstørrelse, 1966 – 2010.

Kilde: Oljedirektoratet.

I framtida forventes store deler av produksjonen å komme fra funn som ennå ikke er påvist. Fra 2020 vil viktigheten av ressurser som gjenstår å finne bli gradvis større og etter hvert dominerende. En nødvendig forutsetning for å opprettholde produksjonsnivået er at lønnsomme funn gjøres. Dette forutsetter at letenivået i åpent areal opprettholdes.

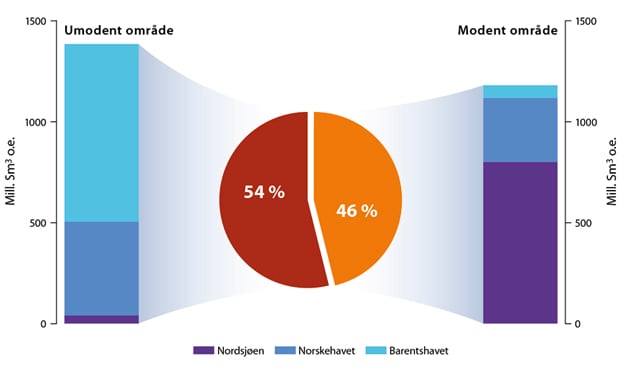

Store volumer og verdier er fortsatt til stede i modne områder. Oljedirektoratet anslår at nesten halvparten av de uoppdagede ressursene finnes i modent område, jf. figur 5.4. Det meste av disse ressursene forventes å være i små funn i Nordsjøen. Størstedelen av Nordsjøen er omfattet av TFO-området og er dermed definert som modent område. Potensialet i umodent område av Nordsjøen er derfor begrenset. Det største potensialet i umodne områder ligger i Barentshavet og deretter i Norskehavet. Dette reflekteres også i den nylig avsluttede 21. konsesjonsrunde, der alt tildelt areal er i Norskehavet og i Barentshavet.

Figur 5.4 Uoppdagede ressurser i modne og umodne områder.

Kilde: Oljedirektoratet.

Boks 5.1 Definisjon av modne og umodne områder

Det er stor variasjon i utfordringer knyttet til å realisere potensialet for uoppdagede ressurser på norsk sokkel. Variasjonen er sammenfallende med graden av modenhet i de forskjellige områdene. Petroleumsfaglige modne og umodne områder ble beskrevet i St. meld. nr. 38 (2003 – 2004), Om petroleumsvirksomheten.

Modne områder kjennetegnes av kjent geologi, mindre tekniske utfordringer og godt utbygd eller planlagt infrastruktur. Dette gjør at funnsannsynligheten knyttet til boring av prospekter er relativt høy, men samtidig er også sannsynligheten for å gjøre nye store funn mindre.

Umodne områder kjennetegnes av lite kjennskap til geologien, store tekniske utfordringer og manglende infrastruktur. Usikkerheten knyttet til leteaktiviteten er større her, men samtidig er det fremdeles mulig å gjøre nye store funn.

5.2 Leteaktivitet innenfor en helhetlig havforvaltning

5.2.1 Forvaltningsplanene og letepolitikken

Norge har alltid hatt et høyt ambisjonsnivå når det gjelder miljøvennlig petroleumsvirksomhet. Det er innenfor helse, miljø og sikkerhet etablert et felles regelverk som forvaltes av blant annet miljø-, petroleums- og sikkerhetsmyndighetene. For å ivareta det ytre miljø og ta hensyn til andre næringer legges de relevante forvaltningsplanene til grunn for å fastsette miljø- og fiskerivilkår for begge typer konsesjonsrunder.

I St.meld. nr. 12 (2001 – 2002), Rent og rikt hav, ble det bestemt at det skal utarbeides forvaltningsplaner for de norske havområdene. Formålet med forvaltningsplanene er å legge til rette for verdiskaping gjennom bærekraftig bruk av ressurser og økosystemtjenester i havområdene og samtidig opprettholde økosystemenes struktur, virkemåte, produktivitet og naturmangfold. Forvaltningsplanene er et verktøy både for å tilrettelegge for verdiskaping og for å opprettholde miljøverdiene i havområdene. Forvaltningsplanene skal bidra til en helhetlig og økosystembasert forvaltning av norske havområder.

Den første forvaltningsplanen ble lagt frem i 2006. Den omfattet norsk del av Barentshavet og havområdene utenfor Lofoten. Denne forvaltningsplanen ble oppdatert og framlagt for Stortinget våren 2011. Våren 2009 ble forvaltningsplanen for Norskehavet fremlagt for Stortinget. Regjeringen arbeider for tiden også med en forvaltningsplan for Nordsjøen og Skagerrak.

I arbeidet med etablering av de helhetlige forvaltningsplanene for havområdene innhenter fagetatene omfattende kunnskap om havområdene. I tillegg innhentes det synspunkter på faggrunnlaget gjennom involvering av interessegrupper i offentlige høringer og konferanser. Konsekvensvurderinger av næringsaktiviteter basert på tilgjengelig kunnskap legges til grunn for vurderinger og beslutninger i forvaltningsplanene. I forbindelse med oppdatering av planene innhentes ny kunnskap der kunnskapsmangler er avdekket. Oppdatering av forvaltningsplanene vil skje jevnlig, normalt etter 4 – 5 år. Det gjøres et betydelig arbeid av myndighetenes fagetater samt av konsulent- og forskningsmiljøer for å opprettholde og videreutvikle kunnskapen om havområdene. Dette er i tråd med kravet til en kunnskapsbasert forvaltning. Forvaltningsplanene sikrer både et godt grunnlag for forsvarlig forvaltning, samt at det er forutsigbarhet om rammer og vilkår for petroleumsvirksomheten og annen næringsvirksomhet.

Forvaltningsplanene for havområdene avklarer hvor i åpent areal det kan være petroleumsaktivitet og hvor det ikke kan være aktivitet innenfor en gitt tidsperiode. Det settes også eventuelle områdespesifikke vilkår til petroleumsvirksomheten. Sesongbegrensninger for leteboringer og innsamling av seismikk er eksempler på slike områdespesifikke vilkår.

Alle områder som er åpnet for petroleumsvirksomhet og ikke unntatt for petroleumsvirksomhet i forvaltningsplanene, kan lyses ut i nummererte konsesjonsrunder eller inkluderes i TFO-området. Innenfor rammen av forvaltningsplanene blir det en petroleumsfaglig vurdering når nye områder skal legges til TFO-området. I de nummererte rundene er hensynet til sekvensiell utforskning av umodne områder viktig, mens behovet for å påvise og produsere tidskritiske ressurser er viktig i TFO-rundene. I behandling av forvaltningsplanene for havområdene Norskehavet og Barentshavet-Lofoten ble det bestemt at i forbindelse med konsesjonsrunder vil de områdespesifikke miljø- og fiskerikravene for petroleumsvirksomhet fra forvaltningsplanene bli lagt til grunn. Det vil ikke bli stilt miljø- og fiskerikrav utover dette.

Men for å avklare om ny og vesentlig informasjon har framkommet mellom revisjonene og oppdateringene av forvaltningsplanene, vil en ved TFO-runder og ved utlysning av blokker gjennom nummererte konsesjonsrunder ha en offentlig høring. I høringen vil det bes kun om innspill knyttet til om det er tilkommet ny, vesentlig informasjon etter at den relevante forvaltningsplanen ble vedtatt. Regjeringen vil således ha et godt faglig grunnlag for å ta en helhetlig og balansert beslutning om rammene for petroleumsindustrien også i tiden mellom oppdateringene av forvaltningsplanene. Her vil hensyn til god ressursforvaltning ivaretas sammen med hensyn til helse, miljø og sikkerhet samt samspill med andre næringer.

Regjeringen vil:

I områder med etablert forvaltningsplan, legge til grunn miljø- og fiskerivilkårene fra den relevante forvaltningsplanen. Det vil ikke bli stilt ytterligere miljø og fiskerikrav for nye utvinningstillatelser i området.

Innenfor rammene av forvaltningsplanene, legge petroleumsfaglige vurderinger til grunn for hvilke områder som inngår i TFO-området og hvilke områder som utlyses gjennom nummererte konsesjonsrunder.

5.2.2 Samspill med fiskerinæringen

Norske havområder er rike på naturressurser og har stor betydning for Norge. Ressursene i havet og under havbunnen må forvaltes på en god måte og sikre verdiskaping og velferd i et langsiktig perspektiv. Norges kyst- og havområder er viktige for næringsaktiviteter som petroleumsvirksomhet, fiske, skipsfart og turisme. Økt aktivitet og flere brukere krever god samordning slik at ulike næringer kan eksistere sammen.

Fiskerinæringen er viktig for Norge. I dag er fisk den tredje viktigste eksportartikkelen etter petroleum og metall. Over 10 000 personer har fiske som hovedyrke, og det er om lag 6 800 fiskefartøy i Norge.

Myndighetene har helt siden petroleumsvirksomheten på sokkelen startet for snart 50 år siden, lagt vekt på at virksomheten skal drives side ved side og i samvirke med andre næringer, spesielt fiskeriene. Dette har lagt grunnlaget for verdiskaping basert både på olje- og gassressursene og fra fiskeressursene. Det omfattende systemet med konsekvensutredninger i alle faser av petroleumsvirksomheten er et viktig element for å oppnå dette.

Petroleumsloven krever at myndighetene utfører omfattende konsekvensutredninger forut for åpning av et område. I denne forbindelse blir det gjort vurderinger av blant annet de miljømessige, økonomiske og sosiale konsekvenser for andre næringer, herunder fiskeriene. Petroleumsloven krever også konsekvensutredninger som en del av plan for utbygging og drift og som en del av en avslutningsplan for disponering av innretninger etter at produksjonen er avsluttet.

Forvaltningsplanene er viktige i prosessene for å sikre godt samspill. Ved behandlingen av forvaltningsplanene for Norskehavet og for Barentshavet – Lofoten ble det opprettet områdespesifikke vilkår for å beskytte sårbare miljøverdier i særlige verdifulle områder. Disse erstattet de lisensspesifikke vilkårene i Barentshavet. I Norskehavet gjelder de områdespesifikke vilkårene fra forvaltningsplanen for nye konsesjoner. Ved søknad kan vilkårene i forvaltningsplanen også gjøres gjeldende for eksisterende utvinningstillatelser. I Nordsjøen gjelder lisensspesifikke krav inntil en forvaltningsplan foreligger.

I forbindelse med utlysning og tildeling av nye områder på norsk sokkel har det helt siden 1980-tallet vært stilt spesielle miljø- og fiskerivilkår. Disse vilkårene innebærer at det skal tas hensyn til fiskeriene og fiskeriressurser, både ved seismisk datainnsamling og ved boring. I de mest sårbare områdene er det fastsatt tidsbegrensninger for innsamling av seismikk og boring av letebrønner. I forkant av leteboringer og innsamling av seismikk skal det iverksettes tiltak for å informere berørte interesser.

Oljedirektoratet og Fiskeridirektoratet opprettet en arbeidsgruppe høsten 2007 for å vurdere problemstillinger knyttet til innsamling av seismikk og elektromagnetiske undersøkelser. Oljedirektoratet, Fiskeridirektoratet og Statens forurensningstilsyn, nå Klima- og forurensningsdirektoratet, la i 2009 frem «Rapport om skremmeeffekt og andre skadevirkninger av seismiske lydbølger – anbefalinger omkring testaktivitet.» Når det gjelder skremmeeffekt på fisk konkluderte ikke rapporten på hvor langt fra lydkilden slik effekt gjør seg gjeldende. Ønsket fra enkelte hold om å fastsette en generell minsteavstand for skremmeeffekt ble derfor ikke etterkommet. Dette skyldtes i hovedsak at det forelå relativt lite forskning omkring skremmeeffekt og at næringsinteressenes syn ikke var forenlige. I denne sammenheng kan det vises til at hvor langt og hvordan lydbølgene forplanter seg i havet til en hver tid, er avhengig av de hydrografiske forholdene som veksler gjennom året og gjerne fra område til område.

I etterkant av dette arbeidet har det blitt etablert en samarbeidsgruppe mellom petroleumsmyndigheter, petroleumsindustrien, fiskeriorganisasjonene/fiskerimyndigheter og Klima- og forurensningsdirektoratet. Arbeidet har resultert i en rekke tiltak, med endringer i regelverk både i ressursforskriften og petroleumsloven og -forskriften. I tillegg er det igangsatt tiltak vedrørende kommunikasjon, samordning og kompetanse.

Endringene i ressursforskriften omfatter krav om kurs for fiskerikyndig person tilknyttet seismisk datainnsamling, med klargjøring av fiskerikyndiges rolle, kompetansekrav og krav om føring og innrapportering av loggbok etter tokt. Endringene omfatter videre samordning av krav til melding om undersøkelser og krav om sporing av seismiske fartøy. Oljedirektoratet har opprettet et nettbasert melde- og kunngjøringssystem for undersøkelsesaktivitet og herunder mulighet for interaktivt søk på informasjon om innmeldte undersøkelser og kunngjøring av undersøkelser. Det er inngått en samarbeidsavtale mellom Kystvakten, Fiskeridirektoratet og Oljedirektoratet hvor Kystvakten er primærkontakt for fiskerikyndig person.

Oljeindustriens Landsforening har i en årrekke gjennomført årlige «fisk og seismikk seminar», som er et forum for utveksling av erfaringer og kunnskap mellom industrien, myndigheter og fiskerinæringen. Både Oljedirektoratet og Fiskeridirektoratet har deltatt aktivt på disse seminarene.

Det er gjennomført flere tiltak for å få økt kunnskap om seismikkens virkning på fiskeri. Mens det er enighet om at seismikk har liten direkte skadeeffekt og ikke skader fisk på bestandsnivå, er det betydelig større uenighet om atferdsendring hos fisk i forbindelse med innsamling av seismiske data og om innføring av minsteavstand til fiske.

I forbindelse med innsamling av seismiske data utenfor Lofoten/Vesterålen sommeren 2009 ble det gjennomført et følgeforskningsprosjekt for å få bedre dokumentasjon knyttet til hvordan lyden fra seismiske undersøkelser påvirker en del fiskearter det foregår kommersiell fangst etter og dermed fiskernes fangstmuligheter. Prosjektet hadde en kostnadsramme på 25 mill. kroner og er et av de største som er gjennomført noensinne. Det ble finansiert av Oljedirektoratet og gjennomført av Havforskningsinstituttet.

Hovedkonklusjonene fra denne undersøkelsen var at seismikkundersøkelsene ikke påviste skade på det marine liv, men at lyden påvirket fiskens adferd og at fangstene forandret seg (økte eller avtok) i perioden med seismisk datainnsamling. Garnfangster av blåkveite og uer økte under og etter innsamlingen. Linefangstene av blåkveite og hyse ble redusert, men økte igjen i løpet av perioden etter innsamlingen. Fisken økte svømmeaktiviteten. Økt svømmeaktivitet kan være et symptom på en stressreaksjon. Det var imidlertid ingen klare endringer i fødeopptak hos fisken. Under seismikkinnsamlingen ble det målt lavere tetthet av sei i området, men det ble ikke påvist forandringer i fordelingene av de andre artene. Når det gjelder direkte skader på fiskelarver har tidligere forskning vist at skade kun forekommer innenfor den aller nærmeste omkrets, maksimum 5 meter rundt lydkilden. På denne bakgrunn er det konkludert med at de seismiske undersøkelsene ikke medfører skade på bestandsnivå.

Petroleumsnæringen har i forbindelse med petroleumsvirksomhet i nord tatt initiativ til at fartøyer i fiskeflåten kan bli kvalifisert og gitt kompetanse til å operere oljevernutstyr. Sjøfartsdirektoratet har fastsatt nytt regelverk som i større grad muliggjør benyttelse av fiskefartøy og andre egnede fartøyer i oljevernberedskapen. I forbindelse med Goliatutbyggingen har rettighetshaverne og Norsk oljevernberedskap for operatørskap (NOFO), i samarbeid med Fiskarlaget Nord, utarbeidet et helhetlig beredskapskonsept for bruk av fiskefartøy og andre fartøy i kystnært oljevern. Hensikten er å etablere en permanent beredskapsflåte for kystnær beredskap i Finnmark på 30 – 40 fartøy. Fartøysflåten vil, i følge selskapene og NOFO, utgjøre en del av den permanente oljevernberedskapen for Goliatfeltet, men vil også kunne ivareta beredskapsbehovet til annen aktivitet i området.

Samspillet mellom de to næringene er viktige for å styrke beredskapen i kystnære farvann. Ved bruk av fiskeflåten vil oljeselskapene nyttiggjøre seg av lokal maritim kunnskap og øke kapasiteten på beredskapen. Samtidig kan initiativet gi økonomiske tilleggsressurser for de involverte fiskerne og ringvirkninger for lokalmiljøet. Kunnskapen og kapasiteten som bygges opp vil også være nyttige for Kystverket med hensyn til oljevernberedskap ved utslipp fra eksempelvis skipstrafikk.

Petroleumsvirksomheten medfører også betydelig forsterkning av den generelle beredskap for å møte eventuelle ulykker. Dette gir trygghet for alle havets brukere. Beredskapen innebærer blant annet helikoptre både på land og til havs og oppgradering av fiskeflåten med slepe- og tauemuligheter. Etablering av petroleumsvirksomhet kan gi en bedre generell beredskap og gi større trygghet enn om virksomheten ikke er etablert. Denne økte beredskapen vil kunne være av stor betydning ved ulike ulykker til havs og langs kysten som ikke er relatert til petroleumsaktivitet. Et konkret eksempel er da et beredskapshelikopter fra Heidrun-plattformen bidro i redningsarbeidet da en kjemikalietanker kolliderte med en fiskebåt utenfor kysten av Fræna kommune i Møre og Romsdal i oktober 2007.

Selv om myndighetene har gjennomført en rekke tiltak for å sikre et best mulig samspill mellom petroleumsvirksomheten og fiskeriene, både ved regelverksendringer, bedret kommunikasjon og bedre kompetanse, vil det også for framtida være viktig å ha oppmerksomhet rettet mot arbeid og prosesser som kan fremme samspillet mellom fiskeri- og petroleumsnæringen. Forskningsarbeidet har gitt betydelig ny kunnskap, og er et viktig arbeid det skal bygges videre på. Målet er å finne frem til balanserte løsninger som fremmer en langsiktig og bærekraftig forvaltning av våre havbaserte ressurser og sikrer godt samspill også i framtida.

Regjeringen vil:

Fremme godt samspill mellom fiskeri- og petroleumsnæringen gjennom å legge begrensninger på lete og borevirksomhet basert på kunnskap fra arbeidet med helhetlige forvaltningsplaner.

Ta i bruk fiskerinæringens ressurser og kompetanse i oljevernberedskapen.

5.3 Letepolitikken

Formålet med letevirksomheten er å bidra til ressurstilvekst og dermed legge til rette for utbygging og produksjon av de uoppdagede ressursene. Letevirksomhet er innrettet for å oppnå dette på en effektiv måte. Tildelingssystemet for nye konsesjoner og aktørbildet er nøkkelelementer i letepolitikken.

Det er viktig at interessant leteareal i modne områder uforskes i riktig tid slik at tidskritiske ressurser kan påvises og produseres. I umodne områder er det viktig at jevnlige konsesjonsrunder gir tilgang til interessant areal samtidig som hensynet til samfunnsøkonomisk effektivitet gjennom trinnvis utforskning blir ivaretatt.

Ordningen med tildeling i forhåndsdefinerte områder (TFO) er et viktig tiltak for å oppnå målene i letepolitikken. Ordningen er en videreutvikling av systemet med nummererte konsesjonsrunder. Den legger til rette for tidsriktig utforskning gjennom årlige tildelinger og til arealmessig forutsigbarhet gjennom de forhåndsdefinerte områdene. Forutsigbarhet om tilsig av areal til modne områder og hvilke områder selskapene kan søke på er viktig for effektiviteten av TFO-ordningen. Selskapene gjør omfattende geologisk arbeid i disse områdene når de vet at de er tilgjengelige i en årlig tildelingsrunde. Denne forutsigbarheten er en sentral egenskap ved TFO-ordningen.

Et mangfold i aktørbildet bidrar til større konkurranse om areal og til at nye ideer fremkommer og testes ut. Det økte mangfoldet blant rettighetshaverne på sokkelen har bidratt til gode leteresultater i modne områder de siste årene.

Riksrevisjonen har gjennomført en forvaltningsrevisjon av forvaltningspraksis ved tildelinger1. De gjennomgikk tildelingsprosessen i TFO 2007 og TFO 2008 samt i 19. og 20. konsesjonsrunde. Det ble ikke funnet vesentlige avvik fra Stortingets vedtak og forutsetninger. I undersøkelsen fremkommer det at:

«Samlet sett viser undersøkelsen at forvaltningspraksis ved tildeling av utvinningstillatelser i petroleumssektoren gjennomgående er i samsvar med de krav som det er rimelig å stille ut fra generelle krav om forsvarlig saksbehandling og prinsipper om god forvaltningsskikk.»

5.3.1 Modne områder – TFO

De modne områdene kjennetegnes ved kjent geologi og godt utbygd infrastruktur. Funnsannsynligheten er ofte relativt høy, men samtidig er også sannsynligheten for å gjøre store funn mindre. I disse områdene finnes det gjerne felt som er i en sen fase av sin levetid eller er nedstengte. De fleste nye prosjektene i modne områder ventes å være forholdsvis små og det vil ofte være nødvendig å knytte dem opp mot eksisterende felt for at de skal være lønnsomme. Innfasing av disse funnene kan samtidig bidra til forlenget levetid på de feltene de knyttes opp til. Sentrale utfordringer for den modne delen av sokkelen er derfor å oppnå rask prosjektframdrift for mange små funn, samt å oppnå størst mulig utvinning fra etablerte felt innenfor teknisk og økonomisk levetid. Hvor tidskritiske ressursene er, er avhengig av når nærliggende infrastruktur er planlagt nedstengt.

De modne områdene omfatter i dag store deler av Nordsjøen, de østlige og sørlige delene av Norskehavet og mesteparten av Barentshavet sør.

Leting i modne områder

TFO-rundene har, siden innføringen i 2003, bidratt til et betydelig antall nye tillatelser på norsk sokkel. Siden opprettelsen av TFO-ordningen er det tildelt 324 utvinningstillatelser, jf tabell 5.1. Dette er mer enn en tredel av alle utvinningstillatelser som er tildelt siden starten i 1965. Nordsjøtildelingene var forløperen til TFO-ordningen og omfattet utvalgte modne arealer i Nordsjøen. Under denne ordningen ble 40 tillatelser tildelt i årene 2000 – 2003. Tildelingene er og har vært nødvendige for å begrense fallet i produksjon og opprettholde aktiviteten.

Tabell 5.1 Antall tildelinger i TFO-runder og Nordsjøtildelingene.

NST 1999 | 14 | TFO 2003 | 19 | |

NST 2000 | 5 | TFO 2004 | 28 | |

NST 2001 | 10 | TFO 2005 | 45 | |

NST 2002 | 11 | TFO 2006 | 58 | |

TFO 2007 | 52 | |||

TFO 2008 | 34 | |||

TFO 2009 | 38 | |||

TFO 2010 | 49 |

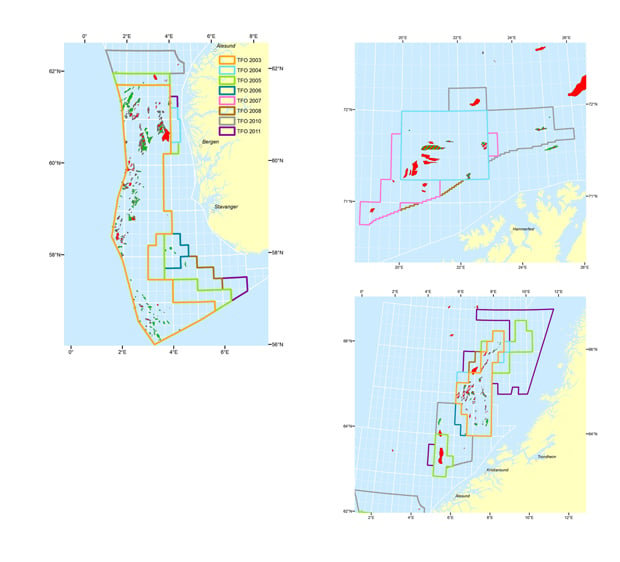

I tråd med St. meld. nr. 38 (2003 – 2004), Om petroleumsvirksomheten, utvides TFO-området gradvis i takt med at nye områder blir modne. En slik gradvis utvidelse er gjennomført siden 2003, jf. figur 5.5. I første TFO-runde, TFO 2003, inngikk primært areal i Nordsjøen og ved Haltenbanken i Norskehavet. Områdene rundt Snøhvit i Barentshavet ble inkludert fra og med TFO 2004. Det er foretatt utvidelse av TFO-området i alle år siden etablering av ordningen unntatt i 2009.

Figur 5.5 Utvidelsen av TFO-området siden opprettelsen av TFO-ordningen.

Kilde: Oljedirektoratet.

Det er viktig at areal som tildeles blir utforsket raskt og effektivt slik at eksisterende infrastruktur kan utnyttes best mulig. Dette er viktig også fordi det tar tid fra tildelig av areal til produksjon kan starte opp. Gjennomsnittlig ledetid for norsk sokkel er 11 år fra funn til produksjon kan starte opp. Små funn som blir gjort i nærheten av infrastruktur kan ofte raskt fases inn til eksisterende infrastruktur, forutsatt at det er ledig kapasitet. Dette kan medføre at ledetiden blir kortere enn gjennomsnittet.

Godt utbygd eller planlagt utbygd infrastruktur gjør at investeringene knyttet til utbygging av nye funn kan være lave. Selv små funn kan gi god lønnsomhet dersom de kan fases inn til eksisterende infrastruktur med ledig kapasitet. Infrastruktur har begrenset levetid, og det er derfor viktig å påvise og dernest utvinne ressursene i området før den eksisterende infrastrukturen stenges ned. Dersom dette ikke lar seg gjøre, kan lønnsomme ressurser bli liggende i bakken, fordi funnene er for små til å kunne bære nødvendig infrastruktur alene.

Det tar ofte tid før resultater av endringer i politikk framkommer. De omleggingene som har funnet sted siden år 2000 begynner å gi resultater i form av antall undersøkelsesbrønner, funn og påviste ressurser i tillatelser tildelt gjennom Nordsjøtildelingene og TFO-rundene.

Tabell 5.2 Undersøkelsesbrønner, funn og påviste ressurser i areal tildelt gjennom Nordsjøtildelingene og TFO-konsesjonsrunder fra 2000 til 2010.

År | Antall undersøkelsesbrønner avsluttet | Antall funn | Ressurser påvist mill Sm3 o.e. |

|---|---|---|---|

2000 | 0 | 0 | 0 |

2001 | 1 | 0 | 0 |

2002 | 3 | 0 | 0 |

2003 | 0 | 0 | 0 |

2004 | 2 | 0 | 0 |

2005 | 0 | 0 | 0 |

2006 | 2 | 0 | 0 |

2007 | 9 | 6 | 31,2 |

2008 | 12 | 7 | 32,7 |

2009 | 23 | 9 | 45,3 |

2010 | 23 | 10 | 91,8 |

Letingen som følge av tildelinger i Nordsjøtildelingene og TFO-rundene har gitt resultater. De siste fire årene er det gjort til sammen 32 funn på dette arealet. Samlet sett utgjør ressursene fra disse funnene over 200 mill. Sm3 o.e. Flere av rettighetshaverne til de større funnene er allerede i gang med planlegging av utbygging. Forslag om utbygging av ett av funnene, Knarr, har vært gjenstand for myndighetsbehandling i 2011.

Tildelinger gjennom TFO-ordningen

TFO-konsesjonsrunder er årlige konsesjonsrunder. Omsøkbart areal utlyses som regel i løpet av årets første kvartal. Søknadsfristen for selskapene er rundt 15. september. Tildeling av nye utvinningstillatelser skjer vanligvis rett etter årsskiftet.

Kriteriene for tildeling av utvinningstillatelser offentliggjøres gjennom utlysningen. Disse legges til grunn for hvilke selskaper som får tildelinger i TFO-rundene. Ved tildeling blir det lagt stor vekt på den geologiske forståelsen som framkommer i søknaden og den tekniske kompetansen hos selskapene. Andre tildelingskriterier er finansiell styrke og erfaringen med det enkelte selskap. HMS-kravene framgår av utlysningen og legges til grunn ved tildeling av nye utvinningstillatelser. Arbeidsdepartementet, ved Petroleumstilsynet, foretar en HMS-vurdering av selskapene i forbindelse med søknadene.

Regjeringen foretar årlig en vurdering om utvidelse av TFO-området. Områdene kan utvides innenfor de rammer som ligger i forvaltningsplanene for det aktuelle havområdet, men ikke innskrenkes. Et mulig unntakstilfelle fra regelen er hvis det har tilkommet ny, vestenlig informasjon, som er relevant for beslutningen i forvaltningsplanen om hvor det kan være petroleumsaktivitet, etter at den relevante forvaltningsplanen ble vedtatt. Dette vil neppe skje i praksis da kunnskap om petroleumsvirksomheten og havmiljøet er svært godt kjent. Eventuelt nytt areal blir inkludert i utlysningen i kommende TFO-runde.

Ved utvidelse av det forhåndsdefinerte området foreslår myndighetene arealer som karakteriseres som petroleumsfaglig modne. Med utgangspunkt i definisjonen av petroleumsfaglige modne og umodne områder har myndighetene operasjonalisert dette til følgende petroleumsfaglige kriterier, hvor ett eller flere legges til grunn for forslaget:

Areal er infrastrukturnært. Dette omfatter både eksisterende og planlagt infrastruktur. Eventuelle ressurser i arealene anses som tidskritiske.

Areal med letehistorie. Dette omfatter arealer som er tidligere tildelt og tilbakelevert, areal med kjente letemodeller2 og areal som ligger mellom tildelt og tilbakelevert areal.

Areal som grenser til eksisterende forhåndsdefinerte områder, men som ikke er omsøkt i nummererte runder.

I Norskehavet og i norsk del av Barentshavet foreligger det forvaltningsplaner som sikrer at hensynet til det ytre miljø og interessene til ulike brukere av havet, herunder petroleumsvirksomheten, balanseres. I forkant av en utvidelse av TFO-området forelegges forslaget til andre departementer for å sikre at eventuell ny og vesentlig informasjon fremkommer i forkant av en beslutning om utvidelse.

TFO-områdene kan utvides etter hvert som nye områder modnes. Forutsigbarhet om hvilke områder som det er mulig å søke på med jevnt tilsig av nytt areal er viktig for effektiviteten av ordningen, og er en sentral egenskap ved ordningen. Selskapene gjør et omfattende geologisk arbeid i disse områdene. Det er derfor viktig at de områder som er tatt inn i ordningen ikke tas ut igjen.

Erfaringer med TFO-ordningen

Selskapene og særlig de nye aktørene på sokkelen har vist stor interesse for TFO-ordningen. Ordningen har vært kritisert av miljøorganisasjonene og miljøetatene. I lys av dette og at ordningen hadde virket i fem år, ønsket regjeringen i 2008 å gjøre en evaluering av ordningen. I november 2008 inviterte derfor regjeringen til å komme med høringsinnspill om erfaringene med TFO-ordningen. Det kom inn til sammen 67 høringsuttalelser. En nærmere omtale av evalueringen er offentlig tilgjengelig som et utrykt vedlegg til meldingen.3

TFO-ordningen har vist seg å være en viktig ordning for å sikre effektiv utforskning av modne områder. Den har bidratt til å styrke mangfold og konkurranse innen leting på norsk sokkel. Ordningen bidrar til forutsigbarhet for industrien ved jevnlige tildelinger gjennom en årlig syklus. Samtidig bidrar ordningen til å opprettholde leteaktiviteten i modne områder slik at ressurser blir påvist og produsert. Departementet vil i framtida også vektlegge slike vurderinger ved utvidelse av TFO-området.

Etter en balansert vurdering hvor hensyn til petroleumvirksomhet, HMS, ytre miljø og fiskeri er avveiet, vil regjeringen opprettholde TFO-ordningen. Den er svært viktig for forvaltningen av petroleumsressursene og har bidratt til en effektiv konsesjonspolitikk og til god ressursutnyttelse. Forvaltningsplanene ivaretar hensynene til miljø og samspill med andre næringer sammen med øvrig regelverk. Regelverk og forvaltningsplanene legges til grunn for petroleumsvirksomhet i TFO-området på samme måte som for virksomhet i områder tildelt i nummererte konsesjonsrunder.

TFO-ordningen skal derfor gjennomføres som en årlig konsesjonsrunde i alt modent areal for å bidra til å opprettholde aktivitet og produksjon på kontinentalsokkelen. Alle områder som er åpnet for petroleumsvirksomhet, og ikke unntatt for petroleumsvirksomhet i en forvaltningsplan, kan inkluderes i TFO-området. Innenfor rammene av forvaltningsplanene er det en petroleumsfaglig vurdering når nye områder skal legges til TFO-området.

For havområdene med en etablert forvaltningsplan, vil departementet i nye utvinningstillatelser legge til grunn miljø- og fiskerivilkårene fra den relevante forvaltningsplanen. Fram til oppdatering av en forvaltningsplan vil det ikke bli stilt ytterligere miljø- og fiskerikrav for petroleumsvirksomhet i området.

Regjeringen vil innføre offentlig høring ved TFO-runder. For områder med forvaltningsplan bes det kun om innspill knyttet til om det er tilkommet ny, vesentlig informasjon etter at den relevant forvaltningsplanen ble vedtatt.

Arbeidsprogrammene har siden opprettelsen av TFO blitt offentliggjort. Myndigheten vil fortsette denne praksis.

Regjeringen vil:

Gjennomføre TFO-ordningen som en årlig konsesjonsrunde i alt modent areal på norsk sokkel for å bidra til å opprettholde aktivitet og produksjon.

Innenfor rammene av forvaltningsplanene, legge petroleumsfaglige vurderinger til grunn for hvilke områder som inngår i TFO-området.

Innføre offentlig høring ved TFO-runder. For områder med forvaltningsplan bes det kun om innspill knyttet om det er tilkommet ny, vesentlig informasjon etter at den relevante forvaltningsplanen ble vedtatt.

Fortsette å offentliggjøre arbeidsprogrammene i TFO-tillatelser.

Brakke arealer

Fra ressurseiers ståsted er det viktig å sikre at ressursene blir utforsket effektivt og tidsriktig, og hindre at areal blir liggende brakt.

Utvinningstillatelser kan befinne seg i initiell periode eller i forlengelsesperioden. Petroleumsloven regulerer varigheten av disse periodene. Initiell periode kan maksimalt være 10 år. Forlengelsesperioden kan strekke seg opp til 50 år. Etter søknad kan forlengelsesperioden også forlenges utover dette.

I dag settes det strenge konsesjonsbetingelser og arbeidsprogram som skal hindre at areal ligger brakt. I tillegg stilles vilkår om aktivitet gjennom behandlingen av utbyggingsplaner. Samlet hindrer dette brakt areal i nyere tildelinger. Det er derfor primært i eldre utvinningstillatelser brakt areal kan være et problem. Ved de første tildelingene var det stor usikkerhet om ressursgrunnlaget og rammeverket var mindre utviklet enn det er i dag. Det ble derfor tildelt større letearealer til selskapene enn hva praksis er i dag. Selskapene har beholdt store arealer i forlengelsesperioden

Arealavgiften har som mål å gi selskapene insentiver til å utforske og utnytte eventuelle ressurser i det tildelte arealet på en effektiv måte. Dersom et selskap ikke finner at det tildelte arealet inneholder tilstrekkelige interessante kommersielle muligheter, skal arealavgiften bidra til at området overdras til andre eller tilbakeleveres til staten. I 2007 ble endringer i petroleumsforskriftens regler om arealavgift gjort gjeldende. Formålet med endringen var å styrke avgiftens funksjon som virkemiddel i ressursforvaltningen. Hovedregelen er at det ikke skal betales arealavgift for områder med produksjon og aktiv letevirksomhet. Områder hvor det ikke er aktivitet fikk derimot høyere avgift.

Oljedirektoratet har gjennomgått eksisterende tillatelser på norsk sokkel for å vurdere leteaktiviteten. Areal omfattet av en utbyggingsplan er holdt utenfor evalueringen. Følgende kriterier definerer areal som brakt:

Det er ikke gjort leteboring og kostnadene til geofysiske eller geologiske undersøkelser er lavere enn 20 mill. kroner i tidsrommet 1.1.2008 – 1.1.2010.

Det er ikke budsjettert aktivitet i form av boring av letebrønner eller geofysiske eller geologiske undersøkelser i 2010 eller 2011.

Det har ikke vært betydelig tilbakelevering av areal siden sommeren 2008.

Det har ikke kommet til nye rettighetshavere siden sommeren 2008.

Nærliggende infrastruktur har ledig kapasitet eller ny kapasitet planlegges.

Det forventes at eventuelle funn i området har en størrelse som kan bære kostnader til oppgradering/utvikling av ny kapasitet

Tillatelser med svært lite areal der det i praksis ikke er realistisk med utforskning, er ekskludert fra datagrunnlaget. Det samme er tillatelsene der myndighetene har gitt dispensasjon fra vilkår i tillatelsene.

For at ressurser skal kunne påvises og produseres på en lønnsom måte, må det være mulig å transportere petroleum ut av området. Det må finnes tilgjengelig og ledig infrastruktur som et funn kan fases inn til hvis det ikke er stort nok til å forsvare en egen utbygging. For eksempel i Barentshavet og Norskehavet skal det store funn til for at en ny utbygging kan forsvares økonomisk.

Det kan forekomme tekniske problemer som forsinker utbygging. Gudrun er et nylig eksempel på at felt blir bygd ut flere tiår etter at funnet ble gjort, blant annet på grunn av et krevende reservoar. I andre tilfeller kan det for eksempel tenkes at det kan være et høyt CO2 innhold i gass, og det kan derfor være vanskelig å fase ressursene raskt inn til eksisterende infrastruktur.

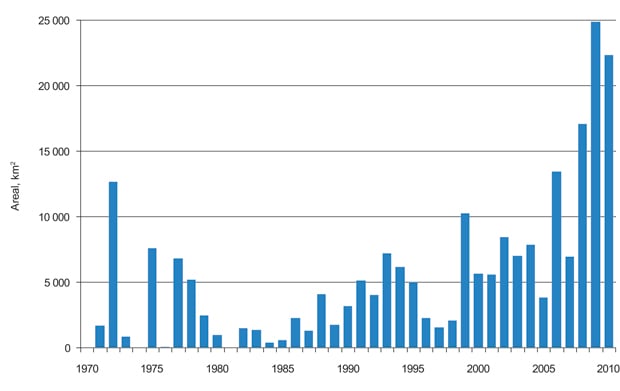

Oljedirektoratets analyse viser at om lag en til to pst. av alt tildelt areal er brakt. Omfanget av brakt areal anses derfor som beskjedent. Omfanget forventes å bli ytterligere redusert som følge av arealavgiften. Tilbakelevert areal har økt betydelig de siste par årene, jf. figur 5.6. Dette skyldes antagelig innføring av ny arealavgift i 2007. Myndighetene ønsker å følge denne utviklingen før eventuelle andre tiltak igangsettes.

Figur 5.6 Årlig tilbakelevering av areal.

Kilde: Oljedirektoratet.

Oljeindustriens landsforening (OLF) har uttalt seg om spørsmålet om behovet for tilrettelegging for økt omløp av konsesjonsbelagt areal på norsk kontinentalsokkel. OLF mener at det for tiden ikke er behov for ytterligere initiativ fra myndighetenes side for å øke omløpshastigheten av konsesjonsbelagt areal på norsk kontinentalsokkel.

Regjeringen vil:

Hindre brakke tillatelser ved å følge opp aktiviteten i modne områder og bruke arealavgiften for å oppnå god arealforvaltning.

5.3.2 Umodne områder – nummererte runder

De umodne områdene kjennetegnes av begrenset kunnskap om geologien, manglende infrastruktur og ofte store tekniske utfordringer. Usikkerheten knyttet til ressursgrunnlaget er større enn i modne områder. Samtidig er det fremdeles mulig å gjøre nye store funn.

I de umodne områdene utlyses og tildeles areal gjennom nummererte konsesjonsrunder. I de siste ti årene har det som regel vært avholdt nummererte konsesjonsrunder annet hvert år.

Tabell 5.3 Antall blokker som ble utlyst, tildelt og antall utvinningstillatelser i 17.-21. konsesjonsrunde. Antall blokker kan omfatte både hele og deler av blokker.

Utlyste blokker | Tildelte blokker | Antall utvinningstillatelser | |

|---|---|---|---|

17. runde | 32 | 18 | 6 |

18. runde | 95 | 46 | 16 |

19. runde | 64 | 33 | 13 |

20. runde | 79 | 63 | 21 |

21. runde | 94 | 61 | 24 |

Antall utlyste blokker i de senere nummererte konsesjonsrundene har variert og gjenspeiler interessen fra industrien, behovet for sekvensiell leting og forventet prospektivitet i de tilgjengelige arealene. Fra 17. til 19. konsesjonsrunde har andelen tildelte blokker av utlyste blokker vært på omtrent 50 pst. I 20. konsesjonsrunde ble omtrent 80 pst. av de utlyste blokkene tildelt, mens andelen var noe lavere i 21. konsesjonsrunde med 65 pst. Totalt har det blitt tildelt 80 utvinningstillatelser i de siste 5 konsesjonsrundene i umodne områder på norsk sokkel.

Nominasjonsprosessen for 21. konsesjonsrunde viser at det fortsatt er betydelig interesse for norsk sokkel. Departementet mottok nominasjoner fra 43 selskaper. 138 blokker ble nominert av to eller flere selskaper. Det ble utlyst 94 blokker eller deler av blokker, 51 i Barentshavet og 43 i Norskehavet. Departementet mottok søknader fra 37 selskaper. Våren 2011 ble 61 blokker i 24 nye utvinningstillatelser tildelt til 29 forskjellige selskaper.

Fra 19. konsesjonsrunde har fokuset hovedsakelig vært vest og nord i Norskehavet og sørlige del av Barentshavet. Dette er mindre kjente geologiske områder med teknologiske utfordringer som eksempelvis basaltlag og store havdyp. Det er manglende infrastruktur i store deler av disse områdene. Dette medfører at det må påvises relativt store ressurser, alene eller samlet, for at de skal kunne løfte nødvendig ny infrastruktur. Det er større økonomisk risiko forbundet med leting i umodne områder. Dette skyldes ofte at de geologiske forholdene er mindre kjente i tillegg til manglende infrastruktur og mer teknologisk krevende boreoperasjoner.

Tabell 5.4 Undersøkelsesbrønner, funn og påviste ressurser i areal tildelt gjennom nummererte konsesjonsrunder fra 2000 til 20101.

År | Antall undersøkelsesbrønner avsluttet | Antall funn | Ressurser påvist mill. Sm3 o.e. |

|---|---|---|---|

2000 | 0 | 0 | 0 |

2001 | 4 | 2 | 4,3 |

2002 | 3 | 1 | 2,9 |

2003 | 3 | 3 | 15,3 |

2004 | 1 | 0 | 0 |

2005 | 5 | 4 | 52,8 |

2006 | 2 | 0 | 0 |

2007 | 9 | 2 | 5,2 |

2008 | 4 | 3 | 4,7 |

2009 | 4 | 2 | 30,9 |

2010 | 2 | 0 | 0 |

1 Ressurstilvekst fra areal tildelt i nummererte konsesjonsrunder før år 2000 fremkommer ikke. Det kan derfor være en differanse mot total ressurstilvekst.

Leteaktiviteten i umodne områder tildelt i perioden 2000 til 2010 har variert, jf. tabell 5.4. Siden 2004 har det blitt gjort elleve funn i utvinningstillatelser tildelt i nummererte konsesjonsrunder etter år 2000. Samlet sett har det blitt funnet omtrent 116 mill. Sm3 o.e.

Den store søkermengden i 20. og 21. konsesjonsrunde viser at det fortsatt er store forventninger til norsk sokkel. Selv om det er boret flere tørre brønner i umodne områder de siste årene, har det også vært positive nyheter. Våren 2011 gjorde operatøren Statoil det største funnet (Skrugard, 7220/8 – 1) i Barentshavet siden Goliatfunnet i år 2000. Brønnen ble boret om lag 110 kilometer nord fra Snøhvitfeltet og forløpige ressursestimater indikerer at en selvstendig utbygging kan være realistisk. Foreløpige beregninger av størrelsen på funnet er mellom 25 og 40 mill. standard kubikkmeter utvinnbar olje, og 2 – 7 mrd. utvinnbar gass.

Sekvensiell utforskning er fortsatt viktig

Norsk kontinentalsokkel er åpnet stegvis for petroleumsvirksomhet. Strategien for konsesjonsrunder i ny-åpnede og umodne områder har som hovedregel fulgt prinsippet om sekvensiell leting. Dette innebærer at resultater av brønner i utvalgte blokker i et område bør foreligge og være evaluert før det utlyses nye blokker i det samme området. Denne framgangsmåten sikrer at store områder kan kartlegges med relativt få letebrønner. På den måten blir tilgjengelig informasjon benyttet til videre leting og boring av unødvendige og tørre brønner kan unngås. Sekvensiell leting bidrar til en rasjonell kartlegging av de geologisk mindre kjente områdene av sokkelen. Strategien fører til at kun utvalgte nøkkelblokker blir utlyst og tildelt selv om store områder blir åpnet. Politikken har vært å åpne relativt store områder for deretter å lyse ut sentrale blokker i påfølgende konsesjonsrunder. Blokkene som lyses ut er antatt å være de mest prospektive og/eller ha høy informasjonsverdi.

Nummererte konsesjonsrunder

Nummererte konsesjonsrunder vil som hovedregel bli gjennomført hvert annet år. Alle områder som er åpnet for petroleumsvirksomhet, og ikke unntatt for petroleumsvirksomhet i en forvaltningsplan, kan inkluderes i en nummerert runde4. Innenfor rammene av forvaltningsplanene er det en petroleumsfaglig vurdering når nye områder skal omfattes av en nummerert runde. De nummererte rundene starter med en nominasjonsprosess. Myndighetene inviterer selskapene til å nominere blokker som kan inngå i konsesjonsrunden. Basert på selskapenes nomineringer og egne vurderinger, anbefaler Oljedirektoratet hvilke blokker som bør utlyses. Etter en vurdering av hvilke blokker som bør omfattes av utlysningen, sender departementet et forslag ut på høring til relevante parter. Etter at høringsuttalelsene er sammenfattet og regjeringen har fattet en samlet og helhetlig beslutning om omfanget av utlysningen, lyses aktuelle blokker ut med søknadsfrist. Deretter er det behandling av søknadene, forhandlinger med selskapene om konsesjonsvilkår før runden avsluttes med tildeling av nye tillatelser.

Forvaltningsplanene for havområdene avklarer hvor det kan være petroleumsaktivitet i åpne områder og setter eventuelle områdespesifikke vilkår til petroleumsvirksomheten. Tidsbegrensninger for leteboringer og innsamling av seismikk innenfor særskilte områder er eksempler på slike vilkår. Der det er etablert en forvaltningsplan, vil departementet i nye utvinningstillatelser legge til grunn miljø- og fiskerivilkårene fra den relevante forvaltningsplanen. Fram til oppdatering av en forvaltningsplan vil det ikke bli stilt ytterligere miljø og fiskerikrav for petroleumsvirksomhet i området.

En offentlig høring før utlysning av nummererte runder ble introdusert i 20. konsesjonsrunde. Under høringene i 20. og 21. konsesjonsrunde har det etter departementets vurdering ikke framkommet vesentlig ny informasjon som ikke enten er vurdert i arbeidet med forvaltningsplanene eller som blir fanget opp av myndighetenes fagetater.

Departementet vil også framover gjennomføre offentlige høringer før utlysning av blokker i nummererte konsesjonsrunder. Forvaltningsplanene har en omfattende faglig prosess med faglig innspill og involvering av interessegrupper i høringer og konferanser, jf. avsnitt 5.2.1. For havområdene som er omfattet av en forvaltningsplan bes det kun om innspill knyttet til om det er tilkommet ny, vesentlig informasjon etter at den relevante forvaltningsplanen ble vedtatt.

En rekke nye og mindre aktører var søkere i 20. og 21. konsesjonsrunde. Det ble i den forbindelse gjort en mer omfattende vurdering også av finansiell styrke før tildeling. Arbeidsdepartementet, ved Petroleumstilsynet, gjør en HMS-vurdering ved tildeling. HMS-kravene kommer fram i utlysningen og legges til grunn ved tildelingen av nye utvinningstillatelser.

I nummererte runder er arbeidsforpliktelsene preget av å være tilpasset utvinningstillatelsens geologiske utfordringer. Samtidig etterstreber departementet en mest mulig effektiv utforsking av områdene og ønsker at arbeidsforpliktelsene skal være stramme med beslutningspunkter/milepæler. Bakgrunnen er ønsket om en effektiv framdrift i utvinningstillatelsene og å hindre brakke arealer. Fra og med 21. konsesjonsrunde har regjeringen besluttet å offentliggjøre arbeidsprogrammene også i nummererte runder slik som i TFO-rundene. Arbeidsprogrammene fra tidligere nummererte runder vil ikke bli offentliggjort uten samtykke fra rettighetshaverne.

Regjeringen vil:

Gjennomføre nummererte konsesjonsrunder, normalt hvert annet år, på norsk sokkel for å bidra til å opprettholde aktivitet og produksjon.

Innenfor rammene av forvaltningsplanene, legge petroleumsfaglige vurderinger til grunn for hvilke områder som selskapene inviteres til å nominere blokker i.

Gjennomføre offentlig høring ved utlysning av areal i nummererte konsesjonsrunder. For områder med forvaltningsplan bes det kun om innspill knyttet til om det er tilkommet ny, vesentlig informasjon etter at den relevante forvaltningsplanen ble vedtatt.

Offentliggjøre arbeidsprogrammene fra og med 21. konsesjonsrunde for å sikre åpenhet om petroleumsaktiviteten og likebehandling i konsesjonsrundene.

5.4 Nye og andre typer aktører

Ett av tiltakene for å få opp leteaktiviteten og øke verdiskapingen i petroleumsvirksomheten var å øke antallet og mangfoldet av rettighetshavere og operatører. I 2000 ble det åpnet for at flere oljeselskaper fikk adgang til sokkelen. Så langt har det tilkommet et betydelig antall nye selskaper. Det er tildelt mange tillatelser, og i de siste årene har flere av de nye selskapene gjort betydelige funn.

Figur 5.7 Mangfold kan gi økt produksjon.

De nye selskapene som er aktive på sokkelen består hovedsakelig av mellomstore internasjonale selskaper (såkalte independents), små norske selskaper, mindre utenlandske selskaper og europeiske gass- og energiselskaper. Dette har gitt et større mangfold av selskaper og selskapstyper enn tidligere.

5.4.1 Krav til selskaper og prekvalifisering

Normalt gjennomgår nye selskaper en prekvalifisering. Her settes det krav til selskaper som skal etablere seg på norsk kontinentalsokkel. De krav som stilles til en rettighetshaver er relatert til den virksomhet de ønsker å delta i. Hvilke kvalifikasjoner som er nødvendig avhenger av hvilken type oppgaver som skal utføres. Det kreves andre kvalifikasjoner for eiere i et transportsystem som Gassled enn for eiere i utvinningstillatelser. Omtalen i dette avsnittet er relatert til deltakelse i utvinningstillatelser.

Prekvalifiseringsordningen5 ble etablert for å gi selskapene et tilbud om evaluering av deres egnethet for deltakelse på norsk kontinentalsokkel før de eventuelt bruker ressurser på å vurdere konkrete forretningsmuligheter. En prekvalifisering innebærer ikke at selskapet er å anse som kvalifisert til faktisk å drive virksomhet, men gir en indikasjon på myndighetenes foreløpige oppfatning av selskapet. I tillegg benyttes systemet dersom myndighetene anser det som nødvendig å foreta en ny gjennomgang av selskaper som i dag er rettighetshavere med lavt aktivitetsnivå og som ønsker å øke aktiviteten, eller selskaper som har blitt prekvalifisert men over tid ikke har vært aktive på sokkelen.

Det overordnede kravet til nye aktører er at de må kunne bidra til verdiskaping. Dette betyr at selskapet skal være et genuint oljeselskap. I prekvalifiseringsprosessen blir det gjort en vurdering av selskapet av Oljedirektoratet og av Arbeidsdepartementet, ved Petroleumstilsynet, før departementet gjør en helhetsvurdering og tar stilling til om et selskap er egnet for å bli prekvalifisert.

For å kunne bli prekvalifisert som rettighetshaver trenger selskapene ikke å ha like god kompetanse innen alle relevante fagfelt, men må gjennom spisskompetanse kunne bidra til å skape verdier. Selskapene må ha minimumskompetanse innen alle relevante fagfelt for å være i stand til å analysere, forstå og følge opp operatørens aktiviteter i utvinningstillatelsen. Rettighetshaverne må også ha tilstrekkelig egen kapasitet og kompetanse til å ivareta gjeldende krav til helse, miljø og sikkerhet. I tillegg må selskapene dokumentere evne til å ivareta de finansielle forpliktelser de får som rettighetshaver. Dette innebærer blant annet at selskapene må ha et solid fundament av egenkapital og at det er et rimelig forhold mellom egenkapital og gjeld. Det kan i forbindelse med en prekvalifiseringsprosess være aktuelt å kreve at selskapene legger fram en plan for aktiviteter med tilhørende finansielle forpliktelser og hvordan selskapene vil møte disse forpliktelsene for de første års aktivitet.

Departementet vil ved en forespørsel om prekvalifisering vurdere selskapet slik det framstår når selskapet ber om dette. I gitte tilfeller kan det vurderes å prekvalifisere et selskap basert på en forpliktende plan for utbedringer og oppbygging av organisasjonen. Selskapene må i slike tilfeller, innenfor en gitt frist, dokumentere at de krav til utbedringer som er satt blir oppfylt før en endelig prekvalifisering kan finne sted. Denne ordningen vil kun være aktuell i tilfeller der selskapet tilfredsstiller kompetanse-, kapasitets- og finansielle krav i stor grad, men har enkelte områder der det anses å kunne møte myndighetenes krav i nær framtid. Som hovedregel gjelder dette hvor morselskapet har betydelig kompetanse og ressurser, og kan for en kortere periode håndtere utvinningstillatelser på norsk sokkel fra et annet land. Dette gjelder primært internasjonale oljeselskaper som har store og kompetente organisasjoner i utlandet å trekke på. For små selskaper uten store og kompetente organisasjoner i utlandet settes det krav til at de må ha en tilstrekkelig organisasjon og kompetanse på plass i Norge før selskapet kan bli prekvalifisert.

Operatørene har en sentral rolle på norsk sokkel. En operatør må derfor ha tilstrekkelig ressurser og personell til å kunne styre og gjennomføre de aktuelle operasjoner og aktiviteter i henhold til det til enhver tid gjeldende regelverk. I tillegg må selskapet kunne dokumentere evne til å ivareta finansielle krav i forbindelse med de forpliktelser aktøren har i forhold til andelene i de aktuelle tillatelsene. Operatører har vanligvis store andeler i tillatelsene og har et betydelig ansvar for gjennomføring av arbeidsforpliktelsene, utbygging og opprydding etter avsluttet drift og ved eventuelle ulykker. Det er derfor et skille mellom å være ordinær rettighetshaver og det å være operatør når det gjelder krav til selskapene.

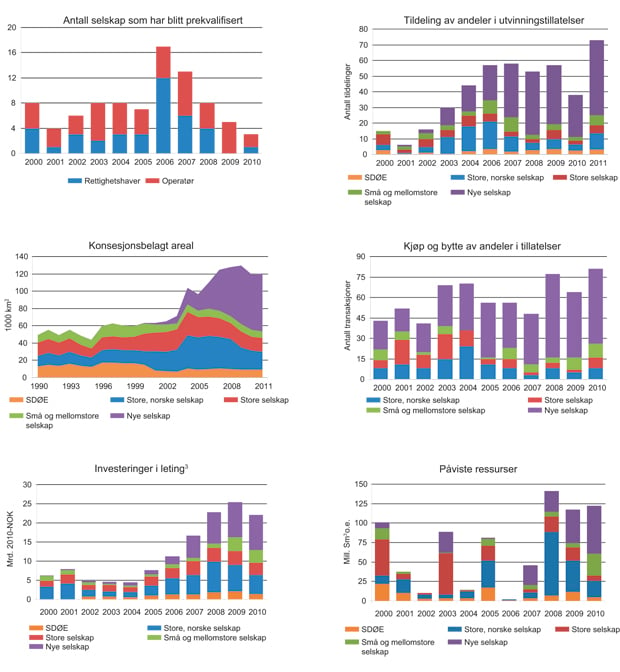

Kravene som stilles ved prekvalifisering, vil være de samme som vil stilles ved tildeling eller ved samtykke til en overdragelse. Hvis et selskap ikke er prekvalifisert, må de samme vurderingene som gjøres i en prekvalifiseringsprosess foretas før tildeling eller samtykke til overdragelse kan gis. En rekke selskaper har blitt prekvalifisert de siste årene, jf. figur 5.8. Om lag 50 nåværende selskaper har gått gjennom prosessen og mange av disse er nå også operatører. Toppåret for inntreden av nye aktører var 2006. Det er positivt at mange selskaper nå er aktive innen næringen.

Figur 5.8 Aktører og leteaktivitet1.

1 Nye selskap siden 2000: 4Sea Energy, Aker Exploration, Bayerngas Norge, BG Norge, Bridge Energy, Centrica, Concedo, Dana, Det Norske, Discover, DONG, Edison, Endeavour, Faroe, GDF SUEZ, Genesis, Lotos, Lundin, Mærsk, Marathon, Nexen, Noreco, North Energy, PGNIG, Premier, Repsol, Rocksource, E.ON Ruhrgas, Sagex, Skagen 44, Skeie Energy, Spring, Talisman, VNG, Wintershall, Agora Oil & Gas; små- og mellomstore selskap: AEDC, Hess Norge, Idemitsu, OMV, Petro-Canada, RWE-DEA, Svenska Petroleum; store utenlandske selskap: BP, Chevron, ConocoPhillips, Eni, ExxonMobil, Shell og Total; store norske selskap: Hydro og Statoil.

2 Det var ingen tildeling i 2005.

3 SDØE er inkludert i gruppen, store norske selskap for årene 2000 og 2001.

Kilde: Oljedirektoratet.

5.4.2 Nye aktører bidrar til mer leting

Nye selskaper, som har kommet til siden 2000, har etter hvert fått et betydelig antall tildelinger i konsesjonsrundene. Spesielt etter 2003 har involveringen av nye selskaper økt. Fra 2007 har flertallet av tillatelsene blitt tildelt nye selskaper, jf. figur 5.8.

I perioden 2000 til 2011 har det blitt tildelt 241 utvinningstillatelser til nye aktører. 67 pst. av disse opereres av nye selskaper. De nye selskapene har vært spesielt aktive i modne områder. Fra og med TFO 2005 har de nye selskapene fått tildelt flere andeler enn de selskapene som var etablert før år 2000. Bildet er annerledes i umodne områder. Der har de etablerte selskapene tatt en vesentlig andel av tildelingene. Det har også der vært en gradvis økning i antall tildelinger til nye selskaper. I 20. konsesjonsrunde fikk de nye selskapene omtrent halvparten av de tildelte andelene, og mangfoldet opprettholdes i 21. konsesjonsrunde.

Nye aktører besitter nå omtrent halvparten av alt konsesjonsbelagt areal, jf. figur 5.8. Hovedvekten av de nye selskapene opererer utvinningstillatelser i initiell periode. De nye selskapene har bidratt til konkurranse om areal og har fått en stor andel av tillatelsene det siste tiåret. Gjennom arbeidsbetingelsene gir et økt antall tillatelser økt leteaktivitet. Nye selskaper bringer med seg nye ideer og nye prioriteringer. Således bidrar de til at areal blir vurdert ut fra forskjellig ståsted og på forskjellige måter. Det er ikke bare nytt areal som blir vurdert, men også areal som tidligere har blitt tilbakelevert av andre selskaper. Dermed vil tidligere tildelt areal være gjenstand for nye vurderinger. Prospekter og funn som ikke er hovedprioriterte hos de veletablerte selskapene, vil kunne være av interesse for andre aktører.

I annenhåndsmarkedet for tillatelser er nye selskaper aktive. Siden 2000 har nye selskaper stått for en betydelig del av kjøp av andeler i aktive utvinningstillatelser, jf. figur 5.8. Andelen overdragelser med nye selskaper har økt fra 2000 til 2010.

En viktig side ved å ha et annenhåndmarked for tillatelser er at det gir selskapene muligheter for å balansere risiko og ha en god porteføljestyring. Selskapene kan dermed lettere få en ønsket risikoprofil og mulighet til å opparbeide seg en portefølje av leteareal utenom konsesjonsrundene.

Enkelte selskaper har som strategi kun å drive med leting, noe som betinger at de kan selge seg ut av funn og la andre selskaper stå for utbygging og drift. Videre er det også selskaper som ikke har finansiell løfteevne eller tilstrekkelig med ressurser til å bygge ut funn. Et annenhåndsmarket gir mulighet for å selge seg ut og overlate funnet til aktører som ønsker å bygge ut og senere produsere ressursene. I tillegg vil nye selskaper ha mulighet til å overta areal som etablerte selskaper ikke arbeider aktivt med. På den måten kan annenhåndsmarkedet også bidra til å sikre leteaktivitet også i eldre tillatelser.

Vurdering av innsatsen til nye selskaper på sokkelen kan ses i lys av investeringer som gjøres i letevirksomhet. Investeringene inkluderer geologisk og geofysisk arbeid slik som seismikk og boring. Investeringsnivået i leting var relativt jevnt frem til 2005, for deretter å øke betydelig, jf. figur 5.8.

Fra 2007 har investeringene i leting fra nye selskaper økt markant. I 2007 investerte disse selskapene nesten seks mrd. kroner i leting. I 2009 var det økt til over ni mrd. kroner. De siste tre årene har nye selskaper samlet investert nærmere 27 mrd. kroner i leting. I 2010 sto de nye små selskapene for 40 pst. av leteinvesteringene. Statoil, og staten gjennom SDØE, investerer fortsatt betydelig i leting, og har hatt en økning de siste årene. De store etablerte selskapene har hatt relativt jevn investeringstakt de siste årene.

Det er påbegynt 373 letebrønner i perioden fra og med 2000 til og med 2010. 97 av brønnene er boret av nye operatører, 87 av disse var i Nordsjøen og ti i Norskehavet. I samme periode ble det gjort 141 funn, og 23 av disse er gjort av nye operatører.

I 2010 fant nye selskaper omtrent 60 mill. Sm3 o.e., noe som var den høyeste funnmengden siden adgangsregimet ble endret. I perioden fra 2000 til 2010 har disse selskapene bidratt til samlet ressurstilvekst på 190 mill. Sm3 o.e. Til sammenligning har Statoil og Petoro bidratt med 233 mill. Sm3 o.e. og de store internasjonale selskapene med 177 mill. Sm3 o.e. Erfaring viser at det tar i gjennomsnitt elleve år fra det gjøres et funn til det er utviklet et felt som produserer. Dette betyr at mange av de nye selskapene ennå ikke har rukket å komme i produksjon med egne funn.

Da politikken ble lagt om i år 2000, og det ble åpnet for nye selskaper, gjennomførte myndighetene et framstøt mot selskaper for å informere om mulighetene som fantes på norsk sokkel. Det ble gjennomført møter med selskaper, og norske myndigheter var til stede på sentrale møteplasser. I den etterfølgende perioden har mange nye selskaper etablert seg i Norge.

De store internasjonale selskapene som er etablert i Norge, er en avgjørende del av mangfoldet og har spilt en viktig rolle på norsk sokkel. Det vil de også gjøre i framtida. De har en unik kompetanse og kunnskap om norsk sokkel og de har store ressurser i form av teknologi, personell og kapital. Utvinning av olje og gass på norsk sokkel byr fortsatt på store utfordringer som passer denne typen selskaper. Det er områder med dypt vann og basaltlag, områder som krever dype, kostbare og kompliserte brønner og områder i nord med utfordringer knyttet til blant annet mørketid og tøffe klimatiske forhold. I slike områder kreves det ofte at selskapene har kompetanse og erfaring samt store ressurser å trekke på.

En sunn konkurranse og et mangfold i alle ledd av verdikjeden har vært viktig for god ressursutnyttelse på norsk sokkel. Regjeringen vil fortsatt legge til rette for dette, herunder aktivt oppsøke interessante oljeselskaper for å informere om forretningsmulighetene på norsk sokkel.

Regjeringen vil:

Legge til rette for at nye kompetente selskaper skal kunne etablere seg på norsk sokkel, herunder aktivt oppsøke interessante oljeselskaper for å informere om forretningsmulighetene på norsk sokkel.

5.5 Leting er lønnsomt

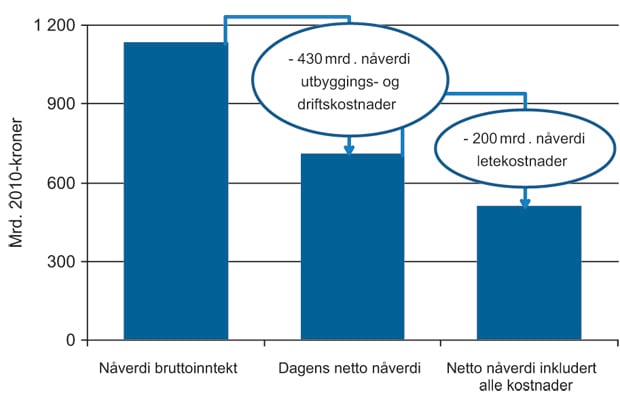

Høyest mulig verdiskaping er en overordnet målsetting for petroleumsvirksomheten. Oljedirektoratet har gjort en studie av verdiskapingen på leteaktiviteten i perioden 2000 – 2010. Studien viser at det har skjedd en betydelig verdiskaping i perioden. Netto nåverdi av påviste funn eksklusiv letekostnader er beregnet til drøyt 700 mrd. kroner, jf. figur 5.9. Dette er differansen mellom nåverdien av framtidige salgsinntekter for olje og gass og nåverdien av framtidige utbyggings- og driftskostnadene for funnene. Nåverdien av salgsinntektene for alle funn er beregnet til omtrent 1150 mrd. kroner, mens nåverdi av utbyggings- og driftskostnad er beregnet til i underkant av 430 mrd. kroner. Dette understreker at funnene som er påvist i perioden har betydelig verdi.

Figur 5.9 Verdiskaping fra leting, 2000 – 20101.

1 Forutsetningene beregningene bygger på er en 7 pst. diskonteringsrente og OEDs prisprognoser i tillegg til SSBs historiske eksportpriser. ODs modellverktøy har generert kontantstrømmene framover fra funnene.

Kilde: Oljedirektoratet.

Nåverdien av alle kostnader knyttet til leting på norsk sokkel i samme periode er 200 mrd. kroner. Dette gjelder både vellykket leting og leting som ikke har påvist utvinnbare ressurser. Tar en også med disse historiske kostnadene i beregningen er verdiskapingen fra leting i perioden 2000 – 2010 drøyt 500 mrd. kroner. Dette viser at leteaktiviteten siden 2000 har vært lønnsom.

Letingen har vært lønnsomt i alle havområdene på sokkelen. Nordsjøen har vært mest lønnsomt med en nåverdi på rundt 360 milliarder.

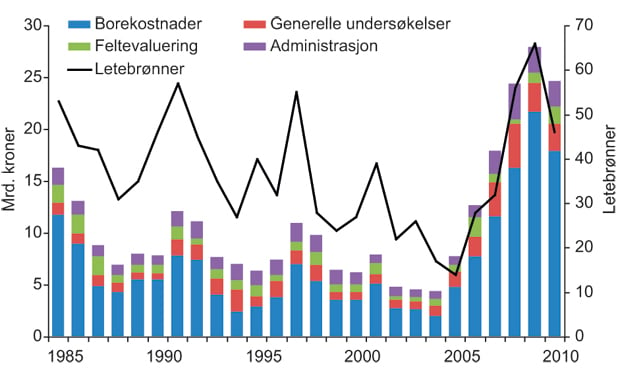

Leteaktiviteten målt i antall letebrønner har gått betydelig opp de siste årene. Det ble påbegynt et rekordhøyt antall letebrønner på norsk sokkel i 2009 med 65 letebrønner, nesten fire ganger flere letebrønner i forhold til 2004 da forrige petroleumsmelding ble lagt frem, jf figur 5.10.

Figur 5.10 Letekostnader og antall letebrønner, 1985 – 2010.

Kilde: Oljedirektoratet.

Samtidig som leteaktiviteten de senere år har skapt store verdier har også kostnadene gått markant opp. Letekostnadene på norsk sokkel har økt og det er dyrere å lete i dag enn før. De totale letekostnadene i 2004 var drøyt fire mrd. faste 2010-kroner. I 2010 var tilsvarende kostnader 25 mrd. kroner. Kostnaden per letebrønn var på 260 mill. kroner i 2004 mens den i 2010 var på 500 mill. kroner. Høye kostnader reduserer verdiene i virksomheten og kan påvirke leteaktiviteten.

Det er viktig at både næringen og myndighetene har fokus på kostnader og setter inn tiltak for å dempe og eventuelt endre kostnadsutviklingen. Det er mulig å gjennomføre tiltak for å utnytte ressursene best mulig og holde kostnadene nede. Selv om en rekke av riggene på norsk sokkel er tilpasset røffe forhold på relativt dypt vann, foregår mye av boreaktiviteten i Norge på relativt grunt vann. Det kan tyde på at riggsituasjonen på norsk sokkel har ført til at en rekke rigger har gjort operasjoner de er overspesifiserte til å gjennomføre. Dette kan medføre unødvendig høye kostnader. Flere selskaper har dannet samarbeidskonstellasjoner for å sikre bedre utnyttelse av riggkapasiteten. Aktørene vil på denne måten kunne tilpasse sin riggbruk ut fra både tidsmessige og spesifikasjonsmessige behov. Dette temaet er også omtalt i kapittel 2.5 og 4.3.