7 Forvaltningen av Statens pensjonsfond

7.1 Innledning

Formålet med Statens pensjonsfond er å støtte opp under langsiktige hensyn ved bruk av statens petroleumsinntekter og sparing for å finansiere pensjonsutgiftene til folketrygden. En langsiktig og god forvaltning legger til rette for at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Den operative forvaltningen av de to fondene ivaretas av henholdsvis Norges Bank og Folketrygdfondet, innenfor mandater fastsatt av Finansdepartementet.

Målet med investeringene i Statens pensjonsfond er høyest mulig avkastning til en akseptabel risiko. Investeringsstrategien som er fastsatt for fondet tar utgangspunkt i departementets oppfatninger om hvordan finansmarkedene fungerer, i fondets formål og i fondets særtrekk. For å spre risikoen er investeringene fordelt på flere typer eiendeler og et bredt utvalg av land, valutaer, sektorer og enkeltselskaper. Innenfor den overordnede finansielle målsettingen skal fondet være en ansvarlig investor.

Åpenhet er en forutsetning for bred oppslutning om og tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer jevnlig om resultatene i den operative forvaltningen. Finansdepartementet legger frem en årlig melding til Stortinget om forvaltningen av fondet, se Meld. St. 26 (2016–2017) Forvaltningen av Statens pensjonsfond i 2016 (fondsmeldingen for 2016). Stortingets behandling av fondsmeldingene legger til rette for politisk forankring av viktige veivalg. I nasjonalbudsjettet rapporteres det om resultatene i forvaltningen av Statens pensjonsfond i første halvår, samt orienteres om aktuelle saker.

7.2 Resultater i forvaltningen

7.2.1 Markedsverdien til Statens pensjonsfond

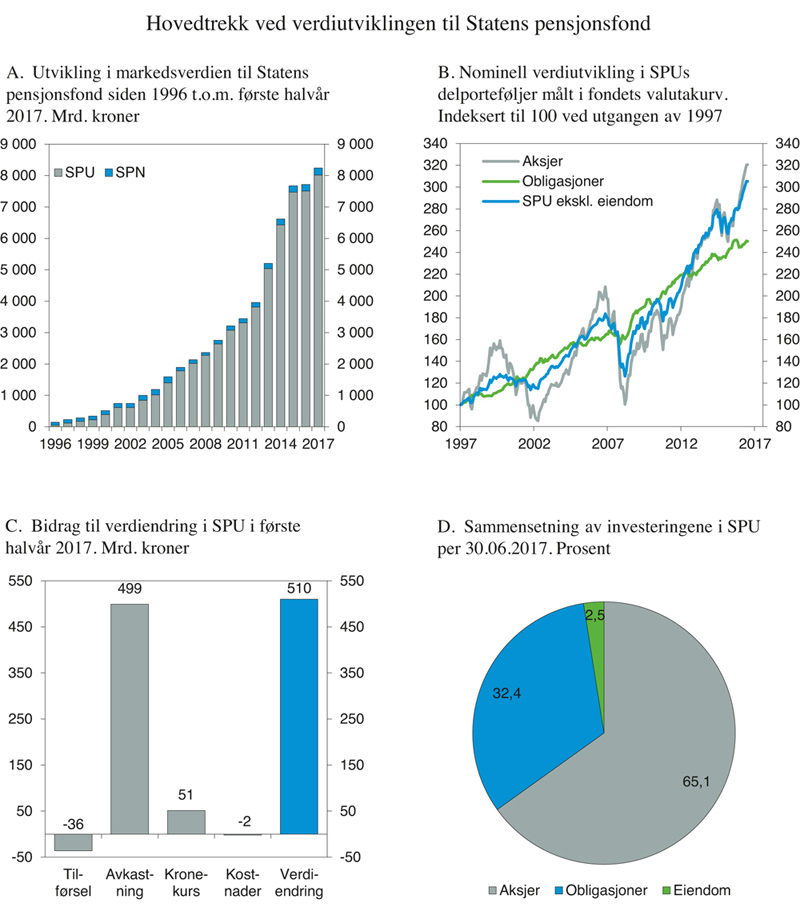

Ved utgangen av første halvår 2017 var den samlede markedsverdien av Statens pensjonsfond 8 238 mrd. kroner, se figur 7.1. Hoveddelen (vel 97 pst.) av kapitalen var investert i SPU.

Figur 7.1 Utviklingen i Statens pensjonsfond

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

7.2.2 Resultater i forvaltningen av Statens pensjonsfond utland

Markedsverdien av SPU ved utgangen av første halvår 2017 var 8 018 mrd. kroner. Det er en økning på 511 mrd. kroner siden inngangen til året. Investeringene var fordelt med 65,1 pst. i aksjer, 32,4 pst. i obligasjoner og 2,5 pst. i unotert eiendom. Den samlede avkastningen i første halvår var 6,5 pst. målt i fondets valutakurv og før fradrag for forvaltningskostnader. Avkastningen av fondets aksje-, obligasjons- og eiendomsportefølje var henholdsvis 9,1 pst., 1,9 pst. og 2,7 pst. Målt i norske kroner var samlet fondsavkastning i første halvår 7,3 pst. En noe høyere avkastning i norske kroner enn i fondets valutakurv skyldes at kronen svekket seg mot valutakurven i perioden. Det er avkastningen av investeringene målt i valutakurven som er relevant for utviklingen i fondets internasjonale kjøpekraft.

Siden 1998 har gjennomsnittlig årlig nominell avkastning av SPU vært 5,9 pst. målt i valutakurven. Netto realavkastning, som er nominell avkastning fratrukket forvaltningskostnader og prisstigning, er beregnet til om lag 4,0 pst.

Norges Bank oppnådde i første halvår 2017 en avkastning på investeringene som var 0,38 prosentenheter høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. Avkastningen på fondets aksjeinvesteringer var i første halvår 0,39 prosentenheter høyere enn avkastningen til referanseindeksen for aksjer. Fondets renteinvesteringer hadde i samme periode en avkastning som var 0,40 prosentenheter høyere enn avkastningen til referanseindeksen for obligasjoner.

Fra 1. januar 2017 er investeringer i unotert eiendom inkludert i rammen for forventet relativ volatilitet på 1,25 prosentenheter. Finansdepartementet har også fastsatt en øvre ramme for investeringer i unotert eiendom på 7 pst. av fondet. Det er delegert til Norges Bank å bestemme omfang og innretning av disse investeringene. Avkastningen av de unoterte eiendomsinvesteringene var i første halvår 2017 noe lavere enn avkastningen av fondets samlede referanseindeks, men noe høyere enn avkastningen av de aksjene og obligasjonene som Norges Bank har solgt for å finansiere investeringene.

Norges Bank har siden 1998 oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,27 prosentenheter, se tabell 7.1.

Tabell 7.1 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2017. Årlige tall i norske kroner. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 10,64 | 6,32 | 10,26 | 6,54 | 7,31 |

Prisstigning | 1,93 | 2,76 | 2,46 | 2,27 | 2,11 |

Forvaltningskostnader | 0,08 | 0,08 | 0,08 | 0,08 | 0,05 |

Realavkastning etter kostnader1 | 8,47 | 3,39 | 7,53 | 4,09 | 5,04 |

Memo: | |||||

Brutto meravkastning | 0,68 | 1,23 | 0,72 | 1,00 | 0,56 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

7.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien av SPN ved utgangen av første halvår 2017 var 220,1 mrd. kroner. Det er en økning på nærmere 8 mrd. kroner sammenliknet med verdien ved inngangen til året. Fondets aksjeportefølje hadde på samme tid en markedsverdi på 135,8 mrd. kroner, tilsvarende 61,7 pst. av fondets kapital. Resterende kapital var investert i rentebærende papirer. Avkastningen av SPN var 3,7 pst. målt i norske kroner. Aksjeporteføljen fikk en avkastning på 4,7 pst., mens obligasjonsporteføljens avkastning var 2,2 pst.

Folketrygdfondet oppnådde i første halvår en avkastning som var 0,24 prosentenheter høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. Obligasjonsforvaltningen oppnådde en meravkastning på 0,71 prosentenheter, mens det var mindreavkastning i aksjeforvaltningen på 0,06 prosentenheter. Siden 1998 har gjennomsnittlig årlig nominell avkastning av SPN vært 7,3 pst., mens gjennomsnittlig årlig realavkastning etter kostnader har vært 5,0 pst. Folketrygdfondet har i samme periode oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,56 prosentenheter, se tabell 7.2.

Tabell 7.2 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2017. Årlige tall i fondets valutakurv. Prosent

Statens pensjonsfond utland | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 13,13 | 6,21 | 9,57 | 5,52 | 5,89 |

Prisstigning | 1,58 | 0,96 | 1,30 | 1,73 | 1,77 |

Forvaltningskostnader | 0,06 | 0,06 | 0,06 | 0,08 | 0,09 |

Realavkastning etter kostnader1 | 11,32 | 5,14 | 8,10 | 3,65 | 3,96 |

Memo: | |||||

Brutto meravkastning | 0,89 | 0,12 | 0,26 | 0,05 | 0,27 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Norges Bank og Finansdepartementet.

7.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

Innfasing av økt aksjeandel for SPU

I fondsmeldingen for 2016 la Regjeringen opp til å øke aksjeandelen i den strategiske referanseindeksen for SPU fra 62,5 pst. til 70 pst. Et flertall i Stortinget sluttet seg til dette, se Innst. 357 S (2016–2017). Finansdepartementet har i samråd med Norges Bank fastsatt planer for hvordan opptrappingen til ny aksjeandel skal gjennomføres. Departementet vil orientere Stortinget etter at aksjeandelen i den strategiske referanseindeksen har nådd 70 pst.

SPUs investeringer i obligasjoner

Finansdepartementet viste i fondsmeldingen for 2016 til at det ved endringer i den strategiske allokeringen til aksjer (aksjeandelen) legges opp til å gå gjennom referanseindeksen for obligasjoner. Det ble pekt på at det ved en slik gjennomgang er naturlig å se på blant annet landrisiko, antall land og valutaer det investeres i og mandatets krav om å ta hensyn til statsfinansiell styrke i sammensetningen av investeringene i statsobligasjoner.

I tråd med dette har departementet satt i gang et arbeid med å vurdere rammeverket for fondets obligasjonsinvesteringer. Arbeidet innebærer blant annet analyser av investeringsunivers og en vurdering av reguleringen i mandatet av investeringer som ikke inngår i referanseindeksen, herunder avgrensing av risiko og relevant sammenlikningsgrunnlag for resultatevaluering av slike investeringer.

Norges Bank ble i brev 9. juni 2017 fra Finansdepartementet bedt om å analysere og vurdere sentrale problemstillinger ved obligasjonsindeksen, herunder krav til omsettelighet (likviditet), valutasammensetning og transaksjonskostnader. Banken ble også bedt om å vurdere eksponering mot andre risikofaktorer i faktisk obligasjonsportefølje, herunder kreditt og likviditet, samt i hvilken grad slik eksponering bør gjenspeiles i referanseindeksen.

I sitt svar til Finansdepartementet 1. september 2017 anbefaler Norges Bank flere endringer i referanseindeksen for obligasjoner, blant annet at antall valutaer som inngår i indeksen bør reduseres fra 23 til tre. Videre anbefaler banken at indeksen kun skal inneholde nominelle statsobligasjoner fra utviklede markeder, og at det settes en øvre grense på 10,5 års løpetid for enkeltpapirer.

Forslaget om å redusere antall valutaer i obligasjonsindeksen bygger på analyser Norges Bank har utført, som viser at gevinsten ved bred geografisk spredning på lang sikt er større for aksjer enn for obligasjoner. Norges Banks anbefaling innebærer en fordeling av referanseindeksen for obligasjoner på om lag 50 pst. i amerikanske dollar, om lag 40 pst. i euro og det resterende i britiske pund.

Norges Bank foreslår videre at selskapsobligasjoner tas ut av referanseindeksen. Bankens analyser viser at en fast fordeling på selskapsobligasjoner i liten grad vil påvirke avkastning og risiko i en portefølje med 70 pst. aksjer. Det skyldes en positiv samvariasjon mellom risikopremiene på selskapsobligasjoner og aksjer.

Forslaget om å sette en øvre grense for løpetiden på obligasjoner i referanseindeksen på 10,5 år vil ifølge bankens analyser redusere usikkerheten i SPUs svingningsrisiko.

Norges Bank mener forslaget til ny sammensetning av referanseindeksen støtter opp under formålet med obligasjonsinvesteringene, som er å dempe svingningene i fondets avkastning, sikre tilstrekkelig likviditet og gi eksponering mot risikopremier i obligasjonsmarkedet. Samtidig mener banken at deres forslag tydeliggjør referanseindeksens rolle i forvaltningen. Norges Bank foreslår ingen endringer i investeringsuniverset.

Departementet viser til at Norges Banks forslag innebærer større endringer av sammensetningen av referanseindeksen for obligasjoner. Dette gjelder blant annet forslagene om en betydelig reduksjon i antall valutaer i indeksen og at eksponering mot selskapsobligasjoner og obligasjoner utstedt av stater i fremvoksende markeder i sin helhet skal delegeres til banken. Departementet legger på denne bakgrunn opp til å komme tilbake til rammeverket for fondets obligasjonsinvesteringer i fondsmeldingen som legges frem våren 2018. Departementet vil foreta en bred vurdering av bankens forslag og legger blant annet opp til også å vurdere om BNP-vekter for sammensetningen av statsobligasjoner i referanseindeksen er hensiktsmessig.

Utredning av investeringer i unoterte aksjer i SPU

Norges Bank har i dag adgang til å investere SPU i aksjer i unoterte eiendomsselskaper og i unoterte selskaper der styret har uttrykt en intensjon om børsnotering. Det er ikke åpnet for aksjeinvesteringer i unoterte selskaper på generelt grunnlag. I fondsmeldingen for 2016 varslet Finansdepartementet at det skal gjøres en vurdering av om adgangen til å investere fondet i unoterte selskaper bør utvides.

Finansdepartementet har som en del av arbeidet med å vurdere unoterte aksjeinvesteringer i SPU satt ned en ekspertgruppe bestående av førsteamanuensis Trond Døskeland ved Norges Handelshøyskole og professor Per Strömberg ved Stockholm School of Economics. Gruppen skal blant annet kartlegge markedet for unoterte aksjeinvesteringer, vurdere forventet avkastning, risiko og kostnader ved slike investeringer, samt vurdere om Norges Bank har eller kan opparbeide fortrinn innen slike investeringer. Ekspertgruppen er videre bedt om å vurdere hvorvidt enkelte deler av det unoterte aksjemarkedet kan passe bedre for SPU å investere i enn andre deler.

Finansdepartementet har også bedt om råd og vurderinger fra Norges Bank (brev 29. juni 2017). Banken er blant annet bedt om å vurdere hvilke investeringsmuligheter som kan bli tilgjengelige for SPU, hvordan en ser for seg å gå frem og hvilke konsekvenser det kan få for bankens forvaltning dersom det gis en mer generell adgang til å investere SPU i unoterte selskaper. Banken er videre bedt om å vurdere hvordan eventuell særskilt risiko ved unoterte aksjeinvesteringer kan styres og håndteres, samt hvordan slike investeringer eventuelt bør reguleres i mandatet fra departementet.

Mandatet for ekspertgruppen og Finansdepartementets brev til Norges Bank er tilgjengelige på departementets nettsider. Departementet har i tillegg bedt en ekstern konsulent gjøre rede for beste praksis innen unoterte aksjeinvesteringer i andre store fond. Departementet tar sikte på å legge frem en vurdering av unoterte aksjeinvesteringer i SPU i fondsmeldingen våren 2018. Vurderingen vil ikke omfatte unotert eiendom, som fondet i dag kan investeres i, eller unotert infrastruktur, som det er besluttet ikke å åpne opp for nå.

Gjennomgang av Norges Banks forvaltning av SPU

Finansdepartementet gjennomgår Norges Banks forvaltning av SPU i begynnelsen av hver stortingsperiode, se Meld. St. 10 (2009–2010) Forvaltningen av Statens pensjonsfond i 2009. Det ble redegjort for slike gjennomganger i fondsmeldingene for 2009 og 2013.

Departementet har nå satt i gang arbeidet med en ny, bred gjennomgang av Norges Banks forvaltning av SPU. Som del av gjennomgangen har departementet i brev 14. juni 2017 bedt Norges Bank legge frem analyser og vurderinger av gjennomføringen av forvaltningen, herunder om rammen for avvik fra referanseindeksen er tilpasset forvalteroppdraget.

Departementet har videre satt ned en ekspertgruppe bestående av professor Magnus Dahlquist ved Stockholm School of Economics og professor Bernt Arne Ødegaard ved Universitetet i Stavanger. Ekspertgruppen skal blant annet gjennomgå grunnlaget for strategiene som Norges Bank benytter i forvaltningen av fondet og analysere resultatene i forvaltningen.

Mandatet for ekspertgruppen og Finansdepartementets brev til Norges Bank er tilgjengelige på departementets nettsider. Som del av gjennomgangen vil departementet i tillegg få utarbeidet konsulentrapporter om hhv. kostnader og ansvarlig forvaltning i andre store fond. Finansdepartementet vil redegjøre for gjennomgangen i fondsmeldingen som legges frem våren 2018.

Oppfølging av NOU 2017: 13 Ny sentralbanklov. Organisering av Norges Bank og Statens pensjonsfond utland

Regjeringen satte 10. april 2015 ned et offentlig utvalg som skulle fremme forslag til ny sentralbanklov. Utvalget ble også bedt om å vurdere organiseringen av Norges Bank og forvaltningen av SPU. Utvalget, som ble ledet av Svein Gjedrem, overleverte sin utredning (NOU 2017: 13) til Finansdepartementet 23. juni 2017. Utredningen ble sendt på høring samme dag med frist 15. oktober 2017.

Utvalget foreslår en ny sentralbanklov med bestemmelser om bankens formål, oppgaver og organisering mv., se nærmere omtale i kapittel 3. Om forvaltningen av SPU foreslår utvalget at forvaltningen legges til et nytt særlovsselskap utenfor banken. Utvalget legger også frem to alternative styringsmodeller dersom forvaltningen skal forbli i banken.

Organiseringen av forvaltningen av SPU er viktig for norsk økonomi. Norges Bank har forvaltet og forvalter fondet på en god måte. Samtidig har fondet vokst raskt og forvaltningen blitt mer kompleks. Utvalgets utredning og innspill fra høringsinstansene vil danne et godt grunnlag for en grundig og forsvarlig behandling av spørsmålet om organiseringen av forvaltningen av SPU i fremtiden. Finansdepartementet vil arbeide videre med oppfølgingen av sentralbanklovutvalgets utredning og komme tilbake til Stortinget.

Klimarisiko i SPU og SPN

I fondsmeldingen for 2016 omtalte Finansdepartementet arbeidet med klimarisiko i forvaltningen av Statens pensjonsfond. Det ble blant annet vist til rapportutkastet fra en arbeidsgruppe (Task Force on Climate-related Financial Disclosure, TCFD) nedsatt av Financial Stability Board. Arbeidsgruppen la frem sin endelige rapport 29. juni 2017. Formålet til gruppen har vært å legge til rette for bedre, mer tilgjengelig og mer sammenliknbar rapportering om klimarisiko. Finansdepartementet vil ha dialog med Norges Bank og Folketrygdfondet om oppfølging for henholdsvis SPU og SPN av anbefalingene i rapporten fra arbeidsgruppen og omtale saken i fondsmeldingen som legges frem våren 2018.