7 Redusert handlingsrom i statsbudsjettene

7.1 Innledning

Sparingen i Statens pensjonsfond utland (SPU) og handlingsregelen for finanspolitikken legger til rette for en langsiktig forvaltning av petroleumsinntektene og for at finanspolitikken kan bidra til en stabil økonomisk utvikling. Med innfasingen av oljeinntektene har Norge de to siste tiårene hatt en vekst i budsjettene og et handlingsrom i finanspolitikken som få andre land har opplevd.

I tråd med handlingsregelen er bruken av fondsmidler økt kraftig i møte med koronapandemien. Det har dempet de negative konsekvensene av pandemien og motvirket arbeidsledighet og tap av ellers levedyktige bedrifter. Det er innført omfattende ekstraordinære tiltak for å kompensere for tapte inntekter i husholdninger og bedrifter. Mange av tiltakene er generelle, men det er også innført ordninger for enkelte særlig utsatte næringer. De ekstraordinære tiltakene er midlertidige og skal fases ut etter hvert som situasjonen i økonomien bedres og behovene avtar. Enkelte av tiltakene ble justert eller faset ut allerede i løpet av fjoråret. I budsjettet for 2021 er det fortsatt en betydelig finanspolitisk innsats for å bringe Norge ut av koronakrisen. De offentlige utgiftene anslås litt lavere i 2021 enn i 2020, men bruken av fondsinntekter er anslått å ligge over 3 pst. av fondsverdien også i 2021. Utgiftene skal bringes videre ned etter hvert som situasjonen normaliseres. Det er nødvendig for å møte fremtidens utfordringer.

Vi går nå inn i en periode hvor inntektene på statsbudsjettet forventes å vokse mindre, mens utgiftene til pensjoner, helse og omsorg fortsetter å øke i takt med en økende andel eldre. Utfordringer vi lenge har omtalt som langsiktige, er kommet nærmere. Om få år vil petroleumsproduksjonen avta og fondet vokse saktere. Perioden med sterk vekst i bruken av olje- og fondsinntekter er i hovedsak bak oss.

Det er et gode både for den enkelte og for samfunnet at vi lever lenger. Samtidig vil færre yrkesaktive i forhold til eldre svekke skatteinngangen, og aldringen vil gi økte utgifter til pensjon og økt etterspørsel etter omsorgs- og helsetjenester. Også andre skatteinntekter er under press, blant annet fordi sterkere økonomisk integrasjon gjør det lettere å flytte overskudd og utgifter mellom land.

Statens inntekter og utgifter må være i balanse over tid. Gjennom Statens pensjonsfond har den norske staten store inntekter som andre land ikke har. Pensjonsfondet og handlingsregelen skal legge til rette for en bærekraftig bruk av inntektene og balanse i offentlige finanser. Sett over noen år bestemmes det finanspolitiske handlingsrommet i hovedsak av utviklingen i skatte- og avgiftsinntektene fra fastlandsøkonomien, utviklingen i pensjonsfondet og bindinger på utgiftssiden i budsjettet. Innenfor disse rammene vil utviklingen i inntekter og utgifter fra et år til det neste avgjøre hvor mye som er tilgjengelig for å følge opp politiske planer og ambisjoner i statsbudsjettene i det enkelte år.

Med mindre utgiftsveksten i statsbudsjettet dempes, eller inntektene øker mer enn det nå ligger an til, vil vi i årene fremover oppleve at utgiftene øker raskere enn inntektene. På litt lengre sikt vil en stadig større andel av befolkingen være eldre enn 80 år. Utgiftene til eldreomsorg vil øke kraftig, samtidig som fondsinntektene gradvis vil finansiere en mindre del av de offentlige utgiftene. Finansieringsbehovet vil bli større for hvert år som går. Da må inntektene økes eller utgiftene reduseres.

Utsiktene til økt finansieringsbehov må møtes med reformer som gjør offentlige velferdsordninger mer bærekraftige og forutsigbare. Pensjonsreformen er et viktig skritt, men beregningene i dette kapitlet viser at det må gjøres mer. Størst mulig sysselsetting og deltakelse i arbeidslivet er regjeringens hovedstrategi i møte med de langsiktige utfordringene. Samtidig må ressursene det offentlige rår over, utnyttes bedre og mer målrettet. Finansiering av fremtidens velferdssamfunn vil kreve gode og bevisste valg, og det kan ikke vente. Valgene må tas nå og i årene som kommer. Utviklingen i statsbudsjettene har i mer enn ti år gitt rom for betydelige satsinger på mange områder, blant annet utdanning, infrastruktur og forbedrede velferdsordringer. Stortinget har sluttet seg til ambisiøse mål for blant annet utbygging av infrastruktur, forsvar og bistand også for årene som kommer. Når handlingsrommet i budsjettene avtar, må nye tiltak i større grad finansieres gjennom bedre ressursbruk og omprioriteringer innenfor budsjettene. Slik kan vi fortsette å utvikle et godt og moderne velferdstilbud innenfor ansvarlige rammer. Arbeidet for innovasjon og forbedringer av velferdssamfunnet bør videreføres, og det blir enda viktigere når handlingsrommet reduseres.

Dette kapitlet omtaler utfordringer knyttet til finansieringen av fremtidens velferdssamfunn. Kapitlet belyser noen utviklingstrekk som er ventet å ha betydning for statsfinansene fremover og presenterer beregninger som illustrerer hvilken kurs vi er på og hvor stort behovet for tilpasninger vil være.

7.2 Den økonomiske håndteringen av virusutbruddet1

Koronapandemien er blitt møtt med svært omfattende økonomiske tiltak. I den akutte fasen ble det raskt etablert likviditetsstøtte og kompensasjonsordninger for bedriftene, og ordningene for inntektssikring for personer ble utvidet. Da de strengeste smitteverntiltakene kunne oppheves på forsommeren i fjor, ble politikken i større grad rettet inn mot å stimulere til arbeid, omstilling og ny aktivitet. På høsten, da vi ble rammet av den andre smittebølgen, var de fleste nødvendige ordninger allerede på plass. Utvidelsene av inntektssikringsordningene i folketrygden ble videreført, og kompensasjonsordningen for bedrifter med stort omsetningsfall ble gjeninnført. Samlet sett har staten kompensert for store deler av inntektsbortfallet i privat sektor og dermed bidratt til økonomisk trygghet for den enkelte og til å forhindre konkurser og tap av arbeidsplasser. Tiltakene har gitt et betydelig bidrag til å holde hjulene i gang i norsk økonomi. Uten raske og effektfulle økonomiske tiltak ville tilbakeslaget blitt betydelig større. Å bevare arbeidsplasser gjennom krisen er avgjørende for at aktiviteten raskt kan ta seg opp igjen når det kan lempes på smitteverntiltak og pandemien går mot slutten.

Samlet sett er budsjettimpulsen2 for 2020 anslått til 4½ pst. av BNP for Fastlands-Norge, som er den høyeste impulsen som er målt så lenge det er laget slike beregninger. Dette er på linje med den finanspolitiske responsen i andre OECD-land.3 I siste Economic outlook omtaler OECD den norske responsen som passende og trekker det frem som særlig positivt at budsjettopplegget for 2021 legger vekt på å få permitterte og ledige tilbake i jobb, styrke næringslivet og fremme grønn omstilling. Også fremover vil regjeringen tilpasse de økonomiske tiltakene til smittesituasjonen, rådende smitteverntiltak og den økonomiske utviklingen. Kompenserende tiltak er mest relevante i en situasjon med høy smitte og strenge smitteverntiltak som begrenser aktivtet. Slike tiltak kan imidlertid virke både passiviserende og motvirke viktig omstilling hvis de vedvarer lenger enn nødvendig. Når smitten er under kontroll og aktiviteten er på vei opp, bør det legges til rette for aktivitet, sysselsetting og omstilling. På vei ut av pandemien vil en avvikling av smitteverntiltak og støtteordninger i seg selv være aktivitetsstimulerende i mange tilfeller. Husholdningene har økt sin sparing betydelig under pandemien, og mange har utsatt planlagte kjøp og feriereiser mv. Når smitteverntiltak lempes på og usikkerheten avtar, kan det i seg selv gi betydelig vekst i konsum og investeringer og omsetningsøkning for mange næringer. Regjeringen vil fortsette å tilpasse og målrette de midlertidige tiltakene til situasjonen med sikte på best mulige insentiver til aktivitet når det er mulig.

Det er viktig for regjeringen at den store økningen i bruken av fondsmidler ikke skal føre til et permanent løft i de offentlige utgiftene, men være midlertidig og målrettet i de ulike fasene av krisen. Selv om vi har en stor økonomisk buffer i pensjonsfondet, er det ikke kostnadsfritt å finansiere økonomiske tiltak gjennom fondsuttak. Vedvarende høye budsjettunderskudd i dag påvirker statsfinansene på lengre sikt. Fremtidige generasjoner vil indirekte måtte betale for dagens offentlige forbruk gjennom høyere skatter eller lavere offentlig forbruk enn ellers. Utgiftene i offentlig forvaltning var allerede før krisen på et høyt nivå målt som andel av verdiskapingen i økonomien. I 2020 økte utgiftene til 66 pst. av BNP for Fastlands-Norge. Det er svært høyt både sett i lys av vår egen historie og sammenlignet med andre land. Samtidig som det er riktig å innføre tiltak for å hindre at arbeidsledigheten biter seg fast på et høyt nivå under en krise, bør ikke offentlig sektor på varig basis vokse på bekostning av privat sektor eller arbeidskraft låses til ulønnsom virksomhet. Det kan være særlig krevende i kriser hvor det offentlige gir støtte for å bevare eksisterende arbeidsplasser, men hvor krisen i seg selv kan føre til omveltninger i næringer og i måten vi jobber på. Støtte basert på en nærings størrelse og inntekter før krisen kan motvirke omstilling til nye markeder og produksjonsmåter. Å redusere pengebruken når økonomien igjen er i bedring, er også nødvendig for å kunne bruke finanspolitikken aktivt i kommende tilbakeslag.

De fleste av de midlertidige krisetiltakene er forlenget inn i 2021, men kan bli skalert ned eller avviklet i løpet av året, avhengig av den videre utviklingen av pandemien. Bruken av fondsmidler ligger an til å bli lavere enn i 2020. Med budsjettforliket i Stortinget tilsvarer uttaket fra fondet 3,2 pst. av fondsverdien ved inngangen til året. Offentlige utgifter anslås til 62 pst. av BNP for Fastlands-Norge i 2021, som er 4 prosentenheter lavere enn i fjor, men fortsatt 3 prosentenheter høyere enn i 2019. Regjeringen har som mål å redusere utgiftsnivået videre fremover. Det er nødvendig både av hensyn til bærekraften i statsfinansene, men også for å støtte opp under vekst og sysselsetting i privat sektor og nødvendige omstillinger i økonomien. En for stor offentlig sektor kan over tid svekke produktiviteten og den samlede vekstkraften i økonomien.

Regjeringens økonomiske politikk før og under koronapandemien har vært i tråd med det finanspolitiske rammeverket og handlingsregelen for bruken av fondsmidler, se boks 7.1. I møte med virusutbruddet hadde vi et merforbruk utover den langsiktige rettesnoren på 3 pst. av fondet for å bidra til å dempe de negative konsekvensene for økonomien. I hele regjeringsperioden frem til krisen har bruken av fondsmidler ligget under eller på 3 pst. Samlet sett har mindreforbruket akkumulert seg til rundt 300 mrd. kroner under denne regjeringen, medregnet den høye pengebruken i 2020 og 2021. Å bruke mer enn 3 pst. i møte med tilbakeslag er forenelig med å bruke mindre enn 3 pst. i gode tider, for å ivareta langsiktig bærekraft i statsfinansene.

Boks 7.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Statens pensjonsfond utland (SPU) og handlingsregelen har siden 2001 angitt en plan for å bruke oljeinntekter over statsbudsjettet slik at disse også kommer fremtidige generasjoner til gode. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten ubeskåret skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):1

Bruken av oljeinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 ble forventet realavkastning i Statens pensjonsfond utland nedjustert fra 4 til 3 pst. Dette sluttet et samlet Storting seg til. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes, til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle oljekorrigerte underskuddet fra ett år til det neste, kan en nødvendig justering av bruken av oljeinntekter tilbake mot banen for den forventede realavkastningen på 3 pst. fordeles over flere år. Når bruken av fondsmidler er økt usedvanlig mye på kort tid i møte med et kraftig tilbakeslag, slik som nå, er det viktig at den også reduseres igjen så snart den økonomiske situasjonen gjør det mulig.

Bærekraften i handlingsregelen forutsetter at pensjonsfondet er faktisk sparing på statens hånd. Så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra – og ikke ved låneopptak, jf. lov om Statens pensjonsfond.

Kapitalen i fondet skal ikke være en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Midlene som overføres fra fondet til statsbudsjettet, inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. En enstemmig finanskomité understreket likevel i 2001 at pengebruken skal rettes inn mot infrastruktur, kunnskap og vekstfremmende skattelettelser.2 Midlene i fondet plasseres utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid, innenfor en moderat risiko. At inntektene plasseres i utlandet legger til rette for forutsigbarhet i markedet for norske kroner. Det hindrer at fondsoppbyggingen i seg selv blir en kilde til ustabilitet i norsk økonomi.

1 St.meld. nr. 29 (2000–2001) Retningslinjer for den økonomiske politikken.

2 Innst. S. 229 (2000–2001) Innstilling fra finanskomiteen om retningslinjer for den økonomiske politikken.

7.3 Lavere underliggende vekst i offentlige inntekter fremover

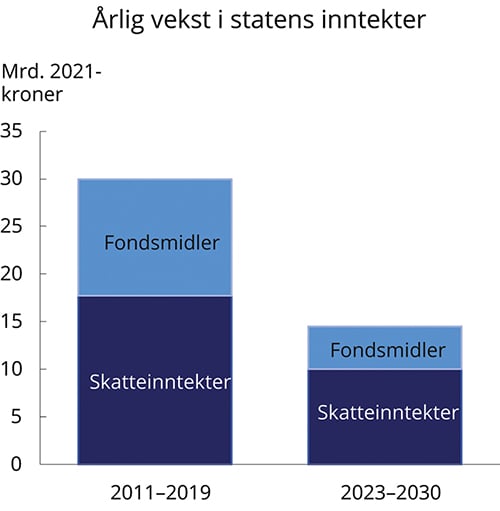

Vi går nå inn i en periode hvor veksten i inntektene på statsbudsjettet forventes å avta markert. Den årlige økningen både i skatte- og fondsinntekter er beregnet til å bli betydelig lavere frem mot 2030 enn i den foregående tiårsperioden, se figur 7.1. Perioden med innfasing av oljeinntekter er i hovedsak bak oss, slik anslagene nå står. Verdien av fondet, og dermed bruken av fondsmidler, anslås å bevege seg omtrent i takt med utviklingen i verdiskapingen fremover. Det er forutsatt en nær konjunkturnøytral bane for bruken av fondsmidler. I årene 2020–2022 fører pandemien til store endringer i utgifter og inntekter. For å rendyrke utsiktene på mellomlang sikt er disse årene utelatt fra tallgrunnlaget som presenteres i dette kapitlet.

Figur 7.1 Anslått årlig vekst i strukturelle skatte- og avgiftsinntekter og vekst i bruk av fondsinntekter. Mrd. 2021-kroner

Kilde: Finansdepartementet.

7.3.1 Svakere underliggende vekst i skatteinntektene

Offentlige velferdsordninger finansieres i hovedsak av skatter og avgifter fra fastlandsøkonomien, som dekker nær 80 pst. av offentlige utgifter. Norge og de øvrige skandinaviske landene har godt utbygde velferdsordninger. Det krever et forholdsvis høyt skatte- og avgiftsnivå. Da er det viktig at skattesystemet utformes slik at det gjør minst mulig skade på økonomiens vekstevne. Når verdiskapingen øker, vil skatteinntektene også øke, gitt uendrede skatte- og avgiftsregler. Samlet brakte skattesystemet inn 1 170 mrd. kroner i 2019, hvorav 1 030 mrd. kroner kom fra fastlandsøkonomien. Økonomiske tilbakeslag har store negative konsekvenser for statsfinansene på kort sikt, og i 2020 ble skatte- og avgiftsinngangen kraftig redusert i kjølvannet av virusutbruddet.

I beregningen av de underliggende strukturelle, skatte- og avgiftsinntektene er det i stor grad korrigert for konjunkturelle svingninger i skatteinngangen. Ved svært sterke konjunkturtilbakeslag, slik som i 2020, vil likevel noe av den faktiske nedgangen slå ut i en lavere beregnet underliggende skatteinngang fordi det tar lang tid før vi kommer tilbake til førkrise-nivåene, og fordi det kan være usikkert hvilket nivå vi skal tilbake til.

Samtidig var den trendmessige veksten i skatte- og avgiftsinntektene på vei ned allerede i årene før krisen, blant annet fordi arbeidsstyrken vokser saktere enn før som følge av lavere innvandring og flere eldre i befolkningen. Sammen med svakere utvikling i produktiviteten har det trukket ned vekstevnen i norsk økonomi og veksten i skatteinngangen. I tillegg har avgiftssystemet vært brukt for å gjøre det mer attraktivt å velge klimavennlige kjøretøy, noe som har bidratt til en gradvis nedgang i de bilrelaterte avgiftsinntektene over noe tid. Se nærmere omtale i kapittel 8.

Fremover må vi regne med at befolkningsutviklingen vil fortsette å trekke den underliggende veksten i økonomien og i skattene ned. I løpet av 2020-tallet anslås den årlige veksten i både sysselsetting og arbeidsstyrke å gå ned fra rundt 1 til ½ pst. Det er da lagt til grunn at pensjonsreformen og antatt flere friske leveår isolert sett har positiv innvirkning på yrkesdeltakelsen.

Med en videreføring av dagens skatte- og avgiftspolitikk anslås den årlige underliggende veksten i statens skatteinntekter å gradvis avta fra rundt 13 mrd. kroner i 2019 til rundt 10 mrd. kroner i gjennomsnitt i perioden frem til 2030. Til sammenligning ble den årlige veksten i disse inntektene anslått til vel 18 mrd. 2021-kroner i gjennomsnitt i nasjonalbudsjettene for 2011–2019, se figur 7.1.4

7.3.2 Svakere vekst i fondsinntekter

Sterk vekst i Statens penjonsfond utland har gitt rom for en betydelig økning i bruken av olje- og fondsinntekter i statsbudsjettet gjennom de siste to tiårene. I 2021 anslås hver sjette krone av offentlige utgifter å dekkes med overføringer fra fondet. Inntektene gjør at vi kan nyte godt av et høyere velferdsnivå og/eller lavere skattenivå enn vi ellers ville hatt.

Det har lenge vært klart at vi fremover ikke kan vente den samme sterke veksten i Statens pensjonsfond utland som vi hittil har sett. De nærmeste par årene vil fondet minke litt som andel av økonomien ettersom kontantstrømmen fra oljevirksomheten er midlertidig lav blant annet som følge av endringene i petroleumsskattesystemet, og uttaket fra fondet er høyt. Fra 2023 anslås inntektene fra oljevirksomheten å ta seg opp igjen, og uttaket anslås lavere. Fondsverdien og 3-prosentbanen vil dermed stige igjen frem mot rundt 2040, regnet som andel av verdiskapingen i fastlandsøkonomien. På lengre sikt, etter 2040, anslås 3-prosentbanen å avta fordi inntektene fra oljevirksomheten er ventet å bli lavere og veksten i fondskapitalen ikke lenger holder tritt med veksten i fastlandsøkonomien.

Når handlingsrommet i finanspolitikken skal vurderes, er det rimelig å ta høyde for usikkerhet i de fremtidige petroleumsinntektene og i markedsverdien av fondet. Anslagene for de fremtidige petroleumsinntektene avhenger av den videre utviklingen i petroleumsproduksjon, priser og kostnader. På kort sikt baseres produksjonsanslagene i stor grad på informasjon om vedtatt utbygde felt, mens de på lengre sikt i større grad er basert på et usikkert ressursanslag som også omfatter utvinning i områder som ikke er åpnet eller utredet. Det er også usikkert hvordan klimapolitikken vil påvirke olje- og gassprisene og norsk petroleumsvirksomhet på sikt. Se nærmere omtale i kapittel 3.

I takt med at petroleumsressurser er hentet opp av bakken og omplassert i finansiell formue, har usikkerhet om inntektene fra petroleumsproduksjon fått mindre betydning for handlingsrommet i finanspolitikken, mens usikkerheten om markedsverdien av fondet har fått større betydning, se boks 7.2. Det vil bli mer krevende å håndtere svingninger i fondsverdien når innskuddene av nye oljeinntekter reduseres. Til nå har fall i fondskapitalen raskt blitt gjeninnhentet av store innskudd til fondet og høy avkastning i etterfølgende år. Fremover, med lavere forventede innskudd til fondet, vil perioder med svak avkastning i finansmarkedene kunne innebære fall i fondsverdien som gjør det nødvendig å redusere bruken av fondsmidler, slik at vi unngår å tære på fondskapitalen over tid. Det er langt mer krevende å redusere pengebruken enn det er å holde den stabil eller øke den, ettersom det kan innebære innstramming i velferdsordninger eller andre prioriterte satsinger. Alternativt kan budsjettbalansen bedres ved å øke skattene, noe som også er krevende med et høyt skattenivå i utgangspunktet.

Det er også usikkerhet om nivået på det strukturelle oljekorrigerte budsjettunderskuddet, som er basert på anslag for strukturelle skatteinntekter mv. og budsjettets utgiftsside. Ved større tilbakeslag har mange land erfart at det de trodde var strukturelle og stabile skatteinntekter, bortfaller når konjunkturene snur, slik at budsjettunderskuddene viser seg å være høyere enn anslått. Også denne usikkerheten tilsier at vi bør gå forsiktig frem i den videre innfasingen av fondsmidler. Kostnadene ved å komme ut av kurs, med for stort strukturelt oljekorrigert underskudd, er blitt større enn da petroleumsinntektene var store og fondet steg raskt.

For at fondsuttaket over tid skal være 3 pst., må vi i normalår, som vil være de fleste år, ligge under 3 pst. Da kan vi gjøre større uttak ved store tilbakeslag. For eksempel har vi hatt større handlefrihet i møte med koronapandemien fordi bruken av fondsmidler i årene før krisen lå under den forventede avkastningen av fondet.

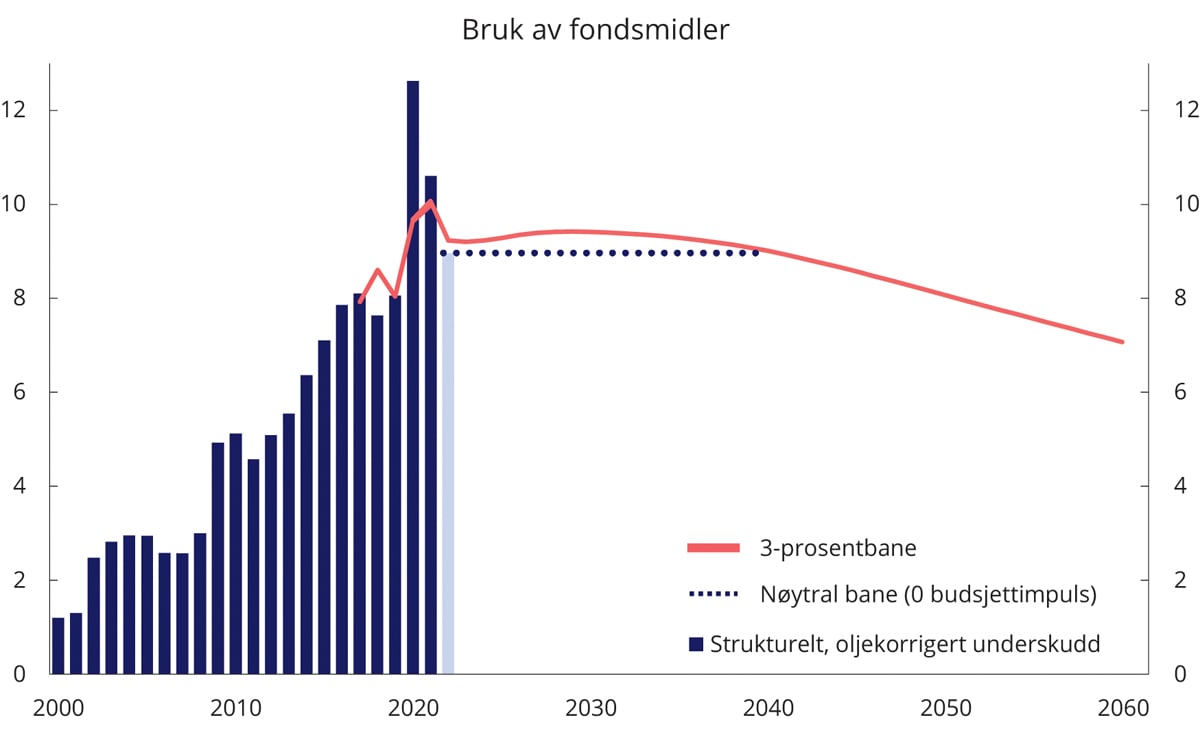

I arbeidet med denne meldingen er det som en beregningsteknisk forutsetning lagt til grunn at fondsverdien ved inngangen til 2022 er lik gjennomsnittlig verdi i 2020.5 Det var store svingninger i fondet gjennom 2020, og fondet var lavere enn den gjennomsnittlige verdien ved inngangen til året, men høyere ved utgangen etter betydelig oppgang mot slutten av året. Videre er det beregningsteknisk lagt til grunn at budsjettbalansen bedres slik at uttaket fra fondet kommer ned i underkant av 3 pst. i 2022, blant annet som følge av at mange midlertidige krisetiltak avvikles i 2021. Deretter er bruken av fondsmidler anslått å vokse i om lag samme takt som fondet, slik at uttaksprosenten blir liggende nokså stabil på i underkant av 3 pst. frem mot 2040. I årene etter 2040 vil fondet etter hvert vokse saktere enn verdiskapingen, og det er lagt til grunn et uttak på 3 pst.

Med en slik tilnærming vil den årlige bruken av fondsmidler i gjennomsnitt øke med 3–6 mrd. 2021-kroner årlig i den neste tiårsperioden, se figur 7.2.6 I gode år bør bruken av fondsmidler øke mindre enn dette, slik at det er rom for å bruke mer under økonomiske tilbakeslag. Til sammenligning økte bruken av fondsinntekter i gjennomsnitt med nesten 12 mrd. kroner årlig fra handlingsregelen ble innført i 2001 og frem til og med 2019.

Figur 7.2 Strukturelt oljekorrigert underskudd og forventet realavkastning i Statens pensjonfond utland med en gjennomsnittlig impuls på 0,0–0,1 pst. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

I praksis innebærer en slik tilnærming at bruken av fondsmidler som hovedregel holdes uendret som andel av økonomien eller strammes inn når det ikke er nedgangstider eller økonomiske tilbakeslag, i tråd med regjeringens politikk i årene før virusutbruddet. Jo mer som holdes igjen i gode tider, desto bedre rustet er statsfinansene for fremtidige tilbakeslag. Hva som er godt tilpasset pengebruk i det enkelte år vil fremgå av konjunkturutsiktene for norsk økonomi, som legges frem i de årlige budsjettdokumentene. Handlingsregelen er fleksibel og legger til rette for at finanspolitikken kan bidra til stabilitet i offentlige tjenester og den økonomiske utviklingen.

Boks 7.2 Store svingninger i Statens pensjonsfond utland

Figur 7.3 Realisert 3-prosentbane og anslått 3-prosentbane i Perspektivmeldingen 2017 (PM17) med tilhørende usikkerhetsvifte. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Statens pensjonsfond utland er nå mer enn tre ganger så stort som verdiskapingen i fastlandsøkonomien. Verdien av et så stort fond, med 70 prosent aksjeandel, kan svinge mye. Anslag for risikoen i fondet viser at fondsverdien i to av tre år kan ventes å svinge med opp mot 10 prosent.1 Gitt en fondsverdi på rundt 11 000 mrd. kroner tilsvarer det om lag 1 100 mrd. kroner. Gjennom fjoråret var det store svingninger i fondsverdien, særlig målt i utenlandsk valuta. I løpet av første kvartal 2020 falt fondet med rundt 15 pst., for så å ta seg opp igjen og øke betydelig mot slutten av året.

Svingningene i kroneverdien av fondet skyldes i hovedsak endrede kurser på aksjer og obligasjoner, samt endret kronekurs. I motsetning til aksjekursgevinster, som gjør oss rikere, øker ikke kronekursgevinster fondets internasjonale kjøpekraft. Svingningene i kronekursen får likevel praktisk betydning fordi det er kroneverdien av fondet som ligger til grunn for fremskrivingene av 3-prosentbanen og handlingsrommet i finanspolitikken. I noen perioder har kronekursen bidratt til å forsterke svingningene i fondets verdi målt i norske kroner, for eksempel i årene fra 2013 til 2015. I denne perioden ble fondet nær doblet i verdi, og om lag halvparten av oppgangen skyldtes en svekkelse av kronekursen. I andre perioder har endringer i kronekursen dempet svingningene i fondet, slik som under finanskrisen og under koronapandemien.

Samlet sett har endringer i kronekursen trukket opp fondsverdien med nesten 2 000 mrd. kroner i løpet av fondets levetid (t.o.m. tredje kvartal 2020). Kronekursen kan raskt snu den andre veien, og da kan verdien av fondet målt i norske kroner falle.

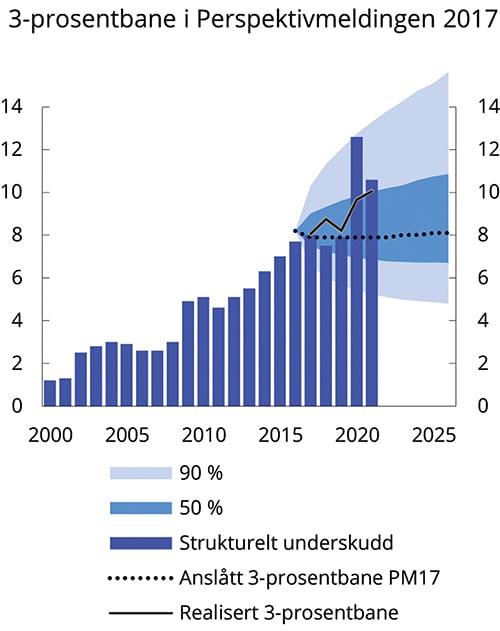

De store svingningene i fondet gjør det utfordrende å anslå hvilken fondsverdi som bør ligge til grunn for finanspolitikken fremover. Samlet har fondsverdien og den forventede realavkastningen vokst betydelig siden Perspektivmeldingen 2017, i hovedsak som følge av endringer i verdsettingen av fondet og svakere kronekurs. Som illustrert i figur 7.3, var den forventede realavkastningen av fondet i 2020 i øvre sjikt av det som ville fremstått som et sannsynlig utfallsrom i forrige perspektivmelding. I denne meldingen er det beregningsteknisk lagt til grunn en fondsverdi ved inngangen til 2022 som er 5 pst. lavere enn den observerte verdien ved inngangen til 2021. Ved å legge til grunn en slik beregningsteknisk forutsetning tas det noe høyde for usikkerhet, men som risikoanslagene i fondet illustrerer, er svingningene i fondet langt større enn dette. Det kan heller ikke utelukkes mer markerte fall i fondsverdien i fremtiden, som ikke nødvendigvis vil gjeninnhentes på kort sikt. Usikkerheten i fondsverdien tilsier isolert sett at vi går forsiktig frem i den videre innfasingen av fondsmidler i norsk økonomi.

1 I Norges Bank Investment Management sin halvårsrapport for 2020 er følgende anslag oppgitt: «Ved utgangen av første halvår var den forventa absolutte volatiliteten til fondet på 9,8 prosent, eller om lag 1 020 milliardar kroner, mot 7,7 prosent ved inngangen til halvåret.»

7.4 Høyere vekst i regelstyrte og demografidrevne utgifter

Samtidig som veksten i statens inntekter avtar, vil veksten i flere store utgiftsposter tilta. Det gjelder særlig utgifter til pensjoner, helse og omsorg. Utgiftene til de regelstyrte ordningene i folketrygden følger av regelverk fastsatt av Stortinget, og de årlige bevilgningene er anslag på utgifter, ikke en fastsatt budsjettramme. Med mindre det gjøres regelverksendringer, vil aldringen i befolkningen føre til at disse utgiftspostene øker betydelig fremover. Utgiftene til folketrygden utgjør rundt en tredjedel av statsbudsjettet og består blant annet av utgifter til alderspensjon, sykepenger, arbeidsavklaringspenger, uføretrygd, foreldrepenger, legemidler og andre helseformål.

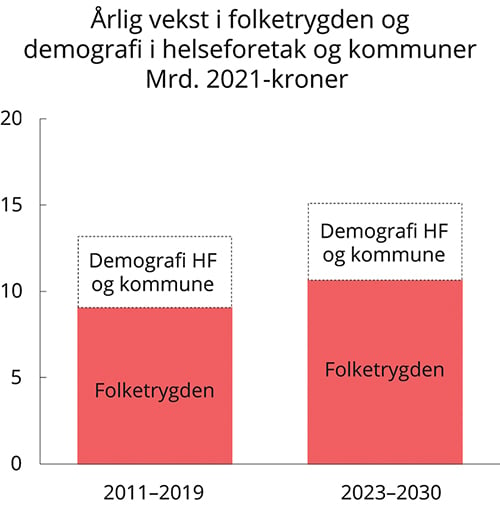

Den årlige økningen i utgiftene til folketrygden og demografidrevne utgifter i helseforetakene og kommunesektoren forventes å bli høyere fremover enn i perioden vi har bak oss, se figur 7.4. Årene 2020, 2021 og 2022, som vil være særlig preget av pandemirelaterte utgifter, er utelatt i tallgrunnlaget i denne sammenhengen, slik at de to periodene skal bli sammenlignbare.

Figur 7.4 Anslått årlig vekst i folketrygden og demografidrevne kostnader i helseforetakene og kommunesektoren. Mrd. 2021-kroner

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi.

7.4.1 Flere eldre gir økte utgifter til pensjon

Det er positivt at vi lever lengre. Samtidig har aldringen av befolkningen bidratt til høy vekst i folketrygdens utgifter de siste årene. Fra og med 2011 til og med 2019 økte de samlede utgiftene i folketrygden med om lag 9 mrd. kroner årlig, målt i faste 2021-kroner.7 Frem til 2030 ventes utgiftene å øke med nær 11 mrd. kroner per år i gjennomsnitt. Av dette utgjør utgiftene til alderspensjon alene over 7 mrd. kroner selv om pensjonsreformen isolert sett bidrar til å dempe økningen, se boks 7.3. Videre ventes utgiftene til legemidler og andre helseformål å øke med vel 2,5 mrd. kroner årlig. I siste del av perioden frem mot 2030 anslås utgiftsveksten i folketrygden å stige til om lag 12 mrd. kroner årlig.

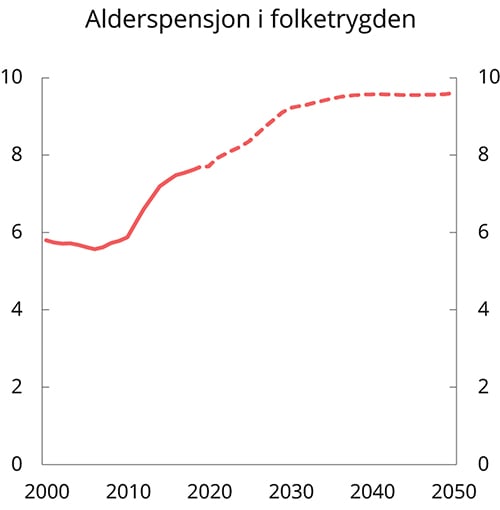

Boks 7.3 Virkninger av pensjonsreformen

Figur 7.5 Utviklingen i alderspensjon i folketrygden. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Selv om utgiftene til pensjon blir sterkt påvirket av den demografiske utviklingen, har politiske tiltak betydelig utgiftsdempende effekt. Pensjonsreformen fra 2011 legger til rette for økt yrkesdeltakelse blant eldre og demper utgiftsveksten til alderspensjon fra folketrygden.

Pensjonsreformen er basert på:

Fleksibelt uttak: Adgang til uttak av alderspensjon fra 62 år.

Levealdersjustering: Alderspensjonen blir justert etter forventet levealder for hvert årskull. Så lenge levealderen øker, må hvert årskull jobbe lenger for å oppnå samme pensjon som eldre årskull.

Endret indeksering: Løpende pensjoner reguleres svakere enn gjennomsnittlig lønnsvekst.

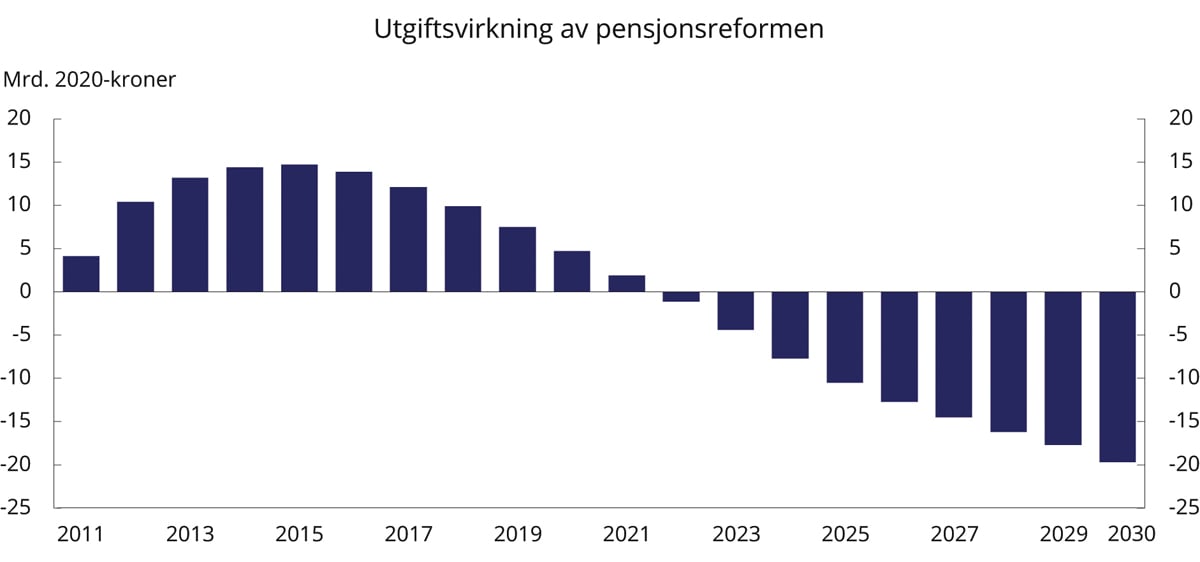

Utgiftene til pensjonister under 67 år økte kraftig de første årene etter innføringen av pensjonsreformen. Anledningen til å ta ut pensjon fra 62 til 66 år fikk på innføringstidspunktet en umiddelbar effekt for fem årskull, mens innsparingselementene i pensjonsreformen får gradvis økende effekt over tid. Til nå har den kostnadsdrivende effekten av fleksibelt uttak dominert, og samlet sett gitt merkostnader som følge av reformen. De fleksible uttaksreglene er nå fullt ut innfaset, og de senere årene har vi sett noe lavere vekst i utgifter til alderspensjon, se figur 7.5. Fremover vil de besparende elementene dominere. Arbeids- og velferdsdirektoratet1 anslår at pensjonsreformen bidrar til at utgiftene til alderspensjon i 2030 blir 6 pst. eller 20 mrd. kroner lavere enn hva som hadde vært tilfelle uten reform, se figur 7.6. For status for arbeidet med pensjonsreformen se kapittel 9.

Figur 7.6 Årlig utgiftsvirkning i folketrygden av pensjonsreformen. Mrd. 2021-kroner.1,2

1 Arbeids- og velferdsdirektoratets fremskrivinger av utgiftene til alderspensjon justeres med folketrygdens grunnbeløp (G). Dette avviker noe fra metoden som benyttes i Finansdepartementets publikasjoner, der fremskriving av alderspensjonsutgifter omregnes med veksten i G korrigert for det årlige fratrekket i reguleringen.

2 Ifb. stortingsbehandlingen av statsbudsjettet 2021 ble det vedtatt å øke alderspensjonene i 2021 utover ordinær regulering. Dette er ikke hensyntatt i figur 7.6.

Kilde: Arbeids- og velferdsdirektoratet.

1 NAV (2020). Utviklingstrekk i folketrygden 2010–2030. Rapport 2/2020.

I tillegg til de store endringene som er tallfestet i figuren, ventes også statens utgifter til enkelte andre regelstyrte ordninger, som pensjonsordningen under Statens pensjonskasse (SPK) og tilskuddet til avtalefestet pensjon (AFP), å øke noe frem til 2030.

I de årlige forslagene til statsbudsjett redegjøres det for forventet utvikling i utgiftene de neste tre årene, herunder forventet utvikling i regelstyrte ordninger og økte utgifter som følge av endringene i befolkningen. Folketrygden utgjør en vesentlig del av utgiftene. Andre store ordninger hvor utbetalingene følger av regelverk, er utgifter i SPK, statens utgifter til AFP, barnetrygd og utdanningsstøtte gjennom Statens lånekasse for utdanning. De regelstyrte utgiftene fremskrives på grunnlag av forventninger om utbetalingene forutsatt uendret regelverk, og forventet demografisk utvikling. Konsekvenser av regelverksendringer som foreslås i budsjetteringsåret, innarbeides også.

7.4.2 Etterspørselen etter helse- og omsorgstjenester øker

Alderssammensetningen av befolkningen påvirker også kommunesektorens og helseforetakenes utgifter. Med en aldrende befolkning er særlig etterspørselen etter helse- og omsorgstjenester ventet å øke kraftig. De statlige bevilgningene til kommuner og helseforetak øker ikke automatisk, og økning i disse utgiftene er dermed ikke medregnet i handlingsrommet som er beskrevet i dette kapitlet. Det er likevel forventninger til høyere bevilgninger når etterspørselen øker som følge av endringer i befolkningen. Hvor store de samlede utgiftsøkningene på statsbudsjettet vil bli, avhenger av hvordan kostnader fordeles mellom stat/kommune og den enkelte innbygger.

Fra og med 2011 til og med 2019 økte de demografidrevne utgiftene i kommuner og helseforetak med vel 4 mrd. kroner årlig. Økningen i disse utgiftene vil tilta i takt med at andelen av befolkningen over 80 år stiger, og økningen vil bli nær 5 mrd. kroner årlig de siste årene frem mot 2030.8

For kommunesektoren er det beregnet at de demografidrevne utgiftene vil øke med 2–3 mrd. kroner årlig frem til 2030. Økningen er størst i siste del av perioden. Det er tatt utgangspunkt i tall på merkostnader knyttet til endret demografi fra Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi, og justert for at noe av dette dekkes av brukerbetalinger mv.

Helsedirektoratet anslår for de nærmeste årene en behovsvekst som følge av befolkningsutviklingen på om lag 1,3 pst. i spesialisthelsetjenesten. Med utgangspunkt i disse tallene kan den årlige utgiftsveksten i spesialisthelsetjenesten anslås til knapt 2 mrd. kroner frem til 2030. Anslagene inkluderer demografidrevet økning i pensjonskostnadene i helseforetakene og kommunesektoren.

I disse anslagene er det forutsatt at bruken av helse- og omsorgstjenester holdes konstant for personer i det enkelte alderstrinn. Dersom økende levealder går sammen med friskere aldring, vil det innebære mindre etterspørsel etter helse- og omsorgstjenester for en gitt alder og trekke i retning av svakere samlet vekst i utgifter til helse- og omsorgstjenester, se boks 7.5. De langsiktige fremskrivingene i punkt 7.6 illustrerer betydningen av friskere aldring for utviklingen i offentlige finanser. Det er særlig for omsorgstjenester at veksten i utgiftene blir lavere med friskere aldring. Samtidig hører det med til bildet at veksten blant yngre brukere av omsorgstjenester de siste tiårene har vært større enn den demografiske utviklingen skulle tilsi. Den største veksten i omsorgstjenestene har skjedd i tjenestetilbudet til aldersgruppen under 67 år. Forholdet mellom økning i levealder og helsetilstand er usikker og vil påvirkes av både helse- og omsorgstjenestens tilbud, sykdomsutvikling, livsstil og andre samfunnsmessige forhold. Internasjonalt har OECD beregnet at ressursbruk i helsetjenesten kan forklare over halvparten av veksten i forventet levealder siden 1990.9 Hvordan vi videreutvikler helse- og omsorgstjenestene, vil derfor påvirke utviklingen i forventede friske leveår. Internasjonale makrostudier konkluderer med at det først og fremst er medisinskteknisk utvikling som har drevet, og vil drive, kostnadsveksten i helse- og omsorgstjenesten.

Kostnadene i offentlig tjenesteproduksjon vil øke mindre i den grad tjenestene blir utført mer effektivt.

7.5 Mindre handlingsrom i statsbudsjettene, men fortsatt høye forventninger på mange utgiftsområder

7.5.1 Handlingsrommet i budsjettene frem mot 2030

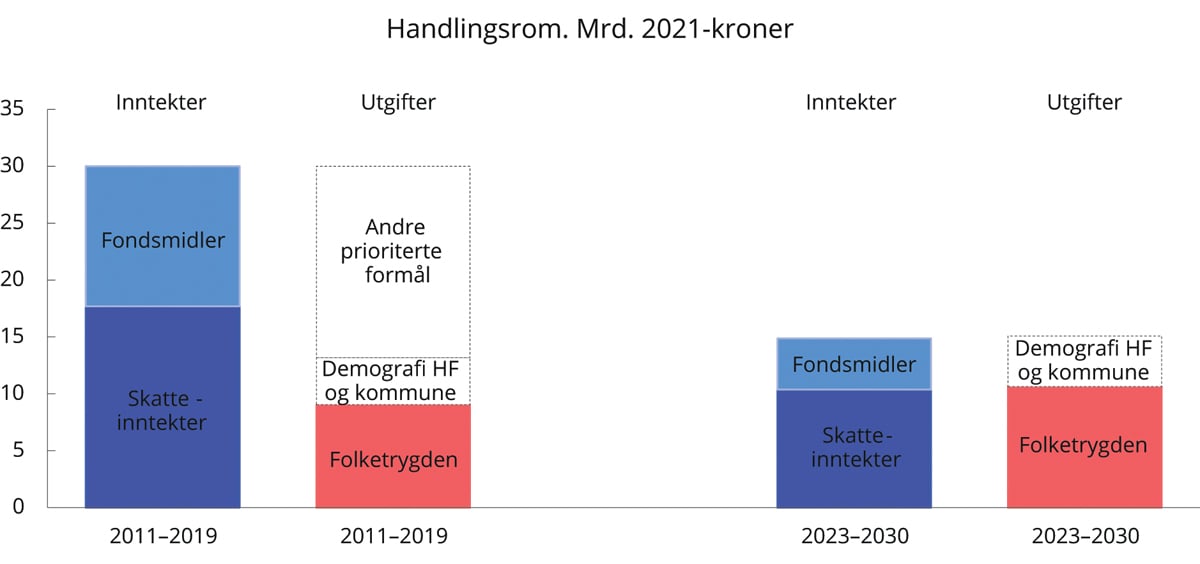

Det gjennomsnittlige årlige handlingsrommet i statsbudsjettene til å dekke demografidrevne kostnader og nye satsinger vil bli betydelig redusert frem mot 2030. Handlingsrommet er her definert som årlig økning i skatte- og fondsinntekter, fratrukket økte utgifter til folketrygden. I perioden bak oss vokste handlingsrommet i gjennomsnitt med 21 mrd. kroner per år. I perioden frem mot 2030 vil veksten gå ned og i snitt ligge på 4 mrd. kroner per år, se figur 7.7 og tabell 7.1. Det er basert på fremskrivingene av inntektene i punkt 7.3 og utgiftene i punkt 7.4. Utviklingen forverres utover i perioden. Analysen forutsetter at den midlertidige økningen i utgifter i forbindelse med koronapandemien reverseres fra 2022. Handlingsrommet brukes til å dekke demografiske utgifter i helseforetakene og kommunene og andre prioriterte formål. Handlingsrommet i det enkelte budsjett kan også økes gjennom politiske tiltak.

Figur 7.7 Anslått årlig vekst i strukturelle skatte- og avgiftsinntekter1, vekst i bruk av olje- og fondsinntekter, folketrygden og demografidrevne kostnader i helseforetakene og kommunesektoren. Mrd. 2021-kroner

1 I figuren er midtpunktet mellom fondsinntekter på 3–6 mrd. kroner tilsvarende 4,5 mrd. kroner lagt til grunn.

Kilde: Finansdepartementet.

Tabell 7.1 Anslått årlig gjennomsnittlig vekst i strukturelle skatte- og avgiftsinntekter, vekst i bruk av fondsmidler, folketrygden og demografidrevne kostnader i helseforetakene og kommunesektoren. Mrd. 2021-kroner

2011–2019 | 2023–2030 | |

|---|---|---|

Fondsmidler | 12 | 3–6 |

Skatteinntekter | 18 | 10 |

= Samlet inntektsøkning | 30 | 13–16 |

– Utgiftsøkninger folketrygden | 9 | 11 |

= Disponibelt handlingsrom | 21 | 41 |

Demografi helseforetakene og kommunesektoren | 4 | 4 |

1 I sammenstillingen er midtpunktet mellom fondsinntekter på 3–6 mrd. kroner tilsvarende 4,5 mrd. kroner lagt til grunn og avrundet til nærmeste hele tall, dvs. 5. Anslagene for fonds- og skatteinntekter omtales for øvrig i punkt 7.3.

Kilde: Finansdepartementet.

Regjeringen og Stortinget har i perioden vi har bak oss hatt et stort handlingsrom tilgjengelig til å sette i verk ny politikk og dekke alle demografidrevne kostnader i kommuner og helseforetak – før omprioriteringer fra andre formål.

Frem til 2030 anslås utgiftene til folketrygden å øke med knapt 11 mrd. kroner per år, mens statens inntekter er beregnet til å øke med anslagsvis 13–16 mrd. kroner per år (forutsatt en nær nøytral innretning av finanspolitikken). Det gjennomsnittlige årlige handlingsrommet til å dekke demografidrevne kostnader og nye satsinger blir da 4 mrd. kroner, en reduksjon på 16–19 mrd. kroner sammenlignet med perioden vi har bak oss.

Den forventede veksten i demografidrevne kostnader i kommuner og helseforetak er beregnet til vel 4 mrd. kroner årlig i samme periode. Dersom slike utgifter i sin helhet skal dekkes over statsbudsjettene, vil hele det anslåtte handlingsrommet gå med til dette.

Effektiviseringstiltak som øker handlingsrommet, slik som avbyråkratiserings- og effektiviseringsreformen, er ikke tatt med i fremskrivingene. Reformen frigjør årlig om lag 1,8 mrd. kroner til prioriterte formål i regjeringens forslag til statsbudsjett. Regjeringens strategier for økt handlingsrom i budsjettene omtales i kapittel 8 og utdypes i kapitlene 9–12.

Drivkreftene som ligger bak det reduserte handlingsrommet i årene fremover, er først og fremst lavere vekst i fondsmidlene og skatteinntektene, samtidig som en økende andel eldre drar opp offentlige utgifter. Disse trendene, som gir betydelige utfordringer det nærmeste tiåret, forsterkes på lengre sikt og gir enda større utfordringer. Handlingsrommet blir da snudd til et innstrammingsbehov når demografidrevne utgifter regnes med, se punkt 7.6.

7.5.2 Utvalgte planer og ambisjoner

Handlingsrommet i statsbudsjettet det siste tiåret har gitt rom for politiske planer og muliggjort betydelige satsinger på mange områder i tråd med forutsetningene Stortingets finanskomite la til grunn da handlingsregelen ble innført i 2001. Blant annet er offentlige investeringer i transport-infrastruktur mer enn doblet som andel av BNP for Fastlands-Norge i perioden 2006–2017. Stortinget har også sluttet seg til omfattende planer, mål og ambisjoner om fremtidige utgiftsøkninger.

Når handlingsrommet i budsjettene reduseres, gir det økt behov for å gjøre omprioriteringer innenfor budsjettene og effektivisere ressursbruken. Når nye satsinger skal gjennomføres, vil det være nødvendig å prioritere bort noe annet.

I Prop. 1 S Gul bok redegjøres det årlig for budsjettkonsekvenser av vedtatte tiltak for de nærmeste årene. I tillegg til utviklingen i regelstyrte ordninger som helserelaterte ordninger i folketrygden og utgifter til alderspensjon, både fra folketrygden, SPK og AFP, orienteres det om endringer som følger av igangsatte investeringer og inngåtte avtaler. De største postene er som regel investeringer i jernbane, riksveier, forsvarsmateriell og bygg. Utgiftene kan variere betydelig fra år til år. Det redegjøres også overordnet for kostnadene ved enkelte planlagte tiltak og ambisjoner, blant annet Nasjonal transportplan (NTP) og mål om forskning og bistand.

Det fremgikk av budsjettfremlegget for 2021 at dersom alle langsiktige planer, mål og byggeprosjekter skal følges opp, vil det kreve mer enn det anslåtte handlingsrommet de nærmeste årene. De neste avsnittene belyser noen av disse områdene. Omtalene illustrerer at ambisjonene ikke kan innfris uten å omprioritere, effektivisere og redusere andre utgifter. Arbeidet for innovasjon og forbedringer av velferdssamfunnet bør videreføres selv om handlingsrommet reduseres. Samtidig må ambisjonsnivået i nye planer tilpasses den forventede budsjettsituasjonen.

Langtidsplanen for forsvarssektoren

Langtidsplanen for forsvarssektoren 2017–2020 utgjorde en betydelig satsing på forsvarssektoren. Regjeringen har i perioden prioritert forsvarssektoren gjennom betydelige bevilgningsøkninger. Bevilgningsnivået for 2020 ligger nominelt nesten 12 mrd. kroner over nivået for 2016, hvorav over 8 mrd. kroner er knyttet til tiltak i langtidsplanen 2017–2020. Regjeringen fortsetter å prioritere forsvarssektoren i inneværende langtidsplan. Den nye langtidsplanen tar sikte på at forsvarsbudsjettet i 2028 skal ligge om lag 17,3 mrd. 2021-kroner over vedtatt budsjett for 2020. I forbindelse med behandlingen av langtidsplanen vedtok Stortinget en rekke anmodningsvedtak som utredes av regjeringen. Det legges opp til en gradvis økning av bevilgningene til forsvarsformål, men det tas høyde for potensielt større investeringsutgifter i enkelte budsjettår. Regjeringen vil komme tilbake til den konkrete opptrappingen i det årlige budsjettarbeidet.

Nasjonal transportplan

Meld. St. 33 (2016–2017) Nasjonal transportplan 2018–2029 la opp til en ramme for statlige midler på 933 mrd. kroner i årene 2018–2029, i tillegg til 131 mrd. kroner i bompenger (2017-prisnivå). Bevilgningene til NTP-formål er i gjennomsnitt økt reelt med 3,2 mrd. kroner årlig i perioden 2018–2021.

Våren 2021 vil regjeringen legge frem Nasjonal transportplan 2022–2033. Arbeidet med ny NTP omtales i kapittel 12.

Byggeprosjekter

Departementene utreder lokalbehovet til virksomheter i egen sektor. De fleste behovene dekkes gjennom leie av lokaler. Når behovet skal dekkes av et statlig nybygg, gir departementene normalt Statsbygg i oppdrag å prosjektere nye bygg i sivil sektor. En lang rekke byggeprosjekter er for tiden under planlegging eller utbygging. Det største prosjektet er nytt regjeringskvartal. Eksempler på andre prosjekter er Ocean Space Laboratories og samlokalisering av campus ved NTNU. Dersom alle prosjektene som er under utbygging eller planlegging skal realiseres, vil utgiftene til byggeprosjekter i statlig sivil sektor anslagsvis øke fra vel 6 mrd. kroner i 2021 til knapt 15 mrd. kroner i 2024.

Også de regionale helseforetakene har planer om store bygningsinvesteringer. Dersom prosjektene som inngår i de siste økonomiske langtidsplanene til de regionale helseforetakene skal realiseres, ventes statens utgifter til investeringslån å øke fra om lag 8 mrd. kroner i 2021 til om lag 10 mrd. kroner i 2024.

Den faktiske utviklingen i utgiftene vil avhenge av hvilke prosjekter som settes i gang, når de igangsettes, og eventuelle endringer i prosjektene frem til igangsetting. Statlige investeringer og arbeidet med forbedring av byggeprosjekter gjennom god styring er nærmere omtalt i kapittel 12.

FoU-bevilgninger – 1 pst. av BNP

Regjeringen har en ambisjon om å øke den offentlige forskningsinnsatsen utover 1 pst. av BNP i en omstillingsfase, se St. Meld. 4 (2018–2019) Langtidsplan for forskning og høyere utdanning 2019–2028. I 2020 ligger samlede bevilgninger til forskning og utvikling (FoU) anslagsvis 1,1 mrd. kroner over 1 pst. av BNP. Over tid anslås kostnaden ved å videreføre en offentlig FoU-innsats på 1 pst. av BNP til om lag 0,7 mrd. 2021-kroner årlig.

I Langtidsplanen for forskning og høyere utdanning lanserer regjeringen tallfestede opptrappingsplaner på til sammen 1,5 mrd. kroner i perioden 2019–2022, hvorav om lag 0,4 mrd. kroner inngikk i budsjettforslaget for 2021.

Regjeringen foreslo i budsjettet for 2021 norsk deltakelse i flere av EUs rammeprogram i neste programperiode. Dette vil også føre til økte bevilgninger til FoU i årene fremover.

Bistand – 1 pst. av BNI

Ved behandlingen av 2017-budsjettet vedtok Stortinget følgende: «Stortinget ber regjeringen avsette 1 pst. av BNI til bistand i de årlige budsjetter.» Dersom BNI vokser i takt med BNP for Fastlands-Norge, innebærer vedtaket at bistandsbudsjettet må øke med anslagsvis 0,8 mrd. 2021-kroner årlig.

7.6 Langsiktig bærekraft i offentlige finanser

Dersom innretningen av skattesystemet og velferdsordningene holdes som i dag, vil utgiftene vokse mer enn inntektene allerede om få år. Lenger frem i tid øker utfordringene. Vurderingene av langsiktig bærekraft i offentlige finanser i dette avsnittet tar utgangspunkt i at det over tid må være balanse mellom offentlig netto finansformue og fremtidige offentlige inntekter på den ene siden, og fremtidige offentlige utgifter på den andre siden.

Fondsavkastningen er blitt en stadig viktigere finansieringskilde for staten og bidro i 2019 til å finansiere om lag 13 pst. av offentlige utgifter. Det tilsvarte 8 pst. av fastlands-BNP, en økning fra 2½ pst. i 2001.

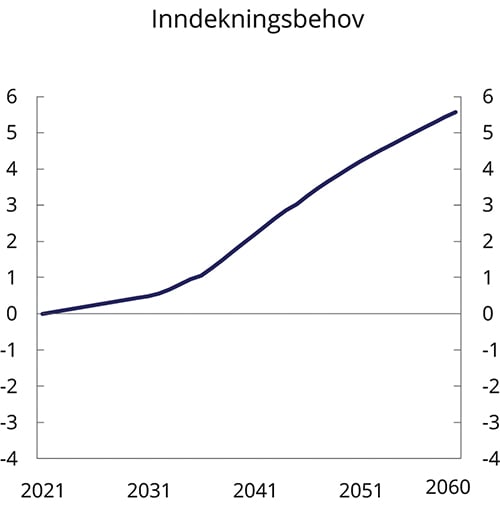

Perioden med innfasing av store oljeinntekter i økonomien ligger i hovedsak bak oss, og fremover vil bidraget fra fondet til å finansiere offentlige utgifter samlet avta noe målt i forhold til verdiskapingen frem mot 2060, se figur 7.2 og omtalen i punkt 7.3.2. Samtidig vil en aldrende befolkning isolert sett føre til at veksten i offentlige utgifter tiltar. Ubalanser mellom utgifter og finansieringsgrunnlag må dekkes inn, enten gjennom lavere offentlige utgifter eller gjennom høyere skatter. Inndekningsbehovet uttrykker hvilke tilpasninger av skattenivået som vil være nødvendig for å finansiere offentlige utgifter for en gitt bruk av fondsmidler innenfor handlingsregelen. Tallfestingen av inndekningsbehovet tar utgangspunkt i at de fleste krisetiltakene avvikles i løpet av 2021, som er startåret for beregningene, og at fondsbruken er tilbake til litt under 3 pst. i 2022. Inndekningsbehovet beregnes ved økonomiske fremskrivinger, som presenteres i ulike forløp med ulike forutsetninger, herunder det såkalte demografiforløpet og basisforløpet.

Fremskrivingene som ligger til grunn for tallfestingen av inndekningsbehovet illustrerer hvordan blant annet endringer i befolkningsstrukturen kan gi utfordringer for videreføringen av offentlige velferdsordninger i et langsiktig perspektiv. Fremskrivingene illustrerer utfordringene, men er ikke prognoser for den økonomiske utviklingen eller veksten i offentlige utgifter og sier heller ikke noe om hvordan inndekningsbehovet bør møtes.

Demografiforløpet

Befolkningsvekst bidrar til høyere sysselsetting, høyere fastlands-BNP og større skattegrunnlag – og økte offentlige utgifter. Utgiftene til alderspensjon vil øke med antallet alderspensjonister, utgiftene til helse- og omsorgstjenester vil øke med antallet eldre og utgiftene til skole og barnehage vil øke med antallet barn og unge. Befolkningsfremskrivingene omtalt i boks 7.4 viser at vi står overfor endringer i befolkningssammensetningen som vil ha betydning for utviklingen i offentlige utgifter og skatteinntekter.

Boks 7.4 Befolkningsfremskrivinger

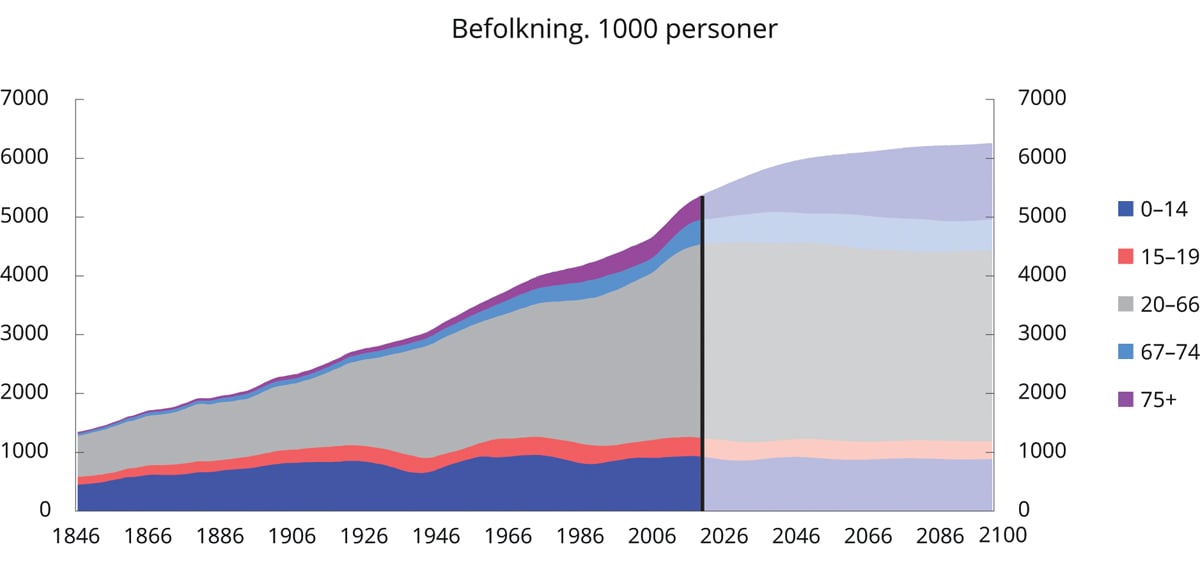

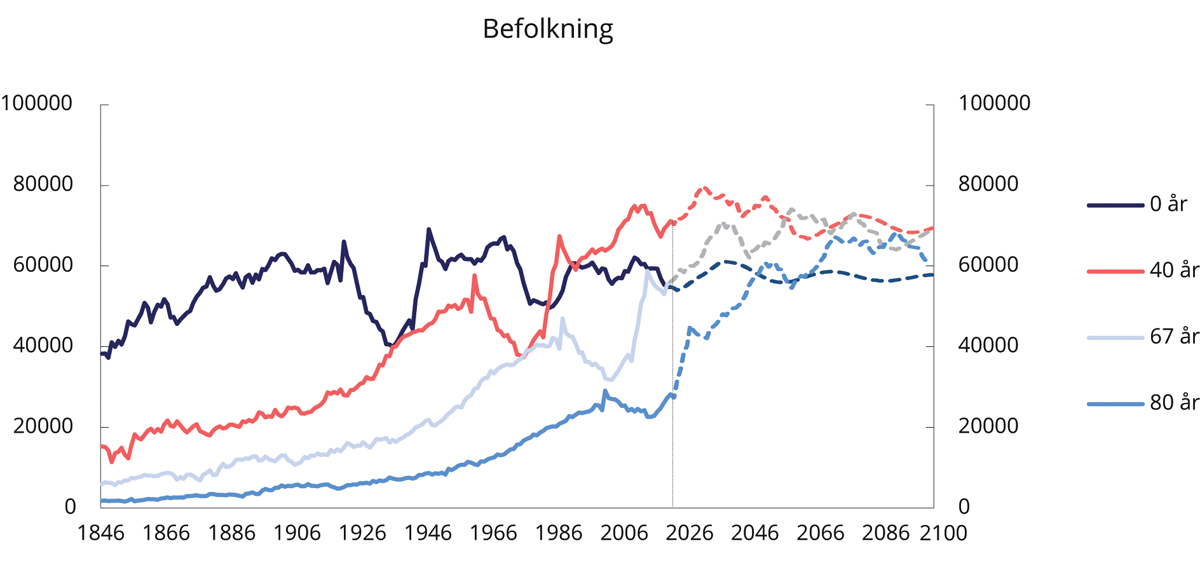

I Statistisk sentralbyrås befolkningsfremskrivinger fra juni 2020 anslås folkemengden i hovedalternativet å øke fra 5,4 millioner ved utgangen av 2019 til 6,1 millioner i 2060, se figur 7.8. Det nye anslaget for befolkningen i 2060 er vel 6 pst. lavere enn tilsvarende anslag fra 2018 og 13 pst. lavere enn anslaget i 2016.

Figur 7.8 Befolkningen fordelt på aldersgrupper. 1846–2100. 1 000 personer

Kilde: Statistisk sentralbyrå.

Nedjusteringen har sammenheng med lavere innvandring og et lavere utgangsnivå for fruktbarheten. Hovedalternativet i befolkningsfremskrivingene tar utgangspunkt i en årlig nettoinnvandring på noe over 10 000 personer, som er mer enn halvert sammenlignet med fremskrivingene fra 2016 og 2018. Fruktbarheten antas å ta seg opp igjen fra dagens nivå på 1,53 barn per kvinne til 1,74 barn per kvinne frem mot 2060. Det er om lag det samme langsiktige nivået som Finansdepartementet la til grunn i Perspektivmeldingen 2017. Anslagene for forventet levealder ved fødsel er litt oppjustert sammenlignet med fremskrivingene fra 2018. For menn antas forventet levealder ved fødsel å stige med 8 år til 89 år i 2060, mens den for kvinner antas å øke med 6 år til 91 år i 2060.

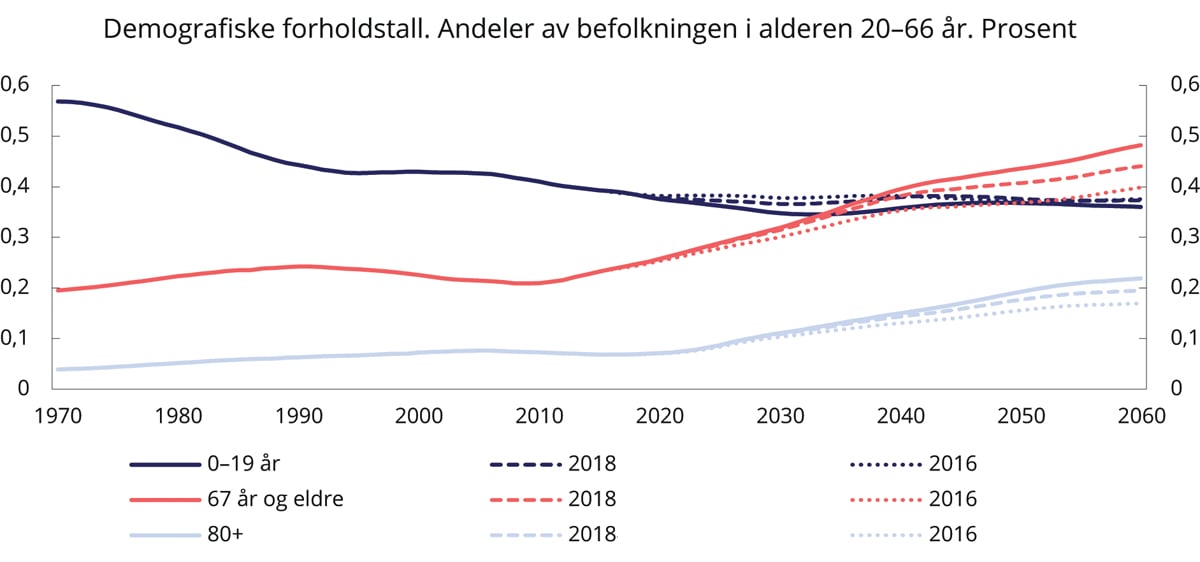

Den demografiske forsørgelsesbyrden, målt ved forholdet mellom personer som er 67 år og eldre og personer i alderen 20–66 år, vil øke fremover, og økningen er mer markert enn i fremskrivingene fra 2016 og 2018, se figur 7.9. Lavere innvandring og høyere forventet levealder bidrar til denne oppjusteringen. Samtidig som veksten i samlet befolkning er nedjustert, er veksten i antallet personer over 80 år høyere frem mot 2060 enn i befolkningsframskrivingene fra 2016 og 2018. Store fødselskull fra midten av 1940-tallet bidrar, sammen med økt levealder, til at befolkingen over 80 år vil vokse betydelig utover på 2020-tallet, se figur 7.10. De samme fødselskullene bidro til en gunstig utvikling i andelen i yrkesaktiv alder frem til 2010. Lavere fruktbarhet bidrar de nærmeste årene til en nedgang i forholdet mellom barn og unge og befolkningen i yrkesaktiv alder sammenlignet med befolkningsfremskrivingene fra 2018.

Figur 7.9 Demografiske forholdstall. Andeler av befolkningen i alderen 20–66 år. Prosent

Kilde: Statistisk sentralbyrå.

Figur 7.10 Befolkningen i alderen 0, 40, 67 og 80 år. 1846–2100

Kilde: Statistisk sentralbyrå.

Befolkningsfremskrivingene innebærer at i 2060 vil litt over hver fjerde innbygger i Norge være innvandrer eller barn av innvandrere. I hovedalternativet i befolkningsfremskrivingene vil det meste av innvandringen fremover komme fra Asia, Afrika, Latin-Amerika eller Øst-Europa utenfor EU (landgruppe 3). Andelen innvandrere fra denne landgruppen vil trolig utgjøre drøyt 14 pst. av Norges befolkning om 40 år, mot 7 pst. i dag.

Demografiforløpet illustrerer betydningen av demografiske drivkrefter for utviklingen i offentlige inntekter og utgifter. I demografiforløpet videreføres innretningen av de offentlige velferdsordningene og arbeidsmarkedstilknytningen etter alder, kjønn og landbakgrunn på dagens nivåer. Årlig vekst i timeverksproduktiviteten i fastlandsøkonomien er anslått til 1,3 pst.

Antakelsen om videreføring av velferdsordningene innebærer at ressursbruken i offentlig tjenesteyting knyttes til befolkningsutviklingen. For individrettet tjenesteyting videreføres dagens nivåer for gjennomsnittlig ressursbruk i form av arbeidsinnsats per innbygger etter kjønn og alder. For eksempel holdes gjennomsnittlig ressursinnsats innenfor helse- og omsorgstjenester i hjemmet for en 80 år gammel kvinne i 2060 på samme nivå som i dag. For ikke-individrettet tjenesteyting, for eksempel politi og offentlig administrasjon, knyttes ressursbruken til samlet befolkningsvekst. Utviklingen i produktinnsats og investeringer i offentlig tjenesteyting antas å følge bruken av arbeidskraft i offentlig sektor.

Produktivitetsvekst i offentlig tjenesteyting vil legge til rette for noe økt kvalitet på tjenestene, eller at ressursbehovet kan gå ned. I fremskrivingene holdes ressursbruken målt per innbygger konstant. Produktivitetsvekst i offentlig tjenesteyting tas dermed ut gjennom høyere standard i stedet for å trekkes inn og omdisponeres til andre formål. Fremskrivingene vil dermed i noen grad kunne overvurdere hvor mye ressurser som må til for å videreføre tjenesteinnholdet i ordningene fra dagens nivå.

Aldringen av befolkningen trekker i retning av at offentlige utgifter, og spesielt utgifter til helse og omsorgstjenester for eldre, vil vokse sterkt fremover og utgjøre en stadig økende andel av BNP for Fastlands-Norge. Utgiftsveksten vil bli særlig markert for kommunene. I motsatt retning bidrar lave fødselstall til at at utgiftene rettet mot barn og unge stiger lite. Med en voksende befolkning må også fondsavkastningen deles på flere slik at en større andel av velferdsordningene finansieres med utgangspunkt i verdiskapingen i fastlandsøkonomien. Frem mot 2060 gir demografiforløpet et inndekningsbehov tilsvarende 5,8 pst. av fastlands-BNP, se tabell 7.2.

Tabell 7.2 Inndekningsbehov i offentlige finanser i 2030 og 2060. Andel av BNP Fastlands-Norge. Prosent

2030 | 2060 | 2060 PM17 | |

|---|---|---|---|

Demografiforløp | 0,0 | 5,8 | 4,12 |

+ Begrenset standardvekst1 | 0,8 | 3,3 | 3,5 |

+ Friskere aldring i eldreomsorgen | -0,3 | -1,8 | -1,4 |

+ Økt yrkesdeltaking blant eldre | -0,1 | -1,7 | -0,9 |

= Basisforløp | 0,4 | 5,6 | 5,3 |

Memo: Årlig inndekning mrd. 2021-kroner | |||

Demografiforløp | 0,0 | 4,8 | 3,4 |

Basisforløp | 1,6 | 4,7 | 4,4 |

1 Vekst i generell ressursbruk utover veksten i demografiske drivere bidrar med 0,2 prosentenheter i 2030 og 1,4 prosentenheter i 2060. Vekst i produktinnsats og investeringer utover veksten i generell ressursbruk bidrar til å trekke opp inndekkingsbehovet med 0,6 prosentenheter i 2030 og 1,9 prosentenheter i 2060.

2 Justert til samme avgrensing for standardvekst som i det oppdaterte demografiforløpet, jf. boks 7.6.

Kilde: Finansdepartementet.

Basisforløpet

I basisforløpet justeres forutsetningene i demografiforløpet på enkelte områder for å gi et mer realistisk forløp for å vurdere de langsiktige utfordringene for finanspolitikken.

For det første innebærer antagelsen i demografiforløpet at standarden, målt ved arbeidsinnsats i offentlig tjenesteyting per innbygger, holdes uendret på dagens nivå, et markert brudd med utviklingen de siste 40 årene. På samme måte som i forrige perspektivmelding er det i basisforløpet innarbeidet fortsatt standardøkning både gjennom gjennomsnittlig ressursbruk per innbygger og gjennom høyere vekst i produktinnsats og investeringer sammenlignet med veksten i bruk av arbeidskraft, se tabell 7.2 og boks 7.6 for en sammenligning med fremskrivingene til Perspektivmeldingen 2017. Standardøkningen i basisforløpet er likevel begrenset sammenlignet med utviklingen perioden 1993–2017.

For det andre vil økt levealder kunne gi flere friske leveår. Basisforløpet tar utgangspunkt i at det vil kunne redusere bruken av omsorgstjenester sammenlignet med en videreføring av dagens nivåer for gjennomsnittlig ressursbruk, se boks 7.5. Tilsvarende forutsetning ble også lagt til grunn i Perspektivmeldingen 2017 og benyttes i blant annet EU-kommisjonens langsiktige fremskrivinger. Med friskere aldring vil bruken av omsorgstjenester skyves ut i tid, og veksten i ressursbruken i omsorgssektoren dempes sammenlignet med demografialternativet.

Boks 7.5 Friskere aldring

Hvorvidt økt levealder gir flere friske eller flere syke år er av stor betydning for langsiktige analyser av offentlige finanser. I forskningslitteraturen pekes det på tre ulike hypoteser om forholdet mellom økt levealder og behovet for helse- og omsorgstjenester. Antakelsen om utvidet sykelighet innebærer at økningen i forventet levealder faller sammen med en like stor eller større økning i antall år med sykelighet, mens en antakelse om forkortet sykelighet innebærer at antall år med god helse øker mer enn forventet levealder. Den tredje hypotesen om at en økning i levealder både vil bety flere «friske» år og flere «syke» år, ligger mellom disse ytterpunktene. Det er denne antakelsen som synes å ha stått sterkest i litteraturen de senere år.

Hypotesene er omtalt i blant annet Perspektivmeldingen 2017, The 2018 Ageing Report fra Europakommisjonen1, dokumentasjon av Statistisk sentralbyrås befolkningsfremskrivinger fra 20182 og Statistisk sentralbyrås fremskrivinger av etterspørselen etter arbeidskraft i helse- og omsorg mot 20603.

I kortsiktige utgiftsfremskrivinger for kommunesektoren og spesialisthelsetjenesten legges det i dag til grunn at bruken av tjenester i ulike aldersgrupper for kommende budsjettår er lik bruken i det siste året vi har tilgjengelige forbruksdata for. Beregningene legger altså til grunn at en 80-åring i 2022 vil ha behov for like mye helse- og omsorgstjenester som en 80-åring i 2021. Det innebærer at vi i dag ikke tar hensyn til effekten det kommende året av eventuelle endringer i befolkningens helsetilstand.

Europakommisjonen og Statistisk sentralbyrå legger til grunn effekter av friskere aldring i fremskrivinger av ressursbruken i eldreomsorgen. Antakelsen har tidligere også beregningsteknisk ligget til grunn i ulike dokumenter til Stortinget, som stortingsmeldinger om fremtidens omsorgsutfordringer i 2006 og 2013.

Antakelsen om friskere aldring konkretiseres ofte med et fast forhold mellom økning i antallet leveår og økning i antallet leveår uten sykdom, altså en utsatt sykelighet. I basisforløpet antas det at økningen i forventet levealder på 7 år frem til 2060 gir 3 ekstra friske leveår, slik at omsorgsutgiftene til en 80-åring tilsvarer omsorgsutgiftene til en 77-åring i dag. Demografiforløpet beskriver en utvikling der økningen i forventet levealder motsvares av en like stor økning i antallet år med svekket funksjonevne, dvs. utvidet sykelighet slik dette ble definert ovenfor.

Forutsetningen om friskere aldring er usikker. Utviklingen i kroniske sykdommer, som for eksempel diabetes, kan avhenge av helsetjenestens tilbud og også avhenge av livsstil og samfunnsmessige forhold. Hvordan vi styrer helsetjenesten og samfunnsutviklingen, vil kunne påvirke utviklingen i forventet friske leveår. Det er også en forskjell i om økt levealder skjer ved helsefremming eller ved større overlevelse ved sykdom. Det er behov for mer kunnskap om sammenhengen mellom økt levealder og økt tjenestebehov. I et forskningsoppdrag for Finansdepartementet, Kommunal- og moderniseringsdepartementet og Helse- og omsorgsdepartementet vil SINTEF forsøke å kartlegge sammenhengen mellom utvikling i levealder, endringer i helsetilstand og behovet for helse- og omsorgstjenester.

1 European Commission (2018). The 2018 Ageing Report: Economic & Budgetary Projections for the 28 EU Member States (2016–2070). Institutional Paper 079. Luxembourg: Publications Office of the European Union.

2 Leknes, S., S. A. Løkken, A. Syse & M. Tønnessen (2018). Befolkningsframskrivingene 2018: Modeller, forutsetninger og resultater. SSB Rapporter 2018/21.

3 Hjemås, G., E. Holmøy & F. Haugstveit (2019). Fremskrivinger av etterspørselen etter arbeidskraft i helse- og omsorg mot 2060. SSB Rapporter 2019/12.

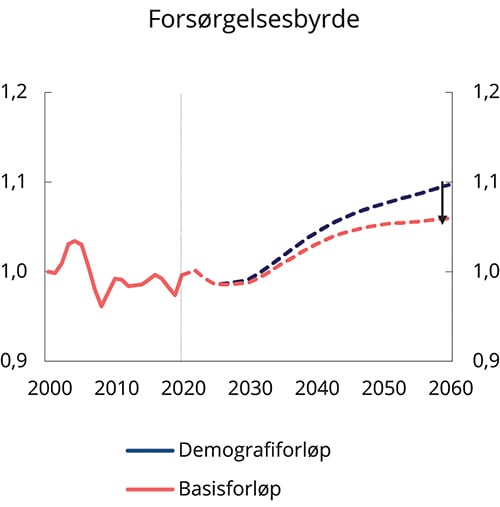

For det tredje vil flere friske år trekke i retning av at eldre kan stå lenger i arbeid. Økt sysselsettingsandel blant eldre bidrar til å redusere forsørgelsesbyrden målt ved forholdet mellom samlet befolkning og samlet sysselsetting i figur 7.11. Antakelsene om friskere aldring innebærer at inndekningsbehovet i basisforløpet dempes både gjennom økte skatteinntekter og reduserte utgifter til helse og omsorg.

Figur 7.11 Forsørgelsesbyrde (befolkning i forhold til samlet sysselsetting). Indekser. 2000=1

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Fremskrivingene i basisforløpet gir et inndekningsbehov på 5,6 pst. av fastlands-BNP frem mot 2060. Det tilsvarer et årlig gjennomsnittlig inndekningsbehov på i underkant av 5 mrd. kroner. Inndekningsbehovet tilsvarer en økning i den gjennomsnittlige skattesatsen på husholdningenes inntekter fra 24,6 pst. i 2021 til 25,7 pst. i 2030 og videre til 32,5 pst. i 2060.

Basisforløpets antakelser om standardvekst, friskere aldring og arbeidsmarkedstilknytning trekker i ulike retninger, men bidrar samlet sett til å redusere inndekningsbehovet med 0,2 prosentenheter sammenlignet med demografiforløpet, se tabell 7.2.

Til Perspektivmeldingen 2017 ble inndekningsbehovet i basisforløpet beregnet til 5,3 pst. Oppjusteringen av inndekningsbehovet i denne meldingen kan i hovedsak føres tilbake til utsiktene til en mer markert økning i andelen eldre i forhold til befolkningen i yrkesaktiv alder. Antakelsen om en sterkere økning i eldres yrkesaktivitet enn i forrige perspektivmelding trekker i motsatt retning, se boks 7.6. Et betydelig høyere utgangsnivå for fondskapitalen i SPU bidrar også til å dempe økningen i inndekningsbehovet sammenlignet med Perspektivmeldingen 2017.

Boks 7.6 Endringer sammenlignet med Perspektivmeldingen 2017

Fremskrivingene i denne meldingen legger til grunn en gjeninnhenting mot normal kapasitetsutnytting i økonomien etter koronakrisen. Det legges også til grunn at de fleste koronarelaterte tiltak fases ut gjennom 2021. Det er betydelig usikkerhet om hvordan pandemien over tid vil påvirke kapasitetsutnyttingen i økonomien og dermed skattegrunnlaget for finansiering av offentlige utgifter.

Viktige endringer i forutsetningene sammenlignet med fremskrivingene i Perspektivmeldingen 2017 er som følger:

Oppdaterte befolkningsfremskrivinger innebærer en mer markert økning i forholdet mellom antallet eldre og befolkningen i yrkesaktiv alder, jf. boks 7.4. Det trekker isolert sett i retning av en oppjustering av inndekningsbehovet frem mot 2060.

Høy utgiftsvekst og store uttak fra fondet under pandemien har isolert sett ført til en reduksjon i fondskapitalen og det tilhørende bidraget fra fondsavkastningen til finansieringen av offentlige utgifter fremover. Svekkelsen av statsbudsjettet gjennom 2020 og 2021 bidrar isolert sett til å øke inndekningsbehovet frem mot 2060.

Fondet (SPU) anslås likevel betydelig høyere nå enn i Perspektivmeldingen 2017. Dette bidrar til en oppjustering av fondsavkastningens bidrag til finansiering av offentlige utgifter frem mot 2060 og isolert sett til å redusere inndekningsbehovet.

Videre legges det nå til grunn en sterkere økning i eldres yrkesaktivitet i basisforløpet enn i forrige perspektivmelding. Siden forrige perspektivmelding har det kommet på plass endringer som vil styrke insentivene til å stå lenger i arbeid også i offentlig sektor, se omtale i kapittel 9. I tillegg har yrkesfrekvensen blant eldre økt de siste årene. Basisforløpet tar nå utgangspunkt i at økning i forventet levealder ved fødsel på 7 år frem mot 2060 forlenger yrkesaktiviteten med 2 år. Den økte pensjonsopptjeningen som følger av et lenger yrkesliv kompenserer for nærmere to tredjedeler av effekten av levealdersjusteringen av pensjonsytelsene. Oppjusteringen av yrkesfrekvensene for befolkningen i alderen 62–74 år gir en oppjustering av samlet yrkesfrekvens frem mot 2060 på 2,4 prosentenheter sammenlignet med demografiforløpet. Til Perspektivmeldingen 2017 bidro oppjusteringen av eldres arbeidsmarkedstilknytning til at samlet yrkesfrekvens ble oppjustert med 1,3 prosentenheter. Med samme forutsetning for arbeidsmarkedstilknytning blant eldre som til Perspektivmeldingen 2017 ville inndekningsbehovet i basisforløpet i denne meldingen blitt 0,8 prosentenheter høyere.

Endringene bidrar samlet til at inndekningsbehovet i basisforløpet beregnes til 5,6 pst. målt som andel av fastlands-BNP. Det er 0,3 prosentenheter høyere enn anslaget for inndekningsbehovet i Perspektivmeldingen 2017.

Sammenlignet med forrige perspektivmelding er det også gjort noen endringer i avgrensningene mellom basisforløpet og demografiforløpet. Volumveksten i produktinnsats og investeringer, slik den måles i nasjonalregnskapsstatistikken, har historisk vært høyere enn sysselsettingsveksten i offentlig forvaltning. I demografiforløpet i Perspektivmeldingen 2017 ble det innarbeidet et årlig veksttillegg på 0,6 prosentenheter for at bruddet mellom historiske erfaringer og utviklingen fremover ikke skulle bli for markert for denne delen av ressursbruken i offentlig tjenesteyting. Ved oppdateringen av demografiforløpet i denne meldingen er bruk av arbeidskraft, produktinnsats og investeringer i offentlig tjenesteyting i sin helhet bestemt ved videreføring av ressursbruken målt per innbygger. Til gjengjeld er vekstpåslaget for produktinnsats og investeringer beholdt i det oppdaterte basisforløpet med en mer eksplisitt tolkning som standardvekst i tjenesteytingen. Den nye avgrensingen av demografiforløpet som i større grad rendyrker betydningen av demografiske utviklingstrekk for utviklingen i offentlige finanser, bidrar til å trekke ned inndekningsbehovet med 1,9 prosentenheter sammenlignet med en avgrensing av demografiforløpet som til Perspektivmeldingen 2017.

1 Med samme avgrensing av demografiforløpet som i Perspektivmeldingen 2017, bidrar oppdaterte forløp for befolkningsutviklingen, SPU-finansiering og oppdatert informasjon om dagens innretning av finanspolitikken til at inndekningsbehovet frem mot 2060 anslås til 7,7 pst. som andel av fastlands-BNP, som er 1,7 prosentenheter høyere enn til Perspektivmeldingen 2017.

Fremskrivingen tar utgangspunkt i at de fleste krisetiltakene avvikles i løpet av 2021 og at fondsbruken er tilbake litt under 3 pst. i 2022. Lave fødselskull de siste årene bidrar i fremskrivingene til forholdsvis lav vekst i utgifter til barnehager, SFO og grunnskole frem mot 2030. Dette bidrar til å trekke ned samlet utgiftsvekst sammenlignet med veksten i fastlands-BNP og skattegrunnlaget i denne perioden, se figur 7.12. Fra midten av 2020-tallet vil utgiftene til eldreomsorgen øke mer enn skattegrunnlaget, jf. utsiktene til økningen i befolkningen over 80 år i forhold til befolkningen i yrkesaktiv alder omtalt i boks 7.4.

Figur 7.12 Inndekningsbehov i basisforløpet. Andel av fastlands-BNP. Prosent

Kilde: Finansdepartementet.

I fremskrivingene er fondsuttaket nokså stabilt, eller forsiktig stigende, som andel av fastlands-BNP frem mot 2035, se punkt 7.3.3. Dette bidrar isolert sett til å dempe økningen i inndekningsbehovet i denne perioden. Etter hvert som tilførselen til fondet avtar, vil fondet ikke lenger vokse som andel av verdiskapingen i fastlandsøkonomien. Da vil også fondsuttaket på 3 pst. av fondskapitalen gradvis avta som andel av økonomien, og det tilhørende bidraget til inndekningsbehovet tilsvarer vel 2 prosentenheter målt som andel av fastlands-BNP over perioden 2035–2060.

En videreføring av målet om at bistanden til utlandet opprettholdes på 1 pst. av brutto nasjonalinntekt (BNI), samtidig som forsvarsutgiftene kommer opp mot 2 pst. målt som andel av BNP, vil isolert sett bidra til å øke inndekningsbehovet i 2060 med nær én prosentenhet sammenlignet med basisforløpet hvor disse utgiftene vokser i takt med økonomien.

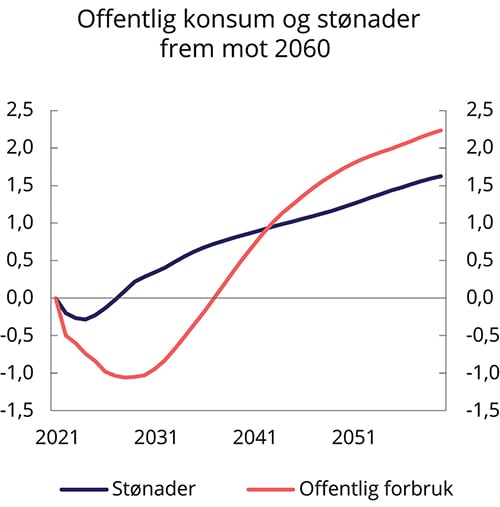

Figur 7.13 Endringer i offentlig konsum og stønader frem mot 2060. Basisforløpet. Andeler av fastlands-BNP. Prosentenheter

Kilde: Finansdepartementet.

Virkning på inndekningsbehovet av alternative forutsetninger

For å kartlegge betydningen av valg av forutsetninger i basisforløpet viser figur 7.14 hvordan alternative antagelser om sentrale størrelser påvirker inndekningsbehovet. Figuren illustrerer også betydningen av alternative antagelser om innretningen av velferdsordningene (økte standarder i tjenesteytingen og lavere arbeidstid) for inndekningsbehovet.

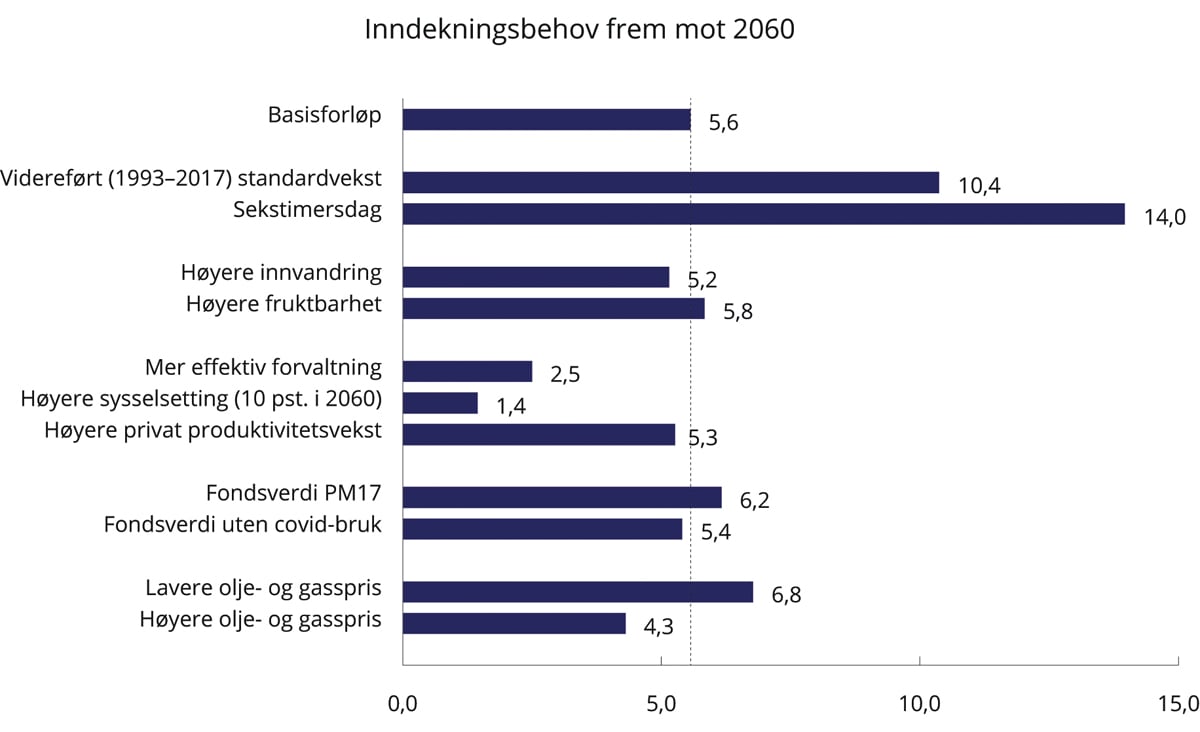

Figur 7.14 Inndekningsbehov frem mot 2060. Basisforløp og alternative scenarier. Andeler av fastlands-BNP. Prosent

Kilde: Finansdepartementet.

Basisforløpet bygger på en antakelse om moderat videre vekst i standarden i offentlig tjenesteyting. I fremskrivingene er det frem mot 2060 lagt til grunn en årlig vekst i arbeidsinnsatsen i de offentlige tjenestene per innbygger på 0,1 pst., noe som er svært beskjedent sammenlignet med veksten de siste 50 årene. Målt ved innsatsen av arbeidskraft per innbygger var årlig gjennomsnittlig standardvekst i sivil offentlig tjenesteyting 1,7 pst. over perioden 1970–2017. Veksten avtok fra 2,9 pst. i årene 1970–1993 til 0,7 pst. over perioden 1993–2017. Dersom det i beregningen legges til grunn en standardvekst mer på linje med den gjennomsnittlige veksten gjennom perioden 1993–2017, vil inndekningsbehovet øke betydelig, fra 5,6 pst. i basisforløpet til 10,4 pst., målt som andel av fastlands-BNP. Det tilsvarer et årlig behov for innstramming på i underkant av 9 mrd. kroner. Målt ved gjennomsnittlig skattesats på husholdningenes inntekter tilsvarer dette en økning fra 24,6 pst. i 2021 til 38,6 pst. i 2060.

Økt arbeidsmarkedstilknytning blant eldre bidrar i basisforløpet til å styrke skattegrunnlaget. Arbeidsmarkedsreformer rettet inn mot kortere arbeidstid vil virke i motsatt retning. Det illustreres i et forløp hvor en gradvis innføring av seks timers arbeidsdag fører til en reduksjon i gjennomsnittlig arbeidstid frem mot 2060 med 15 pst. sammenlignet med basisforløpet. Reduksjonen i arbeidstiden antas å bli i motsvart av en tilsvarende reduksjon i samlet tilgang på arbeidskraft målt i timer. Årslønnen reduseres da tilsvarende reduksjonen i arbeidstiden. Offentlig bruk av arbeidskraft, slik den antas å bli bestemt av befolkningsutviklingen og basisforløpets antakelser om ressursinnsatsen per innbygger innenfor de ulike offentlige tjenesteområdene, påvirkes ikke av endringene i arbeidstiden i dette beregningsalternativet. Målt i timer er dermed offentlig sysselsetting uendret sammenlignet med basisforløpet, men målt i personer øker sysselsettingen i offentlig forvaltning med 17,6 pst. Det innebærer at andelen av de sysselsatte som jobber i offentlig forvaltning, både målt i timer og personer, øker ved en reduksjon i arbeidstiden. Reduksjonen i skattegrunnlaget gir en økning i inndekningsbehovet med i overkant av 8 prosentenheter, til 14,0 pst. målt som andel av fastlands-BNP. Alternativet omtales nærmere i boks 4.1.

En økning i sysselsettingen og tilhørende økning i skattegrunnlaget for finansieringen av offentlige utgifter vil ha stor betydning for inndekningsbehovet, jf. kapittel 4. Dersom sysselsettingen fram mot 2060 øker med 10 pst. sammenlignet med basisforløpet, vil inndekningsbehovet over samme periode bli redusert med 4,1 prosentenheter målt som andel av fastlands-BNP.

Befolkningsfremskrivingenes alternativ med høyere innvandring beskriver et forløp hvor nettoinnvandringen øker til noe over 21 000 i 2040 og 26 000 i 2060. Økningen sammenlignet med hovedalternativet er både knyttet til innvandrere fra Asia og Afrika og innvandrere fra Europa, Nord-Amerika og Oseania. Sammenlignet med hovedalternativet, hvor den årlige nettoinnvandringen er anslått til om lag 10 000 personer, øker befolkningen med nær 10 pst. i 2060. Førstegenerasjons innvandrere har gjennomgående vært i tidlig yrkesaktiv alder når de kommer til landet. Dette bidrar til at alderssammensetningen av befolkningen blir mer gunstig fra et statsfinansielt synspunkt. Samtidig har innvandrere fra Asia og Afrika hatt lavere arbeidsmarkedstilknytning enn gjennomsnittet, jf. omtalen av potensialet for høyere arbeidsinnsats i kapittel 4. Dette demper de gunstige effektene på forsørgelsesraten. Høyere innvandring innebærer også at fondsinntektene må fordeles på en større befolkning og vil dermed dekke en mindre andel av samlede offentlige utgifter. Samlet bidrar en vedvarende høyere innvandring og tilhørende reduksjon i den demografiske forsørgelsesbyrden til noe lavere inndekningsbehov sammenlignet med basisforløpet.

I alternativet med høy fruktbarhet øker fruktbarheten til 1,94 i 2040 og stabiliseres deretter på dette nivået frem mot 2060. Betydningen av endret fruktbarhet for inntektsutvikling og offentlige finanser er også omtalt i Bjertnæs m.fl. (2018).10 Sammenlignet med hovedalternativet, hvor fruktbarhetsraten stabiliseres på 1,74 etter 2040, øker befolkningen med 4,8 pst. i 2060. Høyere fruktbarhet vil øke forsørgelsesbyrden i en lang periode fremover som følge av økte utgifter til offentlig tjenesteyting rettet mot barn og unge, samtidig som fondsinntektene over tid skal deles på en større befolkning. Over tid bidrar høyere fødselskull til å øke veksten i arbeidsstyrken og sysselsettingen. Dermed styrkes skattegrunnlaget for finansieringen av offentlige utgifter. Frem mot 2060 øker inndekningsbehovet marginalt (0,2 prosentenheter) sammenlignet med basisforløpet, mens fortegnet snus dersom horisonten for fremskrivingene forlenges frem mot 2100.

Produktivitetsveksten er avgjørende for velstandsutviklingen og veksten i verdiskapingen, og dermed også for skattegrunnlagene, se kapittel 3. Basisforløpet tar utgangspunkt i en gjennomsnittlig årlig vekst i timeverksproduktiviteten i fastlandsforetakene på 1,5 pst. En økning i årlig produktivitetsvekst på et halvt prosentpoeng vil føre til at fastlands-BNP per innbygger sammenlignet med basisforløpet øker med i overkant av 15 pst. frem mot 2060. Høyere produktivitetsvekst i privat sektor har likevel begrenset betydning for bærekraften i offentlige finanser. Store deler av statens utgifter, som lønn til offentlig ansatte og overføringer til husholdningene, er knyttet til den generelle lønns- og produktivitetsveksten i privat sektor. Produktivitetsvekstens bidrag til vekst i skattegrunnlaget motsvares dermed langt på vei av høyere vekst i offentlige utgifter. Økt produktivitetsvekst bidrar likevel til at offentlige utgifter ved kjøp av varer og tjenester, slik de bestemmes av demografiske forhold, avtar sammenlignet med fastlands-BNP og skattegrunnlaget. Denne effekten motvirkes ved at høyere produktivitetsvekst samtidig vil redusere den relative betydningen av Statens pensjonsfond utland for finansiering av samlede offentlige utgifter.

Produktivitetsvekst i offentlig forvaltning uten motstykke i høyere lønnsvekst vil derimot bidra til at det offentlige kan tilby bedre tjenester til lavere kostnader. Her kan også den generelle produktivitetsveksten ha betydning ved at ny teknologi, nye produksjonsmetoder og nye måter å organisere arbeidet på i privat sektor kan overføres til offentlig sektor. Ved en årlig innsparing i ressursbruken i offentlig forvaltning med 0,25 prosentenheter vil den samlede produktivitetsøkningen på om lag 10 pst. bidra til å redusere inndekkingsbehovet frem mot 2060 med 3,1 prosentenheter sammenlignet med basisforløpet.

Ny teknologi kan også bidra til å trekke opp ressursbruken innenfor offentlig tjenesteyting. Studier fra OECD indikerer eksempelvis at innføring av ny teknologi, gjennom utvidet tilbud og flere behandlinger, har bidratt til å trekke opp utgiftsveksten innenfor helsesektoren. Samtidig kan utgiftsveksten innenfor helsesektoren ha bidratt til økt levealder og flere funksjonsdyktige leveår og dermed også til skattegrunnlaget for finansieringen av offentlige velferdsordninger, se også nærmere omtale i Meld. St. 18 (2018–2019) Helsenæringen – Sammen om verdiskaping og bedre tjenester.

Etter hvert som kapitalen i Statens pensjonsfond utland har økt i størrelse sammenlignet med olje- og gassinntektene, har svingninger i fondsverdien fått økt betydning for handlingsrommet for de årlige budsjettoppleggene. Se nærmere omtale i punkt 7.3.3. Utgangsnivået for fondsverdien har også stor betydning for beregningene av det langsiktige inndekningsbehovet, se boks 7.4. Fondsverdien ved utgangen av 2021 anslås 1 300 mrd. kroner høyere enn til Perspektivmeldingen 2017. Uten denne oppjusteringen ville anslaget for inndekningsbehovet frem mot 2060 økt med 0,6 prosentenheter sammenlignet med basisforløpet.

Svekkelsen av statsbudsjettet gjennom 2020 og 2021 som følge av koronapandemien bidrar isolert sett til å redusere utgangsnivået for fondsverdien med 330 mrd. kroner. Uten denne reduksjonen i fondsverdien ville inndekningsbehovet frem mot 2060 vært 0,2 prosentenheter lavere målt som andel av fastlands-BNP.

I basisalternativet er det tatt utgangspunkt i en langsiktig oljepris på 456 2021-kroner per fat og en langsiktig gasspris på 1,90 2021-kroner per sm3. Se nærmere omtale av disse forutsetningene i kapittel 3. Alternativforløp med høy og lav oljepris (+/- 20 pst.) bidrar til at inndekningsbehovet avtar eller øker med om lag 1¼ prosentenheter regnet som andel av fastlands-BNP.

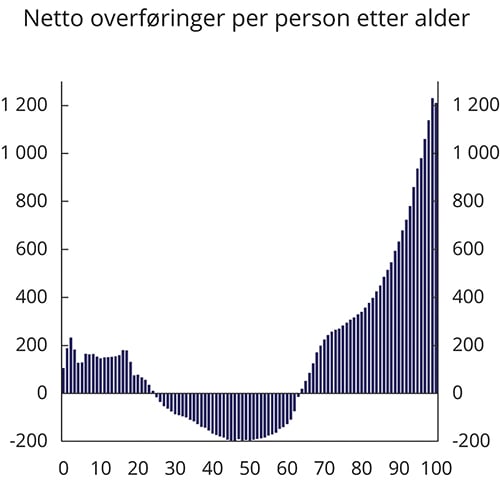

Boks 7.7 Nettobidrag til offentlige finanser over livsløpet

Figur 7.15 Aldersprofiler: Netto overføringer etter alder i 2017. 1000 kroner

Kilde: Statistisk sentralbyrå.

Statistisk sentralbyrå kartlegger hvordan inntektene og utgiftene for offentlig sektor avhenger av sammensetningen av befolkningen med hensyn til alder og kjønn. Offentlige ytelser betales i hovedsak ved skatter og avgifter fra befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre mottar offentlige tjenester og overføringer. I gjennomsnitt skjer det en overføring fra den enkelte til offentlige budsjetter i yrkesaktiv alder, mens overføringen går motsatt vei for unge og gamle. I gjennomsnitt for befolkningen er overføringene noe høyere enn innbetalingene fra skatter og avgifter. Det er mulig når underskuddet kan dekkes av fondsinntekter. Figur 7.15 gjengir resultater fra beregninger av gjennomsnittlige netto-overføringer fra det offentlige etter alder i 2017.