3 Velstand, vekst og produktivitet

3.1 Innledning

De siste 75 årene har norsk økonomi vokst betydelig. Verdiskapingen per innbygger er nesten tredoblet, og husholdningenes levestandard er kraftig forbedret. Mer verdiskaping gjør det mulig å øke velferden og velstanden i samfunnet, men økonomisk vekst alene gir ikke nødvendigvis økt levestandard eller høyere velferd for alle. Gevinsten må omfordeles for å komme flere til gode. Dette har Norge i stor grad lykkes med. I verdenssammenheng er Norge et land med lav ulikhet og små forskjeller, hvor alle grupper i befolkningen har fått ta del i velstandsøkningen. Lønnsdannelsen og høy sysselsetting bidrar til en jevn inntektsfordeling, samtidig som trygdesystemet, offentlige helse- og utdanningstjenester og skattesystemet bidrar til omfordeling.

Velstandsøkningen de siste 75 årene har vært ledsaget av et høyt forbruk av fossil energi. Økonomisk vekst som fører til forringelse av naturmiljøet, klimaet eller livsgrunnlaget på en måte som ikke er bærekraftig, vil ikke øke samfunnets velferd på lang sikt. En politikk som tar vare på miljøet og reduserer klimaendringer er viktig for å trygge vår økonomiske utvikling. Regjeringen har derfor meldt inn et forsterket klimamål for 2030 under Parisavtalen og arbeider for å omstille Norge til et lavutslippssamfunn. I tillegg arbeider regjeringen for å gjennomføre FNs bærekraftsmål om varig, inkluderende og bærekraftig vekst i Norge, så vel som globalt.

Som følge av koronapandemien ble norsk økonomi våren 2020 truffet av det kraftigste tilbakeslaget vi har opplevd siden andre verdenskrig. Strenge smitteverntiltak stanset brått aktiviteten i mange næringer. Etterspørselen falt kraftig, og på kort tid ble antallet registrerte arbeidssøkere firedoblet. Krisen rammet store deler av verden samtidig, og oljeprisen falt kraftig. Det ble satt inn en finanspolitisk stimulans uten historisk sidestykke. Samtidig satte Norges Bank styringsrenten til null. Dype forstyrrelser kan gi varige skader på velstandsutviklingen. Regjeringens viktigste jobb er å sikre liv og helse, og hindre at arbeidsledigheten forblir på et høyt nivå. Koronapandemien endret på kort tid måten vi jobbet på og hva vi etterspurte av varer og tjenester. Veien ut av krisen vil bli lettere, og veksten vil bli sterkere, hvis vi samtidig lykkes med nødvendige omstillinger.

Norge har en høyt utdannet befolkning og stor åpenhet mot utlandet. Sammen med god omstillingsevne er dette med på å forklare den høye veksten i etterkrigstiden. I tillegg har det hatt betydning for den økonomiske utviklingen at vi har høy grad av tillit til hverandre og til viktige samfunnsinstitusjoner, samtidig som arbeidslivet er preget av samarbeid og høy organisasjonsgrad. God forvaltning av olje- og gassreservene har også bidratt, og inntektene fra petroleumssektoren og kvinnenes inntog i arbeidsmarkedet har vært viktige i oppbyggingen av velferdssamfunnet.

Norge er et lite land med store ressursinntekter. Oljeformuen har bidratt til å plassere oss i verdenstoppen når vi sammenligner bruttonasjonalprodukt (BNP) per innbygger mellom land. Inntektene fra oljesektoren vil en dag ta slutt, men de er gradvis blitt erstattet av finansielle inntekter fra Statens pensjonsfond utland. Aktiviteten i oljesektoren vil gå ned, og andre næringer vil måtte spille en større rolle. Samtidig står vi, i likhet med mange andre land, overfor demografiske endringer. Det er positivt at vi stadig lever lengre. Høyere levealder betyr samtidig at det blir flere seniorer per person i yrkesaktiv alder, dermed vil utgiftene til pensjon, helse og omsorg øke raskere enn skatteinntektene. Det vil begrense handlingsrommet i finanspolitikken.

De siste 15 årene har veksten i produktiviteten vært lavere enn tidligere. I samme periode har også sysselsettingsutviklingen vært forholdsvis svak. I tillegg kan økende spenninger mellom land forsterke tendensene til økt proteksjonisme og økonomisk nasjonalisme, til stor ulempe for en liten, åpen økonomi som den norske.

Omstilling er nødvendig i møte med skiftende økonomiske tider. En næringspolitikk med gode generelle rammevilkår bygger opp under økonomiens vekst- og omstillingsevne på lang sikt, samtidig som det legger til rette for innovasjon og konkurranse. Konkurranse gir insentiver til å være nyskapende, effektivisere og ta i bruk ny teknologi. Dette er særlig viktig innen grønn teknologiutvikling, hvor markedsaktører må kunne ta risiko med en viss forutsigbarhet om rammebetingelsene fremover. Varige særordninger, samt utbredte subsidier for enkeltnæringer og -bedrifter, kan derimot ende opp med å bremse lønnsomme omstillinger, og dermed den økonomiske veksten over tid. Men, på kort sikt og ved negative økonomiske sjokk, som for eksempel koronapandemien, kan det likevel være viktig og nødvendig med midlertidig og spisset næringsstøtte.

For å opprettholde og forbedre vår levestandard samtidig som vi håndterer klimautfordringen, er det nyttig å forstå hva som driver den økonomiske veksten og hvordan vi fremover kan få enda mer ut av ressursene. Oljeformuen må ikke bli et påskudd for å la være å gjennomføre nødvendige reformer. Fremover blir det viktig å legge vekt på faktorene som bidrar til økonomisk vekst, å sikre bærekraftig finansiering av velferdssamfunnet og å redusere belastningen på klima og miljø. Å få flere i arbeid er sentralt. Samtidig vil etablerte produksjonsmetoder måtte vike for nye metoder. Virksomheter vil måtte endres og utvikles, og ny kunnskap og kompetanse vil vokse frem. Vi må være best mulig forberedt på at globale hendelser og teknologisk utvikling vil kunne føre til raske og betydelige omstillinger i økonomien.

3.2 Historiske bidrag til økonomisk vekst

3.2.1 Større tilgang på arbeidskraft, kapital og naturressurser

Overordnet kan økonomisk vekst enten komme av økt ressursbruk, det vil si større tilgang på arbeidskraft, kapital eller naturressurser – eller av at man bruker en gitt ressursmengde på en bedre måte. Å bruke ressursene bedre eller smartere gir økt produktivitet. Høyere produktivitet setter oss i stand til å oppnå mer med den samme ressursbruken.

Tradisjonelt måles økonomisk vekst ved utviklingen i bruttonasjonalproduktet (BNP), som summerer opp et lands produksjon av varer og tjenester. Det er flere grunner til at BNP ikke alltid er et fullverdig inntektsmål, se boks 3.1.

Boks 3.1 Mål på vekst og velstand

Den samlede verdiskapingen i et land måles gjerne ved landets bruttonasjonalprodukt (BNP), og dette brukes ofte som et mål på økonomisk utvikling og materiell velstand. BNP er det enklest tilgjengelige og mest brukte målet på levestandard, men det er flere grunner til at BNP ikke er et fullgodt inntektsmål. BNP fanger opp bidraget fra ressurser anvendt innenlands, men ser bort fra at deler av inntektene fra disse ressursene tilfaller andre land. I en mer globalisert verden blir dette stadig viktigere. Tilsvarende tar BNP ikke hensyn til inntekt opptjent i utlandet, for eksempel i form av renter og utbytte. For Norges del innebærer det at avkastning fra Statens pensjonsfond utland (SPU) ikke regnes med. BNP fanger ikke opp at realkapitalen forringes, og at deler av inntektene derfor må brukes til investeringer for å opprettholde nasjonalformuen. BNP som inntektsmål ser også bort fra betydningen av at prisene på eksport og import kan utvikle seg ulikt. Forholdet mellom prisene på eksport og import omtales gjerne som bytteforholdet. En bedring i bytteforholdet innebærer at et gitt eksportvolum kan finansiere et større importvolum.

Et inntektsmål som fanger opp disse størrelsene, er disponibel realinntekt. Det er den øvre grensen for hva et land kan bruke uten å redusere nasjonalformuen. Vekst i den disponible realinntekten kan komme fra tre kilder: høyere produksjonsvolum, bedret bytteforhold og bedret rente- og stønadsbalanse.

Ved beregning av disponibel realinntekt holdes endringer i formue i form av naturressurser og arbeidskraft utenfor. Det innebærer at når olje og gass blir pumpet opp og vekslet om til inntekter som regnes med i BNP, så blir ikke nedgangen i selve petroleumsressursene trukket fra ved beregning av disponibel inntekt. Uttapping av ikke-fornybare ressurser vil dermed fremkomme som en midlertidig økning i disponibel inntekt i nasjonalregnskapet, mens det egentlig langt på vei er en omplassering av formue.

BNP fanger heller ikke opp de negative innvirkningene produksjon av varer og tjenester kan ha på natur og miljø, og dermed grunnlaget for fremtidig materiell velferd, og på livskvaliteten til befolkningen. Det foregår også viktig ikke-markedsbasert produksjon i husholdningene, herunder omsorgstjenester og husarbeid. Det samme gjelder frivillig arbeid, for eksempel i idrettslag. Dette fanges heller ikke opp i BNP eller disponibel realinntekt. Videre avhenger velferden av hvordan landets inntekt fordeles, av befolkningens helsetilstand og dødelighet, tilgangen til miljø- og rekreasjonsressurser, tilgang til fritid og omfanget av ensomhet og kriminalitet.

FNs Human Development Index forsøker å fange opp et bredere sett av levestandardindikatorer. I tillegg til BNP per innbygger, inngår forventet levealder, lese- og skrivekyndighet, utdanningsnivå og inntektsfordeling. Norge har i mange år på rad blitt rangert som nummer én ved denne indeksen. Ønsket om å gi et mer utfyllende mål på et lands velferd må avveies mot utfordringen med å måle ikke-materielle goder.

Internasjonale undersøkelser trekker frem en forholdsvis nær sammenheng mellom verdiskapingen i et land og andre indikatorer på levestandard og velferd. Men det er verdt å merke seg at høy materiell velferd ikke nødvendigvis er ensbetydende med høy livskvalitet og god folkehelse.

Kapittel 5 gir en nærmere omtale av ulike mål på livskvalitet og levekår.

Norge har opplevd en markant velstandsøkning de siste 50 årene. Som det fremgår av vekstregnskapet i boks 3.2, har kapitalintensiteten økt og trukket veksten opp. Arbeidsinnsatsen er mengden arbeidstimer vi samlet sett jobber. De siste 50 årene har arbeidsinnsatsen vår vært forholdsvis stabil, men med en svak, negativ utvikling. Det er et resultat av to motgående trender: mens arbeidstiden per sysselsatt har falt, har sysselsettingen, spesielt blant kvinner, økt. Kvinnenes inntog i arbeidsmarkedet på 1970-tallet sammenfalt med utvinningen av den første nordsjøoljen. En utvidelse og bedre utnyttelse av arbeidsstyrken var et viktig bidrag til økonomisk vekst, sammen med utviklingen av en ny stor eksportnæring.

Funnet av olje og gass på norsk kontinentalsokkel ga betydelig tilvekst av ressurser til økonomien. For verden har tilgang på fossile ressurser og rimelig energi vært en historisk viktig kilde til vekst. De siste 50 årene har om lag 80 pst. av verdens energibehov blitt dekket av fossile energikilder. Det har på den annen side ført til betydelige utslipp av klimagasser som igjen har bidratt til en økende global gjennomsnittstemperatur. Fremover vil verden i større grad erfare kostnadene av en historisk vekst basert på et høyt fossilt energiforbruk i form av klimaforandringer.

Den økonomiske utviklingen de siste 50 årene er også kjennetegnet av at nye former for informasjons- og kommunikasjonsteknologi er blitt mer utbredt. Teknologisk utvikling i kombinasjon med liberalisering og globalisering bidro til å holde veksten oppe i perioden fra rundt 1970 frem til et par-tre år før den internasjonale finanskrisen, men veksten deretter har vært svakere.

3.2.2 Den nordiske modellen og solide institusjoner

Historisk har det vist seg at veletablerte institusjoner med troverdighet og tillit i befolkningen har hatt stor betydning for økonomiens evne til å vokse.1 Det omfatter både økonomiske institusjoner, som påvirker insentivene til aktørene i økonomien, og politiske institusjoner, som fordeler den politiske makten i samfunnet. Et eksempel på gode økonomiske institusjoner er effektivitetsfremmende reguleringer og et godt skattesystem. Eksempler på andre samfunnsinstitusjoner som også er viktige forutsetninger for økonomisk utvikling er transparente markeder, et velfungerende rettsvesen, åpne demokratiske prosesser, et godt helsevesen med universell dekning og frie medier. Kvaliteten på et lands institusjoner er en del av forklaringen på hvorfor noen land har oppnådd høy levestandard for brede lag av befolkningen.

Den nordiske modellen har i lang tid demonstrert en evne til å kombinere høy vekst, produktivitet, utdanning og sysselsetting med mindre ulikhet enn mange andre samfunnsmodeller. Én av årsakene er at utdanning fremmes gjennom universell tilgang til gode, offentlige skoler og gratis høyere utdanning. Lønnsdannelsen har bidratt til en jevn inntektsfordeling blant lønnstakerne og at verdiskapingen i næringslivet har kommet mange til gode. Myndighetenes samarbeid med partene i arbeidslivet understøtter ordnede forhold, og bidrar til at økonomiske tilbakeslag og kriser håndteres på en god måte. Gode velferdsordninger og en aktiv arbeidsmarkedspolitikk gir arbeidstakere inntektssikring og trygghet til å ta risiko og delta i omstilling og fornyelse. Slik går jevn inntektsfordeling sammen med høy effektivitet og produktivitet i de nordiske landene.2

Store forekomster av naturressurser er ikke nødvendigvis synonymt med økt velferd og økonomisk vekst på lang sikt. Svake institusjoner og kortsiktig planlegging har over tid svekket veksten i flere land med store naturressursinntekter, ofte omtalt som ressursenes forbannelse. NOU 2015: 9 Finanspolitikk i en oljeøkonomi trekker frem fire typiske fallgruver; bruken av ressursinntektene øker for raskt (hollandsk syke), fondsmidlene plasseres feil, det mangler gjennomføringskraft i strukturpolitikken slik at produktivitetsveksten blir lav, eller samfunnsinstitusjoner forvitrer pga. økende korrupsjon.

Overordnet viser de historiske erfaringene at det er særlig viktig med solide institusjoner, gode finanspolitiske rammeverk og et godt skattesystem i land som er rike på naturressurser. Skattesystemet er forutsetningen for at ressursinntektene kommer fellesskapet til gode. I tillegg må ikke inntektene fases inn for raskt. Bruken av ressursinntektene påvirker næringsstrukturen og fører til at skjermet sektor3 vokser på bekostning av konkurranseutsatte næringer. Dersom bruken av ressursinntekter øker til et nivå som ikke er holdbart, vil økonomien utsettes for kostbare strukturendringer når skjermet sektor på et senere tidspunkt må skaleres ned igjen. Dersom produktivitetsveksten i stor grad finner sted i konkurranseutsatt sektor, kan nedbygging av denne sektoren redusere den langsiktige vekstevnen i økonomien.

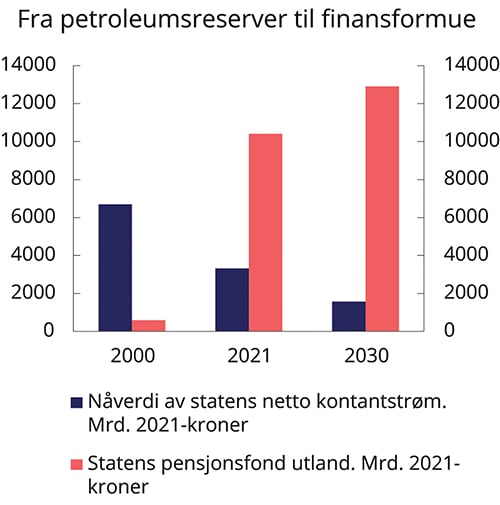

Norge skiller seg fra andre land i denne sammenhengen. Det finanspolitiske rammeverket med Statens pensjonsfond utland (SPU) og handlingsregelen har sikret en bærekraftig innfasing av petroleumsinntektene i norsk økonomi. Statens inntekter fra oljevirksomheten er blitt overført til SPU, og bruken er begrenset til forventet realavkastning av fondet.4 På denne måten omdannes en ressursformue til finanskapital, plassert i et langsiktig fond, slik at petroleumsformuen også kommer fremtidige generasjoner til gode.

Offentlig pengerikelighet og høy tillit til statsinstitusjonene har gitt en utvikling hvor staten har tatt et betydelig ansvar, med mer omfattende velferds- og inntektssikringsordninger enn i mange andre land. Det kan ha medvirket til at andelen trygdemottakere i yrkesaktiv alder er høyere i Norge enn i andre land. Samtidig har Norge en høy deltagelse i arbeidslivet. Statens omfattende ansvar i økonomien kan gi grobunn til videre forventninger om at staten vil sørge for å opprettholde aktiviteten og inntekter mer generelt. En stor offentlig sektor må finansieres, og det høye skattenivået som da kreves, kan etter hvert gå ut over vekstevnen i økonomien. For en stat som den norske vil det alltid være en krevende balansegang å på den ene siden gi støtte som en inntektsforsikring, og på den andre siden legge til rette for nødvendig omstilling.

Den brå aktivitetsnedgangen som følge av koronapandemien gjorde det nødvendig å innføre kraftige økonomiske tiltak, og inntektssikringsordningene ble på noen områder midlertidig utvidet. Handlingsregelen åpner for å bruke mer fondsinntekter over statsbudsjettene i dårlige tider. Etter hvert som aktiviteten i økonomien tar seg opp igjen, vil det være nødvendig å understøtte omstilling og ny vekst. Samtidig må oljepengebruken bringes ned igjen etter hvert som situasjonen blir mer normal.

3.2.3 Teknologi og produktivitetsvekst

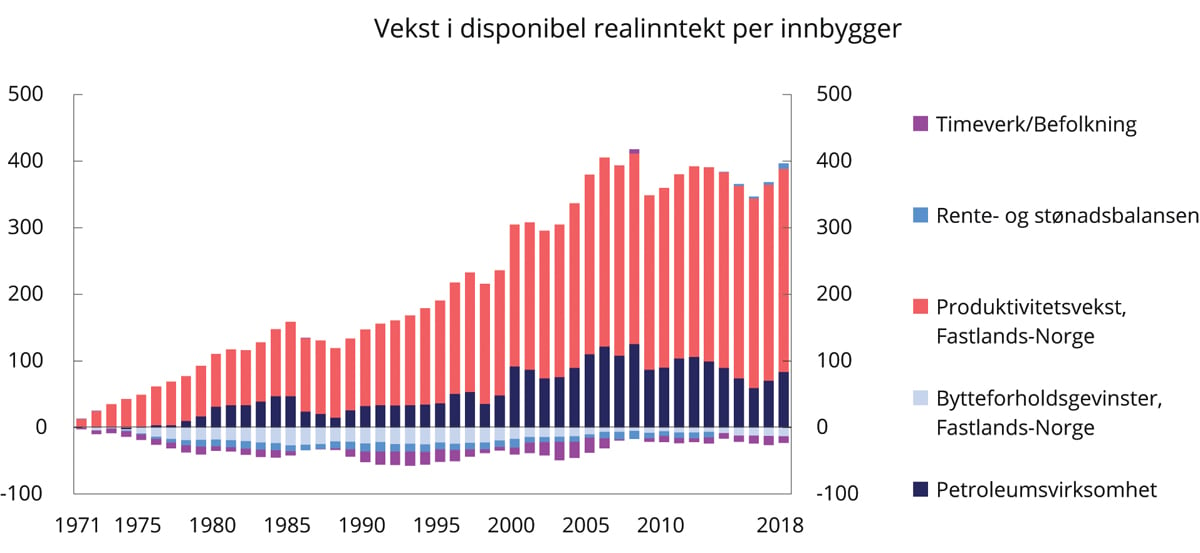

Den samlede velstandsøkningen i Norge siden 1970 kan i stor grad forklares med at vi har blitt mer effektive, slik at vi får flere varer og tjenester av høyere kvalitet ut av ressursene vi benytter i produksjonen. Et vanlig mål på effektivitet i produksjonen er arbeidsproduktivitet, som måler hvor mye vi får igjen for hver arbeidstime. Arbeidsproduktiviteten drives i stor grad av innovasjon, investeringer i fysisk kapital og befolkningens kunnskapsnivå. Siden 1970 har Norge oppnådd en kraftig økning i den disponible realinntekten per innbygger, hvor mer enn fire femdeler av økningen har vært knyttet til økt arbeidsproduktivitet i fastlandsnæringene, se figur 3.1. Petroleumsvirksomheten har også vært en kilde til inntektsvekst i perioden. Ettersom lønnsomheten i petroleumsnæringen gjennomgående har vært høyere enn i andre næringer, har overflytting av arbeidskraft til olje- og gassutvinning fra mindre produktive næringer trukket opp det samlede inntektsnivået. Økte priser på olje og gass bidro til spesielt høy lønnsomhet i næringen i perioden fra 1998 frem til 2014, da oljeprisen nådde toppen. Det ga Norge store bytteforholdsgevinster, som bidro til høy realinntektsvekst. Petroleumsvirksomheten har trolig også bidratt til å løfte produktiviteten i resten av fastlandsøkonomien, slik at det samlede bidraget fra virksomheten kan være større enn det som illustreres i figur 3.1.

Figur 3.1 Dekomponering av akkumulert vekst i disponibel realinntekt per innbygger siden 1970.1,2 Nasjonalregnskapets inntektsdefinisjon. Målt i 1000 2018-kroner

1 Produktivitetsvekst er her målt som veksten i nettoproduksjon per utførte timeverk. Både lønnstakere og selvstendig næringsdrivende er inkludert.

2 Figuren viser akkumulert vekst som innebærer at hver søyle viser vekst i disponibel realinntekt per innbygger fra 1970 og frem til året søylen er i. Dvs. at søylen for 2018 viser den samlede veksten over hele perioden fra 1970 til 2018, dekomponert i bidraget fra de ulike komponentene.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

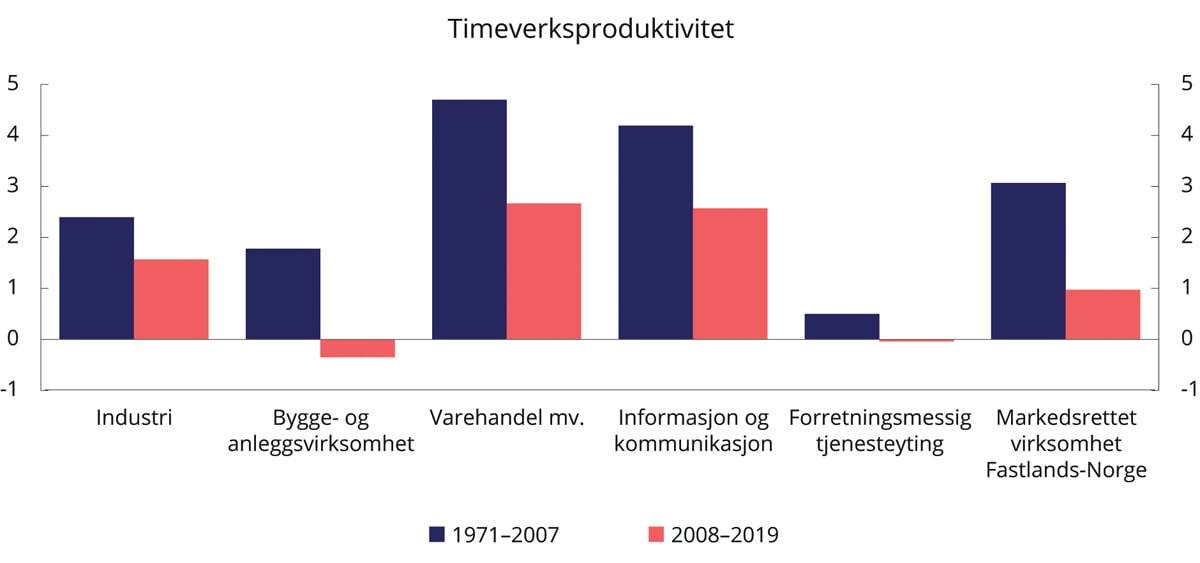

De siste 15 årene har produktivitetsveksten vært forholdsvis svak, og ikke særlig høyere enn befolkningsveksten. I markedsrettet virksomhet på fastlandet har gjennomsnittlig produktivitetsvekst falt fra 3,1 pst. per år i perioden 1971–2007 til 1 pst. i perioden etter finanskrisen, se figur 3.2.

Nedgangen i produktivitetsveksten kommer til syne på tvers av næringer, men er særlig markant i bygg og anlegg, varehandel samt informasjon og kommunikasjon. For bygg og anlegg kan det være at produktiviteten undervurderes i statistikken. Likevel har produktivitetsveksten vært lav, noe som kan ha sammenheng med at det har blitt innført nye byggmessige krav og strengere reguleringer. Samtidig kan god tilgang på billig arbeidskraft fra andre EØS-land ha svekket insentivene til å effektivisere i bygge- og anleggsnæringen. Figur 3.2 viser at varehandelen, sammen med informasjon og kommunikasjon, er de næringene som har hatt høyest timeverksproduktivitet i perioden 2008–2018.

Figur 3.2 Vekst i timeverksproduktivitet i utvalgte markedsrettede fastlandsnæringer. Gjennomsnitt i periodene 1971–2007 og 2008–2019

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Generelt kan økt arbeidsinnvandring etter EU-utvidelsen i 2004 ha bidratt til å trekke ned produktivitetsveksten i norsk økonomi, ettersom det ga rom for vekst i arbeidsintensive næringer. Slike næringer har gjerne lavere produktivitet enn mer kapital- eller teknologiintensive næringer.

Svak produktivitetsutvikling de siste 15 årene er noe vi har til felles med de fleste høyinntektsland, og det har vært lagt ned stor forskningsinnsats for å identifisere årsakene. Det fremstår som et paradoks at produktivitetsveksten har stagnert i en periode med betydelig digital utvikling. Mange forklaringer er blitt lansert, som at det skyldes målefeil, at den nye teknologien er ujevnt fordelt mellom bedrifter, og at ettervirkningene av finanskrisen i form av lave renter og lavere sysselsetting kan ha bidratt.

Etablerte metoder for å lage statistikk fanger ikke nødvendigvis opp alle gevinstene fra ny teknologi og gjør det mer utfordrende å måle produktivitetsutviklingen. Det kan skyldes at effektene av ny teknologi ikke kan måles direkte, eller at de ikke omfattes av tradisjonelle mål. For eksempel kan søkemotorer øke kvaliteten i en saksbehandlingsprosess eller en tjenesteleveranse uten at det nødvendigvis kommer frem i statistikken som økt produktivitet. Kvalitetsendringer er vanskelige å tallfeste, og det er vanskeligere å måle kvaliteten på en tjeneste enn kvaliteten på et fysisk produkt. Tross vanskene med å fange opp effektene av teknologiske fremskritt i etablerte produksjonsmål, tyder forskningen på at målefeil har hatt en begrenset betydning for den «manglende» veksten i timeverksproduktiviteten de siste 15 årene.

Gevinster fra teknologisk utvikling er ikke fordelt jevnt mellom virksomheter. OECD har funnet at blant de bedriftene som ligger i front innenfor ulike næringer, har produktivitetsveksten holdt seg godt oppe. Men det ser ut til at globale teknologiske nyvinninger spres sakte til virksomheter med lav produktivitet. De mest produktive bedriftene er typisk yngre, større, mer lønnsomme, mer patentintensive og har høyere sannsynlighet for å være en del av et multinasjonalt selskap enn andre bedrifter.5 Teknologitunge bedrifter som har arbeidskraft med høy teknisk kompetanse, har jevnt over hatt høyere produktivitetsvekst enn andre virksomheter.6

Vedvarende lave renter kan ha bidratt til at bedrifter som ellers ville gått overende, overlever til tross for svak produktivitetsutvikling.7 Lave renter betyr også at bankene har svakere insentiver til å oppløse bedrifter som ikke er betalingsdyktige, fordi avkastningen på alternative plasseringer har falt. Mengden såkalte «zombie-bedrifter», definert som virksomheter som over lengre perioder ikke er i stand til å dekke gjeldskostnadene med selvskapt overskudd, har økt i en rekke land. Å flytte ressurser fra lav- til høyproduktive bedrifter kan ha stor betydning for produktiviteten. Dersom arbeidskraft og kapital låses inne i lite produktive bedrifter, svekkes produktivitetsveksten. I perioden 2002–2013 opplevde europeiske land en økende feilallokering av kapital. I Norge kan feilallokering av kapital være mindre utbredt, blant annet fordi renten har vært høyere historisk og veksten har vært sterkere enn i Europa. Etter koronapandemien er den globale økonomien igjen i en lavkonjunktur. Norge og resten av verden har i 2021 historisk lave renter, og det er utsikter til vedvarende lave renter i lang tid.

Konjunkturelle forhold kan også ha trukket ned produktivitetsveksten. Først gjennom den langvarige lavkonjunkturen hos våre handelspartnere etter finanskrisen i 2008. Deretter kom det kraftige oljeprisfallet noen år senere, som bidro til et nytt økonomisk tilbakeslag her hjemme, mens resten av Europa fortsatt var preget av ettervirkninger fra finanskrisen. Ved inngangen til 2020 startet den globale spredningen av koronaviruset, som markerte starten på en ny lavkonjunktur i verdensøkonomien.

Erfaring tilsier at produktivtetsveksten faller i nedgangskonjunkturer. Langvarige lavkonjunkturer kan dempe produktiviteten ved å svekke arbeidsstyrkens kompetanse og redusere nyinvesteringer. Arbeidstakere som står utenfor arbeidsmarkedet i lang tid, kan miste tilgang til læring og nettverk. Motkonjunkturpolitikk som søker å hindre at arbeidsledigheten forblir på et høyt nivå, kan derfor ha positive virkninger for produktiviteten. Lav etterspørselsvekst over lang tid kan videre føre til at selskaper nedprioriterer å investere i ny teknologi eller gjennomføre forbedringer som kan øke effektiviteten, noe som kan svekke produktiviteten på sikt.

I Norge har mer strukturelle forhold trolig også bidratt til nedgangen i produktivitetsvekst de siste årene. Norsk økonomi gjennomgikk på 1990-tallet og utover på 2000-tallet flere produktivitetsfremmende strukturendringer.8 Blant annet ble det lagt bedre til rette for at konkurranse og markedsmekanismer skulle få virke i finansmarkedene, telemarkedet og kraftmarkedet. Det var også en kraftig effektivisering i varehandel, med økt innslag av kjededrift og en markert digitalisering. I finansnæringen bidro også digitalisering til en kraftig produktivitetsvekst. De siste 20 årene er det ikke i samme grad blitt gjennomført tilsvarende dyptgripende reformer. De siste årene viser OECDs tall at reformaktiviteten i Norge igjen har tatt seg opp, men det vil ta tid før vi ser resultatet av nye reformer i produktivitetsveksten.9

3.2.4 Petroleumsvirksomhetens historiske betydning

Fra oppstarten på slutten av 1960-tallet har olje- og gassvirksomheten fått stor betydning for fastlandsøkonomien i Norge. Petroleumsnæringen har gitt store inntekter til staten og skapt positive ringvirkninger til resten av økonomien gjennom kunnskap, teknologi og etterspørsel etter varer og tjenester.

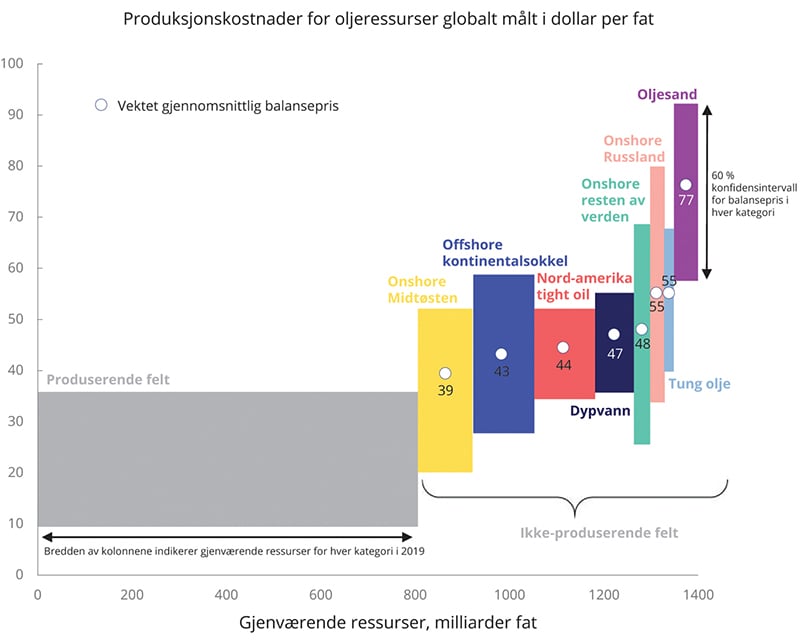

Olje og gass er ikke-fornybare naturressurser som tilhører fellesskapet. Gjennom petroleumsskatten og Statens direkte økonomiske engasjement (SDØE) henter staten inn en stor del av den ekstraordinære avkastningen, også kalt grunnrenten, ved utvinning av petroleumsressursene. Med stadig mer mobile skattegrunnlag må vi verne om skatteprovenyet fra grunnrentenæringer, som for eksempel petroleum. Særskatten bør så langt som mulig utformes nøytralt slik at selskapenes investeringsbeslutninger ikke bryter med det som er samfunnsøkonomisk lønnsomt. Petroleumsskatten legges på selskapenes netto overskudd og tar dermed hensyn til endringer i oljepris. Med et overskuddsbasert system vil skatteinntektene automatisk tilpasses i perioder med høye og lave oljepriser.

Høy aktivitet i petroleumsnæringen har løftet både vekst og produktivitet også i andre næringer, særlig i annen konkurranseutsatt virksomhet. I oppstartsfasen krevde Norge nasjonal deltakelse, både i form av norsk arbeidskraft og statsdeltakelse, i prosjektene som var finansiert av utenlandske oljeselskaper. På den måten opparbeidet Norge nasjonale kompetansemiljøer. Disse miljøene har senere stått for store deler av virksomheten på norsk sokkel og har eksportert innovative løsninger for utvinning av råolje og naturgass fra store utbyggingsprosjekter. Den norske deltakelsen i oppbyggingen av oljesektoren er blitt trukket frem som en av grunnene til at Norge i dag ikke bare er en passiv mottaker av oljeinntektene gjennom skattesystemet, men også har en aktiv norskbasert leverandørindustri som er kunnskapsintensiv og teknologisk avansert. Gjennom læringseffekter og kunnskapsutvikling kan det stimulere til økt produktivitet og innovasjon også i andre deler av næringslivet.10

Ifølge SSBs analyser i Ringvirkninger av petroleumsnæringen i norsk økonomi har etterspørselen fra norsk sokkel etter varer og tjenester som dekkes av norske leverandører, økt fra 10 pst. på midten av 1970-tallet til i overkant av 58 pst. i 2018.11 Noen foretak leverer varer og tjenester direkte til olje- og gassvirksomheten, mens andre leverer produktinnsats til leverandører. De fleste norske næringer har produksjon som direkte eller indirekte leverer varer og tjenester til petroleumsnæringen.12 I industrien er det særlig verfts- og verkstednæringen som leverer en stor andel av produksjonen både til petroleumsvirksomheten på norsk sokkel og som eksport. Over tid har det også vært en økning i leveranser fra tjenesteytende næringer til petroleumsvirksomheten.13

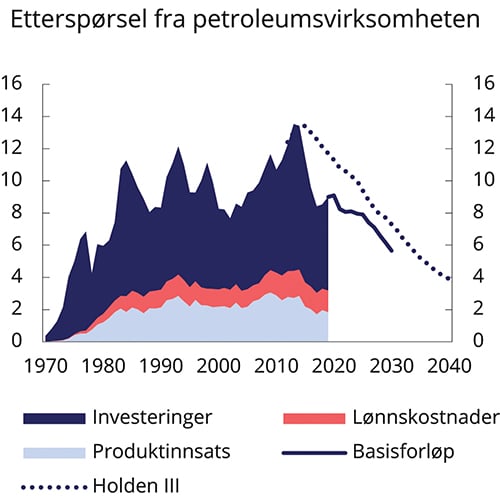

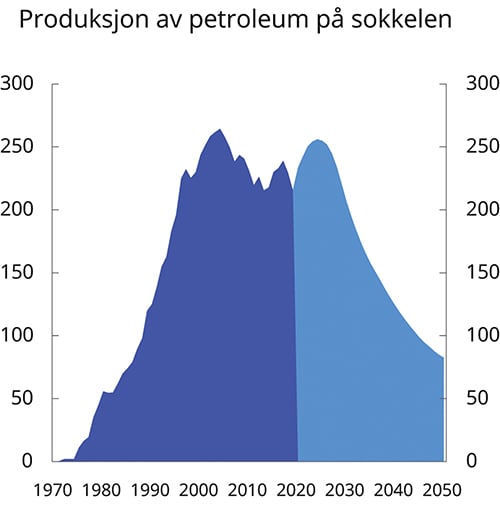

Petroleumsnæringen er syklisk i sin natur. Målt ved investeringer, lønnskostnader og produktinnsats14 i petroleumsproduksjonen var etterspørselen fra næringen på topp i 2013, da den tilsvarte over 13 pst. av produksjonen i fastlandsøkonomien, se figur 3.3. De siste årene har etterspørselen fra petroleumsvirksomheten falt markert, og vekstimpulsene mot fastlandsøkonomien har avtatt. I 2018 anslås etterspørselen fra næringen å ha vært 8,5 pst. av BNP Fastlands-Norge. Det var ventet en omstilling til lavere etterspørsel, men nedgangen i petroleumsvirksomheten som fulgte oljeprisfallet i 2014 ble bråere enn tidligere lagt til grunn, blant annet av Holden III-utvalget i 2013, se figur 3.3. Målt på denne måten er Norge blitt vesentlig mindre oljeavhengig på kort tid, og omstillingen har gått bedre enn Holden III-utvalget fryktet.

Figur 3.3 Etterspørsel fra petroleumsvirksomheten. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Boks 3.2 Vekstregnskap

Den historiske utviklingen i Norges verdiskaping og anslag for utviklingen fremover er presentert i tabell 3.1. Den gjennomsnittlige årlige veksten i BNP per innbygger kan deles inn i bidrag fra arbeidsproduktivitet og arbeidsinnsats.

Mesteparten av veksten i fastlands-BNP per innbygger i perioden 1971–2019 kan tilskrives høyere timeverksproduktivitet, det vil si økt produksjon per arbeidstime. I Norge har vi forholdsvis mye realkapital per sysselsatt. Høy kapitalintensitet gir isolert sett et høyere produktivitetsnivå, men gjør det samtidig mer krevende å øke produktiviteten ytterligere. Hvordan vi henter ut gevinster fra ny teknologi og hvor mye vi får ut av arbeidskraften og realkapitalen, vil bli avgjørende for økonomiens fremtidige vekstevne. Slike faktorer fanges opp i total faktorproduktivitet (TFP). Total faktorproduktivitet i privat sektor er anslått å vokse med 1,0 pst. årlig, frem mot 2060, mens anslaget i perspektivmeldingen fra 2017 var 1,2 pst.

Arbeidsinnsatsen, målt ved antall timeverk per innbygger, har avtatt noe over tid. En større del av befolkningen er blitt sysselsatt, blant annet som følge av økt yrkesdeltakelse blant kvinner, men dette er mer enn motvirket av lavere gjennomsnittlig arbeidstid per sysselsatt. På bakgrunn av demografiske endringer og befolkningsfremskrivingene er det i de langsiktige anslagene lagt til grunn et om lag uendret samlet arbeidstilbud i timer.

Samlet anslås en gjennomsnittlig årlig vekst på 1,1 pst. i fastlands-BNP per innbygger frem mot 2060. Det er betydelig usikkerhet forbundet med dette anslaget, og usikkerheten om produktivitetsutviklingen er særlig stor. Anslagene for vekstregnskapet frem mot 2030 gir samme hovedbilde som anslagene frem mot 2060.

Tabell 3.1 Vekstregnskap for Norge. Gjennomsnittlig årlig vekst (prosent) per innbygger og bidrag til vekst (prosentenheter)1

Anslag PM17 | Anslag PM212 | ||||

|---|---|---|---|---|---|

1971–2007 | 2008–2019 | 1971–2019 | 2016–2060 | 2020–2060 | |

Disponibel realinntekt per innbygger | 2,9 | -0,5 | 2,0 | 0,9 | 1,0 |

BNP per innbygger | 2,8 | 0,1 | 2,1 | 0,8 | 0,9 |

Bruttoprodukt i olje og utenriks sjøfart per innbygger | 5,9 | -2,5 | 3,8 | -3,5 | -2,4 |

Fastlands-BNP per innbygger | 2,4 | 0,7 | 2,0 | 1,2 | 1,1 |

Bidrag til vekst i fastlands-BNP per innbygger: | |||||

Timeverksproduktivitet3 | 2,5 | 0,7 | 2,1 | 1,5 | 1,3 |

Total faktorproduktivitet (TFP)4 | 1,7 | 0,4 | 1,4 | 1,0 | 0,8 |

Kapitalintensitet | 0,7 | 0,4 | 0,7 | 0,5 | 0,5 |

Arbeidsinnsats | -0,1 | -0,1 | -0,1 | -0,2 | -0,2 |

Timeverk per sysselsatt | -0,7 | -0,1 | -0,6 | 0,0 | 0,0 |

Sysselsettingsandel5 | 0,6 | 0,1 | 0,5 | -0,2 | -0,2 |

Sysselsettingsandel for personer 15–74 år | 0,5 | -0,1 | 0,4 | -0,1 | 0,0 |

Personer 15–74 år som andel av befolkningen | 0,1 | 0,2 | 0,1 | -0,2 | -0,2 |

Memo: | |||||

Vekst i TFP i privat sektor | 1,9 | 0,5 | 1,6 | 1,2 | 1,0 |

1 Volumvekst.

2 Perspektivmeldingen 2021 (PM21) refererer til basisforløpet.

3 Timeverksproduktiviteten har her to komponenter: Kapitalintensitet og total faktorproduktivitet. Det er også mulig å skille ut bidrag fra andre innsatsfaktorer per timeverk, som humankapital, men det er ikke gjort i disse beregningene. Her fanges bidragene fra andre faktorer opp i total faktorproduktivitet.

4 Beregnet som den delen av veksten i fastlands-BNP som ikke forklares med vekst i timeverk og realkapital, med faste vekter lik henholdsvis 0,7 og 0,3 for Fastlands-Norge samlet. Vektene tilsvarer arbeidskraftens og realkapitalens gjennomsnittlige andel av brutto faktorinntekt pluss kapitalslit i Fastlands-Norge i perioden 1970–2019. I privat sektor er vektene henholdsvis 0,66 og 0,34.

5 Sysselsetting fra nasjonalregnskapet i forhold til hele befolkningen som er bosatt. Sysselsettingen inkluderer arbeidsinnvandrere på korttidsopphold i Norge.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.3 Utsikter for økonomisk vekst og verdiskaping

3.3.1 Utsiktene for vekst i lys av pandemien

På lang sikt vil utviklingen i produktivitet, sysselsetting og inntektsfordeling være avgjørende for velferdsutviklingen. Å opprettholde høy sysselsetting er også viktig både for den enkelte og for utviklingen i offentlige finanser. Myndigheter og virksomheter har i tillegg et ansvar for å legge til rette for og ta i bruk teknologi som fører til grønn vekst.

På kort sikt må vi håndtere utfordringene norsk økonomi står overfor etter koronavirusutbruddet. Pandemien har ført til en brå global lavkonjunktur. Da smitteverntiltakene gradvis ble lempet på sommeren 2020, økte den økonomiske aktiviteten raskere enn ventet her hjemme. Internasjonalt så vi en oppgang i takt med at man har fått mer kontroll på viruset, men oppgangen ute har ikke fått like godt feste som i Norge. Flere land har opplevd nye bølger med smitte. Eksportrettet næringsliv vil trolig møte en krevende markedssituasjon en god stund fremover. På den annen side har en økning i oljeprisen etter det første kraftige fallet og de midlertidige lettelsene i petroleumsskatten dempet tilbakeslaget for den norske oljeleverandørnæringen.

Norge er en liten åpen økonomi, og den økonomiske utviklingen innenlands, både konjunktursvingninger og langsiktig trendvekst, påvirkes av situasjonen ute. I tillegg knytter utenlandsformuen i Statens pensjonsfond utland (SPU) den norske økonomien enda tettere til utviklingen i verdensøkonomien. Hvis aktiviteten hos våre handelspartnere forblir lav i lang tid fremover, vil det begrense utsiktene til vekst i Norge.

IMF og OECD har drøftet mulige forløp for krisen i sine fremskrivinger for verdensøkonomien. Tidligere virusutbrudd, som for eksempel SARS-epidemien i 2003, har gitt kraftige, men kortvarige fall i verdiskapingen – der veksten utviklet seg som en V-kurve. Dagens koronavirus har forårsaket en global pandemi, hvor de fleste land i verden er rammet, og smitteverntiltakene er strengere og mer langvarige. Forløpet for verdensøkonomien vil derfor være annerledes, og flere faktorer tyder på at forløpet snarere vil ta form som en U- eller en W-kurve: Lavkonjunkturen vil vare en stund, og det er usikkert hvor raskt vi kommer tilbake til nivåene fra før pandemien. Flere land har sett et nytt tilbakeslag under den andre smittebølgen som blusset opp i Europa og USA høsten 2020. Veksten i verdiskapingen kan bli liggende langvarig under det utviklingsforløpet man så for seg før pandemien, slik som etter den internasjonale finanskrisen. Lengden på lavkonjunkturen, og formen på U- eller W-kurven, vil avhenge av eventuelle nye smitteutbrudd og nye perioder med strenge smitteverntiltak.

Utfallet for norsk økonomi etter ett år med koronapandemien er noe mer gunstig enn for våre handelspartnere. I 2020 var Norge blant de landene i verden som klarte seg best økonomisk i møte med pandemien. Fallet i verdiskapingen våren 2020, da deler av den økonomiske aktiviteten ble stengt ned, var dramatisk og uten sidestykke i nyere norsk historie. I ettertid ser det ut til at det dype fallet ble kortvarig, og for 2020 samlet anslås nedgangen i BNP for Fastlands-Norge til rundt 3 pst. Det er et kraftig fall, men de fleste landene rundt oss har opplevd større nedgang. Selv om vaksinering mot covid-19-sykdom startet opp julen 2020, er usikkerheten om den videre smitten og den økonomiske utviklingen gjennom 2021 fortsatt stor. Boks 3.3 gir en gjennomgang av utsiktene for norsk økonomi etter pandemien, blant annet basert på innspill fra «Norge mot 2025»-utvalget.

Boks 3.3 Utsiktene for norsk økonomi etter pandemien

Pandemiens virkning på den økonomiske utviklingen fremover er usikker. I mai 2020 satte regjeringen ned et offentlig utvalg ledet av partner Jon Gunnar Pedersen. Utvalget skal vurdere konsekvenser av virusutbruddet for den økonomiske utviklingen frem mot 2025. Utvalgets rapport, «Norge mot 2025», kommer i første kvartal av 2021, men utvalget har etter oppdrag fra Finansdepartementet gitt et innspill til arbeidet med Perspektivmeldingen.1 Utvalget fikk i oppgave å vurdere hvordan konsekvenser av virusutbruddet, internasjonal utvikling, smitteverntiltakene og de økonomiske mottiltakene vil påvirke utviklingen i norsk økonomi frem mot 2025.

Utvalget peker på at det er stor usikkerhet rundt det videre forløpet for norsk økonomi. Usikkerheten knytter seg i særlig grad til hvor lang tid det vil ta før en tilstrekkelig andel av befolkningen i Norge, og hos våre viktigste handelspartnere, er vaksinert mot covid-19, og hvor omfattende smitteverntiltakene vil være inntil vaksineringen er gjennomført. Det er også usikkerhet rundt hvor stor andel av næringslivet som ikke vil klare seg gjennom pandemien, og til hvor krevende det blir å få arbeidsledige og andre underutnyttede ressurser i full virksomhet igjen.

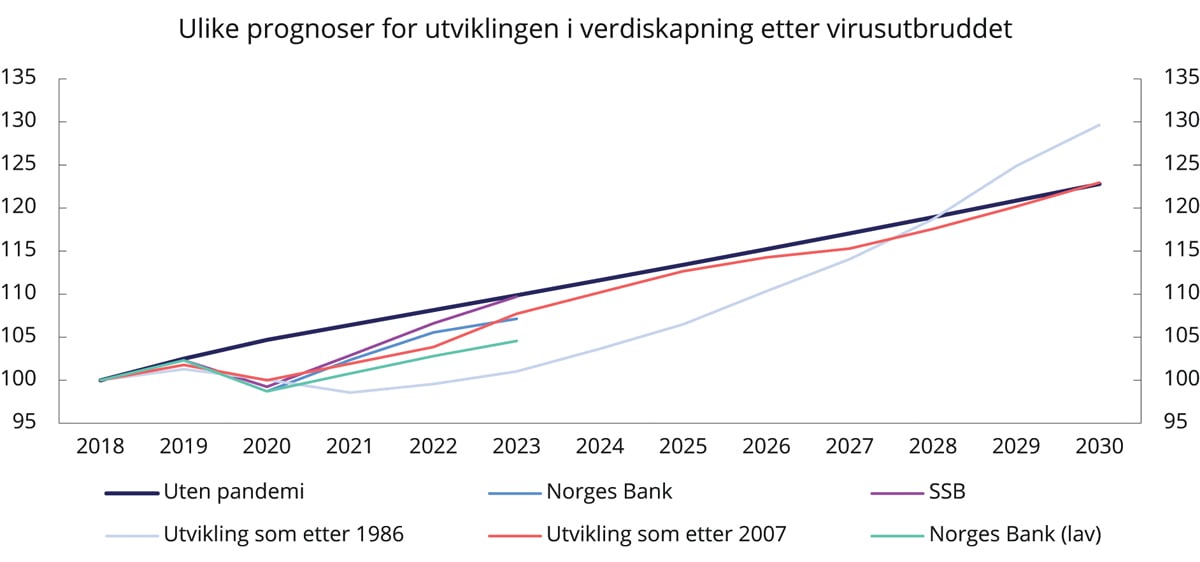

Utvalget viser til at usikkerheten kan illustreres med spennet i vekstanslag fra ulike prognosegivere, se figur 3.4. I figuren anslår Statistisk sentralbyrå en rask innhenting til referanseforløpet allerede i 2023, mens Norges Banks lave alternativ ligger i 2023 om lag fem prosent under.

Figur 3.4 Ulike anslag og hypotetiske forløp for BNP Fastlands-Norge etter 2018.1 Indekser 2018=100

1 Banen «Uten pandemi» er basert på gjennomsnittet av SSBs og Norges Banks vekstanslag fra desember 2019, trendforlenget fra 2022 til 2030. «Norges Bank» og «Norges Bank (lav)» er hentet fra Pengepolitisk rapport 4/20. SSB er hentet fra Konjunkturtendensene 2020/4. Banen «Utvikling som etter 1986» stipulerer en lik vekst i BNP Fastlands-Norge som fra 1986 til 1998. Banen «Utvikling som etter 2007» stipulerer en lik vekst i BNP for Fastlands-Norge som fra 2007 til 2019.

Kilde: Delrapport fra utvalget «Norge mot 2025» til Perspektivmeldingen 2021.

Figur 3.4 viser også hvordan utviklingen fra 2018 ville sett ut dersom den hadde fulgt den faktiske utviklingen for BNP Fastlands-Norge fra og med 2007 til 2019, dvs. etter den internasjonale finanskrisen. Denne banen illustrerer et kriseforløp som ikke faller like brått det første året, og som ellers ligger ganske nær Norges Banks hovedalternativ. Utfra banen «utvikling som etter 2007» kan det se ut til at den økonomiske utviklingen fremover ikke vil avvike stort fra forløp norsk økonomi tidligere har vært igjennom, selv om nedgangen i aktiviteten i de første månedene etter 12. mars 2020 var uten sidestykke i norsk moderne historie.

1 www.norgemot2025.no

Figur 3.4 viser også hvordan utviklingen i norsk økonomi fra 2018 ville ha sett ut dersom den hadde fulgt forløpet i årene etter 1986. Figuren illustrerer at nedturen i andre halvdel av 1980-tallet var om lag like dyp, men mye mer langtrukken enn det som forventes etter pandemien. Det samlede inntektstapet var langt større den gang enn det som forventes nå. En viktig forskjell er at husholdningenes sparing falt kraftig i den forbruksledede oppgangen før tilbakeslaget i siste halvdel av 1980-tallet, mens sparingen under pandemien har økt til rekordnivåer. Den gang var det behov for gjenoppretting i form av økt sparing i husholdningene, noe som ga en lang periode med svak vekst i norsk økonomi. Dagens høye nivå på sparingen peker snarere mot at det er en oppdemmet etterspørsel, men det er usikkert hvor raskt og hvordan den høye sparingen vil bli realisert som økt konsum. Det vil avhenge av vaksineringstempoet og når husholdningene oppfatter det som trygt å igjen konsumere tjenester og reiser.

Det er også en annen viktig forskjell mellom utviklingen etter 1986 og de forløpene som tegnes opp nå. Da norsk økonomi endelig gikk ut av krisen på slutten av 1980-tallet, ble veksten etter hvert klart sterkere enn det vi har opplevd de siste tolv årene. Utvalget peker på at dette er en påminnelse om at det ikke bare er viktig å komme raskt ut av lavkonjunkturen, men også å arbeide for en høyere produktivitetsvekst.

I sine delrapporter til Nasjonalbudsjettet 2021 og Perspektivmeldingen peker utvalget på at pandemien på flere områder kan gi langvarige effekter på den økonomiske veksten, herunder:

Arbeidsledigheten kan festne seg på et høyt nivå slik at mange faller ut av arbeidsmarkedet. Dette forsterkes dersom unge etter endt utdannelse ikke får innpass i arbeidsmarkedet, siden en langvarig periode som arbeidsledig i starten av yrkeskarrieren kan gi følger for resten av yrkeslivet.

Krisen kan lede til at globale verdikjeder blir ansett som mer risikofylt enn før, og at bedrifter derfor vil ønske å øke lagerhold og flytte mer av produksjonen hjem. Hvis bedriftene øker lagerhold og flytter produksjon hjem, kan det lede til redusert produktivitetsvekst.

Krisen har ledet til store fremskritt i bruken av digitale verktøy, særlig for fjernjobbing og nettmøter. I mange bransjer kan det gi produktivitetsgevinster.

Fjernjobbing og nettmøter kan lede til redusert reisevirksomhet, og slik sett bidra til grønn omstilling med reduserte klimautslipp. Men dette vil ikke i seg selv være tilstrekkelig til å få en trendmessig nedgang til et lavutslippssamfunn.

Den meget ekspansive finanspolitikken under pandemien svekker grunnlaget for langsiktig bærekraft i statsfinansene hvis den ikke raskt reverseres etter krisen, og dette forsterkes hvis offentlige utgifter i lang tid blir liggende høyere enn før. Dette vil ramme dagens unge og fremtidige generasjoner.

Flere av de økonomiske krisetiltakene har uheldige egenskaper hvis de opprettholdes over lang tid, siden de hindrer omstillinger ved at de støtter inaktivitet i stedet for nyskaping og vekst.

Utvalget peker videre på at en rekke utviklingstrekk som gjorde seg gjeldende før virusutbruddet, fortsatt vil kreve stor oppmerksomhet. Samlet sett kan de overskygge ettervirkningene av pandemien når det gjelder å forme den «nye normalen». Eksempler på slike underliggende utviklingstrekk er det negative skiftet i inntektsvekst og produktivitetsvekst etter den internasjonale finanskrisen, aldring og innvandring, utenforskap i arbeidsmarkedet, global oppvarming, oljevirksomhetens avtagende betydning i norsk økonomi, teknologiske endringer (herunder digitalisering, automatisering og kunstig intelligens), endringer i det økonomiske samarbeidet internasjonalt, tendenser til økende ulikhet, fallende avkastningsrater i finansmarkedene, økende gjeld og økende statsfinansielle ubalanser.

På vei ut av koronapandemien vil det være viktig å verne om de grunnleggende betingelsene for en stabil økonomisk utvikling med bærekraftig vekst og jevn inntektsfordeling. Stabilitet, bærekraft og en fordeling som oppleves rettferdig, styrker tilliten i det norske samfunnet. Over tid er utviklingen i produktivitet avgjørende for inntektsnivået, og dermed for størrelsen på det som samlet sett er til fordeling. Effektiv bruk av ressurser betyr både at de brukes fullt ut, og at avlønningen av dem blir høyest mulig. Konkurransebaserte markeder, deltakelse i internasjonal handel, god makroøkonomisk styring og stabile rammevilkår for næringsliv og enkeltpersoner legger til rette for nyskaping, teknologiutvikling og kompetansebygging. Klima- og miljøpolitikken må innrettes slik at miljømålene oppnås med lavest mulig omstillingskostnader for samfunnet, det betyr tiltak som oppnår størst mulig miljøeffekt av de bevilgede midlene. Overføringene fra Statens pensjonsfond til statsbudsjettet må normaliseres. En forutsetning for å kunne bruke midler fra fondet til å stimulere etterspørsel i en lavkonjunktur er at en holder tilsvarende igjen i en høykonjunktur. Uten slik symmetri vil fondet tappes over tid.

I forbindelse med pandemien i 2020 ble det innført en rekke økonomiske tiltak for å motvirke inntektsbortfallet i privat sektor. Uten disse tiltakene kunne konsekvensene av det økonomiske tilbakeslaget blitt mer langvarig og alvorlig for norsk økonomi. De særskilte økonomiske støtteordningene er midlertidige og skal reverseres etter hvert som smittesituasjonen tilsier det. Hvis veksten forblir lav i tiden etter pandemien, kan det være behov for økonomiske tiltak for å understøtte omstillingen. Regjeringens strategi for veien videre, Norges vei ut av krisen: Skape mer, inkludere flere, tar hensyn til dette. Statsbudsjettet for 2021 tok denne strategien videre. Som utvalget «Norge mot 2025» har pekt på, kan pandemien medføre varige strukturelle endringer. Omstillingen må ikke hindres av økonomiske tilskuddsordninger som hindrer at arbeidskraft og ressurser flytter til næringer og virksomheter med bedre fremtidsutsikter. Det understreker viktigheten av at de særskilte ordningene som ble iverksatt under krisen, avvikles. Veien ut av krisen vil bli lettere og veksten sterkere hvis vi også lykkes med å øke produktiviteten og gjennomføre nødvendige omstillinger.

Det er viktig for vekstutsiktene fremover at den økonomiske politikken legger til rette for at omstillingene mot en mindre oljeavhengig fastlandsøkonomi får spille seg ut.15 For å unngå store omstillingskostnader lenger frem, må arbeidskraft og kapital finne nye anvendelser når betydningen av petroleumssektoren reduseres.

Hvorvidt produktiviteten vil vokse raskere enn de siste årene, vil være avgjørende for velferdsutviklingen i årene som kommer. Samtidig er det viktig at vi klarer å løfte den samlede arbeidsinnsatsen. Flere langsiktige utviklingstrekk påvirker mulighetene for videre vekst i produktivitet og arbeidsinnsats fremover.

3.3.2 Digitalisering

Forbedringen i produktiviteten har historisk gått sprangvis. Digitalisering, robotisering, kunstig intelligens og maskinlæring kan gi oss nye muligheter og rom for produktivitetsgevinster. Denne typen teknologi kan ha potensial til å endre produksjonsprosesser og introdusere nye forretningsmodeller. Det gir for eksempel muligheter for økt personalisering, mer presise behovsanalyser og reduksjon av svinn og overkapasitet. Tradisjonelle arbeidsintensive produksjonsmetoder vil i større grad kunne bli automatisert.16 Denne utviklingen vil skje i mange ulike yrker med varierende kompetansekrav. Nye yrker og arbeidsoppgaver vil sannsynligvis også komme til, se omtale i kapittel 4. Automatiseringsprosesser kan gi omstillingskostnader i arbeidsstyrken på kort sikt, men løfte verdiskapingen og produktiviteten på lang sikt.

Det kan ta lang tid før ny teknologi gir utslag i veksten. Det er usikkert i hvilken grad og hvordan den teknologiutviklingen som skjer i dag, vil bidra til økt produktivitet og økonomisk vekst i årene fremover. Ny teknologi kan også bidra til økt velferd som ikke omfattes av produksjons- og produktivitetsmålene. Smarttelefoner gir tilgang til en lang rekke gratisprodukter og -tjenester som vi før måtte betale for, som for eksempel karttjenester. Nytteverdien av disse tjenestene kan være større enn prisen vi betaler for bruken av smarttelefonene. Den digitale økonomien kan også bidra til å løfte forbrukerens nytte som følge av enklere tilgang til sammenliknbare priser og at mange digitale tjenester er kostnadsfrie.17 På den annen side gir forbrukere fra seg personopplysninger i transaksjonene, og verdien av disse dataene er vanskelig å tallfeste. Slik tilgang på personopplysninger kan gjøre det enklere for bedrifter å erverve større del av nytteoverskuddet gjennom skreddersydd markedsføring og personlig prising. Samtidig gir dette nye utfordringer innen blant annet personvern, datasikkerhetsangrep og regulering av digitale plattformer. Det finnes også negative velferdseffekter av teknologiutviklingen, som for eksempel skjermavhengighet. Omfanget av slike effekter vet vi foreløpig ikke nok om. Digitaliseringen gir også utfordringer med beskatning, se nærmere omtale i kapittel 2 og 8.18

Vår sammenpressede lønnsstruktur har trolig bidratt til at vi har kommet langt i digitaliseringen. Norske bedrifter får tilgang på høyt utdannet arbeidskraft som er relativt billig sammenlignet med andre land. Høye lønninger nederst i lønnsfordelingen gir sterke insentiver til å gjøre arbeidskraften mer produktiv, noe som stimulerer til innovasjon. På den annen side kan høyt lønnsnivå gjøre terskelen inn i arbeidslivet relativt høy. Den norske modellen på bedriftsnivå, med flate strukturer og korte veier mellom ansatte og ledelse, gir et godt utgangspunkt for å drive frem forbedringer.

For utviklede økonomier trekker NHO frem datadrevet innovasjon som en av de viktigste driverne for fremtidig økonomisk vekst.19 For å lykkes med datadrevet innovasjon er tilgang på offentlige data til forskning og deling av data mellom virksomheter sentralt. I Norge har vi gode offentlige databaser, høy grad av tillit og en delingskultur som gir oss gode forutsetninger til å realisere slike gevinster.20 Ved å videreutvikle offentlige tjenester med gode digitale plattformer mot næringslivet vil effektiviteten og dataflyten kunne bedres ytterligere. Det kan gi oss et konkurransefortrinn.

Norge har en godt utbygget digital infrastruktur og er langt fremme i bruk av digitale verktøy. Mobil- og bredbåndsnettene utgjør grunnmuren i digitaliseringen av samfunnet og bærer de digitale tjenestene. Den digitale grunnmuren er en forutsetning for datafangst, generering av stordata og mye av grunnlaget for å kunne utnytte kunstig intelligens. Mange av digitaliserings- og automatiseringsprosessene andre land står overfor, har Norge allerede gjennomført mye av. Perioden med strenge smitteverntiltak under pandemien i mars og april 2020 viste fordelene ved at befolkningen er digitalt modne og har god tilgang på teknologi. På kort tid kunne vi omstille oss til å gjennomføre både undervisning og kontorarbeid hjemmefra.

Smitteverntiltakene tvang frem nye arbeidsmetoder på tvers av sektorer, samt digital undervisning på universiteter og skoler. En uventet tilleggseffekt av smitteverntiltakene har vært økt digital kompetanse og endring i arbeids- og samarbeidsformer hos befolkningen og næringslivet. Det ble nødvendig med rask IKT-opplæring ved oppsett av hjemmekontor, hjemmeskole og digitale møter med kollegaer, familie og venner. Den langsiktige virkningen av dette på produktiviteten kan trekke i ulike retninger. Noen arbeidsforhold er bedre egnet til hjemmekontor, hvor noen jobber mer effektivt og uforstyrret. Andre har ikke et hjem eller et yrke som egner seg for hjemmekontor, og uten tilstedeværelse mister mange også det uformelle samarbeidet med kollegaer. Generelt vil mer bruk av hjemmekontor redusere behov for pendling og frigjøre tid og kapasitet i transportsystemene. Det kan også redusere betydningen av geografiske avstander som hinder for deltakelse i arbeidslivet og gi større jobbmuligheter for personer bosatt i distriktene. Den digitale kompetansehevingen tok utgangspunkt i teknologi som allerede var tilgjengelig og viser at det finnes uutnyttede muligheter for å fremme produktiviteten.

3.3.3 Fremtidens arbeidsmarked

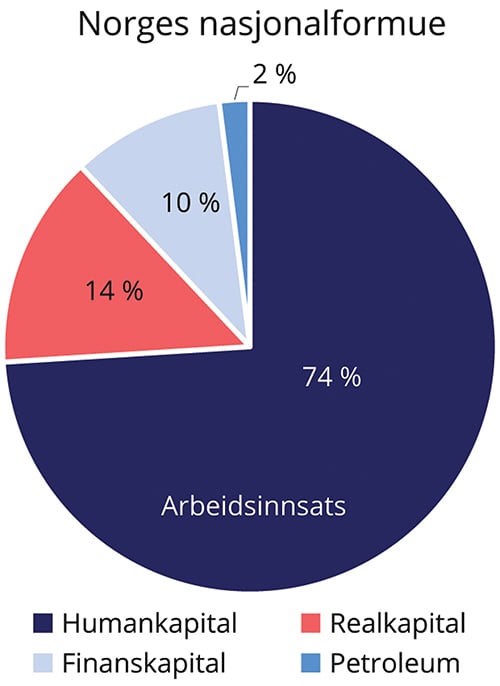

Arbeidsstyrken er den viktigste ressursen i samfunnet. Høy arbeidsdeltakelse fremmer vekst. Arbeidskraften utgjør den største delen av nasjonalformuen, tre ganger mer enn summen av fremtidige oljeinntekter, finanskapitalen i Statens pensjonsfond og realkapitalen, se boks 3.5 om den norske nasjonalformuen. Ved å inkludere flest mulig i arbeidsmarkedet vil produksjonen per innbygger øke, selv om det er variasjon i produktivitetsnivået mellom personer og næringer. Tilgangen på arbeidskraft vil falle fremover om vi ikke lykkes med å inkludere personer utenfor arbeidsstyrken, samt å få flere til å jobbe heltid og få eldre til å stå lenger i jobb.

Historisk har Norge hatt et høyt sysselsettingsnivå i internasjonal sammenheng. Det er nå delvis endret, og andelen sysselsatte i Norge er lavere enn i for eksempel Sverige. Sysselsettingsutvalgets ekspertgruppe peker på at den historisk gode sysselsettingsutviklingen i land som Sverige, Tyskland og Nederland viser at det bør være mulig å oppnå betydelig høyere sysselsetting også i Norge.21

I tiden som kommer, vil befolkningen bli eldre, og andelen av befolkningen i yrkesaktiv alder vil avta. Tilgangen på arbeidskraft dempes også av at mange i yrkesaktiv alder står utenfor arbeidsmarkedet og mottar en helserelatert ytelse. Norge topper OECDs statistikk over andelen av befolkningen som mottar uføretrygd og sykepenger. Yrkesaktiviteten blant innvandrere fra ikke-vestlige land er også lavere enn for gjennomsnittet i befolkningen. Regjeringen jobber derfor med å inkludere flere i arbeidsmarkedet gjennom inkluderingsdugnaden og integreringspolitikken. Et godt samarbeid med partene i arbeidslivet er avgjørende for å lykkes, herunder innsatsen for å forebygge arbeidslivskriminalitet og useriøse arbeidsforhold.

Koronapandemien og den nåværende lavkonjunkturen i verdensøkonomien har forsterket utfordringene med å opprettholde sysselsettingen. Da Norge stengte ned 12. mars 2020 fikk vi på kort tid en stor økning i antall arbeidssøkere, i hovedsak som følge av at mange ble permittert. Den registrerte arbeidsledigheten avtok markert i månedene etter toppen i april 2020. Ved utgangen av 2020 var antallet helt eller delvis registrerte arbeidssøkere mer enn halvert, men det er stor usikkerhet om utviklingen fremover. Det er en risiko for at pandemien vil ha negative konsekvenser for arbeidsmarkedet også på lang sikt, særlig dersom næringssammensetningen og etterspørselen blir varig endret. Det vil kunne øke utfordringene med å få de gjenværende permitterte og arbeidsledige, og særlig de helt ledige, tilbake i arbeid. Dersom ikke sysselsettingen tar seg forholdsvis raskt opp igjen, kan det i verste fall føre til økt overgang til trygd og langvarig nedskalering av arbeidsstyrken. Verdensbanken fremhever at arbeidsledighet under og etter krisen kan svekke arbeidskraftens produktivitet gjennom svekkelse av ferdigheter, økende mistilpasninger i arbeidslivet og fare for feilinvesteringer i arbeidskraftens kompetanse.22

Det er ubetinget positivt at vi stadig lever lengre. Befolkningens sammensetning innebærer at andelen eldre nå for alvor er i ferd med å øke, og dette er en varig endring så lenge levealderen fortsetter å øke.23 Det fører samtidig til at utgifter til pensjoner og helse-, pleie- og omsorgstjenester vil legge beslag på en økende andel av verdiskapingen. Pleie- og omsorgstjenester er arbeidsintensive. Potensialet for produktivitetsvekst har tradisjonelt vært antatt å være lavere i omsorgssektoren enn i de fleste andre sektorer, slik at en omstilling der stadig flere jobber innenfor pleie og omsorg kan redusere det samlede potensialet for produktivitetsvekst i økonomien. Dette bildet kan endres noe med ny teknologi, som kan redusere ressursbruken og øke kvaliteten på omsorgen. Sammenlignet med tiårene vi har bak oss, da ressurser ble flyttet til særlig produktive næringer rettet mot norsk sokkel, vil en motsatt forflytning slå ut i lavere produktivitetsvekst i økonomien.

I faglitteraturen har det vært diskutert om den globale demografiske trenden med en økende andel eldre i arbeidsstyrken kan påvirke produktivitetsnivået, og studiene gir ulike svar.24,25 I noen typer arbeid kan lang arbeidserfaring og opparbeidet spesialkunnskap virke positivt på produktiviteten, mens i andre typer arbeid kan seniorer mangle nødvendige ferdigheter, for eksempel innen nyere digital kompetanse. Selv om det skulle medføre et produktivitetstap at arbeidsstyrken eldes, er det likevel nyttig for samfunnet at flest mulig eldre står lenge i jobb. I den grad aldringen av den yrkesaktive befolkningen svekker produktiviteten, vil det kunne motvirkes ved målrettede tiltak for å bygge og oppdatere kompetanse.

3.3.4 Kunnskap og åpenhet

Produktivitetsvekst handler om å gjøre ting bedre og at arbeidskraften utnytter teknologi og kapitalutstyr på en mer effektiv måte. Da er kunnskap, kompetanseheving og muligheten til å lære hele livet viktig. Et høyt kunnskapsnivå styrker evnen til å bruke ny teknologi og bidrar til økt innovasjon.

Det aller meste av forskning og utvikling finner sted i andre land enn Norge. Som en liten økonomi må vi derfor ha kompetansen til raskt å ta i bruk teknologiske nyvinninger som utvikles globalt. Teknologisk utvikling kan også skje gjennom egen innovasjon, og en rekke norske bedrifter har utviklet teknologi som er verdensledende på sine områder.26 En god kunnskapsbase og internasjonal interaksjon legger til rette for at nye ideer og teknologier kan flyte over landegrenser.

Åpne markeder og deltakelse i EØS siden 1994 har vært sentrale faktorer for veksten i norsk økonomi.27 Internasjonal handel har gitt oss tilgang til større markeder og gjort det mulig å utnytte stordriftsfordeler. Åpenhet mot verden og vekstevne henger sammen, men i det siste har utviklingen gått i revers. De siste tre-fire årene har det blitt iverksatt en rekke proteksjonistiske tiltak globalt. Koronapandemien kan ha forsterket tendensene til avglobalisering og nasjonalisering. Stengte grenser som smitteverntiltak økte frykten for at flyten av varer mellom land skulle bryte sammen og førte til større bevissthet om at globale verdikjeder også er forbundet med sårbarhet. Handelskonflikter kan påvirke den økonomiske veksten gjennom ulike kanaler. Usikkerhet rundt mulige fremtidige proteksjonistiske tiltak kan i seg selv føre til lavere investeringer og negative utslag i finans- og råvaremarkedene. På lengre sikt kan mindre handel mellom land trekke ned den økonomiske veksten som følge av svakere konkurranse og mindre teknologi- og kunnskapsoverføring på tvers av land.

Utdanning øker kunnskapsnivået i befolkningen. Andelen med høyere utdanning i Norge ligger over gjennomsnittet i OECD. Flere enn noen gang tar doktorgrad, og nivået på patentsøknader fortsetter å stige. Likevel har det blitt trukket frem, blant annet av Produktivitetskommisjonen, at utdanningssystemet i for liten grad legger opp til å frembringe riktig kompetanse.28 Kompetansebehovsutvalget29 pekte på at virksomhetene har behov for kompetent arbeidskraft for å utføre ulike typer arbeidsoppgaver, og at for virksomheter som rekrutterer nyutdannet arbeidskraft, står utdanningens kvalitet og relevans sentralt. Utdanningen må utformes slik at kandidatenes kompetanse blir egnet for nåværende og fremtidige kompetansebehov i arbeidsmarkedet. Samtidig må virksomhetene også sikre utvikling og fornying av kompetansen til sine ansatte i takt med teknologiutvikling, innovasjon og nye arbeidsmåter. Høy økonomisk usikkerhet i forbindelse med pandemien våren 2020 var trolig medvirkende til at flere unge søkte seg til utdanninger rettet mot trygge jobber, spesielt i helse- og omsorgssektoren.

Kompetansebehovene fremover vil påvirkes av demografiske endringer, digitalisering og ny teknologi. Et høyt tempo i digitaliseringen og automatiseringen vil kunne stille andre og høyere krav til kompetanse. Utdanningssystemet må gjøre elever og studenter rustet for fremtidens arbeidsmarked. For skoleåret 2020/2021 tas det i bruk nye læreplaner for grunnskolen og videregående opplæring hvor elevene skal forberedes på fremtidens arbeidsliv, økt vekt på digital dømmekraft og digitale ferdigheter. Ifølge NHOs kompetansebarometer for 2019 har andelen bedrifter som melder om et udekket kompetansebehov, holdt seg stabilt på rundt seks av ti bedrifter. Kompetansebehovsutvalget peker på at det er mangel på flere typer fagarbeidere, herunder helsefagarbeidere og tømrere og snekkere. Regjeringen har over flere år prioritert yrkesfagene, lagt til rette for flere lærlingeplasser og bidratt til å gjøre det mer attraktivt for unge å bli fagarbeider. Lærlingtilskuddet og utstyrsstipendet for elever i videregående opplæring er økt, det er opprettet flere studieplasser i høyere yrkesfaglig utdanning og bevilgningene til kompetanseheving for yrkesfaglærere er økt. Samtidig har søkertallene til yrkesfagene økt. For å håndtere et arbeidsliv i stadig endring og utvikling er regjeringen også i ferd med å gjennomføre kompetansereformen «Lære hele livet» for at flere skal kunne stå i jobb lenger.30

3.3.5 Bærekraftig vekst

Historisk har utslippene av klimagasser økt i takt med den globale velferdsutviklingen og verdiskapingen. Forbrenning av fossilt brennstoff skaper lokale forurensingsproblemer og øker konsentrasjonen av klimagasser i atmosfæren. Økonomisk vekst som skader naturgrunnlaget, forringer det biologiske mangfoldet og gir klimaendringer, er ikke bærekraftig på lang sikt og vil over tid ramme vekstmulighetene i økonomien. Fremover må verden i større grad forholde seg til at aktiviteter som skader miljøet og bidrar til global oppvarming, må omstilles i bærekraftig retning.

Landegrenser er ingen stengsel for verken koronaviruset eller for drivhusgasser. I tiden fremover kan erfaringene fra den globale viruspandemien gi nyttig lærdom for håndteringen av andre globale problemer.31 Å håndtere globale utfordringer krever global koordinering av nasjonal politikk. Norge er spesielt avhengig av utviklingen internasjonalt, både når det gjelder klimatiltak og prising av klimagassutslipp i andre land, men også kunnskapsutveksling og teknologiutvikling. Klimaproblemet er globalt og må løses med nasjonale og internasjonale tiltak som reduserer globale utslipp ned mot null.

Økonomiens langsiktige vekstevne avhenger av om vi lykkes med å dreie den økonomiske utviklingen i bærekraftig retning både globalt og i Norge. På lang sikt kan veksten bli lavere dersom vi ikke gjennomfører vellykket klimapolitikk. Det forutsetter blant annet at økonomiske beslutninger må ivareta miljøhensyn. Globale utslipp og forringelse av naturmangfoldet må reduseres for å begrense klimaendringene og unngå store fremtidige kostnader for samfunnet. Klimatiltak som gjør det dyrere å forbruke fossil energi, skaper insentiv til å legge om produksjon og forbruk i en mer klimavennlig retning. Som et resultat av klimapolitikken vil etterspørselen vris mot utslippsreduserende teknologi, det vil skape insentiver til innovasjon og utvikling av nye markeder.32 Overgangskostnaden, det vil si den isolerte kostnaden ved omstilling til et lavutslippssamfunn, vil være lavere om klimapolitikken gjennomføres effektivt. Hvis politikken utformes slik at man får til utslippsreduksjonene til lavest mulig kostnad, vil ikke klimatiltak dempe veksten på lang sikt.

For å opprettholde veksten fremover og samtidig redusere utslipp av klimagasser og bevare naturmangfoldet, blir innovasjon og effektiv bruk av ressursene avgjørende.33 Det vil være lettere å lykkes med en overgang til et bærekraftig samfunn om det skjer i en situasjon der velferden og den økonomiske veksten holder seg oppe. Høyere inntektsnivå vil gjøre oss bedre rustet til å bære omstillingskostnadene på veien til et lavutslippssamfunn. Med kostnadseffektive utslippsreduksjoner vil gevinstene av å redusere globale utslipp i tråd med Parisavtalen langt overstige de globale kostnadene.

Verden er avhengig av å lykkes med å gjennomføre omstillingen i rett tid. Gevinsten av å gjennomføre klimatiltak kommer først frem i tid, mens omstillingskostnadene må bæres på kort sikt. Gevinsten er at vi unngår å komme i en situasjon der den globale oppvarmingen blir betydelig høyere enn i dag, og hvor kostnadene av å gjøre uunngåelig tilpasning og brå omstilling også blir betydelig høyere. Å lykkes med omstillingen vil også fremme den reelle verdiskapingen og over tid øke velferden i verden.

3.3.6 Langsiktige fremskrivinger for norsk økonomi

Langsiktige prognoser for den økonomiske utviklingen baseres på svært usikre antagelser om fremtiden. Økonomiens rammebetingelser kan påvirkes av uforutsette sjokk, som utbruddet av koronaviruset har vist oss. Virusutbruddet vil kunne prege den økonomiske utviklingen i flere år fremover, men på lang sikt antar vi at økonomien vil hente seg inn igjen. Det er stor usikkerhet om hvor lang tid det vil ta.

De langsiktige fremskrivingene for norsk økonomi i basisforløpet i denne meldingen er basert på en gjennomsnittlig årlig vekst i timeverksproduktivitet for fastlandsøkonomien på 1,3 pst., se tabell 3.1 i boks 3.2 om vekstregnskapet. Det innebærer en nedjustering fra forrige perspektivmelding, men likevel en økning fra dagens nivå.

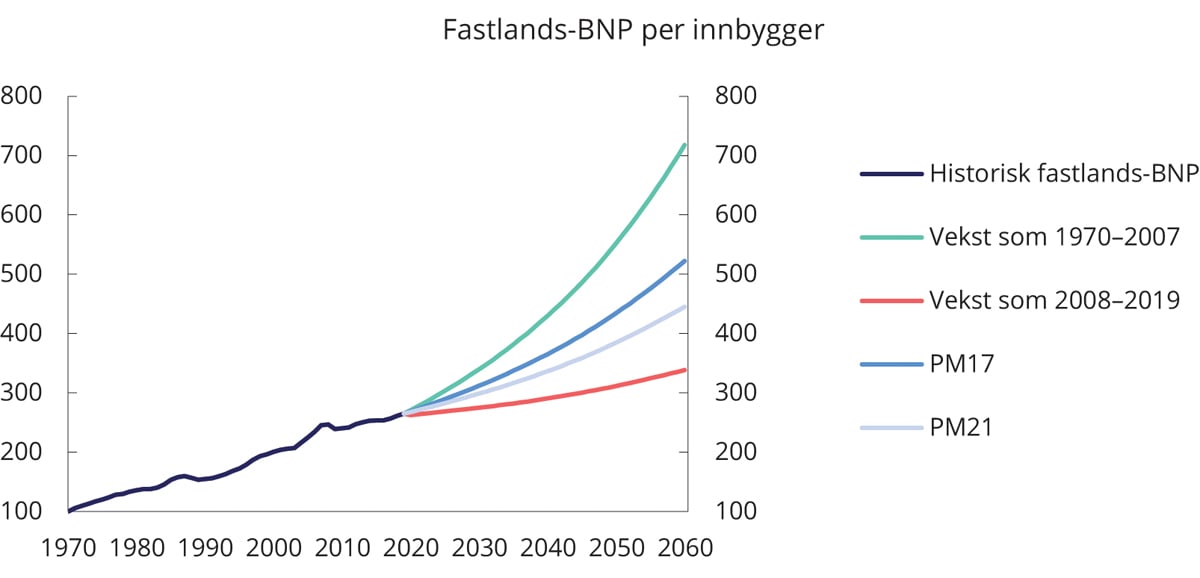

Figur 3.5 illustrerer velstandsutviklingen fremover gitt ulike antakelser om produktiviteten. Den øverste kurven viser utviklingen i BNP for Fastlands-Norge per innbygger dersom den gjennomsnittlige produktivitetsveksten i perioden 2019–2060 kommer opp igjen på nivået fra perioden 1970–2007. Da vil inntektene per innbygger øke med 177 pst. sammenlignet med basisåret 2018. Den nest nederste kurven viser inntektsutviklingen basert på forutsetningen i denne meldingen (PM21) om 1,3 pst. produktivitetsvekst. Da øker inntektene per innbygger med 69 pst. frem til 2060. Det er noe lavere enn i forrige perspektivmelding (PM17), som ville gitt en økning på 86 pst. Den nederste kurven viser inntektsutviklingen dersom den svake produktivitetsveksten etter finanskrisen videreføres. Da øker inntekten per innbygger med bare 32 pst. frem mot 2060.

Figur 3.5 Utvikling i fastlands-BNP per innbygger ved ulik produktivitetsvekst i årene fremover. Indeks, 1970=100

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.4 Rammebetingelser for et produktivt næringsliv

Produktiviteten og verdiskapingen i næringslivet bestemmes både av bedriftsinterne forhold og utviklingen i nasjonale og internasjonale markeder. Store deler av det norske næringslivet inngår i internasjonale verdikjeder, og mange bedrifter har en lang rekke markeder å forholde seg til. Samtidig påvirkes næringslivets vilkår av myndighetenes politikk på et bredt spekter av områder.

Velfungerende konkurranse, effektiv regulering og målrettet bruk av andre offentlige virkemidler bidrar til et produktivt og lønnsomt næringsliv. Gode generelle rammebetingelser, herunder et godt utformet skattesystem tilpasset internasjonale forhold, legger til rette for verdiskaping i privat sektor. En godt utbygget infrastruktur og høy kompetanse i arbeidsstyrken er også viktig for verdiskapingen. Samlet påvirker dette hvor attraktivt det er å drive næringsvirksomhet i Norge. Over tid vil gode rammebetingelser for verdiskaping bidra til at skattegrunnlagene og dermed skatteinntektene økes.

Verdiskapingen i Norge skjer i både privat og offentlig sektor, og det er en gjensidig avhengighet mellom de to. Et innovativt og produktivt næringsliv vil blant annet kunne påvirke produktiviteten i offentlig sektor ved at nye løsninger og teknologier tas i bruk, slik at veksten i utgiftene over statsbudsjettet begrenses. Samlet fører dette til at Norge kan få mer bærekraftige offentlige finanser.

Sammenlignet med andre OECD-land er offentlig forvaltning relativt stor i Norge. Hver tredje sysselsatt jobber i offentlig sektor. Mange av de offentlige tjenestene er arbeidsintensive, slik som utdanning, helse og omsorg. En effektiv offentlig sektor er nødvendig for å møte behovet for gode offentlige tjenester uten at tilgangen på arbeidskraft i privat sektor svekkes.

Også i offentlig sektor gjør digitalisering og ny teknologi det mulig å effektivisere arbeidsprosesser. Gjennom innovasjon i offentlig sektor kan tjenestetilbudet bedres, og ressurser frigjøres til annen verdiskaping. Løsninger som Altinn har effektivisert næringslivets digitale kommunikasjon med forvaltningen. I kjølvannet av koronapandemien kan det være grunn til å tro at fremtidens arbeidsvaner vil endres, og at digital samhandling i arbeidsdagen vil bli enda mer vanlig. Etter hvert som vi lærer oss å utnytte denne teknologien enda bedre, kan det gi et løft i produktiviteten, blant annet i form av spart reisetid.

3.4.1 Reguleringer

Offentlige reguleringer kan begrunnes med ulike former for markedssvikt. Regulering kan da gi mer velfungerende markeder og bedre utnyttelse av ressursene. Offentlige reguleringer kan også ha som formål å ivareta andre hensyn innenfor områder som fordeling, helse-, miljø-, sikkerhets- og distriktspolitikk.

Mange reguleringer kan ha utilsiktede konkurransebegrensende virkninger. Kostnadene ved måloppnåelse øker når to eller flere politiske mål står i motstrid til hverandre eller tilsier motstridende virkemiddelbruk, eller om det benyttes flere virkemidler for å nå de samme målene. I slike tilfeller må ulike hensyn balanseres.

I arbeidet med å øke produktivitetsveksten og bedre bruken av samfunnets ressurser bør offentlig virkemiddelbruk regelmessig gjennomgås med tanke på mulige forenklinger og forbedringer. Det krever godt gjennomtenkte prinsipper og retningslinjer for offentlige virkemidler rettet mot næringslivet. Utredningsinstruksen legger til rette for godt funderte beslutninger om lov- og regelendringer, statlige reformer og investeringer. For å bidra til at næringslivet ikke påføres nye, unødvendige byrder, ble det i 2015 opprettet et regelråd som skal vurdere utformingen av forslag til nytt eller endret regelverk. Regelrådet skal ta stilling til om det er gjennomført konsekvensutredninger etter kravene i utredningsinstruksen og om virkningene for næringslivet er tilstrekkelig klarlagt.

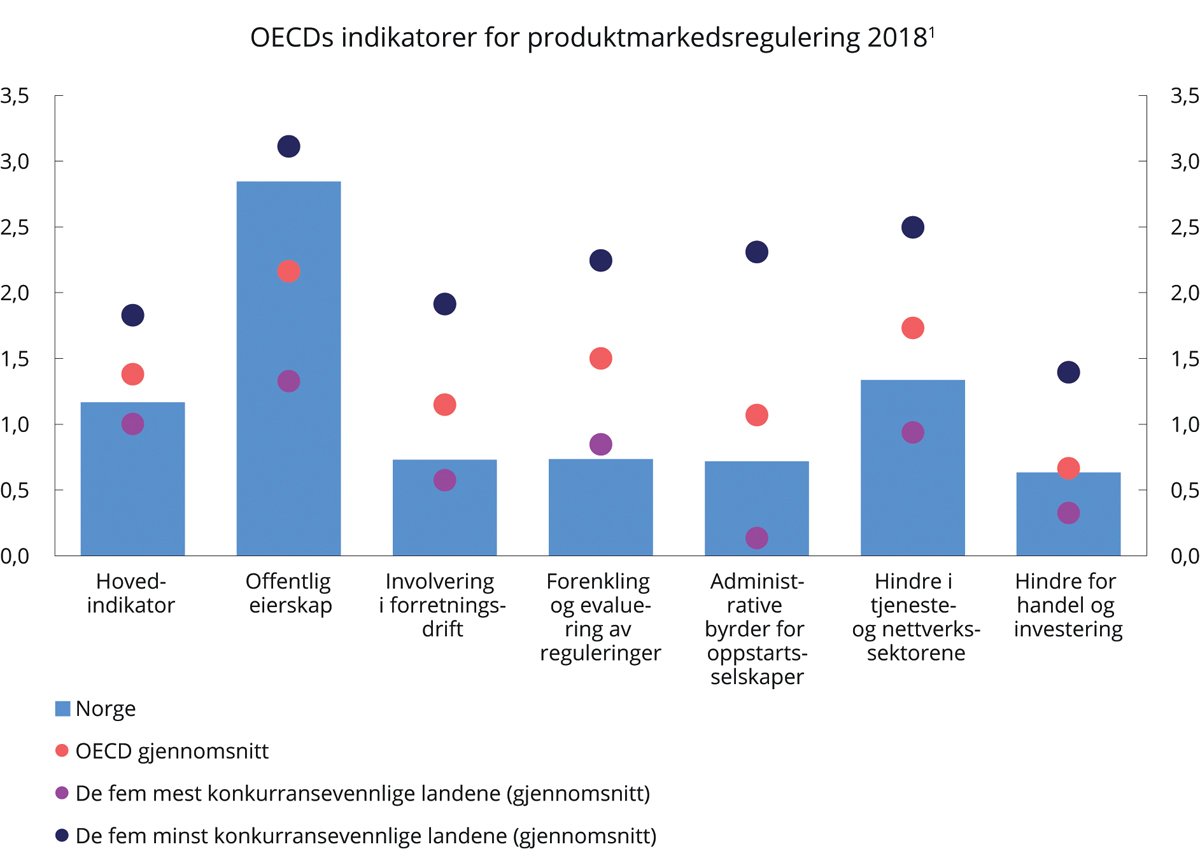

OECD evaluerer regelmessig produktmarkedsreguleringer i medlemslandene og utarbeider indikatorer for å kunne sammenligne land på områder som er viktig for konkurranse og vekst. OECDs indikatorer viser at de regulatoriske hindrene for konkurranse i Norge er blant de laveste i OECD, se figur 3.6. De regulatoriske rammene for tjenestenæringene betegnes som konkurransevennlige, og de administrative byrdene for oppstartsvirksomheter er små. Enkle regulatoriske prosedyrer og åpenhet i samspillet mellom interessegrupper og beslutningstakere omtales også som positivt. Dessuten betegnes hindrene for utenlandske direkteinvesteringer som små.

Figur 3.6 Norske resultater i OECDs indikatorer for produktmarkedsreguleringer. 20182

1 Jo lavere verdi indikatorene har, jo mer konkurransevennlig anses de nasjonale reguleringene å være. Indikatorverdiene kan ikke sammenlignes med indikatorverdier fra tidligere årganger. USA inngår ikke i PMR-databasen for 2018.

2 PMR-databasen oppdateres hvert femte år.

Kilde: OECDs PMR-database for 2018.

Statlig eierskap i Norge er høyere enn i de fleste andre OECD-land. Det gjør at vi ligger nært de minst konkurransevennlige OECD-landene på dette området, målt ved OECDs indikator. Det påvirker også de sektorvise indikatorene for nettverksnæringer. Norge ligger nær OECD-gjennomsnittet for elektrisitet og transport, unntatt jernbane. I de senere årene er det iverksatt en jernbanereform som legger til rette for en mer effektiv jernbanesektor. OECDs vurderinger gir en pekepinn på hvordan vekstevnen i norsk økonomi kan styrkes ved å lære fra andre land. Likevel må man gå dypere inn i hva avvik fra beste praksis skyldes for å kunne bruke resultatene i politikkutformingen.

OECDs produktmarkedsindikatorer viser at det i hovedsak er gode forhold for å etablere og drive næringsvirksomhet i Norge. Det underbygges av Verdensbankens rapport Doing Business 2020 hvor Norge er rangert som nummer ni av verdens økonomier, med en samlet skår på over 90 pst. på både indikatoren for hvor enkelt det er å starte og drive virksomhet, og indikatoren for handel over landegrensene. Norge skårer også høyt på effektiv håndhevelse av kontrakter og insolvensbehandling, henholdsvis som nummer tre og nummer fem i verden.

3.4.2 Konkurransepolitikk

Konkurranse i markedene bidrar til et bedre tilbud av varer og tjenester med høyere kvalitet og lavere priser. Konkurranse stimulerer norske bedrifter til å bli mer produktive og innovative. Konkurransepolitikken er derfor et sentralt virkemiddel for å fremme effektiv ressursbruk og økt verdiskaping. Velfungerende markeder med effektiv konkurranse bidrar til at noen bedrifter blir mer produktive og tilbyr bedre produkter og tjenester enn andre. Mindre effektive bedrifter blir utkonkurrert. Trusselen om konkurranse og nyetablering kan i noen tilfeller være tilstrekkelig til å frembringe de gode virkningene av konkurranse, selv om én eller noen få bedrifter er alene i et marked. Myndighetenes rolle må derfor være å sørge for strukturer og lovverk som gjør det enkelt å starte, drive, utvikle og legge ned virksomheter.

Økt globalisering og digitalisering har bidratt til at norske bedrifter opplever mer konkurranse fra internasjonale aktører. Å være i internasjonal konkurranse er vekstfremmende. Effektiv konkurranse kan dermed bidra til omstilling og vekst, og at bedrifter blir mer konkurransedyktige i det internasjonale markedet.34 I Norge er enkelte produkter og næringer helt eller delvis skjermet mot utenlandsk konkurranse gjennom offentlig regulering eller næringsstøtte. Det gjelder særlig landbruket, men også næringer som fiske, innenriks sjøfart og deler av næringsmiddelindustrien. Det kan være ulike årsaker og begrunnelser bak slike ordninger, men reguleringer og næringsstøtte kan i seg selv virke hemmende for produktiviteten.

De siste årene har det vært tegn til økt markedskonsentrasjon i verdensøkonomien, særlig innenfor digitale tjenester hvor noen få globale teknologigiganter vokser frem. Det kan bety at den internasjonale konkurransen er svekket, noe som blant annet kommer til uttrykk i lavere lønnsandeler, det vil si nedgang i andelen av verdiskapingen som tilfaller arbeidstakerne, og høyere prispåslag. Særlig i USA er det tegn til økte monopoltendenser, svekket konkurranse og lavere lønnsandeler.35 Økt markedsmakt ute vil påvirke markedssituasjonen i Norge. Med lite konkurranse vil insentivene til effektivisering og innovasjon være lavere. For eksempel kan aktører som ikke er utsatt for tilstrekkelig konkurranse, ha insentiver til å vente med å lansere nye produkter i markedet, fordi salg av nye produkter kan fortrenge salg av tidligere utviklede produkter og redusere samlede inntekter over tid.

For at markeder skal være velfungerende, må blant annet konkurransemyndighetene sørge for effektiv håndheving av konkurranseloven. Videre setter reglene om offentlig støtte rammer for myndighetenes støtte til næringsvirksomhet. Regelverket om offentlige anskaffelser har som formål å bidra til økt verdiskaping i samfunnet gjennom å sikre mest mulig effektiv ressursbruk ved offentlige anskaffelser.

I utgangspunktet bør alle markeder og næringer omfattes av konkurransereglene. Enkelte næringer og produkter er likevel unntatt fra hele eller deler av konkurranseloven. Produktivitetskommisjonen pekte i NOU 2015: 1 Produktivitet – grunnlag for vekst og velferd og NOU 2016: 3 Ved et vendepunkt: Fra ressursøkonomi til kunnskapsøkonomi på flere markeder i Norge som er preget av mangelfull konkurranse, omfattende reguleringer eller støtteordninger. Dette kan lede til ineffektiv ressursbruk, og svekke veksten og verdiskapingen i Norge.

3.4.3 Næringspolitikk

Næringspolitikken skal legge til rette for størst mulig samlet verdiskaping i norsk økonomi, innenfor bærekraftige rammer. Da må ressurser anvendes der de skaper mest verdi.

Næringspolitikkens viktigste bidrag er å legge til rette for velfungerende markeder. I de fleste markeder vil det finnes en eller annen form for markedssvikt. Markedssvikt kan skyldes forhold som eksterne virkninger (for eksempel miljøkostnader), kollektive goder, imperfekt konkurranse og asymmetrisk informasjon. Næringspolitikken kan bidra til velfungerende markeder ved å korrigere for markedssvikt der det er hensiktsmessig. Et eksempel er støtte til forskning og utvikling, som kan ha positive eksterne virkninger dersom fordelen for samfunnet er høyere enn fortjenesten for selskapet. I praksis er korrigering av markedssvikter krevende siden det ofte vil være kunnskaps- og informasjonsproblemer knyttet til selve markedssvikten og omfanget av eventuelle tiltak. Det må også sikres at virkemidlene som skal rette opp markedssvikt, ikke skaper nye og potensielt like store vridninger.

Et godt samspill mellom det offentlige og næringslivet styrker produktivitet og innovasjon i begge sektorer. Det offentlige legger til rette for næringsvirksomhet først og fremst gjennom gode generelle rammevilkår. Gjennom offentlig finansierte utdanningsinstitusjoner sørger det offentlige for godt utdannet arbeidskraft. God infrastruktur bidrar til effektiv transport og gjør næringslivet mer produktivt. Et prinsipielt forankret skattesystem med brede grunnlag og lave satser legger til rette for god utnyttelse av arbeidskraften og investeringer i næringslivet. Gode offentlige institusjoner, et tillitsbasert samfunn med åpenhet og lite korrupsjon reduserer kostnadene knyttet til handel og tvisteløsning. I tillegg må det offentlige sørge for at markedene der varer og tjenester omsettes, er effektive. Skattesystemet må samtidig skape minst mulig uheldige vridninger mellom næringer og mellom ulike typer investeringer. Når næringslivet driver sin virksomhet innenfor gode generelle rammebetingelser, vil konkurranse og markedsmekanismene gi insentiver til innovasjon og bidra til at ressursene vi har til rådighet, utnyttes på en effektiv måte.

Næringspolitikk som gir fordeler til utvalgte næringer eller bedrifter, omtales gjerne som selektiv. Forsøk på å identifisere fremtidens vekstnæringer kan føre til kostbare feilinvesteringer, og den samfunnsøkonomiske kostnaden av selektiv næringspolitikk kan derfor bli høy. For at næringspolitikken skal støtte opp om vekst, verdiskaping og effektiv ressursbruk, bør næringer og virksomheter i størst mulig grad behandles likt. Samtidig har Norge store naturressurser som gjennom generasjoner har lagt, og fortsatt vil legge, grunnlaget for verdiskaping og arbeidsplasser. Norge har et stort virkemiddelapparat som skal fremme forskning, utvikling og innovasjon, med en rekke generelle ordninger, men også tematiske satsinger. Det er imidlertid viktig at ordningene i størst mulig grad er teknologinøytrale for å fremme innovasjon.