2 Internasjonale utviklingstrekk

2.1 Innledning

En verdensorden basert på samhandel og oppslutning om felles løsninger har brakt velstand, bedre helse og utdanning til en raskt voksende befolkning. Andelen av jordens befolkning som lever i ekstrem fattigdom, er kraftig redusert gjennom mange tiår. Samtidig lever vi lenger og er høyere utdannet. På verdensbasis har mange flere fått tilgang til grunnleggende utdanning og helsetjenester. Samhandel og samarbeid har også ført til at verden er blitt fredeligere.

Verdenssamfunnet har satt seg store og viktige mål om at denne utviklingen skal fortsette. FNs bærekraftsmål innebærer at fattigdom og sult skal utryddes innen 2030. Alle skal samtidig sikres god helse og tilgang til utdanning.

Koronapandemien og det økonomiske tilbakeslaget verdensøkonomien er inne i, har satt den positive utviklingen tilbake. Arbeidsplasser over hele verden er blitt borte, og usikkerhet om den videre utviklingen gjør at det skapes færre nye muligheter. Det kan for en periode forsterke sosiale forskjeller og gi grobunn for større samfunnsmessige motsetninger. På vei ut av krisen kan vi organisere oss på måter som gjør oss bedre rustet til å møte fremtidige tilbakeslag og utfordringer.

Pandemien illustrerer tydelig behovet for internasjonalt samarbeid og samordning. Så langt har krisehåndteringen vært lite koordinert internasjonalt. Innsatsen som skal til for å vaksinere jordens befolkning mot covid-19 vil sette verdenssamfunnets evne til samordnet respons på prøve. Tilsvarende kreves det samarbeid om å styrke beredskapen internasjonalt for å møte fremtidige hendelser.

Internasjonalt samarbeid basert på felles regelverk har tjent verden og Norge godt gjennom mange tiår. Tettere økonomisk integrasjon etter andre verdenskrig ble båret frem av tanken om at fremskritt og fredelig utvikling i andre land også gagner egen økonomi og samfunnsutvikling. Dette tankesettet utfordres nå av en idé om at egne gevinster realiseres best for land som handler alene, uten tanke på andre. Troen på internasjonalt samarbeid ser ut til å ha avtatt. Det samme gjelder oppslutningen om internasjonalt avtaleverk på viktige områder, som det har tatt lang tid å bygge opp.

Mer maktbaserte, fremfor regelbaserte, relasjoner mellom land og mindre tro på samarbeid kan innebære at verden er på vei over i et annet og dårligere spor. Den sikkerhetspolitiske utviklingen innebærer en tydelig dreining mot økt stormaktsrivalisering globalt. Dette er alvorlig og vil kunne påvirke norsk sikkerhet. Deler av det 20. århundret kjennetegnes ved fremveksten av demokratier og individuelle rettigheter. Utviklingen skjøt særlig fart med Berlinmurens fall mot slutten av århundret. De siste 15 årene har denne utviklingen stoppet opp, og grunnleggende demokratiske rettigheter, liberale verdier og menneskerettigheter har kommet under press. Det skjer både i land der demokratiske tradisjoner er skjøre og i mer etablerte demokratier. I tillegg er autoritære stater i ferd med å innta en mer fremtredende plass i verdenssamfunnet. Samtidig står verden overfor en rekke utfordringer som krever at land sammen finner felles løsninger. Både utfordringene og løsningene vil kunne ha stor betydning for Norge og norsk økonomi.

Teknologisk utvikling og økonomisk integrasjon har vevd verden tettere sammen. Stadig flere utfordringer er grensekryssende, og i mange tilfeller også globale. I dag er klimaendringer og tap av naturmangfold blant de største utfordringene verden står overfor. Lykkes vi med å ta vare på vårt felles livsgrunnlag, tjener det alle. Lykkes vi ikke, vil vi bevege oss stadig nærmere jordens tålegrenser, med betydelige virkninger også for økonomiske og samfunnsmessige forhold. Mindre rike land vil trolig rammes hardest, både fordi de er mest utsatt geografisk og fordi de økonomiske og institusjonelle forutsetningene for å tilpasse seg er dårligere. Det kan skape konflikt om ressurser internasjonalt og vil forsterke et allerede høyt migrasjonspress.

For å håndtere utfordringene må bruken av naturgrunnlaget reguleres bedre, samtidig som produksjon og forbruk blir mer miljø- og klimavennlig. Blant annet må energisystemene og matproduksjonen i verden legges om. Skadelige utslipp og arealendringer må reguleres og prises. Det vil kreve store omstillinger. Både klimaendringer i seg selv og tiltak mot klimaendringer vil ha betydning for utviklingen i internasjonal økonomi fremover, og være en kilde til økonomisk og finansiell risiko.

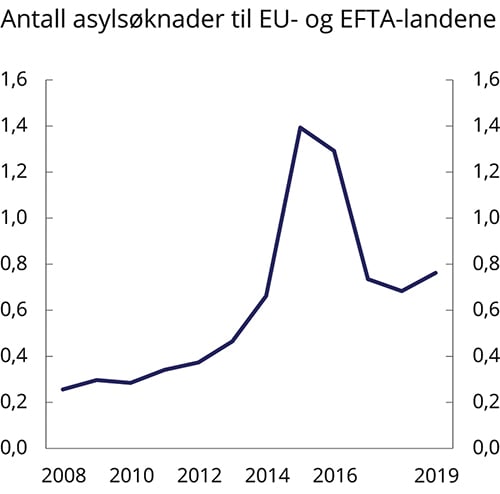

Allerede i dag fører forskjeller i økonomiske og sosiale forhold til at et økende antall mennesker ønsker å flytte og bosette seg i andre land. Krigshandlinger og forfølgelse driver også mange på flukt. Flere tiltak og samarbeid mellom land begrenser i dag tilstrømningen av migranter til Europa. Slikt samarbeid kan vise seg skjørt, særlig i lys av at Europa vil utgjøre en stadig mindre del av verdens befolkning. De underliggende årsakene til at folk ønsker å komme til Europa og andre velstående områder er like presserende.

Tendensen til at flere problemstillinger blir grensekryssende, forsterkes av at samfunnet digitaliseres. I den digitaliserte økonomien kan aktører oppnå høy grad av tilstedeværelse i et land uten å være fysisk til stede. En følge er at nasjonale reguleringer og tiltak ikke nødvendigvis favner vidt nok. Samtidig skjer de teknologiske endringene raskt, og andre samfunnsområder kan bli hengende etter. Samfunnet blir sårbart for nye former for utøvelse av makt og interesser. Både nasjonal sikkerhet, samfunnssikkerhet, personvern og demokratiske prinsipper som et åpent, offentlig ordskifte kan bli utfordret.

Digitalisering og internasjonalisering setter preg på økonomien og markedenes virkemåte. Denne utviklingen skaper mange positive muligheter. Samtidig kan flernasjonale selskaper gjennom tilpasning til ulik regulering internasjonalt redusere egen skattebyrde. Markedene forstyrres videre av økende markedsmakt hos store selskaper som driver virksomhet i mange land. Det fører til oppsamling av overskudd på færre hender. Samarbeid om skatt og regulering av økonomisk virksomhet står derfor høyt på dagsorden i internasjonale fora. Resultatet av dette arbeidet vil bety mye for utvikling av et effektivt og rettferdig skattesystem for fremtiden.

Internasjonalt samarbeid fremmer rammebetingelser som enkeltland vanskelig kan skape alene. Tilsvarende er det mange problemer en enkeltnasjon ikke kan løse på egen hånd. En bærekraftig utvikling for klima, miljø og naturmangfold, en stabil økonomisk utvikling internasjonalt, fredelige relasjoner i og mellom land og globale regler for handel er fellesgoder som alle land drar nytte av. For små land, som Norge, er det særlig viktig med forpliktende internasjonalt samarbeid. EU er vår viktigste samarbeidspartner, og EØS-avtalen er svært viktig for å sikre stabile og forutsigbare rammebetingelser for norsk økonomi og norske arbeidsplasser.

Åpne, velfungerende og regelstyrte markeder internasjonalt er en særlig viktig forutsetning for vekst og velstand de neste tiårene. Gjennom samarbeid og bruk av markedsmekanismer kan også klimautfordringen og tapet av naturmangfold håndteres. En tett integrert verdensøkonomi og utbredt samhandel har samtidig vist seg å gi de beste forutsetninger for fredelig sameksistens. Dette kapitlet ser nærmere på hvilke drivkrefter som kan utfordre en slik verdensorden. Blant disse inngår endrede betingelser for handel, digitalisering av økonomien, migrasjon, miljøforringelse og klimaendringer.

2.2 Handel og samarbeid under press

2.2.1 Drivkrefter for vekst og velstand

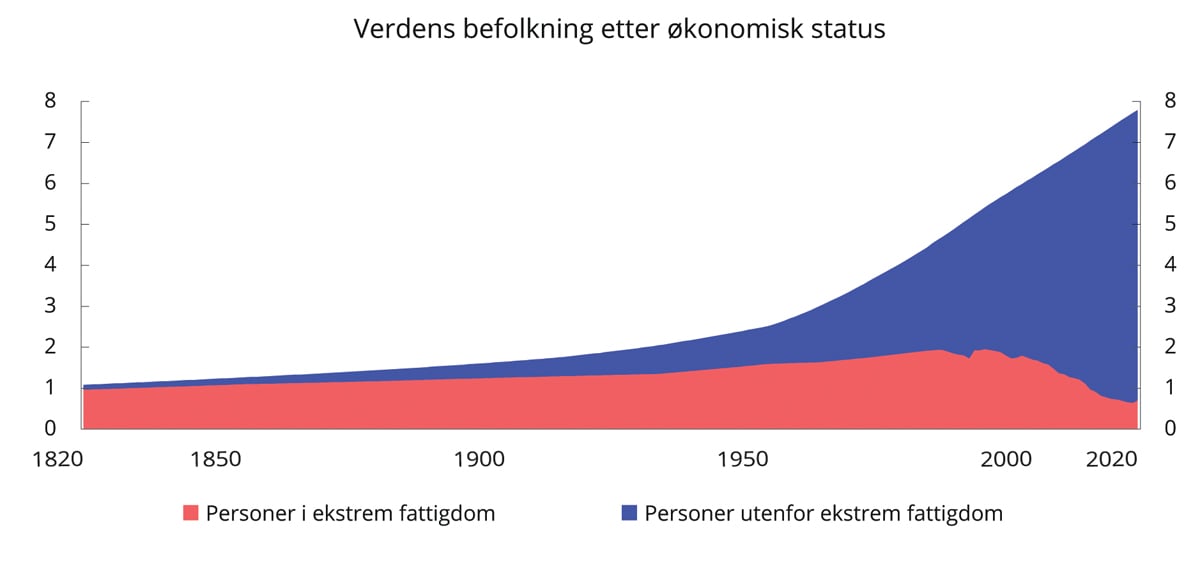

Handel og teknologisk utvikling, som har formet utviklingen i internasjonal økonomi helt siden den industrielle revolusjon, har ført til at verden i dag er på et historisk høyt velstandsnivå. Disse drivkreftene er tett vevd sammen. Teknologisk utvikling har bidratt til å integrere verdens markeder. Handel sprer og fremmer teknologisk nyvinning. I kombinasjon har disse kreftene ført til at bruttonasjonalprodukt (BNP) per innbygger i verden sett under ett er 14 ganger høyere i dag enn det var for et par hundre år siden. I samme tidsrom har antallet mennesker økt fra om lag 1 milliard til nær 8 milliarder. Stadig færre lever i ekstrem fattigdom, se figur 2.1, og verdens befolkning har fått bedre helse, lever lenger og er høyere utdannet. De aller fleste av jordens innbyggere har nå tilgang på grunnutdanning og grunnleggende helsetjenester.

Figur 2.1 Verdens befolkning etter økonomisk status, i milliarder mennesker. 1820–20201

1 Tall frem til 1980 er basert på beregninger for enkelte år. Det er antatt jevn vekst i årene mellom de enkelte beregningene. Etter 1980 angis årlige beregninger. Tall for 2018–2020 er beregninger basert på anslag fra Verdensbanken.

Kilde: Our World in Data, Verdensbanken, FN og Finansdepartementet.

Velstandsutviklingen gjennom de siste 200 årene har delvis kommet som en følge av en enorm produktivitetsvekst, men også av økt ressursbruk. I kombinasjon med kraftig befolkningsvekst, har det ført til vesentlige utfordringer i form av global oppvarming, forurensning og tap av naturmangfold. For å bidra til en bærekraftig utvikling vedtok FN i 2015 nye bærekraftsmål for verden for perioden frem mot 2030. Alle land er forpliktet til å følge opp målene. Et overordnet mål er å utrydde fattigdom og sult. Det forutsetter fremgang innen en rekke andre mål, eksempelvis menneskerettigheter, økonomisk utvikling og mindre ulikhet, klima og naturmangfold samt bærekraftig produksjon og forbruk. Videre er det satt mål om å sikre god helse og utdanning til alle. Gode rammer for handel og teknologisk utvikling vil være viktig for å bidra til at disse målene nås. Derfor er det bekymringsfullt at de internasjonale rammebetingelsene som har støttet oppunder handel og grensekryssende investeringer i tiårene etter andre verdenskrig, nå er under et kraftig press. Det skaper utfordringer både for verden og for Norge.

2.2.2 Norge i verdenshandelen

Handel fremmer omstilling

Høy levestandard i Norge kan i stor grad forklares av nære bånd til omverdenen. Handel og økonomisk åpenhet gjør at vi har kunnet spesialisere produksjonen i enkelte næringer, samtidig som vi kan importere varer og tjenester vi ikke har like gode forutsetninger for å produsere. Dette er viktig for et lite land som Norge, med vår ensidige næringsstruktur og store omplassering av råvareformue til finansformue.

Samtidig har handel med andre land gitt oss større markeder, skjerpet konkurranse og tilgang til ideer, ny teknologi, kapital og innsatsfaktorer. Det har ført til omstilling som gjør at vi utnytter våre ressurser bedre. Det produseres mer for mindre.

Gevinstene av handel kommer dermed ikke primært gjennom økt eksport eller mer investeringer ute, men snarere ved at vi får en rikere tilgang på varer og tjenester og at hjemlige ressurser får en anvendelse som kaster mer av seg.

Omstillingene har ikke kommet uten kostnader. Sektorer som en gang var store, er lagt ned eller kraftig redusert. Andre har vokst frem. Arbeidskraften har måttet tilpasse sine ferdigheter tilsvarende. Mindre produktive arbeidsplasser har måttet vike for arbeidsplasser der den enkelte ansatte bidrar med mer til samlet verdiskaping. Denne omstillingen har vært avgjørende for velstandsveksten i befolkningen og har gjort norsk økonomi til en av de mest produktive i verden. Det gir mer å fordele, noe Norge har klart bedre enn de fleste andre land.

Norges handel med utlandet

Som for de fleste land i verden foregår det meste av Norges handel og investeringer med land i nærområdet. Om lag to tredjedeler av Norges handel med varer1 og tjenester foregår med Europa. Både den geografiske, samfunnsmessige og kulturelle nærheten har lagt til rette for tett integrasjon med nære markeder over lang tid. EØS-avtalen bidrar til at Norges bånd til EU er særlig sterkt. EØS-avtalen er den mest omfattende og dyptgripende internasjonale avtalen Norge har. Den regulerer handelen med våre viktigste handelspartnere og sikrer oss adgang til EUs indre marked på like vilkår som øvrige EU- og EØS-land. Avtalen er derfor svært viktig for norske bedrifter og arbeidsplasser.

EØS-avtalen skiller seg ut fra andre folkerettslige avtaler ved å være dynamisk, med løpende overtakelse av nye, relevante EU-rettsakter. Videre innebærer den at en uavhengig tilsyns- og domstolsfunksjon fører kontroll med at de deltakende EFTA-landene gjennomfører og etterlever den felles EU/EØS-retten på lik linje med EU-landene.

For enkelte deler av norsk eksportrettet næringsliv utgjør EU/EØS et utvidet hjemmemarked, der de nærmeste landene er de viktigste. Nære relasjoner til EU har også vist seg å gi Norge vern mot handelstiltak og svingninger i verdensmarkedet. Blant annet ble Norge unntatt da EU sommeren 2018 innførte midlertidig beskyttelsestoll på import av stål over bestemte nivåer, som svar på at USA like før hadde innført svært høye tollsatser på stål. Et annet eksempel så vi under koronapandemien, da EU unntok Norge fra eksportrestriksjoner på smittevernutstyr.

EØS-avtalen er langt mer enn en handelsavtale. Avtalen omfatter en rekke områder av betydning for bedrifter og befolkningen, som standarder og rettigheter, forskning og utvikling, utdanning, helsetjenester, arbeidsmarked mv. Norge samarbeider også tett med EU på en rekke andre områder. Blant dem inngår et omfattende samarbeid om klima- og miljøpolitikk, felles kontroll av yttergrenser og avskaffelse av systematisk personkontroll ved grenser innad i Schengen-området, samt utenriks- og sikkerhetspolitikk. I tillegg legger det europeiske interesse- og verdifellesskapet til rette for samarbeid om situasjonsbestemte utfordringer. Vaksinesamarbeid under pandemien er et eksempel. Samarbeidet innebærer at Norge har gått sammen med EU om å sikre befolkningen tilstrekkelig tilgang til covid 19-vaksiner. EU har forhåndsbestilt doser av vaksinekandidatene som forskes frem. I forhandlingene om fordelingen innad i EU har Sverige blitt enig med øvrige medlemsland om å utvide sin kvote for så å videreselge til Norge og Island. Et annet område aktualisert av pandemien er samarbeid om beredskap for fremtidige kriser. Her kan Norge ha mye å hente på å knytte seg tett opp mot EU.

Storbritannias beslutning om å forlate EU innebærer at en nær handelspartner blir stående utenfor det dype samarbeidet i EØS. Norge er i ferd med å forhandle frem en ny handelsavtale med Storbritannia, som sammen med andre avtaler vil utgjøre vårt fremtidige avtaleforhold. Det innebærer at et dypt handelssamarbeid basert på harmonisert regelverk erstattes med en ordinær frihandelsavtale. Det nye avtaleforholdet blir med det langt mindre omfattende enn EØS-samarbeidet.

Kraftig vekst i fremvoksende økonomier har ført til at også nye handelspartnere har blitt viktige for Norge. I dag foregår nesten 5 pst. av Norges handel med varer og tjenester2 med Kina. Landet står for 10 pst. av Norges import av varer.

Norge har i lang tid hatt store overskudd i handelen med utlandet som har gjort at vi har kunnet bygge opp store fordringer. Når vi ser bort fra olje og gass, har vi hatt et underskudd i handelen med utlandet. Det gjenspeiler at inntektene vi får fra salget av olje og gass gir oss mulighet til å øke vår import av varer og tjenester fra utlandet uten å ta opp gjeld eller bruke mer av arbeidskraften vår til å produsere varer og tjenester for eksport.

Nære markeder vil forbli viktige

Selv om nye markeder vil fortsette å øke i betydning fremover, må en vente at nære markeder i Europa vil forbli viktigst for Norge. Geopolitiske spenninger gjør også at samarbeidet med EU og landene i Europa kan komme til å bety enda mer for Norge fremover.

Tillit er viktig i handel, særlig i handelen med tjenester. Tett integrasjon over lang tid og nære kulturelle bånd bidrar til at tilliten gjerne er høyere til nære handelspartnere, geografisk som kulturelt. Tillit påvirkes også av det institusjonelle rammeverket hos handelspartnerne. Det økonomiske tyngdepunktet forskyves nå mot land med svakere eller annerledes innrettede institusjoner enn vi er vant til i Norge. I enkelte land er innslaget av statlig styring sterkt, slik som i Kina. I andre land kan manglende regelverk eller evne til å håndheve lover og regler medføre begrensninger. Korrupsjon, politisk uro og vilkårlig bruk av rettslige virkemidler er forhold som bidrar til å skape uforutsigbarhet for handel og investeringer.

Svekkelse av gjeldende multinasjonalt handelsregelverk og vanskeligheter med å enes om nytt, har ført til mer bruk av regionale og bilaterale handelsavtaler. Denne utviklingen kan fortsette. Organisasjonen for økonomisk samarbeid og utvikling (OECD) anslår at regionale og bilaterale handelsavtaler allerede i dag rammer inn mer enn halvparten av verdenshandelen. Gjennom de siste 30 årene har antallet regionale frihandelsavtaler som involverer mange land, økt og bidratt til mer omfattende og dypere integrasjon innad i handelsblokker i de ulike verdensdelene. Norges handel med markeder utenfor EU er i stor grad regulert av Verdens handelsorganisasjon (WTO) og forpliktelsene de respektive land har påtatt seg der. I tillegg forhandler Norge og EFTA frem bilaterale avtaler med en rekke land utenfor EU. Likevel kan det være krevende for Norge å oppnå samme grad av integrasjon med regionale handelsblokker, som regionale handelssamarbeid innebærer for involverte land. Det svekker den relative konkurranseevnen for landene som står utenfor.

Norges interesse av åpne og velfungerende markeder

Lave barrierer for handel og investeringer i Norge og internasjonalt har ført til at norsk økonomi i dag er dypere integrert i verdensøkonomien enn noen gang. Vår interesse av åpne, velfungerende og regelstyrte markeder ute forsterkes ytterligere av at vi har plassert den store finansielle formuen i Statens pensjonsfond utland i internasjonale finansmarkeder.

For norsk økonomi er motstanden mot handel og økonomisk samarbeid som vokser frem internasjonalt, dårlig nytt. Norge som en liten økonomi, tjener på forpliktende samarbeid som internasjonalt innebærer at maktbaserte relasjoner viker plassen for det regelbaserte. Som en åpen økonomi tjener Norge på at felles kjøreregler binder alle til prinsipper som vi i stor grad ser oss tjent med å etterleve.

På kort sikt vil Norge kun i begrenset grad rammes av proteksjonistiske tiltak ute. Andre lands restriksjoner på import vil i første rekke ramme landenes egne foretak og husholdninger. Det vil kunne svekke Norges markedsadgang ute, men norske eksportører har så langt vist stor evne til å finne nye markeder når noen land stenger for import fra Norge.

De langsiktige følgene av mer proteksjonisme kan imidlertid bli store, både for verdensøkonomien og for oss. Med redusert åpenhet svekkes de drivkreftene som over tid leder til omstilling og produktivitetsvekst. Teknologioverføring og konkurranse avtar. Dersom store økonomier velger proteksjonisme, vil betydelige gevinster andre land kan høste av handel, forbli urealiserte. Det vil også dempe gevinstene av handel for norsk økonomi.

På sikt vil Norge likevel ha mer å tape dersom proteksjonistisk tankegods og opptrapping av handelstiltak svekker det multinasjonale handelssamarbeidet i WTO. Det gir rom for mer vilkårlighet og maktutøvelse, som fører til at interessene til store land vinner frem. Videre legger det til rette for sammenblanding av kommersielle og politiske hensyn. Det vil for eksempel være alvorlig for Norge dersom skepsisen til statlige investeringer internasjonalt tar en form som kan ramme investeringene som foretas gjennom Statens pensjonsfond utland. Til tross for at fondet investeres ut fra kommersielle prinsipper, er det en fare for at investeringene oppfattes politisk. Det innebærer en risiko for at fondet blir møtt av høyere investeringshindre.

Enda mer alvorlig er det om en proteksjonistisk utvikling internasjonalt skulle lede til så høye spenninger mellom land at vi får en mindre fredelig verden.

2.2.3 Internasjonal samhandel har utviklet seg i faser

Utviklingen mot en tettere integrert verdensøkonomi har særlig funnet sted i to store globaliseringsperioder. Spiren til den første perioden kom med den industrielle revolusjon fra midten av 1700-tallet. Fremveksten av jernbane, kanaler og dampdrevne båter gjorde det mulig å separere produksjon fra forbruk i større grad enn før. Det la til rette for handel og utnyttelse av stordriftsfordeler og førte til rask vekst i internasjonal handel. Ved utbruddet av første verdenskrig utgjorde eksporten av varer drøyt 15 pst. av globalt BNP. Store deler av befolkningen i de industrialiserte landene ble løftet ut av fattigdom, og BNP per innbygger var i disse landene steget til fire ganger nivået ellers i verden.

Globaliseringsbølgen fikk en brå stopp ved utbruddet av første verdenskrig. Proteksjonistiske tiltak drev opp handelskostnadene i mellomkrigstiden, og handelen falt markert. Ved utbruddet av andre verdenskrig hadde vareeksporten falt til drøyt 5 pst. av globalt BNP.

Etter andre verdenskrig bidro dyrekjøpte erfaringer fra to verdenskriger og den økonomiske nedgangen i mellomkrigstiden til en erkjennelse av gjensidig avhengighet mellom land. Økonomisk samarbeid og handel skulle gi både økonomiske gevinster og bidra til å knytte lands interesser tettere sammen. Godt hjulpet av politisk vilje skjøt dermed en ny globaliseringsbølge fart. Særlig viktig var Bretton Woods-konferansen i 1944, som la grunnlaget for Det internasjonale valutafondet (IMF) og Den internasjonale banken for gjenoppbygging og utvikling (IBRD). Sistnevnte er i dag kjernen i Verdensbanken. Konferansen la også grunnlaget for Generalavtalen om toll og handel (GATT), som senere ble utvidet og erstattet av Verdens handelsorganisasjon (WTO) i 1995. Å unngå krig og konflikt, sammen med behovet for å gjenoppbygge Europa, var også bakteppet for liberaliseringen som fulgte av Marshallhjelpen og for fremveksten av EU. Betydningen av å forene de vestlig orienterte landene i Europa bunnet i et stadig spent forhold mellom Tyskland og Frankrike. Frykten for at slike spenninger skulle få konsekvenser, som to verdenskriger i samme århundre hadde vist, ble en drivkraft for samarbeidet. Avhengighetsbånd mellom stormaktene i Europa skulle fungere som en buffer mot den ekstreme nasjonalismen man hadde sett under begge verdenskrigene.

Den andre globaliseringsbølgen fikk dermed en annen karakter enn den første. Ønsket om økonomisk integrasjon og samarbeid skyldtes ikke bare at det var økonomisk rasjonelt, men også at det ble sett på som et redskap for å fremme fred. Innsatsen bar frukter. Handelen med varer og tjenester økte til 24 pst. av globalt BNP rundt 1960 og videre opp mot 60 pst. i dag. I løpet av de siste 50 årene er gjennomsnittlig BNP per innbygger mer enn doblet. Samarbeid og tettere integrasjon har også bidratt til å redusere antallet mellomstatlige konflikter til et svært lavt nivå.

En rekke nye land er blitt en del av verdensmarkedet. Etter Berlinmurens fall orienterte mange av statene i den tidligere østblokken seg bort fra kommunismen og over mot en mer markedsstyrt økonomi. Flere av disse ble utover 2000-tallet medlemmer av EU og EØS. Både historisk og internasjonalt er EU det fremste eksempelet på et bredt og dypt samarbeid om å skape et grensekryssende marked. Samarbeidet innebærer at det er etablert et indre marked som fremmer fri flyt av varer, tjenester, kapital (investeringer i realkapital og plassering av finanskapital) og personer. Samarbeidet går langt i å fjerne handelshindre mellom medlemslandene, blant annet ved å utarbeide felles regelverk og slik redusere regulatoriske forskjeller som stiller seg i veien for handel, se boks 2.1.

Boks 2.1 Handelssamarbeid

Handelssamarbeid er et virkemiddel for å utvide markeder over landegrenser. Gjennom handelsavtaler forplikter land seg til å redusere hindre for flyt av varer og eventuelt også tjenester og investeringer. Handelsavtaler kan også omfatte områder som offentlige innkjøp, konkurranse, immaterielle rettigheter, handels- og investeringsfasilitering, arbeidstakerrettigheter, miljø og e-handel. En avtale som omfatter mer enn handel med varer, omtales gjerne som «bred», og bredden øker med områdene avtalen omfatter. Gjennom de siste tiårene er det inngått stadig flere avtaler som omfatter tjenester, investeringer og andre områder. Også Norge har over tid inngått et voksende antall brede frihandelsavtaler.

Handelsavtaler kan også variere i «dybde», det vil si hvor langt avtalen går i å redusere barrierer innenfor hvert område som omfattes. For eksempel vil en avtale om handel med varer som kun reduserer toll og prosedyrer for grensepassering, være mindre dyp enn en avtale om ytterligere forpliktelser, som å akseptere hverandres produktstandarder. For handel med tjenester består handelshindre gjerne i ulik nasjonal regulering. Graden av dybde i en avtale om handel med tjenester vil avhenge av hvor langt partene forplikter seg til å redusere slike barrierer og slik skape mer regulatorisk enhetlige markeder.

Avtaleverket i WTO utgjør en grunnmur i internasjonalt handelssamarbeid. Litt grovt kan settet av avtaler innenfor denne organisasjonen anses som et gulv for dybden i de 164 medlemslandenes handelsforpliktelser. I den grad WTO-samarbeidet innebærer forpliktelser om å redusere forskjeller i regelverk, er det gjerne snakk om at nasjonalt regelverk skal baseres på internasjonale standarder. Utover slike forpliktelser er avtaler i WTO hovedsakelig rettet mot å unngå forskjellsbehandling av nasjonale og utenlandske tilbydere og mellom tilbydere fra ulike land. Dersom land ønsker å inngå handelssamarbeid utover det som følger av WTO-medlemskapet, må en slik avtale totalt sett innebære bredere eller dypere forpliktelser enn WTO-avtalene.

Det fremste eksempelet på et bredt og dypt handelssamarbeid er EU og etableringen av det indre markedet. Utover å fjerne toll, går EUs indre marked langt i å fjerne såkalte ikke-tariffære hindre for handel med varer, blant dem tekniske handelshindre. Det siste innebærer at rundt tre firedeler av varene som omsettes i dette markedet, omfattes av et harmonisert regelverk for produktkrav. Der en vare eller sider ved denne ikke er omfattet av harmonisert regelverk, gjelder prinsippet om gjensidig godkjenning av tekniske varekrav. Prinsippet innebærer at en vare som er produsert eller omsatt i ett medlemsland, skal kunne omsettes i de øvrige landene. For tjenester skal et omfattende regelverk fjerne uberettigede hindre for handel og rett til etablering på tvers av land. Blant annet begrenser et slikt regelverk omfanget av nasjonale krav som kan legges på tjenesten eller tjenesteyteren. Å gjøre tjenesteytelser grensekryssende understøttes av at EU-samarbeidet også omfatter åpenhet for innreise og opphold. Gjennom EØS-avtalen er Norge del av det indre markedet og omfattes av samme regelverk som EU-landene om produktkrav for varer, inkludert landbruksvarer og fisk, og for tjenester.

Mellom ytterpunktene som EU og WTO utgjør, finnes et spekter av avtaler som varierer i bredde og dybde. Avtaler som bidrar til å omgå forskjeller i nasjonal regulering, gjør handelssamarbeid dypere. Til forskjell fra EU/EØS-samarbeidet går slike avtaler ikke så langt at de innebærer forpliktelser om harmonisert regelverk. I stedet må partene vurdere om handel kan finne sted til tross for regulatoriske forskjeller. Et eksempel er ekvivalensvurderinger, som innebærer at regulatoriske mål anses å samsvare mellom partene selv om reguleringen er ulik. Slike vurderinger tar form av vedtak fattet av den ene parten, gjerne for en avgrenset periode. I praksis benyttes ekvivalensvurderinger først og fremst for tjenester, særlig finansielle tjenester. Et annet virkemiddel er prinsippet om gjensidig godkjenning, som innebærer en vurdering om at forskjeller i regulering og regulatoriske mål ikke bør utgjøre et handelshinder. Vurderingen nedfelles i en avtale mellom partene.

Felles for slike virkemidler er at de i mindre grad enn et harmonisert regelverk reduserer regulatoriske handelshindre. Videre gir de mindre forutsigbarhet om vilkårene for handelen. Vurderingene som ligger til grunn, kan endres og gjelder gjerne kun for begrensede deler av handelen. Til gjengjeld er virkemidlene mindre inngripende og innebærer at land står friere til å utarbeide eget regelverk.

For å legge til rette for handel over landegrensene og økt konkurranse etablerte EUs medlemsland fellesvalutaen euro fra 1999. Samtlige gamle og nye medlemsland unntatt Danmark, som har fått et særskilt unntak, er pliktige til å innføre euro når kriteriene for deltakelse er oppfylt. I dag har 19 av 27 medlemsland innført euro, herunder alle de store vest-europeiske landene. EU disponerer i dag et lite felles budsjett som svarer til om lag 1 pst. av medlemslandenes samlede BNP, med landbrukspolitikk samt sosial og økonomisk utjevning som de største innsatsområdene, men som også dekker forsknings- og utdanningssamarbeid, forsvar, justis, miljø og en rekke andre områder.

EUs stats- og regjeringssjefer har også blitt enige om en budsjettmessig kraftinnsats for å dempe virkningene av koronapandemien og fremme omstilling til en grønn og digitalisert økonomi. Ordningen omfatter blant annet tilskudd til slike tiltak i medlemsland med svake offentlige finanser. Gjenoppbyggingspakken på 750 mrd. euro skal finansieres ved at Europakommisjonen tar opp lån i stort omfang. Litt over halvparten skal gis som rene overføringer til medlemsland etter bestemte kriterier, resten som rimelige lån. At Storbritannia er ute av EU har trolig vært avgjørende for å kunne komme frem til en løsning med klare føderale trekk og felles låneopptak.

Utenfor Europa har den økonomiske utviklingen vært preget av at store deler av Asia har orientert seg mot den globale økonomien. Japan og land i Sørøst-Asia gikk foran, men særlig har Kinas reorientering fra slutten av forrige århundre betydd mye for verdensøkonomien. Fra 1978 bidro økonomiske reformer til en gradvis overgang fra ren planøkonomi til et større innslag av markedsmekanismer, samtidig som den kinesiske økonomien ble åpnet mot verden. I 2001 ble landet medlem av WTO, som ledet til vesentlige reduksjoner i toll og andre handelshindre – samt ytterligere markedsliberalisering. I dag er Kina verdens nest største handelsnasjon i varer og tjenester, bak USA.

2.2.4 Demokrati og liberale verdier på vikende front

I tiårene fra 1980 økte antallet demokratier i verden. Berlinmurens fall og avslutningen av den kalde krigen forsterket tendensen. I Sentral-Europa, Latin-Amerika og Afrika vokste det frem demokratiske institusjoner, og tilslutningen til individuelle rettigheter bredte om seg. Flere land ble medlem av multinasjonale institusjoner. Noe som hadde startet som en vestlig orden, ble gradvis til et bredere akseptert sett av verdier og normer. Tanken om at vi er gjensidig avhengige av hverandre og at gunstig utvikling ellers i verden også gagner egen økonomi og samfunnsutvikling, fikk bedre fotfeste.

Oppslutningen om liberale verdier som demokrati, ytringsfrihet, rettsstatsprinsipper og menneskerettigheter er nå utfordret. Disse verdiene har vært sentrale for den verdensordenen som har bidratt til fred og samarbeid over mange tiår. Utviklingen mot mer demokrati har stoppet opp eller er i tilbakegang i mange av landene der et slikt styresett har svake tradisjoner. Demokratiske institusjoner svekkes også i land der tradisjonene er lange, blant annet ved at valgte ledere markerer avstand til bærende prinsipper og normer.

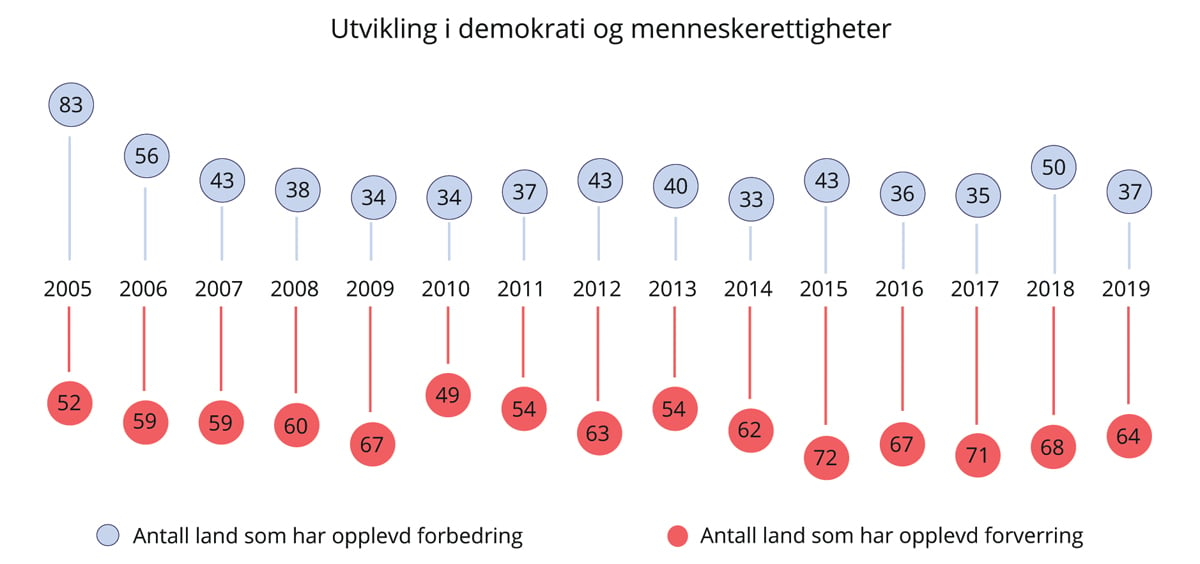

I alle deler av verden, også i Europa, er individuelle rettigheter gjenstand for tilbakeslag. Forsøk på å måle utviklingen i demokrati og menneskerettigheter viser at etter 2005 er landene som har opplevd en svekkelse, i flertall, se figur 2.2.3 Samtidig inntar land med mindre liberale styresett en større plass i verdensøkonomien.

Figur 2.2 Utvikling i demokrati og menneskerettigheter. Antall land som opplever forbedring eller forverring per år. 2005–2019

Kilde: Freedom House.

Populisme og ekstremisme som trekker land bort fra grunnleggende demokratiske prinsipper, bidrar også til polarisering internasjonalt. Et mindre samordnet verdenssamfunn uten et globalt lederskap til å demme opp for utviklingen gir friere spillerom for autoritære stater til å tilta seg makt.

Det er tegn til at autoritære ledere i ly av koronakrisen kan ha trukket politikken i retninger som undergraver individuelle rettigheter og som går på bekostning av prinsipper om maktfordeling og rettsstatsprinsipper. Effektene kan bli langvarige hvis politikk og regelverk ikke trekkes tilbake når krisen er over. Det er bekymringsfullt om pandemien bidrar til ytterligere svekkelse av rettsstatsprinsipper, demokrati og menneskerettigheter internasjonalt. Regjeringen følger utviklingen nøye og vil fortsette å prioritere arbeidet for menneskerettigheter og kvinners rettigheter og likestilling.

2.2.5 Behovet for internasjonalt samarbeid tiltar

Internasjonalt er det tegn til en voksende erkjennelse av at verdenssamfunnet kan bli utsatt for store tilbakeslag. Mens enkelte tilbakeslag, som finanskrisen i 2008–2009, har sin opprinnelse i økonomiske forhold, viser utbruddet av en pandemi at hendelser utenfor den økonomiske sfæren kan ha kraftige og langvarige konsekvenser for den økonomiske utviklingen. Pålagt smittevern og atferdsendringer som følge av pandemien har utløst et dypt økonomisk fall.

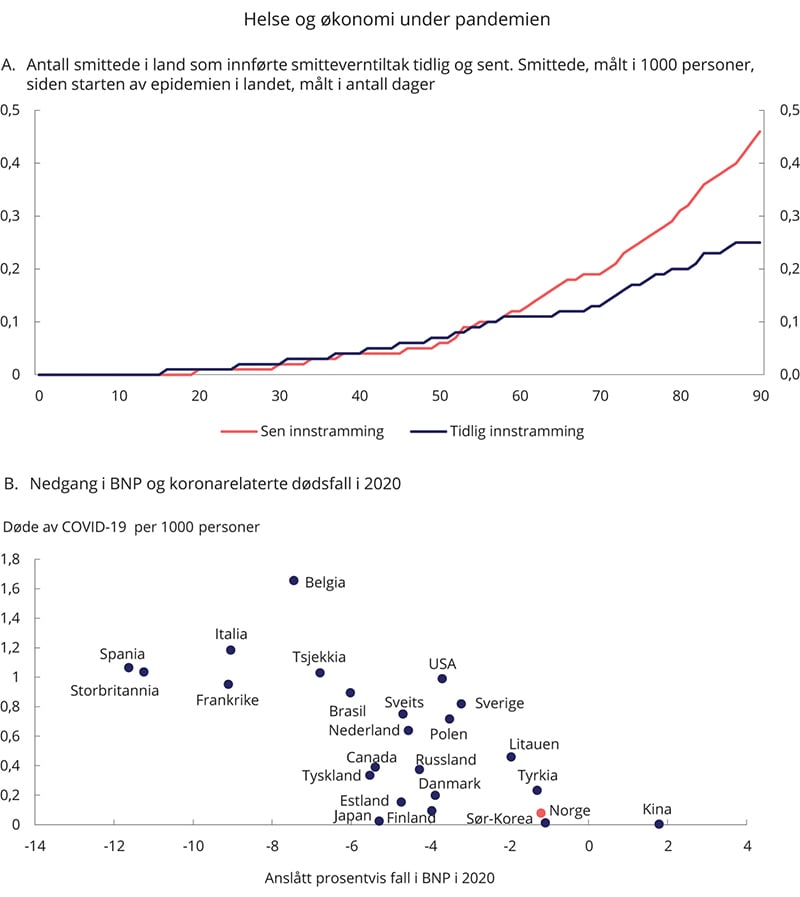

Foreløpig kan det se ut til at effektiv helsepolitikk gjennom pandemien også har vist seg å være god økonomisk politikk. IMF antyder at det gjennom pandemiens første fase kan se ut til at land som innførte kraftfulle tiltak tidlig nok, var i stand til å begrense smittespredningen, se figur 2.3A.4 IMF antyder videre at land som har lykkes med å begrense smitten så langt har kommet økonomisk bedre ut av krisen, noe foreløpige tall underbygger, se figur 2.3B. Dette forklares med at høye økonomiske og sosiale kostnader ved omfattende smittevern mer enn motvirkes av gevinstene ved at aktiviteten i samfunnet tar seg raskere opp når smitten kommer under kontroll raskt. Stor smittespredning, og usikkerheten det skaper blant husholdninger og bedrifter, har vist seg å redusere aktivitet selv uten sterke smitteverntiltak. Internasjonal erfaringsutveksling vil bidra til å kaste nytt lys over slike sammenhenger i årene som kommer, i tillegg til å gi dypere innsikt om effektene av smittevern og økonomiske tiltak.

Figur 2.3 Helse og økonomi under pandemien

Kilde: IMF, OECD og WHO.

Til tross for god folkehelse og godt utbygde helsetjenester, vil nye pandemier kunne ramme oss hardt. Menneskets bruk av natur og dyreliv leder til en økning i sykdommer som spres fra dyr til menneske.5 Et forringet klima og tap av naturmangfold gjør menneskeheten mer eksponert også for andre ekstreme hendelser. Videre kan forstyrrelser i det finansielle systemet få store konsekvenser for hele økonomien. Store tilbakeslag de seneste årene, som finanskrisen og pandemien, illustrerer også at den økonomiske utviklingen i ett land er tett bundet sammen med utviklingen i andre land.

Historisk har brå omslag og kriser vært en katalysator for internasjonalt samarbeid. Aller tydeligst så vi dette etter andre verdenskrig. Samlingen av Europa og Berlinmurens fall er tilsvarende eksempler. Enkelte sult- og naturkatastrofer er også begivenheter som har utløst en sterk internasjonal innsats. Finanskrisen ledet til at det i regi av Den internasjonale oppgjørsbanken (BIS) ble laget bedre retningslinjer for håndtering av finansiell risiko i finansinstitusjoner.

Med en tettere integrert verden har behovet for internasjonalt samarbeid aldri vært større. Likevel er det på flere felt tegn til at utviklingen går i motsatt retning, med mer vekt på alenegang og snevre nasjonale interesser.

I dagens situasjon illustrerer pandemien behovet for å styrke beredskap og samarbeid internasjonalt for å kunne møte helsekriser, herunder å vurdere om internasjonale organisasjoner har det nødvendige mandatet til å lede og koordinere. Verdens helseorganisasjon (WHO) har sammen med flere samarbeidspartnere samlet svært mange av verdens land om en global innsats for å akselerere utvikling, produksjon og tilgang til helsemessige verktøy for å møte pandemien, kalt «The access to Covid-19 Tools – Accelerator». Dette og annet internasjonalt samarbeid om å få kontroll over pandemien, blant annet gjennom vaksinering, vil sette verdenssamfunnets evne til å samarbeide på prøve.

2.2.6 Rivalisering mellom økonomiske stormakter

Gjennom de seneste tiårene har det økonomiske og demografiske tyngdepunktet i verden beveget seg i retning av nye land, særlig i Sørøst- og Øst-Asia. Raskere vekst i Kina og andre fremvoksende økonomier har over tid ført til at deres andel av produksjon og etterspørsel har vokst på bekostning av avanserte økonomier.

I takt med bevegelsene i det økonomiske og demografiske tyngdepunktet er Vestens dominans etter Berlinmurens fall i ferd med å bli erstattet av en verdensorden med flere maktpoler. USA, EU og Kina er de sentrale aktørene. Dersom forskyvningen innebærer større motsetninger og mindre tillit mellom polene, vil det svekke betingelsene for å videreføre den økonomiske integrasjonen som har pågått mellom vestlige land og Asia over flere tiår. Historisk er det nok av eksempler på at maktpolitiske motsetninger kan komme i veien for handel og investeringer.

Lenge understøttet det multilaterale systemet en fredelig innlemmelse av nye land i verdensøkonomien. Særlig bidro WTO til at det store tilbudet av arbeidskraft og varer som fulgte av Kinas inntreden i verdenshandelen, ble rammet inn av internasjonalt regelverk og mekanismer for å løse tvister.

Fremveksten av Kina som en økonomisk stormakt har samtidig endret den geopolitiske balansen. Kinas sterke teknologiske utvikling de senere årene, sammen med landets uttalte ambisjoner om teknologisk lederskap, påvirker også hvordan resten av verden forholder seg til den nye stormakten. Både i USA og EU har det funnet sted en holdningsendring der Kina, snarere enn å utgjøre en velkommen utvidelse av verdensmarkedene, i større grad vurderes som en rival.

Dreiningen i den handelspolitiske holdningen overfor Kina har blant annet rot i motsetninger mellom Kinas økonomiske modell med sterk statlig styring og eierskap, og en mer markedsbasert modell i vestlige land. I mange land tar det form av en mer skeptisk holdning til kinesisk økonomisk innflytelse i egne markeder. Kinesiske selskaper er tettere vevd sammen med den kinesiske staten enn selskaper i Vesten. For eksempel er kinesiske selskaper pålagt ved lov å gi opplysninger videre til myndighetene på forespørsel, men det er uklart i hvilken grad denne forpliktelsen gjelder aktiviteter i utlandet. Kinesisk eierskap i strategisk infrastruktur anses likevel å være en sikkerhetspolitisk utfordring. Sterk statlig styring skaper også usikkerhet om hvorvidt private kinesiske selskapers teknologi kan tjene statlige formål.

Holdningsendringen har videre sammenheng med at Kina ikke viser vilje til å følge spillereglene for internasjonal handel. Overkapasitet i deler av kinesisk industriproduksjon, kopiering av teknologi og merkevarer samt høye handels- og investeringshindre mot andre land, er områder der Kina møter kritikk. Behovet for å korrigere slik handelspraksis har bred støtte blant vestlige land og diskuteres også i multilaterale fora. Det stilles spørsmål om det multilaterale systemet, herunder WTOs regelverk og virkemidler, er tilstrekkelig for å håndtere disse problemstillingene og den praksisen blant annet Kina følger, se boks 2.2. Det har ført til at USA ensidig bruker toll og investeringshindre som virkemidler for å presse frem endringer i kinesisk handelspraksis.

Boks 2.2 Kina i WTO

I årene siden Kina ble medlem av Verdens handelsorganisasjon (WTO) har landet vokst frem til å bli verdens nest største økonomi og handelsnasjon. Mange land, blant dem Norge, har høstet store gevinster ved at Kina koblet seg på verdensøkonomien. Samtidig er landets handelspraksis gjenstand for kritikk. Dels kritiseres Kina for handelspraksis med negative følger i verdensmarkedene, dels for å handle i strid med internasjonale forpliktelser.

Ankepunktene mot Kinas handelspraksis er flere. Sentralt står kritikken av overproduksjoninnen en rekke industrisektorer, med kraftige prisfall i verdensmarkedet som resultat. WTO peker på at Kina har overkapasitet i minst ti sektorer (kull, stål, sement, belagt glass, aluminium, kjemikalier, papir, solkraft, skipsverft og kullkraft). Overkapasiteten er relatert til statseide eller statsstøttede selskaper. I WTO er det reist saker mot Kina på bakgrunn av anklager om statlige subsidier i form av skattefordeler, billige garantier, fordelaktige lån eller direkte tilskudd. Kina har ved flere anledninger akseptert å gjøre endringer for å etterleve regelverket. Overkapasitet i kinesisk industriproduksjon er tema også i andre multilaterale fora som G20 og OECD og er dessuten et element i den større geopolitiske konflikten mellom stormaktene.

Kina anklages videre for å ha et svakt regelverk for beskyttelse av immaterielle rettigheter. Også på dette området har Kina måttet endre regelverk for å møte forpliktelsene i WTO-avtalen om handel med immaterielle rettigheter (TRIPS). Kina hevdes også å ha lagt til rette for tvungen teknologioverføring til kinesiske selskaper. Det hevdes at Kina stiller krav om at utenlandske selskaper inngår i fellesforetak med en kinesisk aktør for å få markedsadgang, og at dette medfører at selskapene er nødt til å gi fra seg teknologi. Dette er tema som også adresseres i USAs handelsavtale med Kina, samt i den nylig inngåtte investeringsavtalen mellom EU og Kina.

Kina anklages også for å holde høye barrierer mot handel og investeringer. Ønsket om å beskytte nasjonal virksomhet mot konkurranse utenfra deler Kina med en rekke fremvoksende økonomier som beholder høyere barrierer enn i avanserte økonomier. De fleste sakene mot Kina i WTOs tvisteløsningsorgan gjelder anklager om forskjellsbehandling mellom nasjonale og internasjonale aktører. Mange av disse sakene har ført til at Kina har endret lovverk eller ordninger, som for eksempel fordelaktig kompensasjon av merverdiavgift for nasjonale produsenter eller unødvendig kompliserte godkjenningsprosedyrer som rammer utenlandske eksportører.

Tidligere generaldirektør i WTO, Pascal Lamy, har uttalt at Kina strengt tatt har etterlevd sine WTO-forpliktelser, men at det nå har blitt et problem at landet ikke har gått forbi minstekravene i WTO. Kina får kritikk for å fortsette å definere seg som et utviklingsland. I WTO kan medlemmene selv kreve en slik status, hvilket gir opphav til positiv særbehandling, som lengre perioder for implementering av regelverk, mulighet for fordelaktige særavtaler, teknisk assistanse og hjelp til kapasitetsbygging, samt mer rom for å beskytte egeninteresser og handelsbalanse. Kritikere hevder at Kina ved å benytte seg av disse fordelene, selv etter at landet har vokst til en økonomisk stormakt, undergraver systemet som skal fremme konkurranse på like vilkår, og ødelegger for de landene som faktisk trenger særbehandling. Kina peker på at landet fremdeles er et utviklingsland med store utfordringer og mange som lever i fattigdom.

Flere land tar til orde for reform av WTO. Enkelte større medlemsland har tatt initiativ til å endre og utvide eksisterende regelverk slik at det er bedre egnet til å slå ned på uheldig handelspraksis. Blant annet er det et ønske om å utvide forpliktelsene om å avstå fra statlig subsidiering. I dag er det kun forbud mot å drive direkte eksportstøtte. Når land som Kina subsidierer nasjonalt før produksjonen rettes inn mot eksport, må det dokumenteres at den subsidierte eksporten faktisk skader eller truer med å skade egen produksjon før en eventuelt kan gå til mottiltak.

Norge ønsker å innta en konstruktiv rolle i arbeidet for å reformere WTO. Det synes klart at uten reform vil dagens organisasjon ikke være i stand til å håndtere de steile motsetningene mellom store medlemsland. I hvilken grad medlemmene lykkes i å reformere WTO, vil være avgjørende for om fremtidens handel skal skje innenfor globale regler som gjelder for alle.

I USA har enkelte handelspolitiske tiltak også vært begrunnet med mer tradisjonelle proteksjonistiske argumenter om å beskytte konkurranseutsatt virksomhet og arbeidsplasser. Særlig har innføringen av toll på stål og aluminium overfor nesten alle handelspartnere fra 2018 vekket sterke reaksjoner. Tollen begrunnes med hensynet til USAs nasjonale sikkerhet, men Norge, EU og fem andre medlemmer av WTO mener tiltakene i realiteten er beskyttelsestiltak, og har tatt saken inn for WTOs tvisteløsningsmekanisme. Presidentskiftet i USA bringer forventninger om at landet i større grad vil søke internasjonalt samarbeid og internasjonale løsninger.

2.2.7 Motstanden mot handel og regelstyrt økonomisk samarbeid

Motstanden mot handel og bindende økonomisk samarbeid synes mer generell enn det spente handelsforholdet overfor Kina. I Europa er Storbritannias beslutning om å tre ut av EU et dramatisk brudd i europeisk integrasjon. Videre innføres det nå langt flere handelshindre enn liberaliserende tiltak internasjonalt, se figur 2.4. Koronapandemien har bidratt til å rette søkelyset mot sårbarheter som følger av at verden er tett integrert.

Gevinstene av handel og teknologisk utvikling er ujevnt fordelt

Flere forhold kan forklare tendenser til svekket oppslutning om økonomisk integrasjon. I mange vestlige økonomier har gevinster ved handel og teknologisk utvikling blitt ujevnt fordelt og ført til økende ulikhet. Kostnadene ved omstilling bæres av dem som ser sine jobb- og lønnsutsikter svekket. Handel og teknologisk utvikling blir gjerne skyteskive for problemer den nasjonale politikken kunne ha dempet. Omstillingen som følger av åpne markeder, blir da en byrde for deler av befolkningen selv om det er en kilde til økt velstand på samfunnsnivå. Det svekker legitimiteten til handelsfremmende politikk.

I Norge har fordelende mekanismer som et organisert arbeidsliv med lønnsforhandlinger som fordeler inntekter, et utjevnende skattesystem og et utbygd sikkerhetsnett, bidratt til å fordele velstandsgevinstene som følger av en åpen økonomi. Se utdypende diskusjon av ulikhet i kapittel 5.

Nasjonalt handlingsrom påvirkes av internasjonale forpliktelser

Motstanden mot økonomisk integrasjon kan også bunne i argumenter om nasjonal suverenitet. Internasjonalt regelverk for handel har til hensikt å redusere flere handelshindre enn toll og stiller krav til likebehandling i nasjonal regulering. Forpliktelser i internasjonale avtaler kan dermed begrense landenes regulatoriske frihet.

Enkelte handelsavtaler åpner for at utenlandske selskaper som mener seg urettferdig behandlet, kan gå til sak mot nasjonale myndigheter i egne tribunaler for tvisteløsning. Hensikten er å beskytte private investeringer mot diskriminerende myndighetsutøvelse som er vilkårlig eller ikke kan godtgjøres i ellers like tilfeller, særlig i stater der rettsvesenet er svakt eller ikke tilstrekkelig uavhengig. Motforestillingene mot slike tvisteløsningsmekanismer mellom investor og stat består gjerne i at parallelle rettsmekanismer kan felle dommer som ikke er i tråd med nasjonal rettspraksis. Domsavsigelser i favør av utenlandske investorer kan begrense nasjonale myndigheters rett til å regulere i eget marked.

Å finne den rette balansen mellom internasjonale forpliktelser og nasjonalt handlingsrom krever avveining mellom ulike hensyn. Det nasjonale handlingsrommet påvirkes dessuten av om andre land respekterer de internasjonale spillereglene. Dersom utviklingen skulle gå i retning av mindre internasjonalt samarbeid, kan stormakter og store selskaper ta seg større friheter. Det kan gi mindre nasjonalt handlingsrom for små land som Norge, uavhengig av hvilke formelle forpliktelser vi tar på oss.

Internasjonalt samarbeid kan skape avstand mellom styrte og styrende

Globalisering møter også motstand blant velgere som stiller spørsmål ved styrende institusjoner. Enkelte grupper oppfatter at deres stemme ikke blir hørt og kan mene at institusjoner utøver makt uten å ha legitimitet i befolkningen. Avstanden til styrende organer i byråkratier som EU, IMF, WTO og FN kan oppleves som stor. Det kan også gi en følelse av avmakt dersom prosessene går langsomt, og det er svak måloppnåelse på viktige områder.

Det er et dilemma at grensekryssende utfordringer krever løsninger på internasjonalt nivå, samtidig som internasjonale avtaler gjør avstanden til befolkningen i de enkelte landene stor. Dette utfordrer den tilliten politikken må bygge på.

Pandemien har gitt nytt liv til debatten om behovet for stabile forsyningslinjer

I en rekke land brer det seg en oppfatning om at økonomisk integrasjon kan gjøre land sårbare. Koronapandemien har blåst ytterligere liv i debatten. Brudd i verdikjeder og handelsstrømmer under krisen illustrerte hvordan forstyrrelser i et marked gir ringvirkninger i andre. I den første fasen av pandemien ble vi vitne til at brå fall i tilbud førte til knapphet i enkelte markeder. Globale forsyningslinjer kom likevel raskt på plass igjen.

Markedet for medisinsk utstyr representerte en særlig utfordring. Der nådde etterspørselen nivåer som på langt nær kunne dekkes av eksisterende produksjon. Selv i velfungerende globale forsyningslinjer tar det tid å tilpasse seg en så kraftig vekst i etterspørselen. Tilbudet av smittevernutstyr og annet medisinsk utstyr har økt kraftig gjennom pandemien.

Selv om de globale forsyningslinjene stort sett har fungert godt under pandemien, har spørsmålet om hvordan man skal bygge beredskap for fremtidige kriser kommet høyt opp på den internasjonale dagsorden. Å bygge beredskap koster. Lagerhold, strengere risikostyring i produksjonen og diversifisering ved å ha flere leverandører fra ulike land innebærer at ressurser som kunne vært brukt i direkte produksjon, i stedet rettes inn mot å redusere risikoen for brudd i produksjonen. Det er i all hovedsak bedriftene selv som må vurdere hva som er hensiktsmessige løsninger. I sektorer av særlig betydning for samfunnssikkerheten, for eksempel innenfor helse, tilsier likevel hensynet til beredskap mer statlig inngripen i ellers kommersielle vurderinger.

Verdensmarkedet utgjør en forsikring mot uforutsette hendelser

Tett integrasjon mellom markeder forsterkes av at store deler av produksjonen i dag foregår i internasjonale verdikjeder. Det innebærer at land i større grad handler i innsatsvarer til bruk i videre produksjon. Produksjon som foregår i flere markeder, gir større risiko for at et ledd i produksjonen rammes av brå forstyrrelser.

Risikoen for naturkatastrofer, terroraksjoner og nye pandemiutbrudd fremover har økt oppmerksomheten om stabilitet i produksjonen. Kinas dominerende posisjon i mange verdikjeder vekker også bekymring. Det har gitt opphav til en debatt om hvorvidt produksjon av strategisk viktige varer og tjenester for samfunnet bør hentes hjem til eget eller nære markeder. Det vil gjøre produksjonen mer sårbar for forstyrrelser i eget land. I tillegg vil kostnadene kunne bli vesentlig høyere for land med et høyt lønnsnivå. Hvis bare produksjonen hentes hjem, men fortsatt er avhengig av råvarer utenfra, er det heller ikke gitt at gevinsten i form av redusert sårbarhet er særlig stor. Snarere vil adgang til et verdensmarked med flere leverandører redusere risikoen for brudd i forsyningskjeder. Verdensmarkedet utgjør dermed en forsikring mot brå hendelser som rammer geografisk ulikt.

Erfaringsmessig er det få holdepunkter for at globalisering og muligheten til å ruste økonomien mot kriser utgjør motsetninger. Få eller ingen land i verden vil kunne møte kriser alene. Et lite land som Norge har bygget hele sin samfunnsmodell på ideen om at selv om kriser kan ramme oss hardt, vil de kunne dempes gjennom bånd til nære handelspartnere og allierte. Som i Norges tilfelle, er det rikelig av erfaring internasjonalt som gir støtte til at åpne land også er de mest motstandsdyktige. Høy produktivitet og stabilitet er ikke motsetninger, men går i stor grad hånd i hånd.6

Strategiske investeringer

I mange land er det en økende skepsis til investeringer fra land med sterk statlig styring, særlig Kina. Skepsisen har økt under pandemien da mange virksomheter har hatt likviditetsproblemer og behov for ny egenkapital. Pandemien har særlig medført svekket inntjening i mange selskap med strategisk betydning, for eksempel innen flytransport og jernbane. Det har medført risiko for at slike selskap kan bli kjøpt opp av utenlandske selskap med andre interesser enn rent kommersielle.

Fysisk og i mange tilfeller kritisk infrastruktur er blant områdene der Kinas utenlandsinvesteringer blir møtt med særlig skepsis. Gjennom initiativet «One belt, One road» har Kina til hensikt å skape transportkorridorer som skal lette handelen blant annet med Europa. Det enorme omfanget av investeringene og den statlige involveringen har ført til at det stilles spørsmål ved underliggende strategiske motiver.

Tilsvarende skepsis kommer til uttrykk i teknologisektoren. Den teknologiske utviklingen utvider mulighetene for å hente inn informasjon som kan ha strategisk betydning. Handel med «smarte» produkter og avansert teknologi kan misbrukes på måter som innebærer risiko for viktige samfunnsfunksjoner, nasjonal sikkerhet og viktige verdier i samfunnet.

USA er blant landene som har lang erfaring med praktisering av regelverk for å vurdere om visse investeringer innebærer risiko for nasjonale sikkerhetsinteresser. I EU har en forordning om utenlandske direkteinvesteringer nylig trådt i kraft. Den legger til rette for informasjonsutveksling og samordning mellom medlemsstatene og Europakommisjonen om screening av og eventuelle forbud mot oppkjøp fra tredjeland. Det er opp til hver enkelt medlemsstat hvorvidt en nasjonal screeningmekanisme skal etableres eller videreføres.

Det arbeides også i Norge med å redusere risikoen for at nasjonale sikkerhetsinteresser blir truet. I Meld. St. 5 (2020–2021) Samfunnssikkerhet i en usikker verden gjøres det rede for utenlandske investeringer i norske virksomheter som et av regjeringens prioriterte områder av betydning for nasjonal sikkerhet. Det legges til rette for økt statlig inngripen i markedene hvis nasjonale sikkerhetsinteresser kan bli truet. Dette kan føre til at utvalgte investeringer ikke finner sted.

Sammenvevingen av nasjonale interesser og økonomiske motiver i handel og investeringer kan føre til at det reises flere handelshindre fremover. Det kan gjøre det mer utfordrende å skille hindre begrunnet i sikkerhetspolitiske forhold fra dem begrunnet med tradisjonell proteksjonisme. Handelshindre motivert ut fra samfunnssikkerhet og nasjonale interesser kan vanskelig bygges ned uten styrket tillit mellom land. Det innebærer en fare for at handelsvilkårene fremover blir mer uforutsigbare og i større grad gjenstand for vilkårlige og politiserte beslutninger.

Figur 2.4 Antall nye handelstiltak internasjonalt per år. 2009–20201

1 Tallene for de seneste årene er for lave som følge av forsinkelser i rapporteringen.

Kilde: Global Trade Alert.

2.2.8 Nye handelsmønstre, nye handelshindre

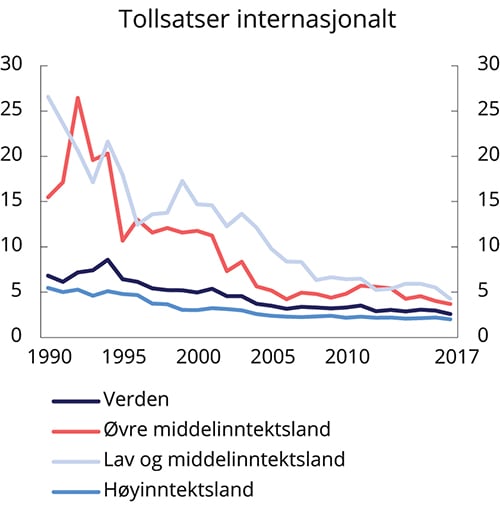

Med unntak av den siste tidens opptrapping av toll, har tollsatser på varer over lang tid blitt trappet ned til historisk lave nivåer, se figur 2.5. Andre former for handelshindre, som produktreguleringer, er dermed blitt relativt viktigere. Tekniske krav og regler om hygieniske og sanitære forhold tjener i seg selv viktige formål, og det er derfor ikke nødvendigvis et mål å redusere slike krav. De kan like fullt utgjøre betydelige hindre for handel. Gjennom å samordne og harmonisere krav, standarder og kontrollregimer mellom land, kan man oppnå både høy beskyttelse av blant annet forbrukere, helse, klima og miljø, og samtidig få gevinster ved handel. For eksempel kan bruk av internasjonale standarder, som ISO-standarder, være med på å redusere handelshindre. Dette krever et mer komplekst og forpliktende samarbeid mellom land enn tidligere tiders frihandelsavtaler, der hovedfokuset var på tollsatser. Det krever også en felles forståelse av hva som er tilstrekkelig høyt beskyttelsesnivå.

Figur 2.5 Tollsatser internasjonalt. Anvendt sats i prosent, gjennomsnitt av alle varer som handles

Kilde: Verdensbanken.

Handelen med tjenester utgjør en økende andel av verdenshandelen, noe som bidrar til at også den relative betydningen av tollsatser i samlet handel avtar. Digitaliseringen av økonomien reduserer betydningen av geografisk avstand mellom tilbyder og kunde. Dette trekker i retning av handel med flere tjenester over landegrenser. I dag utgjør handelen med tjenester om lag 20 pst. av verdenshandelen, opp fra knapt 10 pst. i 1970. WTO anslår at denne andelen vil øke til om lag en tredjedel i 2040.

I tillegg til at det handles mer med tjenester, utgjør tjenester også en integrert del av infrastrukturen som legger til rette for handel. Fremveksten av internasjonale verdikjeder er hjulpet frem av transport, logistikksystemer, finansielle strukturer og avanserte kommunikasjonstjenester. Slike tjenester gjør det mulig å stykke opp produksjonen i ledd som kan foregå i ulike land. Alternative målinger av tjenestehandel legger vekt på merverdien som tilføres en vare eller tjeneste som produseres i stadier i ulike land. Slike målinger antyder at tjenester allerede i dag utgjør om lag halvparten av all internasjonal handel.

Digital teknologi bidrar også til å viske ut skillet mellom varer og tjenester. Blant annet musikk, litteratur, film og nyheter leveres nå i stor grad digitalt, mens de tidligere ble levert som fysiske enheter.

Immaterielle eiendeler, eiendeler som ikke er fysiske gjenstander, utgjør en økende andel av produksjon og handel. Eksempler på slike eiendeler kan være patenter, varemerker samt forskning og utvikling. En del immaterielle eiendeler kan vanskelig omsettes i et marked eller tilordnes en verdi. Likevel utgjør de en betydelig del av handelen, først og fremst innad i multinasjonale selskaper. Deler av denne handelen er motivert ut fra skattetilpasning, der et varemerke eller et patent lokaliseres i en jurisdiksjon med lav skatt, slik at inntekter kan overføres dit via internprising i multinasjonale selskaper.

Også data er en form for immateriell eiendel. Bruk av data bærer i seg potensial for økt verdiskaping. Det er imidlertid en utfordring å gjøre data tilstrekkelig tilgjengelig. En del data er også underlagt streng regulering i mange land. Avveiningen mellom å legge til rette for økt verdiskaping ved bruk av data og behovet for å beskytte innbyggere mot uheldig eller ulovlig bruk, stiller krav til en balansert regulering av innsamling, håndtering og bruk av data. I den grad slik regulering avviker mellom land, begrenser det handel og investeringer som innebærer flyt av data og datalagring på tvers av grenser. I takt med at virksomheter blir mer dataintensive, vil forskjeller i regelverk fremover kunne bli et viktigere handelshinder.

Regulering av varer, tjenester, immaterielle verdier og markeder tjener gjerne legitime politikkformål og er nødvendig for at markeder skal fungere effektivt. Etter hvert som økonomier blir mer avanserte, øker behovet for mer kompleks regulering. I den grad utvikling av nytt regelverk bidrar til større regulatoriske forskjeller mellom land, kan det føre til høyere handelshindre. Særlig i tjenestesektoren skaper regulering høye hindre for handel. Blant annet omfattes tjenestemarkeder i større grad enn varemarkeder av reguleringer som ivaretar forbrukerbeskyttelse. Vurderinger av hva som ivaretar forbrukernes interesser, kan variere mellom land og i noen grad gjenspeile samfunnsmessige og kulturelle verdier.

Å legge til rette for handel er i økende grad blitt et spørsmål om å overkomme handelshindre skapt av forskjeller i regulering. Nedbygging av handelshindre innebærer i dag ikke først og fremst deregulering, men snarere å gjøre markedene mer regulatorisk enhetlige. Samtidig vil det være ønskelig å opprettholde muligheten til å gjennomføre reguleringer for å ivareta nasjonale hensyn. Å bygge ned barrierer mellom land krever koordinering og samarbeid mellom myndigheter. I etterkrigstiden er EU det fremste eksempelet på dyp integrasjon over landegrenser. Det har skjedd ved at unionen har gått lengst i å fremme enhetlige markeder, blant annet gjennom å harmonisere regelverk, se boks 2.1.

Også utenfor EU vil tettere integrasjon innebære å avpasse regulatoriske hensyn. Slik integrasjon kan bare skje gjennom samarbeid og samsvarende oppfatninger om hvilke hensyn regelverket skal ivareta, og på hvilket nivå. Tillit mellom land og samsvar i verdisyn vil trolig bli viktig for slikt samarbeid. En mer polarisert verden vil derfor svekke vilkårene for dypere økonomisk integrasjon.

2.3 Nye utfordringer i den digitaliserte økonomien

2.3.1 Gjennomgripende endring

Teknologisk utvikling har gjennom historien gjort oss mer produktive, redusert betydningen av fysisk avstand og vevd verden tettere sammen. Dagens teknologiske utvikling trekker videre i samme retning. Særlig fører digital teknologi til gjennomgripende endringer i samfunnet og økonomien. Den endrer måten vi skaper verdier på og fremmer produksjon av nye varer og tjenester. Den støtter også opp om nye forretningsmodeller og gir markedene nye virkemåter. Digitaliseringen er gjennomgripende og bringer frem endringer i alle næringer og sektorer.

I kombinasjon med andre teknologier vil digitaliseringen kunne løse stadig mer kompliserte oppgaver. Blant annet vil mulighetene for å samle inn og behandle store mengder data på måter som gir mer og dypere innsikt, gi nye muligheter for verdiskaping og økt tilpasning av varer og tjenester til konsumentenes behov. Den teknologiske utviklingen vil samtidig frigjøre arbeidskraft, slik vi har sett historisk. Arbeidskraften kan dermed produsere andre goder og fylle nye behov. Mer kan gjøres med færre ressurser, noe som gir velstandsvekst. Se mer om digitalisering som drivkraft for vekst i kapittel 3.

Teknologisk utvikling stiller oss også overfor nye utfordringer. Internasjonalt gjør digitaliseringen det lettere for utenlandske aktører å oppnå betydelig tilstedeværelse uten en fysisk plassering innenfor et lands grenser. Fraværet av en fysisk eller juridisk person svekker den nasjonale evnen til å regulere eller utøve politikk for å påvirke aktivitet som foregår nasjonalt. I tillegg går den teknologiske utviklingen raskt, og ofte raskere enn tilpasninger ellers i samfunnet. Det gjør oss sårbare for feil eller tilsiktede handlinger som kan ramme via digitale systemer.

2.3.2 Digital sårbarhet

Dataangrep skjer på tvers av landegrenser. Samtidig har digitaliseringen utvidet angrepsflatene i samfunnet. Omfanget av data gir muligheter for innsikt som kan misbrukes. Dataangrep kan ta mange former, som sabotasje, terror, spionasje, overvåking, misbruk av personopplysninger, utpressing og ID-tyveri. I tillegg er en stor andel uønskede hendelser utilsiktede. Dataangrep og feil eller utfall i digitale systemer og tjenester kan true vårt velferdssystem, kritiske samfunnsfunksjoner og nasjonale sikkerhetsinteresser.

Digital infrastruktur og IKT-systemer er sammensatt av teknologi og komponenter fra selskaper i en rekke land. En betydelig del av vår kritiske infrastruktur har komponenter som er produsert av utenlandske selskaper, og enkelte funksjoner er satt ut til utenlandske selskaper. Systemer er i økende grad integrerte, og en større del av økonomien og tingene vi omgir oss med er koblet mot hverandre.

Samtidig endres trusselbildet internasjonalt. Den internasjonale maktbalansen tipper i en retning som gjør at flere stater samt ikke-statlige aktører kan utnytte sårbarheten i slike systemer. Digitale trusler mot den nasjonale sikkerheten og samfunnssikkerheten må også ses i sammenheng med andre virkemidler som sammen kan understøtte og forsterke digitale trusler.7

Å opprettholde høy grad av samfunnssikkerhet krever tilpasning til den teknologiske utviklingen og til nye trusselbilder nasjonalt og internasjonalt. Digitaliseringen stiller også flere nye krav til hvordan økonomien og samfunnet reguleres.

Norge innførte i 2019 en ny lov om nasjonal sikkerhet. Bakgrunnen var behovet for å møte nye trusler som følger av teknologiutvikling og internasjonalisering. Loven skal sikre grunnleggende nasjonale funksjoner for å ivareta nasjonale sikkerhetsinteresser.8 Den nye sikkerhetsloven er tilpasset samfunnsutviklingen og et endret trusselbilde, blant annet den tette koblingen mellom samfunnssikkerhet og statssikkerhet. Loven får anvendelse for virksomheter som fyller funksjoner av avgjørende betydning for nasjonal sikkerhet og skal blant annet sikre landet bedre mot dataangrep som rammer kritisk infrastruktur. Implementering av sikkerhetsloven samt identifisering og sikring av skjermingsverdige objekter og infrastruktur er blant regjeringens prioriterte områder fremover.

Avhengig av hvilke virksomheter som til enhver tid omfattes av loven, kan hensynet til sikkerhet føre til endrede vilkår for markedsaktører. Blant annet åpner loven for strengere kontroll av visse grensekryssende investeringer ved at private virksomheter som omfattes av loven, vil bli gjenstand for eierskapskontroll. Det gir offentlige myndigheter adgang til å føre kontroll med eierinteresser og unntaksvis gripe inn dersom eierskap truer sikkerhetsinteresser.

Raske endringer i teknologi og i trusselbildet nasjonalt og internasjonalt gjør det vanskelig å forutse og ruste seg for digitale trusler. Isolert sett kan det mane til mer forsiktighet og økt regulering av teknologiintensiv virksomhet. Det er imidlertid en fare for overdreven regulering om alle tenkelige utfall fullt ut skal tas høyde for.

OECD har gått ut med klare anbefalinger om at det ikke bør vedtas lover og retningslinjer som kan undergrave fordelene ved den digitale utviklingen gjennom å innføre begrensninger som unødvendig kan hemme bruk, innovasjon eller åpenheten i ny digital teknologi. Norsk økonomi har nytt godt av åpenhet og høy grad av tillit i samfunnet. Slike verdier vil også fremover bidra til å smøre hjulene i vårt økonomiske maskineri.

2.3.3 Utfordringer for personvern og det offentlige ordskiftet

Innsamling og bruk av data i den digitaliserte økonomien legger grunnlag for ny verdiskaping. Der persondata er involvert, kan personvernet bli mer utsatt. Personopplysninger kan, isolert eller i kombinasjon med andre opplysninger, gi detaljert informasjon om enkeltpersoner som trår over individers rett til privatliv. Innsamling og bruk av personopplysninger reiser også etiske dilemmaer, særlig når data er samlet inn uten et informert samtykke eller blir brukt i sammenhenger privatpersoner vanskelig kan kjenne omfanget av.

Problemstillingen er aktualisert av store multinasjonale selskaper som betjener brukere over hele verden med en unik tilgang til brukernes personopplysninger. Opplysningene kan analyseres og selges, og har en betydelig verdi, ikke minst i det globale annonsemarkedet.

Mot dette bakteppet vedtok EU i 2018 nye personvernregler som skal ivareta europeiske borgeres personvern, også når de benytter tjenester som tilbys av tjenestetilbydere etablert utenfor EØS-området. Regelverket, som har fått navnet The General Data Protection Regulation (GDPR), skal blant annet sikre brukerne bedre informasjon om og kontroll med behandling av egne personopplysninger. Et tilpasset regelverk vil bidra til å styrke tilliten mellom brukere og næringsliv slik at potensialet for verdiskaping som ligger i bruk av data bedre kan realiseres.

Det digitaliserte samfunnet har også endret vår tilgang på nyheter og annen informasjon om verden rundt oss. Fremveksten av sosiale medier, blogger og andre digitale informasjonskanaler har gitt befolkningen flere muligheter til å ytre seg, delta i diskusjoner og være del av det offentlige ordskiftet. Samtidig har slike informasjonskanaler utfordret medienes oppgave i å skape en felles offentlig arena for dialog. Uredigerte nyheter og meninger kan spre seg raskt og nå en rekke brukere på meget kort tid. Det gir en unik plattform for å nå frem med budskap uten å bli redigert av ansvarlige medier. Såkalte «falske nyheter» eller desinformasjon får en større plass. Plattformenes opplysninger om brukere kan også utnyttes strategisk for å fremme budskap som påvirker befolkningen og beveger velgere i utpekt retning, for eksempel i politiske valg. Vi ser samtidig en tendens til at brukere med like oppfatninger og meninger samler seg i lukkede miljøer på nettet der meningene i liten grad imøtegås. Det skaper grobunn for polarisering og kan utfordre og undergrave demokratiske prosesser.

Redigerte medier utfordres av at globale sosiale plattformer ikke opererer under samme rammebetingelser. Markedsmakt hos nye digitale plattformer og mulighetene til å unndra seg nasjonal regulering svekker tradisjonelle mediers konkurranseevne. Videre tillegges ikke sosiale plattformer redaktøransvar. Noen plattformer tar likevel ansvar, delvis på grunn av regulatoriske krav i enkelte land, og har begynt å fjerne innhold som kan oppfattes som støtende eller hatefullt eller som fremmer terrorisme.

Europakommisjonen har utviklet både frivillige retningslinjer og kompetansetiltak for å bekjempe desinformasjon i det digitale rom. Flere store globale selskaper har forpliktet seg til å bruke retningslinjene. Kommisjonen overvåker effektiviteten av tiltakene. I Norge følger Medietilsynet opp dette arbeidet. I skolen kom det høsten 2020 nye læreplaner som la større vekt på digital dømmekraft og kritisk tenkning. Videre har Europakommisjonen lansert en tiltaksplan for større åpenhet om hvordan informasjon deles og styres på internett. Kommisjonen har også lagt frem nye og reviderte regler om hvilket ansvar nettbaserte plattformer skal ha for innholdet de formidler.

2.3.4 Utfordringer for skatt og konkurranse

I takt med at verden blir mer integrert, blir skattegrunnlagene mer mobile. Parallelt bidrar digitaliseringen av økonomien til at det ikke lenger er like åpenbart hvilket land som har rett til å skattlegge overskuddet i multinasjonale selskaper. Nye markeder og nye forretningsmodeller faller ikke nødvendigvis inn i etablerte økonomiske konsepter og prinsipper som har ligget til grunn for regulering og skattlegging av økonomisk virksomhet. Sammen gjør globalisering og digitalisering det vanskeligere å skattlegge grensekryssende økonomisk aktivitet. Se også kapittel 8 for nærmere beskrivelse.

Utfordringene kan grovt sett deles inn i to kategorier: Den første består av utfordringer knyttet til selskapers tilpasninger og utnyttelse av internasjonale skatteregler for å spare eller unngå skatt. Den andre gjelder skattekonkurranse mellom land hvor særlig reduksjoner i selskapsskatten brukes for å tiltrekke seg investeringer og arbeidsplasser. Enkelte former for skattekonkurranse, for eksempel å tilby særlig gunstige ordninger for bestemte typer transaksjoner eller aktiviteter anses som skadelig skattekonkurranse av OECD.

Internasjonal skatteplanlegging, der virksomheter organiserer seg i komplekse strukturer for å minimere skattebyrden, består gjerne i å utnytte forskjeller i skattesystemer og annen regulering mellom land. Et grovt anslag antyder at så mye som 40 pst. av internasjonale investeringer kan være skattemotivert kapitalforflytning til tomme selskaper uten aktivitet i lavskatteland.9

Skattekonkurranse om å tiltrekke seg skattegrunnlag i form av overskudd, kapital og virksomheter har ført til at de formelle selskapsskattesatsene er redusert kraftig. Samtidig med disse satsreduksjonene er grunnlagene utvidet, slik at de effektive skattesatsene i gjennomsnitt har vært nokså stabile. Skatteinntektene fra selskapene har derfor samlet sett ikke gått ned innenfor OECD-området. Derimot er det store variasjoner i effektive skattesatser mellom land og mellom selskaper. Enkelte land tiltrekker seg bestemte typer virksomhet ved å tilby særlig gunstige skatteregler, for eksempel for patenter og immaterielle rettigheter. Dette anses som skadelig skattekonkurranse, som vrir konkurransen mellom bedrifter og legger til rette for skattetilpasninger. Det har i lang tid pågått et omfattende internasjonalt arbeid for å motvirke skadelig skattekonkurranse og internasjonale skattetilpasninger.

Retten til å skattlegge selskaper bygger i dag på hvor selskapet har fysisk tilstedeværelse, i form av forretningslokaler, produksjonsutstyr, ansatte og lignende. Digitalisering har gjort det enklere for et selskap å selge direkte til kunder i et annet land uten å etablere seg fysisk i landet.

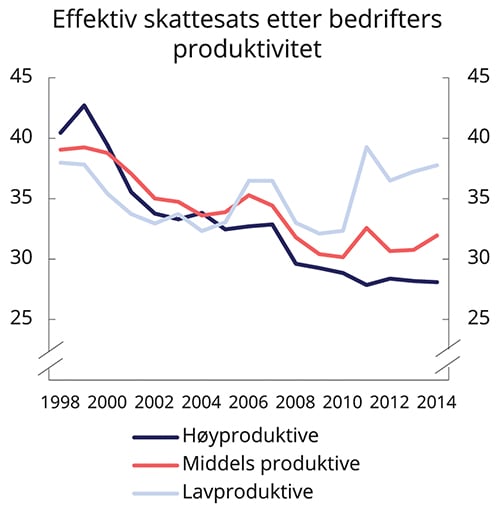

Når selskaper med digitaliserte forretningsmodeller unngår å betale den samme skatten som selskaper med tradisjonelle forretningsmodeller, får de en konkurransefordel. Problemet illustreres av at bedrifter med høy produktivitet, som gjerne opererer over landegrenser, betaler mindre skatt, se figur 2.6.

Figur 2.6 Effektiv skattesats etter bedrifters produktivitet. Prosent

Kilde: Bartolini, D. (2018). Firms at the productivity frontier enjoy lower effective taxation. OECD Economics Department Working Papers. Nr. 1475.

Enkelte multinasjonale selskaper betjener en betydelig del av de globale markedene, og overskudd konsentreres på få hender. Uten virkemidler for å sikre konkurranse internasjonalt øker selskapenes overskudd, som gjerne styres i retning av jurisdiksjoner med lav skatt. Dette ser ut til å skje i de fleste næringer, men mest markert i digitaliserte næringer, der tendensen til økt markedskonsentrasjon er sterkere.10

Digitaliseringen av økonomien forsterker også noen konkurransemessige utfordringer. Enkelte markeder karakteriseres av stordriftsfordeler og såkalte nettverkseffekter, det vil si at verdien av å bruke en tjeneste øker med hvor mange som bruker tjenesten. I slike markeder vil gjerne enkeltselskap betjene en betydelig del av markedet og dermed utøve markedsmakt. I disse markedene kan selskap med store mengder persondata også ha vesentlige konkurransefordeler. En del aktivitet tar også form av naturlig monopol, der utviklingskostnadene og stordriftsfordelene er så store at det er vanskelig for konkurrenter å tre inn i markedet.

Høy markedskonsentrasjon kan føre til at forbrukerne betaler for høye priser, får lavere kvalitet på produkter og tjenester eller får færre valgmuligheter. Svakere konkurranse kan over tid også hemme bedrifters insentiver til å delta i teknologisk utvikling. Gevinstene av konkurranse og omstilling kan bli færre.

Markedskonsentrasjon på tvers av landegrenser og redusert evne til å beskatte nasjonalt svekker grunnlaget for velfungerende velferdsstater og muligheten til å fordele. En effektiv regulering av slike forhold er nødvendig for å opprettholde oppslutningen om åpne markeder og internasjonalt samarbeid. Det skaper også et demokratisk problem dersom store aktører opptrer på måter som kan oppfattes som maktutøvelse eller om nasjonal regulering utilsiktet slår ulikt ut mellom bedrifter. Videre har det uheldige konsekvenser for samfunnet dersom markedskonsentrasjon gjør at store selskaper blir i stand til å påvirke politikkutforming, søke særbehandling og få privilegerte rammebetingelser.

Utfordringene med å skattlegge bedrifter og markedskonsentrasjon er problemstillinger som mange land står overfor og som krever internasjonale løsninger. Internasjonalt skattesamarbeid har i de senere årene gitt betydelige resultater. Det har ført til omfattende informasjonsdeling mellom land. I regi av OECD og G20 arbeides det med konkrete forslag til endringer i prinsippene for beskatning av den digitaliserte økonomien, se kapittel 8. Norge deltar aktivt i dette arbeidet.

Det foregår også en diskusjon internasjonalt om konkurransereglene er tilpasset den digitaliserte økonomien og om behovet for å begrense markedsmakten globalt. Europakommisjonen har konkludert med at flere store teknologiselskaper har misbrukt sin dominerende stilling og ilagt dem bøter. Mye taler for at det er behov for å tilpasse og modernisere konkurransereglene for å hindre at multinasjonale teknologiselskaper kan opparbeide seg eller misbruke en dominerende stilling. For tiden foregår det diskusjoner i internasjonale fora, blant annet IMF, Europakommisjonen og OECD, om hvordan konkurransepolitikken og konkurransereglene kan og bør utvikles.

2.3.5 Digitaliseringen av finansielle tjenester

Digitaliseringen i finansnæringen har de siste tiårene bidratt til utvikling av nye og bedre tjenester samt effektivisering og frigjøring av ressurser som kommer hele økonomien til gode. Det har for eksempel bidratt til at betalinger gjennomføres raskere, sikrere, billigere og på måter som er bedre tilpasset brukernes behov.

Nye løsninger for finansielle tjenester utvikles både av etablerte finansforetak og nye teknologibaserte selskaper (ofte omtalt som «fintech»). Finansforetakene blir i økende grad utfordret også av internasjonale teknologiselskaper. I dag er de store, globale teknologiselskapene for eksempel involvert i flere ledd av verdikjeden i betalingssystemene. De tilbyr infrastruktur i form av skytjenester, maskinvare og applikasjoner for betalinger – og i økende grad også andre finansielle tjenester. Den norske finansnæringen har så langt klart seg bra i den digitaliserte økonomien.

Gjennom sin kjernevirksomhet får teknologiselskapene mengder av informasjon om sine kunder som kan ha stor verdi i produksjonen av finansielle tjenester. Teknologiselskaper som tilbyr egne betalingsløsninger, får verdifull informasjon om kundenes økonomi som kan brukes til å skreddersy finansielle produkter som kreditt, forsikring og sparing. Det kan i utgangspunktet gi gode produkter for kundene. Utstrakt bruk av personlig informasjon reiser imidlertid problemstillinger rundt personvern og kan føre til at enkelte grupper får begrenset tilgangen til grunnleggende finansielle tjenester som lån eller forsikring.

På kort sikt kan de store teknologiselskapenes inntog i markedet for finansielle tjenester øke konkurransen. Samtidig er det en fare for at plattformselskapenes konkurransefortrinn og sterke nettverkseffekter på sikt kan føre til ny konsentrasjon i markedet. Slike selskaper har i dag en beskjeden markedsandel, men hvis markedskonsentrasjonen skulle øke, kan det gi forbrukerne økte priser og redusert kvalitet, og føre til mindre innovasjon. Dersom de store teknologiselskapene får en mer sentral rolle i det finansielle systemet, vil de også kunne få betydning for finansiell stabilitet og sikkerheten i betalingssystemene.