2 Rammer for finansnæringen

2.1 Innledning

Under behandlingen av Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025, jf. Innst. 513 S (2024–2025), traff Stortinget 11. juni 2025 anmodningsvedtak 994 om finansnæringens rammevilkår:

«Stortinget ber regjeringen i forbindelse med Finansmarkedsmeldingen for 2026 foreta en helhetlig gjennomgang av rammevilkårene for finansnæringen i Norge og skissere eventuelle behov for å justere disse. Regjeringen skal innhente innspill fra og ha dialog med relevante aktører i næringa om hvilke områder det er hensiktsmessig å prioritere i en slik gjennomgang.»

Vedtaket følges opp i dette kapittelet, hvor det redegjøres for arbeidet med EU/EØS-saker på finansmarkedsområdet samt nærmere om rammevilkår for ulike deler av finansnæringen.

Under behandlingen av Meld. St. 9 (2024–2025) Totalberedskapsmeldingen, jf. Innst. 242 S (2024–2025), traff Stortinget 6. mai 2025 anmodningsvedtak 648 om rammebetingelser og beredskap:

«Stortinget ber regjeringen sørge for at det finnes tilstrekkelig finansiell beredskap, og særlig sørge for rammebetingelser som gjør at Norge har norskeide banker og finansinstitusjoner som betjener det norske markedet.»

Vedtak 648 følges også opp i den følgende redegjørelsen for regjeringens arbeid for å sikre en konkurransedyktig og robust finansnæring i Norge, og gjennom beskrivelsen av utsiktene til finansiell stabilitet, og sikkerhet og beredskap i den finansielle infrastrukturen.

Finansdepartementet har mottatt omfattende innspill fra aktører i finansnæringen og andre interessenter til gjennomgangen av rammevilkårene i Finansmarkedsmeldingen 2026, både gjennom et åpent innspillsmøte 15. desember 2025 og skriftlig. Innspillene berører blant annet tempo på gjennomføring og innlemming av EU/EØS-regelverk, nasjonale tilpasninger i sektorregelverk, tilsynspraksis, forenklinger, kapitalkrav i bankene, sparebankenes adgang til å betale kundeutbytte og kapitaltilgang for oppstarts- og vekstselskaper. I en del innspill er det argumentert for at det er en konkurranseulempe med strengere regulering og tilsynspraksis i Norge enn i andre land innenfor EØS-området.

Næringen er opptatt av rask gjennomføring av EU/EØS-regelverk på finansmarkedsområdet, særlig med tanke på EUs vektlegging av forenklinger og å styrke den europeiske finansnæringens konkurranseevne. Regjeringen prioriterer EU/EØS-arbeidet høyt. Myndighetenes viktigste bidrag til gode og stabile rammevilkår for finansnæringen skjer gjennom det løpende arbeidet med å sikre at regelverket er oppdatert og gir likest mulig konkurransevilkår som det som gjelder i EU, samtidig som en ut fra forholdene i egen økonomi legger til rette for finansiell stabilitet, velfungerende markeder og forbrukervern. Den 19. august 2025 arrangerte departementet et eget innspillsmøte om EU/EØS-saker på finansmarkedsområdet. Departementet har også nylig arrangert et eget innspillsmøte om EUs markedsintegrasjonspakke for berørte aktører, og departementet planlegger å arrangere flere slike innspillsmøter fremover. Mål og hensyn for finansmarkedsreguleringen er nærmere omtalt i kapittel 2.2, mens kapittel 2.3 redegjør for arbeidet med EU/EØS-regelverk på finansmarkedsområdet.

I kapittel 2.4 følger en nærmere gjennomgang av rammevilkår og innspill fra ulike deler av finansnæringen. Næringen opplever regelverket på finansmarkedsområdet som omfattende og komplisert, og at rapporteringsbyrden er tung. På initiativ fra Finansdepartementet, og i samarbeid med næringen, gjennomfører Finanstilsynet flere forenklingstiltak i egen virksomhet som kan gi vesentlige forenklinger for foretakene under tilsyn. Noen av disse tiltakene og andre forenklingstiltak som departementet og Finanstilsynet jobber med, er omtalt i punkt 2.4.2.

Banknæringen trekker frem kapitalkrav som avgjørende for konkurranseevnen. Departementet er opptatt av at norske banker skal ha gode rammebetingelser og kunne konkurrere med utenlandske banker. Departementet har samtidig lagt vekt på at banknæringen skal være solid, slik at den er godt rustet til å håndtere tap og samtidig opprettholde utlånskapasiteten. Norske myndigheter har innenfor rammen av EØS-regelverket blant annet fastsatt krav til kapitalbuffere og krav til såkalte risikovektgulv for lån med pant i fast eiendom. Disse kravene gjelder også for utenlandske banker som opererer i Norge. Utenlandske banker med begrenset virksomhet i Norge er imidlertid, i tråd med praksis innenfor EØS, unntatt systemrisikobuffer og risikovektgulv for lån med pant i fast eiendom. Departementet vil i videre prosesser med EU og nordiske land argumentere for å endre dette, slik at også banker med begrenset virksomhet i Norge omfattes av de samme makrotilsynsvirkemidlene som norske foretak.

Næringen peker videre på at ulik tilsynspraksis kan gi forskjeller i kapitalkrav. Departementet merker seg at tilsynspraksis for fastsettelse av bankspesifikke kapitalkrav (pilar 2-krav) synes å variere innenfor EØS, og også innad i Norden. Det er relativt små variasjoner i pilar 2-kravene for de største bankene, mens for enkelte mindre banker gir ulik tilsynspraksis markante forskjeller i kapitalkrav. Departementet vil understreke viktigheten av at tilsynsmyndighetene arbeider videre med harmonisering, samtidig som Finanstilsynet må fastsette krav som reflekterer risikoen i hver enkelt bank. Se nærmere omtale av bankenes kapitalkrav i punkt 2.4.3.

Departementet har for øvrig merket seg at næringen venter på departementets oppfølging av Sparebankutvalgets utredning. For regjeringen er det viktig at utredningen blir fulgt opp på en grundig og god måte. Departementet vil komme tilbake til Stortinget med en oppfølging av utredningen på egnet måte.

En effektiv og velregulert forsikrings- og pensjonsnæring er viktig for å kunne håndtere og avlaste risiko og forvalte langsiktige sparemidler på en god måte. På forsikringsområdet er soliditetsreglene i hovedsak fullharmonisert på tvers av EØS-landene gjennom Solvens II-regelverket. Departementet har nylig sendt på høring to høringsnotater fra Finanstilsynet om gjennomføring av endringer i Solvens II-regelverket og et nytt rammeverk for krisehåndtering av forsikringsforetak (IRRD).

Som følge av at norske myndigheter over tid har lagt vekt på at lik risiko bør reguleres likt, uavhengig av institusjonsform, er pensjonskasser i Norge også underlagt soliditetskrav i tråd med prinsippene i Solvens II. Innen det private pensjonsområdet er reguleringen i hovedsak nasjonalt bestemt og henger tett sammen med innretningen på pensjonssystemet for øvrig og den særskilte skattemessige behandlingen av tjenestepensjonsordninger. For nærmere omtale av rammevilkår på forsikrings- og pensjonsområdet, se punkt 2.4.4.

Verdipapirfondsmarkedet er tett integrert mellom land. På dette området fastsetter EU/EØS-regelverket i flere tilfeller minimumskrav, og det enkelte land kan vurdere ytterligere regulering for å legge til rette for et velfungerende marked og ivareta investorbeskyttelse. Regjeringen er opptatt av å sikre gode konkurransevilkår for fondsforvaltningsbransjen i Norge. I statsbudsjettet for 2026 ble det vedtatt endringer i skattereglene for verdipapirfond og fondskonto, som har blitt positivt mottatt i næringen. Etter anmodning fra Stortinget, og i tråd med innspill til Finansmarkedsmeldingen 2026, har departementet blant annet nylig bedt Finanstilsynet om å utrede mulighet for fondsstrukturer med variabel kapital samt om å utrede eventuelle forskriftsendringer for valutasikring av andelsklasser. Departementet tar også sikte på å legge frem en lovproposisjon for Stortinget før sommeren om inntektsdelingsavtaler mellom forvaltningsselskap og andelseiere. Se nærmere omtale av rammevilkår på verdipapirfondsområdet i punkt 2.4.5.

Rammebetingelsene til finansnæringen påvirkes også av en rekke andre forhold i det enkelte land, som graden av digitalisering i samfunnet, tilgangen til kompetent arbeidskraft og tilliten mellom samfunnsaktører. Innspill om endringer i utdanningssystemet, arbeidspolitikken og generelle skatter må vurderes med et bredere utgangspunkt enn virkningene på finansnæringen, og omtales ikke videre i denne meldingen.

Utsiktene til finansiell stabilitet, sikkerhet og beredskap i den finansielle infrastrukturen og bekjempelse av økonomisk kriminalitet omtales nærmere i kapittel 3. Markedsstruktur og kapitaltilgang er videre dekket i kapittel 4.

2.2 Mål og hensyn for finansmarkedsreguleringen

Finansmarkedene er en sentral del av norsk økonomi. I 2025 sto finansnæringen for om lag 4 pst. av bruttoproduktet i Fastlands-Norge og om lag 2 pst. av landets sysselsetting. En velfungerende og robust finansnæring tilrettelegger for aktivitet og omstilling i hele samfunnet, blant annet ved å sørge for at husholdninger og bedrifter kan spare, investere, hente finansiering, gjennomføre betalinger og håndtere risiko effektivt.

Finansmarkedsreguleringen skal bidra til finansiell stabilitet, til å verne forbrukernes posisjon ved kjøp av finansielle tjenester og til at finansmarkedene er velfungerende. Historien viser at finans- og bankkriser kan gi dype og langvarige tilbakeslag i økonomien. Svikt i finanssystemet kan føre til at kredittilbudet tørker inn, redusere aktiviteten i økonomien og svekke tilliten til det finansielle systemet.

Etter finanskrisen i 2008 ble reglene internasjonalt og i Norge utviklet for å redusere sannsynligheten for, og begrense kostnadene ved, nye kriser. Det har gitt vesentlige forbedringer på viktige områder, blant annet ved at finansforetak har blitt bedre i stand til å håndtere økonomiske svingninger. Samtidig har omfanget og kompleksiteten i regelverkene økt vesentlig. De siste årene har EU rettet oppmerksomheten mot forenklinger og mot tiltak som kan styrke finansnæringens konkurranseevne. Også i USA og Storbritannia er det iverksatt eller foreslått tiltak som skal styrke særlig bankenes konkurranseevne overfor banker i andre regioner.

Utformingen av finansnæringens rammevilkår har betydning for næringens konkurranseevne, vekst og omstilling. Regjeringen er opptatt av en robust og konkurransedyktig finansnæring, og jobber kontinuerlig med rammebetingelser på finansmarkedsområdet. Norske myndigheters bidrag til en konkurransedyktig finanssektor som støtter opp om økonomisk vekst og omstilling, er først og fremst forutsigbar regulering som fremmer finansiell stabilitet og velfungerende markeder, og innbyr til at aktørene i markedet har tillit til det finansielle systemet. Det vil blant annet si at finansforetakene er solide og motstandsdyktige slik at de har evne til å opprettholde tjenestetilbudet og tilby kapital også i dårlige tider, at forutsetningene for velfungerende konkurranse er til stede, at relevant informasjon er tilgjengelig for aktørene på like vilkår, og at forbrukervernet er tilstrekkelig. Videre er det viktig at regelverket bygger opp under velfungerende tilgang til internasjonale finansmarkeder. Kundene er tjent med en mangfoldig tilbudsside bestående av foretak med ulike produkter, forretningsmodeller og strategier. Små og store norske og utenlandske foretak fyller ulike roller, i tillegg til å konkurrere med hverandre i flere segmenter.

Lange perioder der norske aktører må forholde seg til regler som ikke er oppdatert i tråd med utviklingen i EU, vil kunne ha negative konsekvenser for norske markeder. Det kan være tilfeller der norske foretaks markedsadgang eller andre rettigheter i EU kan trues, for eksempel fordi europeiske aktører har begrensninger på handel med foretak som ikke er underlagt den seneste utgaven av et EU-regelverk. Dersom norske foretak i en periode er underlagt strengere regler fordi lempeligere EU-regler ikke er tatt inn i EØS-avtalen, vil foretak underlagt lempeligere EU-regler kunne få en konkurransefordel sammenliknet med norske aktører. Lempeligere regler i Norge enn i EU kan gi fare for opphopning av risiko i Norge og øke risikoen for at norske aktører ikke får adgang til å tilby tjenester i andre EØS-land. Se nærmere omtale av arbeidet med EU/EØS-saker i kapittel 2.3. Reguleringen av finansmarkedene er omfattende, og myndighetene må regelmessig vurdere kostnadene ved regulering opp mot nytten i form av finansiell stabilitet, velfungerende markeder og styrket kundevern. Norsk finansnæring har i hovedsak meget god lønnsomhet, og foretakene har klart å utvikle næringen gjennom blant annet bruk av ny teknologi.

Regjeringen vurderer i arbeidet med finansmarkedsreguleringen kostnadene ved både reguleringer og forenklinger opp mot gevinstene. Lempeligere reguleringer i ett land sammenlignet med andre land vil kunne tiltrekke finansiell aktivitet, men også føre til oppbygging av risiko som kan utløse eller forsterke et økonomisk tilbakeslag. Konkurranse om stadig gunstigere reguleringer mellom land, kan føre til en dynamikk der landene stadig lemper på reguleringer for å tiltrekke seg finansiell aktivitet, samtidig som det finansielle systemet stadig blir mer sårbart. Det er derfor myndighetenes oppgave å sørge for at reguleringen av finansmarkedene balanserer de ulike hensynene på en god måte, både generelt og i møte med ulike aktørers initiativ til regelverksendringer.

2.3 Arbeid med EU/EØS-regelverk på finansmarkedsområdet

2.3.1 Rammene for finansmarkedsregulering

Norske finansmarkeder er særlig dypt integrert med markedene i Norden, og gjennom EØS-avtalen er norsk finansmarkedsregulering tett knyttet opp mot finansmarkedsreguleringen i EU. EU legger vekt på like regler, men rettsaktene kan etter omstendighetene åpne for nasjonale valg for å ta hensyn til nasjonale forhold.

EU-kommisjonen har i de siste årene lagt stor vekt på å styrke europeisk konkurransekraft. Finanssektoren har blitt pekt på som en viktig del av dette, blant annet i EU-kommisjonens konkurranseevnekompass, som ble lagt frem i januar 2025. Her trekkes EUs strategi for en spare- og investeringsunion (SIU) frem som et virkemiddel for å styrke konkurranseevnen i alle sektorer. Strategien for en spare- og investeringsunion ble lagt frem av EU-kommisjonen i mars 2025, og varsler en rekke tiltak. Gjennom 2025 har EU-kommisjonen fulgt opp med flere regelverksforslag, anbefalinger og spesifikke strategier, blant annet i form av regler om verdipapirisering, supplerende pensjonsordninger, spare- og investeringskontoer og finansielle ferdigheter. EU-kommisjonen la i desember 2025 frem en omfattende markedsintegrasjonspakke («Market Integration Package») med flere regelverksforslag. Formålet med pakken er å styrke integrasjonen i de europeiske kapitalmarkedene, fjerne hindringer for grensekryssende virksomhet, fremme innovasjon og strømlinjeforme tilsynet med finansmarkedsaktører, se nærmere omtale i boks 4.7 i kapittel 4.

EU-kommisjonen ser også på konkurranseevnen i banksektoren og har varslet at den vil legge frem en rapport om europeiske bankers konkurranseevne i løpet av 2026. EU-kommisjonen startet i februar en offentlig konsultasjon som vil inngå i det videre arbeidet med rapporten.

Forenkling av regelverk er sentralt i EUs arbeid for å styrke konkurranseevnen. EU-kommisjonen har i løpet av 2025 lagt frem flere forenklingspakker («omnibus-er»). Noen av disse inneholder endringer i finansmarkedsregulering, som til dels er vedtatt og i kraft i EU. Omnibus I ble endelig vedtatt i EU i februar 2026 og innebærer forenklinger innen bærekraftsrapportering. Den 21. mai 2025 la EU-kommisjonen frem Omnibus IV, som særlig er rettet mot små og mellomstore foretak. EU-kommisjonen ser samtidig på retningslinjene sine for utforming av lovgivning («Better Regulation Guidelines»), og har nylig gjennomført en høring for å vurdere mulighetene for mer effektiv, treffsikker og forholdsmessig regulering. EUs finansministre godkjente også rådskonklusjoner om forenkling av EUs regelverk for finansielle tjenester under møtet i ECOFIN i desember 2025, og anerkjente at alle aktørene i regelverksprosessen har et felles ansvar for forenklingsarbeidet.

2.3.2 Utforming av EUs regelverk

Et grunnleggende prinsipp i EØS-samarbeidet er at EØS-avtalen skal videreutvikles i takt med utviklingen i regelverket for EUs indre marked for å sikre rettslig homogenitet. Dette er avgjørende for norsk næringslivs mulighet til å konkurrere på mest mulig like vilkår med næringslivet i EU-landene. Noe av det viktigste myndighetene gjør for å gi norske aktører gode og forutsigbare rammevilkår, er derfor å sikre at norske foretak og markeder kan fortsette å ha en velfungerende tilknytning til det europeiske markedet.

Departementet er opptatt av å identifisere prosesser i EU som kan være av særlig betydning for norske interesser og aktører på et tidlig tidspunkt, slik at norske vurderinger og synspunkter kan spilles inn til EU-kommisjonen før denne fremmer forslag til regelverk. Departementet publiserer nyhetssaker på regjeringens nettsider, hvor det informeres om EU-kommisjonens høringer på finansmarkedsområdet og om muligheter til å gi innspill. Berørte aktører oppfordres til å benytte seg av høringsrundene for å gi innspill, både til EU-kommisjonen og til departementet. Den 19. august 2025 arrangerte departementet et innspillsmøte om EU/EØS-saker på finansmarkedsområdet. Departementet har også nylig arrangert et eget innspillsmøte om EUs markedsintegrasjonspakke for berørte aktører, og departementet planlegger å arrangere flere slike innspillsmøter fremover.

I tillegg til å drive tidlig påvirkning gjennom skriftlige innspill, deltar departementet i EU-kommisjonens ulike ekspertgrupper på finansmarkedsområdet. I ekspertgruppene diskuteres gjennomføring av vedtatt regelverk, evaluering, samt nye regelverksforslag. Norge kan fremme faglige synspunkter og delta i diskusjoner i ekspertgruppene, men har ikke stemmerett.

De europeiske finanstilsynsmyndighetene EBA, ESMA og EIOPA skal bidra til likere tilsynspraksis, blant annet ved å legge til rette for samarbeid og felles metodikk for de nasjonale tilsynene. Finanstilsynet deltar i de europeiske finanstilsynsmyndighetenes ulike fora, noe som gir en viktig mulighet til medvirkning i en tidlig fase når utkast til regelverk, retningslinjer og anbefalinger utarbeides.

2.3.3 Innlemming av EU-regler i EØS-avtalen

Den formelle prosessen for å innlemme relevant EU-regelverk i EØS-avtalen starter normalt etter at EU har vedtatt et regelverk og EU-rettsakten er publisert. Dette betyr at det alltid vil være en viss forsinkelse mellom regelverksutviklingen i EU og EØS/EFTA-landene. Departementet arbeider sammen med de andre EFTA-landene, og med bistand fra Finanstilsynet, med å tilpasse EØS-relevante rettsakter på finansmarkedsområdet slik at disse kan innlemmes i EØS-avtalen så fort som mulig etter at de er vedtatt i EU. Parallelt med dette forbereder departementet nasjonal gjennomføring med sikte på vedtak i norsk rett raskest mulig etter innlemmelse i EØS-avtalen.

Mer av EU-regelverket gis nå i forordninger, som gjelder direkte i EU-landene, og som gjennomføres ved henvisning (inkorporasjon) i norsk lov eller forskrift. Selv om det oftest gis en overgangsperiode for aktørene til å tilpasse seg nye krav, er det liten tid til nødvendige nasjonale regelverksprosesser i Norge og de andre EØS/EFTA-landene dersom nasjonalt regelverk som gjennomfører rettsaktene, skal tre i kraft samtidig som en forordning kommer til anvendelse i EU.

En forsinket innlemmelse i EØS-avtalen kan være en særlig utfordring når viktig regelverk for norske aktører vedtas med rask ikrafttredelse eller korte overgangsfrister i EU.

Regjeringen er opptatt av at den norske finansnæringen skal ha gode rammebetingelser og kunne konkurrere med aktører i Europa på likest mulig grunnlag. Regjeringen prioriterer arbeidet med innlemmelse i EØS-avtalen og nasjonal gjennomføring av EØS-rettsakter høyt.

I begynnelsen av april 2026 var det 84 EØS-relevante finansmarkedsrettsakter som var vedtatt og i kraft i EU, men som ennå ikke var tatt inn i EØS-avtalen. Dette er i hovedsak nye rettsakter, og antall utestående rettsakter gjenspeiler derfor takten i EUs regelverksutforming. I 2025 tok Norge og EØS-landene inn 107 finansmarkedssaker i EØS-avtalen. Departementet vil i det kommende året fortsette arbeidet med å sikre at norske finansmarkedsaktører så langt som mulig står overfor samme regler som aktører i EU.

I 2026 vil departementet arbeide med innlemmelse og gjennomføring i norsk rett av blant annet:

-

Revisjon av kapitalkravsdirektivet for banker (CRD6), som blant annet inneholder harmoniserte krav til egnethetsvurderinger av styret og ledelsen i banker, krav til søknader eller meldinger om ulike transaksjoner, krav til kontrollfunksjoner og skjerpede krav til foretakenes vurdering og håndtering av risiko knyttet til bærekraftsforhold. Finansdepartementet la 20. mars 2026 frem Prop. 39 L (2025–2026) med forslag til lovendringer for å gjennomføre det meste av direktivet.

-

Endringsdirektiv til verdipapirmarkedsdirektivet (MiFID II) og endringsforordning til verdipapirmarkedsforordningen (MiFIR), som har som mål å forbedre transparens og tilgang til markedsdata, forbedre konkurransevilkårene for handelsplattformer, samt sikre at EUs markedsinfrastruktur forblir konkurransedyktig internasjonalt. Nasjonal gjennomføring av rettsaktene er utredet av verdipapirlovutvalget i NOU 2024: 16. Utredningen var på høring med frist 26. mai 2025.

-

Forordning som endrer de tre forordningene som opprettet de europeiske finanstilsynsmyndighetene (EUs finanstilsyn). Forordningen gjør også endringer i verdipapirmarkedsforordningen (MiFIR) og referanseverdiforordningen (BMR). Nasjonal gjennomføring av regelverket er utredet av Finanstilsynet. Et høringsnotat utarbeidet av Finanstilsynet med forslag til nasjonal gjennomføring av forordningen, var på høring med frist 26. mai 2025.

-

Endringer i EMIR-forordningen (European Market Infrastructure Regulation) og tilhørende regelverk, som i særlig grad angår sentrale motparter. Rettsaktene skal blant annet bidra til å sikre de kritiske funksjonene til sentrale motparter i krisesituasjoner, og bedre identifisere, overvåke og redusere risikoer knyttet til sentrale motparter fra tredjeland som tilbyr sine tjenester i EØS. Nasjonal gjennomføring av regelverket er utredet av Finanstilsynet og har vært på høring med høringsfrist 10. mai 2021 og 26. mai 2025.

-

Regelverkspakken «Listing Act» med formål om å lette på administrative byrder for foretak og bidra til lettere tilgang til finansiering gjennom notering på handelsplasser. Finansdepartementet har hatt på høring to høringsnotater utarbeidet av Finanstilsynet om gjennomføring av regelverkspakken i norsk rett med høringsfrist 31. mars 2025 og 5. januar 2026.

-

Forordning som endrer verdipapirsentralforordningen («CSDR Refit») med sikte på å forenkle regelverket. Departementet har hatt på høring et høringsnotat utarbeidet av Finanstilsynet om nasjonal gjennomføring av forordningen med høringsfrist 25. juni 2025.

-

Direktiv (EU) 2024/927 om endring av direktiv 2011/61/EU (AIFMD) og 2009/65/EC (UCITS direktivet) som tar sikte på ytterligere harmonisere reglene om forvaltning og markedsføring av alternative investeringsfond (AIF) og UCITS fond. Et høringsnotat utarbeidet av Finanstilsynet har vært på høring med frist 9. januar 2026.

-

Tre rettsakter som etablerer et felleseuropeisk tilgangspunkt (European Single Access Point – ESAP) for selskapsinformasjon. Et høringsnotat utarbeidet av Finanstilsynet om gjennomføring av ESAP-regelverket har vært på høring med frist 13. januar 2026.

-

Direktivet om selskapers bærekraftsrapportering (CSRD), som er gjennomført i norsk rett, men ennå ikke innlemmet i EØS-avtalen. Endringer i direktivreglene om bærekraftsrapportering (Omnibus I-direktivet) ble vedtatt i EU 26. februar 2026. Finansdepartementet har nylig hatt på høring utkast til lovendringer som gjennomfører direktivendringene i norsk rett, med høringsfrist 17. april 2026, se også boks 2.1.

-

Nytt antihvitvaskingsregelverk, bestående av en forordning om en ny antihvitvaskingsmyndighet (Anti-Money Laundering Authoritiy – AMLA), en forordning om pliktene for privat sektor (AMLR) og et nytt direktiv om statenes mekanismer mv. for å forebygge og bekjempe hvitvasking og terrorfinansiering (AMLD6). Finansdepartementet etablerte i november 2024 en arbeidsgruppe med deltakere fra Finansdepartementet, Justis- og beredskapsdepartementet, Finanstilsynet og Økokrim for å vurdere norsk gjennomføring av EUs nye antihvitvaskingspakke. Arbeidsgruppen avga sin utredning til Finansdepartementet i januar 2026. Departementet har sendt utredningen på høring med frist 30. april 2026.

-

Revisjon av solvensregelverket for forsikringsforetak (Solvens II) og direktiv om krisehåndtering av forsikringsforetak (IRRD) som pålegger å etablere et rammeverk for krisehåndtering av forsikrings- og gjenforsikringsforetak. To høringsnotater utarbeidet av Finanstilsynet om nasjonal gjennomføring av regelverkene er sendt på høring med høringsfrist 14. juli 2026.

-

Direktiv om kredittjenestefirmaer og kredittkjøpere (NPL), som krever nasjonale regler som legger til rette for salg og forvaltning og inndriving av misligholdte lån utstedt av kredittinstitusjoner. Deler av direktivet er foreslått gjennomført i forslaget til ny inkassolov som Justis- og beredskapsdepartementet la frem i oktober 2025. Finansdepartementet sendte i juni 2025 på høring et utkast utarbeidet av Finanstilsynet til gjennomføring i norsk rett av regler i direktivet om kredittkjøpere. Justis- og beredskapsdepartementet forbereder høring av utkast til gjennomføring av gjenstående deler av direktivet.

-

Nytt direktiv og forordning om betalingstjenester (PSD3 og PSR), som skal avløse PSD2. PSD3 inneholder krav til autorisasjon av og tilsyn med betalingsforetak, inkludert e-pengeforetak. PSR inneholder regler for hvordan betalingstjenester skal utøves, herunder forhold til kontotilbyderes API-er, krav om tilgang til betalingssystemer, og regler om kundeautentisering og overvåking av transaksjoner. Formålet med de nye reglene er blant annet å motvirke betalingssvindel, få likere konkurranseforhold mellom banker og betalingstjenesteytere som ikke er banker, og å få mer ensartet regulering og tilsyn. Det ble oppnådd politisk enighet mellom Rådet og Parlamentet om de nye reglene i november 2025, og de ventes endelig vedtatt i tredje kvartal 2026. Gjennomføringsfristen for direktivet og tidspunktet for når forordningen skal anvendes ser ut til å bli 21 måneder etter at rettsaktene trer i kraft.

-

I tilknytning til arbeidet med nytt regelverk for betalingstjenester er det også aktuelt å gjennomføre endringer som følger av EUs forordning 2024/886 om straksbetalinger i euro. Straksbetalingsforordningen gjør endringer i SEPA-forordningen, forordningen om grensekryssende betalinger, andre betalingstjenestedirektiv og oppgjørsdirektivet. Formålet med endringene er å gjøre straksbetalinger i euro tilgjengelig for alle som har en bankkonto i et EU-land. I EU-land som ikke har euro som valuta, skal endringene i hovedsak anvendes fra januar 2027. Straksbetalingsforordningen er ikke tatt inn i EØS-avtalen.

-

EU-kommisjonen la i juni 2023 frem et forslag til en forordning med krav til betalingstjenesteytere etablert i EU-land som ikke har euro som valuta, og som tilbyr digitale eurotjenester. Forslaget er markert som EØS-relevant. Det kan være aktuelt å vurdere også denne forordningen i forbindelse med vurderingene av hvordan PSD3 og PSR bør gjennomføres. Forslaget har nær sammenheng med et samtidig forslag til forordning om innføring av digital euro, som ikke er markert som EØS-relevant.

-

Endringer i krisehåndteringsdirektivet (BRRD) og innskuddsgarantidirektivet (DGSD), samlet omtalt som CMDI-regelverket («Crisis Management and Deposit Insurance») ble vedtatt i EU 26. mars 2026. Regjeringen satte 20. mars 2026 ned et offentlig utvalg som blant annet skal foreslå regler om gjennomføring av direktivendringene i norsk rett. Utvalget skal avgi sin utredning innen 30. mars 2027.

2.4 Nærmere om finansnæringens rammevilkår

2.4.1 Innledning

Generelt om reguleringer

Finansnæringen har stor betydning for resten av samfunnet og er derfor underlagt omfattende regulering. Som omtalt i kapittel 2.3, er reguleringen av norske finansmarkeder gjennom EØS-avtalen tett knyttet opp mot reguleringer i EU. På noen områder skiller likevel det norske regelverket seg fra reguleringen i andre EØS-land, enten på grunn av nasjonale tilpasninger, egne nasjonale regler, eller ved at regler som andre land har valgt å innføre, ikke er innført i norsk rett.

Et formål med EU/EØS-regelverket er harmonisering på tvers av land, men sektorregelverkene åpner i ulik grad for nasjonale tilpasninger, enten ved å hensynta strukturelle forskjeller i markedene eller for å hensynta ulikheter i den økonomiske utviklingen. Sistnevnte gjelder spesielt makrotilsynsvirkemidler som er innført i ulike sektorregler. EU/EØS-regelverket på fondsområdet har i stor grad kun stilt krav om minimumsharmonisering, mens reguleringen av forsikringsvirksomhet (Solvens II) har færre valg overlatt til nasjonale myndigheter.

Enkelte regelverk gjelder på tvers av finanssektoren, slik som lov om tiltak mot hvitvasking og terrorfinansiering, lov om offentliggjøring av bærekraftsinformasjon, rammeverk for bærekraftige investeringer og lov om digital operasjonell motstandsdyktighet.

Generelt om tilsyn

Finanstilsynet bidrar til finansiell stabilitet og velfungerende markeder ved å føre tilsyn med og veilede aktører i finanssektoren, utarbeide analyser og utredninger samt utvikle og håndheve regelverk. Foretakene følges blant annet opp gjennom innrapportering, stedlige tilsyn, bredere tematilsyn og markedsundersøkelser.

Finanstilsynet samarbeider nært med finanstilsynsmyndighetene i EØS om tilsyn og regelverksutvikling, og deltar også i tilsynssamarbeid globalt. De europeiske finanstilsynsmyndighetene EBA, ESMA og EIOPA har tilsynsoppgaver og regelverksoppgaver som supplerer de nasjonale tilsynsmyndighetene. De europeiske finanstilsynsmyndighetene kan fastsette retningslinjer rettet mot nasjonale tilsynsmyndigheter eller mot finansforetak for å bidra til at det er et hensiktsmessig og effektivt tilsyn i hele EØS-området. Nasjonale tilsynsmyndigheter er pålagt å rapportere til de europeiske finanstilsynsmyndighetene i EU om de vil følge retningslinjene eller ikke.

For nærmere omtale av Finanstilsynets virksomhet i 2025, se kapittel 6.

Generelt om skatt på finansmarkedsområdet

Finansiell sektor beskattes i utgangspunktet som annen næringsvirksomhet. Et skattesystem basert på prinsipper om brede skattegrunnlag og likebehandling av næringer, virksomhetsformer og investeringer, bidrar til å holde kostnadene ved skattlegging nede og til at ressursene benyttes der de kaster mest av seg.

Det er imidlertid ett viktig unntak for finansnæringen. Omsetning og formidling av finansielle tjenester er unntatt fra den generelle merverdiavgiftsplikten, jf. merverdiavgiftsloven § 3-6. Dette betyr at det ikke skal beregnes utgående merverdiavgift på omsetning av finansielle tjenester. Motstykket er at det ikke foreligger rett til fradrag for inngående merverdiavgift på anskaffelser til bruk i virksomheten. Merverdiavgiftsunntaket gir en underbeskatning av finansnæringen som bidrar til å vri produksjon og forbruk mot finansielle tjenester, og bort fra avgiftsbelagte varer og tjenester. Videre gjør unntaket det lønnsomt for finansforetak å produsere varer og tjenester i egen regi, selv om det ville vært samfunnsøkonomisk lønnsomt om disse ble kjøpt av andre.

Bakgrunnen for unntaket er først og fremst at det er vanskelig å fastsette et egnet grunnlag for å beregne avgift på marginbaserte tjenester (eksempelvis bankenes rentemarginer), herunder identifisere og måle merverdien for slike tjenester. Det ble i 2017 innført en finansskatt for å delvis motvirke merverdiavgiftsunntaket. Finansskatten består av to elementer. For det første betaler finansnæringen 5 pst. skatt av lønnsgrunnlaget (samme grunnlag som arbeidsgiveravgiften). For det andre er skattesatsen på selskapsoverskudd 3 prosentpoeng høyere enn for andre næringer. I 2026 har finansnæringen en selskapsskattesats på 25 pst. Merverdiavgiftsunntaket for finansnæringen ble i 2025 beregnet å utgjøre en skatteutgift på om lag 19,8 mrd. kroner. Finansskatten ble anslått å gi 6,7 mrd. kroner i påløpte skatteinntekter i 2025.

2.4.2 Forenkling

Som nevnt i punkt 2.3.1 er forenklinger høyt på agendaen i EU. I løpet av 2025 ble det lagt frem flere «omnibus-er» med forslag til forenklinger.

Finansdepartementet ba i tildelingsbrevet for 2025 Finanstilsynet om å legge til rette for endringer i egen virksomhet og egne prosesser som kan innebære forenklinger og effektivisering for foretak under tilsyn. Det ble presisert at Finanstilsynet skal legge vekt på innspill fra finansnæringen om hvordan man sammen kan jobbe for å oppnå høyere effektivitet. Forenklingsarbeidet er fortsatt høyt prioritert og er også trukket frem i tildelingsbrevet for 2026.

Finanstilsynet har sammen med næringen identifisert en rekke områder med potensial for forenkling og jobber nå videre med konkrete tiltak, se boks 2.1. Finanstilsynet prioriterer på kort sikt tiltak som tilsynet selv kan gjennomføre, og som ikke bidrar til å svekke samfunnsoppdraget. Tilsynet har også samarbeidet med andre tilsynsmyndigheter og finansnæringen om hvordan regelverket kan bidra til bedre samhandling og datadeling for å bekjempe økonomisk kriminalitet, se også punkt 3.6.3.

Parallelt med forenklingsarbeidet nasjonalt bidrar Finanstilsynet inn i forenklingsarbeidet til de europeiske tilsynsmyndighetene EBA, ESMA og EIOPA. De nordiske tilsynsmyndighetene sendte i 2024 et felles brev til de europeiske tilsynsmyndighetene om at det felleseuropeiske finansmarkedsregelverket har blitt for komplekst.

Boks 2.1 Aktuelle forenklingsprosesser

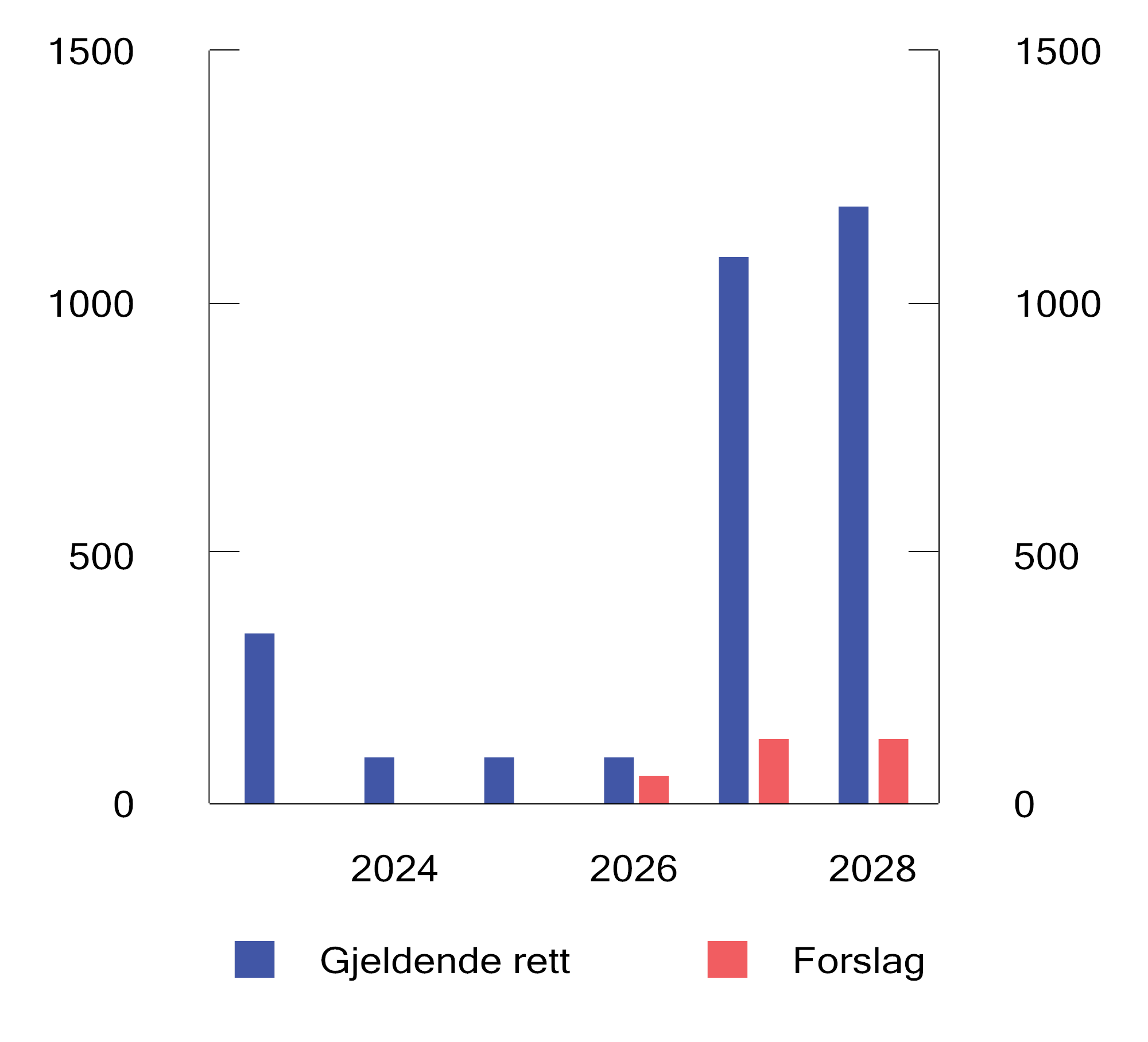

Bærekraftsrapportering

Finansdepartementet sendte 16. februar 2026 på høring utkast til lovendringer som gjennomfører forenklinger i EU-krav om bærekraftsrapportering (Omnibus I-direktivet) i norsk rett. Endringene innebærer at direktivreglene, som er gjennomført i regnskapsloven, vil gjelde for betydelig færre norske foretak, se figur 2.1. Endringene forventes å gi betydelige besparelser for om lag 40 norske foretak som etter departementets forslag i høringsnotatet ikke lenger vil ha rapporteringsplikt fra og med regnskapsåret 2026. Om lag 950 norske foretak som etter gjeldende regler skulle ha rapportert fra og med regnskapsåret 2027, men som etter forslaget ikke får rapporteringsplikt, forventes å unngå betydelige engangskostnader og årlige kostnader knyttet til rapporteringen. Høringsfristen var 17. april 2026. Departementet tar sikte på å fremme et lovforslag for Stortinget våren 2026.

Åpning for årsberetning og årsregnskap på engelsk

I høringsnotatet om gjennomføring av Omnibus I-direktivet har Finansdepartementet bedt om innspill til om hjemmelen i regnskapsloven § 3-4 til å tillate at årsregnskapet eller årsberetningen kan være på et annet språk enn norsk bør benyttes.

Listing Act

EUs regelverkspakke «Listing Act» skal gjøre verdipapirmarkedene mer attraktive og bedre kapitaltilgangen for små og mellomstore foretak, blant annet ved å lette på foretakenes administrative byrder. Et høringsnotat utarbeidet av Finanstilsynet om gjennomføring av endringer i prospektforordningen, markedsmisbruksforordningen og verdipapirmarkedsforordningen (forordning (EU) 2024/2809) ble sendt på høring 22. januar 2025. Det gjøres en rekke utvidelser av unntakene fra plikten til å utarbeide prospekt, herunder en betydelig heving av den nedre beløpsgrensen for plikt til å utarbeide EØS-tilbudsprospekt. I tillegg forenkles og standardiseres kravene til innhold i og sammendrag av EØS-prospektene. Finanstilsynet foreslår i høringsnotatet også forenklinger i reglene om nasjonale prospekter, blant annet ved å erstatte reglene om innhold i nasjonale tilbudsprospekter med innholdskravene til sammendrag i EØS-tilbudsprospekter. Forslaget er for tiden til behandling hos departementet, og endringsforordningen er foreløpig ikke tatt inn i EØS-avtalen.

Referanseverdiforordningen

Finansdepartementet sendte 26. juni 2025 på høring Finanstilsynets høringsnotat om gjennomføring av forordning (EU) 2025/914 om revisjon av referanseverdiforordningen. Formålet med revisjonen er å lette administrative byrder og sikre at reglene ikke går lenger enn formålet tilsier, blant annet ved at kategorien ikke-betydningsfulle referanseverdier bortfaller. Endringsforordningen har hatt virkning i EU siden 1. januar 2026, men er foreløpig ikke tatt inn i EØS-avtalen.

Eiendomsmegling

Eiendomsmeglingsutvalget evaluerte i NOU 2021: 7 Trygg og enkel eiendomsmegling eiendomsmeglingsloven. Utvalget foreslo enkelte forenklinger, herunder å fjerne krav om timepristilbud og å skrive regning på medgått tid, og lettelser i konsesjonskrav til næringsmegling og utleiemegling. Finansdepartementet ba i mars 2026 Finanstilsynet om å vurdere om utvalgets forslag til forenklinger bør følges opp. Finanstilsynet skal også vurdere om lov- eller forskriftskrav kan lempes for utleiemegling. Finanstilsynet skal prioritere forslag som kan gi besparelser for foretakene uten at det går på bekostning av forbrukernes interesser. Finanstilsynet skal gi sine vurderinger innen 14. august 2026.

Elektronisk fakturering og digital bokføring

Finansdepartementet har i Prop. 44 L (2025–2026) foreslått å lovfeste krav om bruk av elektronisk faktura og digital bokføring i næringslivet. Den samfunnsøkonomiske gevinsten anslås til 9,7 mrd. kroner over 20 år. Gevinstene kommer i hovedsak fra effektivisering og automatisering av faktura- og bokføringsprosesser, som gir store tidsbesparelser i næringslivet. I tillegg forventes det økt etterlevelse av regelverk og mindre økonomisk kriminalitet.

Videre regelverksutvikling kan legge ytterligere til rette for bruk av digitale handelsdokumenter. Finansdepartementet har derfor bedt Skattedirektoratet om å utrede om det bør innføres krav om bruk av e-faktura også på andre områder enn ved fakturering mellom bokføringspliktige virksomheter, som ved fakturering av forbrukere, samt bruk av standardiserte, digitale salgskvitteringer (e-kvitteringer). Skattedirektoratet skal levere sin utredning innen 15. desember 2026. Bruk av e-kvitteringer kan innebære gevinster utover automatisering i bokførings- og regnskapsfunksjonen, blant annet når det kommer til bruk i digitale lommebøker og ut fra miljøhensyn.

Finanstilsynets forenklingstiltak

Den senere tiden har Finanstilsynet gjennomført flere tiltak som skal bidra til forenklinger for foretakene under tilsyn. Tiltakene er publisert i en «forenklingslogg» på Finanstilsynets nettsider. Finanstilsynet har blant annet avviklet flere krav til jevnlig rapportering fra foretak under tilsyn, herunder besluttet at regelmessig og omfattende dokumentasjonsinnhenting fra om lag 12 000 statsautoriserte regnskapsførere skal erstattes av risikobasert tilsynsoppfølging.

Figur 2.1 Antall norske foretak med plikt til å utarbeide bærekraftsrapportering1

1 Regnskapsloven § 3-3 c (2023) og § 2-4 (2024–2028)

Kilde: Finansdepartementet og Verdipapirlovutvalget.

2.4.3 Kapitalkrav for banker

2.4.3.1 Behov for å stille krav til bankenes egenkapital

Bankenes rammebetingelser påvirkes av mange forhold, herunder graden av digitalisering i samfunnet, tilgangen til kompetent arbeidskraft, tilliten mellom samfunnsaktører og lovgivning på ulike områder. Finansmarkedsreguleringen skal ivareta ulike hensyn, og sentralt i reguleringen av banker står krav om at bankene har tilstrekkelig egenkapital til å dekke uventede tap. Slike krav skal for det første sikre at bankene kan gjøre opp for seg overfor innskytere og andre kreditorer, og for det andre at bankene kan opprettholde kredittilbudet i dårlige tider. Økonomiske problemer i bankene kan utløse eller forsterke et tilbakeslag i økonomien. Erfaringer fra tidligere kriser i banksystemet viser at kostnadene for samfunnet kan bli svært store.

Banker finansieres gjennom innskudd, låneopptak i verdipapirmarkedet og egenkapital. Hvor mye egenkapital en bank har som andel av sin totale finansiering, har under gitte forutsetninger ikke betydning for verdien av banken, fordi kostnadene både for gjeld og egenkapital generelt går ned når egenkapitalandelen går opp. For banker kan blant annet innskuddsgarantien og en forventning om statlig inngripen i systemkriser («implisitt statsgaranti») imidlertid medføre at kostnadene ved gjeldsfinansiering blir lavere enn de ellers ville vært. Fra bankens perspektiv kan i så fall krav til egenkapital øke den samlede finansieringskostnaden. Bankene kan, avhengig av konkurransesituasjonen, overføre denne kostnaden til kundene i form av for eksempel høyere utlånsrenter og gebyrer uten at det representerer noen samfunnsøkonomisk kostnad, jf. drøftingen i Prop. 96 L (2012–2013), kapittel 5.

Boks 2.2 Studier av effekten av kapitalkrav

Dagens europeiske kapitalkravsregelverk bygger på internasjonale standarder fastsatt av Baselkomiteen i kjølvannet av den internasjonale finanskrisen (Basel III-standardene). Det er foretatt flere studier av de samfunnsøkonomiske effektene av reformene etter finanskrisen. Baselkomiteen vurderte i 2021 effektene av Basel III gjennom simuleringer ved bruk av ulike makroøkonomiske modeller, inkludert resultater fra Norge basert på modellene til Norges Bank. Baselkomiteen viser til at resultatene er følsomme for de forutsetningene som gjøres, blant annet om omfanget av og sannsynligheter for kriser. Den samlede makroøkonomiske effekten av Basel III er beregnet å være positiv, herunder blant annet positiv effekt på brutto nasjonalprodukt, redusert krisesannsynlighet, økning i rentedifferansen mellom utlån og innskudd, og økning i totale utlån. Baselkomiteen har også vurdert de faktiske effektene gjennom en empirisk studie («Evaluation of the impact and efficacy of the Basel III reforms», desember 2022), der et av hovedformålene var å vurdere om reformene har økt motstandskraften og redusert systemrisikoen i banksektoren. Rapporten finner at mer egenkapital gjennom høyere kapitalkrav bidrar til redusert systemrisiko, slik at det finansielle systemet er mindre sårbart for hendelser i enkeltbanker. Resultatene indikerer også at systemrisikoen øker mindre i perioder med økonomisk stress etter at reformene ble innført. Rapporten finner at det ikke er en robust sammenheng mellom økte kapitalkrav og redusert utlånsvekst, bare en svak indikasjon på lavere utlånsvekst for banker som startet opptrappingen til økte kapitalkrav med lav kapitaldekning. Det er heller ingen indikasjon på at Basel III har svekket den samlede kredittilgangen i økonomien. Resultatene indikerer også at Basel III har redusert bankenes kostnader knyttet til både gjeld og egenkapital. Denne nedgangen var mer uttalt for banker som startet opptrappingen med lav kapitaldekning, som kan tyde på at markedsaktørene vurderte bankene som mindre risikable etter økningen i kapitaldekning, og derfor reduserte avkastningskravet til både egen- og fremmedkapital. Det er ikke gjort tilsvarende studier for norske banker, men bankene hadde gode forutsetninger for å møte de økte kravene etter 2013 gjennom høy lønnsomhet og mulighet for tilbakeholdte overskudd.

Den europeiske sentralbanken publiserte i 2025 en studie av hvordan kapitalkrav påvirker bankenes konkurranseevne, der konkurranseevne ble målt ved evnen til å oppnå lønnsomhet effektivt («profit efficiency»). Analysen viser at høyere kapitalkrav opp til 18 pst. ren kjernekapitaldekning, er forbundet med høyere lønnsomhetseffektivitetdekning. Det gis i publikasjonen uttrykk for at studien viser at reformene som har blitt gjennomført siden den globale finanskrisen har gjort banksektoren mer motstandsdyktig og forbedret bankenes evne til å finansiere realøkonomien i alle faser av den finansielle- og økonomiske syklusen, uten vesentlig effekt på konkurranseevnen.

De britiske økonomene David Aikman og John Vickers har i en artikkel i VOX CEPR 15. januar 2026 redegjort for «the supposed GDP trade off» ved høyere kapitalkrav. Økonomene mener Bank of Englands reduksjon av kapitalkrav som ble varslet i desember 2025, ikke kan begrunnes faglig, og viser i den sammenheng til at sentralbankens eget analytiske grunnlag tilsier at kravet, blant annet ut fra økt risiko, heller burde vært satt opp enn ned. De britiske økonomene mener den primære effekten av lavere kapitalkrav vil være høyere utdelinger til eierne, og at effekten på utlån og vekst vil være begrenset.

Norske myndigheter har med bakgrunn i erfaringer fra tidligere kriser og i lys av særskilte sårbarheter i norsk økonomi lagt stor vekt på å sikre soliditet i banksystemet. Solide banker har vært en styrke for norsk økonomi, og er også viktig for tilliten til banksystemet ved uro i markedene, slik som i 2023 da enkelte amerikanske og europeiske banker hadde økonomiske problemer. Det er gjennomført flere studier av hvor høye kapitalkrav banker bør ha. Slike studier bygger på en rekke forutsetninger som innebærer betydelig usikkerhet i anslagene. Nivået på kapitalkravene for banker i Norge ligger likevel innenfor spennet av de fleste av disse anslagene.

2.4.3.2 Generelle krav og bankspesifikke tilleggskrav

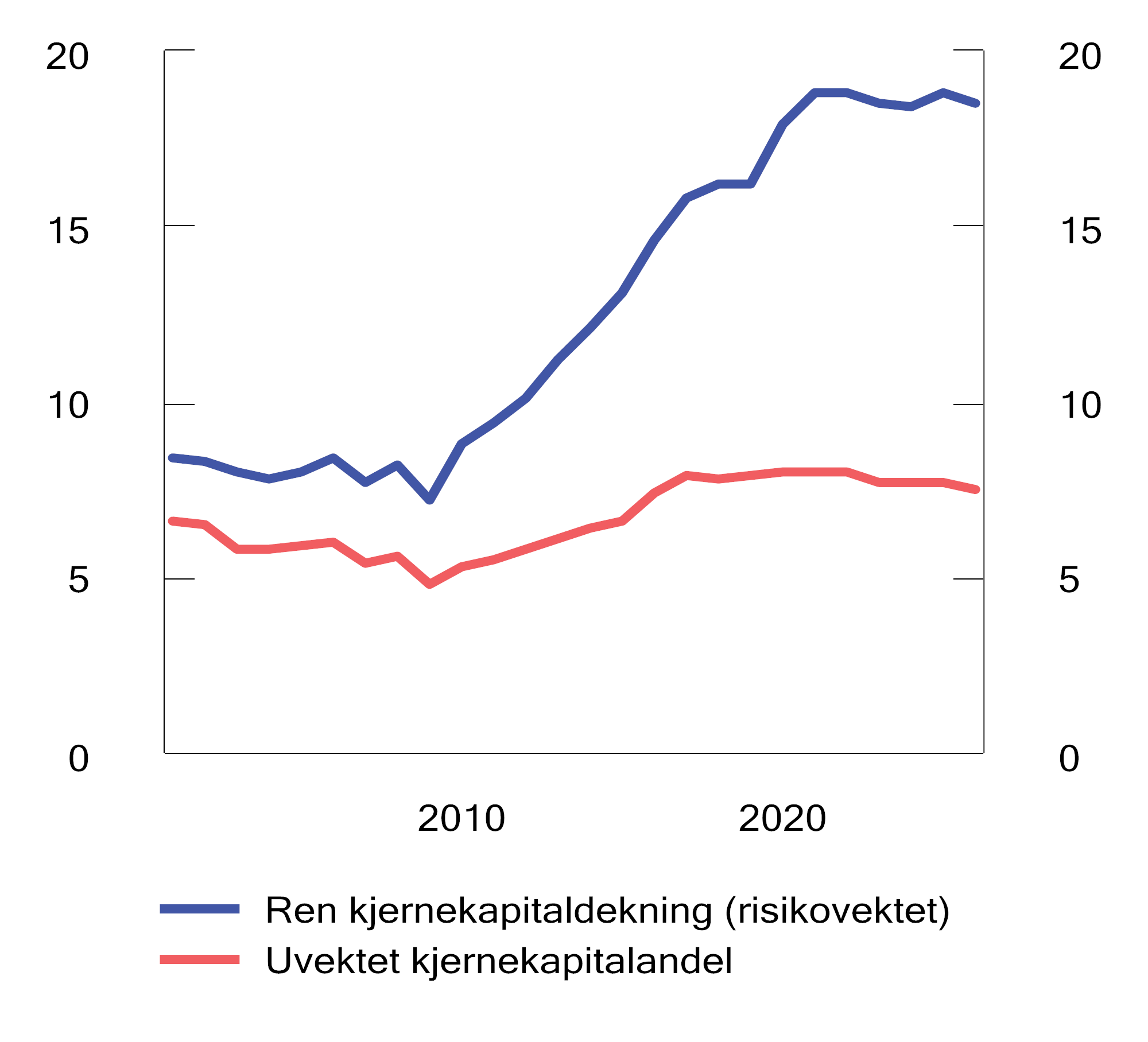

Regelverket stiller krav om at bankene har «ren kjernekapital», som enkelt sagt tilsvarer bankens egenkapital. Den rene kjernekapitalen skal minst tilsvare en viss prosentandel av bankens risikovektede beregningsgrunnlag, som noe forenklet fastsettes ved å justere verdien av utlån og andre eiendeler ut fra antatt risiko. En banks rene kjernekapitaldekning gir et bilde på bankens evne til å tåle uventede tap. For norske banker samlet økte den rene kjernekapitaldekningen mye i årene etter den internasjonale finanskrisen, se figur 2.2, som følge av økte krav i regelverket. Økningen har ikke vært like stor målt ved den såkalte uvektede kjernekapitalandelen, som er et enklere mål på bankens soliditet, uten justering for antatt risiko på eiendelene. Utviklingen kan gjenspeile både at bankene har redusert sin risiko, for eksempel ved å øke andelen pantesikrede boliglån (som har lav tapsrisiko og dermed lav risikovekt), og at metodene for risikojustering er endret.

Figur 2.2 Risikovektet kapitaldekning og uvektet kjernekapitalandel norske banker. Prosent.

Kilde: Finanstilsynet

Kapitalkravsregelverket består av generelle krav for alle banker (såkalte pilar 1-krav), og bankspesifikke tilleggskrav for hver enkelt bank fastsatt av Finanstilsynet (såkalte pilar 2-krav).

Foruten et absolutt minstekrav til ren kjernekapitaldekning på 4,5 pst., består de generelle kravene av flere bufferkrav som ble innført etter lærdommer fra den internasjonale finanskrisen. Tanken er at bankene skal bygge opp buffere i gode tider og tære på dem når risikoen materialiserer seg, slik at man unngår konjunkturforsterkende effekter av kapitalkrav i en nedgangsperiode. I EU/EØS-regelverket er det regler om fem ulike buffere: kapitalbevaringsbuffer, motsyklisk buffer, systemrisikobuffer, buffer for nasjonalt systemviktige banker og buffer for globalt systemviktige banker. Krav til kapitalbevaringsbuffer er på 2,5 pst. i hele EØS, mens nasjonale myndigheter fastsetter nivået på øvrige buffere innenfor rammer i regelverket:

-

Finansdepartementet har etter råd fra Norges Bank fastsatt at bankene skal ha en systemrisikobuffer på 4,5 pst. for utlån og andre eiendeler i Norge. Nivået skal etter EØS-regelverket vurderes minimum hvert annet år, og ble senest vurdert i 2024. I vurderingen av systemrisikobufferen er det lagt vekt på strukturelle sårbarheter i det norske finansielle systemet ved at mange husholdninger har høy gjeld, og at bankene har høy eksponering mot næringseiendom. Det er også sett hen til at bankene har store utlån til kunder utsatt for klimaomstilling, og til at koblinger mellom bankene utgjør en sårbarhet.

-

Norges Bank fastsetter nivået på det motsykliske bufferkravet. Nivået skal vurderes hvert kvartal og ligger nå på 2,5 pst. for engasjementer i Norge. Kravet bygger på vurderinger av syklisk sårbarhet, kredittilgang og bankenes evne til å tåle tap. Bufferen skal være i intervallet 0 til 2,5 pst., og Norges Bank uttaler at en normalt vil fastsette bufferkravet i øvre del av dette intervallet. Før pandemien var det mange land som ikke hadde krav til motsyklisk buffer eller hadde et veldig lavt krav. Etter dette har flere land lagt vekt på å etablere motsyklisk buffer i gode tider, som kan reduseres ved økonomiske tilbakeslag for å motvirke at bankene strammer inn på sin utlånspraksis.1

-

Finansdepartementet beslutter etter råd fra Finanstilsynet hvilke banker og kredittforetak som skal anses som systemviktige, og hvilken buffersats disse skal ilegges. DNB Bank ASA, SpareBank1 Sør-Norge ASA, Sparebanken Norge (fra 31. mars 2027), Nordea Eiendomskreditt AS og Kommunalbanken AS er utpekt som systemviktige og ilagt et særskilt kapitalbufferkrav på 2 pst. (DNB Bank ASA) eller 1 pst. (øvrige).

-

Sammenlignet med bufferkravene i andre EØS-land skiller Norge seg ut med et relativt høyt systemrisikobufferkrav, selv om Danmark har et høyere bufferkrav for lån til eiendomsselskaper, se tabell 2.1. Ellers er norske bufferkrav på nivå med det som er vanlig ellers i Norden. Mens det norske bufferkravet for systemviktige banker ligger på 1–2 pst. og gjelder fem foretak, er det større variasjon i Danmark og Finland. Siden systemrisikobufferen i Sverige kun er pålagt de tre største svenske bankene, har disse i realiteten et slikt bufferkrav på 4 pst., se tabell 2.1.

Tabell 2.1 Motsyklisk buffer, systemrisikobuffer og systemviktighetsbuffer per 31. desember 2025, i prosent av beregningsgrunnlaget

|

Norge |

Sverige |

Danmark |

Finland |

|

|---|---|---|---|---|

|

Motsyklisk buffer |

2,5 pst. |

2,0 pst. |

2,5 pst. |

0 pst. |

|

Systemrisikobuffer |

4,5 pst. for norske engasjement1 |

3 pst. for alle engasjement, kun tre største banker |

7 pst. for eksponering mot eiendomsselskap1 |

1 pst. for alle engasjement |

|

Systemviktighetsbuffer |

1–2 pst. (5 foretak) |

1 pst. (4 foretak) |

1–3 pst. (8 foretak) |

0,5–2,5 pst. (3 foretak) |

1 Resiprositet, dvs. at kravet er anerkjent av andre land og gjelder utenlandske banker som opererer i det aktuelle landet.

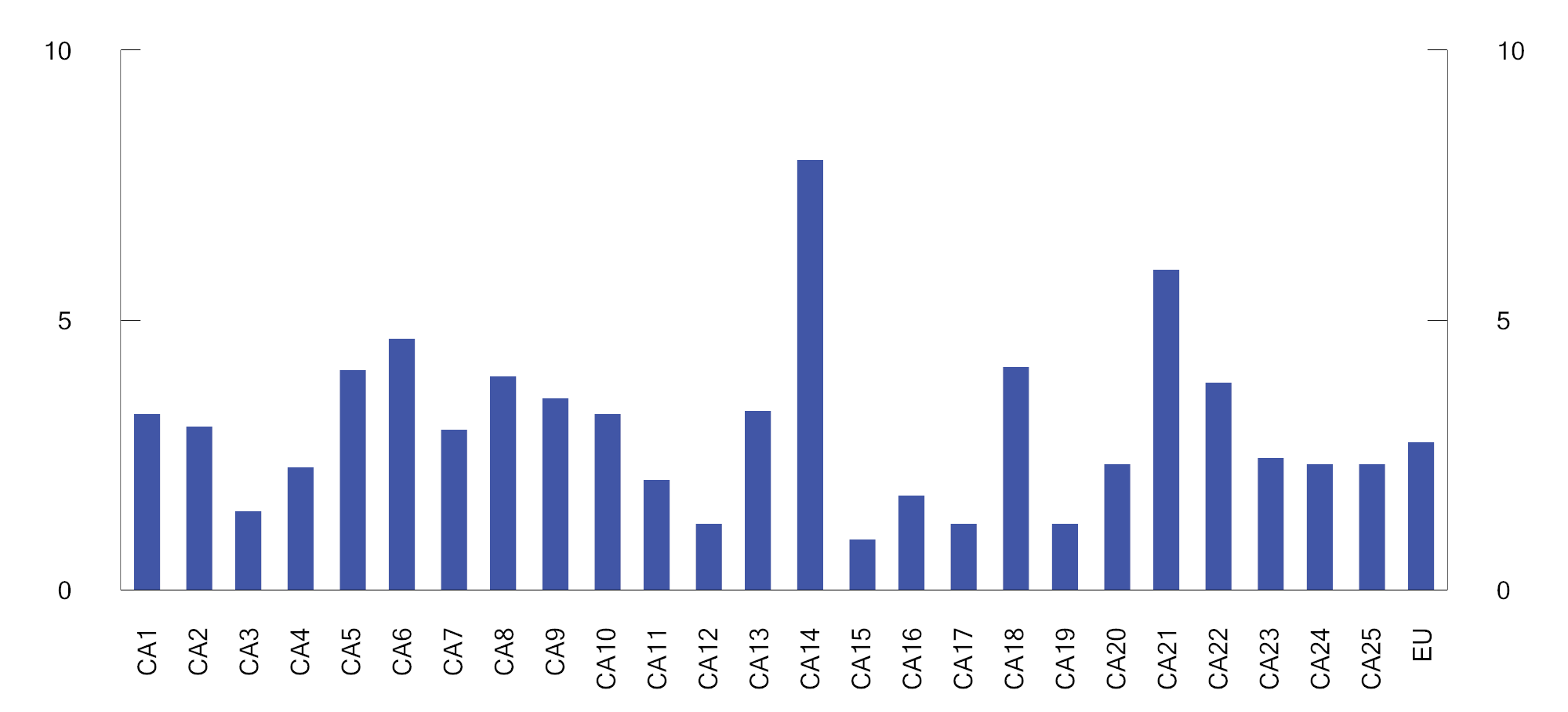

Det er stor forskjell i bankenes risiko, og de generelle kapitalkravene fanger ikke opp alle typer risiko. Finanstilsynet kan derfor fastsette bankspesifikke tilleggskrav (pilar 2-krav) som gjenspeiler den faktiske risikoen i hver enkelt bank. Finanstilsynet må da foreta en vurdering av ulike risikoer for banken, herunder forretningsmessig og strategisk risiko, kredittrisiko og konsentrasjonsrisiko, markedsrisiko, operasjonell risiko og likviditets- og finansieringsrisiko, samt av om det foreligger svakheter i styring og kontroll i banken. Selv om finanstilsynene i EØS-landene forholder seg til det samme regelverket, synes det å være vesentlige forskjeller i metodikk og tilnærming for fastsettelse av slike krav. Ifølge en rapport fra den europeiske banktilsynsmyndigheten EBA lå gjennomsnittlig pilar 2-krav i EU-landene per 2023 på 2,8 pst., men med betydelige forskjeller mellom banker underlagt ulike tilsynsmyndigheter, se figur 2.3. EBAs rapport viser også at det er stor variasjon i pilar 2-kravene for banker som er underlagt samme tilsynsmyndighet. For norske banker varierer pilar 2-kravet i dag mellom 1 pst. og 6,6 pst. Svenske tilsynsmyndigheter har publisert tall for de største bankene (kategori 1 og 2) som ved utgangen av 2025 viser pilar 2-krav mellom 1,0 og 5,0 pst. Det er liten forskjell i pilar 2-kravene for de større nordiske bankene, men til dels betydelig forskjell for en del mindre banker (såkalte nisjebanker).

Figur 2.3 Gjennomsnittlig pilar 2-krav fastsatt av ulike tilsynsmyndigheter i EU. Prosent

Utvalget omfatter 194 banker av varierende størrelse (70 «store» institusjoner, 54 «mellomstore» institusjoner og 70 «små» institusjoner) underlagt tilsyn av 25 ulike tilsynsmyndigheter.

Kilde: EBA Report on convergence of supervisory practices in 2023, July 2024 (EBA/REP/2024/13)

Boks 2.3 Kapitalkrav for nisjebanker

Nisjebanker defineres ofte som banker som utelukkende retter seg mot en avgrenset kundegruppe eller en del av markedet med spesielle behov. En slik bred definisjon vil inkludere banker med stor variasjon i forretningsmodell og utlånsporteføljer, der noen retter seg mot personkundemarkedet, og noen retter seg mot bedriftsmarkedet.

I de senere årene har fire norske forbrukslånsbanker enten blitt kjøpt opp av svenske banker eller flyttet hovedkontoret til Sverige, og slik at den norske delen av virksomheten drives videre gjennom en norsk filial av den svenske banken. Bank Norwegian og Bank2 ble kjøpt opp av svenske banker, mens Morrow Bank og Lea Bank har fått svensk bankkonsesjon og flyttet hovedkontoret til Sverige. Felles for disse bankene er at de tilbyr usikrede lån til forbrukere (forbrukslån), eventuelt også refinansieringslån og topplån med pant i bolig til den samme kundegruppen, og at de har mye av virksomheten sin utenfor Norge. Bankene som har flyttet, har blant annet pekt på at de får lavere kapitalkrav i Sverige. Ytterligere én forbrukslånsbank, Instabank, har søkt konsesjon i Finland, mens en bank i SMB-markedet, Aprila Bank, har kommunisert utad at den ønsker å søke konsesjon i et annet land.

De nevnte bankene som har flyttet til Sverige, har fått vesentlig lavere pilar 2-krav enn det de hadde som norsk bank, og de nye pilar 2-kravene for disse bankene ligger også i det nedre sjiktet av pilar 2-krav for europeiske banker. Så lenge bankenes risikovektede eksponering i Norge er under 5 mrd. kroner, vil de heller ikke være underlagt den norske systemrisikobufferen som følge av at denne ikke gjelder for utenlandske banker med begrenset eksponering i Norge, i tråd med praksis for gjensidig anerkjennelse i EU/EØS. Reduksjonen i pilar 2-krav synes å gjenspeile at norske og svenske tilsynsmyndigheter har ulik vurdering av risikoen i bankenes virksomhet og i hvilken grad de generelle kapitalkravene (pilar 1-krav) fanger opp denne risikoen.

Det norske Finanstilsynets tilsynspraksis bygger på at banker som kun opererer i et smalt segment, vil kunne være mer utsatt for svingninger i resultatet som følge av endringer i rammevilkår eller konkurranse. For nisjebanker som ikke har en diversifisert forretningsmodell, vil ofte kapitalkrav knyttet til strategisk og forretningsmessig risiko, inkludert omdømmerisiko, bli høyere enn for en mer veldiversifisert bank. Forhold knyttet til blant annet utlånsvekst, tapsmodeller, nøkkelpersonrisiko og etterlevelse kan også gi grunnlag for økt kapitalkrav. En vurdering av risikoen i den enkelte bank krever innsikt i en rekke forhold som tilsynsmyndighetene er nærmest til å vurdere. Tilsynsmyndighetene kan ha ulike metoder og ulike tilnærminger for ulike typer foretak, også ut fra proporsjonalitetsvurderinger. Finanstilsynet har nylig vurdert sin praksis for å fastsette pilar 2-krav og foretatt enkelte endringer som innebærer visse lettelser. Blant annet er det tatt høyde for at banker i en vekstfase kan ha behov for hyppigere gjennomgang av pilar 2-krav.

EUs Economic Governance and EMU Scrutiny Unit (EGOV) har i et notat til Europaparlamentet i mars 2026 redegjort for betydningen av nye digitale nisjebanker («neobanks») i det indre markedet og pekt på særlige risikoer knyttet til slike banker.1 Det vises blant annet til at bankene primært finansierer seg gjennom innskudd, og at de på grunn av kundeforholdets art kan være mer utsatt for innskuddsflukt enn tradisjonelle banker. Videre pekes det på risikoen knyttet til at virksomheten er lite diversifisert, og til at sterk vekst gir god inntjening på kort sikt, mens tap først vil kunne vise seg frem i tid.

Prisingen av norske og svenske bankers fondsobligasjoner viser at markedet oppfatter at risikoen i norske og svenske nisjebanker er noe høyere enn i andre banker.2

1 Neobanks: Relevance, benefits and challenges for the Banking Union, Briefing note til EU Parlamentet, mars 2026.

2 Basert på opplysninger i Stamdata.

Kapitalkravene er som nevnt noe forenklet uttrykt som en prosentandel av bankens risikovektede eiendeler. Risikovektingen kan gjøres etter en «standardmetode» med sjablongmessige vekter, eller med interne modeller («IRB-metoden») basert på bankens data og beregningsmetodikk, under forutsetning av at tilsynsmyndigheten godkjenner dette.

EU/EØS-regelverket åpner på enkelte områder for nasjonale valg, herunder å øke risikovektene begrunnet i nasjonale forhold. Myndighetene kan for eksempel justere risikovektene for eiendomslån i standardmetoden. Norske myndigheter har innenfor disse rammene valgt noe høyere risikovekt (eller strengere krav til belåningsgrad for en gitt risikovekt) for fritidseiendommer og visse type næringseiendomseksponeringer. Disse risikovektene gjelder etter regelverket også utenlandske banker som opererer i det norske markedet. Myndighetene kan også fastsette et nedre gulv for risikovekter beregnet med intern modell begrunnet i makroøkonomiske forhold. Norske og svenske myndigheter har fastsatt et slikt gulv for risikovekter både for utlån med pant i bolig og utlån med pant i næringseiendom i sine nasjonale markeder. Svenske, danske, finske og norske myndigheter er enige om at disse gulvene skal gjelde alle de nordiske bankene som opererer i de respektive markedene, så lenge bankenes eksponeringer er over grenser for vesentlighet som følger av ordningen med gjensidig anerkjennelse, se omtale nedenfor.

En stor andel av bankenes utlån er lån med pant i bolig. Det har tidligere vært stor oppmerksomhet rundt forskjeller i risikovekter for slike lån som følger av standardmetoden sammenliknet med IRB-bankenes risikovekter. I 2025 ble det innført en ny mer risikosensitiv standardmetode som blant annet reduserte kapitalkravet for godt sikrede boliglån. Samtidig ble gulvet for IRB-bankenes utlån med pant i boliglån hevet, begrunnet i makroøkonomiske forhold. Endringene medførte at forskjellene i risikovekter mellom standardmetodebanker og IRB-banker ble redusert.

2.4.3.3 Likest mulig krav for norske og utenlandske banker i Norge

Dersom banker som konkurrerer i det samme markedet, står overfor vesentlige forskjeller i kapitalkrav, kan det medføre at banker med lavere krav tilbyr gunstigere vilkår og på kort sikt vinner markedsandeler. Norske banker opererer nasjonalt og i andre land i konkurranse med utenlandske aktører. Kapitalkravene for norske banker fastsettes av norske myndigheter i tråd med et felleseuropeisk regelverk som skal legge til rette for at aktørene kan operere på like vilkår i det indre markedet i EØS. Det indre markedet består av flere nasjonale delmarkeder. Som beskrevet over, åpner regelverket på enkelte områder for at landene kan stille krav av hensyn til særskilte forhold i et lands økonomi (såkalte makrotilsynsvirkemidler), og det kan derfor være forskjeller i kapitalkravene som bankene står overfor i ulike delmarkeder. Alle bankene som opererer i det aktuelle delmarkedet, skal i utgangspunktet omfattes av de samme kravene for sine eksponeringer i dette markedet. Forskjeller i nasjonal gjennomføring av det felleseuropeiske regelverket og forskjeller når det gjelder gjensidig anerkjennelse av nasjonale krav («resiprositet»), kan likevel medføre at det er forskjeller i kapitalkrav mellom banker som opererer i det samme markedet.

Utenlandske banker, og da i all hovedsak nordiske banker, har en betydelig markedsandel i Norge. Utenlandske banker som opererer i det norske markedet, og som har virksomhet over et visst nivå, omfattes av de samme kapitalkravene som norske banker. Dette bidrar til finansiell stabilitet og til like rammevilkår. Det er opp til de enkelte lands myndigheter om de vil anerkjenne andre lands krav til systemrisikobuffer (resiprositet), slik at bufferkravet gjelder for de utenlandske bankenes virksomhet i det landet som har fastsatt kravet. ESRB anbefaler normalt resiprositet av krav til systemrisikobuffer når virksomheten i et land overstiger en nærmere fastsatt terskel. Begrunnelsen for å unnta banker med begrenset virksomhet er at det ikke skal bli for byrdefullt for disse ved at de må følge med på hvilke systemrisikobuffere som gjelder til enhver tid i ulike land. Utenlandske banker med under 5 mrd. kroner i risikovektede eksponeringer i Norge er i dag ikke omfattet av det norske systemrisikobufferkravet. Denne terskelen er langt lavere enn det ESRB anbefaler og det som er vanlig ellers i Europa, det vil si at det norske systemrisikobufferkravet i større grad omfatter utenlandske bankers virksomhet enn det som er «standard» for denne typen krav.

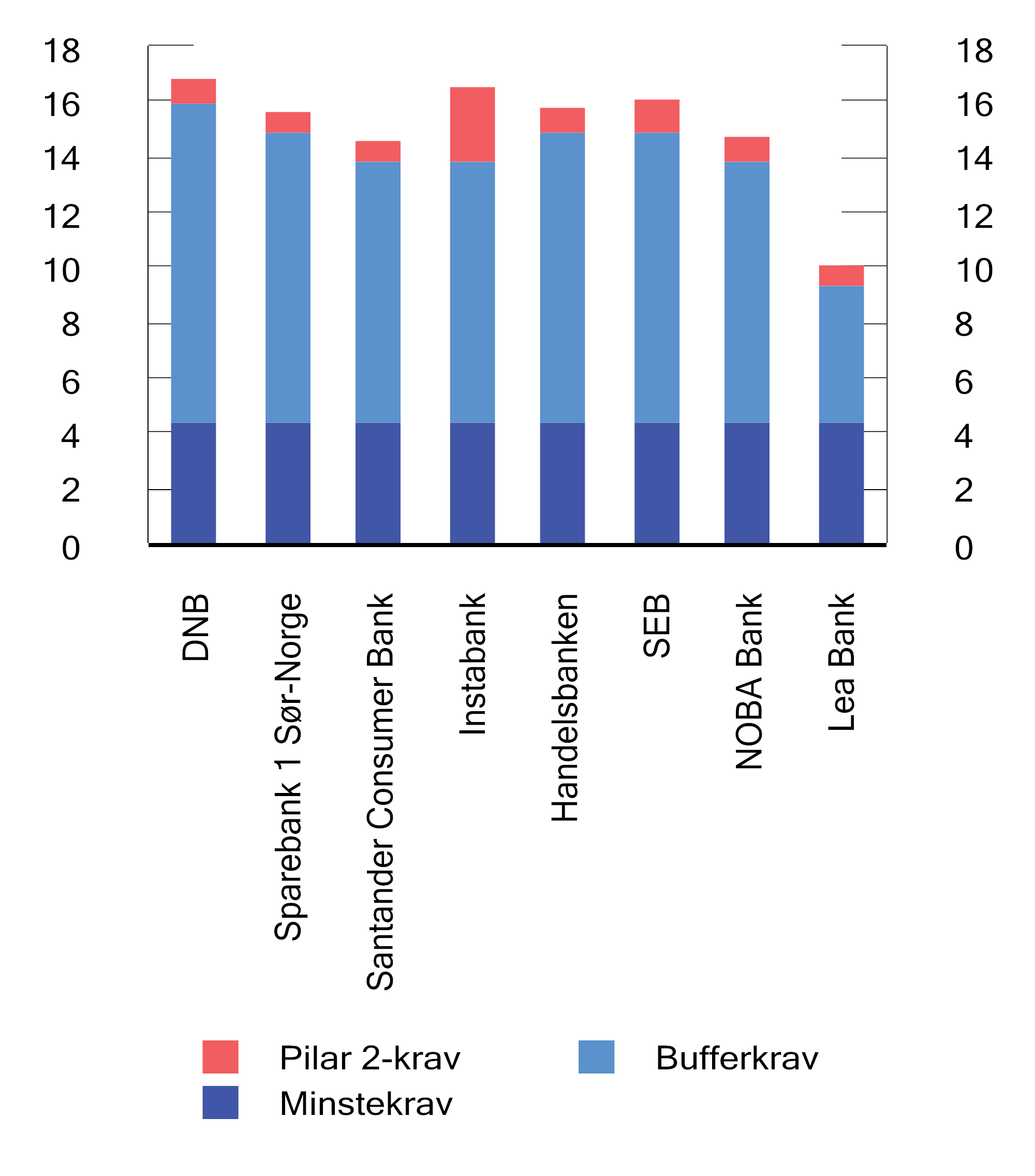

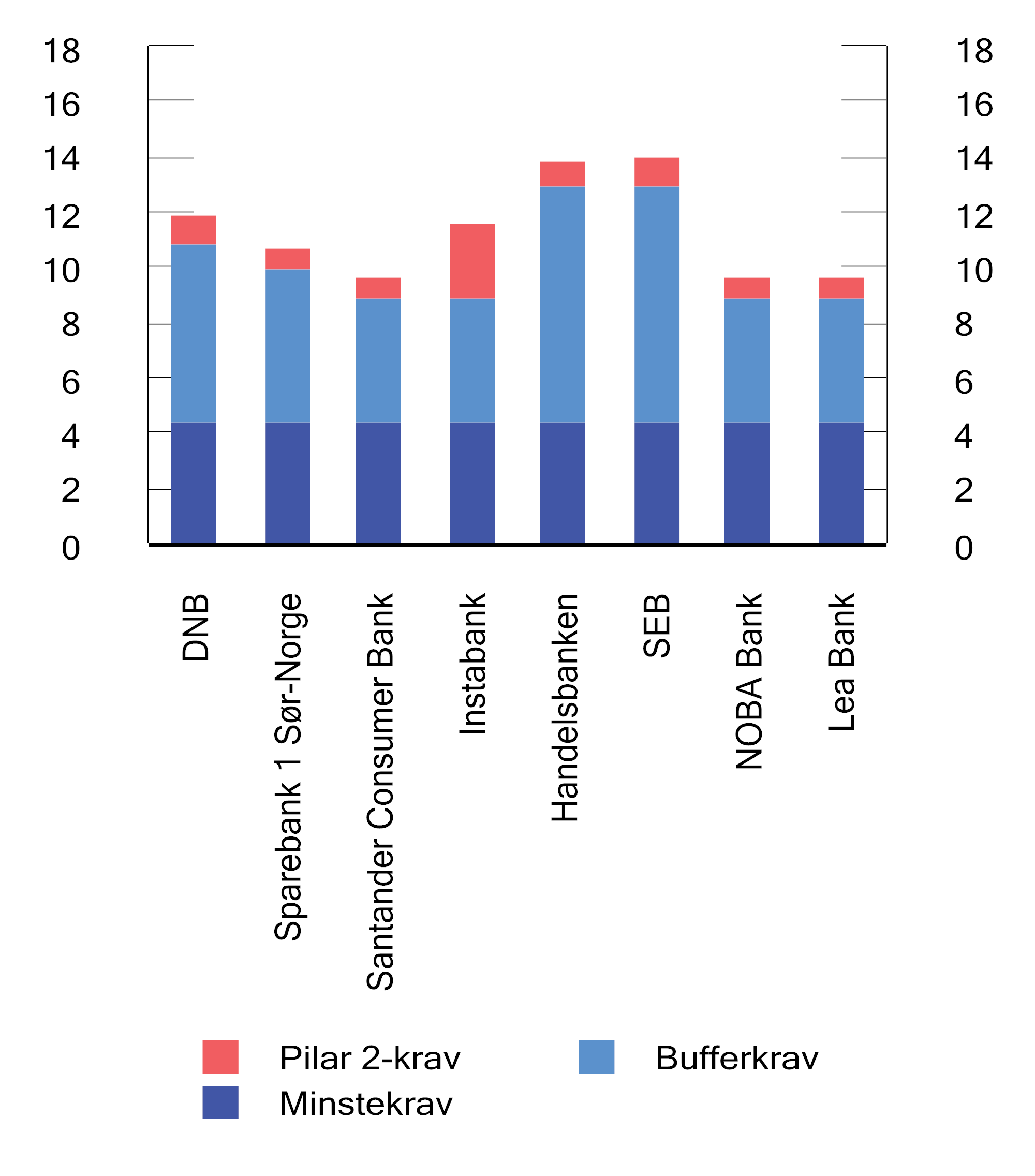

Figur 2.4 viser krav til ren kjernekapitaldekning for utlån i Norge for et utvalg norske og svenske banker. Forskjellene mellom bankene knytter seg særlig til at større banker (som DNB, Sparebank 1 Sør-Norge og Handelsbanken) har litt ulike bufferkrav for systemviktighet, og at mindre såkalte nisjebanker har ulike pilar 2-krav og ikke nødvendigvis er omfattet av det norske systemrisikobufferkravet. Bortsett fra enkelte av de såkalte nisjebankene, har norske og utenlandske banker generelt om lag de samme kapitalkravene for utlån i Norge, hensyntatt bankenes størrelse, systemviktighet mv.

Figur 2.4 Krav til ren kjernekapitaldekning for utlån i Norge for et utvalg norske og svenske banker. Mars 2026. Prosent

DNB Bank, Sparebank 1 Sør-Norge, Santander Consumer Bank og Instabank er norske banker under tilsyn av Finanstilsynet, mens Handelsbanken, SEB, NOBA Bank og Lea Bank er svenske banker under svensk tilsyn.

Kilde: Finansdepartementet og Finanstilsynet

Rammeverket for bruk av såkalte makrotilsynsvirkemidler i EU-regelverket (økte risikovekter, bufferkrav, risikovektgulv mv.) har blitt kritisert for å være for komplekst og for å svekke grunnlaget for harmonisering på tvers av landene. Rammeverket er nå til vurdering. EU-kommisjonen har varslet at den i andre halvår 2026 vil legge frem en rapport om tilstanden i bankunionen og om europeiske bankers konkurranseevne. EU-kommisjonen har nylig gjennomført en høring om temaet og bedt om innspill. EU-kommisjonen viste i den forbindelse til at reformene etter finanskrisen har bidratt til å styrke finansiell stabilitet, men at banksektoren forblir fragmentert på tvers av landene, med et komplekst regelverk og ulik gjennomføring av enkelte regler. EU-kommisjonen understreker at formålet med gjennomgangen er å styrke Europas konkurranseevne og det indre markedet for finansielle tjenester, og sikre at det regulatoriske rammeverket er konsistent, effektivt og proporsjonalt.

2.4.3.4 Krav for norske banker i utlandet

Norske banker som har betydelig virksomhet utenfor Norge, synes å hevde seg i konkurransen med andre aktører i utenlandske markeder. Det vises i den sammenheng til at blant annet DNB Bank ASA og Santander Consumer Bank ASA har betydelig virksomhet i utlandet, og flere av nisjebankene som har flyttet, hadde før flyttingen en vesentlig større virksomhet i utlandet enn i Norge. Ulik bruk av systemrisikobufferkravet innebærer at banker som opererer i det samme markedet, kan stå overfor ulike kapitalbufferkrav. Et eksempel på dette er at store norske banker (som for eksempel DNB Bank ASA) som opererer i Sverige, ikke er underlagt det svenske systemrisikobufferkravet, som bare gjelder de tre største svenske bankene.

Figur 2.5 viser krav til ren kjernekapitaldekning for eventuelle utlån i Sverige for et utvalg norske og svenske banker. Siden det norske systemrisikobufferkravet ikke gjelder i utlandet, og norske banker ikke må oppfylle det svenske systemrisikobufferkravet, er norske bankers krav i det svenske markedet relativt lave sammenlignet med de store svenske bankene, og mindre norske banker har om lag samme krav som mindre svenske banker, bortsett fra at pilar 2-kravene kan være høyere for såkalte nisjebanker.

Figur 2.5 Krav til ren kjernekapitaldekning for utlån i Sverige for et utvalg norske og svenske banker. Mars 2026. Prosent

DNB Bank, Sparebank 1 Sør-Norge, Santander Consumer Bank og Instabank er norske banker under tilsyn av Finanstilsynet, mens Handelsbanken, SEB, NOBA Bank og Lea Bank er svenske banker under svensk tilsyn.

Kilde: Finansdepartementet og Finanstilsynet

2.4.3.5 Utviklingen for norske banker

Norske banker har siden starten av 2000-tallet opprettholdt sine markedsandeler i det norske markedet. De siste par årene har markedsandelen til norske banker økt, både på bedrifts- og personkundeområdet. Norske banker har hatt god lønnsomhet, jf. figur 2.6. Tilgangen på kreditt har vært god og har støttet opp om en positiv utvikling i norsk økonomi. Dersom risikoer skulle materialisere seg, har myndighetene handlingsrom til å tilpasse kapitalkravene (bufferkravene).

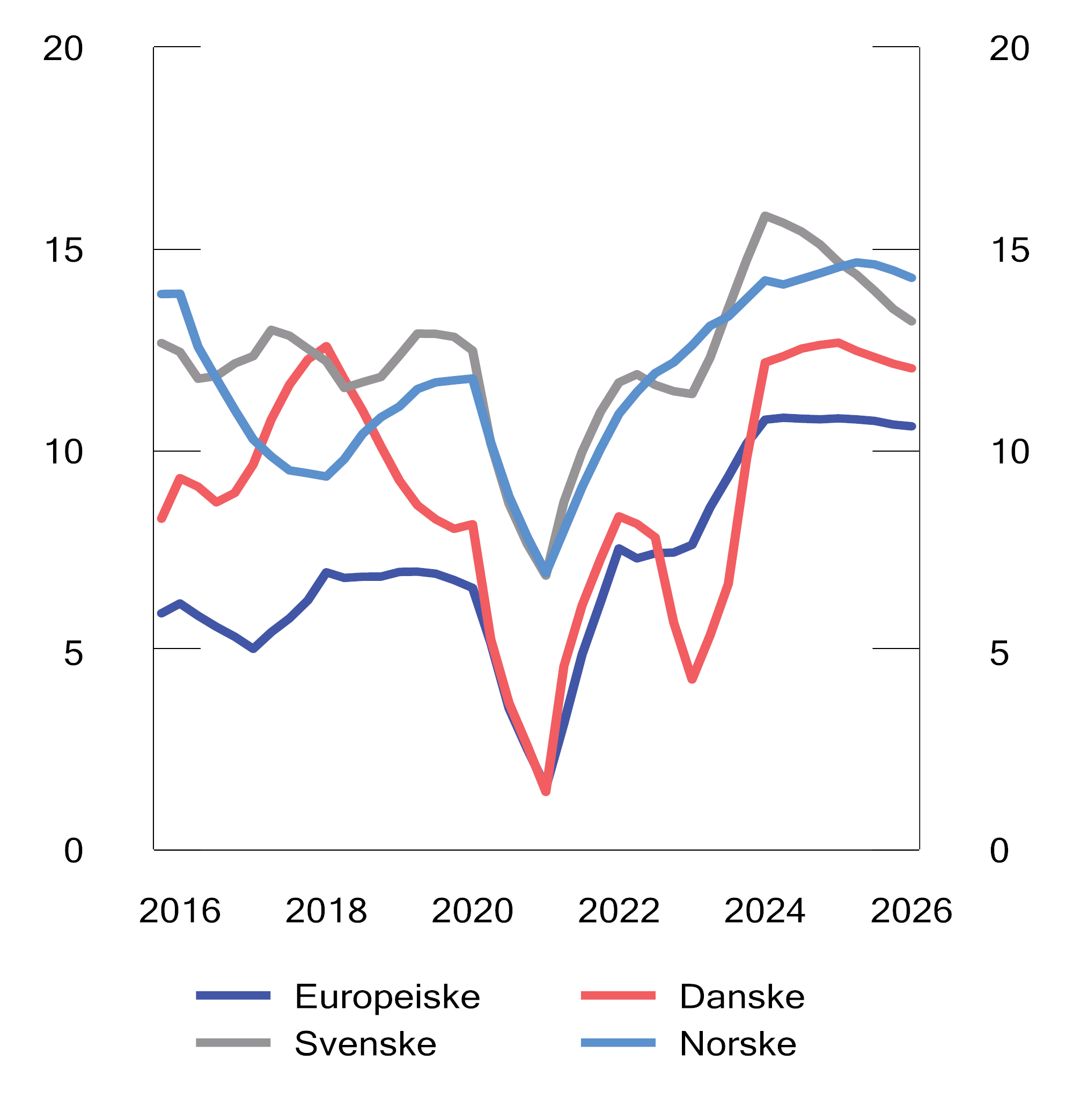

Figur 2.6 Egenkapitalavkastning i de største norske og europeiske bankene. Prosent

Kilde: EBA Risk Dashboard

Omtalen ovenfor viser at det generelt er noe høyere kapitalkrav (bufferkrav) for utlån og annen virksomhet i Norge, og siden norske banker primært har virksomhet i Norge, blir deres samlede kapitalkrav også høyere enn de samlede kravene for utenlandske banker, som har hoveddelen av sin virksomhet i land med lavere kapitalkrav. Norske banker står altså likevel i hovedsak overfor de samme kravene som utenlandske banker i de enkelte markedene.

Forskjellen i faktisk kapitaldekning mellom norske og utenlandske banker er også liten som følge av at norske banker generelt har mindre margin til kravet enn banker i mange andre land, se figur 2.7.

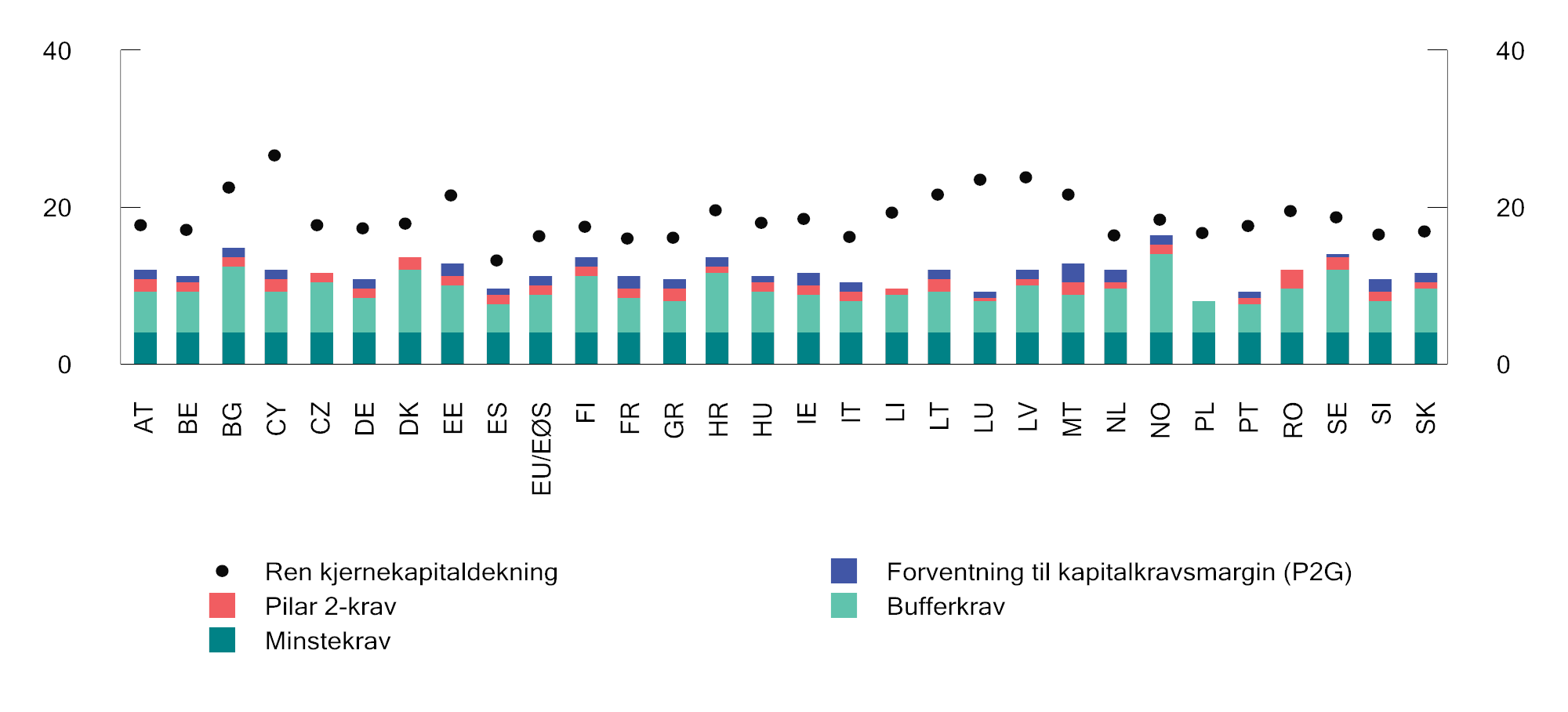

Figur 2.7 Kapitalkrav og faktisk kapitaldekning i ulike land. 30. juni 2025. Prosent

Basert på et utvalg banker i hvert land. Det norske utvalget består av DNB Bank, Sparebank 1 Sør-Norge og Sparebank 1 SMN. Tall for EU/EØS er et vektet snitt av alle bankene som inngår i utvalget.

Kilde: EBA og Finanstilsynet

Finanstilsynet publiserte 10. november 2025 en rapport om norske bankers rammevilkår. I rapporten står det blant annet:

«Norske og utenlandske banker er underlagt omfattende regulering for å bidra til finansiell stabilitet og velfungerende markeder. Selv om den europeiske bankreguleringen er felles, bidrar blant annet ulike vurderinger av risiko mellom landene til forskjeller i den faktiske implementeringen. I noen grad utlignes forskjellene ved at nasjonale krav gjøres gjeldende også for utenlandske banker som opererer i det samme markedet. Videre påvirkes bankenes rammebetingelser av en lang rekke andre forhold i det enkelte land, herunder lovgivning på ulike områder, graden av digitalisering i samfunnet og tilgangen til kompetent arbeidskraft. Betydningen av de ulike forholdene vil kunne variere mellom banker og over tid, blant annet som følge av ulike eksponeringer eller endringer i nasjonal og internasjonal økonomi (…).»

For å belyse om ulikheter i rammevilkår har påvirket norske bankers konkurranseevne, har Finanstilsynet sett på utvikling i markedsandeler, lønnsomhet og aksjemarkedstall. Finanstilsynet mener gjennomgangen tyder på at bankene samlet sett har hatt konkurransedyktige rammevilkår i Norge. Det vises til at norske banker har opprettholdt markedsandelene for både utlån og innskudd, og at norske banker har hatt minst like god avkastning på egenkapitalen som banker med hovedkontor i Danmark, Sverige og Finland. Finanstilsynet mener videre at analysene tyder på at aksjeinvestorene vurderer vilkårene for norske banker som gode både relativt til andre skandinaviske storbanker og i forhold til norske ikke-finansielle foretak. Finanstilsynet påpeker samtidig at analysene i rapporten i stor grad er basert på gjennomsnittstall og at bankene som opererer i det norske markedet, varierer i størrelse og har ulike forretningsmodeller.

Finans Norge bemerker i et brev til Finansdepartementet 4. februar 2026 at analysene fra Finanstilsynet og ECB (jf. omtale i boks 2.2) bidrar med viktige perspektiver, men at de ikke sammenlikner rammevilkår mellom land, og heller ikke vurderer de samfunnsøkonomiske kostnadene ved kapitalkrav. Finans Norge viser videre til at bankenes resultater kan forklares med andre forhold enn rammevilkår, og at reguleringen kan ha samfunnsøkonomiske kostnader som ikke vises direkte i bankenes lønnsomhetstall. Det er ifølge Finans Norge derfor viktig at bankregulering balanserer hensynene til finansiell stabilitet og verdiskaping. Departementet viser i den forbindelse til omtalen i punkt 2.4.3.1 og boks 2.2 ovenfor.

2.4.3.6 Krav for andre aktører som tilbyr kreditt

Også andre aktører enn banker kan tilby kreditt og dels være i konkurranse med bankene, dels være et supplement. Historisk har det i Norge vært forsikringsforetak og finansieringsforetak, i tillegg til banker, som har kunnet tilby lån. Norske myndigheter har lagt vekt på å tilstrebe likest mulige krav for samme type eksponering for å unngå arbitrasjemotiverte tilpasninger. Forsikringsforetakene har kapitalkrav for boliglån på linje med bankene, og finansieringsforetakene er underlagt de samme kapitalkravene som bankene.

EU-regler som innlemmes i EØS-avtalen, åpner for at også andre aktører enn forsikringsforetak og finansieringsforetak kan yte eller formidle lån. Dette gjelder blant annet spesialforetak for verdipapirisering og alternative investeringsfond der nye regler vil utvide adgangen til å yte lån.2 I tillegg er det vedtatt EU-regler om folkefinansiering, som åpner for direkte formidling av lån til næringsvirksomhet uten konsesjon. Disse reglene er vedtatt av Stortinget, men ikke trådt i kraft i Norge.

Internasjonalt har bekymringen for systemrisikoen knyttet til finansiell sektor utenfor banksektoren («non-bank financial intermediaries», NBFIs) økt, og det er foreslått eller vedtatt regler om bruk av makrotilsynsvirkemidler for flere av disse aktørene, se blant annet EU-kommisjonens sider om «Macroprudential policies for non-bank financial intermediation».

2.4.3.7 Behov for endringer

Finansdepartementet er opptatt av at norske banker skal ha gode rammebetingelser og kunne konkurrere med utenlandske banker. Departementet vurderer at det i all hovedsak er like konkurransevilkår i det norske bankmarkedet, men at det innenfor visse segmenter oppstår forskjeller som følge av ufullstendig anerkjennelse av bufferkrav fra andre lands myndigheter (resiprositet) og ulik tilsynspraksis. Enkelte nisjebanker konkurrerer i det norske markedet med utenlandske aktører med vesentlig lavere kapitalkrav, og noen norske nisjebanker har valgt å flytte fra Norge til andre land, under henvisning blant annet til at dette gir dem bedre rammevilkår. Bankene peker særlig på forskjeller i kapitalkrav som følge av den norske systemrisikobufferen og pilar 2-krav.

Viktige tiltak for å oppnå like rammevilkår i disse segmentene, er fullstendig anerkjennelse for systemrisikobufferen for alle banker som driver virksomhet i Norge, og økt grad av harmonisering av tilsynspraksis for pilar 2-krav.

Departementet merker seg at flere, herunder Den europeiske sentralbanken, har tatt til orde for obligatorisk anerkjennelse for bufferkrav, uavhengig av omfanget av virksomheten i det enkelte land. I påvente av eventuelle regelendringer i EU vil departementet ta opp spørsmålet om anerkjennelse av det norske systemrisikobufferkravet med relevante myndigheter innenfor dagens regelverk. Nivået og innretningen på dette bufferkravet må uansett notifiseres til de relevante EU/EØS-myndighetene i løpet av 2026, og i den sammenheng vil det være naturlig for norske myndigheter å ta opp de uheldige sidene ved dagens vesentlighetsgrense for anerkjennelse av det norske bufferkravet. Departementet vil basere det videre arbeidet i denne saken på Norges Banks neste råd om nivå og innretning på det norske systemrisikobufferkravet, som skal foreligge senere i vår.

Når det gjelder fastsettelse av pilar 2-krav, er det tilsynsmyndighetene som vurderer risikoforholdene i den enkelte bank. Utflyttingen av noen nisjebanker til andre land illustrerer imidlertid forskjeller i tilsynspraksis innenfor det europeiske rammeverket, som ikke er forenlig med ambisjonen om like rammevilkår. Departementet mener samtidig at det er viktig å unngå et «kappløp mot bunnen» ved at land med strengere krav tilpasser seg land med lempeligere krav. Forskjellen i tilsynspraksis for nisjebanker med grensekryssende aktivitet diskuteres i de felles organene som europeiske (og norske) tilsynsorgan deltar i, med sikte på økt grad av harmonisering. Finanstilsynet vil arbeide videre med harmonisering, samtidig som tilsynet må fastsette krav som reflekterer risikoen i hver enkelt bank.

Departementet understreker samtidig viktigheten av å bevare soliditeten i norske banker. Dagens situasjon er preget av blant annet geopolitisk usikkerhet, store bevegelser i energi- og finansmarkedene og usikkerhet om den videre utviklingen i inflasjon og renter. Norges Bank skal som nevnt snart gi nytt råd til Finansdepartementet om systemrisikobufferen, og departementet vil vurdere dette rådet i lys av utviklingen i risikobildet. Videre gir Finanstilsynet hvert år råd om hvilke foretak som er systemviktige og derfor bør ha et forhøyet kapitalkrav, og Norges Bank vurderer hvert kvartal nivået på det motsykliske bufferkravet. Gulvene for IRB-bankenes risikovekting av eiendomslån skal også vurderes i løpet av 2026.

Det pågår generelt en diskusjon internasjonalt om små banker bør underlegges enklere krav enn de store bankene, og det er ulike vurderinger av hvorvidt problemer i små banker kan få betydning for finansiell stabilitet. Hendelsene i USA våren 2023 viste at problemer i relativt små enkeltbanker (etter amerikansk skala) kan skape uro og usikkerhet om bankene generelt. I det norske finansielle systemet er små og store banker sammenkoblet blant annet gjennom allianser og felles eierskap, noe som øker risikoen for at uro i en bank vil kunne smitte over på en annen bank. Differensiering av kapitalkrav avhengig av om en bank har utlånsvirksomhet over eller under en viss grense, vil samtidig kunne gi uheldige terskeleffekter og forsøk på omgåelser. Departementet mener derfor at det bør utvises varsomhet med å differensiere kapitalkrav mellom store og små banker utover den differensieringen som allerede er gjennom systemviktighetsbufferen.

Det europeiske finansregulatoriske rammeverket, herunder makrotilsynsrammeverket og rammene for fastsettelse av pilar 2-krav, er til vurdering. Departementet er positiv til at det foretas en slik vurdering med sikte på å forenkle regelverket.

I diskusjonene om forenklinger vil departementet legge vekt på at robustheten i systemet ikke bør svekkes. I lys av at landene har ulik økonomisk utvikling og ulike sårbarheter i økonomien, mener departementet det også er viktig å bevare nasjonal handlefrihet i fastsettelse av bufferkrav og andre makrotilsynsvirkemidler. Solide norske banker har vært et gode for norsk økonomi og vil ikke minst være en styrke i møte med eventuelle svakere makroøkonomiske forhold eller ved hendelser som påvirker finansmarkedene.

Departementet vil samtidig legge vekt på at makrotilsynsvirkemidlene må innrettes slik at alle banker som opererer i det samme markedet, underlegges samme krav, noe som forutsetter anerkjennelse av kravene, også for banker med begrenset virksomhet, og at arbeidet med å harmonisere tilsynspraksis for fastsettelse av pilar 2-krav intensiveres.

Finanstilsynet bidrar i arbeidet med harmonisering av tilsynspraksis gjennom tilsynssamarbeidet i EU. Dette er det sentrale forumet for utvikling av felles tilsynspraksis i EØS, og det naturlige stedet der eventuelle nye regler vil følges opp gjennom etablering av retningslinjer mv. for ny tilsynspraksis. I tillegg vil tett samarbeid med de nordiske tilsynsmyndighetene og ECB være viktig for å sikre mest mulig lik tilsynspraksis i det nordiske markedet, som har stor betydning for norske finansforetak og brukerne av deres tjenester. Finanstilsynet vurderer løpende egen tilsynspraksis mot eksisterende regelverk, anbefalinger fra de europeiske tilsynsmyndighetene og tilsynspraksis i andre land.

2.4.4 Rammevilkår for forsikring og pensjon

Gode reguleringer og tilsyn bidrar til at forsikringsforetak, forsikringsformidlingsforetak og pensjonskasser er solide og har god styring på risikoene. Dette er sentralt for å sikre at disse foretakene er i stand til å oppfylle forpliktelsene sine og ivareta kundenes interesser.

I reglene for forsikringsforetak skilles det mellom livs- og skadeforsikring, som må drives i adskilte foretak. Forsikringsforetak er underlagt generelle virksomhetskrav og krav til kapital, soliditet, risikostyring mv. Se kapittel 4.4 for nærmere omtale av markedene for skade- og livsforsikring.

EUs Solvens II-direktiv fastsetter et i hovedsak fullharmonisert soliditetsregelverk for europeiske forsikringsforetak, hvor det er lite rom for nasjonale valg. I Norge har pensjonskassene vært underlagt forenklede kapitalkrav etter Solvens II-prinsipper siden 1. januar 2019. Pensjonskasser tar i stor grad på seg samme risiko som livsforsikringsforetakene, og de bør derfor være regulert på omtrent samme måte. Lik regulering bidrar også til like rammebetingelser for pensjonskasser og livsforsikringsforetak. Se nærmere omtale av soliditet innen forsikring og pensjon i kapittel 3.3.

På det private pensjonsområdet er produktreguleringen i hovedsak nasjonalt bestemt og henger tett sammen med innretningen på pensjonssystemet for øvrig og den særskilte skattemessige behandlingen av tjenestepensjonsordninger. Privat tjenestepensjon er pensjonsavtaler som kommer i tillegg til folketrygden, men som er fullt fonderte og forsikringsbaserte. Regelverket for forvaltning av pensjonskapital i disse ordningene er vesentlig også for pensjonsleverandørenes lønnsomhet og konkurransekraft. Regjeringen la i desember 2025 frem Prop. 31 L (2025–2026) med et lovforslag som blant annet søker å legge til rette for økt fleksibilitet og lønnsomhet i leverandørenes forvaltning av garanterte pensjonsprodukter. Se nærmere omtale av regelverksutviklingen for tjenestepensjonsordninger og konkurransen i pensjonsmarkedet i kapittel 4.5.

Endringer i Solvens II-direktivet og nytt krisehåndteringsregelverk for forsikring (IRRD)

Finansdepartementet sendte 21. april 2026 på høring to notater utarbeidet av Finanstilsynet om endringer i Solvens II-direktivet og om et nytt krisehåndteringsregelverk for forsikring (IRRD). Høringsfristen er 14. juli 2026.

Endringene i Solvens II-regelverket skal blant annet styrke forsikringsforetakenes rolle som institusjonell investor i kapitalmarkedene, ta større hensyn til proporsjonalitet og styrke tilsynet med forsikringsforetak og -markeder. Endringene innebærer også justeringer i beregningen av solvenskapitalkrav.