8 Virksomheten til det internasjonale valutafondet (IMF)

8.1 Innledning

Det internasjonale valutafondet (IMF) ble opprettet i 1944 og har i dag 191 medlemsland. IMF skal fremme samarbeid om det internasjonale monetære systemet, styrke finansiell stabilitet globalt og regionalt samt støtte opp under internasjonal handel. Dette gjør institusjonen gjennom økonomisk overvåking, som skal forebygge økonomiske ubalanser og kriser, gjennom å gi faglig assistanse og råd til medlemslandene, og ved å gi lån til medlemsland som har problemer med betalingsbalansen.

Det øverste organet i IMF er guvernørrådet, der alle medlemslandene er representert. Norges guvernør til IMF er sentralbanksjefen, med departementsråden i Finansdepartementet som varamedlem.

Det daglige arbeidet i IMF ledes av et styre med 25 medlemmer. Norge deler én styreplass med de øvrige nordiske og baltiske landene. Landene i valgkretsen samarbeider tett om hvilke synspunkter som skal fremmes i styret, og posisjoner og verv går på rundgang. Litauen har fra januar 2023 representert valgkretsen i IMFs styre.

Den internasjonale monetære og finansielle komiteen (International Monetary and Financial Committee, IMFC) er et viktig rådgivende organ for IMF. Komiteen gir råd om den generelle strategien til IMF og om hvilke økonomisk-politiske tema institusjonen skal konsentrere seg om. IMFC har 25 medlemmer på minister- eller sentralbanksjefnivå, sammensatt på samme måte som IMFs styre. Danmark representerer valgkretsen i IMFC. Norge hadde sist denne rollen våren 2025.

Dette kapittelet redegjør for virksomheten til IMF med vekt på de siste tolv til atten månedene.

8.2 IMFs anbefalinger og prioriterte områder

IMF-direktøren pekte i sitt strateginotat våren 2025 på fem prioriterte områder for fondets virksomhet: i) overvåking av økonomisk utvikling globalt og i medlemslandene, ii) håndtering av gjeldsutfordringer, iii) styrking av IMFs låneordninger og det globale finansielle sikkerhetsnettet, iv) styrke arbeidet med kapasitetsutvikling i medlemslandene og v) opprettholde et sterkt og fleksibelt IMF. Det er iverksatt flere gjennomganger som skal danne grunnlag for justeringer av fondets politikk på sentrale områder, se boks 8.1. Planene er å ferdigstille disse i løpet av 2026.

IMF har videreført arbeidet med å innarbeide tidligere vedtatte strategier innen handel, teknologi, klima og likestilling i analyser, overvåking og i låneprogrammer. IMF har gjennomført flere analyser av hvilke konsekvenser kunstig intelligens kan ha for arbeidsmarked, produktivitet og finansiell sektor. IMF har også vurdert hvordan kryptovalutaer, herunder «stablecoins», kan påvirke det globale finansielle systemet. Videre er arbeidet med å analysere virkningene av globale ubalanser og handelshindringer trappet opp.

I samarbeid med G20 og Verdensbanken fortsetter IMF arbeidet med å styrke rammeverket for gjeldsrestrukturering med sikte på å legge grunnlag for mer effektive og forutsigbare prosesser og sikre likebehandling mellom land og mellom kreditorer. Blant annet har IMF vurdert gjenstående utfordringer i behandlingen av private kreditorer, og i 2025 ble det publisert en håndbok for land som vurderer å restrukturere gjelden. Sammen med Verdensbanken videreutvikler IMF den såkalte tre-pilarstrategien som ble lansert i 2024. Den går ut på å støtte land som anses å ha bærekraftig gjeldsnivå, men som har midlertidige likviditetsproblemer. Målet er å hindre at likviditetsproblemer utvikler seg til en gjeldskrise.

IMF har gjentatte ganger oppfordret medlemslandene til å godkjenne den 16. kvotereformen som skal sikre at kvotene, IMFs permanente finansiering, øker med 50 pst. Kvotereformen er foreløpig ikke godkjent av et tilstrekkelig flertall og fristen er utsatt til 15. mai 2026. IMF arbeider også med overordnede prinsipper for den 17. kvotereformen, se nærmere omtale i punkt 8.4.1.

Boks 8.1 Pågående gjennomganger av IMFs politikk

IMF gjennomgår den bilaterale og multilaterale overvåkningen og konsentrerer seg om tre strategiske områder: fremme vekst og bærekraft gjennom råd som er tilpasset landenes situasjon, styrke analysen av eksterne ubalanser og hvordan ubalanser i et land kan gi konsekvenser i andre land og støtte medlemslandenes evne til å håndtere uventede forstyrrelser.

Fondet ser også på de regelmessige gjennomgangene av sårbarhet i medlemslandenes finanssystemer, med mål om å tilpasse rammeverk og prioriteringer til nye utviklingstrekk i finanssystemet.

IMF har identifisert flere forbedringsområder for sine låneprogrammer, blant annet knyttet til hvordan fondet bør utforme låneprogrammer under stor usikkerhet og bidra til å løse langvarige og fastgrodde betalingsbalanseproblemer.

IMF gjennomgår også rammeverket for vurdering av gjeldsbærekraft i lavinntektsland, med mål om bedre analyser av gjeldssårbarhet, samtidig som fondet oppdaterer rammeverket for gjeldbærekraft i land som har markedsadgang.

8.2.1 Posisjoner i den nordisk-baltiske valgkretsen

I IMFs styre har den nordisk-baltiske valgkretsen videreført den sterke støtten til multilateralt samarbeid og et regelstyrt internasjonalt handelssystem. Kretsen har lagt stor vekt på at IMF i landprogrammene skal fremme en ansvarlig økonomisk politikk som legger grunnlag for en bærekraftig gjeldsutvikling. I programmene har kretsen vært en pådriver for tiltak som fremmer et åpent styringssystem og motvirker korrupsjon. Kretsen har også støttet tiltak som fremmer gjeldstransparens, styrker gjeldsforvaltningen og som legger til rette for gjeldsrestrukturering når det er nødvendig. Den nordisk-baltiske kretsen ga sterk støtte til nytt lån til Ukraina som ble vedtatt av IMFs styre i februar 2026.

Den nordisk-baltiske kretsen legger stor vekt på IMFs overvåking av verdensøkonomien og medlemslandenes økonomi og har støttet at IMF i overvåkingsaktiviteten legger vekt på klima og grønn omstilling, handel, digitalisering og likestilling i den grad det påvirker den makroøkonomiske utviklingen.

I de foreløpige diskusjonene av de ulike gjennomgangene av IMFs politikk har kretsen særlig vært opptatt av at IMF i overvåkingen må konsentrere seg om forhold som er viktige for den makroøkonomiske utviklingen. Fremover vil det være særlig viktig å vektlegge fordelene ved en åpen, regelstyrt verdensøkonomi og å analysere konsekvensene av proteksjonistisk handels- og industripolitikk. I den foreløpige diskusjonen av låneprogrammer understreket den nordisk-baltiske kretsen at grunnlaget for et vellykket program er at det fremmer både vekst og stabilitet, og at låntakerlandet har eierskap til programmet. Valgkretsen har også understreket at IMF bør legge større vekt på reform av styresett tidlig i programfasen.

8.2.2 Hovedbudskap fra IMFs årsmøte

IMFs hovedrapporter, herunder World Economic Outlook, Global Financial Stability Report og Fiscal Monitor, danner grunnlag for diskusjonene på årsmøtet. Før årsmøtet i oktober 2025 ble det pekt på vedvarende usikkerhet, økte finansielle sårbarheter og store strukturelle skift i verdensøkonomien. Den økonomiske veksten hadde holdt seg bedre enn ventet, og vekstutsiktene for 2025 ble justert opp, hovedsakelig som følge av mer ekspansiv finanspolitikk, lavere tollsatser og fremskynding av innkjøp i påvente av økte tollsatser. Utsiktene for 2026 ble justert litt ned sammenlignet med anslagene ved inngangen til året, og det var overvekt av nedsiderisiko.

IMF viste videre til at verdensøkonomien ble påvirket av økende geopolitiske spenninger og økt handelsfragmentering. Det ble advart mot ytterligere proteksjonistiske tiltak, vedvarende politisk usikkerhet og sårbarheter i finansmarkedene. Oppsidemuligheter var knyttet til at land skulle komme frem til avtaler om lavere tollsatser, raskere reformgjennomføring og potensielle produktivitetsgevinster fra teknologi og kunstig intelligens.

IMF har også skrevet om økende gjeldsnivåer i offentlig sektor og svekket gjeldsbærekraft i mange land. Pengefondet understreker i rapportene behovet for målrettede innstramminger som bygger buffere uten å redusere den økonomiske veksten.

Den finansielle stabiliteten er ifølge IMF under press. Høy verdsettelse av aksjer og økt offentlig gjeld er viktige risikomomenter. Rask vekst i finansielle institusjoner som ikke er banker (NBFI) gir nye sårbarheter. Endringer i valutamarkedene, drevet av økt derivathandel og større NBFI-aktivitet, vil kunne øke risikoen for stress i finansmarkedene og gi ringvirkninger inn i andre markeder. For fremvoksende økonomier ble det pekt på at økt innenlandsk gjeld kunne forsterke sårbarheter i forholdet mellom stat og finanssektor.

På tvers av rapportene ble det vist til at strukturelle reformer er nødvendige for å styrke de langsiktige vekstutsiktene. Land ble oppfordret til å styrke transparens og institusjonelle rammeverk, fremme regelbasert handel og legge bedre til rette for private investeringer. IMF la også vekt på behovet for internasjonalt samarbeid for å håndtere globale ubalanser, digital transformasjon, klimarisiko og gjeldsutfordringer i sårbare økonomier.

8.2.3 Møtene i IMFs rådgivende komité (IMFC)

IMFC møtes hvert halvår i forbindelse med IMFs vår- og årsmøter. IMFC-medlemmene har ikke blitt enige om et felles kommuniké siden våren 2022. Bakgrunnen er uenighet om omtalen av Russlands krig mot Ukraina. Den nordisk-baltiske valgkretsen har stått sammen i et mindretall som ikke har kunnet godta kommunikéer som ikke tydelig peker på Russland som aggressor i sin fullskalainvasjon av Ukraina. Kommunikéene har i denne perioden blitt erstattet av erklæringer fra lederen av komitéen (Chair’s statement) som oppsummerte flertallets synspunkter.

8.3 Utlånsvirksomhet

IMF har flere låneordninger som kan benyttes av medlemsland som har problemer med betalingsbalansen. Når et land søker om lån, setter IMF, sammen med landets myndigheter, opp et program med tiltak for å redusere den økonomiske sårbarheten og legge grunnlaget for balansert vekst på mellomlang sikt. IMFs styre vedtar så om, og på hvilke vilkår, landet skal få lån. Boks 8.3 gir oversikt over IMFs låneordninger.

IMFs uavhengige evalueringsorgan fant i 2021 at land med låneprogram i stor grad klarte å opprettholde verdiskapingen samtidig som den økonomiske politikken ble justert for å gjenopprette betalingsbalansen. Evalueringen viser at land som har hatt låneprogram med IMF, har høyere vekst enn andre land. De fant også indikasjon på at IMFs låneprogram bidrar til vedvarende høyere vekst.1

8.3.1 IMFs generelle låneordninger

IMFs generelle låneordninger (General Resource Account – GRA) kan brukes av alle medlemsland og har markedsbasert rente. De tre hovedkategoriene av støtte er lån som utbetales over en periode med programforpliktelser, «føre-var-avtaler»2 om tilgang på kreditt ved behov, samt rask økonomisk hjelp der betalingsbalansebehovene skyldes akutte hendelser utenfor myndighetenes kontroll, for eksempel naturkatastrofer, eksterne sjokk eller kortvarige kriser (kriselån). Samlet årlig låneramme for de generelle låneordningene ble i 2024 satt opp fra 145 til 200 pst. av et lands kvote i IMF, mens den kumulative lånerammen ble økt fra 435 til 600 pst. Dette ble gjort for å motvirke at lånerammene går ned sammenlignet med andre relevante størrelser, som for eksempel landets BNP. Når den 16. kvoteøkningen trer i kraft, og kvotene økes, vil lånerammene reduseres slik at den nominelle verdien forblir uendret.

IMFs styre fullførte i desember 2025 gjennomgangen av «føre-var-ordningen» Short-Term Liquidity Line (SLL) og besluttet at ordningen avsluttes som planlagt i april 2027. SLL ble etablert i 2020 for å gi midlertidig tilgang til IMF-likviditet ved eksterne sjokk for land med sterke økonomiske forutsetninger, god styring og evne til å gjennomføre nødvendige tiltak. Det har vært begrenset etterspørsel, noe som trolig skyldes at «føre-var-ordningen» Flexible Credit Line (FCL) tilbyr bredere dekning, høyere tilgang og lengre løpetid. IMF planlegger en helhetlig gjennomgang av «føre-var-ordningene» i 2028, for å sikre et godt tilpasset virkemiddelapparat.

8.3.2 IMFs låneordninger for lavinntektsland

IMFs låneordninger for lavinntektsland kan benyttes av land som tilfredsstiller gitte kriterier for lav inntekt. De må blant annet være klassifisert som et IDA-land3 av Verdensbanken. Ordningene omfatter lån med programforpliktelser og kriselån.

IMFs låneordninger for lavinntektsland har subsidiert rente. I 2024 ble det som en del av en reformpakke innført en trinnvis rentemekanisme som gjelder for nye lån fra 1. mai 2025. Den nye ordningen innebærer at de fattigste lavinntektslandene fortsatt vil dra nytte av rentefrie lån, mens bedre stilte lavinntektsland vil bli belastet med en beskjeden, men fortsatt subsidiert rente. Endringene reflekterer den økende økonomiske heterogeniteten blant lavinntektslandene.

Lånemidlene kommer fra medlemsland som frivillig stiller midler til disposisjon. Subsidiene i ordningen finansieres gjennom avkastningen på et eget fond som er opprettet for formålet (Poverty Reduction and Growth Trust – PRGT). Fondet er finansiert ved frivillige bidrag fra medlemsland med god økonomi.

Rapid Credit Facility (RCF) er en låneordning for lavinntektsland med akutte problemer med betalingsbalansen. IMFs styre vedtok i november 2025 å gradvis redusere de forhøyede tilgangsgrensene i RCF til nivåene før pandemien. Uten vedtaket ville lånerammen for mange lavinntektsland falt fra allerede 1. januar 2026, med mindre rom for krisefinansiering. Den nye modellen beholder de forhøyede grensene i 2026 og reduserer dem trinnvis i 2027 og 2028.

8.3.3 IMFs Fond for pandemiberedskap og klimaendringer

IMF Resilience and Sustainability Trust (RST) er et fond etablert i 2022 for å gi langsiktig og rimelig finansiering til land som står overfor langsiktige strukturelle utfordringer – særlig i tilknytning til klimaendringer og pandemiberedskap. Formålet er å redusere risikoer som kan true fremtidig betalingsbalansestabilitet i lavinntektsland og sårbare mellominntektsland.

8.3.4 IMFs utlånsaktivitet

Under de generelle låneordningene som betinger et økonomisk-politisk reformprogram, innvilget IMF i 2025 to nye lån på til sammen om lag 16 mrd. SDR, hvorav det største nye låneprogrammet som ble avtalt, var med Argentina (15,3 mrd. SDR).

Lånetilsagnene under IMFs føre-var-ordninger er på rundt 32,9 mrd. SDR. Fire land har lånetilsagn under disse ordningene: Chile, Costa Rica, Mexico og Marokko. Ved utgangen av 2025 er det ingen av landene som har trukket på sin føre-var-ordning.

I alt 26 land hadde ved utgangen av 2025 et program under de subsidierte ordningene for lavinntektsland, med samlet utlånsramme på 13,3 mrd. SDR, der to var nye lån i 20254. I tillegg fikk ett land5 utbetalt et kriselån.

I 2025 fikk fem nye land innvilget lån under fondet Resilience and Sustainability Trust (RST). Dermed har 17 land lån under denne ordningen på til sammen 7,4 mrd. SDR. For alle landene er målet å bygge opp motstandskraft mot naturkatastrofer og klimaendringer og å redusere klimagassutslipp.

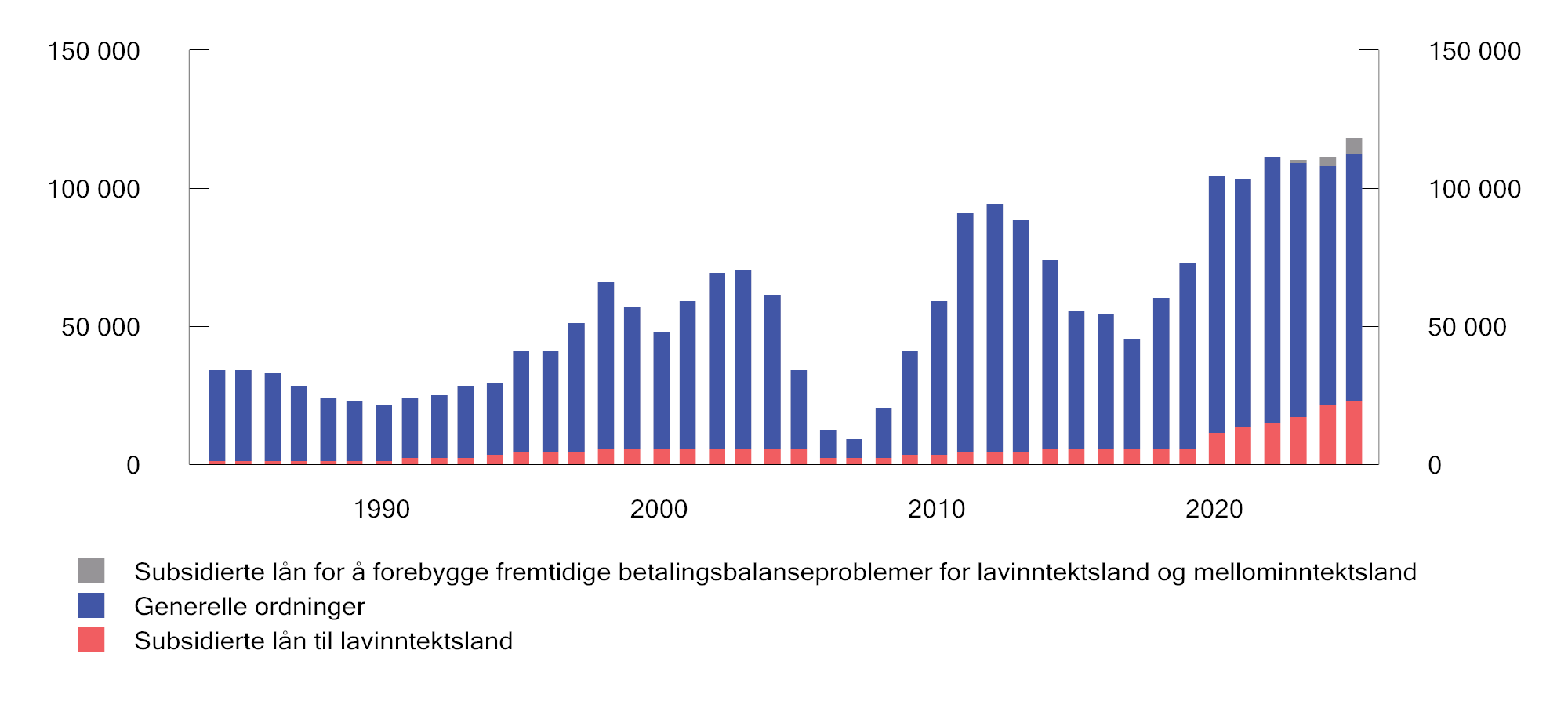

Totalt utestående utlån fra IMF økte kraftig rett etter at pandemien brøt ut i mars 2020, se figur 8.1. Siden har veksten avtatt. Ved utgangen av 2025 var IMFs samlede utlån på 119,5 mrd. SDR.

Figur 8.1 Utestående lån ved årets slutt. Millioner SDR

Kilde: IMF

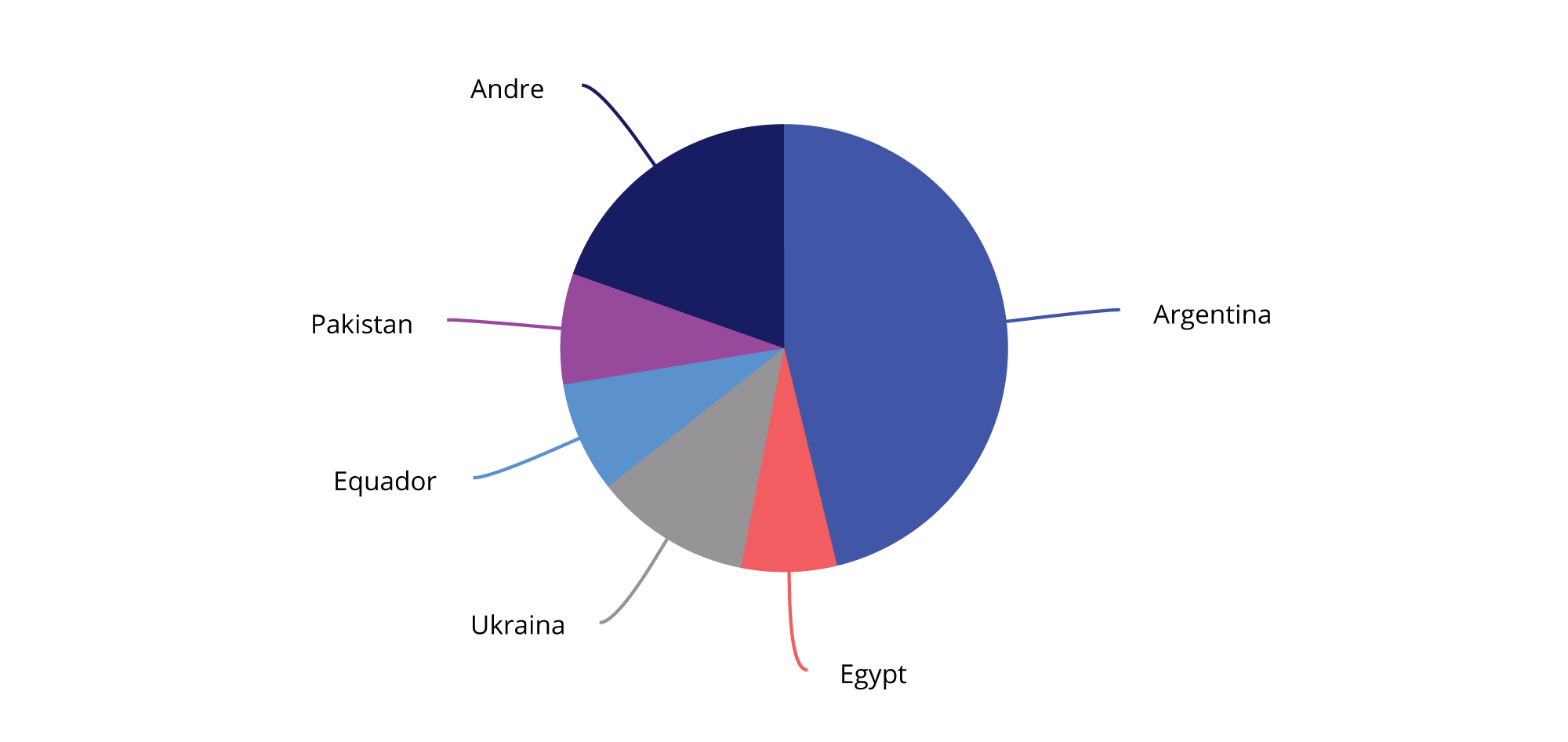

De generelle utlånene er konsentrert om fem land, se figur 8.2. Argentina er den klart største låntakeren, etterfulgt av Ukraina. Lånene til lavinntektslandene er mer jevnt fordelt. De fire største mottakerne er Ghana, Den Demokratiske Republikken Kongo, Etiopia og Kenya.

Figur 8.2 IMFs utlån fordelt på de fem største låntakerne og andre. Prosent av utlån under de ordinære ordningene per desember 2025

Kilde: IMF

I april 2025 ble et nytt låneprogram for Argentina godkjent av IMFs styre. Låneprogrammet er på 15,3 mrd. SDR, dvs. 479 pst. av landets kvote i IMF, og 9,2 SDR ble utbetalt ved avtaleinngåelse. Dette er den 23. ordningen Argentina har med IMF og etterfølger det forrige låneprogrammet som ble inngått i mars 2022 på 31,9 mrd. SDR. Det nye programmet skal bygge videre på tiltak innført i forrige program og støtte overgangen til en ny fase av Argentinas stabiliserings- og vekstplan. Målet er å bidra til makroøkonomisk stabilitet, bedre landets evne til å betale for import og betjene utenlandsgjeld, og implementere strukturelle reformer for å skape en mer åpen og markedsorientert økonomi. Programmet kom godt i gang, med solid gjennomføring på de fleste områder. Fremgangen med å bygge opp internasjonale reserver har imidlertid vært svakere enn planlagt, og korrigerende tiltak er iverksatt. Risikoen anses fortsatt som høy gitt et krevende innenlands og internasjonalt bakteppe.

IMF har vært en aktiv støttespiller for Ukraina etter Russlands fullskala invasjon i februar 2022. I mars 2023 godkjente IMFs styre et låneprogram til Ukraina på 11,6 mrd. SDR, som tar sikte på å bidra til økonomisk stabilitet. Ukraina og IMF har sett behov for justeringer i programmet da usikkerheten fortsatt er svært stor, og utviklingen i krigen er den viktigste usikkerhetsfaktoren for økonomien. I november 2025 ble staben i IMF og Ukraina enige om et nytt låneprogram som skal avløse det eksiterende.

IMFs styre godkjente 26. februar i år et nytt fireårig låneprogram (EFF) for Ukraina på 8,1 mrd. dollar. I forbindelse med styrebehandlingen av dette lånet, gikk Norge, Østerrike, Belgia, Canada, Danmark, Estland, Finland, Frankrike, Tyskland, Hellas, Island, Irland, Italia, Japan, Litauen, Luxembourg, Nederland, Polen, Portugal, Spania, Sverige, Storbritannia og USA sammen om en erklæring om at landene ville bidra med nødvendig finansiell støtte for å sikre at Ukraina vil kunne betjene sine forpliktelser overfor IMF, som et supplement til IMFs rammeverk for å håndtere lånerisiko. Landene bekreftet samtidig at de anerkjenner at IMF har status som foretrukket kreditor. Dette er ikke en juridisk bindende garanti, men en felleserklæring om fortsatt tilstrekkelig støtte til IMF.

Boks 8.2 Hva er spesielle trekkrettigheter SDR?

SDR (Special Drawing Rights) er en internasjonal reservefordring, skapt av IMF. Verdien av SDR blir regnet ut fra en valutakurv bestående av amerikanske dollar, euro, renminbi, yen og britiske pund. SDR er ikke en valuta i vanlig forstand og heller ikke en fordring på IMF. SDR er en potensiell fordring på andre sentralbanker om å kunne veksle SDR mot de valutaer som inngår i SDR-kurven.

Medlemslandene kan bruke sine SDR til å betale ned gjeld til IMF eller låne dem ut til IMFs fond. Dersom midlene lånes ut til IMFs fond, vil dette være en omplassering av internasjonale reserver. Medlemslandene kan også veksle de om til valutaer som inngår i valutakurven nevnt ovenfor, enten for å øke valutareservebeholdningen, kjøpe varer eller tjenester, eller nedbetale gjeld. Veksling skjer mot en sentralbank som har valgt å delta i IMFs vekslingsordning for SDR. Norges Bank deltar i denne vekslingsordningen.

8.4 IMFs ressurssituasjon og styresett

8.4.1 IMFs finansielle ressurser

IMF fungerer som en kredittunion der medlemslandene stiller deler av sine valutareserver til disposisjon for å finansiere utlån til medlemsland. IMFs finansiering består av kvoter som medlemslandene betaler inn, og trekkfasiliteter i form av den multilaterale ordningen «New Arrangements to Borrow» (NAB) og bilaterale låneavtaler. Dersom et land som har gitt lån til IMF, selv får problemer med betalingsbalansen, kan landet be om at IMF straks betaler tilbake de trukne midlene. Det sikrer at midlene som IMF har trukket på et land, fortsatt regnes som del av landets internasjonale reserver.

Minst hvert femte år vurderer IMF nivået på og fordelingen av kvotene. Kvotene bestemmer hvor mye midler hvert medlemsland skal stille til rådighet for IMF og hvert lands stemmevekt i IMF. Kvotene bestemmer også medlemslandenes lånemuligheter i IMF og deres andel i generelle tildelinger av SDR. De fleste land vil derfor ønske å ha en høy kvoteandel. Kvotene skal gjenspeile medlemslandenes betydning i den globale økonomien, men hva som bør være den riktige fordelingsnøkkelen, er gjenstand for diskusjon.

Den 16. kvoteøkningen, godkjent i IMFs guvernørråd i desember 2023, skulle etter planen ha vært gjennomført innen november 2024, men fristen er utsatt flere ganger, senest til mai 2026. Kvoteøkningen blir effektiv når medlemsland som representerer minst 85 pst. av kvotene, har gjennomført sine nasjonale godkjenningsprosesser. Kvoteøkningen innebærer at kvotene øker med 50 pst. til 715,7 mrd. SDR. Økningen fordeles proporsjonalt med medlemslandenes nåværende kvoter, slik at de relative stemmevektene ikke endres. IMFs samlede utlånskapasitet holdes nær uendret ved at økningen i kvotene vil kombineres med reduksjon av frivillige innlån fra medlemslandene. De frivillige bilaterale låneavtalene, som blant annet Norge har med IMF, forfalt opprinnelig ved utgangen av 2024, men er forlenget i påvente av at den 16. kvoteøkningen trer i kraft.

Den 16. kvoteøkningen innebærer ingen omfordeling mellom medlemsland. Løsningen kom i mål etter at det viste seg umulig å få konsensus om en løsning som inkluderte omfordeling av kvoteandeler. Guvernørrådet ba derfor IMFs styre om å utarbeide løsninger som kan gi enighet om omfordeling av kvoter innen juni 2025, som del av den 17. kvotereformen. Guvernørrådet utvidet senere fristen til 15. desember 2027.

8.4.2 Finansielle ressurser i IMFs ordinære låneordninger

IMFs totale finansielle ressurser er på om lag 1000 mrd. SDR. IMF avsetter 20 pst. som likviditetsreserve. Midler fra medlemsland som etter IMFs vurdering har en sterk nok utenriksøkonomisk posisjon, kan brukes til å finansiere utlån. Dette innebærer at IMF disponerer om lag 700 mrd. SDR til utlån. Av dette utgjør de obligatoriske innbetalingene fra medlemslandene, kvotemidlene, knapt 309 mrd. SDR. Ved utgangen av desember 2025 hadde IMF trukket 114 mrd. SDR på kvotemidlene.

De frivillige avtalene om innlån til IMF utgjør en betydelig andel av IMFs finansiering. NAB og de bilaterale låneavtalene har for tiden avtaler på henholdsvis 364 og 141 mrd. SDR. Ved utgangen av 2025 er det ikke trukket på NAB-midlene, og det var ikke trukket på de bilaterale lånene.

8.4.3 Ressursbehovet for låneordningene for lavinntektsland (PRGT)

PRGT-ordningen er utformet for å være finansielt selvbærende over tid, med en langsiktig årlig utlånsramme på 2,7 mrd. SDR, noe som er mer enn dobbelt så høyt som før pandemien. Oppskaleringen reflekterer økte bidrag fra medlemslandene og endrede finansierings- og utlånsrammer. Det kortsiktige utlånsvolumet forventes å være noe høyere, men deretter avta fra toppene observert i etterkant av pandemien, etter hvert som landene kommer seg og bygger opp buffere.

Etterspørselen etter lån fra låneordninger for lavinntektsland (PRGT) er høy. IMF fastsatte i juli 2021 en to-stegs strategi for å øke finansieringen av PRGT. Det første steget var å sikre finansieringen for perioden frem til og med 2024 med 12,6 mrd. SDR i nye lånemidler og 2,3 mrd. SDR i nye subsidiemidler. Både låne- og subsidiemålet ble nådd i juli 2023. Etter det har PRGT fått tilsagn om ytterligere lånemidler, slik at samlede nye lånemidler har kommet opp i 14,7 mrd. SDR.

Det andre steget var å sikre finansieringen fra 2025. I oktober 2024 vedtok IMFs styre en finansieringsstrategi for å bidra til å lukke finansieringsgapet i subsidiemidlene. Det har vist seg vanskelig å få tilstrekkelig med nye midler fra medlemslandene. Da kravene til reservebalanser for IMFs konto for generelle utlån ble nådd i mars 2023, besluttet styret derfor å overføre noe av reservene og fremtidige nettoinntekter over de neste fem årene til en midlertidig konto. Renteinntektene opptjent på den midlertidige kontoen vil bli overført til PRGT-subsidiereservene for å redusere subsidiegapet i de kommende årene. Målet er at medlemmene skal overføre sin andel av de midlertidige kontomidlene til PRGT som subsidiereserver innen 2029.

8.4.4 Ressursbehovet for Resilience and Sustainability Trust (RST)

Resilience and Sustainability Trust (RST) er et lånebasert fond som administreres av IMF og finansieres med frivillige bidrag fra IMF-medlemmer. Målet er å etablere et fond på 33 mrd. SDR. Så langt har 21 medlemsland undertegnet avtaler med en samlet ramme på 34,26 mrd. SDR, med Kina, Japan og Tyskland som de klart største bidragsyterne.

8.4.5 Norges bidrag til finansieringen av IMF

Samlet stiller Norge nær 10,3 mrd. SDR, tilsvarende om lag 142 mrd. kroner, til disposisjon for IMFs generelle låneordninger i form av kvotemidler, deltakelse i den frivillige multilaterale ordningen (NAB) og ved et bilateralt lån fra Norges Bank. IMFs samlede trekk på Norge var ved utgangen av desember 2025 på 13,7 mrd. kroner. Når den 16. kvotereformen er gjennomført, vil Norges kvote øke fra 3754,7 mill. SDR til 5632,1 mill. SDR. Norges samlede forpliktelse overfor IMF blir likevel noe lavere da forpliktelsen i NAB-ordningen går ned og det bilaterale lånet fra Norges Bank faller bort.

Norge har inngått flere låneavtaler med IMF for å bidra til finansieringen av subsidierte lån for lavinntektsland, under ordningen PRGT. Ved utgangen av 2025 var potensialet for nye trekk på disse avtalene på 3,4 mrd. kroner og Norges utestående lån på 7,7 mrd. kroner. Norge har også gitt 130 mill. kroner i subsidiemidler til PRGT over bistandsbudsjettet over treårsperioden fra 2023 til 2025.

Tabell 8.1 gir en samlet oversikt over Norges bidrag til å finansiere utlån fra IMF. Forpliktelsene i norske kroner ble redusert i 2025 som følge av at kursen på SDR falt med 7 pst. overfor norske kroner.

Tabell 8.1 Norges finansielle forpliktelser overfor IMF. Mrd. NOK (desember 2025)

|

Lånetilsagn |

Utnyttet trekkmulighet |

Uutnyttet trekkmulighet |

||

|---|---|---|---|---|

|

Kvoter |

51,8 |

13,7 |

38,2 |

|

|

NAB |

54,3 |

0 |

54,3 |

|

|

Bilateral låneavtale mellom IMF og Norges Bank |

35,7 |

0 |

35,7 |

|

|

Lån til PRGT |

11,7 |

8,3 |

3,41 |

|

|

– Utestående lån |

7,72 |

|||

|

– Avdrag betalt av IMF |

0,6 |

|||

|

Totalt |

153,5 |

22 |

131,6 |

|

Omregnet fra SDR med valutakurs per 31.12. 2025 (13,81098)

1 Omfatter gjenværende mulighet for trekk fra IMF på avtalene fra 2020 og 2022. 2016-avtalen er trukket fullt ut.

2 Omfatter utestående lån på avtalene fra 2016, 2020 og 2022.

8.5 IMFs overvåkningsaktivitet

IMF overvåker den økonomiske utviklingen globalt og i alle enkeltland. De viktigste globale resultatene legges to ganger i året frem i rapportene World Economic Outlook, Global Financial Stability Report og Fiscal Monitor. IMF publiserer også en External Sector Report, som analyserer eksterne ubalanser i 29 av de største medlemslandene samt euroområdet. Under IMFs vår- og høstmøter drøfter IMFC den økonomiske politikken basert på rapportene.

IMF bistår også G20 i arbeidet med å fremme en stabil og effektiv verdensøkonomi. Institusjonen gjennomfører regelmessige analyser av den globale økonomiske utviklingen og presenterer dette i G20 Surveillance Notes.

IMF holder jevnlig bilaterale konsultasjoner, såkalte artikkel IV-konsultasjoner, med alle sine medlemsland om den økonomiske tilstanden i landet. Rapportene diskuteres i IMFs styre. De aller fleste medlemslandene, deriblant Norge, tillater publisering av rapportene og oppsummeringen av styrebehandlingen. Den nyeste Artikkel-IV konsultasjonen med Norge ble offentligjort i august 2025.

Med jevne mellomrom går IMF, i regi av Financial Sector Assessment Program (FSAP), grundigere gjennom medlemslandenes finansielle systemer for å vurdere svakheter og styrker og foreslår tiltak for å styrke finansiell stabilitet. Gjennom FSAP-ordningen vurderes det blant annet hvor langt land har kommet i å gjennomføre ulike standarder innen finansmarkedsområdet, og hvor godt forberedt myndighetene er på å håndtere kriser. Siden 2010 har landene med størst betydning for det globale finansielle systemet, herunder Norge, obligatoriske FSAP-gjennomganger hvert femte år. Neste FSAP for Norge vil gjennomføres i løpet av 2026.

8.5.1 IMFs gjennomgang av norsk økonomi

Hvert år vurderer IMF den økonomiske utviklingen og den økonomiske politikken i Norge. Fjorårets rapport, som ble lagt frem i august 2025, viste til at økonomien har vært motstandsdyktig i møte med den globale uroen. Den økonomiske veksten vokste om lag i samme takt som i 2023. Det var særlig offentlig og privat konsum som bidro til vekst, mens investeringer og nettoeksport trakk ned. Inflasjonen har avtatt fra toppen, men var fortsatt høy og over målet på 2 pst. IMF pekte på at lønnsvekst, kronesvekkelsen i 2024 og fortsatt høy tjenesteinflasjon bidro til å holde inflasjonen oppe. IMF mener det finansielle systemet er robust, med solide banker, men peker samtidig på at gjelden i husholdningene fortsatt er høy, og at eksponeringen mot eiendomsmarkedet er stor.

Under behandling av rapporten i IMFs styre, pekte styremedlemmene på at hovedutfordringen på kort sikt er å få inflasjonen ned, og at Norges Bank burde være varsomme i normaliseringen av pengepolitikken. Videre pekte de på at makrotilsynspolitikken ikke burde mykes opp ytterligere, og de nevnte at endringene i belåningsgraden for boliglån kan øke den finansielle sårbarheten gjennom økte boligpriser og økt gjeld i husholdningene. Videre understreket de behovet for strukturelle reformer for å øke produktivitetsveksten og dempe virkningene av fragmentering av internasjonal handel. De pekte også på at det vil være behov for flere tiltak for at Norge skal nå utslippsmålene for 2035.

8.6 Avstemninger i guvernørrådet

Guvernørrådet er IMFs øverste organ. Norges guvernør er sentralbanksjef Ida Wolden Bache. Guvernørrådet har delegert mye av sin myndighet til IMFs styre, men har blant annet beholdt retten til å godkjenne kvoteøkninger, til å tildele SDR og til å gjøre endringer i IMFs vedtekter. Guvernørrådet velger og oppnevner også medlemmer til IMFs styre, og har siste ord når det er behov for tolkning av IMFs statutter. Siden forrige finansmarkedsmelding har Guvernørrådet stemt over følgende saker:

Justeringer i lønn og godtgjørelser for medlemmer og varamedlemmer i IMFs styre. Lønn og godtgjørelse til IMFs styre fastsettes av guvernørrådet etter forslag fra en felles komité for IMF og Verdensbanken (komiteen). Tradisjonelt har styremedlemmenes lønn vært justert i henhold til utviklingen i konsumprisindeksen (KPI) i Washington, D.C. Komiteen anbefalte en lønnsjustering på 1,9 pst., som reflekterer konsumprisveksten i Washington, D.C. Norges guvernør stemte for forslaget. Forslaget ble vedtatt.

Utsatt frist for 17. kvotereform. Fristen for å fullføre den 17. kvotereform ble foreslått utvidet med to år til 15. desember 2027. Norges guvernør stemte for forslaget. Forslaget ble vedtatt.

Boks 8.3 IMFs låneordninger. Mars 2026

|

Låneordning |

Formål |

Låneramme i pst. av landets kvote |

Tilbakebetaling og rente |

|---|---|---|---|

|

Generelle låneordninger |

|||

|

Stand-By Arrangement (SBA) |

Kort- til mellomlangsiktige problemer med betalingsbalansen. Programperiode normalt 1–2 år, kan være opptil 3 år. |

Samlet låneramme for de generelle låneordningene (SBA, EFF og RFI) er 200 pst. per år og kumulativ ramme på 600 pst. Det kan under bestemte betingelser gis høyere lån. RFI har særskilt årlig og kumulativ ramme på henholdsvis 50 pst. og 100 pst. Ved særlig store naturkatastrofer er den årlige rammen 80 pst. og den kumulative rammen 133,33 pst. |

Første avdrag etter 3¼ år. Skal være tilbakebetalt innen 5 år. Grunnrente1 +2–2,75 prosentpoeng.2 |

|

Extended Fund Facility (EFF) |

Mellomlangsiktige problemer med betalingsbalansen på grunn av strukturelle forhold. Programperiode 3–4 år. |

Første avdrag etter 4½ år. Skal være tilbakebetalt innen 10 år. Rente som for SBA. |

|

|

Rapid Financing Instrument (RFI) |

Akutte problemer med betalingsbalansen på grunn av hendelser utenfor myndighetenes kontroll. Ikke programforpliktelser, men «prior actions» kan kreves. Det er to ordninger/vindu under RFI:

|

Som for SBA. |

|

|

Flexible Credit Line (FCL) |

Fleksibel trekkadgang i 1–2 år for land med sterk økonomisk stilling. Ikke programforpliktelser. |

Ingen fast låneramme. |

Som for SBA. |

|

Precautionary and Liquidity Line (PLL) |

Fleksibel trekkadgang i ½–2 år for land med relativt sterk økonomisk stilling, men som ikke oppfyller kravene for FCL. |

For 6 mnd. program: Låneramme 150 pst. I spesielle tilfeller opp til 300 pst. For 1–2 års program: Låneramme 300 pst. første år, kumulativ ramme på 600 pst. |

Som for SBA. |

|

Short-term Liquidity Line (SLL) |

Likviditetsstøtte for land med sterk økonomisk stilling. Ikke programforpliktelser. Trekkperiode: 1 år, men kan fornyes. |

Låneramme opp til 200 pst. per år. |

Rente som for SBA, men skal være tilbakebetalt innen 1 år. |

|

Subsidierte låneordninger for lavinntektsland (Poverty Reduction and Growth Trust (PRGT)) |

|||

|

Standby Credit Facility (SCF) |

Lavinntektsland som har kortsiktige problemer med betalingsbalansen. Programperiode 1–3 år. |

Samlet låneramme for de subsidierte ordningene (SCF, ECF og RCF) er 200 pst. per år. Kumulativ ramme på 600 pst. Det kan under bestemte betingelser gis høyere lån under SCF og ECF. RCF har særskilt årlig og kumulativ ramme på henholdsvis 50 pst. og 100 pst. Ved særlig store naturkatastrofer er den årlige rammen 80 pst., mens den kumulative rammen er 133 pst. |

Første avdrag etter 4 år. Skal være tilbakebetalt innen 8 år. Subsidiert rente med tre trinn.3 |

|

Extended Credit Facility (ECF) |

Mellomlangsiktig finansiering av lavinntektsland som har strukturelle problemer med betalingsbalansen. Programperiode 3–5 år. |

Første avdrag etter 5½ år. Skal være tilbakebetalt etter 10 år. Subsidiert rente med tre trinn.3 |

|

|

Rapid Credit Facility (RCF) |

Lavinntektsland som har akutte problemer med betalingsbalansen. Ikke programforpliktelser, men «prior actions» kan kreves. Det er tre ordninger under RCF:

|

Første avdrag etter 5½ år. Skal være tilbakebetalt etter 10 år. Subsidiert rente med tre trinn.3 |

|

|

Subsidierte lån med lengre løpetid til lavinntektsland og sårbare mellominntektsland (Resilience and Sustainability Trust (RST)) |

|||

|

Resilience and Sustainability Facility (RSF) |

Langsiktig finansiering av klimatiltak og forebygging av pandemier til lavinntektsland og spesielt sårbare mellominntektsland. Land må ha et annet låneprogram i bunn (SBA, EFF, PLL, FCL, SCF, ECF, PCI eller PSI). Programperiode minimum 18 mnd. eller til IMF låneprogrammet i bunn utgår. |

Låneramme er 75 pst. av kvoten. Kumulativ ramme er på 150 pst. av kvoten, eller maksimalt 1 mrd. SDR dersom dette er mindre enn 150 pst. av kvoten. |

Første avdrag etter 10 ½ år. Skal være tilbakebetalt etter 20 år. Noe ulike finansieringsvilkår på tvers av landgrupper. Lavinntektsland får mer konsesjonelle vilkår. |

1 IMFs grunnrente er SDR-renten, med et påslag på 0,6 prosentpoeng. Påslaget skal blant annet dekke de administrative utgiftene ved å gi lån og ved å bygge opp reserver. SDR-renten blir beregnet som et gjennomsnitt av tremåneders statspapirrente for valutaene som er med i SDR (amerikanske dollar, euro, kinesiske renminbi, britiske pund og japanske yen), med en nedre grense på 0,050 pst. SDR-renten var 31. desember 2025 på 2,664 pst.

2 Rentepåslaget er på 2 prosentpoeng for den delen av lånet som er over 300 pst. av kvoten. Påslaget øker med 0,75 prosentpoeng for den delen av lånet som er over 300 pst. av kvoten i lenger enn tre år.

3 En differensiert rente for alle programmer som ble innført i mai 2025. Det deles da inn i tre grupper av land som får henholdsvis: 1) Nullrente 2A) 70 pst. av SDR-renten 2B) 40 pst. av SDR-renten.

Fotnoter

Independent Evaluation Office of the International Monetary Fund: Growth and Adjustment in IMF-Supported Programs

En føre-var-avtale er en trekkrettighet som kan gis til land som har en sterk økonomisk stilling, men som likevel trenger å styrke tilliten til at de vil kunne innfri sine internasjonale betalingsforpliktelser. I utgangspunktet skal land som inngår en føre-var-avtale ikke ha behov for å trekke på avtalen.

International Development Association. Verdensbankens fond som gir svært gunstige lån og tilskudd til verdens fattigste land for å støtte utvikling og redusere fattigdom.

Den Demokratiske Republikken Kongo og Chad

Mali

Per 28 juli 2025 IMF Resilience and Sustainability Trust.