6 Virksomheten til Finanstilsynet i 2025

6.1 Innledning

Finanstilsynet skal bidra til finansiell stabilitet og velfungerende markeder gjennom å føre tilsyn med og veilede aktørene i finanssektoren, gjøre analyser og utredninger, samt utvikle og håndheve regelverk. Gjennom sitt virke skal Finanstilsynet også bidra til at investorer og forbrukere kan ha tillit til at finansielle avtaler og tjenester blir fulgt opp slik de skal, og til å bekjempe kriminalitet og forebygge ulovlig virksomhet.

Finanstilsynet fører tilsyn med banker, finansieringsforetak, kredittforetak, betalingsforetak, e-pengeforetak, forsikringsforetak, pensjonsforetak, verdipapirforetak, forvaltningsselskaper, verdipapirfond, AIF-forvaltere, børser og andre regulerte markeder, oppgjørssentraler og verdipapirregister, administratorer av referanseverdier, eiendomsmeglingsforetak, inkassoforetak, regnskapsfører- og revisjonsselskaper og gjeldsinformasjonsforetak. I tillegg har Finanstilsynet kontroll med prospekter og den finansielle rapporteringen til børsnoterte foretak og med markedsatferden på verdipapirmarkedet. Fra 1. april 2025 ble ansvaret for oppfølging av reglene om overtakelsestilbud og tilsynet med den løpende informasjonsplikten overført fra Oslo Børs til Finanstilsynet. Finanstilsynet autoriserer tilbydere av virksomhetstjenester, registrerer låneformidlere, opplysningsfullmektiger og tilbydere av kryptoeiendelstjenester, og fører tilsyn med foretakenes etterlevelse av hvitvaskingslovgivningen.

Ny finanstilsynslov trådte i kraft 1. april 2025. Loven viderefører bestemmelser om hvem Finanstilsynet fører tilsyn med, og lovfester at formålet med Finanstilsynets virksomhet etter finanstilsynsloven er å bidra til finansiell stabilitet og velfungerende markeder.

6.2 Ledelse og organisasjon

Finanstilsynsdirektøren har det overordnede ansvaret for virksomheten i Finanstilsynet. I tillegg har Finanstilsynet et styre som behandler og avgjør enkeltsaker på tilsynsområdene. Styret har syv medlemmer som er oppnevnt av Finansdepartementet.

Finanstilsynet hadde 358 faste stillinger ved utgangen av 2025, mot 340 ett år tidligere. Tallet på utførte årsverk var 311 i 2025, mot 310 i 2024. Av de fast ansatte var 53 pst. kvinner. I ledergruppen var det fem kvinner og tre menn ved utgangen av 2025. Blant seksjonslederne var 54 pst. menn og 46 pst. kvinner, inkludert fungerende seksjonsledere per 31. desember 2025.

Finanstilsynet etablerte nytt tjenestested på Hamar fra 1. september 2025 med 9 fast ansatte ved utgangen av året, noe som forklarer deler av veksten i stillinger fra 2024 til 2025.

6.3 Finansiell stabilitet

Overvåking av systemrisiko utgjør en viktig del av tilsynets virksomhet. I en tid med geopolitiske spenninger og stor usikkerhet om den økonomiske utviklingen framover ble dette arbeidet prioritert også i 2025.

Finanstilsynet gjennomfører regelmessige analyser av utviklingen i finansnæringen og de økonomiske rammebetingelsene nasjonalt og internasjonalt. I makrotilsynet legges det vekt på både den risikoen som finansforetakene står overfor som følge av den makroøkonomiske utviklingen, og risikoen finansforetakenes tilpasning kan påføre det finansielle systemet og økonomien. Finanstilsynet utgir rapporten Finansielt utsyn to ganger i året. Rapportene inkluderer analyser av utviklingen i realøkonomi, finansmarkeder og -foretak og vurderinger av risikoen for finansiell ustabilitet. I 2025 ble rapportene utgitt i juni og desember.

Finanstilsynet gjennomfører årlige stresstester for å belyse bankenes sårbarhet for, og evne til, å opprettholde normal utlånsvirksomhet ved et alvorlig økonomisk sjokk. I første halvår 2025 ble det gjennomført stresstester av samtlige norske banker, herunder 19 norske bankkonsern, se Finansielt utsyn juni 2025. Analysen viser at kapitaldekningen i flere norske banker kan falle under kravet til ren kjernekapital i et kraftig stress, selv om motsyklisk kapitalbuffer skulle settes ned til null. For å fange opp utviklingstrekk i bankenes utlånspraksis gjennomfører Finanstilsynet en årlig boliglånsundersøkelse. Undersøkelsen i 2025 viste en økning i gjennomsnittlig belåningsgrad, og en forskyvning av lånevolumet opp mot den nye grensen i utlånsforskriften på 90 pst. Etter to år med nedgang økte gjennomsnittlig gjeldsgrad for låntakere som tok opp nye boliglån.

Robuste betalings- og oppgjørssystemer og tillit mellom aktørene er avgjørende for finansmarkedenes virkemåte. Endringer i det digitale trusselbildet og digital kriminalitet bidro til fortsatt økt oppmerksomhet om digital sårbarhet og faren for systemiske cyberhendelser. Endringer i det geopolitiske landskapet medfører også ny risiko knyttet til finansnæringens bruk av og avhengighet til IKT-tjenesteytere utenfor EØS. Finanstilsynet følger med på utviklingen og overvåker den finansielle infrastrukturen. Finanstilsynet publiserer årlig i sin Risiko- og sårbarhets-analyse en vurdering av IKT-risiko i finanssektoren.

6.4 Tilsyn

Tilsynsvirksomheten er viktig for å forebygge kriser og avdekke problemer på et tidlig tidspunkt.

Det er tett europeisk samarbeid om å utvikle regelverk, tilsynspraksis og rapportering i regi av de europeiske finanstilsynsmyndighetene, hvor også Finanstilsynet deltar. Samarbeidet omfatter også det å identifisere risikoer og håndtere hendelser i foretak og markeder.

De europeiske finanstilsynsmyndighetene legger til rette for at nasjonale finanstilsyn innenfor EØS samordner tilsynspraksis og utvikler en «beste praksis», blant annet ved å fastsette veiledninger og anbefalinger på europeisk nivå. De europeiske finanstilsynsmyndighetene gjennomfører også felles tilsynsaktiviteter. For foretak under tilsyn som har virksomhet i flere EØS-land, er tilsynssamarbeidet ofte organisert i tilsynskollegier. Finanstilsynet leder tilsynskollegier for norske foretak og deltar i nærmere 40 andre kollegier, kriseutvalg og hvitvaskingskollegier.

Finanstilsynet skal være åpen om sine vurderinger, tilsynspraksis og beslutninger. Tilsynsrapporter og tilsynsmessige vedtak blir derfor også publisert på Finanstilsynets nettsted. I 2025 ble det publisert 160 tilsynsrapporter og tilsynsmessige vedtak.

6.4.1 Tilsyn med bank og annen finansieringsvirksomhet

Banker, kredittforetak, finansieringsforetak, betalingsforetak og e-pengeforetak er sentrale aktører i det finansielle systemet som tilbydere av finansiering, betalingstjenester og spareprodukter. Finanstilsynets virksomhetsregister gir en oversikt over hvilke banker og andre lignende foretak som har tillatelse til å yte ulike tjenester i Norge.

Tilsyn

Finanstilsynets tilsyn med banker og finansieringsforetak er risikobasert. Grunnlaget for prioriteringer av tilsynsaktiviteter i 2025 var innrapportering fra foretakene, analyser av risikoer og sårbarheter og mottatte signaler om foretak og markeder.

Finanstilsynet legger stor vekt på at foretakene er solide og likvide, og at styret og ledelsen har god styring og kontroll med sin virksomhet og de risikoer foretakene eksponeres for. Gjennom tilsyn kan Finanstilsynet avdekke høye risikonivåer i foretakene samt eventuelle mangler ved foretakenes styring, kontroll og etterlevelse av regelverk. I 2025 gjennomførte Finanstilsynet 30 tilsyn i banker, kredittforetak og finansieringsforetak. Tilsynene omfattet blant annet kredittrisiko, virksomhetsstyring, forbrukervern, IKT-risiko og etterlevelse av hvitvaskingsregelverket. Finanstilsynet hadde i tillegg et tematilsyn om gruppering av tilknyttede motparter som omfattet seks banker.

Finanstilsynet leder det generelle tilsynskollegiet (samarbeid mellom nasjonale finanstilsyn) for DNB Bank ASA og deltar også i tilsynskollegium på antihvitvaskingsområdet for DNB Bank ASA.

Oppfølging av soliditet

Kapitalkravene skal sikre at bankene kan tåle tap og opprettholde utlånsvirksomheten i nedgangstider. Kapitalkravene i pilar 1 stiller minimumskrav og bufferkrav til ansvarlig kapital målt i pst. av et beregningsgrunnlag (risikovektet balanse).

Systemviktige foretak har ytterligere bufferkrav på 1 eller 2 pst., avhengig av størrelse og markedsandel av utlån i Norge. Systemviktige banker i Norge er DNB Bank ASA, Kommunalbanken AS, Nordea Eiendomskreditt AS, Sparebank 1 Sør-Norge ASA og Sparebanken Norge.

Åtte norske banker med tilknyttede kredittforetak og fire datterforetak av internasjonale banker har tillatelse fra Finanstilsynet til å benytte interne modeller for å fastsette beregningsgrunnlaget for kredittrisiko i pilar 1 (IRB-modeller). Banker med IRB-tillatelse har generelt lavere risikovekter enn banker som benytter standardmetoden. IRB-tillatelse krever at foretakene dokumenterer at modellene er egnet til å måle langsiktig risiko, at de brukes i bankenes risikostyring, kredittinnvilgelse og rapportering av risiko, og at de etterprøves (valideres) regelmessig.

Finanstilsynet gjennomfører årlig en vurdering av den samlede risikoen i hver bank. Risikovurderingene danner grunnlaget for å prioritere tilsynsaktiviteter og vurdere bankenes kapitalbehov (SREP). Basert på risikovurderingen fastsetter Finanstilsynet individuelle tilleggskrav til kapital for foretakene, såkalte pilar 2-krav. Pilar 2-kravene dekker risikoer som ikke, eller bare delvis, er dekket av minimums- og bufferkravene i pilar 1. I 2025 fastsatte Finanstilsynet 45 pilar 2-krav for norske foretak. Vedtakene er publisert på Finanstilsynets nettsted.

Finanstilsynet deltar i tilsynskollegier med andre nasjonale finanstilsyn i EØS og bidro der i vurderingen av pilar 2-krav for seks utenlandske foretak.

Tillatelser og andre forvaltningssaker

Finanstilsynet ga i 2025 syv tillatelser til at sparebanker kan slå seg sammen, som også omfattet tillatelser til å etablere sparebankstiftelser. Tilsynet ga en tillatelse til fusjon mellom en norsk bank og en utenlandsk bank, med den utenlandske som overtakende bank. Finanstilsynet ga i 2025 én ny tillatelse til å drive bankvirksomhet og én ny tillatelse til å drive finansieringsforetak.

Kriseberedskap og -håndtering

Finanstilsynet er krisehåndteringsmyndighet etter de felleseuropeiske reglene om krisehåndtering av banker. Åtte banker er identifisert med kritiske funksjoner, og ytterligere åtte banker har garanterte og ikke-garanterte innskudd av en størrelsesorden som betyr at en avvikling av banken kan true finansiell stabilitet. I 2025 fastsatte Finanstilsynet vedtak om samlet krav til ansvarlig kapital og konvertibel gjeld (MREL) for hver av de seksten bankene og utarbeidet krisetiltaksplaner for flere av bankene. For de syv bankene som ble omfattet i 2025, er kravet til MREL og kravene om å sikre krisehåndterbarhet fastsatt etter en forenklet metode. For disse bankene gjøres kravet gjeldende fra 1. januar 2028.

Finanstilsynet og Norges Bank har, i samarbeid med næringen, utviklet et rammeverk og en prosess for å vurdere systemisk IKT-risiko for det norske finansielle systemet. Rammeverket ble i 2025, med deltakelse fra næringen, testet med ulike scenarier. Arbeidet med å vurdere systemisk IKT-risiko videreføres i 2026.

Norges Bank, Finansdepartementet og Finans Norge har sammen med Finanstilsynet vurdert beredskapen i det elektroniske betalingssystemet i Norge, og det ble i 2025 foreslått 18 tiltak. Oppfølging av tiltakene pågår, og Finanstilsynet har ansvar for 2 av dem. Videre deltar Finanstilsynet sammen med Norges Bank, Finansdepartementet, Bankenes sikringsfond, Finans Norge og representanter fra banker i prosjekt for Uavhengig bankberedskap.

Sektorvist responsmiljø (SRM) for håndtering av IKT-sikkerhetshendelser er et sentralt element i Nasjonal sikkerhetsmyndighets (NSM) rammeverk for håndtering av slike hendelser. Finanstilsynet har rollen som sektorvist responsmiljø på finansområdet sammen med Nordic Financial CERT (NFCERT). Nytt rammeverk ble fastsatt i 2025 og er operasjonalisert i samarbeid med NFCERT.

Finanstilsynet er sammen med NFCERT utpekt som sektorresponsmiljø i henhold til digitalsikkerhetsforskriftens § 16 for å bistå foretakene i finanssektoren som er omfattet av digitalsikkerhetsloven med håndtering av hendelser.

Finanstilsynet ble av Finansdepartementet i 2025 også utpekt som ansvarlig tilsynsmyndighet etter digitalsikkerhetsforskriftens § 21.

Beredskapsutvalget for finansiell infrastruktur (BFI) koordinerer tiltak for å forebygge og løse krisesituasjoner og andre situasjoner som kan resultere i store forstyrrelser i den finansielle infrastrukturen. Finanstilsynet er ansvarlig leder og sekretariat for BFI.

I Øvelse Digital 2025 ble både SRM-rollen, BFI og myndighetssamarbeid testet.

Regelverksarbeid

Finanstilsynet har bidratt med utredninger og høringsnotat om forskrifter til DORA-loven i 2025. Forskrift om digital operasjonell motstandsdyktighet i finanssektoren (DORA-forskriften) trådte i kraft 1. juli 2025. Høringsnotat om endringer i DORA-forskriften mv. (del to) er under behandling.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet et høringsnotat om å gjennomføre i norsk rett reglene om kredittjenestevirksomheter og kredittkjøpere (NPL-direktivet). Formålet med direktivet er å styrke/forbedre annenhåndsmarkedet for lån som er ytt av kredittinstitusjoner (banker og kredittforetak) og som er misligholdt.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet også et høringsnotat med forslag til endringer i finansforetaksloven og -forskriften om finansforetaks taushetsplikt og informasjonsdeling. Formålet er å styrke bekjempelsen av økonomisk kriminalitet.

6.4.2 Tilsyn med forsikring og pensjon

Regulering og tilsyn skal bidra til at forsikringsforetak, pensjonskasser og forsikringsformidlingsforetak er solide, slik at de er i stand til å oppfylle forpliktelsene sine, at de har god styring og kontroll, og at de ivaretar kundenes interesser og rettigheter. Viktige temaer i tilsynsarbeidet i 2025 var markedsrisiko, forsikringsrisiko, forbrukervern, styring og kontroll med interne modeller og foretakenes håndtering av risiko knyttet til sanksjonsregelverket.

Finanstilsynets virksomhetsregister gir en oversikt over hvilke forsikringsforetak, pensjonskasser og forsikringsformidlere som har tillatelse til å yte ulike tjenester i Norge.

Tilsyn

Finanstilsynets tilsyn på forsikrings- og pensjonsområdet er risikobasert. Prioriteringene baseres på rapportering, analyser av risikoer og sårbarheter samt signaler og annen informasjon Finanstilsynet mottar om foretak og markeder. Under et tilsyn går Finanstilsynet gjennom foretakets system for styring og kontroll, inkludert strategier og retningslinjer, organisering, overvåking og rapportering. I tillegg vurderes foretakets risikonivå og kapitalisering.

Finanstilsynet gjennomførte tilsyn i ett livsforsikringsforetak, to pensjonskasser og fire skadeforsikringsforetak i 2025. Finanstilsynet kartla internrevisjonsfunksjonen i 57 forsikringsforetak i 2025, blant annet om ressursbruk, kvaliteten på risikovurderinger og om prosjektene som blir gjennomført, er relevante. Resultatet blir publisert i første kvartal 2026. Finanstilsynet kartla også markedet for innskuddspensjon, med fokus på kapitalforvaltning. Rapporten ble publisert i desember 2025.

Finanstilsynet samarbeider med andre nasjonale finanstilsyn om tilsyn med internasjonale forsikringskonsern. Finanstilsynet leder slike tilsynskollegier for Storebrand, Gard og Gjensidige og deltar i tillegg i fire andre tilsynskollegier. Det er i tillegg løpende samarbeid med andre lands tilsynsmyndigheter om utenlandske filialer og virksomhet utenfor EØS-området.

Finanstilsynet gjennomfører ad hoc-analyser av risikoer i foretak og markeder når det vurderes som relevant. Høsten 2025 påbegynte Finanstilsynet en undersøkelse av uføretariffer (reaktivering) benyttet i innskuddspensjonsordninger. Undersøkelsen omfatter alle foretak som tilbyr innskuddspensjon. Analyse og oppfølging av foretakene vil gjennomføres i 2026.

Kriseberedskap og -håndtering

Finanstilsynet har beredskap for å håndtere kriser i både enkeltforetak og markeder. Tilsynsvirksomheten skal forebygge slike kriser. Finanstilsynet er sekretariat for Garantiordningen for skadeforsikring. Stortinget besluttet i 2023 å forskuttere krav fra skadelidte som var dekket av forsikringsavtaler inngått på grensekryssende basis i det danske forsikringsselskapet Alpha Insurance A/S. Garantiordningen administrerer disse utbetalingene.

Ordningen mottok i 2025 ca. 20 saker fra Alphas konkursbo fordelt på ti filialsaker og ti saker fra porteføljen som håndteres på vegne av staten (grensekryssende saker). Det er betalt ut ca. 4,5 mill. kroner i erstatning i filialsakene og ca. 20 mill. kroner i erstatning i de grensekryssende sakene. Dette inkluderer utbetaling i saker som ble mottatt i 2024. Arbeidet fortsetter i 2026, og det er ventet omtrent samme sakstilfang fremover.

Regelverk

På forespørsel fra Finansdepartementet sendte Finanstilsynet en foreløpig vurdering av KI-forordningen og Finanstilsynets rolle som markedstilsynsmyndighet i juni 2025.

Finansdepartementet har bedt Finanstilsynet utrede norsk gjennomføring av forventede EØS-regler som svarer til endringene i soliditetsregelverket for forsikringsforetak (Solvens II-direktivet) og nytt krisehåndteringsregelverk for forsikringsforetak (IRRD) innen 27. februar 2026. Finansdepartementet har også bedt Finanstilsynet om å utrede forslag til en ordning for egen pensjonskonto for hybridordninger innen 1. mars 2026.

6.4.3 Tilsyn med verdipapirmarkedet

Verdipapirforetakene

Lovens krav til investorbeskyttelse og håndtering av interessekonflikter står sentralt i tilsynet med verdipapirforetakene. Foretakene skal opptre ærlig, redelig og profesjonelt i tråd med kundenes beste interesse og påse at markedets integritet blir ivaretatt på beste måte. Foretakene skal også ha tilstrekkelig internkontroll og et bevisst forhold til risiko.

Med grunnlag i Finanstilsynets risikobaserte tilnærming ble det i 2025 startet individuelle tilsyn i fem verdipapirforetak og ett temabasert tilsyn som omfattet seks verdipapirforetak og 11 tilknyttede agenter. Temaet dekket foretakenes bruk av og kontroll med sine tilknyttede agenter.

Finanstilsynet vedtok i 2025 å tilbakekalle tillatelsen til å yte investeringstjenester fra ett verdipapirforetak. Grunnlaget for tilbakekallet var vedvarende forsinket og manglende innsendelse av periodiske rapporter.

Finanstilsynet vedtok i 2025 å pålegge retting overfor et Luxemburg-basert verdipapirforetak som yter investeringstjenester i Norge gjennom fire norske tilknyttede agenter. Pålegget innebar at foretaket må sørge for at det foretas lydopptak av samtaler mellom agentene og kunder på lik linje med kravene til norske verdipapirforetak.

I 2025 undersøkte Finanstilsynet flere selskaper for mulig ulovlig ytelse av investeringstjenester uten nødvendig tillatelse. Finanstilsynet kan i slike saker fatte vedtak om å stanse ulovlig virksomhet eller publisere en markedsadvarsel. Tilsynet fattet i 2025 fire vedtak om stans og publiserte 13 advarsler som presiserte at det aktuelle selskapet ikke hadde tillatelse til å yte investeringstjenester i Norge. I tillegg publiserte Finanstilsynet ca. 850 advarsler fra utenlandske tilsynsmyndigheter mot selskaper som yter tjenester i EØS-området uten tillatelse. På nettstedet til Finanstilsynet publiseres informasjon om investeringsbedragerier og råd om hvordan investorer kan beskytte seg mot bedrageri.

Finanstilsynet har utarbeidet et høringsnotat om gjennomføring av endringer i verdipapirmarkedsdirektivet (MiFID II) og oppheving av opptaksdirektivet.

Forvaltningsselskap for verdipapirfond og forvaltere av alternative investeringsfond (AIF)

Tilsynet på fondsområdet er risikobasert og spesielt rettet mot forvalteres oppfølging av regler som skal bidra til et godt forbrukervern. I tilsynet blir det lagt vekt på at verdipapirfond skal opprettholdes som et regulert spareprodukt med høy grad av investorbeskyttelse. I tilsynet med AIF-forvaltere prioriterer Finanstilsynet områder av betydning for ikke-profesjonelle investorer.

Finanstilsynet gjennomførte et tematilsyn med åtte fondsforvaltere om etterlevelse av offentliggjøringsforordningen (SFDR) og et om prisinformasjon ved markedsføring av verdipapirfond som omfattet tre foretak.

Finanstilsynet deltok også i en felleseuropeisk tilsynsundersøkelse (CSA) om kontrollfunksjonen og internrevisjonen som omfattet åtte norskregistrerte fondsforvaltere, og i et tilsynssamarbeid i regi av ESMA med formål om å utvikle et felleseuropeisk regelverk og tilsynspraksis for fondsområdet.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet i 2025 et høringsnotat med forslag til regulering av inntektsdelingsavtaler mellom forvaltningsselskap og andelseiere. Forslaget åpner for individuell avtaledeling for å styrke konkurranseevnen til norske fond, på linje med praksis i andre EØS-land. Forslaget er under behandling hos departementet. Finanstilsynet utarbeidet også et høringsnotat om hvordan endringer i de felleseuropeiske direktivene AIFMD og UCITS kan gjennomføres i norsk rett, som også er under behandling.

Infrastrukturen i verdipapirmarkedet

Infrastrukturen på verdipapirområdet omfatter handelsplasser, sentrale motparter, verdipapirsentraler og administratorer av finansielle referanseverdier. Dette er fellesfunksjoner som er viktige for at verdipapirmarkedet skal fungere som kapitalkilde for næringslivet og som grunnlag for investeringsvirksomhet og sparing.

I Norge er det fire regulerte markeder og én multilateral handelsfasilitet. Oslo Børs ASA, som er eid av Euronext N.V., drifter de to regulerte markedene Euronext Oslo Børs og Euronext Expand og den multilaterale handelsfasiliteten Euronext Growth Oslo. De øvrige regulerte markedene er Nasdaq Oslo ASA og Norexeco ASA.

Verdipapirsentralen ASA driver det norske verdipapirregisteret og er operatør av verdipapiroppgjørssystemet VPO NOK. Verdipapirsentralen ASA eies av Euronext N.V. og benytter merkevarenavnet Euronext Securities Oslo.

Sentrale motparter tilbyr clearing av ulike finansielle instrumenter. I det norske markedet er de relevante sentrale motpartene SIX x-clear AG, LCH Ltd, Cboe Clear Europe N.V, Euronext Clearing (CCG S.p.A.), Nasdaq Clearing AB og European Commodity Clearing AG. Ingen av disse sentrale motpartene er underlagt direkte tilsyn av Finanstilsynet, men Finanstilsynet deltar i tilsynssamarbeid med andre nasjonale tilsynsmyndigheter i tilsynskollegier og krisehåndteringskollegier knyttet til de sentrale motpartenes virksomhet og risikohåndtering.

Finanstilsynet har også tilsyn med administratorer av finansielle referanseverdier. Referanseverdier er indekser som brukes som referanse i finansielle instrumenter og kontrakter, eller for å måle resultatene til investeringsfond.

Finanstilsynet deltar i et tilsynskollegium sammen med de nasjonale tilsynsmyndighetene til de andre børsene i Euronext-gruppen. I 2025 har tilsynskollegiet blant annet fulgt opp tematilsynet fra 2024 som ble ledet av Finanstilsynet, knyttet til etterlevelsesfunksjonen i konsernet.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet høringsnotater om hvordan endringer i den europeiske referanseverdiforordningen og ESAP-forordningen (European Single Access Point) kan tas inn i norsk rett.

Oppgjør av handler i finansielle instrumenter som er registrert i en verdipapirsentral, skjer i dag som regel to dager etter at handelen er inngått (T+2). Både i EU og i andre viktige markeder er man i ferd med å innføre oppgjør etter én dag (T+1). I EU skal dette innføres fra høsten 2027. Finanstilsynet har oppfordret norske aktører til å forberede seg på dette. I desember 2025 publiserte EU-kommisjonen sitt forslag til EUs markedsintegrasjonspakke, en sentral del av EUs sparings- og investeringsunion, som har som mål å tettere integrere finansmarkedene i Europa for å bedre kontinentets konkurransekraft og evne til å tiltrekke seg kapital for vekst. Sentralt i denne pakken står forslag om å samle tilsynsansvaret for pan-europeiske infrastrukturforetak under ESMA. Utfallet av forhandlingene knyttet til markedsintegrasjonspakken vil kunne få stor betydning for Finanstilsynets aktivitet på infrastrukturområdet i årene framover. Se boks 4.7 for nærmere omtale av EUs markedsintegrasjonspakke.

Markedsatferd i verdipapirmarkedet

Atferdsreglene skal bidra til å beskytte investorer og legge til rette for en sikker, ordnet og effektiv handel med finansielle instrumenter. Reglene om ulovlig innsidehandel, markedsmanipulasjon og forsvarlig informasjonshåndtering er sentrale. Finanstilsynet følger også opp reglene om listeføring, meldeplikt og flaggeplikt ved verdipapirhandel samt reglene om shortsalg.

De fleste sakene som Finanstilsynet fulgte opp i 2025 om atferdsregler i verdipapirmarkedet, ble rapportert fra verdipapirforetak, Oslo Børs, utenlandske myndigheter og investorer. I tillegg ble mange saker initiert av tilsynet selv på bakgrunn av hendelser i markedet. Finanstilsynets egne overvåkingssystemer utløste et stort antall alarmer som førte til videre undersøkelser.

Finanstilsynet ga i 2025 seks overtredelsesgebyr for brudd på flaggereglene og ett overtredelsesgebyr for brudd på reglene om meldeplikt for primærinnsidere m.m. Finanstilsynet ga to administrative gebyrer for overtredelse av shortsalgreglene. Utover de administrative gebyrene, fikk flere foretak advarsler for mindre overtredelser.

I 2025 sendte Finanstilsynet seks anmeldelser til påtalemyndigheten der det forelå mistanke om innsidehandel eller brudd på forbudet mot ulovlig spredning av innsideinformasjon. Videre sendte tilsynet en anmeldelse der det forelå mistanke om markedsmanipulasjon.

Finanstilsynet ga i 2025 et overtredelsesgebyr på 50 mill. kroner til et foretak for markedsmanipulasjon i forbindelse med utstedelse av et statsobligasjonslån, og et overtredelsesgebyr til en privatperson på 3 mill. kroner for markedsmanipulasjon i forbindelse med såkalte koordinerte handler. Det ble også gitt et overtredelsesgebyr på 500 000 kroner til en privatperson som hadde publisert to artikler som inneholdt kjøpsanbefalinger i aksjer, og som deretter solgte aksjene med gevinst rett etter publisering av artiklene. I tillegg ble det gitt et overtredelsesgebyr på 10 mill. kroner til et børsnotert selskap for ulovlig spredning av innsideinformasjon ved avholdelse av analytikersamtaler («pre-close calls»).

I 2025 ble tilsynet med løpende informasjonsplikt og utsatt offentliggjøring overført fra Oslo Børs til Finanstilsynet. I forbindelse med overføringen utviklet Finanstilsynet en løsning i Altinn for notifikasjon som utsteder skal sende Finanstilsynet etter utsatt offentliggjøring. I 2025 ga Finanstilsynet overtredelsesgebyr på 300 000 kroner til et foretak for brudd på reglene om løpende informasjonsplikt.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet et utkast til høringsnotat med forslag til lovendringer om å gi tilsynet myndighet til å ilegge overtredelsesgebyr ved brudd på forbudet mot innsidehandel.

På oppdrag fra Finansdepartementet utarbeidet Finanstilsynet et høringsnotat om endring av verdipapirhandelloven § 5-9 sjette ledd om krav til samtykke for elektronisk kommunikasjon. Det foreslås her at dagens krav om uttrykkelig samtykke for elektronisk kommunikasjon erstattes med en hovedregel om at utsteder kan benytte elektronisk kommunikasjon, men hvor aksjeeieren har rett til å reservere seg mot dette. Endringene antas å bringe verdipapirhandelloven bedre i samsvar med EØS-retten og redusere unødvendige kostnader, administrative byrder og miljøbelastning.

Prospektkontroll

Finanstilsynet kontrollerer og godkjenner EØS-prospekter som gjelder offentlige tilbud av omsettelige verdipapirer rettet mot det norske markedet og notering av omsettelige verdipapirer på norsk regulert marked. Et prospekt skal gi relevant informasjon om det aktuelle foretaket i forbindelse med et offentlig tilbud eller opptak til notering på et regulert marked. I 2025 godkjente Finanstilsynet totalt 111 prospekter, mot 108 i 2024.

I Finanstilsynets høringsnotat om gjennomføringen av «Listing Act» i norsk rett, omtales blant annet endringer i prospektforordningen. Listing Act vil, når den gjennomføres i Norge, føre til lettelser i kravene til prospekt og dokumentasjon ved kapitalinnhentinger.

Overtakelsestilbud

Reglene om overtakelsestilbud skal beskytte minoritetsaksjonærene, sikre likebehandling av aksjonærer og sørge for åpenhet og informasjon om oppkjøpstilbud på noterte selskaper.

Finanstilsynet godkjenner tilbud og tilbudsdokumenter som den som skal fremme tilbudet (tilbyder) utarbeider i forbindelse med frivillige og pliktige tilbud. Finanstilsynet påser også at tilbyder og målselskap overholder reglene i verdipapirhandelloven kapittel 6, som regulerer tilbudsplikt og frivillige tilbud ved oppkjøp, gjennom tilbudsprosessen.

Oppgaven som tilbudsmyndighet ble overført fra Oslo Børs til Finanstilsynet 1. april 2025. Finanstilsynet har kontrollert og godkjent ti overtakelsestilbud siden april, hvorav tre var frivillige tilbud og syv var pliktige tilbud. I samme periode har Finanstilsynet også behandlet tre søknader om dispensasjon fra tilbudsplikt, kontrollert og godkjent én tvangsinnløsning uten foregående pliktig tilbud og behandlet seks søknader om nedskriving av garanti.

Den finansielle rapporteringen fra noterte foretak

Finanstilsynet fører kontroll med den finansielle rapporteringen til utstedere av omsettelige verdipapirer som er eller søkes tatt opp til handel på et regulert marked i EØS, og som har Norge som hjemstat. Kontrollen omfatter regnskapsrapportering og bærekraftsrapportering. Finanstilsynets kontroll avdekket i løpet av 2025 flere svakheter i rapporteringen. For regnskapsrapporteringen var feilene blant annet knyttet til hvordan man fastsatte gjenvinnbart beløp for eiendeler, avsetninger, opplysninger om måling av virkelig verdi, innregning og måling av goodwill og immaterielle eiendeler og opplysninger om klimarisiko. Tilsynet fant også avvik fra retningslinjene for alternative resultatmål. For kontroll av bærekraftsrapporteringen var kontrollaktivitetene i 2025 innrettet mot å gjennomføre tematilsyn vedrørende opplysninger om klimagassutslipp og egen arbeidsstyrke, og det ble avdekket svakheter i rapporteringen.

I 2025 gikk Finanstilsynet gjennom hele eller deler av års- eller delårsregnskapet til 15 foretak. Kontrollen rettet seg særlig mot utstedere av aksjer og egenkapitalbevis, men også mot enkelte utstedere av obligasjoner. Finanstilsynet ga overtredelsesgebyr til seks foretak i 2025 for forsinket offentliggjøring av årsrapporter, og et overtredelsesgebyr som følge av vesentlige feil i rapporteringen. Dette var den første gangen denne reaksjonsformen ble brukt på et slikt regelverksbrudd.

MiCA

Lov om kryptoeiendeler trådte i kraft 1. juli 2025. Loven gjennomfører forordning om markeder for kryptoeiendeler (MiCA), som er et felleseuropeisk rammeverk for kryptoeiendeler og kryptoeiendelstjenester. Forordningen inneholder regler om utstedelse, offentlig tilbud og opptak til handel av kryptoeiendeler, ytelse av tjenester knyttet til kryptoeiendeler og om markedsmisbruk i kryptoeiendelsmarkedet. Reglene skal blant annet bidra til å fremme innovasjon, investorbeskyttelse/forbrukervern og markedsintegritet, samt sikre finansiell stabilitet. Gjennomføringen av MiCA medfører en utvidelse av Finanstilsynets tilsyns- og reguleringsoppgaver.

Finanstilsynet behandlet ved utgangen av 2025 syv søknader om å tilby kryptoeiendelstjenester samt to notifikasjoner fra verdipapirforetak om å tilby kryptoeiendelstjenester.

6.4.4 Tilsyn med revisjon

Et velfungerende marked krever at aktørene har tillit til den finansielle rapporteringen fra næringslivet. God kvalitet på revisjonen bidrar til å styrke denne tilliten. Finanstilsynet gjennomførte i 2025 tilsyn hos syv revisjonsforetak som reviderer foretak av allmenn interesse, hvorav ett tilsyn ble gjennomført sammen med den amerikanske revisortilsynsmyndigheten PCAOB. Alle revisjonsforetak som reviderer foretak av allmenn interesse, rapporterer til Finanstilsynet om revisjonsutførelsen for hvert enkelt oppdrag. Opplysningene blir brukt til å følge opp revisjonsforetakene og i statistikk og informasjon om revisjonsmarkedet. Finanstilsynet gjennomførte tilsyn også med 32 andre revisjonsforetak. Brudd på regler har resultert i åtte vedtak om overtredelsesgebyr og seks vedtak om tilbakekall av godkjenning.

Finanstilsynet godkjenner bærekraftsrevisorer. I 2025 fikk 844 statsautoriserte revisorer slik godkjenning.

Revisorene er allmennhetens tillitsperson og har en særlig viktig rolle i samfunnets totalforsvar mot økonomisk kriminalitet. Finanstilsynet har i tilsynsvirksomheten på området videreført en forsterket oppmerksomhet rettet mot revisorens bidrag til å forebygge og avdekke økonomisk kriminalitet. I tillegg til å være rapporteringspliktige etter hvitvaskingslovgivningen, vil revisorene ved gjennomføring av den lovfestede revisjonen kunne være en viktig bidragsyter i arbeidet med kriminalitetsbekjempelse.

6.4.5 Tilsyn med regnskapsføring

Finanstilsynets tilsyn med regnskapsførere omfatter godkjenning av enkeltpersoner og foretak, samt registerføring og tilsyn med virksomheten. Tilsynet kontrollerer at regnskapsførere utfører arbeidet på en tilfredsstillende måte, i samsvar med lovgivningen og god regnskapsføringsskikk. Regnskapsbransjen i Norge er preget av en todeling. Det er 20 til 30 større foretak og grupperinger, men også mange mindre virksomheter. Det har vært en betydelig nedgang i statsautoriserte regnskapsførere som driver regnskapsføringsvirksomhet i enkeltpersonforetak. Regnskapsforetak som er eid av banker, er aktive i markedet for regnskapstjenester, i tillegg til at flere andre større aktører ekspanderer. Regnskapsforetak tilbyr også i større grad økonomi- og rådgivningstjenester i tillegg til den ordinære regnskapsføringen som inkluderer å utarbeide årsregnskap og skattemeldinger.

I 2025 gjennomførte Finanstilsynet 17 tilsyn med regnskapsforetak. Brudd på regler har resultert i vedtak om overtredelsesgebyr eller tilbakekall av godkjenning i enkelte tilfeller. Tilsynsarbeidet resulterte i ti vedtak om å tilbakekalle godkjenningen som regnskapsselskap og 20 vedtak om å tilbakekalle godkjenningen som statsautorisert regnskapsfører.

Finanstilsynet har fastsatt Retningslinjer for kontrollsamarbeid med bransjeorganisasjonene Regnskap Norge (RN) og Den norske Revisorforening (DnR) om kontroll av regnskapsførere og revisorer. I tilfeller der bransjeorganisasjonene avdekker alvorlig svikt i yrkesutøvelsen til medlemmene, oversender de sakene til Finanstilsynet, som følger opp disse videre. I 2025 mottok Finanstilsynet ti slike oversendelser fra DnR om revisorer og syv oversendelser fra RN om regnskapsførere.

6.4.6 Tilsyn med eiendomsmegling

Tilsynet med eiendomsmegling omfatter foretak og personer som har tillatelse til å drive eiendomsmegling, samt rettshjelpere og advokater som har stilt sikkerhet for eiendomsmegling. Finanstilsynet prioriterer den delen av eiendomsmeglingsbransjen som driver med boligformidling. Forbrukerne i boligmarkedet skal kunne ha tillit til eiendomsmegleren som formidler boligen og gjennomfører oppgjøret. Finanstilsynet gjennomførte syv tilsyn i 2025. Forvaltning og kontroll med klientmidler, etterlevelse av hvitvaskingsregelverket samt risikostyring og internkontroll, var sentrale kontrollområder.

Finanstilsynet kalte tilbake tre eiendomsmeglerbrev som følge av grove og gjentatte brudd på regelverket. To av disse gjaldt regelbrudd i forbindelse med e-takster. Ett av vedtakene er påklaget. Ved det tredje tilbakekallet hadde megleren blant annet brutt omsorgs- og rådgivningsplikten overfor flere selgere og hadde tilbudt eiendommen til én interessent «off market». Megleren har klaget på vedtaket.

Eiendomsmeglingsloven ble endret fra 1. juli 2025. Endringene innebar blant annet at hemmelige bud ble forbudt, det ble innført krav om egnethet for eiendomsmeglerfullmektiger og oppgjørsmedhjelpere, og Finanstilsynet fikk hjemmel til å ilegge overtredelsesgebyr overfor foretak og enkeltmeglere. I forbindelse med lovendringene utarbeidet Finanstilsynet et høringsnotat med forslag til endringer i eiendomsmeglingsforskriften som Finansdepartementet sendte på høring med frist 26. januar 2026.

6.4.7 Tilsyn med inkassovirksomhet

Tilsynet med inkassovirksomhet omfatter foretak med tillatelse til å inndrive forfalte pengekrav for andre (fremmedinkasso) og foretak som kjøper opp forfalte pengekrav og selv driver inn disse (oppkjøps- og egeninkasso). Det skjer betydelige omstruktureringer i bransjen, og i løpet av de siste årene har det blitt stadig færre inkassoforetak i Norge. Antall årsverk går også ned. Ved utgangen av 2025 var det 70 foretak med inkassobevilling. Syv av foretakene er oppkjøpsforetak.

Sentrale deler av tilsynet på inkassoområdet i 2025 var kontroll av klientmiddelbehandlingen, gjennomgang av foretakenes risikostyring og internkontroll og hvordan de etterlever IKT forskriften. Inkassoforetakenes opptreden overfor forbrukere skal skje i tråd med god inkassoskikk. Finanstilsynet kontrollerte blant annet at foretakene fulgte regelverket for hvordan krav skal fremsettes, og at salær som ble avkrevd skyldner, var korrekte. Finanstilsynet gjennomførte fire tilsyn i 2025.

Finanstilsynet ga en høringsuttalelse om hvordan reglene om inndriving i det felleseuropeiske direktivet om kredittjenestevirksomheter og kredittkjøpere (NPL-direktivet) skal gjennomføres i norsk rett. Disse reglene er foreslått gjennomført i inkassoloven, og regjeringen fremmet i oktober 2025 forslag til ny inkassolov for Stortinget. Formålet er også å modernisere og tydeliggjøre inkassoregelverket. Den gjeldende inkassoloven er fra 1988.

6.4.8 Arbeid mot hvitvasking

Kriminalitetsbekjempelse er et av målene i Finanstilsynets strategi, og tilsyn med hvordan foretak under tilsyn etterlever reglene som skal forhindre hvitvasking og terrorfinansiering, er en sentral del av dette.

Finanstilsynets innsats ble styrket i 2025, blant annet ved opprettelse av nytt tjenestested i Hamar med flere nye stillinger. Prioriterte områder er tilsyn med regnskapsførere og revisorer, arbeid mot hvitvasking og oppfølgingen av ulovlig låne- og investeringssvindel. Innsatsen mot økonomisk kriminalitet blir utvidet til å omfatte flere områder når planlagte stillingsressurser er på plass.

Det er viktig å utnytte de samlede ressursene i offentlig sektor på en mest mulig effektiv måte gjennom god samhandling og informasjonsdeling. Finanstilsynet har et omfattende samarbeid med politiet og andre kontrollmyndigheter som Økokrim, Politiets sikkerhetstjeneste (PST) og andre offentlige etater, som Skatteetaten. Finanstilsynet har også deltatt i oppstarten av den nye europeiske myndigheten for kamp mot hvitvasking og terrorfinansiering (AMLA).

Datatilsynet og Finanstilsynet samarbeidet i 2025 om en regulatorisk sandkasse for å utforske mulighetene for datadeling for å bekjempe økonomisk kriminalitet. I 2025 ble det gjennomført fem sandkasseprosjekter der deling og bruk av data, blant annet for å systematisere informasjon om uregelmessigheter, var sentrale temaer.

6.5 Regnskap og budsjett

Finanstilsynets budsjett fastsettes av Stortinget.

For 2025 var budsjettet til driftsutgifter opprinnelig på 556,5 mill. kroner. Budsjettet ble senere økt med 12,5 mill. kroner som kompensasjon for lønnsoppgjøret. Inkludert overførte midler på 21,3 mill. kroner fra 2024 var den samlede disponible utgiftsrammen til drift 590,3 mill. kroner. Deler av budsjettet er øremerket IKT-utviklingsprosjekter, og ubrukte midler kan overføres til senere budsjettår. I budsjettet for 2025 ble det bevilget 33,7 mill. kroner, og sammen med overførte midler fra 2024 på 3,9 mill. kroner var den disponible utgiftsrammen 37,6 mill. kroner. I dette inngår en styrking av budsjettet med 16,2 mill. kroner til satsing på digitalisering. Til etablering og forvaltning av Finanstilsynsklagenemda ble det bevilget 8,9 mill. kroner. I 2025 ble det tildelt 20 mill. kroner til utbetaling av erstatning sikret i konkursboet til Alpha Insurance A/S og i tillegg ble det overført 5 mill. fra 2024. Det ble utbetalt 20 mill. kroner til Garantiordningen for skadeforsikring i 2025, som videreformidlet utbetaling til de rammede parter. Se nærmere omtale i punkt 6.4.2.

Bevilgningsrapporteringen viser at driftsutgiftene i 2025 summerte seg til 553,3 mill. kroner, en økning på 7,6 pst. fra 2024. Økningen skyldes blant annet etablering av nytt tjenestested på Hamar. De samlede lønnsutgiftene var på 410,9 mill. kroner, som er 5,7 pst. høyere enn i 2024. Utbetalinger til lønn utgjør 70,1 pst. av sum utbetalinger til drift i 2025. Antallet utførte årsverk er beregnet til 311 i 2025, mot 310 i 2024. Finanstilsynet betaler bidrag til deltakelse i internasjonale organisasjoner, og bidraget er økt vesentlig de senere årene. I 2025 ble det utbetalt 25,4 mill. kroner, mot 25,7 mill. kroner i 2024.

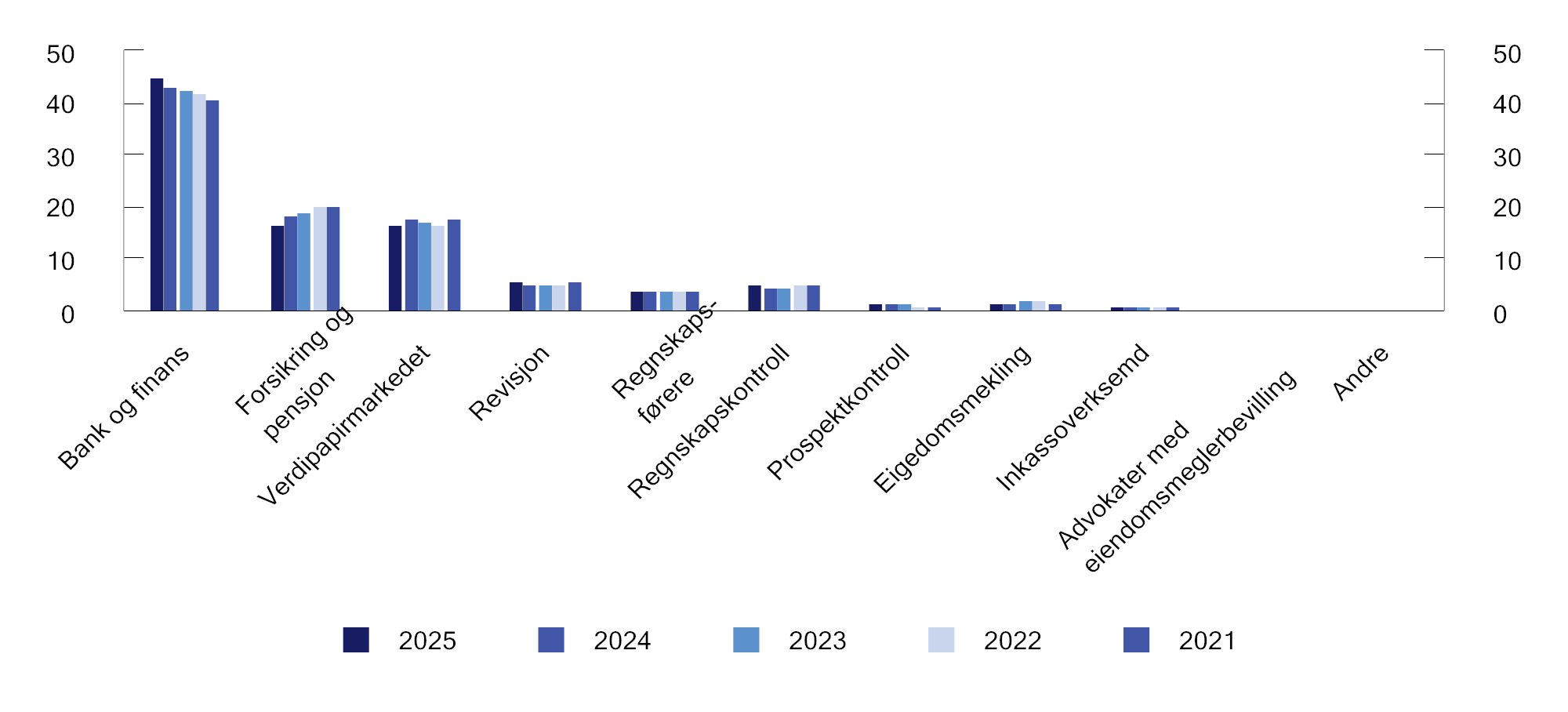

Utgiftene til Finanstilsynet utover behandlingsgebyr, blir dekket av foretak som er under tilsyn i budsjettåret. Utgiftene skal fordeles på de ulike foretaksgruppene etter omfanget av tilsynsarbeidet, se figur 6.1. Samlet krav utgjorde 616,5 mill. kroner. Tilsynsavgiften blir fordelt på de enkelte foretakene i tråd med reglene i forskrift til finanstilsynsloven.

Finanstilsynet krever behandlingsgebyr for å kontrollere prospekt etter verdipapirhandelloven, for å behandle søknader om tillatelse til å drive virksomhet som betalingsforetak, e-pengeforetak og opplysningsfullmektig, inkassovirksomhet, samt innen enkelte områder for foretak som vil drive virksomhet i Norge med konsesjon fra andre lands tilsynsmyndigheter (grensekryssende virksomhet). Med overtakelse av oppgaven som tilbudsmyndighet fra Oslo Børs 1. april 2025 kreves det også saksbehandlingsgebyr for å kontrollere og godkjenne tilbud og tilbudsdokument i forbindelse med oppkjøp av norske selskaper med aksjer notert på det norske regulerte markedet. Den samlede innbetalingen var 24,3 mill. kroner i 2025, mot 18,2 mill. kroner i 2024.

Vinningsavståelse og gebyr for regelbrudd blir regnskapsført under Finanstilsynets inntektskapittel. Disse inntektene er ikke en del av grunnlaget for å beregne tilsynsavgiften, og tilfaller statskassen. Til sammen ble det betalt 118,1 mill. kroner i gebyr i 2025, mot 41,1 mill. kroner i 2024.

Riksrevisjonen reviderer Finanstilsynets virksomhet. Revisjonsmeldingen for 2025 skal foreligge innen 1. mai 2026 og vil bli publisert på Finanstilsynets nettsted.

Figur 6.1 Utligning av Finanstilsynets utgifter på tilsynsgrupper. Prosent av samlet innbetaling fra foretakene under tilsyn

Kilde: Finanstilsynet