3 Utsiktene for finansiell stabilitet

3.1 Innledning

Stabil tilgang til finansielle tjenester er viktig for at moderne økonomier skal fungere godt. De samfunnsmessige kostnadene ved uro og kriser i finansmarkedene kan være store og langvarige. Særlig kan samspillet mellom banksektoren og resten av økonomien gi oppbygging av finansielle ubalanser og utløse kraftige forstyrrelser og dype økonomiske tilbakeslag. Regjeringen arbeider for å legge til rette for effektive finansmarkeder og finansiell stabilitet, og legger stor vekt på at finansmarkedene skal være robuste mot forstyrrelser og ha evne til å opprettholde tjenestetilbudet også i dårligere tider.

Utsiktene for finansiell stabilitet i Norge påvirkes av utviklingen i norsk og internasjonal økonomi og i internasjonale finansmarkeder. Etter to år med forholdsvis lav vekst tok veksten i norsk økonomi seg klart opp i fjor.

Konsumprisveksten har kommet betydelig ned siden toppen i 2022, men har tiltatt noe det siste året. Usikkerheten om det transatlantiske samarbeidet har økt, og storkrigen i Midtøsten har ført til knapphet på olje og gass, sterk oppgang i petroleumspriser og store bevegelser i finansmarkedene. Økt uro i finansmarkedene vil også kunne gi endringer i aktivapriser og kronekursen, som i sin tur kan påvirke både prisveksten og aktiviteten her hjemme. Uforutsigbarhet i internasjonal politikk øker også usikkerheten for norsk økonomi. Finansdepartementet vil legge frem sine vurderinger av de økonomiske utsiktene i Norge og internasjonalt i revidert nasjonalbudsjett.

I dette kapitlet omtales norske bankers soliditet, lønnsomhet og likviditetssituasjon. Videre drøftes risikobildet og fremtredende sårbarheter i finanssystemet.

3.2 Risiko og lønnsomhet i det norske banksystemet

3.2.1 Risikobildet

Boligmarkedet og husholdningenes gjeld

Utviklingen i husholdningenes gjeld henger tett sammen med prisutviklingen i boligmarkedet, og de to størrelsene kan gjensidig forsterke hverandre. Økte boligpriser gir høyere panteverdier på boliger og kan gi husholdningene større tilgang på lån. Det kan igjen bidra til økte boligpriser. Erfaringer tilsier at slike vekselvirkninger kan trekke boligpriser og gjeld opp på nivåer som ikke er bærekraftige over tid.

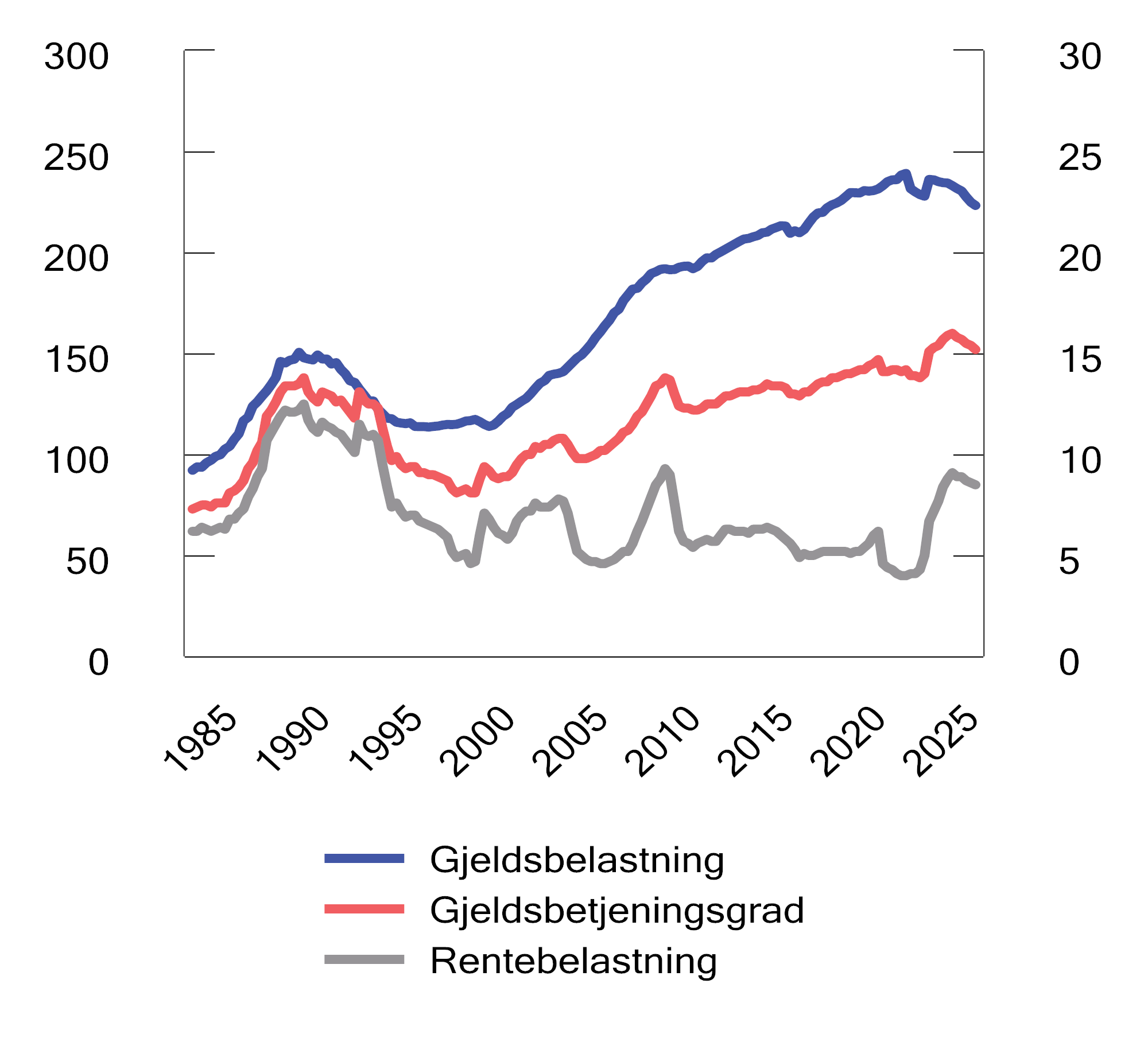

Til tross for en liten nedgang de siste par årene er husholdningenes gjeld fremdeles høy målt i forhold til inntekt, både historisk og sammenlignet med andre land, se figur 3.1. Norges Bank og Finanstilsynet har i flere år trukket frem høye eiendomspriser og høy gjeldsbelastning som viktige sårbarheter i det norske finansielle systemet, og IMF og OECD har pekt på det samme.

Figur 3.1 Husholdningenes gjeldsbelastning1 (venstre akse), gjeldsbetjeningsgrad2 (høyre akse) og rentebelastning3 (høyre akse). Prosent

1 Gjeldsbelastning er lånegjeld i prosent av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter.

2 Gjeldsbetjeningsgraden er renteutgifter og anslåtte avdrag for et annuitetslån i prosent av inntekt etter skatt.

3 Rentebelastning er renteutgifter i prosent av inntekt etter skatt.

Kilde: Norges Bank

De siste årene har gjeldsbelastningen gradvis avtatt. Andelen av husholdningenes inntekter som går til å betjene renter og avdrag, er likevel høyere nå enn under bankkrisen på slutten av 1980-tallet og finanskrisen i 2008. En høy andel flytende rente på boliglån bidrar til at renteendringer slår raskt ut i husholdningenes økonomi. Samtidig dempes virkningen av at de fleste husholdninger har annuitetslån, der avdragene reduseres når rentene settes opp, og motsatt når rentene settes ned.

Utlånsforskriften stiller krav om at det ved innvilgelse av lån må tas høyde for at låntaker skal evne å betjene lånet også ved økende renter, se nærmere omtale i punkt 3.2.4. Det har bidratt til at de fleste husholdninger som har fått innvilget lån, har god betjeningsevne og lav risiko for mislighold av gjeld. Likevel kan høy gjeld føre til at husholdningene må stramme kraftig inn på forbruket i møte med økte utgifter eller uventet bortfall av inntekt. Dette kan i neste omgang påvirke bedrifters inntjening og deres evne til å betjene gjeld. Det kan igjen føre til økte tap på bankenes lån til bedrifter, og bidra til at bankene strammer inn sin kredittpraksis og slik forsterker en nedgang i økonomien. Renteøkningene i perioden 2021–2023 førte imidlertid ikke til store endringer i husholdningenes forbruk. Det må ses i sammenheng med et sterkt arbeidsmarked og at husholdningene kunne trekke på oppsparte midler fra pandemien.

Etter å ha falt betydelig de siste årene har veksten i husholdningenes gjeld tatt seg noe opp de siste to årene. Samtidig gjør videreføringen av utlånsforskriften fra 1. januar 2025, med redusert egenkapitalkrav for boliglån fra 15 til 10 pst., at noen husholdninger kan ta opp større lån enn tidligere. Effekten av endringen begrenses av at forskriften også stiller krav til gjeldsgrad og betjeningsevne.

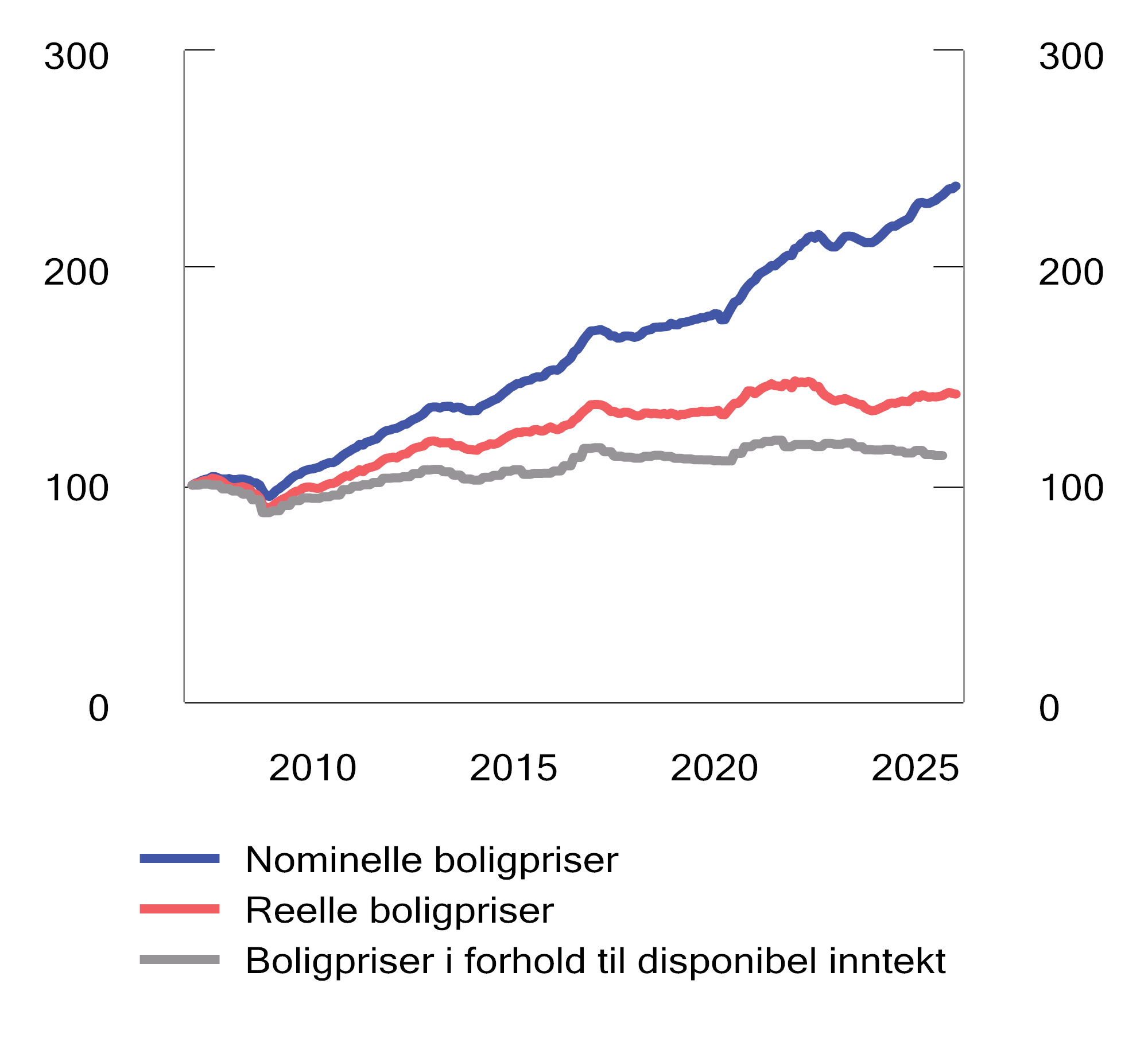

Etter en lengre periode med sterk vekst, vokste boligprisene mer i takt med konsumprisene og husholdningenes inntekter under perioden med renteøkninger, se figur 3.2. Boligprisveksten tok seg opp i fjor. Det må ses i sammenheng med mindre usikkerhet om norsk økonomi, realinntektsvekst for husholdningene og utsikter til lavere boliglånsrenter. Utviklingen har trolig også sammenheng med endringen i utlånsforskriften nevnt ovenfor.

Figur 3.2 Boligpriser og boligpriser i forhold til disponibel inntekt per innbygger. Indeks. Jan. 2007 = 100. Jan. 2007–jan. 2026.

Kilder: Eiendom Norge, Statistisk sentralbyrå, Norges Bank og Finansdepartementet

Bedriftslån og næringseiendom

Lån med pant i næringseiendom står for nær halvparten av bankenes utlån til bedrifter, og er historisk det segmentet som har gitt de største utlånstapene. Utviklingen i næringseiendomsprisene utgjør derfor en betydelig sårbarhet i det norske finanssystemet.

Næringseiendomsselskap har høy gjeld i forhold til inntjening, og de siste års renteoppgang og prisfall på eiendommer har svekket selskapenes soliditet. Mislighold av lån har likevel holdt seg lavt. Det må ses i sammenheng med god vekst i leieinntekter, at flere selskaper har bedret likviditeten ved å selge eiendommer, og at mange långivere har praksis om å gi næringseiendomsselskaper avdragsfrihet på sine lån. Videre har økt etterspørsel fra forsikringsforetak og pensjonskasser, som har gått inn i markedet av diversifiseringshensyn, bidratt til å holde prisene oppe. Disse har generelt lang investeringshorisont og stabil finansiering, og har bidratt til å dempe sårbarheten i en periode med høye finansieringskostnader.

Prisene på næringseiendommer har vært relativt stabile de siste par årene, etter å ha falt kraftig gjennom 2022 og første halvdel av 2023. Samtidig er den løpende avkastningen på investeringer i næringseiendom fortsatt lav sammenlignet med renten på sikre plasseringer, som statsobligasjoner. Om rentenivået holder seg oppe eller øker, risikoviljen faller eller leieprisene utvikler seg svakere enn ventet, kan verdien av næringseiendommer falle ytterligere.

3.2.2 Solide og lønnsomme banker

Norske banker har styrket sin soliditet betydelig siden finanskrisen i 2008, i takt med økte kapitalkrav. Gode resultater over mange år har satt norske banker i stand til å styrke sin soliditet med tilbakeholdt overskudd, og ikke ved å redusere utlånene, slik en har sett i enkelte andre land i årene etter finanskrisen.

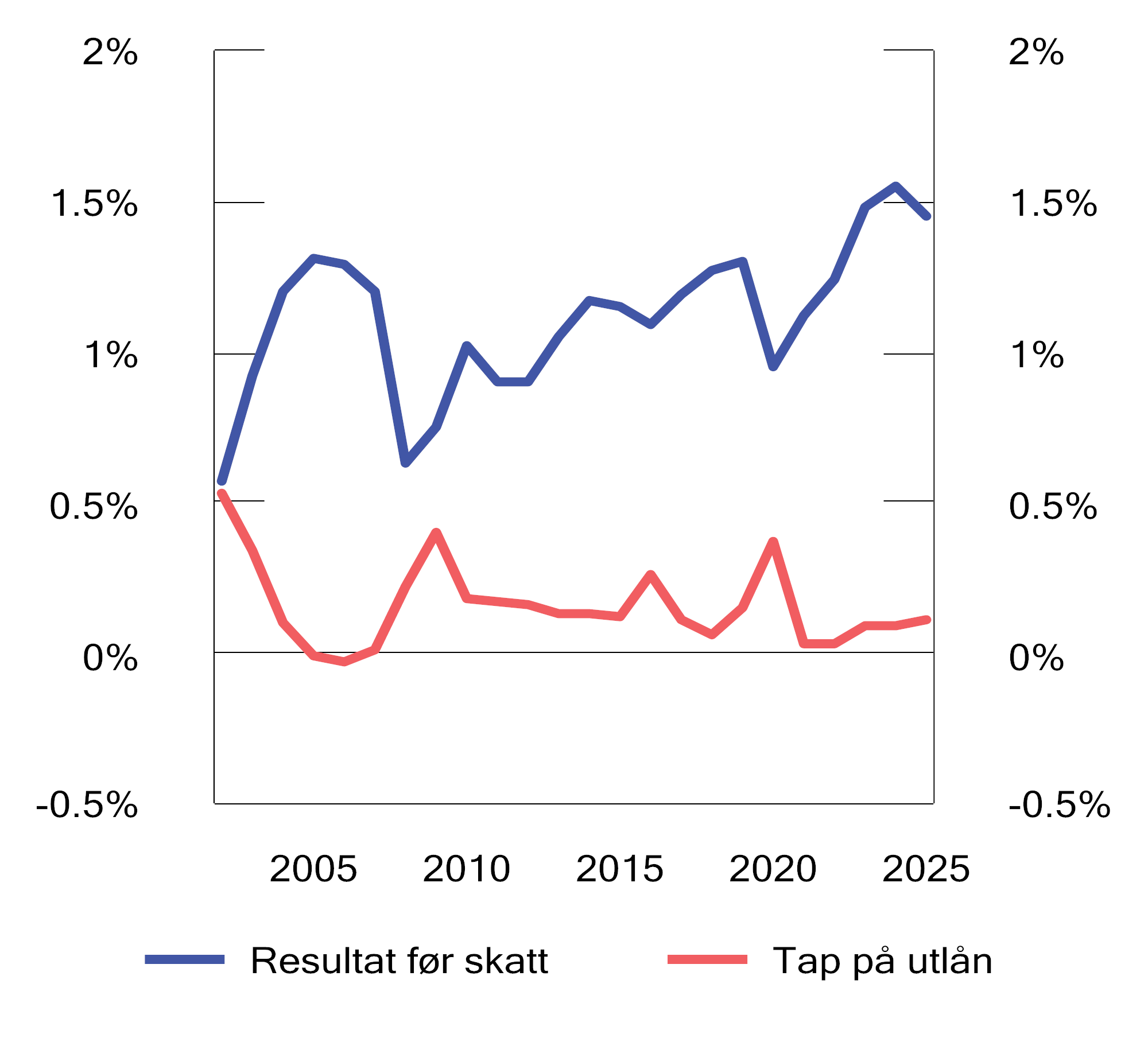

Norske bankers samlede resultat i 2025 var noe lavere sammenlignet med 2024, se figur 3.3. Den viktigste forklaringen på resultatnedgangen var lavere netto renteinntekter enn året før. Samlet egenkapitalavkastning falt fra 15,3 til 14,0 pst., men varierte betydelig mellom bankene. Tap på utlån var noe høyere i 2025 enn året før, men er likevel fortsatt på et lavt nivå, se figur 3.3.

Figur 3.3 Resultat og utlånstap i bankene. Prosent

Kilde: Finanstilsynet

Bankene må oppfylle minstekrav til egenkapital, også kalt «ren kjernekapital», se nærmere omtale av kapitalkrav i punkt 2.4.3.2. Den gjennomsnittlige rene kjernekapitaldekningen for norske banker var 18,5 pst. ved utgangen av 2025, som er 0,3 prosentpoeng lavere enn året før, se figur 2.2. Det er viktig at bankene holder tilstrekkelige kapitalbuffere for å kunne motstå fremtidige tilbakeslag med økte tap, slik at bankene kan opprettholde utlånstilbudet også i urolige tider.

3.2.3 Bankenes finansiering og likviditet

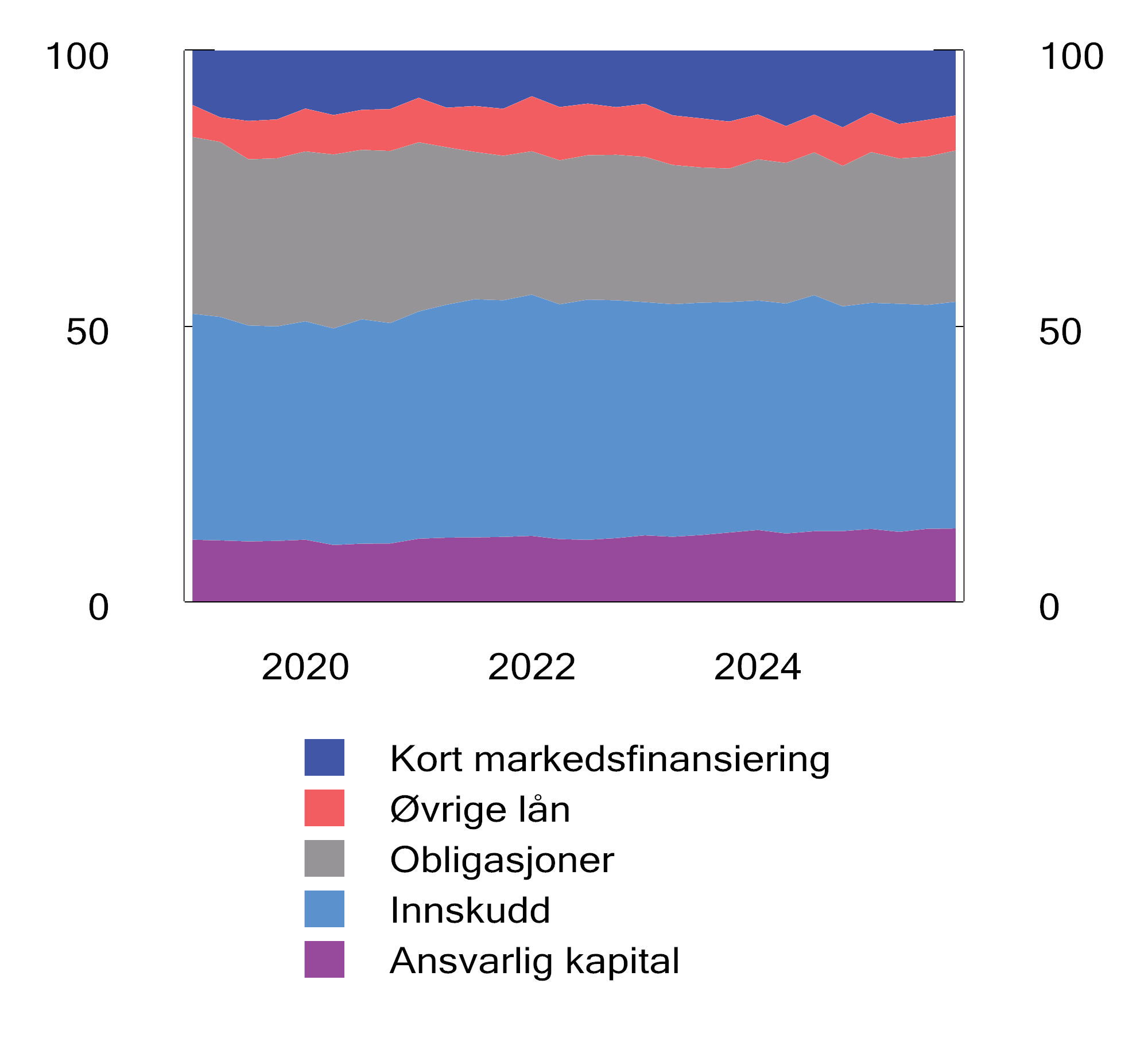

Norske banker hadde på tross av geopolitisk uro god tilgang til finansiering gjennom 2025. Bankenes finansiering består i hovedsak av kundeinnskudd og innlån i penge- og verdipapirmarkedene (markedsfinansiering), se figur 3.4. Innskudd har vist seg som en relativt stabil finansieringskilde også i perioder med uro i markedene, blant annet på grunn av innskuddsgarantien. Markedsfinansiering lar bankene styre likviditetsrisikoen på en måte de ikke kan med innskudd, men kan også gjøre dem mer sårbare for markedsuro.

Obligasjoner med fortrinnsrett (OMF) utgjør om lag halvparten av bankenes markedsfinansiering. Prisen på OMF-finansiering er lav sammenlignet med andre finansieringskilder, siden OMF er sikret med porteføljer av boliglån med lav belåningsgrad og annen sikkerhet. Fremveksten av OMF har bidratt til at den gjennomsnittlige løpetiden på bankenes markedsfinansiering har økt, slik at likviditetsrisikoen har blitt lavere.

Figur 3.4 Norske banker og kredittforetaks finansieringskilder i prosent av total finansiering

Kilde: Finanstilsynet

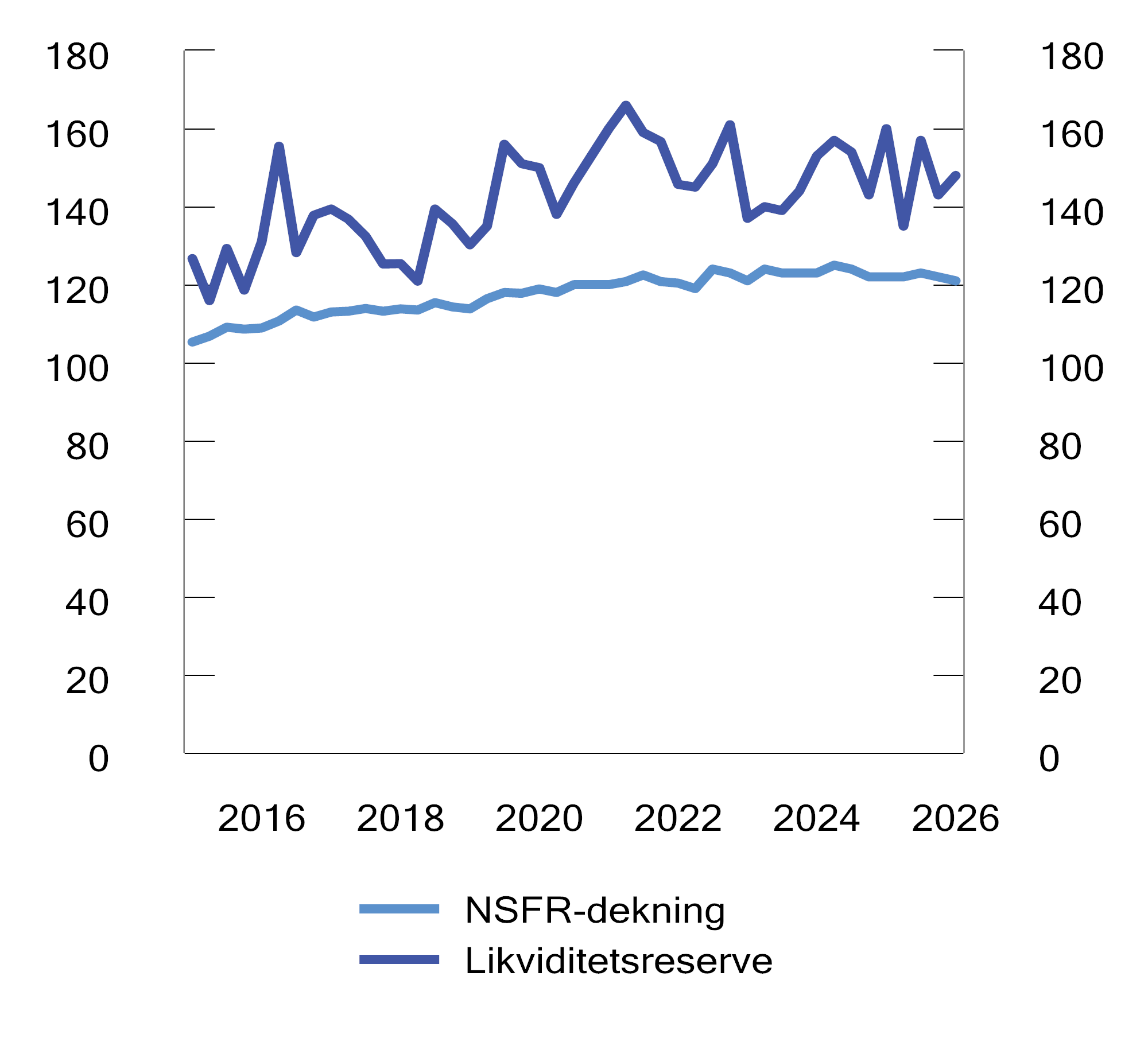

Et krav til likviditetsreserve («liquidity coverage ratio», LCR) innebærer at bankene må ha en reserve av høylikvide eiendeler som er tilstrekkelig til å dekke 100 pst. av utbetalingene gjennom en 30-dagers hypotetisk stressperiode i finansieringsmarkedene. Ved å selge verdipapirer fra reserven kan bankene utsette behovet for å hente inn ny finansiering. Bankene blir dermed bedre i stand til å takle en situasjon med svakere finansieringstilgang. Likviditetsreserven i norske banker var i gjennomsnitt om lag 148 pst. ved utgangen av 2025, se figur 3.5.

Et krav om stabil og langsiktig finansiering av lite likvide eiendeler («net stable funding ratio», NSFR) innebærer at verdien av antatt stabil finansiering, som egenkapital, obligasjonslån med lang løpetid og visse kundeinnskudd, må overstige verdien av utlån til kunder og andre lite likvide eiendeler. Norske banker hadde ved utgangen av 2025 en NSFR-dekning på 121 pst., se figur 3.5.

Kravene til likviditetsreserve og finansieringsstruktur er viktige tiltak for å redusere systemrisiko, selv om de i første rekke skal sikre forsvarlig drift i den enkelte bank. Bankene kan trekke på likviditetsreserven i perioder med uro i finansieringsmarkedene, noe som kan motvirke at problemer sprer seg og forsterkes i det finansielle systemet.

Figur 3.5 Likviditetsreserve og langsiktig finansiering i prosent av lite likvide eiendeler (NSFR-dekning) i norske banker

Kilde: Finanstilsynet

3.2.4 Krav til utlånspraksis

Utlånsforskriften skal bidra til finansiell stabilitet gjennom å forebygge finansiell sårbarhet i husholdninger og finansforetak. Forskriften setter rammer for hvor store boliglån kan være i forhold til boligverdi (belåningsgrad), og hvor mye gjeld forbrukere kan ha i forhold til inntekt (gjeldsgrad). Kunden skal tåle en renteøkning (stresstest av betjeningsevne), og banken skal kreve avdragsbetaling for boliglån med høy belåningsgrad og for alle forbrukslån.

Reguleringen av utlånspraksis for boliglån ble innført i 2015 og har vært evaluert jevnlig. Reguleringen ble utvidet til å gjelde forbrukslån i 2019 og lån med annet pant enn bolig i 2023. Da utlånsforskriften ble evaluert høsten 2024, besluttet regjeringen, i tråd med anbefalinger fra Finanstilsynet og Norges Bank, å videreføre reguleringen uten utløpsdato.1 Finansdepartementet varslet samtidig at innrettingen av reglene vil bli vurdert jevnlig.

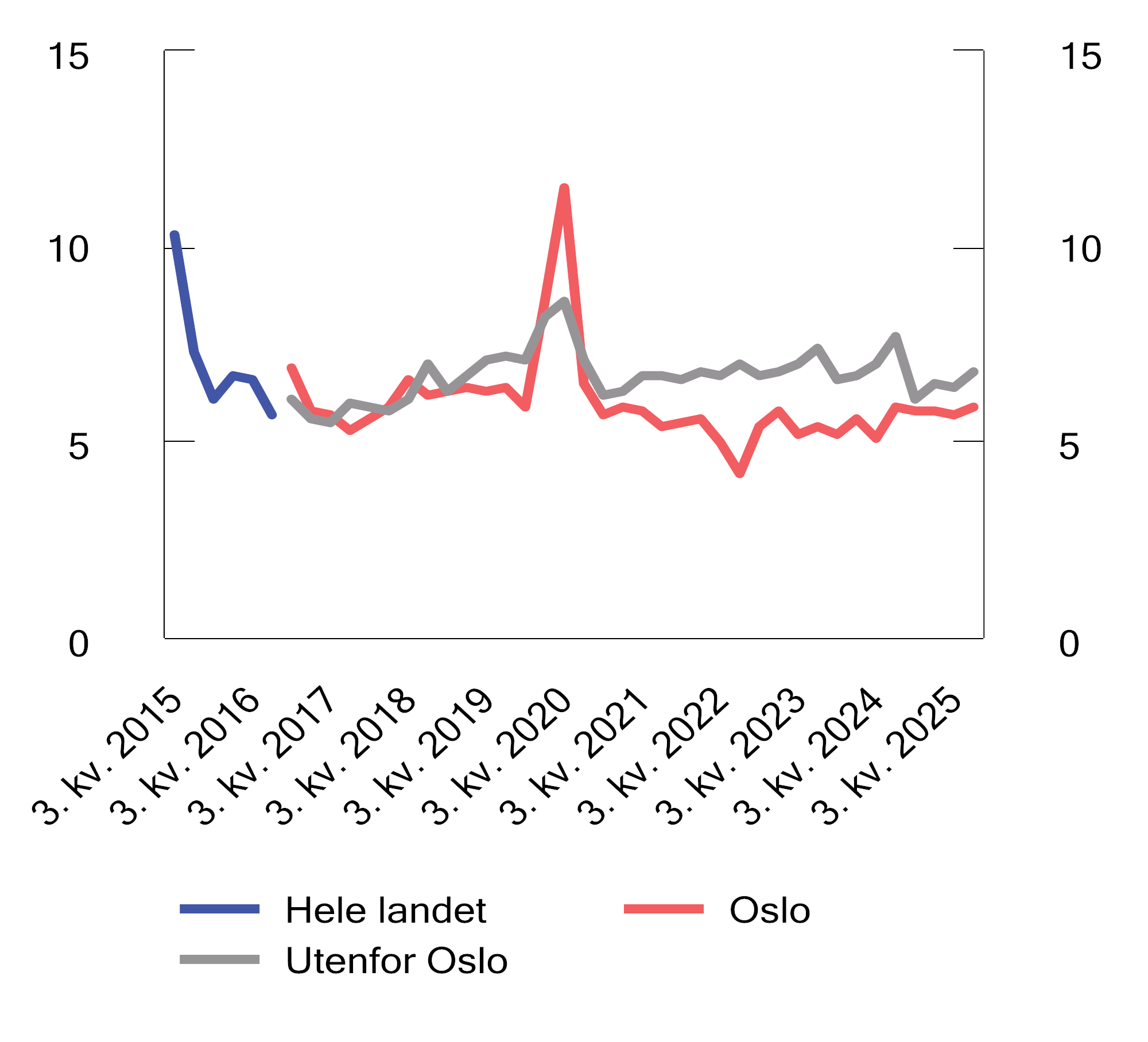

Bankene kan hvert kvartal innvilge en viss andel lån som ikke oppfyller alle kravene i utlånsforskriften (fleksibilitetskvoter). For boliglån er kvotene 10 pst. utenom Oslo og 8 pst. i Oslo. Med unntak av andre og tredje kvartal 2020, da kvotene for boliglån ble økt til 20 pst., har bruken av kvotene for boliglån vært nokså stabil, se figur 3.6.

Figur 3.6 Andel nye utlån med avvik fra krav til boliglån. Prosent

Kilde: Finanstilsynet

Norges Bank vurderte i rapporten «Finansiell stabilitet 2. halvår 2025» at utlånsforskriften bidrar til motstandskraften i det finansielle systemet ved å sette rammer for bankenes utlånspraksis og dempe oppbygging av sårbarheter i husholdningssektoren. En forskrift uten utløpsdato vil ifølge Norges Bank bidra til forutsigbarhet og motvirke en fremtidig utglidning av bankenes utlånspraksis.

Etter Finansdepartementets vurdering er utlånsforskriftens innretting godt tilpasset situasjonen i norsk økonomi.

3.2.5 Innskuddsgaranti og bankkrisehåndtering

En god innskuddsgarantiordning gir bankkundene trygghet for sine innskudd også i urolige tider, og bidrar til at innskudd er en stabil finansieringskilde for bankene. Den norske innskuddsgarantien gjelder generelt innskudd opptil 2 mill. kroner per kunde per bank. Det er også en ubegrenset garanti i inntil 12 måneder for visse typer innskudd, slik som midlertidig høye innskudd i forbindelse med salg av bolig. Dersom en bank skulle bli rammet av en økonomisk krise, og det ikke er utsikter til en løsning i regi av eierne eller andre, skal Finansdepartementet bestemme om virksomheten skal avvikles eller søkes videreført med såkalte krisetiltak.

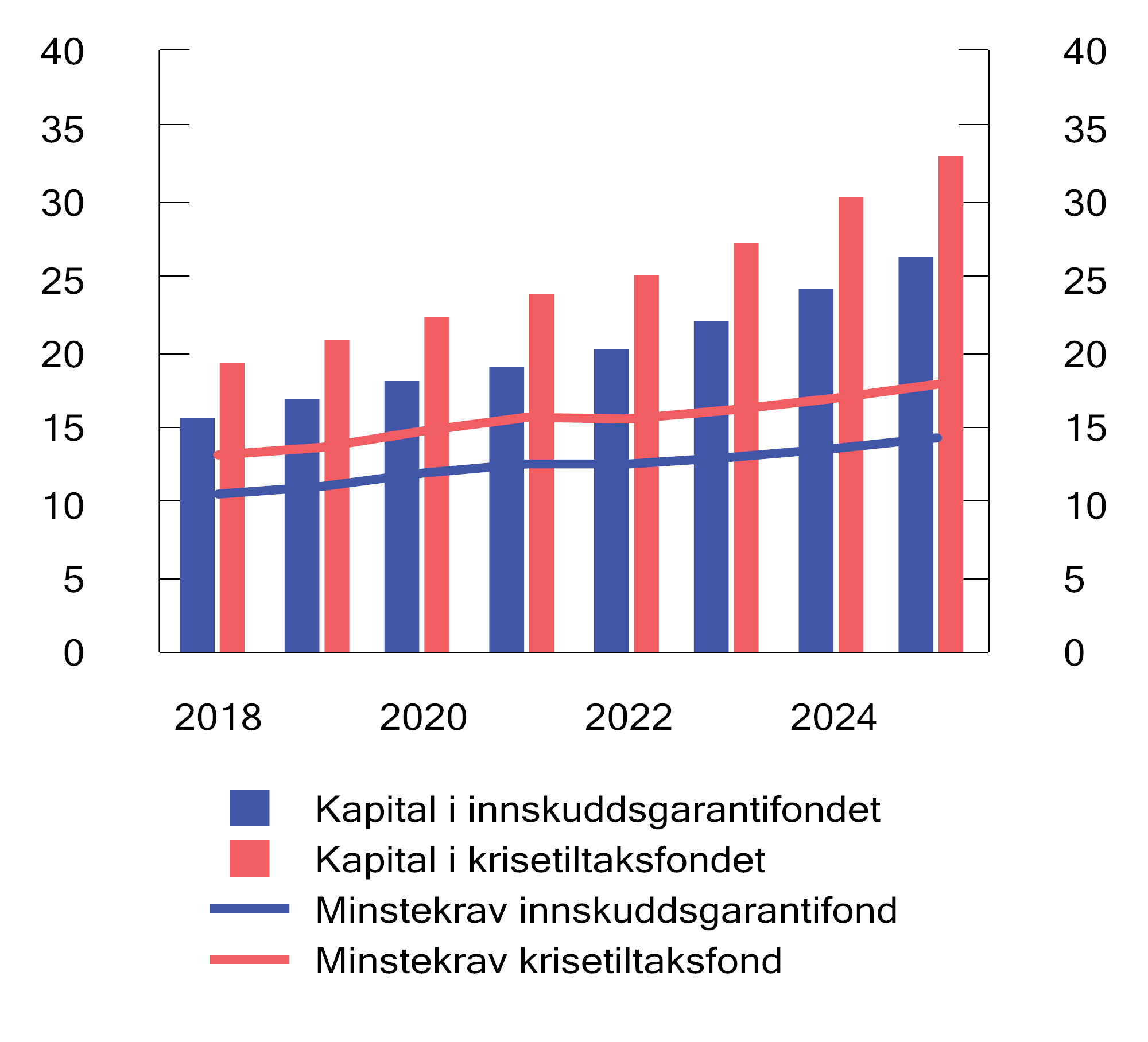

Innskuddsgarantien og krisehåndteringen av banker støttes opp av to fond, innskuddsgarantifondet og krisetiltaksfondet, som bankene betaler årlige bidrag til. Kapitalen i de to fondene utgjorde henholdsvis 26,5 og 33,4 mrd. kroner ved utgangen av 2025, se figur 3.7. Som andel av garanterte innskudd er de norske fondene langt større enn minstekravet etter EUs regler. Godt kapitaliserte fond bidrar til tillit og til at eventuelle problemer i banksektoren kan håndteres på en hensiktsmessig måte.

Figur 3.7 Kapital i innskudds- og krisetiltaksfondet. Mrd. kroner

Kilde: Bankenes sikringsfond

EU-kommisjonen la 18. april 2023 frem forslag til revisjon av krisehåndteringsdirektivet (BRRD) og innskuddsgarantidirektivet (DGSD), som ofte omtales samlet som CMDI-regelverket («crisis management and deposit insurance framework»). I juni 2025 ble det oppnådd politisk enighet om endringene i Rådet og EU-parlamentet. De viktigste endringene sammenholdt med gjeldende regelverk kan oppsummeres slik:

-

Endrede rammer for håndtering av (spesielt) små og mellomstore banker i krise med formål om å legge bedre til rette for alternative løsninger til avvikling, dersom dette er i allmenhetens interesse.

-

Muligheten til å bruke krisetiltaksfond eller innskuddsgarantifond i kriseløsninger utvides og vilkår for bruk av innskuddsgarantifondet harmoniseres.

-

Det innføres en øvre grense for innskuddsgaranti for midlertidig høye innskudd (innskudd relatert til kjøp og salg av privatbolig, forsikringsutbetalinger mv.), som i dag kan ha ubegrenset dekning.

Det etableres nærmere vilkår for når statlige tiltak kan benyttes. Statlig støtte kan bare ytes for å unngå alvorlige forstyrrelser i økonomien som er eksepsjonell eller av systemisk art.

Endringene i EUs krisehåndterings- og innskuddsgarantiregelverk innebærer behov for endringer i det norske regelverket. Det er også avdekket behov for å se nærmere på enkelte problemstillinger knyttet til eksisterende rammeverk som ikke påvirkes av de nye EU-reglene som organisering av myndighetsoppgaver, samt de rettslige rammene for og størrelsen på de norske innskuddsgaranti- og krisetiltaksfondene. Finansdepartementet satte derfor 20. mars 2026 ned et utvalg (CMDI-utvalget) for å utrede behovet for endringer i regelverket for krisehåndtering og innskuddsgaranti. Utvalget skal levere sin utredning innen 30. mars 2027.

3.3 Soliditet innen forsikring og pensjon

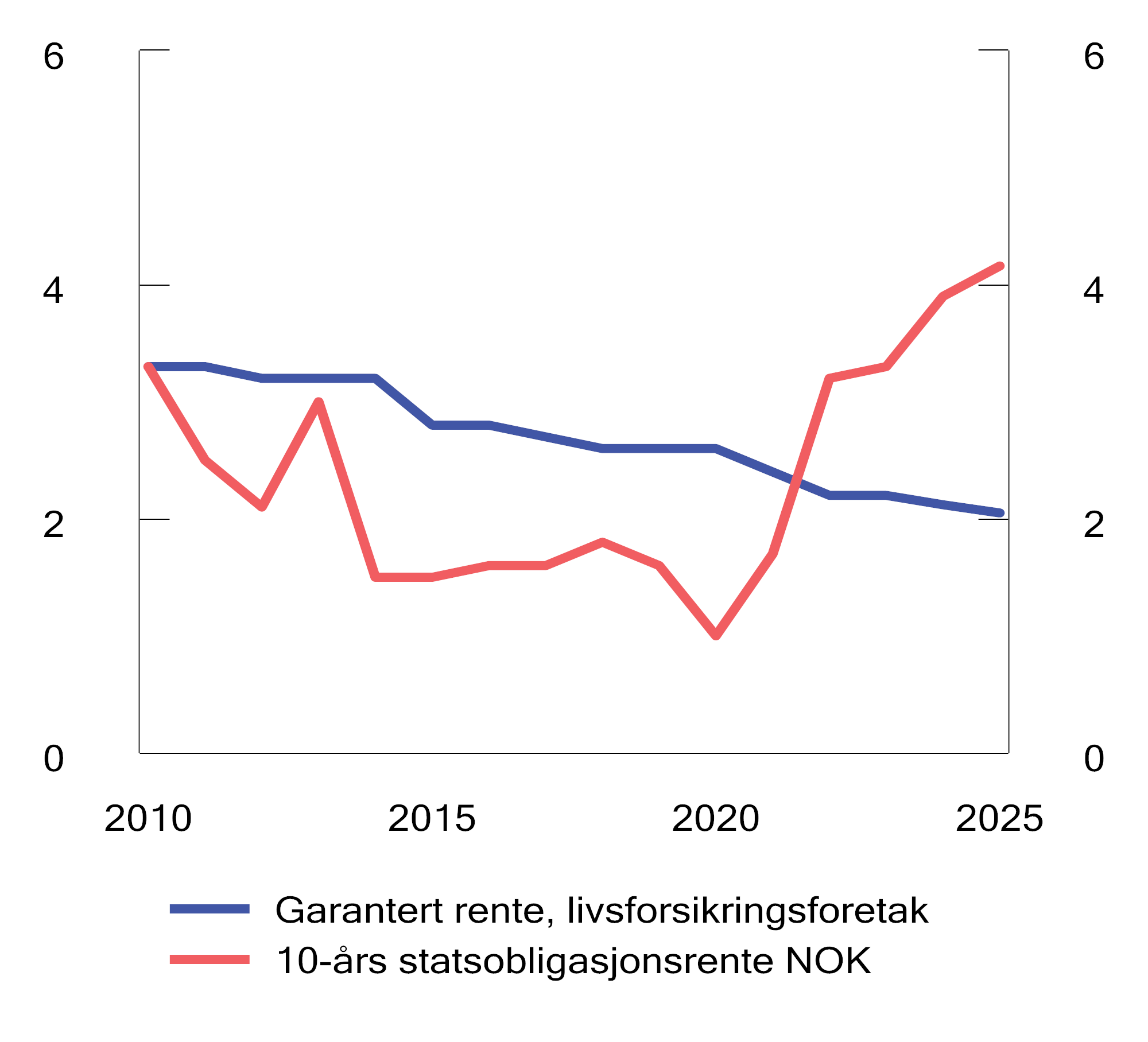

Livsforsikringsforetak og pensjonskasser forvalter store verdier på vegne av husholdningene gjennom ulike pensjons- og livsforsikringsprodukter. Levealderen blant de forsikrede og rentenivået har dermed stor betydning for disse foretakenes risiko. Rentenivået påvirker risikoen blant annet ved at en vesentlig andel av forpliktelsene er kontrakter med en årlig rentegaranti. Gjennomsnittlig rentegaranti for livsforsikringsforetak kan anslås til om lag 2,05 pst. ved utgangen av 2025, mens renten på 10-årige norske statsobligasjoner på samme tidspunkt var 4,16 pst.

Figur 3.8 Gjennomsnittlig rentegaranti i norske livsforsikringsforetak og rente på 10-årige statsobligasjoner. Prosent

Kilde: Finanstilsynet og Infront

Etter en lang periode der rentenivået var lavere enn den garanterte avkastningen, bidrar det økte rentenivået de senere årene til å redusere risikoen for ikke å oppnå garantert avkastning på kontraktene. Rentegarantiene er typisk høyere i fripoliser, hvor det ikke skjer ny opptjening, enn i aktive ytelsesordninger, som kommunale tjenestepensjonsordninger. Risikoen knyttet til de forsikredes levealder håndteres ved at foretakene har beregningsgrunnlag som tar høyde for økende levealder mellom årskull.

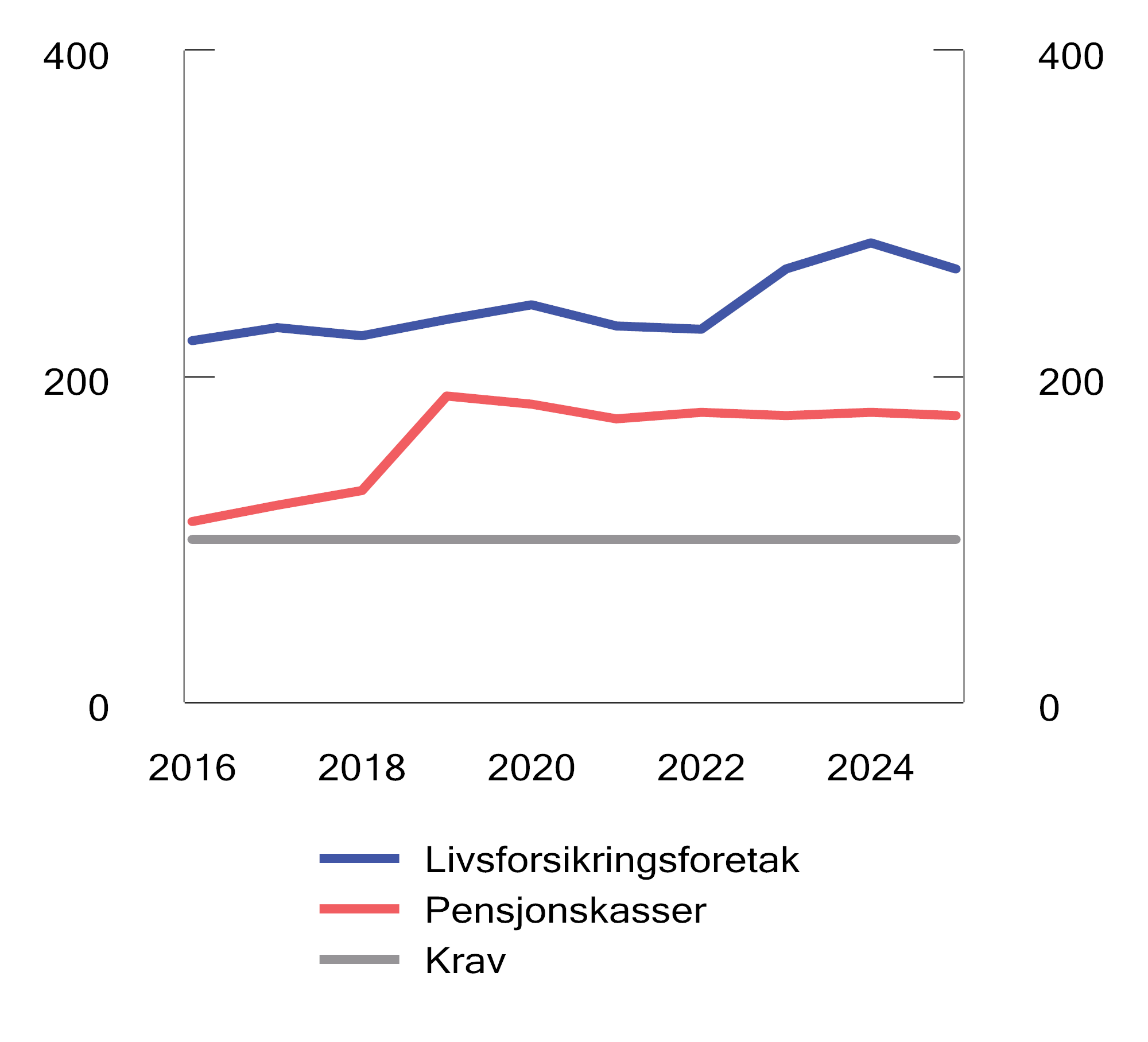

Norske forsikringsforetak er underlagt soliditetskrav som følger av EUs Solvens II-regelverk. Regelverket innebærer blant annet at foretakene må ha eiendeler som er tilstrekkelig til å dekke verdiene av kundenes krav, og et solvenskapitalkrav som skal sikre at foretakene med 99,5 pst. sannsynlighet har ansvarlig kapital til å dekke alle tap i 12 måneder. Ved utgangen av 2025 hadde livsforsikringsforetakene samlet en ansvarlig kapital på 266 pst. av solvenskapitalkravet (solvenskapitaldekning), mot 280 pst. ved utgangen av 2024. Pensjonskasser tar i stor grad på seg samme risiko som livsforsikringsforetakene, og er derfor også underlagt soliditetsregler i tråd med prinsippene i Solvens II. Pensjonskassenes solvenskapitaldekning har gått noe ned, fra 178 pst. ved utgangen av 2024 til 176 pst. ved utgangen av 2025. Siden pensjonsleverandørenes forpliktelser måles til markedsverdi i solvensberegningen, innebærer økte markedsrenter reduserte forpliktelser, som isolert sett bedrer leverandørenes solvenssituasjon.

Figur 3.9 Tellende ansvarlig kapital i prosent av solvenskapitalkravet (solvenskapitaldekningen) med overgangsregel. Norske livsforsikringsforetak og pensjonskasser

Før 2019 var det ikke krav om dekningsprosent over 100 for pensjonskasser.

Kilde: Finanstilsynet

Skadeforsikringsforetakenes risiko er i hovedsak knyttet til ettårige forsikringer, og de seneste årene har det blant annet vært en økning i naturskadeerstatninger og værrelaterte skader som har påvirket foretakenes resultater. Skadeforsikringsforetakene er også underlagt Solvens II-regelverket og hadde samlet en solvenskapitaldekning på 209 pst. ved utgangen av 2025, en nedgang på 13 pst. gjennom året.

Forsikringsforetak og pensjonskasser har en sentral rolle i å forvalte sparemidler og å avlaste og fordele risiko. For at disse funksjonene skal kunne løses effektivt, må kundene ha tillit til at disse foretakene kan stå ved forpliktelsene sine. Det er viktig at forsikringsforetak og pensjonskasser også fremover løpende sørger for at de har god evne til å bære den risikoen de tar på seg gjennom virksomheten.

3.4 Bærekraftsrisiko

3.4.1 Innledning

De fysiske virkningene av klimaendringene og tap av natur, og tiltak for å redusere klimaendringer og naturpåvirkning, påvirker norsk og internasjonal økonomi. Finansdepartementet har i de senere års finansmarkedsmeldinger redegjort for hvordan klimaendringene, tap av natur og omstillingen til en mer bærekraftig økonomi kan påvirke lønnsomheten til selskaper, og innebærer risiko for aktører i finansmarkedene.

3.4.2 Nye krav til håndtering av bærekraftsrisiko

Med endringer i EUs kapitalkravsdirektiv (CRD6) innføres det nye og mer omfattende regler om håndtering av bærekraftsrisiko i det felleseuropeiske regelverket for banker. Endringene innebærer blant annet at bankene får en uttrykkelig plikt til å inkludere bærekraftsrisiko i sin virksomhetsstyring, vurderinger av risiko og kapitalbehov og godtgjørelsesordninger. Bærekraftsrisiko skal vurderes både over en kort, mellomlang og lang tidshorisont. Bankene må også utarbeide omstillingsplaner for å overvåke de finansielle risikoene som oppstår som følge av bærekraftsrisikoer. Endringene innebærer i tillegg at tilsynsmyndighetene skal kunne pålegge foretak å redusere risikoer som oppstår som følge av bærekraftsfaktorer. Finansdepartementet har i Prop. 39 L (2025–2026) foreslått lovendringer for å gjennomføre direktivendringene i norsk rett.

3.4.3 Naturrisiko

I en rapport som ble lagt frem i februar 2026, peker FNs naturpanel på at alt næringsliv er avhengig av naturmangfold og påvirker naturmangfold. Ifølge panelet utgjør tap av naturmangfold en systemrisiko for økonomien, finansiell stabilitet og velferd.2 Naturrisiko er negative konsekvenser for aktører og samfunn ved tap og forringelse av natur og naturmangfold. For aktører i finansmarkedene kan naturrisiko både materialisere seg gjennom negative økonomiske konsekvenser når natur og naturmangfold svekkes (fysisk risiko), og gjennom virkninger av tiltak for å redusere naturpåvirkning for å sikre at vi holder oss innenfor naturens tålegrenser (overgangsrisiko ). Naturrisiko omfatter altså både hvordan tap av natur og økosystemtjenester kan påvirke selskaper og finansforetaks porteføljer, og hvordan selskapers naturpåvirkning kan utgjøre en risiko for deres forretningsmodell.

For finansforetak kan naturrisiko materialisere seg som økt kredittrisiko, markedsrisiko, operasjonell risiko, forsikringsrisiko eller strategisk risiko. Eksempler inkluderer verdifall på pantesikkerheter, redusert inntjening hos lånekunder eller brå endringer i etterspørsel og regulering. Tap av økosystemtjenester som pollinering, vannrensing eller flomdemping kan også gi systemiske effekter som påvirker hele sektorer, og dermed porteføljer og potensielt også finansiell stabilitet.

Regjeringen oppnevnte i juni 2022 et utvalg som skulle vurdere hvordan næringer og sektorer i Norge er og kan bli berørt av tap av natur og naturmangfold, og se på hvordan aktører i offentlig og privat sektor kan analysere og håndtere naturrisiko på best mulig måte. Naturrisikoutvalget leverte sin utredning NOU 2024: 2 I samspill med naturen i februar 2024. Finansdepartementet omtalte og ga en vurdering av utvalgets vurderinger og anbefalinger på finansmarkedsområdet i Finansmarkedsmeldingen 2024.3 Departementet pekte da på at arbeidet med å vurdere hvordan naturrisiko kan påvirke finansiell stabilitet, er i en startfase internasjonalt, og sluttet seg til utvalgets vurdering om at relevante norske myndigheter bør bygge opp kunnskap om naturrisiko og delta i internasjonalt arbeid.

Norges Bank og Finanstilsynet deltar i et nettverk av sentralbanker og tilsynsmyndigheter som arbeider for et grønnere finanssystem («Network of Central Bank and Supervisors for Greening the Financial System», NGFS). NGFS publiserte sommeren 2024 et rammeverk som skal hjelpe sentralbanker og tilsynsmyndigheter med å identifisere og vurdere de naturrelaterte finansielle risikoene som er vesentlige for deres økonomi og finanssystem.4 NGFS arbeider med å utvikle globale scenarioer for naturrisiko, tilsvarende klimascenarioene som NGFS i lengre tid har utarbeidet, men dette arbeidet er fortsatt i en tidlig fase.

Finansdepartementet deltar i et internasjonalt nettverk for bærekraftig finans («International Platform on Sustainable Finance», IPSF). IPSFs arbeid har i 2024 og 2025 blant annet vært fokusert på hvordan biologisk mangfold kan integreres i rammeverk for bærekraftig finans. IPSF la i november 2025 frem en rapport om hvordan hensyn til biologisk mangfold og naturen kan integreres i rammeverk for finansiering av omstilling.5

Det følger av Finanstilsynets tildelingsbrev for 2026 at tilsynet skal følge opp finansforetakenes håndtering av klimarisiko og annen bærekraftsrelatert risiko, som naturrisiko. Vurderinger av bærekraftsrisiko inngår i Finanstilsynets praksis for vurderinger av finansforetakenes samlede risikonivå og kapitalbehov. Bærekraftsrisiko har vært tema under Finanstilsynets ordinære tilsyn med banker og forsikringsforetak de senere årene, men det har så langt ikke vært gjennomført tilsyn hvor naturrisiko har vært et særskilt tema. Finanstilsynet observerer samtidig at flere banker kartlegger naturrisikoen i utlånsporteføljen ved kredittvurdering av bedriftskunder.

Boks 3.1 Arbeid med naturrisiko i OECD og i europeiske tilsynsmyndigheter

OECD la i 2023 frem et tilsynsrammeverk for hvordan sentralbanker, finanstilsyn og kommersielle banker kan identifisere, analysere og overvåke naturrisiko i finanssektoren. OECD anbefaler at myndigheter og tilsynsorganer utvikler tydeligere forventninger og veiledning om hvordan naturrisiko bør håndteres, gjennom blant annet å integrere naturrisiko i eksisterende rammeverk for finansielt tilsyn, stresstesting og scenarioanalyse, samt å sikre bedre tilgang til relevante data. OECD har også arbeidet med vannrelatert risiko i finansielle systemer.1

I EU har den europeiske banktilsynsmyndigheten EBA fastsatt retningslinjer om håndtering av bærekraftsrisiko i finansforetak.2 Det følger av retningslinjene at selv om metoder for å måle klimarisiko har kommet lengst, må bankene gradvis bygge opp metoder for å vurdere et bredere spekter av bærekraftsrisikoer. EBA mener at det er viktig at bankene også forstår risikoer som kan følge av naturforringelse og av tiltak for å beskytte og gjenoppbygge natur. Den europeiske tilsynsmyndigheten for forsikring og tjenestepensjon (EIOPA) la i juni 2025 frem en rapport om forsikringsforetaks håndtering av naturrisiko.3 I rapporten peker EIOPA på at klimarisiko og naturrisiko er tett sammenvevd, og at det er krevende å skille risikoene fra hverandre og å måle og utarbeide risikoparametere for naturrisiko. EIOPA gir i rapporten veiledning til foretakene om hvordan de kan identifisere, måle, styre og overvåke naturrisiko.

1 Se rapporten «Embedding Water-related Risks in Financial Stability Frameworks».

2 Retningslinjene trer i kraft i EU 11. januar 2026. For små og ikke-komplekse foretak trer retningslinjene i kraft 11. januar 2027.

3 Se rapporten «Report on biodiversity risk management by insurers».

Sammenlignbar beslutningsrelevant informasjon om naturrisiko som selskaper er eksponert for, og om hvordan selskapene påvirker naturen, kan gjøre det lettere for finansforetak å identifisere og håndtere naturrisiko de er eksponert for. Taskforce on Nature-related Financial Disclosures (TNFD) publiserte i 2023 et frivillig globalt rammeverk for rapportering om naturrelaterte risikoer. TNFD har også utarbeidet særskilt veiledning for finansforetak. Foretak som omfattes av regnskapslovens regler om bærekraftsrapportering, skal rapportere om vesentlige påvirkninger, risikoer og muligheter knyttet til biologisk mangfold, arealbruk og økosystemer.6 Bevaring av naturmangfold og økosystemer er også ett av miljømålene i EUs taksonomi for bærekraftig økonomisk aktivitet. Finanstilsynet fører kontroll med bærekraftsrapporteringen, herunder taksonomirapporteringen, fra noterte foretak.

Finanstilsynet har i 2025 kartlagt om, og i hvilket omfang, et utvalg norske banker skriver om naturrisiko i sine bærekraftsrapporter og i vurderinger av egen risiko og kapitalbehov («Internal Capital Adequacy Assessment Process», ICAAP)). Kartleggingen viser at de mindre bankene i begrenset grad har omtalt naturrisiko, og at de større bankene ikke har en omfattende omtale av naturrisiko i sine ICAAP-er. De store bankene gir mer utfyllende beskrivelser av naturrisiko i bærekraftsrapportene. Seks større banker med hovedkontor i Norge og de tre største filialene av utenlandske banker omtaler alle naturrisiko i sine bærekraftsrapporter.

EU-kommisjonen arbeider med forenklinger i taksonomien og i de europeiske standardene for bærekraftsrapportering (ESRS), herunder i krav knyttet til natur og økosystemer. Målet for forenklingene i taksonomien er å gjøre kriteriene klarere, mer brukervennlige og bedre tilpasset endringer i annet relevant lovverk. Forenklingene i de europeiske standardene for bærekraftsrapportering skal bidra til å redusere rapporteringsbyrden for foretakene, herunder gjennom å redusere antallet pliktige rapporteringspunkter. Regjeringen er positiv til at EU-kommisjonen ønsker å forenkle regelverket for bærekraftig finans, og har gitt innspill til arbeidet. Det er samtidig viktig at regelverket fortsatt bidrar til tilgang til beslutningsrelevant, sammenlignbar og pålitelig informasjon om hvordan store selskaper påvirker, og påvirkes av, natur og andre bærekraftsforhold.

I EU er det vedtatt et endringsdirektiv («Omnibus I-direktivet») som innebærer at færre foretak vil omfattes av direktivregler om bærekraftsrapportering. Finansdepartementet har sendt på høring et forslag om å gjennomføre direktivendringene i norsk rett, se også boks 2.1. Uavhengig av regelverksendringene vil banker, investorer og andre interessenter fremover ha behov for sammenlignbar informasjon om hvordan norske selskaper påvirker og påvirkes av bærekraftsforhold som klima og natur. Departementet forventer derfor at mange norske foretak uten rapporteringsplikt vil utarbeide bærekraftsrapportering på frivillig basis for å møte etterspørselen etter slik informasjon, eller fordi de anser at rapporteringen som et nyttig verktøy for styring og risikohåndtering. Enhetlig rapporteringspraksis kan øke nytten ved frivillig bærekraftsrapportering for brukerne av informasjonen. Finansdepartementet oppfordrer derfor norske foretak som utarbeider bærekraftsrapportering på frivillig basis til å rapportere i tråd med etablerte rapporteringsstandarder som VSME og ESRS.

3.5 Sikkerhet og beredskap i den finansielle infrastrukturen

3.5.1 Utviklingstrekk

Finansiell infrastruktur er det nettverket av systemer, teknologier og institusjoner som sørger for at finansielle transaksjoner gjennomføres sikkert og effektivt. Den finansielle infrastrukturen i Norge kjennetegnes av stabil drift og få avbrudd. Tilstanden i den finansielle infrastrukturen vurderes regelmessig, blant annet i de årlige rapportene Finansiell infrastruktur fra Norges Bank og Risiko- og sårbarhetsanalyse fra Finanstilsynet. Den norske finansielle infrastrukturen vurderes som robust, effektiv og stabil.

Finanstilsynet peker i Risiko- og sårbarhetsanalyse 2025 på at det digitale trusselnivået er høyt og i kontinuerlig endring, og viser blant annet til at kriminelle aktører utvikler nye metoder, samhandler på nye måter og tar i bruk ny teknologi. Videre peker Finanstilsynet på at endringene i det geopolitiske landskapet reiser spørsmål om konsentrasjonsrisiko og avhengigheter til et fåtall leverandører fra samme region, både for det enkelte foretak og for finanssektoren samlet, og at komplekse leverandørkjeder øker faren for verdikjedeangrep og operasjonelle hendelser.

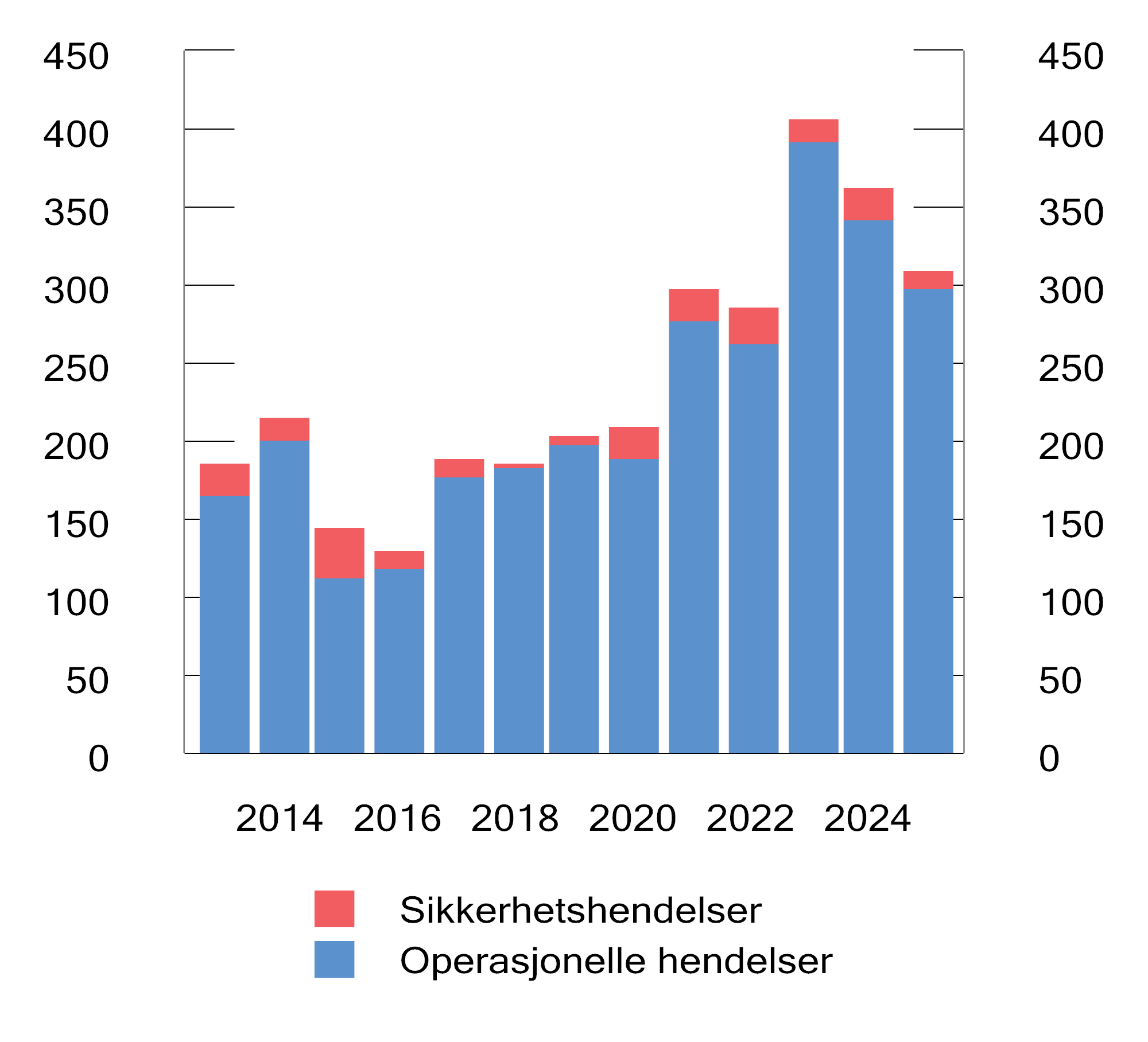

Foretakene i finanssektoren arbeider kontinuerlig med å styrke forsvarsverket, og digitale angrep avverges som oftest før de får konsekvenser for foretaket og foretakets kunder. I 2025 rapporterte foretakene i finanssektoren 313 IKT-relaterte hendelser til Finanstilsynet, se figur 3.10. Av disse er 14 betegnet som sikkerhetshendelser, mot 20 året før. Finanstilsynet opplyser at de rapporterte sikkerhetshendelsene i hovedsak gjaldt løsepengeangrep mot underleverandører og såkalte tjenestenektangrep, der en angriper forsøker å hindre tilgang til eller utførelse av en tjeneste, for eksempel gjennom å overbelaste tjenesten.

Figur 3.10 Antall rapporterte IKT-hendelser fra foretakene til Finanstilsynet

Kilde: Finanstilsynet

Finansnæringen i Norge har lenge vært underlagt et regelverk for håndtering av digitale sårbarheter, der det enkelte foretak har ansvar for å sikre akseptabel risiko i egen virksomhet og innrette systemene slik at sannsynligheten for uønskede hendelser er lav. Fra 1. juli 2025 ble kravene foretakene står overfor styrket, gjennom lov om digital operasjonell motstandskraft i finanssektoren (DORA-loven). DORA-loven gjennomfører felleseuropeiske krav til blant annet styring av og kontroll med IKT-risiko, tilsyn med sentrale IKT-tjenesteleverandører og rapportering av alvorlige IKT-hendelser, og legger i tillegg til rette for mer omfattende myndighetssamarbeid og informasjonsdeling på tvers av landegrenser. DORA-regelverket stiller mer detaljerte krav enn det tidligere regelverket, og Finanstilsynet har gjennom 2025 lagt stor vekt på å veilede foretakene, blant annet gjennom en egen temaside om DORA på Finanstilsynets hjemmeside og flere webinarer.

Digitalsikkerhetsloven og -forskriften trådte i kraft 1. oktober 2025. Regelverket gjennomfører NIS-direktivet i norsk rett, og stiller blant annet grunnleggende krav til digital sikkerhet i virksomheter med særlig betydning for samfunnet. Innen finansnæringen er systemviktige banker og finansmarkedsinfrastruktur med vesentlig betydning for det norske kapitalmarkedet omfattet av regelverkets virkeområde. Ettersom DORA-regelverket stiller tilsvarende eller strengere krav enn digitalsikkerhetsloven, skal foretakene i finanssektoren etterleve sektorlovgivningen, jf. digitalsikkerhetsloven § 5.

Finansdepartementet har utpekt Finanstilsynet som ansvarlig tilsynsmyndighet etter digitalsikkerhetsforskriften § 21, og Finanstilsynet er sammen med Nordic Financial CERT utpekt som sektorresponsmiljø i henhold til forskriftens § 16.

3.5.2 Pågående arbeid

Den sikkerhetspolitiske situasjonen stiller nye krav til hvordan finansnæringen og myndighetene forholder seg til beredskap. I den nasjonale sikkerhetsstrategien for Norge slår regjeringen fast at samfunnet må bli mer motstandsdyktig, og at evnen til å håndtere mer alvorlige hendelser må styrkes. I strategien pekes det blant annet på viktigheten av at grunnleggende tjenester, som finansielle tjenester, må være mulig å gjenopprette.

Finanssektoren er en del av Norges kritiske infrastruktur, og må derfor opprettholde høy motstandsdyktighet mot IKT-hendelser, operasjonell svikt og sikkerhetstruende aktiviteter, også i møte med et trusselbilde i endring. Dette understrekes av at finansielle tjenester nylig er utpekt av regjeringen som ett av ni samfunnskritiske områder, som en oppfølging av Meld. St. 9 (2024–2025) Totalberedskapsmeldingen.

I finanssektoren pågår det arbeid langs flere dimensjoner for ytterligere å styrke beredskapen i betalingssystemet. Næringen og myndighetene følger opp anbefalinger fra en arbeidsgruppe med deltakere fra myndighetene og næringen, som skal styrke beredskapen blant annet ved mer alvorlige scenarioer. Som et ledd i dette etablerte Finansdepartementet i juni 2025 et prosjekt om uavhengig bankberedskap, også bestående av deltakere fra myndighetene og næringen, som har utredet løsninger som skal gi styrket beredskap for situasjoner der en bank blir utilgjengelig over tid, for eksempel som følge av cyberangrep.

Boks 3.2 Oppfølging av tiltak for å styrke beredskapen i det digitale betalingssystemet

En arbeidsgruppe nedsatt av Finansdepartementet for blant annet å foreslå tiltak for å styrke beredskapen i det digitale betalingssystemet, leverte sine anbefalinger til departementet i februar 2025. De 18 tiltakene som arbeidsgruppen anbefaler, skal både styrke publikums mulighet til å betale med kort, og muligheten for gjennomføring av kontobetalinger, avregning og oppgjør i ulike scenarioer. For kortbetaling har arbeidsgruppen lagt vekt på tiltak for å forsterke BankAxept-reserveløsningen, fremfor å etablere reserveløsninger for alle typer kortordninger. Mange av tiltakene innebærer styrking av eksisterende reserveløsninger eller etablering av nye. Tiltakene er i hovedsak i tråd med anbefalingene fra Betalingsutvalget i NOU 2024: 21.

Gjennom 2025 og 2026 har departementet gjennomført flere møter og mottatt rapporteringer fra finansnæringen, Norges Bank og Finanstilsynet om oppfølgingen av tiltakene foreslått av arbeidsgruppen for beredskap i det digitale betalingssystemet.

Finansdepartementets inntrykk er at det jobbes godt med å operasjonalisere og gjennomføre tiltak. Tiltakene har ulik grad av kompleksitet, og mange av tiltakene krever ytterligere utredning av næringen eller myndighetene før de eventuelt kan gjennomføres. Overordnet status for oppfølging av tiltakene er per 31. mars som følger:

Tabell 3.1 Oversikt over status for tiltak anbefalt av arbeidsgruppen som vurderte beredskapen i det digitale betalingssystemet

|

Status |

Tiltak |

Eier1 |

|---|---|---|

|

Påbegynt |

Daglig rapportering av kundedata fra bankene til et felles datalager |

Finansdepartementet |

|

Påbegynt |

Uavhengig beredskap for kort- og kontoadministrasjon |

Finansdepartementet |

|

Påbegynt |

Myndighetsanbefaling til brukersteder om å ha alternative betalingsløsninger |

Norges Bank |

|

Påbegynt |

Myndighetsanbefaling til brukersteder om å ha alternativ kommunikasjon til sin betalingsløsning |

Norges Bank |

|

Påbegynt |

Etablere uavhengig beredskap for Norges Banks oppgjørssystem (NBO) |

Norges Bank |

|

Ikke påbegynt |

Tilgang til digitale banktjenester ved større kriser og krig |

Norges Bank |

|

Ferdig |

Norges Bank oppdaterer egenberedskapsråd med anbefaling om å ha tilgjengelig et fysisk debet betalingskort |

Norges Bank |

|

Påbegynt |

Alternative løsninger for identifikasjon |

Finanstilsynet |

|

Påbegynt |

Uavhengig beredskapskommunikasjon for betalinger og kontoinformasjon |

Finanstilsynet |

|

Påbegynt |

Forbedre STIP-tjenesten for BankAxept for nødvendighetsvarer |

Finansnæringen/Bits AS |

|

Påbegynt |

Utvide BankAxept utvidet reserveløsning fra 1 til 4 uker |

Finansnæringen/Bits AS |

|

Påbegynt |

Tillate BankAxept reserveløsninger i ubetjente terminaler for drivstoff (og elbillading) |

Finansnæringen/Bits AS |

|

Påbegynt |

Innføre reserveløsning for BankAxept mobil NFC-betaling |

Finansnæringen/Bits AS |

|

Ikke påbegynt |

Brukerstedsoppgjør for kortbetalinger i offline-situasjoner |

Finansnæringen/Bits AS |

|

Påbegynt |

Kartlegge om brukersteder midlertidig kan endre foretrukken kortordning når denne ikke er tilgjengelig |

Finansnæringen/Bits AS |

|

Påbegynt |

Bankene etablerer mulighet for å sende Swift-transaksjoner til NICS Netto på gjeldende interbankformat |

Finansnæringen/Bits AS |

|

Påbegynt |

Uavhengig beredskapsløsning for NICS Netto |

Finansnæringen/Bits AS |

1 Med «Eier» menes her hvilken aktør arbeidsgruppen la til grunn at var nærmest å følge opp tiltaket.

Flere av tiltakene arbeidsgruppen foreslår, er av forholdsvis teknisk karakter. Et sammendrag av tiltakene er tilgjengelig på regjeringen.no.

Se boks 3.2 for nærmere informasjon om status i oppfølgingen av arbeidsgruppens anbefalinger, og boks 3.3 om egenberedskapsråd fra Norges Bank.

Regjeringen varslet i Totalberedskapsmeldingen at det skal etableres en ny rådsstruktur for departementenes arbeid med beredskapsplanlegging og tilstandsvurderinger i sivile sektorer. Finansielle tjenester er ett av samfunnsområdene hvor det skal være et slikt råd. Finansdepartementet vurderer nå, i samråd med Finanstilsynet og Norges Bank, hvordan formålet med beredskapsråd kan oppfylles på beste måte i finanssektoren, og herunder i hvilken grad etablerte rådsstrukturer som Beredskapsutvalget for finansiell infrastruktur kan bygges videre på.

Boks 3.3 Egenberedskap for betalinger

Norges Bank har lenge publisert praktiske råd om egenberedskap for betalinger til befolkningen på sine nettsider, som viderepubliseres av Direktoratet for samfunnssikkerhet og beredskap (DSB). Rådene ble oppdatert i juni 2025, etter anbefaling fra arbeidsgruppen som skal styrke beredskapen i betalingssystemet, med råd om å ha et fysisk debetkort tilgjengelig. Norges Banks egenberedskapsråd til befolkningen er nå:

-

Ha flere betalingskort, inkludert et fysisk BankAxept-kort.

-

Ha noen kontanter tilgjengelig.

-

Ha konto i flere banker, og noe innskudd på hver konto.

Norges Bank utarbeider også, i samarbeid med representanter fra ulike butikkjeder, egenberedskapsråd for betalinger rettet mot brukersteder. Slike råd forventes å bli publisert nærmere sommeren.

I 2026 vil Finanstilsynet og Norges Bank fortsette arbeidet med å vurdere såkalt systemisk IKT-risiko. Dette er risikoen for at en alvorlig operasjonell hendelse eller cyberangrep skaper ustabilitet i finansmarkedet. Finanstilsynet og Norges Bank har i samarbeid med næringen utviklet et eget rammeverk for å vurdere systemisk IKT-risiko, som i 2025 ble videreutviklet og testet med ulike scenarioer.

Regjeringen har besluttet at 2026 er Totalforsvarsåret. I november 2025 deltok finanssektoren i Øvelse Digital 2025, som var den første av flere planlagte tverrsektorielle øvelser rettet mot å styrke totalforsvarets evne til å håndtere sikkerhetspolitiske kriser og krig. Totalforsvarsåret planlegges og gjennomføres av Forsvaret og Direktoratet for samfunnssikkerhet og beredskap (DSB).

3.6 Bekjempelse av økonomisk kriminalitet

3.6.1 Finansforetakenes ansvar og risiko

Finansforetakene har en viktig rolle i å avdekke og stanse hvitvasking av midler som stammer fra kriminalitet. Gjennom innsatsen mot hvitvasking og terrorfinansiering reduseres insentivene og mulighetene for kriminelle til å misbruke legitime aktører til illegitime formål. Ved mangelfull innsats kan transaksjoner fra Norge bli møtt med mistenksomhet, og tilliten til det norske finanssystemet som helhet kan svekkes. For finansforetak kan mangelfull etterlevelse av hvitvaskingsregelverket føre til store bøter, tap av omdømme og i ytterste konsekvens tap av konsesjon. Det er flere eksempler på at banker, også i Norge, har fått store bøter på grunn av manglende etterlevelse av anti-hvitvaskingsregler. Hvitvaskingsrisikoen er generelt høyest hos banker og betalingsforetak, og da særlig knyttet til internasjonale betalinger.7

Norsk økonomi er mer digitalisert enn mange andre økonomier, og digitalisering og teknologisk utvikling har økt handlingsrommet også for kriminelle aktører. Kunstig intelligens har gitt kriminelle nye metoder for å gjennomføre svindel og bedragerier, blant annet i form av såkalte deepfakes til manipulasjon og til å gjennomføre flere og mer presise bedrageriforsøk.

I 2022 utgjorde bedrageri 79 pst. av alle etterforskede saker innenfor økonomisk kriminalitet, jf. Meld. St. 15 (2023–2024) Felles verdier – felles ansvar kapittel 3.2. Siden behandlingen av stortingsmeldingen har det vært stor oppmerksomhet om behovet for bedre å forebygge og bekjempe bedragerier og svindel.

Det samlede, brutto svindelbeløpet ved kontooverføringer og bruk av betalingskort var for første halvår 2025 (siste tilgjengelige tall) på 404 mill. kroner, ifølge Finanstilsynets rapport om svindelstatistikk. Det er en nedgang på 217 mill. (35 pst.) fra andre halvår 2024. Beløpet er dermed tilbake på samme nivå som i første halvår 2023. Målt som andel av transaksjonsverdien utgjør dette 0,0014 pst., mot 0,0020 pst. i andre halvår 2024. For svindel ved sosial manipulering der kontoeier/betaler blir manipulert til å initiere transaksjonen, var det en nedgang i svindlet beløp på 103 mill. kroner til 204 mill. kroner.8 Fra rapporten fremgår det videre at nedgangen i rapportert svindel ikke gjelder for alle banker, men at det i noen banker også rapporteres en økning.

Den betydelige nedgangen i svindlet beløp kan indikere økt effektivitet i forebyggende tiltak. Ekomleverandører stopper en betydelig mengde svindeltrafikk, og betalingstjenestetilbydere stopper svindelaktivitet både før transaksjoner initieres og etter at de er initierte. Endringene kan også være knyttet til endringer i svindelaktørenes metoder, og at digital svindel flytter seg til andre områder der motstandsverket er lavere. Å forhindre svindelforsøk gjør at kriminelle ikke berikes på bekostning av foretak og kunder. Betalingstjenestetilbydernes arbeid med løpende forebygging og tidlig avdekking er viktig for å redusere omfanget av svindel. Et annet viktig tiltak er Det digitale skjoldet, som er ledet av Nasjonal kommunikasjonsmyndighet (Nkom) i samarbeid med blant annet Økokrim, Finanstilsynet, Finans Norge og private mobiloperatører, og som skal bidra til å blokkere falske anrop («spoofing»), hvor svindlere utgir seg for å ringe fra norske telefonnumre (for eksempel fra bank eller politi). I 2025 blokkerte Det digitale skjoldet over 80 mill. svindelforsøk via mobilnettet. Mandatet for Det digitale skjoldet er nå utvidet til også å omfatte svindel via internettbaserte tjenester, ettersom svindlerne i økende grad tar i bruk kunstig intelligens og opererer på sosiale medier, falske nettbutikker og internettbaserte meldingstjenester.

Det ble avverget et betydelig antall svindelforsøk i første halvår 2025. Totalt ble det forhindret svindel med kontooverføringer og kortbetalinger for 1 517 mill. kroner. For ytterligere å forbedre finansforetakenes muligheter til å forebygge svindel har regjeringen tidligere i 2026 foreslått endringer i finansforetakslovens regler om taushetsplikt og informasjonsdeling, se omtale i punkt 3.6.3.

3.6.2 Økt innsats fra myndighetene

Regjeringen har trappet opp kampen mot økonomisk kriminalitet, jf. Meld. St. 15 (2023–2024) Felles verdier – felles ansvar. I meldingen ble det foreslått en rekke tiltak som er tenkt å bli gjennomført over en periode på fire år, og regjeringen er også i gang med å følge opp anmodningsvedtakene som ble fattet under behandlingen av meldingen. Justis- og beredskapsdepartementet publiserte en første fremdriftsrapport om oppfølgingen av stortingsmeldingen i august 2025.9 For tiltak der Finansdepartementet er hovedansvarlig, er de viktigste tiltakene for finansmarkedsaktører knyttet til oppfølging av EUs antihvitvaskingspakke fra 2024. Denne omtales nedenfor, mens departementet viser til at det vil komme nye fremdriftsrapporter om oppfølgingen av stortingsmeldingen som vil gi innblikk i status for arbeidet som helhet.

Innsatsen mot økonomisk kriminalitet, og etterlevelse av hvitvaskingsregelverket, er ett av seks hovedmål for Finanstilsynet. Finanstilsynet har et bredt tilsynsansvar som går ut over finanssektoren. Dette gir et godt grunnlag for å forebygge, avdekke og bekjempe økonomisk kriminalitet. For å styrke Finanstilsynets innsats ble det i budsjettet for 2025 bevilget midler for å opprette en ny enhet på Hamar med inntil 20 ansatte. Bevilgningen ble videreført i 2026.

Enheten skal bidra til å styrke tilsynet med regnskapsførere og revisorer, styrke gjennomføringen av hvitvaskingstilsyn i ulike typer foretak, styrke oppfølging av ulovlig virksomhet som investeringsbedrageri og lånesvindel samt styrke samarbeidet med politiet og andre offentlige kontrolletater. Siden åpningen 1. september 2025 har Finanstilsynet med den økte satsingen blant annet gjennomført flere tilsyn innenfor enhetens fokusområder, fulgt opp ulovlig virksomhet som investeringsbedrageri, lånesvindel og regnskapsføring for andre uten nødvendig godkjenning, bidratt til risikovurderinger og utvikling av modeller for risikoklassifisering knyttet til antihvitvaskingstilsyn samt inngått flere samarbeidsavtaler med øvrige offentlige myndigheter.

Registeret over reelle rettighetshavere skal gi bedre tilgang til opplysninger om hvem som eier og kontrollerer selskaper og juridiske personer, og dermed forebygge at de misbrukes til kriminalitet, og samtidig være et viktig verktøy i forebyggingen og bekjempelsen av økonomisk kriminalitet. Registeret ble etablert 1. oktober 2024, med en innfasing av plikten til å registrere opplysninger frem til 1. august 2025. Registeret er åpnet for tilgang for nærmere bestemte offentlige myndigheter, rapporteringspliktige etter hvitvaskingsloven og media og sivilsamfunnsorganisasjoner. I slutten av november 2025 var det over 92 pst. av alle registreringspliktige som hadde registrert opplysninger. Brønnøysundregistrene rapporterer også at det er stabil drift.

Finansdepartementet sendte 23. januar 2026 på høring en arbeidsgrupperapport om norsk gjennomføring av EUs nye antihvitvaskingspakke, se boks 3.4.

Boks 3.4 Arbeidsgrupperapport om EUs antihvitvaskingspakke

Finansdepartementet etablerte i november 2024 en arbeidsgruppe med deltakere fra Finansdepartementet, Justis- og beredskapsdepartementet, Finanstilsynet og Økokrim for å vurdere norsk gjennomføring av EUs nye antihvitvaskingspakke, som ble vedtatt tidligere i 2024. Antihvitvaskingspakken består av en antihvitvaskingsforordning, et antihvitvaskingsdirektiv samt en forordning om en ny antihvitvaskingsmyndighet. Innholdet i antihvitvaskingspakken er nærmere redegjort for i punkt 4.4.3 i Meld. St. 23 (2024–2025) Finansmarkedsmeldingen 2024, mens etableringen av arbeidsgruppen ble omtalt i punkt 2.5.2 i Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025.

Arbeidsgruppen avga sin utredning til Finansdepartementet i januar 2026. Arbeidsgruppen foreslår en ny antihvitvaskingslov som gjennomfører antihvitvaskingsforordningen og forordningen om en ny antihvitvaskingsmyndighet. Lovforslaget innebærer også en helhetlig regulering av aktiviteten til Financial Intelligence Unit (tidligere Enheten for finansiell etterretning) i Økokrim. I rapporten drøftes ulike modeller for å fordele ansvaret for tilsyn med nye aktører som underlegges regelverket, og det anbefales å samle ansvaret i Finanstilsynet eller i en ny etat (med mulig unntak av tilsynet med advokater). Det foreslås å fjerne en egen norsk regulering av skadeforsikringsforetak som er underlagt hvitvaskingsregelverket. Arbeidsgruppen peker på at det er nødvendig med nye løsninger som gir relevante offentlige myndigheter tilgang til kontoinformasjon og informasjon om eierskap av fast eiendom, men har ikke fullt ut utredet slike løsninger i rapporten.

Arbeidsgruppen foreslår regler om tilgang til registeret over reelle rettighetshavere i tråd med kravet i direktivet, slik at flere med legitim interesse kan få tilgang til opplysningene. Arbeidsgruppen anbefaler også at forordningens regler om identifisering av reelle rettighetshavere innføres i Norge samtidig som reglene begynner å gjelde i EU. På den måten vil dagens ulike regler i hvitvaskingsloven og regelverket for registeret bli samkjørt, noe som har vært etterspurt i privat sektor.

Sammen med arbeidsgrupperapporten sendte Finansdepartementet på høring et forslag om endringer i beløpsgrensene for kontantvederlag i hvitvaskingsloven og finansavtaleloven. Høringsfristen for arbeidsgrupperapporten er 30. april 2026, og departementet vil komme tilbake til oppfølgingen av forslagene.

3.6.3 Informasjonsdeling for å forebygge og avdekke økonomisk kriminalitet

Gjennom 2025 har Finanstilsynet og Datatilsynet samarbeidet med sentrale aktører i bank- og finanssektoren for å utforske hvordan økt og mer effektiv datadeling kan bidra til å forebygge og avdekke økonomisk kriminalitet. Arbeidet er gjennomført som en del av tilsynenes regulatoriske sandkasser. Sluttrapporter fra prosjektene ble publisert 3. februar 2026. Tre av prosjektene er knyttet til bedragerier og svindel, og vurderinger av rekkevidden av taushetspliktregelen i finansforetaksloven og hindringene personvernreguleringen utgjør for datadeling. Innenfor rammene av gjeldende finansforetakslov og personvernregulering har formålet vært å kartlegge hvilke data som kan deles, i hvilke situasjoner, med hvilke aktører og på hvilken måte, og samtidig identifisere behovet for regelverksendringer.

Erfaringene fra arbeidet i de ulike sandkasseprosjektene tilsier at det innenfor gjeldende regulering er et handlingsrom for ytterligere deling av data og informasjon mellom aktørene. Behovet for regelverksendringer knytter seg særlig til klargjøring og presisering av forholdet til personvernreguleringen. Erfaringene fra sandkasseprosjektene er del av grunnlaget for Finansdepartementets forslag til endringer i finansforetakslovens regler om taushetsplikt og informasjonsdeling, jf. Prop. 39 L (2025–2026) kapittel 5.1.

Fotnoter

Se nærmere omtale i Finansmarkedsmeldingen 2025 punkt 2.2.4.

Se rapporten «The methodological assessment of the impact and dependency of business on biodiversity and nature’s contributions to people (business and biodiversity assessment)».

Se Finansmarkedsmeldingen 2024 punkt 5.3.2.

Se rapporten «Nature-related Financial Risks: a Conceptual Framework to guide Action by Central Banks and Supervisors».

Se rapporten «Integrating biodiversity and nature into transition finance».

Forskrift om standarder for bærekraftsrapportering gjennomfører de europeiske standardene for bærerkraftsrapportering (ESRS) i norsk rett. EUs rådgivende ekspertgruppe European Financial Reporting Advisory Group (EFRAG), som har utarbeidet forslag til ESRS-ene, og TNFD har samarbeidet for å sikre samsvar mellom ESRS-ene og TNFD-anbefalingene.

Finanstilsynet, Risikovurdering 2023 Hvitvasking og terrorfinansiering, omtalt i Meld. St. 26 (2024–2025) punkt 2.5.1.

Finanstilsynet, Svindelstatistikk første halvår 2025

Framdriftsrapport om oppfølging av tiltak i Meld. St. 15 (2023–2024) Felles verdier – felles ansvar – Styrket innsats for forebygging og bekjempelse av økonomisk kriminalitet, august 2025