4 Markedsstruktur og kapitaltilgang

4.1 Innledning

Kapitalmarkedene skal bidra til at lønnsomme prosjekter har tilgang til kapital hvor prisene gjenspeiler risikoen, at risiko fordeles på en hensiktsmessig måte, og at husholdninger får tilgang til lån og investeringsmuligheter. God konkurranse mellom tilbydere av finansielle tjenester bidrar til mer kostnadseffektiv drift, lavere priser og bedre løsninger. Samtidig fremmer velfungerende markeder mer effektiv konkurranse, omstilling og vekst, og styrker bedriftenes konkurranseevne i internasjonale markeder.

Dette kapittelet gir en oversikt over markedsstrukturen i bankmarkedet, betalingsmarkedet, forsikringsmarkedet, tjenestepensjonsmarkedet og markedet for verdipapirfond i Norge. Deretter gis en beskrivelse av kapitaltilgangen til næringslivet, herunder tilgangen på egenkapitalfinansiering og lånefinansiering for ulike aktører i kapitalmarkedene.

4.2 Markedsstruktur og forbrukere i bankmarkedet

Det norske bankmarkedet er en del av det indre markedet i Europa, og aktører med tillatelse fra et annet EØS-land kan fritt tilby tjenester i Norge. Norske banker opererer i hovedsak i det norske markedet, mens banker i mange andre land har en betydelig internasjonal virksomhet.

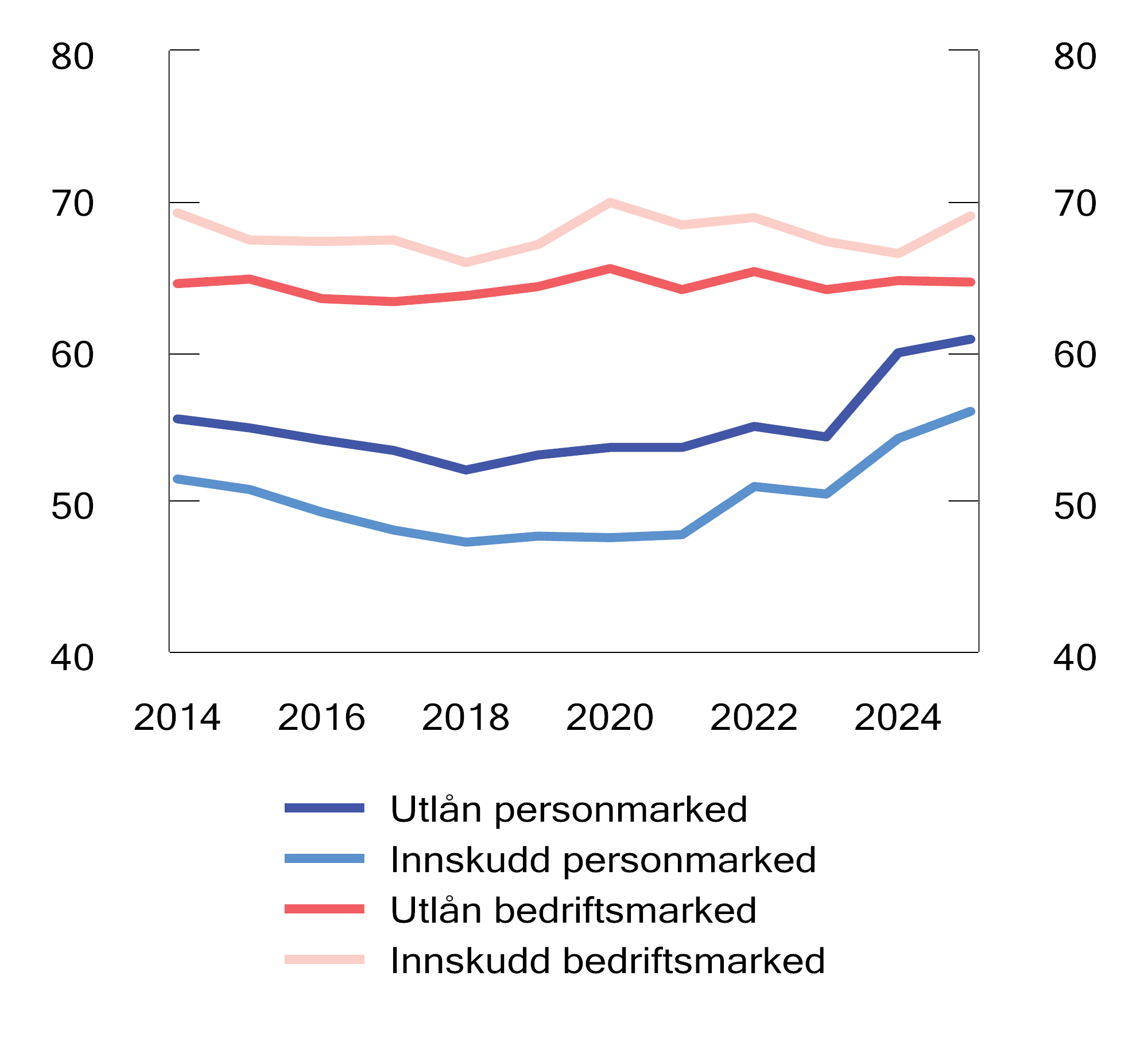

Det norske bankmarkedet er kjennetegnet ved et begrenset antall store aktører, både norske banker og filialer av de større nordiske bankene, kombinert med mange regionale og lokale sparebanker. I tillegg kommer et antall mindre og mellomstore forretningsbanker, hvor det inngår flere nyetablerte spesialiserte banker det siste tiåret. DNB Bank har størst markedsandel i både person- og bedriftsmarkedet og har en markedsandel på henholdsvis 26 og 32 pst., se figur 4.1 og 4.2. Sparebanken Norge, SpareBank 1-alliansen og Eika-alliansen utgjør sammen en vesentlig del av den øvrige banksektoren. Utenlandske banker har en betydelig markedsandel, i stor grad gjennom filialetableringer i Norge. På personkundeområdet er andelen til utenlandske banker i det norske utlånsmarkedet om lag 20 pst. I bedriftsmarkedet har de utenlandske aktørene en høyere markedsandel med nær en tredjedel av utlån til bedriftskunder. De siste årene har markedsandelen til norske banker økt, både på bedrifts- og personkundeområdet.

Figur 4.1 Markedsandeler av samlede utlån i personmarkedet. Prosent

Kilde: Norges Bank

Figur 4.2 Markedsandeler av samlede utlån i bedriftsmarkedet. Prosent

Kilde: Norges Bank

Antall norske banker har blitt redusert over tid, i stor grad som følge av sammenslåinger blant mindre og mellomstore sparebanker. Antall sparebanker har sunket fra 127 i 2004 til 72 ved utgangen av 2025. De siste par årene har det også vært enkelte fusjoner mellom større sparebanker. SpareBank 1 SR-Bank fusjonerte med SpareBank 1 Sørøst-Norge i 2024, til SpareBank 1 Sør-Norge. Samme år fusjonerte også SpareBank 1 Østlandet med Totens Sparebank. I 2025 fusjonerte så Sparebanken Vest med Sparebanken Sør og dannet Sparebanken Norge, som nå er den nest største norske banken. De fleste sparebanker i Norge har utlån til bolig som hovedvirksomhet. Samlet sett har sparebankenes markedsandeler i boliglånsmarkedet økt de siste årene, se figur 4.3.

Figur 4.3 Sparebankenes markedsandel for boliglån. Prosent

Kilde: Finanstilsynet

En vanlig indikator på konkurranseforhold er Herfindahl-Hirschman-indeksen (HHI), som sier noe om konsentrasjonen i et marked. En høy indeksverdi tilsier stor grad av konsentrasjon, mens en lav indeksverdi indikerer et lite konsentrert marked, med mange små aktører. Målt med HHI sank konsentrasjonen på personkundeområdet fra 2012 til 2021, for så å øke noe de siste årene som følge av DNB Banks oppkjøp av Sbanken og de tidligere nevnte sparebankfusjonene. Ved utgangen av 2025 var konsentrasjonen målt med denne indeksen tilbake på nivået fra 2015, se figur 4.4.

Figur 4.4 Grad av konsentrasjon i utlåns- og innskuddsmarkedet. Herfindahl-Hirschman-indeksen

Kilde: Finanstilsynet

Summen av markedsandelene til markedets fem største aktører er et annet vanlig mål på markedskonsentrasjon. Figur 4.5 viser at de fem største bankenes samlede markedsandel på personkundeområdet har økt markant de siste par årene som følge av de nevnte sparebankfusjonene. At økningen ikke har vært enda sterkere, skyldes blant annet Danske Banks beslutning om å trekke seg ut av personkundemarkedet i Norge. I bedriftsmarkedet har ikke konsentrasjonen økt de siste årene, men her var allerede de fem største bankenes samlede markedsandel betydelig høyere enn i personkundemarkedet.

Forbrukerrådet gjennomfører hvert år en bytteundersøkelse hvor de ser på nordmenns byttevaner innen finansielle tjenester. I den seneste undersøkelsen svarer 32 pst. av de spurte med boliglån at de flyttet eller reforhandlet boliglånet sitt i 2025, opp fra 27 pst. i både 2024 og 2023. Samtidig er det 56 pst. som svarer at de ikke har flyttet eller reforhandlet noen finansielle tjenester i 2025. Dette er 1 prosentpoeng flere enn i 2024.

Figur 4.5 Markedsandeler for de fem største bankene i person- og bedriftsmarkedet. Prosent

Kilde: Finanstilsynet

Finansdepartementet pekte i Finansmarkedsmeldingen 2024 på ulike faktorer som kan påvirke strukturen og konkurransen i bankmarkedet.1 Departementet pekte blant annet på at ikke alle banker er landsdekkende, og at konkurransen i ulike geografiske områder gjerne vil være mellom større landsdekkende aktører og mindre banker som konsentrerer seg om det aktuelle området. Markedskonsentrasjonen og konkurransen i avgrensede geografiske områder vil derfor kunne være annerledes enn om man ser på landet som helhet. Ny funksjonalitet i Finansportalen gjør det lettere for forbrukere å finne og sammenligne banker som tilbyr lån der de ønsker å kjøpe bolig, se boks 4.6. Fremveksten av digitale konsepter fra regionale sparebanker kan fungere som nasjonale utfordrere, men disse er i stor grad basert på selvbetjening og automatiserte lånesøknadsprosesser, og er derfor mest egnet for standardiserte tjenester med lav kompleksitet.

Banksektoren er underlagt omfattende regler og krav, blant annet til kapital og likviditet, rapportering, antihvitvasking og IKT-sikkerhet. Selv om det på enkelte områder er lempeligere regler for mindre banker, kan det samlede regelverket likevel fremstå mer krevende for disse enn for store banker med større ressurser. Innføringen av en mer risikosensitiv standardmetode for beregning av kapitalkrav, jf. omtale i punkt 2.4.3, bidrar til likere kapitalkrav for større og mindre banker, blant annet for boliglån med lav belåningsgrad.

En forutsetning for god konkurranse i bankmarkedet er at kundene enkelt kan reforhandle med eksisterende bank, bytte bank eller bruke flere banker samtidig, og at det er enkelt å orientere seg om ulike tilbud og produkter. Dette krever at bankene har gode løsninger som tilpasses utviklingen i markedet. Finansmarkedsmeldingen 2024 inneholdt en utfyllende omtale av kundenes byttemuligheter og behovet for forbedringer.

Det er også viktig at forbrukere setter seg inn i sine muligheter for bytte av banktjenester. Finansportalen, som driftes av Forbrukerrådet, samler inn og gir sammenlignbar informasjon om produkter i finansmarkedet. Slik kan kundene finne de beste prisene og vilkårene. Gjennom portalen kan forbrukere sammenligne ulike finansielle produkter, og også få hjelp til å bytte.

For at Finansportalen skal fungere etter hensikten, er det viktig at prisinformasjonen er oppdatert, korrekt og relevant for nye kunder. Finansportalen krever at prisene og vilkårene som rapporteres til portalen, er de samme som prisene og vilkårene som bankene markedsfører på sine nettsider. Dette gjør det mulig for Finansportalen å kontrollere at informasjonen er riktig. Det følger av Forbrukertilsynets veileder om kredittmarkedsføring at markedsføringen til bankene av nominell rente, og som dermed også skal rapporteres til Finansportalen, bør ta utgangspunkt i renten som er vanligst (typetall). På bakgrunn av et anmodningsvedtak fra Stortinget vurderte Barne- og familiedepartementet i 2024 om bankene også burde rapportere gjennomsnittlige renter.2 Etter Barne- og familiedepartementets vurdering vil ikke en plikt om å rapportere gjennomsnittlige priser gjøre Finansportalen til et bedre verktøy for forbrukere enn i dag. Risikoen for at portalen kan gi misvisende informasjon vil dessuten øke fordi portalen ikke vil kunne kontrollere den innrapporterte gjennomsnittlige renten mot markedsføringen til bankene. Barne- og familiedepartementet påpekte at prisene som Finansportalen viser i dag, gir forbrukere en god indikasjon på den gjennomsnittlige nominelle renten bankene tilbyr, så lenge bankene følger Forbrukertilsynets veileder om kredittmarkedsføring.

BankID er en løsning for elektronisk identifikasjon (eID) og elektronisk signatur. BankID brukes av alle banker i Norge, og benyttes også til innlogging på en rekke offentlige og private tjenester. Stø AS, som leverer BankID, arbeider med å frikoble BankID fra kundeforholdet i den enkelte bank, slik at BankID kan bli utstedt av en sentral enhet (Stø). Ifølge Stø vil den nye utstedermodellen etter planen være ferdigstilt i 2026. Dette vil legge rette for at kunder kan bytte bank uten å måtte få ny BankID eller gjennomføre en ny ID-kontroll med fysisk oppmøte. Det vil fjerne en praktisk og administrativ barriere som i dag kan gjøre bankbytte unødvendig krevende, og kan senke terskelen for å bytte bank og bidra til økt mobilitet for kundene og bedre konkurranse i bankmarkedet. For å oppnå reell bankuavhengighet, der BankID kan utstedes og forvaltes uavhengig av bankenes systemer, må det etableres en felles løsning for identitetskontroll, brukerstøtte og administrasjon av BankID. Disse oppgavene skjer i dag gjennom bankenes egne systemer. Stø vil etablere et slikt felles system som et neste steg i utviklingen av BankID.

Finansdepartementet vil følge opp fremdriften i arbeidet med sentral utstedelse av BankID i kontakt med finansnæringen og Digitaliserings- og forvaltningsdepartementet, som har ansvaret for regelverket for elektronisk identifikasjon og elektroniske tillitstjenester.

Boks 4.1 Revidert eIDAS-forordning

Endringsforordning (EU) 2024/1183 – omtalt som eIDAS 2 – ble gjeldende i EU 20. mai 2024. Den endrer tidligere eIDAS forordning (EU 910/2014), som allerede er en del av norsk lov gjennom lov om elektroniske tillitstjenester.

Hensikten med eIDAS-regelverket er å gjøre det enklere og tryggere for bedrifter, innbyggere og offentlige myndigheter å samhandle digitalt på tvers av landegrensene i EU/EØS. Målet er bedre sikkerhet og sterkere økonomisk vekst i det indre markedet.

Med eIDAS 2 utvides regelverket. I tillegg til at landene skal anerkjenne elektroniske ID-løsninger fra andre medlemsstater, må de også sørge for at både personer og virksomheter har tilgang til slike løsninger. Regelverket omfatter nå også flere typer tillitstjenester.

En viktig nyhet er at alle medlemsland blir pålagt å tilby innbyggerne en gratis digital identitetslommebok. Denne lommeboken skal kunne brukes som elektronisk ID og til elektronisk signering i hele EU, og ulike tjenester, herunder finansielle tjenester, pålegges å akseptere lommeboken som autentiseringsløsning. Den kan også inneholde «attesterte attributter», altså digitale bevis som for eksempel digitalt førerkort, vitnemål eller vaksinepass.

Digitaliserings- og forvaltningsdepartementet jobber nå med å gjennomføre eIDAS 2 i norsk lov. Målet er at alle innbyggere skal få en digital identitetslommebok med eID på høyt sikkerhetsnivå innen 2030.

Produktpakker og koblingssalg kan påvirke forbrukernes insentiver og muligheter for å bytte bank. Ved koblingssalg er det en betingelse for tjenesten (for eksempel innvilgelse av boliglånet) at kunden samtidig også kjøper en eller flere andre tjenester. Produktpakking er betegnelsen på handelspraksis hvor flere tjenester eller produkter tilbys i samme avtale eller som del av en pakke, og gjerne kombinert med en rabatt til kunder som velger flere produkter. Produktpakker kan oppleves som et hinder for å bytte bank, for eksempel når kunden kan få en gunstig priset tjeneste forutsatt at kunden også benytter andre tjenester.

Finansdepartementet hadde våren 2025 på høring et forslag fra Finanstilsynet om å forskriftsfeste et forbud mot å stille vilkår om lønnskonto for at kunden skal få bedre lånebetingelser for boliglån, som altså er en type produktpakke.3 I høringsnotatet ble det også foreslått en presisering av koblingssalgsreglene i finansavtaleloven, som klargjør at en kontoavtale i forbindelse med boliglånsavtale kun kan ha som formål å betjene boliglånet og at det ikke skal kunne kreves konto med lønnsinngang. Finanstilsynets vurdering er at de foreslåtte endringene vil kunne bidra til bedre kundemobilitet og konkurranse i bankmarkedet. Forbrukerrådet har i sitt høringssvar vist til at produktpakker gjør finansbransjens produkter vanskelige å forstå og sammenlikne.4 Finansdepartementet vurderer hvordan Finanstilsynets forslag og høringsinnspillene skal følges opp. Justis- og beredskapsdepartementet arbeider også med et høringsnotat om gjennomføring av det reviderte forbrukerkredittdirektivet5 som inneholder regler om koblingssalg og produktpakker.

Finansdepartementet ba i november 2025 Finanstilsynet om en gjennomgang av forbrukeres situasjon i innskuddsmarkedet og en vurdering av om dagens regelverk i tilstrekkelig grad ivaretar forbrukere. I rapporten, som ble levert i februar 2026, peker Finanstilsynet blant annet på at bankenes innskuddsmarginer har økt med stigende styringsrente, at rentenivået varierer betydelig mellom ulike innskuddsprodukter, og at enkelte produkter som vergemålskontoer og depositumskontoer lenge har hatt lavere rente enn sammenlignbare spareprodukter. Finanstilsynet avdekket også enkelte mangler i bankenes etterlevelse av EBAs retningslinjer om produktstyring, som blant annet stiller krav til at bankene definerer en klar målgruppe for hvert spareprodukt. Samtidig viste rapporten økende kundemobilitet i innskuddsmarkedet, ved at 18 pst. av forbrukere byttet eller reforhandlet sparekonto i 2024, sammenlignet med 16 pst. i 2023 og 12 pst. i 2022. Finanstilsynet vurderte at bankenes praksis i utilstrekkelig grad ivaretar hensynet til forbrukere, og i rapporten er det redegjort for mulige tiltak for å styrke forbrukervernet. Finansdepartementet følger opp rapporten og vurderer Finanstilsynets forslag.

Justis- og beredskapsdepartementet vil på bakgrunn av Finansklagenemdas avgjørelser i to saker om boliglån med flytende rente (se omtale i boks 4.2) vurdere om det er behov for nye regler om vilkår for renteendringer i norske låneavtaler. De vil i så fall kun få virkning fremover i tid.

Boks 4.2 Boliglån med flytende (variabel) rente

EFTA-domstolen ga 23. mai 2024 rådgivende uttalelse i to saker som gjaldt renteendringsklausuler i boliglånsavtaler inngått mellom banker og forbrukere på Island, hvor banken hadde adgang til å endre renten i avtaleperioden. EFTA-domstolen uttalte at renteendringsklausulene ikke syntes å oppfylle gjennomsiktighetskravet i direktivet om urimelige avtalevilkår (93/13/EØF), og kravet til gjennomsiktighet som må innfortolkes i boliglånsdirektivet (2014/17/EU).

EFTA-domstolens uttalelse er kun rådgivende, og den inneholder ingen konklusjon om hvorvidt renteendringsklausulene foreleggelsen gjaldt, var urimelige og ugyldige eller var i strid med EØS-retten. Domstolens vurderinger av de islandske renteendringsklausulene opp mot direktivet om urimelige avtalevilkår inneholder imidlertid uttalelser som har skapt usikkerhet i det norske kredittmarkedet, herunder om renteendringsklausulen som følger av Finans Norges mønsteravtale. Dette er den mest utbredte renteendringsklausulen i det norske markedet.

Finansklagenemnda har behandlet to pilotsaker om den norske standardklausulen, begge publisert 27. januar 2026.

I begge avgjørelsene delte nemnda seg i et flertall og et mindretall når det gjaldt spørsmålet om urimelighet. Flertallet kom til at renteendringsklausulene var urimelige i sin helhet. Flertallet la avgjørende vekt på at avtalene etter deres syn ikke oppfylte kravet til gjennomsiktighet i direktivet om urimelig avtalevilkår artikkel 5, slik det måtte tolkes i lys av EFTA-domstolens uttalelser. Flertallet tok imidlertid ikke stilling til spørsmålet om virkningen av urimelighet i noen av sakene. Her delte også flertallet seg i et flertall og et mindretall i den ene saken. To av de tre av medlemmene i nemnda som hadde kommet til at klausulene var urimelige, konkluderte med at spørsmålet om virkningene av urimelighet måtte avvises fra behandling, blant annet av hensynet til effektiviteten i nemndas saksbehandling. Mindretallet kom i begge sakene til at renteendringsklausulene ikke var urimelige, og behandlet derfor ikke spørsmålet om virkningen av urimelighet. Mindretallet hadde en annen forståelse av hvordan gjennomsiktighetskravet skulle forstås og anvendes i den konkrete saken. Videre la mindretallet vekt på tilknytningen mellom renteendringsklausulene og bakgrunnsretten, samt klausulenes forhistorie og mekanismer i lov og avtale som oppveier balansen i avtaleforholdet, herunder retten til vederlagsfri oppsigelse, forbud mot usaklig forskjellsbehandling og informasjons- og forklaringsplikter mv. Avgjørelsene er ikke akseptert av kredittyterne.

4.3 Betalingsmarkedet

Nesten alle betalinger i Norge gjennomføres digitalt, ved bruk av betalingskort eller gjennom direkte overføringer mellom bankkontoer (kontobetalinger). Kun 2 pst. av betalinger gjennomføres med kontanter, og dette tallet har holdt seg stabilt lavt de siste årene. Samtidig er betalingslandskapet i endring og preges av internasjonalisering, nye aktører og nye måter å betale på.

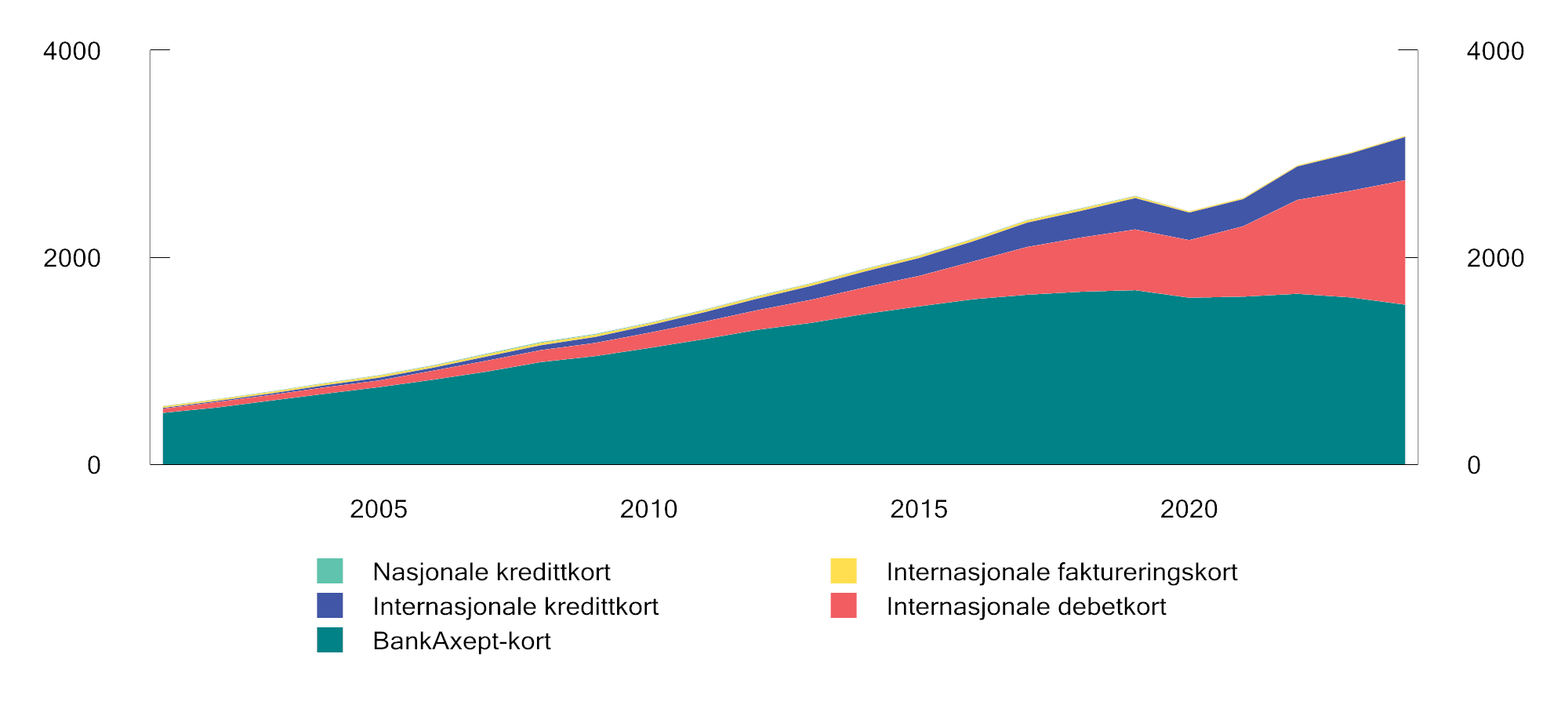

Norges Bank publiserer årlig en analyse av betalingsformidlingen i Norge. I Kunderetta betalingsformidling 2024 viser Norges Bank til at markedsandelen til de internasjonale kortselskapene, i hovedsak Visa og Mastercard, har økt mye de siste ti årene på bekostning av BankAxept. De peker på økt vekst i netthandelen og i bruk av apper for kjøp av varer og tjenester som sentrale årsaker. Mobilbetaling ved bruk av apper som ApplePay, GooglePay og Vipps, der et kort ofte er underliggende betalingsinstrument, har vokst mye de siste årene, og utgjorde i 2024 12 pst. av terminalbaserte betalinger. Frem til 2024 var det kun de internasjonale kortene som ble brukt som underliggende betalingsinstrument i slike apper, men siden 2024 har det også vært mulig å bruke BankAxept-kort, og dette kan potensielt ha betydning for utviklingen i markedsandeler fremover. Figur 4.6 viser utviklingen i bruk av norske betalingskort.

Figur 4.6 Bruk av norske betalingskort etter utsteder og funksjon. Mill. transaksjoner

Kilde: Norges Bank

Boks 4.3 Aktører i betalingsmarkedet

Betalingslandskapet består av en rekke ulike aktører, fra banker og andre finansforetak til teknologiselskaper og infrastrukturleverandører. Nedenfor omtales noen sentrale aktører som innehar viktige roller i betalingssystemet. Aktørene kan ha flere roller i betalingsmarkedet.

Bankene oppbevarer innskudd, utsteder betalingskort og tilbyr betalingsinfrastruktur.

Betalingstjenestetilbydere 1 tilbyr tjenester som gjør det mulig for butikker, nettbutikker, banker og forbrukere å gjennomføre elektroniske betalinger. De fungerer som et bindeledd mellom kunden, banken og betalingsnettverkene, og kan for eksempel sørge for autorisering, behandling og gjennomføring av betalinger.

Kortnettverk er infrastruktur som muliggjør kortbetaling. Visa og Mastercard er eksempler på selskaper som leverer globale infrastrukturer for kortbetaling. BankAxept er et norsk kortnettverk som eies og driftes av norske banker gjennom selskapet Stø AS, og som kan benyttes til innenlandske betalinger. Selskapene utsteder ikke kort selv, men samarbeider med banker og andre finansforetak som utsteder kort merket med det aktuelle betalingsvaremerket. De fleste kort som utstedes i Norge, kombinerer BankAxept med et internasjonalt kort.

Ved kortbetaling er også innløsere og utstedere viktige roller. Innløsere er banker eller andre finansforetak som inngår avtaler med for eksempel butikker for å ta imot kortbetalinger. Utstedere er banker eller andre finansforetak som utsteder kort til blant annet forbrukere.

Selskaper som tilbyr digitale lommebøker, er også blitt viktige aktører. Eksempler på slike digitale betalingsløsninger er Apple Pay, Google Pay og Vipps Mobilepay. I Norge har også store dagligvarekjeder gjort inntreden i betalingsmarkedet. Coop tilbyr Coopay og NorgesGruppen tilbyr Trumf Pay. Begge løsningene får man tilgang til gjennom apper på smarttelefon som kombinerer fordelsprogram og betalingsløsning.

Tjenester og løsninger fra nye aktører på betalingsområdet, som digitale lommebøker og butikkeide betalingsløsninger, bygger i stor grad på det etablerte betalingssystemet.

I tillegg er interbanksystemer avgjørende for at penger faktisk flyttes mellom banker. Norwegian Interbank Clearing System (NICS) er den norske banksektorens felles system for mottak og avregning av betalinger, som sendes videre til Norges Banks oppgjørssystem (NBO) for endelig oppgjør mellom bankene.

1 Dette er foretak som har tillatelse til å yte betalingstjenester, og kan inkludere flere typer aktører, som banker, betalingsforetak, e-pengeforetak og finansieringsforetak.

Boks 4.4 Valg av betalingsvaremerke i terminal

Butikker og andre brukersteder har i dag mulighet til å velge standard betalingsnettverk som transaksjonene skal gå over, og mange har valgt BankAxept som standardnettverk, ettersom det kan være billigere for utsalgsstedet enn internasjonale kortnettverk. Kortholderen skal etter regelverket samtidig ha mulighet til å overstyre utsalgsstedets valg.

Som opplyst i Finansmarkedsmeldingen 2024 og 2025 var det uenighet mellom Stø og Visa om det var brukerstedet eller kortholder som hadde adgang til å bestemme standard betalingsnettverk. Rettigheter og plikter for brukersteder, kortbrukere og kortutstedere er regulert i EUs forordning 2015/751 om formidlingsgebyrer for kortbaserte betalingstransaksjoner («Interchange Fees Regulation», IFR), som også gjelder i Norge. Finanstilsynet uttalte 24. oktober 2024 at brukerstedet må ha adgang til å presentere sitt prioriterte valg, men at det endelige valget skal kunne treffes av kortbruker.

I november 2025 opplyste Stø og Visa at de hadde kommet til enighet om en anbefaling om valg av betalingsvaremerke i kortterminaler ved bruk av kombinerte kort. Finanstilsynet uttalte i brev 16. desember 2025 til Stø og Visa at anbefalingen ivaretar både betalingsmottakers og betalers rett etter IFR. Finanstilsynet uttalte at de legger til grunn at Stø og Visa bidrar til at tekniske løsninger for fremvisning av tilgjengelige varemerker på betalingsterminalen blir brukervennlige og effektive, og utformes slik at eventuelt nye betalingsvaremerker også vil vises.

Betalingstjenester kan bare utføres av foretak som har tillatelse fra Finanstilsynet til dette. EU har stilt felles krav til nasjonal regulering av betalingstjenester gjennom betalingstjenestedirektivet. Målet med andre betalingstjenestedirektiv (PSD2) fra 2015 var å legge til rette for nyskapning og konkurranse på betalingstjenesteområdet, kalt «open banking», blant annet ved å gi tredjepartsaktører mulighet for å få tilgang til bankkunders kontodata og betalingsinitiering, samt å legge til rette for sikrere betalingsløsninger. Tilsvarende norske regler trådte i kraft i 2019. EU-kommisjonen la i juni 2023 frem forslag til oppdatering av regelverket for betalingstjenester i form av et nytt direktiv (PSD3) og en forordning (PSR). Formålet med disse forslagene er blant annet å få likere konkurranseforhold mellom banker og betalingstjenesteytere som ikke er banker, og å få mer ensartet regulering og tilsyn. I november 2025 ble det oppnådd politisk enighet mellom Rådet og Parlamentet om nye regler, og PSD3 og PSR ventes endelig vedtatt i første halvår 2026. Gjennomføringsfristen for direktivet og tidspunktet for når forordningen skal anvendes, ser ut til å bli 21 måneder etter at rettsaktene trer i kraft.

Det har blitt økt oppmerksomhet om avhengigheten til internasjonale betalingsaktører i Europa den siste tiden.6 I EU arbeides det med å utvikle en digital euro, som er en form for digitale sentralbankpenger. En sentral motivasjon for å innføre en digital euro er å styrke Europas digitale suverenitet og redusere avhengigheten av ikke-europeiske betalingstjenester. EU-kommisjonen har fremmet forslag til en forordning som skal etablere det juridiske rammeverket for en digital euro, som er til behandling i Rådet og Parlamentet. I Norge har Norges Bank vurdert om innføring av digitale sentralbankpenger (DSP) er hensiktsmessig for at det også i fremtiden skal være sikkert, effektivt og attraktivt å betale med norske kroner, men har konkludert med at det ikke er grunnlag for å innføre dette nå. Norges Bank vil fortsette å utrede tokenisering og ulike former for DSP for å være klare til å innføre DSP dersom det blir nødvendig. Se også boks 4.5 for mer informasjon om Norges Banks vurderinger.

Boks 4.5 Norges Banks utredning av digitale sentralbankpenger

Norges Bank har utredet digitale sentralbankpenger (DSP), og publiserte 24. mars 2026 fire rapporter som redegjør for utredningen og vurderingene som ligger bak konklusjonen om å ikke innføre DSP nå.

Etter Norges Banks vurdering er det så langt ikke tilstrekkelige argumenter for at Norges Bank i nær fremtid bør innføre DSP. Norges Bank peker imidlertid på at en innføring av kunderettede DSP, dvs. en elektronisk form for kontanter, kan bli aktuelt dersom det introduseres nye betalingstjenester eller det kommer nye typer penger basert på blokkjedeteknologi, og der samfunnsmessige behov ikke er ivaretatt. Det kan også være et aktuelt tiltak dersom nødvendig nasjonal kontroll over betalingssystemet er truet, men Norges Bank slår fast at dette ikke er situasjonen nå.

DSP for oppgjør, dvs. sentralbankreserver representert på en blokkjede, kan sikre risikofritt oppgjør for tokeniserte transaksjoner, og kan være aktuelt dersom tokenisering skyter fart. Innføring av tokenisering i norsk finans er kommet kort, og Norges Bank vurderer at det hverken er nødvendig eller hensiktsmessig at det innføres løsninger for dette på nåværende tidspunkt.

Norges Bank har også vurdert konsekvenser i Norge av en eventuell innføring av digital euro, og skriver at selv om digital euro kan bli populært blant turister i typiske turistområder, vil bruken i Norge neppe påvirke det norske betalingssystemet eller på annen måte svekke Norges Banks mulighet til å utøve sitt samfunnsoppdrag.

Kilde: Norges Bank Memo 1/2026 Digitale sentralbankpenger – sluttrapport fra prosjektfase 5

Private aktører i EU jobber også for å redusere fragmentering og forenkle grensekryssende betalinger. EuroPA-initiativet (European Payments Alliance) er et samarbeid mellom ulike europeiske betalingsapp-selskaper, opprinnelig startet av italienske Bancomat, spanske Bizum og portugisiske MB WAY/SIBS. Målet med samarbeidet er å sikre interoperabilitet mellom de respektive appene på tvers av landegrensene. Fra 2025 deltar også Vipps MobilePay i initiativet.7

4.4 Forsikringsmarkedet

Livsforsikringsmarkedet og skadeforsikringsmarkedet er noe ulike med tanke på markedsstruktur.

Livsforsikringsmarkedet preges blant annet av at en stor del av virksomheten i disse foretakene er knyttet til forvaltning av private og kommunale tjenestepensjonsordninger der det er arbeidsgiverforetak som er kundene. Disse forsikringsproduktene inneholder et betydelig spareelement, og forvaltningskapitalen er derfor høy sammenlignet med skadeforsikringsforetakene. Det private tjenestepensjonsmarkedet er nærmere omtalt i kapittel 4.5.

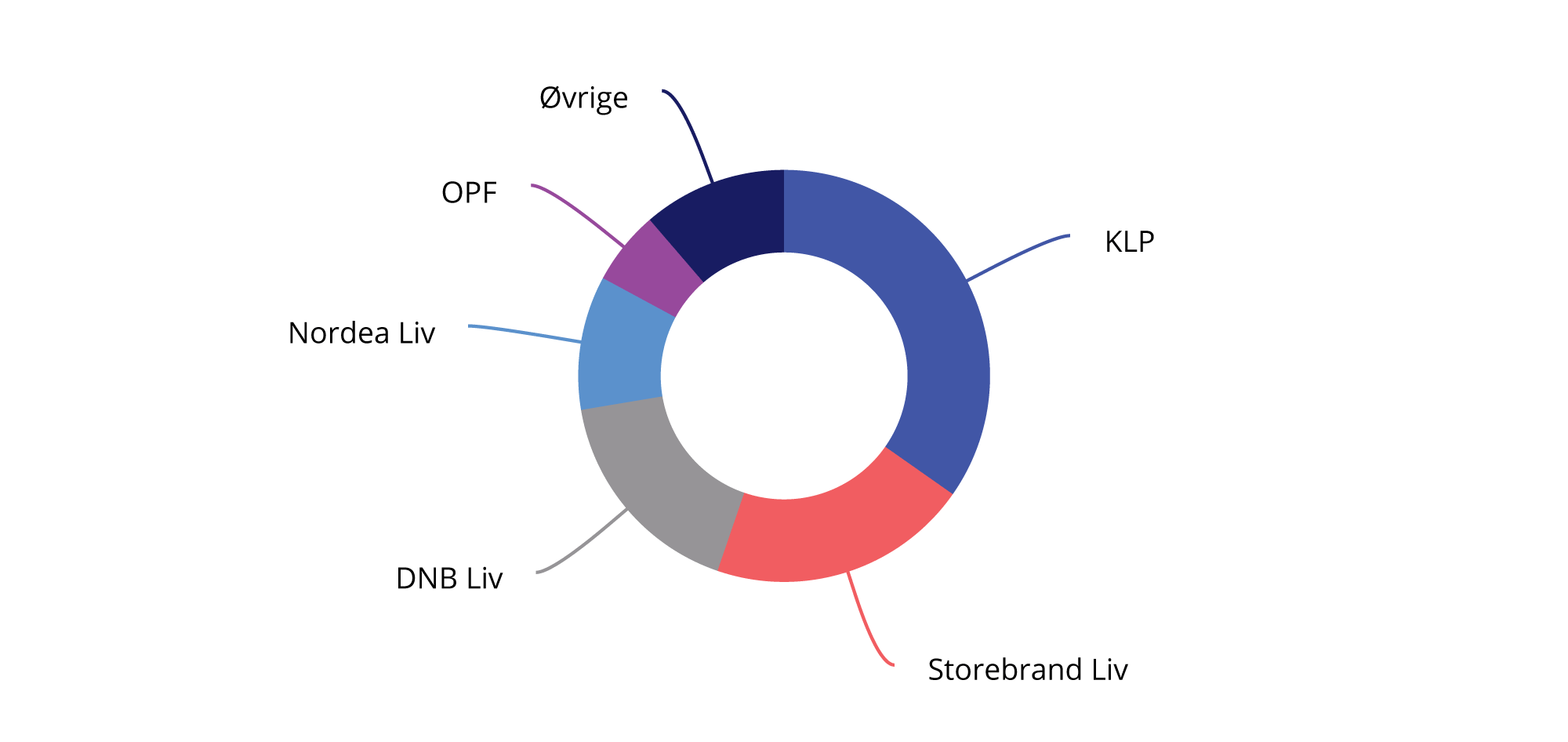

I det norske livsforsikringsmarkedet er det et mindre antall livsforsikringsforetak som har store markedsandeler, se figur 4.7, og markedet er blant de mer konsentrerte i Europa. De tre største foretakene hadde en samlet markedsandel på 73 pst. målt som andel av samlet forvaltningskapital. Det var totalt ti norske livsforsikringsforetak og seks utenlandske filialer i markedet per tredje kvartal 2025. Samlet forvaltningskapital var da omtrent 2 645 mrd. kroner, en økning på omtrent 200 mrd. kroner fra året før.

Livsforsikringsforetakenes annualiserte avkastning i kollektivporteføljen (kapital som forvaltes av forsikringsforetaket med en form for garanti) var 7,0 pst. i 2025, mot 7,3 pst. i 2024. Avkastningen i investeringsvalgporteføljen (forvaltning uten garantier og der kundene ofte kan påvirke forvaltningen) falt fra 14,8 til 11,8 pst. Hovedforklaringen på nedgangen var reduserte investeringsinntekter. Livsforsikringsforetakenes resultat før skatt var på 0,5 pst. av gjennomsnittlig forvaltningskapital i 2025, det samme som året før.

Figur 4.7 Markedsandeler livsforsikring. Prosent av forvaltningskapital

Kilde: Finanstilsynet

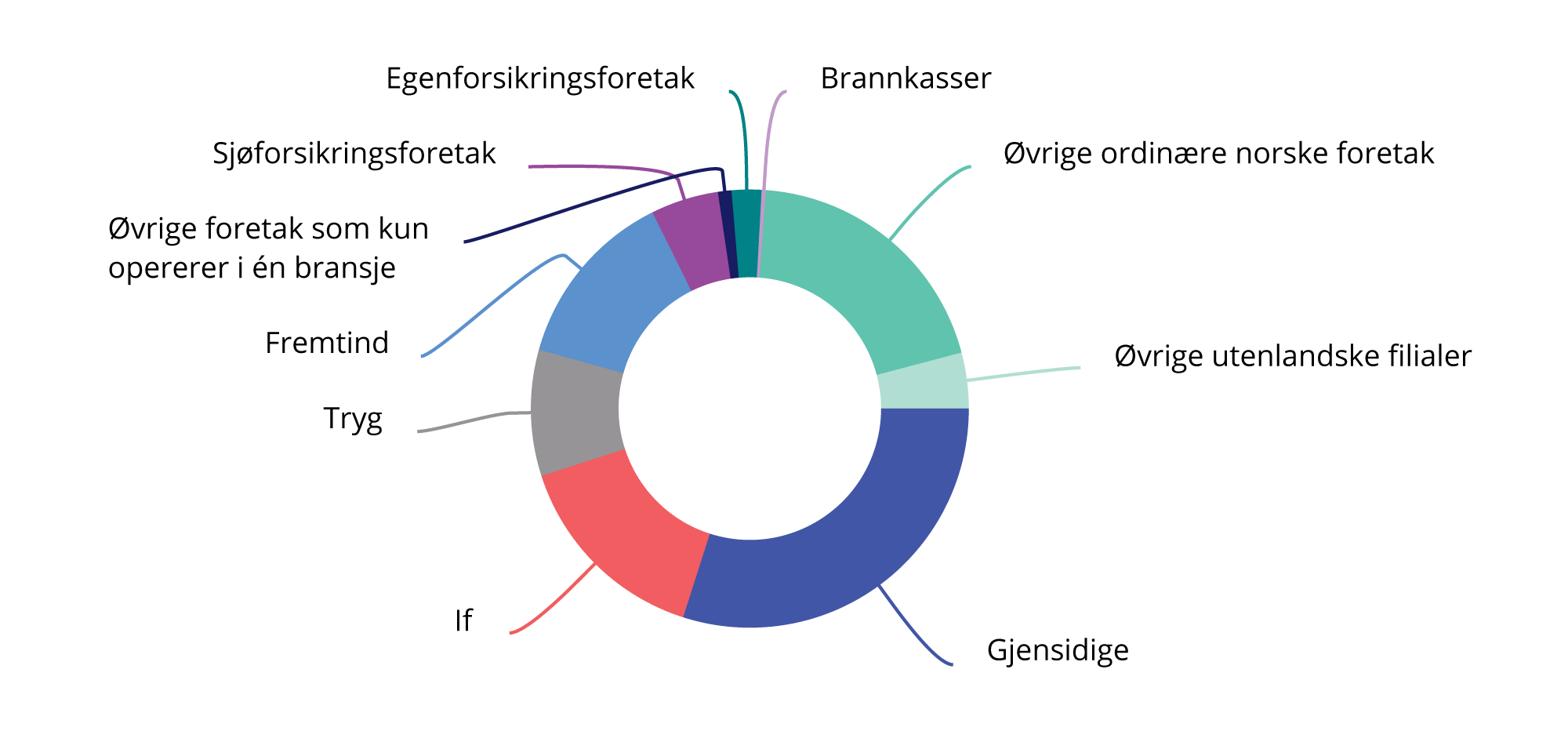

Skadeforsikringsmarkedet kjennetegnes ved ettårige risikodekninger, der brannforsikring, som også inkluderer naturskadeforsikring og motorvognforsikring, utgjør de største andelene av premieinntektene. Markedet består av totalt 74 foretak, hvorav to store norske aktører og to store filialer av utenlandske foretak med store markedsandeler, og flere mindre norske og utenlandske aktører. De fire største skadeforsikringsforetakene har økt sin markedsandel noe fra 2024 og har nå til sammen en markedsandel på over to tredeler målt som andel av forsikringsinntekter, se figur 4.8.

Figur 4.8 Markedsandeler skadeforsikring. Prosent av samlede forsikringsinntekter

Kilde: Finanstilsynet

For skadeforsikringsforetakene samlet var resultat før skatt lavere i 2025 enn i 2024. Nedgangen skyldtes i hovedsak lavere investeringsinntekter. Driftsresultatet fra forsikringsvirksomheten viste imidlertid en bedring, fra 10,1 til 14,5 pst. av forsikringsinntektene i samme periode. Kombinertprosenten, som er forholdet mellom kostnader ved forsikringsdriften (erstatningsutbetalinger og driftskostnader) og premieinntekter, ble redusert fra 91,1 til 85,6 pst. Nedgangen kommer i sin helhet av redusert skadeprosent (forholdet mellom erstatningsutbetalinger og premieinntekter) og skyldes hovedsakelig økte premieinntekter, lavere skadefrekvens og færre storskader.

Forbrukerrådet gjennomfører en årlig undersøkelse som kartlegger forbrukernes bytteaktiviteter innen blant annet bank, forsikring, pensjon og fond. Bytteundersøkelsen 2026 viste at 24 pst. av respondentene byttet eller reforhandlet minst én forsikringstjeneste i løpet av 2025. Av disse oppga 55 pst. bedre pris som en årsak til at man valgte å bytte forsikring, og 29 pst. svarte at de fikk bedre betingelser på grunn av medlemskap i forening eller organisasjon. 16 pst. ønsket å samle flere forsikringer på ett sted. Blant de som ikke har flyttet eller reforhandlet noen forsikringstjenester i løpet av 2025, svarte 45 pst. at de var fornøyde og har gode betingelser.

4.5 Tjenestepensjonsmarkedet

4.5.1 Generelt

Arbeidsgivere i privat sektor må ha en tjenestepensjonsordning som gir alderspensjonsopptjening for sine ansatte, i tråd med kravene i lov om obligatorisk tjenestepensjon. Sparing i disse pensjonsordningene er skattemessig favorisert sammenlignet med annen sparing, og det stilles derfor en del krav til hvordan ordningene kan utformes og hvor mye sparing som kan gi grunnlag for slik skattefavorisering.

Alderspensjon fra de private ordningene supplerer alderspensjonen fra folketrygden, og reguleringen er derfor innrettet for å bygge opp under mange av de samme hensynene som gjelder for folketrygden. Samtidig er de private tjenestepensjonsordningene fullt fonderte ordninger som skal forvaltes og forsikres i et privat marked. De overordnede målene for regelverksarbeidet på det private pensjonsområdet er trygghet for opptjente pensjoner, en effektiv og rasjonell forvaltning av pensjonskapital, god oversikt og mulighet til innflytelse over egen pensjon og velfungerende konkurranse i pensjonsmarkedet.

De private pensjonsordningene kan være utformet som en ytelsesordning der arbeidsgiver betaler inn premier for å finansiere en gitt årlig og normalt livsvarig pensjonsutbetaling, en innskuddsordning der arbeidsgiver betaler inn faste innskudd og pensjonsutbetalingene bestemmes av summen av innskudd og oppnådd avkastning på forvaltningen, eller en «hybridordning» som kombinerer egenskaper fra ytelses- og innskuddsordninger.

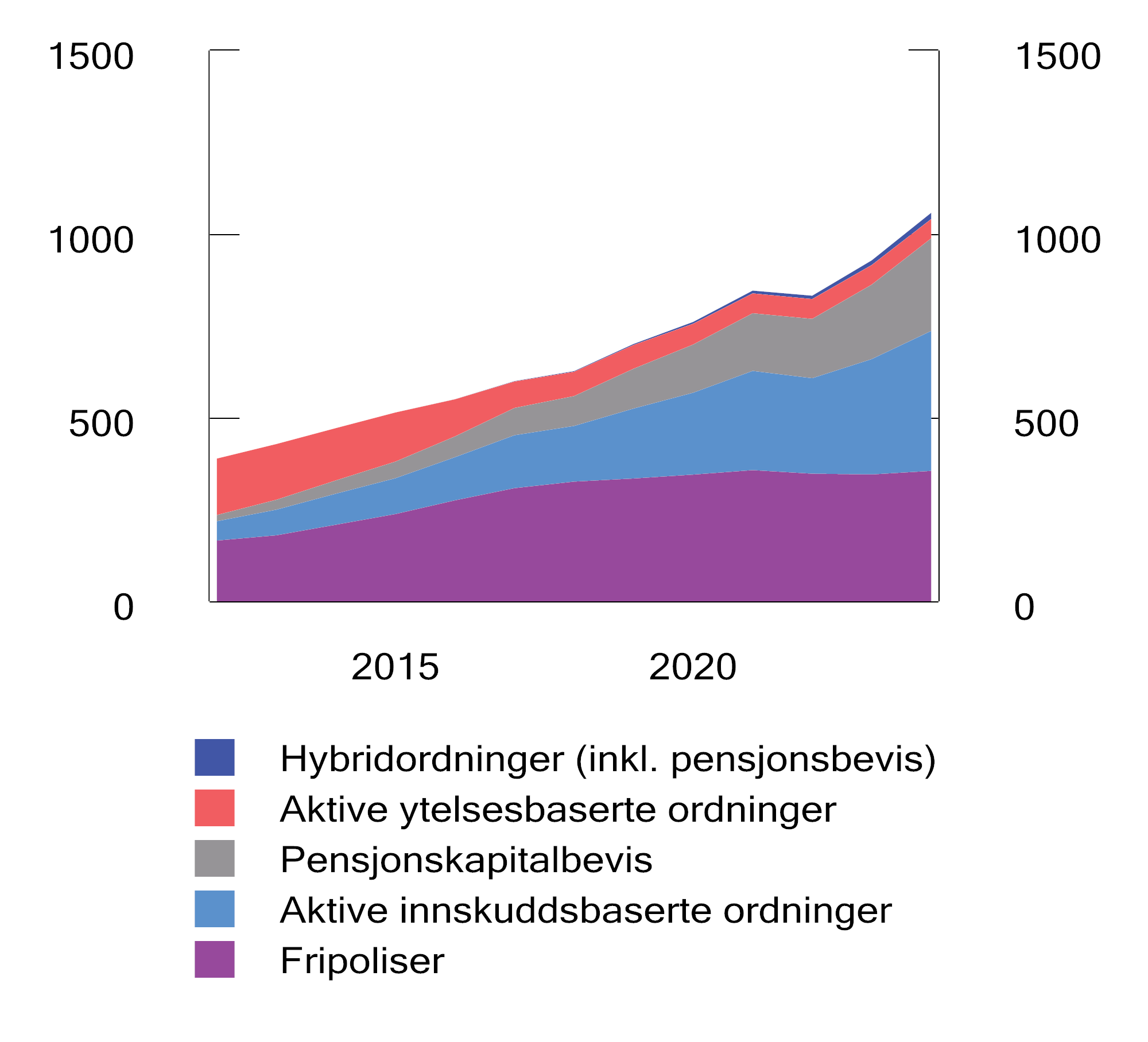

Etter 2000 har private ytelsesordninger i stor grad blitt lukket og faset ut, men pensjonsleverandørene vil likevel i en lang periode ha betydelige forpliktelser i form av garanterte ytelser gjennom fripolisene, som er bevis på opptjent pensjon i ytelsesordninger, se figur 4.9. Mesteparten av ny pensjonsopptjening skjer nå i innskuddsordningene, se figur 4.10, og disse ordningene omfatter over 2,1 mill. medlemmer.

Figur 4.9 Forvaltningskapital i private tjenestepensjonsordninger. Mrd. kroner

Kilde: Finans Norge

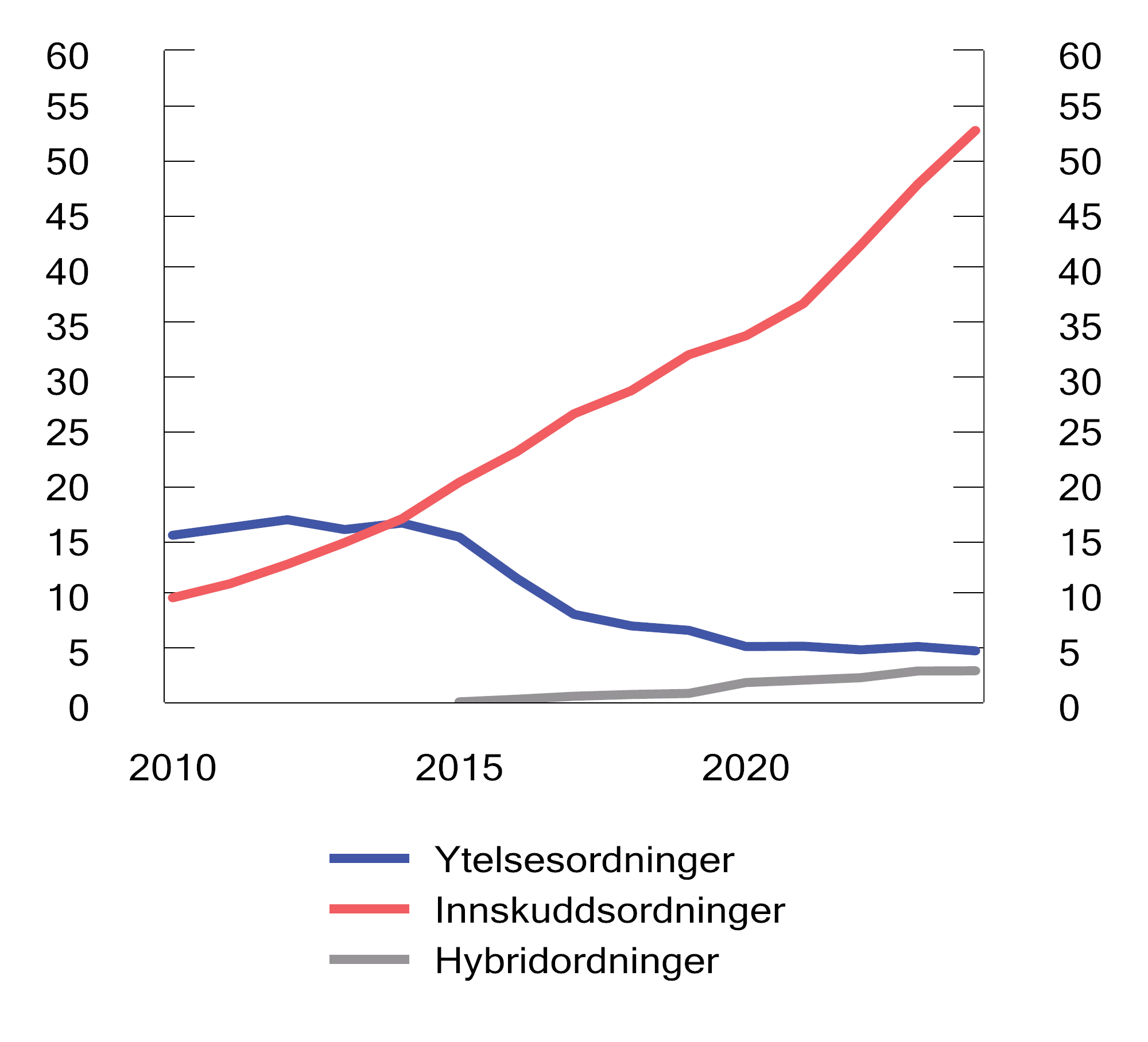

Figur 4.10 Innskudd og premie til private tjenestepensjonsordninger. Mrd. kroner

Kilde: Finans Norge

Lov om obligatorisk tjenestepensjon pålegger arbeidsgiver å spare minst 2 pst. av medlemmenes lønn inntil 12 G til alderspensjon. Maksimalt kan det spares inntil 7 pst. av lønnen inntil 12 G og eventuelt med et tilleggsinnskudd på 18,1 pst. av den delen av lønnen som overstiger 7,1 G. I praksis er det store variasjoner i sparenivåene i markedet. I 2025 var gjennomsnittlig sparesats for alle medlemmer 4 pst. av lønnen, mens gjennomsnittlig tilleggssats for de ca. halvparten av medlemmene som har slik tilleggssparing, var 9,1 pst.

4.5.2 Innskuddspensjon og egen pensjonskonto

Egen pensjonskonto innebærer at arbeidstaker kan forvalte pensjon opptjent i tidligere arbeidsforhold (pensjonskapitalbevis) og nåværende arbeidsforhold samlet. Arbeidstakeren kan også velge om pensjonskontoen skal forvaltes hos arbeidsgivers leverandør eller hos en annen selvvalgt leverandør. Etter innføringen av egen pensjonskonto har det vært en fremvekst av nye aktører og utfordrere som konkurrerer på pris og andre betingelser. Egen pensjonskonto bidrar også til enklere og bedre oversikt over pensjonssparingen for den enkelte, i tillegg til at lavere kostnader kan gi mer pensjon for hver sparte krone.

Tall fra Pensjonskontoregisteret og Finans Norge viser at det i januar 2026 var nesten 2,2 mill. pensjonskontoer. Summen av midlene på egen pensjonskonto var om lag 650 mrd. kroner hvorav 71 pst. er fra aktiv pensjonsopptjening, det vil si sparing fra nåværende arbeidsgiver. Noe over 8 pst. av arbeidstakerne har benyttet adgangen til å flytte sin pensjonskonto til en selvvalgt leverandør. Denne andelen har økt over tid.

Det er generelt god konkurranse mellom pensjonsleverandørene av innskuddspensjonsordninger. Arbeidsgivere med innskuddspensjonsordning har god anledning til å flytte sin pensjonsordning. Arbeidstakere har videre god mulighet til selv å velge leverandør, både for sin egen pensjonskonto og for pensjonskapitalbevis som av ulike grunner ikke inngår på egen pensjonskonto. Ved hjelp av Finansportalen.no kan forbrukere enkelt sammenlikne gebyrer og kostnader, og det er et effektivt flyttemarked for disse produktene.

Finanstilsynet har fått i oppdrag fra Finansdepartementet å utrede om en ordning med egen pensjonskonto bør innføres også for hybridordninger. Hybridordninger og pensjonsbevis, som er opptjente rettigheter fra hybridordninger, forvaltes i dag av kun to livsforsikringsforetak, men det er mulig å flytte produktene mellom disse to foretakene.

4.5.3 Garanterte pensjonsprodukter

Garanterte pensjonsprodukter er kontrakter der den forsikrede har krav på en gitt årlig pensjonsytelse fra uttakstidspunktet. Dette innebærer at pensjonsmidlene forvaltes med en avkastningsgaranti. Avkastning utover garantiene kan samles opp i bufferfond og benyttes til å dekke opp for manglende avkastning i dårlige år. Markedssituasjonen har gjort at pensjonsleverandørene ikke har ønsket vekst i sine garanterte forpliktelser, og det har dermed vært begrenset rom for arbeidsgivere til å få flyttet sine private ytelsesordninger.

Fra 2024 gjelder nye regler om bufferfond for garanterte pensjonsprodukter, og Stortinget behandler i april 2026 forslag om å innføre mulighet for såkalt lånt egenkapital, etter forslag fra regjeringen i Prop. 31 L (2025–2026). Forslagene er ment å legge til rette for økt fleksibilitet i forvaltningen av pensjonsmidlene og mer konkurranse gjennom økt lønnsomhet i produktene. Dette vil kunne ha positive effekter for kundene ved at leverandørene får bedre insentiver til å forvalte pensjonsmidlene med sikte på høyere forventet avkastning, samtidig som kundene beholder tryggheten for sin garanterte avkastning.

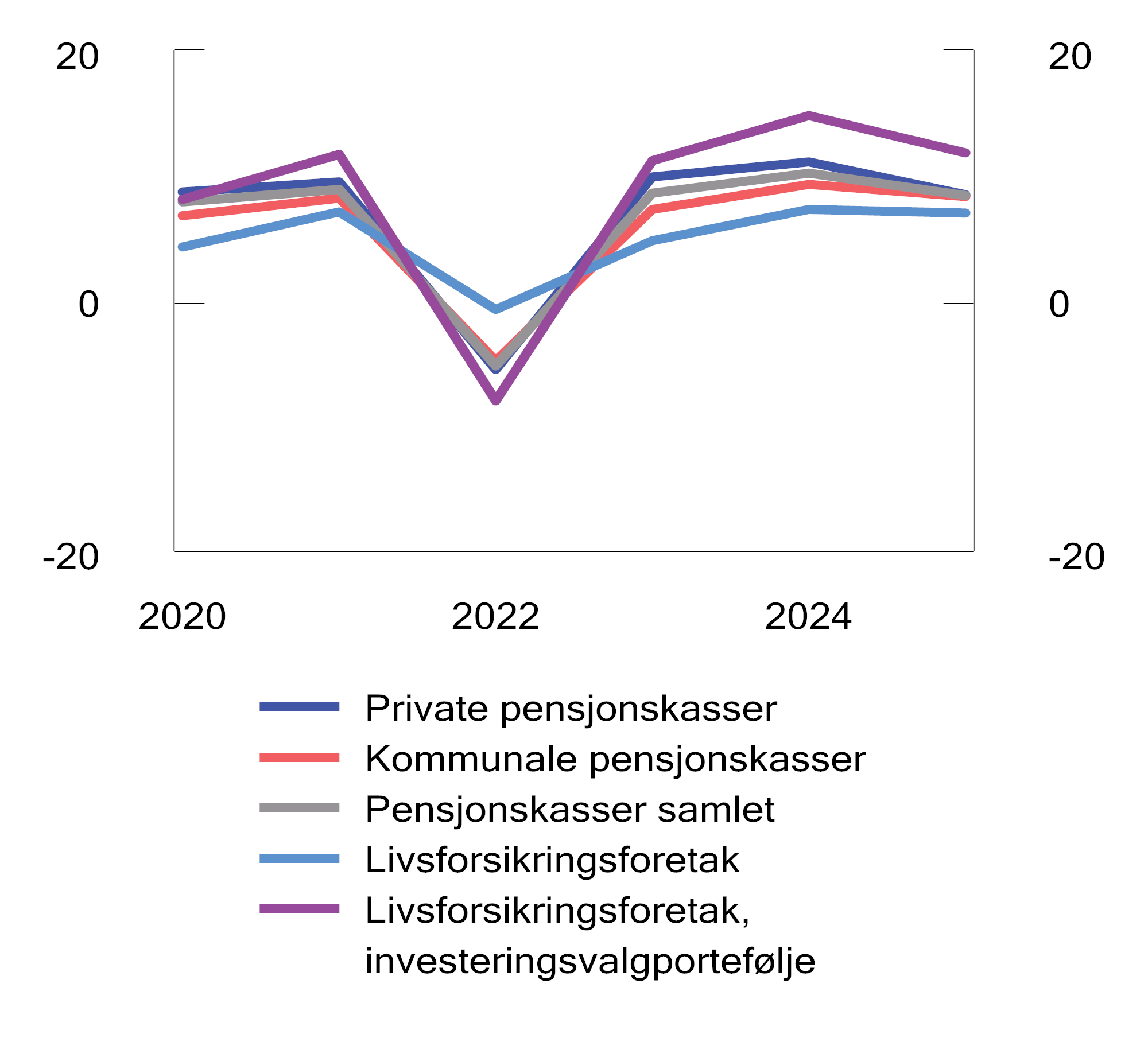

For at kundene skal få økt forventet avkastning, må forvaltningen av midlene endres slik at en større andel plasseres i aksjer og andre aktiva med høyere risiko. Ved utgangen av 2025 utgjorde investeringer i rentebærende verdipapirer og andre utlån og fordringer 58 pst. av investeringene i garanterte produkter (kollektivporteføljen) hos livsforsikringsforetakene, mens andelen investert i aksjer og aksjefond var noe over 26 pst. Siden utgangen av 2023 har imidlertid obligasjonsandelen blitt redusert, mens aksjeandelene gjennomgående har økt noe. Figur 4.11 viser avkastningen på kollektivporteføljen hos ulike pensjonsleverandører siden 2020 og på investeringsvalgsporteføljen hos livsforsikringsforetakene. Departementet følger utviklingen i forvaltningen av pensjonsmidlene som del av vurderingen av om regelverksutviklingen på området har ønsket effekt.

Figur 4.11 Avkastning hos pensjonsleverandører. Prosent

Kilde: Finanstilsynet

Innehavere av fripoliser har mulighet til å velge å si fra seg avkastningsgarantien og dermed den garanterte ytelsen i bytte mot selv å bestemme hvordan pensjonsmidlene skal forvaltes. Innehaveren er imidlertid avhengig av at leverandøren som forvalter fripolisen, tilbyr slik fripolise med investeringsvalg. Bare to foretak hadde et slikt tilbud ved inngangen til 2026. Det er mulig å flytte fripoliser med investeringsvalg mellom disse to leverandørene, mens fripoliser hos andre leverandører i praksis er låst hos leverandøren, og fripoliseinnehaveren må forholde seg til den forvaltningen leverandøren fastsetter. Departementet legger imidlertid til grunn at regelverket åpner for å flytte fripolise til en leverandør som tilbyr fripolise med investeringsvalg, med en forutsetning om konvertering til investeringsvalg. Stortinget vedtok ved behandlingen av Prop. 31 L (2025–2026) forenklinger i regelverket for fripoliser med investeringsvalg med sikte på å legge til rette for at flere leverandører vil tilby produktet, og at flere kunder skal få tilbud om å tilpasse sin forvaltning dersom de ønsker det. Departementet vil følge utviklingen i markedet og vurdere behovet for regelendringer i samråd med Finanstilsynet og næringen.

4.6 Verdipapirfond

Et verdipapirfond er en kollektiv investeringsform hvor flere sparere går sammen om å investere i verdipapirmarkedet. De vanligste typene av verdipapirfond er aksjefond, rentefond og kombinasjonsfond. Et forvaltningsselskap forvalter midlene i porteføljen, og forvaltningsselskapet kan være eid av banker, forsikringsforetak eller andre. Midlene i verdipapirfond skal oppbevares hos en depotmottaker.

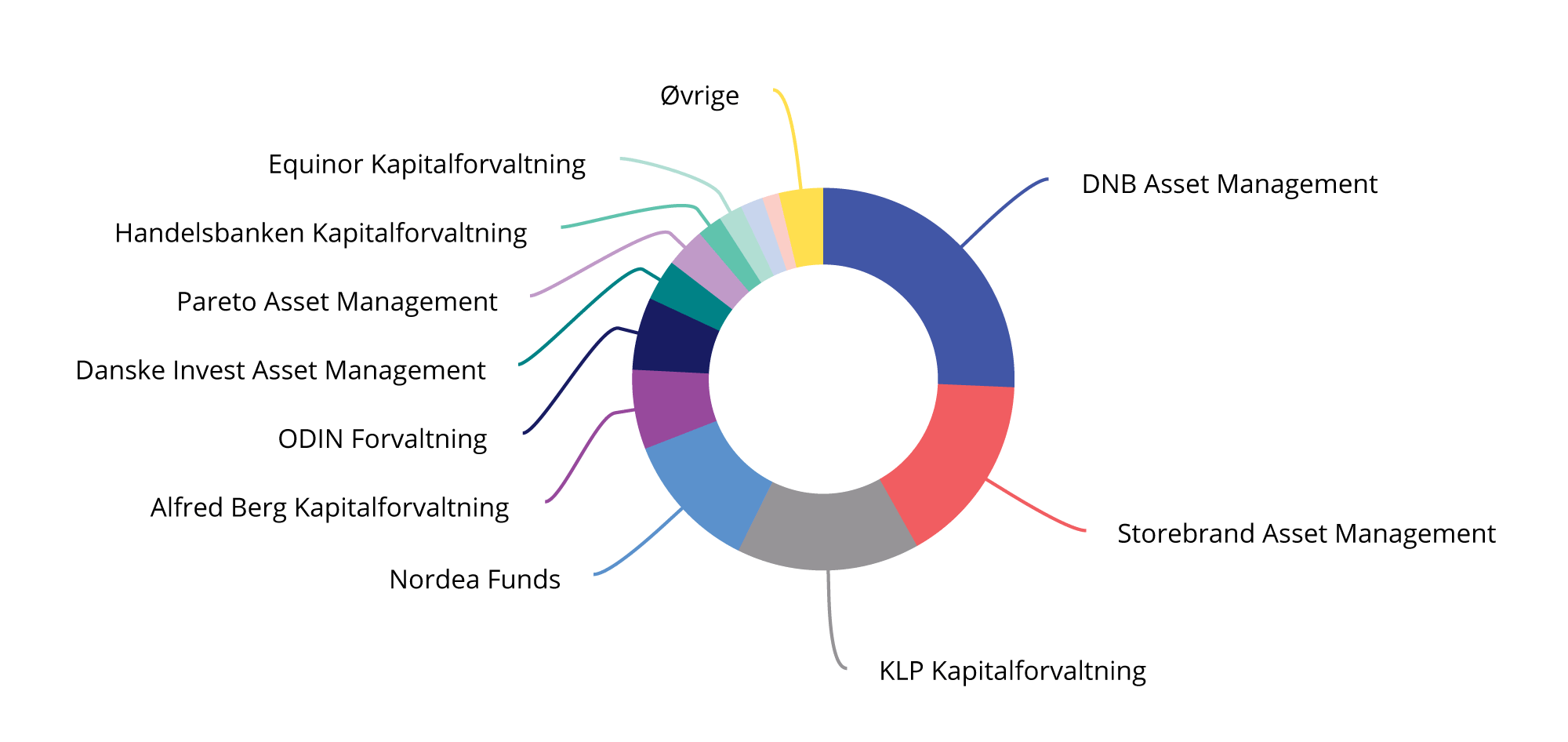

Det er mange fondsforvaltere som er aktive i det norske markedet. Per 1. januar 2026 var det til sammen 27 norske forvaltningsselskaper for verdipapirfond, og til sammen 382 norske verdipapirfond. Hvert forvaltningsselskap forvalter som regel et stort antall fond med ulike investeringsprofiler. Figur 4.12 viser markedsandelene til de største forvaltningsselskapene i det norske verdipapirfondsmarkedet, målt etter forvaltningskapital ved utgangen av 2025.

Figur 4.12 Markedsandeler forvaltningsselskap for verdipapirfond. Prosent av forvaltningskapital

Kilde: Verdipapirfondenes forening

Ifølge statistikk fra Verdipapirfondenes forening (VFF) var den totale forvaltningskapitalen i norske forvaltningsselskapers verdipapirfond ved utgangen av 2025 på 2 875 mrd. kroner, en økning på 431 mrd. kroner fra starten av året. Nettotegning i norske forvaltningsselskapers verdipapirfond utgjorde 204,7 mrd. kroner i 2025, hvilket er en betydelig økning fra 137,5 mrd. kroner i 2024. Av dette utgjorde nettotegning fra personkunder 31,8 mrd. kroner.

Det norske verdipapirfondsregelverket gjennomfører i all hovedsak EØS-regler (UCITS-direktivet med gjennomføringsrettsakter), men med flere nasjonale valg. Se punkt 2.4.5 for nærmere omtale av verdipapirfondsnæringens rammevilkår. UCITS-reglene etablerer også et notifikasjonssystem for meldinger om forvaltning og markedsføring som innebærer at forvaltere som har tillatelse i ett EØS-land, enkelt skal kunne markedsføre og forvalte fond i andre EØS-land. Fondsmarkedet kjennetegnes både av at norske investorer lett kan plassere midler i fond etablert i andre EØS-land, og at utenlandske investorer kan plassere midler i fond etablert i Norge. Det er et stort antall verdipapirfond etablert i andre EØS-land som markedsføres grensekryssende inn i Norge. Ifølge statistikken fra VFF hadde utenlandske kunder en forvaltningskapital i norsk forvaltede fond på 158,9 mrd. kroner ved utgangen av 2025.

Finanstilsynet fører tilsyn med hvordan fondsforvaltere etterlever regelverket. Tilsynet på fondsområdet skal bidra til et velfungerende fondsmarked med et godt forbrukervern og effektiv konkurranse. Tilsynet er risikobasert og i stor grad innrettet med temabaserte tilsyn der saker som har stor betydning for andelseierne, eller dreier seg om strukturelle forhold, prioriteres. Foretakene følges også opp gjennom den periodiske innrapporteringen til Finanstilsynet. Finanstilsynet veileder også foretak under tilsyn, andelseiere og andre interessenter om regelverk og tilsynspraksis.

Boks 4.6 Finansportalen

Finansportalen hjelper forbrukere med å finne de beste tilbudene på ulike finansielle tjenester.

Finansportalen fikk høsten 2025 en ny funksjon som gir forbrukere mulighet til å se i hvilke kommuner den enkelte bank tilbyr lån. Den nye funksjonen gjør det enklere å finne relevante lånetilbydere i den kommunen man ønsker å kjøpe bolig.

Forbrukerrådet har også satt i gang arbeid med en teknisk utbedring og en ny innrapporteringsløsning knyttet til modulen Finansportalen Forsikring. Målet er at datakvaliteten på tjenesten skal heves, og at sammenlikningsgrunnlaget forbedres. Første forsikringsprodukt som er planlagt ferdigstilt, er for bil. Et godt samarbeid med finansforetakene er en forutsetning for at Finansportalen skal fungere etter hensikten. Datakvalitet på pris og vilkår, og mulighet til presis sammenligning har vist seg utfordrende. Testing av tjenesten vil avdekke hvordan prosjektet drives videre.

Skal Finansportalen ha troverdighet og tjene formålet, kan en ikke bare basere seg på frivillig innrapportering av gebyrene på tjenester. Barne- og familiedepartementet vedtok derfor våren 2025 endringer i prisopplysningsforskriften som innebærer at alle som selger verdipapirfond og tjenester knyttet til pensjonsprodukt, får plikt til å rapportere gebyrene sine til Finansportalen. Rapporteringsplikten ble gjeldende 1. januar 2026.

4.7 Kapitaltilgang

4.7.1 Generelt

Tilgang på kapital er avgjørende for å opprettholde vekst, sysselsetting og nyskaping i næringslivet. Regjeringen arbeider for god kapitaltilgang til det norske næringslivet gjennom regulering som skal legge til rette for finansiell stabilitet og velfungerende markeder.

Det norske og europeiske kapitalmarkedet er nært integrert, med betydelig kapitalflyt på tvers av landegrensene. Gjennom EØS-avtalen har Norge stort sett samme regler for å regulere kapitalmarkedene som EU-landene. Arbeidet med rammevilkårene for finansnæringen er nærmere omtalt i kapittel 2.

I Norge har vi et bredt finansieringstilbud til næringslivet. En virksomhet kan finansieres med egenkapital (finansiering fra bedriftens eiere) eller fremmedkapital (finansiering fra andre enn bedriftens eiere). Virksomheten kan hente egenkapital ved å utstede aksjer eller holde tilbake overskudd. Virksomheten kan hente fremmedkapital ved å utstede rentebærende gjeld som obligasjoner og sertifikater, eller ved å låne i banker og kredittforetak. Norske banker har vært tidlig ute med å ta i bruk nye løsninger og tilby digitale tjenester til sine kunder, og bankenes tilbud har gode forutsetninger for å nå frem i alle deler av landet.

Verdipapirmarkedene har også en viktig rolle som en effektiv finansieringskilde for næringslivet, der ulike markedsplasser tilrettelegger for effektiv handel og kapitalfordeling. For at det norske verdipapirmarkedet skal fungere godt, er det viktig at aktørene har tiltro til at markedet er velregulert og gjennomsiktig, at relevant informasjon er allment tilgjengelig, og at overtredelser av regelverket blir forebygget, avdekket og fulgt opp. Et godt og oppdatert regelverk er det viktigste bidraget til dette, samtidig som Finanstilsynet har en viktig rolle gjennom tilsyn med verdipapirforetak og handelsplasser, og oppfølging av mistanker om markedsmisbruk.

Offentlige virkemidler bidrar i tillegg til å utfylle det private finansieringstilbudet. Staten er en betydelig aktør i kapitalmarkedet både gjennom direkte eierskap, Statens pensjonsfond Norge og ulike virkemidler som såkornfond, låne- og garantiordninger.

EU-kommisjonen benytter andel markedsfinansiering hos ikke-finansielle foretak som en av flere indikatorer på hvordan kapitalmarkedene fungerer. Indikatoren måler i hvilken grad selskaper finansierer seg direkte i kapitalmarkedene versus via banklån, og en høy andel viser at foretakene har tilgang til, samt benytter seg av, alternative finansieringskilder. Markedsfinansieringsandelen for norske ikke-finansielle foretak anslås å være rundt 60 pst. de siste årene. Gjennomsnittet blant de 27 EU-landene i indikatorsettet til EU-kommisjonen har ligget på rundt 50 pst. fra 2015 til 2024. I 2024 hadde Danmark en slik andel på 33 pst., mens Sverige og Finland hadde en andel på rundt 61–63 pst.

Kapitaltilgangen til det norske næringslivet synes samlet sett å være god. Kredittverdige bedrifter og lønnsomme prosjekter i hele landet har generelt god tilgang til finansiering på markedsmessige vilkår. Det kan likevel ikke utelukkes at det finnes enkelte lønnsomme prosjekter som ikke finner finansiering til rett pris, og at det kan være mer krevende for enkelte grupper å hente inn kapital. Det kan gjelde blant annet gründere og oppstartsbedrifter. Det kan også være høy usikkerhet om lønnsomhet som kan gi høyere finansieringskostnader sammenliknet med finansiering av virksomheter med lavere risiko, uten at dette representerer en markedssvikt som tilsier offentlig inngripen.

Boks 4.7 EUs markedsintegrasjonspakke

EU-kommisjonen la 4. desember 2025 frem en svært omfattende forslagspakke kjent som «Market Integration Package» (Markedsintegrasjonspakken). Forslagspakken inneholder flere initiativer og tiltak, herunder en meddelelse fra Kommisjonen og tre lovgivningsforslag som har som formål å bygge et mer integrert europeisk kapitalmarked. EU-kommisjonen anser at mer integrerte kapitalmarkeder er av vesentlig betydning for Europas økonomiske styrke og for at Europa kan nå strategiske hovedprioriteringer som styrket konkurranseevne, digital og grønn omstilling samt styrket forsvar og sikkerhet.

Forslagspakken inngår i strategien for en spare- og investeringsunion (SIU) og knytter seg til to av fire hovedelementer i strategien: «integration and scale» og «efficient supervision». Lovgivningsforslagene vil, om de vedtas, innebære endringer i en lang rekke regelverk på finansmarkedsområdet. Enkelte viktige elementer i pakken går ut på

-

fjerning av barrierer knyttet til grensekryssende aktivitet innenfor verdipapirhandel, etterhandel og kapitalforvaltning.

-

overføring av tilsynskompetanse til den europeiske verdipapir- og markedstilsynsmyndigheten (ESMA) blant annet for kryptotjenestetilbydere og markedsinfrastrukturforetak (børser/handelsplasser, verdipapirsentraler, sentrale motparter) som anses signifikante, eller som søker om tillatelse som ‘Pan-European Market Operator’.

-

nye regler for å utnytte synergier for konserner, slik at man kan dele ressurser på tvers av et konsern, uten å utløse regler om utkontraktering til tredjeparter.

-

mer harmonisering av regelverk for markedsinfrastruktur og kapitalforvaltning, mindre rom for nasjonale tilleggskrav.

-

oppheving av oppgjørsdirektivet for betalingssystemer og verdipapir, erstattes av en forordning.

-

fjerning av barrierer for bruk av distribuert registerteknologi (DLT) innenfor markedsinfrastruktur.

Departementet følger arbeidet i EU tett og vurderer konsekvenser for norsk regelverk og norske markeder.

4.7.2 Husholdningenes tilgang til kapitalmarkedet

For kredittverdige kunder er det i hele landet tilgjengelig et bredt tilbud av låneprodukter, fra boliglån med pant i eiendom til kortere forbrukslån uten sikkerhet. Husholdningenes innenlandsgjeld er i all hovedsak finansiert gjennom banker og andre finansforetak. Det meste av gjelden til husholdninger er lån med pant i bolig. Utlånsforskriften begrenser størrelsen på lån i forhold til blant annet kundens inntekt og boligens verdi, men bankene har, innenfor fastsatte rammer, fleksibilitet til å innvilge lån som ikke oppfyller alle kravene i forskriften. Bankene bruker i stor grad sine fleksibilitetskvoter på unge boligkjøpere, som ofte har lavere inntekt og mindre egenkapital enn andre boligkjøpere. For nærmere omtale av bankenes krav til utlånspraksis, se punkt 3.2.4.

Det norske verdipapirmarkedet har tradisjonelt hatt begrenset direkte deltakelse fra privatpersoner, og norske husholdninger har mye av sin sparing i boligmarkedet. Bare om lag 5 pst. av markedsverdien av børsnoterte aksjer utstedt av ikke-finansielle foretak er direkte eid av husholdningene. I tillegg til det direkte eierskapet eier husholdningene andeler i verdipapirfond som investerer i det norske verdipapirmarkedet. Husholdningene er også eksponert mot verdipapirmarkedet gjennom sparing i tjenestepensjonsordninger. Forbrukerrådet gjennomfører hvert år en bytteundersøkelse hvor de ser på nordmenns byttevaner innen finansielle tjenester. I den seneste undersøkelsen oppga 66 pst. at de har plassert penger i aksjefond eller andre typer fond i løpet av 2025, hvorav 57 pst. oppga aksjefond (inkludert indeksfond) og 18 pst. oppga andre typer fond. Forvaltningskapital for norske privatpersoner (inkl. pensjonsmidler med fondsvalg) var på 808,5 mrd. kroner. Av dette var 70 pst. i aksjefond, 15 pst. i rentefond, 11 pst. i kombinasjonsfond (fond med maksimal aksjeandel på 80 pst.), og 3 pst. i andre fond.

4.7.3 Egenkapitalfinansiering

4.7.3.1 Utviklingen i aksjemarkedet

Norske bedrifter er finansiert med ulike kombinasjoner av egenkapital og fremmedkapital. Egenkapitalandelen for ikke-finansielle aksjeselskaper i Norge samlet sett var på 49,2 pst. i 2024.

Selskaper kan utstede noterte eller unoterte aksjer, men kun en liten andel av norske selskaper er børsnoterte. Aksjer kan noteres på de regulerte markedene Euronext Expand og Oslo Børs, eller på den multilaterale handelsfasiliteten Euronext Growth. Sistnevnte har noe lavere krav ved notering og rapportering enn det som stilles ved notering på de regulerte markedene, og er mer tilpasset behovene for små og mellomstore bedrifter. I førstehåndsmarkedet var emisjonsvolumet på Euronext Growth, Euronext Expand og Oslo Børs på til sammen 24,6 mrd. kroner i 2025. Dette er en økning fra bunnivået i 2024 på 21,4 mrd. kroner, som var det laveste siden 2013. Emisjonsvolumet var likevel vesentlig lavere enn toppårene 2020–2022.

Rettede emisjoner, som er emisjoner der bare et utvalg investorer eller de største aksjonærene, er invitert til å investere i nye aksjer, står fremdeles for hoveddelen av emisjonsvolumet som ikke er knyttet til børsnoteringer. Andelen rettede emisjoner var 90,2 pst. i 2025, en økning fra 86,8 pst. i 2024.

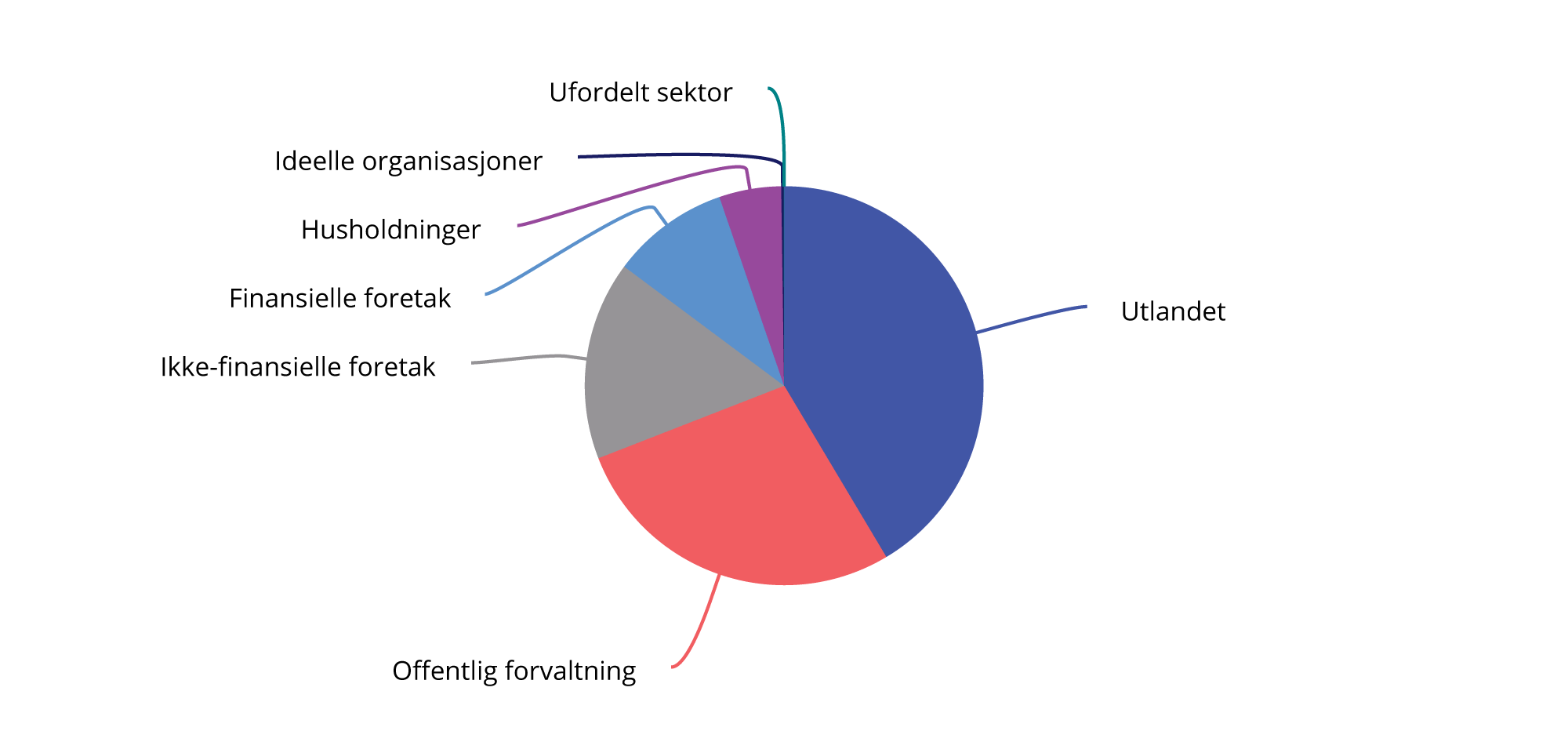

Figur 4.13 viser eiere av noterte aksjer i ikke-finansielle foretak registrert hos Oslo Børs og Euronext Securities Oslo ved utgangen av 2025. De største eiergruppene er utenlandske eiere og offentlig forvaltning, som stod for henholdsvis 39,8 pst. og 26,9 pst. av eierskapet. Finansielle foretak eide om lag 14 pst. Ifølge AksjeNorge er det 621 343 privatpersoner som eier aksjer og egenkapitalbevis, til en samlet verdi av 219 mrd. kroner. Investeringsselskaper og aktive eierfond, samt norske private eiere, spiller også en rolle for egenkapitalfinansieringen, og da særlig for finansieringen av oppstartsbedrifter og omstilling i næringslivet.

Figur 4.13 Eiere av noterte aksjer utstedt av ikke-finansielle foretak registrert i Euronext Securities Oslo ved utgangen av 2025. Andel av samlet markedsverdi

Kilde: Statistisk Sentralbyrå

4.7.3.2 Egenkapitalfinansiering til innovative vekstbedrifter

Under arbeidet med årets finansmarkedsmelding har departementet mottatt mange innspill fra finansnæringen om at det foreligger et udekket kapitalbehov i enkelte deler av markedet, herunder for risiko- og oppstartsselskaper. For gründere og oppstartsbedrifter kan det være mer krevende enn for andre foretak å få tilgang til kapital. En av grunnene kan være at nye foretak ikke har regnskap og historikk å vise til som dokumentasjon på verdien av forretningsideen og gründerens evne til å realisere denne verdien.

I november 2024 la Nærings- og fiskeridepartementet frem en stortingsmelding om gründere og oppstartsbedrifter.8 Meldingen beskriver ulike kapitalkilder for gründere og oppstartsbedrifter, og ser på utviklingen i oppstartsselskapenes tilgang til finansiering.

Ifølge meldingen har tilgangen på egenkapital til innovative oppstartsbedrifter i tidlig fase i mange år vært lav i Norge sammenlignet med andre høyinntektsland. Likevel viser analyser gjennomført av Menon Economics gjengitt i meldingen at tilgangen på kapital til oppstartsbedrifter med vekstpotensial i Norge har økt betydelig det siste tiåret. Innskutt egenkapital har vokst jevnt siden 2013, og veksten har vært sterkere enn økningen i antall selskaper. Flere av selskapene som har mottatt mest kapital, er rettet mot klima- og energiteknologi, jf. figur 3.10 i Gründermeldingen.

Videre fremgår det av meldingen at såkorn- og ventureinvesteringer fra aktive eierfond har fått økt betydning de senere årene. Såkornfasen viser gjerne til fasen før man har et produkt ute i markedet, og før man har nevneverdig omsetning. Såkorninvesteringene har økt etter 2016, blant annet som følge av etableringen av nye fond med offentlig kapital, selv om nivået har falt noe igjen etter 2021. I venturefasen har man gjerne noe omsetning og et produkt ute i markedet, men er fortsatt i en tidlig fase hvor videreutvikling av produktet, markedsføring og skalering av virksomheten står sentralt. Ventureinvesteringene har på sin side økt over tid siden 2015. Samtidig viser tallene at antallet investeringer er lavere enn tidligere, noe som innebærer høyere gjennomsnittlige investeringsbeløp per selskap, særlig i såkornfasen, jf. figurene 3.12–3.14 i Gründermeldingen.

Tilgangen på kapital styrkes også av at aktive eierfond har betydelig mer kapital tilgjengelig for nye investeringer enn tidligere, og av at antallet investormiljøer rettet mot tidligfasebedrifter har økt betydelig siden 2016. Utviklingen i kapitalinnhenting til såkorn- og tidlig venturefond peker samlet sett i retning av økt tilgang på kapital for oppstartsbedrifter i Norge, jf. figur 3.15 i Gründermeldingen.

Samtidig viser internasjonale sammenligninger at Norge fortsatt ligger bak de andre nordiske landene når det gjelder risikokapitalinvesteringer per innbygger, særlig innen venturekapital. Selv om Norge har relativt mye såkornkapital per innbygger sammenlignet med Sverige, ligger nivået lavere enn i Danmark og Finland, og lavere enn alle de nordiske landene innen både tidlig- og senfase venture, jf. figur 3.16 i Gründermeldingen. En rapport av Norsk Venturekapitalforening fra første halvår 2025 viser at Norge har lavest investeringsaktivitet i tidligfase i Norden.9 Samtidig viser rapporten at de totale investeringene og kapitalinnhentingen til selskaper i alle størrelser og modenhetsnivå i Norge ligger under Sverige, men over de andre nordiske landene. Dette kan ses i sammenheng med tall publisert av Nordic Securities Association (NSA), som viser at de nordiske markedene gjør det godt sammenlignet med resten av Europa når det gjelder innhenting av risikokapital for næringslivet.10 Markedene skaffer relativt mer kapital til bedrifter gjennom egenkapital og høyrenteobligasjoner, sett i forhold til markedets størrelse. Dette indikerer at kapitaltilgangen til næringslivet totalt sett er god, men at investeringsaktiviteten i tidligfase er lavere enn i en del sammenlignbare land.

Det er utfordrende å gi et entydig svar på størrelsen på et eventuelt udekket kapitalbehov for gründere og oppstartsbedrifter. Offentlig inngripen i kapitalmarkedet kan, dersom visse kriterier er innfridd, være berettiget dersom markedet selv ikke evner å gi den beste ressursallokeringen. Det næringsrettede virkemiddelapparatet, for eksempel Innovasjon Norge, Forskningsrådet, Investinor og Nysnø klimainvesteringer tilbyr derfor finansering til prosjekter, inkludert oppstartsbedrifter, for å utfylle det private markedets tilbud til samfunnsøkonomisk lønnsomme prosjekter. I tillegg er Norge med i europeiske investeringsvirkemidler, blant annet under Horisont Europa og InvestEU. En utfordring er å sørge for at det offentlige tilbudet utfyller mangler i det private markedet, og ikke fortrenger tilbudet av privat kapital.

Regjeringen har vurdert at det er behov for en mer systematisk oversikt over tilgangen til kapital i dette markedet. Økt kunnskap kan gi et bedre grunnlag for å tilpasse nivået på offentlige støtteordninger, samt bidra til å avdekke om det finnes deler av markedet der tilgangen til kapital eller tilfanget av gode investeringsmuligheter skiller seg ut. Regjeringen uttalte i Gründermeldingen at den vil sette i gang et arbeid med å utvikle en metode og innretning for å gjennomføre jevnlige analyser av tilbudet av kapital til oppstartsbedrifter i hele Norge. Som en del av dette arbeidet publiserte Nærings- og fiskeridepartementet 20. januar 2026 en offentlig utlysning av et oppdrag om beskrivelse og vurdering av kapitalmarkedet og finansieringsvilkår for norske vekstbedrifter. Oppdraget ble tildelt i mars 2026. Formålet med anskaffelsen er å fremskaffe en samlet oversikt over relevant empiri og indikatorer i det norske kapitalmarkedet for fremveksten av innovative oppstarts-, vekst- og oppskaleringsbedrifter, samt gi vurderinger og råd om hvordan utviklingen i markedet kan følges bedre over tid.

Boks 4.8 Høring om venture- og vekstkapitalfond

EU-kommisjonen publiserte 15. januar 2026 to høringer for å innhente synspunkter på hvordan rammevilkårene for europeiske venture- og vekstkapitalfond kan forbedres, begge med frist 12. mars 2026. Formålet med høringene er å identifisere hindringer i markedet og vurdere tiltak som kan bedre tilgangen til kapital for innovative selskaper i EU. Høringene inngår i EU-kommisjonens arbeid med en spare- og investeringsunion. Innspillene vil inngå i den planlagte revisjonen av regelverket for europeiske venturekapitalfond (EuVECA), som etter planen skal legges frem i tredje kvartal 2026. EU-kommisjonen vurderer også et mulig bredere initiativ utover EuVECA-rammeverket, som kan omfatte et større spekter av forvaltere.

Det aktuelle regelverket er tatt inn i EØS-avtalen og gjennomført i norsk rett gjennom AIF-loven. Det er forventet at endringene vil være EØS-relevante og få betydning for norske forvaltere og investorer. Norske myndigheter følger prosessen i EU tett og vurderer betydningen for det norske markedet og norsk regelverk.

4.7.4 Gjeldsfinansiering

Norske selskaper henter hovedsakelig fremmedkapital fra banker og andre finansforetak, og ved utgangen av 2025 var omtrent 87,8 pst. av norske ikke-finansielle foretaks innenlandsgjeld tatt opp hos banker og andre finansforetak, en marginal økning fra 87,5 pst. i 2024. Gjeldsveksten for ikke-finansielle foretak til norske långivere gikk merkbart ned fra 2022. Tolvmånedersveksten var på 3,1 pst. ved utgangen av 2025 sammenliknet med 1,5 pst. ved utgangen av 2024 og 3 pst. ved utgangen av 2023. Siden banker er den viktigste finansieringskilden for næringslivet i Norge, er det særlig viktig at bankene er solide og motstandsdyktige slik at de har evne til å opprettholde tjenestetilbudet og tilby kapital også i dårligere tider, se også kapittel 3.

Større bedrifter kombinerer ofte banklån med utstedelse av obligasjoner. Slik markedsfinansiering krever relativt store beløp og har typisk høye faste kostnader, og er derfor mest utbredt blant større virksomheter. Norske obligasjoner er i hovedsak notert på Oslo Børs eller registrert på den alternative obligasjonsmarkedsplassen Nordic ABM. Utenom statsobligasjoner ble det i 2025 utstedt obligasjoner for 1082,5 mrd. kroner. Det inkluderer både emisjoner gjennomført i Norge og i utlandet. Det norske obligasjonsmarkedet kjennetegnes blant annet av at en høy andel av foretaksobligasjonene er utstedt av bedrifter med høy kredittrisiko, såkalte høyrenteobligasjoner. Obligasjonsmarkedet er dermed ikke bare forbeholdt de største foretakene eller de mest stabile sektorene.

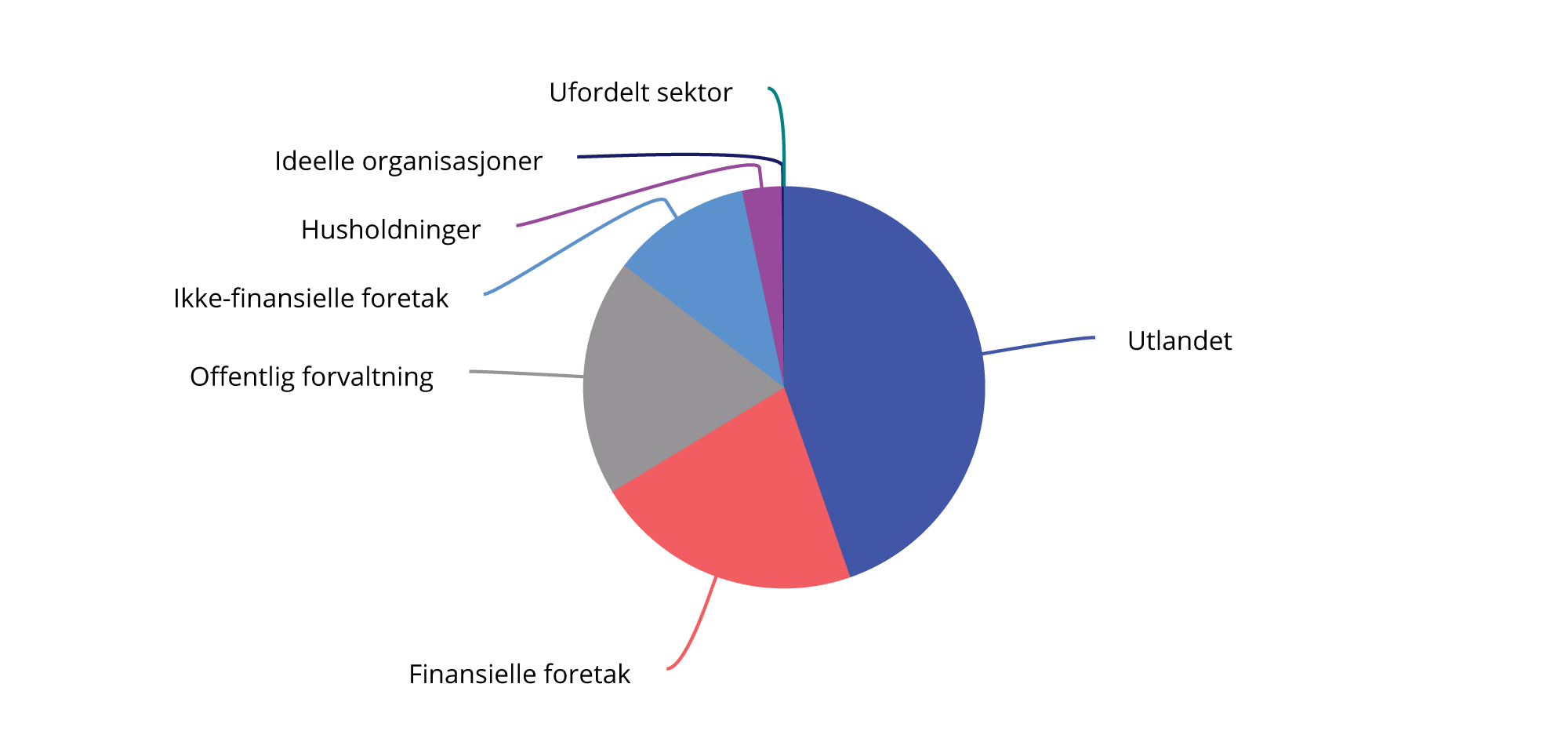

Den største eiergruppen i det norske obligasjonsmarkedet er utenlandske eiere. Finansielle foretak, herunder livforsikringsforetak og pensjonskasser, og offentlig forvaltning utgjør også en betydelig eiergruppe, se figur 4.14.

Selv om bankene er den viktigste finansieringskilden for næringslivet i Norge og ofte kan ha gode forutsetninger for å vurdere risikoen i enkeltprosjekter, kan oppstartsbedrifter, som følge av betydelig usikkerhet om fremtidig inntjening og manglende grunnlag for å vurdere betjeningsevne, ha utfordringer med å få banklån. Ifølge Gründermeldingen viser en analyse gjennomført av Menon Economics fra 2022 at 13 pst. av oppstartsbedriftene i 2020 hadde langsiktig gjeld. Blant oppstartsbedriftene med vekstpotensial har andelen bedrifter med gjeld over 1 mill. kroner imidlertid økt fra 15 pst. til 20 pst. i perioden mellom 2017 og 2022.

Figur 4.14 Eiere av obligasjoner og sertifikater utstedt av ikke-finansielle foretak registrert i Euronext Securities Oslo ved utgangen av 2025. Andel av samlet markedsverdi

Kilde: Statistisk Sentralbyrå

4.7.5 Nye kapitalkilder, fintek og regelverk om folkefinansiering

Den teknologiske utviklingen har ført til at det har oppstått nye finansielle produkter, tjenester og løsninger i finansmarkedene. Denne typen innovasjon omtales ofte som finansiell teknologi, eller fintek. Et eksempel på resultatet av denne typen innovasjon er folkefinansiering. Folkefinansiering kjennetegnes ved at en næringsdrivende aktør eller en forbruker får finansiering fra et stort antall investorer via en offentlig tilgjengelig, nettbasert plattform. Finansieringen kan gis i form av lån (lånebasert folkefinansering) eller kjøp av omsettelige verdipapirer (investeringsbasert folkefinansiering). Plattformens funksjon er å legge til rette for at den som ønsker finansiering (prosjekteier), kobles sammen med den som tilbyr finansiering (investor). Markedet for folkefinansiering i Norge er lite sammenlignet med andre land. Dette må imidlertid ses i sammenheng med at det norske kapitalmarkedet og banksystemet ellers fungerer godt.

Folkefinansiering av næringsvirksomhet er i dag underlagt ulikt regelverk, avhengig av hvilken folkefinansieringsmodell som tilbys. Investeringsbasert folkefinansiering reguleres av verdipapirhandelloven og lov om alternative investeringsfond (AIF-loven), mens lånebasert folkefinansiering reguleres av finansforetaksloven, låneformidlingsloven og finansavtaleloven.

I 2025 la regjeringen frem Prop. 167 LS (2024–2025) om lov om folkefinansiering av næringsvirksomhet (folkefinansieringsloven). Stortinget fattet vedtak om folkefinansieringsloven i januar 2026. Folkefinansieringsloven kan først tre i kraft når alle EFTA/EØS-landene har løftet sine konstitusjonelle forbehold og forordningen trer i kraft i EØS. Folkefinansieringsloven gjennomfører forordning (EU) 2020/1503 (folkefinansieringsforordningen) i norsk rett. Forordningen fastsetter et rammeverk for lånebasert og investeringsbasert folkefinansiering av næringsvirksomhet, og har blant annet som formål å legge til rette for et velfungerende indre marked for folkefinansiering.

Ordinær finansiering gjennom banker eller gjennom markedet fungerer godt i Norge, og det er usikkert i hvilken grad folkefinansiering er egnet til å bedre finansieringstilbudet ytterligere. Et samlet regelverk for folkefinansiering kan imidlertid gi bedre grunnlag for tilsyn med folkefinansieringsvirksomhet og dermed styrke investorbeskyttelsen.

For å bidra til etableringen av flere nye aktører og økt teknologisk innovasjon i finansmarkedene, har Finanstilsynet opprettet en regulatorisk sandkasse for fintek. Sandkassen har rullerende opptak og gir aktører muligheten til å lansere nye produkter, teknologier og tjenester under oppfølging av Finanstilsynet. Gjennom sandkassen vil virksomhetene få økt kunnskap om regelverket og tillatelsene som kreves, samtidig som Finanstilsynet får økt innsikt i nye teknologiske løsninger.

Stortinget vedtok i mai 2025 en ny lov om kryptoeiendeler som gjennomfører EUs forordning om markeder for kryptoeiendeler (MiCA-forordningen) i norsk rett. Kryptoeiendelsloven trådte i kraft 1. juli 2025. Stortingets vedtak var basert på et forslag fra regjeringen i Prop. 55 LS (2024–2025). Gjennomføring av forordningen i norsk rett gir et nytt rammeverk for kryptoeiendeler og tilbydere av kryptoeiendelstjenester. Reglene skal bidra til å fremme innovasjon samtidig som hensyn til investorbeskyttelse, markedsintegritet og finansiell stabilitet ivaretas. Forordningen inneholder felleseuropeiske regler om utstedelse, offentlig tilbud og opptak til handel av kryptoeiendeler, og regler for ytere av tjenester knyttet til kryptoeiendeler. Forordningen inneholder videre regler om forebygging av, og forbud mot, markedsmisbruk, herunder misbruk av innsideinformasjon og markedsmanipulasjon i kryptoeiendelsmarkedet.

I dag har forvaltere av alternative investeringsfond (AIF) en begrenset adgang til å yte lån innenfor rammene av de tre forordningene om venturekapitalfond (EuVECA), fond for sosialt entreprenørskap (EuSEF) og langsiktige investeringsfond (ELTIF). Direktivet om forvaltere av alternative investeringsfond er endret i EU gjennom den såkalte AIFMD 2.0-revisjonen. En av endringene innebærer at forvaltere av AIFer vil kunne yte lån som investeringsteknikk eller som ledd i sin investeringsstrategi. Dette utgjør en betydelig utvidelse av adgangen til å drive finansieringsvirksomhet gjennom fond. Forslag til gjennomføring av endringsdirektivet i norsk rett har vært på høring. I høringsnotatet har Finanstilsynet foreslått at det åpnes for utlån gjennom AIF, men likevel slik at det er forbudt å låne ut til forbrukere. Høringen er til oppfølging i departementet.

Fotnoter

Se Finansmarkedsmeldingen 2024 kapittel 3.2.

Se Prop. 1 S (2024–2025) For budsjettåret 2025 under Barne- og familiedepartementet del 1 punkt 3.

Forslaget er nærmere omtalt i Finansmarkedsmeldingen 2025 punkt 3.2.2.

Se også Forbrukerrådets rapport «Pakket og uklart».

Direktiv (EU) 2023/2225.

Se for eksempel ESBs rapport Report on card schemes and processors fra 2025, hvor det blant annet fremkommer at 13 land i euroområdet er fullstendig avhengig av internasjonale kortnettverk for alle korttransaksjoner, og at markedsandelene til innenlandske kortnettverk går nedover i landene hvor slike er til stede. ESB viser til at funnene i rapporten reiser spørsmål om EUs strategiske autonomi på betalingsområdet. I Storbritannia gjennomføres ifølge en rapport fra den britiske Payment Systems Regulator fra mars 2025 (Market review of card scheme and processing fees) 95 pst. av transaksjoner gjort med britiske kort over Visa og Mastercard sine nettverk.

Se for eksempel nyhetssaken «Snart kan du vippse venner i Sør-Europa» på vipps.no.

Meld. St. 6 (2024-2025) Gründere og oppstartsbedrifter (Gründermeldingen)

Norsk Venturekapitalforening, «Investeringer i venture, vekst og oppkjøp i første halvår 2025», publisert 3. desember 2025

Nordic Securities Association, «Nordic Capital Markets»