3 Statens pensjonsfond utlands plass i norsk finanspolitikk

3.1 Innledning

Da Statens petroleumsfond1 ble opprettet i 1990, hadde forslaget om å spare deler av oljeinntektene i utlandet vært drøftet i flere Stortingsmeldinger og utredninger, inkludert Petroleumsmeldingen i 1974, Tempoutvalget i 1983 og den påfølgende Stortingsmeldingen om petroleumsvirksomhetens fremtid fra 1984, samt Steigum-utvalget i 1988. Loven om Statens petroleumsfond2 legger opp til at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet tilføres fondet, og at uttak fra fondet kun kan benyttes over statsbudsjettet etter vedtak i Stortinget. Dette rammeverket innebærer at opptjeningen av oljeinntekter blir skilt fra bruken av dem.

Formålet med å etablere fondet var å kunne ivareta tre hensyn som skyldes særtrekk ved petroleumsinntektene: (i) Å redusere faren for store og unødvendige omstillinger i norsk økonomi – og særlig redusere faren for hollandsk syke, som har gitt store problemer for mange råvareproduserende økonomier; (ii) å redusere faren for at svingende petroleumsinntekter slår ut i svingninger i skattesatser, velferdstjenester, eller overføringer; og (iii) å bidra til at også fremtidige generasjoner kan få glede av petroleumsformuen. I tillegg hadde tidligere utredninger pekt på at ved å spare petroleumsformuen i utenlandske verdipapirer, ville risikoen spres. Så lenge petroleumsformuen fortsatt var bundet i olje, ville verdien være svært sårbar for svingninger i oljeprisen.

Ved opprettelsen ble det angitt en prosedyre for hvordan overføringene fra fondet til statsbudsjettet skulle fastlegges. Det ble imidlertid ikke laget noen retningslinje for hvor store uttak som kunne gjøres i ett enkelt år. Handlingsregelen, som kom i 2001, går et skritt videre ved å binde størrelsen på overføringene opp til størrelsen på fondet: Over tid skal uttaket fra fondet tilsvare den forventede realavkastningen av fondet, anslått til 4 pst. Dersom det skjer særskilt store endringer i fondskapitalen eller i forhold som påvirker underskuddet på statsbudsjettet, er det lagt opp til at endringen i oljepengebruk over statsbudsjettet fordeles over flere år.

Den faktiske overføringen fra fondet tilsvarer det løpende oljekorrigerte underskuddet. For å vurdere om oljepengebruken er i tråd med handlingsregelen skal en imidlertid korrigere for forbigående svingninger i inntekts- og utgiftsposter. Det innebærer at bruken av oljepenger måles ved det strukturelle, og ikke det løpende oljekorrigerte underskuddet. Forbigående svingninger er særlig knyttet til konjunkturutviklingen, men også andre forhold kan være av betydning enkelte år.

Etter 2001 og fram til 2012 økte bruken av oljepenger om lag i takt med veksten i fondet. Etter 2012 økte verdien av fondets kapital brått, og uttaket har dermed blitt liggende noe under 4-prosentbanen for forventet avkastning. Dette var en del av bakteppet for oppnevnelsen av Thøgersen-utvalget, som leverte sin innstilling i juni 2015. Utvalget diskuterte innretningen av finanspolitikken, men ikke investeringsstrategien til fondet.

Vurderingene som lå til grunn for å opprette Statens petroleumsfond og for handlingsregelen drøftes nærmere i avsnitt 3.2 og 3.3. Avsnitt 3.4 omhandler forskjellen mellom det løpende og underliggende oljekorrigerte budsjettunderskuddet. Avsnitt 3.5 refererer hovedkonklusjonene fra Thøgersen-utvalget. Utviklingen i fondets investeringsstrategi gjøres rede for i kapittel 4.

3.2 Formuesoverføring: Fra oljefunn til oljefond

Allerede i Petroleumsmeldingen (St.meld. nr. 25 (1973–74)) ble det pekt på at statens inntekter fra oljeutvinningen i Nordsjøen er av en særskilt karakter, som det både kan være nødvendig å spare av hensyn til kommende generasjoner, og som kan få store virkninger på norsk økonomi gjennom økt innenlandsk etterspørsel: «Av hensynet til fremtidige generasjoner bør bare en del av den innenlandske disponeringen av petroleumsinntektene nyttes til økt forbruk. Noe må investeres, slik at inntektsnivået ikke behøver å gå ned når oljeinntekten en gang faller.» Det ble videre vist til at «Norge allerede har en av verdens høyeste investeringsrater, og undersøkelser tyder på at ytterligere investeringer kan gi lite tilskudd til fremtidig forbruk.» Derfor ville en betydelig del av de offentlige inntekter måtte investeres utenfor landet. Samtidig het det at Regjeringen etter en samlet samfunnsmessig vurdering var «kommet til at Norge bør holde et moderat tempo i utvinningen av oljeressursene». Slik håpet en å kunne kontrollere både de direkte etterspørselsvirkningene fra oljevirksomheten og de indirekte virkningene ved at inntektene ga rom for økt innenlandsk etterspørsel.

Disse synspunktene ble senere utdypet og videreutviklet av blant annet Tempoutvalget (NOU 1983: 27) og Steigum-utvalget (NOU 1988: 21).

Tempoutvalget, som var ledet av Hermod Skånland, vektla hensynet til en stabil utvikling i norsk økonomi. For å oppnå en slik utvikling foreslo utvalget to kriterier for å bestemme omfanget av petroleumsvirksomheten. Det første kriteriet var størrelsen på totaletterspørselen etter varer og tjenester fra sokkelen relativt til fastlandsøkonomien. Det andre kriteriet var et langsiktig mål om nivået på statens oljeinntekter som andel av fastlandsøkonomien. Utvalget viste til at selv om aktiviteten på sokkelen kan styres, er sammenhengen mellom produksjon og statlige petroleumsinntekter usikker. Derfor tilrådde utvalget etablering av et bufferfond, som kunne sørge for å «frikoble anvendelsen av midlene fra den aktuelle opptjening». Utvalget drøftet også konsekvensene av at oljen er en ikke-fornybar ressurs, og at petroleumsinntektene etter hvert vil avta. Det ble vist til at det «i prinsippet» ville være mulig å beskytte fremtidige generasjoner mot konsekvensene av dette inntektsbortfallet ved å investere en stor del av inntektene i utlandet. Utvalget stilte seg imidlertid tvilende til at det var politisk mulig å konstruere et sparefond: «De politiske organer må selv ta stilling til om en fondsoppbygging for å unngå fremtidig inntektsnedgang er realistisk. Utvalget velger for sin del ikke å bygge på en slik forutsetning.»

Oppfølgingen av Tempoutvalgets innstilling skjedde gjennom en egen stortingsmelding om petroleumsvirksomhetens fremtid (St. meld. nr. 32 (1984–85)). Her ble det pekt på at Tempoutvalget hadde lagt til grunn at en bare i begrenset grad kunne få til en frikobling mellom petroleumsinntektene og innenlands bruk. Dette var grunnlaget for utvalgets forslag om at utvinningstempoet først og fremst burde fastsettes ut fra vurderinger av de makroøkonomiske virkningene av bruken innenlands. Stortingsmeldingen drøftet imidlertid også hvilke andre muligheter som kunne åpne seg dersom en fikk til en større grad av frikobling. Da ville sammensetningen av nasjonalformuen endres, ved at petroleumsressurser ble omplassert til investeringer i Norge eller i utlandet. Det ble vist til at avkastningen ved å la petroleumsreservene bli liggende på kontinentalsokkelen ville avhenge av realprisutviklingen på petroleum og kostnadsutviklingen i petroleumssektoren. I meldingen var det lagt til grunn at oljeprisen på sikt ville stige en del, og det kunne tilsi en positiv avkastning ved å la reservene bli liggende på kontinentalsokkelen. Det ble videre vist til at en eventuell omplassering av formuen i høy grad måtte skje gjennom investeringer i utlandet, og at «i de senere årene synes de fleste plasseringsformer å ha gitt en positiv realavkastning. Den fremtidige avkastningen i ulike plasseringsmuligheter kan imidlertid godt komme til å avvike vesentlig fra de realiserte avkastningsratene i de senere årene.» Siden en med rimelighet kunne forvente positiv avkastning både ved å la oljen bli liggende, og ved å investere i utlandet, tilsa ikke rent avkastningsmessige vurderinger noen endring i utvinningstempoet. Det ble imidlertid vist til at «å plassere noe av formuen i utlandet kunne være hensiktsmessig av risikospredningshensyn. Verdien av formuen vil da ikke i samme grad være avhengig av prisutviklingen på petroleum.»

Steigum-utvalget la i 1988 betydelig vekt på at petroleumsreservene på kontinentalsokkelen er en del av nasjonalformuen, og «representerer en kilde til fremtidig inntekt og forbruk». I innstillingen het det: «Norge er i ferd med å tømme oljereservene uten at fordringene på utlandet eller realinvesteringene utenom oljevirksomheten øker. Den raske tømmingen av oljereservene, samtidig som Norge har store underskudd i utenriksregnskapet, betyr at en i dag ikke tar tilstrekkelig hensyn til kommende generasjoner.» Utvalget anbefalte på denne bakgrunn økt sparing, men uten å foreslå et eget fond. Det må antakelig ses på bakgrunn av det kraftige oljeprisfallet i 1986, som førte til at statens netto kontantstrøm fra oljevirksomheten i 1988 var redusert til under 6 mrd. 2016-kroner.

Bankkrisen og det økonomiske tilbakeslaget på slutten av 1980-tallet førte til en kraftig svekkelse av offentlige finanser. Statens petroleumsfond ble likevel opprettet i 1990. I lovforslaget (Ot.prp. nr. 29 (1989–90) Om lov om Statens petroleumsfond) ble det vist til innstillingen fra Tempoutvalget, men begrunnelsen for fondet var noe bredere enn å være et rent bufferfond:

«Bakgrunnen for å etablere et petroleumsfond er petroleumsinntektenes særegne karakter sammenliknet med statens øvrige inntekter. Det vises særlig til tre forhold: For det første den usikkerhet som er knyttet til den fremtidige utviklingen i statens inntekter fra petroleumsvirksomheten. For det andre at inntektene ikke har den samme inndragende effekten i forhold til innenlandsk etterspørsel som andre statlige inntekter. For det tredje at petroleumsinntektene motsvares av en nedbygging av petroleumsformuen.»

Disse tre forholdene har noe ulike konsekvenser. Dersom svingninger i oljeinntektene i sin helhet fikk slå ut i øvrige inntekter eller utgifter, ville det med stor sannsynlighet føre til store variasjoner i skattesatser eller omfanget av velferdstjenester og overføringer. Siden oljeinntektene ikke inndrar annen innenlandsk kjøpekraft, vil bruk av inntektene bidra til nedbygging av konkurranseutsatte virksomheter. Og siden oljeinntektene motsvares av en uttapping av en ikke-fornybar ressurs, må nedtappingen i hvert fall i noen grad kompenseres gjennom finansiell sparing.

De første årene etter at fondet ble opprettet ble oljeinntektene brukt fortløpende, ved at uttaket fra fondet var like stort som innskuddet. Etter hvert økte imidlertid petroleumsinntektene og konjunkturene snudde, og offentlige finanser ble gradvis mer solide. Første avsetning til fondet, knapt 2 mrd. kroner, ble gjort i 1996. Midlene ble i hovedsak investert i tråd med daværende retningslinjer for Norges Banks forvaltning av valutareservene, se omtalen av investeringsstrategien i kapittel 4.

3.3 Rammeverket for finanspolitikken

Da handlingsregelen for bruken av oljeinntekter ble lagt fram i 2001, hadde to år med kraftig oppgang i oljeprisen gitt mye høyere inntekter fra oljevirksomheten enn tidligere ventet. Det hadde gitt store avsetninger i Statens petroleumsfond, slik at kapitalen i fondet ved inngangen til 2001 var kommet opp i 387 mrd. kroner. Det ble anslått at fondet ville vokse betydelig i de påfølgende årene, slik at handlefriheten i budsjettpolitikken ville øke. Denne heldige utviklingen bidro til en omfattende debatt både blant politikere og fagøkonomer. Det var på denne bakgrunn Regjeringen Stoltenberg I trakk opp en langsiktig strategi for bruken av oljeinntektene. Nye retningslinjer for finans- og pengepolitikken, i form av henholdsvis handlingsregelen for bruk av oljeinntekter og et inflasjonsmål, ble lagt fram 29. mars 2001 i St.meld. nr. 29 (2000–2001).

I meldingen ble det vist til de tre makroøkonomiske hensynene som fondet ivaretar:

«Petroleumsfondet er basert på uttapping og salg av en ikke-fornybar naturressurs. Gjennom Petroleumsfondet er det mulig å bygge opp en alternativ formue som kan gi avkastning over en lengre periode, og som også kommende generasjoner kan nyte godt av.

Inntektene fra petroleumssektoren varierer sterkere over tid enn andre inntekter. En fondsordning gjør det lettere å frikople den årlige bruken av petroleumsinntektene fra de løpende inntektene.

Bruk av petroleumsinntektene innenlands til forbruk eller investeringer i realkapital fører lett til tiltakende pris- og kostnadsvekst og en svekkelse av grunnlaget for tradisjonell konkurranseutsatt næringsvirksomhet. Likeledes kan en brå nedtrapping av inntektsbruken føre til store omstillingsproblemer.»

Disse hensynene hadde ligget fast siden fondet ble opprettet i 1990. Ved opprettelsen ble det angitt en prosedyre for hvordan overføringene fra fondet til statsbudsjettet skulle fastlegges. Det ble imidlertid ikke laget noen retningslinje for hvor store uttak som kunne gjøres i ett enkelt år. Handlingsregelen gikk et skritt videre ved å binde størrelsen på overføringene opp til størrelsen på fondet.

I St.meld. nr. 29 (2000–2001) het det:

«Regjeringen har lagt vekt på at en retningslinje for bruken av oljeinntektene som ivaretar hensynene stilt opp ovenfor, samtidig må være forholdsvis enkel og bør kunne fungere som en rettesnor i det løpende budsjettarbeidet. Et nærliggende alternativ vil være å legge opp til en bruk tilsvarende om lag den forventede realavkastningen av Petroleumsfondet. En politikk basert på å bruke forventet realavkastning av Petroleumsfondet sikrer at realverdien av fondet ikke reduseres. Når alle inntektene fra petroleumsvirksomheten avsettes i Petroleumsfondet og en bare bruker avkastningen, vil fondet fortsette å vokse i årene som kommer. Samtidig baseres bruken på realiserte inntektsstrømmer fra oljevirksomheten, og ikke usikre fremtidige inntekter.

Etter en samlet vurdering vil Regjeringen legge til grunn følgende som retningslinje for budsjettpolitikken:

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Petroleumsinntektene fases gradvis inn i økonomien. Det legges til grunn en innfasing om lag i takt med forventet realavkastning av Petroleumsfondet.»

Det første leddet i handlingsregelen presiserer at finanspolitikken fortsatt må ta stabiliseringspolitiske hensyn, og at bruken av oljepenger i hvert enkelt år må tilpasses konjunktursituasjonen og kapasitetsutnyttelsen i norsk økonomi. Det andre leddet beskriver en plan for gradvis å trappe opp bruken av valutainntektene langs en bane som følger den forventede realavkastningen av kapitalen i fondet.

Nivået på den forventede realavkastningen ble ikke drøftet i meldingen, men det ble vist til at «ved beregning av den forventede realavkastningen er det lagt til grunn en realrente på 4 pst.» Dette anslaget har lagt føringer for hvor mye oljeinntekter som kan brukes over statsbudsjettet, men er ikke et krav til fondets avkastning. Det er redegjort for anslaget blant annet i St.meld. nr. 24 (2006–2007) Om forvaltningen av statens pensjonsfond i 2006 (fondsmeldingen for 2006).

Det ble videre påpekt at den årlige avkastningen av fondet måtte forventes å svinge, og at bruken av oljeinntekter derfor bør bygge på den forventede realavkastningen. Det ble presisert at dersom det skjer særskilt store endringer i fondskapitalen, må den medfølgende endringen i bruken av oljepenger over statsbudsjettet fordeles over flere år:

«Verdien av Petroleumsfondet vil avhenge av oljeprisutviklingen og hvilken avkastning fondet oppnår. Det ville være uheldig om store svingninger i avkastningen i fondet fra år til år skulle forplante seg til fastlandsøkonomien gjennom endringer i bruken av oljeinntekter over statsbudsjettet. For å motvirke slike svingninger bør den forventede realavkastningen av Petroleumsfondet, og ikke den faktiske, danne utgangspunktet for innfasingen av oljeinntektene. Ved beregning av den forventede realavkastningen er det lagt til grunn en realrente på 4 pst. Videre tar beregningene utgangspunkt i størrelsen på Petroleumsfondet ved inngangen til budsjettåret. Ved særskilt store endringer i fondskapitalen eller i det strukturelle, oljekorrigerte underskuddet fra ett år til det neste, må endringen i bruken fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av Petroleumsfondet noen år fram i tid.»

Da Stortingsmelding nr. 29 (2000–2001) ble lagt fram, var det utsikter til at fondet ville vokse betydelig i de kommende årene. Handlingsregelen la til rette for en gradvis og forholdvis jevn opptrapping av bruken av oljeinntekter over budsjettet, etter hvert som fondet vokste. Den var en målsetning om at oljepengene skulle brukes over statsbudsjettet, men på en måte som ivaretok de spesielle hensynene beskrevet da fondet ble opprettet. Det årlige finansieringsbidraget fra fondet ville i realverdi vokse gradvis, i takt med fondskapitalen, inntil oljevirksomheten i Nordsjøen avsluttes og staten ikke lenger får noen petroleumsinntekter. Da har fondet – og det årlige finansieringsbidraget – nådd sin maksimumsverdi justert for prisstigning, og kan deretter videreføres på dette nivået. En slik strategi innebærer at ingen generasjoner trenger å oppleve en inntektsnedgang av den typen Tempoutvalget var bekymret for.

Et finansieringsbidrag som opprettholdes i realverdi vil imidlertid avta som andel av statsbudsjettet og verdiskapingen i fastlandsøkonomien. Det er en følge av økonomisk vekst som slår ut i økte skatteinntekter for det offentlige, men også økte kostnader ved finansiering av lønn og lønnsindekserte overføringer som pensjoner. Som andel av verdiskapingen i fastlandsøkonomien vil bruken av oljeinntekter etter hvert nå en topp og deretter gradvis avta. Da vil bruken av oljeinntekter måtte fases ut år for år, selv om finansieringsbidraget fra fondet opprettholdes i realverdi.

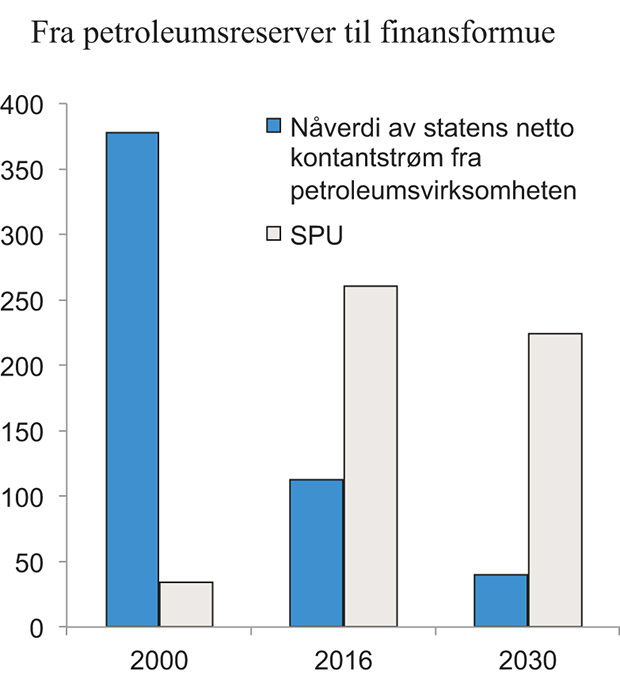

Handlingsregelen var ikke bare en plan for hvor mye oljepenger som hvert år kan brukes over statsbudsjettet, men også en plan for å spare store deler av formuen. Dersom staten bare bruker realavkastningen av den delen av formuen som er omplassert til finansielle aktiva, bruker en mindre enn realavkastningen av den samlede petroleumsformuen, forutsatt at også gjenværende petroleumsressurser har en positiv verdi. Figur 3.1 viser utviklingen i nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten og verdien av kapitalen i Statens pensjonsfond utland (SPU). Etter hvert som petroleumsressursene flyttes over i fondet, innebærer handlingsregelen at en gradvis beveger seg mot å bruke permanentinntekten av hele formuen. Da blir anslaget på forventet realavkastning enda viktigere. Dersom anslaget er for høyt, vil man over tid tære på formuen.

Figur 3.1 Fra petroleumsreserver til finansformue. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Det finanspolitiske rammeverket som ble lagt fram i St.meld. nr. 29 (2000–2001) var en plan for hvordan staten skulle håndtere usikre petroleumsinntekter, og det ble presentert fremskrivinger for hvor stort fondet ville bli og for hvor raskt oljepengene skulle fases inn på statsbudsjettet. Disse fremskrivingene undervurderte både veksten i fondsverdien – og dermed 4-prosentbanen for oljepengebruk – og veksten i fastlandsøkonomien. Kombinasjonen av høyere vekst og større fond har resultert i at bruken av oljeinntekter som andel av fastlandsøkonomien fram til 2014 utviklet seg om lag som anslått i St.meld. nr. 29 (2000–2001) – både inntektene og verdiskapingen ble høyere enn man hadde sett for seg. Deretter har svingninger i finansmarkedene og kronekursen løftet fondsverdien – og i noen grad oljepengebruken – til et høyere nivå (se figurene 4.9 og 6.3 i henholdsvis kapittel 4 og 6).

Erfaringen er at det er stor usikkerhet både om fremtidige oljeinntekter og fondsverdi, og om norsk økonomi. Finanspolitikken må derfor avveie ulike hensyn etter hvert som slike usikre utfall realiseres. Thøgersen-utvalget (NOU 2015: 9) drøfter erfaringer med handlingsregelen fra 2001 til 2015 og hvordan handlingsregelen ble praktisert i disse årene.

3.4 Bruken av oljepenger måles med det underliggende budsjettunderskuddet

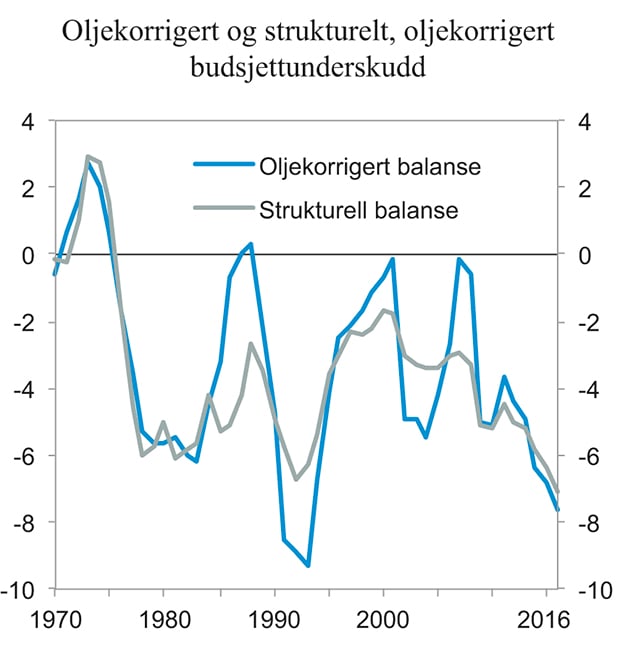

Ved opprettelsen av Statens petroleumsfond ble det etablert en mekanisme for å skjerme offentlige budsjetter fra svingningene i petroleumsinntektene. Bruken av oljepenger måles imidlertid ved det strukturelle, oljekorrigerte budsjettunderskuddet, ikke det oljekorrigerte budsjettunderskuddet. Det skyldes at også andre budsjettposter enn oljeinntektene kan svinge mye, uten at det skyldes endringer i budsjettpolitikken. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Det gjelder blant annet statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold, for eksempel forskyvinger av innbetalingsterminer for skatt, eller endringer i arbeidsdelingen mellom stat og kommune. For å vurdere om oljepengebruken er i tråd med handlingsregelen korrigeres det for slike forbigående svingninger i inntekts- og utgiftsposter.

Figur 3.2 Oljekorrigert og strukturelt, oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet (Nasjonalbudsjettet 2016).

Figur 3.2 viser utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte budsjettunderskuddet. Til en viss grad svinger disse underskuddene i takt. Det skyldes at en vesentlig del av forskjellen er knyttet til de automatiske stabilisatorene. Disse vil igjen normalt samvariere med diskresjonær bruk av finanspolitikken: I en kraftig lavkonjunktur bidrar de automatiske stabilisatorene til å øke underskuddet. Samtidig vil finanspolitikken også ofte legges om i ekspansiv retning for å motvirke konjunkturnedgangen, i tråd med første ledd i handlingsregelen. I en høykonjunktur er det motsatt, slik som for eksempel i 2007.

Det er tre hovedargumenter for å knytte handlingsregelen til den strukturelle budsjettbalansen: Hensynet til å oppnå en jevn utvikling i skatter, velferdstjenester og overføringer, hensynet til å stabilisere konjunktursvingninger (ved å la automatiske stabilisatorer virke), og behovet for å kunne styre utviklingen i offentlig sektors formue på mellomlang sikt.

Hensynet til jevn utvikling i skattesatsene og i det offentlige tjenestetilbudet: Skattlegging har en kostnad i form av et effektivitetstap som øker mer enn proporsjonalt med skattesatsene. For å minimere denne kostnaden, bør en unngå at skattesatsene endres mye og ofte. Store endringer i det offentlige tjenestetilbudet er uhensiktsmessig for brukere som har innrettet seg ut fra forventninger om tilgang på bestemte tjenester, og rask opp- og nedbygging av tjenestetilbudet øker risikoen for sløsing og ineffektive løsninger. Dette tilsier at myndighetene bør tilstrebe en mest mulig jevn utvikling i tjenestetilbudet. Tilsvarende vil det normalt være slik at husholdninger ser seg best tjent med jevne og forutsigbare offentlige stønader. Implikasjonen er at forbigående endringer i budsjettposter bør slå ut i endret offentlig nettogjeld. Dersom offentlige inntekter eller utgifter blir forbigående høyere eller lavere, bør myndighetene se gjennom svingningene og heller opprettholde en jevn utvikling i skatter og velferdstilbud. Det innebærer at en ikke bare bør korrigere for virkningen av konjunktursvingninger, men generelt prøver å skille ut forbigående endringer og identifisere den underliggende utviklingen i budsjettbalansen.

Stabiliseringshensynet: Dersom myndighetene ikke tar hensyn til hvordan konjunkturutviklingen påvirker budsjettet, vil de måtte gjennomføre betydelige budsjettinnsparinger i nedgangskonjunkturer når skatteinntektene faller og utgiftene til blant annet arbeidsledighetstrygd går opp. Tilsvarende ville budsjettpolitikken kunne bli svært ekspansiv i oppgangskonjunkturer. Finanspolitikken ville da virke medsyklisk, og bidra til å destabilisere den økonomiske utviklingen. Dersom budsjettet skjermes for slike forbigående svingninger, vil det derimot automatisk virke stabiliserende på økonomien. Inntektsbortfallet for privat sektor blir mindre enn det ellers ville vært i en nedgangskonjunktur, mens det blir omvendt i en oppgangskonjunktur. I velferdsstater som de nordiske er innslaget av slik automatisk stabilisering stort, ved at over halvparten av et inntektsbortfall i privat sektor motvirkes av lavere skatter og høyere ledighetstrygd.

Hensynet til å kunne vurdere formues- og gjeldsutvikling: For å kunne vurdere den fremtidige utviklingen i offentlig netto formue må myndighetene ha en formening om den underliggende utviklingen i utgifts- og inntektsposter. Et budsjettunderskudd som er varig, krever en annen politikkrespons enn et underskudd som anses som forbigående.

Disse tre hensynene er ikke spesifikke for land med store inntekter fra naturressurser. I de fleste industrilandene benyttes anslag for strukturell budsjettbalanse i vurderingene av finanspolitikken.

Utenom avkastningen og statens netto kontantstrøm fra petroleumsvirksomheten, bestemmes dynamikken i statens formue av utviklingen i det faktiske oljekorrigerte underskuddet. Det er dette underskuddet som slår ut i uttak fra SPU. Dersom det faktiske underskuddet svinger symmetrisk rundt det underliggende, og det ikke er noen systematisk samvariasjon mellom avkastningen i fondet og størrelsen på aktivitetskorreksjonene, vil formues- og gjeldsutviklingen over tid bli bestemt av det underliggende underskuddet. Det er ingen garanti for at disse betingelsene alltid er oppfylt. Betydningen av at bruken av oljepenger måles med det strukturelle, oljekorrigerte budsjettunderskuddet er nærmere drøftet i avsnitt 6.3.

3.5 Thøgersen-utvalgets vurderinger

Regjeringen satte 17. oktober 2014 ned et utvalg for å vurdere praktiseringen av retningslinjene for bruken av oljeinntekter i lys av den kraftige veksten i SPU, utfordringene norsk økonomi står overfor på kort og lang sikt, samt hensynet til kommende generasjoner. I mandatet ble utvalget bedt om å vurdere behovet for å supplere retningslinjene med tilleggsregler eller ved å understreke hensyn som bør tillegges særlig vekt ved utformingen av finanspolitikken i en situasjon med stor avstand til 4-prosentbanen og mulighet for betydelige endringer i nivået på banen fra ett år til det neste.

Ekspertutvalget ble ledet av professor Øystein Thøgersen fra Norges Handelshøyskole og hadde en bred sammensetning med deltakelse fra blant annet akademia, LO og NHO. Utvalgets rapport, NOU 2015: 9 Finanspolitikk i en oljeøkonomi – Praktisering av handlingsregelen, ble overlevert finansministeren 18. juni 2015. Utvalget samlet seg om fire hovedanbefalinger:

Ved store avvik fra 4-prosentbanen bør Regjeringen stake ut en tydelig kurs for gradvis tilbakevending som formidles i budsjettdokumentene. På denne måten kan finanspolitikken gis en rettesnor på kort og mellomlang sikt som også fremover ivaretar de sentrale hensynene ved bruk av oljeinntekter.

Kursen som stakes ut, bør legge opp til en mer gradvis innfasing av oljeinntektene enn i årene etter 2001. Siden 2001 har økningen i bruken av oljeinntekter i gjennomsnitt gitt en ekspansiv budsjettimpuls på 0,3 prosentenheter (målt ved endringen i det strukturelle, oljekorrigerte underskuddet på statsbudsjettet som andel av trend-BNP for Fastlands-Norge). Etter utvalgets vurdering ville en mer gradvis innfasing de neste årene gi en bedre tilpasning til usikkerhet, aldring av befolkningen og avtakende aktivitet på norsk sokkel. En mer gradvis innfasing vil også gi en jevnere bane for bruk av oljeinntekter i årene fremover og redusere behovet for en brå omlegging av finanspolitikken i fremtiden.

Tilleggsregler kan være til nytte når kursen skal stakes ut. To av reglene utvalget har vurdert – begrenset fondsuttak og gradvis innfasing – fremheves i rapporten. Reglene innebærer en mer gradvis innfasing av oljeinntektene enn i årene etter 2001.

Handlingsregelen kan ikke erstatte nødvendige reformer og effektiv ressursbruk. Utvalget viser til at Stortingets finanskomité i 2001 pekte på skatter og avgifter, infrastruktur og kunnskap som særlig viktige for vekstevnen i norsk økonomi. Disse områdene er viktige. Samtidig merket utvalget seg at Produktivitetskommisjonen og Skatteutvalget finner at ressursbruken på disse områdene kunne vært mer effektiv. For vekstevnen er det viktig at ressursene brukes effektivt på alle budsjettområder. Oljeinntektene må heller ikke bli en unnskyldning for å la være å gjennomføre nødvendige systemreformer.

Ett utvalgsmedlem hadde en særmerknad om nytten av tilleggsregler. Medlemmet sluttet seg til store deler av rapportens omtale av tilleggsregler, men anså det ikke som et problem at bruken av oljeinntekter først økes som andel av verdiskapingen og deretter reduseres igjen – for eksempel dersom dette henger sammen med å ta igjen et etterslep i offentlige investeringer.

Utvalgets rapport har vært på offentlig høring. Regjeringen varslet i Revidert nasjonalbudsjett 2016 at den vil komme tilbake med en vurdering av Thøgersens-utvalgets anbefalinger i forbindelse med perspektivmeldingen som legges fram våren 2017.

3.6 Oppsummering

Petroleumsressursene i Nordsjøen har gjort Norge som nasjon rikere. Rikdommen har gitt oss store muligheter for høyere velstand – muligheter til å «utvikle et kvalitativt bedre samfunn», slik det ble formulert i petroleumsmeldingen i 1974. Mange land har imidlertid erfart at store råvareinntekter ikke har ført til velstand over tid. For å ha varig nytte av petroleumsformuen, må den forvaltes riktig.

Petroleumsinntektene gir noen særlige utfordringer for norsk økonomi og finanspolitikk. Inntektene er store, svinger mye og vil etter hvert ta slutt. Flere Storting og regjeringer har satt opp et finanspolitisk rammeverk – fondskonstruksjonen og handlingsregelen – som legger opp til å skille opptjeningen av petroleumsinntektene fra bruken av dem samtidig som risikoen reduseres ved at petroleumsformuen gradvis omplasseres til et stort antall investeringer i utlandet. Rammeverket sikter mot å ivareta tre sentrale hensyn: (i) Å redusere faren for unødig store omstillinger i norsk økonomi; (ii) å redusere faren for at varierende petroleumsinntekter slår ut i svingninger i skattesatser, velferdstjenester, eller overføringer; og (iii) å bidra til at også fremtidige generasjoner kan få glede av petroleumsformuen. Handlingsregelen angir hvordan petroleumsformuen skal fordeles mellom generasjoner, ved å legge opp til at bare den forventede realavkastningen av finansformuen skal brukes over statsbudsjettet. Samtidig skal det legges vekt på å skjerme både statsbudsjettet og norsk økonomi fra svingninger i oljepengebruk. Disse hensynene kan komme i konflikt med hverandre. I slike tilfeller vil det til syvende og sist være et politisk spørsmål hvilke hensyn som veier tyngst.

Etter utvalgets vurdering bygger rammeverket på en god forståelse av de utfordringene petroleumsinntektene gir for den økonomiske politikken. Det har gjort det mulig for Norge å unngå de uheldige utfallene som har rammet andre råvarerike land. Rammeverket har ligget til grunn for finanspolitikken i en lang periode hvor bruken av oljeinntekter over statsbudsjettet gradvis er blitt trappet opp. Vi er nå på vei over i en ny fase, hvor en større del av formuen er plassert i verdipapirer samtidig som ny tilførsel av petroleumsinntekter vil spille en mindre rolle. Avkastningen på finansielle investeringer er usikker, og verdsettingen av dem svinger. Det har betydning for muligheten til å ivareta de sentrale hensynene i årene fremover.

I vurderingen av aksjeandel er utvalget blant annet bedt om å se hen til fondets målsetting og forventede uttak. Utvalget skal legge til grunn dagens rammeverk for finanspolitikken. De hensynene rammeverket skal ivareta har vesentlig betydning for fondets risikobærende evne. Dette drøftes i kapittel 6. I kapittel 7 drøftes tilnærmet risikofri avkastning og forholdet mellom forventet avkastning og risiko ved investeringer i aksjer og obligasjoner. Utvalget vil i kapittel 8 belyse hvordan valg av aksjeandel påvirker avveiingene.