7 Forventet avkastning og risiko i finansmarkedene

7.1 Innledning

Dette kapittelet omhandler forventet avkastning og risiko i finansielle markeder. Det legges vekt på aktivaklassene obligasjoner og børsnoterte aksjer, som vil utgjøre referanseindeksen til SPU fremover, se omtale i kapittel 4.

Noen verdipapirer kan regnes som ganske sikre. Et eksempel er kortsiktige papirer utstedt av stater med høy kredittverdighet. Andre verdipapirer, som aksjer, er forbundet med betydelig usikkerhet (risiko). For å være villig til å investere i aksjer, vil derfor investorer normalt kreve at aksjer har en høyere forventet avkastning enn verdipapirer med lav risiko. Generelt kan forventet avkastning for et hvilket som helst verdipapir ses på som summen av to komponenter, der den første tilsvarer avkastningen på et sikkert papir (risikofri rente) og den andre utgjør kompensasjon for risiko:

Forventet avkastning = risikofri rente + kompensasjon for risiko

Det er et viktig poeng at det for risikable verdipapirer ikke er slik at forventet avkastning viser til noe en mener bør skje eller kan regne med vil skje. Forventet avkastning er i realiteten et veid gjennomsnitt av et mulig utfallsrom, med vekter gitt av sannsynlighetene for de respektive utfallene. At forventet avkastning ikke er noe en kan regne med, kan for eksempel illustreres ved at forventet utfall av et terningkast er 3,5 øyne, mens alle utfall mellom 1 og 6 er like sannsynlige.

For å danne forventninger og beskrive utfallsrommet for avkastning fremover, gitt forskjellige nivåer av risikotaking og for forskjellige sammensetninger av referanseindeksen, må en ta standpunkt til om en vil benytte betingede eller ubetingede forventninger. Litt forenklet kan betingede forventninger forklares som forventninger knyttet til særskilte forhold i dagens finansmarkeder, for eksempel om renten anses som høy eller lav eller om aksjeprisene har steget eller falt mye. Ubetingede forventninger er forventninger dannet uavhengig av disse forholdene, men på grunnlag av analyse av det samlede historiske datagrunnlaget, se boks 7.3.

For en investor er kompensasjonen for risiko, risikopremien, avgjørende for risikotakingen. Om forventet avkastning er endret bare som følge av at den risikofrie renten har endret seg, bør ikke dette ha betydning for risikotakingen. Dersom potensiell risikokompensasjon er endret, enten som følge av at risikoen i finansmarkedene har endret seg eller fordi markedsaktørene krever en annen kompensasjon for å bære risiko, vil det imidlertid kunne være et argument for endret risikotaking. Det er sentralt å unngå feilslutninger som utelukkende leder til streben etter avkastning («search for yield») uten hensyn til risiko, hvilket er kjennetegnet ved at investorer tar mer risiko enn de kan håndtere fordi risikofri rente og dermed forventet avkastning har falt. Et nøkkelspørsmål for utvalget har derfor vært å vurdere om det er rimelig grunnlag for å hevde at potensiell risikokompensasjon har endret seg.

Utvalget vil vise til at det har funnet sted store metodiske fremskritt i økonomifaget de siste tiårene. Forskningen har bidratt til økt forståelse av bevegelser i risikofrie renter og av sammenhengene mellom den brede økonomien, risikopremier i finansmarkedene og realisert avkastning.

I avsnitt 7.2 beskrives utviklingen til nær risikofrie nominelle renter og realrenter historisk, og utviklingen fremover diskuteres. I avsnitt 7.3 drøftes risikopremier knyttet til obligasjoner. Avsnitt 7.4 omhandler risikopremier i finansielle markeder generelt og i aksjemarkedet spesielt. Aksjer har hatt betydelig realisert meravkastning sammenliknet med statsobligasjoner i den tidsperioden en har tall for, men meravkastningen har variert betydelig over tid. Ulike analytiske rammeverk for forståelse av risikopremier og realisert avkastning, og for hvordan de knyttes til realøkonomisk aktivitet, skisseres og drøftes. Avsnitt 7.5 omtaler volatilitet og samvariasjon i aksje- og obligasjonsmarkedene.

I avsnitt 7.6 sammenfattes utvalgets anslag på forventet avkastning og risiko for aksjer og obligasjoner. Kapittelet avsluttes med oppsummering i avsnitt 7.7.

Boks 7.1 Konkurranseutsatte markeder

Utvalget legger til grunn at de globale finansmarkedene er konkurranseutsatte og at det er fravær av systematiske muligheter for arbitrasje i disse markedene. Det betyr ikke at globale finansmarkeder på noen måte er perfekte eller nødvendigvis såkalt «effisiente». Det er heller ikke slik at lovene eller institusjonene som regulerer disse markedene ikke skulle kunne forbedres. Det betyr bare at det, gitt dagens lover og institusjoner, er høy grad av konkurranse mellom markedsaktørene. Prisene på verdipapirer reflekterer dermed markedsaktørenes informasjon og analyser både om hva fremtidig inntjening vil bli og om hvilket risikopåslag denne bør ha. Forskning innenfor fagfeltet adferdsøkonomi har dokumentert en rekke avvik fra individuell rasjonalitet. Derimot har det ikke fremkommet investeringsstrategier som gir systematisk risikojustert meravkastning. En viktig egenskap ved konkurranseutsatte markeder er at det ikke finnes muligheter for å øke forventet avkastning uten å ta høyere risiko. Det innebærer at det ikke er mulig å øke sannsynligheten for høy avkastning uten samtidig å øke sannsynligheten for at avkastningen blir lav eller negativ.

7.2 Nær risikofrie renter

7.2.1 Innledning

Statsobligasjoner fra store, avanserte økonomier med egen valuta regnes vanligvis som tilnærmet sikre, mens investorer krever høyere forventet avkastning for andre, mer risikable investeringer. Skillet mellom risikofri rente og potensielt høyere avkastning for å ta risiko kommer klarest fram om en ser på en kortsiktig investering, for eksempel i en periode på tre måneder. Over en så kort periode vil avkastningen på kortsiktige statspapirer (sertifikater) utstedt av avanserte, stabile land være tilnærmet risikofri, både nominelt og reelt, målt i dette landets valuta. Aksjeinvesteringer er derimot risikable også innenfor en slik kort horisont på grunn av uforutsigbare svingninger i aksjekursene.

Obligasjoner gir definerte kupongutbetalinger. Kjøperen av obligasjonen får et på forhånd fast definert beløp utbetalt på spesifiserte tidspunkter i en gitt tidsperiode. Disse beløpene kan enten være definert i løpende priser (for nominelle obligasjoner) eller i faste priser (for såkalte realrenteobligasjoner, hvor låntaker betaler en fast avtalt realrente og i tillegg en kompensasjon for endringer i prisnivået, for eksempel målt ved endringer i konsumprisindeksen). Historisk har sannsynligheten for mislighold av statsobligasjoner fra store, avanserte økonomier vært lav, men større enn null. Om risikoen forbundet med obligasjoner med lav sannsynlighet for mislighold er nær neglisjerbar, vil det også gjelde for risikopåslaget. Forventet avkastning vil derfor være lavere enn for mer risikable verdipapirer.

I en portefølje vil obligasjoner med lav sannsynlighet for mislighold gi en stabil kontantstrøm og redusere variasjonen i verdien av porteføljen. Statsobligasjoner fra store, avanserte økonomier vil dessuten ofte være likvide, slik at de både kan benyttes for å dekke plutselige behov for uttak og for rebalansering av porteføljen.

I resten av dette delkapittelet drøftes (i) historisk utvikling i nær risikofrie renter, (ii) mulige forklaringer på de lave rentene, (iii) forventninger til nær risikofrie renter fremover og (iv) anslag på obligasjonsavkastningen.

7.2.2 Historisk utvikling i nær risikofrie renter

Rentenivået er for tiden svært lavt. Det gjelder særlig om en sammenligner dagens renter med rentene de siste femti årene eller for etterkrigstiden, men også om en utvider sammenlikningsgrunnlaget til hundre år eller mer bakover i tid.

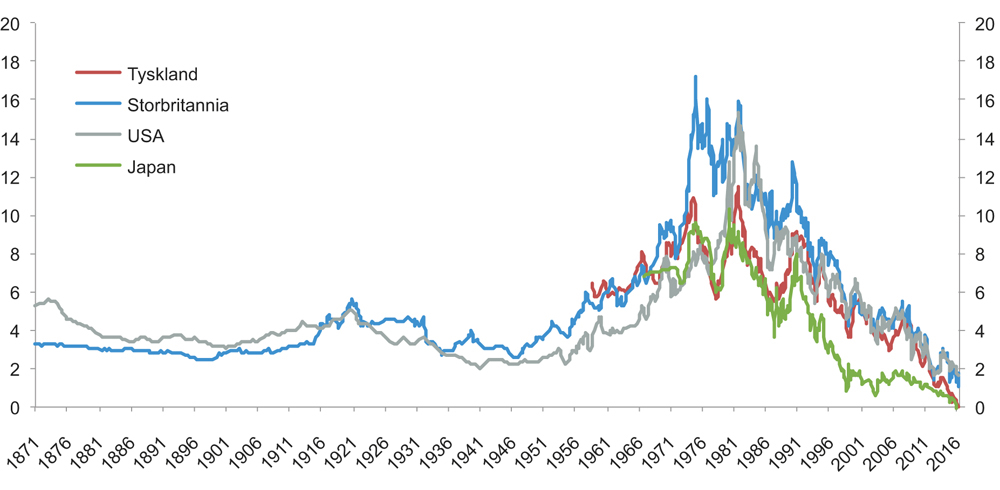

Figur 7.1 viser langsiktige, nominellerenter på statsobligasjoner i USA, Storbritannia, Tyskland og Japan siden 1870.1 Figuren indikerer at etterkrigstiden har vært en periode med stor variasjon i rentene sammenliknet med perioden før andre verdenskrig, samtidig som rentene i gjennomsnitt har ligget høyere i etterkrigstiden.2 De nominelle rentene er nå er på sitt laveste for denne perioden. Stigende renter utover 1960- og 1970-tallet reflekterer blant annet økende inflasjon og sentralbankenes forsøk på å redusere inflasjonen ved å sette opp styringsrentene. Flere andre forhold kan også ha påvirket markedene i denne perioden, slik som avviklingen av Bretton Woods-samarbeidets faste valutakurser og oljeprissjokkene i 1973 og 1979.

Figur 7.1 Langsiktige, nominelle statsrenter. Januar 1870 – juni 2016

Kilde: Macrobond.

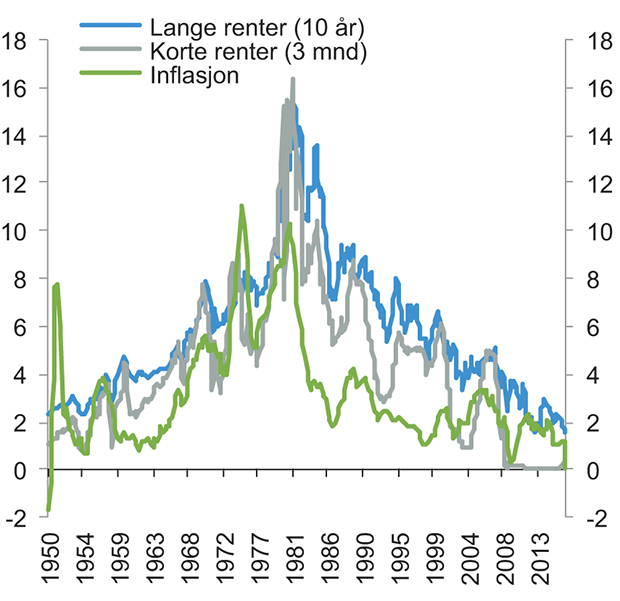

Figur 7.2 viser kortsiktige og langsiktige nominelle statsrenter sammen med inflasjonen for USA. Det fremgår av figuren at kortsiktige og langsiktige statsrenter har hatt en tendens til å følge hverandre, og at rentene også har samvariert med inflasjonen. Dette er vanlige sammenhenger i obligasjonsmarkedet. Langsiktige renter vil gjenspeile markedsaktørenes forventninger til de fremtidige kortsiktige rentene. Dersom det antas at dagens rentenivå er relativt varig, vil høye kortsiktige renter også slå ut i høye langsiktige renter. Samtidig vil investorer kreve høyere avkastning når inflasjonen er høy, slik at investeringens kjøpekraft kan opprettholdes.

Figur 7.2 Nominelle kortsiktige og langsiktige statsrenter samt inflasjon for USA. Januar 1950 til juni 2016

Kilde: Macrobond.

Den gjennomsnittlige årlige realavkastningen på en global portefølje av statsobligasjoner fra 1900 til 2015 var 1,8 pst. målt i amerikanske dollar.3 Avkastningen trekkes ned av at statsobligasjoner var en dårlig investering gjennom flere perioder i forrige århundre, særlig på grunn av høy inflasjon eller hyperinflasjon. Gjennomsnittlig årlig realavkastning på statsobligasjoner i perioden etter 1975 har vært 5,3 pst. Det reflekterer blant annet fallende inflasjonsforventninger som mer enn oppveide tap i obligasjonsmarkedene under høyinflasjonsperioden på 1970-tallet.4 Den store forskjellen i avkastning mellom perioden 1900–2015 og perioden 1975–2015 antyder at en bør være varsom med å anta at den realiserte avkastningen over selv en lang periode vil være et rimelig anslag på fremtidig avkastning.

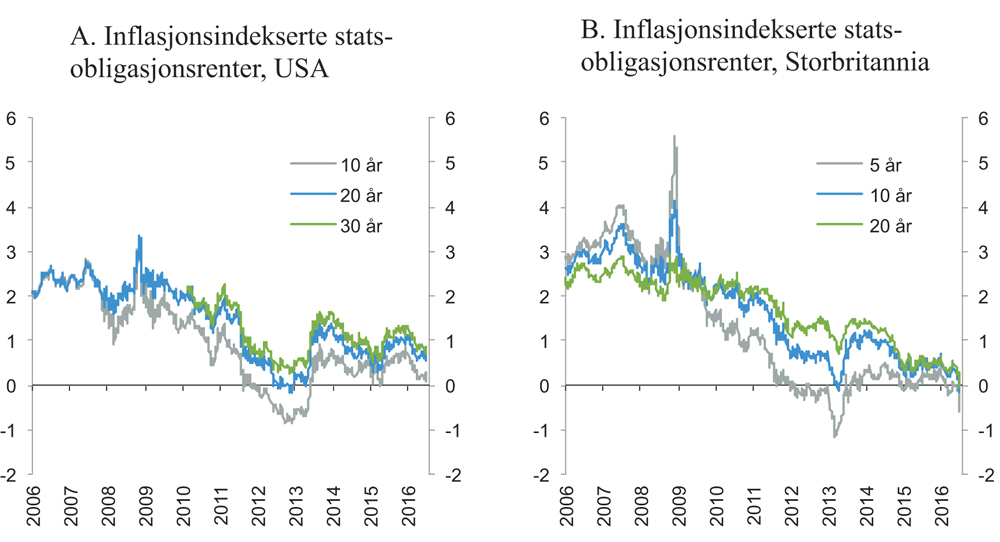

USAs finansdepartement utsteder realrenteobligasjoner, også kalt inflasjonsindekserte obligasjoner. Det fremgår av figur 7.3A at markedsrenten på slike obligasjoner med løpetid på henholdsvis 10 år, 20 år og 30 år ved utgangen av første halvår 2016 var mellom 0 og om lag 1 pst.

Figur 7.3B viser rentene for tilsvarende realrenteobligasjoner i Storbritannia, men for løpetidene 5, 10 og 20 år, som alle var negative ved utgangen av første halvår 2016.

Figur 7.3 Inflasjonsindekserte langsiktige statsrenter i USA og Storbritannia. Januar 2006 – juni 2016

Kilde: Macrobond.

7.2.3 Mulige forklaringer på de lave rentene

Figurene i avsnitt 7.2.2 illustrerte at det normalt er en sammenheng mellom inflasjonen og de nominelle rentene. For å holde en langsiktig obligasjon med fast rente, vil en investor kreve kompensasjon for forventet inflasjon i perioden fram til forfall. Dagens lave nominelle rentenivå gjenspeiler derfor det lave inflasjonsnivået.

I det åpne, internasjonale ordskiftet er det foreløpig ingen konsensus verken om hvorfor realrentene er så lave eller om hvor lenge de vil forbli lave. Flere mulige forklaringer diskuteres og analyseres:5

Økt sparerate: Dersom individer og stater sparer mer enn tidligere uten at investeringsmulighetene samtidig har blitt bedre, vil det bli mindre knapphet på kapital. Generelt har det vært slik at jo større knapphet på kapital, desto høyere avkastning, og omvendt. Dersom det er mindre knapphet på kapital, vil avkastningen falle. Det kan være flere grunner til økte sparerater og dermed mindre knapphet og lavere avkastning på kapital, blant annet: (i) endret demografi, (ii) større ulikhet i inntekt og formue og (iii) etablering av store, statlige investeringsfond.

Jo lenger folk forventer å leve og jo lenger de forventer å være pensjonister, desto mer vil de tendere til å spare. Det vil også være slik at jo større andel av befolkningen som er middelaldrende og i den perioden av livet hvor de fleste både har høyest lønn og sparer mest, desto høyere vil den samlede sparingen være. Hvis forventet levealder øker eller andelen av befolkningen som er middelaldrende øker, vil antakelig den samlede sparingen øke. Det gir, alt annet like, lavere renter.

Spareraten tenderer til å øke med inntekten, det vil si at de som har høy inntekt i gjennomsnitt sparer en større del av inntekten enn de som har lavere inntekt. Større ulikhet i inntekt kan derfor føre til at den gjennomsnittlige spareraten øker og rentene faller.

Spareraten er høy i flere fremvoksende økonomier og den var høy i råvareproduserende land som følge av et ønske om å bygge opp valutareserver og ha en buffer dersom råvareprisene skulle falle, noe de gjorde. Sparingen har gjerne skjedd i statlige investeringsfond. Det kan således ikke utelukkes at etableringen av SPU og tilsvarende fond i andre råvareproduserende land kan ha bidratt til de fallende rentene.

Lav vekst i produksjon og produktivitet: Lavere produktivitetsutvikling vil også innebære lavere avkastning på investeringer og lavere realrente. Produktivitetsveksten var høy i store deler av etterkrigstiden, men har senere avtatt i industrialiserte land. Den økonomiske veksten har vært særlig lav siden finanskrisen. For å beskrive situasjonen industrialiserte land befinner seg i, har flere benyttet begrepet «sekulær stagnasjon»6, som er kjennetegnet ved nettopp lav økonomisk vekst og lave renter.

Lave investeringer i privat sektor etter finanskrisen: I mange land falt investeringene kraftig før, under eller etter finanskrisen. I rike land er fortsatt investeringsnivået lavere enn normalt, også justert for prisfallet på investeringsvarer. Et lavt nivå for investeringer i ny realkapital reduserer etterspørselen etter finanskapital. Det lave investeringsnivået kan forklares med at investeringene i mange land var langt høyere enn normalt i årene før finanskrisen og at det derfor var et lavere investeringsbehov deretter. Usikkerhet om de økonomiske utsiktene og et dårligere fungerende bank- og kredittmarked i mange land etter finanskrisen kan også forklare at investeringsnivået har vært lavt.

Endrede reguleringer: Pensjonsselskaper har som oftest langsiktige fordringer. Reguleringskrav som setter begrensninger på selskapenes markedsrisiko gjør at disse etterspør langsiktige og sikre eiendeler, som for eksempel langsiktige statsobligasjoner. Behovet for risikoreduksjon kan i noen tilfeller gjøre at pensjonsselskaper ønsker å kjøpe slike papirer for å sikre evnen til fremtidige utbetalinger, til tross for at avkastningen er lav eller negativ.7

Pengepolitikk: Sentralbankene i mange land har redusert sine styringsrenter til svært lave eller negative nivåer, i forsøk på å stimulere til høyere økonomisk aktivitet. Sentralbankers omfattende kjøp av obligasjoner i markedet (kalt kvantitative lettelser) er av noen også trukket fram som et mulig bidrag til de lave realrentene.

Halerisiko og usikkerhet om usikkerheten: Halerisiko refererer til hendelser som er lite sannsynlige, men som kan få dramatiske konsekvenser dersom de inntreffer. Eksempler kan være en klimakatastrofe, en verdensomspennende epidemi eller omfattende politisk ustabilitet eller økonomisk depresjon. Usikkerhet om usikkerheten refererer til at det er vanskelig å anslå sannsynlighetene for slike hendelser. Både større sannsynlighet for utfall med dramatiske konsekvenser og usikkerhet om disse sannsynlighetene fører til økt etterspørsel etter sikre verdipapir, hvilket i så fall presser rentene ytterligere ned.

7.2.4 Forventet nær risikofri rente fremover

Utsiktene for den videre renteutviklingen vil avhenge av om dagens lave realrentenivå skyldes faktorer som er forbigående eller av mer varig karakter. Det er naturlig å tolke dagens prising av lange obligasjoner som en forventning om varig lave renter.

Påvirkningen fra sentralbankenes pengepolitikk må ses i sammenheng med konjunkturutviklingen og anses dermed i utgangspunktet som forbigående, selv om en normalisering kan ta tid.

I forrige avsnitt ble de lave realrentene blant annet knyttet til økt sparing, lav produktivitetsvekst, et lavt investeringsnivå målt i volum og lave priser på kapitalvarer.

OECD (2014) anslår at den globale sparingen blir lavere fram i tid, særlig fra 2030. Årsaken er demografiske endringer. Når en økende andel av befolkningen blir pensjonister, reduseres også normalt andelen i befolkningen som sparer, se avsnitt 7.2.3.

Det er krevende å anslå utviklingen i produktivitet og produksjon, ettersom produktivitetsforbedringer blant annet skyldes nye idéer og oppfinnelser og ny sosial og politisk organisering. OECD (2014) antar at gjennomsnittlig vekstpotensiale i OECD-området i perioden til 2030 blir 2 ¼ pst. IMF og Verdensbanken har også offentliggjort globale vekstprognoser, riktignok for relativt få år fram i tid.8 Begge disse organisasjonene legger til grunn en svak økning i den globale økonomiske veksten de nærmeste årene.

Hvis lavere priser på investeringsvarer skyldes en raskere implementering av ny teknologi enn tidligere, vil dette være et varig prisfall. Av samme årsak kan prisnivået på investeringsvarer falle videre.

OECD anslår at realrenten i OECD-området vil stige gradvis fra om lag 1 pst. i 2014 til vel 2 pst. i årene 2020–2030. Til grunn for dette anslaget ligger blant annet en antakelse om at dagens negative produksjonsgap (som beskriver en situasjon der produksjonen er lavere enn sitt potensiale) gradvis vil lukkes i OECD-området fram mot 2020, slik at økonomiene etter hvert vender tilbake til full kapasitetsutnyttelse. Dette ventes å føre med seg en normalisering av sentralbankenes styringsrenter. OECD antar også at mange av medlemslandene vil opprettholde et mål om å begrense statens gjeld som andel av BNP. Et slikt mål begrenser lånebehovet, og bidrar i så fall til å holde rentene nede og dermed stabile i perioden mellom 2020 og 2030.

Rachel og Smith (2015) forklarer dagens lave rentenivå blant annet med økt sparing sammen med lavere priser på investeringsvarer, og med lave vekstforventninger. De ser for seg at dette i hovedsak er varige endringer og at globale realrenter vil holde seg på et nivå under 1 pst. de neste 5 til 15 årene.

IMF (2016) anslår at den globale langsiktige realrenten vil være 0,8 pst. i gjennomsnitt i perioden 2014–17, og 0,5 pst. i perioden 2018–21.

Tabell 7.1 oppsummerer disse anslagene.

Tabell 7.1 Anslag på fremtidige realrenter

Realrente | Periode | |

|---|---|---|

OECD | 2 pst. | 2020–2030 |

Rachel og Smith | <1 pst. | 2020–2030 |

IMF | 0,5 pst. | 2018–2021 |

Kilde: OECD (2014), Rachel og Smith (2015), IMF (2016).

Selv om prognosene fra OECD og andre om en kommende renteoppgang i noen grad er basert på strukturelle forhold som demografi, er det også viktig å være klar over at de fleste makromodeller av de standardtypene som har vært i bruk i mange land de siste årtiene ganske enkelt antar at realrentene over tid vil vende tilbake til et normalnivå og at dette normalnivået ikke er vesentlig lavere enn realveksten i økonomien. Det langvarige realrentefallet vi nå har sett uten resulterende inflasjonspress, utfordrer imidlertid denne oppfatningen.

Det er umulig å forutse fullt ut hvordan fremtidige nær risikofrie renter vil utvikle seg, og rentene i dag er lavere enn det de historisk har vært. Det er betydelig usikkerhet knyttet til utviklingen i nær risikofrie kortsiktige renter i årene som kommer. Det vi vet er at de kortsiktige rentene i dag er langt lavere enn det de historisk har vært og at de langsiktige, nominelle rentene for lån til sikre låntakere også er svært lave, og i flere land nær 0 eller negative. Vi vet også at realavkastningen for en investor som kjøper en langsiktig realrenteobligasjon vil være svært lav de neste 10 årene – selv om låntakeren ikke misligholder sine forpliktelser underveis.

Selv om utvalget er åpent for forventninger om en kommende global renteoppgang, er en ikke overbevist om at de faktorene som har gitt dagens lave renter uten videre er selvreverserende. Utvalget ser derfor ikke bort fra muligheten av at renter nær dagens nivå etter hvert kan bli ansett som en ny normal.9

7.2.5 Anslag på obligasjonsavkastningen

Nominell avkastning er avkastning målt i løpende priser. Realavkastning er avkastning i faste priser, altså justert for inflasjon. For en investor er det den inflasjonsjusterte avkastningen som er relevant. For SPU er dette blitt operasjonalisert ved å se på kjøpekraft målt i fondets valutakurv.

For relativt sikre obligasjoner er markedsrenten som private og institusjonelle investorer er villige til å spare til i dag, et godt betinget anslag på avkastningen i obligasjonens løpetid. Et godt anslag på forventet realavkastning de neste ti årene på obligasjoner med svært lav risiko, betinget på informasjonen som er tilgjengelig i dag, er derfor markedsrenten på realrenteobligasjoner med forfall om 10 år, se boks 7.2.

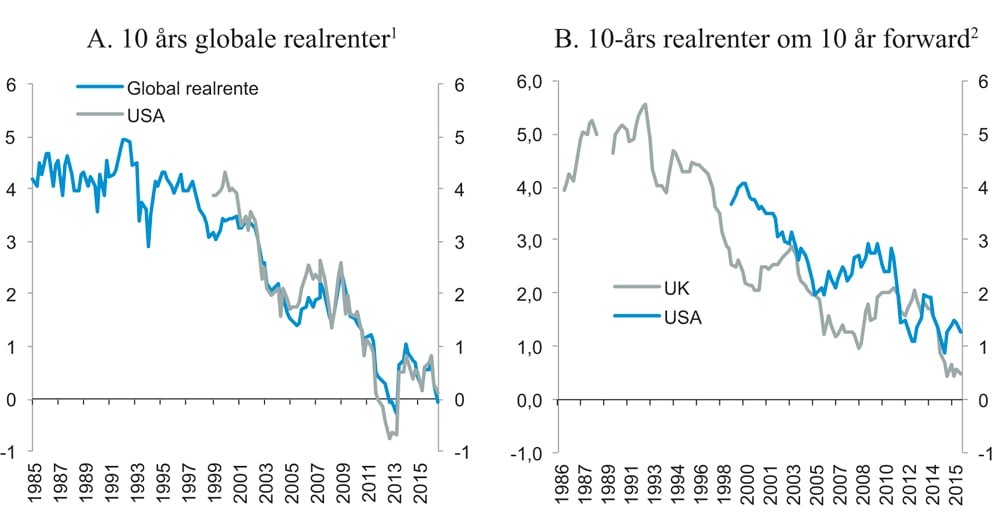

Figur 7.4A viser en beregnet «verdensrealrente» for de siste 30 årene, anslått ved et uvektet gjennomsnitt av rentene på realrenteobligasjoner i G7-landene (utenom Italia).10 Den globale realrenten på en tiårsobligasjon har de siste årene i hovedsak ligget mellom 0 og 1 pst., og var i en periode også negativ. Ved å kombinere obligasjoner med 20 og 10 års løpetid kan en investor låse inn en tiårsrente om 10 år. Denne såkalte terminrenten er vist i panel B i figuren. At terminrentene for ti års løpetid er litt høyere enn dagens tiårsrenter, kan tyde på at markedet venter at tiårsrentene om ti år er litt høyere enn i dag. Forskjellen er likevel ikke stor.

Figur 7.4 Renten på 10 års realrenteobligasjoner i G7-landene unntatt Italia. Kvartalstall. 1985 – juni 2016. Prosent

1 Rentene er for obligasjoner med lang løpetid (rundt 10 år), men med noe variasjon mellom de ulike landene.

2 Realrenten på en tiårs obligasjon 10 år fram i tid er beregnet som forholdet mellom tjueårs og tiårs realrenter.

Kilde: Figuren er fra King og Low (2014), med oppdateringer beregnet av utvalget.

En eventuell oppgang i rentene vil bidra til å trekke opp forventet realavkastning i obligasjonsporteføljen på noe sikt, siden en andel av obligasjonsinvesteringene fornyes hvert år ved at lånene forfaller og midlene reinvesteres i nye obligasjoner. På kort sikt vil imidlertid en renteoppgang føre til kurstap. Disse to effektene vil ha liten betydning over løpetiden til en obligasjon. Reinvestering av rentene har begrenset effekt på avkastningen, samtidig som obligasjonen ved forfall vil ha kurs 100.11 For hele løpetiden vil derfor avkastningen på en obligasjon bli nær markedsrenten på kjøpstidspunktet.

Basert på dagens markedspriser legger utvalget til grunn et utfallsrom for betinget nær risikofri realavkastning av en langsiktig obligasjonsportefølje på 0 til 1 pst. de neste 10 årene.

Utvalget legger til grunn at en portefølje av selskapsobligasjoner, slik de inngår i dagens referanseindeks, vil gi en viss kredittpremie og at det er en beskjeden, positiv terminpremie for langsiktige obligasjoner.12 Disse premiene er ikke tallfestet, men antas ikke å påvirke avkastningsanslaget gitt det valgte presisjonsnivået.

Boks 7.2 Betingede og ubetingede anslag

Hvis et anslag på fremtidig avkastning benytter alle tilgjengelige data og relevant teori, men ingen særskilte momenter som beskriver situasjonen i dag, omtales det som et ubetinget anslag. Om et anslag derimot i tillegg til å benytte alle tilgjengelige data og relevant teori, også benytter særskilte momenter som beskriver situasjonen i dag, omtales det som et betinget anslag.

For forventningene for nær-risikofri rente benytter utvalget et betinget anslag. Det finnes dype og likvide markeder som gir priser for nær-risikofri langsiktig realavkastning.

For forventet meravkastning på brede aksjeindekser og den tilhørende risikoen, har utvalget benyttet et ubetinget anslag. Dette mener utvalget er det riktige valget til tross for at det i avsnittet om tidsvarierende forventet avkastning er referert til forskning som dokumenterer at risiko og forventet avkastning varierer over tid. Det er minst fem komplementære grunner til dette valget. For det første er det viktig at beslutningstakere først og fremst forstår og legger til grunn modeller og tolkninger av data som analyserer hvordan avkastning i finansielle markeder og den brede økonomien samvarierer. For det andre finnes det ikke markedspriser for forventede risikopremier eller tilhørende risiko. Ethvert anslag ville vært svært modell-avhengig. For det tredje er det empiriske belegget for tidsvariasjon i forventet avkastning relativt svakt. Det er bare en statistisk endring i forventning, og ikke et utfall som nødvendigvis vil realiseres. For det fjerde vil situasjonen og det et tenkt betinget anslag ville være basert på, ha endret seg innen en eventuell endring i referanseindeksen skulle bli implementert. For det femte bør eventuell tilpasning til tidsvariasjon i risiko og forventet avkastning gjøres gjennom rebalanseringsregelen og ikke i aksje- og obligasjonsvektene i den strategiske referanseindeksen.

7.3 Terminpremie og kredittpremie

Ikke alle obligasjoner er nær risikofrie. De to viktigste kildene til risiko knyttet til obligasjoner er termin- eller løpetidsrisiko (som investorer krever en terminpremie for å bli eksponert mot) og kreditt- eller konkursrisiko (som investorer krever en kredittpremie for å bli eksponert mot).13

Terminpremie

En terminpremie (løpetidspremie) er forventet meravkastning ved å holde en obligasjon med lang løpetid og fast rente i stedet for å plassere og reinvestere i kortsiktige obligasjoner over samme periode. Terminpremien på obligasjoner er en risikopremie. Det finnes flere forklaringer på at terminpremier oppstår:

Inflasjonsforventning og -risiko. For å holde en langsiktig obligasjon med fast nominell rente, vil en investor kreve kompensasjon for forventet inflasjon i hele perioden fram til forfall. Faktisk inflasjon i denne perioden er imidlertid usikker, slik historiske erfaringer viser. Terminpremien på nominelle obligasjoner antas derfor ofte å være kompensasjon for denne inflasjonsusikkerheten.14 Høy inflasjon vil gi høye nominelle markedsrenter og lavere markedspriser på obligasjoner, og dermed dårlig avkastning. For at terminpremien skal være positiv og kompensasjon for inflasjonsrisiko, må det være slik at nominelle obligasjoner får lav avkastning i dårlige tider og dermed er en dårlig «forsikring».

Realterminpremie. Terminpremien kan også være knyttet til usikkerhet i realrentene i obligasjonens løpetid. Siden realrenteobligasjoner betaler en fast realrente til investorene, kan de ha risiko knyttet til variasjon i realrentene i markedet. Risikoen vil være større jo lengre løpetiden er.

Markedssegmentering. Den såkalte segmentteorien bygger på at ulike grupper av investorer foretrekker enten langsiktige eller kortsiktige investeringer, slik at det kan oppstå forskjellige løpetidssegmenter i markedet. Kortsiktige renter bestemmes i henhold til denne teorien av tilbud og etterspørsel etter papirer med kort løpetid, mens langsiktige renter bestemmes av tilbud og etterspørsel etter papirer med lang løpetid. Det trenger ikke være vanntette skott mellom de ulike løpetidssegmentene, men investorer og låntagere vil kreve premier for å bevege seg ut av sitt foretrukne segment, eller «habitat». Denne teorien innebærer at det kan finnes terminpremier både i kortsiktige og langsiktige renter, ettersom investorene kan ha preferanser for både korte og lange plasseringer.

Kredittpremie

Kredittrisiko i obligasjonsmarkedet er risiko for at utsteder går konkurs eller av andre grunner ikke overholder sine betalingsforpliktelser overfor långiver. Det gir opphav til en kredittpremie i form av en rente som ligger over renten på tilsvarende obligasjoner med neglisjerbar kredittrisiko, som statsobligasjoner med høy kredittkvalitet.

Den observerte rentedifferansen i markedet mellom selskapsobligasjoner og statsobligasjoner med meget høy kredittverdighet har variert over tid. Renteforskjellen på obligasjoner med ulik kredittrisiko kan også påvirkes av andre faktorer enn kredittrisiko, slik som likviditet og skattemessige forhold, men det er utfordrende å tallfeste de individuelle bidragene. Det er foretatt flere studier av om kredittpremien og aksjepremien drives av de samme underliggende risikofaktorene, men konklusjonene fra disse er ikke entydige.

Historien har også vist at statsobligasjoner som anses å ha neglisjerbar kredittrisiko, ikke nødvendigvis er uten risiko på svært lang sikt. For eksempel har tyske statsobligasjoner mistet hele sin realverdi to ganger i løpet av de siste 100 årene. Mange andre land, som dog oftest ikke har vært vurdert å være nær risikofrie i utgangspunktet, har også misligholdt sine forpliktelser, har fått gjelden nedskrevet, eller fått rente- og avdragsbetingelsene lempet, som for eksempel Hellas etter finanskrisen. Det er altså en betydelig «halerisiko» også ved investeringer i statspapirer, særlig på lang sikt.

7.4 Aksjemarkedene og risiko

7.4.1 Innledning

Aksjer (eller egenkapital) og gjeld (eller fremmedkapital) utgjør til sammen en bedrifts kapitalstruktur. Aksjer gir rett til overskuddet som er igjen etter at forpliktelser som lønn til de ansatte og renter til de som eier gjelden er betalt. Siden aksjer er kravet på det som er igjen av verdiskapingen etter at andre forpliktelser er gjort opp, vil avkastningen variere mer enn for relativt sikre obligasjoner. Dette gjør aksjer mer risikable. For at investorer skal være villig til å eie aksjer, kreves derfor en risikopremie. Det betyr at investorer forventer å få høyere avkastning på risikable investeringer som aksjer enn på mindre risikable investeringer som statsobligasjoner. Høyere forventet avkastning er kompensasjon for at realisert avkastning også kan bli lavere enn for mindre risikable investeringer.

Med aksjepremien menes avkastning i aksjemarkedene utover avkastningen på risikofrie plasseringer. Det er viktig å skille mellom forventet og realisert aksjepremie. Den forventede aksjepremien er den forventede meravkastningen investorer krever for å påta seg den risikoen som aksjeinvesteringer innebærer. Fordi investorenes meravkastningskrav ikke kan observeres direkte, er heller ikke den forventede aksjepremien direkte observerbar. Derimot kan en observere den realiserte aksjepremien som den realiserte historiske forskjellen mellom avkastning på aksjer og statssertifikater/statsobligasjoner. Når en investeringsbeslutning skal tas, er det den forventede aksjepremien som er avgjørende.

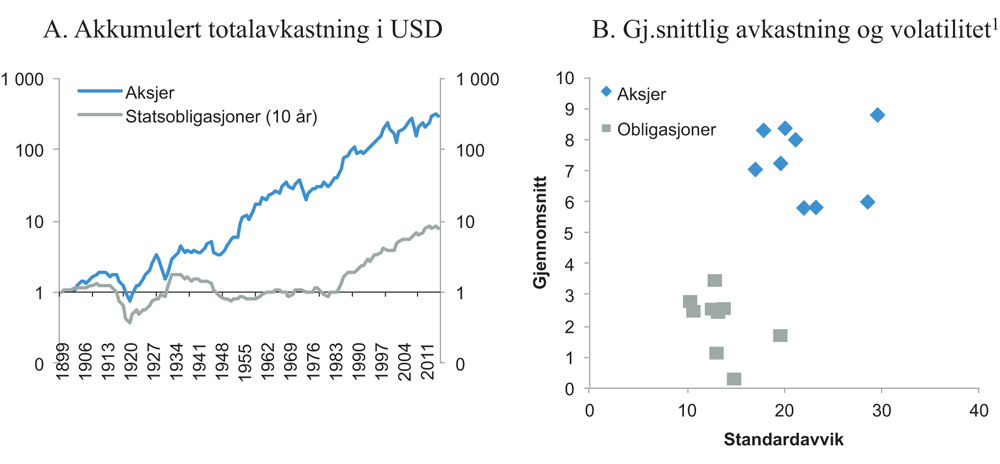

Figur 7.5 illustrerer to viktige trekk ved den historiske aksjeavkastningen:

Figur 7.5 Akkumulert totalavkastning (logaritmisk skala, slik at lik helning på seriene representerer lik prosentvis vekst) på en dollar investert i en global portefølje av aksjer og en global portefølje av 10-årige statsobligasjoner (A). Gjennomsnittlig avkastning (y-aksen) og volatilitet (x-aksen) for aksjer og statsobligasjoner. Prosent (B). 1900–2015

1 Australia, Canada, Frankrike, Italia, Japan, Spania, Sverige, UK og USA.

Kilde: Dimson, March og Staunton.

Betydelig meravkastning i gjennomsnitt over tid

Historisk og over tid har aksjer gitt en betydelig høyere realisert avkastning enn relativt sikre statsobligasjoner. Figur 7.5A viser akkumulert total realavkastning av en dollar investert i en global aksjeportefølje sammenlignet med en tilsvarende investering i en global portefølje av 10-årige statsobligasjoner i perioden 1900–2015.15 Mens dollaren investert i aksjemarkedet i realverdi ville ha vokst til i overkant av 300 dollar ved utgangen av 2015, ville en tilsvarende investering i statsobligasjoner ha vokst til 8 dollar. Figur 7.5B viser gjennomsnittlig avkastning (på y-aksen) og volatilitet, dvs. de gjennomsnittlige svingningene (på x-aksen), for aksjer og statsobligasjoner i ni av de landene som inngår i databasen til Dimson, March og Staunton. Målt over de siste 115 årene har landenes aksjemarkeder gjennomgående gitt mye høyere avkastning enn statsobligasjoner, men på bekostning av større svingninger i den årlige avkastningen.

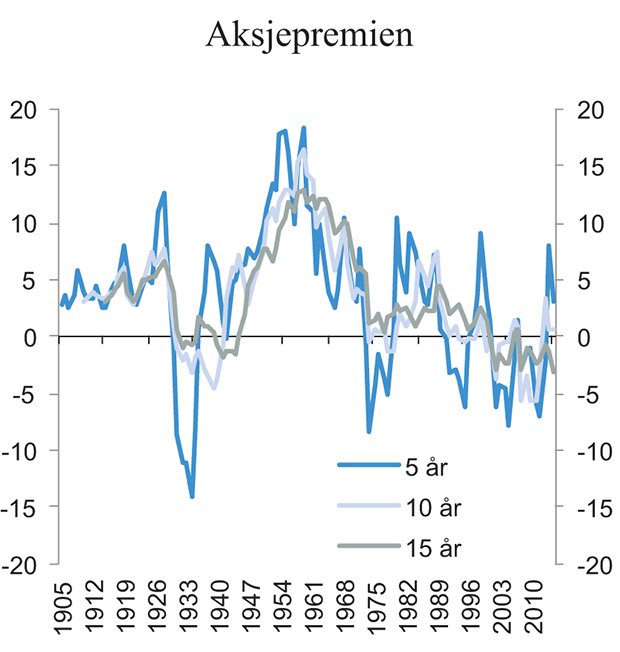

Stor variasjon i avkastningen på kort sikt

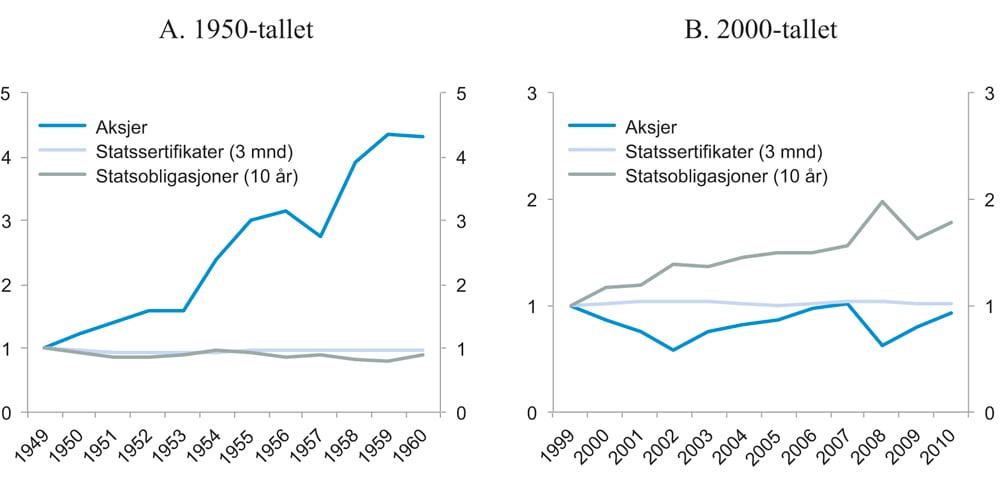

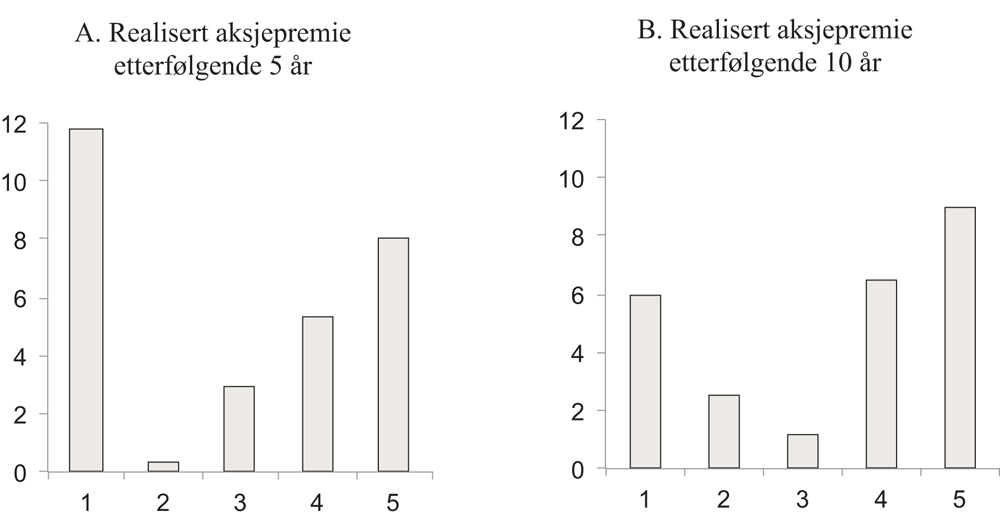

Avkastningen av aksjer har historisk også variert mye relativt til avkastningen på antatt sikre statsobligasjoner. Det har ikke vært uvanlig at aksjer over flere år har gitt lavere avkastning enn statsobligasjoner. Dette er illustrert i figur 7.6, som viser rullerende årlig (geometrisk) aksjepremie over fem-, ti- og femtenårshorisonter for en global aksjeportefølje i perioden 1900–2015. Figur 7.7 viser akkumulert total realavkastning av en dollar investert i amerikanske aksjer, 10-årige amerikanske statsobligasjoner og 3 måneders amerikanske statssertifikater over de to tiårene med henholdsvis høyest og lavest avkastning over perioden 1900–2015. Perioden 1950–1960 var svært lønnsom for aksjeinvestorer. Mens avkastningen i statsobligasjonsmarkedet var nær null over perioden, steg aksjemarkedet med over 400 pst. I perioden 2000–2010 («det tapte tiåret» for aksjer) ville investorer imidlertid vært bedre tjent med å plassere sine midler i obligasjonsmarkedet enn i aksjemarkedet. Selv om den forventede aksjepremien normalt er positiv og betydelig, kan en altså forvente fra tid til annen og over relativt lange perioder å oppleve svake faktiske resultater ved investeringer i aksjer.

Figur 7.6 Årlig (geometrisk) aksjepremie mot statsobligasjoner over fem, ti og 15 års horisonter 1900–2015. Prosent

Kilde: Dimson, March og Staunton.

Figur 7.7 Akkumulert realavkastning av en dollar investert i amerikanske aksjer, 10-årige statsobligasjoner og 3 måneders statssertifikater over perioden 1950–1960 (A) og 2000–2010 (B)

Kilde: Dimson, March og Staunton.

Alle disse tallene viser historiske forløp. For å vurdere den strategiske allokeringen til SPU er det imidlertid ikke historien, men utfallsrommet for avkastningen på aksjeinvesteringer fremover som er avgjørende. Her kan en igjen begrepsmessig skille mellom to komponenter: i) anslag på premien investorer krever for å bære risiko og ii) anslag på risikoen i aksjemarkedene. Dette er nærmere redegjort for i henholdsvis avsnitt 7.4.2 og 7.4.3.

Et grunnleggende problem ved å gjøre seg opp en oppfatning om fremtidig utfallsrom for aksjer, er at vi bare har én historisk tidsserie å basere oppfatningen på. Den utviklingen som faktisk fant sted, er bare én blant uendelig mange mulige utfall. Systematiske studier av aksjemarkedet kan deles inn i måling av den historiske aksjepremien på den ene siden, og på den andre siden forsøk på å redegjøre for sammenhengen mellom finansielle markeder og resten av økonomien og hvorfor risikopremiene er så høye som de ser ut til å være. Det siste gjør det mulig å gjennomføre kontrafaktiske eksperimenter og simuleringer.

7.4.2 Måling av aksjepremien

Det er krevende å finne et godt anslag på ubetinget forventet avkastning basert på realisert avkastning. Selv om en visste med sikkerhet at den langsiktige aksjepremien var konstant, ville en trenge en svært lang tidsserie for å få et presist anslag, fordi den faktiske premien har svingt så mye tilbake i tid. At vi vet hva aksjepremien har vært i gjennomsnitt i 200 år, gir derfor ikke uten videre et godt anslag for premien de neste 10-årene.16

Mange modeller som både benyttes for å tolke historiske data og for simuleringer av fremtidige utfallsrom, er basert på en forutsetning om at forventet avkastning kan måles forventningsrett.17 Uten denne forutsetningen kan aksjeinvesteringer være vesentlig mer risikable på lang sikt enn på kort sikt selv om det synes å være en tendens i historiske data til at avkastning vender tilbake til et normalnivå. For investorer er det usikkerheten om fremtidig avkastning som er relevant, og historiske data fanger normalt ikke opp alle delene av denne usikkerheten. En studie basert på 206 år med data fra det amerikanske aksjemarkedet finner at usikkerhet om fremtidig forventet avkastning og viktige underliggende parametre bidrar til at risikoen øker med investeringshorisonten.18

7.4.3 Kilder til risikopremier

Arbeid med å redegjøre for den høye aksjepremien og hvordan investorer tar beslutninger, har vært et av de viktigste forskningsspørsmålene i finansiell økonomi. Et naturlig utgangspunkt for å anslå fremtidig aksjeavkastning er å studere historiske avkastningstall. En fare ved kun å basere beslutninger på historiske tall er at det er lett å bli forledet til å tro at historien vil gjenta seg. Enten eksplisitt eller implisitt er investorer derfor henvist til å støtte seg til teoretiske resonnementer.

Etter hvert som det har skjedd tekniske fremskritt og mer og bedre data er blitt tilgjengelig, er forståelsen for risikoen knyttet til aksjeinvesteringer blitt bedre. Deler av utfordringen er å forstå implikasjonene av de modeller og teorier som har overlevd flest tester og kritiske argumenter.

En grunnleggende antakelse med betydelig empirisk belegg er at finansielle markeder er konkurranseutsatte i den forstand at det ikke er mulig å øke forventet avkastning uten samtidig å øke sannsynligheten for dårlige utfall og lav eller negativ avkastning. Dette kalles i litteraturen for fravær av systematiske arbitrasjemuligheter, se boks 7.1.

Risikoen knyttet til et aksjeselskap kan deles i en komponent som er knyttet til markedet som helhet og en komponent som er særegen for selskapet. Når en investor setter sammen en bredt diversifisert portefølje av selskaper, vil særegne svingninger i avkastningen av de enkelte selskapene jevnes ut, slik at investoren sitter igjen med en portefølje hvor all risiko er knyttet til markedet som helhet, såkalt systematisk risiko.

Risikopremier av relevans for SPU bestemmes derfor hovedsakelig av usikkerhet som påvirker økonomien og prisingen av aksjemarkedet som helhet og som investorene derfor ikke kan diversifisere seg bort fra, for eksempel usikkerhet om økonomiske lavkonjunkturer eller permanent lavere vekst eller lavere prising av aksjer i forhold til bedriftenes inntjening. En sentral innsikt fra studier av finansielle markeder er at priser og risikopremier i aksjemarkedene må ses i sammenheng med «dårlige tider». Investeringsstrategier som gir en høy forventet avkastning er ofte strategier hvor det er høy sannsynlighet for tap i perioder hvor investorer er dårlig stilt til å håndtere dem. Hvis aksjeavkastningen sannsynligvis vil være lav når investorer har mest bruk for penger, vil de kreve en høyere forventet risikopremie.

7.4.4 Sammenhengen mellom finansielle priser og realøkonomiske størrelser

I finansmarkedene prises fremtidige kontantstrømmer. Utviklingen i fremtidige kontantstrømmer for alle bedriftene i en økonomi vil i stor grad henge sammen med utviklingen i makroøkonomiske størrelser, selv om det over tid kan være betydelige endringer i andelen av verdiskapingen som tilfaller bedriftseierne. Studier av finansielle markeder strevet imidlertid lenge med simultant å redegjøre for sammenhengen mellom prisene på finansielle aktiva og makroøkonomiske hovedstørrelser.

Det har vært to nøkkelspørsmål. Det første spørsmålet er det såkalte «aksjepremiespørsmålet» («the equity premium puzzle»)19: Hvorfor har den realiserte meravkastningen på aksjer i forhold til avkastningen på sikre statsobligasjoner vært så høy, og hvorfor har variasjonene i prisene på finansielle verdipapirer vært så store, selv om svingningene i makroøkonomiske hovedstørrelser (som samlet overskudd, samlet konsum og samlet verdiskaping) har vært mye mer stabile?

Dersom historisk meravkastning på aksjer er et godt anslag på fremtidig avkastning, er det overraskende at investorer ikke er villig til å akseptere litt større usikkerhet om fremtidig konsum, ettersom nivået på konsumet sannsynligvis ville bli mye høyere ved å investere mer av formuen i aksjer.20 De historisk realiserte risikopremiene kan synes høye sett i forhold til den relative stabiliteten til makroøkonomiske hovedstørrelser.21

Det andre spørsmålet er hvorfor børskurser varierer så mye når fremtidige overskudd og i enda større grad de utbyttene eierne mottar, er forholdsvis stabile.22 Spørsmålet om hvorfor prisene på børsnoterte selskaper varierer så mye («the excess volatility puzzle») er en annen side av det samme fenomenet som «aksjepremiespørsmålet».

Prisendringer i finansielle markeder kan enten skyldes endringer i forventningene til fremtidig overskudd eller endringer i hvordan investorene neddiskonterer fremtidig overskudd. Studier indikerer at kurssvingninger i stor grad skyldes endringer i faktoren investorer bruker for å neddiskontere fremtidig overskudd snarere enn bare endringer i forventet overskudd.23

Det er tre delvis komplementære forklaringsmodeller for simultant å redegjøre for stabilitet av makroøkonomiske aggregater og variasjon i investorenes diskonteringsfaktor.

Tidsvarierende risikoaversjon: Det er mulig å forklare variasjon i forventet avkastning med at mange investorers effektive risikoaversjon kan variere mye med konjunkturene.24 Det antas at mange investorer ønsker eller er avhengig av å selge aksjer for å kunne bruke mer penger når det er lavkonjunktur, for eksempel fordi andre inntekter blir redusert. Da må aksjer selges etter at kursene har falt, selv om investorenes forventninger til fremtidig inntjening ikke har falt. I så fall vil investorer ha høy risikoaversjon i en lavkonjunktur og kreve høy forventet meravkastning for å akseptere ytterligere aksjerisiko.

Katastroferisiko: En alternativ, men samtidig delvis komplementær hypotese, er at investorer krever en høy risikopremie fordi de vet at avkastningen kan bli katastrofalt dårlig dersom det går katastrofalt dårlig med økonomien forøvrig, såkalte «katastrofemodeller».25 Å investere i aksjer vil virke motsatt av å kjøpe brannforsikring: Om huset ditt brenner, vil du også tape sparepengene dine. Episoder som brukes for å motivere slike forklaringsmodeller er den store depresjonen på 1930-tallet, verdenskrigene og nå klimatrusselen. Flere har hevdet at den globale finanskrisen i 2007–2009 kunne blitt like alvorlig om den økonomiske politikken i viktige land hadde vært som på 1930-tallet.

Langsiktig risiko: I et standard rammeverk antas det implisitt at langsiktig trendvekst er gitt, og at investorer primært priser avvikene fra denne. Analytiske rammeverk med såkalt «langsiktig risiko» løser opp på disse antakelsene. Det oppstår da tre avgjørende kilder til risikopremier i markedet: kortsiktig risiko, langsiktig risiko og volatilitetsrisiko.26 En uventet endring i forventet økonomisk vekst vil både ha en umiddelbar kortsiktig effekt og den kan samtidig påvirke de langsiktige vekstforventningene. Aksjemarkedene er i stor grad utsatt for slik langsiktig risiko, og investorene må kompenseres for dette i form av en høyere forventet avkastning.

Svingninger i usikkerheten om fremtidig forbruk gir tilsvarende tidsvarierende risikopremier. Modellen kan forklare flere prisingsspørsmål enn aksjepremiespørsmålet. Verdipremien, at «kjedelige» selskaper med mer stabil inntjening og utbytte normalt prises lavere i forhold til inntjeningen og samtidig gir høyere avkastning over tid enn «vekstselskaper», kan for eksempel forklares med at verdiselskaper er mer utsatt for langsiktig risiko enn vekstselskaper, i gjennomsnitt.27

Selv om «katastrofene» i det forrige århundret var store, menneskelig og materielt, er det likevel slik at hovedbildet av århundret var en periode med historisk sett svært høy vekst, og mye høyere vekst enn noen kunne vente på forhånd og i stor grad trolig også underveis. Investorene fikk derfor mye høyere avkastning enn de forventet. Vi har selvsagt ingen garanti mot at veksten blir lavere enn ventet de neste tiårene.

En kanskje enda mer realistisk beskrivelse av risikobildet kan en få ved å kople sammen modeller for finansielle markeder med generelle makromodeller. Dette er utfordrende fordi analysen da kan bli svært kompleks. Nye bidrag i denne retningen virker imidlertid lovende.28

Tidsvarierende risikoaversjon, katastroferisiko eller langsiktig risiko kan altså bidra til å forklare høy meravkastning i aksjemarkedene. Det betyr også at en høy aksjepremie indikerer høy reell risiko, både når økonomiske ressurser har størst verdi og også på lang sikt, dersom veksten i verden blir lav eller det inntreffer katastrofer. Investorer bør derfor vurdere sin risikobærende evne ut fra hvor godt de tåler dårlige tider både på kort og lang sikt.

7.4.5 Sammenhengen mellom rentenivå og aksjepremie

Over de siste 25 årene har mange land opplevd et vedvarende rentefall. Etter finanskrisen og en periode med svært ekspansiv pengepolitikk i mange land er rentenivået historisk lavt, se avsnitt 7.2. For uendret risikopremie tilsier dette en vesentlig lavere avkastning også på aksjer fremover. Et viktig spørsmål er derfor om rentenivå og forventet aksjepremie er uavhengige størrelser.

Siden investorers forventede aksjepremie er en uobserverbar størrelse, er det vanskelig å analysere denne sammenhengen direkte. Samspillet mellom tilbud og etterspørsel vil imidlertid sørge for at investorenes etterspørsel etter forventet avkastning vil tilsvare den avkastningen selskapene tilbyr. Dette kan illustreres ved hjelp av en enkel såkalt Gordons vekstmodell. Den samlede forventede avkastningen på aksjer kan deles opp på to måter:

Risikofri rente + aksjepremie = utbytte/pris + vekst i utbytter

Ligningen uttrykker at lavere renter gir lavere forventet avkastning på aksjer dersom: (i) utbytte delt på prisen på aksjer (direkteavkastningen) samtidig har falt, og/eller (ii) forventningen til selskapenes kapasitet til å øke utbyttene fremover er redusert. Dersom disse to størrelsene ikke er endret, eller de endres like mye i hver sin retning, må per definisjon aksjepremien ha steget. Merk her at forventningene til fremtidig vekst i utbyttene heller ikke er observerbar.

Kan en forvente lavere vekst i utbyttene?

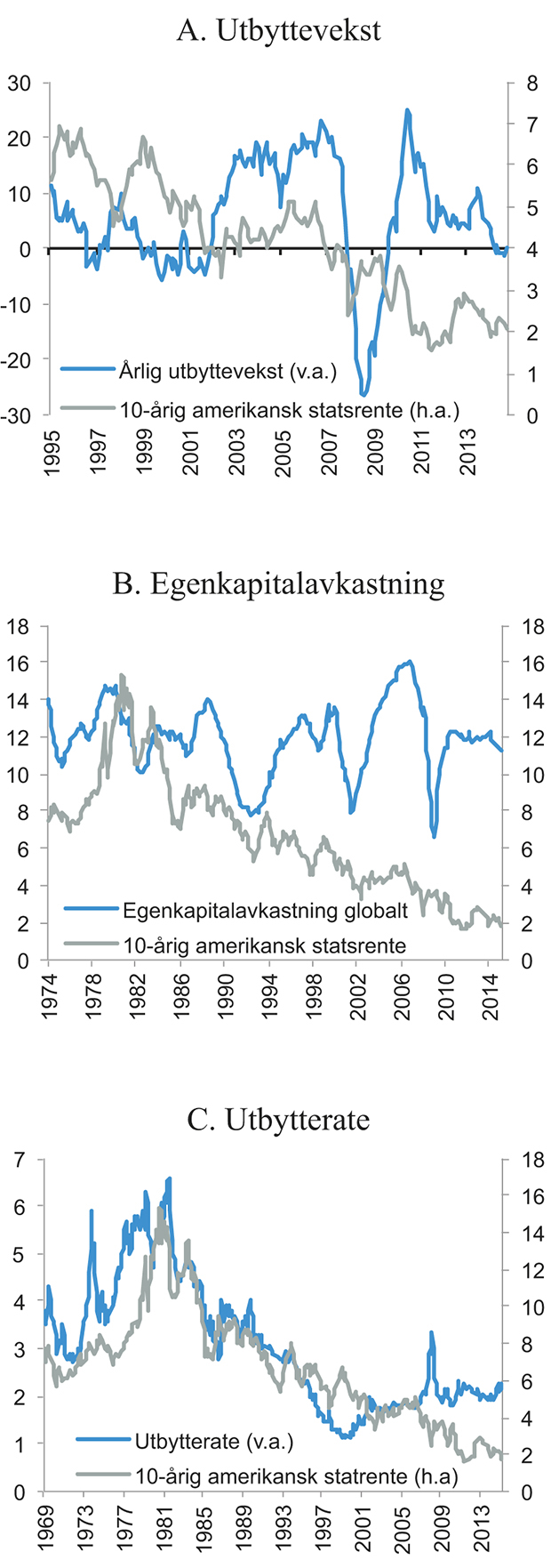

Historisk er sammenhengen mellom rentenivået og utbytteveksten svak, se figur 7.8A. I perioden 1995–2015 var den geometriske veksten i utbyttene per aksje 5,5 pst. for det globale markedet. Denne synes foreløpig ikke å ha avtatt over perioden med fallende renter.

Egenkapitalavkastningen påvirker størrelsen på utbyttene. Et viktig spørsmål er derfor om lavere renter kan gi lavere egenkapitalavkastning. Figur 7.8B viser egenkapitalavkastningen for selskapene som inngår i verdensindeksen til MSCI og renten på 10-årige statsobligasjoner i USA for perioden desember 1974 til februar 2016. Egenkapitalavkastningen svinger med konjunkturene, men har ikke hatt en fallende trend slik som renteutviklingen. Når egenkapitalavkastningen har falt, som under finanskrisen, har selskapene vært raske med å tilpasse kostnadene for å bedre lønnsomheten. Høy egenkapitalavkastning i gode tider tiltrekker seg nye aktører og økt konkurranse. Det bidrar til å redusere avkastningen. Dette samsvarer med studier av blant annet Fama og French (2000), som fant sterk tilbakevending til gjennomsnittet («mean reversion») for selskapers lønnsomhet. Dette er en viktig årsak til at også aksjemarkedene har hatt en tendens til tilbakevending til gjennomsnittet de siste 200 årene.

Figur 7.8 Årlig utbyttevekst for selskapene som inngår i den globale referanseindeksen MSCI ACWI (venstre akse) og renten på tiårige statsobligasjoner i USA (høyre akse) (A). Egenkapitalavkastningen for selskapene som inngår i MSCI World og renten på 10-årige statsobligasjoner i USA for perioden desember 1974-februar 2016 (B). Renten på tiårige statsobligasjoner i USA og forholdet mellom utbytte/markedsverdi for selskapene som inngår i indeksen MSCI World i perioden desember 1969 – februar 2016 (C). Prosent

Kilde: MSCI og Thomson Reuters.

Forhold som kan tale mot at en høy egenkapitalavkastning kan opprettholdes på sikt, er at selskapsskatten er blitt redusert i mange land og det globale fenomenet at kapitalandelen av verdiskapingen har vært økende, i hvertfall inntil nylig.

Flere studier finner at utviklingen med økt kapitalandel i stor grad skyldes at selskapene har skiftet ut arbeidskraft med kapital i takt med fallende relative priser på kapitalvarer. Fallende priser på kapitalvarer knyttes ofte opp mot fremskrittene innenfor informasjons- og kommunikasjonsteknologi (IKT). Andre mulige forklaringer er privatisering av offentlig eide selskaper, utsetting av produksjon til andre land og økt internasjonal konkurranse.29

I en studie fra OECD i 2012 drøftes det om den negative sammenhengen mellom teknologiutvikling og lønnstakernes andel av verdiskapingen er et langvarig eller midlertidig fenomen.30 Ett syn er at skiftet fra arbeid til kapital er midlertidig og skyldes den raske spredningen av IKT-basert teknologi. Et annet syn er at IKT-basert teknologi gir en raskere teknologiutvikling der maskiner i økende grad vil overta spesielle typer arbeid. I så fall vil lønnstakere, og særlig lønnstakere med lav kompetanse, oppleve en forverring av sin relative posisjon.

Har rentefallet sammenfalt med lavere direkteavkastning?

Figur 7.8C viser renten på tiårige statsobligasjoner og direkteavkastningen for selskapene som inngår i verdensindeksen til MSCI over perioden fra desember 1969 til februar 2015.

Figuren viser at direkteavkastningen varierte med rentenivået fram til årtusenskiftet, da den ble svært lav under den såkalte teknologiboblen. Siden 1999 har direkteavkastningen og obligasjonsrentene hatt ulik utvikling. Ved utgangen av 2015 var direkteavkastningen på aksjer mer enn dobbelt så høy som rentene på statsobligasjoner i mange markeder.31 Samlet sett har en så langt ikke sett klare tegn til at det sterke rentefallet har redusert verken utbytteveksten eller direkteavkastningen til børsnoterte selskaper. Den høye kapitalavkastningen over perioden kan delvis forklares med at kapitalandelen av verdiskapingen har økt og at selskapsskatten er blitt redusert i mange land. Det er derfor usikkert om den høye kapitalavkastningen er opprettholdbar fremover.

Har rentefallet sammenfalt med lavere realisert aksjepremie?

Med utgangspunkt i datagrunnlaget for figur 7.8 har utvalget også foretatt noen enkle beregninger der en sorterer etterfølgende realisert aksjepremie på rentenivå.

Figur 7.9 viser resultatene av denne analysen for rentenivå sortert på kvintiler og 5 og 10 års etterfølgende realisert aksjepremie. Siste observasjon for etterfølgende 10 års realavkastning er februar 2006, mens siste observasjon for etterfølgende fem års realavkastning er februar 2011.

Figur 7.9 Gjennomsnittlig femårig realisert aksjepremie (annualisert) på MSCIs verdensindeks for USA sortert på 10-årig rente på amerikanske statsobligasjoner (A). Gjennomsnittlig tiårig realisert aksjepremie (annualisert) på MSCIs verdensindeks for USA sortert på 10-årig rente på amerikanske statsobligasjoner (B). 10-årige renter er sortert i kvintiler. Realisert aksjepremie er beregnet som annualisert total realavkastning av aksjer minus annualisert realavkastning av 3 mnd. amerikanske statssertifikater. Månedlige observasjoner. Desember 1969 – februar 2016

Kilde: MSCI, Thomson Reuters og Macrobond.

I perioder med høyt rentenivå synes det å være en sammenheng der høyere rente gir høyere etterfølgende meravkastning av aksjer. Denne sammenhengen gjelder imidlertid ikke for måneder der rentenivået er blant de 20 pst. laveste (1. kvintil). Disse rentene ligger i intervallet 1,5 til 4 pst. og stammer alle fra perioden etter år 2000. Basert på en enkel sammenstilling av rentenivå og etterfølgende avkastning i det amerikanske aksjemarkedet, har rentefallet etter år 2000 så langt ikke redusert den realiserte aksjepremien over 5 og 10 års perioder.

En del forskning tyder på at aksjepremien har økt nettopp fordi realrentene har falt. Argumentet er da at strukturelle faktorer som demografiske endringer og økende økonomisk ulikhet har dreid investorenes preferanser i retning av å ta mindre risiko. Vi diskuterte i avsnitt 7.2.3 hvordan denne typen faktorer kan ha presset realrentene nedover.32 Dersom det ikke bare er slik at interessen for sparing har økt, men at risikoviljen eller risikoevnen også er blitt redusert, kan de samme kreftene ha hevet aksjepremien.

7.4.6 Tidsvariasjon i forventet avkastning

Studier av finansielle markeder de siste par tiårene har vist at forventet meravkastning på aksjer over relativt sikre obligasjoner kan variere over tid. Dette har i særdeleshet betydning for hvor risikable aksjeinvesteringer er både på kort og lang sikt, og dermed for strategiske porteføljevalg som forholdet mellom aksjer og relativt sikre obligasjoner. Det er også av kritisk betydning for dynamiske porteføljevalg og tidsvarierende avvik fra markedsvekter, slik som et dynamisk rebalanseringsregime mellom aksjer og relativt sikre obligasjoner.

Tidlige studier av finansielle markeder tydet på at forventet meravkastning på aksjer alltid er den samme. Uansett om det har vært gode eller dårlige økonomiske tider eller avkastningen i finansielle markeder har vært god eller dårlig, syntes det som den fremtidige forventede meravkastningen alltid er den samme.33 Dette var konklusjonen fra omfattende empirisk forskning med de data og statistiske metoder som dengang var tilgjengelig, og var derfor også en sentral antakelse i mange modeller for porteføljevalg.34

Etterhvert som mer data har blitt tilgjengelig og økonomiske og statistiske metoder har blitt bedre, har studier vist at det finnes en grad av tidsvariasjon i forventet avkastning.35 En omskriving av ikke-arbitrasjebetingelsen i konkurranseutsatte markeder viser at endring i pris på et verdipapir må skyldes enten endring i forventet avkastning eller endring i forventet utbyttevekst (eller begge):3637

Endring i pris = endring i forventet avkastning – endring i fremtidig utbyttevekst

Empiri har vist at «lave aksjepriser» relativt til nivået på makroøkonomiske størrelser som for eksempel samlet utbytte, samlet overskudd, bokførte verdier eller samlet omsetning kan indikere at forventet fremtidig avkastning er høyere enn det den ellers hadde vært.38 Dette synes ikke bare å være et nyere fenomen, men har også blitt dokumentert i historiske data.39 De fleste studier viser at endring i forventet avkastning ikke har statistisk betydning på kort sikt (under et år), mens det er noen grad av predikerbarhet på lengre sikt (mer enn et år).40

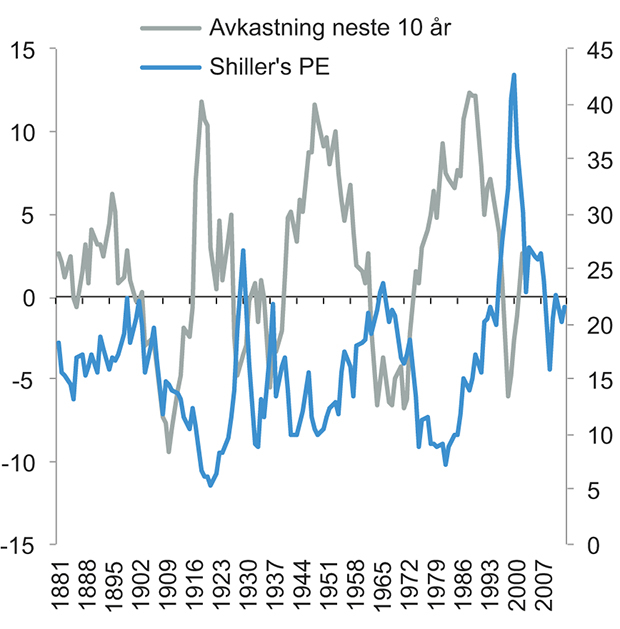

Et eksempel på sammenhengen mellom verdsettelse av fremtidige utbytter og fremtidig realisert avkastning på lang sikt er illustrert i figur 7.10. Den blå kurven viser verdien av det amerikanske aksjemarkedet i forhold til trendvekst i overskudd («Shiller’s PE»), mens den grå kurven viser årlig (geometrisk) avkastning over de etterfølgende 10 årene.

Figur 7.10 Markedsverdi delt på trendjustert inntjening (inntjeningen de siste 10 årene, inflasjonsjustert, høyre akse) og årlig avkastning neste ti år (venstre akse) i det amerikanske aksjemarkedet. 1881–2013

Kilde: Robert Shillers internettside.

Det går fram av figuren at det historisk synes å ha vært en sammenheng mellom finansmarkedenes verdsettelse av fremtidige utbytter og fremtidig realisert avkastning. Verdsettelsen av aksjemarkedet var lav under første og andre verdenskrig samt under perioden med stagflasjon på 1970-tallet. Investorer som kjøpte aksjer i slike usikre perioder ble kompensert med høyere avkastning. På den annen side har investorer som kjøpte aksjer i 1928 og 2000 fått en negativ realavkastning. På disse tidspunktene var aksjekursene uvanlig høye vs. den gjennomsnittlige inntjeningen de foregående ti årene. Dette verdsettingskriteriet var velkjent i år 2000.

Hva tidsvariasjon i forventet avkastning skyldes, er nær knyttet til spørsmålet om hvorfor prisene på børsnoterte selskaper varierer så mye («the excess volatility puzzle»).41 Som omtalt tidligere i dette kapittelet, er dette spørsmålet igjen nær knyttet til «aksjepremiespørsmålet».42 Studier viser at kurssvingninger, og dermed variasjon i forventet avkastning, i stor grad skyldes endringer i faktoren investorer bruker for å neddiskontere fremtidige overskudd snarere enn bare endringer i forventet overskudd. Med andre ord kan det meste av variasjonen i verdsettelsesindikatorer, og dermed endringer i forventet avkastning, være et resultat av at finansmarkedenes diskonteringsfaktor varierer mye og langt mer enn f.eks. regnskapsmessige diskonteringsfaktorer.

Variasjonen i forventet aksjepremie for børsnoterte investeringer synes å skyldes at investorenes krav til risikokompensasjon varierer med forhold som usikkerheten om fremtidig konjunktur- og vekstforløp, opp- og nedgangstider i økonomien, og med de langsiktige vekstutsiktene.43 I situasjoner hvor usikkerheten om fremtidig økonomisk utvikling øker, vil aksjeprisene ha en tendens til å falle og forventet meravkastning ha en tendens til å øke. Dette skyldes både at fremtidige utbytter er mer usikre og at investorene vil diskontere disse utbyttene med en høyere faktor.

Konsistent med dette synes det vanskelig å utnytte tidsvariasjonen i forventet avkastning, og dermed en grad av predikerbarhet, til å skape systematisk risikojustert gevinst.44 Dette gjelder i særdeleshet om risikojusteringen tar høyde for tidsvariasjon i risiko.

Tidsvarierende forventet avkastning og langsiktig avkastning

Selv om det kunne synes slik, så innebærer ikke tidsvarierende forventet avkastning at aksjer er mindre risikable på lang sikt. Selv om langsiktig forventet avkastning i noen grad er predikerbar fra utbyttenivået, så betyr ikke det at forventet avkastning er predikerbar fra tidligere avkastning eller korrelert over tid. Aksjeinvesteringer er derfor ikke mindre risikable for langsiktige investorer.

Noen studier viser imidlertid at det kan synes som prisene i finansielle markeder har en tendens til å vende tilbake til et normalnivå eller trendbane (såkalt «mean reversion»).45 Flere andre studier er imidlertid kritiske til disse resultatene.46 Empirisk testing av hypotesen om tilbakevending til gjennomsnittet er vanskelig på grunn av begrenset tilgang på lange tidsserier for aksjepriser.

Som nevnt i avsnitt 7.3.2 så er det vanskelig å anslå forventet fremtidig avkastning. Det har vært vanlig å benytte et estimat på historisk realisert meravkastning på aksjer som estimat på fremtidig meravkastning. For langsiktige investorer er det imidlertid viktig å ta høyde for usikkerheten knyttet til estimater på forventet avkastning. Mens den akkumulerte risikoen knyttet til avvik fra forventning øker med kvadratroten av tidshorisonten, så øker den akkumulerte risikoen som skyldes usikkerhet om hva riktig forventning er, eksponensielt med tidshorisonten. Selv om det er en tendens til at kurser vender tilbake til trend, kan denne på lang sikt bli dominert av usikkerhet om hva trenden er.47

Tidsvarierende forventet avkastning og rebalansering

Som nevnt synes det vanskelig å utnytte predikerbarhet til å skape systematisk, risikojustert meravkastning. Til tross for at den kraftige prisoppgangen etter det store aksjeprisfallet under finanskrisen ga gode resultater av rebalanseringen for SPU, er det ikke klart at rebalanseringen bidro med risikojustert meravkastning eller at en kan regne med en slik kursoppgang etter børsfall i fremtiden.

Grunnlaget for en rebalanseringsregel bør være forenlig med både at forventet avkastning er tidsvarierende og at alle aksjer er eid av noen. Med andre ord må grunnlaget for en rebalanseringsregel være SPUs særtrekk relativt til andre investorer. Et mulig slikt særtrekk er om det finnes regulatoriske forhold som legger til rette for prosyklisk investeringsadferd og som gjelder for de fleste andre investorer, men som ikke er bindende for SPU.

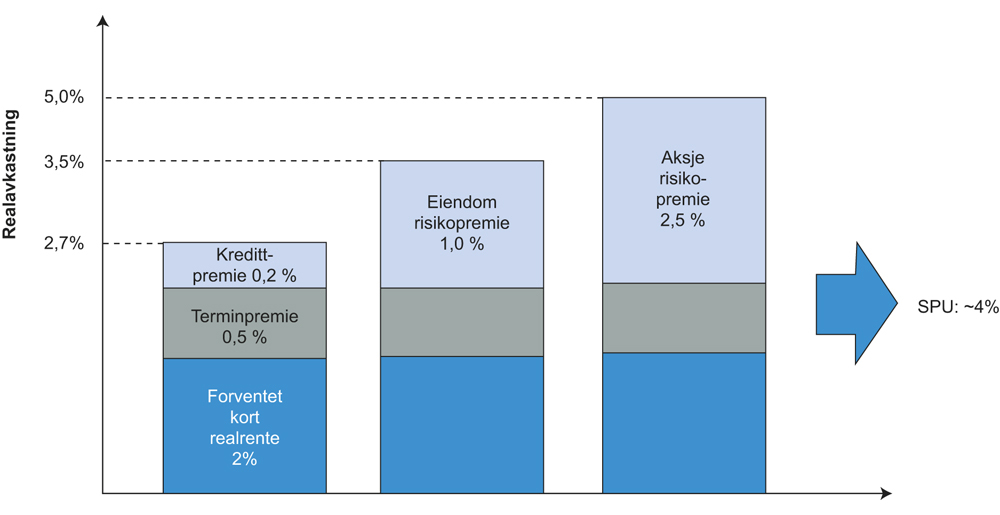

Boks 7.3 Finansdepartementets anslag på forventet realavkastning av SPU

Finansdepartementets gjeldende anslag på forventet realavkastning av SPU er basert på anslag på realavkastningen av en antatt risikofri plassering (korte statssertifikater), samt påslag for ulike risikopremier, se figur 7.11. Anslaget på forventet realavkastning er en ubetinget (langsiktig) forventning basert på en langsiktig realavkastning av korte statssertifikater på 2,0 pst., og tilhørende konstante risikopremier for termin, kreditt, eiendom og aksjer på henholdsvis 0,5, 0,5, 1,0 og 2,5 prosentenheter. Anslått realavkastning av SPU er på om lag 4 pst. beregnet ut fra disse forutsetningene og dagens strategiske vekter for aksjer og obligasjoner og en eiendomsportefølje som ved inngangen til 2016. Referanseindeksen for SPU vil fremover inneholde kun aksjer og obligasjoner, se omtale i kapittel 4.

Finansdepartementets gjeldende anslag for volatilitet for SPUs aksje- og obligasjonsporteføljer er på henholdsvis 16 pst. og 6 pst., basert på historisk årlig volatilitet over perioden 1900–2009, se Meld. St. 10 (2009–2010).

Figur 7.11 Forventet langsiktig realavkastning (geometrisk) i SPU1

1 Det er lagt til grunn en globalt diversifisert statsobligasjonsportefølje med durasjon rundt 5 år.Kredittpremien er anslått med utgangspunkt i en forventet kredittpremie på 0,5 prosentenhet og en andel selskapsobligasjoner som i obligasjonsindeksen til SPU (30 pst.).

Kilde: Finansdepartementet.

7.4.7 Anslag på aksjeavkastning

For å anslå utfallsrommet for mulig fremtidig aksjeavkastning vil utvalget benytte modeller som legger til grunn den historiske erfaringen (såkalte ubetingede forventninger til aksjepremien) og ikke bare informasjon i dag. Det er flere grunner til dette.

For det første er deler av aksjepremien antakelig risikokompensasjon fordi forståelsen av virkeligheten er ufullstendig. Dette uttrykkes gjerne som at den sanne modellen ikke er kjent.48 Fordi det både er uklart hvordan historiske tidsserier bør tolkes og det er flere delvis konkurrerende modeller for å forstå sammenhengen mellom den brede økonomien og finansielle markeder, er det usikkerhet om den presise forståelsen av aksjepremien og hva den er kompensasjon for.

For det andre har forsøk på å anslå betingede aksjepremier vist seg å være lite pålitelige og ha dårlig forklaringskraft.49 I tillegg skiller vanligvis ikke slike estimater mellom endringer i risikoen i finansielle markeder og endringer i markedets kompensasjon for risiko. Rebalanseringsregelen for forvaltningen av SPU er dessuten delvis et forsøk på å handle mot endringer i betinget avkastning.

For det tredje er det ikke logisk sett rett fram å lage et betinget anslag på noe som er så usikkert. For å ta gode beslutninger om aksjeandelen i SPU er utfallsrommet og hvordan avkastningen samvarierer med norsk økonomi viktigere enn en eventuell betinget forventning.

Det er også krevende å finne et godt anslag på ubetinget forventet avkastning basert på realisert avkastning.50 Vi har bare én lang tidsserie tilgjengelig. Målt over de siste 116 årene har en global portefølje av aksjer gitt en årlig geometrisk realavkastning på 5 pst. og et årlig standardavvik på 17,4 pst. Geometrisk aksjepremie målt mot statssertifikater har vært 4,2 prosentenheter, og 3,2 prosentenheter målt mot tiårige statsobligasjoner.51 Dersom en kun skal legge historiske data til grunn, er dette det beste anslaget for ubetinget forventet aksjepremie.

Det er stor usikkerhet rundt denne type anslag. Flere studier argumenterer dessuten for at det har vært en overvekt av positive sjokk over historien, og at investorene derfor, basert på den til enhver tid tilgjengelige informasjonen, ikke har forventet en så høy aksjepremie som den som faktisk er blitt realisert.52 Det taler for å nedjustere anslaget på ubetinget forventet aksjepremie noe.

Utvalget legger på usikkert grunnlag til grunn en ubetinget forventet aksjepremie relativt til avkastningen av en langsiktig obligasjonsportefølje i intervallet 2–4 prosentenheter, med et midtpunkt på 3 prosentenheter.

7.5 Volatilitet og samvariasjon

Volatilitet

Finansdepartementets gjeldende anslag for volatilitet for SPUs aksje- og obligasjonsporteføljer er på henholdsvis 16 pst. og 6 pst., se boks 7.3. Disse anslagene ble sist oppdatert i 2010 basert på historisk årlig volatilitet over perioden 1900–2009, se Meld. St. 10 (2009–2010). Målt i amerikanske dollar var den langsiktige historiske volatiliteten da 11,5 pst. for statsobligasjoner og 17,7 pst. for aksjer. Departementet estimerte volatilitetene målt i fondets valutakurv til henholdsvis 8,9 pst. og 15,6 pst.

At anslaget for volatiliteten til obligasjonsporteføljen er satt lavere enn den historiske volatiliteten basert på Dimson-databasen må ses i sammenheng med at den gjennomsnittlige durasjonen til SPUs obligasjonsportefølje er vesentlig lavere enn durasjonen til de statsobligasjonene som inngår i de historiske avkastningsseriene i databasen.

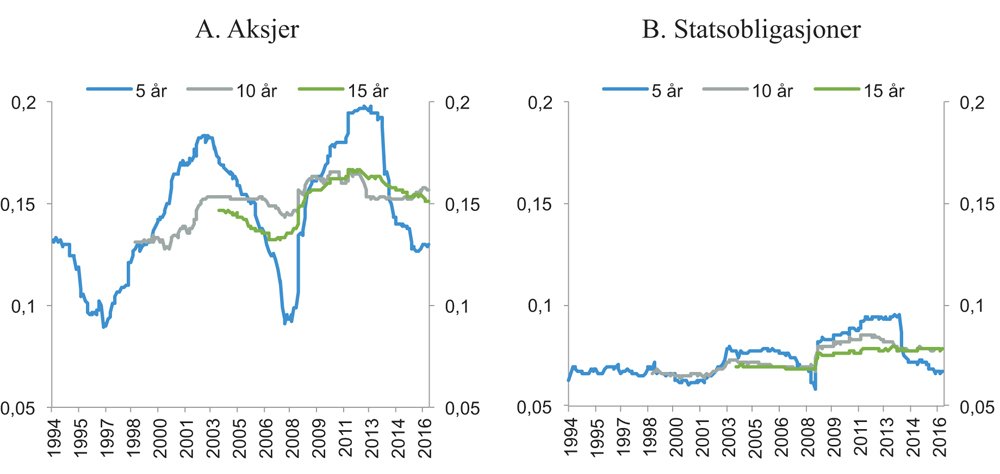

Dimson, March og Stauntons database inneholder kun årlige avkastningsserier og lokal valuta for enkeltland. Figur 7.12 viser 5, 10 og 15 års rullerende volatilitet basert på månedlig avkastning av den amerikanske aksjeindeksen S&P 500 og avkastningen av 10-årige amerikanske statsobligasjoner for perioden fra januar 1989 til juli 2016.

Figur 7.12 5, 10 og 15 års rullerende (annualisert) volatilitet for avkastningen av amerikanske aksjer (S&P 500-indeksen) (A). 5, 10 og 15 års rullerende (annualisert) volatilitet for avkastningen av 10-årige amerikanske statsobligasjoner (B)

Kilde: Thomson Reuters.

Målt over fem års perioder har volatiliteten i statsobligasjonsmarkedet ligget mellom 5 og 10 pst., mens volatiliteten i aksjemarkedet har vært mellom 10 og 20 pst. Volatiliteten i aksjemarkedet synes å være betydelig mer syklisk enn volatiliteten i markedet for langsiktige statsobligasjoner. Målt over 10 og 15 års perioder glattes de sykliske svingningene naturlig nok noe ut.

Siden Finansdepartementets vurdering i 2010 har den historiske langsiktige volatiliteten til statsobligasjoner og aksjer endret seg lite. Utvalget legger på denne bakgrunn til grunn et volatilitetsanslag for aksjer og obligasjoner på hhv. 16 pst. og 6 pst.

Samvariasjon

Finansdepartementets gjeldende anslag for samvariasjonen (målt ved korrelasjonskoeffisienten) mellom årlig realavkastning av SPUs aksje- og statsobligasjonsportefølje er 0,4. Anslaget ble satt nær den historiske korrelasjonen over perioden 1900–2009. Det ble imidlertid påpekt at det har vært stor variasjon i samvariasjonen mellom avkastningen av aksjer og statsobligasjoner over tid, og at samvariasjonen i nyere tid har vært lav. Et argument for å sette korrelasjonsanslaget høyere enn den historiske langsiktige korrelasjonen er at SPUs obligasjonsportefølje inneholder 30 pst. selskapsobligasjoner, som en må anta har en høyere korrelasjon med aksjer enn det statsobligasjoner har. Anslaget på 0,4 må likevel antas å være relativt konservativt i den forstand at det ikke undervurderer risikoen i SPUs referanseindeks.

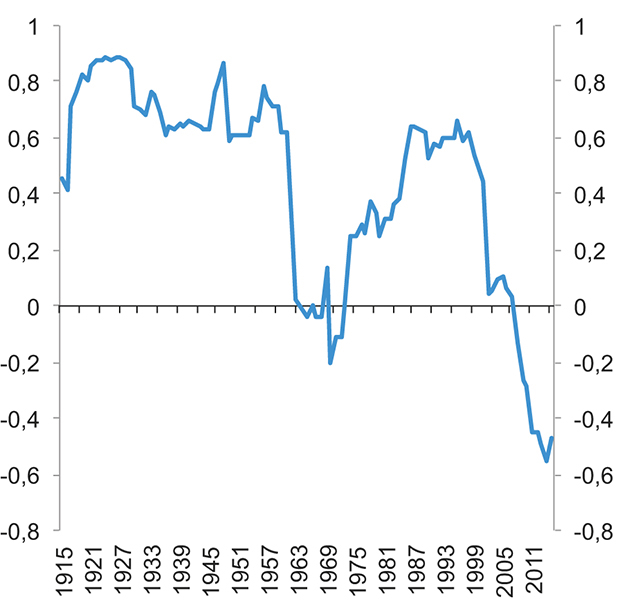

Figur 7.13 viser rullerende korrelasjon mellom globale aksjer og statsobligasjoner over femtenårsperioder basert på databasen til Dimson, March og Staunton. Tilgjengelige avkastningstall er målt i USD, noe som bidrar til å øke samvariasjonen noe i forhold til avkastning målt i lokal valuta. Korrelasjonen har svingt betydelig over perioden, tallet varierer fra 0,9 til -0,6.

Figur 7.13 15 års rullerende korrelasjon mellom avkastningen av en global aksjeportefølje og en global portefølje av lange statsobligasjoner. 1900–2015. USD

Kilde: Dimson, March og Staunton.

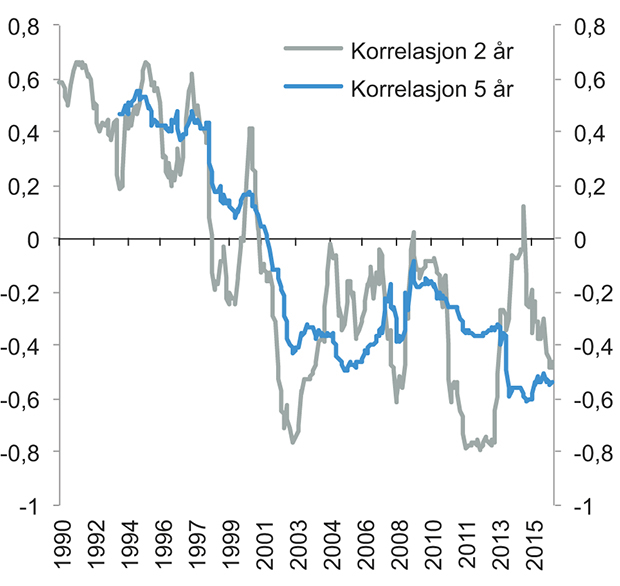

Fallet i korrelasjonen siden 1980-tallet tilskrives gjerne den lave og stabile inflasjonen i den industrialiserte verden. Siden årtusenskiftet har samvariasjonen imidlertid stort sett vært negativ. Figur 7.14 viser rullerende samvariasjon (målt ved korrelasjonskoeffisienter) over to og fem års perioder mellom avkastningen av S&P 500-indeksen og 10-årige statsobligasjoner over perioden fra januar 1989 til juli 2016. Etter finanskrisen er den lave samvariasjonen trolig forsterket av at flere investorer har ønsket å investere i sikre statspapirer.

Figur 7.14 To og fem års rullerende korrelasjon mellom avkastningen av amerikanske aksjer (S&P 500-indeksen) og 10-årige amerikanske statsobligasjoner

Kilde: Thomson Reuters.

Utvalget har merket seg at et anslag på 0,4 for samvariasjonen mellom SPUs aksje- og obligasjonsportefølje er høyt sett ut fra siste femten års realiserte negative samvariasjon. Samtidig ønsker utvalget å legge til grunn et anslag som tar høyde for innslaget av selskapsobligasjoner i obligasjonsporteføljen og som ikke undervurderer risikoen i SPUs referanseindeks.

7.6 Anslag på avkastning, volatilitet og samvariasjon

I neste kapittel vil det gjennomføres simuleringer blant annet basert på anslag på forventet realavkastning for aksjer og obligasjoner, samt volatiliteten i avkastningen og samvariasjoner mellom avkastningen på de to aktivaklassene. Tabell 7.2 oppsummerer forutsetningene som vil bli benyttet i et hovedscenario i simuleringene.

Tabell 7.2 Utvalgets forutsetninger, som vil ligge til grunn for simuleringene i kapittel 8

Forv. realavkastning | Volatilitet | Samvariasjon (korrelasjonskoeffisient) | |

|---|---|---|---|

Aksjer | 3,5 pst. | 16 pst. | |

Obligasjoner | 0,5 pst. | 6 pst. | |

Aksjer/obligasjoner | 0,4 |

Forventet årlig realavkastning av aksjer og obligasjoner tilsvarer midtpunktene i intervallene for anslått nær risikofri obligasjonsavkastning og aksjepremie omtalt over. For å ta hensyn til usikkerheten som følger av intervallene, vil forventningen til årlig realavkastning modelleres som usikker.

7.7 Oppsummering og utvalgets vurderinger

Forventet totalavkastning for et verdipapir eller en portefølje er summen av to komponenter. Den første komponenten er avkastningen på et tilnærmet sikkert rentepapir. Tradisjonelt har obligasjoner fra store, utviklede land vært ansett som tilnærmet sikre. Den andre komponenten er forventet kompensasjon for risiko, slik som risikoen knyttet til aksjer eller selskapsobligasjoner.

Utvalget ønsker å presisere at forventet kompensasjon for risiko ikke nødvendigvis blir realisert. Dette er årsaken til at risikopremier finnes. Det vil skje uventede ting i markedene. Avkastningen vil bli enten bedre eller dårligere enn en kan forvente i dag, og den kan også bli dårlig i lange perioder.

Endring i forventet totalavkastning er ikke i seg selv et argument for å endre risikonivået. Forventet risiko og forventet kompensasjon for å bære risiko – aksjepremien – er det relevante for å vurdere aksjeandelen. Å tilpasse aksjeandelen til et ønsket nivå på forventet avkastning ville innebære en økning i risikotakingen utover det som er ønskelig eller forsvarlig.

Forventet totalavkastning er lavere nå enn i 2007, da den nåværende strategiske allokeringen mellom aksjer og obligasjoner ble fastsatt. Dette skyldes nedgang i forventet nær risikofri realrente. Utvalget har ikke lagt til grunn at aksjepremien er vesentlig endret. Lavere forventet totalavkastning er derfor i seg selv ikke et argument for å endre den strategiske allokeringen mellom aksjer og obligasjoner.

Utvalget legger til grunn et betinget anslag på realavkastning av obligasjoner på 0–1 pst, med et midtpunkt på 0,5 pst. Dette er en betydelig nedjustering fra anslaget på 2,5 pst. for statsobligasjoner i 2007. Utvalget legger videre til grunn et ubetinget anslag på aksjepremien på 2–4 prosentenheter, med et midtpunkt på 3 prosentenheter. Det er om lag uendret fra 2007. Samlet gir dette en forventet langsiktig realavkastning for fondet på 2,0 pst., 2,3 pst. og 2,6 pst. for aksjeandeler på hhv. 50, 60 og 70 pst.

Bedre forståelse av finansiell risiko og hvordan finansiell risiko samvarierer med økonomien forøvrig kan isolert sett øke evnen til å bære risiko. Utvalget vil vise til at de store fremskrittene som er gjort innenfor forståelsen av finansielle markeder og økonomien forøvrig også har gitt bedre forståelse for konsekvensene av investeringer i finansielle markeder.

7.8 Referanser

Ahmed, S. og M. Cardinale, 2005, «Does inflation matter for equity returns?», Journal of Asset Management, 6(4), s 259

Ang, A. 2014, «Asset management: A systematic approach to factor investing», Oxford University Press

Asness, C., 2003, «Fight the Fed Model», The Journal of Portfolio Management, Fall, 11–24

Balvers R., Y. Wu og E. Gilliland. 2000, «Mean Reversion across National Stock Markets and Parametric Contrarian Investment Strategies», Journal of Finance, 55(2), s 745–772

Bansal, R., R. Dittmar og C. Lundblad, 2005, «Consumption, dividends, and the cross-section of equity returns», Journal of Finance, 60, s 1639–1672

Bansal, R. og A. Yaron, 2004, «Risks for the long run: A potential resolution of asset prizing puzzles», Journal of Finance, 59 (4), s 1481–1509

Barro, R.J., 1995, «Inflation and economic growth», NBER Working Paper Series, nr 5326, http://www.nber.org/papers/w5326

Barro, R. J., 2006, «Rare disasters and asset prices in the twentieth century», Quarterly Journal of Economics 121, 823–866

Bassani, A. og T. Manfredi, 2012, «Capital’s Grabbing Hand? A Cross Country/Cross-Industry analysis of the Decline in the Labour Share», OECD Social, Migration and Labour Working Papers 133

Beber, A., M.W. Brandt og M. Luisi, 2014, «Realized and anticipated macroeconomic conditions forecast stock returns», Working Paper, november

Caballero, R. J., E. Farhi og P.-O. Gourinchas, 2015, «Global Imbalances and currency Wars at the ZLB», NBER Working Paper No. 21670

Caballero, R. J., E. Farhi og P.-O. Gourinchas, 2016, «Safe Asset Scarcity and Aggregate Demand», NBER Working Paper No. 22044

Campbell, J. Y. og J. H. Cochrane, 1999, «By force of habit: A consumption-based explanation of aggregate stock market behavior», Journal of Political Economy, 107, s 205–251

Campbell, J. Y og R. J. Shiller, 2001, «Valuation ratios and the long-run stock market outlook: an update», NBER Working Paper No. 8221

Carvalho, C.M., H. F. Lopez og R. E. McCulloch, 2015, «On the Long Run Volatility of Stocks», Working Paper, University of Texas at Austin

Cochrane, J. H., 2008, «The dog that did not bark: A defense of return predictability», Review of Financial Studies 21, 1533–1575

Cochrane, J. H., 2011, «Presidential Address: Discount Rates», Journal of Finance, 66, s 1047–1108

Cochrane, J. H. og L. P. Hansen, 1992, «Asset pricing lessons for macroeconomics», in: O.J. Blanchard and S. Fischer, eds., NBER Macroeconomics Annual 1992

Constantinides, G., 1990, «Habit formation: a resolution of the equity premium puzzle», Journal of Political Economy 98. 519–543

Diamond, P., 1999, «What Stock Market Returns to Expect for the Future», Center For Retirement Research, nr. 2

Diermeier J.J. , R.G. Ibbotson og L.B. Siegel,1984, «The supply of capital market return» Financial Analyst Journal, March-April, s 74–80

Dimson, E., P. March og M. Staunton, 2009, «Keeping faith with stocks», Credit Suisse Global Investment returns Yearbook, s 5–9

Dimson, E., P. March og M. Staunton, 2013, «The low return world», Credit Suisse Global Investment returns Yearbook, s 5–15

Dimson, E., P. March og M. Staunton, 2016, Credit Suisse Global Investment returns Yearbook.

Eggertson. G. B., N. R. Mehrotra og L. H. Summers, 2016, «Secular Stagnation in the open Economy», NBER Working Paper No. 22172

Eggertson. G. B., N. R. Mehrotra og J. Robbins, 2016, «A Quantitative Model of Secular Stagnation», Artikkel presentert på EEA-ESEM 2016

Elsby, M., B. Hobijn og A. Sahin, 2013, «The Decline in the U.S. Labour Share», Brooking Papers on Economic Activity, vol. 47–2, 1–63

Executive Office of the president of the United States, 2015, «Long-term interest rates: a survey»

Fama, E. F. og K. R. French, 2000, «Forecasting Profitability and Earnings Source», The Journal of Business, 73 (2), s 161–175

Fama, E. F. og K.R. French, 2002, «The equity premium», The Journal of Finance, 57, s 637–659.

Gabaix, X., 2012, «An exactly solved model for ten puzzles in macro-finance», Quarterly Journal of Economics 127, 645–700

Golez, B. og P. Koudijs, 2015, «Four Centuries of Return Predictability», Working Paper No 3259, Stanford Graduate School of Business

Gürkaynak, R. S. og J. H. Wright, 2012, «Macroeconomics and the Term Structure», Journal of Economic Literature, vol. 50, no. 2, 331–367

Hall, R. E., 2016, «Understanding the Decline in the Safe real Interest Rate». NBER Working Paper No. 22196

Hansen, L. P. og R. Jagannathan, 1991, «Restrictions on intertemporal marginal rates of substitution implied by asset returns», Journal of Political Economy 99, 225–262

Hansen, L. P. og T. J. Sargent, 2001, «Robust Control and Model Uncertainty», American Economic Revue, 91, 60–66

Hansen, L. P. og K. J. Singleton, 1983, «Stochastic consumption, risk aversion, and the temporal behavior of asset returns», Journal of Political Economy 91, 249–268

Ibbotson R.G. og P. Chen., 2003, «Long-Run Stock returns: Participating in the Real economy», Financial Analyst Journal, January-February, s 88–98

Illmanen, A. 2011, «Expected returns. An investor’s guide to harvesting market rewards», John Wiley and Sons Ltd.

IMF, 2014, «World Economic Outlook: Recovery Strengthens, Remains Uneven», kapittel 3.

IMF, 2016, «World Economic Outlook: Too Slow for Too Long»

Karaberbounis, L. og B. Neiman, 2014, «The Global decline of the Labour Share», Quarterly Journal of Economics, 129(1), 61–103

Kim, C.-J. C. Nelson og R. Startz, 1991, «Mean Reversion in Stock Prices? A Reappraisal of the Empirical Evidence, The Review of Economic Studies 58, 515–528

King, M. og D. Low, 2014, «Measuring the «world» interest rate». NBER Working Paper 1987

Koijen, R.S.J. og S.Van Nieuwerburgh, 2010, «Predictability of Return and Cash flow», Working Paper NBER, nr 16648, http://www.nber.org/papers/w16648

Lo, A. W. og A. C. MacKinlay, 1988, «Stock Market Prices Do Not Follow Random Walks: Evidence From a Simple Specification Test», Review of Financial Studies 1, 41–66

Merton, R., 1980, «On estimating the expected return on the market: an exploratory investigation», Journal of Financial Economics Vol 8–4, 323–361

Mehra, R. og E. C. Prescott, 1985, «The equity premium. A puzzle», Journal of Monetary Economics, 15, s 145–161

MSCI, 2016, «Global markets and return drivers», Analysis for Ministry of Finance

NBIM, 2012, «Return Predictability and Implications», Discussion Note 2012/2

OECD, 2014, «The long-term global outlook for interest rates», vedlegg 5, NOU 2015:9 Finanspolitikk i en oljeøkonomi

Pastor, L. og R.F. Stambaugh, 2012, «Are stocks really less volatile in the long run?», Journal of Finance 67