5 Aktivafordeling i andre fond

5.1 Innledning

Statens pensjonsfond utland (SPU) har ingen klare paralleller i andre land. Etter det utvalget er kjent med finnes det ingen andre demokratiske land med tilsvarende fondskonstruksjon som SPU. Særtrekkene ved fondet gjør det derfor vanskelig å trekke på erfaringer og valg av aktivafordeling i andre fond. Samtidig vil andre investorer internasjonalt stå overfor noen av de samme avveiingene som Norge. Sammenlikninger av aktivafordelingen i SPU med aktivafordelingen i andre fond kan gi en viss innsikt i forskjeller i risikotaking og i investeringsstrategiene som følges av andre investorer.

En valgt aktivafordeling vil typisk være et resultat av investors risikobærende evne og avveiinger av forventninger til fremtidig avkastning og risiko for ulike aktiva. Evnen til å bære risiko bestemmes hovedsakelig av størrelsen på og egenskaper ved annen ikke-finansiell formue, andre inntektskilder og forpliktelser. Institusjonelle investorer vil også i varierende grad omfattes av regulatoriske krav som kan medføre begrensninger for risikotakingen. Slike forskjeller gjør at det er hensiktsmessig å forsøke å ta hensyn til fondenes formål og særtrekk ved sammenlikninger av aktivafordeling.

Et nyttig utgangspunkt for sammenlikninger av aktivafordelingen i SPU med aktivafordelingen i andre fond, er å betrakte en investor som kan tenkes å representere gjennomsnittet i det globale kapitalmarkedet. Aktivafordelingen til en gjennomsnittlig investor tilsvarer sammensetningen av det globale, tilgjengelige kapitalmarkedet. I dette kapitlet sammenliknes aktivafordelingen i SPU videre med en skreddersydd sammenlikningsgruppe av andre store, globale fond satt sammen av det kanadiske konsulentselskapet CEM Benchmarking Inc. (CEM) og et utvalg av andre fond som i ulik grad har overlappende formål og særtrekk med SPU.

En sammenlikning av aktivafordelingen i SPU med sammensetningen av det globale, tilgjengelige kapitalmarkedet er gitt i avsnitt 5.2. Aktivafordelingen i SPU sett i forhold til fondene i sammenlikningsgruppen satt sammen av CEM følger i avsnitt 5.3. I avsnitt 5.4 er aktivafordelingen i SPU sammenliknet med et utvalg av andre fond, basert på en inndeling etter ulike formål og særtrekk som kan antas å påvirke valg av aktivafordeling. En oppsummering er gitt i avsnitt 5.5.

5.2 Det globale, tilgjengelige kapitalmarkedet

Et hensiktsmessig utgangspunkt for sammenlikninger av aktivafordeling er sammensetningen av det globale kapitalmarkedet som er tilgjengelig for investorer. For en gjennomsnittlig investor vil denne aktivafordelingen gi gevinster fra risikospredning.

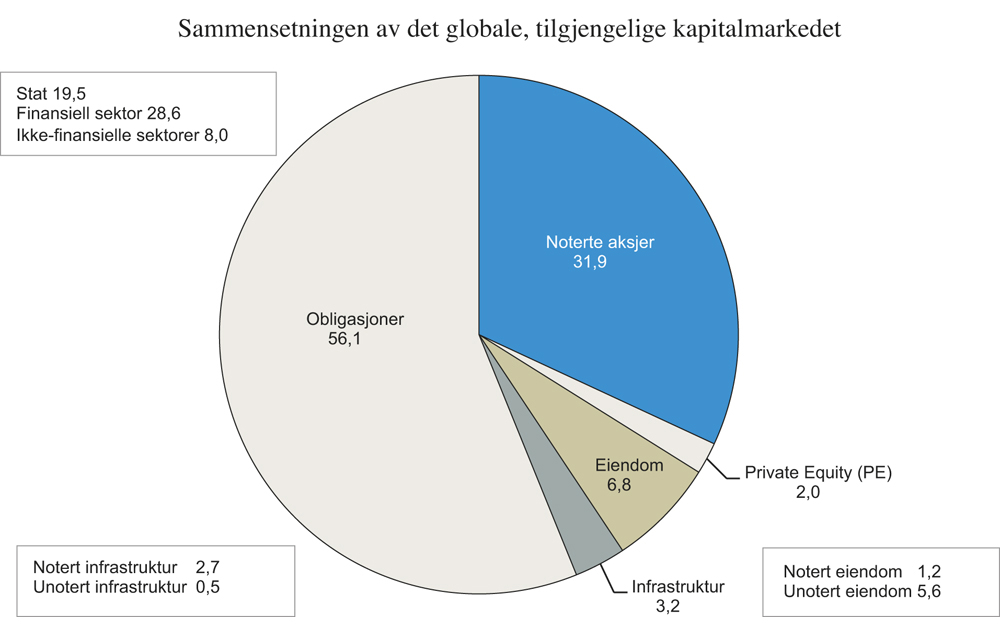

Analyseselskapet og indeksleverandøren MSCI har på oppdrag fra Finansdepartementet forsøkt å anslå størrelsen på og sammensetningen av det globale, tilgjengelige kapitalmarkedet.1 Slike anslag er usikre og hviler på en rekke forutsetninger. MSCI (2016) anslår verdien av det samlede markedet til nærmere 125 000 mrd. amerikanske dollar per 30. juni 2015. Figur 5.1 viser anslått sammensetning av det globale, tilgjengelige kapitalmarkedet, fordelt på ulike aktivaklasser.

Figur 5.1 Det globale, tilgjengelige kapitalmarkedet per 30. juni 2015, fordelt på aktivaklasser. Prosent

Kilde: MSCI (2016).

I analysen anslås andelen obligasjoner av det globale, tilgjengelige kapitalmarkedet til 56,1 pst. Obligasjoner utgjør dermed godt over halvparten av det tilgjengelige markedet og er den klart største aktivaklassen. Tilgjengelige gjeldsinvesteringer for investorer har økt betydelig i omfang de siste tiårene, blant annet som følge av økningen i statsgjeld i flere land og fremveksten av strukturerte gjeldsinstrumenter i finansiell sektor. Siden finanskrisen har også andelen obligasjoner som holdes av sentralbanker i mange land økt betydelig. Den anslåtte obligasjonsandelen i rapporten fra MSCI bygger på analyser fra Bank for International Settlements (BIS, 2015), som forsøker å justere for sentralbankenes beholdning av statsobligasjoner. Sentralbankenes beholdning er ikke tilgjengelig for investorer. Justeringen medfører at 40 pst. av markedsverdien av globale statsobligasjoner er holdt utenom i anslaget. Likevel har andelen obligasjoner i MSCIs anslag for det globale, tilgjengelige kapitalmarkedet økt med om lag 11 prosentenheter siden 1999. Det er ikke justert for sentralbankenes beholdninger av andre typer obligasjoner enn statsobligasjoner.

Andelen aksjer er av MSCI anslått å utgjøre 37,8 pst. av det globale, tilgjengelige kapitalmarkedet. Unoterte aksjer («private equity»), notert eiendom og notert infrastruktur er samlet anslått å utgjøre 5,9 pst., mens øvrige noterte aksjer er anslått å utgjøre 31,9 pst. I rapporten er det vist til at andelen noterte aksjer i det globale, tilgjengelige kapitalmarkedet har falt nærmere 10 prosentenheter siden 1999. Mens andelen unotert eiendom har vært om lag uendret i samme periode, har andelen unotert infrastruktur vokst raskt. Markedet for unotert infrastruktur er samtidig fortsatt lite, og er anslått å utgjøre 0,5 pst. av det globale, tilgjengelige kapitalmarkedet. Det tilsvarer en samlet markedsverdi på om lag 600 mrd. amerikanske dollar.

Den valgte aktivafordelingen i SPU er for tiden 60 pst. aksjer, 0–5 pst. eiendom og 35–40 pst. obligasjoner, se kapittel 4.2 Ulik verdiutvikling i aksjer, obligasjoner og eiendom medfører at referanseindeksen for SPU kan avvike fra den valgte fordelingen. Ved utgangen av 2015 var aktivafordelingen i SPU 61,9 pst. aksjer (inkludert notert eiendom som inngår i eiendomsporteføljen), 35,7 pst. obligasjoner og 2,4 pst. unotert eiendom, se tabell 5.2 i avsnitt 5.4. Aktivafordelingen avviker dermed fra den anslåtte sammensetningen av det globale, tilgjengelige kapitalmarkedet hovedsakelig ved at SPU har en større andel aksjer og en mindre andel obligasjoner og unotert eiendom.

5.3 Sammenlikningsgruppe satt sammen av CEM

På oppdrag fra Finansdepartementet utarbeider CEM en årlig rapport der SPU sammenliknes med andre fond.3 CEM samler hvert år inn et detaljert og standardisert tallmateriale fra over 300 fond som deltar i undersøkelsen. Fondene som inngår i CEM-rapporten for 2014 har en samlet verdi på over 6 000 mrd. euro. Amerikanske og kanadiske fond utgjør hovedvekten av fondene i undersøkelsen, både målt i antall og samlet verdi.

Fondene som inngår i undersøkelsen forvalter kapital med ulike formål. SPU er et stort fond som både skal ivareta et stabiliseringshensyn og et sparehensyn, se nærmere omtale i kapitlene 3 og 6. Det mest relevante sammenlikningsgrunnlaget vil i utgangspunktet være andre store, langsiktige institusjonelle investorer. CEM benytter noen av de største fondene som deltar i undersøkelsen i en skreddersydd sammenlikningsgruppe for SPU. I rapporten for 2014 har CEM inkludert 15 andre fond i sammenlikningsgruppen for SPU. Verdien av medianfondet i denne gruppen var i underkant av 1 200 mrd. kroner ved utgangen av 2014, mens verdien av det minste fondet var om lag 340 mrd. kroner. Til sammenlikning var verdien av SPU på samme tidspunkt 6 431 mrd. kroner.

Tabell 5.1 viser aktivafordelingen i SPU og gjennomsnittlig aktivafordeling for fondene i sammenlikningsgruppen ved utgangen av 2014. I sammenlikningen sammenfattes alle investeringer i noterte og unoterte aksjer i fondenes aksjeandeler, mens obligasjonsandelene er justert for ev. belåning og inkluderer realrenteobligasjoner og pengemarkedsinstrumenter. Det fremgår av tabellen at SPU ved utgangen av 2014 hadde en noe høyere andel obligasjoner enn gjennomsnittet i sammenlikningsgruppen og en noe lavere andel unotert eiendom. I gjennomsnitt var obligasjonsandelen i sammenlikningsgruppen 32,2 pst., mens den var 36,5 pst. for SPU. Investeringene i unotert eiendom i SPU utgjorde 1,7 pst. av fondet ved utgangen av 2014. På samme tidspunkt var gjennomsnittlig andel investert i unotert eiendom for fondene i sammenlikningsgruppen 7,1 pst.

Tabell 5.1 Aktivafordeling i SPU og i sammenlikningsgruppen satt sammen av CEM ved utgangen av 2014.1 Prosent

Aksjer (inkl. notert eiendom og unoterte aksjer) | Obligasjoner (inkl. realrenteobligasjoner og pengemarkedsinstrumenter) | Unotert eiendom | Andre aktiva | Sum aksjer og andre aktiva | |

|---|---|---|---|---|---|

SPU | 61,8 | 36,5 | 1,7 | – | 61,8 |

Sammenlikningsgruppen | 53,1 | 32,2 | 7,1 | 7,6 | 60,7 |

1 Tabellen viser aktivafordelingen i SPU og gjennomsnittet for fondene i sammenlikningsgruppen satt sammen av CEM Benchmarking Inc., målt i prosent av forvaltningskapitalen ved utgangen av 2014. Andelen investert i aksjer inkluderer investeringer i børsnotert eiendom og unoterte aksjer. Andelen investert i obligasjoner inkluderer realrenteobligasjoner og pengemarkedsinstrumenter, og er justert for belåning. «Andre aktiva» omfatter investeringer i spesialiserte fond, unotert infrastruktur, råvarer, naturressurser og andre ikke-børsnoterte realaktiva.

Kilde: CEM (2015), Norges Bank og Finansdepartementet.

Aksjer utgjorde 61,8 pst. av investeringene i SPU ved utgangen av 2014, inkludert alle børsnoterte eiendomsinvesteringer. Norges Bank har generelt ikke anledning til å investere fondet i unoterte aksjer.4 I gjennomsnitt utgjorde aksjer på samme tidspunkt 53,1 pst. av investeringene til fondene i sammenlikningsgruppen satt sammen av CEM, hvorav 7,5 prosentenheter var investeringer i unoterte aksjer.

Fondene i sammenlikningsgruppen hadde i gjennomsnitt 7,6 pst. av sine investeringer i «andre aktiva». I tabell 5.1 er dette en sammenfatning av investeringer i spesialiserte fond som hedgefond, og investeringer i unotert infrastruktur, råvarer, naturressurser og andre ikke-børsnoterte realaktiva. Felles for disse investeringene er at de i hovedsak omfatter egenkapitalinstrumenter. Det er derfor rimelig å se på andelen investeringer i aksjer og andre aktiva samlet. Som tabellen viser, er samlet gjennomsnittlig fordeling til aksjer og andre aktiva 60,7 pst. i sammenlikningsgruppen, om lag som aksjeandelen i SPU.

Analysene i rapporten fra CEM (2015) viser at aktivafordelingen i SPU avviker fra de andre store, institusjonelle investorene i sammenlikningsgruppen hovedsakelig ved at fondet har en lavere andel investert i unotert eiendom og ingen investeringer i aktiva som inngår i kategorien andre, unoterte aktiva i tabell 5.1. CEM peker i sin rapport på at andelen investert i unoterte aktiva i gjennomsnitt har doblet seg i tiårsperioden fram til og med 2014 for fondene som inngår i undersøkelsen.

Den enkle sammenlikningen i tabell 5.1 kan tyde på at risikotakingen i SPU ikke er vesentlig forskjellig fra risikotakingen i fondene i sammenlikningsgruppen satt sammen av CEM. Det er samtidig viktig å understreke at risikoen i «andre aktiva» og unoterte aksjer generelt kan være forskjellig fra markedsrisikoen i en global, diversifisert portefølje av noterte aksjer, som i SPU. Eksempelvis benytter både hedgefond og fond for unoterte aksjer aktivt belåning. Videre er risikoen i unoterte aksjer i større grad enn for noterte aksjer knyttet til risikoen i faktorpremier som lav markedsverdi, lav verdsettelse og illikviditet (Phalippou, 2010). Investeringer i unoterte aktiva medfører også i større grad operasjonell risiko (Van Nieuwerburgh, Stanton og de Bever, 2015). Operasjonell risiko skyldes i denne sammenheng blant annet at det ikke finnes løpende markedspriser for unoterte aktiva. Da blir det vanskeligere å vurdere forvalters resultater og om forvalter opptrer i tråd med eiers beste interesser. Operasjonell risiko kan ikke diversifiseres bort. Isolert sett trekker slike forhold i retning av noe høyere risikotaking i fondene i sammenlikningsgruppen enn i SPU.

5.4 Aktivafordeling i utvalgte fond

Store institusjonelle investorer forvalter kapital med ulike formål, og har i varierende grad implisitte eller eksplisitte forpliktelser. Disse og andre forskjeller vil påvirke den risikobærende evnen, og vil dermed ha betydning for valg av aktivafordeling. Ved sammenlikninger av aktivafordelingen i SPU med fordelingen i andre fond er det derfor hensiktsmessig å forsøke å ta hensyn til slike forskjeller.

I dette avsnittet sammenliknes aktivafordelingen i SPU med utvalgte fond som forvaltes med ulike formål.5 Den første grupperingen er store pensjonsfond. Pensjonsfondene som er valgt ut er blant verdens største, målt i forvaltningskapital. Den andre grupperingen er statlige reservefond. Slike reservefond er opprettet av myndighetene i mange land for å bidra til økt statlig sparing til fremtidige offentlige pensjonsutbetalinger. Den siste grupperingen av fond som benyttes i sammenlikningen, er store universitetsfond. Universitetsfondene investeres med et formål om at avkastningen skal benyttes til å finansiere deler av universitetenes årlige drift. Universitetsfondene som benyttes i sammenlikningen er de største amerikanske fondene i denne kategorien.

5.4.1 Utvalgte fond

Store pensjonsfond

Sammenlikningsgruppen satt sammen av CEM, som omtales i avsnitt 5.3, består i hovedsak av store pensjonsfond. CEM skiller imidlertid ikke mellom ulike pensjonsfond basert på fondenes forpliktelser. En vanlig inndeling er å skille mellom fond som forvalter kapital på vegne av en ytelsespensjonsordning («defined benefit») og fond som forvalter kapital på vegne av en innskuddspensjonsordning («defined contribution»). Formålet med investeringene i fond som forvalter ytelsespensjon er å forvalte kapitalen med sikte på å innfri klart definerte forpliktelser en gang i fremtiden. For fond som forvalter kapital i en innskuddspensjonsordning er formålet gjerne å gi best mulig avkastning av pensjonsinnskuddene, gitt risikoen innskyterne er villige til å bære.

Pensjonsfond som har eksplisitte fremtidige forpliktelser, slik som finansiering av ytelsespensjoner, søker generelt å redusere risikoen for ikke å kunne innfri disse. Det kan gjøres ved å knytte investeringene til forpliktelsene, omtalt som «asset-liability management» (ALM).6 ALM er et generelt risikostyringsprinsipp som innebærer at en virksomhet forsøker å stabilisere resultatet, eller avkastningen, ved å sette sammen en balanse som er slik at eiendeler («assets») og forpliktelser («liabilities») har tilsvarende risikoprofil. Dette er for øvrig et vanlig prinsipp for risikostyring i finansinstitusjoner.

Et enkelt eksempel på ALM er en virksomhet som har forpliktelser i form av fremtidige sikre nominelle utbetalinger. Risikoen for ikke å kunne innfri forpliktelsene kan fjernes helt dersom eiendelene kan investeres slik at de gir en fremtidig sikker kontantstrøm som er minst like stor som utbetalingene, og som forfaller på de samme fremtidige tidspunktene.

Pensjonsfond som benytter ALM vil i varierende grad forsøke å redusere risikoen for ikke å kunne innfri sine fremtidige pensjonsforpliktelser ved å tilpasse investeringene til forpliktelsene. En slik tilpasning kan gjøres ved å sette sammen investeringene slik at verdien av disse varierer med verdien av forpliktelsene. For pensjonsfond vil imidlertid både forpliktelser og avkastning av kapitalen være forbundet med usikkerhet. Pensjonsforpliktelsene er ofte knyttet opp mot utviklingen i det generelle lønns- og prisnivået, mens avkastningen er bestemt av den fremtidige, usikre utviklingen i finansmarkedene.

Det kan derfor være krevende å foreta en slik tilpasning, ettersom de to sidene av balansen delvis er påvirket av ulike risikofaktorer. Risikoen for ikke å kunne innfri fremtidige pensjonsforpliktelser bestemmes blant annet av størrelsen på premieinnbetalingene og andelen av fondenes kapital som investeres i risikable aktiva. Jo høyere premieinnbetalinger, desto lavere er risikoen for ikke å kunne innfri fremtidige forpliktelser. I en pensjonsordning er det samtidig, sett fra medlemmenes ståsted, ønskelig å holde størrelsen på premieinnbetalingene så lav som mulig. Risikotaking innebærer på den ene siden høyere forventet avkastning, men vil også kunne bety større endringer i verdien av kapitalen. Høyere forventet avkastning reduserer risikoen for ikke å kunne innfri fremtidige forpliktelser. Risikoen for at kapitalen faller i verdi trekker i motsatt retning.

Noe forenklet antas risikoen for ikke å kunne innfri fremtidige forpliktelser normalt å være lavere dersom pensjonsfondenes kapital investeres i obligasjoner med tilnærmet like lang løpetid som forpliktelsene. For en gitt premieinnbetaling vil samtidig usikkerheten om fremtidig utvikling i lønns- og prisnivå trekke i retning av investeringer i mer risikable aktiva som aksjer. Ved å investere i risikable aktiva søker pensjonsfondene å bedre forholdet mellom verdien av kapitalen og nåverdien av fremtidige forpliktelser, og å redusere risikoen knyttet til lengre forventet levealder og lønns- og prisutviklingen (BIS, 2007).

Den risikobærende evnen til et pensjonsfond vil blant annet være avhengig av regulatoriske krav, som aktuar- og regnskapsstandarder, regler for aktivafordeling og eventuelle avkastningskrav. I sin årlige gjennomgang av reguleringen i ulike land viser OECD (2015) til at de fleste land har regler for pensjonsfondenes aktivafordeling, men at denne type regulering er blitt myket opp over tid. Regler for aktivafordeling er gjerne i form av øvre eller nedre begrensninger på andelen av pensjonsfondenes kapital som kan investeres i ulike aktivaklasser, og på investeringer i utlandet. Samtidig har mange land siden tusenårsskiftet innført aktuar- og regnskapsstandarder som er ment bedre å synliggjøre risikoen i pensjonsfond. Ny regulering innebærer blant annet krav om at verdien av investeringer og forpliktelser skal måles til virkelig verdi, og risikobaserte solvensberegninger (BIS, 2007).

Flere studier finner at pensjonsfond de siste årene har redusert aksjeandelen.7 Hvorvidt reduksjonen skyldes endret regulering eller at mange fond i større grad utbetaler pensjonsforpliktelser i takt med en aldrende befolkning, er mer uklart. Boon, Brière og Rigor (2014) finner en sammenheng mellom nyere regulering og lavere aksjeandel selv når det kontrolleres for andre egenskaper ved pensjonsfondene, som antallet pensjonerte medlemmer. I sin studie av aktivafordeling blant institusjonelle investorer globalt, viser BIS (2007) til at endringen i aktivafordeling trolig skyldes begge forhold. Også Mercer (2014) peker på at reduksjonen trolig skyldes begge forhold. Mercer viser samtidig til at reduksjonen av aksjeandel har vært spesielt stor blant europeiske pensjonsfond, og at det er betydelig variasjon mellom land.

Sammen med lave obligasjonsrenter de senere år, trekkes endringer i regulering fram som en årsak til at mange fond har økt investeringene i andre aktiva, som unotert eiendom, infrastruktur og andre ikke-børsnoterte realaktiva. Økningen i slike investeringer har vært spesielt stor for pensjonsfond i land som tradisjonelt har hatt en stor andel ytelsespensjonsplaner, som Kanada, Nederland og USA. Disse landene er i tillegg blant de få som ikke har begrensninger for aktivafordeling, ifølge OECDs årlige gjennomgang av regulering av pensjonsfond (OECD, 2015). BIS (2007) peker på at nye aktuar- og regnskapsstandarder, som medfører økt betydning av ALM for aktivafordelingen, generelt kan trekke i retning av økte investeringer i unoterte aktiva. Unoterte aktiva blir gjerne sett på som en måte å redusere samlet markedsrisiko i en portefølje uten å redusere forventet avkastning. ALM kan derfor medføre at slike investeringer fremstår som relativt mer attraktive enn noterte aksjeinvesteringer.

SPU er ikke en integrert del av et pensjonssystem, og forvaltningen reguleres direkte gjennom et mandat fra Finansdepartementet. Som Finansdepartementets råd for investeringsstrategi (Strategirådet, 2006) påpekte i sin rapport om aksjeandelen i SPU i 2006, er det likevel interessant å sammenlikne SPU med store pensjonsfond på grunn av store forvaltningsmiljøer, høy kompetanse og lang erfaring med forvaltning av store internasjonale porteføljer.

I sammenlikningen nedenfor er det valgt ut seks av de største pensjonsfondene internasjonalt, som alle forvalter kapital som del av en ytelsespensjonsordning, for en sammenlikning med SPU: amerikanske California Public Employees’ Retirement System (CalPERS) og California State Teachers’ Retirement System (CALSTRS), kanadiske Ontario Municipal Employees Retirement System (OMERS) og Ontario Teachers’ Pension Plan (OTTP) og nederlandske Stichting Pensioenfonds ABP (ABP) og Pensioenfonds Zorg & Welzijn (PFZW). Se boks 5.1 for en nærmere beskrivelse av fondene. I tillegg til å være blant de største pensjonsfondene i verden, er alle fondene hjemmehørende i land som pålegger få direkte begrensninger på aktivafordelingen.

I beskrivelser og sammenlikninger i dette kapitlet sammenfattes alle investeringer i noterte og unoterte aksjer i pensjonsfondenes aksjeandeler, mens obligasjonsandelene er justert for ev. belåning og inkluderer realrenteobligasjoner og pengemarkedsinstrumenter.

Boks 5.1 Utvalgte store pensjonsfond

California Public Employees’ Retirement System (CalPERS) forvalter ytelsespensjoner for offentlig ansatte i den amerikanske delstaten California. Forvaltningen har som målsetting å oppnå en langsiktig avkastning som skal dekke de lovpålagte forpliktelsene fondet har, gitt «an appropriate level of risk». Om lag 21 pst. av investeringene er plassert i obligasjoner, mens resten er plassert i noterte og unoterte aksjer, unotert eiendom og andre aktiva. En viktig del av den uttalte investeringsstrategien er å investere i aktiva som gir høy kontantstrøm og inflasjonsbeskyttelse, og fondet har både investeringer i skogsdrift og unotert infrastruktur. CalPERS er blant verdens største investorer i unoterte aksjer, og disse utgjør nærmere 10 pst. av fondet. Fondet forvaltet ved utgangen av 2015 om lag 2 500 mrd. kroner.

California State Teachers’ Retirement System (CALSTRS) forvalter pensjoner på vegne av ansatte i Californias offentlige utdanningssystem. Pensjonsutbetalingene er i hovedsak ytelsesbasert, men fondet forvalter i tillegg frivillig innskuddspensjon for medlemmene. Formålet med forvaltningen er å sikre medlemmenes finansielle fremtid gjennom det som beskrives som å «kjøpe langsiktige netto kontantstrømmer og omvurderingsgevinster til en rimelig pris». Om lag 18 pst. av fondet er investert i obligasjoner. I likhet med CalPERS har CalSTRS betydelige investeringer i unotert eiendom og unoterte aksjer. Ved utgangen av 2015 forvaltet CalSTRS om lag 1 700 mrd. kroner.

Ontario Municipal Employees Retirement System (OMERS) forvalter ytelsespensjoner for offentlig ansatte i den kanadiske delstaten Ontario. Fondet ble opprettet i 1962 for å tilby pensjon til alle offentlig ansatte og for å samordne og effektivisere eksisterende pensjonsforvaltning for de som allerede hadde en ordning. Fondet rapporterte ved utgangen av 2015 en underdekning i forhold til pensjonsforpliktelsene på nærmere 44 mrd. kroner. Fondets forvaltningskapital var på samme tidspunkt om lag 490 mrd. kroner. OMERS benytter aktivt belåning for å forsøke å øke avkastningen av kapitalen. Ved utgangen av 2015 var netto belåning 18,5 pst. av fondet. Obligasjonsandelen er om lag 22 pst., justert for belåning. Resten av fondet er plassert i noterte og unoterte aksjer og unotert eiendom og infrastruktur. Unoterte investeringer utgjør samlet sett 48 pst. av fondet.

Ontario Teachers’ Pension Plan (OTTP) forvalter ytelsespensjoner på vegne av over 300 000 yrkesaktive og pensjonerte lærere i den kanadiske delstaten Ontario. Forvaltningen har som mål å oppnå høyest mulig avkastning gitt «an appropriate level of risk». Fondet benytter belåning som en del av investeringsstrategien, og netto belåning var 28 pst. ved utgangen av 2015. Markedsverdien av fondets investeringer var om lag 1 100 mrd. kroner på samme tid. Obligasjonsandelen er om lag 13 pst., justert for belåning. OTTP har betydelige investeringer i råvarer og unotert eiendom og infrastruktur.

Stichting Pensioenfonds ABP (ABP) er et pensjonsfond for statlige ansatte og ansatte i utdanningssektoren i Nederland. ABP søker å investere slik at fremtidige pensjonsforpliktelser kan innfris, og forsøker innenfor denne rammen å oppnå best mulig avkastning gitt «acceptable risk». Fondets investeringsstrategi er blant annet basert på at deler av kapitalmarkedene antas å være mindre effisiente, og at dette kan utnyttes gjennom aktiv forvaltning. Omlag 43 pst. av porteføljen er investert i obligasjoner, mens resten hovedsakelig er investert i unotert eiendom, noterte og unoterte aksjer og spesialiserte fond. Ved utgangen av 2015 forvaltet fondet om lag 3 200 mrd. kroner.

Pensioenfonds Zorg & Welzijn (PFZW) forvalter ytelsespensjoner for mer enn to millioner aktive og pensjonerte arbeidstakere innen helse- og omsorgssektoren i Nederland. Målet med investeringene er å gi medlemmene gode pensjoner for «akseptable» premieinnbetalinger. Fondet viser til at ALM vektlegges i investeringsstrategien, og at porteføljen søkes sammensatt med mål om å oppnå høyere forventet avkastning og lavere risiko enn ALM-vurderingene tilsier. Fondet forvalter de noterte investeringene tett opp til en referanseindeks og søker å begrense forvaltningskostnadene. Fondets obligasjonsandel er om lag 36 pst. Resten av fondet investeres hovedsakelig i noterte og unoterte aksjer, unotert eiendom og infrastruktur, samt råvarer. Ved utgangen av 2015 forvaltet fondet om lag 1 500 mrd. kroner.

Statlige reservefond

Statlige reservefond er fond som i mange land bygges opp for å styrke statsfinansene i tråd med at befolkningsaldringen vil medføre store pensjonsutbetalinger i fremtiden. Som SPU, har disse fondene særskilt regulering som er tilpasset hvert enkelt fond. Statlige reservefond har dermed fellestrekk med SPU, men er typisk mindre både målt i verdi og som andel av BNP.

Statlige reservefond skiller seg fra store pensjonsfond ved at de disponeres av myndighetene og ikke har lovfestede pensjonsforpliktelser (Yermo, 2008). Statlige reservefond har dermed gjerne forpliktelser som i mindre grad enn for pensjonsfond er eksplisitt formulert. Eksplisitte forpliktelser reduserer isolert sett den risikobærende evnen, og alt annet like kan derfor statlige reservefond antas å kunne bære mer risiko. I gjennomsnitt er det imidlertid vanskelig å finne en klar forskjell i aktivafordeling og risikotaking mellom disse to grupperingene av fond.

OECD utarbeider årlig en oversikt over store pensjonsfond og statlige reservefond. Siste rapport ble publisert i 2016 med tall for 2014 (OECD, 2016). I rapporten inngår 99 store pensjonsfond og statlige reservefond. Analysene viser at de statlige reservefondene i gjennomsnitt har en aktivafordeling med 56 pst. obligasjoner og 44 pst. aksjer og andre aktiva sammenfattet. Andelen aksjer og andre aktiva varierer fra 0 pst. til 75 pst. blant de statlige reservefondene i analysen. De store pensjonsfondene i analysen har i gjennomsnitt en aktivafordeling med 55 pst. obligasjoner og 45 pst. aksjer og andre aktiva sammenfattet. Andelen aksjer og andre aktiva varierer fra 10 pst. til 85 pst. for de store pensjonsfondene i analysen. OECDs analyser tyder derfor på at det i gjennomsnitt er små forskjeller i aktivafordeling mellom de to grupperingene, men store forskjeller innad i hver gruppering.

Klassifiseringen av aktiva i rapporten fra OECD (2016) kan avvike noe fra rapportene fra MSCI (2016) og CEM (2015). Tallene er derfor ikke uten videre sammenliknbare med tallmaterialet benyttet i avsnitt 5.2 og 5.3. Oversikten satt sammen av OECD tyder likevel på at det er store variasjoner i aktivafordeling blant institusjonelle investorer med tilsynelatende tilsvarende formål og forpliktelser.

I sammenlikningen nedenfor er det valgt ut åtte statlige reservefond: australske Future Fund (FF), kanadiske Canada Pension Plan Investment Board (CPPIB), newzealandske New Zealand Super Fund (NZS) og de svenske AP-fonden (AP1–4 og AP6). Disse er nærmere omtalt i boks 5.2.

Boks 5.2 Utvalgte statlige reservefond

Australske Future Fund (FF) ble opprettet i 2006 med mål om å fullfinansiere fremtidige pensjoner til ansatte i offentlig sektor. Pensjonsutbetalingene inngår i dag i det løpende statsbudsjettet. Fondet er i en oppbyggingsfase, og investeringsstrategien forutsetter at det ikke trekkes på fondet før 2020. Dersom pensjonsforpliktelsene antas fullfinansiert før 2020, kan det trekkes på fondet tidligere. Målet med investeringsstrategien er å oppnå en langsiktig årlig realavkastning på 4,5 pst. til 5,5 pst. Investeringsstrategien er blant annet basert på antakelser om at det er mulig å høste tidsvarierende risikopremier og gevinster ved risikospredning, samt at aktiv forvaltning kan bidra med netto meravkastning. Fondet har et uttrykt kostnadsfokus. Videre er strategien basert på en antakelse om at fondets lange tidshorisont legger til rette for å investere i illikvide aktiva. Ved utgangen av 2015 forvaltet fondet om lag 700 mrd. kroner. Fondets obligasjonsandel er om lag 32 pst. Obligasjonsinvesteringene er innrettet mot å høste kredittpremier, og fondet er ikke investert i statsobligasjoner. Resten av investeringene består hovedsakelig av noterte og unoterte aksjer, unotert eiendom, infrastruktur og skogsdrift.

Canada Pension Plan Investment Board (CPPIB) er et stort kanadisk reservefond som ofte trekkes fram i sammenlikninger med SPU. CPPIB forvalter deler av kapitalen i den nasjonale pensjonsordningen, om lag 1 800 mrd. kroner ved utgangen av 2015. Fondet har en referanseindeks med 72 pst. noterte aksjer og 28 pst. noterte obligasjoner, som er satt sammen ut ifra et mål om å innfri fondets forpliktelser. CPPIB kan avvike fra referanseindeksen dersom det forventes å gi risikojustert meravkastning. Rammeverket i CPPIB omtales ofte som «Kanada-modellen», og medfører at aktivafordelingen i fondet kan avvike betydelig fra referanseindeksen. Ved utgangen av 2015 var fondets obligasjonsandel om lag 28 pst. Resten var investert i noterte og unoterte aksjer, unotert eiendom og infrastruktur. Fondets beskrivelse av investeringsstrategien er at de søker å maksimere avkastningen «without undue risk of loss», samtidig som det tas hensyn til fremtidige pensjonsforpliktelser og tilførsel. CPPIB skriver i sin årsrapport for 2015 at risikotakingen vil økes fram mot 2018. Aksjeandelen i referanseindeksen vil fra 2018 utgjøre 85 pst., mens obligasjoner vil utgjøre 15 pst. Fra 2023 er det forventet at fondet vil måtte utbetale deler av avkastningen for å møte de offentlige pensjonsforpliktelsene.

New Zealand Super Fund (NZS) ble opprettet i 2001 for å bidra til økt statlig sparing i New Zealand. Fondet skal bidra til å dekke fremtidige utbetalinger i den offentlige pensjonsordningen. Basert på anslag fra 2013 forventes det første uttaket fra fondet å bli gjort i 2029–2030. Fondet har som utgangspunkt at den newzealandske staten har en høyere evne til å bære risiko enn gjennomsnittsinvestoren. Fondet har derfor en høy aksjeandel. Referanseindeksen for fondet består av 80 pst. aksjer og 20 pst. obligasjoner, valutasikret til newzealandske dollar. En egen lov om fondet krever blant annet at fondet investerer på en måte som maksimerer avkastningen av kapitalen «without undue risk to the Fund as a whole». Ved utgangen av 2015 forvaltet NZS om lag 160 mrd. kroner, hvorav obligasjonsandelen var 13 pst.

De svenske AP-fonden (AP1–4 og AP6) er bufferfond som inngår som en mindre del av det svenske inntektspensjonssystemet. Fondenes formål er å utjevne svingningene mellom pensjonsinnbetalinger og -utgifter og å bidra med avkastning til pensjonssystemet. Når innbetalingene til pensjonssystemet er mindre enn utbetalingene, skal kapitalen i AP-fondene brukes til å dekke differansen. Ved utgangen av 2015 forvaltet AP6 om lag 27 mrd. kroner. Hvert av fondene AP1–4 hadde på samme tid en forvaltningskapital som er om lag like stor, i overkant av 300 mrd. kroner hver. Samlet forvaltet AP-fondene nærmere 1 300 mrd. kroner ved utgangen av 2015. Gjennomsnittlig obligasjonsandel for AP-fondene er om lag 33 pst. De siste årene har fondene investert mer i andre, unoterte aktiva, blant annet unotert eiendom, hedgefond og fond som spesialiserer seg på selskaper som er i oppstartsfasen. Eksempelvis beskriver AP1 investeringsprosessen som langsiktig og basert på fundamental analyse.

I beskrivelser og sammenlikninger nedenfor sammenfattes alle investeringer i noterte og unoterte aksjer i de statlige reservefondenes aksjeandeler, mens obligasjonsandelene er justert for ev. belåning og inkluderer realrenteobligasjoner og pengemarkedsinstrumenter.

Store universitetsfond

Store universitetsfond er fond som skal bidra til å finansiere amerikanske universiteters virksomhet i overskuelig fremtid. Fondene har derfor i likhet med SPU en lang horisont, men er betydelig mindre enn SPU. De største amerikanske universitetsfondene finansierer i gjennomsnitt 16,5 pst. av universitetenes årlige utgifter (NACUBO, 2016).

Fondene til amerikanske universiteter som Harvard og Yale har ledet utviklingen av det som omtales som «endowment-modellen». Universitetsfondene er opptatt av å sikre en jevn og stabil realavkastning. Campbell (2012) beskriver i detalj utviklingen av denne modellen, som vektlegger bred risikospredning, investeringer i langsiktige aktiva og aktiva med lav omsettelighet, aktiv forvaltning og betydningen av å investere tidlig i nye aktiva. Universitetsfondene er blant de fondene i verden som har de største andeler av porteføljen investert i unotert eiendom og «andre aktiva».

Endowment-modellen vektlegger at universitetenes utgifter må være mest mulig fleksible og tilpasses avkastningen av fondene. Mer fleksible forpliktelser gjør at universitetsfondene isolert sett kan bære mer risiko og dermed kan forvente høyere avkastning og bidrag til finansiering av universitetenes virksomhet over tid. Rammeverket innebærer at fondenes forpliktelser skal reduseres i perioder med lav avkastning.8 Det bidrar til å gjøre aktivafordelingen motsyklisk. Til forskjell innebærer ALM at risikotakingen i pensjonsfond gjerne må reduseres i perioder med lav avkastning, for å begrense muligheten for at kapitalen blir lavere enn nåverdien av fremtidige forpliktelser. På denne bakgrunn antas universitetsfondene generelt å ha høyere risikobærende evne.

Det er mindre detaljert offentlig informasjon tilgjengelig om hvert enkelt universitetsfonds aktivafordeling, sammenliknet med de store pensjonsfondene og statlige reservefondene omtalt over. En kilde til informasjon er The National Association of College and University Business Officers (NACUBO), en medlemsorganisasjon som representerer over 2 100 universiteter i USA. Organisasjonen publiserer en årlig studie som blant annet inneholder detaljert aktivafordeling for sammenfattede grupperinger av universitetsfond. Siste tilgjengelige rapport fra 2016 inneholder tall per 30. juni 2015.

I sammenlikningen i dette kapitlet benyttes tall for de 94 største amerikanske universitetsfondene, klassifisert av NACUBO (2016) som fond med mer enn 7,8 mrd. kroner i forvaltningskapital.

5.4.2 Sammenlikning av aktivafordeling i SPU og utvalgte fond

Tabell 5.2 viser aktivafordeling og forvaltningskapital for SPU, og verdivektede gjennomsnittstall for de store pensjonsfondene, statlige reservefondene og store universitetsfondene omtalt over.9 Tabellen inkluderer også fordelingen av kapital i det globale, tilgjengelige kapitalmarkedet, diskutert i avsnitt 5.2.

Tabell 5.2 Aktivafordeling i SPU og utvalgte fond.1 Prosent

Aksjer (inkl. notert eiendom og unoterte aksjer) | Obligasjoner (inkl. realrenteobligasjoner og pengemarkedsinstrumenter) | Unotert eiendom | Andre aktiva | Sum aksjer og andre aktiva | Samlet kapital til forvaltning (mrd. kroner) | |

|---|---|---|---|---|---|---|

SPU | 61,9 | 35,7 | 2,4 | – | 61,9 | 7 471 |

Store pensjonsfond | 47,6 | 28,6 | 12,1 | 11,7 | 59,3 | 10 425 |

Statlige reservefond | 49,4 | 29,6 | 10,0 | 11,0 | 60,4 | 3 934 |

Store universitetsfond | 44,0 | 11,0 | 7,0 | 38,0 | 82,0 | 3 243 |

Det globale, tilgjengelige kapitalmarkedet | 37,8 | 56,1 | 5,6 | 0,5 | 38,3 | 984 225 |

1 Faktisk aktivafordeling i SPU, sammensetningen av det globale, tilgjengelige kapitalmarkedet og verdivektet gjennomsnittlig faktisk aktivafordeling for et utvalg store pensjonsfond, statlige reservefond og store universitetsfond, målt i prosent av forvaltningskapitalen. Andelen investert i aksjer inkluderer investeringer i børsnotert eiendom og unoterte aksjer. Andelen investert i obligasjoner inkluderer realrenteobligasjoner og pengemarkedsinstrumenter, og er justert for belåning. «Andre aktiva» omfatter investeringer i spesialiserte fond, unotert infrastruktur, råvarer, naturressurser og andre ikke-børsnoterte realaktiva. Alle tall er per utgangen av 2015, med unntak av to av de store pensjonsfondene (per 31. mars 2016) og store universitetsfond og det globale, tilgjengelige kapitalmarkedet (per 30. juni 2015).

Kilde: NACUBO (2016), MSCI (2016), Thomson Reuters Datastream, Norges Bank, Finansdepartementet og offentlig tilgjengelige kvartals- og årsrapporter for ABP, AFF, AP-fonden, CalPERS, CalSTRS, CPPIB, NZS, OMERS, OTTP og PFZW.

Gjennomsnittlig verdivektet obligasjonsandel, justert for belåning, for de utvalgte store pensjonsfondene og statlige reservefondene er i underkant av 30 pst., se tabell 5.2. Sammenliknet med disse fondene hadde SPU ved utgangen av 2015 om lag 6–7 prosentenheter mer av fondskapitalen investert i obligasjoner. Samtidig er spredningen i obligasjonsandel blant de andre fondene betydelig. Blant de store pensjonsfondene er eksempelvis obligasjonsandelen i OTTP 13 pst., mens ABP har en obligasjonsandel på 43 pst., se boks 8.1. Også blant de statlige reservefondene er det stor spredning i obligasjonsandelen. Lavest er andelen i NZS med 13 pst., mens de svenske AP-fondene har den høyeste andelen med om lag 33 pst. i gjennomsnitt, se boks 8.2.

Sammenlikninger av obligasjonsandeler i tabell 5.2 tyder på at det er relativt mindre forskjeller i risikotaking mellom SPU og gjennomsnittet av de store pensjonsfondene og statlige reservefondene. Sammenliknet med store universitetsfond hadde SPU derimot ved utgangen av 2015 en betydelig høyere andel i obligasjoner, og tabellen viser at forskjellen utgjorde nærmere 25 prosentenheter.

Mens den faktiske aksjeandelen i SPU ved utgangen av 2015 var i overkant av 60 pst., var andelen i de store pensjonsfondene og statlige reservefondene i tabell 5.2 i underkant av 50 pst. For de store universitetsfondene var andelen 44 pst. per 30. juni 2015. For de fleste av de andre fondene i sammenlikningen utgjorde imidlertid investeringer i unoterte aksjer en betydelig del av aksjeandelen, samtidig som de hadde store investeringer i «andre aktiva». Størrelsen på aksjeandelen er i seg selv derfor ikke nødvendigvis en god indikasjon på risikotakingen.

SPU har en vesentlig lavere andel unotert eiendom enn de andre fondene i tabell 5.2. Mens SPU ved utgangen av 2015 hadde om lag 2,4 pst. av investeringene i unotert eiendom, var andelen i de store pensjonsfondene og statlige reservefondene henholdsvis om lag 12 pst. og 10 pst. De store universitetsfondene har om lag 7 pst. av investeringene i unotert eiendom.

I en rapport utarbeidet for Finansdepartementet viser Van Nieuwerburgh, Stanton og de Bever (2015) til at avkastnings- og risikoegenskaper ved unotert eiendom har flere likhetstrekk med aksjer enn med obligasjoner. Unoterte eiendomsinvesteringer er derfor ikke etter deres syn en erstatning for obligasjoner. En noe høyere andel unoterte eiendomsinvesteringer i de andre fondene vil dermed ikke være et substitutt for en lavere obligasjonsandel sammenliknet med SPU.

Tabell 5.2 viser at den mest fremtredende forskjellen mellom aktivafordelingen i SPU og i de andre utvalgte fondene, er andelen som investeres i andre, unoterte aktiva. Det er tilsvarende som for sammenlikningen med fondene i CEM (2015) i tabell 5.1. Som argumentert over, er kategorien «andre aktiva» i hovedsak egenkapitalinstrumenter. Kategoriseringen av slike investeringer er heller ikke tydelig definert og avgrenset i rapporteringen til alle de utvalgte fondene. Det er derfor rimelig å sammenfatte aksjer og andre aktiva når en sammenlikner risikotakingen i fondene. Også en slik enkel sammenfatning tyder på at det er relativt mindre forskjeller i risikotaking mellom SPU og gjennomsnittet av de store pensjonsfondene og statlige reservefondene. Som i avsnitt 5.3, er det samtidig viktig å understreke at risikoen i «andre aktiva» og unoterte aksjer generelt kan være forskjellig fra markedsrisikoen i en global, diversifisert portefølje av noterte aksjer, som i SPU. Det er også knyttet operasjonell risiko til slike aktiva. Operasjonell risiko kan ikke diversifiseres bort. Isolert sett trekker slike forhold i retning av noe høyere risikotaking i de store pensjonsfondene og statlige reservefondene.

På bakgrunn av sammenfatningen av aksjer og «andre aktiva» synes store universitetsfond å ta betydelig mer risiko enn de andre fondene i tabell 5.2, som også kommer klart fram av sammenlikningen av obligasjonsandeler.

Som omtalt over kan nye aktuar- og regnskapsstandarder bety at unoterte aktiva fremstår som relativt mer attraktive enn noterte aksjer, spesielt for fond som forvalter ytelsespensjoner. For statlige reservefond og store universitetsfond vil imidlertid slik regulering være av mindre betydning. De store universitetsfondene investerte dessuten store andeler av kapitalen i unoterte aktiva allerede 10–20 år før hovedtyngden av slik regulering ble innført. Forskjellen i investeringer i «andre aktiva» mellom SPU og andre fond skyldes at det til en viss grad legges ulike forutsetninger til grunn for investeringsstrategien.

Endowment-modellen og Kanada-modellen10 hviler på forutsetninger om at unoterte investeringer over tid kan forventes å gi bedre avkastning enn tilsvarende noterte investeringer, at slike investeringer gir betydelig risikospredning i forhold til noterte markeder og at det er mulig å høste likviditetspremier ved slike investeringer. Fond som CPPIB og universitetsfond som Harvard og Yale forvaltes hovedsakelig aktivt, med mål om å oppnå risikojustert meravkastning utover det som kan oppnås ved indeksforvaltning. Forskningslitteraturen gir imidlertid ikke støtte for å hevde at slik forvaltning er lønnsom over tid.

Investeringsstrategien for SPU er basert på åpen, ikke-rivaliserende kunnskap om finansmarkedene, og bygger på en forutsetning om at finansmarkedene er konkurranseutsatte uten muligheter for systematisk arbitrasje.11 Aktivafordelingen og reguleringen av forvaltningen gir bred risikospredning gjennom å eie en liten andel i et stort antall noterte selskaper og obligasjonslån, og et begrenset innslag av aktiv forvaltning. Investeringer i tråd med referanseindeksen til SPU høster forventede risikopremier med et solid faglig grunnlag, som aksje- og kredittpremien. Chambers, Dimson og Ilmanen (2012) omtaler investeringsstrategien for SPU som «the Norway model» og viser til at investeringsstrategien står i sterk kontrast til andre modeller som i større grad hviler på aktiv forvaltning i noterte og unoterte markeder, slik som endowment-modellen.

5.5 Oppsummering

I dette kapitlet er aktivafordelingen i SPU sammenliknet med gjennomsnittsinvestoren, uttrykt ved anslag for det globale, tilgjengelige kapitalmarkedet, og et utvalg av andre store fond som i ulik grad har overlappende formål og særtrekk med SPU. Sammenlikningene kan oppsummeres i følgende observasjoner:

SPU har en betydelig mindre andel av kapitalen investert i obligasjoner enn obligasjonsandelen i det globale, tilgjengelige kapitalmarkedet, også når det justeres for sentralbankenes beholdning av statsobligasjoner. Det tyder på at risikotakingen i SPU er høyere enn for gjennomsnittsinvestoren.

Obligasjonsandelen i SPU er noe høyere enn i andre store fond. Det tyder på at risikotakingen i SPU er noe lavere enn i fond utvalget finner det naturlig å sammenlikne med, spesielt store amerikanske universitetsfond.

SPU skiller seg ut fra andre fond ved at kapitalen i hovedsak er plassert i noterte aktiva.

Mens unotert eiendom ved utgangen av 2015 utgjorde 2,4 pst. av investeringene i SPU, er andelen unoterte aktiva i de andre fondene benyttet i sammenlikninger i dette kapitlet betydelig høyere.12 Selv om lave renter og ny regulering kan bety at slike investeringer fremstår som mer attraktive for mange fond, er den relativt lave andelen i SPU også et resultat av fondets investeringsstrategi. Aktivafordelingen i SPU gir bred risikospredning gjennom å eie en liten andel i et stort antall noterte selskaper og obligasjonslån. Innslaget av aktiv forvaltning er begrenset. Avkastningen og risikoen i SPU følger dermed globale, noterte markeder tett. Det betydelige innslaget av unoterte aktiva i fondene det sammenliknes med, trekker i retning av at disse fondene har høyere operasjonell risiko.

5.6 Referanser

Beath, A. D. (2014). Asset allocation and fund performance of defined benefit pension funds in the United States between 1998–2011. CEM Benchmarking Inc. www.cembenchmarking.com

BIS (2007). Institutional investors, global savings and asset allocation. CGFS papers no. 27. www.bis.org.

BIS (2015). Bank for International Settlements 85th Annual Report. www.bis.org.

Bogentoft, E., Romeijn, H. E. og Uryasev, S. (2001). Asset/Liability Management for Pension funds using CVar Constraints. The Journal of Risk Finance, 3:1.

Boon, M., Brière, M. og Rigot, S. (2014). Regulation and pension fund risk-taking. Amundi working paper no. 43.

Brown, J. R., Dimmock, S. G., Kang, J. K. og Weisbenner, S. J. (2014). How University Endowments Respond to Financial Market Shocks: Evidence and Implications. American Economic Review, 104:3

Campbell, J. (2012). Investing and Spending: The twin challenges of university endowment management. Forum Futures.

CEM (2015). Investment cost effectiveness analysis 2014: Norwegian Government Pension Fund Global. www.regjeringen.no/spf.

Chambers, D., Dimson, E. og Ilmanen, A. (2012). The Norway Model. Journal of Portfolio Management, 38:12.

Kleynen, R. (1997). Asset Liability Management for Pension Funds: A case study. Proceedings AFIR 1997, International Actuarial Association.

Mercer (2014). Asset allocation of pension funds around the world. Financial Services Council.

MSCI (2016). Global markets & return drivers. www.regjeringen.no/spf.

NACUBO (2016). 2015 NACUBO-Commonfund Study of Endowments. www.nacubo.org.

OECD (2015). Annual survey of investment regulation of pension funds. www.oecd.org.

OECD (2016). Annual survey of large pension funds and public pension reserve funds 2015. www.oecd.org.

Phalippou, L. (2010). Private Equity: Performance, Risk, and Fund Selection. CFA Institute Conference Proceedings Quarterly, 27:3.

Strategirådet (2006). Aksjeandelen i referanseporteføljen til Statens pensjonsfond – Utland. www.regjeringen.no/spf.

Van Nieuwerburgh, S., Stanton, R. og De Bever, L. (2015). A review of real estate and infrastructure investments by the Norwegian Government Pension Fund Global (GPFG). www.regjeringen.no/spf.

Yermo, J. (2008). Governance and investment of public pension reserve funds in selected OECD countries. OECD Financial market trends.

Fotnoter

Anslag og analyser inngår i rapporten MSCI (2016) Global markets & return drivers. Rapporten er tilgjengelig på Finansdepartementets nettsider.

Som omtalt i kapittel 4 er det vedtatt å gå bort fra bestemmelsen om at inntil 5 pst. av SPU skal investeres i en egen eiendomsportefølje. Det innebærer at den strategiske referanseindeksen fremover kun vil bestå av noterte aksjer og obligasjoner. Norges Bank vil ha muligheten til å investere i unotert eiendom innenfor rammen for avvik fra referanseindeksen. Det vil i tillegg fastsettes en øvre grense for unotert eiendom på 7 pst. av fondet. Finansdepartementet arbeider med å implementere den nye reguleringen av eiendomsinvesteringer i SPU.

Rapportene fra CEM Benchmarking Inc. er tilgjengelige på Finansdepartementets nettsider. På grunn av innsamling og bearbeiding av data fra fondene som inngår i undersøkelsen, foreligger rapportene med et tidsetterslep. Siste tilgjengelige rapport er for 2014.

Begrensningen følger av mandatet for forvaltningen av SPU fra Finansdepartementet. Mandatet § 3-1 første ledd bokstav a lyder: «Aksjeporteføljen kan investeres i aksjer notert på regulert og anerkjent markedsplass, noterte verdipapirer som kan sidestilles med noterte aksjer, depotbevis for slike aksjer og i unoterte selskaper hvor styret har uttrykt en intensjon om å søke notering på regulert og anerkjent markedsplass».

All informasjon om enkeltfond gjengitt nedenfor er hentet fra offentlig tilgjengelige kvartals- og årsrapporter, og fra fondenes nettsider.

Se for eksempel fremstillinger i Bogentoft, Romeijn og Uryasev (2001) og Kleynen (1997).

Se for eksempel Beath (2014) og Mercer (2014).

Brown, Dimmock, Kang og Weisbenner (2014) finner at amerikanske universitetsfond i perioden 1987-2009 bidro mindre til universitetenes drift etter perioder med negativ avkastning i finansmarkedene, enn det rammeverket tilsier. Det understreker universitetenes vektlegging av fleksibilitet i forpliktelsene.

Ved beregning av verdivektet gjennomsnittlig aktivafordeling for en gruppering av fond, vektes hvert enkelt fonds aktivafordeling med fondets andel av samlet forvaltningskapital for grupperingen. Det medfører at gjennomsnittlig aktivafordeling for grupperingen reflekterer fondenes samlede fordeling av kapital til ulike aktiva, tilsvarende som i anslag for sammensetningen av det globale, tilgjengelige kapitalmarkedet. Sammenlikninger i dette avsnittet viser tilnærmet samme resultat dersom gjennomsnittlig aktivafordeling for henholdsvis store pensjonsfond og statlige reservefond beregnes likevektet. Datagrunnlaget i NACUBO (2016) gir ikke anledning til å gjøre tilsvarende sammenlikninger med et likevektet gjennomsnitt for store universitetsfond.

Se omtalen av CPPIB i boks 8.2.

Se kapittel 4 for en nærmere omtale av investeringsstrategien for SPU.

For flere av fondene som inngår i sammenlikningsgrunnlaget i avsnitt 5.4 utgjør unoterte aktiva nærmere 50 pst. av investeringene, mens tallmaterialet fra CEM gjengitt i avsnitt 5.3 viser at fondene i den skreddersydde sammenlikningsgruppen for SPU i gjennomsnitt har om lag 15 pst. av kapitalen investert i unoterte aktiva. Andelene unoterte aktiva i de to sammenlikningsgrunnlagene er imidlertid ikke direkte sammenliknbare, grunnet ulik rapportering og detaljeringsgrad.