6 Risikobærende evne

6.1 Innledning

Staten eier Statens pensjonsfond utland (SPU) og forvalter det på vegne av det norske folk. Når en diskuterer hvor stor del av fondet som skal investeres i risikobærende papirer som aksjer, er dette derfor ikke bare et spørsmål om hvor mye risiko staten kan ta, men om hele nasjonens evne til å bære risiko. Beslutninger om aksjeandelen i den strategiske referanseindeksen for SPU bør derfor sees i sammenheng med risikobildet for hele den norske økonomien. Spesielt bør de finansielle eiendelene i SPU sees i sammenheng med den øvrige petroleumsformuen.

Studiet av finansiell økonomi dreier seg grunnleggende sett om hvordan risiko kan behandles og fordeles til gjensidig nytte for alle parter. Å redusere risikoen i petroleumsformuen har vært en viktig effekt av opprettelsen av SPU. Over tid har staten, på vegne av nasjonen, omplassert formue fra olje i bakken til en finansiell portefølje av aksjer, obligasjoner og eiendom. I tillegg ble det besluttet at denne finansielle porteføljen skulle investeres utenfor Norge, noe som ytterligere har bidratt til å redusere risikoen knyttet til nasjonens samlede eiendeler. Det har redusert den samlede risikoen i petroleumsformuen. Dette har lagt grunnlag for høyere og mer stabilt kjøp av varer og tjenester enn det som ellers ville vært mulig.

For å analysere og foreta en velfundert avveiing mellom risiko og forventet avkastning for de finansielle eiendelene, må en vurdere investors risikobærende evne. I praksis er det en størrelse som vanskelig lar seg tallfeste eller anslå presist. Like fullt må forhold som har betydning for den risikobærende evnen drøftes, slik at en i hvert fall er i stand til å gi en kvalitativ vurdering av spørsmålet. Dette kapittelet tar opp ulike perspektiver på den norske statens evne til å bære risiko. Det andre hovedspørsmålet ved valg av aktivafordeling, forventet avkastning og risiko ved ulike typer aktiva, drøftes i kapittel 7.

Studier av husholdningers porteføljevalg vektlegger at risikobærende evne i en finansiell formue må ta utgangspunkt i egenskapene til investors øvrige balanse. Denne balansen vil bestå av alle fremtidige inntekter og utgifter, målt som nåverdier. Avsnitt 6.2 gjør kort rede for dette rammeverket, som har paralleller til statens beslutning om SPUs aksjeandel.

Finansene i offentlig sektor har særlige egenskaper som det må tas hensyn til når en skal vurdere den risikobærende evnen. Verdien av statens viktigste aktiva, retten til å skattlegge, kan vanskelig anslås. Skattleggingens primære funksjon er dessuten å inndra kjøpekraft slik at arbeidskraft og produksjonsmidler kan stilles til disposisjon for offentlige formål, snarere enn å tilfredsstille en finansiell budsjettbetingelse. Staten har også andre virkemidler enn skattlegging, slik som påbud og reguleringer. Avsnitt 6.3 drøfter disse forholdene og argumenterer for at SPU bør ses i sammenheng med Norges samlede nasjonalformue, heller enn statens balanse.

Avsnitt 6.4 drøfter fondets forpliktelser i finanspolitikken. Rammeverket for finanspolitikken skal ivareta flere hensyn, og legger opp til at realavkastningen av SPU skal bidra til finansieringen av offentlige utgifter. Det er gode grunner til å unngå brå endringer i skattesatser og offentlige velferdstjenester. Samtidig kan ikke uttaket fra SPU over tid overstige realavkastningen, dersom formuen fullt ut også skal komme fremtidige generasjoner til gode. Det reiser blant annet spørsmål om hvor store tilpasninger som kan eller bør gjøres i finanspolitikken på kort og lang sikt som følge av svingninger i fondets verdi. Avsnittet drøfter også fondets rolle i konjunkturstyringen, og om det historisk har vært særlig store uttak i fondet i perioder med svak utvikling i aksjemarkedet.

Evnen til å bære risiko påvirkes dessuten av evne og vilje til å holde fast ved en valgt strategi for investeringene, også i perioder med uro i finansmarkedene og store fall i fondets verdi. Avsnitt 6.5 drøfter det en kan kalle politisk risiko, nærmere bestemt risiko for å svekke den politiske legitimiteten til forvaltningen av SPU. Institusjonell innretting er viktig i denne sammenheng, ikke minst krav til åpenhet.

Det er generelt vanskelig å finne absolutte mål for risikobærende evne.En annen innfallsvinkel er å sammenlikne balansen til SPUs eiere med andre investorers balanse. Avsnitt 6.6 sammenlikner med en tenkt, global gjennomsnittsinvestor, som holder den sammensetning av finansielle aktiva som følger av det globale, tilgjengelige kapitalmarkedet.

Risikobærende evne kan også analyseres relativt til hva den var da den nåværende aktivafordelingen i SPU ble satt i 2007. Dersom en legger til grunn at den strategiske allokeringen var optimal den gang da, kan det gi tentative svar på om og ev. i hvilken retning aksjeandelen bør endres. Avsnitt 6.7 gir en slik vurdering. Avsnitt 6.8 oppsummerer.

6.2 Teoretisk rammeverk: Studier av husholdningers porteføljevalg

Trolig fordi det er få andre nasjoner som står overfor de samme utfordringene som Norge, er det ingen studier, som utvalget kjenner til, som studerer porteføljevalg slik som det Norge som nasjon står overfor. Det finnes imidlertid en stor litteratur som studerer tilsvarende problemstillinger for husholdninger.1 Selv om det ikke er direkte overførbart til SPU har problemstillingene mange fellestrekk, og det viktig å kjenne til disse studiene for å vurdere utfordringene vi står overfor.

Risiko kan deles i risiko som kan omsettes i form av handel med verdipapirer og risiko som ikke er omsettbar på denne måten. Aksjer, som gir rett til et selskaps overskudd etter at andre forpliktelser er betalt, er et eksempel på omsettbare, risikable inntekter. Et individs fremtidige arbeidsinntekt er også usikker, men kan ikke lovlig omsettes som et verdipapir. Det er således et eksempel på ikke-omsettbar, risikabel inntekt. Det er også vanlig å betrakte grunnrenten fra naturressurser som nåverdien av ikke-omsettbare kapitalinntekter. Selv om det flere ganger har vært diskutert om det skulle være mulig å omsette nåverdien av slike inntekter, har konklusjonen stort sett vært et dette ikke er reelt alternativ.

Teorien tilsier at beslutninger om nivået på finansiell risikotaking og sammensetning av porteføljen av omsettbare, finansielle eiendeler må ses i sammenheng med størrelsen på og egenskapene ved andre, ikke-omsettbare inntekter og eiendeler, samt hva ressursene skal brukes til.

En husholdnings fordeling av finansformue på ulike aktivaklasser må ses i sammenheng med størrelsen, risikoen og egenskaper ved husholdningens øvrige balanse.2 For en husholdning bestemmes velferd av muligheter til konsum, dvs. kjøp av varer og tjenester, nå og i fremtiden. Valg av finansiell aktivafordeling må ses i sammenheng med forhold som påvirker evnen til å tåle svingninger i konsummulighetene.

En husholdnings valg av aktivafordeling kan tilnærmes ved å se på grunnleggende sammenhenger slik de konseptuelt kan oppsummeres i en samlet balanse. Balansen sammenholder den beregnede nåverdien av alle fremtidige inntekter (totalformue) med nåverdien av fremtidige forpliktelser, for eksempel kjøp av varer og tjenester. Selv om slike nåverdier vanskelig kan beregnes med stor nøyaktighet, ligger det i begrepets natur at en balanse med nødvendighet må holde over tid. For eksempel kan ikke nåverdien av fremtidige kjøp av varer og tjenester være større enn nåverdien av fremtidige inntekter.

En husholdnings eiendeler består eksempelvis av bolig, finansielle aktiva som aksjer og bankinnskudd og fremtidig arbeidsinntekt. For en ung husholdning vil typisk fremtidig arbeidsinntekt utgjøre den største delen av formuen. For en eldre husholdning er gjerne bolig og finansielle aktiva de største formueskomponentene. For et gitt nivå på forbruksforventningene relativt til formuen vil en husholdning normalt ønske å innrette seg slik at andelen aksjer og andre risikable aktiva er større desto mindre risikable de andre delene av formuen er.

For de fleste husholdninger er arbeidsinntekt gjerne mindre risikabel enn aksjeinntekter. Det er grunnlaget for rådet fra mange finansielle rådgivere om å redusere risikoen i den finansielle porteføljen, gjerne gjennom en større andel renteinstrumenter og tilsvarende mindre aksjer, etterhvert som en nærmer seg pensjonsalder. Grunnen til dette er at så lenge fremtidige arbeidsinntekter er relativt lite risikable, likner de mer på rentepapirer enn på aksjer. Tidlig i livet er verdien av en husholdnings fremtidige arbeidsinntekt relativt høy. Da bør husholdningen ha en stor del aksjer i den finansielle porteføljen siden den store, ikke-omsettbare fremtidige arbeidsinntekten har en risikoprofil som tilsvarer en obligasjonsportefølje. Når en husholdning nærmer seg pensjonsalder, er verdien av fremtidig arbeidsinntekt relativt lav. Da bør husholdningen eie mer obligasjoner og mindre aksjer i den finansielle porteføljen slik at den totale risikoen for de samlede eiendelene er om lag uendret.

Den andre siden av en husholdnings balanse er nåverdien av forventede, fremtidige kjøp av varer og tjenester og andre utestående forpliktelser. De fleste husholdninger foretrekker et forholdsvis stabilt forbruk av varer og tjenester fra år til år. Jo mer ønskelig det er med et stabilt forbruk, jo mer vil en husholdning kreve å få betalt i form av forventet avkastning for å bære risiko.3

Konsumvaner kan være krevende å endre fra år til år. Størrelse på og egenskaper ved slike vaner kan derfor ha stor betydning for hvor mye risiko en husholdning ønsker å ta i sine finansielle investeringer. Høy finansiell risikotaking kan sette mulighetene for å opprettholde et stabilt, tilvant konsum i fare. Jo mer stabilitet en ønsker i konsumet, desto mer reduseres husholdningens evne til å bære risiko. Om en ønsker å se dette i lys av husholdningens totale balanse, kan en si at en forpliktelse til stabilt fremtidig konsum implisitt tilsvarer en negativ beholdning av et risikofritt aktivum. For å kompensere for dette, bør husholdningen dempe sin finansielle risikotaking. Er husholdningens fremtidige forpliktelser derimot risikable og positivt korrelert med avkastningen på risikable finansielle aktiva, er evnen til å bære finansiell risiko desto større.

Betydningen av konsumvaner er generelt større jo lengre tidshorisont beslutningstaker har for investeringene. Anslått nåverdi av konsumforpliktelser vil øke med tidshorisont. Videre vil utviklingen over tid, som for ikke-omsettbare formueskomponenter, avhenge av initiell størrelse på forpliktelsene relativt til beslutningstakers totalformue og endring i størrelsene over tid.

Aktivafordelingen i finansformuen bør videre tilpasses den implisitte beholdningen av ulike aktiva, som ikke-omsettbare naturressurser. Det gjøres ved å øke eller redusere andeler i ulike omsettbare aktiva i finansformuen, slik at den totale avveiningen mellom risiko og forventet avkastning blir så god som mulig. Alt annet like vil mer risikable ikke-omsettbare formueskomponenter innebære at det er optimalt med en mindre risikabel aktivafordeling av finansformuen. Tilsvarende vil mindre risikable ikke-omsettbare formueskomponenter innebære at det er optimalt med en mer risikabel aktivafordeling av finanskapitalen.

Denne innsikten medfører videre at det ikke nødvendigvis vil være optimalt å holde aktivafordelingen i finansformuen konstant over tid. Det skyldes at relative størrelser på de ulike formueskomponentene kan endres over tid. Gradvis utvinning av oljeforekomster er et klart eksempel på dette. Verdien av fremtidige oljeinntekter er minst like volatil som en veldiversifisert aksjeportefølje. Dersom det er positiv samvariasjon mellom fremtidige oljeinntekter og avkastningen av aksjer, trekker det i retning av en lavere aksjeandel i finansformuen. Det er fordi fremtidige oljeinntekter innebærer en implisitt beholdning av risikable aktiva som likner på aksjer. Etter hvert som olje i bakken over tid avtar som andel av totalformuen, vil betydningen for finansielle porteføljevalg bli mindre. Aksjeandelen bør da økes over tid. Effekten vil være motsatt dersom fremtidige oljeinntekter samvarierer negativt med avkastningen av aksjer. Etter hvert som olje i bakken utgjør en mindre andel av totalformuen vil det være optimalt å gradvis redusere aksjeandelen i finansformuen.

Hvor mye risiko som er ønskelig i den finansielle porteføljen, avhenger av hvilke forventninger som eierne av fondet har til fremtidige utgifter. Jo mer stabilitet som forventes for nivået på kjøp av varer og tjenester, desto mindre risiko er ønskelig med hensyn til eiendelene. Siden risikoen til eiendelene kan justeres ved den finansielle porteføljen, betyr dette lavere aksjeandel. En vil ikke ønske å ha for høy risiko ved plassering av midler som skal settes av til forutsigbare fremtidige forpliktelser.

Samtidig vil et ønske om å opprettholde betydningen av et fonds bidrag til finansiering av utgifter i en voksende økonomi kunne trekke i motsatt retning. Dersom eiernes forventning til fremtidige kjøp av varer og tjenester er at disse skal vokse i takt med øvrig velstandsutvikling, kan fremtidige utgifter være risikable. Jo sterkere sammenheng det er mellom fremtidig nivå for kjøp av varer og tjenester og avkastningen av risikable aktiva, desto mer risiko er ønskelig med hensyn til eiendelene. En vil måtte ta risiko i midler som skal settes av til uforutsigbare, fremtidige forpliktelser.

6.3 Offentlig forvaltnings balanse og nasjonalformuen

6.3.1 Innledning

Finansene i offentlig sektor har særlige egenskaper. Husholdninger og bedrifter har en begrenset tidshorisont og stort innslag av markedsbestemte inntekter. Staten er derimot i utgangspunktet en eviglevende aktør med skattlegging av verdiskapingen i privat sektor som sin viktigste inntektskilde. For husholdninger og bedrifter kan en sette opp en balanse med aktiva og passiva, der en i tillegg til formueskomponenter anslår fremtidige kontantstrømmer som nåverdier. For staten kan dens viktigste aktiva, retten til å skattlegge, vanskelig anslås. Siden statens forpliktelser til å levere offentlige tjenester i all hovedsak er politiske, heller enn kontraktuelle, er det også vanskelig å anslå fremtidige utgifter. Inntektene og utgiftene til det offentlige er ikke direkte sammenlignbare med inntekter og utgifter til en privatperson, men er snarere styringsverktøy for å benytte samfunnets realressurser på en politisk ønsket måte.

Som nevnt er det i liten grad utviklet teoretiske rammeverk for å analysere investeringsvalg for stater. I dette avsnittet trekkes det fram noen forskjeller mellom stater og husholdninger som vil ha betydning for hvordan en bør nærme seg problemstillingen.

6.3.2 Offentlig forvaltnings balanse utenom SPU

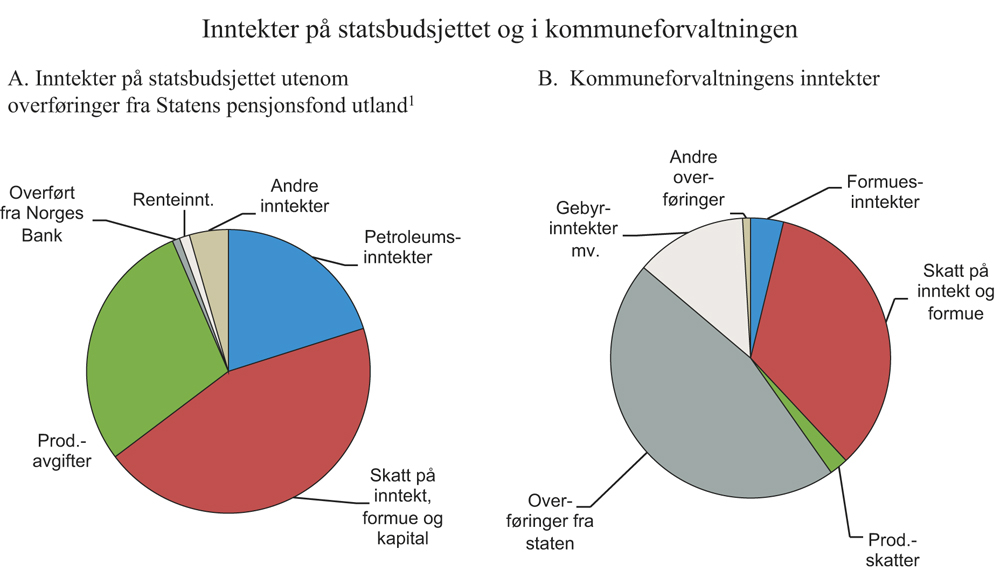

Samlede inntekter på statsbudsjettet var i 2015 på 1 227 mrd. kroner. Det inkluderer statens inntekter fra petroleumsvirksomheten, som overføres SPU, mens overføringen fra SPU til statsbudsjettet på 186 mrd. kroner holdes utenom. Den vesentligste delen av statens inntekter kom fra skatter og avgifter, se figur 6.1. Kommuneforvaltningens inntekter utgjorde ytterligere 485 mrd. kroner, hvorav noe under halvparten var overføringer fra staten, mens skatter utgjorde vel en tredjedel. Noen av inntektene kom fra statlig og kommunalt eierskap til produksjonsvirksomheter, og noe var avkastning på verdipapirer. Skatter fra økonomisk aktivitet er likevel den helt dominerende inntektskilden til offentlig forvaltning.

Figur 6.1 Inntekter på statsbudsjettet og i kommuneforvaltningen

1 Overføringen fra Statens pensjonsfond utland var på 186 mrd. kroner. Den føres ikke på årets budsjett, men har et motstykke i petroleumsinntekter opptjent i tidligere år og oppnådd avkastning av disse midlene.

Kilde: Finansdepartementet.

Statens skatteinntekter skiller seg fra en privat investors ikke-finansielle inntekter ved at staten selv kan bestemme hvor store skatteinntektene skal være – i hvert fall inntil et visst punkt. Basert på fremskrivinger av Norges økonomi og befolkning, lager Finansdepartementet anslag for utviklingen i offentlige inntekter og utgifter på lang sikt. Disse anslagene har som formål å analysere bærekraften i offentlige finanser, dvs. om dagens velferdsordninger kan finansieres med dagens skattesystem. Analysene viser at det neppe er mulig. På lang sikt må derfor enten skatteinntektene økes, eller offentlige utgifter må reduseres, se boks 6.1.

Den viktigste forskjellen på statens skatteinntekter og inntektene til privatpersoner, er imidlertid at skattleggingens primære funksjon er å inndra kjøpekraft og derved styre anvendelsen av samfunnets realressurser i form av arbeidskraft og produksjonsutstyr. For husholdninger er inntekter, enten de kommer fra lønnsinntekter, kapitalinntekter eller overføringer, grunnlaget for å kjøpe varer og tjenester. For staten er skatteinntekter bare et av flere virkemidler for å styre anvendelsen av samfunnets realressurser. I prinsippet er det offentlige ikke underlagt noen finansiell budsjettbetingelse. Det offentlige kan dessuten styre ressursbruken i samfunnet på andre måter enn gjennom markedsmekanismer: Gjennom påbud og reguleringer påvirkes anvendelsen av realressurser direkte. For eksempel kan en stat utskrive verneplikt i stedet for å skattlegge husholdninger for å ansette profesjonelle soldater.

Inntektene fra SPU er valutainntekter, som kan brukes til å betale for varer og tjenester produsert i utlandet. Alternativet ville vært å finansiere denne importen med eksportinntekter. Det ville lagt beslag på arbeidstimer og produktiv kapasitet, som nå i stedet kan anvendes til å produsere for konsum eller investeringer hjemme. Valutainntektene fra SPU øker slik sett ikke antallet arbeidstimer vi har til rådighet i Norge direkte, men vrir sammensetningen av produksjonen.

Disse særtrekkene innebærer at det er lite naturlig å sammenholde SPU med offentlig forvaltnings øvrige inntekter når vi skal vurdere investeringsstrategien til fondet. I stedet sammenholdes derfor SPU med verdien av den samlede verdiskapingen i Norge.

6.3.3 Norges nasjonalformue

Nasjonalregnskapet angir verdien og sammensetningen av samlet verdiskaping i Norge i ett enkeltår. En svakhet med nasjonalregnskapets beregninger er at de ikke tar høyde for om inntektene fra naturressurser lar seg opprettholde over tid. Petroleumsvirksomheten innebærer at olje og gass blir vekslet om til inntekter som regnes med i BNP, mens nedgangen i petroleumsressursene på norsk sokkel ikke gjenspeiles i nasjonalregnskapet. Også overbeskatning av fornybare naturressurser vil fremkomme som en midlertidig inntektsøkning i nasjonalregnskapet. Siden Norges løpende inntekter er påvirket av store, men midlertidige petroleumsinntekter gir nasjonalformuen et bedre bilde av faktorene som vil bidra til Norges inntekter i fremtiden.

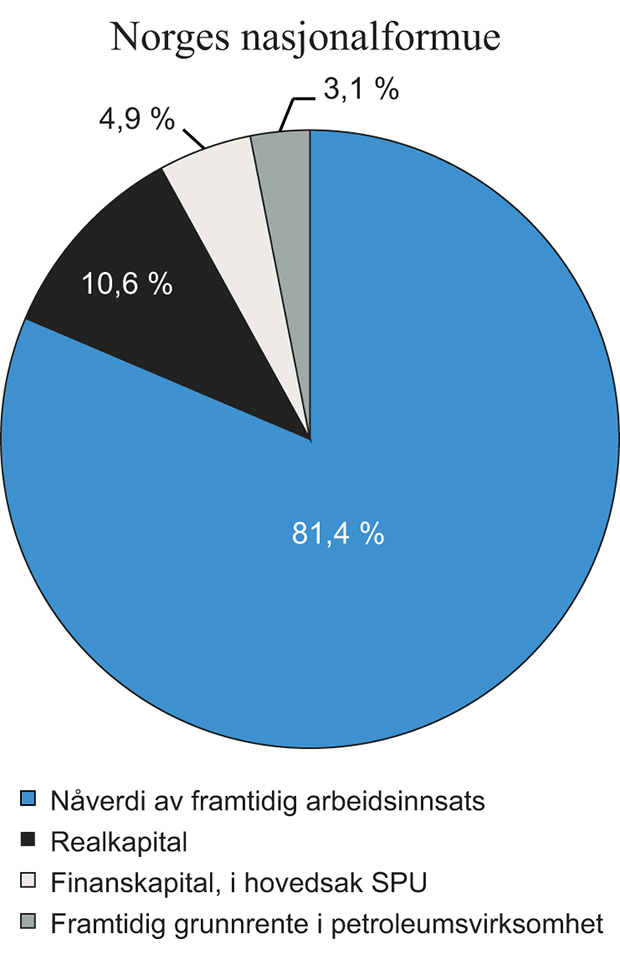

Nasjonalformuen kan beregnes på ulike måter, men i utgangspunktet er formuen definert som nåverdien av de fremtidige konsummulighetene den gir grunnlag for. Slike beregninger ble sist lagt fram i Nasjonalbudsjettet for 2015, se figur 6.2. Der beregnes fire komponenter som inngår i den samlede nasjonalformuen4:

Figur 6.2 Netto nasjonalformue per innbygger. Prosent

Kilde: Finansdepartementet (Nasjonalbudsjettet 2015).

Humankapital. Humankapitalen er anslått som nåverdien av fremtidig arbeidsinnsats.

Naturressurser. Anslaget for petroleumsformuen er beregnet som nåverdien av fremtidig grunnrente i petroleumssektoren. Som en forenkling ses det bort fra andre naturressurser.

Fastrealkapital. Her brukes nasjonalregnskapets anslag for verdien av fast realkapital vurdert til gjenanskaffelsespriser for denne kapitalen.

Finanskapital. Anslag for Norges nettofinansformue i utlandet fra SSBs finansielle balanser. SPU står for det meste av finanskapitalen.

Nåverdien av fremtidig arbeidsinnsats er anslått til å utgjøre om lag fire femdeler av den samlede nasjonalformuen. Det innebærer at velferdsutviklingen på lang sikt vil avgjøres først og fremst av arbeidsinnsatsen og hvor mye en får ut av hver arbeidstime (arbeidsproduktiviteten). Både det som er hentet opp av olje- og gassreservene og plassert i SPU og det som er igjen på havbunnen som petroleumsressurser, er anslått å utgjøre langt mindre størrelser. Realkapital, finanskapital og fremtidig grunnrente i petroleumsvirksomheten er anslått til hhv. 10 pst., 5 pst. og 3 pst. av nasjonalformuen.

Anslagene er usikre. Verdien av humankapital avhenger av hva man antar om fremtidig produktivitetsvekst. Blir den økonomiske veksten på lang sikt mye svakere enn lagt til grunn, er også nåverdien av fremtidig produksjon – og dermed nåverdien av humankapitalen – lavere enn beregnet. Dersom den langsiktige produktivitetsveksten blir lavere, vil antagelig avkastningen av finanskapitalen, herunder SPU, også blir lavere. I tillegg avhenger humankapitalens verdi av arbeidsinnsatsen per innbygger. Jo flere arbeidstimer en i fremtiden arbeider, desto høyere anslås verdien av humankapitalen. Framtidige generasjoners avveiing av konsum og fritid vil dermed bli avgjørende.5

Petroleumsformuen er sensitiv overfor fremtidig oljepris. Gjennom overføringen av statens petroleumsinntekter til SPU, er petroleumsforekomstene gradvis blitt erstattet av finansielle investeringer i aksjer, obligasjoner og eiendom, se kapittel 3. Disse investeringene legger til rette for at fondet eier en del av den globale verdiskapingen. Omplasseringen til en bredt investert finansiell portefølje har bidratt til å redusere risikoen i den samlede petroleumsformuen.

Det teoretiske rammeverket for husholdninger i avsnitt 6.2 legger opp til at nåverdien av beslutningstakerens fremtidige inntekter sammenholdes med nåverdien av fremtidige utgifter til konsum. Når en skal vurdere SPU i et slikt rammeverk må det legges til grunn et nasjonalformuesperspektiv, der en sammenholder finansformuen med samfunnets øvrige inntekter. Rammeverket er lite hensiktsmessig for staten som isolert enhet, blant annet fordi statens øvrige inntekter i hovedsak er skatteinntekter – som staten fastlegger selv – og utgiftene følger av politiske forventninger, som kan skifte, heller enn klare forpliktelser.

Dette rammeverket kan tjene som utgangspunkt for å vurdere investeringsstrategien for SPU. Rammeverket kan bidra med faglig innsikt, og tilsier at en må tilpasse den finansielle delen av formuen slik at forventet avkastning og risiko for den samlede nasjonalformuen blir best mulig. Valget av risikonivå i formuen – aksjeandelen i SPU – er et eksempel på nytten av et nasjonalformuesperspektiv. For staten er grunnrenten fra olje og gass i bakken usikker. Oljeprisen har historisk svingt mye. Omgjøringen av denne grunnrenten til finansiell formue i utlandet har bidratt til en betydelig reduksjon av risikoen i nasjonalformuen. Gevinsten ved slik risikospredning ble pekt på i de vurderingene som ble gjort i forkant av at SPU ble etablert. Etter hvert som verdien av oljen i bakken avtar kan en bære større risiko i den finansielle delen av formuen. Dette kan – bare med motsatt fortegn – minne om at en husholdnings evne til å ta risiko i den finansielle formuen avtar med alderen, etter hvert som nåverdien av fremtidige, relativt sikre arbeidsinntekter blir mindre.

Samtidig kan det være både praktiske og prinsipielle grunner til at rammeverket ikke lar seg anvende på SPU. Et eksempel på en praktisk motforestilling er usikre data. I teorien kan en analysere risikoen ved hver av de ulike komponentene av nasjonalformuen og korrelasjonen mellom dem, og slik sett komme fram til en optimal aktivaallokering. Parametrene som inngår i en slik analyse er imidlertid usikre, og vil variere over tid, slik at det i praksis er vanskelig å trekke konklusjoner. Dette illustreres av omtalen av aksjer i olje- og gasselskaper i kapittel 9. Kryssende hensyn er et eksempel på en mer prinsipiell motforestilling. Den norske befolknings tobakkskonsum trekker ned verdien av humankapitalen i nasjonalformuen. Rammeverket tilsier da at en også bør ta del i inntektene som skapes ved tobakkskonsum, men det vil være i strid med beslutningen om ikke å investere i tobakkselskaper. En annen prinsipiell motforestilling kan være at husholdninger har et endelig tidsperspektiv og preferanser, mens nasjonen har et uendelig perspektiv og preferanser som kan variere over tid. Handlingsregelen legger opp til at hver generasjon får en fast realverdi fra fondet, men ellers står fritt til å avveie fritid og konsum eller å endre oppgavefordelingen mellom offentlig og privat sektor.

Ved opprettelsen av SPU ble det pekt på at oljeinntektene representerer en ikke-fornybar naturressurs, og sparingen i fondet sikter mot å fordele denne ressursen jevnt mellom generasjoner. Dette er motivert ut fra hensynet til en rettferdig fordeling av formuen. Ved å legge opp til at fordelingen skjer med et bidrag til statsbudsjettet innebærer det at fondets fremste forpliktelse er overfor finanspolitikken.

Boks 6.1 Offentlige finanser og utfordringer på lang sikt

Langsiktige fremskrivinger viser at aldring av befolkningen over tid vil legge et betydelig press på offentlige finanser. Det skyldes at offentlige ytelser i all hovedsak betales av skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, mens barn, unge og eldre er netto mottakere av slike ytelser. De siste par tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, men utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet, begynte antall eldre (67 år og over) å øke i 2010 målt som andel av befolkningen i yrkesaktiv alder. Den utviklingen vil fortsette i tiårene fremover og medføre markert økte utgifter til pensjoner, helse og omsorg.

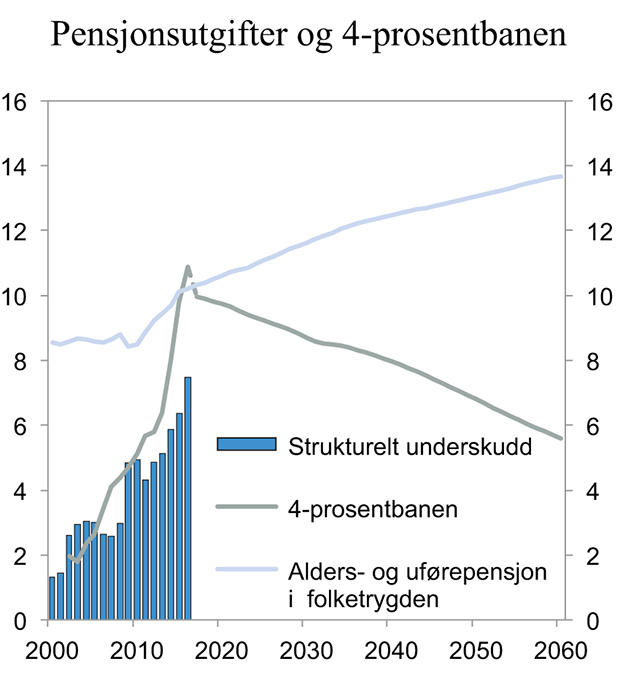

Sparingen i Statens pensjonsfond vil i en overgangsfase gjøre det lettere å møte disse utgiftene. Etter hvert vil finansieringsbidraget fra fondet derimot avta som andel av verdiskapingen i fastlandsøkonomien. Figur 6.3 viser at bidraget på langt nær vil være tilstrekkelig til å dekke statens voksende utbetalinger til pensjon, som kun er én av flere offentlige utgifter som øker med aldringen. I tillegg ventes utgiftene til helse og omsorg å vokse raskt etter hvert som befolkningen eldes.

Finansdepartementet siste langsiktige fremskrivinger av offentlige finanser, i Nasjonalbudsjettet 2015, viste et gradvis økende behov for inndekning, også etter at finansieringsbidraget fra SPU var regnet med. I 2060 ble behovet for inndekning anslått til 5,2 pst. av verdiskapingen i fastlandsøkonomien. Inndekningen kan skje ved reduksjon av offentlige utgifter eller økning av offentlige inntekter.

Det vil i liten grad være mulig å dekke opp de økte utgiftene som følger med aldring av befolkningen, ved økt sparing i dag. Forbigående inntekter fra olje og gass kan ikke finansiere et permanent gap mellom offentlige inntekter og utgifter. Både økningen i aldersrelaterte utgifter og pensjonsfondets begrensede bidrag var kjent da handlingsregelen ble introdusert i 2001. Den gang ble det fremhevet at aldringen først og fremst må møtes med reformer som gjør offentlige finanser mer robuste overfor aldringen, slik som tiltak for økt arbeidstilbud og produktivitet i offentlig sektor. Også senere meldinger fra Finansdepartementet, samt Thøgersen-utvalgets utredning, har lagt en slik tilnærming til grunn.

Figur 6.3 Strukturelt, oljekorrigert underskudd, 4-prosentbanen og alders- og uførepensjoner i folketrygden. Prosent av BNP Fastlands-Norge

Kilde: Finansdepartementet (Revidert Nasjonalbudsjett 2016).

6.4 Fondets rolle i finanspolitikken

6.4.1 Innledning

Fondskonstruksjonen og handlingsregelen skal ivareta flere hensyn. Da fondet ble opprettet i 1990, ble det pekt på at det både var ønskelig å skjerme statsbudsjettet og norsk økonomi fra svingningene i oljeinntektene, og å fordele oljeformuen over generasjoner, se nærmere omtale i kapittel 3. Fondet skulle både være et stabiliseringsfond og et sparefond. Da handlingsregelen ble introdusert i 2001, ga den en retningslinje for fordelingen mellom generasjoner: Over tid skal en bare bruke forventet realavkastning av kapitalen i fondet. Samtidig ble det understreket at stabiliseringshensyn skal tillegges vekt, på to måter. For det første skal bruken av oljepenger over statsbudsjettet tilpasses konjunktursituasjonen, for å bidra til god kapasitetsutnytting i fastlandsøkonomien. For det andre ble det pekt på at ved særskilt store endringer i fondskapitalen eller i det strukturelle, oljekorrigerte underskuddet fra ett år til det neste, kan endringen i bruken fordeles over flere år. Rammeverket innebærer dermed at finanspolitikken på kort sikt må avveie stabiliseringshensyn og sparehensyn.

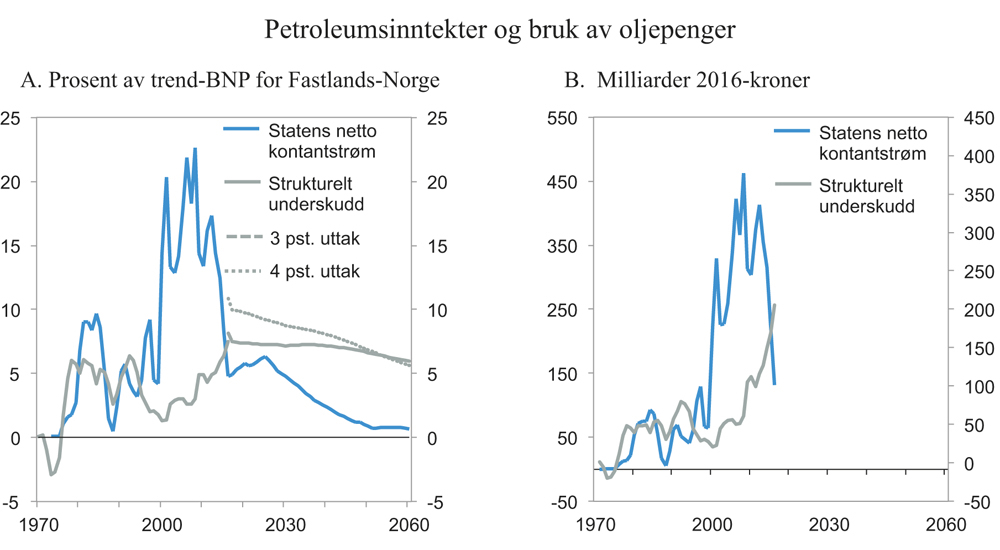

Allerede ved innføringen av handlingsregelen i 2001 så en for seg en første fase med betydelig netto tilførsel og rask oppbygging av fondet, etterfulgt av en mye lengre periode med netto uttak og svakere vekst i fondets verdi. De siste ti-femten årene har høy produksjon og høye priser på olje og gass bidratt til rask oppbygging av kapital i SPU. Produksjonen på norsk sokkel har trolig passert toppen, og de siste årene har også oljeprisen falt markert. Det trekker isolert sett ned statens netto kontantstrøm fra petroleumsvirksomheten. Verdien av kapitalen i SPU er i Revidert nasjonalbudsjett 2016 anslått å være om lag dobbelt så stor som verdien av statens andel av de gjenværende petroleumsressursene på sokkelen. Samtidig er bruken av oljeinntekter over statsbudsjettet trappet opp etter at handlingsregelen ble innført i 2001, se figur 6.4.

Figur 6.4 Petroleumsinntekter og bruk av oljepenger. Prosent av trend-BNP for Fastlands-Norge og milliarder 2016-kroner

Kilde: Finansdepartementet (Revidert Nasjonalbudsjett 2016).

Økt bruk av oljeinntekter etter 2001 har gitt handlingsrom til å øke offentlige utgifter og redusere skatter og avgifter. Fondskapitalen har økt kraftig siden 2001, og særlig i perioden etter finanskrisen. Ved inngangen til 2016 tilsvarte verdien av fondskapitalen 275 pst. av BNP for Fastlands-Norge. Det forventes en moderat videre økning i fondsverdien som andel av verdiskapingen i fastlandsøkonomien, før den deretter vil begynne å avta. I så fall er vi nå inne i en periode på 15–20 år der fondet er på sitt største sammenlignet med offentlige utgifter eller statens øvrige inntekter. Det betyr også at dette er den perioden der svingninger i fondets verdi – og dermed 4-prosentbanen – trolig er størst, sammenlignet med andre poster på statsbudsjettet. Med fortsatt vekst i økonomien vil betydningen av disse svingningene gradvis avta, ettersom fondet vil bli mindre sammenliknet med økonomien størrelse.

Fondskonstruksjonen og det finanspolitiske rammeverket skiller bruken av oljeinntektene fra opptjeningen av dem. Det har skjermet det øvrige statsbudsjettet fra svingende oljeinntekter i den intense høstingsfasen som vi trolig har bak oss. Samtidig har det vært markerte skift i forventningene til avkastningen av fondet, både opp og ned, om en sammenlikner banen for forventet fondsavkastning som er tegnet opp i de ulike nasjonalbudsjettene etter 2001. Endringer i avkastningen i finansmarkedene, i petroleumsinntektene, i kronekursen og i prisutsiktene olje og gass har bidratt til skiftene. I tillegg har startpunktet for bruk av oljeinntekter og utsiktene til vekst i fastlandsøkonomien virket inn.

Framover vil endringer i banen for forventet avkastning i all hovedsak drives av avkastningen i finansmarkedene målt i norske kroner. Det skyldes at fondet er blitt stort sammenliknet med de løpende inntektene fra olje og gass. En endring i fondsverdien med ett standardavvik gjennom året, dvs. en verdiendring på om lag 9 pst., vil med dagens fondsverdi endre banen for forventet fondsavkastning med 25 mrd. kroner. Det tilsvarer i underkant av 1 pst. av fastlands-BNP. I en normalfordeling ventes svingningene å være større enn dette i ett av tre år. En halvering av oljeprisen i samme tidsperiode, som observeres langt sjeldnere, vil derimot kun redusere handlingsrommet i neste års budsjett med 4 mrd. kroner.6

Veksten i fondet, med tilhørende store svingningene i fondets verdi og forventet fondsavkastning, har introdusert en ny kilde til volatilitet i finanspolitikken. Thøgersen-utvalget drøftet hvordan en skulle håndtere denne volatiliteten og praktisere handlingsregelen i en situasjon med stor avstand til banen for forventet fondsavkastning, slik vi har opplevd de siste årene, se også utvalgets anbefalinger i kapittel 1.

Handlingsregelen knytter bruken av oljeinntekter til den delen av petroleumsformuen som er utvunnet og plassert i SPU. I motsetning til en permanentinntektsregel basert på hele petroleumsformuen, ser en dermed bort fra verdien av de gjenværende olje- og gassressursene på sokkelen. I begynnelsen utgjorde fondet en forholdsvis liten del av den samlede petroleumsformuen. Bruken av oljeinntekter var dermed også beskjeden sammenliknet med permanentinntekten av den samlede formuen. Etter hvert som petroleumsressursene tappes ut og verdiene plasseres i fondet, trappes bruken av oljeinntekter gradvis opp mot den samlede permanentinntekten. I fondets oppbyggingsfase har det gitt oss en betydelig sikkerhetsmargin, både mot å tære på petroleumsformuen og til å håndtere svingninger i oljeinntekter og fondsavkastning.

Sikkerhetsmarginen har virket på to måter. For det første har uttaket ligget betydelig under forventet realavkastning av den samlede petroleumsformuen, siden vi bare har brukt forventet realavkastning av finansielle aktiva. Det betyr at dersom anslaget på realavkastning i ettertid viste seg å være for høyt, har vi hatt en sikkerhetsmargin før en tærer på den samlede petroleumsformuen. Slik vil det ikke være når hele formuen er overført til fondet. For det andre har det vært relativt enkelt å vende tilbake til banen for forventet fondsavkastning etter uventede sjokk. Ved fall i verdien av SPU har en kunnet komme tilbake til 4-prosentbanen i løpet av noen år ved hjelp av tilførsel av oljeinntekter i stedet for å redusere bruken over statsbudsjettet. Økte råvarepriser har også gjort gjeninnhentingen enklere. Eksempelvis førte oppgangen i oljeprisen etter finanskrisen at verdien av tilførselen økte kraftig, noe som bidro til at man kom raskt tilbake til handlingsregelen. Etter hvert som olje tappes ut, nærmer handlingsregelen seg mer en permanentinntektsregel. Oljen i bakken får mindre betydning som sikkerhetsmargin. Det kan gjøre det mer krevende å nå målsetningen om å spare formuen, og bare bruke avkastningen.

Valget av aksjeandel i SPU er i hovedsak en avveiing mellom forventet avkastning og risiko. En høy aksjeandel vil gi høyere forventet avkastning og dermed trolig større bidrag fra fondet til å finansiere fremtidige offentlige utgifter enn en lav aksjeandel. Ulempen er større svingninger i banen for forventet fondsavkastning og større usikkerhet om fondets fremtidige størrelse og finansieringsbidrag. Større svingninger og høyere usikkerhet stiller større krav til politiske myndigheters utøvelse av finanspolitikken og til evnen til å avveie stabiliseringshensyn og sparehensyn. På den ene siden må en innrette finanspolitikken slik at en makter å skjerme offentlige budsjetter og norsk økonomi fra store svingninger i banen for forventet fondsavkastning. Dette innebærer at handlingsregelen må praktiseres fleksibelt. Det må også tas hensyn til konjunktursituasjonen i norsk økonomi. På den andre siden må banen for forventet fondsavkastning over tid følges hvis en skal unngå å tære på formuen, også dersom det innebærer innstramminger i statsbudsjettet. I avveiingen mellom stabiliseringshensyn og sparehensyn kan det ikke på forhånd trekkes opp en faglig fasit.

Avsnitt 6.4.2 drøfter konsekvensene av at det oljekorrigerte underskuddet svinger i takt med konjunkturene. Avsnitt 6.4.3 redegjør for fleksibiliteten i den underliggende balansen i budsjettet, som i langt større grad er et resultat av aktive politiske valg i utformingen av budsjettet.

6.4.2 Stabiliseringshensyn og fondsavkastning

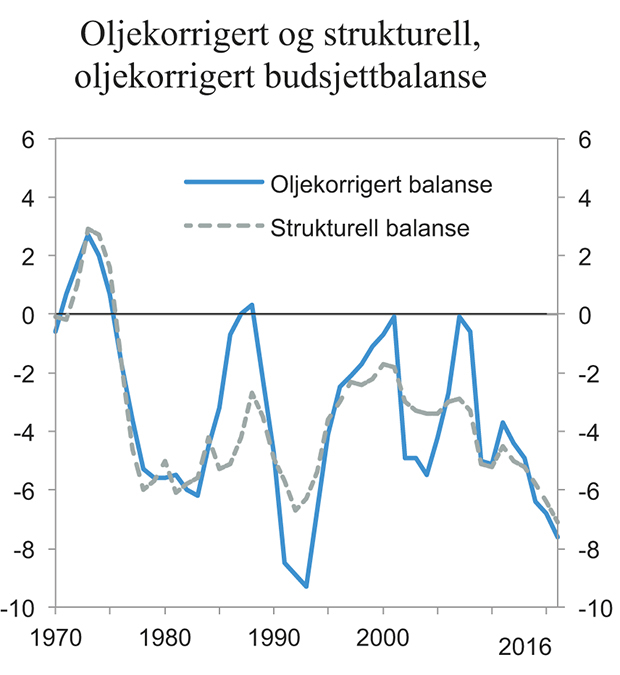

Rammeverket for finanspolitikken innebærer at det oljekorrigerte underskuddet på statsbudsjettet bestemmer uttakene fra SPU. Dette underskuddet skal over tid følge den forventede realavkastningen av fondet, men vil svinge i takt med konjunkturene i den norske fastlandsøkonomien. I en høykonjunktur vil uttaket være forbigående lavt, mens det vil øke igjen når konjunkturene snur. I tillegg til denne effekten, kjent som automatiske stabilisatorer, vil underskuddet også påvirkes av aktiv bruk av finanspolitikken for å stabilisere kapasitetsutnyttelsen i norsk økonomi, slik også retningslinjene legger opp til. Sett fra et slikt perspektiv kan vi dele uttaket fra SPU i to deler. En underliggende trend som over tid følger forventet realavkastning, og et konjunkturuttak som svinger rundt denne trenden. Figur 6.5 viser svingninger i den oljekorrigerte, og den strukturelle oljekorrigerte budsjettbalansen på statsbudsjettet, målt som andel av trend-BNP for Fastlands-Norge.

Figur 6.5 Strukturelle og oljekorrigert budsjettbalanse som andel av trend-BNP for fastlands-Norge

Kilde: Finansdepartementet.

Tidspunktet for innskudd og uttak fra et fond kan påvirke avkastningen som oppnås. Avkastningen av en risikabel investering vil normalt svinge. Tidsvektet avkastning er den renten som oppnås ved å investere et konstant beløp i en periode. Dersom en i løpet av den samme perioden foretar innskudd og uttak vil en kunne få en pengevektet avkastning som er høyere eller lavere7. Hvis en skyter inn midler når verdsettelsen er lav, og tar ut midler når verdsettelsen er høy vil den pengevektede avkastningen bli høyere enn den tidsvektede avkastningen. For en investor med dårlig tilpasning vil den pengevektede avkastningen bli lavere enn den tidsvektede avkastningen. For SPU har det fram til nå vært tidspunktene for netto innskudd som har hatt størst betydning. Framover vil tidspunktene for netto uttak kunne ha relativt sett større betydning for avkastningen som kan ventes over tid.

Et sentralt spørsmål er om konjunkturdelen av uttaket fra SPU samvarierer med svingninger i verdsettelsen av SPU. En positiv samvariasjon vil innebære at uttaket er større i perioder med lav verdsetting av fondet. Det vil isolert sett bidra til at den pengevektede avkastningen blir lavere enn den tidsvektede. Omvendt vil en negativ samvariasjon mellom konjunkturuttakene og verdsettelsen isolert sett bidra til at den pengevektede avkastningen er høyere enn den tidsvektede.

Verdsettelsen i de internasjonale finansmarkedene svinger og følger i noen grad et globalt konjunkturmønster. Konjunkturdelen av uttaket fra SPU følger innenlandske konjunkturer. I den grad det er sammenfall i konjunkturforløpene, vil det trekke i retning av en positiv samvariasjon mellom fondets verdi og uttaket fra fondet. Også andre investorer vil kunne oppleve at det er når de trenger pengene som mest at uttakene er «dyrest», det vil si at når verdsettelsen er lav. På den andre siden er det mange lag mellom verdsettelsen av SPU og et konjunkturuttak bestemt av utviklingen i den norske fastlandsøkonomien:

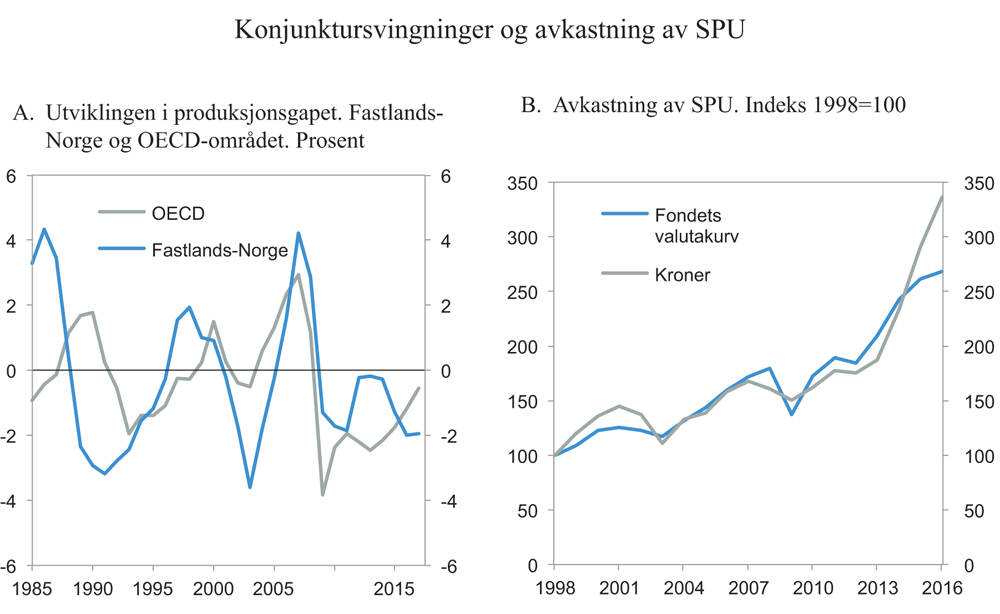

Investeringene i SPU er spredt på mange land for å redusere risikoen. Den globale konjunkturutviklingen er i økende grad drevet av globale fellesdrivere, men kan i perioder avvike betydelig fra utviklingen i norsk økonomi, se figur 6.6A.

Gjennom konjunkturene er det ikke nødvendigvis en klar sammenheng mellom forløpet i finansmarkedene og forløpet i arbeidsmarkedet, som i stor grad bestemmer svingningene i skatteinntekter og dermed konjunkturuttaket. I et konjunkturforløp er finansmarkedene ofte sett på som en ledende indikator, mens arbeidsmarkedet først påvirkes med et tidsetterslep.

Avkastningen av SPU måles i fondets valutakurv, mens statsbudsjettet fastsettes i norske kroner. Endringer i kronekursen har derfor betydning. Under finanskrisen var svingningene i fondets verdi mindre i kroner enn i valuta, blant annet fordi investorer søkte mot de største internasjonale valutaene i en urolig markedssituasjon. Kronekursen vil også respondere på utviklingstrekk som særlig påvirker norsk økonomi, slik vi har sett de siste årene. Figur 6.6B viser avkastningen av SPU i fondets valutakurv og i norske kroner.

Figur 6.6 Konjunktursvingninger og avkastning av SPU

Kilde: Macrobond, OECD, Norges Bank og Finansdepartementet.

Sammenhengen kan også variere over tid, avhengig av hvilke drivere som påvirker økonomien. En internasjonal krise i finansmarkene kan, for eksempel, medføre et stort bortfall av global etterspørsel. Det vil også påvirke Norge, slik vi så i 2008–2009, selv om den raske gjeninnhentingen i oljeprisen bidro at den norske fastlandsøkonomien, med sin særegne næringsstruktur, kom seg raskere enn mange andre land. Under den svake veksten i fastlandsøkonomien de siste årene, som følge av fallet i oljeprisen, har derimot markedsverdien av SPU målt i kroner vokst svært raskt, både som følge av god internasjonal avkastning og svakere kronekurs.

Styrken og retningen på samvariasjonen mellom konjunkturuttaket og verdsettelsen av SPU vil nødvendigvis være et empirisk spørsmål. En måte å tilnærme seg dette spørsmålet er å se på konjunktursvingningene i uttaket som innskudd og uttak i en portefølje. Porteføljen forrentes med den avkastningen som alternativt kunne vært oppnådd ved et konstant innskudd i porteføljen. Det gir grunnlag for å beregne internrenten, dvs. den pengevektede avkastningen, og sammenlikne med den tidsvektede avkastningen som i samme tidsperiode kunne vært oppnådd uten innskudd og uttak. Med en slik metode får en også tatt høyde for hele forløpet for avkastningen, ikke bare korrelasjonen mellom konjunkturuttaket og avkastningen i hver tidsperiode.

En slik analyse kan gjøres med ulike data og for flere tidsperioder. Det oljekorrigerte underskuddet påvirkes av konjunkturutviklingen, omlegging av regnskapspraksis og andre forhold, samt av endringer i den underliggende innrettingen av budsjettet, enten av hensyn til konjunkturene eller av andre hensyn. Konjunkturuttaket kan ikke observeres direkte. En nærliggende tilnærming er å se på differansen mellom det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet som anslag for konjunkturuttaket. For å unngå forstyrrelser i data fra blant annet regnskapsmessige forhold kan vi bruke den delen av differansen som skyldes korreksjoner for konjunkturforhold. Det finnes beregninger for disse størrelsene helt tilbake til 1970-tallet. For å vurdere avkastningen kan en se på brede indekser for utviklingen i internasjonale finansmarkeder, som foreligger flere tiår tilbake i tid, eller en kan se på avkastningen som faktisk er oppnådd i SPU fra 1998 og fram til i dag. Avkastningen bør måles i norske kroner. Resultatene fra perioder med fast kronekurs, i store trekk fra 1992 og tidligere, kan være mindre relevante sett opp mot dagens flytende valutakurs.

Tabell 6.1 gjengir resultatene for ulike perioder. Beregning 1 ser på differansen mellom strukturelt og oljekorrigert underskudd fra 1998 og fram til i dag. Den tyder på at den pengevektede avkastningen har vært høyere enn den tidsvektede. Beregning 2 og 3 ser på en lengre tidsperiode, men kun på avkastningen av aksjer. Også her har pengevektet avkastning vært noe høyere enn den tidsvektede. Bidraget som følge av dette til fondets samlede avkastning har imidlertid vært lite. Det er videre ingen garanti for at en slik historisk sammenheng vil gjøre seg gjeldende fremover. Resultatene er i så måte usikre. Framover vil dette kunne avhenge av hvor mye norske konjunkturer samvarierer med avkastningen i de globale finansmarkedene, og med svingninger i kronekursen. I den grad resultatene skyldes at norsk økonomi er preget av olje vil overføringsverdien kunne avta noen tiår fram i tid, når petroleumsinntektene avtar i betydning for verdiskapingen i norsk økonomi. En full vurdering av disse spørsmålene vil også måtte tatt inn over seg ev. samvariasjon mellom verdsettingen i finansmarkedene og svingninger i statens netto kontantstrøm fra petroleumsvirksomheten.

Tabell 6.1 Konjunkturuttak og fondsavkastning

Beregning | 1 | 2 | 3 |

|---|---|---|---|

Periode | 1998–2015 | 1970–2015 | 1993–2015 |

Antall observasjoner | 18 | 46 | 23 |

Mål på konjunkturuttak | Den delen av differansen mellom strukturelt og oljekorrigert underskudd som skyldes aktivitetskorreksjoner | ||

Mål på avkastning | Oppnådd avkastning i SPU i norske kroner | MSCI All World Index i NOK (kun aksjer) | MSCI All World Index i NOK (kun aksjer) |

Pengevektet avkastning, prosent1 | 7,69 | 11,32 | 9,82 |

Tidsvektet avkastning, prosent1 | 6,96 | 9,96 | 8,90 |

Differanse i prosentenheter | 0,73 | 1,36 | 0,92 |

1 Avkastningen er angitt som årlig, nominell rate.

Kilde: Utvalgets beregninger.

6.4.3 Hvor fleksibel er finanspolitikken på kort og mellomlang sikt?

Finanspolitikken bestemmer sammensetningen og nivået på offentlige utgifter og inntekter. Den har avgjørende betydning for fordeling innad i befolkningen og mellom generasjoner. Den virker også inn på samlet etterspørsel i økonomien og påvirker dermed konjunkturbevegelsene. På denne måten er finanspolitikken både en del av den økonomiske politikken og et uttrykk for politiske vurderinger av rollefordelingen mellom privat og offentlig sektor.

Hvert år er det i Norge og andre land gradvise endringer i innretningen på offentlige utgifter og inntekter. Det er gode faglige grunner til å unngå brå omlegginger i skattesatser og offentlige velferdstjenester. Over tid kan endringene likevel bli store. I tiden etter andre verdenskrig har det funnet sted en kraftig utbygging av de offentlige velferdstjenestene i Norge og andre vestlige land. Trolig kan vi også fremover vente oss omlegginger etter hvert som aldring av befolkningen vil utfordre offentlige finanser.

Høy oppbygging av gjeld kan lede til at stater må foreta brå innstramminger, ofte i forbindelse med en økonomisk krise. Problemstillingen kan bli akutt dersom gjelden er i utenlandsk valuta, og staten taper tillit hos kreditorer og må refinansiere gjeld til høye rentenivåer.

Store innstramminger i finanspolitikken kan ha betydelige realøkonomiske kostnader. Offentlige tjenester, i likhet med skattesatser, bør ikke endres for mye fra ett år til det neste8. Videre er det en risiko for at et stort fall i samlet etterspørsel kan føre til eller forsterke en lavkonjunktur og høy arbeidsledighet – med de kostnader det medfører. Brå innstramminger i finanspolitikken bør derfor unngås så langt det er mulig, og særlig i en lavkonjunktur.

Det norske finanspolitiske rammeverket innebærer at uttaket fra SPU over tid skal svare til forventet realavkastning. Det gir en spesiell utfordring når verdien av fondet svinger mye på kort tid. Ved store endringer i fondskapitalen legger rammeverket opp til at endringen i bruken skal fordeles over flere år.

Dersom fondet faller markert i verdi, og dette ikke raskt reverseres, må bruken av oljepenger likevel reduseres etter hvert hvis uttaket over tid skal følge forventet realavkastning. Samtidig legger retningslinjene også opp til å ta hensyn til konjunktursituasjonen. Hvis norsk økonomi samtidig rammes av svake konjunkturer kan avveiingen mellom stabilitetshensyn og sparehensyn bli særlig utfordrende.

Thøgersen-utvalget (NOU 2015:9) la fram beregninger av sannsynligheten for at 4-prosentbanen for forventet realavkastning blir høyere eller lavere enn ventet, fordi utviklingen i verdipapirmarkedene eller valutakursene blir en annen enn antatt. Disse beregningene fant at det var 2,5 pst. sannsynlighet for at banen om fem år kunne bli nedjustert tilsvarende minst 3,4 pst. av BNP for Fastlands-Norge. Dersom et slikt ekstremutfall realiseres gjennom et brått, varig fall det første året, og deretter en flat utvikling, tilsier handlingsregelen at bruken av oljepenger gradvis må reduseres like mye.

En innstramming i offentlige budsjetter tilsvarende 3½ pst. av BNP for Fastlands-Norge vil være krevende. I 2016 vil det tilsvare nær 100 mrd. kroner. En slik innstramming vil ikke være mulig å gjennomføre på helt kort sikt uten store negative konsekvenser for norsk økonomi, og den ville måtte slå ut i store endringer i velferdsordninger og skattlegging. Dersom den i stedet skulle gjennomføres over fem år, ville det fortsatt innebære en kraftig årlig innstramming. Det finnes imidlertid flere eksempler på at tilsvarende omlegginger av finanspolitikken har vært gjennomført tidligere, både i Norge og andre land. Det er likevel en viktig forskjell. Mens tidligere episoder med kraftige svekkelser av offentlige finanser har vært drevet av kriser i den hjemlige økonomien, vil avkastningen i internasjonale finansmarkeder kunne svinge mer uavhengig av situasjonen i norsk økonomi.

Det er vanskelig å redusere offentlige utgifter raskt. På kort sikt er det forholdsvis store bindinger på statsbudsjettet, se beskrivelsene i Børmer-utvalgets utredning (NOU 2015: 14).

Det betyr ikke at det ikke er mulig å foreta innstramminger, selv på kort sikt. På 1990-tallet ble det blant annet strammet inn på overføringene til næringslivet, mens områder som helse og utdanning i stor grad ble skjermet. Tilsvarende kan heving av ulike skatte- og avgiftssatser i prinsippet være mulig å gjennomføre på kort varsel.

Det er likevel en kjensgjerning at det først er på mellomlang sikt det vil være hensiktsmessig å gjennomføre større endringer: Det vil være mulig å endre regelstyrte ordninger, redusere bemanningen innenfor offentlig administrasjon eller tjenesteyting, avslutte pågående investeringsprosjekter og redusere omfanget av nye prosjekter og foreta større omlegginger av skatte- og avgiftssystemet. Samtidig vokser også skatteinntektene om lag i takt med økonomien. Den underliggende årlige realveksten i skatte- og avgiftsinntektene anslås i Revidert nasjonalbudsjett 2016 til vel 16 mrd. kroner. Det betyr at dersom en klarer å holde igjen på utgiftsveksten, vil offentlige finanser gradvis styrkes fordi inntektene vokser. For eksempel er barnetrygden holdt nominelt uendret siden 1996, noe som isolert sett har gitt en innsparing på budsjettet hvert av disse årene. En slik strategi vil virke raskere dersom en klarer å legge til rette for økt sysselsetting eller styrking av andre skattegrunnlag.

I Norge brukes det strukturelle, oljekorrigerte underskuddet som et underliggende mål på balansen i budsjettet. Dette underskuddet er i langt større grad et resultat av politiske valg enn det oljekorrigerte underskuddet, som også påvirkes av konjunktursykelen. Historisk kan vi likevel observere forholdsvis store endringer innenfor korte horisonter, også i det strukturelle underskuddet. Både på 1980-tallet og 1990-tallet ble den strukturelle, oljekorrigerte budsjettbalansen styrket tilsvarende 3 og 4 pst. av trend-BNP for Fastlands-Norge i løpet av en femårsperiode. Innstrammingen på 1980-tallet hang sammen med behovet for å rette opp ubalanser i utenriksøkonomien, og med at oljeinntektene sviktet etter oljeprisfallet i 1986. Innstrammingen startet under regjeringen Willoch, og ble videreført av regjeringen Brundtland II. Ved inngangen til 1990-tallet ble det igjen store budsjettunderskudd i forbindelse med det kraftige tilbakeslaget i norsk økonomi og bankkrisen. Utover på 1990-tallet ble underskuddet gradvis redusert. En fikk god hjelp av konjunkturene, men også av en sterk underliggende vekst i norsk økonomi, og økt sysselsetting, som ga god vekst i de strukturelle skatteinntektene. Det ble også gjennomført omfattende tiltak for å styrke budsjettet under regjeringene Brundtland III og Jagland.

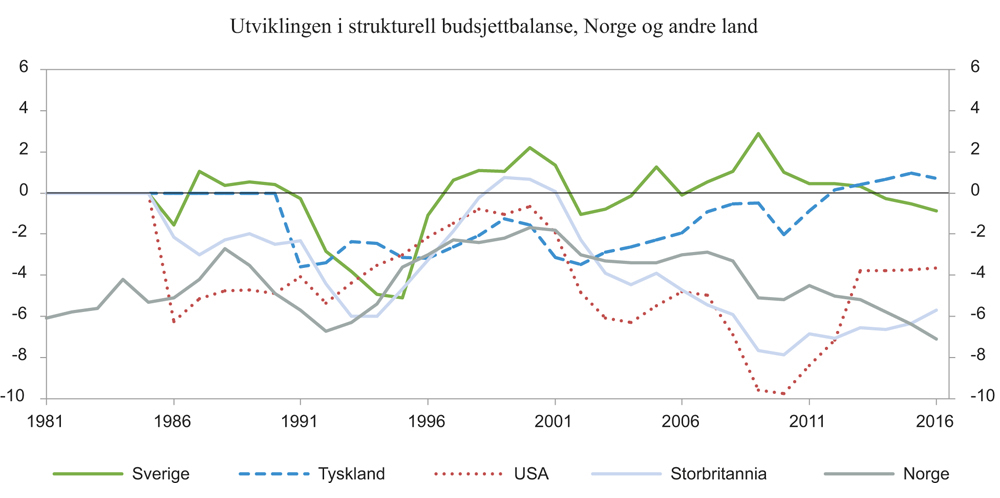

Også andre land har gått gjennom perioder med store endringer i den strukturelle budsjettbalansen, se figur 6.7. Særlig i løpet av 1990-tallet var det flere land som styrket offentlige budsjetter like mye som vi gjorde i Norge. I årene etter finanskrisen er det mange land som har gjennomført kraftige budsjettiltak, enten i form av økte inntekter eller reduserte utgifter.

Figur 6.7 Underliggende budsjettbalanse, offentlig forvaltning1. Prosent av potensielt BNP

1 For Norge: Strukturelt, oljekorrigert underskudd på statsbudsjettet i prosent av trend-BNP for Fastlands-Norge

Kilde: OECD og Finansdepartementet (Nasjonalbudsjettet 2016).

Erfaringer fra en rekke land viser at store økonomiske sjokk ofte slår ut i en langvarig svekkelse av offentlig finansformue, også når budsjettbalansen forholdsvis raskt bringes tilbake til sitt tidligere nivå. I noen grad må dette ses i sammenheng med at det alltid vil måtte vurderes hvordan kostnadene ved et økonomisk sjokk skal fordeles over tid, gitt at det først har inntruffet. I tillegg er det viktig å huske på at finansformuen kun utgjør en svært begrenset del av et lands samlede nasjonalformue. Kostnadene både for nasjonen og for det offentlige av at for eksempel arbeidsledigheten biter seg fast på et høyt nivå, kan i et langsiktig perspektiv være langt større enn selv et forholdsvis stort fall i finansformuen. I praksis vil vurderingene i finanspolitikken måtte ta utgangspunkt i et slikt bredere perspektiv.

Erfaringene fra andre land viser også at innstramminger i offentlige finanser fører til lavere økonomisk aktivitet på kort sikt, fordi samlet etterspørsel faller. Styrken i denne virkningen er usikker, og avhenger blant annet av om budsjettet styrkes gjennom utgiftskutt eller skattehevinger. Det er imidlertid vanlig å anta at en reduksjon av statens budsjettunderskudd tilsvarende 1 pst. av BNP, vil redusere BNP-veksten samme år med noe mellom 0,5 og 1 pst. Effekten avhenger av om andre deler av den økonomiske politikken motvirker den kontraktive finanspolitikken. Særlig viktig er eventuelle ekspansive impulser fra pengepolitikken, i form av lavere rente og svekket valuta. Videre vil det være av betydning om norsk økonomi i utgangspunktet er inne i en konjunkturoppgang eller -nedgang. Den kraftige konsoliderngen av offentlige finanser på 1990-tallet gikk for eksempel sammen med økt sysselsetting og sterk vekst i norsk økonomi, som trolig gjorde det enklere å gjennomføre innstrammingene.

Gjennomgangen i dette avsnittet illustrerer at det på mellomlang sikt er mulig å tilpasse finanspolitikken til endrede utsikter, herunder et kraftig fall i fondets verdi. Det vil imidlertid kunne ta noen år, og vil føre til lavere nivå på offentlige utgifter, eller høyere skatter, enn det vi ellers ville hatt. Innstrammingene vil ha en kontraktiv effekt på norsk økonomi, og kan slå ut i økt arbeidsledighet i en fase hvor ressurser må flyttes over til konkurranseutsatt sektor. Det vil antagelig være krevende, særlig hvis norsk økonomi samtidig rammes av svake konjunkturer. Det vil være utfordrende politisk og realøkonomisk, men også kunne stå i motsetning til ønsket om en forholdsvis jevn utvikling i skattesatser og offentlige tjenester.

Begrunnelsen for å redusere oljepengebruken etter et fall i fondets verdi, er å bevare fondet som en varig finansieringskilde for offentlige utgifter. Dersom den nødvendige tilpasningen utsettes, vil de offentlige finansene bli ytterligere svekket ved at en tærer på oljeformuen. Kommende generasjoner vil da i mindre grad få glede av denne formuen. Norge som nasjon er blitt fattigere. Spørsmålet er således ikke om offentlige finanser skal tilpasses de nye realitetene, men når dette skal skje. Det vil være en politisk avveiing.

6.5 Politisk risiko

Politisk risiko, eller legitimitetsrisiko, er risiko for å svekke det politiske grunnlaget for investeringsstrategien og rammeverket for fondet mer generelt. Finansmarkedene legger til rette for omfordeling av risiko. Gjennom å investere i finansielle aktiva vil en bære en liten del av verdens samlede risiko og i forventning bli kompensert med meravkastning – en risikopremie – utover risikofrie plasseringer av kapitalen. Risiko innebærer at en må forvente perioder med verdifall. Evnen til å holde fast ved en valgt investeringsstrategi, også i perioder med uro i finansmarkedene, er viktig for evnen til å bære risiko. Dersom en kaster om på investeringsstrategien i perioder med uro i markedene, vil en ikke nødvendigvis høste slike risikopremier. Det vil kunne forventes å trekke avkastningen ned over tid.

Finansiell økonomi dreier seg grunnleggende sett om hvordan risiko kan behandles og fordeles på en måte alle berørte parter kan tjene på. Det står i kontrast til finansiell næringsvirksomhet, der forsøk på å produsere bedre analyser av et børsnotert selskap eller foreta en bedre investeringsanalyse av et prosjekt enn konkurrentene ofte står i førersetet. Dette har ikke vært sentralt for forvaltningen av SPU og bør heller ikke være det.

Det er over tid lagt stor vekt på å forankre SPUs investeringsstrategi med utgangspunkt i finansteori og empiri, opparbeidede erfaringer og faglige vurderinger. Det er også lagt vekt på åpenhet om fondets investeringer og resultater. Planer om endringer i strategien for fondet legges fram for Stortinget i de årlige fondsmeldingene. Stortinget har i sin behandling av meldingene gitt bred støtte til alle større endringer i fondet strategi.

Det er viktig at strategien og risikoen ved investeringene forankres bredt. Utvalget mener debatter om investeringsstrategien bør ønskes velkommen fordi de bidrar til at en større del av befolkningen trekkes inn i beslutningene som tas. Utvalget mener også det er viktig å gå gjennom strategien regelmessig. Erfaringene en opparbeider kan være en indikasjon på at tidligere strategivalg kan ha vært mindre heldige. En åpen, offentlig debatt vil i så fall være en god måte å avdekke dette på i et demokratisk samfunn.

Anbefalingen om å øke aksjeandelen fra 40 til 60 pst. og betydningen for fondets forventede avkastning og risiko ble drøftet i fondsmeldingen til Stortinget våren 2007, se nærmere omtale i kapittel 4. Det ble i meldingen lagt vekt på å formidle usikkerheten og det tilhørende utfallsrommet. Det ble påpekt at det var lav, men ikke-neglisjerbar, sannsynlighet for at en risikabel portefølje over lengre perioder ville gi negativ realavkastning, og at denne sannsynligheten økte noe med høyere aksjeandel. Det ble understreket at det sentrale var utviklingen over tid.

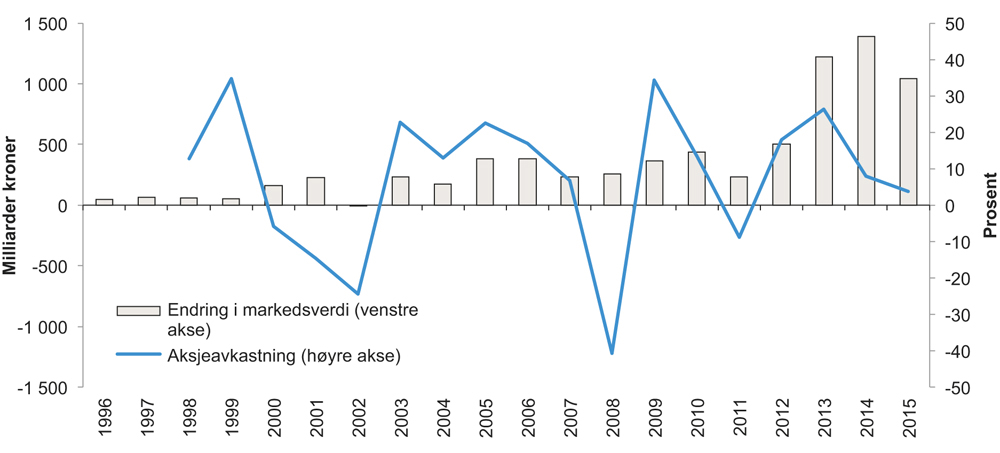

Siden aksjer ble introdusert i fondet i 1998 har det vært to perioder med store fall i de globale aksjemarkedene, først i 2001–2002 og senere i 2008, se figur 6.8. Erfaringene fra disse periodene er, i norsk kontekst, trolig det mest relevante grunnlaget for å vurdere politisk risiko for endringer i investeringsstrategien etter kraftige fall i aksjemarkedet.

Figur 6.8 Endringer i SPUs markedsverdi siden oppstart og avkastningen av aksjeporteføljen i perioden 1998 – 2015. Mrd. kroner og prosent

Kilde: Norges Bank og Finansdepartementet.

Tabell 6.2 Nøkkeltall for SPU i 2008 og for periode 2001–2002. Mrd. kroner og prosent

2001 | 2002 | 2008 | |

|---|---|---|---|

Avkastningstall i prosent målt i fondets valutakurv | |||

Avkastning av aksjeporteføljen | -14,6 | -24,4 | -40,7 |

Avkastning av renteporteføljen | 5,0 | 9,9 | -0,5 |

Samlet avkastning | -2,5 | -4,7 | -23,3 |

Nøkkeltall i milliarder kroner | |||

Tilførsel | 252 | 126 | 384 |

Avkastning | -8,0 | -28 | -633 |

Valutakursendringer | -16 | -103 | 506 |

Samlet endring i markedsverdi | 227 | -5 | 257 |

Kilde: Norges Bank og Finansdepartementet.

Avkastningen av fondets aksjeportefølje i 2001 og 2002 var på henholdsvis -14,7 pst. og -24,4 pst. Samtidig bidro høy avkastning på obligasjonsinvesteringene til å dempe utslaget på fondets samlede avkastning både i 2001 og 2002, se tabell 6.2. Avkastningen av fondets plasseringer i perioden endte på -2,5 og -4,7 pst. Det var første gang en erfarte negativ samlet avkastning på fondets midler. Samlet negativ avkastning for fondet i perioden og en styrking av kronen førte imidlertid ikke til at markedsverdien målt i kroner falt nevneverdig. Tvert imot steg markedsverdien av SPU betydelig i 2001 som følge av høy tilførsel av nye midler. Høy tilførsel av nye midler også i 2002 førte til at nedgangen i fondsverdien i norske kroner ble relativt beskjeden til tross for negativ avkastning og en styrking av kronen gjennom året.

Uroen i de internasjonale finansmarkeder som startet sommeren 2007, gikk over i en betydelig forverret situasjon høsten 2008. Avkastningen av fondets midler i 2008 var -23,3 pst. målt i internasjonal valuta. Aksjeporteføljen leverte en avkastning på -40,7 pst, mens renteporteføljens avkastning endte på -0,5 pst. Samtidig ble rentemarkedene i langt større grad enn aksjemarkedet rammet av lavere omsettelighet under finanskrisen. I likhet med perioden 2000–2002 ble ikke de kraftige fallene i de internasjonale aksjemarkedene i 2008 gjenspeilet i utviklingen i fondsverdien målt i kroner. En kraftig svekkelse av den norske kronen, samt tilførsel av nye midler på rekordnivå, medførte at fondets markedsverdi steg fra 2 019 mrd. kroner ved inngangen til 2008 til 2 275 mrd. kroner ved årets slutt, svarende til en økning på 257 mrd. kroner gjennom året.

I fondsmeldingen for 2008 stod det:

«Utviklingen i både aksje- og rentemarkedet i 2008 var usedvanlig. Det fremgår samtidig […] at den negative realavkastningen som er observert i 2008 er innenfor det som av og til må forventes med dagens aksjeandel, men at en slik avkastning vil inntreffe svært sjelden. Nøyaktig hvor sjelden en slik hendelse er, er imidlertid usikkert fordi det er vanskelig å modellere hendelser som inntreffer sjelden og fordi vi, selv med 100 års historikk, har få observerte verdifall av denne størrelsen.»

Stortinget ga støtte til å holde fast ved den valgte investeringsstrategien og den pågående opptrappingen av aksjeandelen under finanskrisen, til tross for betydelig uro og usikkerhet om den videre utviklingen i de internasjonale finansmarkedene. Slik markedene utviklet seg, viste det seg at aksjekursene tok seg godt opp igjen året etter. Som figur 6.8 viser var avkastningen av fondets plasseringer året etter finanskrisen høyere enn noe annet år siden det første kapitalinnskuddet i 1996. Den sterke gjeninnhentingen bidro til at nedgangen i 2008 langt på vei ble reversert. I fondsmeldingen for 2009 skrev Finansdepartementet:

«Det kan trekkes flere lærdommer av finanskrisen for forvaltningen av Statens pensjonsfond. Én viktig lærdom er betydningen av å holde fast ved strategien over tid. En bør ikke kaste om på strategien og selge verdipapirer rett etter at de har falt i verdi. Det er nettopp risikoen for verdifall en får betalt for å ta, og for å kunne høste en slik kompensasjon må en ha vilje og evne til å holde fast ved strategien også i perioder med markedsuro. Finanskrisen kan derfor sies å ha vært en prøve på robustheten i strategien for fondet.»

Flertallet i finanskomiteens skrev i innstilling til fondsmeldingen for 2010 at det er bred enighet om den overordnede langsiktige strategien og målsettingen for fondet. Det ble også vist til at erfaringene fra finanskrisen viser at det er viktig å holde fast ved fondets langsiktige investeringsstrategi, særlig i turbulente tider.

Investeringsstrategien for SPU innebærer bred risikospredning gjennom å eie en liten andel i et stort antall noterte selskaper og obligasjonslån. Innslaget av aktiv forvaltning er begrenset. Avkastningen og risikoen i SPU følger globale, noterte markeder tett. Strategien innebærer at den operasjonelle risikoen i fondet er lavere enn i mange sammenliknbare fond med betydelige innslag av unoterte aktiva. Operasjonell risiko kan ikke diversifiseres bort, og skyldes i denne sammenheng blant annet at det ikke finnes løpende markedspriser for unoterte aktiva. Da blir det vanskeligere å vurdere forvalters resultater og om forvalter opptrer i tråd med eiers beste interesser. Finansiell risiko som følger av systematiske investeringsstrategier i noterte markeder kan i større grad analyseres, kommuniseres og forankres på forhånd enn risikoen som følger med avvik fra slike brede indekser.

De norske erfaringene fra finanskrisen viste at det kan være forskjeller mellom det politiske systemets vilje og evne til å tåle markedsrisiko som er kommunisert ex ante og mindreavkastning eller operasjonell risiko, som i sin natur ikke kan kommuniseres like presist. Under finanskrisen var det betydelig mer oppmerksomhet om de negative resultatene i den aktive forvaltningen enn om den vesentlig større nedgangen i fondets markedsverdi som fulgte av den overordnede investeringsstrategien.

Avkastningen av fondets faktiske portefølje i 2008 var 3,4 prosentenheter lavere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. I årsrapporten om SPU for 2008 konstaterte Norges Bank at finanskrisen hadde avdekket svakheter ved den aktive forvaltningen av fondet, og at flere tiltak var iverksatt for å styrke oppfølgingen av forvaltningen. Årsrapporten viste også til at det relative resultatet var vesentlig svakere enn forventet gitt strategien for den aktive forvaltning med mange små og uavhengige posisjoner. Det ble særlig vist til at investeringene i renteporteføljen ikke fremstod like veldiversifisert som Norges Bank tidligere hadde antatt.

I fondsmeldingen for 2009 stod det:

«I utgangspunktet burde et gitt tap oppfattes like negativt for eier, uansett hva opphavet til tapet er. Slik sett burde en strategi med lite risiko i referanseindeksen og en relativt stor ramme for aktiv forvaltning oppfattes som likeverdig med en strategi som har mer risiko i referanseindeksen og tilsvarende mindre i den aktive forvaltningen. Erfaringen fra finanskrisen var likevel at mindreavkastningen i den aktive forvaltningen på 3,4 prosentpoeng var en større utfordring for tilliten til forvaltningen enn tapene i referanseindeksen på 19,9 pst.»

Finansdepartementet pekte på at kritikken mot den aktive forvaltningen måtte ses i sammenheng med at risikoen i denne delen av forvaltningen ikke i tilstrekkelig grad var identifisert og kommunisert. Mindreavkastningen i 2008 ble avløst av meravkastning i 2009.

6.6 Sammenlikning med en global gjennomsnittsinvestor

De analytiske arbeidene som ble omtalt i avsnitt 6.2, peker mot at den risikobærende evnen i SPU må ses i sammenheng med konsumpreferanser, forpliktelser og størrelsen på og egenskapene ved den totale formuen, ikke bare finansformuen. Avsnitt 6.3 viste at dette er krevende å gjennomføre i absolutt forstand ut fra egenskapene til eiers balanse. Et alternativ er å vurdere den risikobærende evnen relativt til en global gjennomsnittsinvestor. Kan sammensetning, størrelse og egenskaper ved den norske nasjonalformuen og utestående forpliktelser tale for at vår aksjeandel bør være forskjellig fra aksjeandelen til gjennomsnittsinvestoren?

En global gjennomsnittinvestor har per definisjon en aktivafordeling av sin finansformue tilsvarende sammensetningen av den tilgjengelige, globale markedsporteføljen. Sammensetningen av det globale kapitalmarkedet varierer over tid med den relative verdsettingen av ulike aktivaklasser og utstedelser av verdipapirer. Basert på anslag fra MSCI (2016) holdt gjennomsnittsinvestoren ved utgangen av første halvår 2015 om lag 34 pst. av sin portefølje i aksjer og om lag 56 pst. i obligasjoner, se omtale i kapittel 5. De resterende 10 prosentenhetene var investert i notert og unotert eiendom og infrastruktur.

Justert for sentralbankenes beholdninger av statsobligasjoner, anslår MSCI at aksjeandelen til gjennomsnittsinvestoren har falt de siste 15 årene, fra en andel på i overkant av 40 pst. ved utgangen av 1999. I utgangspunktet kan slike endringer skyldes både endringer i tilbudet av verdipapirer og endringer i risikobærende evne. En rekke stater utstedte store mengder obligasjoner under og etter finanskrisen for å finansiere betydelige budsjettunderskudd. Dette fikk tilbudet av obligasjoner til å øke langt mer enn tilbudet av aksjer. Samtidig har avkastningen på obligasjoner (dvs. avkastning til forfall) også har falt betydelig i løpet av denne perioden. Denne utviklingen vil bli mer utførlig kommentert i kapittel 7. Her merker vi oss imidlertid at dette må bety at etterspørselen etter obligasjoner må ha steget mer enn tilbudet, og det til tross for at sentralbankenes etterspørsel er holdt unna. Det betyr så at den relative etterspørselen etter aksjer må ha falt. En forklaring kan være at gjennomsnittsinvestoren har fått redusert risikobærende evne i løpet av denne perioden.

Investeringene i SPU skiller seg fra en global gjennomsnittsinvestors ved å ha en høyere andel aksjer og en lavere andel obligasjoner og eiendom. SPUs rebalanseringsstrategi innebærer også et avvik fra gjennomsnittsinvestoren som per definisjon alltid holder markedsporteføljen.9 En forklaring på disse avvikene kan være at gjennomsnittsinvestoren kan ha en annen sammensetning av sine ikke-finansielle eiendeler enn eierne av SPU. Det er vanskelig å finne gode og dekkende data for eiernes ikke-finansielle eiendeler. Et utgangspunkt kan være å se på hvordan den norske staten og norske husholdninger skiller seg fra andre lands stater og husholdninger.

I første instans er staten eier av SPU. Sammenliknet med fleste andre land har Norge store petroleumsforekomster. Skattlegging av grunnrenten ved utvinning av olje og gass er en betydelig inntekt for staten. Petroleumsforekomstene er trolig mer risikable enn obligasjoner. Historisk har dette absolutt vært tilfelle. I møte med tiltak for å bremse klimaendringene er det dessuten fare for at verdien av forekomstene faller og nærmer seg null («stranded asset»). Isolert sett tilsier petroleumsforekomstene at eierne av SPU bør ha en lavere aksjeandel enn gjennomsnittinvestoren.10 Høy oljeprisrisiko relativt til andre investorer innebærer også at vi bør søke en sammensetning av de finansielle eiendelene som reduserer oljepriseksponeringen relativt til gjennomsnittsinvestorens finansielle portefølje. SPU og petroleumsreservene er anslått å utgjøre til sammen om lag 8 pst. av nasjonalformuen, se avsnitt 6.2. Nøyaktig hvor stor effekt petroleumsovervekten bør ha for aksjeandelen er usikkert. I praksis kan det også være krevende å sette sammen en portefølje som gir lavere eksponering for oljeprisrisiko. Dette vil bli diskutert videre i kapittel 9.

I tillegg har Norge i realiteten ikke statsgjeld (men store finansielle fordringer gjennom SPU), mens mange land har en statsgjeld som overstiger 100 pst. av årlig BNP.11 Isolert burde den sterke finansielle stillingen til den norske stat sammenlignet med mange andre land tale for en høyere risikobærende evne enn gjennomsnittsinvestoren.

I andre instans er innbyggerne eiere av SPU. Et mulig utgangspunkt kan være tall fra OECD for husholdningers porteføljesammensetning på tvers av land, se OECD (2015). Norske husholdninger hadde ved utgangen av september om lag lik andel ikke-finansielle eiendeler som gjennomsnittet i OECD-landene (73,2 pst. mot et gjennomsnitt på 74,1 pst.). Hvis OECD-gjennomsnittet kan antas å representere gjennomsnittsinvestoren, skulle det isolert tilsi at SPU bør ha om lag samme eiendomsandel enn gjennomsnittsinvestoren. Sammenlikning for boligformue på tvers av land er imidlertid usikkert, på bakgrunn av usikkerhet om verdsettingsdata og at metodene varierer mellom land.

Norske husholdningers finansielle eiendeler skiller seg heller ikke vesentlig fra gjennomsnittet for OECD-landene (totalt 26,8 pst. mot et gjennomsnitt på 25,9 pst.). Både eierne av SPU, representert ved norske husholdninger, og gjennomsnittet for OECD hadde en høyere andel aksjer enn gjennomsnittsinvestoren, med henholdsvis 44 pst. og 49 pst.

Det som i hovedsak skiller norske husholdningers porteføljesammensetning fra gjennomsnittet av OECD landene er en betydelig høyere gjeldsgrad (36,2 pst. mot et gjennomsnitt på 14,1 pst.). Disse tallene må imidlertid ses i sammenheng med den kraftige oppbyggingen av finansformue på den norske stats hånd, noe som innebærer at norske borgere ikke har netto gjeld gjennom staten.

Den klart viktigste formueskomponenten er humankapital. Dersom humankapitalen gir trygge og stabile arbeidsinntekter, taler det isolert sett for en høy aksjeandel. Hvis arbeidsinntektene isteden svinger i takt med aksjemarkedene, bør aksjeandelen være lav.12 En analyse av hvordan størrelsen og egenskapene til norsk arbeidskraft skiller seg fra en global gjennomsnittsinvestor er krevende, ikke minst fordi den globale investormassen er svært heterogen. Petroleumsforekomstene og SPU bidrar til at norsk humankapital utgjør en relativt mindre andel av totalformuen, mens høy produktivitet i Norge kan bidra til verdien av norsk humankapital er relativt høy.

En heterogen, global investormasse innebærer også at relevansen av markedsporteføljen som sammenlikningsgrunnlag for SPU er usikker. En obligasjon har langt lavere risiko for en investor med forpliktelser i samme valuta, enn for en utenlandsk valuta. Videre har investorer ulik tidshorisont, skatter og kostnader med å være investert i finansmarkedene. Som nevnt er markedsporteføljen i praksis et resultat av et samspill mellom tilbud og etterspørsel. I dette perspektivet kan en hevde at markedsporteføljen først og fremst beskriver størrelsen på markedene og mulighetene til å spre investeringene.

6.7 Sammenlikning med da den nåværende strategien ble fastsatt

Aksjeandelen i SPU ble sist vurdert i 2006/2007, da den ble besluttet økt fra 40 pst. til 60 pst. Det kan være nyttig å vurdere forhold som har endret seg siden den gang, og som kan påvirke den underliggende evnen til å bære risiko.

Fondet har vokst betydelig og bruken av oljeinntekter over statsbudsjettet har økt markert. Siden utgangen av 2006 har fondet vokst fra om lag 1 800 mrd. kroner, til om lag 7 500 mrd. kroner ved utgangen av 2015. Det representer en økning tilsvarende fra vel ett til nærmere tre års verdiskaping i den norske fastlandsøkonomien. Bruken av oljeinntekter over statsbudsjettet økte fra 2,6 pst. i 2006 til 7,5 pst. i 2016, målt ved det strukturelle, oljekorrigerte underskuddet som andel av Fastlands-BNP. Den norske staten er dermed blitt mer avhengig av SPU for å finansiere sine inntekter. I realøkonomisk forstand er Norge blitt mer avhengige av disse valutainntektene for å finansiere import. I tillegg ligger det an til mer moderat vekst i fondets verdi fremover, og dermed også i fondets bidrag til finansiering av statsbudsjettet. Som diskutert i avsnitt 6.4 trekker disse forholdene isolert sett i retning av lavere evne til å bære risiko, og dermed en lavere aksjeandel.

Beholdningen av olje og gass på norsk sokkel er samtidig vesentlig mindre enn i 2006. Verdien av ressursene på sokkelen ble i Nasjonalbudsjettet 2006 anslått til om lag 260 pst. av verdiskapingen i fastlandsøkonomien, mens de nå anslås til om lag 150 pst. Det gjenspeiler at produksjonen av petroleum har vært høy i perioden, men også at utsiktene for oljeprisen er svakere nå enn den gang. Overføringen av petroleumsformuen til finansiell formue i SPU har spredd den samlede risikoen i statens formue. Det er videre grunn til å tro at egenskapene til oljeinntekter er mer lik aksjer enn obligasjoner. Samlet trekker det i retning av en høyere evne til å bære risiko, og dermed en høyere aksjeandel.

Med høyere bruk av fondsinntekter og en avtakende kontantstrøm fra olje og gass går vi over fra netto innskudd til en fase med netto uttak fra SPU. Investorer med netto uttak risikerer å ta ut midler på ugunstige tidspunkt, slik at den pengevektede avkastningen blir lavere enn den tidsvektede. Analysene i avsnitt 6.3.3 tyder på at dette så langt har hatt begrenset betydning for SPU. At inntektene fra olje og gass fortsatt er betydelige, slik at netto uttak de neste 15 årene ikke anslås å bli større enn 1–2 pst. av fondets verdi, trekker i samme retning.13 Samtidig er disse forholdene usikre. I alle tilfeller vil overgangen til netto uttak trekke ned den risikobærende evnen.

I årene etter 2006 har politiske myndigheter fått mer erfaring med rammeverket for fondet, også gjennom en periode med store fall i aksjemarkedet. Det er forhold som gjør at erfaringene fra finanskrisen kan ha noe begrenset overføringsverdi til fremtidige perioder med fall i aksjemarkedene, se avsnitt 6.4. I all hovedsak er erfaringene så langt likevel gode. Det trekker i retning av den politiske risikoen for en brå omlegging av fondets strategi er redusert og at evnen til å bære risiko trolig er økt.

Sentrale utviklingstrekk etter 2006 påvirker altså den risikobærende evnen med ulikt fortegn. Økningen i bruken av oljeinntekter over statsbudsjettet, og at vi nå går over i en fase der uttakene er større enn den løpende kontantstrømmen fra olje og gass, trekker isolert sett den risikobærende evnen ned. På den annen side har bredere forankring og erfaring med fondskonstruksjonen trolig redusert den politiske risikoen. At en stor del av petroleumsformuen er overført fra bakken til finansiell formue i fondet trekker også i retning av høyere evne til å bære risiko.

Gjennom fondets historie har en hatt et ønske om å endre investeringsstrategien gradvis. Risikoen i fondet er økt over tid. I vurderingen må utvalget også ta høyde for at aksjeandelen som ble fastsatt i 2007 ikke nødvendigvis var optimal.

6.8 Oppsummering og utvalgets vurderinger

Staten eier og forvalter SPU på vegne av det norske folk. Aksjeandelen i den strategiske referanseindeksen er det enkeltvalget som betyr mest for risikoen i fondet. Valg av aksjeandel i fondet er avhengig av evnen til å bære risiko i finansiell formue. Det kan belyses fra ulike perspektiver.

Trolig fordi det er få andre nasjoner som står overfor de samme utfordringene som Norge, er det ingen studier, som utvalget kjenner til, som studerer porteføljevalg slik som det Norge som nasjon står overfor. Det finnes imidlertid en stor litteratur som studerer tilsvarende problemstillinger for husholdninger. Selv om dette ikke er direkte overførbart har problemstillingene mange fellestrekk, og det viktig å kjenne til disse studiene for å vurdere utfordringene vi står overfor. Staten og statens finanser har samtidig særlige egenskaper som det må tas hensyn til når en skal vurdere den risikobærende evnen. Særtrekkene tilsier at SPU bør ses i sammenheng med Norges samlede nasjonalformue, heller enn kun statens balanse.

De siste tiårene har en betydelig del av verdien av petroleumsformuen i bakken blitt vekslet om til en finansformue, som gir oss rett til en liten del av verdens fremtidige verdiskaping. Det har bidratt til risikospredning av petroleumsformuen. Samtidig bærer Norge en liten del av verdens aksjerisiko.