8 Forventet avkastning, risiko og verdiutvikling i Statens pensjonsfond utland ved ulike aksjeandeler

8.1 Innledning

Aksjeandelen i Statens pensjonsfond utland (SPU) er den beslutningen som har størst betydning for forventet realavkastning og risiko i fondet. En høy aksjeandel innebærer høyere forventet avkastning av fondskapitalen over tid enn en lav aksjeandel, men samtidig høyere risiko. Evnen til å håndtere slik risiko er en viktig del av avveiingen ved valg av aksjeandel.

Det er usikkerhet om både fremtidig avkastning av fondskapitalen, tilflyt til og uttak fra fondet samt den realøkonomiske utviklingen. I dette kapitlet benyttes modellsimuleringer til å belyse mulig betydning av slik usikkerhet, herunder for fremtidige utfallsrom for bidrag til statsbudsjettet med ulike aksjeandeler. Simuleringer gir ingen selvstendige eller riktige svar på hvordan aksjeandelen bør fastsettes, men kan likevel bidra til å illustrere de sentrale avveiingene utvalget har pekt på i tidligere kapitler.

Modellen som benyttes er «enkel» i den forstand at realverdiutviklingen i SPU simuleres kun med utgangspunkt i statistiske fordelinger for utviklingen i finansmarkedene, i tillegg til beregningstekniske forutsetninger om innskudd og uttak fra fondet. Hensikten med simuleringene er å belyse de rent partielle konsekvensene ulike aksjeandeler vil kunne ha for finanspolitikken og utviklingen i fondets realverdi. Det ligger ingen modellering av generell likevekt i realøkonomien eller aktørenes avveiing mellom sparing og konsum til grunn for de statistiske fordelingene. En strukturell modell for sammenhengen mellom realøkonomien, finansmarkedene og oljepengebruk over statsbudsjettet, kunne gitt en mer helhetlig illustrasjon av de sentrale avveiingene en står overfor ved valg av aksjeandel. Samtidig innebærer alle modellberegninger at det må gjøres forenklinger av virkeligheten. Utvalget vil på denne bakgrunn understreke at modellsimuleringene i dette kapitlet ikke gir en prognose for fremtiden, eller en vurdering av hvilket utfall utvalget anser som mest sannsynlig.

Modellsimuleringene spiler ut det statistiske utfallsrommet for fremtidig realverdiutvikling i SPU ved at en setter sammen resultatene av mange tusen mulige utfall over tid, eller «utviklingsbaner». Av det store antallet utviklingsbaner som simuleres er det ingen enkeltbaner som forventes å bli realisert. Gitt forutsetningene som legges til grunn er det likevel sannsynlig at realverdiutviklingen i SPU på ulike tidspunkt fram i tid vil ligge innenfor det simulerte utfallsrommet. Det kan være et scenario med en krise i finansmarkedene der fondsverdien faller raskt, et scenario med en eventyrlig verdivekst eller et alternativ et sted i mellom.

I avsnitt 8.2 vises resultatene av simuleringer av mulige fremtidige utfallsrom for realverdiutviklingen i SPU med ulike aksjeandeler, og tilhørende utfallsrom for årlige bidrag til statsbudsjettet. Resultatene er basert på et hovedscenario. Simuleringer av fondets verdi fram i tid må nødvendigvis bygge på usikre antakelser. De sentrale forutsetningene som er lagt til grunn om utviklingen i finansmarkedene og finanspolitikken i hovedscenarioet omtales i henholdsvis boks 8.1 og 8.2. Avsnitt 8.3 viser betydningen av å endre flere av de sentrale forutsetningene som er lagt til grunn om utøvelsen av finanspolitikken, mens avsnitt 8.4 drøfter hvordan utfallene i modellen kan sammenliknes med historiske erfaringer, blant annet perioder med kriser i finansmarkedene. Avsnitt 8.5 oppsummerer.

8.2 Resultater i hovedscenarioet

8.2.1 Innledning

Utgangspunktet for simuleringene er en forenklet modell av fondsmekanismen for SPU. I modellen bestemmes fremtidige utfallsrom for realverdiutviklingen i fondet av avkastningen av kapitalen, tilførsel av statens netto kontantstrøm fra petroleumsvirksomheten (tilflyt), fondets bidrag til statsbudsjettet (uttak) og ev. valutakursbevegelser mellom den norske kronen og valutakurven til SPU. Se boks 8.1 og 8.2 for en beskrivelse av de sentrale forutsetningene om henholdsvis utviklingen i finansmarkedene og finanspolitikken som er lagt til grunn i hovedscenarioet.

For å simulere fremtidige utfallsrom for realverdiutviklingen i SPU beregnes et stort antall mulige utviklingsbaner for fondet de neste 30 årene.1 Gitt forutsetningene som er lagt til grunn om tilflyt, uttak og kronekurs, bestemmes verdiutviklingen i SPU hovedsakelig av aksje- og obligasjonsavkastningen. Hver bane for verdiutviklingen i fondet over de neste 30 årene er et resultat av tilfeldige trekninger av månedlig realavkastning, og angir én mulig fremtidig verdiutvikling. Gjennom å beregne et stort antall slike baner spiles det ut et mulig utfallsrom for verdiutviklingen over tid. Ved å studere de statistiske egenskapene til dette utfallsrommet, kan en si noe om sannsynligheten for ulike utfall, gitt forutsetningene som er lagt til grunn.

Langs en tilfeldig utviklingsbane vil aksjer og obligasjoner trolig ha forskjellig verdiutvikling. I modellen er det lagt til grunn et enkelt rebalanseringsregime som innebærer at dersom aksjeandelen i den simulerte porteføljen avviker med mer enn 4 prosentenheter fra den valgte aksjeandelen, tilbakevektes aksjeandelen til utgangspunktet. Simuleringene legger dermed til grunn tilsvarende terskler for rebalansering som dagens rammeverk for SPU, se kapittel 4.

I dette kapitlet legges det gjennomgående fram resultater for aksjeandeler på 40 pst., 60 pst. og 80 pst. Forutsetningene beskrevet i boks 8.1 og 8.2 medfører at resultatene ved en aksjeandel på eksempelvis 70 pst. vil gi et utfallsrom som ligger mellom resultatene for henholdsvis 60 pst. og 80 pst. aksjeandel, men ikke nødvendigvis midt mellom.2

Boks 8.1 Sentrale simuleringsforutsetninger om utviklingen i finansmarkedene

Følgende, sentrale forutsetninger om finansmarkedene bygger på drøftingene i kapittel 7:

Det legges til grunn en log-normal fordeling for obligasjonskurser1 basert på en forventet årlig realavkastning de neste 30 årene på 0,5 pst. og et årlig standardavvik for avkastningen på 6 pst.2

For aksjekurser antas det at fordelingen avviker fra log-normalitet ved å utvise en viss tilbakevending til gjennomsnittet.3 Fordelingen er basert på en forventet årlig realavkastning av aksjer de neste 30 årene på 3,5 pst. og et årlig standardavvik for avkastningen på 16 pst.

Det forutsettes en korrelasjon mellom avkastningen av aksjer og obligasjoner på 0,4.

Forventet årlig realavkastning av aksjer og obligasjoner tilsvarer midtpunktene i intervallene for fremtidig realavkastning som utvalget la til grunn i kapittel 7. For å ta hensyn til usikkerheten som følger av intervallene, modelleres forventningen til årlig realavkastning som usikker. Det gjøres ved at det for hver simulerte utviklingsbane for fremtidig fondsverdiutvikling trekkes en tilfeldig forventet årlig realavkastning. Denne forventede årlige realavkastningen ligger fast over de 30 årene utviklingsbanen simuleres for. Usikkerheten til forventningen er normalfordelt med antakelser som medfører at en kan forvente at 90 pst. av trekningene av årlig forventet realavkastning ligger innenfor intervallene fra kapittel 7 på 0 pst. til 1 pst. for obligasjoner og 2,5 pst. til 4,5 pst. for aksjer.

I simuleringene er det benyttet en enkel prosess for å ta hensyn til svingninger i den norske kronen relativt til valutakurven til SPU. Det antas en log-normal fordeling for kronekursen basert på en forventet kursbevegelse på 0 pst., men med et årlig standardavvik for kursbevegelsene på 8 pst. Standardavviket tilsvarer historiske årlige svingninger i kronekursen, målt mot valutakurven til SPU over perioden 1998–2015. Kursbevegelsene antas å være ukorrelert med avkastningen av aksjer og obligasjoner i SPU. Modelleringen av kronekursen bidrar til å øke svingningene i realverdien av fondet og dermed utfallsrommet, målt i norske kroner, men påvirker ikke forventet avkastning av fondet.

Fordelingene for aksjekurser og obligasjonskurser som er lagt til grunn, innebærer at forventet årlig realavkastning (standardavvik for realavkastningen) av en portefølje med 60 pst. aksjer er 2,3 pst. (10,8 pst.). Tilsvarende er forventet årlig realavkastning (standardavvik for realavkastningen) av en portefølje med 40 pst. aksjer og 80 pst. aksjer henholdsvis 1,7 pst. (8,5 pst.) og 2,9 pst. (13,3 pst.).

1 Log-normalfordelte aktivakurser er en vanlig antakelse i slike simuleringer. Fordelingen er beregningsteknisk enkel, samtidig som den sikrer at aktivakursene aldri kan bli negative. En log-normal kursfordeling innebærer, noe forenklet, at avkastningen er normalfordelt.

2 Simuleringene forutsetter en obligasjonsportefølje med konstant durasjon på om lag 6 år.

3 Tilbakevending til gjennomsnittet innebærer en antakelse om at det er mer sannsynlig at perioder med lavere enn forventet avkastning avløses av perioder med høyere enn forventet avkastning, relativt til en avkastningsfordeling uten slik tilbakevending. Tilbakevendingsprosessen for aksjekurser er det lagt opp slik at det annualiserte standardavviket til realavkastningen av aksjer konvergerer mot 12,5 pst. over en periode på 25 år. Det tilsvarer en grad av tilbakevending som anslått for det amerikanske aksjemarkedet i perioden 1890 til 1998, se Campell, J. Y. og Viceira, L. M. (2002). Strategic asset allocation: portofolio choice for long-term investors. Oxford University Press, New York.

Boks 8.2 Sentrale simuleringsforutsetninger om finanspolitikken

I kapitlene 3 og 6 ble det vist til at retningslinjene for finanspolitikken er fastsatt på bakgrunn av en avveiing av ulike hensyn. Ved å bruke forventet realavkastning av SPU over tid er det lagt opp til at petroleumsformuen også skal komme fremtidige generasjoner til gode. Det tilsier at dersom fondet faller mye i verdi, må bidraget til statsbudsjettet reduseres tilsvarende. I tillegg til et sparehensyn innebærer retningslinjene at det skal tas hensyn til en stabil utvikling i norsk økonomi. Fondsverdien ved utgangen av et gitt år danner grunnlaget for oljepengebruken påfølgende år. Ved store variasjoner i fondsverdien skal endringene det medfører for bidraget til statsbudsjettet fordeles over mange år.

Et vanlig mål for virkningen av finanspolitikken er endringen i den underliggende balansen i budsjettet som andel av verdiskapingen i økonomien, eller brutto nasjonalproduktet (BNP). Denne såkalte budsjettimpulsen er et enkelt mål på hvordan budsjettet påvirker samlet etterspørsel i økonomien. I det norske statsbudsjettet angis budsjettimpulsen som endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge.1 En negativ budsjettimpuls indikerer at budsjettet virker kontraktivt, mens en positiv impuls kan indikere en ekspansiv virkning. På grunn av innfasingen av oljeinntekter har norsk økonomi hatt en ekspansiv finanspolitikk i perioden etter 2001. Det strukturelle, oljekorrigerte underskuddet har gradvis blitt trappet opp, og finansieres med de løpende uttakene fra SPU. I gjennomsnitt har opptrappingen tilsvart en årlig budsjettimpuls på om lag 0,35 prosentenheter. Det er verdt å merke seg at i en økonomi som vokser vil uendret pengebruk, i faste mrd. kroner, alt annet like virke svakt kontraktivt slik budsjettimpulsen måles.

Hensynene til stabilisering og sparing kan i visse tilfeller stå mot hverandre. Retningslinjene for finanspolitikken gir ingen presis avveiing av disse hensynene, men sier i stedet at ved særskilt store endringer i fondsverdien skal endringen i oljepengebruken fordeles over flere år, samt at det må tas konjunkturhensyn. Dersom bidraget til statsbudsjettet avviker fra banen for forventet realavkastning er det dermed et skjønnsmessig spørsmål hvor lang tid en skal bruke på å komme tilbake til banen, dvs. hvor gradvis tilpasningen i uttakene fra fondet skal være.

Utvalget har beregningsteknisk lagt til grunn at årlige uttak fra SPU i utgangspunktet settes lik forventet realavkastning av fondet med aktivafordelingen som simuleres, slik den følger av forutsetningene om utviklingen i finansmarkedene omtalt i boks 8.1. Det innebærer at uttakene varierer med valg av aksjeandel og settes lik 2,3 pst. med en aksjeandel på 60 pst., 1,7 pst. med en aksjeandel på 40 pst. og 2,9 pst. med en aksjeandel på 80 pst. Dette gjelder også for utgangsåret. Det skyldes at utvalget ønsker å rendyrke konsekvensene av ulike valg av aksjeandel for mulig realverdiutvikling i SPU og bidraget til statsbudsjettet. Det forutsettes derfor at også uttaket fra fondet i 2016 ligger på banen for forventet realavkastning ved hver av de tre alternative aksjeandelene. Det innebærer at utgangsnivået for oljepengebruk i 2016 varierer med aksjeandelen – fra knapt 130 mrd. kroner med 40 pst. aksjer, til vel 215 mrd. kroner med 80 pst. aksjer.

Ved store endringer i fondsverdi tilpasses uttakene gradvis. Utvalget har lagt til grunn at denne tilpasningen er asymmetrisk. Dette følger ikke av retningslinjene for finanspolitikken, men etter utvalgets syn er det rimelig å anta at bruken av oljepenger går lettere opp enn ned. For å kunne tallfeste en slik gradvis tilpasning har utvalget sett hen til budsjettimpulsen:

I hovedantakelsene er det lagt til grunn at endringer i fondsverdi som tilsier en budsjettimpuls på inntil 0,4 prosentenheter, får slå direkte gjennom i statsbudsjettet. Dersom svingninger i fondsverdien tilsier en budsjettimpuls større enn 0,4 prosentenheter, øker oljepengebruken tilsvarende en budsjettimpuls på 0,4 prosentenheter pluss 1/3 av den gjenværende distansen til banen for forventet realavkastning.

Også ved fall i fondsverdien tilpasses uttaket gradvis. Her er terskelverdien for budsjettimpulsen satt til -0,2 prosentenheter. Dersom svingninger i fondsverdien tilsier en budsjettimpuls mindre enn -0,2 prosentenheter, reduseres uttaket tilsvarende 0,2 prosentenheter pluss 1/6 av den gjenværende distansen til banen for forventet realavkastning.

Det kan tenkes at finanspolitikken vil tilpasse seg brå endringer i fondsverdi på andre måter. Utvalget har forsøkt å belyse dette med skiftberegninger, hvor tilpasningen skjer enda mer gradvis, eller hvor tilpasningen er asymmetrisk i motsatt retning – slik at oljepengebruken går raskere ned enn opp. Se boks 8.3 og avsnitt 8.3.

Størrelsen på årlige uttak, målt i norske kroner, er basert på kroneverdien av fondet ved inngangen til året. Det innebærer at endringer i fondsverdi som skyldes kronekursbevegelser også inngår i den gradvise tilpasningen skissert over.

Gjennom hele simuleringsperioden legges det til grunn at fondet tilføres nye midler. Tilflyten antas normalfordelt, med årlig forventning lik anslaget for statens netto kontantstrøm fra Revidert nasjonalbudsjett 2016 (RNB16). Årlig standardavvik for tilflyten er satt til 14 pst. Anslagene i RNB16 gir en samlet, forventet netto kontantstrøm på knapt 4 700 mrd. 2016-kroner de neste 30 årene, og bygger på en forutsetning om at oljeprisen øker gradvis til 500 kroner per fat fra og med 2025, målt i faste 2016-kroner.

Når impulsen benyttes som grunnlag for å gradvis tilpasse bidraget til statsbudsjettet fra ett år til det neste, må det legges inn et anslag for utviklingen i trend-BNP for fastlandsøkonomien. Det er hentet fra Finansdepartementets langsiktige anslag for utviklingen i norsk økonomi, slik de ligger til grunn for budsjettarbeidet.

1 Ved beregning av impulsen holdes virkningene av konjunkturer utenom, ved at en ser på endringen i den underliggende budsjettbalansen opp mot trend-BNP. Slik sett angir budsjettimpulsen den virkningen som kommer i tillegg til de automatiske stabilisatorene i finanspolitikken.

8.2.2 Utfallsrom for fremtidig realverdiutvikling i SPU

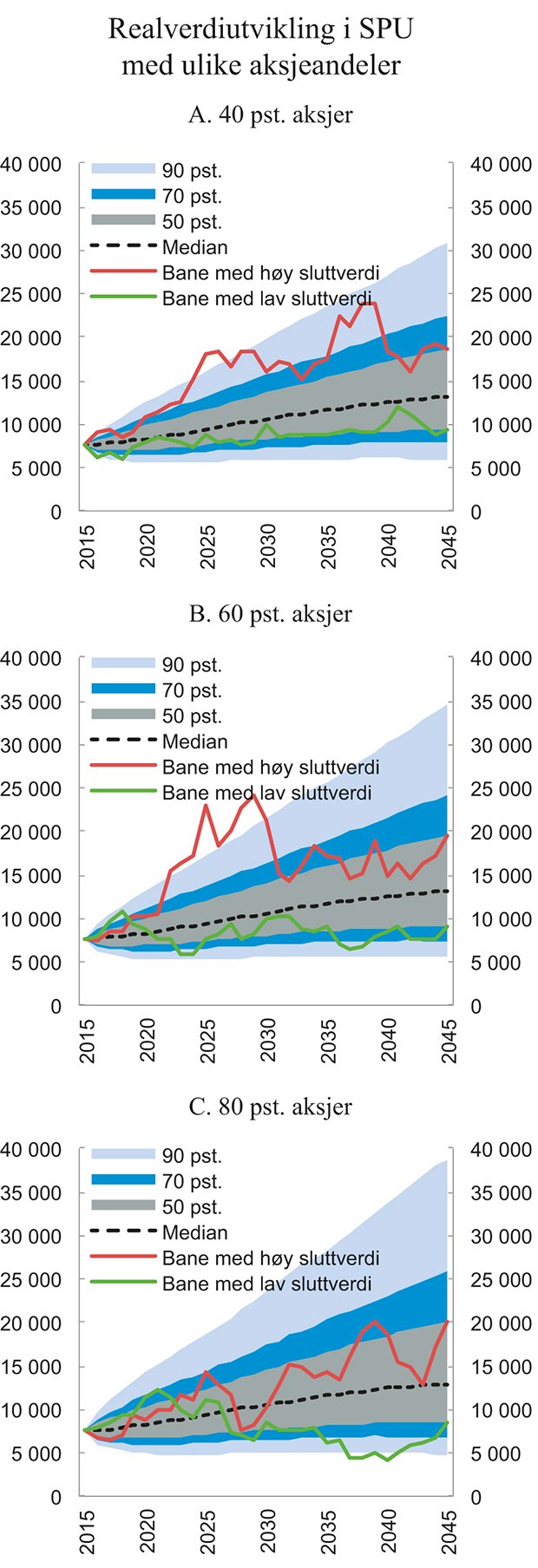

Figur 8.1 viser simulerte utfallsrom for fremtidig realverdiutvikling i SPU 30 år fram i tid med ulike aksjeandeler, målt i mrd. 2016-kroner. Den svarte stiplede linjen angir midtpunktet i utfallsrommet, eller medianen, for hvert av de neste 30 årene. Rundt midtpunktet er det angitt 50 pst., 70 pst. og 90 pst. usikkerhetsvifter.3

Figur 8.1 Simulerte utfallsrom for realverdiutvikling i SPU 30 år fram i tid, for 40 pst., 60 pst. og 80 pst. aksjer. Mrd. 2016-kroner

Kilde: Finansdepartementet, samt egne beregninger.

De røde og grønne heltrukne linjene i figuren viser to simulerte utviklingsbaner for mulig fremtidig realverdi av SPU. Banene som er illustrert er de som om 30 år tilsvarer henholdsvis øvre terskel (rød) og nedre terskel (grønn) for 50 pst.-usikkerhetsviften, målt i mrd. 2016-kroner. Linjene viser at det kan være store, årlige svingninger i realverdien av fondet over en 30-årsperiode. En tilfeldig bane for utviklingen i fondsverdi som ender opp nær midtpunktet i fordelingen om 30 år, kan underveis ha hatt betydelige avvik fra dette midtpunktet.4

Boks 8.3 Oversikt over skiftanalyser

Simulerte utfallsrom i dette kapitlet er avhengige av sentrale forutsetninger om utviklingen i finansmarkedene og om finanspolitikken. Tabell 8.1 inneholder en oversikt over skiftanalyser utvalget har gjennomført, der sentrale forutsetninger endres, og en kortfattet oppsummering av hvilken betydning forutsetningene har for resultatene. For hver skiftanalyse viser tabellen betydningen for fremtidig realverdiutvikling i SPU og hvor mange år bidraget til statsbudsjettet må reduseres mer enn 0,25 prosentenheter av BNP for Fastlands-Norge med en aksjeandel på 60 pst. Intervallet tilsvarer et 50 pst. konfidensintervall.

Tabell 8.1 Betydningen av å endre sentrale forutsetninger i simuleringene

Sentrale forutsetninger | Betydning | Figur |

|---|---|---|

Ingen tilbakevending til gjennomsnittet for aksjekurser, sammenliknet med hovedscenarioet. | Noe økt nedsiderisiko i realverdiutviklingen. Antall år er uendret på 7–11. | Figur 8.4 |

Forventet aksjepremie redusert til 1 pst., men uendrede uttak, sammenliknet med hovedscenarioet. | Overforbruk og tapping av realverdi, avtar med aksjeandelen. Antall år øker fra 7–11 til 8–12. | - |

Ingen bevegelser i kronekursen, sammenliknet med hovedscenarioet. | Smalere utfallsrom for realverdiutviklingen. Antall år reduseres fra 7–11 til 6–9. | - |

4 pst. årlig oljepengebruk, sammenliknet med hovedscenarioet. | Overforbruk og tapping av realverdi, avtar med aksjeandelen. Antall år øker fra 7–11 til 10–14. | Figur 8.11 |

Gradvis tilpasning av uttak, sammenliknet med scenario uten gradvis tilpasning. | Noe økt nedsiderisiko i realverdiutviklingen. Antall år reduseres fra 8–11 til 7–11. | Figur 8.14 og 8.15 |

Mer gradvis tilpasning av uttak, sammenliknet med scenario uten gradvis tilpasning. | Noe økt nedsiderisiko i realverdiutviklingen. Antall år reduseres fra 8–11 til 5–10. | Figur 8.16 og 8.17 |

Gradvis tilpasning av uttak, oljepengebruk går lettere ned enn opp, sammenliknet med scenario uten gradvis tilpasning. | Noe redusert nedsiderisiko i realverdiutviklingen. Antall år reduseres fra 8–11 til 3–6. | Figur 8.18 og 8.19 |

Sikkerhetsmargin i uttakene på 0,5 prosentenheter, sammenliknet med hovedscenarioet. | Noe redusert nedsiderisiko i realverdiutviklingen. Antall år reduseres fra 7–11 til 6–10. | - |

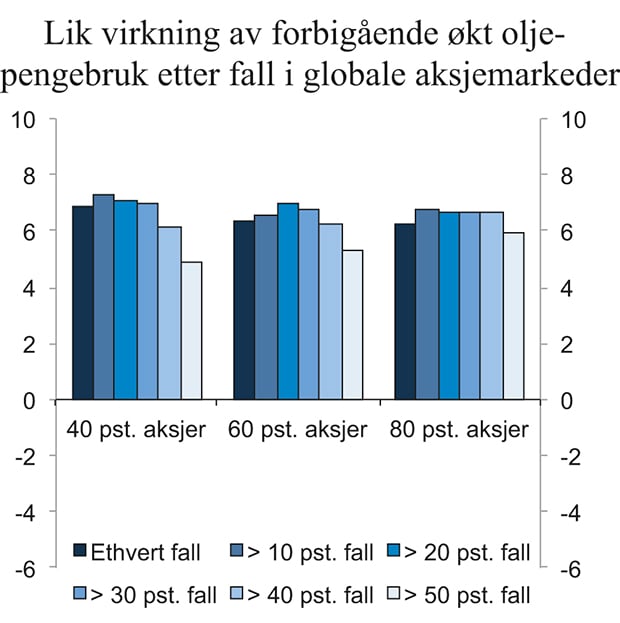

Forbigående økt oljepengebruk, uavhengig av utvikling i globale aksjemarkeer, sammenliknet med hovedscenarioet. | Overforbruk og tapping av realverdi. Antall år øker fra 7–11 til 11–16. | Figur 8.12 |

Forbigående økt oljepengebruk, hvor økningen er stor etter et fall i globale akjsemarkeder og mindre etter en oppgang, sammenliknet med hovedscenarioet. | Overforbruk og tapping av realverdi. Antall år øker fra 7–11 til 11–16. | Figur 8.13 |

Ingen tilflyt, sammenliknet med hovedscenarioet. | Lavere fremtidig realverdi og noe økt nedsiderisiko i realverdiutviklingen. Antall år øker fra 7–11 til 9–12. | - |

Doblet volatilitet i tilførsel, sammenliknet med hovedscenarioet. | Noe økt nedsiderisiko i realverdiutviklingen. Antall år er uendret på 7–11. | - |

Ingen tilflyt og ingen gradvis tilpasning av oljepengebruk, sammenliknet med hovedscenarioet. | Lavere fremtidig realverdi og noe økt nedsiderisiko i realverdiutviklingen. Antall år øker fra 7–11 til 8–11. | - |

Kilde: Finansdepartementet, samt egne beregninger.

En utvikling i realverdien av fondet tilsvarende de mest eller minst fordelaktige utviklingsbanene er lite sannsynlig, men likevel ikke urealistisk. Avsnitt 8.4 illustrer dette ved å benytte faktiske, historiske 30-års avkastningsrater for å fremskrive realverdiutviklingen i SPU.

Utvalget vil peke på følgende fire observasjoner som går fram av figur 8.1:

Endring av aksjeandelen har liten betydning for midtpunktet i utfallsrommet for simulert realverdi av SPU på ethvert fremtidig tidspunkt. En viktig årsak til det er forutsetningen om at uttaket fra fondet over tid tilsvarer forventet realavkastning i fondet med ulike aksjeandeler; 1,7 pst. med en aksjeandel på 40 pst., 2,3 pst. med en aksjeandel på 60 pst. og 2,9 pst. med en aksjeandel på 80 pst. En høyere aksjeandel gir i forventning en høyere avkastning, men også høyere løpende uttak. Selv om det ved store svingninger i fondsverdien forutsettes at uttaket tilpasses gradvis, innebærer det å bruke forventet realavkastning over tid at realverdien av SPU forventes å bli bevart til fremtidige generasjoner.

Midtpunktet i utfallsrommene i figuren er svakt stigende over tid. Det innebærer at realverdien av SPU sannsynligvis vil øke over de neste 30 årene, selv om forventet realavkastning brukes over statsbudsjettet hvert år. Det skyldes at fondet fortsatt tilføres ny kapital gjennom perioden. Basert på anslag for statens netto kontantstrøm fra petroleumssektoren de neste 30 årene, forventes en tilflyt på knapt 4 700 mrd. 2016-kroner over perioden, se boks 8.2. Siden simuleringene legger til grunn at bidraget til statsbudsjettet over tid tilsvarer forventet realavkastning av fondskapitalen, vil fremtidig tilflyt legges til hovedstolen. En slik innretning av oljepengebruken innebærer dermed at også anslått fremtidig grunnrente fra olje og gass i bakken kan forventes å bli bevart til fremtidige generasjoner. Målt som andel av et voksende BNP anslås imidlertid fondet å avta svakt over simuleringsperioden.

Figuren viser at det er store forskjeller i øvre del av utfallsrommet for simulert realverdi av SPU med ulike aksjeandeler. Sannsynligheten for svært høye fondsverdier øker med økt aksjeandel. Det skyldes at vektleggingen av aksje- og obligasjonskursfordelingene endres når aksjeandelen endres. Forventet avkastning og risiko i fondet øker med aksjeandelen, som igjen innebærer at realverdien av fondet øker i de mest fordelaktige utviklingsbanene.

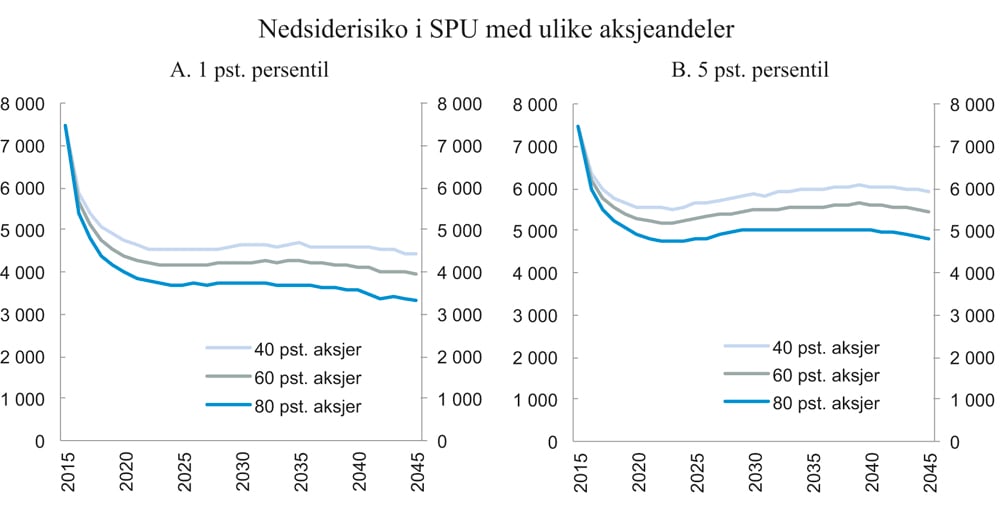

Aksjeavkastning er mer usikker enn obligasjonsavkastning. Den nedre delen av utfallsrommet i figuren tilsvarer utviklingsbaner med svært lav avkastning og viser at fremtidig realverdi av fondet kan bli lavere enn ved starten av simuleringsperioden. Slik nedsiderisiko for fremtidig realverdiutvikling i SPU øker med aksjeandelen. Som for forskjeller i øvre del av utfallsrommet, følger dette av at forventet realavkastning og risiko i fondet øker med aksjeandelen. Fremtidig realverdi av SPU vil kunne forventes å bli redusert mer i de minst fordelaktige utfallene, jo høyere aksjeandelen er. Figur 8.2 viser en mer finmasket inndeling av den nedre delen av utfallsrommet for fremtidig realverdiutvikling i SPU med ulike aksjeandeler fra figur 8.1. Figur 8.2B viser eksempelvis at realverdien av SPU med 5 pst. sannsynlighet kan forventes å bli lavere enn 5 900 mrd. 2016-kroner om 30 år med en aksjeandel på 40 pst., mens fremtidig realverdi i 5 pst. av tilfellene kan forventes å bli lavere enn 4 800 mrd. 2016-kroner om 30 år med en aksjeandel på 80 pst. Av figuren fremgår det at også terskelen for fremtidig realverdi som kan forventes i kun 1 pst. av tilfellene faller.

Figur 8.2 Nedre del av simulerte utfallsrom for realverdiutviklingen i SPU 30 år fram i tid, for 40 pst., 60 pst. og 80 pst. aksjer. Mrd. 2016-kroner

Kilde: Finansdepartementet, samt egne beregninger.

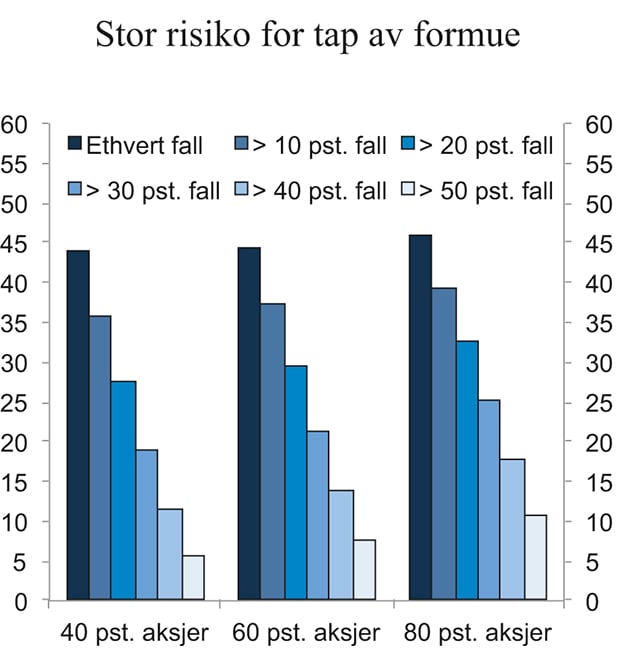

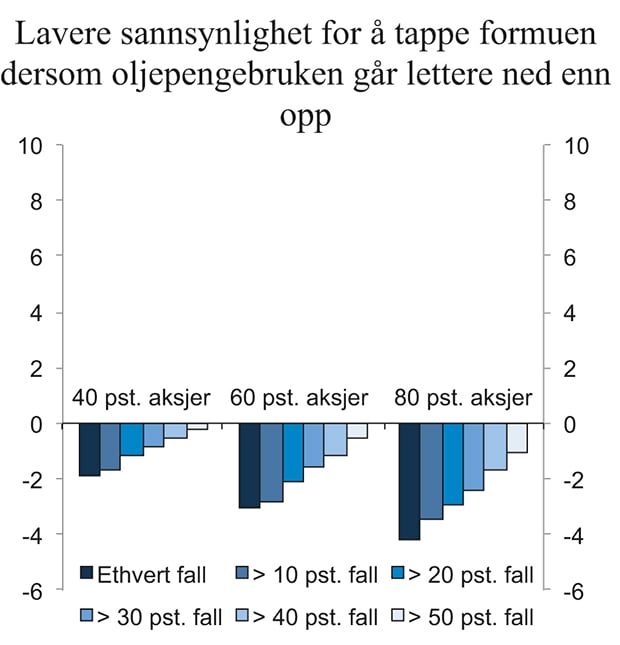

Økt risiko for store verdifall i SPU innebærer økt risiko for at deler av den finansielle petroleumsformuen går tapt. En måte å anslå slik risiko på er å beregne sannsynligheten for at realverdien av SPU, faller over simuleringsperioden. Søylene i figur 8.3 viser sannsynligheten for at realverdien har falt, fordelt på fallstørrelse, ved slutten av simuleringsperioden for en aksjeandel på henholdsvis 40 pst., 60 pst. og 80 pst. Av figuren fremgår det at sannsynligheten for ethvert fall i realverdi med dagens aksjeandel på 60 pst. er om lag 44 pst. over simuleringsperioden. Det omfatter både svært små og svært store fall. Sannsynligheten er lavere for store fall. Sannsynligheten for et fall tilsvarende halvparten eller mer av realverdien er om lag 8 pst. Figuren viser at sannsynligheten for fall i realverdi øker med økt aksjeandel, og at økningen i sannsynlighet er størst for store fall. Eksempelvis er det nær 2 prosentenheter større sannsynlighet for ethvert fall i realverdi ved utgangen av simuleringsperioden med en aksjeandel på 80 pst., sammenliknet med en aksjeandel på 60 pst. Det er i overkant av 3 prosentenheter større sannsynlighet for et fall i realverdi tilsvarende halvparten eller mer med en aksjeandel på 80 pst., sammenliknet med en aksjeandel på 60 pst.

Figur 8.3 Sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Prosent

Kilde: Finansdepartementet, samt egne beregninger.

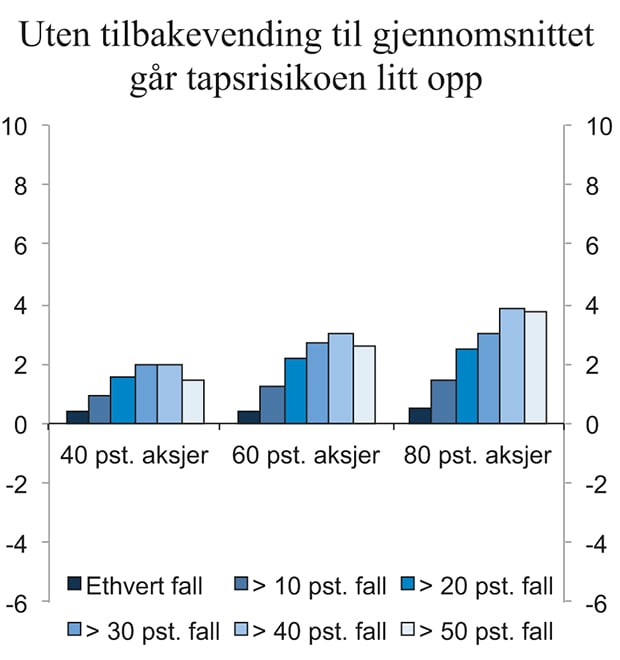

Antakelsen om en viss tilbakevending til gjennomsnittet for aksjekurser, som omtalt i boks 8.1, reduserer nedsiderisikoen for fremtidig realverdiutvikling i SPU. Utvalgets beregninger tyder på at sannsynligheten for betydelige fall i realverdi øker med et par prosentenheter over simuleringsperioden uten en slik antakelse. Økningen er større jo høyere aksjeandel, se boks 8.4.

Boks 8.4 Tilbakevending til gjennomsnittet for aksjekurser og nedsiderisiko

Tilbakevending til gjennomsnittet for aksjekurser betyr at det er mer sannsynlig at perioder med lavere enn forventet avkastning avløses av perioder med høyere enn forventet avkastning, relativt til en avkastningsfordeling uten slik tilbakevending. I en fordeling for aksjekurser uten tilbakevending, men med tilsvarende forventet avkastning som i hovedscenarioet, er det derfor mer sannsynlig at kursene fortsetter i en svært fordelaktig eller svært lite fordelaktig utviklingsbane. Midtpunktet i utfallsrommet påvirkes i mindre grad.

Utvalgets beregninger viser at ved fravær av tilbakevending til gjennomsnittet for aksjekurser, reduseres fremtidig fondsverdi i de minst fordelaktige utviklingsbanene i simuleringene. Eksempelvis faller terskelen for fremtidige realverdier av SPU som om 30 år kan forventes kun i 1 pst. av tilfellene eller sjeldnere med 500 mrd. 2016-kroner for en aksjeandel på 60 pst., sammenliknet med figur 8.2B. Tilsvarende fall er 300 mrd. 2016-kroner og 600 mrd. 2016-kroner for en aksjeandel på henholdsvis 40 pst. og 60 pst. Det innebærer at sannsynligheten for store verdifall øker uten en antakelse om tilbakevending til gjennomsnittet for aksjekurser, og at økningen er større, jo større aksjeandel. Dette er illustrert i figur 8.4. Figuren viser at økningen i sannsynlighet for fall i realverdien av SPU over 30-årsperioden øker uavhengig av aksjeandel, at økningen er størst for betydelige fall (eksempelvis større enn 20 pst.) og at sannsynligheten øker mer jo høyere aksjeandel.

Figur 8.4 Økning i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Uten en antakelse om tilbakevending til gjennomsnittet for aksjekurser, sammenliknet med hovedscenarioet. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

8.2.3 Utfallsrom for fremtidig oljepengebruk over statsbudsjettet

Simuleringene viser at fondsverdien vil kunne endre seg mye fra år til år. Med en høyere aksjeandel må det forventes at disse endringene blir noe større. Siden fondsverdien ved utgangen av et gitt år danner grunnlaget for bidraget til statsbudsjettet påfølgende år, innebærer det større utfordringer for finanspolitikken.

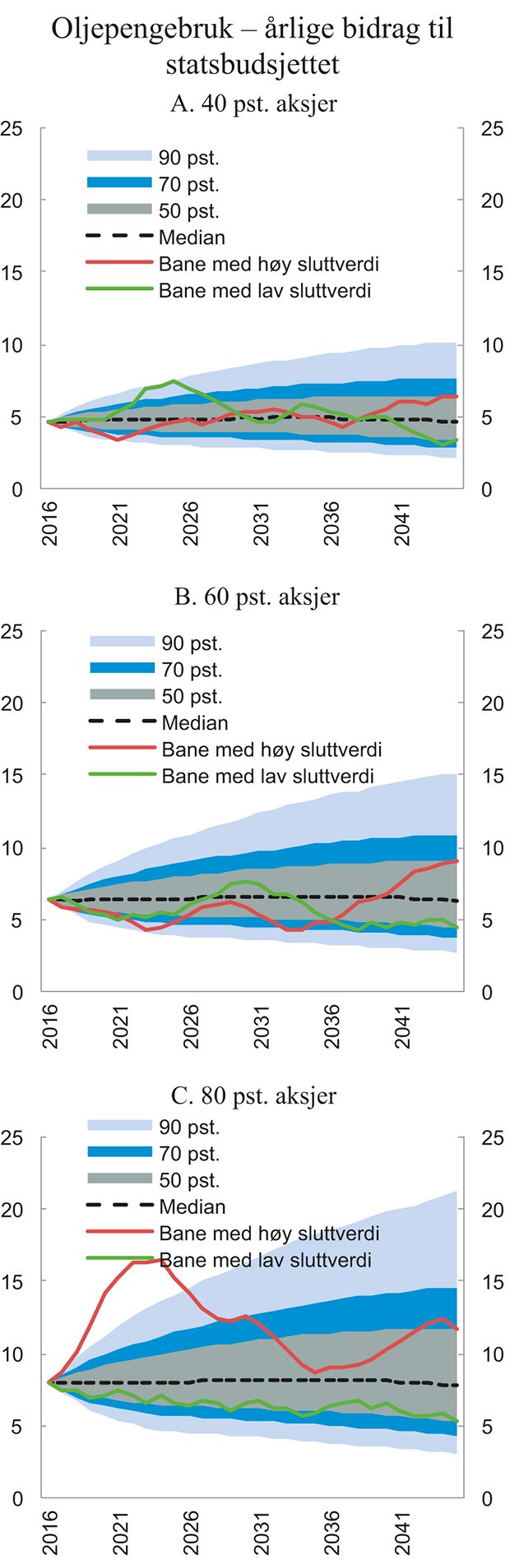

Figur 8.5 viser mulige utfallsrom for årlige bidrag til statsbudsjettet med ulike aksjeandeler i SPU, målt i pst. av trend-BNP for Fastlands-Norge. Figuren viser at utfallsrommet for årlige bidrag øker med aksjeandelen. Både skattenivået og det offentlige tjenestetilbudet bør være rimelig stabile over tid. Det tilsier isolert sett at den underliggende balansen i statsbudsjettet ikke bør svinge for mye – og derfor et forholdsvis jevnt uttak fra fondet over tid. Forutsetningene som er lagt til grunn om gradvis tilpasning av uttakene tar hensyn til dette, men endringer i fondsverdien vil i simuleringene gi endringer i bidraget til statsbudsjettet. Det følger av at utfallsrommet for uttakene hovedsakelig bestemmes av tilsvarende utfallsrom for realverdiutviklingen i SPU.

Figur 8.5 Simulerte utfallsrom for årlige uttak av SPU 30 år fram i tid, for 40 pst., 60 pst. og 80 pst. aksjer. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet, samt egne beregninger.

De grønne og røde heltrukne linjene i figuren viser to mulige utviklingsbaner for fremtidige årlige bidrag til statsbudsjettet de neste 30 årene. Banene som er illustrert er de som om 30 år tilsvarer henholdsvis øvre terskel (rød) og nedre terskel (grønn) for 50 pst.-usikkerhetsviften, målt som andel av trend-BNP for Fastlands-Norge. Linjene viser at det i simuleringene er store årlige svingninger i uttakene over 30-årsperioden. En tilfeldig bane for uttak som ender opp relativt nær midtpunktet i fordelingen om 30 år, kan underveis ha betydelig avvik fra dette midtpunktet, se for eksempel den røde linjen for en aksjeandel på 60 pst. i figur 8.5B.

En høy andel aksjer øker forventet avkastning og bidraget til statsbudsjettet, slik det bestemmes av handlingsregelen. I figuren øker nivået på midtpunktet i utfallsrommet for årlige uttak med økt aksjeandel, også for utgangsåret 2016. En viktig årsak til det er forutsetningene om finanspolitikken som er lagt til grunn. Som omtalt i boks 8.2 er det forutsatt at uttakene over tid tilsvarer forventet realavkastning av SPU med ulike aksjeandeler, også i utgangsåret. I simuleringene er det lagt til grunn at aksjepremien med 90 pst. sannsynlighet vil være i intervallet 2–4 prosentenheter. Det innebærer at en endring i aksjeandelen på 20 prosentenheter vil endre den samlede, forventede avkastningen av fondet med 0,4–0,8 prosentenheter. Med dagens størrelse på fondet tilsvarer det 30–60 mrd. 2016-kroner årlig. Målt i kroner vil utslaget bli større etter hvert som nye inntekter fra olje og gass tilføres fondet. Utvalget understreker at slike anslag er usikre.

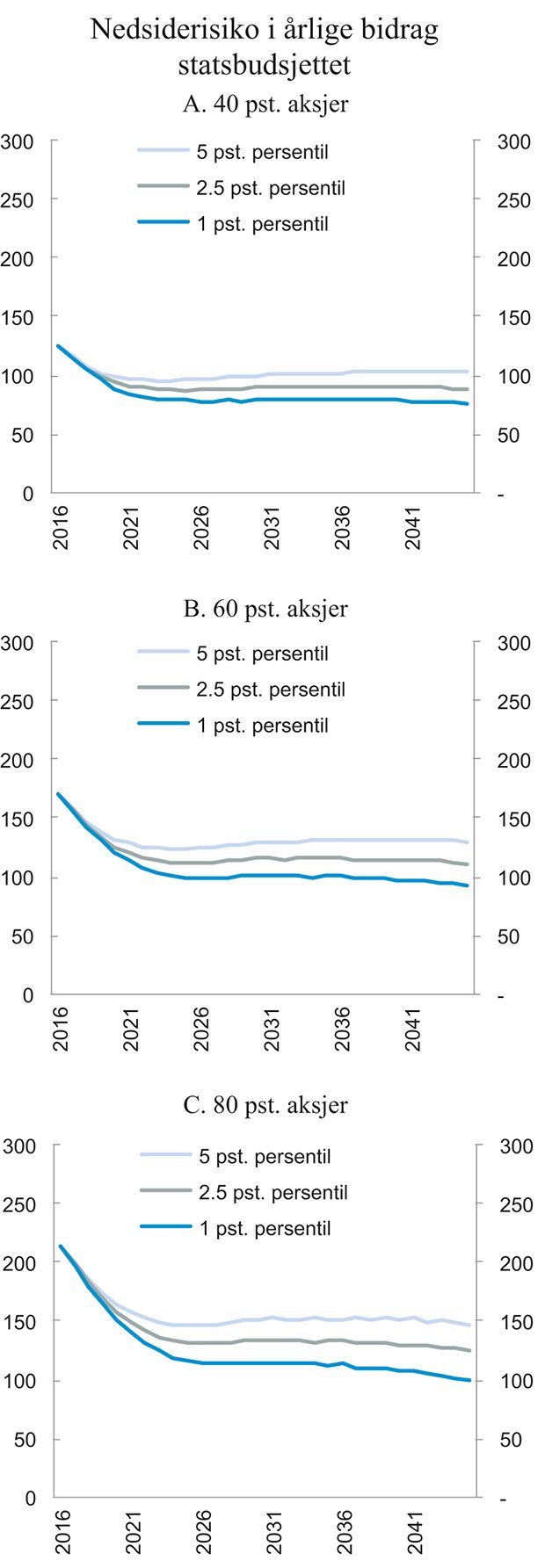

Ved fallende fondsverdi må uttaket fra SPU reduseres, innenfor de finanspolitiske retningslinjene. En høy aksjeandel vil øke svingningene i fondsverdien, og dermed i bidraget til statsbudsjettet. Utvalget vil peke på at nedsiderisikoen i uttakene er betydelig, noe som kan illustreres ved nedre del av utfallsrommet for fremtidige uttak, målt i mrd. 2016-kroner, se figur 8.6. Nedsiderisikoen i uttakene følger av nedsiderisikoen i realverdiutviklingen i SPU beskrevet over. Figuren viser eksempelvis at terskelen for fremtidige årlige uttak som kun forventes i 5 pst. av tilfellene eller sjeldnere, faller med om lag 20 mrd. 2016-kroner over 30-årsperioden med en aksjeandel på 40 pst. Tilsvarende fall er om lag 70 mrd. kroner med en aksjeandel på 80 pst. Det innebærer at sannsynligheten for store fall i bidraget til statsbudsjettet i fremtiden øker med aksjeandelen. Til tross for dette er nivået på fremtidige bidrag høyere med en aksjeandel på 80 pst. enn med en aksjeandel på 40 pst., også i de mindre fordelaktige utviklingsbanene for fondsverdien. Det skyldes forskjellen i forventet realavkastning av fondet med ulike aksjeandeler.

Figur 8.6 Nedre del av simulerte utfallsrom for årlige uttak av SPU 30 år fram i tid, for 40 pst., 60 pst. og 80 pst. aksjer. Mrd. 2016-kroner

Kilde: Finansdepartementet, samt egne beregninger.

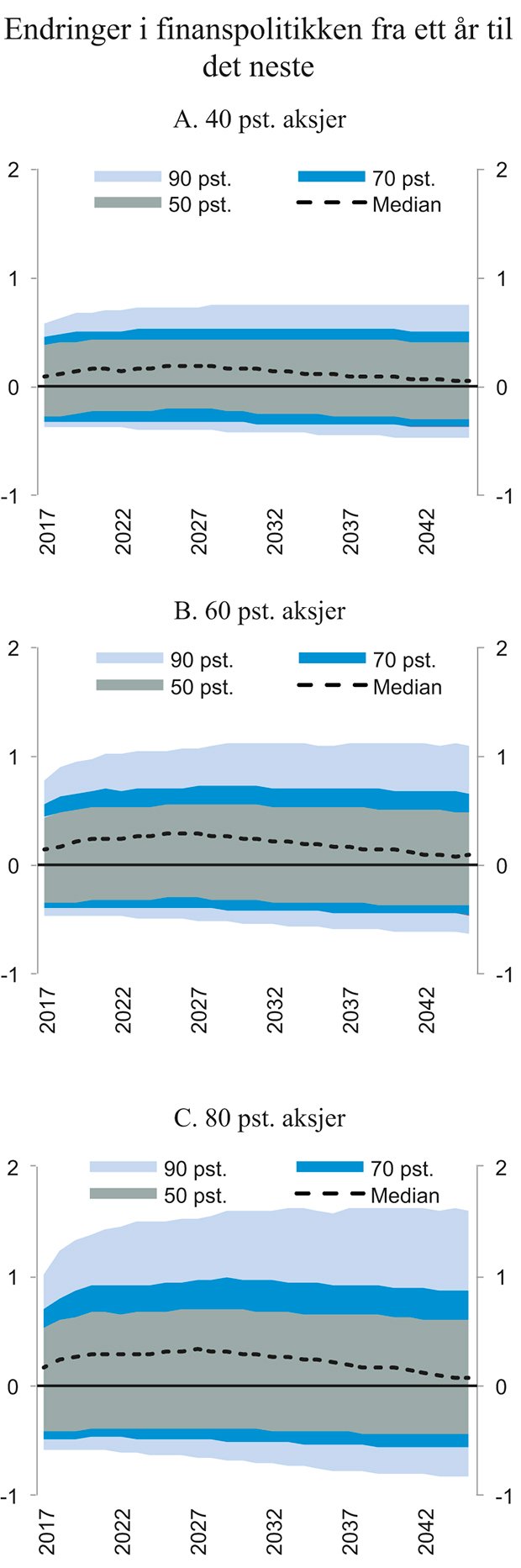

Større utfallsrom for årlige uttak fra fondet betyr at det i perioder vil kunne være større behov for innstramminger i finanspolitikken. Innstrammingene er ventelig høyere, jo høyere aksjeandel. Som omtalt i boks 8.2 kan betydningen for realøkonomien av svingninger i årlige bidrag til statsbudsjettet måles ved budsjettimpulsen. Figur 8.7 viser simulerte utfallsrom for budsjettimpulsen med ulike aksjeandeler i SPU, dvs. endringer i årlige uttak som andel av trend-BNP. Den gradvise tilpasningen til store svingninger i fondsverdi som er lagt til grunn i simuleringene, innebærer at utfallsrommet for årlige impulser er snevrere enn det ellers ville vært, uansett valg av aksjeandel. Også tilflyt av petroleumsinntekter bidrar til å redusere betydningen av verdifall i SPU for bidraget til statsbudsjettet. Ved frafall av tilflyt følger det mekanisk at nivået på bidraget blir lavere over tid, samt at antallet perioder med en negativ verdiutvikling øker. Bidraget til statsbudsjettet blir i et slikt scenario mer avhengig av utviklingen i finansmarkedene. Figuren understreker samtidig at valg av aksjeandel kan ha betydning for utøvelsen av finanspolitikken. Utfallsrommet for årlige budsjettimpulser øker med aksjeandelen, noe som innebærer at sannsynligheten for at det må foretas betydelige innstramminger i finanspolitikken, dvs. store negative budsjettimpulser, øker.

Figur 8.7 Simulerte utfallsrom for årlige budsjettimpulser 30 år fram i tid, for 40 pst., 60 pst. og 80 pst. aksjer. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

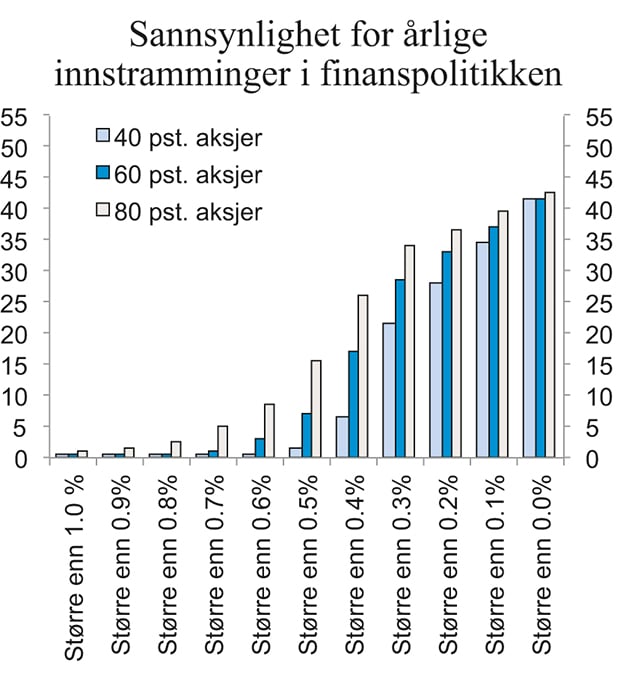

En sammenlikning av sannsynligheten for negative budsjettimpulser, fordelt på størrelsen på instrammingen på budsjettet, er vist i figur 8.8. Figuren viser kumulativ sannsynlighet for negative budsjettimpulser med aksjeandeler i SPU på henholdsvis 40 pst., 60 pst. og 80 pst. Ut fra figuren kan det synes å være små forskjeller i sannsynligheten for negative impulser ved en endring av aksjeandelen innenfor intervallet 40 pst. til 80 pst. Samtidig viser figuren at sannsynligheten for store negative budsjettimpulser øker med størrelsen på aksjeandelen. Det følger av at utfallsrommet for årlige impulser øker med økt aksjeandel, se figur 8.7. Av figur 8.8 følger det at sannsynligheten for negative budsjettimpulser utover terskelen for gradvis tilpasning i hovedscenarioet (-0,2) øker med økt aksjeandel. Figuren indikerer dermed at sannsynligheten for betydelige finanspolitiske innstramminger øker med økt aksjeandel, selv om det er lagt til grunn en gradvis tilpasning av uttakene ved endringer i fondsverdi.

Figur 8.8 Kumulativ sannsynlighet for årlige innstramminger i finanspolitikken (negative budsjettimpulser), for 40 pst., 60 pst. og 80 pst. aksjer. Prosent

Kilde: Finansdepartementet, samt egne beregninger.

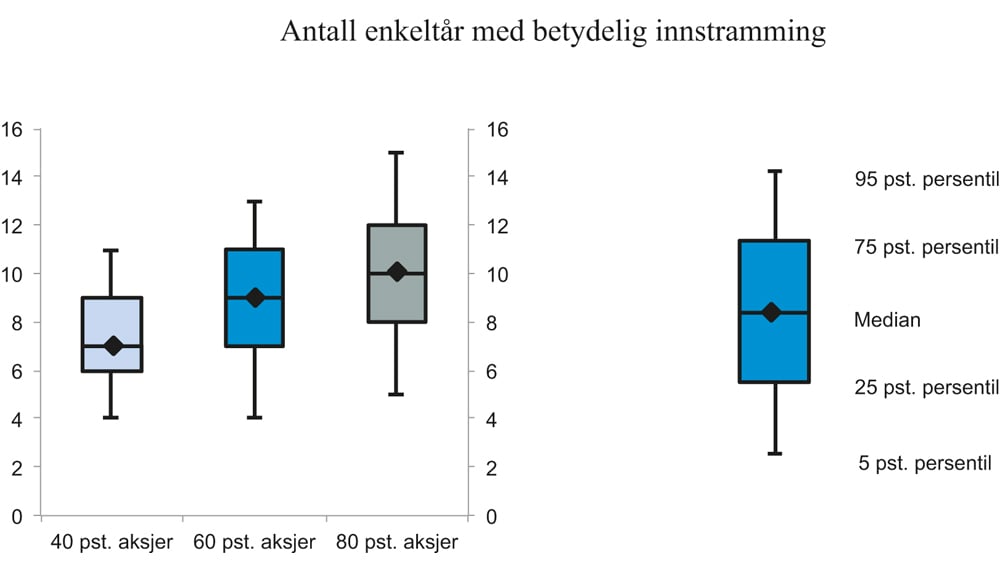

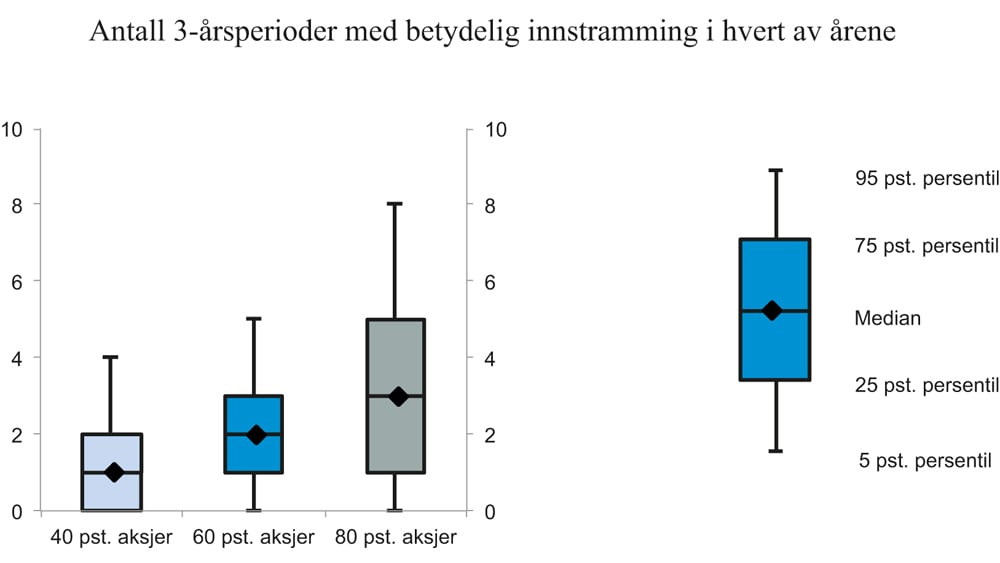

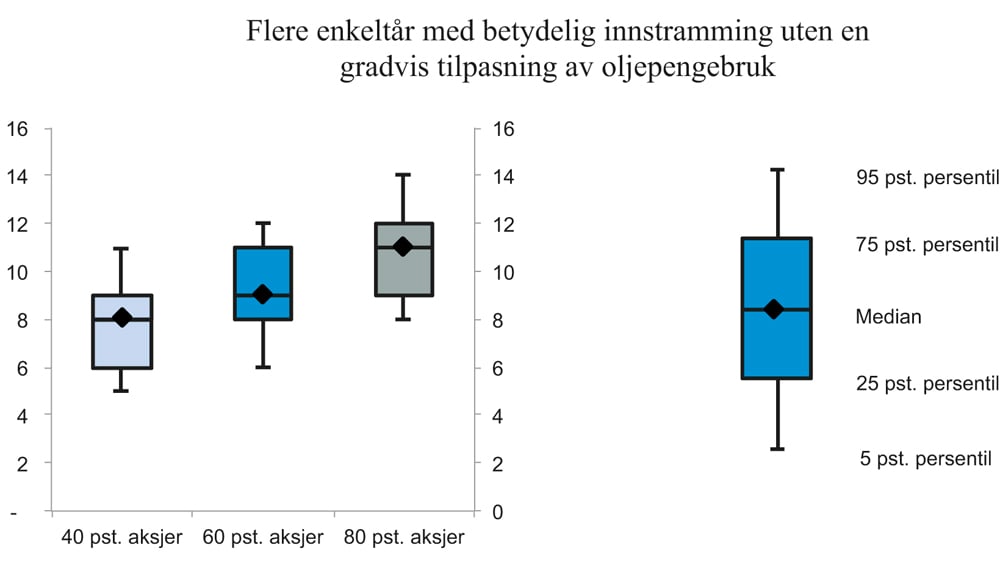

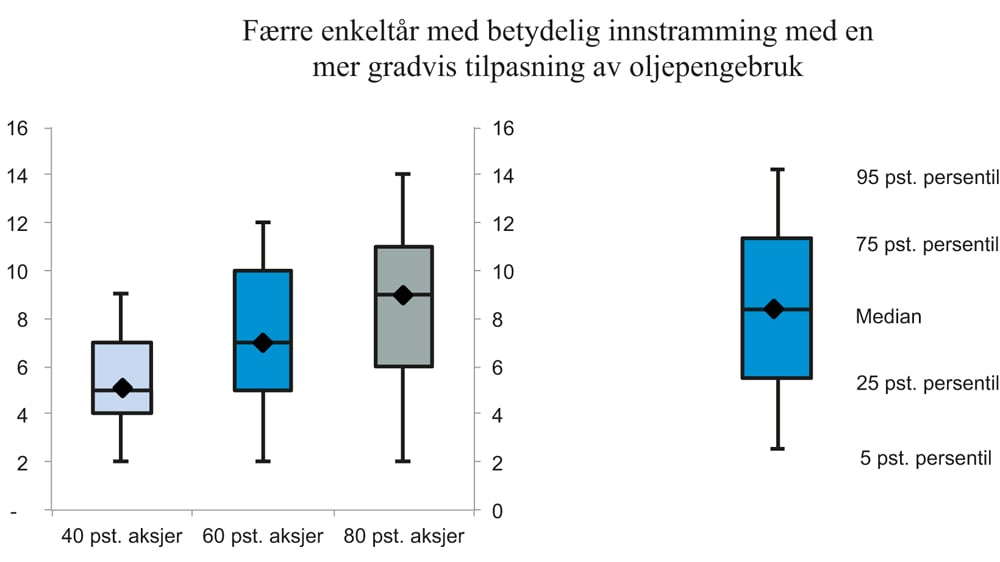

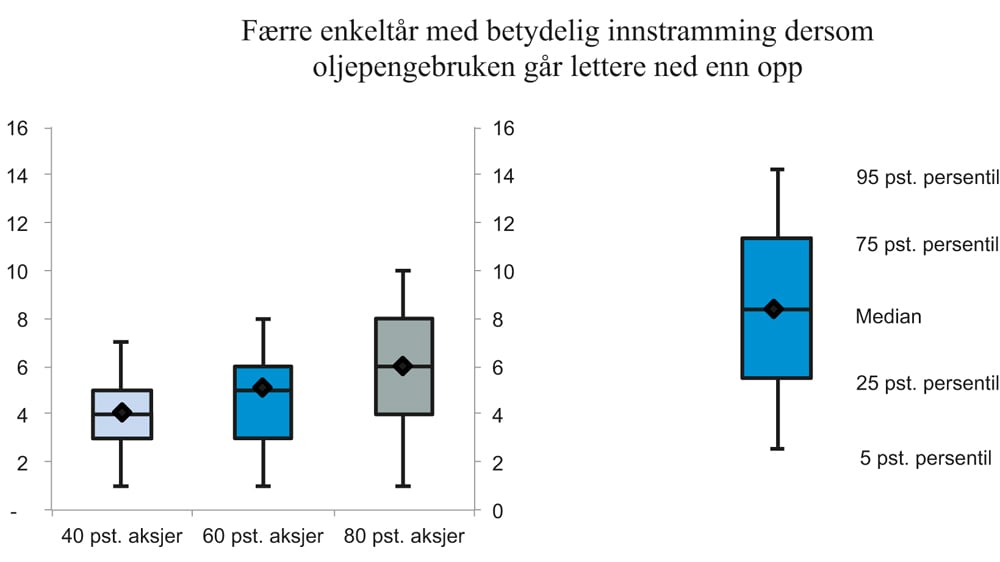

Betydningen for finanspolitikken av endringer i aksjeandelen kan også belyses ved å sammenlikne antall år med betydelige finanspolitiske innstramminger i simuleringene, definert som en budsjettimpuls lavere enn -0,25 prosentenheter. En slik sammenlikning er gitt i figur 8.9. Figur 8.10 viser antall rullerende 3-årsperioder med budsjettimpuls lavere enn -0,25 prosentenheter i hvert av årene. Figurene viser at antall år og perioder med betydelige finanspolitiske innstramminger kan forventes å øke med økt aksjeandel. Eksempelvis viser figur 8.9 at med 60 pst. aksjer i SPU er antall år med betydelige finanspolitiske innstramminger i 50 pst. av utviklingsbanene i simuleringsmodellen i intervallet 7–11 år over 30-årsperioden.5 Med en aksjeandel på 40 pst. og 80 pst. er tilsvarende intervall henholdsvis 6–9 år og 8–12 år. Figur 8.10 viser at antall rullerende 3-årsperioder med sammenhengende betydelige innstramminger i finanspolitikken som følge av svingninger i realverdien av SPU anslås til 1–3 perioder med en aksjeandel på 60 pst., mens tilsvarende intervall er 0–2 perioder og 1–5 perioder med en aksjeandel på henholdsvis 40 pst. og 80 pst.

Figur 8.9 Antall år med betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter, og fordelt på persentiler, for 40 pst., 60 pst. og 80 pst. aksjer. Antall år

Kilde: Finansdepartementet, samt egne beregninger.

Figur 8.10 Antall rullerende 3-årsperioder med sammenhengende, betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter i hvert av årene, og fordelt på persentiler, for 40 pst., 60 pst. og 80 pst. aksjer. Antall 3-årsperioder

Kilde: Finansdepartementet, samt egne beregninger.

8.3 Resultater med alternative forutsetninger om finanspolitikken

8.3.1 Bakgrunn for beregningstekniske forutsetninger om finanspolitikken

Utvalget ønsker å rendyrke avveiingene ved ulike valg av aksjeandel for mulige utfallsrom for fremtidig realverdi av SPU, samt for størrelsen på, og svingningene i, årlige uttak. Uten en beregningsteknisk forutsetning om at bidraget til statsbudsjettet over tid tilsvarer forventet realavkastning med aksjeandelen som analyseres, ville en i mange tilfeller legge til grunn at årlige uttak permanent overstiger forventet realavkastning av fondet, selv før en legger på svingninger i finansmarkedene. Et slikt utgangspunkt ville etter utvalgets vurdering i liten grad bidratt til å belyse avveiingene ved ulike aksjeandeler.

Avsnitt 8.2 viste at siden aksjer antas å ha høyere risiko enn obligasjoner, kan en forvente at en økt aksjeandel gir større sannsynlighet for at deler av realverdien av SPU kan gå tapt i fremtiden. Valg av aksjeandel innebærer blant annet å avveie slik nedsiderisiko mot potensielle oppsider, som høyere forventet realavkastning av kapitalen over tid.6 Dersom uttakene over tid overstiger forventet realavkastning, vil sannsynligheten for tap i fremtiden øke uavhengig av aksjeandel. Betydningen av et slikt permanent overforbruk vil trolig også dominere nedsiderisikoen forårsaket av andre effekter.

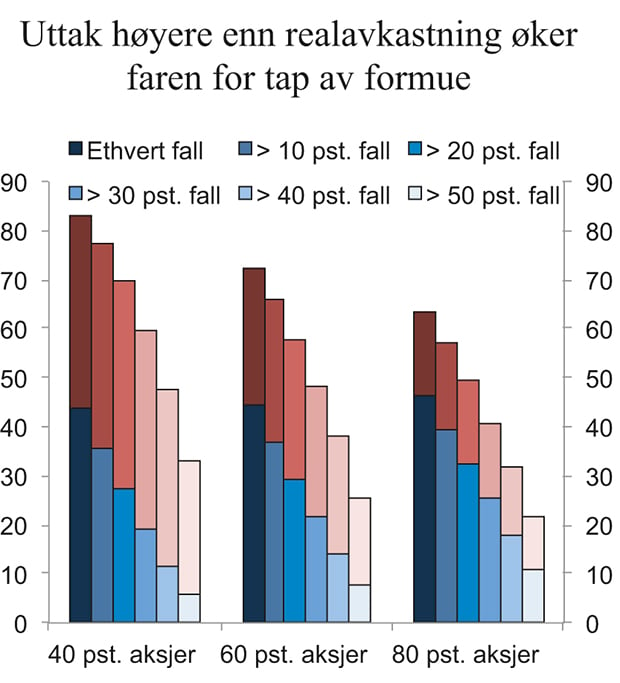

Figur 8.11 illustrerer betydningen av å legge til grunn årlige uttak som er permanent høyere enn forventet realavkastning over tid. Figuren viser anslåtte sannsynligheter for fall i realverdien av SPU over simuleringsperioden med ulike aksjeandeler. Søylene i blånyanser tilsvarer søylene i figur 8.3, og viser sannsynligheten for fall i realverdien av SPU fordelt på fallstørrelse, hovedsakelig som følge av en utvikling i fondet langs de minst fordelaktige utviklingsbanene. Sannsynligheten for et fall i realverdien øker med økt aksjeandel. De røde søylene i figur 8.11 viser sannsynligheten for fall i realverdien av SPU som skyldes at årlige uttak på 4 pst. overstiger forventet realavkastning av fondet. Eksempelvis øker sannsynligheten med om lag 28 prosentenheter for ethvert fall i realverdien av SPU med en aksjeandel på 60 pst. Tappingen av formuen innebærer dermed at sannsynligheten for ethvert fall i realverdien av SPU over 30-årsperioden er om lag 73 pst. ved en aksjeandel på 60 pst., mens sannsynligheten for et fall tilsvarende halvparten eller mer er om lag 26 pst.

Figur 8.11 Sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Blå søyler angir sannsynlighet ved uttak lik forventet realavkastning og røde søyler angir økningen i sannsynlighet ved et uttak på 4 pst. Prosent

Kilde: Finansdepartementet, samt egne beregninger.

Av figur 8.11 fremgår det at dersom utvalget hadde lagt til grunn en årlig oljepengebruk på 4 pst. i hovedscenarioet, ville sannsynligheten for fall i realverdien av SPU blitt redusert med økt aksjeandel. Årsaken er at forventet realavkastning stiger med økt aksjeandel. Avstanden mellom uttaket på 4 pst. og forventet realavkastning ville da minket, og isolert sett trukket i retning av redusert nedsiderisiko i simuleringene.

8.3.2 Diskresjonær budsjettstimulans – motkonjunkturtiltak

I hovedscenarioet som er lagt til grunn for resultatene i avsnitt 8.2 er det ikke tatt hensyn til at uttaket kan avvike fra banen for forventet realavkastning, eksempelvis som følge av motkonjunkturtiltak i finanspolitikken. Utvalget har sett på betydningen av to ulike alternativer for slike tiltak. I begge tilfellene antas en økning i oljepengebruken å inntreffe tilfeldig i simuleringene, og i gjennomsnitt tre ganger over 30-årsperioden det simuleres for.

I det ene tilfellet antas en forbigående økning i uttaket tilsvarende 3 pst. av trend-BNP for Fastlands-Norge, uavhengig av utviklingen i globale aksjemarkeder. I det andre tilfellet antas den forbigående økningen å ha sammenheng med finansmarkedene: Ved et fall i globale aksjemarkeder øker uttaket tilsvarende 4,5 pst. av trend-BNP, mot 1,5 pst. av trend-BNP dersom økningen inntreffer samtidig med en oppgang i globale aksjemarkeder. I begge tilfellene vender deretter uttaket gradvis tilbake til banen for forventet realavkastning, på samme måte som i hovedscenarioet. Det er i begge tilfellene lagt til grunn at den diskresjonære budsjettstimulansen ikke motsvares av tilsvarende innsparinger i gode tider.

Forbigående økninger i uttakene uten sammenheng med utviklingen i globale aksjemarkeder

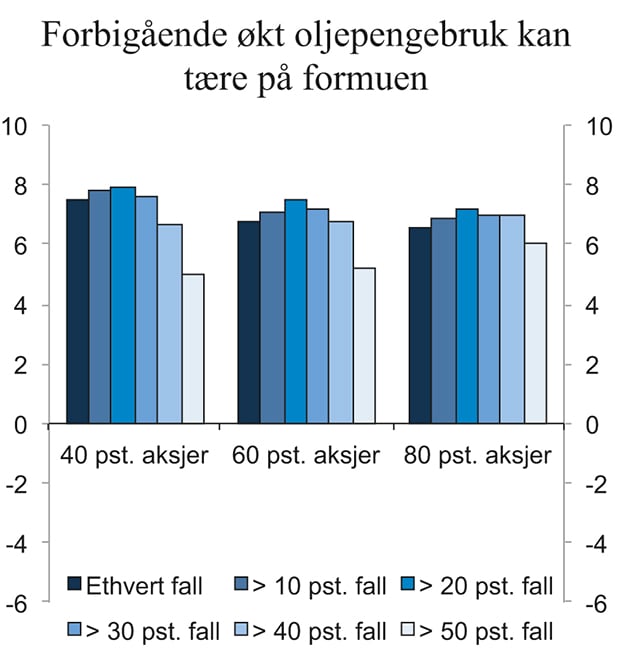

Utvalgets beregninger viser at dersom en tar høyde for en forbigående økning i uttakene, påvirkes utfallsrommet for fremtidig realverdiutvikling i SPU negativt. Både midtpunktet i utfallsrommet og utvikling i de mest og minst fordelaktige utviklingsbanene reduseres, sammenliknet med resultatene i avsnitt 8.2. Nedsiderisikoen øker betydelig, sammenliknet med hovedscenarioet. Med et uttak som periodevis er betydelig høyere enn banen for forventet realavkastning, øker sannsynligheten for fall i realverdien av SPU over de neste 30 årene uavhengig av aksjeandel. Endringen i sannsynlighet, sammenliknet med hovedscenarioet, er vist i figur 8.12. Figuren viser samtidig at sannsynligheten for store fall i realverdien, eksempelvis et fall tilsvarende halvparten eller mer, øker med aksjeandelen som følge av forbigående, tilfeldig oljepengebruk.

Figur 8.12 Endring i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Forbigående økt oljepengebruk uten sammeheng med utviklingen i globale aksjemarkeder, uten motsvarende innsparing i gode tider, sammenliknet med hovedscenarioet. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

Forutsetningen om gradvis tilpasning av uttakene innebærer at bidraget til statsbudsjettet gradvis vender tilbake til banen for forventet realavkastning i årene etter den forbigående økningen. Siden tilpasningen gjøres gradvis, øker antall år med betydelige innstramminger, definert som en budsjettimpuls lavere enn -0,25 prosentenheter, sammenliknet med hovedscenarioet. Utvalgets beregninger viser at antall år med betydelige innstramminger i et slikt scenario avtar med økt aksjeandel. Det skyldes forutsetningene om finansmarkedene lagt til grunn i boks 8.1. En høyere aksjeandel gir høyere forventet realavkastning av SPU. Det fører til at en forbigående økning i uttakene vil normaliseres hurtigere med en høyere aksjeandel fordi fondsverdien forventes å øke raskere.

Forbigående økninger i uttakene som avhenger av utviklingen i globale aksjemarkeder

Rammeverket for finanspolitikken innebærer av uttaket fra SPU vil svinge i takt med konjunkturene i den norske fastlandsøkonomien. Avsnitt 6.4.2 drøftet forholdet mellom denne konjunkturdelen av uttaket og avkastningen i fondet. Dersom konjunkturdelen av uttaket er størst i perioder der verdsettingen i aksjemarkedet er lav, vil det kunne trekke ned den realiserte pengevektede avkastningen og verdien av fondet over tid. Analysen i kapittel 6 tydet på at det ikke har vært slik historisk, men pekte på at dette kan snu fremover.

Et scenario med spesielt store forbigående økninger i oljepengebruk etter fall i globale aksjemarkeder, forsøker å tallfeste betydningen av at uttakene kan komme til å øke særlig mye i forbindelse med en internasjonal lavkonjunktur, definert i modellen ved at utenlandske verdipapirer faller i verdi. Utvalgets simuleringer viser imidlertid at virkningen i stor grad er den samme som ved forbigående økninger i uttakene uten sammenheng med finansmarkedene, se figur 8.13. Særlig store uttak i forbindelse med en internasjonal lovkonjunktur gir dermed ikke større utslag i resultatene. Det må ses i sammenheng med at den forbigående delen av uttaket utgjør en liten del av fondets samlede kapital, og får begrenset innvirkning på fondets pengevektede avkastning.

Figur 8.13 Endring i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Forbigående økt oljepengebruk som avhenger av utviklingen i globale aksjemarkeder, uten motsvarende innsparing i gode tider, sammenliknet med hovedscenarioet. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

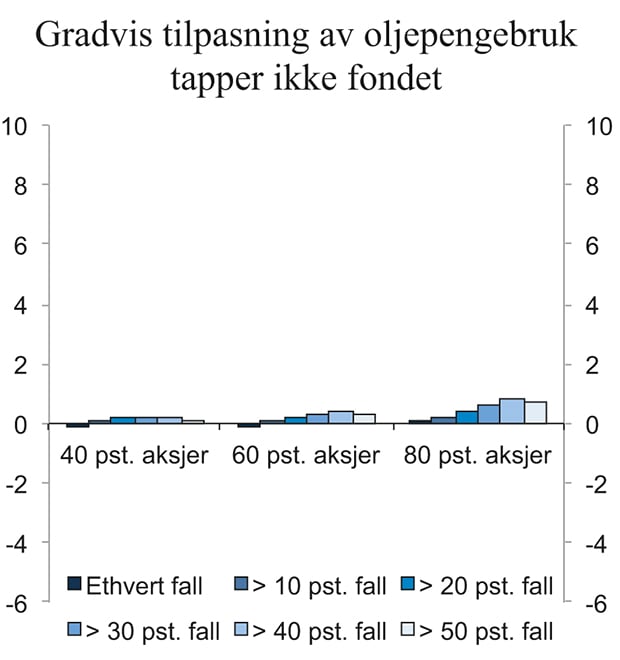

8.3.3 Betydningen av en gradvis tilpasning av oljepengebruken

Retningslinjene for finanspolitikken innebærer at det skal tas hensyn til en stabil utvikling i norsk økonomi. Utvalget gjorde på denne bakgrunn beregningstekniske antakelser om en gradvis tilpasning av uttakene ved store endringer i fondsverdi i hovedscenarioet. Antakelsene er beskrevet i boks 8.2. Dersom svingninger i fondsverdien medfører at uttak av forventet avkastning gir en budsjettimpuls som er høyere enn 0,4 prosentenheter eller lavere enn -0,2 prosentenheter, tilpasses bruken gradvis. Det ble antatt at budsjettimpulser høyere enn 0,4 prosentenheter tilpasses gradvis med 1/3 av overskytende, mens budsjettimpulser lavere enn -0,2 prosentenheter tilpasses gradvis med 1/6 av underskytende.

Antakelsen om en gradvis tilpasning av uttakene medfører at statsbudsjettet delvis skjermes for brå verdiendringer i SPU. Siden fondsverdien ved utgangen av et gitt år danner grunnlaget for bidraget til statsbudsjettet påfølgende år, vil en slik gradvis tilpasning innebære at uttaket i perioder ligger over eller under banen for forventet realavkastning av fondet.

Periodevis over- og underforbruk kan tenkes å ha betydning for sannsynligheten for fall i realverdien av SPU. Imidlertid tyder utvalgets beregninger på at den gradvise tilpasningen av uttakene lagt til grunn i hovedscenarioet i liten grad påvirker utfallsrommet for fremtidig realverdiutvikling i SPU. Nedsiderisikoen for realverdiutviklingen i SPU er om lag uendret, sammenliknet med et scenario uten en gradvis tilpasning av uttakene. Sannsynligheten for å tape deler av realverdien av SPU øker marginalt for aksjeandeler på 40 pst. og 60 pst., se figur 8.14. Ved en aksjeandel på 80 pst. øker sannsynligheten for tap av 30 pst. eller mer av realverdien noe mer.

Figur 8.14 Endring i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Gradvis tilpasning av uttak som i hovedscenarioet, sammenliknet med et scenario uten gradvis tilpasning av uttakene. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

En gradvis tilpasning av uttakene reduserer sannsynligheten for store, negative budsjettimpulser betydelig for alle de simulerte aksjeandelene, sammenliknet med et scenario uten gradvis tilpasning. Det følger mekanisk av den gradvise tilpasningen som er lagt til grunn i hovedscenarioet. Utvalgets beregninger viser at antall år med behov for betydelige finanspolitiske innstramminger, definert som en negativ budsjettimpuls større enn 0,25 prosentenheter, reduseres noe med en gradvis tilpasning av uttakene. Figur 8.15 viser antall år med innstramminger uten gradvis tilpasning av uttakene, og kan sammenliknes med figur 8.9 som viser tilsvarende for hovedscenarioet. Samtidig øker sannsynligheten for sammenhengende rullerende 3-årsperioder med behov for betydelige innstramminger ved en gradvis tilpasning av uttakene. Det følger av at oljepengebruken ved store verdifall ikke tilpasses banen for forventet realavkastning av fondet i løpet av ett år, men fordeles over flere år.

Figur 8.15 Antall år med betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter og fordelt på persentiler, for 40 pst., 60 pst. og 80 pst. aksjer. Uten gradvis tilpasning av uttak. Antall år

Kilde: Finansdepartementet, samt egne beregninger.

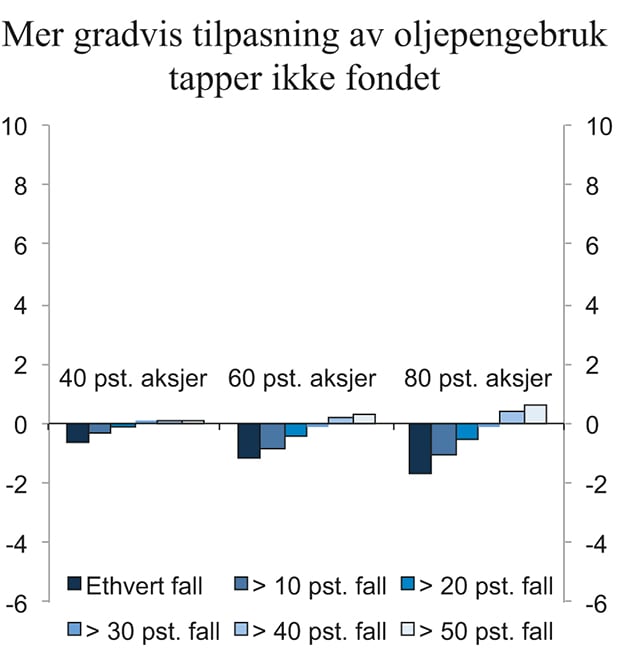

Utvalget har også beregnet betydningen av en mer gradvis tilpasning av oljepengebruken over statsbudsjettet, enn i hovedscenarioet. I et slikt scenario er det forutsatt impulsterskler for gradvis tilpasning av uttak på henholdsvis 0,3 prosentenheter og -0,15 prosentenheter. Samtidig antas det at den gradvise tilpasningen strekkes lenger ut i tid, slik at impulser utover 0,3 prosentenheter glattes med 1/6 av overskytende, mens impulser lavere enn -0,15 prosentenheter glattes med 1/12 av underskytende.

Beregningene tyder på at en mer gradvis tilpasning av oljepengebruk i liten grad påvirker utfallsrommet for fremtidig realverdiutvikling i SPU, sammenliknet med et scenario uten gradvis tilpasning. Sannsynligheten for å tape deler av realverdien av SPU reduseres imidlertid noe med en mer gradvis tilpasning i oljepengebruken. Figur 8.16 viser at sannsynligheten for et relativt lite fall i realverdien reduseres for både 40 pst., 60 pst. og 80 pst. aksjer. Sannsynligheten for store fall øker marginalt. En mulig forklaring på dette kan være at i utviklingsbaner med positiv realverdiutvikling er de årlige uttakene ved brå verdistigninger lavere enn i scenarioer uten en gradvis tilpasning av uttakene eller i hovedscenarioet med en mindre gradvis tilpasning. Dermed får mer kapital forrentes i perioder med stor verdistigning. Det reduserer sannsynligheten for fall i realverdien over simuleringsperioden.

Figur 8.16 Endring i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Mer gradvis tilpasning av uttak enn i hovedscenarioet, sammenliknet med et scenario uten gradvis tilpasning av uttakene. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

Reduksjonen i sannsynligheten for fall i realverdien er økende med økt aksjeandel. Det trekker også i retning av at fallet i sannsynlighet skyldes at ved store økninger i fondsverdi får mer kapital forrentes.

En mer gradvis tilpasning av oljepengebruken ved endringer i fondsverdi medfører samtidig at utfallsrommet for årlige budsjettimpulser reduseres, uansett aksjeandel, sammenliknet med scenarioer uten gradvis tilpasning eller i hovedscenarioet med en mindre gradvis tilpasning. Dette følger mekanisk ved en slik antakelse. Utvalgets beregninger viser at antall år og rullerende 3-årsperioder med behov for betydelige innstramminger i finanspolitikken, målt som en negativ budsjettimpuls større enn 0,25 prosentenheter i hvert av årene, faller ved en mer gradvis tilpasning av uttakene, se figur 8.17. Beregninger viser også at sannsynligheten for store negative impulser, spesielt ved en aksjeandel på 80 pst., reduseres betydelig.

Figur 8.17 Antall år med betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter og fordelt på persentiler, for 40 pst., 60 pst. og 80 pst. aksjer. Mer gradvis tilpasning av uttak enn i hovedscenarioet. Antall år

Kilde: Finansdepartementet, samt egne beregninger.

For å ytterligere belyse effekten av at mer kapital forrentes i perioder med stor verdistigning ved en gradvis tilpasning av uttakene, har utvalget gjort beregninger for et scenario der bidraget til statsbudsjettet tilpasses mer gradvis ved fondsverdiøkninger enn ved -reduksjoner. I et slikt scenario er det forutsatt impulsterskler for gradvis tilpasning av uttak på henholdsvis 0,15 prosentenheter og -0,3 prosentenheter. Samtidig antas det at den gradvise tilpasningen strekkes lengre ut i tid, slik at impulser utover 0,15 prosentenheter glattes med 1/12 av overskytende, mens impulser lavere enn -0,3 prosentenheter glattes med 1/6 av underskytende.

Beregningene tyder på at en slik tilpasning av oljepengebruken i enda større grad reduserer sannsynligheten for fall i realverdien av SPU, se figur 8.18.I figuren reduseres sannsynligheten for fall i realverdien ved alle aksjeandeler, og for alle fallstørrelser. Sannsynligheten for fall i realverdi er videre størst for de mindre fallene i inndelingen. Det samsvarer med en mulig forklaring om at mer kapital forrentes i perioder med stor verdistigning, og at det er bakgrunnen for reduksjonen i sannsynligheten for fall i realverdien over simuleringsperioden.

Figur 8.18 Endring i sannsynlighet for at realverdien av SPU har falt ved utgangen av simuleringsperioden, for 40 pst., 60 pst. og 80 pst. aksjer, fordelt på fallstørrelse. Oljepengebruk går lettere ned enn opp, sammenliknet med et scenario uten gradvis tilpasning av uttakene. Prosentenheter

Kilde: Finansdepartementet, samt egne beregninger.

Utvalgets beregninger viser at antall år og rullerende 3-årsperioder med behov for betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter i hvert av årene, faller ved en slik tilpasning av uttakene, sammenliknet med scenarioer uten gradvis tilpasning og i scenarioer der oljepengebruken går lettere opp enn ned, se figur 8.19. Beregningene viser også at det er betydelig lavere sannsynlighet for store, negative budsjettimpulser i et scenario der uttakene går lettere ned enn opp, sammenliknet med scenarioer uten glatting, men noe høyere sannsynlighet sammenliknet med scenarioer der uttakene går lettere opp enn ned.

Figur 8.19 Antall år med betydelige innstramminger i finanspolitikken, målt som en budsjettimpuls mindre enn -0,25 prosentenheter og fordelt på persentiler, for 40 pst., 60 pst. og 80 pst. aksjer. Oljepengebruk går lettere ned enn opp. Antall år

Kilde: Finansdepartementet, samt egne beregninger.

Ved å legge til grunn et forsiktig anslag på forventet realavkastning får en tilsvarende virkning på sannsynligheten for fall i realverdi som ved en gradvis tilpasning av uttakene. Dersom forventet realavkastning undervurderes med 0,25 prosentenheter vil det redusere sannsynligheten for ethvert fall i realverdien med om lag 4 prosentenheter, sammenliknet med et scenario uten gradvis tilpasning av uttakene. Andelen aksjer i fondet har begrenset betydning i denne sammenheng, ettersom uttaket i de ulike tilfellene ligger under den forventede realavkastningen som følger av de ulike aksjeandelene.

8.4 Historiske erfaringer

8.4.1 Innledning

I simuleringene beskrevet over har utvalget forsøkt å spile ut usikkerheten om fremtidig realverdiutvikling i SPU og årlige uttak fra fondet. Fremtidige utfallsrom bestemmes i stor grad av den usikre avkastningen av aksjer og obligasjoner. Det kan derfor være nyttig å illustrere hvordan fondet ville utviklet seg fremover dersom historiske perioder med store bevegelser i finansmarkedene hadde gjentatt seg. Nedenfor har utvalget forsøkt å illustrere mulig fremtidig realverdiutvikling i SPU i scenarioer hvor aksje- og obligasjonskursutviklingen i noen utvalgte historiske perioder gjentar seg.

8.4.2 Finanskrisen

I 2008 var den nominelle avkastningen av aksjeinvesteringene i SPU -41 pst., målt i internasjonal valuta, mens obligasjonsavkastningen var -1 pst. Fondets samlede avkastning var om lag -23 pst. Det er den største negative avkastningen fondet har opplevd i et enkeltår og tilsvarte en nominell verdiendring på -663 mrd. kroner. Den lave avkastningen sammenfalt med en betydelig svekkelse av den norske kronen, noe som isolert sett bidro til å redusere fallet i fondsverdi. I tillegg ble SPU netto tilført over 380 mrd. kroner på grunn av høye inntekter fra petroleumsvirksomheten. Kronefallet og tilførselen bidro til at fondet steg i verdi i løpet av 2008, målt i norske kroner.

Fra finanskrisen til utgangen av 2015 har verdien av fondet blitt om lag tredoblet, til nær 7 500 mrd. kroner. Et kursfall som i 2008 ville med dagens aksjeandel, fondsstørrelse og rebalanseringsregler, samt forventet tilførsel til og uttak fra fondet, redusert fondsverdien med om lag 900 mrd. kroner. Uten en svekkelse av kronen som i 2008 ville fondsverdien blitt redusert med nær 2 100 mrd. kroner. Ved neste kraftige aksjekursfall kan en ikke legge til grunn at kronen vil svekke seg og bidra til å skjerme fondet slik som i 2008. De forventede inntektene fra petroleumsvirksomheten fremover er også vesentlig lavere enn i 2008.

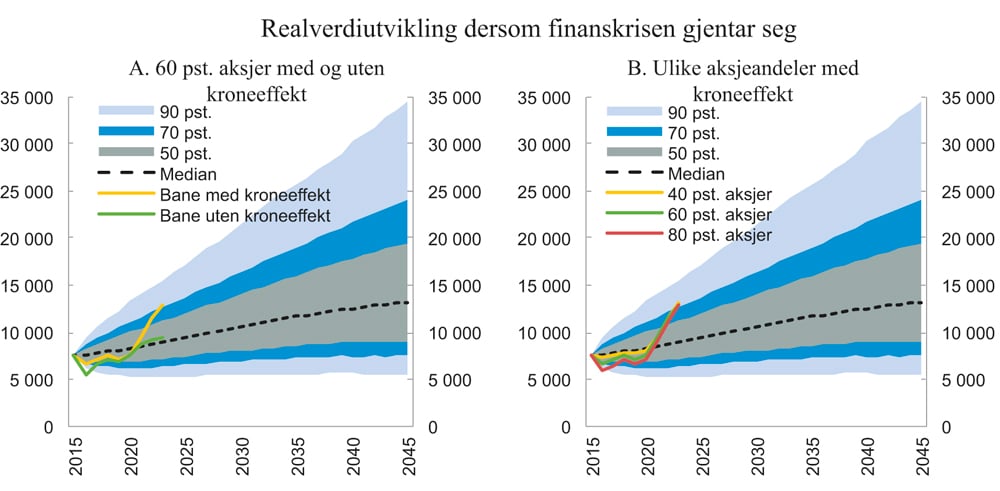

Figur 8.20A viser mulig fremtidig utfallsrom for realverdien av SPU med en aksjeandel på 60 pst., som i hovedscenarioet i avsnitt 8.2. Figuren viser i tillegg hvordan fondsverdien kunne ha utviklet seg fremover dersom aksje- og obligasjonskursene fikk samme forløp som i perioden 2008 til 2015, gitt anslått fremtidig tilflyt og en gradvis tilpasning av oljepengebruken som i hovedscenarioet over. Utviklingen er vist både med og uten effekten av den historiske kronesvekkelsen i perioden. Figuren viser hvordan svekkelsen av kronen ville bidratt til å redusere verdifallet det første året og deretter til en betydelig verdiøkning i påfølgende år. Både med og uten kronekurseffekten ville utviklingen vært innenfor yttergrensene av det simulerte utfallsrommet. Utviklingen det første året, uten kronesvekkelse, ville imidlertid vært av en slik karakter at en med utgangspunkt i den benyttede simuleringsmodellen kun forventer at en slik bane vil inntreffe i om lag ett år hvert andre århundre.

Figur 8.20 Simulerte utfallsrom for realverdiutvikling i SPU 30 år fram i tid, for 60 pst. aksjer i hovedscenarioet. Baner er vist for realverdiutviklingen i fondet dersom realavkastningen av aksjer og obligasjoner i perioden 2008–2015 skulle gjenta seg. Mrd. 2016-kroner

Kilde: Norges Bank, Finansdepartementet, samt egne beregninger.

Figur 8.20B illustrerer hvordan verdien av fondet ville kunne ha utviklet seg med en aksjeandel på henholdsvis 40 pst., 60 pst. og 80 pst. dersom kursbevegelsene fra 2008 til 2015 hadde gjentatt seg. Som en beregningsteknisk forenkling er det antatt et årlig uttak på 2,3 pst. av fondsverdien, dvs. forventet realavkastning ved 60 pst. aksjer, for alle de tre aksjeandelene i figuren. Det er videre lagt til grunn samme gradvise tilpasning i uttakene som i hovedscenarioet. Under finanskrisen falt rentenivået for statsobligasjonene til mange land som ble vurdert å ha god kredittverdighet. Det bidro til relativt høy avkastning av globale obligasjoner gjennom krisen. Kursene i det globale aksjemarkedet falt derimot betydelig. Selv syv år etter krisen ville fondsverdien fortsatt vært noe lavere med en høyere aksjeandel.

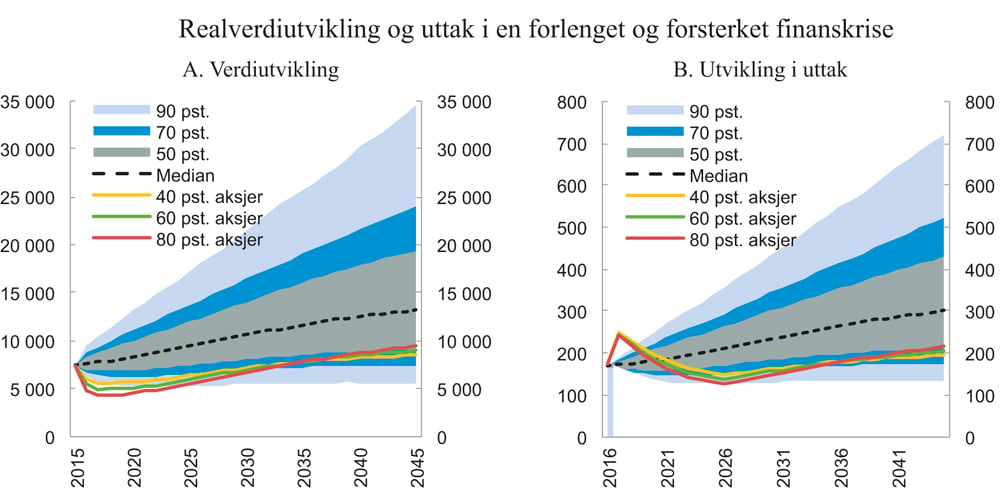

8.4.3 En forlenget og forsterket finanskrise

Som beskrevet over, bidro kronesvekkelsen til å holde verdien av fondet målt i kroner oppe under finanskrisen. I tillegg steg aksjekursene mye på kort tid etter at bunnen ble nådd i første kvartal 2009. Store deler av kurstapene kom derfor raskt tilbake. Det er ikke sikkert at utviklingen ved neste kraftige aksjekursfall vil være like gunstig. Utvalget ønsker derfor å illustrere utviklingen i fondsverdien og pengebruken ved et kursfall tilsvarende finanskrisen, men uten kronesvekkelse og den påfølgende aksjekursoppgangen. Utvalget understreker at scenarioet innebærer et veldig stort aksjekursfall, og dermed en svært lite fordelaktig utviklingsbane. En slik realverdiutvikling er lite sannsynlig, men ikke utenkelig. En krise som den som skisseres her, ville trolig rammet norsk økonomi hardere enn finanskrisen og kanskje gitt et større behov for å øke pengebruken over statsbudsjettet.

Avkastningen i dette scenarioet er identisk med realavkastningen av aksje- og obligasjonsinvesteringene i SPU i 2008 og de to første månedene av 2009, målt i fondets valutakurv, for så å tilsvare den forventede realavkastningen i hovedscenarioet, dvs. 0,5 pst. for obligasjoner og 3,5 pst. for aksjer. Med disse forutsetningene tar det om lag 20 år før aksjemarkedet når en ny toppnotering, målt i realverdi. En slik utvikling er verre enn den svakeste kursutviklingen som er observert det siste århundret. Det er videre antatt at oljepengebruken over statsbudsjettet det første året etter kursfallet økes med et beløp tilsvarende 3 pst. av trend-BNP. På grunn av den gradvise tilpasningen av uttakene, vil pengebruken deretter være høyere enn forventet realavkastning i flere år.

Figur 8.21A viser fondets realverdiutvikling i et slikt scenario. Etter to år ville verdien ha falt til drøyt 4 900 mrd. kroner ved 60 pst. aksjer. Ved 80 pst. aksjer ville verdien ha falt til om lag 4 300 mrd. kroner, mens verdien ved 40 pst. aksjer ville vært i underkant av 5 600 mrd. kroner. Figur 8.21B viser utviklingen i oljepengebruken. Bruken øker i år to, for deretter å avta de neste ni årene som følge av fallet i fondsverdien og den gradvise tilpasningen av uttaket. Reduksjonen i uttakene er størst de første årene og med høy aksjeandel. I år tre reduseres uttaket med 23 mrd. kroner ved 60 pst. aksjer, mens reduksjonen ved 80 pst. aksjer er 25 mrd. kroner. Det er først etter om lag 20 år at uttakene ved 80 pst. aksjer vil overstige uttakene ved 60 pst. aksjer. Fram til det tidspunktet vil forskjellen i uttak mellom 60 pst. aksjer og 80 pst. aksjer i ett enkelt år på det meste være 11 mrd. kroner. Etter 30 år vil uttakene ved 80 pst. aksjer være 10 mrd. kroner høyere enn ved 60 pst. aksjer.

Figur 8.21 Simulerte utfallsrom for realverdiutvikling i SPU og årlige uttak 30 år fram i tid, for 60 pst. aksjer i hovedscenarioet. Baner er vist for verdiutviklingen i fondet og utviklingen i uttak dersom realavkastningen i perioden fra januar 2008 til februar 2009 skulle gjenta seg, etterfulgt av forventet realavkastning som i hovedscenarioet. Forbigående økt oljepengebruk tilsvarende 3 pst. av trend-BNP i år to. Mrd. 2016-kroner

Kilde: Dimson-Marsh-Staunton Global Returns Data, Macrobond, Finansdepartementet, samt egne beregninger.

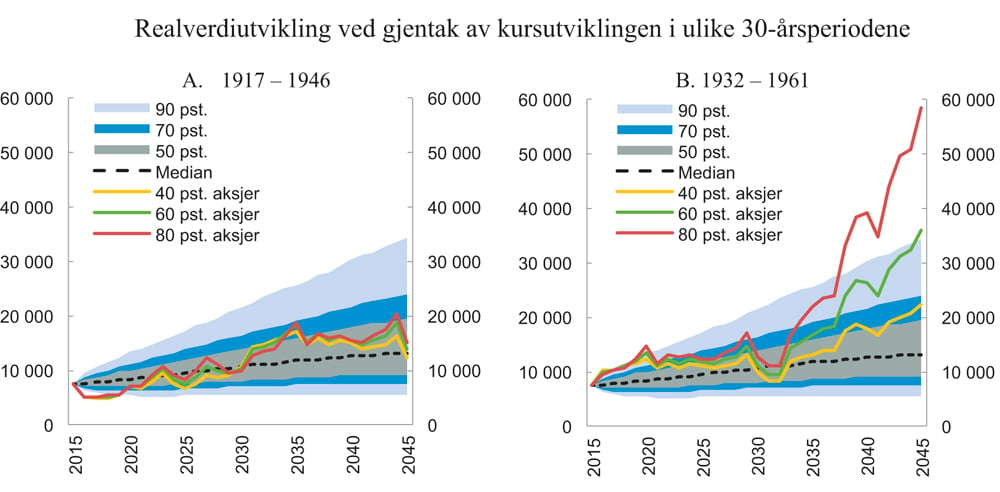

8.4.4 30-årsperiodene med laveste og høyeste aksjeavkastning siste hundre år

I løpet av det siste århundret er perioden fra 1917 til 1946 den 30-årsperioden med lavest realavkastning for en global aksjeportefølje, målt i norske kroner og basert på årlige avkastningstall.7 Denne perioden inkluderer en periode med høy inflasjon etter første verdenskrig, depresjonen på slutten av 20-tallet og første del av 30-tallet og andre verdenskrig, men også økonomisk oppgangstid på deler av 20-tallet og gjeninnhentingen i aksjemarkedet etter det store fallet de første årene under depresjonen.

Figur 8.22A illustrerer utviklingen i realverdien av fondet de neste 30 årene dersom avkastningen av globale aksjer og obligasjoner fra 1917 til 1946 skulle gjenta seg, for porteføljer med henholdsvis 40 pst., 60 pst., og 80 pst. aksjer. Det er forutsatt at aksjeandelen rebalanseres dersom avviket fra 40 pst., 60 pst. og 80 pst. ved utgangen av året er større enn 4 prosentenheter. Deler av verdiutviklingen skyldes endringer i kronekursen.

Ved utgangen av 30-årsperioden ville realverdien med 60 pst. aksjer vært om lag på linje med medianen i utfallsrommet i hovedscenarioet i avsnitt 8.2. Det er med andre ord ingen 30-årsperiode de siste hundre årene som har hatt en aksje- og obligasjonsavkastning målt i norske kroner, som ville gitt en lavere realverdi ved utgangen 30-årsperioden enn medianbanen. Til tross for at dette er perioden med lavest realavkastning for aksjer det siste århundret, ville en portefølje med høy aksjeandel gitt størst verdi ved utgangen av perioden.

Figur 8.22B viser hvordan realverdiutviklingen i fondet kunne utviklet seg dersom kursutviklingen for aksjer og obligasjoner i tredveårsperioden 1932 til 1961 hadde gjentatt seg, med en aksjeandel på henholdsvis 40 pst., 60 pst., og 80 pst. Dette er 30-årsperioden med høyest realavkastning av aksjer de siste hundre årene. Perioden inneholder både gjeninnhenting i aksjemarkedet etter det store børsfallet under depresjonen og 50- og 60-tallet med generell optimisme og lav inflasjon, men også andre verdenskrig og flere perioder med krig og krigsuro.

Figur 8.22 Simulerte utfallsrom for realverdiutvikling i SPU og årlige uttak 30 år fram i tid, for 60 pst. aksjer i hovedscenarioet. Baner er vist for verdiutviklingen i fondet og utviklingen i uttak dersom avkastningen av globale aksjer og obligasjoner i periodene 1917–1946 og 1932–1961 gjentar seg, målt i kroner. Mrd. 2016-kroner1

1 Utvalget har gjort tilsvarende beregninger, hvor den historiske obligasjonsavkastningen er erstattet med anslaget på 0,5 pst. realavkastning av obligasjoner i hovedscenarioet. Med en slik avkastning ville verdiene etter 30 år vært noe lavere enn i figuren dersom avkastningen av aksjer i perioden 1917–1946 gjentok seg, men banen for en aksjeandel på 60 pst. ville fortsatt endt over medianen i utfallsrommet fra hovedscenarioet om 30 år. Reduksjonen i sluttverdien ville vært størst for 40 pst. aksjer og minst for 80 pst. aksjer. Tilsvarende ville fondsverdien vært noe høyere enn skissert i figuren dersom avkastningen av aksjer i perioden 1932–1961 gjentok seg, mens årlig realavkastning av obligasjoner var 0,5 pst. Økningen ville vært størst for 80 pst. aksjer og minst for 40 pst. aksjer.

Kilde: Dimson-Marsh-Staunton Global Returns Data, Macrobond, Finansdepartementet, samt egne beregninger.

8.5 Oppsummering og utvalgets vurderinger

Hensikten med simuleringene i dette kapitlet er å belyse mulige konsekvenser av valg av aksjeandel for finanspolitikken og realverdiutviklingen i SPU. Valg av aksjeandel har betydning for fremtidig realverdi av SPU, samt for størrelsen på, og svingningene i, årlige uttak innenfor de finanspolitiske retningslinjene. Jo høyere aksjeandel, desto høyere forventet avkastning og dermed forventet oljepengebruk over statsbudsjettet. Samtidig er risikoen for lav avkastning og verditap i fondet høyere med en høy aksjeandel.

For å belyse sentrale avveiinger er det tatt utgangspunkt i en forenklet modell av fondsmekanismen for SPU. Utvalget vil understreke at simuleringene i dette kapitlet ikke er en prognose. Siktemålet har vært å vise mulige utfallsrom ved aksjeandeler på 40–80 pst. over de neste 30 årene, basert på det utvalget anser som rimelige antakelser om finansmarkedene, om fremtidige oljeinntekter og om finanspolitikken. I tillegg til resultater med disse hovedforutsetningene, er det også vist til mulige utfallsrom med andre forutsetninger. Utvalget har videre forsøkt å belyse scenarioer med utgangspunkt i historiske erfaringer.

Simuleringene viser at fremtidig realverdiutvikling i fondet, innenfor de mest sannsynlige utfallene i hovedscenarioet, ikke påvirkes i særlig grad av størrelsen på aksjeandelen så lenge oljepengebruken over tid svarer til forventet avkastning. Da vil tilflyten av statens netto kontantstrøm fra petroleumssektoren legges til hovedstolen, og innebære at fondet kan forventes å vokse.

Investeringer i finansmarkedene innebærer risiko. Utvalgets simuleringer antyder at med dagens aksjeandel er det om lag 20 pst. sannsynlighet for at realverdien av petroleumsformuen – dvs. SPU og anslått tilflyt som løpende legges til fondet – reduseres med mer enn en tredel i løpet av de neste 30 årene. Dersom aksjeandelen økes (reduseres) med 20 prosentenheter øker (faller) sannsynligheten anslagsvis 2–3 prosentenheter. Det vil si at med 10 prosentenheter økning eller reduksjon i aksjeandelen anslås endringen i sannsynlighet til om lag 1–2 prosentenheter. Ved å investere petroleumsformuen i utenlandske verdipapirer, tar vi på oss risiko for verdifall i internasjonale finansmarkeder. Denne risikoen påvirkes i relativt beskjeden grad av mindre endringer i aksjeandelen.

Forsøk på å fremskrive realverdiutviklingen i SPU ved hjelp av utvalgte historiske scenarioer de siste hundre år, understreker risikoen i finansmarkedene. Med dagens verdi av fondet ville en kursutvikling for aksjer og obligasjoner som under finanskrisen i 2008 eller i starten av den verste 30-årsperioden de siste hundre år, medført et fall i fondsverdi på henholdsvis 900 mrd. kroner og 2 500 mrd. kroner. Samtidig viser de historiske scenarioene at slike fall i kursene har blitt avløst av perioder med høy avkastning. Utvalget vil understreke at en slik utvikling ikke nødvendigvis kan legges til grunn for fremtiden.

En høy andel aksjer vil øke forventet realavkastning og bidraget til statsbudsjettet, slik det bestemmes av handlingsregelen. I simuleringene er det lagt til grunn at aksjepremien med 90 pst. sannsynlighet vil være i intervallet 2–4 prosentenheter. Det innebærer at en endring i aksjeandelen på 20 prosentenheter vil endre den samlede, forventede avkastningen i fondet med 0,4–0,8 prosentenheter. Med dagens størrelse på fondet tilsvarer det 30–60 mrd. 2016-kroner årlig. En økning eller reduksjon i aksjeandelen på 10 prosentenheter vil endre den samlede, forventede avkastningen i fondet med 0,2–0,4 prosentenheter, noe som tilsvarer 15–30 mrd. 2016-kroner årlig. Målt i kroner vil utslaget bli større etter hvert som nye olje- og gassinntekter tilføres fondet. Utvalget understreker at slike anslag er usikre.

Dersom bruken over tid ligger over realavkastningen av fondet, vil det tære på formuen. Sannsynligheten for fall i realverdien av SPU over 30-årsperioden øker betydelig i et slikt scenario. Eksempelvis kan realisert avkastning av SPU bli lavere enn den forventede avkastningen. Et uttak på 4 pst. er klart høyere enn realavkastningen på 2,3 pst. som utvalget legger til grunn med dagens aksjeandel. Med et uttak på 4 pst. øker sannsynligheten for fall i realverdien markert. Sannsynligheten for at realverdien faller mer enn 50 pst. øker fra knapt en tidel til knapt en tredel.

Simuleringene illustrerer videre at finanspolitikken trolig vil bli mer krevende å praktisere fremover. Etter hvert som fondet er blitt stort i forhold til norsk økonomi og offentlige finanser, er det også blitt en kilde til volatilitet. Med synkende inntekter fra olje og gass, vil vi gå inn i en fase der et fall i fondets realverdi i større grad enn tidligere vil kunne kreve innstramminger i finanspolitikken, om bruken over tid skal følge forventet realavkastning. Simuleringene i dette kapitlet viser at med dagens aksjeandel vil en i ett av tre år kunne ha behov for en betydelig innstramming i finanspolitikken som følge av et fall i fondets verdi. Betydelige innstramminger er angitt ved en negativ budsjettimpuls større enn 0,25 prosentenheter. Simuleringene viser også at flere slike år vil kunne finne sted etter hverandre.

Analyser av ulike aksjeandeler endrer ikke hovedbildet om at finanspolitikken vil bli mer krevende å praktisere fremover. Eksempelvis viser utvalgets beregninger at med en aksjeandel på 80 pst. kan en forvente om lag ett år mer med betydelig innstramming over de neste 30 årene. Med en aksjeandel på 40 pst. kan en forvente om lag to færre år med slike innstramminger over de neste 30 årene.

Utvalget har i simuleringene lagt til grunn en gradvis tilpasning av oljepengebruken over statsbudsjettet. Det begrenser brå endringer i oljepengebruken, og sannsynligheten for store negative budsjettimpulser, men påvirker i liten grad sannsynligheten for fall i realverdien av SPU over 30-årsperioden. Det understrekes at dette ikke et anslag for fremtidige utfall, men et resultat i simuleringene. En gradvis tilpasning av oljepengebruken stiller større krav til utøvelse av skjønn i finanspolitikken, og kan gjøre den vanskeligere å gjennomføre. Thøgersen-utvalget vurderte hvordan finanspolitikken kunne praktiseres for å håndtere svingningene som følger av endringer i fondets verdi. Et første prinsipp kan være å bruke lang tid på å øke bruken når fondet har steget i verdi, og noe mindre tid på å redusere bruken ved fall i fondsverdien. Valg av aksjeandel i fondet bør etter utvalgets vurdering ses i sammenheng med oppfølging av rådene fra Thøgersen-utvalget.

Retningslinjene for finanspolitikken åpner for at uttaket fra fondet kan være større i perioder der det er nødvendig å støtte opp under sysselsettingen i en lavkonjunktur i norsk økonomi. Dersom en slik stimulans ikke motsvares av tilsvarende innsparing i gode tider, vil også det øke sannsynligheten for å tære på formuen. Utvalgets simuleringer viser at en forbigående økning i oljepengebruk på 3 pst. av BNP i gjennomsnitt én gang hvert tiende år, øker sannsynligheten for fall i realverdien av SPU over 30-årsperioden med om lag 6-8 prosentenheter. Det er både sett på stimulanser hvor størrelsen er uavhengig av utviklingen i globale aksjemarkeder, og på stimulanser som er store etter et fall i globale aksjemarkeder og noe mindre i andre perioder. Forskjellen i hvordan stimulansene er modellert gir ingen store utslag i resultatene. Det må ses i sammenheng med at den forbigående delen av uttaket utgjør en liten del av fondets samlede kapital, og får begrenset innvirkning på fondets pengevektede avkastning.

Fremtidig avkastning av fondet er usikker. Simuleringene i dette kapitlet illustrerer at utfallsrommet for fremtidig realverdi av fondet er stort. En mulig tilpasning til denne usikkerheten kan være å legge et forsiktig anslag for forventet realavkastning til grunn for uttaket fra fondet. Det gir en sikkerhetsmargin som kan redusere faren for å tære på formuen. Til nå har verdiene av olje og gass i bakken representert en betydelig sikkerhetsmargin. Etter hvert som disse verdiene avtar kan det være naturlig å vurdere en sikkerhetsmargin i den finansielle delen av oljeformuen.

Fotnoter

Utviklingsbaner for realverdien av SPU beregnes ved såkalte Monte Carlo-simuleringer.

Modellen er ikke lineær i aksjeandelen.

Spennet i viftene angir intervaller for fremtidig realverdi av SPU på ethvert tidspunkt, som kan forventes med sannsynlighet på henholdsvis 50 pst., 70 pst. og 90 pst. For eksempel viser figur 8.1B at med en aksjeandel på 60 pst. er det 50 pst. sannsynlighet for at realverdien av SPU om 10 år (ved utgangen av 2026) ligger innenfor et intervall på 7 600–12 400 mrd. 2016-kroner, mens det er 70 pst. og 90 pst. sannsynlighet for at realverdien ligger innenfor intervaller på henholdsvis 6 600–14 300 mrd. 2016-kroner og 5 300–18 100 mrd. 2016-kroner.

Eksempelvis viser den røde linjen i figur 8.1B, for utviklingen i realverdi med 60 pst. aksjer, at selv om den tilfeldige stien for realverdiutvikling ender opp nær midtpunktet i utfallsrommet om 30 år, har utviklingsbanen i perioder ligget over 90 pst.-usikkerhetsviften og dermed tilsvart en verdiutvikling som kun forventes i 5 pst. av utfallene.

50 pst. tilsvarer intervallet mellom 25 pst. persentilen og 75 pst. persentilen i figuren.

Se kapittel 6 for en drøfting av forhold utvalget mener bør vektlegges i avveiingen.

Basert på avkastningstall fra Dimson-Marsh-Staunton Global returns Data og valutakurser fra Macrobond.