4 Investeringsstrategien til Statens pensjonsfond utland

4.1 Innledning

Lov om Statens petroleumsfond1 ble vedtatt i 1990. På dette tidspunktet forelå det ikke detaljerte prognoser som tilsa at fondet ville bli særlig stort. Ansvaret for forvaltningen av fondsmidlene ble lagt til eksisterende institusjoner som Finansdepartementet og Norges Bank.

Mot slutten av 1990-tallet ble det klart at fremtidige petroleumsinntekter ville føre til en større og mer langsiktig sparing enn det en hadde sett for seg. Det ble besluttet at sparingen skulle skje i utlandet. I 2001 ble det innført et nytt finanspolitisk rammeverk, se omtale i kapittel 3. Disse beslutningene la grunnlaget for at den norske stat ville komme til å bli en stor og langsiktig investor i de internasjonale kapitalmarkedene. Det var derfor behov for å utvikle en ny investeringsstrategi samt å bygge opp kompetanse i Finansdepartementet og Norges Bank, som på dette tidspunktet hadde begrenset erfaring med internasjonal kapitalforvaltning i stor skala. Norges Bank etablerte i 1998 kapitalforvaltningsenheten Norges Banks Investment Management (NBIM) som en egen avdeling i sentralbanken. Banken benyttet i tillegg eksterne forvaltere for hele aksjeporteføljen og betydelige deler av obligasjonsporteføljen, inntil intern forvaltningskompetanse var blitt bygget opp. Finansdepartementet etablerte et eksternt råd for investeringsstrategi i 2005 og opprettet en egen avdeling for formuesforvaltning i 2006.

Fra 1997 og fram til i dag er investeringsstrategien for SPU blitt utviklet steg for steg. Utviklingen kjennetegnes blant annet ved en gradvis økning i fondets markedsrisiko og bredere spredning av investeringene på geografiske regioner, markeder og valutaer. Over tid har investeringsstrategien endret seg i retning av mindre omsettelige investeringer og økt andel aksjer og unoterte aktiva. Det er lagt vekt på å forankre investeringsstrategien i finansiell teori og forskning, samt opparbeidede erfaringer. Viktige veivalg er forankret i Stortinget.

Parallelt med veksten i fondskapitalen og tiltakende kompleksitet i forvaltningen er det blitt foretatt en rekke tilpasninger i rammeverk og styringsstruktur.2

4.2 Historisk utvikling

Forskriften for forvaltningen av Statens petroleumsfond ble fastsatt 10. mai 1996. I tråd med denne ble fondet fra det første innskuddet og fram til 1998 langt på vei investert i tråd med daværende retningslinjer for Norges Banks forvaltning av valutareservene. Det innebar at fondet i hovedsak ble plassert i likvide og sikre rentepapirer utstedt av stater eller internasjonale organisasjoner med svært høy kredittverdighet. Finansdepartementet påpekte tidlig at fondets plasseringsstrategi ville avhenge av størrelsen på fondet, men at det burde stilles krav om at plasseringene var sikre inntil fondet hadde fått et betydelig omfang.3

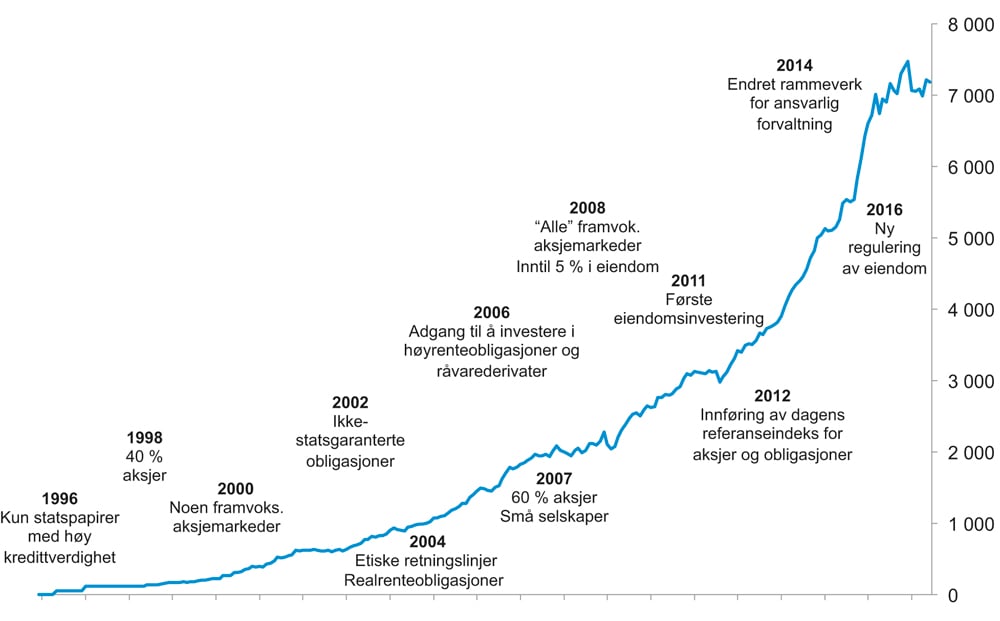

Utviklingen av investeringsstrategien over tid er illustrert i figur 4.1. Figuren viser beslutningstidspunktet, mens selve gjennomføringen av endringene i strategien i flere tilfeller har strukket seg over flere år.

Figur 4.1 Historisk utvikling av investeringsstrategien for SPU. Mrd. kroner

Kilde: Norges Bank og Finansdepartementet.

Fremskrivinger av statsfinansene i Langtidsprogrammet 1998–20014 indikerte at fondet ville bli større enn tidligere anslått, samt at det ville ta lengre tid før det ble nødvendig å tære på fondet. I Revidert nasjonalbudsjett 1997 ble det derfor vurdert om det burde legges til grunn en lengre investeringshorisont. På denne bakgrunn ble investeringsalternativene vurdert utvidet til også å omfatte aksjer. I meldingen står det:

«Regjeringen vil på denne bakgrunn sikte på å åpne for at deler av petroleumsfondet kan investeres i egenkapitalinstrumenter. Det legges opp til at det vil bli presentert nye retningslinjer høsten 1997, som vil tre i kraft fra 1. januar 1998. Det er nødvendig å vurdere nærmere hvor stor andel av fondet som bør kunne investeres i aksjer. Blant langsiktige investorer internasjonalt er det en del variasjon når det gjelder hvilken andel aksjer utgjør av porteføljen. En aksjeandel på i størrelsesorden 30–70 pst. kan se ut til å være utbredt blant denne type investorer. Etter departementets foreløpige vurdering bør aksjeandelen i petroleumsfondets portefølje i denne omgang ligge i området 30–50 pst. En vil vurdere spørsmålet nærmere fram mot fastsettelsen av nye retningslinjer.»

Det ble pekt på at en i en slik vurdering må foreta en avveiing mellom forventet avkastning og risiko. Videre ble det lagt til grunn at målsettingen for forvaltningen av fondet prinsipielt bør være å plassere midlene slik at fondets internasjonale kjøpekraft er størst mulig rundt det tidspunktet det er sannsynlig at en må tære på fondet, hensyn tatt til akseptabel risiko. Det ble også presisert at det er av mindre betydning at fondets avkastning vil variere fra ett år til et annet.

I meldingen ble det vist til at egenkapitalinstrumenter, som aksjer, innebærer økt risiko for kortsiktige svingninger i fondets markedsverdi, men at disse også har gitt bedre gjennomsnittlig avkastning over tid. Det ble fremhevet at en kan oppnå en diversifiseringsgevinst ved å spre investeringene på flere aktivaklasser, siden avkastningen av aksjer og obligasjoner normalt ikke varierer i takt. Porteføljens samlede risiko vil således være lavere enn hva andelen plassert i aksjer og obligasjoner isolert sett skulle tilsi. Ny forskrift for forvaltningen av Petroleumsfondet ble presentert for Stortinget i Nasjonalbudsjettet 1998. Det ble fastsatt et tillatt intervall for aksjeandelen på mellom 30 og 50 pst. av fondet. Referanseporteføljens aksjeandel ble satt til 40 pst.

På bakgrunn av sterk oppgang på flere av de store aksjebørsene internasjonalt i foregående år, ble det i Nasjonalbudsjettet 1998 drøftet om tidspunktet for å fase aksjer inn i fondet var riktig. I meldingen står det:

«En kan ikke utelukke at den langsiktige oppgangsperioden blir avløst av en periode med nedgang i aksjekursene. Tar en imidlertid utgangspunkt i at all tilgjengelig informasjon er innbakt i aksjekursene, kan den langvarige oppgangen på enkelte børser i seg selv ikke gi informasjon om hvorvidt man nå står overfor et godt eller dårlig investeringstidspunkt. Historiske erfaringer tilsier at det med lang investeringshorisont har mindre betydning hvilket investeringstidspunkt man velger enn om investeringshorisonten er kort.»

Finansdepartementet pekte på at dersom en går inn i aksjemarkedet gradvis over lang tid, spres risikoen for at innfasingstidspunktet i ettertid fremstår som ugunstig. I tillegg ble det lagt vekt på at fondet ville vokse i kommende år. I den sammenheng ble det vist til at en utsettelse av innfasingen av aksjer ville medføre tilsvarende større kjøp fram i tid, uten at en kunne være sikker på om det ville være et bedre tidspunkt. Langsiktige vurderinger tilsa etter departementets syn at aksjeporteføljen burde økes jevnt i tråd med fondets vekst.

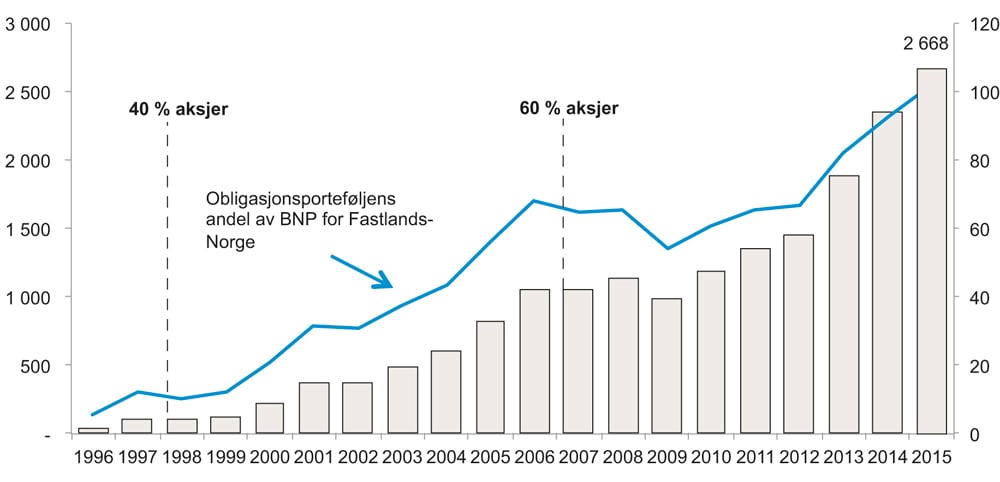

Figur 4.2 viser at SPUs investeringer i obligasjoner tilsvarte 13 pst. av BNP for Fastlands-Norge da det ble besluttet å fase inn 40 pst. aksjeandel i 1998. I 2007, da aksjeandelen ble besluttet økt fra 40 pst. til 60 pst., tilsvarte obligasjonsandelen 68 pst. av BNP for Fastlands-Norge.

Figur 4.2 Obligasjonsporteføljens vekst målt som andel av BNP for Fastlands-Norge og tidspunktene for økning av aksjeandelen. Mrd. kroner (venstre akse) og prosent av BNP for Fastlands-Norge (høyre akse)

Kilde: Norges Bank og Finansdepartementet.

Det er en del fellestrekk mellom begrunnelsene for valg av de respektive aksjeandelene i henholdsvis 1998 og 2007. Nedenfor gjengis derfor kun nye argumenter fremsatt i anbefalingen om å øke aksjeandelen fra 40 pst. til 60 pst. i 2007.

I fondsmeldingen for 2006 skrev Finansdepartementet:

«Fondskapitalen er blitt vesentlig større enn det en så for seg da aksjeandelen ble fastsatt i 1997 og i forhold til det en så for seg da aksjeandelen sist ble vurdert i Nasjonalbudsjettet 2004. Utgangspunktet for investeringsvalgene i Statens pensjonsfond ligger likevel fast. Det er bred politisk enighet om at risikoen skal være moderat, men også at en skal søke å oppnå en høyest mulig avkastning. I likhet med tidligere vurderinger er det en lang horisont på investeringene. Mens man i 1997 så for seg at det ville bli nødvendig å tære på realverdien av fondet, tilsier retningslinjene for budsjettpolitikken etablert i 2001, at bruken over tid svarer til fondets realavkastning. Det støtter opp om at en i vurderingen av hva som er en akseptabel risiko bør legge vekt på svingningene i fondets avkastning over perioder på mange år, og at utviklingen fra ett år til et annet er av mindre betydning. I likhet med i tidligere vurderinger er det også nå relevant å vurdere investeringsvalgene i Statens pensjonsfond – Utland opp mot de valgene som er tatt i andre store fond.»

Finansdepartementet understreket at det har vært bred politisk enighet om fondets investeringsstrategi. Da aksjeandelen ble satt til 40 pst. i 1997, var det likevel enkelte partier på Stortinget som argumenterte mot å investere i aksjer. Motargumentene den gang var særlig knyttet til fraværet av etiske retningslinjer og betenkeligheter rundt at risikoen i fondet ville øke. Departementet la i fondsmeldingen for 2006 vekt på at retningslinjene for finanspolitikken er utformet slik at større endringer i fondskapitalen ikke slår direkte inn i finanspolitikken på kort sikt. Det ble videre pekt på at erfaringene med aksjeinvesteringer siden 1998 hadde vist at en har klart å håndtere store svingninger i avkastningen. Finansdepartementet mente at risikotoleransen derfor var blitt noe høyere.

Finansdepartementet viste også til at det var blitt fastsatt etiske retningslinjer for investeringene i fondet. Det ble videre fremhevet at andelen av fondet som investeres i aksjer er den viktigste enkeltbeslutningen for samlet risikotaking i fondet.

Norges Bank foretok på oppdrag fra departementet en ny gjennomgang av investeringsstrategien til fondet i 2006. Bankens analyser omfattet en vurdering av historiske avkastningsserier for aksjer og obligasjoner, fremoverskuende simuleringer og en gjennomgang av strategisk aktivaallokering i sammenliknbare fond. I de kvantitative analysene ble det lagt til grunn en investeringshorisont på 15 år. Norges Banks anbefaling om å øke aksjeandelen ble begrunnet som følger i brev 20. oktober 2006:

«En høyere aksjeandel vil øke både forventet avkastning og volatiliteten i avkastningen. Bytteforholdet mellom forventet avkastning og volatilitet fremtrer som attraktivt på lang sikt. Risikoen for negativ akkumulert realavkastning øker noe, men det er høy sannsynlighet for at økt aksjeandel vil være lønnsom. Dersom vi ser på en betinget sannsynlighetsfordeling finner vi at det forventede tapet, gitt at økt aksjeandel ikke viser seg å bli lønnsom, er forholdsvis beskjedent.»

I likhet med Norges Bank, drøftet også Strategirådet5 hvordan risikoen ved aksje- og obligasjonsinvesteringer utvikler seg over lange investeringshorisonter. Strategirådet mente at grunnlaget for å hevde at aksjekursene vender tilbake til et gjennomsnitt over tid («mean reversion») er svakt. For obligasjoner pekte Strategirådet på at disse historisk har vært risikable over lange investeringshorisonter. Ved lang investeringshorisont er risikoforskjellen mellom aksjer og obligasjoner således mindre enn om en legger en kort investeringshorisont til grunn. Strategirådet skrev:

«Som vi har påpekt […], har det i etterkrigstiden vært en betydelig langsiktig avkastningsrisiko forbundet med å holde obligasjoner, samtidig som korrelasjonen mellom langsiktig realavkastning på obligasjoner og aksjer har vært høyere enn den tilsvarende korrelasjonen over korte investeringsperioder. Rådets vurdering er at disse langsiktige risikoegenskapene knyttet til investeringer i obligasjoner neppe vil bli vesentlig forskjellig i fremtiden. Det er disse egenskapene ved langsiktige investeringer i nominelle obligasjoner, kombinert med lav forventet avkastning av slike investeringer, som først og fremst fører til at en økt aksjeandel fra dagens nivå på 40 prosent gir et gunstig bytteforhold mellom forventet avkastning og risiko for fondet som helhet.»

Strategirådet foretok i likhet med Norges Bank en gjennomgang av aktivaallokeringen i fond det er relevant å sammenlikne SPU med. Strategirådet pekte på at disse fondene gjennomgående har en vesentlig høyere allokering til aksjer og investeringer i mindre likvide aktiva, samt en vesentlig lavere allokering til obligasjoner enn SPU.

Strategirådet la til grunn at den norske stat på vegne av dens innbyggere har en like høy risikobærende evne som eierne av fondene som inngikk i sammenlikningen rådet foretok, og mente at dette isolert sett talte for en høyere aksjeandel i SPU enn daværende andel på 40 pst. Strategirådet skrev blant annet:

«På grunnlag av Norges Banks egne analyser og modellberegninger, samt våre egne undersøkelser og gjennomgang av relevant faglitteratur, vil rådet anbefale at aksjeandelen i referanseporteføljen til SPU settes opp til 60 prosent. En slik fordeling av porteføljen svarer omtrent til den globale gjennomsnittsporteføljen. Det indikerer at den norske stat ikke vil bære mer risiko gjennom fondet enn den gjennomsnittlige investor i de globale finansmarkedene.»

Strategirådet pekte på at spørsmålet om en ev. sammenheng mellom utviklingen i fondet på lang sikt og et hensiktsmessig valg av aksjeandel, burde ses i sammenheng med at statens oljerisiko vil gå gradvis ned etter hvert som petroleumsreservene på kontinentalsokkelen tømmes og formuen omplasseres til finansielle aktiva i fondet. Det ble pekt på at denne prosessen isolert sett vil redusere statens samlede risiko. Strategirådet skrev også at valget av aksjeandel bør vurderes på nytt i fremtiden i lys av senere informasjon om statens formue og eksponering mot oljeprisrisiko.

Departementet la i fondsmeldingen for 20066 opp til å øke aksjeandelen i referanseindeksen fra 40 pst. til 60 pst. I Innst. S. 228 (2006–2007) tok finanskomiteens flertall dette til etterretning og sluttet seg til Regjeringens vurdering om å øke aksjeandelen i referanseindeksen til 60 pst., samtidig som det ble tillatt en eksponering mot aksjer i intervallet 50–70 pst.

Ikke-statsgaranterte obligasjoner med høy kredittverdighet ble inkludert i referanseindeksen for obligasjoner fra og med 2002. Ved utvidelsen ble det i Nasjonalbudsjettet 2002 vist til at slike obligasjoner ville gi økt forventet avkastning av to grunner. Det ble for det første vist til at enkelte segmenter av ikke-statsgaranterte obligasjoner er mindre likvide enn statsobligasjoner. Investorer vil normalt bli kompensert for illikviditet i form av lavere pris og høyere kupongrente på obligasjonen. Denne meravkastningen kalles gjerne for en likviditetspremie. Ettersom fondet er en langsiktig investor, ble det argumentert for at fondet burde ta del i meravkastningen som kan tilskrives en slik likviditetspremie. For det andre ble det pekt på at fondet i gjennomsnitt holder obligasjoner i forholdsvis lang tid. Renteforskjellen mellom ikke-statsgaranterte obligasjoner og statsobligasjoner er også en kompensasjon for økt risiko for tap på ikke-statsgaranterte obligasjoner – såkalt kredittpremie. Tap kan oppstå hvis utstederen får betalingsproblemer eller hvis utstederens kredittverdighet nedjusteres. Økningen i fondets risiko som følge av de foreslåtte endringene ble anslått å være moderat.7 Det ble også lagt vekt på at det nye investeringsuniverset var mer representativt for fondets investeringsmuligheter.

Inkluderingen av ikke-statsgaranterte obligasjoner medførte at det var behov for en ny referanseindeks for obligasjoner. Indeksen Lehman Global Aggregate8 ble valgt som utgangspunkt for den nye referanseindeksen. Indeksen inneholdt fire hovedsegmenter: statsobligasjoner utstedt i egen valuta, statsrelaterte obligasjoner, pantesikrede obligasjoner og selskapsobligasjoner.

Finansdepartementet valgte imidlertid å avvike fra indeksleverandørens vekting av obligasjoner utstedt i USD i sammensetningen av referanseindeksen for obligasjoner. Begrunnelsen var at det i USA var enkelte store utstedere av boliglån9 som stod for en betydelig andel av obligasjonsmarkedet denominert i USD. Selv om disse utstederne hadde høyeste kredittvurdering (AAA), ble andelen av totalmarkedet ansett for å være for høy sett hen til kravet om bred risikospredning. Finansdepartementet innførte en betydelig nedvekting av disse selskapene i referanseindeksen for å begrense konsentrasjonsrisikoen i dette delmarkedet. Nedvektingen er omtalt i Nasjonalbudsjettet 2002 og Nasjonalbudsjettet 2006.

Under finanskrisen i 2008 fikk disse amerikanske boliglånsutstederne store problemer, og kun en omfattende redningsaksjon fra den amerikanske stat hindret konkurs. Finansdepartementet besluttet i etterkant av finanskrisen i sin helhet å ta ut segmenter i referanseindeksen for obligasjoner som var dominert av slike obligasjonsutstedere, se omtale av dagens obligasjonsindeks i avsnitt 4.3.2.

I 2004 ble det besluttet å inkludere inflasjonsindekserte obligasjoner, såkalte realrenteobligasjoner, i referanseindeksen for obligasjoner. Beslutningen ble i Nasjonalbudsjettet 2005 begrunnet med at siktemålet med fastsettelsen av fondets investeringsstrategi er å oppnå høy avkastning innenfor moderat risiko. Analyser foretatt av Norges Bank viste at bytteforholdet mellom forventet avkastning og risiko under rimelige forutsetninger ble gunstigere ved utvidelse av referanseindeksen til å inkludere slike obligasjoner.

Også fondets geografiske fordeling er endret over tid. Ut fra hensynet til blant annet valutakursrisiko hadde fondet fram til og med 2011 en betydelig overvekt av investeringer i Europa. Nyere forskning om valutakursrisiko tilsa at det ikke lenger var grunnlag for en slik overvekt. I 2012 ble det derfor fastsatt nye referanseindekser for både aksjer og obligasjoner hvor valutarisiko i mindre grad ble vektlagt. Formålet med endringene var å få en bredere fordeling av fondets investeringer på land og geografiske regioner.

Referanseindeksen for aksjer og obligasjoner er over tid utvidet til å inkludere flere markeder og segmenter. Blant annet er referanseindeksen for aksjer utvidet til å inkludere fremvoksende markeder10 (2000 og 2008) ut fra en vurdering om at det kan gi bedre spredning av risikoen i fondet og høyere avkastning. Valutaer fra fremvoksende markeder ble tatt inn i statsdelen av referanseindeksen for obligasjoner i 2012.

Hvilke land og valutaer som inngår i fondets referanseindeks vil avhenge av indeksleverandørens kriterier og vurderinger. Land- og valutasammensetningen i indeksen vil variere over tid, som følge av markedsbevegelser samt av at markeder tas inn eller ut av indeksen. Ved å basere fondets referanseindeks på standardiserte produkter er beslutninger om markeds- og selskapsrepresentasjon i stor grad overlatt til den valgte indeksleverandøren. Forvaltningsmandatet inkluderer imidlertid en bestemmelse om at Norges Bank skal forhåndsgodkjenne alle markeder før midler kan investeres. Godkjenningskravet er uavhengig av om et marked inngår i referanseindeksen fra Finansdepartementet. Det innebærer at forvalter er forpliktet til å gjøre en selvstendig vurdering av hvilke markeder som gir tilfredsstillende sikkerhet for fondet.

I 2008 ble det besluttet å åpne for investeringer i unotert eiendom og at Norges Bank skulle få adgang til å investere inntil 5 pst. av fondsmidlene i en egen eiendomsportefølje. Det ble besluttet at eiendomsporteføljen skulle inngå i den strategiske referanseindeksen for SPU. Oppbyggingen av eiendomsporteføljen skulle motsvares av en tilsvarende reduksjon i andelen obligasjoner i referanseindeksen. Begrunnelsen var blant annet å spre risikoen i fondet ytterligere, høste premier fra investeringer i mindre omsettelige aktiva, samt å øke investeringene i realaktiva, herunder aksjer og unotert eiendom, for best mulig å bevare fondets internasjonale kjøpekraft. I 2010 endret Finansdepartementet mandatet for SPU slik at fondet kunne investeres i unotert eiendom. Norges Bank foretok den første investeringen i unotert eiendom i 2011.

Mandatet for forvaltningen av SPU åpner for at eiendomsporteføljen blant annet kan investeres i aksjer i børsnoterte eiendomsselskaper i tillegg til unotert eiendom. Norges Bank har fastsatt en strategi for eiendomsforvaltningen som er basert på en målsetting om å bygge opp en global, men konsentrert portefølje av eiendom. Forvaltningen fokuserer på forretnings- og kontorbygg i et begrenset antall store byer og investeringer i globale distribusjonsnettverk.

I 2001 innførte Finansdepartementet en ordning med å utelukke investeringer ansett for å være folkerettsstridige etter råd fra Petroleumsfondets folkerettsråd. Utelukkelser av enkeltselskaper er ett av flere virkemidler i arbeidet med ansvarlig forvaltning. I 2004 ble det fastsatt etiske retningslinjer for fondet. De etiske retningslinjene ble evaluert i 2009 og nye retningslinjer ble fastsatt som følge av evalueringen. Etter Stortingets behandling av fondsmeldingen for 2014 ble det etablert et nytt rammeverk for ansvarlig forvaltning og ny arbeidsdeling med ikrafttredelse 1. januar 2015. Etikkrådet gir nå sine råd til Norges Bank, som tar beslutninger om observasjon og utelukkelse av selskaper.

4.3 Dagens investeringsstrategi

4.3.1 Grunnlaget

Finansdepartementet har lagt vekt på at fondet skal være en finansiell investor. Fondets investeringsstrategi er basert på en avveiing mellom forventet avkastning og risiko på lang sikt. Det fremgår av mandatet for forvaltningen at målet med investeringene er høyest mulig avkastning etter kostnader målt i internasjonal valuta, innenfor de rammer som gjelder for forvaltningen.

Investeringsstrategien bygger på åpen, ikke-rivaliserende kunnskap om finansmarkedene, samt en forutsetning om at finansmarkedene er konkurranseutsatte og at det ikke eksisterer muligheter for systematisk arbitrasje.

Fondet er en ansvarlig investor innenfor den overordnede finansielle målsettingen. Det er i mandatet vist til at god langsiktig avkastning av fondets samlede portefølje anses å være avhengig av velfungerende markeder og en bærekraftig utvikling.

Over tid er det bygget opp en stor, global portefølje av finansielle investeringer i aksjer og obligasjoner, i tillegg til investeringer i unotert eiendom i USA og Europa. Investeringsstrategien er basert på vurderinger av forventet avkastning og risiko på lang sikt og er avledet av fondets formål og særtrekk, forvalters fortrinn og Finansdepartementets antakelser om hvordan finansmarkedene fungerer, se for eksempel fondsmeldingen for 2015, kapittel 2.

Investeringsstrategien til SPU bygger på en forutsetning om at risikoen kan reduseres gjennom bred spredning av investeringene, såkalt diversifisering. Bred spredning av investeringene gjør fondet mindre sårbart for hendelser som påvirker enkeltselskaper eller enkeltmarkeder. All risiko kan likevel ikke fjernes ved diversifisering. Ifølge finansteorien kan investorer forvente en kompensasjon for å bære risiko som gjenstår etter bred spredning av investeringene, såkalt systematisk risiko. Den forventede meravkastningen kalles en risikopremie. Et eksempel er avkastningen i aksjemarkedet. Investorer vil forvente å bli kompensert for å bære risikoen i aksjemarkedet i form av en høyere forventet avkastning enn for en antatt risikofri plassering av kapitalen. Størrelsen på meravkastningen omtales gjerne som aksjepremien. Tilsvarende vil investorer forvente kompensasjon for risikoen for at en obligasjonsutsteder ikke innfrir sine forpliktelser (kredittpremie).

Gjennom SPU er staten en stor og langsiktig investor. Fondets størrelse gjør det mulig å utnytte stordriftsfordeler i forvaltningen. Med størrelse følger det også noen utfordringer. For et stort fond kan det for eksempel være krevende å gjennomføre store endringer i porteføljen i løpet av kort tid. Det kan også være vanskelig å skalere opp enkelte investeringsstrategier. Noen strategier vil derfor ikke være egnet for SPU.

Investorer har ulike tidshorisonter og ulik evne til å bære risiko. Gjennom sammensetningen av investeringene velger investor et nivå på forventet avkastning og risiko. Hva som er riktig risikonivå i SPU, vil avhenge av risikotoleransen til fondets eiere, representert ved politiske myndigheter. Fondets risikobærende evne er drøftet i kapittel 6.

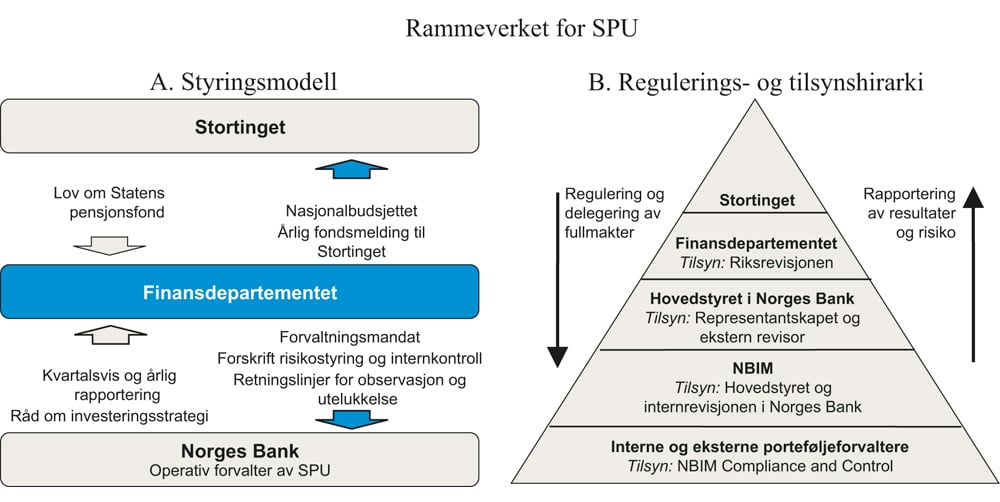

Boks 4.1 Rammeverk for forvaltningen av SPU

Stortinget har i lov om Statens pensjonsfond gitt Finansdepartementet ansvaret for forvaltningen av SPU. Norges Bank står for den operative forvaltningen innenfor rammer fastsatt av Finansdepartementet.

Styringsstrukturen sikrer at fondets overordnede strategi og risikoprofil er forankret i Stortinget. Den viktigste forankringen skjer gjennom Stortingets behandling av den årlige fondsmeldingen. Stortingets behandling danner grunnlaget for de rammer som er nedfelt i mandatet for SPU.

En klar delegering av fullmakter sørger for at løpende beslutninger i den operative forvaltningen tas nær markedene fondet investeres i. Mandatet fra Finansdepartementet til Norges Bank er derfor i hovedsak prinsippbasert og rammepreget, og forutsetter at forvalter fastsetter mer detaljerte interne regler.

Det er lagt vekt på en tydelig ansvars- og rolledeling både mellom eier og forvalter, og mellom de ulike organene som fører tilsyn og kontroll med fondet, se figur 4.3. Delegering av oppgaver og fullmakter går nedover i systemet, mens rapportering av resultater og risiko går oppover. Norges Banks representantskap fører tilsyn med bankens virksomhet, og velger bankens eksterne revisor. Representantskapet har også et eget sekretariat som utfører løpende tilsynsoppgaver. Bankens internrevisjon påser at retningslinjer gitt av Norges Banks hovedstyre innenfor bankens forvaltningsmandat, følges opp. Riksrevisjonen påser at Finansdepartementet forvalter fondet i tråd med Stortingets vedtak og forutsetninger.

Figur 4.3 Rammeverket for SPU

Kilde: Finansdepartementet.

4.3.2 Hovedelementer ved investeringsstrategien

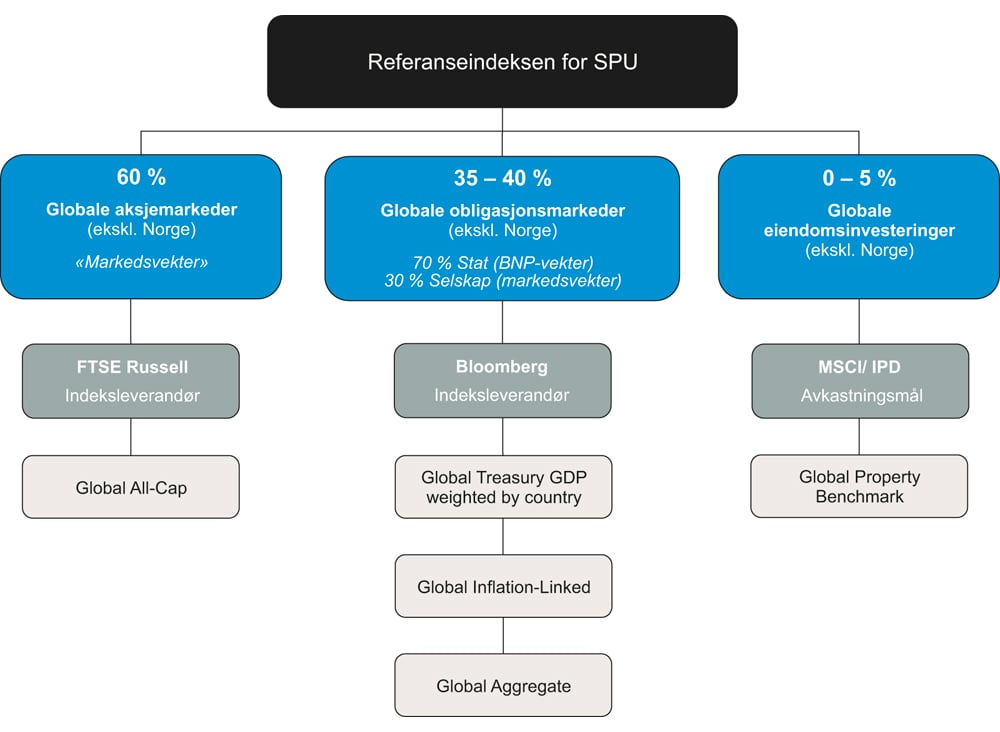

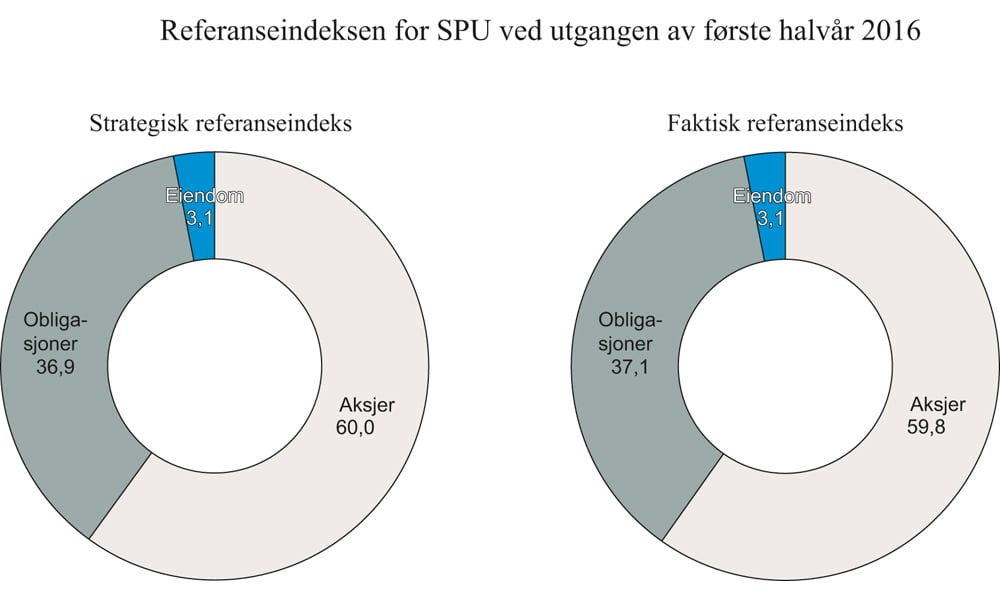

Investeringsstrategien til SPU er uttrykt ved et investeringsunivers, en strategisk referanseindeks, risikorammer og øvrige bestemmelser i mandatet til Norges Bank. Referanseindeksen spiller en viktig rolle i forvaltningen av fondet. Indeksen angir ønsket fordeling av kapitalen på tvers av aktivaklasser, geografi og valutaer, og består av separate referanseindekser for aksjer og obligasjoner, samt av eiendomsporteføljen. Det er fastsatt et eget avkastningsmål for eiendomsporteføljen.11 Den strategiske referanseindeksen for SPU har en fast fordeling til aksjer på 60 pst., inntil 5 pst. i eiendom, mens obligasjoner står for resten, se figur 4.4.

Figur 4.4 Strategisk referanseindeks for SPU

Kilde: Finansdepartementet.

Det er i mandatet til Norges Bank fastsatt en faktisk referanseindeks som tar utgangspunkt i den strategiske referanseindeksen. Markedsbevegelser vil føre til at aksjeandelen i den faktiske referanseindeksen beveger seg bort fra den strategiske vekten. Det å løpende fastholde en konstant andel aksjer når aksje- og obligasjonskursene endres, er lite hensiktsmessig fordi det vil innebære hyppige transaksjoner og påføre fondet unødige kostnader. Andelen aksjer i den faktiske referanseindeksen er derfor tillatt å avvike noe fra den strategiske vekten. For at avkastnings- og risikoegenskapene i den faktiske referanseindeksen over tid ikke skal endres vesentlig fra det som er forankret i den langsiktige strategien, er det fastsatt bestemmelser om såkalt tilbakevekting, eller rebalansering, av aksjeandelen tilbake til 60 pst. når denne avviker med mer enn 4 prosentenheter. Tilbakevekting innebærer også at investeringsstrategien har et visst motsyklisk trekk, ved at fondet over tid kjøper den aktivaklassen som har falt mye i verdi relativt til øvrige aktivaklasser og motsatt.

Tilbakevekting har historisk bidratt til å øke avkastningen av SPU, se omtale i fondsmeldingen for 2011. Den faktiske referanseindeksen er utgangspunktet for måling av relativ avkastning og risiko i forvaltningen av SPU. Figur 4.5 viser sammensetningen av strategisk og faktisk referanseindeks ved utgangen av 2015.

Figur 4.5 Sammensetning av strategisk og faktisk referanseindeks ved utgangen av første halvår 2016. Prosent

Kilde: Finansdepartementet og Norges Bank.

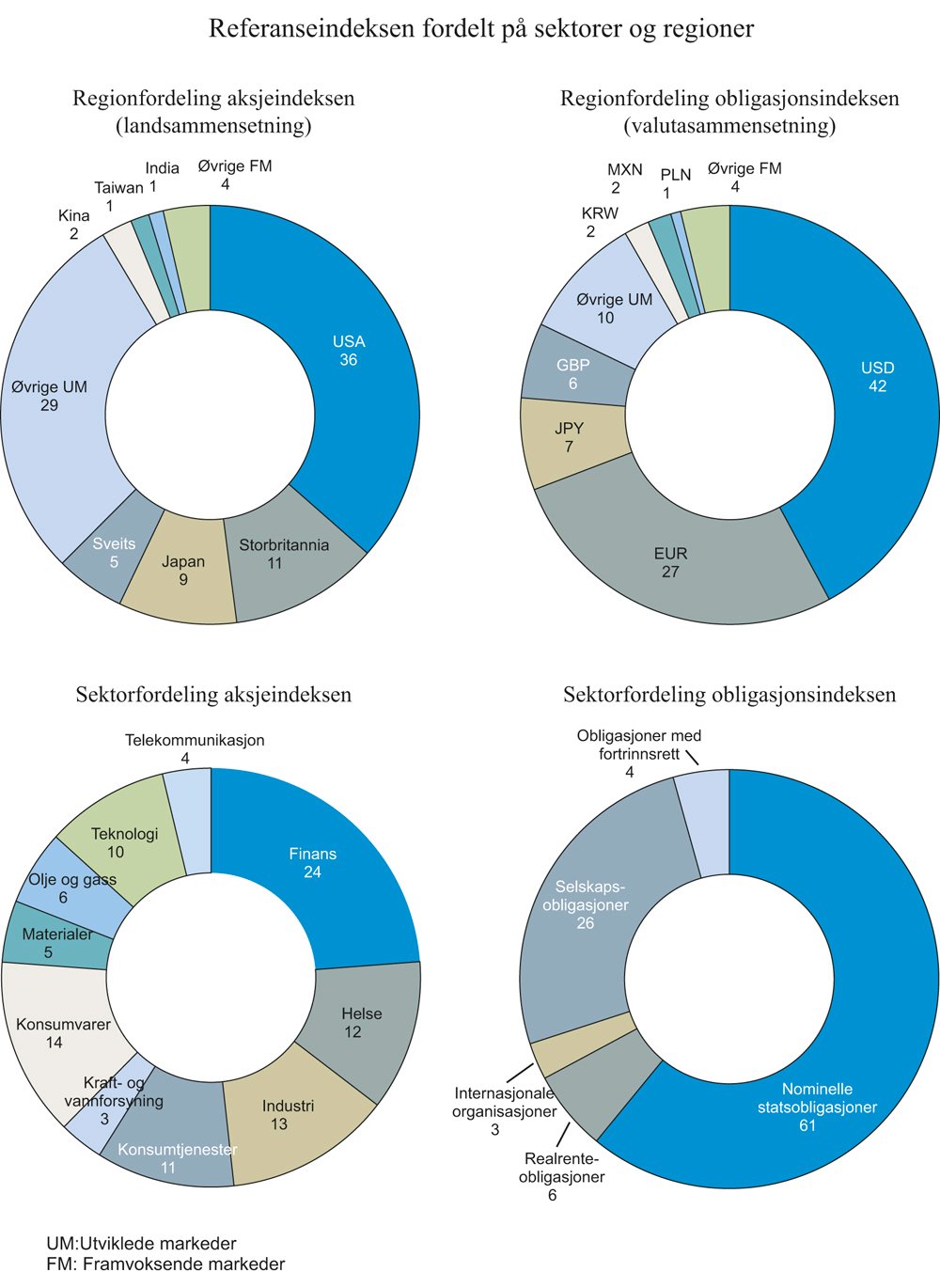

De underliggende referanseindeksene for aksjer og obligasjoner er basert på brede, globale indekser fra ledende indeksleverandører. Indeksene gjenspeiler i stor grad investeringsmulighetene i de globale aksje- og obligasjonsmarkedene, men er avhengig av indeksleverandørenes kriterier for inkludering av verdipapirer og markeder. FTSE Russell er leverandør av fondets referanseindeks for aksjer, mens Bloomberg12 er leverandør av referanseindeksen for obligasjoner. Indeksene for aksjer og obligasjoner inneholder flere tusen enkeltaksjer og obligasjonslån og innebærer at investeringene spres bredt på et stort antall verdipapirer. En referanseindeks består ikke av faktiske investeringer, men er en tenkt portefølje som gir en entydig og detaljert beskrivelse av hvordan investeringer i utgangspunktet kan være fordelt på sektorer, enkeltselskaper og obligasjonslån. Figur 4.6 viser fordelingen på markeder og sektorer i SPUs referanseindeks for aksjer og obligasjoner.

Figur 4.6 Aksje- og obligasjonsindeksens fordeling på geografiske regioner og sektorer ved utgangen av 2015. Prosent

Kilde: Norges Bank og Finansdepartementet.

Indeksleverandørene har fastsatt detaljerte regler for inkludering av verdipapirer og markeder i indeksene. Samtidig skal indeksen være investerbar. Verdipapirer med høy omsettelighet prioriteres derfor ved sammensetning av slike indekser, for å sikre at brede grupper av investorer har mulighet til å investere i verdipapirene som inngår i indeksen til lave transaksjonskostnader. De ulike indeksleverandørene har valgt til dels ulike kriterier for hvilke verdipapir som inkluderes i indeksene. Forskjellen i sammensetningen av globale indekser fra ulike indeksleverandører kan være betydelig.

Referanseindeksen for aksjeinvesteringene er basert på indeksen FTSE Global All Cap. Referanseindeksen inkluderer alle land som indeksleverandøren klassifiserer som utviklede eller fremvoksende markeder, med unntak av Norge. Ved utgangen av 2015 inkluderte indeksen 24 utviklede markeder og 21 fremvoksende markeder.13

En indeks hvor hvert enkelt selskap inngår med en vekt tilsvarende markedsverdien av aksjene i selskapet kalles en markedsvektet indeks. En markedsvektet indeks gjenspeiler de investeringsmulighetene som er tilgjengelige for en typisk investor og kan ses på som den porteføljen globale investorer holder i gjennomsnitt. Utviklingen i en markedsvektet indeks viser verdiutviklingen i det samlede aksjemarkedet, slik det er representert i indeksen. En sammensetning av investeringene basert på markedsvektede indekser innebærer at en følger markedets prising av aksjene. Den geografiske fordelingen blir dermed bestemt av selskapenes markedsverdi og hvor de er børsnoterte.

FTSE All Cap-indeksen er basert på globale markedsvekter, men justeres for såkalt fri-flyt. Fri-flyt-justering innebærer at indeksvektene for enkeltselskaper justeres for eierandelene til store langsiktige eiere og ved krysseierskap. Justeringen medfører lavere eierandeler i selskaper med stort innslag av langsiktige eiere. Fri-flyt justeringen av fondets nåværende referanseindeks for aksjer bidrar til å redusere markedsverdien av indeksen med om lag 20 pst. sammenliknet med den fulle markedskapitaliseringen. Justeringen har også innvirkning på den geografiske fordelingen. Ulik eierstruktur i forskjellige markeder innebærer at den fri-flyt justerte referanseindeksen har noe lavere innslag av asiatiske aksjer og et noe høyere innslag av amerikanske aksjer enn den fulle markedsverdien av selskapene i disse regionene tilsier. Videre er en vesentlig del av aksjene i noterte selskaper i fremvoksende markeder ikke fritt omsettelige. Disse markedene får derfor en lavere vekt i en markedsvektet indeks justert for fri-flyt, sammenliknet med en indeks basert på full markedskapitalisering. Formålet med en slik justering er å etablere et bedre mål på investeringsmulighetene som er tilgjengelig for internasjonale finansielle investorer. Fri-flyt justeringen gjør referanseindeksen mer likvid og legger i utgangspunktet til rette for lave transaksjonskostnader. På den annen side medfører fri-flyt justeringene økte endringer i sammensetningen av indeksene.

En geografisk fordeling i samsvar med markedsvekter er et naturlig utgangspunkt for sammensetningen av aksjeindeksen. Et slikt utgangspunkt innebærer samtidig at land hvor aksjemarkedet i stor grad er notert, og hvor markedsverdien er høy, får høy vekt i indeksen. Andelen av kapitalmarkedet som er notert, varierer mellom land, regioner og type marked. Referanseindeksen for aksjeinvesteringene er supplert med justeringsfaktorer på land og markeder. Tabell 4.1 viser at effekten av disse justeringsfaktorene i hovedsak er en oppvekting av Europa og en nedvekting av Nord-Amerika. Forut for innføringen av ny referanseindeks med justeringsfaktorer i 2012 var allokeringen til europeiske aksjeselskaper på 50 pst. av aksjeindeksen. Tilsvarende allokering til Asia–Oseania var 15 pst. Dagens vektingsregler gir derfor en mer global portefølje enn tidligere referanseindeks.

Tabell 4.1 Aksjeindeksens vekter for utvalgte landgrupper ved utgangen av 2015 med og uten justeringsfaktorer. Prosent

Landgruppe | Indeksvekt uten faktor | Indeksvekt med faktor | Omvekting (prosentenheter) |

|---|---|---|---|

Utviklede markeder | 91,8 | 91,5 | -0,3 |

Nord-Amerika | 55,3 | 38,4 | -16,9 |

Europa | 21,7 | 37,7 | 16,0 |

Midtøsten og Afrika | 0,3 | 0,3 | 0,0 |

Asia-Oseania | 14,5 | 15,1 | 0,6 |

Fremvoksende markeder | 8,2 | 8,5 | 0,3 |

Sum | 100,0 | 100,0 | 0,0 |

Kilde: Norges Bank og Finansdepartementet.

Formålet med obligasjonsinvesteringene er å redusere svingningene i samlet fondsavkastning, bidra med likviditet og gi eksponering mot risikofaktorer i obligasjonsmarkedet.

Finansdepartementet viste i fondsmeldingen for 201514 til at utformingen av obligasjonsindeksen er en avveiing mellom ønsket om en enkel, transparent og etterprøvbar indeks og hensynet til bred risikospredning og god representasjon av investeringsmulighetene i det globale obligasjonsmarkedet. Enkelte delsegmenter er tatt ut relativt til brede standardiserte obligasjonsindekser, blant annet ut fra vurderinger av markedsstruktur, konsentrasjonsrisiko og hvorvidt delmarkedet er egnet for passiv forvaltning, se omtale i avsnitt 4.2.

Referanseindeksen for obligasjoner er basert på de valutaer og enkeltverdipapirer som inngår i utvalgte delindekser levert av Bloomberg. For å inngå i Bloombergs brede indeks for obligasjoner i lokal valuta, må obligasjonene ha høy kredittvurdering, såkalt investment grade. Obligasjonene og de lokale valutamarkedene må også være tilstrekkelig likvide og investerbare. Videre må det eksistere et likvid valutamarked hvor internasjonale investorer kan sikre seg mot fremtidige valutakurssvingninger til den lokale valutaen. Referanseindeksen for obligasjoner inneholder ikke obligasjoner med høy kredittrisiko, såkalt high-yield. Forvaltningsmandatet åpner for investeringer i slike renteinstrumenter i faktisk portefølje innenfor en øvre grense på 5 pst. av obligasjonsporteføljen samlet.

Referanseindeksen for obligasjoner består av 70 pst. statsobligasjoner, realrenteobligasjoner og obligasjoner utstedt av internasjonale organisasjoner (statsdel). De resterende 30 pst. består av selskapsobligasjoner (selskapsdel). Fordelingen mellom de to delindeksene ligger fast med full månedlig tilbakevekting til de valgte andelene.

Statsdelens rolle er særlig å dempe svingningene i fondets samlede avkastning. Sammensetningen av statsobligasjonsindeksen tar utgangspunkt i de valutaer som til enhver tid inngår i Bloombergs brede indeks15 for nominelle statsobligasjoner utstedt i lokal valuta, med unntak av norske kroner. Dersom indeksleverandøren endrer utvalget av valutaer i de underliggende indeksene, vil referanseindeksen for SPUs investeringer i obligasjoner endres tilsvarende. Statsdelen bestod ved utgangen av 2015 av nominelle statsobligasjoner utstedt i 23 valutaer, hvorav 12 er valutaer fra fremvoksende markeder. I tillegg inngår realrenteobligasjoner utstedt i valutaer tilhørende utviklede økonomier samt obligasjoner utstedt av internasjonale organisasjoner som Verdensbanken16 i statsdelen.

Finansdepartementets vurdering i fondsmeldingen for 2011 var at markedsvekter kan være et mindre egnet utgangspunkt for investeringer i statsobligasjoner enn for aksjer og selskapsobligasjoner. Begrunnelsen var at det samlede tilbudet av statsobligasjoner i stor grad påvirkes av lånebehovet til enkeltstater og at markedsvekter dermed innebærer en betydelig og økende eksponering mot land med høy og voksende gjeld. Finansdepartementet påpekte at en slik indekssammensetning ikke nødvendigvis sikrer god risikospredning.

Delindeksen for statsobligasjoner er i stedet vektet ut fra størrelsen på landenes økonomi målt ved brutto nasjonalprodukt (BNP).17 BNP-vekter innebærer at indekseksponeringen mot land med høy statsgjeld relativt til økonomiens størrelse vil bli lavere sammenliknet med en markedsvektet indeks, og motsatt.18 Fordelingen på ulike regioner og enkeltland vil avhenge av utviklingen i BNP og av hvilke markeder som tas inn eller ut av indeksen. Innenfor hvert land vektes delsegmentene og enkeltobligasjoner i henhold til markedsvekter. Bruk av markedsvekter gir lik eierandel i alle obligasjonslån innenfor samme land.

Enkelte land har høyt BNP sammenliknet med størrelsen på markedet for statsobligasjoner. Av hensyn til rimelige krav til investerbarhet er enkelte landvekter i statsdelen av referanseindeksen supplert med justeringsfaktorer. Ved utgangen av 2015 var justeringsfaktorene fastsatt til 0,25 for Russland, Chile og Hong Kong, samt 0,5 for Tyrkia. Omvektingen medførte en samlet eksponering mot disse fire valutaene på 2,1 pst. av statsdelen av referanseindeksen for obligasjoner (tilsvarende 1,5 pst. av obligasjonsindeksen samlet) mot en opprinnelig indeksallokering på 6,5 pst. (tilsvarende 4,6 pst. av obligasjonsindeksen samlet) ved utgangen av 2015.

Mandatet inneholder videre et krav om at Norges Bank ved sammensetningen av faktisk portefølje skal ta hensyn til forskjeller i statsfinansiell styrke. Finansdepartementet har i fondsmeldingen for 2011 vist til at et slikt krav er ment å tydeliggjøre at et av formålene med fondets investeringer i statsobligasjoner er å dempe svingningene i fondets samlede avkastning over tid.

Referanseindeksen for selskapsdelen inneholder obligasjoner med fortrinnsrett og selskapsobligasjoner.19 Obligasjoner utstedt av selskaper antas i større grad enn statsobligasjoner å bidra til økt forventet avkastning, blant annet som følge av en forventet kompensasjon for obligasjonenes iboende kredittrisiko – såkalt kredittpremie. Sammensetningen av selskapsdelen i obligasjonsindeksen tar utgangspunkt i markedsvekter. Indeksen har sju godkjente valutaer fra utviklede markeder i Europa og Nord-Amerika.20

Avkastning og risiko på investeringene i SPU følger i all hovedsak utviklingen i de globale markedene for noterte aksjer og obligasjoner, slik disse er representert i de valgte referanseindeksene. Vektingsprinsippene innebærer at den geografiske fordelingen i referanseindeksene ikke vil være fast, men variere med markedsutviklingen, den relative utviklingen i BNP, samt ved at markeder tas inn eller ut av indeksen.

Finansforskningen har vist at en historisk har oppnådd høyere avkastning enn markedsvektede indekser ved å investere mer i aktiva med bestemte kjennetegn slik som lav markedsverdi, pris og omsettelighet. Slike kjennetegn omtales som faktorer, og systematisk vridning av investeringene mot slike aktiva kalles faktorstrategier. Meravkastningen fra faktorstrategier kan reflektere høyere risiko, men også institusjonelle forhold og bestemte atferdsmønstre hos markedsaktørene. Finansdepartementet har tidligere mottatt råd fra internasjonale eksperter om at fondet bør søke å høste meravkastning fra faktorstrategier.

I fondsmeldingen for 2012 la Finansdepartementet fram analyser av avkastning og risiko ved å følge ulike faktorstrategier for store aksjeporteføljer. Analysene viste blant annet at slike strategier kan gi lange perioder med høyere eller lavere avkastning enn de relevante referanseindeksene, og større negative utslag enn referanseindeksene i perioder med fallende markeder. Analysene viste samtidig at faktorstrategier historisk har bedret forholdet mellom avkastning og risiko for en investor som SPU. Departementet konkluderte med at SPUs særtrekk gjør fondet godt egnet til å utnytte faktorstrategier, men at strategiene ikke bør inngå i referanseindeksen. Finansdepartementet understreket at det er nødvendig å tilpasse strategiene til fondet fordi størrelsen vil kunne resultere i store transaksjonsvolumer og -kostnader. Det ble pekt på at det er krevende å identifisere de mest egnede tilpasningene, samt at hvilke tilpasninger som er mest egnet vil kunne endres over tid. Konklusjonen var at i den grad systematiske risikofaktorer skal utnyttes i forvaltningen, bør det derfor gjøres innenfor Norges Banks rammer for forvaltningen. Det ble vist til at Norges Bank kan utforme faktorstrategier som bygger på fondets egenskaper og fortrinn, herunder fondets langsiktighet og størrelse.

Mandatet for forvaltningen av SPU åpner for en begrenset ramme for avvik fra referanseindeksen fastsatt av departementet. I den operasjonelle forvaltningen bruker Norges Bank ulike strategier for å søke og bedre forholdet mellom forventet avkastning og risiko. Norges Bank utnytter rammen for avvik fra referanseindeksen til å oppnå en effektiv eksponering mot de ulike markedene, bredere spredning av investeringene, vridning av porteføljen mot såkalte systematiske faktorer og til valg av verdipapirer. Rammen for avvik brukes også blant annet til å møte krav i mandatet om miljømandater og statsfinansiell styrke. Rammen for avvik angis ved forventet relativ volatilitet (1,25 prosentenheter), som sier noe om hvor mye avkastningen av SPU forventes å kunne avvike fra referanseindeksen i et normalår. Hovedstyret har videre fastsatt en supplerende risikoramme for store tap som forventes å inntreffe sjelden (halerisiko) på 3,75 pst. Ved utgangen av 2015 var aksjeinvesteringene i SPU spredt på over 9 000 verdipapirer. Obligasjonsporteføljen var fordelt på lån til 1 278 ulike utstedere av obligasjoner. Samlet var investeringene knyttet til 78 land.

I mandatet er Norges Bank gitt et bredt investeringsunivers. Banken er selv ansvarlig for å godkjenne markeder og instrumentene som benyttes i gjennomføringen av forvaltningsoppdraget. Samtidig er det også lagt andre føringer på investeringene. Fondet kan ikke investeres i Norge, kun i omsettelige obligasjoner og kun i aksjer som er notert eller planlegges notert på anerkjente markedsplasser. Fondet kan eie inntil 10 pst. av de stemmeberettigede aksjene i ett enkelt børsnotert selskap. Videre kan fondet ikke investere mer enn 5 pst. av obligasjonsporteføljen i høyrenteobligasjoner.

I retningslinjene for forvaltningen er det lagt vekt på at SPU skal forvaltes på en ansvarlig måte. Det understrekes at virkemidlene som er til rådighet for den ansvarlige forvaltningsvirksomheten må benyttes på en samordnet, forutsigbar og konsistent måte.

Fondets rolle som ansvarlig investor kommer blant annet til uttrykk i forvaltningsmandatet, samt i retningslinjene for observasjon og utelukkelse fra SPU. Klimahensyn og etiske vurderinger har lenge vært del av fondsforvaltningen. To nye kriterier ble i begynnelsen av 2016 tatt inn i de etisk motiverte retningslinjene for utelukkelse av selskaper fra SPU. Det ene kriteriet er rettet mot atferd som på selskapsnivå i uakseptabel grad fører til utslipp av klimagasser. Det andre er rettet mot selskaper med virksomhet innen kullutvinning og kullkraft.

4.4 Unoterte investeringer

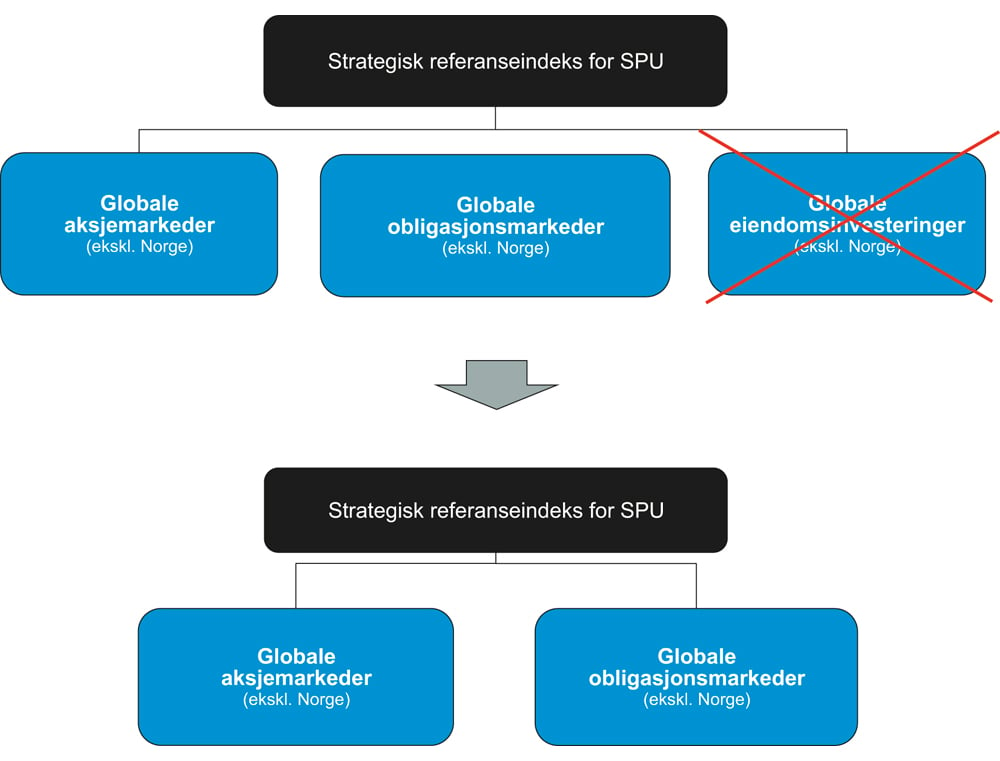

I forvaltningsmandatet er det lagt opp til at Norges Bank skal investere inntil 5 pst. av fondet i en egen eiendomsportefølje. Denne porteføljen utgjorde vel 3 pst. av fondskapitalen ved utgangen av 2015, tilsvarende om lag 235 mrd. kroner. Det er åpnet for at eiendomsporteføljen kan investeres i blant annet noterte eiendomsselskaper og -fond. Ved årsskiftet utgjorde unotert eiendom 2,4 pst. av fondet, tilsvarende 77 pst. av eiendomsporteføljen. I dagens regulering inngår eiendomsporteføljen i fondets strategiske referanseindeks med den faktiske verdien av porteføljen. Dagens mandat åpner ikke for investeringer i unotert infrastruktur.

Finansdepartementet har utredet om andelen av SPU som investeres i eiendom bør økes og om det bør åpnes for investeringer i unotert infrastruktur. I fondsmeldingen for 2015 la departementet opp til å endre reguleringen av eiendom i SPU. Under behandlingen av meldingen 3. juni 2016 ga Stortinget sin tilslutning til ny regulering av eiendomsinvesteringene. En vil nå gå bort fra bestemmelsen om at inntil 5 pst. av fondet skal investeres i en egen eiendomsportefølje. Eiendomsporteføljen tas samtidig ut av den strategiske referanseindeksen for SPU, se figur 4.7. Fondets strategiske referanseindeks vil innenfor den nye modellen kun bestå av noterte aksjer og obligasjoner.

Figur 4.7 Ny strategisk referanseindeks for SPU som følge av endret regulering av eiendom

Kilde: Finansdepartementet.

Obligasjonsandelen i den strategiske referanseindeksen for SPU er over tid blitt redusert i takt med oppbyggingen av eiendomsporteføljen, fra 40 pst. til om lag 37 pst. ved utgangen av 2015. Eiendomsinvesteringene påvirker samlet markedsrisiko i fondet. I fondsmeldingen for 2015 er det lagt opp til at den samlede markedsrisikoen skal holdes om lag uendret og at Finansdepartementet med dette som utgangspunkt vil vurdere den nærmere sammensetningen av referanseindeksen for aksjer og obligasjoner.

Utvalget legger til grunn at arbeidet med fordelingen mellom aksjer og obligasjoner i den strategiske referanseindeksen som følge av endret regulering av eiendom i utgangspunktet er uavhengig av utvalgets arbeid med å vurdere aksjeandelen.

Den nye reguleringen innebærer at eiendomsinvesteringene vil være del av Norges Banks aktive forvaltning og foretas innenfor den eksisterende rammen for avvik fra referanseindeksen, målt ved forventet relativ volatilitet. Finansdepartementet vil samtidig innføre en øvre grense for investeringer i unotert eiendom. Omfanget og innretningen av investeringene i unotert eiendom vil være bestemt av Norges Bank, innenfor en øvre ramme på 7 pst. av SPU.

Avkastningen av eiendom kan utvikle seg forskjellig fra noterte aksjer og obligasjoner. I fondsmeldingen for 2015 er det derfor lagt til grunn at Norges Bank må innrette forvaltningen mot en lavere andel unotert eiendom enn den øvre grensen på 7 pst. I meldingen er det vist til at rammen fortsatt muliggjør investeringer på inntil om lag 5 pst. av fondet i unotert eiendom.

Det ble i fondsmeldingen for 2015 ikke lagt opp til å åpne for investeringer i unotert infrastruktur i SPU nå. I finanskomiteens innstilling til meldingen er regjeringen anmodet om å arbeide videre med unotert infrastruktur. I innstilingen står det:

«Som en del av vurderingene bes regjeringen belyse hvordan risikoen og de særskilte utfordringene knyttet til slike investeringer kan rammes inn, herunder omdømmerisiko og hvordan en kan sikre størst mulig åpenhet om forvaltningen av ev. investeringer i unotert infrastruktur, […].»

4.5 Forvaltningsresultater

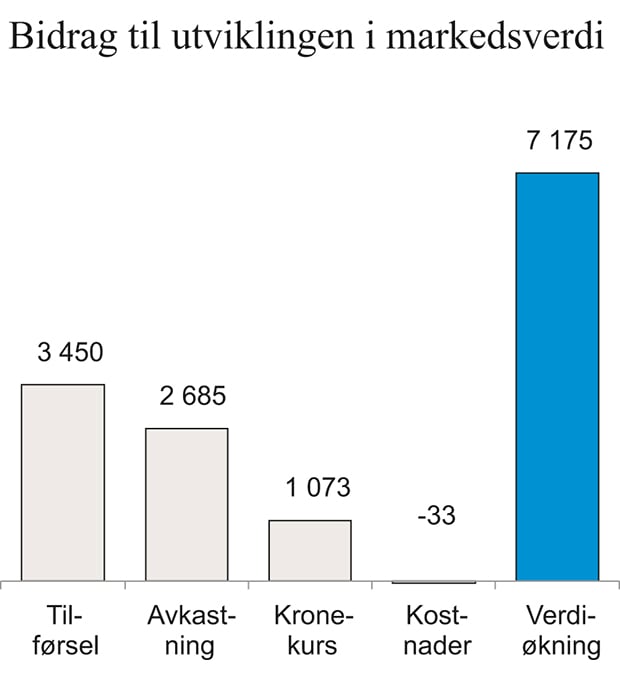

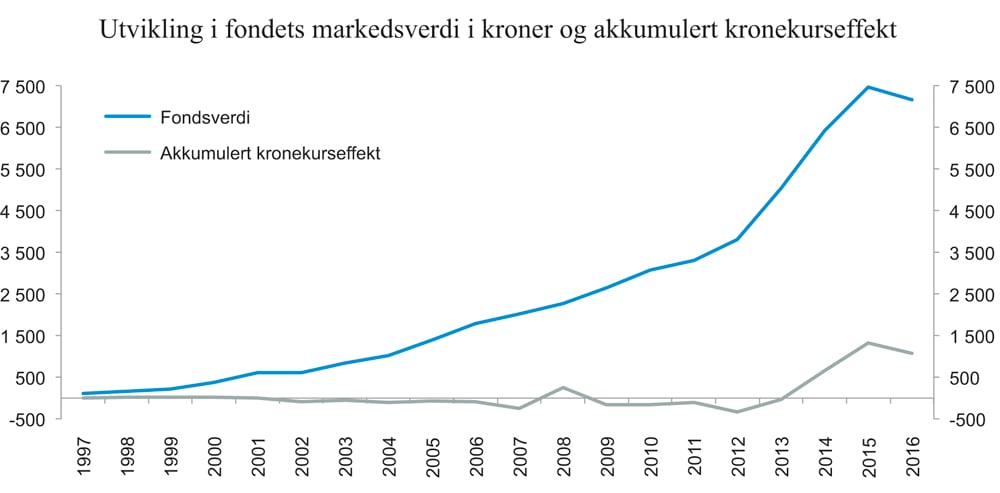

Siden første innbetaling til fondet i mai 1996 har forvaltningskapitalen vokst til 7 175 mrd. kroner ved utgangen av første halvår 2016. Figur 4.8 viser at tilførsel og avkastning har stått for henholdsvis 3 450 mrd. kroner og 2 685 mrd. kroner av denne veksten. Endringer i kronekursen (svakere krone) forklarer 1 073 mrd. kroner. Forvaltningskostnader siden oppstart utgjør samlet sett 33 mrd. kroner.

Figur 4.8 Utviklingen i fondets markedsverdi siden oppstart i 1996 til og med første halvår 2016, fordelt på komponenter. Mrd. kroner

Kilde: Norges Bank og Finansdepartementet.

Norges Bank skal søke å oppnå høyest mulig avkastning målt i fondets valutakurv. Valutakurven er definert ved valutasammensetningen til referanseindeksen for aksjer og obligasjoner og brukes som et mål på fondets internasjonale kjøpekraft.

Siden 1998 har gjennomsnittlig årlig nominell avkastning av SPU vært 5,5 pst., se tabell 4.2. Målt i kroner var avkastningen 7,0 pst. Høyere avkastning målt i norske kroner skyldes en svekkelse av kronen relativt til fondets valutakurv. I samme tidsperiode har aksjeporteføljen oppnådd en gjennomsnittlig årlig avkastning på 5,4 pst. og obligasjonsporteføljen en gjennomsnittlig årlig avkastning på 5,1 pst., målt i valutakurven. Fondets første unoterte eiendomsinvestering ble foretatt i første kvartal 2011. Gjennomsnittlig årlig avkastning av eiendomsporteføljen fra 1. april 2011 til og med første halvår 2016 var 5,7 pst. Siden 1998 har gjennomsnittlig årlig netto realavkastning av fondet samlet vært 3,6 pst.

Tabell 4.2 Avkastning av SPU siste 3, 5 og 10 år, samt i perioden 1998–første halvår 2016, målt i fondets valutakurv og før fradrag for forvaltningskostnader. Årlig geometrisk gjennomsnitt. Prosent

Siste 3 år | Siste 5 år | Siste 10 år | 1998- 1. halvår 2016 | |

|---|---|---|---|---|

SPU inkl. eiendom | ||||

Faktisk portefølje | 6,92 | 6,85 | 5,34 | 5,51 |

Inflasjon | 1,02 | 1,36 | 1,77 | 1,78 |

Forvaltningskostnader | 0,06 | 0,06 | 0,08 | 0,09 |

Netto realavkastning | 5,78 | 5,35 | 3,43 | 3,58 |

Aksjeporteføljen | ||||

Faktisk portefølje | 8,18 | 9,99 | 4,94 | 5,39 |

Referanseindeks | 8,16 | 9,78 | 4,75 | 4,95 |

Obligasjonsporteføljen | ||||

Faktisk portefølje | 4,48 | 4,59 | 4,88 | 5,06 |

Referanseindeks | 4,98 | 4,60 | 4,89 | 4,94 |

Eiendomsporteføljen | ||||

Faktisk portefølje | 8.45 | 6,99 |

Kilde: Norges Bank og Finansdepartementet.

Selv om det legges mest vekt på avkastning målt i fondets valutakurv, rapporteres fondsverdien løpende i norske kroner. Figur 4.9 gir en oversikt over fondsverdien målt i kroner og akkumulert kronekurseffekt21 for årene 1997 til og med første halvår 2016. Det fremgår av figuren at akkumulert kronekurseffekt var neglisjerbar i de fleste år fram til 2013. I løpet av 2014 og 2015 har den kraftige svekkelsen av kronen medført at akkumulert kronekurseffekt er betydelig også relativt til fondets størrelse. Det er grunnen til at årlig gjennomsnittlig avkastning for perioden 1998 til og med første halvår 2016 målt i norske kroner er en del høyere enn avkastningen målt i valutakurven. Kronekurseffekten er imidlertid blitt noe redusert gjennom første halvår 2016.

Figur 4.9 Utviklingen i fondets markedsverdi og akkumulert kronekurseffekt. 1997 – første halvår 2016. Mrd. kroner

Kilde: Finansdepartementet og Norges Bank.

4.6 Oppsummering

Investeringsstrategien til SPU er blitt utviklet gradvis over de siste 20 årene. Hovedtrekk ved utviklingen i perioden er særlig en økt andel av kapitalen plassert i aksjer, bredere geografisk spredning av investeringene, bredere univers for obligasjoner og introduksjon av unotert eiendom. Investeringsstrategien er basert på en avveiing mellom avkastning og risiko på lang sikt. Det er lagt vekt på å forankre investeringsstrategien i finansiell teori og forskning, samt opparbeidede erfaringer. Viktige veivalg er forankret i Stortinget.

Investeringsstrategien er uttrykt ved et investeringsunivers, en strategisk referanseindeks, risikorammer og øvrige bestemmelser i forvaltningsmandatet til Norges Bank. Referanseindeksen spiller en viktig rolle i forvaltningen av fondet, og angir ønsket fordeling av kapitalen på tvers av aktivaklasser, geografi og valutaer. Den strategiske referanseindeksen for SPU har for tiden en fast fordeling til aksjer på 60 pst., inntil 5 pst. i eiendom, og resterende andel i obligasjoner.

I fondsmeldingen for 2015 la Finansdepartementet opp til å endre reguleringen av eiendom i SPU. Stortinget ga sin tilslutning til dette under behandlingen av meldingen våren 2016. Den nye reguleringen vil innebære at eiendomsporteføljen ikke lenger vil inngå i den strategiske referanseindeksen for SPU, men vil være del av Norges Banks aktive forvaltning. Det er samtidig lagt opp til en øvre ramme for unotert eiendom på 7 pst. av fondets verdi.

Arbeidet med fordelingen mellom aksjer og obligasjoner i den strategiske referanseindeksen som følge av endret regulering av eiendom, er uavhengig av utvalgets arbeid med å vurdere aksjeandelen. Utvalgets mandat er å ta stilling til aksjeandelen i den strategiske referanseindeksen som vil være sammensatt utelukkende av aksjer og obligasjoner.

4.7 Referanser

Brev fra Norges Bank til Finansdepartementet 20. oktober 2006 Råd om investeringsstrategi for Statens pensjonsfond – Utland

Meld. St. 17 (2011–2012) Forvaltningen av Statens pensjonsfond i 2011 (fondsmeldingen for 2011)

Meld. St. 27 (2012–2013) Forvaltningen av Statens pensjonsfond i 2012 (fondsmeldingen for 2012)

Meld. St. 23 (2015–2016) Forvaltningen av Statens pensjonsfond i 2015 (fondsmeldingen for 2015)

St.meld. nr. 1 (1995–96) Nasjonalbudsjettet 1996

St.meld. nr. 1 (1997–98) Nasjonalbudsjettet 1998

St.meld. nr. 1 (2001–2002) Nasjonalbudsjettet 2002

St.meld. nr. 1 (2004–2005) Nasjonalbudsjettet 2005

St.meld. nr. 1 (2005–2006) Nasjonalbudsjettet 2006

St.meld. nr. 2 (1996–97) Revidert nasjonalbudsjett 1997

St.meld. nr. 4 (1996–97) Langtidsprogrammet 1998–2001

St.meld. nr. 24 (2006–2007) Om forvaltningen av Statens pensjonsfond i 2006 (fondsmeldingen for 2006)

Strategirådet (2006) Aksjeandelen i referanseporteføljen til Statens pensjonsfond – Utland

Fotnoter

Herunder endringer i sentralbankloven med tilhørende forskrifter, som opprettelse av internrevisjon, ny ordning for ekstern revisjon, innføring av internasjonale regnskapsstandarder (IFRS), opprettelse av et tilsynssekretariat for representantskapet og lovbestemte minstekrav til representantskapets årsrapport om tilsynsvirksomheten. Det er også opprettet en ny visesentralbanksjefstilling med et særlig ansvar for kapitalforvaltning.

St.meld. nr. 1 (1995–96) Nasjonalbudsjettet 1996.

St.meld. nr. 4 (1996–97) Langtidsprogrammet 1998–2001.

Finansdepartementets råd for investeringsstrategi, som på dette tidspunktet ble ledet av professor Erling Steigum.

St.meld. nr. 24 (2006–2007). Om forvaltningen av Statens pensjonsfond i 2006

F.o.m. 1. januar 2006 ble investeringsuniverset for obligasjoner også utvidet til å omfatte høyrenteobligasjoner, men slike obligasjoner ble ikke inkludert i referanseindeksen. F.o.m. 1. januar 2011 ble det innført en begrensning på at slike obligasjoner ikke kan utgjøre mer enn 5 pst. av obligasjonsporteføljen. Rammen er i første rekke ment å være en buffer slik at Norges Bank ikke blir tvunget til automatisk å selge obligasjoner som blir nedgradert til under «investment grade».

Indeksen heter i dag Bloomberg Barclays Global Aggregate Bond Index.

Såkalte Agencies som Fannie Mae og Freddy Mac.

Begrepet fremvoksende markeder er ikke knyttet til noen bestemt geografisk region, men til markeder i land med en viss grad av finansiell utvikling. Normalt skilles det mellom avanserte fremvoksende markeder, sekundære fremvoksende markeder og frontmarkeder. Indeksleverandører klassifiserer aksjemarkedene som utviklede, fremvoksende eller mindre utviklede etter kriterier som datakvalitet, valutarestriksjoner, nasjonalinntekt per innbygger, antall aksjeselskaper, kvalitet i prising av verdipapirer og restriksjoner på utenlandsk eierskap. Effektivitet i oppgjørssystemer, markedenes likviditet og modenhet, samlet markedskapitalisering og mulighet for eierskapsstyring har også innvirkning på klassifiseringen.

Belgia og Luxembourg er av FTSE klassifisert som ett aksjemarked. Antall enkeltland er således 46.

Se temaartikkel om SPUs referanseindeks for aksjer og obligasjoner i fondsmeldingen for 2015, kapittel 8.

Utvalg av verdipapirer i henhold til Bloomberg Barclays Global Treasury GDP Weighted by Country Bond Index.

Utvalg av verdipapirer i henhold til Bloomberg Barclays Global Inflation Linked (series-L) Bond Index og delsegmentet «Supranational» av Bloomberg Barclays Global Aggregate Bond Index. Obligasjoner utstedt av internasjonale organisasjoner tilordnes land i henhold til verdipapirets valutadenominering.

Vektene beregnes som tre års vektet gjennomsnitt av BNP målt i amerikanske dollar og oppdateres årlig basert på statistikk fra IMF.

Ved å velge BNP-vekter fremfor markedsvekter for investeringer i statsobligasjoner, har en valgt å avvike fra gjennomsnittsinvestoren.

Utvalg av verdipapirer tar utgangspunkt i delsegmentene «Covered Bonds» og «Corporates» av Bloomberg Barclays Global Aggregate Bond Index.

USD, CAD, EUR, GBP, SEK, DKK, CHF.

Summen av årlig kronekurseffekt siden oppstart.