Del 1

Norges Bank og Statens pensjonsfond utland. Historie, oppgaver og stilling i styringsverket

3 Om statsforvaltningstradisjoner i Norge og enkelte andre land

3.1 Innledning

Norges Bank har en særlig stilling i det norske styringsverket. Særtrekkene er et resultat av Norges Banks historie og av lærdom fra utviklingen i Norge og andre land.

Sentralbanker har blitt mer uavhengige i utøvelsen av pengepolitikken de senere tiårene. Det gjelder også Norges Bank. Det er likevel forskjeller mellom land, se nærmere omtale i kapitlene 8, 16 og 21.

Utvalget skal ifølge mandatet «… vurdere styringsstrukturen for Norges Bank og forholdet mellom Norges Bank og statsmyndighetene.» Mandatet ber videre om at det ses hen til internasjonal praksis på området. Sentralbanker styres nokså ulikt i ulike land. Det må blant annet ses i lys av at de bygger på sitt eget lands historie og tradisjoner. En styringsstruktur som fungerer godt i ett land, trenger ikke være like egnet i et annet land. Forvaltningstradisjonene kan være annerledes, arbeidsdelingen mellom parlamentet og regjeringen ulik og sentralbankenes ansvar forskjellig.

Norges Bank må passe inn i norske statsrettslige og forvaltningsrettslige tradisjoner. I dette kapitlet beskrives visse trekk ved hvordan statsforvaltningen i Norge er organisert. Til slutt i kapitlet vises det også til noen trekk ved styringen av forvaltningen i Sverige, Danmark, Tyskland og EU.

3.2 Organiseringen av statsforvaltningen

3.2.1 Kort om oppbyggingen av sentralforvaltningen

Oppbygging av og rolledeling mellom de øverste statsorganene bygger på prinsippene om folkestyre og maktfordeling slik de kommer til uttrykk både i Grunnloven og gjennom konstitusjonell sedvane.1

Stortinget fører kontroll med den utøvende makten. Stortinget bruker også ulike eksterne organer for å gjennomføre kontrollen med regjeringen, som Riksrevisjonen, EOS-utvalget og Sivilombudsmannen.

Hver statsråd i regjeringen har et konstitusjonelt og parlamentarisk ansvar for et saksområde. Det parlamentariske ansvaret er del av det bredere politiske ansvaret og skiller seg slik fra det konstitusjonelle ansvaret som er et strafferettslig ansvar.

Som utøvende myndighet er det regjeringen som organiserer og styrer forvaltningen. Regjeringen utøver sin myndighet innenfor de rammene som følger av Grunnloven og lov- og budsjettvedtak fra Stortinget.

Forvaltningen styres i all hovedsak i en hierarkisk organisert linjestruktur hvor myndighet legges fra Kongen i statsråd (regjeringen) til departementer og videre til underliggende organer. Lovgivingen kan også legge myndighet direkte til organer. Lovteksten vil da angi rammene for den myndighet som skal utøves. Nærmere avgrensning i organets kompetanse og regler om saksbehandling mv. vil kunne følge av regler fastsatt i forskrift. Saksbehandlingsregler kan også gis via den ordinære styringsdialogen mellom departement og underordnet organ, for eksempel ved tildelings- eller oppdragsbrev.

Som utgangspunkt kan et organ delegere egen kompetanse til sine underordnede organer. Begrensninger i delegasjonsadgangen kan følge av Grunnloven eller av alminnelig lov, for eksempel ved at det i enkelte saker kreves beslutning av Kongen i statsråd. Delegerende organ vil kunne gi føringer for hvordan kompetansen skal benyttes, i form av regler om saksbehandling eller avgrensninger i delegasjonen (for eksempel at delegasjonen bare gjelder for «kurante saker»).

Delegasjon av myndighet innebærer ikke at regjeringen og den enkelte statsråd fritas for ansvar for beslutninger som fattes i medhold av delegert myndighet. Regjeringens og statsrådens ansvar ledsages av en rett til å instruere departementene og de ytre organene i forvaltningen.

Et organ kan ikke instruere et underordnet organ i strid med regler som organet selv er bundet av. Det kan gjelde på områder hvor det anses å være et særlig behov for faglig uavhengig myndighetsutøvelse, for eksempel etater som er tildelt tilsynsfunksjoner. Uavhengighet kan også styrkes ved at organets vedtak kan påklages til et uavhengig klageorgan.

Adgangen til instruksjon kan også løftes fra departementet til Kongen i statsråd, eller ved særskilte føringer i lov som innebærer at terskelen for inngripen heves. Formkravene i sentralbankloven for å instruere Norges Bank er eksempel på dette, se avsnitt 3.2.2 nedenfor.

Hovedregelen om regjeringens og statsrådenes ansvar og adgang til å instruere i forvaltningen innebærer at graden av uavhengighet for underordnede organer ofte er begrenset. I praksis vil likevel departementene ofte anse underordnede organer som uavhengige i sine faglige vurderinger og vegre seg for å gripe inn. En formell innskrenking i instruksjonsadgangen gjelder imidlertid bare der det er bestemt i loven. En begrensning i adgangen til å instruere som følger av sedvane eller praksis vil ofte ha et uklart omfang som kan skape usikkerhet. På områder der det er behov for forsterket uavhengighet og unntak fra instruksjonsadgangen, vil derfor lov- eller forskriftsregler kunne klargjøre omfanget av uavhengigheten. 2

Underliggende organer rapporterer tilbake til departement og regjering om utøvelsen av myndighet og oppnådde resultater.

Styringslinjen i statsforvaltningen gjør at bruken av styrer er ulik i offentlig sektor og for eksempel i næringslivet. Et departement som delegerer oppgaver til underordnede organer har i utgangspunktet som nevnt full styrings- og instruksjonsrett og oppnevner leder. Et styre i det underordnede organet vil da bryte styringslinjen mellom departementet og lederen. Å ha et styre kan likevel begrunnes i særskilte tilfeller, for eksempel når forvaltningsorganet har en særlig selvstendighet eller treffer beslutninger av stor betydning for selskaper og individer.3

Det er konstitusjonell sedvane i Norge at domstolene fører kontroll med at forvaltningens vedtak er gyldige. Domstolene vil imidlertid som hovedregel være tilbakeholdne med å overprøve det såkalte forvaltningsskjønnet. Det er ikke etablert egne forvaltningsdomstoler i Norge, til forskjell fra for eksempel Sverige, Finland og Frankrike. Domstolen har også rett til å prøve om bestemmelser i lov eller andre beslutninger truffet av myndighetene er i strid med Grunnloven. Denne prøvingsretten er siden 2015 forankret i Grunnloven § 89.4

3.2.2 Kort om Finansdepartementets oppgaver, finansministerens konstitusjonelle ansvarsområde og Norges Bank

Finansdepartementets ansvarsområde omfatter utarbeidelse og samordning av den økonomiske politikken, herunder finanspolitikken og pengepolitikken, statsbudsjettet, skatter og avgifter, statens regulering av finansielle markeder og finansinstitusjoner i Norge og forvaltningen av statens gjeld, Statens pensjonsfond utland og Statens pensjonsfond Norge. Finansministeren som leder av departementet har dermed et vesentlig ansvar for landets økonomiske politikk og forvaltningen av lover og regler på sitt område.

Norges Banks plassering i styringsverket er omtalt i blant annet Ryssdal-utvalgets utredning om gjeldende sentralbanklov.5 Utvalget omtaler Norges Bank som et forvaltningsorgan, men samtidig som særegent ved at banken har omfattende og mangesidede oppgaver blant annet som en viktig rådgiver for regjeringen. Utvalget la også vekt på at bankens midler holdes atskilt fra statens øvrige midler og at budsjettet ikke er en del av statsbudsjettet. I sentralbankloven § 2 tredje ledd er det videre stilt egne formkrav til instruksjon som underbygger bankens uavhengighet:

instruksjon kan bare gjøres av Kongen i statsråd

banken har rett til å uttale seg i forkant

det skal sendes melding til Stortinget snarest mulig

Smith, C. (1994) skriver blant annet følgende om bakgrunnen for denne bestemmelsen:

«Ved denne behandlingsmåten vil Norges Bank være sikret at omstridte spørsmål blir avgjort av hele Regjeringen, og ikke bare etter delegasjon av et departement. Videre vil Norges Banks oppfatning bli fremlagt for Stortinget og gjenstand for offentlig debatt. Denne behandlingsmåte vil også fremheve Stortingets overordnede ansvar for den økonomiske politikk som skal følges. […] Loven har skapt en behandlingsform som kan betraktes som en mellomform mellom et stortingsvedtak og en kongelig resolusjon.»

For Norges Banks oppgave med å forvalte Statens pensjonsfond utland eller andre oppgaver som er gitt gjennom alminnelig delegasjon med hjemmel i lov, gjelder de vanlige forvaltningsrettslige reglene om instruksjon.

Finansdepartementet har som nevnt et vesentlig ansvar for landets økonomiske politikk og forvaltning av lover og regler på sitt område. Norges Bank er gitt virkemidler direkte ved lov. I pengepolitikken gir regjeringen et mandat som banken følger.

Norges Banks historie er nærmere omtalt i kapittel 4. Utforming av Norges Banks mandat og rekkevidden av Norges Banks og andre sentralbankers uavhengighet er nærmere drøftet i kapitlene 8 og 21, herunder om Norges Banks budsjettselvstendighet. I kapittel 27 er oppnevning av sentralbanksjef og styrende organer nærmere drøftet.

3.2.3 Noen utviklingstrekk ved statsforvaltningen

Land har ulike tradisjoner for hvordan statsforvaltningen styres. Et fellestrekk har i mange land vært at forvaltningsorganer er blitt mer uavhengige i sin utøvelse av myndighet. Det kan gjøre beslutningene mer forutsigbare og fremme effektivitet og langsiktighet. Økt grad av uavhengighet kan også bidra til å minske det politiske presset på statsrådene, selv om det parlamentariske ansvaret gjelder. Ifølge Grønlie (2009) har slike avveiinger gjort seg gjeldende også i Norge.

Norsk politikk har i etterkrigstiden vært preget av relativt stabile institusjonelle rammer, kombinert med stegvise endringer i enkeltinstitusjoner og i balanseforholdet mellom dem (Olsen, 2014). Ifølge Olsen har det blitt vist vilje til kompromiss, og «[d]et har vært tradisjon for å slutte opp om Aristoteles råd om å følge «den gyldne middelvei». Makt har vært brukt med måte, og det har vært forsøk på å finne balanse mellom sentral, demokratisk kontroll og lokal og institusjonell autonomi.»

For å styrke den faglige gjennomføringen av politikken ble ansvaret for ulike saksområder skilt ut til frittstående direktorater fra midten av 1950-tallet. Direktorater var ikke en ny type myndighet i norsk forvaltning, men det å plassere direktoratene på avstand fra den ansvarlige statsråd – utenfor departementene – brøt med mellomkrigstidens modell, der direktorater var innordnet i departementene.6

Systemet med direktorater ble etablert etter inspirasjon fra Sverige, men likevel med viktige forskjeller. I Sverige er det grunnlovsfestet at det ikke er adgang for politiske myndigheter å instruere forvaltningsorganer i enkeltsaker. Daværende norske beslutningstakere var ikke innstilt på å gi opp den norske modellen med ministerstyre, der de enkelte departementene og forvaltningsorganene står under politisk instruksjon og ledelse av en ansvarlig statsråd. Det norske systemet ble ansett som demokratisk betryggende, men også viktig for å kunne gjennomføre en aktiv reformpolitikk.7

Jens Christian Hauge, som var sentral i arbeidet med proposisjonen om ny styringsmodell, skrev på midten av 1950-tallet at «[n]orsk opinion ser formodentlig statsrådsstyret som en sikkerhet for Stortingets innflytelse og som garanti mot et stivt og konservativt byråkrati» (se Grønlie, 2009). Snarere enn å kopiere den svenske modellen, var det ifølge Hauge «enda mer nærliggende at vi gjør alvor av å organisere direktoratene etter vårt tradisjonelle mønster, det vil si selvstendige direktorater som er underordnet departementene, undergitt instruksjonsmyndighet og hvis avgjørelser kan omgjøres av departementene.»

Hauge staket en kurs som skiftende regjeringer førte de neste 30-40 årene.

Ifølge Grønlie (2009) kom spørsmålet om direktoraters uavhengighet fra den politiske ledelsen igjen på den politiske dagsordenen for alvor først på 1990-tallet og i enda sterkere grad rundt årtusenskiftet. Begrensning i instruksjonsadgangen var da i ferd med å bli «et sentralt utviklingstrekk i forvaltningspolitikken [...]».8 Mens holdningen på 1950-, 1960- og 1970-tallet var at bare tekniske og administrative saker skulle legges til direktorater, ble det dessuten etter hvert opprettet direktorater på områder hvor det tidligere hadde vært politisk umulig, som Politidirektoratet, Utdanningsdirektoratet og Sosial- og helsedirektoratet. Aktivitet som tidligere var del av statsforvaltningen, er i flere tilfeller også blitt skilt ut i selskaper helt eller delvis eid av staten, som Telenor, Avinor og Nye Veier AS.

Når virksomhet flyttes ut av departementer til direktorater, etater og selskaper, vil departementene få mer preg av å være faglige sekretariater for statsråden. De statlige virksomhetene fikk på 1990-tallet større frihet til å disponere over sine ressurser. Flere tidligere direktorater ble omdannet til selskaper. Direktoratenes organisatoriske fristilling ble fulgt opp av større grad av mål- og resultatstyring. Som følge av innføring av nytt styringsregime, kan departementenes kontroll med underliggende virksomheter ifølge Grønlie (2009) antas å være opprettholdt, eller til og med økt de siste tiårene, til tross for organisatorisk fristilling.

Mål- og resultatstyring anvendes mellom departement og virksomhet og internt i virksomhetene. Hensikten er å få mer ut av ressursene ved at nivået under får frihet til selv å bestemme hvilke virkemidler som skal brukes for å nå de mål som settes for virksomheten. Styring skjer dermed i mindre grad gjennom detaljerte instrukser om ressursbruk, aktiviteter og enkeltoppgaver. Med utgangspunkt i Stortingets budsjettvedtak fastsetter departementet hvilke mål og resultater underliggende virksomhet skal oppnå i kommende budsjettår innenfor budsjettrammene. Virksomhetene fastsetter tilsvarende mål internt. Målene bør formuleres slik at måloppnåelse og ressursbruk kan vurderes i etterkant. Resultatene rapporteres internt i virksomheten, fra virksomheten til departementet og fra departementet tilbake til Stortinget.9

Det foreligger undersøkelser av i hvilken grad dette følges opp i praksis. Breivik (2010) har sett nærmere på styringsdialogen mellom Arbeids- og inkluderingsdepartementet og Arbeids- og velferdsdirektoratet. Han skriver blant annet at «[d]et var mye rapportering, men lite bruk av resultatinformasjon … i forhold til styring gjennom justering av mål og styringsparametre.» Også ifølge Haugnæss og Gram (2017) er det en utfordring at kunnskap fra evalueringer av virksomhetene i for liten grad følges opp i styringen i forvaltningen, selv om flere departementer har bedret sin praksis på dette området.

Hermansen-utvalget (NOU 1989: 5) sondret mellom statens ulike oppgaver og la vekt på at «en godt organisert stat er en stat som presterer godt i forhold til de krav og forventninger som rettes mot den enkelte etat, institusjon, eller det enkelte foretak.» Hermansen og Stigen (2013) ser tilbake på erfaringene med reformene av statsforvaltningen og viser blant annet til at når myndighet delegeres, har departementet plikt til å utforme regler for hvordan myndigheten skal praktiseres – i forskrifts form eller på annen måte. Videre skriver de:

«Det at ministeransvaret inngår som et bærende prinsipp i norsk statstradisjon er […] helt sentralt. Det følger av ministeransvaret at departementet har rett og plikt til å instruere og til å føre kontroll med sine underliggende organer, med mindre noe annet er bestemt av Stortinget. Enkelt sagt innebærer dette også at statsråden kan holdes politisk ansvarlig for alle enkeltavgjørelser som treffes av underliggende organer, også når myndigheten er delegert – vel å merke når virksomheten er del av staten som juridisk person. […] Dersom virksomheten er organisert som et foretak etter en relevant lovgivning som gjør det til en selvstendig juridisk person som staten eier, begrenser plikten og ansvaret seg til å forvalte eierskapet på en tilfredsstillende måte.»

3.2.4 Om uavhengighet for statlige organer

I en undersøkelse utført av Difi (2012) ble det registrert i overkant av 200 statlige forvaltningsorganer som fatter enkeltvedtak. Dette omfatter også andre typer organer enn rene direktorater, som nemnder, råd, utvalg, kommisjoner, komiteer og styrer. For i underkant av 100 av organene i undersøkelsen opplyste ansvarlig departement at den politiske ledelsens inngrepsmuligheter på en eller annen måte var begrenset.10 Omtrent en tredel av disse hadde karakter av å være klageorgan/klagenemnd.

Difi (2012) skriver blant annet:

«Hvis avskåret instruksjonsmyndighet mv. for Kongen og departementet skal kunne begrunne tilsvarende grenser for regjeringens og statsrådens ansvar overfor Stortinget, må det – i alle fall som utgangspunkt – begrunnes i elementer av fristilling som Stortinget selv har vært med på å etablere. Selv om andre rettslige grunnlag kan tenkes (se nedenfor), er den sentrale måten som dette vil kunne skje på, nettopp ved lov.»

På oppdrag fra Difi har Smith (2012) undersøkt det rettslige grunnlaget for uavhengigheten til 90 av de nærmere 100 organene som rapporteres som mer eller mindre uavhengige. Smith skriver at selv om det er en intensjon fra departementenes side om større grad av uavhengighet, er det bare rundt 20 av de vel 90 organene som har en tilfredsstillende rettslig regulering av uavhengigheten. Dette gjelder organer som er etablert ved egen lov, og der det rettslige grunnlaget for uavhengighet klart kommer fram i loven.

Ifølge Smith er det i tillegg en gruppe på 13 organer hvor uavhengigheten er tilfredsstillende fastlagt. Det er her tale om organer som ikke er forvaltningsorganer, men som likevel kan utøve forvaltningsmyndighet, og der Kongen og departementene bare kan gripe styrende inn i virksomheten i den grad dette er positivt fastlagt i lov. Dette gjelder blant annet særdomstoler og instanser som er organisert som egne rettssubjekter (som stiftelser og særlovselskap).

Smith og Difi mener at undersøkelsen alt i alt viser at mindre enn halvparten av de rundt 100 organene hvor en form for uavhengighet er tilsiktet, er tilstrekkelig regulert. Smith (2012) oppsummerer det slik:

«[…] eksemplene på adekvat regulering [utgjør] en relativt liten andel av det samlede antall organer som er med i materialet. Frekvensen av uklarhet om graden av «uavhengighet» eller «underordning» blir tilsvarende høy. […] Dette innebærer at det store flertallet (ca. 70) av de ca. 90 instansene som er med, bygger sin mulige «uavhengighet» på varierende former for mer usikkert grunnlag.»

Videre skriver han:

«På denne bakgrunn blir det slående hvordan mange av de svar fra departementene som blir reflektert i Difi-oversikten, synes å antyde svak bevissthet om de underliggende spørsmål vedrørende kompetanse og ansvar som undersøkelsen springer ut av. Det er også slående hvordan departementene så ofte tenderer til å strekke antagelsen om «uavhengighet» lenger enn det rettslige grunnlaget kan sies å understøtte med rimelig grad av sikkerhet, eller – omvendt – hvordan de uten videre slår fast at hovedmodellen gjelder selv for organer som i så fall ville miste mye av sin raison d’être […].»

Norges Bank var ikke med i Smiths undersøkelse.

3.3 Organiseringen av statsforvaltningen i andre land

Ulike lands rettstradisjoner påvirker hvordan landene har regulert og organisert sin statsforvaltning og hva som er førende prinsipper for rettsutvikling og rettsanvendelse. Lover og andre rettskilder som omhandler blant annet sentralbanker må på denne bakgrunn leses i lys av at den rettstradisjonen de har utspring i.11

De nasjonale rettssystemer kan ha ulik praksis for utforming av nytt regelverk. Det vil kunne variere om nytt regelverk gis i form av formell lov, forskrift, retningslinjer eller annet, og det vil variere i hvilken grad rettspraksis og annen praksis tillegges vekt som rettskilder. Felles for Norge og de fleste rettsstater er legalitetsprinsippet, som innebærer at inngripen i privates retter og plikter skal lovfestes.12

De nordiske landene er alle moderne parlamentariske demokratier. Selv om grunnlovene og en del materielle prinsipper varierer, har kompetanseforholdet og arbeidsfordelingen mellom parlamenter og regjeringer i de nordiske landene mange likhetstrekk.

På noen punkter er det likevel til dels store forskjeller i hvordan forvaltningen er bygget opp og styres både i Norden og utenfor. Et viktig område som viser dette er adgangen til instruksjon innad i statsforvaltningen.

Mens svensk forvaltning er preget av regjeringens kollektive ansvar, er det i dansk forvaltning ministerstyre. Lægreid og Pedersen (1999) kaller dette henholdsvis en østnordisk og en vestnordisk modell, der norsk forvaltning nok har størst likhetstrekk med den vestnordiske modellen. Det er likevel også forskjeller mellom norsk og dansk forvaltning. Regjeringen som kollegium spiller i Norge en viktigere rolle ved at flere avgjørelser treffes av regjeringen samlet. De norske direktoratene er heller ikke så tett knyttet opp mot departementene som de danske styrelsene, som regnes som en del av ministeriene.13

I dansk sentralforvaltning legger loven omfattende beslutnings- og instruksjonsmyndighet overfor direktoratene direkte til den enkelte statsråd. Bortsett fra lovsaker er det få saker som behandles samlet i statsråd.14 Ministerstyret kommer også til uttrykk i begrepet «ministerium» som på dansk omfatter både det egentlige departementet og de tilhørende «styrelsene».

I Sverige er det i henhold til grunnloven ikke adgang for Riksdagen, regjering eller den enkelte statsråd å instruere forvaltningsorganers beslutninger i enkeltsaker.15 Samtidig er det etablert kontrollmekanismer som bidrar til å motvirke at forvaltningsorganene misbruker sin uavhengige stilling. Her kan det særlig nevnes:

En omfattende rett til innsyn i forvaltningens virksomhet

Tjenestemenn er rettslig ansvarlig for feil begått i tjenesten

En egen justitieombudsmann (JO) fører tilsyn med at offentlige myndigheter følger loven og utfører sine oppgaver.

Disse ordningene bidrar til å støtte opp under tilliten til forvaltningen.

Difi (2014) trekker fram Tyskland som et land der adgangen til instruksjon står særlig sterkt. De skriver blant annet at den den tyske forfatningsdomstolen har «… fastslått at den tyske Grunnlovens bestemmelse om at «statsmakten utgår fra folket» forutsetter en ubrutt legitimitetskjede mellom folk, parlament og forvaltning. Å opprette organer utenfor statsrådenes styring og kontroll ville bryte denne kjeden.16

Den tyske sentralbanken, Bundesbank, har her stått i en særstilling. Som en reaksjon på høy og ustabil inflasjon i perioden 1921 til 1933 og på slutten av 1940-tallet ble Bundesbank gitt full, lovmessig uavhengighet allerede i 1957.17

3.3.1 EUs påvirkning

EU-retten har vesentlig påvirkning på rettsutviklingen i EU-landene, og EU-landenes nasjonale rettssystemer er på mange områder fullt integrert med fellesskapsretten. Gjennom EØS-avtalen tar EFTA/EØS-landene del i den samme utviklingen.18

EU bygger på en rekke folkerettslige avtaler.19 Forståelsen av traktatene har utviklet seg gjennom praksis i EU-domstolen hvor det er kommet til nye rettsprinsipper. I tillegg består EU-retten av en rekke rettsakter fra Råd og Parlament, som igjen fylles ut av tilhørende rettsakter fra Kommisjonen. Graden av samordning gjennom fellesskapsretten har økt de siste årene, dels ved økt bruk av forordninger, og dels ved bruk av «byråer» («Authorities») med overnasjonal kompetanse. Selv om EØS-avtalen bygger på et to-pilarsystem og det gjelder særlige regler for innlemming av rettsakter fra EU i EØS-avtalen20, påvirker denne utviklingen også EFTA/EØS-landene.

Oppbyggingen av den interne forvaltningen i EU-systemet har en grunnstruktur som kan minne om en del nasjonale systemer. Formelt fattes beslutninger i Rådet og Parlamentet. EU-kommisjonen har stor påvirkning gjennom sin forslagsrett og utarbeidelse av «delegerte rettsakter» og gjennom ekspertgrupper. EU-domstolen har som nevnt også bidratt til betydelig rettsutvikling gjennom sin praksis.

I noen tilfeller er det et eksplisitt EU-krav at deltakere i EU-byråer ikke skal instrueres av den hjemlige politiske ledelsen. For medlemsstatene kompenseres dette til en viss grad gjennom å delta i Rådet, som sammen med Europaparlamentet treffer beslutninger i EU.

EU-organene styres annerledes enn nasjonale forvaltningsorganer. EU-organenes kompetanse springer ut av de stiftende traktatene og er ikke underlagt kontroll på samme måte som en regjering i en nasjonalstat. I tillegg er det etablert tilsynsbyråer på flere områder som gjennom råds- og parlamentsforordninger er gitt vide fullmakter blant annet til å fatte vedtak med direkte virkning for personer og virksomheter i medlemslandene. Det er bygget inn mekanismer som skal støtte opp under tilliten til dem og hindre misbruk av myndighet. Særlig gjelder dette byråene med overnasjonal kompetanse. Her er det blant annet gitt detaljerte bestemmelser om uavhengighet, oppnevning av ledelse, krav til åpenhet og adgang til å kontrollere virksomheten.

Den europeiske sentralbanken (ESB) er et eksempel på et organ som gjennom euro-samarbeidet er tillagt betydelig overnasjonal kompetanse. ESBs oppgaver og samarbeidet mellom de europeiske sentralbankene er traktatfestet, både innenfor og utenfor euro-området.21 ESB har stor grad av uavhengighet når den skal utføre sitt mandat. Motstykket til denne uavhengigheten er at ESB er underlagt omfattende rapporteringskrav til offentligheten og til Europaparlamentet, Rådet og Kommisjonen, jf. omtale i kapittel 8 om sentralbankers uavhengighet.

Litteratur

Breivik B. (2010), Mål- og resultatstyring i praksis – En studie av styringsdialogen mellom Arbeids- og inkluderingsdepartementet og Arbeids- og velferdsdirektoratet. Uni Rokkansenteret. Notat 9 - 2010

Castberg, F. (1964), Norges Statsforfatning, 3. utgave

Craig, P. og De Burca, G. (2015), EU Law Text, Cases and Materials, 6. utgave

Difi-rapport 2012: 7, Uavhengig eller bare uavklart? Organisering av statlig myndighetsutøvelse

Difi-rapport 2013: 11, Merverdi eller unødig omvei? Om direktoratenes rolle i gjennomføring av nasjonal politikk

Difi-rapport 2014: 4, På armlengdes avstand, men innenfor rekkevidde. Om legitim myndighetsutøvelse gjennom uavhengige forvaltningsorganer

Fredriksen, H. H. og Mathisen, G. (2014), EØS-rett, 2. utgave

Fleischer, C. A. (2005), Folkerett, 8. utgave

Grønlie, T. (2009), Sentraladministrasjonens historie etter 1945. Den nye staten etter 1980. Fagbokforlaget

Haugnæss G. og I. Gram (2017), Brukes evalueringer i statlig styring? Stat & styring 01/2017 (Volum 26)

Hermansen, T. og I. M. Stigen (2013), Ble det en bedre organisert stat? Nordisk Administrativt tidsskrift nr. 3/2013, 90. årgang

Lilleholt, K. (red.) (2004), Knophs oversikt over Norges Rett, 12. utgave

Lægreid, P. og O. K. Pedersen (red.), 1999, Fra opbygning til ombygning i staten. Organisationsforandring i tre nordiske lande. Jurist- og Økonomiforbundets Forlag

NOU 1983: 39 Lov om Norges Bank og pengevesenet

NOU 1989: 5 En bedre organisert stat

NOU 2012: 2 Utenfor og innenfor – Norges avtaler med EU

Ot.prp. nr. 25 (1988–89) Om lov om Norges Bank og pengevesenet

Olsen, J. P. (2014), Folkestyrets varige spenninger. Stortinget og den norske politiske selvforståelsen. Universitetsforlaget

Sejersted, F. (2014), Grunnlovens funksjon i de nordiske land, Tidsskrift for Rettsvitenskap 5/2014

Smith, C. (1980), Bankrett og statsstyre

Smith, C. (1994) Norges Banks rettslige selvstendighet Stabilitet og langsiktighet – Festskrift til Hermod Skånland (Aschehoug 1994)

Smith, E. (2012) Vedlegg til Difi-rapport 2012: 7, Uavhengig eller bare uavklart? Organisering av statlig myndighetsutøvelse

Smith, E. (2015), Konstitusjonelt demokrati, 3. utgave

Statskonsult (2001), På kryss eller tvers? Departementsstrukturen i Nederland, Storbritannia, Sverige, Finland og Danmark

St.prp. nr. 121 (1955) Tiltak for å lette den administrative arbeidsbyrden for statsrådene mv.

4 Norges Banks historie og stilling i styringsverket

4.1 Innledning

Norges Banks forhold til statsmyndighetene har vært fastlagt ved lov. Samtidig har praksis og sedvane utviklet seg, styrt av den til enhver tid rådende oppfatning om Norges Banks rolle blant annet i spørsmål om eierforholdet til banken, reglene for oppnevning av medlemmer til bankens styrende organer, Norges Banks plikter overfor statsmyndighetene og statsmyndighetenes muligheter til å styre og instruere banken.

Dette kapitlet omtaler viktige sider ved Norges Banks historie og hovedtrekkene i hvordan forholdet mellom staten og sentralbanken har utviklet seg. Omtalen og særlig avsnittene om den tidlige historien bygger i vesentlig grad på Norges Banks bokutgivelser i forbindelse med bankens 200-årsjubileum i 2016.22

4.2 1816–1892: Stortingets bank

Norges Bank ble opprettet som landets seddelbank og organisert som et privat aksjeselskap 14. juni 1816. Pengevesenet var i kaos etter Napoleons-krigene da den dansk-norske staten hadde økt seddelomløpet sterkt for å finansiere krigføringen. Utfordringen var å etablere en egen norsk bank og få orden på et pengevesen som til å begynne med ikke hadde tillit hos folk og næringsliv.

I Grunnloven ble det bestemt at Stortinget skulle føre oppsyn med pengevesenet. De historiske erfaringene gjorde at pengevesenet ikke ble overlatt til Kongen. Stortinget kom på den tiden sammen bare hvert tredje år og delegerte derfor til Norges Bank å føre oppsyn med pengevesenet på dets vegne. Regjeringen hadde ingen direkte kontroll eller innflytelse over bankens disposisjoner. Uavhengigheten ble sett som en viktig forutsetning for å bygge tillit til den nye institusjonen.

Ved etableringen av Norges Bank ble speciedaler innført som pengeenhet til erstatning for riksbankdaleren. Én speciedaler ble definert som 25,28 gram fint sølv, og Norges Bank ble pålagt en innløsningsplikt som skulle gjelde fra 1. januar 1819. For å gjøre innveksling til sølv mulig, måtte Norges Bank ha en sølvbeholdning. Det ble invitert til aksjetegning i banken, og aksjene skulle betales med sølv. Det kom imidlertid ikke inn tilstrekkelig med midler, og stiftelsen av banken ble i stedet basert på tvungne innskudd av aksjekapital, kjent som «sølvskatten». Innkreving av skatten utløste stor uro, og det gikk bondetog til Christiania for å protestere.

Stortinget avviste i de følgende årene forsøk fra Kongen på å få Stortinget til å instruere banken om å yte lån til næringslivet. Etter Stortingets oppfatning var det ikke formelt grunnlag for slike instrukser så lenge banken holdt seg innenfor lovens rammer. Kongen ba ved flere anledninger også om at staten skulle få ta opp lån i Norges Bank. I loven om Norges Bank var det ikke forbud mot å yte kreditt til staten. Stortinget vedtok i 1822 at regjeringen i nødsfall kunne finansiere et eventuelt budsjettunderskudd ved å ta opp lån i Norges Bank. Det var en fullmakt som aldri ble brukt.

Norges Banks hovedkontor ble lagt til Trondhjem, langt vekk fra kongemakten og fra de to største byene, Christiania og Bergen. Det ble opprettet avdelinger i disse to byene og i Christianssand. På 1830-tallet ble det også etablert avdelinger i Drammen og Skien. Avdelingskontorene var langt på vei selvstendige banker som blant annet satte sin egen diskonto og styrte sine egne utlån.

Norges Bank fikk enerett til å utstede norske sedler i 1818.23 I 1818 var også det meste av sølvskatten samlet inn. Stortinget opprettholdt speciedalerens verdi målt i sølv og Norges Banks innløsingsplikt, men skjøv på tidspunktet for når dette skulle gjelde fra av frykt for at utenlandske eiere av sedler skulle veksle inn sedlene og ta sølvet ut av Norge. Det ville ha minsket den tillatte seddelmengden og tvunget Norges Bank til å redusere utlånene. Utsettelsen bidro til at sedlene de neste fire årene mistet halvparten av den lovede sølvverdien. I 1822 startet den lange veien tilbake til full sølvverdi. Stortinget ønsket ikke å gå for fort fram blant annet av hensyn til eksportnæringene. Først i 1842, 26 år etter det opprinnelige løftet om innløsningsplikt, ble dette målet nådd.

Norges Bank startet som den eneste banken i Norge. Den første sparebanken kom i 1822, og etter hvert ble det etablert flere banker. De mange sparebankene og de nye forretningsbankene som så dagens lys i andre halvdel av 1800-tallet, bidro til at Norge ble et pengesamfunn. Etter 1850 var ikke Norges Bank lenger den helt dominerende formidler av kreditt, og ordinære bankoppgaver kunne tones ned. I starten hadde Norges Bank primært gitt langsiktige lån mot pant i fast eiendom. Omfanget av kortsiktige diskonteringslån økte likevel etter hvert selv om det først var på 1860-tallet at diskonteringslånene utgjorde større verdier enn pantelånene.

Den globale finanskrisen i 1857–58 rammet næringslivet hardt. Norske importører og eksportører brukte på denne tiden særlig bankene i Hamburg for å skaffe seg kreditter. Disse bankene var alle rammet av de dårlige tidene, og ville ikke lenger yte eller fornye de norske handelshusenes kreditt. Staten tok da opp lån i utlandet for å dempe virkningene i Norge. Norges Bank styrket tilliten til norske verdipapirer ved å sende sølv til banker i Hamburg som sikkerhet. Dette var et tydelig eksempel på at Norges Bank hadde begynt å opptre som bankenes bank. Likviditeten i det «norske» pengemarkedet i Hamburg ble bedret som følge av Norges Banks inngripen.

I 1873 besluttet de skandinaviske landene å lage sin egen myntunion basert på gull og med kroner som pengeenhet. En speciedaler var verdt fire kroner. Stortinget innførte gullstandarden i 1874, og Norge sluttet seg til den skandinaviske myntunionen i 1875. En krone inneholdt vel 0,4 gram rent gull. Myntunionen fungerte til gullinnløsningen ble suspendert i 1914. Myntunionen ble formelt avviklet i 1924 ved en avtale om at andre lands mynter ikke lenger skulle være gyldig betalingsmiddel innenlands.24

I perioden fra 1850 til 1914 ble det opprettet 15 nye distriktsavdelinger, blant annet for å bedre tilgangen på kreditt i distriktene. Stortinget bestemte utlånskvoter for hvert av kontorene, i hovedsak etter hvor store sølvinnskudd som var foretatt i hvert distrikt. Men avdelingskontorene var selvstyrte, og mange av kontorene skulle komme til å overskride sine utlånsgrenser. Norges Bank bokførte betydelige tap på slutten av 1880-tallet.

Tapene på utlån og Norges Banks tydeligere rolle som vokter av det finansielle systemet styrket behovet for en mer sentralisert og veldrevet bank. I 1876 ba Stortinget på denne bakgrunn om at regjeringen vurderte endringer i lovgivingen om Norges Bank. I de følgende årene forkastet Stortinget en rekke lovforslag, ofte for å hindre at regjeringens innflytelse over banken ble styrket på Stortingets bekostning. En ny lov om Norges Bank ble endelig vedtatt i 1892.

4.3 1892–1946: Statens bank

Den nye loven ga større ansvar til bankens hovedkontor. Det ble opprettet en fast stilling som direktør og leder av direksjonen. Regjeringen fikk ansvar for å oppnevne leder og fra 1905 nestleder av direksjonen, mens de øvrige medlemmer ble oppnevnt av Stortinget. Hovedkontoret ble i 1897 flyttet til Kristiania.

Den økonomiske veksten var sterk i Kristiania gjennom 1890-tallet. Mange nye banker ble etablert, og både utlånene og eiendomsprisene økte markert. Da bankene ikke lenger hadde nok innskudd til å dekke utlånene, lånte de i det internasjonale pengemarkedet. Kortsiktige innlån i pengemarkedet ble i stort omfang gjort om til langsiktige utlån – et typisk forvarsel om en kommende finanskrise. Krisen kom i juni 1899, og i etterkant var Norges Bank sentral i arbeidet med å rydde opp. For å avverge et sammenbrudd av banksystemet tok Norges Bank rollen som «långiver i siste instans» overfor banker. Norges Bank utviklet seg til å bli en sentral for bankene og sørget for likviditeten i systemet. Ordet «sentralbank» var i bruk i enkelte andre land, og i forbindelse med opprydningen etter Kristiania-krakket kom begrepet i vanlig bruk også om Norges Bank. Norges Bank ga i denne perioden i noen tilfeller lån til private bedrifter. Også staten kunne bidra, enten ved å yte lån direkte eller ved å garantere for lån fra Norges Bank.

En annen viktig endring i den nye loven var Norges Banks plikt til å motta innskudd fra staten og foreta utbetalinger på vegne av staten og offentlige fond. Norges Bank ble dermed tydeligere statens bank. Det var en bestemmelse i loven om at Norges Bank ikke kunne «staa i forskud» til staten, men det var ikke noe forbud mot at Norges Bank kunne kjøpe statspapirer. Finansdepartementet tolket forbudet mot forskudd som en plikt til å gi Norges Bank kompensasjon ved overtrekk, og overtrekk på statens konto ble vanlige i kriseårene 1918–1921. Forbudet mot «å stå i forskud» ble også omgått fra 1915 ved det såkalte «provianteringslånet» som staten først tok opp i Norges Bank og i 1918 konverterte til lån fra private banker med løfte om at Norges Bank skulle diskontere statens veksler for disse bankene.

Ved utbruddet av første verdenskrig i 1914 sviktet tilliten til pengesystemet. Det ble raskt vedtatt en lov som midlertidig suspenderte Norges Banks plikt til å innløse sedler i gull. Pengemengden økte sterkt, og i 1918 steg inflasjonen til 40 prosent. Pengeverdien sank i forhold til verdien av gull.

I perioden 1920–1925 måtte Norges Bank rydde opp i banker som var på fallittens rand. Norges Bank presset på for å få bankene til å ta et kollektivt ansvar, og Norges Bank og Finansdepartementet bidro med både likviditetsstøtte og soliditetsstøtte. Våren 1923 ble det vedtatt en midlertidig administrasjonslov slik at banker som ellers ville blitt tatt under konkursbehandling, kunne komme under offentlig administrasjon. I 1924 lå kronens verdi mot gull fortsatt bare på om lag halvparten av sitt førkrigsnivå. For å gjenopprette tilliten til penger som betalingsmiddel og spareobjekt startet Norges Bank arbeidet med å bringe kronens verdi målt mot gull tilbake til tidligere verdier. Norges Bank fikk kronen til gammel paritet i 1928, men til store realøkonomiske kostnader. Norges Bank ble etter hvert kritisert for pari-politikken, og ved slutten av 1920-tallet var tilliten til Norges Bank tydelig svekket. Det internasjonale gullstandardsystemet brøt sammen kort tid etterpå, og da Storbritannia i september 1931 opphevet forpliktelsen til å gi ut gull mot sedler, fulgte Norge etter.

Den britiske økonomen John M. Keynes’ teorier fikk nå stort gjennomslag i økonomisk politikk. Det innebar blant annet at pengepolitikken kunne brukes mer aktivt i konjunkturstyringen og at renten burde styres av regjeringen. Ledende yngre økonomer i Norge, blant andre professor Ragnar Frisch, støttet dette synet. Men Norges Bank beholdt uavhengigheten i rentepolitikken fram til andre verdenskrig.

For å lette handelen mellom land under de internasjonale nedgangstidene på 1930-tallet inngikk sentralbanker clearing-avtaler seg imellom. Importører betalte i egen valuta til sitt lands sentralbank, og det ble foretatt avregning mellom sentralbankene. Eksportørene fikk betaling i sitt lands valuta fra sin sentralbank. For Norges Bank var oppgaven svært arbeidskrevende. I 1940 ble clearingen skilt ut som egen institusjon, men den ble lagt inn under Norges Bank igjen i 1946.

Under den tyske okkupasjonen 1940–1945 hadde Norges Bank én ledelse i London og én i Oslo. London-avdelingen ledet formelt Norges Bank, men ledelsen i Oslo tok i praksis beslutningene som gjaldt virksomheten i Norge. Okkupasjonsmakten påla banken å utstede sedler til å betale de utgiftene som gjaldt okkupasjonsmaktens kjøp av varer og tjenester. I løpet av krigen var det brutto trukket 11,7 milliarder kroner av en «okkupasjonskonto» til dette formålet, men det var også foretatt innbetalinger som kom til fradrag. Ved slutten av krigen inneholdt Norges Banks balanse derfor et tilgodehavende på vel 8 milliarder kroner. En stor del av sedlene utstedt under krigen ble trukket inn ved en pengesanering i september 1945, men okkupasjonskontoen sto fortsatt som en eiendel på Norges Banks balanse. Den norske staten godtok ikke at dette var statens gjeld i juridisk forstand. Kontoen ble imidlertid nedskrevet i flere trinn fram til 1982, i siste omgang ved at deler av Norges Banks overskudd ble holdt tilbake til dette formålet.

4.4 1946–1986: Forvaltningsorgan for staten

4.4.1 Norges Bank underordnet regjeringen

Under annen verdenskrig ble Norges Bank de facto underordnet regjeringen. Dette ble videreført etter krigen. Erfaringene fra pari-politikken i mellomkrigsårene og styringsoptimismen etter krigen gjorde at det var bred motstand mot at sentralbanken skulle kunne treffe pengepolitiske beslutninger på selvstendig grunnlag. Norges Bank ble derfor i praksis gitt oppgaven med bare å administrere regjeringens politikk på penge-, kreditt- og valutaområdet. Regjeringen fattet med Stortingets tilslutning vedtak som etter loven var tillagt Norges Bank.

I juni 1949 vedtok Stortinget at staten skulle overta alle aksjene i Norges Bank. Samtidig ble det besluttet at Norges Banks årsberetning skulle sendes til Finansdepartementet og ikke som før direkte til Stortinget.

På 1950- og 1960-tallet var det stor tro på mulighetene for å styre økonomien i ønsket retning ved hjelp av virkemidler fastlagt fra sentralt hold. Arbeidet med å utvikle en økonomi med sterk sentral koordinering og styring gikk blant annet ut på:

en finanspolitikk rettet mot full sysselsetting

regulering av kreditt innenfor rammer som ble fastlagt i et eget kredittbudsjett

kanalisering av lån via statsbankene

regulering av kapitalbevegelser over landegrensene

lavt nominelt rentenivå fastsatt av statsmyndighetene

fast, men justerbar kronekurs

Rentenivået ble holdt lavt for å stimulere investeringene, og statsbankene skulle sikre kreditt til politisk prioriterte formål. Da måtte lån fra de private bankene begrenses. Lavrentepolitikken var en politisk beslutning som i første omgang ble gjennomført ved at finansministeren fastsatte maksimale rentesatser med hjemmel i ulike rentelover. Senere brukte finansministeren ulike former for renteavtaler med bankene, rentenormeringer og renteerklæringer. Norges Bank hadde liten direkte innflytelse på rentepolitikken. Norges Bank fastsatte riktignok sin diskonto25, men endringer skjedde etter initiativ fra, eller i samråd med, regjeringen. I et system med direkte reguleringer var diskontoen mindre viktig som styringsinstrument. Norges Bank fulgte opp myndighetenes retningslinjer for rentepolitikken.

Utlån fra de private kredittinstitusjonene ble fra tidlig på 1950-tallet regulert gjennom avtaler med staten. Kredittavtalene ble administrert av den såkalte Samarbeidsnemnda, der Norges Bank hadde formannskapet. Fra 1965 ble avtalene og forståelsene i Samarbeidsnemnda avløst av penge- og kredittloven som ga omfattende fullmakter til regjeringen.

Både kreditt- og valutapolitikken var regjeringens ansvar, selv om det formelt var Norges Bank som fattet vedtak om valutakursen. Holdningen var at alle deler av den økonomiske politikken skulle samordnes og utformes av statsmyndighetene. Men Norges Bank fikk en rekke administrative oppgaver i forbindelse med kreditt- og valutareguleringen. Fra 1955 var det Norges Bank som på oppdrag fra Finansdepartementet ga bankene retningslinjer for utlånsvirksomheten og som også førte tilsyn med at retningslinjene ble overholdt. Norges Bank skulle også regulere utstedelsen av private obligasjonslån, selv om prioriteringen av innkomne lånesøknader fra 1956 ble overført til Finansdepartementet. Da kredittloven ble vedtatt i 1965, fikk Norges Bank i oppdrag å gi råd om hvilke virkemidler som skulle brukes for å holde kredittveksten innenfor politisk fastlagte grenser. De viktigste virkemidlene var ulike reservekrav som straffet bankene økonomisk om de gikk utenfor retningslinjene fra regjeringen.

Valutareguleringen i etterkrigstiden bygde på en provisorisk anordning fra 1944 som i 1946 ble avløst av en midlertidig lov og i 1950 av en mer varig fullmaktslov. En viktig bakgrunn for loven var å dirigere bruken av utenlandsk valuta til prioriterte formål for gjenoppbyggingen etter krigen.26 Etter hvert ble formålet mer å skjerme det innenlandske kredittmarkedet fra påvirkning utenfra og slik lette gjennomføringen av kredittpolitikken. Gjennomføringen av valutareguleringen ble i hovedsak delegert fra Finansdepartementet til Norges Bank. Departementet kunne instruere Norges Bank i enkeltsaker som ble avgjort etter denne loven. Valutareguleringen medførte omfattende behov for behandling av enkeltsaker i Norges Bank, og en stor avdeling ble bygget opp for å gjennomføre de praktiske sidene av valutareguleringene.

Kreditt- og valutareguleringene ble gradvis mindre effektive. Både kapitalbevegelsene ut og inn av landet og den innenlandske kredittilførselen fant nye veier. Derfor ble stadig flere hull i reguleringene tettet igjen, men uten at myndighetene klarte å dempe utlånsveksten tilstrekkelig. Etter hvert ble reguleringene i stedet avviklet. Det skjedde etter klare anbefalinger fra flere utredningsutvalg og fra internasjonale organisasjoner.27 En avregulering var også et ledd i tilpasningen til det kommende europeiske samarbeidet om fri bevegelse av varer, tjenester, kapital og arbeidskraft.

Mens de kvantitative reguleringene ble uthulet og etter hvert opphevet, holdt ulike regjeringer fast på at rentenivået skulle være politisk bestemt. Finansdepartementet opphevet likevel rentenormeringen i desember 1977. Da steg rentenivået raskt. Våren 1978 ble det innført prisstopp, som også regulerte rentene. Fra 1980 ble rentene igjen i prinsippet frie, men særlig utlånsrentene ble bremset av regjeringens «renteerklæringer» som ga retningslinjer for bankenes utlånsrenter. Disse renteerklæringene ble fra høsten 1985 avløst av et system med renteovervåking fra Norges Banks side. Pengemarkedsrenten og obligasjonsrenten ble oppfattet som veiledende for renten på henholdsvis korte og lange utlån.

4.4.2 Nedgangskonjunktur på 1980-tallet og bankkrise

Den økonomiske politikken bidro til store svingninger i produksjon og sysselsetting og høy, men varierende, inflasjon på 1970- og 1980-tallet. Lavrentepolitikken og i alt ti devalueringer i tiårsperioden 1976–1986 bidro til at inflasjonen skjøt fart. De store svingningene kulminerte med sterk vekst i bankenes utlån og stigning i boligprisene midt på 1980-tallet. Banker som lenge hadde måttet begrense utlånene sine, konkurrerte om markedsandeler da reguleringene ble opphevet. Oljeprisen falt markert vinteren 1985–1986 og ga svikt i landets og statens inntekter. På toppen av dette brøt det ut konflikt i inntektsoppgjørene våren 1986 og våren 1987. Arbeidsgiversiden måtte gi seg, og den ukentlige arbeidstiden ble redusert med 2½ time med full lønnskompensasjon. Samtidig falt det parlamentariske grunnlaget for Regjeringen Willoch bort. De finansielle ubalansene som bygde seg opp, gjorde både banker og låntakere sårbare. Bankene hadde lite kapital og høy, kortsiktig gjeld som dels var finansiert ved låneopptak i utlandet. Tilliten til landets valuta sviktet, og etter en lengre periode med spekulasjon ble kronen devaluert med om lag 10 prosent i mai 1986. For å holde kronen stabil kjøpte Norges Bank kroner i stort omfang i valutamarkedet og trakk dermed inn likviditet fra banksystemet. For å unngå likviditetsskvis tilførte Norges Bank tilsvarende beløp ved utlån til bankene. Norges Bank krevde ikke sikkerhet for lånene, i tråd med det som hadde vært vanlig praksis fram til da.

Norsk økonomi gikk mot slutten av 1980-årene inn i en periode med dyp lavkonjunktur og høy arbeidsledighet, og vi fikk en bankkrise. Norges Banks lån til bankene ble mer utsatt for tapsrisiko.

4.4.3 Lån til staten mv.

Spørsmålet om finansiering av staten ble aktuelt da Norges Bank på 1970-tallet kjøpte statskasseveksler for å gi midlertidig likviditetsstøtte til staten. Fra 1975 ble det innført en ordning der Norges Bank ga tilsagn om kjøp av statsobligasjoner og korte statspapirer for å dekke deler av underskuddet i statsforvaltningen. Kjøpene var samtidig et ledd i arbeidet for å etablere en markedsplass for norske statsobligasjoner. Fra 1977 ble rammene for bankens finansiering av staten trukket opp i forbindelse med statsbudsjettet, og Norges Bank ga hver høst fra 1978 uttrykk for sine vurderinger av opplegget for den økonomiske politikken gjennom bankens budsjettbrev til Finansdepartementet.

Ordningen omfattet fra 1982 også direkte kreditt til staten. Fra 1983 steg Norges Banks beholdning av statsgjeld fra knapt 5 milliarder kroner til mer enn 60 milliarder høsten 1986. Deretter ble beholdningen gradvis redusert. I motsetning til forbudet i 1892-loven var Norges Banks adgang til å gi staten kreditt innenfor rammer fastsatt av Stortinget hjemlet i den nye sentralbankloven 1985. Ved en lovendring i 2003 ble adgangen til å gi kreditt til staten igjen opphevet.

Norges Bank ga i den første etterkrigstiden også enkelte lån til næringsvirksomhet etter anmodning fra regjeringen. Begrunnelsen var at de private bankene ikke ville gi lån og at lånet hadde stor samfunnsmessig betydning. Norges Bank ga ikke nye lån av egne midler til næringsvirksomhet etter 1982. Banken ga statsgaranterte lån til fiskeindustrien og administrerte en rekke statlige kredittordninger fram til 1994. Norges Bank hadde også saksbehandlingsoppgaver for Distriktenes Utbyggingsfond fram til 1994.

4.4.4 Byggesaken

Arbeidet med nytt bygg for Norges Bank på 1980 tallet har sin plass i bankens historie. Et nytt funksjonelt signalbygg stod ferdig i 1986. Men prosjektet viste store kostnadsoverskridelser. Det samlede bildet kom fram i rapporten fra en egen regjeringsoppnevnt granskingskommisjon. Norges Bank led et vesentlig omdømmetap. Det er også hevdet at byggesaken i noen grad var et uttrykk for svak kostnadsstyring i banken, se Lie m.fl. (2016). Stortinget kom til at det var hele institusjonen, men i særlig grad representantskapet, som bar ansvaret.28

4.5 1986–2016: En mer uavhengig sentralbank

4.5.1 Fra fast til flytende valutakurs i pengepolitikken

Allerede i 1968 hadde Finansdepartementet satt ned et utvalg ledet av høyesterettsdommer og senere høyesterettsjustitiarius Rolv Ryssdal for å utrede lovgivingen om pengevesenet og Norges Bank. Utvalgets lovutkast forelå i 1983 (NOU 1983: 39). I perioden utvalget arbeidet, fikk sentralbankene i flere land en mer selvstendig stilling. Utvalget la imidlertid til grunn at «de pengepolitiske avgjørelser i siste instans tas av sentraladministrasjonen, mens sentralbankens rolle blir som rådgivende og gjennomførende organ». Lovforslaget la likevel viktige virkemidler direkte til banken samtidig som nye krav til prosedyrer hevet terskelen for instruksjon av banken. I lovproposisjonen skrev departementet at en ny sentralbanklov burde «gjenspeile kompetanseforholdene og en hensiktsmessig arbeidsdeling i penge- og kredittpolitikken», og det framgår at departementet anså den gjeldende arbeidsdelingen som hensiktsmessig.29 Departementet la vekt på at banken etter lovforslaget skulle følge de «økonomisk-politiske retningslinjene». Departementet ville bruke de øvrige mulighetene for styring av banken som loven ga. Den nye loven ble sanksjonert den 24. mai 1985.

Den viktigste endringen i pengepolitikken var at regjeringen etter devalueringen i 1986 valgte å forsvare den nye verdien av kronen i de påfølgende årene.

Med mindre tillit til norsk økonomi etter omslaget midt på 1980-tallet og mer omfattende kapitalbevegelser måtte den kortsiktige renten brukes aktivt til å holde kroneverdien fast. Renten måtte følge renten ute, men med et stort og varierende risikopåslag. Det ga mindre rom for en politisk bestemt rente. Norges Bank fikk en mer aktiv rolle i rentesettingen styrt av utviklingen i valutamarkedet.

Fastkurspolitikken ga en gradvis nedgang i inflasjonen med et tilhørende fall i produksjon og sysselsetting. Kredittreguleringene ble endelig opphevet fra 1987, og valutareguleringene var stort sett borte fra 1990.

Ifølge daværende sentralbanksjef Hermod Skånland la Norges Bank i perioden etter 1986 til grunn at retningslinjene for pengepolitikken sa hva rentens oppgave skulle være, men at retningslinjene ikke ga Norges Bank en klar fullmakt i rentefastsettelsen (Skånland 1991). Konkret viser Skånland blant annet til at banken i oktober 1989 etterkom finansministerens henstilling om å vente med en renteøkning som Norges Bank fant nødvendig.30

Den faste kronekursen kom under nytt press høsten 1992, og Norge forlot fastkurspolitikken i desember 1992. Faste valutakurser viste seg vanskelige å opprettholde med fri flyt av kapital og likvide finansmarkeder. En ny kursforskrift fra regjeringen i januar 1993 foreskrev at kursen mot europeiske valutaer på sikt skulle holdes innenfor et løst definert «kursleie». Både det brede kursleiet og formuleringen om at dette var et langsiktig mål ga reelt større frihet til Norges Bank i rentesettingen. Kronekursen endret seg lite de første årene, men fra 1996 ble forutsetningene for kursstabilitet svekket. Statsbudsjettet bidro ikke i tilstrekkelig grad til å jevne ut veksten i innenlandsk etterspørsel og produksjon, lønnsveksten var høyere enn i andre land og landets oljeinntekter svingte mye. Samtidig smittet uro i internasjonale finansmarkeder over på kronen.

I 1999 ga sentralbanken uttrykk for at den ikke hadde virkemidler til å holde valutakursen stabil til enhver tid. Banken uttalte at den kunne bidra til en stabil valuta over tid ved å sette renten med sikte på at prisstigningen i Norge skulle utvikle seg om lag på linje med prisstigningen i andre land.31

I mars 2001 kom nye retningslinjer for den økonomiske politikken. For finanspolitikken ble handlingsregelen for bruk av oljepenger lagt fram. Samtidig ble det i forskrift innført et inflasjonsmål for pengepolitikken. Det endret ikke reaksjonsmønsteret i pengepolitikken mye, men ga større klarhet og bedre politisk forankring. Retningslinjen er fastlagt med hjemmel i sentralbankloven og bygger på at regjeringen setter målet og Norges Bank virkemidlene i pengepolitikken. Erfaringene med inflasjonsmålet er illustrert i figur 4.1, som viser at inflasjonen har svingt rundt målnivået og at arbeidsledigheten har vært på et moderat nivå.

Finansdepartementet blir orientert om rentebeslutninger på forhånd. Det skjer ved at sentralbanksjefen like før et rentemøte holdes, orienterer finansministeren om sitt forslag til hovedstyret. Ved større endringer, slik som i desember 2008, ble dette gjort som en formell foreleggelse som en sak av særlig viktighet, i tråd med kravene i sentralbankloven § 2 annet ledd.32

Instruksjonsadgangen etter sentralbankloven § 2 har vært brukt to ganger og aldri i enkeltsaker. Bestemmelsen ble brukt som hjemmel da de nye retningslinjene for pengepolitikken ble innført i 2001 og da Norges Bank fikk i oppgave å gi råd om motsyklisk kapitalbuffer i bankene i 2013. Retningslinjene ble i begge tilfeller utformet i samråd med Norges Bank.

4.5.2 Finansiell stabilitet

Hensynet til finansiell stabilitet kom i bakgrunnen i etterkrigstiden da stabilitet i den økonomiske utviklingen og reguleringer av kredittmarkedene lenge motvirket at større kriser oppsto. Bankenes balanser og soliditet ble gradvis svekket, og de hadde lite å stå imot med i nedgangstider. Med bankkrisen i perioden 1988–1992 kom hensynet til stabilitet i banksystemet fram i lyset.

Da bankene i Norge fikk problemer mot slutten av 1980-årene, hadde Norges Bank betydelige usikrede lån til bankene på sin balanse, jf. avsnitt 4.4.2 over. Ved håndteringen av krisen i Sparebanken Nord-Norge i 1988 måtte Norges Bank nedskrive lån på 500 mill. kroner.33 I St.meld. nr. 24 (1989–90) uttalte Finansdepartementet at nedskrivning av sentralbankens utlån etter omstendighetene representerer en aktiv anvendelse av statens midler som burde behandles av Stortinget på forhånd. Basert på disse erfaringene trakk Finansdepartementet opp retningslinjene for den videre håndteringen av bankkrisen med en klarere arbeidsdeling mellom staten og Norges Bank. Stortinget bevilget midler til et Statens Banksikringsfond som skulle gi soliditetsstøtte til bankene – først via bankenes to sikringsfond og senere direkte.34 Etter krisen overtok et eget Statens Bankinvesteringsfond eierskapet i landets tre største forretningsbanker. Norges Bank kunne gi lån på særlige vilkår og mot sikkerhet til enkeltbanker dersom de ble ansett som solvente. Stortinget sluttet opp om dette. Det seg nå som en del av norsk statsskikk at Norges Bank ikke gir soliditetsstøtte til banker.

Bankkrisen gled over i 1993 etter en omfattende statlig tilførsel av egenkapital. De to statlige fondene kunne etter hvert avvikles, men staten beholdt en stor eierandel i landets største bank, DnB. Staten fikk tilbake de verdiene som var tilført banksystemet.35

Den internasjonale finanskrisen i 2008 var en ny påminnelse om behovet for å ha en robust finansiell sektor. Sammenbruddet i de internasjonale finansmarkedene førte til at også norske banker fikk problemer med å skaffe finansiering. Norges Bank bidro til å løse krisen ved å tilføre kortsiktig krone- og valutalikviditet, herunder i amerikanske dollar, til norske banker. Styringsrentene ble satt ned raskt og mye. Norges Bank ga samtidig råd til regjeringen om å etablere den såkalte byttelånsordningen. Her kunne bankene bytte til seg likvide kortsiktige statspapirer for store beløp mot at staten mottok obligasjoner med fortrinnsrett til bankenes bolig- og eiendomslån. Avtalene løp i tre eller i fem år. Ordningen hjalp bankene å finansiere seg gjennom en urolig periode.

Som Finanstilsynet hadde Norges Bank gjennom flere år før den siste finanskrisen bygget opp kompetanse med å vokte den finansielle stabiliteten og stabiliteten i betalingssystemene. I etterkant av krisen er finanssektoren blitt noe mer robust. Fra 2013 har Norges Bank hatt ansvaret for å utarbeide et beslutningsgrunnlag og gi Finansdepartementet råd om den såkalte motsykliske kapitalbufferen. Formålet med den motsykliske kapitalbufferen er å gjøre bankene mer solide når risikoen i det finansielle systemet bygger seg opp.

4.5.3 Styring og organisering av banken

Fram til den nye sentralbankloven ble vedtatt i 1985, oppnevnte regjeringen formann og nestformann i Norges Banks direksjon, mens Stortinget oppnevnte de tre øvrige direksjonsmedlemmene. Etter den nye loven skulle alle medlemmene til Norges Banks hovedstyre oppnevnes av regjeringen. Medlemmene ble likevel oppnevnt etter forslag fra partigruppene på Stortinget, i samsvar med partienes styrkeforhold. Dette systemet ble forlatt i 2003. Regjeringen oppnevner nå medlemmene til hovedstyret uten forslag fra partigruppene og med vekt på å sette sammen et styre med riktig faglig kompetanse.

Representantskapet har vært et kontrollorgan med 15 medlemmer siden Norges Bank ble opprettet i 1816.36 Representantskapets rolle har vært utviklet over tid. Etter loven av 1985 og senere presiseringer skal representantskapet føre tilsyn med bankens drift og med at reglene for bankens virksomhet blir fulgt. Det vedtar bankens budsjett og fastsetter årsregnskapet etter forslag fra hovedstyret. Ved lovendring i 1998 fikk representantskapet myndighet til å beslutte om opprettelse og nedleggelse av distriktsavdelinger. Representantskapet velges av Stortinget og har siden 2010 rapportert direkte til Stortinget.

Representantskapet fører ikke tilsyn med hovedstyrets utøvelse av skjønnsmyndighet i blant annet pengepolitikken. Dette evalueres av Finansdepartementet.

Fra 2003 begynte Stortinget å holde årlige høringer med sentralbanksjefen om gjennomføringen av pengepolitikken. Høringene er ledd i behandlingen av Finansdepartementets kredittmelding (nå finansmarkedsmeldingen), som inneholder en evaluering av Norges Banks utøvelse av pengepolitikken. Høringene kan ses i sammenheng med at det etter Grunnloven § 75 bokstav c tilkommer Stortinget «å føre oppsyn med rikets pengevesen». Ved høringene deltar også normalt finansministeren.

Stortinget vedtok i 2016 ny § 33 i Grunnloven, der det slås fast at «Norges Bank er landets sentralbank».

De senere årene er distriktsavdelingene i banken blitt avviklet etter forslag fra hovedstyret og vedtak i representantskapet. Annen virksomhet, som produksjon av sedler og mynt, er blitt satt bort til andre. Banken utfører fortsatt sin kjerneoppgave som her er å bestemme hvilke betalingsmidler som skal produseres og hvordan de utformes. Antall årsverk utført av fast ansatte i den tradisjonelle sentralbankvirksomheten ble redusert fra over 1 300 i 1986 til 298 i 2010. I 2016 ble det utført om lag 340 årsverk av fast ansatte i sentralbankvirksomheten.

4.5.4 Statens pensjonsfond utland

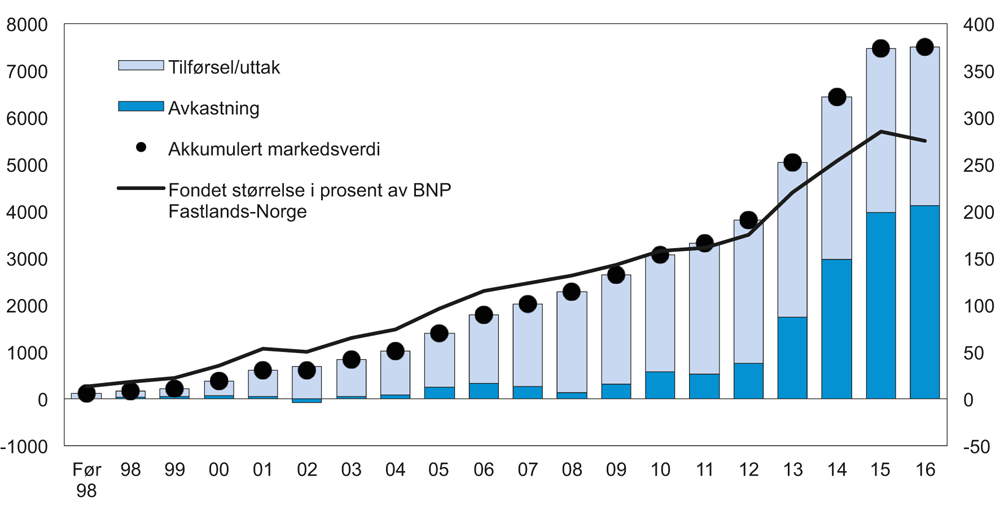

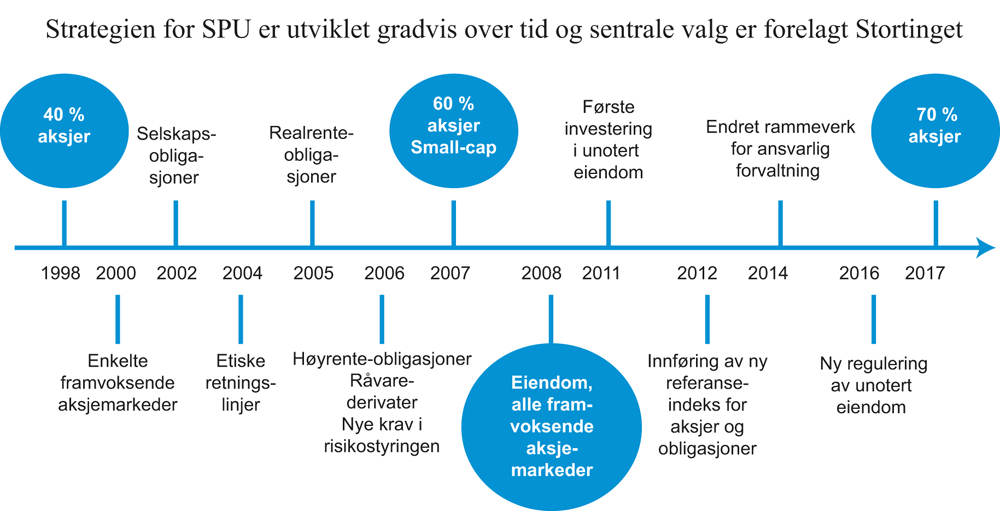

Samtidig er aktiviteten innen kapitalforvaltning økt markert. Helt fra Norges Bank ble opprettet, har banken forvaltet landets offisielle valutareserver. I 1816 var det sølv som var den internasjonale valutaen. På 1990-tallet var bankinnskudd og obligasjoner den dominerende del av valutareservene. Da Statens petroleumsfond ble opprettet i 1991, var Norges Bank et naturlig valg som forvalter. Norges Bank forvalter fondet på oppdrag fra Finansdepartementet og etter et forvaltningsmandat gitt av departementet. Forvaltningen er hjemlet i lov om Statens pensjonsfond. Det første innskuddet ble gjort 30. mai 1996 og var på snaue 2 milliarder kroner. Etter hvert som formuen vokste ble det åpnet for å investere i aksjer fra 1998, i selskapsobligasjoner fra 2002 og i eiendom fra 2013. Dette har krevd en betydelig oppbygging av kompetanse og infrastruktur. I årene fram til utgangen av 2016 vokste fondet til over 7 500 milliarder kroner, dvs. til nærmere tre ganger verdiskapingen i Fastlands-Norge.

I 2016 ble det utført over 560 årsverk av fast ansatte i Norges Bank Investment Management (NBIM), som forvalter Statens pensjonsfond utland. Av disse var om lag 140 årsverk knyttet til eiendomsinvesteringene i Norges Bank Real Estate Management (NBREM).

Bakgrunn og rammeverk for forvaltningen av Statens pensjonsfond utland er nærmere omtalt i kapittel 7. Norges Banks ansvar og oppgaver i dag er drøftet nærmere i flere senere kapitler i denne utredningen.

Litteratur

Berg, T. N., H. Bøhn og C. Kleivset (2012), Fra regulering til marked – Et dokumentasjonsnotat om Norges Bank og utviklingen av penge-, kreditt- og valutapolitikken 1965–1990. Staff Memo nr. 27/2012, Norges Bank

Christiansen, P. (1980), Om Valutalovens formål, Norges Banks skriftserie, nr. 8

Eitrheim, Ø., Klovland, J. T., Øksendal, L. F. (2017), A Monetary History of Norway, 1816–2016. Cambridge University Press

Gjedrem, S. (1999), Utfordringer i den økonomiske politikken, Foredrag Samfunnsøkonomenes Valutaseminar, Gausdal 28. januar 1999

Gjedrem, S. (2008), Hvordan kombinere rollen som sentralbank og stor internasjonal kapitalforvalter? Foredrag 1. februar i forbindelse med NBIMs 10 årsjubileum

Gjedrem, S. (2010), En nyttig sentralbank. Foredrag 17. november på Norges Bank Symposium «What is a useful central bank?»

Jonung, L. (2005), Den skandinaviske myntunionen 1873–1924 – en översikt. Kapittel 5 i Eitrheim Ø. og Qvigstad J. F. (red.), Tilbakeblikk på norsk pengehistorie. Norges Banks skriftserie nr. 37

Lie, E., J. T. Kobberrød, E. Thomassen og G. F. Rongved (2016), Norges Bank 1816–2016. Fagbokforlaget

Mestad, O. (2010), Noregs Bank som aksjeselskap i 1816 – selskapsrettsleg forankring av stabilt pengevesen. I Selskap, kontrakt, konkurs og rettskilder, Festskrift til Mads Henry Andenæs 70 år (Knudsen, G., Norman, K., Woxholth, G. (red))

Moe, T. G., J. A. Solheim og B. Vale (eds.) (2004), The Norwegian banking crisis. Norges Bank Skriftserie 33/2004

Norges Bank Investment Management, Årsrapport Statens pensjonsfond utland. Ulike årganger

NOU 1980: 4 Rentepolitikk

NOU 1983: 29 Om mål og virkemidler i penge- og kredittpolitikken

NOU 1983: 39 Lov om Norges Bank og pengevesenet

NOU 1992: 30 Bankkrisen

NOU 2011: 1 Bedre rustet mot finanskriser

Norges Bank, Årsmelding og rekneskap. Ulike årganger

Ot.prp. nr. 25 (1984–85) Om lov om Norges Bank og pengevesenet

Ot.prp. nr. 20 (1990–91) Lov om statens Banksikringsfond

Skånland, H. (1991), Sentralbanklovens oppgaver i dag og i fremtiden. I Norges Bank 175 år. Tre foredrag om sentralbankens plass og oppgaver. Norges Banks skriftserie, nr. 19

Skånland, H. (2004), Doktriner og økonomisk styring. Norges Banks skriftserie, nr. 36

Smith, C. (1994), Norges Banks rettslige selvstendighet. I: Storvik, K., J. F. Qvigstad og S. A. Berg (red.), Stabilitet og langsiktighet – Festskrift til Hermod Skånland. Aschehoug 2004

St.meld. nr. 39 (1993–94) Bankkrisen og utviklingen i den norske banknæringen

St.meld. nr. 24 (1989–90)

5 Hovedtrekk ved gjeldende sentralbanklov og ved Norges Banks organisering og oppgaver i dag

5.1 Innledning

Norges Bank er landets sentralbank. Det følger både av sentralbankloven § 1 og – fra 2016 – av Grunnloven § 33. Begrepet sentralbank er ikke nærmere definert i sentralbankloven eller Grunnloven, og sentralbankers ansvar og oppgaver har endret seg over tid. Oppgavene har likevel ofte sprunget ut av at sentralbanker er gitt enerett til å utstede penger som er tvungne betalingsmidler og at de er bankenes bank. Å sikre pengenes verdi og likviditetsforsyning til markeder og banksystemet og å bidra til gode betalings- og oppgjørssystemer, går derfor igjen som oppgaver som blir lagt til sentralbanker. Det gjelder også for Norges Bank.

Norges Banks kompetanse er i hovedsak basert på tre rettsgrunnlag: i) direkte i sentralbankloven, ii) i særlov eller etter delegasjon og iii) i avtaler.

Sentralbankloven inneholder de sentrale reglene om Norges Banks virksomhet. Sentralbankloven 1985 avløste de gamle lovene om pengevesenet fra 1875 og om Norges Bank fra 1892, jf. nærmere omtale i kapittel 4.37 De viktigste forarbeidene til sentralbankloven er NOU 1983: 39 Lov om Norges Bank og pengevesenet, Ot.prp. nr. 25 (1984-85) og Innst. O. nr. 50. (1984-85).

Det har aldri vært noen full revisjon av sentralbankloven 1985, men den er flere ganger blitt endret. De viktigste endringene skjedde i 1999, 2003, 2009 og 2015. I 2003 ble i tillegg forutsetningene om oppnevning av hovedstyret endret ved at de eksterne medlemmene ikke lenger skulle oppnevnes etter forslag fra partiene på Stortinget.38 Samtidig ble det lovfestet at banken ikke skal ha adgang til å yte kreditt til staten. Lovendringen i 2009 gjaldt ny ordning for revisjon, der det blant annet ble tatt inn krav om ekstern og intern revisjon og hjemmel for forskrifter om risikostyring og internkontroll. Bestemmelsene om de styrende organenes ansvar, representantskapets tilsynsoppgaver og rapportering mv., har blitt videreutviklet og endret både i 2003, 2009 og 2010. I 2015 ble det blant annet vedtatt en ekstra visesentralbanksjefstilling som følge av bankens oppgave med å forvalte Statens pensjonsfond utland.

Eksempler på særlover er betalingssystemloven og deponeringsloven. Delegasjon av oppgaver til banken kan ha grunnlag i sentralbanklovens bestemmelser der kompetanse er lagt til Kongen, for eksempel utgivelse av jubileums- og minnemynter etter § 16, eller i andre lover, for eksempel lov om Statens pensjonsfond.

Blant de avtalene banken har utledet kompetanse fra, er avtaler om statsgjeldforvaltningen. Fra 2008 håndterte Norges Bank etter avtale med staten ulike sider ved den såkalte bytteordningen, der obligasjoner med fortrinnsrett kunne byttes mot statspapirer.

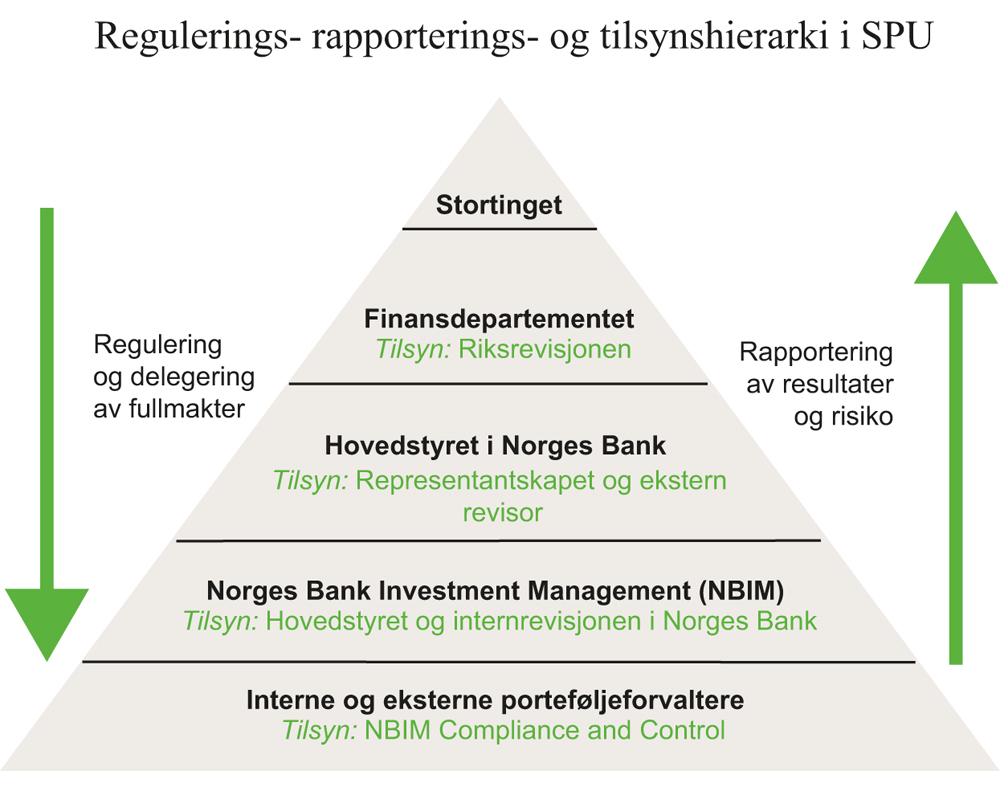

Omfanget av Norges Banks oppgave med å forvalte Statens pensjonsfond utland,(SPU,innebærer at Norges Banks virksomhet skiller seg fra de fleste andre sentralbanker i verden. Forvaltningen av SPU skjer gjennom en egen virksomhet i Norges Bank, Norges Bank Investment Management (NBIM). Norges Bank er likevel rettslig sett én organisatorisk enhet. De sentrale reglene om fondet finnes i lov om Statens pensjonsfond og i Finansdepartementets mandat i medhold av denne loven.39 Sentralbankloven har få egne reguleringer om forvaltningen av Statens pensjonsfond utland.

5.2 Norges Banks formål og stilling i styringsverket

5.2.1 Bankens formål

Sentralbankloven § 1 gir rammene for Norges Banks virksomhet etter loven. Bestemmelsens overskrift er «Norges Banks formål og virkeområde», men bestemmelsen angir mer oppgaver enn formål. Norges Bank skal være utøvende og rådgivende organ for penge-, kreditt- og valutapolitikken, utstede pengesedler og mynter, fremme et effektivt betalingssystem i Norge og overfor utlandet og overvåke penge-, kreditt- og valutamarkedene. Norges Bank kan utføre alle former for bankforretninger og banktjenester.

Deler av § 1 er mindre aktuell i dag enn da loven ble vedtatt fordi mye av reguleringspolitikken er endret. Reguleringslovgivingen som var i kraft da loven ble vedtatt, ble i hovedsak avviklet på 1980-tallet. I 2003 ble nesten alle de gjenværende bestemmelsene i valutareguleringsloven og penge- og kredittreguleringslovene opphevet. Forståelsen av Norges Banks formål er i dag at banken skal utøve pengepolitikk, overvåke finansiell stabilitet, fremme effektive betalingssystemer og overvåke penge-, kreditt- og valutamarkedene. Lovfesting av et mål for penge- og kredittpolitikken ble diskutert i forarbeidene, men ikke tatt med. Det gjeldende inflasjonsmålet i pengepolitikken ble fastsatt av regjeringen i forskrift i 2001.40 Forskriften har hjemmel i sentralbankloven § 2 tredje ledd om instruksjon av Norges Bank og § 4 annet ledd om kursordning og kursleie for kronen. I 2013 ble Norges Bank i medhold av § 2 tredje ledd i sentralbankloven og annen lovgivning gitt i oppgave å utarbeide beslutningsgrunnlag og gi råd til Finansdepartementet om den motsykliske kapitalbufferen.41

Etter § 1 kan banken videre sette i verk tiltak som er «vanlige eller naturlige for en sentralbank». Denne siste bestemmelsen kalles også generalklausulen. Den åpner for at oppgavene kan endres dersom utviklingen i samfunnet og økonomiens virkemåte ellers gjør det naturlig uten at det er nødvendig å endre lovteksten. Internasjonal utvikling og praksis i andre sentralbanker vil her ha betydning. Bestemmelsen i § 1 annet ledd første punktum kan dermed også ha betydning for tolkningen av Norges Banks kompetanse etter andre bestemmelser, for eksempel når det gjelder adgang til handel i finansielle instrumenter eller liknende. En slik generalklausul er nokså egenartet for den norske sentralbankloven.

Norges Banks formål er nærmere omtalt i kapittel 20.

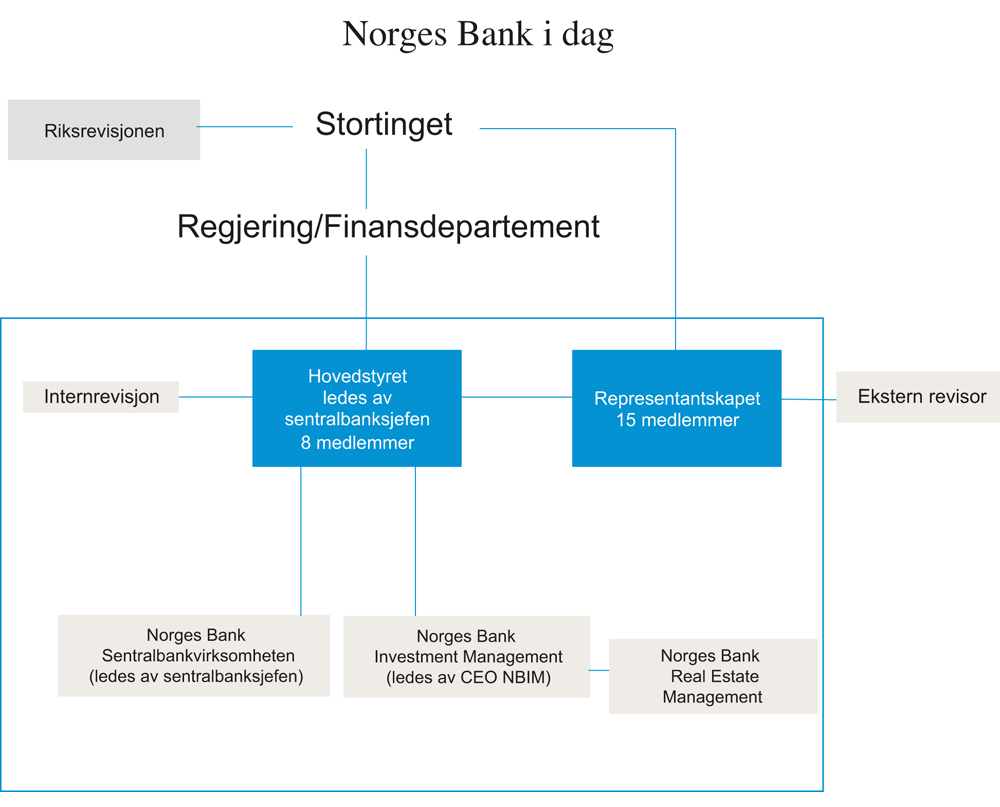

5.2.2 Norges Banks stilling i styringsverket

I sentralbanklovens opprinnelige forarbeider ble det uttalt at banken ikke enkelt kunne innplasseres i styringssystemet, men det ble ikke utformet noen generell bestemmelse om bankens stilling.42 Departementet fastslo imidlertid at «Norges Bank er å betrakte som et forvaltningsorgan», men med «en særegen stilling», og at bankens rolle ville følge av å se nærmere på sentralbanklovens enkelte bestemmelser.43

Sentralbankens plassering i styringssystemet skiller seg på flere måter fra andre forvaltningsorganer:

Norges Bank er et eget rettssubjekt som eies av staten, jf. lovens § 2 fjerde ledd. Banken er dermed ikke et direktorat, men en selvstendig juridisk enhet. Det er antatt at Norges Bank har partsevne etter tvisteloven, se nærmere omtalekapittel 21. Det er videre lagt til grunn at «staten er ansvarlig for bankens forpliktelser i siste instans».44

Sentralbankloven § 2 gjelder forholdet til statsmyndighetene og gir regler om blant annet bankens foreleggelsesplikt og adgangen til å instruere banken. Til forskjell fra det som normalt gjelder i statsforvaltningen, er det på virkeområdet for § 2 tredje ledd utformet spesielle formkrav for å kunne instruere banken. En eventuell instruksjon av banken må besluttes av Kongen i statsråd etter at banken har blitt gitt anledning til å uttale seg og med etterfølgende melding til Stortinget. Se nærmere om reguleringen i § 2 i kapittel 21.

I tillegg påvirkes sentralbankens forhold til statsmyndighetene av blant annet sentralbankloven § 3 om bankens rådgivningsplikt, §§ 6 og 7 om oppnevning av hovedstyret og representantskapet, § 18 om forbud mot å gi kreditt til staten og § 30 om bankens plikt til rapportering til Stortinget og regjeringen. Også disse bestemmelsene er omtalt nærmere nedenfor og i senere kapitler.

Videre er Norges Banks myndighet over eget budsjett uvanlig ellers i statsforvaltningen. Norges Banks budsjett inngår ikke som del av statsbudsjettet, men vedtas av bankens representantskap etter forslag fra hovedstyret og meddeles departementet, jf. sentralbankloven § 29, jf. § 5. Se kapitlene 20 og 21 for en nærmere omtale av Norges Banks økonomi og budsjett.

Norges Bank er underlagt en egen ordning for revisjon, jf. sentralbankloven § 30 a. Representantskapet er bankens kontrollorgan og oppnevnes av Stortinget. Riksrevisjonen kontrollerer ikke Norges Bank, men statsrådens myndighetsutøvelse overfor banken, jf. sentralbankloven § 2 siste ledd siste punktum. Representantskapet velger ekstern revisor for banken. Norges Banks organisasjon og ordningene for tilsyn, kontroll og revisjon av banken omtales i kapittel 6.

Norges Bank har en egen pensjonskasse, Norges Banks Pensjonskasse, som også er et eget rettssubjekt.

Selv om Norges Bank på flere områder har en særegen plass i styringsverket, er det også områder der banken reguleres som et ordinært forvaltningsorgan. Sivilombudsmannen kan behandle klager over bankens saksbehandling og vedtak. Banken treffer også enkelte tradisjonelle forvaltningsvedtak, for eksempel om skadde sedler og mynter skal erstattes eller om innløsing av utgåtte sedler og mynter. Finansdepartementet er klageorgan for enkeltvedtak truffet av sentralbanken.

Banken er videre underlagt regler som gjelder for forvaltningsorganer i for eksempel forvaltningsloven, offentleglova og arkivloven. Bestemmelser i disse lovene må likevel tolkes i lys av sentralbanklovens regler om for eksempel adgangen til instruksjon av banken. Dette reiser enkelte problemstillinger om forholdet mellom sentralbankloven og ulike forvaltningsregler. Se kapittel 25 for en nærmere drøfting av saksbehandlingsregler og forholdet til offentliglova mv.

5.2.3 Sentralbankloven §§ 2 og 3. Foreleggelse, instruksjon og rådgiving

5.2.3.1 Innledning

Sentralbankloven §§ 2 og 3 fastslår følgende:

at banken skal utøve sin virksomhet i samsvar med statsmyndighetenes økonomisk-politiske retningslinjer (§ 2 første ledd)

bankens foreleggelsesplikt (§ 2 annet ledd)

regjeringens instruksjonsmyndighet (§ 2 tredje ledd)

bankens rådgivnings- og informasjonsplikt (§ 3)

Disse bestemmelsene avviker fra de stats- og forvaltningsrettslige styrings- og overordningsforhold som normalt gjelder for forvaltningsorganer. Bestemmelsene gir blant annet et sterkere vern for Norges Bank mot instruksjon fra regjeringen enn det som ellers er vanlig. Det anses blant annet som viktig at sentralbanken har stor grad av uavhengighet i bruken av virkemidler i pengepolitikken.

Under gis en kortfattet omtale av §§ 2 og 3. Sentralbankers forhold til statsmyndighetene er nærmere omtalt i kapittel 8 og gjeldende rett for Norges Bank i kapittel 21.2.

5.2.3.2 Økonomisk-politiske retningslinjer, foreleggelse og instruksjon (§ 2)

Første ledd i § 2 fastslår at Norges Bank skal utøve sin virksomhet i samsvar med de «økonomisk-politiske retningslinjer» som er fastlagt av statsmyndighetene. Dette er en vag og noe upresis bestemmelse med uklart omfang og rekkevidde.45

Et problem er å fastslå hva som etter § 2 er en «økonomisk-politisk retningslinje» som skal sette rettslig bindende skranker for bankens myndighet og opptreden. En retningslinje som rettslig sett skal være bindende må være rimelig klar, presis og egnet som skranke for den myndighet banken ellers er tillagt. Ofte vil ikke det være tilfelle for uttalelser eller synspunkter i nasjonalbudsjettet eller andre stortingsmeldinger. Se nærmere omtale i kapittel 21.2.1.

Norges Banks mål for pengepolitikken er presisert i forskrift, og banken beslutter bruken av virkemidlene for å nå målet. Første ledd om økonomisk-politiske retningslinjer anses derfor å ha liten selvstendig betydning på det pengepolitiske området.46

Sentralbankloven § 2 annet ledd pålegger Norges Bank en plikt til å forelegge saker for departementet før banken «treffer vedtak av særlig viktighet». Denne plikten skal særlig bidra til at departementet får informasjon og kan gi uttrykk for synspunkter før banken fatter vedtak.47

Hva som er av særlig viktighet er en rettslig standard, og bestemmelsens innhold kan endres over tid. I lovproposisjonen ble det lagt til grunn at Norges Banks hovedstyre ved tvil selv må avgjøre om et vedtak er av «særlig viktighet» som må forelegges.48 Foreleggelsesplikten er å forstå som en lovbestemt konsultasjonsordning og ikke som et krav om forhåndsgodkjennelse eller uttalelse fra departementet. Brudd på foreleggelsesplikten har ikke betydning for gyldigheten av de vedtak Norges Bank treffer.49 Se nærmere omtale av foreleggelsesplikten i kapittel 21.2.1.

Informasjonen gir også regjeringen grunnlag for å kunne instruere banken etter § 2 tredje ledd eller treffe vedtak i medhold av annet hjemmelsgrunnlag. Det er slik sett en sammenheng mellom foreleggelsesplikten og instruksjonsadgangen.

Etter sentralbankloven § 2 tredje ledd kan Kongen i statsråd treffe vedtak om bankens virksomhet. Bruk av instruksjonsadgangen etter tredje ledd må følge nærmere angitte formkrav. Bestemmelsen fastsetter at bare «Kongen i statsråd» kan instruere Norges Bank. Det vil si at beslutningen må treffes i statsråd og at beslutningsmyndighet ikke kan delegeres til regjeringen (utenfor statsråd) eller departementet.50 Før det kan treffes vedtak om instruksjon, skal banken «ha anledning til å uttale seg», og melding om regjeringens vedtak om instruksjon skal sendes til Stortinget «snarest mulig». Kravene til fremgangsmåte sikrer på denne måten åpenhet rundt instruksjon av sentralbanken i medhold av sentralbankloven § 2 tredje ledd. I forvaltningen ellers er utgangspunktet at regjeringen og departementet har full instruksjonsadgang uten særskilte formkrav overfor underordnede organer, se nærmere omtale i kapittel 3.