Del 4

Statlige fond og kapitalforvaltning i sentralbanker

18 Prinsipper og anbefalinger om virksomhetsstyring av statlige sparefond og store pensjonskasser

18.1 Innledning

Statens pensjonsfond utland (SPU) er i dag antakelig verdens største statlige sparefond som plasseres i internasjonale markeder.1 En rekke land har statlige sparefond, og det kan være nyttig å se på hvordan disse er organisert når organiseringen av Statens pensjonsfond utland skal vurderes. Organiseringen av store pensjonskasser kan også være relevant for en slik drøfting.

I dette kapitlet omtales først anbefalinger om god virksomhetsstyring fra blant annet OECD og IMF. Mens anbefalingene fra OECD retter seg mot børsnoterte selskaper, går IMF mer spesifikt inn på styring og organisering av sparefond. Styringen av Statens pensjonsfond utland drøftes kort i lys av disse anbefalingene. Til slutt i kapitlet omtales styringsstrukturen i noen utvalgte fond og pensjonskasser i andre land.

18.2 Prinsipper for beste internasjonale praksis

OECD har utformet en standard for selskapsstyring, «OECD Principles of Corporate Governance».2 Viktige formål bak anbefalingene er å gi styringsorganene i børsnoterte selskaper insentiver som fremmer effektiv ressursbruk og stabile markeder. OECDs prinsipper er nærmere omtalt i kapittel 15 i denne utredningen.

OECDs prinsipper er generelle nok til også å gjelde kapitalforvaltning. Litteratur som ser spesielt på beste praksis for investeringsvirksomheten i pensjonskasser og andre sparefond, gir anbefalinger som samsvarer i stor grad med OECDs prinsipper.3 Samtidig understrekes det i slike studier at eierne må angi et klart formål for investeringsvirksomheten og at styret for forvaltningsvirksomheten bør ha kompetanse til å omsette eiernes formål til en presis investeringsstrategi. Spesifikke retningslinjer for kapitalforvaltning handler ellers om hvordan ansvarslinjene bør være innen foretaket. Hele organisasjonen bør ha samme grunnholdning til hva som er gode investeringer for fondet, og delegering av myndighet nedover i organisasjonen bør skje innenfor presist angitte rammer.

For å vurdere styringen av investeringsvirksomheten i Statens pensjonsfond utland kan det også være nyttig å ta utgangspunkt i de såkalte «Santiago-prinsippene» for statlige sparefond (Sovereign Wealth Funds) fastsatt av IMF og i de mer konkrete anbefalinger IMF senere har gitt for slike fond.

Bakgrunnen for IMFs engasjement var en bekymring hos statsmyndighetene i noen land fordi utenlandske sparefond gjorde oppkjøp av infrastruktur som havner og flyplasser og aksjeposter i annen virksomhet. Slike oppkjøp kan gi sparefondene en politisk innflytelse som de lokale myndighetene så på som uønsket. Utelukkelse av amerikanske selskap fra Statens pensjonsfond utland har også vakt politiske reaksjoner. En annen problemstilling er om fondenes atferd i situasjoner med markedsuro kan forsterke uroen.4

IMFs arbeid med Santiago-prinsippene tok sikte på å dempe denne type bekymringer gjennom større åpenhet om fondenes investeringer. Santiago-prinsippene ble utarbeidet i 2008 av en arbeidsgruppe i IMF med representanter fra 26 land som har statlige sparefond, herunder også fra Norge.5 Arbeidsgruppen utarbeidet 24 prinsipper for styringen av fond, kalt «generally accepted principles and guidelines». Prinsippene beskriver krav til styringsstrukturer som skal fremme stabile internasjonale finansmarkeder og gjøre det mer sannsynlig at formålene med de statlige sparefondene blir oppfylt.

Ifølge Santiago-prinsippene skal formålet med de enkelte sparefondene være klart formulert og offentlig kjent. Styringsstrukturen skal legge til rette for klare ansvarsforhold for alle beslutninger. Eieren av fondet skal oppnevne medlemmene til styringsorganene etter transparente og klart definerte prosedyrer og føre tilsyn med virksomheten. Styringsorganene skal ha et klart mandat med handlingsrom og kompetanse til å oppfylle mandatet. Investeringsorganisasjonen skal gjennomføre den valgte investeringsstrategien på en uavhengig måte.

18.3 IMFs konkrete anbefalinger

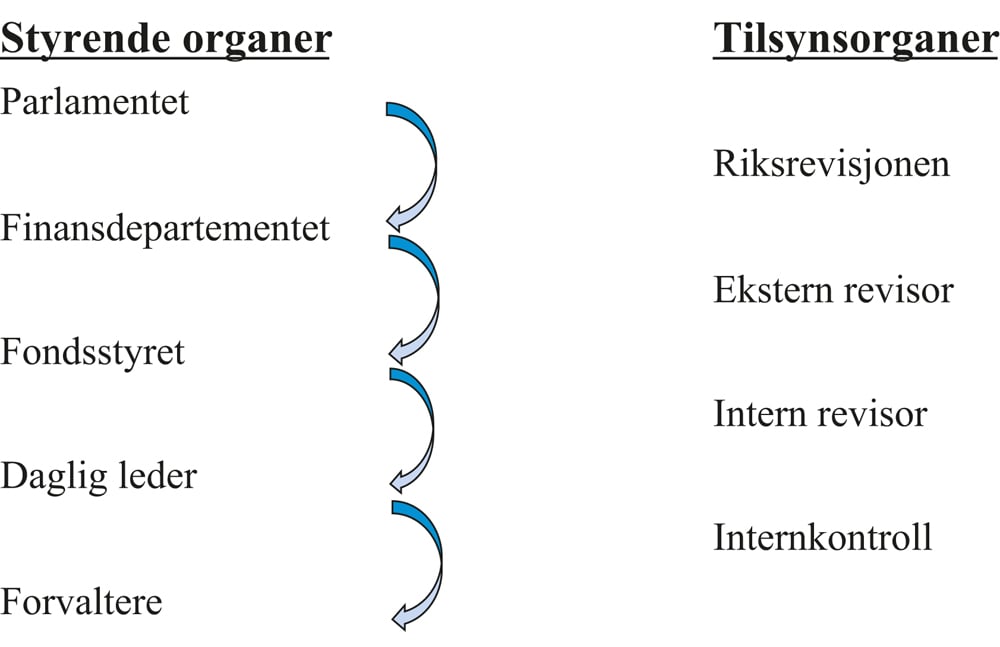

IMF publiserte i juni 2014 en anbefaling om investeringsstrategi og eierstyring av statlige sparefond som bygger på Santiago-prinsippene og på et tidligere arbeidsnotat.6 I IMFs arbeidsnotat brukes organiseringen av Statens pensjonsfond utland som et gjennomgående eksempel på hvordan anbefalingene kan følges. Anbefalingen om eierstyring (avsnittene 97–119 i IMF (2014) kan grovt sammenfattes med utgangspunkt i figur 18.1.

Figur 18.1 God styringsstruktur for statlige sparefond

Kilde: IMF (2014)

Det bør være et klart skille mellom utøvende organer og tilsynsorganer. Statlige sparefond eies generelt av statsmyndighetene med parlamentet som øverste myndighet. Derfra delegeres beslutninger trinnvis nedover via en eierrepresentant til investeringsorganisasjonens styre og videre til lederen og forvalterne i organisasjonen. Eierrepresentanten vil ofte være finansdepartementet, men det kan også være et eget eierorgan (board of trustees). Det er uansett viktig å ha et klart skille mellom eierrepresentanten og investeringsorganisasjonen. Hensikten med skillet er å sikre klare ansvarslinjer og unngå politisk press på investeringsorganisasjonen (punkt 106 i IMF (2014)).

Retningslinjene blir gradvis mer detaljerte og operative nedover i delegeringsrekken. Hver type beslutning kan legges på det nivået som er best kvalifisert til å ta den. Det er viktig at delegert myndighet er klart avgrenset, slik at det aldri er tvil om hvem som har ansvaret for hvilke beslutninger. Det er også viktig at ingen beslutninger faller utenfor den delegerte fullmakten, fordi det kan åpne for ukontrollert risikotaking.

IMF anbefaler at hvert beslutningsnivå har et tilsynsorgan som ser til at nivået umiddelbart under følger opp de beslutninger som tas og overholder de rammer som er tildelt. IMF advarer mot å la samme kontrollorgan føre tilsyn med flere beslutningsnivåer, fordi det kan bli uklart hvor eventuell kritikk skal rettes. En riksrevisjon vil typisk føre tilsyn med eierrepresentanten, mens en ekstern revisor har tilsyn med investeringsorganisasjonen. Men IMF åpner også for at riksrevisjonen og den eksterne revisoren kan samarbeide. Tilsynsorganene innenfor organisasjonen vil typisk være internrevisjonen og internkontrollen.

I figuren skilles det videre mellom organer innenfor og utenfor investeringsorganisasjonen. Anbefalingen er at finansdepartementet eller et annet organ som ivaretar statens eierinteresser, gir et mandat til styret for investeringsorganisasjonen. Investeringsorganisasjonen kan enten være en del av en eksisterende statlig organisasjon eller en egen juridisk enhet eid av staten. Det er viktig med et politisk forankret mandat som formulerer en klar målsetting og klare rammer for hvor mye risiko som kan tas. Forvalter skal gis reell frihet innenfor disse rammene.

De politisk forankrede rammene i mandatet kan være mer eller mindre detaljerte både om målene for investeringene og om risikorammene. Mandatet kan for eksempel inneholde en referanseportefølje med grenser for risiko i forhold til den, eller det kan inneholde et mer eller mindre presist avkastningsmål som investeringsorganisasjonen skal nå. Risikorammene kan for eksempel inneholde både begrensninger på investeringsuniverset og øvre grenser for tallfestede risikomål. Ifølge IMF kan svært detaljerte mandater være uheldig fordi det betyr at de fleste viktige investeringsbeslutninger tas direkte av eierrepresentanten og ikke av profesjonelle forvaltere. Det gir liten fleksibilitet for å tilpasse seg endringer i markedsforholdene.7

Gode rutiner for rapportering er viktig. Rapportering om forvaltningen og resultatene utad bidrar til å forankre målene for investeringsvirksomheten i befolkningen og vil også kunne bidra til større trygghet i de landene der midlene plasseres om hva som er formålet med investeringene. Omfattende og åpen rapportering vil videre skjerpe aktsomheten i investeringsorganisasjonen og slik bidra til en forvaltning i samsvar med politiske ønsker.

Også rapportering internt der hvert ledd regelmessig rapporterer til leddet over om hvordan den delegerte fullmakten er utnyttet, er viktig. Gode rutiner for rapportering internt gjør det lettere å føre tilsyn med virksomheten og lettere å fatte gode vedtak om delegering over tid.

Oppsummert sier de prinsippene som IMF anbefaler, at fondet må ha en klar målformulering og at det må være klare ansvarslinjer i organiseringen av forvaltningen. Målformuleringen er regjeringens og parlamentets ansvar, mens gjennomføringen av forvaltningen er et faglig ansvar. Utover det sier ikke prinsippene noe presist om på hvilket nivå hver type beslutning skal tas. Det viktige er at forvaltningen organiseres med klare linjer for delegering.

Det bør dessuten være et klart skille mellom forvaltning og tilsyn, og hvert nivå i beslutningskjeden bør ha tilsyn med nivået under.

18.4 Styringen av Statens pensjonsfond utland

18.4.1 OECDs prinsipper for virksomhetsstyring

OECDs prinsipper for virksomhetsstyring retter seg primært mot børsnoterte selskaper, men også mot unoterte selskaper så langt de passer. Det er, som vist til i kapittel 15, utformet et eget sett med retningslinjer for statlige selskaper og selskaper der staten har en eierandel.

Flere av OECDs prinsipper omhandler myndighetenes reguleringer for å fremme effektive og velfungerende markeder, likebehandling av eiere mv. Eierne av Statens pensjonsfond utland er det norske folk. Bakgrunnen for opprettelsen av fondet var at også fremtidige generasjoner skal få glede av oljeformuen. Dette stiller både krav til bruken av oljeinntektene og til at fondet forvaltes på en god måte. Her er styringsmodellen viktig.

Av større interesse for styringen av Statens pensjonsfond utland er de av OECDs prinsipper som skal ivareta hensynet til en effektiv og forsvarlig styring av virksomheter mer generelt. OECD fremhever blant annet at det er viktig med åpenhet og rapportering. Dette er også viktige hensyn for Norges Bank og reflektert i gjeldende regulering av Norges Banks virksomhet og i forvaltningen av Statens pensjonsfond utland. Truman (2010) rangerer offentlige fond og pensjonsinnretninger ut fra en standard for beste praksis for åpenhet og styring. Truman vurderte Statens pensjonsfond utland som det mest åpne av de fondene han så på.

OECDs prinsipper omhandler også styrets ansvar. Et sentralt hensyn er at styret skal utøve «… objective independent judgement on corporate affairs». Ifølge OECD vil dette kreve at et tilstrekkelig antall medlemmer av styret er uavhengige av administrasjonen. I land med ett styre i virksomhetene, såkalt «single tier board system», vil uavhengigheten styrkes om daglig leder og styreleder ikke er samme person.

Etter lov om Statens pensjonsfond er forvaltningen av Statens pensjonsfond utland lagt til Finansdepartementet. Den operative forvaltningen gjøres av Norges Bank etter mandat fra departementet. Hovedstyret er den utøvende myndigheten i banken, og hovedstyret har derfor også det overordnede ansvaret for den operative forvaltningen av fondet.

Hovedstyret har ansatt en egen daglig leder av NBIM. Hovedstyret har delegert myndighet til leder av NBIM til å behandle og avgjøre en del saker som hører under hovedstyret, se nærmere omtale i kapittel 6. Leder av NBIM leder virksomheten og rapporterer direkte til hovedstyret. I oppgaven med å forvalte Statens pensjonsfond utland er dermed styrelederfunksjonen og oppgaven som daglig leder delt mellom to personer, slik OECD anviser. Dette er imidlertid ikke nedfelt i loven eller lov om Statens pensjonsfond. Når det i sentralbankloven heter at sentralbanksjefen forestår «bankens administrasjon», kan ansvarslinjene utad fremstå som uklare.

Skillet mellom vervene som daglig leder og styreleder er ifølge OECD særlig viktig i land med ett styre i virksomheten. En slik organisering innebærer at styret også fungerer som virksomhetens tilsynsorgan. I Norges Bank har representantskapet sentrale tilsynsoppgaver. Representantskapet består utelukkende av medlemmer som er uavhengige av bankens administrasjon.

18.4.2 Santiago-prinsippene og IMFs anbefalinger om forvaltningsvirksomhet

Santiago-prinsippene ble utarbeidet med sikte på å fremme åpenhet i forvaltningen av statlige sparefond, jf. over. Ifølge eksterne evalueringer oppfyller forvaltningen av Statens pensjonsfond utland Santiago-prinsippene fullt ut. Det sveitsiske konsulentselskapet GeoEconomica vurderte i oktober 2014 organiseringen i statlige sparefond opp mot Santiago-prinsippene og fant at bare 9 av 31 fond faktisk oppfylte kravene.8 Forvaltningen av Statens pensjonsfond utland og de fleste fondene som omtales i avsnitt 18.5 var blant de ni høyest rangerte i denne vurderingen. Ikke alle fondene nedenfor ble vurdert av GeoEconomica, men blant de vurderte fikk Koreas KIC og Singapores GIC litt dårligere karakterer i hovedsak på grunn av manglende åpenhet. Organisasjonen bak Santiago-prinsippene publiserte i november 2014 egenvurderinger fra 15 av medlemsfondene, se IFSWF (2014). Nettsiden www.ifswf.org inneholder også en rekke studier av enkeltfond.

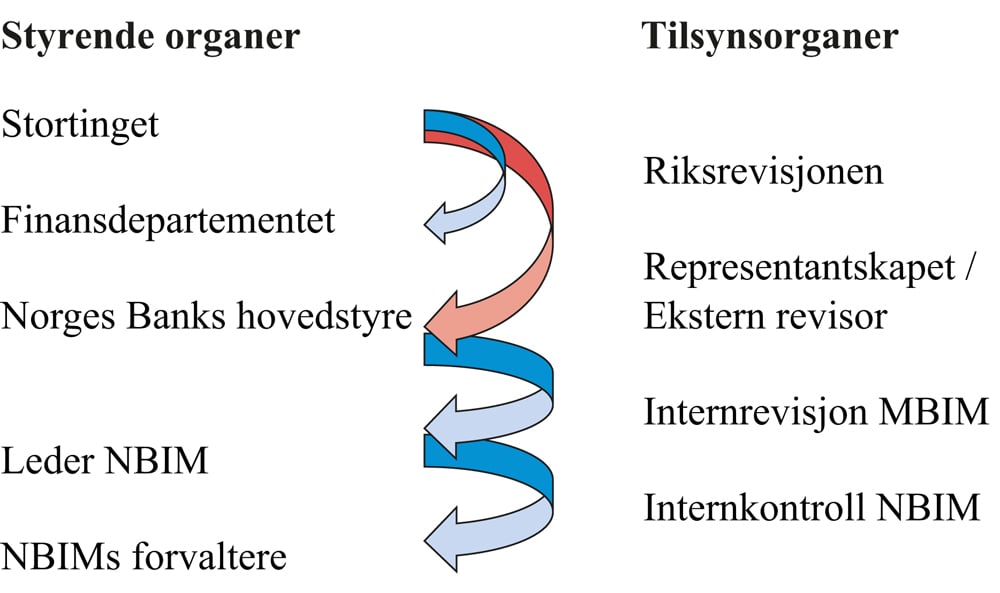

Forvaltningen av Statens pensjonsfond utland er i hovedtrekk også i samsvar med ovennevnte anbefalinger fra IMF fra 2014. I figur 18.2 nedenfor er organiseringen av fondet tegnet inn i den figuren som ovenfor ble brukt til å illustrere hovedpunktene i IMFs anbefalinger. I figuren inngår Finansdepartementet som eierrepresentant på vegne av Stortinget. Finansdepartementet gir et mandat til Norges Banks hovedstyre som også er styre for investeringsorganisasjonen NBIM. Norges Banks hovedstyre gir utfyllende retningslinjer og delegerer gjennomføringen av forvaltningen til leder av NBIM. Leder av NBIM gir spesifikke mandater til forvalterne i organisasjonen. Det er definerte fullmakter i alle ledd, slik at det alltid skal være klart hvem som har ansvaret for hver beslutning.

Figur 18.2 Styringsstrukturen for SPU med kriteriene i IMF (2014)

IMFs anbefalinger sier som nevnt ikke mye om hvilke beslutninger som skal ligge på hvilket nivå. Ved forvaltningen av Statens pensjonsfond utland tar Finansdepartementet viktige investeringsbeslutninger. Disse forankres i Stortinget. De beslutningene som overlates til Norges Banks hovedstyre og investeringsorganisasjonen, har langt mindre betydning for fondets totale risikoeksponering.

Tilsynsordningen avviker noe fra IMFs anbefalinger ved at Stortinget både oppnevner revisor av Finansdepartementet (Riksrevisjonen) og tilsynsorganet for Norges Bank (representantskapet). Representantskapet har både et eget tilsynssekretariat og oppnevner ekstern revisor. Riksrevisjonen og representantskapet rapporterer om sine vurderinger direkte til Stortinget.

Anbefalingene fra IMF tilsier at Finansdepartementet, og ikke Stortinget, bør føre tilsyn med og oppnevne ekstern revisor for Norges Banks forvaltning, jf. figur 18.1. Ifølge IMF blir ansvarslinjene uklare når departementet er eierrepresentant uten å ha et tilsynsansvar for forvaltningen. Uten tilsyn er det vanskelig å avdekke svakheter i leddet under. Finansdepartementet har heller ikke ansvaret for å godkjenne regnskapene fra forvaltningsvirksomheten. Det er ikke klart hvor langt departementets ansvar overfor Stortinget vil strekke seg hvis noe kritikkverdig skulle skje.

Det er i dag etablert en form for koordinering mellom Finansdepartementet og representantskapet om enkelte prioriteringer i revisjonsprogrammet for banken. Typisk kan ekstern revisor, som er oppnevnt av representantskapet, utføre attestasjonsoppdrag etter anmodning fra Finansdepartementet. Dette er en pragmatisk løsning for å gi Finansdepartementet delvis innpass i tilsynsarbeidet, men bidrar prinsipielt ikke til klarhet om ansvarsforholdene.

Tilsvarende problemstillinger er stort sett til stede for alle etater og direktorater der Riksrevisjonen er revisor. I særlovsselskaper er det imidlertid nå etablert en praksis der særlovselskapene skal ha en ekstern revisor som er oppnevnt av eierdepartementet. Dette betyr at for blant annet Folketrygdfondet er det Finansdepartementet som oppnevner ekstern revisor og kan benytte revisor til undersøkelser og oppfølging.

Norges Bank har etablert internrevisjon og en etterlevelsesenhet i tråd med anbefalinger fra IMF.

18.5 Styringsstruktur i andre statlige sparefond og pensjonskasser

18.5.1 Innledning

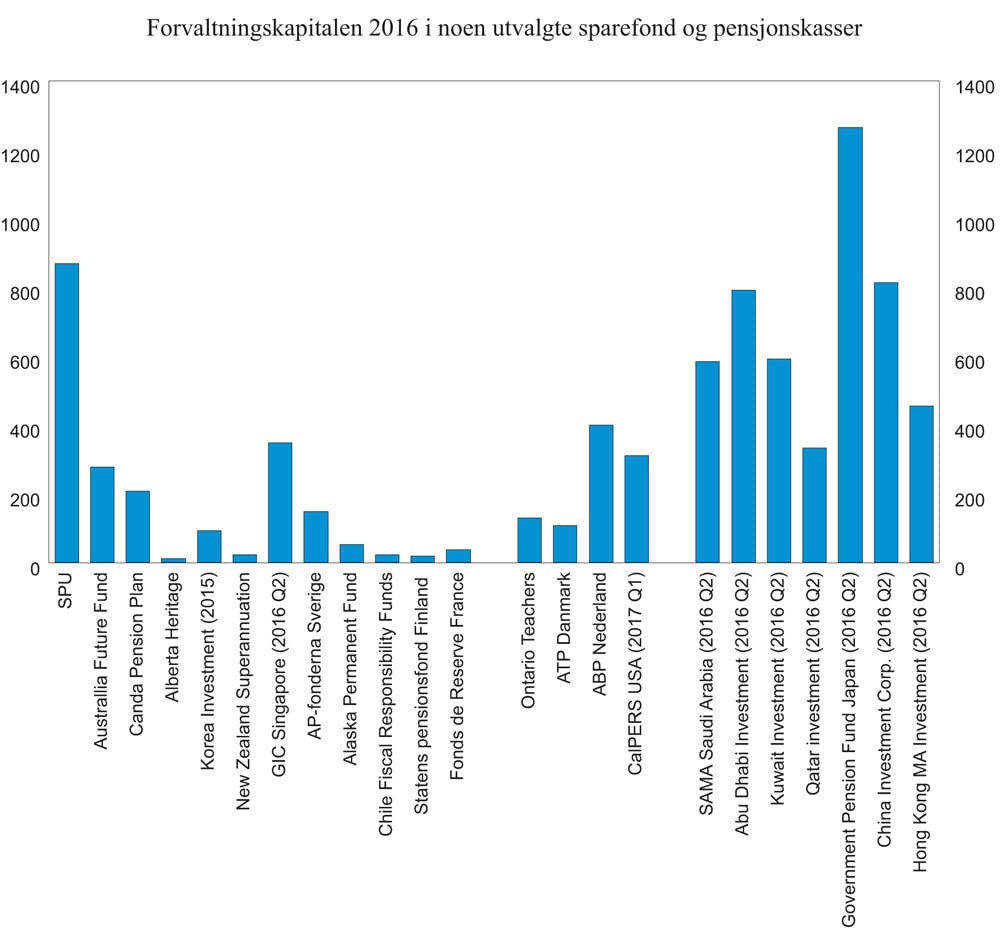

Nedenfor gis en oversikt over hovedtrekkene i styringsstrukturen til et utvalg statlige sparefond og pensjonsfond. Sparefondene som er valgt, er fra land med noenlunde samme politiske system som Norge. Størrelsen på en rekke fond er vist i figur 18.3. Der er også sparefond fra Midtøsten og noen store asiatiske fond tatt med, selv om de ikke er omtalt ellers.

Omtalen av fondene legger hovedvekten på hvordan medlemmene til styret for investeringsorganisasjonen oppnevnes og hvilke fullmakter styret har. Omtalen er i hovedsak basert på fondenes nettsider. I tillegg er det brukt informasjon som finnes i fondenes egenvurdering opp mot Santiago-prinsippene9 og annen informasjon som er offentlig tilgjengelig.

Begrepet statlige sparefond omfatter fond med ulike formål. Det kan være valutareserver utover det som trengs til å oppfylle sentralbankenes formål, stabiliseringsfond, rene sparefond, utviklingsfond eller pensjonsreservefond. Den siste typen fond skiller seg fra ordinære pensjonsfond ved at de ikke har ansvar for utbetaling av pensjoner.

Styringsstrukturene i de 11 sparefondene som omtales er ulike, og de følger Santiago-prinsippene og anbefalingene fra IMF i litt ulik grad. Målformuleringene kan være mer eller mindre presise, og organiseringen kan avvike fra det som er anbefalt. Forskjellene i organiseringen kan ha sammenheng med at styringssystemene generelt varierer mellom landene. Fondene er dessuten av svært ulik størrelse, og fondenes formål er ikke helt sammenfallende. En styringsstruktur som fungerer godt for ett fond, trenger derfor ikke fungere for et fond som er betydelig større eller som har en annen rolle i landets økonomisk-politiske rammeverk. Dette innebærer at det heller ikke er lett å peke på ett fond som representerer en form for «beste praksis».

Syv av fondene forvaltes av statlige investeringsorganisasjoner som er egne rettssubjekter med egne styrer. Av disse styrene er tre satt sammen av personer som er oppnevnt etter faglige kvalifikasjoner uten hensyn til partipolitisk tilhørighet (Australia, Canada, New Zealand), mens tre fond har styrer med en blanding av politikere og fagfolk (Korea, Singapore, Sverige). Det franske fondet har et styre av bare politikere. De fire siste fondene forvaltes enten av finansdepartementet eller sentralbanken (Alaska, Alberta, Chile, Finland).

Figur 18.3 Forvaltningskapitalen 2016 i noen utvalgte sparefond og pensjonskasser. Milliarder amerikanske dollar

18.5.2 Organiseringen i utvalgte statlige sparefond

Australia: The Future Fund10

Fondet er opprettet ved egen lov (the Future Fund Act) fra 2006, men er ikke et eget rettssubjekt. Loven sier at fondet kan investeres i alle typer finansielle aktiva. Formålet med fondet er å opparbeide en reserve til bruk når statens pensjonskostnader blir svært høye i fremtiden. Fondet var ved utgangen av 2016 på 127 milliarder australske dollar eller 92 milliarder amerikanske dollar.

Etter loven skal det skal oppnevnes et styre for fondet Board of Guardians). Styret oppnevnes av regjeringen og består av syv personer som alle skal ha bakgrunn i privat investeringsvirksomhet. Styremedlemmene kan ikke samtidig være ansatt i statsadministrasjonen. Styremedlemmene oppnevnes for fem år og kan gjenoppnevnes. Styrelederen er pr. juni 2017 det eneste styremedlemmet som også har bakgrunn som politiker, de øvrige arbeider stort sett innen finansnæringen. Alle styremedlemmer må registrere hvilke andre roller de har og spesielt varsle om mulige interessekonflikter. Loven gir også regler som skal hindre at informasjon som medlemmene får som styremedlemmer, brukes til personlig fordel.

Finansdepartementet har fastsatt investeringsmandatet som er gitt til styret. Mandatet angir i hovedsak et krav om en langsiktig realavkastning på 4,5–5,5 prosent årlig og en grense for tapsrisikoen i hvert enkelt år. Målepunktene for den langsiktige avkastningen er satt til 2020 og 2040 som er de forventede tidspunktene for første og siste bruk av fondets midler. Mandatet gir styret stort spillerom til å utforme en mer detaljert investeringsstrategi. Styret avgir årlige rapporter til parlamentet.

Etter loven forvaltes fondet av en egen statlig investeringsorganisasjon, The Future Fund Management Agency. Lederen for organisasjonen gir råd til styret om investeringsstrategi og rapporterer om forvaltningen. Investeringsorganisasjonen forvalter også fire andre statlige fond. Regnskapet revideres av den australske riksrevisjonen.

Canada Pension Plan Investment Board11

CPPIB forvalter fondet til den nasjonale pensjonsordningen i Canada som skal bidra til å finansiere fremtidige pensjonsutbetalinger. CPPIB er en statlig investeringsorganisasjon som ble opprettet ved lov i 1997, the Canada Pension Plan Investment Board Act. Loven er supplert med reguleringer som setter rammer for investeringene. Selve investeringsorganisasjonen er utenfor og uavhengig av pensjonsordningen. Fondet utgjorde ved utgangen av 2016 279 milliarder kanadiske dollar eller 207 milliarder amerikanske dollar.

CPPIB har et styre på 12 personer oppnevnt av finansdepartementet etter forslag fra en nominasjonskomite med representanter for provinsregjeringene. Alle medlemmene skal ha investeringsfaglig bakgrunn, høyst tre medlemmer kan være utlendinger, og ansatte i statsadministrasjonen kan ikke oppnevnes til styret. Den nåværende styrelederen kommer fra en av de større kanadiske bankene. Verken hun eller de andre styremedlemmene har partipolitisk bakgrunn. Loven krever at styremedlemmene sier fra dersom det oppstår interessekonflikter med deres roller utenfor CPPIB.

Styret har fire underkomiteer; en investeringskomite, en revisjonskomite, en avlønningskomite og en komite for spørsmål om virksomhetsstyring. Styret skal selv utforme en investeringsstrategi som er tilpasset det formålet loven angir for fondet. Styret ansetter daglig leder (CEO) og skal påse at investeringsstrategien gjennomføres. Styret rapporterer til finansdepartementet som i sin tur legger årlige rapporter fram for parlamentet.

CPPIBs regnskaper revideres av en ekstern revisor oppnevnt av styret, og hvert tredje år går riksrevisjonen, The Chief Actuary, gjennom forvaltningsvirksomheten. Det er også andre regelmessige eksterne vurderinger av virksomheten.

Canada: The Alberta Heritage Savings Trust Fund12

Fondet eies av provinsregjeringen i Alberta og er regulert i en egen lov fra 1997. Fondet er ikke en egen juridisk enhet. Deler av Albertas petroleumsinntekter avsettes årlig til fondet, og deler av fondets avkastning brukes i Albertas løpende budsjetter. Fondet var ved utgangen av 2016 på 19 kanadiske milliarder dollar.

Finansdepartementet i Alberta fastsetter investeringsstrategien, men den operative forvaltningen er lagt til en egen statlig investeringsorganisasjon, Alberta Investment Management Corporation. Dette foretaket forvalter også flere andre statlige fond. Det har et eget styre og skal utøve sin virksomhet uavhengig fra politiske myndigheter. Styremedlemmene skal ha styreerfaring fra børsnoterte selskaper. Finansdepartementet ansetter daglig leder for investeringsorganisasjonen og utarbeider rullerende treårsplaner for fondets investeringer.

Parlamentet i Alberta oppnevner en «Standing Committee» med ni medlemmer fra politiske partier som skal føre tilsyn med forvaltningen. Denne komiteen vurderer departementets investeringsstrategi og mottar kvartalsvise rapporter om forvaltningen fra finansdepartementet. Rapportene offentliggjøres etter behandling i komiteen. Fondets regnskaper revideres av provinsens riksrevisor (Auditor General).

The Korea Investment Corporation13

Korea Investment Corporation (KIC) er en statlig investeringsorganisasjon opprettet i 2005. KIC forvalter offentlige fond på vegne av finansdepartementet og sentralbanken. Samlet forvaltet KIC motsvarende 92 milliarder amerikanske dollar ved utgangen av 2015.

Organisasjonen har en «Steering Committee» på ni medlemmer. Seks medlemmer med investeringsfaglig bakgrunn fra privat sektor er oppnevnt av presidenten i Korea. Dessuten er lederen for KIC og representanter for finansdepartementet og sentralbanken med i styringskomiteen. Lederen i styringskomiteen velges blant representantene som ikke representerer myndighetene. Komiteen oppnevner styret for KIC og er ansvarlig for at det foretas ekstern revisjon av KICs regnskaper. KIC rapporterer til sine oppdragsgivere, men også til parlamentet, som skal ivareta en ekstern kontrollfunksjon.

Komiteen fastsetter investeringsstrategien ut fra en generell målsetting om høy avkastning og moderat risiko. Komiteen har fire saksforberedende underkomiteer for henholdsvis investeringsstrategi, risikokontroll, budsjettspørsmål og avlønning.

The New Zealand Superannuation Fund14

Fondet ble opprettet i egen seksjon i pensjonsloven av 2001. Fondet er et reservefond som skal bidra til å finansiere økte pensjonsutbetalinger i fremtiden. Fondet motsvarte ved utgangen av 2016 23 milliarder amerikanske dollar.

Fondet er et eget rettssubjekt eid av regjeringen (The Crown) og forvaltes av en statlig organisasjon som kalles «The Guardians of New Zealand Superannuations». «The Guardians» har et styre med syv medlemmer som skal ha investeringsfaglig bakgrunn og som er oppnevnt av «the Crown», dvs. dronningens guvernør til New Zealand, etter forslag fra finansdepartementet, som i sin tur mottar innspill fra en ekstern nominasjonskomite og fra de politiske partiene i parlamentert. Den nåværende styrelederen og de fleste av styremedlemmene kommer fra finansnæringen. Styremedlemmene er forpliktet til åpenhet om hvilke andre roller de har og til å varsle dersom det oppstår interessekonflikter.

Styret ansetter daglig leder for investeringsorganisasjonen og fastsetter investeringsstrategien innenfor en generell målformulering om høy avkastning og moderat risiko. Styret har to underkomiteer: en revisjonskomite og en avlønningskomite.

Investeringsorganisasjonen skal rapportere kvartalsvis til finansdepartementet. Organisasjonen publiserer også korte månedlige forvaltningsrapporter. Fondets regnskaper revideres av riksrevisor, og med fem års mellomrom leier finansdepartementet inn eksterne konsulenter for å vurdere forvaltningsarbeidet.

Singapore: The Government of Singapore Investment Corporation (GIC)15

GIC er et statlig selskap etablert for å forvalte regjeringens valutareserver som ved utgangen av juni 2016 motsvarte 350 milliarder amerikanske dollar.

GIC har et styre på 15 personer oppnevnt av regjeringen og godkjent av landets president. Fem av styremedlemmene er statsråder, åtte er eksterne med investeringsfaglig bakgrunn mens to kommer fra organisasjonen. Statsministeren er styreleder. Statsråder deltar også i to underkomiteer til styret, investeringskomiteen og risikokomiteen, sammen med eksterne og interne styremedlemmer. Et panel med internasjonale eksperter gir råd om investeringsstrategien.

Finansdepartementet gir styret et investeringsmandat som beskriver formål og investeringshorisont for forvaltningen, grenser for risikotaking og andre rammer for investeringene. Mandatet definerer blant annet en referanseportefølje. Styret fastsetter en «policy portfolio» som skal være retningsgivende for investeringsorganisasjonen. Investeringene foretas av tre datterselskaper som er ansvarlige for investeringene i henholdsvis noterte verdipapirer, eiendom og såkalt spesielle investeringer. Ledelsen i GIC har en årlig gjennomgang av investeringsvirksomheten i møter med finansdepartementet. GICs regnskaper revideres av Singapores riksrevisjon, som er underlagt presidenten i Singapore.

Sverige: AP-fondene16

De seks svenske AP-fondene fungerer som reservekapital for det nasjonale pensjonssystemet i Sverige, med unntak av ett fond (AP 7) som inngår i systemet med innskuddspensjoner. Ved utgangen av 2016 forvaltet de seks reservefondene til sammen 1358 milliarder svenske kroner eller 150 milliarder amerikanske dollar.

Regjeringen oppnevner styret i hvert fond og gir fondene investeringsmandater. Regjeringen vurderer årlig virksomheten i AP-fondene og oppnevner to revisorer for hvert fond.17

Det har vært kritisert at fire av fondene har like mandater og stort sett driver parallell investeringsvirksomhet til høyere kostnader enn de ville hatt om det var færre fond. Regjeringen fremmet derfor i 2015 et forslag om ny organisering av fondsordningen.18 Etter forslaget skulle det være tre AP-fond som alle skulle rapportere til en ny eierrepresentant (AP-fondsnämnden). Forslaget er foreløpig ikke gjennomført, og det er satt i gang nye utredninger om strukturen i det svenske pensjonssystemet.19

USA: Alaska Permanent Fund20

Fondet er eid av delstaten Alaska og tilføres en andel av statens petroleumsinntekter. Den årlige avkastningen deles i hovedsak ut til innbyggerne i staten. Fondet var ved utgangen av 2016 på 54 milliarder amerikanske dollar.

«The Alaska Permanent Fund Corporation» er en statlig investeringsorganisasjon opprettet for å forvalte fondet. Denne organisasjonen har et styre med seks medlemmer oppnevnt av statens guvernør. Fire av medlemmene har investeringsfaglig bakgrunn, mens de to siste medlemmene kommer fra delstatsregjeringen. Styret ansetter lederen for investeringsorganisasjonen og fastsetter aktivaallokeringen, men budsjettet må godkjennes av delstatsguvernøren.21 Styret bruker en rådgivende investeringskomite med tre medlemmer til hjelp med strategiarbeidet. Styret har egne underkomiteer for tilsyn og revisjon, for organisasjonssaker og for investeringsstrategi.

Chile: Fiscal Responsibility Funds22

En egen lov fra 2006 fastsetter hvordan overskudd i statsregnskapet i foregående år skal plasseres. En viss andel av BNP skal avsettes til et «Pension Reserve Fund» som skal brukes til å finansiere fremtidige pensjonsutbetalinger. Dersom statsregnskapet har større overskudd enn det som trengs til dette formålet, skal også en viss andel av BNP skytes inn som egenkapital i sentralbanken. Overskudd utover det skal overføres til et «Economic and Social Stability Fund» som skal brukes til å finansiere fremtidige underskudd i statsregnskapet. De to fondene utgjorde henholdsvis 9 og 14 milliarder amerikanske dollar ved utgangen av 2016, og de investeres i internasjonale aksjer og rentepapirer.

Sentralbanken forvalter statspapirdelen av renteporteføljene, mens resten av fondsmidlene forvaltes av eksterne forvaltere som sentralbanken har valgt. Alle investeringsmandater blir fastsatt av finansdepartementet, og departementet fører også tilsyn med de eksterne forvalterne. En egen gruppe i departementet har ansvar for dette. Sentralbanken og de øvrige forvalterne avgir månedlige rapporter om forvaltningen til finansdepartementet som rapporterer videre til parlamentet.

Departementet har definert en referanseportefølje av aksjer og rentepapirer for hvert fond. Investeringsmandatene er basert på råd fra en egen «Finance Committee» med seks uavhengige medlemmer oppnevnt av departementet og med et eget sekretariat i finansdepartementet. De fleste av medlemmene har akademisk bakgrunn. Komiteen trekker opp mer detaljerte retningslinjer for investeringene.

Fondene revideres av riksrevisjonen (Comptroller General’s Office). Finansdepartementet publiserer hvert år en vurdering av hvordan kriteriene i Santiago-prinsippene overholdes.

Finland: Statens Pensionsfond23

Statens Pensionsfond er en statlig investeringsorganisasjon som styres av det finske finansdepartementet og som ved utgangen av 2016 forvaltet 19 milliarder euro øremerket til pensjoner. Formålet er å jevne ut statens pensjonsutgifter over tid.

Fondet har et styre oppnevnt av finansdepartementet. Tre av de seks styremedlemmene representerer partene i arbeidslivet. Styret får et investeringsmandat fra finansdepartementet med retningslinjer for aktivafordelingen. Investeringsvirksomheten overvåkes av det finske finanstilsynet, og regnskapene revideres av den finske riksrevisjonen.

Frankrike: Fonds de Reserve pour les Retraités (FRR)24

FRR er en statlig investeringsorganisasjon som forvalter et reservefond for den nasjonale pensjonsordningen i Frankrike. Forvaltningen gjøres i all hovedsak av eksterne forvaltere, og en del administrative funksjoner i forvaltningen ivaretas av et annet statlig investeringsselskap CDC (La Caisse des Depots). Fondet var ved utgangen av 2016 på 36 milliarder euro.

FRR har et råd (Conseil de Surveillance) med 20 medlemmer oppnevnt av finansdepartementet. Rådsmedlemmene har politisk bakgrunn eller bakgrunn i arbeidsmarkedsorganisasjoner. Dette rådet har ansvaret for å utforme en overordnet investeringsstrategi og velge revisor til FRR.

Styret for investeringsorganisasjonen består av tre medlemmer oppnevnt av finansdepartementet. Styreformannen er også daglig leder i CDC. Styret i investeringsorganisasjonen rapporterer til rådet som også skal godkjenne styrets forslag til investeringsstrategi.

18.5.3 Styringsstruktur i noen store pensjonskasser

Pensjonskasser har som hovedregel styrer med representanter for både arbeidsgivere og arbeidstakere. I tre av de fire pensjonskassene som omtales nedenfor er det også styremedlemmer uten en slik tilknytning og som partene utpeker i fellesskap. Styrene har ansvar for investeringsstrategien og har som regel underkomiteer som forbereder saker om investeringsstrategi.

Canada: Ontario Teachers’ Pension Plan25

Dette er pensjonsfondet for utdanningssektoren i delstaten Ontario. Ved utgangen av 2016 var fondets netto eiendeler| på 175 milliarder kanadiske dollar. En «Partners’ Committee» avgjør spørsmål om pensjonsytelser og innbetalinger til fondet, men har ikke ansvar for investeringene.

Investeringsansvaret og det øvrige ansvaret for driften av fondet ligger hos et styre med ni medlemmer, hvorav fire utpekes av delstatsregjeringen og fire av fagforeningene. De to partene velger så i fellesskap et niende medlem som skal være styreleder. Styremedlemmer skal ikke være ha relasjoner til delstatsregjeringen, fagforeningen eller driftsorganisasjonen. Styremedlemmene oppnevnes for to år av gangen og kan maksimalt sitte i ti år.

Styremedlemmene er i hovedsak fra privat næringsliv og med noe ulik faglig bakgrunn. Fondets «Code of Conduct» pålegger dem å oppgi hvilke næringsinteresser de har utenom fondet.

Styret har fem saksforberedende underkomiteer for henholdsvis avlønning, organisasjon, pensjonsytelser, revisjon og investeringsstrategi.

Styret ansetter daglig leder for driftsorganisasjonen som mottar retningslinjer fra og rapporterer til styret.

Danmark: ATP26

«Arbejdsmarkedets Tillægspension» (ATP) ble opprettet som en selveiende institusjon ved lov i 1964. ATP skulle være et supplement til folkepensjonsordningen i Danmark. Etter hvert er oppgavene utvidet slik at ATP nå også er ansvarlig for en lang rekke velferdsordninger i tillegg til pensjonsytelsene. ATP har et fond som ved utgangen av 2016 var på 759 milliarder danske kroner eller 108 milliarder amerikanske dollar.

ATPs øverste organ er et representantskap med 31 medlemmer, hvorav 15 er foreslått av arbeidsgiverne og 15 av arbeidstakerne. Formelt er det regjeringen som utpeker medlemmene. Lederen av representantskapet utpekes av de første 30 medlemmene og skal ikke ha tilknytning til noen av partene. Representantskapet møtes én gang i året for å gjennomgå rapportene om konsernets virksomhet.

Partene i arbeidslivet foreslår også medlemmer til et styre med seks representanter for arbeidsgiverne og seks representanter for arbeidstakerne. I tillegg kommer lederen for representantskapet som også er styreformann. Styret skal møtes minst seks ganger i året og har vanlig styreansvar for organisasjonen. Styret har et forretningsutvalg med tre medlemmer som forbereder styresaker og som har beslutningsmyndighet i noen saker. Styret har også et revisjonsutvalg.

Nederland: ABP27

Stichtung Pensionfonds ABP er pensjonskassen for de offentlig ansatte i Nederland. ABP har en egen investeringsorganisasjon ABP Investments, som ved utgangen av 2016 forvaltet et fond på 379 milliarder euro.

Nye regler for styringen av nederlandske pensjonskasser trådte i kraft 1. juli 2014. ABP har et styre (Board of Trustees) med sju medlemmer oppnevnt av fagforeningene, fire fra arbeidstakerne og tre fra pensjonistene og fem medlemmer oppnevnt av arbeidsgiverne. Stemmevekting sikrer at det blir likevekt mellom arbeidsgivernes og fagforeningenes representanter. Det trettende styremedlemmet skal være en uavhengig styreleder som velges av de tolv første styremedlemmene.

Styret ansetter lederen for investeringsorganisasjonen, og en ekstern revisor rapporterer til styret. Styret har åtte rådgivende og forberedende underkomiteer, blant annet for investeringsstrategi, revisjon, ekstern kommunikasjon og avlønning.

I noen saker innhentes uttalelser fra et organ som på engelsk kalles «The Accountability Body», og som består av 16 medlemmer fra arbeidsgiverne og til sammen 29 representanter fra arbeidstakere og pensjonister. Disse siste velges ved et valg der alle medlemmer i pensjonskassen har stemmerett. «The Accountability Body» avgir dessuten en årlig rapport om styrets arbeid.

Internrevisjon foretas av et eget tilsynsorgan som på engelsk kalles «The Supervisory Board» og som har fem medlemmer. Medlemmene oppnevnes av en nominasjonskomite med representanter for både styret og «The Accountability Body». «The Supervisory Board» godkjenner styrets årsberetning og avgir en årlig uttalelse om driften i pensjonskassen, inklusive investeringene.

USA: CalPERS28

CalPERS er pensjonskassen for de offentlig ansatte i California. Pensjonskassens investeringsorganisasjon forvalter et fond som i mars 2017 var på 311 milliarder amerikanske dollar.

Sammensetningen av styret i CalPERS er lovregulert. Styret har 13 medlemmer med et flertall oppnevnt av arbeidsgiverne og fagforeningene og pensjonistene. Styret har også noen uavhengige medlemmer. Styret fastsetter fem års strategiplaner, sist for årene 2012–2017, og dessuten rullerende tre års handlingsplaner. Styret oppnevner en ekstern revisor som avgir en uttalelse om pensjonskassens regnskap.

Styret har seks permanente forberedende underkomiteer for henholdsvis styrets arbeidsprogram, budsjett og administrative saker, investeringsstrategi, pensjonsytelser, avlønning og tilsyn og revisjon.29

Det finnes nå også en midlertidig sjuende underkomite for eksterne relasjoner. Beslutningsfullmakter i del saker om blant annet investeringsstrategi, er delegert til underkomiteene. Styret ansetter lederen for pensjonskassen og deltar også i utvelgelsen av lederen for investeringsorganisasjonen.

Litteratur

Clark, G.L. and R. Unwin (2008), Best-practice pension fund governance. Journal of Asset Management, 9(1), 2–21

Clark, G.L., A.D. Dixon and A.H.B. Monk (2013), Sovereign Wealth Funds: Legitimacy, Governance and Global Power. Princeton University Press

GeoEconomica (2014), Santiago Compliance Index 2014: assessing governance arrangements and financial disclosure policies of global sovereign wealth funds

IMF (2008), Sovereign Wealth Funds: Generally Accepted Principles and Practices. Oktober

IMF (2014), Sovereign Asset-Liability Management – Guidance for Resource-Rich Economies. 10. juni

IMF (2013), Sovereign Wealth Funds: Aspects of Governance Structures and investment Management. Working Paper 13/231

International Forum of Sovereign Wealth Funds (2014), Santiago Principles: 15 Case Studies. How IFSWT Members implement the Santiago Principles

OECD (2015a), Recommendation of the Council on Principles of Corporate Governance

OECD (2015b), Recommendation of the Council on Guidelines on Corporate Governance of State-Owned Enterprises

NUES (2014), Eierstyring og selskapsledelse, 30. oktober

Truman, E.M. (2010), Sovereign Wealth Funds: Threat or Salvation. Peterson Institute for International Economics

19 Sentralbanker og kapitalforvaltning

19.1 Innledning

Behovet for å drive kapitalforvaltning springer ut fra de oppgavene sentralbankene har. Sentralbankene trenger porteføljer av verdipapirer eller liknende fordringer for å løse sine oppgaver innen pengepolitikken, i arbeidet for finansiell stabilitet og for å oppfylle sine internasjonale forpliktelser. Samtidig fører utøvelsen av politikkoppgavene til at sentralbankene får en balanse de må forvalte. Sentralbankene utsteder kontante betalingsmidler som gjennom banksystemet selges til publikum. Bankene kan bare betale ved å trekke på sine innskudd eller låne i sentralbanken. Sentralbankene utsteder også gjeld ved å selge egne gjeldspapirer eller ved å ta imot innskudd fra finansforetak. Sentralbankers styring av balansen og balansens sammensetning er nærmere omtalt i kapitlene 13 og 22.

Porteføljer i egen valuta holdes i hovedsak for å kunne gjennomføre ulike typer markedsoperasjoner for at styringsrenten skal få gjennomslag i finansmarkedene. Sentralbankenes porteføljer i egen valuta forvaltes sjelden med mål om høy avkastning fordi det lett kunne forstyrre gjennomføringen av pengepolitikken.

Også porteføljer i fremmed valuta, valutareservene, holdes primært som instrumenter for penge- og valutapolitikken, for å fremme stabilitet i det finansielle systemet og for å oppfylle sentralbankenes internasjonale forpliktelser. I pengepolitikken kan valutareservene brukes for å holde oppe verdien av den nasjonale valutaen. Det er særlig aktuelt i land med fast valutakurs, men enkelte sentralbanker bruker også handel i valutamarkedet for å redusere svingningene i en flytende valutakurs. Viktigere er det at valutareservene kan brukes til å støtte landets finansnæring i situasjoner med stor kapitalutgang eller når markedstilgangen til utenlandsk valuta blir borte. De kan derfor være en viktig beredskap i arbeidet for finansiell stabilitet.

Valutareserver som holdes for å kunne brukes i pengepolitikken og for å fremme finansiell stabilitet, bør være tilgjengelige på kort varsel. De er vanligvis investert i likvide statspapirer i de internasjonale hovedvalutaene, særlig i dollar og euro. I de fleste sentralbankene forvaltes valutareservene passivt etter en investeringsnøkkel som fastsettes av sentralbankenes styrer. Formålet er ikke primært høy avkastning.

Norges Bank og enkelte andre sentralbanker har likevel større valutareserver enn det disse bankene regner som nødvendig å holde som helt likvide fordringer. De kan da akseptere at deler av reservene er litt mindre likvide og kan søke å oppnå høyere avkastning ved at deler av reservene investeres i aksjer og i andre typer renteinstrumenter enn sikre statspapirer.

Dette kapitlet drøfter formålet med å holde valutareserver og kriterier for hvor store de bør være. Det presenteres noen hovedtrekk ved måten forvaltningen drives på i sentralbanker når høy avkastning er et viktig formål. Sentralbankers behov for egenkapital avhenger mye av størrelsen på valutareservene. Dette er nærmere omtalt i kapittel 13.

19.2 Formålet med valutareserver

19.2.1 Behovet for valutareserver

I etterkrigsperioden med faste valutakurser og elementer av valutakontroll ble valutareserver primært holdt for å kunne dekke import i situasjoner der utenlandsk valuta var vanskelig tilgjengelig. En vanlig tommelfingerregel var at reservene burde dekke minst tre måneders import. Heller (1966) mente at den optimale størrelsen på valutareservene burde avledes av hensynet til sikkerhet for importen og til kostnadene ved å holde store reserver. Kostnadene oppstår fordi deler av reservene normalt er finansiert ved innlån av valuta til en høyere rente enn den avkastningen som oppnås på reserveporteføljen. Kostnadene kan tolkes som summen av en løpetidspremie og en kredittpremie. Løpetidspremien oppstår fordi valutaen i reservene normalt vil være lånt inn med lengre løpetid enn den kan plasseres til, gitt at reservene skal være likvide. For de fleste landene oppstår også en kredittpremie ved at innlånene skjer med høyere kredittpåslag i rentene enn plasseringen av midlene.

I dagens situasjon med frie kapitalbevegelser og flytende valutakurser kunne en tenke at behovet for valutareserver er mindre, fordi kursen ikke lenger skal forsvares og fordi valuta til import kan lånes når det er behov for det. I praksis fungerer det likevel ikke helt slik. For det første prøver mange land fortsatt å påvirke kursen på sin egen valuta, i alle fall i noen perioder. For det andre kan frie kapitalbevegelser føre til store svingninger i kapitalstrømmene til og fra land. Store kapitalstrømmer ut av et land kan ha uheldige virkninger for tilgangen på kreditt og dermed for landets økonomi. For det tredje kan tilgangen på innlån av valuta raskt bli borte i alvorlige krisesituasjoner fordi potensielle långivere ikke vil gi slipp på sine likvide midler eller fordi landets kredittverdighet er blitt svak. Ut fra slike overveielser sier den såkalte Guidotti-Greenspan-regelen at et lands valutareserver minst bør tilsvare størrelsen på landets kortsiktige gjeld i valuta, det vil si den gjelden som forfaller innen ett år.30

I nyere litteratur legges det mest vekt på at reservene skal være en buffer mot kapitalflukt som kan true stabiliteten i det finansielle systemet. Begrepet kapitalflukt omfatter både utlendingers og innlendingers flytting av kapitalinnskudd til andre valutaer, samtidig som det kan være stans i tilgangen på nye valutalån. Rothenburg og Warnock (2006) har vist at kapitalflukt like ofte utløses av innenlandske som av utenlandske aktører. Pengemengden M2, som i tillegg til kontanter omfatter publikums beholdninger av bankinnskudd, banksertifikater og andeler i pengemarkedsfond og liknende, kan være et mål for hvor sterk kapitalflukten potensielt kan bli. Empiriske analyser finner at både størrelsen på den innenlandske økonomien, størrelsen på kortsiktig utenlandsgjeld, betalingsbalansen overfor utlandet og pengemengden som andel av BNP er viktige faktorer som forklarer den faktiske størrelsen på et lands valutareserver.31 Det tyder på at både hensynet til landets betalingsevne og hvor utviklet finanssektoren er, har betydning.

Obstfeld m.fl. (2010) tar utgangspunkt i at valutareserver holdes for å kunne støtte banksystemet uten å utløse store utslag i valutakursen. En større pengemengde M2 gir mulighet for sterkere kapitalflukt og vil øke behovet for å holde valutareserver. Studien konkluderer med at størrelsen på valutareservene for en stor del kan forklares som en støtte for arbeidet med å fremme finansiell stabilitet, selv om også størrelsen på økonomien og utenrikshandelen kan ha betydning.

Sveriges riksbank vedtok i desember 2012 å øke valutareservene ved å be Riksgälden låne inn valuta tilsvarende 100 mrd. svenske kroner. Hovedbegrunnelsen var de svenske bankenes avhengighet av markedsfinansiering i utenlandsk valuta og av et fåtall motparter i valutabyttemarkedet når valutainnlån skal kurssikres. Innlån som skal finansiere utlån i svenske kroner kurssikres vanligvis ved at det avtales en fast kurs for fremtidig veksling tilbake til innlånsvalutaen.

Svenske banker har også store utlån i utenlandsk valuta, og Riksbanken beregnet at de svenske bankenes grad av stabil finansiering32 av valutalån ved utgangen av 2010 var på bare 49 prosent. Riksbanken mente det burde være krav om 100 prosent stabil finansiering. Dersom det blir vanskeligere å få lange innlån i valuta eller finne motparter for valutabytter med lang løpetid, kan svenske banker få behov for valutatilførsel fra Riksbanken for å finansiere utlånene i valuta.33 Økningen i valutareservene skulle dessuten finansiere store utlån til IMF.

To medlemmer av Riksbankens styre stemte mot å låne valuta for å øke reservene.34 Deres argument var at det vil være tidsnok å låne denne ekstra valutaen når behovet oppstår. Den svenske staten vil være kredittverdig, og det vil alltid ta noe tid før den eksisterende reserven går tom. Ved å vente til behovet oppstår, vil staten etter deres syn kunne unngå kostnadene ved ekstra valutareserver.

Det svenske finansdepartementet har i mars 2017 sendt på høring et forslag om at Riksbankens valutareserver normalt ikke skal lånefinansieres. Det vil isolert sett innebære at reservene reduseres til 200 milliarder svenske kroner. Ved bruk av reservene til likviditetsstøtte skal Riksbanken kunne be Riksgälden låne opp et tilsvarende beløp, og i spesielle tilfeller skal Riksbanken også kunne be om en styrket beredskap med valuta tilsvarende ytterligere 50 milliarder svenske kroner.

19.2.2 Formålet med Norges Banks valutareserver

Størrelsen på Norges Banks valutareserver har vært vurdert en rekke ganger. Tradisjonelt har valutareservene vært brukt til å påvirke kronekursen og for å håndtere Norges Banks forpliktelser overfor IMF. Norges Banks forpliktelser overfor IMF kan potensielt utgjøre betydelige beløp og de kan bli iverksatt på bare fem dagers varsel. I praksis har slike trekk på valutareservene imidlertid alltid blitt varslet i god tid. Forpliktelsene overfor IMF er nærmere omtalt i kapittel 14. I dagens situasjon legges det størst vekt på valutareservenes rolle i arbeidet med å fremme finansiell stabilitet og til å understøtte gjennomføringen av pengepolitikken. Disse to hensynene går litt over i hverandre.

Norges Bank har ikke intervenert i valutamarkedet for å påvirke kronekursen siden januar 1999. Erfaringene med de intervensjonene som ble gjort på 1980- og 1990-tallet for å forsvare en fast eller stabil valutakurs, var blandete. Sentralbanken kom i situasjoner der investorer utfordret bankens evne og vilje til å holde kursen stabil. I andre halvår 1992 kjøpte Norges Bank 47 milliarder kroner i valutamarkedet samtidig som renten ble satt høyt, men måtte likevel gi opp å holde kronen fast i verdi mot europeiske valutaer.35 Også høsten 1998 ble høy rente og kjøp av kroner i valutamarkedet brukt som virkemidler for å holde kronen stabil, men uten at det lyktes.

Valutareservene ble brukt i arbeidet med å stabilisere de innenlandske finansmarkedene både under den norske bankkrisen rundt 1990 og under den internasjonale finanskrisen i 2008 og 2009. Under den siste krisen fikk bankene i første omgang et lån på 5 milliarder amerikanske dollar. Valutalånene fra Norges Bank nådde opp i om lag 9 milliarder dollar under krisen. Det meste av dette ble finansiert gjennom en valutabytteavtale med Federal Reserve.

Det norske interbankmarkedet er for en stor del et valutabyttemarked der bankene låner i dollar og bytter til kroner med en avtalt fast kurs for å bytte tilbake til dollar på et senere tidspunkt. Interbankrenten NIBOR fastsettes i praksis som en dollarrente med et termintillegg for kostnadene ved bytteavtalen for dollar mot kroner og tilbake. Dette termintillegget noteres daglig i valutabyttemarkedet. Motpartene til norske banker er normalt utenlandske banker med behov for motsatt valutasikring.36

NIBOR er en viktig referanserente for mange låneavtaler med flytende rente, det vil si at renten på lånene reguleres i takt med NIBOR. Men når NIBOR fastsettes som beskrevet ovenfor, kan det bety at NIBOR ikke blir notert i situasjoner der norske banker ikke har normal tilgang til bytteavtaler mellom dollar og kroner. Da den internasjonale finanskrisen ble utløst den 16. september 2008, oppstod en slik situasjon, og NIBOR ble ikke notert den dagen. Det første dollarlånet fra Norges Bank ble gitt for å sette bankene i stand til å holde valutabyttemarkedet i gang. NIBOR ble notert igjen dagen etter.

Fungerende interbankmarkeder er en betingelse for at Norges Banks styringsrente skal få gjennomslag til bankenes kunder og for at pengepolitikken skal kunne gjennomføres på en effektiv måte. Med flytende valutakurs kan bruken av valutareservene ut fra pengepolitiske hensyn normalt avgrenses til det som er nødvendig for å få interbankmarkedet til å fungere.

Dersom tilgangen til innlån i valuta blir borte i mer enn noen dager, kan også hensynet til finansiell stabilitet gjøre seg gjeldende. Ved utgangen av 2016 var 31 prosent av de norske bankenes forvaltningskapital finansiert i utenlandsk valuta.37 På bankenes balanser var en omtrent like stor andel av eiendelene i valuta, selv om bankenes utlån i valuta bare var på 8 prosent av forvaltningskapitalen eller 375 milliarder kroner. Den viktigste grunnen til at eiendeler og gjeld i valuta er omtrent like store, er at den delen av opplåningen i utenlandsk valuta som brukes til finansiering av utlån i norske kroner normalt kurssikres ved at bankene inngår valutabytteavtaler.38 Bankene vil da alltid motta tilstrekkelig valuta når lånene skal betales tilbake, med mindre motparten misligholder bytteavtalen. Det skjer svært sjelden, men i finanskriser kan motpartrisikoen bli større.

En stor del av utlånene i norske kroner finansieres ved innlån i valuta. Bankenes etterspørsel etter finansiering i valuta gjenspeiler den sterke utlånsveksten fra bankene til husholdninger og bedrifter de senere tiårene.

Dersom tilliten til banksystemet blir satt på prøve hjemme eller ute, og bankene ikke skulle greie å fornye denne finansieringen, kan Norges Bank søke å erstatte den med kortsiktig finansiering i kroner. Det er i tråd med det ansvar sentralbanken har for å opprettholde god likviditet i det norske pengemarkedet. Det er ikke like klart at sentralbanken alene skal medvirke dersom lånetilgangen svikter over en lengre periode. I 2008 og 2009 var det staten som hjalp bankene til å oppnå innlån gjennom den såkalte bytteordningen, se nærmere omtale i kapittel 11.2.4.

Bankene trenger imidlertid også utenlandsk valuta til finansiering av utlån i valuta og til å holde markedet for valutabytter i gang. Finanstilsynet (2015) har beregnet at de norske bankene ved utløpet av 2. kvartal 2015 hadde rundt 300 prosent stabil finansiering av sine langsiktige plasseringer i euro og om lag 75 prosent stabil finansiering av sine langsiktige plasseringer i amerikanske dollar.39

Norges Bank må også vurdere situasjoner der bankene har tilgang til innlån i valuta, men der de må betale høye rentepremier for lengre løpetider. Dette kan være premier som ikke skyldes de norske bankenes situasjon, men som kan gjenspeile generell mistillit til banknæringen og en stram likviditetssituasjon internasjonalt. I en slik situasjon kan Norges Bank komme til å måtte redusere styringsrenten betydelig dersom banken skal greie å opprettholde gjennomslaget fra styringsrenten til markedsrentene.

Dersom bankene i en krisesituasjon velger å låne til kortere løpetider for å unngå høye innlånskostnader, kan det gi et betydelig avvik mellom løpetiden til bankenes utlån og innlån. Da vil både renterisikoen og risikoen for at bankene ikke vil kunne refinansiere sin kortsiktige gjeld, øke. Dette illustrerer igjen at pengepolitiske hensyn og hensynet til finansiell stabilitet kan gå over i hverandre.

Dersom en høy innlånsrente i valuta skyldes kredittpremie på grunn av svak soliditet i de norske bankene, er situasjonen en annen. Om det er bankenes soliditet som er problemet, kan hensynet til finansiell stabilitet tilsi at bankene bør øke egenkapitalen sin ved egne tiltak eller ved at statlige myndigheter gir kapitalinnskudd, se nærmere omtale i kapittel 11.1.5.

19.3 Størrelsen på valutareservene

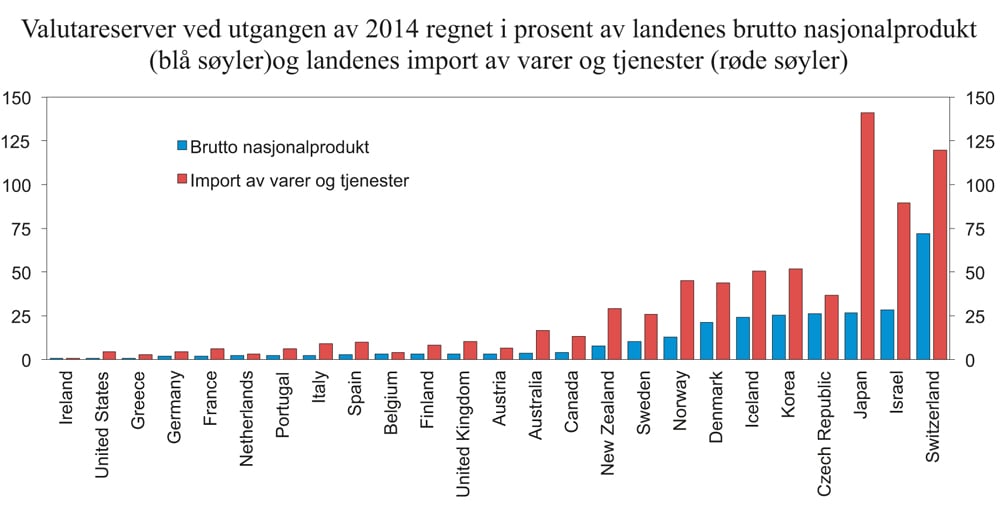

Figuren nedenfor viser størrelsen på de offisielle valutareservene i utvalgte OECD-land ved utgangen av 2014 målt i forhold til størrelsen på landenes økonomier (brutto nasjonalproduktet) og i forhold til landenes import av varer og tjenester. Norges reserver var på det tidspunktet nokså nær gjennomsnittet av landene i forhold til BNP og noe over gjennomsnittet i forhold til import. Det er store forskjeller mellom landene.

De landene med minst reserver faller i hovedsak i tre grupper. Den ene gruppen er land som har hatt økonomiske kriser og kapitalutgang, og som derfor har brukt av reservene for blant annet å støtte finanssektoren i landet, for eksempel Irland og Hellas. Den andre gruppen er land med valutaer som aksepteres som en reservevaluta av mange andre sentralbanker. Sentralbanker som utsteder slike allment aksepterte reservevalutaer, trenger ikke store reserver av andre valutaer (Storbritannia og USA). Den tredje gruppen land kan overlappe med de to første og består av euroland med begrenset behov for egne reserver (for eksempel Tyskland, Frankrike og Nederland). For euroland gjøres mye av utenrikshandelen innenfor valutaområdet samtidig som euro er en reservevaluta for mange andre sentralbanker.

Landene med størst reserver i forhold til landets økonomi faller i hovedsak i to grupper. Dels er det land som Japan som over flere år har hatt store overskudd på betalingsbalansen og derfor har samlet opp mye fremmed valuta, og dels er det land som Danmark og tidvis Sveits som prøver å opprettholde et tak på verdien av egen valuta ved å kjøpe opp fremmed valuta. Fremover kan kvantitative lettelser i pengepolitikken føre til store valutareserver i flere land dersom sentralbankene kjøper utenlandsk valuta for å øke tilgangen på egen valuta, se nærmere omtale i kapittel 10. Store valutareserver som fremkommer på denne måten, er ikke ønskelige på lenger sikt, men det kan bli krevende å bygge dem ned uten å forstyrre markedets kursforventninger.

Mange land, særlig i den første gruppen, låner inn valuta for å ha tilstrekkelige reserver om behov skulle oppstå. Det er viktig at reservene da er på plass, fordi markedsaktørene normalt vil reagere raskt når en situasjon oppstår. Selv om staten fortsatt skulle være kredittverdig, vil det ta tid å supplere reservene med nye innlån. Innlånene vil også være et signal om at staten eller sentralbanken er dårlig forberedt.

Figur 19.1 Valutareserver ved utgangen av 2014 regnet i prosent av landenes brutto nasjonalprodukt (blå søyler) og landenes import av varer og tjenester (røde søyler)

Kilde: Reservedata og importdata fra OECD og BNP-tall fra IMF

Det vanlige er at sentralbankene er eier av valutareservene. Men i noen land, som Canada, Storbritannia og Japan, forvalter sentralbanken valutareservene på vegne av Finansdepartementet uten å bære den kursrisikoen som fordringer i utenlandsk valuta representerer.40

19.4 Organisering av kapitalforvaltning i Norges Bank og andre sentralbanker

19.4.1 Nærmere om Norges Banks valutareserver

Norske myndigheter har siden 1995 plassert midler fra landets betalingsoverskudd i Statens pensjonsfond utland (SPU) og ikke i Norges Banks valutareserver. SPU inngår som en eiendelspost på statens balansekonto, mens det på Norges Banks balanse føres med identiske beløp på eiendels- og gjeldssiden. SPU utgjør dermed ikke en risiko på Norges Banks balanse, se kapittel 13. Valutareservene er derimot Norges Banks eiendom og utgjør det meste av Norges Banks eiendeler på balansen. Ved utgangen av 2016 motsvarte valutareservene 481 milliarder kroner.

Fra slutten av 2016 er hoveddelen av valutareservene delt i to separate porteføljer. Renteporteføljen utgjorde ved utgangen av 2016 litt over 60 prosent av de totale reservene. Renteporteføljen skal inneholde tilstrekkelig med likvide midler til å kunne utøve pengepolitikken og stabilisere finansmarkedene i kritiske situasjoner. Det er også behov for likvide reserver for å betjene bankens internasjonale forpliktelser overfor IMF, se kapittel 14. Porteføljen er investert i likvide statspapirer i de internasjonale hovedvalutaene dollar, euro, pund og yen, og i andre helt kortsiktige fordringer i disse valutaene. Porteføljen forvaltes innenfor trange rammer for avvik fra den referanseporteføljen sentralbanksjefen har fastlagt.

Aksjeporteføljen skal maksimalt utgjøre 45 prosent av de totale reservene. Midlene i denne porteføljen skal også kunne brukes til utøvelse av pengepolitikk og finansiell stabilitet, men det aksepteres at det kan ta lenger tid før midlene blir disponible. For denne porteføljen kan det dermed legges større vekt på avkastning. Aksjeporteføljen består av aksjer som er notert i de største og mest utviklede markedene og er investert etter en referanseportefølje som sentralbanksjefen har fastlagt.

I tillegg til rente- og aksjeporteføljen inneholder valutareservene også en petrobufferportefølje. Denne porteføljen er opprettet som en buffer mellom statens inntekter og utgifter på den ene siden og Statens pensjonsfond utland, SPU, på den andre. Når SPU skal tilføres valuta, samles midlene først opp i petrobufferporteføljen før de overføres til SPU. Når SPU skal bidra til dekning av statens utgifter, overføres valuta fra SPU til petrobufferporteføljen før Norges Bank selger valutaen og overfører kroner til statens konto. Med dette oppnår Norges Bank å jevne ut kjøpene og salgene av valuta slik at virkningene på valutakursen blir dempet. Det er også viktig å unngå at den enheten i banken som forvalter SPU, NBIM, gjør transaksjoner mot norske kroner fordi det kan forstyrre gjennomføringen av pengepolitikken.41

Aksjeporteføljen i valutareservene forvaltes av NBIM, mens renteporteføljen forvaltes av seksjonen for markedsoperasjoner i sentralbankvirksomheten.

19.4.2 Organiseringen av forvaltningen av valutareservene i andre sentralbanker

Den vanligste organiseringen i andre land er at valutareservene forvaltes i den avdelingen i sentralbanken som også har ansvaret for likviditetsstyringen og markedsoperasjonene innenlands. Reservene plasseres som regel i statspapirer utstedt i de internasjonale reservevalutaene, i hovedsak dollar og euro. Formålet er å ha nok likvide midler dersom det skulle bli behov for det. Reservene forvaltes i hovedsak passivt med mindre vekt på å oppnå avkastning.

Valutareservene kan i enkelte land være større enn det som er nødvendig å holde i likvide midler for kortsiktige politikkformål. Noen sentralbanker har derfor, i likhet med Norges Bank, valgt å investere deler av reservene i mindre likvide papirer med sikte på å oppnå høyere avkastning. Da kan det tas større risiko, og forvaltningen kan være mer aktiv. Det er likevel vanlig å bruke referanseindekser med god risikospredning, og adgangen til avvik fra denne referansen er vanligvis begrenset.

Forvaltning med sikte på høy avkastning betinger adgang til å investere i et bredere utvalg av verdipapirer enn de sikreste statspapirene. Dette kan ha konsekvenser for organiseringen av kapitalforvaltningen. Nedenfor omtales organiseringen i syv sentralbanker som i likhet med Norges Bank driver kapitalforvaltning utover det som er bundet opp til sentralbankens formål i pengepolitikken og arbeid med finansiell stabilitet, se tabell 19.1. Kriteriet for utvalget av sentralbanker i tabellen er at de investerer i andre aktivaklasser enn statspapirer og driver mer aktiv forvaltning enn det som er vanlig for sentralbanker. Sentralbankene i Kina og Russland er ikke tatt med i oversikten selv om de har betydelige valutareserver og driver en forvaltning noe utover det vanlige. Det er imidlertid vanskelig å finne informasjon om hvordan forvaltningen er organisert i disse sentralbankene.

Tabell 19.1 Sentralbanker med noe aktiv reserveforvaltning

Sentralbank | Valutareserver i mrd. US dollar | Pr. | Organisering |

|---|---|---|---|

Schweizerische Nationalbank | 683 | Des. 2016 | Egen seksjon |

Hong Kong Monetary Authority | 359 | 2015 | Egen seksjon |

Monetary Authority of Singapore | 283 | Mars 2016 | Egen seksjon |

Banca d’Italia (Inv.porteføljen) | 179 | 2013 | Egen seksjon |

Bank of Israel | 91 | 2015 | Markedsoperasjonsavdelingen |

Sveriges Riksbank | 60 | 2016 | Avdelningen för marknader |

Danmarks Nationalbank | 64 | 2016 | Bank- og markedsafdelingen |

Norges Bank | 56 | 2016 | Markedsoperasjonsavdelingen og NBIM |

I tillegg til Norges Bank har fire av sentralbankene i tabellen opprettet en egen seksjon for kapitalforvaltning. Det gjelder sentralbankene i Sveits, Hong Kong, Singapore og Italia. Sentralbankene i tabellen investerer opp til 27 prosent av reservene i aksjemarkedene. Til sammenlikning hadde Norges Banks reserver ved utgangen av 2016 en aksjeandel på 37 prosent.

Noen av de sju sentralbankene har også investeringer i selskapsobligasjoner, mens Norges Bank nå bare plasserer renteporteføljen i statsobligasjoner. Tre av sentralbankene, Sveits, Hong Kong og Israel, bruker i en viss utstrekning eksterne forvaltere. Norges Bank gjør ikke lenger det i forvaltningen av valutareservene.

Sentralbankene i Danmark og Sverige har lagt ansvaret til den avdelingen som også har ansvar for å gjennomføre pengepolitikken. Disse to sentralbankene driver for det meste en mer tradisjonell forvaltning. Nationalbanken er tatt med fordi den har noe eksponering mot selskapsobligasjoner og aksjer. Riksbanken er tatt med fordi den har eksponeringer mot andre rentepapirer enn stat og driver noe aktiv forvaltning.

19.5 Kapitalforvaltning i utvalgte sentralbanker

Schweizerische Nationalbank

Den sveitsiske nasjonalbanken har en egen seksjon for kapitalforvaltning i en avdeling ledet av en visesentralbanksjef. Avdelingen har ellers seksjoner for markedsoperasjoner, betalingssystemer og IT. Seksjonen for kapitalforvaltning holder til i Zürich og har et utenlandskontor i Singapore. Det fremgår ikke av nettsiden hvor mange ansatte seksjonen har.

Ved utgangen av 2016 var investeringene i fremmed valuta på 683 mrd. sveitsiske franc. Reservene vokste mye i 2012 og 2014–15 da sentralbanken kjøpte valuta for store beløp for å hindre at verdien av egen valuta styrket seg for mye mot euro.

Valutareservene eies av sentralbanken, og investeringsstrategien, med fordeling på aktivaklasser og valutaer, bestemmes av sentralbankens styre. Investeringsuniverset omfatter de obligasjoner og aksjer som inngår i de vanligste markedsindeksene. Det tillates aktiv forvaltning av obligasjonsporteføljen innenfor grenser som styret har satt. Aksjeforvaltningen skal passivt følge nærmere bestemte markedsindekser. Styret utelukker aksjeinvesteringer i en del selskaper av etiske grunner og investeringer i store og middelstore banker på grunn av mulige interessekonflikter. Styret definerer dessuten krav til sikkerhet og likviditet.

En intern investeringskomite utformer en taktisk strategi for sammensetningen av aktivaene innenfor de rammene styret har satt. Den operative forvaltningen utøves av seksjonen for kapitalforvaltning. Eksterne forvaltere brukes i mindre omfang, dels for bedre å kunne vurdere resultatene i intern forvaltning og dels for å kunne investere i spesielle markedssegmenter.

Fordelingen på aktivaklasser var ved utgangen av 2016:

Statsobligasjoner 68 prosent

Andre obligasjoner (minst «investment grade» 12 prosent

Aksjer 20 prosent

40 prosent av investeringene var i euro og 35 prosent i dollar. De viktigste valutaene ellers var britiske pund, japanske yen og kanadiske dollar

Et bankråd med medlemmer oppnevnt av regjeringen og aksjonærenes generalforsamling fører tilsyn med nasjonalbankens virksomhet inkludert kapitalforvaltningen. Rådet mottar regelmessig avkastning- og risikorapporter.

Hong Kong Monetary Authority (HKMA)

Sentralbanken i Hong Kong har en egen seksjon for kapitalforvaltning. Lederen rapporterer til en visesentralbanksjef. Det fremgår ikke av nettsiden hvor mange ansatte seksjonen har. Ved utgangen av 2015 var porteføljen i fremmed valuta på 359 mrd. amerikanske dollar.

HKMA angir fire mål for forvaltningen:

å bevare verdien av reservene

å sikre fast valutakurs mot dollar ved at basispengemengden M0 til enhver tid er dekket med en like stor beholdning verdipapirer i dollar (et såkalt «seddelfond»)42

å ha likvide midler når det trengs for å sikre stabile finansmarkeder

og når de tre første målene er oppfylt, få en høyest mulig realavkastning.

I tråd med rangeringen av målene er porteføljen delt i en investeringsportefølje og en sikringsportefølje som skal garantere verdien av egen valuta. Det langsiktige allokeringsmålet for de to porteføljene samlet er å holde 73 prosent i obligasjoner o.l. og 27 prosent i aksjer.

Porteføljen styres av finansministeren som tar imot råd fra en sakkyndig komite oppnevnt og ledet av finansministeren. Denne komiteen har fem underkomiteer for ulike aspekter ved forvaltningen (investeringsstrategi, infrastrukturinvesteringer, risiko, revisjon og sikringsporteføljen). Finansministeren fastsetter investeringsuniverset og en referanseportefølje, mens sentralbanken som forvalter har ansvaret for taktisk allokering43 og annen aktiv forvaltning innenfor grenser definert av finansministeren.

Investeringsuniverset omfatter et bredt utvalg aktivaklasser, inklusive fremvoksende markeder, unoterte aksjer og eiendom. 73 prosent av hele porteføljen forvaltes internt, mens 27 prosent forvaltes av eksterne forvaltere. Den interne delen av porteføljen omfatter renteinvesteringer og derivatposisjoner som ledd i den taktiske allokeringen. Aksjer og andre aktivaklasser som krever mer spesialisert kompetanse, forvaltes eksternt.

Monetary Authority of Singapore

Sentralbanken i Singapore forvalter landets valutareserver i egen forvaltningsseksjon i avdelingen for markedsoperasjoner og investeringer. Reservene utgjorde ved utgangen av mars 2016 283 milliarder amerikanske dollar.

Retningslinjene for investeringene bestemmes av styret i sentralbanken. En egen underkomite behandler både pengepolitikken og reserveforvaltningen. Det meste av reservene er investert i obligasjoner med minst «investment grade»44 i utviklede markeder, men det er også investeringer i fremvoksende markeder og i aksjer.

Banca d’Italia

Den italienske sentralbanken forvalter ESBs og sine egne nasjonale valutareserver på tradisjonell måte, men banken har i tillegg en investeringsportefølje som består av reserver bankene har deponert og av bankens pensjonsfond for de ansatte. Denne porteføljen var ved utgangen av 2013 på 129,8 milliarder euro. Mer enn 90 prosent av porteføljen er investert i rentepapirer, for det meste i Italia og resten av euro-området. Resten er investert i aksjer, for det meste i euro-området. Aksjer i banker og forsikringsselskaper er utelukket. Aksjeporteføljen forvaltes passivt med utstrakt bruk av ETF-kontrakter45 i USA og Japan.

Forvaltningen utføres i en avdeling for finansinvesteringer, underordnet direktoratet for markeder og betalingssystemer. Avdelingen har 57 ansatte, men det er grunn til å anta at de aller fleste driver tradisjonell reserveforvaltning. En egen komite ledet av sentralbanksjefen gir styret råd om investeringsstrategier. En investeringskomite ledet av direktøren for markeder og betalingssystemer driver med taktisk allokering innenfor styrets overordnede retningslinjer.

Bank of Israel

Den israelske sentralbanken forvalter landets valutareserver som en del av arbeidet i markedsoperasjonsavdelingen. Avdelingen rapporterer til sentralbanksjefen. Reserveporteføljen var ved utgangen av 2015 på 91 milliarder dollar.

Retningslinjene og referanseporteføljen for forvaltningen fastsettes av den pengepolitiske komiteen som består av sentralbanksjefen, visesentralbanksjefen og tre eksterne medlemmer. En intern valutakomite i sentralbanken fastsetter nærmere retningslinjer, og fra 2014 også en strategisk allokering som kan avvike fra referanseporteføljen.

92 prosent av reservene er plassert i renteinstrumenter, i all hovedsak statsobligasjoner i dollar, euro eller britiske pund. Fra 2010 plasseres det også i et lite antall andre valutaer, blant annet norske kroner. Fra 2014 kan inntil 6 prosent av reservene plasseres i selskapsobligasjoner i USA.

Fra 2012 er en andel av reservene investert i aksjer i USA. Storbritannia, Frankrike og Tyskland. Den øvre grensen for investeringer i aksjer ble i 2014 hevet fra 6 prosent til 8 prosent.

Statsobligasjonsporteføljen forvaltes internt, mens selskapsporteføljen forvaltes av eksterne forvaltere. I begge rentesegmenter har banken aktiv forvaltning. Aksjeinvesteringene gjøres internt, og forvaltningen følger passivt vanlige markedsindekser i de aktuelle landene.

Sveriges riksbank

Den svenske sentralbanken forvalter landets valutareserver som en del av virksomheten i «Avdelningen för marknader». Avdelingen rapporter til sentralbankledelsen (direktionen). Reserveporteføljen var ved utgangen av 2016 på 60 mrd. dollar.

Den overordnede investeringsstrategien bestemmes av direktionen. Referanseporteføljen består av 60 prosent amerikanske og 40 prosent tyske statsobligasjoner. Minst 42 prosent av porteføljen skal være amerikanske statsobligasjoner og minst 28 prosent statsobligasjoner utstedt av euroland. Ingen annen valuta skal utgjøre mer enn 10 prosent av porteføljen. Utstederne må enten være enten statlige eller regionale myndigheter eller US agencies.

Nærmere regler fastsettes av avdelingen. Disse reglene begrenser investeringsuniverset til OECD-land og krever at obligasjoner minst skal ha kredittvurdering som «investment grade».

Investeringene gjøres i sin helhet internt og med et innslag av aktiv forvaltning.

Danmarks Nationalbank

Den danske sentralbanken forvalter valutareservene som en del av virksomheten i «Bank- og markedsafdelingen». Avdelingen rapporterer til en nationalbankdirektør. Porteføljen var ved utgangen av 2016 på 437 mrd. danske kroner.

Reservene investeres i hovedsak i statsobligasjoner utstedt av USA, Tyskland eller Frankrike. Fra 2014 er en mindre del av obligasjonsporteføljen også plassert i euroland med høy rente (Irland, Italia, Spania). For å ha likvide midler til intervensjoner i valutamarkedet er en betydelig del av reservene plassert som innskudd i større internasjonale banker og sentralbanker. Eksponeringer i andre valutaer enn euro er sikret ved valutaterminkontrakter.

Vel en prosent av reservene er plassert i selskapsobligasjoner gjennom kjøp av ETF-kontrakter. 2–3 prosent av reservene er plassert i aksjeindeksfutures, fordelt med halvparten på den europeiske EuroStoxx 50 og halvparten på den amerikanske SP 500.

Forvaltningen gjøres i sin helhet internt og med et beskjedent innslag av aktiv forvaltning i renteporteføljen.

Litteratur

Basel Committee on Banking Supervision (2014), Basel III: the net stable funding ratio. BIS

Dominguez, K.M.E. (2012), Foreign Reserve Management during the Global Financial Crisis. Journal of International Money and Finance, 21, 2017–2037

Finanstilsynet (2015), Finansielle utviklingstrekk 2015

Greenspan, A. (1999), Currency Reserves and debt. Tale ved «World Bank Conference on Recent Trends in Reserves Management»

Heller. H.R. (1966), Optimal International Reserves. Economic Journal 76 (302), 296–311

Lerbak, M.N., K. Tafjord og M. Øwre-Johnsen (2016), Petroleumsfondsmekanismen og Norges Banks tilhørende valutatransaksjoner. Aktuell kommentar 1/2016, Norges Bank

Lund, K., K. Tafjord og M. Øwre-Johnsen (2016), Hva driver NIBOR-påslaget? Aktuell kommentar 10/2016, Norges Bank

Molland, J. (2014), Norske bankars valutafinansiering av eigedeler i norske kroner. Norges Bank Staff Memo 2/2014

Nilsson, C., J. Söderberg og A. Vredin (2014), Det kollektiva pensionssparandets betydelse i det svenska finansiella systemet. Ekonomiska kommentarer nr. 3–2014, Sveriges Riksbank

Obstfeld, M., J.C. Shambaugh and A. M. Taylor (2010), Financial Stability, the Trilemma and International Reserves. American Economic Journal: Macroeconomics, 2, 57–94

Rothenburg, A. D. and F.E. Warnoc (2006), Sudden Flight and True Sudden Stops. NBER Working Paper 12726

Fotnoter

Det japanske statlige pensjonsfondet er større, men er hovedsakelig plassert i japanske statsobligasjoner.

OECD (2015a).

Se for eksempel Clark og Unwin (2008) og Clark m.fl. (2013).

En diskusjon av disse temaene finnes i Truman (2010).

IMF (2008).

IMF (2014) og IMF (2013).

«While a sound and robust strategy is necessary for successful management of the SWT, there must be flexibility in the implementation of the strategy to deal with changing market conditions.» Sitert fra IMF (2014), avsnitt 108.

GeoEconomica (2014).

IFSWF (2014).

http://www.futurefund.gov.au/.

http://www.cppib.com/en/home.html.

http://www.finance.alberta.ca/business/ahstf/.

http://www.kic.go.kr/en/.

https://www.nzsuperfund.co.nz/.

http://www.gic.com.sg/.

http://apfonderna.se/.

Nyeste evaluering fra finansdepartement ble publisert 30. mai 2017:

http://www.regeringen.se/rattsdokument/skrivelse/2017/05/skr.-201617130/.

http://www.regeringen.se/contentassets/8db380dbf4254e25a55df8d31ee3c74e/nya-regler-for-ap-fonderna-ds-201534.pdf.

http://www.regeringen.se/pressmeddelanden/2017/06/snabbutredare-far-i-uppdrag-att-ge-forslag-om-mojliga-strukturforandringar-av-premiepensionen/.

http://www.apfc.org/home/Content/home/index.cfm.

Se styrets arbeidsordning på: http://www.apfc.org/_amiReportsArchive/APFC%20Governance%20Manual%20-%2027Feb2014.pdf.

http://www.hacienda.cl/english/sovereign-wealth-funds.html .

http://www.ver.fi/sv-FI.

http://www.fondsdereserve.fr/en.

http://www.otpp.com/home .

http://www.atp.dk/.

http://www.abp.nl/en/about-abp/

https://www.calpers.ca.gov/page/about

Se styrets arbeidsordning på: https://www.calpers.ca.gov/docs/board-governance-policy.pdf

Se Greenspan (1999).

Se for eksempel Dominguez (2012).

«Net Stable Funding Ratio» som skal måle hvor stor andel av bankenes aktiva som er dekket fra stabile finansieringskilder, se Basel Committee (2014).

Se http://www.riksbank.se/Documents/Tal/Ingves/2013/tal_ingves_130320_sve.pdf og http://www.riksbank.se/Upload/Rapporter/2011/FS_1/FS_2011_1_ruta3.pdf .

http://www.riksbank.se/Documents/Protokollsbilagor/Direktionen/2012/probil_bilaga_B_211206.pdf .

Norges Banks beretning og årsregnskap for 1992.

Se f.eks. Lund m.fl. (2016).

Tall for alle banker med virksomhet basert i Norge, dvs. inklusive døtre og filialer av utenlandske banker.

Bankenes lånefinansiering i valuta er nærmere beskrevet i Molland (2014).

Beregninger av stabil finansiering per valuta er usikre, men gir et grovt bilde av hvor godt dekket bankene er.

Se BIS (2009).

Se f.eks. Lerbak m.fl. (2016).

Et seddelfond, eller Currency Board, er et system der valutakursen holdes fast målt mot en annen valuta. I et seddelfond kan ikke sentralbanken trykke mer penger (M0) enn den til enhver tid har dekning for i utenlandsk valuta.

Taktisk allokering innebærer at et aktivt valg om at fordelingen på aktivaklasser og markeder skal avvike fra referanseporteføljen for å oppnå høyere avkastning.