Del 6

Organisering av Norges Bank og forvaltningen av Statens pensjonsfond utland – utvalgets vurderinger

26 Viktige hensyn ved valg av styringsmodeller for Norges Banks sentralbankvirksomhet og Statens pensjonsfond utland

26.1 Utvalgets mandat

Utvalget er bedt om å vurdere Norges Banks organisering i lys av oppgaven Norges Bank har med å forvalte Statens pensjonsfond utland. I utvalgets mandat heter det blant annet følgende om styringen i og av Norges Bank og forvaltningen av Statens pensjonsfond utland:1

«Siden lovarbeidet ble påbegynt og loven ble vedtatt er Norges Banks oppgaver betydelig endret. Bankens industrielle virksomhet og et stort nettverk av distriktskontorer er avviklet. Forvaltningen av Statens pensjonsfond utland (SPU) er kommet til og har i dag flere ansatte enn den øvrige virksomheten. De styrende organer, som i grove trekk følger samme oppsett som da loven ble vedtatt, retter i dag en betydelig del av sin arbeidsinnsats og oppmerksomhet mot forvaltningen av fondet. Det har skjedd store forandringer i den økonomiske politikken både hjemme og ute siden lovarbeidet ble påbegynt og loven ble vedtatt. Penge-, kreditt- og valutamarkedene er avregulert, og prisstabilitet er løftet opp som mål for sentralbankene. Finanskrisen har på ny endret syn på hva som er riktig vektlegging i pengepolitikken. Sentralbankene får bl.a. nye mål og oppgaver innen makroregulering og finansiell stabilitet.

Disse utviklingstrekkene, og spesielt behovet for god kapasitet i banken til arbeidet med Statens pensjonsfond utland, er utgangspunktet for diskusjonen om styringsstrukturen for Norges Bank. Bankens mandater innenfor pengepolitikk, finansiell stabilitet og forvaltningen av fondet er blitt mer spesialiserte. Selv om loven har gjort det mulig å videreutvikle Norges Banks virksomhet, er beskrivelsen i lovteksten på enkelte punkter ikke fullt ut dekkende for dagens virkelighet. Spennet i oppgaver er stort. […]».

Utvalget skal vurdere forholdet til statsmyndighetene og å se hen til praksis i sentralbanker i andre land:

«Sammensetningen av hovedstyret er annerledes enn i de fleste andre land, med fem eksterne medlemmer som har sitt hovedsakelige virke utenfor banken, og som forventes å ha god oversikt over alle bankens ulike fagområder. I flere andre land tas beslutninger av ekspertkomiteer med medlemmer som er ansatt i banken.

Utvalget som settes ned, skal gjennomgå sentralbankloven i lys av de store endringene som har funnet sted i bankens oppgaver. Utvalget skal vurdere styringsstrukturen for Norges Bank og forholdet mellom Norges Bank og statsmyndighetene. Utvalget må i arbeidet se hen til internasjonal praksis på området, herunder erfaringer med ekspertkomiteer.»

Om oppgaven med å forvalte Statens pensjonsfond utland heter det videre:

«I arbeidet må utvalget ta hensyn til Norges Banks spesielle ansvar for forvaltningen av SPU, jf. lov om Statens pensjonsfond. Utvalget skal legge retningslinjene for pengepolitikken til grunn for sine vurderinger.»

For å styrke styringen med kapitalforvaltningen vedtok Stortinget våren 2015 å øke antallet visesentralbanksjefer fra én til to med virkning fra 1. januar 2016. Stortingets finanskomité uttalte følgende i sin innstilling:2

«Komiteens flertall, alle unntatt medlemmene fra Senterpartiet og Sosialistisk Venstreparti, viser til den økte viktigheten av kapitalforvaltning innenfor Norges Bank, og støtter forslaget om å styrke hovedstyrets kapasitet og kompetanse ved at det utvides fra én til to visesentralbanksjefer, som begge inngår i hovedstyret, og at leder for hovedstyret gis dobbeltstemme i tilfeller der styret er delt på midten. Flertallet mener det er naturlig at utvalget i forlengelsen av å utvide fra én til to sentralbanksjefer også ser nærmere på om det vil være hensiktsmessig med andre endringer, for eksempel opprettelse av en pengepolitisk komité for pengepolitikken og et eget styre for NBIM bestående av tung fagkompetanse innenfor kapitalmarkeder og fondsforvaltning.»

I brev av 12. juni 2015 til sentralbanklovutvalget ba finansminister Siv Jensen utvalget vurdere de forholdene komiteens flertall pekte på.

Våren 2016 uttalte Stortingets finanskomité følgende i sin innstilling til meldingen om forvaltningen av Statens pensjonsfond i 2015:3

«Komiteen viser til at rammeverket for forvaltningen av SPU bygger på en klar ansvars- og rolledeling både mellom eier og forvalter, og mellom de ulike organene som fører tilsyn og kontroll med fondet. Komiteen viser til at SPU nå er av en slik størrelse og samtidig eksponert i nye aktivaklasser som gjør det naturlig å vurdere dagens styrings- og tilsynsstrukturer, og den kompetansen de innehar.

Komiteen mener at styrings- og kontrollstrukturen for Norges Bank skal utvikles i takt med endringene i oppgavene til Norges Bank. Komiteen viser bl.a. til at forvaltningsmandatet har vært endret seks ganger siden 2010, og tendensen er at Norges Bank gis større frihet i forvaltningen. Samtidig har fondet de siste fem årene mer enn doblet seg i verdi. Det er derfor naturlig å spørre om dagens kontrollregime er hensiktsmessig organisert og dimensjonert. […]

Komiteen mener at det vil være naturlig, parallelt med vurderingen av sentralbankloven og styringen av Norges Bank, å få vurdert en mer fristilt organisering av SPU, slik at alle modeller blir grundig belyst. Komiteen mener derfor at Gjedremutvalget, som allerede er i arbeid, bør få et tilleggsmandat om å vurdere ulike alternative modeller for styringen av Norges Bank. En slik vurdering bør spesielt omfatte en vurdering av alternative organisasjons- og selskapsmodeller med et helt eget styre uavhengig av Norges Bank. Komiteen har ikke konkludert med at dagens styremodell skal eller bør endres, men mener at det er behov for en grundig vurdering og diskusjon om dagens modell er hensiktsmessig.»

Stortinget fattet på denne bakgrunn følgende vedtak den 3. juni 2016:

«Stortinget ber regjeringen utvide mandatet for Gjedrem-utvalget, som vurderer sentralbankloven og styringen i Norges Bank, til også å omfatte en vurdering av alternative styrings- og selskapsmodeller for Statens pensjonsfond utland».

I brev av 15. juni 2016 fra Finansdepartementet ble utvalgets mandat utvidet i tråd med Stortingets vedtak.

26.2 Utvalgets forståelse av mandatet

Norges Bank har en særstilling i styringsverket. Banken er et eget rettssubjekt, men er samtidig en del av statsforvaltningen. Norges Bank har budsjettselvstendighet og normalt store overskudd i driften. Banken er videre gitt myndighet til å fatte beslutninger som har stor samfunnsmessig betydning, samtidig som de særskilte formkravene for å instruere banken gir stor grad av uavhengighet i bruken av virkemidler. Dette tilsier at det bør stilles høye krav til hvordan banken styres og følges opp.

Bankens oppgaver har endret seg vesentlig de senere tiårene både i sentralbankvirksomheten og i forvaltningen av Statens pensjonsfond utland. Utvalgets mandat viser til at spennet i bankens oppgaver er stort og at behovet for god kapasitet i banken til arbeidet med fondet «er utgangspunktet for diskusjonen om styringsstrukturen for Norges Bank». Utvalget skal ta hensyn til Norges Banks oppgave med å forvalte Statens pensjonsfond utland, men også vurdere «alternative styrings- og selskapsmodeller for Statens pensjonsfond utland».

Utvalget skal vurdere om organiseringen i Norges Bank er tilpasset oppgavene banken er gitt. Utvalget skal også vurdere forholdet til departementet, regjeringen og Stortinget. Både sentralbankvirksomheten og forvaltningen av fondet bør styres på en best mulig måte og med god demokratisk forankring.

Ett utgangspunkt er hvor godt Norges Bank med dagens organisering har håndtert sine oppgaver fram til nå. Finansdepartementet har uttrykt at Norges Bank har forvaltet fondet på en tilfredsstillende måte og har ikke hatt merknader til Norges Banks utøvelse av pengepolitikken, jf. de årlige meldingene om finansmarkedene og forvaltningen av Statens pensjonsfond.4 Stortinget har sluttet seg til disse vurderingene. Norges Bank har selv tatt initiativ til uavhengige evalueringer av pengepolitikken og arbeidet med finansiell stabilitet og har fått gjennomgående gode skussmål.5 Finansdepartementet innhenter årlig vurderinger fra det såkalte Norges Bank Watch som et grunnlag for sine vurderinger av pengepolitikken, se kapittel 10.6.6. Finansdepartementet har tatt initiativ til flere eksterne evalueringer av kapitalforvaltningen i NBIM, også de med gjennomgående positive vurderinger.6 Utvalget har ikke selv kunnet evaluere bankens resultater i pengepolitikken eller i kapitalforvaltningen, men legger for sine vurderinger det ovennevnte til grunn.

De senere årene er hovedstyrets oppfølging av forvaltningen av Statens pensjonsfond utland styrket ved egne saksforberedende underutvalg. Fra 2016 ble det tilsatt en visesentralbanksjef til i banken for å øke ledelsens kapasitet til å følge opp forvaltningen.

Utvalget legger vekt på ovenstående vurderinger av hvordan Norges Bank har håndtert sine oppgaver fram til nå, men forstår også mandatet som i det vesentlige fremoverskuende. Den tradisjonelle sentralbankvirksomheten har endret seg vesentlig siden 1990-tallet, jf. nærmere omtale i kapitlene 10, 11 og 22. Pengepolitikken var lenge rettet mot stabil valutakurs. Styring etter et inflasjonsmål krever et bredere og mer omfattende beslutningsgrunnlag. Finanskrisen i 2008 og 2009 minnet oss om hvor sårbar økonomien er når tilliten til det finansielle systemet svikter. De lave rentene internasjonalt etter finanskrisen stiller sentralbanken overfor nye utfordringer både i pengepolitikken og i arbeidet med finansiell stabilitet og i samspillet mellom de to områdene. Teknologiske skift vil trolig føre til store endringer i våre oppgjørs- og betalingssystemer. Hva som er penger og tvungne betalingsmidler, vil kunne endre seg, se kapitlene 12 og 23. Her må Norges Bank ha en ledende rolle.

Ifølge mandatet skal utvalget legge fram forslag til styringsmodeller for Norges Bank både med og uten fondet. Utvalget skal også legge fram forslag til en styringsmodell for en forvalter av fondet utenfor banken.

For utvalget blir spørsmålet hvilken organisering vi ville valgt i dag med vår nåværende kunnskap om utviklingen i fondet og om oppgavene fremover i pengepolitikken og arbeidet med finansiell stabilitet. Utvalget har på denne bakgrunn søkt å finne de best egnede styringsmodellene for sentralbankvirksomheten og forvaltningen av Statens pensjonsfond utland hver for seg. Organiseringen må kunne tilpasses en eventuell videre utvikling av mandatet for forvaltningen av Statens pensjonsfond utland. Modellene må i første omgang vurderes opp mot dagens organisering. Et neste spørsmål er hvor godt disse lar seg kombinere innenfor Norges Bank. De ulempene som eventuelt følger av å beholde fondet i banken må avveies mot de kostnadene og den usikkerheten en utskillelse av fondet vil medføre. Utvalgets tilråding bygger på en slik avveiing.

26.3 Viktige hensyn for en god organisering av Norges Bank og forvaltningen av Statens pensjonsfond utland

26.3.1 Innledning

Utvalget har sett på flere mulige styringsmodeller. Styringsmodellene omfatter både organiseringen internt i virksomhetene og virksomhetenes forhold til regjeringen og Stortinget. For å vurdere ulike styringsmodeller opp mot hverandre har utvalget funnet det nyttig å ta utgangspunkt i noen viktige hensyn som gode styringsmodeller bør ivareta og kriterier de bør oppfylle. Norges Banks sentralbankvirksomhet og forvaltningen av Statens pensjonsfond utland er forskjelligartede virksomheter. Det kan derfor stilles ulike krav til hvordan en god styringsmodell bør utformes for hver av virksomhetene. Samtidig er det hensyn som er viktige både for sentralbankvirksomheten og fondsforvaltningen.

I det følgende omtales først noen hensyn som utvalget mener er viktige for både Norges Banks sentralbankvirksomhet og forvaltningen av Statens pensjonsfond utland. Deretter pekes det på noen hensyn som særlig er viktige ved valg av styringsmodell for forvaltningen av fondet. De ulike hensynene kan overlappe og gripe inn i hverandre. Samtidig kan de ha nyanser som gjør det hensiktsmessig å skille dem fra hverandre. Dette er forsøkt belyst i omtalen under hver av dem.

26.3.2 En styringsmodell må passe inn i våre statsrettslige tradisjoner

Organiseringen av Norges Bank og forvaltningen av Statens pensjonsfond utland må vurderes i lys av våre statsrettslige og forvaltningspolitiske tradisjoner, jf. nærmere omtale i kapittel 3. Se også boks 26.1. Det sikrer demokratisk forankring.

Regjeringen er den utøvende myndigheten som organiserer og styrer statsforvaltningen. Regjeringen utøver sin myndighet innenfor de rammene som er gitt i Grunnloven og i lov- og budsjettvedtak fra Stortinget. Stortinget fører kontroll med den utøvende makten. Forvaltningen styres i all hovedsak i en linjestruktur fra departement og ned til de underliggende organene. Regjeringen og den enkelte statsråden fritas likevel ikke for ansvar for beslutninger som fattes etter delegasjon til underliggende organer.

Dette systemet ligger i utgangspunktet også til grunn for styringen av Statens pensjonsfond utland. Statens pensjonsfond utland forvaltes etter lov om Statens pensjonsfond av Finansdepartementet, men loven fastsetter samtidig at midlene plasseres som et kroneinnskudd i Norges Bank. Norges Bank plasserer midlene videre etter et mandat med nærmere retningslinjer fastsatt og fulgt opp av departementet.

Organiseringen og styringen av sentralbanken bygger i utgangspunktet på en annen modell. Virkemidlene banken rår over, er i hovedsak hjemlet direkte i loven og ikke delegert fra departementet. Videre er banken etter sentralbanklovens system gitt betydelig uavhengighet. Regjeringen (Kongen i statsråd) kan likevel i noen utstrekning fastsette nærmere mål og styre bruken av virkemidlene, se nærmere omtale i kapittel 10.

I statsforvaltningen ellers innebærer ansvarslinjen opp til statsråden og regjeringen at det normalt ikke er riktig å ha et eget styre i et forvaltningsorgan.7 Departementet oppnevner organets leder og har normalt full styrings- og instruksjonsrett. Etablering av et styre bryter en slik styringslinje. Å ha et styre kan likevel begrunnes i særskilte tilfeller, for eksempel når forvaltningsorganet har en særlig selvstendighet eller treffer beslutninger av stor betydning for selskaper og individer.8 Dette gjelder etter utvalgets mening både for Norges Bank og forvaltningen av Statens pensjonsfond utland. Begge virksomhetene bør derfor ha et styre.

Boks 26.1 Krav og forventninger til statlig virksomhet

Hermansen (2015) stiller opp en rekke krav til statlige virksomheter. Virksomheten må:

være politisk styrbar, slik at det står en politisk ansvarlig bak det som gjøres eller ikke gjøres

sikre ivaretakelse av rettsstatsverdiene, som rettssikkerhet, likebehandling, forutberegnelighet, ol.

være ikke-korrupt og upartisk

være åpen og transparent

være kunnskaps- og fagbasert, med vekt på kompetanse, fagkyndighet og grundighet

være effektiv, enkelt tilgjengelig, «ubyråkratisk» og serviceinnstilt

sikre kvalitet i prosedyrer og resultater

ha gjennomføringskraft i det som vedtas

være mulig å påvirke for dem som blir berørt av planlagte reformer og endringer i regler, rettigheter og plikter.

26.3.3 Klare ansvarslinjer

Et viktig hensyn ved organiseringen av alle virksomheter er at ansvarslinjene må være klart definerte. Eierne eller oppdragsgiverne må gi et klart mandat til ledelsen, og det må etableres rapporterings- og tilsynsrutiner som sikrer at eierne og oppdragsgiverne er godt informerte om hvordan den delegerte myndigheten utøves. Det må være mulig å gripe inn dersom virksomheten går utenfor de rammene som er satt eller når resultatene i virksomheten svikter. For sentralbankvirksomheten går det likevel en grense her mot den uavhengigheten som en sentralbank bør ha i lys av oppgavenes karakter, se kapittel 8.

Tilsvarende gjelder internt i organisasjonen. Det må være klart hvilket ledd i virksomheten som har ansvaret for å ta hvilke beslutninger. Dersom det er flere styringsorganer i en organisasjon, må ansvarsområdene være så klart avgrenset at det ikke oppstår kompetansestrid. Herunder må det være klare skiller mellom organer med ansvar for etterfølgende tilsyn og kontroll og organer med utøvende og operativ myndighet.

Videre bør de ulike nivåene i en styringskjede stå til rette for nivået over. Det er sentralt at den som delegerer myndighet videre, men fortsatt sitter med det overordnede ansvaret, har grunnlag for og adgang til å føre tilsyn med det organet som oppgavene er lagt til. Det er viktig å unngå uklarhet om hvem som har ansvaret for å føre tilsyn. Tilsynsapparatet må ikke gjøre styrings- og ansvarslinjene uklare.

26.3.4 Legitimitet, tillit og godt omdømme

Statlige virksomheter må ha nødvendig legitimitet. 9 At noe har legitimitet, innebærer at det er bredt akseptert i folket. En slik aksept støttes av at virksomheten er demokratisk forankret og har høy kvalitet. 10 Legitimitet er på denne bakgrunn nært knyttet til tillit. En virksomhet vinner tillit gjennom å vise at den evner å nå sine mål. Den må ha ressurser og kompetanse og et klart og avgrenset mandat fra regjeringen og Stortinget med mål som det er mulig å etterprøve og evaluere.

Det er viktig for både sentralbankvirksomheten og kapitalforvaltningen å ha troverdighet og tillit hos publikum og statsmyndighetene for å kunne nå sine mål. I sentralbankvirksomheten er det blant annet viktig at sentralbanken evner å påvirke forventningene til husholdninger og bedrifter om fremtidig utvikling i inflasjonen og aktiviteten. Det gjør banken både gjennom sin kommunikasjon om utsiktene fremover og gjennom sin bruk av virkemidler. I arbeidet for finansiell stabilitet er det viktig at de råd banken gir oppfattes som gode og velfunderte, og at det er tillit til at banken vil kunne håndtere krisesituasjoner. Troverdighet og tillit bygges opp dersom banken når målene som er satt og ved god kultur i organisasjonen.

I kapitalforvaltningen vil tillit fra Stortinget, regjeringen og offentligheten bidra til stabile rammebetingelser for organisasjonen. Dersom denne mangler, er det større sannsynlighet for at det gripes inn på måter som er uheldig for måloppnåelsen over tid, se nærmere omtale i avsnitt 26.4.1 nedenfor.

I Norges Bank er to ulikeartede og omfattende virksomheter samlet under samme tak. Svikt og tap av omdømme i den ene virksomheten kan få betydning for den andre, men godt ry kan også smitte over.

Valg av styringsmodell har betydning både for den demokratiske forankringen og mulighetene til å utvikle organisasjoner med høy kvalitet. En demokratisk forankring oppnås ved at Stortinget og regjeringen setter mål, fører tilsyn og evaluerer måloppnåelsen i ettertid. Blant annet valg av styre og ledelse vil være viktig for kvaliteten.

26.3.5 Åpenhet

Åpenhet om virksomhetens arbeid er viktig for å skape tillit. Det gir andre innsyn i virksomheten og mulighet til å vurdere måloppnåelse og drift. Åpenhet kan også gi insentiver til effektiv drift og bidra til å skape en sunn kultur med høy kvalitet.

En styringsmodell som er transparent og forståelig bidrar til åpenhet. Krav til rapportering og informasjon er også viktig. En god kommunikasjon utad vil videre styrkes med personer i styre og ledelse som forstår virksomhetens ansvar og plass i det norske samfunnet og som evner å kommunisere klart og dekkende om virksomhetens resultater og måloppnåelse.

26.3.6 Prinsipper for god virksomhetsstyring

Et hovedformål for organisering og styring av selskaper er å sikre eiernes kontroll. Et viktig hensyn er å håndtere prinsipal-agent-problemet, se nærmere omtale i kapittel 15. Utgangspunktet er at eierne – prinsipalen – har delegert beslutningsmyndighet til ledelsen – agenten. Et problem for eierne er at ledelsens interesser ikke nødvendigvis fullt ut samsvarer med eiernes interesser. Ledelsen har dessuten mer informasjon enn eierne om egne handlinger og om det som foregår i virksomheten. 11 Tilsvarende vil det i offentlig forvaltning være viktig å finne styringsmodeller som gir ledelsen i ulike enheter insentiver til å arbeide for de målene som Stortinget og regjeringen setter. Det må være politisk styrbarhet, jf. også boks 26.1.

Regler og anbefalinger om god virksomhetsstyring etablerer et system for å motvirke prinsipal-agent-problemet. Regler om organisering av ulike selskapstyper, regnskaps- og revisjonsplikt, tilsyn og styrer som er uavhengige av den daglige ledelsen skal motvirke at en ledelse trekker virksomheten i en annen retning enn det som tjener eiernes interesser. I offentlige virksomheter vil parallellen ofte være at daglig leder i virksomhetene er direkte underlagt et overordnet organ. I offentlige virksomheter med eget styre bør styret være uavhengig av den daglige ledelsen.

En sentralbank opererer ellers ikke i et marked for å oppnå høyest mulig overskudd slik allmennaksjeselskaper normalt gjør, men utøver offentlig myndighet gitt av statsmyndighetene. Men også sentralbanker bør være effektive og løse sine oppdrag med høy kvalitet og i tråd med mandater fra statsmyndighetene, slik de kommer til uttrykk i lover, forskrifter og mandater. Se nærmere omtale av regler og anbefalinger for selskaper og sentralbanker i kapittel 15.

Styringsmodeller både for Norges Bank og for forvaltningen av Statens pensjonsfond utland må utformes slik at de legger et godt grunnlag for at styre, ledelse og organisasjon vil arbeide for å nå de målene som er fastsatt av regjeringen og Stortinget. Modellene må sikre åpenhet og innsyn i hva som er gjort for å nå målene. Det betyr ikke at modellene må gi direkte kontroll for Stortinget og regjeringen med sentralbankens beslutninger. Sentralbanken er tvert imot gitt betydelig uavhengighet i bruken av virkemidler fordi Stortinget og regjeringen anser det som den beste måten å fremme fellesskapets interesser på, se også nærmere omtale i kapittel 9 om samordning i den økonomiske politikken og kapittel 10 om pengepolitikken. Ved at Stortinget og regjeringen definerer målene, fører tilsyn med virksomhetene og evaluerer måloppnåelsen i etterkant, er virksomheten likevel demokratisk forankret.

Også i kapitalforvaltningen kan det være at regjeringen og Stortinget bør gi virksomheten en betydelig grad av uavhengighet i den operative forvaltningen. Rammene for fondets virksomhet og den viktige avveiingen mellom avkastning og risiko bør gjenspeiles i loven for Statens pensjonsfond utland og mandatet for den operative forvaltningen og ikke fastsettes gjennom instruksjon i enkeltsaker.

26.3.7 Behovet for kompetanse og kapasitet

Utvalgets mandat peker på at spennet i Norges Banks oppgaver er stort. Selv om krav til kunnskap kan overlappe mellom virksomhetene, er kompetansen som kreves i sentralbankvirksomheten og forvaltningen av Statens pensjonsfond utland nokså ulik. Dette gjelder for medarbeiderne nede i virksomhetene, men også på ledelses- og styrenivå. Begge virksomheter krever omfattende oppfølging.

I tillegg til at arbeidsbelastningen med å styre og lede er omfattende, er virksomhetene nokså forskjelligartede. Sentralbankvirksomheten utfører myndighetsoppgaver og har blant annet som oppgave både å ta viktige pengepolitiske beslutninger og arbeide for finansiell stabilitet. Forvaltningen av Statens pensjonsfond utland tar sikte på høy avkastning innenfor en ramme for forsvarlig og vel avveid risiko og har dermed klare likhetstrekk med ordinær forretningsvirksomhet. Forskjellen mellom en organisasjon som utøver myndighet og en organisasjon med forretningsmessige mål gir ulike krav til medarbeiderne og vil normalt vise seg igjen i forskjellige kulturer og drivkrefter i virksomhetene. Det kan være krevende å sette sammen ledelse og styre som fullt ut kan dekke alle sider på en tilfredsstillende måte. Det samme gjelder for bankens tilsynsorgan.

Stortinget, regjeringen og departementet legger myndighet til sentralbanken gjennom lov, forskrifter og retningslinjer, se avsnitt 26.3.2. En forutsetning for at sentralbanken blir gitt slik myndighet, er at medlemmene i bankens øverste organer har tilstrekkelig høy faglig kompetanse og tillit.

Utøvelsen av pengepolitikk og andre oppgaver i sentralbanken krever at beslutningstakerne har høy og spesialisert kompetanse på makroøkonomiske analyser og god forståelse for hvordan økonomien fungerer på mikronivå. Sentralbanken må ha et utredningsapparat som kan lage gode beslutningsgrunnlag. Dersom beslutningstakerne ikke er faglig sterke, kan de lett bli styrt av utredningsapparatet. Den spesialiserte kompetansen som kreves, kan samtidig tale for at organet ikke bør ha for vidt ansvar utover de fagområder hvor medlemmene har spesiell kompetanse.

Også i kapitalforvaltning kreves forståelse for hvordan økonomien fungerer, og den krever særlig innsikt i hvordan kapitalmarkedene virker og i organisering og praktisk drift av denne type virksomhet. Slik innsikt må også være representert i styret og i tilsynsorganet. Styret skal veilede virksomheten og bidra til å skape verdier. Det er også nødvendig med et effektivt tilsyn med virksomheten.

Synergiene mellom sentralbankvirksomheten og kapitalforvaltningen er på denne bakgrunn nokså begrenset, se likevel omtale i kapittel 31.2. Et nærliggende spørsmål er for øvrig om det kan oppstå interessekonflikter mellom dem. Et viktig element her er at fondet ikke kan investere i Norge eller i norske kroner. Likevel kan spørsmålet stilles om kapitalforvaltningen kan ha nytte av informasjon som sentralbankvirksomheten mottar, for eksempel om pengepolitikken i andre land. Erfaringene hittil tyder på at slik fortrolig informasjon sjelden forekommer. Det er dessuten etablert grenser for informasjonsflyten mellom sentralbankvirksomheten og NBIM for å hindre at fortrolig eller markedssensitiv informasjon spres til andre enn de som har faglig behov for å vite. Også innad i NBIM er dette gjort overfor virksomheten i NBREM. Det kan til tross for dette ikke ses bort fra at andre ser interessekonflikter i bankens brede oppgaver og at det kan ha betydning for tilliten til banken.

Mandatet for forvaltningen ligger utenfor rammene for denne utredningen. Utvalget må i vurderinger av styringsmodell likevel ta høyde for at mandatet kan bli endret og at organisasjonen skal være i stand og solid nok til nye utfordringer. Staten pensjonsfond utland investeres for eksempel ikke i dag i alle de aktivaklassene som er mer vanlige for store pensjonsfond i andre land. Organiseringen av ledelse og styringsorgan bør være slik at den vil kunne fungere godt også ved eventuelle senere endringer i mandatet, som for eksempel endringer i hva fondet kan investere i.

26.3.8 Flere personer fatter normalt bedre beslutninger enn én person

Sentralbankers beslutninger i pengepolitikken og på andre områder fattes under usikkerhet. Studier viser at grupper i gjennomsnitt fatter en rekke typer beslutninger bedre enn enkeltpersoner, jf. nærmere omtale i kapittel 17. 12 Den aller beste individuelle avgjørelsen kan være bedre enn gruppeavgjørelsene, men det er vanskelig på forhånd å vite hvilken person som tar de beste beslutningene. En komite vil kunne bidra til å nyansere både forståelsen av underliggende analyser og vektleggingen av de hensynene som sentralbanken må ta. For mange medlemmer i et beslutningsorgan kan samtidig gjøre prosessen lite effektiv og føre til ansvarspulverisering blant enkeltmedlemmer.

De hensynene som er pekt på her, er også relevante for andre typer virksomheter, herunder i kapitalforvaltning. Coles m.fl. (2006) peker på at styrer både skal veilede og kontrollere administrasjonen. Komplekse og store foretak med en variert produksjon har ifølge forfatterne større behov for veiledning fra styret enn enklere virksomheter. For å få inn nødvendig erfaring og kunnskap kan det derfor være grunner til at styrer i slike foretak bør være større enn i andre selskaper. Forfatterne finner støtte i data både for at styrer i komplekse selskaper er større og at det er en positiv sammenheng mellom størrelsen på styret i slike foretak og virksomhetenes resultater.

26.4 Viktige hensyn for Statens pensjonsfond utland

26.4.1 Stabile rammer for forvaltningen

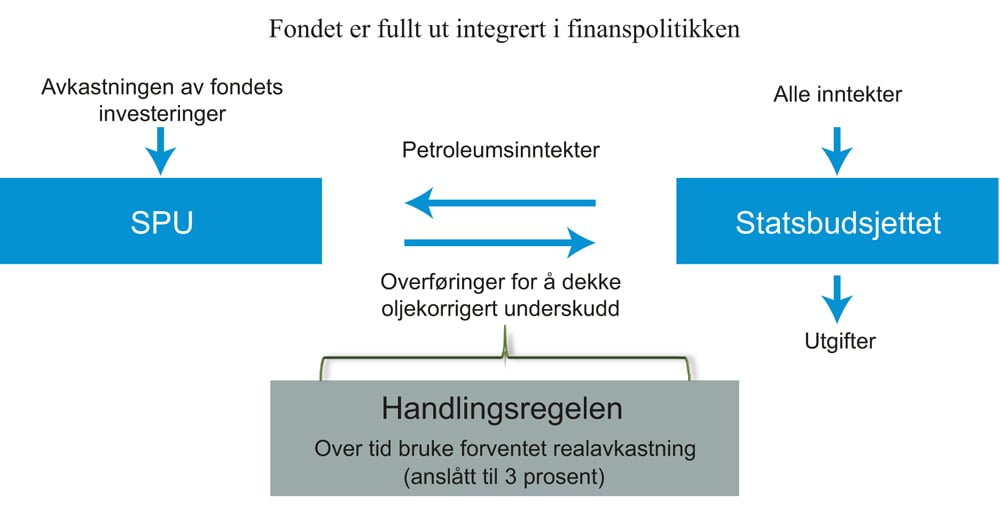

Forvaltningen av Statens pensjonsfond utland har vært gjennom flere perioder med stor uro i finansmarkedene og verdensøkonomien. Uro kan medføre tap i forvaltningen både fordi markedsverdiene generelt faller og som følge av aktive valg hos eier eller forvalter. En slik utvikling kan lede til mistillit og diskusjoner om å endre både rammeverket og forvaltningsvirksomheten, selv om slike endringer i ettertid kan fremstå som mindre rasjonelle. Både rammeverk og Norges Bank som forvalter har holdt stand gjennom perioder med uro. Under den internasjonale finanskrisen i 2008 og 2009 brøt finansmarkedene nær sammen, og fondet falt markert i verdi. Det var viktig at det ikke da som følge av press utenfra for bestemte tiltak i forvaltningen eller gjennom endringer i styret og ledelsen ble besluttet å fravike den fastlagte investeringsstrategien eller selge grupper av aktiva. Da kunne avkastningen blitt svakere over tid. Både markedene og verdien av fondets aktive investeringer tok seg nokså raskt opp igjen, og tilliten til rammeverket og forvaltningen av fondet har sett ut til å holde seg. Stabilitet i rammeverk og organisering er viktig.

En slik stabilitet for forvalter forutsetter at det er tilstrekkelig enighet om styringsmodellen slik at den ikke endres for hyppig, for eksempel ved skiftende flertall i Stortinget og ved regjeringsskifter.

26.4.2 Evne til å skape høy avkastning

Forvaltningen av Statens pensjonsfond utland er viktig for landets økonomi og velferd. Fondsforvaltningen har et mål om høyest mulig avkastning innenfor rammen av forsvarlig og vel avveid risiko, se kapitlene 7 og 33. Styret skal bidra til å oppnå høy avkastning, se avsnitt 26.3.7. Det er en alminnelig erfaring fra fondsforvaltning at kostnadene ved forvaltningen er svært viktige for netto avkastning, se for eksempel de kostnadsstudier av pensjonsfond som omtales i de årlige stortingsmeldinger om forvaltningen av Statens pensjonsfond. 13

Hensynet til netto avkastning, det vil si avkastning etter fratrekk av kostnader, må i tillegg til gode kontroll og rapporteringsrutiner stå i forgrunnen ved valg av styringsmodell. Et styre for kapitalforvaltningen bør være i stand til å sette høye men realistiske mål for virksomheten.

Litteratur

Ang, A., M. Brandt and D. Denison (2014), Review of the active management of the Norwegian GPFG: https://www.regjeringen.no/globalassets/upload/fin/statens-pensjonsfond/eksterne-rapporter-og-brev/2014/angbrandtdenison_2014.pdf

Blinder, A. and Morgan (2005), Are Two Heads Better than One? Monetary Policy by Committee. Journal of Money, Credit and Banking, 2005, 37(5), 789–811

Bøhren, Ø. (2011), Eierne, styret og ledelsen: Corporate governance i Norge. Fagbokforlaget

Coles Jeffery L., Naveen D. Daniel, Lalitha Naveen (2015), Boards: Does one size fit all? Journal of Financial Economics Volume 87, Issue 2, February 2008, Pages 329–356

Gustavsen, Annelin, Pierre, Jon & Røiseland, Asbjørn (2013) Legitimitet gjennom prestasjon? i Lennart Weibull, Henrik Oscarsson & Annika Bergström (red) Vägskäl. Göteborgs universitet: SOM-institutet

Hermansen, T. (2015), En bedre styrt stat? Fagbokforlaget

Lombardelli, C., J. Proudman and J. Talbot (2005), Committees Versus Individuals: An Experimental Analysis of Monetary Policy Decision Making. International Journal of Central Banking, May Issue

Qvigstad, J.F. (2011), On making good decisions. Norges Banks skriftserie no. 43

Michael Woodford, 2003: Interest and Prices, Princeton University Press

27 Norges Banks sentralbankvirksomhet uten Statens pensjonsfond utland i banken

27.1 Innledning

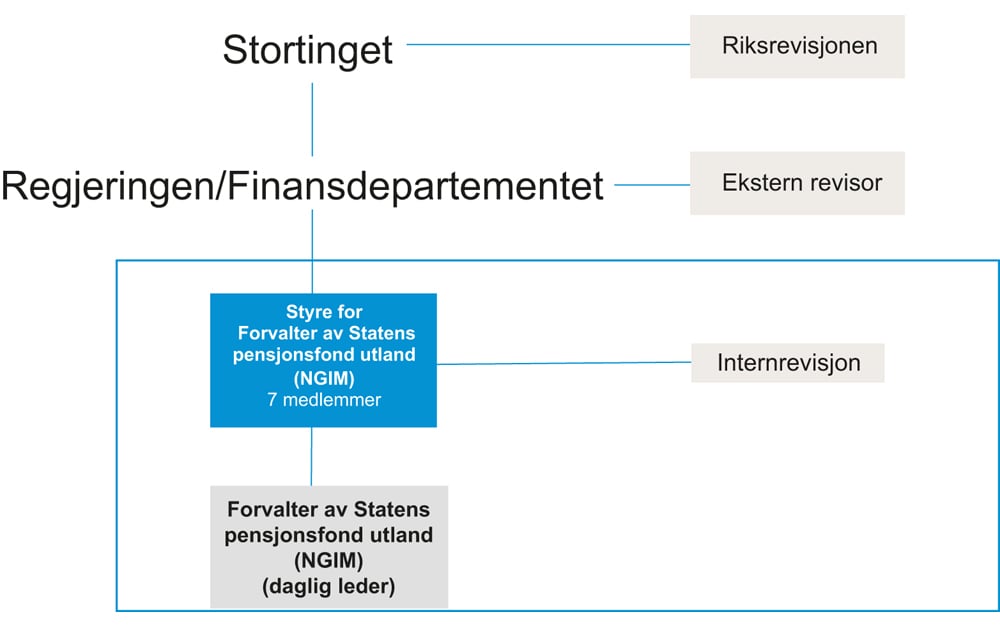

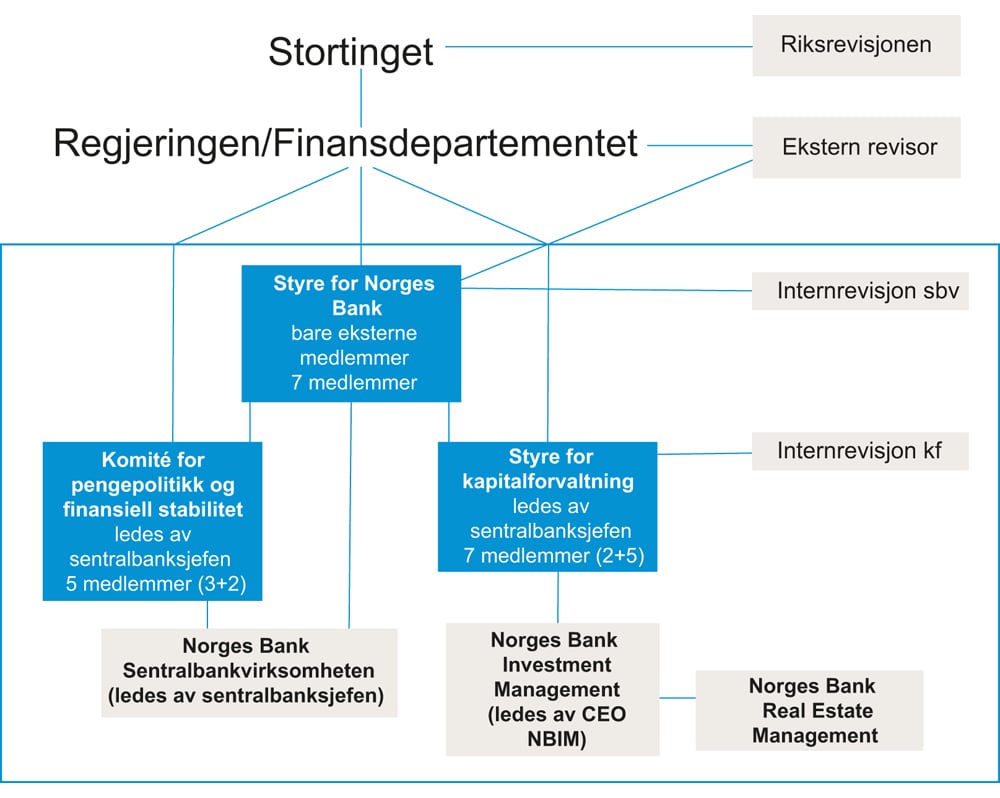

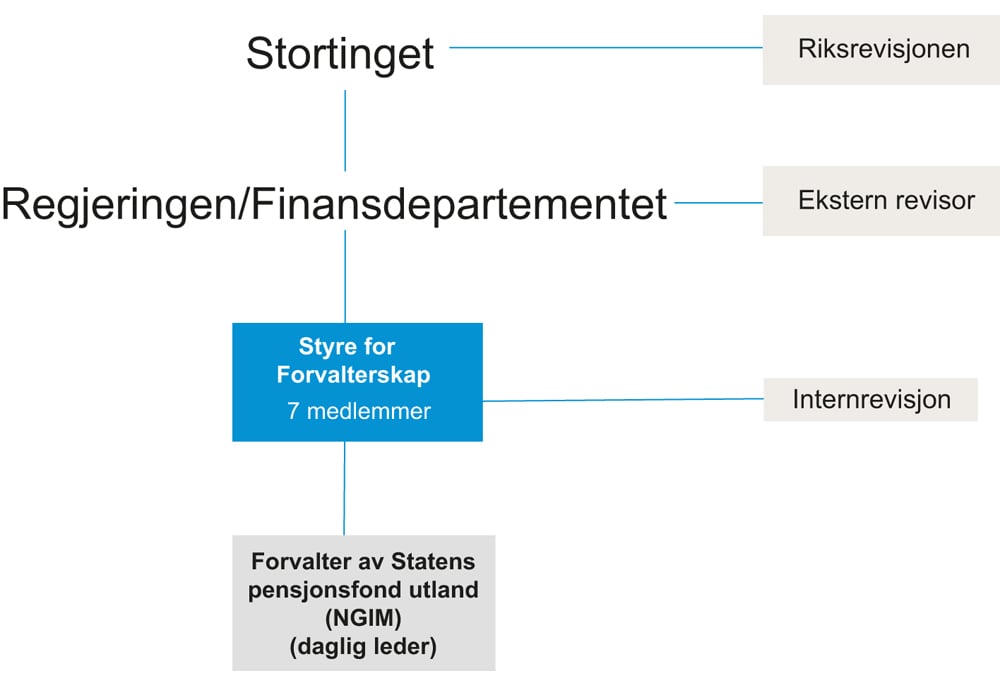

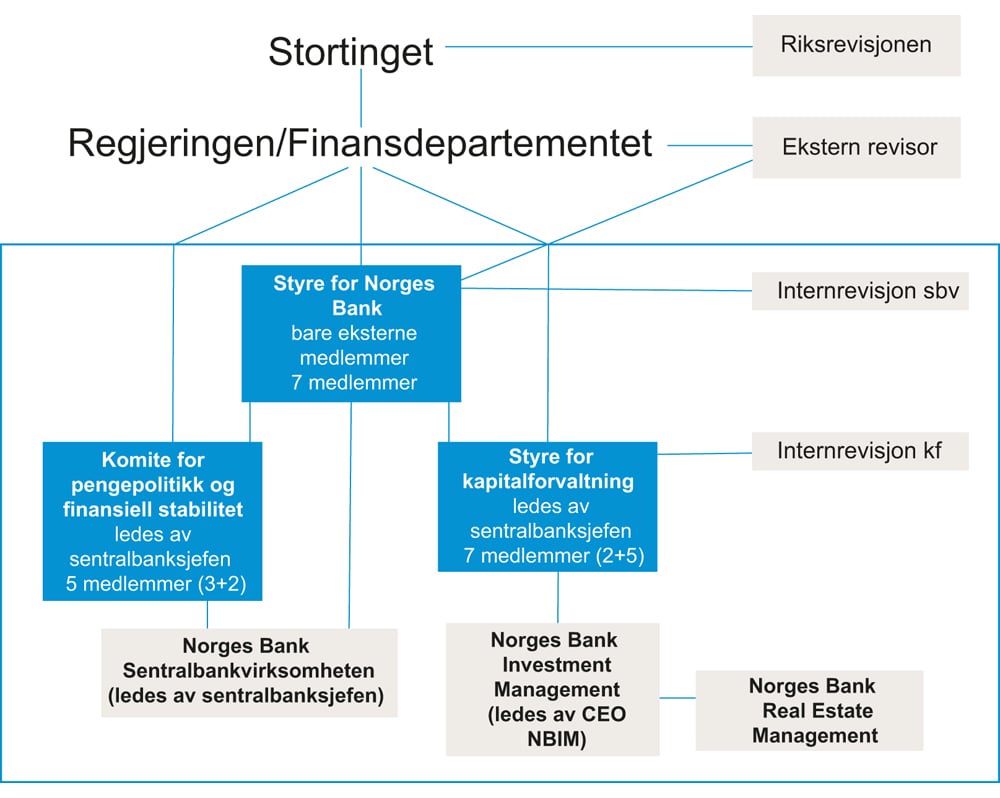

Ifølge mandatet skal utvalget legge fram forslag til styringsmodeller for Norges Bank både med og uten oppgaven med å forvalte Statens pensjonsfond utland. Utvalget skal også legge fram forslag til styringsmodell for en forvalter utenfor banken. Mandatet og utvalgets forståelse av mandatet på dette området er nærmere omtalt i kapittel 26.

I dette kapitlet drøftes organiseringen av Norges Banks sentralbankvirksomhet, kalt modell A1. I denne modellen er forvaltningen av Statens pensjonsfond utland ikke i banken. I det neste kapitlet drøftes den tilhørende styringsmodellen for en forvalterenhet utenfor banken, modell A2. Deretter drøftes to styringsmodeller der Statens pensjonsfond utland er i Norges Bank, modellene B og C. Overgangskostnader og mulige konsekvenser for fondets skatteposisjon og vern mot søksmål og beslag er drøftet i kapittel 30. På bakgrunn av denne gjennomgangen tilrår utvalget styringsmodell(er) i kapittel 31. Som grunnlag for en slik vurdering tas det utgangspunkt i noen viktige hensyn en god styringsmodell bør ivareta, jf. nærmere omtale i kapittel 26.

27.2 Vurderinger av gjeldende styringsmodell

Utvalget har tatt utgangspunkt i dagens organisering. Ett spørsmål er om utviklingen i bankens oppgaver de siste tiårene tilsier ny organisering. Et annet er om ny lærdom fra andre sentralbanker eller utviklingstrekk i rammeverk, regler og anbefalinger om god virksomhetsstyring kan tilsi endringer.

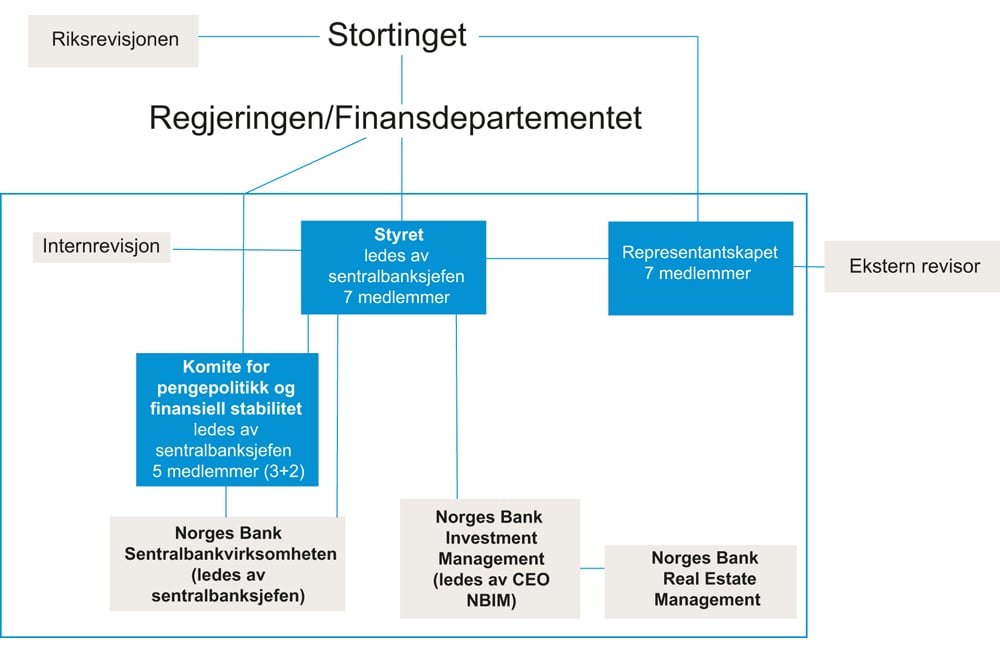

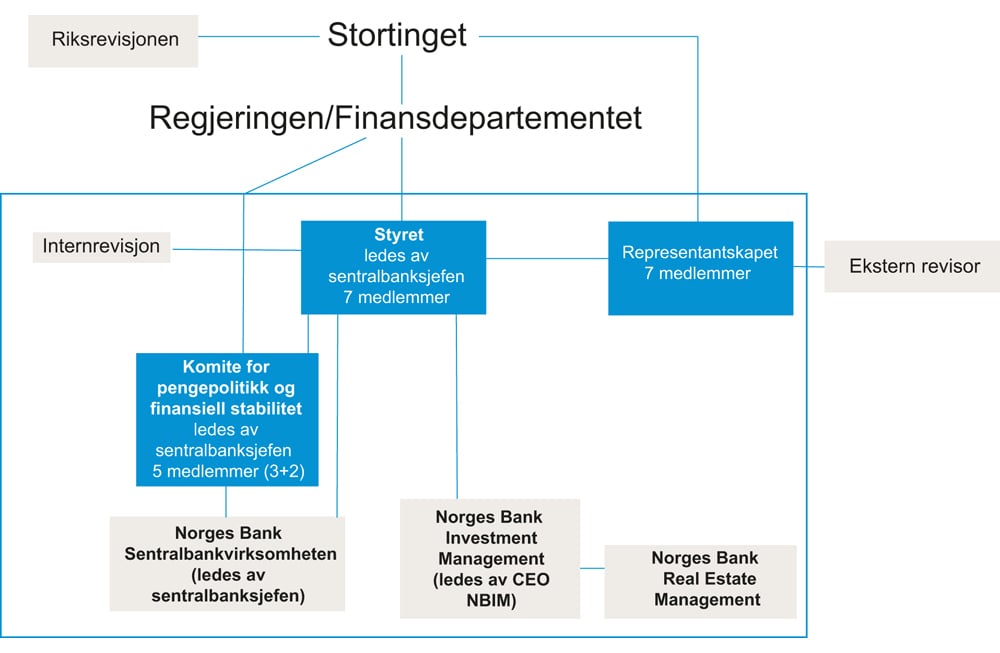

Hovedstyret og representantskapet er i dag Norges Banks øverste organer. Hovedstyret fatter blant annet vedtak om bruken av virkemidler i pengepolitikken og i arbeidet for finansiell stabilitet. Hovedstyret har også ansvaret for bankens administrasjon og drift og fører tilsyn med bankens virksomhet. Sentralbanksjefen leder hovedstyret og er daglig leder av sentralbankvirksomheten. Gjeldende organisering av Norges Bank er omtalt nærmere i kapittel 6.

Det er vanlig for andre sentralbanker at sentralbanksjefen leder det styreorganet som er ansvarlig for bruken av virkemidler i pengepolitikken og i arbeidet for å fremme finansiell stabilitet. Det er heller ikke uvanlig at samme styreorgan har ansvar for både pengepolitikk mv. og for drift og virksomhet for øvrig. Dobbeltrollen som styreleder og daglig leder forekommer i mange sentralbanker. I Norge er denne dobbeltrollen ikke tillatt i allmennaksjeselskaper og finansforetak. En hovedgrunn er at det organet som skal føre tilsyn med virksomheten, bør ha en uavhengig stilling fra administrasjonen. Organisering og styring i sentralbanker og allmennaksjeselskaper mv. er nærmere omtalt i kapitlene 15, 16 og 17.

Hovedstyret har omtrent samme tilsynsansvar som styret i et allmennaksjeselskap. I Norges Bank kommer representantskapets tilsyn i tillegg. Representantskapet kontrollerer hovedstyrets oppfølging av banken og fører tilsyn med bankens drift og med at reglene for bankens virksomhet blir fulgt. Representantskapet består av medlemmer som er uavhengige av bankens administrasjon, regjeringsapparat og embetsverk. Videre er oppgaven med å vedta de årlige budsjettene og å godkjenne årsregnskapet lagt til representantskapet. Dette kan fremstå som hensiktsmessig i lys av sentralbanksjefens dobbeltrolle. I allmennaksjeselskaper vedtar styret budsjettet, og generalforsamlingen godkjenner regnskapet.

Flertallet av hovedstyrets medlemmer er eksterne medlemmer som har sin hovedbeskjeftigelse utenfor banken. Blant de andre sentralbankene utvalget har sett på, er det bare den australske sentralbanken som har et styre som kan sammenliknes med hovedstyret. Riksbanken i Sverige og Danmarks Nationalbank er andre ytterpunkter, med en direksjon som består av bare interne medlemmer som dekker hele arbeidsfeltet til banken. Mellom disse ytterpunktene finner vi Bank of England som har en komitestruktur med både eksterne og interne medlemmer, der de eksterne er engasjert på deltid. På New Zealand og i Canada er all myndighet til å fatte beslutninger i pengepolitikken formelt lagt til sentralbanksjefen, se nærmere omtale i kapittel 16.

Hovedstyret er satt sammen av personer med erfaring fra ledelse, administrasjon, næringsliv og akademia. Medlemmene kan bringe inn andre perspektiver og stille andre spørsmål enn bankens ansatte og kan bidra med erfaringer fra næringslivet. De eksterne medlemmene kan fungere som et korrektiv til den interne tenkingen i banken.

Sentralbankloven fastsetter hvem som ikke kan oppnevnes som medlemmer av hovedstyret og representantskapet, blant annet regjeringsmedlemmer, stortingsrepresentanter og embetsmenn. Loven inneholder også en bestemmelse om at «[k]ongen kan gi forskrift om medlemmenes forhold til andre kredittinstitusjoner og bedrifter». Forskriften14 setter nærmere grenser for hvilken tilknytning de eksterne styremedlemmene kan ha til finansinstitusjoner og foretak i verdipapirmarkedet gjennom lønnet arbeid, verv mv. Medlemmenes forhold til andre bedrifter vurderes konkret for hver enkelt kandidat.

Medlemmene av hovedstyret får tilgang til markedssensitiv informasjon og tar beslutninger som har stor betydning for svært mange aktører i det økonomiske livet. De eksterne medlemmene er personer med høy integritet. For systemet kan ordningen med eksterne medlemmer likevel innebære en risiko for misbruk av informasjon. Hvor viktig informasjonen som behandles i hovedstyret er for ulike markeder, bedrifter eller foretak, kan være situasjonsbetinget. Vurderinger av hvem som er habile i en normalsituasjon, kan derfor bli annerledes dersom sentralbanken for eksempel må iverksette ekstraordinære tiltak.

Sentralbanksjefen og visesentralbanksjefene har som heltidsansatte en sterk stilling i styrer der de eksterne medlemmene har sin hovedbeskjeftigelse utenfor banken. Basert på analyser og vurderinger i administrasjonen vil sentralbanksjefen legge fram anbefalinger for styret. Alle medlemmene får tilgang til vurderinger og beslutningsgrunnlag på forhånd, men med full jobb utenfor banken og med en annen erfaringsbakgrunn kan det være krevende for eksterne medlemmer å sette seg like godt inn i saksfeltet som lederne i banken. Se kapittel 17 for en nærmere omtale av beslutninger av én person eller av flere personer.

I de fleste sentralbankene er det komiteer eller styrer som fatter beslutninger om blant annet renten. Men sammensetningen av beslutningsorganene og arbeidsformene varierer, jf. nærmere omtale i kapittel 16. Noen legger vekt på å nå fram til konsensus og fremstå som enige utad. Dette er hensyn som ikke tillegges like stor vekt i mer individualistiske komiteer. Og mens det i konsensusbaserte komiteer som regel bare er sentralbanksjefen eller visesentralbanksjefen som uttaler seg utad, uttaler gjerne alle medlemmene seg i individualistiske komiteer. Det er ikke et klart svar på hvilken arbeidsform som er den beste.

I Norges Bank kommer hovedstyrets vurderinger blant annet til uttrykk i kommunikasjonen om pengepolitikk. Hovedstyret gir en samlet vurdering. Så langt har det ikke blitt gitt informasjon om eventuelle avvikende syn blant medlemmene. Hovedstyret er med det et typisk konsensusorientert styre. Eventuelle dissenser og særmerknader protokollføres og er fram til nå blitt gjort offentlige som del av protokollen etter 12 år, se kapittel 6. Fra og med sommeren 2017 har hovedstyret vedtatt at protokollene vil offentliggjøres løpende.

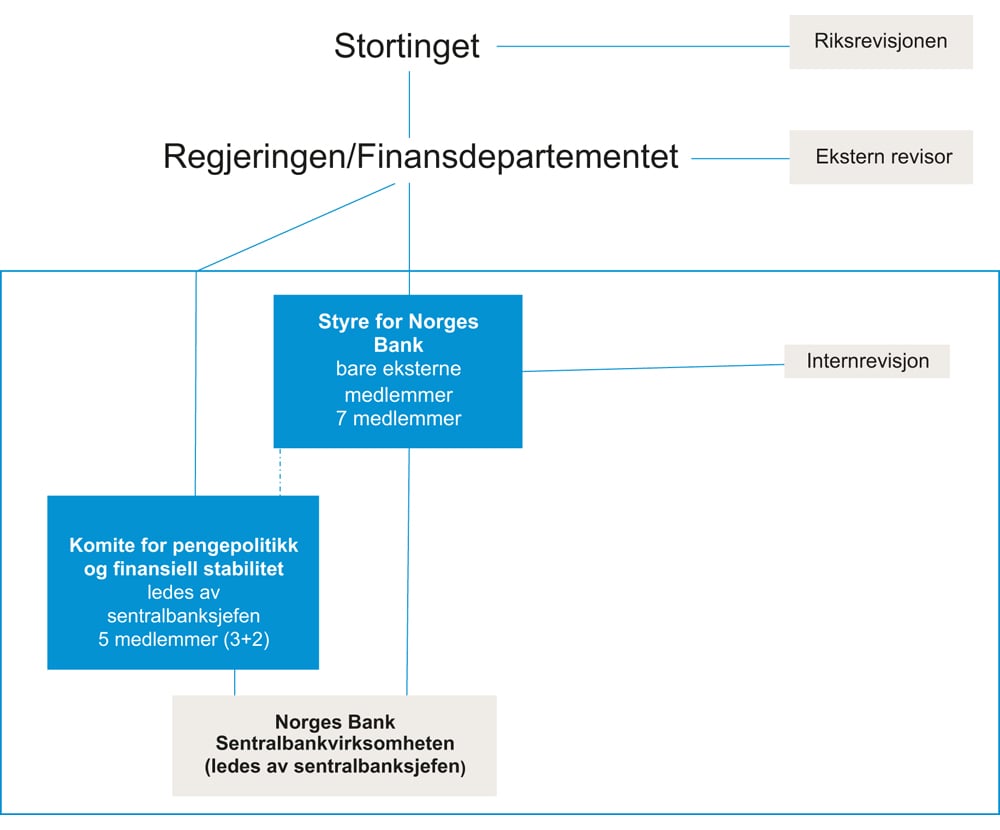

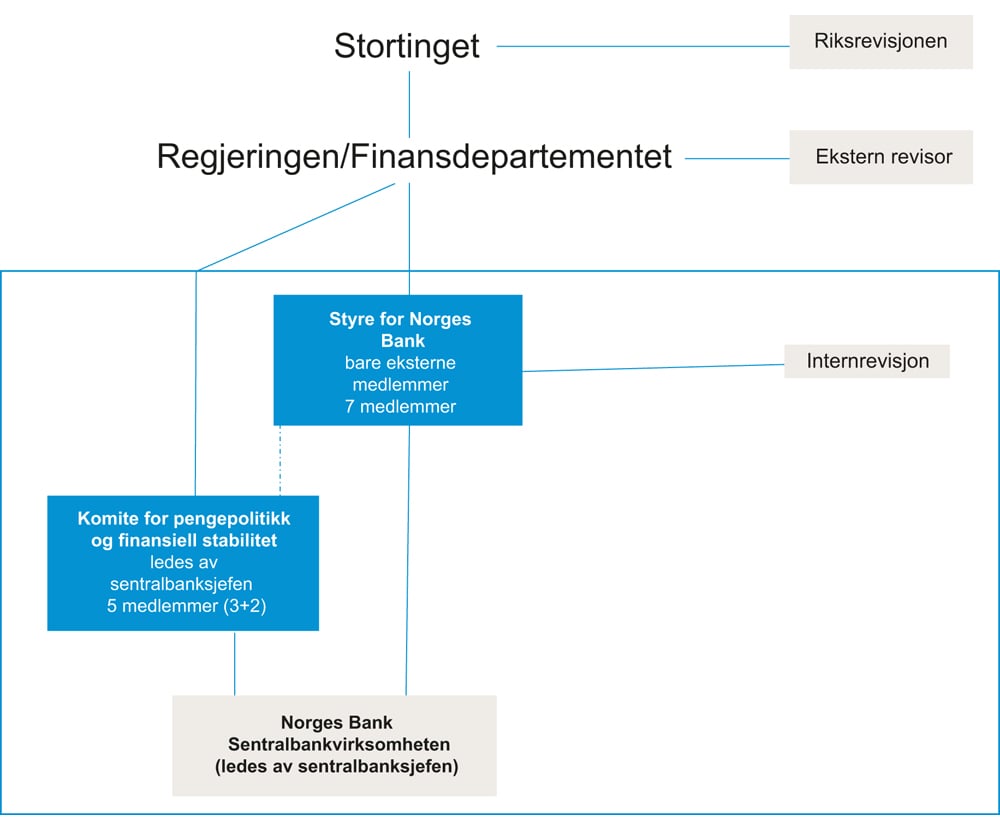

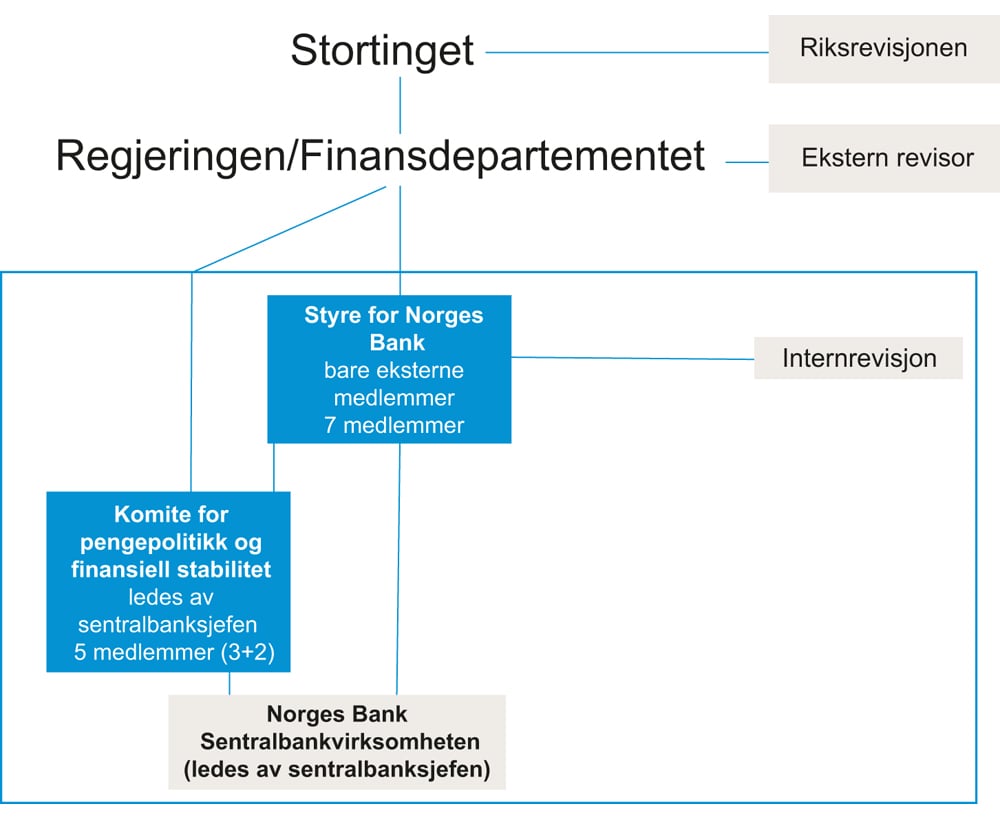

27.3 Utvalgets forslag til styringsmodell med et styre og en komite for pengepolitikk og finansiell stabilitet

27.3.1 En komite for pengepolitikk og finansiell stabilitet

Sentralbankens oppgaver har utviklet seg over tid. Finansmarkedene og kapitalbevegelsene var tidligere regulerte, og pengepolitikken ble styrt etter mål om fast valutakurs, se kapitlene 8, 9, 10 og 11. Det var lite rom for skjønn i rentesettingen. Norges Bank ble i større grad ansett som en rådgiver for departementet og regjeringen og som et organ som gjennomførte regjeringens vedtak. Virksomheten til Norges Bank og andre sentralbanker har endret seg mye siden da. Norges Banks historie er nærmere omtalt i kapittel 4.

Norges Bank er tillagt ansvar på saklig avgrensede områder. De viktigste oppgavene som skal ivaretas, kommer til uttrykk i bankens formål i sentralbankloven og i de reglene og forskriftene for bankens virksomhet som regjeringen vedtar med hjemmel i loven. Inflasjonsmål er de siste tiårene blitt vanlig som rettesnor for pengepolitikken. Dette ble innført i Norge i 2001. Norges Bank bestemmer, med stor grad av uavhengighet fra regjeringen og Stortinget, selv over bruken av de virkemidlene den har tilgjengelig for å nå målet. Avreguleringene i finansmarkedene har endret Norges Banks rolle også i arbeidet med å bidra til finansiell stabilitet. Disse utviklingstrekkene innebærer et økt behov for spesialkompetanse og for forskningsbasert kunnskap og faglig godt skjønn som grunnlag for bankens beslutninger.

Hovedstyret avgjør stort sett alle løpende saker av en viss viktighet i banken. Administrative driftsoppgaver er delegerte til sentralbanksjefen, men styret fatter blant annet vedtak om styringsrenten og om innskudds- og låneordninger. Styret er her avhengig av gode analyser fra bankens stab. Beslutninger om bruken av virkemidler i utøvelsen av pengepolitikken og i arbeidet for finansiell stabilitet skiller seg fra styring og drift av banken ellers. En viktig forutsetning for å kunne legge ansvar for rentesetting og andre virkemidler til en uavhengig sentralbank er at medlemmene i det besluttende organet har tilstrekkelig høy faglig kompetanse. Dette taler for at sammensetningen bør ha en sterk faglig innretning liknende en fagkomite, slik flere andre sentralbanker har.

Utvalget tilrår på denne bakgrunn at det etableres en egen komite med ansvar for pengepolitiske beslutninger i Norges Bank. Komiteen vil følge opp bankens formål og følge det mandatet for pengepolitikken som er fastsatt av regjeringen. Norges Bank har også ansvar for å bidra i arbeidet med finansiell stabilitet, jf. over. Norges Banks arbeid med finansiell stabilitet tar utgangspunkt i finanssektoren som helhet og finanssektorens samspill med økonomien for øvrig, se kapitlene 11 og 22. Tilsynet med enkeltinstitusjoner er lagt til Finanstilsynet. I kapittel 22 foreslår utvalget at Norges Bank får i oppgave å beslutte den motsykliske kapitalbufferen og eventuelt også andre virkemidler som ledd i makrotilsynet av finansmarkedene. Med gjeldende arbeidsdeling mellom Norges Bank og Finanstilsynet bør en komité for pengepolitikk etter utvalgets mening også kunne dekke viktige deler av bankens oppgaver innen finansiell stabilitet, se nærmere om organiseringen nedenfor.

En komitestruktur i Norges Bank kan tenkes å være fleksibel og kunne tilpasses bankens oppgaver og ansvar. Bank of England har for eksempel et bredere ansvar innen finansiell stabilitet og en vesentlig større finanssektor å føre tilsyn med. Banken har blant annet derfor separate komiteer for de ulike områdene banken har ansvar for, se nærmere omtale i kapittel 16.

En fagkomite har typisk som oppgave å bruke virkemidler for å nå målene innenfor sitt fagområde. Den har ikke det administrative ansvaret i banken. Slike komiteer består derfor vanligvis av eksperter innen fagområdet. Bankens ledelse vil være medlemmer. Andre egnede medlemmer kan være personer fra akademia som kjenner fagfeltet godt. Personer som på andre måter har tilegnet seg relevant innsikt, vil også være aktuelle, for eksempel personer med erfaring fra næringslivet som har kompetanse på komiteens arbeids- og ansvarsområde. Sammensetningen må ses i sammenheng med komiteens mandat, se også avsnitt 27.3.6 nedenfor.

En komitestruktur som utvalget foreslår, vil bøte på enkelte svakheter ved dagens organisering. Det vil være en bedre balanse mellom medlemmene i komiteen i muligheten for forberedelse og til å påvirke beslutningene, se også nedenfor. Risikoen for konflikt med andre roller i nærings- og yrkesliv blir også mindre. En komite som er satt sammen av interne og deltidsengasjerte eksterne medlemmer, gir videre større fleksibilitet enn dagens hovedstyre har til å velge arbeidsform og kommunikasjon utad, se avsnitt 27.3.6 nedenfor.

Med utgangspunkt i dagens oppgaver synes én komite å være hensiktsmessig for banken. Utvalget foreslår imidlertid at styringsmodellen gjøres fleksibel slik at komiteen bør kunne deles opp i to komiteer, én for pengepolitikk og en for finansiell stabilitet, dersom Norges Bank får et utvidet ansvar innen finansiell stabilitet. Det foreslås at en slik oppdeling kan foretas av Kongen i statsråd etter prosedyrer som ved fastsettelse av mål for banken etter lovutkastets § 1-4 første ledd. Det betyr at Norges Bank skal få anledning til å uttale seg på forhånd og at det sendes melding til Stortinget kort tid etter.

27.3.2 Et styre for Norges Bank

Når komiteen bare skal ha fagansvar for bruk av virkemidler i pengepolitikken og makrotilsyn mv., må et annet organ ha ansvaret for bankens administrasjon og drift og andre myndighetsoppgaver som ikke er dekket av komiteen. Dette betyr at det fortsatt vil være behov for et styre i banken.

Styret vil få ansvaret for de sentralbankoppgavene som hovedstyret har i dag, med unntak av de som legges til komiteen. Styret skal sørge for forsvarlig organisering og fastsette retningslinjer for virksomheten. Styret vil blant annet ha ansvar for oppgjørssystemet, sedler og mynt og bankens arbeid med betalingssystemet for øvrig og for forvaltningen av valutareservene. Styret vil videre føre tilsyn med den daglige ledelsen og driften i banken. Se avsnitt 27.3.3 for en nærmere drøfting av ansvars- og arbeidsdelingen mellom styret og komiteen.

Selv om det er forskjeller, vil styrets oppgaver nå likne mer på oppgavene til et styre i allmennaksjeselskaper og finansforetak. Det taler for at styret bør ha en sammensetning som oppfyller kravene etter alminnelige regler og anbefalinger om god styring og kontroll, jf. nærmere omtale i kapittel 15. Styret bør bestå bare av eksterne medlemmer som er uavhengige av bankens administrasjon. Det gjør styret i stand til å føre nødvendig tilsyn med administrasjonen. Benevnelsen «hovedstyre» kan i denne modellen være misvisende, både fordi det ikke lenger finnes avdelingsstyrer el. i banken og fordi styret ikke lenger vil ha ansvar for den løpende bruken av virkemidler i pengepolitikken og finansiell stabilitet.

Med bare eksterne medlemmer vil styrets kontroll med den daglige ledelse og bankens administrasjon og virksomhet kunne utøves uavhengig av de kontrollerte. Internrevisjonen rapporterer til styret. Internrevisjonen vil være mer uavhengig av administrasjonen i en slik modell enn i dag der sentralbanksjefen er både daglig leder og styreleder. I likhet med i allmennaksjeselskaper og finansforetak vil det være naturlig at styret fastsetter Norges Banks budsjett.

Sentralbanksjefens dobbeltrolle som både daglig leder og styreleder gjør at det i dag er behov for et uavhengig tilsynsorgan ved siden av hovedstyret for å føre tilsyn med bankens drift og med at hovedstyret har tilfredsstillende styring og kontroll med administrasjonen. Representantskapet fyller denne rollen i dag. Representantskapet oppnevnes av Stortinget og rapporterer direkte til Stortinget. Når sentralbanksjefens dobbeltrolle faller bort, oppstår spørsmålet om det fortsatt er behov for et eget tilsynsorgan ved siden av styret. Styret vil, som nevnt, være uavhengig av bankens administrasjon og kan føre tilsyn med ledelsen og administrasjonen. Et eget tilsynsorgan i banken ved siden av styret kan gi uklare ansvarslinjer, føre til overlappende tilsynsarbeid og gi opphav til rollekonflikt og ansvarspulverisering. Det vil også vanskeliggjøre departementets grunnlag for oppfølging og tilsyn med et organ som det har gitt mål og delegert oppgaver og ansvar til, jf. også kapittel 26.3.3. Utvalget viser også til at et lovpålagt krav om å ha representantskap i finansforetak nå er opphevet. Det er heller ikke krav om slike kontrollorganer i selskapslovgivningen for øvrig, se kapittel 15.

Tilsyn og kontroll med Norges Bank er drøftet nærmere i avsnitt 27.4 nedenfor. Utvalget tilrår der at representantskapet ikke videreføres som et eget organ i banken. Styret rapporterer til Finansdepartementet, og deler av det tilsynet representantskapet utøver i dag, vil etter utvalgets forslag bli lagt til departementet. Departementet vil da rapportere om tilsynet til Stortinget i årlige meldinger som også vil omfatte departementets evaluering av komiteens og styrets måloppnåelse etter loven.

Stortinget vil føre kontroll med Norges Bank gjennom departementets meldinger, i høringer i finanskomiteen av statsråden, bankens ledelse og medlemmer av bankens organer og gjennom Riksrevisjonens kontroll med statsrådens myndighetsutøvelse overfor Norges Bank. En slik organisering vil bidra til klare ansvarslinjer fra Norges Bank opp til departementet, regjeringen og Stortinget. Om forholdet til Grunnloven § 75 bokstav c vises det til avsnitt 27.4.3 nedenfor.

Styret kan opprette underutvalg som forbereder saker på ulike områder. I dag kan hovedstyret gi slike utvalg besluttende myndighet på saklig avgrensede områder, jf. sentralbankloven § 10 annet ledd. Denne fullmakten har de senere årene ikke vært benyttet. Ansvaret for saker som besluttes i et underutvalg, ville likevel ligge hos hele styret. Utvalget mener styresaker bør behandles i styret og foreslår at slike underutvalg ikke skal kunne gis besluttende myndighet. Opprettelse av saksforberedende utvalg er dermed etter utvalgets mening heller ikke en lovsak. Styret må selv kunne beslutte å organisere saksbehandlingen på en måte som gagner det, herunder å etablere saksforberedende underutvalg. Dette vil være på linje med den alminnelige selskapslovgivningen.

Styret vil etter forslaget få ansvar for å føre tilsyn, for noen fagsaker og for administrasjon, samt for budsjett og regnskap. Det gir styret bredere ansvar enn styrer med rent tilsynsansvar i mange andre sentralbanker. Samtidig får eksterne en større rolle siden sentralbanksjefen hverken leder eller er medlem av styret. Oppgavene til styret her skiller seg fra oppgavene i styrer i selskaper og finansforetak ved at viktige avgjørelser er lagt til komiteen for pengepolitikk og finansiell stabilitet og ved at styret ikke oppnevner daglig leder i banken, se avsnitt 27.3.5. Se omtale av styringsorganer i andre type virksomheter i kapittel 15 og i noen andre sentralbanker i kapittel 16.

27.3.3 Fordelingen av oppgaver mellom komite og styre

Det må være en tilstrekkelig klar arbeidsdeling mellom komite og styre til at banken kan fungere effektivt og uten unødig kompetansestrid. En detaljert fordeling bør likevel trolig ikke fastsettes i loven, jf. også at bankens oppgaver kan endres fremover. Lovforslaget tar sikte på å gi et godt grunnlag for å utarbeide nærmere retningslinjer for arbeidsdelingen i tråd med beskrivelsen nedenfor, se utkast til §§ 2-4 og 2-7 i forslag til ny lov. Vedlagt til dette kapitlet følger en mer detaljert skisse med fordeling mellom komite og styre av dagens oppgaver i banken.

Komiteen skal være ansvarlig for utøvelsen av pengepolitikken og bruken av virkemidler for å fremme finansiell stabilitet og for rådgiving på disse områdene. Dette vil blant annet innebære regelmessig å vurdere endringer i styringsrenten gjennom året, kommunisere utsiktene for pengepolitikken fremover, gi råd om og eventuelt beslutte kravet til motsyklisk kapitalbuffer og eventuelle andre virkemidler i makrotilsynet. Det vil også ligge til komiteen å håndtere kritiske situasjoner i pengepolitikken og for den finansielle stabiliteten, vurdere om det skal gis S-lån til en bank eller om Norges Bank skal iverksette generelle likviditetstiltak i markedet. Dette er typisk virkemidler som må vurderes regelmessig over tid eller dersom det oppstår krevende situasjoner i økonomien og finansmarkedene og som krever utøvelse av faglig skjønn. Komiteen vil også ha ansvar for eventuell bruk av bankens balanse for å nå målene for banken i pengepolitikken og i arbeidet med å fremme finansiell stabilitet. Gjennom sin bruk av virkemidler vil komiteen også bestemme størrelsen på valutareservene.

Styret vil ha ansvar for bankens egenforvaltning og administrasjon. I tråd med hovedstyrets oppgaver i dag skal styret sørge for en forsvarlig organisering av virksomheten. Styret skal videre fastsette planer, budsjetter og retningslinjer for bankens virksomhet. Styret skal fastsette instruks for den daglige ledelse og føre tilsyn med bankens drift og med at sentralbanksjefen som daglig leder følger opp sitt ansvar. Departementet fører tilsyn med komiteens utøvelse av skjønn og måloppnåelse. Styret skal sørge for at sentralbanksjefen regelmessig underretter styret om bankens virksomhet. Se også avsnitt 27.4.8 for omtale av styrets ansvar for å føre tilsyn med bankens ledelse og virksomheten ellers.

Styret vil også ha ansvar for fagoppgaver som ikke faller inn under de løpende vurderingene i pengepolitikken og bruk av virkemidler i arbeidet for finansiell stabilitet. Styrets fagoppgaver vil typisk ligge mer stabilt over tid. Eksempler på slike saker er å fastsette retningslinjer for utstedelse og tilbaketrekking av sedler og mynter, drift og oppgaver ved Norges Banks oppgjørssystem og interbankoppgjørene og overvåking av annen finansiell infrastruktur. Det siste omfatter å følge opp bankens ansvar som konsesjonsmyndighet for interbanksystemene. Styret skal dessuten fastsette retningslinjer for bankens innskudds- og låneordninger, sikkerhetsstillelse, IMF-oppgaver, forvaltningen av valutareservene, fastsette beredskapsplaner for betalingssystemet og ha ansvar for oppgaver for staten som statens konsernkontoordning og strategi for forvaltning av statsgjeld. Styret vil også fortsatt ha ansvar for bankens årsrapport og øvrige rapporter som ikke omhandler bankens løpende utøvelse av myndighet i pengepolitikken og i arbeidet for å fremme finansiell stabilitet.

Styret vil også få ansvar for administrasjon og organisering av de faglige enhetene og miljøer i banken som skal støtte opp under komiteens arbeid. Komiteen vil for eksempel være avhengig av at avdelingene i banken er i stand til å gi gode analyser og innspill som grunnlag for å sette styringsrenten. Styrets retningslinjer om krav til sikkerhet ved lån til finansinstitusjoner eller om hvor likvide valutareservene skal være, vil også virke inn på komiteens ansvar. Komiteen må derfor gis anledning til å kunne gi innspill til styret om fagsaker som kan ha vesentlig betydning for komiteens arbeid.

Når komiteen er ansvarlig for bruk av virkemidler og for å håndtere kritiske situasjoner i pengepolitikken og i arbeidet for finansiell stabilitet, må den også ha fullmakt til å kunne foreta tilpasninger dersom det oppstår forstyrrelser som gir behov for ekstraordinære tiltak. Det kan for eksempel være at det i en krise oppstår uforutsette behov for å trekke på valutareservene som strekker seg ut over styrets retningslinjer for hvor stor andel av reservene som skal være likvide. Det kan også tenkes at det oppstår situasjoner der betingelsene som styret har fastsatt for bankenes lån i sentralbanken bør endres. Det bør derfor fremkomme i loven at komiteen i særlige tilfeller kan fravike beslutninger eller vedtak truffet av styret, se § 2-7 annet ledd i forslag til ny lov. Så vidt mulig skal styret gis anledning til å uttale seg før slike avgjørelser treffes, men uten å ha vetorett.

Komiteen skal vedta retningslinjer eller beredskapsplan for bruk av virkemidler i situasjoner med kriser i det finansielle systemet. Retningslinjene skal forelegges styret for merknader. Beredskap for teknisk svikt i betalingssystemet ligger likevel hos styret.

Vedlagte skisse til ansvarsdeling mellom komite og styre er en inndeling basert på dagens oppgaver i banken i tråd med beskrivelsen her, se avsnitt 27.5. På bakgrunn av loven og den nærmere beskrivelsen i forarbeidene må komiteen og styret definere en ansvarsdeling og arbeidsform som kan fungere godt. Lovforslaget åpner for at Kongen i statsråd kan presisere komiteens oppgaver dersom det viser seg nødvendig, jf. § 2-7 fjerde ledd.

27.3.4 Sentralbanksjefens rolle

Utvalget foreslår som nevnt at en faglig innrettet komite skal ha det løpende ansvaret for beslutninger om styringsrenten og andre virkemidler i utøvelsen av pengepolitikken og i arbeidet for finansiell stabilitet. Utvalget foreslår at leder av det organet som har dette ansvaret, fortsatt skal bære tittelen sentralbanksjef. Det er en innarbeidet tittel. Slik er det også i alle de sentralbankene utvalget kjenner til.

Som leder av dette organet er det vanlig at sentralbanksjefen uttaler seg på vegne av sentralbanken og representerer banken utad. Det er også leder av dette organet som tydeligst står til rette overfor statsmyndighetene, i Norge blant annet ved høringer i finanskomiteen i Stortinget. Tillit til sentralbanken beror blant annet på tillit til denne personen.

Funksjonen som leder av komiteen er også nært knyttet til bankens administrasjon. Det er behov for en god daglig ledelse av banken. Banken skal holde høy faglig standard og drives effektivt. De som fatter beslutninger om renten og bruken av andre virkemidler, må ha tilgang på gode analyser. Bankens arbeidsmetoder, analyseapparat og kompetanse griper inn i komiteens vurderinger og beslutningene på en måte som taler for at den som leder komiteen, også får ansvaret for å lede organisasjonen. I arbeidet med de tradisjonelle sentralbankoppgavene bør sentralbanksjefen på denne bakgrunn også være daglig leder for sentralbankvirksomheten. For sentralbanken er både tillit og uavhengighet i betydelig grad knyttet til sentralbanksjefens posisjon.

Sentralbanksjefen vil likevel ikke lenger være medlem av styret i Norges Bank. Komiteen har et faglig ansvar, men ikke et ansvar for bankens administrasjon. Sentralbanksjefen vil dermed ikke lenger være både styreleder og daglig leder av virksomheten, men få en rolle som har fellestrekk med rollen til daglig leder i allmennaksjeselskaper eller finansforetak. I tråd med selskapslovgivningen bør sentralbanksjefens ansvar som daglig leder for bankens virksomhet gjøres tydeligere enn i gjeldende lovtekst. I dag lovreguleres sentralbanksjefens ansvar som leder av hovedstyret, men loven gir få regler om sentralbanksjefens ansvar som daglig leder for bankens virksomhet. Gjeldende sentralbanklov legger i stor grad myndighet til hovedstyret som delegerer til sentralbanksjefen, jf. nærmere omtale i kapittel 6.

Det bør fremgå i ny lov at sentralbanksjefen har ansvaret som daglig leder av bankens virksomhet og skal følge retningslinjer og pålegg fra styret, jf. forslag til ny § 2-11. Sentralbanksjefens rolle styrkes ved at loven fastsetter at sentralbanksjefen skal stå for den daglige ledelsen av Norges Bank. Et unntak fra denne myndigheten vil være saker som etter bankens forhold er av uvanlig art eller har stor betydning, jf. lovutkastet § 2-11 første ledd. Utvalget forutsetter at det her vil være en høy terskel, slik at det vesentlige av sentralbankvirksomhetens løpende oppgaver utenfor komiteens område vil ligge til sentralbanksjefen. Sentralbanksjefen vil rapportere til styret, og avklaring av myndigheten kan også gjøres i instruks fra styret.

Sentralbanksjefen bør ha rett og plikt til å delta i styrets behandling av saker og til å uttale seg med mindre styret bestemmer noe annet i det enkelte tilfellet. Sentralbanksjefen bør kunne kreve at styret behandler en sak.

Sentralbanksjefen vil som daglig leder forberede de fleste sakene som styret behandler. Ved å ha ansvar for å forberede disse sakene for styret vil sentralbanksjefen fortsatt ha stor innflytelse selv om han eller hun ikke lenger er medlem i styret.

Styret og komiteen vil ellers kunne gi sentralbanksjefen særskilt fullmakt til å avgjøre saker som hører under henholdsvis styret eller komiteen. Sentralbanksjefen bør ellers kunne avgjøre en sak når det er nødvendig at vedtak treffes og det ikke er tid eller anledning til å kalle inn styret eller komiteen. Se lovutkastet § 2-11 annet ledd og § 2-6 tredje ledd. Sentralbanksjefen skal i tilfelle snarest skriftlig underrette styret eller komiteen om avgjørelsen.

Som leder av komiteen og daglig leder av sentralbankvirksomheten er det naturlig at det også fremover er sentralbanksjefen, og ikke styrelederen, som representerer banken utad. Utøvelsen av pengepolitikken og bruk av virkemidler i arbeidet for finansiell stabilitet er sentrale kjerneoppgaver for banken som berører mange og som har stor betydning for norsk økonomi. Samarbeid og diskusjoner i internasjonale fora omhandler i vesentlig grad problemstillinger som faller inn under komiteens og sentralbanksjefens ansvarsområder. Sentralbanksjefen bør derfor representere banken utad både innenlands og i internasjonale fora, jf. § 2-11 tredje ledd i forslag til ny lov. Styret og styrets leder vil likevel rapportere om virksomheten, regnskapet og tilsynet med bankens drift og eventuelt delta i høringer i finanskomiteen i Stortinget.

Visesentralbanksjefen er stedfortreder for sentralbanksjefen både som leder av komiteen og som daglig leder av sentralbanken. Visesentralbanksjefen er ellers nestleder i komiteen og bistår sentralbanksjefen i den daglige ledelsen av banken.

27.3.5 Oppnevning av styre, komite og ledelse

Innledning

Styret vil overta hovedstyrets ansvar for drift og for å forvalte bankens midler, men ikke for de oppgavene som legges til komiteen. Styret vil også overta hovedstyrets ansvar for å «føre tilsyn med bankens administrasjon og virksomhet for øvrig», som vil inkludere det som i dag ligger til representantskapets ansvar for å føre tilsyn med bankens drift og regeletterlevelse. I dag oppnevner regjeringen hovedstyret, mens Stortinget oppnevner representantskapet.

Oppnevning av styret for Norges Bank

Det er naturlig at regjeringen som den utøvende makt fortsatt har en sentral rolle i oppnevningen av styret for Norges Bank. Når representantskapet faller bort, har utvalget vurdert om også Stortinget bør ta del i oppnevningen av styret. Før 1985 oppnevnte regjeringen leder og nestleder av direksjonen, mens Stortinget oppnevnte de øvrige medlemmene, se omtale i kapittel 4. Det kunne tenkes en ordning også fremover der regjeringen og Stortinget oppnevner noen medlemmer hver. Dette er ikke vanlig, men gjøres for styret i Domstolsadministrasjonen. Dette styret består av ni medlemmer, der to velges av Stortinget og resten av regjeringen. De to medlemmene som oppnevnes av Stortinget, skal representere allmenheten, se nærmere omtale i NOU 1999: 19 og Ot.prp. nr. 44 (2000–2001).

En slik delt oppnevning mellom regjeringen og Stortinget er etter utvalgets oppfatning likevel ikke en god løsning for Norges Bank. Plassering av ansvar ville blitt uklart dersom noe kritikkverdig skulle skje i styringen av banken. Regjeringen ville ikke lett kunne avsette et styre som delvis er oppnevnt av Stortinget, og Stortingets grunnlag for å kunne stille statsråden til ansvar ville bli uklart. For tilliten til sentralbanken er det vesentlig å få en sammensetning av medlemmer som samlet dekker den kompetanse styret bør ha. Det er lettere å få til med én instans som oppnevner. Med bare én instans som oppnevner, bør det etter utvalgets mening være regjeringen.

I organer som oppnevnes av Stortinget, synes det tradisjonelt å bli lagt vekt på den partipolitiske bakgrunnen til de aktuelle kandidatene. Politisk arbeid vil kunne være en nyttig erfaring for medlemmer i styret i Norges Bank. Men det er etter utvalgets mening også viktig å sikre at styrets medlemmer til sammen har tilstrekkelig erfaring og kvalifikasjoner innen de områder som styrets oppgaver strekker seg over, som jus, økonomi, bank, revisjon og fra det øvrige næringslivet.

En ordning der regjeringen alene oppnevner styret, vil gi klare ansvarslinjer. Styret vil stå til rette overfor regjeringen, og regjeringen og ansvarlig statsråd overfor Stortinget. Stortinget vil utøve kontroll av Norges Banks styringsorganer på grunnlag av departementets meldinger, Riksrevisjonens rapporter og gjennom høringer av bankens organer og ledelse.

Oppnevning av komite for pengepolitikk og finansiell stabilitet

Ansvaret til komite for pengepolitikk og finansiell stabilitet vil i hovedsak være å oppfylle bankens formål i sentralbankloven i pengepolitikken og i arbeidet for finansiell stabilitet, jf. utkast til § 1-2 og de nærmere målene som fastsettes av regjeringen etter § 1-4 første ledd i utkast til ny sentralbanklov. Den pengepolitiske forskriften definerer i dag et slikt mål, men regjeringen kan også fastsette mål på områder som for eksempel makrotilsyn og beredskap for kriser i det finansielle systemet. Komiteen vil da stå til ansvar overfor regjeringen for å nå målene. En klar ansvarslinje tilsier også her at komiteens medlemmer bør oppnevnes av regjeringen, slik praksis er ved oppnevning av hovedstyret i dag. I likhet med for styret bør de eksterne medlemmene oppnevnes vekselvis for å sikre en viss kontinuitet over tid.

Et spørsmål er om styret skal trekkes inn i oppnevningen av sentralbanksjefen og de øvrige medlemmene i komiteen, for eksempel ved at styret får anledning til å uttale seg om kandidater før oppnevning. Utvalget mener det er naturlig at departementet holder styret orientert om oppnevningsprosessen og om aktuelle kandidater. Styret bør da gis anledning til å uttale seg. Utvalget ser dette som en del av en alminnelig god saksbehandling og foreslår ikke at prosedyrer om dette fastsettes i loven.

Utvalget foreslår nedenfor at komiteen også har en ledende ansatt i banken som medlem. Det bør være en sentral medarbeider med høy kompetanse innen pengepolitikk og finansiell stabilitet. Det vil ikke være naturlig at regjeringen oppnevner dette medlemmet når det knyttes til stilling i banken. Utvalget foreslår at dette medlemmet oppnevnes av styret etter forslag fra sentralbanksjefen.

Oppnevning av sentralbanksjef og visesentralbanksjef

Sentralbanksjefen og visesentralbanksjefen vil være leder og nestleder i komiteen for pengepolitikk og finansiell stabilitet. Sentralbanksjefen og visesentralbanksjefen vil også være henholdsvis daglig leder av sentralbankvirksomheten og hans eller hennes stedfortreder. De oppnevnes i dag av regjeringen. Utvalget mener denne ordningen bør videreføres i ny lov.

På samme måte som for de øvrige komitemedlemmene bør styret holdes orientert om oppnevningsprosessen og aktuelle kandidater.

Utvalget finner det på denne bakgrunn riktig at regjeringen, som utøvende myndighet, oppnevner ledelsen i banken og medlemmene av bankens styrende organer, utenom ett av medlemmene i komiteen som oppnevnes av styret. Finanskomiteen i Stortinget kan, dersom det vurderes som hensiktsmessig, kalle inn sentralbanksjef og visesentralbanksjef og eventuelt komitemedlemmer og styreleder til høringer for eksempel like etter oppnevning, se nærmere omtale i avsnitt 27.4.7.

27.3.6 Kompetanse i og sammensetning av styrende organer

Kompetanse i og sammensetning av komiteen for pengepolitikk og finansiell stabilitet

Komiteen vil som nevnt ha ansvar for å beslutte den løpende bruken av virkemidler i pengepolitikken og i arbeidet med finansiell stabilitet. Den skal ikke ha administrativt ansvar. Aktuelle kandidater for komiteen bør derfor være personer med ekspertise innen komiteens fagområder, jf. over. De bør samtidig ha god kjennskap til det norske samfunn og Norges Banks rolle i norsk økonomi og samfunnsliv. God formidlingsevne er også viktig.

Slike fagkomiteer kan bestå både av medlemmer som er ansatt i sentralbanken og eksterne medlemmer.

Interne medlemmer vil ha nærhet til og god tilgang til informasjon fra bankens medarbeidere. Det kan gi et godt grunnlag for å fatte beslutninger. Det forutsetter en kultur i banken der medarbeiderne er kunnskapssøkende og åpne for innspill utenfra og at deres kompetanse føres opp til beslutningsnivået i organisasjonen. Det er et lederansvar å utvikle en slik kultur.15

Sentralbanksjefen og visesentralbanksjefen vil være henholdsvis leder og nestleder av komiteen. Ved utnevningen til disse stillingene må det derfor tas hensyn til at dette er faglig krevende oppgaver. I tillegg foreslår utvalget at styret, etter forslag fra sentralbanksjefen, oppnevner en kompetent medarbeider i banken som komitemedlem. Utvalget legger vekt på at også styret med det får medvirke i valg av komiteens sammensetning. Dette medlemmet kan underbygge komiteens kompetanse og bidra til at staben i banken får en direkte stemme i komiteens overveielser og vedtak. Se Apel m.fl. (2015) der det blant annet fremkommer at styremedlemmene i Norges Bank og i Riksbanken legger vesentlig vekt på stabens analyser.

Selv om ledelsen i banken i utgangspunktet er åpen for ny viten, er det likevel ingen garanti for at en organisasjon vil utvikle en kunnskapssøkende kultur. Om den ikke gjør det, øker faren for «gruppetenking». Bankens forståelse av økonomiens virkemåte og den økonomiske utviklingen kan da festne seg og ikke bli oppdatert med ny kunnskap fra miljøer utenfor banken. Eksterne medlemmer i komiteen kan bidra som et korrektiv til det interne miljøet og motvirke at arbeidsmetoder og holdninger stivner. Ulik bakgrunn og erfaring vil gi tilgang til mer variert kunnskap og flere synspunkter og kan bidra til at beslutningene blir bedre.

Med eksterne medlemmer må det også vurderes om de skal engasjeres i sentralbanken på deltid, eller om de skal ha sin hovedbeskjeftigelse utenfor banken slik praksis er for de eksterne hovedstyremedlemmene i dag. Svaret på det kan være ulikt for ulike type styringsorganer. En utfordring med å engasjere medlemmer på deltid, er at det kan være vanskelig å kombinere med en annen jobb. Praksis i andre sentralbanker er derfor at deltidsengasjement har vært mest aktuelt for akademikere. Bank of England har imidlertid engasjert personer også fra andre yrkesgrupper, og finansdepartementet har bidratt til å finne deltidsjobber utenfor banken for å fylle opp stillingsbrøken.

Når personene engasjeres på deltid, vil de få mer tid og ha bedre faglig grunnlag for å fatte beslutninger i pengepolitikken og i arbeidet for finansiell stabilitet enn dersom de har sin hovedbeskjeftigelse utenfor banken. De kan stille på lik linje med sentralbankledelsen i forberedelsen til komiteens drøftinger, og deres funksjon som et korrektiv for bankens interne tenking vil styrkes. De bør i tilfelle ha tilgang til støttefunksjoner i banken og til bankens analyseapparat. Hvordan medlemmene skal kunne benytte seg av ressursene i banken, må avgjøres av sentralbanksjefen etter samråd med de eksterne medlemmene. Sammen med de interne medlemmene i komiteen vil de som blir engasjerte på deltid, kunne bidra mer aktivt med å legge premissene for politikken. Risikoen for konflikt med andre roller i nærings- og yrkesliv blir også mindre.

En komite som er satt sammen av interne og deltidsengasjerte eksterne medlemmer, gir videre større fleksibilitet enn dagens hovedstyre har til å velge arbeidsform og kommunikasjon utad. Flere av medlemmene vil kunne uttale seg, og det vil kunne bli tydeligere at hvert medlem har et individuelt ansvar. Komiteen vil ha mulighet til å utgi mer detaljerte referater fra møtene dersom den ønsker det. De eksterne medlemmenes syn og bidrag kan dermed komme til uttrykk i referater og tale og skrift. På den annen side vil det også kunne skape uklarhet i kommunikasjonen av pengepolitikken mv. når flere uttaler seg om denne uavhengig av hverandre. Utvalget tar ikke stilling til hvilken arbeidsform og kommunikasjon som er den beste, men økt fleksibilitet til å kunne velge er viktig. Se kapittel 17 for en gjennomgang av litteratur som vurderer ulike former for styrer og komitéer.

Med deltidsengasjerte komitemedlemmer og med mulighet for tydeligere individuelle standpunkter legges det videre bedre til rette for at finanskomiteen i Stortinget kan kalle inn flere medlemmer enn sentralbanksjefen til høringer, jf. nærmere omtale i avsnitt 27.4.7.

Utvalget mener på denne bakgrunn at viktige hensyn taler for at komiteen bør bestå både av medlemmer som er ansatte i banken og medlemmer som kommer utenfra og at de eksterne medlemmene bør engasjeres på deltid. Hvor stor stillingsbrøken skal være, bør kunne vurderes over tid. Mulighetene for å fylle opp stillingsbrøken utenfor banken og dermed sikre tilgang på gode kandidater kan bli tillagt vekt. Ut fra de oppgavene disse medlemmene får, bør brøken være over 50 prosent. Utvalget finner ikke grunn til å sette en øvre grense for stillingsbrøk.

Kompetanse og sammensetning av styret

En viktig oppgave for et styre er å føre tilsyn med daglig ledelse og virksomheten forøvrig. I tråd med anbefalinger og regler om god virksomhetsstyring mener utvalget derfor at styret for Norges Bank bør settes sammen av medlemmer som er uavhengige av bankens administrasjon.

Sentralbanksjefen er ikke medlem av styret, men skal som daglig leder ha møterett og møteplikt. Sentralbanksjefen forbereder og foreslår saker for styret og kan kreve behandling av en sak i styret, se lovutkastets § 2-5.

Styrets medlemmer trenger ikke samme spisse faglige kompetanse innen pengepolitikk og finansiell stabilitet som de eksterne medlemmene av fagkomiteen, men bør dekke et videre spekter av kompetanse. Dette kan både øke behovet for antall medlemmer og tilgangen til egnede kandidater. Styrets medlemmer bør kjenne godt til den norske samfunnsmodellen og Norges Banks rolle i den økonomiske politikken. Styret bør samlet sett ha nødvendig kompetanse innen ledelse og administrasjon, økonomi, jus og revisjon.

Dagens lov oppstiller ikke formelle krav til hovedstyremedlemmenes kompetanse. Det er heller ikke vanlig i sentralbanklover i andre land eller i norsk selskapslovgivning. I noen land stiller sentralbankloven nokså generelle kvalifikasjonskrav, som for eksempel at de skal ha erfaring innen makroøkonomi, finansielle markeder og pengepolitikk. I flere sentralbanker kreves det også at medlemmene til styrende organer skal ha variert bakgrunn og komme fra ulike yrker. Se kapittel 16 for en nærmere omtale av praksis i andre sentralbanker.

I finansforetaksloven i Norge er det fastsatt at foretak ikke kan ha «styremedlemmer, daglig leder eller andre personer i den faktiske ledelse av virksomheten eller deler av denne som […] ikke kan antas å ha de nødvendige kvalifikasjoner og yrkeserfaring til å utøve stillingen eller vervet». Finanstilsynet vurderer dessuten styremedlemmers og lederes egnethet.

Hvis det fastsettes formelle krav i sentralbankloven til utdanning eller kompetanse for medlemmer av styrende organer, vil det kunne utelukke personer som har oppnådd høy og relevant kompetanse på andre måter. Det er uansett regjeringen som må vurdere styrets sammensetning. Dette taler for at det ikke lovfestes krav til styremedlemmenes formelle kompetanse i loven.

Å ha styreorganer som består av personer som hver for seg har høy og relevant kompetanse, er likevel ingen garanti for at styrets samlede kompetanse dekker hele styrets ansvar. Ved oppnevning bør styrets samlede kompetanse vurderes. I enkelte sammenhenger benyttes valgkomiteer eller innstillingsråd ved oppnevning til offentlige verv. I en valgkomite i et selskap vil ulike eiere være representert. Utvalget mener dette ikke ville egne seg like godt ved oppnevning av medlemmer til et styre for Norges Bank som jo også bare har en eier. Regjeringen må kunne ta ansvar for at styret får den samlede kompetansen som trengs.

Det bør uansett etableres gode prosedyrer for oppnevning av medlemmer til komite og styre. Åpenhet rundt oppnevning av styre- og komitemedlemmer kan styrke tilliten til dem som oppnevnes og til banken. Men prosedyrene bør ikke være slik at regjeringen ikke har frihet til å velge de kandidatene som den finner best kvalifiserte, se avsnitt 27.3.5 over.

Ved oppnevning av sentralbanksjef og styre- og komitemedlemmer i blant annet USA og Storbritannia kaller parlamentet og Kongressen regjeringens kandidater inn til høring før de formelt oppnevnes. I Storbritannia har ikke parlamentet vetorett ved slike oppnevninger. Det er trolig delte oppfatninger om hvor konstruktive slike høringer har vært. Det er ikke tradisjon for tilsvarende høringer i Norge. I stedet for å høre kandidater før de oppnevnes, vil finanskomiteen i Stortinget kunne vurdere om det som ledd i Stortingets tilsyn med pengevesenet er ønskelig å høre sentralbanksjef og visesentralbanksjef og eventuelt nyutnevnte medlemmer av komiteen for pengepolitikk og finansiell stabilitet og styreleder i banken.

27.3.7 Antallet medlemmer i komite og styre

Innledning

Det finnes ikke noe klart svar på hva som er det riktige antallet styre- eller komitemedlemmer i en sentralbank. På den ene siden bør det være tilstrekkelig mangfold og erfaring blant medlemmene. Styringsorganer med flere funksjoner vil ha behov for flere medlemmer med bredere bakgrunn enn komiteer med bare én oppgave.

For mange medlemmer kan på den annen side gjøre det mer krevende å fatte beslutninger på en effektiv måte.16 Med et større styre kan konfliktnivået bli høyere, beslutningstiden forlenges og presset om å føye seg etter flertallet øke. Det kan også føre til flere gratispassasjerer fordi et uforberedt og passivt medlem blir mindre synlig.

Coles m.fl. (2006) peker på at styrer både skal veilede og kontrollere administrasjonen.17 Komplekse og store foretak med en variert produksjon har ifølge forfatterne større behov for veiledning fra styret enn enklere virksomheter. For å få inn nødvendig erfaring og kunnskap kan det derfor være grunner for at styrer i slike foretak bør være større enn i andre selskaper. Forfatterne finner støtte i data både for at styrer i komplekse selskaper er større og at det er en positiv sammenheng mellom størrelsen på styret i slike foretak og virksomhetenes resultater.

Ifølge Den internasjonale oppgjørsbanken, BIS, er medianstørrelsen til en komite eller et styre i sentralbanker 7–9 medlemmer, avhengig av hvilket ansvar styret eller komiteen har.18 Størrelsen ser også ut til å øke med antallet innbyggere i landet og med hvor heterogen landets befolkning er. To eksempler som kan illustrere dette, er sentralbanken i Sveits med tre medlemmer i styret og Den europeiske sentralbanken, ESB, med 25 medlemmer.19

I spørreundersøkelser fra henholdsvis 2009 og 2011 av tidligere medlemmer i direksjonen i Sveriges riksbank (6 medlemmer) og hovedstyret i Norges Bank (den gang 7 medlemmer) ble medlemmene bedt om å uttale seg om størrelsen på styreorganene.20 To tredeler av de spurte hovedstyremedlemmene i Norges Bank mente at størrelsen til hovedstyret var riktig, mens resten mente det var for mange medlemmer. Halvparten av Riksbankens medlemmer mente seks medlemmer i direksjonen var for mange, mens ett medlem mente det var for få.

Svarene i undersøkelsen viste også at medlemmene mente bankenes staber var viktigere som informasjonskilde enn de andre styremedlemmene. Særlig kunne det se ut til at staben hadde mer innflytelse når det gjaldt prognosene for den økonomiske utviklingen.