1 Sammendrag og tilrådinger

1.1 Utvalgets tilrådinger

Utvalgets mandat har vært å foreslå ny sentralbanklov og å vurdere organiseringen av Norges Bank og forvaltningen av Statens pensjonsfond utland. Mandatet er gjengitt i kapittel 2.

1.1.1 Styring og organisering

1. Utvalget skal etter mandatet vurdere om Statens pensjonsfond utland fortsatt skal forvaltes av Norges Bank og foreslå modeller for styring og organisering både med fondet i og utenfor banken. Utvalget er også bedt om å vurdere å legge oppgaver til egne komiteer i banken.

Utvalget merker seg at Norges Bank etter departementets vurderinger har forvaltet fondet og sentralbankoppgavene på en tilfredsstillende måte. Utvalget legger vekt på å se fremover og å vurdere hvordan sentralbanken og fondet bør organiseres med dagens kunnskap om sentralbankvirksomheten og forvaltningen av fondet.

2. Utvalget tilrår etter en samlet vurdering å skille ut forvaltningen av Statens pensjonsfond utland fra Norges Bank og å opprette et eget selskap som skal forvalte fondet (i utredningen kalt modell A).

Utvalget har blant annet lagt vekt på følgende:

Den tradisjonelle sentralbankvirksomheten er vesentlig endret siden 1990-tallet. Pengepolitikken var lenge rettet mot fast eller stabil valutakurs. Styring etter et inflasjonsmål krever et bredere og mer omfattende beslutningsgrunnlag. Finanskrisen i 2008 minnet oss om hvor sårbar økonomien er når tilliten til det finansielle systemet svikter. De lave rentene etter finanskrisen stiller sentralbanken overfor nye utfordringer både i pengepolitikken og i arbeidet med finansiell stabilitet og i samspillet mellom de to områdene. Forholdene bør legges til rette for at banken kan få et klarere og bredere ansvar for finansiell stabilitet og makrotilsyn. I utviklingen av nye former for penger og betalingssystemer må sentralbanken ha en ledende rolle i Norge. Etter utvalgets syn er arbeidet med sentralbankoppgavene samlet blitt mer krevende.

Også forvaltningen av Statens pensjonsfond utland er blitt mer omfattende enn ventet da Norges Bank fikk denne oppgaven. Fondet investeres nå også i fremvoksende økonomier og eiendom. Fondet er blitt stort og viktig for norsk økonomi. Fondet tilsvarer i dag mer enn to ganger den årlige nasjonalinntekten. Den forventede årlige avkastningen er på linje med verdiskapingen i hele norsk industri. Om lag hver syvende krone som brukes over offentlige budsjetter i 2017, vil bli hentet fra den forventede avkastningen av Statens pensjonsfond utland og uten at det trekkes på hovedstolen.

Organiseringen må legge til rette for at forvaltningen av fondet kan utvikles videre. Det vil være en styrke å ha en organisasjon og et styre som bare har det som oppgave.

Norges Bank og forvaltningsselskapet vil begge være transparente organisasjoner med klare styringslinjer. De skal kunne skape resultater og nå mål. De styrende organene og ledelsen skal stå til rette og kunne holdes ansvarlig. Det er viktig for å videreføre den tilliten og legitimiteten sentralbanken og forvaltningen av fondet har fått. Med to adskilte enheter kan kompetanse og sammensetning i styringsorganene lettere tilpasses oppgavene.

Dersom fondet skal forvaltes av banken, blir styringsstrukturen komplisert og spennet i sentralbanksjefens oppgaver stort. Få personer vil ha den erfaringsbakgrunnen og bredden i kompetansen som kreves for å dekke begge virksomhetene. Det vil være en risiko for at svikt i kapitalforvaltningen kan svekke tilliten og omdømmet også til sentralbankvirksomheten og sentralbankens uavhengige stilling.

3. Utvalget foreslår at det opprettes et særlovselskap som skal forvalte fondet utenfor banken. Selskapet skal ha et styre som oppnevnes av regjeringen. Finansdepartementet skal som i dag fastsette mandat for forvaltningen med grunnlag i lov om Statens pensjonsfond. Utvalget legger til grunn at praksisen med å forankre viktige endringer i mandatet i Stortinget, føres videre. Departementet utpeker revisor, godkjenner regnskapet og fører tilsyn med styrets beslutninger og oppfølging av mandatet. Selskapet rapporterer til departementet, og departementet sender melding til Stortinget om forvaltningen.

Kapitalforvaltningsenheten i Norges Bank, NBIM, med ansatte kan overføres til det nye forvalterselskapet.

Utvalget har hatt som arbeidstittel for selskapet Norwegian Government Investment Management – NGIM – og på norsk Forvalter av Statens pensjonsfond utland.

4. Utvalget ser som den største risikoen ved bytte av forvalter at modellen for Statens pensjonsfond utland settes i spill. Utvalget vil fremheve at en utskilling ikke må påvirke rammene for fondet for øvrig. For å verne fondets viktige rolle i den samlede økonomiske politikken foreslår utvalget å ta inn i lov om Statens pensjonsfond at fondet skal plasseres utenlands, at midlene i fondet skal gjenspeile en reell sparing på statens hånd og en målformulering som sterkere fremhever fondets oppgave som kilde til å finansiere velferdsstaten over generasjonene. Krav om høyest mulig avkastning med en forsvarlig og vel avveid risiko er derfor særlig viktig.

Utvalget vil advare mot å splitte fondet opp i flere enheter. Det ville være kostbart og mer krevende å styre. Det er ikke her grunnlag for å kunne etablere en konkurranse mellom statlige enheter for kapitalforvaltning. Utvalget vil videre advare mot å bruke fondet som virkemiddel i utenriks-, nærings-, regional- eller miljøpolitikken. Offentlige midler til disse formålene bør bevilges over statsbudsjettet og med de kravene til prioritering, realistisk budsjettering, transparens og den praksisen for avsetninger til fremtidige tap som følger av det. Statens pensjonsfond utland må, som understreket i tidligere lovforarbeider, ikke bli et statsbudsjett nummer to for formål som ikke blir prioritert ved behandlingen av de årlige statsbudsjettene.

Bytte av forvalter kan få konsekvenser for fondets skatteposisjon og vern mot søksmål og beslag av midler i andre land. Skatteposisjonene antas i det vesentlige å kunne videreføres siden staten fortsatt er den reelle eier, men tolkningen av både lokal rett og av skatteavtaler kan være ulik mellom land. Det kan videre se ut til at forvaltning i Norges Bank kan gi noe bedre immunitet i enkelte land. Eventuelle virkninger både for skattlegging og immunitet er imidlertid usikre, men ikke av en slik størrelse at utvalget mener det bør tillegges avgjørende vekt.

Bytte av forvalter har engangskostnader og vil kreve planlegging og ressurser. Sammenliknet med gevinsten ved å finne en god organisering for fremtiden, antas kostnadene likevel å bli moderate. For å unngå usikkerhet om organiseringen er det viktig med en effektiv beslutningsprosess og eventuell gjennomføring av bytte av forvalter.

5. Utvalget foreslår at det i Norges Banks sentralbankvirksomhet opprettes en komite for pengepolitikk og finansiell stabilitet med fem medlemmer. Komiteen får etter forslaget ansvaret for bruken av virkemidler i pengepolitikken og i arbeidet med å fremme finansiell stabilitet. Komiteen ledes av sentralbanksjefen. Det foreslås at Norges Bank har én visesentralbanksjef som også er nestleder i komiteen. To eksterne medlemmer engasjeres på minst 50 prosent deltid, mens ett medlem som er ansatt i banken, oppnevnes av styret etter forslag fra sentralbanksjefen. Dette legger et grunnlag for et faglig spisset organ med medlemmer som har dette som kjerneoppgave. Eksterne medlemmer kan bidra som korrektiv ved å komme med nye impulser fra andre miljøer, men bør som i de fleste sentralbankene ikke være i flertall. Deltidsengasjement for de eksterne medlemmene bidrar til at medlemmene kan forberede seg på lik linje med sentralbankledelsen til komiteens drøftinger. Med eksterne medlemmer som engasjeres på deltid, blir også risikoen for konflikt med andre roller i nærings- og yrkesliv mindre. Komiteen rapporterer til departementet om sin utøvelse av skjønnsmyndighet og bruk av virkemidler. I tillegg til å lede komiteen er sentralbanksjefen daglig leder i banken med visesentralbanksjefen som stedfortreder.

6. Utvalget foreslår at det opprettes et styre for Norges Bank med syv medlemmer. Når ansvaret for bruk av virkemidler i pengepolitikken og arbeidet med å fremme finansiell stabilitet legges til en komite, bør medlemmene av styret være uavhengige av den daglige ledelsen og administrasjonen i banken. Styret overtar de oppgavene som i dag er i hovedstyret, bortsett fra de oppgavene som legges til komiteen og ansvaret for Statens pensjonsfond utland som i denne modellen ikke lenger er i banken. Styret skal fastsette planer, budsjetter og retningslinjer for bankens virksomhet, instruks for den daglige ledelse og føre tilsyn med bankens drift og med at sentralbanksjefen som daglig leder utfører sine oppgaver. Styret skal støtte seg på en internrevisjon i dette arbeidet. Styret utarbeider årsregnskap og årsberetning og rapporterer til departementet som godkjenner regnskapet. De faglige oppgavene vil omfatte blant annet å fastsette retningslinjer for forvaltningen av valutareservene og for bankens innskudds- og låneordninger, sedler og mynt og arbeidet med betalingssystemene. Sentralbanksjefens ansvar som daglig leder og for å representere banken utad presiseres i loven. Sentralbanksjefen, visesentralbanksjefen, de eksterne medlemmene av komiteen for pengepolitikk og finansiell stabilitet og medlemmene av styret for Norges Bank oppnevnes alle av regjeringen.

7. Med bare eksterne medlemmer i styret faller etter utvalgets syn behovet for å ha et eget representantskap bort. Styret for Norges Bank skal føre tilsyn med den daglige ledelse og virksomheten slik styrer i andre statlige og i private virksomheter gjør. Finansdepartementet overtar representantskapets oppgave med å utpeke revisor, godkjenne bankens regnskap og føre tilsyn med styrets beslutninger og styring og kontroll mv. Som nå skal departementet evaluere bankens bruk av skjønnsmyndighet og måloppnåelse.

Departementet rapporterer til Stortinget. Riksrevisjonen fører tilsyn med statsrådens utøvelse av myndighet. Stortinget fører kontroll med Norges Bank gjennom behandlingen av departementets meldinger, Riksrevisjonens rapporter og i høringer i finanskomiteen av statsråden, bankens ledelse og medlemmer av bankens organer.

Dette gir etter utvalgets vurdering klarere ansvarslinjer. Hvert nivå i styringskjeden fører tilsyn med nivået under. Det gjør at ansvaret lett kan plasseres. Norges Banks styre og komite står til rette overfor departementet og regjeringen, og departementet og regjeringen står til rette overfor Stortinget. Ved en eventuell svikt i Norges Bank vil det ikke lenger være uklarhet om det er statsråden eller Stortingets eget tilsynsorgan som skal stå til rette overfor Stortinget.

8. Utvalget ser også argumenter for at Norges Bank fortsatt forvalter Statens pensjonsfond utland. Eieren ved Finansdepartementet har som nevnt hatt en positiv vurdering av resultatene så langt, og tilknytningen ser ut til å ha fremmet stabilitet i mandatet for fondet og for styre og ledelse av forvaltningen. Utvalget legger fram to alternative modeller dersom SPU skal forvaltes av Norges Bank (i utredningen kalt modellene B og C).

I modell B opprettes et eget styre for kapitalforvaltningen i tillegg til styret for Norges Bank og komiteen for pengepolitikk og finansiell stabilitet. Modell C bygger i større grad på gjeldende styringsmodell med et styre og et representantskap, men i tillegg er det en komite for pengepolitikk og finansiell stabilitet og noen endringer for representantskapet.

Utvalget mener begge disse modellene er mulige og forsvarlige, men at modell B kan være å foretrekke.

I det første alternativet (modell B) vil det bli to styrer i banken, styret for Norges Bank og styret for kapitalforvaltning, begge oppnevnt av Kongen i statsråd. Styret for Norges Bank har bare eksterne medlemmer og fører tilsyn med styret for kapitalforvaltning. Styret for Norges Bank avgjør også saker som er felles for styrene og sammenstiller budsjett, regnskap og årsberetning for hele banken.

Styret for kapitalforvaltning har både det administrative og faglige ansvaret for kapitalforvaltningen, og det ansetter daglig leder for kapitalforvaltningen. Styret for kapitalforvaltning får mandat for forvaltningen direkte fra Finansdepartementet og rapporterer resultatene til departementet. Dette styret må etter utvalgets syn ledes av sentralbanksjefen og med visesentralbanksjefen som nestleder. Fondets tilknytning til banken ville ellers bli for svak, og det ville være uheldig om en så stor del av bankens virksomhet var uten innflytelse fra bankens ledelse.

Ansvarslinjene er for så vidt klare mellom de ulike nivåene i banken i denne modellen, men den vil likevel kunne fremstå som lite oversiktlig, se avsnitt 1.3.4 nedenfor. Ansvarslinjen tilsløres også noe ved at det vil være styret for Norges Bank som fører tilsyn med styret for kapitalforvaltning selv om dette får sitt mandat fra Finansdepartementet. Et eget styre for kapitalforvaltningen i banken kan legge til rette for at medlemmene i hvert av styrene kan ha bedre tid til sine områder og at kompetansen kan tilpasses, men spennet i oppgaver vil fortsatt være stort for sentralbanksjefen.

I den andre modellen (modell C) beholder sentralbankens styre ansvaret for forvaltningen av Statens pensjonsfond utland. Sentralbanksjefen får fortsatt en dobbeltrolle som leder av styret og daglig leder av sentralbankvirksomheten. I tillegg vil han eller hun lede komiteen for pengepolitikk og finansiell stabilitet med oppgaver som i dag er i hovedstyret. Spennet i oppgaver og ansvar for styret og sentralbanksjefen vil fortsatt være stort. Heller ikke denne modellen er oversiktlig. Ansvarsdelingen mellom departementet som eier og representantskapet i oppfølgingen av fondet er som nå litt uklar. Oppgavene til representantskapet videreføres i hovedsak i denne modellen, men antall medlemmer bør reduseres og ansvar og oppgaver presiseres og klargjøres.

1.1.2 Sentralbankens formål og oppgaver

9. Utvalget skal etter mandatet vurdere også andre sider av sentralbankloven enn organiseringen, blant annet bankens formål og forhold til statsmyndighetene.

Utvalget legger vekt på at bankens virksomhet skal være demokratisk forankret. Det skal kombineres med åpenhet, forutsigbarhet og langsiktighet i bruk av virkemidler og gjennomføring av oppgaver.

Utvalget foreslår at Stortinget i ny lov fastsetter formål for banken og – som i dagens lov – legger viktige oppgaver og virkemidler til banken. Regjeringen gis myndighet til å sette mål, herunder mandat for pengepolitikken.

Det blir med dette tydelig etter loven at statsmyndighetene fastsetter formål og presiserer mål for banken. Erfaringer, støttet av teori, tilsier at det blir mer åpenhet, forutsigbarhet og langsiktighet dersom sentralbanken er uavhengig av sentralmyndighetene i bruken av sine virkemidler. Utvalget foreslår at Norges Bank får noe større uavhengighet enn i dag blant annet ved at terskelen for at regjeringen kan instruere banken, løftes.

Bankens organer og ledelse må samtidig stå til rette for utøvelsen av skjønnsmyndighet. Hvor godt banken når de målene som blir satt, må evalueres grundig. Utvalget mener at regjeringen og Stortinget her kan styrke sin oppfølging. Utvalget går også inn for at mål for bankens virksomhet, for eksempel mandatet for pengepolitikken, evalueres jevnlig.

10. Utvalget foreslår at Norges Bank skal ha som formål å opprettholde en stabil pengeverdi.Norges Bank skal være den utøvende og rådgivende myndighet i pengepolitikken. Sentralbankers ansvar og oppgaver har endret seg mye over tid. Sentralbankers tradisjonelle oppgave var å utstede sedler og mynter og å bidra til et velfungerende betalings- og kredittsystem. Men betalingssystemet er først velfungerende når publikum har tillit til pengenes verdi. Å bevare pengenes verdi har derfor hele tiden vært viktig for sentralbanker. Det er like viktig å motvirke fallende priser som høy og variabel inflasjon. En stabil pengeverdi gjør det tryggere å spare og investere. Med lav og stabil inflasjon blir markedene mer effektive. Det blir tydeligere for aktørene om en høyere pris på en vare gjenspeiler økt knapphet på akkurat den varen.

Sentralbanker kan normalt bidra til en stabil utvikling i prisene gjennom de virkemidlene de rår over.

Norges Bank bør videre ha som formål å fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem. Norges Bank skal ha utøvende og rådgivende myndighet i arbeidet for finansiell stabilitet. Her har også Finanstilsynet, med Finansdepartementet som overordnet myndighet, viktige oppgaver.

Ustabile banker og finansmarkeder kan gi nedgangstider. Det er vanlig at sentralbanker har ansvar for å sørge for effektive og stabile betalings- og oppgjørssystemer mellom banker. Utover dette arbeider Norges Bank også for finansiell stabilitet i bred forstand. Særlig tydelig er dette ved håndtering av krisesituasjoner når banken tilfører mye likviditet både for å påvirke markedsrentene og for å stabilisere det finansielle systemet. Utvalget foreslår videre at regjeringen gir Norges Bank oppgaven med å fastsette kravet til den såkalte motsykliske kapitalbufferen for bankene og at det åpnes for at det delegeres til banken å gi regler for krav til nye utlån med pant i bolig.

Både i ordinære låneordninger og i håndtering av kriser skal Norges Bank kreve sikkerhet for lån som gis til banker og andre finansforetak. Norges Bank skal etter norsk statsskikk ikke yte soliditetsstøtte. Skulle det igjen bli behov for omfattende likviditetsstøtte til bankene over lengre tid, bør staten stå for dette, jf. den såkalte bytteordningen fra 2008.

Et hovedmål i den økonomiske politikken er å oppnå en stabil og god økonomisk vekst med høy sysselsetting og lav arbeidsledighet. Nivået på sysselsettingen bestemmes i hovedsak av strukturelle forhold. Kvaliteten på utdanningen, likestilling mellom kjønnene, skatte-, trygde- og pensjonssystemene, evnen til omstilling i nærings- og arbeidslivet og lønns- og inntektsdannelsen er her av vesentlig betydning. Sentralbankens viktigste bidrag til høy aktivitet over tid er å medvirke til finansiell stabilitet og stabile priser. Når inflasjonen ventes å være lav og stabil, kan pengepolitikken legge mer vekt på å bidra til å stabilisere produksjonen og sysselsettingen. Selv om banken ikke kan bøte på svakheter i strukturer og insentiver, vil måten banken reagerer på konjunkturomslag eller kriser i det finansielle systemet, påvirke utviklingen i aktiviteten og sysselsettingen over en lengre tid. Utvalget mener derfor at sentralbanken ellers skal bidra til høy og stabil produksjon og sysselsetting.

11. Utvalgets forslag til formålsparagraf er utformet på et overordnet nivå. Regjeringen bør derfor ved behov kunne presisere målene for Norges Banks virksomhet etter loven. Et mandat som angir det operative målet for pengepolitikken, vil være et slikt mål, men det kan fastsettes mandater også på andre områder. Målene vil også tjene som referanse for å evaluere bankens bruk av virkemidler. De bør etter utvalgets syn vurderes med jevne mellomrom, for eksempel hvert femte år. Det bør være åpenhet når regjeringen fastsetter slike mål. Banken må få anledning til å uttale seg før beslutning fattes, og saken bør legges fram for Stortinget kort tid etter. Dette tilsvarer formkravene ved instruksjon av sentralbanken i dag.

Statsforvaltningen styres i all hovedsak i en linjestruktur fra departementet til underliggende organer. Både i dag og etter forslaget her fravikes dette systemet i noen grad i styringen av Norges Bank. Stortinget legger i loven virkemidler direkte til banken, mens regjeringen gir mandat med mål for pengepolitikken og eventuelt for andre områder. Utvalget foreslår at Norges Bank ellers ikke skal kunne instrueres i sin virksomhet unntatt i ekstraordinære situasjoner. Det gir Norges Bank stor grad av uavhengighet i bruken av virkemidler i pengepolitikken og i arbeidet med finansiell stabilitet. Terskelen for instruksjon er avgrenset til pengepolitikken og arbeidet med finansiell stabilitet og ellers der sentralbanken utleder sin kompetanse fra sentralbankloven, slik systemet er i dag. I saker der kompetansen er gitt ved alminnelig forvaltningsrettslig delegasjon, vil det som i dag gjelde alminnelig instruksjonsadgang. Utvalget foreslår likevel at det samme vernet mot instruksjon som gjelder for pengepolitikken og arbeidet med finansiell stabilitet også skal gjelde dersom Norges Bank i tråd med utvalgets forslag får delegert myndighet til å fastsette den motsykliske kapitalbufferen og eventuelt andre virkemidler i makrotilsynet.

12. Utvalget foreslår ikke å videreføre Norges Banks plikt til å forelegge saker av særlig viktighet for departementet før vedtak treffes. Banken skal informere departementet om saker av viktighet. Utvalget antar at det er nyttig at finansministeren og sentralbanksjefen fortsatt møtes regelmessig.

Banken skal også informere offentligheten om grunnlaget for beslutninger som banken treffer for å oppfylle sine formål. Ved å informere om de vurderingene som ligger til grunn for beslutningene, kan bankens vedtak lettere evalueres. Åpenhet bidrar også til tillit til sentralbanken og forutsigbarhet om bankens reaksjonsmønster. En komite med deltidsengasjerte eksterne medlemmer vil kunne ha flere måter å kommunisere på enn hovedstyret i banken benytter i dag. For eksempel kan flere enn sentralbanksjefene uttale seg i offentligheten gjennom tale og skrift og høres i finanskomiteen i Stortinget. Det kan også gis ut mer detaljerte referater med individuelle vurderinger. Utvalget legger ikke i loven opp til å angi nærmere hvordan Norges Bank skal informere om sin virksomhet utad. Dette bør det i vesentlig grad være opp til banken selv å vurdere og utvikle.

13. Teknologiske nyvinninger har ført til store endringer i penge- og betalingssystemene. Hva som er penger og tvungne betalingsmidler, vil sannsynligvis endre seg fremover. Her må Norges Bank ta en ledende rolle. Hvilke løsninger som kan komme, ligger utenfor rammen for utvalgets utredning. Utviklingen vil trolig etterhvert kreve endringer i lovgivningen, også i sentralbankloven.

Det er behov for et tvungent betalingsmiddel som sentralbanken stiller seg bak. Det støtter opp under tilliten til pengene slik at de kan fylle sin rolle i økonomien. I dag er pengesedler og mynter tvungent betalingsmiddel i Norge og andre land. Inntil vi vet mer om den videre utviklingen, bør pengesedler og mynter videreføres som tvungent betalingsmiddel i Norge. Norges Bank skal ha enerett til å utstede pengesedler og mynter. Norges Bank skal etter utkastet til lov overvåke betalingssystemet og annen finansiell infrastruktur og herunder bidra til beredskapsløsninger. Norges Bank gis etter forslaget adgang til å kunne pålegge bankene kontantdistribusjon til beredskapsformål.

14. Som mange andre sentralbanker har Norges Bank en budsjettselvstendighet som ikke er vanlig i andre deler av statsforvaltningen. Utvalget foreslår etter en samlet vurdering å videreføre Norges Banks budsjettselvstendighet. En slik selvstendighet kan bli oppfattet å ha betydning for bankens handlefrihet i pengepolitikken og i arbeidet for finansiell stabilitet. Tatt i betraktning Norges Banks økonomiske stilling, krever en slik frihet streng budsjettdisiplin i banken og nøye overvåking fra departementet.

Norges Banks overskudd skal tilfalle staten etter regler fastsatt av regjeringen. Reglene skal etter lovforslaget ta hensyn til at banken har tilstrekkelig egenkapital for å oppnå sine formål. Banken bestemmer hvor store valutareserver og andre aktiva som er nødvendige for å nå målene i pengepolitikken og i arbeidet for finansiell stabilitet.

15. Utvalget foreslår at det i loven åpnes for at det også fremover kan delegeres til Norges Bank å utføre finansielle tjenester for staten. Banken administrerer i dag blant annet statens konsernkontoordning og statsgjelden. Norges Bank skal etter forslaget fortsatt ikke kunne gi kreditt direkte til staten. Banken forvalter de rettighetene og forpliktelsene som følger av Norges medlemskap i Det internasjonale valutafondet (IMF). For å fremme sine formål kan Norges Bank videre etter forslaget inngå internasjonale avtaler, så lenge det stilles krav om sikkerhet for eventuelle lån som gis.

1.2 Nærmere om utvalgets forslag

1.2.1 Norges Banks formål og virksomhet (kapittel 20)

I kapittel 20 drøftes Norges Banks formål og virksomhet, jf. § 1 i gjeldende sentralbanklov. Kapitlet omhandler også § 4 i gjeldende lov om kursordningen for den norske kronen.

Utvalget foreslår at det i en ny sentralbanklov skilles klarere enn i gjeldende lov mellom Norges Banks formål og hvilke oppgaver banken skal utføre for å nå målene. Formålene må også ses i sammenheng med de virkemidlene Norges Bank rår over.

Utvalget foreslår i § 1-2 at Norges Bank får som formål å opprettholde en stabil pengeverdi, fremme finansiell stabilitet og ellers bidra til høy og stabil produksjon og sysselsetting, se omtale ovenfor i avsnitt1.1.2. Sentralbanken har et særlig ansvar for betalingssystemet ved at den utsteder betalingsmidler og ved at den har et direkte ansvar for det sentrale oppgjørssystemet der betalinger mellom banker gjøres opp. Utvalget foreslår derfor at denne oppgaven nevnes spesielt i formålsparagrafen.

Formålsparagrafen utfylles av en egen paragraf som beskriver hvilke ansvarsområder og virkemidler sentralbanken skal ha, se § 1-3 i forslag til ny sentralbanklov. Dette vil igjen danne grunnlag for de nærmere reglene om bankens oppgaver og virkemidler senere i loven. Her fastslås det at Norges Bank skal være den utøvende og rådgivende myndigheten i pengepolitikken. Norges Bank skal også ha utøvende og rådgivende myndighet i arbeidet for finansiell stabilitet. Banken skal legge til rette for det sentrale oppgjørssystemet, overvåke det samlede betalingssystemet og ha enerett til å utstede pengesedler og mynter. Norges Bank er bankenes bank og statens bank, og den skal sørge for en forsvarlig og effektiv kapitalforvaltning. Selv om banken eventuelt fritas fra å forvalte Statens pensjonsfond utland, har den en viktig oppgave med å forvalte valutareservene. Videre foreslås dagens generalklausul om bankens adgang til å sette i verk tiltak som er vanlige eller naturlige for en sentralbank videreført. Denne bestemmelsen ivaretar behovet for en viss fleksibilitet for Norges Bank til å kunne tilpasse seg endringer i de oppgavene banken skal og må kunne utføre til støtte for sine formål.

Utvalget foreslår at gjeldende bestemmelse om pengeenheten og dens internasjonale verdi i stor grad videreføres i en ny sentralbanklov, jf. forslag til § 1-9.Valget av valutakursordning må samtidig ses sammen med rammeverket for pengepolitikken. Siden 2001 har den norske kronekursen fått flyte fritt. Kursordningen er en viktig del av vårt økonomiske system. Myndigheten til å velge kursordning bør ligge hos regjeringen (Kongen i statsråd) og skal ikke, som nå, kunne delegeres til departementet. Det betyr også at myndigheten til å fastsette kursordningen legges til samme myndighet som vedtar det pengepolitiske mandatet.

1.2.2 Forholdet til statsmyndighetene (kapittel 21)

Kapittel 21 drøfter nærmere spørsmålet om Norges Banks forhold til Stortinget, regjeringen og departementet med utgangspunkt i gjeldende sentralbanklov §§ 2 og 3 om foreleggelsesplikt, instruksjon og bankens rapportering, rådgivning og informasjonsplikt. Kapitlet drøfter også Norges Banks adgang til å gi kreditt til staten i gjeldende § 18.

Utvalget foreslår i § 1-4 første ledd i ny sentralbanklov en bestemmelse om at Kongen i statsråd kan treffe vedtak om målene for bankens virksomhet, se avsnitt 1.1.2 ovenfor. Norges Bank skal som nevnt gis anledning til å uttale seg før beslutning treffes, og det skal sendes melding til Stortinget kort tid etter. Slike mål kan typisk tilsvare gjeldende forskrift for pengepolitikken, men det kan også fastsettes mål på andre områder. Målene må ha et utgangspunkt i de formålene loven angir for bankens virksomhet, jf. forslag til § 1-2 ovenfor.

Utvalgets forslag om at det ikke skal være adgang for regjeringen til å instruere Norges Bank unntatt i ekstraordinære situasjoner, er tatt inn i § 1-4 andre ledd, se avsnitt 1.1.2. Bestemmelsen foreslås å ha samme virkeområde som instruksjonsadgangen i dag og fastsetter de samme formkravene. Gjeldende adgang for Kongen i statsråd til å instruere Norges Bank er aldri blitt benyttet i enkeltsaker eller ved uenighet med banken. Det kan likevel ikke utelukkes at det vil kunne oppstå situasjoner der Norges Banks bidrag må ses i en bredere sammenheng og at andre hensyn må tillegges vekt enn de som kan forutses når bankens formål blir formulert.

Forslaget gjenspeiler at terskelen for instruksjon etter utvalgets mening bør være høy. Utvalget viser til at banken med dette vil ha en uavhengighet om lag på linje med sentralbanker i andre åpne økonomier. Det gjør rammene for banken gjenkjennelige for internasjonale aktører. Med en høy terskel for å instruere kan trolig departementet og regjeringen stå noe friere i å evaluere bankens utøvelse av skjønn.

Utvalget foreslår videre at Norges Banks plikt til å gi råd til statsmyndighetene i den økonomiske politikken videreføres i ny lov, jf. forslag til ny § 1-5. Som i dag skal denne plikten særlig gjelde for de områdene i den økonomiske politikken som påvirker Norges Banks mål om prisstabilitet og finansiell stabilitet når banken finner at den ikke selv har tilstrekkelige virkemidler. Norges Banks plikt til å informere departementet om saker av viktighet tas inn i § 1-6 i forslag til ny sentralbanklov og bankens plikt til å informere offentligheten i § 1-7.

Utvalget foreslår at gjeldende forbud for banken mot å gi kreditt til staten i § 18 videreføres i § 3-8 i ny lov. En viktig grunn til at sentralbankene er selvstendige, er at staten ikke skal kunne finansiere seg ved å trykke penger. Det legges til grunn at et forbud ikke er til hinder for at banken som en del av pengepolitikken kan handle med statspapirer i annenhåndsmarkedet.

1.2.3 Pengepolitikk og finansiell stabilitet (kapittel 22)

Rollen som bankenes bank fremkommer i gjeldende sentralbanklov §§ 19-22. Denne rollen er viktig for at Norges Bank skal kunne løse sine oppgaver i pengepolitikken og i arbeidet for finansiell stabilitet. Bankenes kontohold i Norges Bank er i dag den viktigste kanalen for utøvelsen av pengepolitikken, særlig gjennom å fastsette renten på bankenes innskudd i sentralbanken. Kontoholdet er videre en viktig forutsetning for at Norges Bank både kan sørge for et effektivt betalingssystem og bidra til å stabilisere finansmarkedene og finansinstitusjonene i krisesituasjoner. Rollen som bankenes bank mv. foreslås videreført i § 3-1 i forslag til ny lov.

Etter gjeldende rett er kontohold i Norges Bank stort sett forbeholdt finansforetak med konsesjon som bank etter finansforetaksloven. Adgangen til å ha konto i Norges Bank omfatter både norske banker og norske filialer av utenlandske banker. En mer begrenset adgang til kontohold gjelder for banker som har adgang til å tilby banktjenester fra etablert forretningssted i andre EØS-land. I særlige tilfeller kan også andre foretak få konto.

Utvalget foreslår at Norges Bank for å kunne oppfylle sine formål gis en alminnelig adgang til å tilby foretak i finansiell sektor konto i Norges Bank. Det betyr at flere finansforetak enn i dag generelt kan tilbys konto dersom Norges Bank mener det letter gjennomføringen av pengepolitikken eller bidrar til et mer effektivt betalingssystem.

Norges Bank fastsetter vilkårene for innskudd fra og kreditt til finansforetak. Slike vilkår kan omfatte rentebetingelsene og andre former for vilkår. Vilkårene kan variere for ulike typer finansforetak.

Dagens praksis om at Norges Bank skal kreve betryggende sikkerhet for all kreditt, foreslås lovfestet. Kravet om sikkerhet for kreditt skal også gjelde for lån på spesielle vilkår (S-lån), som er likviditetslån Norges Bank kan gi til ellers solvente banker mv. i krisesituasjoner. Også krav om sikkerhet for S-lån er i tråd med gjeldende praksis. Norges Bank skal fortsatt kunne ta sikkerhet i låneporteføljer og få rettsvern for denne uten å måtte oppfylle de samme formkravene som andre långivere er pålagt etter finansavtaleloven.

Utvalget foreslår videre å gi Norges Bank adgang til å bruke reservekrav som et ledd i likviditetsstyringen, dvs. at det settes minstekrav til innskudd fra foretak som har konto i banken. Dette er et virkemiddel som de fleste andre sentralbankene kan benytte.

Utvalget foreslår å videreføre adgangen Norges Bank har, til å handle i finansmarkedene og til å utstede egne gjeldspapirer mv. Dette er virkemidler som Norges Bank ikke har brukt mye i pengepolitikken, men som kan bli aktuelle i noen situasjoner. Enkelte andre sentralbanker har for eksempel kjøpt verdipapirer med lang løpetid for å påvirke markedsrentene og tilføre likviditet til publikum. Flere sentralbanker bruker handel med egne gjeldspapirer for å styre likviditeten i banksystemet.

Landets valutareserver eies og forvaltes av Norges Bank. Utvalget foreslår å lovfeste eierskapet og å gi Norges Bank i oppgave å forvalte reservene slik at de tjener bankens formål, se § 3-2 i forslag til ny sentralbanklov. Norges Bank bestemmer som nevnt også størrelsen til reservene. Reservene skal særlig være i beredskap når stabiliteten i det finansielle systemet er truet. Det kan heller ikke utelukkes at det kan bli aktuelt å bruke reservene til å påvirke den internasjonale verdien av kronen. Reservene skal videre brukes til å oppfylle bankens internasjonale forpliktelser, særlig overfor IMF.

1.2.4 Betalingssystemet (kapittel 23)

Gjeldende sentralbanklov § 1 gir Norges Bank et særskilt ansvar for å fremme et effektivt betalingssystem. Et stabilt betalingssystem har stor egenverdi og er samtidig en forutsetning for den finansielle stabiliteten. Tilsyn og reguleringer skal legge grunnlag for at betalingssystemet fungerer også dersom det oppstår uro og forstyrrelser i finansmarkedene. Som bankenes bank drifter Norges Bank det sentrale oppgjørssystemet NBO. Banken fører tilsyn med og er konsesjonsmyndighet for interbanksystemene etter betalingssystemloven. Med utgangspunkt i gjeldende sentralbanklov § 1 overvåker banken utviklingen i andre betalings- og oppgjørstjenester.

Utvalget mener at Norges Banks ansvar for betalingssystemet bør være en del av bankens formål, jf. forslag til ny § 1-2. For å presisere og styrke bankens rettsgrunnlag på dette området foreslår utvalget at det tas inn i loven en ny bestemmelse om Norges Banks oppgave med å overvåke betalingssystemet, se forslag til ny § 3-3 annet ledd. Norges Bank skal videre legge til rette for stabile og effektive systemer for betaling, avregning og oppgjør i interbanksystemet og herunder ha ansvaret for driften av det sentrale oppgjørssystemet, se ny § 3-3 første ledd.

Norges Bank har i dag eneretten til å utstede sedler og mynter, og banken bestemmer sedlenes og myntenes pålydende og utforming. Sedler og mynter utgjør i dag bare en liten og avtakende andel av de samlede betalingsmidlene. Utvalget legger likevel vekt på at kontanter utstedt av sentralbanken har noen viktige egenskaper.

For publikum representerer kontanter fordringer på Norges Bank, mens bankinnskudd er fordringer på private banker. Tiltroen til at kontopenger raskt og enkelt kan gjøres om til et tilsvarende beløp i kontanter, har trolig vært av betydning for tilliten til kontopenger som alminnelig godtatt betalingsmiddel. Tiltroen til kontopenger avhenger også av gode reguleringer og tilsynsordninger som bidrar til solide banker. I krisesituasjoner kan tilliten til banker svikte, og etterspørselen etter sikre og likvide sparemidler øke. Tilgang til kontanter kan da være viktig å ha som beredskap i betalingsformidlingen. Utvalget foreslår at Norges Banks enerett til å utstede norske sedler og mynt videreføres i § 3-4 i ny lov. Utvalget mener også at sentralbanken fortsatt skal bestemme pålydende og utformingen av sedler og mynter som skal settes i omløp.

Gjeldende § 14 lovfester at Norges Banks sedler og mynter er tvungent betalingsmiddel. Det betyr at en som skylder penger, alltid skal kunne gjøre opp sine betalingsforpliktelser ved bruk av sedler og mynter hos betalingsmottakeren, og tilsvarende for de som har penger til gode, med mindre annet er avtalt mellom partene. Det er blitt tatt til orde for å gå bort fra sedler og mynter som tvungent betalingsmiddel. Sedler og mynter er som regel dyrere å håndtere for banker og andre bedrifter enn elektroniske betalingsmidler. Bruk av sedler kan videre ses på som egnet for å unndra skatt og avgifter og ved enkelte andre typer kriminell virksomhet. Samtidig er sedler og mynter fortsatt i vanlig bruk og er særlig viktig for ulike foreninger mv. og personer som av ulike grunner ikke har tilgang til konto eller betalingskort. Kontanter har også en funksjon som beredskap i betalingsformidlingen både ved svikt i betalingsteknologien og i økonomiske krisetider. I tillegg bidrar kontanter til å ivareta hensynet til personvern ved at betalinger ikke kan spores på samme måte som elektroniske betalinger. Utvalget foreslår i § 3-5 i ny sentralbanklov å videreføre bestemmelsen om at sedler og mynter skal være tvungent betalingsmiddel. Det følger av finansforetaksloven § 16-4 at banker har plikt til å motta kontanter fra kundene og gjøre innskudd tilgjengelig for kundene i form av kontanter i samsvar med kundenes forventninger og behov. Adgangen for Norges Bank til å kunne pålegge bankene kontantdistribusjon til beredskapsformål fremkommer i utkast til § 3-3 tredje ledd, jf. avsnitt 1.1.2 ovenfor. Se også nærmere omtale i kapittel 23.3.2.2.

Utvalget utelukker ikke at etterspørselen etter kontanter etter hvert faller bort og at betalinger nærmest utelukkende skjer elektronisk eller digitalt. Det reiser eventuelt spørsmålet om det bør etableres et elektronisk eller digitalt tvungent betalingsmiddel. Sentralbanker i mange land, også Norges Bank, vurderer dette spørsmålet. Arbeidet er i en tidlig fase, se nærmere omtale i kapittel 12. Utvalget legger til grunn at en utstedelse av de fleste formene for elektroniske eller digitale sentralbankpenger til publikum vil kreve en lovendring som må bygge på en egen, bred utredning.

1.2.5 Øvrig virksomhet (kapittel 24)

I kapittel 24 drøftes Norges Banks oppgaver som bank for staten og som forvalter av Norges forpliktelser som medlem av Det internasjonale valutafondet (IMF). I tillegg drøftes bestemmelser om internasjonale avtaler og regjeringens adgang til å innføre beskyttelsestiltak ved problemer med betalingsbalansen mv.

Som nevnt i avsnitt 1.1.2. foreslår utvalget at det i loven åpnes for at Kongen også fremover kan delegere til Norges Bank å utføre finansielle tjenester for staten, se ny § 3-7.

Det er vanlig også i andre land at sentralbanken utfører banktjenester for staten. Omfanget kan likevel variere. Loven bør ikke stenge for at andre enn sentralbanken skal kunne utføre banktjenester for staten dersom dette vurderes som hensiktsmessig i fremtiden.

Omfanget av slike oppdrag må defineres tydelig, for eksempel i mandatet eller skriftlige avtaler mellom Finansdepartementet og Norges Bank. Norges Banks godtgjøring for tjenestene bør også fremkomme av avtalen. Det er naturlig at dagens praksis med dekning av kostnader basert på effektiv drift videreføres.

Gjeldende § 28 gir Kongen adgang til å iverksette nødvendige beskyttelsestiltak dersom kapitalbevegelser til og fra utlandet kan føre til store problemer med betalingsbalansen eller vesentlige forstyrrelser i kapitalmarkedene. Utvalget foreslår at bestemmelsen om beskyttelsestiltak med noen språklige justeringer videreføres i ny sentralbanklov, se § 3-9 i forslag til ny sentralbanklov.

Norges Bank har en utstrakt virksomhet internasjonalt. Banken er medlem i Den internasjonale oppgjørsbanken (BIS), den samarbeider med andre sentralbanker og deltar i ulike internasjonale fora og arbeidsgrupper. Etter gjeldende § 25 skal Norges Bank også forvalte landets rettigheter og oppfylle de forpliktelser som følger av landets medlemskap i IMF. Utvalget foreslår at oppgaven med å forvalte Norges medlemskap i IMF videreføres i ny sentralbanklov, se utkast til § 3-10.

Gjeldende § 26 åpner for at Norges Bank kan inngå avtaler om innskudds-, kreditt- og garantiordninger med andre sentralbanker og internasjonale økonomiske organisasjoner og institusjoner. Det stilles krav til betryggende sikkerhet, og avtalene skal godkjennes av Kongen. Kravet til godkjennelse er særlig begrunnet ut fra hensynet til at slike avtaler «i realiteten kunne ha virkninger for de økonomiske og politiske forhold mellom Norge og andre stater».1

Norges Banks internasjonale avtaler kan være av svært ulik karakter. Norges Bank har blant annet inngått avtaler med andre sentralbanker som med Federal Reserve og ESB like etter utbruddet av finanskrisen i 2008. Hensikten med avtalene var å stabilisere finansmarkedene, og de inngikk som en del av Norges Banks utøvelse av pengepolitikken og i arbeidet med å fremme finansiell stabilitet. Det var da viktig å få avtalene raskt på plass. Utvalget mener at det ved denne type avtaler ikke bør stilles krav om godkjenning fra Kongen.

Norges Bank inngikk i 2008 også en flerårig kredittavtale med Sedlabanki Islands. Hensikten var først og fremst å støtte de islandske styresmaktene i arbeidet med å stabilisere den økonomiske utviklingen. Regjeringen og Stortinget vedtok da å stille statsgaranti.

Utvalget foreslår at sentrale deler av gjeldende § 26 videreføres i ny lov, se forslag til ny § 3-10. Det må fortsatt stilles krav til betryggende sikkerhet. Dersom Norges Bank er i tvil om sikkerheten, må banken be om statsgaranti, og regjeringen og Stortinget må ta stilling til avtalen.

1.2.6 Taushetsplikt, saksbehandling mv. (kapittel 25)

Utvalget legger til grunn at forvaltningsloven og offentleglova som utgangspunkt kommer til anvendelse på Norges Banks virksomhet, jf. omtale i kapittel 25.

Dette innebærer at forvaltningslovens alminnelige regler om saksbehandling, habilitetskrav, taushetsplikt mv. gjelder for bankens virksomhet. Utvalget foreslår at det gjøres klart i loven at vedtak om lån og om kontohold i sentralbanken unntas fra klageadgang etter forvaltningslovens regler, se § 5-1. Dette er virkemidler som brukes for å nå bankens mål i pengepolitikken og i arbeidet for finansiell stabilitet. Departementets adgang til å overprøve banken er her regulert av § 1-4 annet ledd om instruksjon.

Offentleglova gir allmennheten rett til innsyn i saksdokumenter, journaler mv. Utvalget foreslår at saksforberedende dokumenter som utveksles mellom Norges Bank og Finansdepartementet og Norges Bank og Finanstilsynet, kan unntas fra innsyn.

1.3 Organisering av Norges Bank og forvaltningen av Statens pensjonsfond utland

1.3.1 Innledning

Utvalget skal vurdere om organiseringen i Norges Bank er tilpasset oppgavene banken er gitt. Utvalget skal også vurdere forholdet til departementet, regjeringen og Stortinget, jf. nærmere omtale av mandatet i kapittel 2 og 26.

Ifølge mandatet skal utvalget legge fram forslag til styringsmodeller for Norges Bank både med og uten fondet. Utvalget skal også legge fram forslag til en styringsmodell for en forvalter i det tilfellet der fondet er utenfor banken. De ulike styringsmodellene er omtalt i kapitlene 27–29 i utredningen.

Det presiseres i alle modellene at Norges Bank er landets sentralbank, og sentralbankvirksomheten er regulert i sentralbankloven. Banken skal være et eget rettssubjekt med partsevne og eies av staten.

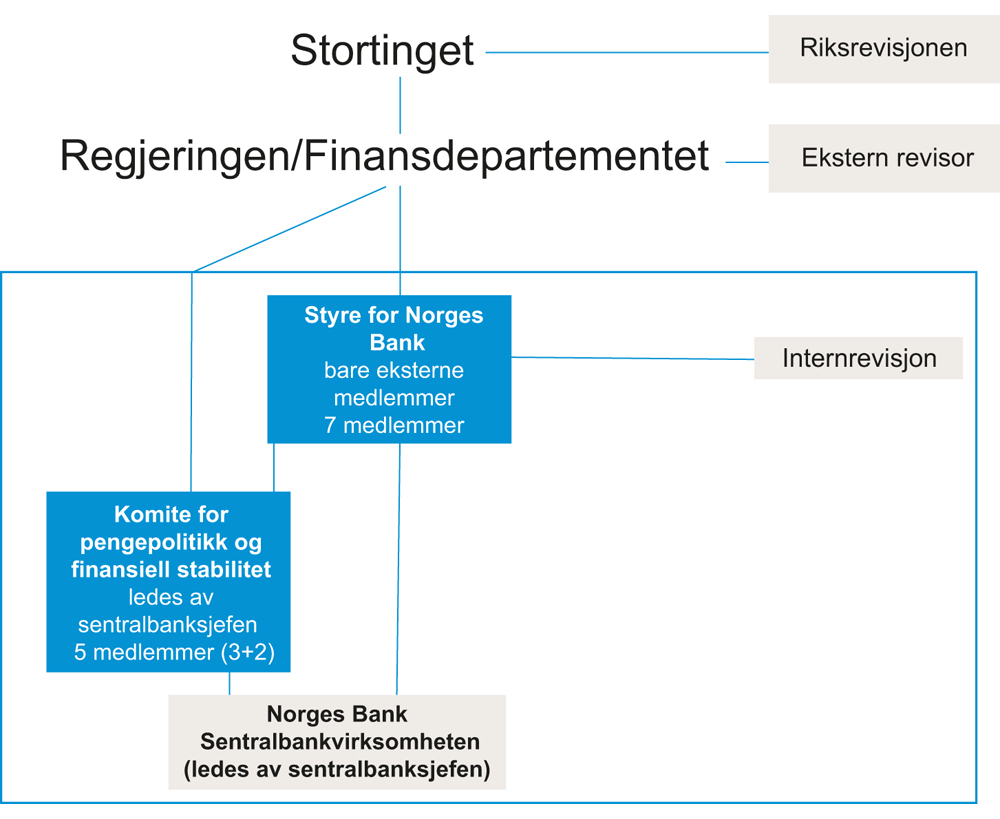

Figur 1.1 Forslag til styringsstruktur for Norges Banks sentralbankvirksomhet

1.3.2 Norges Banks sentralbankvirksomhet (kapittel 27)

I kapittel 27 omtales utvalgets forslag til styringsmodell for Norges Banks sentralbankvirksomhet, kalt modell A1. I denne modellen er ikke forvaltningen av Statens pensjonsfond utland i banken. Utvalget har ved valg av modell lagt vekt på utviklingen i bankens oppgaver de siste tiårene og har også trukket på lærdom fra andre sentralbanker og andre typer virksomheter.

Dette er bakgrunnen for at utvalget foreslår at det opprettes en komite for pengepolitikk og finansiell stabilitet, se forslag til lovens kapittel 2 om sentralbankvirksomheten. En viktig forutsetning for å kunne legge ansvaret for rentesetting og andre virkemidler til en uavhengig sentralbank, er at medlemmene i det besluttende organet har tilstrekkelig høy faglig kompetanse. Komiteer består derfor vanligvis av eksperter innen fagområdet. I tillegg til personer fra bankens ledelse kan egnede medlemmer være personer fra akademia og personer som på andre måter har tilegnet seg relevant innsikt, se avsnitt 1.1.1.

Sentralbanksjefen og visesentralbanksjefen som er leder og nestleder av komiteen og de eksterne medlemmene, oppnevnes av Kongen i statsråd. Ett medlem som er ansatt i banken, oppnevnes av styret, jf. § 2-6 om oppnevning og sammensetning av komiteen i forslag til ny sentralbanklov. Komiteens oppgaver fremkommer i § 2-7 og er nærmere omtalt i kapittel 27.

Komiteen skal ikke ha det administrative ansvaret i sentralbanken. Det legges til et styre for Norges Bank som også får ansvaret for de sentralbankoppgavene som hovedstyret har i dag, men som ikke legges til komiteen, se punkt 6 i avsnitt 1.1.1 over og nærmere omtale i kapittel 27.3.3. Styrets oppgaver fremkommer i § 2-4.

Styret består av syv medlemmer som alle er eksterne og uavhengige av administrasjonen, jf. kravene etter alminnelige regler og anbefalinger om god styring og kontroll av virksomheter, se forslag til § 2-3 om styrets oppnevning og sammensetning. Styrets medlemmer bør kjenne godt til Norges Banks rolle i den økonomiske politikken og samlet sett ha innsikt i sentralbankoppgavene. Det bør være medlemmer med erfaring også fra ledelse og administrasjon, og det vil være en fordel at det samlede styret har kompetanse innen jus, økonomi og revisjon. Sentralbanksjefen forbereder saker for styret og gjennomfører styrets vedtak. Sentralbanksjefen representerer Norges Bank utad, se utkast til § 2-11.

Lovforslaget er nokså overordnet i beskrivelsen av arbeidsfordelingen mellom komiteen og styret. Utvalget mener komiteen og styret bør utarbeide nærmere retningslinjer for arbeidsfordelingen mellom dem. Se også drøfting av arbeidsdelingen i kapittel 27. Ved behov kan regjeringen gi nærmere presisering av komiteens oppgaver.

Norges Banks uavhengige stilling, budsjettselvstendighet og viktige rolle i samfunnet stiller etter utvalgets mening særlige krav til at det er gode ordninger for kontroll og tilsyn med banken. Forslaget til styringsmodell gir klare ansvarslinjer i tilsynet av banken.

Representantskapet fyller i dag en funksjon som et uavhengig tilsynsorgan blant annet på grunn av sentralbanksjefens dobbeltrolle som både leder av hovedstyret og daglig leder av sentralbankvirksomheten. Representantskapet vedtar blant annet på denne bakgrunn også bankens budsjett. Med et uavhengig styre som får ansvar for tilsyn med den daglige ledelse og virksomheten for øvrig, er det ikke lenger et tilsvarende behov for et eget tilsynsorgan i banken. Tilsynet med styrets virksomhet legges da til Finansdepartementet og utføres ikke lenger av et organ i banken. Departementet evaluerer også i dag hovedstyrets utøvelse av skjønnsmyndighet i pengepolitikken, i arbeidet med å fremme finansiell stabilitet og i kapitalforvaltningen. Departementets ansvar for å føre tilsyn med styret og å evaluere bankens måloppnåelse på styrets og komiteens ansvarsområder fremkommer i § 4-1 i forslag til ny sentralbanklov, se også avsnitt 1.1.1 over. Plikten til å rapportere til Stortinget fremkommer i § 1-8.

Med en modell uten et representantskap har utvalget vurdert om også Stortinget bør ta del i oppnevningen av styret. En slik delt oppnevning ville imidlertid gi uklare ansvarslinjer samtidig som hensynet til Stortingets kontroll etter utvalgets syn best kan ivaretas på andre måter. Stortinget vil motta rapporter fra departementet og Riksrevisjonen. Finanskomiteen i Stortinget kan videreutvikle og styrke dagens høringsinstitutt av bankens ledelse med blant annet hyppigere høringer. Utvalgets forslag til styrende organer i banken legger til rette for at flere enn sentralbanksjefen kan kalles inn til slike høringer. Finanskomiteen kan videre vurdere å høre sentralbanksjef og visesentralbanksjef etter at de er blitt oppnevnt og eventuelt også medlemmer av komiteen for pengepolitikk og finansiell stabilitet og styreleder. Departementet bør vurdere målene for pengepolitikken og mål på andre områder etter lovens § 1-4 med jevne mellomrom, for eksempel hvert femte år, og legge vurderingene fram for Stortinget.

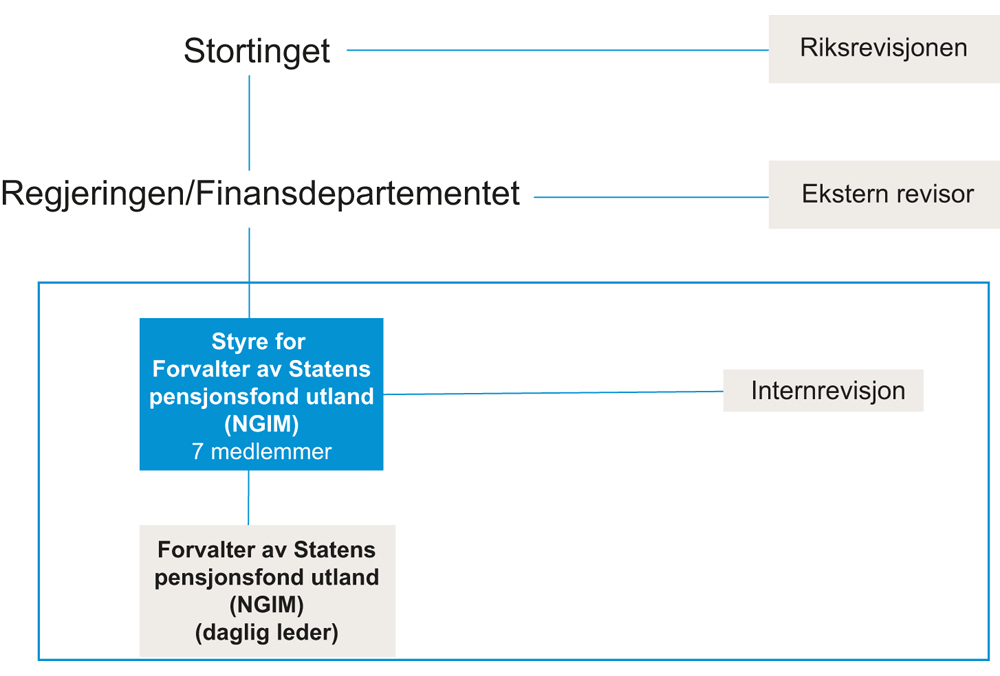

1.3.3 En forvalterenhet utenfor Norges Bank (kapittel 28)

I kapittel 28 drøftes en styringsmodell for forvaltningen av Statens pensjonsfond utland utenfor Norges Bank, modell A2. Et særlovselskap vil ivareta de særtrekkene og tilpasningene som det er eller kan bli behov for i eierstyringen og forvaltningen. Et særlovselskap vil også gi nokså ensartede rammer for forvaltningen av de to delene av Statens pensjonsfond, jf. lov om Folketrygdfondet.

De grunnleggende styringsprinsippene for forvalterselskapet er fastsatt i forslag til lov, se kapittel 36.2. Det er tatt utgangspunkt i gjeldende lov om Folketrygdfondet. Rolledelingen mellom Stortinget, departementet og forvalteren bør ikke endres vesentlig som følge av bytte av forvalter, jf. avsnitt 1.1.1 og nærmere omtale i kapitlene 28 og 33.

Figur 1.2 Særlovselskap for Statens pensjonsfond utland

Forvalterenheten i Norges Bank, NBIM, kan som organisasjon i store trekk videreføres, men i et eget selskap utenfor banken, jf. avsnitt 1.1.1. Utvalget legger da til grunn at hele NBIM, inkludert eiendomsenheten NBREM, overføres fra Norges Bank til det nye selskapet.

Styret i selskapet skal bidra til å skape verdier og føre tilsyn med forvaltningen. Det er øverste utøvende myndighet og skal sørge for forsvarlig organisering og fastsette planer, budsjetter og retningslinjer for virksomheten. Styret vil føre tilsyn med den daglige ledelse og virksomheten for øvrig. Styret skal gjennom strategier og lederskap sørge for at det har en forvaltningsorganisasjon med en sunn kultur og høy kvalitet. Valg av daglig leder er viktig, samtidig som leder må veiledes og støttes for å nå sine mål og skape verdier for fondets eiere.

Styret i selskapet bør ha særlig kompetanse innen finans og kapitalforvaltning. I tillegg må styret ha god kjennskap til fondets plass i norsk økonomi og økonomisk politikk. Styret vil styrkes dersom det har medlemmer med ledererfaring fra liknende virksomhet og innen risikostyring, men også fra andre sektorer. Det er videre hensyn som kan tale for at det bør åpnes for å kunne oppnevne engelskspråklige medlemmer og at arbeidsspråket til styret derfor kan være engelsk. Rapportering til departementet og allmenheten skal likevel være på norsk. Utvalget mener at syv medlemmer er hensiktsmessig.

Selskapet rapporterer til departementet som fører tilsyn med styrets oppfølging og styring og evaluerer selskapets måloppnåelse. Stortinget vil føre kontroll med selskapet ved behandling av departementets meldinger og Riksrevisjonens rapport. Stortinget kan i forbindelse med behandlingen kalle inn styreleder og daglig leder til høring sammen med statsråden. Det kan også vurderes om det kan være til nytte for Stortingets arbeid med tilsynet av forvaltningen at finanskomiteen hører styreleder like etter oppnevning.

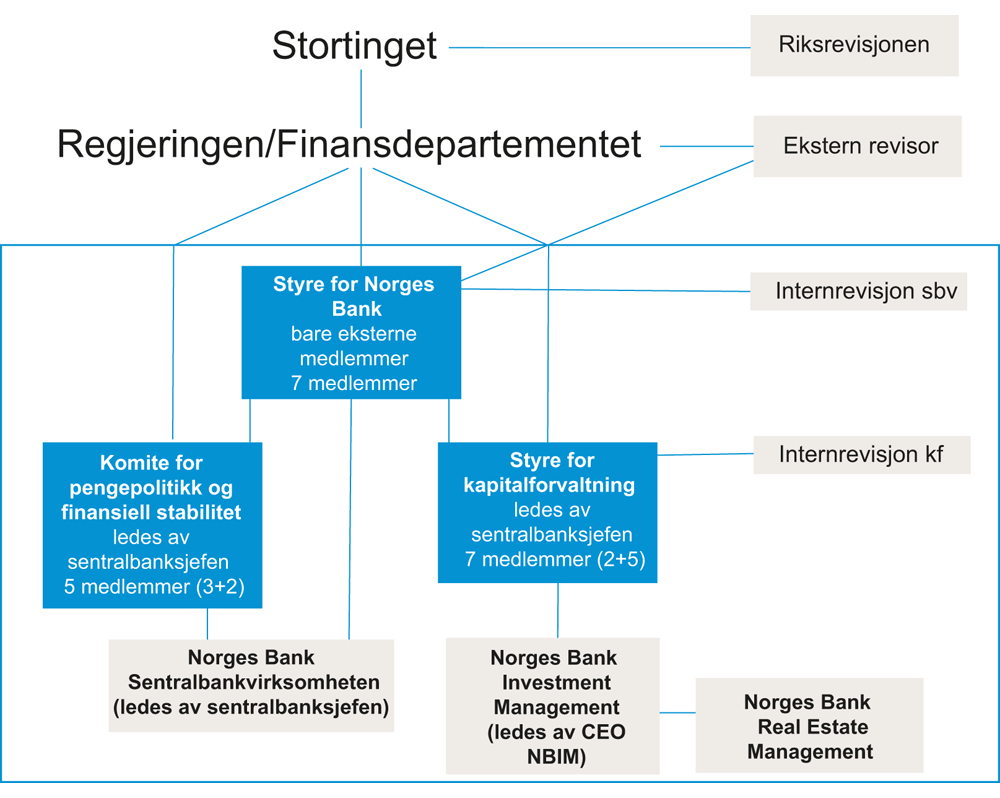

1.3.4 Norges Bank med Statens pensjonsfond utland i banken (kapittel 29)

Utvalget legger fram to alternative styringsmodeller der Statens pensjonsfond utland fortsatt forvaltes i banken, jf. avsnitt 1.1.1 og kapittel 29. Den ene modellen – modell B – tar som nevnt utgangspunkt i utvalgets forslag til styringsmodell for sentralbankvirksomheten i kapittel 27, men der det legges til et eget styre for kapitalforvaltning.

Figur 1.3 Styringsmodell for Norges Bank med SPU i banken – modell B

Styret for kapitalforvaltning vil være øverste myndighet for forvaltningen av Statens pensjonsfond utland og ledes av sentralbanksjefen. En visesentralbanksjef er nestleder, og det skal ellers være fem eksterne medlemmer. Styret skal bidra til å skape verdier i forvaltningen og føre tilsyn med forvaltningsvirksomheten.

Modellen innebærer noen utfordringer og asymmetrier. Kongen i statsråd oppnevner begge styrene i banken, men departementet fører ikke tilsyn med styret for kapitalforvaltning. Departementet vil føre tilsyn med styret for Norges Bank, utpeke ekstern revisor og godkjenne regnskapet for sentralbankvirksomheten, men styret for Norges Bank vil føre tilsyn med styret for kapitalforvaltningen. Samtidig vil styret for Norges Bank ha internrevisjon bare for sentralbankvirksomheten. Sentralbanksjefen vil lede komiteen for pengepolitikk og være daglig leder for sentralbankvirksomheten, men styreleder for kapitalforvaltningen.

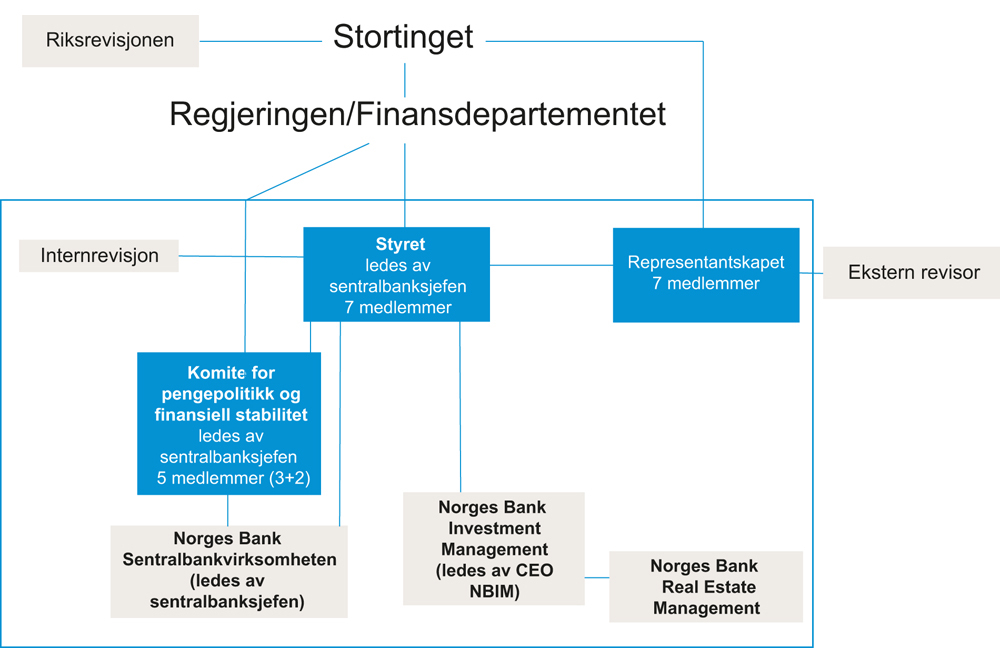

Det andre alternativet til styringsmodell dersom fondet skal forvaltes i banken – modell C – tar mer direkte utgangspunkt i dagens styringsmodell med et styre og representantskap, men med tillegg av en komite for pengepolitikk og finansiell stabilitet, se avsnitt 1.1.1. Styrets ansvar for forvaltningen av Statens pensjonsfond utland gjør at det må ledes av sentralbanksjefen. Sammensetningen ellers må tilpasses at styret har ansvar for kapitalforvaltningen og både faglig og administrativt ansvar for sentralbankvirksomheten, men uten det fagansvaret i pengepolitikken og i arbeidet for finansiell stabilitet som legges til komiteen. Dette vil minske spennet i ansvar og oppgaver for medlemmene av styret, men ikke for sentralbanksjefen.

Representantskapets oppgaver og ansvar blir i denne modellen i hovedsak videreført som de er i dag, men med noen endringer. Etter utvalgets mening vil et tilsynsorgan kunne løse sine oppgaver bedre og mer effektivt med færre medlemmer enn i dag. Utvalget foreslår å redusere antall medlemmer fra femten til syv, men at det fortsatt er Stortinget som oppnevner. Representantskapet skal som nå ikke føre tilsyn med hovedstyrets eller komiteens utøvelse av skjønnsmyndighet og bør ikke ha ansvar for operative avgjørelser i banken.

1.3.5 Utvalgets vurderinger og tilrådinger (kapittel 26 og 31)

For å vurdere ulike styringsmodeller opp mot hverandre drøfter utvalget i kapittel 26 noen viktige hensyn som gode styringsmodeller bør ivareta:

Organiseringen av Norges Bank og forvaltningen av SPU må vurderes i lys av våre statsrettslige og forvaltningspolitiske tradisjoner. Virksomheten må være demokratisk forankret.

Ansvarslinjene må være klart definerte.

Virksomhetene må ha nødvendig legitimitet og tillit. En demokratisk forankring, høy troverdighet og et godt omdømme er viktig.

Virksomhetene skal vise åpenhet.

Virksomhetene skal organiseres etter gode prinsipper for virksomhetsstyring. Organisering og styring må legge grunnlag for at ledelse og styre i Norges Bank og forvaltningen av SPU arbeider for de målene som Stortinget og regjeringen setter.

Sammensetning og kompetanse i styre og ledelse må gjenspeile oppgavene og virksomhetenes egenart. Mens sentralbankvirksomheten er en myndighetsoppgave, er forvaltningen av Statens pensjonsfond utland profittmaksimerende virksomhet.

Flere personer sammen fatter i gjennomsnitt mange beslutninger bedre enn én person.

Det er viktig med stabilitet i organisering og rammeverk for forvaltningen av Statens pensjonsfond utland og Norges Bank.

Styre og ledelse for kapitalforvaltningen må ha kompetanse og vilje til å lede virksomheten med sikte på å oppnå høyest mulig avkastning til en vel avveid risiko.

I kapittel 31 vurderes de ulike styringsmodellene opp mot disse kriteriene:

Figur 1.4 Modell som bygger på dagens styringsmodell med tillegg av komite for pengepolitikk og finansiell stabilitet og et representantskap (modell C)

Alle styringsmodellene A – C har egenskaper som gjør at de oppfyller viktige kriterier for en forsvarlig styringsmodell for Norges Bank og forvaltningen av Statens pensjonsfond utland. Samtidig har noen av dem enkelte svakheter. Utvalget mener at flere av kriteriene trekker i retning av at gjeldende organisering bør endres.

Alle modellene er i store trekk i samsvar med våre statsrettslige tradisjoner. De ivaretar også hensynet til at det skal være demokratisk kontroll over sentralbankvirksomheten og Statens pensjonsfond utland. I alle modellene foreslås det videre at vesentlige beslutninger skal fattes av flere personer i en komite og eller et styre og ikke bare av én person.

Spennet i hovedstyrets og sentralbanksjefens oppgaver i dag er stort. Beslutninger i sentralbankvirksomheten hviler dessuten i stor grad på sentralbanksjefen og visesentralbanksjefen. Etablering av en komite for pengepolitikk og finansiell stabilitet vil bidra til å styrke kompetansen i det besluttende organet i pengepolitikken og i arbeidet for finansiell stabilitet. Deltidsengasjement for de eksterne medlemmene bidrar som nevnt til at medlemmene kan forberede seg på lik linje med sentralbankledelsen til komiteens drøftinger. Risikoen for konflikt med andre roller i nærings- og yrkesliv blir også mindre.

I modellene A og B er videre styret for Norges Bank uavhengig av administrasjonen. Det gir klare ansvarslinjer fra banken til departementet og Stortinget. Tilsynet med styret for Norges Bank legges da til Finansdepartementet. I modell B vil likevel ansvarslinjen tilsløres ved at departementet, som representant for eier av fondet, ikke fører tilsyn med styret for kapitalforvaltningen. Det er det styret for Norges Bank som gjør. Dette vurderes som en svakhet ved modell B.

Det store spennet i ansvar og oppgaver gjør det krevende å sette sammen spesialiserte styrer som både skal ha ansvar for sentralbankvirksomheten og Statens pensjonsfond utland, jf. avsnitt 1.1.1. Hvis en bytter forvalter for Statens pensjonsfond utland, kan styringsorganene i modell A tilpasses oppgavene i hver av virksomhetene. Også i modell B er det et eget styre for kapitalforvaltningen, men spennet i sentralbanksjefens ansvar vil der fortsatt være stort. Også arbeidet med sentralbankoppgavene fremover vil kunne styrkes ved en separat organisering av denne virksomheten.

Av samme grunn taler hensynet til høyest mulig avkastning til en vel avveid eller forsvarlig risiko for en utskilling. Spesialiserte styrer som har kompetanse og kultur for å skape verdier, vil bedre kunne veilede virksomheten mot et slikt mål. Dette taler igjen til fordel for modellene A eller B.

En viktig grunn til at Norges Bank i sin tid ble valgt som forvalter, var at banken har høy legitimitet og tillit. Det kan i utgangspunktet tale for å beholde fondet i banken, jf. modellene B og C. På den annen side har både sentralbankvirksomheten og forvaltningen av Statens pensjonsfond utland blitt mer kompliserte med andre krav til styret og ledelsen. Større kompleksitet øker risikoen for at det kan oppstå større eller mindre svikt i utøvelsen og tilhørende tap av troverdighet og omdømme. Med begge virksomhetene samlet i Norges Bank øker derfor også risikoen for at negative hendelser i kapitalforvaltningen svekker sentralbankens omdømme og omvendt.

Norges Bank som forvalter har trolig bidratt til stabilitet om rammene for forvaltningen. Terskelen for å skifte ut styret eller daglig leder i en sentralbank dersom det for eksempel oppstår tap i forvaltningen, er trolig høy. En slik stabilitet er viktig, se omtale i kapittel 26. Samtidig har utvalget ikke funnet en modell for organisering i banken hvor det ikke ganske raskt kan bli stilt spørsmål på ny om løsningen er hensiktsmessig. Etter utvalgets syn vil en ny organisering utenfor banken være bedre egnet til å kunne skape ro fremover. Modellene B og C kan fremstå som ganske uoversiktlige og lite transparente. De vil lett kunne anses som bare et første steg mot at fondet tas ut av banken.

På bakgrunn av gjennomgangen av ulike styringsmodeller tilrår utvalget at forvaltningen av Statens pensjonsfond utland skilles ut fra Norges Bank og at Modell A velges. Den ivaretar kriteriene nevnt ovenfor på en gjennomgående god måte. Det kan da etableres et forvalterselskap med en organisatorisk ramme som er tilpasset sitt formål. Organisasjon og styre vil bare ha til oppgave å forvalte fondet. Sentralbankledelsen vil få økt kapasitet til å følge opp gjennomføringen av pengepolitikken og arbeidet med finansiell stabilitet og betalingssystemet.

En utskilling må gjøres på en forsvarlig måte, jf. avsnitt 1.1 og kapittel 31. Se også utvalgets forslag i kapittel 33 om å styrke rammeverket for Statens pensjonsfond utland.

1.3.6 Endringer i lov om Statens pensjonsfond (kapittel 33)

Lov om Statens pensjonsfond er en sentral del av rammeverket for den økonomiske politikken i Norge. Sparingen i fondet har gjort det mulig å separere bruken av oljeinntektene fra den løpende inntektsstrømmen, se omtale i kapittel 7. Statens pensjonsfond utland bidrar i dag til å finansiere en vesentlig del av velferdsstatens utgifter. Bytte av forvalter bør ikke i seg selv endre på fondets plass i den økonomiske politikken.

Utvalget foreslår i kapittel 33 enkelte endringer i lov om Statens pensjonsfond. Forslagene vil styrke bæreveggene i det gjeldende rammeverket for fondet og er uavhengig av organisatorisk løsning for forvaltningen:

Utvalget foreslår å styrke målformuleringen i § 1 i lov om Statens pensjonsfond om fondets oppgave som kilde til å finansiere velferdsstaten over generasjonene. Dette oppnås gjennom en forvaltning som sikter mot å oppnå høyest mulig avkastning med en forsvarlig risiko og gitt en ansvarlig forvaltning. Dette foreslås derfor tatt inn som ny § 2 i loven.

Statens pensjonsfond utland er et sparefond for landet. Det innebærer at det må plasseres utenfor Norge. Å plassere fondet i utlandet er også en forutsetning for fondets rolle som et finanspolitisk styringsinstrument. Samtidig legger det til rette for at plasseringene spres og risikoen reduseres. Utvalget foreslår å lovfeste en bestemmelse om at fondet skal investeres utenfor Norge og i utenlandsk valuta i utkast til ny § 6 i lov om Statens pensjonsfond.

Det er videre viktig at oppbyggingen av Statens pensjonsfond skal gjenspeile en reell sparing for staten. Det har liten hensikt å bygge opp og videreføre et fond dersom staten samtidig lånefinansierer deler av sine utgifter. Utvalget foreslår derfor at det lovfestes i ny § 7 at staten ikke skal kunne lånefinansiere utgifter på statsbudsjettet så lenge det er midler i fondet.

Disse bestemmelsene er lagt til grunn i tidligere lovforarbeider og allerede en del av praksis eller en del av forvaltningsmandatet som departementet har fastsatt. En lovfesting bidrar til å styrke rammeverket.

Handlingsregelen for budsjettpolitikken som sier at uttaket fra fondet til statsbudsjettet over tid skal være lik realavkastningen, egner seg ikke på samme måte å lovfeste. Hvor stort uttaket blir de enkelte årene, må vedtas av Stortinget etter forslag fra regjeringen som en del av budsjettprosessen. Regelen er ment å gjelde som et gjennomsnitt over tid. Det kan for et enkelt år oppstå betydelige avvik mellom overføringen fra fondet og den forventede langsiktige realavkastningen. Det kan skyldes utviklingen i innenlandsk økonomi eller uventet verdiutvikling i fondet. Både tilpasning til konjunkturene og valg av tempo for tilbakevending vil kreve en kløktig bruk av skjønn som ikke egner seg for å lovregulere.

Fotnoter

Ot.prp. nr. 25 (1984–85) s. 109.