3 Økt fribeløp slik at uføre kan tjene mer uten at uføretrygden blir redusert

3.1 Gjeldende rett

Det er et vilkår for rett til uføretrygd at evnen til å utføre inntektsgivende arbeid (inntektsevnen) er varig nedsatt med minst halvparten på grunn av sykdom, skade eller lyte, se folketrygdloven § 12-6 og § 12-7. For personer som mottar arbeidsavklaringspenger (AAP) når de søker om uføretrygd, er det tilstrekkelig at inntektsevnen er varig nedsatt med 40 prosent. Hovedregelen er at uføretidspunktet settes til det tidspunktet inntektsevnen var nedsatt med 50 prosent, selv om man kommer fra AAP.

Når en person får innvilget uføretrygd, fastsettes det en uføregrad som svarer til andelen av inntektsevnen som er tapt, se § 12-10 første ledd. Uføregraden fastsettes ved å sammenligne personens inntektsevne før og etter uførhet.

Inntekt før uførhet fastsettes til personens normale årsinntekt i full stilling før personen ble syk mv. (uføretidspunktet), se § 12-9 første ledd. Det innebærer at inntekten til personer som jobbet deltid i tiden før uføretidspunktet, regnes om til årsinntekt i full stilling for å fastsette inntekt før uførhet. For selvstendig næringsdrivende legges den gjennomsnittlige inntekten for de siste tre kalenderårene før uføretidspunktet til grunn for fastsettelse av inntekt før uførhet. Det følger av § 12-9 andre ledd at inntekt før uførhet ikke skal settes lavere enn 3,5 ganger folketrygdens grunnbeløp (G)1. For personer som fyller vilkårene for minsteytelse som ung ufør, skal inntekt før uførhet ikke settes lavere enn 4,5 G.

Inntekt etter uførhet fastsettes til den inntekten mottakeren av uføretrygd er forventet å kunne skaffe seg ved å utnytte restinntektsevnen sin, se § 12-9 tredje ledd. Både inntekt før og etter uførhet justeres i samsvar med endringer i grunnbeløpet, se fjerde ledd.

Uføretrygd beregnes på grunnlag av den gjennomsnittlige pensjonsgivende inntekten de tre beste av de fem siste kalenderårene før uførheten, se § 12-11. Pensjonsgivende inntekt som overstiger 6 G i et kalenderår regnes ikke med i grunnlaget. Det følger av § 12-13 første ledd at full uføretrygd ytes med 66 prosent av grunnlaget. Personer med lav eller ingen opptjening har rett til en minste årlige ytelse, se § 12-13 andre ledd

Uføretrygden en person har rett til utgjør en forholdsmessig andel av full uføretrygd, basert på uføregraden, se § 12-13 siste ledd. Dette innebærer at en person med en uføregrad på 50 prosent har rett til halvparten så høy uføretrygd som en person med en uføregrad på 100 prosent som hadde samme inntekt i tiden før uførheten. Uføretrygd gir altså bare kompensasjon for den delen av inntektsevnen som antas å være tapt ved innvilgelse av uføretrygd.

Dersom inntektsevnen blir ytterligere nedsatt etter at en person har fått innvilget uføretrygd, kan uføregraden økes. Derimot reduseres ikke uføregraden selv om personen vinner tilbake noe av inntektsevnen. I stedet kan uføretrygden en person får utbetalt, bli redusert mot personens pensjonsgivende inntekt.

Reglene om reduksjon av uføretrygd på grunn av inntekt, følger av § 12-14. Når en person får innvilget uføretrygd, blir det fastsatt et bunnfradrag2 som svarer til inntekt etter uførhet pluss et fribeløp. I dag utgjør fribeløpet 0,4 G per kalenderår. Inntekt som er lavere enn bunnfradraget, har ikke noe å si for hvor høy uføretrygd mottakeren får utbetalt. Dersom den pensjonsgivende inntekten derimot er høyere enn bunnfradraget i et kalenderår, blir utbetalingen av uføretrygden redusert, men uføregraden beholdes. Reduksjonsprosenten svarer til kompensasjonsgraden, det vil si hvor stor del full uføretrygd utgjør av mottakerens inntekt før uførhet. Reduksjonsprosenten skal likevel ikke overstige 70 prosent.3 Reglene er ment å gi et visst samsvar mellom den delen av full uføretrygd som blir utbetalt, og den delen av inntektsevnen som faktisk har falt bort. Reglene er også ment å sikre at det alltid lønner seg for uføre å jobbe så mye de har evne til.

3.2 Bakgrunn for gjeldende regler

De gjeldende reglene om reduksjon av uføretrygd på grunn av inntekt, herunder fribeløpet på 0,4 G, ble vedtatt på bakgrunn av forslag i Prop. 130 L (2010–2011) Endringer i folketrygdloven (ny uføretrygd og alderspensjon til uføre) kapittel 8, se Innst. 80 L (2011–2012). Reglene trådte i kraft 1. januar 2015. Dette var en del av uførereformen, der folketrygdens uførepensjon ble lagt om til en ny uføretrygd.

Før 2015 gjaldt det regler om at helt uføre kunne ha en såkalt friinntekt på opptil 1 G ved siden av uførepensjonen, men denne friinntekten hadde en annen innretning og et annet formål enn fribeløpet. Dersom den pensjonsgivende inntekten til den uføre (det vil i hovedsak si arbeidsinntekten) oversteg 1 G, ble uføregraden til den uføre revurdert og satt ned. Det innebar at en overskridelse av friinntekten ga varig lavere uførepensjon. Dette gjaldt uavhengig av hvor mye friinntekten var overskredet. Ved fastsettelsen av ny uføregrad ble all forventet inntekt regnet med, også den som i utgangspunktet var friinntekt. Reglene om friinntekt ga dermed en betydelig terskeleffekt. Det gjaldt ikke bare fordi man reduserte uførepensjonen mot all inntekt dersom friinntekten var overskredet, men også fordi reduksjonen var varig.

For personer med gradert uføretrygd gjaldt de samme reglene, men de kunne ha friinntekten på 1 G i tillegg til den forventede inntekten etter uførhet (i tråd med restinntektsevnen) før uførepensjonen ble satt ned på varig basis.

Friinntekten var på opptil 1 G, men utgjorde ikke 1 G i alle tilfeller. Det gjaldt også regler om at uførepensjonen og den pensjonsgivende inntekten til sammen ikke kunne overstige inntektsnivået før uførhet. Det innebar at friinntekten ble satt lavere enn 1 G for enkelte, og at de dermed kunne ha lavere arbeidsinntekt enn dette før uførepensjonen ble varig redusert.

Friinntekten gjaldt ikke det første året etter at uførepensjonen var innvilget eller uføregraden var forhøyet (ventetid), bortsett fra i visse unntakstilfeller. Det innebar at all pensjonsgivende inntekt som helt uføre hadde det første året, førte til at uføregraden ble revurdert. Tilsvarende gjaldt for all inntekt over inntekt etter uførhet for gradert uføre.

Gjennom uførereformen ble systemet lagt om fra en høy friinntekt og varig reduksjon til et mer fleksibelt system med lavere fribeløp og løpende (årlig) reduksjon av uføretrygden mot arbeidsinntekt. I NOU 2007: 4 Ny uførestønad og ny alderspensjon til uføre ble det foreslått regler om forholdsmessig (pro rata) løpende reduksjon av uføretrygden mot arbeidsinntekt. Flertallet gikk inn for at all inntekt skulle føre til reduksjon av uføreytelsen, men de kunne av administrative grunner likevel akseptere et mindre fribeløp på 0,2 G. For å unngå terskelvirkninger foreslo utvalget at beløpsgrensen skulle holdes utenfor ved reduksjon av ytelsen. De pekte på at det burde være en viss sammenheng mellom nivået på beløpsgrensen og eventuell ventetid. Med forslaget om fribeløp på 0,2 G mente de at det ikke var behov for ventetid. Et mindretall foreslo et fribeløp på 0,5 G. Et annet mindretall, på én person, ønsket å beholde ordningen med friinntekt på inntil 1 G, eventuelt med prosentvis reduksjon mot arbeidsinntekt over friinntektsgrensen.

I Prop. 130 L (2010–2011), se avsnitt 8.6, foreslo departementet å følge opp utvalgets forslag om en løpende forholdsmessig reduksjon av uføretrygden mot arbeidsinntekt. Departementet uttrykte at reduksjonen prinsipielt bør skje fra første krone, fordi uføretrygd skal erstatte inntektsevne som faktisk har falt bort. Av administrative årsaker mente departementet likevel at det ville være behov for å se bort fra arbeidsinntekt under en viss beløpsgrense. Departementet foreslo å sette beløpsgrensen til 0,4 G per kalenderår, samtidig som ventetiden ble fjernet. For at så mange uføre som mulig skal prøve seg i arbeid igjen, foreslo departementet at inntekt under beløpsgrensen ikke skulle tas med ved reduksjonen av uføretrygden, slik at beløpsgrensen ikke skulle skape en terskeleffekt. Videre mente departementet at en beløpsgrense på 0,4 G på en god måte balanserte hensynet til at samlet inntekt ikke skal kunne bli for høy i forhold til tidligere inntekt, med at reglene skal motivere til å prøve seg i arbeid.

Departementets forslag om en beløpsgrense på 0,4 G ble vedtatt av Stortinget, se Innst. 80 L (2011–2012).

3.3 Departementets vurderinger

3.3.1 Fordeler og ulemper ved økt fribeløp

Stortingets vedtak i forbindelse med statsbudsjettet for 2026 innebærer at fribeløpet nå skal økes til 1 G. Det er både fordeler og ulemper ved en slik regelendring.

Det prinsipielle utgangspunktet er at uføretrygd skal erstatte arbeidsinntekt som har falt bort på grunn av helseproblemer. Dersom en ufør har arbeidsinntekt, har ikke all arbeidsinntekt falt bort, og uføretrygden bør prinsipielt sett bli redusert.

Primært av administrative årsaker er det likevel gitt et fribeløp på 0,4 G, slik at små inntekter ikke skal føre til reduksjon av uføretrygden og eventuelt etteroppgjør med tilbakekreving av trygd. En økning av fribeløpet fra 0,4 til 1 G vil også gi administrative forenklinger, både for Nav og den uføre, ved at det i enda mindre grad vil bli behov for løpende reduksjon og etteroppgjør. Merutgiftene til uføretrygd kan likevel neppe sies å stå i et rimelig forhold til den administrative forenklingen ved økningen. Det nye fribeløpet må derfor gis en annen hovedbegrunnelse enn i dag.

Ut fra omtalen i finanskomiteens innstilling, Innst. 2 S (2025–2026), legger departementet til grunn at formålet med økt fribeløp er å gjøre det mer lønnsomt å arbeide for mottakere av uføretrygd som har restinntektsevne.

Det lønner seg allerede i dag å kombinere uføretrygden med arbeidsinntekt for de aller fleste, og med nye regler som trer i kraft 1. juli 2026, vil uføretrygden maksimalt reduseres med 70 pst. mot arbeidsinntekt utover fribeløpet, se Prop. 8 L (2025–2026) og Innst. 52 L (2025–2026). Den samlede inntekten fra uføretrygd og arbeidsinntekt vil da øke for alle dersom man arbeider mer.

Å øke fribeløpet til 1 G vil likevel gjøre det mer lønnsomt enn i dag å ha arbeidsinntekt mellom 0,4 og 1 G. Den effektive marginalskatten på arbeidsinntekt uttrykker hvor stor del av en inntektsøkning som faller bort i form av skatt og reduserte ytelser dersom arbeidsinntekten øker noe. Dersom marginalskatten på lønn og trygd er 33,6 pst. (trinnskattens trinn 2 i 2026) og reduksjonsprosenten for uføretrygden er 66 pst., vil den effektive marginalskatten på inntekt over 0,4 G i dag bli drøyt 77 pst. Det betyr at den enkelte sitter igjen med i underkant av 23 kroner av en økning i arbeidsinntekten på 100 kroner. Dersom fribeløpet økes til 1 G, vil den effektive marginalskatten mellom 0,4 og 1 G bli lik marginalskatten på lønn og trygd, for eksempel 33,6 pst. Da vil den enkelte sitte igjen med drøyt 66 kroner av en økning i arbeidsinntekten på 100 kroner. For uføre med lavere kompensasjonsgrad, det vil si de som får kompensert mindre enn 66 pst. av inntekten før uførhet, vil økningen i hvor mye de sitter igjen med av arbeidsinntekten, være mindre.

Selv om en inntektseffekt også kan trekke i retning av at uføre vil arbeide mindre når fribeløpet økes, se boks 3.1, antar departementet at endringen vil medføre at de som allerede er uføre, vil arbeide mer. Samtidig må det påregnes at økt fribeløp kan føre til en økning i tilgangen til uføretrygd. Det skyldes at uføretrygd kombinert med arbeidsinntekt blir relativt mer gunstig enn i dag, sammenliknet med å være i fullt arbeid. Økt antall uføre vil isolert sett medføre redusert arbeidstilbud. Hvorvidt økt fribeløp gir høyere eller lavere arbeidstilbud samlet sett, er derfor usikkert. På kort sikt antar departementet likevel at økt arbeidstilbud blant dem som allerede er uføre, er viktigst, og at man derfor kan forvente en viss nettoøkning i arbeidstilbudet. Se nærmere drøfting i boks 3.1.

Samtidig er det risiko for at økt fribeløp vil føre til at uføretrygd innvilges med høyere uføregrad enn i dag. Dette kan også bidra til å redusere arbeidstilbudet. Årsaken er at det vil bli mer gunstig enn i dag å få fastsatt 100 pst. uføregrad for deretter å jobbe, framfor å få gradert uføretrygd. På samme måte kan det være gunstig å få fastsatt for eksempel 75 pst. uføregrad i stedet for 50 pst.

I teorien er det klare regler for hvordan uføregraden skal fastsettes. Når uføretrygden innvilges, fastsettes uføregraden ved å sammenlikne inntektsevnen før og etter uførhet. Dersom personen har tapt hele inntektsevnen, skal uføregraden settes til 100 prosent. Dersom personen har tapt en del av inntektsevnen, skal uføregraden svare til den delen av inntektsevnen som er tapt.

I praksis kan det likevel være krevende for Arbeids- og velferdsetaten å fastsette helt riktig uføregrad, fordi det ikke alltid foreligger klare objektive holdepunkter. Inntekten etter uførhet skal fastsettes til den inntekten den uføre forutsettes å kunne skaffe seg ved å utnytte sin restinntektsevne. Denne forventede inntekten samsvarer ikke nødvendigvis med den uføres faktiske inntekt på søknadstidspunktet, og det må benyttes en grad av skjønn. Dersom den uføre har vesentlige fordeler av å ikke samarbeide for å få fastsatt riktig grad, men derimot få fastsatt høyere uføregrad enn det som inntektsevnen reelt sett tilsier, blir det enda mer krevende å fastsette uføregraden riktig.

I dag begrenses fordelen av å få fastsatt for høy uføregrad av at nivået på fribeløpet er begrenset. Dersom det ikke var noe fribeløp for arbeidsinntekt ved siden av uføretrygd, ville to like personer med samme arbeidsinntekt ved siden av trygden få samme utbetaling av uføretrygd, uavhengig av hvilken uføregrad hver av dem hadde fått fastsatt. Insentivene til å få fastsatt for høy uføregrad ville dermed være lave. Jo høyere fribeløpet er, desto sterkere blir insentivene til blant annet å få 100 pst. uføretrygd. Et fribeløp på 1 G vil gi sterke insentiver, fordi den uføre kan tjene om lag 88 000 kroner per år (før skatt) på å få hel uføretrygd framfor gradert, se boks 3.2.

Økt fribeløp skaper derfor forskjellsbehandling mellom gradert uføre og helt uføre. Dette utfordrer hensynene til likebehandling og rettferdighet. Det gir også administrative utfordringer for Arbeids- og velferdsetaten at uføre kan få en betydelig gevinst ved å få høyest mulig uføregrad.

Stortinget har vedtatt at det skal gjelde en ventetid på to år før man får et fribeløp på 1 G. I denne perioden skal fribeløpet være 0,4 G, som i dag. Departementet mener at dette kan bidra til å redusere risikoen noe for at mange får fastsatt for høye uføregrader, og at det er viktig at det skal gjelde en slik ventetid. Det vil likevel ikke forhindre at forskjellsbehandlingen mellom personer som har fått fastsatt ulik uføregrad, øker etter at toårsperioden har utløpt.

En annen side ved å øke fribeløpet til 1 G er at den samlede inntekten fra uføretrygd og arbeidsinntekt kan bli forholdsvis høy, og til dels høyere enn det den samme personen kunne oppnådd ved fullt arbeid, se eksempel i boks 3.3. At det ikke lønner seg å fortsette i arbeid framfor å kombinere trygd med arbeid, taler for økt tilgang til uføretrygd, som nevnt ovenfor. I tillegg kan det undergrave legitimiteten til uføreordningen dersom uføre får større inntekt enn arbeidstakere.

Å tillate et fribeløp for arbeidsinntekt på 1 G, kan også i seg selv svekke legitimiteten til uføreordningen blant dem som er i fullt arbeid. Det er ikke åpenbart rimelig at man skal kunne motta 100 pst. uføretrygd, men likevel arbeide for eksempel 20–25 pst. Denne stillingsprosenten tilsvarer 1 G hvis lønnsnivået er 4–5 G i heltidsstilling (533 000–666 000 kroner med anslått gjennomsnittlig grunnbeløp for 2026).

Samlet sett er det derfor både momenter som taler for og som taler imot å øke fribeløpet. Departementet legger Stortingets vedtak til grunn og foreslår lovendringer som følger opp vedtaket.

Det vises til forslaget til endringer i folketrygdloven § 12-14.

I lys av at endringen medfører både fordeler og ulemper, bør det følges med på hvilke utslag endringen gir, herunder på hvor mye uføre arbeider, fastsetting av uføregrader og tilgangen til uføretrygd. Departementet vil følge med på dette.

Det vises også til at Stortinget i forbindelse med behandlingen av statsbudsjettet fattet følgende anmodningsvedtak (vedtak 82, 5. desember 2025):

«Stortinget ber regjeringen legge til rette for økt bruk av gradering i uføretrygd og andre helserelaterte ytelser som sykelønn og arbeidsavklaringspenger og sikre at graderte og ugraderte ytelser står i forhold til hverandre.»

Som nevnt trekker økningen av fribeløpet i motsatt retning av ønsket om økt bruk av gradering i uføretrygden, men den vedtatte ventetiden bidrar til å dempe risikoen for dette noe. Departementet vil i oppfølgingen av anmodningsvedtaket også vurdere andre mulige tiltak for å dempe risikoen for at økt fribeløp fører til økte uføregrader og mindre bruk av gradering, og deretter komme tilbake til Stortinget på egnet måte.

Departementet viser også til at økt fribeløp innebærer at flere uføre vil kunne få rett til sykepenger fra folketrygden samtidig som de mottar uavkortet uføretrygd. Kravet til at sykepengegrunnlaget må utgjøre minst 0,5 G for at man skal få rett til sykepenger, innebærer i dag blant annet at personer som mottar hel uføretrygd og som tjener maksimalt opptil fribeløpet (0,4 G), ikke har rett til sykepenger fra folketrygden. Økt fribeløp vil gi mulighet for opptjening til sykepenger uten at uføretrygden blir redusert på grunn av inntekten, noe som kan gi ytelser utover maksimal uføretrygd i sykepengeperioden på inntil 12 måneder. Departementet oppfatter dette som urimelig. Departementet vil utrede saken nærmere og komme tilbake med forslag til lovendringer, med sikte på at endringene kan få virkning fra 2027.

Boks 3.1 Usikker samlet virkning på arbeidstilbudet

Noen uføre kan ikke jobbe, mens andre kan jobbe en del. Det kan for eksempel være i en mindre stilling over tid eller å ta enkeltoppdrag i perioder når helsetilstanden tilsier det.

En økning av fribeløpet for arbeidsinntekt ved siden av uføretrygd vil påvirke arbeidstilbudet, det vil si hvor mye ulike personer ønsker å jobbe, men den samlede virkningen er usikker. Usikkerheten gjelder ikke bare nivået på virkningen, men også om arbeidstilbudet samlet sett vil øke eller reduseres. Årsaken er at enkelte virkninger trekker i retning av økt arbeidstilbud, mens andre virkninger trekker i retning av redusert arbeidstilbud. Den samlede virkningen kan ikke fastslås teoretisk, men må vurderes empirisk.

For det første vil økt fribeløp gjøre at uføre beholder mer av arbeidsinntekten dersom de arbeider mer, mellom 0,4 og 1 G. Det blir altså mer lønnsomt å arbeide. Dette trekker i retning av økt arbeidstilbud (substitusjonsvirkning). Dette kan også omfatte uføre som i dag har arbeidsinntekt under 0,4 G, men som motiveres til å øke arbeidsinntekten utover 0,4 G. Herunder kan noen ha valget mellom å ta en deltidsjobb med inntekt noe over 0,4 G eller ikke å jobbe i det hele tatt, og økt fribeløp kan gjøre at de velger å jobbe.

Samtidig vil økt inntekt i seg selv kunne trekke i retning av å prioritere mer fritid, det vil si redusert arbeidstilbud (inntektsvirkning). For uføre som i dag har en arbeidsinntekt mellom det gamle fribeløpet på 0,4 G og det nye på 1 G, vil økt fribeløp både gi en positiv substitusjonsvirkning og en negativ inntektsvirkning på arbeidstilbudet, og nettovirkningen er usikker. På usikkert grunnlag antas det likevel at de i sum vil arbeide noe mer. Uføre som i dag har arbeidsinntekt over 1 G, vil derimot bare bli berørt av inntektsvirkningen uten å få mer igjen av å arbeide mer, og det bør forventes at de vil arbeide noe mindre. Det er imidlertid få uføre med en uføregrad på 100 prosent som i dag har en arbeidsinntekt som overstiger 1 G.

Økt fribeløp for arbeidsinntekt ved siden av uføretrygd kan også påvirke atferden til personer som i dag ikke mottar uføretrygd. Økningen gjør at uføretrygd kombinert med arbeid blir relativt mer gunstig enn fullt arbeid, sammenliknet med i dag. Det trekker i retning av økt tilgang til uføretrygd. De nye som kommer inn i uføreordningen på grunn av regelendringen, vil arbeide mindre enn de gjør i dag, det vil si at arbeidstilbudet reduseres.

Avslutningsvis vil økte utgifter til uføretrygd måtte finansieres. Dersom dette finansieres gjennom økt skatt, kan også skattefinansieringen medvirke til redusert arbeidstilbud.

Myhre og Vattø (2024)1 forsøker å estimere den samlede virkningen av en økning i fribeløpet fra 0,4 til 1 G. De viser både til at uføre vil arbeide mer og at flere vil bli uføre, men anslår at arbeidstilbudet i sum kan øke noe som følge av endringen. De understreker likevel at anslaget bygger på usikre forutsetninger, og at det blant annet ikke tar høyde for at økt fribeløp vil gjøre det mer fordelaktig å få høyere uføregrad enn i dag. Videre anslår de at et fribeløp på 0,4–0,5 G gir høyest netto nytte når det også tas hensyn til kostnadene ved å øke fribeløpet. Dette gjelder selv om de ikke har regnet med en skattefinansieringskostnad av endringen.

Uavhengig av om nettovirkningen på arbeidstilbudet på lang sikt er positiv eller negativ, antar departementet at nettovirkningen på kort sikt kan være positiv. Årsaken til denne antakelsen er at økningen i arbeidstilbudet blant uføre trolig kan inntre ganske raskt, relativt sett. Økt tilgang til uføretrygd vil derimot gjøre at beholdningen av uføre øker mer gradvis over lang tid, og det vil ta tid før man når et nytt likevektsnivå med økt antall uføre. Samlet sett antar departementet dermed at det er sannsynlig at nettovirkningen vil være positiv i en overgangsperiode. Samtidig vil det være viktig å forsøke å følge med på hvordan dette utvikler seg, herunder om flere får fastsatt høyere uføregrader enn tidligere.

1 Myhre, Andreas & Trine Engh Vattø (2024). Utredning av modeller for kombinasjon av arbeidsinntekt og uføretrygd. Rapporter 2024/16, Statistisk sentralbyrå.

Boks 3.2 Mer lønnsomt å få fastsatt for høy uføregrad

Når uføretrygd innvilges, skal det fastsettes en uføregrad ved å sammenlikne inntektsevne før og etter uførhet. Dersom personen har tapt hele inntektsevnen, skal uføregraden settes til 100 prosent. Dersom personen har tapt en del av inntektsevnen, skal uføregraden svare til den delen av inntektsevnen som er tapt.

Selv om reglene er klare, kan det i praksis likevel være vanskelig for Arbeids- og velferdsetaten å fastsette helt riktig uføregrad. Dersom den uføre har insentiver til ikke å samarbeide for å få fastsatt riktig grad, men derimot få fastsatt høyere uføregrad enn det som inntektsevnen reelt sett tilsier, vanskeliggjøres dette ytterligere. Dette utfordrer hensynene til likebehandling og rettferdighet.

Tabell 3.1 illustrerer disse insentivene. I tabellen sammenliknes det hvor mye mottakere av gradert og 100 pst. uføretrygd får i uføretrygd hvis de arbeider like mye. Eksemplene viser to personer som hadde jevn inntekt på 4 G (533 000 kroner) før de ble uføre. Den ene får innvilget 75 pst. uføretrygd, og den andre får innvilget 100 pst. uføretrygd. Mens de mottar uføretrygd har begge en arbeidsinntekt på 1 G (133 200 kroner), som tilsvarer en 25 pst. stilling.

Tabell 3.1 Sammenlikning av uføretrygd for mottakere av gradert og 100 pst. uføretrygd som har samme arbeidsinntekt. Ulikt nivå på fribeløpet. Kroner. 20261

|

75 pst. uføretrygd |

100 pst. uføretrygd |

|||

|---|---|---|---|---|

|

Uansett fribeløp |

Fribeløp 0 G |

Fribeløp 0,4 G |

Fribeløp 1 G |

|

|

Uføretrygd før reduksjon |

263 800 |

351 800 |

351 800 |

351 800 |

|

– Reduksjon pga. arbeidsinntekt |

0 |

87 900 |

52 800 |

0 |

|

= Uføretrygd etter reduksjon |

263 800 |

263 800 |

299 000 |

351 800 |

|

Forskjell fra gradert uføretrygd |

0 |

+35 200 |

+87 900 |

|

1 Med gjennomsnittlig grunnbeløp for 2026, anslått til om lag 133 200 kroner.

Kilde: Arbeids- og inkluderingsdepartementet.

Uføretrygden utgjør 66 pst. av beregningsgrunnlaget. Med tidligere arbeidsinntekt på 533 000 kroner vil 100 pst. uføretrygd utgjøre 351 800 kroner, og 75 pst. uføretrygd utgjør 263 800 kroner.

Personen som mottar 75 pst. uføretrygd vil beholde uføretrygden uendret på 263 800 kroner dersom hen har en arbeidsinntekt på 1 G (133 200 kroner). Dersom det ikke hadde vært noe fribeløp, ville også den som opprinnelig har fått 100 pst. uføretrygd fått utbetalt en uføretrygd på 263 800 kroner ved siden av en arbeidsinntekt på 1 G (133 200 kroner). Grunnen er at uføretrygden reduseres med 66 pst. av arbeidsinntekten på 1 G, det vil si med 87 900 kroner. Hvis det ikke hadde vært noe fribeløp for arbeidsinntekt, ville altså de som mottar gradert og 100 pst. uføretrygd kommet likt ut ved like høy arbeidsinntekt ved siden av uføretrygden.

Dette endrer seg når det gis et fribeløp. De som mottar 100 pst. uføretrygd kommer da relativt sett bedre ut enn graderte. Jo høyere fribeløpet er, desto bedre ut kommer de som får 100 pst. uføretrygd.

Hvis fribeløpet er 0,4 G, vil den som har fått 100 pst. uføretrygd få utbetalt 299 000 kroner. Uføretrygden er da redusert med 66 pst. av 0,6 G (1 G minus fribeløpet på 0,4 G), det vil si med 52 800 kroner. Utbetalt uføretrygd blir 35 200 kroner høyere (før skatt) enn for den som har fått innvilget 75 pst. uføretrygd.

Hvis fribeløpet er 1 G, vil den som har fått 100 pst. uføretrygd beholde uføretrygden uendret på 351 800 kroner. Utbetalt uføretrygd blir dermed 87 900 kroner (før skatt) høyere enn for den graderte uføre med like høy arbeidsinntekt.

Disse beløpene gjelder per år før skatt. Uføretrygd er en varig ytelse, og de aller fleste som mottar uføretrygd, gjør det i en lang periode. Samtidig kan arbeidsevnen variere over tid.

Boks 3.3 Samlet inntekt kan bli høyere enn i fullt arbeid

Hovedprinsippet for reglene om reduksjon av uføretrygd mot arbeidsinntekt er at uføretrygden reduseres forholdsmessig. Praktisk er dette gjennomført ved at uføretrygden reduseres med en andel av arbeidsinntekten, der reduksjonsprosenten tilsvarer hvor stor andel 100 pst. uføretrygd utgjør av inntekten før uførhet (kompensasjonsgraden). Reduksjonsprosenten skal likevel maksimalt være 70 prosent.

Prinsippet om at uføretrygd reduseres forholdsmessig betyr eksempelvis at man skal beholde 80 pst. av uføretrygden om man arbeider 20 pst., forutsatt at lønnsnivået er det samme som før man ble ufør. Summen av uføregrad og stillingsandel vil da alltid være 100 pst. Hvis man arbeider gradvis mer, vil samlet inntekt gradvis stige til inntektsnivået i fullt arbeid. For å få samme samlede inntekt som i fullt arbeid, må man arbeide 100 pst.

Fribeløpet gir avvik fra dette prinsippet, og avviket blir større jo høyere fribeløpet er. Et høyt fribeløp kan også medføre at samlet inntekt overstiger inntekten ved fullt arbeid, selv om stillingsandelen ved siden av uføretrygden er forholdsvis liten.

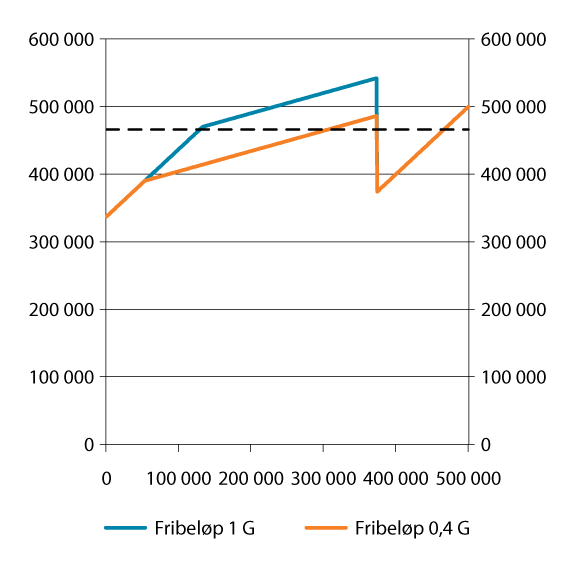

Figur 3.1 illustrerer dette med et eksempel. Det er lagt til grunn en enslig person som har hatt tidligere inntekt på 3,5 G (466 300 kroner), noe som innebærer at uføretrygden blir lik minsteytelsen på 2,529 G (337 000 kroner). Personen får 100 pst. uføretrygd.

Den oransje linja i figuren viser samlet inntekt ved ulike nivåer på arbeidsinntekten, gitt et fribeløp på 0,4 G for arbeidsinntekt ved siden av uføretrygden. Den blå linja viser det samme gitt et fribeløp på 1 G. Den stiplede, svarte linja viser nivået på den tidligere inntekten i full jobb.

Hvis personen begynner å jobbe ved siden av uføretrygden, beholder hen i dag hele uføretrygden fram til arbeidsinntekten utgjør 0,4 G (53 300 kroner). Deretter reduseres uføretrygden gradvis mot arbeidsinntekten. For at den samlede inntekten skal tilsvare nivået i full jobb, må arbeidsinntekten være nær 307 000 kroner. Det tilsvarer om lag 66 pst. stilling. Ved arbeidsinntekt noe utover dette, utbetales ikke uføretrygd. Det skjer når arbeidsinntekten tilsvarer 80 pst. av inntekt før uførhet (80 pst.-regelen).

Et fribeløp på 1 G innebærer at uføretrygden beholdes uendret fram til arbeidsinntekten blir lik dette. Samlet inntekt vil i dette eksempelet overstige den tidligere arbeidsinntekten i full jobb når arbeidsinntekten utgjør drøyt 129 000 kroner, det vil si noe før man har brukt opp hele fribeløpet. Det tilsvarer om lag 28 pst. stilling. Ved arbeidsinntekt utover dette, stiger samlet inntekt gradvis videre og er høyere enn i full jobb. Det gjelder fram til uføretrygden faller bort på grunn av 80-prosentsregelen.

Figur 3.1 Samlet inntekt (før skatt) for enslig ufør med tidligere inntekt på 3,5 G. Ulikt nivå på arbeidsinntekt ved siden av uføretrygden. Fribeløp 0,4 og 1 G. 20261

1 Med gjennomsnittlig grunnbeløp for 2026, anslått til om lag 133 200 kroner.

Kilde: Arbeids- og inkluderingsdepartementet.

3.3.2 Nærmere detaljer om forslaget

Utover det som framgår av stortingsvedtaket, er det flere detaljer som det må tas stilling til. Disse drøftes nærmere her.

Det framgår av vedtaket at fribeløpet skal økes til 1 G, men at uføre skal ha en ventetid på to år fra uføretrygden er innvilget før dette nivået på fribeløpet skal gjelde. I denne perioden skal fribeløpet være 0,4 G.

For personer som mottar uføretrygd i varig tilrettelagt arbeid (VTA), er det i dag et unntak fra hovedregelen om at fribeløpet er 0,4 G. For disse skal bunnfradraget (inntektsgrensen) svare til inntekt etter uførhet tillagt 1 G. Dette unntaket er fastsatt i forskrift, se forskrift 5. desember 2014 nr. 1602 om uføretrygd fra folketrygden § 3-1. Det innebærer at denne gruppen allerede i dag har et fribeløp på 1 G, og det gjelder ingen ventetid.

I Prop. 130 L (2010–2011), se punkt 8.6.5, er det vist til at personer i VTA har lav timelønn i det arbeidet de utfører. Det ble foreslått å videreføre de unntakene denne gruppen hadde i uførepensjonen før 2015, slik at bonuslønn fra VTA ikke skulle føre til reduksjon av uføretrygden, og at dette ble tatt inn i forskrift. Reglene før 2015 innebar at de hadde en friinntekt på 1 G uten ventetid, og dette ble videreført gjennom et fribeløp på 1 G uten ventetid.

Departementet legger til grunn at dagens regler for personer i VTA videreføres, slik at de fremdeles skal ha et fribeløp på 1 G uten ventetid. Når alle etter hvert skal ha et fribeløp på 1 G, kan det være naturlig å endre ordlyden i forskriften til at personer i VTA har unntak fra ventetiden.

Videre må det spesifiseres nærmere hva som menes med at ventetiden er de to første årene etter at uføretrygden er innvilget. For det første gjelder det fra hvilket nærmere definerte tidspunkt man skal regne de to årene. Departementet mener at dette bør være det virkningstidspunktet som uføretrygden løper ifra. Det mest nærliggende alternativet ville vært vedtakstidspunktet, men venteperioden kan da blant annet bli påvirket av saksbehandlingstiden i Arbeids- og velferdsetaten. Virkningstidspunktet synes derfor som den beste og mest rettferdige løsningen.

For det andre må det tas stilling til om ventetiden skal kunne utløpe i løpet av et år, eller om den alltid skal gjelde ut hele kalenderår. Reduksjonen av uføretrygd mot arbeidsinntekt beregnes på årsbasis. Det tilsier i utgangspunktet at det er administrativt enklest om ventetiden gjelder ut hele kalenderår, slik at fribeløpet alltid er 0,4 eller 1 G for året. Departementet vurderer likevel at dette ville gi utslag som kunne oppfattes som urimelige. Ventetiden ville da variere fra to år til to år og elleve måneder, avhengig av hvilken måned man hadde fått uføretrygden med virkning fra. Departementet mener derfor at ventetiden skal kunne utløpe i løpet av et kalenderår, for eksempel slik at det gis et fribeløp tilsvarende 0,4 G for seks måneder og tilsvarende 1 G for seks måneder i et kalenderår dersom ventetiden utløper 30. juni. Det fribeløpet som skal gjelde for kalenderåret, blir summen av fribeløpet regnet per måned. Se boks 3.4.

Da det før 2015 gjaldt en ventetid for å få en friinntekt på 1 G, gjaldt dette både etter førstegangs innvilgelse av uføretrygd og etter eventuell senere økning av uføregraden. På samme måte mener departementet at det framover bør gjelde en ventetid for å få fribeløp på 1 G etter at uføregraden er økt. Det vises til at hensynet bak ventetiden er å redusere risikoen noe for at det fastsettes for høy uføregrad. Dette hensynet gjelder også ved økninger i uføregraden. Departementet viser dessuten til at det for den uføre vil ha liten betydning at fribeløpet er begrenset, forutsatt at uføregraden er riktig fastsatt. I slike tilfeller samsvarer den fastsatte inntekten etter uførhet og dermed bunnfradraget med den faktiske restinntektsevnen. Helsetilstanden til den uføre vil da uansett ikke gi rom for å utnytte et høyt fribeløp. Derfor synes det også mer rimelig at fribeløpet er 0,4 G enn 1 G i en periode etter at uføregraden er økt. Om uføregraden er økt flere ganger, skal det gjelde ventetid i 24 måneder fra virkningstidspunktet for den siste økningen i uføregraden.

Tilsvarende som ovenfor legger departementet til grunn at fribeløpet dermed kan settes ned i løpet av et kalenderår dersom uføregraden øker i løpet av året. Eksempelvis kan det gis et fribeløp tilsvarende 1 G for de første seks månedene og tilsvarende 0,4 G for seks siste månedene i et kalenderår dersom uføregraden økes med virkning fra 1. juli det året. Når uføregraden endres, skjer dette ut fra at den forventede inntekten etter uførhet endres. Inntekten etter uførhet bør summeres for måneder på samme måte som fribeløpet når bunnfradraget for kalenderåret skal fastsettes. Dette gjør at reglene blir konsistente.

På denne bakgrunnen foreslår departementet å presisere i loven at det som legges til grunn for ventetiden er virkningstidspunktet for uføretrygden, at ventetiden er 24 måneder, og at det også gjelder ventetid etter at uføregraden er økt.

Departementet viser til forslaget til endringer i folketrygdloven § 12-14 første ledd.

I § 12-14 sjette ledd er departementet gitt hjemmel til å gi forskrift med nærmere regler om reduksjon av uføretrygd på grunn av inntekt og om etteroppgjør. I Prop. 130 L (2010–2011) punkt 8.6.5 er det presisert at dette omfatter regler om personer i VTA. Departementet mener det er hensiktsmessig at detaljer om beregning av bunnfradraget fastsettes i forskrift, herunder hvordan summering for måneder i løpet av et år foretas, som omtalt ovenfor. Selv om forskriftshjemmelen i utgangspunktet virker tilstrekkelig vid ut fra ordlyden, kan det være grunn til å tydeliggjøre hjemmelen siden den kan tolkes snevrere ut fra omtalen i spesialmerknadene til bestemmelsen i Prop. 130 L (2010–2011) kapittel 14.

Departementet foreslår derfor at det tas inn i ordlyden at det også kan gis forskriftsregler om bunnfradraget. Videre legger departementet til grunn at det framover også kan gis forskrifter om øvrige presiseringer som det er behov for i forbindelse med reduksjon av uføretrygd mot arbeidsinntekt. Blant annet vil departementet vurdere å presisere reglene om summering av inntekt etter uførhet på tilsvarende måte.

Det må også ses nærmere på sammenhengen mellom et fribeløp på 1 G og regelen i § 12-14 tredje ledd om at uføretrygd ikke utbetales når den pensjonsgivende inntekten utgjør mer enn 80 prosent av inntekt før uførhet. I noen tilfeller vil det være misvisende å opplyse at bunnfradraget (inntektsgrensen) før uføretrygden reduseres, utgjør inntekt etter uførhet tillagt 1 G, fordi uføretrygden vil falle bort før dette. Problemstillingen gjelder for enkelte uføre med gradert uføretrygd. Dette avhenger imidlertid også av om inntekten skyldes et arbeidsforsøk. Departementet vil vurdere dette nærmere og eventuelt fastsette regler i forskrift for denne avgrensede gruppen.

Departementet viser til forslaget til endring i folketrygdloven § 12-14 sjette ledd.

Det foreslås også at departementet gis hjemmel til å fastsette overgangsregler i forskrift.

Departementet viser til forslaget til endringslov romertall VI.

Boks 3.4 Samlet fribeløp for et kalenderår

Departementet foreslår at fribeløpet skal kunne endres i løpet av et kalenderår som følge av at ventetiden utløper eller uføregraden øker. I slike tilfeller skal det samlede fribeløpet for kalenderåret settes tilsvarende summen av fribeløpene for hver måned. Dette illustreres her med et eksempel.

En person har fått uføretrygd med virkning fra 1. juli 2024. Dette innebærer at ventetiden på to år løper ut 30. juni 2026, og fribeløpet skal økes fra 0,4 til 1 G med virkning fra 1. juli 2026. Gjeldende grunnbeløp er 130 160 kroner, mens grunnbeløpet fra 1. mai 2026 anslås til 134 782 kroner ut fra lønnsvekstanslagene i Nasjonalbudsjettet 2026. Det gir et anslått gjennomsnittlige grunnbeløp for året på 133 241 kroner.

Det anslåtte samlede fribeløpet for 2026 for denne personen vil dermed bli:

Det betyr at personen får et fribeløp på 93 731 kroner, gitt anslaget på grunnbeløpet. Det tilsvarer om lag 0,7035 ganger det gjennomsnittlige grunnbeløpet. Årsaken til at det blir noe høyere enn 0,7 G, selv om man har hatt 0,4 G i et halvt år og 1 G i et halvt år (gjennomsnitt: 0,7 G), er at siste del av året får noe større vekt når grunnbeløpet er høyere.

For personer som har mottatt uføretrygd i mer enn to år og ikke får økt uføregraden i løpet av året, vil fribeløpet for 2026 bli:

Fribeløpet for disse på 133 241 kroner er det samme som det anslåtte gjennomsnittlige grunnbeløpet for året.

Tilsvarende vil fribeløpet for personer som omfattes av ventetiden gjennom hele kalenderåret, tilsvare 0,4 ganger det gjennomsnittlige grunnbeløpet for året. Med det anslåtte grunnbeløpet blir dette 53 297 kroner.

I tilfeller der nivået på fribeløpet i G er det samme gjennom hele året, gir det altså samme resultat å beregne fribeløpet direkte ut fra det gjennomsnittlige grunnbeløpet.

Fotnoter

I dag er det en minste inntekt før uførhet på 3,3 G for personer som lever sammen med ektefelle eller samboer, mens enslige har minste inntekt før uførhet på 3,5 G. Nivåene blir like fra 1. juli 2026 med virkning fra 1. januar 2026, se lov 22. desember 2025 nr. 117 om endringar i folketrygdlova og enkelte andre lover (oppfølging av tiltak i forslaget til statsbudsjett for 2026 m.m).

I dag kalles terskelen for når uføretrygd reduseres mot inntekt for en «inntektsgrense». Begrepet endres til «bunnfradrag» fra 1. juli 2026, se lov 22. desember 2025 nr. 117 om endringar i folketrygdlova og enkelte andre lover (oppfølging av tiltak i forslaget til statsbudsjett for 2026 m.m).

Regelen trer i kraft 1. juli 2026 med virkning fra januar 2026, se lov 22. desember 2025 nr. 117 om endringar i folketrygdlova og enkelte andre lover (oppfølging av tiltak i forslaget til statsbudsjett for 2026 m.m).