4 Kompetanse og innovasjon

Befolkningens kompetanse er samfunnets viktigste ressurs og grunnlag for vekst og utvikling. Innovasjoner, omstilling og verdiskaping i næringslivet er avhengig av god tilgang på arbeidskraft med relevant og oppdatert kompetanse. Et viktig grunnlag for omstilling i form av nye arbeidsplasser og nye markeder er at foretakene utvikler nye eller forbedrede produkter og prosesser.

4.1 Kompetanse og utdanningsnivå

Arbeidsmarkedet etterspør i økende grad høyere utdanning. Dette har til en viss grad sammenheng med endringer i næringsstrukturen over tid hvor overgangen fra en ressursbasert til en mer kunnskapsbasert økonomi krever høyere kompetanse i befolkningen (NOU 2016: 3). Samtidig har det også vært en utvikling innad i de enkelte næringene, der virksomheter i større grad ansetter arbeidstakere med høyere utdanning i de fleste næringer, både innenfor industri, privat tjenesteyting og offentlig forvaltning. Dette har sammenheng med den teknologiske utviklingen som til dels gjør lavt utdannet arbeidskraft overflødig, og til dels kan innføring og nyttiggjøring av ny teknologi være avhengig av høyt utdannet arbeidskraft. Utviklingen på tilbudssiden har også vært viktig, med en betydelig ekspansjon innenfor utdanningssystemet og økt utdanningstilbøyelighet (SSB, 2000).

Framskrivinger peker på at Norge kommer til å få en høyere utdannet arbeidsstyrke i årene som kommer. Det vil fortsatt være økt etterspørsel etter arbeidskraft med høyere utdanning, men også arbeidskraft med høyere yrkesfaglig utdanning og yrkesfag i de fleste næringer (Cappelen mfl., 2020). Imidlertid varierer næringslivets behov og tilgang på kompetent og kvalifisert arbeidskraft mellom regioner, næringer og bransjer. Utdanningsnivået i en region er derfor i stor grad påvirket av etterspørselen i det lokale arbeidsmarkedet.

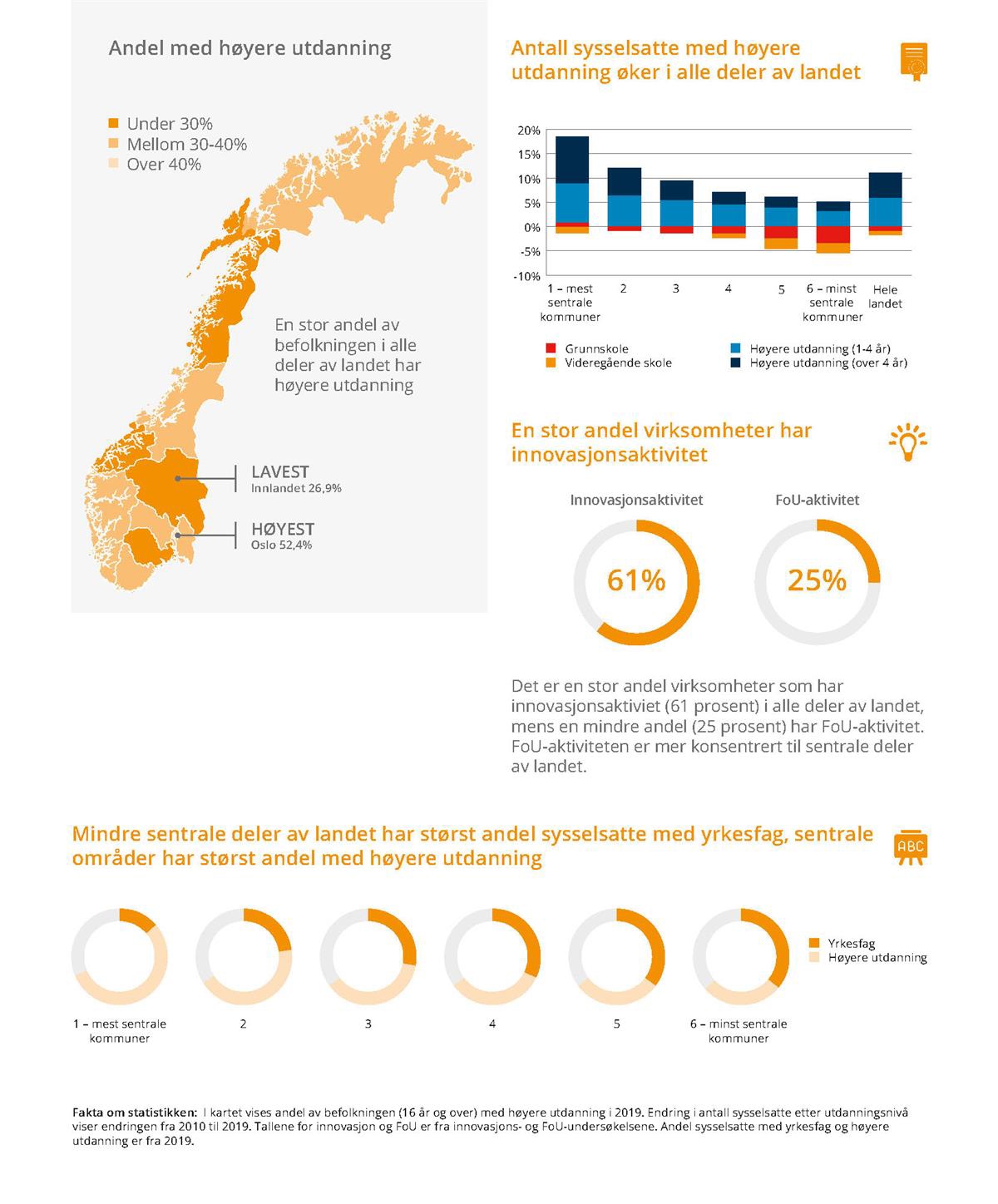

En stor andel av befolkningen i norske regioner har høyere utdanning

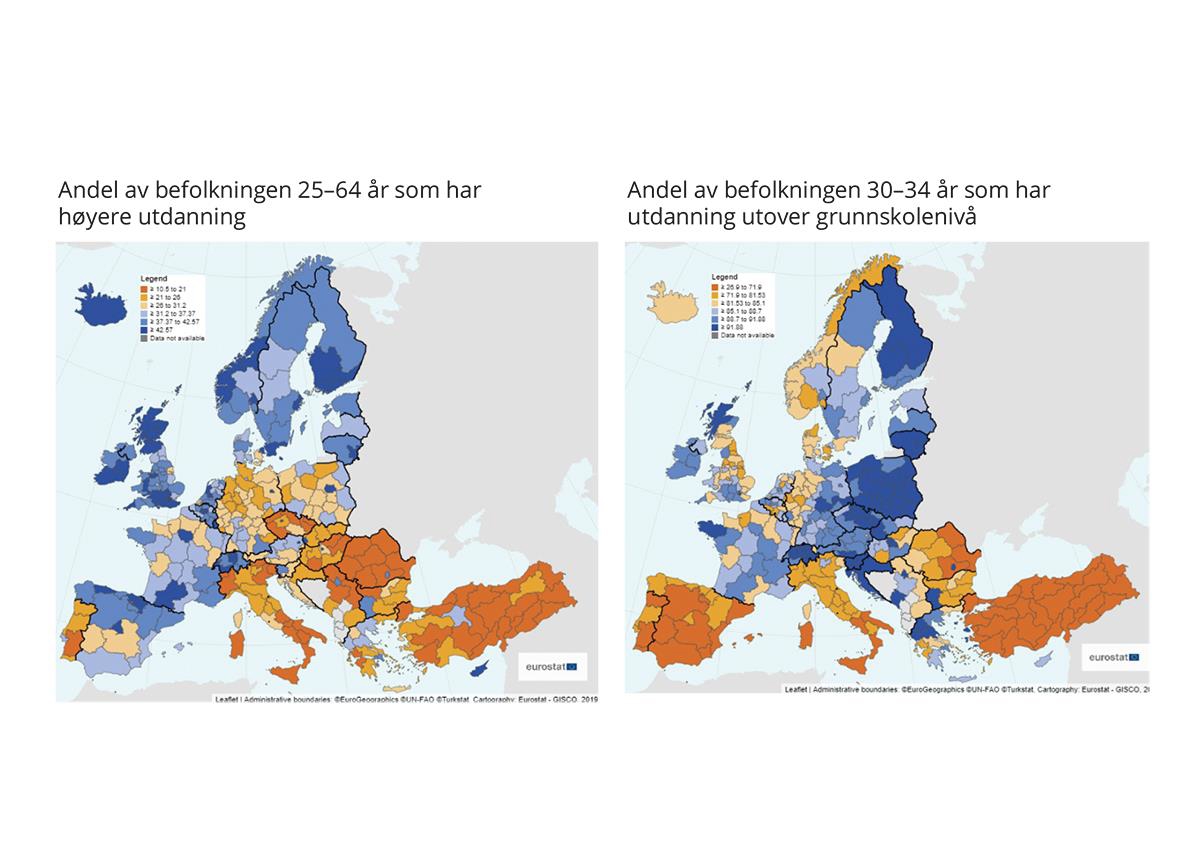

Utdanningsnivået i Norge er høyt sammenlignet med store deler av Europa. Kartet til venstre i figur 4.1 viser andelen av befolkningen som har høyere utdanning i europeiske landsdeler, og vi ser at i alle de norske regionene har relativt mange høyere utdanning, spesielt sammenlignet med sørlige og østlige deler av Europa. I 2019 hadde om lag en tredjedel (31,6 prosent) av befolkningen i aldersgruppen 25–64 år i EU-27-landene høyere utdanning. De norske regionene lå alle over gjennomsnittet for EU, med Oslo og Akershus10 på topp (53,8 prosent), mens Innlandet hadde lavest andel (33 prosent). I de fleste landene er det hovedstadsregionen som dominerer med et høyt utdanningsnivå. Regioner hvor en relativt lav andel har høyere utdanning finner vi i Italia, Portugal, Tyskland og i mange land i Øst-Europa. Ifølge Eurostat reflekter de lave andelene i mange av disse landene en praksis med å i større grad velge yrkesfaglige utdanningsprogrammer.

Figur 4.1 Utdanningsnivå i europeiske landsdeler (NUTS 2), 2019. Prosent.

Kilde: Eurostat.

Selv om en stor andel av befolkningen i Norge har høyere utdanning, er det samtidig relativt mange unge voksne som bare har fullført grunnskole sammenlignet med andre europeiske land. Kartet til høyre i figur 4.1 viser andelen av unge voksne (her definert som de mellom 30 og 34 år) som har fullført utdanning utover grunnskole, det vil si at de har fullført videregående utdanning eller høyere utdanning. Her ser vi at mange av de norske regionene ligger lavere enn regioner i flere andre land, for eksempel i Finland og Sverige. I EU-27-landene har i gjennomsnitt 83,8 prosent av unge voksne utdanning utover grunnskolenivå. I Norge ligger både Nord-Norge og Sør-Østlandet under gjennomsnittet for EU, med henholdsvis 78,7 og 79,6 prosent. På topp av de norske regionene ligger Oslo og Akershus, samt Innlandet. Kartet viser at en høy andel av unge voksne i den østlige delen av Tyskland, i Frankrike, Irland, Sveits, Østerrike, samt i flere østeuropeiske land har utdanning på minst videregående skole-nivå. Flere regioner i Spania, Portugal og Tyrkia, samt enkelte deler av Italia og Romania, ligger spesielt lavt. De siste årene har flere unge i Norge gjennomført videregående skole, og en stadig større andel tar høyere utdanning.

Utdanningsnivået øker jevnt i både sentrale strøk og i distriktene

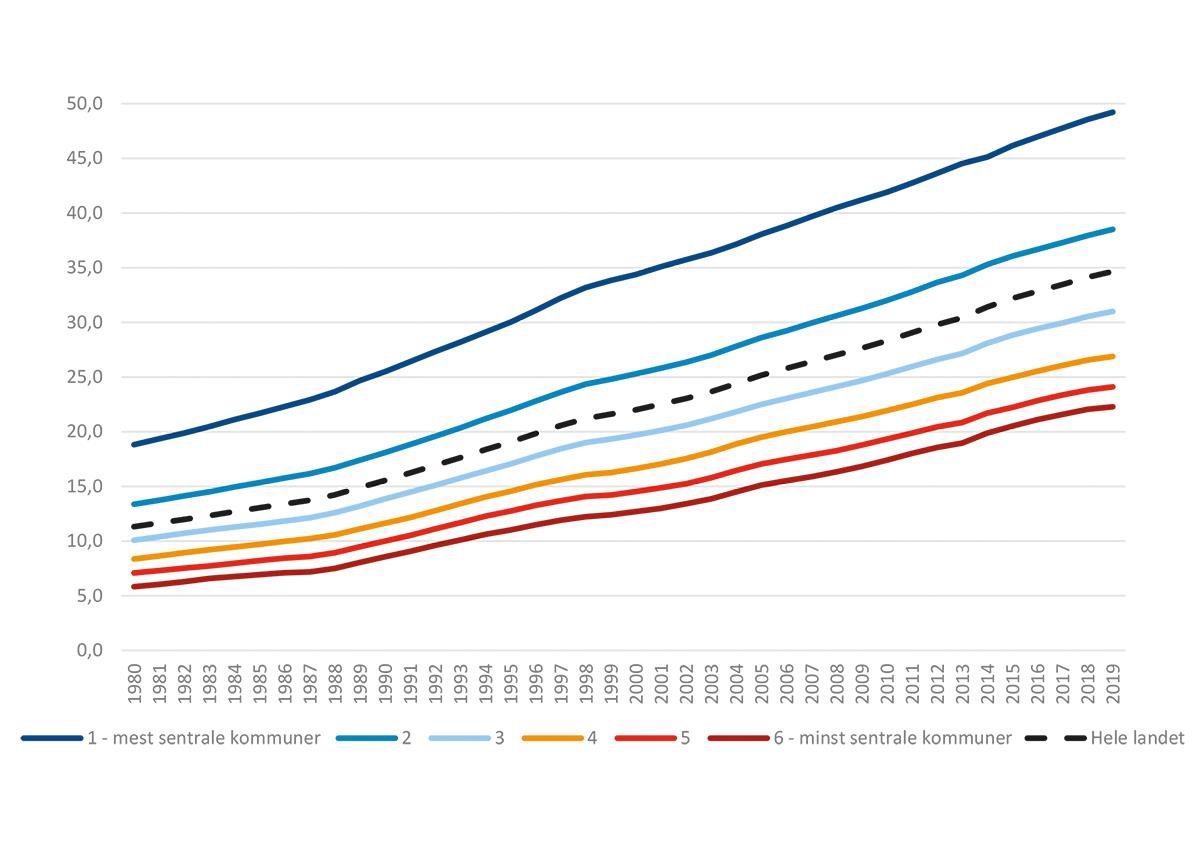

Andelen av befolkningen som har høyere utdanning, har økt år for år i både sentrale og mindre sentrale deler av landet. Denne utviklingen kan for en stor del tilskrives kohorteffekter der stadig flere unge tar høyere utdanning, og den eldre delen av befolkningen, som i stor grad har lavere utdanning, dør.

Figur 4.2 viser at de mest sentrale kommunene gjennomgående har en større andel høyt utdannede enn de mindre sentrale kommunene. I 2019 har nær halvparten av befolkningen i de mest sentrale kommunene (49,2 prosent) høyere utdanning, noe som er over dobbelt så høy andel som i de minst sentrale kommunene (22,3 prosent). Denne geografiske spredningen i utdanningsnivå har sammenheng med både ulikheter i næringsstruktur, som gir ulike kompetansebehov i ulike arbeidsmarkeder, og flytting til de sentrale utdanningsstedene (se boks 4.2).

Figur 4.2 Andel av befolkningen (16 år og over) med høyere utdanning etter sentralitet 1980–2019. Prosent.

Kilde: SSB (tabell 09429). Beregninger: KMD.

Tabell 4.1 viser at Oslo skiller seg ut med et markert høyere utdanningsnivå enn de andre fylkene. I Oslo har 52,4 prosent av befolkningen høyere utdanning, og fylket drar dermed opp landsgjennomsnittet, slik at alle de andre fylkene ligger under snittet for landet. Vestland har nest høyest andel av fylkene, etterfulgt av Trøndelag og Viken. De store bykommunene Bergen og Trondheim (sentralitet 2), samt Oslo-nære kommuner i Viken (sentralitet 1) har også en stor andel høyt utdannede, som bidrar til å dra opp gjennomsnittet for disse fylkene. Lavest andel høyt utdannede finner vi i Innlandet og i Nordland, hvor andelen ligger på rundt 27 prosent. I alle fylkene har de mest sentrale kommunene i snitt størst andel med høy utdanning, mens de mindre sentrale kommunene har lavere andeler.

Tabell 4.1 Andel av befolkningen (16 år og over) med høyere utdanning etter fylke og sentralitet 2019. Prosent.

Fylker | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Totalt |

Viken | 42,4 | 33,8 | 27,2 | 23,8 | 24,1 | 19,7 | 33,9 |

Oslo | 52,4 | 52,4 | |||||

Innlandet | 39,2 | 29,0 | 21,8 | 21,8 | 23,3 | 26,9 | |

Vestfold og Telemark | 34,7 | 29,3 | 27,4 | 22,1 | 26,8 | 29,8 | |

Agder | 34,6 | 24,5 | 20,9 | 26,0 | 30,6 | ||

Rogaland | 40,0 | 31,4 | 23,7 | 21,9 | 24,8 | 33,3 | |

Vestland | 42,8 | 29,6 | 27,8 | 26,4 | 24,8 | 34,3 | |

Møre og Romsdal | 33,2 | 30,8 | 22,9 | 20,8 | 28,8 | ||

Trøndelag | 44,6 | 31,1 | 27,3 | 22,7 | 21,3 | 34,1 | |

Nordland | 37,6 | 26,5 | 25,3 | 20,7 | 27,3 | ||

Troms og Finnmark | 42,8 | 31,8 | 26,7 | 21,6 | 31,7 | ||

Hele landet | 49,2 | 38,5 | 31,0 | 26,9 | 24,1 | 22,3 | 34,7 |

Kilde: SSB (tabell 09429). Beregninger: KMD.

Boks 4.1 Flere faktorer påvirker nivå og sammensetning av kompetanse i en region

Forskjellene i utdanningsnivå mellom ulike regioner har blant annet sammenheng med forskjeller i næringsstruktur, der etterspørselen etter type og nivå av utdanning varierer mellom næringer og bransjer. Andelen sysselsatte med høyere utdanning er lavest i industrien og innen primærnæringene, mens tjenestesektoren sysselsetter mange med høyere utdanning (NOU 2011: 3). Kompetansearbeidsplasser vokser i stor grad fram i større arbeidsmarkeder, hvor større fagmiljøer og et større mangfold av arbeidsgivere er attraktivt både for bedrifter og for høyt utdannede med behov for arbeidsmuligheter (ibid.). Næringsstrukturen påvirker også studievalg og studietilbøyelighet. For eksempel er det langt færre ungdom i distriktene enn unge ellers i landet som tenker å ta høyere utdanning (Bakken, 2020).

I tillegg har lokalisering av høyere utdanningsinstitusjoner betydning for utdanningsnivået i en region. Ungdom i distriktene flytter som regel til større steder for å studere, mens unge fra de store byene velger i stor grad å studere på universitet i egen by. Nærhet til en utdanningsinstitusjon fører til at flere i en region kan ta utdanning, og etter studier tar mange arbeid i regionen hvor de studerte (NOU 2020: 15).

En tredje faktor som også kan påvirke nivå og sammensetning av kompetanse er befolkningssammensetningen. Ulikheter i alderssammensetning vil ha betydning for utdanningsnivået, i og med at dagens unge i større grad tar høyere utdanning enn det som var vanlig tidligere. En yngre befolkning vil dermed typisk ha et høyere utdanningsnivå. Regioner med en stor andel eldre vil ha et stort behov for faglærte innenfor helse- og omsorgsyrker og den kommende eldrebølgen vil slå ulikt ut i ulike deler av landet (se kapittel 6). I tillegg har den høye innvandringen de siste femten årene og hvor innvandrerne bosetter seg også betydning. Innvandrerne har kommet av ulike grunner og er en svært heterogen gruppe. De ulike gruppene har ulik kompetanse og ulike muligheter til å ta i bruk eller utvikle sin medbrakte kompetanse.

Antall sysselsatte med høyere utdanning øker sterkt i alle deler av landet

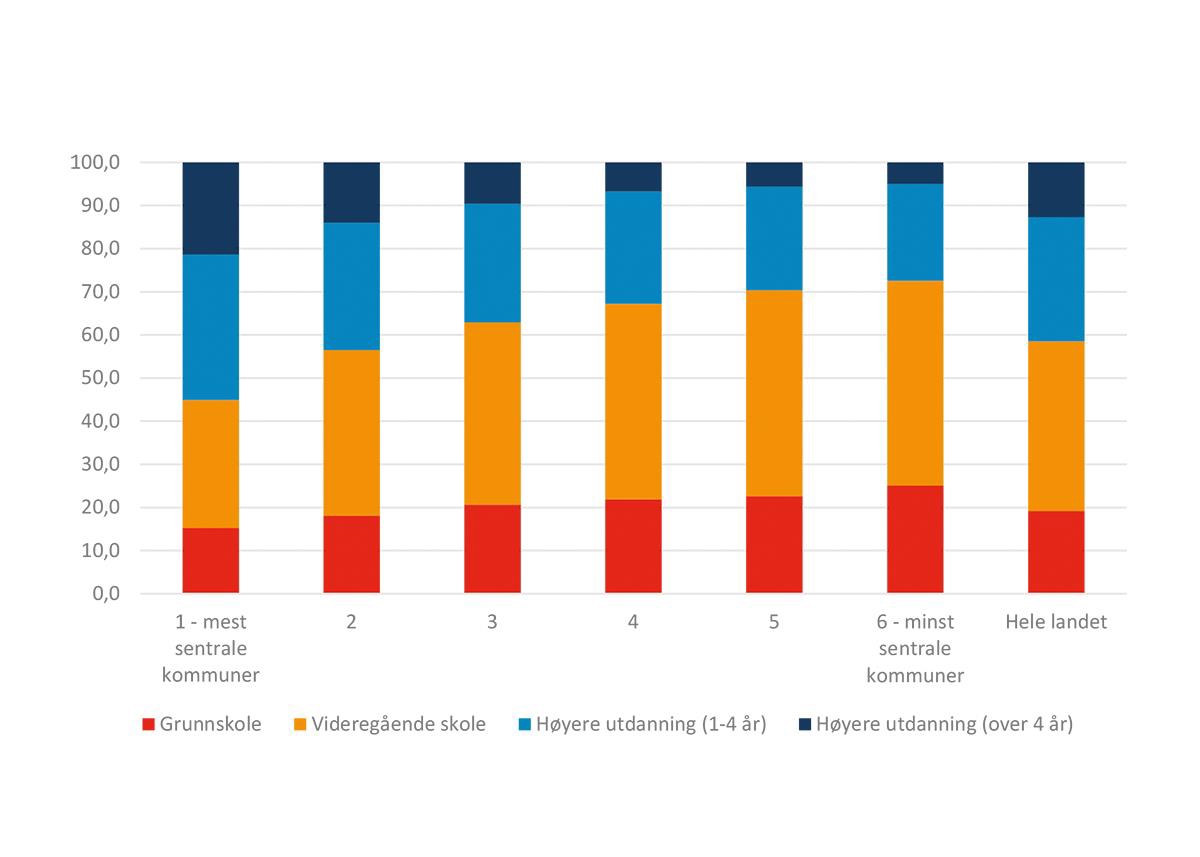

Kompetansesammensetningen i arbeidsmarkedet er i endring, og det har i løpet av de siste ti årene vært en kraftig økning i antall sysselsatte med høyere utdanning, mens antall sysselsatte med bare grunnskole har sunket. I 2019 hadde 41,4 prosent av sysselsatte i Norge høyere utdanning, mot 27,3 prosent i år 2000. I 2018 var det for landet som helhet for første gang flere sysselsatte med høyere utdanning enn det var sysselsatte med utdanning på videregående skole-nivå.

Figur 4.3 viser utdanningsnivået til de sysselsatte fordelt eller sentralitet. Vi ser at arbeidsmarkedet utenfor de store byregionene fortsatt er dominert av de med grunnskole eller videregående skole, mens de mest sentrale kommunene har den største andelen sysselsatte med høyere utdanning. I de mindre sentrale kommunene (sentralitet 5 og 6) har om lag 70 prosent av de sysselsatte videregående skole eller grunnskole. Forskjellen mellom sentrale og mindre sentrale kommuner er også stor når det gjelder sysselsatte med lang høyere utdanning (over 4 år), hvor Oslo med nære omlandskommuner (sentralitet 1) har 21,4 prosent sysselsatte med lang høyere utdanning, mot 4,9 prosent i de minst sentrale kommunene.

Figur 4.3 Andel sysselsatte (15–74 år) etter utdanningsnivå og arbeidsstedets sentralitet 2019. Prosent.

Kilde: SSB (tabell 11615). Beregninger: KMD.

Av fylkene er det Oslo som har den klart høyeste andelen sysselsatte med høyere utdanning, mens Innlandet, Nordland og Møre og Romsdal har lavest andel. Tabell 4.2 viser at utdanningsnivået blant de sysselsatte øker med økende sentralitet i alle fylker, slik at det jevnt over er en høyere andel sysselsatte med høyere utdanning i sentrale kommuner enn i mindre sentrale kommuner. Det er i de minst sentrale kommunene i Viken, Møre og Romsdal og Trøndelag vi finner minst innslag av høyt utdannede i arbeidsmarkedet.

Tabell 4.2 Andel sysselsatte (15–74 år) med høyere utdanning etter arbeidsstedets sentralitet og fylke. Tall i prosent.

Fylker | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Totalt |

Viken | 47,2 | 37,1 | 33,5 | 27,0 | 27,5 | 23,7 | 39,0 |

Oslo | 57,8 | 57,8 | |||||

Innlandet | 43,0 | 35,6 | 26,2 | 27,6 | 27,6 | 33,3 | |

Vestfold og Telemark | 42,2 | 34,2 | 33,6 | 28,2 | 33,2 | 35,8 | |

Agder | 40,2 | 30,0 | 28,3 | 29,8 | 36,8 | ||

Rogaland | 44,2 | 34,4 | 28,5 | 27,0 | 26,6 | 37,9 | |

Vestland | 48,0 | 35,2 | 33,8 | 31,7 | 30,4 | 40,9 | |

Møre og Romsdal | 39,6 | 36,2 | 27,5 | 25,0 | 34,6 | ||

Trøndelag | 49,6 | 36,6 | 34,5 | 27,3 | 25,0 | 40,8 | |

Nordland | 43,5 | 32,3 | 31,4 | 26,6 | 33,8 | ||

Troms og Finnmark | 48,0 | 37,2 | 33,6 | 27,7 | 38,6 | ||

Hele landet | 55,1 | 43,5 | 37,0 | 32,8 | 29,6 | 27,4 | 41,5 |

Kilde: SSB (tabell 11615). Beregninger: KMD.

Særlig innenfor næringslivet er veksten i kompetansearbeidsplasser ujevnt fordelt mellom sentrale strøk og andre regioner ved at større arbeidsmarkeder er mer attraktive for kompetansebedrifter (NOU 2011: 3). Dette er dels en følge av globaliseringen som har gitt et nytt produksjonsmønster i de vestlige land, med økende grad av spesialisering og vekst i kunnskapsintensiv virksomhet som har behov for høyt utdannet arbeidskraft (NOU 2015: 1). Samtidig er en stor andel av de med høyere utdanning i distriktskommuner knyttet til de store velferdsyrkene i offentlig sektor. På sentralitet 3–6 er mer enn 50 prosent av de sysselsatte som har høyere utdanning, utdannet innen pedagogikk og lærerutdanning eller helse-, sosial- eller idrettsfag (NOU 2020: 15).

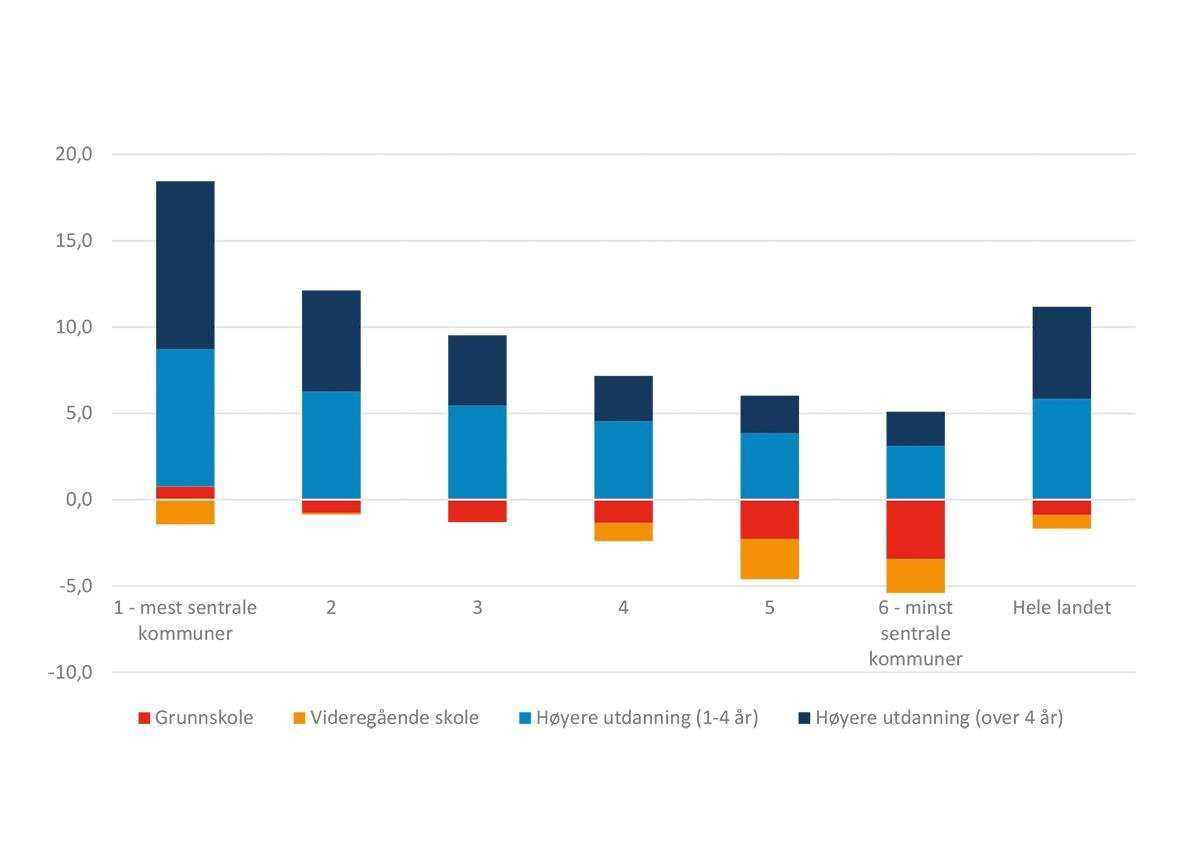

Utviklingen over tid viser likevel at det over hele landet har vært en sterk vekst i antall sysselsatte med høyere utdanning, og spesielt har antallet med lang høyere utdanning økt kraftig. Både sentrale og mindre sentrale deler av landet har hatt en vekst i antall med lang høyere utdanning på rundt 60 prosent i løpet av de siste 10 årene, og relativt sett er det de minst sentrale kommunene som har hatt den sterkeste veksten, med en økning på 67,1 prosent. Denne veksten kommer derimot fra et relativt lavt nivå. I figur 4.4 ser vi at sysselsatte med høyere utdanning bidrar i klart størst grad til sysselsettingsvekst i de mest sentrale kommunene. Antall sysselsatte med grunnskole eller videregående utdanning er redusert på nær sagt alle sentralitetsnivåer. Et unntak er Oslo med nære omlandskommuner (sentralitet 1) som i løpet av de siste ti årene har opplevd en liten økning. De minst sentrale kommunene (sentralitet 6) har hatt den største nedgangen i sysselsatte med grunnskole, mens kommuner på sentralitet 5 har hatt den største nedgangen i sysselsatte med videregående skole.

Figur 4.4 Endring i antall sysselsatte etter utdanningsnivå og arbeidsstedets sentralitet (2010–2019). Tall i prosent av alle sysselsatte på sentralitetsnivået i 2010.

Kilde: SSB (tabell 11615). Beregninger: KMD.

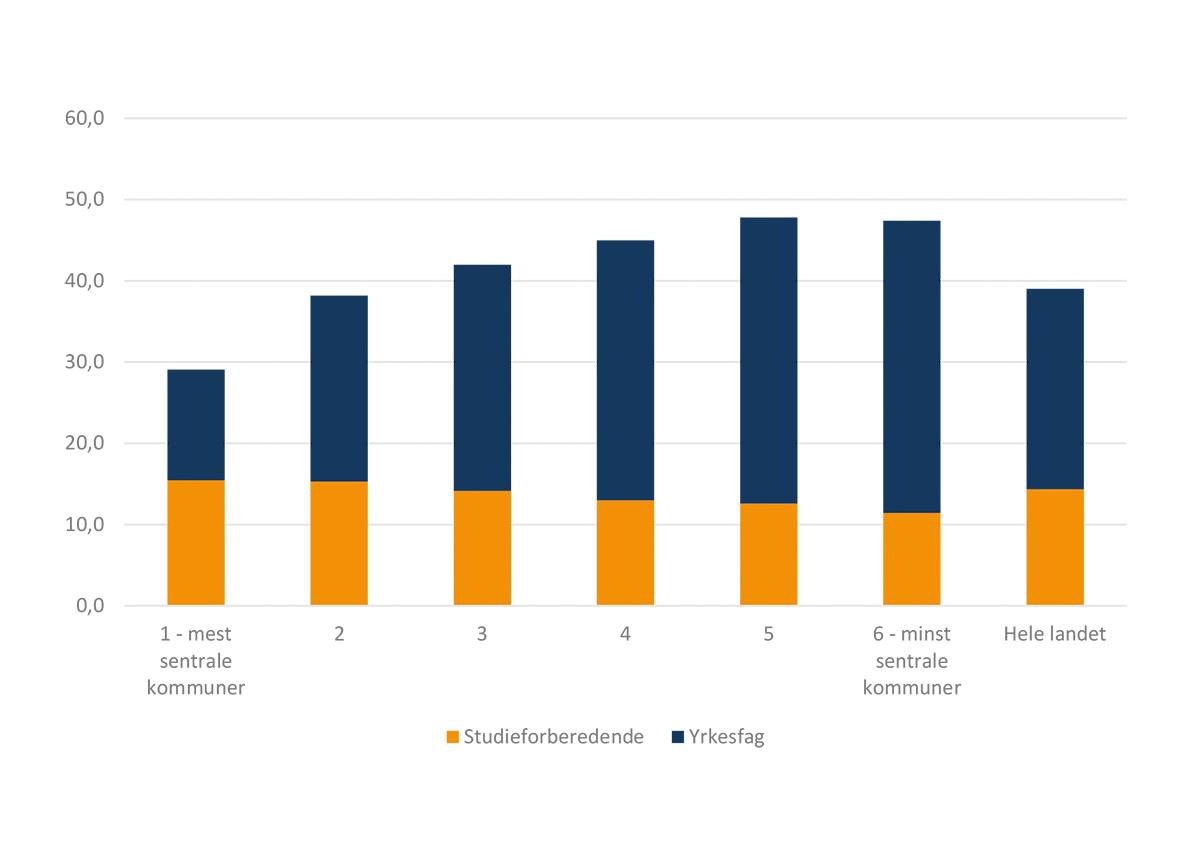

Mindre sentrale områder har størst andel sysselsatte med yrkesfag

Figur 4.5 viser at en stor andel (36 prosent) av de sysselsatte i mindre sentrale kommuner har yrkesfagutdanning på videregående nivå. Til sammenligning gjaldt dette 13,6 prosent i de mest sentrale kommunene. Den største gruppen av yrkesfagutdannede har utdanning innenfor naturvitenskapelige, håndverksfag og tekniske fag, og det er også en relativt stor andel som har helse- og sosialfaglig utdanning på videregående nivå.

Figur 4.5 Andel sysselsatte med videregående utdanning etter fagretning1 og arbeidsstedets sentralitet 2019. Prosent.

Kilde: SSB (tabell 11615). Beregninger: KMD.

1Statistikken fra SSB skiller i utgangspunktet ikke mellom de to fagretningene studieforberedende og yrkesfag, men deler mellom ulike fagfelt. I analysen har vi lagt til grunn følgende fordeling av fagfeltene: Studieforberedende: allmenne fag, humanistiske og estetiske fag, lærerutdanninger og utdanninger i pedagogikk, samfunnsfag og juridiske fag, og økonomiske og administrative fag. Yrkesfag: naturvitenskapelige fag, håndverksfag og tekniske fag, helse-, sosial- og idrettsfag, primærnæringsfag, og samferdsels- og sikkerhetsfag og andre servicefag.

Mer sentrale kommuner har en større del sysselsatte med studieforberedende videregående opplæring enn mindre sentrale områder. I Oslo og nære omlandskommuner (sentralitet 1) har størstedelen av de med videregående skole som høyeste fullførte utdanning en studieforberedende studieretning. SSB forventer at andelen sysselsatte med videregående studieforberedende vil falle fram mot år 2040, i likhet med andelen sysselsatte med bare grunnskole (Cappelen mfl., 2020).

SSB anslår at Norge kan ha for få med yrkesfaglig bakgrunn fra videregående skole i årene som kommer. Etterspørselen etter arbeidskraft med videregående fagutdanning rettet inn mot industri, bygg og anlegg og håndverk, helsefagarbeidere og sykepleiere er framskrevet å vokse sterkere enn tilbudet (Cappelen mfl., 2020). Det er dermed grunn til å forvente en økende konkurranse om denne typen arbeidskraft framover. Distriktsnæringsutvalget har pekt på at spesielt næringslivet i distriktene har og vil få utfordringer med mangel på kompetent arbeidskraft framover, dels på grunn av den demografiske utviklingen, men også grunnet små og sårbare næringsmiljøer, begrenset kompetanseutviklingstilbud og digital infrastruktur (NOU 2020: 12).

4.2 Innovasjon og FoU

Innovasjon i næringslivet er viktig for å oppnå omstilling, vekst og produktivitet. Forskning, utdanning og kompetanse fremmer økonomiens evne til å absorbere, adoptere og dra nytte av ny kunnskap og teknologi. Et viktig grunnlag for omstilling i form av nye arbeidsplasser og nye markeder, er at foretakene utvikler nye eller forbedrede produkter og prosesser. En innovasjon er å introdusere et nytt eller vesentlig forbedret produkt eller forretningsprosess, som skiller seg vesentlig fra foretakets tidligere produkter eller forretningsprosesser, og som er introdusert på markedet eller tatt i bruk av foretaket11.

Norske regioner er ledende eller sterke innovatører

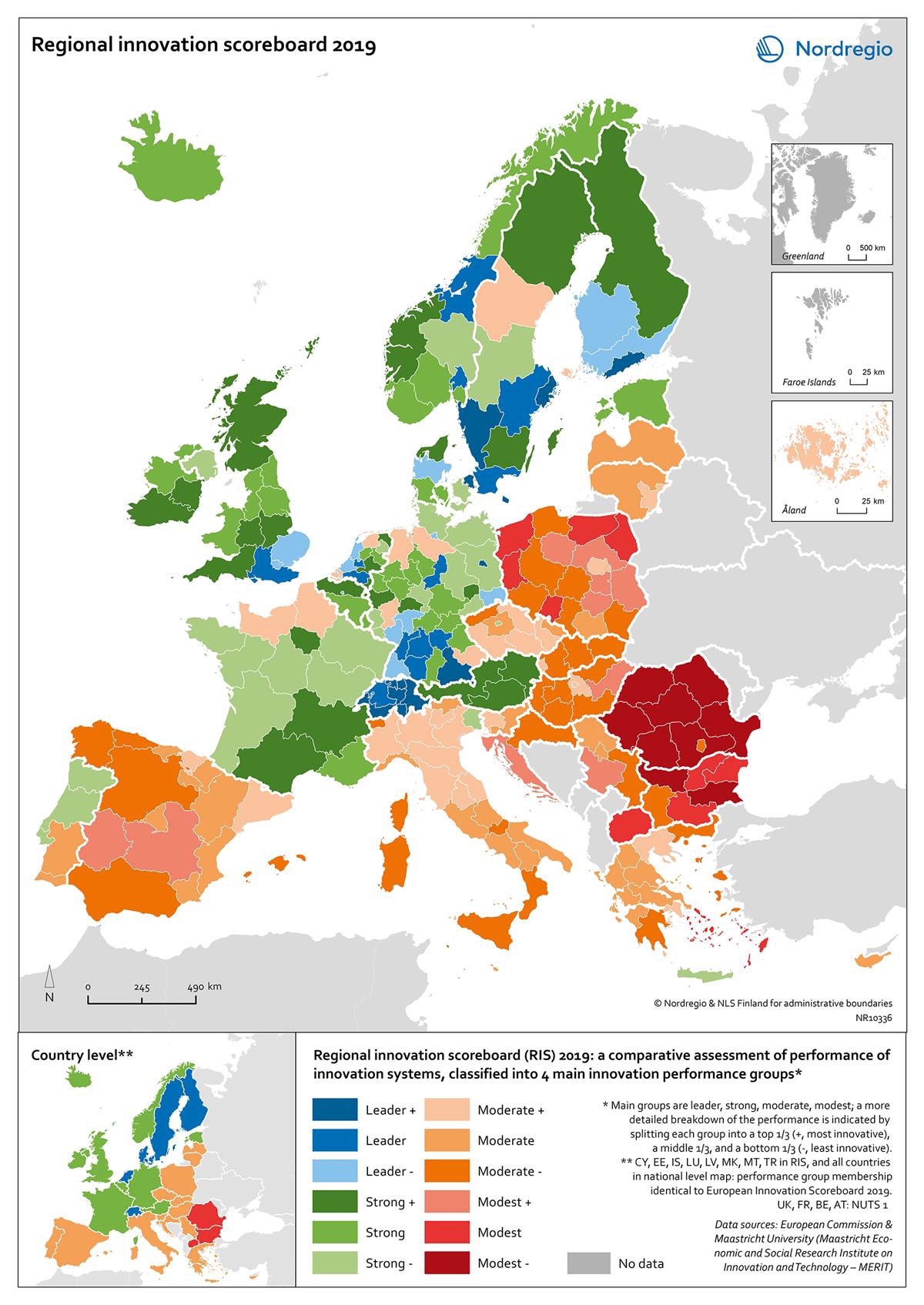

EUs Regional Innovation Scoreboard gir en oversikt over innovasjonsevnen i europeiske regioner. De fleste ledende innovasjonsregionene er i Sentral-Europa, England og Norden, som også har høy innovasjonsevne på nasjonalt nivå. I den nyeste rangeringen fra 2019 dominerer Sveits der alle de sveitsiske regionene er rangert blant de 20 fremste. Zurich og Ticino er høyest rangert av alle regionene, og hovedstadregionene i Finland, Sverige og Danmark følger på de neste plassene. De minst innovative regionene er konsentrert i Sør- og Øst-Europa, spesielt i Romania, Bulgaria og Polen.

Boks 4.2 Regional Innovation Scoreboard (RIS)

Regional Innovation Scoreboard (RIS) er en regional utvidelse av European Innovation Scoreboard som årlig rangerer innovasjonsevnen på nasjonalt nivå for europeiske land. Formålet med RIS er å presentere komparative regionale data for innovasjonsevnen i regionene i Europa. 2019-utgaven gir en oversikt over 17 indikatorer for 238 regioner i 23 EU-land samt Norge, Serbia og Sveits. Nasjonale data er oppgitt for de minste landene: Kypros, Estland, Latvia, Luxemburg og Malta. Ellers brukes hovedsakelig NUTS 2-nivå1 og NUTS 1-nivå i noen tilfeller.

Regionene klassifiseres i fire kategorier etter deres innovasjonsaktivitet relativt til gjennomsnittet i EU (100 = gjennomsnitt):

Innovasjonsledere: 120+

Sterke innovatører: 90–120

Moderate innovatører: 50–90

Beskjedne innovatører: under 50

1NUTS (Nomenclature of territorial units for statistics) er Eurostats system for inndeling av regionale enheter. NUTS består av 5 regionale nivåer nummerert fra 1 til 5, hvor 5 er den geografisk mest finmaskede inndelingen.

Figur 4.6 Regional Innovation Scoreboard 2019

Kart og data: Johanna Jokinen, Nordregio.

De norske regionene plasserer seg som innovasjonsledere eller sterke innovatører. Trøndelag og Oslo/Akershus er begge klassifisert som ledende innovatører og rangert på henholdsvis 15. og 16. plass. Trøndelag er 36,8 prosent over gjennomsnittet for EU, mens Oslo/Akershus ligger 35,6 prosent over gjennomsnittet. De øvrige regionene i Norge er karakterisert som sterke innovatører.

Tabell 4.3 Norske regioners verdi på indikatorene i Regional Innovation Scoreboard 2019 (100 = gjennomsnitt for EU).1

Kategori | Oslo/ Akershus | Innlandet | Sør-Østlandet | Agder/Rogaland | Vestlandet | Trøndelag | Nord-Norge |

1. Høyere utdanning | 187,1 | 86,7 | 105,1 | 94,5 | 143,0 | 155,9 | 84,8 |

2. Livslang læring | 212,6 | 174,8 | 167,0 | 173,8 | 184,5 | 195,1 | 188,3 |

3. Vitenskapelig sampublisering | 174,5 | 63,9 | 50,5 | 75,0 | 149,5 | 174,5 | 149,2 |

4. Mest siterte publikasjoner | 94,5 | 81,1 | 86,7 | 94,2 | 94,2 | 100,1 | 73,7 |

5. Offentlig finansiert FoU | 161,2 | 66,3 | 62,5 | 67,5 | 136,0 | 175,1 | 154,2 |

6. Næringslivets FoU | 110,4 | 56,8 | 100,8 | 79,5 | 76,3 | 155,3 | 56,8 |

7. Ikke-forskningsbasert innovasjon | 122,0 | 115,1 | 146,7 | 130,5 | 101,3 | 115,0 | 187,5 |

8. Produkt- eller prosessinnovasjon | 170,3 | 181,8 | 157,5 | 165,3 | 153,2 | 162,5 | 153,0 |

9. Markeds- eller organisasjonsinnovasjon | 162,5 | 167,4 | 144,2 | 158,0 | 143,7 | 167,0 | 134,0 |

10. SMB med innovasjon | 145,2 | 152,3 | 133,7 | 142,4 | 130,0 | 135,4 | 129,7 |

11. Innovative SMB som samarbeider | 163,0 | 162,3 | 171,9 | 196,8 | 191,2 | 248,5 | 204,5 |

12. Offentlig-privat sampublisering | 180,1 | 83,6 | 92,4 | 142,9 | 139,0 | 197,4 | 69,0 |

13. EPO patentsøknader | 94,7 | 40,1 | 99,7 | 136,8 | 96,2 | 174,6 | 42,9 |

14. Varemerkesøknader | 81,7 | 24,4 | 38,9 | 34,4 | 37,3 | 16,6 | 22,4 |

15. Designsøknader | 23,7 | 15,0 | 42,1 | 26,5 | 60,9 | 23,8 | 35,3 |

16. Sysselsatte i høyteknologiske og kunnskapsintensive næringer | 128,5 | 46,2 | 87,8 | 83,7 | 86,1 | 69,0 | 46,2 |

17. Salg av nye innovative produkter | 95,6 | 62,4 | 84,5 | 85,3 | 82,1 | 71,1 | 71,3 |

RIS 2019 indeks | 135,6 | 91,2 | 103,0 | 108,8 | 117,3 | 136,8 | 106,0 |

Klassifisering: | |||||||

Innovasjonsledere: | 120+ | ||||||

Ledende innovatører: | 90-120 | ||||||

Moderate innovatører: | 50-90 | ||||||

Beskjedne innovatører: | Under 50 |

1RIS 2019 benytter følgende regionale inndeling av Norge: 1) Oslo og Akershus, 2) Innlandet, 3) Sør-Østlandet (Østfold, Buskerud, Vestfold og Telemark), 4) Agder og Rogaland, 5) Vestlandet (Vestland og Møre og Romsdal), 6) Trøndelag, 7) Nord-Norge.

Kilde: European Commission.

Ser vi på indikatorene som inngår i indeksen, skårer alle de norske regionene høyt på livslang læring, samt på indikatorene for innovasjonsaktivitet som fanger opp innovasjon i små- og mellomstore bedrifter (indikatorene 7–11). Nasjonalt er Norge helt på topp i Europa, og alle de norske regionene ligger over gjennomsnittet for EU. Størst forskjeller er det innenfor ikke-forskningsbasert innovasjon, der Nord-Norge skårer på topp, mens Vestlandet skårer svakest.

På indikatoren for høyere utdanning har de norske regionene også høye verdier, her er det Oslo/Akershus som skårer høyest, etterfulgt av Vestlandet og Trøndelag. Innlandet og Nord-Norge ligger derimot under gjennomsnittet for EU.

Det er store variasjoner mellom regionene når det gjelder utgifter til FoU, både offentlige utgifter og i næringslivet. Trøndelag har høyest verdi for begge indikatorer, og Oslo/Akershus, Nord-Norge og Vestlandet skårer også høyt på offentlige FoU-utgifter. For FoU-utgifter i næringslivet er det derimot relativt lave verdier i flere regioner, særlig for Nord-Norge og Innlandet.

Norske regioner skårer gjennomgående lavt når det gjelder intellektuelle rettigheter (søknader om patenter, varemerker og design). Unntaket er Trøndelag og Agder/Rogaland som skårer høyt på patentsøknader. At de fleste regionene har lave verdier på disse indikatorene henger sammen med at Norge har en næringsstruktur med mye aktivitet og verdiskaping i næringer som ikke er preget av høyteknologiske produkter (i motsetning av høyteknologiske tjenester hvor Norge er blant landene med en høy andel eksport) (Forskningsrådet/NIFU, 2020). Det betyr altså ikke at Norge mangler kunnskapsintensive næringer, men her er det store variasjoner mellom regionene. Oslo/Akershus skårer høyt, mens Innlandet og Nord-Norge har lav skår. Oslo/Akershus skårer også på topp når det gjelder salg av innovative produkter.

FoU-aktiviteten er konsentrert i sentrale deler av landet

Forskning og utvikling (FoU), innovasjon og nyetableringer er både innsatsfaktorer og prosesser av betydning for fornyelse, økonomisk vekst og sysselsetting i regionene.

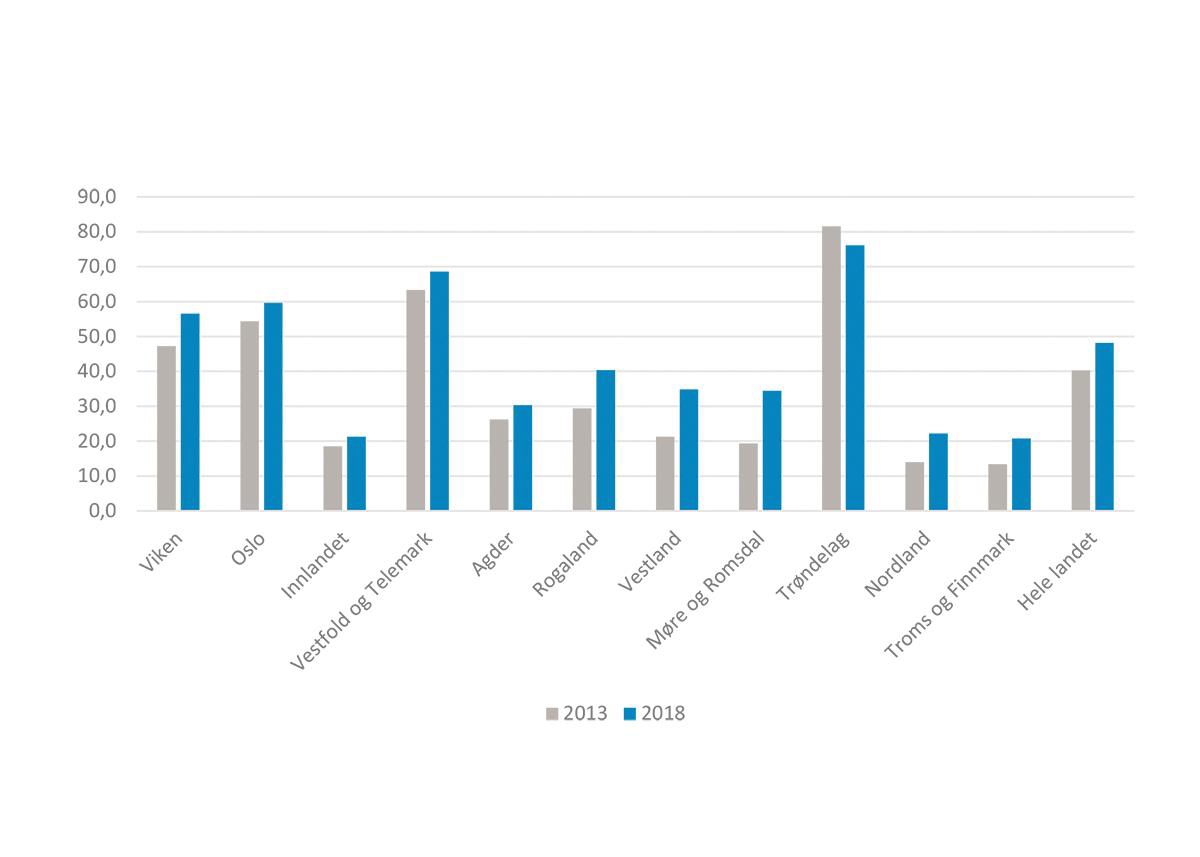

Næringslivets kostnader til FoU var i 2018 på totalt 40,3 mrd. Dette var en økning fra 28,7 mrd. kroner i 2013. Siste år har FoU-kostnadene i næringslivet vist tegn til stabilisering etter en periode på nesten ti år med sterk vekst. Økningen var særlig sterk i årene 2014 og 2015.

Figur 4.7 Næringslivets totale kostnader til FoU (egenutført og innkjøpt) per sysselsatt i 2013 og 2018. Virksomheter fordelt på fylke. Målt i faste 2015-priser, beløp i 1000 kr.

Kilde: SSB (tabell 11145). Beregninger: KMD.

FoU-virksomheten i næringslivet er konsentrert til de sentrale områdene av landet. Halvparten av næringslivets totale FoU-kostnader i 2018 var samlet i Viken og Oslo (24 prosent hver)12. Figur 4.7 viser FoU-intensiteten per sysselsatt i hver av fylkene, og her peker Trøndelag seg ut som fylket der næringslivet investerer mest i FoU, som vi også så i resultatene fra Regional Innovation Scoreboard. I gjennomsnitt brukte norsk næringsliv i 2018 48 000 kr per sysselsatt målt i faste 2015-priser, mens Trøndelag hadde FoU-utgifter på 76 000 kr per sysselsatt. FoU-intensiteten per sysselsatt er også høyere enn landsgjennomsnittet i Vestfold og Telemark, Oslo og Viken. Møre og Romsdal er imidlertid det fylket der FoU-utgiftene per sysselsatt har økt mest siden 2013. Også i Vestland har FoU-intensiteten økt relativt mye. Trøndelag er det eneste fylket hvor det målt i faste priser har vært en nedgang i FoU-utgiftene i perioden 2013–2018, men målt i løpende priser er det en liten økning. Lavest FoU-intensitet i næringslivet finner vi i distriktsfylker som Innlandet, Nordland og Troms og Finnmark, der FoU-utgiftene i næringslivet lå på rundt 20 000 kr per sysselsatt.

Ett av fire foretak i næringslivet rapporterer at de har gjennomført FoU-aktiviteter eller kjøpte FoU-tjenester i 2018.13 Det er imidlertid store regionale forskjeller. Aust-Agder14 har den største andelen FoU-aktive virksomheter, med 28 prosent. Deretter følger Oslo med 27 prosent, og Trøndelag og Møre og Romsdal med 26 prosent hver. Finnmark har lavest andel virksomheter med FoU, med 7 prosent.

Forskjeller i næringsstruktur og tilstedeværelse av store foretak kan forklare deler av de regionale forskjellene i FoU-investeringer i næringslivet (Forskningsrådet/NIFU, 2017). Store foretak har i større grad FoU-aktivitet enn små foretak. Likevel er de fleste foretak med FoU-aktivitet små, noe som skyldes at det er mange små og få store foretak i populasjonen. Andelen foretak med FoU er høyere i industri enn i tjenesteyting og andre næringer. Ni av ti av industriforetakene med minst 500 sysselsatte har FoU-aktivitet (Forskningsrådet/NIFU, 2020).

I tillegg vil forskjeller i utdanningsnivå ha betydning for regionale forskjeller i FoU-investeringer, ved at foretak med ansatte med høyere grads utdanning (master- eller doktorgradsnivå) gjennomgående har høyere FoU-kapasitet. Svak absorpsjons- og innovasjonskapasitet i deler av næringslivet kan være en hemmende faktor for forskningssamarbeid mellom bedrifter og forskningsinstitusjonene (NOU 2016: 3).

Næringslivet utfører mesteparten av FoU-aktiviteten selv (32,7 milliarder), mens en mindre del av utgiftene er kjøp av FoU fra andre (7,6 milliarder). Mesteparten av den egenutførte FoU-aktiviteten i næringslivet finansieres av foretakenes egne midler, nærmere bestemt 75 prosent av FoU-utgiftene i 2018. Den offentlige finansieringen, inkludert SkatteFUNN, utgjorde om lag 10 prosent (SkatteFUNN utgjorde 6 prosent og annen offentlig finansiering utgjorde 4 prosent) (Forskningsrådet/NIFU, 2020). Den offentlige finansieringen har vokst mye i de siste årene, dette gjelder særlig finansieringen via SkatteFUNN og EUs forskningsprogrammer, men også finansieringen via Forskningsrådet (Fjærli, Rybalka og Wilhelmsen, 2020). Offentlig finansiering dekker en større andel av kostnadene i små foretak enn i store foretak (Foyn, 2017).

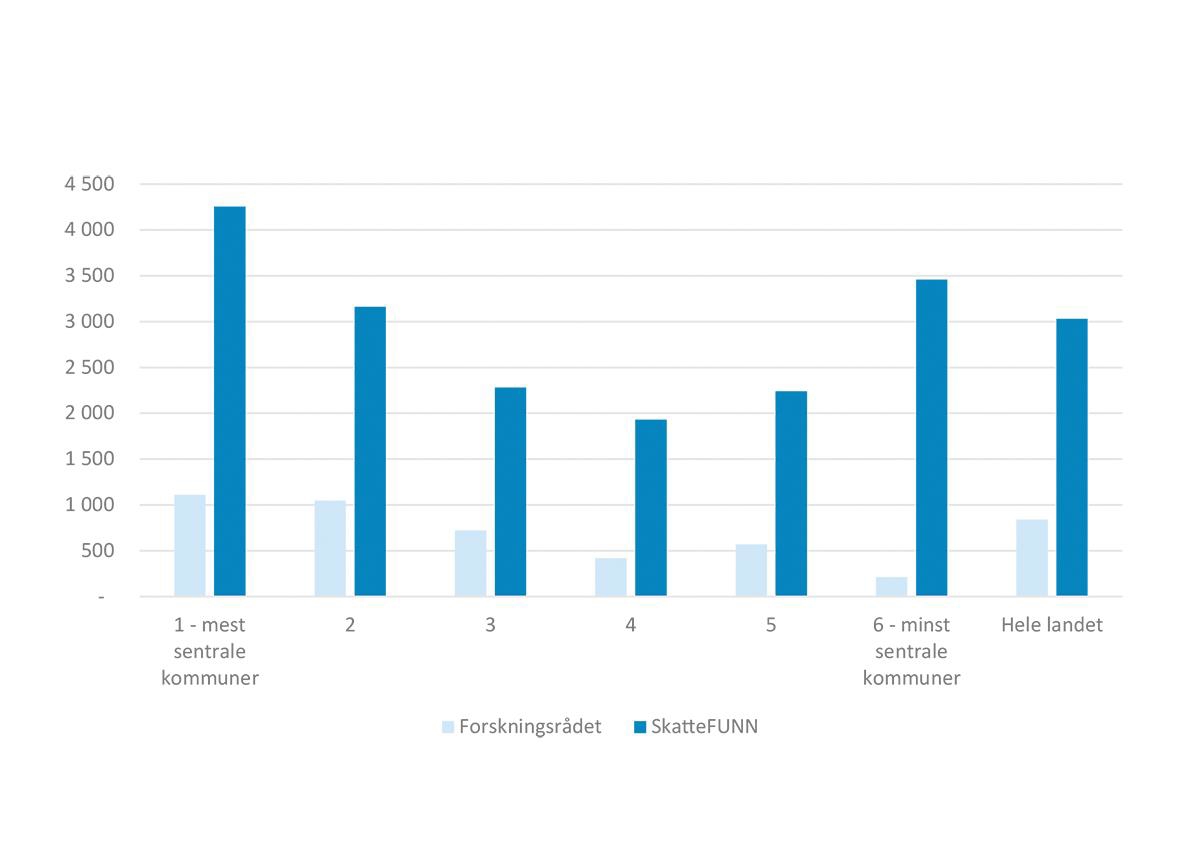

SkatteFUNN-ordningen er i dag det største enkelttiltaket (målt i offentlige kostnader) for å stimulere til økt FoU-innsats blant norske bedrifter. Ordningen er rettighetsbasert, der bedrifter kan søke om å få trukket fra deler av sine FoU-kostnader på skatten. Bruken av SkatteFUNN-ordningen vil derfor kunne antyde noe om innovasjonsaktiviteten i næringslivet. Foretak i Oslo er SkatteFUNN-ordningens største bruker, og nær 30 prosent av støtten fra SkatteFUNN går til foretak i Oslo. Næringslivet i Oslo og nære omlandskommuner (sentralitet 1) er også de som mottar det største skattefradraget i forhold til antall sysselsatte. Næringslivet i de minst sentrale kommunene mottar nest mest gjennom SkatteFUNN målt i forhold til antall sysselsatte i privat sektor (jf. figur 4.8). Av fylkene er det næringsliv i Troms og Finnmark som får minst støtte gjennom SkatteFUNN.

En stor del av den offentlige finansieringen av FoU i næringslivet kanaliseres gjennom Forskningsrådet. Bevilgningene fra Forskningsrådet til næringslivet var i 2019 på rundt 1,5 milliarder kroner, og det er næringslivet i Oslo og Trøndelag som får klart størst bevilgning fra Forskningsrådet målt i støtte per sysselsatt. Tildelingene til næringslivet per sysselsatt er størst i sentrale kommuner, mens næringslivet i de minst sentrale kommunene i liten grad mottar støtte fra Forskningsrådet. Den regionale fordelingen av bevilgninger fra Forskningsrådet er relativt stabil over tid, med små endringer fra år til år (Forskningsrådet/NIFU, 2020).

Figur 4.8 Bevilgninger til næringslivet fra Forskningsrådet og skattefradrag gjennom SkatteFUNN, per sysselsatt i privat sektor etter sentralitet 2019. Beløp i kroner.

Kilde: Forskningsrådet (egen bestilling).

Boks 4.3 Forsknings- og innovasjonsundersøkelsene

Hoveddelen av tallene for FoU og innovasjon i næringslivet som er benyttet i denne rapporten, er hentet fra to utvalgsundersøkelser som gjennomføres av SSB: FoU-undersøkelsen for næringslivet og innovasjonsundersøkelsen. FoU-undersøkelsen for næringslivet gjennomføres hvert år. Formålet med FoU-undersøkelsen er å kartlegge den nasjonale FoU-aktiviteten, og undersøkelsen er viktig for evaluering av forskningspolitikken og den generelle næringspolitikken. Innovasjonsundersøkelsen gjennomføres annethvert år. Formålet med undersøkelsen er å kartlegge næringslivets innovasjons- og nyskapingsaktivitet, og undersøkelsen er en viktig del av informasjonsgrunnlaget for å vurdere innrettingen av norsk nærings- og innovasjonspolitikk. Begge undersøkelsene blir også brukt av OECD og Eurostat for internasjonale sammenligninger.

Undersøkelsene omfatter næringene olje- og gassutvinning, bergverksdrift og industri, tjenesteytende næringer samt fiskeoppdrett. Innovasjonsundersøkelsen dekker noen flere tjenesteytende næringer enn FoU-undersøkelsen. Det er foretak som er enheten i undersøkelsene. For FoU-undersøkelsen fordeles FoU-aktiviteten på virksomhetsnivå og det er denne enheten som brukes i geografisk fordeling av FoU-investeringene. Undersøkelsene dekker alle foretak med mer enn 50 ansatte og et utvalg av foretak mellom 10 og 49 ansatte. Et utvalg av foretak mellom 5 og 9 ansatte er også inkludert i innovasjonsundersøkelsen og i FoU-undersøkelsen i oddetallsår. FoU-tallene i årets RUT inkluderer altså bare foretak med 10 ansatte og mer. Utvalget for FoU-undersøkelsen er på rundt 5000–6000 foretak, og på ca 7000 foretak for innovasjonsundersøkelsen.

FoU-undersøkelsen og innovasjonsundersøkelsen ble tidligere gjennomført i samme undersøkelse, men fra og med 2013 gjennomføres disse som to separate undersøkelser. Siden innovasjonsundersøkelsen ble gjort separat og dermed mer frikoblet fra FoU-aspektet, har den fanget opp flere innovatører som ikke er FoU-aktive, og som har større grad av «lavteknologisk» innovasjon, kanskje særlig innenfor tjenester og prosesser. Dette har også forbedret Norges posisjon på internasjonale innovasjonsmålinger hvor innovasjonsundersøkelsens tall er en av kildene.

Kilde: SSB (www.ssb.no/teknologi-og-innovasjon/statistikker/innov og www.ssb.no/teknologi-og-innovasjon/statistikker/foun/aar-endelige)

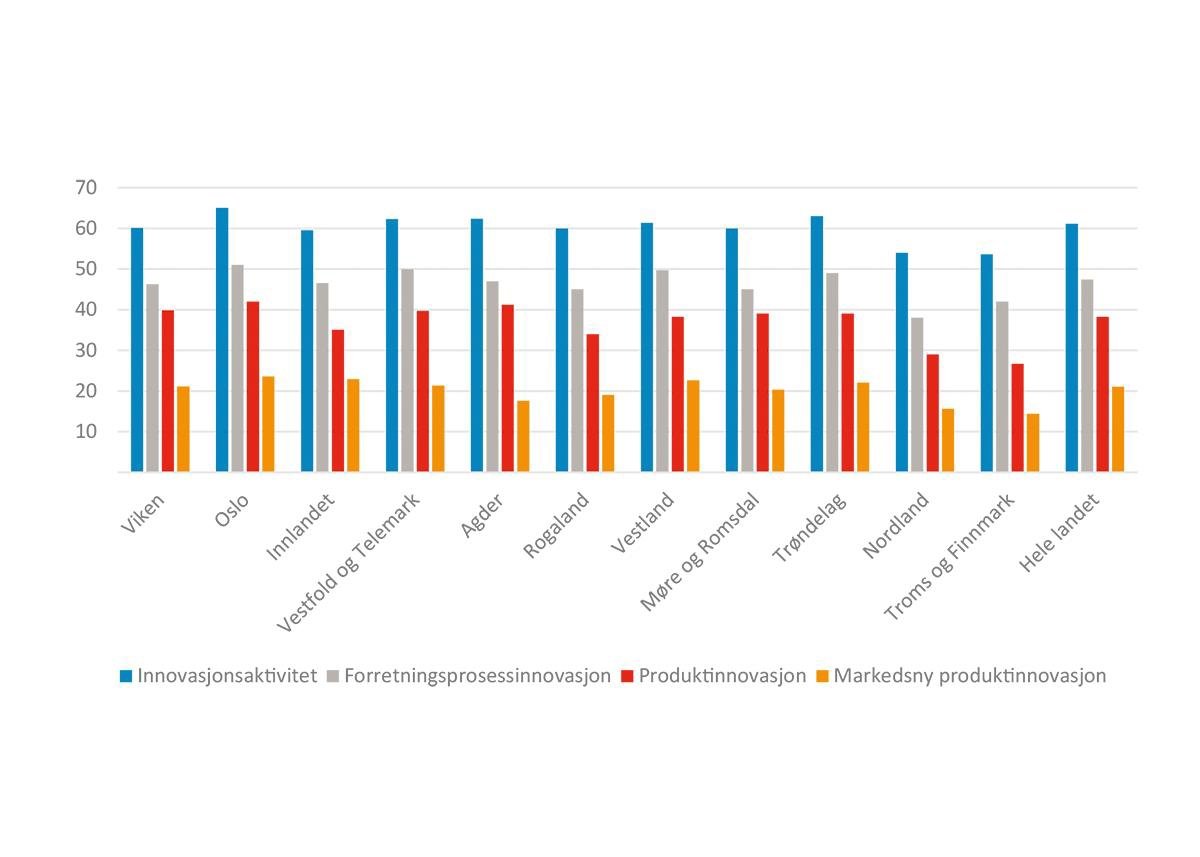

Figur 4.9 Andelen foretak med innovasjonsaktivitet, etter type aktivitet og fylke (2016–2018). Prosent.

Kilde: SSB Innovasjonsundersøkelsen.

En stor andel innovasjonsaktive foretak i hele landet

Det er stor utbredelse av innovasjonsaktivitet i norske virksomheter, og til sammen 61 prosent av norske foretak omfattet av innovasjonsundersøkelsen rapporterte en eller annen form for innovasjonsaktivitet i perioden 2016–201815. Det betyr at det er betydelig større andel foretak som er involvert i innovasjon enn andelen som har FoU-aktivitet, men på samme måte som med FoU, er det forskjeller i innovasjonsaktivitet mellom næringer og mellom store og små foretak. Innovasjonsaktiviteten er imidlertid mer likt fordelt mellom fylkene enn det som er tilfellet med FoU-aktiviteten, som er mer konsentrert til sentrale deler av landet. Andelen foretak med innovasjonsaktivitet er likevel høyest i Oslo med 65 prosent og lavest i Nordland og Troms og Finnmark med 54 prosent, jf. figur 4.9. De resterende fylkene ligger omtrent på nivå med landsgjennomsnittet.

Innovasjonsaktivteten deles inn i to typer; produktinnovasjon, som er innovasjon i varer eller tjenester, og innovasjon i forretningsprosesser. Den sistnevnte innovasjonstypen avviker fra prosessinnovasjonsbegrepet brukt i tidligere undersøkelser, og omfatter nå også visse aktiviteter som tidligere ble omtalt som organisasjons- eller markedsinnovasjoner. Produktinnovasjoner gir oftere grunnlag for vekst, omsetning og sysselsetting i etablerte bedrifter, mens innovasjon i forretningsprosesser oftere fører til effektivisering, reduserte kostnader og redusert arbeidskraftsbehov. En større andel av foretakene har innovasjon i forretningsprosesser enn i produkter; på landsbasis hadde 48 prosent av foretakene innovasjon i forretningsprosesser, mens 38 prosent hadde produktinnovasjon.

Andelen foretak med innovasjon i forretningsprosesser varierer mellom 51 prosent i Oslo og 38 prosent i Nordland. Andelen med produktinnovasjoner er også høyest i Oslo med 42 prosent, etterfulgt av Agder med 41 prosent, Viken samt Vestfold og Telemark som begge har 40 prosent. Lavest andel foretak med produktinnovasjon finner vi i Troms og Finnmark (27 prosent) og Nordland (29 prosent). Oslo (24 prosent) er også fylket der det er størst andel foretak som har produktinnovasjon som er nye for markedet, mens Troms og Finnmark (14 prosent) og Nordland (16 prosent) har den laveste andelen med innovasjoner som er nye i markedet. Oslo er for øvrig det eneste fylket der det er en større andel foretak med produktinnovasjoner knyttet til tjenester sammenlignet med vareproduktinnovasjoner (ikke vist i figuren). Dette viser Oslos sterke spesialisering i tjenesteytende næringer, jf. kapittel 3.3. Analyser har også vist en klar sammenheng mellom utdanningsnivå i foretakene og innovasjonstilbøyeligheten, det vil si at sjansen for at foretak skal være innovative øker når andelen ansatte med høyere utdanning øker, også om man kontrollerer for næring (Wilhelmsen, 2016). At Oslo har en høyere andel sysselsatte med høyere utdanning, vil dermed også påvirke graden av innovasjonsaktivitet i fylket.